9706-Full_Text.pdf - Universitas Muhammadiyah Makassar

85

EFEKTIVITAS PENERAPAN SISTEM DAN PROSEDUR AKUNTANSI ASET TETAP PADA PT. ALMIRA LINTANG PRATAMA SKRIPSI OLEH SARMIATI NIM 105730532415 PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR 2020

-

Upload

khangminh22 -

Category

Documents

-

view

1 -

download

0

Transcript of 9706-Full_Text.pdf - Universitas Muhammadiyah Makassar

EFEKTIVITAS PENERAPAN SISTEM DAN PROSEDUR AKUNTANSI ASET TETAP PADA PT. ALMIRA

LINTANG PRATAMA

SKRIPSI

OLEH

SARMIATI NIM 105730532415

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2020

ii

EFEKTIVITAS PENERAPAN SISTEM DAN PROSEDUR AKUNTANSI ASET TETAP PADA PT. ALMIRA

LINTANG PRATAMA

SKRIPSI

OLEH SARMIATI

NIM 105730532415

Diajukan untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana

Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2020

iii

PERSEMBAHAN

Karya ilmiah ini kupersembahkan untuk orang tercinta terutama kedua

orang tuaku dan saudaraku yang selalu menukung dan memberikan

motivasi selama saya menuntut ilmu hingga sampai sekarang.Saya

mengucapkan banyak terima kasih kepada pembimbing yang senantiasa

selalu memberikan saya arahan dan masukan serta saran sehingga

memudahkan saya dalam penyusunan skripsi dan seluruh dosen yang

dengan sabarnya tidak pernah berhenti memberikan ilmunya dan tidak

lipa juja sahabat seperjuangan kelas akuntansi 15.E yang selalu

memberikan dorongan dan selalu kompak dalam segala hal.

MOTTO HIDUP

Lebih baik mengetahui pekerjaan yang tidak perlu dikerjakan dari pada

ingin mengerjakan suatu pekerjaan namun tidak bisa

iv

v

vi

vii

KATA PENGANTAR

Assalamualaikum warahmatullahiwabarakatuh

Puji Syukur penulis panjatakn atas kehadiran Allah SWT atas segala

rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya. Shalawat

dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta

para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada

ternilai manakalah penulisan skripsi yang berjudul "Keefektifan Penerapan

Sistem dan Prosedur Akuntansi Aset Tetap pada PT. Almira Lintang Pratama”

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam

menyelesaikan Program Sarjana (S1) Pada Fakultas Ekonomi Dan Bisnis

Universitas Muhammadiyah Makasar.

Teristimewa dan terutama penulis sampaikan ucapan terimah kasih

kepada kedua orang tua saya Ayahanda Zainuddin S.Pd dan Ibunda Nurhaena

yang senantiasa memberi harapan, semangat, perhatian, kasih saying dan doa

tulus tak pamrih. Dan saudara-saudaraku tercinta yang senantiasa mendukung

dan memberikan semangat hingga akhir studi ini. Semoga apa yang telah

mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan

di dunia dan di akhirat.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud

tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula

penghargaaan yang setinggi-tingginya dan terima kasih banyak disampaikan

dengan hormat kepada :

viii

1. Bapak Prof. Dr. H. Adb Rahman Rahim, SE., MM., sebagai Rektorat

Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE., MM., sebagai Dekan Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi,SE., M.Si. Ak. CA. CSP sebagaiKetua Jurusan

Akuntansi Universitas Muhammadiyah Makassar.

4. Bapak Dr. Ansyarif Khalid, SE., M.Si.Ak.CA., Selaku pembimbing I yang

senantaisa meluangakan waktunya membimbing dan mengarahkan

penulis, sehingga Skripsi selesai dengan baik.

5. Ibu Sitti Zulaeha S.Pd., M.Si, Selaku pembimbing II yang telah berkenan

membantu selama dalam penyusunan Skripsi sehingga skripsi

terselesaikan dengan tepat waktu.

6. Seluruh dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada

penulis selama mengikuti kuliah.

7. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bianis Universitas

Muhammadiyah Makassar yang telah banyak membantu.

8. Teman-teman Akuntansi Akuntansi 15.E, Yang telah mengutamakan

kebersamaan, kekompakan serta dukungan selama ini.

9. Kepada Suamiku tercinta dan teman terbaikku Nur Afika yang telah banyak

memberikan dukungan dan motivasi dalam penyelesaian Skripsi ini

10. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu

persatu yang telah memberikan semangat, kesabaran, motivasi dan

dukungannya sehingga penulis dapat merampungkan penulisan skripsi ini.

ix

Akhir kata, sungguh penulis sangat menuadari bahwa skripsi ini masih

sangat jauh dari kesempurnaan oleh karena itu, kepada pihak utamanya para

pembaca yang budiman, penulis senantiasa mengharapkan saran dan

kritikannya demi kesempurnaan Skripsi ini.

Mudah-mudahan Skripsi ysng sederhana ini dapat bermanfaat bagi pihak

utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah

Makassar.

Billahi Fii Sabilil Haq, Fastabiqul Khairat Wassalamu’alaikum Wr.Wb

Makassar, 2020

Penulis

x

ABSTRAK

SARMIATI, 2019 Efektifitas Penerapan Sistem dan Prosedur Akuntansi Aset Tetap pada PT. Almira Lintang Pratama, Skripsi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh pembimbing I Ansyarif Khalid. dan pembimbing II Sitti zulaeha.

Penelitian ini bertujuan untuk mengetahui seberapa efektif penerapan sistem dan prosedur akuntansi aset tetap pada PT. Almira Lintang Pratama.Jenis penelitian yang digunakan dalam penelitian ini adalah deskriptif kualitatif. Hasil penelitian menunjukkan bahwa penerapan sistem dan prosedur akuntansi aset tetap yang digunakan belum efektif secara keseluruhan. Penelitian ini menemukan beberapa kendala diperusahaan terutama pada bagian pencatatan aset tetap yang tidak dilakukan. Beberapa bagian subsistem yang menjadi kendala karena tidak susuai dengan landasan teori yang berkaitan, terutama pada sistem pemeliharaan aset tetap.

Kata Kunci : Efektifitas, Penerapan sistem dan prosedur, Aset tetap

xi

ABSTRACT

SARMIATI, 2019 Effectiveness of the Application of Fixed Asset Accountig Systems and Procedures at PT. Almira Lintang Pratama, Thesis Accounting Study Program Faculty of Economics and Business, University of Muhammadiyah Makassar. Supervised by supervisor I Ansyarif Khalid, and supervisor II Sitti Zulaeha This study aims to determine how effective the implementation of accounting systems and procedures for fixed assets at PT. Almira Lintang Pratama. This type of research used in this research is descriptive qualitative. The results showed that the applications of the fixed asset accounting system and procedure used was not yet affective as a whole. This study found several constraints in the section of fixed asset accounting that was not done. Some parts of the subsystem are a constraint because it does not fix into the relevant theoretical basis, especially in the fixed asset maintenance system.

Keywords :Effectivenes, Implementation Of System And Procedures, Fixed Assets

xii

DAFTAR ISI

SAMPUL .................................................................................................... i

HALAMAN JUDUL ..................................................................................... ii

HALAMAN PERSEMBAHAN ..................................................................... iii

HALAMAN PERSETUJUAN ...................................................................... iv

HALAMAN PENGESAHAN........................................................................ v

HALAMAN PERNYATAAN ........................................................................ vi

KATA PENGANTAR .................................................................................. vii

ABSTRAK .................................................................................................... x

DAFTAR ISI ............................................................................................... xii

DAFTAR TABEL ........................................................................................ xv

DAFTAR GAMBAR .................................................................................... xvi

DAFTAR LAMPIRAN ................................................................................. xvii

BAB I PENDAHULUAN ............................................................................ 1

A. Latar Belakang .................................................................................. 1

B. Rumusan Masalah ............................................................................. 4

C. Tujuan Penelitian ............................................................................... 4

D. Manfaat Penelitian ............................................................................. 4

BAB II TINJAUAN PUSTAKA ................................................................... 6

A. Tinjauan teori ..................................................................................... 6

1. Pengertian Efektifitas ................................................................... 6

2. Pengertian Sistem Prosedur ......................................................... 7

3. Pengertian Sistem Akuntansi dan Aset Tetap ............................... 11

B. Penelitian Terdahulu .......................................................................... 18

xiii

C. Kerangka Pemikiran .......................................................................... 26

BAB III METODE PENELITIAN .............................................................. 28

A. Jenis Penelitian ................................................................................. 28

B. Fokus Penelitian ................................................................................ 28

C. Waktu dan Tempat Penelitian ............................................................ 28

D. Jenis Data ......................................................................................... 28

E. Sumber Data ..................................................................................... 29

F. Pengumpulan Data ............................................................................ 29

G. Taknik Analisis ................................................................................... 30

BAB IV HASIL PENELITIAN DAN PEMBAHASAN .................................. 31

A. Gambaran umum objek penelitian ..................................................... 31

1. Sejarah Singkat Perusahaan ......................................................... 31

2. Visi dan Misi Perusahaan .............................................................. 32

3. Struktur Organisasi Perusahaan ................................................... 33

4. Job Descriptions Perusahaan ....................................................... 33

B. Hasil Penelitian .................................................................................. 38

1. Pencatatan Aset Tetap yang Sedang Berjalan .............................. 38

2. Sistem dan Prosedur Akuntansi Aset Tetap .................................. 41

3. Flow Chart Sistem dan Prosedur Aset Tetap................................. 44

4. Ukuran Efektifitas Sistem dan Prosedur Aset Tetap ...................... 46

C. Pembahasan .................................................................................... 47

1. Sistem dan prosedur Pencatatan Aset Tetap PT. Almira Lintang

Pratama ........................................................................................ 47

2. Pengukuran Efektifitas Sistem dan Prosedur Aset Tetap ............. 50

3. Penerapan Sistem Dan Prosedur Aset Tetap ............................... 56

xiv

4. Manfaat Penerapan Sistem dan Prosedur Pencatatan Aset Tetap 57

BAB V PENUTUP ...................................................................................... 59

A. Kesimpulan ....................................................................................... 59

B. Saran ................................................................................................ 60

DAFTAR PUSTAKA ................................................................................... 61

DAFTAR LAMPIRAN

xv

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu 22

Tabel 4.1 Daftar Aset PT. Almira Lintang Pratama Cabang Pinrang 39

Tabel 4.2 PT. Almira Lintangn Pratama cab. Pinrang per 31 Desember 41

Tabel 4.3 Metode Penyusutan Garis Lurus 50

Tabel 4.4 penerapan sistem dan prosedur aset tetap pada perusahaan 56

xvi

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Pemikiran 27

Gambar 4.1 Struktur Organisasi 33

Gambar 4.2 Flow Chart Aset Tetap 44

xvii

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Instrumen penelitian ( pedoman wawancara) 66

Lampiran 2 Wawancara awal di perusahaan 67

1

BAB I

PENDAHULUAN

A. Latar belakang

Berkembangnya era informasi yang persaingan semakin ketat harus di

hadapi, perusahaan semakin di tuntut untuk melakukan proses oprasional

secara efetif dan efisien untuk membantu para manajer dalam membagikan

keputusan sehinga dapat mempertahankan eksistensinya di dunia bisnis.

Dalam pengambilan keputusan yang berkaitan dengan proses oprasional

perusahaan seperti pembelian, penjualan, produksi, pemasaran, pencatatan

akuntansi dan aktivitas operasional lainnya diperlukan informasi yang akurat,

relevan dan tepat waktu agar keputusan yang di buat dapat sesuai dengan

sitem informasi yang diterapkan pada perusahaan. Oleh karena itu,

pengelolaan sistem informasi yang baik di perlukan. Selain sistem yang baik

di perlukan dalam perussahaan tentunya suatu prosedur sangatlah penting

terutama dalam pencatatan akuntansi sehingga dapat mengumpulkan

informasi atau laporan keuangan yang handal.

PT. Almira Lintang Pratama Cabang Pinrang merupakan perusahaan

yang berlokasi di Jln. Macan No. 12 Kabupaten Pinrang. Perusahaan ini

berdiri sendiri yang merupak an mitra dari PT. PLN (persero). Seiring dengan

berkembangnya PT. Almira Lintang Pratama Cabang Pinrang, perusahaan

ini telah memiliki banyak aset tetap yang digunakan untuk operasi

perusahaan yang penting dalam bisnis. Sehingga diperlukan pencatatan

laporan keuangan khususnya pada pencatatan aset tetap, yang efektif

dengan menggunakan sistem akuntansi yang baik dan memenuhi prosedur

yang ada pada peraturan pencatatan akuntansi.

2

Aset tetap merupakan aset tak berwujud investasi dan sarana bagi

perusahaan dalam jangka panjang yang relatif permanen yang masa pakai

lebih dari satu tahun yang dimiliki oleh perusahaan dengan tujuan untuk

dipakai melainkan bukan untuk di jual kembali.

Defenisi aset tetap menurut PP No. 71 Tahun 2010 tentang Standar

Akuntansi Pemerintah adalah aset berwujud yang mempunyai masa manfaat

lebih dari 12 (dua belas) Bulan. Untuk digunakan, atau dimaksudkan untuk

digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat.

Kewajaran aset tetap suatu perusahaan dapat disesuaikan dengan

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 16 (2009). Dalam

PSAK ini dinyatakan bahwa aset tetap adalah aset berwujud yang dimiliki

untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk

direntalkan kepada pihak lain atau untuk tujuan administratife dan

diharapkan untuk digunakan selama lebih dari satu periode.

Aset tetap digunakan dalam kegiatan pengelolaan perusahaan secara

normal. Aset tetap akan mengalami penurunan akibat pemakaian dan harus

dibebankan secara tepat dengan cara melakukan penyusutan dengan

metode yang tepat. Penyusutan adalah proses alokasi sebagian harta

perolehan aset menjadi biaya penyusutan berlaku sebagai pengurangan

dalam menentukan atau menghitung laba suatu perusahaan yang

bersangkutan.

Aset tetap merupakan salah satu unsur yang harus dikelolah dengan

baik agar menghasilkan informasi yang andal dalam laopran keuangan

perusahaan. Aset tetap merupakan harta perusahaan yang masa

penggunaanya lebih dari satu pe rioda normal akuntansi (biasanyan diatas

3

satu tahun pengunaan). Aset tetap ini digolongkan kepada dua kelompok

berdasarkan wujudnya (intagibel assets) yaitu, aset tetap berwujud (tangible

assets) dan aset tetap tidak berwujud (intangible assets). Aset tetap

dipergunakan lama kelamaan mengalami kerusakan dan susut, baik karena

dipakai maupun pengaruh lama kecuali tanah.

Aset tetap tersebut harus diadakan penyusutan sesuai dengan umur

dan masa manfaatnya. Penanganan aset tetap bertujuan untuk memperoleh

efisiensi dan penanganan terhadap aset tetap agar dana yang diinvestasikan

kedalam dana aset tetap memperoleh manfaat yang maksimum sesuai

dengan jangka pemakainya.

Juan., 2012 menyatakan bahwa aset tetap adalah aset yang digunakan

dalam operasi normal perusahaan saja yang dapat diklasifikasikan sebagai

aset tetap misalnya kendaraan, peralatan, perlengkapan bukan untuk dijual

kembali. Memiliki masa (umur) manfaat lebih dari satu periode. Aset tersebut

memiliki subtansi fisik. Aset tetap memiliki ciri subtansi fisik kasat mata

sehingga dibedakan dari aset bewujud dan tak berwujud.

Aset tetap memiliki banyak cara perolehan tersebut dan kondisi yang

berlaku pada saat aset tersebut didapatkan oleh perusahaan. Agar

pencatatan aktiva tetap tidak mengalami kesalahan penempatan catatan

transaksi keuangan, maka ada baiknya jika perusahaan mulai menggunakan

bantuan software akuntansi online seperti jurnal.

Sistem adalah suatu serangkaian komponen yang terkait dan

berinteraksi satu sama lain untuk pencapaian tujuan tertentu. Sistem

informasi akuntansi adalah sebuah sistem yang memproses transaksi guna

menghasilkan informasi yang bermanfaat untuk merencanakan,

4

mengendalikan dan mengoperasikan perusahaan. Sedangkan prosedur

adalah suatu tahapan atau urutan kegiatan yang klerikal biasanya

melibatkan beberapa orang dalam suatu perusahaan atau organisasi lainnya

guna untuk menjamin penanganan secara seragam transaksi perusahaan

yang terjadi berulang-ulang.

B. Rumusan Masalah

Berdasarkan latar belakang diatas rumusan masalah dalam penelitian

ini adalah bagaimana keefektifan sistem dan prosedur pencatatan aset tetap

PT. Almira Lintang Pratama dalam memenuhi sistem dan prosedur

akuntansi?

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas maka tujuan penelitian ini adalah

untuk mengetahui keefektifan sistem dan prosedur pencatatan aset tetap PT.

Almira Lintang Pratama telah efektif dalam memenuhi sistem dan prosedur

akuntansi.

D. Manfaat Penelitian

Adapun manfaat penelitian dalam penyusunan skripsi ini diharapkan

agar dapat membeikan manfaat antara lain sebagai berikut:

1. Bagi Penulis

Peneliti ingin menambah wawasan dan ilmu pengetahuan mengenai

sistem akuntansi aset tetap pada instansi dan untuk memenuhi syarat

menyelesaikan pendidikan program S1 Program Studi Akuntansi

Universitas Muhammadiyah Makassar untuk mengetahui segala

permasalahan penerapan sistem dan prosedur akuntansi aset tetap

pada PT. Almira Lintang Pratama.

5

2. Bagi Instansi

PT. Almira Lintang Pratama hasil ini diharapkan dapat dijadikan sebagai

masukan dalam upaya meningkatkan efektifitas dalam penerapan sitem

prosedur akuntansi aset tetap.

3. Bagi Akademisi

Hasil penelitian ini bertujuan untuk memberikan kontribusi sebagai

tambahan sumber referensi yang dapat berguna untuk kepentingan

akademisi di Universitas Muhammadiyah Makassar serta diharapkan

dapat menjadi bahan referensi untuk penelitian selanjutnya.

6

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori

1. Pengertian Efektifitas

Mahmudi., 2011 menyatakan bahwa efektifitas merupakan

hubungan antara keluaran dengan tujuan atau sasaran yang harus

dicapai. Dikatakan efektif apabila proses kegiatan mencapai tujuan dan

sasaran akhir kebijakan. Semakin besar output yang dihasilkan terhadap

pencapaian tujuan dan sasaran yang di tentukan, maka semakin efektif

proses kerja suatu unit organisasi. Efektifitas dapat dipahami sebagai

derajat keberhasilan suatu program dalam usahanya utuk mencapai

tujuan program tersebut. Suatu program dapat dikatakan efektif jika

suatu tujuan, sasaran program dapat tercapai sesuai batas waktu

ditargetkan tanpa mempedulikan biaya yang dikeluarkan.

Efektifitas digunakan sebagai tolak ukur untuk membandingkan

antara rencana dan proses yang dilakukan dengan hasil yang dicapai

sehingga, untuk menentukan efektif tidaknya suatu program atau

kegiatan diperlukan ukuran-ukuran efektifitas, pengukuran efektifitas

secara umum dan paling menonjol adalah :

a. Keberhasilan program

b. Keberhasilan sasaran

c. Kepuasan terhadap program

d. Tingkat input dan output

e. Pencapaian tujuan menyeluruh

Duncan berpendapat lain mengenai ukuran efektifitas yaitu :

7

a. Pencapaian tujuan menyeluruh

b. Integrasi adalah pengukuran terhadap tingkat kemampuan suatu

organisai untuk mengadakan sosialisasi pengembangan sensus

dan komunikasi dengan bergabagai macam organisasi lainnya.

Intergrasi menyangkut prosedur dan proses sosialisasi

c. Adaptasi adalah kemampuan organisasi untuk menyesuaikan diri

dengan lingkunannya. Sehingga digunakan tolak ukur proses

pengadaan dan pengisian tenaga kerja.

Zaki Baridwan, Z., 2013 menyatakan bahwa laporan yang efektif

memudahkan pengambilan keputusan; dan memungkinkan dibuatnya

keputusan yang tepat pada saat yang tepat pula. Pelaporan yang efektif

ini tergantung pada tiga faktor;

a. Kualitas informasi yang disajikan adalah tepat waktu, relevan,

andal dan dapat dipertanggung jawabkan

b. Metode penyajian adalah sesuai dengan nilai wajar dan sesuai

dengan prinsip akuntansi berlaku umum (PABU)

c. Dalam sistem Tanya jawab (interactive), waktu respon untuk

penyajian adalah kemampuan menjelaskan metode penyajian dan

kemampuan memaparkan informasi yang disajikan

2. Pengertian Sistem dan Prosedur

Mulyadi,. 2016 sistem pada dasarnya adalah sekelompok unsur

yang erat hubunganya satu dengan yang lainya, yang berfungsi

besama-sama untuk mencapai tujuan tertentu. sistem adalah suatu

jaringan prosedur yang dibuat menurut pola yang terpadu untuk

melaksanakan kegiatan pokok perusahaan.

8

Mulyadi., 2016 karakteristik sistem secara umum sebagai berikut :

a. Setiap sistem terdiri terdiri dari unsur-unsur. Unsur terdiri dari sub

yang lebih kecil, yang terdiri pula dari kelompok unsur yang

membentuk subsistem tersebut.

b. Unsur-unsur tersebut merupakan bagian terpadu sistem yang

bersangkutan. Antara unsur sistem mempunyai hubungan erat dan

sifatnya kerja sama.

c. Unsur sistem tersebut bekerja sama untuk mencapai tujuan

sistem. Setiap sistem mempunyai sistem tertentu.

Mulyadi., 2016 prosedur adalah suatu urutan kegiatan yang

klerikal, biasanya melibatkan beberapa orang dalam suatu departemen

atau lebih, yang dibuat untuk menjamin penanganan secara seragam

transaksi perusahaan yang terjadi berulang-ulang.

Mahmudi., 2011 menyatakan sistem dan prosedur akuntansi aset

tetap terdiri atas beberapa bagian, antara lain:

a. Sistem dan prosedur akuntansi aset tetap (barang milik

Negara/daerah). Ketentuan mengenai prosedur pengadaan aset

tetap (barang milik Negara/daerah).

1) Peleksanaan pengadaan barang dan jasa (aset milik

Negara/daerah dan koordinasi oleh fungsi perlengkapan yang

bertujuan untuk tertib administrasi dan optimalisasi

pendayagunaan serta tertib inventaris.

2) Pengadaan barang dapat melalui pengadaan/pemborong

pekerjaan, swakelola, hibah atau sumbangan sewa beli,

pinjaman, dan guna usaha.

9

3) Prosedur pengadaan barang dimulai dari perencanaan

kebutuhan barang oleh masing-masing kementrian atau

lembaga atau SKP dan diakhiri dengan dilaksanakannya

pengadaan barang yang dibutuhkan oleh panitia pengadaan

barang.

4) Pengadaan barang milik Negara/daerah harus mengikuti

peraturan perundangan tentang pengadaan barang dan jasa.

b. Sistem dan prosedur penyimpanan dan penyaluran. Ketentuan

mengenai prosedur dan penyaluran barang milik Negara/daerah

adalah:

1) Penyimpanan adalah kegiatan untuk melakukan pengurusan,

penyelenggaraan dan pengaturan barang persediaan dalam

gudang, atau ruangan penyimpanan, sedangkan penyaluran

adalah kegiatan melakukan pengiriman barang dari gudang

induk atau unit ke unit satuan kerja pemakai barang.

2) Prosedur penyimpanan dan penyaluran barang dimulai dari

penerimaan barang dari suppliyer atau pihak ketiga dan

diakhiri dengan disalurkan barang yang dibutuhkan oleh unit

atau satuan kerja yang memerlukan.

c. Sistem dan prosedur pemanfaatan. Ketentuan mengenai prosedur

pemanfaatan barang milik Negara/daerah sebagai berikut:

1) Pemanfaatan barang adalah aktifitas yang meliputi sewa

barang dan pengguna usaha dengan pihak ketiga.

2) Prosedur pemanfaatan barang dimulai dari pengusulan

tentang barang yang akan disewa atau digunausahakan dari

10

unit kerja ke mentri keuangan/kepala daerah dan diakhiri

dilaksanakannya prosedur penerimaan kas Negara/daerah.

d. Sistem dan prosedur pemeliharaan. Ketentuan mengenai prosedur

pemeliharaan barang milik Negara/daerah sebagai berikut:

1) Pemeliharaan barang adalah upaya mencegah kerusakan

yang diyakini lebih baik daripada memperbaikinya.

2) Prosedur pemeliharaan barang ini meliputi kegiatan agar

semua barang selalu dalam keadaan baik dan siap untuk

digunakan.

3) Prosedur ini dimulai dari perencanaan pemeliharaan barang

dari masing-masing unit dan diakhiri dengan dilaksanakannya

pemeliharaan barang.

e. Sistem dan prosedur tuntutan perbendaharaan dan tuntutan ganti

rugi. Ketentuan mengenai prosedur tuntutan perbendaharaan dan

tuntutan ganti rugi adalah:

1) Pengamanan dan penyelamatan barang milik Negara/daerah

perlu dilengkapi dengan ketentuan-ketentuan yang mengatur

tentang sanksi-sanksi terhadap pengeloleh barang.

2) Ketentuan tersebut dapat berupa: tuntutan perbendaharaan

(TP) terhadap pemegang barang jika didalamnya

pengurusanya terhadap kekurangan perbendaharaan dan

tuntutan ganti rugi (TGR) terhadap para pegawai

Negeri/pegawai perusahaan daerah dalam kedudukannya

bukan sebagai bendaharawan/ pemegang barang yang

11

karena perbuatannya melanggar hukum dan atau melalaikan

kewajibannya sebagai mestinya sehingga merugikan daerah.

f. Sistem dan prosedur perubahan status hukum. Ketentuan

mengenai prosedur perubahan stastus hukum barang milik

Negara/daerah adalah sebagai berikut:

1) Perubahan status hukum adalah setiap tindakan hukum dari

pemerintah daerah yang mengakibatkan terjadinya perubahan

status pemilik atas barang milik Negara/daerah.

2) Termasuk dalam tindakan ini adalah penghapusan barang

dan pelepasan hak atas tanah dan atau bangunan.

3. Pengertian Sistem Akuntansi dan Aset Tetap

Mulyadi., 2016 mengemukakan bahwa sistem akuntansi adalah

organisasi formulir, catatan dan laporan yang di koordinasi sedemikian

rupa untuk menyediakan informasi keuangan yang di butuhkan oleh

manejemen guna memudahkan pengelolaan perusahaan. Dalam

pengembangan sistem akuntansi untuk suatu perusahaan, terdapat

beberapa tujuan umum, tujuan umum sistem akuntansi menurut

Mulyadi., 2016 yaitu:

a. Untuk menyediakan informasi bagi pengelolah kegiatan usaha

baru. Kebutuhan pengembangan sistem akuntansi terjadi jika

perusahaan baru didirikan atau suatu perusahaan menciptakan

usaha baru yang berbeda dengan usaha yang telah dijalankan

selama ini.

b. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang

telah ada. Ada kalahnya sistem akuntansi yang berlaku tidak

12

dapat memenuhi kebutuhan manajemen, baik dalam hal mutu,

ketepatan penyajian maupun struktur informasi yang terdapat

dalam laporan. Hal ini memungkinkan disebabkan oleh

perkembangan usaha perusahaan, sehingga menuntut sistem

akuntansi yang dapat menghasilkan laporan dengan mutu

informasi yang lebih baik dan tepat penyajianya, dengan struktur

informasi yang sesuai dengan tuntutan kebutuhan manajemen.

c. Untuk memperbaiki pengendalian akuntansi pengecekan interen.

Akuntansi adalah alat pertanggung jawaban kekayaan suatu

organisasi. Pengembangan sistem akuntansi sering kali

ditunjukkan untuk memperbaiki perlindungan terhadap kekayaan

organisasi dapat dilaksanakan dengan baik. Pengembangan

sistem akuntansi dapat pula ditujukan untuk memperbaiki

pengecekan interen agar informasi yang dihasilkan oleh sistem

tersebut dapat dipercaya.

d. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan

akuntansi. Pengembangan sistem akuntansi sering kali ditujukan

untuk menghemat biaya. Informasi merupakan barang ekonomi.

Untuk memperolehnya diperlukan pengorbanan sumber ekonomi

yang lain. Oleh karena itu dalam menghasilkan informasi perlu

besarnya manfaat yang di peroleh sistem yang sudah ada perlu

dirancang untuk mengurangi pengorbanan sumber daya bagi

penyediaan biaya informasi tersebut.

13

Untuk mencapai tujuan sistem tersebut maka dalam penyusunan

Sistem akuntansi perlu memperhatikan beberapa unsur-unsur pokok

sistem akuntansi menurut mulyadi., 2016 adalah:

a. Formulir

Formulir merupakan dokumen yang berguna untuk merekam

terjadinya transaksi. Formulir sering disebut dengan istilah

dokumen, karena dengan adanya formulir ini peristiwa yang terjadi

dalam organisasi direkam (didokumentasikan) diatas secarik

kertas. Formulir sering juga disebut sebagai media, karena formulir

merupakan media untuk mencatat peristiwa yang terjadi dalam

organisasi kedalam catatan. Dengan formulir ini data yang

bersangkutan dengan transaksi direkam pertama kalinya sebagai

dasar pencatatan dalam catatan. Dalam sistem akuntansi secara

manual (manual system), media yang digunakan untuk merekam

pertama kali data transaksi keuangan adalah formulir yang dibuat

dari kertas (paper form). Dalam sistem akuntansi dengan berbasis

komputer (computerizet system) digunakan berbagai macam

media untuk memasukan data kedalam sistem pengelolahan data

seperti: ( keyboard), optical and magnetic characters and code,

mice, voice, touch sensor and cast.

b. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan

untuk mencatat, mengklasifikasikan, dan meringkas data

keuangan dan data lainnya. Seperti telah disebutkan diatas,

sumber informasi pencatatan dalam jurnal ini adalah formulir.

14

Dalam jurnal ini data keuangan untuk pertama kalinya

diklasifikasikan menurut penggolongan yang sesuai dengan

informasi yang disajikan dalam laporan keuangan. Dalam jurnal ini

pula terdapat kegiatan peringkasan data, yang hasil

peringkasannya ( berupa jumlah rupiah transaksi tertentu)

kemudian diposting kerekening yang bersangkutan kedalam buku

besar. Contoh jurnal adalah jurnal penerima kas, jurnal

pengeluaran kas, jurnal pembelian, jurnal penjualan dan jurnal

memorial.

c. Buku Besar

Buku besar ( general ledger ) terdiri dari rekening-rekening yang

digunakan untuk meringkas data keuangan yang telah dicatat

sebelumny a dalam jumlah. Rekening-rekening dalam buku besar

ini disediakan sesuai dengan unsur-unsur informasi yang disajikan

dalam laporan keuangan rekening buku besar ini disuatu pihak

dapat dipandang sebagai wadah untuk menggolongkan data

keuangan, dipihak lain dapat dipandang pula sebagai sumber

informasi keuangan untuk penyajian laporan keuangan.

d. Buku Pembantu

Jika data yang di golongkan dalam buku besar diperlukan

rinciannya lebih lanjut, dapat dibentuk buku pembantu (subsidiary

ledger), buku pembantu ini terdiri dari rekening-rekening

pembantu yang merinci data keuangan yang tercantum dalam

rekening tertentu dalam buku besar. Buku besar dan buku

pembantu merupakan catatan akuntansi akhir ( books of final

15

entery), yang berarti tidak ada catatan akuntansi lain lagi sesudah

data akuntansi diringkas dan digolongkan dalam rekening buku

besar dan bukan pembantu. Buku besar dan buku pembantu

disebut sebagai catatan akuntansi akhir juga karena setelah data

akuntansi keuangan dicatat dalam buku-buku tersebut, proses

akuntansi selanjutnya adalah penyajian laporan keuangan, buku

pencatatan lagi kedalam catatan akuntansi.

e. Laporan

Hasil akhir akuntansi adalah laporan keuangan yang dapat berupa

neraca, laporan laba rugi, laporan perubahan laba yang ditahan,

laporan harga pokok produksi, laporan biaya pemasaran, laporan

harga pokok penjualan, daftar umur piutang, daftar utang yang

akan dibayar, daftar saldo persediaan yang lambat penjualannya.

Laporan berisi informasi yang merupakan keluaran sistem

akuntansi. Laporan dapat berbentuk hasil cetak komputer dan

tayangan pada layar monitor komputer.

Musriyadi., 2008 mendefenisikan bahwa aset tetap adalah sumber

daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai

akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau

sosial dimasa depan diharapkan dapat diperoleh, baik oleh pemerintah

maupun masyarakat serta dapat diukur dalam satuan uang, termasuk

sumber daya non keuangan yang diperlukan untuk penyedian jasa bagi

masyarakat umum dan sumber-sumber daya yang dipelihara karena

alasan sejarah dan budaya

16

Nordiawan et al., 2012 menyatakan bahwa aset tetap adalah aset

berwujud yang mempunyai masa manfaat lebih dari 12 (dua belas)

Bulan untuk digunakan dalam kegiatan pemerintah atau dimanfaatkan

oleh masyarakat umum.

Musriyadi., 2009 aset tetap adalah aset berwujud yang memiliki

masa manfaat lebih dari 12 bulan untuk digunakan dalam kegiatan

pemerintah atau dimanfaatkan oleh masyarakat umum. Aset tetap

disklasifikasikan berdasarkan kesamaan dalam sifat atau fungsinya

dalam aktifitas operasi entitas

Defenisi diatas dapat disimpulkan bahwa untuk dapat diakui

sebagai aktiva tetap, suatu aset tetap harus berwujud dan memenuhi

kriteria sebagai berikut:

a. Mempunyai masa manfaat lebi dari 12 (dua belas) bulan,

b. Biaya perolehen aset tetap dapat diukur secara handal,

c. Tidak dimaksudkan untuk dijual kembali dalam operasi normal

entitas,

d. Diperoleh atau dibangun dengan maksud untuk digunakan.

Aset tetap bersifat nyata seperti tanah, bangunan, mesin,

perlengkapan, dan peralatan yang digunakan dalam keadaan normal

dalam suatu bisnis. Aset ini relatif permanen dan sering kali mewakili

investasi besar suatu perusahaan. Jumlah transaksi yang berubah

dalam investasi menyangkut pemeliharaan aktiva tetap yang jarang dan

biasanya relatif menyangkut jumlah uang yang cukup besar.

a. Perolehan Aktiva Tetap

17

Menurut PSAK., 2009 menjelaskan bahwa biaya perolehan suatu

aset tetap terdiri dari harga belinya atau konstruksinya, termasuk

bea import dan setiap biaya yang dapat didistribusikan secara

langsung dalam membawa aset tersebut ke kondisi yang

membuat aset tetap tersebut bekerja untuk penggunaan yang

dimaksudkan. Biaya dapat didistribusikan secara langsung adalah:

1) Biaya persiapan tempat

2) Biaya pengiriman awal (initial delivery) dan biaya simpan dan

bongkar muat (handling cost)

3) Biaya pemasangan (installation cost)

4) Biaya profesional seperti arsitek dan insinyur.

b. Konstruksi dalam Pengerjaan

Dalam Pernyataan Standar Akuntansi Keuangan., 2009 dijelaskan

bahwa kontrak kontruksi adalah suatu kontrak yang

dinegosiasikan secara khusus untuk kontruksi suatu aset atau

suatu kombinasi aset yang berhubungan erat satu sama lain atau

saling tergantung dalam hal rancangan, teknologi dan fungsi atau

tujuan penggunaan pokok.

Apabila penyelesaian pengarjaan suatu aset tetap melebihi atau

melewati suatu periode tahun anggaran, maka aset tetap yang

belum selesai tersebut digolongkan dan dilaporkan sebagai

kontruksi dalam pengerjaan sampai dengan aset tersebut selesai

dan siap pakai. Sifat aktivitas yang dilaksanakan untuk kontruksi

pada umumnya berjangka panjang, sehingga tanggal mulai

pelaksanaan aktivitas dan tanggal selesainya aktivitas tersebut

18

biasanya jatuh pada periode akuntansi yang berlainan.perolehan

aset ini dapat dilakukan dengan membangun sendirin atau melalui

pihak ketiga dengan kontrak kontruksi.

4. Pengukuran Efektifitas Sistem dan Prosedur Aset Tetap Menurut teori

Mahmudi., 2011

a. Perencanaan adalah kebutuhan barang oleh masing-masing

kementrian atau lembaga dan diakhiri dengan dilaksanakannya

pengadaan barang yang dibutuhkan oleh pengadaan barang.

b. Pengadaan barang milik Negara/daerah harus mengikuti peraturan

perundangan tentang pengadaan barang dan jasa

c. Penyimpanan dan penyaluran barang yang ada harus disimpan

kedalam gudang atau ruang penyimpanan, sedangkan penyaluran

adalah kegiatan melakukan pengiriman barang dari gudang induk

atau unit ke unit satuan kerja pemakaian barang

d. Pemanfaatan adalah memanfaatkan barang sesuai dengan peraturan

yang ada

e. Pemeliharaan adalah upaya mencegah kerusakan yang diyakini lebih

baik dari pada memperbaikinya

f. Penghapusan adalah mengusulkan aset yang layak untuk dihapus

dan melakukan pencatatan terhadap barang yang telah dihapuskan.

B. Penelitian Terdahulu

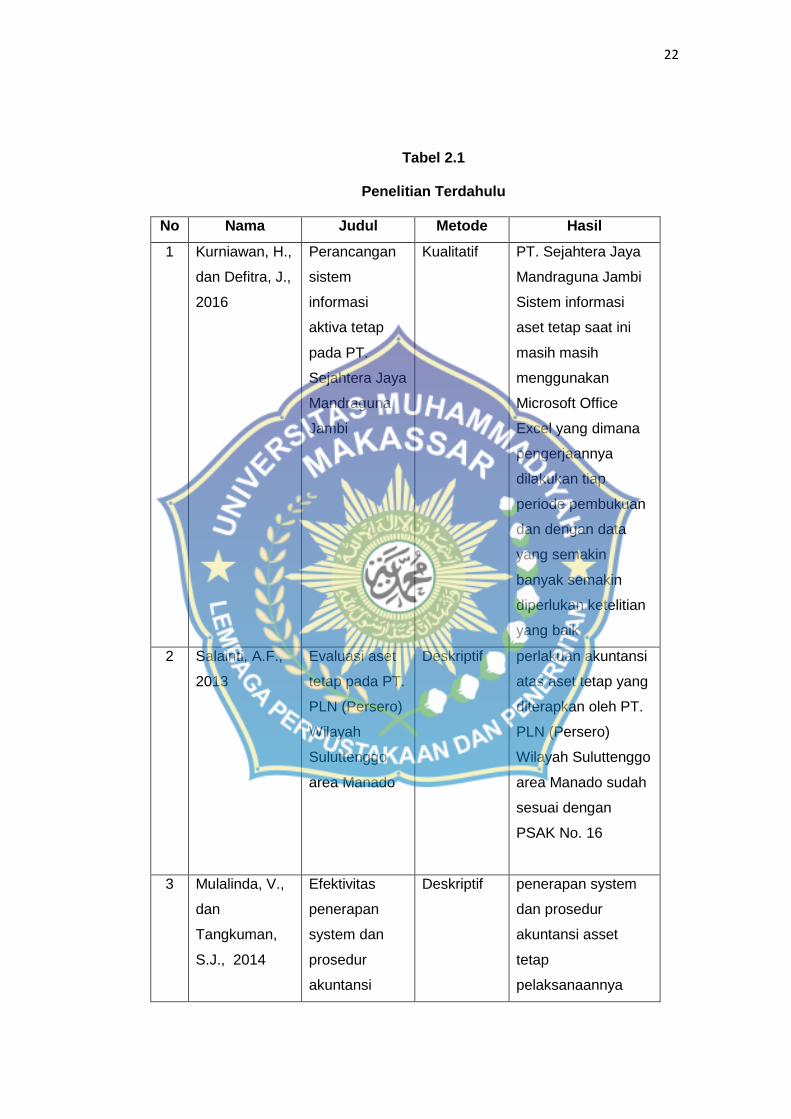

Menurut Kurniawan, H., dan Defitra, J., 2016 dengan judul

“Perancangan sistem informasi aktiva tetap pada PT. Sejahtera Jaya

Mandraguna Jambi”. Mengemukakan bahwa aktiva tetap yang ada pada PT.

Sejahtera Jaya Mandraguna hanya aktiva tetap berwujud yaitu tanah,

19

bangunan, kendaraan, mesin-mesin dan inventaris kantor. Sistem informasi

aset tetap saat ini masih masih menggunakan Microsoft Office Excel yang

dimana pengerjaannya dilakukan tiap periode pembukuan dan dengan data

yang semakin banyak semakin diperlukan ketelitian yang baik.

Menurut Salainti, A.F., 2013 dengan judul “Evaluasi aset tetap pada PT.

PLN (Persero) Wilayah Suluttenggo area Manado” Mengemukakan bahwa

perlakuan akuntansi atas aset tetap yang diterapkan oleh PT. PLN (Persero)

Wilayah Suluttenggo area Manado sudah sesuai dengan PSAK No. 16.

Dimana perusahaan telah menerapkan harga perolehan (historycal cost)

sebagai dasar dalam mengukur aset tetapnya.

Menurut Mulalinda, V., dan Tangkuman, S.J 2014 dengan judul

“Efektivitas penerapan sistem dan prosedur akuntansi aset tetap pada dinas

pendapatan, pengelolaan keuangan dan aset daerah Kabupaten Sitaro”

Mengemukakan bahwa pelaksanaannya belum efektif atau belum terlaksana

dengan baik. Pemerintah kabupaten sitaro sebaiknya melaksanakan system

dan prosedur asset atau barang milik daerah secara efektik pada setiap

subsistem khususnya pada penggandaan, penyimpanan dan penyaluran,

penggunaan, pengamanan, pemeliharaaan dan penghapusan, sesuai

permendagri No. 17 Tahun 2007 tentang pedoman teknis pengelolaan

barang milik daerah.

Menurut Kolinung et al., 2015 dengan judul “Analisis pengelolaan asset

tetap pada dinas pendapatan pengelolaan keuangan aset daerah Kota

Tomohon”. Mengemukakan bahwa dinas pendapatan pengelolaan

keuangan dan asset daerah sebagai pembantu pengelolaan telah

menerapkan 6 siklus dalam pengelolaan asset tetap. Dari 15 dokumen

20

sumber yang diperlukan hanya ada 13 dokumen saja, sehingga pengelolaan

aset tetap pada dinas pendapatan pengelolaan keuangan dan aset daerah

kota Tomohon dengan permendagri No. 17 Tahun 2007 belum sepenuhnya

sesuai. Sebaiknya, dinas pendapatan pengelolaan keuangan dan asset

daerah kota Tomohon melakukan koordinasi yang lebih baik lagi dengan

semua SKPD selaku pengguna/pihak yang bertanggung jawad dalam

pembuatan Daftar Kebutuhan Pemeliharaan Barang Milik Daerah (DKPBMD)

Dan Daftar Hasil Pemeliharaan Barang sebagi bentuk kepatuhan terhadap

peraturan yang berlaku.

Menurut Pratama, I.F., Nurlela, I., 2018 dengan judul “sistem informasi

akuntansi asset tetap kendaraan pada CV Bumi Waras di Bandar Lampung”.

mengemukakan bahwa penerapan sistem komputerisasi untuk

menggantikan proses manual sangat menunjang terhadap terpenuhinya

kebutuhan informasi aset tetap yang relatif cepat, tepat dan up to date.

Pengelolaan data dengan simstem komputerisasi akan mengurangi

kesalahan karena pencatatan ganda dengan adanya validasi data.

Menurut Makagansa Eet al., 2015 dengan judul “evaluasi system dan

prosedur akuntansi asset tetap pada dinas pendidikan pemuda dan olahraga

Kabupaten Kepulauan Sangihe”. Mengatakan bahwa asset tetap merupakan

salah satu faktor yang sangat strategis dalam pengelolaan keuangan. Oleh

sebab itu pengelolaan asset/barang milik Daerah harus memiliki system

pengelolaan yang handal dan harus dilaksanakan dengan baik. System dan

prosedur akuntansi asset tetap pada dinas pendidikan pemuda dan olahraga

sebagian besar telah dilaksanakan degan baik, Namun masih terdapat

beberapa prosedur yang belum dilaksanakan dengan baik seperti masih

21

terdapat aset yang tidak digunakan sesuai tugas dan fungsi serta tidak

dilakukannya pemanfaatan dalam bentuk apapun di Dinas Pendidikan

Pemuda dan olahraga Kabupaten Kepulauan Sangihe.

Menurut Sumual et al., 2016 dengan judul “Analisis Efektivitas Sistem

dan Prosedur Akuntansi Aset Tetap Pada Dinas Kebudayaan dan

Parawisata Provinsi Sulawesi Utara” Secara keseluruhan efektivitas sistem

dan prosedur akuntansi aset tetap pada Dinas Kebudayaan dan Parawisata

provinsi Sulawesi utara telah berjalan efektif,Namun masih ada sistem dan

prosedur yang belum berjalan efektif.

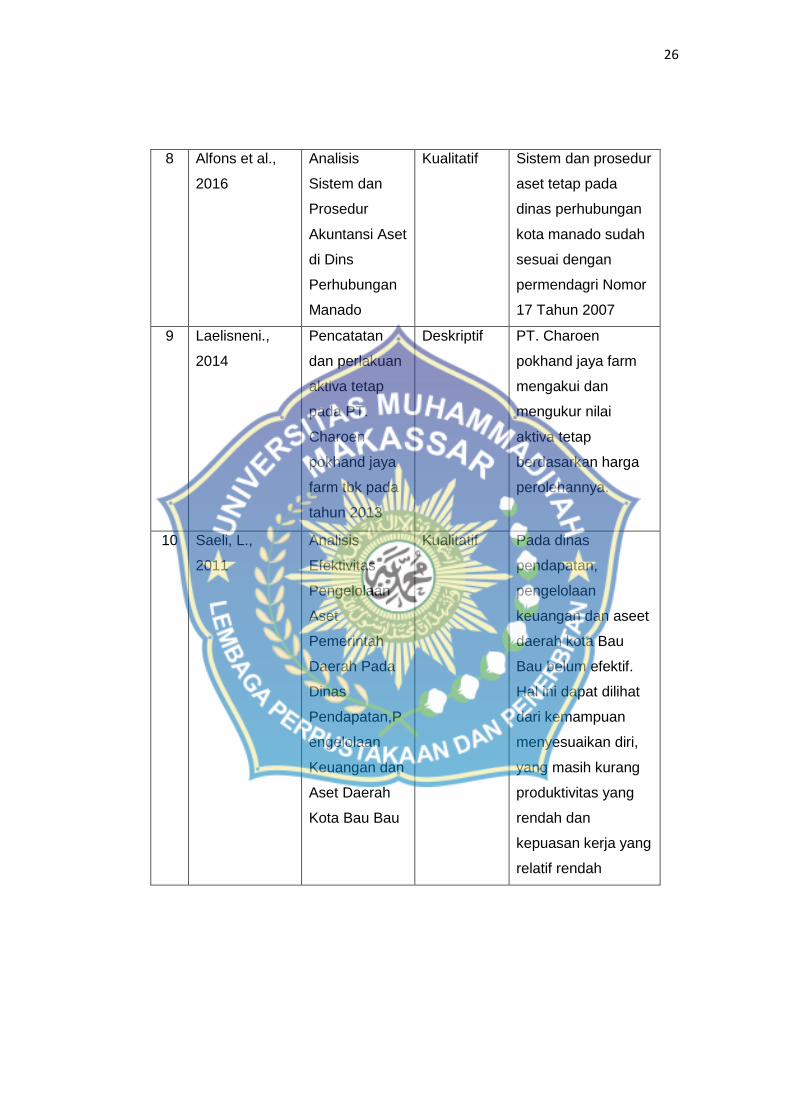

Menurut Alfons, W.M.A., 2016 dengan judul “Analisis Sistem dan

Prosedur Akuntansi Aset di Dinas Perhubungan Manado” menyatakan

bahwa Sistem dan prosedur aset tetap pada dinas perhubungan kota

manado sudah sesuai dengan permendagri Nomor 17 Tahun 2007

Menurut Laelisneni., 2014 dengan judul “Pencatatan dan perlakuan

aktiva tetap pada PT. Charoen pokhand jaya farm tbk pada tahun 2013”

menyatakan bahwa dalam laporan data yang dibuat menggunakan Microsoft

Office Exel dalam pencatatan menghitung aktiva tetap sudah sesuai dengan

standar akuntanasi yang berlaku.

Menurut Saeli, L., 2011 dengan judul “Analisis Efektivitas Pengelolaan

Aset Pemerintah Daerah Pada Dinas Pendapatan,Pengelolaan Keuangan

dan Aset Daerah Kota Bau Bau” menyatakan bahwa Pada dinas

pendapatan, pengelolaan keuangan dan aseet daerah kota Bau Bau belum

efektif. Hal ini dapat dilihat dari kemampuan menyesuaikan diri, yang masih

kurang produktivitas yang rendah dan kepuasan kerja yang relatif rendah.

22

Tabel 2.1

Penelitian Terdahulu

No Nama Judul Metode Hasil

1 Kurniawan, H.,

dan Defitra, J.,

2016

Perancangan

sistem

informasi

aktiva tetap

pada PT.

Sejahtera Jaya

Mandraguna

Jambi

Kualitatif PT. Sejahtera Jaya

Mandraguna Jambi

Sistem informasi

aset tetap saat ini

masih masih

menggunakan

Microsoft Office

Excel yang dimana

pengerjaannya

dilakukan tiap

periode pembukuan

dan dengan data

yang semakin

banyak semakin

diperlukan ketelitian

yang baik

2 Salainti, A.F.,

2013

Evaluasi aset

tetap pada PT.

PLN (Persero)

Wilayah

Suluttenggo

area Manado

Deskriptif perlakuan akuntansi

atas aset tetap yang

diterapkan oleh PT.

PLN (Persero)

Wilayah Suluttenggo

area Manado sudah

sesuai dengan

PSAK No. 16

3 Mulalinda, V.,

dan

Tangkuman,

S.J., 2014

Efektivitas

penerapan

system dan

prosedur

akuntansi

Deskriptif penerapan system

dan prosedur

akuntansi asset

tetap

pelaksanaannya

23

asset tetap

pada dinas

pendapatan,

pengelolaan

keuangan dan

asset daerah

Kabupaten

Sitaro

belum efektif atau

belum terlaksana

dengan baik

khususnya pada

penggandaan,

penyimpanan dan

penyaluran,

penggunaan,

pengamanan,

pemeliharaaan dan

penghapusan,

sesuai permendagri

No. 17 Tahun 2007

tentang pedoman

teknis pengelolaan

barang milik daerah

4 Monika et al.,

2015

Analisis

pengelolaan

asset tetap

pada dinas

pendapatan

pengelolaan

keuangan aset

daerah Kota

Tomohon

Kualitatif pengelolaan asset

tetap pada dinas

pendapatan

pengelolaan

keuangan dan asset

daerah kota

Tomohon dengan

permendagri No. 17

Tahun 2007 belum

sepenuhnya sesuai.

dinas pendapatan

pengelolaan

keuangan dan asset

daerah sebagai

pembantu

pengelolaan telah

menerapkan 6 siklus

24

dalam pengelolaan

asset tetap. Dari 15

dokumen sumber

yang diperlukan

hanya ada 13

dokumen saja,

5 Pratama, I.W.,

dan Nurlela, I.,

2018

Sistem

Informasi

Akuntansi

Asset Tetap

Kendaraan

pada CV Bumi

Waras di

Bandar

Lampung

Exteme

programmin

g (XP)

Sistem yang dibuat

akan memberikan

informasi tentang

penyusutan aset

tetap dengan

metoden garis lurus

dan berguna untuk

menentukan nilai

penyusutan aset

tetap. penerapan

sistem

komputerisasi untuk

menggantikan

proses manual

sangat menunjang

terhadap

terpenuhinya

kebutuhan informasi

aset tetap yang

relatif cepat, tepat

dan up to date.

25

6 Makagansa et

al., 2015

Evaluasi

system dan

prosedur

akuntansi

asset tetap

pada dinas

pendidikan

pemuda dan

olahraga

Kabupaten

Kepulauan

Sangihe

Deskriptif Sistem dan prosedur

perencanaan,

penerimaan,

penyimpanan, dan

penyaluran,

penatausahaan,

pengamanan dan

pemeliharaan serta

penghapusan sudah

sesuai dengan

ketentuan/peraturan

yang berlaku. Hanya

pada sistem dan

prosedur

pemanfaatan belum

susuai dengan

ketentuan/peraturan

yang berlaku.

7 Sumual et al.,

2016

Analisis

Efektivitas

Sistem dan

Prosedur

Akuntansi Aset

Tetap Pada

Dinas

Kebudayaan

dan

Parawisata

Provinsi

Sulawesi Utara

Deskriptif Efektivitas Sistem

dan Prosedur

Akuntansi Aset

Tetap Pada Dinas

Kebudayaan dan

Parawisata Provinsi

Sulawesi Utara

Secara keseluruhan

telah berjalan

efektif,Namun masih

ada sistem dan

prosedur yang

belum berjalan

efektif.

26

8 Alfons et al.,

2016

Analisis

Sistem dan

Prosedur

Akuntansi Aset

di Dins

Perhubungan

Manado

Kualitatif Sistem dan prosedur

aset tetap pada

dinas perhubungan

kota manado sudah

sesuai dengan

permendagri Nomor

17 Tahun 2007

9 Laelisneni.,

2014

Pencatatan

dan perlakuan

aktiva tetap

pada PT.

Charoen

pokhand jaya

farm tbk pada

tahun 2013

Deskriptif PT. Charoen

pokhand jaya farm

mengakui dan

mengukur nilai

aktiva tetap

berdasarkan harga

perolehannya.

10 Saeli, L.,

2011

Analisis

Efektivitas

Pengelolaan

Aset

Pemerintah

Daerah Pada

Dinas

Pendapatan,P

engelolaan

Keuangan dan

Aset Daerah

Kota Bau Bau

Kualitatif Pada dinas

pendapatan,

pengelolaan

keuangan dan aseet

daerah kota Bau

Bau belum efektif.

Hal ini dapat dilihat

dari kemampuan

menyesuaikan diri,

yang masih kurang

produktivitas yang

rendah dan

kepuasan kerja yang

relatif rendah

27

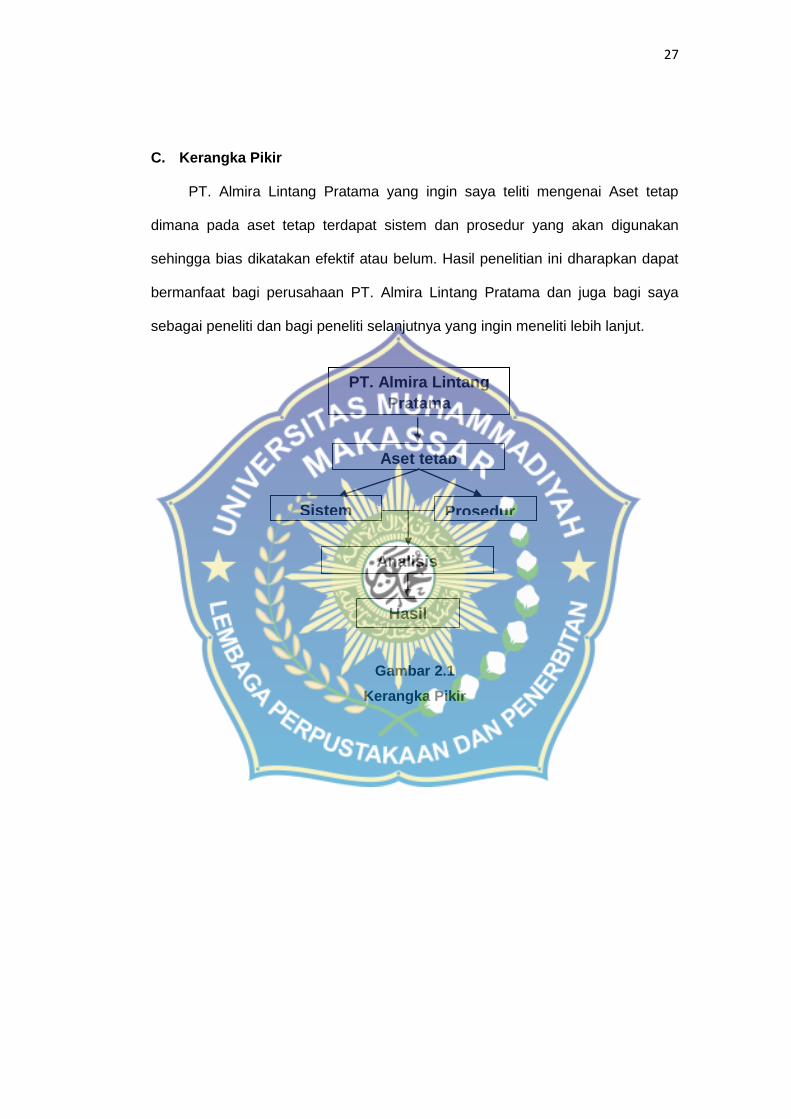

C. Kerangka Pikir

PT. Almira Lintang Pratama yang ingin saya teliti mengenai Aset tetap

dimana pada aset tetap terdapat sistem dan prosedur yang akan digunakan

sehingga bias dikatakan efektif atau belum. Hasil penelitian ini dharapkan dapat

bermanfaat bagi perusahaan PT. Almira Lintang Pratama dan juga bagi saya

sebagai peneliti dan bagi peneliti selanjutnya yang ingin meneliti lebih lanjut.

Gambar 2.1

Kerangka Pikir

PT. Almira Lintang Pratama

Aset tetap

Sistem Prosedur

Analisis

Hasil

28

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Dalam penelitian ini penulis menggunakan jenis penelitian studi

kasus yaitu penelitian yang menggambarkan kejadian-kejadian yang ada

pada PT. Almira Lintang Pratama di Kabupaten Pinrang kemudian

memecahkan permasalahan-permasalahan dengan pendekatan metode

analisis deskriptif kualitatif.

B. Tempat dan Waktu Penelitian

Dalam penelitian ini yang menjadi lokasi penelitian dalam penulisan

Skripsi ini adalah perusahaan PT. Almira Lintang Pratama di Jln. Macan

No. 12, Kabupaten Pinrang yang dilaksanakan selama 2 bulan pada tahun

2019

C. Jenis dan Sumber Data

Kuncoro., 2013 menyatakan bahwa data merupakan sekumpulan

informasi yang diperlakukan untuk pengambilan keputusan. Jenis data

terbagi atas dua bagian yaitu:

1. Data Kualitatif adalah data yang bersumber dari lokasi penelitian yang

berupa keterangan dan uraian untuk mengadakan analisis dan

menyajikan dalam penelitian melalui teori-teori yang berlaku

2. Data Kuantitatif adalah data berbentuk angka-angka dan tabel-tabel

kemudian melakukan uraian dan penafsiran dalam data-data tersebut.

Nur, I., dan Supomo, B., 2011 menyatakan bahwa sumber data penelitian

terdiri atas:

1. Data primer adalah sumber data penelitian yang diperoleh secara

langsung dari sumber asli dengan cara wawancara.

2. Data sekunder, adalah sumber data penelitian yang diperoleh peneliti

secara tidak langsung melalui media perantara.

D. Pengumpulan Data

Untuk memperoleh data serta keterangan yang diperoleh dalam

penyusunan skripsi ini, penulisan menggunakan beberapa metode

pengumpulan data yang relevan untuk memecahkan dan menganalisa

masalah yang telah dikemukakan sebelumnya. Cara yang dilakukan

sebagai berikut :

1. Penelitian Lapangan (Field Research)

Penelitian yang dilakukan dengan mengunjungi secara langsung obyek

penelitian serta mengadakan wawancara secara langsung dengan

pimpinan dan beberapa staf yang ada kaitannya dengan pembahasan

Skripsi ini.

2. Penelitian Pustaka (Library Research)

Penelitian yang dilakukan dengan membaca atau mempelajari jurnal

serta, referensi lain yang ada hubungan dengan masalah yang

dibahas.

E. Metode Analisis

Metode yang digunakan dalam penelitian ini yaitu dengan

menggunakan metode analisis deskriptif kualitatif. Dalam pendekatan

metode analisis deskriptif kualitatif peneliti melakukan wawancara secara

langsung kemudian pengumpulan informasi, menyusun atau mengatur,

mengelolah, menyajikan dan menganalisis data untuk kemudian diuraikan

sehingga memperoleh gambaran yang relevan.

31

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1. Sejarah Singkat Perusahaan

PT. Almira Lintang Pratama adalah perusahaan yang bergerak

dibidang jasa. Perusahaan ini merupakan perseroan terbatas yang

berkedudukan di kota Makassar, dengan identias:

a. Nama perusahaan : PT. Almira Lintang Pratama

b. Alamat : JL. Tamalanrea Selatan II Blok M No. 1

Makassar

c. Telepon : 0411 590-771

d. E-mail : [email protected]

Perusahaan ini berdiri atas akta pendirian berdasarkan Akta Notaris

Widartiningsih, SH No. 7 hari Jumat, tangaal 11 januari 2013 pukul 11:55

WITA, dan mulai beroperasi pada bulan Mei 2013. PT. Almira Lintang

Pratama memiliki peraturan perusahaan pada tahun 2017-2019

NOMOR:632/ALP-MKS/VIII/2017 Tanggal 8 Agustus 2017. Perusahaan ini

memiliki dua dewan komisaris yang terdiri dari komisaris utama yaitu

Ababuddin dan komisaris yaitu Doktorandus H. Haeruddin Hamid, dan juga

memiliki dua dewan direksi yang terdiri dari Direktur Utama yaitu Erwin

Haeruddin., ST. dan Direktur yaitu Hadi Julian., ST. Kemudian bulan

Agustus 2013 ada perubahan susunan Dewan Komisaris yaitu Komisaris

Umum atas nama Rahma Adria dan atas nama Erwin Haeruddin.,ST.

Perusahaan ini memiliki beberapa cabang di berbagai Kota salah satunya

di kab. Pinrang (Cabang Pinrang), Kota Pare-Pare (Cabang Pare-Pare) ,

Kendari (Cabang Kendari), Bulukumba (Cabang Bulukumba).

2. Visi dan Misi Perusahaan

a. Visi

Menjadi perusahaan layanan jasa outsourcing siap pakai yang

dibutuhkan oleh masyarakat, lanjut pada penyediaan dan

pengembangan sumber daya manusia handal dan professional

untuk memenuhi kepuasan pelanggan dan partner kerja

b. Misi

1) Disajikan keuntungan pada pelanggan dan pasangan kerja

dengan mengefisienkan pengelolaan tenaga kerja sesuai

dengan kebutuhannya.

2) Bergerak dalam komoditi pelayanan jasa dengan mengikuti

peraturan berdasarkan Etika Profesi.

3) Membangun tenaga kerja yang handal dan kompoten juga

membantu dunia usaha kelola hubungan industri yang segan

antar pekerja dengan pengusaha.

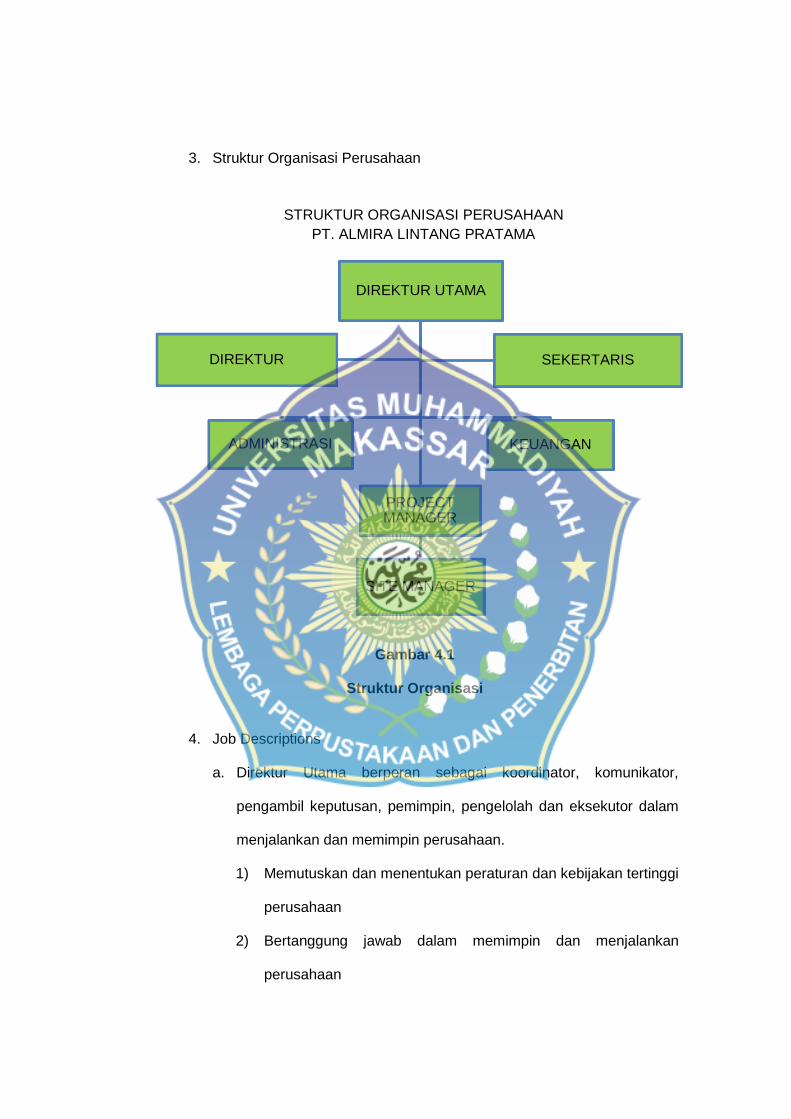

3. Struktur Organisasi Perusahaan

Gambar 4.1

Struktur Organisasi

4. Job Descriptions

a. Direktur Utama berperan sebagai koordinator, komunikator,

pengambil keputusan, pemimpin, pengelolah dan eksekutor dalam

menjalankan dan memimpin perusahaan.

1) Memutuskan dan menentukan peraturan dan kebijakan tertinggi

perusahaan

2) Bertanggung jawab dalam memimpin dan menjalankan

perusahaan

DIREKTUR UTAMA

ADMINISTRASI

PROJECT MANAGER

SITE MANAGER

KEUANGAN

SEKERTARIS DIREKTUR

STRUKTUR ORGANISASI PERUSAHAAN PT. ALMIRA LINTANG PRATAMA

3) Bertanggung jawab atas kerugian yang dihadapi perusahaan

termasuk juga keuntungan perusahaan

4) Merencanakan serta mengembangkan sumber-sumber

pendapatan dan pembelanjaan kekayaan perusahaan

5) Bertindak sebagai perwakilan perusahaan dalam hubungannya

dengan dunia luar perusahaan

6) Menetapkan strategi-strategi yang strategis untuk mencapai visi

dan misi perusahaan

7) Mengkordinasikan dan mengawasi semua kegiatan

diperusahaan, mulai bidang administrasi, kepegawaian hingga

pengadaan barang

8) Mengangkat dan memberhentikan karyawan perusahaan

b. Direktur

1) Memimpin perusahaan dengan menerbitkan kebijakan

perusahaan

2) Memilih, Menetapkan, Mengawasi tugas dari karyawan dan

kepala bagian

3) Menyetujui anggaran tahunan perusahaan atau institusi

4) Menyampaikan laporan kepada pemegang saham atas kinerja

perusahaan atau institusi.

c. Sekertaris

1) Memfilter informasi dan sebagai sumber informasi bagi

pimpinan dan menjalankan tugas, fungsi dan tanggung

jawabnya

2) Mengatur aktivitas perusahaan, mulai dari administrasi hingga

human relations (HR)

3) menjadi perantara pihak-pihak yang ingin berhubungan dengan

pimpinan

4) menjadi mediator pimpinan dengan bawahan

5) memberikan ide-ide sebagai alternative pemikiran pimpinan

6) pemegang rahasia penting pimpinan yang berkaitan dengan

perusahaan.

d. Administrasi

1) Koordinasi dengan staf administrasi/sekretaris divisi lain jika

ada meeing gabungan atau kegiatan lainnya

2) Mengumpulkan dan menyusun dokumen

3) Menyiapkan tiket dan akomodasi untuk kegiatan kerja atau

kunjungan luar kantor

4) Memastikan persediaan alat tulis kantor

5) Memanipulasi data statistic untuk poin ini biasanya memang

harus dilakukan kalau ada tuntutan dari atasan atau situai yang

mendesak.

e. Keuangan

1) Membuat perencanaan keuangan, mulai dari perencanaan

peminjaman,penerimaan, pengeluaran, dan pembayaran

2) Menyusun laporan keuangan harian, mingguan, bulanan dan

tahunan

3) Mengelolah uang kas, mulai dari membuka rekening,

menentukan setoran, mengatur kas, menangani pembayaran

atas kewajiban dan membuat catatan transaksi kas

4) Mengelolah kredit dengan mengatur tagihan-tagihan

5) Mengurus surat berharga, salah satunya seperti

menandatangani cek

6) Bekerja sama dalam menyusun kebijakan administrasi

keuangan dengan bagian lain yang terkait sesuai dengan visi

dan misi perusahaan.

f. Project Manager (penanggung jawab teknik)

1) Membuat rencana kerja dan anggaran konstruksi

2) Mengendalikan seluruh kegiatan konstruksi

3) Melakukan koordinasi dengan semua pihak terkait

4) Membangun komunikasi internal dan eksternal

5) Menetapkan kebutuhan sumber daya

6) Menentukan alternatif mencapai target

7) Menyetujui rencana dan metode kerja

8) Menunjuk pemasok dan subkontraktor

9) Tercapainya sasaran biaya, mutu, waktu, k3 dan lingkungan

10) Efisiensi dan efektifitas penggunaan sumber daya

11) Terkoordinasinya semua pihak terkait

12) Kepuasan pelanggan

g. Site Manager (tenaga teknik)

1) Tugas Perencanaan

a) Merencanakan “time schedule” pelaksanaan proyek sesuai

dengan kewajiban dari perusahaan terhadap pemilik

proyek atau kepentingan perusahaan sendiri

b) Merencanakan pemakaian bahan dan alat dan pekerjaan

intallasi untuk setiap proyek yang ditangani sesuai dengan

volume dan waktu penggunaannya.

2) Tugas dan Controlling Pengarahan

a) Memberikan instruksi pekerjaan dan pengarahan kepada

pelaksana dalam menunjang pelaksanaan proyek.instruksi-

instrusi pekerjaan secara umum dapat diberikan secara

lisan dan yang bersifat khusus dibukukan dalam buku

instruksi pengawas

b) Mengadakan control terhadap pelaksana pekerjaan sesuai

dengan instruksi-instruksi yang diberikan baik segi

teknis,kualitas pekerjaaan, maupun time schedulenya.

c) Mengadakan control disiplin kerja dari pelaksanaan-

pelaksanaan proyek, mandor maupun tenaga kerja sesuai

dengan tugas,kewajiban dan wewenang masing-masing.

3) Tugas Laporan

a) Membicarakan maslah-masalah khusus dan kesulitan-

kesulitan teknis dengan direktur

b) Membuat laporan mingguan dengan direktur yang

mencakup kegiatan proyek, kesulitan-kesulitan proyek, dan

hal-hal khusus yang perlu dilaporkan

c) Membicarakan kesulitan-kesulitan, rencana detail

bangunan dengan direktur.

4) Tugas Pengaturan Tenaga

a) Mengatur pengggunaan tenaga pekerja diproyek untuk

menunjang rencana time schedule

b) Menyetujui dan menerima tenaga pelaksana,mandor, dan

pekerja sesuai dengan target dari kantor dan menugaskan

sesuai dengan tujuan masing-masing

c) Mengusulkan ha-hal yang dapat menunjang pengarahan

tenaga pelaksana kepada direktur

d) Memberikan data-data untuk perhitungan upah tenaga

untuk dihitung oleh budget control, menchek ulang

perhitungan upah untuk disetujui oleh direktur.

B. Hasil Penelitian

PT. Almira Lintang Pratama merupakan salah satu perusahaan yang

bergerak pada bidang usaha jasa pelayanan kelistrikan. Sebagai

perusahaan yang menjalankan amanah ketenaga listrikan untuk

kepentingan hajat hidup seluruh rakyat Indonesia, perusahaan ini

seharusnya memiliki komitmen menyajikan informasi keuangan yang

berkualitas dan handal.

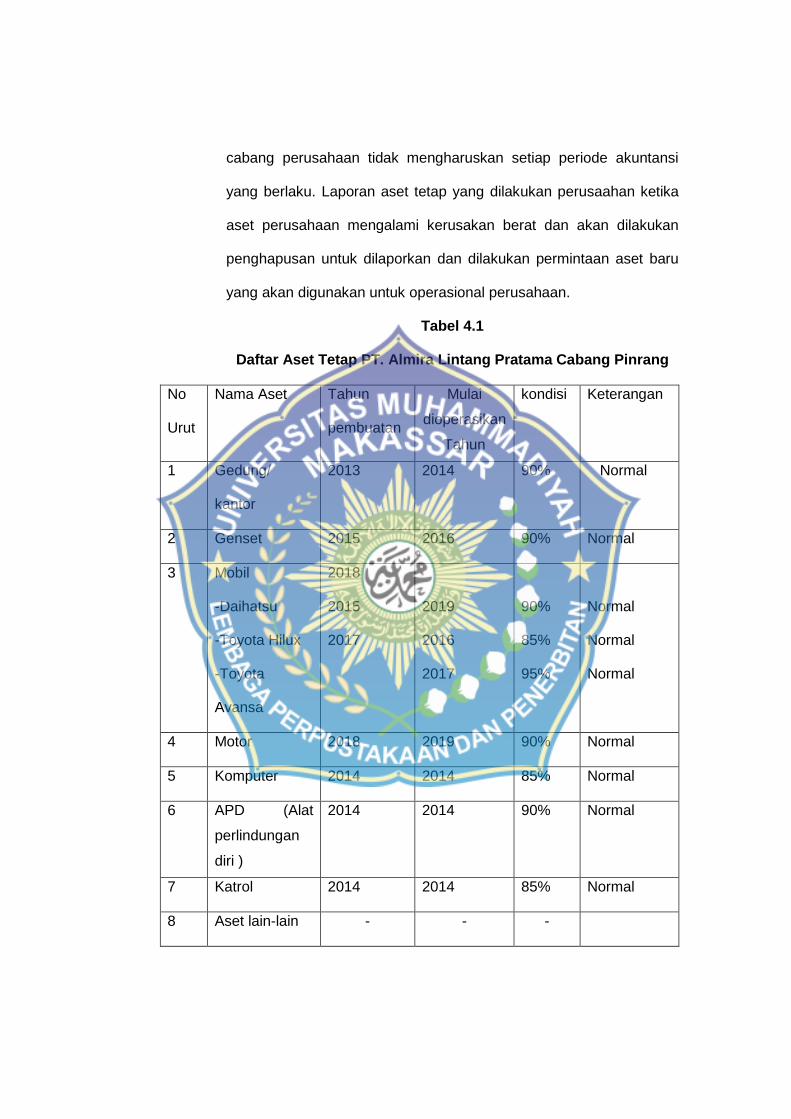

1. Pencatatan Aset tetap pada PT. Almira Lintang Pratama

Pencatatan aset tetap pada PT. Almira Lintang Pratama tidak

dilakukan oleh setiap cabang perusahaan. Cabang perusahaan tidak

mengharuskan laporan aset setiap bulan atau penyusutan setiap

bulan pada kantor pusat. Laporan aset tetap yang dilakukan oleh

cabang perusahaan tidak mengharuskan setiap periode akuntansi

yang berlaku. Laporan aset tetap yang dilakukan perusaahan ketika

aset perusahaan mengalami kerusakan berat dan akan dilakukan

penghapusan untuk dilaporkan dan dilakukan permintaan aset baru

yang akan digunakan untuk operasional perusahaan.

Tabel 4.1

Daftar Aset Tetap PT. Almira Lintang Pratama Cabang Pinrang

No

Urut

Nama Aset Tahun

pembuatan

Mulai

dioperasikan

Tahun

kondisi Keterangan

1 Gedung/

kantor

2013 2014 90% Normal

2 Genset 2015 2016 90% Normal

3 Mobil

-Daihatsu

-Toyota Hilux

-Toyota

Avansa

2018

2015

2017

2019

2016

2017

90%

85%

95%

Normal

Normal

Normal

4 Motor 2018 2019 90% Normal

5 Komputer 2014 2014 85% Normal

6 APD (Alat

perlindungan

diri )

2014 2014 90% Normal

7 Katrol 2014 2014 85% Normal

8 Aset lain-lain - - -

Pencatatan aset yang dilakukan oleh perusahaan ini

menggunakan Ms. Excel, namun perusahaan ini telah memiliki

aplikasi khusus yaitu accurate aplikasi ini digunakan pada saat

pencatatan kas keluar dan kas masuk. Pencatatan aset tetap yang

begitu sederhana ini tidak melakukan pencatatan penyusutan yang

seharusnya dilakukan oleh bagian keuangan/akuntansi sesuai

dengan peraturan pencatatan penyusutan tiap periode akuntansi .

Pencatatan kondisi normal atau tidak normalnya suatu aset tetap ini

dilakukan dengan melakukan cek fisik secara langsung oleh pihak

perusahaan.

Pencatatan aset tetap yang tidak dilakukan oleh perusahaan

sejauh ini tidak berpengaruh dalam hal keuntungan perusahaan

Menurut karyawan disana

“ selama ini kami tidak melakukan pencatatan aset tetap dan

melakukan penyusutan karena bagi kami penyusutan akuntansi

biasanya tidak sesuai realita di lapangan.kami tidak fokus pada

penyusutan tiap periode karena aset yang kami gunakan tidak

bergerak pada satu bidang. Hal ini tidak berpengaruh pada seberapa

banyak keuntungan yang kami dapatkan dengan operational

perusahaan pada lapangan. kami hanya fokus pada pemanfaatan

aset, yang harus sesuai target perusahaan”. Selama perusahaan

tersebut beroperasi aset yang digunakan tidak pernah dilakukan

pencatatan maupun penyusutan, namun selama perusahaan

beropersi belum pernah mengalami penurunan laba atau kerugian

karena aset yang tidak di catat.

Tabel 4.2

PT. Almira Lintang Pratama Cab. Pinrang

Per 31 Desember

Nama Tahun 2017 Tahun 2018

Aset Rp 1.345.752.350 Rp 2.097.423.743

Laba bersih Rp 470.518.040 Rp 682.425.852

Penjualan Rp 2.050.413.952 Rp 2.585.742.145

Modal Rp 1.050.413.925 Rp 2.050.413.925

2. Sistem dan Prosedur Akuntansi Aset Tetap

Sistem akuntansi adalah suatu sistem yang mengumpulkan,

mencatat, menyimpan, dan mengolah data untuk menghasilkan

informasi bagi pihak yang membutuhkannya, dalam rangka

mempermudah pengelolaan perusahaan serta mempermudah

penilaian hasil operasi perusahaan dalam periode tertentu.

a. Perencanaan Kebutuhan dan Penganggaran

PT. Almi ra Lintang Pratama sebagai pengguna barang

merencanakan dan menyusun kebutuhan barang dalam

rencana kerja sebagai bahan dalam penyusunan rencana

anggaran dan kerja. Masing-masing cabang perusahaan

menyusun rencana kebutuhan barang dan rencana kebutuhan

pemeliharaan barang kemudian menyampaikan kepada pusat

perusahaan untuk diteliti lebih lanjut kemudian pusat dari

Perusahaan tersebut menyiapkan seluruh kebutuhan sesuai

permintaan cabang.

b. Pengadaan Aset

Pengadaan aset adalah kegiatan untuk memperoleh atau

mendapatkan aset/barang maupun jasa baik yang dilaksanakan

sendiri secara langsung oleh pihak internal maupun oleh pihak

luar sebagai mitra atau penyedia/pemasok aset bersangkutan.

Prosedur pengadaan barang dimulai dari pejabat pegadaan

barang melakukan beberapa rencana kerja yang telah diatur

untuk memaksimalkan proses pengadaan serta dilakukan

terbuka bagi setiap pihak yang ingin melakukan penawaran dan

dipililahlah salah satu pemenang. Setelah itu pejabat

pengadaan barang membuat suratperintah kerja

menghubungipemegang atau pihak yang ditunjuk untuk

membelanjakan barang. Barang yang telah ada dilakukan

pencatatan untuk dijadikan laporan pengadaan barang dan

dicatat sebagai inventaris.

c. Penyimpanan dan Penyaluran Aset

Penyimpanan adalah kegiatan untuk melakukan pengurusan,

penyelenggaraan dan pengaturan barang persediaan dalam

gudang, atau ruangan penyimpanan, sedangkan penyaluran

adalah kegiatan melakukan pengiriman barang dari gudang

induk atau unit ke unit satuan kerja pemakai barang. Prosedur

penyimpanan dan penyaluran barang dari supplayer atau pihak

ketiga dan diakhiri dengan disalurkan barang yang dibutuhkan

oleh unit atau satuan kerja yang memerlukan.

d. Pemanfaatan Aset

Pemanfaatan barang merupakan pendayagunaan barang yang

tidak dipergunakan sesuai tugas pokok dan fungsinya masing-

masing. Prosedur pemanfaatan barang dimulai dari pengusulan

tentang barang yang akan disewa atau digunausahakan dari

unit kerja ke kepala cabang dan diakhiri dilaksanakannya

prosedur penerimaan kas.

e. Pemeliharaan Aset

Pemeliharaan barang adalah upaya mencegah kerusakan yang

diyakini lebih baik dari pada memperbaikinya. Pemeliharaan

barang dapat dilakukan terhadap barang inventaris yang

sementara digunakan oleh perusahaan tanpa merubah,

menanbah, mengurangi bentuk sehingga dapat mencapai

pemberdayagunaan barang yang baik. Prosedur pemeliharaan

barang ini meliputi kegiatan agar semua barang selalu dalam

keadaan baik dan siap untuk digunakan

f. Penghapusan Aset

Penghapusan biasanya dilakukan apabila sesuatu barang

dikategorikan rusak berat, hilang, kebakaran.

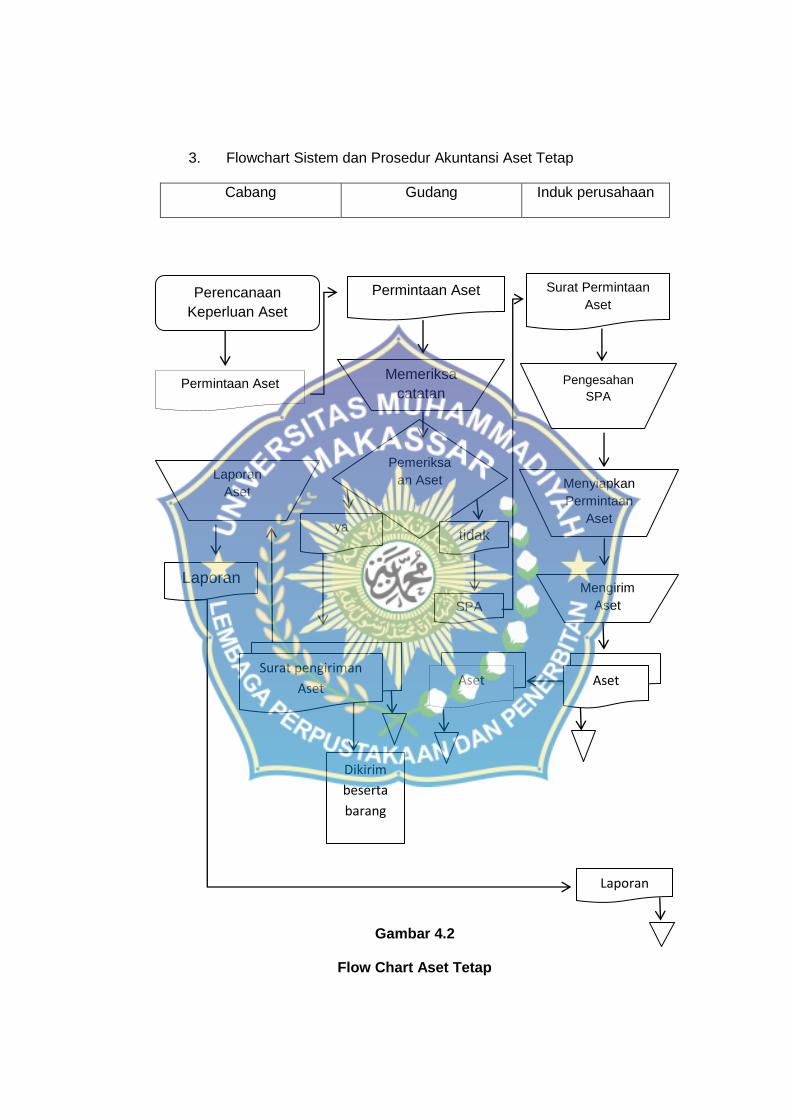

3. Flowchart Sistem dan Prosedur Akuntansi Aset Tetap

Cabang Gudang Induk perusahaan

Gambar 4.2

Flow Chart Aset Tetap

Perencanaan Keperluan Aset

Permintaan Aset Surat Permintaan Aset

Memeriksa catatan

Pemeriksaan Aset

Pengesahan SPA

tidak ya

Surat pengiriman

Aset

Dikirim

beserta

barang

Permintaan Aset

Menyiapkan Permintaan

Aset

Mengirim Aset

Laporan

Laporan Aset

SPA

Laporan

Aset

Aset

Aset yang di perlukan untuk keperluan operasional perusahaan di

mulai dari setiap cabang yang memerlukan barang. Cabang perusahaan

memulai perencanaan kebutuhan aset dengan menerbitkan sebuah

dokumen untuk di berikan kepada pengelolah gudang. Bagian gudang

memeriksa dokumen yang diberikan oleh kepala cabang untuk melakukan

pemeriksaan stok aset yang di perlukan oleh cabang perusahaan.

pengecekan barang yang dilakukan oleh bagian gudang akan mengetahui

langsung kebutuhan cabang perusahaan untuk di lakukan pengiriman jika

barang yang diminta tersedia di gudang, tetapi ketika barang yang di minta

oleh cabang perusahaan tidak tersedia, maka bagian gudang melakukan

permintaan barang kepada induk perusahaan sesuai dengan kebutuhan

cabang perusahaan.

Barang yang ready di gudang akan langsung dikirimkan kepada pihak

yang membutuhkan/ cabang perusahaan dengan menerbitkan surat

pengiriman barang sebanyak dua rangkap untuk yang rangkap kedua

dijadikan arsip gudang yang akan menjadi laporan ke bagian induk

perusahaan jika di lakukan pemeriksaan oleh induk perusahaan, barang

yang dikirimkan kepada cabang kemudian di terima oleh cabang dan

membuat laporan penerimaan barang untuk di kirimkan sebagai

pertanggung jawaban kepada induk. Sedangkan, barang yang belum ready

digudang, pengelolah gudang akan membuat surat permintaan aset

kemudian mengirimkan kepada induk perusahaan untuk dilakukan

pengesahaan permintaan aset dan menyiapkannya sesuai kebutuhan yang

di butuhkan oleh setiap cabang. Barang yang telah di siap akan dikirim oleh

perusahaan induk dengan mengirimkan surat pengiriman barang beserta

barangnya kepada bagian gudang untuk kemudian di distribusikan kepada

cabang yang membutuhkannya.

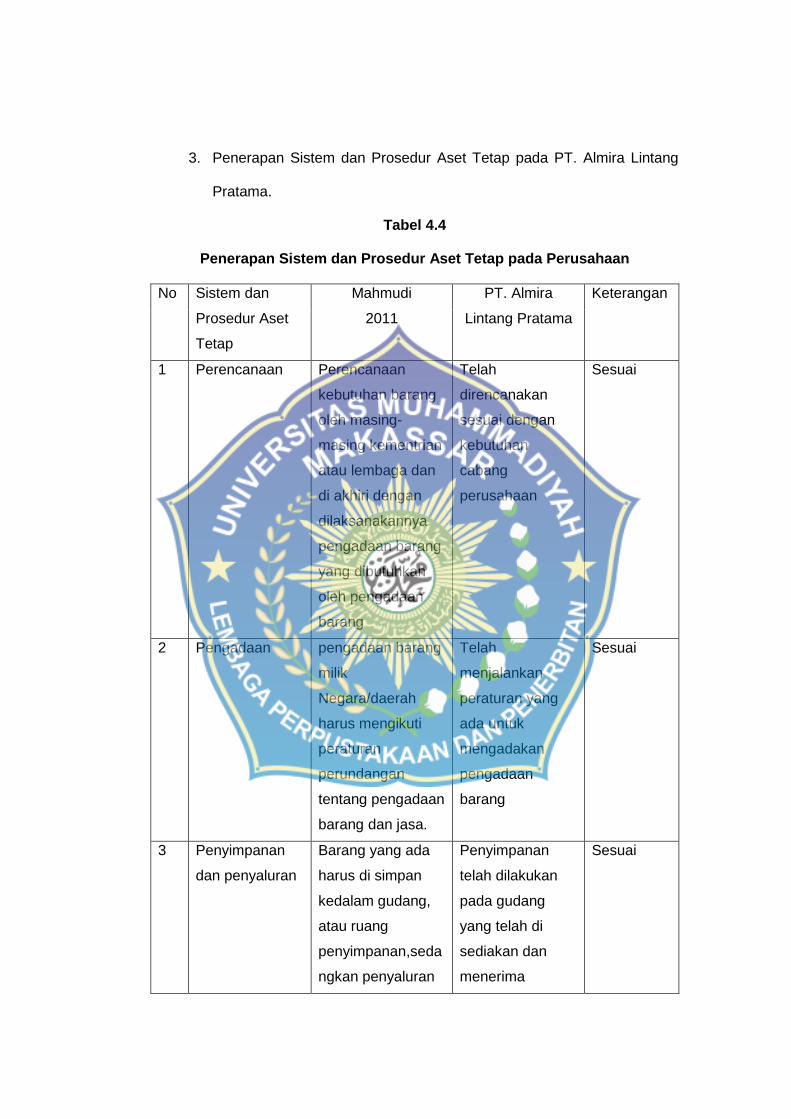

4. Pengukuran Efektifitas Sistem dan Prosedur Aset Tetap

a. Perencanaan adalah kebutuhan barang oleh masing-masing

kementrian atau lembaga dan diakhiri dengan dilaksanakannya

pengadaan barang yang dibutuhkan oleh pengadaan barang.

PT. Almira Lintang Pratama menyusun rencana kebutuhan

barang dan rencana kebutuhan pemeliharaan barang kemudian

menyampaikan kepada pusat perusahaan untuk diteliti lebih

lanjut kemudian pusat dari Perusahaan tersebut menyiapkan

seluruh kebutuhan sesuai permintaan cabang.

b. Pengadaan barang milik Negara/daerah harus mengikuti

peraturan perundangan tentang pengadaan barang dan jasa.

Pengadaan aset pada PT. Almira Lintang Pratama mencatat

seluruh barang yang masuk sebagai laporan pengadaan

barang dan dicatat sebagai inventaris kantor.

c. Penyimpanan dan penyaluran barang yang ada harus disimpan

kedalam gudang atau ruang penyimpanan, sedangkan

penyaluran adalah kegiatan melakukan pengiriman barang dari

gudang induk atau unit ke unit satuan kerja pemakaian barang.

Penyimpanan aset tetap pada perusahaan tersebut berada

pada setiap gudang yang telah disiapkan. Penyaluran barang

tersebut dilakukan apabila setiap cabang barang tersebut maka

gudang induk perusahaan menyalurkan sesuai dengan

kebutuhan atau permintaan dari cabang perusahaaan.

d. Pemanfaatan adalah memanfaatkan barang sesuai dengan

peraturan yang ada. Perusahaan ini menggunakan aset tetap

misalnya pada kendaraan, komputer, tanah, gedung

pemanfaatannya digunakan sesuai fungsi masing-masing demi

berjalannya perusahaan dengan baik.

e. Pemeliharaan adalah upaya mencegah kerusakan yang

diyakini lebih baik dari pada memperbaikinya. Perusahaan ini

belum melakukan pemeliharaan secara rutin bagi aset yang

ada pada perusahaan tersebut. Perusahaan ini hanya

melakukan cek fisik dan kelayakan pakai bagi beberapa

asetnya yaitu, kendaraan, inventaris kantor dan gedung.

Pemeliharaan aset ini tidak memiliki dana khusus kecuali dalam

proses perbaikan.

f. Penghapusan adalah mengusulkan aset yang layak untuk

dihapus dan melakukan pencatatan terhadap barang yang telah

dihapuskan. Perusahaaan ini melakukan penghapusan

beberapa barang tersebut dengan cara melakukan pengecekan

kondisi kerusakan barang tersebut. Apabila ditemukan barang

yang tidak dapat digunakan atau rusak berat maka perusahaan

tersebut melakukan penghapusan terhadap barang tersebut

dari daftar inventaris.

C. Pembahasan

1. Pencatatan Aset Tetap yang sedang berjalan pada PT. Almira Lintang

Pratama Perwakilan Pinrang

Kegiatan pencatatan akuntansi yang dilakukan oleh PT. Almira

Lintang Pratama Perwakilan Pinrang dimulai pada tahun 2014. Pencatatan

akuntansi di fokuskan pada penerimaan dan pengeluaran kas. Sistem

pencatatan Akuntansi PT. Almira Lintang Pratama dilakukan secara

sistematis menggunakan aplikasi komputer. Perusahaan ini telah

menggunakan sebuah sistem applikasi accurate dalam pencatatan

akuntansi Namun belum sepenuhnya diterapkan karena banyaknya faktor

misalnya pada faktor pengetahuan yang kurang mengenai cara

penggunaan applikasi itu sendiri khususnya bidang keuangan. Ketidak

fahaman terhadap penggunaan aplikasi tersebut mengakibatkan

pencatatan aset tetap tidak dilakukan oleh perusahaan.

Pencatatan Aset tetap tidak di catat kedalam application accurate.

pencatatan aset tetap yang dilakukan pada PT. Almira Lintang Pratama

menggunakan sistem manual ( Microsoft excel ) sehingga pencatatan aset

tetap misalnya pada kendaaan dan inventaris kantor lainnnya tidak

dilakukan pencatatan penyusutan tiap periode yang seharusnya dicatat

sesuai peraturan pencatatan akuntansi. perusahaan tersebut hanya

melakukan sebuah pengecekan kondisi layak dan tidak layak pakai sebuah

aset tetap misalnya pada aset tetap kendaraan,computer,dll. Perusahaan

ini hanya mencatat sistem penerimaan dan pengeluaran kas pada applikasi

accurate.

Dari data yang diperoleh dari perusahaan ada beberapa kelemahan

yang terjadi pada pengelolaan atau pencatatan aktiva tetap pada PT.

Almira Lintang Pratama diantaranya, yaitu:

a. Laporan yang dihasilkan dari Ms. Excel tersebut masih sederhana

hanya berupa tabel aktiva tetap secara keseluruhan dan apabila

dibutuhkan laporan mengenai data aktiva tetap tertentu, maka

pihak pembukuan harus merekap ulang khusus untuk laporan

aktiva tetap. Hal tersebut jelas membutuhkan waktu yang panjang

dan ketelitian yang maksimal agar menghasilkan laporan yang

handal.

b. Mempelajari lebih lanjut lagi tentang database yang disiapkan oleh

perusahaan agar pengimputan dapat dilakukan oleh pihak

pembukuan bisa lebih relevan dan efektif, misalkan pada

penyusutan aktiva setiap periode akan otomatis tercatat sesuai

metode yang akan di gunakan.

c. Penyusutan Metode garis lurus, penyusutan metode garis lurus ini

adalah metode yang paling banyak digunakan pada perusahaan

lain yang ada di Indonesia. Metode garis lurus aset tetap ini akan

memberikan kontribusi yang merata di sepanjang masa

penggunaannya. Sehingga aset tetap akan mengalami tingkat

penurunan fungsi yang sama dari periode ke periode lainnya

hingga aset tidak dapat digunakan kembali dalam kegiatan

operasional perusahaan.

Rumus penyusutan aset tetap metode garis lurus

Penyusutan = Harga Perolehan Aset Tetap - Nilai Residu Umur Ekonomis aset tetap

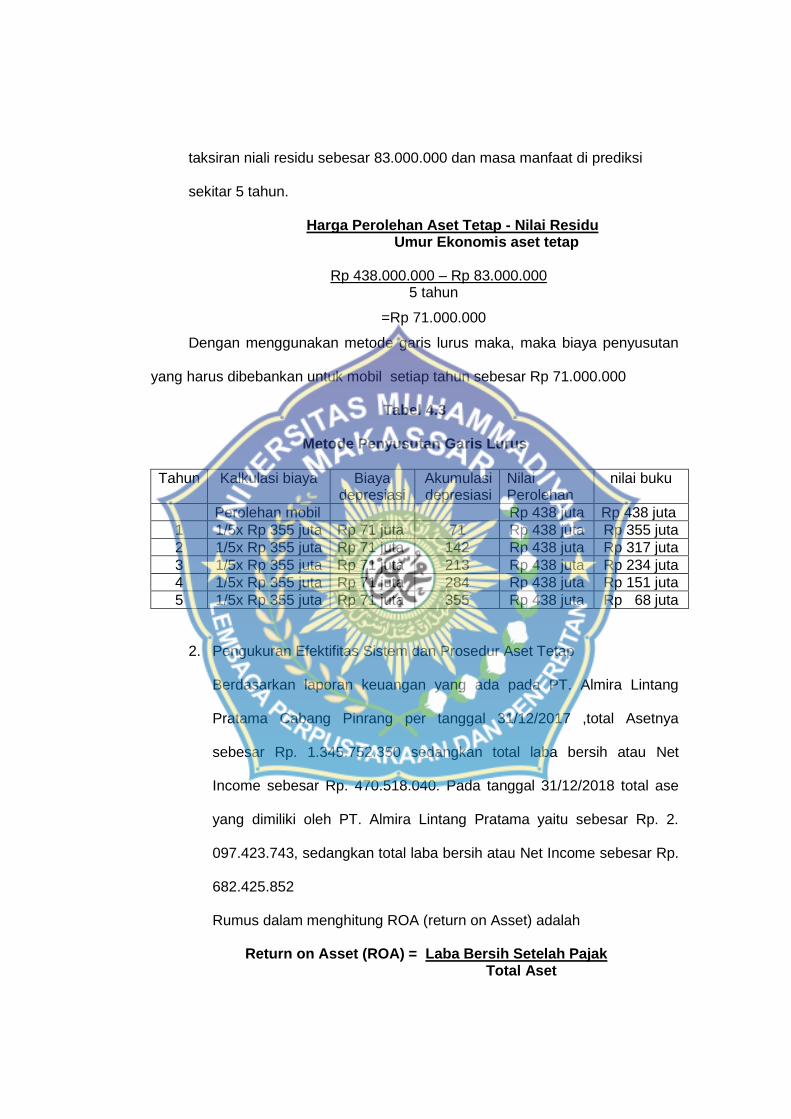

Pada PT. Almira lintang pratama diketahui bahwa aset tetap yaitu

sebuah mobil Toyota Hilux memiliki harga senilai Rp. 438.000.000 dengan

taksiran niali residu sebesar 83.000.000 dan masa manfaat di prediksi

sekitar 5 tahun.

Harga Perolehan Aset Tetap - Nilai Residu Umur Ekonomis aset tetap

Rp 438.000.000 – Rp 83.000.000

5 tahun

=Rp 71.000.000

Dengan menggunakan metode garis lurus maka, maka biaya penyusutan

yang harus dibebankan untuk mobil setiap tahun sebesar Rp 71.000.000

Tabel 4.3

Metode Penyusutan Garis Lurus

Tahun Kalkulasi biaya Biaya depresiasi

Akumulasi depresiasi

Nilai Perolehan

nilai buku

Perolehan mobil Rp 438 juta Rp 438 juta 1 1/5x Rp 355 juta Rp 71 juta 71 Rp 438 juta Rp 355 juta 2 1/5x Rp 355 juta Rp 71 juta 142 Rp 438 juta Rp 317 juta 3 1/5x Rp 355 juta Rp 71 juta 213 Rp 438 juta Rp 234 juta 4 1/5x Rp 355 juta Rp 71 juta 284 Rp 438 juta Rp 151 juta 5 1/5x Rp 355 juta Rp 71 juta 355 Rp 438 juta Rp 68 juta

2. Pengukuran Efektifitas Sistem dan Prosedur Aset Tetap

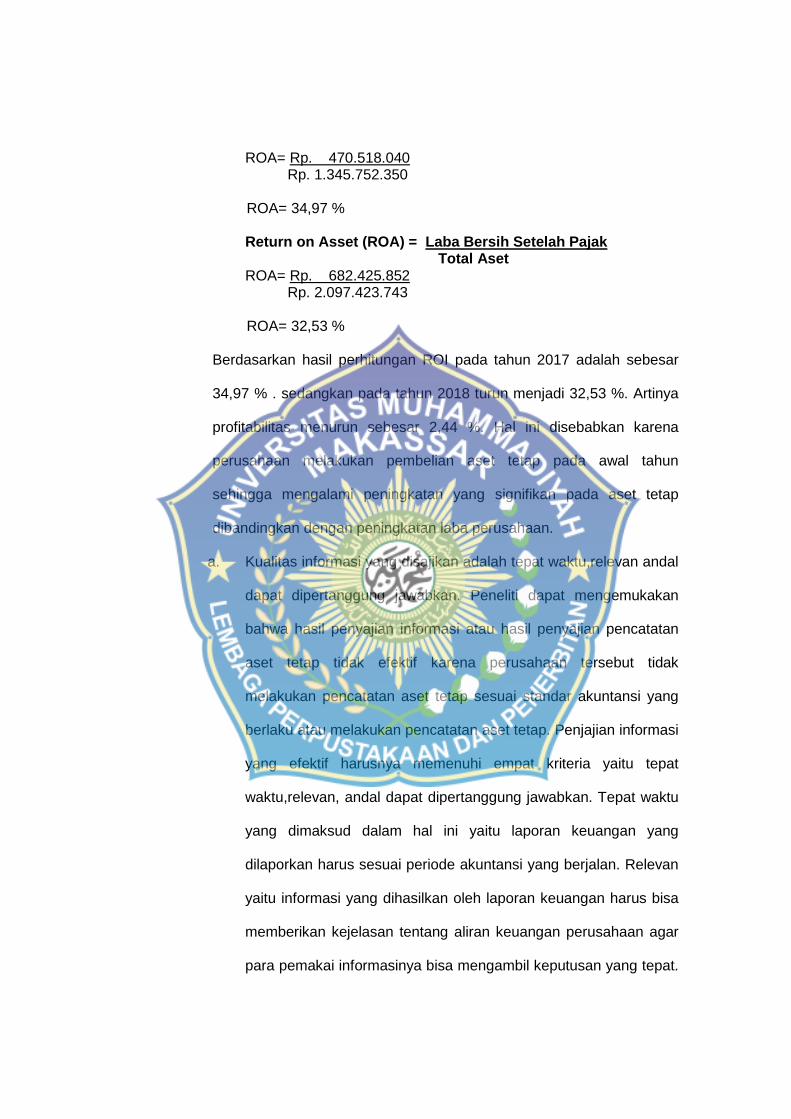

Berdasarkan laporan keuangan yang ada pada PT. Almira Lintang

Pratama Cabang Pinrang per tanggal 31/12/2017 ,total Asetnya

sebesar Rp. 1.345.752.350 sedangkan total laba bersih atau Net

Income sebesar Rp. 470.518.040. Pada tanggal 31/12/2018 total ase

yang dimiliki oleh PT. Almira Lintang Pratama yaitu sebesar Rp. 2.