2021年盘点全球OTA企业,携程VS. Booking VS. Expedia

31

1 2021年盘点全球OTA企业,携程 VS. Booking VS. Expedia 2021 OTA Research Report:Ctrip vs. booking vs. Expedia 2021年にグローバルOTA企業を棚卸して、シー トリップVS.Booking VS.Expedia 主笔人:黄颐 报告标签:携程、旅游、OTA 头豹行业研读 | 2021/05 www.leadleo.com 报告提供的任何内容(包括但不限于数据、文字、图表、图像等)均系头豹研究院独有的高度机密性文件(在报告中另行标明出处者除外)。未经头豹 研究院事先书面许可,任何人不得以任何方式擅自复制、再造、传播、出版、引用、改编、汇编本报告内容,若有违反上述约定的行为发生,头豹研究 院保留采取法律措施、追究相关人员责任的权利。头豹研究院开展的所有商业活动均使用“头豹研究院”或“头豹”的商号、商标,头豹研究院无任何前述 名称之外的其他分支机构,也未授权或聘用其他任何第三方代表头豹研究院开展商业活动。 头豹研究院

-

Upload

khangminh22 -

Category

Documents

-

view

3 -

download

0

Transcript of 2021年盘点全球OTA企业,携程VS. Booking VS. Expedia

1

2021年盘点全球OTA企业,携程VS. Booking VS. Expedia

2021 OTA Research Report:Ctrip vs. booking vs. Expedia

2021年にグローバルOTA企業を棚卸して、シートリップVS.Booking VS.Expedia

主笔人:黄颐报告标签:携程、旅游、OTA

头豹行业研读 | 2021/05

www.leadleo.com

报告提供的任何内容(包括但不限于数据、文字、图表、图像等)均系头豹研究院独有的高度机密性文件(在报告中另行标明出处者除外)。未经头豹研究院事先书面许可,任何人不得以任何方式擅自复制、再造、传播、出版、引用、改编、汇编本报告内容,若有违反上述约定的行为发生,头豹研究院保留采取法律措施、追究相关人员责任的权利。头豹研究院开展的所有商业活动均使用“头豹研究院”或“头豹”的商号、商标,头豹研究院无任何前述名称之外的其他分支机构,也未授权或聘用其他任何第三方代表头豹研究院开展商业活动。

头豹研究院

2

头豹研究院是中国大陆地区首家B2B模式人工智能技术的互联网商业咨询平台,已形成集

行业研究、政企咨询、产业规划、会展会议行业服务等业务为一体的一站式行业服务体系,整合多方资源,致力于为用户提供最专业、最完整、最省时的行业和企业数据库服务,帮助用户实现知识共建,产权共享

公司致力于以优质商业资源共享为基础,利用大数据、区块链和人工智能等技术,围绕产业焦点、热点问题,基于丰富案例和海量数据,通过开放合作的研究平台,汇集各界智慧,推动产业健康、有序、可持续发展

300+ 50万+行业专家库

1万+

注册机构用户

公司目标客户群体覆盖 率高, PE/VC 、投行覆盖率达80%

资深分析师和研究员

2,500+

细分行业进行深入研究

25万+

数据元素

企业服务

为企业提供定制化报告服务、管理咨询、战略调整等服务

提供行业分析师外派驻场服务,平台数据库、报告库及内部研究团队提供技术支持服务

云研究院服务

行业峰会策划、奖项评选、行业白皮书等服务

行业排名、展会宣传

地方产业规划,园区企业孵化服务

园区规划、产业规划

四大核心服务:

头豹研究院简介

3

报告阅读渠道

头豹科技创新网 —— www.leadleo.com PC端阅读全行业、千本研报

头豹小程序 —— 微信小程序搜索“头豹”、手机扫上方二维码阅读研报

添加右侧头豹研究院分析师微信,邀您进入行研报告分享交流微信群

图说 表说 专家说 数说

详情咨询

4©2020 LeadLeo

www.leadleo.com

企业研报沙利文市场研读 | 2020/12

概览摘要

在2020年,由于受到新冠疫情影响,旅行人数大

幅削减至28亿人次;同比2019年的旅游人数,

2020年旅游人数同比下降了52.8%。人们处于对安

全的考虑,减少出行需求。但随着疫情得到有效

控制,旅游市场呈复苏趋势,旅游市场的恢复有

利于OTA行业的复苏。

携程作为全球及中国OTA平台的领头羊,其商业

逻辑得到广泛关注,这篇报告将通过对携程自身

业务的分析来看携程未来盈利的增长点;同时,

通过对比Booking和Expedia,来分析出携程具备

的优势及探讨携程的“出海”策略。

携程的住宿、商旅管理板块未来增长空间大

住宿预订和交通票务是携程收入的主要来源,其中由

于携程品牌住宿房源多和“星球号”的启动将为携程带

来更多稳定流量,因此住宿预订未来增长空间大;尽

管交通票务收入是携程主要收入来源,但交通票务业

务盈利空间有限。在未来,交通票务业务的主要增长

点将来源于租车服务;年轻群体更倾向于自行制定出

行计划,但打包游的便捷对中老年群体具有一定吸引

力,因此携程打包游业务将保持缓慢增长;商旅管理

服务在未来发展潜力大,有望成为携程新盈利增长点

在产业链布局对比上,携程在酒店赛道布局拥

有明显优势

对比Booking和Expedia,携程在酒店赛道上的布局具

有明显优势;OTA平台在酒店赛道上的布局可提高行

业进入壁垒和其核心竞争力

投资目的地OTA平台是携程主要的“出海”方式

之一

“出海”方式多种,投资其他国家OTA平台就是其中一

种;OTA平台投资或收购目的地国家OTA平台可有效

避免试错成本、同行业恶性竞争,同时扩大彼此服务

广度和深度

©2021 LeadLeo

www.leadleo.com

头豹行业研读 | 2021/02

5

©2021 LeadLeo

www.leadleo.com

头豹行业研读 | 2021/05

目录

中国OTA行业概述 ------------------------------------------------ 07

• 市场现状简述 ------------------------------------------------ 08

• OTA商业模式解析 ------------------------------------------------ 09

• OTA行业竞争格局 ------------------------------------------------ 12

业务板块解析 ------------------------------------------------ 13

• 发展历程 ------------------------------------------------ 14

• 住宿预订 ------------------------------------------------ 15

• 交通票务 ------------------------------------------------ 16

• 打包游及商旅管理 ------------------------------------------------ 17

产业链对比 ------------------------------------------------ 18

• OTA赛道 ------------------------------------------------ 19

• 酒店赛道 ------------------------------------------------ 20

• 交通及社区赛道 ------------------------------------------------ 21

• 打包游及商旅管理 ------------------------------------------------ 22

“出海”战略 ------------------------------------------------ 23

• 投资OTA ------------------------------------------------ 24

方法论 ------------------------------------------------ 25

法律声明 ------------------------------------------------ 26

6

©2021 LeadLeo

www.leadleo.com

头豹行业研读 | 2021/05

Contents

Overview Of OTA Industry In China ------------------------------------------------ 07

• Brief Introduction Of Market Status ------------------------------------------------ 08

• Analysis Of OTA Business Model ------------------------------------------------ 09

• Competition Pattern Of OTA Industry ------------------------------------------------ 12

Business Section Analysis ------------------------------------------------ 13

• Development History ------------------------------------------------ 14

• Accommodation Reservation ------------------------------------------------ 15

• Communications Ticket Service ------------------------------------------------ 16

• Package Tour And Business Travel Management ------------------------------------------------ 17

Industry Chain Comparison ------------------------------------------------ 18

• OTA Track ------------------------------------------------ 19

• Hotel Track ------------------------------------------------ 20

• Traffic And Community Track ------------------------------------------------ 21

• Package Tour And Business Travel Management ------------------------------------------------ 22

"Overseas Expansion" Strategy ------------------------------------------------ 23

• Investment ------------------------------------------------ 24

Methodology ------------------------------------------------ 25

Legal Statement ------------------------------------------------ 26

7

©2021 LeadLeo

www.leadleo.com

头豹行业研读 | 2021/05

Chapter 1行业综述

尽管广告模式目前收入占比平均不到10%,但随着互联网的发展,广告未来增量空间大

OTA代理模式下,平台成本低、风险低,但可复制性高

批发模式下,平台货源稳定、议价空间大且预付机制可使OTA平台短时间内积累大量现金进行投资

纵 观 全 球 OTA 行 业 , Booking 、Expedia及携程以其营收、规模及知名度成为全球OTA行业的领头羊

8©2021 LeadLeo

www.leadleo.com

头豹企业研报 | 2021/05

OTA行业概述——市场现况简述

随着居民生活水平的上升,在疫情前中国旅游人数呈逐年上升趋势

在2015年至2019年间,中国旅游人数呈逐年上升趋势,40亿人次增长至60亿人次。中国旅游人数的

增长迅速是由于随着居民生活水平上升,人们对生活品质的要求更高,提高生活品质的途径之一就

是旅游出行。在未来,随着居民生活水平的持续提高,人们将提高旅行出游需求。

在2020年,由于受到新冠疫情影响,旅行人数大幅削减至28亿人次;同比2019年的旅游人数,2020

年旅游人数同比下降了52.8%。人们处于对安全的考虑,减少出行需求。但随着疫情得到有效控制,

旅游市场呈复苏趋势,旅游市场的恢复有利于OTA行业的复苏。

五一假期,沉寂已久的旅游行业呈爆发性增长

根据文化和旅游部数据中心测算,2021年“五一”假期全国国内旅游出游人数达2.3亿人,同比2020年,

增长率达119.7%,已恢复至疫情前同期的103.2%;实现国内旅游收入1,132.3亿元,同比增长138.1%,

已恢复至疫情前同期的77%。

据携程发布的数据显示,“五一”黄金周总订单量同比增长约为270%,同比2019年增长超30%。同比

2019年,酒店、门票、租车、机票四项业务单日预订最高增长率分别为70%、449%、330%、28%。

尽管在2020年受到疫情影响,中国旅游人数及收入均呈断崖式下跌,但随着疫情得到有效控制及居民生活水平的上升,人们对于旅游仍有长期旺盛的需求

中国旅游人数及增长率,2015-2020年

来源:国家文化和旅游部,携程,头豹研究院编辑整理

4044

50

55

60

28

10.5% 11.2%12.6%

10.8%8.5%

‐52.8%

‐60.0%

‐50.0%

‐40.0%

‐30.0%

‐20.0%

‐10.0%

0.0%

10.0%

20.0%

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

2015 2016 2017 2018 2019 2020

人数 增长率

单位:[亿人次] 单位:[百分比]

1.341.47

1.95

1.15

2.3

9.70%

32.70%

‐41%

119.70%

‐60.00%

‐40.00%

‐20.00%

0.00%

20.00%

40.00%

60.00%

80.00%

100.00%

120.00%

140.00%

0

0.5

1

1.5

2

2.5

2017 2018 2019 2020 2021

接待游客总数 增长率

单位:[亿人次] 单位:[百分比]

五一假期全国旅客流量变化,2017-2021年

https://www.leadleo.com/pdfcore/show?id=60bf1b8f20410ef79a95e609

9©2021 LeadLeo

www.leadleo.com

头豹企业研报 | 2021/05

OTA行业商业模式概述——广告模式(1/3)

OTA平台的主要盈利模式有三种,代理模式、批发模式以及广告模式

根据OTA平台的不同,三种盈利模式占其总盈利的比例有所差异。Booking

主要盈利来源于代理模式;Expedia及携程的主要盈利来源于批发模式;广

告模式非主要盈利模式,但其盈利能力逐年上升。

尽管OTA的广告模式目前收入占比较小,但未来增量空间大

CPM是按展示量收取费用的一种广告模式,这种方式只关注展现量,而不

计点击、下载等,该模式主要目的是为提高商品的曝光量。CPC是按点击

量收取费用的一种广告模式,携程旗下的去哪儿网一般采用该模式。CPS是

按实际销售量收取费用的一种广告模式,也是携程常用的广告模式。

广告模式目前创造的收入占总收入的比例较小,但其上升空间大,由于交

通、酒店、旅行社数量多,竞争激烈,导致在OTA平台上的交通、酒店及

旅行社供应商销售及客源压力大,在此情况下供应商会增加在OTA平台上

的广告投入。

OTA平台的主要盈利模式有三种,代理模式、批发模式以及广告模式;尽管广告模式目前收入占比平均不到10%,但随着互联网的发展,广告未来增量空间大

OTA广告模式解析(按收费标准划分)

来源: Fostdata,头豹研究院编辑整理

CPM:按展示量收取费用,如微信朋友圈

CPC:按点击量收取费用,如去哪儿网等

CPS:按实际销售量来收取费用,如OTA平台等

OTA(通过为供应商提供广告展示服务获取利润)

OTA平台主要盈利模式

OTA平盈利模式

广告模式:包含CPM、CPC、CPS等

代理模式:供应商在OTA平台上销售产品,在交易成功后OTA平台从供应商处抽取一定比例的佣金

批发模式:OTA平台提前从供应商手里采购部分服务,如机票、酒店等,再加价卖给消费者,从中赚取差价:

非主要盈利模式

Booking、携程以代理模式为主

Expedia以批发模式为主

模式 举例

10©2021 LeadLeo

www.leadleo.com

头豹企业研报 | 2021/05

OTA行业商业模式概述——代理模式(2/3)

OTA代理模式下,平台成本低、风险低,但可复制性高

OTA代理模式的原理是供应商在OTA平台上销售产品,在交易成功后OTA平台从供应

商处抽取一定比例的佣金。一般来说,OTA平台在酒店方面的抽佣比例在12%-30%左

右,在交通票务方面的抽佣不超过3%。对比批发模式,代理模式可降低OTA平台的

成本和风险。但由于一个供应商可在多个OTA平台上进行产品销售,因此代理模式

对于OTA平台可复制性高。

代理模式如何成就Booking?

代理模式让Booking现金流更充沛,从而使其有资金开启扩张战略,最终成为全球

OTA行业的领头羊。在2010年至2019年,Booking代理收入占总收入的比例平均为

65%,Booking应用的主要盈利模式为代理模式。由于代理模式无需垫资,因此在代

理模式下,OTA平台的现金流更加充沛。 Booking利用充沛的现金流开启积极扩张战

略,并购是Booking扩张的主要策略,如在2004年到2005年间,Booking 集团分别以

1.61 亿和 1.33 亿美元收购了英国和荷兰的两家在线酒店预订企业,并将它们合并,

建立了 http://Booking.com。

OTA代理模式下,平台成本低、风险低,但可复制性高。由于代理模式无需垫资,Booking利用充沛的现金流开启积极扩张政策,代理模式使Booking快速成为OTA平台的领头羊

OTA代理模式解析

来源:携程2020年年报,头豹研究院编辑整理

Booking各模式收入占比,2010-2020年

酒店

交通

景区

旅行社

OTA(抽取佣金):酒店方面的抽佣比例在12%-30%左右,在交通票务方面的抽佣不超过3%

消费者(OTA平台可为消费者提供更多选择,方

便消费者比价)

提供酒店房间

提供机票、火车票、汽车票

提供门票

提供旅行套餐

45%54% 60% 64% 69% 70% 74% 76% 72% 68% 63%

55%46% 40% 33% 26% 23% 19% 17% 21% 25% 31%

0% 0% 0% 3% 5% 7% 7% 7% 7% 7% 6%

0%

20%

40%

60%

80%

100%

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

代理收入 批发收入 广告及其他收入

单位:[百分比]

11©2021 LeadLeo

www.leadleo.com

头豹企业研报 | 2021/05

OTA行业商业模式概述——批发模式(3/3)

OTA批发模式下,平台货源稳定、议价空间大,批发模式下的预付机制可使OTA平台

短时间内积累大量现金进行投资

在2010年至2019年,Expedia批发收入占总收入的比例平均为66%。在2019年,携程在中国地

区,应用批发模式的占比达60%左右;携程在海外地区,应用批发模式的占比在70%-80%左右。

OTA平台选择批发模式主要有以下原因:

1)OTA批发模式的原理是OTA平台提前从供应商手里采购部分服务,如机票、酒店等,再

加价卖给消费者,从中赚取差价。批发模式下,OTA平台可以获得稳定货源,同时可以决定

加价的空间;

2)在批发模式下,用户需先预付房费,而平台跟酒店的结算一般滞后一个月以上,因此用

户预付的金额会在OTA平台上平均会停留45天左右,而OTA平台可应用用户的预付资金和与

酒店结算的滞后期进行投资。

OTA批发模式存在产品滞销的风险,同时随着互联网的发展,批发模式的加价空间被

压缩:

1)批发模式可能存在产品滞销的风险,从而会给OTA平台造成库存积压,库存积压会增加

OTA平台的成本及现金流的压力;

2)随着互联网愈来愈发达,信息的传播速度变快、透明度变高,透明度的提高大幅缩减

OTA平台的加价空间。

OTA批发模式下,平台货源稳定及议价空间大;但OTA批发模式存在库存风险,同时随着互联网的发展,批发模式的加价空间被压缩

OTA批发模式解析

来源:携程2020年年报,头豹研究院编辑整理

Expedia各模式收入占比,2010-2020年

酒店

交通

景区

OTA(赚取差价)

消费者(OTA平台可为消费者提供更多选择,方

便消费者比价)

批量购买酒店房间

批量购买机票、火车票等

批量购买门票

73% 75% 76%65% 65% 63% 60% 59% 63% 65% 63%

23% 22% 21%23% 27% 28% 30% 29% 27% 26% 24%

4% 3% 3%12% 8% 9% 10% 12% 10% 9% 13%

0%

20%

40%

60%

80%

100%

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

批发收入 广告及媒体营收 代理收入

单位:[百分比]

12©2021 LeadLeo

www.leadleo.com

头豹企业研报 | 2021/05

OTA行业竞争格局——全球&中国

纵观全球OTA行业,Booking、Expedia及携程以其营收、规模及知名度成为全球OTA行业的领

头羊

从营收的角度来看,Booking的营收位居全球OTA平台首位,紧随其后的分别为Expedia及携程。由

于受到疫情影响,Booking、Expedia及携程在2020年的营收均有大幅下降。在2020年,Booking的营

收达68亿美元,同比下降55%,Expedia营收达52亿美元,同比下跌57%;携程营收达28亿美元,同

比下降49%。就2020年前三季度的数据来看,Booking业务恢复率达47%; Expedia业务恢复率达46%;

携程业务恢复率达49%。

从市值的角度来看,Booking的市值位居OTA行业首位,紧随其后的分别为携程及Expedia。据2021

年5月27日的数据来看,Booking的市值达958.49亿美元;携程的市值为259.19亿美元;Expedia的市

值为255.89亿美元。

中国OTA行业主要呈“一超多强”的局面,携程在2020年以41%的市场占有率成为中国最大的

OTA平台

中国OTA行业呈现“一超多强” 的竞争格局。据数据显示,在2020年携程以40%的市场占有率成为中国

最大的OTA平台,紧随其后的是美团,市场占有率达19%;去哪儿旅行以18%的市场占有率位居中国

OTA行业的第三位。

中国OTA行业市场集中度较高,在2020年中国CR4的市场占有率达87%。中国OTA行业的市场集中度

高导致OTA平台对其供应商的议价能力强。

纵观全球OTA行业,Booking、Expedia及携程以其营收、规模及知名度成为全球OTA行业的领头羊;携程在2020年以41%的市场占有率成为中国最大的OTA平台

全球主要OTA平台营收,2020年

来源:国家文化和旅游部,头豹研究院编辑整理

单位:[亿美元] 单位:[百分比]

中国主要OTA平台竞争格局,2020年

40%

19%

18%

10%

13%

携程 美团 去哪儿旅行 同程旅行 其他

68

52

28

0

20

40

60

80

Booking Expedia 携程

13©2021 LeadLeo

www.leadleo.com

头豹企业研报 | 2021/05

Chapter 2携程业务板块

由于携程品牌住宿房源多和“星球号”的启动将为携程带来更多稳定流量,因此住宿预订未来增长空间较大

交通票务业务盈利空间有限。在未来,交通票务业务的主要增长点将来源于租车服务

携程打包游业务将保持缓慢增长;商旅管理服务在未来发展潜力大,有望成为携程新的盈利增长点

14©2021 LeadLeo

www.leadleo.com

头豹企业研报 | 2021/05

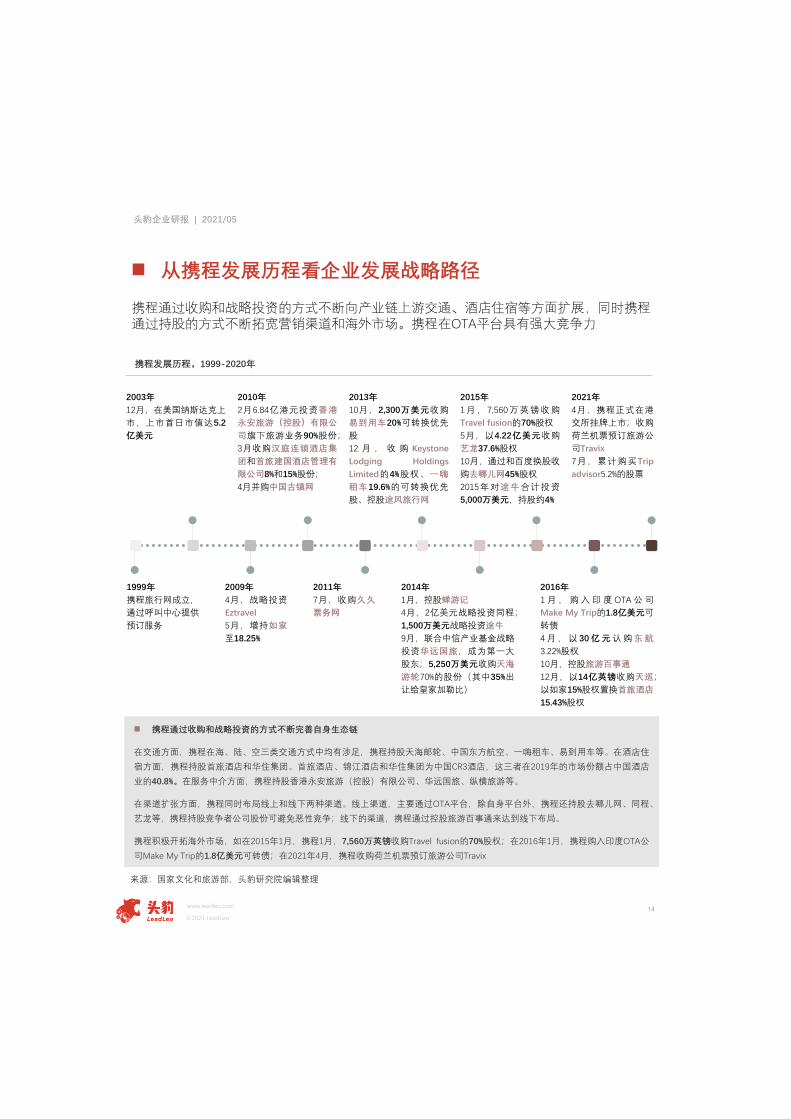

从携程发展历程看企业发展战略路径

携程通过收购和战略投资的方式不断向产业链上游交通、酒店住宿等方面扩展,同时携程通过持股的方式不断拓宽营销渠道和海外市场。携程在OTA平台具有强大竞争力

携程发展历程,1999-2020年

来源:国家文化和旅游部,头豹研究院编辑整理

1999年携程旅行网成立,通过呼叫中心提供预订服务

2003年12月,在美国纳斯达克上市,上市首日市值达5.2亿美元

2009年4月,战略投资Eztravel5月,增持如家至18.25%

2010年2月6.84亿港元投资香港永安旅游(控股)有限公司旗下旅游业务90%股份;3月收购汉庭连锁酒店集团和首旅建国酒店管理有限公司8%和15%股份;4月并购中国古镇网

2011年7月,收购久久票务网

2013年10月,2,300万美元收购易到用车20%可转换优先股12 月 , 收 购 KeystoneLodging HoldingsLimited的4%股权、一嗨租车19.6%的可转换优先股、控股途风旅行网

2014年1月,控股蝉游记4月,2亿美元战略投资同程;1,500万美元战略投资途牛9月,联合中信产业基金战略投资华远国旅,成为第一大股东;5,250万美元收购天海游轮70%的股份(其中35%出让给皇家加勒比)

2015年1 月 , 7,560 万 英 镑 收 购Travel fusion的70%股权5月,以4.22亿美元收购艺龙37.6%股权10月,通过和百度换股收购去哪儿网45%股权2015年对途牛合计投资5,000万美元,持股约4%

2016年1 月 , 购 入 印 度 OTA 公 司Make My Trip的1.8亿美元可转债4 月 , 以 30 亿 元 认 购 东 航3.22%股权10月,控股旅游百事通12月,以14亿英镑收购天巡;以如家15%股权置换首旅酒店15.43%股权

2021年4月,携程正式在港交所挂牌上市;收购荷兰机票预订旅游公司Travix7月,累计购买Tripadvisor5.2%的股票

携程通过收购和战略投资的方式不断完善自身生态链

在交通方面,携程在海、陆、空三类交通方式中均有涉足,携程持股天海邮轮、中国东方航空、一嗨租车、易到用车等。在酒店住

宿方面,携程持股首旅酒店和华住集团。首旅酒店、锦江酒店和华住集团为中国CR3酒店,这三者在2019年的市场份额占中国酒店

业的40.8%。在服务中介方面,携程持股香港永安旅游(控股)有限公司、华远国旅、纵横旅游等。

在渠道扩张方面,携程同时布局线上和线下两种渠道。线上渠道,主要通过OTA平台,除自身平台外,携程还持股去哪儿网、同程、

艺龙等,携程持股竞争者公司股份可避免恶性竞争;线下的渠道,携程通过控股旅游百事通来达到线下布局。

携程积极开拓海外市场,如在2015年1月,携程1月,7,560万英镑收购Travel fusion的70%股权;在2016年1月,携程购入印度OTA公

司Make My Trip的1.8亿美元可转债;在2021年4月,携程收购荷兰机票预订旅游公司Travix

15©2021 LeadLeo

www.leadleo.com

头豹企业研报 | 2021/05

携程业务板块概述——住宿预订(1/3)

住宿预订和交通票务是携程收入的主要来源

携程的收入来源主要由住宿预订、交通票务、打包游以及商旅管理构成,其中住宿

预订和交通票务是携程的核心业务及主要收入来源。

携程通过持股、战略合作及签订分销协议的方式获多个品牌住宿房源

携程在全球超过200个国家和地区有酒店产品覆盖,其有超过3,000个供应商合作伙

伴,140万家合作酒店。庞大的住宿房源将为携程带来更多增长空间。

携程“星球号”可协助文旅住宿企业搭建私域流量池,住宿预订未来增长空间大

由于住宿行业规模大,品牌及类型多样,消费者的酒店选择多且需求场景不固定,

因此导致消费者对单一品牌的偏好较弱。这些原因使单个酒店品牌的私域流量难以

沉淀。

携程于2021年3月推出“星球号”,“星球号”聚合流量、内容、商品三大核心板块,可

帮助企业搭建自己的私域流量池。如企业可在“星球号”上直播,从而吸引消费者下单。

私域流量相对于公域流量更稳定,私域流量的用户忠诚度更高,因此“星球号”的启动

可为企业和携程带来更多稳定的收入。同时,“星球号”可引流一部分企业自身私域流

量至携程平台,为平台带来更多流量,因此住宿预订板块在未来增长空间大。

住宿预订和交通票务是携程收入的主要来源,其中由于携程品牌住宿房源多和“星球号”的启动将为携程带来更多稳定流量,因此住宿预订未来增长空间大

携程收入占比分配,2018-2020年

来源:携程2020年年报,头豹研究院编辑整理

单位:[百分比]

携程住宿预订收入,2015-2020年

6%

3%

12%

42%

37%

6%

4%

13%

39%

38%

10%

5%

7%

39%

39%

0% 20% 40% 60%

其他

商旅管理

打包游

交通票务

住宿预订

2020 2019 2018

46.2

73.1

95.2

115.8

135.1

71.3

58.2%

30.2%21.6% 16.7%

-47.2%

-60.0%

-40.0%

-20.0%

0.0%

20.0%

40.0%

60.0%

80.0%

0

20

40

60

80

100

120

140

160

2015 2016 2017 2018 2019 2020

住宿预订收入 增长率

单位:[亿元] 单位:[百分比]

16©2021 LeadLeo

www.leadleo.com

头豹企业研报 | 2021/05

携程业务板块概述——交通票务(2/3)

尽管交通票务收入是携程主要收入来源,但交通票务业务盈利空间有限

携程的交通票务收入占总收入的比例维持在40%左右。自2015年至2019年,携程交通票务收入

呈逐年上升趋势,在2020年,由于受到疫情影响,其交通票务收入大幅下跌。尽管交通票务收

入给携程带来巨大营收,但其产生的盈利空间较小,变现能力较差。以国内机票(国内出发,

国内到达)为例,包含接送机或保险等附加服务,平均来看国内机票的变现率在1-2%左右。

携程交通票务业务未来盈利增长空间集中于租车服务

在机票方面,受到国家政策影响,以携程为代表的OTA平台机票销售利润空间大幅压缩。在

2015年,国资委出台“提直降代”政策,旨在降低OTA代理分销机票比例。在2016年2月,民航

局下发通知,要求机票代理销售方不得额外加价、捆绑销售,或者恶意篡改航空运输企业按规

定公布的客票价格、适用条件。这两项条款导致OTA分销机票数量下降,同时增值服务所产生

的盈利空间被进一步压缩。

在火车票预订方面,OTA并无在线分销权限,携程等OTA平台只能通过销售附加服务来获取利

润。在汽车票预订方面,汽车票的分销佣金较少,仅0.5-1%左右。

在租车服务方面,尽管租车服务带来的变现率高达15%,但由于租车服务尚处于起步阶段,因

此租车服务占营收比例较小,估算不到5%。但随着自驾游的兴起,租车服务在未来增长空间大。

尽管交通票务收入是携程主要收入来源,但交通票务业务盈利空间有限。在未来,交通票务业务的主要增长点将来源于租车服务

携程交通票务收入,2015-2020年

来源:携程2020年年报,国盛证券,头豹研究院编辑整理

单位:[亿元]

交通票务盈利空间

单位:[百分比]

44.5

88.3

122.2129.5

139.5

71.5

98.4%

38.4%

6.0% 7.7%

-48.7%

-100%

-50%

0%

50%

100%

150%

0

20

40

60

80

100

120

140

160

2015 2016 2017 2018 2019 2020

交通票务收入 增长率

类型 抽成/变现率

机票预订

国内出发,国内到达(含接送机或保险等

附加服务)

1‐2%(佣金5‐10元)

出入境机票 2%

国际出发,国际到达 3‐4%

火车票预订 售卖增值服务 1‐2%(无佣金)

汽车票预订 分销佣金 0.5‐1%

租车服务 向国内加盟商收取服务费 15%

17©2021 LeadLeo

www.leadleo.com

头豹企业研报 | 2021/05

携程业务板块概述——打包游及商旅管理(3/3)

年轻群体更倾向于自行制定出行计划,但打包游的便捷对中老年群体具有一定吸引力,因

此携程打包游业务将保持缓慢增长

在2020年,携程的打包游收入占总收入的比例为7%,携程打包游自2015年以来,其收入呈逐

年上涨的趋势,在2020年,受到疫情影响,打包游收入大幅下跌。携程的打包游包含跟团游、

半跟团游、定制游及交通、住宿打包服务。据Fastdata数据预测,选择私人团/小型旅行团的用

户占比在2020年上半年为8.4%,预计到2021年上半年,这一比例将增长至17.2%;选择大型旅

行团(>20人)的用户占比在2020年上半年为13.5%,预计到2021年上半年,这一比例将增长

至14.1%。随着时代的发展,年轻用户更倾向于自行定制出行计划,因此跟团游的增长速度较

为缓慢,但打包游的便捷使中老年群体仍是其中坚力量。

商旅管理在未来发展潜力大,有望成为携程新的盈利增长点

携程商旅管理服务主要为客户提供商务访问、会议旅行以及旅行管理解决方案等服务。商旅管

理收入占总收入的比例在2020年仅5%。携程提供的商旅管理可一站式统一预订,为企业节省

时间和决策成本。商旅管理服务还可省略企业员工支付和报销环节,可有效帮助企业提高效率。

截止2021年5月,受到疫情影响,该板块尚未大力发展,但在未来3年内,随着商旅管理宣传

力度的加大和普及度的提高,其有望成为携程新的增长点。

年轻群体更倾向于自行制定出行计划,但打包游的便捷对中老年群体具有一定吸引力,因此携程打包游业务将保持缓慢增长;商旅管理服务在未来发展潜力大,有望成为携程新的盈利增长点

携程打包游收入,2015-2020年

来源:携程2020年年报, Fastdata,头豹研究院编辑整理

单位:[亿元]

携程商旅管理收入,2015-2020年

单位:[百分比]

16.7

23.1

29.7

37.7

45.3

12.4

38.3%28.6% 26.9%

20.2%

-72.6%-80%

-60%

-40%

-20%

0%

20%

40%

60%

0

10

20

30

40

50

2015 2016 2017 2018 2019 2020

打包游收入 增长率

4.76.1

7.5

9.8

12.6

8.77

29.8%23.0%

30.7% 28.6%

-30.4%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

0

2

4

6

8

10

12

14

2015 2016 2017 2018 2019 2020

商旅管理 增长率

单位:[亿元] 单位:[百分比]

18©2021 LeadLeo

www.leadleo.com

头豹企业研报 | 2021/05

Chapter 3携程产业链

Booking、Expedia及携程在OTA行业赛道上的广泛布局可提高市场集中度、避免恶性竞争、同时快速进入目的地市场

携程在交通赛道的布局更为完善,交通赛道可助力OTA平台快速打开当地市场和获取流量

在旅行搜索及社区平台上的布局可协助OTA平台更好的推广自身业务及精准定位用户

携程在酒店赛道上的布局具有明显优势;OTA平台在酒店赛道上的布局可提高行业进入壁垒和其核心竞争力

在餐饮及本地生活赛道上的布局可协助OTA平台完善产业链的布局

在其他赛道上的布局,携程更注重于旅行社的布局;Booking更注重与互联网的结合以及ToB业务扩展

19©2021 LeadLeo

www.leadleo.com

头豹企业研报 | 2021/05

Booking、Expedia及携程均在OTA上的布局较为密集,三大OTA平台在OTA平台上的广泛布局可提高市场集中度、避免恶性竞争、同时快速进入目的地市场

携程 VS. Booking VS. Expedia :OTA赛道布局对比

三大OTA平台在OTA赛道上均有布局且布局较为密集

1)从数量上来看,Booking和携程布局在OTA赛道上的数量

最多,达8个; Expedia布局在OTA赛道上的数量达5个;

2)从布局范围来看,Booking和Expedia在OTA平台上的布

局更注重全球化;携程在OTA平台上的布局更集中化,携程

布局的6家OTA平台均集中于中国,但自2016年开始,携程

逐步开始全球化OTA平台布局。

Booking、Expedia及携程在OTA平台上的广泛布局可

提高市场集中度同时可避免恶性竞争

1)Booking、Expedia及携程在OTA平台上广泛布局属于横

向收购,其主要目的是为避免恶性竞争,如打价格战;

2)Booking、Expedia及携程横向收购可扩大市场份额从而

提高市场集中度。市场集中度提高有利于OTA平台提高对供

应商的议价能力,从而增加盈利空间。

Booking、Expedia及携程在OTA平台上的布局全球化

可帮助其快速进入目的地市场

以携程和Make My Trip为例,在2016年,携程以1.8亿美元

的可转债形式投资Make My Trip。在2019年,携程通过换股

形式成为Make My Trip最大股东。携程多次投资Make My

Trip 的主要目的是为进入印度市场:

1)Make My Trip在印度的知名度高,在2019年Make My

Trip占据印度OTA市场63%的份额。对比携程直接进入印度

市场,投资Make My Trip能更快速且高效打开印度市场;

2)扩大彼此跨境业务。Make My Trip可帮携程扩展印度相

关业务,提供更多产品支持;携程可帮助Make My Trip扩展

跨境业务、产品组合等。

来源:Fastdata,头豹研究院编辑整理

三大OTA平台在OTA赛道上的布局,2009-2020年 头豹洞察

交易时间 投资/并购标的 地区 数量

携程

2009 Eztravel 中国

8个

2010 永安旅游 中国

2014 去哪儿旅行 中国

2014 同程旅行 中国

2015 智行火车票 中国

2015 艺龙股份 中国

2016 Make My Trip 印度

2020 Travix 荷兰

Booking

2004 Active Hotels 英国

8个

2005 Booking.com 英国、荷兰

2007 Agoda 泰国

2012 Kayak 美国

2014 携程 中国

2015 Rocketmiles 美国

2015 Hotel Urbano 巴西

2019 Yanolja 韩国

Expedia

2008 Travel Guru 印度

5个

2011 艺龙股份 中国

2015 Orbitz Worldwide 美国

2015 Travel City 美国

2017 Traveloka 印尼

20©2021 LeadLeo

www.leadleo.com

头豹企业研报 | 2021/05

对比Booking和Expedia,携程在酒店赛道上的布局具有明显优势;OTA平台在酒店赛道上的布局可提高行业进入壁垒和其核心竞争力

携程 VS. Booking VS. Expedia :酒店赛道布局对比

OTA平台在酒店赛道上的布局可提高行业进入壁垒

OTA平台在酒店赛道上的布局可增加行业壁垒,使同行业竞

争者在短期内难以缩小差距。例如OTA平台可通过控股酒店

来拿到酒店的独家代理权,独家代理权具有排他性,因此

在一定程度上增加了行业壁垒。

OTA平台在酒店赛道上的布局将形成其核心竞争力

OTA平台在酒店赛道上的布局可增加其核心竞争力。例如

OTA平台可与控股酒店进行深入合作来获取更低的价格。这

种价格差会带来两大优势:

1)从成本端出发,价格差会降低OTA平台成本,从而提高

OTA平台利润;

2)从竞争力出发,若同行业内打价格战时,价格差会成为

OTA平台增加核心竞争力。

OTA平台在酒店赛道的布局可帮助其获取额外的盈利

携程在酒店赛道上的布局主要以连锁酒店集团为主。随着

连锁酒店品牌知名度的不断扩大,这类连锁酒店对OTA平台

的依赖更小,同时更倾向于建立自有私域流量,因此OTA平

台可能会失去部分连锁酒店所带来的佣金抽成,携程在这

类连锁酒店的布局可帮助携程获取额外的盈利。

对比Booking和Expedia,携程在酒店赛道上的布局具

有明显优势

对比Booking和Expedia,携程是在酒店赛道上布局最多的

OTA,携程在酒店赛道上的布局达11个,包含如家股份、汉

庭酒店等大型连锁酒店。携程在酒店赛道上的布局集中于

中国。Booking在酒店赛道尚未布局, Expedia在酒店赛道

上的布局仅一个。

来源:Fastdata,头豹研究院编辑整理

三大OTA平台在酒店赛道上的布局,1999-2019年 头豹洞察

交易时间 投资/并购标的 地区 数量

携程

1999 北京现代运通订房中心 中国

11个

2009 如家股份 中国

2010 汉庭酒店 中国

2010 首旅建国酒店 中国

2010 华住酒店集团 中国

2012 途家网 中国

2013 7天酒店 中国

2016 久栖连锁客栈 中国

2017 丽江花屿酒店 中国

2018 有家民宿 中国

2019 旅悦酒店 中国

Expedia 2015 HomeAway 美国 1个

21©2021 LeadLeo

www.leadleo.com

头豹企业研报 | 2021/05

携程在交通赛道的布局更为完善,交通赛道可助力OTA平台快速打开当地市场和获取流量;在旅行搜索及社区平台上的布局可协助OTA平台更好的推广自身业务及精准定位用户

携程 VS. Booking VS. Expedia :交通及社区赛道布局对比

对比Booking、 Expedia,携程在交通赛道的布局更为完

善,交通赛道是帮助OTA平台打开当地市场的重要接口

携程在交通赛道上的布局数量高达9个,涉及领域包含机票、

邮轮、租车、网约车等。Booking在交通赛道上的布局较为单

一,主要以网约车和租车为主。Expedia在交通赛道上的布局

较少,涉及领域包含租车和火车票。

在旅行搜索及社区平台上的布局可协助OTA平台更好的推

广自身业务及精准定位用户

携程在旅行搜索及社区赛道上的布局高达8个,除中国外在美

国及英国均有布局;Expedia在旅行搜索及社区赛道上的布局

达3个且布局地点分散。旅行搜索及社区平台拥有大量的用户

点评、建议等内容,一方面OTA可根据这些内容来更好的推广

自身业务,另一方面OTA平台可应用这些内容更精准的定位客

户需求。

来源:Fastdata,头豹研究院编辑整理

三大OTA平台在交通赛道上的布局,2002-2019年 三大OTA平台在旅行搜索及社区赛道上的布局,2010-2019年

交易时间 投资/并购标的 地区 数量

携程

2002 海岸航空 中国

9个

2013 一嗨租车 中国

2013 易到用车 中国

2016 东方航空 中国

2016 天巡 英国

2016 天海邮轮 中国

2017 摩拜单车 中国

2017 唐人接 中国

2019 龙腾出行 中国

Booking

2010 RentalCars.com 英国

3个2018 Grab 新加坡

2018 滴滴出行 中国

Expedia

2008 CarRentals.com 美国

2个

2017 SilverRail 英国

交易时间 投资/并购标的 地区 数量

携程

2010 中国古镇网 中国

8个

2015 氢气球旅行 中国

2017 Trip.com 美国

2017 Twizoo 英国

2017 大鱼自助游 中国

2019 TripAdvisor 美国

Expedia

2005 TripAdvisor 美国

3个2009 酷讯网 中国

2012 Trivago 德国

22©2021 LeadLeo

www.leadleo.com

头豹企业研报 | 2021/05

在餐饮及本地生活赛道上的布局可协助OTA平台完善产业链的布局。在其他赛道上的布局,携程更注重于旅行社的布局;Booking更注重与互联网的结合以及ToB业务的扩展

携程 VS. Booking VS. Expedia :其他赛道布局对比

在餐饮及本地生活赛道上的布局可协助OTA平台完善产业链的布局。

在其他赛道上的布局,携程更注重于旅行社的布局;Booking更注

重与互联网的结合以及ToB业务的扩展

在餐饮及本地生活赛道上的布局可协助OTA平台完善产业链的布局,同

时形成从出行到就餐的闭环。

在其他赛道上的布局,携程更注重于旅行社的布局,携程布局在旅行社

赛道上的企业达4家。主要以美国的旅行社为主。携程在旅行社的布局旨

在获取和维护线下的用户;在美国旅行社的布局旨在打开海外市场以及

获取当地消费需求和偏好。

在其他赛道上的布局,Booking更注重与互联网的结合以及ToB业务的扩

展,旨在为产业链上游提供附加值服务。在2014年,Booking收购Hotel

Ninjas和Buuteeq之后,将两者整合成能为酒店提供前台管理、渠道、价

格管理、客户关系管理、用户分析等一系列服务的平台。同时Booking再

本地生活上的布局OpenTable可协助Booking更好的完成ToB业务。下游

用户通过OpenTable支付时,Booking可获取用户消费偏好及价格偏好等

信息,将其与Hotel Ninjas、Buuteeq连接起来,可协助Booking帮助酒店

企业更精准定位用户和推送广告等。

来源:Fastdata,头豹研究院编辑整理

三大OTA平台在其他赛道上的布局,2012-2016年 三大OTA平台在餐饮及本地生活赛道上的布局,2014-2018年

交易时间 投资/并购标的 地区 赛道

携程

2012 太美旅行 中国

旅行社

2013 途风网 美国

2016 海鸥假期 美国

2016 纵横集团 美国

2017 海那边 中国 移民服务

Booking

2014 Qlika 英国

数字营销

2014 Buuteeq 新加坡

2014 Hotel Ninjas 西班牙 酒店PMS

2015 Price Match 法国 酒店收益管理

2016 Woomoo 中国 旅游技术服务

交易时间 投资/并购标的 地区 数

量

携程

2016 百事通 中国2个

2018 美味不用等 中国

Booking

2014 OpenTable 美国

3个2015 AS Digitals 澳大利亚

2017 美团 中国

(备注:百事通、OpenTable、美团均为本地生活,美味不用等、ASDigitals均为餐厅预订)

23©2021 LeadLeo

www.leadleo.com

头豹企业研报 | 2021/05

携程布局最为全面,在多个赛道具有明显优势,但携程布局集中于中国市场,Booking和Expedia布局较为全球化,有利于其海外业务的发展

总结页

就产业链全面性而言,携程的产业链布局最为全

面及广泛,其次是Booking。

就在产业链上的优势而言,对比Booking和Expedia,

携程在OTA、酒店、交通及旅行搜索及社区赛道

均有优势,尤其是在酒店赛道;Booking在OTA赛

道上具有优势。

就在产业链上的倾向性而言,对比其他赛道,三

大OTA巨头更倾向于在同行业渗透,三大OTA巨头

在OTA平台上的布局均较为密集

就市场布局而言,携程的布局主要集中于中国,

因此携程在中国市场有着较强竞争力; Booking和

Expedia的布局更注重全球化,因此其海外业务较

为发达

来源:Fastdata,头豹研究院编辑整理

携程 VS. Booking VS. Expedia雷达图

0

2

4

6

8

10

12OTA

酒店

交通

旅行搜索及社区

餐饮及本地生活

其他

携程 Booking Expedia

24©2021 LeadLeo

www.leadleo.com

头豹企业研报 | 2021/05

Chapter 4携程“出海”

“出海”方式多种,投资其他国家OTA平台就是其中一种;OTA平台投资或收购目的地国家OTA平台可有效避免试错成本、同行业恶性竞争,同时扩大彼此服务广度和深度

以亚洲为主的“出海”政策不仅可为中国出境游客户提供更好的服务,且能帮助携程进入目的地市场;在目的地建立分公司可更深入了解当地文化,从而帮助携程更快打入当地市场

25©2021 LeadLeo

www.leadleo.com

头豹企业研报 | 2021/05

“心怀全球”战略下,携程如何“出海”?—— 投资OTA

“出海”方式多种,投资其他国家OTA平台就是其中一种。

Expedia战略投资Traveloka,开启Expedia在东南亚市场

最重要的布局

以Expedia和Traveloka为例,2017年7月,Expedia战略投资

Traveloka3.5亿美元,开启Expedia在东南亚市场最重要的布局。

Traveloka于2012年成立于印尼雅加达,其凭借对本地化服务的

深度挖掘、侵略性战略以及收购三个关键策略迅速崛起。2018

年, Traveloka以6,680万美元的价格收购其在印尼的竞争对手

PegiPegi,以及东南亚的两家OTA,分别为越南的Mytour和菲

律宾的TravelBook。 在2012年至2020年间, Traveloka先后获

得East Ventures、 Global Founders Capital、红杉(海外)、

高瓴资本、京东、 Expedia 、GIC等融资。

OTA平台投资或收购目的地国家OTA平台可有效避免试错

成本、同行业恶性竞争,同时扩大彼此服务广度和深度

Expedia通过投资Traveloka进入东南亚市场主要有三大优势:

1)对比Expedia直接打入东南亚市场,投资Traveloka可有效避

免试错成本。Traveloka更了解消费群体需求从而能更好服务消

费者,例在东南亚,大多数人没有信用卡,支付问题很大程度

限制互联网公司的业务开展,Traveloka与银行等机构合作为用

户提供40中不同的付款方式,如网上银行、借记卡、信用卡、

PayPal等;

2 ) Expedia 投 资 Traveloka 可 避 免 恶 性 竞 争 。 Expedia 和

Traveloka均为OTA平台,Expedia投资Traveloka可避免恶性竞

争而带来的损失;

3) Expedia和Traveloka同为OTA平台可合作为消费者提供更多

产品选择和为对方扩大服务范围。一方面,Traveloka可扩大

Expedia在酒店供应方面的规模。另一方面,Traveloka可通过

Expedia扩大在亚洲和其他地区的服务。

“出海”方式多种,投资其他国家OTA平台就是其中一种;OTA平台投资或收购目的地国家OTA平台可有效避免试错成本、同行业恶性竞争,同时扩大彼此服务广度和深度

来源:企查查,头豹研究院编辑整理

头豹洞察Traveloka融资历史

战略投资

2.5亿美元融资,卡塔尔投资局领投2020.07

战略投资

4.2亿美元融资,新加坡主权基金GIC领投2019.04

战略投资

3.5亿美元融资,投资方为Expedia2017.07

B轮融资

1.5亿美元,投资方为East Ventures、北京

京东金融科技控股有限公司、红杉(海

外)、高瓴资本管理有限公司

2017.01

A轮融资

金额未知,投资方为Global Founders

Capital

2013.08

种子资金

金额未知,投资方为East Ventures2012.11

26©2021 LeadLeo

www.leadleo.com

头豹企业研报 | 2021/05

“心怀全球”战略下,携程如何“出海”?—— 建立分公司

以亚洲为主的“出海”政策不仅可以为中国出境游客户提供更好的服务,还能帮助携程进入

目的地市场

携程当前的出海政策主要以亚洲地区为主,为打开亚洲市场,携程在韩国、日本、泰国、新加

坡等地建立分公司或呼叫中心。携程以亚洲为主的“出海”政策主要有以下原因:

1)为中国出境客户提供更好的服务。中国是全球最大的出境游市场,其中热门的出境游目的

地包含日本、韩国、泰国等邻近的亚洲国家,因此携程拓展亚洲地区的市场可为中国出境用户

提供更好的服务,如结合当地资源为中国出境用户提供更好的出行计划或套餐等;

2)进入目的地市场。携程在目的地市场建立分公司有助于其更快、更深入的了解当地用户的

习惯和期望,从而为目的地市场的客户提供更优质的服务。亚洲市场的旅游业较为发达,如日

本的OTA市场规模为897亿美元,约为中国的50%。亚洲市场的网络及OTA普及率高,有助于携

程此类OTA平台的业务的开展,如韩国的OTA渗透率达60%。综合来看,亚洲市场存在巨大潜

力,因此亚洲成为携程“出海”的主战场。

在目的地建立分公司可更深入了解当地文化,从而帮助携程更快打入目的地市场

以韩国为例,韩国的媒介环境较为独特,韩国的搜索引擎及社交聊天均为全球仅韩国市场应用

的Naver和Kakao,因此韩国独特的媒介环境决定了携程的出海方式为建立分公司,建立分公

司可招纳当地团队,这些团队更了解韩国文化及渠道,从而更有效帮助携程打入韩国市场。

以亚洲为主的“出海”政策不仅可为中国出境游客户提供更好的服务,且能帮助携程进入目的地市场;在目的地建立分公司可更深入了解当地文化,从而帮助携程更快打入当地市场

部分亚洲地区旅游及OTA市场规模,2019年

来源:头豹研究院编辑整理

单位:[亿美元]

部分亚洲地区在线旅游市场份额及OTA渗透率,2019年

单位:[百分比]897

341

70 55 51156

811.3 9 9

0100200300400500600700800900

1,000

旅游市场规模 OTA市场规模

40% 39% 38% 37% 36%

60%

44% 45%49%

45%

0%

10%

20%

30%

40%

50%

60%

70%

在线旅游市场份额 OTA渗透率

27©2021 LeadLeo

www.leadleo.com

头豹企业研报 | 2021/05

头豹研究院布局中国市场,深入研究10大行业,54个垂直行业的市场变化,已经积累了近50万行业研究样本,

完成近10,000多个独立的研究咨询项目。

研究院依托中国活跃的经济环境,从携程、旅游、OTA等领域着手,研究内容覆盖整个行业的发展周期,伴

随着行业中企业的创立,发展,扩张,到企业走向上市及上市后的成熟期,研究院的各行业研究员探索和评

估行业中多变的产业模式,企业的商业模式和运营模式,以专业的视野解读行业的沿革。

研究院融合传统与新型的研究方法,采用自主研发的算法,结合行业交叉的大数据,以多元化的调研方法,

挖掘定量数据背后的逻辑,分析定性内容背后的观点,客观和真实地阐述行业的现状,前瞻性地预测行业未

来的发展趋势,在研究院的每一份研究报告中,完整地呈现行业的过去,现在和未来。

研究院密切关注行业发展最新动向,报告内容及数据会随着行业发展、技术革新、竞争格局变化、政策法规

颁布、市场调研深入,保持不断更新与优化。

研究院秉承匠心研究,砥砺前行的宗旨,从战略的角度分析行业,从执行的层面阅读行业,为每一个行业的

报告阅读者提供值得品鉴的研究报告。

方法论

28©2021 LeadLeo

www.leadleo.com

头豹企业研报 | 2021/05

本报告著作权归头豹所有,未经书面许可,任何机构或个人不得以任何形式翻版、复刻、发表或引用。若征

得头豹同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“头豹研究院”,且不得对本报告进行任

何有悖原意的引用、删节或修改。

本报告分析师具有专业研究能力,保证报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行

业的客观理解,本报告不受任何第三方授意或影响。

本报告所涉及的观点或信息仅供参考,不构成任何投资建议。本报告仅在相关法律许可的情况下发放,并仅

为提供信息而发放,概不构成任何广告。在法律许可的情况下,头豹可能会为报告中提及的企业提供或争取

提供投融资或咨询等相关服务。本报告所指的公司或投资标的的价值、价格及投资收入可升可跌。

本报告的部分信息来源于公开资料,头豹对该等信息的准确性、完整性或可靠性不做任何保证。本文所载的

资料、意见及推测仅反映头豹于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不

同时期,头豹可发出与本文所载资料、意见及推测不一致的报告和文章。头豹不保证本报告所含信息保持在

最新状态。同时,头豹对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新

或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责

并承担该等活动所导致的任何损失或伤害。

法律声明

29

备注:活动解释权均归头豹所有,活动细则将根据实际情况作出调整。

头豹 Project Navigator 领航者计划介绍

每个季度,头豹将于网站、公众号、各自媒体公开发布季度招募令,每季公开

125个

招募名额 头豹共建报告

2021年度特别策划

Project Navigator

领航者计划头豹邀请沙利文担任计划首席增长咨询官、江苏中科院智能院担任计划首席科创辅导官、财联社担任计划首席媒体助力官、无锋科技担任计划首席新媒体造势官、iDeals担任计划首席VDR技术支持官、友品荟担任计划首席生态合作官

头豹诚邀各行业创造者、颠覆者

领航者知识共享、内容共建

头豹诚邀政府及园区、金融及投资机构、顶流财经媒体及大V推荐共建企业

共建报告流程

企业申请共建 头豹审核资质 确定合作细项

信息共享、内容共建

报告发布投放

30

备注:活动解释权均归头豹所有,活动细则将根据实际情况作出调整。

头豹 Project Navigator 领航者计划与商业服务

• 头豹以研报服务为切入点,根据企业不同发展阶段的资本价值需求,以传播服务、FA服务、资源对接、IPO服务、市值管理为基础,提供适合的商业管家服务解决方案

• 头豹以研报服务为切入点,根据企业不同发展阶段的资本价值需求,以传播服务、FA服务、资源对接、IPO服务、市值管理为基础,提供适合的商业管家服务解决方案

FA服务

提升企业估值协助企业融资

传播服务

塑造行业标杆传递品牌价值

研报服务

共建深度研报撬动精准流量

IPO服务

建立融资平台登录资本市场

市值管理

提升市场关注管理企业市值

资源对接

助力业务发展加速企业成长

扫描上方二维码

联系客服报名加入

31

读完报告有问题?

快,问头豹!你的智能随身专家

STEP01人工智能NLP技术精准拆解用户提问

智能拆解提问

千元预算的

高效率轻咨询服务

STEP02云研究院7×24待命随时评估解答方案

云研究院后援

STEP03大数据×定制调研迅速生成解答方案

解答方案生成

STEP04书面反馈、分析师专访、专家专访等多元化反馈方式

专业高效解答

扫码二维码即刻联系你的智能随身专家