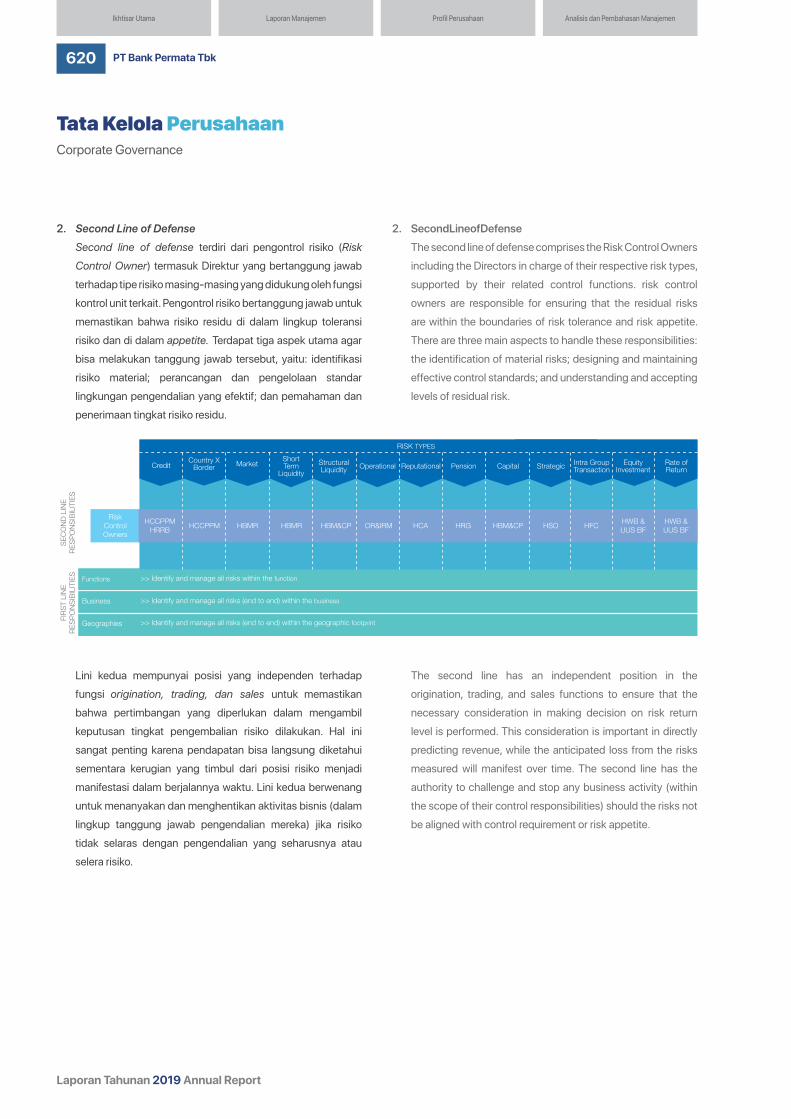

2019 Annual Report - Bank Permata

878

2019 Annual Report

-

Upload

khangminh22 -

Category

Documents

-

view

1 -

download

0

Transcript of 2019 Annual Report - Bank Permata

2019 Annual Repor t

MAKING

R E N C EA D I F F E

2019 Annual Repor t

1PT Bank Permata Tbk

Laporan Tahunan 2019 Annual Report

Bagi PermataBank, transformasi digital berarti memberikan solusi-solusi terbaik dalam memenuhi kebutuhan nasabah

dan pemangku kepentingan secara ‘simple, fast and reliable’, sebagai upaya untuk menjadi bank pilihan dengan terus membina kemitraan dan menciptakan nilai bermakna bagi nasabah dan pemangku kepentingan.

Di tahun 2019, perjalanan transformasi digital PermataBank terus berlanjut dengan sejumlah inisiatif, antara lain, Shariah Mobile Banking Super Apps dan Model Branch, yang merupakan pelopor di industri. Ini membuktikan komitmen kami untuk ‘making a difference’ dalam kehidupan para nasabah, pemegang saham dan PermataBankers, serta masyarakat pada umumnya.

At PermataBank, digital transformation is about how best to respond to the customers and stakeholders needs in a ‘simple, fast and reliable’ manner, in order to be the bank of choice, nurturing relationship and creating value for its customers and stakeholders.

In 2019, our digital transformation journey continues with the introduction of, among others, the Shariah Mobile Banking Super Apps and the Model Branch, the first of its kind in the industry. These initiatives represent our commitment to ‘making a difference’ in the lives of our customers, shareholders and employees as well as the communities at large.

MAKING

R E N C EA D I F F E

Ikhtisar Utama Laporan Manajemen Profil Perusahaan Analisis dan Pembahasan Manajemen

PT Bank Permata Tbk

Laporan Tahunan 2019 Annual Report

2

Tema | Theme 1Ikhtisar Kinerja 20192019 Performance Highlights

6

Ikhtisar KeuanganFinancial Highlights

8

Ikhtisar SahamShares Overview

10

Aksi KorporasiCorporate Action

12

Ikhtisar ObligasiBonds Overview

12

Penghargaan & SertifikasiAwards & Certifications

16

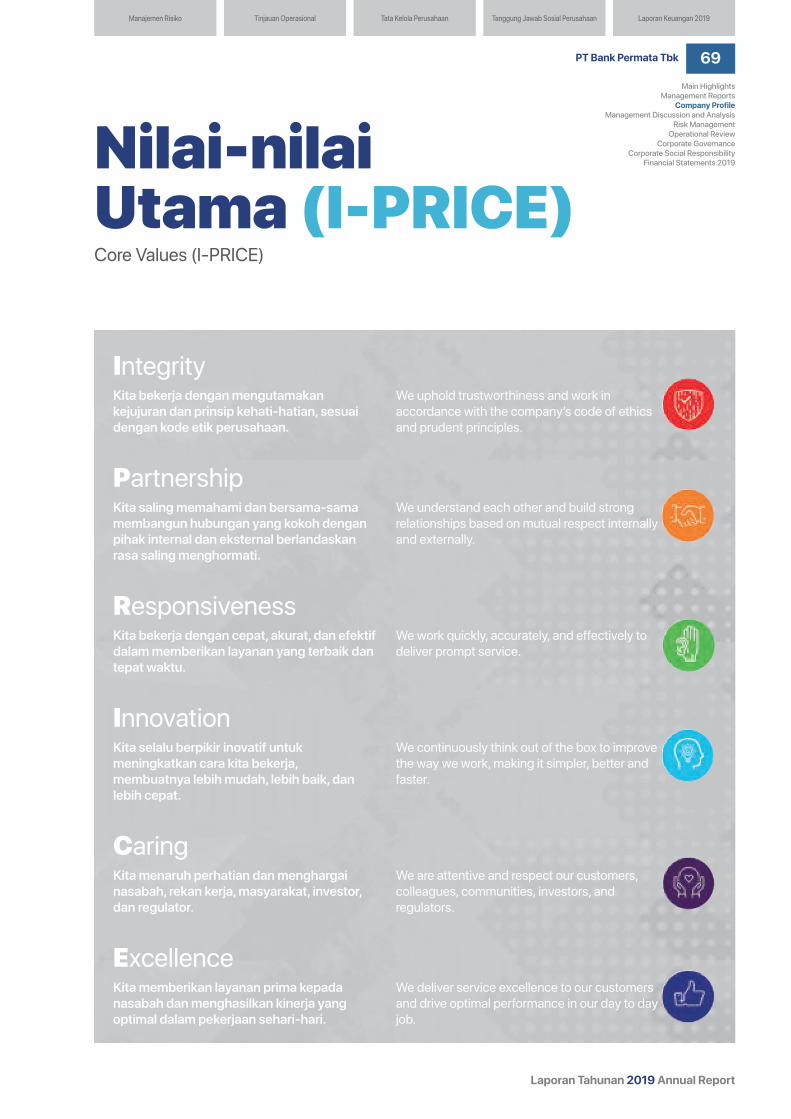

Informasi Umum Perusahaan | The Company’s General Information 56Riwayat Singkat Perusahaan | Brief History of the Company 58Jejak Langkah | Milestones 60Kegiatan Usaha | Business Activities 62Produk dan Layanan | Products and Services 64Struktur Organisasi | Organizational Structure 66Visi dan Misi | Vision and Mission 68Nilai-nilai Utama (I-PRICE) | Core Values (I-PRICE) 69Komitmen terhadap Pemangku KepentinganCommitment to Stakeholders

70

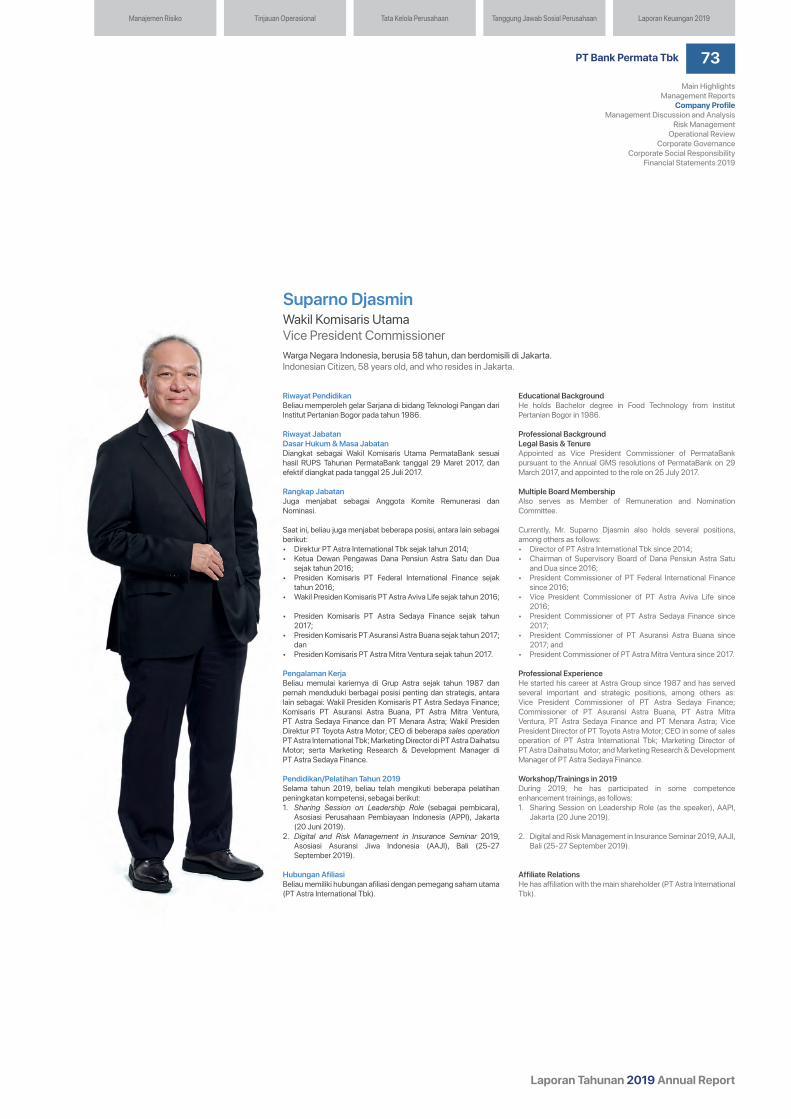

Profil Dewan Komisaris | Board of Commissioners’ Profile 72Pernyataan Independensi Komisaris IndependenIndependent Statement of Independent Commissioner

80

Profil Direksi | Board of Directors’ Profile 82Profil Dewan Pengawas Syariah | Shariah Supervisory Board Profile 90Profil Anggota Komite | Committee Member Profile 92Pejabat Eksekutif | Executive Officer 98Jumlah Karyawan | Number of Employees 102Pengembangan Kompetensi KaryawanEmployee Competence Development

105

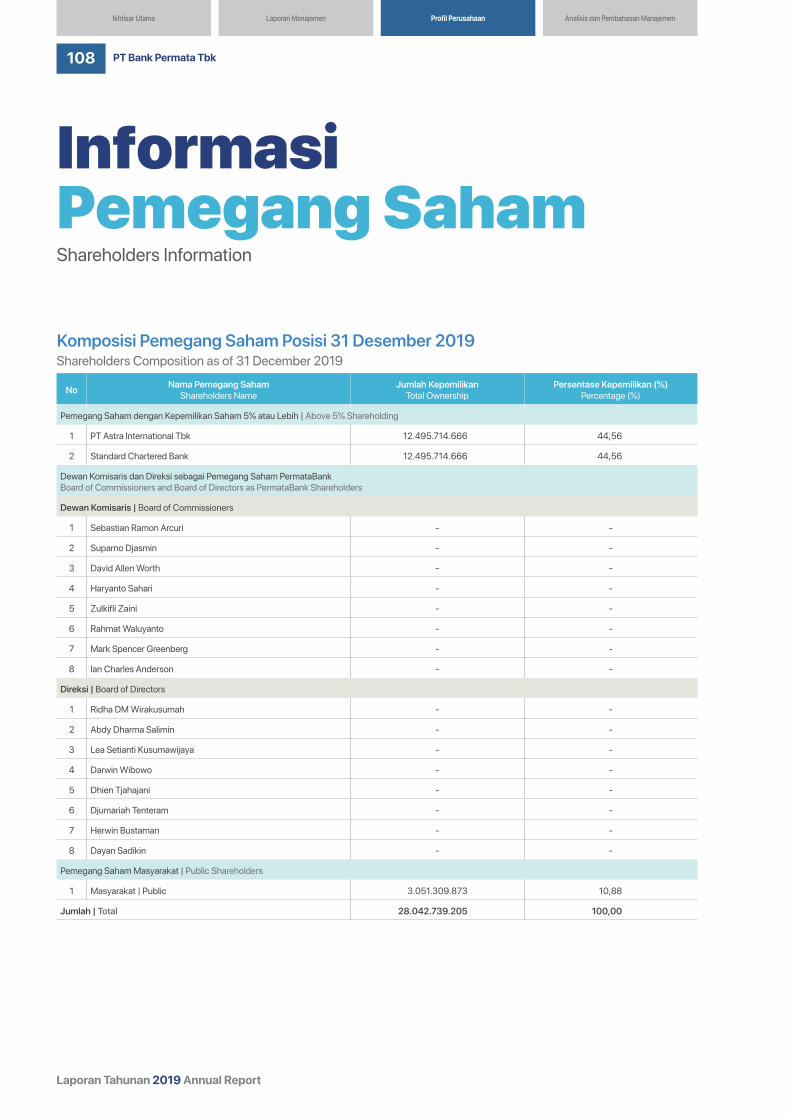

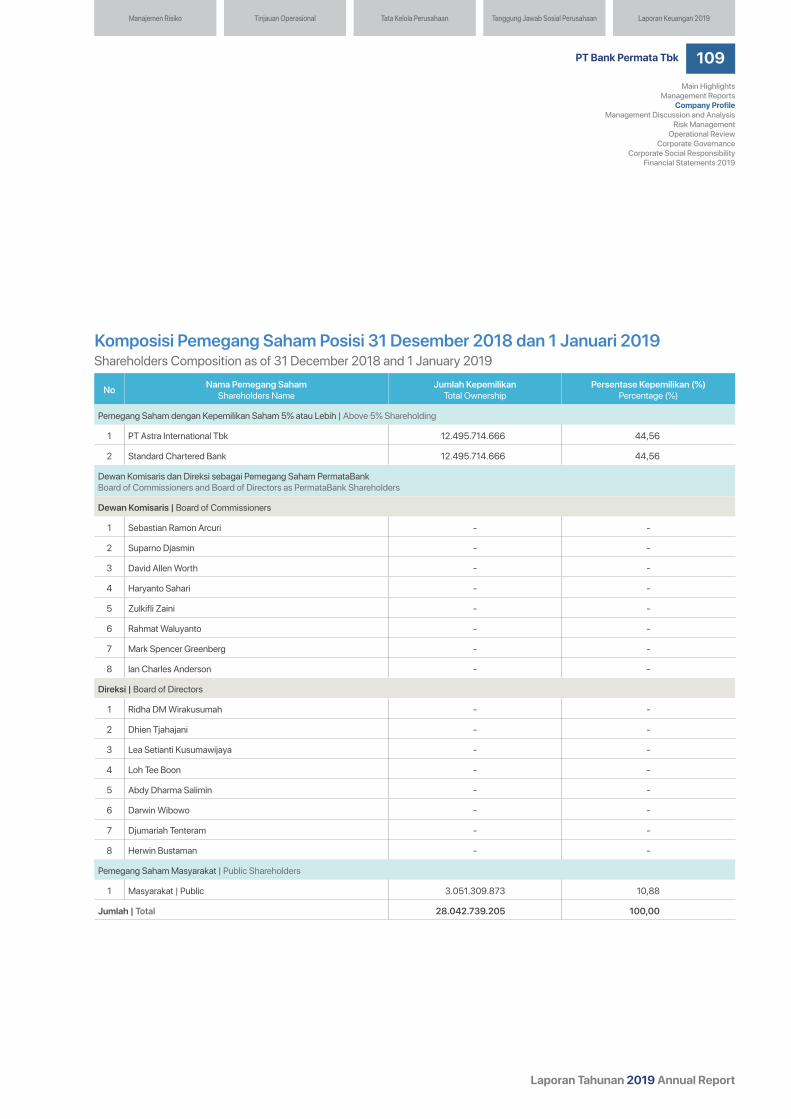

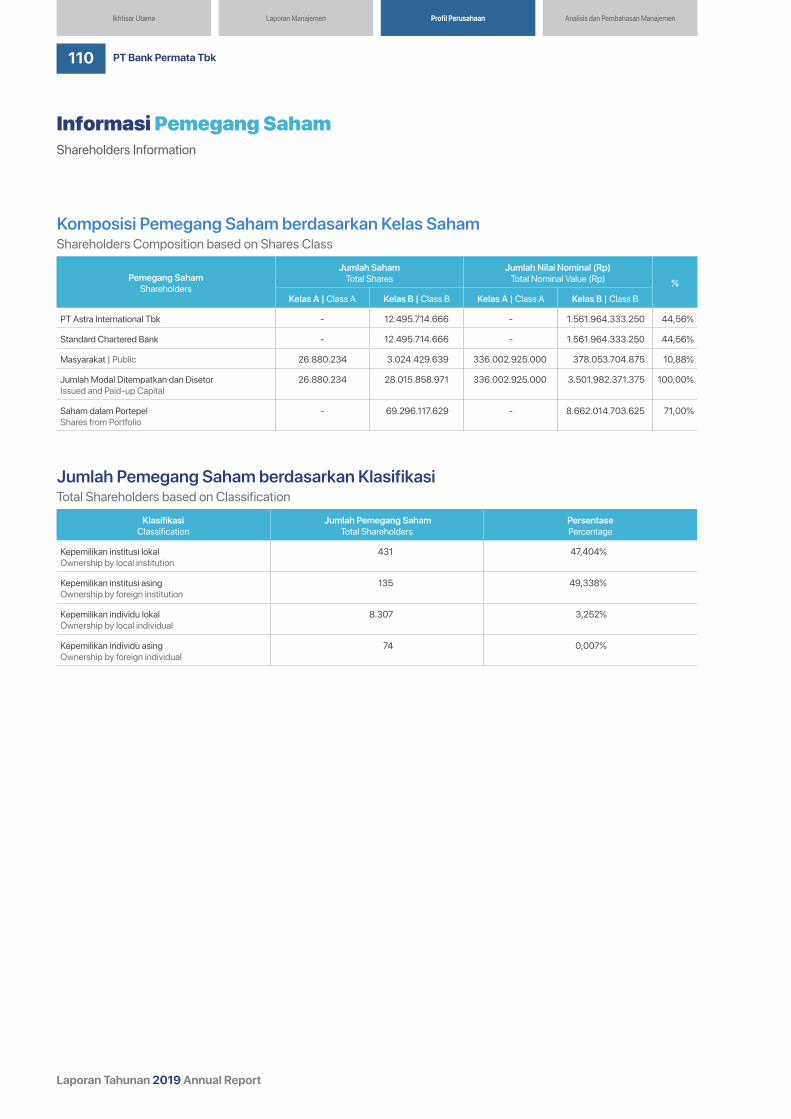

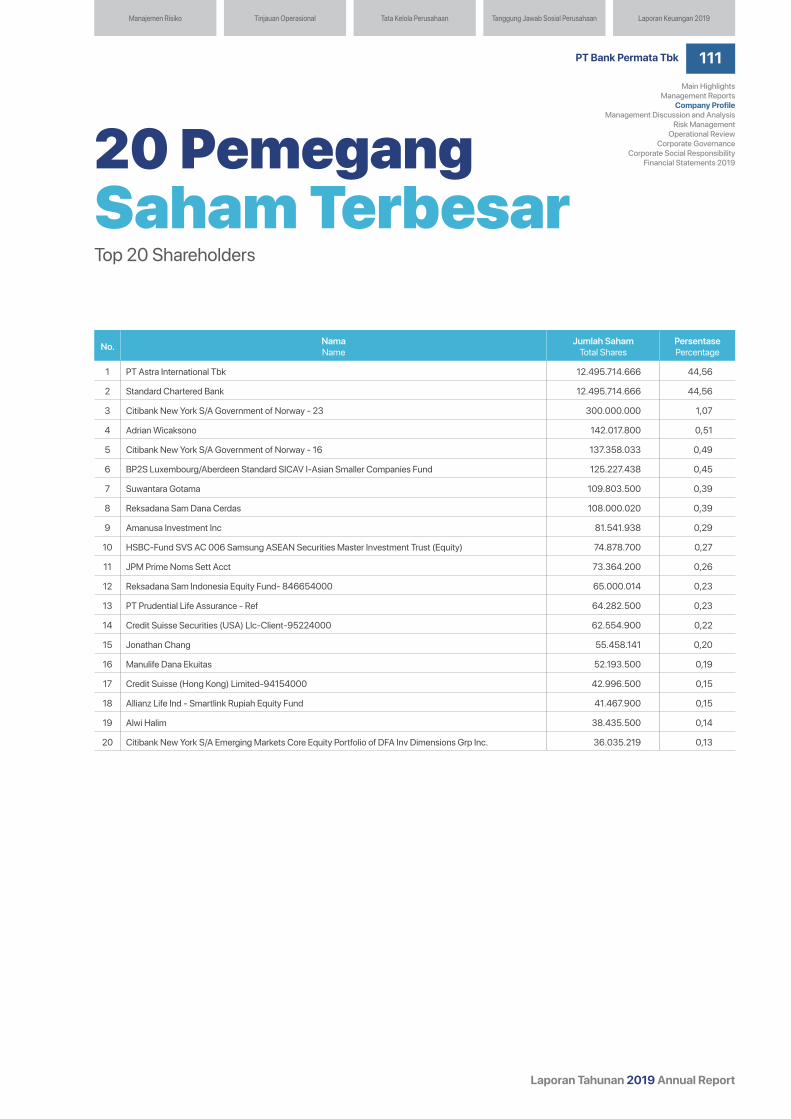

Informasi Pemegang Saham | Shareholders Information 10820 Pemegang Saham Terbesar | Top 20 Shareholders 111Informasi Pemegang Saham Utama | Main Shareholders Information 112Data Anak Perusahaan dan Penyertaan Saham Lainnya Subsidiaries and Others Investment in Shares

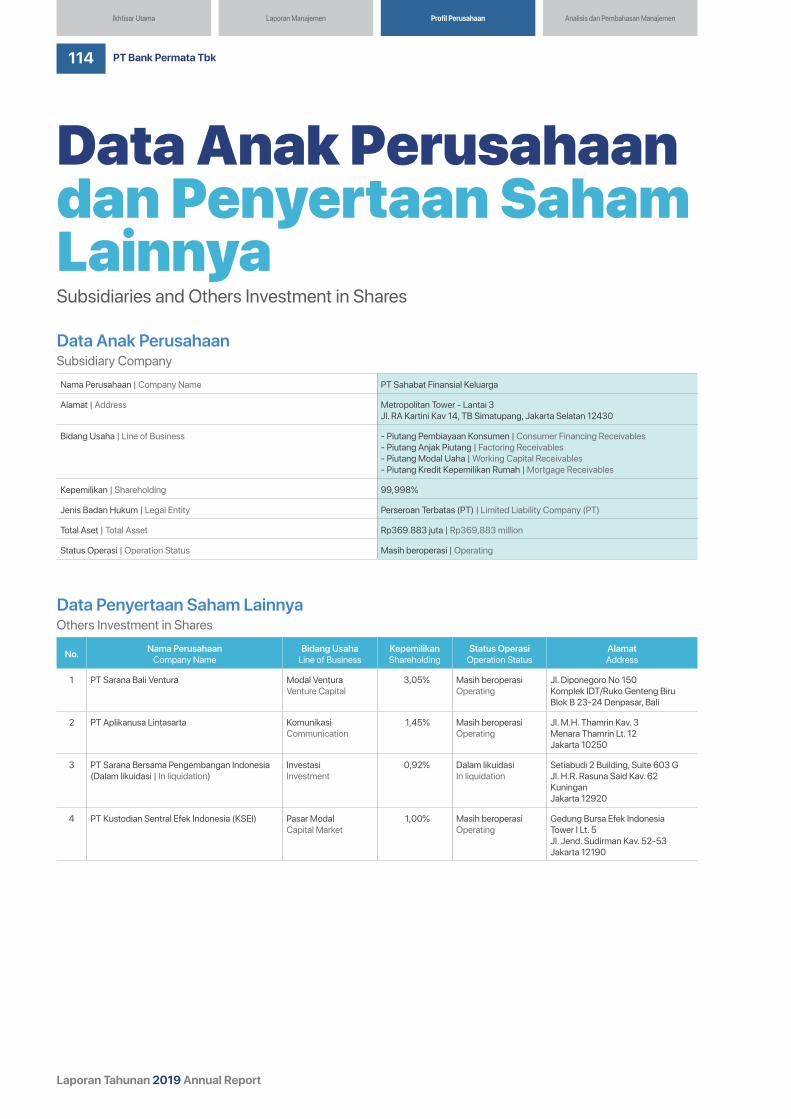

114

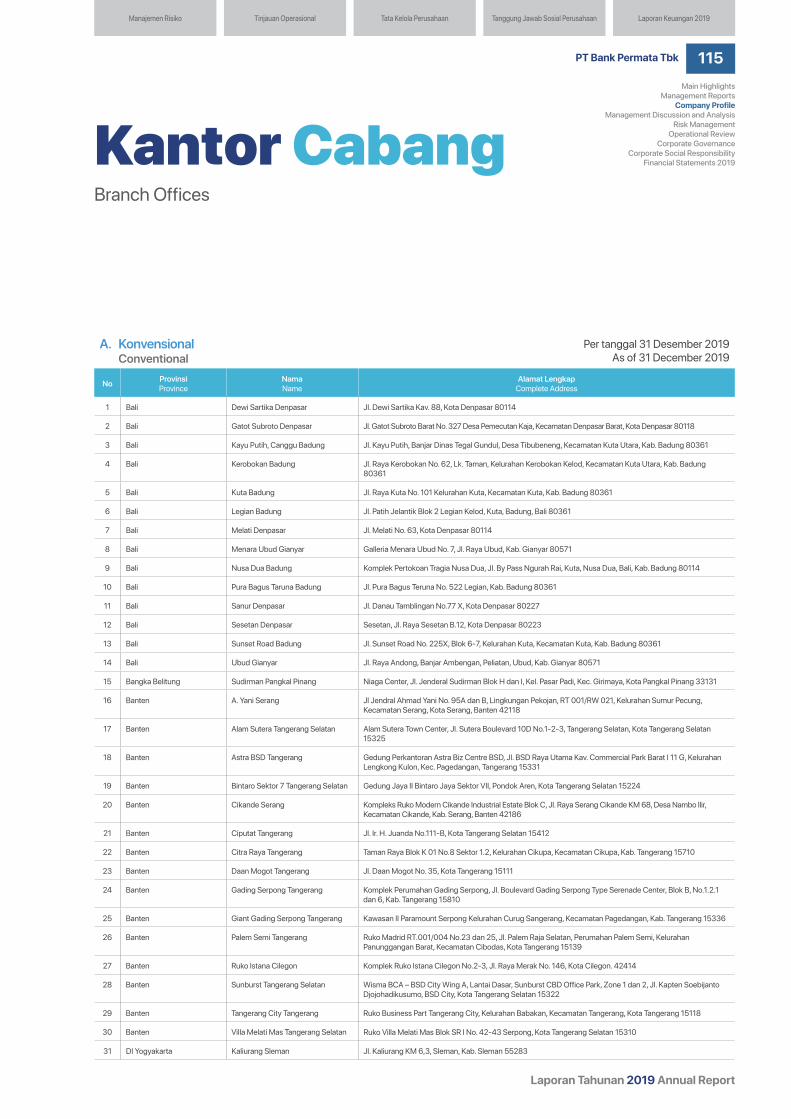

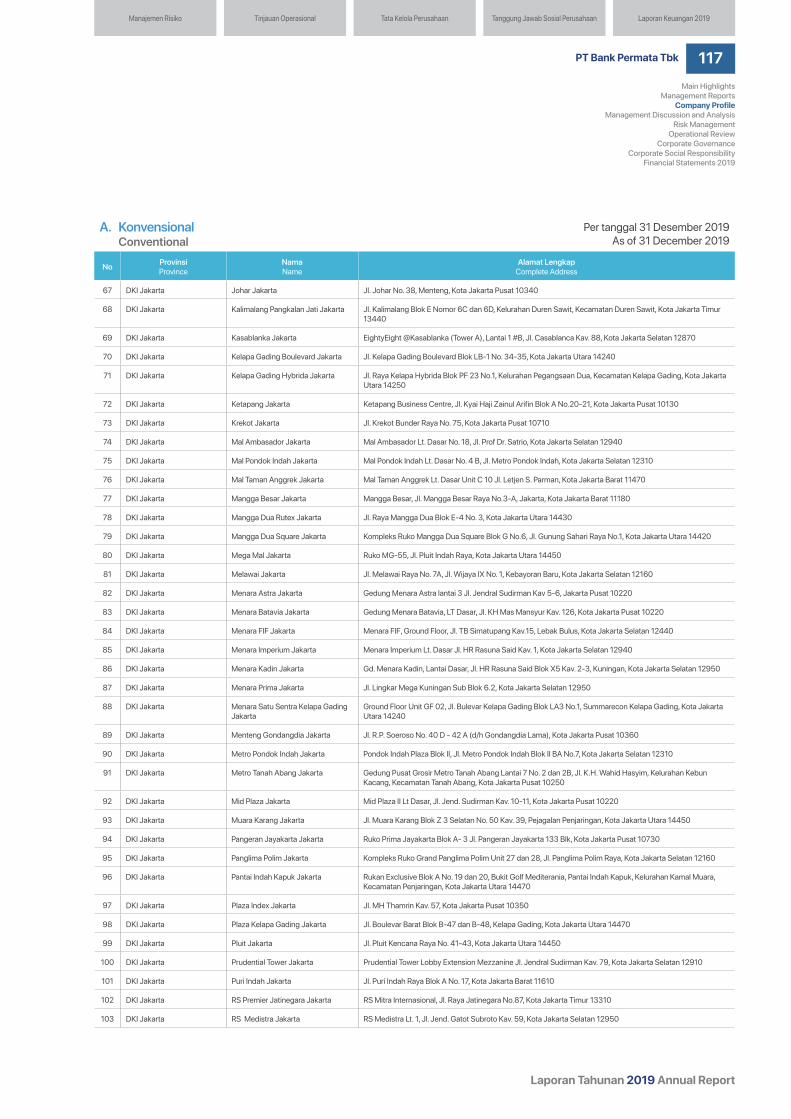

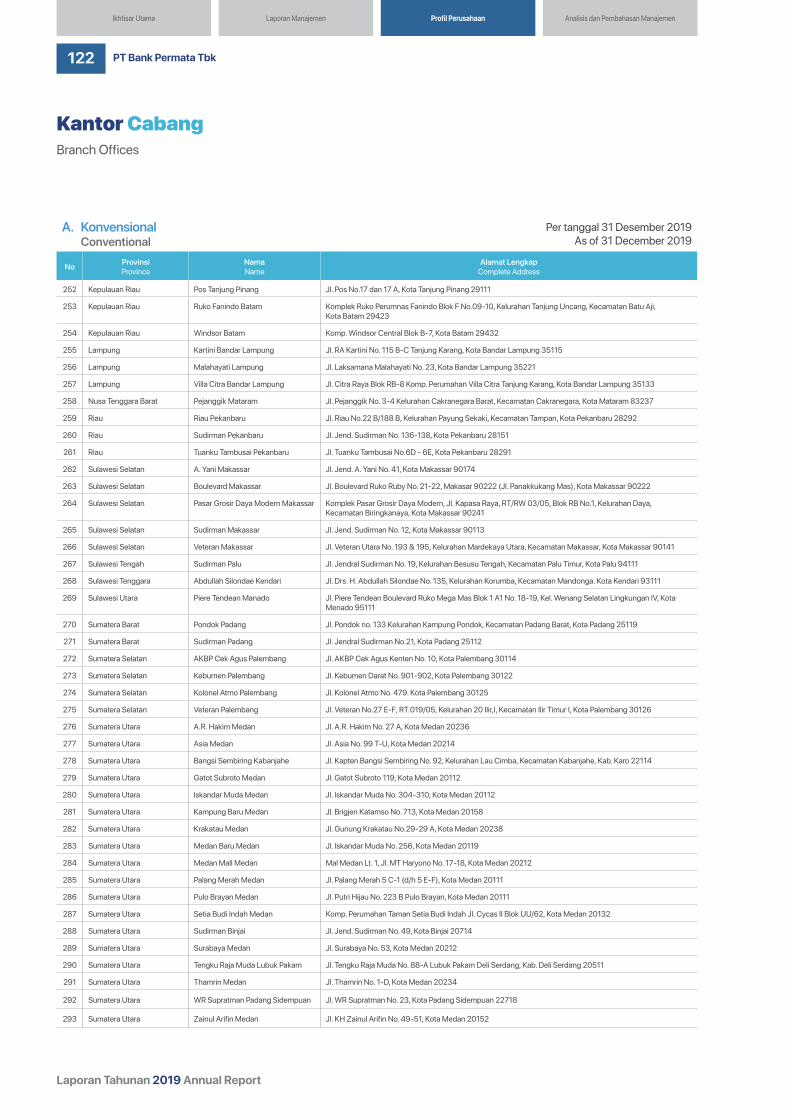

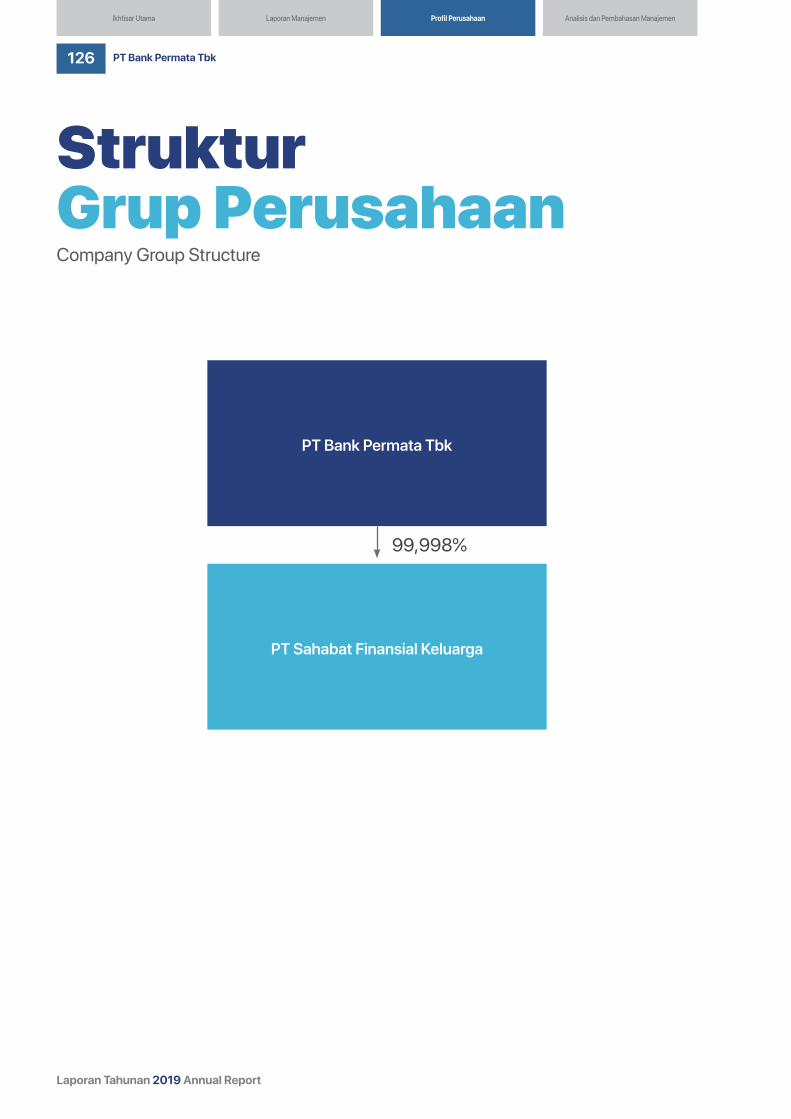

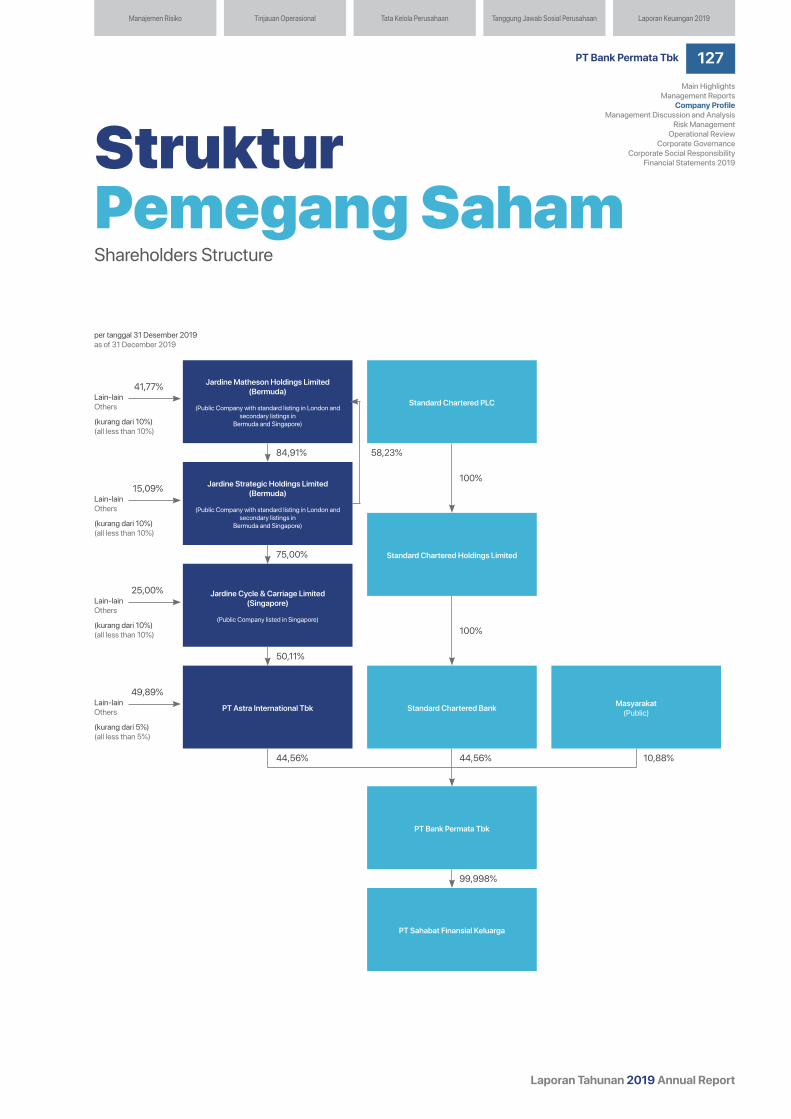

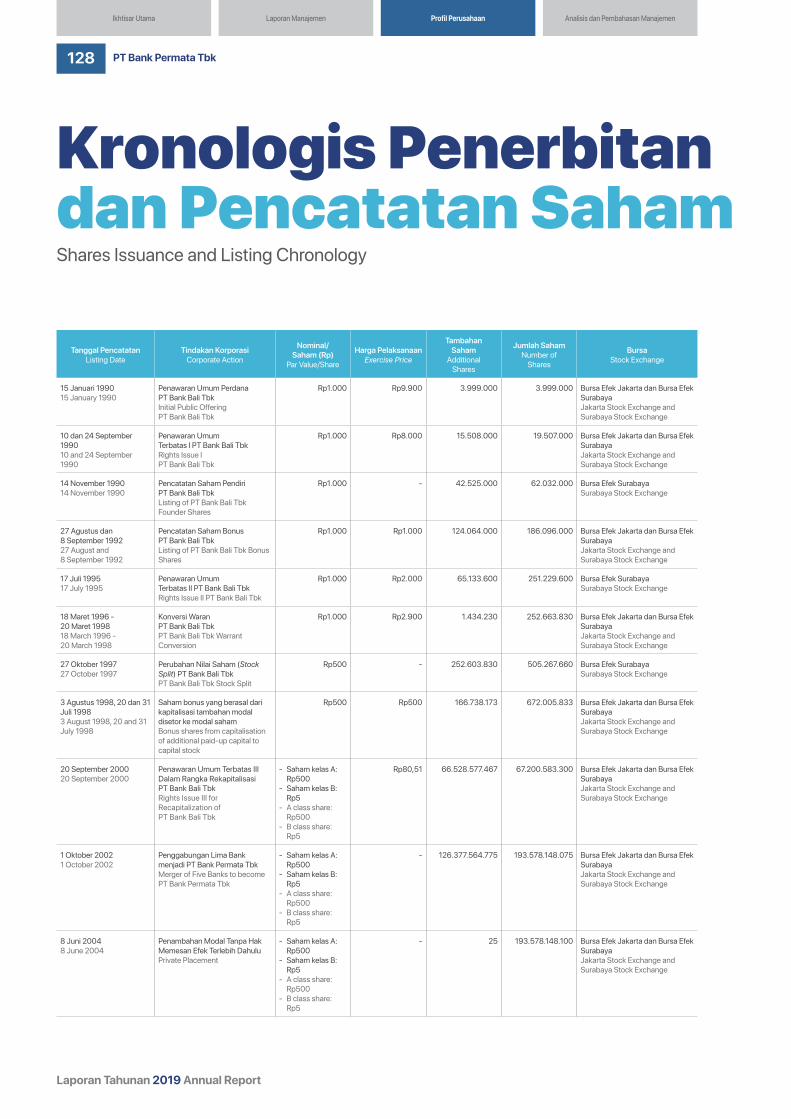

Kantor Cabang | Branch Offices 115Wilayah Operasional | Operations Area 124Struktur Grup Perusahaan | Company Group Structure 126Struktur Pemegang Saham | Shareholders Structure 127Kronologis Penerbitan dan Pencatatan SahamShares Issuance and Listing Chronology

128

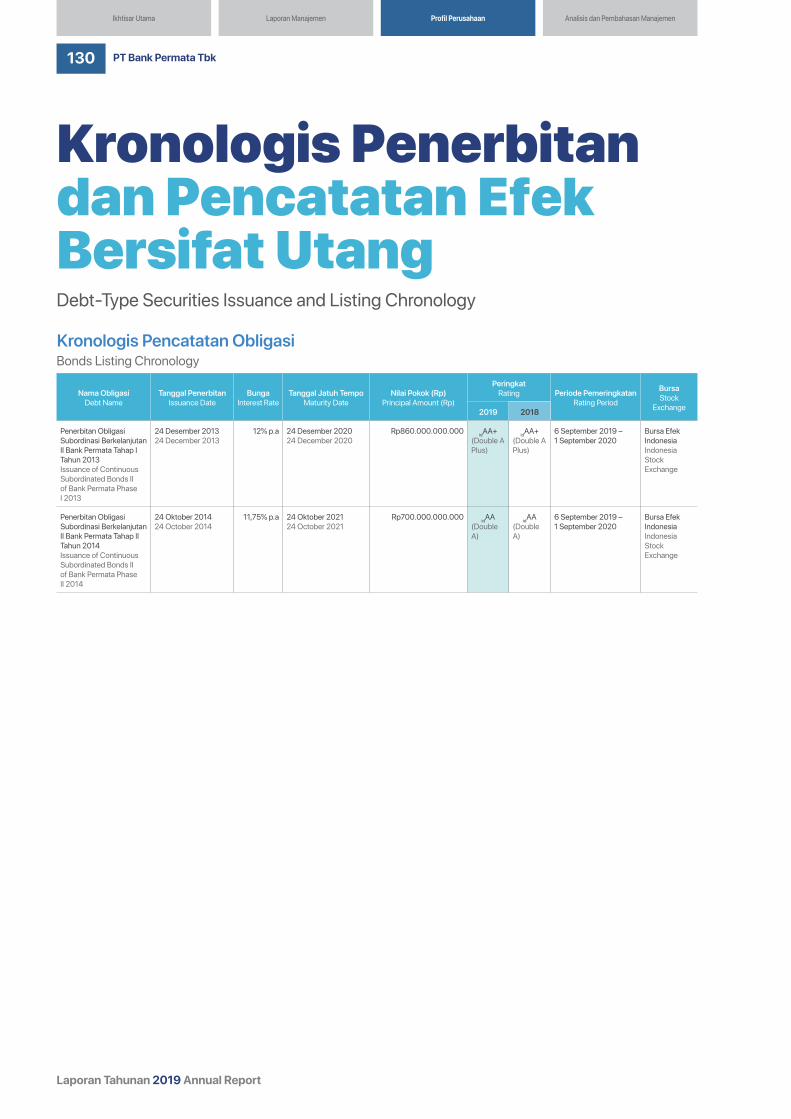

Kronologis Penerbitan dan Pencatatan Efek Bersifat UtangDebt-Type Securities Issuance and Listing Chronology

130

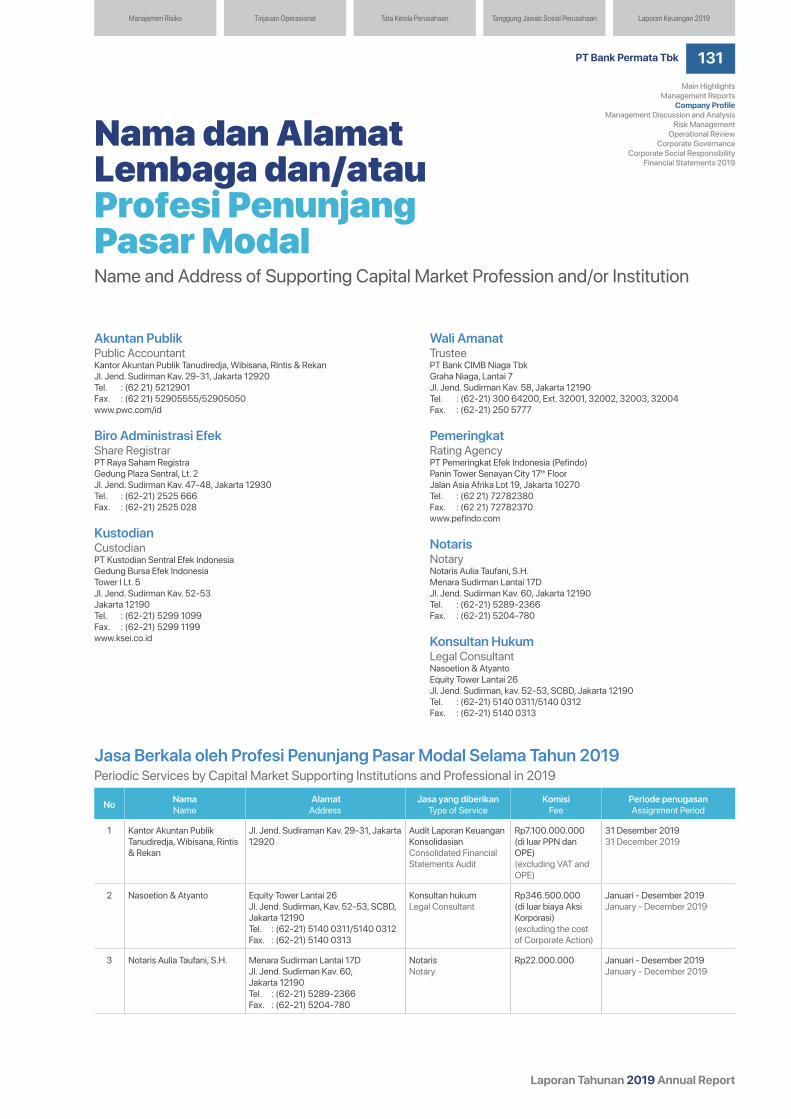

Nama dan Alamat Lembaga dan/atau Profesi Penunjang Pasar ModalName and Address of Supporting Capital Market Profession and/or Institution

131

Informasi pada Situs Web Perusahaan Information in Company’s Website

132

Makna Logo PermataBankThe Meaning of PermataBank Logo

133

Laporan Dewan KomisarisBoard of Commissioners’ Report

20

Laporan DireksiBoard of Directors’ Report

32

Laporan Dewan Pengawas SyariahShariah Supervisory Board’s Report

46

Surat Pernyataan Dewan Komisaris dan Direksi tentang Tanggung Jawab atas Laporan Tahunan PT Bank Permata Tbk Tahun 2019Member of the Board of Commissioners and the Board of Directors Statement of Accountability of Annual Report 2019 PT Bank Permata Tbk

50

Daftar IsiContents

15 54

18

Ikhtisar UtamaMain Highlights

Profil PerusahaanCompany Profile

Laporan ManajemenManagement Report

6 54

18

3Main Highlights

Management ReportsCompany Profile

Management Discussion and AnalysisRisk Management

Operational ReviewCorporate Governance

Corporate Social ResponsibilityFinancial Statements 2019

Manajemen Risiko Tinjauan Operasional Tata Kelola Perusahaan Tanggung Jawab Sosial Perusahaan Laporan Keuangan 2019

PT Bank Permata Tbk

Laporan Tahunan 2019 Annual Report

134

Analisis dan Pembahasan ManajemenManagement Discussion and Analysis

134

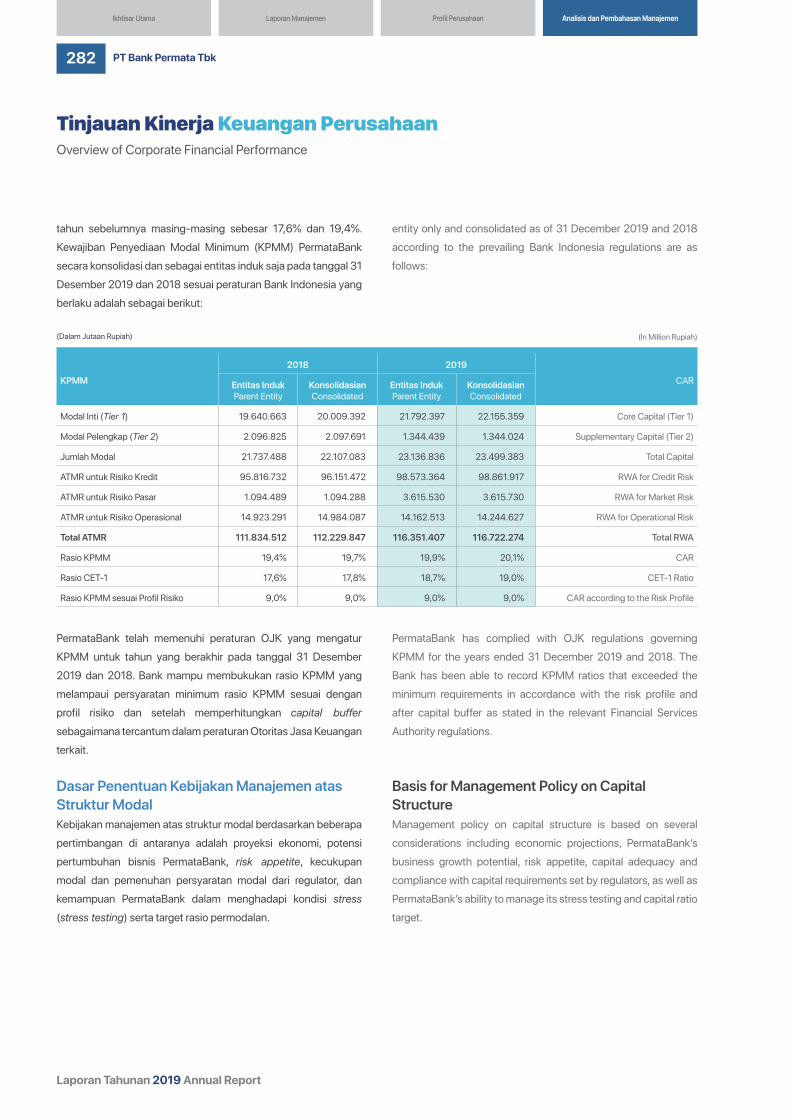

Struktur Modal dan Kebijakan Manajemen atas Struktur Modal serta Dasar Penentuan KebijakanCapital Structure and Management Policy on Capital Structure and Basis for Policy Determination

278

Ikatan yang Material untuk Investasi Barang ModalMaterial Commitments for Capital Expenditures

283

Investasi Barang Modal pada Tahun 2019Investment of Capital Goods in 2019

284

Informasi dan Fakta Material yang Terjadi Setelah Tanggal Laporan AkuntanMaterial Information and Facts That Happen After the Accountant’s Report Date

284

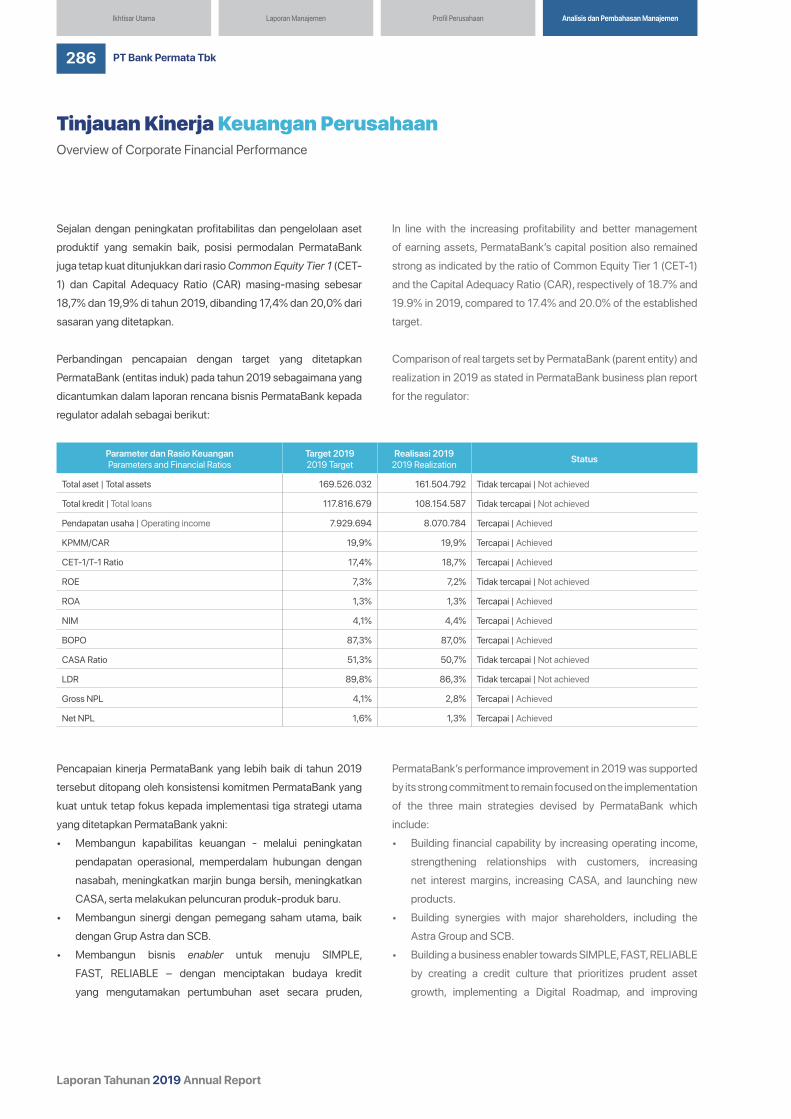

Perbandingan antara Target dan Realisasi 2019Comparison between Targets and Realization 2019

284

Proyeksi 2020 | Projections 2020 287Prospek Usaha PerusahaanBusiness Prospects

289

Aspek PemasaranMarketing Aspect

292

Kebijakan Dividen dan PembagiannyaDividend Policy and Its Distribution

296

Program Kepemilikan Saham oleh Karyawan dan/atau Manajemen (ESOP/MSOP)Employee and/or Management (ESOP/MSOP) Ownership Programs Management (ESOP/MSOP)

296

Realisasi Penggunaan Dana Hasil Penawaran UmumRealization of Use of Public Offering Funds

297

Perjanjian SignifikanSignificant Agreements

297

Informasi Transaksi Material yang Mengandung Benturan Kepentingan dan/atau Transaksi dengan Pihak Afiliasi/Pihak BerelasiInformation Regarding Material Transactions Containing Conflict of Interest and/or Transaction with Affiliate Parties/Related Parties

298

Informasi Transaksi terkait Investasi, Ekspansi, Divestasi, Penggabungan Usaha, Akuisisi dan RestrukturisasiTransaction Information related to Investment, Expansion, Divestment, Merger, Acquisition, and Restructuring

300

Perubahan Peraturan Perundang-Undangan yang Berpengaruh Signifikan terhadap PerusahaanAmendments to Legal Regulations that had a Significant Impact to the Company

300

Perubahan Kebijakan Akuntansi dan Dampaknya yang Diterapkan di Tahun 2019Changes in Accounting Policies and the Impacts Implemented in 2019

300

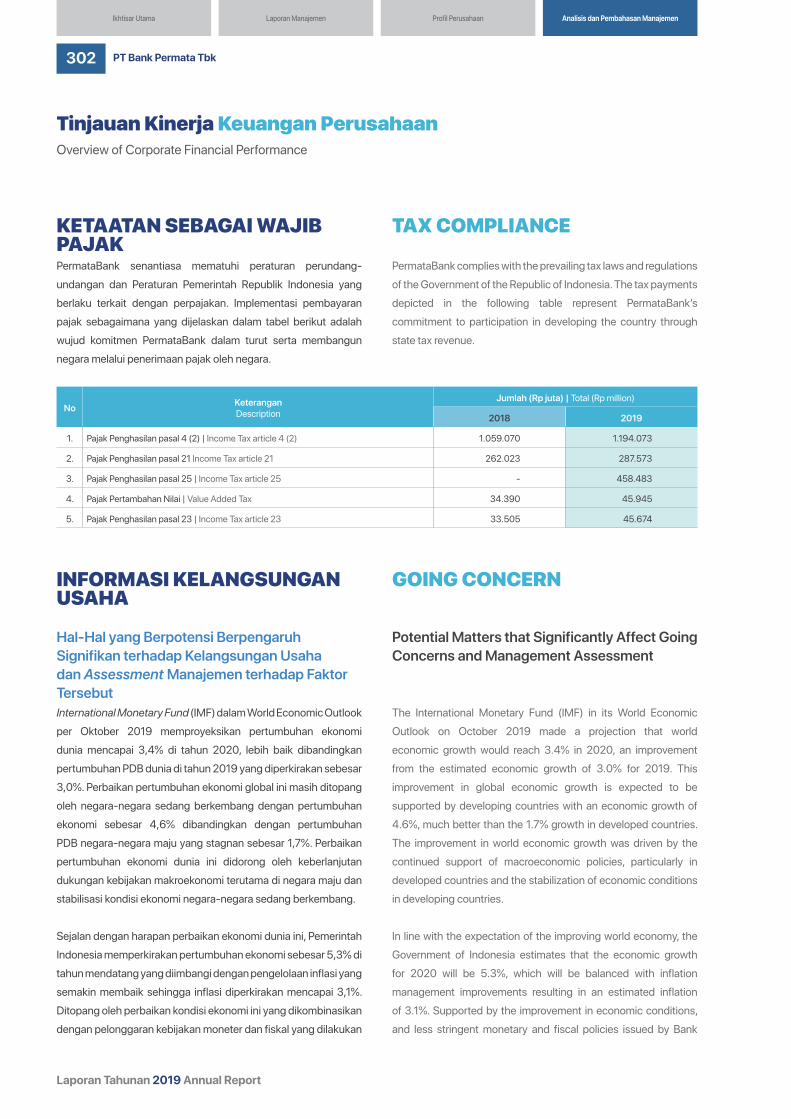

Ketaatan sebagai Wajib PajakTax Compliance

302

Informasi Kelangsungan UsahaBusiness Continuity Information

302

Tinjauan Kinerja BisnisBusiness Performance Overview

136

Tinjauan Kinerja per Segmen UsahaPerformance Overview per Business Segment

137

Retail Banking | Retail Banking 138Consumer Banking | Consumer Banking 146E-Channels | E-Channels 162SME Banking | SME Banking 166Kualitas Layanan dan Keunggulan OperasionalService Quality and Operational Excellence

170

Wholesale Banking | Wholesale Banking 178Corporate Banking | Corporate Banking 184Commercial Banking | Commercial Banking 188Financial Institution | Financial Institution 192Transaction Banking | Transaction Banking 196Global Markets | Global Markets 200

Unit Usaha Syariah | Shariah Business Unit 204Distribusi Jaringan | Network Distribution 214Aktivitas Pemasaran | Marketing Activity 222

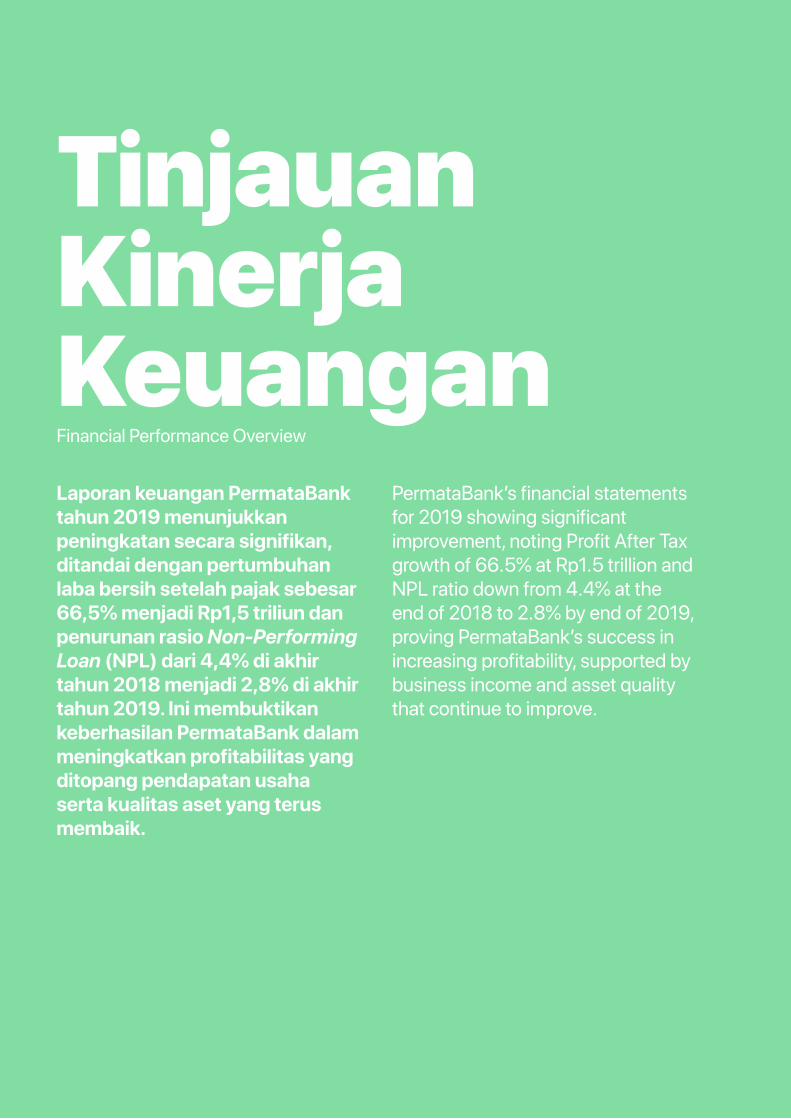

Tinjauan Kinerja KeuanganFinancial Performance Overview

238

Perekonomian dan Industri PerbankanEconomic and Banking Industry

239

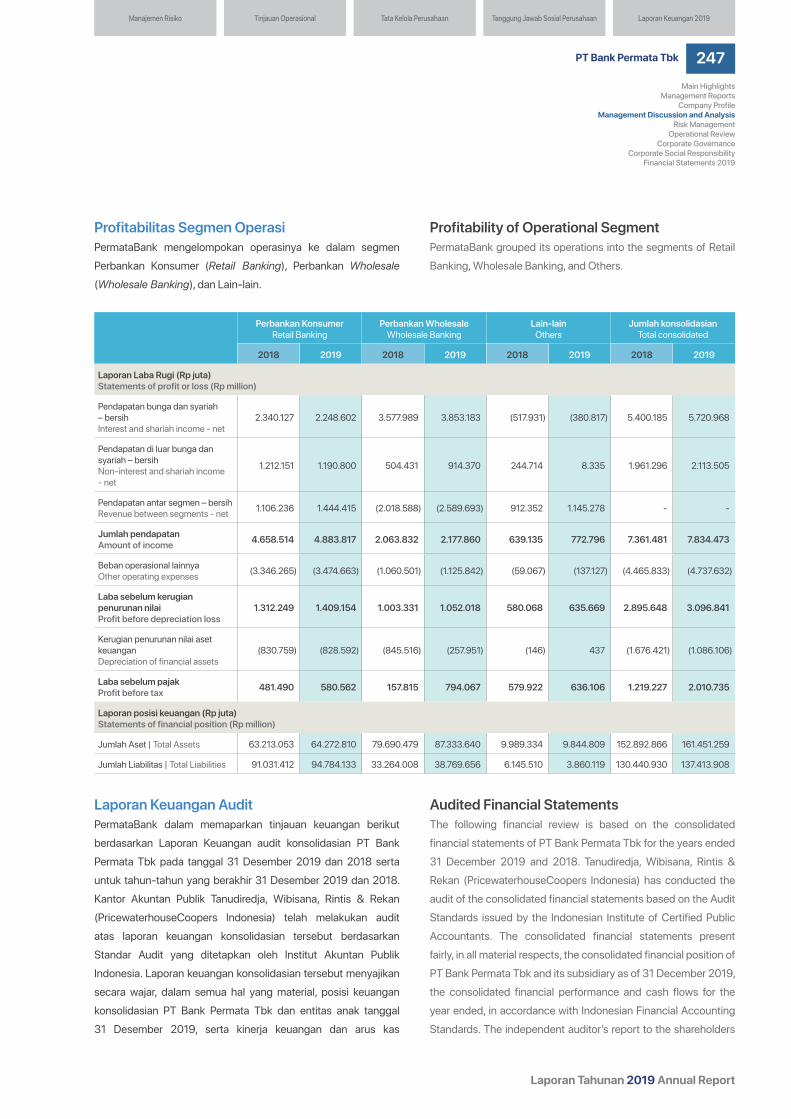

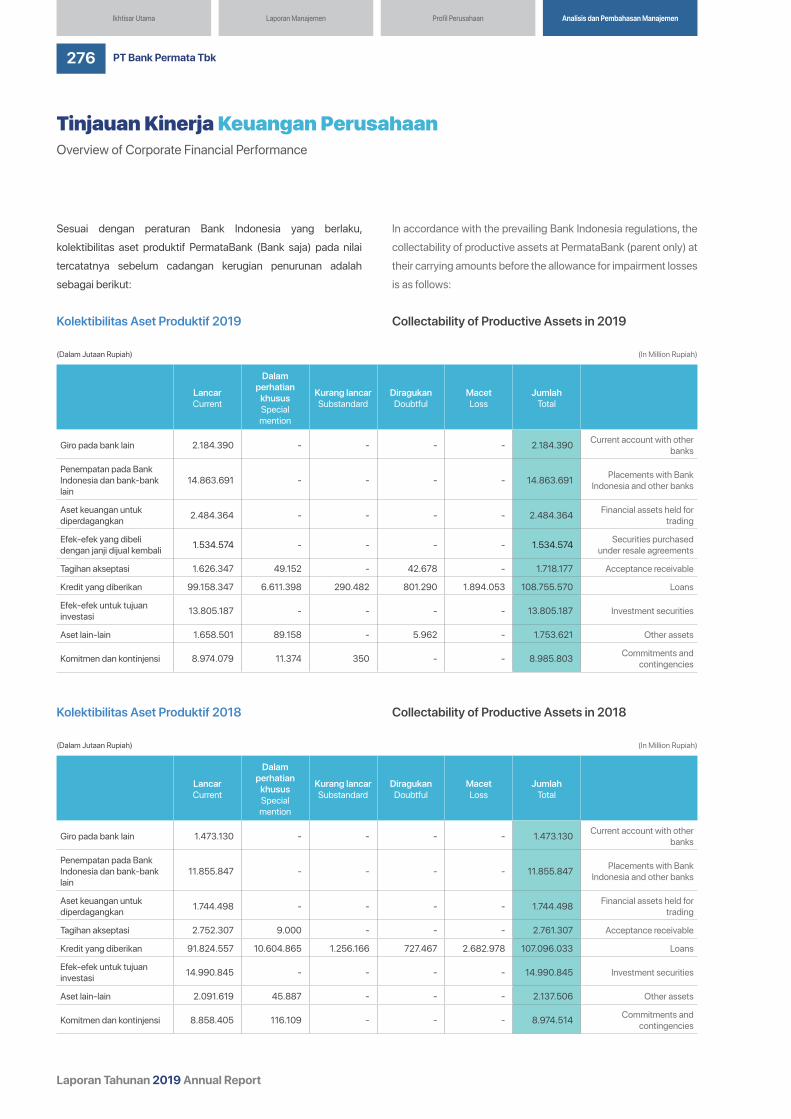

Tinjauan Kinerja Keuangan PerusahaanOverview of the Company’s Financial Performance

245

Suku Bunga Dasar KreditPrime Lending Rates

271

Analisa Kemampuan Membayar Utang dan Kolektibilitas Piutang serta Rasio Keuangan yang RelevanAnalysis of Ability to Pay Debts, Collectibility of Receivables and Relevant Financial Ratios

272

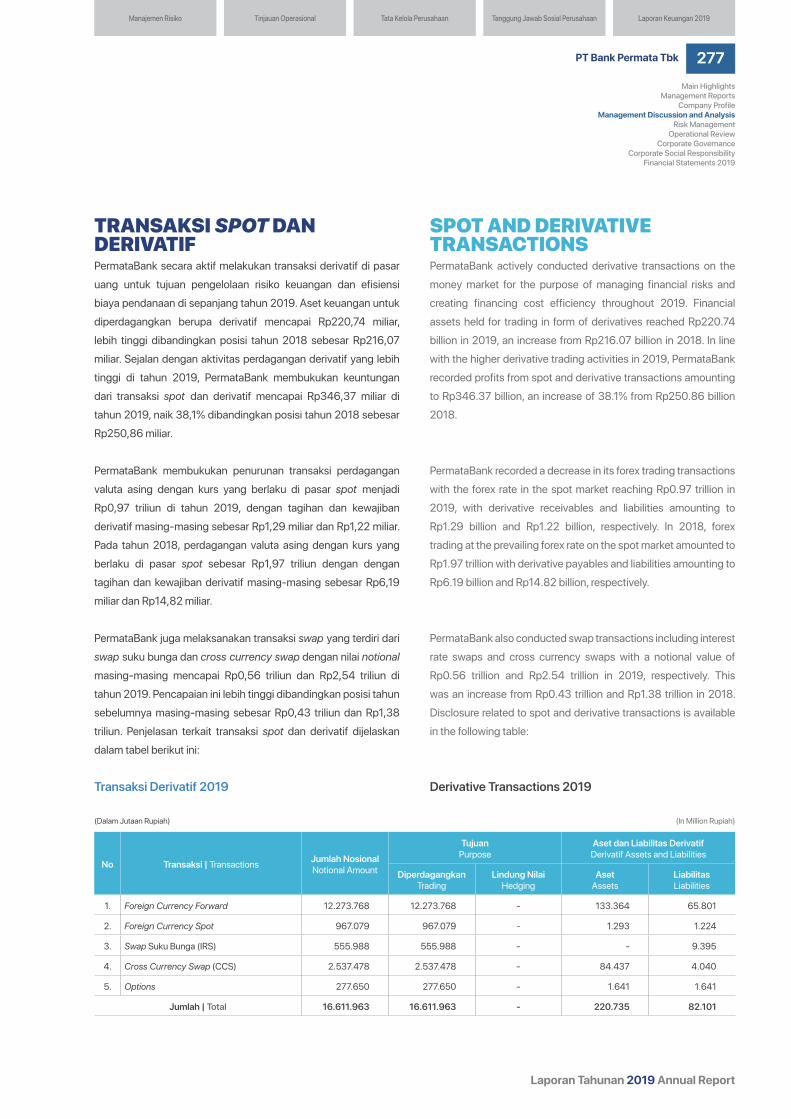

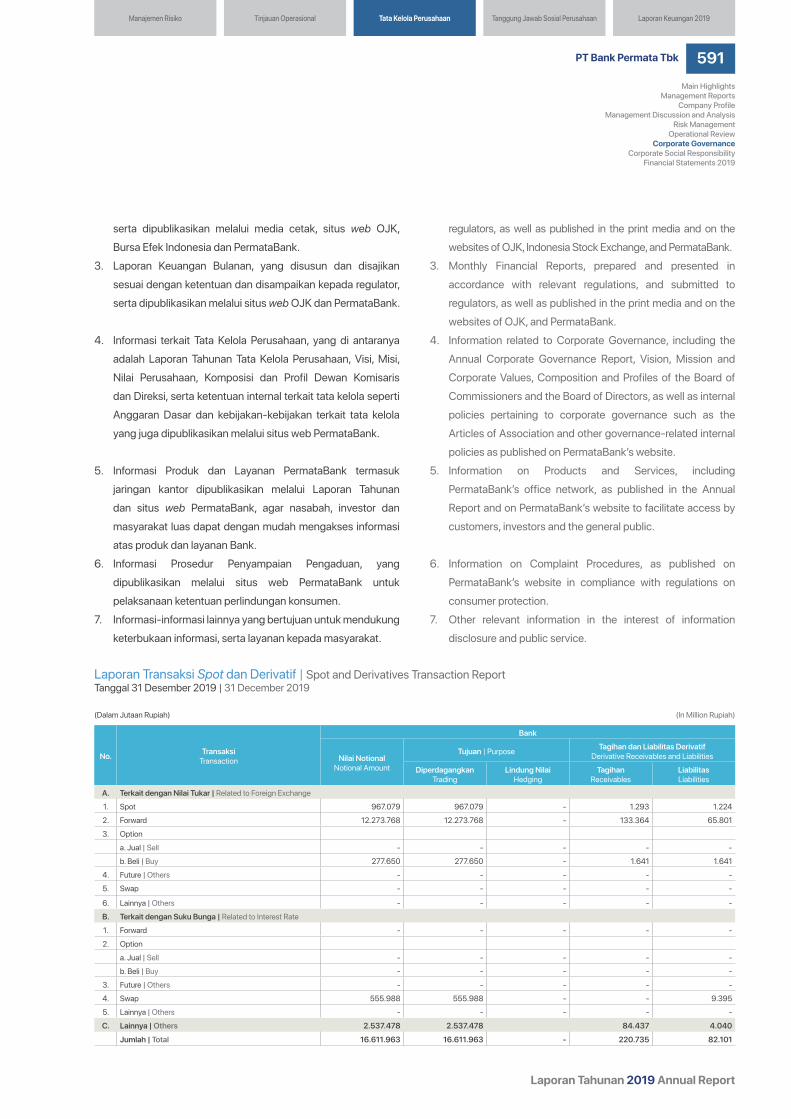

Transaksi Spot dan DerivatifSpot and Derivative Transactions

277

Ikhtisar Utama Laporan Manajemen Profil Perusahaan Analisis dan Pembahasan Manajemen

PT Bank Permata Tbk

Laporan Tahunan 2019 Annual Report

4

Ikhtisar ObligasiBonds Overview

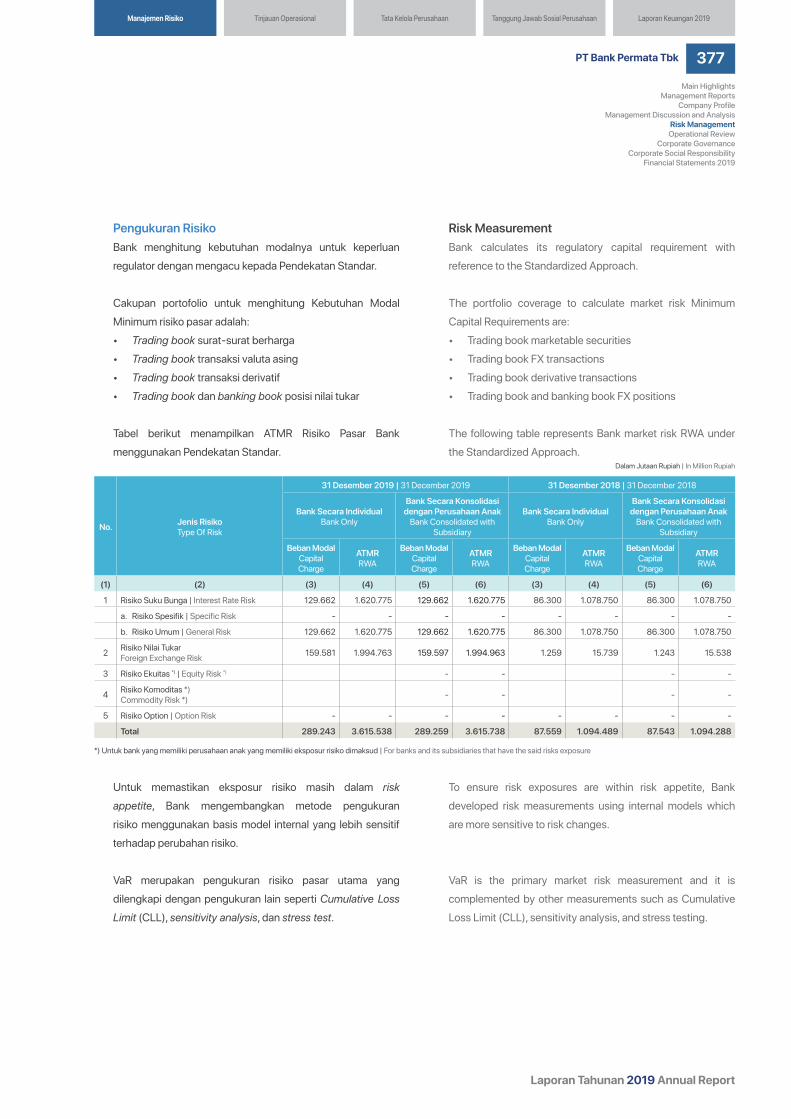

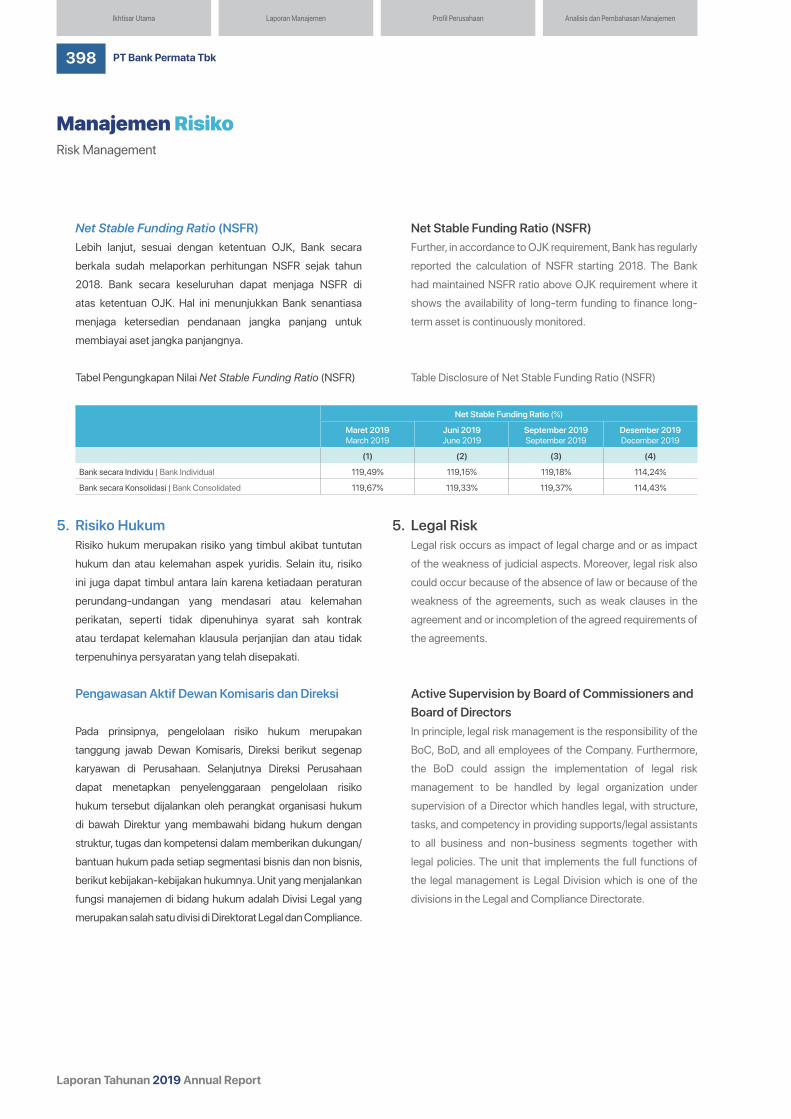

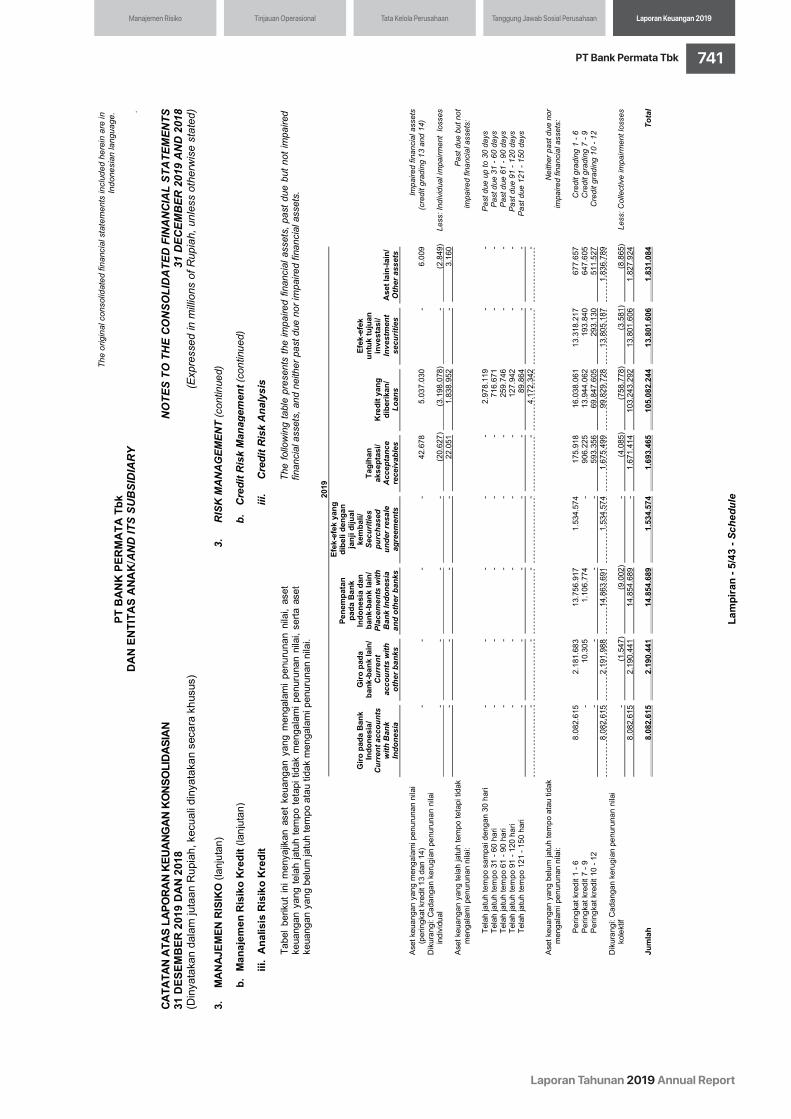

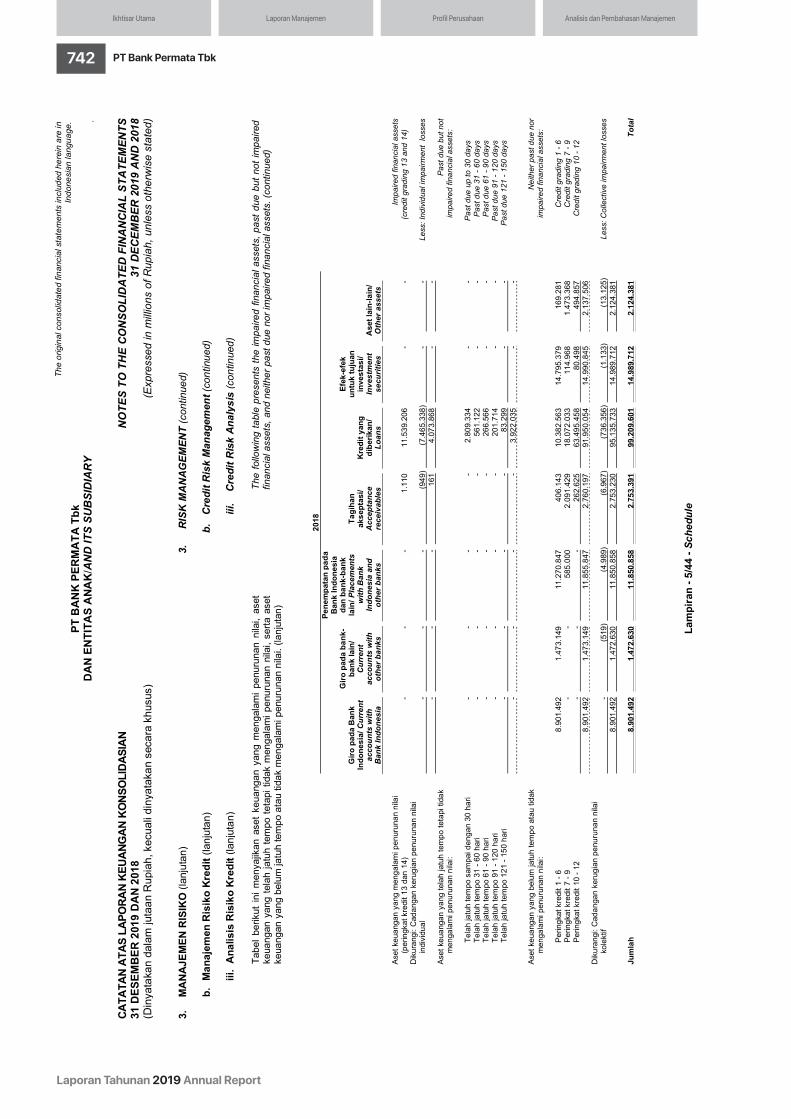

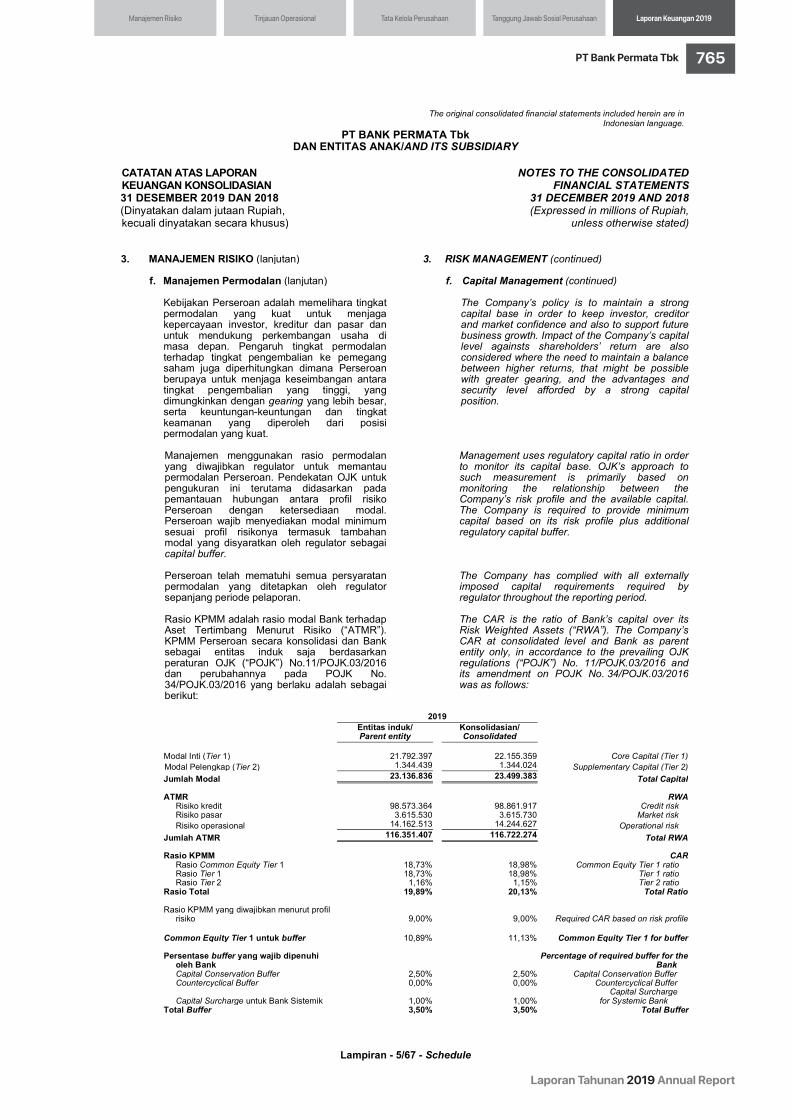

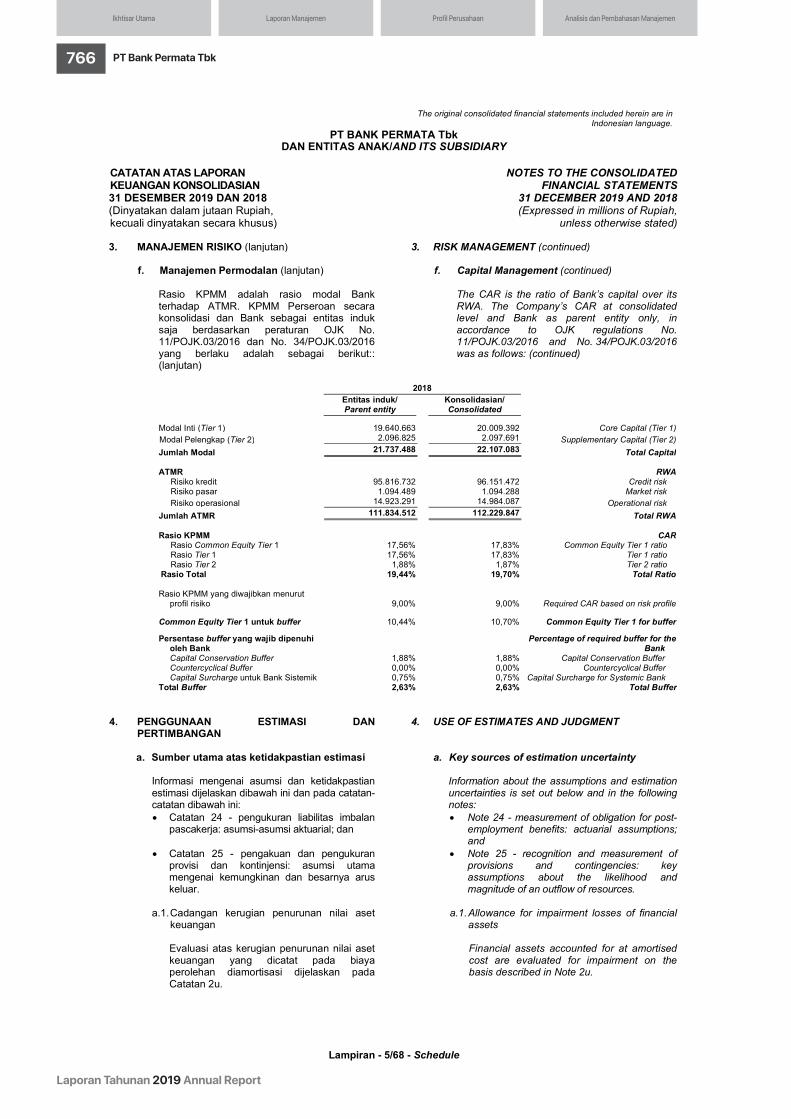

Fokus Manajemen Risiko 2019Risk Management Focus 2019

311

Sistem Manajemen RisikoRisk Management System

314

Upaya untuk Mengelola RisikoEfforts to Manage Risk

317

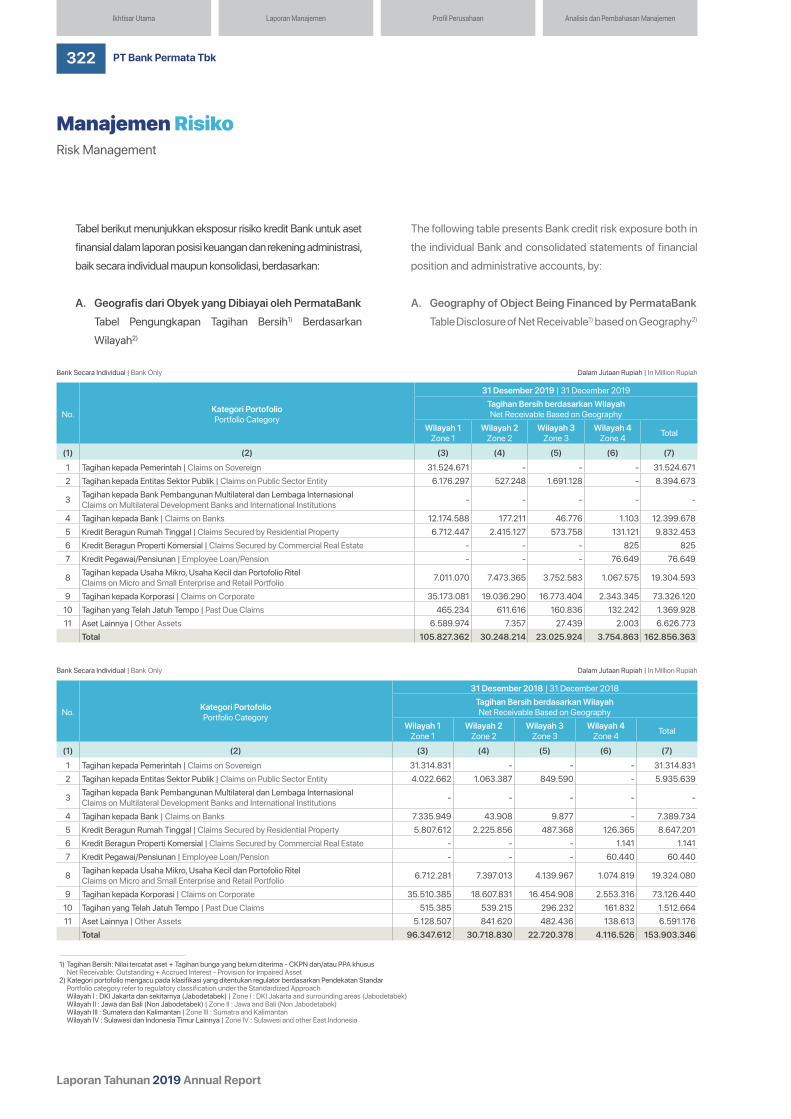

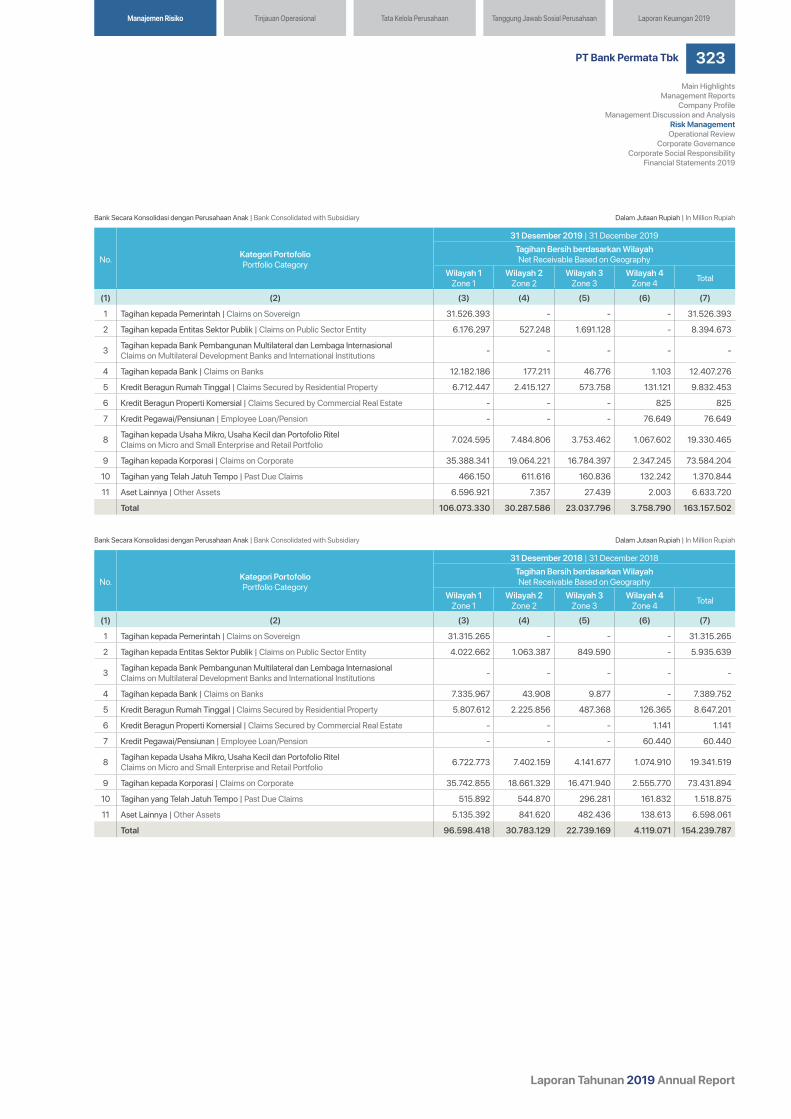

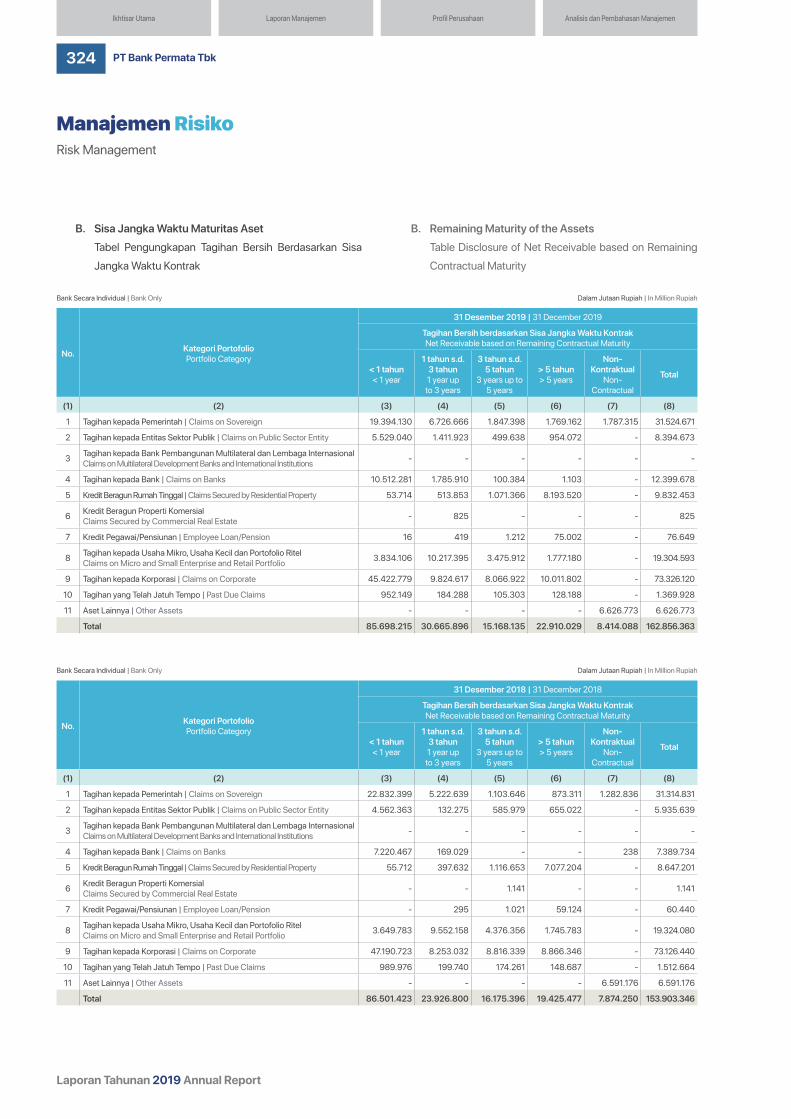

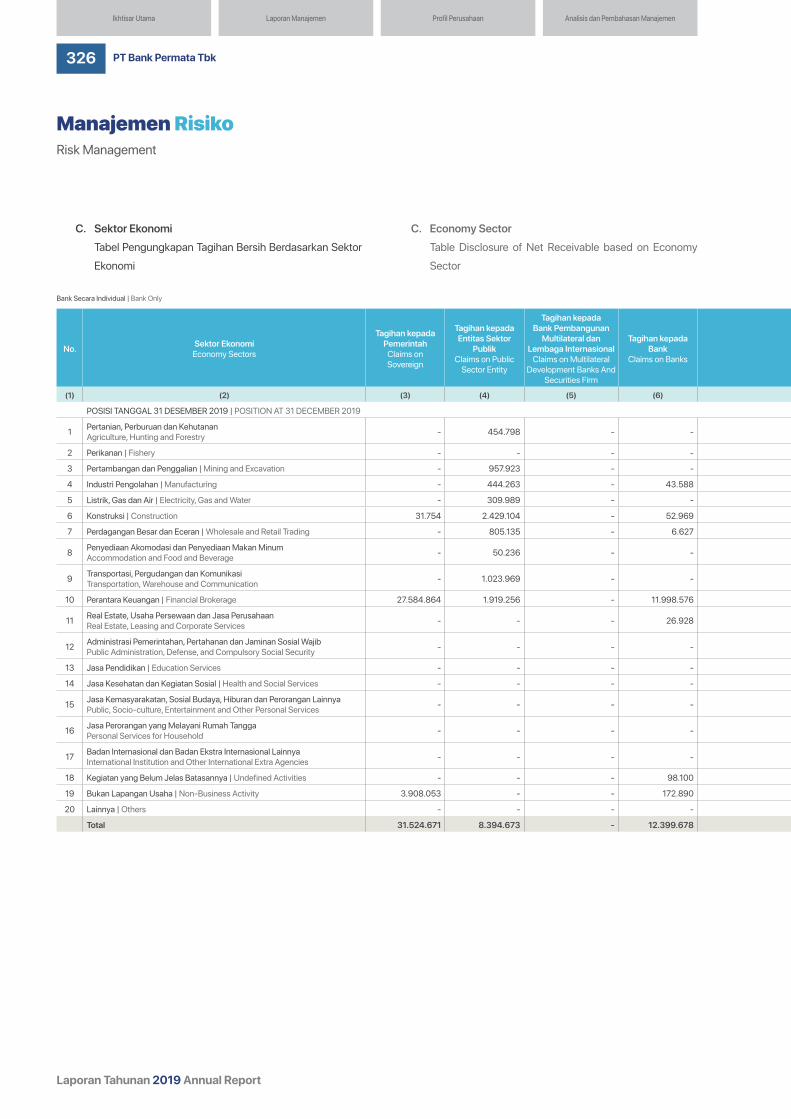

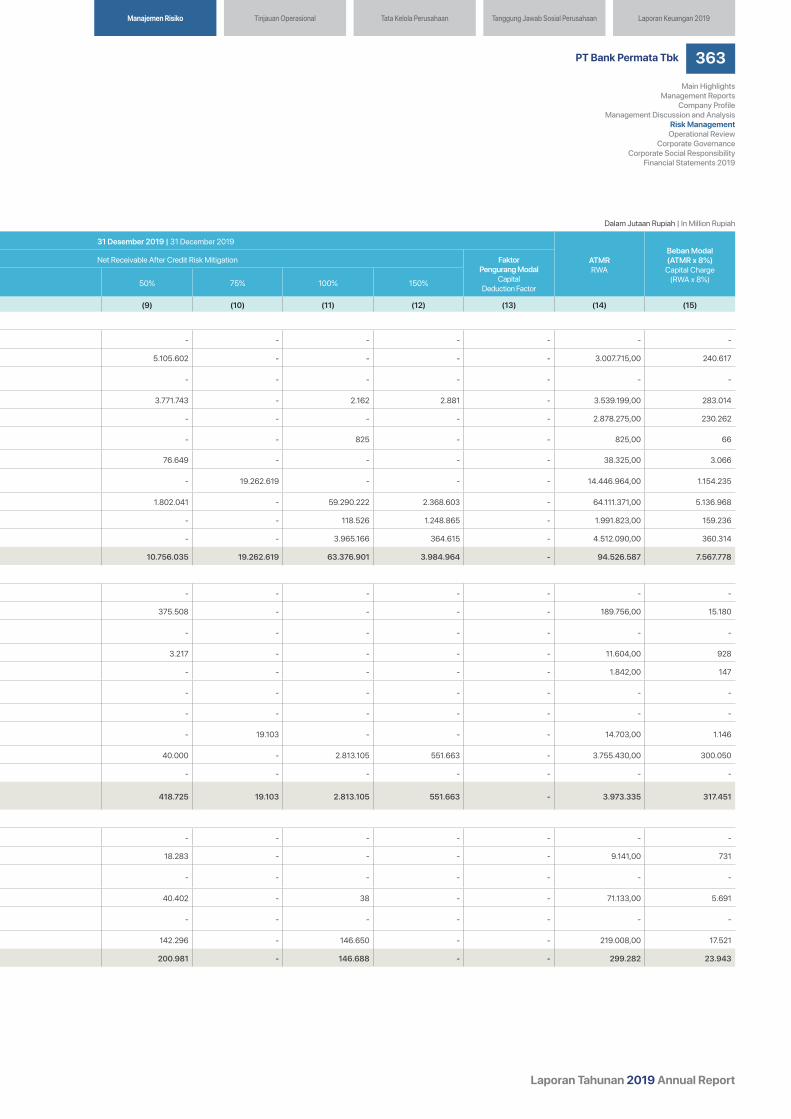

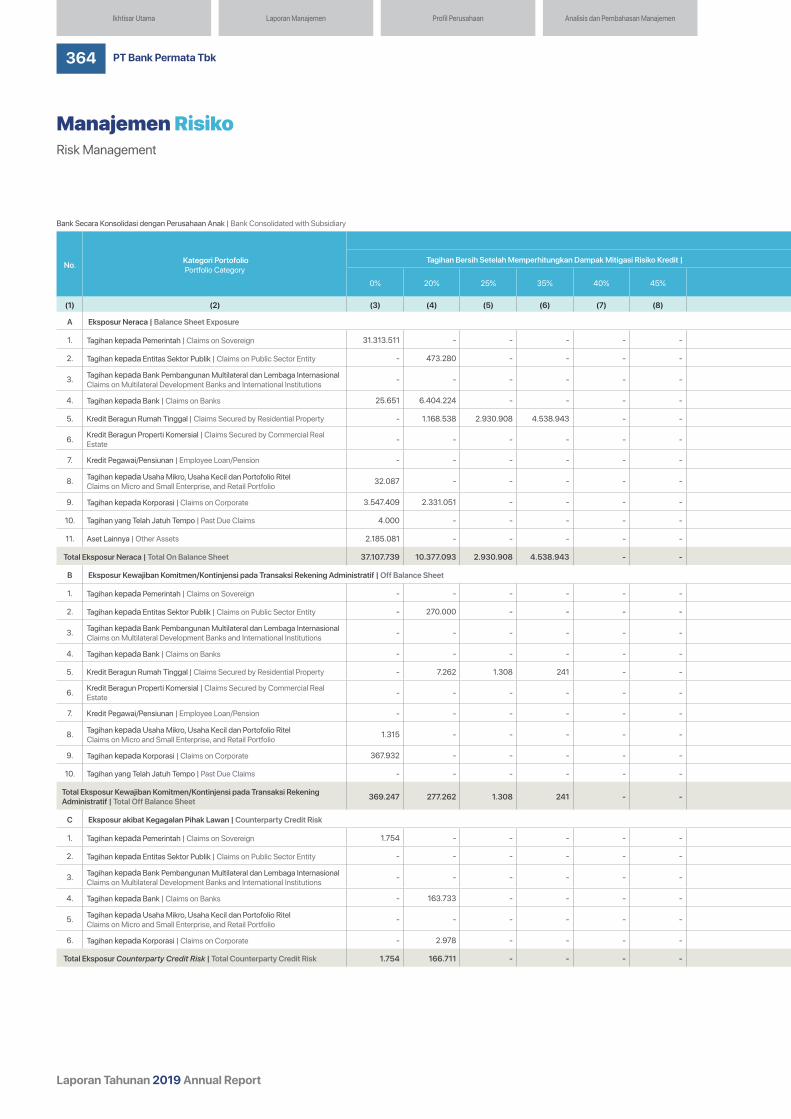

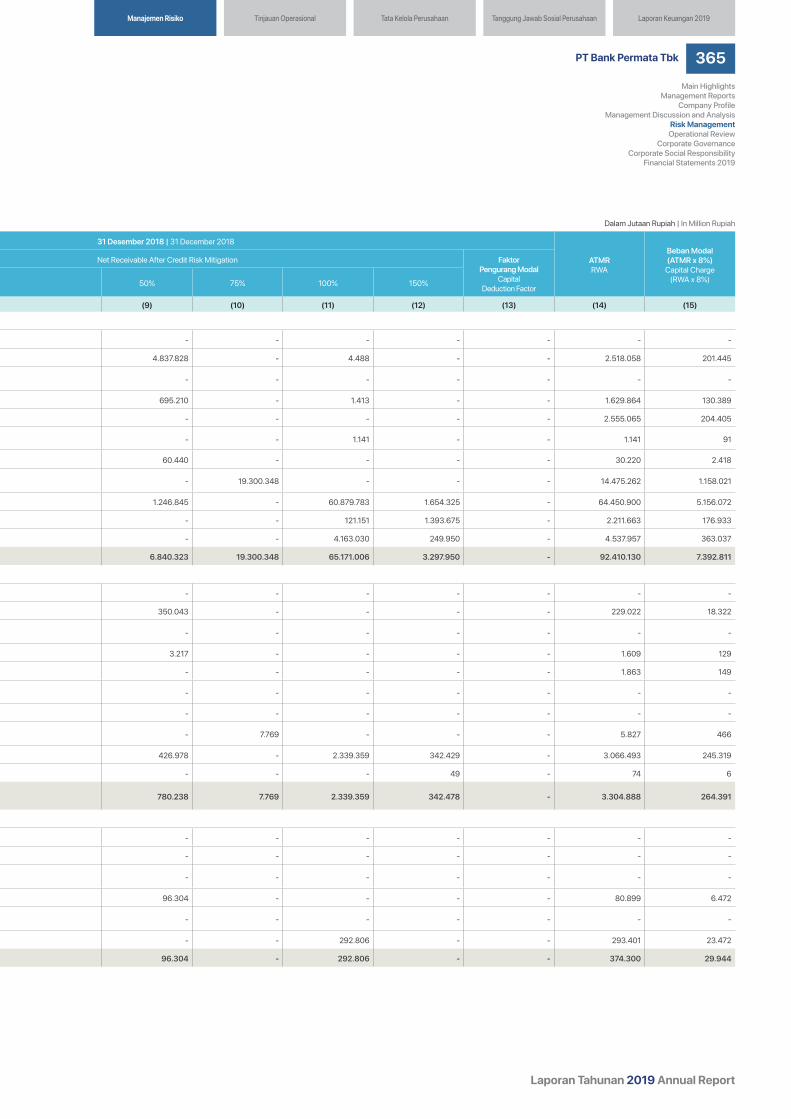

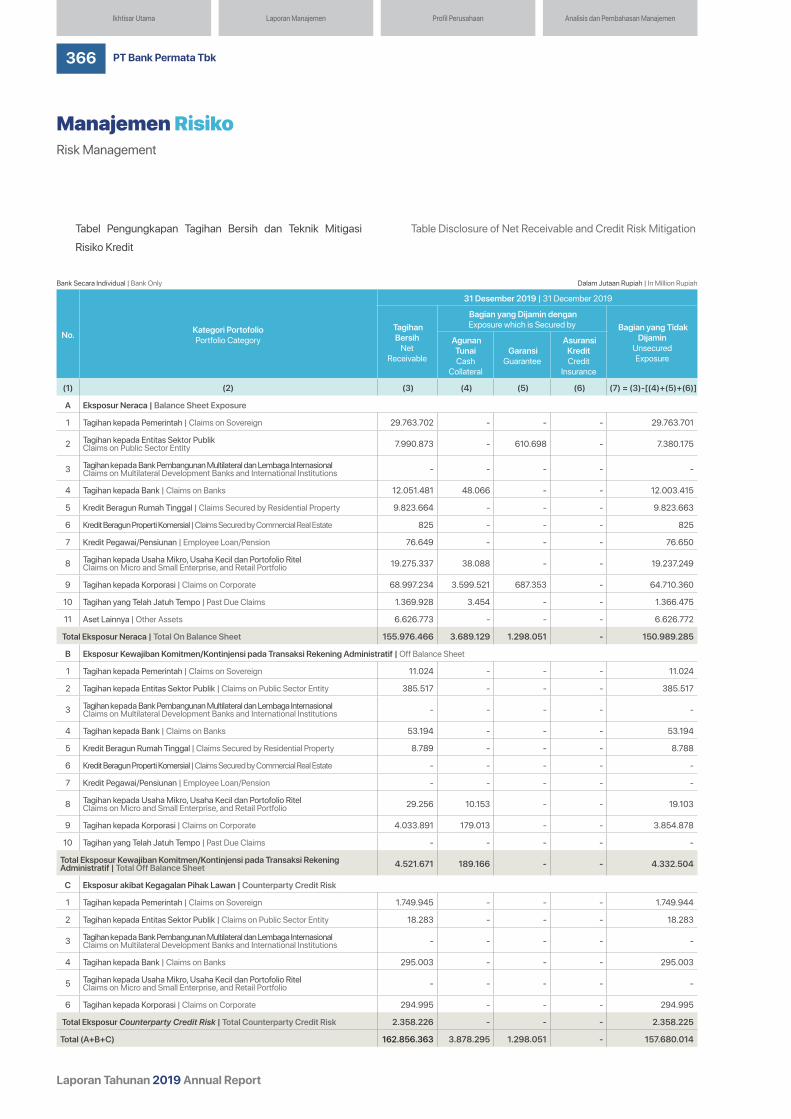

Pengungkapan Eksposur Risiko dan Penerapan Manajemen Risiko BankBank Risk Exposure Disclosure and Risk Management Implementation

319

Sumber Daya ManusiaHuman Resources

416

Teknologi Informasi dan OperasionalInformation Technology and Operations

430

308

414

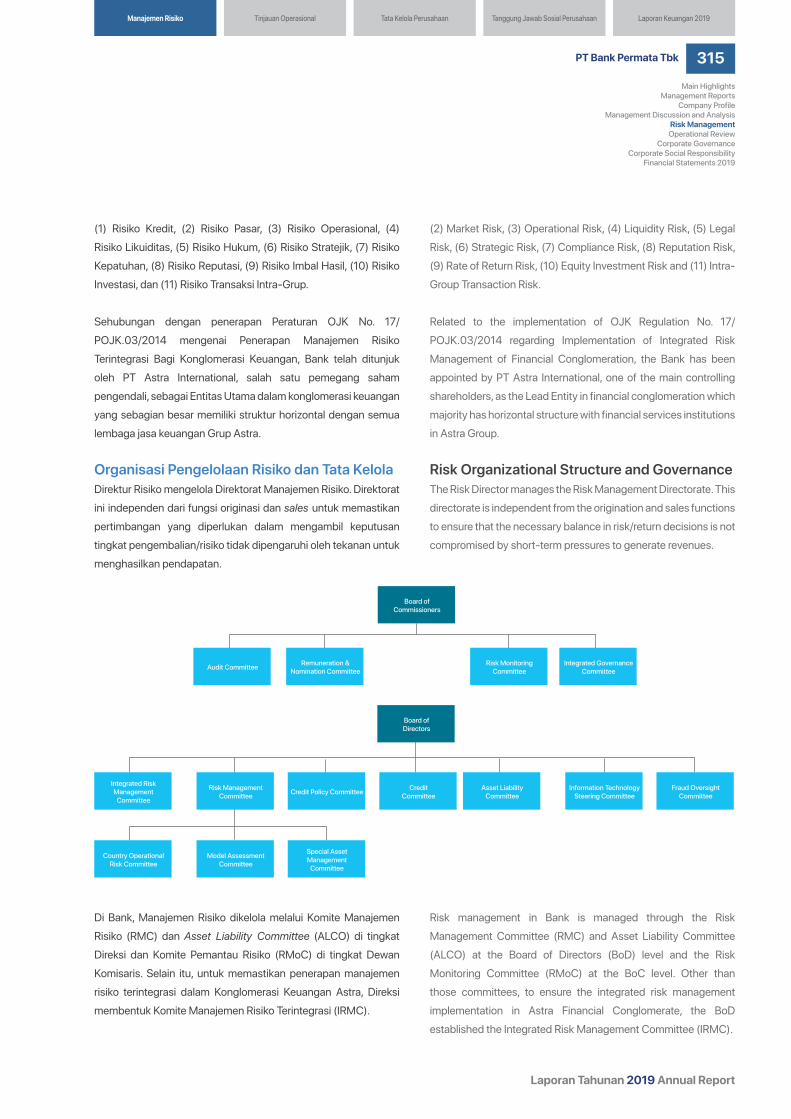

Manajemen RisikoRisk Management

Tinjauan Pendukung BisnisBusiness Support Overview

308

414

446

Tata Kelola PerusahaanGood Corporate Governance 446Prinsip-Prinsip Pelaksanaan Tata Kelola PerusahaanPrinciples of Corporate Governance Implementation

449

Tujuan Penerapan Tata Kelola PerusahaanPurpose of Implementation of Corporate Governance

450

Peningkatan Penerapan Tata Kelola PerusahaanImproving the Implementation of Corporate Governance

450

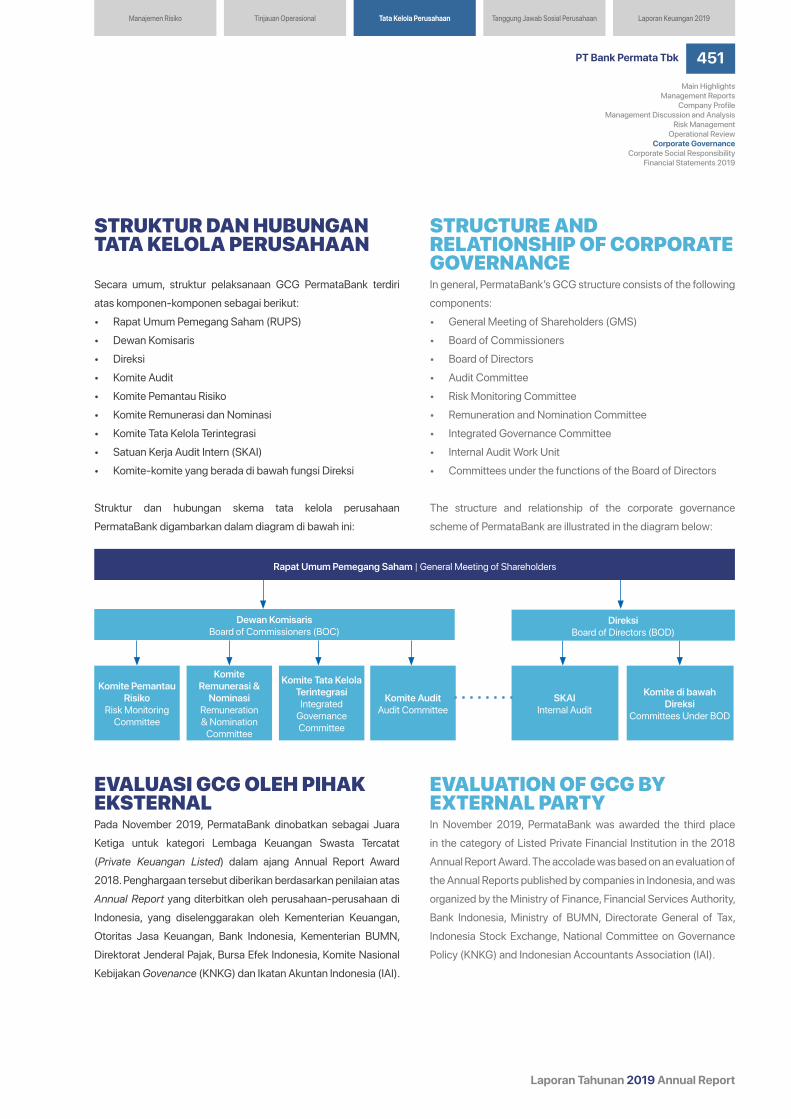

Struktur dan Hubungan Tata Kelola PerusahaanStructure and Relationship of Corporate Governance

451

Evaluasi GCG oleh Pihak EksternalEvaluation of GCG by External Party

451

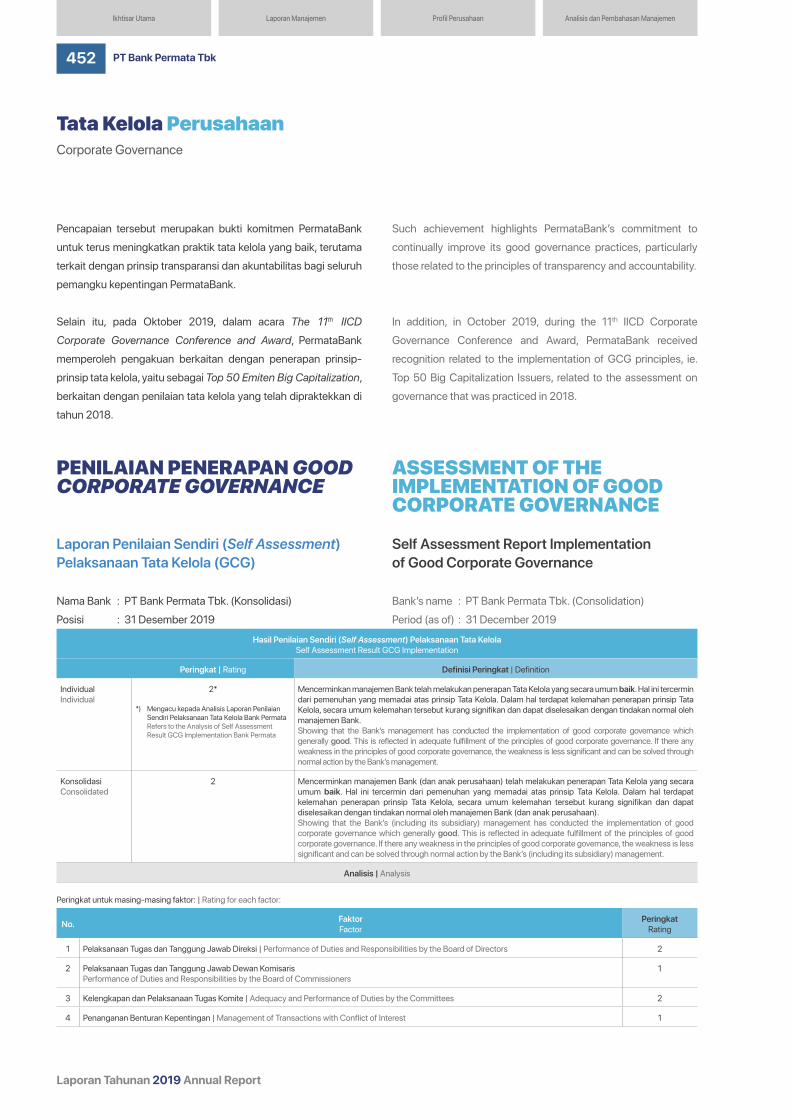

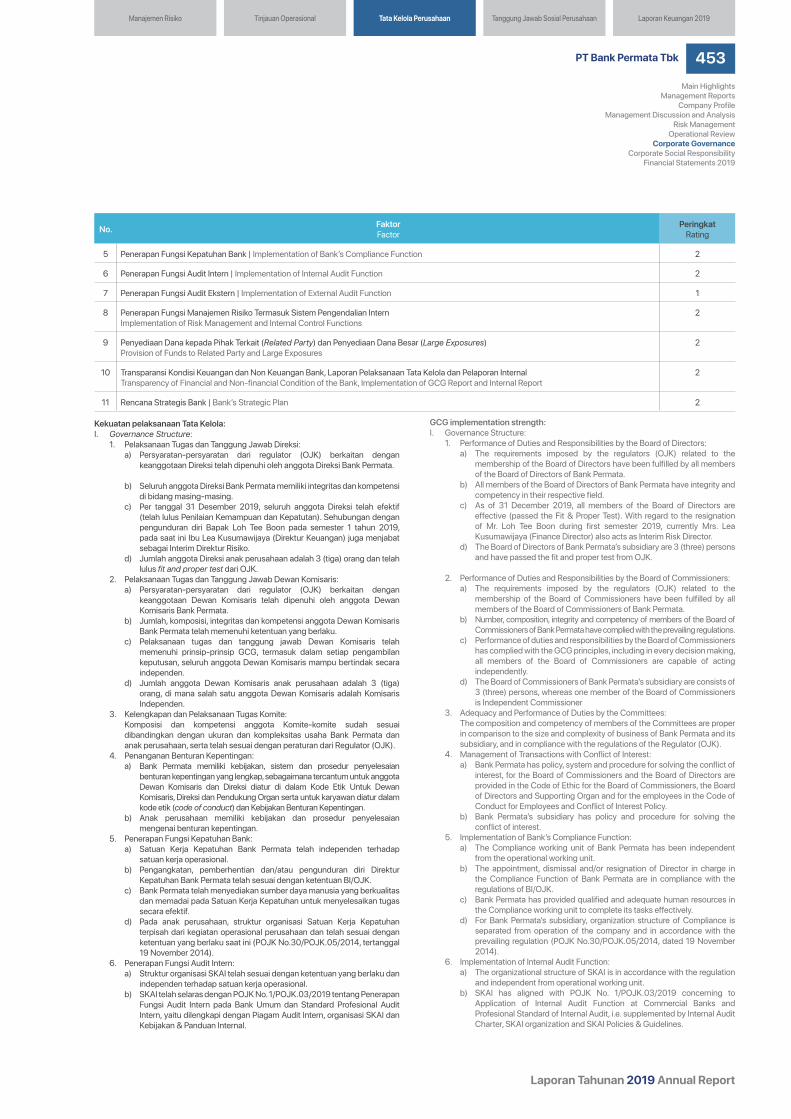

Penilaian Penerapan Good Corporate GovernanceAssessment of the Implementation of Good Corporate Governance

452

Rapat Umum Pemegang SahamGeneral Meeting of Shareholders

458

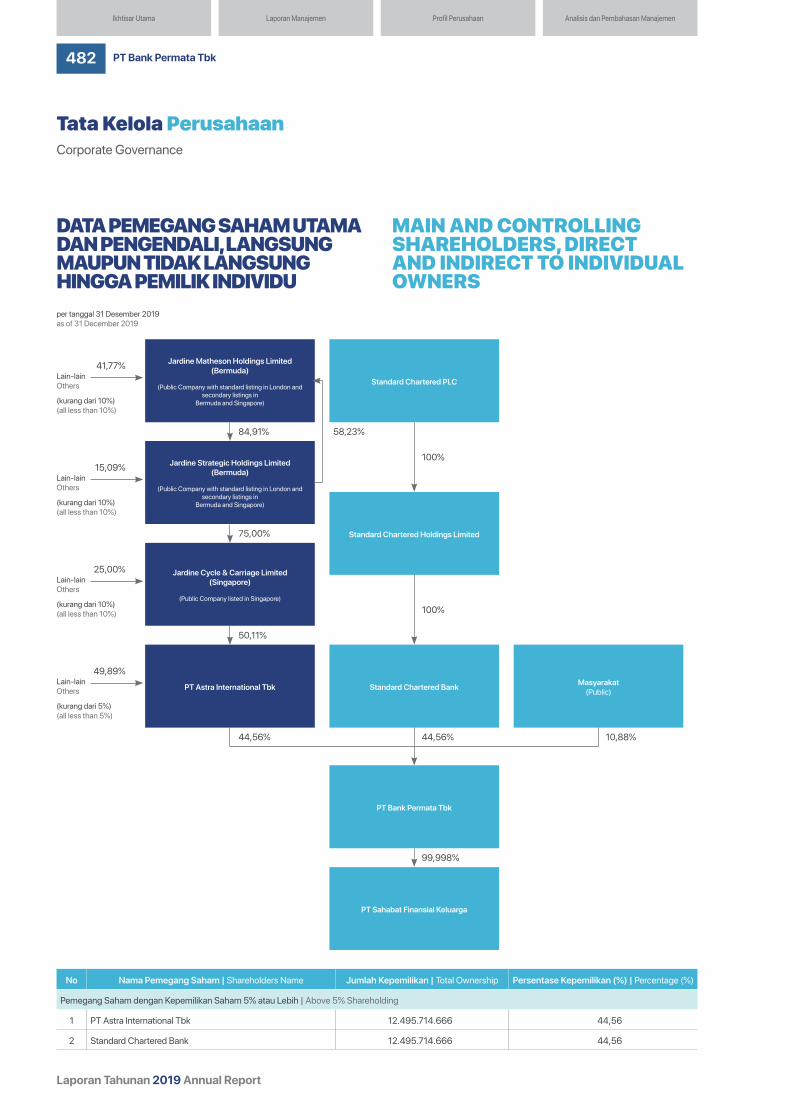

Data Pemegang Saham Utama dan Pengendali, Langsung Maupun Tidak Langsung hingga Pemilik IndividuMain and Controlling Shareholders, Direct and Indirect to Individual Owners

482

Dewan KomisarisBoard of Commissioners

483

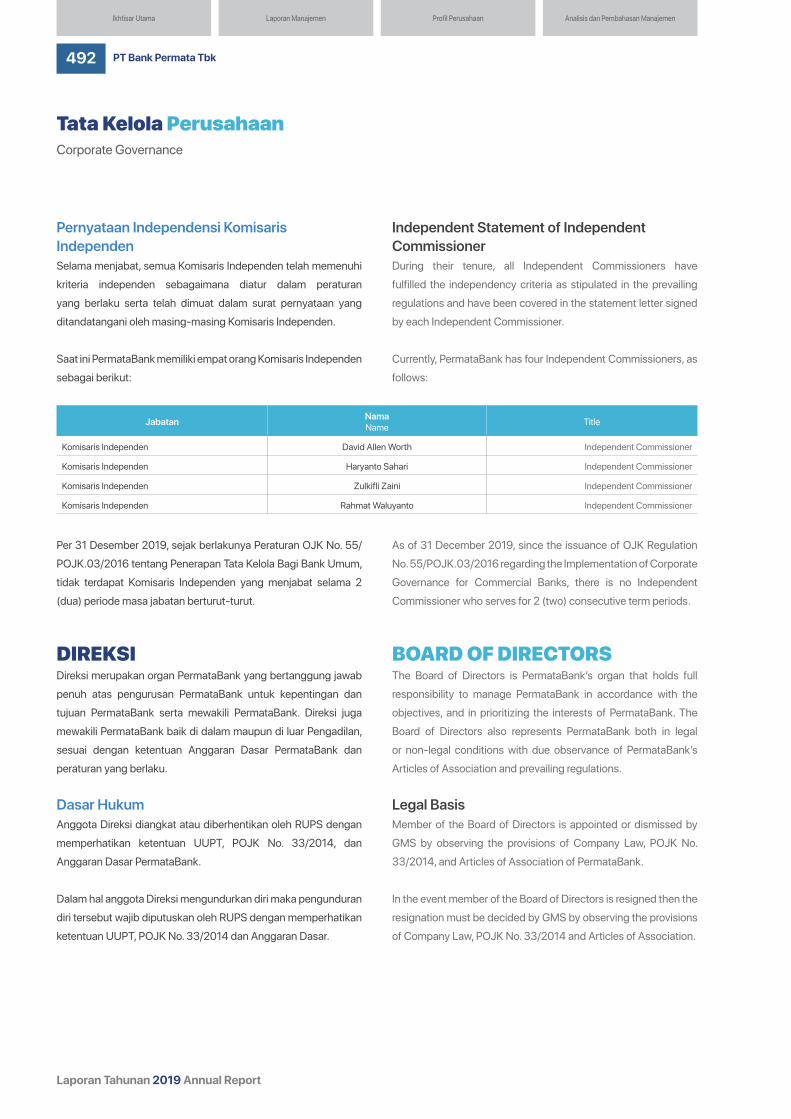

Persyaratan dan Kriteria Komisaris IndependenIndependent Commissioners Requirements

491

Direksi | Board of Directors 492Keberagaman Komposisi Dewan Komisaris dan DireksiDiversity in the Composition of the Board of Commissioners and the Board of Directors

501

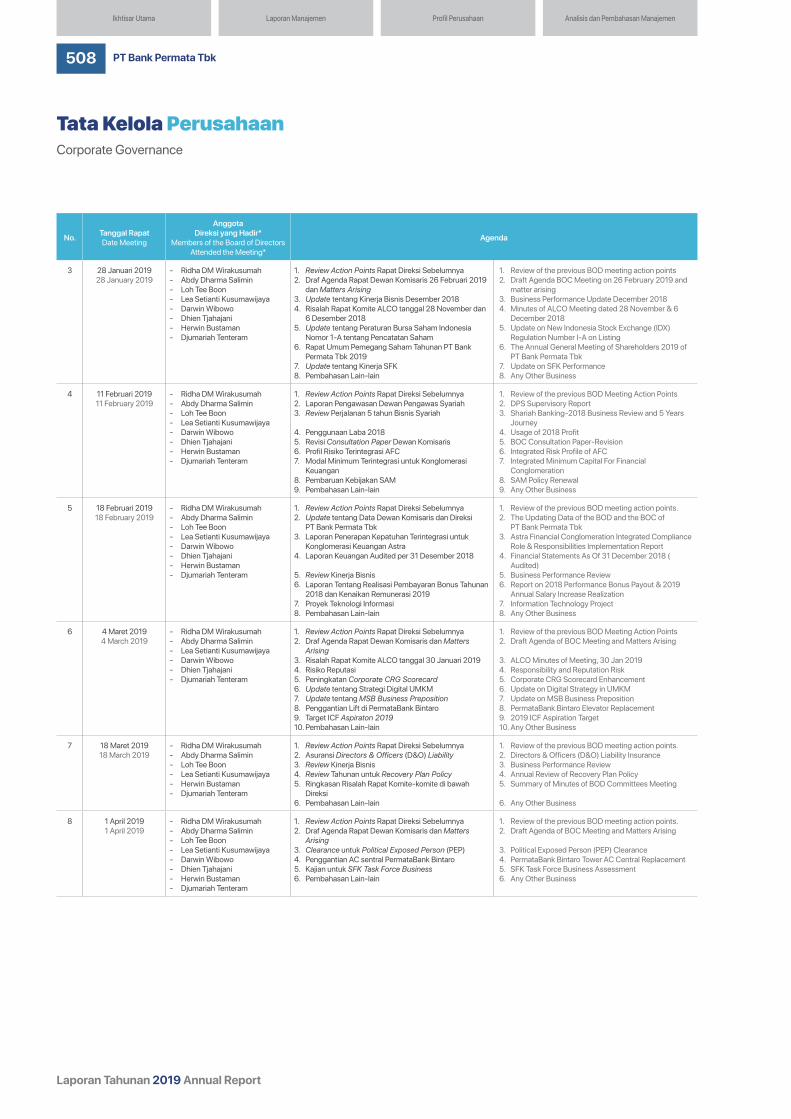

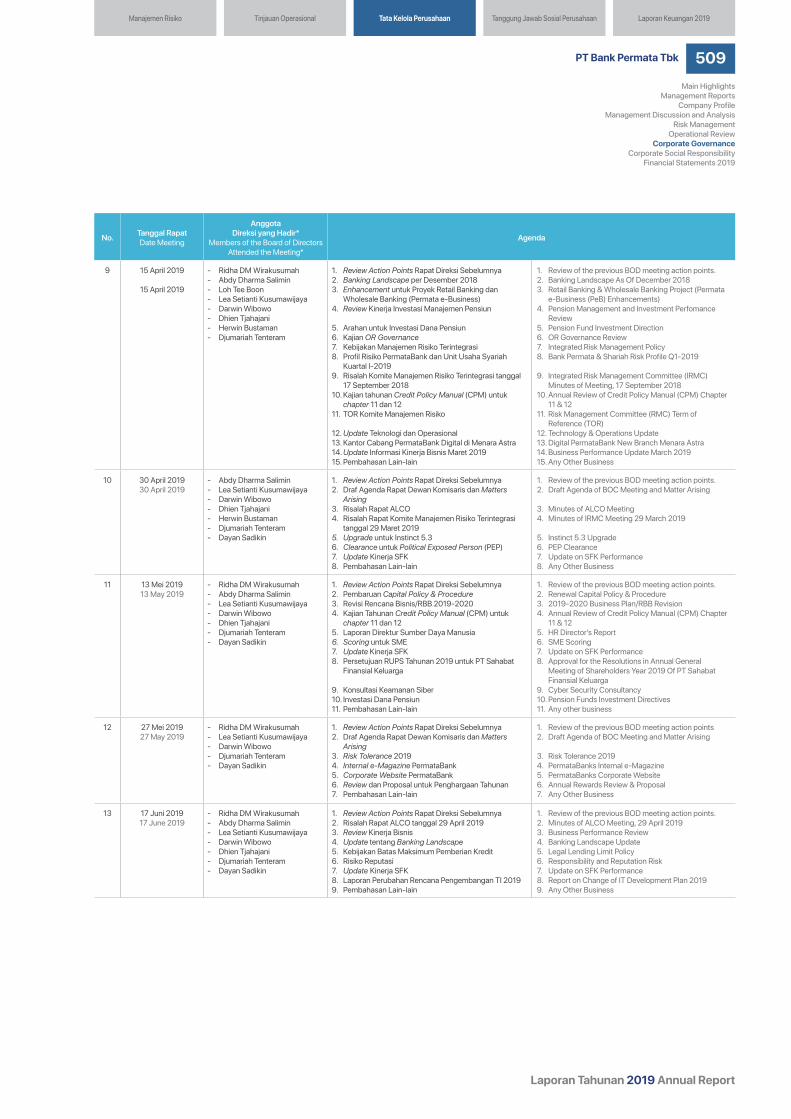

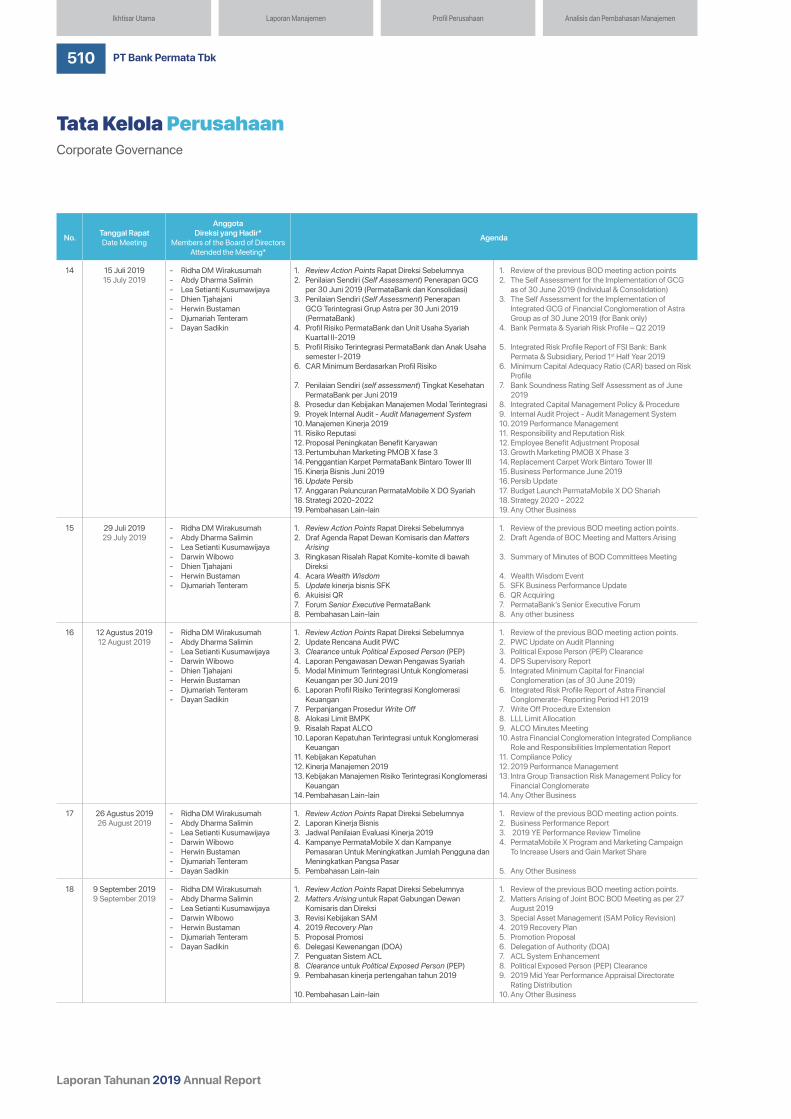

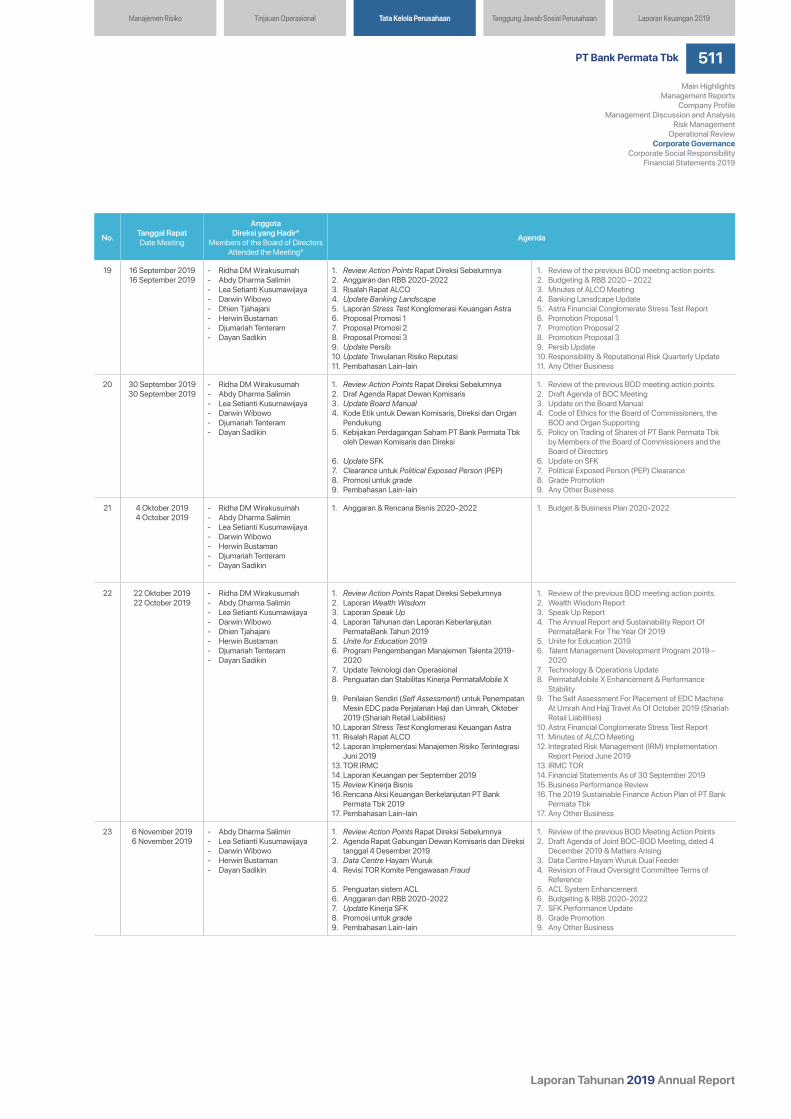

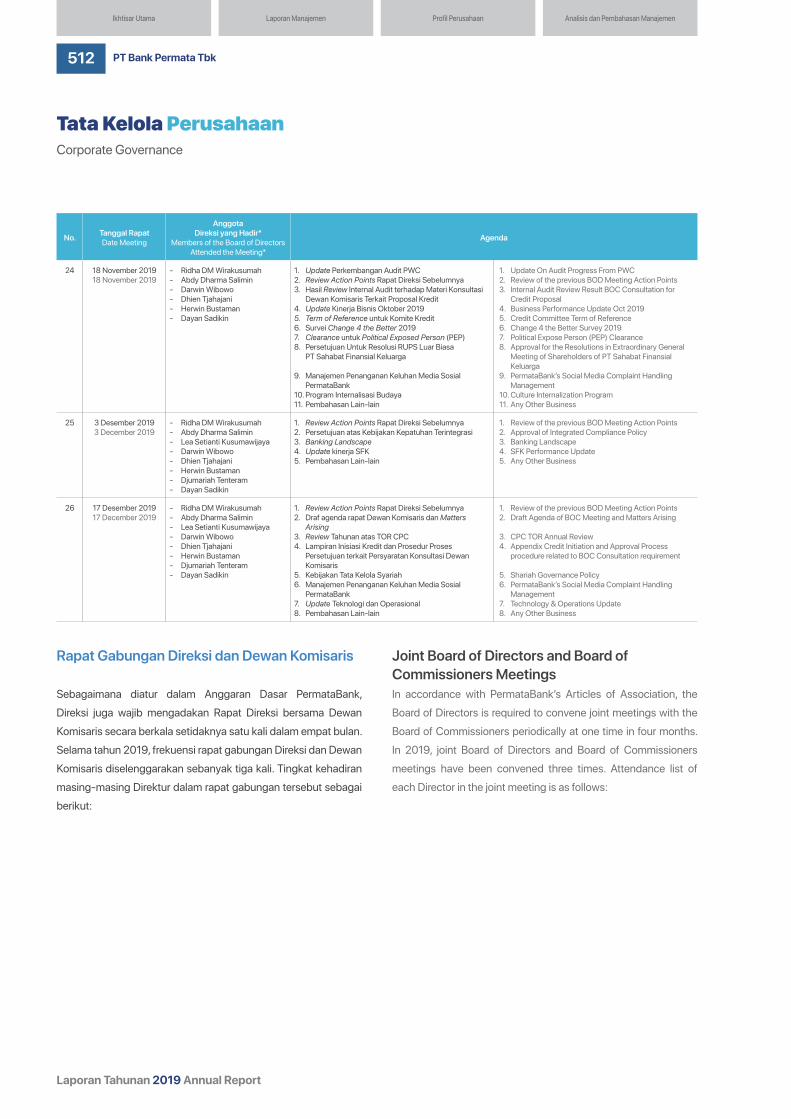

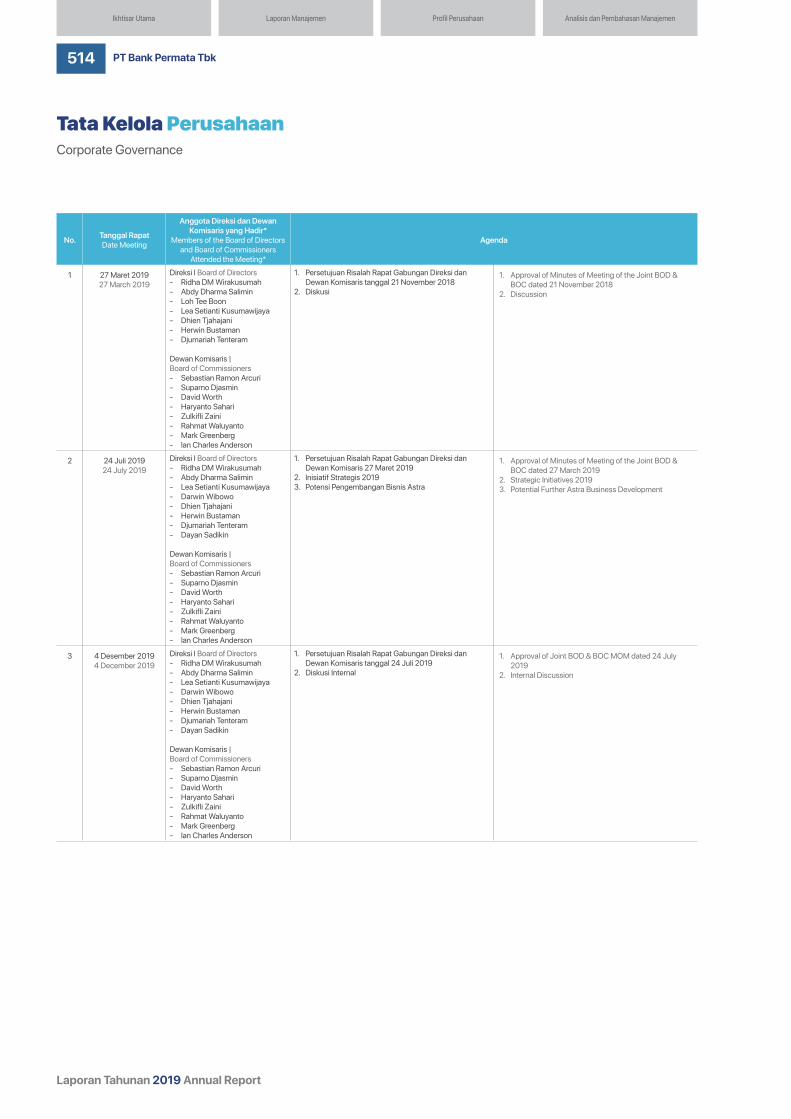

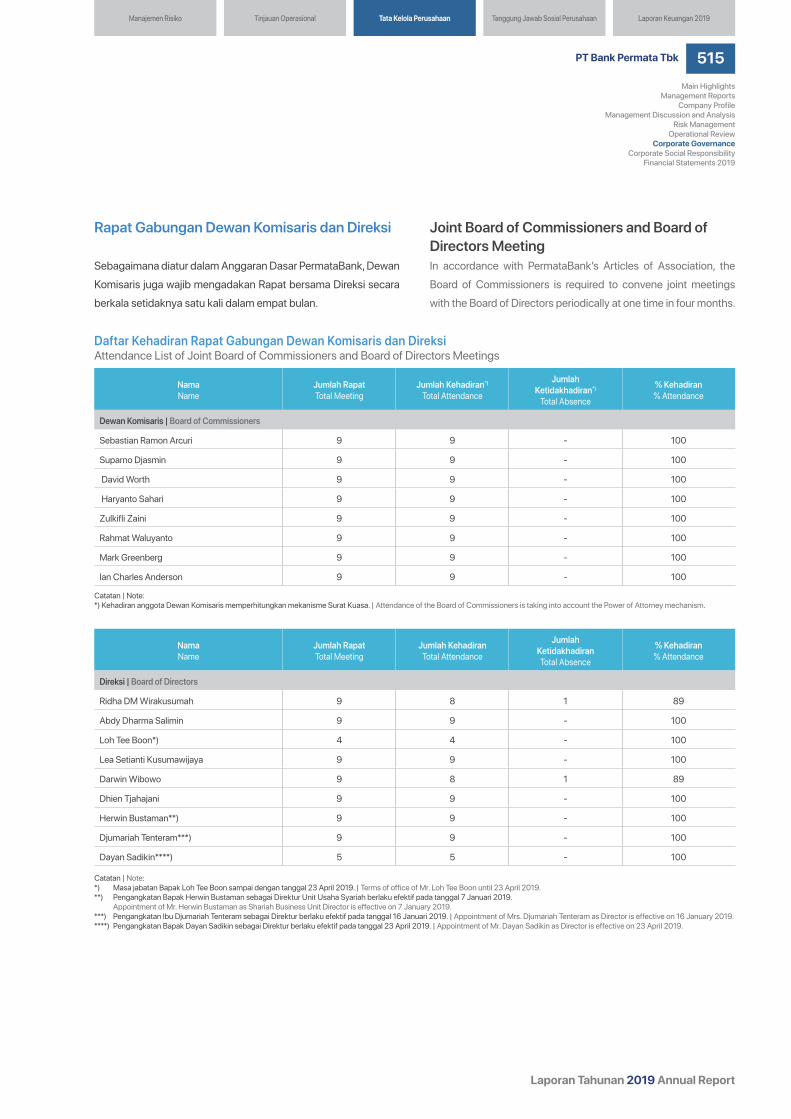

Pelaksanaan Rapat Dewan Komisaris dan Rapat DireksiThe Board of Commissioners and the Board of Directors Meeting Implementation

504

Hubungan Afiliasi | Affiliated Relationship 518Komite Audit | Audit Committee 520Komite Remunerasi & NominasiRemuneration & Nomination Committee

534

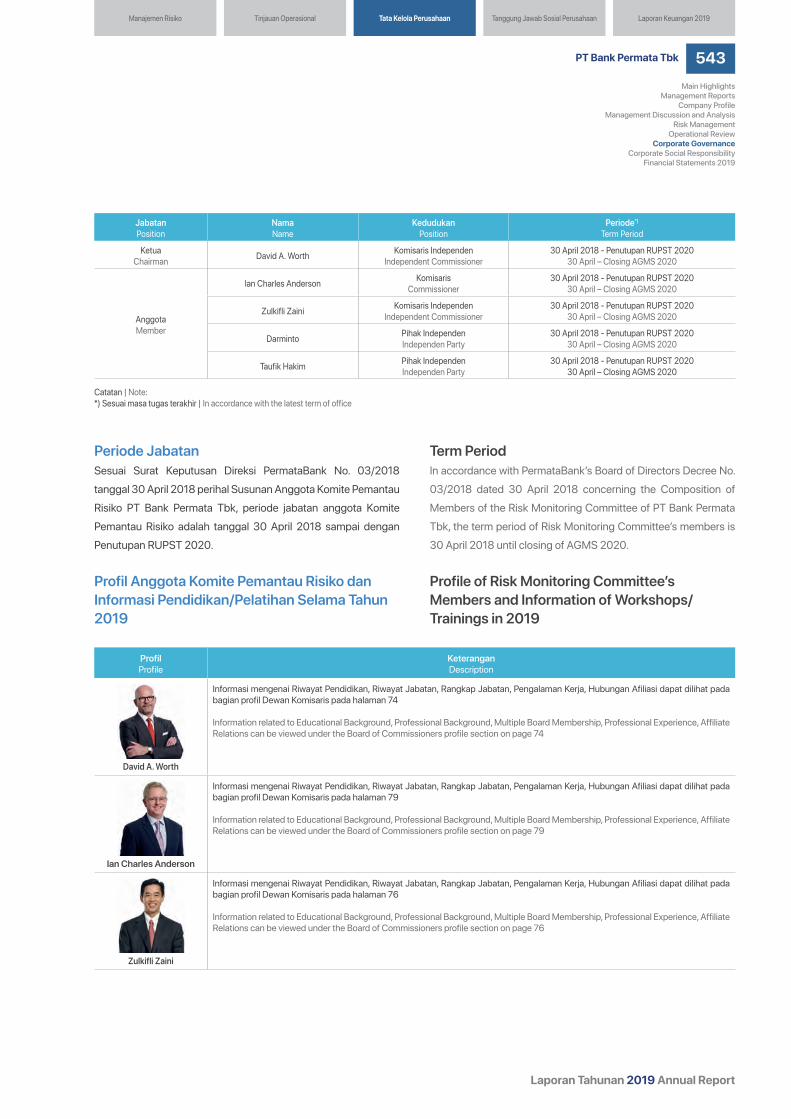

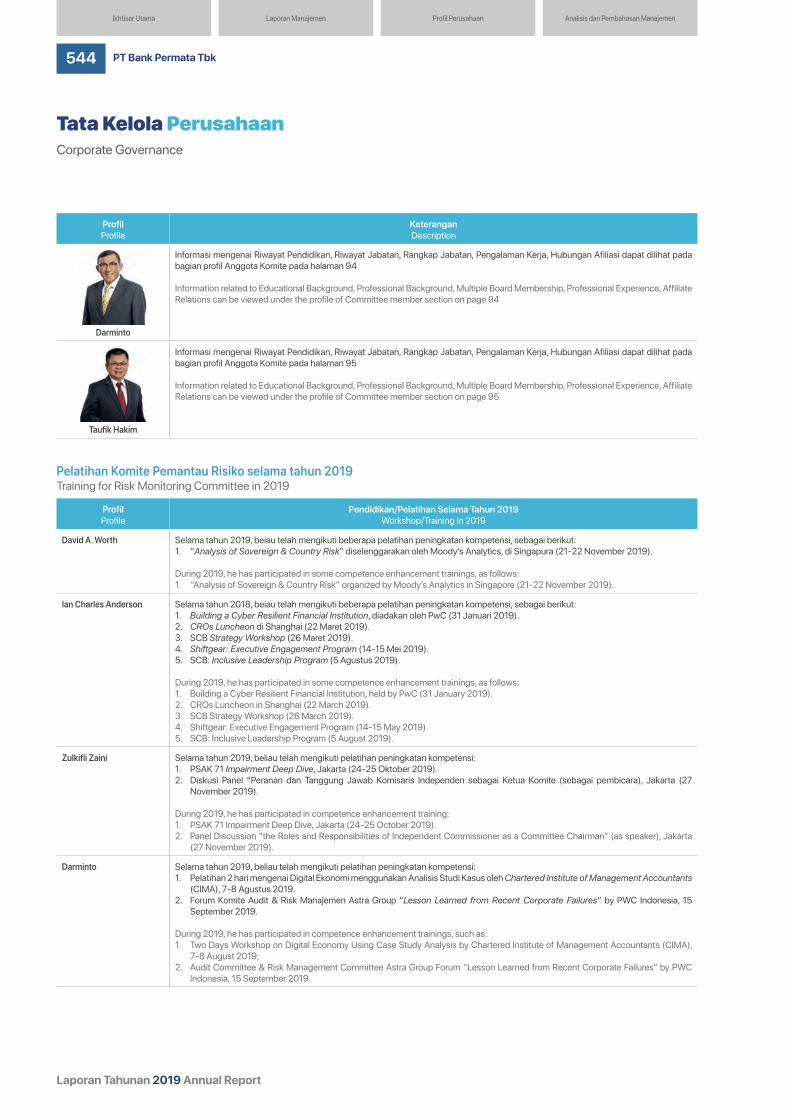

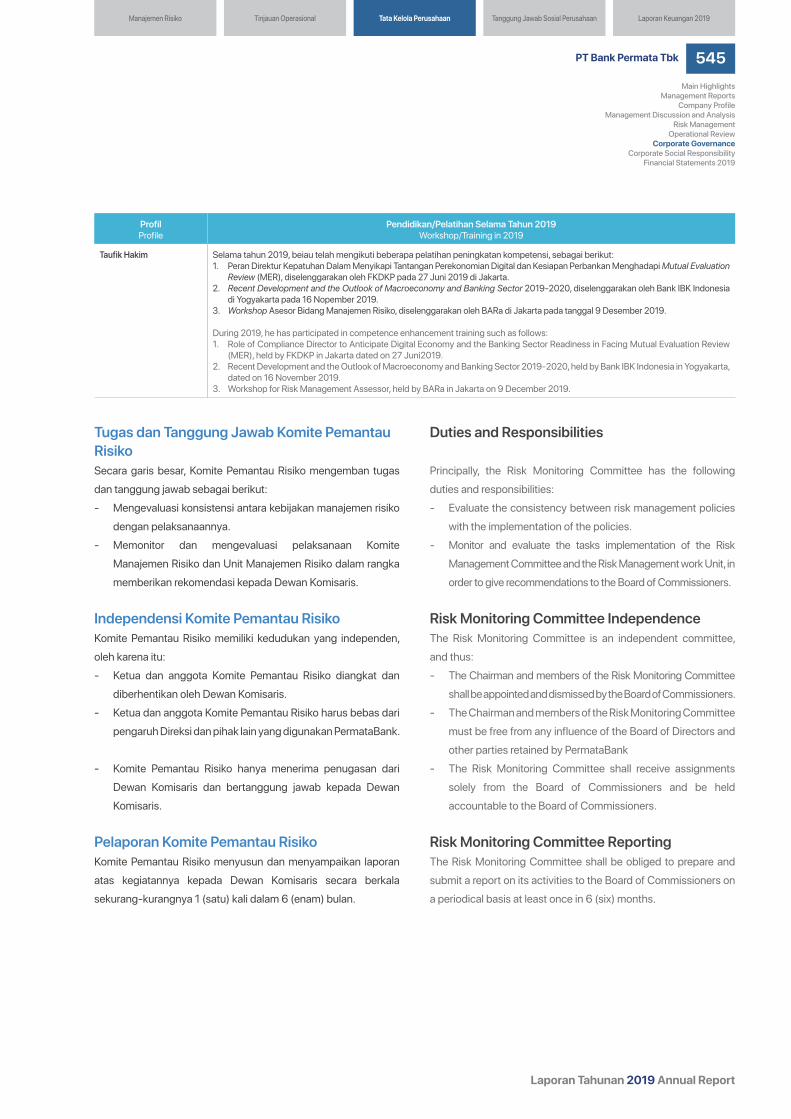

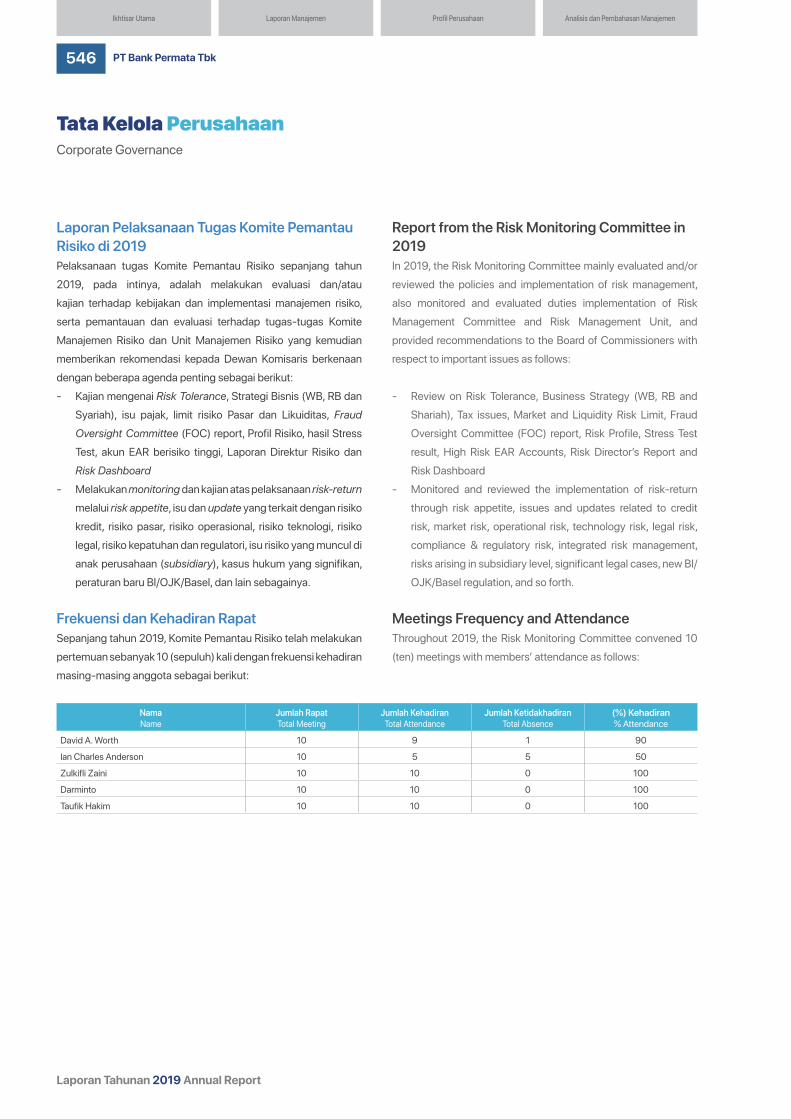

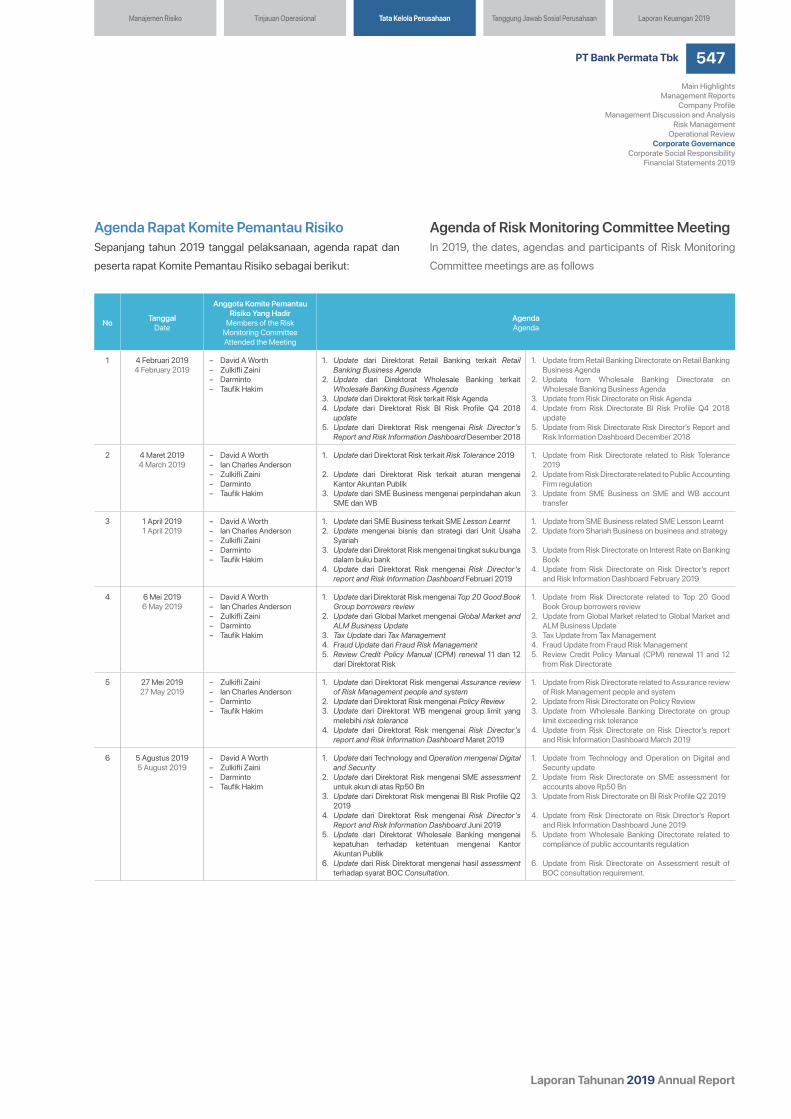

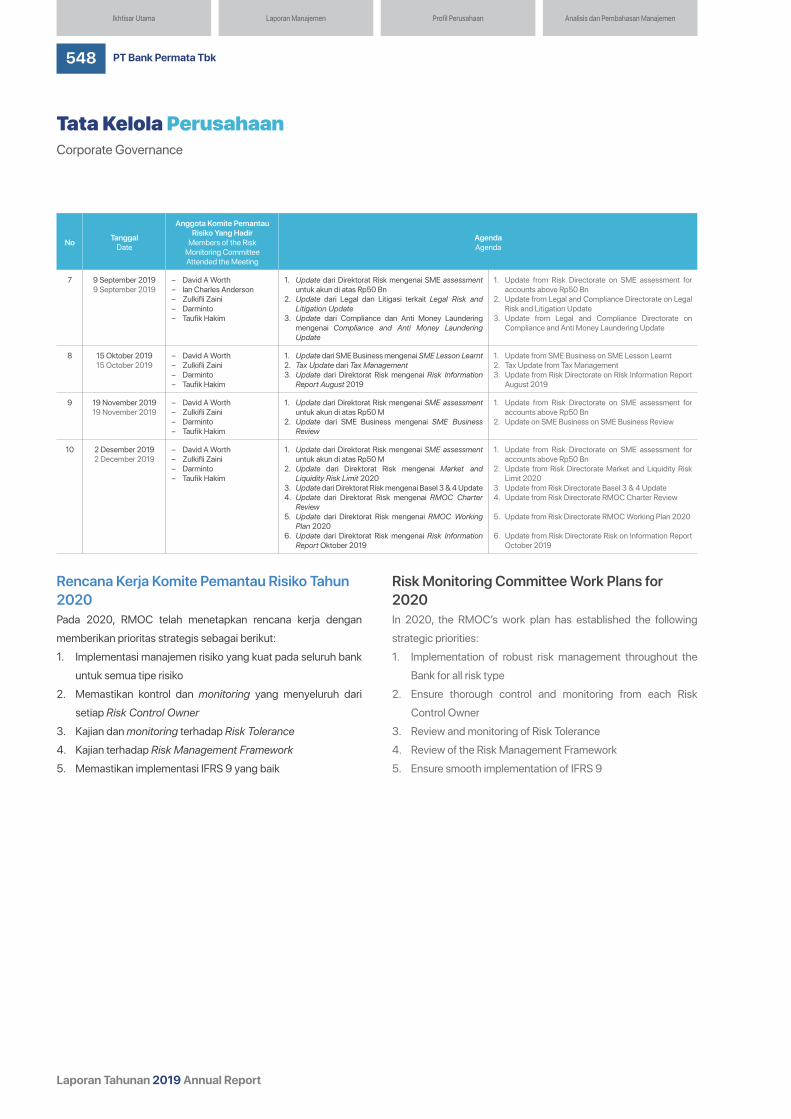

Komite Pemantau Risiko (RMOC)Risk Monitoring Committee (RMOC)

542

Komite Tata Kelola TerintegrasiIntegrated Governance Committee

549

Komite-komite di Bawah DireksiCommittees of the Board of Directors

549

Tata Kelola RemunerasiRemuneration Governance

563

Sekretaris PerusahaanCorporate Secretary

573

5Main Highlights

Management ReportsCompany Profile

Management Discussion and AnalysisRisk Management

Operational ReviewCorporate Governance

Corporate Social ResponsibilityFinancial Statements 2019

Manajemen Risiko Tinjauan Operasional Tata Kelola Perusahaan Tanggung Jawab Sosial Perusahaan Laporan Keuangan 2019

PT Bank Permata Tbk

Laporan Tahunan 2019 Annual Report

Tata Kelola Terkait Tanggung Jawab Sosial PerusahaanGovernance Related to Corporate Social Responsibility

667

Tanggung Jawab Sosial Perusahaan Bidang Hak Asasi ManusiaCorporate Social Responsibility in Human Rights

670

Tanggung Jawab Sosial Perusahaan Bidang Operasi yang AdilCorporate Social Responsibility in Fair Operations

671

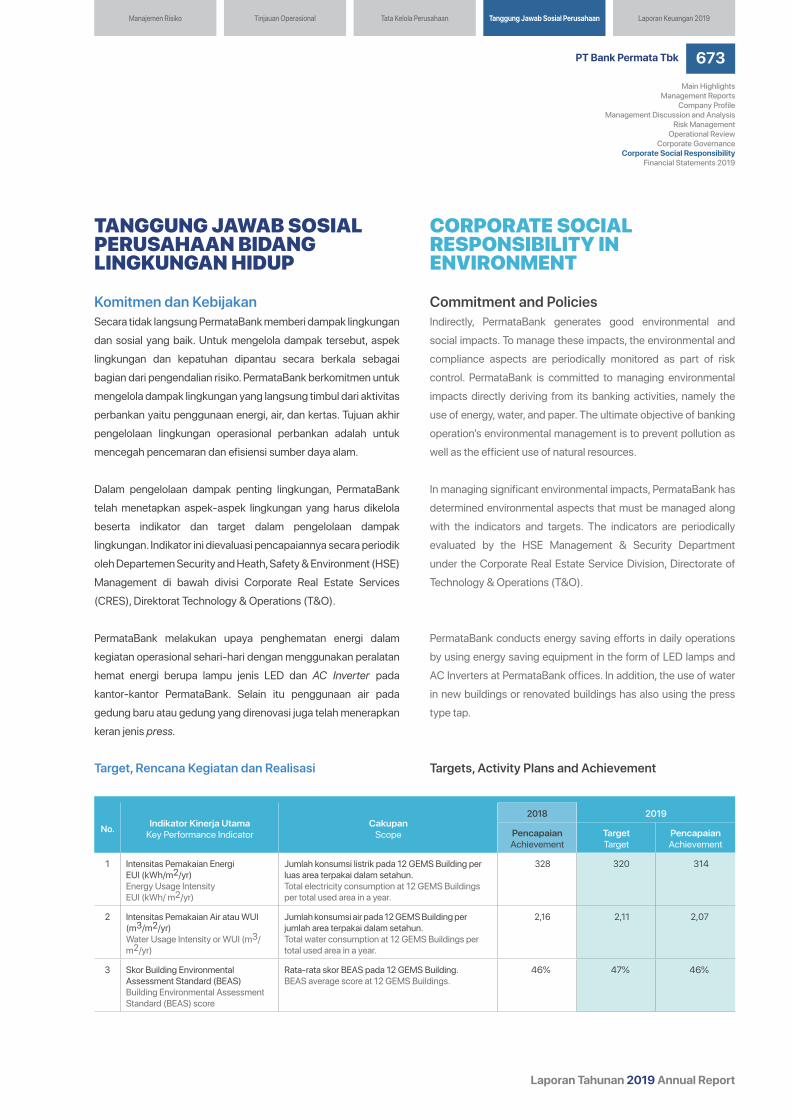

Tanggung Jawab Sosial Perusahaan Bidang Lingkungan HidupCorporate Social Responsibility in Environment

673

Tanggung Jawab Sosial di Bidang Ketenagakerjaan, Kesehatan dan Keselamatan KerjaCorporate Social Responsibility in Employment, Occupational Health dan Safety

674

Tanggung Jawab Sosial Perusahaan terhadap NasabahCorporate Social Responsibility to the Customer

678

Tanggung Jawab Sosial Perusahaan Bidang Pengembangan Sosial KemasyarakatanCorporate Social Responsibility in Community Development

679

Laporan Keuangan 20192019 Financial Statements

682

Laporan Keuangan 20192019 Financial Statements 682

664Tanggung Jawab Sosial PerusahaanCorporate Social Responsibility 664

Fungsi Kepatuhan | Compliance Function 577Fraud Risk Management (FRM)Fraud Risk Management (FRM)

584

Internal Fraud | Internal Fraud 589Transaksi yang Mengandung Benturan KepentinganConflicts of Interests Transactions

589

Transaksi Afiliasi Sesuai Peraturan Bapepam-LK No. IX.E.1Affiliated Party Transaction in Accordance with Bapepam-LK Regulation No. IX.E.1

590

Pemberian Dana untuk Kegiatan Sosial dan PolitikFund Provision for Social and Political Activities

590

Transparansi Kondisi Keuangan dan Non Keuangan BankTransparency on Bank’s Financial and Non-Financial Condition

590

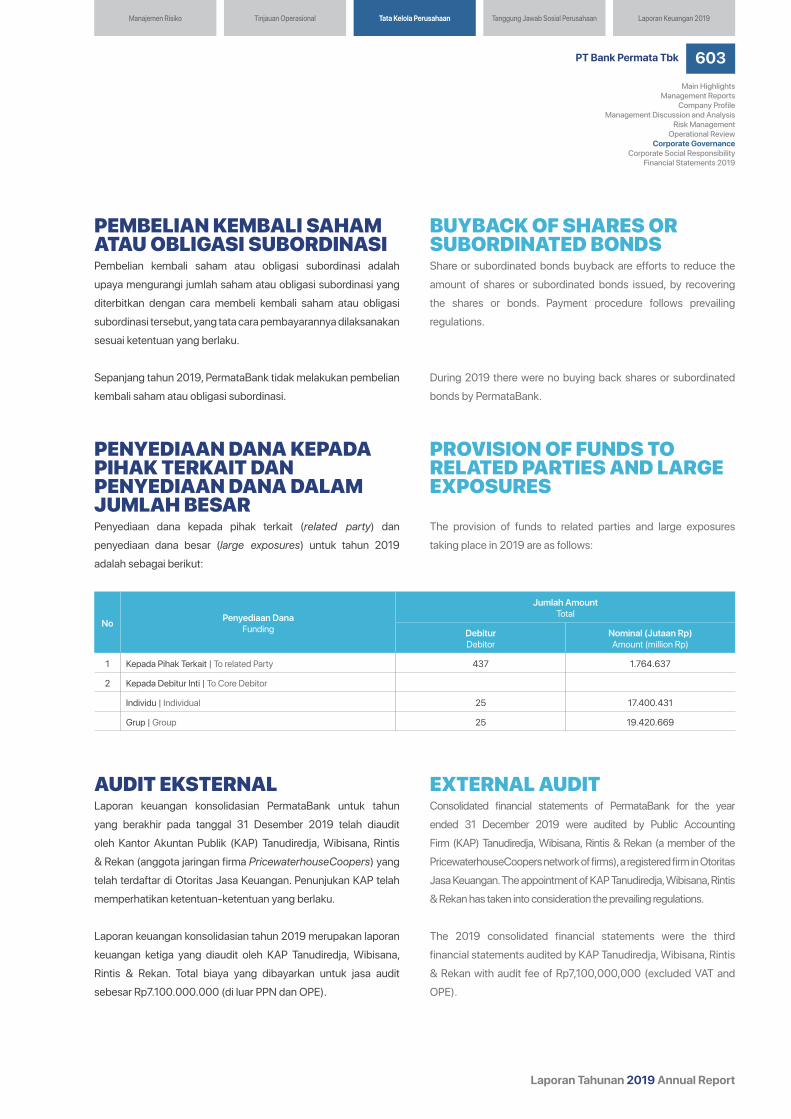

Pembelian Kembali Saham atau Obligasi SubordinasiBuyback of Share or Subordinated Bonds

603

Penyediaan Dana kepada Pihak Terkait dan Penyediaan Dana dalam Jumlah BesarProvision of Funds to Related Parties and Large Exposures

603

Audit EksternalExternal Audit

603

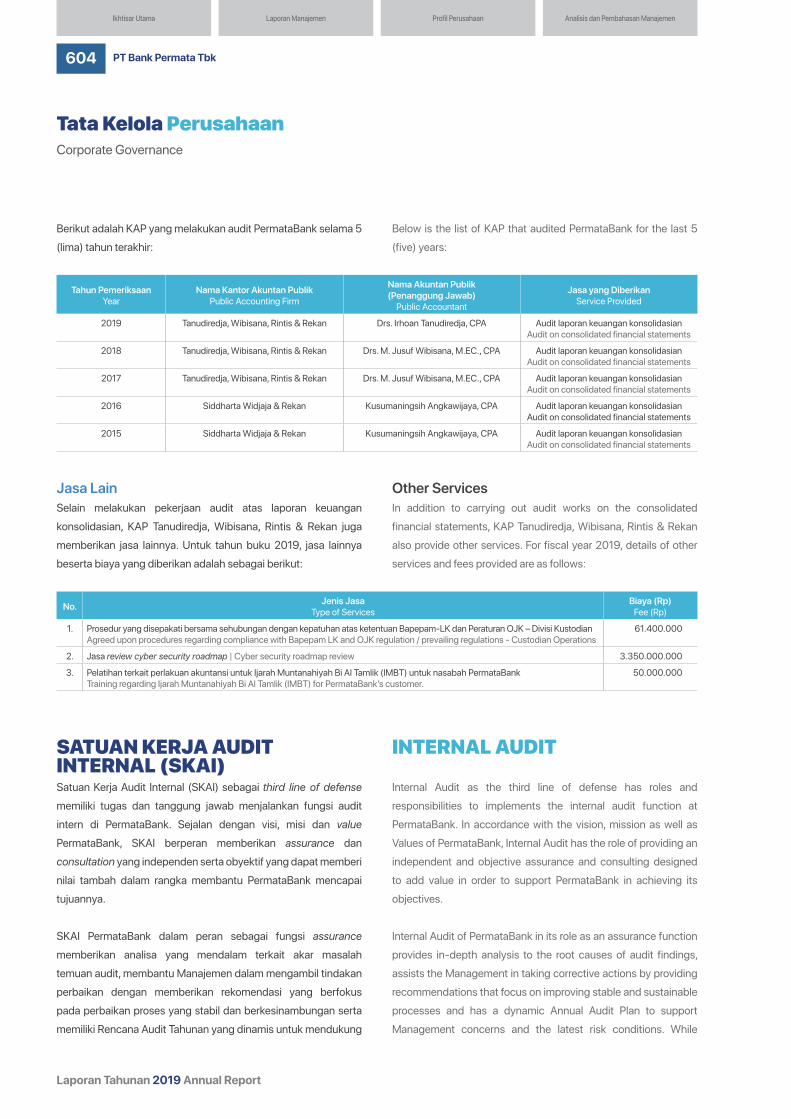

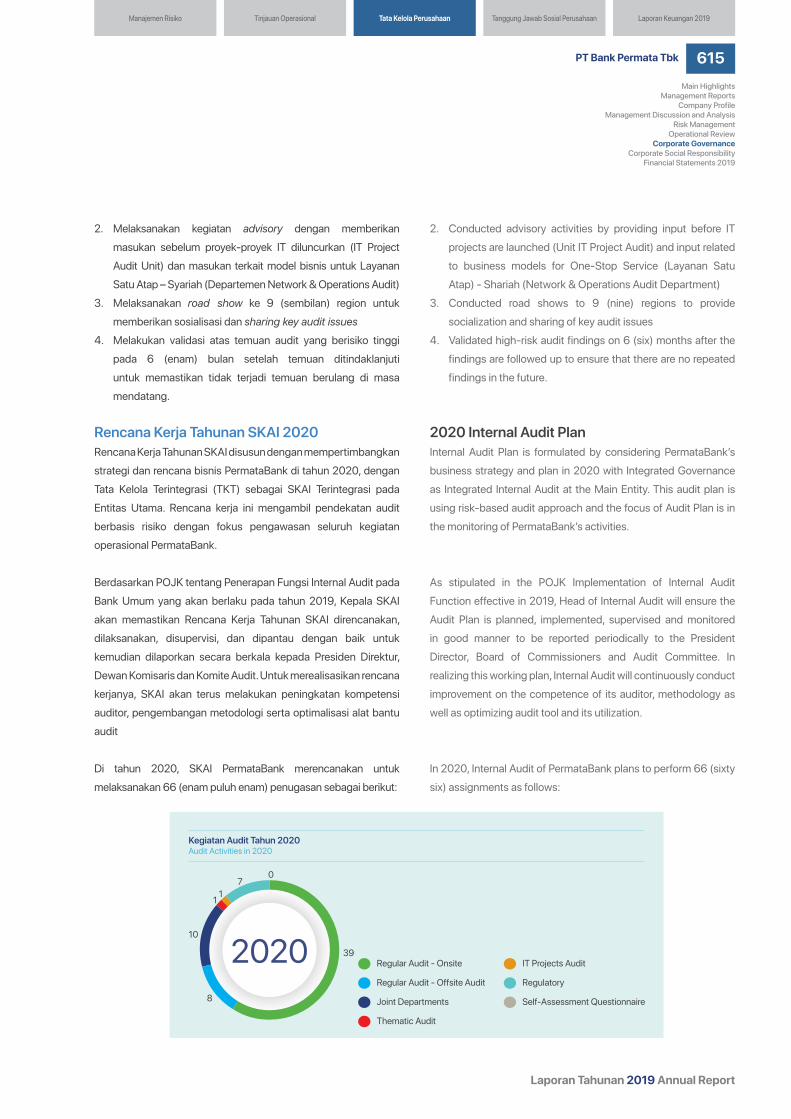

Satuan Kerja Audit Internal (SKAI)Internal Audit

604

Sistem Pengendalian InternalInternal Control System

616

Hukum | Legal 622Permasalahan Hukum | Legal Cases 625Sanksi Administratif | Administrative Sanctions 627Akses Informasi dan Data PerusahaanInformation Access and Corporate Data

627

Kode Etik | Code of Conduct 632Budaya Perusahaan | Corporate Culture 636Program Kepemilikan Saham oleh Karyawan dan/atau ManajemenEmployees and/or Management Shares Option Program

637

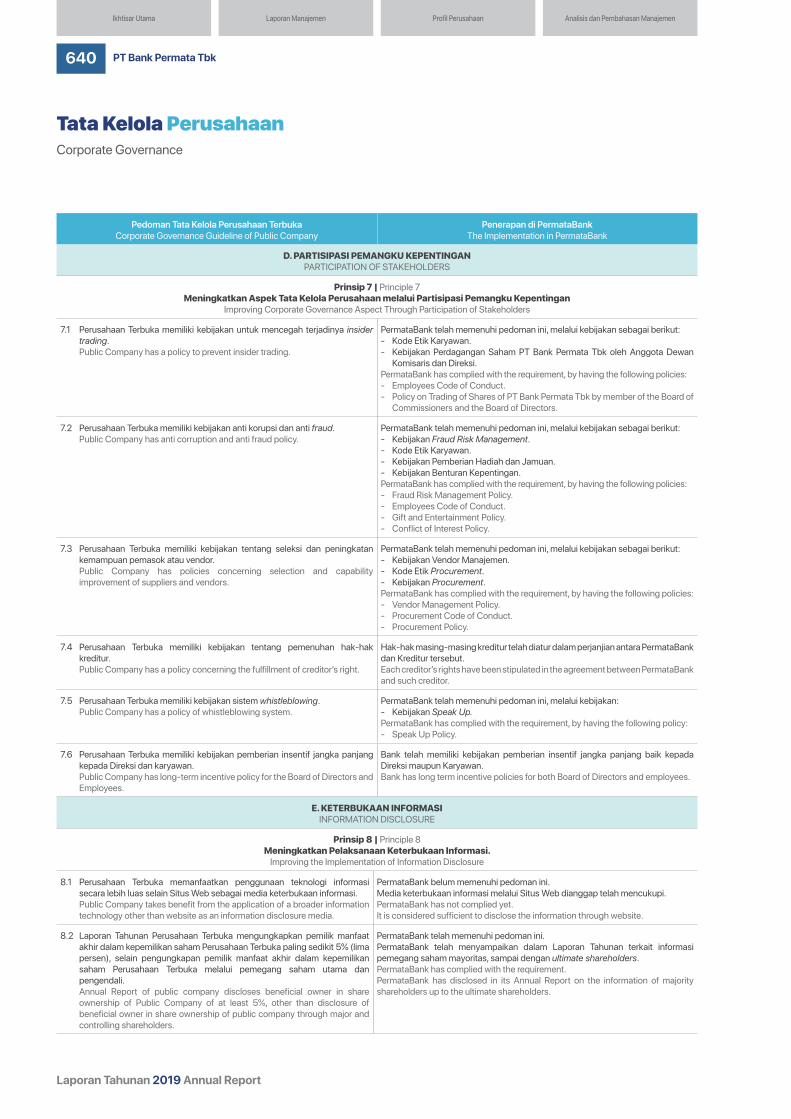

Pedoman Tata Kelola Perusahaan TerbukaCorporate Governance Guidelines for Public Companies

638

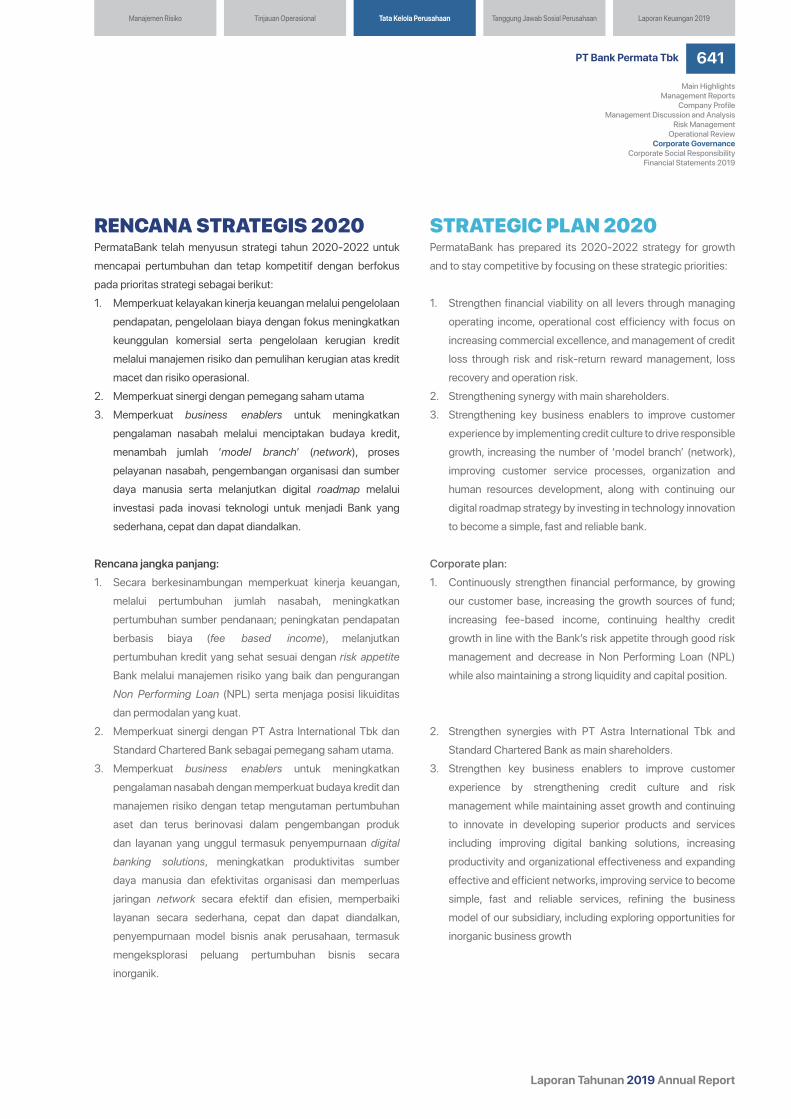

Rencana Strategis 2020Strategic Plans 2020

641

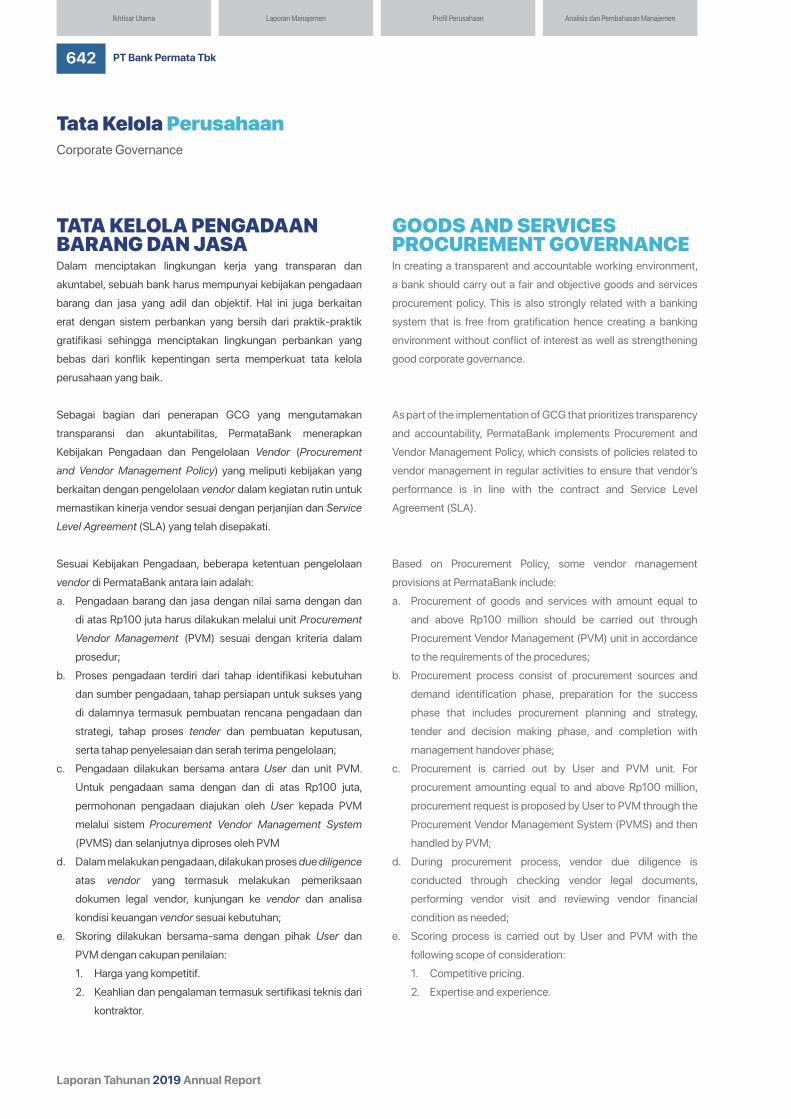

Tata Kelola Pengadaan Barang dan JasaGoods and Services Procurement Governance

642

Manajemen Risiko | Risk Management 643Sistem Pelaporan Pelanggaran | Whistle Blowing System 644Kebijakan Anti Korupsi | Anti Corruption Policy 645Publikasi Penanganan PengaduanPublication on Complaints Handling

645

Laporan Pelaksanaan Good Corporate Governance Unit Usaha Syariah PT Bank Permata Tbk Periode Tahun 2019Good Corporate Government Implementation Report Shariah Business Unit of PT Bank Permata Tbk – Period 2019

646

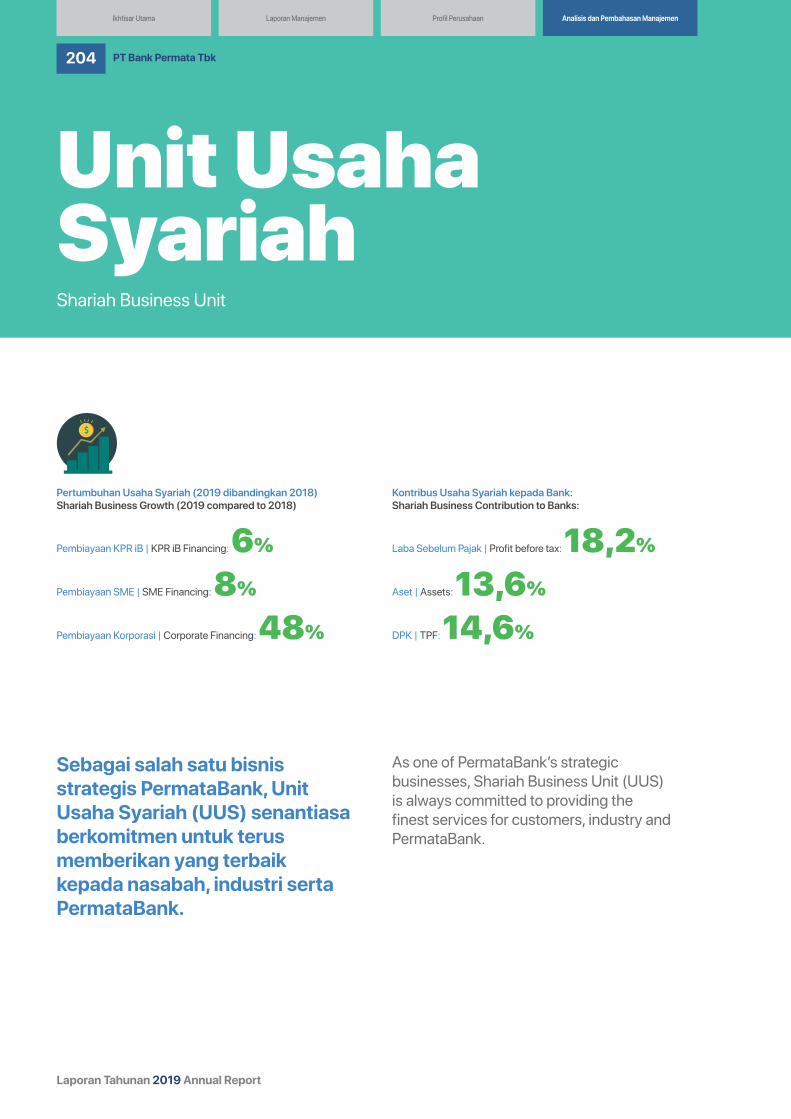

Ikhtisar Kinerja 20192019 Performance Highlights

Ikhtisar Utama Laporan Manajemen Profil Perusahaan Analisis dan Pembahasan Manajemen

PT Bank Permata Tbk6

Laporan Tahunan 2019 Annual Report

Rasio Keuangan (%) - Pertumbuhan dengan Kinerja yang KuatFinancial Ratios (%) – Growth with Robust Performance

17,619,4

2018

19,9 18,7

2019

NIM NIM

BOPO Operating Expense to Operating Income

CAR

CET-1

50 bps yoy

110 bps yoy

KPMM CAR

KPMM CAR

CET-1 CET-1

ROE ROE

ROA ROA

5,0

2018

7,2

2019

220 bps yoy

93,4

2018

87,0

2019

640 bps yoy

0,8

2018

1,3

2019

50 bps yoy

4,1

2018

4,4

2019

30 bps yoy

Pertumbuhan Pinjaman dengan Portofolio Aset SehatLoan Growth with Healthier Asset Portfolio

160 bps yoy

40 bps yoy

1,7

4,4

2018

2,8

1,3

2019

NPL NPL

NPL - BrutoNPL - Gross

NPL - NetoNPL - Net

Kredit - Bruto (Rp Triliun) Loan - Gross (Rp Trillion)

107,41

2018

109,04

2019

1,5% yoy

(8,5% tidak termasuk kredit yang mengalami penurunan nilai)(8,5% excluding impaired loan)

NPL Bruto | NPL Gross

NPL Neto | NPL Net

Ikhtisar Kinerja 20197

Manajemen Risiko Tinjauan Operasional Tata Kelola Perusahaan Tanggung Jawab Sosial Perusahaan Laporan Keuangan 2019

PT Bank Permata Tbk

Laporan Tahunan 2019 Annual Report

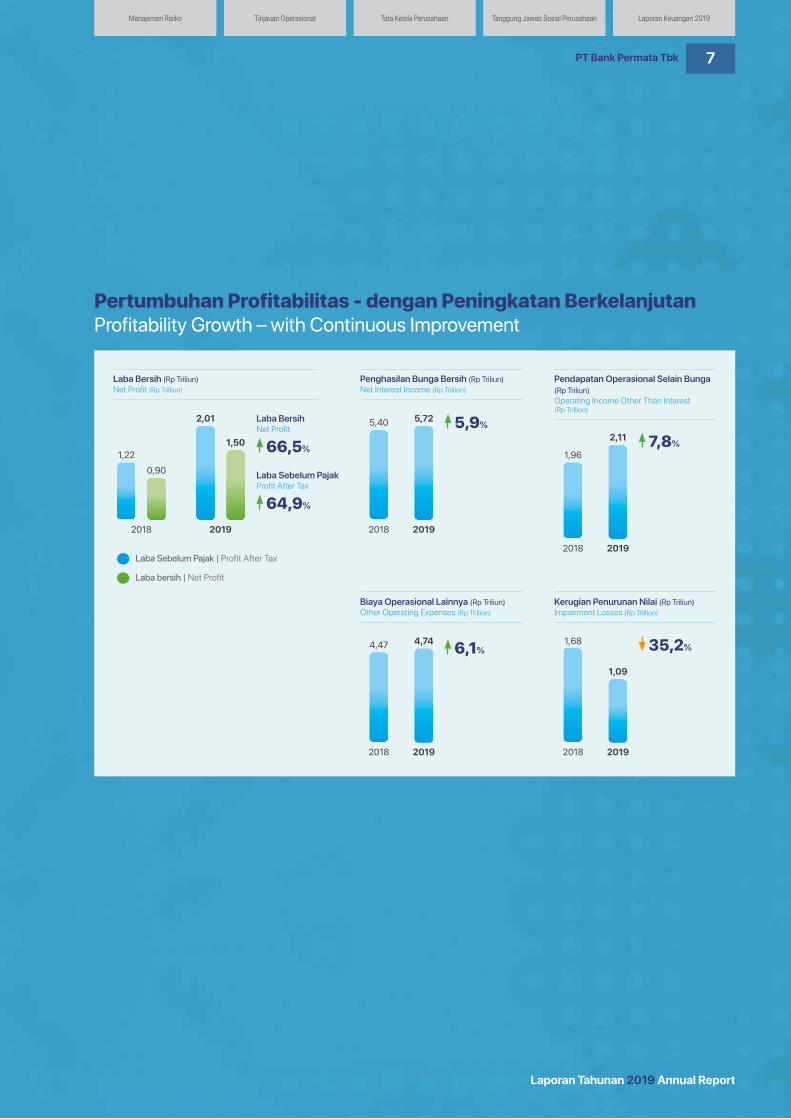

Pertumbuhan Profitabilitas - dengan Peningkatan BerkelanjutanProfitability Growth – with Continuous Improvement

Penghasilan Bunga Bersih (Rp Triliun) Net Interest Income (Rp Trillion)

Biaya Operasional Lainnya (Rp Triliun) Other Operating Expenses (Rp Trillion)

Kerugian Penurunan Nilai (Rp Triliun) Impairment Losses (Rp Trillion)

Pendapatan Operasional Selain Bunga (Rp Triliun) Operating Income Other Than Interest (Rp Trillion)

66,5%

64,9%

0,901,22

2018

2,01

1,50

2019

Laba Bersih (Rp Triliun) Net Profit (Rp Trillion)

Laba Bersih Net Profit

Laba Sebelum Pajak Profit After Tax

Laba Sebelum Pajak | Profit After Tax

Laba bersih | Net Profit

5,40

2018

5,72

2019

5,9%

4,47

2018

4,74

2019

6,1%

1,96

2018

2,11

2019

7,8%

1,68

2018

1,09

2019

35,2%

Ikhtisar Utama Laporan Manajemen Profil Perusahaan Analisis dan Pembahasan Manajemen

PT Bank Permata Tbk

Laporan Tahunan 2019 Annual Report

8

Ikhtisar KeuanganFinancial Highlights

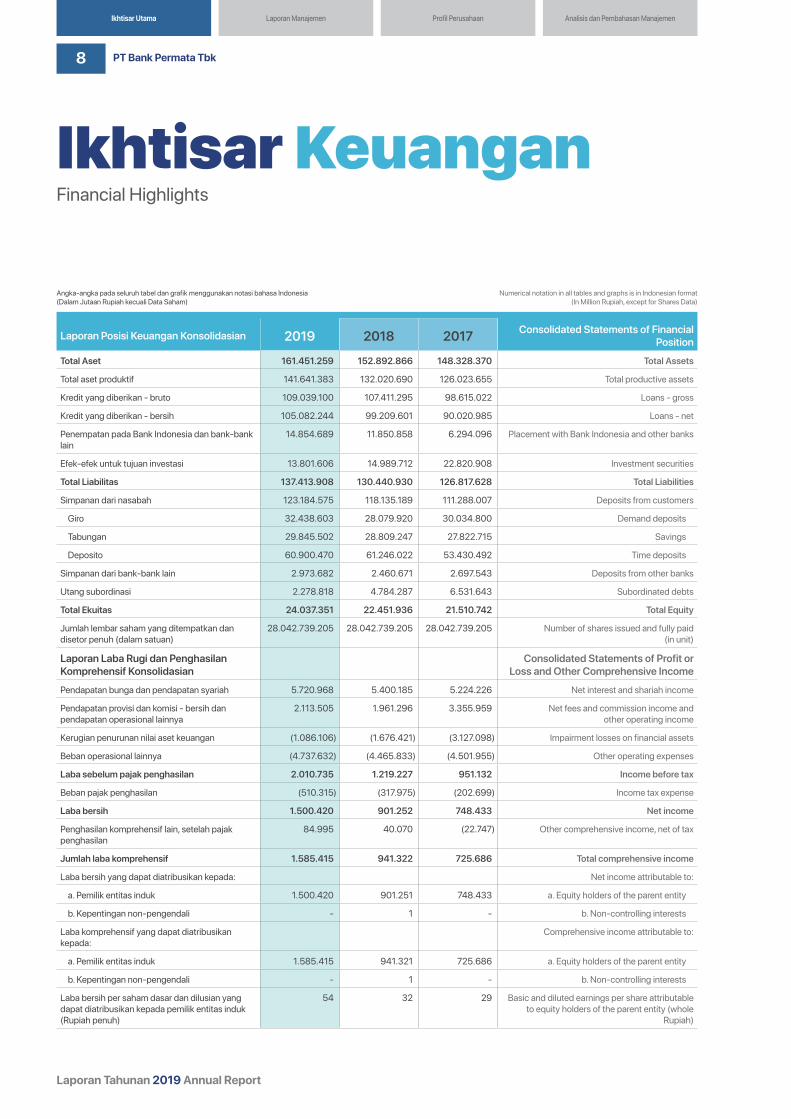

Angka-angka pada seluruh tabel dan grafik menggunakan notasi bahasa Indonesia(Dalam Jutaan Rupiah kecuali Data Saham)

Numerical notation in all tables and graphs is in Indonesian format(In Million Rupiah, except for Shares Data)

Laporan Posisi Keuangan Konsolidasian 2019 2018 2017 Consolidated Statements of Financial Position

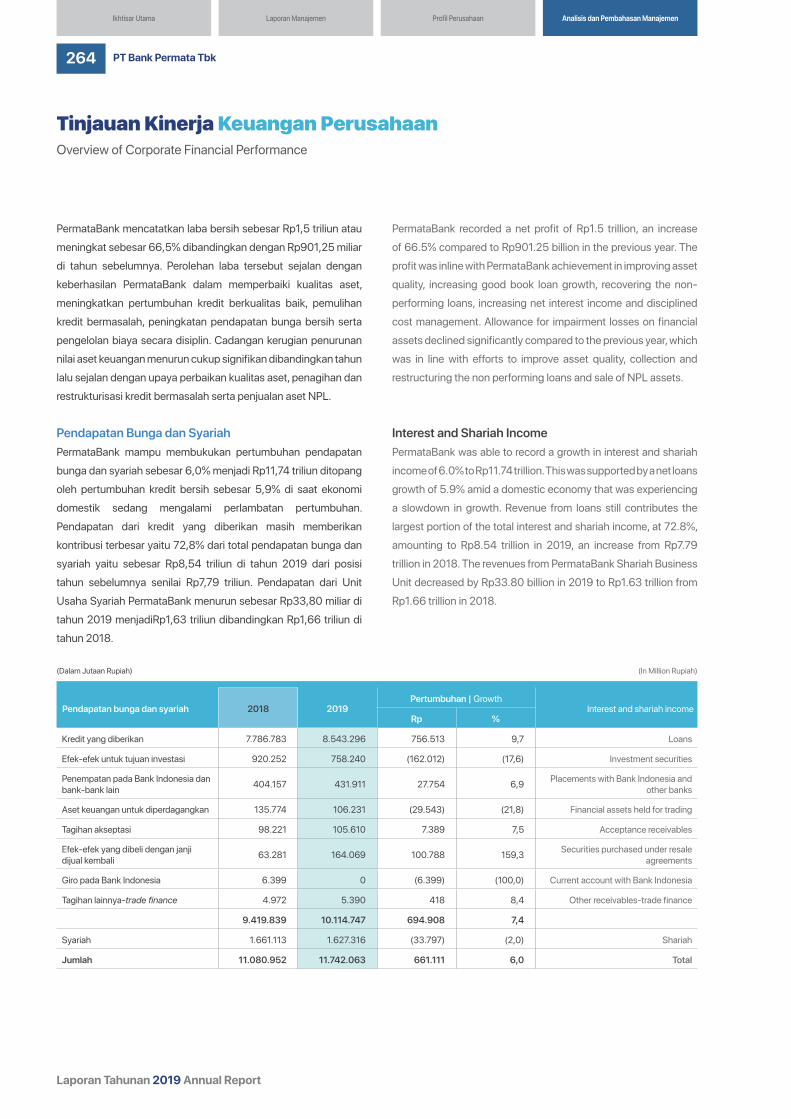

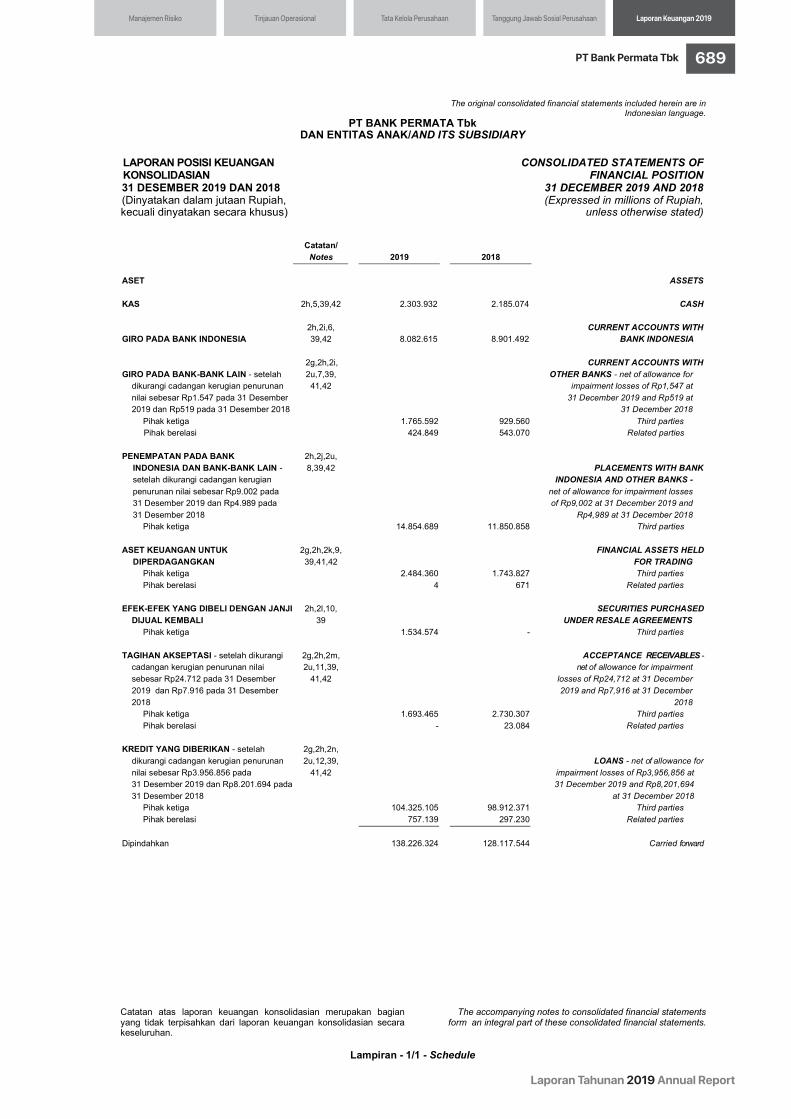

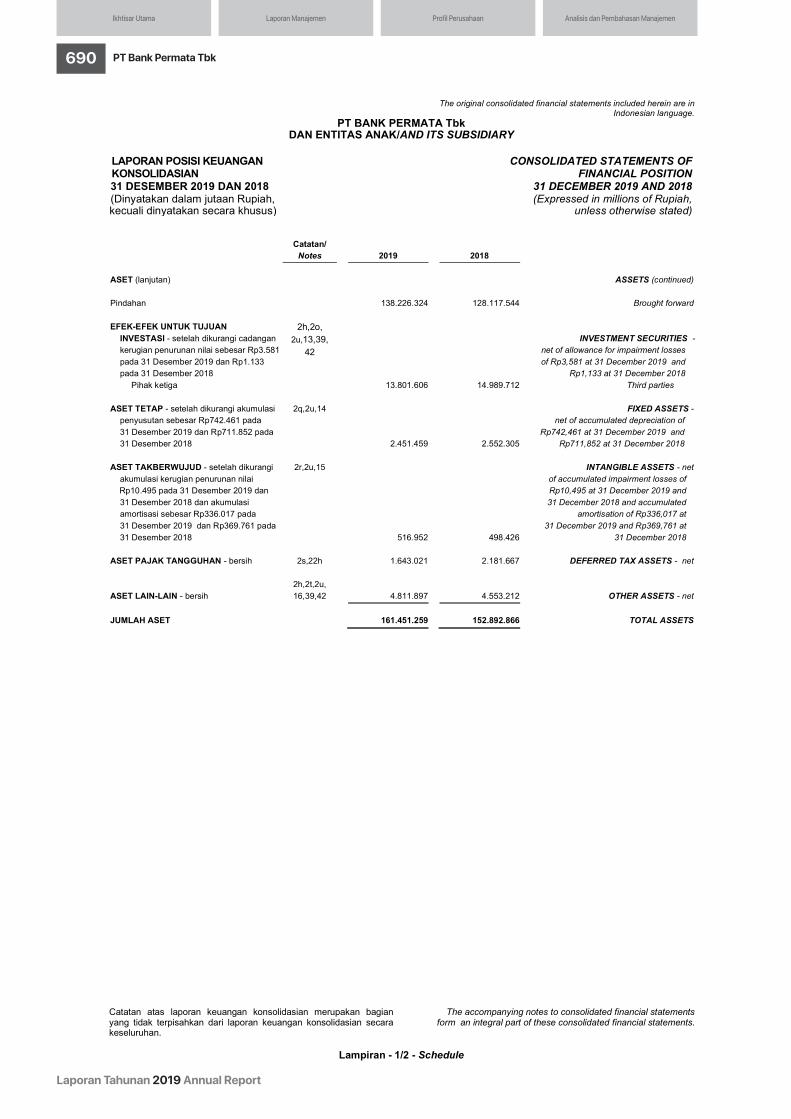

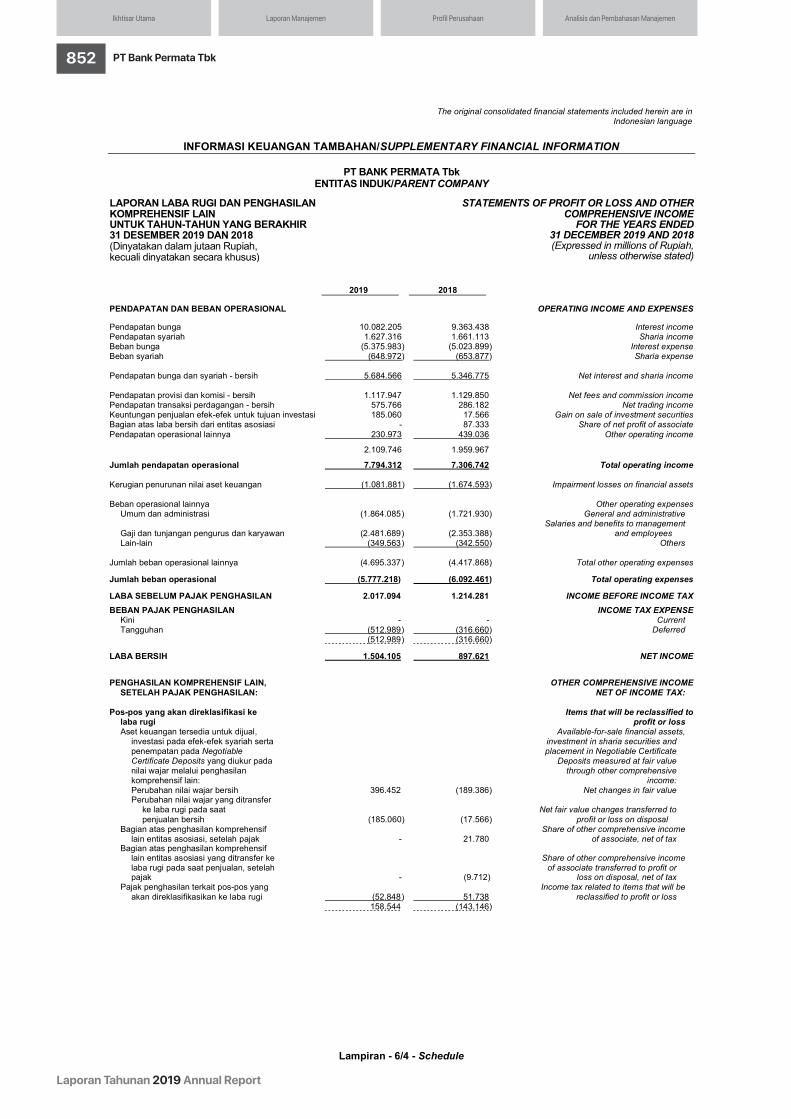

Total Aset 161.451.259 152.892.866 148.328.370 Total Assets

Total aset produktif 141.641.383 132.020.690 126.023.655 Total productive assets

Kredit yang diberikan - bruto 109.039.100 107.411.295 98.615.022 Loans - gross

Kredit yang diberikan - bersih 105.082.244 99.209.601 90.020.985 Loans - net

Penempatan pada Bank Indonesia dan bank-bank lain

14.854.689 11.850.858 6.294.096 Placement with Bank Indonesia and other banks

Efek-efek untuk tujuan investasi 13.801.606 14.989.712 22.820.908 Investment securities

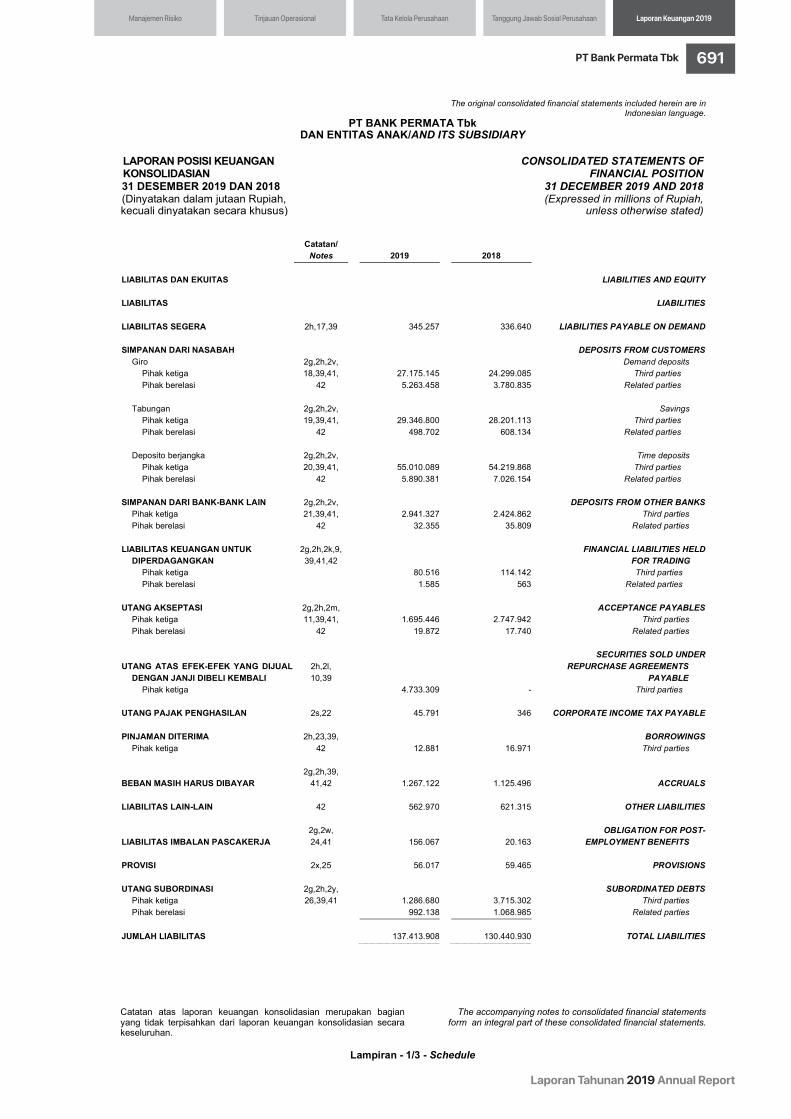

Total Liabilitas 137.413.908 130.440.930 126.817.628 Total Liabilities

Simpanan dari nasabah 123.184.575 118.135.189 111.288.007 Deposits from customers

Giro 32.438.603 28.079.920 30.034.800 Demand deposits

Tabungan 29.845.502 28.809.247 27.822.715 Savings

Deposito 60.900.470 61.246.022 53.430.492 Time deposits

Simpanan dari bank-bank lain 2.973.682 2.460.671 2.697.543 Deposits from other banks

Utang subordinasi 2.278.818 4.784.287 6.531.643 Subordinated debts

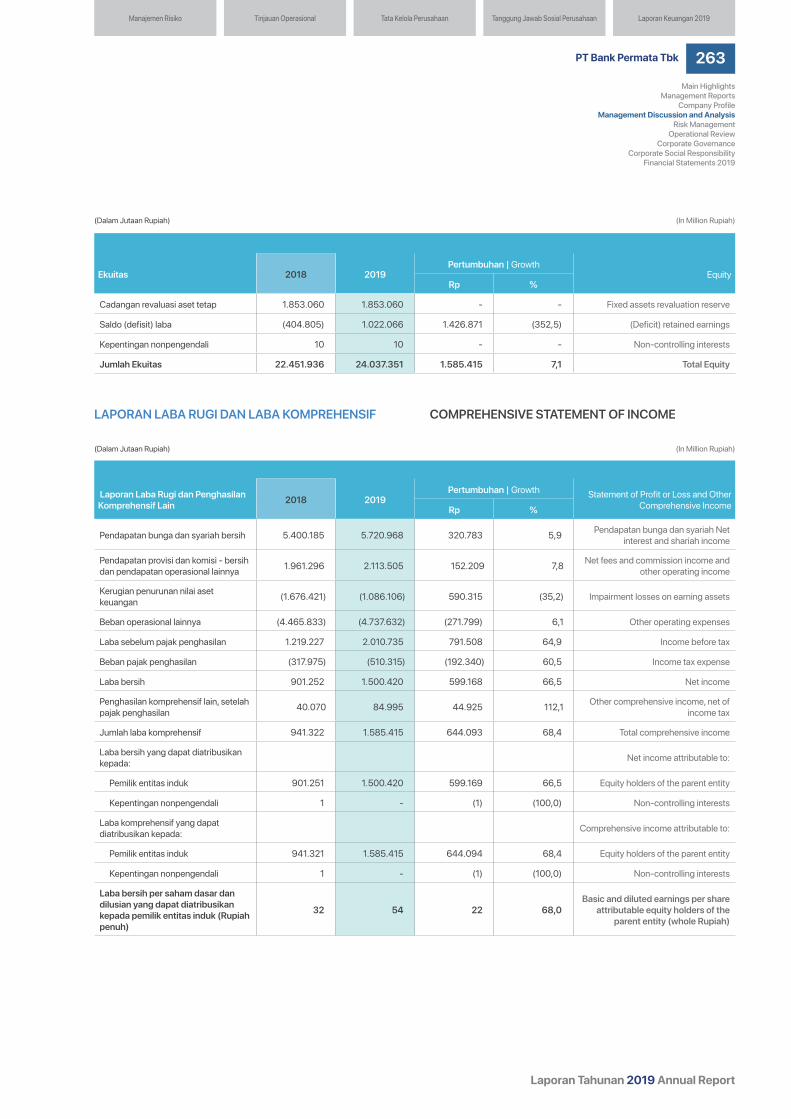

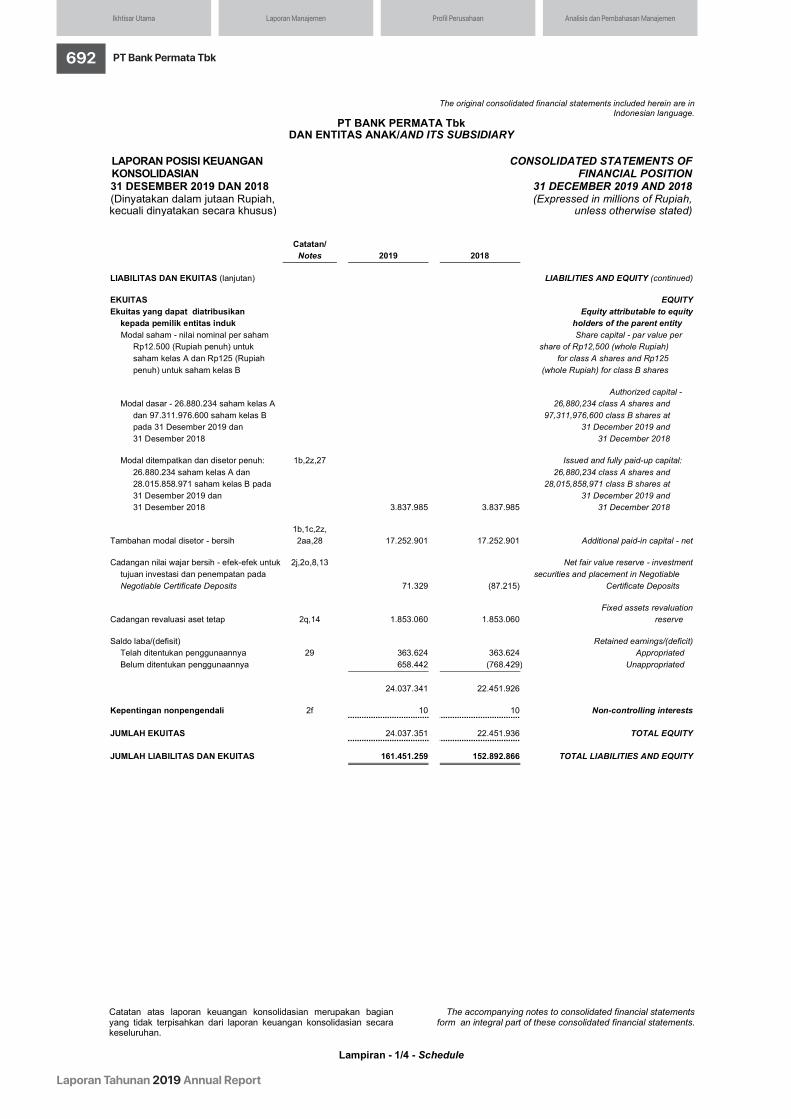

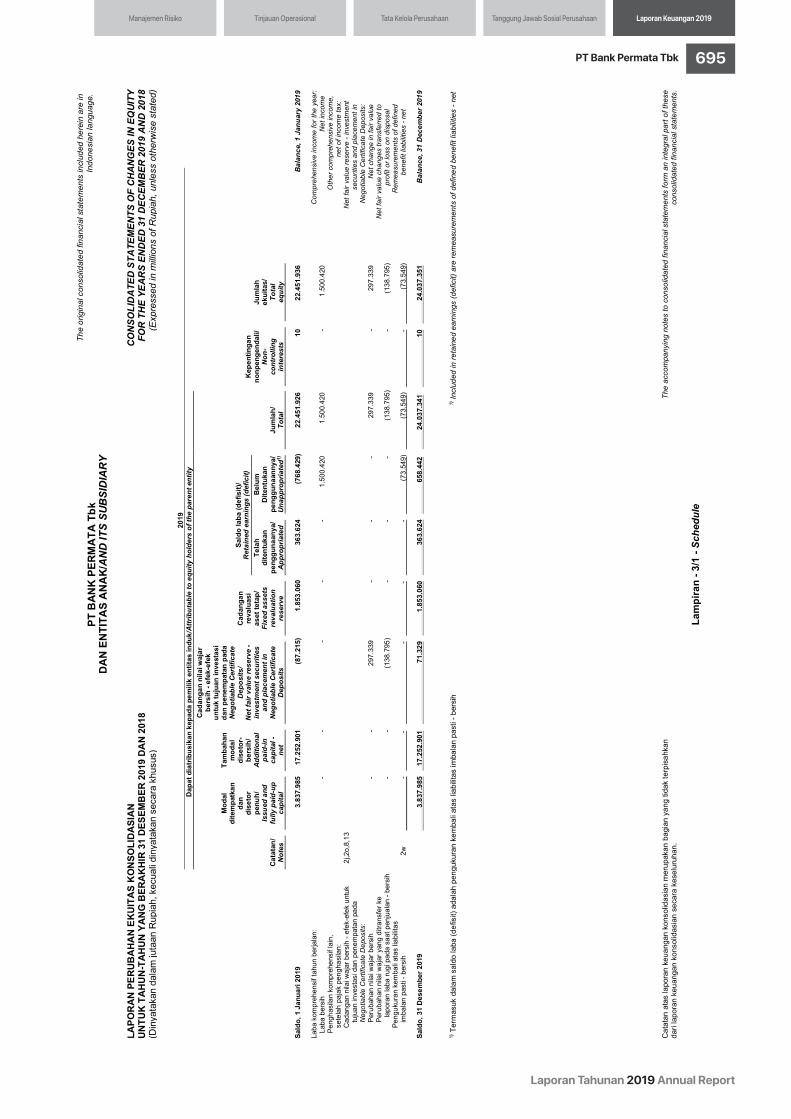

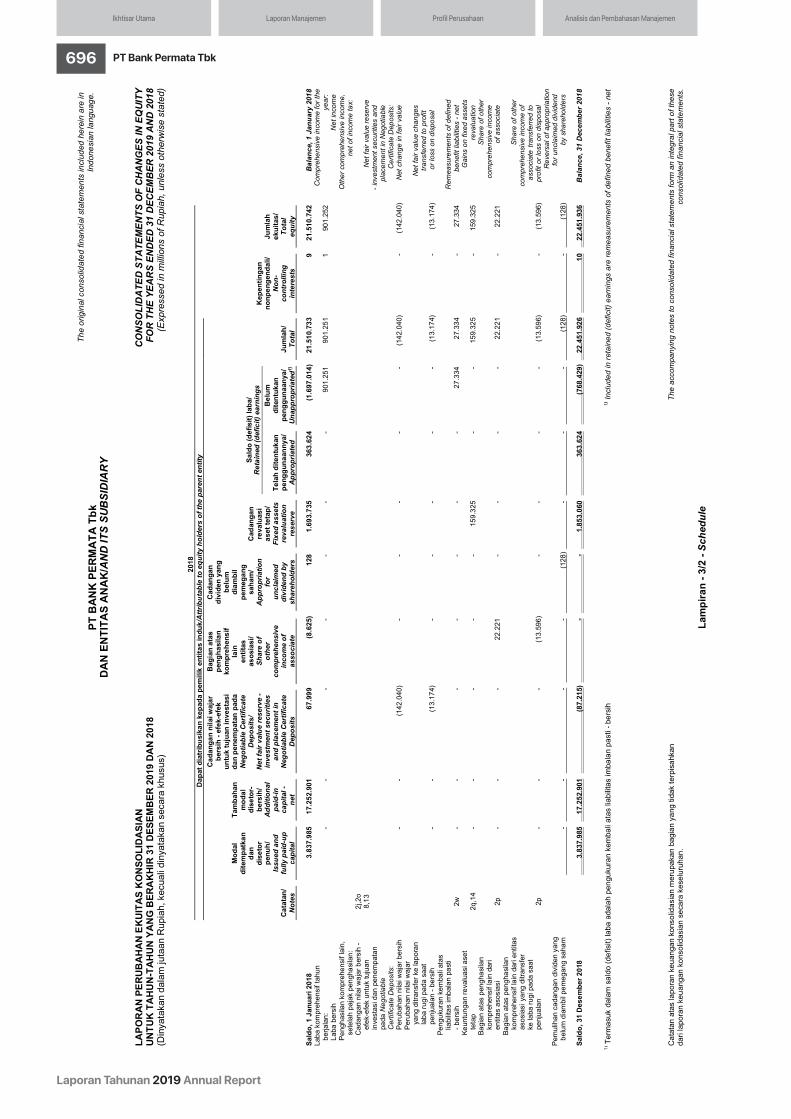

Total Ekuitas 24.037.351 22.451.936 21.510.742 Total Equity

Jumlah lembar saham yang ditempatkan dan disetor penuh (dalam satuan)

28.042.739.205 28.042.739.205 28.042.739.205 Number of shares issued and fully paid (in unit)

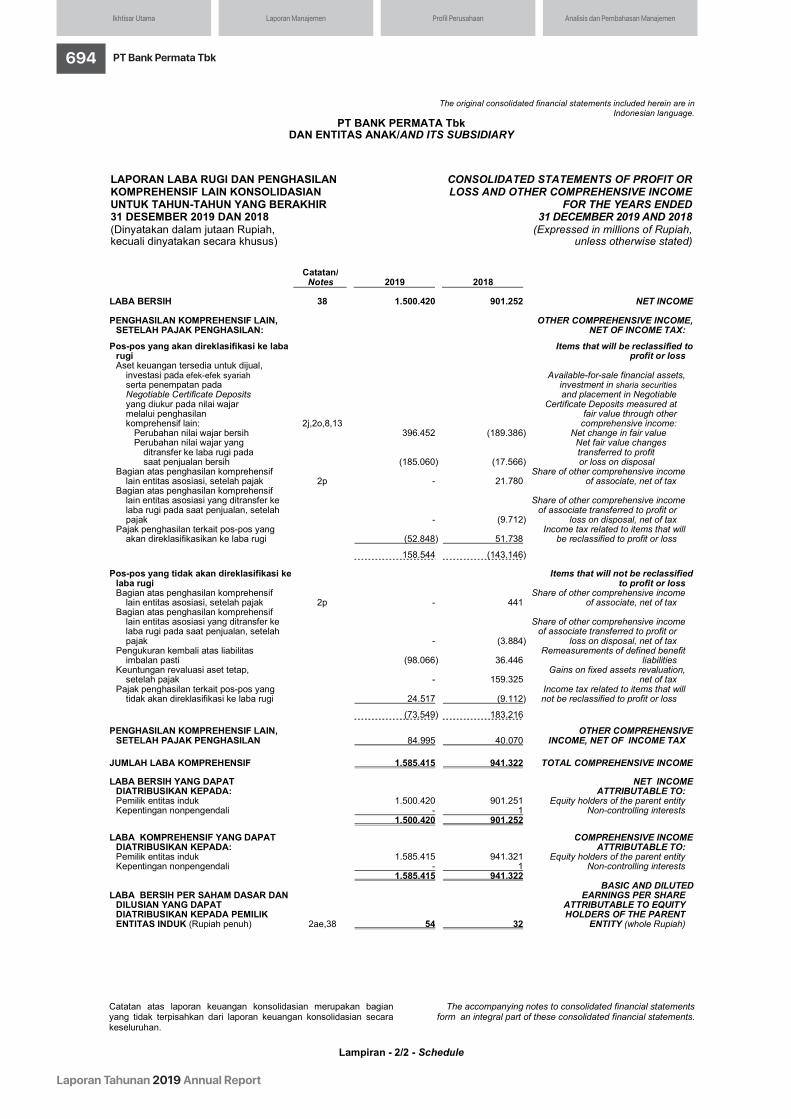

Laporan Laba Rugi dan Penghasilan Komprehensif Konsolidasian

Consolidated Statements of Profit or Loss and Other Comprehensive Income

Pendapatan bunga dan pendapatan syariah 5.720.968 5.400.185 5.224.226 Net interest and shariah income

Pendapatan provisi dan komisi - bersih dan pendapatan operasional lainnya

2.113.505 1.961.296 3.355.959 Net fees and commission income and other operating income

Kerugian penurunan nilai aset keuangan (1.086.106) (1.676.421) (3.127.098) Impairment losses on financial assets

Beban operasional lainnya (4.737.632) (4.465.833) (4.501.955) Other operating expenses

Laba sebelum pajak penghasilan 2.010.735 1.219.227 951.132 Income before tax

Beban pajak penghasilan (510.315) (317.975) (202.699) Income tax expense

Laba bersih 1.500.420 901.252 748.433 Net income

Penghasilan komprehensif lain, setelah pajak penghasilan

84.995 40.070 (22.747) Other comprehensive income, net of tax

Jumlah laba komprehensif 1.585.415 941.322 725.686 Total comprehensive income

Laba bersih yang dapat diatribusikan kepada: Net income attributable to:

a. Pemilik entitas induk 1.500.420 901.251 748.433 a. Equity holders of the parent entity

b. Kepentingan non-pengendali - 1 - b. Non-controlling interests

Laba komprehensif yang dapat diatribusikan kepada:

Comprehensive income attributable to:

a. Pemilik entitas induk 1.585.415 941.321 725.686 a. Equity holders of the parent entity

b. Kepentingan non-pengendali - 1 - b. Non-controlling interests

Laba bersih per saham dasar dan dilusian yang dapat diatribusikan kepada pemilik entitas induk (Rupiah penuh)

54 32 29 Basic and diluted earnings per share attributable to equity holders of the parent entity (whole

Rupiah)

9Main Highlights

Management ReportsCompany Profile

Management Discussion and AnalysisRisk Management

Operational ReviewCorporate Governance

Corporate Social ResponsibilityFinancial Statements 2019

Manajemen Risiko Tinjauan Operasional Tata Kelola Perusahaan Tanggung Jawab Sosial Perusahaan Laporan Keuangan 2019

PT Bank Permata Tbk

Laporan Tahunan 2019 Annual Report

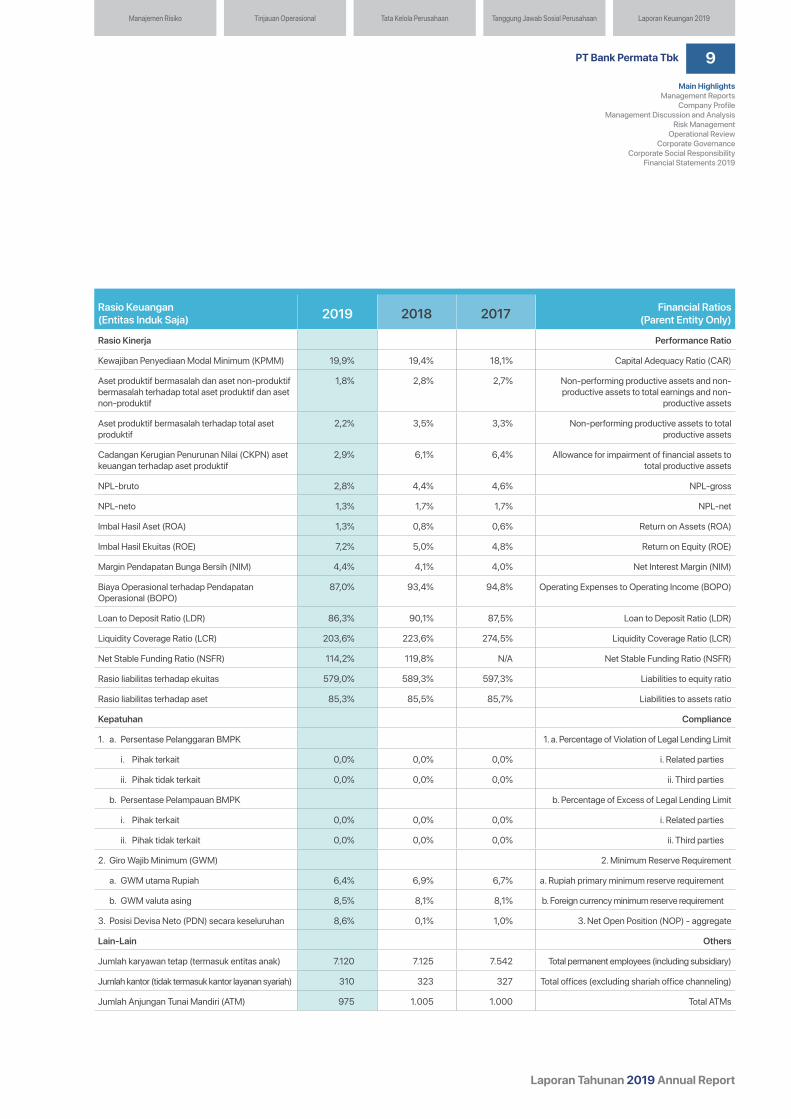

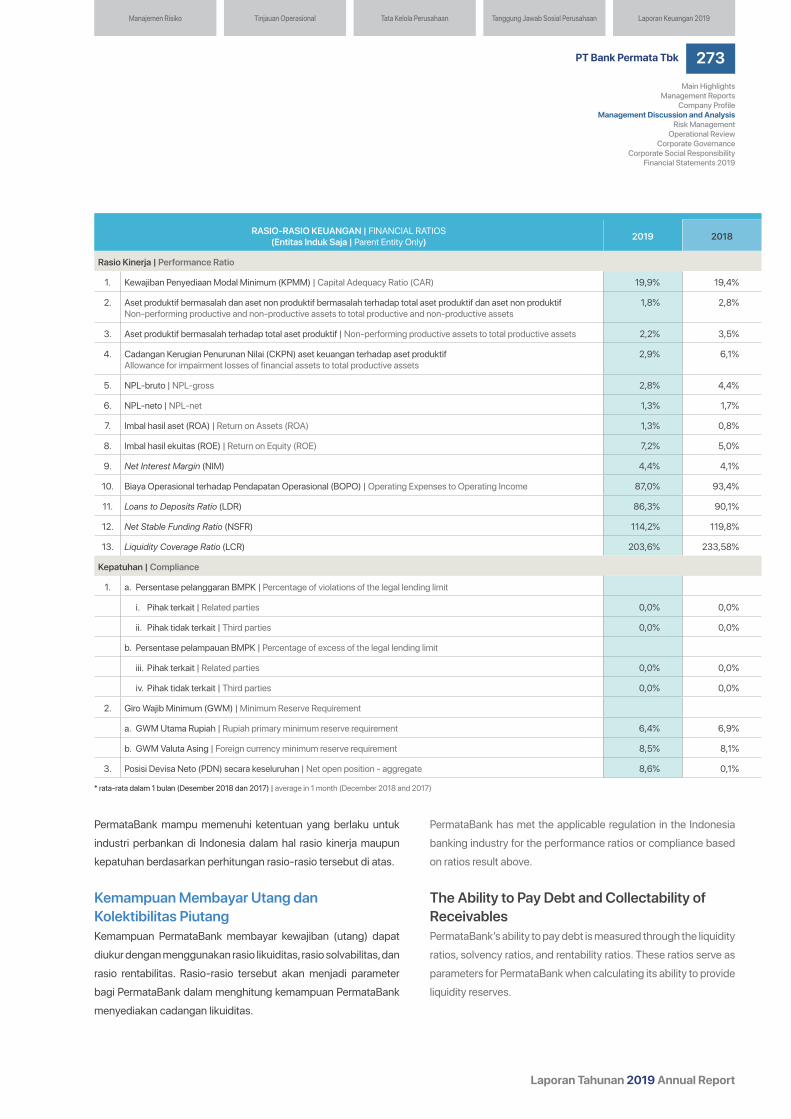

Rasio Keuangan (Entitas Induk Saja) 2019 2018 2017 Financial Ratios

(Parent Entity Only)

Rasio Kinerja Performance Ratio

Kewajiban Penyediaan Modal Minimum (KPMM) 19,9% 19,4% 18,1% Capital Adequacy Ratio (CAR)

Aset produktif bermasalah dan aset non-produktif bermasalah terhadap total aset produktif dan aset non-produktif

1,8% 2,8% 2,7% Non-performing productive assets and non-productive assets to total earnings and non-

productive assets

Aset produktif bermasalah terhadap total aset produktif

2,2% 3,5% 3,3% Non-performing productive assets to total productive assets

Cadangan Kerugian Penurunan Nilai (CKPN) aset keuangan terhadap aset produktif

2,9% 6,1% 6,4% Allowance for impairment of financial assets to total productive assets

NPL-bruto 2,8% 4,4% 4,6% NPL-gross

NPL-neto 1,3% 1,7% 1,7% NPL-net

Imbal Hasil Aset (ROA) 1,3% 0,8% 0,6% Return on Assets (ROA)

Imbal Hasil Ekuitas (ROE) 7,2% 5,0% 4,8% Return on Equity (ROE)

Margin Pendapatan Bunga Bersih (NIM) 4,4% 4,1% 4,0% Net Interest Margin (NIM)

Biaya Operasional terhadap Pendapatan Operasional (BOPO)

87,0% 93,4% 94,8% Operating Expenses to Operating Income (BOPO)

Loan to Deposit Ratio (LDR) 86,3% 90,1% 87,5% Loan to Deposit Ratio (LDR)

Liquidity Coverage Ratio (LCR) 203,6% 223,6% 274,5% Liquidity Coverage Ratio (LCR)

Net Stable Funding Ratio (NSFR) 114,2% 119,8% N/A Net Stable Funding Ratio (NSFR)

Rasio liabilitas terhadap ekuitas 579,0% 589,3% 597,3% Liabilities to equity ratio

Rasio liabilitas terhadap aset 85,3% 85,5% 85,7% Liabilities to assets ratio

Kepatuhan Compliance

1. a. Persentase Pelanggaran BMPK 1. a. Percentage of Violation of Legal Lending Limit

i. Pihak terkait 0,0% 0,0% 0,0% i. Related parties

ii. Pihak tidak terkait 0,0% 0,0% 0,0% ii. Third parties

b. Persentase Pelampauan BMPK b. Percentage of Excess of Legal Lending Limit

i. Pihak terkait 0,0% 0,0% 0,0% i. Related parties

ii. Pihak tidak terkait 0,0% 0,0% 0,0% ii. Third parties

2. Giro Wajib Minimum (GWM) 2. Minimum Reserve Requirement

a. GWM utama Rupiah 6,4% 6,9% 6,7% a. Rupiah primary minimum reserve requirement

b. GWM valuta asing 8,5% 8,1% 8,1% b. Foreign currency minimum reserve requirement

3. Posisi Devisa Neto (PDN) secara keseluruhan 8,6% 0,1% 1,0% 3. Net Open Position (NOP) - aggregate

Lain-Lain Others

Jumlah karyawan tetap (termasuk entitas anak) 7.120 7.125 7.542 Total permanent employees (including subsidiary)

Jumlah kantor (tidak termasuk kantor layanan syariah) 310 323 327 Total offices (excluding shariah office channeling)

Jumlah Anjungan Tunai Mandiri (ATM) 975 1.005 1.000 Total ATMs

Ikhtisar Utama Laporan Manajemen Profil Perusahaan Analisis dan Pembahasan Manajemen

PT Bank Permata Tbk

Laporan Tahunan 2019 Annual Report

10

Ikhtisar SahamShares Overview

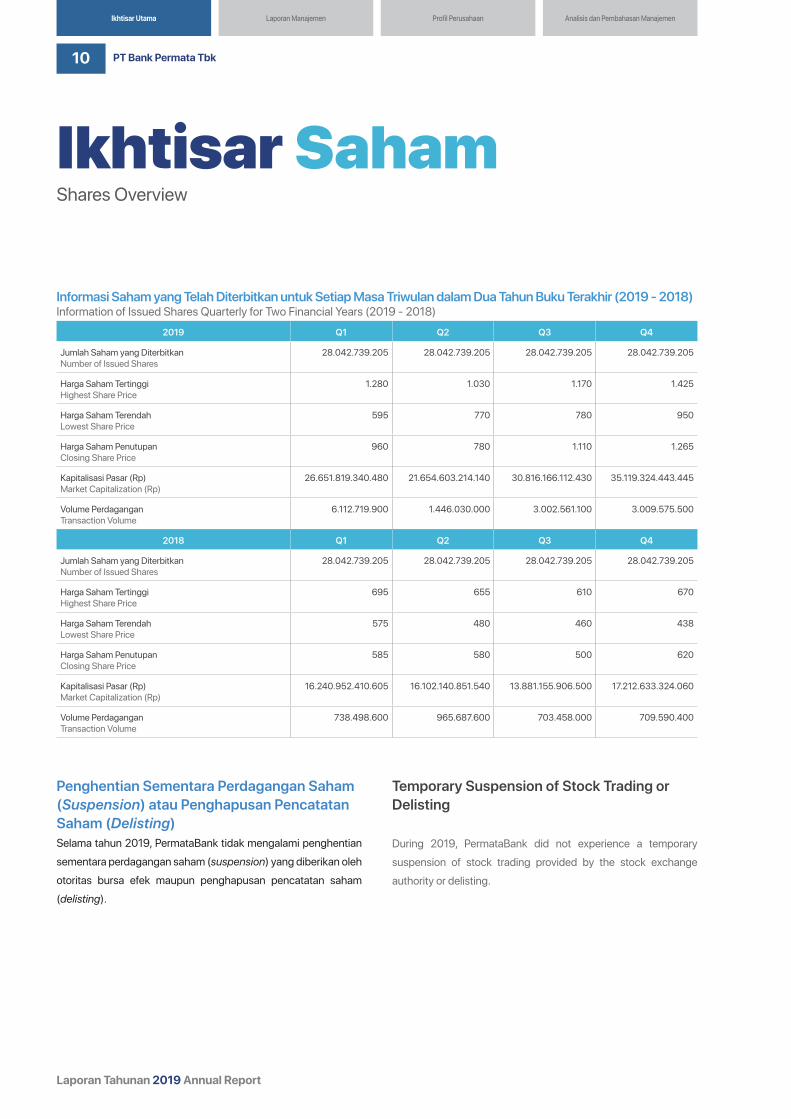

Informasi Saham yang Telah Diterbitkan untuk Setiap Masa Triwulan dalam Dua Tahun Buku Terakhir (2019 - 2018)Information of Issued Shares Quarterly for Two Financial Years (2019 - 2018)

2019 Q1 Q2 Q3 Q4

Jumlah Saham yang DiterbitkanNumber of Issued Shares

28.042.739.205 28.042.739.205 28.042.739.205 28.042.739.205

Harga Saham TertinggiHighest Share Price

1.280 1.030 1.170 1.425

Harga Saham TerendahLowest Share Price

595 770 780 950

Harga Saham PenutupanClosing Share Price

960 780 1.110 1.265

Kapitalisasi Pasar (Rp)Market Capitalization (Rp)

26.651.819.340.480 21.654.603.214.140 30.816.166.112.430 35.119.324.443.445

Volume PerdaganganTransaction Volume

6.112.719.900 1.446.030.000 3.002.561.100 3.009.575.500

2018 Q1 Q2 Q3 Q4

Jumlah Saham yang DiterbitkanNumber of Issued Shares

28.042.739.205 28.042.739.205 28.042.739.205 28.042.739.205

Harga Saham TertinggiHighest Share Price

695 655 610 670

Harga Saham TerendahLowest Share Price

575 480 460 438

Harga Saham PenutupanClosing Share Price

585 580 500 620

Kapitalisasi Pasar (Rp)Market Capitalization (Rp)

16.240.952.410.605 16.102.140.851.540 13.881.155.906.500 17.212.633.324.060

Volume PerdaganganTransaction Volume

738.498.600 965.687.600 703.458.000 709.590.400

Penghentian Sementara Perdagangan Saham (Suspension) atau Penghapusan Pencatatan Saham (Delisting)Selama tahun 2019, PermataBank tidak mengalami penghentian sementara perdagangan saham (suspension) yang diberikan oleh otoritas bursa efek maupun penghapusan pencatatan saham (delisting).

Temporary Suspension of Stock Trading or Delisting

During 2019, PermataBank did not experience a temporary suspension of stock trading provided by the stock exchange authority or delisting.

11Main Highlights

Management ReportsCompany Profile

Management Discussion and AnalysisRisk Management

Operational ReviewCorporate Governance

Corporate Social ResponsibilityFinancial Statements 2019

Manajemen Risiko Tinjauan Operasional Tata Kelola Perusahaan Tanggung Jawab Sosial Perusahaan Laporan Keuangan 2019

PT Bank Permata Tbk

Laporan Tahunan 2019 Annual Report

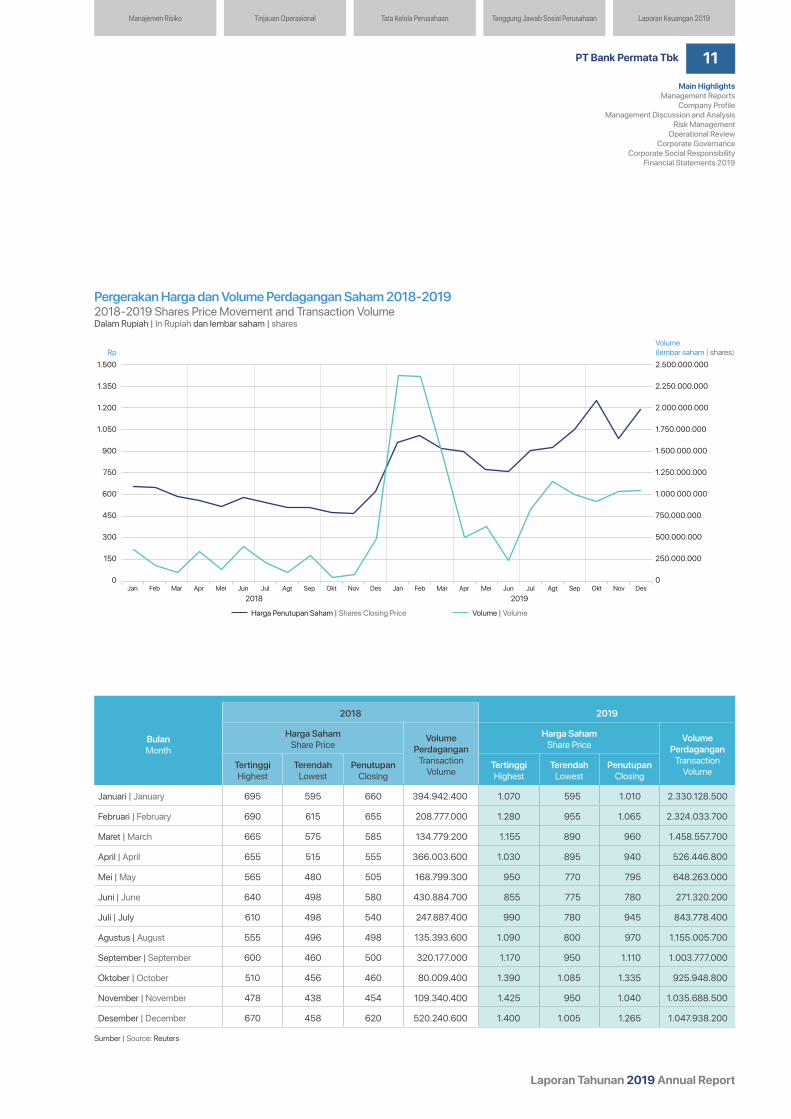

BulanMonth

2018 2019

Harga SahamShare Price

Volume Perdagangan

Transaction Volume

Harga SahamShare Price

Volume Perdagangan

Transaction Volume

TertinggiHighest

TerendahLowest

PenutupanClosing

TertinggiHighest

TerendahLowest

PenutupanClosing

Januari | January 695 595 660 394.942.400 1.070 595 1.010 2.330.128.500

Februari | February 690 615 655 208.777.000 1.280 955 1.065 2.324.033.700

Maret | March 665 575 585 134.779.200 1.155 890 960 1.458.557.700

April | April 655 515 555 366.003.600 1.030 895 940 526.446.800

Mei | May 565 480 505 168.799.300 950 770 795 648.263.000

Juni | June 640 498 580 430.884.700 855 775 780 271.320.200

Juli | July 610 498 540 247.887.400 990 780 945 843.778.400

Agustus | August 555 496 498 135.393.600 1.090 800 970 1.155.005.700

September | September 600 460 500 320.177.000 1.170 950 1.110 1.003.777.000

Oktober | October 510 456 460 80.009.400 1.390 1.085 1.335 925.948.800

November | November 478 438 454 109.340.400 1.425 950 1.040 1.035.688.500

Desember | December 670 458 620 520.240.600 1.400 1.005 1.265 1.047.938.200

Sumber | Source: Reuters

Pergerakan Harga dan Volume Perdagangan Saham 2018-20192018-2019 Shares Price Movement and Transaction VolumeDalam Rupiah | In Rupiah dan lembar saham | shares

Rp

2018 2019Jan Feb Mar Apr Mei Jun Jul Agt Sep Okt Nov Des Jan Feb Mar Apr Mei Jun Jul Agt Sep Okt Nov Des

Volume(lembar saham | shares)

1.500

1.350

1.200

1.050

900

750

600

450

300

150

0

2.500.000.000

2.250.000.000

2.000.000.000

1.750.000.000

1.500.000.000

1.250.000.000

1.000.000.000

750.000.000

500.000.000

250.000.000

0

Harga Penutupan Saham | Shares Closing Price Volume | Volume

Ikhtisar Utama Laporan Manajemen Profil Perusahaan Analisis dan Pembahasan Manajemen

PT Bank Permata Tbk

Laporan Tahunan 2019 Annual Report

12

Ikhtisar ObligasiBonds Overview

Aksi KorporasiCorporate Action

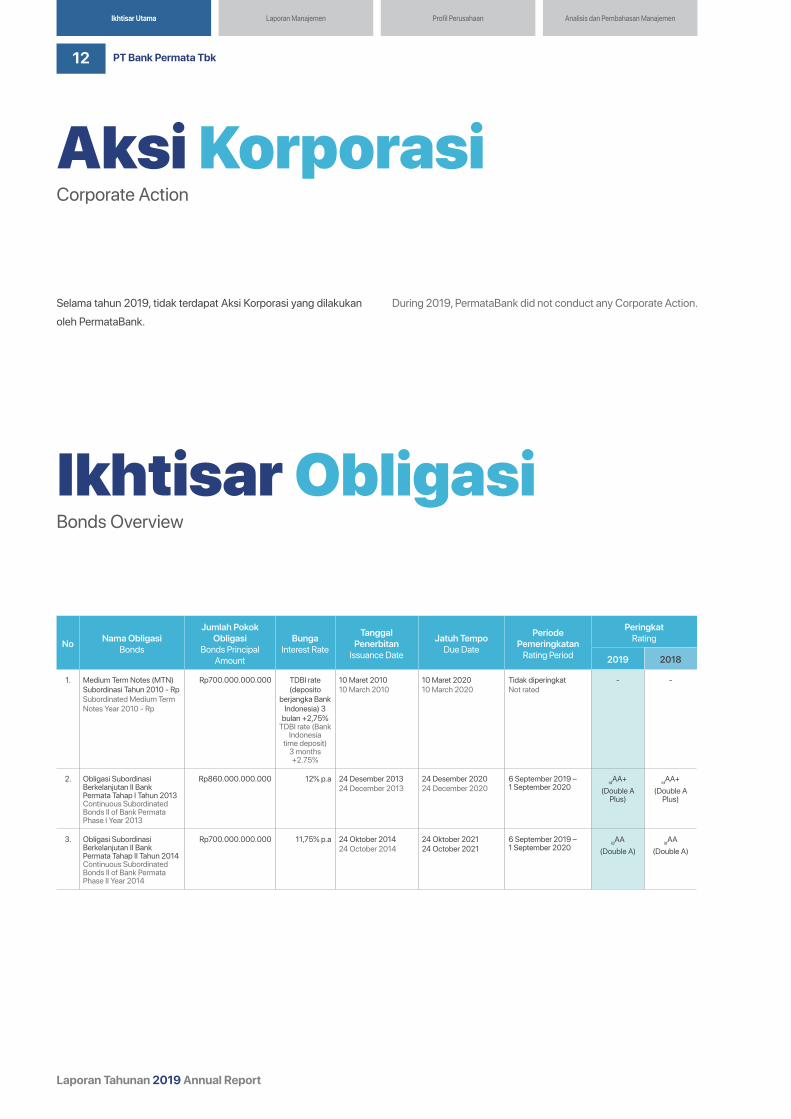

Selama tahun 2019, tidak terdapat Aksi Korporasi yang dilakukan oleh PermataBank.

No Nama ObligasiBonds

Jumlah Pokok Obligasi

Bonds Principal Amount

BungaInterest Rate

Tanggal Penerbitan

Issuance Date

Jatuh TempoDue Date

Periode Pemeringkatan

Rating Period

PeringkatRating

2019 2018

1. Medium Term Notes (MTN) Subordinasi Tahun 2010 - RpSubordinated Medium Term Notes Year 2010 - Rp

Rp700.000.000.000 TDBI rate (deposito

berjangka Bank Indonesia) 3

bulan +2,75%TDBI rate (Bank

Indonesia time deposit)

3 months +2.75%

10 Maret 201010 March 2010

10 Maret 202010 March 2020

Tidak diperingkatNot rated

- -

2. Obligasi Subordinasi Berkelanjutan II Bank Permata Tahap I Tahun 2013Continuous Subordinated Bonds II of Bank Permata Phase I Year 2013

Rp860.000.000.000 12% p.a 24 Desember 201324 December 2013

24 Desember 202024 December 2020

6 September 2019 – 1 September 2020

idAA+(Double A

Plus)

idAA+(Double A

Plus)

3. Obligasi Subordinasi Berkelanjutan II Bank Permata Tahap II Tahun 2014Continuous Subordinated Bonds II of Bank Permata Phase II Year 2014

Rp700.000.000.000 11,75% p.a 24 Oktober 201424 October 2014

24 Oktober 202124 October 2021

6 September 2019 – 1 September 2020

idAA(Double A)

idAA(Double A)

During 2019, PermataBank did not conduct any Corporate Action.

13Main Highlights

Management ReportsCompany Profile

Management Discussion and AnalysisRisk Management

Operational ReviewCorporate Governance

Corporate Social ResponsibilityFinancial Statements 2019

Manajemen Risiko Tinjauan Operasional Tata Kelola Perusahaan Tanggung Jawab Sosial Perusahaan Laporan Keuangan 2019

PT Bank Permata Tbk

Laporan Tahunan 2019 Annual Report

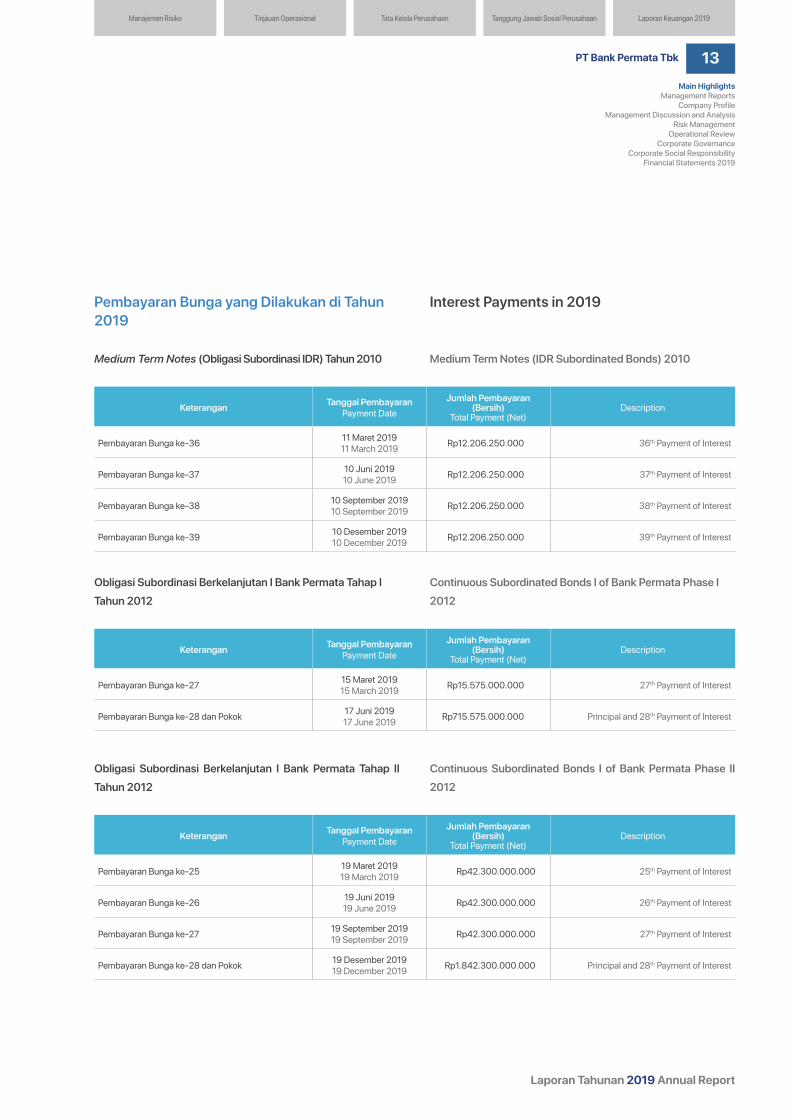

Pembayaran Bunga yang Dilakukan di Tahun 2019

Medium Term Notes (Obligasi Subordinasi IDR) Tahun 2010

Keterangan Tanggal PembayaranPayment Date

Jumlah Pembayaran (Bersih)

Total Payment (Net)Description

Pembayaran Bunga ke-36 11 Maret 201911 March 2019 Rp12.206.250.000 36th Payment of Interest

Pembayaran Bunga ke-37 10 Juni 201910 June 2019 Rp12.206.250.000 37th Payment of Interest

Pembayaran Bunga ke-38 10 September 201910 September 2019 Rp12.206.250.000 38th Payment of Interest

Pembayaran Bunga ke-39 10 Desember 201910 December 2019 Rp12.206.250.000 39th Payment of Interest

Obligasi Subordinasi Berkelanjutan I Bank Permata Tahap I Tahun 2012

Keterangan Tanggal PembayaranPayment Date

Jumlah Pembayaran (Bersih)

Total Payment (Net)Description

Pembayaran Bunga ke-27 15 Maret 201915 March 2019 Rp15.575.000.000 27th Payment of Interest

Pembayaran Bunga ke-28 dan Pokok 17 Juni 201917 June 2019 Rp715.575.000.000 Principal and 28th Payment of Interest

Obligasi Subordinasi Berkelanjutan I Bank Permata Tahap II Tahun 2012

Keterangan Tanggal PembayaranPayment Date

Jumlah Pembayaran (Bersih)

Total Payment (Net)Description

Pembayaran Bunga ke-25 19 Maret 201919 March 2019 Rp42.300.000.000 25th Payment of Interest

Pembayaran Bunga ke-26 19 Juni 201919 June 2019 Rp42.300.000.000 26th Payment of Interest

Pembayaran Bunga ke-27 19 September 201919 September 2019 Rp42.300.000.000 27th Payment of Interest

Pembayaran Bunga ke-28 dan Pokok 19 Desember 201919 December 2019 Rp1.842.300.000.000 Principal and 28th Payment of Interest

Interest Payments in 2019

Medium Term Notes (IDR Subordinated Bonds) 2010

Continuous Subordinated Bonds I of Bank Permata Phase I 2012

Continuous Subordinated Bonds I of Bank Permata Phase II 2012

Ikhtisar Utama Laporan Manajemen Profil Perusahaan Analisis dan Pembahasan Manajemen

PT Bank Permata Tbk

Laporan Tahunan 2019 Annual Report

14

Ikhtisar ObligasiBonds Overview

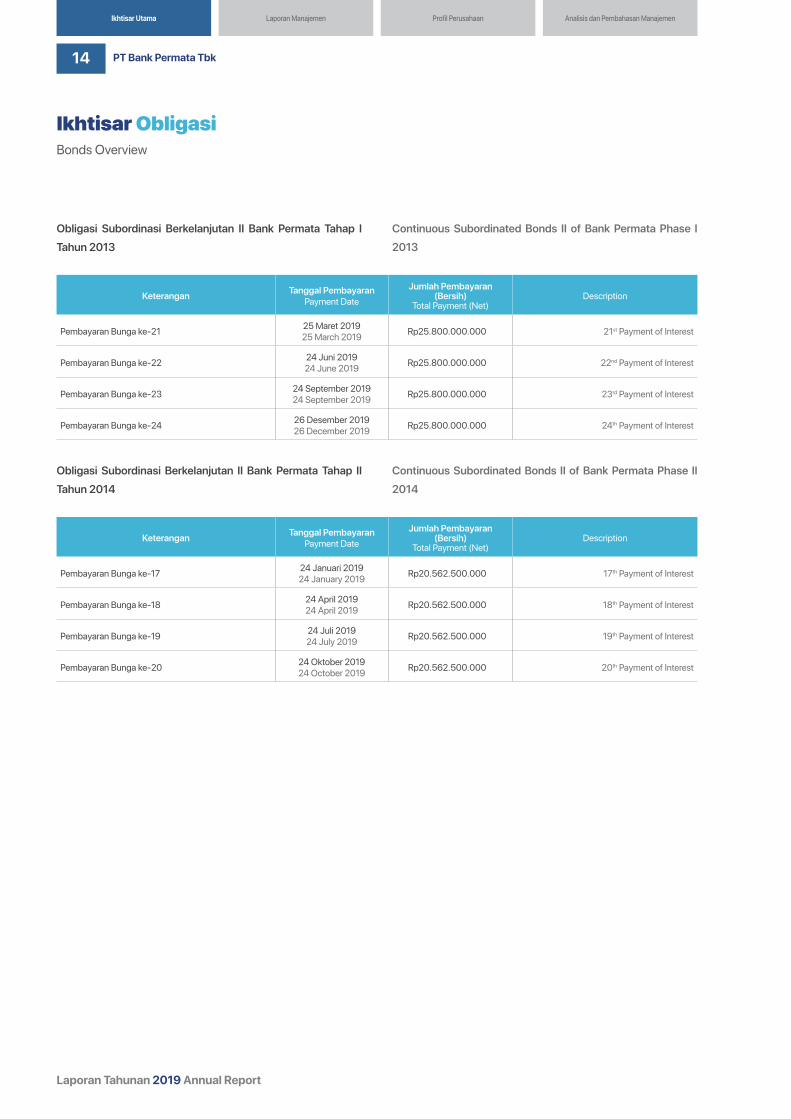

Obligasi Subordinasi Berkelanjutan II Bank Permata Tahap I Tahun 2013

Keterangan Tanggal PembayaranPayment Date

Jumlah Pembayaran (Bersih)

Total Payment (Net)Description

Pembayaran Bunga ke-21 25 Maret 201925 March 2019 Rp25.800.000.000 21st Payment of Interest

Pembayaran Bunga ke-22 24 Juni 201924 June 2019 Rp25.800.000.000 22nd Payment of Interest

Pembayaran Bunga ke-23 24 September 201924 September 2019 Rp25.800.000.000 23rd Payment of Interest

Pembayaran Bunga ke-24 26 Desember 201926 December 2019 Rp25.800.000.000 24th Payment of Interest

Obligasi Subordinasi Berkelanjutan II Bank Permata Tahap II Tahun 2014

Keterangan Tanggal PembayaranPayment Date

Jumlah Pembayaran (Bersih)

Total Payment (Net)Description

Pembayaran Bunga ke-17 24 Januari 201924 January 2019 Rp20.562.500.000 17th Payment of Interest

Pembayaran Bunga ke-18 24 April 201924 April 2019 Rp20.562.500.000 18th Payment of Interest

Pembayaran Bunga ke-19 24 Juli 201924 July 2019 Rp20.562.500.000 19th Payment of Interest

Pembayaran Bunga ke-20 24 Oktober 201924 October 2019 Rp20.562.500.000 20th Payment of Interest

Continuous Subordinated Bonds II of Bank Permata Phase I 2013

Continuous Subordinated Bonds II of Bank Permata Phase II 2014

15Main Highlights

Management ReportsCompany Profile

Management Discussion and AnalysisRisk Management

Operational ReviewCorporate Governance

Corporate Social ResponsibilityFinancial Statements 2019

Manajemen Risiko Tinjauan Operasional Tata Kelola Perusahaan Tanggung Jawab Sosial Perusahaan Laporan Keuangan 2019

PT Bank Permata Tbk

Laporan Tahunan 2019 Annual Report

Halaman ini sengaja dikosongkanThis page is intentionally left blank

Ikhtisar Utama Laporan Manajemen Profil Perusahaan Analisis dan Pembahasan Manajemen

PT Bank Permata Tbk

Laporan Tahunan 2019 Annual Report

16

Penghargaan & SertifikasiAwards & Certifications

Penghargaan dari Kanwil Ditjen Perbendaharaan Provinsi DKI Jakarta - Direktorat Jenderal Perbendaharaan - Kementerian Keuangan RI atas kerja sama yang baik sebagai Bank Persepsi mitra kerja dalam penatausahaan penerimaan negara melalui Modul Penerimaan Negara (MPN).Award from the Regional Office of the Directorate General of Treasury of DKI Jakarta Province - Directorate General of the Treasury - Ministry of Finance RI for the good cooperation as Perception Bank partners in the administration of state revenue through the State Revenue Module (MPN).

Juara ketiga dalam Annual Report Award 2018 untuk kategori Private Keuangan Listed, yang diselenggarakan oleh Kementerian Keuangan, Otoritas Jasa Keuangan, Bank Indonesia, Kementerian BUMN, Dirjen Pajak, Bursa Efek Indonesia, Komite Nasional Kebijakan Govenance (KNKG) dan Ikatan Akuntan Indonesia (IAI).3rd place winner in Annual Report Award 2018, for the category: Financial Institution – Listed, from the National Governance Policy Committee (KNKG), the Financial Services Authority (OJK), the Ministry of State Owned Enterprises/BUMN, the Directorate General of Tax, Bank Indonesia, the Indonesia Stock Exchange and the Indonesian Accountants Association.

Penghargaan dalam Banking Service Excellence Award 2019 dari Marketing Research Indonesia & Majalah Infobank.Banking Service Excellence Award 2019 from Marketing Research Indonesia & Infobank Magazine.

Kategori Bank Umum | General Bank Category:#1 Best Opening Account Website Application, #2 Best Teller, #2 Phone Banking, #3 Best ATM Public Area, #4 Call Center, #5 Best Overall Performance, #5 Best Walk In Channel, #5 Best Digital Banking.

Kategori Bank Syariah | Sharia Bank Category: Golden Trophy Award (The Best Bank – Kategori UUS/Category UUS), #1 Best Overall Performance, #1 Best Overall Minus E banking, #1 Best Customer Service, #1 Best Satpam/Security, #2 Best Teller.Penghargaan dalam Asian Banker Indonesia

Country Awards 2019 dari The Asian Banker untuk kategori The Best Frictionless API Initiative, Application or Programme, PermataBank - API with Indo Premier Securities.Asian Banker Indonesia Country Awards 2019 from The Asian Banker for the category The Best Frictionless API Initiative, Application or Programme, PermataBank - API with Indo Premier Securities.

Berkaitan dengan pelaksanaan Corporate Social Responsibility: Padmamitra Awards kategori Inovasi Sosial dari Gubernur DKI Jakarta.In relation with the implementation of Corporate Social Responsibility: Padmamitra Awards in the category Social Innovation from Governor of DKI Jakarta.

Penghargaan dari Prima untuk kategori The Best Performance in Complaint Handling.Award from Prima for the category The Best Performance in Complaint Handling.

17Main Highlights

Management ReportsCompany Profile

Management Discussion and AnalysisRisk Management

Operational ReviewCorporate Governance

Corporate Social ResponsibilityFinancial Statements 2019

Manajemen Risiko Tinjauan Operasional Tata Kelola Perusahaan Tanggung Jawab Sosial Perusahaan Laporan Keuangan 2019

PT Bank Permata Tbk

Laporan Tahunan 2019 Annual Report

Penghargaan Citi US Dollar Payments Straight Through Processing Excellence Award, dari Citibank.Citi US Dollar Payments Straight Through Processing Excellence Award, from Citibank.

Penghargaan Standard Chartered STP Awards USD Clearing Payment, dari Standard Chartered Bank.Standard Chartered STP Awards USD Clearing Payment, from Standard Chartered Bank.

Penghargaan STP Award, Recognition of Your Outstanding Payment Formatting and Straight-Through Rate, dari BNY Mellon.STP Award, in Recognition of Your Outstanding Payment Formatting and Straight-Through Rate, from BNY Mellon.

Catatan I Note:Penghargaan-penghargaan ini diterima oleh PermataBank di tahun 2019. Informasi di halaman ini terkait dengan foto piala atau sertifikat penghargaan, nama penghargaan, serta badan/lembaga yang memberikan penghargaan.These awards were received by PermataBank in 2019. Information on this page is related to the photo of the trophy or award certificate, the name of the award, as well as the body/institution that gives the award.

Penghargaan dari Mastercard untuk kategori Best Segmented Credit Card Program, Permata Shopping Card #Shopalogic.Award from Mastercard for category Best Segmented Credit Card Program, Permata Shopping Card #Shopalogic.

Top 50 of the Biggest Market Capitalization Public Listed Companies dari Indonesian Institute for Corporate Director (IICD) yang diberikan dalam the 11th IICD Corporate Governance Conference and Award.Top 50 of the Biggest Market Capitalization Public Listed Companies from IICD in the 11th IICD Corporate Governance Conference and Award.

Penghargaan dalam Indonesia PR of The Year 2019 untuk PermataBank - Banking Journalist Academy sebagai Best of the Best Media Relations Program 2019.Award in Indonesia PR of The Year 2019 for PermataBank - Banking Journalist Academy as Best of the Best Media Relations Program 2019.

Special Recognition Award dari Astra Innovation 2019 untuk kategori Product Performance: PermataMobile X.Special Recognition Award from Astra Innovation 2019 for category Product Performance: PermataMobile X.

PermataHome Ready Cash meraih penghargaan “Highly Recommended Innovative Mortgage Product” dalam Properti Indonesia Award 2019 yang diselenggarakan oleh majalah Property Indonesia.PermataHome Ready Cash received an award in Properti Indonesia Award 2019, organized by Property Indonesia Magazine for category “Highly Recommended Innovative Mortgage Product”.

Penghargaan dalam 8th InfoBank Digital Awards 2019 dari Majalah Infobank & ISENTIA Research untuk kategori:Award in 8th InfoBank Digital Awards 2019 from Infobank Magazine & ISENTIA Research for category:• #1 Kategori Kartu Debit Bank Umum Konvensional Category Debit Card for General Conventional

Bank (Product Brand: Permata Debit).• #2 Kategori Kartu Kredit Bank Umum Konvensional Category Credit Card for General Conventional

Bank (Product Brand: Kartu Kredit Pertama).• #2 Kategori Unit Usaha Syariah – Bank Umum

Konvensional Aset Rp5 Triliun Ke Atas Category Sharia Unit – General Conventional Bank

with Assets of Rp5 Trillion and above (Corporate Brand: PermataBank Syariah).

Ikhtisar Utama Laporan Manajemen Profil Perusahaan Analisis dan Pembahasan Manajemen

PT Bank Permata Tbk

Laporan Tahunan 2019 Annual Report

18

Laporan ManajemenManagement Report

#Accountability

Laporan Dewan KomisarisBoard of Commissioners’ Report

20

Laporan DireksiBoard of Directors’ Report

32

Laporan Dewan Pengawas SyariahShariah Supervisory Board’s Report

46

Surat Pernyataan Dewan Komisaris dan Direksi tentang Tanggung Jawab atas Laporan Tahunan PT Bank Permata Tbk Tahun 2019Member of the Board of Commissioners and the Board of Directors Statement of Accountability of Annual Report 2019 PT Bank Permata Tbk

50

19Main Highlights

Management ReportsCompany Profile

Management Discussion and AnalysisRisk Management

Operational ReviewCorporate Governance

Corporate Social ResponsibilityFinancial Statements 2019

Manajemen Risiko Tinjauan Operasional Tata Kelola Perusahaan Tanggung Jawab Sosial Perusahaan Laporan Keuangan 2019

PT Bank Permata Tbk

Laporan Tahunan 2019 Annual Report

#Accountability

Ikhtisar Utama Laporan Manajemen Profil Perusahaan Analisis dan Pembahasan Manajemen

PT Bank Permata Tbk

Laporan Tahunan 2019 Annual Report

20

Laporan Dewan KomisarisBoard of Commissioners’ Report

Pemegang saham dan pemangku kepentingan yang terhormat,

Pada tahun 2019, PermataBank terus membangun kekuatannya untuk meningkatkan kinerja keuangan. Hasil ini diperoleh sebagai hasil dari peningkatan yang konsisten atas upaya-upaya nyata yang diambil untuk memperkuat posisi permodalan dan kerangka kerja manajemen risiko yang diimplementasikan pada tahun 2017. Seluruh pencapaian ini tidak mungkin terwujud tanpa koordinasi yang baik antara Dewan Komisaris, Direksi, dan PermataBankers.

Manajemen baru yang terpilih pada tahun 2017 membuktikan kemampuannya dalam menempatkan pondasi yang kokoh untuk mendorong pertumbuhan PermataBank. Kami terus merestrukturisasi portofolio aset PermataBank, memperkuat posisi modal dan kerangka kerja manajemen risiko, serta meningkatkan kinerja dengan memperkenalkan produk dan layanan yang inovatif.

Dear shareholders and stakeholders,

In 2019, PermataBank continued to build on its strengths to achieve improved financial performance. This was built on the consistent progress since concrete actions were implemented in 2017 to strengthen its capital position and risk management framework. This achievement would not have been possible without the coordinated effort between the Board of Commissioners, Board of Directors, and PermataBankers.

The new team put in place in 2017 proved its ability to continually set the foundation blocks in place to drive PermataBank’s growth. We continued to restructure PermataBank’s asset portfolio, strengthen its capital position and risk management framework, and improve its performance with the introduction of innovative products and services.

Dewan Komisaris dan Direksi terus melakukan penyesuaian dan mempertajam strategi

bisnis untuk memperkuat posisi PermataBank dan meningkatkan kinerja keuangannya.

The Board of Commissioners and Board of Directors continued to finetune and sharpen the business strategies to strengthen PermataBank’s market position and financial performance.

21Main Highlights

Management ReportsCompany Profile

Management Discussion and AnalysisRisk Management

Operational ReviewCorporate Governance

Corporate Social ResponsibilityFinancial Statements 2019

Manajemen Risiko Tinjauan Operasional Tata Kelola Perusahaan Tanggung Jawab Sosial Perusahaan Laporan Keuangan 2019

PT Bank Permata Tbk

Laporan Tahunan 2019 Annual Report

Sebastian Ramon ArcuriKomisaris UtamaPresident Commissioner

Ikhtisar Utama Laporan Manajemen Profil Perusahaan Analisis dan Pembahasan Manajemen

PT Bank Permata Tbk

Laporan Tahunan 2019 Annual Report

22

These concrete actions helped PermataBank continue to register satisfactory results in 2019 amidst global economic uncertainties which affected slowing Indonesia’s economic growth particularly investment and exports.

PermataBank’s FY 2019 performance needs to be taken in context, it being a continuation of the initiatives and business strategy introduced since 2017 when Mr. Suparno Djasmin and I became Vice President Commissioner and President Commissioner of PermataBank respectively.

Without the strong support provided by its shareholders PT Astra International Tbk (Astra International) and Standard Chartered Bank (Standard Chartered), PermataBank’s turnaround and growth could not have happened.

Over the last three years, PermataBank continued to focus on strengthening its corporate governance culture, growing Retail Banking segments and reshaping the Wholesale Banking business, getting in front of customers’ needs and improving client experience through digitalization.

The implementation of new initiatives and business strategy enabled PermataBank to strengthen its business fundamentals and achieve its robust financial performance.

In 2019, the Board of Commissioners and Board of Directors continued to finetune and sharpen the business strategies to strengthen PermataBank’s market position and financial performance.

CONDITIONAL PURCHASE AGREEMENT OF PERMATABANK SHARESThis year, it is expected that the agreement to sell PermataBank’s shares owned by Astra International and Standard Chartered Bank to Bangkok Bank Public Company Limited (Bangkok Bank) will be completed. The signing of a Conditional Share Purchase Agreement was done in December 2019. Completion of this transaction must meet a number of conditions precedent including regulatory approvals applicable in Indonesia and Thailand.

Upaya-upaya nyata ini membantu PermataBank membukukan hasil yang memuaskan di tahun 2019 di tengah ketidakpastian ekonomi global yang berdampak pada melambatnya pertumbuhan ekonomi Indonesia, terutama sektor investasi dan ekspor.

Pencapaian kinerja pada tahun buku 2019 ini harus dilihat sebagai hasil dari penerapan strategi bisnis dan inisiatif yang berkesinambungan yang dilakukan sejak tahun 2017, ketika Bapak Suparno Djasmin menjabat sebagai Wakil Komisaris Utama dan saya sebagai Komisaris Utama PermataBank.

Tanpa dukungan kuat yang diberikan oleh pemegang saham, PT Astra International Tbk (Astra International) dan Standard Chartered Bank (Standard Chartered), titik balik dan pertumbuhan PermataBank tak mungkin dapat terwujud.

Selama tiga tahun terakhir, PermataBank terus fokus untuk memperkuat budaya tata kelola perusahaan, menumbuhkan segmen Retail Banking dan membangun kembali bisnis Wholesale Banking, serta mengutamakan kebutuhan nasabah dan meningkatkan pengalaman nasabah melalui digitalisasi.

Penerapan inisiatif dan strategi bisnis yang baru memungkinkan PermataBank untuk memperkuat fundamental bisnis dan mencapai kinerja keuangan yang sangat baik.

Pada tahun 2019, Dewan Komisaris dan Direksi terus melakukan penyesuaian dan mempertajam strategi bisnis untuk memperkuat posisi PermataBank dan meningkatkan kinerja keuangannya.

PERJANJIAN PEMBELIAN BERSYARAT SAHAM PERMATABANKPerjanjian penjualan saham PermataBank milik Astra International dan Standard Chartered kepada Bangkok Bank Public Company Limited (Bangkok Bank) diharapkan dapat selesai di tahun ini. Penandatanganan Conditional Share Purchase Agreement ini sudah dilakukan sejak Desember 2019. Namun demikian, penyelesaian transaksi ini masih harus memenuhi sejumlah persyaratan pendahuluan termasuk persetujuan dari regulator di Indonesia dan Thailand.

Laporan Dewan KomisarisBoard of Commissioners’ Report

23Main Highlights

Management ReportsCompany Profile

Management Discussion and AnalysisRisk Management

Operational ReviewCorporate Governance

Corporate Social ResponsibilityFinancial Statements 2019

Manajemen Risiko Tinjauan Operasional Tata Kelola Perusahaan Tanggung Jawab Sosial Perusahaan Laporan Keuangan 2019

PT Bank Permata Tbk

Laporan Tahunan 2019 Annual Report

I am confident that if approved the transaction will find PermataBank in the good hands of Bangkok Bank, which will continue the work of Astra International and Standard Chartered in transforming PermataBank into one of the leading financial institutions in Indonesia.

ASSESSMENT OF THE BOARD OF DIRECTORS’ PERFORMANCEThe Board of Directors continued to undertake steps to improve PermataBank’s financial performance and operational efficiency.

Gross non-performing loans (NPLs) have shown a consistent decline since 2017. Gross NPL ratio fell to 2.8% as at December 2019 from 4.4% as at December 2018. The multi-year decrease highlighted the improvement in PermataBank’s assets quality and profitability potential. In 2019, PermataBank’s profit after tax rose 66.5% to Rp1.50 trillion from the previous year’s Rp0.90 trillion. Total loans also rose 1.5% to Rp109.04 trillion.

PermataBank’s also registered growth in Shariah loans, both for commercial and individual customers, through referral programs among other initiatives.

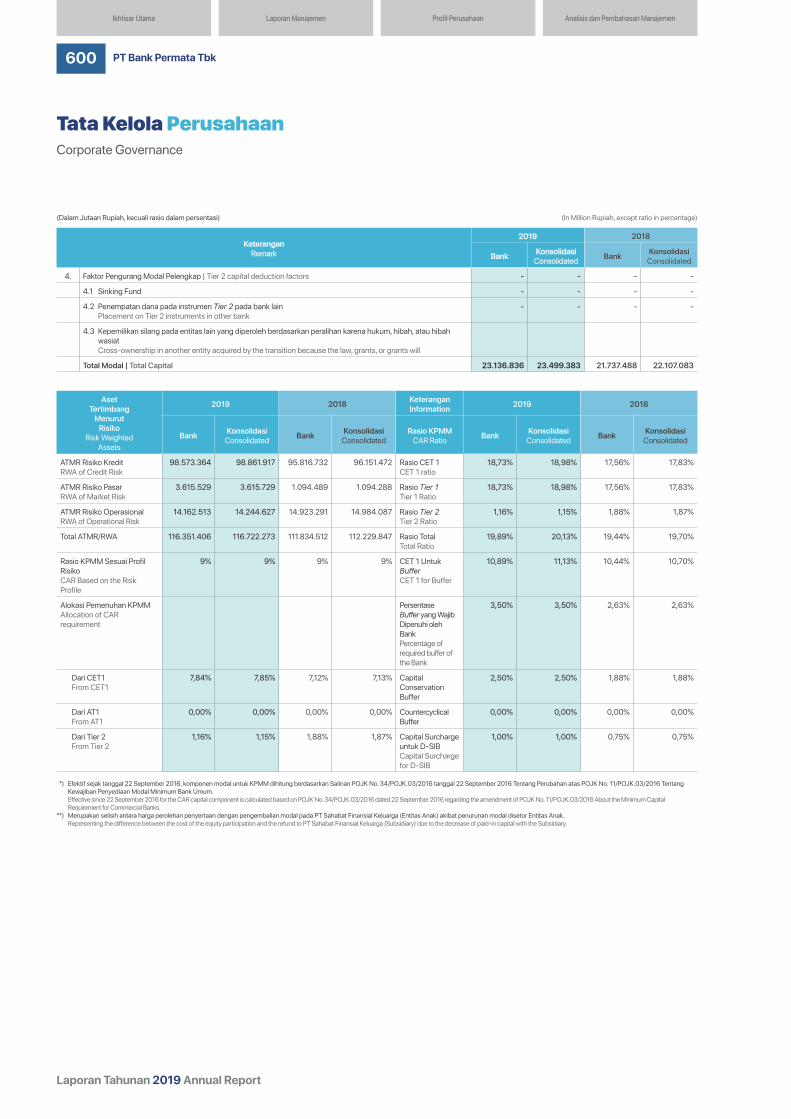

PermataBank’s Capital Adequacy Ratio (CAR) rose to 19.9% by the end of 2019 from 19.4% the previous year, higher than the minimum regulatory requirements.

Costs discipline and digitization helped reduce costs in relation to income as operational costs to operational income (BOPO) fell to 87.0% in 2019 from 93.4% the previous year. Net interest margins rose to 4.4% in 2019 from 4.1% the previous year, mainly as a result of liability mix optimization.

In 2019, PermataBank continued to invest in new technologies. Our strategy is to actively participate in the new digital economy and be part of digital ecosystems in direct collaboration with fintechs and new digital players. In this respect, we continue to support the development of digital banking, PermataMobile X, internet banking, and Application Programming Interface (API) banking as part of PermataBank’s innovation roadmap.

Apabila transaksi dengan Bangkok Bank ini disetujui, saya percaya PermataBank akan berada di tangan yang tepat, di mana selanjutnya Bangkok Bank akan meneruskan peran Astra International dan Standard Chartered dalam mentransformasikan PermataBank menjadi salah satu lembaga keuangan terkemuka di Indonesia.

PENILAIAN ATAS KINERJA DIREKSI

Direksi mampu mengeksekusi langkah-langkah untuk meningkatkan kinerja keuangan dan efisiensi operasional PermataBank.

Non-performing loans (NPL) bruto menunjukkan tren yang menurun secara konsisten sejak tahun 2017. Rasio NPL bruto turun menjadi 2,8% pada Desember 2019 dari 4,4% pada Desember 2018. Tren penurunan ini terutama didukung oleh peningkatan kualitas aset dan profitabilitas PermataBank. Pada tahun 2019, laba setelah pajak PermataBank meningkat 66,5% menjadi Rp1,50 triliun dari Rp0,90 triliun pada tahun sebelumnya. Total pinjaman (bruto) yang disalurkan tumbuh 1,5% menjadi Rp109,04 triliun.

PermataBank juga mencatat pertumbuhan dalam pinjaman Syariah, baik untuk pelanggan komersial maupun individu, terutama melalui program referral, serta inisiatif-inisiatif lainnya.

Rasio Kecukupan Modal (KPMM) PermataBank mencapai 19,9% pada akhir tahun 2019, naik dari 19,4% pada tahun sebelumnya, dan melebihi ketentuan minimum yang disyaratkan dalam peraturan terkait.

Didukung oleh upaya-upaya pengendalian biaya serta digitalisasi, rasio biaya operasional terhadap pendapatan operasional (BOPO) turun menjadi 87,0% di 2019, dari 93,4% tahun sebelumnya. Rasio Net Interest Margin (NIM) naik menjadi 4,4% di 2019 dari 4,1% tahun sebelumnya, terutama sebagai hasil dari optimalisasi bauran liabilitas.

Pada tahun 2019, PermataBank juga terus berinvestasi pada teknologi baru. Ini merupakan strategi PermataBank untuk mengambil peran aktif dalam ekonomi digital yang baru, dan menjadi bagian dari ekosistem digital berkolaborasi dengan fintech dan pemain digital baru lainnya. Untuk itu, PermataBank terus mengembangkan perbankan digital, PermataMobile X, internet banking, dan perbankan Application Programming Interface (API), sebagai bagian dari roadmap inovasinya.

Ikhtisar Utama Laporan Manajemen Profil Perusahaan Analisis dan Pembahasan Manajemen

PT Bank Permata Tbk

Laporan Tahunan 2019 Annual Report

24

In 2019, the Board of Directors introduced #MakingADifference to foster an innovation spirit among PermataBankers to develop innovative products and services. New launches were aimed at providing customers with a simple, fast, and reliable experience.

SUPERVISION OF THE BANK’S STRATEGY IMPLEMENTATIONThe Board of Commissioners continued to work closely with the Board of Directors and PermataBankers. This close interaction has resulted in a continuation of the performance improvement that started in 2017.

In 2019, the Board of Directors implemented strategic policies to focus on the digitalization of operations as well as products and services. Digital innovation not only helped increase productivity and cost efficiency but also enhanced customers’ banking experience.

In introducing these policies, prudence was key. During 2019, the Board of Commissioners has closely supervised the risk framework of PermataBank, ensuring the implementation of a robust Risk Appetite framework. The Board of Commissioners has monitored and recommended adjustments to relevant risk appetite metrics to ensure alignment with the market conditions, prevailing business strategy, and risk capacity.

ADVISORY MECHANISM TO THE BOARD OF DIRECTORSAs required by the Financial Services Authority, the Board of Commissioners held regular internal meetings to provide supervisory guidance to the Board of Directors. The Board of Commissioners and Board of Directors also discussed ongoing development of PermataBank’s and matters including strategies to enhance growth.

In 2019, the Board of Commissioners conducted six internal meetings attended by the Commissioners. Twelve joint meetings between the Board of Commissioners and the Board of Directors were also held, with nine led by the Board of Commissioners and three hosted by the Board of Directors. This significantly exceeded the Board of Commissioners’ minimum meeting requirement, as

Pada tahun 2019, Direksi juga memperkenalkan inisiatif #MakingADifference untuk menumbuhkan semangat inovasi di antara para PermataBankers untuk mengembangkan produk dan layanan yang inovatif. Peluncuran produk dan layanan baru ditujukan untuk memberikan pengalaman yang simple, fast and reliable bagi para nasabah.

PENGAWASAN ATAS IMPLEMENTASI STRATEGI BANKDewan Komisaris terus bekerja sama secara erat dengan Direksi dan PermataBankers. Kerja sama yang baik ini menghasilkan kinerja keuangan PermataBank yang terus meningkat sejak tahun 2017.

Pada tahun 2019, Direksi menerapkan kebijakan strategis untuk fokus pada digitalisasi operasi serta produk dan layanan. Inovasi digital tidak hanya membantu meningkatkan produktivitas dan efisiensi biaya tetapi juga meningkatkan pengalaman perbankan bagi nasabah.

Dalam memperkenalkan kebijakan-kebijakan ini, prinsip kehati-hatian merupakan kunci. Selama tahun 2019, Dewan Komisaris telah mengawasi dengan seksama kerangka kerja manajemen risiko PermataBank guna memastikan penerapan kerangka kerja Risk Appetite yang kuat. Dewan Komisaris telah memantau dan merekomendasikan beberapa penyesuaian terhadap metrik risk appetite yang relevan guna memastikan keselarasan dengan kondisi pasar, strategi bisnis, dan kapasitas risiko bank.

MEKANISME PEMBERIAN NASIHAT KEPADA DIREKSISesuai dengan ketentuan Otoritas Jasa Keuangan, Dewan Komisaris secara berkala mengadakan rapat internal dalam rangka pengawasan kepada Direksi. Dewan Komisaris dan Direksi juga membahas perkembangan PermataBank dan hal-hal lain, termasuk strategi untuk meningkatkan pertumbuhan bank.

Pada tahun 2019, Dewan Komisaris telah menyelenggarakan enam rapat internal yang dihadiri oleh para Komisaris. Dua belas rapat gabungan antara Dewan Komisaris dan Direksi juga telah dilaksanakan, di mana sembilan rapat gabungan dipimpin oleh Dewan Komisaris dan tiga rapat gabungan dipimpin oleh Direksi. Jumlah rapat Dewan Komisaris ini melebihi ketentuan minimum

Laporan Dewan KomisarisBoard of Commissioners’ Report

25Main Highlights

Management ReportsCompany Profile

Management Discussion and AnalysisRisk Management

Operational ReviewCorporate Governance

Corporate Social ResponsibilityFinancial Statements 2019

Manajemen Risiko Tinjauan Operasional Tata Kelola Perusahaan Tanggung Jawab Sosial Perusahaan Laporan Keuangan 2019

PT Bank Permata Tbk

Laporan Tahunan 2019 Annual Report

regulated in Financial Services Authority (OJK) Regulation No. 55/POJK.03/2016 regarding Corporate Governance Implementation for Commercial Banks.

The committees under the Board of Commissioners also provided input to support the Board of Commissioners’ supervision of the Board of Directors.

BOARD OF COMMISSIONERS’ COMMITTEES ASSESSMENTBased on the Board of Commissioners’ evaluation, the committees under the Board of Commissioners effectively carried out their responsibilities and meaningfully contributed to PermataBank’s performance.

In 2019, the Audit Committee conducted 10 meetings, significantly more than what was required by the regulators. The Audit Committee also performed its duties effectively and independently.

In 2019, the Remuneration and Nomination Committee conducted seven meetings, exceeding the regulatory requirements. The Remuneration and Nomination Committee assisted the Board of Commissioners, among others, in the nominations of candidates and recommendations of appropriate remunerations of members of the Board of Commissioners, the Board of Directors, Shariah Supervisory Board, independent members of Board of Commissioners committees, as well as the overseeing of the overall employee remuneration strategies.

The Risk Monitoring Committee met 10 times in 2019 which is significantly more than the minimum regulatory requirement. The Risk Monitoring Committee actively supported the Board of Commissioners, among others, in its oversight of PermataBank’s risk management. The Risk Monitoring Committee performed effectively in its capacity.

The Integrated Governance Committee also performed well in providing support to the Board of Commissioners, as the Lead Entity to supervise the implementation of Integrated Governance Regulation in the Financial Conglomeration of Astra Group.

rapat Dewan Komisaris sebagaimana diatur di dalam Peraturan Otoritas Jasa Keuangan (OJK) No. 55/POJK.03/2016 tentang Penerapan Tata Kelola Bagi Bank Umum.

Dalam melaksanakan fungsinya, Dewan Komisaris dibantu oleh sejumlah komite, yang bertugas memberikan masukan kepada Dewan Komisaris dalam rangka pengawasan terhadap penerapan strategi oleh Direksi.

PENILAIAN ATAS KINERJA KOMITE DI BAWAH DEWAN KOMISARISBerdasarkan evaluasi Dewan Komisaris, komite-komite di bawah Dewan Komisaris telah menjalankan tanggung jawabnya secara efektif dan berkontribusi bagi kinerja PermataBank.

Sepanjang tahun 2019, Komite Audit telah menyelenggarakan 10 rapat, melebihi ketentuan minimum frekuensi rapat yang disyaratkan oleh regulator. Komite Audit telah melaksanakan tugas-tugasnya secara efektif dan independen.

Pada tahun 2019, Komite Remunerasi dan Nominasi melaksanakan tujuh rapat, melebihi ketentuan minimum frekuensi rapat yang disyaratkan oleh regulator. Komite Remunerasi dan Nominasi membantu Dewan Komisaris antara lain dengan memberikan usulan kandidat dan rekomendasi remunerasi yang sesuai bagi anggota Dewan Komisaris, Direksi, Dewan Pengawas Syariah, dan anggota independen untuk komite-komite di bawah Dewan Komisaris, serta melakukan pengawasan atas strategi remunerasi karyawan secara keseluruhan.

Komite Pemantau Risiko mengadakan 10 rapat pada tahun 2019, yang melebihi ketentuan minimum frekuensi rapat yang disyaratkan oleh regulator. Komite Pemantau Risiko secara aktif membantu Dewan Komisaris antara lain dalam melakukan pengawasan atas aspek manajemen risiko di PermataBank. Komite Pemantau Risiko telah melakukan fungsinya secara efektif.

Komite Tata Kelola Terintegrasi juga telah berfungsi dengan baik dalam mendukung Dewan Komisaris PermataBank, sebagai Entitas Utama, untuk mengawasi implementasi Peraturan Tata Kelola Terintegrasi dalam Konglomerasi Keuangan Grup Astra.

Ikhtisar Utama Laporan Manajemen Profil Perusahaan Analisis dan Pembahasan Manajemen

PT Bank Permata Tbk

Laporan Tahunan 2019 Annual Report

26

BUSINESS OUTLOOKBased on economist consensus, Indonesia’s economic growth in 2020 is expected to remain resilient, supported by solid purchasing power and recovery investment which positively impact on personal income and consumption, and in turn demand for financial services. For that, the Board of Commissioners supports the Management’s business strategy to focus on individual consumers and the small and medium business segment (Small Medium Enterprise/SME Banking).

In 2020, PermataBank plans to pursue growth of assets and third-party funds in a prudent and sustainable manner and work towards its goal of becoming the “Bank of Choice” for the segments that we participate in.

While it is too early to predict the impact of COVID-19 on Indonesia, PermataBank remains vigilant and will continue to monitor the situation closely so as to implement the necessary measures, if and when required.

PermataBank will also remain vigilant to any economic impact from the protracted US-China trade war and impose proactive counter measures as needed.

In all the decisions that PermataBank makes, the Board of Commissioners continues to focus on effective risk management. Under the supervision of the Board of Commissioners, prudent risk management has become embedded in PermataBank’s culture.

CORPORATE GOVERNANCEThe Board of Commissioners believes that Good Corporate Governance (GCG) is key to building a sustainable business and achieving healthy financial performance.

PROSPEK USAHABerdasarkan konsensus para ekonom, pertumbuhan ekonomi Indonesia pada tahun 2020 diperkirakan akan tetap tangguh, didukung oleh daya beli yang kuat dan aktivitas investasi yang membaik yang berdampak positif pada pendapatan dan konsumsi masyarakat, dan pada gilirannya akan meningkatkan permintaan terhadap layanan keuangan. Oleh karena itu, Dewan Komisaris mendukung strategi bisnis Manajemen untuk fokus pada konsumen individu dan segmen Small Medium Enterprise/SME Banking.

Pada tahun 2020, PermataBank berencana untuk mengejar pertumbuhan aset dan dana pihak ketiga dengan cara yang hati-hati dan berkelanjutan serta berupaya mencapai tujuannya untuk menjadi “Bank Pilihan” pada segmen yang menjadi fokus PermataBank.

Meskipun saat ini masih terlalu dini untuk memprediksi dampak COVID-19 terhadap Indonesia, PermataBank tetap waspada dan akan terus memantau situasi dengan seksama sehingga dapat menerapkan langkah-langkah yang diperlukan.

PermataBank juga akan tetap waspada terhadap dampak ekonomi akibat perang dagang yang berlarut-larut antara Amerika Serikat dan Tiongkok serta mengambil langkah-langkah proaktif yang dibutuhkan.

Atas semua keputusan PermataBank, Dewan Komisaris akan terus fokus pada manajemen risiko yang efektif. Di bawah pengawasan Dewan Komisaris, manajemen risiko dengan prinsip kehati-hatian telah tertanam menjadi bagian dari budaya di PermataBank.

TATA KELOLA PERUSAHAANDewan Komisaris percaya bahwa Tata Kelola Perusahaan yang Baik (Good Corporate Governance/GCG) adalah kunci untuk membangun bisnis yang berkelanjutan dan mencapai kinerja keuangan yang sehat.

Laporan Dewan KomisarisBoard of Commissioners’ Report

27Main Highlights

Management ReportsCompany Profile

Management Discussion and AnalysisRisk Management

Operational ReviewCorporate Governance

Corporate Social ResponsibilityFinancial Statements 2019

Manajemen Risiko Tinjauan Operasional Tata Kelola Perusahaan Tanggung Jawab Sosial Perusahaan Laporan Keuangan 2019

PT Bank Permata Tbk

Laporan Tahunan 2019 Annual Report

The Management continues to be committed to providing quality audit and following up on internal and external auditors’ findings. The Board of Directors in 2019 launched new programs and internal policies to improve governance. These initiatives referenced the latest GCG best practices and regulations in the banking industry.

Resolutions by the General Meeting of Shareholders (GMS) were also followed up.

WHISTLEBLOWING SYSTEMThe application of the whistleblowing system (WBS) is one of the important elements of GCG. WBS, known as “Speak-Up” within PermataBank, provides a safe space for employees to voice out and help maintain a work environment that is free of fraud.

The application of WBS is in line with the Board of Commissioners’ counsel that the Management should apply the principles of business practice compliance at all times.

The Board of Commissioners understands that proper follow-up of reported cases is key to the effectiveness of WBS and continue to monitor the implementation of WBS in PermataBank.

For the Board of Commissioners, the WBS system is more than just a reporting channel. It also serves as an important reminder to PermataBankers to not commit fraud.

CORPORATE SOCIAL RESPONSIBILITYThe Board of Commissioners is supportive of PermataBank’s commitment to its Corporate Social Responsibility (CSR) program. PermataBank’s CSR initiatives focus on financial literacy and engage its employees to actively participate in making an impact on the wider community.

Manajemen senantiasa berkomitmen untuk melaksanakan audit yang berkualitas dan menindaklanjuti temuan auditor internal dan eksternal. Pada tahun 2019, Direksi meluncurkan program dan kebijakan internal yang baru untuk meningkatkan tata kelola. Inisiatif ini merujuk pada praktik terbaik dan peraturan GCG terbaru di industri perbankan.

Keputusan-keputusan yang ditetapkan dalam Rapat Umum Pemegang Saham (RUPS) juga telah ditindaklanjuti.

SISTEM PELAPORAN PELANGGARANPenerapan sistem pelaporan pelanggaran (whistleblowing system/WBS) merupakan salah satu elemen penting dalam pelaksanaan GCG. WBS di PermataBank dikenal dengan nama “Speak-Up,” yang merupakan sarana yang aman bagi para karyawan untuk menyampaikan pengaduan dan membantu menjaga lingkungan kerja agar terbebas dari tindak kecurangan (fraud).

Penerapan WBS sejalan dengan nasihat Dewan Komisaris bahwa Manajemen harus menerapkan prinsip-prinsip kepatuhan dan kode etik perusahaan dalam praktik bisnis setiap saat.

Dewan Komisaris menyadari bahwa tindak lanjut yang tepat dari kasus-kasus yang dilaporkan adalah kunci keefektifan WBS dan Dewan Komisaris akan senantiasa memantau penerapan WBS di PermataBank.

Bagi Dewan Komisaris, WBS lebih dari sekedar sebuah sistem pelaporan, namun juga berfungsi sebagai pengingat bagi seluruh PermataBankers untuk tidak melakukan tindak kecurangan (fraud).

TANGGUNG JAWAB SOSIAL PERUSAHAANDewan Komisaris mendukung komitmen PermataBank terhadap program tanggung jawab sosial perusahaan (Corporate Social Responsibility/CSR). Inisiatif CSR PermataBank berfokus pada literasi keuangan dan mendorong keterlibatan karyawan untuk berpartisipasi aktif dalam memberikan dampak kepada masyarakat luas.

Ikhtisar Utama Laporan Manajemen Profil Perusahaan Analisis dan Pembahasan Manajemen

PT Bank Permata Tbk

Laporan Tahunan 2019 Annual Report

28

An example of this is PermataBank’s concern for people with disabilities. The Bank not only offers them training programs, but also offers employment to people with disabilities.

In addition, PermataBank also carried out CSR activities together with regulators, customers and the media to create positive impact in the communities in which it operates. These activities further leverage the Bank’s engagement and relationships with these key stakeholders.

The Board of Commissioners also considers PermataBank’s Workers Union to be an important part of employee interaction. And we encourage the Management to continue working with the Workers Union for the wellbeing of all PermataBankers.

CHANGES IN THE BOARD OF COMMISSIONERS COMPOSITIONIn 2019 there was no change in the composition of the Board of Commissioners in PermataBank. Through the end of the financial year, the composition of the Board of Commissioners is as follows:

President Commissioner : Sebastian Ramon ArcuriVice President Commissioner : Suparno DjasminIndependent Commissioner : David Allen WorthIndependent Commissioner : Haryanto SahariIndependent Commissioner : Zulkifli ZainiIndependent Commissioner : Rahmat WaluyantoCommissioner : Mark Spencer GreenbergCommissioner : Ian Charles Anderson

Contohnya adalah kepedulian PermataBank terhadap komunitas penyandang disabilitas. PermataBank tidak hanya menawarkan program pelatihan, tetapi juga menawarkan lapangan kerja bagi para penyandang disabilitas.

Selain itu, PermataBank juga melakukan kegiatan CSR bersama dengan regulator, nasabah dan media untuk memberikan dampak positif di masyarakat tempat PermataBank beroperasi. Kegiatan-kegiatan ini tentu semakin meningkatkan keterlibatan dan hubungan PermataBank dengan para pemangku kepentingan utama PermataBank.

Dewan Komisaris juga menganggap Serikat Pekerja Bank Permata (SPBP) merupakan bagian penting dari interaksi karyawan. Kami juga mendukung kerja sama yang berkesinambungan antara Manajemen dan SPBP demi kesejahteraan semua PermataBankers.

PERUBAHAN KOMPOSISI DEWAN KOMISARIS

Pada tahun 2019 tidak terdapat perubahan dalam komposisi Dewan Komisaris PermataBank. Komposisi Dewan Komisaris sampai dengan akhir tahun buku adalah sebagai berikut:

Komisaris Utama : Sebastian Ramon ArcuriWakil Komisaris Utama : Suparno DjasminKomisaris Independen : David Allen WorthKomisaris Independen : Haryanto SahariKomisaris Independen : Zulkifli ZainiKomisaris Independen : Rahmat WaluyantoKomisaris : Mark Spencer GreenbergKomisaris : Ian Charles Anderson

Laporan Dewan KomisarisBoard of Commissioners’ Report

29Main Highlights

Management ReportsCompany Profile

Management Discussion and AnalysisRisk Management

Operational ReviewCorporate Governance

Corporate Social ResponsibilityFinancial Statements 2019

Manajemen Risiko Tinjauan Operasional Tata Kelola Perusahaan Tanggung Jawab Sosial Perusahaan Laporan Keuangan 2019

PT Bank Permata Tbk

Laporan Tahunan 2019 Annual Report

Sebastian Ramon ArcuriKomisaris Utama

President Commissioner

APRESIASIMewakili Dewan Komisaris, saya ingin mengucapkan terima kasih kepada seluruh jajaran Direksi dan semua karyawan atas dedikasi dan kerja kerasnya, serta kepada pemegang saham, pemangku kepentingan dan seluruh nasabah atas dukungan dan kepercayaan mereka terhadap PermataBank.

Apresiasi setinggi-tingginya juga kami sampaikan kepada para regulator, atas arahan dan pengawasan independen yang diberikan kepada PermataBank.

Dewan Komisaris berkomitmen untuk bekerja sama dengan Direksi, pemangku kepentingan dan regulator untuk menerapkan strategi dan mencapai tujuan PermataBank pada tahun 2020 dan di masa yang akan datang.

Pondasi stabil dan kokoh yang telah kami bangun untuk PermataBank dalam beberapa tahun terakhir akan mampu menempatkan PermataBank di posisi yang baik sehingga dapat melaksanakan kegiatan-kegiatan bisnis untuk terus tumbuh dan mencapai kesuksesan.

APPRECIATION On behalf of the Board of Commissioners, I would like to thank the Board of Directors and all employees for their dedication and hard work, as well as all shareholders, stakeholders, and customers for their continued trust and support in PermataBank.

Our appreciation also goes to the regulators, who provided PermataBank with ongoing independent guidance and supervision.

The Board of Commissioners is committed to working together with the Board of Directors, the Bank’s stakeholders and the regulators to deliver PermataBank’s strategy and objectives for 2020 and beyond.

The strong foundation that we have built for PermataBank over the past few years will put us in good stead to undertake activities to achieve further growth and success.

Ikhtisar Utama Laporan Manajemen Profil Perusahaan Analisis dan Pembahasan Manajemen

PT Bank Permata Tbk

Laporan Tahunan 2019 Annual Report

30

Dewan KomisarisBoard of Commissioners

Mark Spencer GreenbergKomisaris

Commissioner

Suparno DjasminWakil Komisaris Utama

Vice President Commissioner

Rahmat WaluyantoKomisaris Independen

Independent Commissioner

David Allen WorthKomisaris Independen

Independent Commissioner

31Main Highlights

Management ReportsCompany Profile

Management Discussion and AnalysisRisk Management

Operational ReviewCorporate Governance

Corporate Social ResponsibilityFinancial Statements 2019

Manajemen Risiko Tinjauan Operasional Tata Kelola Perusahaan Tanggung Jawab Sosial Perusahaan Laporan Keuangan 2019

PT Bank Permata Tbk

Laporan Tahunan 2019 Annual Report

Sebastian Ramon ArcuriKomisaris Utama

President Commissioner

Ian Charles AndersonKomisaris

Commissioner

Haryanto SahariKomisaris Independen

Independent Commissioner

Zulkifli ZainiKomisaris Independen

Independent Commissioner

Ikhtisar Utama Laporan Manajemen Profil Perusahaan Analisis dan Pembahasan Manajemen

PT Bank Permata Tbk

Laporan Tahunan 2019 Annual Report

32

Laporan DireksiBoard of Directors’ Report

Pencapaian kinerja PermataBank yang sangat baik di tahun 2019 merupakan

kombinasi dari berbagai upaya dan kedisiplinan untuk menjaga kualitas aset yang sehat, biaya operasional yang efisien, mempertahankan rasio Non-Performing Loan (NPL) di bawah ketentuan regulator, serta tentunya inovasi layanan yang berkelanjutan terutama melalui digitalisasi.

The phenomenal achievement of PermataBank was a combination of our persistent efforts and discipline in maintaining healthy asset quality, efficient operating costs, keeping the Non-Performing Loan (NPL) ratio below regulatory provisions, as well as continuous innovationbreakthrough in our products and services especially through digitalization.

33Main Highlights

Management ReportsCompany Profile

Management Discussion and AnalysisRisk Management

Operational ReviewCorporate Governance

Corporate Social ResponsibilityFinancial Statements 2019

Manajemen Risiko Tinjauan Operasional Tata Kelola Perusahaan Tanggung Jawab Sosial Perusahaan Laporan Keuangan 2019

PT Bank Permata Tbk

Laporan Tahunan 2019 Annual Report

Ridha DM WirakusumahDirektur UtamaPresident Director

Ikhtisar Utama Laporan Manajemen Profil Perusahaan Analisis dan Pembahasan Manajemen

PT Bank Permata Tbk

Laporan Tahunan 2019 Annual Report

34

Para pemegang saham dan pemangku kepentingan yang terhormat,

Salam sejahtera kami sampaikan, semoga kita selalu dalam kebaikan dan bimbingan Tuhan Yang Maha Esa.

Perjalanan bisnis PermataBank pada tahun 2019 merupakan kesinambungan dari tahun-tahun sebelumnya, setidaknya dalam dua tahun terakhir. Pada tahun 2017, fokus PermataBank terutama pada perbaikan kinerja kredit dan tata kelola perusahaan. Tahun berikutnya, dua hal utama tersebut masih tetap berjalan, namun PermataBank juga fokus memperkuat fundamental, seperti operasional, teknologi, dan lainnya.

Di penghujung tahun, PermataBank telah menyampaikan keterbukaan informasi mengenai penandatanganan Perjanjian Pembelian Saham Bersyarat terkait rencana Bangkok Bank untuk mengakuisisi kepemilikan saham Astra International dan Standard Chartered di PermataBank pada tanggal 12 Desember 2019. Bangkok Bank akan menjadi pemilik mayoritas dengan menguasai 89,12% saham PermataBank setelah persyaratan yang ada termasuk regulasi yang berlaku baik di Indonesia maupun Thailand diselesaikan.

Selanjutnya pada tahun 2019, PermataBank menjalankan semangat #MakingADifference untuk terus berinovasi di seluruh lini bisnis yang ada guna mewujudkan aspirasi sebagai Bank yang simple, fast and reliable. PermataBank fokus memprioritaskan strategi pertumbuhan yang berkesinambungan melalui fundamental bisnis yang kuat dengan tetap menjaga pelaksanaan tata kelola perusahaan dan tingkat kehati-hatian dalam pemberian kredit.

KONDISI UMUMSepanjang tahun 2019, industri perbankan diliputi oleh kondisi perekonomian dunia yang sedang mengalami perlambatan. Dinamika tersebut berdampak pada menurunnya harga komoditas global, sehingga menekan kinerja ekspor dan prospek investasi negara-negara berkembang, termasuk Indonesia. Kondisi ini memberikan pengaruh besar bagi kinerja perekonomian nasional, walaupun masih relatif stabil lantaran ditopang konsumsi rumah tangga yang solid yaitu pada 5,04%.

Merespons perlambatan ekonomi global, sepanjang tahun 2019 Bank Indonesia (BI) telah melonggarkan kebijakan moneter

Dear shareholders and stakeholders,