13 salario

67

13º SALÁRIO ASPECTOS LEGAIS E PRÁTICOS

-

Upload

independent -

Category

Documents

-

view

2 -

download

0

Transcript of 13 salario

13º SALÁRIO

ASPECTOS LEGAIS E PRÁTICOS

Todos os direitos reservados de sua autoria, conforme Lei 9.610/98 Proibida a reprodução total ou parcial sem autorização.

Autor: Cristiano Gonçalves – Outubro/2013

13º Salário - Aspectos Legais e Práticos

Desenvolvido por CRISTIANO GONÇALVES OAB/SP nº 263.837

2

SUMÁRIO 1 - Origem histórica e finalidade ................................................................................ 04 2 - Quem tem direito ................................................................................................ 04 3 - Ocorrência e prazo de pagamento ......................................................................... 04 4 - Considerações iniciais acerca do 13º salário ............................................................ 05 4.1 – Pagamento da 1ª parcela aos empregados .......................................................... 05 4.2 – Pagamento por ocasião das férias ...................................................................... 05 4.3 - Salário-família - indevido.................................................................................... 06 4.4 - Estagiários, empresários e autônomos ................................................................. 06 4.5 - Folha e recibo de pagamento em separado ...........................................................06 4.6 - Pagamento de forma desordenada – impossibilidade ............................................. 07 5 - Aquisição do direito ao 13º salário (avos) ............................................................... 08 5.1 - Pagamento proporcional .................................................................................... 08 5.1.1 - Admissão no curso do ano .............................................................................. 08 5.1.1.1 – Outras interpretações ao cômputo de avos na 1ª parcela ................................. 09 5.1.1.2 – Exemplos: 13º salário 1ª e 2ª parcelas .......................................................... 09 5.1.2 - Extinção do contrato de trabalho no curso do ano .............................................. 10 5.1.3 - Faltas Injustificadas – Apuração ....................................................................... 12 5.1.3.1 - Integração do desconto do DSR .................................................................... 12 5.1.3.2 - Algumas faltas legais e justificadas ............................................................... 13 5.1.4 - Suspensões e Interrupções do Contrato de Trabalho ........................................... 14 5.1.4.1 - Auxílio-Doença Comum (não decorrente de acidente do trabalho) ...................... 14 5.1.4.2 - Auxílio-doença decorrente de acidente do trabalho .......................................... 15 5.1.4.3 - Aposentadoria por invalidez .......................................................................... 15 5.1.4.4 - Serviço militar ............................................................................................ 15 5.1.4.5 - Licença-maternidade por adoção.................................................................... 16 5.1.4.6 - Licença não remunerada .............................................................................. 16 5.2 - Pagamento integral ........................................................................................... 17 5.2.1 - Licença remunerada ....................................................................................... 17 5.2.2 - Licença-maternidade decorrente a gestação ...................................................... 17 6 - Base de cálculo do 13º salário (composição da remuneração) ................................... 17 6.1 - Base de cálculo do 13º salário conforme ocasião de pagamento .............................. 18 6.2 - Breve conceito de remuneração .......................................................................... 18 6.3 - Remuneração fixa ............................................................................................ 19 6.3.1 – Horista ........................................................................................................ 19 6.3.2 - Mês incompleto ............................................................................................. 20 6.3.3 - Adicionais: quando deixam de receber no curso do ano ....................................... 20 6.4 - Remuneração variável ....................................................................................... 21 6.4.1 - Aspectos jurisprudenciais ................................................................................ 21 6.4.2 - Apuração de Médias do 13º Salário .................................................................. 24 6.4.2.1 - Demonstrativo de médias ............................................................................. 24 6.4.2.2 – Apuração da média do 13º salário ................................................................. 24 6.4.2.3 - Apuração de salário variável quando o mês for incompleto................................ 24 6.5 - Remuneração a pagar na hipótese de afastamento por acidente de trabalho ............. 26 6.6 – Admissão e pagamento da 1ª parcela no mesmo mês ........................................... 26 7 - Encargos incidentes no 13º salário ........................................................................ 27 7.1 - Contribuição previdenciária ................................................................................ 27 7.1.1 - Contribuição previdenciária patronal ................................................................. 27 7.1.2 - Recolhimento – Vencimento ............................................................................ 28

13º Salário - Aspectos Legais e Práticos

Desenvolvido por CRISTIANO GONÇALVES OAB/SP nº 263.837

3

7.1.3 - Controvérsia da incidência da contribuição previdenciária ao(s) avo(s) projetado (s) pelo aviso prévio indenizado ...................................................................................... 28 7.1.4 - Dedução do salário-maternidade ...................................................................... 29 7.2 - Incidência do FGTS ........................................................................................... 30 7.2.1 - FGTS na hipótese de afastamentos considerados como interrupção do contrato de trabalho .................................................................................................................. 30 7.3 - Imposto de renda retido na fonte (IRRF) ..............................................................30 7.3.1 - Ocasião do desconto e retenção exclusiva.......................................................... 30 7.3.2 - Aplicação da tabela progressiva e outras deduções ............................................. 31 7.3.3 - Complementação do 13º salário ....................................................................... 31 7.3.4 - Recolhimento do IRRF - prazo.......................................................................... 32 7.3.5 - IRRF inferior a R$ 10,00 ................................................................................. 32 7.3.6 - Obrigações acessórias .................................................................................... 32 7.4 - PIS sobre folha ................................................................................................ 32 8 - Exposição detalhada de cálculos - exemplos.............................................................33 9 - Observações finais com relação ao 13º salário ...................................................... 62 9.1 - Justa Causa após pagamento do 13º salário ........................................................ 62 9.2 - Rescisão contratual por culpa recíproca ............................................................... 62 9.3 - Morte do empregado ......................................................................................... 62 9.4 - Rescisões em dezembro – pagamento ................................................................. 62 9.5 - Os trabalhadores avulsos ................................................................................... 63 9.6 - Domésticos - aviso prévio indenizado - avos do 13º salário proporcional ................. 63 9.7 - Pensão alimentícia sobre o 13º salário ................................................................. 64 10 - Penalidades por infração .................................................................................... 64 11 – Prescrição ........................................................................................................ 64

13º Salário - Aspectos Legais e Práticos

Desenvolvido por CRISTIANO GONÇALVES OAB/SP nº 263.837

4

1 - Origem histórica e finalidade Na lição de Maurício Godinho Delgado: a parcela originou-se da normatividade autônoma trabalhista (costume ou regras coletivas negociadas), tendo provindo também de práticas concessivas unilaterais pelo empregador, despontando com nítida natureza jurídica de gratificação (gratificação natalina). No início da década de 1960, foi incorporada pela legislação heterônoma estatal (lei n. 4.090, de 1962), estendendo-se, em conseqüência, ao conjunto do mercado empregatício de trabalho (a Lei n. 4.090/62 sofreu alterações posteriores, através das Leis ns. 4.749, de 1965, e 9.011, de 1995). (Curso de Direito do Trabalho. 8ª ed. São Paulo: LTr, 2009, pág. 689). A gratificação natalina corresponde a uma gratificação, de modo a propiciar aos trabalhadores as comemorações de fim de ano, especialmente o festejo de natal. Imposta por lei, causando certo conflito com a sua natureza diante da sua característica primeira de liberalidade, apesar de a história registrar que seu início deu-se exatamente por ser uma prática espontânea das empresas, anteriormente à edição da Lei nº 4.090/62, naquela época já identificou o legislador a necessidade de oferecer aos trabalhadores um adicional em decorrência das despesas geradas pelas comemorações natalinas. Passado mais de 40 anos impõe-se a mesma conclusão. Atualmente de forte pensamento, porque o apelo ao consumo alcançou grandes resultados. Com a criação da gratificação natalina através da Lei 4.090/62, causou impactos positivos para o trabalhador e a economia no mês de dezembro, em contrapartida, dobrou o valor das despesas com pessoal neste mês, causando às empresas dificuldades de fluxo de caixa e obrigando-as, na maioria das vezes, a socorrer-se de empréstimos bancários. No governo Castelo Branco em 1965, com o objetivo de manter a referida gratificação, mas, ao mesmo tempo, diminuir o impacto financeiro aos empresários, foi permitido o parcelamento do seu pagamento, mediante adiantamento da metade (50%), de uma só vez, entre os meses de fevereiro e novembro, com edição da Lei 4.749/65. Negou-se o nome original na Constituição Federal de 5 de outubro de 1988, passando a ser tratada a gratificação natalina de 13º salário (art. 7º, VIII), desprezando o nome contido na lei instituidora, incluindo os empregados domésticos e os trabalhadores avulsos a este direito. 2 - Quem tem direito A gratificação natalina (13º salário) é devida a todos os empregados urbanos, rurais e domésticos, inclusive, os trabalhadores avulsos, da qual corresponderá a 1/12 (um doze avos) da remuneração devida em dezembro ou no último mês contratual, por mês de serviço, do ano correspondente, sendo que a fração igual ou superior a 15 (quinze) dias de trabalho será havida como mês integral. 3 - Ocorrência e prazo de pagamento O 13º salário é pago nas seguintes ocasiões:

1) Adiantamento de 50% (13º salário - 1ª parcela): Entre os meses de fevereiro e novembro, de uma só vez, de cada ano (art. 2º, Lei 4.749/65). Caso dia 30 de novembro for domingo, deverá ser antecipado para sábado caso a empresa pague em dinheiro ou para sexta-feira caso se utiliza do pagamento através de crédito em conta salário.

13º Salário - Aspectos Legais e Práticos

Desenvolvido por CRISTIANO GONÇALVES OAB/SP nº 263.837

5

2) Gratificação natalina (13º salário - 2ª parcela ou parcela final): será pago pelo empregador até o dia 20 de dezembro de cada ano, compensada a importância que, a título de adiantamento tenha recebido (arts. 1º, da Lei 4.060/62 e 4.749/65). Se dia 20 for domingo, deverá ser antecipado para sábado caso a empresa pague em dinheiro ou para sexta-feira caso se utiliza do pagamento através de crédito em conta salário;

3) Complemento de variáveis: Para os empregados que recebem salário variável, a

qualquer título, o complemento de salários variáveis será pago até o 5º dia útil de janeiro do ano subseqüente. Mesmo prazo do pagamento de salário de dezembro (art. 2º, do Decreto 57.155/65, com aplicação do art. 459, da CLT);

4) 13º Salário na rescisão contratual: Nas extinções/rescisões do contrato de trabalho,

salvo na hipótese com justa causa, cujo prazo de pagamento, segue as regras do art. 477, § 6º da CLT, observado os prazos anteriores;

5) Complementos em virtude de acordos, convenções ou dissídios coletivos: Caso

a remuneração não esteja reajustada em virtude da data-base, na ocasião dos prazos acima, no ato da celebração do reajuste, deverão ser complementados o pagamento de suas diferenças.

4 - Considerações iniciais acerca do 13º salário 4.1 – Pagamento da 1ª parcela aos empregados Dispõe o art. 2º, § 1º, da Lei 4.749/65 que o empregador não estará obrigado a pagar o adiantamento (1ª parcela), no mesmo mês, a todos os seus empregados. Porém, cabe observar alguns critérios que, eventualmente, possa estar previsto no documento coletivo de trabalho do sindicato representativo da categoria profissional do empregado pagamento da 1ª parcela. Eis algumas disposições como:

• Pagamento no mês da data-base (setembro, por exemplo); • Pagamento em determinado mês do ano, entre fevereiro e novembro; • Pagamento no mês de aniversário do empregado; • Pagamento em virtude de falecimento de membro familiar; • Por tempo de serviço na empresa, onde os mais antigos já iniciam seu recebimento a

partir de fevereiro. Não havendo disposição coletiva, além de optar pelos exemplos acima, o empregador poderá, livremente, escolher entre os meses de fevereiro a novembro, o pagamento de um ou mais empregados no decorrer destes meses, como por exemplo:

• Escolher determinado mês para pagamento parcial ou na totalidade de seus empregados (grupo de empregados);

• Mediante pedido do empregado; • Por faixa salarial;

Porém, recomenda-se que, tais critérios, devem estar ao conhecimento de todos os empregados pelo menos no mês de janeiro de cada ano. 4.2 – Pagamento por ocasião das férias

13º Salário - Aspectos Legais e Práticos

Desenvolvido por CRISTIANO GONÇALVES OAB/SP nº 263.837

6

Nos termos do art. 2º, § 2º, da Lei 4.749/65, para que o empregado tenha direito a 1ª parcela do 13º salário por ocasião das férias, deverá requerer no mês de janeiro do correspondente ano. Caso o empregado requeira após este período, ficará a critério do empregador. Veja o modelo de requerimento:

REQUERIMENTO DO PAGAMENTO DA 1ª PARCELA DO 13º SALÁRIO NA OCASIÃO DAS FÉRIAS

De: (Nome do Empregado)

Para: (Nome do Empregador)

Prezados Senhores;

Eu, (Nome do Empregado), portador da CTPS nº (número da CTPS), Série nº (número da CTPS),

admitido nesta empresa em ___/___/______, nos termos do art. 2º, § 2º, DA Lei 4.749/65, venho por

meio desta requerer o pagamento do 13º salário – 1ª parcela do correspondente ano juntamente com

a concessão de férias.

(Local, ___, de janeiro e ano)

____________________________________

Nome e Assinatura do empregado

CIENTE DA EMPRESA:

Data: ___/___/______

____________________________________

(Nome e Assinatura do empregador)

O pagamento do adiantamento do 13º salário junto com as férias só será possível se o mês da fruição das férias recair entre os meses de fevereiro e novembro, não sendo devido se forem gozadas em janeiro ou dezembro. 4.3 - Salário-família - indevido Nos termos art. 4º, § 3º, da Portaria Interministerial nº 48/2009, todas as importâncias que integram o salário-de-contribuição serão consideradas como parte integrante da remuneração do mês, exceto o 13º salário e o adicional de férias previsto no inciso XVII do art. 7º da CF/88, para efeito de definição do direito à cota do salário-família. 4.4 - Estagiários, empresários e autônomos O estagiário não possui vínculo empregatício com a empresa, nos termos da Lei 11.788/08, assim, o 13º salário não é devido. Mas nada impede que seja fixado tal direito mediante consignação no contrato de estágio. Já o empresário e o autônomo, em face da inexistência de relação de emprego, conforme estabelece o art. 3º, da CLT não têm direito a este recebimento. 4.5 - Folha e recibo de pagamento em separado A legislação trabalhista é omissa quanto à questão se a folha de pagamento e recibo de pagamento do 13º salário deve ser feitos em separado das demais remunerações do mês,

13º Salário - Aspectos Legais e Práticos

Desenvolvido por CRISTIANO GONÇALVES OAB/SP nº 263.837

7

porém, cabe verificar se os pagamentos serão pagos em prazos simultâneos, caso seja, não há impedimento legal de unificação. A legislação previdenciária, através do art. 225, I e § 9º, do Decreto nº 3.048/1999, por sua vez, estabelece que a empresa deve elaborar folha de pagamento da remuneração paga, devida ou creditada a todos os segurados a seu serviço, mantendo em cada estabelecimento uma via da respectiva folha e dos recibos de pagamento, e ainda: - discriminar o nome dos segurados, indicando cargo, função ou serviço prestado; - agrupar os segurados por categoria: segurado empregado, trabalhador avulso, contribuinte individual; - destacar as parcelas integrantes ou não da remuneração e os descontos legais. Sendo assim, a melhor recomendação é elaborar a folha e recibo de pagamento do 13º salário separadamente da folha de pagamento das demais remunerações do mês para melhor conveniência e adequação correspondente ao recibo de pagamento, cálculo e recolhimento de encargos como contribuição previdenciária, FGTS e IRRF. 4.6 - Pagamento de forma desordenada – impossibilidade Algumas empresas, por entenderem que diminuirão os impactos financeiros de seu caixa ou beneficiar seus empregados, decidem quitar o 13º salário integralmente de uma só vez (parcela única) nos meses anteriores a dezembro ou em várias parcelas mensais, como 1/12 por mês ou em 3, 4 ou 5 parcelas. Tal prática, pode acarretar ao passivo trabalhista, no tocante a multa administrativa e descaracterização do pagamento do 13º salário na justiça do trabalho. Como já vimos neste estudo, o pagamento do 13º salário deve ser feito apenas em duas etapas: a 1ª parcela deve ser paga entre fevereiro até novembro; a 2ª parcela paga no mês de dezembro entre o dia 1º até o dia 20, ou; na hipótese de desligamento sem justa causa no prazo de pagamento da rescisão contratual, observado os prazos da primeira e segunda parcelas. Se o legislador estabeleceu dessa forma de pagamento, não cabe o intérprete fazê-lo de outra. Diante do que foi exposto no item “1” deste estudo quando tratamos do conceito da gratificação natalina, é nítido e evidente seu caráter natalino, pelo fato da segunda parcela (parcela final) ser paga no mês de dezembro e com base na remuneração também de dezembro no calor das festas natalinas ou anteriormente na ocasião da rescisão contratual, mas pelo fato do vínculo empregatício se extinguir antes do mês de dezembro. Ainda que seja da mais absoluta boa-fé do empregador beneficiar o empregado, na verdade, está prejudicando, bem como a si mesmo, no sentido de estar criando um passivo trabalhista, podendo implicar na descaracterização do caráter natalino do 13º salário, pois é incerta que sua destinação servirá para custear os festejos de natal ao empregado, uma vez que este poderá desfazer de tal quantia para outros fins. Muito embora, não compete ao empregador interferir nesta intenção do empregado, mas este deverá zelar pelo pagamento do 13º salário, obrigatoriamente, em duas parcelas e nos prazos indicados acima, ou seja, na época apropriada. Neste sentido, acertadamente, segue decisões dos r. tribunais:

EMENTA: DÉCIMO TERCEIRO SALÁRIO - QUITAÇÃO MÊS A MÊS - INVALIDADE - LEI Nº 4.749/65. A Lei nº 4.749/65 determina que o pagamento da gratificação natalina será feito em duas parcelas, a primeira delas entre os meses de fevereiro e novembro, e a outra até o dia 20 de dezembro de cada ano (artigos 1º e 2º da norma citada). Sendo assim, a quitação mensal do décimo terceiro salário é

13º Salário - Aspectos Legais e Práticos

Desenvolvido por CRISTIANO GONÇALVES OAB/SP nº 263.837

8

contra legem e, portanto, inválida. (TRT/MG 3ª região, 00460-2006-146-03-00-0 RO, DJ 29.11.2006, Rel. João Bosco Pinto Lara). FÉRIAS E 13º SALÁRIO. PAGAMENTO PARCELADO 12 MESES. ILEGALIDADE. Evidente o intuito simulatório do pagamento parcelado e mensal das férias e gratificação natalina, tratando-se de parcelas pagas com objetivos contraprestativos disfarçados frustrando a finalidade para a qual foram imaginadas. Esse parcelamento conduz ao reconhecimento de suplementação, ainda que mascarada, da contraprestação salarial. (TRT 8º Reg; RO 01368-2008-201-08-00-0; Primeira Turma; Rel. Des. Fed. Francisco Sérgio Silva Rocha; DJEPA 23/01/2009; Pág. 14)

Cabe consignar ainda que, o risco da atividade econômica, segundo o art. 2º da CLT, é do empregador. Daí parte a premissa do dito popular que “quem paga mal, paga duas vezes”, da qual é trazida e praticada nas decisões na Justiça do Trabalho de qualquer grau de jurisdição, fazendo com que o empregador que paga o 13º salário em desacordo com a legislação trabalhista, pague novamente, e ainda, incidir nas penalidades conforme tratadas no item “10” deste estudo. Conclui-se que, o pagamento do 13º salário deverá ser feito de maneira ordenada em duas parcelas tão somente, a primeira entre os meses de fevereiro a novembro e a segunda em dezembro até o dia 20 na época de natal para garantir sua destinação, ressalvada a hipótese de rescisão contratual, sob pena de sua prática ser considerada nula à legislação trabalhista nos termos do art. 9º, da CLT, resultando na sua descaracterização e ensejar novo pagamento acrescido de juros e atualização monetária, bem como, a possibilidade de imposição de multa administrativa pela fiscalização do trabalho. 5 - Aquisição do direito ao 13º salário (avos) O 13º Salário corresponderá a 1/12 avos por mês de serviço do ano correspondente e a fração igual ou superior a 15 (quinze) dias de trabalho será havida como mês integral (§§ 1º e 2º do art. 1º, da Lei 4.090/62).

Mês Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Dias Trabalhados 31 28 31 30 31 30 31 31 30 31 30 31 Avos 1 2 3 4 5 6 7 8 9 10 11 12

O direito ao 13º salário é computado em cada ano civil. O empregado que tenha trabalhado o ano completo terá direito a 12/12 avos da remuneração. 5.1 - Pagamento proporcional O pagamento proporcional do 13º Salário se faz nos seguintes casos:

1) Aos admitidos no curso do ano civil após 17 de janeiro (ou a partir de 18 de janeiro); 2) Aos demitidos antes de 15 de dezembro do ano civil (a partir de 14 de dezembro

retroativamente);

3) Ocorrência de faltas injustificadas em cada mês que implique tempo inferior igual ou inferior a 14 dias de trabalho (art. 2º, da Lei 4.090/62);

4) Suspensões e interrupções do contrato de trabalho que, em cada mês, implique tempo

inferior igual ou inferior a 14 dias de trabalho; Cabe esclarecer que poderão ocorrer as hipóteses acima fé forma simultânea, como por exemplo, admissão após o dia 17 de janeiro e ocorrência de faltas injustificadas em agosto. 5.1.1 - Admissão no curso do ano

13º Salário - Aspectos Legais e Práticos

Desenvolvido por CRISTIANO GONÇALVES OAB/SP nº 263.837

9

Aos admitidos após 17 de janeiro no ano civil, ou seja, 18 de janeiro em diante, o 13º salário é pago proporcionalmente 1/12 a cada mês trabalhado no ano civil, contado da data da admissão até o lançamento do 13º salário, seja a 1ª parcela, 2ª parcela e o proporcional na rescisão de contrato de trabalho (art. 1ª da Lei 4.090/62 e art. 1º, da Lei 4.749/65). 5.1.1.1 – Outras interpretações ao cômputo de avos na 1ª parcela Em relação ao cômputo de avos da 1ª parcela, para os admitidos no curso do ano, sendo pago em novembro por exemplo, há vários entendimentos:

1) Há os que consideram que 1ª parcela deve ser calculada computando-se os avos proporcionais até novembro, desde que o empregado já tenha trabalhado, no mínimo, 15 dias naquele mês (trata-se do entendimento que exemplificamos acima).

2) Como a Lei nº 4.749/1965, no art. 2º, determina o adiantamento do 13º salário na importância correspondente à metade do salário do mês anterior (base de cálculo), outros entendem que a contagem dos avos também deve ir até aquele mês, ou seja, até outubro;

3) Por força da prática, há os que computam os avos da 1ª parcela até o mês de dezembro.

Entendemos, neste caso, ser o primeiro entendimento adequado diante da legislação vigente, pois o legislador tratou mês de serviço para cômputo de avos separadamente da base de cálculo da remuneração. 5.1.1.2 – Exemplos: 13º salário 1ª e 2ª parcelas 1º Exemplo: Empregado admitido em 22 de janeiro:

• Pagamento da 1ª parcela em 30 de novembro.

Mês Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dias Trabalhados 10 28 31 30 31 30 31 31 30 31 30 Avos - 1 2 3 4 5 6 7 8 9 10

Total de Avos: 10/12

• Pagamento da 2ª parcela em 20 de dezembro:

Mês Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Dias Trabalhados 10 28 31 30 31 30 31 31 30 31 30 31 Avos - 1 2 3 4 5 6 7 8 9 10 11

Total de Avos: 11/12 2º Exemplo: Empregado admitido em 18 de março.

• Pagamento da 1ª parcela em 14 de outubro:

Mês Jan Fev Mar Abr Mai Jun Jul Ago Set Out Dias Trabalhados 0 0 14 30 31 30 31 31 30 14 Avos - - - 1 2 3 4 5 6 -

Total de Avos: 6/12

• Pagamento da 2ª parcela em 20 de dezembro:

Mês Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Dias Trabalhados 0 0 14 30 31 30 31 31 30 31 30 31 Avos - - - 1 2 3 4 5 6 7 8 9

Total de Avos: 9/12

13º Salário - Aspectos Legais e Práticos

Desenvolvido por CRISTIANO GONÇALVES OAB/SP nº 263.837

10

3º Exemplo: Empregado admitido em 1º de novembro.

• Pagamento da 1ª parcela em 30 de novembro:

Mês Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dias Trabalhados 0 0 0 0 0 0 0 0 0 0 30 Avos - - - - - - - - - - 1

Total de Avos: 1/12 (ver ressalva no item 6.6)

• Pagamento da 2ª parcela em 20 de dezembro:

Mês Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Dias Trabalhados 0 0 0 0 0 0 0 0 0 0 30 31 Avos - - - - - - - - - - 1 2

Total de Avos: 2/12 4º Exemplo: Empregado admitido em 17 de novembro.

• Pagamento da 1ª parcela em 30 de novembro:

Mês Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dias Trabalhados 0 0 0 0 0 0 0 0 0 0 14 Avos - - - - - - - - - - -

Total de Avos: Não terá direito a 1ª parcela

• Pagamento da 2ª parcela em 20 de dezembro:

Mês Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Dias Trabalhados 0 0 0 0 0 0 0 0 0 0 14 31 Avos - - - - - - - - - - - 1

Total de Avos: 1/12 5º Exemplo: Empregado admitido em 19 de dezembro.

• Pagamento da 2ª parcela em 20 de dezembro:

Mês Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Dias Trabalhados 0 0 0 0 0 0 0 0 0 0 0 13 Avo - - - - - - - - - - - -

Total de Avos: Não terá direito ao 13º salário do ano. 5.1.2 - Extinção do contrato de trabalho no curso do ano Ocorrendo a qualquer modalidade de rescisão do contrato de trabalho, exceto na hipótese de rescisão com justa causa, o empregado receberá o 13º salário proporcional, sendo que a fração igual ou superior a 15 (quinze) dias de trabalho será havida como mês integral, iniciando a contagem no mês de janeiro ou da admissão até o mês do desligamento correspondente ao ano civil. Se a extinção do contrato de trabalho ocorrer antes do pagamento do 13º salário 2ª parcela, o empregador poderá compensar a 1ª parcela eventualmente paga, com o valor do 13º salário proporcional devida na de rescisão, ou se ocorrer após o pagamento da 2ª parcela, não haverá o que pagar a título de 13º salário. Nos termos do art. 487, §§ 1º e 6º, da CLT, o aviso prévio integra o tempo de serviço do trabalhador para todos os efeitos, inclusive o indenizado. Assim, poderá gerar o direito ao 13º salário indenizado. Trata-se, assim, de verba indenizatória, que visa ressarcir o empregado pelos danos decorrentes de sua dispensa imediata, sem concessão dos 30 (trinta) dias de aviso prévio a que tem direito.

13º Salário - Aspectos Legais e Práticos

Desenvolvido por CRISTIANO GONÇALVES OAB/SP nº 263.837

11

1º Exemplo: Empregado com rescisão em 17 de outubro. Assim teremos:

Mês Jan Fev Mar Abr Mai Jun Jul Ago Set Out Dias Trabalhados 31 28 31 30 31 30 31 31 30 17 Avos 1 2 3 4 5 6 7 8 9 10

Total de Avos: 10/12 2º Exemplo: Empregado admitido em 14 de fevereiro com rescisão em 15 de outubro. Assim teremos:

Mês Jan Fev Mar Abr Mai Jun Jul Ago Set Out Dias Trabalhados 0 15 31 30 31 30 31 31 30 15 Avos - 1 2 3 4 5 6 7 8 9

Total de Avos: 9/12 3º Exemplo: Empregado admitido em 22 de março com rescisão em 18 de outubro com aviso prévio indenizado projetado em 17 de novembro. Assim teremos:

Mês Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dias Trabalhados 0 0 10 30 31 30 31 31 30 31 17 Avos - - - 1 2 3 4 5 6 7 8

Total de Avos do período trabalhado até 18 de outubro: 7/12 Total de Avos do período projetado do aviso prévio indenizado de 19/12 a 17/12: 1/12

4º Exemplo: Empregado rescisão em 20 de dezembro com aviso prévio indenizado projetado em 19 de janeiro do ano seguinte. Assim teremos:

• Do ano da data da notificação da dispensa, o 13º salário do correspondente ano civil deve ser quitado em 20 de dezembro, não devendo ser pago na rescisão, pois o prazo de pagamento da rescisão ultrapassa o dia 20 de dezembro;

• Do ano civil seguinte:

Mês Jan Dias Trabalhados 19 Avos 1

Total de Avos: 1/12 5º Exemplo: Empregado rescisão em 14 de janeiro. Assim teremos:

Mês Jan Dias Trabalhados 14 Avo 0

Total de Avos: Não terá direito ao 13º salário proporcional do ano. 6º Exemplo: Empregado admitido em 1º de agosto e rescisão em 14 de setembro. Assim teremos:

Mês Jan Fev Mar Abr Mai Jun Jul Ago Set Dias Trabalhados 0 0 0 0 0 0 0 31 14 Avo - - - - - - - 1 -

Total de Avos: 1/12 7º Exemplo: Empregado admitido em 17 de abril e rescisão em 14 de maio. Assim teremos:

Mês Jan Fev Mar Abr Mai Dias Trabalhados 0 0 0 14 14 Avo - - - - -

Total de Avos: Não terá direito ao 13º salário proporcional do ano. 8º Exemplo: Empregado admitido no ano anterior com rescisão em 15 de julho com aviso prévio indenizado projetado em 14 de agosto. Assim teremos:

Mês Jan Fev Mar Abr Mai Jun Jul Ago Dias Trabalhados 31 28 31 30 31 30 31 14

13º Salário - Aspectos Legais e Práticos

Desenvolvido por CRISTIANO GONÇALVES OAB/SP nº 263.837

12

Avo 1 2 3 4 5 6 7 - Total de Avos do período trabalhado até 15 de julho: 7/12

Total de Avos do período projetado do aviso prévio indenizado de 16/07 a 14/08: não houve projeção de avos

9º Exemplo: Empregado admitido no ano anterior com rescisão em 14 de fevereiro com aviso prévio indenizado projetado em 16 de março. Assim teremos:

Mês Jan Fev Mar Dias Trabalhados 31 28 16 Avo 1 2 3

Total de Avos do período trabalhado até 14 de fevereiro: 1/12 Total de Avos do período projetado do aviso prévio indenizado de 15/02 a 16/03: 2/12

5.1.3 - Faltas Injustificadas - Apuração As faltas legais e justificadas ao serviço não são computadas a esse efeito (art. 2º, da Lei 4.090/62). Assim, no cômputo de avos do 13º salário, se faz necessário apurar mês a mês a quantidade de faltas injustificadas ou em virtude de punição disciplinar, a fim de verificar se houve pelo menos 15 dias de trabalho. Cabe ressaltar que estas ausências, para se valer desta apuração, o efetivo desconto nos salários. 5.1.3.1 - Integração do desconto do DSR Em relação ao repouso semanal remunerado, Lei nº 605/49, no art. 6º, está previsto que perderá a remuneração do dia do repouso o empregado que, sem motivo justificado ou em virtude de punição disciplinar, não tiver trabalhado durante toda semana deixando de cumprir integralmente o seu horário de trabalho. Em relação aos dias de repouso que foram descontados do empregado durante o ano em decorrência de falta injustificada, há dupla interpretação se é computado ou não para efeito de avos do 13º salário, vejamos:

1) Para efeito da contagem dos 15 dias trabalhados no mês para o empregado fazer jus a 1/12 de 13º salário deverá desconsiderar os dias destinados a repouso (domingos, feriados civis e religiosos - art. 1º, da Lei 605/49). Esse critério é adotado para não haver a ocorrência de dupla penalidade ao empregado, ou seja, uma vez, por ocasião do desconto dos repousos durante o mês e outra vez para fins de diminuir a contagem de avo daquele mês no 13º salário.

2) Se a ausência injustificada ocorreu na semana por completo onde incidiu no desconto

do repouso, entende-se que o empregado teve a intenção se ausentar toda semana (de segunda-feira a domingo). Nesta linha de raciocínio, outro exemplo, seria a ocorrência de faltas injustificadas ou suspensão disciplinar entre o último dia de trabalho na semana → passando pelo dia de repouso → e estendendo até o primeiro dia da outra semana (faltou no sábado, domingo dia de repouso e faltou na segunda-feira). Assim, poderão estes repousos ser computados para efeito da contagem dos 15 dias trabalhados no mês para o empregado fazer jus a 1/12 de 13º salário.

Entendemos pelo segundo entendimento, onde tal critério se encaixa ao texto dos arts. 1º e 2º, § 1º da Lei 4.090/62, pois, o empregado que se ausenta a semana inteira ou entre o dia destinado a repouso, não deverá ser computados como de serviço efetivo, pois não teve a intenção de trabalhar naquele período. Também é necessário que o empregado tenha sofrido tais descontos, pois será entendido como perdão tácito por parte do empregador. Veja os exemplos:

13º Salário - Aspectos Legais e Práticos

Desenvolvido por CRISTIANO GONÇALVES OAB/SP nº 263.837

13

1º Exemplo: Supondo que no mês de AGOSTO, o empregado tenha faltado injustificadamente do dia 3 até o dia 8, incidindo na perda do DSR do dia 9, totalizando 7 dias → faltou nos dias 17 a 22, incidindo na perda do DSR do dia 23, totalizando mais 7 dias → faltou nos dias 27 a 31, incidindo na perda do DSR do dia 30, totalizando mais 5 dias:

Total de dias compreendidos entre faltas injustificadas e perda de DSR no mês: 19 dias Incidiu na perda de 1/12 de 13º salário no mês de agosto, pois houve 12 dias de trabalho neste mês. 2º Exemplo: Supondo que no mês de SETEMBRO, o empregado tenha faltado injustificadamente do dia 10 até o dia 12, incidindo na perda do DSR do dia 13, totalizando 3 dias → faltou nos dias 15 a 19, incidindo na perda do DSR do dia 20, totalizando mais 5 dias → faltou nos dias 22 a 28, incidindo na perda do DSR do dia 27, totalizando mais 7 dias:

Total de dias compreendidos entre faltas injustificadas e perda de DSR no mês: 15 dias NÃO incidiu na perda de 1/12 de 13º salário no mês de setembro, pois foi considerado 15 dias de trabalho neste mês. 5.1.3.2 – Algumas faltas legais e justificadas Não se consideram faltas ao serviço para fins de apuração do 13º salário às ausências legais ao serviço, veja os principais (alguns) motivos:

1. até 2 dias consecutivos, em caso de falecimento do cônjuge, ascendente, descendente, irmão ou pessoa que, declarada em sua Carteira de Trabalho e Previdência Social (CTPS), viva sob sua dependência econômica (art, 473, I, da CLT);

2. até 3 dias consecutivos, em virtude de casamento (art. 473, II, da CLT);

3. por 5 dias, enquanto não for fixado outro prazo em lei, como licença-paternidade (CF/1988, art. 7º, XIX c.c. o

ADCT, art. 10, § 1º);

4. pelo tempo que se fizer necessário, quando tiver que comparecer a juízo (art. 473, VIII, da CLT);

5. justificada pela empresa, assim entendida a que não tiver determinado o desconto do correspondente salário (CLT, art. 131, IV);

6. afastamento por doença ou acidente do trabalho, nos 15 primeiros dias pagos pela empresa mediante

comprovação, observada a legislação previdenciária (ART. 60, da Lei nº 8.213/1991);

7. período de férias, o qual, inclusive, é computado para todos os efeitos como tempo de serviço (CLT, arts. 129 e 130, § 2º, e Súmula TST nº 89);

13º Salário - Aspectos Legais e Práticos

Desenvolvido por CRISTIANO GONÇALVES OAB/SP nº 263.837

14

5.1.4 - Suspensões e Interrupções do Contrato de Trabalho Há casos de afastamentos do trabalho, onde são deduzidos os avos em cada mês de sua incidência para efeito do 13º salário, são eles: 5.1.4.1 - Auxílio-Doença Comum (não decorrente de acidente do trabalho) Trata-se de afastamento por motivo de doença não relacionada com o trabalho, caso o tratamento se estende por mais de 15 dias, implica na suspensão contratual e consequentemente os efeitos trabalhista a partir do 16º dia (arts. 59 e 60, da Lei 8.213/91 e art. 476, da CLT). Dessa maneira, os primeiros 15 dias de afastamento do trabalho, cabe a empresa pagar ao empregado o salário integral, devendo este período ser computado normalmente para a contagem de avos do 13º salário. A partir do 16º dia, encaminha-se o segurado à perícia médica do INSS, independentemente se o empregado receber ou não o auxílio doença, pois este benefício depende de carência (12 contribuições - art. 25, I, da Lei 8.213/91), este período não será computado para a contagem de avos do 13º salário até o último dia anterior ao retorno ao trabalho. Convém consultar o documento coletivo de trabalho da respectiva categoria profissional do empregado para eventual disposição que trate dos critérios a serem observados quando o empregado estiver afastado por auxílio-doença. Veja os exemplos: 1º Exemplo: Empregado admitido no ano anterior, afastou-se dia 13 de março e a empresa pagou o salário integral dos 15 primeiros até 27 de março e ficou afastado até 22 de julho retornando no dia seguinte (23) → irá apurar o pagamento do 13º salário 1ª Parcela em 30 de novembro:

Mês Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dias Trabalhados 31 28 27 0 0 0 10 31 30 31 30 Avos 1 2 3 - - - - 4 5 6 7

Total de Avos: 7/12 2º Exemplo: Empregado admitido no ano anterior, afastou-se dia 13 de novembro do ano anterior e ficou afastado até 31 de agosto retornando no dia seguinte (01/09) → irá apurar o pagamento do 13º salário 2ª parcela em dezembro:

Mês Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Dias Trabalhados 0 0 0 0 0 0 0 0 30 31 30 31 Avos - - - - - - - - 1 2 3 4

Total de Avos: 4/12 avos 3º Exemplo: Empregado admitido em anos anteriores, afastou-se dia 22 de janeiro, a empresa pagou o salário integral dos 15 primeiros até 5 de fevereiro e ficou afastado até 2 de setembro e retornando no dia seguinte (3) → foi demitido com aviso prévio trabalhado em 22 de novembro, irá apurar o pagamento do 13º Salário Proporcional:

Mês Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dias Trabalhados 31 5 0 0 0 0 0 0 28 31 22 Avos 1 - - - - - - - 2 3 4

Total de Avos: 4/12 avos

13º Salário - Aspectos Legais e Práticos

Desenvolvido por CRISTIANO GONÇALVES OAB/SP nº 263.837

15

4º Exemplo: Empregado admitido em anos anteriores, afastou-se dia 22 de janeiro do ano anterior, e ficou afastado até 31 de maio retornando dia 1 de junho → pediu demissão de imediato em 14 de junho, irá apurar o pagamento do 13º Salário Proporcional:

Mês Jan Fev Mar Abr Mai Jun Dias Trabalhados 0 0 0 0 0 14 Avos - - - - - -

Total de Avos: Não terá direito ao 13º salário proporcional 5.1.4.2 - Auxílio-doença decorrente de acidente do trabalho Entende-se, nos termos da Súmula nº 46 do Tribunal Superior do Trabalho que, as ausências decorrentes de acidentes do trabalho não são consideradas para efeito de cálculo da gratificação natalina (13º salário). Portanto, as ausências ao serviço por acidente do trabalho não reduzem o cálculo e conseqüente pagamento do 13º salário. De outro lado, empregado receberá o abono anual (13º) do INSS em virtude do benefício do auxílio-doença acidentário (art. 40, da Lei 8.213/91). Diante das circunstâncias acima, entende-se que o recebimento simultâneo do 13º salário pelo empregador e o abono anual pelo INSS, o empregado terá duplo direito sobre a mesma coisa (bis in idem). Em outro ponto de vista, um enriquecimento sem causa. Assim, entende-se que o empregador pagará a quantidade de avos do 13º salário como é feito nos afastamentos por doença não relacionada ao trabalho (item 5.1.5.1). Em relação da composição da remuneração, iremos analisar este caso no item “8.10” e o FGTS, no item “7.2.1”. 5.1.4.3 - Aposentadoria por invalidez Com a aposentadoria por invalidez o contrato fica suspenso apenas durante o prazo previsto na lei previdenciária para efetivação do benefício, conforme é expresso o art. 475 da CLT. Assim, no período deste afastamento não gera efeitos para o 13º salário. Exemplo: Empregado afastado por invalidez desde o ano anterior, retorna em 07 de agosto e será computado o 13º salário - 2ª parcela:

Mês Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Dias Trabalhados 0 0 0 0 0 0 0 25 30 31 30 31 Avos - - - - - - - 1 2 3 4 5

Total de Avos: 5/12 avos 5.1.4.4 - Serviço militar No caso de afastamento do trabalho por convocação para prestação do serviço militar obrigatório, o empregado não tem direito ao 13º salário correspondente ao período de afastamento, pois o período referente à ausência só é computado para fins de indenização e estabilidade, não gerando qualquer outro direito (art. 4º, parágrafo único, da CLT). Assim, não é computado os avos durante este afastamento nos meses do ano civil. Veja o exemplo: Exemplo: Empregado admitido no ano anterior, afastou-se dia 02 de março e ficará até o ano seguinte afastado → irá apurar o pagamento do 13º salário 2ª parcela em dezembro:

Mês Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

13º Salário - Aspectos Legais e Práticos

Desenvolvido por CRISTIANO GONÇALVES OAB/SP nº 263.837

16

Dias Trabalhados 31 28 1 0 0 0 0 0 0 0 0 0 Avos 1 2 - - - - - - - - - -

Total de Avos: 2/12 5.1.4.5 - Licença-maternidade por adoção O art. 392-A, da CLT, estabelece que a empregada que adotar ou obtiver guarda judicial para fins de adoção de criança será concedida licença-maternidade, tendo direito ao 13º salário. Nos termos do art. 71-A, da Lei 8.213/91, O INSS, portanto, é responsável pelo pagamento do benefício salário-maternidade, diretamente à segurada, quando se tratar de: a) adoção ou obtenção de guarda judicial para fins de adoção; b) segurada empregada doméstica. Dessa maneira, a empresa paga o 13º salário que couber da sua parte e o INSS a sua. Exemplos: 1º Exemplo: Empregada se afasta por motivo de adoção no período de 120 dias, iniciando em 26 de abril até 23 de agosto. Iremos apurar a quantidade de avos do 13º salário para empresa:

• Pagamento da 1ª parcela em 30 de novembro:

Mês Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Dias Trabalhados 31 28 31 25 0 0 0 8 30 31 30 31 Avos 1 2 3 4 - - - - 5 6 7 8

Total de Avos: 8/12

• Pagamento da 2ª parcela em 30 de dezembro:

Mês Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Dias Trabalhados 31 28 31 25 0 0 0 8 30 31 30 31 Avos 1 2 3 4 - - - - 5 6 7 8

Total de Avos: 8/12 2º Exemplo: Empregada se afasta por motivo de adoção no período de 120 dias, iniciando em 1 de novembro do ano anterior até 28 de fevereiro e a mesma pede demissão em 24 de julho. Iremos apurar a quantidade de avos no cálculo do 13º salário proporcional na rescisão:

Mês Jan Fev Mar Abr Mai Jun Jul Dias Trabalhados 0 0 31 30 31 30 24 Avos - - 1 2 3 4 5

Total de Avos: 5/12 5.1.4.6 - Licença não remunerada A licença não remunerada não é computada como tempo de serviço efetivo, caracterizando a suspensão do contrato de trabalho, onde não é devido o 13º salário do período de licença. Veja o exemplo: Exemplo: Empregado admitido no ano anterior, pediu licença não remunerada a partir de 1º de março a 15 de junho.

• Irá apurar o pagamento do 13º salário 1ª parcela em novembro na seguinte forma:

Mês Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dias Trabalhados 31 28 0 0 0 15 31 31 30 31 30 Avos 1 2 - - - 3 4 5 6 7 8

13º Salário - Aspectos Legais e Práticos

Desenvolvido por CRISTIANO GONÇALVES OAB/SP nº 263.837

17

Total de Avos: 8/12

• Irá apurar o pagamento do 13º salário 2ª parcela em dezembro na seguinte forma:

Mês Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Dias Trabalhados 31 28 0 0 0 15 31 31 30 31 30 31 Avos 1 2 - - - 3 4 5 6 7 8 9

Total de Avos: 9/12 5.2 - Pagamento integral Não havendo as hipóteses previstas no item 5.1, o 13º salário, tanto a primeira quanto segunda parcela não haverá diminuição de avos na ocasião de seus pagamentos, sendo pago integralmente 12/12 avos. 5.2.1 - Licença remunerada Trata-se de interrupção do contrato de trabalho, onde o empregador paga o salário durante o período de afastamento, vigorando todos os efeitos legais do contrato de trabalho, bem como para o 13º salário, onde na sua ocorrência, não interfere na diminuição de avos no ano base. 5.2.2 - Licença-maternidade decorrente a gestação O art. 392, da CLT, estabelece que a empregada gestante tem direito à licença-maternidade de 120 (cento e vinte) dias, sem prejuízo do emprego, do salário e demais direitos (se inclui o 13º salário) e os períodos de repouso, antes e depois do parto, poderão ser aumentados de 2 (duas) semanas cada um, mediante atestado médico. O art. 395, da CLT, estabelece que, em caso de aborto não criminoso, comprovado por atestado médico oficial, a mulher terá um repouso remunerado de 2 (duas) semanas, ficando-lhe assegurado o direito de retornar à função que ocupava antes de seu afastamento. A Lei nº 10.710/2003 restabeleceu a obrigatoriedade de a empresa efetuar o pagamento do salário-maternidade à sua empregada gestante, o qual será compensado quando do recolhimento das contribuições previdenciárias incidentes sobre a folha de pagamento e demais rendimentos pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço. Dessa maneira, a empresa paga o 13º salário integral e deduz a parte que couber do INSS durante período de afastamento. Assunto que será tratado no item “7.2.3”. 6 - Base de cálculo do 13º salário (composição da remuneração) A base de cálculo do 13º salário sempre é a remuneração do empregado, atendendo os seguintes critérios, conforme a ocorrência do pagamento. Segundo o art. 7º, VIII e parágrafo único, da CF/88, os trabalhadores urbanos, rurais e domésticos fazem jus ao 13º salário com base na remuneração integral ou no valor da aposentadoria. A remuneração do 13º salário deverá ser constituída com base em todas as parcelas habituais indicadas no item “6.2” que compõem a remuneração do empregado. Quando parte da remuneração for paga em utilidades, o valor da quantia efetivamente descontada e correspondente a essas, será computado para fixação do 13º salário (art. 5º, do Decreto 55.155/65).

13º Salário - Aspectos Legais e Práticos

Desenvolvido por CRISTIANO GONÇALVES OAB/SP nº 263.837

18

As gorjetas espontaneamente pelos clientes ou as compulsórias integram a base de cálculo do 13º salário, pois na diante do entendimento da Súmula nº 354 do TST, as gorjetas cobradas pelo empregador (compulsórias) ou oferecidas espontaneamente pelos clientes integram a remuneração do empregado, sendo assim, integrarão a base de cálculo do 13º salário. 6.1 - Base de cálculo do 13º salário conforme ocasião de pagamento

1) Adiantamento de 50% (13º Salário - 1ª Parcela): Com base remuneração recebida pelo respectivo empregado no mês anterior (art. 7º, VIII, da CF/88 e art. 2º, da Lei 4.749/65). Tratando-se de empregados que recebem apenas salário variável, a qualquer título, o adiantamento será calculado na base da soma das importâncias variáveis devidas nos meses trabalhados até o anterior àquele em que se realizar seu pagamento (§ 1º do art. 3º, do Decreto 57.155/65).

2) Gratificação Natalina (13º Salário - 2ª Parcela): Compensada a importância que, a

título de adiantamento (13º Salário - 1ª Parcela), a Gratificação Natalina será paga tomando-se por base a remuneração devida no mês de dezembro do ano civil (art. 7º, VIII, da CF/88 e art. 1º, Lei 4.060/62).

Para os empregados que recebem salário variável, a qualquer título, a gratificação será calculada na base de 1/12 (um onze avos) da soma das importâncias variáveis devidas nos meses trabalhados até novembro de cada ano. A esta gratificação se somará a que corresponder à parte do salário contratual fixo (art. 2º, do Decreto 57.155/65);

3) Complemento de Variáveis: Computada a parcela do mês de dezembro, o cálculo da

gratificação será revisto para 1/12 (um doze avos) do total devido no ano, processando-se a correção do valor da respectiva gratificação com o pagamento ou compensação das possíveis diferenças (parágrafo único, do art. 2º, do Decreto 57.155/65);

4) 13º Salário Proporcional: Ocorrendo rescisão, sem justa causa, do contrato de

trabalho, o empregado receberá a gratificação natalina, calculada sobre a remuneração do mês da rescisão (art. 7º, VIII, da CF/88 e art. 3º, da Lei 4.090/62).

6.2 - Breve conceito de remuneração Dispõe o caput do art. 457, da CLT, compreendem-se na remuneração do empregado, para todos os efeitos legais, além do salário devido e pago diretamente pelo empregador, como contraprestação do serviço, as gorjetas que receber. Definição de Salário: Integram o salário não só a importância fixa estipulada, como também as comissões, percentagens, gratificações ajustadas, diárias para viagens e abonos pagos pelo empregador (art. 457, § 1º, da CLT). Não se incluem nos salários as ajudas de custo, assim como as diárias para viagem que não excedam de 50% (cinqüenta por cento) do salário percebido pelo empregado (art. 457, § 2º, da CLT) e as prestações habituais in natura, como habitação por exemplo (art. 458, da CLT). Definição de Gorjetas: Considera-se gorjeta não só a importância espontaneamente dada pelo cliente ao empregado, como também aquela que for cobrada pela empresa ao cliente, como adicional nas contas, a qualquer título, e destinada a distribuição aos empregados (art. 457, § 3º, da CLT).

13º Salário - Aspectos Legais e Práticos

Desenvolvido por CRISTIANO GONÇALVES OAB/SP nº 263.837

19

6.3 – Remuneração fixa Quando se tratar de remuneração fixa, deve-se utilizar o valor vigente conforme ocasião do seu pagamento (item “6.1”). Segue alguns exemplos de remuneração fixa:

a) Salário contratual num valor X por mês; b) Salário-hora fixado em determinado número de horas semanais (ver item 6.4.1); c) Adicional de periculosidade de 30% sobre este salário; d) Adicional de Insalubridade, grau máximo, 40% sobre o salário mínimo; e) Quebra de Caixa estabelecido em valor X ou percentual Y; f) Prêmio ou gratificação estabelecido em valor X ou percentual Y; g) Gratificação de Função em 40% sobre salário contratual;

Não cabe apuração de média de valores fixos, cujo valor não oscila no decorrer do ano, para fins de incidência no 13º salários. O fato de tais valores sofrerem correções oriundas de documentos coletivos de trabalho nas datas-base ou por liberalidade do empregador, não justifica a necessidade de apurar sua média física, assim, considerando seu valor vigente na época do pagamento. 6.3.1 - Horista Quando se tratar de horista, para compor a base de cálculo do 13º salário, a parte contratual (básico) considerar o salário-hora multiplicando pela carga horária mensal. A jornada mensal do empregado está atrelada à jornada constitucional de 44 horas semanais (44:6 = 7.33 x 30 = 220), nos termos do artigo 7º, XIII, da CF, computando as horas destinadas ao repouso semanal.

13º Salário - Aspectos Legais e Práticos

Desenvolvido por CRISTIANO GONÇALVES OAB/SP nº 263.837

20

Na hipótese do empregado perfazer jornada semanal inferior, segue a mesma sistemática. Exemplos:

• Jornada de 44 horas semanais, logo sua jornada mensal é de 220 horas → R$ 4,20 x 220 horas = R$ 924,00;

• Jornada de 40 horas semanais, logo sua jornada mensal é de 200 horas → R$ 5,00 x 200 horas = R$ 1.000,00;

• Jornada de 36 horas semanais, logo sua jornada mensal é de 180 horas → R$ 6,50 x 180 horas = R$ 1.170,00;

• Jornada de 25 horas semanais, logo sua jornada mensal é de 125 horas → R$ 6,50 x 125 horas = R$ 981,25;

6.3.2 - Mês incompleto Na hipótese de tomar como base a remuneração de um mês incompleto, considera-se a remuneração integral. Por exemplo, supondo que será pago a 1º parcela em novembro, levando em consideração que tomamos como base a remuneração do mês anterior, ou seja, outubro, e este empregado tenha sido admitido em 16 de outubro com salário mensal de R$ 900,00, naturalmente seu salário do mês foi fracionado para pagamento, sendo assim, consideramos o valor integral de R$ 900,00. 6.3.3 - Adicionais: quando deixam de receber no curso do ano Exceto salário variável, quando o empregado deixar de receber adicional, seja de insalubridade, periculosidade, quebra de caixa ou de transferência no mês de dezembro, há dúvida se será devido o pagamento do 13º salário com a integração desses adicionais ou não. Acontece, por exemplo, o empregado deixar de perceber o adicional de insalubridade a partir do mês de setembro por mudança de setor ou de função onde deixou de estar exposto ao agente insalubre, e consequentemente, esse adicional deixou de ser pago em dezembro, e o art. 1º, § 1º, da Lei 4.090/62, estabelece que a base de cálculo para o pagamento do 13º salário ao empregado é a remuneração devida em dezembro. Na linha de raciocínio acima, os adicionais percebidos pelo empregado durante o ano e que não serão pagos no mês de dezembro, não integrarão a sua remuneração para o cálculo do 13º salário. Tal entendimento abre precedentes para que o empregador possa alterar as condições de trabalho, ensejando o empregado na perda de tais adicionais na época do pagamento do 13º salário, ou seja, em dezembro. Os adicionais variáveis percebidos pelo empregado, como, por exemplo, horas extras e adicional noturno, serão apurados na média duodecimal para integração na remuneração que servirá de base para o cálculo do 13º salário (art. 2º, do Decreto 57.155/65). É comum o empregado deixar de receber, durante o ano, as horas extras em virtude do caráter transitório da prestação de serviço extraordinário ao empregador, bem como, deixar de receber o adicional noturno em virtude da transferência do seu horário de trabalho do noturno para o período diurno. No direito do trabalho, impera o princípio constitucional da isonomia, previsto no art. 5º, caput e art. 7º, XXXIV, da CF/88, onde define que todos são iguais perante a lei, sem distinção de qualquer natureza. Assim, não poderá haver tratamento distinto entre um empregado que percebe salário fixo e o que percebe variável.

13º Salário - Aspectos Legais e Práticos

Desenvolvido por CRISTIANO GONÇALVES OAB/SP nº 263.837

21

Para igualar este direito, recorremos a analogia, sendo fonte secundária do direito, é forma típica de raciocínio jurídico pelo qual se estende a uma espécie de uma norma à situações semelhantes para as quais, em principio não havia sido estabelecida. Assim, recorremos ao disposto do art. 142, § 6º, da CLT que diz o empregado perceberá, durante as férias, a remuneração que lhe for devida na data da sua concessão e se, no momento das férias, o empregado não estiver percebendo o mesmo adicional do período aquisitivo, ou quando o valor deste não tiver sido uniforme será computada a média duodecimal recebida naquele período, após a atualização das importâncias pagas, mediante incidência dos percentuais dos reajustamentos salariais supervenientes. Nesta mesma linha de raciocínio, se o empregado deixar de receber algum adicional fixo em dezembro, deverá ser computado na base de cálculo, a fração do adicional conforme seu recebimento nos meses trabalhados no ano, como se fosse no período aquisitivo de férias, pois o ano civil respectivo é o período aquisitivo do 13º salário. Por exemplo: Nos meses de fevereiro a maio (4 meses), o empregado percebeu o adicional de transferência correspondente a 25% do salário contratual → ao efetuar o pagamento do 13º salário em dezembro → deverá aplicar 4/12 avos sobre 25% do salário contratual em dezembro na composição da base de cálculo do 13º, juntamente com esta parcela contratual. Assim, entendemos na incidência te tais adicionais fixos na forma supramencionada. 6.4 - Remuneração variável Remuneração variável são aqueles proventos salariais ou de gorjetas pagas com habitualidade, cuja quantidade, percentual ou valor, é oscilante mês a mês. Alguns exemplos de remuneração variável:

a) Comissões de qualquer natureza e seu DSR; b) Tarefas ou peças e seu DSR; c) Horas Extras e seu DSR; d) Adicional noturno sobre horas trabalhadas e seu DSR; e) Prêmios atrelados a determinado volume de produções, cujo valor é aleatório; f) horas noturnas trabalhadas e seu DSR. g) Gratificações ajustadas, cujo valores são aleatórios;

6.4.1 - Aspectos jurisprudenciais Nestes casos, há necessidade de apuração de médias destes salários variáveis. Porém, a jurisprudência do TST reforça suas incidências por meio das súmulas e jurisprudências abaixo transcritas: 1) Da integração de horas extras habitualmente prestadas:

SUM-45. SERVIÇO SUPLEMENTAR (mantida) - Res. 121/2003, DJ 19, 20 e 21.11.2003 A remuneração do serviço suplementar, habitualmente prestado, integra o cálculo da gratificação natalina prevista na Lei nº 4.090, de 13.07.1962. SUM-347. HORAS EXTRAS HABITUAIS. APURAÇÃO. MÉDIA FÍSICA (mantida) - Res. 121/2003, DJ 19, 20 e 21.11.2003 “O cálculo do valor das horas extras habituais, para efeito de reflexos em verbas trabalhistas, observará o número de horas efetivamente prestadas e a ele aplica-se o valor do salário-hora da época do pagamento daquelas verbas.

13º Salário - Aspectos Legais e Práticos

Desenvolvido por CRISTIANO GONÇALVES OAB/SP nº 263.837

22

O entendimento que para ao cálculo de média de horas extras, é sempre considerados todos os meses do ano, não importando aqueles meses que o empregado não tenha efetuado horas extras. 2) Da integração do adicional noturno habitual:

SUM-60. ADICIONAL NOTURNO. INTEGRAÇÃO NO SALÁRIO E PRORROGAÇÃO EM HORÁRIO DIURNO (incorporada a Orientação Jurisprudencial nº 6 da SBDI-1) - Res. 129/2005, DJ 20, 22 e 25.04.2005 I - O adicional noturno, pago com habitualidade, integra o salário do empregado para todos os efeitos. (ex-Súmula nº 60 - RA 105/1974, DJ 24.10.1974) II - “...”.

3) Da integração da gratificação semestral:

SUM-253. GRATIFICAÇÃO SEMESTRAL. REPERCUSSÕES (nova redação) - Res. 121/2003, DJ 19, 20 e 21.11.2003 A gratificação semestral não repercute no cálculo das horas extras, das férias e do aviso prévio, ainda que indenizados. Repercute, contudo, pelo seu duodécimo na indenização por antigüidade e na gratificação natalina.

4) Da integração das comissões

OJ-SDI1-181. COMISSÕES. CORREÇÃO MONETÁRIA. CÁLCULO. Inserida em 08.11.00 O valor das comissões deve ser corrigido monetariamente para em seguida obter-se a média para efeito de cálculo de férias, 13º salário e verbas rescisórias.

5) Controvérsia da integração do DSR sobre horas extras e adicional noturno apurado em horas no reflexo do 13º salário: Quanto a integração à base de cálculo do 13º salário referente aos reflexos do descanso semanal remunerado sobre horas extras (art. 7º, “a” e “b”, da Lei 605/49), onde se estende o mesmo entendimento ao adicional noturno apurado em horas (Súmula nº 60, do TST), a jurisprudência trabalhista é divergente sobre o caso da sua integração ou não. Veja a reprodução de algumas delas: Da não integração

EMENTA: RECURSO DE REVISTA. HORAS EXTRAS. ADICIONAL NOTURNO. REPOUSO SEMANAL REMUNERADO. REFLEXOS. Considerando que as horas extras e o adicional noturno repercutem não só sobre o repouso remunerado, mas também sobre o aviso prévio, as férias, FGTS e 13º salário, a incidência das horas extras e do adicional noturno sobre o repouso remunerado já propicia a que o DSR tenha sua majoração computada no valor das parcelas em questão. Caso contrário, incorrer-se-ia em afronta ao princípio do non bis in idem, nos termos do entendimento desta Corte Superior. Recurso de revista conhecido e parcialmente provido, no particular. NÚMERO ÚNICO PROC: RR - 801/2002-561-04-00. PUBLICAÇÃO: DJ - 07/08/2009 – TST.

EMENTA: REPOUSOS SEMANAIS REMUNERADOS ENRIQUECIDOS PELA INTEGRAÇÃO DAS HORAS EXTRAS HABITUAIS REFLEXOS SOBRE REFLEXOS - CONFIGURAÇÃO DE BIS IN IDEM. 1. Consoante o disposto no art. 7°, a e § 2°, da Lei 605/49, a remuneração do repouso semanal corresponderá à de um dia de serviço, computadas as horas extraordinárias habitualmente prestadas, devendo ser considerados já remunerados os dias de repouso semanal do empregado mensalista ou quinzenalista cujo cálculo de salário mensal ou quinzenal, ou cujos descontos por falta, seja efetuado na base do número de dias do mês ou de trinta e quinze diárias, respectivamente. 2. Na hipótese vertente, o Regional entendeu que as horas extras deveriam integrar a remuneração dos repousos semanais remunerados. Além disso, determinou que o valor total dos repousos, já integrado do horário suplementar, também deveria compor a base de cálculo de outras parcelas, tais como o décimo terceiro salário, as férias e o FGTS. 3. Todavia, se as horas extraordinárias prestadas habitualmente devem ser computadas no cálculo do repouso semanal remunerado, não há fundamento legal e lógico para que o mencionado repouso, enriquecido pela integração das horas extras, reflita em outras verbas, sob pena de configuração do bis in idem, devendo ser extirpados da condenação os mencionados reflexos. 4. Sinale-se que o que se está excluindo da condenação é apenas o reflexo das horas extras nos repousos semanais para efeito do reflexo destes nas demais verbas. Ou seja, o

13º Salário - Aspectos Legais e Práticos

Desenvolvido por CRISTIANO GONÇALVES OAB/SP nº 263.837

23

horário extraordinário pode refletir nos descansos semanais remunerados e estes nas demais verbas, mas o reflexo dos descansos deve ser feito de forma simples e não enriquecido pelas horas extras. Recurso de revista parcialmente conhecido e provido. NÚMERO ÚNICO PROC: RR - 1099/2007-149-03-00. PUBLICAÇÃO: DJ - 29/05/2009 - TST

OJ-SDI1-394 REPOUSO SEMANAL REMUNERADO - RSR. INTEGRAÇÃO DAS HORAS EXTRAS. NÃO REPERCUSSÃO NO CÁLCULO DAS FÉRIAS, DO DÉCIMO TERCEIRO SALÁRIO, DO AVISO PRÉVIO E DOS DEPÓSITOS DO FGTS. (DEJT divulgado em 09, 10 e 11.06.2010) A majoração do valor do repouso semanal remunerado, em razão da integração das horas extras habitualmente prestadas, não repercute no cálculo das férias, da gratificação natalina, do aviso prévio e do FGTS, sob pena de caracterização de “bis in idem”.

Da integração

EMENTA: Horas extras. Integração nos descansos semanais. Nas férias, no aviso prévio e nas gratificações de natal a média de horas extras deve também considerar aquelas que foram integradas na remuneração dos repousos semanais (Lei n.º 605/49, art. 7º, "a"), já que também são horas extras e, por isso mesmo, compõem a remuneração mensal. Recurso do autor a que se dá provimento nesse ponto. RELATOR(A) DESIGNADO(A): EDUARDO DE AZEVEDO SILVA. REVISOR(A): EDUARDO DE AZEVEDO SILVA. ACÓRDÃO Nº: 20090511730. PROCESSO Nº: 02278-2007-069-02-00-6. ANO: 2009. TURMA: 11ª. DATA DE PUBLICAÇÃO: 28/07/2009. TRT 2ª Região.

EMENTA: RECURSO DE REVISTA. FALÊNCIA. HORAS EXTRAS. REFLEXOS NO REPOUSO SEMANAL REMUNERADO. REPERCUSSÃO EM OUTRAS PARCELAS. As diferenças de remuneração do repouso semanal, decorrentes dos reflexos das horas extras (Súmula nº 172), repercutem nas férias acrescidas de um terço, no décimo terceiro salário e no aviso-prévio. Recurso de revista a que se dá provimento, para restabelecer a decisão de primeiro grau quanto ao pagamento de diferenças referentes a reflexos das horas extras sobre o repouso semanal remunerado e, em conseqüência, as diferenças daí geradas sobre férias acrescidas de um terço, décimo terceiro salário e aviso-prévio. NÚMERO ÚNICO PROC: RR - 2224/2005-004-02-00 PUBLICAÇÃO: DJ - 29/05/2009 – TST

EMENTA: INTEGRAÇÃO DAS HORAS EXTRAS NOS DSRs E REFLEXOS NAS DEMAIS PARCELAS SALARIAIS. Não se caracteriza pagamento bis in idem a integração à remuneração, sobretudo nas férias, décimo terceiro salário, aviso prévio e FGTS, dos reflexos do repouso semanal remunerado majorado pelas horas extras. Recurso de revista conhecido e provido. NÚMERO ÚNICO PROC: RR - 1996/2001-446-02-00. PUBLICAÇÃO: DJ - 15/05/2009 – TST

O nosso entendimento é favorável da integração do reflexo do repouso/descanso semanal remunerado das horas extras e adicional noturno para a base de cálculo do 13º salário, uma vez que pagamento destas verbas (horas extras e adicional noturno) gera como conseqüência indireta reflexos sobre o 13º salário, sendo que o descanso semanal remunerado deve corresponder ao que o empregado receberia se estivesse trabalhando naquele dia. A remuneração do empregado se constitui em salário básico, mais horas extras e mais seus reflexos nos repousos remunerados. Cabe consignar que o Decreto 27.048/49, que regulamenta a Lei nº 605/49, estabelece em seu art. 10, que a remuneração do repouso semanal integra o salário para todos os efeitos legais. O reflexo do DSR sobre horas extras ou do adicional noturno habitualmente prestadas, dá-se levando em conta, mês a mês, o número de dias úteis e os de descanso remunerado. Obviamente, este deve ser o valor considerado para repercutir em 13º salário, bem como em outras verbas, como as rescisórias, férias e aviso prévio, sem que isto implique em bis in idem (duplo direito sobre o mesmo objeto).

13º Salário - Aspectos Legais e Práticos

Desenvolvido por CRISTIANO GONÇALVES OAB/SP nº 263.837

24

6.4.2 - Apuração de médias do 13º Salário Como se trata de salário variável, a legislação faz com que recorremos a matemática e a demonstração detalhada de seus valores na apuração da média física. 6.4.2.1 - Demonstrativo de médias Para maior claridade e especificação do que está sendo pago ao empregado, a fim de evitar questionamentos futuros, na hipótese de incidência de salário variável no curso do ano, se faz necessário o demonstrativo de apuração de médias sempre em anexo ao recibo de pagamento de 13º salário. 6.4.2.2 – Apuração da média do 13º salário

• 1ª Parcela: Tratando-se de empregados que recebem apenas salário variável, a qualquer título, o adiantamento será calculado na base da soma das importâncias variáveis devidas nos meses trabalhados até o anterior àquele em que se realizar o mesmo adiantamento, computado a parcela fixa do mês anterior (art. 3º, § 1º, do Decreto 57.155/65).

Iniciará a apuração de médias a partir do mês de janeiro ou da admissão. Em determinados casos, verificar incidência de afastamentos e o documento coletivo de trabalho.

• 2ª parcela: Para os empregados que recebem salário variável, a qualquer título, a

gratificação será calculada na base de 1/12 (um onze avos) da soma das importâncias variáveis devidas nos meses trabalhados até novembro de cada ano. A esta gratificação se somará a que corresponder à parte do salário contratual fixo (art. 2º o Decreto 57.155/65).

• Complemento em janeiro: Até o 5º dia útil do mês de janeiro de cada ano (art. 459,

da CLT), computada a parcela do mês de dezembro, o cálculo da gratificação será revisto para 1/12 (um doze avos) do total devido no ano anterior, processando-se a correção do valor da respectiva gratificação com o pagamento ou compensação das possíveis diferenças.

Da apuração exemplificada no item “6.5.2.3”, será refeita computando os salários variáveis de dezembro, computando o valor resultante da diferença em relação ao apurado anteriormente.

• Em rescisão contratual: Quanto ao início da apuração de médias, como a legislação

do 13º salário restringe sua apuração de pagamento no ano civil, o cômputo das variáveis sempre se inicia no mês de janeiro do ano correspondente. Aplica-se a mesma regra em relação aos demais casos, observado entendimento quanto ao período inicial e final da apuração de salário variável no item seguinte (“6.5.2.5”).

6.4.2.3 - Apuração de salário variável quando o mês for incompleto. Na hipótese do mês inicial ou final, bem como aquele mês for inferior a 15 dias trabalhados (igual ou menor que 14) para apuração de salário variável existe controvérsia, vejamos a análise. O art. 2º do Decreto 57.155/65, que regulamenta a gratificação natalina, dispõe que: “para os empregados que recebem salário variável, a qualquer título, a gratificação será calculada na base de 1/12 (um onze avos) da soma das importâncias variáveis devidas nos meses

13º Salário - Aspectos Legais e Práticos

Desenvolvido por CRISTIANO GONÇALVES OAB/SP nº 263.837

25

trabalhados até novembro de cada ano. A esta gratificação se somará a que corresponder à parte do salário contratual fixo”. O poder legislativo entendeu estabelecer desta forma, considerando as variáveis até o mês de novembro, uma vez que a remuneração de dezembro, até o dia 20 onde deve ser pago o 13º salário do ano, ainda não está constituída totalmente para que seja considerada na média dos salários variáveis. Cabe destacar a regra imposta no parágrafo segundo do art. 1º, da Lei 4.090/62 que a o 13º salário corresponderá a 1/12 avos da remuneração devida em dezembro, por mês de serviço, do ano correspondente, considerando como mês integral a fração igual ou superior a 15 (quinze) dias de trabalho. A Lei 4.090/62 que o instituiu a gratificação natalina dispõe em seu art. 3º: “Ocorrendo rescisão, sem justa causa, do contrato de trabalho, o empregado receberá a gratificação devida nos termos dos parágrafos 1º e 2º do art. 1º desta Lei, calculada sobre a remuneração do mês da rescisão”.

Isto leva ao entendimento de que o 13° salário dos empregados que recebem remuneração variável será calculado pela média mensal das variáveis desde o mês trabalhado no ano correspondente até o último mês aquele que tenha sido trabalhado por mais de 14 dias (regra do § 2º), acrescida quando for o caso da remuneração fixa do último mês. Pré-conclusão:

a. Na hipótese de mês, com incidência de trabalho inferior a 15 dias, deverá desprezar o salário variável, bem como o direito ao avo do respectivo mês;

b. Na hipótese de mês, com incidência de trabalho igual ou superior a 15 dias,

alem de considerar o mês como integral para efeito de avo, deverá considerar também o salário variável como integral.

Isto porque: Se o legislador entendeu como mês integral, para apuração de remuneração, a fração igual ou superior a 15 (quinze) dias de trabalho, (parágrafo segundo do art. 1º, da Lei 4.090/62) nesta hipótese, devemos transformar a remuneração proporcional deste mês em integral, na seguinte forma:

Considera-se a remuneração do mês dividindo pelo número de dias de trabalho e multiplicando pelo número de dias do mês, para assim, considerar esta remuneração na média mensal, caso não haver a fração igual ou superior a 15 (quinze) dias de trabalho, não há necessidade de considerar, devendo as variáveis ser consideradas até o mês anterior. Por exemplo, o empregado recebeu comissões e dsr´s no importe de R$ 1.600,00 apurados do dia 1º ao dia 20 do mês de setembro, para conversão em remuneração integral efetuar a seguinte operação: R$ 1.600,00 : 20 (dias de trabalho) x 30 (dias do mês) = R$ 2.400,00

Seria uma afronta e sem nexo diante da exatidão da matemática considerar uma remuneração incompleta do mês para levar na divisão com 1 (um) inteiro na apuração de média. No raciocínio do citado exemplo, nas rescisões de contrato de trabalho, pois se a demissão ocorre no dia 20 do mês de setembro, a remuneração variável deste mês não foi constituída na sua integralidade (20/30 avos), ainda que tenha trabalhado em período igual ou superior a 15 dias, salvo se a demissão ocorreu no exato último dia do mês (dia 30).

13º Salário - Aspectos Legais e Práticos

Desenvolvido por CRISTIANO GONÇALVES OAB/SP nº 263.837

26

Do entendimento acima, também pode ocorrer tal circunstâncias, como no mês de admissão no ano correspondente, ou até mesmo, caso o empregado tenha alguma incidência de afastamento. Citando outro exemplo, seria o empregado admitido no dia 11 de abril → neste mês, apurou-se comissões e dsr´s no valor de R$ 2.200,00 (dois mil e duzentos reais) → para transformar este valor proporcional em integral R$ 2.200,00 : 20 (dias trabalhados) x 30 (número de dias do mês de abril → resultará em R$ 3.300,00 (três mil e trezentos reais). Assim, será é o entendimento adotado neste estudo. 6.5 - Remuneração a pagar na hipótese de afastamento por acidente de trabalho A empresa deve apenas complementar o valor do 13º salário nesta hipótese, calculando-o como se o contrato de trabalho não tivesse sido interrompido pelo acidente, conforme dispõe o parágrafo único do art. 4º, da CLT. A Súmula nº 46, do TST, estabelece que as ausências decorrentes de acidente do trabalho não são consideradas para efeito de cálculo do 13º salário. Como o valor percebido de abono anual (13º salário do benefício) pago pelo INSS pode não corresponder ao montante que o empregado receberia se tivesse trabalhado todo o período, cabe ao empregador proceder ao cálculo comparativo, efetuando-lhe o pagamento de eventual diferença. Assim, quando acontecer de um empregado ficar afastado pela Previdência Social percebendo benefício de auxílio-doença acidentário, o 13º salário do ano em questão deverá ser pago a este empregado da seguinte maneira:

a) a empresa efetuará pagamento proporcional ao período efetivamente trabalhado anterior e posterior ao afastamento, sendo considerados para esta apuração também os primeiros 15 dias de atestado médico, cuja remuneração cabe ao empregador; b) a Previdência Social efetuará pagamento proporcional ao período de afastamento, a contar do 16º dia até a data de retorno ao trabalho, com denominação de "Abono Anual", geralmente pago junto à última parcela do benefício. c) a empresa deverá verificar o valor pago pela Previdência Social e somá-lo ao valor pago por ela. Se o valor recebido pelo empregado no total for inferior ao que perceberia se houvesse trabalhado durante todo o ano, a empresa deverá efetuar o cálculo comparativo, cabendo a ela efetuar o pagamento desta diferença como "complementação de 13º salário".

Deve ser consultado o documento coletivo de trabalho da respectiva categoria profissional do empregado para eventual disposição que trate dos critérios a serem observados quando o empregado estiver afastado por motivo de acidente do trabalho. 6.6 – Admissão e pagamento da 1ª parcela no mesmo mês Como podemos observar no item “5.1.1” e especificamente no item “5.1.1.1”, se o empregado for admitido no primeiro dia do mês e na hipótese da pretensão de ser pago o 13º salário 1ª parcela juntamente com os demais empregados no último dia deste mesmo mês, ele terá direito a 1 avo, pois preencheu o requisito de que o 13º salário corresponderá a 1/12 avos, por mês de serviço ou a fração igual ou superior a 15 (quinze) dias de trabalho, do ano correspondente (art. 1º, §§ 1º e 2º, da Lei 4.090/62). Exemplo: Foi admitido em 01/12/2009 e será pago a 1ª parcela, logo este empregado constituiu 1 avo.

13º Salário - Aspectos Legais e Práticos

Desenvolvido por CRISTIANO GONÇALVES OAB/SP nº 263.837

27

Porém, o art. 2º, da Lei 4.749/65, ao estabelecer a 1ª parcela equivalente a 50% do 13º salário que o empregado tenha direito entre os meses de fevereiro e novembro de cada ano, utiliza-se como base o salário recebido pelo respectivo empregado no mês anterior. No exemplo trazido acima, ao empregado não houve salário do mês anterior, pois naquele mês, o contrato de trabalho ainda não estava em vigor. Sendo assim, como podemos observar, para pagamento do 13º salário 1ª parcela, há 2 requisitos:

1) Aquisição de avos; 2) Salário do mês anterior;

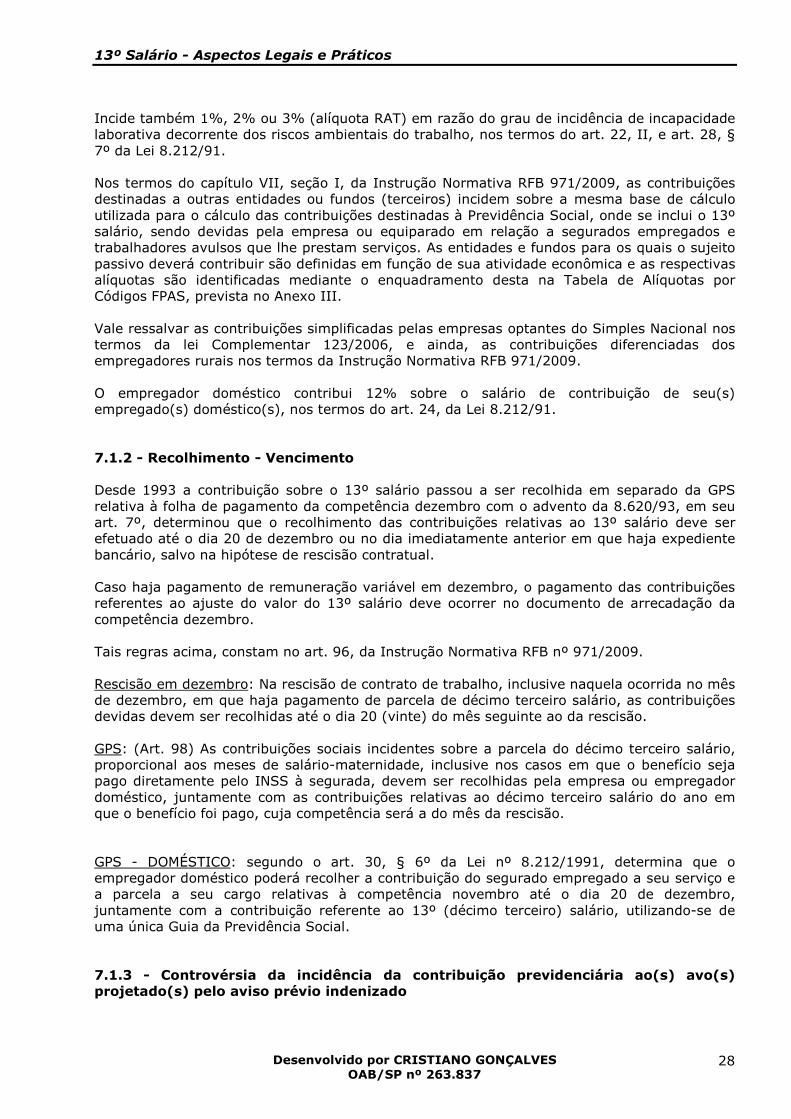

E este empregado deixou de preencher o 2º requisito, ou seja, a base de cálculo, onde leva o entendimento que este empregado exemplificado não terá direito ao 13º salário 1ª parcela, sendo paga em dezembro integralmente. 7 - Encargos incidentes no 13º salário Ao 13º salário, a legislação vigente, prevê sua incidência na contribuição previdenciária (INSS), ao fundo de garantia por tempo de serviço (FGTS) e ao imposto de renda retido na fonte (IRRF). Veremos cada um deles. 7.1 - Contribuição previdenciária As contribuições devidas ao Instituto Nacional de Previdência Social, que incidem sobre 13º Salário, ficam sujeitas ao limite estabelecido na legislação da Previdência Social (art. 4º, da Lei 4.749/65). Dispõe o regulamento da previdência social, o Decreto nº 3.048/1999, art. 214, §§ 6º e 7º, que por ocasião do pagamento do 13º salário em dezembro, o valor total, sem compensação dos adiantamentos pagos (1ª parcela do 13º salário), sofrerá a incidência da contribuição previdenciária, tanto da parte do empregador como do empregado, sendo que para este último a incidência se dará mediante aplicação exclusiva, ou seja, em separado, da tabela de desconto previdenciário do empregado do mês de dezembro ou da rescisão, conforme o caso.

7.1.1 - Contribuição previdenciária patronal O 13º salário, ou gratificação natalina, tem natureza salarial decorrente do exercício da atividade exercida pelo empregado em caráter habitual e permanente e, por isso, é sujeita à contribuição previdenciária patronal equivalente a 20% nos termos d o art. 3º, I, da Lei 7.787/89 e art. 22, I, e art. 28, § 7º, da Lei 8.212/91.

13º Salário - Aspectos Legais e Práticos

Desenvolvido por CRISTIANO GONÇALVES OAB/SP nº 263.837

28