1 4 5 SISTEMA COMPTABLE

25

COMPTABILITAT I 1.4. Funcionament del sistema comptable 1.5. La instrumentació formal comptable EL MÈTODE COMPTABLE Curs 2013‐2014 Grup G3 Prof. Martí Garcia Pons 2 Objectius: ‒ Identificar els fets comptables, la seva classificació i la seva relació amb el balanç. ‒ Comprendre l’abast del principi de la dualitat, fonament del sistema de la partida doble ‒ Conèixer l’estructura i el funcionament dels comptes, la teoria del càrrec i l’abonament, la seva classificació i les lleis de funcionament dels comptes. ‒ Entendre el significat del resultat comptable, i diferenciar el balanç del compte de resultats. Referència bibliogràfica: Capítol 3 “Goxens Orensanz ... [et al.] ” Tots els apartat excepte el 3.6 Capítols 3 i 4 “Muñoz Merchante”

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of 1 4 5 SISTEMA COMPTABLE

COMPTABILITAT I

1.4. Funcionament del sistema comptable1.5. La instrumentació formal comptable

EL MÈTODE COMPTABLE

Curs 2013‐2014

Grup G3

Prof. Martí Garcia Pons

2

Objectius:‒ Identificar els fets comptables, la seva classificació i la seva relació

amb el balanç.

‒ Comprendre l’abast del principi de la dualitat, fonament del sistema de la partida doble

‒ Conèixer l’estructura i el funcionament dels comptes, la teoria del càrrec i l’abonament, la seva classificació i les lleis de funcionament dels comptes.

‒ Entendre el significat del resultat comptable, i diferenciar el balançdel compte de resultats.

Referència bibliogràfica:

Capítol 3 “Goxens Orensanz ... [et al.] ”Tots els apartat excepte el 3.6

Capítols 3 i 4 “Muñoz Merchante”

3

AGENDA

1. Funcionament del sistema comptableEls fets comptables i les equivalències

El mètode comptable

Principi de dualitat

Instrumentació comptable. El compte

El mètode de la partida doble

Assentaments i Llibre Diari

2. El resultat comptableConcepte de resultat comptable periòdic

Ingressos i despeses

El Compte de Pèrdues i Guanys (de resultats)

4

AGENDA

3. Procediments comptables per registrar les existències

El cost de les vendes

Resultat o marge brut

Procediment administratiu

Procediment especulatiu

5

Els fets comptables i les equivalències

Podem definir els fets comptables com a tot succés de naturalesa jurídica o econòmica susceptible de ser captat comptablement i que afecta, en la seva quantia o en la seva estructura, actual o futura, el patrimoni de l’empresa.

La comptabilitat expressa totes les modificacions del patrimoni (fets comptables) mitjançant les següents 9 equivalències:

6

Els fets comptables i les equivalències

Equivalències comptables

7

Els fets comptables i les equivalències

Així doncs, els fets comptables es poden classificar de la manera següent:

1. MODIFICATIUS, si alteren la dimensió de la variable considerada (el net o les estructures)

a) Augmentatius

b) Disminutius

2. PERMUTATIUS, si no alteren la dimensió de la variable considerada (el net o les estructures)

3. MIXTOS. Aquesta categoria correspon als fets que en part són modificatius i en part permutatius

8

El mètode comptable

Delimitació de la ciència comptable:

1. NATURALESA: ciència de naturalesa econòmica en funció de la naturalesa dels elements sobre els quals opera, per la seva finalitat (el coneixement de la situació econòmica) i pels mètodes que utilitza.

2. OBJECTE:a) OBJECTE MATERIAL (tot allò que de manera directa o

indirecta n’és l’objecte d’estudi): la realitat econòmica. No es vincula, doncs, a una unitat concreta d’aquesta realitat.

b) OBJECTE FORMAL: la captació, el mesurament i la representació de la realitat econòmica.

9

El mètode comptable

Delimitació de la ciència comptable:

3. FINALITAT: Elaboració d’informació útil sobre la realitat econòmica per facilitar la presa de decisions als seus usuaris.

4. MÈTODE (com s’arriba des d’un conjunt desordenat de dades a una informació que aplegui determinades característiques).

a) PRINCIPI DE DUALITAT

b) MESURAMENT I VALORACIÓ

c) MANERES DE REPRESENTACIÓ

d) AGREGACIÓ

10

El procés comptable

Balanç de SituacióCompte de Pèrdues i GuanysEstat de Fluxos d’EfectiuEstat de Canvis en el Patrimoni NetMemòria

CONFECCIÓ COMPTES ANUALS4

Llibres DIARI i MAJOR(Aplicació principi de la Partida Doble)

ANOTACIONS EN ELS LLIBRES3

Quins comptes intervenen?Quins van al Deure i quins a l'Haver? (Regla de les posicions comptables)

ANÀLISI PRECOMPTABLE2

Documents: ‐ externs‐ interns

FONTS INFORMACIÓ COMPTABLE1

11

Principi de dualitat

A cada fet comptable sempre hi ha dos components patrimonials, de manera que un efecte concret obeeix a una determinada causa.

En qualsevol fet comptable sempre és possible trobar al costat d'un o diversos elements patrimonials que pateixen un canvi en un determinat sentit, un altre o altres elements que també es modifiquen però en sentit contrari.

Qualsevol que sigui el fet comptable que es produeixi sempre es compleix que l'actiu és igual a la suma del passiu més el patrimoni net

ACTIU = PASSIU + PATRIMONI NET

Tot fet comptable produeix un doble efecte sobre el patrimoni de l'entitat que, mesurat en unitats monetàries, arriba a la mateixa quantia

12

La instrumentació comptable

EL COMPTE

El compte és un instrument conceptual utilitzat per la comptabilitat per a la representació d’un element patrimonial o d’un conjunt d’elements patrimonials. Permet conèixer els seus moviments (augment o disminució) i la seva situació quantitativa.

Es tracta d’un estat de representació de l’evolució i de la situació d’un element patrimonial. És la unitat bàsica de registre comptable

Funcions:1. Classificadora, agrupa elements homogenis

2. Històrica, permet veure la seva evolució

3. Numèrica, representa cada element amb un nombre

13

El compte

REPRESENTACIÓ GRÀFICA

10.000,0025.000,00

26.000,00

35.000,00 26.000,00Sd. D. 9.000,00

CAIXA34.200,00

10.000,00

10.000,00 34.200,0024.200,00 Sd. C.

PROVEÏDORS

14

El compte

REGLA BÀSICA DE LES POSICIONS COMPTABLES

En el deure i en l’haver es recullen, amés de la situació inicial de l’element patrimonial titular del compte, els moviments que ha experimentat aquest element.

15

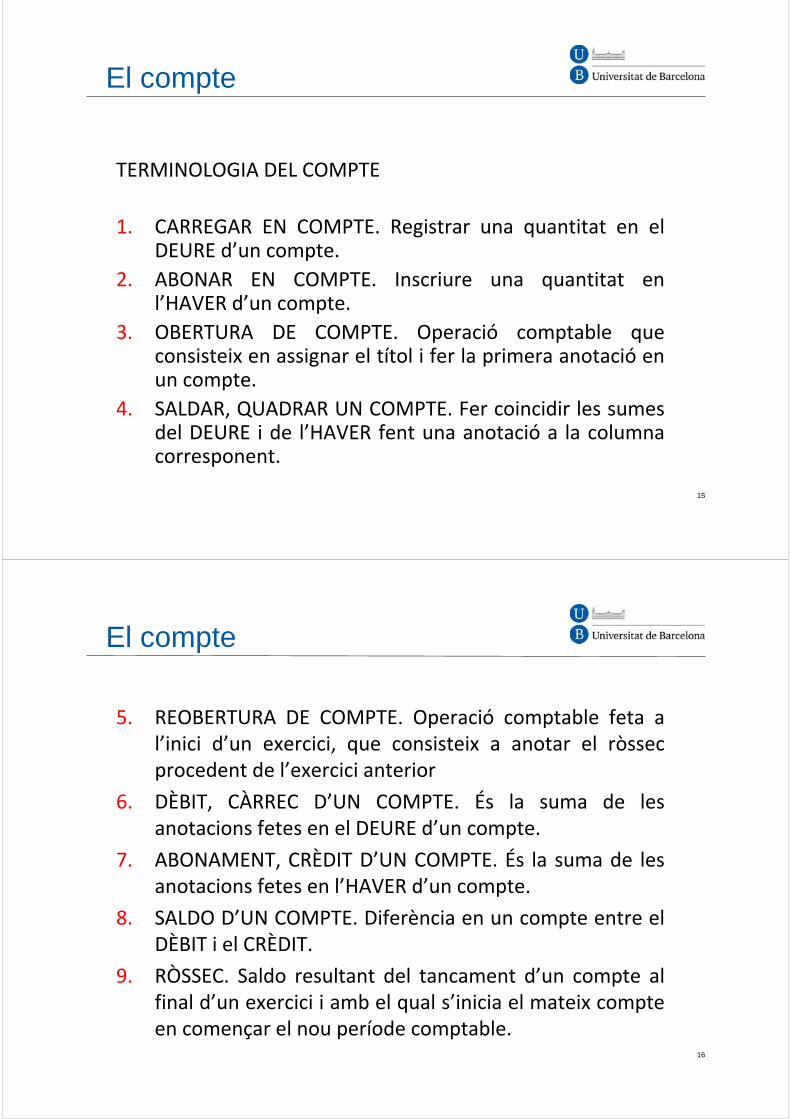

El compte

TERMINOLOGIA DEL COMPTE

1. CARREGAR EN COMPTE. Registrar una quantitat en el DEURE d’un compte.

2. ABONAR EN COMPTE. Inscriure una quantitat en l’HAVER d’un compte.

3. OBERTURA DE COMPTE. Operació comptable que consisteix en assignar el títol i fer la primera anotació en un compte.

4. SALDAR, QUADRAR UN COMPTE. Fer coincidir les sumes del DEURE i de l’HAVER fent una anotació a la columna corresponent.

16

El compte

5. REOBERTURA DE COMPTE. Operació comptable feta a l’inici d’un exercici, que consisteix a anotar el ròssec procedent de l’exercici anterior

6. DÈBIT, CÀRREC D’UN COMPTE. És la suma de les anotacions fetes en el DEURE d’un compte.

7. ABONAMENT, CRÈDIT D’UN COMPTE. És la suma de les anotacions fetes en l’HAVER d’un compte.

8. SALDO D’UN COMPTE. Diferència en un compte entre el DÈBIT i el CRÈDIT.

9. RÒSSEC. Saldo resultant del tancament d’un compte al final d’un exercici i amb el qual s’inicia el mateix compte en començar el nou període comptable.

17

El compte

TIPOLOGIA I CLASSIFICACIÓ DELS COMPTES.

Saldo DEUTOR: ∑ DEURE > ∑ HAVER (Actiu o Despesa)

Saldo CREDITOR: ∑ DEURE < ∑ HAVER (Passiu, Net o Ingrés)

Saldo ZERO: ∑ DEURE = ∑ HAVER

18

El compte

CLASSIFICACIÓ SEGONS EN SEU FUNCIONAMENT:

a) Administratiu: es carrega i abona pel preu de cost. El seu saldo és representatiu de la situació de l'element patrimonial

b) Especulatiu: es carrega a preu de cost i s'abona a preu de venda. El seu saldo no és representatiu de la situació de l'element patrimonial perquè es barregen aspectes integrals i diferencials.

19

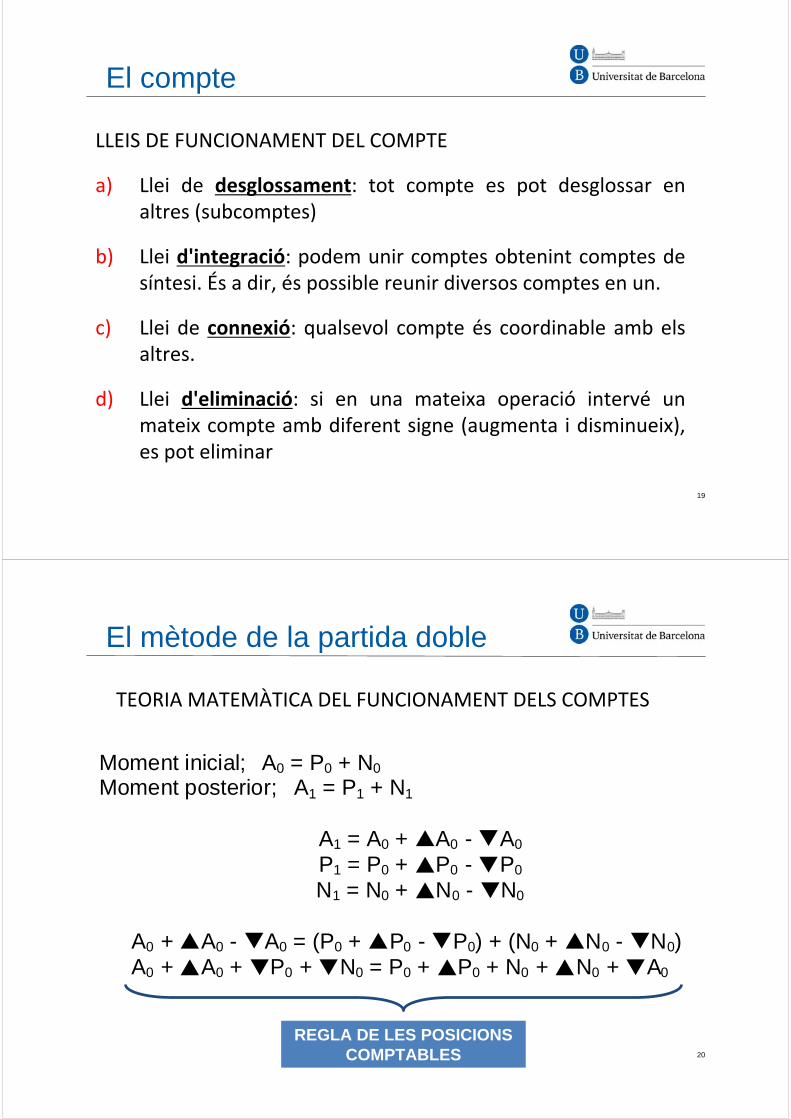

El compte

LLEIS DE FUNCIONAMENT DEL COMPTE

a) Llei de desglossament: tot compte es pot desglossar en altres (subcomptes)

b) Llei d'integració: podem unir comptes obtenint comptes de síntesi. És a dir, és possible reunir diversos comptes en un.

c) Llei de connexió: qualsevol compte és coordinable amb els altres.

d) Llei d'eliminació: si en una mateixa operació intervé un mateix compte amb diferent signe (augmenta i disminueix), es pot eliminar

20

El mètode de la partida doble

TEORIA MATEMÀTICA DEL FUNCIONAMENT DELS COMPTES

Moment inicial; A0 = P0 + N0 Moment posterior; A1 = P1 + N1

A1 = A0 + A0 - A0 P1 = P0 + P0 - P0 N1 = N0 + N0 - N0

A0 + A0 - A0 = (P0 + P0 - P0) + (N0 + N0 - N0) A0 + A0 + P0 + N0 = P0 + P0 + N0 + N0 + A0

REGLA DE LES POSICIONS COMPTABLES

21

El mètode de la partida doble

REGLA DE LES POSICIONS COMPTABLES

N0

N0N0

P0

P0P0

A0A0

A0

HAVERComptesDEURE

22

El mètode de la partida doble

COMPTABILITZACIÓ DE LES OPERACIONS:

1. Determinar els elements patrimonials (i els seus comptes representatius) que intervenen en l’operació i que, com a mínim són dos.

2. Determinar la naturalesa d’aquests elements patrimonials, és a dir determinar si són d’actiu, de passiu o de net.

3. Determinar el tipus de variació que experimenta cadascun dels elements patrimonials (augment o disminució)

4. Determinar el/s compte/s que ha/n de ser carregat/s (deure) i el/s que ha/n de ser abonat/s (haver) segons la seva naturalesa i la variació experimentada (en unitats monetàries).

Cal verificar, al mateix temps, que sempre, en el reflex comptable de tota operació, la suma dels imports pels quals es carreguen els comptes que intervenen és igual a la suma dels imports pels quals s’abonen.

23

Exercici

1. Es constitueix una empresa amb un capital de 100.000 u.m.2. L’empresa compra gènere al comptat valorat en 10.000 u.m.3. L’empresa compra gènere a crèdit valorat en 70.000 u.m.4. El proveïdor del cas anterior presenta una lletra de canvi perquè

l’empresa l’accepti.5. Un cop arribat el seu venciment l’empresa paga la lletra. 6. L’empresa cobra 60.000 u.m. per la venda de la meitat de l’estoc.7. L’empresa paga la nòmina del personal, que puja 14.000 u.m.8. El banc liquida els interessos a favor de l’empresa, 1.000 u.m.9. L’empresa ven a crèdit per 40.000 u.m. gènere que li havia costat

30.000 u.m.10. El client del cas anterior accepta una lletra de canvi.11. Cobrem la lletra anterior, amb unes despeses de 500 u.m.12. Paguem el lloguer de la nau industrial que puja 6.000 u.m.13. A conseqüència d’un incendi es destrueix l’estoc de l’empresa.

+=

1 100.000 TRESORERIA 100.000 CAPITAL

10.000 EXISTÈNCIES

‐10.000 TRESORERIA

3 70.000 EXISTÈNCIES 70.000 PROVEÏDORS

70.000 PROVEÏDORS ECAP

‐70.000 PROVEÏDORS

5 ‐70.000 TRESORERIA ‐70.000 PROVEÏDORS ECAP

60.000 TRESORERIA

‐40.000 EXISTÈNCIES

7 ‐14.000 TRESORERIA ‐14.000 RESULTAT

8 1.000 TRESORERIA 1.000 RESULTAT

40.000 CLIENTS

‐30.000 EXISTÈNCIES

30.000 CLIENTS ECAC

‐30.000 CLIENTS

39.500 TRESORERIA

‐40.000 CLIENTS ECAC

12 ‐6.000 TRESORERIA ‐6.000 RESULTAT

13 ‐10.000 EXISTÈNCIES ‐10.000 RESULTAT

100.500 100.500 0

ACTIU NETO PATRIMONIAL PASSIU

2

4

RESULTAT6

10

RESULTAT11

20.000

10.000

‐500

RESULTAT9

25

Exercici

FC FC FC FC

1 100.000 2 10.000 9 40.000 10 40.000

2 10.000 3 70.000 10 40.000 11 40.000

5 70.000 6 40.000

7 14.000 9 30.000

6 60.000 13 10.000

8 1.000 80.000 80.000 40.000 40.000 40.000 40.000

11 39.500

12 6.000

200.500 100.000

Saldo deutor 100.500

200.500 200.500

1 100.000 3 70.000 4 70.000 6 20.000

4 70.000 5 70.000 7 14.000

8 1.000

9 10.000

0 100.000 70.000 70.000 70.000 70.000 11 500

100.000 Saldo creditor 12 6.000

100.000 100.000 13 10.000

30.500 31.000

500 Saldo creditor

31.000 31.000

(N) CAPITAL (P) PROVEÏDORS (P) PROVEÍDORS ECAP (N) RESULTAT

(A) TRESORERIA (A) EXISTÈNCIES (A) CLIENTS (A) CLIENTS ECAC

26

Assentaments i Llibre Diari

De fet, el registre d’operacions es realitza primer en el llibre diari mitjançant els assentaments comptables, i després s’ha d’obrir un compte per a cada un dels elements patrimonials que han intervingut en els fets comptables, i s’hi ha d’anar registrant els moviments a mesura que es van registrant en el llibre diari.

El llibre diari és un llibre comptable principal i obligatori en què els fets comptables es registren o classifiquen cronològicament. Aquestes anotacions o registres reben el nom d’assentaments.

L’anàlisi d’un compte permet apreciar‐ne les variacions, però és l’anàlisi aïllada d’un element patrimonial, amb independència de tota la resta.

27

Assentaments i Llibre Diari

Per mitjà dels assentaments del llibre diari es posa de manifest la relació causal entre els elements patrimonials que han intervingut en cada transacció.

28

Assentaments i Llibre Diari

• Els imports registrats a cada compte (del llibre major) són parts de cada una de les sumes dels assentaments del llibre diari.

• Per tant s’ha de complir que:

d1 + d2 + ... + dn = h1 + h2 + ... + hn

• essent di i hi la suma dels imports carregats i abonats, respectivament, en el compte i.

• Cosa que significa que en el llibre major també la suma de les quantitats carregades és igual a la suma de les quantitats abonades i, a la vegada, aquestes sumes coincideixen amb les del llibre diari.

• Aquesta comprovació es fa mitjançant el BALANÇ DE COMPROVACIÓ DE SUMES I SALDOS

29

Exercici

DEURE 1

100.000,00 TRESORERIA (A)A (N) CAPITAL (N) 100.000,002

10.000,00 EXISTÈNCIES (A)A TRESORERIA (A) 10.000,003

70.000,00 EXISTÈNCIES (A)A PROVEÏDORS (P) 70.000,004

70.000,00 PROVEÏDORS (P)A PROVEÍDORS ECAP (P) 70.000,005

70.000,00 PROVEÍDORS ECAP (P)A TRESORERIA (A) 70.000,006

60.000,00 TRESORERIA (A)A EXISTÈNCIES (A) 40.000,00A RESULTATS (N) 20.000,00

380.000,00 380.000,00

HAVER

"Sumes i segueixen"

30

Exercici380.000,00 380.000,00

714.000,00 RESULTATS (N)

A TRESORERIA (A) 14.000,008

1.000,00 TRESORERIA (A)A RESULTATS (N) 1.000,009

40.000,00 CLIENTS (A)A EXISTÈNCIES (A) 30.000,00A RESULTATS (N) 10.000,0010

40.000,00 CLIENTS ECAC (A)A CLIENTS (A) 40.000,0011

39.500,00 TRESORERIA (A)500,00 RESULTATS (N)

A CLIENTS ECAC (A) 40.000,0012

6.000,00 RESULTATS (N)A TRESORERIA (A) 6.000,0013

10.000,00 RESULTATS (N)A EXISTÈNCIES (A) 10.000,00

531.000,00 531.000,00"Suma i final"

"Sumes anteriors"

31

Exercici

DEURE HAVER DEUTOR CREDITOR

TRESORERIA 200.500 100.000 100.500 0

EXISTÈNCIES 80.000 80.000 0 0

CLIENTS 40.000 40.000 0 0

CL. ECAC 40.000 40.000 0 0

CAPITAL 0 100.000 0 100.000

PROVEÏDORS 70.000 70.000 0 0

PROV. ECAP 70.000 70.000 0 0

RESULTAT 30.500 31.000 0 500531.000 531.000 100.500 100.500

SUMES SALDOS

BALANÇ DE COMPROVACIÓ DE SUMES I SALDOS

32

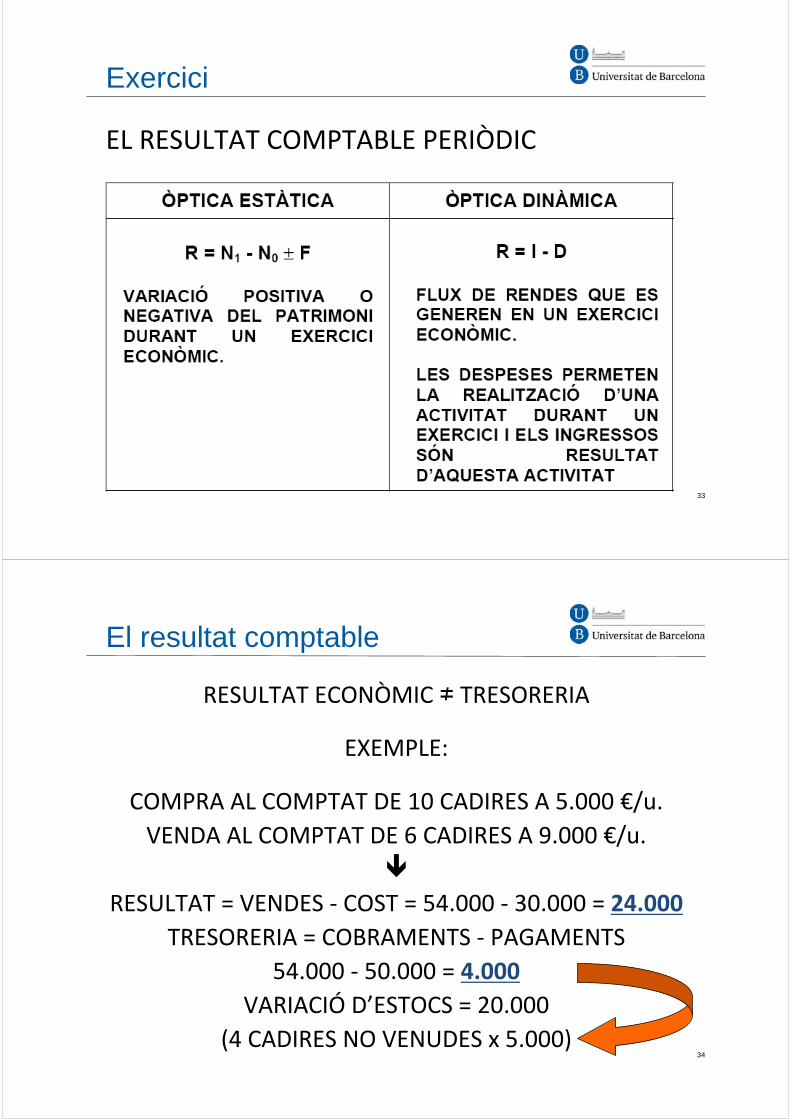

El resultat comptable

EL RESULTAT COMPTABLE PERIÒDIC

33

Exercici

EL RESULTAT COMPTABLE PERIÒDIC

34

El resultat comptable

RESULTAT ECONÒMIC ≠ TRESORERIA

EXEMPLE:

COMPRA AL COMPTAT DE 10 CADIRES A 5.000 €/u.

VENDA AL COMPTAT DE 6 CADIRES A 9.000 €/u.

RESULTAT = VENDES ‐ COST = 54.000 ‐ 30.000 = 24.000

TRESORERIA = COBRAMENTS ‐ PAGAMENTS

54.000 ‐ 50.000 = 4.000

VARIACIÓ D’ESTOCS = 20.000

(4 CADIRES NO VENUDES x 5.000)

35

Ingressos

Increments en el patrimoni net de l'empresa durant l'exercici, ja sigui en forma d'entrades o augments en el valor dels actius,o de disminució dels passius, sempre que no tinguin el seu origen en aportacions, monetàries o no, dels socis o propietaris (Marc Conceptual)

El reconeixement d'un ingrés té lloc com a conseqüència d'un increment dels recursos de l'empresa, i sempre que la seva quantia pugui determinar‐se amb fiabilitat.

Per tant, comportael reconeixement simultani o l'increment d'un actiu, ola desaparició o disminució d'un passiui, en ocasions, el reconeixement d'una despesa

36

Ingressos

REGLA DE LES POSICIONS COMPTABLES

A = BENEFICI (INGRÉS)

P = BENEFICI (INGRÉS)

A = A + BENEFICI (INGRÉS)

P = A + BENEFICI (INGRÉS)

37

Despeses

Disminucions en el patrimoni net de l'empresa durant l'exercici, ja sigui en forma de sortides o disminucions en el valor dels actius, o de reconeixement o augment del valor dels passius, sempre que no tinguin el seu origen en distribucions, monetàries o no, als socis o propietaris, en la seva condició de tals.

El reconeixement d'una despesa té lloc com a conseqüència d'una disminució dels recursos de l'empresa, i sempre que la seva quantia pugui valorar‐se o estimar‐se amb fiabilitat.

Per tant, comportael reconeixement simultani o l'increment d'un passiu, ola desaparició o disminució d'un actiui, en ocasions, el reconeixement d'un ingrés o d'una partida de patrimoni net

38

Despeses

Són l’equivalent monetari dels recursos consumits en un exercici:

Actius que són baixa i que es consumeixen en el període (Mercaderies ...)

Disminució del valor dels actius (correccions valoratives)

Serveis rebuts de tercers i totalment consumits (treball, Subministraments...)

Representen sortides del patrimoni sense compensaciósimultània d’altre compte de béns o drets.

39

El compte de pèrdues i guanys

El funcionament de l'empresa genera uns ingressos i unes despeses, i de la diferència sorgeix el resultat del període.

Resultat = Ingressos – Despeses

Resultat > 0 BeneficiResultat < 0 Pèrdua

El compte de pèrdues i guanys recull el resultat de l'exercici, format pels ingressos i les despeses del mateix excepte quan escaigui la seva imputació directa al patrimoni net d'acord amb el que preveuen les normes de registre i valoració.

Els ingressos i despeses es classificaran d'acord amb la seva naturalesa.

40

El compte de pèrdues i guanys

41

El compte de resultats analític

VENDES NETES− CONSUM (COST DE LES VENDES)

= MARGE BRUT

− DESPESES D’ESTRUCTURA

= EBITDA

− AMORTITZACIONS− ALTRES INGRESSOS I DESPESES

= BENEFICI ABANS D’IMPOSTOS I INTERESSOS (BAII) (EBIT)

− DESPESES I INGRESSOS FINANCERS

BENEFICI ABANS D’IMPOSTOS (BAI) (EBT)

− IMPOST DE SOCIETATS

= BENEFICI NET (BDI)

RESULTAT D’EXPLOTACIÓBENEFICI OPERATIU

42

El compte de resultats analític

43

El compte de resultats analític

44

El registre de les existències

EL COST DE LES VENDES

CV = Ei + C – Ef

CV = C + Ei – Ef

CV = C ± Variació d'existències

– CV = Cost de les vendes

– Ei = Existències inicials

– C = Compres

– Ef = Existències finals

– Variació d’existències = Ei ‐ Ef

Si Ei > Ef Estoc CV = C + VARIACIÓ D’EXISTÈNCIES

Si Ei < Ef Estoc CV = C – VARIACIÓ D’EXISTÈNCIES

45

Resultat o marge brut

R = V ‐ CV

– R = Resultat o marget brut

– CV = Cost de les vendes

Si V > CV Resultat positiu o benefici

Si V < CV Resultat negatiu o pèrdues

46

Exemple

COMPRA DE 10 CADIRES A 5.000 um./u.

VENDA DE 6 CADIRES A 9.000 um./u.

CV = C + Ei – Ef = (10 x 5.000) + 0 − (4 x 5.000)

CV = C + Ei – Ef = 50.000 + 0 – 20.000 = 30.000

RESULTAT = VENDES – COST DE VENDES

RESULTAT = (6 x 9.000) – (6 x 5.000)

RESULTAT = 54.000 ‐ 30.000 = 24.000

TRESORERIA = COBRAMENTS – PAGAMENTS

TRESORERIA = (6 X 9.000) – (10 X 5.000) = 4.000

VARIACIÓ ESTOCS = 20.000 (4 CADIRES NO VENUDES x 5.000)

47

Procediment administratiu (I)(inventari permanent)

54.000

54.000(A) Bancs

a (A) Clients

50.000

50.000(P) Proveïdors

a (A) Bancs

24.000

30.000

54.000(A) Clients

a (I) Resultat de la venda

a (A) Mercaderies

50.000

50.000(A) Mercaderies

a (P) Proveïdors

HAVERDEURECOMPTES

48

Procediment administratiu (II)(inventari permanent)

54.000

54.000(A) Bancs

a (A) Clients

50.000

50.000(P) Proveïdors

a (A) Bancs

54.000

30.000

54.000

30.000

(A) Clients

(D) Cost de les vendes

a (I) Vendes

a (A) Mercaderies

50.000

50.000(A) Mercaderies

a (P) Proveïdors

HAVERDEURECOMPTES

49

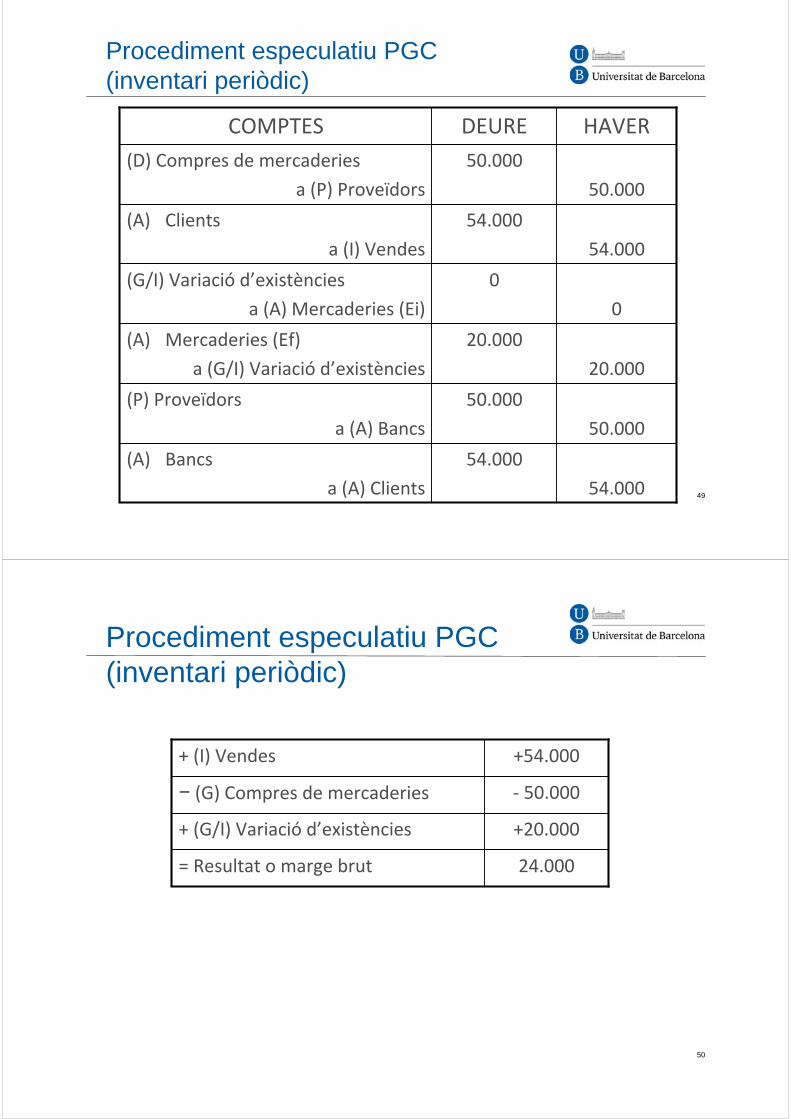

Procediment especulatiu PGC(inventari periòdic)

20.000

20.000(A) Mercaderies (Ef)

a (G/I) Variació d’existències

50.000

50.000(P) Proveïdors

a (A) Bancs

54.000

54.000(A) Bancs

a (A) Clients

0

0(G/I) Variació d’existències

a (A) Mercaderies (Ei)

54.000

54.000(A) Clients

a (I) Vendes

50.000

50.000(D) Compres de mercaderies

a (P) Proveïdors

HAVERDEURECOMPTES

50

Procediment especulatiu PGC(inventari periòdic)

24.000= Resultat o marge brut

+20.000+ (G/I) Variació d’existències

‐ 50.000− (G) Compres de mercaderies

+54.000+ (I) Vendes