PRÉPARATION DE LA FIN D'EXERCICE COMPTABLE ET ...

184

Nous ne pouvons pas afficher l’image. PRÉPARATION DE LA FIN D’EXERCICE COMPTABLE ET PRÉSENTATION DES ÉLÉMENTS DE GESTION Parcours Comptabilité Module 4| CCI MAYENNE| Clarisse. RICHARD 1 C.RICHARD 1 C.RICHARD 1

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of PRÉPARATION DE LA FIN D'EXERCICE COMPTABLE ET ...

Nous ne pouvons pas afficher l’image.

PRÉPARATION DE LA FIN D’EXERCICE COMPTABLE ET PRÉSENTATION DES ÉLÉMENTS DE GESTION

Parcours Comptabilité Module 4| CCI MAYENNE| Clarisse. RICHARD

1C.RICHARD 1C.RICHARD 1

Nous ne pouvons pas afficher l’image.

Cette photo par Auteur inconnu est soumise à la licence CC BY-ND

ETABLISSEMENT DES COMPTES ANNUELS ET DE LA LIASSE FISCALE

2C.RICHARD 2C.RICHARD 2

Nous ne pouvons pas afficher l’image.

A votre avis ?POURQUOI FAIRE UNE COMPTABILITE ?

3C.RICHARD 3C.RICHARD 3

Nous ne pouvons pas afficher l’image.

Répondre à l’administration fiscale en vue du calcul de l’impôt et des taxes à payer

Pour l’entrepreneur, maitriser son activité chiffrée et connaitre son résultat (bénéfice ou perte)

Pour l’entrepreneur, maitriser le patrimoine de l’entreprise

Etat de connaissance de la situation économique d’un département, d’une région, d’un pays

Pour l’entrepreneur, disposer d’outil de pilotage

4C.RICHARD 4C.RICHARD 4

Comprendre la différence entre le résultat comptable et le résultat fiscal

5

PARTIE 1

C.RICHARD 5C.RICHARD 5

Nous ne pouvons pas afficher l’image.

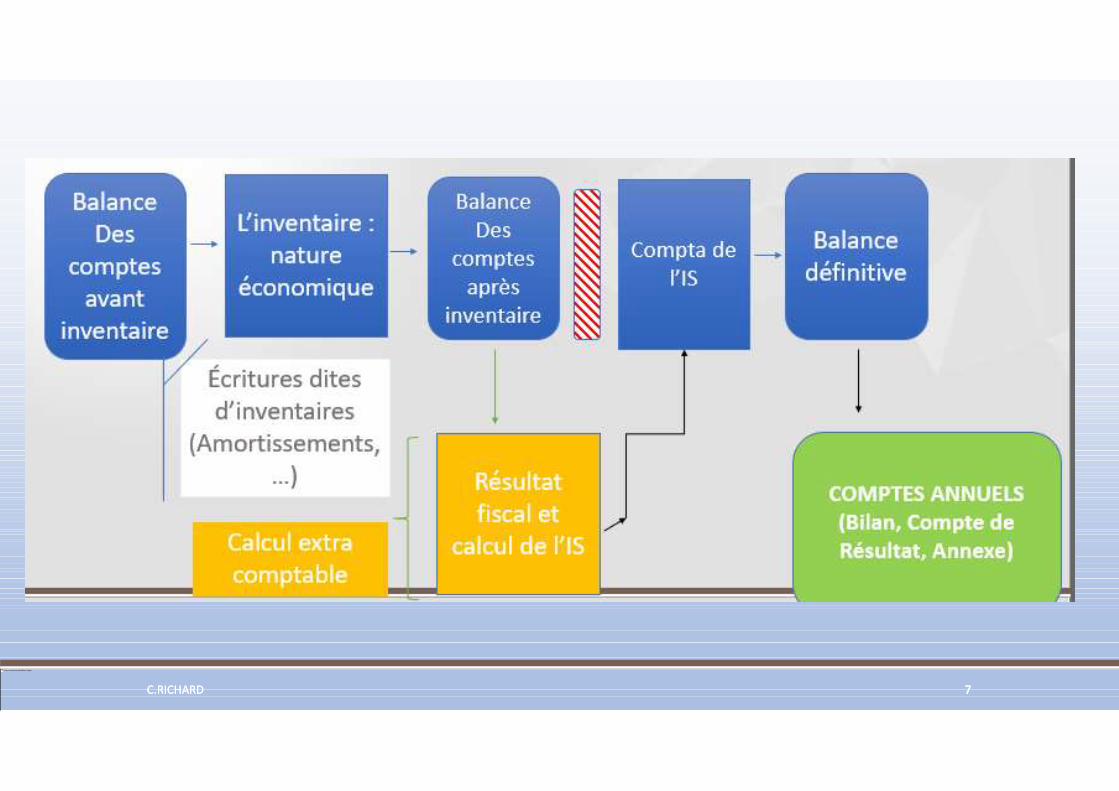

BALANCE DES COMPTES AVANT INVENTAIRE

Paie, immobilisation,

tva…

Achatsventes

6C.RICHARD 6C.RICHARD 6

Nous ne pouvons pas afficher l’image.

7C.RICHARD 7C.RICHARD 7

Nous ne pouvons pas afficher l’image.

8

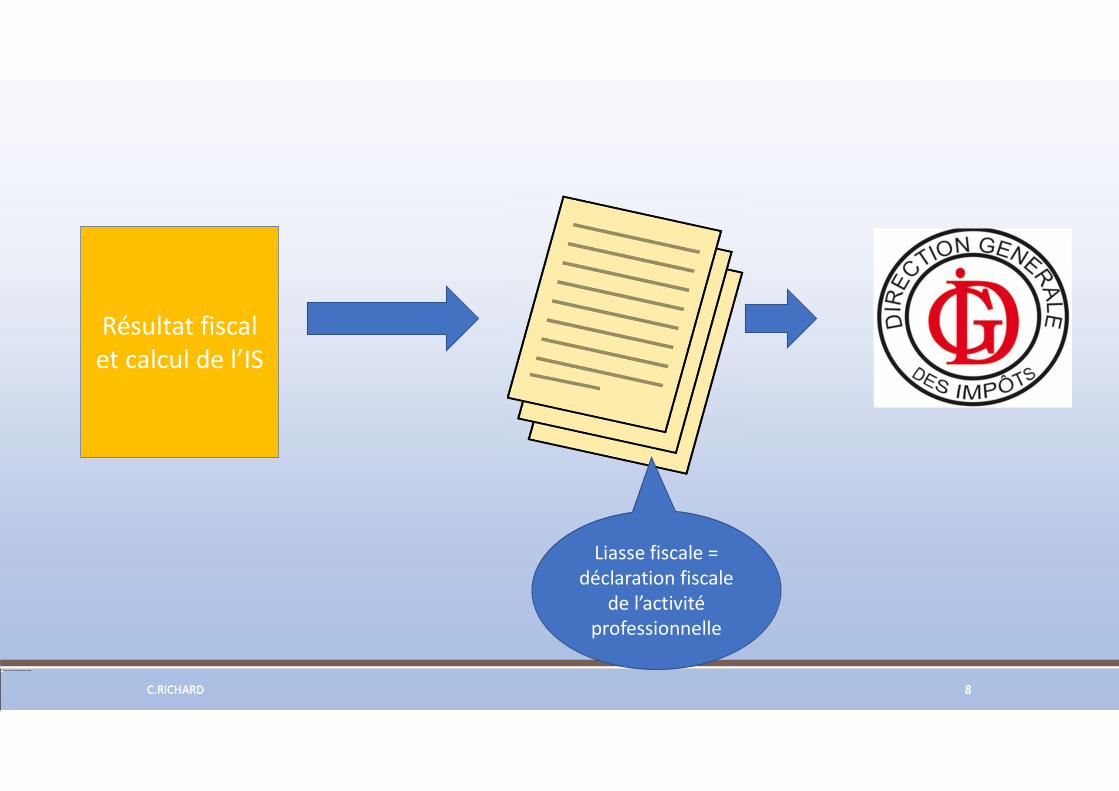

Résultat fiscal et calcul de l’IS

Liasse fiscale = déclaration fiscale

de l’activité professionnelle

C.RICHARD 8C.RICHARD 8

Nous ne pouvons pas afficher l’image.

9C.RICHARD 9C.RICHARD 9

Nous ne pouvons pas afficher l’image.

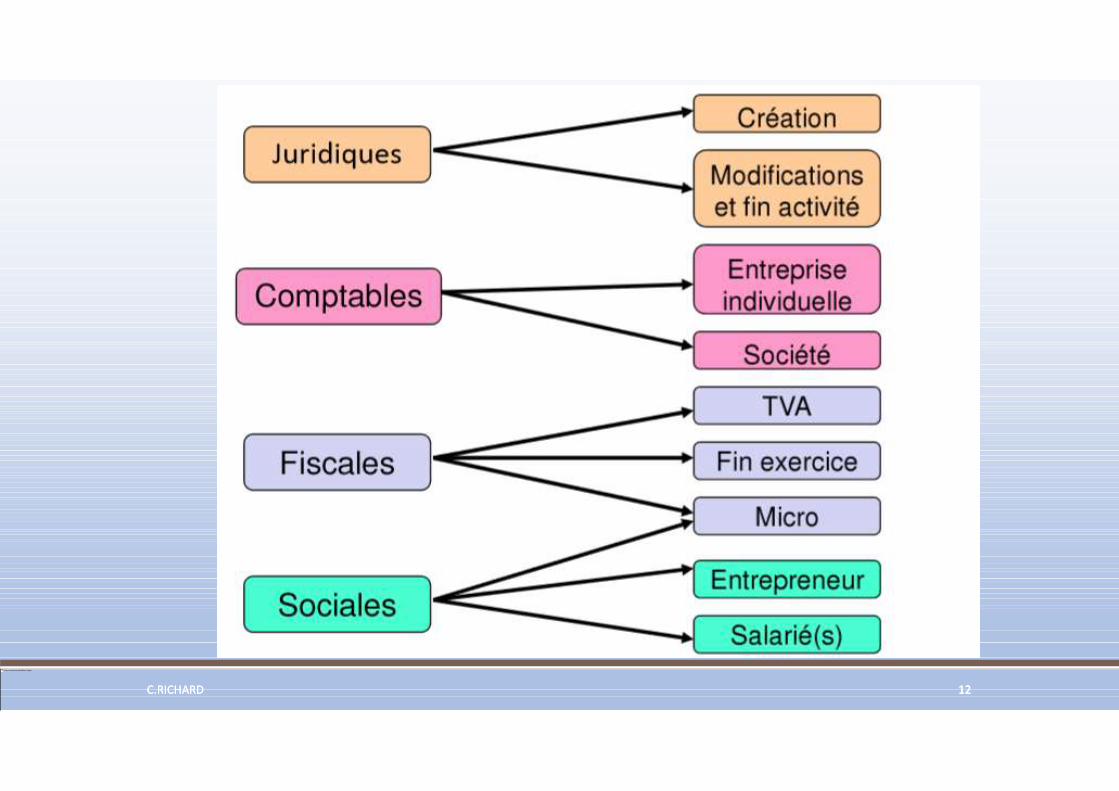

o Sur les structures juridiques

o Sur les obligations comptables et fiscales

10

QUELQUES RAPPELS

C.RICHARD 10C.RICHARD 10

Nous ne pouvons pas afficher l’image.

11C.RICHARD 11C.RICHARD 11

Nous ne pouvons pas afficher l’image.

12C.RICHARD 12C.RICHARD 12

Nous ne pouvons pas afficher l’image.

13

• CFE• TVS,…

C.RICHARD 13C.RICHARD 13

Nous ne pouvons pas afficher l’image.

14

LES REGIMES FISCAUX SYNTHESE

C.RICHARD 14C.RICHARD 14

Nous ne pouvons pas afficher l’image.

15

Revenus Professionnels

Déclaration IR

C.RICHARD 15C.RICHARD 15

Nous ne pouvons pas afficher l’image.

16C.RICHARD 16C.RICHARD 16

Nous ne pouvons pas afficher l’image.

17C.RICHARD 17C.RICHARD 17

Nous ne pouvons pas afficher l’image.

18C.RICHARD 18C.RICHARD 18

Nous ne pouvons pas afficher l’image.

19

OBLIGATIONS DECLARATIVES

C.RICHARD 19C.RICHARD 19

Nous ne pouvons pas afficher l’image.

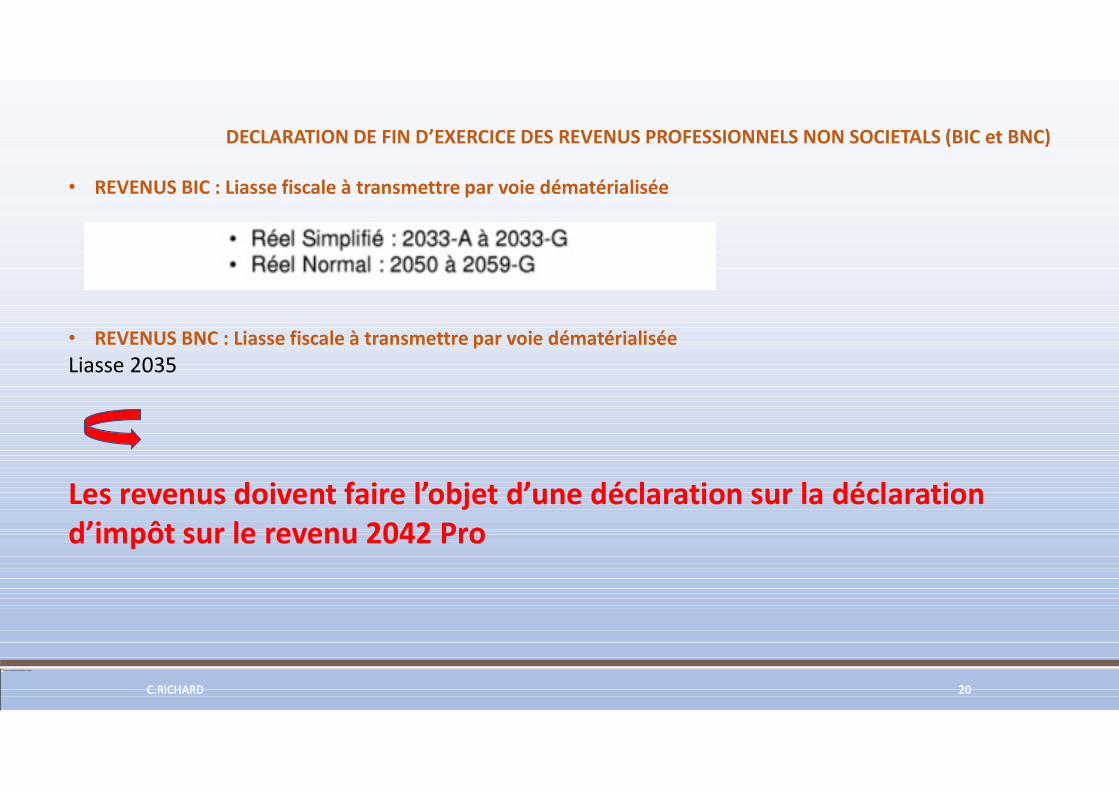

DECLARATION DE FIN D’EXERCICE DES REVENUS PROFESSIONNELS NON SOCIETALS (BIC et BNC)

• REVENUS BIC : Liasse fiscale à transmettre par voie dématérialisée

• REVENUS BNC : Liasse fiscale à transmettre par voie dématérialiséeLiasse 2035

Les revenus doivent faire l’objet d’une déclaration sur la déclaration d’impôt sur le revenu 2042 Pro

C.RICHARD 20C.RICHARD 20

Nous ne pouvons pas afficher l’image.

21C.RICHARD 21C.RICHARD 21

Nous ne pouvons pas afficher l’image.

22C.RICHARD 22C.RICHARD 22

Nous ne pouvons pas afficher l’image.

23C.RICHARD 23C.RICHARD 23

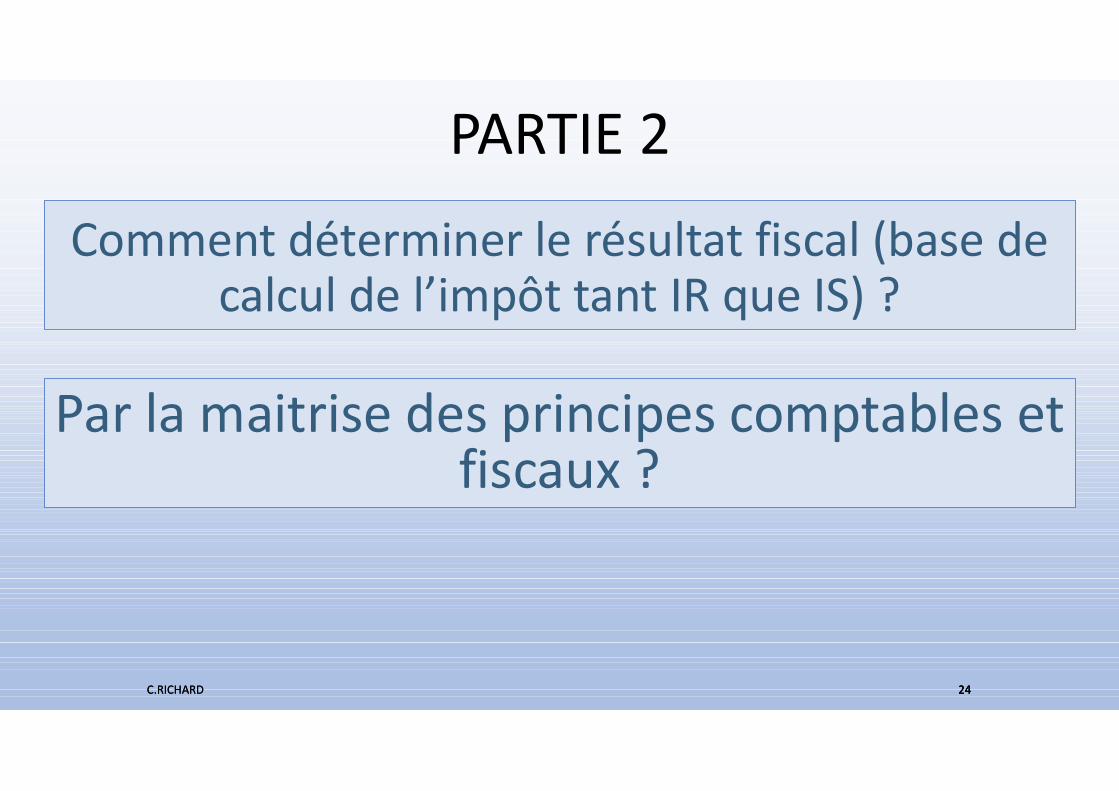

Comment déterminer le résultat fiscal (base de calcul de l’impôt tant IR que IS) ?

24

Par la maitrise des principes comptables et fiscaux ?

PARTIE 2

C.RICHARD 24C.RICHARD 24

Nous ne pouvons pas afficher l’image.

25

LES PRINCIPES COMPTABLES

C.RICHARD 25C.RICHARD 25

Citez-moi les principes comptables à respecter ?

26C.RICHARD 26C.RICHARD 26

27

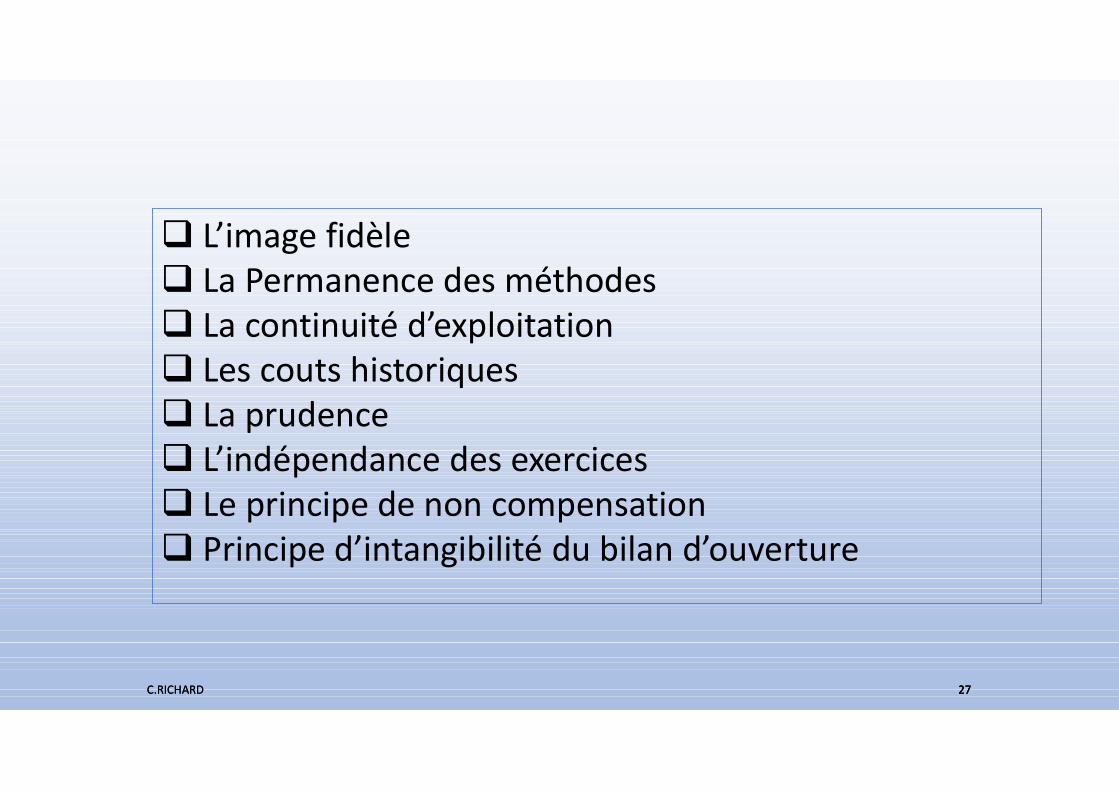

L’image fidèle La Permanence des méthodes La continuité d’exploitation Les couts historiques La prudence L’indépendance des exercices Le principe de non compensation Principe d’intangibilité du bilan d’ouverture

C.RICHARD 27C.RICHARD 27

Nous ne pouvons pas afficher l’image.

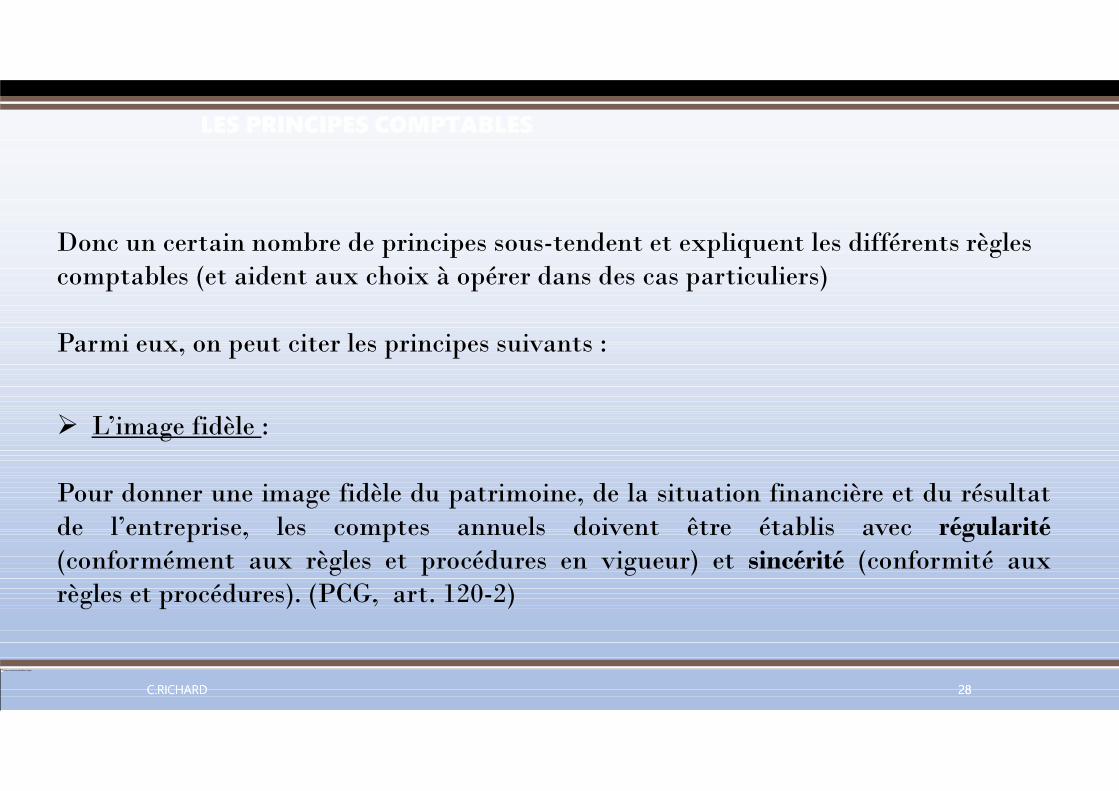

LES PRINCIPES COMPTABLES

Donc un certain nombre de principes sous-tendent et expliquent les différents règles comptables (et aident aux choix à opérer dans des cas particuliers)

Parmi eux, on peut citer les principes suivants :

L’image fidèle :

Pour donner une image fidèle du patrimoine, de la situation financière et du résultatde l’entreprise, les comptes annuels doivent être établis avec régularité(conformément aux règles et procédures en vigueur) et sincérité (conformité auxrègles et procédures). (PCG, art. 120-2)

28C.RICHARD 28C.RICHARD 28

Nous ne pouvons pas afficher l’image.

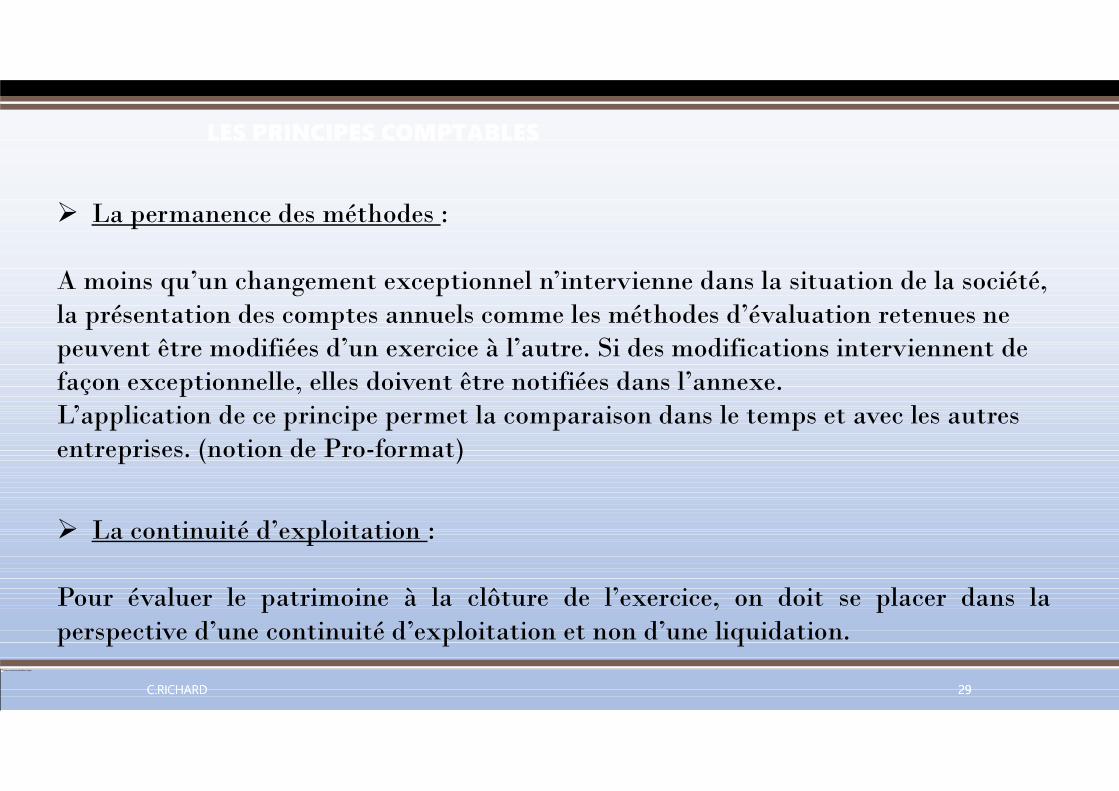

LES PRINCIPES COMPTABLES

La permanence des méthodes :

A moins qu’un changement exceptionnel n’intervienne dans la situation de la société, la présentation des comptes annuels comme les méthodes d’évaluation retenues ne peuvent être modifiées d’un exercice à l’autre. Si des modifications interviennent de façon exceptionnelle, elles doivent être notifiées dans l’annexe. L’application de ce principe permet la comparaison dans le temps et avec les autres entreprises. (notion de Pro-format)

La continuité d’exploitation :

Pour évaluer le patrimoine à la clôture de l’exercice, on doit se placer dans laperspective d’une continuité d’exploitation et non d’une liquidation.

29C.RICHARD 29C.RICHARD 29

Nous ne pouvons pas afficher l’image.

LES PRINCIPES COMPTABLES

Les coûts historiques (principe du nominalisme) :

Ce principe consiste à respecter la valeur nominale de la monnaie sans tenir compte des variations de son pouvoir d’achat. L’unité monétaire est donc une unité de mesure stable sans influence dans le temps. Donc la valeur d’entrée au patrimoine est le cout d’acquisition positionnée dans la colonne valeur brute. Il n’y a pas de réévaluation ou d’actualisation de la valeur du bien.

La prudence :

Par prudence, on n’enregistre un produit que lorsqu’il est certain, mais on enregistreune charge dès qu’elle est probable. Il en va de même des plus ou moins values. Ils’agit d’apprécier raisonnablement les faits, pour éviter l’excès de prudence et éviterdes provisions excessives garantissant des résultats futurs, (attention, impact fiscal)

30C.RICHARD 30C.RICHARD 30

Nous ne pouvons pas afficher l’image.

LES PRINCIPES COMPTABLES

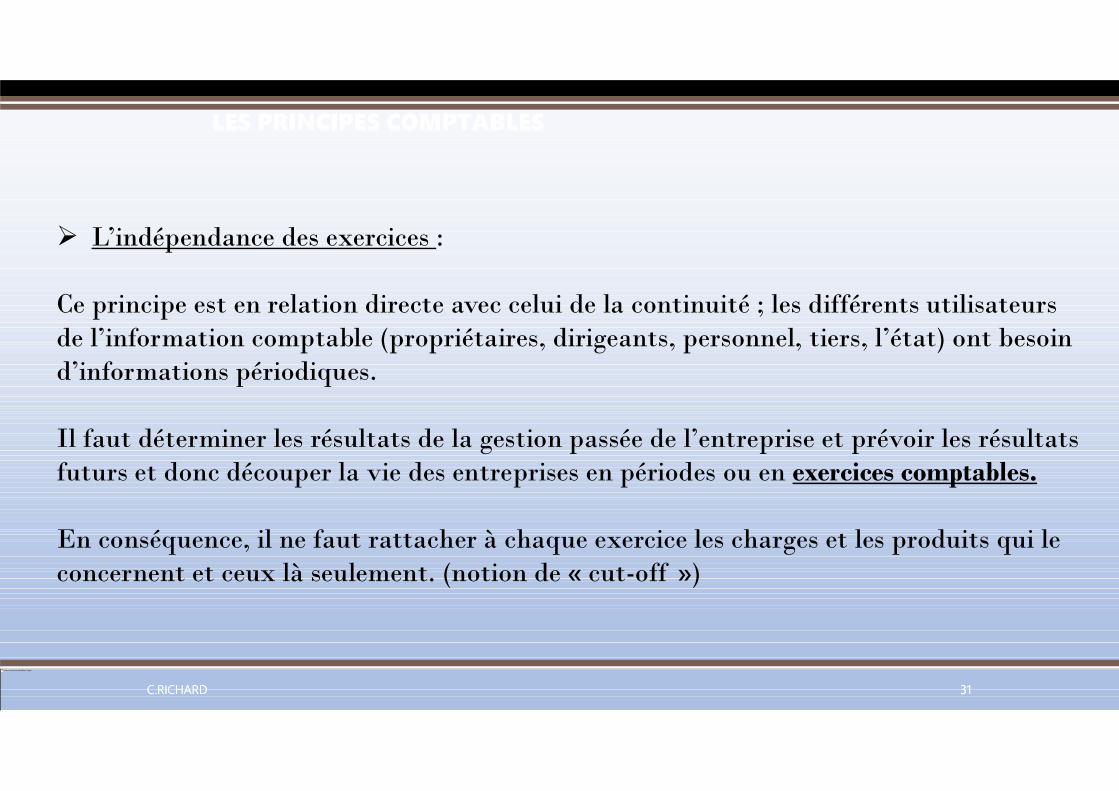

L’indépendance des exercices :

Ce principe est en relation directe avec celui de la continuité ; les différents utilisateurs de l’information comptable (propriétaires, dirigeants, personnel, tiers, l’état) ont besoin d’informations périodiques.

Il faut déterminer les résultats de la gestion passée de l’entreprise et prévoir les résultats futurs et donc découper la vie des entreprises en périodes ou en exercices comptables.

En conséquence, il ne faut rattacher à chaque exercice les charges et les produits qui le concernent et ceux là seulement. (notion de « cut-off »)

31C.RICHARD 31C.RICHARD 31

Nous ne pouvons pas afficher l’image.

LES PRINCIPES COMPTABLES

Principe de non compensation :

Les éléments d’actif et de passif doivent être évalués séparément.

Aucune compensation ne peut être opérée entre les postes d’actif et de passif du bilanou entre les postes de charges et produits du compte de résultat.

Par poste, il faut comprendre les lignes du bilan et du compte de résultat.

Toute compensation est interdite entre les comptes même pour des élémentsconcernant la même opération, ou le même tiers (exemple, un fournisseur égalementclient)Sauf si explicitement prévu (compte 609 RRR obtenues)

32C.RICHARD 32C.RICHARD 32

Nous ne pouvons pas afficher l’image.

LES PRINCIPES COMPTABLES

Principe d’intangibilité du bilan d’ouverture :

« le bilan d’ouverture d’un exercice doit correspondre au bilan de clôture de l’exerciceprécédent » PCG art 130-2

Et ce avant répartition du résultat décidé en Assemblée Générale Ordinaire

Le bilan d’ouverture reprend donc les soldes de clôture (et non les mouvementsjustifiants les soldes) d’où l’importance du dossier de justification des soldes.

33C.RICHARD 33C.RICHARD 33

Nous ne pouvons pas afficher l’image.

34

LES PRINCIPES FISCAUX

C.RICHARD 34C.RICHARD 34

LES PRINCIPESD’APPLICATION DE L’IMPOT SUR LES BENEFICES (IS)

C.RICHARD 35C.RICHARD 35

Nous ne pouvons pas afficher l’image.

1 Définition

L’article 205 du CGI indique que l’impôt sur les sociétés est :

« […] un impôt sur l’ensemble des bénéfices ou revenus réalisés par les sociétés et les autres personnes morales […] »

qui y sont soumises.

En 2014, 1 955 392 entreprises étaient imposables à l’IS.

2. Analyse

L’assujettissement à l’impôt sur les sociétés ne résulte que de la qualité de la personne qui réalise des bénéfices, quelle que soit la nature de ces derniers. Par conséquent, une société qui réalise à la fois des bénéfices tirés d’une exploitation commerciale et d’activités civiles (location d’appartements pour l’habitation, par exemple) est imposée à l’IS sur la totalité de ses revenus commerciaux et non commerciaux si elle est désignée comme personne morale assujettie à l’IS

C.RICHARD 36C.RICHARD 36

LE CHAMP D’APPLICATION

DE L’IMPOT SUR LES BENEFICES

C.RICHARD 37C.RICHARD 37

Nous ne pouvons pas afficher l’image.

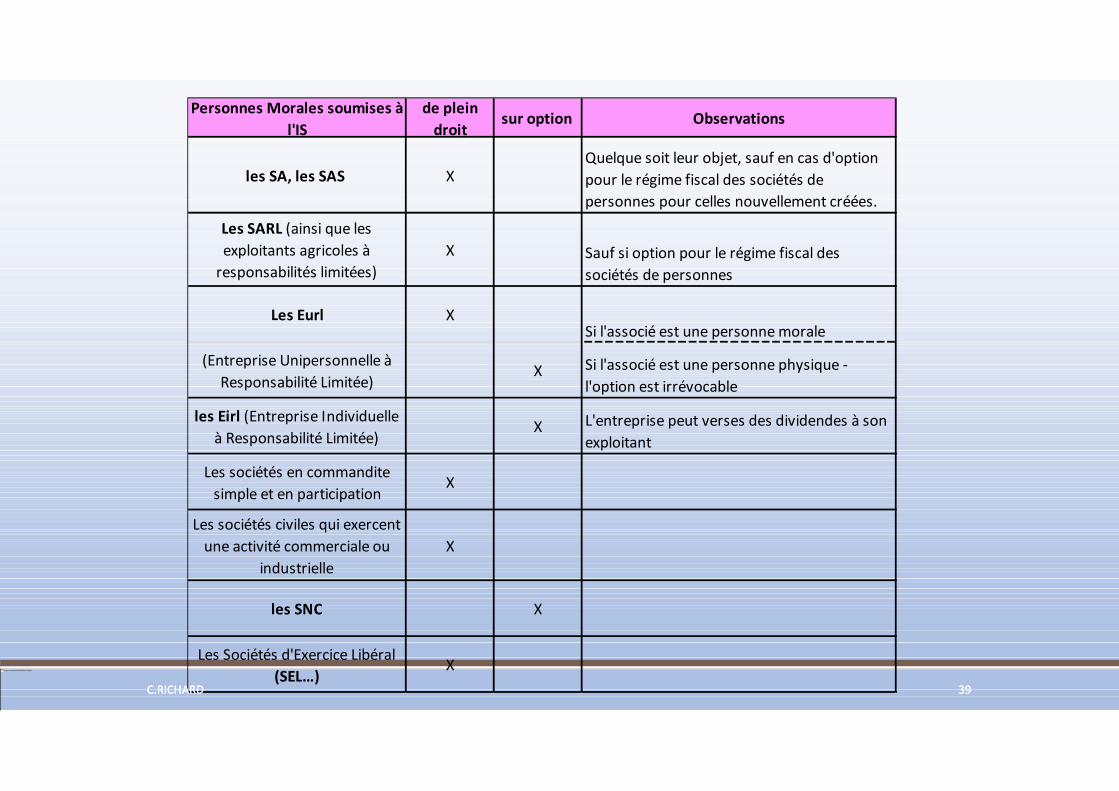

Les personnes morales imposables

Les personnes imposables à l’impôt sur les sociétés les plus fréquemment rencontrées dans la pratique sont indiquées dans le tableau ci-après, qui précise en outre si cet assujettissement est de plein droit ou résulte d’une option expresse de la société.

Les cas particuliers de l’assujettissement de certains organismes publics ne sont pas abordés

C.RICHARD 38C.RICHARD 38

Nous ne pouvons pas afficher l’image.

Personnes Morales soumises à l'IS

de plein droit

sur option Observations

les SA, les SAS XQuelque soit leur objet, sauf en cas d'option pour le régime fiscal des sociétés de personnes pour celles nouvellement créées.

Les SARL (ainsi que les exploitants agricoles à

responsabilités limitées)X Sauf si option pour le régime fiscal des

sociétés de personnes

Les Eurl XSi l'associé est une personne morale

(Entreprise Unipersonnelle à Responsabilité Limitée)

X Si l'associé est une personne physique - l'option est irrévocable

les Eirl (Entreprise Individuelle à Responsabilité Limitée)

X L'entreprise peut verses des dividendes à son exploitant

Les sociétés en commandite simple et en participation

X

Les sociétés civiles qui exercent une activité commerciale ou

industrielleX

les SNC X

Les Sociétés d'Exercice Libéral (SEL…)

XC.RICHARD 39C.RICHARD 39

Nous ne pouvons pas afficher l’image.

Remarques :

- Les associations sont soumises à l’IS si elles exercent une activité comparable aux entreprises soumises aux mêmes impôts.

- Les associations à but non lucratif ne sont pas imposables si leurs recettes commerciales annuelles présentent un caractère accessoire par rapport à l’activité principale et est inférieure à 61 634 euros en 2017.

- Certains organismes à caractère bancaire tels que les caisses du Crédit Agricole, du Crédit Mutuel, les caisses d’Epargne et de crédit municipal sont assujettis à l’IS.

C.RICHARD 40C.RICHARD 40

Nous ne pouvons pas afficher l’image.

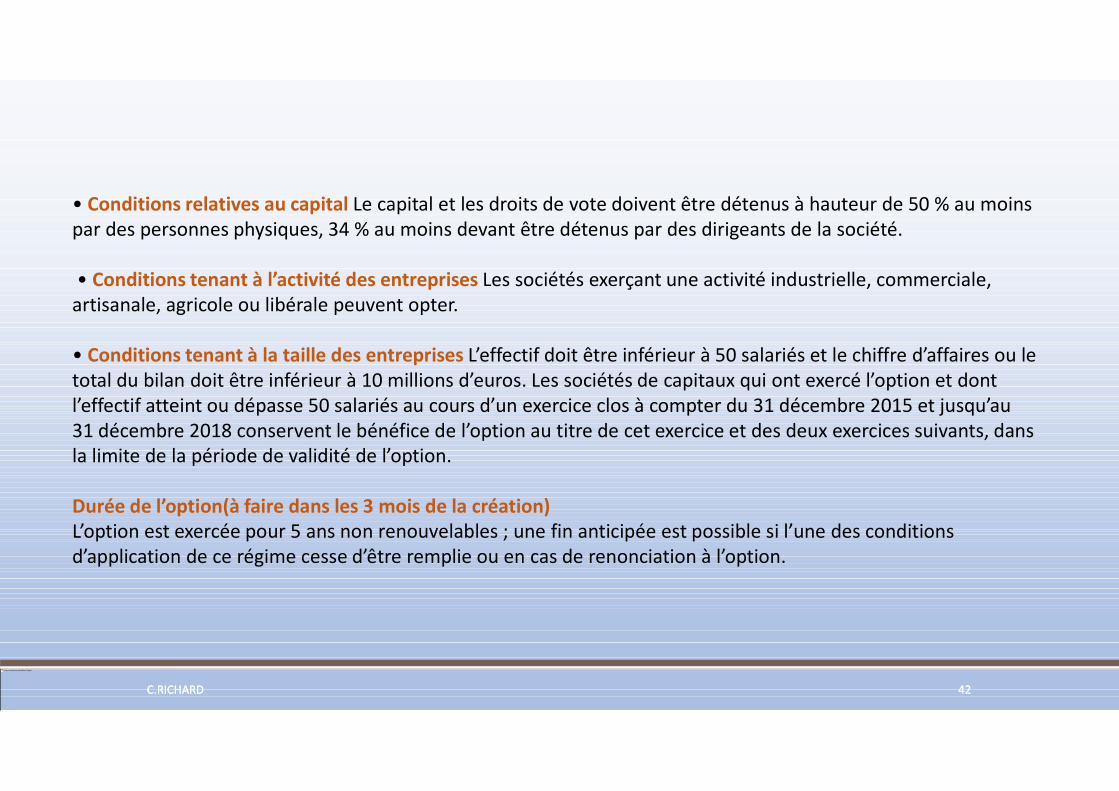

Régime applicable aux jeunes Sa, Sarl et Sas

Seules les SA, SARL, et SAS non cotées créées depuis moins de cinq ans peuvent optertemporairement pour le régime des sociétés de personnes. Les modalités d’application de ce régime sont résumées après :

C.RICHARD 41C.RICHARD 41

Nous ne pouvons pas afficher l’image.

• Conditions relatives au capital Le capital et les droits de vote doivent être détenus à hauteur de 50 % au moins par des personnes physiques, 34 % au moins devant être détenus par des dirigeants de la société.

• Conditions tenant à l’activité des entreprises Les sociétés exerçant une activité industrielle, commerciale, artisanale, agricole ou libérale peuvent opter.

• Conditions tenant à la taille des entreprises L’effectif doit être inférieur à 50 salariés et le chiffre d’affaires ou le total du bilan doit être inférieur à 10 millions d’euros. Les sociétés de capitaux qui ont exercé l’option et dont l’effectif atteint ou dépasse 50 salariés au cours d’un exercice clos à compter du 31 décembre 2015 et jusqu’au 31 décembre 2018 conservent le bénéfice de l’option au titre de cet exercice et des deux exercices suivants, dans la limite de la période de validité de l’option.

Durée de l’option(à faire dans les 3 mois de la création)L’option est exercée pour 5 ans non renouvelables ; une fin anticipée est possible si l’une des conditions d’application de ce régime cesse d’être remplie ou en cas de renonciation à l’option.

C.RICHARD 42C.RICHARD 42

Nous ne pouvons pas afficher l’image.

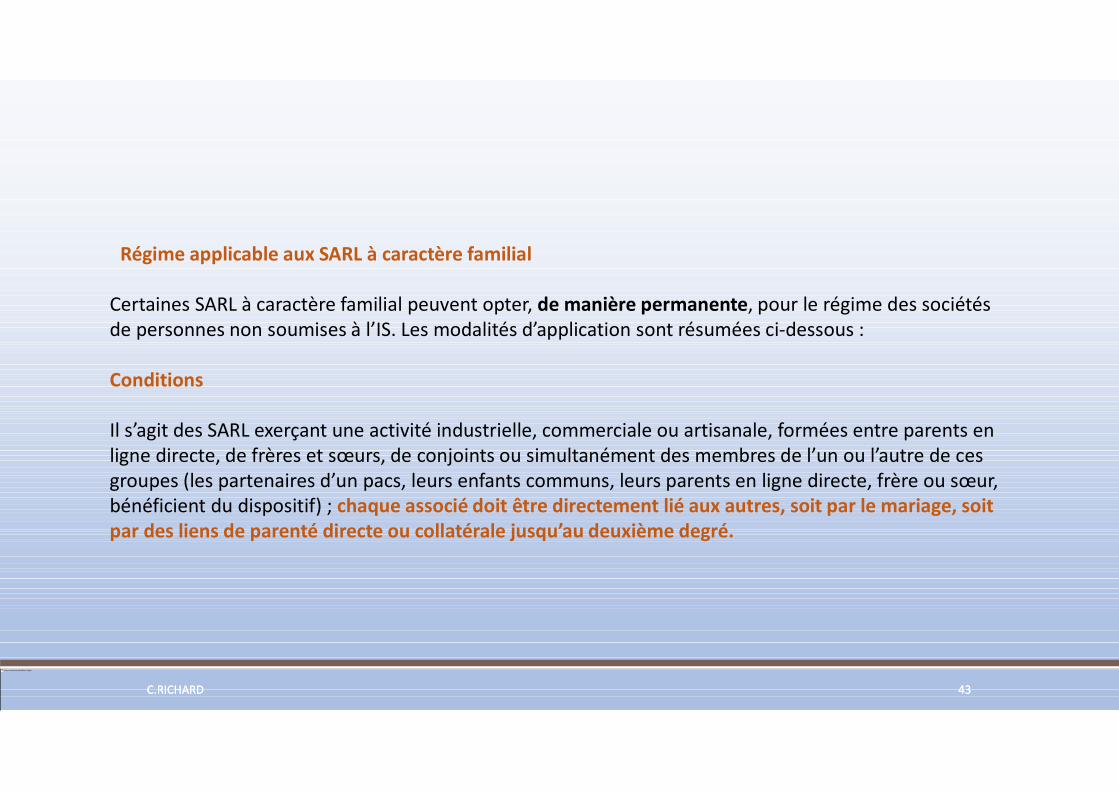

Régime applicable aux SARL à caractère familial

Certaines SARL à caractère familial peuvent opter, de manière permanente, pour le régime des sociétés de personnes non soumises à l’IS. Les modalités d’application sont résumées ci-dessous :

Conditions

Il s’agit des SARL exerçant une activité industrielle, commerciale ou artisanale, formées entre parents en ligne directe, de frères et sœurs, de conjoints ou simultanément des membres de l’un ou l’autre de ces groupes (les partenaires d’un pacs, leurs enfants communs, leurs parents en ligne directe, frère ou sœur, bénéficient du dispositif) ; chaque associé doit être directement lié aux autres, soit par le mariage, soit par des liens de parenté directe ou collatérale jusqu’au deuxième degré.

C.RICHARD 43C.RICHARD 43

Nous ne pouvons pas afficher l’image.

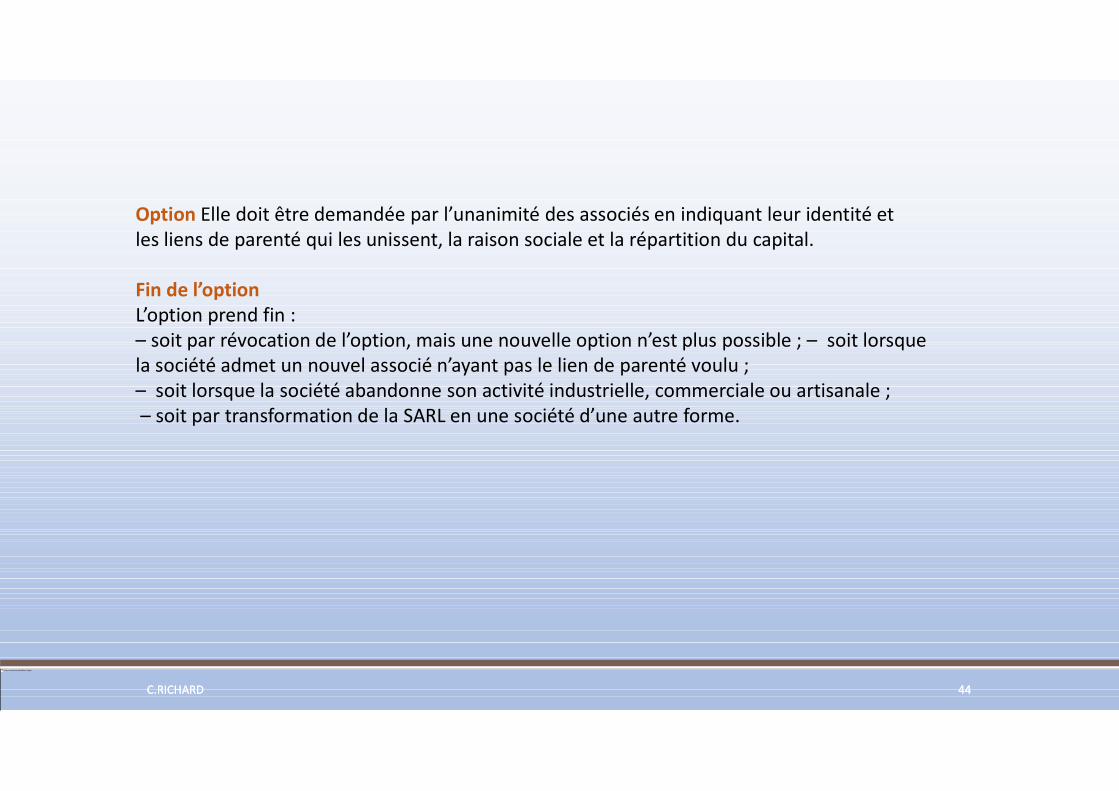

Option Elle doit être demandée par l’unanimité des associés en indiquant leur identité et les liens de parenté qui les unissent, la raison sociale et la répartition du capital.

Fin de l’optionL’option prend fin : – soit par révocation de l’option, mais une nouvelle option n’est plus possible ; – soit lorsque la société admet un nouvel associé n’ayant pas le lien de parenté voulu ; – soit lorsque la société abandonne son activité industrielle, commerciale ou artisanale ;– soit par transformation de la SARL en une société d’une autre forme.

C.RICHARD 44C.RICHARD 44

Nous ne pouvons pas afficher l’image.

Les personnes morales exclues du champ d’application de l’IS

Ce sont des personnes morales ou des collectivités qui devraient normalement être soumises à l’IS du fait de leur forme ou de la nature de leur activité (ou d’une option) mais qui sont exclues du champ d’application de cet impôt en vertu de certaines dispositions. Il s’agit principalement

: – des groupements d’intérêt économique, d’intérêt public, ou des groupements forestiers ;– des sociétés civiles professionnelles et sociétés civiles de moyens ;– des sociétés civiles de construction-vente ou de placement immobilier ;– des sociétés immobilières de copropriété dotées de la transparence fiscale.

Par ailleurs, les sociétés qui ont opté pour le régime fiscal des sociétés de personnes sont exclues du champ d’application de l’IS

C.RICHARD 45C.RICHARD 45

Nous ne pouvons pas afficher l’image.

Les personnes morales exonérées d’IS

Ces personnes morales sont passibles en principe de l’IS, mais elles bénéficient d’une exonération, soit totale soit partielle, généralement accordée en vertu de considérations d’intérêt général, économique ou social.

Les collectivités publiques

Les associations ou organismes sans but lucratif

Les organismes mutualistes

Les coopératives artisanales et leurs unions et les coopératives d’entreprises de transport

Les sociétés contribuant à la construction d’immeubles

C.RICHARD 46C.RICHARD 46

LA TERRITORIALITE DE L’IMPOT SUR LES BENEFICES

C.RICHARD 47C.RICHARD 47

Nous ne pouvons pas afficher l’image.

Le principe Il est exprimé dans l’article 209 I du CGI :

« Les bénéfices passibles de l’impôt sur les sociétés sont déterminés […] en tenant compte uniquement desbénéfices réalisés dans les entreprises exploitées en France ainsi que de ceux dont l’imposition est attribuée à laFrance par une convention internationale relative aux doubles impositions. »

Analyse

Sont imposables à l’IS, les bénéfices résultant des entreprises exploitées en France,– soit par l’intermédiaire de représentants (n’ayant pas de « personnalité professionnelle » distincte de celle de

l’entreprise qui les emploie) ;– soit réalisant un « cycle commercial complet en France » (ensemble d’opérations commerciales, artisanales ou

industrielles cohérentes). Il faut également inclure dans les bénéfices imposables à l’IS :– ceux qui sont attribués à la France par une convention internationale ;

– ceux qui proviennent des immeubles, des brevets et licences d’exploitation et des placements financiers situésou exploités hors de France (sauf s’ils sont inscrits au bilan d’une société à l’étranger).

C.RICHARD 48C.RICHARD 48

Nous ne pouvons pas afficher l’image.

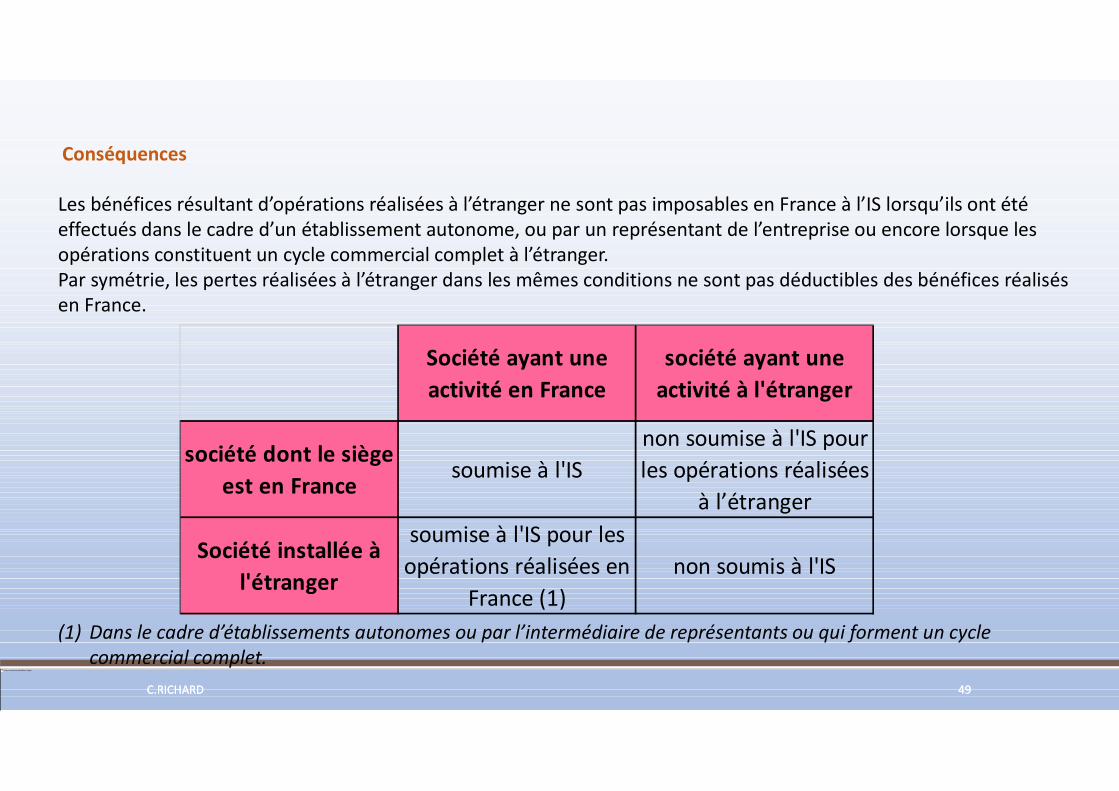

Conséquences

Les bénéfices résultant d’opérations réalisées à l’étranger ne sont pas imposables en France à l’IS lorsqu’ils ont été effectués dans le cadre d’un établissement autonome, ou par un représentant de l’entreprise ou encore lorsque les opérations constituent un cycle commercial complet à l’étranger.Par symétrie, les pertes réalisées à l’étranger dans les mêmes conditions ne sont pas déductibles des bénéfices réalisés en France.

(1) Dans le cadre d’établissements autonomes ou par l’intermédiaire de représentants ou qui forment un cycle commercial complet.

Société ayant une activité en France

société ayant une activité à l'étranger

société dont le siège est en France

soumise à l'ISnon soumise à l'IS pour les opérations réalisées

à l’étranger

Société installée à l'étranger

soumise à l'IS pour les opérations réalisées en

France (1)non soumis à l'IS

C.RICHARD 49C.RICHARD 49

Nous ne pouvons pas afficher l’image.

Remarque

Les pertes subies par une société dans des activités réalisées à l’étranger suivent les mêmes règles que les bénéfices en matière de territorialité.

Ainsi, les pertes subies à l’occasion d’opérations réalisées par une succursale non autonome située à l’étranger sont déductibles des bénéfices réalisés par la société française soumise à l’IS dont elle dépend.

C.RICHARD 50C.RICHARD 50

Nous ne pouvons pas afficher l’image.

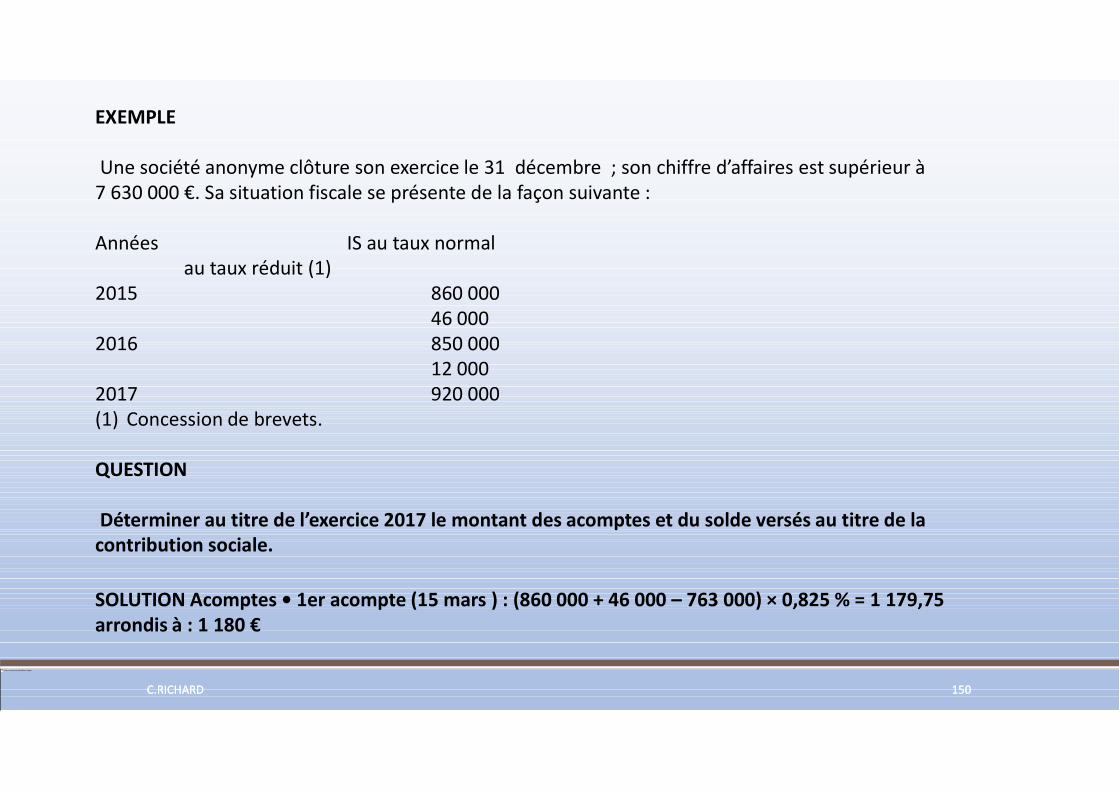

EXEMPLE La société anonyme Clouteau a pour objet la vente, l’installation et l’entretien de matériels industriels. Elle exerce son activité principalement sur le territoire de l’Union européenne mais cherche à s’implanter également sur les nouveaux marchés de l’Est. Elle a réalisé au cours de l’exercice, les opérations suivantes :

QUESTION Indiquer le régime fiscal au regard de l’IS des opérations précédentes

1. Ventes de matériels :• en France : 5 210 450 €

• en Guadeloupe : 482 790 € • en Russie : 850 420 €

2. Installations et réparations effectuées en Allemagne par une équipe de spécialistes envoyée en mission de courte durée à cet effet depuis le siège social. Montant de la facturation : 258 600 €.

Les ventes de matériel en France et en Guadeloupe sont normalement soumises à l’IS ainsi que celles réalisées en direction de la Russie, qui ne constituent que de simples exportations.

C.RICHARD 51C.RICHARD 51

Nous ne pouvons pas afficher l’image.

3. Livraisons de matériel à la filiale de Grande-Bretagne pour 741 800 €. Cette filiale a réalisé un bénéfice de 1 400 000 € au cours de l’exercice.

L’équipe de spécialistes envoyée en Allemagne n’a pas effectué un cycle commercial complet et ne constitue pas une représentation de l’entreprise. Le chiffre d’affaires réalisé à cette occasion est donc imposable à l’IS en France.

Les livraisons de matériels à la filiale anglaise constituent de simples livraisons intracommunautaires soumises à l’IS. La filiale est un établissement autonome imposable en Angleterre. Les dividendes distribués par la filiale à la société Clouteau seraient comptabilisés avec les autres produits et imposés normalement à l’IS (sauf option pour le régime spécial si la SA a la qualité de société mère)

C.RICHARD 52C.RICHARD 52

Nous ne pouvons pas afficher l’image.

4. La succursale belge a réalisé 540 000 € de pertes au cours de l’exercice. Cette succursale dispose d’un magasin et gère elle-même son portefeuille de clientèle.

5. L’entreprise dispose d’un atelier de réparation et d’entretien en Italie. Cet atelier ne facture pas directement ses interventions sur le territoire italien mais intervient à la demande des clients italiens. La facturation est effectuée par le siège en France. Les charges de fonctionnement de l’atelier se sont élevées à 815 000 € pour l’exercice.

La succursale belge forme un établissement autonome réalisant habituellement une activité commerciale. Il s’agit donc ici d’opérations étrangères imposées à l’étranger et non soumises à l’IS en France.

L’atelier italien semble réunir les conditions pour former un établissement stable à l’étranger même si la facturation et la comptabilité sont effectuées en France. Pour ces raisons, le coût de fonctionnement de cet atelier n’est pas déductible des bénéfices de la SA française.

C.RICHARD 53C.RICHARD 53

CALCULER LE RESULTAT FISCAL

54

PARTIE 3

C.RICHARD 54C.RICHARD 54

Nous ne pouvons pas afficher l’image.

• L’impôt sur les sociétés frappe l’ensemble des bénéfices réalisés par les sociétaires et personnes morales soumises à cet impôt

• Le bénéfice imposable est déterminé selon des règles semblables à celles applicables dans le cadre des bénéfices industriels et commerciaux (BIC) soumis à l’impôt sur le revenu pour l’entreprise individuelle, mais aménagées pour tenir compte :

– de la distinction entre le patrimoine propre à la société et les patrimoines des associés ;

– de l’existence des règles fiscales spécifiques aux sociétés ;

– des mesures fiscales propres aux groupes de sociétés.

• En conséquence, toutes les règles pour le régime BIC peuvent être reprises en matière de bénéfices imposables à l’IS en matière de taxation des produits et de déductibilité des charges.

C.RICHARD 55C.RICHARD 55

Nous ne pouvons pas afficher l’image.

PRINCIPES CLÉS SUR LES PRODUITS :

• Les produits à prendre en compte pour la détermination du bénéfice imposable sont ceux qui sont réalisés au cours de l’exercice ou rattachés à l’exercice en cours : - ventes de biens : exercice au cours duquel la livraison est intervenue ; - production stockée (voir plus loin) ; - prestations de services continues : rattachement à l’exercice au fur et à mesure de l’exécution de

la prestation ; ȃ prestations de services ponctuelles : exercice de l’exécution de la prestation ; - production de biens ou prestations de services en cours à la clôture de l’exercice :

comptabilisation à l’inventaire au coût de revient des travaux (on obtient un équilibre avec les charges engagées à cet effet et enregistrées au cours de l’exercice).

• En principe, seuls les produits tirés d’éléments inscrits à l’actif du bilan, directement liés à l’activité de l’entreprise, sont compris dans les revenus imposables.

• Les stocks constatés à la clôture de l’exercice influent sur les produits imposables par l’intermédiaire des comptes de variation de stocks et de produits stockés

C.RICHARD 56C.RICHARD 56

Nous ne pouvons pas afficher l’image.

PRINCIPES CLÉS SUR LES CHARGES

• Les charges dont la déduction n’est pas admise sont réintégrées au résultat comptable pour la détermination du résultat imposable.

• Les charges sont déductibles si :

- elles se rattachent à la gestion normale de l’exploitation ; - elles sont exposées dans l’intérêt direct de l’exploitation ; - elles se traduisent par une diminution de l’actif net de l’entreprise ; - elles ne sont pas exclues du résultat fiscal par une disposition expresse de la loi

• Les charges doivent être comptabilisées au cours de l’exercice auquel elles se rapportent ; cette comptabilisation doit s’appuyer sur des justificatifs. (principe comptable de rattachement – cut-off)

C.RICHARD 57C.RICHARD 57

Nous ne pouvons pas afficher l’image.

C.RICHARD 58C.RICHARD 58

Nous ne pouvons pas afficher l’image.

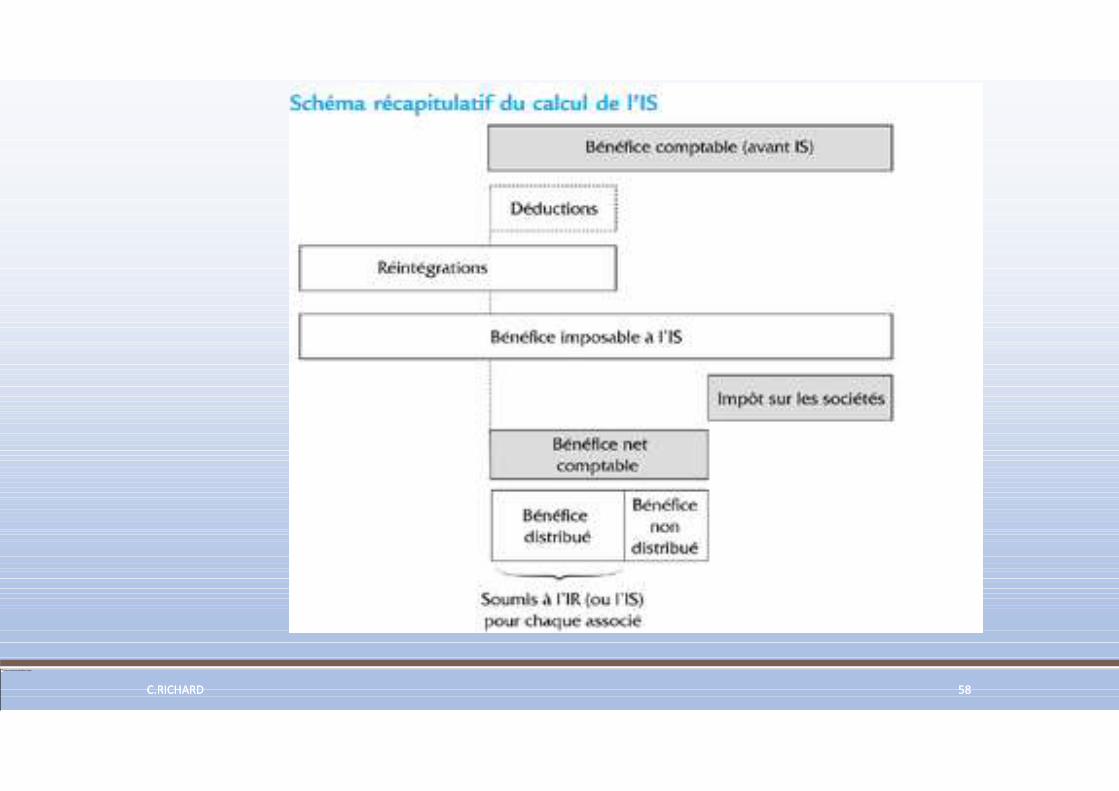

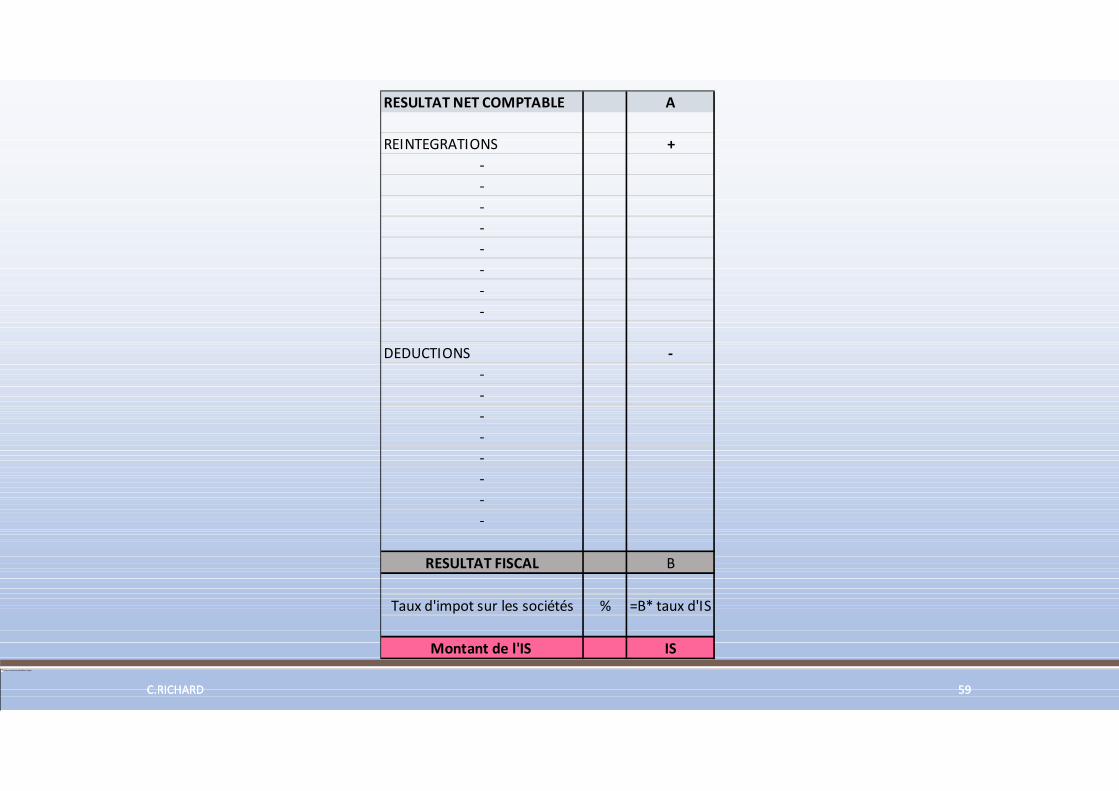

RESULTAT NET COMPTABLE A

REINTEGRATIONS +--------

DEDUCTIONS ---------

RESULTAT FISCAL B

Taux d'impot sur les sociétés % =B* taux d'IS

Montant de l'IS IS

C.RICHARD 59C.RICHARD 59

L’IS LES TAUX, CALCUL ET COMPTABILISATION

C.RICHARD 60C.RICHARD 60

Nous ne pouvons pas afficher l’image.

L’impôt sur les sociétés (ou impôt sur les bénéfices est égal à l’assiette (Résultat Fiscal) * taux en vigueur

Le taux en vigueur forfaitaire de 33,1/3 % évolue avec la loi de finance 2018.

Ci-après, un récapitulatif des taux applicables par année, par typologie de sociétés et tranches

C.RICHARD 61C.RICHARD 61

Nous ne pouvons pas afficher l’image.

Les entreprises détenues à 75% par des personnes physiques et dont le chiffre d’affaires est inférieur à 7,630 Millions d’euros, le taux d’IS est de 15% jusqu’à 38 120 euros.

IS 2018 payé en 2019

Pour les exercices ouverts en 2018 par les PME ci-dessus, le taux est réduit à 28% pour la fraction de bénéfice comprise entre 38 120 € et 500 000 €. Il est de 33,1/3% au-delà de 500 000 euros

C.RICHARD 62C.RICHARD 62

Nous ne pouvons pas afficher l’image.

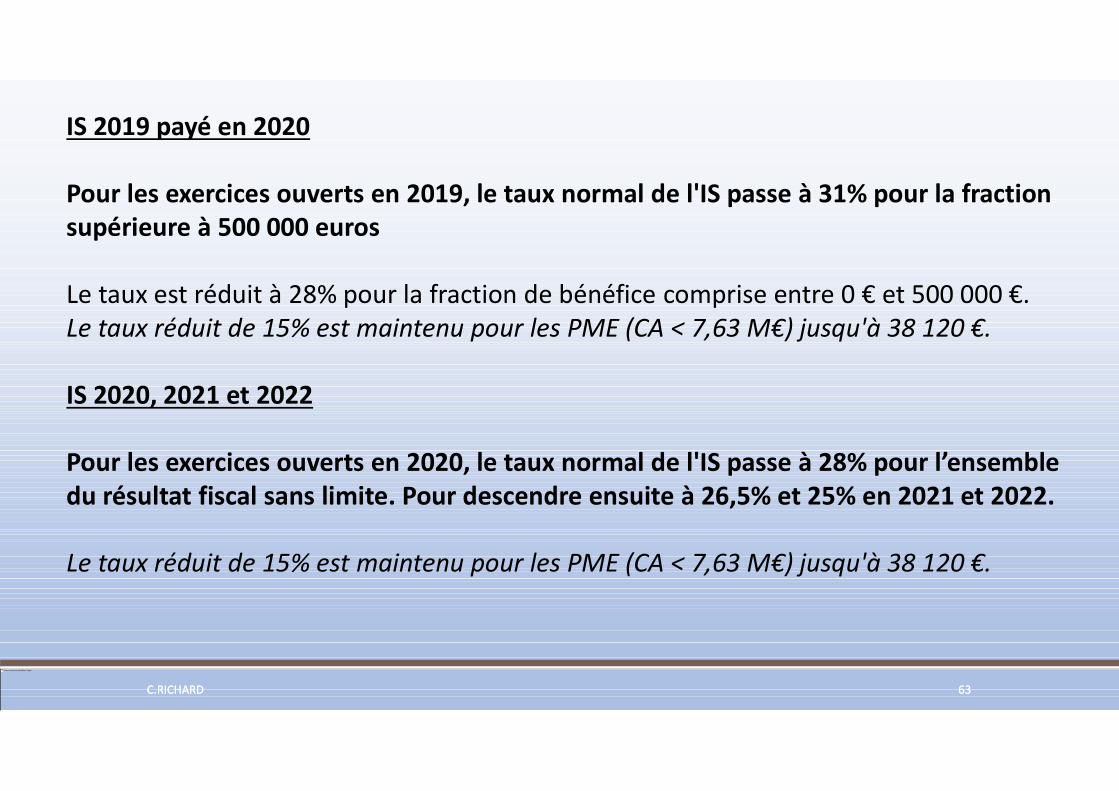

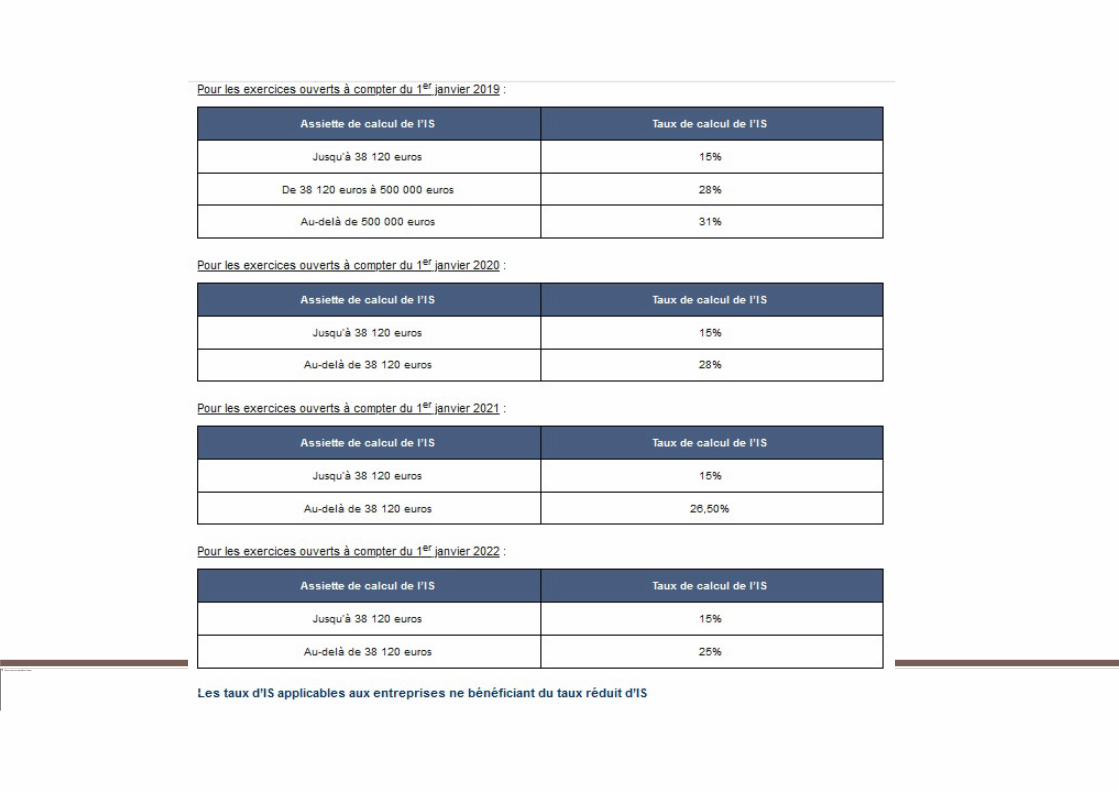

IS 2019 payé en 2020

Pour les exercices ouverts en 2019, le taux normal de l'IS passe à 31% pour la fraction supérieure à 500 000 euros

Le taux est réduit à 28% pour la fraction de bénéfice comprise entre 0 € et 500 000 €. Le taux réduit de 15% est maintenu pour les PME (CA < 7,63 M€) jusqu'à 38 120 €.

IS 2020, 2021 et 2022

Pour les exercices ouverts en 2020, le taux normal de l'IS passe à 28% pour l’ensemble du résultat fiscal sans limite. Pour descendre ensuite à 26,5% et 25% en 2021 et 2022.

Le taux réduit de 15% est maintenu pour les PME (CA < 7,63 M€) jusqu'à 38 120 €.

C.RICHARD 63C.RICHARD 63

Nous ne pouvons pas afficher l’image.

C.RICHARD 64

Nous ne pouvons pas afficher l’image.

L’IS est comptabilité de la façon suivante :

DATE JOURNAL N° compte Libéllé Débit Crédit

31/12/N OD 695100 IMPOT DU EN France X

OD 444000 ETAT - IMPOTS SUR LES BENEFICES X

Application

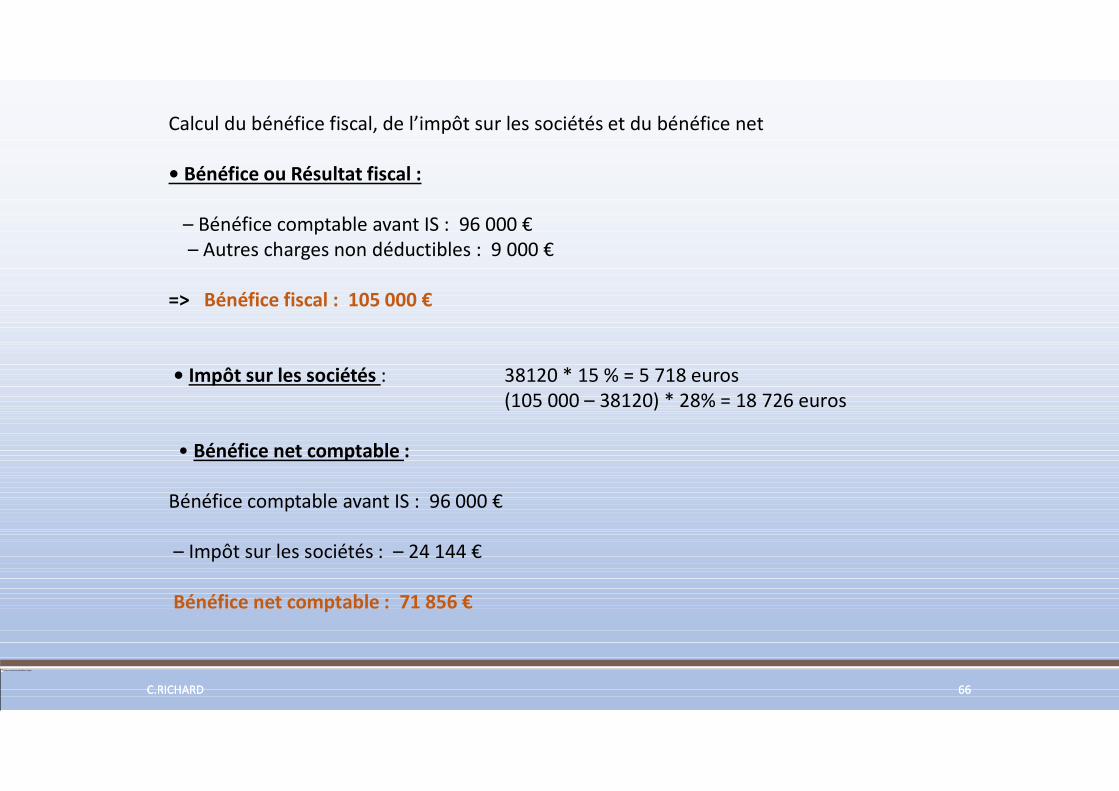

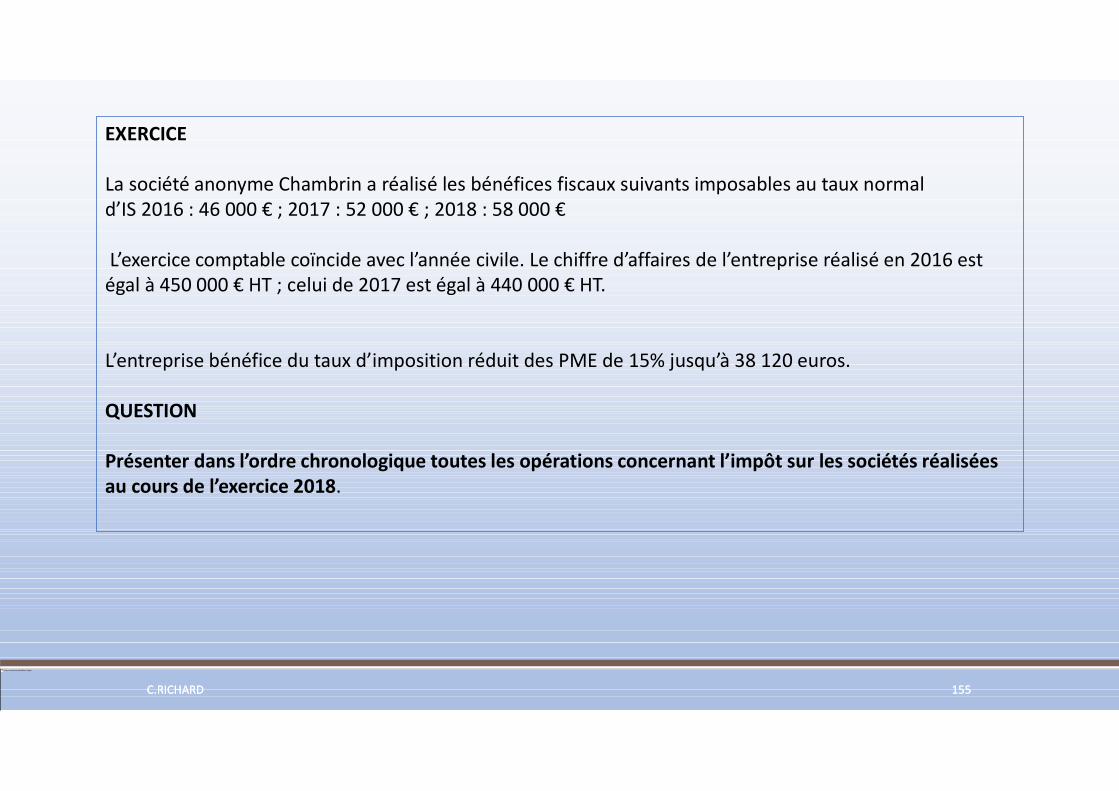

La SAS Burnin est une société constituée entre M. Burnin et ses deux fils Louis et Marc et 6 autres associés. Au cours de l’exercice qui vient de s’acheve au 31 mars 2019, la société a réalisé un bénéfice comptable avant impôt de 96 000 €. Par ailleurs, les autres charges non déductibles du résultat fiscal s’élèvent à 9 000 €. 1. Calculer le résultat fiscal de la Sas Burnin.2. Calculer le bénéfice fiscal, l’impôt sur les sociétés (et le bénéfice net)3. Comptabiliser l’impôt sur les sociétés

Ps : cette société bénéficie du régime des PME

C.RICHARD 65C.RICHARD 65

Nous ne pouvons pas afficher l’image.

Calcul du bénéfice fiscal, de l’impôt sur les sociétés et du bénéfice net

• Bénéfice ou Résultat fiscal :

– Bénéfice comptable avant IS : 96 000 € – Autres charges non déductibles : 9 000 €

=> Bénéfice fiscal : 105 000 €

• Impôt sur les sociétés : 38120 * 15 % = 5 718 euros(105 000 – 38120) * 28% = 18 726 euros

• Bénéfice net comptable :

Bénéfice comptable avant IS : 96 000 €

– Impôt sur les sociétés : – 24 144 €

Bénéfice net comptable : 71 856 €

C.RICHARD 66C.RICHARD 66

CONTRIBUTIONS ADDITIONNELLES

SUR IS et DIVIDENDES

C.RICHARD 67C.RICHARD 67

Nous ne pouvons pas afficher l’image.

Contribution sociale

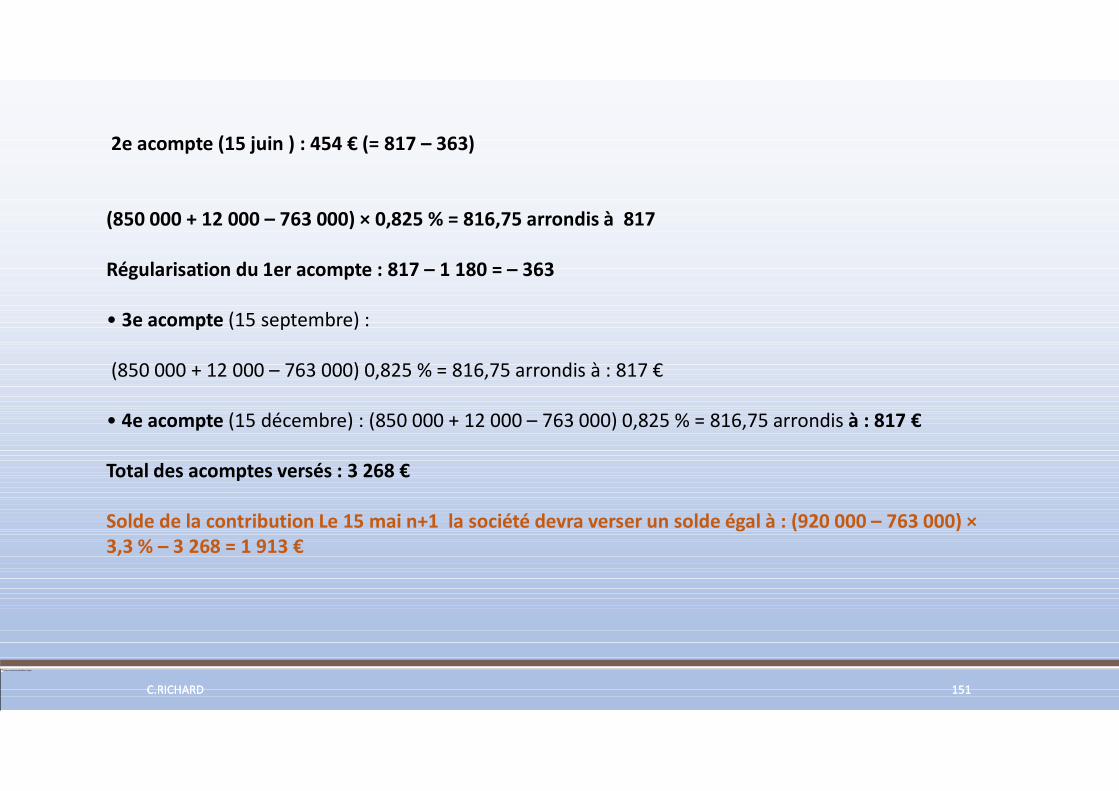

Elle est de 3,3 % pour les entreprises ayant un CAHT d'au moins 7,63 millions d'€ et dont l'IS dépasse 763 000 €.

Elle est calculée sur le montant de l'impôt sur les sociétés.

Contribution exceptionnelle

Elle s'appliquait aux entreprises dont le CA est supérieur à 250 millions d'€ au cours des exercices clos jusqu'au 30 décembre 2016.

Son taux était de 10,7 % de l'impôt sur les sociétés avant imputation des réductions, crédits d'impôt et des créances fiscales

C.RICHARD 68C.RICHARD 68

Nous ne pouvons pas afficher l’image.

Contribution additionnelle sur les montants distribués (CMD), l'article 37 de la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018 a supprimé la contribution additionnelle à l’impôt sur les sociétés de 3 % au titre des montants distribués, pour les montants distribués dont la mise en paiement intervient à compter du 1er janvier 2018

Elle était égale à 3 % des montants distribués par les sociétés aux associés, actionnaires ou porteurs de parts.Elle concernait tous les revenus distribués : - bénéfices ou produits qui ne sont pas mis en réserve ou incorporés au capital ;

- sommes ou valeurs mises à disposition des associés, actionnaires ou porteurs de parts et non prélevées sur les bénéfices (avances aux associés, rémunérations excessives, dépenses somptuaires non déductibles de l’assiette de l’IS)

C.RICHARD 69C.RICHARD 69

L’assiette de l’IS LA PERIODE D’IMPOSITION

C.RICHARD 70C.RICHARD 70

Nous ne pouvons pas afficher l’image.

L’exercice comptable ne coïncide pas toujours avec l’année civile.

Des situations particulières peuvent exister (absence de clôture des comptes, exercice comptable inférieur ou supérieur à un an) pour le dépôt des déclarations fiscales (liasse fiscale et notamment le feuillet 2058 sur la détermination du résultat )

Analyse des principales situations

1. L’exercice comptable coïncide avec l’année civile :

Déclaration à souscrire au plus tard le 2e jour ouvré suivant le 1er mai (3 mai 2017 pour l’exercice 2016)(1).

C.RICHARD 71C.RICHARD 71

Nous ne pouvons pas afficher l’image.

2. L’exercice comptable ne coïncide pas avec l’année civile

Déclaration à souscrire dans les 3 mois de la clôture de l’exercice

3. Aucun exercice n’est clos au cours de l’année

Déclaration à souscrire au plus tard le 2e jour ouvré suivant le 1er mai (3 mai dans les faits)

4. Cession ou cessation d’entreprise

Déclaration à souscrire 60 jours maximum après la cession ou la cessation.

5. Sociétés nouvelles

Déclaration à souscrire au choix : – au 31/12 de l’année d’ouverture ; – à la clôture de leur premier exercice comptable ; – au 31 décembre suivant l’année de leur création

C.RICHARD 72C.RICHARD 72

Nous ne pouvons pas afficher l’image.

Remarque

Depuis le 01.01.2013, toutes les entreprises doivent souscrire leur déclaration d’IS par voie électronique par l’intermédiaire d’un EDI (mode EDI.TDFC).

EXEMPLES

1. L’exercice comptable d’une société s’ouvre le 01.03.N et est clos le 28.02.N+1. La déclaration devra être souscrite avant le 31.05.N+1.

2. Une société décide que son exercice comptable est clos le 30 juin N. La déclaration des résultats doit être effectuée avant le 30 septembre N.

3. Une société nouvelle débute son activité le 01.08.N. Elle peut clôturer son premier exercice le 31.12.N ou le 31.12.N+1

C.RICHARD 73C.RICHARD 73

LES PRODUITS ENTRANT DANS L’ASSIETTE D’IMPOSITION

C.RICHARD 74C.RICHARD 74

Nous ne pouvons pas afficher l’image.

Principe

Tous les produits comptabilisés par une société soumise à l’IS sont normalement imposables.

Les règles sont identiques à celles des bénéfices industriels et commerciaux des BIC.

Des particularités existes pour les sociétés soumises à l’IS.

C.RICHARD 75C.RICHARD 75

Nous ne pouvons pas afficher l’image.

PRINCIPALES PARTICULARITES

Les produits résultant d’opérations non commerciales

Ces produits sont normalement comptabilisés.Il peut s’agir, par exemple, de revenus fonciers (loyers courus) ou de revenus non commerciaux ou encore de revenus mobiliers.

Les SA, SARL, SNC, SCS et SCA sont des sociétés commerciales par nature et quel que soit leur objet. Les opérations qu’elles réalisent sont des actes de commerce.

Fiscalement, ces opérations sont toutes prises en considération pour la détermination du bénéfice imposable à l’ISCela constitue une différence importante avec les règles auxquelles sont soumises les entreprises relevant du régime des BIC, dans lesquelles, en général, chaque type de revenu est soumis aux règles d’imposition qui lui sont propres.

C.RICHARD 76C.RICHARD 76

Nous ne pouvons pas afficher l’image.

LES PRODUITS FINANCIERS

1. Dividendes reçus – REGIME MERE FILLESLes modalités d’imposition diffèrent du fait du % de détention dans la société distributrice de dividendes à savoir :

- Détention de moins de 5% du capital (au moment de la distribution des revenus) : les dividendes sont imposés avec les autres produits et donc à l’IS sans retraitement

- Détention au moins 5% du capital : deux formules

1. si l’entreprise n’opte pas pour le régime des sociétés mères et filiales, le traitement des dividendes est similaire à la détention de – 5 % et les revenus sont soumis à l’IS

2. si l’entreprise opte pour le régime spécial des sociétés mères filiales, les dividendes comptabilisés sont déduits du résultat imposable. L’entreprise doit procéder à la réintégration d’une quote-part de frais et charges égales à 5 % du produit total des participations crédit d’impôt compris (cas des filiales étrangères). (1% depuis le 1er janvier 2016 pour les groupes intégrés) et ce pour neutralisation de l’imposition (éviter la double imposition)

C.RICHARD 77C.RICHARD 77

Nous ne pouvons pas afficher l’image.

Conditions

La société mère concernée doit être soumise à l’IS de plein droit ou sur option (le régime s’applique également aux sociétés soumises à l’IS au taux de 15 %).

La participation doit être au moins égale à 5 % du capital de la filiale, alors même que cette détention représenterait moins de 5 % des droits de vote au sein de cette dernière (depuis 2016) (le pourcentage s’apprécie à la date de mise en paiement des produits de la participation).

Les titres doivent être conservés deux ans au moins. Ceux détenus en nue-propriété sont éligibles.

En cas de cession des titres avant le délai obligatoire de conservation de deux ans, la société participante est tenue de reverser l’impôt correspondant, majoré des intérêts de retard.

Le régime spécial ne s’impose pas aux entreprises, c’est un choix

C.RICHARD 78C.RICHARD 78

Nous ne pouvons pas afficher l’image.

L’option est globale pour tous les titres d’une même filiale que la société mère détient.

Cependant, la société mère exerce son option filiale par filiale.

Les crédits d’impôt éventuellement associés aux dividendes ainsi exonérés ne sont pas utilisables par la société.

EXEMPLE

La société anonyme Reignier possède des participations dans deux sociétés :

– 15 % dans la société Duinou (société allemande) ; – 20 % dans la société Huron (société française).

Elle a perçu au cours de l’exercice 2016 les dividendes suivants :– 66 300 € de la société Duinou : le crédit d’impôt correspondant s’élève à 11 700 € ;

– 80 000 € de la société Huron. Le crédit d’impôt n’a pas été comptabilisé.Le bénéfice comptable avant imposition s’élève à 2 850 000 € incluant les dividendes de ses filiales

C.RICHARD 79C.RICHARD 79

Nous ne pouvons pas afficher l’image.

QUESTION

Déterminer le résultat imposable de la société anonyme Reignier en retenant les deux hypothèses suivantes :

– la société Reignier a opté pour le régime des sociétés mères et filiales ;

– la société Reignier n’a pas opté pour le régime des sociétés mères et filiales.

C.RICHARD 80C.RICHARD 80

Nous ne pouvons pas afficher l’image.

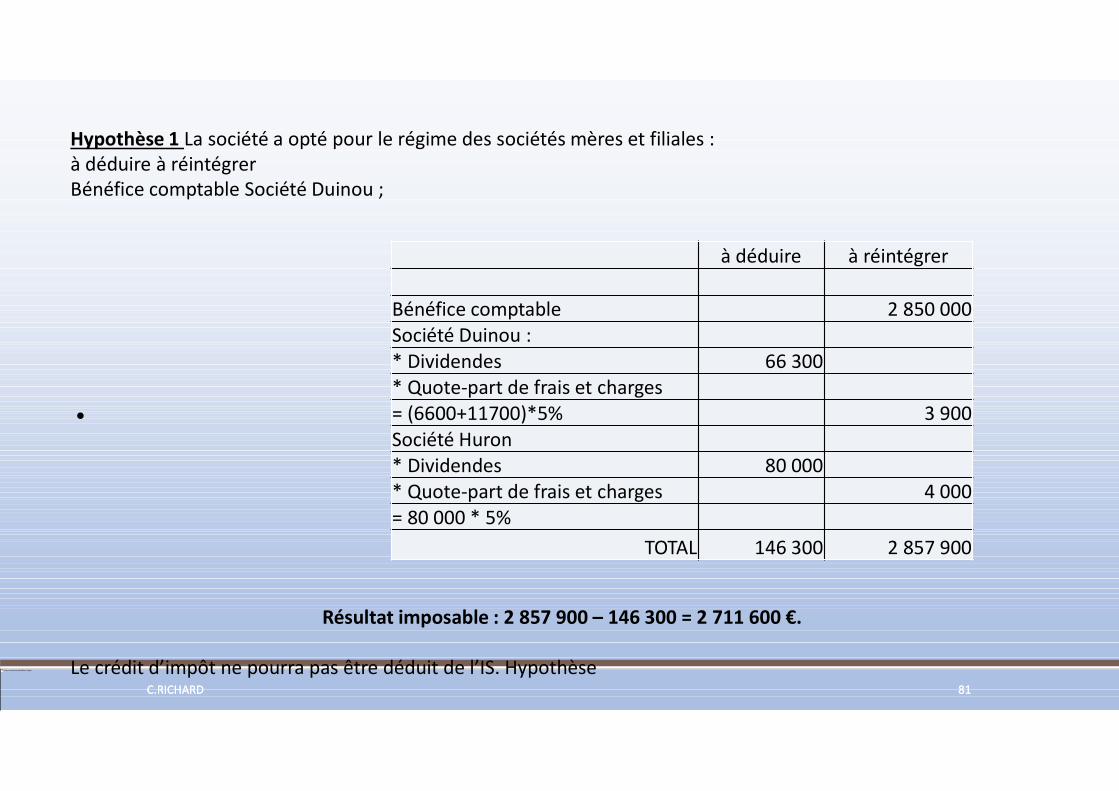

Hypothèse 1 La société a opté pour le régime des sociétés mères et filiales :à déduire à réintégrerBénéfice comptable Société Duinou ;

•

Résultat imposable : 2 857 900 – 146 300 = 2 711 600 €.

Le crédit d’impôt ne pourra pas être déduit de l’IS. Hypothèse

à déduire à réintégrer

Bénéfice comptable 2 850 000Société Duinou :* Dividendes 66 300* Quote-part de frais et charges= (6600+11700)*5% 3 900Société Huron* Dividendes 80 000* Quote-part de frais et charges 4 000= 80 000 * 5%

TOTAL 146 300 2 857 900

C.RICHARD 81C.RICHARD 81

Nous ne pouvons pas afficher l’image.

Hypothèse 2 La société n’a pas opté pour le régime des sociétés mères et filiales.

Les dividendes ne sont pas déduits du bénéfice ;

le résultat imposable est donc égal au résultat comptable de 2 850 000 €.

Le crédit d’impôt de la société Duinou (11 700 €) sera déductible partiellement de l’impôt sur les sociétés (vu ultérieurement)

C.RICHARD 82C.RICHARD 82

Nous ne pouvons pas afficher l’image.

2. Bénéfices provenant d’une société de personnes relevant de l’IR

Lorsqu’une société soumise à l’IS est associée d’une société relevant de l’IR, la part des bénéfices qui lui revient est intégrée dans les comptes sociaux et imposée selon les modalités et les taux propres de l’IS.

Sachant que le résultat de la société relevant de l’IR (distribué ou porté en réserve) est supposé être disponible fiscalement à la clôture de l’exercice.

3. Les produits de placement à revenus fixes (obligations, titres participatifs notamment)

Un emprunt obligataire est un instrument financier émis par une personne morale qui reçoit en prêt une certaine somme d’argent de la part des souscripteurs de titres. En cours de vie, la valeur évolue à la hausse ou à la baisse et donc si vente avant échéance, on peut réaliser des +/- values.

L’échéance et le taux de rémunération sont connus à l’avance.

Fiscalement, les intérêts (produits) doivent être rattachés aux résultats imposables de l’exercice au cours duquel ils ont couru. (intérêts courus non échus)Remarque Quelques produits financiers de placements à revenu fixe sont soumis à une retenue à la source. Cette retenue permet à l’entreprise de bénéficier d’un crédit d’impôt dont le traitement est analogue au crédit d’impôt sur les dividendes

C.RICHARD 83C.RICHARD 83

Nous ne pouvons pas afficher l’image.

4. Produits de créances, dépôts et cautionnements

Les produits de ces différents placements sont imposables au fur et à mesure qu’ils ont couru pendant l’exercice et ce quel que soit la date de paiement (suit le principe de rattachement comptable)

5. Les gains latents de change (ou perte latente)

Avoirs, créances et dettes libellées en monnaies étrangères Ces créances doivent être converties en euros au cours du jour de l’opération ; elles sont évaluées à la clôture de chaque exercice en fonction du dernier cours de change. Les écarts de conversion déterminés par rapport à l’euro sont pris en compte pour la détermination du résultat fiscal ; les règles comptables étant différentes (aucun impact sur le résultat de la constatation de l’écart), cette régularisation est pratiquée de manière extra-comptable

C.RICHARD 84C.RICHARD 84

Nous ne pouvons pas afficher l’image.

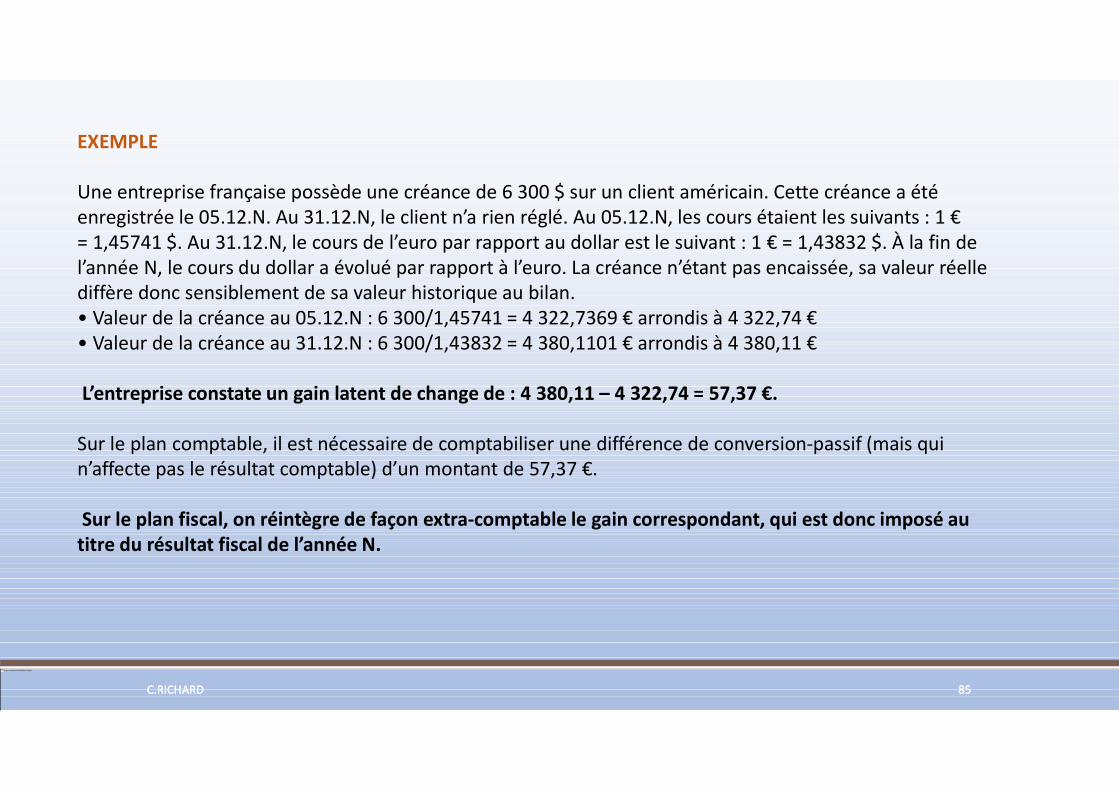

EXEMPLE

Une entreprise française possède une créance de 6 300 $ sur un client américain. Cette créance a été enregistrée le 05.12.N. Au 31.12.N, le client n’a rien réglé. Au 05.12.N, les cours étaient les suivants : 1 € = 1,45741 $. Au 31.12.N, le cours de l’euro par rapport au dollar est le suivant : 1 € = 1,43832 $. À la fin de l’année N, le cours du dollar a évolué par rapport à l’euro. La créance n’étant pas encaissée, sa valeur réelle diffère donc sensiblement de sa valeur historique au bilan. • Valeur de la créance au 05.12.N : 6 300/1,45741 = 4 322,7369 € arrondis à 4 322,74 € • Valeur de la créance au 31.12.N : 6 300/1,43832 = 4 380,1101 € arrondis à 4 380,11 €

L’entreprise constate un gain latent de change de : 4 380,11 – 4 322,74 = 57,37 €.

Sur le plan comptable, il est nécessaire de comptabiliser une différence de conversion-passif (mais qui n’affecte pas le résultat comptable) d’un montant de 57,37 €.

Sur le plan fiscal, on réintègre de façon extra-comptable le gain correspondant, qui est donc imposé au titre du résultat fiscal de l’année N.

C.RICHARD 85C.RICHARD 85

Nous ne pouvons pas afficher l’image.

Les gains de change comptabilisés au compte 766 « Produits financiers » sont imposés normalement – on aura pris soin de retraiter les gains latents au niveau du résultat fiscal par une déduction puisque déjà imposé

Application :

L’entreprise anonyme Puloi effectue une partie de son chiffre d’affaires à l’étranger.

Au cours de l’année N, elle a vendu diverses marchandises à un client anglais ; une créance d’un montant de 10 285 € a été comptabilisée.

Au 31.12.N, la créance n’a pas été réglée, cette dernière, compte tenu de l’évolution de la livre par rapport à l’euro, peut être évaluée au 31.12.N à 10 450 €. La créance est réglée en janvier N+1, pour un montant de 10 252 € au vu du marché des changes.

QUESTION Analyser ces différentes opérations en indiquant leurs conséquences sur le résultat fiscal de l’exercice N et de l’exercice N+1.

C.RICHARD 86C.RICHARD 86

LES CHARGES CONDITIONS DE DEDUCTIBILITE

C.RICHARD 87C.RICHARD 87

Nous ne pouvons pas afficher l’image.

Les charges sont déductibles des produits de l’exercice au cours duquel elles ont été engagées. Suivant les principes de « l’indépendance des exercices » et du « rattachement des charges aux produits », l’entreprise n’est pas en droit de déplacer des charges d’un exercice sur un autre.

Ce principe est tempéré par les charges dont la répartition est admise par la fiscalité

C.RICHARD 88C.RICHARD 88

Nous ne pouvons pas afficher l’image.

LES IMPÔTS ET TAXES

Les impôts suivants ne sont pas déductibles du résultat imposable à l’impôt sur les sociétés :

– l’impôt sur les sociétés ;

– la contribution sociale sur l’IS (3,3%)

– l’ancienne contribution exceptionnelle sur l’IS de 10,7 % ;

– la contribution exceptionnelle d’IS de 3 % ;

– la taxe locale d’équipement (fait partie du coût de revient des immeubles construits) ;

– la taxe sur les voitures de société (TVS) (elle est déductible pour les sociétés non soumises à l’IS soit à l’IR)

C.RICHARD 89C.RICHARD 89

Nous ne pouvons pas afficher l’image.

Les charges de personnel

Principe : Les rémunérations versées au personnel ainsi que les charges sociales correspondantes sont déductibles selon les mêmes règles que dans les entreprises relevant des BIC.

La différence se situe au niveau des rémunérations des dirigeants et de leurs conjoints qui, contrairement aux entreprises relevant des BIC, sont normalement déductibles à la double condition qu’elles correspondent à un travail effectif et que leur montant ne soit pas excessif par rapport au service rendu.

C.RICHARD 90C.RICHARD 90

Nous ne pouvons pas afficher l’image.

LISTE DES RÉMUNÉRATIONS DÉDUCTIBLES DES DIRIGEANTS SUIVANT LE TYPE DE SOCIÉTÉ

Sociétés Dirigeants ou associés dont les rémunérations, liées à un travail effectif, sont déductibles

- SNC (ayant opté pour l’IS) : gérants associés en nom

- SARL : gérants majoritaires gérants minoritaires

- Sociétés en commandite simple (ayant opté pour l’IS) : associés en nom

- Sociétés civiles passibles de l’IS : administrateurs

- Sociétés en commandite par actions : gérants commandités gérants non associés

- Société anonyme : président du conseil d’administration, directeur général, directeur général délégué, administrateur provisoire, membres du directoire, membres du conseil de surveillance ou du conseil d’administration pour les jetons de présence ordinaires dans une certaine limite, administrateurs remplissant d’autres fonctions ou rendant des services à la société dans le cadre d’une activité non commerciale, membres du conseil de surveillance pour missions ou mandats particuliers

C.RICHARD 91C.RICHARD 91

Nous ne pouvons pas afficher l’image.

LE RÉGIME DES INDEMNITÉS ET ALLOCATIONS FORFAITAIRES POUR FRAIS : LA RÈGLE DE NON-CUMUL

a) Le remboursement des frais engagés par les dirigeants salariés ou les cadres des sociétés

Les dirigeants salariés et les cadres peuvent être conduits à engager des frais pour le compte des sociétés qui les emploient et à l’occasion de leurs activités professionnelles (par exemple, un directeur général paie lui-même les frais de réception d’un important client étranger). Ils sont alors remboursés par la société et les charges correspondantes sont déductibles à la condition d’être justifiées et de ne pas être excessives.

Si ces frais concernent des dépenses professionnelles mais incombant personnellement aux dirigeants salariés ou aux cadres (par exemple, les frais de repas du dirigeant en déplacement), leur remboursement est également déductible dans les conditions habituelles.

Les dirigeants concernés sont essentiellement les présidents du conseil d’administration, directeurs généraux, membres du directoire et administrateurs délégués des sociétés anonymes, les gérants minoritaires (ou égalitaires) des SARL, ainsi que les dirigeants soumis au régime fiscal des salariés des autres sociétés. Remarque Ces remboursements de frais ne sont pas imposables sur le revenu pour leur bénéficiaire

C.RICHARD 92C.RICHARD 92

Nous ne pouvons pas afficher l’image.

b) Les allocations forfaitaires pour frais versées par les sociétés

Les entreprises peuvent attribuer à leurs cadres ou dirigeants salariés des sommes forfaitaires (le plus souvent mensuelles) destinées à couvrir les dépenses de représentation et de déplacement (frais de voiture ou de repas, par exemple) qui leur incombent habituellement et personnellement. Ce sont les allocations forfaitaires pour frais.

Ces allocations constituent des charges de personnel déductibles dans les conditions habituelles. Elles sont considérées comme un complément de salaire.

C.RICHARD 93C.RICHARD 93

Nous ne pouvons pas afficher l’image.

c) Le cas du cumul des remboursements de frais réels et des allocations forfaitaires pour frais

En principe, les allocations forfaitaires pour frais que les sociétés versent à leurs dirigeants ou cadres cessent d’être déductibles si l’entreprise a déjà inclus dans ses charges les remboursements des frais de même nature aux intéressés, à moins que ces allocations ne possèdent le caractère d’un complément de salaire.

En pratique, en cas de cumul, le régime fiscal des allocations forfaitaires pour frais diffère selon que le bénéficiaire a ou n’a pas la qualité de dirigeant salarié :

– s’il a la qualité de dirigeant salarié, les allocations forfaitaires pour frais sont déductibles ;

– s’il n’a pas la qualité de dirigeant salarié, ces allocations cessent d’être déductibles et doivent être réintégrées.

Concrètement, la règle du non-cumul est de portée limitée dans le cadre des sociétés soumises à l’IS et concerne principalement :

– les gérants majoritaires de SARL ;

– les dirigeants des SNC, EURL et SCS ;

– les dirigeants non soumis au régime fiscal des salariés ;

C.RICHARD 94C.RICHARD 94

Nous ne pouvons pas afficher l’image.

– les dirigeants non soumis au régime fiscal des salariés ;

– les associés en nom dans les sociétés de personnes et tous les associés des SARL ayant opté pour le régime fiscal des sociétés de personnes ;

– les cadres salariés, sauf s’il peuvent être considérés comme dirigeants de fait (c’est-à-dire si leurs salaires excèdent la plus faible des rémunérations alloués aux dirigeants de droit de l’entreprise).

Remarque La règle du non-cumul ne vise que les frais incombant personnellement aux dirigeants et ne vise pas les dépenses qu’ils acquittent pour le compte de la société.

C.RICHARD 95C.RICHARD 95

Nous ne pouvons pas afficher l’image.

EXEMPLES

1. M. Rimet, président du conseil d’administration d’une SA, perçoit un salaire de 19 600 € par mois : l’administration fiscale considère que cette somme est le maximum déductible acceptable. M. Rimet ne pouvant pas augmenter ses revenus, il s’octroie la libre disposition d’une voiture de société. L’avantage peut être évalué à 6 240 € par an. Les 19 600 € perçus par M. Rimet à titre de salaire sont déductibles.

L’avantage en nature n’est pas déductible, les 19 600 € de salaire mensuel représentant le maximum admis par l’administration fiscale. C’est-à-dire qu’il faut réintégrer tous les frais liés à ce véhicule

2. M. Huillier, directeur général de la société, ainsi que Mme Burnier, cadre non dirigeant (son salaire est inférieur aux rémunérations des dirigeants), perçoivent chacun une indemnité mensuelle forfaitaire de 840 € pour frais de représentation.Les frais avancés par ces deux personnes pour la société leur sont remboursés. L’indemnité de

représentation est considérée comme un supplément de salaire. Normalement, le cumul des allocations forfaitaires et le remboursement des frais réels n’est pas autorisé. Mais l’administration fiscale admet néanmoins ce cumul pour les dirigeants salariés. En conséquene, les indemnités de M. Huillier sont déductibles, celles de Mme Burnier devront être réintégrées.

C.RICHARD 96C.RICHARD 96

Nous ne pouvons pas afficher l’image.

LES JETONS DE PRÉSENCE

Dans les sociétés anonymes, les administrateurs et les membres du conseil de surveillance perçoivent des jetons de présence (ordinaires ou spéciaux) qui constituent la rémunération de leur participation aux conseils.

Fiscalement, la déductibilité des jetons de présence est limitée de façon stricte.

C.RICHARD 97C.RICHARD 97

Nous ne pouvons pas afficher l’image.

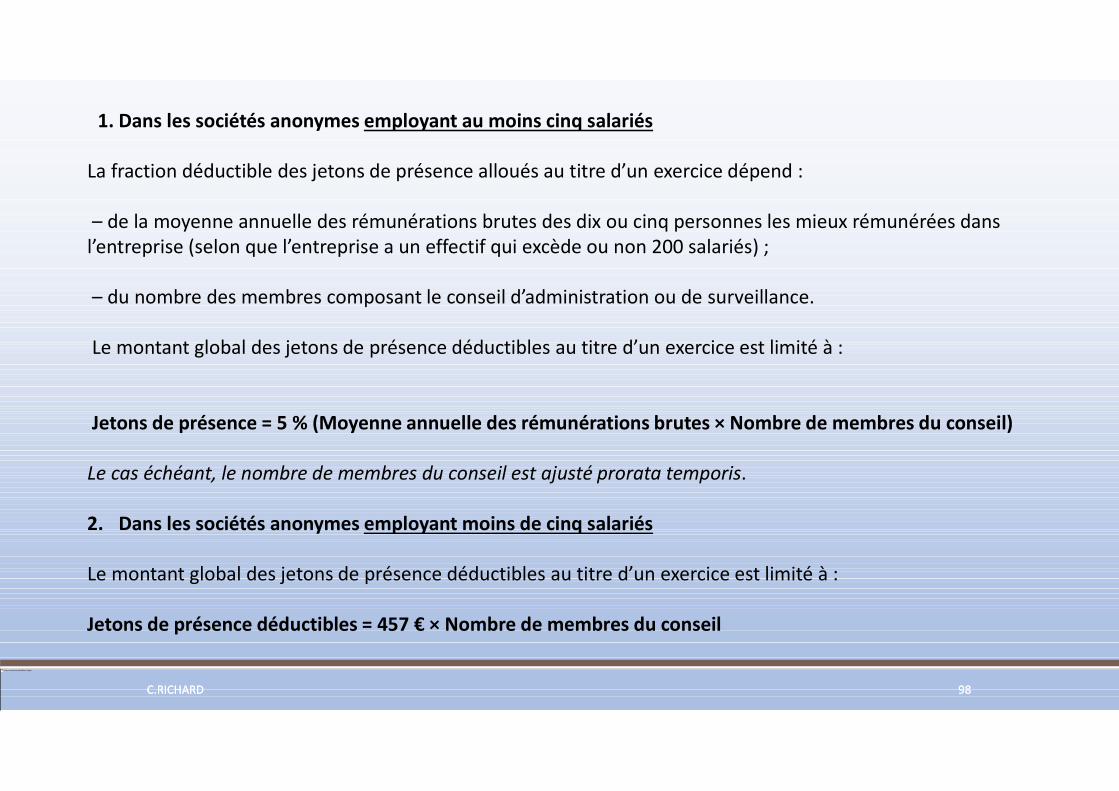

1. Dans les sociétés anonymes employant au moins cinq salariés

La fraction déductible des jetons de présence alloués au titre d’un exercice dépend :

– de la moyenne annuelle des rémunérations brutes des dix ou cinq personnes les mieux rémunérées dans l’entreprise (selon que l’entreprise a un effectif qui excède ou non 200 salariés) ;

– du nombre des membres composant le conseil d’administration ou de surveillance.

Le montant global des jetons de présence déductibles au titre d’un exercice est limité à :

Jetons de présence = 5 % (Moyenne annuelle des rémunérations brutes × Nombre de membres du conseil)

Le cas échéant, le nombre de membres du conseil est ajusté prorata temporis.

2. Dans les sociétés anonymes employant moins de cinq salariés

Le montant global des jetons de présence déductibles au titre d’un exercice est limité à :

Jetons de présence déductibles = 457 € × Nombre de membres du conseil

C.RICHARD 98C.RICHARD 98

Nous ne pouvons pas afficher l’image.

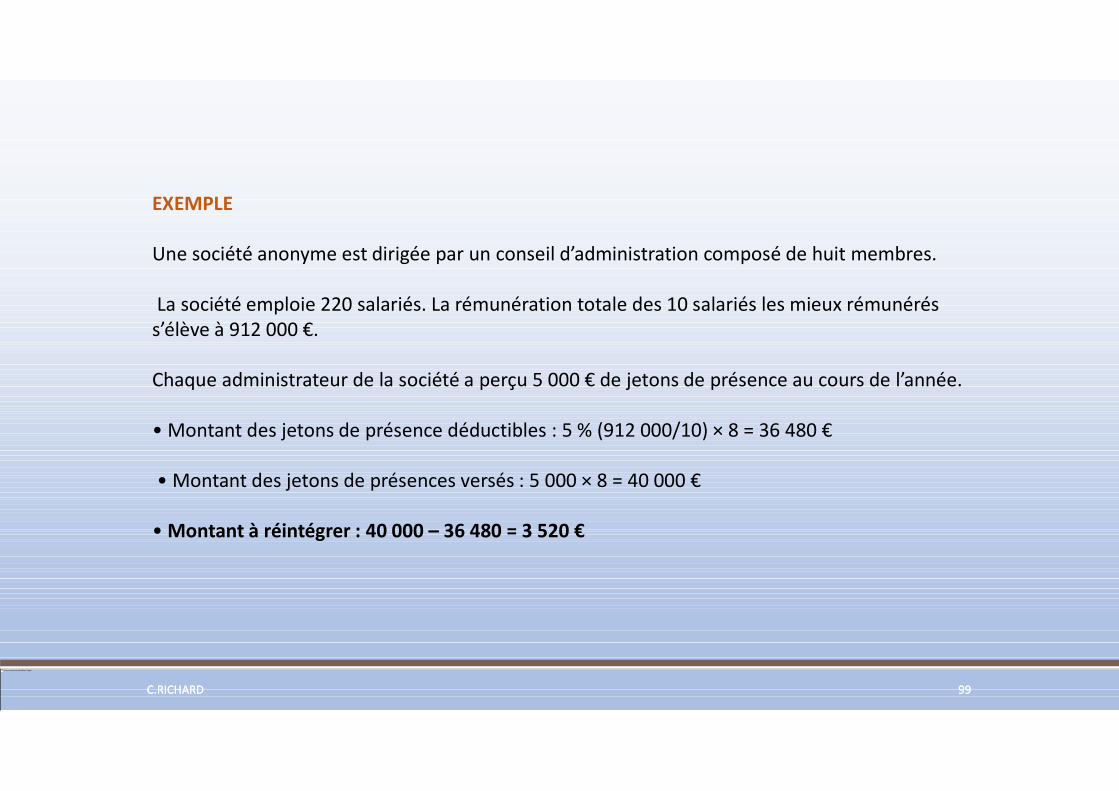

EXEMPLE

Une société anonyme est dirigée par un conseil d’administration composé de huit membres.

La société emploie 220 salariés. La rémunération totale des 10 salariés les mieux rémunérés s’élève à 912 000 €.

Chaque administrateur de la société a perçu 5 000 € de jetons de présence au cours de l’année.

• Montant des jetons de présence déductibles : 5 % (912 000/10) × 8 = 36 480 €

• Montant des jetons de présences versés : 5 000 × 8 = 40 000 €

• Montant à réintégrer : 40 000 – 36 480 = 3 520 €

C.RICHARD 99C.RICHARD 99

Nous ne pouvons pas afficher l’image.

LES INTÉRÊTS DES COMPTES COURANTS D’ASSOCIÉS

Les associés des sociétés soumises à l’impôt sur les sociétés peuvent laisser des sommes leur appartenant à la disposition de la société.

Les intérêts de ces comptes-courants sont déductibles du bénéfice imposable à l’IS s’ils répondent aux conditions suivantes :

a) Condition générale de déductibilité des intérêts des comptes courants : Le capital doit être entièrement libéré. b) b) Limite portant sur le taux Le taux maximum des intérêts déductibles est égal à la moyenne des taux effectifs

moyens pratiqués par les établissements de crédit pour des prêts à taux variable aux entreprises, d’une durée initiale supérieure à deux ans (TMPV).

Le taux maximum de déduction varie mensuellement en fonction de la date de clôture et est applicable aux intérêts de comptes courants d’associésExercice clos le 31/08/2019 : 1,36 % (dernier taux publié)Exercice clos le 28/02/2018 : 1,63 %Exercice clos le 31/01/2018 : 1,65 %Exercice clos le 31/12/2017 : 1,67 %

Remarques • Les intérêts excédentaires ou non des comptes courants sont imposés au nom des bénéficiaires dans la catégorie des revenus mobiliers si la société distributrice est passible de l’IS

C.RICHARD 100C.RICHARD 100

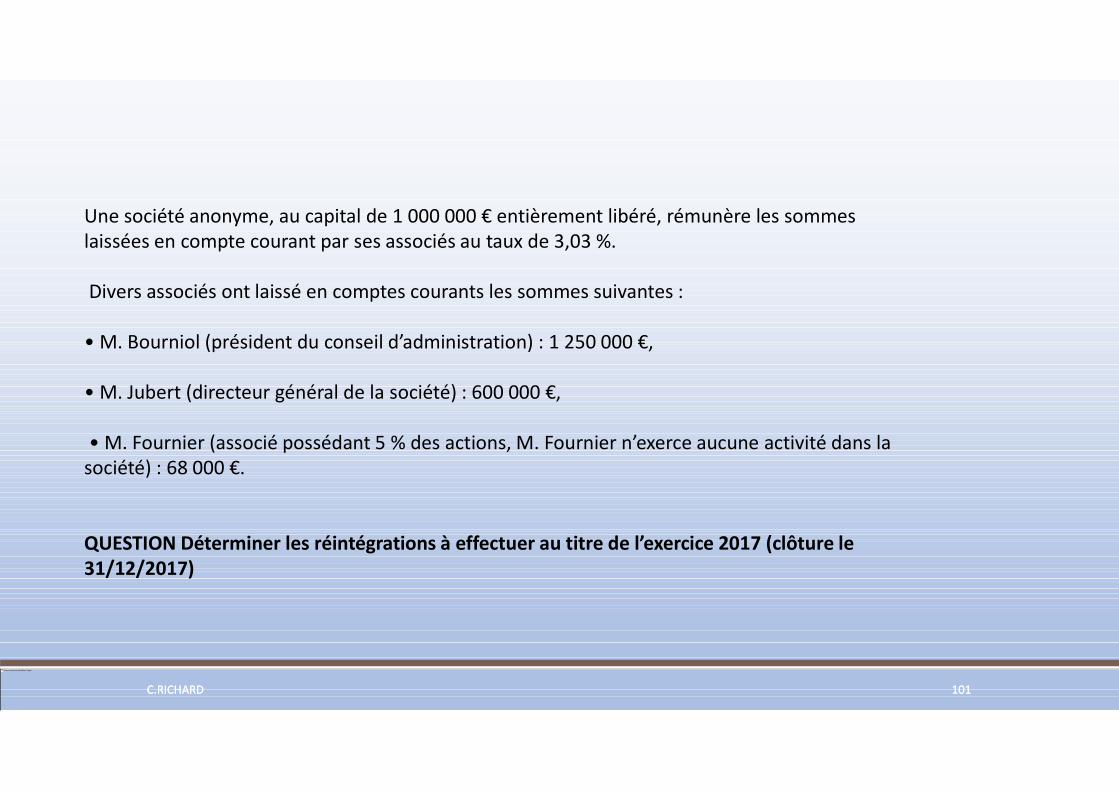

Nous ne pouvons pas afficher l’image.

Une société anonyme, au capital de 1 000 000 € entièrement libéré, rémunère les sommes laissées en compte courant par ses associés au taux de 3,03 %.

Divers associés ont laissé en comptes courants les sommes suivantes :

• M. Bourniol (président du conseil d’administration) : 1 250 000 €,

• M. Jubert (directeur général de la société) : 600 000 €,

• M. Fournier (associé possédant 5 % des actions, M. Fournier n’exerce aucune activité dans la société) : 68 000 €.

QUESTION Déterminer les réintégrations à effectuer au titre de l’exercice 2017 (clôture le 31/12/2017)

C.RICHARD 101C.RICHARD 101

Nous ne pouvons pas afficher l’image.

SOLUTION

Réintégration des intérêts excédentaires par rapport au taux de l’année 2016 :

(1 250 000 + 600 000 + 68 000) (3,03 % – 1,67% %) = 26 085 euros

C.RICHARD 102C.RICHARD 102

Nous ne pouvons pas afficher l’image.

Les abandons de créances à caractère financier

Ce type d’abandon ne se rencontre que dans des groupes d’entreprises (sociétés mères et sociétés filiales).

Il est qualifié d’abandon « à caractère financier » en l’absence de relation commerciale entre les deux sociétés concernées.

Le régime est moins favorable que celui applicable aux abandons de créances à caractère commercial dont toutes les entreprises (quel que soit leur régime d’imposition) peuvent bénéficier sous certaines conditions avec en principe un caractère déductible.

Les abandons à caractère financier ne sont pas déductibles, sauf s’ils sont consentis à des entreprises pour lesquelles une procédure de sauvegarde, redressement judiciaire ou liquidation judiciaire est ouverte ou un accord de conciliation homologué ou constaté. Lorsqu’ils sont accordés à ces dernières, ils restent déductibles à hauteur de la situation nette négative de la filiale ; au-delà, ils ne le sont qu’en proportion du capital détenu par les autres associés

C.RICHARD 103C.RICHARD 103

Nous ne pouvons pas afficher l’image.

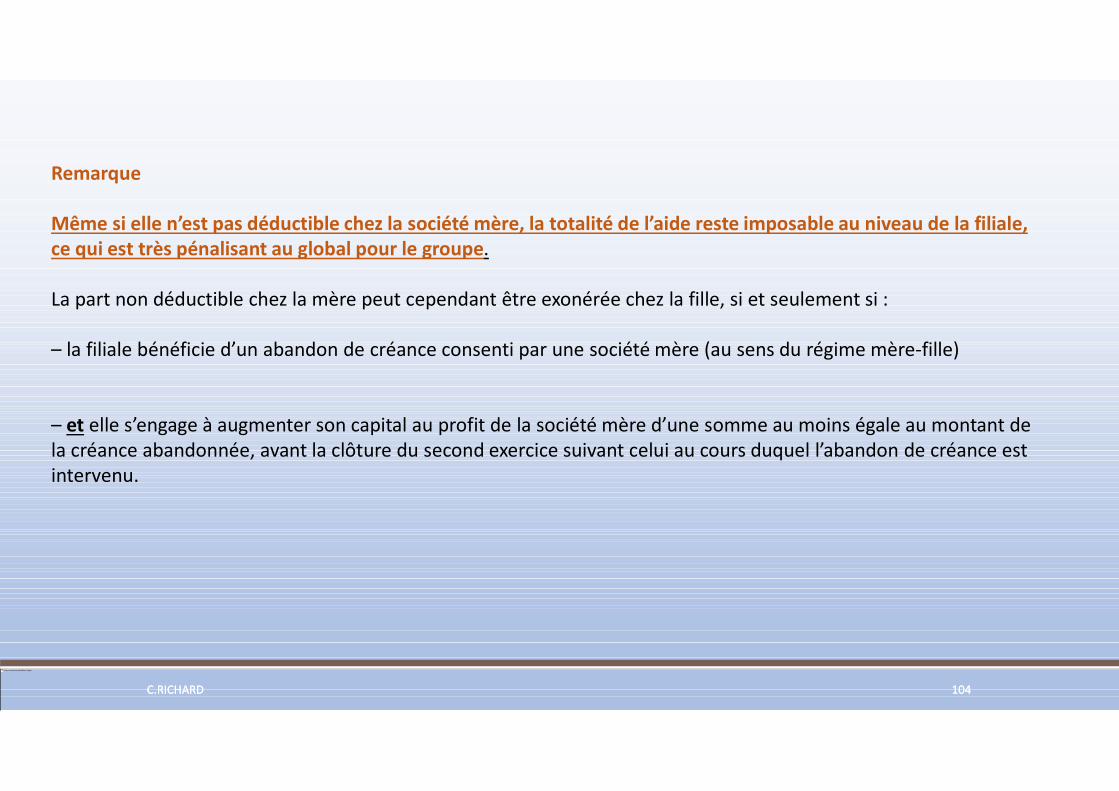

Remarque

Même si elle n’est pas déductible chez la société mère, la totalité de l’aide reste imposable au niveau de la filiale, ce qui est très pénalisant au global pour le groupe.

La part non déductible chez la mère peut cependant être exonérée chez la fille, si et seulement si :

– la filiale bénéficie d’un abandon de créance consenti par une société mère (au sens du régime mère-fille)

– et elle s’engage à augmenter son capital au profit de la société mère d’une somme au moins égale au montant de la créance abandonnée, avant la clôture du second exercice suivant celui au cours duquel l’abandon de créance est intervenu.

C.RICHARD 104C.RICHARD 104

Nous ne pouvons pas afficher l’image.

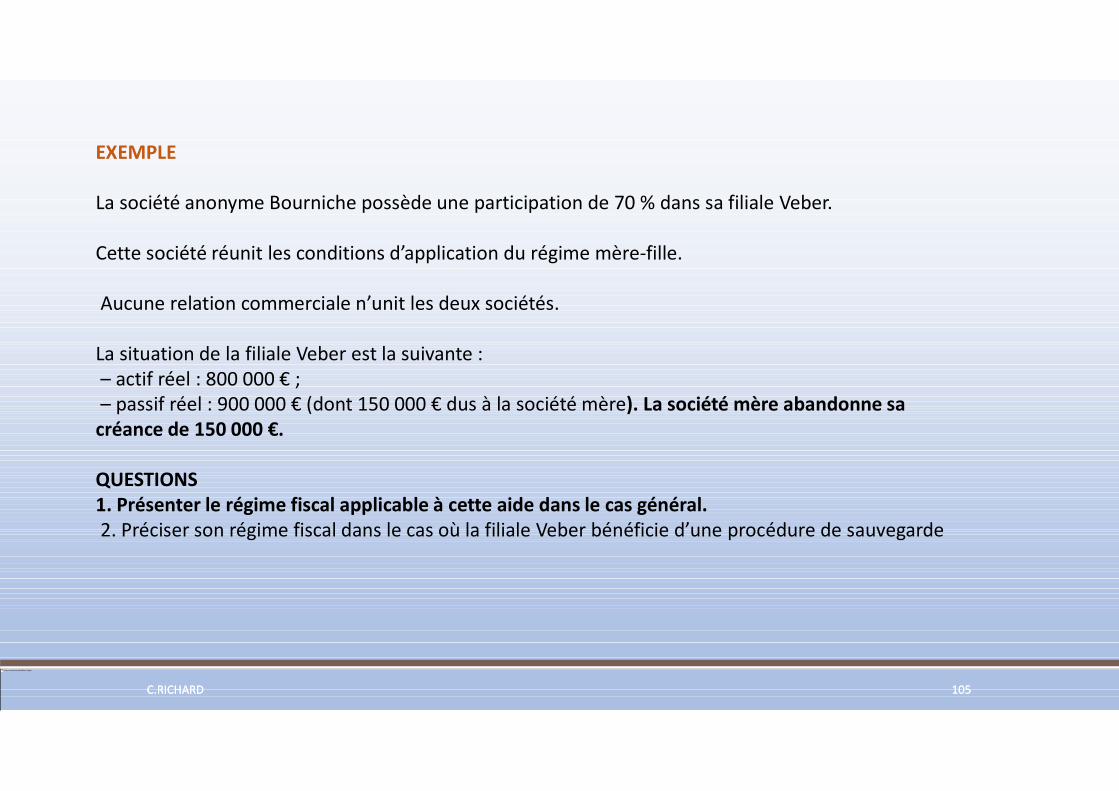

EXEMPLE

La société anonyme Bourniche possède une participation de 70 % dans sa filiale Veber.

Cette société réunit les conditions d’application du régime mère-fille.

Aucune relation commerciale n’unit les deux sociétés.

La situation de la filiale Veber est la suivante :– actif réel : 800 000 € ;– passif réel : 900 000 € (dont 150 000 € dus à la société mère). La société mère abandonne sa

créance de 150 000 €.

QUESTIONS1. Présenter le régime fiscal applicable à cette aide dans le cas général.2. Préciser son régime fiscal dans le cas où la filiale Veber bénéficie d’une procédure de sauvegarde

C.RICHARD 105C.RICHARD 105

Nous ne pouvons pas afficher l’image.

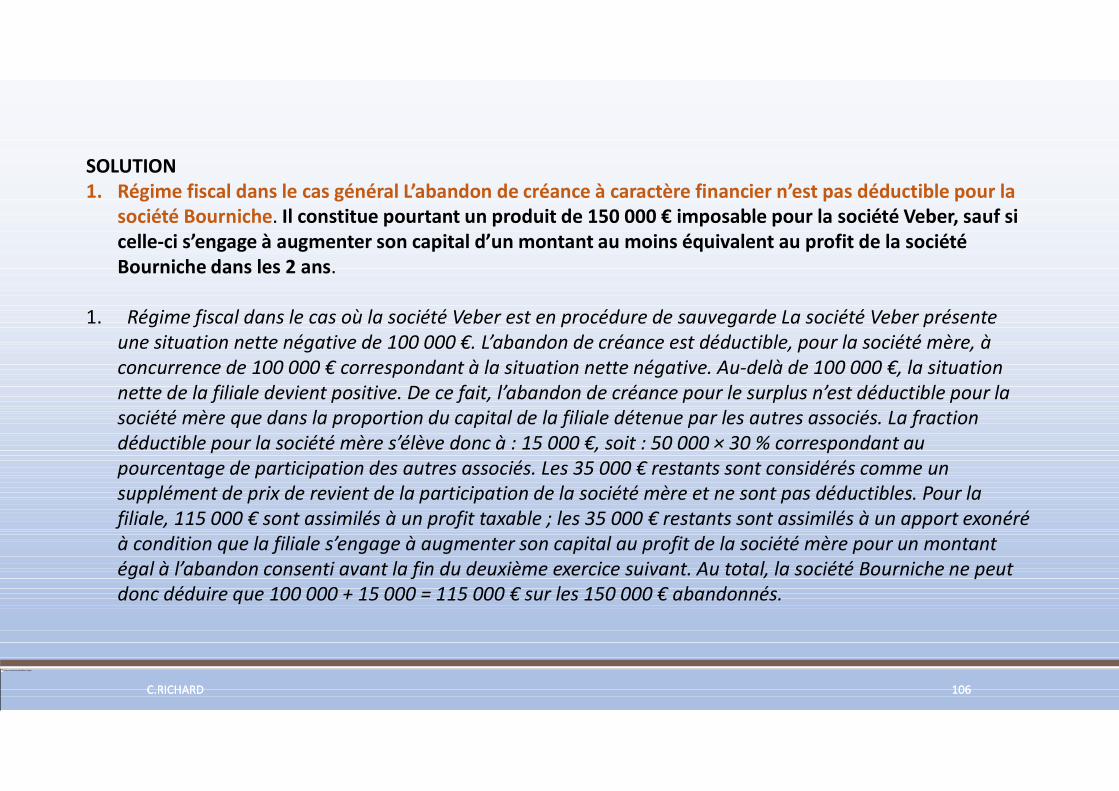

SOLUTION1. Régime fiscal dans le cas général L’abandon de créance à caractère financier n’est pas déductible pour la

société Bourniche. Il constitue pourtant un produit de 150 000 € imposable pour la société Veber, sauf si celle-ci s’engage à augmenter son capital d’un montant au moins équivalent au profit de la société Bourniche dans les 2 ans.

1. Régime fiscal dans le cas où la société Veber est en procédure de sauvegarde La société Veber présente une situation nette négative de 100 000 €. L’abandon de créance est déductible, pour la société mère, à concurrence de 100 000 € correspondant à la situation nette négative. Au-delà de 100 000 €, la situation nette de la filiale devient positive. De ce fait, l’abandon de créance pour le surplus n’est déductible pour la société mère que dans la proportion du capital de la filiale détenue par les autres associés. La fraction déductible pour la société mère s’élève donc à : 15 000 €, soit : 50 000 × 30 % correspondant au pourcentage de participation des autres associés. Les 35 000 € restants sont considérés comme un supplément de prix de revient de la participation de la société mère et ne sont pas déductibles. Pour la filiale, 115 000 € sont assimilés à un profit taxable ; les 35 000 € restants sont assimilés à un apport exonéré à condition que la filiale s’engage à augmenter son capital au profit de la société mère pour un montant égal à l’abandon consenti avant la fin du deuxième exercice suivant. Au total, la société Bourniche ne peut donc déduire que 100 000 + 15 000 = 115 000 € sur les 150 000 € abandonnés.

C.RICHARD 106C.RICHARD 106

Nous ne pouvons pas afficher l’image.

AMORTISSEMENTS DES VÉHICULES DE TOURISME

La déduction des amortissements des véhicules de tourisme est interdite pour la fraction de leur prix d’acquisition, taxes comprises, qui dépasse une certaine limite, afin d’inciter les entreprises à acquérir des véhicules moins polluants.

CF MODULE 3

C.RICHARD 107C.RICHARD 107

RESULTAT FISCAL

Exercice d’APPLICATION

C.RICHARD 108C.RICHARD 108

Nous ne pouvons pas afficher l’image.

Déductibilité des intérêts des comptes courants

Des actionnaires de la société Norbert ont déposé de l’argent sur des comptes courants. es sommes ainsi déposées sont rémunérées au taux de 4,54 % l’an et les intérêt correspondants ont été comptabilisés dans les charges financières.

Le capital de la société est de 150 000 €. Il est entièrement libéré.

Pour l’année 2016, le détail des avances est le suivant :

– M. Nabu (président du conseil d’administration) : • du 01.01.2017 au 31.03.2017 : 100 000 € • du 01.04.2017 au 31.12.2017 : 200 000 €

– M. Kodo (directeur général adjoint du PCA) : du 01.01.2017 au 31.12.2017 : 80 000 €

– M. Nosor (actionnaire à hauteur de 5 % du capital) : • du 01.01.2017 au 30.06.2017 : 60 000 € • du 01.07.2017 au 30.11.201 : 90 000 €

La moyenne des taux effectifs moyens pratiqués par les établissements de crédit pour des prêts à taux variable d’une durée supérieure à deux ans est fixée à 1,67 %.

QUESTION Déterminer le montant des intérêts à réintégrer au titre de l’exercice 2017C.RICHARD 109C.RICHARD 109

Nous ne pouvons pas afficher l’image.

Détermination du bénéfice imposable :

La SA Baudry est spécialisée dans le négoce de la papeterie.

Fiche d’identité de l’entreprise : Capital : 10 000 actions de 100 € entièrement libérées.

Nombre de salariés : 150.

Nombre d’administrateurs : 9.

M. Baudry est président du conseil d’administration. La rémunération moyenne attribuée aux cinq salariés les mieux rémunérés s’élève à 50 800 €.

Le chiffre d’affaires de l’entreprise se monte à 19 929 955,56 € HT. La moyenne des taux effectifs moyens pratiqués par les établissements de crédit pour des prêts à taux variable aux entreprises d’une durée supérieure à deux ans est fixé à 1,67% au titre de l’exercice 2017. L’exercice comptable coïncide avec l’année civile. Le comptable de l’entreprise a déterminé un bénéfice comptable avant impôt de 310 170 € pour l’exercice 2017 en tenant compte des éléments suivants :

C.RICHARD 110C.RICHARD 110

Nous ne pouvons pas afficher l’image.

• M. Baudry a perçu un salaire annuel de 60 000 € ; il bénéficie de la jouissance d’un véhicule de tourisme, cet avantage peut être estimé à 9 600 €.

M. Baudry perçoit également une indemnité forfaitaire mensuelle de 700 € pour frais de représentation ; tous les frais qu’il engage pour le compte de la société lui sont remboursés au vu de justificatifs.

• Chaque administrateur a perçu 2 800 € de jetons de présence.

• M. Baudry a laissé en compte courant, tout au long de l’année, 13 000 €.

• M. Hubier, petit actionnaire, a déposé 18 000 € pendant 6 mois sur un compte courant de la société ; M. Hubier n’exerce aucune fonction au sein de la société.

Ces comptes sont rémunérés au taux annuel de 4,03 %.

Au cours de l’exercice précédent, le comptable a omis involontairement de déclarer certains éléments d’imposition de la contribution économique territoriale. La société a dû régler au cours de l’exercice 2017 : – un rappel d’impôt de 1 500 € ; – une majoration de 180 € pour paiement tardif de l’impôt ; – une pénalité de 200 € pour l’erreur relative à la déclaration.

C.RICHARD 111C.RICHARD 111

Nous ne pouvons pas afficher l’image.

• L’exercice 2017 a supporté 3 600 € au titre de la taxe sur les voitures de société.

• La société a également souscrit une assurance contre les risques d’insolvabilité de ses clients. Montant de la prime annuelle : 880 €.

• La société Baudry détient 30 % du capital d’une société en nom collectif non assujettie à l’impôt sur les sociétés et dont l’exercice comptable coïncide avec l’année civile. Cette SNC a réalisé en 2016 un bénéfice avant impôt de 18 000 €, bénéfice qui a été distribué en mai 2017. Au titre de l’exercice 2017, elle a réalisé une perte de 12 000

Diverses dotations aux dépréciations et provisions ont été comptabilisées au titre de l’exercice 2017 :

– dépréciation pour créances douteuses : 1 740 €, cette somme correspond à une perte envisagée suite à la mise en liquidation d’un client ;

– la SA Baudry se trouve à proximité d’une entreprise chimique ; craignant des risques d’incendie, elle a comptabilisé une provision d’un montant de 2 400 €.

C.RICHARD 112C.RICHARD 112

Nous ne pouvons pas afficher l’image.

• Diverses dotations aux amortissements ont été comptabilisées au titre de 2017 parmi lesquelles on trouve une dotation pour l’amortissement d’une Mercedes acquise le 01.07.2017 au prix de 40 000 € TTC.

• Le taux d’amortissement pratiqué sur ces véhicules s’élève à 20 %. Les véhicules ne sont pas qualifiés de véhicules polluants ( 150g de c02 par km)

• QUESTION

Déterminer le bénéfice imposable à l’impôt sur les sociétés au titre de l’exercice 2017

C.RICHARD 113C.RICHARD 113

Nous ne pouvons pas afficher l’image.

RESULTAT COMPTABLE :

Réintégrations :

Déductions :

RESULTAT FISCAL

C.RICHARD 114C.RICHARD 114

Nous ne pouvons pas afficher l’image.

PARTICIPATION DES SALARIES

La charge de participation calculée pour les entreprises ayant plus de 50 salariés est déductible fiscalement avec un décalage d’un exercice lié à la décision de destination finale.

C.RICHARD 115C.RICHARD 115

REGIME D’IMPOSITION DES PLUS OU MOINS VALUES

C.RICHARD 116C.RICHARD 116

Nous ne pouvons pas afficher l’image.

le régime fiscal des plus ou moins-values nettes de l’exercice

1 Détermination des plus ou moins-values nettes de l’exercice

L’entreprise détermine en fin d’exercice de façon extra-comptable :

– des plus ou moins-values nettes à long terme résultant de la compensation des plus ou moins-values à long terme de l’exercice ventilées selon leur taux d’imposition ;

– une plus ou moins-value nette à court terme résultant de la compensation des plus ou moins-values à court terme de l’exercice

2. Régime fiscal de la plus-value ou moins-value nette à court terme La plus ou moins-value nette à court-terme est comptabilisée par le jeu des différentes écritures comptables constatant les cessions. Les sociétés soumises à l’IS ne sont pas autorisées (contrairement aux entreprises relevant du régime des BIC) à étaler leur plus-value nette à court terme sur trois exercices ; en conséquence, elle est maintenue dans le résultat imposable dans les conditions et au taux de droit commun. Aucune régularisation extra-comptable n’est à effectuer. Les sociétés doivent néanmoins porter leurs plus ou moins-values sur l’imprimé 2059 A

C.RICHARD 117C.RICHARD 117

Nous ne pouvons pas afficher l’image.

3 Régime fiscal des plus-values nettes à long terme

Les plus-values sont incluses dans le résultat comptable ; elles doivent être déduites extra comptablement afin de bénéficier d’une imposition réduite au taux de 15 % (redevances de brevets) ou d’une exonération (titres de participation).

L’imposition éventuelle au taux réduit est déterminée après imputation des moins-values à long terme reportables

Si le résultat fiscal de l’entreprise est déficitaire, l’entreprise peut maintenir la plus-value dans le résultat ; elle compense euro pour euro le déficit de l’exercice ou des exercices antérieurs. Ceci ne présente donc aucun intérêt si la plus-value est exonérée.

4 Régime fiscal des moins-values nettes à long terme

Les moins-values à long terme figurant dans les comptes de l’entreprise sont incluses dans le résultat comptable. En cela, elles « masquent » des bénéfices imposables au taux normal (33,1/3 %). Il est donc nécessaire de les réintégrer pour déterminer le résultat fiscal. Les moins-values nettes à long terme relevant du taux de 15 % s’imputent sur les plus- values nettes à long terme relevant du taux de 15 % éventuellement réalisées au cours des 10 exercices suivants. Les moins-values à 0 % ne sont ni reportables ni imputables

C.RICHARD 118C.RICHARD 118

Nous ne pouvons pas afficher l’image.

cf. fiche 17

Dans les entreprises soumises à l'impôt sur les sociétés, les plus et moins values sont en principe toujours à court terme, sauf lorsque le bien peut bénéficier du régime des plus-values à long terme. Il s'agit de régimes spécifiques :

• les plus-values à long terme sur cessions de titres de participations, taxées à 0% ;• les plus-values à long terme sur redevances, cessions de brevets ou d'inventions brevetables, imposées à

15% ;• les plus-values à long terme sur cessions de titres de participation de sociétés à prépondérance

immobilière cotées, imposées à 19% ;• les plus-values de cessions de locaux professionnels réalisées entre le 1er janvier 2012 et le 31 décembre

2014, imposées à 19%.

A la clôture de l'exercice, les plus-values et les moins-values de même nature, sont compensées entre elles. Cela permet de dégager selon le cas :

une plus ou moins-value nette à court terme ;une plus ou moins-value nette à long terme.

Lorsque la plus-value à long terme concerne un immeuble détenu depuis plus de cinq ans, la compensation se fera après application de l'abattement d'un dixième par année de détention prévu à l'article 151 septies B du CGI

C.RICHARD 119C.RICHARD 119

Nous ne pouvons pas afficher l’image.

QUIZZ

C.RICHARD 120C.RICHARD 120

LA LIQUIDATION ET LE PAIEMENT DE L’IS

Calcul des impôts Modalité de paiement Gestion des déficits

PARTIE 4

C.RICHARD 121C.RICHARD 121

CALCUL DE L’IMPOT Détermination du montant d’IMPOT DU

C.RICHARD 122C.RICHARD 122

Nous ne pouvons pas afficher l’image.

La définition du bénéfice imposable est donnée par l’article 38 du CGI

Dans la pratique, le résultat imposable à l’IS est déterminé à partir du résultat comptable auquel on réintègre les charges non déductibles et duquel on déduit les produits non imposables.

Ces points ont été traités en détail dans les chapitres précédents.

Un déficit reporté peut diminuer le résultat imposable qui constitue la base de calcul de l’impôt.

À l’IS peuvent s’ajouter d’autres contributions. Leur calcul et leur paiement seront présentés. Lorsque l’exercice se solde par un déficit fiscal, la société a le choix entre deux types de reports :

– le report du déficit sur les exercices suivants, sans limitation de durée, c’est le régime de droit commun limité à un seuil de 1 million d’euros majoré de 50% DE LA FRACTION SUPERIEURE A PLAFOND

– le report en arrière du déficit, qui fait naître une créance sur l’IS LIMITE A 1 000 000 EUROS Depuis 2012, quel que soit le chiffre d’affaires, les sociétés sont tenues de télé payer l’IS sur le site impots.gouv.fr (mode EFI)

C.RICHARD 123C.RICHARD 123

Nous ne pouvons pas afficher l’image.

le calcul de l’impôt sur les sociétés, de la contribution sociale et des contributions exceptionnelles d’is

1 Le calcul de l’impôt sur les sociétés

Il existe plusieurs taux d’imposition à l’impôt sur les sociétés :

– un taux normal applicable au résultat fiscal ;

– un taux réduit applicable aux plus-values à long terme

Le taux normal de l’IS de 33,1/3 %, l’un des plus élevés de l’Union européenne, est progressivement ramené à 25 % en 2022 pour toutes les entreprises sur l’ensemble de leur bénéfice (cf. paragraphe sur les taux)

C.RICHARD 124C.RICHARD 124

Nous ne pouvons pas afficher l’image.

L’IMPUTATION DES CRÉDITS ET RÉDUCTIONS D’IMPÔTS (SUR L’IS)

1 - DÉTERMINATION DE L’IS RÉELLEMENT DU

ÉTAPES CONDUISANT À LA DÉTERMINATION DE L’IS

DÉTERMINATION DE L’IMPÔT BRUT (Résultat fiscal * taux)

- Imputation des créances non reportables et non restituables Si le montant des créances est supérieur à l’impôt sur les sociétés, les sommes non imputées ne sont pas remboursées. Les crédits d’impôts attachés aux dividendes des sociétés étrangères font partie de cette catégorie

- Imputation des créances reportables Si ces créances n’ont pas pu être imputées en totalité sur le solde de l’IS de l’exercice au titre duquel elles sont constatées, elles peuvent être déduites de l’IS dû au titre des exercices suivants, elles pourront être également déduites des acomptes d’impôt sur les sociétés versés postérieurement au dépôt des déclarations relatives à ces réductions et crédits d’impôt. On trouve notamment :

- – le crédit d’impôt recherche ; - – le montant du report en arrière des déficits ;

C.RICHARD 125C.RICHARD 125

Nous ne pouvons pas afficher l’image.

- Imputation des créances non reportables et restituables : Si le montant des créances est supérieur à l’impôt sur les sociétés, les sommes non imputées sont remboursées. On trouve notamment le crédit d’impôt formation, le crédit d’impôt pour le rachat d’une entreprise par ses salariés.

= Montant à payer ou excédent d’IS

Remarque Depuis 2016, les entreprises soumises à l’IS peuvent bénéficier aussi d’une réduction d’impôt égale aux frais générés par la mise à disposition gratuite à leurs salariés, pour leurs déplacements entre leur domicile et le lieu de travail, d’une flotte de vélos, dans la limite de 25 % du prix d’achat

2, Les crédits d’impôt sur dividendes étrangers

Les dividendes ou crédits d’impôt ne proviennent pas d’une filiale. Il s’agit principalement de dividendes de sociétés étrangères qui ont fait l’objet d’une retenue à la source et dont l’État a signé une convention de double imposition avec la France. La société doit inclure (en théorie) dans sa base imposable les crédits d’impôt attachés aux revenus perçus.Les crédits d’impôt sont ensuite déduits de l’impôt à payer. C’est le système de l’imputation « impôt sur impôt ».

C.RICHARD 126C.RICHARD 126

Nous ne pouvons pas afficher l’image.

Ce système n’est guère avantageux pour l’entreprise car, si les crédits d’impôt sont supérieurs à l’impôt sur les sociétés, la somme non imputée n’est pas remboursée (règle dite du « butoir »).

En pratique, la société n’incorpore pas les crédits d’impôt au résultat imposable ;

dans ce cas, elle ne déduit de l’impôt sur les sociétés le produits net d’(avec un taux d’IS de 33,1/3 %, 72 % avec un taux d’IS de 28 % ou 85 % si elle bénéficie du taux réduit des PME) des crédits d’impôt dans la limite de l’impôt dû.

Cette solution pratique présente un avantage financier immédiat car la contribution sociale sur l’IS est calculée sur le montant de l’impôt sur les sociétés avant incorporation des crédits d’impôt

C.RICHARD 127C.RICHARD 127

Nous ne pouvons pas afficher l’image.

3, Les dividendes ou crédits d’impôt proviennent d’une filiale

Deux situations peuvent se présenter :

■■ L’entreprise a opté pour le régime spécial des sociétés mères Dans cette situation, les dividendes perçus par les filiales ne sont pas imposés une seconde fois avec les bénéfices de la société mère (une quote-part de frais et charges est imputable à la société mère, En contrepartie, le crédit d’impôt attaché à ces dividendes n’est pas déductible de l’impôt sur les sociétés => ne pas en tenir compte

■■ L’entreprise n’a pas opté pour le régime spécial des sociétés mères

Le régime fiscal des dividendes et des crédits d’impôts qui leurs sont attachés est similaire au régime applicable aux dividendes ne provenant pas d’entreprises filiales (voir paragraphe précédent).

C.RICHARD 128C.RICHARD 128

Nous ne pouvons pas afficher l’image.

EXEMPLE

La filiale est française, la société mère dégage un bénéfice fiscal (en 2017) La société anonyme Reignier possède 15 % des titres de la société Jordat. Ces participations lui permettent de bénéficier du régime des sociétés mères et filiales. La société Reignier ne bénéficie pas du régime de faveur des petites et moyennes entreprises. Elle a perçu, au cours de l’exercice 2017, 60 000 € de dividendes de la société Jordat.

Le bénéfice s’élève à 1 560 000 €, incluant les dividendes de sa filiale.La société n’opte pas pour le régime spécial

• Bénéfice imposable : 1 560 000 €

• IS au taux de 33,1/3 % : 520 000 €

La société opte pour le régime spécial • Bénéfice : 1 560 000 € • Déduction des dividendes de la filiale : – 60 000 € • Quote-part de frais et charges 60 000 × 5 % : + 3 000 € Bénéfice imposable 1 503 000 €

IS dû au taux de 33,1/3 % : 501 000 €

L’option pour le régime des sociétés mères et filiales entraîne une économie d’IS. Les contributions assises sur l’IS sont calculées sur le montant de l’IS

C.RICHARD 129C.RICHARD 129

Nous ne pouvons pas afficher l’image.

Pour une imposition à 15 %, les crédits d’impôt sont imputables à raison de 100 % –15 % = 85 % de leur montant, celui-ci étant limité à la différence, si elle est positive, entre 38 120 € et le bénéfice fiscal, compte non tenu des crédits d’impôt.

Le surplus éventuel est imputable pour 66,2/3 % de son montant.

Exemple La SARL Paulo bénéficie du régime d’imposition au taux réduit de 15 % ; elle clôture son exercice le 31.12.2017

• Bénéfice fiscal : 36 000 €.• Crédits d’impôt : 3 000 €.

• Montant de l’IS : 36 000 × 15 % = 5 400 €• Crédits d’impôt imputables au taux de 85 % : (38 120 – 36 000) 85 % = – 1 802 €• Crédits d’impôt imputables au taux de 66,2/3 % : 3 000 – (38 120 – 36 000) 66,2/3 % = – 587 €

IS dû = 3 011 €

C.RICHARD 130C.RICHARD 130

Nous ne pouvons pas afficher l’image.

4, LE CICE (Crédit d’Impôt pour la compétivité et l’Emploi)

Le CICE est entré en vigueur depuis le 1er janvier 2013 pour toutes les entreprises embauchant des salariés, qu’elles soient soumises à l’impôt sur les sociétés ou à l’impôt sur le revenu, quelle que soit leur catégorie d’imposition (BIC, BA, BNC). Elles doivent cependant relever d’un régime réel d’imposition, cela signifie que les structures soumises à un régime forfaitaire – régime du micro en particulier – en sont exclues.

Ce crédit d’impôt est calculé sur les rémunérations brutes n’excédant pas 2,5 SMIC.

Son taux est fixé à :4 % pour 2013 ;6 % pour 2014, 2015 et 2016 ;7 % pour 2017 ;6 % à compter du 1er janvier 2018.

Le CICE est supprimé pour tous les exercices ouverts après le 1er janvier 2019

C.RICHARD 131C.RICHARD 131

Nous ne pouvons pas afficher l’image.

PRINCIPE GÉNÉRAL DE COMPTABILISATION DU CICE

Le CICE a été créé dans le but d’alléger les charges de personnel des entreprises françaises. En comptabilité, une note de l’ANC (Autorité des Normes Comptables) préconise d’enregistrer le CICE au crédit d’un compte de charges de personnel

on débite le compte 444000 « État – impôts sur les bénéfices » ; un sous compte pourra être spécialement créé puisque le CICE s’impute sur l’impôt sur les bénéfices dû.

En cas d’excédent, sous réserve que l’entreprise respecte certaines conditions (on parle de « PME communautaire »), elle pourra en demander le remboursement,

et on crédite le compte 649000 « Crédit d’Impôt Compétitivité Emploi (CICE) ».

A savoir : il n’est pas interdit de comptabiliser le CICE d’une autre façon, par exemple : en moins de l’impôt en compte 69, en transferts de charges ou en subventions. L’ANC considère cependant que ces traitements comptables ne sont pas pertinents, compte tenu de l’objectif de diminution des charges de personnel du CICE dans les comptes sociaux

C.RICHARD 132C.RICHARD 132

Nous ne pouvons pas afficher l’image.

IMPACT FISCAL DU CICE

l’administration fiscale considère que le CICE ne constitue pas un produit imposable et qu’il doit, en conséquence, être déduit extra-comptablement du résultat comptable de l’entreprise pour aboutir au résultat fiscal (l’entreprise ne paiera donc pas d’impôt sur ce produit).

IMPUTATION DU CICE SUR L’IMPOT A PAYER (CREDIT D’IMPOT)