00 60 0081

97

Skripsi ANALISIS PENGARUH RASIO KEUANGAN TERHADAP LABA MASA YANG AKAN DATANG ( studi kasus di Bursa Efek Jakarta) Diajukan untuk memenuhi syarat guna mencapai gelar Sarjana Akuntansi di Fakultas Ekonomi Universitas Katolik Soegijapranata Semarang Andy Setiawan 00.60.0081 Fakultas Ekonomi Universitas Katolik Soegijapranata Semarang 2005

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of 00 60 0081

Skripsi

ANALISIS PENGARUH RASIO KEUANGAN TERHADAP LABA MASA YANG AKAN DATANG

( studi kasus di Bursa Efek Jakarta)

Diajukan untuk memenuhi syarat guna mencapai gelar Sarjana Akuntansi di Fakultas Ekonomi Universitas Katolik Soegijapranata

Semarang

Andy Setiawan 00.60.0081

Fakultas Ekonomi Universitas Katolik Soegijapranata

Semarang 2005

ABSTRAK

Perkembangan pasar modal yang pesat menciptakan berbagai peluang atau alternatif investasi bagi investor. Dalam berinvestasi dibutuhkan suatu informasi keuangan mengenai kondisi perusahaan yang menjadi tujuan investasi. Secara ringkas informasi keuangan didapat dari laporan keuangan perusahaan. Dalam mengambil keputusan investasi para investor harus menganalisis laporan keuangan. Alat yang digunakan untuk menganalisis adalah rasio keuangan. Rasio keuangan dikatakan bermanfaat jika rasio keuangan tersebut dapat digunakan untuk membantu dalam pengambilan keputusan. Kemampuan rasio keuangan dalam mempengaruhi laba dapat diukur dengan signifikan tidaknya hubungan antara perubahan rasio keuangan dengan perubahan laba. Apabila hubungan antara perubahan rasio keuangan dengan perubahan laba signifikant berarti rasio keuangan dapat disimpulkan mampu mempengaruhi perubahan laba untuk masa yang akan datang. Sebaliknya jika hubungan antara perubahan rasio keuangan dengan perubahan laba tidak signifikan berarti bahwa perubahan rasio keuangan tidak dapat mempengaruhi perubahan laba untuk masa yang akan datang. Hasilnya ditemukan bukti bahwa adanya pengaruh perubahan rasio keuangan terhadap perubahan laba untuk satu tahun mendatang secara bersama-sama. Untuk pengaruh perubahan rasio keuangan terhadap perubahan laba untuk satu tahun mendatang secara individu hanya ada dua rasio keuangan yang berpengaruh secara signifikant yaitu ROA dan ROE. Sedangkan untuk pengaruh dua tahun kedepan, perubahan rasio keuangan tidak berpengaruh secara signifikant terhadap perubahan laba. Berdasarkan hasil penelitian dapat diketahui bahwa pengaruh perubahan rasio keuangan terhadap perubahan laba hanya sebesar 19,3 %, sedangakan 80,7 % dipengaruhi faktor-faktor lain. Seperti faktor makro ekonomi (Masalah pengangguran dan inflasi, masalah pertumbuhan ekonomi, masalah ketidakstabilan kegiatan ekonomi)

xi

DAFTAR ISI

Halaman Judul………………………………………………………………………. i

Halaman Persetujuan………………………………………………………………... ii

Halaman pengesahan………………………………………………………………... iii

Surat Pernyataan Keaslian Skripsi………………………………………………….. iv

Halaman Persembahan……………………………………………………………… v

Kata Pengantar……………………………………………………………………… vi

Daftar Isi……………………………………………………………………………. viii

Daftar Tabel………………………………………………………………………… x

Abstrak………………………………………………………………………………. xi

Bab I PENDAHULUAN

A. Latar Belakang…………………………………………………………… 1

B. Perumusan Masalah ……………………………………………………... 3

C. Tujuan dan Manfaat Penelitian………………………………………….. 4

D. Kerangka Pikir Penelitian ………………………………………………. 5

E. Sistematika Penulisan……………………………………………………. 6

Bab II LANDASAN TEORI

A Landasan Teori…………………………………………………………... 8

1 Pengertian dan tujuan laporan keuangan……………………………… 8

2. Pemakai dan kebutuhan informasi keuangan ………………………... 8

3. Karakteristik Kualitatif Laporan keuangan …………………………... 10

4 Analisis Laporan Keuangan………………………………………….. 11

5 Penggunaan rasio-rasio keuangan perusahaan……………………….. 12

6 Hal-hal yang harus diperhatikan dalam penggunaan Rasio………….. 13

7 Jenis-jenis rasio keuangan…………………………………………….. 13

8 Pengertian laba………………………………………………………... 22

9 Relevansi konsep laba……………………………………………….. 23

10 Tujuan Pelaporan laba………………………………………………… 23

11 Elemen laba…………………………………………………………… 24

12. Ketepatan prediksi laba 25

13 . Masalah-masalah pokok dalam Makroekonomi 28

B Pengembangan hipotesis………………………………………………… 33

Bab III METODE PENELITIAN

A Sumber dan jenis data ………………………………………………… 39

B Definisi dan Pengukuran Variabel Penelitian…………………………. 40

C. Alat Analisis data……………………………………………………… 48

Bab IV HASIL DAN ANALISIS

A . Uji Pengaruh perubahan rasio keuangan terhadap perubahan laba satu

tahun Mendatang………………………………………………………..

56

1. Uji Asumsi Klasik …………………………………………………... 56

2. Pengujian Regresi berganda…………………………………………. 59

B . Uji Pengaruh perubahan rasio keuangan terhadap perubahan laba dua

tahun Mendatang……………………………………………………….

72

Bab V KESIMPULAN, KETERBATASAN , IMPLIKASI

A. Kesimpulan……… ……………………………………………………. 73

B. Keterbatasan dan Implikasi……………………………………………. 74

DAFTAR PUSTAKA

LAMPIRAN

Ix

BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan pasar modal yang pesat menciptakan berbagai peluang atau

alternatif investasi bagi investor. Disisi lain, perusahaan pencari dana harus bersaing

dalam mendapatkan dana dari investor. Salah satu cara perusahaan untuk memperoleh

dana ialah dengan menerbitkan dan menjual sahamnya kepada investor di pasar saham.

Bagi investor sendiri ada berbagai macam tujuan membeli saham, ada yang bertujuan

untuk memperoleh laba dari fluktuasi harga saham dengan membeli saham pada saat

harga turun dan menjual pada saat harga saham naik dan ada juga yang bertujuan untuk

memperoleh deviden yang akan dibayarkan oleh perusahaan tiap tahunnya. Apapun

tujuannya, para investor membutuhkan informasi yang cukup dan dapat dipercaya

mengenai kondisi perusahaan, terutama kondisi keuangan dan kinerja, agar dana yang

ditanamkan pada perusahaan yang bersangkutan akan mendatangkan keuntungan.

Secara ringkas informasi keuangan dapat diperoleh dari laporan keuangan

perusahaan. Tujuan dari adanya laporan keuangan adalah untuk menyediakan informasi

yang berguna bagi investor dan kreditor untuk memprediksi, membandingkan, dan

mengevaluasi aliran kas potensial bagi mereka dalam hal jumlah, waktu, dan

ketidakpastian (Belkoui,2001,125). Jadi dari laporan keuangan perusahaan dapat

diperoleh informasi tentang posisi keuangan perusahaan, kinerja, aliran kas perusahaan,

dan informasi lain yang sangat berkaitan dengan laporan keuangan. Informasi tersebut

yang membantu pengguna laporan dalam memprediksi laba. Oleh karena itu setiap

perusahaan wajib membuat laporan keuangan yang andal, dapat dipercaya, dan

mencerminkan keadaan keuangan dan kinerja perusahaan.

Dalam mengambil keputusan investasi, para investor perlu menganalisis laporan

keuangan agar keputusan yang diambil tidak mengandung resiko kerugian. Untuk itu,

alat yang digunakan untuk menganalisis laporan keuangan adalah rasio keuangan.

Rasio keuangan digunakan untuk menganalisis kondisi keuangan dan kinerja

perusahaan dimasa sekarang dan dimasa yang akan datang.

Laba merupakan item laporan keuangan mendasar dan penting yang memiliki

berbagai kegunaan. Laba secara umum diyakini sebagai dasar untuk perpajakan,

penentuan kebijakan pembayaran deviden, petunjuk investasi dan pembuat keputusan,

dan elemen prediksi. Oleh karena itu laba merupakan salah satu bagian dari laporan

keuangan yang menarik investor untuk menanamkan dana.

Beberapa penelitian yang telah dilakukan untuk menguji kemampuan rasio

keuangan untuk memprediksi laba, diantaranya adalah Asyik dan Soelistyo ( 2000 )

menguji 21 rasio keuangan terhadap 50 perusahaan manufaktur yang terdaftar di Bursa

Efek Jakarta dengan menggunakan laporan keuangan tahun 1995 – 1996. hasilnya

terdapat lima rasio keuangan yang merupakan discriminator significant yaitu DIV/NA,

S/TA, LTD/TA, NI/S, INPPE/TU. Sandiyani dan Aryati (2001) menguji hubungan

antara informasi keuangan dengan kemampuan prediksi perubahan laba dan arus kas

untuk satu tahun kedepan. Sampel yang digunakan 30 perusahaan manufaktur yang

terdaftar di Bursa Efek Jakarta. Hasil penelitian menunjukan bahwa informasi keuangan

mempunyai hubungan yang signifikan dengan perubahan laba dan arus kas untuk satu

tahun kedepan.Takarini dan Ekawati (2003) menguji 18 rasio keuangan terhadap 42

perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta dengan menggunakan

laporan keuangan tahun 1997 – 1996. hasilnya untuk prediksi satu tahun kedepan

terdapat empat rasio keuangan yang merupakan discriminator significant yaitu CLE,

WCTA, ROE untuk alpha 0,05 dan NPM untuk alpha 0.1. Sedangkan untuk satu tahun

kedepan hanya NWS yang signifikant dengan alpa 0.1.

Penelitian ini berbeda dengan penelitian sebelumnya. Penulis menggunakan alat

penelitian yang berbeda yaitu regresi berganda dengan metode Stepwise.. Perusahaan

yang dijadikan sampel adalah perusahaan manufaktur yang terdaftar di Bursa Efek

Jakarta dengan menggunakan laporan keuangan tahun mulai tahun 1999 sampai 2002

Berdasarkan latar belakang di atas maka diajukan skripsi dengan judul “ANALISIS

PENGARUH RASIO KEUANGAN TERHADAP LABA MASA YANG AKAN

DATANG studi kasus di Bursa Efek Jakarta.

B. Perumusan Masalah

Dari uraian yang di atas, maka permasalahan penelitian ini dirumuskan sebagai

berikut :

1. Apakah rasio keuangan berpengaruh secara significant terhadap laba untuk

periode satu tahun ke depan ?

2. Apakah rasio keuangan berpengaruh secara significant terhadap laba untuk

periode dua tahun kedepan ?

C. Tujuan dan Manfaat Penelitian

Tujuan penelitian ini adalah untuk :

1 Memberikan bukti empiris tentang pengaruh rasio keuangan dalam

memprediksi laba pada perusahaan manufaktur untuk periode satu tahun ke

depan

2 Memberikan bukti empiris tentang pengaruh rasio keuangan dalam

memprediksi laba pada perusahaan manufaktur untuk periode dua tahun ke

depan

Manfaat yang ingin dicapai dari penelitian adalah

1. Bagi Managemen. Penelitian ini dapat digunakan sebagai bahan pertimbangan

untuk menetapkan kebijakan perusahaan yang berhubungan dengan kondisi

keuangan perusahaan.

2. Bagi investor. Penelitian ini dapat digunakan sebagai bahan pertimbangan pada

investor maupun calon investor untuk memprediksi laba khususnya pada

perusahaan manufaktur

3. Bagi Akademis. Penelitian ini dapat digunakan sebagai referensi dan bahan

pembanding bagi penelitian selanjutnya.

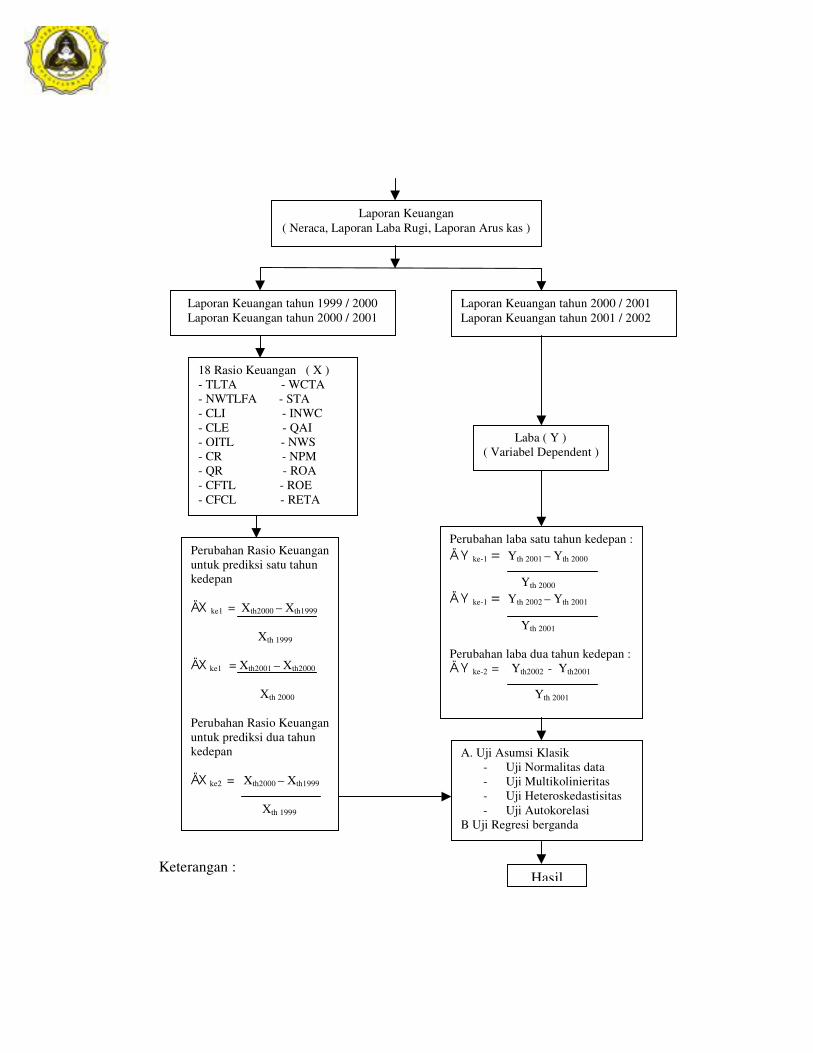

D. Kerangka Pikir Penelitian

Perusahaan Manufaktur yang terdaftar di BEJ

Keterangan :

Laporan Keuangan ( Neraca, Laporan Laba Rugi, Laporan Arus kas )

Laporan Keuangan tahun 1999 / 2000 Laporan Keuangan tahun 2000 / 2001

Laporan Keuangan tahun 2000 / 2001 Laporan Keuangan tahun 2001 / 2002

Laba ( Y ) ( Variabel Dependent )

Perubahan laba satu tahun kedepan : Ä Y ke-1 = Yth 2001 – Yth 2000

Yth 2000

Ä Y ke-1 = Yth 2002 – Yth 2001

Yth 2001

Perubahan laba dua tahun kedepan : Ä Y ke-2 = Yth2002 - Yth2001 Yth 2001

Perubahan Rasio Keuangan untuk prediksi satu tahun kedepan ÄX ke1 = Xth2000 – Xth1999

Xth 1999

ÄX ke1 = Xth2001 – Xth2000

Xth 2000

Perubahan Rasio Keuangan untuk prediksi dua tahun kedepan ÄX ke2 = Xth2000 – Xth1999

Xth 1999

A. Uji Asumsi Klasik - Uji Normalitas data - Uji Multikolinieritas - Uji Heteroskedastisitas - Uji Autokorelasi

B Uji Regresi berganda

Hasil

18 Rasio Keuangan ( X ) - TLTA - WCTA - NWTLFA - STA - CLI - INWC - CLE - QAI - OITL - NWS - CR - NPM - QR - ROA - CFTL - ROE - CFCL - RETA

Rasio Keuangan merupakan ukuran yang seringkali digunakan untuk menunjukan

prestasi dan kondisi keuangan suatu perusahaan ( Husnan,1995,214). Selain itu laba

juga merupakan suatu pengukuran kinerja dan bagian dari laporan keuangan,

merefleksikan telah terjadinya proses peningkatan dan penurunan ekuitas dari berbagai

sumber transaksi(Takarini, 2003 ). Tetapi yang menjadi masalah apakah pada waktu

rasio keuangan menunjukkan kondisi perusahaan dalam keadaan sehat, juga diikuti

dengan tingkat laba yang tinggi. Dari uraian tersebut, maka penelitian ini bermaksud

menguji apakah ada pengaruh yang signifikan antara rasio keuangan dan laba untuk satu

dan dua tahun kedepan

E. Sistematika Penulisan

Sistematika dalam penelitian ini dibagi dalam lima bab, yaitu :

Bab I, merupakan pendahuluan yang berisi latar belakang, perumusan masalah, tujuan

dan manfaat penelitian, kerangka pikir penelitian, serta sistematika penulisan dalam

penelitian ini.

Bab II, merupakan tinjauan pustaka dan pengembangan hipotesis yang akan

menguraikan beberapa teori, konsep, dan penelitian sebelumnya yang relevan sampai

dengan hipotesis yang dikembangkan dalam penelitian ini.

Bab III, merupakan metode penelitian yang berisi Sumber dan jenis data yang akan

digunakan, gambaran umum obyek penelitian, definisi dan pengukuran variabel yang

diperlukan dalam penelitian ini, dan metode analisis data.

Bab IV, merupakan hasil dan analisis data yang akan menguraikan berbagai perhitungan

yang diperlukan untuk menjawab permasalahan yang diajukan dalam penelitian ini.

Bab V, merupakan kesimpulan, keterbatasan dan implikasi dari analisis yang telah

dilakukan pada bagian sebelumnya.

BAB II

LANDASAN TEORI

A. Landasan Teori

1. Pengertian dan tujuan laporan keuangan

Laporan keuangan atau financial statemen’s ( biasanya dalam bentuk Neraca dan

perhitungan rugi-laba ) berisi informasi tentang prestasi perusahaan dimasa lampau dan

dapat memberikan petunjuk untuk penetapan kebijakan dimasa yang akan

datang.Laporan keuangan merupakan dokumen yang memberikan informasi kepada

para pemegang saham dan disusun menurut aturan-aturan tertentu dari Prinsip-prinsip

Akuntansi Indonesia. (Weston, 1994,17).

Tujuan dari adanya laporan keuangan adalah untuk menyediakan informasi yang

berguna bagi investor dan kreditor untuk memprediksi, membandingkan, dan

mengevaluasi aliran kas potensial bagi mereka dalam hal jumlah, waktu, dan

ketidakpastian (Belkoui,2001,125).

2. Pemakai dan kebutuhan informasi keuangan

Pemakai laporan keuangan meliputi investor, karyawan, pemberi pinjaman,

pemasok dan kreditor, pelanggan, pemerintah, masyarakat. Mereka menggunakkan

laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda.

Beberapa kebutuhan ini meliputi :

a Investor, mereka membutuhkan informasi untuk membantu menentukan apakah

harus membeli, menahan,atau menjual investasi tersebut. Pemegang saham juga

tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan

perusahaan untuk membayar deviden.

b Karyawan, mereka tertarik pada informasi mengenai stabilitas dan profitabilitas

perusahaan. Mereka juga membutuhkan informasi tersebut untuk menilai

kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun, dan

kesempatan kerja.

c Pemberi pinjaman . Pemberi pinjaman tertarik dengan informasi keuangan yang

memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya

dapat dibayar pada saat jatuh tempo.

d Pemasok dan kreditor usaha lainnya, Pemasok dan kreditur usaha lainnya

tertarik dengan informasi yang memungkinkan mereka untuk memutuskan

apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo.

e Pelanggan, Para pelanggan berkepentingan dengan informasi mengenai

kelangsungan hidup perusahaan, terutama mereka yang terlibat dalam perjanjian

jangka panjang atau tergantung pada perusahaan.

f Pemerintah, Mereka membutuhkan informasi untuk mengatur aktivitas

perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk menyusun

statistik pendapatan nasional dll.

g Masyarakat, Perusahaan mempengaruhi anggota masyarakat dalam berbagai

cara. Misalnya, perusahaan dapat memberikan kontribusi berarti pada

perekonomian nasional, termasuk jumlah orang yang diperkerjakan dan

perlindungan kepada penanam modal domestik. Laporan keuangan dapat

membantu masyarakat dengan menyediakan informasi kecenderungan dan

perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

(IAI,1999,2-3)

3. Karakteristik Kualitatif Laporan Keuangan

Karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam

laporan keuangan berguna bagi pemakai. Terdapat empat karakteristik kualitatif pokok

yaitu :

a. Dapat dipahami, Kualitas penting informasi yang ditampung dalam laporan

keuangan adalah kemudahannya untuk segera dapat dipahami oleh pemilik.

Untuk maksud ini, pemakai diasumsikan memiliki pengetahuan yang memadahi

tentang aktifitas ekonomi dan bisnis, akuntansi, serta kemauan untuk

mempelajari informasi dengan ketekunan yang wajar.

b. Relevan, Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan

pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas

relevan kalau dapat mempengaruhi keputusan ekonomi pemakai dengan

membantu mereka mengevaluasi peristiwa masa lalu, masa kini, atau masa

depan, menegaskan atau mengkoreksi, hasil evaluasi masa lalu.

c. Keandalan, Informasi juga harus andal (reliable). Informasi memiliki kualitas

andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan

dapat diandalkan pemaikaiannya sebagai penyajian yang tulus dan jujur (faithful

representation) dari yang seharusnya disajikan atau yang secara wajar

diharapkan dapat disajikan.

d. Dapat dibandingkan, Pemakai harus dapat memperbandingkan laporan

keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan (tren)

posisi dan kinerja keuangan. Pemakai juga harus dapat memperbandingkan

laporan keuangan antar perusahaan untuk mengevaluasi posisi dan kinerja serta

perubahan posisi keuangan secara relatif. Oleh karena itu pengukuran dan

penyajian dampak keuangan dari transaksi dan peristiwa lain yang serupa harus

dilakukan secara konsisten atau perusahaan tersebut, antar periode perusahaan

yang sama dan untuk perusahaan yang berbeda.

4. Analisis Laporan Keuangan

Analisa laporan keuangan perusahaan pada dasarnya merupakan perhitungan ratio-

ratio untuk menilai keadaan keuangan perusahaan di masa lalu, saat ini, dan

kemungkinan dimasa yang akan datang. Ada beberapa cara yang dapat digunakan

didalam menganalisis keadaan keuangan perusahaan, tetapi analisa dengan

menggunakan ratio merupakan hal yang sangat umum dilakukan dimana hasilnya akan

memberikan pengukuran relatif dari operasi perusahaan. Data pokok yang digunakan

sebagai input dalam analisa rasio ini adalah laporan rugi-laba dan neraca perusahaan.

Dengan menggunakan kedua laporan ini akan dapat ditentukan sejumlah rasio dan

selanjutnya rasio ini dapat digunakan untuk menilai beberapa aspek tertentu dari operasi

perusahaan. ( Syamsuddin,1994,37).

5. Penggunaan rasio-rasio keuangan perusahaan

Pada umumnya ada tiga kelompok yang paling berkepentingan dengan rasio-rasio

keuangan yaitu pemegang saham dan calon pemegang saham, kreditur dan calon

kreditur, serta manajemen perusahaan ( the firm’s own Management).

Para pemegang saham dan calon pemegang saham menaruh perhatian utama pada

tingkat keuntungan, baik yang sekarang maupun kemungkinan tingkat keuntungan pada

masa yang akan datang. Hal ini sangat penting bagi para pemegang saham karena

tingkat keuntungan sangat mempengaruhi harga saham-saham yang mereka miliki.

Selain itu pemegang saham juga berkepentingan dengan rasio-rasio keuangan sebagai

faktor lain dalam penilaian kelanjutan hidup perusahaan serta proyeksi terhadap

distribusi income pada masa yang akan datang.

Para kreditur pada umumnya merasa berkepentingan terhadap kemampuan

perusahaan dalam membayar kewajiban-kewajiban finansial baik jangka pendek

maupun jangka panjang. Kreditur yang pada saat ini sudah memberikan pinjaman

kepada perusahaan ingin mendapatkan suatu “jaminan” bahwa perusahaan tempat

mereka menanamkan modalnya akan mampu membayar bungan dan pinjaman pokok

tepat pada waktunya.

Kelompok yang ketiga yang berkepentingan dengan rasio keuangan adalah

manajemen perusahaan itu sendiri. Management perusahaan merasa berkepentingan

dengan seluruh keadaan keuangan perusahaan karena mereka menyadari bahwa hal-hal

tersebutlah yang akan dinilai oleh para pemilik perusahaan maupun para kreditur. (

Syamsuddin,1994,38).

6. Hal-hal yang harus diperhatikan dalam penggunaan Rasio

Ada beberapa hal yang harus diperhatikan didalam penggunaan rasio-rasio

keuangan antara lain :

a. Sebuah rasio saja tidak dapat digunakan untuk menilai keseluruhan operasi yang

telah dilaksanakan. Untuk menilai keadaan perusahaan secara keseluruhan sejumlah

rasio haruslah dinilai secara bersama-sama. Kalau sekiranya hanya satu aspek saja

yang ingin dinilai, maka satu atau dua rasio saja sudah cukup digunakan.

b. Pembandingan yang dilakukan haruslah dari perusahaan yang sejenis dan pada saat

yang sama. Tidaklah tepat kita membandingkan rasio perusahaan A pada tahun

19X0 dengan rasio finansial perusahaan B pada tahun 19X1.

c. Sebaiknya perhitungan rasio finansial didasarkan pada data laporan keuangan yang

sudah diaudit (diperiksa). Laporan keuangan yang belum diaudit masih diragukan

kebenarannya, sehingga rasio-rasio yang dihitung juga kurang akurat.

d. Adalah sangat penting untuk diperhatikan bahwa pelaporan atau akuntansi yang

digunakan haruslah sama. ( Syamsuddin,1994,39)

7. Jenis-jenis rasio keuangan

Rasio keuangan dapat digolongkan menjadi enam jenis :

a. Rasio likuiditas, yang mengukur kemampuan perusahaan untuk memenuhi

kewajiban jangka pendeknya bila jatuh tempo (Weston, 1994,225 ).Analisa dan

penafsiran posisi keuangan jangka pendek adalah penting baik bagi pihak

manajemen maupun pihak-pihak diluar perusahaan seperti kreditur ( terutama

kreditur jangka pendek ) dan pemilik perusahaan perusahaan. Bank-bank

komersial dan kreditur jangka pendek lainnya sangat menaruh perhatian pada

tingkat keamanan bagi kredit-kredit jangka pendeknya, manajemen

berkepentingan untuk mengetahui efisiensi penggunaan modal kerja, dan

pemegang saham beserta kreditur jangka panjang berkepentingan untuk

mengetahui prospek pembayaran deviden dan bunga.( Djarwanto,1984,139)

Rasio-rasio keuangannya yang termasuk rasio likiditas adalah :

1) Current Ratio ( CR )

adalah Rasio ini dihitung dengan membagi aktiva lancar dengan kewajiban

lancar. Biasanya aktiva lancar terdiri dari kas, surat berharga, piutang dagang

dan persediaan. Sedangkan kewajiban lancar terdiri dari hutang dagang, wesel

bayar jangka pendek, hutang jangka panjang yang akan jatuh tempo dalam

waktu satu tahun, pajak penghasilan yang terhutang dan beban-beban lain

yang terhutang ( terutama gaji dan upah). Rasio lancar merupakan ukuran

yang paling umum digunakan untuk mengetahui kesanggupan memenuhi

kewajiban jangka pendek, oleh karena rasio tersebut menunjukan seberapa

jauh tuntutan dari kreditor jangka pendek dipenuhi oleh aktiva yang

diperkirakan.menjadi uang tunai dalam periode yang sama dengan jatuh tempo

hutang.( Weston, 1994,226). Rasio ini termasuk dalam pengolongan rasio

Likuiditas

2). Quick ratio (QR)

adalah rasio dihitung dengan mengurangkan persediaan dari aktiva lancar dan

sisanya dibagi dengan kewajiban lancar. Persediaan merupakan unsur aktiva

lancar yang paling tidak likuid dan unsur aktiva tersebut seringkali merupakan

kerugian jika terjadi likuidasi. Oleh karena itu, rasio cepat merupakan unsur

penting untuk kemampuan perusahaan memenuhi kewajiban jangka

pendeknya tanpa memperhitungkan penjualan persedian. (Weston,1994,227).

Rasio ini termasuk dalam pengolongan rasio Likuiditas

3). Cash Flow to total liabilities (CFTL )

adalah rasio keuangan untuk membandingkan cash flow terhadap

total liabilities. Rasio ini termasuk dalam pengolongan rasio likuiditas

4) Cash Flow to total Current Liabilities (CFCL)

adalah rasio keuangan untuk membandingkan cash flow terhadap

total liabilities. Rasio ini termasuk dalam pengolongan rasio likuiditas

5) Working Capital to Total Assets (WCTA)

adalah rasio keuangan untuk membandingkan working capital terhadap

total assets. Working Capital merupakan selisih antara current assets (aktiva

lancar) dengan current liabilities ( Utang lancar ). ( Syamsuddin, 1994, 43).

Rasio ini termasuk dalam pengolongan rasio likuiditas.

b. Rasio leverage, yang mengukur hingga sejauh mana perusahaan dibiayai oleh

hutang. (Weston, 1994,225 ). Rasio-rasio leverage yang mengukur perbandingan

antara dana yang disediakan oleh pemilik perusahaan dengan dana yang berasal

dari kreditor perusahaan, mengandung berbagai implikasi. Pertama, para kreditor

akan melihat modal sendiri perusahaan, atau dana yang disediakan pemilik untuk

menentukan besarnya marjin pengaman (margin of safety ). Jika pemilik hanya

menyediakan sebagian kecil dari seluruh pembiayaan, maka resiko perusahaan

ditanggung terutama oleh para kreditur. Kedua, dengan mencari dana yang

berasal dari hutang, pemilik memperoleh manfaat mempertahankan kendali

perusahaan dengan investasi yang terbatas. Ketiga jika perusahaan memperoleh

laba yang lebih besar dari dana yang dipinjam daripada yang harus dibayar

sebagai bunga, maka hasil pengembalian (return) kepada para pemilik akan

meningkat. (Weston, 1994,227)

Setiap pihak yang terkait dalam hutang mempunyai rasio prefensi karena :

λλ Kreditor selalu memusatkan perhatian dan pertimbangan pada saat

terjadinya likuidasi perusahaan, dan bagaimanakah ketersediaan modal

pemilik (equity capital ). Bagi pembayaran hutang-hutang perusahaan.

Modal pemilik merupakan merupakan tumpuan harapan bagi investor,

atau jaminan bagi modal mereka yang tertanam dalam perusahaan

tersebut. Bila modal pemilik hanya sebagian kecil dari modal total maka

resiko yang terkait dengan kemungkinan kepailitan perusahaan akan

lebih banyak ditanggung oleh kreditor.

λλ Dari aspek pemilik usaha, pemanfaatan dana pinjaman yang besar

mempunyai keuntungan-keuntungan tertentu, dan yang berlaku umum

adalah kendali perusahaan dipegang oleh pemilik usaha. Dalam kaitan

ini, bila perusahaan sedang berada dalam iklim yang menguntungkan,

maka keuntungan para pemilik akan meningkat tetapi sebaliknya dalam

iklim usaha yang kurang menggembirakan menyebabkan kewajiban

pembayaran bunga makin tinggi berarti memperbesar kerugian

perusahaan. Untuk menarik minat para pemilik dana, kredibilitas

pengusaha dilihat dari kemampuan pemilik untuk menunjukkan hasil

atau keuntungan yang dicapai oleh perusahaan.

λλ Secara umum baik bagi para pemilik dana maupun pemilik usaha, iklim

usaha yang memberi keuntungan besar bagi perusahaan adalah yang

terbaik. ( Simarmata, 1984, 240 )

Rasio-rasio keuangannya yang termasuk rasio leverage adalah :

1) Total Liabilities to Total Assets ( TLTA)

adalah Rasio total utang dengan total aktiva umumnya disebut sebagai rasio

utang (debt ratio), mengukur presentase penggunaan dana yang berasal dari

kreditur. Yang termasuk hutang adalah kewajiban lancar dan semua obligasi

(hutang jangka panjang). Para kreditur lebih menyenangi rasio utang yang

rendah, karena semakin rendah rasio utang semakin besar pula perlindungan

yang diperoleh para kreditur dalam keadaan likuidasi. Sebaliknya pemilik

perusahaan mungkin lebih menyukai rasio yang tinggi karena pertimbangan

(1) memperbesar tingkat keuntungan atau (2) karena mengeluarkan saham

baru berarti mengurangi kendali perusahaan. ( Husnan, 1995,220)

2) Net Worth and total liabilities to Fixed Assets ( NWTLFA )

adalah rasio keuangan untuk membandingkan net worth dan total liabilities

terhadap fixed assets. Rasio ini termasuk dalam penggolongan rasio

leverage. Net Worth adalah semua dana jangka panjang yang digunakan

dalam sebuah perusahaan. Dalam perusahaan bentuknya dapat berupa

modal terpakai para pemegang saham (Shareholder capital employed)

ditambah dengan pinjaman jangka panjang ( Pass,1994 )

3).Current Liabilities to inventory ( CLI )

adalah ratio keuangan untuk membandingkan current liabilities terhadap

inventory. Rasio ini termasuk dalam penggolongan rasio leverage.

4) Current Liabilities to equity (CLE)

adalah rasio keuangan ini menunjukan hubungan antara Current Liabilities

yang diberikan oleh kreditur dengan jumlah modal. Rasio ini termasuk

dalam pengolongan rasio leverage

5). Operating Income to Total Liabilities (OITL )

adalah rasio keuangan untuk membandingkan operating income terhadap

total liabilities. Rasio ini termasuk dalam pengolongan rasio leverage

c. Rasio aktivitas, yang mengukur kemampuan seberapa efektif perusahaan

menggunakan sumber dayanya. (Weston, 1994,225 ). Semua rasio aktifitas ini

melibatkan perbandingan antara tingkat penjualan dan investasi pada berbagai

jenis aktiva. Rasio-rasio aktivitas menganggap bahwa sebaiknya terdapat suatu

keseimbangan yang layak antara penjualan dengan berbagai unsur aktiva yaitu

persediaan, piutang, aktiva tetap dan aktiva lain sebagainya (Weston, 1994,

230 ).

Rasio-rasio keuangan yang termasuk rasio aktivitas :

1). Sales to Total Assets ( STA )

adalah rasio menunjukkan tingkat efisiensi penggunaan keseluruhan aktiva

perusahaan didalam menghasilkan volume penjualan tertentu. Semakin

tinggi rasio total assets turnover berarti semakin efisiensi penggunaan

keseluruhan aktiva didalam menghasilkan penjualan. Dengan perkataan

lain, jumlah assets yang sama dapat memperbesar volume penjualan

apabila total assets turnovernya ditingkatkan atau diperbesar. Total assets

turnover ini penting bagi para kreditur dan pemilik perusahaan, tetapi akan

lebih penting lagi bagi manajemen perusahaan, karena hal ini akan

menunjukkan efisien tidaknya penggunaan seluruh aktiva didalam

perusahaan. ( Syamsuddin,1994,62)

2) Inventory to Net Working Capital ( INWC )

adalah rasio keuangan untuk membandingkan inventory terhadap

net working capital. Working Capital merupakan selisih antara current

assets (aktiva lancar) dengan current liabilities ( Utang lancar ). (

Syamsuddin, 1994, 43). Rasio ini termasuk dalam pengolongan rasio

aktivitas

3).Quick Assets to Inventory ( QAI ).

adalah rasio keuangan untuk membandingkan quick assets terhadap

inventory. Rasio ini termasuk dalam pengolongan rasio aktivitas

4) Net Worth to Sales (NWS )

adalah rasio keuangan untuk membandingkan net worth terhadap

sales Net Worth adalah semua dana jangka panjang yang digunakan

dalam sebuah perusahaan. Dalam perusahaan bentuknya dapat berupa

modal terpakai para pemegang saham (Shareholder capital employed)

ditambah dengan pinjaman jangka panjang ( Pass,1994 ). Rasio ini

termasuk dalam pengolongan rasio aktivitas

d Rasio profitabilitas yang mengukur efektifitas manajemen yang ditunjukkan oleh

laba yang dihasilkan dari penjualan dan investasi perusahaan. (Weston,

1994,225 ). Profitabilitas merupakan hasil akhir bersih dari berbagai kebijakan

dan keputusan. Rasio yang terdahulu menyajikan beberapa hal yang menarik

tentang cara-cara perusahaan beroperasi, tetapi rasio profitabilitas akan

memberikan jawaban akhir tentang efektifitas manajemen perusahaan.( Weston,

1994,232 ). Ada beberapa pengukuran terhadap profitabilitas perusahaan

dimana masing-masing pengukuran dihubungkan dengan volume penjualan,

total aktiva dan modal sendiri. Secara keseluruhan ketiga pengukuran ini akan

memungkinkan seorang penganalisa untuk mengevaluasi tingkat earning dalam

hubungannya dengan volume penjualan, jumlah aktiva, dan investasi tertentu

dari pemilik perusahaan. Disini perhatian ditekankan pada proftabilitas, karena

untuk dapat melangsungkan hidupnya suatu perusahaan haruslah berada dalam

keadaan menguntungkan / profitable. Tanpa adanya keuntungan akan sangat

sulit bagi perusahaan untuk menarik modal dari luar. Para kreditur, pemilik

perusahaan dan terutama sekali pihak manajemen perusahaan akan berusaha

meningkatkan keuntungan ini, karena disadari betul betapa pentingnya arti

keuntungan bagi masa depan perusahaan. ( Syamsuddin,1994,59)

Rasio-rasio keuangan yang merupakan rasio profitabilitas adalah :

1) Net Profit Margin ( NPM )

adalah rasio antara laba bersih (net profit) yaitu penjualan sesudah

dikurangi dengan seluruh expenses termasuk pajak dibandingkan dengan

penjualan.Semakin tinggi net profit margin, semakin baik operasi suatu

perusahaan. (Weston, 1994,62). Rasio ini termasuk dalam pengolongan

rasio profitabilitas

2). Return On Asset ( ROA )

adalah merupakan pengukuran kemampuan perusahaan secara

keseluruhan di dalam menghasilkan keuntungan dengan jumlah

keseluruhan aktiva yang tersedia didalam perusahaan. ( Weston,1994,63 )

Rasio ini termasuk dalam pengolongan rasio profitabilitas

3). Return On Equity ( ROE)

adalah suatu pengukuran dari penghasilan (income) yang tersedia bagi

para pemilik perusahaan (baik pemegang saham biasa maupun pemegang

saham preferen ) atas modal yang mereka investasikan didalam

perusahaan. Secara umum tentu saja semakin tinggi return atau

penghasilan yang diperoleh semakin baik kedudukan pemilik,

perusahaan. Rasio ini termasuk dalam pengolongan rasio profitabilitas

4) Retained Earning to Total Assets ( RETA )

adalah rasio keuangan untuk membandingkan retained earning terhadap

total assets. Rasio ini termasuk dalam pengolongan rasio profitabilitas

e .Rasio pertumbuhan ( growth ratio ) yang mengukur kemampuan perusahaan

mempertahankan posisi ekonominya didalam pertumbuhan ekonomi dan

industri. (Weston, 1994,225 )

f. Rasio penilaian ( Valuation ratio ) yang mengukur kemampuan manajemen

dalam menciptakan nilai pasar yang melampaui pengeluaran biaya investasi.

(Weston, 1994,225 )

8. Pengertian laba

Pengertian laba yang dianut struktur akuntansi sekarang ini adalah laba akuntansi

yang merupakan selisih pengukuran pendapatan dan biaya. ( Ghozali, 2001, 300 ).

Dalam Konsep Dasar Penyusunan dan Penyajian Laporan Keuangan, (IAI,1999,

paragraph 70) mengartikan income (penghasilan) sebagai berikut :

Penghasilan (income) adalah kenaikan manfaat ekonomi selama suatu periode

akuntansi dalam bentuk pemasukan dan penambahan aktiva atau penurunan

kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari

kontribusi penanam modal (paragrap 70).

9. Relevansi konsep laba

Laba merupakan item laporan keuangan mendasar dan penting yang memiliki

berbagai kegunaan dalam berbagai konteks. Laba secara umum diyakini sebagai :

a. Laba merupakan dasar untuk perpajakan dan pendistribusian kembali kesejahteraan

diantara individual.

b. Laba diyakini sebagai petunjuk bagi kebijakan deviden perusahaan dan

penyimpanan

c. Laba dipandang sebagai petunjuk investasi dan pembuatan keputusan secara umum

d. Laba diyakini sebagai sarana prediksi yang membantu dalam memprediksi

income masa mendatang dan kejadian ekonomi dimasa mendatang.

e. Laba diyakini sebagai ukuran efisiensi. Income merupakan ukuran pengelolaan

manajemen atas sumber daya perusahaan dan efisiensi manajemen dalam

menjalankan usaha perusahaan. ( Belkoui,2000,124)

10. Tujuan Pelaporan laba

Tujuan pelaporan laba adalah untuk menyediakan informasi yang bermanfaat bagi

pihak yang berkepentingan. Informasi tentang laba perusahaan dapat digunakan :

a. Sebagai indikator efisiensi penggunaan dana yang tertanam dalam perusahaan

yang diwujudkan dalam tingkat kembalian (rate of return on invested capital )

b. Sebagai pengukur prestasi manajemen

c. Sebagai dasar penentuan besarnya pengenaan pajak

d. Sebagai alat pengendalian alokasi sumber daya ekonomi suatu negara.

e. Sebagai dasar kompensasi dan pembagian bonus

f. Sebagai alat motivasi manajemen dalam pengendalian perusahaan

g. Sebagai dasar untuk kenaikan kemakmuran

h. Sebagai dasar pembagian deviden ( Ghozali, 2001, 3305 ).

11. Elemen laba

Laba dapat dijadikan ukuran untuk menilai keberhasilan perusahaan. Pengukuran

terhadap laba tidak akan memberikan informasi yang bermanfaat bila tidak

menggambarkan sebab-sebab timbulnya laba. Ada dua konsep yang digunakan untuk

menentukan elemen laba perusahaan :

a. Konsep laba periode

Konsep laba periode dimaksudkan untuk mengukur efisiensi suatu perusahaan.

Efisiensi berhubungan dengan penggunaan sumber-sumber ekonomi perusahaan

untuk memperoleh laba. Ukuran efisiensi umumnya dilakukan dengan

membandingkan laba periode berjalan dengan laba periode sebelumnya atau dengan

laba perusahaan lain pada industri yang sama.Konsep laba periode memusatkan

perhatiannya pada laba operasi periode berjalan yang berasal dari kegiatan normal

perusahaan. Oleh karena itu, yang termasuk elemen laba adalah peristiwa atau

perubahan nilai yang dapat dikendalikan manajemen dan berasal dari keputusan-

keputusan periode berjalan. Jadi yang menjadi penentu laba periode adalah

pendapatan, biaya, untung, dan rugi yang benar-benar terjadi pada periode berjalan.

b. Laba Komprehensif

FASB dalam SFAC No.3 dan 6 menyebutkan bahwa yang dimaksud dengan laba

komprehensif adalah total perubahan aktiva bersih (ekuitas) perusahaan selama satu

periode, yang berasal dari semua transaksi dan kegiatan lain dari sumber selain

sumber yang berasal dari pemilik.

12. Ketepatan Prediksi Laba

Dipasar modal, analisis laporan keuangan sangat dibutuhkan. Prospektus yang

disampaikan oleh emiten seharusnya menggambarkan kondisi perusahaan masa lalu dan

ramalan dimasa yang akan datang. Dari semua informasi yang ada, informasi yang akan

datang dalam bentuk ramalan umumnya menjadi perhatian para calon investor, sehingga

dalam pembuatan keputusan investasi, investor lebih menekankan informasi yang

menyangkut kejadian dimasa yang akan datang dibandingkan informasi histories yang

berupa neraca, laporan arus kas, dan laporan rugi/laba. ( Harianto dan Siswanto, 1998,

177 ).

Menurut Harianto dan Siswanto (1998) yang dimaksud dengan ramalan dalam

kaitannya dengan kinerja keuangan perusahaan adalah informasi yang disajikan oleh

perusahaan atau emiten dan tercantum dalam pernyataan penawaran umum pada

prospectus yang berbentuk prediksi terhadap kejadian atau harapan pertumbuhan

kekayaan yang diharapkan terjadi dimasa yang akan datang. Adapun prediksi laba akan

dipakai oleh investor sebagai dasar pembuatan keputusan apabila prediksi laba tersebut

mendekati ketepatan.

Beberapa faktor yang akan mempengaruhi ketepatan prediksi laba adalah :

a. Periode waktu antara pembuatan peramalan laba dengan realisasi laba yang

dicapai. Cooper dan Taylor (1983) menemukan bahwa semakin pendek interval

waktu, akan semakin akurat ramalan tersebut. ( Harianto dan Siswanto, 1998,

180 )

b. Besaran perusahaan karena skala ekonomi yang berbeda-beda

Perusahaan yang mempunyai skala ekonomi yang tinggi bisa membuat ramalan

yang tepat karena kemungkinan dapat mempunyai data dan informasi yang

cukup lengkap ( Harianto dan Siswanto, 1998, 181 )

c. Umur perusahaan

Umur perusahaan adalah umur sejak berdirinya hingga perusahaan tersebut

masih tetap mampu menjalankan operasinya. Pengalaman mengelola bisnis

membuat manajemen mengetahui banyak tentang lingkungan bisnis. Jadi,

sebelum membuat ramalan laba, manajemen mempertimbangkan lingkungan

bisnis yang berpengaruh terhadap ramalan laba. 0Management perusahaan

yang relatif muda diperkirakan kurang berpengalaman sehingga tidak cukup

mampu menentukan ketepatan ramalan laba. ( Harianto dan Siswanto, 1998,

183)

d. Kredibilitas penjamin emisi

Penjamin emisi mempunyai peranan kunci dalam setiap emisi efek melalui

pasar modal. Dengan demikian integritas penjamin emisi mempunyai hubungan

dengan ketepatan informasi ramalan laba didalam prospectus. Penjamin emisi

dalam mengevaluasi perusahaan senantiasa berhati-hati untuk menjaga

kredibilitasnya karena penjamin ingin memeberikan hasil yang maksimal

kepada para pemakai, dalam hal ini adalah masyarakat sebagai calon investor.

( Harianto dan Siswanto, 1998, 183 )

e. Integritas auditor

Ramalan laba harus diperiksa oleh akuntan public. Oleh karenanya auditor

harus menjamin bahwa informasi keuangan prospektif yang disajikan telah

sesuai dengan pedoman penyajian laporan keuangan prospektif. Oleh karena itu,

auditor adalah salah satu faktor yang mempengaruhi tingkat ketepatan ramalan

laba ( Harianto dan Siswanto, 1998, 185 )

f. Tingkat Leverage

Salah satu kewajiban manajer adalah mengatur resiko. Jadi manager melakukan

apa saja yang memungkinkan untuk mengurangi resiko. Tingkat leverage

merupakan salah satu hal yang mencerminkan resiko perusahaan. Salah satu

jalan untuk menurunkan resiko tersebut adalah meningkatkan aktiva

perusahaan. Oleh karena itu manajer dapat memanipulasi ramalan laba karena

laba merupakan salah satu cermin prospek di masa yang akan datang.

( Harianto dan Siswanto, 1998, 185 )

g. Premium saham

Kalau investor dapat memprediksi bias ramalan laba di prospektus, investor

akan dapat membentuk harga yang sesuai dengan prediksinya. Apabila ramalan

laba terlalu pesimistis, investor akan membuat harga saham tinggi sehingga

premium menjadi besar. Sebaliknya kalau ramalan harga saham optimistik, dan

investor memprediksi bias tersebut, maka akan membuat harga saham yang

rendah. ( Harianto dan Siswanto, 1998, 186 )

13. Masalah-masalah pokok dalam Makroekonomi

Ada empat masalah makroekonomi utama yang selalu dihadapi suatu negara.

Masalah itu adalah :

a. Masalah pertumbuhan ekonomi

Pertumbuhan ekonomi adalah perkembangan kegiatan dalam perekonomian

yang menyebabkan barang dan jasa yang diproduksikan dalam masyarakat

bertambah dan kemakmuran masyarakat meningkat. Masalah dari

pertumbuhan ekonomi adalah perkembangan kemampuan memproduksi

barang dan jasa sebagai akibat pertambahan faktor-faktor produksi pada

umumnya tidak selalu diikuti oleh pertambahan produksi barang dan jaa

yang sama besarnya. Pertambahan potensi memproduksi kerap lebih besar

dari pertambahan produksi yang sebenarnya. Dengan demikian

perkembangan ekonomi adalah lebih lambat dari potensinya. (Sukirno ,

1997, 10 ).

b. Masalah ketidakstabilan kegiatan ekonomi

Perekonomian tidak selalu berkembang secara teratur, ia selalu mengalami

masa naik dan turun. Ada kalanya kegiatan perekonomian berkembang

dengan sangat pesat sehingga menimbulkan kenaikan harga (Inflasi). Pada

periode lain perekonomian mengalami perlambatan sehingga

mengakibatkan pengangguran. Siklus kegiatan ekonomi seperti itu dapat

menimbulkan akibat buruk kepada prekonomian dan masyarakat.

Pengangguran dan inflasi menimbulkan beberapa akibat buruk pada

kehidupan dan kesejahteraan masyarakat. (Sukirno , 1997, 14 ).

c. Masalah pengangguran

Pengangguran adalah suatu keadaan dimana seseorang yang tergolong dalam

angkatan kerja ingin mendapatkan pekerjaan tetapi belum memperolehnya.

(Sukirno , 1997, 14 ).Akibat dari adanya pengangguran terhadap kegiatan

ekonomi adalah :

1) Pengangguran menyebabkan masyarakat tidak memaksimumkan tingkat

kemakmuran yang mungkin dicapainya. Hal ini menyebabkan

pendapatan nasional yang sebenarnya dicapai adalah lebih rendah dari

pendapatan nasional potensial. Keadaan ini berarti tingkat kemakmuran

masyarakat yang dicapai adalah lebih rendah dari tingkat yang mungkin

dicapainya.

2) Pengangguran menyebabkan pendapatan pajak pemerintah berkurang.

Pengangguran diakibatkan oleh tingkat ekonomi yang rendah, dan dalam

kegiatan ekonomi yang rendah pendapatan pemerintah sedikit. Dengan

demikian pengangguran yang tinggi mengurangi kemampuan pemerintah

menjalankan kegiatan pembangunan.

3) Pengangguran tidak menggalakan pertumbuhan ekonomi.

Pengangguran menimbulkan dua akibat buruk kepada kegiatan sektor

swasta. Yang pertama, pengangguran tenaga buruh diikuti pula oleh

kelebihan kapasitas mesin-mesin perusahaan. Keadaan ini tidak

menggalakan mereka melakukan investasi dimasa mendatang. Kedua

pengangguran yang diakibatkan kelesuan kegiatan perusahaan

menyebabkan keuntungan berkurang. Keuntungan yang rendah

mengurangi keinginan untuk melakukan investasi. Kedua-duanya tidak

menggalakan pertumbuhan ekonomi di masa depan.

Pengangguran juga berakibat buruk keatas individu dan masyarakat.

Pengangguran akan mempengaruhi kehidupan individu dan kestabilan sosial

dalam masyarakat. Beberapa keburukan sosial yang diakibatkan oleh

pengangguran adalah :

1) Pengangguran menyebabkan kehilangan mata pencaharian dan

pendapatan.

2) Pengangguran dapat menyebabkan kehilangan ketrampilan. Karena

ketrampilan dalam mengerjakan sesuatu pekerjaan hanya dapat

dipertahankan apabila ketrampilan tersebut digunakan dalam praktek.

Pengangguran dalam periode lama akan menyebabkan tingkat

ketrampilan pekerja menjadi semakin merosot.

3) Pengangguran dapat menimbulkan ketidakstabilan sosial dan politik.

Kegiatan ekonomi yang lesu dan pengangguran yang tinggi dapat

menimbulkan rasa tidak puas masyarakat terhadap pemerintah. Golongan

yang memerintah semakin tidak popular dimata masyarakat. Beberapa

tututan dan kritik akan dilontarkan kepada pemerintah dan ada kalanya

disertai dengan demonstrasi dan huru hara. Kegiatan bersifat kriminal

(pencurian dan perampokan) akan meningkat. (Sukirno, 1997,298 ).

d. Masalah inflasi

Inflasi dapat didefinisikan sebagai suatu proses kenaikan harga-harga yang

berlaku dalam sesuatu perekonomian. Inflasi berakibat buruk kepada

perekonomian seperti :

1) Inflasi menggalakan penanaman modal spekulatif. Pada masa inflasi

terdapat kecenderungan diantara pemilik modal untuk menggunakan

uangnya dalam investasi yang bersifat spekulatif. Membeli rumah dan

tanah dan menyimpan barang yang berharga akan lebih menguntungkan

daripada melakukan investasi yang produktif.

2) Tingkat bunga meningkat akan mengurangi inflasi. Untuk menghindari

kemerosotan nilai modal yang mereka pinjamkan, institusi keuangan

akan meningkatkan tingkat bunga keatas pinjaman-pinjaman mereka.

Makin tinggi tingkat inflasi, makin tinggi pula tingkat bunga yang akan

mereka tentukan. Tingkat bunga yang tinggi akan mengurangi

kegairahan menanamkan modal untuk mengembangkan sektor-sektor

produktif.

3) Inflasi menimbulkan ketidak pastian mengenai keadaan ekonomi dimasa

mendatang. Inflasi akan menimbulkan ketidakpastian dan arah

perkembangan ekonomi tidak lagi dapat diramalkan dengan baik.

Keadaan ini akan mengurangi kegairahan pengusaha untuk

mengembangkan kegiatan ekonomi.

4) Menimbulkan masalah neraca pembayaran. Inflasi menyebabkan barang

impor lebih murah daripada barang yang dihasilkan di dalam negeri.

Akibatnya impor meningkat dan eksport menurun. Hal ini memperburuk

neraca pembayaran , defisit neraca pembayaran yang serius. Jika tidak

dibenahi akan mengakibatkan kemerosotan mata uang.

Inflasi juga berakibat buruk terhadap individu dan masyarakat seperti :

1) Memperburuk distribusi pendapatan. Dalam masa inflasi nilai harta-

harta tetap seperti tanah, rumah, bangunan pabrik akan mengalami harga

adakalanya lebih cepat dari kenaikan inflasi itu sendiri. Sebaliknya

penduduk yang tidak memiliki harta yang meliputi sebagian besar dari

golongan masyarakat yang berpendapatan rendah, pendapatan riilnya

merosot sebagai akibat inflasi. Dengan demikian inflasi melebarkan

ketidaksamaan distribusi pendapatan.

2) Pendapatan riil merosot. Sebagian tenaga kerja disetiap negara terdiri

dari pekerja-pekerja bergaji tetap. Dalam masa inflasi biasanya kenaikan

harga-harga selalu mendahului kenaikan pendapatan. Dengan demikian

inflasi cenderung menimbulkan kemerosotan pendapatan riil sebagian

tenaga kerja. Ini berarti kemakmuran masyarakat merosot.

3) Nilai riil tabungan merosot. Dalam perekonomian biasanya masyarakat

menyimpan sebagian kekayaannya dalam bentuk deposito dan tabungan

di institusi keuangan. Nilai riil tabungan tersebut akan merosot sebagai

akibat inflasi. Juga pemegang-pemegang uang tunai akan dirugikan

karena kemerosotan nilai riilnya. ( Sukirno,1997,308 )

B. Pengembangan hipotesis

Laporan keuangan atau financial statemen’s berisi informasi tentang prestasi

perusahaan dimasa lampau dan dapat memberikan petunjuk untuk penetapan kebijakan

dimasa yang akan datang. Laporan keuangan merupakan dokumen yang memberikan

informasi kepada para pemegang saham dan disusun menurut aturan-aturan tertentu dari

Prinsip-prinsip Akuntansi Indonesia. (Weston, 1994,17). Dalam mengambil keputusan

investasi, para investor perlu menganalisis laporan keuangan agar keputusan yang

diambil tidak mengandung resiko kerugian. Untuk itu, alat yang digunakan untuk

menganalisis laporan keuangan adalah rasio keuangan..

Laba sebagai suatu pengukuran kinerja dan bagian dari laporan keuangan

perusahaan, merefleksikan telah terjadinya proses peningkatan atau penurunan ekuitas

dari berbagai sumber transaksi ( Takarini Nurjanti dan Erni Ekawati., 2003, 253). Oleh

karena itu muncul suatu pertanyaan apakah rasio keuangan mempunyai kemampuan

mempengaruhi laba dimasa yang akan datang.

Beberapa bukti empiris menunjukkan bahwa rasio keuangan dapat digunakan

untuk memprediksi laba, Asyik dan Soelistyo ( 2000 ) menguji 21 rasio keuangan

terhadap 50 perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta dengan

menggunakan laporan keuangan tahun 1995 – 1996. Rasio keuangan yang digunakan

sebagai penelitian adalah LTD/TA, LTD/EQ, EBIT/I, NI/S, S/TA, NI/EQ, DIV/NI,

COGS/INV, S/R, WCO/TS, WCO/EQ, Div/WCO, WCO/S, WCO/I, INPPE/PPE,

INPPE/TU, CHWC/TU, RetPPE/TS, Debt/TS, NetDebt/TS. Hasilnya terdapat lima

rasio keuangan yang merupakan discriminator significant yaitu DIV/NA, S/TA,

LTD/TA, NI/S, INPPE/TU. Sandiyani dan Aryati (2001) menguji hubungan antara

informasi keuangan dengan kemampuan prediksi perubahan laba dan arus kas untuk

satu tahun kedepan. Sampel yang digunakan 30 perusahaan manufaktur yang terdaftar

di Bursa Efek Jakarta. Hasil penelitian dengan menggunakan teknik regresi multiple

menunjukan bahwa informasi keuangan mempunyai hubungan yang signifikan dengan

perubahan laba dan arus kas untuk satu tahun kedepan. Takarini dan Ekawati (2003)

menguji 18 rasio keuangan terhadap 42 perusahaan manufaktur yang terdaftar di Bursa

Efek Jakarta dengan menggunakan laporan keuangan tahun 1997 – 1996. Rasio

keuangan yang digunakan TLTA, NWTLFA, CLI, CLE, OITL, CR, QR, CFTL, CFCL,

WCTA, STA, INWC, QAI, NWS, NPM, ROA, ROE, RETA Hasilnya untuk prediksi

satu tahun kedepan terdapat empat rasio keuangan yang merupakan discriminator

significant yaitu CLE, WCTA, ROE untuk alpha 0,05 dan NPM untuk alpha 0.1.

Sedangkan untuk satu tahun kedepan hanya NWS yang signifikant dengan alpa 0.1.

Berdasarkan pada penelitian tersebut penelti ingin mengetahui apakah rasio

keuangan masih dapat digunakan untuk memprediksi laba untuk satu maupun dua tahun

mendatang. Rasio keuangan yang digunakan oleh peneliti adalah semua rasio keuangan

yang digunakan pada penelitian Takarini dan Ekawati (2003). Oleh karena itu

dikembangkan hipotesis seperti berikut

H1 = Perubahan rasio-rasio keuangan berpengaruh secara bersama-sama terhadap

perubahan laba untuk satu tahun mendatang.

H2 = Perubahan rasio-rasio keuangan berpengaruh secara bersama-sama terhadap

perubahan laba untuk dua tahun mendatang.

H3 = Perubahan rasio keuangan Total Liabilities to Total Assets (TLTA) berpengaruh

terhadap perubahan laba untuk satu tahun mendatang

H4 = Perubahan rasio keuangan Net Worth and total liabilities to Fixed Assets

(NWTLFA) berpengaruh terhadap perubahan laba untuk satu tahun mendatang

H5 = Perubahan rasio keuangan Current Liabilities to inventory (CLI ) berpengaruh

terhadap perubahan laba untuk satu tahun mendatang

H6 = Perubahan rasio keuangan Current Liabilities to Equity (CLE ) berpengaruh

terhadap perubahan laba untuk satu tahun mendatang

H7 = Perubahan rasio keuangan Operating Income to Total Liabilities (OITL)

berpengaruh terhadap perubahan laba untuk satu tahun mendatang

H8 = Perubahan rasio keuangan Current Rasio (CR) berpengaruh terhadap

perubahan laba untuk satu tahun mendatang

H9 = Perubahan rasio keuangan Quick Rasio (QR) berpengaruh terhadap

perubahan laba untuk satu tahun mendatang

H10 = Perubahan rasio keuangan Cash Flow to Total Liabilities (CFTL) berpengaruh

terhadap perubahan laba untuk satu tahun mendatang

H11 = Perubahan rasio keuangan Cash Flow to Current Liabilities (CFCL)

berpengaruh terhadap perubahan laba untuk satu tahun mendatang

H12 = Perubahan rasio keuangan Working Capital to Total Assets (WCTA)

berpengaruh terhadap perubahan laba untuk satu tahun mendatang

H13 = Perubahan rasio keuangan Sales to Total Assets (STA)

berpengaruh terhadap perubahan laba untuk satu tahun mendatang

H14 = Perubahan rasio keuangan Quick Assets to Inventory (QAI)

berpengaruh terhadap perubahan laba untuk satu tahun mendatang

H15 = Perubahan rasio keuangan Inventory to Net Working Capital (INWC)

berpengaruh terhadap perubahan laba untuk satu tahun mendatang

H16 = Perubahan rasio keuangan Net Worth to Sales (NWS)

berpengaruh terhadap perubahan laba untuk satu tahun mendatang

H17 = Perubahan rasio keuangan Net Profit Margin (NPM)

berpengaruh terhadap perubahan laba untuk satu tahun mendatang

H18 = Perubahan rasio keuangan Return On Assets ( ROA)

berpengaruh terhadap perubahan laba untuk satu tahun mendatang

H19 = Perubahan rasio keuangan Return On Equity ( ROE)

berpengaruh terhadap perubahan laba untuk satu tahun mendatang

H20 = Perubahan rasio keuangan Retained Earning to Total Assets (RETA)

berpengaruh terhadap perubahan laba untuk satu tahun mendatang

H21 = Perubahan rasio keuangan Total Liabilities to Total Assets (TLTA) berpengaruh

terhadap perubahan laba untuk dua tahun mendatang

H22 = Perubahan rasio keuangan Net Worth and total liabilities to Fixed Assets

(NWTLFA) berpengaruh terhadap perubahan laba untuk dua tahun mendatang

H23 = Perubahan rasio keuangan Current Liabilities to inventory (CLI ) berpengaruh

terhadap perubahan laba untuk dua tahun mendatang

H24 = Perubahan rasio keuangan Current Liabilities to Equity (CLE ) berpengaruh

terhadap perubahan laba untuk dua tahun mendatang

H25 = Perubahan rasio keuangan Operating Income to Total Liabilities (OITL)

berpengaruh terhadap perubahan laba untuk dua tahun mendatang

H26 = Perubahan rasio keuangan Current Rasio (CR) berpengaruh terhadap

perubahan laba untuk dua tahun mendatang

H27 = Perubahan rasio keuangan Quick Rasio (QR) berpengaruh terhadap

perubahan laba untuk dua tahun mendatang

H28 = Perubahan rasio keuangan Cash Flow to Total Liabilities (CFTL)

berpengaruh terhadap perubahan laba untuk dua tahun mendatang

H29 = Perubahan rasio keuangan Cash Flow to Current Liabilities (CFCL)

berpengaruh terhadap perubahan laba untuk dua tahun mendatang

H30 = Perubahan rasio keuangan Working Capital to Total Assets (WCTA)

berpengaruh terhadap perubahan laba untuk dua tahun mendatang

H31 = Perubahan rasio keuangan Sales to Total Assets (STA)

berpengaruh terhadap perubahan laba untuk dua tahun mendatang

H32 = Perubahan rasio keuangan Quick Assets to Inventory (QAI)

berpengaruh terhadap perubahan laba untuk dua tahun mendatang

H33 = Perubahan rasio keuangan Inventory to Net Working Capital (INWC)

berpengaruh terhadap perubahan laba untuk satu tahun mendatang

H34 = Perubahan rasio keuangan Net Worth to Sales (NWS)

berpengaruh terhadap perubahan laba untuk dua tahun mendatang

H35 = Perubahan rasio keuangan Net Profit Margin (NPM)

berpengaruh terhadap perubahan laba untuk dua tahun mendatang

H36 = Perubahan rasio keuangan Return On Assets ( ROA)

berpengaruh terhadap perubahan laba untuk dua tahun mendatang

H37 = Perubahan rasio keuangan Return On Equity ( ROE)

berpengaruh terhadap perubahan laba untuk dua tahun mendatang

H38 = Perubahan rasio keuangan Retained Earning to Total Assets (RETA)

berpengaruh terhadap perubahan laba untuk dua tahun mendatang

BAB III

METODE PENELITIAN

A. Sumber dan Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder, berupa laporan

keuangan tahun 1999 – 2002 perusahaan manufaktur yang listed di Bursa Efek Jakarta.

Data sekunder tersebut bersumber dari Indonesian capital Market Directory 2002 dan

2003.Selain itu data juga diambil dari WWW.JSX.co.id Metode pengambilan sampel

yang digunakan adalah metode purposive sampling dengan kriteria

1. Perusahaan merupakan subsektor manufaktur yang terdaftar sampai akhir

31 Desember 1999. Penelitian ini menggunakan subsektor manufaktur,

karena jumlah emiten perusahaan industri manufaktur 47.7 % dari

jumlah emiten yang tercatat di BEJ selama periode penelitian

2 Perusahaan manufaktur yang menerbitkan laporan keuangan dari tahun

1999 sampai 2002.

3 Tahun bukunya berakhir 31 Desember, kriteria ini penting untuk

menyakinkan bahwa sampel tidak akan memasukkan laporan

keuangan parsial

4 Perusahaan manufaktur yang mempunyai laba bersih positif

untuk periode tahun 1999 sampai tahun 2002. Dan perusahaan

yang mempunyai laba bersih negatif tidak dijadikan sampel,

karena laba bersih yang negatif menunjukan perusahaan sering

mengalami kerugian sehingga perusahaan tersebut tidak

mencerminkan perubahan laba yang baik

Tabel 1 Sampel Penelitian

Indentifikasi Perusahaan Jumlah Perusahaan yang sudah Listed di BEJ sampai akhir 31 Desember 1999

329

Perusahaan non manufaktur (172) Perusahaan manufaktur yang tahun bukunya tidak berakhir tanggal 31 Desember

(0)

Perusahaan manufaktur yang mengalami rugi selama tahun 1999 sampai dengan 2002

(104)

Perusahaan yang datanya tidak tersedia dan tidak lengkap

9

Total perusahaan yang dijadikan sampel 44 Jumlah pengamatan dua tahun, ( tahun pertama dengan pooling data, tahun kedua tidak dengan pooling data )

132

B. Definisi dan Pengukuran Variabel Penelitian

1 Variabel dependen ( Y )

Variabel dependen dalam penelitian ini adalah perubahan laba. Perubahan laba

adalah selisih laba antara tahun tertentu dengan tahun sebelumnya dibagi tahun

sebelumnya.

Rumus :

Perubahan laba satu tahun kedepan :

Ä Y ke-1 = Yth 2001 – Yth 2000

Yth 2000

Ä Y ke-1 = Perubahan laba satu tahun kedepan

Yth 2001 = Laba tahun 2001

Yth 2000 = Laba tahun 2000

Ä Y ke-1 = Yth 2002 – Yth 2001

Yth 2001

Ä Y ke-1 = Perubahan laba satu tahun kedepan

Yth 2002 = Laba tahun 2002

Yth 2001 = Laba tahun 2001

Perubahan laba dua tahun kedepan :

Ä Y ke-2 = Yth2002 - Yth2001

Yth 2001

Ä Y ke-2 = Perubahan laba dua tahun kedepan

Yth 2002 = Laba tahun 2002

Yth 2000 = Laba tahun 2001

2 Variabel independen ( X )

Variabel independen dalam penelitian ini adalah perubahan rasio keuangan.

Perubahan rasio keuangan adalah selisih rasio keuangan antara tahun tertentu

dengan tahun sebelumnya dibagi tahun sebelumnya. Sesuai dengan penelitian

Takarini dan Ekawati (2003 ), maka penelitian ini menggunakan 18 rasio

keuangan sebagai variabel independen seperti :

a. Total Liabilities to Total Assets ( TLTA)

adalah Rasio total utang dengan total aktiva umumnya disebut sebagai rasio

utang (debt ratio), mengukur presentase penggunaan dana yang berasal dari

kreditur. Rumus :

TLTA = Total Utang Total aktiva b. Net Worth and total liabilities to Fixed Assets ( NWTLFA )

adalah rasio keuangan untuk membandingkan net worth dan total liabilities

terhadap fixed assets. Rasio ini termasuk dalam penggolongan rasio

leverage.

Rumus :

NWTLFA = Net Worth + Total Liabilities Fixed Asset

c. Current Liabilities to inventory ( CLI )

adalah ratio keuangan untuk membandingkan current liabilities terhadap

inventory. Rasio ini termasuk dalam penggolongan rasio leverage.

Rumus :

CLI = Current Liabilities Inventory

d. Current Liabilities to equity (CLE)

adalah rasio keuangan ini menunjukan hubungan antara Current Liabilities

yang diberikan oleh kreditur dengan jumlah modal. Rasio ini termasuk dalam

pengolongan rasio leverage.

Rumus :

CLE = Current Liabilities Equity e. Operating Income to Total Liabilities (OITL )

adalah rasio keuangan untuk membandingkan operating income terhadap

total liabilities. Rasio ini termasuk dalam pengolongan rasio leverage

Rumus OITL = Operating Income Total Liabilities f. Current Ratio ( CR )

adalah Rasio ini dihitung dengan membagi aktiva lancar dengan kewajiban

lancar. Rasio ini termasuk dalam pengolongan rasio Likuiditas

Rumus :

CR = Aktiva lancar Kewajiban lancar g. Quick ratio (QR)

adalah rasio dihitung dengan mengurangkan persediaan dari aktiva lancar dan

sisanya dibagi dengan kewajiban lancar. Rasio ini termasuk dalam

pengolongan rasio Likuiditas

Rumus :

QR = Aktiva lancar – Persediaan Kewajiban Lancar

h. Cash Flow to total liabilities (CFTL )

adalah rasio keuangan untuk membandingkan cash flow terhadap

total liabilities. Rasio ini termasuk dalam pengolongan rasio likuiditas

Rumus :

CFTL = Cash Flow total liabilities

i. Cash Flow to total Current Liabilities (CFCL)

adalah rasio keuangan untuk membandingkan cash flow terhadap

total liabilities. Rasio ini termasuk dalam pengolongan rasio likuiditas

Rumus :

CFCL = Cash Flow total Current Liabilities j. Working Capital to Total Assets (WCTA)

adalah rasio keuangan untuk membandingkan working capital terhadap

total assets. Rasio ini termasuk dalam pengolongan rasio likuiditas.

Rumus :

WCTA = Working Capital Total Assets k. Sales to Total Assets ( STA )

adalah rasio menunjukkan tingkat efisiensi penggunaan keseluruhan aktiva

perusahaan didalam menghasilkan volume penjualan tertentu. Rasio ini

termasuk dalam penggolongan rasio aktivitas

Rumus :

STA = Sales Total Assets

l. Inventory to Net Working Capital ( INWC )

adalah rasio keuangan untuk membandingkan inventory terhadap

net working capital. Rasio ini termasuk dalam pengolongan rasio

aktivitas

Rumus :

INWC = Inventory Net Working Capital m. Quick Assets to Inventory ( QAI ).

adalah rasio keuangan untuk membandingkan quick assets terhadap

inventory. Rasio ini termasuk dalam pengolongan rasio aktivitas

Rumus :

QAI = Quick Assets Inventory n. Net Worth to Sales (NWS )

adalah rasio keuangan untuk membandingkan net worth terhadap

sales Rasio ini termasuk dalam pengolongan rasio aktivitas

Rumus :

NWS = Net Worth Sales

o. Net Profit Margin ( NPM )

adalah rasio antara laba bersih (net profit) yaitu penjualan sesudah dikurangi

dengan seluruh expenses termasuk pajak dibandingkan dengan

penjualan. Rasio ini termasuk dalam pengolongan rasio profitabilitas

Rumus :

NPM = Net Profit after taxes Sales

p. Return On Asset ( ROA )

adalah merupakan pengukuran kemampuan perusahaan secara keseluruhan di

dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang

tersedia didalam perusahaan. ( Weston,1994,63 )Rasio ini termasuk dalam

pengolongan rasio profitabilitas.

Rumus :

ROA = Net profit after taxes Total Assets q. Return On Equity ( ROE)

adalah suatu pengukuran dari penghasilan (income) yang tersedia bagi para

pemilik perusahaan (baik pemegang saham biasa maupun pemegang saham

preferen ) atas modal yang mereka investasikan didalam perusahaan.Rasio ini

termasuk dalam pengolongan rasio profitabilitas

Rumus :

ROE = Net Profit after taxes Stockholders equity r. Retained Earning to Total Assets ( RETA )

adalah rasio keuangan untuk membandingkan retained earning terhadap

total assets. Rasio ini termasuk dalam pengolongan rasio profitabilitas.

Rumus ;

RETA = Retained Earning Total Assets

Tabel 2 Data ke 18 Variabel Rasio Keuangan

NO Variab

el

Nama Variabel Mengukur Faktor Rasio

X1

X2

X3 X4 X5

X6

X7

X8

X9

X10

X11 X12

X13

X14

X15

X16

X17 X18

Total Liabilities to Total Assets ( TLTA) Net Worth and total liabilities to Fixed Assets ( NWTLFA Current Liabilities to inventory ( CLI ) Current Liabilities to equity (CLE) Operating Income to Total Liabilities (OITL) Current Ratio ( CR ) Quick ratio (QR) Cash Flow to total liabilities (CFTL ) Cash Flow to total Current Liabilities (CFCL) Working Capital to Total Assets (WCTA) Sales to Total Assets ( STA ) Inventory to Net Working Capital ( INWC ) Quick Assets to Inventory ( QAI ) Net Worth to Sales (NWS) Net Profit Margin ( NPM ) Return On Asset ( ROA ) Return On Equity ( ROE) Retained Earning to Total Assets ( RETA )

Leverage Leverage Leverage Leverage Leverage Likuiditas Likuiditas Likuiditas Likuiditas Likuiditas Aktivitas Aktivitas Aktivitas Aktivitas Profitabilitas Profitabilitas Profitabilitas Profitabilitas

Rumus Perubahan rasio keuangan untuk pengaruh satu tahun kedepan :

ÄX ke1= Xth2000 – Xth1999

Xth 1999

ÄXke1 = Xth2001 – Xth2000

Xth 2000

Rumus Perubahan rasio keuangan untuk pengaruh satu tahun kedepan :

ÄX ke2 = Xth2000 – Xth1999

Xth 1999

C. Alat Analisis data

1. Uji Asumsi Klasik

a. Uji normalitas data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel

dependen dan variabel independen atau keduanya mempunyai distribusi normal

atau tidak ( Ghozali, 2001,83 ).Metode yang digunakan dengan melihat normal

probability plot yang membandingkan distribusi kumulatif dari data

sesungguhnya dengan distribusi kumulatif dari distribusi normal. Distribusi

normal akan membentuk satu garis lurus diagonal, dan ploting data akan

dibandingkan dengan garis diagonal. Jika distribusi data adalah normal, maka

garis yang menggambarkan data sesungguhnya akan mengikuti garis

diagonalnya ( Ghozali,2001,84 ).Untuk uji statistik lain yang umumnya digunakan

adalah Shapiro Wilk test dan Kolmogorov Smirnov test. ( Ghozali,2001,87). Uji

Kolmogorof Smirnov digunakan untuk menentukan seberapa baik sampel random

data menjajagi distribusi teoritis tertentu ( normal, uniform, poisson, eksponensial)

( Cornelius ,2004,23)

Ho = Sampel ditarik dari populasi dengan distribusi normal

H1 = Sampel ditarik bukan dari populasi dengan distribusi normal

Pengambilan keputusan :

Ho ditolak jika Asymp Sign < 0.05 (taraf sign)

Ho diterima jika Asymp Sign > 0.05 (taraf sign)

b. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antara variabel bebas (independent). Model regresi

yang baik seharusnya tidak terjadi korelasi antara variabel bebas. Jika variabel

bebas saling berkorelasi, maka variabel-variabel ini tidak orthogonal. Variabel

orthogonal adalah variabel bebas yang nilai korelasi antar sesama variabel bebas

sama dengan

Nol. Untuk mendeteksi ada atau tidaknya multikolonieritas didalam model regresi

adalah sebagai berikut :

1).Nilai R² yang dihasilkan oleh suatu estimasi model regresi empiris sangat

tinggi, tetapi secara individual variabel-variabel bebas banyak yang tidak

signifikan mempengaruhi variabel terikat.

2) Menganalisis matrik korelasi variabel-variabel bebas, jika antar variabel bebas

ada korelasi yang cukup tinggi (umumnya diatas 0.90), maka hal ini

merupakan indikasi adanya multikolonieritas. Tidak adanya korelasi yang

tinggi antara variabel bebas tidak berarti bebas dari multikolonieritas.

Multikolonieritas dapat disebabkan karena adanya efek kombinasi dua atau

lebih variabel bebas.

3) Multikolonieritas dapat juga dilihat dari (1) nilai tolerance dan lawannya (2)

variance inflation factor(VIF). Kedua ukuran ini menunjukan setiap variabel

bebas manakah yang dapat dijelaskan oleh variabel bebas lainnya.Tolerance

mengukur variabilitas variabel yang terpilih yang tidak dapat dijelaskan oleh

variabel bebas lainnya. Jadi nilai tolerance yang rendah sama dengan nilai

VIF tinggi ( Karena VIF = 1/tolerance) dan menunjukkan adanya kolonieritas

yang tinggi. ( Ghozali,2001,63)

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang

lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka

disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi

yang baik adalah homoskedastisitas atau tidak terjadi heteroskedastisitas. Kebanyakan

data cross-section mengandung situasi heteroskedastisitas karena data ini

menghimpun data yang mewakili berbagai ukuran (kecil,sedang, dan besar ).

(Ghozali,2001,77)

Cara untuk mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan melihat

plot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID).

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya

pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y

adalah Y yang telah diprediksi, dan sumbu X adalah residual ( Y prediksi – Y

sesungguhnya) yang telah di-studentized.

Dasar analisis :

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang

teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan

telah terjadi heteroskedastisitas.

2) Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah

angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas (Ghozali,2001,78).

Selain itu untuk menguji heteroskedasitas juga digunakan uji Glejser. Uji ini

mengusulkan untuk mergers nilai absolut residual terhadap variabel bebas.

Jika probabilitas signifikansinya diatas tingkat kepercayaan 0.05 maka tidak

terjadi heteroskedasitas. Jika probabilitas signifikansinya dibawah tingkat

kepercayaan 0.05 maka terjadi heteroskedasitas ( Ghozali,2001,81)

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada

periode sebelumnya. Jika terjadi korelasi, maka dinamakan ada problem

autokorelasi. Untuk mendeteksi ada atau tidaknya autokorelasi digunakan uji

Durbin Watson, dimana hipotesis yang akan diuji adalah

Ho = tidak ada autokorelasi (r = 0 )

H1 = ada autokorelasi ( r • 0 )

Pengambilan keputusan ada tidaknya autokorelasi”

1) Bila nilai DW terletak antara batas atas atau upperbond (du) dan (4-du) maka

koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi

2) Bila nilai DW lebih rendah daripada batas bawah atau lower bound (dl),

maka koefisien autokorelasi lebih besar daripada nol, berarti ada

autokorelasi positif

3) Bila nilai DW lebih besar daripada (4-dl), maka koefisien autokorelasi lebih

kecil daripada nol, berarti ada autokorelasi negatif

4) Bila nilai DW terletak diantara batas atas (du) dan batas bawah (dl) atau

DW terletak antara (4-du) dan (4-dl), maka hasilnya tidak dapat

disimpulkan. ( Ghozali,2001,68 )

2. Persamaan garis regresi berganda

Metode yang digunakan untuk menganalisis data adalah metode kuantitatif dengan

alat analisis regresi berganda. Hal dikarenakan data yang digunakan data sekunder yang

bersifat kuantitatif dan mempunyai variabel independen lebih dari satu. Analisis regresi

berganda dalam penelitian ini digunakan untuk menguji pengaruh perubahan rasio

keuangan terhadap perubahan laba untuk periode satu tahun dan dua tahun kedepan.

Analisis ini menggunakan perubahan laba sebagai variabel dependen dan perubahan

rasio keuangan sebagai variabel independen.

Metode regresi berganda yang digunakan adalah stepwise ( regresi bertatar ).

Prosedur seleksi bertatar berusaha mencapai kesimpulan yang serupa namun dengan

menempuh arah yang berlawanan, yaitu menyusupkan peubah satu demi satu sampai

diperoleh persamaan regresi yang memuaskan ( Smith dan Draper, 1992, 293 ).

Seberapa besar variabel independen mempengaruhi variabel dependen dapat dilihat

dengan menggunakan persamaan regresi berganda berikut ini :

Y = a + b1X1 + b2X2+ b3X3+ …….+b13X13

Dimana Y = Pertumbuhan laba

a = Konstanta

b = Koefisien regresi

X1-X13 = Perubahan rasio keuangan

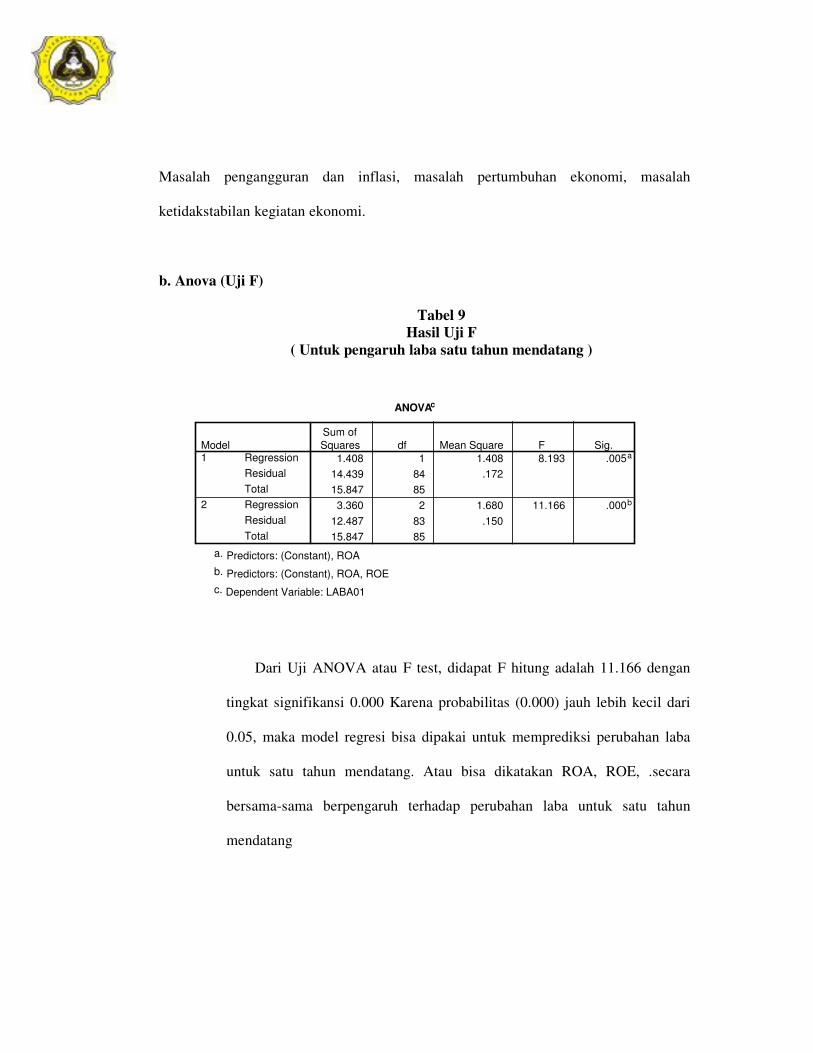

a. Uji F

Uji F dilakukan untuk mengetahui ada tidaknya pengaruh secara bersama-sama

variabel independen terhadap variabel dependen. Dalam uji F digunakan hipotesis

sebagai berikut :

Ho = Koefisien Regresi tidak signifikant

H1 = Koefisien Regresi significant

Pengambilan keputusan :

Ho diterima jika probabilitas > 0.05

Ho ditolak jika probabilitas < 0.05

Jika Ho diterima, maka tidak ada pengaruh yang signifikan variabel dependen dan

variabel independen secara bersama-sama.

Jika Ho ditolak, ada pengaruh yang signifikan antara variabel dependen dan variabel

independen secara bersama-sama.

Pada penelitian ini Uji F digunakan untuk mejawab hipotesis yang pertama dan

kedua yaitu apakah perubahan rasio-rasio keuangan berpengaruh secara bersama-sama

terhadap perubahan laba untuk satu dan dua tahun mendatang.

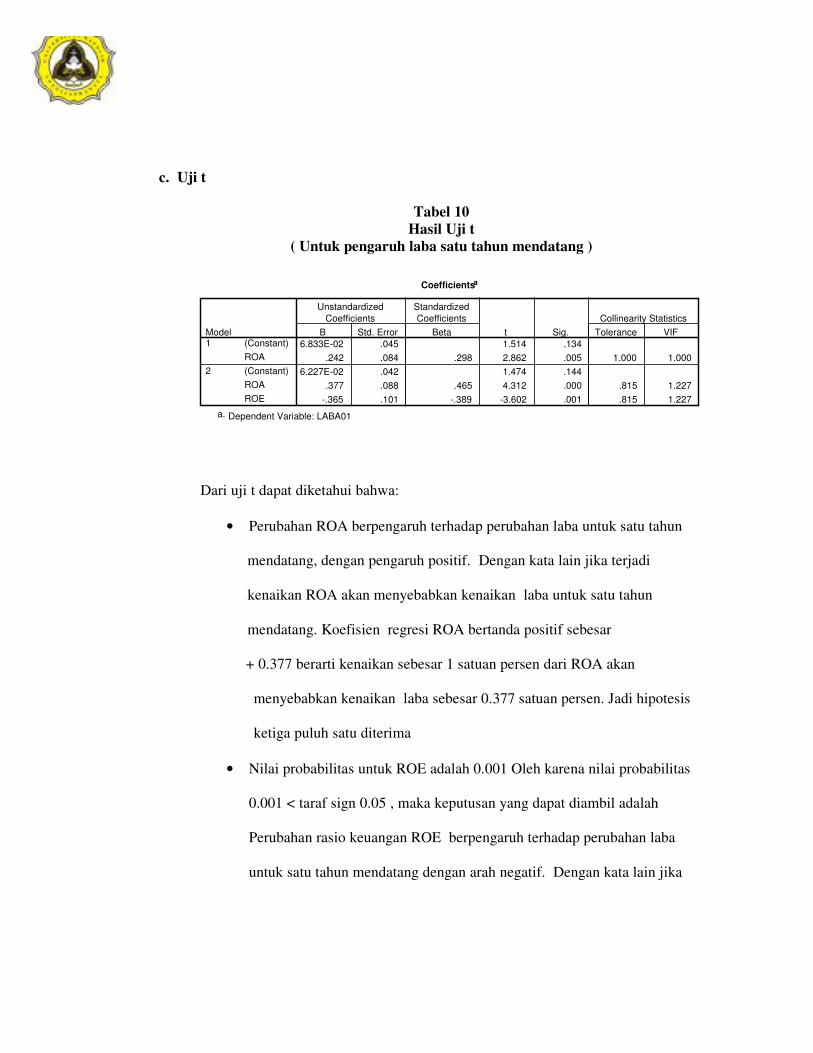

b Uji t

Pengujian terhadap signifikansi pengaruh dari masing-masing variabel

independen (rasio keuangan) terhadap variabel dependen (perubahan laba) secara

individu dilakukan melalui pengujian terhadap koefisien regresi. Dalam uji t digunakan

hipotesis sebagai berikut :

Ho = Koefisien Regresi tidak signifikant

H1 = Koefisien Regresi significant

Pengambilan keputusan :

Ho diterima jika probabilitas > 0.05

Ho ditolak jika probabilitas < 0.05

Jika Ho diterima, maka tidak ada pengaruh yang signifikan variabel dependen dan

variabel independen secara individu

Jika Ho ditolak, ada pengaruh yang signifikan antara variabel dependen dan variabel

independen secara individu ( Singgih,2002,168)

Pada penelitian ini Uji t digunakan untuk mejawab hipotesis yang ketiga sampai

ketiga puluh enam yaitu Apakah perubahan rasio-rasio keuangan (TLTA, NWTLFA,

CLI, CLE, OITL, CR, QR, CFTL, CFCL, WCTA, STA, INWC, QAI, NWS, NPM,

ROA, ROE, RETA ) berpengaruh secara individu terhadap perubahan laba untuk satu

tahun mendatang. dan untuk dua tahun mendatang.

c. Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi

adalah diantara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel

independen dalam menjelaskan variabel-variabel dependen sangat terbatas. Nilai yang

mendekati satu berarti variabel-variabel independen memberikan hampir semua

informasi yang dibutuhkan untuk memprediksi variabel-variabel dependen. (Ghozali,

2001,45) Kelemahan mendasar penggunaan koefisien determinasi adalah bias terhadap

jumlah variabel independent yang dimasukkan kedalam model. Setiap tambahan satu

variabel independent maka R2 pasti meningkat tidak peduli apakah variabel tersebut

berpengaruh secara significant terhadap variabel dependen. Oleh karena itu banyak

peneliti menganjurkan untuk menggunakan nilai Adjusted R2 pada saat mengevaluasi