股市主力策略分析與委託簿資訊內涵之互動

56

國立中山大學財務管理學系碩士班 碩士論文 Department of Finance National Sun Yat-sen University Master Thesis 股市主力交易行為與委託簿資訊內涵之互動 Interaction between Trading Behavior of Main Investors and Information Content of Limit Order Book in Taiwan Stock Market 研究生:廖子瑄 撰 Tzu-Hsuan Liao 指導教授:馬黛 博士 Dr. Tai Ma 中華民國 103 年 1 月 January 2014

Transcript of 股市主力策略分析與委託簿資訊內涵之互動

國立中山大學財務管理學系碩士班

碩士論文

Department of Finance

National Sun Yat-sen University

Master Thesis

股市主力交易行為與委託簿資訊內涵之互動

Interaction between Trading Behavior of Main Investors and

Information Content of Limit Order Book

in Taiwan Stock Market

研究生:廖子瑄 撰

Tzu-Hsuan Liao

指導教授:馬黛 博士

Dr. Tai Ma

中華民國 103 年 1 月

January 2014

i

學位論文審定書

ii

致 謝 辭

於中山西灣兩年的碩士生涯轉瞬而過,但卻是學習路程中最精實且收穫豐富

的一段。有別於大學階段所學的財務理論,所有研究以既存的市場現象出發,透

過大量的資料分析搭配市場機制與投資人行為,實證分析欲知的問題,為繁雜的

股市現象找出合理的解答。於此,首要感謝的是我的指導教授 馬黛老師。馬老

師為研究市場微結構的翹楚,也是引領我跨入此領域、提升程式語言能力的重要

推手,其學問淵博且與時俱進,總能在每次討論時提供解決問題的不同想法,並

鼓勵學生找出更好的解答。而老師對於每件事的高標準,也培養我對待事情謹慎、

盡善盡美的態度。

除了學術研究上的討論與指導,更令我感激的是老師對我們每位學生的關心,

在每次開會後的聚餐時光,與我們互相分享生活中的點滴,以及面對問題的智慧。

也許做研究的時間是難熬的,但與老師、同儕共沐月光夜騎鐵馬的時光,才是我

碩班兩年最寶貴的回憶。

一路走來,也要謝謝馬幫學長們以及同學的照顧與幫助。在碩一時,對研究、

程式都一知半解下進了馬老師的證交所專案團隊,柏富學長總利用下班後的時間,

教我Matlab與講解其分析問題的邏輯與方法,大大提升我處理大量數據的能力。

而言翎學長對於看待問題的靈活思維,以及積極的處事態度,也讓我從中學習許

多。國哲學長對計量方法的熟悉與其耐心、細心的教導,在後期研究過程中給予

我莫大的幫助。

於馬幫戰友中,建男則是這兩年中,一起長期奮鬥的重要夥伴,總是認真負

責的態度,以及對學術研究的專注,是我向其看齊的目標;振翔與成英,則分別

是我討論 SQL、Matlab不可多得的好朋友;婷茹與孟函,也總願意與我討論研究

或生活上所碰到的問題,並同心解決。此外,也要謝謝宇聲不吝教我 R的程式語

iii

言與使用方法,讓我在初期的資料匯入速度加快。還有總是為我生活增添歡笑的

碩一學弟妹,建霖、慈惠、青翔與又文,在最後寫論文期間的陪伴。也謝謝於我

口試當天,百忙撥空前來擔任口試委員的 鄭義老師以及 姜林杰祐老師,鄭老師

細心的檢視我論文中的字句邏輯,並提出不同的思考方向;姜林老師則是透過問

題,讓我更深入的思考整篇論文應具有的學術價值與不足之處。

最後,謹將此篇研究獻給我最深愛的父母,您們無私無悔的教養以及全心支

持任何我想達成的目標,才是我持續努力的動力。

廖子瑄 謹誌

中山大學財務管理研究所

民國一 0二年七月

iv

摘 要

長久以來,掌握股市主力之交易策略,為市場上投資人急欲了解並跟隨以提

高獲利的方式。許多股市分析與看盤軟體,亦將主力券商分點分析資訊納入,望

可提供散戶投資人更多選股的方向。惟因股市主力交易行為隱藏於散戶投資者中,

於學術研究中較少以股市主力為議題深入研究。

本研究以台灣股票市場 2012年 10月至 2013年 1月之買賣日報表與日內五

檔揭示資料進行實證研究,以券商成交量比重概念定義主力,探討主力交易行為

與股市委託簿資訊間的互動關係。實證結果發現,主力確實為市場中最積極之交

易族群,而屬於國內券商之長期主力,具有長期買進同檔股票之特性。於累積異

常報酬計算上,國內券商總公司為長期主力中最具有買進資訊之投資者;而每日

淨部位較低之國內券商分行,則於賣出時能賣於高點的比率較主力來的高。相較

於外資主力,國內券商總行主力與分行主力分別於買進與賣出時,具有較佳的擇

時能力,隱含著較多的主力投資者於其中。

最後以 Hasbrouck(1991)交易相關之變異貢獻比率,顯示具長期主力交易之

股票其資訊內涵較無主力成交股來的高,於淨部位比率定義下,此變異貢獻程度

更高。具長期主力交易個股,其交易行為較具有資訊性。又當主力於同檔個股操

作期間越長時,交易的資訊程度亦隨之提升。

關鍵字:買賣日報表、主力交易行為、累積異常報酬率、向量自我迴歸模型、

資訊內涵

v

Abstract

The trading strategy of the main investors of stock market became a popular is-

sue recently. Many stock analysis and trading platform software have integrated the

information of main investors’ trading behavior and provided it to uninformed inves-

tors as trading suggestions. Since the trading behavior of main investors is mingled

with small investors, few empirical studies have focused on this issue.

This paper examines the interaction between the trading behavior of main inves-

tors and the information content of limit order book using the record of buy and sell

trading of each broker branch and intraday data from Taiwan stock market. The defi-

nition of main investors is based on the concept of daily trading volume and net posi-

tion, which belongs to the large traders. We find that the main investors are the most

aggressive one in trading, and the trading pattern of local brokers is buying the same

stock in the long run. According to the comparison of cumulative abnormal return, the

head office of local brokers is the most informative stock buyer in the market. Con-

cerning the limit order book information, we show that the stocks with long-term

main investors are more informative than the non-main investors category. The trad-

ing informativeness is higher as the longer trading period of main investors.

Keywords: buy and sell trading records, limit order book, information content, CAR

vi

目 錄

學位論文審定書 ............................................................................................................. i

致謝辭 ............................................................................................................................ ii

摘要 ............................................................................................................................... iv

Abstract .......................................................................................................................... v

目錄 ............................................................................................................................... vi

圖次 .............................................................................................................................. vii

表次 .............................................................................................................................viii

第一章 緒論 .................................................................................................................. 1

第一節 研究動機與目的 ...................................................................................... 1

第二節 研究貢獻 .................................................................................................. 3

第三節 研究架構 .................................................................................................. 4

第二章 文獻探討 .......................................................................................................... 5

第一節 委託簿資訊內涵與效率價格 .................................................................. 5

第二節 台灣股市資訊與投資人交易分析 .......................................................... 6

第三章 樣本資料與研究方法 ...................................................................................... 8

第一節 樣本描述 .................................................................................................. 8

第二節 實證模型 .................................................................................................. 9

第四章 實證分析 ........................................................................................................ 15

第一節 股票主力分析 ........................................................................................ 15

第二節 敘述統計 ................................................................................................ 23

一、主力成交價位積極度 .......................................................................... 23

二、主力持有期間 ...................................................................................... 24

三、主力相對績效 ...................................................................................... 29

四、主力券商當沖獲利 .............................................................................. 32

第三節 主力交易之累積異常報酬 .................................................................... 34

第四節 主力交易行為與委託簿資訊內涵 ........................................................ 40

第五章 結論與後續研究建議 .................................................................................... 44

第一節 結論 ........................................................................................................ 44

第二節 後續研究建議 ........................................................................................ 45

參考文獻 ...................................................................................................................... 46

vii

圖 次

圖 3- 1 事件研究法示意圖 ....................................................................................... 10

圖 4- 1 所有淨買入比率達 20%研究樣本之累積異常報酬率 …………..………35

圖 4- 2所有淨買入比率達 30%研究樣本之累積異常報酬率 ................................ 35

圖 4- 3 買入淨部位比率達 20%之外資主力累積平均異常報酬表現 ................... 35

圖 4- 4買入淨部位比率達 20%之國內券商總行主力累積平均異常報酬表現 .... 36

圖 4- 5買入淨部位比率達 20%之國內券商分行主力累積平均異常報酬表現 .... 36

圖 4- 6所有淨賣出比率達 20%研究樣本之累積異常報酬率 ................................ 36

圖 4- 7所有淨賣出比率達 30%研究樣本之累積異常報酬率 ................................ 38

圖 4- 8賣出淨部位比率達 20%之外資主力累積平均異常報酬表現 .................... 38

圖 4- 9賣出淨部位比率達 20%之國內券商總行主力累積平均異常報酬表現 .... 38

圖 4- 10賣出淨部位比率達 20%之國內券商分行主力累積平均異常報酬表現 ... 39

圖 4- 11所有淨賣出比率未達 20%研究樣本之累積異常報酬率 .......................... 39

viii

表 次

表 3- 1 研究樣本股票之市值分組標準 ...................................................................... 8

表 3- 2 台灣券商分點家數總計 .................................................................................. 9

表 4- 1 市值分組下之主力平均總買賣比率……………………….………………16

表 4- 2依淨部位比率定義主力之平均成交比率 ..................................................... 17

表 4- 3 長期為主力之券商分組統計 ........................................................................ 19

表 4- 4外資券商於高市值股中為長期主力之股票檔數 ......................................... 20

表 4- 5 主力、外資與國內券商總、分公司之成交值比率統計 ............................ 22

表 4- 6主力與券商群組之成交價位平均積極性統計 ............................................. 25

表 4- 7 各券商分點群組之持有天數與淨賣出天數統計 ........................................ 26

表 4- 8 主力定義一(總買賣量)之主力持有期間統計.............................................. 27

表 4- 9主力定義二(淨部位比率)之主力持有期間統計........................................... 28

表 4- 10主力與非主力之當日成交價相對績效衡量 ............................................... 30

表 4- 11 主力間相對績效衡量 .................................................................................. 31

表 4- 12各券商分點於大中小市值股票上之操作獲利與股票數目統計 ............... 32

表 4- 13 當沖股票數目最多之前二十名券商分點獲利與交易勝率統計 .............. 33

表 4- 14 長期主力交易股票之平均變異貢獻比率 .................................................. 41

表 4- 15 長期主力於市值分組類股下之平均變異貢獻比率統計 .......................... 42

表 4- 16 不同長期券商分點主力之變異貢獻比率統計 .......................................... 43

1

第一章 緒論

第一節 研究動機與目的

投資人進入股市交易,無非是想從買賣當中獲取利潤,而制勝的關鍵在於籌

碼與資訊。台灣證券市場屬於淺碟型的市場型態,投資人結構由三大法人(外資、

投信與自營商)與散戶組成,握有大額資本的外資以操作大型權值股居多,其買

賣動向也主導著大盤走勢與個股價格的漲跌。但於將近七成的散戶投資人為台灣

股市量能活絡之主要來源,其中包括小額投資者、中實戶與大戶。中實戶泛指介

於散戶與法人間「具有交易實力的客戶」,通常券商多以「單月成交量達五千萬

元」作為中實戶的最低成交門檻;而大戶則是於全體市場買賣可達一億元以上之

投資者,善於滾價滾量、作價與當沖操作,具有較好的技術設備可從事程式交易,

通常為股市中的贏家,市場中具有資訊之交易者,也可稱其為「主力」。

主力為成交某檔股票之主要投資者,其大量買進賣出之行為影響股價未來走

勢,與市場中其他參與者之操作行為。於常見的主力操作策略中,若盤中需要進

貨,最簡單的就是連續小量賣出、大量買進;若要出貨,則小量買進、大量賣出,

甚至利用漲停板鎖住時大量賣出。或是利用券商所提供的大戶下單系統,以系統

客製化選股設定與快速下單的優勢,可同時買進賣出多檔股票,且進出同檔股票

亦不受單筆成交量 499張之限制。目前於台灣股市中,存在兩組以操作短線程式

交易的已知主力,一類主力專於雲林、虎尾地區之券商分點進出股市,另一組則

主要於富邦嘉義分行操作股票,其每日買超金額均可高達二至三億元,每月之成

交金額更可累計至百億元。兩組主力的操作手法為透過程式交易系統進行大筆的

當日對沖,當個股外盤價以顯示漲停但未鎖住時,立即進場追漲鎖住漲停,可擁

有六至七成的勝率。1

1 財金雜誌第 22 期,「方明:虎尾幫、富邦 F4大揭秘」,2011年 8 月 1日出刊。

2 內盤為股票於買入價成交,成交價為申買價,此時市場由賣方力量主導;外盤為股票於賣出價

2

另外,透過股市的內外盤2的數量大小與比例,可看出現在市場上是主動性

的買盤多或是出貨多,同時發現主力動向,為一有效的短線指標,但主力也擅長

利用內外盤的數據欺騙市場上的其他投資者。當股價出現緩慢下跌情況時,常出

現外盤大、內盤小的情況,但並不表示股價一定上漲;有時主力利用幾筆賣單將

股價拉至較低位置,之後在最佳賣價與次佳賣價掛單,且主力將買入自己的賣單,

造成股價暫時的微幅上升,此時外盤量明顯大於內盤量,使市場投資人認為主力

正在吃貨,而買入股票,但隔日股價卻不升反降。反之,在股價上漲的過程中,

常會發現內盤量多、外盤量少的現象出現,但並非代表股價一定會下跌。因市場

主力運用幾筆買單將股價提高至某一價位後,待股價小跌,於最佳買價、次佳買

價掛買單,某些市場投資者認為股價即將下跌而賣出股票,此時主力分步掛單,

承接散戶的賣單,此種先拉高後低未掛買單的作法,常會於市場資訊中顯示內盤

大、外盤小,達到欺騙市場散戶的目的,主力待接足股票後迅速推升股價至目標

價位。3

主力於個股進出的動作,及成交張數與成交價位,可透過各個券商分點每日

於每檔股票的交易統計資料,窺探一二。證交所於每日收盤後,即於買賣日報表

查詢系統中,公布當日所有券商分點於個股買進、賣出之成交價量資料。將買賣

日報表資料整理後,可以個股或券商分點的角度,分析當日某檔個股之淨買進或

淨賣出最多之券商為何,也可找出某券商分點以那些個股為長期成交之標的。根

據買賣日報表所提供之資訊,依券商分點當日之成交量高低或已知的市場主力,

即可追蹤並分析主力交易之行為與其對股市資訊之影響。

本研究即是運用每日買賣日報表所提供之券商分點進出資訊,依照各券商分

2 內盤為股票於買入價成交,成交價為申買價,此時市場由賣方力量主導;外盤為股票於賣出價

成交,成交價為申賣價,此時市場由買方主導。 3 資料來源:內盤和外盤,主力吃貨的學問

http://piscesgt.pixnet.net/blog/post/15769095-%E5%85%A7%E7%9B%A4%E5%92%8C%E5%A4%9

6%E7%9B%A4%EF%BC%8C%E4%B8%BB%E5%8A%9B%E5%90%83%E8%B2%A8%E7%9A%

84%E5%AD%B8%E5%95%8F

3

點於個股買賣的總成交量與當日淨部位多寡,給予主力定義,嘗試找出樣本個股

之主力券商,進一步分析於主力結構中,外資券商與國內券商之佔比為何?長期

股票主力又多為何種券商分點?又外資、國內券商總行與國內券商分行之主力操

作股之特性是否具異同之處?以上疑問,均可藉由買賣日報表的資訊揭露一一得

知,將主力隱藏之交易行為,如交易積極性、股票持有期間與主力間的相對績效,

概略描述予市場投資者做為參考。

而市場投資人最關注的議題為,主力的交易資訊來源為何?跟隨其交易策略

是否能獲利?為觀察主力券商是否較具有擇時能力,能於股價高時賣出,股價處

於低檔時買進,本文運用事件研究法計算累積超額報酬,檢視當主力大量淨買入

或淨賣出時,股票價格於事件點前後五日之變化;若主力大量淨買入前,累積超

額報酬相當低,於買入後才開始累積,則可推論主力買進之時點較市場上其他投

資人來的早,且股票價格確實有上漲之潛力。同樣的,若當主力大筆賣出股票前,

其股價之累積超額報酬已相當高,於賣出後累積報酬下降,即表示主力賣在股價

高點,且先行於市場其他投資人;如此,主力之操作方向具有可跟隨之價值。

又過去文獻中,多探討機構法人交易對股市資訊內涵之影響,鮮少提到主力

投資者的交易行為對股市價量的影響。除買賣日報表資料外,研究中亦搭配最佳

五檔報價揭示之日內資料,解析主力交易行為與價格資訊間的互動關係。運用衝

擊反應函數(Impulse Response Function)計算之變異數貢獻比率(Variance Decom-

position Ratio),可得知交易相關項對股價報酬變動之影響程度為何。在辨識出個

股主力券商後,以模型實證具有長期主力成交之個股,其交易量訊息對股價報酬

變異之貢獻程度較高,顯示主力交易具有資訊。

第二節 研究貢獻

本研究應為首篇以完整券商買賣日報表為分析資料,對股市中隱藏之投資人

結構做確切定義,並探討其與委託簿資訊關係之碩士論文。主力為成就台灣證券

4

市場活絡之重要投資族群,其對個股價量影響之程度並不亞於機構投資者,本文

以證交所每日公布之買賣日報表資料為根本,用客觀之分析方法與計量模型,分

析主力投資者的操作行為、交易獲利以及其對股市資訊內涵之影響,具體呈現主

力投資者於台灣股市中所扮演的角色。

第三節 研究架構

研究動機與目的

文獻探討

樣本資料整理

研究模型確立

主力定義分析

累積超額報酬 敘述統計 向量自我迴歸模型

主力成交價位積極性

主力持有期間

主力相對績效衡量

變異數分解分析

研究結論

5

第二章 文獻探討

因主力隱藏的交易模式與不易分析的特性,有關股市主力研究之文獻鮮少,

僅陳志萍(2009)以應用關連式規則分析個股量價與主力投資者籌碼分布之關係,

由六檔上櫃股票之實證研究發現,透過主力券商分行每日買賣的庫存累積,可找

出主力資者的買賣模式,如股價低檔時買進、主力持股增加;根據關連式規則,

可提供投資者較佳的追隨主力買進時機。

而股市交易的資訊性,始終為學者有興趣探索之議題,並發展出許多計量方

法,以觀察股市資訊的來源與影響。過去關於台灣市場交易資訊內涵之研究,多

著重於資訊交易者為何種投資人類型,以及股市資訊透明度增加是否對其資訊內

涵有正向之影響。以下將過去研究文獻,分為委託簿資訊內涵與效率價格,以及

台灣股市資訊與各類投資人交易分析兩部分進行探討。

第一節 委託簿資訊內涵與效率價格

過去文獻於委託簿資訊內涵之研究甚多,主要觀察市場上買賣委託量與股價

之變化關係,以衡量何種交易較具有資訊,進而促進價格發現效率。但證券市場

中交易者繁雜,其所擁有之交易資訊內涵不一。在假設資訊效率價格為隨機漫步

(Random Walk)下,可將交易價格變動可區分為兩部分,一為短暫的價格變動部

分,另一為恆常的價格變動;影響短暫價格變動之因素許多,如投資存貨調整、

交易量大小、股票流動性等等;而恆常價格變動之影響因素,即是投資者對資產

價值預期的改變所致。交易量可反應市場上存在私有資訊之訊號,於

Hasbrouck(1991b)研究中,提出交易資訊性可由效率價格改變之變異數拆解成交

易相關與非交易相關兩部分,以進行衡量。其中,與交易相關部分即是交易資訊

性的絕對衡量指標,而交易相關變異相對於效率價格總變異之比率則為相對衡量

指標,即將交易相關變異部分以大眾訊息標準化。根據其研究發現,紐約證交所

6

上市股票中,小市值股票之交易較具有資訊性。

回顧價格發現效率文獻,通常認為市價單較限價單具有資訊性,根據 Glosten

(1994)、Rock (1996)之研究委託簿與資訊交易者模型發現價單較限價單來的有資

訊,當市場上存在短暫的私有資訊時,資訊交易者偏好以市價單進行委託,以確

保即時成交,此種行為展現資訊交易者於市場中之優勢。但 Bloomfield, O’Hara,

and Saar (2003)於模擬市場檢測資訊交易者與無資訊交易者使用限價單與市價單

之行為,卻發現於證券真實價值存在高度不確定性時,資訊交易者會大量使用限

價單進行委託。而 Anand, Chakravarty, and Martell (2005)運用市場的報價中點與

投資人委託後五分鐘與一小時後的報價中點以檢視委託績效,由機構投資人所委

託之限價單績效較一般投資人所委託之限價單績效來的好,顯示限價單仍具有其

資訊性存在。

各類型投資人之交易資訊亦為委託簿資訊內涵研究之重點,Easley and

O’Hara (1992)證實機構投資人較一般散戶更可獲取有效資訊,當機構投資人有意

圖買進時,即可預期未來價格上漲;相反的,當機構投資人欲出脫股票時,則未

來市場價格可能下探。另外,Bozcuk and Lasfer (2005)以倫敦交易所之法人大額

交易資料中發現,基金經理人成交之大額交易具有大量的資訊內涵,投資人類型、

其成交量之大小以及投資人於成交後所持有的部位,為此交易對價格影響之重要

決定因子。Boehmer and Kelley (2009)研究紐約證交所 1983年至 2004年之上市

股票,檢視法人持股與價格資訊效率性之關係,發現法人持股越多之股票,其價

格越具有效率性,且透過法人交易價格將越趨效率。

第二節 台灣股市資訊與投資人交易分析

台灣股市之主要投資人為三大法人(外資、投信與自營商)與散戶,其中散戶

佔全市場之成交量近七成。根據 Lee, Lin, and Liu (1999) 依投資者的成交量,將

7

台灣全市場之投資者歸類為三大群組:機構投資者、小型散戶與大型散戶,同樣

運用 VAR 模型檢視何種類型之投資者族群為台灣股市中最具有資訊之交易者。

結果顯示,台灣之小型散戶為非資訊交易者,但大型散戶為最具有資訊的交易者,

而機構投資者的資訊性則是介於小型散戶與大型散戶間,並進一步發現資訊交易

者傾向委託大單。

又 Lee, Liu, Roll and Subrahmanyam (2004)同樣區分台灣投資者類型為上述

三種群組,根據其委託型態檢視何種投資族群較具有交易資訊。相較於其他群組,

國內機構投資者可即時較交易中獲利,且其所運用的交易策略可有效降低交易價

格對市場的影響性。因此,國內的機構投資者亦可視為具有資訊之交易者。另外,

Chen, Lin and Ma (2006)以台灣證交所日內資料與 VAR模型檢視股市資訊透明度

與委託簿資訊內涵間的關係,實證結果說明法人之委託買單較賣單來的有資訊,

且其於第二檔至第五檔報價的委託量比第一檔報價更具有資訊性,交易價格受法

人於第二檔報價後的買單影響較多。

有鑑於過去之研究發現,本研究最主要之資訊內涵研究模型,即參考

Hasbrouck(1991b)之交易與報價更新系統模型,以檢視股票價格變動與交易間的

關係。又本研究中之主力定義即為個股當日成交量最多之券商,並將券商分點區

分外資券商、國內之機構投資人以及一般券商分行,共三種券商族群,以觀察其

所交易之股票資訊內涵是否具差異性。

8

第三章 樣本資料與研究方法

第一節 樣本描述

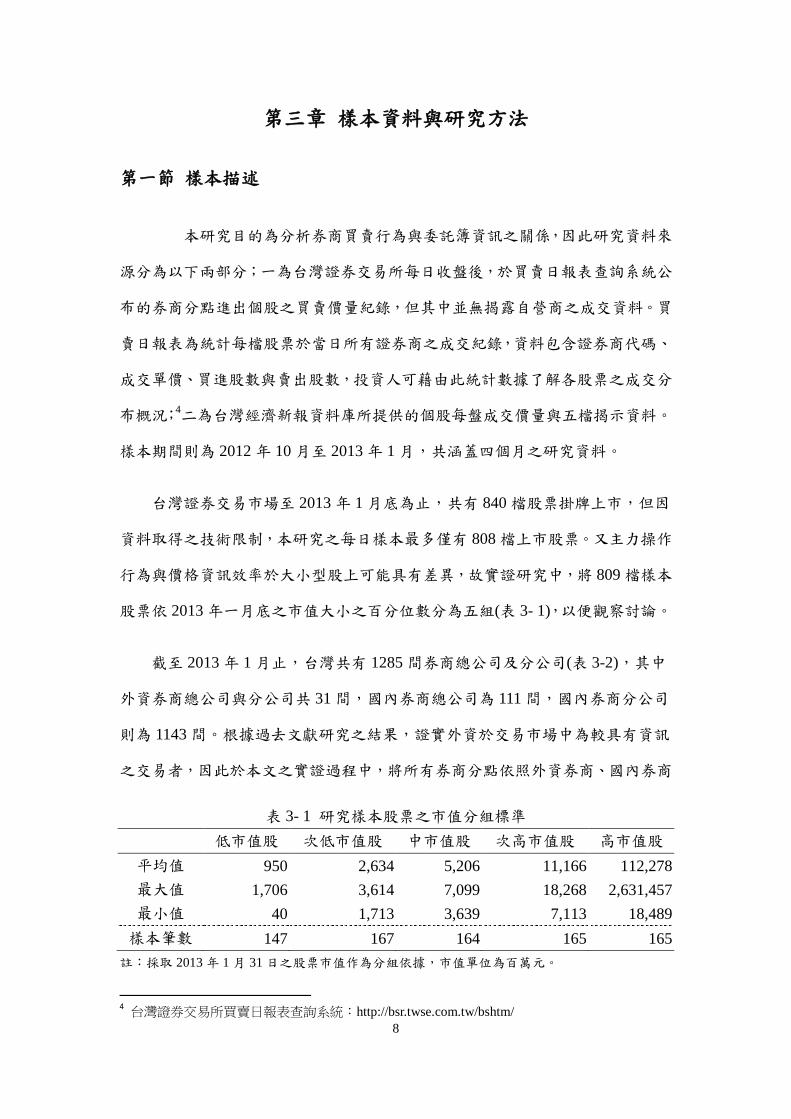

本研究目的為分析券商買賣行為與委託簿資訊之關係,因此研究資料來

源分為以下兩部分;一為台灣證券交易所每日收盤後,於買賣日報表查詢系統公

布的券商分點進出個股之買賣價量紀錄,但其中並無揭露自營商之成交資料。買

賣日報表為統計每檔股票於當日所有證券商之成交紀錄,資料包含證券商代碼、

成交單價、買進股數與賣出股數,投資人可藉由此統計數據了解各股票之成交分

布概況;4二為台灣經濟新報資料庫所提供的個股每盤成交價量與五檔揭示資料。

樣本期間則為 2012 年 10月至 2013年 1 月,共涵蓋四個月之研究資料。

台灣證券交易市場至 2013年 1月底為止,共有 840檔股票掛牌上市,但因

資料取得之技術限制,本研究之每日樣本最多僅有 808檔上市股票。又主力操作

行為與價格資訊效率於大小型股上可能具有差異,故實證研究中,將 809檔樣本

股票依 2013年一月底之市值大小之百分位數分為五組(表 3- 1),以便觀察討論。

截至 2013年 1月止,台灣共有 1285 間券商總公司及分公司(表 3-2),其中

外資券商總公司與分公司共 31間,國內券商總公司為 111間,國內券商分公司

則為 1143間。根據過去文獻研究之結果,證實外資於交易市場中為較具有資訊

之交易者,因此於本文之實證過程中,將所有券商分點依照外資券商、國內券商

表 3- 1 研究樣本股票之市值分組標準

低市值股 次低市值股 中市值股 次高市值股 高市值股

平均值 950 2,634 5,206 11,166 112,278

最大值 1,706 3,614 7,099 18,268 2,631,457

最小值 40 1,713 3,639 7,113 18,489

樣本筆數 147 167 164 165 165

註:採取 2013年 1 月 31日之股票市值作為分組依據,市值單位為百萬元。

4 台灣證券交易所買賣日報表查詢系統:http://bsr.twse.com.tw/bshtm/

9

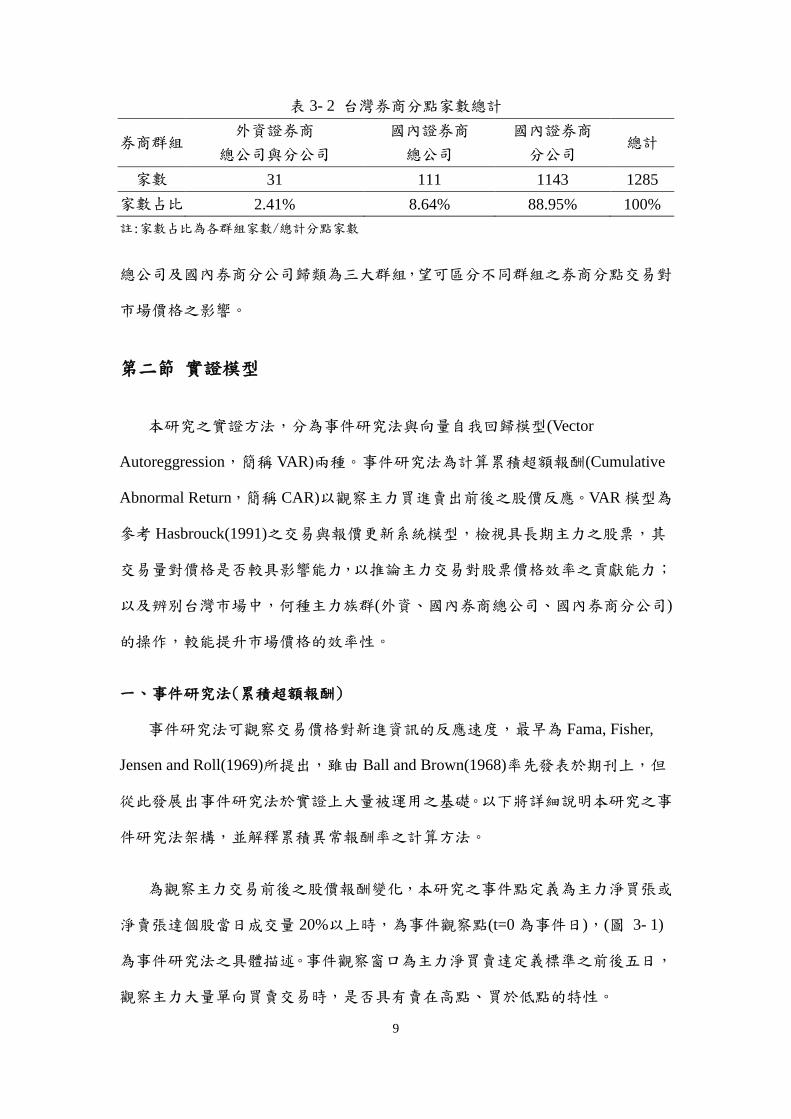

表 3- 2 台灣券商分點家數總計

券商群組 外資證券商

總公司與分公司

國內證券商

總公司

國內證券商

分公司 總計

家數 31 111 1143 1285

家數占比 2.41% 8.64% 88.95% 100%

註:家數占比為各群組家數/總計分點家數

總公司及國內券商分公司歸類為三大群組,望可區分不同群組之券商分點交易對

市場價格之影響。

第二節 實證模型

本研究之實證方法,分為事件研究法與向量自我回歸模型(Vector

Autoreggression,簡稱 VAR)兩種。事件研究法為計算累積超額報酬(Cumulative

Abnormal Return,簡稱 CAR)以觀察主力買進賣出前後之股價反應。VAR 模型為

參考 Hasbrouck(1991)之交易與報價更新系統模型,檢視具長期主力之股票,其

交易量對價格是否較具影響能力,以推論主力交易對股票價格效率之貢獻能力;

以及辨別台灣市場中,何種主力族群(外資、國內券商總公司、國內券商分公司)

的操作,較能提升市場價格的效率性。

一、事件研究法(累積超額報酬)

事件研究法可觀察交易價格對新進資訊的反應速度,最早為 Fama, Fisher,

Jensen and Roll(1969)所提出,雖由 Ball and Brown(1968)率先發表於期刊上,但

從此發展出事件研究法於實證上大量被運用之基礎。以下將詳細說明本研究之事

件研究法架構,並解釋累積異常報酬率之計算方法。

為觀察主力交易前後之股價報酬變化,本研究之事件點定義為主力淨買張或

淨賣張達個股當日成交量 20%以上時,為事件觀察點(t=0為事件日),(圖 3- 1)

為事件研究法之具體描述。事件觀察窗口為主力淨買賣達定義標準之前後五日,

觀察主力大量單向買賣交易時,是否具有賣在高點、買於低點的特性。

10

於計算累積超額報酬前,需先以模型估計事件期的期望報酬,最常被使用的

模型有均數調整法(mean-adjusted return model)、5市場調整法(market-adjusted

return model)以及市場模型(market model),6其中市場模型最為被廣泛使用。本研

究則以市場調整法計算超額報酬,即事件期某一期之預期報酬,為同期之市場報

酬率,由於實證中均將全市場股票依市值大小歸類為五個群組,預期報酬也將依

市值群組分別計算,計算公式如下。其中 為五組市值分組中所有股票於第 d

天之平均報酬率。

(3.1)

根據 Fama et. al.(1966)所提出之累積異常報酬(CAR),衡量方式為先求出第 d

天投資組合的平均異常報酬(AR),再將事件期的平均累積報酬相加,即得出事件

期的 CAR,累積異常報酬率之計算方式如下。 為第 i 檔股票於第 d天之異

常報酬, 為各市值分組於第 d天之平均異常報酬、N 為各市值分組中之股票

數目、 為事件期間累積平均異常報酬。

(3.2)

(3.3)

二、向量自我迴歸模型

5 均數調整法是指事件期各期之預期報酬率,為該證券於估計期之平均報酬率,即估計期所算得

之平均報酬,將被視為事件期之預期報酬率。 6 市場模型最早由 Markowitz(1952)發展而出,後由 Sharpe(1963)加以研究推展,其為單一變數模

型,以市場報酬率為單一衡量變數,模型中完全排除股票價格受非市場因素之影響。

圖 3- 1 事件研究法示意圖

11

將多變數時間序列模型以線性迴歸式表示時,本就隱含著變數間存在因果關

係之假設,即迴歸式中因變數受到自變數之影響,但自變數並不受到因變數的影

響。於傳統之計量分析過程均由一先驗理論基礎來建構結構模型(structural

model),再以檢定方法來呼應理論,但並非所有變數於經濟理論上具有確定之關

係,造成模型設定時的困擾。

當變數間存在較複雜的關係時,於實證上經常採用「結構系統方程式」

(structural system equation)的方法來估計。於時間序列分析當中,Sims(1980)提出

向量自我迴歸模型(vector autoregression model, VAR),用以解決傳統上結構模型

的認定問題,VAR 可視為結構系統方程式之縮減式。Sims 認為經濟活動之特性,

將隨時間經過反應至資料中,因此直接對資料分析即可了解經濟活動之本質,即

非由先驗理論基礎而是以資料本身特性建立動態結構模型,於模型建立前並不需

知道內生變數間是否存在確切的因果關係,即可進行結構模型的設定。

於 VAR 模型中,將所有變數皆視為內生變數,以一組回歸方程式表示各變

數間的互動關係,由於時間序列分析法中,認為變數之落後期已包涵所有相關訊

息,因此迴歸方程式中皆以變數的落後期作為解釋變數,可將向量自我迴歸模型

表示如下:

(3.4)

於(3.4)式中,n為該模型之內生變數,k為時間落後項數, 為(n×1)之內變

數向量且所有變數均為定態之序列, 則為(n×1)的常數矩陣, 為(n×n)之係數

矩陣, 為(n×1)之隨機誤差向量;其中, 表聯立方程組間

的隨機誤差向量為彼此相關,又 ,其中 ,代表聯立方程組中

每一方程式皆有時間序列獨立的特性。由向量自我迴歸模型發展出下列三種應用

模型,分別是:(1)Granger 因果關係檢定(Granger Causality Test);(2)衝擊反應分

12

析(Impulse Response Analysis);(3)變異數分解(Variance Decomposition)。於本研

究中,將運用股票交易價格與交易量之當期與落後期之向量自我迴歸模型,估計

衝擊反應函數後,計算價量變數互相影響之變異數分解比率。

三、交易與報價更新系統模型(The Trades/Quote Revision System)

關於股票交易之資訊內涵衡量,由 Hasbrouck(1991)以向量自我迴歸模型檢

視證券交易與報價更新間的互動關係,以最小平方法(Least Squares Method)進行

模型估計後,依照 World分解定理(World Decomposition Theorem)將 VAR 模型轉

為 VMA(Vector Moving Average)模式,則各變數能以當期和各落後項期的隨機衝

擊項表示,即衝擊反應分析,可看出當向量自我迴歸模型中某一變數受到外生變

數或殘差項影響時,其他變數所受到的衝擊程度。由於一般隨機衝擊項與當期相

關,因此利用 Cholesky分解處理正交化過程,去除向量自我迴歸模型中預測誤

差項與當期之相關性後,即可計算誤差變異數分解之百分比,以百分比大小判斷

變數間相對的解釋程度,了解變數的預測誤差變異數有多少來自本身的衝擊,多

少來自其他變數的衝擊。

Hasbrouck(1991)之研究中,即是將效率價格改變的變異數拆解成交易相關項

與非交易相關項兩部分,以交易相關變異相對於效率價格總變異之比率做為交易

資訊性的相對衡量指標。本研究之向量自我迴歸模型,即參考 Hasbrouck(1991)

所使用之方法,再根據研究資料特性將模型予以修正。以下將簡述

Hasbrouck(1991)之交易與報價更新系統模型,以及詳述本研究之研究模型。

研究分析假設每筆交易,均是透過私有資訊(private information)或外在流動

性需求所驅動,交易對價格影響的層面甚多,而恆常的價格影響則來自交易者對

於私有資訊內涵的信念。於研究模型中,價格變數( )為前期最佳買賣報價之中

點,此報價中點隱含效率價格與短期價格偏離因子:

(3.5)

13

而效率價格中又包含著隨機漫步因子(random walk):

(3.6)

其中, ,

, ,

價格發現( )為反映新進的大眾資訊( ),市場是否存在私有資訊可以當期

的交易更新(trade innovation)來檢視,定義為 │ ]。於多數的理論模

型中,價格發現項即為交易本身;而價格發現對效率價格發現之影響為

│ ,則可由以下方式衡量交易資訊性:

(3.7)

於 Hasbrouck(1991)實證股價報酬變動與報價更新之關係模型中,市場上的

造市者(market-maker)公布買賣報價,報價變數為 與

(a為賣價、b為買價),

報價將於時點 t 之交易完成後更新,即交易前之報價為 與

。交易量變數

則為 ,當此筆交易為買方驅動(buyer-initiated)交易, 為+1;若交易為賣方驅

動(seller-initiated)交易,則 為-1。根據市場上所公布之 ,造市者將投單並更新

其買賣報價。於此模型中,假設造市者之報價滿足零預期獲利(zero expected profit)

條件,若無任何交易成本,於時點 t 反映至大眾資訊集合為已公開之交易,時點

t 的報價更新則集合了於 所觀察到的資訊。

於本研究模型中,主要的價格變數( )為買賣報價中點之變動,而最初之假

設為買賣報價是根據所有大眾資訊之預期價值而定,若定義股價之終值為 ,

為時點 t 之所有大眾資訊集合(包括於時點 t 之報價與交易),假設公式如下:

│

│ (3.8)

於此假設之下,由時點 t 之交易( )之隱含資訊,可歸納至報價中點之改變:

(3.9)

由於報價更新反應資訊(包含私有資訊),但資訊亦存在調整落後的特性,故

將 VAR 模型設定如下:

14

(3.10)

上述已解釋 為交易量變數,於模型中 則為交易貢獻列向量, 與 則為其相

對應之係數向量。 則為殘差項,具有平均數為 0與無序列相關之特性,且

, , 。

又股票交易價格與成交量為相互影響,交易與報價改變可用當期與落後期之

殘差項之線性關係表示,以向量移動平均(VMA)轉換 VAR 模型後,公式如下:

(3.11)

根據 VMA模型,可將(3.7)式的交易資訊比率(交易相關之變異貢獻比率)轉換為:

(3.12)

其中,

,

.

本研究為探討具有長期主力交易之個股,是否較具有交易資訊內涵,將比較

依實證定義所辨識出的長期主力成交股與無長期主力成交股之交易資訊比率,以

辨別主力交易是否較具有資訊。以及,觀察長期外資主力、長期國內券商總公司

主力以及長期國內券商分公司主力中,何者主力所交易之股票,其交易資訊內涵

最高,以推論此種券商中隱藏較高比例之資訊交易者。

15

第四章 實證分析

第一節 股票主力分析

主力為成交某股票之主要投資者,其大量買進賣出之行為將影響股價走勢,

與市場中其他參與者之操作行為。透過買賣日報表揭露當日券商分點買賣個股之

量價,可讓投資人窺探外資、國內券商分點於股票操作之概況。在探討主力交易

行為與委託簿資訊之互動關係前,本節將定義主力,分析台灣股市之主力特性,

並比較主力操作於大中小型股上之差異。

一、 定義主力

當日成交某檔股票張數最多之前十五名券商分點,即為主力。於研究中,分

別以券商分點當日於個股之買賣總量比率與淨部位比率定義主力。買賣總量比率

定義主力之意義,在於觀察那些為個股單日成交數量最多或最頻繁交易之券商分

點;另以當日買賣淨部位比率定義,則是為辨識出單日淨買賣股票最高之券商,

大量單向交易之券商分點可能具有資訊而進場操作。

主力定義一:總買賣比率

首先,以總買賣量比率定義主力,計算當日券商分點買進成交量與賣出成交

量之總和相對於個股當日成交量之比率,依計算比率取出總買賣量占總成交量最

高之前 15名券商分點,即為個股當日之主力。總買賣比率之計算公式如下,其

中 i 為各券商分點、j 為個股、d為各交易日:

總買賣比率

總買進股數

總賣出股數

總成交量

(4-1)

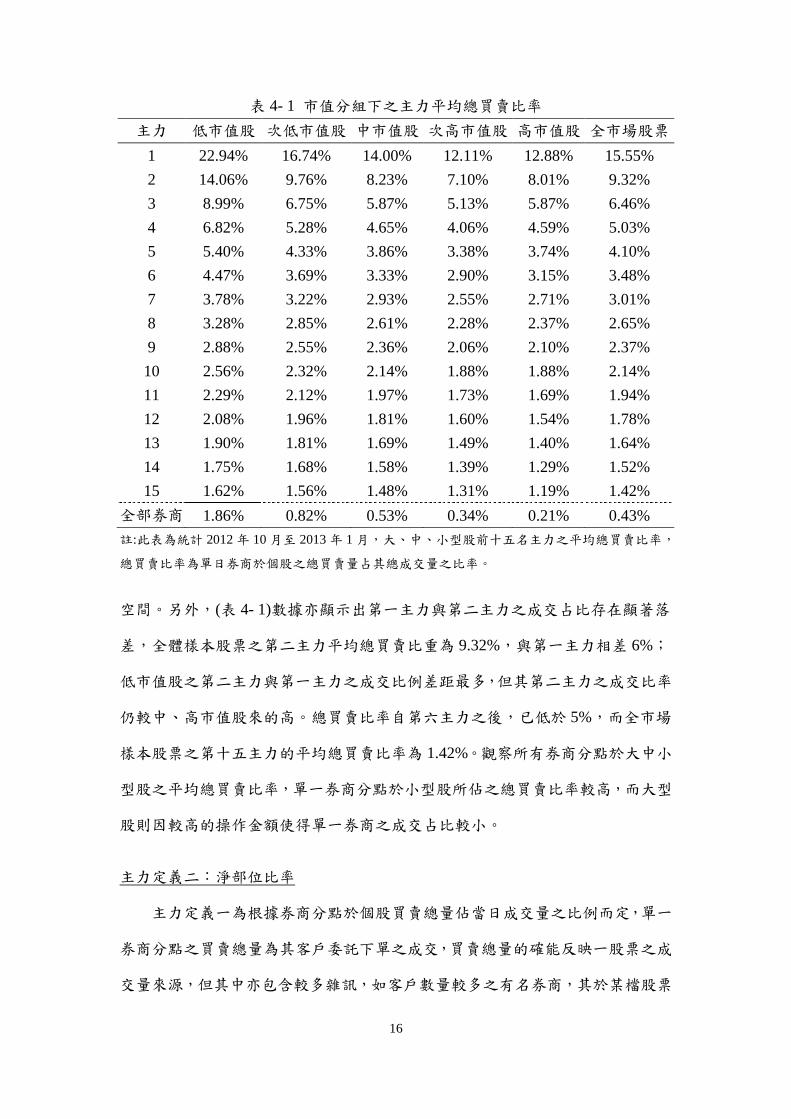

觀察主力平均之總買賣比率(表 4- 1),全體樣本股票之第一主力於單日內的

成交比重為 15.55%,若為低市值股,其第一主力之總買賣比率可達近 23%;由

第一主力之平均總買賣比率統計可得知,相較於大型股,主力於小型股較具操作

16

表 4- 1 市值分組下之主力平均總買賣比率

主力 低市值股 次低市值股 中市值股 次高市值股 高市值股 全市場股票

1 22.94% 16.74% 14.00% 12.11% 12.88% 15.55%

2 14.06% 9.76% 8.23% 7.10% 8.01% 9.32%

3 8.99% 6.75% 5.87% 5.13% 5.87% 6.46%

4 6.82% 5.28% 4.65% 4.06% 4.59% 5.03%

5 5.40% 4.33% 3.86% 3.38% 3.74% 4.10%

6 4.47% 3.69% 3.33% 2.90% 3.15% 3.48%

7 3.78% 3.22% 2.93% 2.55% 2.71% 3.01%

8 3.28% 2.85% 2.61% 2.28% 2.37% 2.65%

9 2.88% 2.55% 2.36% 2.06% 2.10% 2.37%

10 2.56% 2.32% 2.14% 1.88% 1.88% 2.14%

11 2.29% 2.12% 1.97% 1.73% 1.69% 1.94%

12 2.08% 1.96% 1.81% 1.60% 1.54% 1.78%

13 1.90% 1.81% 1.69% 1.49% 1.40% 1.64%

14 1.75% 1.68% 1.58% 1.39% 1.29% 1.52%

15 1.62% 1.56% 1.48% 1.31% 1.19% 1.42%

全部券商 1.86% 0.82% 0.53% 0.34% 0.21% 0.43%

註:此表為統計 2012年 10月至 2013年 1 月,大、中、小型股前十五名主力之平均總買賣比率,

總買賣比率為單日券商於個股之總買賣量占其總成交量之比率。

空間。另外,(表 4- 1)數據亦顯示出第一主力與第二主力之成交占比存在顯著落

差,全體樣本股票之第二主力平均總買賣比重為 9.32%,與第一主力相差 6%;

低市值股之第二主力與第一主力之成交比例差距最多,但其第二主力之成交比率

仍較中、高市值股來的高。總買賣比率自第六主力之後,已低於 5%,而全市場

樣本股票之第十五主力的平均總買賣比率為 1.42%。觀察所有券商分點於大中小

型股之平均總買賣比率,單一券商分點於小型股所佔之總買賣比率較高,而大型

股則因較高的操作金額使得單一券商之成交占比較小。

主力定義二:淨部位比率

主力定義一為根據券商分點於個股買賣總量佔當日成交量之比例而定,單一

券商分點之買賣總量為其客戶委託下單之成交,買賣總量的確能反映一股票之成

交量來源,但其中亦包含較多雜訊,如客戶數量較多之有名券商,其於某檔股票

17

上符合主力定義一,但其交易量可能來自於許多不同之投資者,進而模糊掉此券

商分點買賣總量之資訊內涵。

考量到主力定義一之不足之處,於主力定義二為計算每日券商分點於個股進

出後之淨部位比率,同樣依計算比率找出淨部位佔總成交量最高之前 15名券商

分點,即為個股當日之主力,以此觀察當日買進或賣出個股最主要之券商分點。

淨部位比率之計算如下,i、j、d同樣分別為各券商分點、個股與各交易日,取

絕對值為消弭買賣方向:

淨部位比率

總買進股數

總賣出股數

總成交量

(4-2)

由淨部位定義所統計之主力平均成交比率(表 4- 2)而言,全市場股票樣本之

第一主力平均之淨部位比率為 21%,且第一主力於大中小型股上之表現,與主力

表 4- 2依淨部位比率定義主力之平均成交比率

主力 低市值股 次低市值股 中市值股 次高市值股 高市值股 全市場股票

1 32.56% 22.56% 18.68% 16.31% 17.03% 21.15%

2 14.86% 10.70% 9.47% 8.32% 8.92% 10.34%

3 9.39% 7.10% 6.47% 5.65% 5.85% 6.82%

4 7.14% 5.48% 4.98% 4.29% 4.25% 5.17%

5 5.76% 4.44% 4.05% 3.44% 3.29% 4.15%

6 5.15% 3.82% 3.45% 2.87% 2.63% 3.53%

7 4.62% 3.42% 3.03% 2.46% 2.18% 3.09%

8 4.38% 3.01% 2.70% 2.16% 1.84% 2.76%

9 4.03% 2.71% 2.46% 1.93% 1.58% 2.48%

10 3.64% 2.50% 2.24% 1.74% 1.38% 2.24%

11 3.64% 2.31% 2.11% 1.59% 1.22% 2.10%

12 3.60% 2.15% 1.93% 1.46% 1.09% 1.96%

13 3.26% 2.05% 1.81% 1.36% 0.99% 1.82%

14 3.19% 1.95% 1.68% 1.27% 0.90% 1.71%

15 3.05% 1.83% 1.63% 1.18% 0.82% 1.61%

全部券商 1.86% 0.82% 0.53% 0.34% 0.21% 0.43%

註:此表為統計 2012年 10月至 2013年 1 月,大、中、小型股前十五主力之平均總買賣比率,總

買賣比率為單日券商於個股之總買賣量占其總成交量之比率。

18

定義一(總買賣量比率)相似,其於低市值股中之淨部位佔成交量比率可達 32.56%,

隨著市值增加,第一主力之淨部位佔比越少。同樣顯示因低市值股中多為低價股,

較易操作。於淨部位比率定義下,第一主力與第二主力間的差距仍大,又以低市

值股之差距來的最多,其第二主力之佔比僅約 15%。而全部券商之淨部位比率同

樣於低市值股中最高,又前十五名主力中以低市值股之淨部位比率較其他市值分

組來的高,於第十五主力之比率約為 3%,但其餘分組已降至 1%~2%間,高市值

股更降至 1%之下。顯示依照淨部位比率觀察,主力操作仍在低市值股上較具有

影響力。

二、大中小型股之主力群組

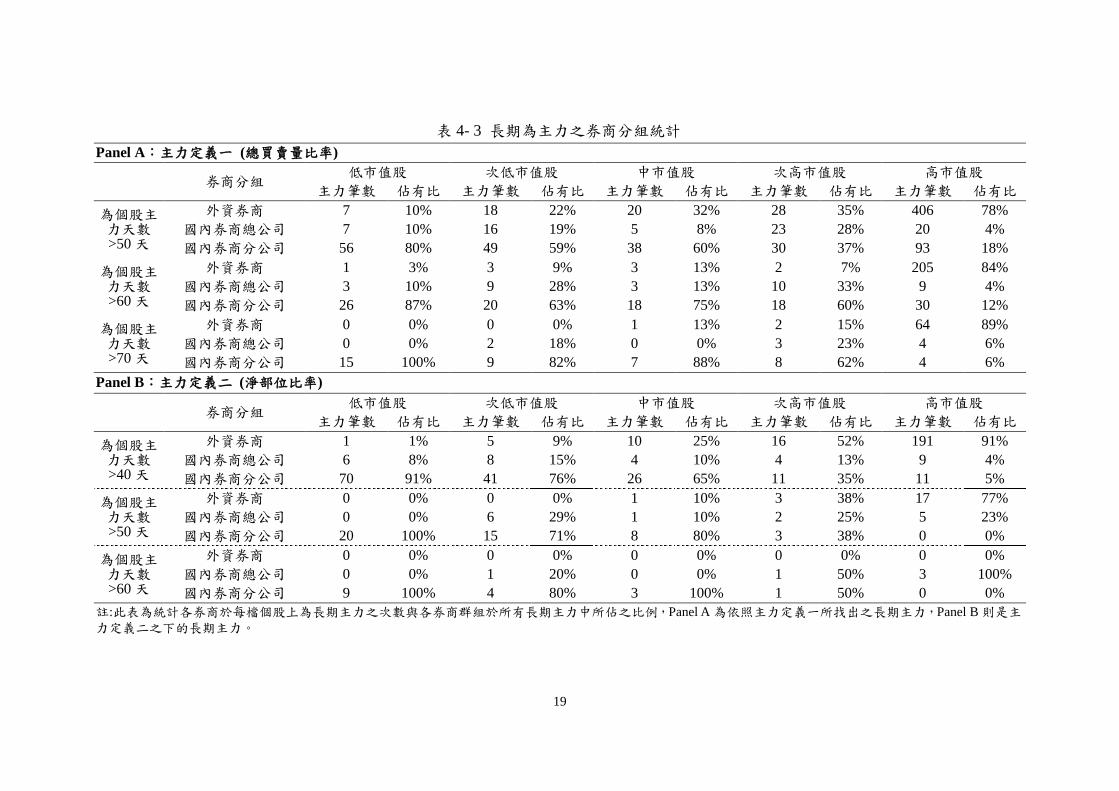

進一步統計何為長期為主力之券商分點,(表 4- 3)為計算三組券商群組於每

檔股票中為長期主力之次數,如瑞士信貸銀行為三檔股票之長期主力,則外資券

商分組之主力筆數為 3,其餘分組以此類推。由總買賣量比率定義之主力統計而

言(表 4- 3Panel A),由於國內券商分行數量最多,佔所有券商分點近 90%,因此

由低市值股至次高市值股之長期主力中,均以國內券商分公司為多,且隨著主力

操作天數增加(由 50天增加至 70天),國內券商分公司所佔之主力比例也隨之上

升,表示國內券商分公司於中、低市值股中扮演持續大量買賣的角色。

反觀高市值股,其主力結構與中、低值股完全不同,外資券商於高市值股上

為主要之長期主力,同一外資券商於同檔股票為主力之天數超過 50天之資料筆

數高達 406筆,佔有比率為 78%,雖國內券商分公司於高市值股中為主力之數量

增加,但相對於外資為主力之筆數則顯得較少。又隨著券商分點於同檔股票為主

力之天數增加,外資於高價股中為主力的比率上升,限制長期主力之天數為 70

天以上時,外資券商占所有券商之比重將近 90%,顯示外資籌碼充足,偏好大量

操作大型權值股,而國內券商分行之投資客戶可能多為散戶,以中小型股為主要

之交易標的。

19

表 4- 3 長期為主力之券商分組統計

Panel A:主力定義一 (總買賣量比率)

券商分組 低市值股 次低市值股 中市值股 次高市值股 高市值股

主力筆數 佔有比 主力筆數 佔有比 主力筆數 佔有比 主力筆數 佔有比 主力筆數 佔有比

為個股主力天數>50 天

外資券商 7 10% 18 22% 20 32% 28 35% 406 78%

國內券商總公司 7 10% 16 19% 5 8% 23 28% 20 4%

國內券商分公司 56 80% 49 59% 38 60% 30 37% 93 18%

為個股主力天數>60 天

外資券商 1 3% 3 9% 3 13% 2 7% 205 84%

國內券商總公司 3 10% 9 28% 3 13% 10 33% 9 4%

國內券商分公司 26 87% 20 63% 18 75% 18 60% 30 12%

為個股主力天數>70 天

外資券商 0 0% 0 0% 1 13% 2 15% 64 89%

國內券商總公司 0 0% 2 18% 0 0% 3 23% 4 6%

國內券商分公司 15 100% 9 82% 7 88% 8 62% 4 6%

Panel B:主力定義二 (淨部位比率)

券商分組 低市值股 次低市值股 中市值股 次高市值股 高市值股

主力筆數 佔有比 主力筆數 佔有比 主力筆數 佔有比 主力筆數 佔有比 主力筆數 佔有比

為個股主力天數>40 天

外資券商 1 1% 5 9% 10 25% 16 52% 191 91%

國內券商總公司 6 8% 8 15% 4 10% 4 13% 9 4%

國內券商分公司 70 91% 41 76% 26 65% 11 35% 11 5%

為個股主力天數>50 天

外資券商 0 0% 0 0% 1 10% 3 38% 17 77%

國內券商總公司 0 0% 6 29% 1 10% 2 25% 5 23%

國內券商分公司 20 100% 15 71% 8 80% 3 38% 0 0%

為個股主力天數>60 天

外資券商 0 0% 0 0% 0 0% 0 0% 0 0%

國內券商總公司 0 0% 1 20% 0 0% 1 50% 3 100%

國內券商分公司 9 100% 4 80% 3 100% 1 50% 0 0%

註:此表為統計各券商於每檔個股上為長期主力之次數與各券商群組於所有長期主力中所佔之比例,Panel A為依照主力定義一所找出之長期主力,Panel B則是主力定義二之下的長期主力。

20

再以主力定義二(淨部位比率)所統計之外資券商、國內券商總公司與國內券

商分公司之長期淨買進、淨賣出個股數量,由於長期淨買賣操作之主力數量較少,

故由操作天數大於四十天之主力開始觀察。(表 4- 3Panel B)統計結果與總買賣量

比率相仿,中、低市值股之長期主力均以國內券商分公司為多,且其主力佔有比

較總買賣比率來的高;而高市值股之長期主力,於淨部位比率定義下仍是以外資

券商為多,主力於個股之淨買賣天數超過 40天以上,外資券商佔有比為 91%。

但當主力操作天數拉長時,高市值股之淨買賣主力轉為以國內券商總公司為主,

淨買賣主力於個股操作超過 60天時,僅剩三間國內券商總公司;分別是中國信

託綜合證券、兆豐證券與犇亞證券,於萬泰銀、中鋼及中華電股票上長期淨買進

操作。

統計中、低市值股中為國內券商分公司之長期主力,大多為單一券商分點對

單一個股進行長期操作,主力定義一之下僅群益金鼎證券鳳山分公司為 6檔低市

值股之長期主力,換為主力定義二時其為 10檔低市值股之主力。外資券商於高

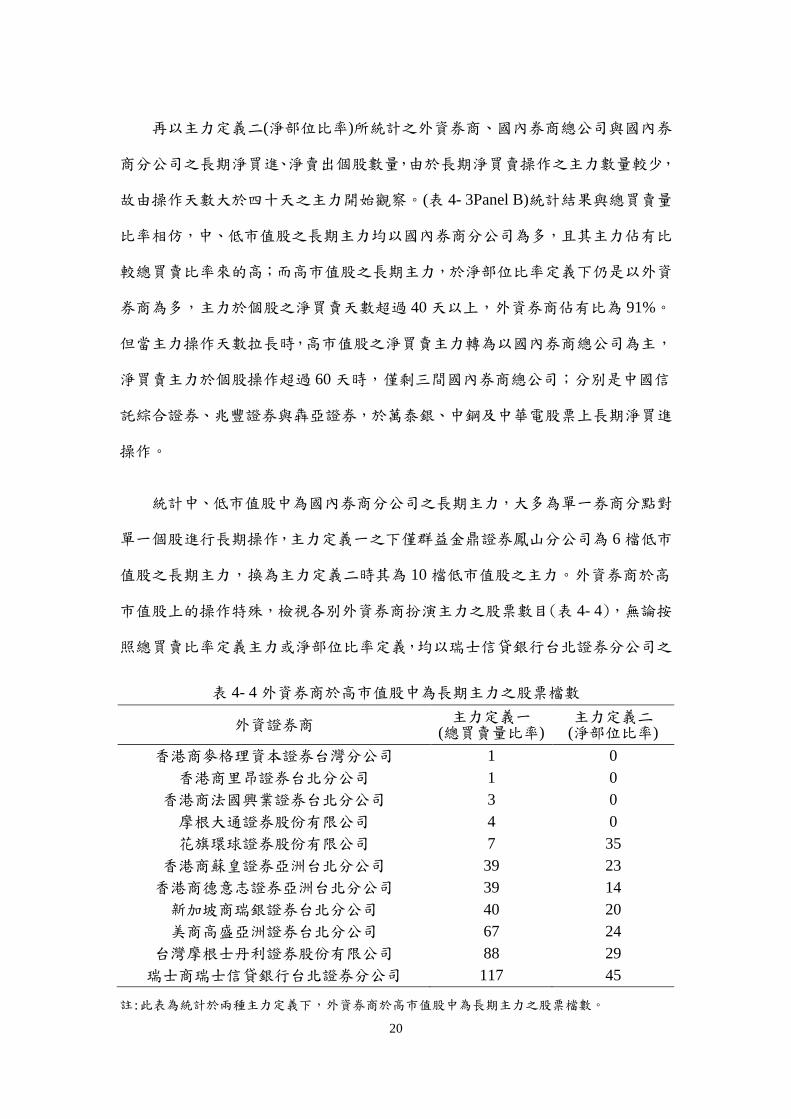

市值股上的操作特殊,檢視各別外資券商扮演主力之股票數目(表 4- 4),無論按

照總買賣比率定義主力或淨部位比率定義,均以瑞士信貸銀行台北證券分公司之

表 4- 4外資券商於高市值股中為長期主力之股票檔數

外資證券商 主力定義一

(總買賣量比率) 主力定義二

(淨部位比率)

香港商麥格理資本證券台灣分公司 1 0

香港商里昂證券台北分公司 1 0

香港商法國興業證券台北分公司 3 0

摩根大通證券股份有限公司 4 0

花旗環球證券股份有限公司 7 35

香港商蘇皇證券亞洲台北分公司 39 23

香港商德意志證券亞洲台北分公司 39 14

新加坡商瑞銀證券台北分公司 40 20

美商高盛亞洲證券台北分公司 67 24

台灣摩根士丹利證券股份有限公司 88 29

瑞士商瑞士信貸銀行台北證券分公司 117 45

註:此表為統計於兩種主力定義下,外資券商於高市值股中為長期主力之股票檔數。

21

操作股數最多,且於主力定義一下,其為 70%之高市值股主力。另外,花旗環球

證券雖於主力定義一中,僅為七檔股票之長期主力,但在主力定義二下卻為 35

檔股票之長期主力,平均以淨買進為多。觀察個股,外資主力於電子股操作最多,

如台積電之長期主力中就有十間外資券商、聯電也有八間外資長期主力。

三、主力、外資與國內券商之成交狀況比較

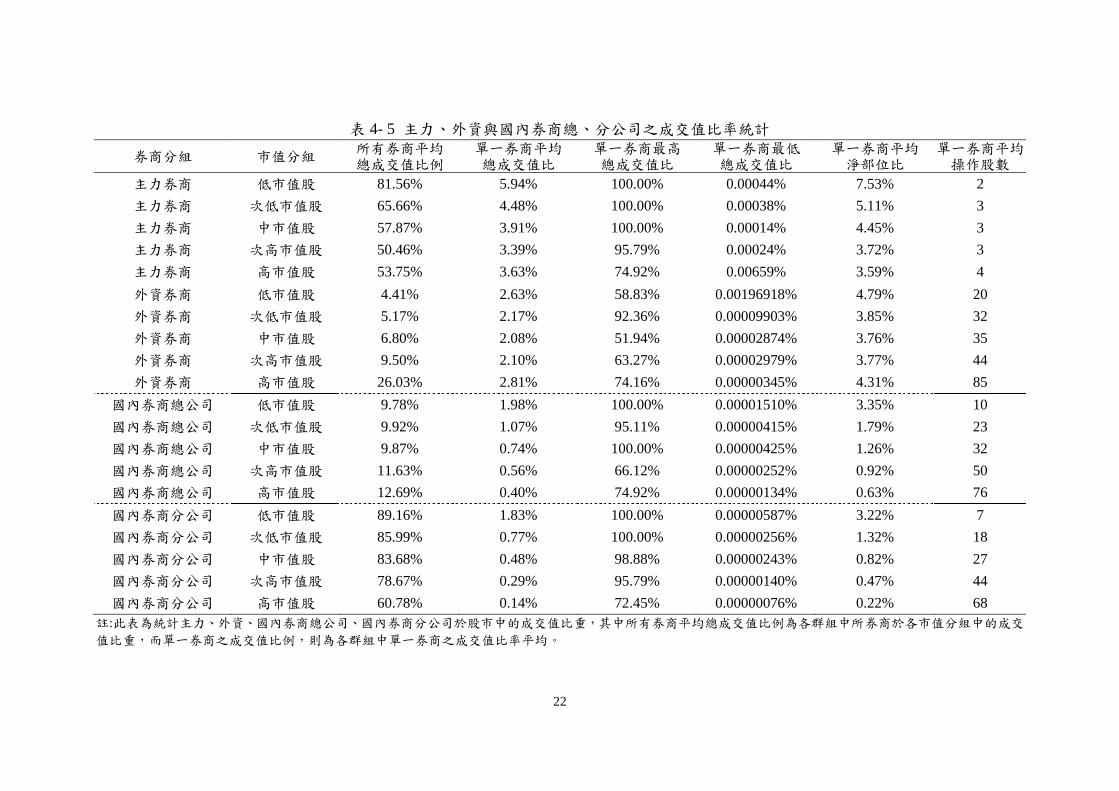

統計主力、外資、國內券商總公司與國內券商分公司之成交狀況(表 4- 5),7

相互比較後,發現於所有低市值股中主力券商之成交值比例可達到 80%以上,而

主力券商於中高市值股之成交比例則降至約 55%,顯示低市值股之交易較集中於

某些券商。由各券商分組中的平均總成交比例,可知外資券商與國內券商總公司

均以買賣高價股為多,外資佔高價股之成交比例為 26%,國內券商總公司則約為

13%。反觀國內券商分公司則在中、低市值股上的成交占比最高,顯示國內散戶

仍是以買賣中小型股為主,但於高市值股之 60%成交量仍是來自於券商分公司的

交易。

若以單一券商的平均成交比例而言,統計屬於主力之單一券商分點,其餘單

一個股上的平均成交值比率的確高於其他三項券商分組,市值由低至高,其成交

值比率為 6%至 3.5%之間,同樣於低市值股之成交值比率最高。單一外資券商於

高中低市值股上之平均成交值比率落差不多,為 2%~2.8%間。單一國內券商總

公司與單一國內券商分公司,則是於低市值股上之成交值較高(近 2%),但於高

價股之成交值占比卻不到 0.5%。

以單一券商分點角度檢視,外資券商於台灣股市上的操作能力較強,而國內

券商分點多為散戶委託下單,平均而言影響能力較小。於單一券商之淨部位比率

中,主力因定義本就屬於較高淨部位比之券商,於低市值股中單一券商分點平均

之淨部位可佔當日股票成交量之 7.5%,於高市值股中平均也佔有 3.6%。將主力

7 於此分組中,外資券商、國內券商總公司與國內券商分公司為互斥之群組,但主力券商之群組

中包括部分外資券商、國內券商總公司與國內券商分公司。

22

表 4- 5 主力、外資與國內券商總、分公司之成交值比率統計

券商分組 市值分組 所有券商平均 總成交值比例

單一券商平均 總成交值比

單一券商最高 總成交值比

單一券商最低 總成交值比

單一券商平均 淨部位比

單一券商平均 操作股數

主力券商 低市值股 81.56% 5.94% 100.00% 0.00044% 7.53% 2

主力券商 次低市值股 65.66% 4.48% 100.00% 0.00038% 5.11% 3

主力券商 中市值股 57.87% 3.91% 100.00% 0.00014% 4.45% 3

主力券商 次高市值股 50.46% 3.39% 95.79% 0.00024% 3.72% 3

主力券商 高市值股 53.75% 3.63% 74.92% 0.00659% 3.59% 4

外資券商 低市值股 4.41% 2.63% 58.83% 0.00196918% 4.79% 20

外資券商 次低市值股 5.17% 2.17% 92.36% 0.00009903% 3.85% 32

外資券商 中市值股 6.80% 2.08% 51.94% 0.00002874% 3.76% 35

外資券商 次高市值股 9.50% 2.10% 63.27% 0.00002979% 3.77% 44

外資券商 高市值股 26.03% 2.81% 74.16% 0.00000345% 4.31% 85

國內券商總公司 低市值股 9.78% 1.98% 100.00% 0.00001510% 3.35% 10

國內券商總公司 次低市值股 9.92% 1.07% 95.11% 0.00000415% 1.79% 23

國內券商總公司 中市值股 9.87% 0.74% 100.00% 0.00000425% 1.26% 32

國內券商總公司 次高市值股 11.63% 0.56% 66.12% 0.00000252% 0.92% 50

國內券商總公司 高市值股 12.69% 0.40% 74.92% 0.00000134% 0.63% 76

國內券商分公司 低市值股 89.16% 1.83% 100.00% 0.00000587% 3.22% 7

國內券商分公司 次低市值股 85.99% 0.77% 100.00% 0.00000256% 1.32% 18

國內券商分公司 中市值股 83.68% 0.48% 98.88% 0.00000243% 0.82% 27

國內券商分公司 次高市值股 78.67% 0.29% 95.79% 0.00000140% 0.47% 44

國內券商分公司 高市值股 60.78% 0.14% 72.45% 0.00000076% 0.22% 68

註:此表為統計主力、外資、國內券商總公司、國內券商分公司於股市中的成交值比重,其中所有券商平均總成交值比例為各群組中所券商於各市值分組中的成交

值比重,而單一券商之成交值比例,則為各群組中單一券商之成交值比率平均。

23

之淨部位比與外資相較,發現單一外資券商平均持有之股票淨部位不低,約為

3.8%至 4.5%間,且單一外資於高市值股之平均淨部位比率高於主力之平均率。

統計各券商分組中,單一券商的平均操作股票數目,外資為四項族群中操作股數

最多之券商,其次為國內券商總公司,最末為國內券商分公司;而主力之平均操

作股票檔數為 2~4 檔。

第二節 敘述統計

此節將依定義所找出之股票主力,統計其買賣股票之主力成交價位積極度估

算、持有期間、與相對績效衡量,透過基本的敘述統計觀察了解主力買賣的特性。

根據統計結果,主力平均買賣價格之積極性確實為較積極成交族群,前五名主力

之交易積極性均優於外資券商與國內券商平均。於持有天數計算上,則是發現屬

國內券商總公司與分公司之長期主力,具有長期買進同檔個股的特性,與長期外

資主力之持有特性相反。最後,以當日買賣的平均價格衡量主力的相對績效,概

括而言主力成交的價位不如非主力,但將主力間兩兩比較,發現外資主力於買單

上的績效優於國內券商主力,而國內券商主力則是於賣單上的成交價位優於外資

主力。

一、主力成交價位積極度

過去研究文獻中,已實證第一檔報價之資訊內涵優於第二檔至第五檔之報價,

且當投資人具成交意願時偏好以市價單 (market order)或可市價化限價單

(marketable order)進行委託;由投資者之委託積極性可看出。本研究限於買賣日

報表僅公布券商分點於各成交價位之總買進股數與總賣出張數,以及日內研究資

料中僅能獲取每盤成交資訊與五檔揭示價量,但為了解主力下單買進賣出之操作

上,其所成交的價位是否較積極,研究中以當日股價報價出現於五檔揭示中的積

極度為計算標準,將同一價位之委託積極度以委託量加權平均,表示此成交價位

可能位於當日五檔揭示中的綜合衡量值。

由最佳買賣報價至第五檔買賣報價,將價格積極性區分為五組,最佳買賣報

價為 1、第二檔買賣報價為 2、第三檔買賣報價為 3、第四檔買賣報價為 4、最後

一檔買賣報價為 5,依此積極性對出現於不同檔次之價格進行加權。於揭示資料

24

中,可找出每一個價位於當日出現在揭示檔中的次數與檔位,而買賣日報表資料

中則可獲取個券商分點於個股上所有成交之價位,將上述兩者互相搭配後,可對

券商分點成交各股票之積極程度有概略的了解。成交價平均積極度之計算方式如

下,其中 C 為一至五檔之積極度評分,V 為成交價於某檔次之總委託量:

加權平均積極性

(4-3)

i=個股每日之各成交價,

最佳買賣報價

第檔二買賣報價

第三檔買賣報價

第四檔買賣報價

第五檔買賣報價

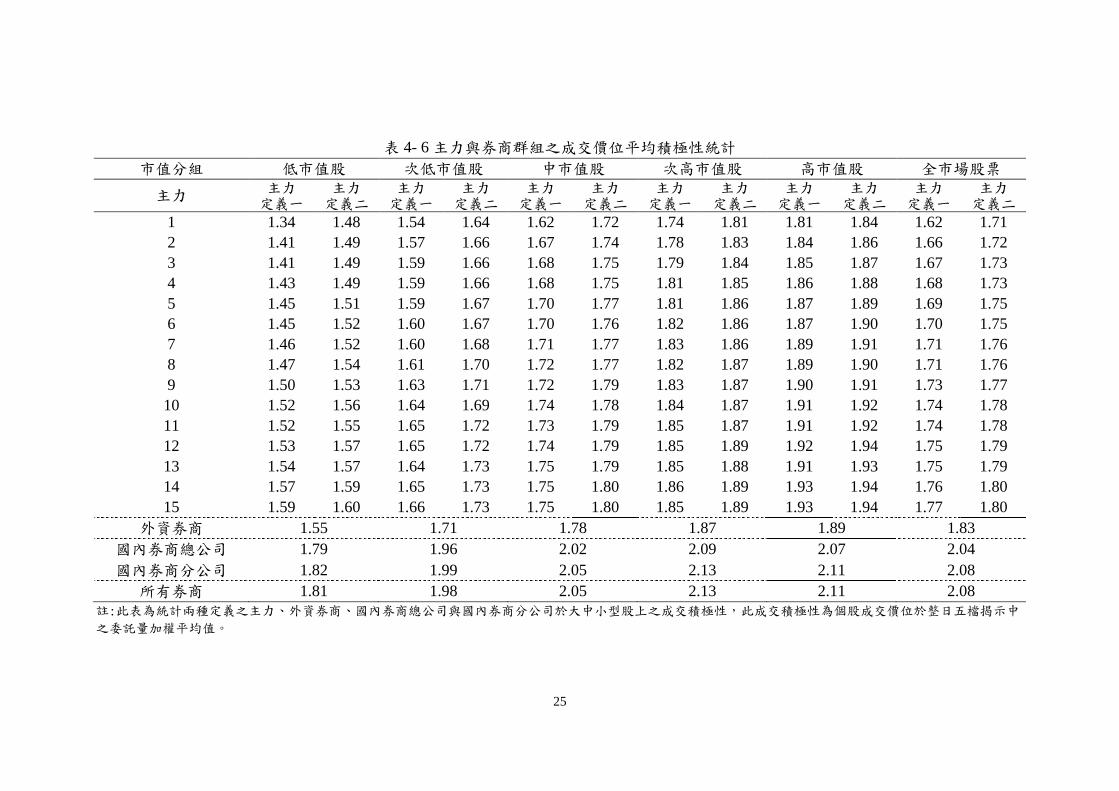

按照本研究之兩種主力定義計算前十五名主力之成交積極性(表 4- 6),可明

顯看出前十五名主力之平均成交價為最積極之投資族群,平均積極性為 1.62(第

一主力),其中又以低市值股之成交積極性最佳,為 1.34(第一主力)。另計算外資

與國內券商之成交積極性,發現外資券商之成交積極性優於國內券商,但其積極

性仍不及主力。依淨部位比率定義之主力成交積極性與總買賣比率相仿,但淨部

位比定義下之主力成交積極性略遜於總買賣比定義主力。由此敘述統計可知,主

力成交的確是以較積極之價格委託,爭取買賣之優勢。

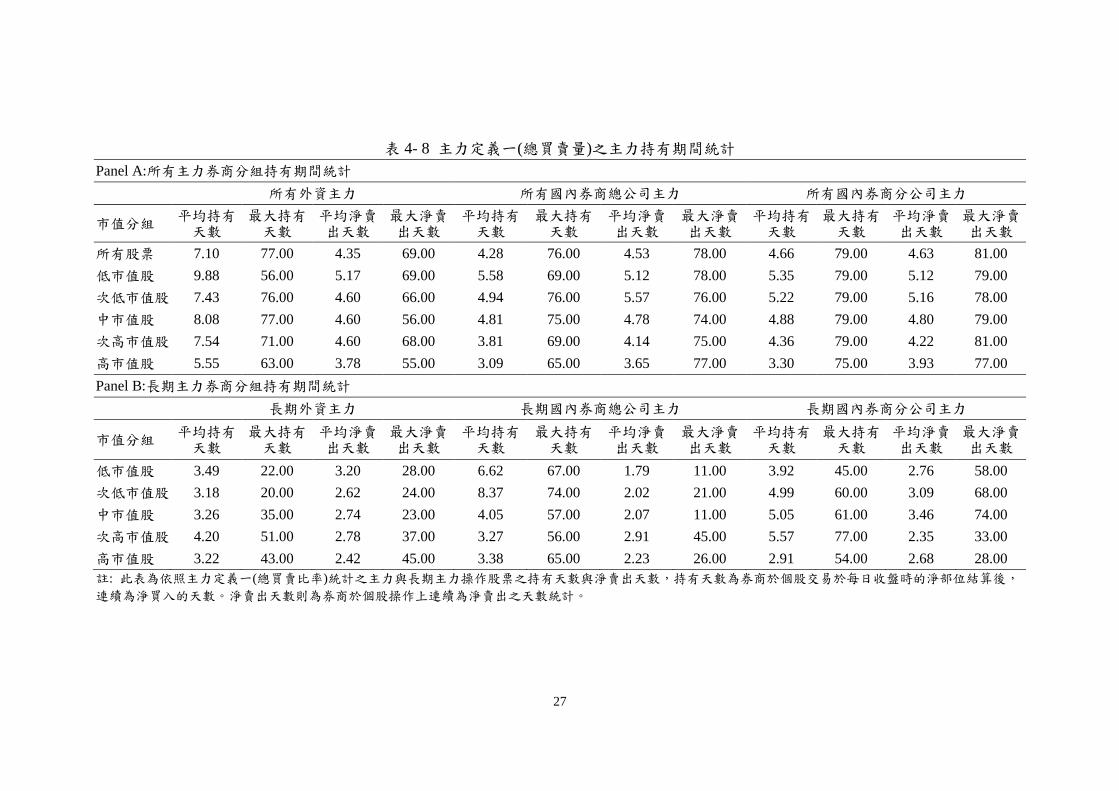

二、主力持有期間

於主力常見策略中,多採取低檔時小量買進佈局,待股價達到目標價時高價

脫出。統計主力持有股票期間(淨買進天數)與淨賣出天數,可進一步了解主力操

作的習性。持有期間為計算單一券商分點於個股之平均淨買進天數與平均淨賣出

天數,如「富邦台中」淨買入台積電股票兩天,於第三日時統計台積電部位轉為

淨賣出,則「富邦台中」於台積電股票之淨買入天數為兩天,而淨賣出天數統計

反之亦然。

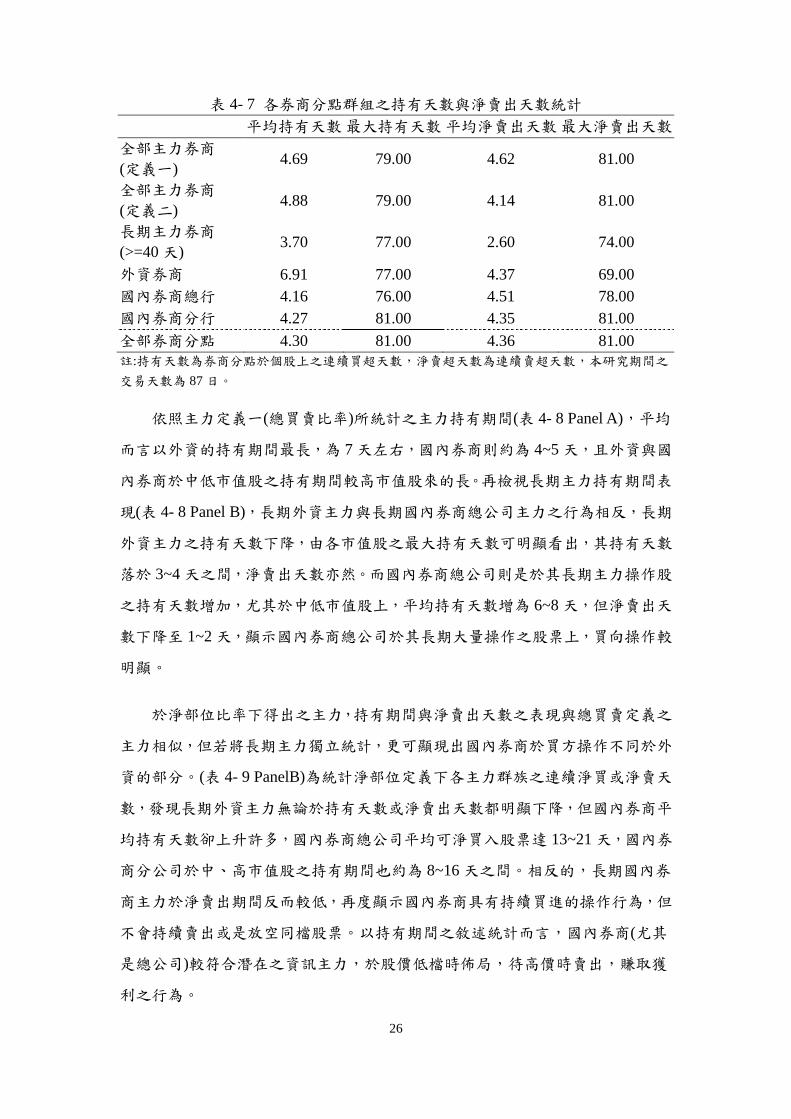

持有期間之統計結果顯示(表 4- 7),主力券商之平均持有天數約 5天,淨賣

出天數則為 4~5天,與市場上所有券商之平均無太大差異,僅外資券商之平均持

有天數較高,可達 7天。另外,計算券商分點於同檔股票為主力超過 40天之樣

本,主力持有期間明顯縮短,平均持有期間降至 3~4天,淨賣出天數則為 2~3天。

25

表 4- 6主力與券商群組之成交價位平均積極性統計

市值分組 低市值股 次低市值股 中市值股 次高市值股 高市值股 全市場股票

主力 主力 定義一

主力 定義二

主力 定義一

主力 定義二

主力 定義一

主力 定義二

主力 定義一

主力 定義二

主力 定義一

主力 定義二

主力 定義一

主力 定義二

1 1.34 1.48 1.54 1.64 1.62 1.72 1.74 1.81 1.81 1.84 1.62 1.71

2 1.41 1.49 1.57 1.66 1.67 1.74 1.78 1.83 1.84 1.86 1.66 1.72

3 1.41 1.49 1.59 1.66 1.68 1.75 1.79 1.84 1.85 1.87 1.67 1.73

4 1.43 1.49 1.59 1.66 1.68 1.75 1.81 1.85 1.86 1.88 1.68 1.73

5 1.45 1.51 1.59 1.67 1.70 1.77 1.81 1.86 1.87 1.89 1.69 1.75

6 1.45 1.52 1.60 1.67 1.70 1.76 1.82 1.86 1.87 1.90 1.70 1.75

7 1.46 1.52 1.60 1.68 1.71 1.77 1.83 1.86 1.89 1.91 1.71 1.76

8 1.47 1.54 1.61 1.70 1.72 1.77 1.82 1.87 1.89 1.90 1.71 1.76

9 1.50 1.53 1.63 1.71 1.72 1.79 1.83 1.87 1.90 1.91 1.73 1.77

10 1.52 1.56 1.64 1.69 1.74 1.78 1.84 1.87 1.91 1.92 1.74 1.78

11 1.52 1.55 1.65 1.72 1.73 1.79 1.85 1.87 1.91 1.92 1.74 1.78

12 1.53 1.57 1.65 1.72 1.74 1.79 1.85 1.89 1.92 1.94 1.75 1.79

13 1.54 1.57 1.64 1.73 1.75 1.79 1.85 1.88 1.91 1.93 1.75 1.79

14 1.57 1.59 1.65 1.73 1.75 1.80 1.86 1.89 1.93 1.94 1.76 1.80

15 1.59 1.60 1.66 1.73 1.75 1.80 1.85 1.89 1.93 1.94 1.77 1.80

外資券商 1.55 1.71 1.78 1.87 1.89 1.83

國內券商總公司 1.79 1.96 2.02 2.09 2.07 2.04

國內券商分公司 1.82 1.99 2.05 2.13 2.11 2.08

所有券商 1.81 1.98 2.05 2.13 2.11 2.08

註:此表為統計兩種定義之主力、外資券商、國內券商總公司與國內券商分公司於大中小型股上之成交積極性,此成交積極性為個股成交價位於整日五檔揭示中

之委託量加權平均值。

26

表 4- 7 各券商分點群組之持有天數與淨賣出天數統計

平均持有天數 最大持有天數 平均淨賣出天數 最大淨賣出天數

全部主力券商

(定義一) 4.69 79.00 4.62 81.00

全部主力券商

(定義二) 4.88 79.00 4.14 81.00

長期主力券商

(>=40天) 3.70 77.00 2.60 74.00

外資券商 6.91 77.00 4.37 69.00

國內券商總行 4.16 76.00 4.51 78.00

國內券商分行 4.27 81.00 4.35 81.00

全部券商分點 4.30 81.00 4.36 81.00

註:持有天數為券商分點於個股上之連續買超天數,淨賣超天數為連續賣超天數,本研究期間之

交易天數為 87日。

依照主力定義一(總買賣比率)所統計之主力持有期間(表 4- 8 Panel A),平均

而言以外資的持有期間最長,為 7天左右,國內券商則約為 4~5 天,且外資與國

內券商於中低市值股之持有期間較高市值股來的長。再檢視長期主力持有期間表

現(表 4- 8 Panel B),長期外資主力與長期國內券商總公司主力之行為相反,長期

外資主力之持有天數下降,由各市值股之最大持有天數可明顯看出,其持有天數

落於 3~4天之間,淨賣出天數亦然。而國內券商總公司則是於其長期主力操作股

之持有天數增加,尤其於中低市值股上,平均持有天數增為 6~8 天,但淨賣出天

數下降至 1~2天,顯示國內券商總公司於其長期大量操作之股票上,買向操作較

明顯。

於淨部位比率下得出之主力,持有期間與淨賣出天數之表現與總買賣定義之

主力相似,但若將長期主力獨立統計,更可顯現出國內券商於買方操作不同於外

資的部分。(表 4- 9 PanelB)為統計淨部位定義下各主力群族之連續淨買或淨賣天

數,發現長期外資主力無論於持有天數或淨賣出天數都明顯下降,但國內券商平

均持有天數卻上升許多,國內券商總公司平均可淨買入股票達 13~21 天,國內券

商分公司於中、高市值股之持有期間也約為 8~16天之間。相反的,長期國內券

商主力於淨賣出期間反而較低,再度顯示國內券商具有持續買進的操作行為,但

不會持續賣出或是放空同檔股票。以持有期間之敘述統計而言,國內券商(尤其

是總公司)較符合潛在之資訊主力,於股價低檔時佈局,待高價時賣出,賺取獲

利之行為。

27

表 4- 8 主力定義一(總買賣量)之主力持有期間統計

Panel A:所有主力券商分組持有期間統計

所有外資主力 所有國內券商總公司主力 所有國內券商分公司主力

市值分組 平均持有天數

最大持有天數

平均淨賣出天數

最大淨賣出天數

平均持有天數

最大持有天數

平均淨賣出天數

最大淨賣出天數

平均持有天數

最大持有天數

平均淨賣出天數

最大淨賣出天數

所有股票 7.10 77.00 4.35 69.00 4.28 76.00 4.53 78.00 4.66 79.00 4.63 81.00

低市值股 9.88 56.00 5.17 69.00 5.58 69.00 5.12 78.00 5.35 79.00 5.12 79.00

次低市值股 7.43 76.00 4.60 66.00 4.94 76.00 5.57 76.00 5.22 79.00 5.16 78.00

中市值股 8.08 77.00 4.60 56.00 4.81 75.00 4.78 74.00 4.88 79.00 4.80 79.00

次高市值股 7.54 71.00 4.60 68.00 3.81 69.00 4.14 75.00 4.36 79.00 4.22 81.00

高市值股 5.55 63.00 3.78 55.00 3.09 65.00 3.65 77.00 3.30 75.00 3.93 77.00

Panel B:長期主力券商分組持有期間統計

長期外資主力 長期國內券商總公司主力 長期國內券商分公司主力

市值分組 平均持有天數

最大持有天數

平均淨賣出天數

最大淨賣出天數

平均持有天數

最大持有天數

平均淨賣出天數

最大淨賣出天數

平均持有天數

最大持有天數

平均淨賣出天數

最大淨賣出天數

低市值股 3.49 22.00 3.20 28.00 6.62 67.00 1.79 11.00 3.92 45.00 2.76 58.00

次低市值股 3.18 20.00 2.62 24.00 8.37 74.00 2.02 21.00 4.99 60.00 3.09 68.00

中市值股 3.26 35.00 2.74 23.00 4.05 57.00 2.07 11.00 5.05 61.00 3.46 74.00

次高市值股 4.20 51.00 2.78 37.00 3.27 56.00 2.91 45.00 5.57 77.00 2.35 33.00

高市值股 3.22 43.00 2.42 45.00 3.38 65.00 2.23 26.00 2.91 54.00 2.68 28.00

註: 此表為依照主力定義一(總買賣比率)統計之主力與長期主力操作股票之持有天數與淨賣出天數,持有天數為券商於個股交易於每日收盤時的淨部位結算後,

連續為淨買入的天數。淨賣出天數則為券商於個股操作上連續為淨賣出之天數統計。

28

表 4- 9主力定義二(淨部位比率)之主力持有期間統計

Panel A:所有主力券商分組持有期間統計

所有外資主力 所有國內券商總公司主力 所有國內券商分公司主力

平均持有天數

最大持有天數

平均淨賣出天數

最大淨賣出天數

平均持有天數

最大持有天數

平均淨賣出天數

最大淨賣出天數

平均持有天數

最大持有天數

平均淨賣出天數

最大淨賣出天數

全部券商 7.14 77.00 4.23 69.00 4.44 76.00 4.14 78.00 4.86 79.00 4.14 81.00

低市值股 9.72 56.00 4.96 69.00 5.52 69.00 4.85 78.00 5.55 79.00 4.69 79.00

次低市值股 7.43 76.00 4.38 48.00 5.37 76.00 4.70 70.00 5.63 79.00 4.57 78.00

中市值股 8.04 77.00 4.50 56.00 4.97 75.00 4.32 74.00 5.18 79.00 4.31 75.00

次高市值股 7.63 71.00 4.46 68.00 4.01 69.00 3.91 75.00 4.61 79.00 3.82 81.00

高市值股 5.65 63.00 3.73 55.00 3.20 65.00 3.51 61.00 3.44 77.00 3.58 77.00

Panel B:長期主力券商分組持有期間統計

長期外資主力 長期國內券商總公司主力 長期國內券商分公司主力

平均持有天數

最大持有天數

平均淨賣出天數

最大淨賣出天數

平均持有天數

最大持有天數

平均淨賣出天數

最大淨賣出天數

平均持有天數

最大持有天數

平均淨賣出天數

最大淨賣出天數

低市值股 3.69 14.00 2.23 6.00 15.56 67.00 1.35 6.00 4.88 45.00 2.15 34.00

次低市值股 5.37 22.00 2.47 8.00 22.40 74.00 1.67 6.00 8.16 60.00 2.21 18.00

中市值股 4.46 33.00 2.41 18.00 13.09 57.00 2.36 11.00 11.14 61.00 1.91 9.00

次高市值股 8.45 51.00 2.18 13.00 21.20 56.00 1.53 3.00 16.74 77.00 1.67 7.00

高市值股 4.53 43.00 2.03 20.00 13.55 65.00 1.60 22.00 12.46 54.00 3.16 16.00

註:此表為依照主力定義二(淨部位比率) 統計之主力與長期主力操作股票之持有天數與淨賣出天數,持有天數為券商於個股交易於每日收盤時的淨部位結算後,

連續為淨買入的天數。淨賣出天數則為券商於個股操作上連續為淨賣出之天數統計。

29

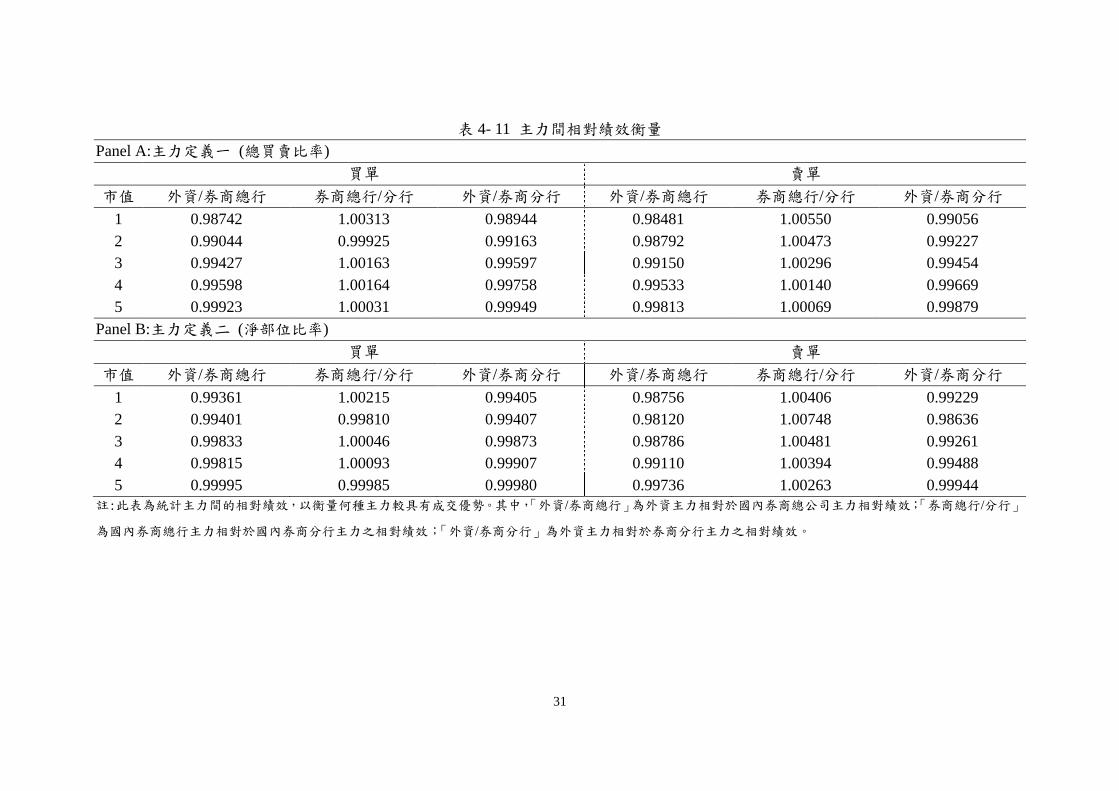

三、主力相對績效

相對績效(Relative Performance)可衡量主力買進、賣出時的價位是否優於其

他市場上的交易者,判斷主力進出的價位是否較佳,具有較好的擇時能力,於價

位相對低時買進、價格拉高時賣出。主力操作相對績效衡量方式如下,若是主力

買進之相對績效衡量比率小於1,表示主力買進的價位較全市場成交價位來的低;

反之,當主力賣出的相對績效比率大於 1時,表示主力賣出的價格較市場其他投

資人來的高。

相對績效 主力加權平均成交價

扣除主力成交部分之股票當日平均成交價 (4-4)

除計算主力券商相對於非主力券商之績效外,亦將主力中的外資券商、國內券商

總公司及國內券商分公司分別計算相對績效,並相互比較主力間的績效,觀察何

種主力券商之當日績效較好。

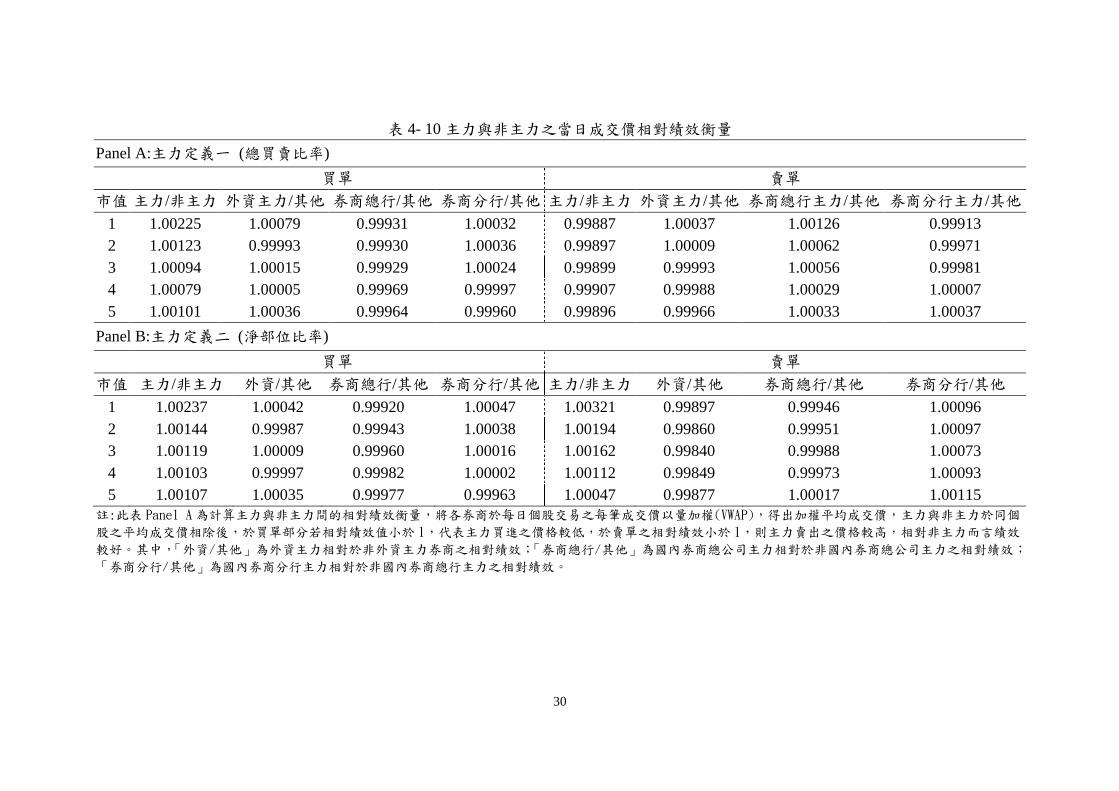

統計結果顯示(表 4- 10),依照總買賣量定義之主力券商相對於非主力券商績

效,於買賣雙方都較差;平均而言,主力群組於買賣雙方的價格不如非主力券商

之交易價格。但主力定義二(淨買賣部位)之主力雖於買單上的相對績效較差,但

平均賣單績效優於非主力群組。將主力中分屬外資、國內券商總行與國內券商分

行之券商分點獨立檢視,發現主力定義一中屬國內券商總行之券商分點績效為最

好,於買賣雙方之成交價格都較其餘非券商總行主力來的佳。而券商分行主力則

是於高市值股之相對績效較好。若根據主力定義二,則券商總行主力仍於買單之

績效優於市場上其餘券商,但賣單部分僅高市值股具有價格優勢。於淨部位比率

下的券商分行主力,則是於賣單上具有交易優勢。

比較兩兩主力間的相對績效(表 4- 11),發現於外資主力相較於國內券商總行、

分行於買單上具有價格優勢,買進價格相對較低;但於賣單的部分則是國內券商

總行、分行之績效較好。國內券商中,則是券商總行於賣單的績效優於國內券商

分行。於過去研究文獻中,Ma et. al. (2008)實證結果顯示於台灣市場中買方報價

較賣方報價較來的有資訊內涵,且機構法人之委託較一般散戶來的有資訊。本研

究之相對績效雖僅計算各券商於當日以量加權成交價之高低,但外資相對於國內

券商於買價上的相對優勢,呼應過去文獻中法人較具有交易資訊之發現。

30

表 4- 10主力與非主力之當日成交價相對績效衡量

Panel A:主力定義一 (總買賣比率)

買單 賣單

市值 主力/非主力 外資主力/其他 券商總行/其他 券商分行/其他 主力/非主力 外資主力/其他 券商總行主力/其他 券商分行主力/其他

1 1.00225 1.00079 0.99931 1.00032 0.99887 1.00037 1.00126 0.99913

2 1.00123 0.99993 0.99930 1.00036 0.99897 1.00009 1.00062 0.99971

3 1.00094 1.00015 0.99929 1.00024 0.99899 0.99993 1.00056 0.99981

4 1.00079 1.00005 0.99969 0.99997 0.99907 0.99988 1.00029 1.00007

5 1.00101 1.00036 0.99964 0.99960 0.99896 0.99966 1.00033 1.00037

Panel B:主力定義二 (淨部位比率)

買單 賣單

市值 主力/非主力 外資/其他 券商總行/其他 券商分行/其他 主力/非主力 外資/其他 券商總行/其他 券商分行/其他

1 1.00237 1.00042 0.99920 1.00047 1.00321 0.99897 0.99946 1.00096

2 1.00144 0.99987 0.99943 1.00038 1.00194 0.99860 0.99951 1.00097

3 1.00119 1.00009 0.99960 1.00016 1.00162 0.99840 0.99988 1.00073

4 1.00103 0.99997 0.99982 1.00002 1.00112 0.99849 0.99973 1.00093

5 1.00107 1.00035 0.99977 0.99963 1.00047 0.99877 1.00017 1.00115

註:此表 Panel A為計算主力與非主力間的相對績效衡量,將各券商於每日個股交易之每筆成交價以量加權(VWAP),得出加權平均成交價,主力與非主力於同個

股之平均成交價相除後,於買單部分若相對績效值小於 1,代表主力買進之價格較低,於賣單之相對績效小於 1,則主力賣出之價格較高,相對非主力而言績效

較好。其中,「外資/其他」為外資主力相對於非外資主力券商之相對績效;「券商總行/其他」為國內券商總公司主力相對於非國內券商總公司主力之相對績效;

「券商分行/其他」為國內券商分行主力相對於非國內券商總行主力之相對績效。

31

表 4- 11 主力間相對績效衡量

Panel A:主力定義一 (總買賣比率)

買單 賣單

市值 外資/券商總行 券商總行/分行 外資/券商分行 外資/券商總行 券商總行/分行 外資/券商分行

1 0.98742 1.00313 0.98944 0.98481 1.00550 0.99056

2 0.99044 0.99925 0.99163 0.98792 1.00473 0.99227

3 0.99427 1.00163 0.99597 0.99150 1.00296 0.99454

4 0.99598 1.00164 0.99758 0.99533 1.00140 0.99669

5 0.99923 1.00031 0.99949 0.99813 1.00069 0.99879

Panel B:主力定義二 (淨部位比率)

買單 賣單

市值 外資/券商總行 券商總行/分行 外資/券商分行 外資/券商總行 券商總行/分行 外資/券商分行

1 0.99361 1.00215 0.99405 0.98756 1.00406 0.99229

2 0.99401 0.99810 0.99407 0.98120 1.00748 0.98636

3 0.99833 1.00046 0.99873 0.98786 1.00481 0.99261

4 0.99815 1.00093 0.99907 0.99110 1.00394 0.99488

5 0.99995 0.99985 0.99980 0.99736 1.00263 0.99944

註:此表為統計主力間的相對績效,以衡量何種主力較具有成交優勢。其中,「外資/券商總行」為外資主力相對於國內券商總公司主力相對績效;「券商總行/分行」

為國內券商總行主力相對於國內券商分行主力之相對績效;「外資/券商分行」為外資主力相對於券商分行主力之相對績效。

32

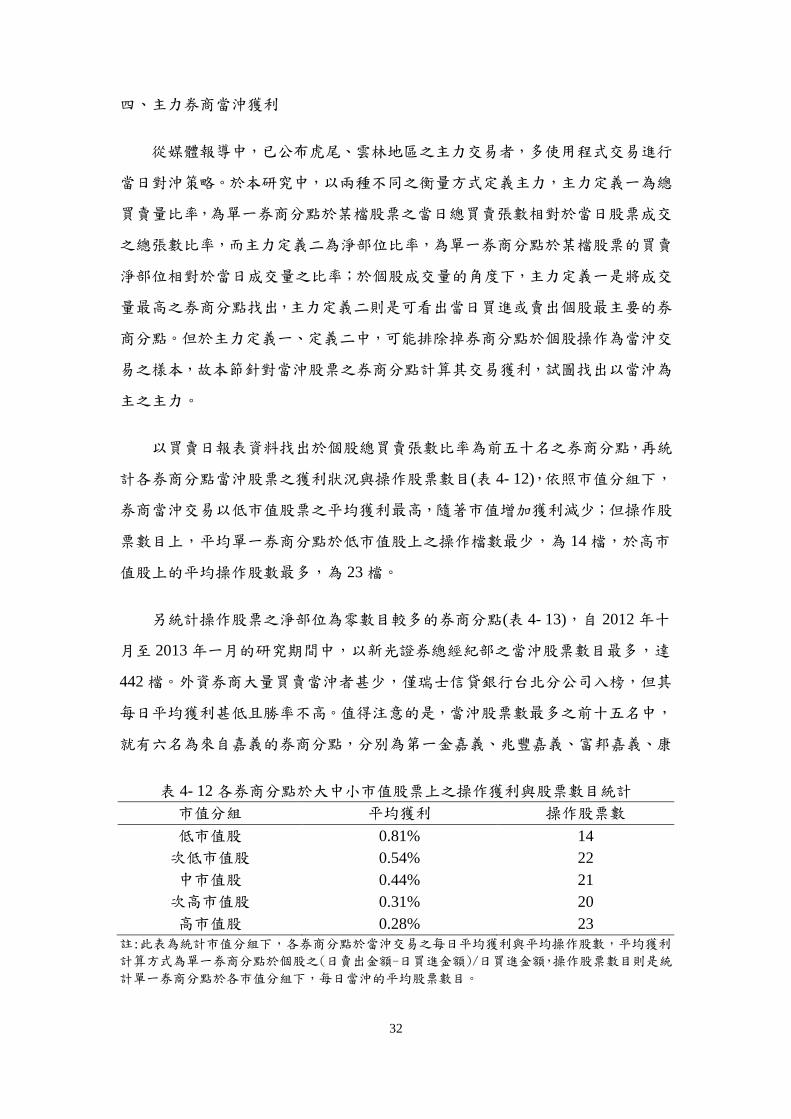

四、主力券商當沖獲利

從媒體報導中,已公布虎尾、雲林地區之主力交易者,多使用程式交易進行

當日對沖策略。於本研究中,以兩種不同之衡量方式定義主力,主力定義一為總

買賣量比率,為單一券商分點於某檔股票之當日總買賣張數相對於當日股票成交

之總張數比率,而主力定義二為淨部位比率,為單一券商分點於某檔股票的買賣

淨部位相對於當日成交量之比率;於個股成交量的角度下,主力定義一是將成交

量最高之券商分點找出,主力定義二則是可看出當日買進或賣出個股最主要的券

商分點。但於主力定義一、定義二中,可能排除掉券商分點於個股操作為當沖交

易之樣本,故本節針對當沖股票之券商分點計算其交易獲利,試圖找出以當沖為

主之主力。

以買賣日報表資料找出於個股總買賣張數比率為前五十名之券商分點,再統

計各券商分點當沖股票之獲利狀況與操作股票數目(表 4- 12),依照市值分組下,

券商當沖交易以低市值股票之平均獲利最高,隨著市值增加獲利減少;但操作股

票數目上,平均單一券商分點於低市值股上之操作檔數最少,為 14檔,於高市

值股上的平均操作股數最多,為 23檔。

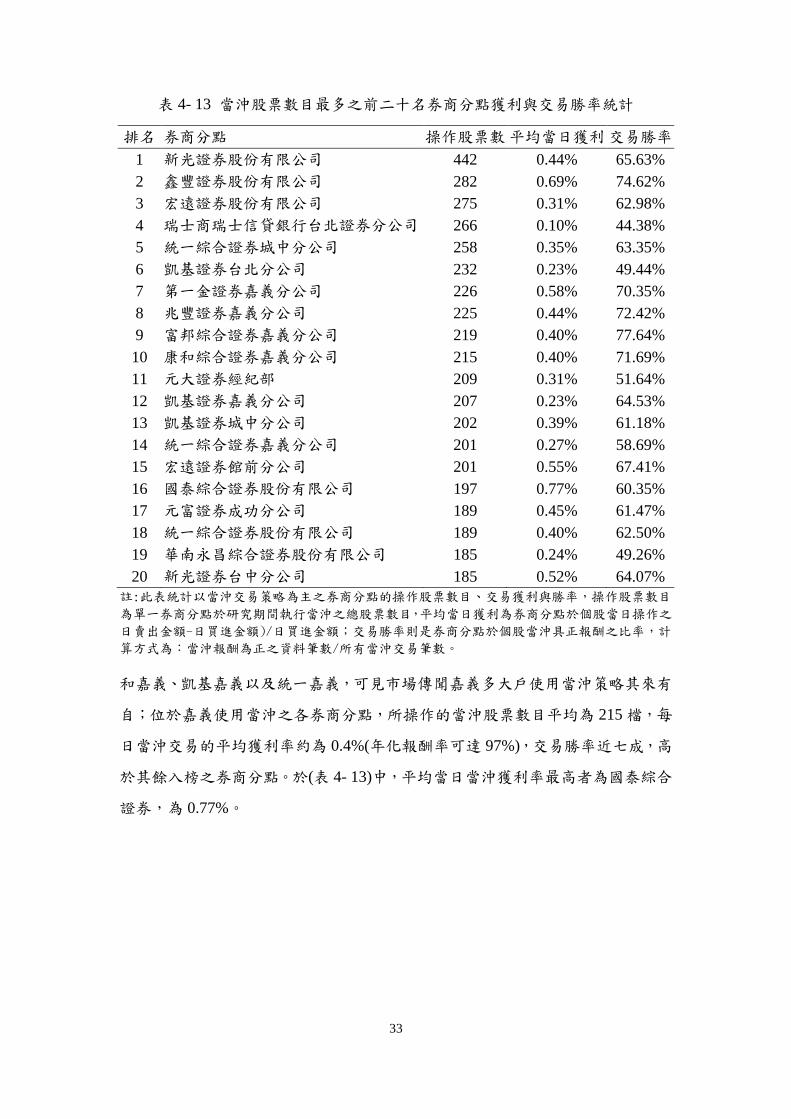

另統計操作股票之淨部位為零數目較多的券商分點(表 4- 13),自 2012 年十

月至 2013年一月的研究期間中,以新光證券總經紀部之當沖股票數目最多,達

442檔。外資券商大量買賣當沖者甚少,僅瑞士信貸銀行台北分公司入榜,但其

每日平均獲利甚低且勝率不高。值得注意的是,當沖股票數最多之前十五名中,

就有六名為來自嘉義的券商分點,分別為第一金嘉義、兆豐嘉義、富邦嘉義、康

表 4- 12各券商分點於大中小市值股票上之操作獲利與股票數目統計

市值分組 平均獲利 操作股票數

低市值股 0.81% 14

次低市值股 0.54% 22

中市值股 0.44% 21

次高市值股 0.31% 20

高市值股 0.28% 23

註:此表為統計市值分組下,各券商分點於當沖交易之每日平均獲利與平均操作股數,平均獲利

計算方式為單一券商分點於個股之(日賣出金額-日買進金額)/日買進金額,操作股票數目則是統

計單一券商分點於各市值分組下,每日當沖的平均股票數目。

33

表 4- 13 當沖股票數目最多之前二十名券商分點獲利與交易勝率統計

排名 券商分點 操作股票數 平均當日獲利 交易勝率

1 新光證券股份有限公司 442 0.44% 65.63%

2 鑫豐證券股份有限公司 282 0.69% 74.62%

3 宏遠證券股份有限公司 275 0.31% 62.98%

4 瑞士商瑞士信貸銀行台北證券分公司 266 0.10% 44.38%

5 統一綜合證券城中分公司 258 0.35% 63.35%

6 凱基證券台北分公司 232 0.23% 49.44%

7 第一金證券嘉義分公司 226 0.58% 70.35%

8 兆豐證券嘉義分公司 225 0.44% 72.42%

9 富邦綜合證券嘉義分公司 219 0.40% 77.64%

10 康和綜合證券嘉義分公司 215 0.40% 71.69%

11 元大證券經紀部 209 0.31% 51.64%

12 凱基證券嘉義分公司 207 0.23% 64.53%

13 凱基證券城中分公司 202 0.39% 61.18%

14 統一綜合證券嘉義分公司 201 0.27% 58.69%

15 宏遠證券館前分公司 201 0.55% 67.41%

16 國泰綜合證券股份有限公司 197 0.77% 60.35%

17 元富證券成功分公司 189 0.45% 61.47%

18 統一綜合證券股份有限公司 189 0.40% 62.50%

19 華南永昌綜合證券股份有限公司 185 0.24% 49.26%

20 新光證券台中分公司 185 0.52% 64.07%

註:此表統計以當沖交易策略為主之券商分點的操作股票數目、交易獲利與勝率,操作股票數目

為單一券商分點於研究期間執行當沖之總股票數目,平均當日獲利為券商分點於個股當日操作之

日賣出金額-日買進金額)/日買進金額;交易勝率則是券商分點於個股當沖具正報酬之比率,計

算方式為:當沖報酬為正之資料筆數/所有當沖交易筆數。

和嘉義、凱基嘉義以及統一嘉義,可見市場傳聞嘉義多大戶使用當沖策略其來有

自;位於嘉義使用當沖之各券商分點,所操作的當沖股票數目平均為 215檔,每

日當沖交易的平均獲利率約為 0.4%(年化報酬率可達 97%),交易勝率近七成,高

於其餘入榜之券商分點。於(表 4- 13)中,平均當日當沖獲利率最高者為國泰綜合

證券,為 0.77%。

34

第三節 主力交易之累積異常報酬

於主力定義二中,券商分點於全市場個股平均每日最高淨部位,為當日買進

張數或賣出張數佔當日成交量之 21%,因此於累積異常報酬檢測中,觀察當日存

在券商分點於個股之淨部位比率超過 20%之樣本,以事件研究法觀察主力交易前

後之股價反應為何。以券商分點每日之淨部位為衡量標準,在於當主力券商中存

在具有資訊之交易者,其私有資訊將藉由交易量反應而出。究竟,隱藏於券商分

點中的主力投資者是否具有較佳的擇時能力?抑或外資、國內券商總公司、國內

券商分公司中屬主力券商的操作,何者較符合買低賣高的特性?均可由累積異常

報酬中,窺探一二。

實證中,將淨買入與淨賣出的樣本分開檢視,事件觀察點(t=0)均為存在券商

分點於個股買進或賣出之淨部位比率超過 20%之樣本,觀察視窗為事件發生前後

各五日(t(-5,+5)),累積異常報酬計算方式為以各市值分組中所有股票之平均日報

酬為預期報酬,再將觀察樣本之當日報酬減去預期報酬,可得當日超額報酬,最

後將每日之超額報酬逐日累加,即可得到累積超額報酬。

首先,以淨買入部位超過個股當日成交量 20%之樣本為主,(圖 4- 1)為所有

淨買入樣本(不分投資人類型)於大中小型股上表現的平均累積異常報酬率,圖中

僅次低市值股與中市值股之累積異常報酬於主力券商買進後(事件點),仍持續上

升至第五日,高市值股與低市值股之累積異常報酬則是於買進後下降。平均而言,

主力券商於中市值股票之淨買入部分,較有資訊優勢。但若將買入淨部位比率嚴

謹至 30%時(圖 4- 2),即樣本個股需有券商之買入淨部位達當日成交量之 30%,

發現除高市值股外,其餘股票於主力券商買入後,其累積超額報酬均有增加的趨

勢,同樣以中市值股的表現為最突出,於事件點後,累積異常報酬增加約 0.1%。

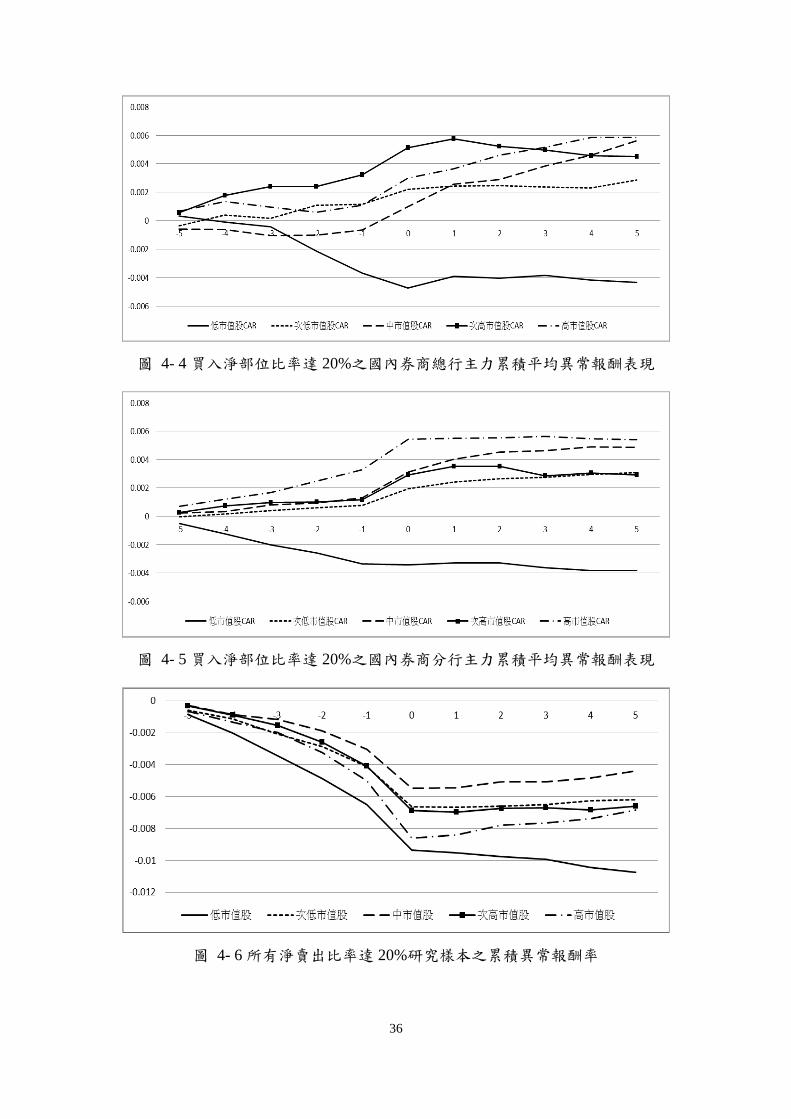

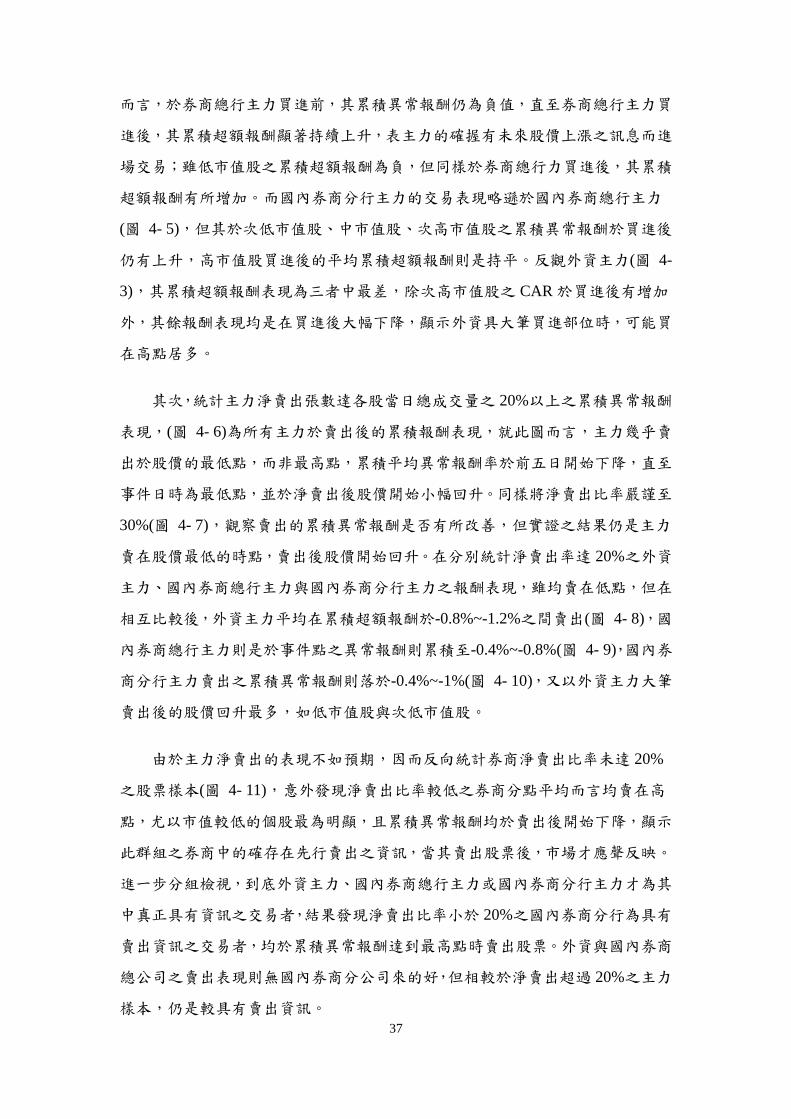

為了解主力券商中,屬何種投資人類型之券商為擁有較多資訊交易者,同樣

以買入淨部位比率超過 20%之樣本為主,依照外資主力、國內券商總公司主力與

國內券商分公司主力區分樣本,重新統計各券商群組買進後的累積平均異常報酬

之表現,發現(圖 4- 4)國內券商總公司主力於買進中,為較具有訊息之主力,其

中又以次低市值股、中市值股與高市值股的表現為明顯,於中市值股之平均 CAR

35

圖 4- 2 所有淨買入比率達 30%研究樣本之累積異常報酬率

圖 4- 3 買入淨部位比率達 20%之外資主力累積平均異常報酬表現

圖 4- 1 所有淨買入比率達 20%研究樣本之累積異常報酬率

36

圖 4- 4買入淨部位比率達 20%之國內券商總行主力累積平均異常報酬表現

圖 4- 5買入淨部位比率達 20%之國內券商分行主力累積平均異常報酬表現

圖 4- 6 所有淨賣出比率達 20%研究樣本之累積異常報酬率

37

而言,於券商總行主力買進前,其累積異常報酬仍為負值,直至券商總行主力買

進後,其累積超額報酬顯著持續上升,表主力的確握有未來股價上漲之訊息而進

場交易;雖低市值股之累積超額報酬為負,但同樣於券商總行力買進後,其累積

超額報酬有所增加。而國內券商分行主力的交易表現略遜於國內券商總行主力

(圖 4- 5),但其於次低市值股、中市值股、次高市值股之累積異常報酬於買進後

仍有上升,高市值股買進後的平均累積超額報酬則是持平。反觀外資主力(圖 4-

3),其累積超額報酬表現為三者中最差,除次高市值股之 CAR 於買進後有增加

外,其餘報酬表現均是在買進後大幅下降,顯示外資具大筆買進部位時,可能買

在高點居多。

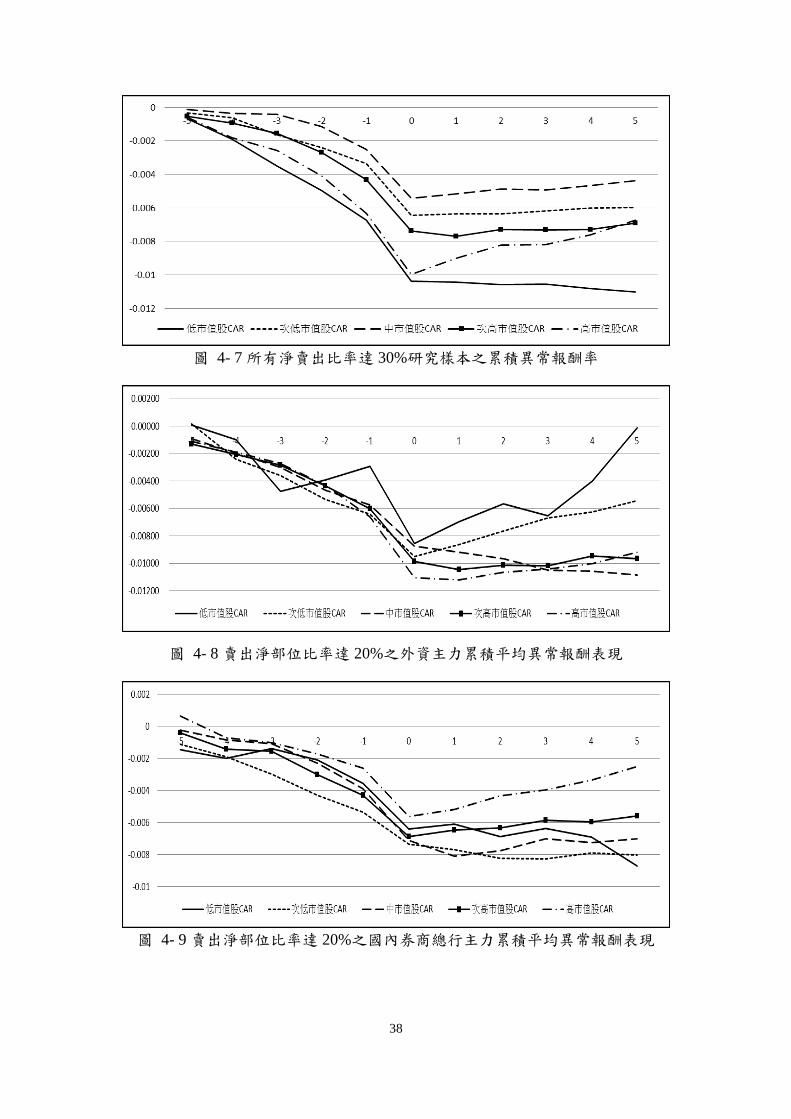

其次,統計主力淨賣出張數達各股當日總成交量之 20%以上之累積異常報酬

表現,(圖 4- 6)為所有主力於賣出後的累積報酬表現,就此圖而言,主力幾乎賣

出於股價的最低點,而非最高點,累積平均異常報酬率於前五日開始下降,直至

事件日時為最低點,並於淨賣出後股價開始小幅回升。同樣將淨賣出比率嚴謹至

30%(圖 4- 7),觀察賣出的累積異常報酬是否有所改善,但實證之結果仍是主力

賣在股價最低的時點,賣出後股價開始回升。在分別統計淨賣出率達 20%之外資

主力、國內券商總行主力與國內券商分行主力之報酬表現,雖均賣在低點,但在

相互比較後,外資主力平均在累積超額報酬於-0.8%~-1.2%之間賣出(圖 4- 8),國

內券商總行主力則是於事件點之異常報酬則累積至-0.4%~-0.8%(圖 4- 9),國內券

商分行主力賣出之累積異常報酬則落於-0.4%~-1%(圖 4- 10),又以外資主力大筆

賣出後的股價回升最多,如低市值股與次低市值股。

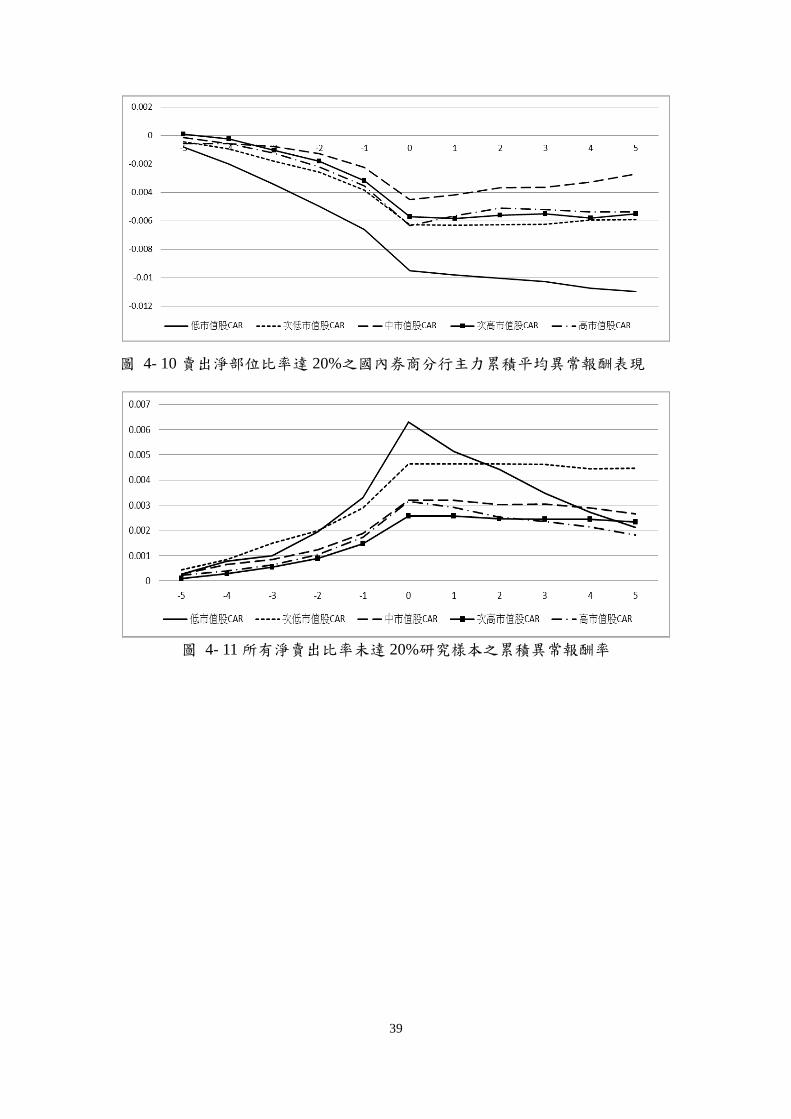

由於主力淨賣出的表現不如預期,因而反向統計券商淨賣出比率未達 20%

之股票樣本(圖 4- 11),意外發現淨賣出比率較低之券商分點平均而言均賣在高

點,尤以市值較低的個股最為明顯,且累積異常報酬均於賣出後開始下降,顯示

此群組之券商中的確存在先行賣出之資訊,當其賣出股票後,市場才應聲反映。

進一步分組檢視,到底外資主力、國內券商總行主力或國內券商分行主力才為其

中真正具有資訊之交易者,結果發現淨賣出比率小於 20%之國內券商分行為具有

賣出資訊之交易者,均於累積異常報酬達到最高點時賣出股票。外資與國內券商

總公司之賣出表現則無國內券商分公司來的好,但相較於淨賣出超過 20%之主力

樣本,仍是較具有賣出資訊。

38

圖 4- 7 所有淨賣出比率達 30%研究樣本之累積異常報酬率

圖 4- 8賣出淨部位比率達 20%之外資主力累積平均異常報酬表現

圖 4- 9賣出淨部位比率達 20%之國內券商總行主力累積平均異常報酬表現

39

圖 4- 10賣出淨部位比率達 20%之國內券商分行主力累積平均異常報酬表現

圖 4- 11 所有淨賣出比率未達 20%研究樣本之累積異常報酬率

40

第四節 主力交易行為與委託簿資訊內涵

於主力定義中,本研究是以券商分點於個股當日的總買賣張數與淨部位,分

別給予主力定義之標準,這代表著每檔股票的主力券商將隨著各券商的成交量不

同而有所改變;但這其中也存在些許券商長期為某支股票的主力,為了解具長期

主力交易之股票,透過其成交量是否反映具有較高的資訊內涵,此節即運用揭示

價量資料觀察主力長期進出之股票,是否具有不同的資訊內涵。又同樣分開檢視

不同之券商主力群組(外資、國內券商總行、國內券商分行),其所長期成交之股

票資訊內涵為何。

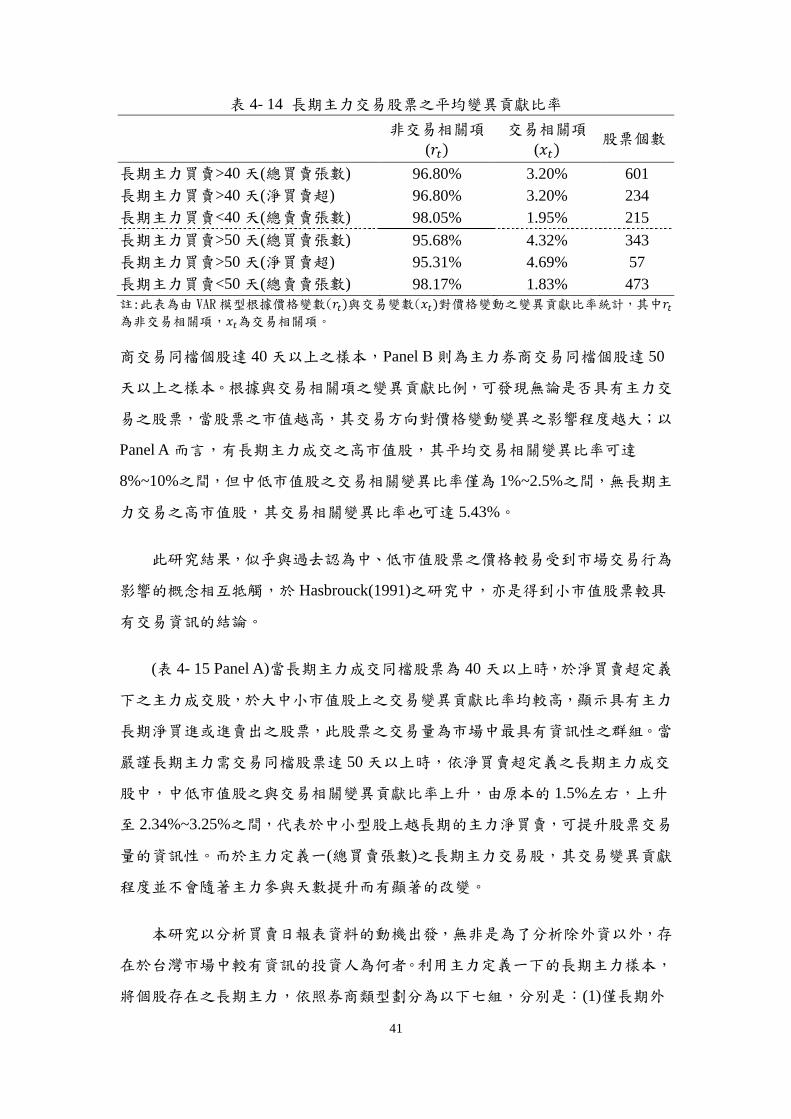

長期主力是指同券商分點於樣本期間內為同個股之主力天數達 40天以上之

券商樣本,以 Hasbrouck(1991)提出之變異數分析比例,檢視具長期主力交易之

股票,其交易變數( )對價格變動( 之變異貢獻是否較高。統計主力定義一(總

買賣張數比率)與主力定義二(淨部位比率)下具有長期主力之股票,於總買賣比率

定義下,具有 40天以上之長期主力操做的股票達 591檔,相對於淨買賣比率定

義下之長期主力操作股票檔數就較少,為 234檔。(表 4- 14)為 VAR 模型之價格

變數與交易變數對股票價格總變異的貢獻程度,價格變數之變異貢獻比率為非交

易相關項,交易變數之變異貢獻比率則為交易相關項,也是本研究最主要之觀察

項目。

實證結果顯示,具有長期主力交易之股票其交易相關項之變異貢獻程度比無

主力交易股票來的高,於定義一之長期主力交易股票上,交易相關項對價格變動

之平均貢獻為 3.2%,定義二之長期主力交易個股之交易相關項對價格的貢獻程

度稍高,為 3.52%,而無長期主力交易之個股,其交易相關項之貢獻程度僅 1.95%。

若將長期主力之標準調整至同主力券商交易同檔個股達 50天以上,則有長期主

力交易個股的交易相關項貢獻能力提高至 4.32%與 4.69%,顯示具有長期主力交

易的個股,其交易量是較有資訊性的,且透過報價交易可促進價格效率性。又當

主力於同檔個股越長期操作時,其交易之資訊程度隨之提升。

進一步分析長期主力所成交之股票中,其對何種股票之價格發現效率有顯著

影響。(表 4- 15)為將具長期主力成交之股票依市值大小分組,Panel A 為主力券

41

表 4- 14 長期主力交易股票之平均變異貢獻比率

非交易相關項

(

交易相關項

( 股票個數

長期主力買賣>40 天(總買賣張數) 96.80% 3.20% 601

長期主力買賣>40 天(淨買賣超) 96.80% 3.20% 234

長期主力買賣<40 天(總賣賣張數) 98.05% 1.95% 215

長期主力買賣>50 天(總買賣張數) 95.68% 4.32% 343

長期主力買賣>50 天(淨買賣超) 95.31% 4.69% 57

長期主力買賣<50 天(總賣賣張數) 98.17% 1.83% 473

註:此表為由 VAR模型根據價格變數( 與交易變數( 對價格變動之變異貢獻比率統計,其中 為非交易相關項, 為交易相關項。

商交易同檔個股達 40天以上之樣本,Panel B則為主力券商交易同檔個股達 50

天以上之樣本。根據與交易相關項之變異貢獻比例,可發現無論是否具有主力交

易之股票,當股票之市值越高,其交易方向對價格變動變異之影響程度越大;以

Panel A而言,有長期主力成交之高市值股,其平均交易相關變異比率可達

8%~10%之間,但中低市值股之交易相關變異比率僅為 1%~2.5%之間,無長期主

力交易之高市值股,其交易相關變異比率也可達 5.43%。

此研究結果,似乎與過去認為中、低市值股票之價格較易受到市場交易行為

影響的概念相互牴觸,於 Hasbrouck(1991)之研究中,亦是得到小市值股票較具

有交易資訊的結論。

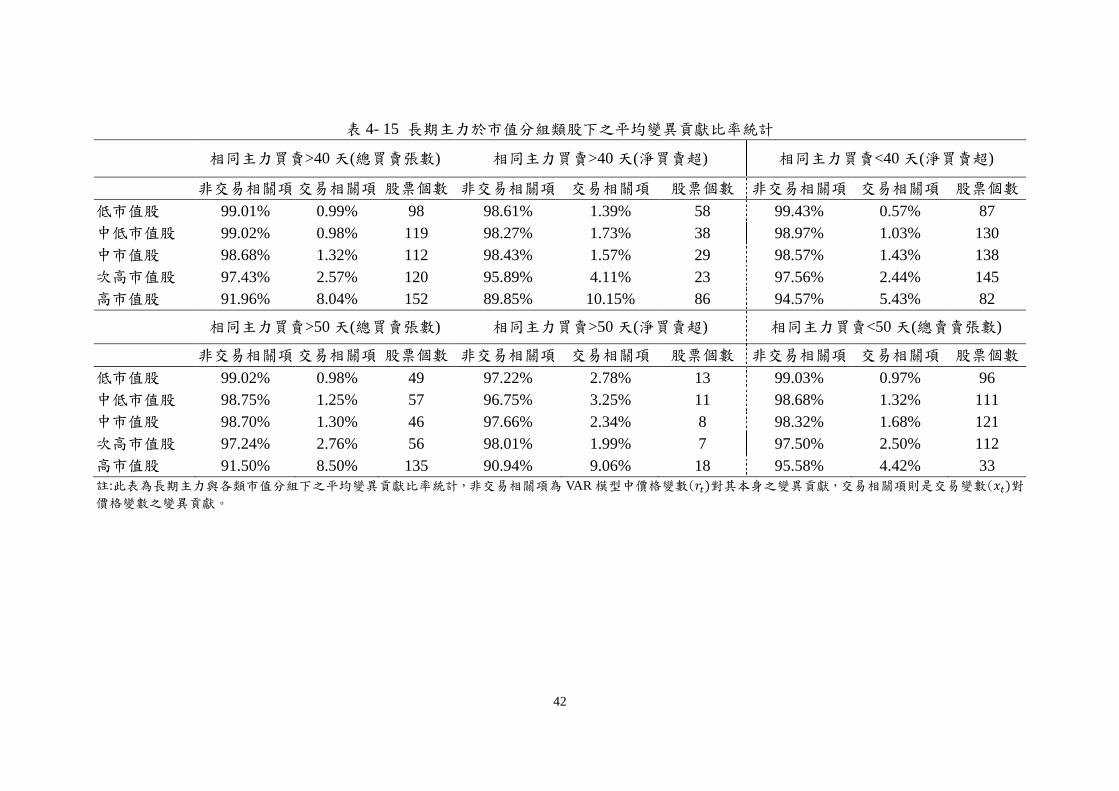

(表 4- 15 Panel A)當長期主力成交同檔股票為 40天以上時,於淨買賣超定義

下之主力成交股,於大中小市值股上之交易變異貢獻比率均較高,顯示具有主力

長期淨買進或進賣出之股票,此股票之交易量為市場中最具有資訊性之群組。當

嚴謹長期主力需交易同檔股票達 50天以上時,依淨買賣超定義之長期主力成交

股中,中低市值股之與交易相關變異貢獻比率上升,由原本的 1.5%左右,上升

至 2.34%~3.25%之間,代表於中小型股上越長期的主力淨買賣,可提升股票交易

量的資訊性。而於主力定義一(總買賣張數)之長期主力交易股,其交易變異貢獻

程度並不會隨著主力參與天數提升而有顯著的改變。

本研究以分析買賣日報表資料的動機出發,無非是為了分析除外資以外,存

在於台灣市場中較有資訊的投資人為何者。利用主力定義一下的長期主力樣本,

將個股存在之長期主力,依照券商類型劃分為以下七組,分別是:(1)僅長期外

42

表 4- 15 長期主力於市值分組類股下之平均變異貢獻比率統計

相同主力買賣>40天(總買賣張數) 相同主力買賣>40 天(淨買賣超) 相同主力買賣<40天(淨買賣超)

非交易相關項 交易相關項 股票個數 非交易相關項 交易相關項 股票個數 非交易相關項 交易相關項 股票個數

低市值股 99.01% 0.99% 98 98.61% 1.39% 58 99.43% 0.57% 87

中低市值股 99.02% 0.98% 119 98.27% 1.73% 38 98.97% 1.03% 130

中市值股 98.68% 1.32% 112 98.43% 1.57% 29 98.57% 1.43% 138

次高市值股 97.43% 2.57% 120 95.89% 4.11% 23 97.56% 2.44% 145

高市值股 91.96% 8.04% 152 89.85% 10.15% 86 94.57% 5.43% 82

相同主力買賣>50天(總買賣張數) 相同主力買賣>50 天(淨買賣超) 相同主力買賣<50天(總賣賣張數)

非交易相關項 交易相關項 股票個數 非交易相關項 交易相關項 股票個數 非交易相關項 交易相關項 股票個數

低市值股 99.02% 0.98% 49 97.22% 2.78% 13 99.03% 0.97% 96

中低市值股 98.75% 1.25% 57 96.75% 3.25% 11 98.68% 1.32% 111

中市值股 98.70% 1.30% 46 97.66% 2.34% 8 98.32% 1.68% 121

次高市值股 97.24% 2.76% 56 98.01% 1.99% 7 97.50% 2.50% 112

高市值股 91.50% 8.50% 135 90.94% 9.06% 18 95.58% 4.42% 33

註:此表為長期主力與各類市值分組下之平均變異貢獻比率統計,非交易相關項為 VAR模型中價格變數( 對其本身之變異貢獻,交易相關項則是交易變數( 對

價格變數之變異貢獻。

43

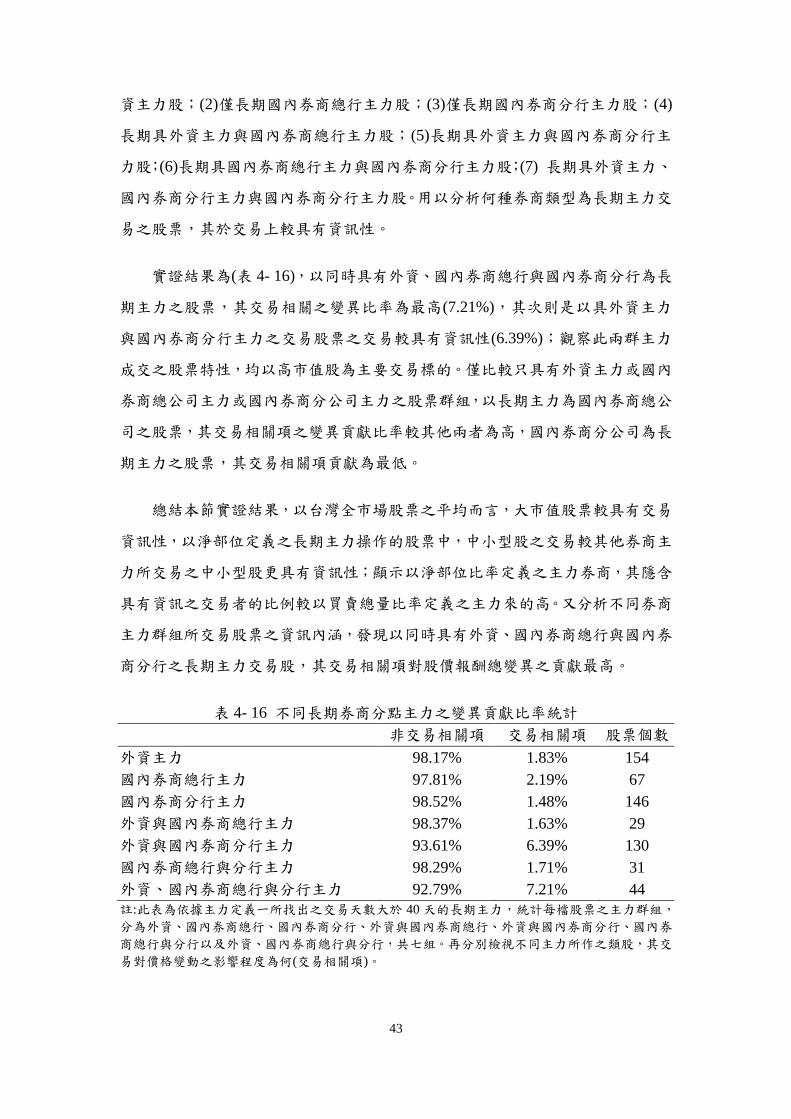

資主力股;(2)僅長期國內券商總行主力股;(3)僅長期國內券商分行主力股;(4)

長期具外資主力與國內券商總行主力股;(5)長期具外資主力與國內券商分行主

力股;(6)長期具國內券商總行主力與國內券商分行主力股;(7) 長期具外資主力、

國內券商分行主力與國內券商分行主力股。用以分析何種券商類型為長期主力交

易之股票,其於交易上較具有資訊性。

實證結果為(表 4- 16),以同時具有外資、國內券商總行與國內券商分行為長

期主力之股票,其交易相關之變異比率為最高(7.21%),其次則是以具外資主力

與國內券商分行主力之交易股票之交易較具有資訊性(6.39%);觀察此兩群主力

成交之股票特性,均以高市值股為主要交易標的。僅比較只具有外資主力或國內

券商總公司主力或國內券商分公司主力之股票群組,以長期主力為國內券商總公

司之股票,其交易相關項之變異貢獻比率較其他兩者為高,國內券商分公司為長

期主力之股票,其交易相關項貢獻為最低。

總結本節實證結果,以台灣全市場股票之平均而言,大市值股票較具有交易

資訊性,以淨部位定義之長期主力操作的股票中,中小型股之交易較其他券商主

力所交易之中小型股更具有資訊性;顯示以淨部位比率定義之主力券商,其隱含

具有資訊之交易者的比例較以買賣總量比率定義之主力來的高。又分析不同券商

主力群組所交易股票之資訊內涵,發現以同時具有外資、國內券商總行與國內券

商分行之長期主力交易股,其交易相關項對股價報酬總變異之貢獻最高。

表 4- 16 不同長期券商分點主力之變異貢獻比率統計

非交易相關項 交易相關項 股票個數

外資主力 98.17% 1.83% 154

國內券商總行主力 97.81% 2.19% 67

國內券商分行主力 98.52% 1.48% 146

外資與國內券商總行主力 98.37% 1.63% 29

外資與國內券商分行主力 93.61% 6.39% 130

國內券商總行與分行主力 98.29% 1.71% 31

外資、國內券商總行與分行主力 92.79% 7.21% 44

註:此表為依據主力定義一所找出之交易天數大於 40 天的長期主力,統計每檔股票之主力群組,

分為外資、國內券商總行、國內券商分行、外資與國內券商總行、外資與國內券商分行、國內券

商總行與分行以及外資、國內券商總行與分行,共七組。再分別檢視不同主力所作之類股,其交

易對價格變動之影響程度為何(交易相關項)。

44

第五章 結論與後續研究建議

第一節 結論

有關台灣投資人結構與委託簿資訊之研究,Lee, Lin, and Liu (1999)證實大型

散戶投資人才是市場中最具有資訊之交易者。隱含在台灣散戶結構中的主力投資

族群,其擁有交易私有資訊,並善於運用股市價量的交易策略,為影響股市價格

變動之關鍵因素。本研究以買賣日報表資料搭配日內五檔揭示資料,對市場中的

大量交易券商給予主力定義,進而分析具有主力券商操作之股票,於其交易所帶

來的資訊內涵程度為何。

首先,本研究根據當日於個股之總成交量比率與淨部位比率之前十五大券商,

定義為個股主力,又長期主力之定義為同一券商分點於同檔個股上為主力之天數

超過四十天以上。於基本的敘述統計結果中,主力平均買賣價格之積極性確實為

較積極之成交族群,前五名主力之交易積極性均優於外資券商與國內券商平均值。

於持有天數計算上,則是發現屬國內券商總公司與分公司之長期主力,具有長期

買進同檔個股的特性,與長期外資主力之持有期間較短(2~3天)之特性相反。又

以當日買賣的平均價格衡量主力的相對績效,雖主力成交的價位不如非主力,但

發現外資主力於買單上的績效優於國內券商主力,而國內券商主力則是於賣單上

的成交價位優於外資主力。

另外,市場媒體報導於虎尾、嘉義地區之券商分點具有以當沖交易策略為主

之主力交易者,研究中統計總買賣比率位於市場前五十名之券商分點,從事個股

當沖交易策略最多之前十五名券商分點中,即有六名券商分點來自嘉義,其交易

勝率可達七成,平均當日獲利率為 0.4%,可見買賣日報表資料的確能分析主力

操作行為。

於累積異常報酬之實證發現,主力券商於中市值股票之淨買入交易,較有資

訊優勢,又以國內券商總公司,為長期主力中最具有資訊之券商群組。於券商總

行主力買進前,其操作個股之累積異常報酬為負值,直至買進後,其累積超額報

酬顯著上升,表主力的確握有未來股價上漲之訊息而進場交易。於賣出交易部分,

則是以淨賣出比率較低之國內券商分行賣在高點的比率較高,尤以市值較低的個

45

股最為明顯,且累積異常報酬均於賣出後開始下降,顯示此主力券商之交易存在

先行賣出之資訊,

最後以 Hasbrouck(1991)之 VAR 模型,檢視具長期主力成交之股票交易,是

否較具有資訊內涵。實證結果顯示,具有長期主力交易之股票其交易相關項之變

異貢獻程度比無主力交易股票來的高,於淨部位比率定義下,此變異貢獻程度更

高。具長期主力交易個股,其交易行為較具有資訊性。又當主力於同檔個股操作

期間越長時,交易的資訊程度亦隨之提升。而同時具有外資、國內券商總行與國

內券商分行為長期主力之股票,其交易相關之變異比率為最高,其次則是以具外

資主力與國內券商分行主力之交易股票之交易較具有資訊性。

總結而言,相較於外資主力,國內券商總行主力與分行主力分別於買進與賣

出時,具有較佳的擇時能力,隱含著較多的主力投資者於其中。

第二節 後續研究建議

本研究因無法取得 2012年第四季至 2013年第一季之日內委託資料,無法將

買賣日報表中的當日綜合價量資料,與實際之委託狀況做搭配,如成交積極性之

部分僅能以五檔揭示資料,以量加權得出成交價的平均積極性。且於向量自我迴

歸模型中,若能取得委託簿資訊,則可以進一步將各類型主力券商於日內的委託

量區分出,以報價中點報酬、主力委託量與非主力委託量,在此檢視主力交易對

股價資訊內涵之貢獻程度。

又大眾媒體對於主力之操作策略,也有所報導與整理,甚至公開已知的股市

主力於何處的券商分點進行交易,建議日後有關股市主力分析研究,可運用日內

揭示、委託資料,觀察已知主力於日內的交易型態,以及其在漲跌停狀況出現時

的交易行為,如此可對主力的真實操作行為,有更具體之了解。

46

參考文獻

一、 中文部分

陳志萍,「應用關連式規則分析於主力券商分行之操作策略」,國立清華大學科技

管理學院高階經營主管管理碩士在職專班碩士論文,民國九十八年。

廖俊智,「台股投資風格內與風格間價格移動關係之研究」,國立雲林科技大學財

物金融系研究所碩士論文,民國九十七年。

二、 英文部分

Anand, A., Chakravarty, S., and Martell, T., 2005, “Empirical Evidence on the

Revolution of Liquidity: Choice of Market versus Limit Orders by Informed and

Uninformed Traders,” Journal of Financial Markets, 8(3), 288-308

Bloomfield, R., O’Hara, M., and Saar, G., 2003, “The “Make or Take” Decision in the

Electronic Market: Evidence on the Evolution of Liquidity,” Journal of Finance

Economics, 75, 165-199

Boehmer, E., and Kelley K., 2009, “Institutional Investors and the Informational

Efficiency of Prices,” The Review of Financial Studies, 22, 3563-3594

Bozcuk, A., and Lasfer, M., 2005, “The Information Content of Institutional Trades on

the London Stock Exchange,” Journal of Financial and Quantitative Analysis,

40, 621-644

Cao, C. and Wang, X., 2009, “The Information Content of an Open Limit Order

Book,” Journal of Futures Markets, 29, 16-41

Chen H. K., Lin Y., and Ma, T., 2006, “Transparency, Information Content and Order

Placement Strategy,” NTU International Conference of Finance

Easley, D., and O’Hara M.,1992, “Time and the Process of Security Price

Adjustment,” Journal of Finance, 47, 577-605

Glosten, L., 1994, “Is the Electronic Open Limit Order Book Inevitable?,” Journal of

Finance, 49, 1127-1161

47

Hasbrouck, J.,1991a, “The Summary Informativeness of Stock Trades: An

Econometric Analysis,” The Review of Financial Studies, 4,571-595

Hasbrouck, J.,1991b, “Measuring the Information Content of Stock Trades,” The

Review of Financial Studies, 46, 179-207

Lee, Y. T., Lin, J. C., and Liu, Y. J., 1999, “Trading Patterns of Big versus Small

Players in an Emerging Market: An Empirical Anaysis,” Journal of Banking and

Finance, 23, 701-725

Lee, Y. T., Liu, Y. J., Roll, R., and Subrahmanyam, A., 2004, “Order Imbalances and

Market Efficiency: Evidence from the Taiwan Stock Exchange,” Journal of Fi-

nancial and Quantitative Analysis, 39

Lin W., Tsai S., Zheng Z., and Lung, P., 2012, “The Information Content of the Limit

Order Book and the Corresponding Trading Strategy,” Conference on East Asia

Finance

Rock, K., 1996, “The Specialist’s Order Book and Price Anomalies,” Review of

Financial Studies, 9, 1-20