الإستقرار النبطي في الجزء الشرقي من وادي عربه. في وقائع مؤتمر الإنسان والبيئة في الوطن العربي في ضوء

Upload

khangminh22Category

view

2download

0

وزارة التعليم العايل والبحث العلمي البويرة_ جامعة أكلي حمند أواحلاج

كلية العلوم االقتصادية والتجارية وعلوم التسيري العلوم االقتصادية :قسم

:املوضوع

رة ت لمذ طلبات نیل شهادة د صادیيف املاسرت مضن م ق ةالعلوم

ت :ختصص صاد نوكب ال الیة و املاق

داد ستاذ :لبةالط من ا :ارشاف ا

حيیاوي مسري ح حممدبار

عقاب فاتح

:جلنة املناقشة رئيسا.....................رابح أوكيل: د مشرفا....................مسري حيياوي: د مناقشا...................مدات مجال : أ

2015/2014 السنة اجلامعیة

االعتماد املستندي كأداة بنكية يف متويل التجارة اخلارجية37وكالة البويرة دراسة حالة البنك اخلارجي اجلزائري

كلمة شكر وتقدير

هو ما إلى سبيلنا وهدى طريقنا أنار الذي وجل عز اهللا نشكر .لنا خير

طيلة رافقنا الذي وموجهنا أستاذنا إلى الجزيل بالشكر نتقدم اهللا من راجين القيمة والنصائح بالمعلومات وأمدنا البحث هذا

يحياوي " الدكتور األستاذ مناه ويحقق خطاه يسدد أن عزوجل واالمتنان والتقدير احترام المعاني كل عن له معبرين" سمير

حرصه وكذا له الجدية والمتابعة بالموضوع البالغ الهتمامه .الظروف أحسن في العمل هذا إلتمام الدائم

العون يدى لنا مد من كل إلى بشكرنا نتقدم كما

هذا إتمام على بعيد من أو قريب من ساعدنا من كل وإلى .هؤالء لكل جزيال فشكرا العمل،

* فاتح-محمد*

اإلهداء جهدي ثمرة أهدي

والعرفان التقدير كل تستحق والتي حياتي وأمل دنياي مصباح إلى .اهللا حفظها" الحنون أمي"

والمساعدة بالنصيحة علي يبخل ولم والنجاح العال دوما لي أراد الذي إلى .اهللا حفظه" العزيز أبي"

.اهللا حفظهم إخوتي إلى

.وصغيرا راكبي الكريمة العائلة إلى

.الكريمة هعائلت كل وإلى فاتح يزميل العمل هذا معي تقاسم ذيال إلى

العلوم قسم خاصة الدراسي المشوار في و الزميالت الزمالء جميع إلى ".اقتصاديات المالية و البنوك تخصص" االقتصادية

.الورقة هذه تسعهم ولم قلبي وسعهم الذين كل إلى

محمد

هداءاإل جهدي ثمرة أهدي

على مرارا وردد طلب حب نفسي في غرس الذي العزيز والدي إلى أجنحتها لتضع المالئكة إن: "وسلم عليه اهللا صلى الرسول قول مسامعي

-" صنع بما رضا العلم لطالب .اهللا حفظها العزيزة أمي الحنان نبع إلى رعايتي على سهرت من إلى

اهللا من نعمة أكبر اعتبرهم من إلى أخواتي إلى

.الكريمة عائلته كل وإلى اخي محمد العمل هذا نيقاسم من إلىاقتصاديات المالية و " تخصص وخاصة االقتصادية العلوم قسم طلبة كل إلى

".البنوك وأخص تشجيع بكلمة ولو العمل هذا النجاز العون يد لي مد من كل إلى

.الجامعي إلى االبتدائي الطور من األساتذة كل إلى فاتح

الفھرس

I

االهداء الشكر

قائمة اجلداول و األشكال قائمة املالحق

الفهرس ج-أ..........................................................................................مقدمة

مفاهيم أساسية حول التجارة اخلارجية: الفصل االول 02.............................................................................................متهيد

03....................................................عموميات حول التجارة اخلارجية: املبحث األول 03............................................................فهوم التجارة اخلارجية م: املطلب األول 05.................................................التجارة اخلارجية يف الفكر االقتصادي: املطلب الثاين

12.........................................................سياسات التجارة اخلارجية: املطلب الثالث 16.............................................................أمهية التجارة اخلارجية: املطلب الرابع 18..............................األطراف املتداخلة يف التجارة اخلارجية و الوثائق املستعملة: املبحث الثاين 18.................................................األطراف املباشرة يف التجارة اخلارجية :املطلب األول 20............................................. األطراف غري املباشرة يف التجارة اخلارجية :املطلب الثاين

24.................................................الوثائق املستعملة يف التجارة اخلارجية :املطلب الثالث 30..........................................................................................خالصة

متويل التجارة اخلارجية: الفصل الثاين 32............................................................................................متهيد

33..............................................................عموميات حول التمويل:املبحث األول 33..............................................................أساسيات حول البنوك : املطلب األول 43........................................................................ماهية التمويل:املطلب الثاين

55.....................................................................أساليب التمويل:املطلب الثالث 59............................................................أخطار و ضمانات التمويل:الرابع املطلب

الفھرس

II

63..................................................معامالت التسوية يف التجارة اخلارجية:املبحث الثاين 63.........................................................................التسوية نقدا:األول املطلب

64...........................................................اتالتسوية عن طريق الشيك:املطلب الثاين 67...........................................................التسوية باألوراق التجارية: املطلب الثالث 71...........................................................التسوية بالتحويالت البنكية:املطلب الرابع

74..........................................................................................خالصة متويل التجارة اخلارجية عن طريق االعتماد املستندي:الفصل الثالث

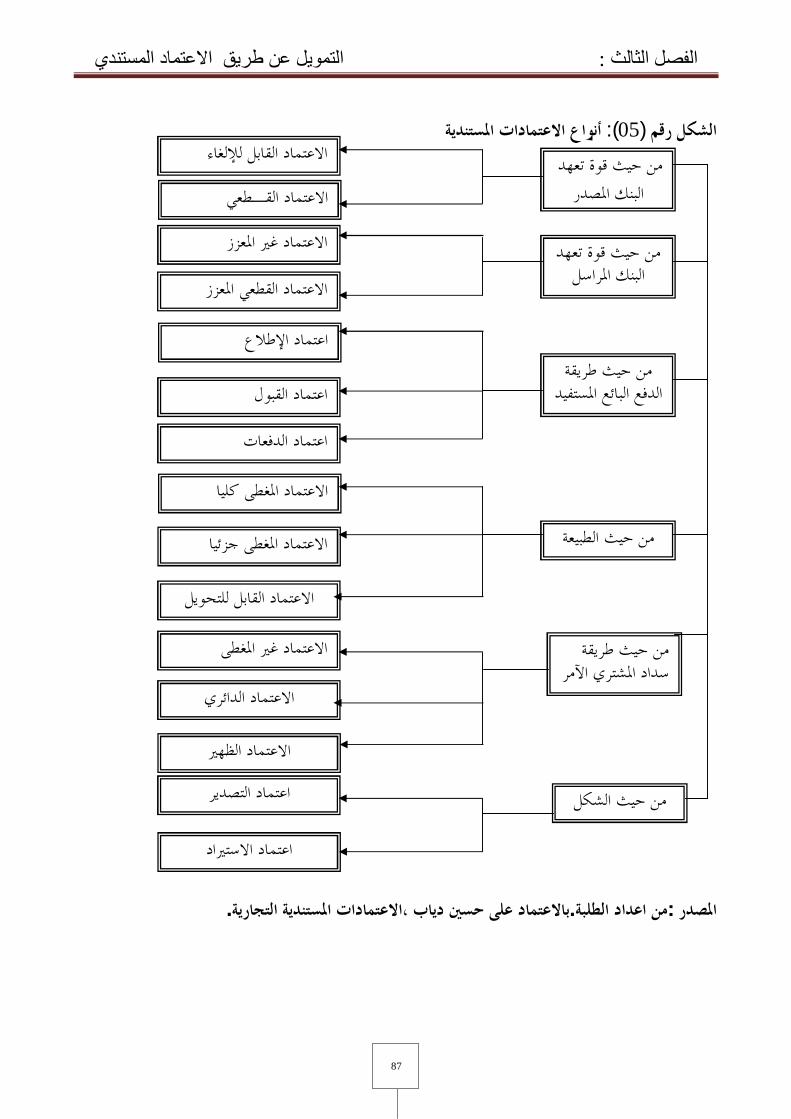

77............................................................................................متهيد 78..................................................مالمح عامة حول االعتماد املستندي:املبحث األول 78.......................................................مفاهيم حول االعتماد املستندي:املطلب األول 81............................................................أنواع االعتمادات املستندية:املطلب الثاين

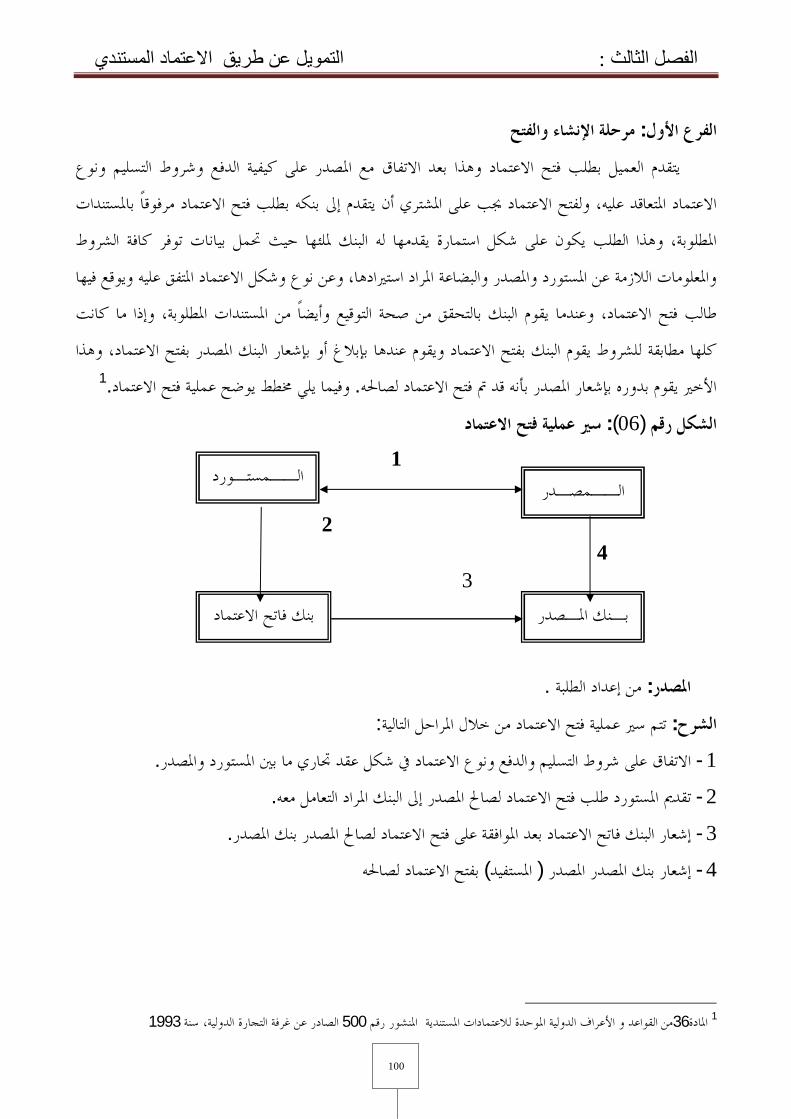

88....................................................اطرهمنافع االعتماد املستندي و خم: املطلب الثالث 91....................................االحتياطات الواجب اختاذها قبل و بعد فتح االعتماد:املطلب الرابع 94............................................................الية سري االعتماد املستندي:املبحث الثاين 94............................................................ستنديأطراف االعتماد امل:املطلب األول 97.....................................................يالوثائق اخلاصة باالعتماد املستند:املطلب الثاين

99.....................................................ديتنمراحل حتقيق االعتماد املس: املطلب الثالث 103........................................ملستنديمسؤوليات البنوك يف نطاق االعتماد ا:املطلب الرابع

107.........................................................................................خالصة 37دراسة حالة تطبيقية يف البنك اخلارجي اجلزائري وكالة البويرة :الفصل الرابع

108..........................................................................................متهيد 109......................................................ائريتقدمي البنك اخلارجي اجلز:املبحث األول 109...........................................نبذة تارخيية حول البنك اخلارجي اجلزائري:املطلب األول 110.............................أهداف و مهام البنك اخلارجي اجلزائري و هيكله التنظيمي:املطلب الثاين

.112...................................37الة البنك اخلارجي اجلزائري البويرة تقدمي وك: املطلب الثالث 114..........................................................دور خمتلف مصاحل الوكالة :املطلب الرابع 116......................................................تسيري عملية االعتماد املستندي:املبحث الثاين 116.......................................................مراحل سري االعتماد املستندي:املطلب األول

الفھرس

III

117.........................................................اجراء فتح االعتماد املستندي:املطلب الثاين 119...........................................................تنفيذ االعتماد املستندي: املطلب الثالث 123............................................................تصفية االعتماد املستندي:املطلب الرابع

.………………………………………………………………124خالصة 126……………………………………………………….....………خامتة

129.........................................................................................املراجع 135........................................................................................املالحق

i

قائمة اجلداول

قائمة األشكال

الصفحة العنوان الرقم

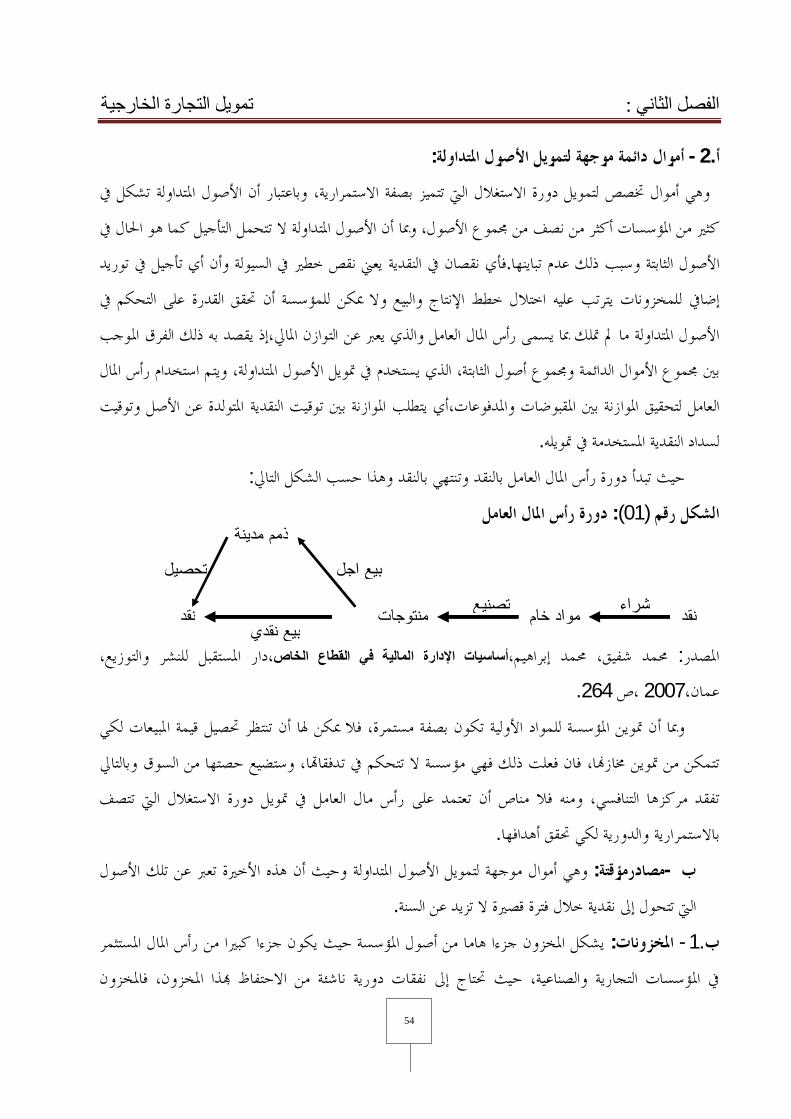

54 دورة رأس املال العامل 01

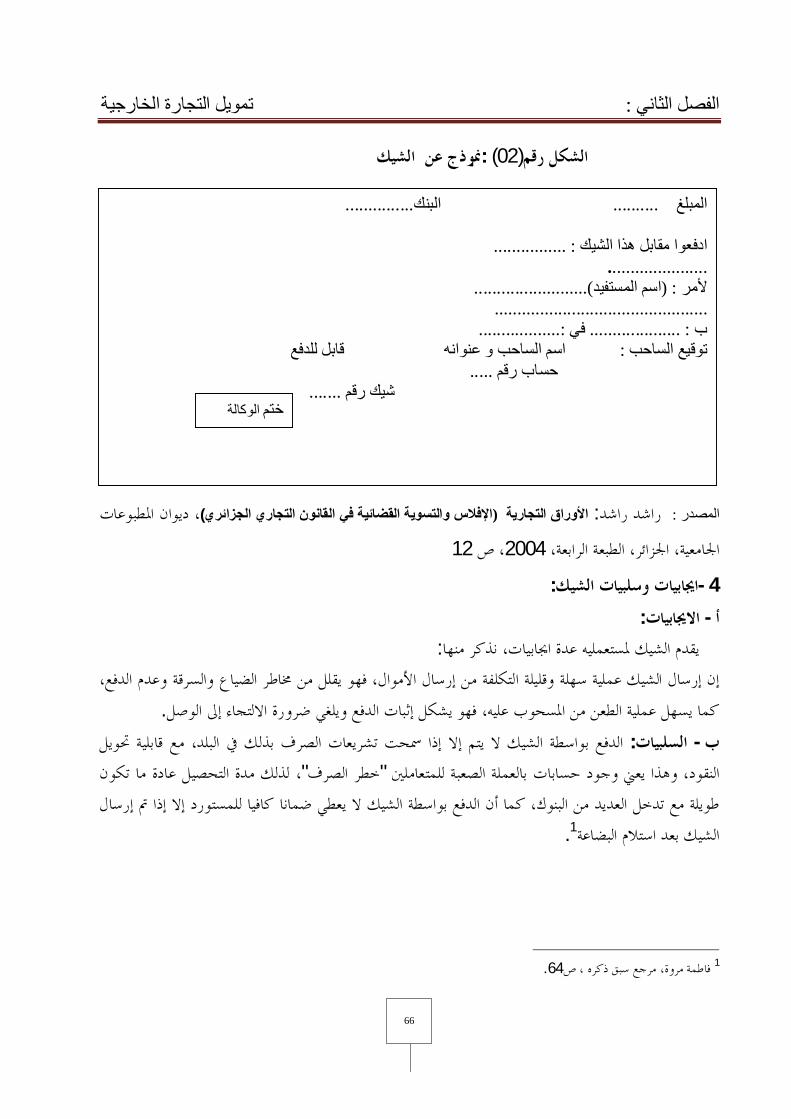

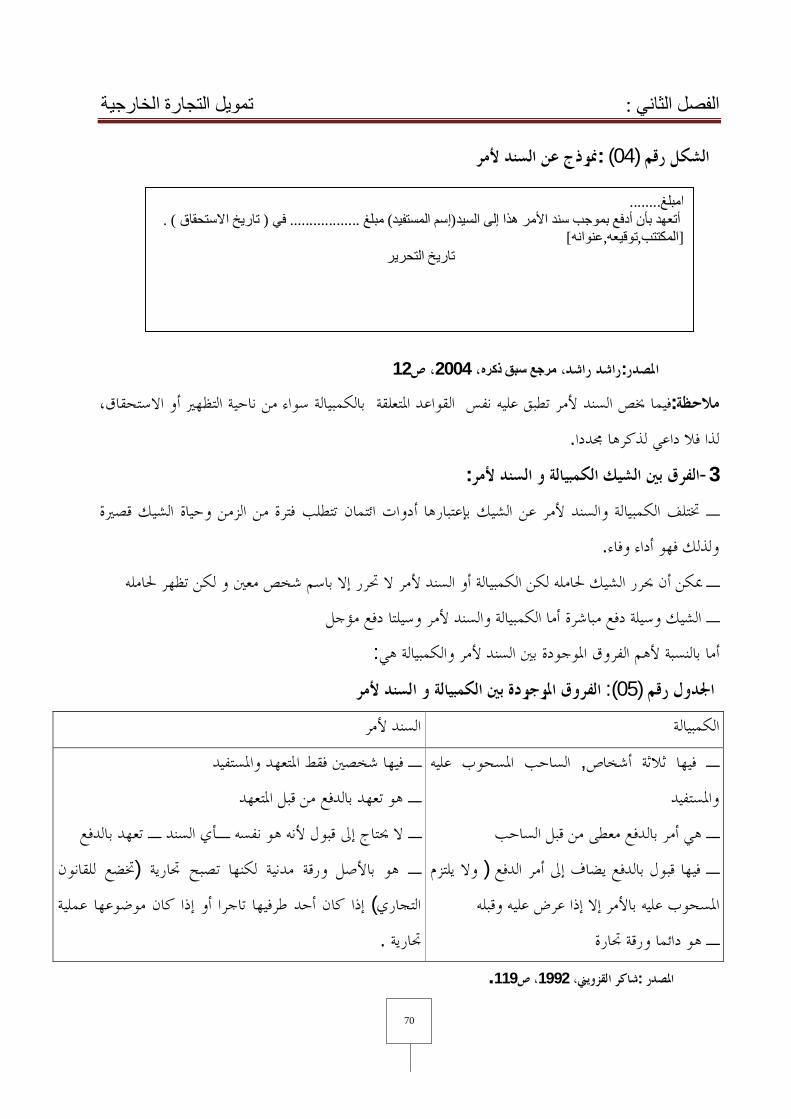

66 الشيك منوذج عن 02

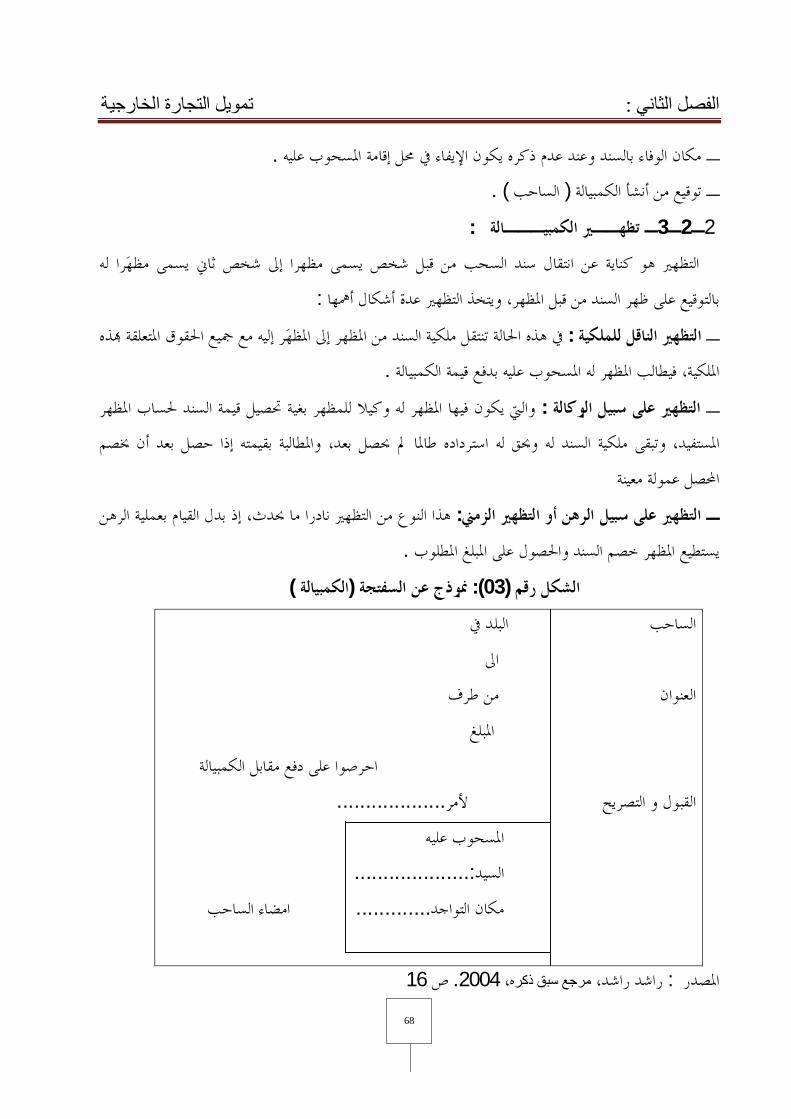

68 ) الكمبيالة(منوذج عن السفتجة 03

70 السند ألمرمنوذج عن 04

86 .أنواع االعتمادات املستندية 05

99 سري عملية فتح االعتماد 06

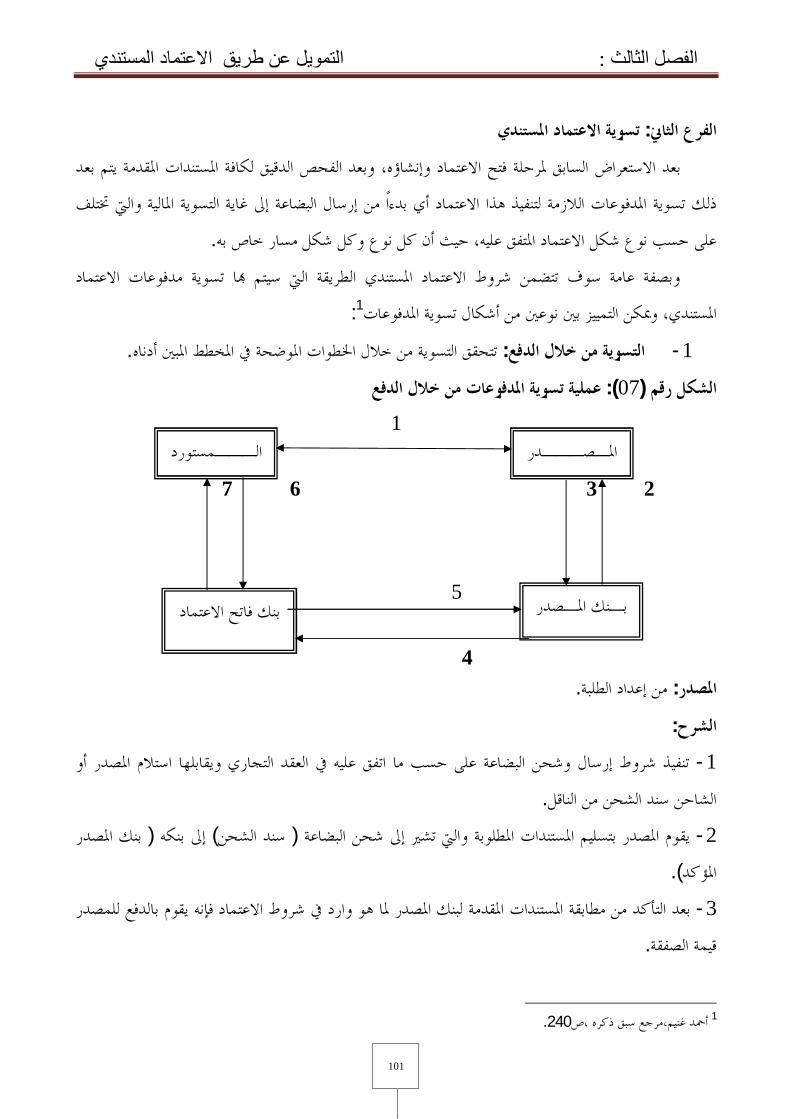

100 .عملية تسوية املدفوعات من خالل الدفع 07

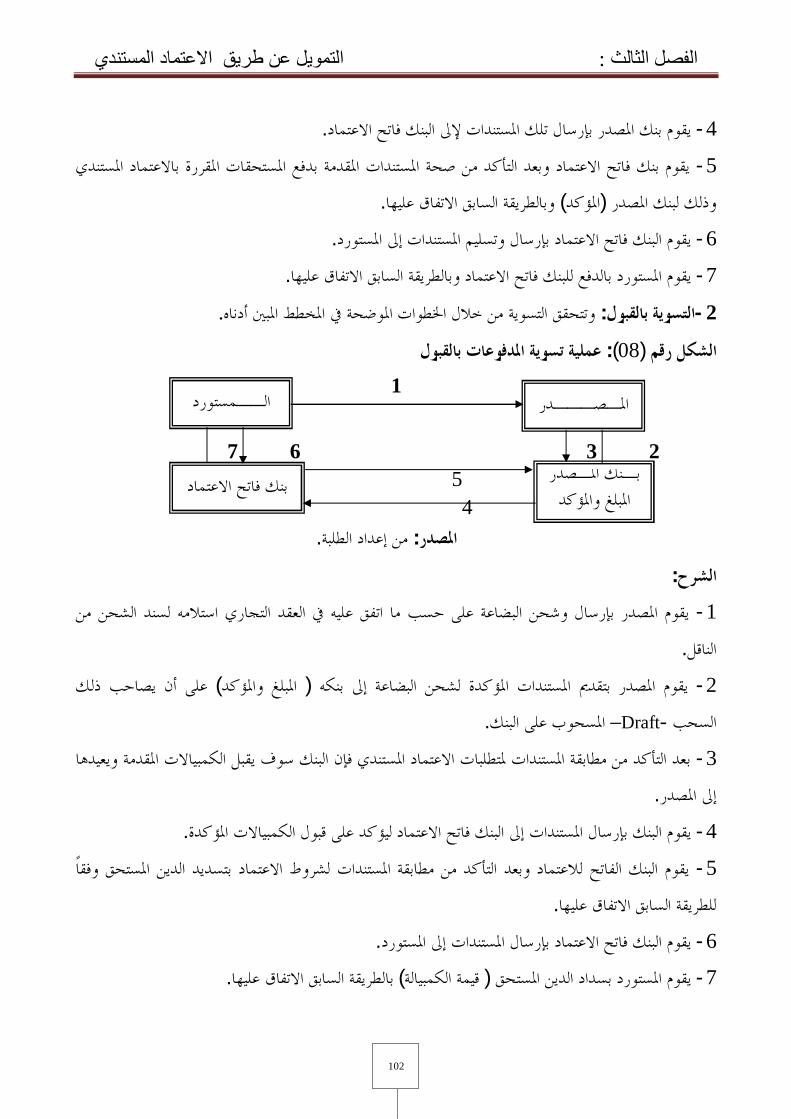

101 .عملية تسوية املدفوعات بالقبول 08

الصفحة العنوان الرقم

06 قبل قيام التجارة بينهمتكلفة انتاج السلعتني يف بلدين 01

08 النسبية لتكاليفايضاح نظرية ا 02

09 إيضاح نظرية القيم الدولية 03

64 عيوب التسوية نقدامزايا و 04

70 الفروق املوجودة بني الكمبيالة و السند ألمر 05

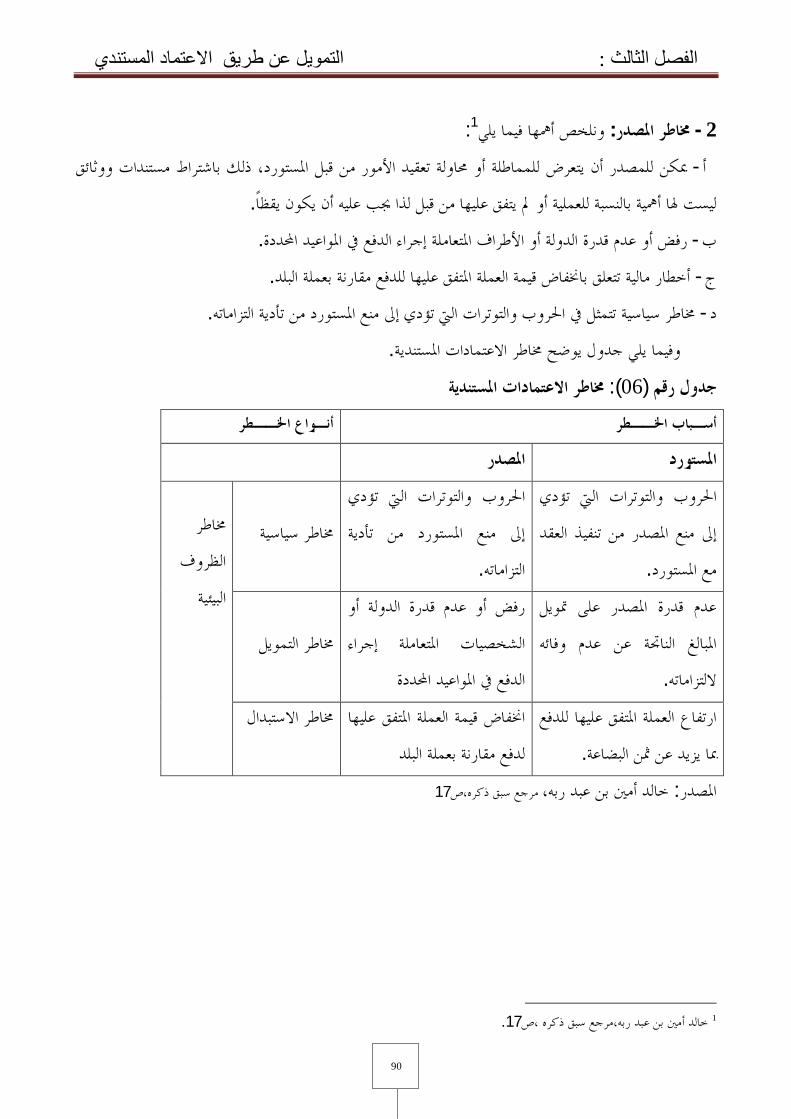

89 خماطر االعتمادات املستندية 06

ii

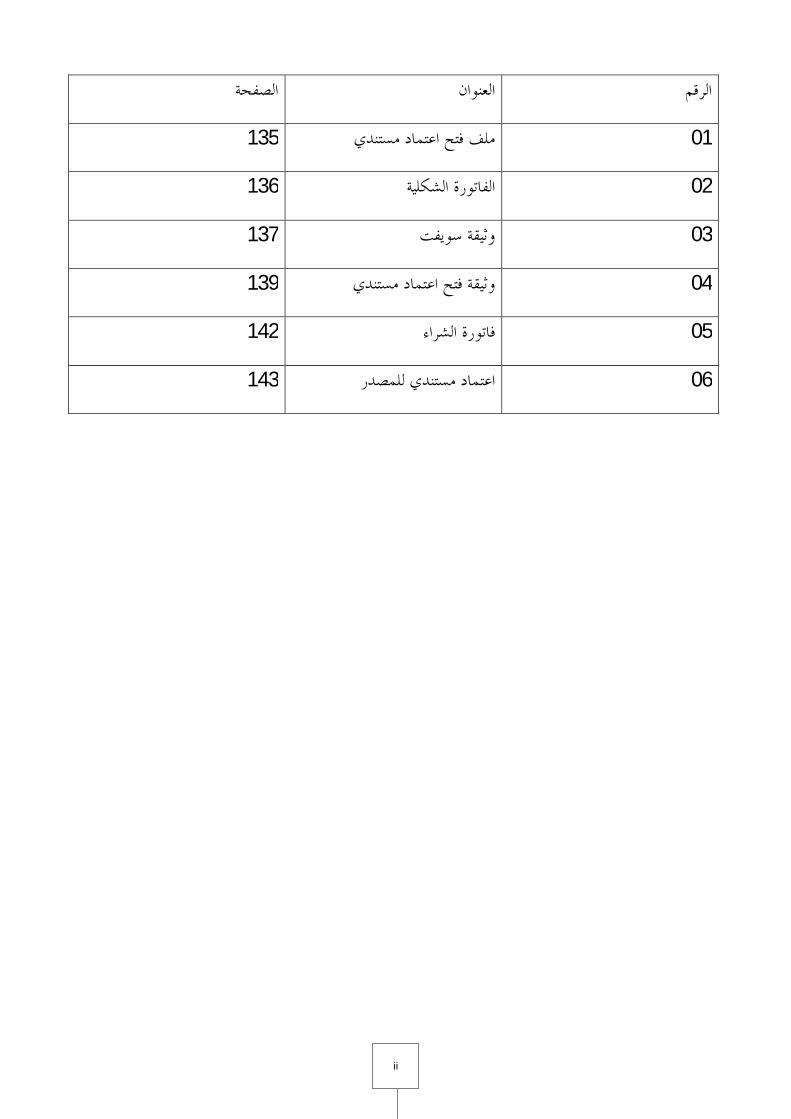

الصفحة العنوان الرقم

135 ملف فتح اعتماد مستندي 01

136 الفاتورة الشكلية 02

137 وثيقة سويفت 03

139 وثيقة فتح اعتماد مستندي 04

142 فاتورة الشراء 05

143 اعتماد مستندي للمصدر 06

مقدمة

أ

:مقدمة يطلق لفظ التجارة اخلارجية على عملية مبادلة السلع واخلدمات بني دول العامل، وللتجارة اخلارجية أمهية بالغة يف

اقتصاديات العامل أمجع ففي الفترات اليت يتعذر فيها تبادل السلع واخلدمات نلحظ اخنفاضا ملموسا يف مستويات .املعيشة

توسع العالقات االقتصادية الدولية بني خمتلف الدول و التكتالت االقتصادية وخاصة يف ميدان التجارة معو اخلارجية اليت تكمن فيما هو معروف من قضايا التصدير و االسترياد و األسواق الدولية بصورها املختلفة، وأصبحت

معاهد البحوث يف خمتلف دول العامل باإلضافة إىل الشغل الشاغل لكثري من املفكرين و الباحثني وصانعي القرار و .املنظمات االقتصادية الدولية و اإلقليمية

نظرا لدورها املهم جدا يف تنمية اقتصاديات الدول املعاصرة تعمل جمموعة من املؤسسات املالية و املصرفية يكانيزمات و إلجراءات واحلوافز والتعمق خمتلف فروعها على متويل التجارة اخلارجية من خالل جمموعة من املو

لدراسة هذا اجلانب له أمهية بالغة لتعزيز وتقوية املبادالت اخلارجية و تشجيع قطاعات معينة من النشاط االقتصادي اخل...كتشجيع االستثمار وجلب رؤوس األموال األجنبية

مية االقتصادية يف كل دول العامل مما استوجب وقد اعترب مشكل التمويل من أصعب و اعقد املشاكل اليت تواجه التنتدخل بعض اجلهات كالبنوك و املؤسسات املالية للتقليل من هذه املخاطر و املشاكل ، وذلك عن طريق تطوير

.تقنياا التمويلية ووسائل الدفع لتسهيل حركة التبادالت الدوليةالثقة و التقليل من هذه اخلطورة وهو تقنية من بني التقنيات و االعتماد املستندي هو من ضمن الوسائل املتاحة لتوفري

.وقد مت اختيار التساؤل األيت كإشكالية ملوضوعنا. األكثر استعماال من طرف املتعاملني االقتصاديني وسيلة جوهرية يف متويل التجارة اخلارجية؟ املستنديأي مدى ميكن اعتبار االعتماد إىل

:األسئلة الفرعية التجارة اخلارجية؟ما هي - ما هي الطرق اليت يتم ا متويل التجارة اخلارجية؟- بكثرة يف متويل التجارة اخلارجية؟ نوما هو االعتماد املستندي وملاذا يستعمله األعوان االقتصادي - ؟هي مراحل سري االعتماد املستندي ما- :فرضياتال :ولإلجابة على مجلة األسئلة املطروحة أعاله جيدر بنا وضع فرضيات للبحث أمهها

مقدمة

ب

.االقتصاد ألي بلد هي ركيزةالتجارة اخلارجية - .إن دور البنوك يتمثل يف الضمانات وقدرة التمويل للمتعاملني الدوليني اعتمادا على تقنيات تتميز بالسرعة واألمان - .لتمويل التجارة اخلارجيةوجود ميكانيزمات جديدة - .االعتماد املستندي تقنية دفع و متويل يف التجارة اخلارجية -

:أسباب اختيار املوضوع .ملا تلعبه من دور مهم يف حيوية االقتصاد الدويلأمهية موضوع متويل التجارة اخلارجية - .الرغبة اجلماعية يف دراسة مثل هذا املوضوع- .املستندي يف البنوك التجاريةكثرة التعامل بتقنية االعتماد -

:أهداف البحث .اإلجابة على األسئلة الواردة يف اإلشكالية- .اكتساب معارف جديدة تنمي فكرنا و فكر القارئ الذي يستعني ببحثنا- .يف ترقية التجارة اخلارجية باعتباره أداة فعالة لتسوية املعامالت التجارية ملستندياإبراز مدى مسامهة االعتماد -بكل خلفيات و جوانب املوضوع و توفري كل ماله عالقة باملوضوع للطلبة القادمني و حتسيسهم مبدى أمهيته اإلملام-

.يف عصرنا :أمهية البحث

حيظى بالقبول من جانب سائر األطراف الداخلني يف ميدان االعتماد املستندي يف عصرنا احلاضر االطار الذي ميثلاالعتماد هنا تتجلى أمهية ، طراف مجيعا من مصدرين ومستوردينالتجارة الدولية مبا حيفظ مصلحة هؤالء األ

.املستندي يف كونه وسيلة لتمويل التجارة اخلارجية :صعوبات البحث

:الدراسة ما يلي من أهم الصعوبات اليت واجهتنا عند اعداد هذه- .الوقت الذي يعترب من القيود اليت حالت بيننا وبينحمع املزيد من املعلومات اخلاصة ببحثنا وبني الدراسة- .الندرة النسبية للمراجع اليت تعاجل وسائل الدفع املستندية وخاصة باللغة العربية-

:املنهج املتبع بالنظر إىل طبيعة املوضوع املختار، ومن أجل اإلجابة على اإلشكالية املطروحة وإثبات أو نفي صحة الفرضيات

بشقيه املسحي و دراسة حالة فطريقة املسح متاشى و تتوافق مع طبيعة البحث و هذا املقترحة، نتبع املنهج الوصفي

مقدمة

ج

لالعتماد املستندي يف البنك اخلارجي دراسة حالة تطبيقيةارة عن أما الشق الثاين فهو عب ،بالنسبة للجانب النظري .اجلزائري

:احلدود الزمنية و املكانية للدراسة .دراسة حالة تطبيقية لالعتماد املستندي يف البنك اخلارجي اجلزائري وكالة البويرة :البعد املكاين-

.09/02/2015اىل07/12/2014خالل مدة التربص و اليت متت يف ثالث أشهرمن :البعد الزمين :هيكل البحث

و للمعاجلة هذا املوضوع قمنا بتقسيم املذكرة إىل أربع فصول ،ثالثة منها نظرية و فصل رابع تطبيقي،حيث نتناول يف الفصل االول مفاهيم عامة حول التجارة اخلارجية و الفصل الثاين نتناول أساسيات حول التمويل ،أما الفصل

فيه اىل التمويل عن طريق االعتماد املستندي ،و أخريا يف الفصل الرابع نتناول دراسة تطبيقية يف البنك الثالث فنتعرض .اخلارجي اجلزائري وكالة البويرة

حول التجارة الخارجیة مفاھیم أساسیة : ولالفصل األ

2

متهيد لقد بات من املستحيل على أي دولة سواء كانت نامية أو متقدمة أن تنعزل بنفسها عن العامل اخلارجي ذلك

الدولة من املواد الضرورية لإلنتاج ال تتوفر عليها ، أو لوجود فائض على مستوى نشاطها احتياجاتراجع إىل و بني دول أخرى والذي يتم يف ظل ما يسمى بالتجارة إىل التبادل التجاري بينها مما يتحتم عليها اللجوء االقتصادي

بالتايل نشوء نوع من التكامل و التقارب البعض و يبعضهااخلارجية اليت تعترب الشريان الرئيسي الذي يربط الدول وللتعرف أكثر على التجارة اخلارجية، سنقوم يف هذا الفصل بالتطرق إىل ماهية التجارة ، فيما بينها االقتصادي

.اىل سياسات وأساليب التجارة اخلارجيةظريات املفسرة هلا وسنحاول التعرض اىل النو اخلارجية وأمهيتها

حول التجارة الخارجیة مفاھیم أساسیة : ولالفصل األ

3

عموميات حول التجارة اخلارجية: لألوا المبحثإن موضوع التجارة اخلارجية يتميز مبكانة هامة يف علم االقتصاد، هذا ما أدى إىل ضرورة البحث عن

آليات فعالة لتنظيم التجارة الدولية وحماربة أساليب احلماية اليت كانت تفرض عليها، وكانت مبثابة عوائق وعراقيل يف . وجهها

ة مطالب، حيث نتعرض يف املطلب األول إىل مفهوم التجارة هلذا سنحاول يف هذا املبحث التطرق إىل أربع يف املطلب و التجارة اخلارجية يف الفكر االقتصاديونتطرق يف املطلب الثاين إىل وأسباب قيامها اخلارجية، هيكلها

.لب الرابع إىل أمهيتهاو يف املط و أساليبها سياسات التجارة اخلارجية إىلالثالث مفهوم التجارة اخلارجية، هيكلها : املطلب األول

لقد وردت عدة تعاريف حول التجارة اخلارجية وذلك حسب اختالف االقتصاديني الذين تطرقوا إىل . موضوع التجارة اخلارجية، إىل جانب هذا فقد تفاعلت عدة عوامل سامهت يف ظهورها وتطويرها

أسباب قيامهامفهوم التجارة اخلارجية و: الفرع األول إن مفهوم التجارة اخلارجية الذي يبدأ من املقايضة البدائية مرتبط ارتباطا وثيقا بنمو : مفهوم التجارة اخلارجية

احلضارة وابتداع النقود كوسيط للتبادل واختاذ أوزان ومقاييس منطية، غري أن املفهوم العام للتجارة اخلارجية ينصب األعوان االقتصاديني يف وحدات سياسية خمتلفة من خالل معامالت جتارية تربز صورها يف دراسة العالقة املوجودة بني

حيث يتمثل األول ،1الثالث املتمثلة يف انتقال السلع واألفراد، ورؤوس األموال، وجند عدة اجتاهات للتجارة اخلارجيةيف فرض قيود عليها عن طريق عملية االسترياد لبعض السلع واخلدمات، وبعض التسهيالت لزيادة صادراا كما هو

التجارة الدولية لبعض القيود، وإخضاعاحلال يف الدول النامية، أما االجتاه الثاين فيعتمد على مبدأ املنافسة احلادة اسة احلصر اليت تنتهجها الدولة من أجل أن تبقى التجارة تسري مبقتضى هذه السياسة واالجتاه األخري فيتمثل يف سي

.وتعرب عن احتكارها هلاباختالف تصورات كل اجتاه للتجارة اخلارجية خيضع املقصود باصطالح التجارة اخلارجية شأنه يف ذلك شأن

ي حول نطاق مضمونه للصور اليت يتألف منها، ويف هذا الكثري من مصطلحات العلوم االجتماعية، لتباين كبري يف الرأعىن ي الواسع، حيث اخلصوص ميكن التفرقة بني مصطلح التجارة اخلارجية مبعناها الضيق، ومصطلحها مبعناها

:2 مصطلحها األول كال من الصادرات والواردات املنظورة وغري املنظورة، يف حني يقصد مبعناها الثاين كال من السلعية " والواردات املنظورة الصادرات."

.12، ص 2000،، دار املسرية للنشر والتوزيع والطباعة، عمانالتجارة اخلارجية، رشاد العصار 1 .37 -36،ص1993، 2، الدار املصرية اللبنانية،مصر طبعة اخلارجية بني التنظري والتنظيمالتجارة ،سامي عفيفي حامت 2

حول التجارة الخارجیة مفاھیم أساسیة : ولالفصل األ

4

اخلدمية " الصادرات والواردات غري املنظورة." اهلجرة الدولية أي انتقاالت األفراد بني دول العامل املختلفة. احلركات الدولية لرؤوس األموال أي انتقال هذه األخرية بني دول العامل املختلفة

تاب إىل استخدام اصطالح التجارة اخلارجية للداللة على النطاق الضيق وأمام هذا التباين يف املفاهيم اجته بعض الك .هلا، ومفهوم التجارة الدولية للداللة عليها باملعىن الواسع هلا

التجارة الدولية يف " يضاف إىل ذلك أن التجارة الدولية قد شهدت تطورات كربى يف شقها غري املنظور ، حبيث سجلت التجارة الدولية غري املنظورة معدالت منو كربى تفوق معدالت النمو اليت سجلتها التجارة "اخلدمات

: الدولية وتشمل التجارة" التجارة الدولية السلعية " الدولية املنظورة النقل اجلوي والبحري والربي " خدمات النقل الدويل." خدمات التأمني الدويل. خدمات السفر يف مقدمتها حركة السياحة العاملية. اخلدمات املصرفية العاملية. حقوق نقل امللكية الفكرية، وعلى وجه خاص قضية النقل التكنولوجي.

. احتالل التجارة الدولية يف اخلدمات الدور اهلام يف اقتصاديات الدولولقد كان هلذه التطورات الكربى الفضل يفعبارة عن نشاط بشري قائم على أساس التبادل السلعي :" وعليه ميكن تعريف التجارة اخلارجية على أا

. " واخلدمي واهلجرة الدولية لرؤوس األموالدت إىل ظهور هذا النوع من التبادل، وميكن إرجاع السبب هناك عدة أسباب أ: أسباب قيام التجارة اخلارجية -2

، "الندرة النسبية " الرئيسي لقيام التجارة اخلارجية إىل جذور املشكلة االقتصادية أو ما يسميه االقتصاديون مبشكلة قدراا االقتصادية فمن احلقائق املسلم ا يف عامل اليوم أنه مهما اختلفت النظم السياسية يف دول العامل، ومهما كانت

.فإا ال تستطيع إتباع سياسة االكتفاء الذايت بصورة كاملة ولفترة طويلة من الزمنوبالرغم من ذلك فإننا ال نستطيع حصر أسباب قيام التجارة اخلارجية وخاصة تطورها يف عامل وحيد، وبالتايل

: 1التبادل الدويل هي ميكن القول إن جممل األسباب والعوامل اليت أدت إىل قيام النمو املتزايد واملستمر للسكان يف كامل مناطق العامل، وذا تزايد يف حاجات البلد إىل إشباع رغبات املواطنني -

.املتزايدة أمام عجزه عن تلبية مجيع تلك احلاجات ليظهر اجيابيات دور التبادل الدويل

.17ص 1995، مطبعة النور، األردن،التجارة الدولية نظريات وسياسات ،طالب حممد عوض 1

حول التجارة الخارجیة مفاھیم أساسیة : ولالفصل األ

5

.اللحاق بالركب الدويل مما خلق حركية دولية نشيطةالتطور املالحظ للدول النامية ورغبتها يف - .ارتفاع املستوى املعيشي لبعض الدول أدى إىل رغبتها يف تصريف منتجاا - . التطور التكنولوجي والصناعي خلق رغبة لدى الدول اليت ال متتلك هذه التقنيات احلديثة إىل اكتساا - . األساسية يدفعها إىل التعامل مع الدول اليت هلا فائضحاجة الدول الصناعية خاصة إىل املوارد -

هيكل التجارة اخلارجية : الفرع الثاين إن للتجارة اخلارجية دور هام يف معظم اقتصاديات الدول ألا توفر القتصاد معني ما حيتاجه من السلع

ئض السلع واخلدمات من خـالل ن فواواخلدمات املختلفة من خالل نشاط االسترياد، ومتكنه من التخلص مالتصدير، لذا تعترب الصادرات والواردات أساس التبادل التجاري بشكل عام، ويظهر ذلك من خالل ما تصدره الدول

: لتوسيع سوقها اخلارجي، وما تستورده لتحقيق االكتفاء فيما حتتاجه، وبالتايل تقوم على أساسيني مهاواملنظور االقتصادي ،تيق إيرادات بالنسبة لكل دولة تنتج سلع وخدماوهو يعترب ضرورة لتحق :التصدير - 1

للتصدير هو عبارة عن تدفق السلع املنتجة حمليا وتصريف الفائض منها إىل اخلارج للحصول على العملة الصعبة، وبالتايل إضافة قوة جديدة لإلنفاق الكل، حيث بزيادة الصادرات حيصل املصدرين على . والزيادة يف الدخل الوطين

.1زيادة يف إنفاقهمي يدفعهم إىل الالدخل اإلضايف الذوهو عبارة عن الشراء من خارج احلدود اجلغرافية للبلد املستورد، وهو اإلنفاق الكلي، حيث يؤدي : داالستريا - 2

االسترياد إىل سحب جزء من القوة الشرائية الوطنية وإنفاقها على السلع واخلدمات األجنبية، األمر الذي يضاعف من ، وهناك نوعان، النوع األول يتمثل يف الواردات امللموسة كالسلع، أما 2د قوة يف اخلارجتيار اإلنفاق يف الداخل ويزي

.الثاين فيشمل الواردات غري امللموسة املتمثلة يف اخلدمات السياحية .التجارة اخلارجية يف الفكر االقتصادي: املطلب الثاين

الذي يعود بالفائدة على طريف املبادلة من اجل هذا تتعرض تبحث نظريات التجارة الدولية يف أسس التبادل التجاري النظريات لشروط تقسيم العمل الدويل وتتخصص الدول يف خمتلف وجوه النشاط االقتصادي كذلك تتعرض النظريات

يات لكيفية توزيع الفوائد النامجة عن تقسيم العمل الدويل بني الدول املشتركة يف ذلك التقسيم ،وأخريا تتعرض النظر .ألسباب ختصص الدول املشتركة يف تقسيم العمل الدويل يف إنتاج سلعة معينة

1 Pienne Bounad, Eric Motaboad, Commerce internationale, Imprime Eneeg ( D,L), Octobre 1993, P 07.

. 29، ص 1999جامعة اإلسكندرية، مصر، اقتصاديات دولية،،حممد يونسي 2

حول التجارة الخارجیة مفاھیم أساسیة : ولالفصل األ

6

.ةالنظريات الكالسيكي :الفرع األول .)ادم مسيث(نظرية التكاليف املطلقة -1

كبريا اهتم االقتصاديون الكالسيك بالتجارة اخلارجية وقرروا أن أسباب قيامها و النتائج اليت تترتب عليها ختتلف اختالفا وقرروا أن تكاليف إنتاج السلع حتددها قيمة العمل املبذول يف إنتاجها فإذا زادت قيمة عما حيدث يف التجارة الداخلية،

السلع عن قيمة العمل املبذول يف إنتاجها حتولت عوامل اإلنتاج إىل إنتاج تلك السلع وتركت السلع اليت تقل قيمتها عن ن تتساوى عوائد عوامل ا مبين على قابلية عوامل اإلنتاج للتحرك من صناعة إىل أخرى إىل أقيمة العمل املبذولة فيها، وهذ

وضع التوازن العام، لكن أن جاز هذا يف البلد الواحد فال الصناعات كلها و ذا يصل االقتصاد القومي إىل اإلنتاج يف .جيوز بني البلدان اليت تفصلها احلدود

للتخصص و التقسيم الدويل للعمل هو اإلنتاج من سلعة معينة يف دولة ما إذا تتمتع مبيزة مطلقة وأساس دعوى ادم مسيث فان هذا كاف لقيام التجارة اخلارجية بني تلك الدولة و الدول األخرى اليت تتمتع مبيزات مطلقة أخرى نفقة مطلقة اقل،

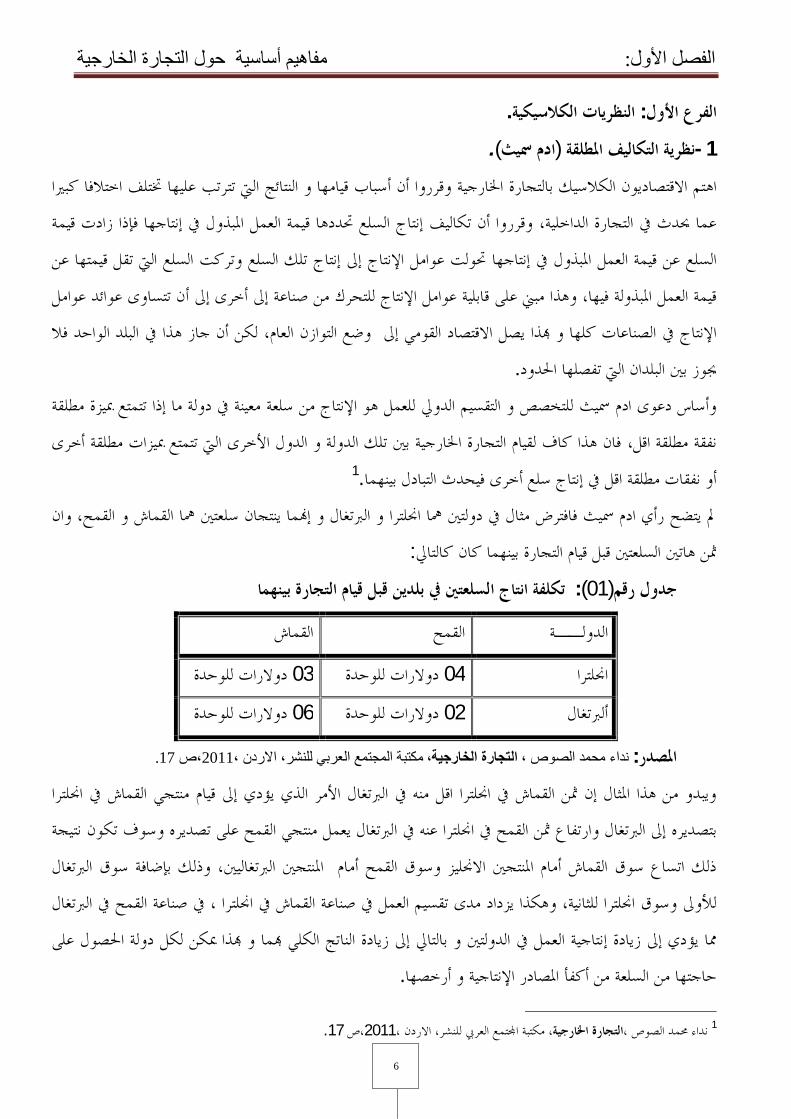

1.أو نفقات مطلقة اقل يف إنتاج سلع أخرى فيحدث التبادل بينهماو إما ينتجان سلعتني مها القماش و القمح، وان مل يتضح رأي ادم مسيث فافترض مثال يف دولتني مها اجنلترا و الربتغال

:مثن هاتني السلعتني قبل قيام التجارة بينهما كان كالتايل قبل قيام التجارة بينهماتكلفة انتاج السلعتني يف بلدين :)01(جدول رقم

القماش القمح الدولــة

دوالرات للوحدة 03 دوالرات للوحدة 04 اجنلترا دوالرات للوحدة 06 دوالرات للوحدة 02 ألربتغال

.17،ص 2011مكتبة المجتمع العربي للنشر، االردن ، ،التجارة الخارجیة نداء محمد الصوص ، :املصدراألمر الذي يؤدي إىل قيام منتجي القماش يف اجنلترا ويبدو من هذا املثال إن مثن القماش يف اجنلترا اقل منه يف الربتغال

بتصديره إىل الربتغال وارتفاع مثن القمح يف اجنلترا عنه يف الربتغال يعمل منتجي القمح على تصديره وسوف تكون نتيجة ق الربتغال ذلك اتساع سوق القماش أمام املنتجني االجنليز وسوق القمح أمام املنتجني الربتغاليني، وذلك بإضافة سو

لألوىل وسوق اجنلترا للثانية، وهكذا يزداد مدى تقسيم العمل يف صناعة القماش يف اجنلترا ، يف صناعة القمح يف الربتغال مما يؤدي إىل زيادة إنتاجية العمل يف الدولتني و بالتايل إىل زيادة الناتج الكلي ما و ذا ميكن لكل دولة احلصول على

.من أكفأ املصادر اإلنتاجية و أرخصها حاجتها من السلعة

.17،ص 2011مكتبة اتمع العريب للنشر، االردن ، التجارة اخلارجية،،نداء حممد الصوص 1

حول التجارة الخارجیة مفاھیم أساسیة : ولالفصل األ

7

الشرط األساسي لقيام التجارة اخلارجية بني دولتني يف رأي ادم مسيث هو تلك امليزة املطلقة فيما يتصل باملنتجات اليت يزة تصدرها الدولة ، وعلى هذا ينبغي توفري مجيع اإلمكانيات للمنتجني حىت يستطيعوا أن ينتجوا سلعا أكثر يتمتعون ا مب

.مطلقة ، والنتيجة هي زيادة التخصص وزيادة اإلنتاجية و الثروة يف الدول املعنيةإىل وجوب جعل التجارة حرة بني البلدان املختلفة وهدف السياسة االقتصادية " نظرية التكاليف املطلقة"تدعو النظرية

، فالعوائق املختلفة للتجارة اخلارجية مثل الرسوم الواجب إتباعها على كل دولة ، ألما ستؤدي إىل زيادة الثروة لكل بلد .اجلمركية أو اخلطر الكامل للواردات تؤدي إىل تضييق حجم السوق الدويل

:وقد حاول ادم مسيث أن يبني الضرر الناتج من تلك العوائق فقسم تلك العوائق إىل نوعني .تقييد الواردات من السلع اليت ميكن إنتاجها حمليا- .لواردات من البالد اليت يكون امليزان التجاري معها غري موافقتقييد ا-

.1و يفترض ادم مسيث إن تقييد الدولة من الواردات من الدول األجنبية غرضه األساسي هو محاية الصناعات الناشئة :)ودافيد ريكارد(نظرية التكاليف النسبية -2

و لقد استعرض ريكاردو ما ، "االقتصاد السياسي و الضريبة" كتابه يف أورد ريكاردو نظريته يف التجارة الدولية من خالل ذهب إليه ادم مسيث يف التجارة اخلارجية وأوضح انه ستوجد فائدة لكل من الدولتني يف التجارة اخلارجية حىت ولو كان

إحدى السلعتني منها يف إلحدى الدولتني ميزة مطلقة على األخرى يف إنتاج سلعتني وذلك إذا ما كانت امليزة اكرب يفمقارنة امليزة املطلقة ملختلف الدول يف إنتاج ىم التجارة بني الدول ال يتوقف علسلعة وهكذا فان التخصص الدويل و قيا

.السلعة الواحدة و إمنا هي مقارنة امليزة النسبية ملختلف الدول يف إنتاج السلعتنياليت بىن عليها نظريته يف القيمة فقيمة أي سلعة يف رأيه االفتراضات لى نفس نظريته يف التجارة الدولية ع ريكاردولقد بىن

أمنا تتوقف على ما بذل يف إنتاجها من عمل على أساس أن هناك عالقة تربط قيمة سلعتهم وتكاليف إنتاجها، وهو يف هذا تناسب مع ما بذل فيها من عمل و هو العمل وان قيمة السلع ت يفترض انه ال يوجد إال عنصر واحد من عناصر اإلنتاج

يوم عمل وكانت الوحدة من سلعة أخرى ) 60(كانت الوحدة من سلعة معينة يلزم إلنتاجها مستوى وحيث انه إذا .حتتاج أكثر من ستني يوما إلنتاجها فان قيمة السلعة الثانية أعلى من قيمة السلعة األوىل

املطلقة تعطي ميزة مطلقة فيما خيتص بإنتاج سلعة معينة، ولكنه يعدد ويوافق ريكاردو ادم مسيث على أن قاعدة النفقات تلك القاعدة بالنسبة للتجارة الداخلية، أما التجارة فان قاعدة النفقات املطلقة ال تفسر كيفية قيام التجارة بني الدول

.حتليل ريكاردو يف النفقات النسبية املختلفة وهنا يبدأ

.18،ص،مرجع سبق ذكره نداء حممد الصوص 1

حول التجارة الخارجیة مفاھیم أساسیة : ولالفصل األ

8

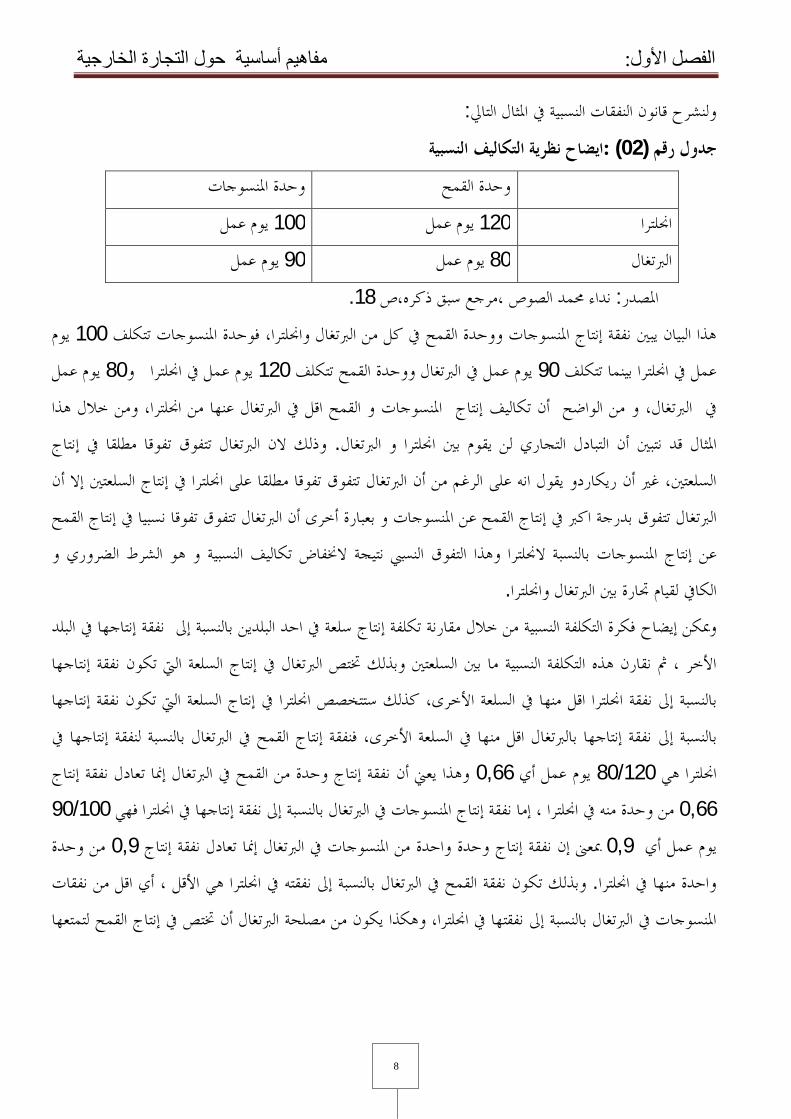

:ية يف املثال التايلولنشرح قانون النفقات النسب النسبية لتكاليفايضاح نظرية ا: )02(رقم جدول

وحدة املنسوجات وحدة القمح يوم عمل 100 يوم عمل 120 اجنلترا

يوم عمل 90 يوم عمل 80 الربتغال .18 ،مرجع سبق ذكره،صنداء حممد الصوص : املصدر

يوم 100هذا البيان يبني نفقة إنتاج املنسوجات ووحدة القمح يف كل من الربتغال واجنلترا، فوحدة املنسوجات تتكلف يوم عمل 80و يوم عمل يف اجنلترا 120يوم عمل يف الربتغال ووحدة القمح تتكلف 90عمل يف اجنلترا بينما تتكلف

املنسوجات و القمح اقل يف الربتغال عنها من اجنلترا، ومن خالل هذا أن تكاليف إنتاج الربتغال، و من الواضح يف وذلك الن الربتغال تتفوق تفوقا مطلقا يف إنتاج . املثال قد نتبني أن التبادل التجاري لن يقوم بني اجنلترا و الربتغال

اجنلترا يف إنتاج السلعتني إال أن السلعتني، غري أن ريكاردو يقول انه على الرغم من أن الربتغال تتفوق تفوقا مطلقا علىالربتغال تتفوق بدرجة اكرب يف إنتاج القمح عن املنسوجات و بعبارة أخرى أن الربتغال تتفوق تفوقا نسبيا يف إنتاج القمح عن إنتاج املنسوجات بالنسبة الجنلترا وهذا التفوق النسيب نتيجة الخنفاض تكاليف النسبية و هو الشرط الضروري و

.يف لقيام جتارة بني الربتغال واجنلتراالكاوميكن إيضاح فكرة التكلفة النسبية من خالل مقارنة تكلفة إنتاج سلعة يف احد البلدين بالنسبة إىل نفقة إنتاجها يف البلد

إنتاجها األخر ، مث نقارن هذه التكلفة النسبية ما بني السلعتني وبذلك ختتص الربتغال يف إنتاج السلعة اليت تكون نفقةبالنسبة إىل نفقة اجنلترا اقل منها يف السلعة األخرى، كذلك ستتخصص اجنلترا يف إنتاج السلعة اليت تكون نفقة إنتاجها بالنسبة إىل نفقة إنتاجها بالربتغال اقل منها يف السلعة األخرى، فنفقة إنتاج القمح يف الربتغال بالنسبة لنفقة إنتاجها يف

وهذا يعين أن نفقة إنتاج وحدة من القمح يف الربتغال إمنا تعادل نفقة إنتاج 0,66وم عمل أي ي 120/80اجنلترا هي 100/90من وحدة منه يف اجنلترا ، إما نفقة إنتاج املنسوجات يف الربتغال بالنسبة إىل نفقة إنتاجها يف اجنلترا فهي 0,66

من وحدة 0,9وجات يف الربتغال إمنا تعادل نفقة إنتاج مبعىن إن نفقة إنتاج وحدة واحدة من املنس 0,9يوم عمل أي وبذلك تكون نفقة القمح يف الربتغال بالنسبة إىل نفقته يف اجنلترا هي األقل ، أي اقل من نفقات . واحدة منها يف اجنلترا

إنتاج القمح لتمتعها املنسوجات يف الربتغال بالنسبة إىل نفقتها يف اجنلترا، وهكذا يكون من مصلحة الربتغال أن ختتص يف

حول التجارة الخارجیة مفاھیم أساسیة : ولالفصل األ

9

يف إنتاجه بنفقة نسبية اقل باملقارنة باملنسوجات، أما اجنلترا فمن صاحلها أن ختتص يف إنتاج املنسوجات ألا تتمتع فيها .1بنفقة نسبية اقل باملقارنة مع القمح

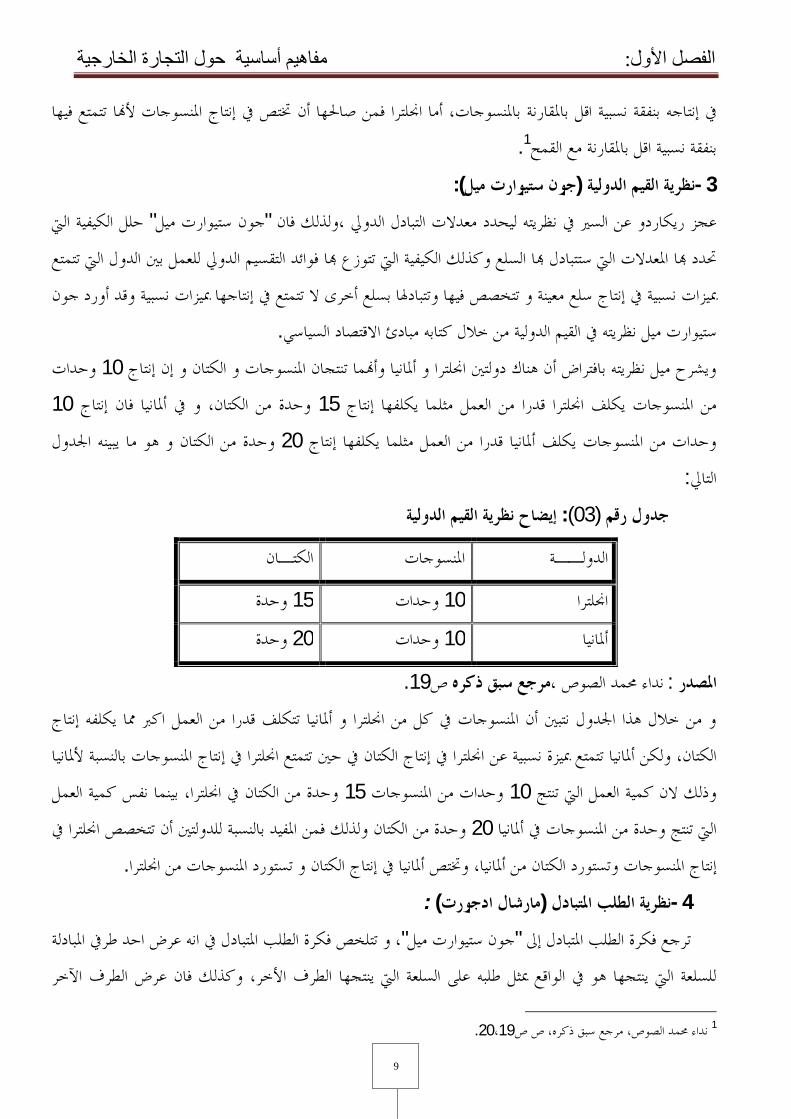

:)جون ستيوارت ميل(نظرية القيم الدولية -3حلل الكيفية اليت " جون ستيوارت ميل"معدالت التبادل الدويل ،ولذلك فان عجز ريكاردو عن السري يف نظريته ليحدد

حتدد ا املعدالت اليت ستتبادل ا السلع وكذلك الكيفية اليت تتوزع ا فوائد التقسيم الدويل للعمل بني الدول اليت تتمتع متع يف إنتاجها مبيزات نسبية وقد أورد جون مبيزات نسبية يف إنتاج سلع معينة و تتخصص فيها وتتبادهلا بسلع أخرى ال تت

.ستيوارت ميل نظريته يف القيم الدولية من خالل كتابه مبادئ االقتصاد السياسيوحدات 10ويشرح ميل نظريته بافتراض أن هناك دولتني اجنلترا و أملانيا وأما تنتجان املنسوجات و الكتان و إن إنتاج

10وحدة من الكتان، و يف أملانيا فان إنتاج 15من العمل مثلما يكلفها إنتاج من املنسوجات يكلف اجنلترا قدراوحدة من الكتان و هو ما يبينه اجلدول 20وحدات من املنسوجات يكلف أملانيا قدرا من العمل مثلما يكلفها إنتاج

:التايل إيضاح نظرية القيم الدولية :)03(جدول رقم

الكتـان املنسوجات الدولــة

وحدة 15 وحدات 10 اجنلترا وحدة 20 وحدات 10 أملانيا

.19ص مرجع سبق ذكرهنداء حممد الصوص ، : املصدرو من خالل هذا اجلدول نتبني أن املنسوجات يف كل من اجنلترا و أملانيا تتكلف قدرا من العمل اكرب مما يكلفه إنتاج

يف إنتاج الكتان يف حني تتمتع اجنلترا يف إنتاج املنسوجات بالنسبة ألملانيا الكتان، ولكن أملانيا تتمتع مبيزة نسبية عن اجنلترا وحدة من الكتان يف اجنلترا، بينما نفس كمية العمل 15وحدات من املنسوجات 10وذلك الن كمية العمل اليت تنتج

ة للدولتني أن تتخصص اجنلترا يف لذلك فمن املفيد بالنسبوحدة من الكتان و 20يف أملانيا اليت تنتج وحدة من املنسوجات .إنتاج املنسوجات وتستورد الكتان من أملانيا، وختتص أملانيا يف إنتاج الكتان و تستورد املنسوجات من اجنلترا

:) مارشال ادجورت(نظرية الطلب املتبادل -4 املتبادل يف انه عرض احد طريف املبادلة ، و تتلخص فكرة الطلب "جون ستيوارت ميل"ترجع فكرة الطلب املتبادل إىل

للسلعة اليت ينتجها هو يف الواقع ميثل طلبه على السلعة اليت ينتجها الطرف األخر، وكذلك فان عرض الطرف اآلخر

.19،20صص ، مرجع سبق ذكرهنداء حممد الصوص، 1

حول التجارة الخارجیة مفاھیم أساسیة : ولالفصل األ

10

للسلعة اليت ينتجها الطرف األول، و يتحدد معدل التبادل الفعلي نتيجة اللتقاء طلب الطرف األول بطلب الطرف الثاين .سلعتني أي نتيجة اللتقاء الطلب املتبادلعلى ال

باستكمال ما بدأه مارشال، وبناء على " ادجورت"يف الطلب املتبادل مث قام " ميل"بتحليل فكرة " الفريد مارشال"وقد قام .فكرة الطلب املتبادل فان منحنيات الطلب املتبادل حتدد سعر التبادل الدويل

التجارة الدولية من واقع الفروض اليت استندت إليها، فكانت تفترض أن التبادل التجاري بدأ نقد النظرية الكالسيكية يف بني الدول إمنا يتم على أساس املقايضة، وانصبت كل التحاليل على كل حالة دواتني ال تنتجان إال سلعتني، وجتاهلوا

الواحدة ، وان قيمة املبادلة تتحدد على أساس تكاليف النقل ، وان عناصر اإلنتاج تتمتع بالسيولة الكاملة داخل الدولة .العمل املبذول يف إنتاج السلعة

ةالنظريات النيوكالسيكي: الفرع الثايننتيجة للنقد الذي تتعرض له النظريات الكالسيكية يف التجارة اخلارجية وذلك لتبسيطها، وفروضها غري الواقعية، فهي أوال

.عتني أيضاتفترض وجود دولتني يف التعامل و سلففي الواقع ال يعرب عن قيمة أي سلعة بسلعة أخرى ولكن بثمن نقدي و اإلنتاج ال ينحصر يف سلعتني و إمنا يف كثري من

اإلنتاج، نتيجة خلضوعه لتزايد أو ةابتة و ال تبحث بالتايل يف زيادالسلع، و النظرية أيضا تفترض سريان قانون النفقة الثالنظرية وان أشارت لعدم القدرة لعوامل اإلنتاج يف داخل الدولة الواحدة بني خمتلف فروع تناقص التكاليف، كما أن

.اإلنتاجبتوسيع SENIO, LONFIELD, TAUSSIG, EDGWORTHوقد قام جمموعة من االقتصاديني من أمثال

.نطاق النظرية و استبعاد فروضها املبسطةعالقة معينة بني مستوى األجور فيها، هذه العالقة تتحدد بالعالقة بني إذا قامت التجارة بني بلدين فالبد من إن تقوم

.مستوى إنتاجية العمل يف البلدين HECKSHER OH LIN)اولنيو هيشكر(نظرية وفرة عوامل اإلنتاج -1

السلع، تفسر النظرية الكالسيكية السبب يف قيام التجارة اخلارجية بني الدول وهو اختالف النفقات النسبية يف إنتاجولكنها مل تفسر ملاذا ختتلف النفقات النسبية من دولة إىل أخرى؟ ونظرا الن النظرية الكالسيكية تقوم على أساس اعتبار

بتحليل هذه الفروض اليت تقوم " هيشكر"فقد قام . العمل أساس لنفقة السلعة، وان التبادل الدويل يتم على أساس املقايضة .عليها النظرية الكالسيكية

حول التجارة الخارجیة مفاھیم أساسیة : ولالفصل األ

11

وقد رفض أولني الفروض اليت قامت عليها النظرية و هي اعتبار العمل أساسا لقيمة السلعة وانه جيب تطبيق األسعار وأمثان عوامل اإلنتاج على أساس نظرية القيمة،فالتفاوت يف قيمة السلع ال يرجع إىل التفاوت فيما انفق على السلعة من عمل

.لسلعةولكن فيما انفق من عناصر اإلنتاج على ابين أولني أن التجارة اخلارجية تقوم نتيجة ال للتفاوت النسيب بني تكاليف اإلنتاج وإمنا تقوم للتفاوت بني الدول يف أسعار

.عوامل اإلنتاج و بالتايل يف أسعار السلع املنتجةنظرية العرض و الطلب على وترجع أمهية نظرية وفرة عوامل اإلنتاج يف تطبيق نظرية الثمن و التوازن اليت تستخدم يف

.نظرية التجارة اخلارجيةيرى أولني أن سبب قيام التجارة اخلارجية بني الدول يرجع إىل االختالف يف أسعار السلع املنتجة هذا االختالف يف أسعار عوامل اإلنتاج إمنا يرجع إىل ظروف كل دولة من حيث وفرة أو ندرة عوامل اإلنتاج ، وينعكس هذا كله يف

الختالف يف أمثان السلع املنتجة، وهكذا سيوجد دوال ستتخصص يف إنتاج سلعة معينة ألا تتمتع مبيزة معينة يف إنتاجها ا .وان هذه امليزة ترجع الختالف أسعار عوامل اإلنتاج املشتركة يف إنتاجها

ولة وتستفيد من مزايا احلجم الكبري تقوم التجارة اخلارجية الختالف النفقات النسبية مث يزداد الطلب على منتجات كل د .لإلنتاج وهكذا يتضافر كل من وفرة عوامل اإلنتاج وكذا احلجم الكبري

:LEONTIEF)ليونتياف(نظرية -2قام هذا االقتصادي بتطبيق اختبار للنظرية احلديثة للتجارة اخلارجية على إصدارات وواردات الواليات املتحدة ملعرفة ما إذا

على أساس إن الواليات املتحدة تتمتع بوفرة يف رأس املال وندرة يف عنصر نظرية وفرة عوامل اإلنتاج،كانت تتفق مع العمل، واستخدم ليونتياف يف هذا االختبار أسلوب حتليل املستخدم املنتج وذلك حلساب رأس املال، وكذلك العمل

ة أن التجارة الدولية بني الواليات املتحدة و الدول الالزم لإلنتاج يف عدد من الصناعات األمريكية، ووصل إىل النتيج .األخرى إمنا تقوم على أساس ختصصها يف الصناعات املستخدمة للعمل بكثافة اكرب من رأس املال

فطبقا لتلك النتيجة فان الواليات املتحدة لديها وفرة يف العمل بالنسبة لرأس املال، الن العامل األمريكي حييط به جتربة وتنظيم ،فان عنصر العمل هو املتوفر يف الواليات املتحدة بالنسبة لعنصر رأس املال، وإذن فان على أمريكا إن وخربة

تصدر سلعا ذات كثافة يف عنصر العمل عالية بالنسبة لرأس املال وتستورد سلعا ذات كثافة رأمسالية عالية بالنسبة لعنصر .1العمل

.32،ص 2007،دار اجلامعة اجلديدة مصر ، االقتصاد الدويل املعاصر،جمدي حممود الشهاب 1

حول التجارة الخارجیة مفاھیم أساسیة : ولالفصل األ

12

جيةسياسات التجارة اخلار: الثالث املطلب نظرا لألمهية اليت تكتسيها التجارة اخلارجية يف التنمية اإلقتصادية جيتمع اإلقتصاديون على ضرورة إقامة

العالقات التجارية الدولية و تشجيعها بإعتبار أن التجارة مرحبة لطريف املبادالت و من خالل ذلك تقوم الدولة بإتباع :سوف نتطرق إليها فيما يلي وعدة أساليب ديةسياسات إقتصا

سياسات التجارة اخلارجية: الولالفرع االسياسة التجارية هي جمموع اإلجراءات اليت تنتهجها الدولة يف نطاق عالقاا التبادلية مع الدول األخرى قصد

والدولة عند انتهاجها للتجارة . اخل........حتقيق أهداف معينة كإعادة تنمية االقتصاد الوطين، حتقيق االكتفاء الذايتلتغري العوامل اخلارجية ويتأثر مبا حيدث لدى األطراف الداخلة يف عملية اخلارجية هذا يعين أن اقتصادها خيضع

التبادل، وبالتايل فالسياسة التجارية اليت ترمسها الدولة الرأمسالية ال بد أن تتضمن بعض املظاهر االقتصادية اليت يقوم .احلدود عليها النظام الرأمسايل كمنع التدخل احلكومي يف التجارة اخلارجية إال يف أضيق

أما بالنسبة للدول االشتراكية فهي جزء ال يتجزأ من التنظيم االشتراكي العام طاملا أن الدولة مسيطرة على االقتصاد القومي بأسره، وبالتايل السياسة التجارية اخلارجية ختضع للتوجيه احلكومي وللخطة االقتصادية اليت ترمسها

ورغم هذا االختالف فإن احلكومات تعمد إىل انتهاج جمموعة من ،1معينةالدولة وتنفذها على مراحل زمنية : اإلجراءات احملددة لسياستها التجارية، وهنا جند حسب تصور بعض املدارس الفكرية اجتاهني مها

ظهرت نظرية احلماية يف الوقت نفسه الذي ظهرت فيه نظريات حرية التجارة : )التقييد( السياسة احلمائية - 1الدولية، وقد نتج عن منو هذا النظام ازدهار االقتصاد القومي للدول اليت طبقته مثل الدول األوربية، إال إن هذا االزدهار كان على حساب دول أخرى مل تكن قد تطورت بعد مثل الدول املتخلفة يف إفريقيا، آسيا وأمريكا

رة محاية اقتصادها القومي من غزو سلع الدول اجلنوبية، وعندما شعرت هذه الدول بوطأة االستغالل رأت ضرو .األكثر محاية، وينادي هذا املذهب بتقييد التبادل مع اخلارج والسيما تيار استرياد السلع األجنبية

:2ملذهب على حجج خمتلفة نذكر أمههاويستند أنصار هذا ا رسم هو عقد دفع منتوج أجنيب أي يتعلق حبق بني املصدر األجنيب واملستورد ال :توزيع عبء الرسوم اجلمركية -أ

.امللكية اليت ترفع من سعر املنتوج املستورد حسب بعض الكميات، وهذا ما يساعد على بيع املنتوج احملليكما أا متس حىت املنتجات اليت هلا منافسة داخلية، ومنه فهي طريقة لرفع إيرادات الدولة والرسوم اجلمركية اليت

: نهي نوعا

.220صلبنان ،، الدار اجلامعية، بريوت، االقتصاد الدويل،عادل أمحد حشيش 1 .231، ص 1992، دار النشر، جامعة االسكندرية، ،مصر،التجارة الداخلية ،حممد ناشر 2

حول التجارة الخارجیة مفاھیم أساسیة : ولالفصل األ

13

وهي رسوم مرتفعة جدا على بعض السلع اليت تعمل على احلد من استريادها :الرسوم اجلمركية املانعة. هي رسوم تفرض بقصد منع االسترياد ولكن بقصد رفع مثن السلع األجنبية :الرسوم اجلمركية احلامية

.حىت ال تنافس املنتجات احملليةبالصناعية الناشئة تلك الصناعة احلديثة العهد يف البالد واليت يتوقع هلا أن ترقى إىل يقصد : محاية الصناعة الناشئة - ب

مرحلة البلوغ والنضج إذا ما توفرت هلا لبيئة املالئمة، وتعترب حجة محاية الصناعة الناشئة من أقوى احلجج لتتدخل ناعات اليت تعطي هلا احلماية باعتبارها من الدولة يف حرية التجارة اخلارجية، حيث جيب ممارسة الدقة يف اختيار الص

.الصناعات الوليدة، حبيث ميكن هلا بعد فترة معقولة الوقوف على قدميها يف ضمان املنافسة مع مثيلتها األجنبيةاإلغراق يعين أن تباع نفس السلعة يف نفس الوقت بشروط يف : محاية االقتصاد الوطين من خطر اإلغراق -ج

، 1من سعر البيع نفسه يف السوق احمللي على أن تعوض اخلسارة بالبيع بثمن مرتفع يف السوق احمللياخلارج بسعر أقل حيث يعترب اإلغراق أحد أسلحة احلرب االقتصادية، فهو وسيلة ملتوية لكسب السوق اخلارجية على حساب املنتجني

اليت تتخذ اإلغراق تتخذ إجراءات كفيلة احملليني، وعلى حساب املنتجني اخلارجيني الذي يصدرون إليه، فالدولة .2حلماية اقتصادها القومي فتتدخل بفرض الرسوم اجلمركية املرتفعة وأحيانا متنع االسترياد كليا

يشمل ميزان املدفوعات أو امليزان احلسايب الصادرات والواردات املنظورة :حتقيق التوازن يف ميزان املدفوعات -ديت تعرف باملعامالت اجلارية، كما يشمل حركة رؤوس األموال سواء يف صورة قروض طويلة وغري املنظورة، وهي ال

األجل أو متوسطة أو يف صورة اعتمادات جتارية، وكذلك الذهب إذا كان دف نقدي، وليس من الضروري أن قابلة العجز حيث يتساوى طرفا ميزان املعامالت اجلارية فقد يكون هناك فائض أو عجز، وتكون احلماية بغرض م

.تفرض الدولة رسوم عالية على الواردات، وعلى األخص السلع الكمالية : إال أن إجراءات استعادة التوازن جيب أن ال تتضارب مع األهداف األخرى لالقتصاد القومي وذلك

.تشجيع الصادرات وإخضاع الصرف اخلارجي لرقابة حمكمة - .غري الضرورية بوسائل شىت مع عدم املساس بالواردات من السلع الضروريةتقليل الطلب على الواردات -اجتار الدولة وهو أقصى صور الرقابة احلكومية على التجارة وتتمثل يف قيام الدولة بنفسها متمثلة يف احلكومة -

.وهيئات خمتلفة مبمارسة عمليات التصدير واالسترياد، وقد يكون جزئي أو كليينادي أنصار مذهب حرية التجارة بأن تكون التجارة الدولية حرة خالية من القيود والعقبات : سياسة التحرر - 2

لكي يبلغ اتمع أرقى درجاته وأعلى مستويات الرفاهية، حبيث يتم إطالق تيارات تبادل السلع واخلدمات على شرط

.20، ص 1977، دار اجلامعات املصرية، مصر ، االقتصاد الدويل،حممد عبد العزيز عجيمية 1 .31ص30 ،ص1977، جامعة القاهرة،مكتبة ضة الشرق، مصر، حماضرات يف االقتصاد الدويل،عبد اخلالق جودة 2

حول التجارة الخارجیة مفاھیم أساسیة : ولالفصل األ

14

كما أن سياسة احلرية ال تعارض استخدام . ات األجنبيةأن يقتصر دور اجلمارك على املراقبة الدقيقة على الواردالرسوم اجلمركية بل تشترط ختفيض سعرها كي ال حتد من حرية انتقال السلع من دولة إىل أخرى، ويستند أنصار

:1 ة حجج لتأييد وجهات نظرهم وأمههاحترير التبادل الدويل إىل عدة تطبيق تقسيم العمل الذي يقترن بتخصص كل دولة يف إنتاج تتيح حرية التجارة فرص :منافع التخصص الدويل -أ

السلع اليت تتمتع فيها مبيزة نسبية، وبالتايل تتوسع السوق وتشمل عدد كبري من الدول مما يؤدي إىل اخنفاض أسعار .السلع املستوردة اليت ال ميكن إنتاجها، وبالتايل تعود املنفعة على املستهلك واملنتج يف نفس الوقت

تؤدي حرية استرياد السلع من اخلارج إىل أن يعمل املنتجون احملليون يف :تشجيع املنافسة واحلدة من االبتكار - ب ظل املنافسة، وبالتايل يسعون إىل الرفع من مستوى اإلنتاجية فضال عن خفض األمثان لصاحل املستهلكني وذلك من

خفض وفعالية بتشجيع التقدم التكنولوجي لضمان جودة عالية وخالل استخدام وسائل اإلنتاج األكثر تطورا ، النفقات

.وبالتايل ضمان مكان يف السوق أساليب التجارة اخلارجية: الفرع الثاين

تقوم الدولة بالتأثري على التجارة اخلارجية بأساليب كمية وسعرية وأخرى تنظيمية وذلك حسب طبيعة هذه .التجارة

:2وتتمثل يف رخص االسترياد وفرص نظام احلظر ومنح نظام احلصص: الكميةاألساليب - 1قد ختضع الدول يف عملية االسترياد لنظام التراخيص فال يسمح التاجر باسترياد سلعة من : رخص االسترياد - أ- 1

اخلارج إال إذا حصل مقدما على إذن من السلطة العامة يصرح له بالقيام بالعملية، وقد يستعمل حلماية األسواق . باملنتجات غري املرغوب فيهاخاصا الوطنية من واردات بعض الدول، ويكون ذلك برفض طلب التراخيص مىت كان

يقصد باحلظر منع سلعة معينة من دخول الدولة أو من خروجها، وهو يعترب يف الوقت احلاضر : نظام احلظر - ب- 1 إجراء ثانوي استثنائي ينسحب على سبيل املثال على املخدرات أو بعض السلع اليت قد تلجأ الدولة خطرا يف دخوهلا

.........) الغرض ( و ترغب يف اإلبقاء عليها داخل احلدود أ) بدور حاصالت معينة( يقصد به فرض القيود على االسترياد، ونادرا على التصدير خالل فترة حمددة حبيث تضع : نظام احلصص -ج- 1

كيفية الدولة احلد األقصى للكميات والقيم املسموح باستريادها أو تصديرها، ويثري توزيع احلصص عدة مشاكل أمهها .، وأيضا ما قد ينجر عنه من مساوئ اجلمود والتحكم البريوقراطي توزيع هذه احلصص بني الدول

.214 ،ص 2000ة العربية، القاهرة،مصر، دار النهض ،دراسات يف مشكالت التجارة اخلارجية ،عبد الباسط وفاء 1 . 289 ص 2011سوريا،، اجلزء األول ، للنشر و التوزيعالرضا دارة،أساسيات التجارة الدولية املعاصر ،رعد حسن الصرن 2

حول التجارة الخارجیة مفاھیم أساسیة : ولالفصل األ

15

وبسبب تلك املآخذ وغريها اجتهت جهود حترير التجارة الدولية بعد احلرب العاملية الثانية إىل احلد من االعتماد احلصص يف بعض الظروف االستثنائية مثل احلروب واألزمات على هذا النظام، غري أنه ال مفر من االجتاه إىل نظام

.االقتصادية الشديدةهي األساليب اليت تأثر عن طريق أمثان الصادرات والواردات يف تيار التبادل الدويل وتشمل : األساليب السعرية - 2

.الرسوم اجلمركية، واإلعانات وتغيري سعر الصرف واإلغراقف على أا ضريبة تفرض على السلع اليت تعرب احلدود سواء كانت صادرات أو تعر :الرسوم اجلمركية -أ-2

واردات، فالدول النامية تعتمد على حصيلة الواردات كمصدر من مصادر الدخل، أما الدول املتقدمة فتلجأ لفرض غرض من ذلك هو رسوم مجركية على وارداا من الدول النامية، خاصة على السلع اليت تعتمد على عنصر العمل وال

.1محاية العمال الوطنيني الذين يعملون يف إنتاج بدائل الواردات من تلك السلع يقصد باإلعانات تلك املساعدات واملنح املالية اليت تقدم يف الصادرات، ومن ناحية أخرى فليس :اإلعانات -ب- 2

جهة نظر احلماية ولكن هناك فرق هام هناك فرق بني فرض الرسوم على الواردات أو منح اإلعانات للصادرات من بني األسلوبني فيما يتعلق بتوزيع الدخل القومي، وال تلجأ الدولة إىل منح اإلعانات للصادرات بدرجة كبرية نظرا ملا

واهلدف منها هو تدعيم قدرة املنتجني الوطنيني على التنافس يف يثري هذا األسلوب من مشاكل تتعلق بتمويل اإلعانات .األسواق الدولية وزيادة نصيبهم منها وذلك بتمكينهم من خفض األسعار اليت يبيعوا على أساسها

يقصد به كل اخنفاض تقوم به الدولة عمدا يف قيمة الوحدة النقدية الوطنية مقومة : ختفيض سعر الصرف -ج- 2نسبة الوحدة إىل الذهب أو مل يتخذ، ومن أهدافه بالوحدات النقدية األجنبية سواء اختذ ذلك مظهرا قانونا أو فعليا يف

كما قد يهدف إىل يئة الظروف النتهاج . احلد من تصدير رؤوس األموال إىل اخلارج وتشجيع استريادها من اخلارجسياسة نقدية تضخمية، فهذه السياسة حتتاج إىل قاعدة معينة أوسع وإعادة تقومي الرصيد الذهيب يعطي للبنك املركزي

.صة التوسع يف عمليات االقتراض واإلصدار فروهو أحد الوسائل اليت تتبعها الدولة واملشروعات االحتكارية للتمييز بني األمثان السائدة يف الداخل : اإلغراق - د- 2

وتلك السائدة يف اخلارج، حيث تكون األخرية منخفضة عن الثمن الداخلي للسلعة مضافا إليه نفقات النقل وغريها .لنفقات املرتبطة بانتقال السلعة من السوق الوطنية إىل األسواق األجنبيةمن ا

.137،ص1999دون دار النشر ،مصر ، .االقتصاد الدويل و السياسات االقتصادية الدولية ،أمحد عبد اخلالق 1

حول التجارة الخارجیة مفاھیم أساسیة : ولالفصل األ

16

ميكن التمييز يف هذا الشأن الوسائل اليت تتعلق بتنظيم اهليكل الذي تتحقق يف داخله : األساليب التنظيمية - 3واالحتادات اجلمركية املبادالت الدولية الذي ينطوي على عدد من املواضيع املتصلة بالسياسات التجارية الدولية

.اخلاصة باحلمايةتعقد من طرف الدولة مع دول ذات الطابع السياسي كتحديد مركز األجانب وأهليتهم : املعاهدات التجارية -أ - 3

مباشرة خمتلف أنواع النشاط، وذات الطابع االقتصادي مثل تنظيم شؤون الرسوم واإلجراءات اجلمركية، وإنشاء اخل...مثيل التجارياملشروعات ومكاتب الت

يعرف االتفاق التجاري أنه تعاقد يتناول أمور تفصيلية تتعلق بالتبادل التجاري بني : االتفاقيات التجارية -ب- 3كما أنه يعقد عن طريق وزراء االقتصاد . 1بلدين يتميز عن املعاهدة التجارية بقصر مدته حيث يغطي عادة سنة واحدة

.والتجارة اخلارجيةاالحتاد اجلمركي هو جتميع بني األقاليم اجلمركية للدول واألطراف يف إقليم مجركي : االحتادات اجلمركية -ج- 3

ثر طموحا ومثال :واحد دف حتقيق التكامل االقتصادي بني عدد من الدول سواء بصفة جزئية حمددة أو بصفة أ .ذلك السوق األوربية املشتركة

منطقة يف داخل إحدى املوانئ أو بالقرب منها منعزلة عن بقية اإلقليم تسهر عليها ويقصد ا :املناطق احلرة - د- 3السلطات، وال يسمح ألحد باإلقامة فيها وذلك على أن تتمتع املنطقة بتسهيالت واسعة من حيث تفريغ املنتجات

و الفرز، وتفرض رسوم وشحنها وختزينها، كما ميكن التصريح ألصحاا بإجراء بعض العمليات البسيطة كاخلليط أ .على ما تؤديه من خدمات

أمهية التجارة اخلارجية: املطلب الرابع والسياسية إذ ميكن من خالل هذا الدور واالجتماعيةتلعب التجارة اخلارجية دورا مميزا يف احلياة االقتصادية

حتديد املالمح األساسية للدولة ، واجلوانب واملظاهر واألشكال األساسية لعالقاا مع الدول األخرى ، ويتمثل هذا :الدور اهلام للتجارة اخلارجية يف ااالت التالية

اإلقتصــادي اـال:الفرع األول : 1اال اإلقتصادي إىل حتقيق التايلتسعى التجارة اخلارجية يف

تعترب منفذا لتصريف فائض اإلنتاج عن حاجة السوق احمللية ، حيث يكون اإلنتاج احمللي أكرب مما تستطيع * .من ذلك يف تعزيز امليزانية من الصرف األجنيب االستفادة السوق احمللية استيعابه ، و

.309، ص 2004،الدار اجلامعية اجلديدة،مصر ، والنقدية االقتصاديةاالقتصاد الدويل و العالقات ،زينب حسني 1 .373، الدار اجلامعية للطباعة والنشر ، مصر ، ص النظرية اإلقتصادية،عبد املطلب عبد احلميد 1

حول التجارة الخارجیة مفاھیم أساسیة : ولالفصل األ

17

.هنتيجة ملبدأ التخصص الدويل الذي تقوم علي تكلفة،تساعد يف احلصول على مزيد من السلع واخلدمات بأقل * تشجيع الصادرات يساهم يف احلصول على مكاسب يف صورة رأس مال أجنيب ، يلعب دورا يف زيادة *

. االقتصاديةلنهوض بالتنمية وبناء املصانع وإنشاء البنية خاصة يف الدول النامية ، وبالتايل ا االستثمارتعترب مؤشرا على قدرة الدول اإلنتاجية والتنافسية يف السوق الدولية إلرتباط هذا املؤشر باإلمكانات اإلنتاجية *

املتاحة ، وقدرة الدول على التصدير ومستويات الدخول فيها ، وكذلك قدرا على اإلسترياد وانعكاس ذلك .العمالت األجنبيةكله على رصيد الدولة من

.نقل التكنولوجيا واملعلومات األساسية اليت تفيد يف بناء اإلقتصادات املتينة وتعزيز عملية التنمية الشاملة * .طلب و العرض يق التوازن يف السوق الداخلية نتيجة حتقيق التوازن بني كميات القحت*

اال االجتماعي:الفرع الثاين :تسعى التجارة اخلارجية يف اال اإلجتماعي إىل حتقيق التايل

زيادة رفاهية األفراد عن طريق توسيع قاعدة اإلختيارات فيما خيص جمال اإلستهالك* .حتقيق التغيريات الضرورية يف البنية اإلجتماعية الناجتة عن التغيري يف البنية اإلقتصادية * .وحتقيق كافة املتطلبات والرغبات وإشباع احلاجات اإلرتقاء باألذواق * . إمكانية احلصول على أفضل ما توصلت إليه العلوم والتقنيات املعلوماتية وبأسعار رخيصة نسبيا * .التأثري املتزايد للتجارة اخلارجية على حياتنا اليومية *

المجـال السیـاسـي :الفرع الثالث :اال السياسي إىل حتقيق ما يلي تسعى التجارة اخلارجية يف

األساسية الدفاعية يف الدول من خالل استرياد أفضل وأحسن ما توصلت إليه العلوم يةتعزيز البن* والتكنولوجيا

.إقامة العالقات الودية وعالقات الصداقة مع الدول األخرى املتعامل معها *احلدود وتقصري املسافات ، فهي حتاول أن جتعل العامل مبثابة قرية كونية العوملة السياسية اليت تسعى إلزالة *

جديدة ، ويذلك تكون قد استفادت من التكنولوجيات احلديثة ومسالك التجارة اخلارجية العابرة .1دوللحد

.57،صمرجع سبق ذكره ،رعد حسن الصرن 1

حول التجارة الخارجیة مفاھیم أساسیة : ولالفصل األ

18

األطراف املتداخلة يف التجارة اخلارجية و الوثائق املستعملة: املبحث الثاينالتجارة اخلارجية يف انتقال خمتلف السلع و اخلدمات بني الدول، حيث متر بعدة أطراف بصفة تتمثل عمليات

.مباشرة أو غري مباشرة، وحىت تكون عملية انتقال البضاعة قانونية و ذات مصداقية، جيب أن ترفق بالوثائق الالزمة األطراف املباشرة يف التجارة اخلارجية :املطلب األول

:هي تدخل يف نشاط التجارة اخلارجية بشكل مباشراألطراف اليت املصدر :الفرع األول

و قد يكون . هو الذي يقوم بشراء أو إنتاج البضاعة لبيعها يف اخلارج بغض النظر عن نوع البضاعة اليت يتعامل اعندما املصدرون أفراد مستقلني أو قد يظهرون على شكل شركات، كما قد تكون الدولة هي املصدرة و ذلك

.تكلف إحدى مؤسساا ذا العمل املستورد :الفرع الثاين

هو الذي يقوم مبشروعة يف أسواق بعيدة، و يشتري البضاعة ال بقصد إعادة تصديرها بل لبيعها يف األسواق الداخلية، .و هلذا فهو خيتلف عن التاجر و املستورد املؤقت و الذي يستورد بقصد التصدير

لبنوك التجاريةا :الفرع الثالثيف املوعد املتفق عليه، و تزم بدفعها عند الطلب ويقصد بالبنوك التجارية، تلك البنوك اليت تقبل ودائع األفراد و يل

).بنوك الودائع(اليت متنح قروض قصرية األجل و هب قروض اليت تقل مدا عن ستة و يطلق عليها أحيانا االقتصاد، فهي وسيلة تعمل بني املدخرين و املستثمرين أي بني املقرضني و فالبنوك التجارية تقوم بوظيفة هامة يف

بيت عرض النقود و طلبها إذ متول املشروعات باألموال الالزمة إلنشائها و تنميتها، و حتول املدخرات إىل رأس مال : تقوم بوظيفتني هامتنيمنتج نشيط فتساعد بذلك على تطوير التجارة و الصناعة و تنشيط االقتصاد القومي، و هي

تتمثل الوظيفة النقدية يف تزويد األشخاص . األوىل نقدية و الثانية متويليةبالنقود و تنظيم تداوهلا ابتداء من قبول الودائع إىل منح القروض من هذه الودائع يف حيت ) الطبيعيني و املعنويني(

موال الالزمة، فهي ذا الصدد متثل دور الوسيط بني املدخر و تتمثل الوظيفة التمويلية للبنوك يف تزويد املشروعات باأل .1املستثمر

و لقد أنشأت البنوك نتيجة زيادة املعامالت التجارية دف خدمة التجارة اخلارجية، عن طريق إصدار الضمانات اليت املصدرين األجانب عن يتطلبها العمالء و اليت يشترطها املصدرون باخلارج قبل شحن بضائعهم و كذلك تسدد حقوق

.194-191،،ص1996مصر، . بريوت العربيةكلية احلقوق جامعة اإلسكندرية و . االقتصاد النقدي،جمدي حممود شهاب 1

حول التجارة الخارجیة مفاھیم أساسیة : ولالفصل األ

19

طريق خصم من حسابات فروع أو مراسلي البنك باخلارج، و ذلك مقابل سداد املستورد احمللي بقيمة ما استورده إىل .البنك بالعملة احمللية و العكس حيدث يف حالة تصدير سلعة حملية إىل اخلارج

ا البنك التجاري، كما أصبحت يف الوقت احلايل تعترب تسوية عمليات التجارة اخلارجية من أهم األعمال اليت يقوم و قد . معقدة بسبب التنظيمات اليت تضعها الدول يف النقد األجنيب اليت دف إىل حدوث عجز يف ميزان املدفوعات

اقتضت هذه التنظيمات ظهور أعباء جديدة على البنوك التجارية، حيث تقوم خبدمة التجارة اخلارجية إذ أن عليها .ف على تنفيذ الرقابة و القيام بإجراءات حصول املستورد على العمالت األجنبية من السلطات التنفيذيةاإلشرا

و تقوم البنوك بتقدمي العديد من اخلدمات يف جمال املعامالت الدولية من أبرزها اخلدمات اليت تقدم للمصدرين فضال : 1على اخلدمات الدولية و من أهم هذه اخلدمات

:ملصدرين و املستوردينخدمات ا - 1من خالل نشرات دورية تشرح حالة األسواق الدولية من النواحي االقتصادية، و : تقدمي املعلومات و املنشورة/ أ

املخاطر احملتملة نقد و احلصص و الرسوم اجلمركية وإمكانية عقد صفقات مع أي منهما حيث أن قواعد الرقابة على الالتعامل مع الدول املختلفة، كذلك املستندات و وساءل الشحن املرغوبة من طرف هذه اليت ميكن تقابل املصدرين يف

و تفوم البنوك أيضا . الدول و تقوم البنوك أيضا بتقدمي أمساء للوكالء و املشترين يف بلدان العامل ملختلف السلع و الدول .بتقدمي و حتديد أسعار الصرف للعمالء يف خمتلف بلدان العامل

من خالل فروع البنوك يف اخلارج أو املراسلني املنتشرين يف : ء املعامالت املالية اخلاصة بالتصدير و االستريادإا/ بكافة أحناء العامل، و ذلك باستخدام أنواع خمتلفة من الوسائل مثل االعتمادات و الكمبياالت املستندية و هذا يف ظل

.درينقواعد تبادل العمالت اليت حتقق أقصى ربح للمص من خالل احلسابات اخلارجية املدينة و من خالل القروض و قبول الكمبياالت املستندية،:متويل عمليات التبادل/ ج .و ضمان إمتام املعامالت بشكل مرضي لألطراف املختلفة التعامل مع املطلوب خالل حركة السلع حىت تصل إىل املستثمرين و تقدمي تسهيالت السفر و :إجراء التأمني/ د

.املستوردين يف اخلارج و تقدمي املصدرين للمؤسسات املالية يف اخلارج و تسهيل تعاملهم مع الوكالءو تتجلى أمهية التمويل املصريف للتجارة اخلارجية فيما :إجراء عمليات التحصيل املستندية للمبيعات الدولية/ هـ :يلي .املستوردينالتقليل من مشاكل املسافات بني املصدرين و -

.189ص 1998.مصر.كلية التجارة جامعة املنصورة. ، اإلدارة الفعالة خلدمات البنوك الشاملةطلعت أسعد عبد احلميد 1

حول التجارة الخارجیة مفاھیم أساسیة : ولالفصل األ

20

.التغلب على اختالف و تباين نظم النقد يف االسترياد و التصدير بني الدول - .التغلب على التباين بني العمالت يف العامل -عن طريق ما يسمى بضمانات القروض األجنبية بغرض . إخل...محاية املصدرين من املخاطر السياسية و التجارية -

.ت عجز املدين عن الوفاء، و عدم قابلية عمالت بعض املستوردين للتحويلجتنب املخاطر السياسية و حاالو ذلك عن طريق . التسهيل على املصدرين على احلصول على قيم سلعهم فورا أو دون جتميد أمواهلم ملدة طويلة -

. ت املسحوبة على املستوردين يف اخلارجاإلقراض بضمان مستندات الشحن أو خصم الكمبياالمراحله القيام بتمويل نشاط املصدرين يف االقتصار على متويل عمليات االسترياد و التصدير فحسب و إمناعدم -

.املختلفة حىت يصل اإلنتاج إىل مرحلة التصدير النهائية :عمليات األطراف األخرى -2 الربقية بالتلكسإصدار و قبول وسائل الدفع الدولية مثل احلواالت املصرفية و التحوالت الربيدية و / أ

.و الفاكس، أو قبول الشيكات اليت تدفع دوليا .تسهيل عمليات صرف العمالت األجنبية و التحويل و التحصيل/ ب .1إصدار الشيكات السياحية و بطاقات االئتمان الدولية/ ج :خدمات متويل التجارة الدولية -3

املصدر و املستورد اخلارجي يف تداول احلقوق بينهما، و يف مقدمة تتعدد طرق التسديد اليت ميكن أن يقوم ا كل من هذه الطرق الدفع نقدا، وهي طريفة تتطلب قدرا كبريا من الثقة اليت ال تتوفر بشكل كبري بني األطراف املتعاملة، و

.الطرق األخرى هي استخدام الكمبياالت املستندية بأنواعها، و االعتمادات املستندية األطراف غري املباشرة يف التجارة اخلارجية: ثايناملطلب ال

:األطراف غري املباشرة اليت تدخل يف عمليات التجارة اخلارجية تتمثل يف .لناقلا:الفرع األول

تلعب عملية النقل دورا ال يستهان به يف عمليات التجارة اخلارجية، و تظهر أمهيتها أكثر يف تأثريها على سعر البيع .النهائي

.189ص،عت أسعد عبد احلميد، مرجع سبق ذكره طل 1

حول التجارة الخارجیة مفاھیم أساسیة : ولالفصل األ

21

نظرا لتكلفتها الكبرية، وكون املؤسسات ال تتوفر على اإلمكانيات املادية و املالية الضرورية لتنظيم عمليات النقل و الدويل، فإا توكل املهمة يف أغلب األحيان ملؤسسات نقل خاصة، و ال يبقى عليها سوى اختيار وسيلة النقل املناسبة

.مع طبيعة البضاعة املنقولة :ائل لعملية النقل نذكر من بينهاو هناك عدة وس

عبارة عن نقل البضائع األكثر أمهية، و ذات قيمة معتربة و حجم صغري، إضافة إىل الطرود و : نقل اجلويال1 .الرسائل

.عبارة عن نقل البضائع برا عن طريق السيارات و الشاحنات :النقل الربي. 2 .ميثل احلجم األكرب للعمليات الدولية، لتوجهها حنو القارات األخرى :النقل البحري. 3 تنظم هذه الوسيلة عن طريق االتفاقية الدولية لنقل البضائع، واليت حتكم :النقل عرب السكك احلديدية .4

.العالقة بني املرسل و املرسل إليه و تنظم طرق السكك احلديدية . كلغ 5إىل 2حلمولة املرسلة تزن أكثر من ال ميكن أن تكون ا :الربيد. 5 هلذا جيب مراعاة عدة معايري ...). الرمل، احلصى( تستعمل بالنسبة للمواد اجلد ثقيلة : النقل عرب النهر. 6

:عند اختيار وسيلة النقل تتمثل فيما يلي ناقلني خدمام و أسعارهم حسب قبل اختيار وسيلة النقل جيب مراعاة تكلفة النقل، حيث يعرض ال :التكلفة -

.نوعية و وزن و حجم البضاعة . للبضاعة مبا فيها التغليف" اخلام" التسيري املعمول به يتعلق بالوزن اإلمجايل جيب مراعاة سرعة وسيلة النقل عند اختيار الوسيلة ألن السرعة تؤثر على الوقت :سرعة وسيلة النقل - .استالم السلعة يف الوقت احملدداملستغرق يف النقل إلمتام تضاف تكلفة التغليف إىل تكلفة النقل على العموم و جتد التغليف يف النقل البحر أكثر تكلفة :التغليف - .بالنسبة للنقل اجلوي بأربعة أضعاف أمني هذه بالنظر إىل الظروف األمنية و كثرة املخاطر يف نقل السلع و البضائع، ال بد من ت: تأمني النقل - .األخرية، و قسط التأمني يف النقل اجلوي أقل منه يف الوسائل األخرى يف النقل البحري جند مصاريف التخزين أكثر مقارنة بالنقل اجلوي، ألنه يتطلب : مصاريف التخزين - .مسافات ختزين كبرية .ع و البضائع املشحونةمدى تناسب و مالئمة وسيلة النقل املستعملة مع طبيعة السل :املناسبة -

حول التجارة الخارجیة مفاھیم أساسیة : ولالفصل األ

22

. مدى قدرة وسيلة النقل املعنية على نقل احلمولة من البضائع و السلع :الكفاية - التأمني :ينالفرع الثا

نظرا لضخامة عمليات التجارة اخلارجية، يستحيل حتمل أخطار نقل البضاعة من طرف املستورد أو املصدر، و عليه األخطار اليت حيتمل وقوعها، إذ التامني هو عملية مبقتضاها يتحصل أحد الطرفني، و هو تتكفل شركة التأمني بتحمل

.املؤمن له مقابل دفع قسط التأمني على تعهد كتايب لصاحلهيعترب التأمني ضمان لألخطار اليت تتعرض هلا البضائع عرب الطرق الربية و اجلوية و البحرية و السكك احلديدية، كما

ضرار و اخلسائر املادية الالحقة للبضائع أثناء نقلها و يف بعض األحيان أثناء عملية الشحن و التوزيع، و يغطي أيضا األ :متر عملية التأمني مبراحل هي

سند النقل ضائع حيث أن الفاتورة التجارية وتعترب أول خطوة للقيام بعملية التأمني على الب :احلصول على الوثائق - . 1كافيان إلبرام عقد التأمني على البضاعة يف شركة التأمني

هو تعهد شركة التأمني على البضاعة كتابيا مقابل دفع قسط التأمني من طرف املؤمن : إبرام عقد التأمني - .له له، وفقا للشروط املتفق عليها يف العقد، و هو مبثابة محاية لألخطار اليت يتعرض هلا املؤمن

رجل العبور :الفرع الثالثيعترب القائم بالعبور على أنه أساس وساطة عمليات النقل يتدخل يف عمق سلسلة املنتوج، و ميكن أن يكون وكيل

مراقب ني ملختلف الشاحنني، أو ناقل ومعتمد لدى اجلمارك مكلف خبدمات التأمني يف إطار وثائق بوليصة التأمفيعترب بذلك متعهد عمليات الترانزيت وكيال لقاء أجرة و . العبور كمهندس أو مقاول للنقلحبري، فهو يؤمن عملية

يعمل حلساب موكله باستالم البضائع من الناقل البحري و بإمتام املعامالت اجلمركية و بإجراء عقود التأمني، و إذ لزم بحر أو الرب أو اجلو إليصاهلا إىل املكان املعني، و األمر بالتعاقد على نقل البضائع جمددا بواسطة ناقل آخر عن طريق ال

. 2خمتلف هذه املهام القانونية ميكن أن يكون رجل العبور .وكيل النقل - .وكيل معتمد لدى اجلمارك - .وكيل بالعمولة -ى حتت وكيل النقل تاجر يقوم مبقابل سعر جزايف بنقل بضاعة ما من نقطة ليسلمها إىل نقطة أخر: وكيل النقل - 1

مسؤوليته الكاملة، و يبادر بتنظيم و حتقيق من البداية إىل النهاية لكل عمليات املتتالية بالوسائل اليت يراها مالئمة،

.11:، ص1995لسنة املتعلق بالتامينات. 13، العدد 55املادة . جلمهورية اجلزائرية ا ااجلريدة الرمسية 12 Kamel El Khalifa, Guideort rchandises. Edition Dahleb, 1994. p :90 .

حول التجارة الخارجیة مفاھیم أساسیة : ولالفصل األ

23

.و هذا لنقل البضائع و حتمل األخطار املتعرض هلا نه، و هذا يف الوكيل بالنقل هو شخص مادي أو معنوي يلتزم حتت مسؤوليته و بامسه اخلاص بنقل بضاعة لفائدة زبو

.إطار احترام الشروط يف القانون التجاريهو شخص طبيعي أو معنوي يزاول نشاطه باعتماد من إدارة اجلمارك، حيث يقوم :وكيل معتمد لدى اجلمارك -2

بإجراءات االسترياد و التصدير لفائدة زبون معني مقابل وثائق معينة للقيام بعملية وضع البضائع حتت مراقبة اجلمارك . و خمتلف املهام لوضع ضمان أمام إدارة اجلمارك لصاحل السمسار البحري

الشخص الطبيعي أو املعنوي الذي يقوم حلساب الغري باإلجراءات اجلمركية املتعلقة بالتصريح : "يل بأنهيعرف الوكاملفصل بالبضائع سواء مارس هذه املهمة ممارسة رئيسية أو كانت تكملة لنشاط رئيسي، و على العموم يشترط يف

إضافة إىل جتربة ميدانية على مستوى التجارة الوكيل املعتمد لدى اجلمارك مشوله معرفة علمية من مدارس خمتلفة، .1"الدولية و املالحة البحرية

يتمثل عمله يف التوزيع، الشحن، و تفريغ السلع، و هو غري مسؤول عن نقل بضاعة ما بوسيلة :وكيل بالعمولة-3يكون أيضا كمكلف أخرى و من اجلهة القانونية ال حياسب إال عن أخطائه الفعلية التطبيقية يف عمله و ميكن أن

بالعبور يف امليناء، إذ يقوم باستقبال البضائع على عاتقه لوضعها على ظهر السفينة أو تسليمها ألصحاا بعد عملية 2التفريغ

:و هناك ثالثة أنواع للعبور نذكر منهاحيث يف حالة يف هذا النوع من العبور جند مكتبني للجمارك، مكتب داخلي و مكتب خارجي، : العبور الدويل -

االسترياد يتم انتقال البضاعة من مكتب مجركي إىل آخر، و هذا بوسائل نقل متعددة سواء كانت جوية أو حبرية .كمرور البضائع من املغرب إىل تونس و تكون اجلزائر كنقطة عبور

( إحتاد املغرب العريب" :هذا النوع من العبور يكون بني التكتالت االقتصادية أو التجارية مثل: العبور اإلقليمي -UMA ( موعة االقتصادية األوربيةو ا(MEE) " و هذا النوع من العبور يسمح مبرور السلع املنقولة بني البلدان

.دون أن ختضع لعملية اجلمركة من قيل مصاحل اجلماركهو انتقال البضاعة من مكتب مجركي إىل مكتب مجركي آخر داخل التراب الوطين، حتت رقابة : العبور الوطين -

.3إخل ...أعوان اجلمارك و أداء خمتلف اإلجراءات الالزمة من مجركة، ختزين، نقل

.، حيدد شروط ممارسة مهنة الوكيل املعتمد لدى اجلمارك وكيفياا02من املادة 1994 مارس 05ممضي يف 53-94مرسوم تنفيذي رقم 1

2 Bournat.E. Montabord, Commerce International. Edition Mothan,1995 p ,11. 3 Kamel El Khalifa, 1994, OP-CIT, p,9.

حول التجارة الخارجیة مفاھیم أساسیة : ولالفصل األ

24

.الوثائق املستعملة يف التجارة اخلارجية :املطلب الثالث

. مجركيةمستندات , مستندات تأمني , ارية مستندات إد, النقل التجارة الدولية تتطلب وجود مستندات

هنالك العديد من املستندات املختلفة اليت جيب توفرها إلكمال عملييت االسترياد والتصدير وكذلك معظم املعامالت .لتصدير تستعمل املستندات اآلتية التجارية ل

.وثائق إثبات السعر :فرع األولالالصادر 12-91من القانون 7أنواع الفواتري املنصوص عليها من طرف بنك اجلزائر، وفقا للمادة تتمثل يف خمتلف

:و اليت تتضمن 14/08/1991يف .اإلشارة إىل أطراف العقد - .عنوان و رقم التسجيل يف السجل التجاري - .البلد األصلي للمنتوج - .طبيعة لبضاعة أو اخلدمة املقدمة - .الوحدوي اإلمجايلالكمية، السعر - .قيمة الفاتورة - .تاريخ حترير الفاتورة و تاريخ التسليم - .شروط البيع و التسليم - .تاريخ و طرق التسديد -

: 1و منيز بني خمتلف الفواتري التالية بادل الدويل، ليس فقط تعترب الفاتورة التجارية الوثيقة احملاسبية األكثر أمهية يف عمليات الت :الفاتورة التجارية. 1

.إلثبات الديون و إمنا للسماح للمصاحل اجلمركية مبراقبة البيانات املتعلقة بالبضاعة املشحونةجيب أن ترفق هذه الفاتورة بالبضاعة املعنية، حيث يبني آجال الشحن كما يقوم املصدر بتحرير السعر الوحدوي

مطابقتها مع باقي املستندات و خاصة بوليصة الشحن من كافة املتفق عليه للبضاعة و وجهتها، إضافة إىل وجوب .اسم املستورد،قيمة االعتماد، البضاعة لكميتها و مواصفاا: النواحي من حيث

تعترب الفاتورة الشكلية فاتورة مبدئية مستعملة يف عمليات التجارة اخلارجية، إذ حترر من طرف :الفاتورة الشكلية. 2 .رد، وهذا قبل االتفاق النهائي على الصفقة التجاريةاملصدر لصاحل املستو

1 Chibani Rabah, Le Vade-Mecun de l’import-export. Edition ENAG 1997 P ,43.

حول التجارة الخارجیة مفاھیم أساسیة : ولالفصل األ

25

املبلغ اإلمجايل، مثن الوحدة، الوزن، الكمية، شروط البيع، فهي : حتتوي هذه الفاتورة على معلومات خاصة بالبضاعةمن عموما لصاحل املستورد إذ تسهل عليه اإلجراءات اإلدارية مثل احلصول على تأشرية االسترياد، كما تعترب جزءا

.تندي يف حالة اختياره كوسيلة دفعمستندات االعتماد املسو هي الفاتورة اليت تستعمل عندما ال تتوفر لدى املورد كل العناصر الضرورية، و اليت تسمح له :الفاتورة املؤقتة. 3

حتويل السعر، وهذه بتحرير فاتورة جتارية أو عندما تتعلق بالبضاعة اليت تتعرض للنقصان أثناء الطريق، و بذلك يتم ).الفاتورة التجارية( األخرية تكون متبوعة إجباريا بفاتورة ائية

هي فاتورة جتارية حتتوي على تأشرية قنصلية بلد املستورد املوجودة يف بلد املصدر، هذه :ليةالفاتورة القنص. 4 .صدر البضاعة و قيمتهام: التأشرية هدفها الرئيسي هو إعطاء طابع رمسي للبيانات املذكورة فيها مثل

هي فاتورة حمررة و مؤقتة من طرف املصدر حسب اإلجراءات املنصوص عليها من طرف :الفاتورة اجلمركية. 5 .مصلحة اجلمارك، إذ يصرح ا لدى اجلمارك فقط

.وثائق النقل:الفرع الثاين أو اجلو و هذا حسب طبيعة البضاعة و إن عملية نقل البضاعة ذات أمهية كبرية، و قد تكون عن طريق الرب

:أسعار النقل و توفر الوسائل و غالبا ما تقوم به شركات النقل الكبرية، و ميكن عرض بعض وثائق النقل قيما يليهي وصل استالم يثبت أن البضاعة قد أرسلت عن طريق اجلو، و حترر من طرف شركات :وثيقة النقل اجلوي - 1

هي عقد قانوين توضح فيها وضع كل األطراف غري قابل للتفاوض ألا و مسؤولية املصدرالنقل اجلوي، و حتت مقررة لشخص مسمى، فهي تعطي حق امللكية للمرسل إليه إال النسخة الثالثة ذات اللون األزرق حتتوي على ختم و

.إمضاء شركة النقل اجلوي :وثائق النقل البحري -2ة تعترب كوصل تسلم البضاعة ، و مستند يؤكد ملكية البضاعة املذكورة فيها وثيق :بوليصة الشحن البحري/ أ

.للجهة اليت حرر ألمرها، حيث تعطي النسخة من بوليصة الشحن للشاحن بعد ـن يتم شحن البضاعة :و أهم البيانات اليت حتتويها بوليصة الشحن هي

.اسم ربان السفينة الذي يقودها أثناء الرحلة - .د أو الصناديق املشحونة و وزاعدد الطرو - .اسم امليناء املرسل إليه للبضائع - .اسم املستورد كامال و عنوانه -

حول التجارة الخارجیة مفاھیم أساسیة : ولالفصل األ

26

.رقم و تاريخ البوليصة و التوقيع - .و يذكر على هامشها عدد الطرود و عالمتها و أرقامها و حمتوياا و أجرة الشحن

ألا ليست حجة لإلرسال الفعلي للبضائع لكن حضورها " سند الشحن"هذه الوثيقة تسمى : سند الشحن/ ب .فقط من اجل التعليمات املتعلقة بالنقل

:ميكن أن يصدر سند الشحن على شكل :أشكال سند الشحن* يعطي حق ملكية البضاعة كامل السند، لكن خطر الضياع أو السرقة جيعل هذا الشكل :سند شحن كامل - . قليل االستعمال . يبني عليه اسم املرسل إليه و هو الوحيد الذي له القدرة على حيازة البضاعة: شحن مسمىسند -فهو يسمح بانتقال ملكية البضاعة عن ) بنك اإلصدار(هو صادر ألمر املستورد أو لبنكه : سند شحن غري مسمى -

.طريق التظهري :أنواع سند الشحن* عة تكون حتت تصرف شركة املالحة، و لكنها مل تشحن بعد على يف هذه احلالة البضا :مستند متسلم للشحن -

.ظهر السفينة عند حترير هذا املستند، فهي إذا من املمكن أن تشحن على ظهر سفينة غري اليت حددت من قبل .هذا املستند يبني أن البضاعة قد شحنت على ظهر السفينة: مستند شحن على الظهر -شحن من نوع تقليدي حيرر من قبل شركة النقل البحري و يغطي وسائل نقل هو سند :سند الشحن املباشر -

.خمتلفة فهو حيدد ميناء اإلقالع، و يف هذه احلالة تشحن البضاعة على ظهر سفينة غري مسماة :وثائق النقل الربي -3هو وصل إرسال بسيط يثبت بأن البضاعة قد أرسلت من اخلارج عن طريق :النقل عن طريق السكك احلديدية/ أ

أما . السكك احلديدية، و هي حترر على ستة نسخ ذات نفس اللون، و تفرقها األرقام املوجودة عليها باللون األمحررسال الذي ال بد أن متثل هذه الوثيقة مستند اإل". نسخة أصلية لرسالة النقل الربي"حتتوي على عبارة الرابعةالنسخة

يؤشر عليه بطابع حمطة اإلقالع، هذا السند حمرر إلزاميا لشخص مسمى، أي ال ميكن يف أي حال من األحوال تداول .عن طريق التظهري

االتفاقية الدولية لنقل البضاعة عن طريق الرب تنص على مستند خاص يسمى رسالة :رسالة النقل الربيدي الدويل/ بلدويل، و اليت تصدر بأشكال خمتلفة، وهذا راجع لتنوع و كثرة مؤسسات النقل، فهي متتلك النقل الربي ا

اخلصوصيات العامة لرسالة النقل اجلوي و رسالة النقل بالسكك احلديدية تعطي للبنك إمكانية إرسال البضائع حتت

حول التجارة الخارجیة مفاھیم أساسیة : ولالفصل األ

27

عبة يف النقل الربي و ذلك راجع إىل امسها، و ذلك ألجل االحتفاظ بالرقابة على البضاعة، فإن هذه الطريقة تعترب ص .صعوبات التخزين يف مؤسسات النقل

هو وصل إرسال البضائع عن طريق الربيد و املواصالت أو عن طريق شركة الربيد السريع، : الوصول الربيدية/ جوهو حمررا إجباريا لشخص مسمى و تستطيع البنك أن ترسل البضاعة حتت امسها، و يشمل هذا الوصل عدة

. اسم املرسل إليه، وزن الطرد، عنوان املرسل إليه و معلومات أخرى: معلومات منها الوثائق اإلدارية :الفرع الثالث

حترر من طرف السلطات املعنية بعمليات االسترياد و التصدير، كالغرفة التجارية، حيث يثبت فيها :شهادة املنشأ - 1 :1أنشئت هذه األخرية، و جيب أن تكونالسلع و البضائع، أي يف أي بلد ) منشأ(مصدر

.حمررة من طرف املنتج أو املصدر - .أن يذكر ا اسم و عنوان املصنع املنتج للبضاعة و منشئها - .أن يكون موضح عليها منشأ اخلامات الداخلة يف إنتاج البضاعة -اإلدارية املكلفة باجلانب الصحي هي وثيقة إدارية تصدرها السلطات أو املصاحل :شهادة الصحة و النوعية - 2

للبضاعة، حيث أنه ملزم على مجيع املنتجني للمواد االستهالكية أن يقوموا بتحديد تاريخ اإلنتاج و اية الصالحية على الغالف اخلارجي أو الداخلي هلا، و هذا لكي تسهل الرقابة على البضائع على املستوى الوطين، و ذلك لضمان

.دم تصدير بضاعة فاسدةصحة املستهلك و عيف حالة التصدير تقوم مصلحة اجلمارك بطلب وثيقة أو شهادة الصحة للسماح بعبور البضاعة إىل اخلارج، نفس الشيء يف حالة استريادها، تأخذ عينة من هذا املنتوج و حتلله، هذا الفحص تقوم به مصلحة التحليل و املراقبة

.راملتواجدة يف بلد املستورد أو املصد :و حتتوي شهادة الصحة على معلومات خاصة بالبضاعة

.طبيعة و نوعية البضاعة - .يوم وصول البضاعة - .وسيلة النقل - .رقم احلاويات - .اسم املستورد و املصدر -

.580،، ص1990الدار اجلامعية،لبنان ، نظم املعلومات احملاسبية،حممد الفيومي، 1

حول التجارة الخارجیة مفاھیم أساسیة : ولالفصل األ

28

.تصريح عن تلك املواد و مدة صالحيتها، ابتداء من تاريخ إصدار شهادة الصحة و النوعية -الصحية يف أا حتمي املستهلك بضمان وصول السلع االستهالكية إليه يف وقتها احملدد، وقبل و تكمن أمهية الشهادة

.1انتهاء صالحيتها حىت ال يكون هناك ضرر عليه، و هي ضرورة عند عبور السلع من بلد إىل آخرستورد عندما يقوم بطلب هي وثيقة إدارية حتتوي جمموعة من املقاييس اليت ختضع هلا البضاعة فامل :شهادة املطابقة - 3

السلعة أو البضاعة جيب أن يتأكد من أا هي نفسها، و تطابق نفس املواصفات املطلوبة، من حيث الكمية و النوعية اسم -: و حترر هذه الشهادة من طرف أجهزة الرقابة املخصصة لذلك و حتتوي على املعلومات خاصة بالبضاعة منها

).صاحب البضاعة(اسم املصدر و عنوانه -.كمية البضاعة –. نوع البضاعة – .البضاعة .تظهر أمهيتها يف أا متنع تسرب املواد املهربة أو املمنوعة داخل التراب الوطين

الوثائق اجلمركية :الفرع الرابعالتزام ختضع كل بضاعة تدخل التراب الوطين أو خترج منه إىل عملية مجركية، إذ أن أهم :التصريح اجلمركي- 1

للمستورد أو املصدر إعداد و تقدمي وثيقة تعرف بالتصريح اجلمركي، و هذا األخري يضم كل املعلومات اخلاصة .بالبضاعة

إذا التصريح اجلمركي هو وثيقة حمررة وفقا لألشكال املنصوص عليها يف أحكام القانون، ينب فيها املصرح العناصر .مالحتساب احلقوق و الرسو املطلوبة

ية دون التعرض هو عبارة عن وثائق مجركية دولية تسمح بالتصدير املؤقت للمنتجات احملل: املؤقتالقبول دفتر- 2 .لإلجراءات املؤقتة

دفتر متوفرة لدى املؤسسات اليت حتصل عليه من طرف الغرفة التجارية و الصناعية اليت تبنت االتفاقية هذا ال ، و ذلك لتسهيل 26/06/1990و اتفاقية اسطنبول يف 06/12/1961:يف اتفاقية بروكسل الدولية : الدولية

.اإلجراءات و العمليات اجلمركية :2سمح بالقبول املؤقت كما يليي كما .عينات جتارية - .منتجات موجهة للمعارض و التظاهرات التجارية -

للتحويل أو التصليح، و يسمح باستعماله ملدة و ال يسمح باستعماله فيما خيص املواد االستهالكية و املنتجة املوجهة .سنة فقط، و فيما خيص الفائدة اليت يقدمها

.118 ،،ص 2001ديوان املطبوعات اجلامعية، اجلزائر. تقنيات البنوكطاهر لطرش، 1

2 Chibani Rabah, 1997, OP-CIT p :51.

حول التجارة الخارجیة مفاھیم أساسیة : ولالفصل األ

29

.ختفيض التكاليف للمصدرين بإلغاء الرسوم على القيمة املضافة - .دفتر غري ملزمة بتقدمي ضمانات للجماركلالبلدان املتبنية ل -باستعمال وثيقة واحدة جلميع اإلجراءات اجلمركية يسهل عبور احلدود، و يسمح للمصدرين و املستوردين -

.الالزمةدفتر فإن رجال األعمال الالجئني للخارج يستطيعون القيام باإلجراءات اجلمركية و ذلك بتكاليف هذا ال بواسطة

ملنتوج و كذلك الرجوع إىل البلد األصلي با ملدة سنة، دفتر هذا الحمددة من قبل التنقل إىل أكثر من بلد بواسطة .بدون أي مشكل

.وثائق التأمني :الفرع اخلامسلتجنب توجب احلماية عن طريق التأمني، وو تتعلق بالنقل الربي، اجلوي، البحري للبضائع املعرضة لألخطار اليت تس

:هذه األخطار فإنه تستعمل الوثائق التاليةكذا حقوق عامة املتفق عليها بني الطرفني والشروط الهي عقد حمرر بني املؤمن و املؤمن له، يبني :بوليصة التأمني- 1

إذا بوليصة التأمني تتمثل يف املستندات اليت . و واجبات كل منهما، و جيب أن تكون مؤرخة بنفس تاريخ سند النقلالبضاعة تؤمن على البضاعة املرسلة ضد املخاطر اليت قد تنجم أثناء عملية النقل و هلا أمهية كبرية بالنسبة للبنك ألن

.تعد مبثابة ضمان يف حالة ختلف املستورد عن دفع قيمتهاهي وثيقة حترر عند إجراء تعديالت أو تغيريات يف نصوص بوليصة التأمني ألن التعديالت تتضمن :املالحق-2

. "ملحق التوكيل:" د و تدعىتسميات مستفيدين جد :الشهادة- 3 :وجود بوليصة التأمني، و وثائق التأمني تبنيعبارة عن وثيقة صادرة عن املؤمن تثبت صحة .التزامات املؤمن له –. تاريخ االكتتاب - .اسم املؤمن له –. وصف السلعة - .عدد النماذج احملررة –. تعليمات الناقل - .طرق إثبات الضرر –. األخطار احملمية -

حول التجارة الخارجیة مفاھیم أساسیة : ولالفصل األ

30

خالصةالفصل برزت أمهية التجارة اخلارجية و ميكن أن نقول إن التطور االقتصادي يعتمد بشكل من خالل دراستنا هلذه

كبري على التجارة اخلارجية، أو باألحرى فهذه األخرية تعترب الركيزة األساسية الزدهار اقتصاد أي بلد أكان متقدما أو السلع و اخلدمات، هذه احلقيقة متيز و كل الدول تعتمد على بعضها البعض إلشباع جزء من حاجاا منمتخلفا،

العالقات االقتصادية بني الدول منذ عصور طويلة ، و احلقيقة اليت تؤكدها التجارة اخلارجية هي ان دول العامل ال تستطيع .ان تعيش منعزلة عن غريها متبعة يف هذا االنعزال سياسة االكتفاء لفترة طويلة من الزمن

يشمل عالقات اقتصادية دولية واسعة تربز أمهية التمويل الذي ميكن من القيام بالنشاطات ويف هذا العامل الذي قي متويل التجارة اخلارجية عن طريق ، تكمن هذه العالقة نجد عالقة وطيدة بني البنوك والتجارة اخلارجيةف واملعامالت .و هذا ما سنتطرق اليه يف الفصل املوايل عدة طرق

تمویل التجارة الخارجیة : الفصل الثاني

32

متهيدمع زيادة املعامالت الدولية بني الدول و الشركات من خمتلف الدول ازدادت احلاجة إىل متويل التجارة

الدولية و يف تقدمي االئتمان اخلارجية و تلعب البنوك التجارية دورا أساسيا يف التسوية املالية الناشئة عن التجارة .الالزم للمصدر أو املستورد

حيث تقوم عمليات استرياد البضاعة أو تصديرها على عالقات بني أشخاص معنويني أو ماديني ال يعي كل منهما ظروف اآلخر لبعد املسافة بني الطرفني، وهلذا جيب أن تتم من خالل وساطة البنوك، وذلك عن طريق وضع

.اخل...........ئل وتقنيات للتسوية،كالتسوية عن طريق التحويالت و األوراق التجارية وسا

تمویل التجارة الخارجیة : الفصل الثاني

33

عموميات حول التمويل:املبحث األولوذلك ،التجارة اخلارجية، واحد من النشاطات اهلامة للبنوك، وأحد انشغاالا الرئيسية متويليعترب

، خــاصة يف الوقت الذي صارت فيه التجارة اخلارجية مهزة وصل لتسهيل عمليات تبادل السلع و اخلدمات بني البلدان والركيزة األساسية لكل اقتصاد وأداة فعالة لزيادة رصيد الدولة من العملة الصعبة، وبفضلها ينمو

إىل رفع مستوى معيشة السكان، لذلك تبقى الدراسات االقتصاد الوطين وبالتايل يزداد الدخل القومي معا يؤديواألحباث مستمرة ومتواصلة لترقية وتطوير هذا القطاع دف حتسينه وإجياد طرق وأساليب مساعدة للتقليل من املخاطر اليت تواجه املتعاملني االقتصاديني الدوليني أثناء قيامهم بعماليات التصدير واالسترياد، حيث أصبح التركيزعلى إجياد الطرف املثلى للتمويل من أكرب وأهم انشغاالت األعوان االقتصاديني واملؤسسات قصد حتقيق الثقة

.والضمان السري احلسن للعمليات التجارية اخلارجية أساسيات حول البنوك: األول املطلب

إذا فالبنك وسيط بني . يعترب البنك نوع من أنواع املؤسسات املالية، يرتكز نشاطه يف قبول الودائع ومنح االئتمان أصحاب العجز املايل والفائض املايل، وعلى الرغم انه ليس الوسيط الوحيد يف هذا امليدان إال انه له ما مييزه عن غريه

. من الوسطاء و مفهومها نشأة البنوك : الفرع األول

بالنقود يف العصور الوسطى بظهور فكرة الصراف الذي يكتسب دخله من مبادلة العمالت، االجتارظهرت فكرة . وفيما يأيت نشأة البنوك ومفهومها. أما البنوك بشكلها احلايل فلقد ظهرت يف أواخر القرون الوسطى

:نشأة البنوك- 1 ألول مرة يف عهد بابل، و ذلك بأربعة آالف سنة قبل امليالد، أما اإلغريق فقد ظهرت العمليات املصرفية

عرفوها بأربعة قرون قبل امليالد، حيث متثلت هذه العمليات يف تبادل العمالت، حفظ الودائع ومنح القروض، أما ة على مر السنني البنوك يف شكلها احلايل فقد ظهرت كمحصلة لظروف ومتطلبات اقتضتها التطورات االقتصادي

.ولعل الصيارفة يف أوروبا وايطاليا بالذات هم أول من طرق هذا الباباخل، وذلك ... ولقد كان التجار ورجال األعمال يضعون أمواهلم لدى الصيارفة للحفاظ عليها من السرقة والضياع

وقد أصبحت .وهي إيداع األموالمقابل إيصاالت إثبات بقيمة الوديعة، ومن هنا نشأت الوظيفة الكالسيكية للبنوك

تمویل التجارة الخارجیة : الفصل الثاني

34

فيما بعد تلك اإليصاالت مقبولة بني املودعني كوسيلة لتسوية املعامالت التجارية بدال من الذهب املتواجد يف خزائن .البنوك

واليت بدورها اهتدت إىل تقدمي إيصاالت بقيمة ما لديها يف خزائنها من ذهب مقابل فائدة، مث تطورت العملية أكثر .حيث أصبح يتم إقراض الودائع احملصلة نضري معدل فائدة يفوق معدل الفائدة نظري اإليداع من ذلك

مث تطورت العمليات املصرفية أكثر من ذلك حيث أصبح عمالء البنك هلم حق سحب مبالغ تفوق قيمة األرصدة 1 .املوجودة يف حسام وهذا ما أدى إىل إفالس عدد من هذه البيوتم إىل املطالبة بإنشاء بنوك حكومية تقوم حبفظ 16نضري عدم الوفاء بالديون وهذا ما دفع املفكرين يف أواخر القرن

.الودائع والسهر على سالمتها) شراء معظم أسهم البنوك( نوكم بدأت حركة تركز الب19ومع بلوغ الرأمسالية مرحلتها االحتكارية يف أواخر القرن

ركة التركز هذه بعد احلرب العاملية األوىل يف معظم البلدان الرأمسالية وقد صاحبها ازدياد تدخل وقد انتشرت ح .الدولة يف أعمال البنوك فقصرت حق إصدار األوراق النقدية على بنوك عرفت بالبنوك املركزية

م، 1800م، وفرنسا 1694ا م، إجنلتر1668تبقى اإلشارة إال أن البنوك املركزية تأخرت نسبيا يف الظهور السويد م أين انفرد بإصدار النقود والرقابة 19حيث كان يف البداية يزاول نفس النشاطات مع البنوك األخرى حىت القرن

. على االئتمان كما، نوعا وسعرا :تعريف البنوك _ 2

وكان يقصد ا يف البدء ، BANCواليت تعين مصطبة BANCOكلمة بنك أصلها الكلمة اإليطالية بانكو املصطبة اليت جيلس عليها الصرافون لتحويل العملة، مث تطور املعىن فيما بعد لكي يقصد بالكلمة املنضدة اليت يتم فوقها عد وتبادل العمالت، مث أصبحت يف النهاية تعين املكان الذي توجد فيه تلك املنضدة وجتري فيها املتاجرة

وعليه فلقد تعددت تعاريف البنوك حسب العمليات اليت يقوم ا كل بنك، 2. ت التابعةبالنقود والقيام بالعمليا :ومن بني أهم هذه التعاريف جند

.11ص 2003، دار وائل للنشر والتوزيع، الطبعة الثانية، عمان األردن، االجتاهات املعاصرة يف إدارة االئتمان ،زياد رمضان وحمفوظ جودة 1 .6،ص 2000،جامعة منتوري قسنطينة ،اجلزائر، الوجيز يف البنوك التجارية،أبو عتروس عبد احلق 2

تمویل التجارة الخارجیة : الفصل الثاني

35

ـالبنك هو منشأة مالية تنصب عملياا الرئيسية يف جتميع النقود الفائضة على حاجة اجلمهور أو منشآت 1 . 1 استثمارها يف أوراق مالية حمدد س معينة أواألعمال أو الدولة لغرض إقراضها لآلخرين وفق أس

ـالبنك هو مكان التقاء عرض األموال بالطلب عليها مبعىن أن البنوك تعمل كأوعية تستجمع فيها األموال 2 .املدخرات ليعاد إقراضها إىل من يستطيع ويرغب يف االستفادة وإفادة اتمع عن طريق استثمارها وتخدمها يف منح القروض املنشأة اليت تقبل الودائع من األفراد واهليئات حتت الطلب أو األجل واليت تسـ البنك هو 3

.2 والسلفياتإذن ومن خالل التعاريف السابقة ميكن إن نعرف البنك على انه مؤسسة مالية تعمل على جتميع األموال من األفراد

.ختلف األعوان االقتصاديني أو استثمارها يف أوراق ماليةيف شكل ودائع، مث إعادة توزيعها يف شكل قروض مل أنواع البنوك وخصائصها: الثاين الفرع

البنوك وإن كانت تتفق يف أساس تكوينها وممارستها للعمل املصريف إال أا ختتلف يف نوعية النشاط الذي تقدمه :أو ختتص فيه، وهلذا جند تنوع البنوك، واليت ميكن تصنيفها كاأليت

ملؤسسة املسؤولة يعترب البنك املركزي أهم مؤسسة تشرف على شؤون النقد، وميكن اعتباره ا :البنوك املركزية _1عن تنظيم اهليكل النقدي واملصريف للدولة، وفيما يأيت تعريف البنك املركزي والذي من خالله ميكن أن تتحدد أهم

.خصائصهتعرف البنوك املركزية على أا شخصية اعتبارية عامة مستقلة تقوم بتنظيم :تعريف البنوك املركزية_ أ ـ1

السياسة النقدية و االئتمانية واملصرفية واإلشراف على تنفيذها وفقا للخطة العامة للدولة، وتعترب أموال البنك أموال افة املعلومات اليت تساعد خاصة وله حق اإلطالع يف أي وقت على دفاتر وسجالت البنوك مبا يكفل احلصول على ك

.يف حتقيق أغراضه على النحو الذي يضمن أكثر منفعة لالقتصاد القومي : خصائص البنوك املركزية -بـ 1

:3ينفرد هذا النوع من البنوك مبجموعة من اخلصائص أمهها ما يلي

.25،ص1989،ديوان املطبوعات اجلامعية، الساحة املركزية ،بن عكنون اجلزائر ،الطبعة الرابعة،حماضرات يف اقتصاد البنوك، شاكر القزويين 1 .43،ص2005،املكتب العريب احلديث ،مصر، النقود و البنوك، امساعيل حممد هاشم 2 .244،ص2000، مؤسسة شباب اجلامعة،مصر، االقتصاد النقدين املوسوي ضياء جميد 3

تمویل التجارة الخارجیة : الفصل الثاني

36

ام النقدي و تنفرد حبق إصدار وتدمري ـ حيتل مركز الصدارة وقمة اجلهاز املصريف باعتباره املؤسسة اليت تترأس النظ .، كما أن له سلطة الرقابة العليا على باقي البنوك النقود القانونية

.وكذا املهيمن على شؤون النقد واالئتمان وبالتايل فهو مؤسسة نقدية غري عاديةـ البنك املركزي بنك البنوك وهذا باعتباره املسؤول عن السياسة النقدية واإلقراضية وإلزامية خضوع كل

املؤسسات املالية البنكية وغري البنكية إىل اللوائح والتوجيهات اليت يصدرها باإلضافة إىل القواعد اليت حيددها عند .تدخله يف السوق النقدية

ألنه غالبا ما تعود له ملكية اجلزء األكرب أو كل رأمسال البنك كما يقوم بتقدمي :ولةالبنك املركزي بنك الدـ قدية وتنفيذ تسبيقات للحكومة يف إطار القوانني والتشريعات السائدة كما يشترك مع الدولة يف رسم السياسة الن

.1 سياستها االقتصاديةـ البنك املركزي ال يهدف إىل حتقيق الربح بل يهدف لتحقيق الصاحل العام وتنظيم النشاط املصريف واالقتصادي وان

.حصل على ربح فيكون حمض الصدفةوهي تدعى أساسا بالبنوك التجارية ذلك لصفة الوظيفة اليت وجدت يف بادئ األمر : ـ البنوك التجارية 2

ألجلها وهي متويل النشاط التجاري لكنها تطورت بعد ذلك حيث أصبحت عبارة عن مؤسسات مالية نقدية تقوم .م خصائصها فيما يأيتبكافة العمليات املصرفية احلديثة والتقليدية، وعليه ميكن تقدمي تعريف للبنوك التجارية وأه

هي تلك البنوك اليت تقبل ودائع األفراد وتلتزم بدفعها عند الطلب أو يف موعد : تعريف البنوك التجارية -أـ2الحق يتفق عليه واليت متنح القروض قصرية األجل وهي القروض اليت ال تزيد مدا عن سنة ويطلق عليها أحيانا بنوك

.2الودائع :التجارية خصائص البنوك-بـ2 ومع مرور الوقت تطورت وزادت أعمال هذه البنوك وهذا ما جعلها تنفرد خبصائص معينة عن البنوك األخرى ميكن للبنك املركزي التأثري على البنوك التجارية و نوعية نشاطها يف حني أن البنوك : تتأثر برقابة البنك املركزي

.رقابة أو تؤثر على البنك املركزيالتجارية جمتمعة ال ميكنها أن متارس أي

.143ص 2005مصر .، املكتب العريب احلديث، القاهرةالنقود والبنوك،إمساعيل حممد هاشم 1 .194ص ،2000،، دهر اجلامعة اجلديدة للنشر، اإلسكندرية، مصراقتصاديات النقود و املال،جمدي حممد شهاب 2

تمویل التجارة الخارجیة : الفصل الثاني

37

تتنوع البنوك التجارية تبعا حلاجة السوق النقدية لكن هذا مل مينع من تركز واندماج : تعدد البنوك التجاريةـ .البنوك مع بعضها وذلك لتحقيق منو اكرب وتكوين جمموعات بنكية تقدم خدمات مصرفية متكاملة

تعترب البنوك التجارية مشاريع استثمارية مالية خاصة هدفها األساسي : لربحتسعى البنوك التجارية إىل حتقيق اـ .حتقيق اكرب عائد ممكن بأقل تكلفة ممكنة

النقود املصرفية ونقود (ميكن للبنوك التجارية إصدار النقود :اختالف النقود املصرفية عن النقود القانونيةـ .حاملها على عكس النقود القانونيةلكنها ليست ذات إجراء ائي لذمة ) الودائع

ختتلف أنشطة هذه البنوك عن أنشطة البنوك التجارية إذ يغلب على أنشطتها الطابع : ـ البنوك املتخصصة 3املتوسط و الطويل األجل هلذا جيب أن تتوفر لديها موارد ذات طبيعة خاصة ومعرفة بطبيعة العمليات، هذه البنوك

:ميكن تعريفها وتقدمي أهم خصائصها فيما يأيتبالعمليات املصرفية اليت ختدم نوعا حمددا من املؤسسات امللية اليت تقوم هي تلك :تعريف البنوك املتخصصة -أـ3

النشاط االقتصادي وفقا للقرارات الصادرة بتأسيسها، واليت ال يكون قبول الودائع حتت الطلب من أوجه أنشطتها . األساسية