TINJAUAN EKONOMI REGIONAL TRIWULAN I 2011 - bi.go.id fileBuku publikasi Tinjauan Ekonomi Regional...

36

TINJAUAN EKONOMI REGIONAL TRIWULAN I 2011

Transcript of TINJAUAN EKONOMI REGIONAL TRIWULAN I 2011 - bi.go.id fileBuku publikasi Tinjauan Ekonomi Regional...

TINJAUAN EKONOMI REGIONAL

TRIWULAN I 2011

Triwulan I 2011

ii

Kata Pengantar

Memasuki periode triwulan I 2011, perekonomian berbagai daerah menunjukkan

pertumbuhan ekonomi yang tinggi. Pertumbuhan ekonomi Jawa dan Jakarta diperkirakan

berada di atas 6,0%, sementara ekonomi Sumatera dan Kawasan Timur Indonesia (KTI)

diperkirakan tumbuh pada kisaran 5%. Membaiknya perekonomian daerah tersebut

ditopang oleh kinerja sektor-sektor utama yang cukup baik. Di sisi permintaan, investasi

berperan besar dalam mendorong perekonomian di berbagai daerah. Selain itu,

meningkatnya ekspor di KTI yang berupa sumber daya alam, mampu mendorong

pertumbuhan yang masih tinggi kawasan ini. Di sisi lain, tekanan inflasi melambat di hampir

seluruh daerah terutama dipicu oleh panen dan lancarnya distribusi. Namun demikian,

Sumatera merupakan kawasan dengan kenaikan inflasi yang paling tinggi karena masih

adanya gangguan distribusi dan pasokan bahan bakar.

Prospek perekonomian daerah mendatang membaik sejalan dengan indikasi bahwa ekonomi

nasional akan tumbuh di atas 6%. Masih kuatnya permintaan domestik dan ekspor

diperkirakan menunjang kinerja perekonomian daerah. Harga komoditas internasional

mampu meningkatkan kinerja ekspor Sumatera dan KTI, namun di sisi lain memberi tekanan

kepada kebutuhan bahan baku impor dan inflasi barang-barang impor. Menghadapi tekanan

inflasi ini, kebijakan pemerintah telah dilakukan antara lain dengan membebaskan bea

masuk impor barang pangan. Upaya menjaga stabilitas harga di daerah juga dilakukan

dengan memperkuat program-program di Tim Pengendalian Inflasi Daerah (TPID) yang saat

ini telah terbentuk di 56 kota basis perhitungan inflasi.

Buku publikasi Tinjauan Ekonomi Regional (TER) yang diterbitkan secara triwulanan

merupakan upaya Bank Indonesia untuk lebih mempertajam informasi tentang

perekonomian nasional dalam perspektif regional sehingga dapat mendukung formulasi

kebijakan moneter Bank Indonesia. Selain itu, TER diharapkan dapat menjadi bahan referensi

bagi pemangku kepentingan dan pemerhati perekonomian daerah. Akhir kata, semoga

penerbitan TER ini dapat memberi kontribusi nyata bagi pembangunan ekonomi nasional.

Jakarta, 15 April 2011

DIREKTORAT RISET EKONOMI DAN

KEBIJAKAN MONETER

Sugeng

Kepala Biro

Triwulan I 2011

iii

DAFTAR ISI

I. KONDISI PEREKONOMIAN REGIONAL

A. Gambaran Umum ................................................................................................. 1

B. Kawasan Jawa ....................................................................................................... 8

C. Kawasan Jakarta .................................................................................................... 16

D. Kawasan Sumatera ............................................................................................... 21

E. Kawasan Timur Indonesia ................................................................................... 25

II. PROSPEK EKONOMI DAN INFLASI REGIONAL ............................................... 29

III. ISU STRATEGIS

A. Kondisi Terkini Produksi Pangan dan Distribusi Pasokan Pangan Strategis . 31

B. Kenaikan Harga Komoditas Global dan Dampaknya terhadap Daya Beli ...... 32

IV. PENUTUP .................................................................................................................. 33

Informasi lebih lanjut dapat menghubungi :

Biro Kebijakan Moneter

Direktorat Riset Ekonomi dan Kebijakan Moneter

Bank Indonesia

Menara Sjafruddin Prawiranegara Lt. 19

Kompleks Bank Indonesia

Jl MH Thamrin No. 2 Jakarta

Ph. 021-381-8161, 8868

Fax. 021-386-4929,345-2489

Email : [email protected]

Triwulan I 2011

1

I. KONDISI PEREKONOMIAN REGIONAL1

A. Gambaran Umum

Pertumbuhan ekonomi daerah triwulan I 2011 sejalan dengan perkembangan

ekonomi nasional yang masih tumbuh cukup tinggi, bahkan pertumbuhan di

beberapa daerah mengalami percepatan. Peningkatan pertumbuhan ekonomi daerah

terutama terjadi di wilayah berbasis sumber daya alam, seperti misalnya Jawa Bagian

Tengah (Jabagteng), Bali Nusa Tenggara (Balnustra), dan Kalimantan, yang antara

lain didorong oleh peningkatan produksi dan kenaikan harga global. Di Jabagteng,

tibanya puncak panen raya mendorong peningkatan produksi pertanian, seiring

adanya upaya peningkatan produktivitas pertanian dan peningkatan area lahan

pertanian, yang berasal dari pemanfaatan area hutan sebagai lahan tanam produk

palawija. Di Balnustra, pertumbuhan ekonomi didorong oleh membaiknnya aktivitas

pertambangan di Nusa Tenggara Barat (NTB) dan tingginya harga komoditas

tembaga di pasar internasional. Demikian pula di Kalimantan, peningkatan harga

global mendorong pendapatan ekspor untuk komoditas batubara dan coklat. Di sisi

lain, angka pertumbuhan ekonomi yang relatif tinggi di Sulawesi Maluku Papua

(Sulampua) dan Jakarta, tidak disertai dengan menguatnya tekanan inflasi. Turunnya

inflasi Sulampua terutama dipengaruhi oleh membaiknya pasokan dan kelancaran

distribusi yang didukung oleh gelombang laut yang kondusif. Di Jakarta, kelancaran

distribusi dan kecukupan pasokan kebutuhan pokok masyarakat membentuk

ekspektasi masyarakat yang normal, meskipun terdapat kenaikan tingkat Upah

Minimum Provinsi yang cukup tinggi.

Tabel 1

Pertumbuhan Ekonomi dan Inflasi Daerah (%,yoy)

1 Bank Indonesia membagi asesmen perekonomian daerah dalam 4 (empat) kawasan, yaitu : Sumatera (provinsi NAD, Sumatera Utara, Sumatera Selatan,

Bengkulu, Jambi, Lampung, Sumatera Barat, Riau, Bangka Belitung, Kepulauan Riau); Jakarta (provinsi DKI Jakarta); Jawa (provinsi Jawa Barat,Banten, Jawa Tengah, Jawa Timur, DI Yogyakarta); Kawasan Timur Indonesia (provinsi Bali, NTB, dan NTT, Kalimantan Barat, Kalimantan Tengah, Kalimantan Selatan, Kalimantan Timur, Sulawesi Utara, Gorontalo, Sulawesi Tenggara, Sulawesi Tengah, Sulawesi Selatan, Sulawesi Barat, Maluku, Maluku Utara, Papua, dan Irian Jaya Barat).

2011 2011

I* II* III* IV* I-P I II III IV I

SUMATERA 5.1 5.3 5.6 6.5 5.6 5.8 5.5 3.4 6.0 5.2 7.8 7.5 6.5

Sumatera Bag. Utara 5.0 5.8 5.7 6.1 5.7 5.8 6.1 4.4 6.7 4.7 7.8 7.3 5.9

Sumatera Bag. Tengah 4.5 5.0 5.5 6.7 5.4 6.2 2.8 5.8 5.3 7.8 7.5 6.7

Sumatera Bag. Selatan 6.3 5.3 5.5 6.5 5.8 5.2 5.4 3.1 5.4 5.8 7.9 7.7 6.9

JAKARTA 6.2 6.8 6.4 6.6 6.5 6.4 6.5 3.4 4.5 5.4 6.2 6.0 5.9

JAWA 6.1 6.6 5.7 5.8 6.0 5.5 6.2 3.1 4.6 5.6 6.7 6.4 5.9

Jawa Bag. Barat 6.4 7.0 4.6 4.8 5.7 4.7 5.8 3.0 4.6 5.2 6.5 6.0 6.0

Jawa Bag. Tengah 5.9 5.9 5.7 5.5 5.7 5.6 5.8 3.4 4.6 5.6 7.0 6.3 5.9

Jawa Bag. Timur 5.8 6.5 7.1 7.2 6.7 6.4 6.9 3.0 4.7 6.3 7.1 7.4 5.8

KTI 6.4 5.9 6.1 5.7 6.0 5.6 5.4 4.3 5.8 7.5 7.6 7.1 6.5

Balnustra 9.9 6.8 6.0 1.4 5.8 5.5 5.4 4.6 7.2 8.2 9.0 8.0 7.1

Kalimantan 6.2 6.4 4.6 3.9 5.3 4.2 4.7 5.4 6.2 7.7 8.1 7.7 6.5

Sulampua 5.0 5.0 8.2 9.9 7.1 7.5 6.3 3.3 4.8 6.9 6.4 6.2 6.2

INDONESIA 5.7 6.2 5.8 6.9 6.1 6,4 6,4 5.7 6.2 5.8 6.9 6.6 6,4

Sumber : BPS

* Angka Sementara BPS Provinsi

P Angka Perkiraan Kantor Bank Indonesia

Pertumbuhan Ekonomi

20102011P

Inflasi

20102010* 2011P

Triwulan I 2011

2

Perekonomian Kawasan Jawa yang utamanya didorong oleh industri pada triwulan

I 2011 diperkirakan tumbuh 5,5% (yoy) atau sedikit melambat dibandingkan

periode sebelumnya (5,8%). Peningkatan harga global menyebabkan harga bahan

baku industri yang justru menekan sektor industri. Perlambatan terjadi di Jawa

Bagian Barat dan Jawa Bagian Timur, berasal dari sektor industri pengolahan Tektil

dan Produk tekstil (TPT) dan industri otomotif, seiring kenaikan harga bahan baku

industri dan bea balik nama kendaraan baru. Kinerja Industri Tektil dan Produk

tekstil (TPT) di Jawa Barat berdasarkan hasil liaison menunjukkan adanya penurunan

penjualan produk – produk tekstil dan pakaian, terutama karena meningkatnya

harga kapas impor dan produk substitusi kapas (polyester). Kenaikan bahan baku

tersebut memaksa pengusaha di sektor TPT mengurangi produksinya, meskipun

permintaan ekpor maupun domestik atas produk ini masih cukup baik. Sementara

itu industri alat angkutan, mesin dan peralatannya diperkirakan cenderung

melambat, khususnya untuk penjualan kendaraan bermotor, terkait dengan kebijakan

kenaikan bea balik nama kendaraan baru. Namun di tengah perlambatan kawasan

Jawa, wilayah Jawa Bagian Tengah diperkirakan masih mampu tumbuh lebih tinggi

dibandingkan periode sebelumnya, seiring masuknya puncak panen raya sehingga

produksi pertanian meningkat. Meningkatnya produksi pertanian juga didukung

oleh adanya upaya-upaya peningkatan produktivitas pertanian seperti pemberian

bantuan sarana produksi pertanian (subsidi pupuk dan bantuan bibit unggul),

pengaturan pola tanam, serta pendampingan kepada kelompok petani.

Tabel 2

Angka Ramalan (ARAM) Produksi Padi

Kawasan Jakarta diperkirakan tumbuh di atas 6,0% terutama didukung oleh

investasi seiring perkembangan sektor bangunan yang meningkat. Investasi yang

tumbuh tinggi dan permintaan domestik yang tetap kuat menjadi faktor utama yang

mendorong kinerja pertumbuhan Jakarta. Sementara di sisi sektoral, investasi sektor

bangunan terus menunjukkan peningkatan. Berbagai proyek pemerintah daerah

Jawa Luar Jawa I n d o n e s i a Jawa Luar Jawa I n d o n e s i a Jawa Luar Jawa I n d o n e s i a

Luas Panen(Ha) 2 944 618 3 002 160 5 946 778 2 897 252 2 943 622 5 840 874 2 977 026 2 989 674 5 966 700

Hasil/Ha (Ku) 58.79 43.87 51.25 57.97 42.59 50.22 56.61 42.32 49.45

Produksi (Ton) 17 310 974 13 169 006 30 479 980 16 795 202 12 535 884 29 331 086 16 854 033 12 651 528 29 505 561

Luas Panen(Ha) 2 329 548 2 210 278 4 539 826 2 295 839 2 090 652 4 386 491 2 266 854 2 162 778 4 429 632

Hasil/Ha (Ku) 56.52 44.79 50.81 55.84 44.54 50.45 57.29 43.82 50.71

Produksi (Ton) 13 165 975 9 900 459 23 066 434 12 819 194 9 311 291 22 130 485 12 987 192 9 476 774 22 463 966

Luas Panen(Ha) 1 040 032 1 732 057 2 772 089 1 165 536 1 851 283 3 016 819 849 723 1 637 521 2 487 244

Hasil/Ha (Ku) 57.26 45.07 49.64 58.01 44.23 49.56 59.30 45.13 49.97

Produksi (Ton) 5 954 987 7 805 923 13 760 910 6 760 988 8 188 910 14 949 898 5 038 906 7 390 457 12 429 363

ASEM 2010 ATAP 2009Propinsi

Mei - Agustus

September - Desember

PeriodeARAM I BPS

Januari - April

Triwulan I 2011

3

masih akan dilanjutkan pada triwulan I 2011, antara lain rehap sekolah, perbaikan

jalan rusak, pembangunan jembatan layang, dan pembangunan terminal. Sementara

untuk proyek swasta, hasil survei yang dilakukan oleh lembaga riset properti,

sepanjang triwulan I 2011 masih dalam proses penyelesaian pembangunan properti.

Permintaan masyarakat untuk barang tahan lama masih tumbuh sekitar 10%

sebagaimana hasil Survei Penjualan Eceran (Grafik 2), terutama untuk kebutuhan

sandang.

Grafik 1 Riset Lembaga Properti Grafik 2 Survei Penjualan Eceran

Perekonomian Kawasan Timur Indonesia (KTI) ditopang oleh kinerja sub sektor

perkebunan, sementara di Sumatera didukung oleh sektor industri berbasis

Sumber Daya Alam (SDA) seperti CPO, pulp and paper, dan migas yang

cenderung membaik yang ditunjang oleh faktor tingginya harga. Di KTI sedang

terjadi puncak masa panen raya bagi komoditas subsektor perkebunan (coklat).

Kenaikan harga komoditas perkebunan utama seperti coklat dan kakao diperkirakan

juga mendorong peningkatan kinerja di sektor ini. Produksi mulai memasuki masa

pemulihan seiring dengan proses perluasan fase tambang, terutama di Balnustra

(NTB) dan Kalimantan. Indeks produksi batubara Kalimantan Timur menunjukkan

pertumbuhan yang tinggi sekitar 21,87%. Di Sumatera, hasil liasion ke beberapa

pemain utama industri pengolahan CPO di Sumatera Bagian Utara menyatakan

bahwa kondisi penjualan untuk ekspor dan domestik menunjukkan peningkatan

hingga ±30%.

0

2

4

6

8

10

12

I II III IV

2010

%, yoy

Retail Office Industrial Condominium for Sale

Sumber : Cushman and Wakefield

-150

-100

-50

0

50

100

150

200

250

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2

2007 2008 2009 2010

%, yoy

Survei Penjualan Eceran Jakarta

g.Indeks Alat RT g.Pakaian g.Bahan bakar

g.Sk-Cad-Kend g.Makanan

Triwulan I 2011

4

Grafik 3 Produksi Tembaga PT Newmont Grafik 4 Ekspor CPO Sumatera

Dari sisi permintaan, konsumsi dan investasi masih berperan besar dalam

mendorong perekonomian berbagai daerah. Konsumsi rumah tangga di daerah

tetap kuat dengan angka pertumbuhan yang lebih moderat. Investasi di daerah masih

tumbuh tinggi meskipun melambat, sementara hanya di KTI dan Jakarta

menunjukkan peningkatan pertumbuhan investasi. Investasi di KTI berupa

pembangunan infrastruktur pabrik semen Tonasa V, PLTA Sulewana dan Bandara

Mutiara, serta proyek infrastruktur (jalan, jembatan dan irigasi). Sementara itu,

kinerja ekspor tetap tumbuh tinggi, terutama di Jakarta dan KTI. Konsumsi pemda

tumbuh terbatas, mengikuti siklus normalnya di awal tahun, meskipun pengesahan

APBD dilakukan lebih awal. Percepatan persetujuan APBD yang membaik pada 2011

tidak serta merta diikuti perbaikan realisasi anggaran yang lebih cepat, terutama di

Jakarta dan Jawa. Sementara di Sumatera, pengeluaran realisasi anggaran yang

meningkat lebih disebabkan oleh adanya proyek untuk mempersiapkan acara besar

seperti SEA Games (Sumsel), dan PON (Riau).

Grafik 5 Disparitas Inflasi Daerah – Maret 2010 Grafik 6 Disparitas Inflasi Daerah – Maret 2011

Tekanan inflasi di daerah mereda seiring membaiknya pasokan, namun ada

indikasi risiko penurunan produksi padi ke depan. Masuknya masa panen tabama

pada triwulan I 2010, terutama di Jawa dan sebagian KTI, berdampak positif pada

membaiknya pasokan, yang antara lain tercermin dari pasokan di Pasar Induk Beras

Cipinang. Selain itu, masuknya impor beberapa komoditas pangan dan operasi pasar

-

2,000

4,000

6,000

8,000

10,000

12,000

-

20,000

40,000

60,000

80,000

100,000

120,000

140,000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1

2009 2010 2011

WMT (ton) US$/ton - RHS

-

500

1,000

1,500

2,000

2,500

-

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

Jan

-09

Feb

-09

Mar

-09

Ap

r-0

9M

ay-0

9Ju

n-0

9Ju

l-0

9A

ug-

09

Sep

-09

Oct

-09

No

v-0

9D

ec-

09

Jan

-10

Feb

-10

Mar

-10

Ap

r-1

0M

ay-1

0Ju

n-1

0Ju

l-1

0A

ug-

10

Sep

-10

Oct

-10

No

v-1

0D

ec-

10

Jan

-11

Rib

u T

on

Juta

USD

CPO (nilai, sisi kiri)

CPO (volume, sisi kanan)

0.0

2.0

4.0

6.0

8.0

10.0

12.0

Ban

da

Ace

hP

ale

mb

ang

Bat

amTj

. Pin

ang

Me

dan

Pe

kan

bar

uB

en

gku

luP

dg

Sid

em

pu

anLh

oks

eu

maw

eJa

mb

iP

adan

gD

um

aiP

mtg

Sia

nta

rP

kl. P

inan

gB

and

ar L

amp

un

gSi

bo

lga

Ban

du

ng

Tasi

kmal

aya

Sura

kart

aSu

kab

um

iSe

ran

gC

ile

gon

Pu

rwo

kert

oTa

nge

ran

gB

ogo

rK

ed

iri

Cir

eb

on

Sum

en

ep

Mal

ang

Sem

aran

gTe

gal

Mad

iun

Pro

bo

lin

ggo

Yogy

akar

taB

eka

si

De

po

kJe

mb

er

Sura

bay

aP

alo

po

Tern

ate

Man

okw

ari

Jaya

pu

raA

mb

on

Soro

ng

Bim

aP

are

par

eG

oro

nta

loSi

ngk

awan

g*M

amu

juW

atam

po

ne

Ke

nd

ari

Mak

assa

rM

anad

oM

aum

ere

Bal

ikp

apan

Po

nti

anak

Sam

arin

da

De

np

asar

Ban

jarm

asin

Pal

angk

aray

aTa

raka

n*

Mat

aram

Sam

pit

Ku

pan

gP

alu

Jaka

rta

Komparasi Inflasi - Maret 2011

Sumatera Jawa KTIJakarta

Jumlah kota di atas inflasi nasional :

Sumatera: 13 kota; KTI: 13 kota; Jawa : 6 kota

0.0

2.0

4.0

6.0

8.0

10.0

12.0

Tj. P

inan

gD

um

aiP

eka

nb

aru

Pal

em

ban

gP

kl. P

inan

gB

atam

Pm

tg S

ian

tar

Pd

g Si

de

mp

uan

Sib

olg

aB

and

ar L

amp

un

gP

adan

gJa

mb

iB

and

a A

ceh

Me

dan

Be

ngk

ulu

Lho

kse

um

awe

De

po

kTa

nge

ran

gB

and

un

gB

ogo

rYo

gyak

arta

Sura

kart

aB

eka

si

Sum

en

ep

Mal

ang

Sem

aran

gJe

mb

er

Sura

bay

aP

rob

oli

ngg

oB

ima

Cil

ego

nP

urw

oke

rto

Suka

bu

mi

Ke

dir

iM

adiu

nM

atar

amTa

sikm

alay

aSe

ran

gC

ire

bo

nD

en

pas

arTe

gal

Mau

me

reK

up

ang

Sin

gkaw

ang*

Par

ep

are

Pal

angk

aray

aSo

ron

gK

en

dar

iSa

mp

itM

ano

kwar

iG

oro

nta

loM

anad

oM

amu

juM

akas

sar

Jaya

pu

raB

anja

rmas

inTe

rnat

eSa

mar

ind

aP

on

tian

akB

alik

pap

anP

alo

po

Pal

uW

atam

po

ne

Tara

kan

*A

mb

on

Jaka

rta

Komparasi Inflasi - Maret 2010

Sumatera Jawa KTI

Jakarta

Jumlah kota di atas inflasi nasional :

Sumatera: 7 kota; KTI: 15 kota; Jawa : 10 kota

Triwulan I 2011

5

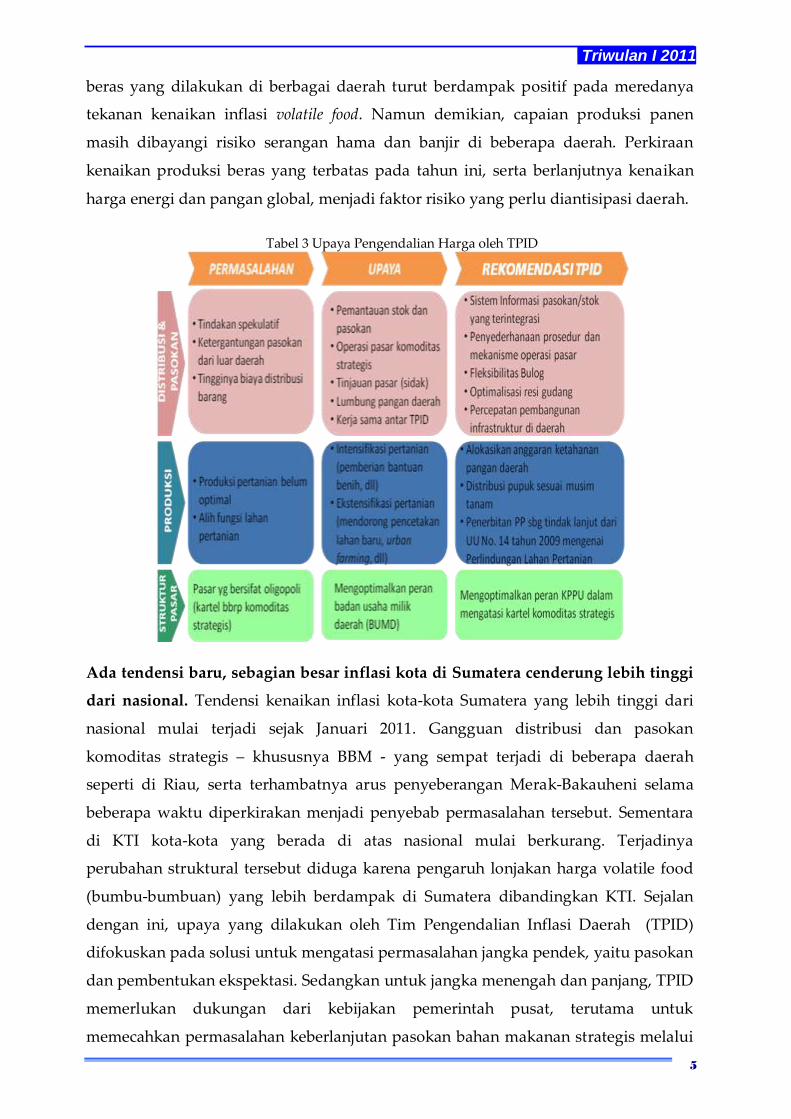

beras yang dilakukan di berbagai daerah turut berdampak positif pada meredanya

tekanan kenaikan inflasi volatile food. Namun demikian, capaian produksi panen

masih dibayangi risiko serangan hama dan banjir di beberapa daerah. Perkiraan

kenaikan produksi beras yang terbatas pada tahun ini, serta berlanjutnya kenaikan

harga energi dan pangan global, menjadi faktor risiko yang perlu diantisipasi daerah.

Tabel 3 Upaya Pengendalian Harga oleh TPID

Ada tendensi baru, sebagian besar inflasi kota di Sumatera cenderung lebih tinggi

dari nasional. Tendensi kenaikan inflasi kota-kota Sumatera yang lebih tinggi dari

nasional mulai terjadi sejak Januari 2011. Gangguan distribusi dan pasokan

komoditas strategis – khususnya BBM - yang sempat terjadi di beberapa daerah

seperti di Riau, serta terhambatnya arus penyeberangan Merak-Bakauheni selama

beberapa waktu diperkirakan menjadi penyebab permasalahan tersebut. Sementara

di KTI kota-kota yang berada di atas nasional mulai berkurang. Terjadinya

perubahan struktural tersebut diduga karena pengaruh lonjakan harga volatile food

(bumbu-bumbuan) yang lebih berdampak di Sumatera dibandingkan KTI. Sejalan

dengan ini, upaya yang dilakukan oleh Tim Pengendalian Inflasi Daerah (TPID)

difokuskan pada solusi untuk mengatasi permasalahan jangka pendek, yaitu pasokan

dan pembentukan ekspektasi. Sedangkan untuk jangka menengah dan panjang, TPID

memerlukan dukungan dari kebijakan pemerintah pusat, terutama untuk

memecahkan permasalahan keberlanjutan pasokan bahan makanan strategis melalui

Triwulan I 2011

6

perluasan peran Bulog, percepatan pembangunan infrastruktur daerah, kebijakan

yang menyangkut bidang produksi, dan mengatasi permasalahan struktur pasar

komoditas yang masih bersifat oligopoli.

Pada triwulan II 2011, pertumbuhan ekonomi berbagai daerah diperkirakan lebih

cepat dan secara keseluruhan tahun 2011, proyeksi pertumbuhan ekonomi daerah

sejalan dengan prakiraan nasional. Jawa, Jakarta, dan KTI pada triwulan II 2011

diperkirakan tumbuh meningkat pada kisaran 5,5-6,5%. Di Jawa, faktor

pendorongnya adalah membaiknya sektor nontradable (Perdagangan, Hotel dan

Restoran atau PHR) dan industri pengolahan, seiring dengan optimisme permintaan

ekspor maupun domestik. Prospek membaiknya ekonomi Jakarta terutama didorong

oleh kinerja ekspor yang diperkirakan meningkat seiring permintaan manufaktur

global dan investasi khususnya pembangunan infrastruktur. Sementara itu,

pendorong ekonomi KTI adalah peningkatan ekspor seiring dengan membaiknya

sektor pertambangan yang dipicu oleh percepatan volume produksi gas dan

batubara. Dari sisi inflasi, perkembangan di berbagai daerah pada 2011 diperkirakan

secara agregat masih cenderung berada di atas sasaran inflasi nasional. Hal ini karena

produksi pertanian yang relatif terbatas, tren peningkatan harga komoditas

internasional yang masih berlanjut, dan ekspektasi inflasi yang meningkat. Oleh

karena itu, berbagai langkah perlu dilakukan sebagai upaya menurunkan tekanan

inflasi di berbagai daerah.

Secara umum, kondisi pasokan bahan pangan relatif baik namun kondisi produksi

ke depan perlu diwaspadai. Di Sumatera pada triwulan I 2011, setelah mengalami

gangguan pasokan di akhir tahun 2010 hingga awal 2011, pasokan bahan pangan di

akhir triwulan I 2011 mulai membaik, sejalan dengan telah dimulainya panen padi di

beberapa daerah sentra produksi dan masuknya beras impor dari Vietnam dan

Thailand. Sementara itu, di Jawa untuk tahun 2011, diperkirakan produksi beras

masih dalam tren peningkatan sehingga semakin memperkuat kondisi ketahanan

pangan (55% dari nasional). Namun demikian, diperkirakan akan terdapat pasokan

beberapa komoditas pangan yang akan mengalami kekurangan, yaitu cabe (Jawa

Barat), gula pasir (Jawa Tengah) dan kedelai (Jawa Timur). Untuk KTI, pada triwulan

I 2011 produksi padi Sulampua dan Balnustra diperkirakan akan mengalami

peningkatan, sedangkan untuk wilayah Kalimantan diprediksi mengalami

penurunan.

Triwulan I 2011

7

Grafik 7 Produksi Padi (ARAM I 2011)

Peningkatan ekspor komoditas perkebunan belum sepenuhnya diimbangi

peningkatan kesejahteraan petani. Di Sumatera, peningkatan penerimaan ekspor

komoditas perkebunan turut meningkatkan daya beli petani. Beberapa penghasil

utama perkebunan di Sumatera seperti Sumatra Utara, Sumatra Barat dan Riau

menunjukkan Nilai Tukar Petani (NTP) subsektor perkebunan di atas 100. Namun

demikian, masih terdapat permasalahan keberlanjutan pertumbuhan tersebut, antara

lain karena perkebunan kelapa sawit yang sebagian besar dimiliki oleh perkebunan

rakyat memiliki posisi tawar yang relatif lemah dalam menentukan harga jual di

pasar sehingga sangat tergantung terhadap harga yang ditentukan pedagang besar.

Sementara di KTI, kenaikan harga komoditas pertambangan hanya hanya berdampak

terutama pada pengusaha padat modal/perusahaan tambang besar, sedangkan

manfaatnya untuk masyarakat di sekitar kurang terasa, antara lain karena sistem

pemberian upah pekerja tambang kurang fleksibel dalam merespon adanya kenaikan

harga komoditas tambang.

Grafik 8 Perkembangan Nilai Tukar Petani

-30-25-20-15-10-505101520

-

5,000,000

10,000,000

15,000,000

20,000,000

25,000,000

30,000,000

35,000,000

Jan-Apr Mei-Agt Sept-Des Jan-Apr Mei-Agt Sept-Des

2010 2011

%, yoytonProduksi Padi

Luar Jawa Jawag.Jawa (rhs) g.Luar Jawa (rhs)

Sumber : ARAM I BPS

-4-3-2-101234567

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2009 2010 2011

%, yoy

Perkembangan NTP

Sumatera Jawa KTI

Triwulan I 2011

8

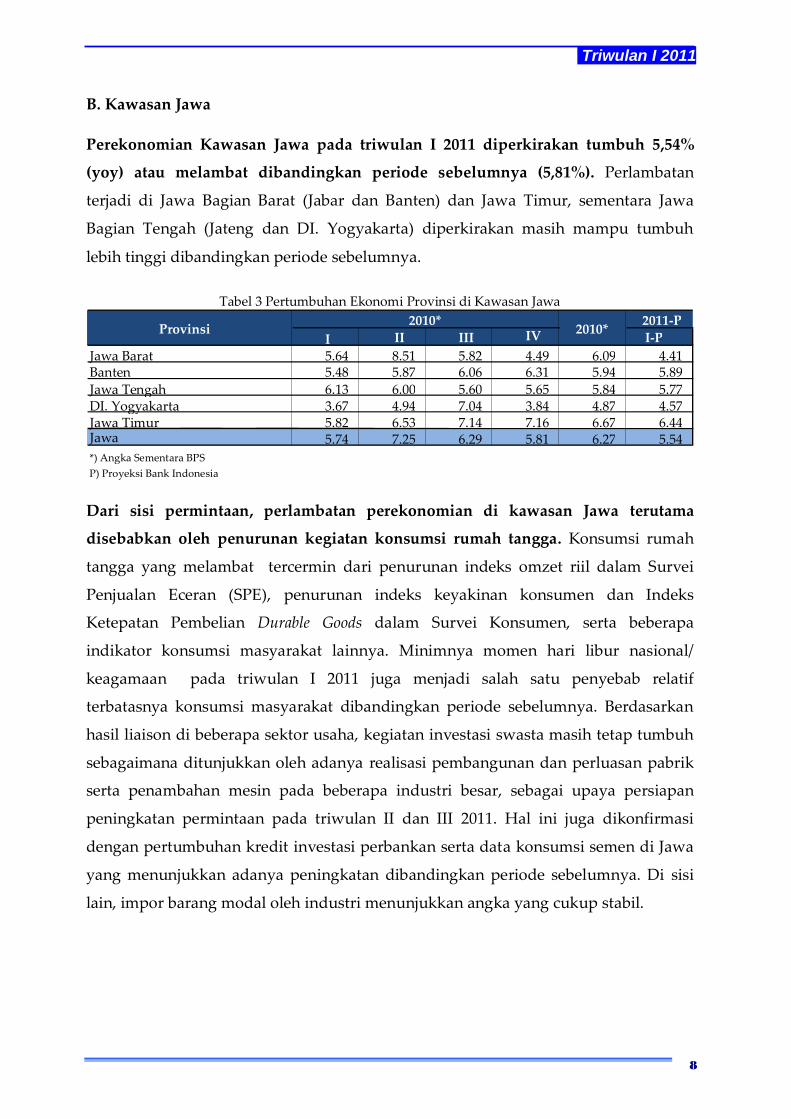

B. Kawasan Jawa

Perekonomian Kawasan Jawa pada triwulan I 2011 diperkirakan tumbuh 5,54%

(yoy) atau melambat dibandingkan periode sebelumnya (5,81%). Perlambatan

terjadi di Jawa Bagian Barat (Jabar dan Banten) dan Jawa Timur, sementara Jawa

Bagian Tengah (Jateng dan DI. Yogyakarta) diperkirakan masih mampu tumbuh

lebih tinggi dibandingkan periode sebelumnya.

Tabel 3 Pertumbuhan Ekonomi Provinsi di Kawasan Jawa

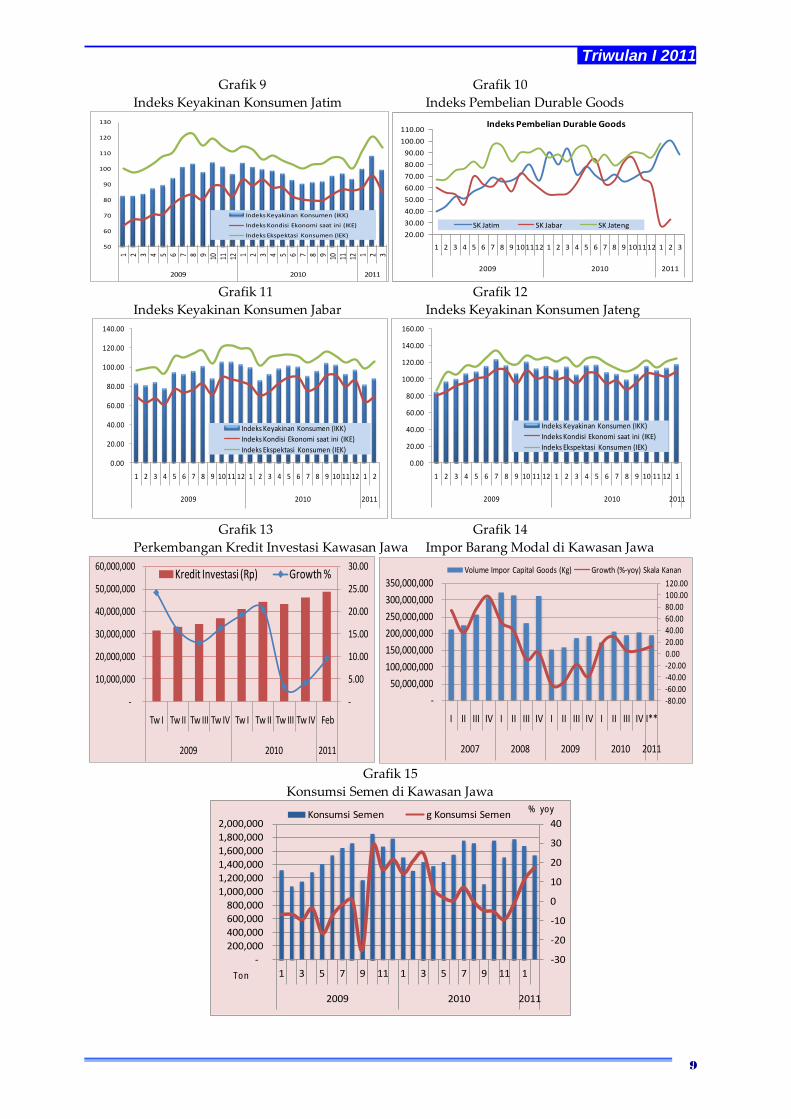

Dari sisi permintaan, perlambatan perekonomian di kawasan Jawa terutama

disebabkan oleh penurunan kegiatan konsumsi rumah tangga. Konsumsi rumah

tangga yang melambat tercermin dari penurunan indeks omzet riil dalam Survei

Penjualan Eceran (SPE), penurunan indeks keyakinan konsumen dan Indeks

Ketepatan Pembelian Durable Goods dalam Survei Konsumen, serta beberapa

indikator konsumsi masyarakat lainnya. Minimnya momen hari libur nasional/

keagamaan pada triwulan I 2011 juga menjadi salah satu penyebab relatif

terbatasnya konsumsi masyarakat dibandingkan periode sebelumnya. Berdasarkan

hasil liaison di beberapa sektor usaha, kegiatan investasi swasta masih tetap tumbuh

sebagaimana ditunjukkan oleh adanya realisasi pembangunan dan perluasan pabrik

serta penambahan mesin pada beberapa industri besar, sebagai upaya persiapan

peningkatan permintaan pada triwulan II dan III 2011. Hal ini juga dikonfirmasi

dengan pertumbuhan kredit investasi perbankan serta data konsumsi semen di Jawa

yang menunjukkan adanya peningkatan dibandingkan periode sebelumnya. Di sisi

lain, impor barang modal oleh industri menunjukkan angka yang cukup stabil.

I II III IV I-P

Jawa Barat 5.64 8.51 5.82 4.49 6.09 4.41

Banten 5.48 5.87 6.06 6.31 5.94 5.89

Jawa Tengah 6.13 6.00 5.60 5.65 5.84 5.77

DI. Yogyakarta 3.67 4.94 7.04 3.84 4.87 4.57

Jawa Timur 5.82 6.53 7.14 7.16 6.67 6.44 Jawa 5.74 7.25 6.29 5.81 6.27 5.54

P) Proyeksi Bank Indonesia

2011-P Provinsi

2010* 2010*

*) Angka Sementara BPS

Triwulan I 2011

9

Grafik 9 Grafik 10

Indeks Keyakinan Konsumen Jatim Indeks Pembelian Durable Goods

Grafik 11 Grafik 12

Indeks Keyakinan Konsumen Jabar Indeks Keyakinan Konsumen Jateng

Grafik 13 Grafik 14

Perkembangan Kredit Investasi Kawasan Jawa Impor Barang Modal di Kawasan Jawa

Grafik 15

Konsumsi Semen di Kawasan Jawa

50

60

70

80

90

100

110

120

1301 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2009 2010 2011

Indeks Keyakinan Konsumen (IKK)

Indeks Kondisi Ekonomi saat ini (IKE)

Indeks Ekspektasi Konsumen (IEK) 20.00

30.00

40.00

50.00

60.00

70.00

80.00

90.00

100.00

110.00

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3

2009 2010 2011

Indeks Pembelian Durable Goods

SK Jatim SK Jabar SK Jateng

0.00

20.00

40.00

60.00

80.00

100.00

120.00

140.00

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2

2009 2010 2011

Indeks Keyakinan Konsumen (IKK)

Indeks Kondisi Ekonomi saat ini (IKE)

Indeks Ekspektasi Konsumen (IEK)

0.00

20.00

40.00

60.00

80.00

100.00

120.00

140.00

160.00

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1

2009 2010 2011

Indeks Keyakinan Konsumen (IKK)

Indeks Kondisi Ekonomi saat ini (IKE)

Indeks Ekspektasi Konsumen (IEK)

-

5.00

10.00

15.00

20.00

25.00

30.00

-

10,000,000

20,000,000

30,000,000

40,000,000

50,000,000

60,000,000

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Feb

2009 2010 2011

Kredit Investasi (Rp) Growth %

-80.00

-60.00

-40.00

-20.00

0.00

20.00

40.00

60.00

80.00

100.00

120.00

-

50,000,000

100,000,000

150,000,000

200,000,000

250,000,000

300,000,000

350,000,000

I II III IV I II III IV I II III IV I II III IV I**

2007 2008 2009 2010 2011

Volume Impor Capital Goods (Kg) Growth (%-yoy) Skala Kanan

-30

-20

-10

0

10

20

30

40

-

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

1,800,000

2,000,000

1 3 5 7 9 11 1 3 5 7 9 11 1

2009 2010 2011

Konsumsi Semen g Konsumsi Semen

Ton

% yoy

Sumber: Laporan Bank Umum

Triwulan I 2011

10

Secara umum alokasi belanja pemerintah di Kawasan Jawa pada tahun 2011 tidak

menunjukkan peningkatan yang signifikan. Sebagaimana pola-pola sebelumnya,

realisasi pengeluaran pemerintah di triwulan I 2011 diperkirakan masih relatif

rendah, namun lebih besar dibandingkan periode yang sama tahun 2010.

Grafik 16 Grafik 17

Proporsi APBD Pemda Di Kawasan Jawa APBD Provinsi, Kab/Kota di Kawasan Jawa

Kegiatan perdagangan luar negeri di kawasan Jawa di triwulan laporan berjalan

cukup baik. Pertumbuhan ekspor diperkirakan masih akan terjadi seiring dengan

peningkatan permintaan luar negeri, namun peningkatan ekspor berpotensi sedikit

tertahan yang dipengaruhi oleh perkiraan penurunan ekspor ke Jepang serta

penguatan nilai tukar. Sementara itu, impor relatif stabil, yang didorong oleh masih

cukup besarnya impor barang modal dan bahan baku.

Grafik 18 Volume Ekpor Non Migas Grafik 19 Volume Impor Non Migas

JABAR, 31.47%

BANTEN, 6.75%

JATENG, 25.53%

YOGYAKARTA, 3.98%

JATIM, 32.27%

0

10

20

30

40

50

60

JABAR BANTEN JATENG YOGYAKARTA JATIM

APBD 2010 APBD 2011

(40,00)

(20,00)

-

20,00

40,00

60,00

80,00

100,00

-

200.000.000

400.000.000

600.000.000

800.000.000

1.000.000.000

1.200.000.000

1.400.000.000

1.600.000.000

1.800.000.000

2.000.000.000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 3 4 5 6 7 8 9 10 11 12 1

2008 2009 2010 2011

Volume Ekspor Non Migas Jawa

Growth (skala kanan)

(60,00)

(40,00)

(20,00)

-

20,00

40,00

60,00

80,00

100,00

-

500.000.000

1.000.000.000

1.500.000.000

2.000.000.000

2.500.000.000

3.000.000.000

3.500.000.000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 3 4 5 6 7 8 9 10 11 12 1

2008 2009 2010 2011

Volumen Impor Non Migas Jawa

Growth (skala kanan)

Triwulan I 2011

11

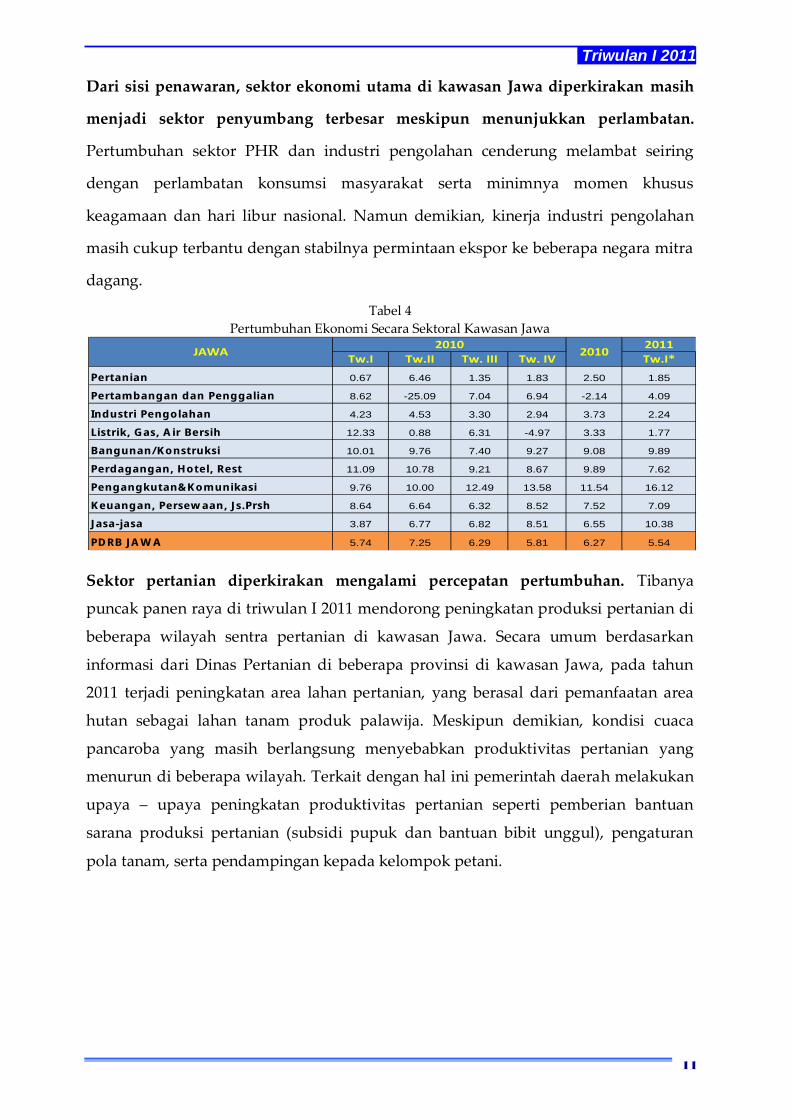

Dari sisi penawaran, sektor ekonomi utama di kawasan Jawa diperkirakan masih

menjadi sektor penyumbang terbesar meskipun menunjukkan perlambatan.

Pertumbuhan sektor PHR dan industri pengolahan cenderung melambat seiring

dengan perlambatan konsumsi masyarakat serta minimnya momen khusus

keagamaan dan hari libur nasional. Namun demikian, kinerja industri pengolahan

masih cukup terbantu dengan stabilnya permintaan ekspor ke beberapa negara mitra

dagang.

Tabel 4

Pertumbuhan Ekonomi Secara Sektoral Kawasan Jawa

Sektor pertanian diperkirakan mengalami percepatan pertumbuhan. Tibanya

puncak panen raya di triwulan I 2011 mendorong peningkatan produksi pertanian di

beberapa wilayah sentra pertanian di kawasan Jawa. Secara umum berdasarkan

informasi dari Dinas Pertanian di beberapa provinsi di kawasan Jawa, pada tahun

2011 terjadi peningkatan area lahan pertanian, yang berasal dari pemanfaatan area

hutan sebagai lahan tanam produk palawija. Meskipun demikian, kondisi cuaca

pancaroba yang masih berlangsung menyebabkan produktivitas pertanian yang

menurun di beberapa wilayah. Terkait dengan hal ini pemerintah daerah melakukan

upaya – upaya peningkatan produktivitas pertanian seperti pemberian bantuan

sarana produksi pertanian (subsidi pupuk dan bantuan bibit unggul), pengaturan

pola tanam, serta pendampingan kepada kelompok petani.

Tw.I Tw.II Tw. III Tw. IV Tw.I*

Pertanian 0.67 6.46 1.35 1.83 2.50 1.85

Pertambangan dan Penggalian 8.62 -25.09 7.04 6.94 -2.14 4.09

Industri Pengolahan 4.23 4.53 3.30 2.94 3.73 2.24

Listrik, Gas, Air Bersih 12.33 0.88 6.31 -4.97 3.33 1.77

Bangunan/Konstruksi 10.01 9.76 7.40 9.27 9.08 9.89

Perdagangan, Hotel, Rest 11.09 10.78 9.21 8.67 9.89 7.62

Pengangkutan&Komunikasi 9.76 10.00 12.49 13.58 11.54 16.12

Keuangan, Persewaan, Js.Prsh 8.64 6.64 6.32 8.52 7.52 7.09

Jasa-jasa 3.87 6.77 6.82 8.51 6.55 10.38

PDRB JAWA 5.74 7.25 6.29 5.81 6.27 5.54

201120102010JAWA

Triwulan I 2011

12

Grafik 20 Produksi Padi Jawa Tengah Grafik 21 Produksi Padi Jawa Barat

Tabel 5

Produksi padi Kawasan Jawa

Kinerja industri pengolahan di kawasan Jawa diperkirakan sedikit melambat,

namun secara umum sektor ini masih tumbuh positif dengan laju yang cukup baik

dan memberikan kontribusi pada angka pertumbuhan di triwulan ini.

Pertumbuhan sektor industri pengolahan yang masih cukup baik terjadi di wilayah

Jawa Bagian Tengah (Jabagteng), yang dikonfirmasi oleh beberapa prompt indicator

perkembangan sektor industri seperti data penggunaan listrik untuk segmen industri,

yang juga menunjukkan adanya tren peningkatan pertumbuhan tahunannya sampai

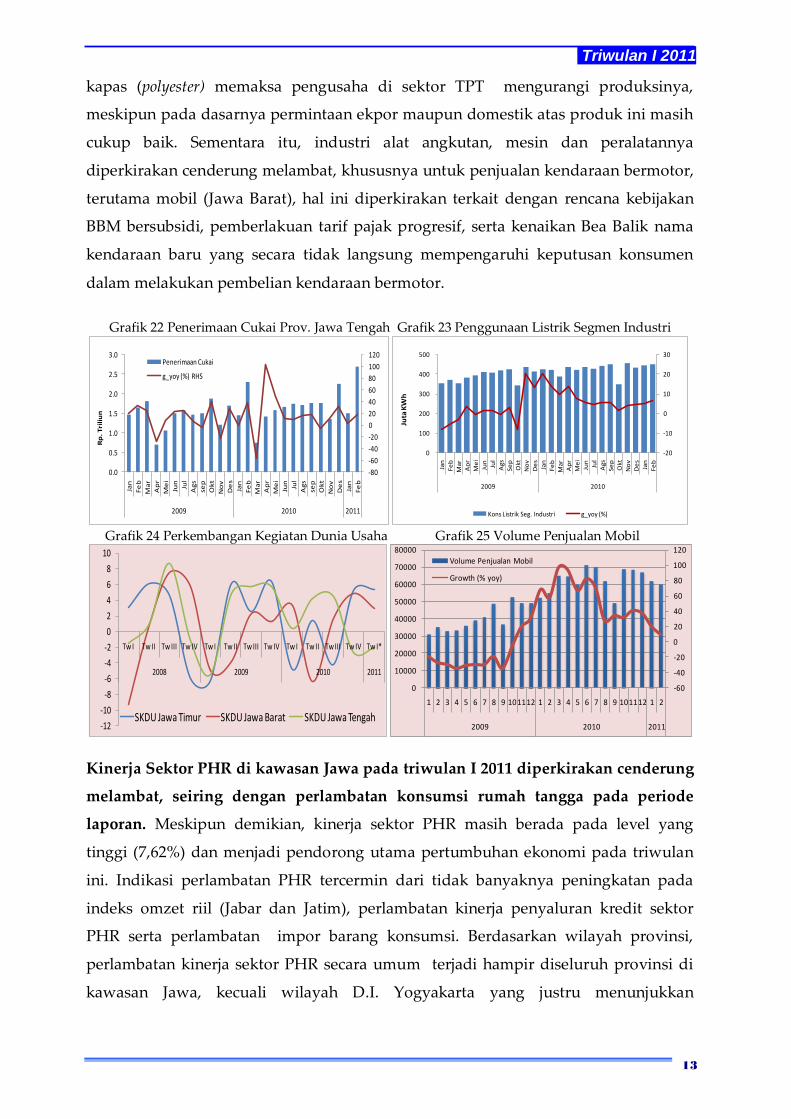

dengan posisi Februari 2011, serta cukup stabilnya penerimaan cukai rokok di Jawa

Tengah yang menjadi indikator perkembangan industri rokok di wilayah ini.

Sementara Kinerja industri pengolahan di Jawa Barat dan Jawa Timur relatif

menunjukkan perlambatan. Kinerja Industri Tektil dan Produk tekstil (TPT) di Jawa

Barat berdasarkan hasil liaison menunjukkan adanya penurunan penjualan produk –

produk tekstil dan pakaian. Meningkatnya harga kapas impor dan produk substitusi

-30

-20

-10

0

10

20

30

40

50

0

1000

2000

3000

4000

5000

6000

Jan

-Ap

ril

Me

i-A

gst

Sep

t-D

es

Jan

-Ap

ril

Me

i-A

gst

Se

pt-

De

s

Jan

-Ap

ril

Me

i-A

gst

Se

pt-

De

s

Jan

-Ap

ril

2008 2009 2010* 2011**

Produksi Beras

Growth (%)

-60

-40

-20

0

20

40

60

80

100

120

140

-

500

1,000

1,500

2,000

2,500

Tw I

Tw II

Tw II

I

Tw IV

Tw I

Tw II

Tw II

I

Tw IV

Tw I

Tw II

Tw II

I

Tw IV

Tw I*

*

2008 2009 2010

Produksi Padi

Growth (%) Skala Kanan

(ARAM I)

(1) (2) (3) (4) (5) (6) 1. Luas panen (ha) Januari - April 2,073,547 2,588,990 2,699,897 2,601,270 2,655,061 Mei-Agustus 2,176,575 1,915,576 2,087,165 2,112,106 2,155,373 September-Desember 929,109 733,260 793,005 1,089,767 971,507 Januari-Desember 5,179,231 5,237,826 5,580,067 5,803,143 5,781,941 2. Produktivitas (ku/ha) Januari-April 52.86 55.87 57.58 58.39 59.54 Mei-Agustus 53.63 54.26 57.13 56.50 56.79 September-Desember 54.98 56.12 59.43 58.47 57.54 Januari-Desember 53.56 55.89 57.67 57.71 58.18 3. Produksi (ton) Januari-April 10,961,623 14,464,663 15,544,717 15,187,516 15,809,063 Mei-Agustus 11,672,510 10,393,947 11,924,743 11,932,702 12,240,809 September-Desember 5,108,344 4,115,324 4,712,722 6,372,068 5,590,486 Januari-Desember 27,742,477 29,273,933 32,182,182 33,492,285 33,640,358 Sumber : BPS

2007 2008 2009 2011 2010

(ASEM) Uraian

Triwulan I 2011

13

kapas (polyester) memaksa pengusaha di sektor TPT mengurangi produksinya,

meskipun pada dasarnya permintaan ekpor maupun domestik atas produk ini masih

cukup baik. Sementara itu, industri alat angkutan, mesin dan peralatannya

diperkirakan cenderung melambat, khususnya untuk penjualan kendaraan bermotor,

terutama mobil (Jawa Barat), hal ini diperkirakan terkait dengan rencana kebijakan

BBM bersubsidi, pemberlakuan tarif pajak progresif, serta kenaikan Bea Balik nama

kendaraan baru yang secara tidak langsung mempengaruhi keputusan konsumen

dalam melakukan pembelian kendaraan bermotor.

Grafik 22 Penerimaan Cukai Prov. Jawa Tengah Grafik 23 Penggunaan Listrik Segmen Industri

Grafik 24 Perkembangan Kegiatan Dunia Usaha Grafik 25 Volume Penjualan Mobil

Kinerja Sektor PHR di kawasan Jawa pada triwulan I 2011 diperkirakan cenderung

melambat, seiring dengan perlambatan konsumsi rumah tangga pada periode

laporan. Meskipun demikian, kinerja sektor PHR masih berada pada level yang

tinggi (7,62%) dan menjadi pendorong utama pertumbuhan ekonomi pada triwulan

ini. Indikasi perlambatan PHR tercermin dari tidak banyaknya peningkatan pada

indeks omzet riil (Jabar dan Jatim), perlambatan kinerja penyaluran kredit sektor

PHR serta perlambatan impor barang konsumsi. Berdasarkan wilayah provinsi,

perlambatan kinerja sektor PHR secara umum terjadi hampir diseluruh provinsi di

kawasan Jawa, kecuali wilayah D.I. Yogyakarta yang justru menunjukkan

-80

-60

-40

-20

0

20

40

60

80

100

120

0.0

0.5

1.0

1.5

2.0

2.5

3.0

Jan

Fe

b

Ma

r

Ap

r

Me

i

Jun

Jul

Ag

s

sep

Ok

t

No

v

De

s

Jan

Fe

b

Ma

r

Ap

r

Me

i

Jun

Jul

Ag

s

sep

Ok

t

No

v

De

s

Jan

Fe

b

2009 2010 2011

Rp

. T

rili

un

Penerimaan Cukai

g_yoy (%) RHS

-20

-10

0

10

20

30

0

100

200

300

400

500

Jan

Feb

Mar

Ap

r

Me

i

Jun

Jul

Ags

Sep

Okt

No

v

De

s

Jan

Feb

Mar

Ap

r

Me

i

Jun

Jul

Ags

Sep

Okt

No

v

De

s

Jan

Feb

2009 2010

Juta

KW

h

Kons Listrik Seg. Industri g_yoy (%)

-12

-10

-8

-6

-4

-2

0

2

4

6

8

10

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I*

2008 2009 2010 2011

SKDU Jawa Timur SKDU Jawa Barat SKDU Jawa Tengah

-60

-40

-20

0

20

40

60

80

100

120

0

10000

20000

30000

40000

50000

60000

70000

80000

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2

2009 2010 2011

Volume Penjualan Mobil

Growth (% yoy)

Triwulan I 2011

14

peningkatan, khususnya pemulihan setelah terjadinya bencana erupsi merapi yang

terjadi pada triwulan sebelumnya.

Grafik 26 Impor Barang Konsumsi Grafik 27 Indeks Omzet Riil – SPE

Grafik 28 Kredit Sektoral - PHR Grafik 29 SKDU – Sektor PHR

Tingkat inflasi di kawasan Jawa pada triwulan I 2011 sebesar 6,48% (yoy), lebih

rendah dibandingkan triwulan sebelumnya yang tercatat 6,71%. Selama bulan

Januari – Maret 2011, pergerakan harga barang dan jasa di kawasan Jawa relatif

menurun dibandingkan triwulan sebelumnya, tercermin dari inflasi bulanan Januari

2011 sebesar 0,69% (mtm), Februari sebesar 0,11% dan Maret terjadi deflasi sebesar

0,22%. Perlambatan inflasi tersebut terutama berasal dari penurunan harga

komoditas bahan makanan akibat kecukupan pasokan pangan seiring dengan

periode panen raya di sejumlah sentra pangan di kawasan Jawa serta beberapa

langkah antisipatif dampak anomali cuaca yang diterapkan di sejumlah wilayah.

Meskipun faktor pendorong inflasi di kawasan Jawa pada triwulan I 2011 relatif

minim, masih terdapat dorongan dari faktor non-fundamental. Inflasi administered

price cenderung meningkat akibat adanya beberapa kebijakan pemerintah dengan

menaikkan tarif cukai rokok, pengenaan pajak progresif bagi pemilik kendaraan roda

empat dan motor gede (di Jawa Timur), kenaikan tarif parkir, dan kenaikan tarif

kereta api bisnis. Dari sisi faktor fundamental, tingkat inflasi inti (core inflation)

-80.00

-60.00

-40.00

-20.00

0.00

20.00

40.00

60.00

80.00

100.00

-

10,000,000

20,000,000

30,000,000

40,000,000

50,000,000

60,000,000

70,000,000

80,000,000

90,000,000

I II III IV I II III IV I II III IV I II III IV I**

2007 2008 2009 2010 2011

Impor Barang Konsumsi

Growth (% yoy) Skala Kanan

0

5

10

15

20

25

30

-

10,000.00

20,000.00

30,000.00

40,000.00

50,000.00

60,000.00

70,000.00

80,000.00

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3*

2010 2011

Indeks Omzet Riil

Growth (%) - Skala Kanan

30,000,000 35,000,000 40,000,000 45,000,000 50,000,000 55,000,000 60,000,000 65,000,000 70,000,000 75,000,000 80,000,000

Tw

I

Tw

II

Tw

III

Tw

IV

Tw

I

Tw

II

Tw

III

Tw

IV

Tw

I

Tw

II

Tw

III

Tw

IV

Fe

b*

2008 2009 2010 2011

Kredit Sektor PHR

-15

-10

-5

0

5

10

15

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I*

2008 2009 2010 2011

SKDU Jawa Timur SKDU Jawa Barat SKDU Jawa Tengah

Triwulan I 2011

15

menunjukkan peningkatan dibandingkan triwulan sebelumnya yaitu dari 3,70%

menjadi 3,93% (yoy). Dorongan tersebut terutama berasal dari kenaikan ekspektasi

inflasi di masyarakat serta tekanan imported inflation seiring dengan peningkatan

harga komoditas internasional, namun tekanannya relatif tertahan oleh pergerakan

nilai tukar rupiah yang cenderung menguat.

Tabel 6

Perkembangan Inflasi di Kawasan Jawa

Grafik 30 Perkembangan Inflasi Jawa & Nasional

Grafik 31

Disagregasi Inflasi Kawasan Jawa

Grafik 32

Perkembangan Harga Beras

Kegiatan fungsi intermediasi perbankan di kawasan Jawa berjalan dengan baik,

dengan risiko kredit yang rendah. Pertumbuhan kredit tertinggi di kawasan Jawa

dicapai oleh Provinsi Banten dan Jawa Tengah dengan pertumbuhan masing-masing

sebesar 34,98% (yoy) dan 21,40% (yoy). Penyaluran kredit untuk kegiatan produktif

yang tercermin dari penyaluran kredit modal kerja mencatat pertumbuhan yang

cukup tinggi (31,46%-yoy) dan mendominasi penyaluran kredit dengan baki debet

sebesar Rp223,30 triliun. Sementara itu kredit investasi dan konsumsi relatif tumbuh

lebih rendah, sebesar 9,67% dan 11,23% dengan baki debet maasing-masing sebesar

Rp48,80 triliun dan Rp168,76 triliun. Sementara itu, terjadi perlambatan pertumbuhan

Dana Pihak Ketiga (DPK) karena adanya kecenderungan masyarakat beralih ke

instrumen di luar perbankan terkait faktor return yang lebih menarik. Sampai dengan

triwulan I 2011 DPK tumbuh mencapai 18,16% (yoy) atau mencapai Rp568,47 triliun.

Tw.I Tw.II Tw.III Tw.IV Tw.I

Jawa Barat 3.00 4.64 5.41 6.62 6.18

Jawa Timur 3.01 4.66 6.31 7.10 7.46

Jawa Tengah 3.41 4.57 5.59 6.88 6.07

D.I.Y 3.35 4.93 5.98 7.38 7.53

Banten 3.16 4.44 4.59 6.10 5.76

JAWA 3.09 4.62 5.58 6.73 6.48

Nasional 3.43 5.05 5.80 6.96 6.65

2010WILAYAH

2011

Des:

6.71%Mar

6.48%

Des

6.65%

Des:

6.96%

-0.50

0.00

0.50

1.00

1.50

2.00

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec Jan Feb Mar

2010 2011

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

Jawa mtm (left axis)

Nasional mtm (left axis)

Jawa yoy (right axis)

Nasional yoy (right axis)

16.52

5.01

3.93

0.00

2.00

4.00

6.00

8.00

10.00

12.00

14.00

16.00

18.00

20.00

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec Jan Feb Mar

2010 2011

0.00

1.00

2.00

3.00

4.00

5.00

6.00

volatile food (left axis)

adm price (right axis)

core inflation (right axis)

2000.00

3000.00

4000.00

5000.00

6000.00

7000.00

8000.00

9000.00

10000.00

5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2009 2010 2011

Rp/K

g

Harga Dunia

Jawa

Triwulan I 2011

16

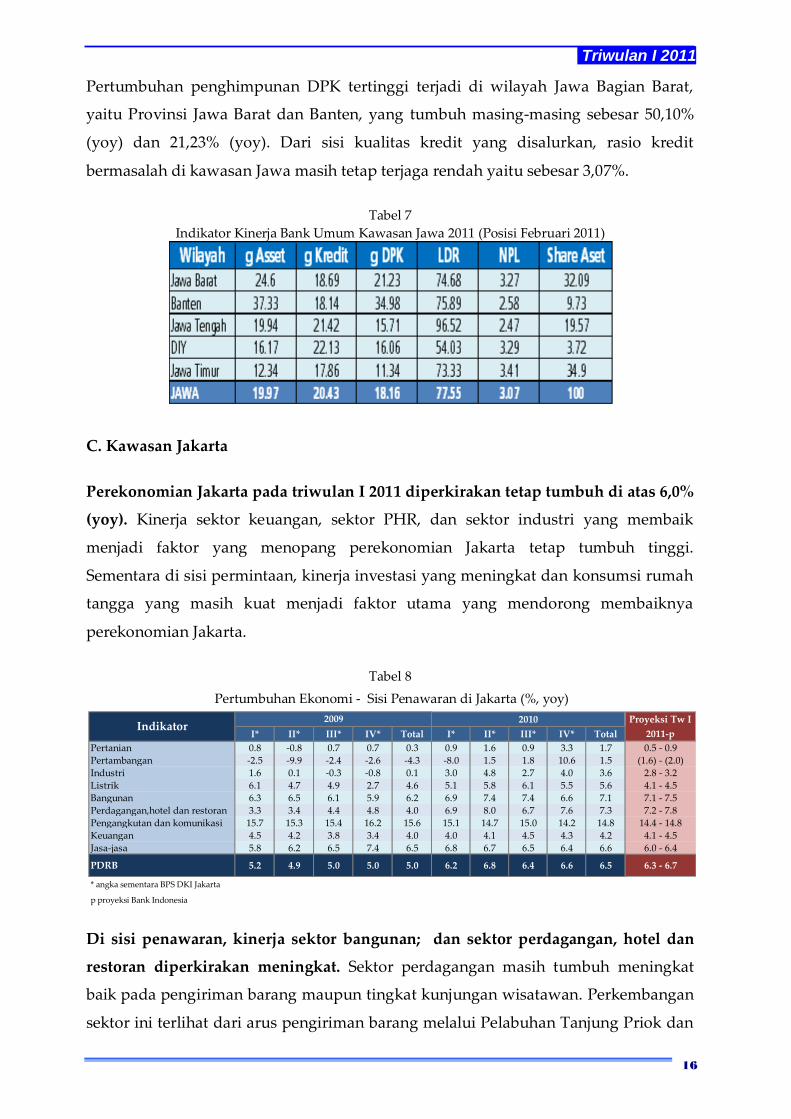

Pertumbuhan penghimpunan DPK tertinggi terjadi di wilayah Jawa Bagian Barat,

yaitu Provinsi Jawa Barat dan Banten, yang tumbuh masing-masing sebesar 50,10%

(yoy) dan 21,23% (yoy). Dari sisi kualitas kredit yang disalurkan, rasio kredit

bermasalah di kawasan Jawa masih tetap terjaga rendah yaitu sebesar 3,07%.

Tabel 7

Indikator Kinerja Bank Umum Kawasan Jawa 2011 (Posisi Februari 2011)

C. Kawasan Jakarta

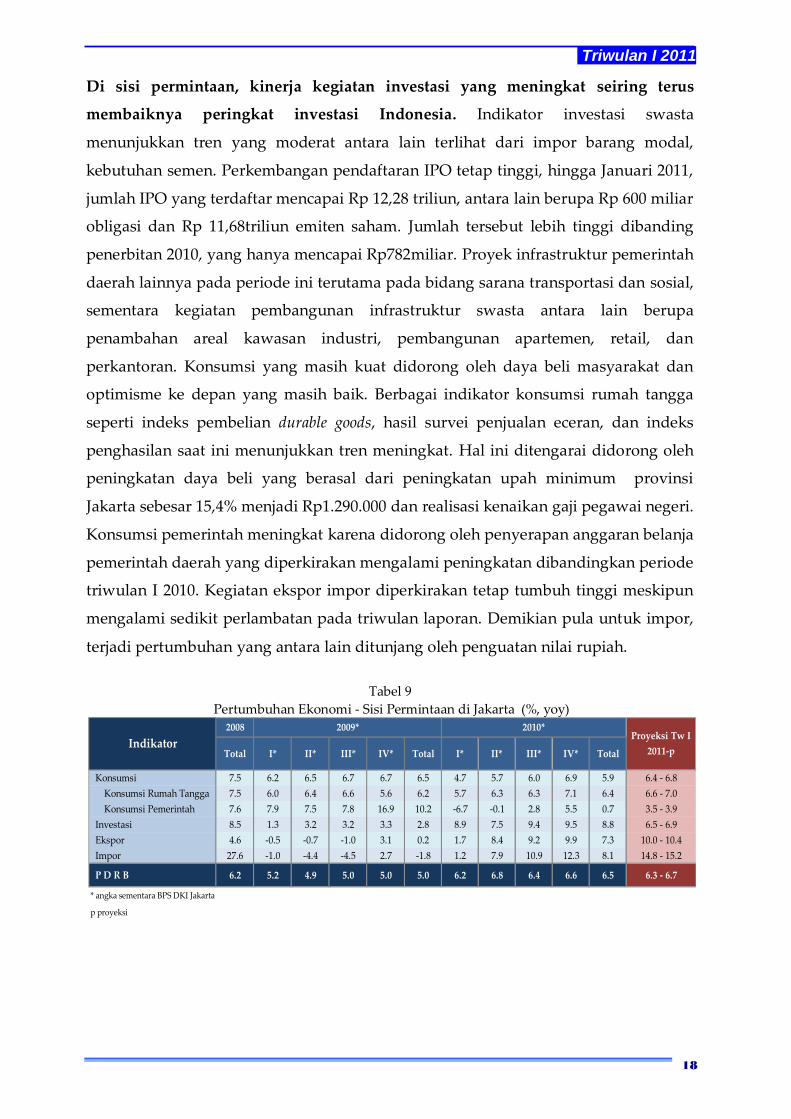

Perekonomian Jakarta pada triwulan I 2011 diperkirakan tetap tumbuh di atas 6,0%

(yoy). Kinerja sektor keuangan, sektor PHR, dan sektor industri yang membaik

menjadi faktor yang menopang perekonomian Jakarta tetap tumbuh tinggi.

Sementara di sisi permintaan, kinerja investasi yang meningkat dan konsumsi rumah

tangga yang masih kuat menjadi faktor utama yang mendorong membaiknya

perekonomian Jakarta.

Tabel 8

Pertumbuhan Ekonomi - Sisi Penawaran di Jakarta (%, yoy)

Di sisi penawaran, kinerja sektor bangunan; dan sektor perdagangan, hotel dan

restoran diperkirakan meningkat. Sektor perdagangan masih tumbuh meningkat

baik pada pengiriman barang maupun tingkat kunjungan wisatawan. Perkembangan

sektor ini terlihat dari arus pengiriman barang melalui Pelabuhan Tanjung Priok dan

I* II* III* IV* Total I* II* III* IV* Total

Pertanian 0.8 -0.8 0.7 0.7 0.3 0.9 1.6 0.9 3.3 1.7 0.5 - 0.9

Pertambangan -2.5 -9.9 -2.4 -2.6 -4.3 -8.0 1.5 1.8 10.6 1.5 (1.6) - (2.0)

Industri 1.6 0.1 -0.3 -0.8 0.1 3.0 4.8 2.7 4.0 3.6 2.8 - 3.2

Listrik 6.1 4.7 4.9 2.7 4.6 5.1 5.8 6.1 5.5 5.6 4.1 - 4.5

Bangunan 6.3 6.5 6.1 5.9 6.2 6.9 7.4 7.4 6.6 7.1 7.1 - 7.5

Perdagangan,hotel dan restoran 3.3 3.4 4.4 4.8 4.0 6.9 8.0 6.7 7.6 7.3 7.2 - 7.8

Pengangkutan dan komunikasi 15.7 15.3 15.4 16.2 15.6 15.1 14.7 15.0 14.2 14.8 14.4 - 14.8

Keuangan 4.5 4.2 3.8 3.4 4.0 4.0 4.1 4.5 4.3 4.2 4.1 - 4.5

Jasa-jasa 5.8 6.2 6.5 7.4 6.5 6.8 6.7 6.5 6.4 6.6 6.0 - 6.4

PDRB 5.2 4.9 5.0 5.0 5.0 6.2 6.8 6.4 6.6 6.5 6.3 - 6.7

* angka sementara BPS DKI Jakarta

p proyeksi Bank Indonesia meningkat

Indikator2009 2010 Proyeksi Tw I

2011-p

Triwulan I 2011

17

kereta api. Sementara tingkat kunjungan wisatawan dan tingkat hunian hotel di

Jakarta tumbuh seiring kegiatan promosi pariwisata, dan layanan informasi yang

baik mengenai kegiatan promosi yang diselenggarakan pada triwulan I 2011. Sektor

bangunan diperkirakan tumbuh meningkat sejalan dengan meningkatnya rating

investasi Indonesia dan anggapan bahwa properti di Indonesia masih prospektif

namun harganya lebih rendah dibandingkan negara lainnya. Pembangunan properti

untuk komersial (perkantoran) masih menunjukkan perkembangan yang meningkat

seiring naiknya permintaan masih adanya rencana beberapa perusahaan yang akan

melakukan ekspansi bisnis, sehingga stok properti komersial bertambah untuk

mengantisipasi melonjaknya permintaan.

Tabel 9

Perkembangan Pasokan Bangunan Jakarta

Grafik 33

Tingkat Hunian Kantor dan Pertumbuhan Kredit

Grafik 34

Perkembangan Arus Barang

Grafik 35

Perkembangan Tingkat Hunian dan Kunjungan Turis

Grafik 36

Kapasitas Utilisasi Industri

Grafik 37

Indeks Produksi Industri

I II III IV

Office 2.62 7.09 4.35 5.09 tumbuh moderat

Retail 5.26 8.23 4.68 3.17 meningkat terutama pusat perbelanjaan

Industrial 0.00 3.30 9.50 9.58meningkat seiring membaiknya prospek

investasi

Condominium for Sale 4.74 4.73 3.59 3.54

meningkat dengan adanya pembangunan

27.000 apartemen dan kemungkinan orang

asing memiliki apartemen (Hak Guna

Bangunan menjadi Hak Pakai)

Sumber : Cushman Wakefield, diolah

2010Outlook 2011

Pertumbuhan cumulative

supply

82

83

84

85

86

87

88

0

5

10

15

20

25

30

35

II III IV I II III IV I II III IV I*

2008 2009 2010 2011

%%

Tingkat hunian kantor -rhs g.Kredit Riil (yoy)

-30

-20

-10

0

10

20

30

40

50

60

-30

-20

-10

0

10

20

30

40

I II III IV I II III IV I II III IV I II III IV I*

2007 2008 2009 2010 2011

%, yoy%, yoy

Kereta Api Jawa Angkutan Laut Tanjung Priok-rhs

-20

-10

0

10

20

30

40

50

60

40

42

44

46

48

50

52

54

56

58

60

I II III IV I II III IV I II III IV I*

2008 2009 2010 2011

%, yoy%

Hotel Occupancy Rate g.Kunjungan Turis (rhs)

70

72

74

76

78

80

82

84

86

I II III IV I II III IV I II III IV I*

2008 2009 2010 2011

Kapasitas Produksi (%)

Total Sektor Total Industri Pengolahan

Sumb

* data sementara

-4

-2

0

2

4

6

8

10

110.00

115.00

120.00

125.00

130.00

135.00

140.00

145.00

I II III IV I II III IV I II III IV I*

2008 2009 2010 2011

%, yoy

Industrial Production Index (IPI) g.Industrial Production Index(rhs)

Triwulan I 2011

18

Di sisi permintaan, kinerja kegiatan investasi yang meningkat seiring terus

membaiknya peringkat investasi Indonesia. Indikator investasi swasta

menunjukkan tren yang moderat antara lain terlihat dari impor barang modal,

kebutuhan semen. Perkembangan pendaftaran IPO tetap tinggi, hingga Januari 2011,

jumlah IPO yang terdaftar mencapai Rp 12,28 triliun, antara lain berupa Rp 600 miliar

obligasi dan Rp 11,68triliun emiten saham. Jumlah tersebut lebih tinggi dibanding

penerbitan 2010, yang hanya mencapai Rp782miliar. Proyek infrastruktur pemerintah

daerah lainnya pada periode ini terutama pada bidang sarana transportasi dan sosial,

sementara kegiatan pembangunan infrastruktur swasta antara lain berupa

penambahan areal kawasan industri, pembangunan apartemen, retail, dan

perkantoran. Konsumsi yang masih kuat didorong oleh daya beli masyarakat dan

optimisme ke depan yang masih baik. Berbagai indikator konsumsi rumah tangga

seperti indeks pembelian durable goods, hasil survei penjualan eceran, dan indeks

penghasilan saat ini menunjukkan tren meningkat. Hal ini ditengarai didorong oleh

peningkatan daya beli yang berasal dari peningkatan upah minimum provinsi

Jakarta sebesar 15,4% menjadi Rp1.290.000 dan realisasi kenaikan gaji pegawai negeri.

Konsumsi pemerintah meningkat karena didorong oleh penyerapan anggaran belanja

pemerintah daerah yang diperkirakan mengalami peningkatan dibandingkan periode

triwulan I 2010. Kegiatan ekspor impor diperkirakan tetap tumbuh tinggi meskipun

mengalami sedikit perlambatan pada triwulan laporan. Demikian pula untuk impor,

terjadi pertumbuhan yang antara lain ditunjang oleh penguatan nilai rupiah.

Tabel 9

Pertumbuhan Ekonomi - Sisi Permintaan di Jakarta (%, yoy)

Total I* II* III* IV* Total I* II* III* IV* Total

Konsumsi 7.5 6.2 6.5 6.7 6.7 6.5 4.7 5.7 6.0 6.9 5.9 6.4 - 6.8

Konsumsi Rumah Tangga 7.5 6.0 6.4 6.6 5.6 6.2 5.7 6.3 6.3 7.1 6.4 6.6 - 7.0

Konsumsi Pemerintah 7.6 7.9 7.5 7.8 16.9 10.2 -6.7 -0.1 2.8 5.5 0.7 3.5 - 3.9

Investasi 8.5 1.3 3.2 3.2 3.3 2.8 8.9 7.5 9.4 9.5 8.8 6.5 - 6.9

Ekspor 4.6 -0.5 -0.7 -1.0 3.1 0.2 1.7 8.4 9.2 9.9 7.3 10.0 - 10.4

Impor 27.6 -1.0 -4.4 -4.5 2.7 -1.8 1.2 7.9 10.9 12.3 8.1 14.8 - 15.2

P D R B 6.2 5.2 4.9 5.0 5.0 5.0 6.2 6.8 6.4 6.6 6.5 6.3 - 6.7

* angka sementara BPS DKI Jakarta

p proyeksi meningkat

IndikatorProyeksi Tw I

2011-p

2010*2008 2009*

Triwulan I 2011

19

Grafik 38

Perkembangan Kredit Bank dan Non Bank

Grafik 39

Pendaftaran Mobil Baru di Jakarta

Grafik 40

Survei Penjualan Eceran

Grafik 41

Hasil Survei Konsumen

Grafik 42

Impor Barang Modal

Grafik 43

Survei Kegiatan Dunia Usaha

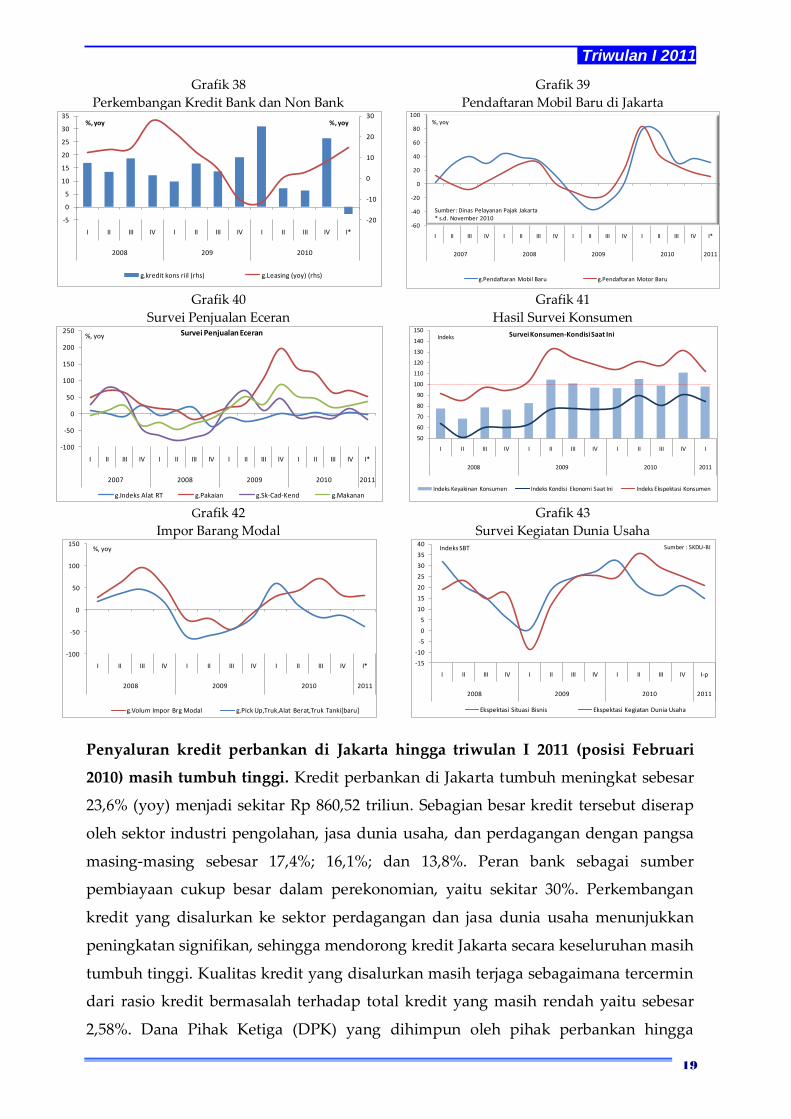

Penyaluran kredit perbankan di Jakarta hingga triwulan I 2011 (posisi Februari

2010) masih tumbuh tinggi. Kredit perbankan di Jakarta tumbuh meningkat sebesar

23,6% (yoy) menjadi sekitar Rp 860,52 triliun. Sebagian besar kredit tersebut diserap

oleh sektor industri pengolahan, jasa dunia usaha, dan perdagangan dengan pangsa

masing-masing sebesar 17,4%; 16,1%; dan 13,8%. Peran bank sebagai sumber

pembiayaan cukup besar dalam perekonomian, yaitu sekitar 30%. Perkembangan

kredit yang disalurkan ke sektor perdagangan dan jasa dunia usaha menunjukkan

peningkatan signifikan, sehingga mendorong kredit Jakarta secara keseluruhan masih

tumbuh tinggi. Kualitas kredit yang disalurkan masih terjaga sebagaimana tercermin

dari rasio kredit bermasalah terhadap total kredit yang masih rendah yaitu sebesar

2,58%. Dana Pihak Ketiga (DPK) yang dihimpun oleh pihak perbankan hingga

-20

-10

0

10

20

30

-5

0

5

10

15

20

25

30

35

I II III IV I II III IV I II III IV I*

2008 209 2010

%, yoy%, yoy

g.kredit kons riil (rhs) g.Leasing (yoy) (rhs)

-60

-40

-20

0

20

40

60

80

100

I II III IV I II III IV I II III IV I II III IV I*

2007 2008 2009 2010 2011

%, yoy

g.Pendaftaran Mobil Baru g.Pendaftaran Motor Baru

Sumber: Dinas Pelayanan Pajak Jakarta* s.d. November 2010

-100

-50

0

50

100

150

200

250

I II III IV I II III IV I II III IV I II III IV I*

2007 2008 2009 2010 2011

%, yoy Survei Penjualan Eceran

g.Indeks Alat RT g.Pakaian g.Sk-Cad-Kend g.Makanan

50

60

70

80

90

100

110

120

130

140

150

I II III IV I II III IV I II III IV I

2008 2009 2010 2011

Indeks Survei Konsumen-Kondisi Saat Ini

Indeks Keyakinan Konsumen Indeks Kondisi Ekonomi Saat Ini Indeks Ekspektasi Konsumen

-100

-50

0

50

100

150

I II III IV I II III IV I II III IV I*

2008 2009 2010 2011

%, yoy

g.Volum Impor Brg Modal g.Pick Up,Truk,Alat Berat,Truk Tanki[baru]

-15

-10

-5

0

5

10

15

20

25

30

35

40

I II III IV I II III IV I II III IV I-p

2008 2009 2010 2011

Indeks SBT

Ekspektasi Situasi Bisnis Ekspektasi Kegiatan Dunia Usaha

Sumber : SKDU-BI

Triwulan I 2011

20

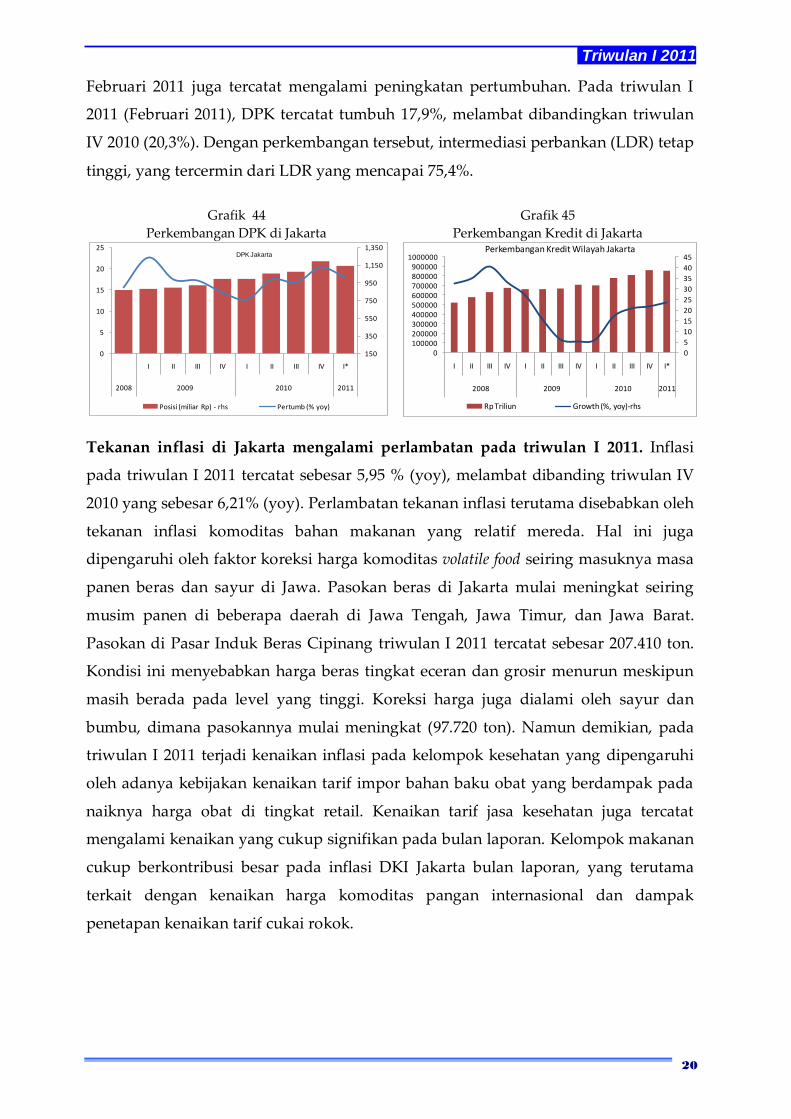

Februari 2011 juga tercatat mengalami peningkatan pertumbuhan. Pada triwulan I

2011 (Februari 2011), DPK tercatat tumbuh 17,9%, melambat dibandingkan triwulan

IV 2010 (20,3%). Dengan perkembangan tersebut, intermediasi perbankan (LDR) tetap

tinggi, yang tercermin dari LDR yang mencapai 75,4%.

Grafik 44

Perkembangan DPK di Jakarta

Grafik 45

Perkembangan Kredit di Jakarta

Tekanan inflasi di Jakarta mengalami perlambatan pada triwulan I 2011. Inflasi

pada triwulan I 2011 tercatat sebesar 5,95 % (yoy), melambat dibanding triwulan IV

2010 yang sebesar 6,21% (yoy). Perlambatan tekanan inflasi terutama disebabkan oleh

tekanan inflasi komoditas bahan makanan yang relatif mereda. Hal ini juga

dipengaruhi oleh faktor koreksi harga komoditas volatile food seiring masuknya masa

panen beras dan sayur di Jawa. Pasokan beras di Jakarta mulai meningkat seiring

musim panen di beberapa daerah di Jawa Tengah, Jawa Timur, dan Jawa Barat.

Pasokan di Pasar Induk Beras Cipinang triwulan I 2011 tercatat sebesar 207.410 ton.

Kondisi ini menyebabkan harga beras tingkat eceran dan grosir menurun meskipun

masih berada pada level yang tinggi. Koreksi harga juga dialami oleh sayur dan

bumbu, dimana pasokannya mulai meningkat (97.720 ton). Namun demikian, pada

triwulan I 2011 terjadi kenaikan inflasi pada kelompok kesehatan yang dipengaruhi

oleh adanya kebijakan kenaikan tarif impor bahan baku obat yang berdampak pada

naiknya harga obat di tingkat retail. Kenaikan tarif jasa kesehatan juga tercatat

mengalami kenaikan yang cukup signifikan pada bulan laporan. Kelompok makanan

cukup berkontribusi besar pada inflasi DKI Jakarta bulan laporan, yang terutama

terkait dengan kenaikan harga komoditas pangan internasional dan dampak

penetapan kenaikan tarif cukai rokok.

150

350

550

750

950

1,150

1,350

0

5

10

15

20

25

I II III IV I II III IV I*

2008 2009 2010 2011

Posisi (miliar Rp) - rhs Pertumb (% yoy)

DPK Jakarta

0

5

10

15

20

25

30

35

40

45

0100000200000300000400000500000600000700000800000900000

1000000

I II III IV I II III IV I II III IV I*

2008 2009 2010 2011

Perkembangan Kredit Wilayah Jakarta

Rp Triliun Growth (%, yoy)-rhs

Triwulan I 2011

21

Grafik 46 Grafik 47

Perkembangan Inflasi di Jakarta Perkembangan Harga dan Pasokan Beras

Sumber: BPS (diolah) Sumber : TPID Jakarta

D. Kawasan Sumatera

Perekonomian kawasan Sumatera mengalami pertumbuhan yang melambat. Pada

triwulan I 2011 diperkirakan tumbuh sebesar 5,8% (yoy), lebih rendah dibandingkan

pada triwulan IV 2010 yang mencatat pertumbuhan sebesar 6,5% (yoy). Dari sisi

penawaran, sektor pertanian menghadapi kendala produksi di subsektor tanaman

pangan akibat perubahan iklim yang tidak menentu. Sektor pertambangan dan

penggalian melambat yang dipicu penurunan lifting migas di beberapa tambang

utama Sumatera. Sementara itu, beberapa sektor nontradables seperti sektor

konstruksi, sektor transportasi dan komunikasi, sektor keuangan, persewaan dan jasa

perusahaan serta sektor jasa-jasa terus tumbuh tinggi. Di sisi permintaan,

perlambatan dipicu oleh masih tertahannya pertumbuhan konsumsi rumah tangga

dan investasi. Namun demikian, Sumatera diperkirakan masih dapat tumbuh di atas

5% yang didorong oleh ekspor yang masih tumbuh tinggi seiring dengan

kompetitifnya komoditas ekspor utama Sumatera yaitu CPO dan karet di pasar

internasional.

Tabel 10

Pertumbuhan PDRB di Sumatera

Sumber: Badan Pusat Statistik Daerah (diolah)

* Angka sementara P Angka perkiraan Bank Indonesia

0

4

8

12

-1

0

1

2

3

4

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3

2007 2008 2009 2010 2011

%, m-t-m %, y-o-y

Inflasi Jakarta

MTM YOY (rhs)

5.95

0.00

5,000

5,500

6,000

6,500

7,000

7,500

8,000

8,500

9,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2008 2009 2010 2011

Rp/kgton/bulan

Pasokan Beras Harga rata-rata Eceran Beras (rhs)

Harga rata-rata Grosir Beras (rhs)

2011-P

I II III IV I II III IV I

Sumbagut 1.3% 1.5% 3.5% 3.7% 4.7% 5.3% 5.7% 6.3% 5.9%

Aceh -8.8% -8.1% -1.6% -3.0% 0.02% 1.4% 3.2% 5.9% 5.3%

Sumut 4.8% 4.7% 5.1% 5.7% 6.0% 6.5% 6.4% 6.4% 6.1%

Sumbagteng 4.6% 3.1% 3.0% 3.9% 4.5% 5.0% 5.5% 6.7% 6.2%

Sumbar 5.8% 5.0% 5.1% 1.4% 3.3% 4.8% 5.5% 10.1% 8.5%

Riau 5.2% 2.2% 1.6% 3.0% 2.9% 3.8% 4.8% 5.2% 4.8%

Kepri 0.6% 2.3% 3.5% 7.7% 9.2% 7.4% 6.1% 6.3% 6.4%

Jambi 8.0% 6.7% 5.6% 5.4% 6.0% 6.7% 7.8% 8.7% 8.5%

Sumbagsel 2.8% 4.7% 4.9% 5.2% 6.2% 5.3% 5.5% 6.3% 5.2%

Sumsel 2.6% 4.2% 4.4% 4.9% 5.7% 5.6% 4.8% 6.0% 5.5%

Babel -0.6% 2.7% 5.9% 7.2% 7.5% 6.1% 3.9% 6.0% 5.9%

Lampung 4.2% 6.0% 5.9% 4.4% 5.7% 4.2% 6.2% 7.0% 4.2%

Bengkulu 1.5% 4.5% 2.8% 7.5% 11.0% 6.6% 9.4% 6.8% 6.0%

SUMATERA 3.0% 3.0% 3.7% 4.1% 5.0% 5.2% 5.5% 6.5% 5.9%

2010*2009*

Triwulan I 2011

22

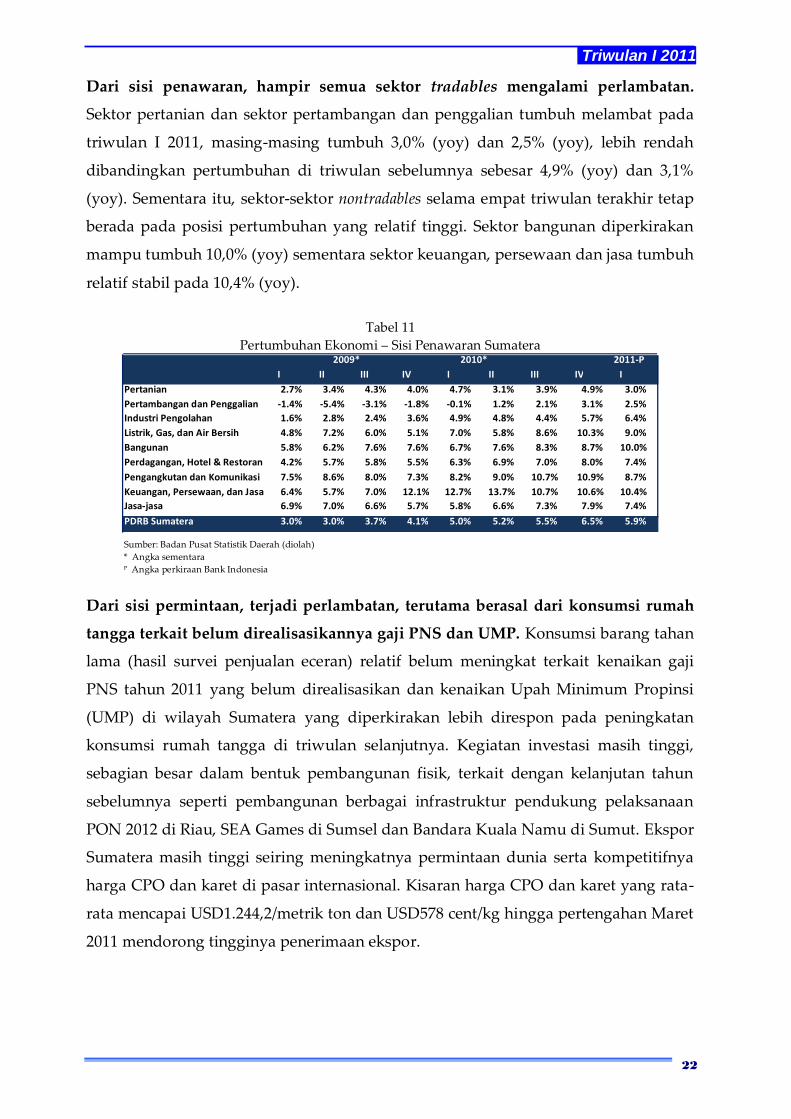

Dari sisi penawaran, hampir semua sektor tradables mengalami perlambatan.

Sektor pertanian dan sektor pertambangan dan penggalian tumbuh melambat pada

triwulan I 2011, masing-masing tumbuh 3,0% (yoy) dan 2,5% (yoy), lebih rendah

dibandingkan pertumbuhan di triwulan sebelumnya sebesar 4,9% (yoy) dan 3,1%

(yoy). Sementara itu, sektor-sektor nontradables selama empat triwulan terakhir tetap

berada pada posisi pertumbuhan yang relatif tinggi. Sektor bangunan diperkirakan

mampu tumbuh 10,0% (yoy) sementara sektor keuangan, persewaan dan jasa tumbuh

relatif stabil pada 10,4% (yoy).

Tabel 11

Pertumbuhan Ekonomi – Sisi Penawaran Sumatera

Sumber: Badan Pusat Statistik Daerah (diolah)

* Angka sementara P Angka perkiraan Bank Indonesia

Dari sisi permintaan, terjadi perlambatan, terutama berasal dari konsumsi rumah

tangga terkait belum direalisasikannya gaji PNS dan UMP. Konsumsi barang tahan

lama (hasil survei penjualan eceran) relatif belum meningkat terkait kenaikan gaji

PNS tahun 2011 yang belum direalisasikan dan kenaikan Upah Minimum Propinsi

(UMP) di wilayah Sumatera yang diperkirakan lebih direspon pada peningkatan

konsumsi rumah tangga di triwulan selanjutnya. Kegiatan investasi masih tinggi,

sebagian besar dalam bentuk pembangunan fisik, terkait dengan kelanjutan tahun

sebelumnya seperti pembangunan berbagai infrastruktur pendukung pelaksanaan

PON 2012 di Riau, SEA Games di Sumsel dan Bandara Kuala Namu di Sumut. Ekspor

Sumatera masih tinggi seiring meningkatnya permintaan dunia serta kompetitifnya

harga CPO dan karet di pasar internasional. Kisaran harga CPO dan karet yang rata-

rata mencapai USD1.244,2/metrik ton dan USD578 cent/kg hingga pertengahan Maret

2011 mendorong tingginya penerimaan ekspor.

2011-P

I II III IV I II III IV I

Pertanian 2.7% 3.4% 4.3% 4.0% 4.7% 3.1% 3.9% 4.9% 3.0%

Pertambangan dan Penggalian -1.4% -5.4% -3.1% -1.8% -0.1% 1.2% 2.1% 3.1% 2.5% Industri Pengolahan 1.6% 2.8% 2.4% 3.6% 4.9% 4.8% 4.4% 5.7% 6.4%

Listrik, Gas, dan Air Bersih 4.8% 7.2% 6.0% 5.1% 7.0% 5.8% 8.6% 10.3% 9.0%

Bangunan 5.8% 6.2% 7.6% 7.6% 6.7% 7.6% 8.3% 8.7% 10.0%

Perdagangan, Hotel & Restoran 4.2% 5.7% 5.8% 5.5% 6.3% 6.9% 7.0% 8.0% 7.4%

Pengangkutan dan Komunikasi 7.5% 8.6% 8.0% 7.3% 8.2% 9.0% 10.7% 10.9% 8.7%

Keuangan, Persewaan, dan Jasa 6.4% 5.7% 7.0% 12.1% 12.7% 13.7% 10.7% 10.6% 10.4% Jasa-jasa 6.9% 7.0% 6.6% 5.7% 5.8% 6.6% 7.3% 7.9% 7.4%

PDRB Sumatera 3.0% 3.0% 3.7% 4.1% 5.0% 5.2% 5.5% 6.5% 5.9%

2010* 2009*

Triwulan I 2011

23

Grafik 48

Penjualan Semen di Sumatera

Sumber: CEIC

Grafik 49

Nilai Tukar Petani Sumatera

Sumber: Badan Pusat Statistik

Grafik 50

Survei Penjualan Eceran Sumatera

Grafik 51

Perkembangan Ekspor Sumatera

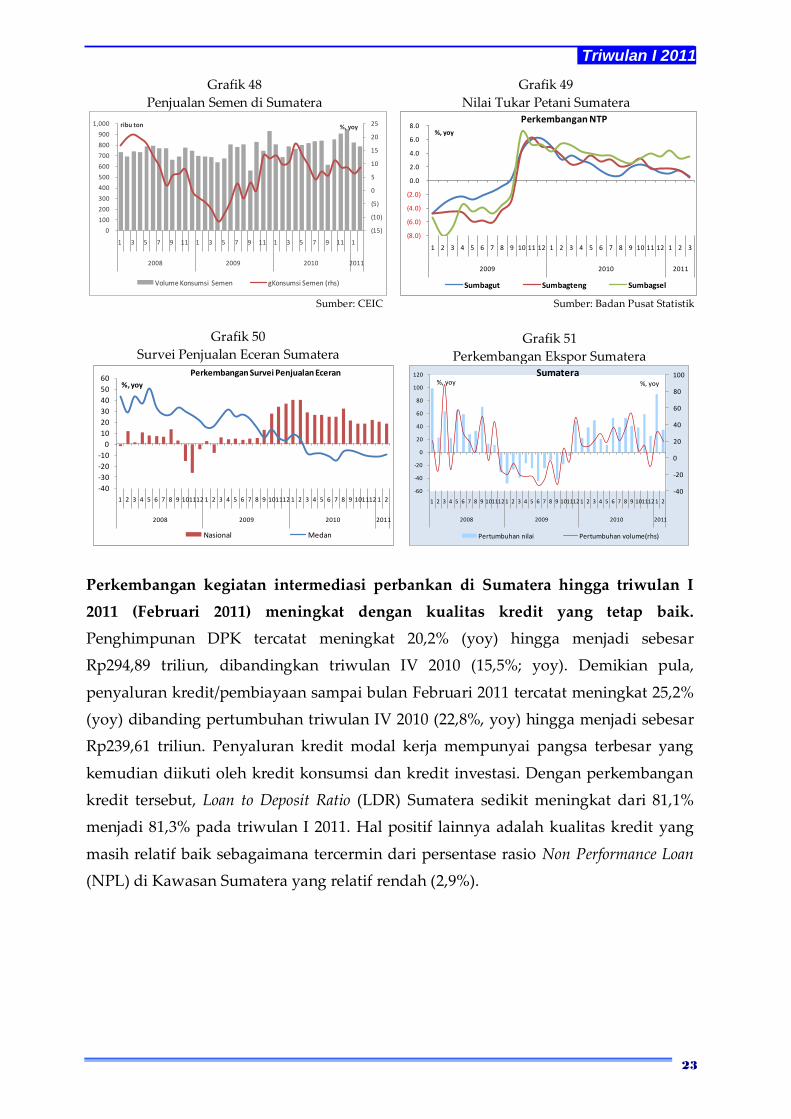

Perkembangan kegiatan intermediasi perbankan di Sumatera hingga triwulan I

2011 (Februari 2011) meningkat dengan kualitas kredit yang tetap baik.

Penghimpunan DPK tercatat meningkat 20,2% (yoy) hingga menjadi sebesar

Rp294,89 triliun, dibandingkan triwulan IV 2010 (15,5%; yoy). Demikian pula,

penyaluran kredit/pembiayaan sampai bulan Februari 2011 tercatat meningkat 25,2%

(yoy) dibanding pertumbuhan triwulan IV 2010 (22,8%, yoy) hingga menjadi sebesar

Rp239,61 triliun. Penyaluran kredit modal kerja mempunyai pangsa terbesar yang

kemudian diikuti oleh kredit konsumsi dan kredit investasi. Dengan perkembangan

kredit tersebut, Loan to Deposit Ratio (LDR) Sumatera sedikit meningkat dari 81,1%

menjadi 81,3% pada triwulan I 2011. Hal positif lainnya adalah kualitas kredit yang

masih relatif baik sebagaimana tercermin dari persentase rasio Non Performance Loan

(NPL) di Kawasan Sumatera yang relatif rendah (2,9%).

(15)

(10)

(5)

0

5

10

15

20

25

0

100

200

300

400

500

600

700

800

900

1,000

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1

2008 2009 2010 2011

%, yoyribu ton

Volume Konsumsi Semen gKonsumsi Semen (rhs)

(8.0)

(6.0)

(4.0)

(2.0)

0.0

2.0

4.0

6.0

8.0

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2009 2010 2011

%, yoy

Perkembangan NTP

Sumbagut Sumbagteng Sumbagsel

-40

-30

-20

-10

0

10

20

30

40

50

60

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2

2008 2009 2010 2011

%, yoy

Perkembangan Survei Penjualan Eceran

Nasional Medan

-40

-20

0

20

40

60

80

100

-60

-40

-20

0

20

40

60

80

100

120

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2

2008 2009 2010 2011

%, yoy%, yoySumatera

Pertumbuhan nilai Pertumbuhan volume(rhs)

Triwulan I 2011

24

Grafik 52

Perkembangan DPK di Sumatera

Grafik 53

Perkembangan Kredit Perbankan di Sumatera

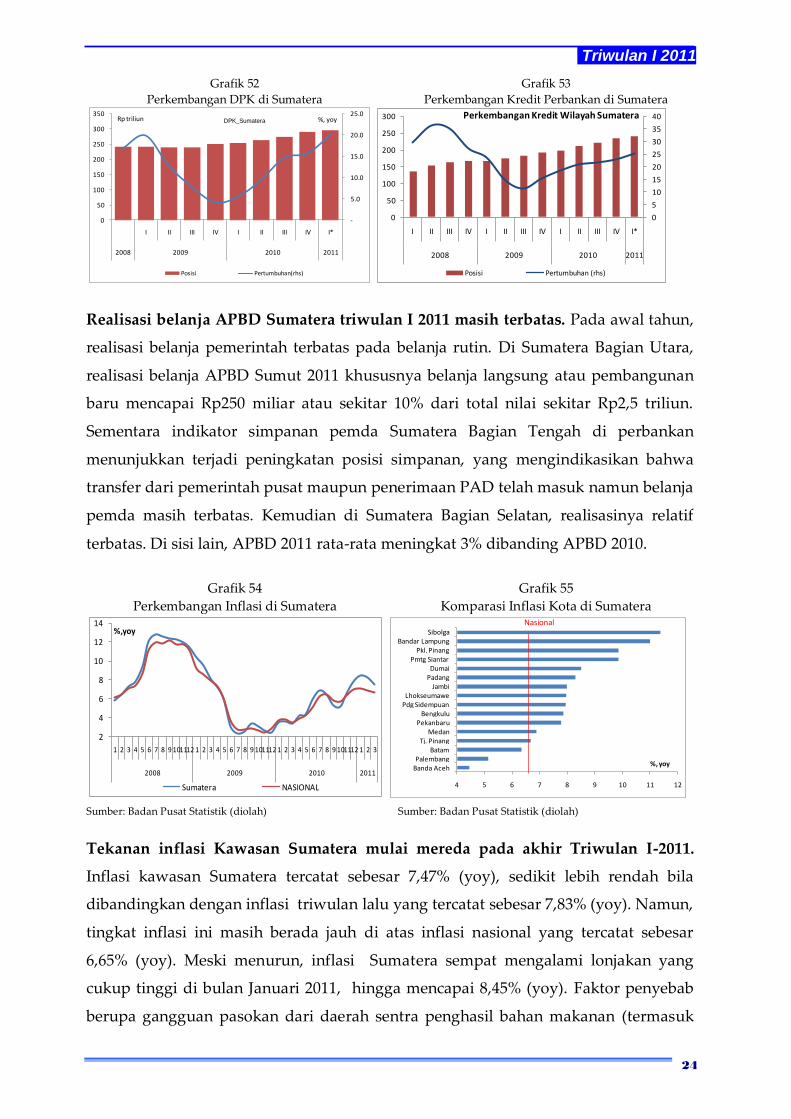

Realisasi belanja APBD Sumatera triwulan I 2011 masih terbatas. Pada awal tahun,

realisasi belanja pemerintah terbatas pada belanja rutin. Di Sumatera Bagian Utara,

realisasi belanja APBD Sumut 2011 khususnya belanja langsung atau pembangunan

baru mencapai Rp250 miliar atau sekitar 10% dari total nilai sekitar Rp2,5 triliun.

Sementara indikator simpanan pemda Sumatera Bagian Tengah di perbankan

menunjukkan terjadi peningkatan posisi simpanan, yang mengindikasikan bahwa

transfer dari pemerintah pusat maupun penerimaan PAD telah masuk namun belanja

pemda masih terbatas. Kemudian di Sumatera Bagian Selatan, realisasinya relatif

terbatas. Di sisi lain, APBD 2011 rata-rata meningkat 3% dibanding APBD 2010.

Grafik 54

Perkembangan Inflasi di Sumatera

Grafik 55

Komparasi Inflasi Kota di Sumatera

Sumber: Badan Pusat Statistik (diolah) Sumber: Badan Pusat Statistik (diolah)

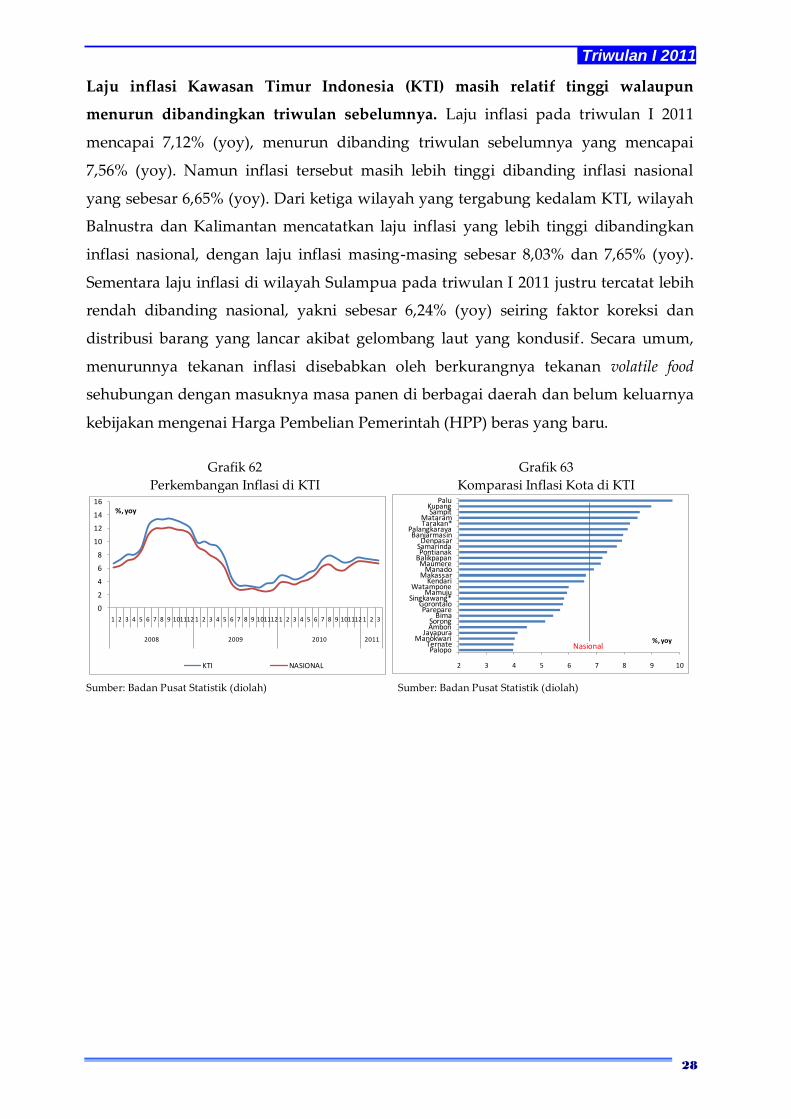

Tekanan inflasi Kawasan Sumatera mulai mereda pada akhir Triwulan I-2011.

Inflasi kawasan Sumatera tercatat sebesar 7,47% (yoy), sedikit lebih rendah bila

dibandingkan dengan inflasi triwulan lalu yang tercatat sebesar 7,83% (yoy). Namun,

tingkat inflasi ini masih berada jauh di atas inflasi nasional yang tercatat sebesar

6,65% (yoy). Meski menurun, inflasi Sumatera sempat mengalami lonjakan yang

cukup tinggi di bulan Januari 2011, hingga mencapai 8,45% (yoy). Faktor penyebab

berupa gangguan pasokan dari daerah sentra penghasil bahan makanan (termasuk

-

5.0

10.0

15.0

20.0

25.0

0

50

100

150

200

250

300

350

I II III IV I II III IV I*

2008 2009 2010 2011

Rp triliun %, yoy

Posisi Pertumbuhan(rhs)

DPK_Sumatera

0

5

10

15

20

25

30

35

40

0

50

100

150

200

250

300

I II III IV I II III IV I II III IV I*

2008 2009 2010 2011

Perkembangan Kredit Wilayah Sumatera

Posisi Pertumbuhan (rhs)

2

4

6

8

10

12

14

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3

2008 2009 2010 2011

%,yoy

Sumatera NASIONAL 4 5 6 7 8 9 10 11 12

Banda AcehPalembang

BatamTj. Pinang

MedanPekanbaru

BengkuluPdg SidempuanLhokseumawe

JambiPadangDumai

Pmtg SiantarPkl. Pinang

Bandar LampungSibolga

%, yoy

Nasional

Triwulan I 2011

25

antrian panjang dari Jawa), hambatan distribusi (buruknya sarana dan infrastruktur

penunjang terutama di Sumbagteng dan Sumbagut), dan kenaikan harga beras akibat

gagal panen di sejumlah sentra padi seperti Simalungun, Langkat, Deli Serdang, dan

Serdang Bedagai.

E. Kawasan Timur Indonesia

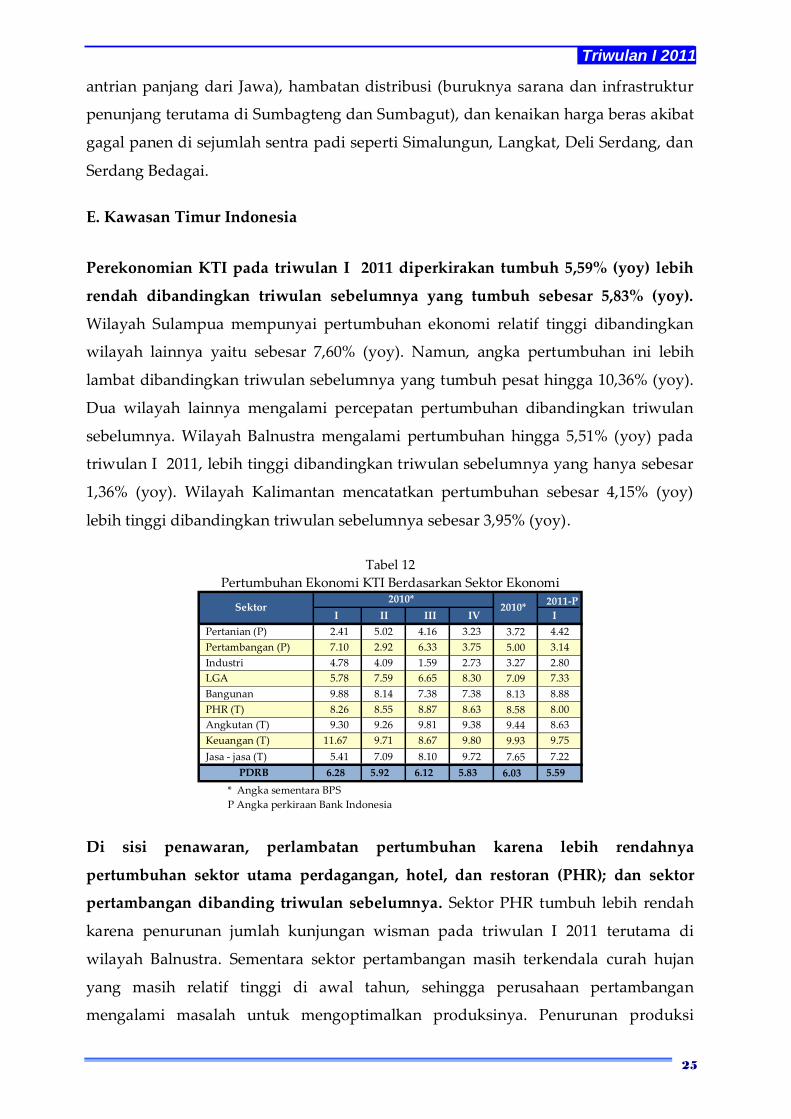

Perekonomian KTI pada triwulan I 2011 diperkirakan tumbuh 5,59% (yoy) lebih

rendah dibandingkan triwulan sebelumnya yang tumbuh sebesar 5,83% (yoy).

Wilayah Sulampua mempunyai pertumbuhan ekonomi relatif tinggi dibandingkan

wilayah lainnya yaitu sebesar 7,60% (yoy). Namun, angka pertumbuhan ini lebih

lambat dibandingkan triwulan sebelumnya yang tumbuh pesat hingga 10,36% (yoy).

Dua wilayah lainnya mengalami percepatan pertumbuhan dibandingkan triwulan

sebelumnya. Wilayah Balnustra mengalami pertumbuhan hingga 5,51% (yoy) pada

triwulan I 2011, lebih tinggi dibandingkan triwulan sebelumnya yang hanya sebesar

1,36% (yoy). Wilayah Kalimantan mencatatkan pertumbuhan sebesar 4,15% (yoy)

lebih tinggi dibandingkan triwulan sebelumnya sebesar 3,95% (yoy).

Tabel 12

Pertumbuhan Ekonomi KTI Berdasarkan Sektor Ekonomi

* Angka sementara BPS

P Angka perkiraan Bank Indonesia

Di sisi penawaran, perlambatan pertumbuhan karena lebih rendahnya

pertumbuhan sektor utama perdagangan, hotel, dan restoran (PHR); dan sektor

pertambangan dibanding triwulan sebelumnya. Sektor PHR tumbuh lebih rendah

karena penurunan jumlah kunjungan wisman pada triwulan I 2011 terutama di

wilayah Balnustra. Sementara sektor pertambangan masih terkendala curah hujan

yang masih relatif tinggi di awal tahun, sehingga perusahaan pertambangan

mengalami masalah untuk mengoptimalkan produksinya. Penurunan produksi

2011-P

I II III IV I

Pertanian (P) 2.41 5.02 4.16 3.23 3.72 4.42

Pertambangan (P) 7.10 2.92 6.33 3.75 5.00 3.14

Industri 4.78 4.09 1.59 2.73 3.27 2.80

LGA 5.78 7.59 6.65 8.30 7.09 7.33

Bangunan 9.88 8.14 7.38 7.38 8.13 8.88

PHR (T) 8.26 8.55 8.87 8.63 8.58 8.00

Angkutan (T) 9.30 9.26 9.81 9.38 9.44 8.63

Keuangan (T) 11.67 9.71 8.67 9.80 9.93 9.75

Jasa - jasa (T) 5.41 7.09 8.10 9.72 7.65 7.22

PDRB 6.28 5.92 6.12 5.83 6.03 5.59

Sektor 2010*

2010*

Triwulan I 2011

26

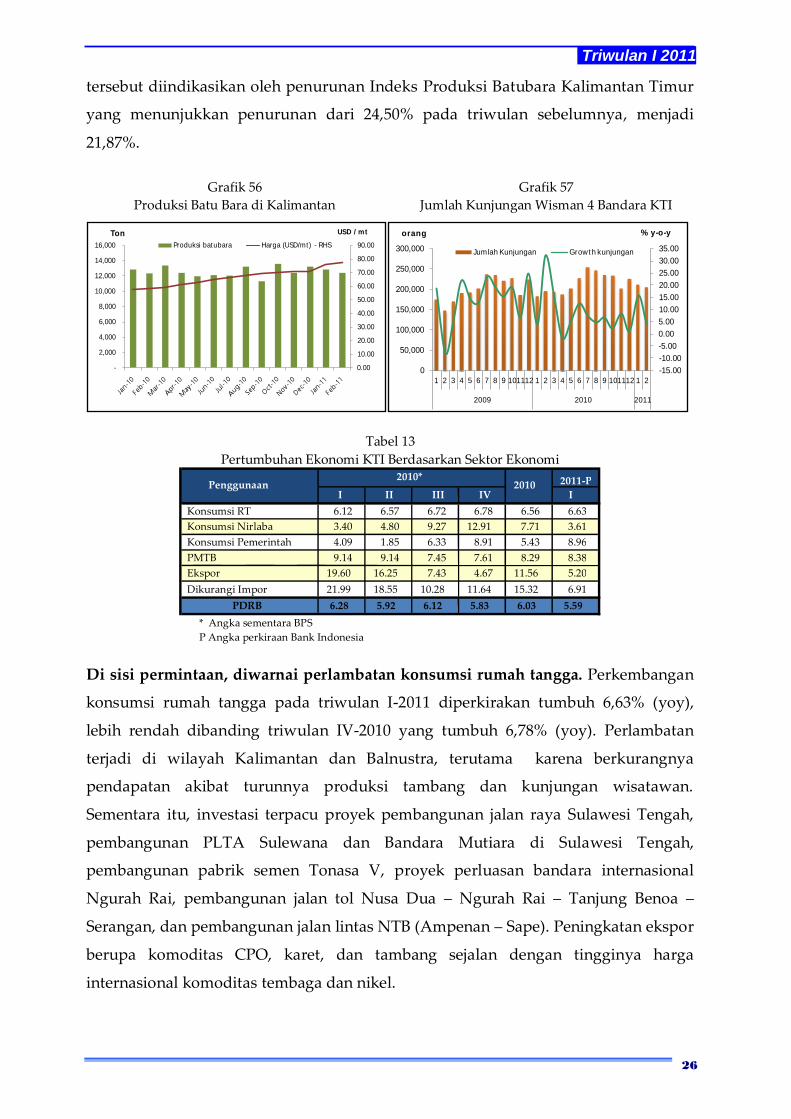

tersebut diindikasikan oleh penurunan Indeks Produksi Batubara Kalimantan Timur

yang menunjukkan penurunan dari 24,50% pada triwulan sebelumnya, menjadi

21,87%.

Grafik 56

Produksi Batu Bara di Kalimantan

Grafik 57

Jumlah Kunjungan Wisman 4 Bandara KTI

Tabel 13

Pertumbuhan Ekonomi KTI Berdasarkan Sektor Ekonomi

* Angka sementara BPS

P Angka perkiraan Bank Indonesia

Di sisi permintaan, diwarnai perlambatan konsumsi rumah tangga. Perkembangan

konsumsi rumah tangga pada triwulan I-2011 diperkirakan tumbuh 6,63% (yoy),

lebih rendah dibanding triwulan IV-2010 yang tumbuh 6,78% (yoy). Perlambatan

terjadi di wilayah Kalimantan dan Balnustra, terutama karena berkurangnya

pendapatan akibat turunnya produksi tambang dan kunjungan wisatawan.

Sementara itu, investasi terpacu proyek pembangunan jalan raya Sulawesi Tengah,

pembangunan PLTA Sulewana dan Bandara Mutiara di Sulawesi Tengah,

pembangunan pabrik semen Tonasa V, proyek perluasan bandara internasional

Ngurah Rai, pembangunan jalan tol Nusa Dua – Ngurah Rai – Tanjung Benoa –

Serangan, dan pembangunan jalan lintas NTB (Ampenan – Sape). Peningkatan ekspor

berupa komoditas CPO, karet, dan tambang sejalan dengan tingginya harga

internasional komoditas tembaga dan nikel.

0.00

10.00

20.00

30.00

40.00

50.00

60.00

70.00

80.00

90.00

-

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000 Produksi batubara Harga (USD/mt) - RHS

Ton USD / mt

-15.00

-10.00

-5.00

0.00

5.00

10.00

15.00

20.00

25.00

30.00

35.00

0

50,000

100,000

150,000

200,000

250,000

300,000

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2

2009 2010 2011

Jumlah Kunjungan Growth kunjungan

orang % y-o-y

2011-P

I II III IV I

Konsumsi RT 6.12 6.57 6.72 6.78 6.56 6.63

Konsumsi Nirlaba 3.40 4.80 9.27 12.91 7.71 3.61

Konsumsi Pemerintah 4.09 1.85 6.33 8.91 5.43 8.96

PMTB 9.14 9.14 7.45 7.61 8.29 8.38

Ekspor 19.60 16.25 7.43 4.67 11.56 5.20

Dikurangi Impor 21.99 18.55 10.28 11.64 15.32 6.91

PDRB 6.28 5.92 6.12 5.83 6.03 5.59

2010* 2010 Penggunaan

Triwulan I 2011

27

Grafik 58

Perkembangan Penjualan Semen KTI

Grafik 59

Produksi CPO Kalbar

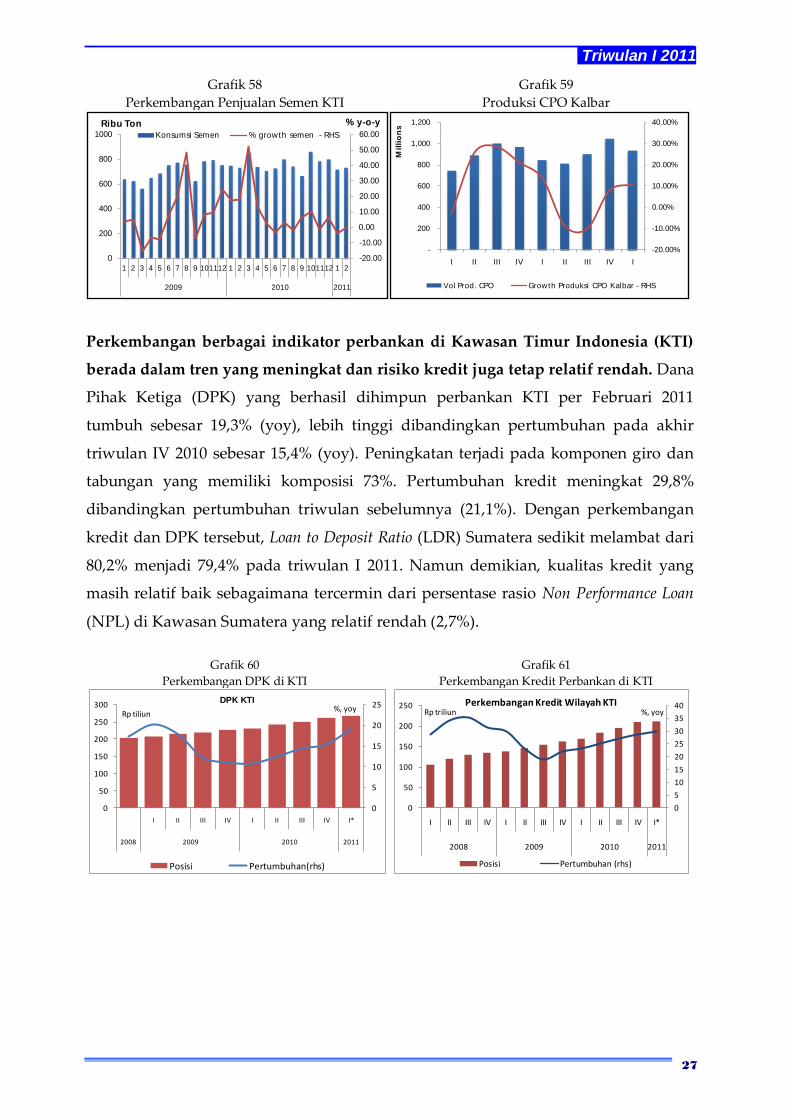

Perkembangan berbagai indikator perbankan di Kawasan Timur Indonesia (KTI)

berada dalam tren yang meningkat dan risiko kredit juga tetap relatif rendah. Dana

Pihak Ketiga (DPK) yang berhasil dihimpun perbankan KTI per Februari 2011

tumbuh sebesar 19,3% (yoy), lebih tinggi dibandingkan pertumbuhan pada akhir

triwulan IV 2010 sebesar 15,4% (yoy). Peningkatan terjadi pada komponen giro dan

tabungan yang memiliki komposisi 73%. Pertumbuhan kredit meningkat 29,8%

dibandingkan pertumbuhan triwulan sebelumnya (21,1%). Dengan perkembangan

kredit dan DPK tersebut, Loan to Deposit Ratio (LDR) Sumatera sedikit melambat dari

80,2% menjadi 79,4% pada triwulan I 2011. Namun demikian, kualitas kredit yang

masih relatif baik sebagaimana tercermin dari persentase rasio Non Performance Loan

(NPL) di Kawasan Sumatera yang relatif rendah (2,7%).

Grafik 60

Perkembangan DPK di KTI

Grafik 61

Perkembangan Kredit Perbankan di KTI

-20.00

-10.00

0.00

10.00

20.00

30.00

40.00

50.00

60.00

0

200

400

600

800

1000

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2

2009 2010 2011

Konsumsi Semen % growth semen - RHS