SKRIPSI PENGARUH BIAYA MUTU TERHADAP TINGKAT …

77

SKRIPSI PENGARUH BIAYA MUTU TERHADAP TINGKAT KERUSAKAN PRODUK PADA PT.INTAN PARIWARA PARE-PARE MUH.ZULFADLY SAID 105730371212 FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR 2015

Transcript of SKRIPSI PENGARUH BIAYA MUTU TERHADAP TINGKAT …

i

SKRIPSI

PENGARUH BIAYA MUTU TERHADAP TINGKAT KERUSAKAN

PRODUK PADA PT.INTAN PARIWARA PARE-PARE

MUH.ZULFADLY SAID

105730371212

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2015

ii

iii

iv

DAFTAR ISI

HALAMAN JUDUL

DAFTAR ISI

DAFTAR TABEL

BAB I. PENDAHULUAN ............................................................................. 1

A. Latar Belakang ............................................................................. 1

B. Rumusan Masalah ........................................................................ 4

C. Tujuan dan Kegunaan penelitian .................................................. 4

1. Tujuan Penelitian ................................................................. 5

2. Kegunaan Penelitian ............................................................ 6

BAB II. TINJUAN PUSTAKA...................................................................... 7

A. Gambaran Umum Akuntansi Manajemen ................................... 7

B. Biaya............................................................................................ 8

C. Mutu ............................................................................................ 9

1. Pengertian Mutu ................................................................. 9

2. Sistem Mutu ....................................................................... 11

3. Dimensi Mutu .................................................................... 14

4. Sumber ............................................................................... 15

5. Pengendalian Mutu ............................................................ 16

D. Biaya Mutu .................................................................................. 17

1. Pengertian Biaya Mutu ....................................................... 17

2. Unsur-Unsur Biaya Mutu ................................................... 19

v

3. Pengukuran Biaya ............................................................... 25

4. Manfaat Biaya Mutu ........................................................... 26

5. Penerapan Biaya Mutu ....................................................... 27

6. Pelaporan Biaya Mutu ........................................................ 29

7. Efisiensi dan Efektifitas Biaya Mutu .................................. 30

BAB III. METODE PENELITIAN.................................................................31

A. Lokasi dan Waktu Penelitian ...................................................32

B. Metode Pengumpulan Data .....................................................32

C. Jenis dan Sumber Data ............................................................33

1. Jenis Data .............................................................................34

2. Sumber Data ........................................................................34

D. Populasi dan Sampel ................................................................34

E. Definisi Operasional ................................................................35

F. Metode Analisis .......................................................................35

BAB IV. GAMBARAN UMUM PERUSAHAAN ........................................36

A. Sejarah Singkat Perusahaan .....................................................36

B. Perkembangan Usaha ..............................................................37

C. Personil Perusahaan .................................................................39

D. Struktur Organisasi Perusahaan ...............................................40

E. Deskripsi Jabatan .....................................................................42

F. Kegiatan Pemasaran ................................................................45

BAB V. HASIL PENELITIAN DAN PEMBAHASAN

A. Indentifikasi Unsur Biaya Mutu .............................................51

vi

1. Biaya Pencegahan ...........................................................52

2. Biaya Penilaian............................................................... 53

3. Biaya Kegagalan Intern ...................................................55

4. Biaya Kegagalan Ekstern ................................................56

B. Laporan Biaya Mutu .............................................................57

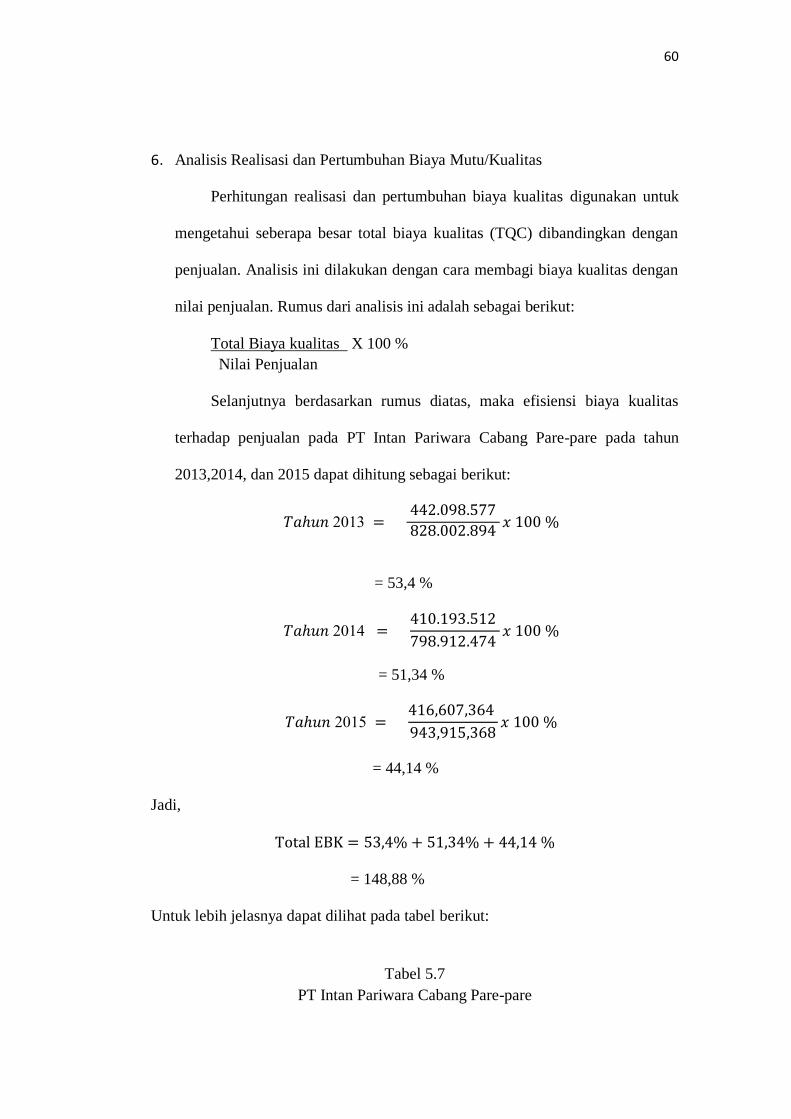

C. Analisis Pelaksanaan Dan Realisasi Biaya Mutu..................60

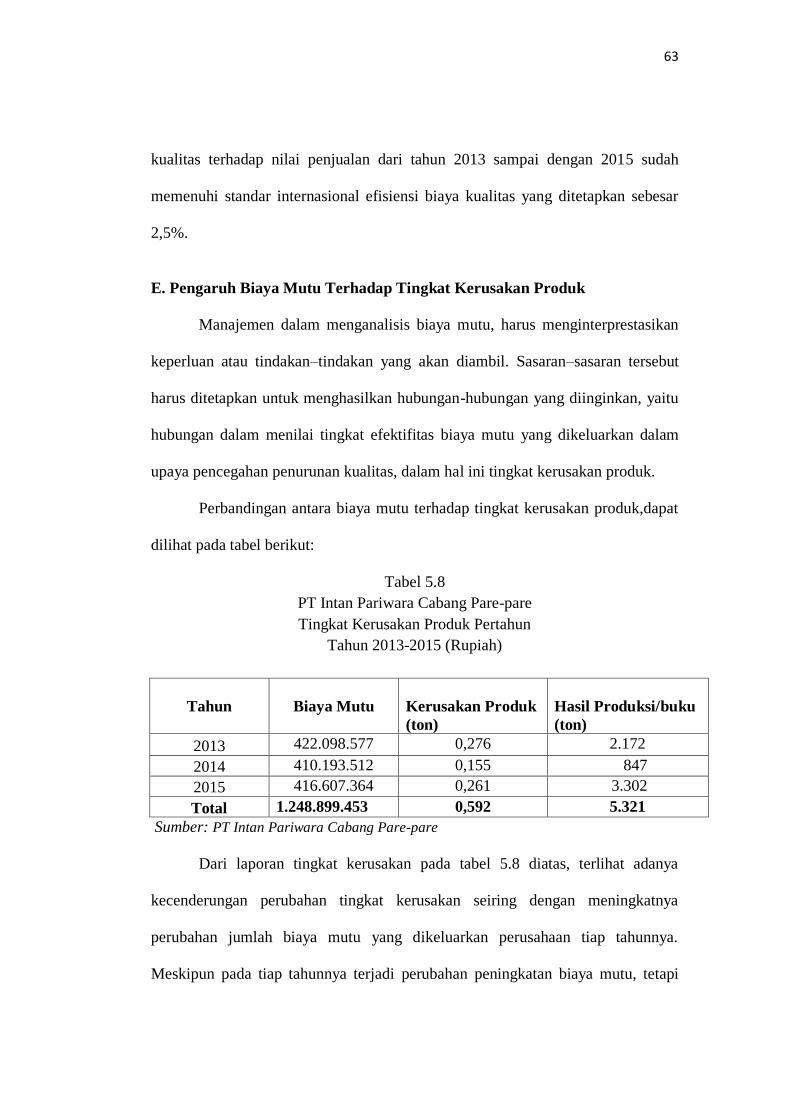

D. Evaluasi Pelaksanaan Dan Dampak Biaya Mutu..................63

E. Pengaruh Biaya Terhadap Tingkat Kerusakan Produk .........64

F. Hasil Analisi dan Manfaatnya ...............................................65

BAB VI. SIMPULAN DAN SARAN .............................................................67

A. Simpulan ...............................................................................67

B. Saran ......................................................................................68

Daftar Pustaka

Lampiran

vii

DAFTAR TABEL

TABEL 5.1 Biaya Pencegahan Tahun 2013-2015 ........................................... 53

TABEL 5.2 Biaya Penilaian Tahun 2013-2015 ............................................... 54

TABEL 5.3 Biaya Kegagalan Intern Tahun 2013-2015 .................................. 55

TABEL 5.4 Biaya Kegagalan Ekstern Tahun 201-2015 .................................. 56

TABEL 5.5 Laporan Biaya Mutu Aktual Tahun 2013-2015 ........................... 58

TABEL 5.6 Rumus Perhitungan Salesman Tahun 2013-2015 ........................ 59

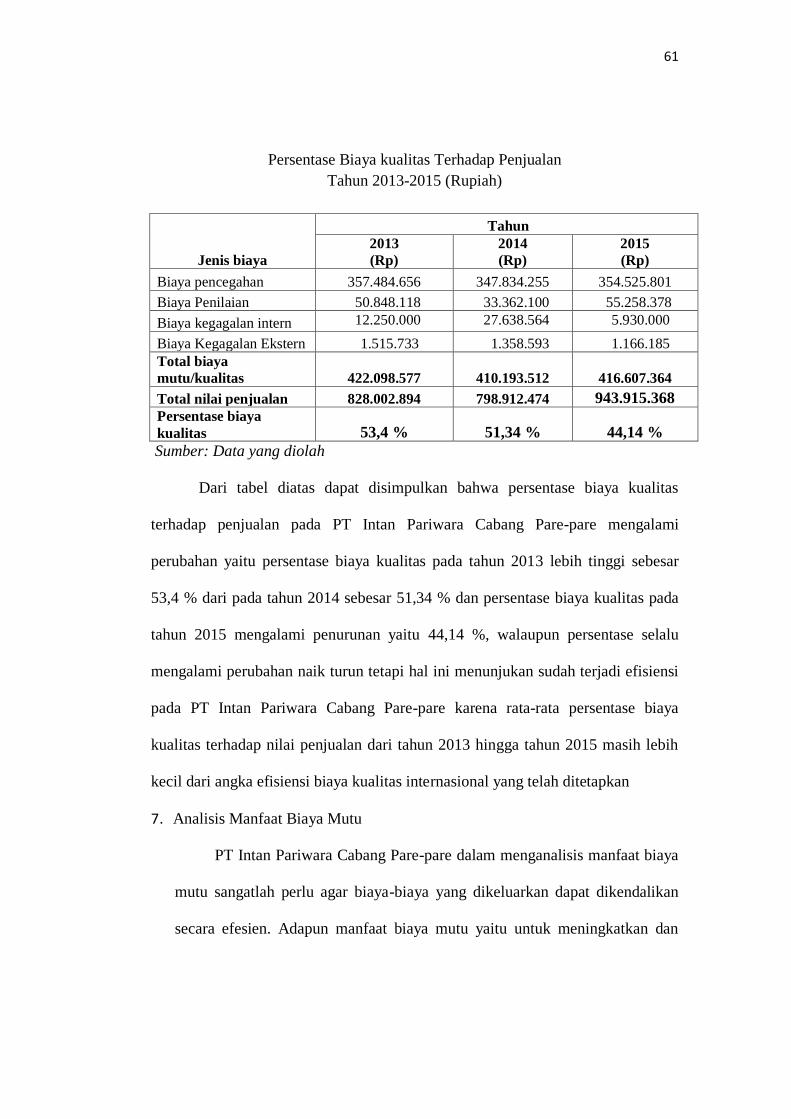

TABEL 5.7 Biaya Kualitas Terhadap Penjualan Tahun 2013-2015 ................ 62

TABEL 5.8 Tingkat Kerusakan Produk 2013- 2015 ....................................... 64

1

BAB I

PENDAHULUAN

A. Latar Belakang

Era teknologi maju seperti sekarang ini, tidak ada satu pun perusahaan

yang tidak terkena dampak globalisasi. Bukan hanya perusahaan besar dan

Multinasional, tetapi perusahaan kecil juga menghadapi persaingan global. Hal ini

tidak terlepas dari adanya mobilitas teknologi, mobilitas informasi, mobilitas

industri dan mobilitas manusia yang menglobal sehingga menyebabkan

meningkatnya jumlah pesaing dan intensitas persaingan.

Keberhasilan perusahaan dalam mengatasi kondisi persaingan tersebut

sangat tergantung pads kemamapuan manajemen dalam mengelola perusahaan

serta didukung oleh pendekan strategik yang digunakan. Perusahaan-perusahaan

industri sebagai salah satu pelaku dalam globalisasi ekonomi harus mempunyai

kesiapan dan kemampuan tersendiri serta mandiri dalam usaha meningkatkan

efisiensi dan produktifitas.

Kompetisi global memberi pilihan yang banyak kepada konsumen dan

mereka semakin sadar biaya (cost conscious) dan sadar nilai (value conscious)

dalam meminta produk dan jasa yang berkualitas tinggi. Oleh karena itu, daya

saing produk yang dihasilkan baik dalam penilaian bentuk, mutu, harga maupun

pelayanan harus yang tents menerus ditingkatkan (continous improvement). Salah

satu konsep strategik yang dapat digunakan untuk mencapainya adalah dengan

menerapkan konsep manajemen mutu terpadu atau lebih dikenal dengan nama

1

2

Total Quality Manajemen (TQM)

Menurut Tjiptono dan Anastasia Diana Total Quality Manajemen

(2003,4), menyatakankan bahwa Total Quality Manajemen (TOM) adalah suatu

pendekatan dalam menjalankan usaha yang mencoba untuk memaksimumkan

daya saing organisasi melalui perbaikan tents menerus atas produk, jasa, tenaga

kerja, proses, dan lingkungannya

Penerapan TQM dalam suatu perusahaan dapat memberikan manfaat

seperti meningkatnya mutu dari suatu produk (barang/jasa), efisiensi, dan

efektifitas sehingga secara tidak langsung akan meningkatkan laba serta daya

saing perusahaan. Perusahaan yang memilih untuk bersaing melalui harga yang

rendah bukan berarti memilih untuk memproduksi dengan kualitas yang rendah.

Harga yang rendah tetap harus memenuhi harapan pelanggan. Prinsip-prinsip

yang mendasari program peningkatan kualitas sebagian besar bertujuan untuk

memuaskan dan memenuhi kebutuhan pelanggan dan merupakan tujuan dari

rencana strategik untuk memperoleh keunggulan kompetitif

Kualitas/mutu juga merupakan hal yang signifikan untuk berbagai alasan

lain. Kualitas dapat menurunkan biaya perbaikan, meningkatkan kepuasan

pelanggan, dan mendorong serta mempertahankan keberhasilan dan profitabilitas

jangka panjang

Biaya dan kualitas merupakan faktor-faktor kritis dalam semua strategi

keberhasilan. Keduanya mempunyai hubungan yang sangat erat. Peningkatan

kualitas juga mencerminkan adanya peningkatan aktivitas/kegiatan. Peningkatan

aktivitas berarti akan terjadi pula peningkatan pada beberapa biaya. Hubungan ini

3

dapat terlihat dalam konsep Biaya Mutu (Quality Cost). Biaya mutu

dikembangkan sebagai pendekatan guna memastikan bahwa barang-barang dan

jasa diproduksi dan memenuhi kebutuhan konsumen dengan penggunaan biaya

yang minimum. Biaya mutu diukur dengan menggunakan sistem penentuan biaya

mutu yang merupakan sistem untuk memantau dan mengumpulkan biaya untuk

mempertahankan atau menyempurnakan mutu produk dalam suatu perusahaan.

Suatu program biaya mutu memberikan kepercayaan terhadap seluruh program

biaya manajemen mutu. Program ini memberikan justifikasi biaya untuk tindakan

korektif. Semua biaya yang berhubungan dengan mutu yang jelek dan tindakan

korektifnya diintegrasikan kedalam suatu sistem agar dapat menekankan fungsi

manajemen mutu. Perbaikan mutu adalah sinonim dengan suatu reduksi dalam

biaya mutu yang jelek dan setiap rupiah dari biya mutu yang dihemat mempunyai

pengaruh positif terhadap laba.

Karena sifat dari perbaikan mutu yang mempunyai pengaruh positif

terhadap laba, maka saat ini banyak perusahaan yang mencoba untuk

menerapkannya sebagai alat untuk meningkatkan produktifitas dan daya saing

perusahaan dalam hal mutu produk. Meskipun saat ini konsep TQM juga telah

diterapkan pada organisasi jasa, namun orientasi awal konsep strategik ini lebih

diarahkan kepada organisasi manufaktur/industri karena konsep ini memfokuskan

din kepada produk, pelayanan jasa, tenaga kerja, proses, dan lingkungan yang

semuanya dimiliki oleh industri.

PT Intan Pariwara sebagai salah satu Industri pencetak buku terbesar di

Indonesia, sejak beberapa tahun lalu juga telah mulai serius dalam menerapkan

4

TQM sebagai langkah strategik dalam bersaing khususnya dalam hal peningkatan

mutu produk. Keseriusan dapat terlihat dengan di bentuknya Biro Quality Control

(QC) dan Quality Assurance (QA) yang bertanggung jawab secara langsung

terhadap mutu/kualitas pekerjaan dan jaminan kualitas barang yang diterima

maupun yang dihasilkan.

Setiap aktivitas yang berhubungan dengan usaha peningkatan, penjagaan,

penilaian dan perbaikan mutu oleh Biro QC QA akan mengeluarkan biaya. Biaya

inilah yang nantinya yang akan diakumulasi dan dinilai oleh Biro Keuangan dan

Akuntansi sebagai biaya mutu. Selanjutnya biaya mutu akan dibandingkan dengan

tingkat kerusakan produk yang dihasilkan dan akan menjadi bahan pertimbangan

apakah persentase peningkatan kualitas lebih besar dibandingkan persentase

peningkatan biaya mutu

Berdasarkan latar belakang maka penulis mencoba mengangkat

permasalahan mengenai biaya mutu dengan judul:Analisis penerapan biaya mutu

terhadap peningkatan kualitas produk pada PT Intan Pariwara.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka yang

menjadi rumusan masalah adalah Apakah penerapan biaya mutu yang dilakukan

oleh PT Intan Pariwara berpengaruh secara signifikan terhadap peningkatan

kualitas produk yang dihasilkan.

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut:

5

Untuk mengetahui dan mengidentifikasi unsur-unsur biaya mutu yang

diterapkan oleh PT Intan Pariwara.Untuk mengetahui pengaruh biaya mutu

terhadap tingkat kerusakan produk untuk peningkatan mutu produk pada

PT Intan Pariwara.

2. Manfaat Penelitian

Adapun kegunaan penelitian ini adalah:

1. Untuk mengetahui masalah dari perusahaan tersebut agar tidak

berkepanjangan dan dapat terselesaikan dengan baik.

2. bagi pihak lain : sebagai media pustaka dan bahan perbandingan bagi

pihak yang berkepentingan.

6

BAB II

TINJAUAN PUSTAKA

A. Gambaran Umum Akuntansi Manajemen

Akuntansi dapat dipandang sebagai suatu sistem yang mengolah

masukan berupa data operasi dan data keuangan untuk menghasilkan keluaran

berupa informasi akuntansi yang dibutuhkan oleh pemakai.

Informasi merupakan suatu fakta, data, pengamatan, persepsi, atau

sesuatu yang lain, yang menambah pengetahuan. Informasi diperlukan oleh

manusia untuk mengurangi ketidakpastian dalam pengambilan keputusan.

Pengambilan keputusan selalu menyangkut masa yang akan datang, yang

mengandung ketidakpastian dan selalu menyangkut pemilihan suatu alternatif

tindakan diantara sekian banyak alternatif yang tersedia.

Akuntansi manajemen adalah hal-hal yang berhubungan dengan

penyediaan informasi Akuntansi manajemen menyediakan informasi untuk para

manajer,yaitu orang-orang yang terdapat di dalam perusahaan dan

bertanggungjawab atas pengarahan dan pengendalian operasi perusahaan.

Menurut Widjaja (1994:9) menyatakan bahwa:

Akuntansi manajemen adalah aplikasi dari teknik-teknik dan konsep-

konsep yang tepat dalam memproses data ekonomi yang historis dan

memproyeksikan dan suatu kesatuan ekonomi untuk membantu

manajemen dalam menetapkan suatu rencana untuk tujuan ekonomi yang

dapat diterima, dan dalam pembuatan keputusan yang rasional dengan

6

7

pandangan kedepan untuk mencapai tujuan.

Peranan akuntansi manajemen sangat penting dalam menyediakan

informasi bagi masyarakat keseluruhan, terutama bagi pengambil keputusan, para

manajer dan profesional.

Ciri khas dari akuntansi manajemen adalah:

1. Berfokus pada penyediaan data untuk penggunaan internal oleh manajer

2. Memberikan penekanan lebih untuk masa depan

3. Menekankan pada relevansi dan fleksibelitas data

B. Biaya

Pencapaian suatu tujuan tertentu memerlukan suatu pengorbanan. Besar

kecilnya pengorbanan yang dilakukan tergantung dari tujuan yang akan dicapai,

demikian pula bagi perusahaan. Didalam proses produksinya, pengorbanan

tersebut berupa faktor-faktor produksi yang digunakan untuk menghasilkan

barang dan jasa, nilai dari pengorbanan yang yang dilakukakan dinamakan biaya.

Masalah biaya merupakan hal penting sehingga diperlukan pengertian biaya

secara jelas dan terperinci. Menurut Supriono (1990:16) mengemukakan bahwa :

Biaya adalah harga perolehan yang dikorbankan atau yang digunakan dalam

rangka memperoleh penghasilan (revenues) dan akan dipakai sebagai

pengurangan penghasilan. Biaya digolongkan ke dalam harga pokok

penjualan, biaya penjualan, biaya administrasi dan umum, biaya bunga dan

biaya perseroan.

8

Defenisi lain dinyatakan oleh Mulyadi (1983:3) bahwa: :

Biaya adalah pengorbanan sumber-sumber ekonomi yang diukur dalam

satuan uang, yang telah terjadi atau kemungkinan akan terjadi untuk

mencapai tujuan.

Sementara Hansen dan Mowen terjemahan Hermawan (1999:36) bahwa :

Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk

mendapatkan barang dan jasa yang diharapkan membawa keuntungan

masa ini atau masa yang akan datang bagi organisasi.

Pengertian tersebut adalah pengertian biaya dalam arti luas, dimana biaya

cenderung untuk diidentifikasi dengan pengeluaran-pengeluaran uang

dikorbankan. Untuk memperoleh sesuatu atau untuk mencapai tujuan tertentu.

Secara umum dapat dikatakan bahwa dengan dikorbankannya biaya tertentu akan

dapat memperoleh manfaat pada masa yang akan datang yaitu dengan

memperoleh hasil dari pengorbanan yang dikeluarkan berdasarkan periode

akuntansi yang digunakan.

C. Mutu

1. Pengertian Mutu

Masalah mutu merupakan salah satu bagian penting dan perlu

mendapatkan perhatian yang serius bagi manajer dalam menjalankan strategi

operasinya. Dalam era globalisasi seperti sekarang ini terjadi kecenderungan

proses pengembangan produk yang lebih baik, lebih canggih, lebih berkualitas,

lebih murah jika dibandingkan dengan produk sebelumnya sebagai akibat

perubahan yang begitu cepat dalam bidang teknologi. Operasi pabrik dalam era

9

globalisasi dituntut untuk menjadi unggul dalam daya saing maupun unggul dalam

kualitas produk. Kecenderungan tersebut perlu diantisipasi melalui kemitraan

dengan para pemasok/supplier suku cadang atau komponen dengan standar mutu

sesuai yang diinginkan.

Mutu merupakan ukuran relatif kebaikan suatu produk , dimana produk

tersebut dapat memenuhi harapan konsumen. Beberapa defenisi mutu

menekankan pada aspek yang berbeda-beda, misalnya kecocokan penggunaan,

kesesuaian produk dengan kebutuhan kunsumen, kesesuaian produk dengan

spesifikasi desain dan persyaratan teknisnya

Hansen dan Mowen terjemahan Hermawan (2000:5) menyatakan, bahwa:

Kualitas (mutu) adalah suatu kondisi dinamis yang berhubungan dengan

produk, manusia/ tenaga kerja, proses dan tugas, serta lingkungan yang

memenuhi atau melebihi harapan pelanggan dan konsumen.

Mutu merupakan perpaduan antara sifat-sifat dan karakteristik yang

menentukan sampai seberapa jauh keluaran dapat memenuhi kebutuhan pembeli.

Mutu juga merupakan tingkat baik buruknya sesuatu atau tingkat keunggulan

yang mana dapat dinilai sebagai suatu kesuksesan penciptaan produk.

Mutu produk dan jasa oleh Feigenbaum terjemahan Kandahjaya (1996:7),

didefinisikan sebagai:

Keseluruhan gabungan karakteristik produk dan jasa dan pemasaran,

rekayasa, pembuatan, dan pemeliharaan yang membuat produk dan jasa

yang digunakan memenuhi harapan-harapan pelanggan.

10

Bedasarkan pengertian para pendapat dapatlah bagaimana produk dan jasa

yang dihasilkan oleh produsen mampu memenuhi harapan pelanggan. Menurut

Supriono (1997:24), ada dua jenis mutu yang diakui yaitu:

a. Mutu rancangan (quality of design ) , merupakan suatu fungsi sebagai

spesifikasi produk.Dalam hal ini harga dan bahan dari pemasok sesuai

yang diinginkan oleh perusahaan.

b. Mutu kesesuaian (quality of cofermance) , merupakan suatu ukuran

mengenai bagaimana suatu produk memenuhi berbagai persyaratan atau

spesifikasi. Dalam hal ini harga dan produk sesuai dengan keinginan yang

diharapkan oleh konsumen.

Dari pengertian-pengertian tersebut dapat disimpulkan bahwa kualitas selalu

berfokus pada konsumen (customer focus quality). Dengan demikian diketahui

bahwa tujuan utama mutu adalah untuk memenuhi kebutuhan konsumen akan

suatu produk, dan suatu produk dapat dikatakan berkualitas apabila konsumen dari

produk tersebut mencapai suatu kepuasan.

2. Sistem Mutu

Pendekatan sistem terhadap mutu bermula pada prinsip dasar kendali mutu

terpadu yaitu bahwa kepuasan pelanggan tidak dapat dicapai dengan berkosentrasi

pada salah satu bidang pabrik atau perusahaan saja. Pencapaiannya sangat

tergantung pada efektifitas dan keakuratan pelaksanaan tindakan mutu dalam

setiap bidang bisnis ataupun antara satu bidang dengan bidang yang lainnya.

Sehingga Pengembangan sistem mutu pada akhirnya akan menciptakan sistem

mutu terpadu.Sebuah pendapat Feigenbaum terjemahan Kandajaya (1996:7)

11

mengenai sistem mutu adalah sebagai berikut:

Sebuah sistem mutu terpadu adalah struktur kerja operasi pada seluruh

perusahaan dan pabrik yang disepakati, didokumentasi dalam prosedur-

prosedur teknis dan managerial yang terpadu dan efektif , untuk

membimbing tindakan-tindakan yang terkoordinasi dari tenaga kerja ,

mesin dan informasi perusahaan,dan pabrik melalui cara yang terbaik dan

paling praktis untuk menjamin kepuasan pelanggan akan mutu dan biaya

mutu yang ekonomis Sitem mutu dalam pendapat tersebut mencakup

penciptaan suatu rangkaian prosedur kelompok kerja yang terorganisasi

untuk menghasilkan efektifitas penggunaan berbagai elemen perusahaan

sehubungan dengan upaya maksimalisasi pemuasan kebutuhan pelanggan

lewat produk/ jasa yang dihasilkan.

Perusahaan yang mengharapkan sistem mutu yang dirancang dan

dilaksanakan dengan baik memiliki proses yang cenderung menjdi cermat dan

peka terhadap kebutuhan pembeli, dengan pemasaran yang sangat efektif, efisien

dan berada pada posisi terdepan.

Harapan untuk memenuhi keinginan pelanggan tentang mutu mendorong

perusahaan mencapai standar mutu yang diakui secara internasional yang dikenal

dengan ISO-9000.

ISO-9000 adalah suatu rangkaian dari lima standar mutu internasional

yang dikembangkan oleh The Intenasional Organization for Standardization di

Jenewa, Swiss. ISO-9000 memberikan kerangka yang sama bagi jaminan mutu

yang dapat dipergunakan diseluruh dunia.

12

Rangkaian standar ISO-9000 adalah sebagai berikut:

a. ISO-9000-1 : Standar Manajemen Mutu dan Jaminan Mutu, Pedoman

untuk Pemilihan dan Penggunaan.

b. ISO-9001 : Sistem Mutu- Model Jaminan Mutu dalam

Desain/Pengembangan, Produksi, Pemasangan dan Pelayanan jasa.

c. ISO-9002 : Sistem Mutu- Model jaminan dalam Produksi dan

Pemasangan.

d. ISO-9003 : Sistem Mutu — Model Jaminan Mutu dalam Penilikan dan

Pengujian Akhir.

e. ISO-9004:Unsur-Unsur Manajemen Mutu- Pedoman.

Standar ini mencalcup unsur-unsur pokok yang mempengaruhi sistem jaminan

kualitas, termasuk didalamnya tanggung jawab manajemen, pemasaran,

pengadaan, langka pengendalian dan pemanfaatan sumber daya manusia.

Tujuan dibentuknya ISO-9000 ini pada dasarnya untuk memberikan

jaminan kepastian mutu dan penerapan suatu sistem bagi peusahaan yang

memiliki serifikasinya.

Secara umum, Tjiptono dan Anastasia (2003:15) memberikan 3 tujuan

mutu yang dimiliki ISO-9000, yaitu:

1. Organisasi harus mencapai dan mempertahankan mutu produk dan jasa

yang dihasilkan. Sehingga secara kesinambungan dapat memenuhi

kebutuhan para pembeli.

2. Organisasi harus memberikan keyakinan kepada pihak manajemennya

13

sendiri bahwa mutu yang digunakan itu telah dicapai dan dapat

dipertahankan.

3. Organisasi harus memberikan keyakinan kepada pihak pembeli bahwa

mutu yang dimaksudkan itu telah, atau akan dicapai dalam produk/ jasa

yang dijual.

3. Dimensi Mutu

Daya tank mutu suatu produk atau jasa timbul dari dimensi mutu yang

dimilikinya. Variasi dimensi merupakan medan kompetisi mutu berbagai

produk dan jasa yang ada di pasar. Sehingga , secara langsung dimensi mutu

memiliki kapasitas dalam menentukan prospek mutu produk dan jasa.

Mutu memiliki beberapa dimensi. Juran mengutarakan 5 dimensi

utama mutu (fitness for use) yang dikutip oleh Widjaja (1993:9) sebagai

berikut:

a. Ouality of Design.

Dimensi ini menekankan pada keunikan suatu produk yang dapat

membedakannya dengan produk lain Dimensi ini juga mencakup konsep

desain dan spesifikasinya .

b. Quality of Conformance..

Dimensi ini mereflesikan perbandingan antara produk aktual dan desain

yang dimaksud dan dipengaruhi oleh pemilihan proses, kemampuan untuk

memegang toleransi, pelatihan tenaga kerja dan supervise, serta ketaatan

pada program pengujian.

14

c . Availability.

Kebebasan suatu produk terhadap masalah yang mengganggu dan

merefleksi baik frekuensi atau probabilitas kegagalan (reliability) maupun

kecepatan atau kemudahan reparasi

d . Safety.

Dimensi ini dapat dinilai dengan mengkalkulasi resiko kecelakaan karena

bahaya produk.

e . Field Use.

Dimensi ini merupakan suatu kesesuaian dan kondisi produk tersebut

sampai ketangan konsumen dan dipengaruhi oleh pengemasan,

transportasi, penyimpanan, kompetensi , dan ketepatan pada pelaporan

lapangan.

Suatu produk atau jasa tidak secara keseluruhan harus memenuhi dimensi

tersebut. Bagi konsumen, hanya beberapa diantaranya yang dianggap penting atau

dibutuhkan. Sehingga pendekatan dimensi mutu harus disesuaikan dengan segmen

pasar untuk menciptakan dimensi mutu yang efektif.

4. Sumber Mutu

Tjiptono dan Anastasia (2003:15) menyatakan bahwa: paling tidak tedapat

5 sumber mutu yang biasa dijumpai yaitu:

1. Program, kebijakan dan sikap yang melibatkan komitmen dari

manajemen puncak.

2. Sistem informasi yang menekankan ketepatan, baik pada waktu

maupun detail

15

3. Desain produk yang menekankan keandalan dan perjanjian ekstensif

produk sebelum dilepas ke pasar.

4. Kebijakan produksi dan tenaga kerja yang menekankan peralatan

yang terpelihara baik, pekerja yang terlatih baik dan penemuan

penyimpanan secara cepat.

5. Manajemen Vendor yang menekankan kualitas sebagai sasaran

utama.

5. Pengendalian Mutu

Kemampuan perusahaan dalam mempertahankan suatu produk atau

jasa yang dimiliki tidak lepas dari penerapan pengendalian mutu dalam rantai

bisnis. Sehingga pengendalian mutu ini pun membutuhkan suatu pengawasan

untuk menjamin pelaksanaan perencanaan mutu yang telah ditetapkan.

Hal ini sejalan dengan pendapat Hadiwiardjo dan Wibisono (1996:21) :

Sistem Manajemen Mutu bahwa:

Pengendalian mutu adalah istilah yang menyatakan keseluruhan kegiatan

dan teknik dalam proses yang dimaksudkan untuk menciptakan

karakteristik mutu tertentu. Kegiatan ini mencakup pemantauan,

mengurangi kemungkinan perubahan atau perbedaan, penghilangan sebab-

sebab yang diketahui, dan usaha-usaha yang memungkinkan keefektifan

ekonomi.

Menurut Feigenbaum terjemahan Kandahjaya (1996:7) mengemukakan

bahwa, pada umumnya ada 4 langkah dalam pengendalian yaitu:

1. Menetapkan Standar. Menetapkan standar mutu biaya (sumber biaya),

16

standar mutu prestasi kerja, standar mutu keuangan, dan standar mutu

keterandalan yang diperlukan untuk produk tertentu.

2. Menilai Kesesuaian. Membandingkan kesesuaian produk atau jasa yang

dihasilkan terhadap standar yang telah ditetapkan.

3. Melakukan Tindakan. Mengoreksi masalah dan penyebabnya melalui

faktorfaktor yang mencakup pemasaran rancangan, produksi dan

pemeliharaan yang mempengaruhi kepuasan pemakai.

4. merencanakan Perbaikan. Mengembangkan suatu upaya berkelanjutan

untuk memperbaiki standar-standar biaya, prestasi, keamanan, dan

keterandalan.

D. Biaya Mutu

1. Pengertian Biaya Mutu

Produk atau jasa yang tidak memenuhi spesifikasi atau standard mutu

tertentu akan mendapat perbaikan dan mengeluarkan sejumlah biaya. Biaya

inilah yang dianggap sebagai biaya mutu (quality of cost), yakni biaya yang

diakibatkan oleh produksi yang mutunya tidak 100% sempurna.

Penerapan biaya mutu pada suatu pabrik dan perusahaan

diperhitungkan dengan mengutamakan dua bidang utama, yaitu biaya kendali

dan biaya kegagalan kandali. Feigenbaum terjemahan Kandahjaya (1996:7),

menyebutkan kedua biaya tersebut dengan istilah biaya operasi mutu

produsen yaitu:

Biaya mutu adalah biaya-biaya yang berkaitan dengan pendefenisian,

penciptaan, dan kendali mutu serta evaluasi dan umpan balik

17

kesesuaian terhadap persyaratan mutu, keterandalan, keamanan dan

biaya-biaya yang berkaitan dengan akibat kegagalan untuk memenuhi

persyaratan didalam pabrik.

Biaya mutu atau biaya operasi mutu produsen dikeluarkan untuk

memuaskan standard, prosedur dan pengendalian mutu serta untuk

memperbaiki mutu pruduk yang buruk dalam rantai produksi dan

distribusi.

Pandangan ini menganggap bahwa biaya mutu dikeluarkan untuk

kegiatan pencegahan dan perbaikan mutu produk yang buruk ; tergantung

pada kebutuhan perbaikan mutu yang diinginkan perusahaan.

Pandangan tersebut sejalan dengan pendapat Hansen dan Mowen

(1999:36) terjemahan Hermawan mengatakan bahwa :

keberadaan biaya mutu yaitu disebabkan oleh buruknya mutu produk

yang mungkin atau sesungguhnya ada.

Pendapat lain juga dikemukakan oleh Blocher terjemahan Ambarrani

(2000), bahwa:

Biaya mutu merupakan biaya-biaya yang berkaitan dengan

pencegahan, pengidentifikasian, perbaikan dan pembetulan produk

yang berkualitas rendah, dan dengan opportunity cost dari hilangnya

waktu produksi dan penjualan sebagai akibat rendahnya mutu.

Dari beberapa pengertian diatas dapat ditarik suatu kesimpulan

bahwa biaya mutu terdiri atas dua kategori yang pokok, yaitu biaya yang

berkaitan pengendalian dan biaya yang berkaitan dengan kerugian atau

18

kegagalan sebagai akibat mutu yang jelek atau yang berkualitas rendah

atau dengan kata lain tidak sesuai dengan persyaratan mutu yang

diterapkan, baik dalam proses produksi maupun dalam proses distribusi

dan konsumen.

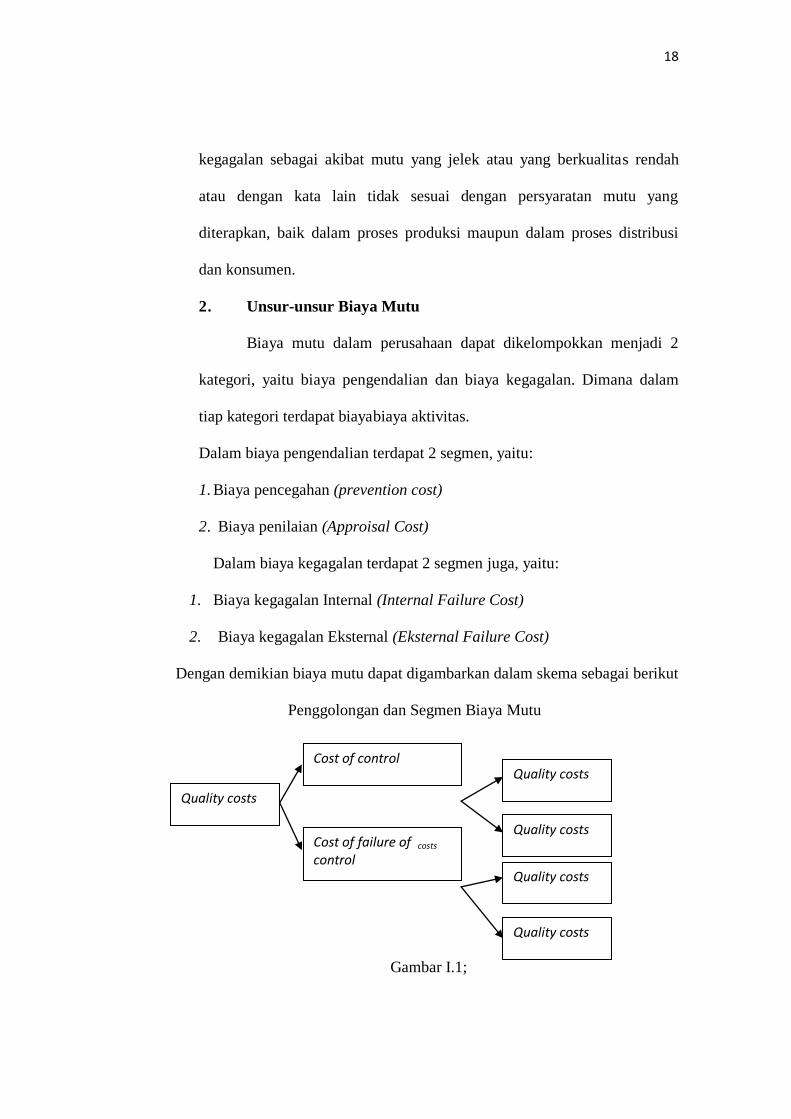

2. Unsur-unsur Biaya Mutu

Biaya mutu dalam perusahaan dapat dikelompokkan menjadi 2

kategori, yaitu biaya pengendalian dan biaya kegagalan. Dimana dalam

tiap kategori terdapat biayabiaya aktivitas.

Dalam biaya pengendalian terdapat 2 segmen, yaitu:

1. Biaya pencegahan (prevention cost)

2. Biaya penilaian (Approisal Cost)

Dalam biaya kegagalan terdapat 2 segmen juga, yaitu:

1. Biaya kegagalan Internal (Internal Failure Cost)

2. Biaya kegagalan Eksternal (Eksternal Failure Cost)

Dengan demikian biaya mutu dapat digambarkan dalam skema sebagai berikut

Penggolongan dan Segmen Biaya Mutu

Gambar I.1;

Quality costs

Cost of control

Cost of failure of costs

control

Quality costs

Quality costs

Quality costs

Quality costs

19

Unsur-unsur biaya mutu menurut Tjiptono dan Anastasya

(2003:15), dapat dikategorikan empat golongan yaitu:

A. Biaya Pencegahan

Biaya ini merupakan biaya yang terjadi untuk mencegah kerusakan

produk yang dihasilkan. Biaya ini meliputi biaya yang berhubungan

dengan perancangan, pelaksanaan, dan pemeliharaan system kualitas.Ada

berapa macam biaya yang termasuk dalam kelompok biaya pencegahan,

yaitu:

a. Teknik dan perancangan mutu

Biaya-biaya yang dikeluarkan untuk aktivitas-aktivitas yang berkaitan

dengan patokan rencana kualitas produk yang dihasilkan, rencana

tentang kehandalan, rencana pemeriksaan, system data, dan rencana

khusus dari jaminan kualitas.

b. Tinjauan produk baru

Biaya-biaya yang dikeluarkan untuk penyiapan usulan tawaran,

penilaian rancangan baru dari segi kualitas, penyiapan program

percobaan dan pengujian untuk menilai penampilan produk baru dan

aktivitas-aktivitas kualitas lainnya selama tahap pengembangan dan

pra produksi dari rancangan produk barn.

c. Pemeliharaan dan perawatan

Biaya pemeliharaan dan perawatan yaitu biaya yang terjadi yang

berkaitan dengan pelaksanaan, perawatan dan pemeliharaan

perlengkapan pengujian dan mesin-mesin produksi yang dilaksanakan

20

oleh karyawan urusan teknik maupun oleh laboratorium pengujian.

Pengujian ini dilakukan untuk menjamin keakuratan peralatan

pengujian.

d. Pengendalian proses

Biaya-biaya yang dikeluarkan untuk teknik pengendalian proses,

seperti grafik pengendalian yang memantau proses pembuatan dalam

usaha mencapai kualitas produksi yang dikehendaki.

e. Pelatihan

Biaya-biaya yang dikeluarkan untuk pengembangan,penyiapan,

pelaksanaan, penyelenggaraan, dan pemeliharaan program latihan

formal masalah kualitas.

f. Audit kualitas

Biaya-biaya yang dikeluarkan untuk mengevaluasi tindakan yang

telah dilakukan terhadap rencana kualitas keseluruhan.

B. Biaya Deteksi/ Penilaian

Biaya deteksi adalah biaya yang terjadi untuk menentukan apakah

produk dan jasa sesuai dengan persyaratan-persyaratan kualitas. Tujuan

utama fungsi deteksi ini adalah untuk menghindari terjadinya kesalahan

dan kerusakan sepanjang proses perusahaan, misalnya mencegah

pengiriman barang-barang yang tidak sesuai dengan persyaratan kepada

para pelanggan. Yang termasuk dalam jenis kualitas ini antara lain adalah:

a. Pemeriksaan dan pengujian bahan baku yang dibeli

Biaya ini merupakan biaya yang dikeluarkan untuk memeriksa dan

21

menguji kesesuaian bahan baku yang dibeli dengan kualifikasi yang

tercantum dalam pesanan.

b. Pemeriksaan dan pengujian produk

Biaya ini meliputi biaya yang terjadi untuk meneliti kesesuaian hasil

produk dengan standar perusahaan, termasuk meneliti pengepakan dan

pengiriman.

c. Pemeriksaan kualitas produk

Biaya ini meliputi biaya untuk melaksanakan pemeriksaan kualitas

produk dalam proses maupun produk jadi.

d. Evaluasi persediaan

Biaya ini meliputi biaya yang terjadi untuk menguji produk digudang,

dengan tujuan untuk mendeteksi terjadinya penurunan kualitas produk.

C. Kegagalan Internal

Biaya kegagalan internal adalah biaya yang terjadi karena ada

ketidaksesuaian dengan persyaratan dan terdeteksi sebelum barang dan

jasa tersebut dikirim ke pihak luar (pelanggan). Pengukuran biaya

kegagalan inernal dilakukan dengan menghitung kerusakan produk

sebelum meninggalkan pabac. Biaya ini terdiri atas:

a. Sisa bahan (Scrap)

Biaya ini adalah kerugian yang timbul karena adanya siasa bahan baku

yang tidak terpakai dalam upaya memenuhi tingkat kualitas yang

dikehendaki. Bahan baku atau material yang tersisa karena alasan lain

(misalnya keusangan dan perubahan desain produk) tidak termasuk

22

dalam kategori biaya

b. Pengerjaan ulang

Biaya ini meliputi biaya ekstra yang dikeluarkan untuk melakukan

proses pengerjaan ulang agar dapat memenuhi standard kualitas yang

diisyaratkan.

c. Biaya untuk memperoleh material

Biaya ini meliputi biaya-biaya tambahan yang timbul karena aktivitas

menangani penolakan (rejects) dan pengaduan (complaints) terhadap

bahan baku yang telah dibeli.

d. Factory contact engineering

Biaya ini merupakan biaya yg berhubungan dengan waktu yg

digunakan oleh para ahli produk atau produksi yang terlibat dalam

masalah-masalah produksi yang menyangkut kualitas. Misalnya bila

komponen atau bahan baku suatu produk tidak memenuhi spesifikasi

kualitas, maka ahli produk atau produksi akan diminta untuk menilai

kelayakan perubahan spesifikasi produk.

D. Biaya Kegagalan Eksternal

Biaya kegagalan ekstemal adalah biaya yang terjadi karena produk

atau jasa gagal memenuhi persyaratan-persyaratan yang diketahui setelah

produk tersebut dlkirimkan kepada para pelanggan. Biaya ini merupakan

biaya yang paling membahayakan, karena dapat menyebabkan reputasi

yang buruk, kehilangan pelanggan, dan penurunan pangsa pasar .Biaya

kegagalan eksternal ini terdiri atas:

23

a. Biaya penanganan keluhan selama masa garansi

Biaya ini meliputi biaya yang ditimbulkan karena adanya keluhan-

keluhan tertentu, sehingga diperlukan pemeriksaan, reparasi, atau

penggantian/penukaran produk.

b. Biaya penanganan keluhan di luar masa garansi

Biaya ini meliputi biaya-biaya yang berkaitan dengan keluhan-keluhan

yang timbul setelah berlalunya masa garansi.

c. Pelayanan (servis) produk

Biaya ini adalah keseluruhan biaya servis produk yang diakibatkan oleh

usaha untuk memperbaiki ketidaksempurnaan atau untuk pengujian

khusus, atau untuk memperbaiki cacat yang bukan disebabkan oleh

adanya keluhan pelanggan. Biaya jasa instalasi atau kontrak

pemeliharaan tidak termasuk dalam kategori biaya

d. Product liability

Biaya ini merupakan biaya yang timbul sehubungan dengan jaminan

atau pertanggungjawaban atas kegagalan memenuhi standard kualitas

(quality failures).

e. Biaya penarikan kembali produk

Biaya ini timbul karena adanya penarikan kembali suatu produk atau

komponen produk tertentu.

3. Pengukuran Biaya Mutu

Mutu telah menjadi salah satu dimensi kompetitif yang penting bagi

organisasi manufaktur maupun jasa. Mutu merupakan suatu tema tunggal bagi

24

semua organisasi. Kemampuan perusahaan dalam menjual berbagai produknya

dengan mutu yang lebih bail( akan meningkatkan pangsa pasar produk tersebut.

Menurut Hansen dan Mowen dalam terjemahan Hermawan (1999:36), bahwa:

Perbaikan mutu dapat meningkatkan profitabilitas dalam dua cara, yaitu :

melalui kenaikan permintaan pelanggan dan melalui pengurangan biaya.

Dalam pasar yang sangat bersaing, peningkatan permintaan dan

penghematan biaya menunjukan perbedaan antara usaha bertahan hidup

dan berkembangnya perusahaan.

Mutu dapat diukur berdasarkan biayanya. Perusahaan menginginkan agar

biaya mutu turun, namun dapat mencapai mutu yang lebih tinggi, setidak-tidaknya

sampai pada titik tertentu. Benar, bahwa jika standard kerusakan nol dapat

dicapai, perusahaan masih harus menanggung biaya pencegahan dan penilaian.

Suatu perusahaan dengan program pengelolaan mutu yang dapat berjalan dengan

baik, menurut pakar mutu bahwa biaya mutu optimalnya adalah sebesar 2,5 %

dari penjualan. Jika kerusakan atau kegagalan nol maka biaya mutu mencakup

biaya pencegahan dan penilaian. Standard biaya mutu tidak lebih dari 2,5%dari

penjualan, ini telah diterima oleh pakar mutu dan oleh banyak perusahaan yang

menerapkan program penyempurnaan mutu secara progresif.

Unsur-unsur biaya mutu seperti biaya pencegahan, biaya penilaian, biaya

kegagalan internal, dan biaya kegagakan eksternal menjadi objek pengukuran

biaya mutu. Unsur-unsur yang ada pada biaya mutu saling berhubungan, sehingga

jika terjadi perubahan terhadap salah satu unsur biaya mutu akan mengubah unsur

biaya mutu lainnya. Oleh karena itu manajer perusahaan sebaiknya

25

memperlihatkan hubungan antara unsur-unsur biaya mutu, tidak hanya

memperlihatkan unsur-unsur biaya mutu secara individual.

4. Manfaat Sistem Biaya Mutu

Menurut Fandy dan Diana (2003:12) menyatakan bahwa : informasi

biaya mutu dapat memberikan berbagai manfaat, antara lain dapat digunakan

untuk:

1. Mengidentifikasi peluang laba (penghematan biaya dapat

meningkatkan peluang laba)

2. Mengambil keputusan capital budgeting dari keputusan investasi

lainnya

3. Menekankan biaya pembelian dan biaya yang berkaitan dengan

pemasok.

4. Mengidentifikasi pemborosan dalam aktivitas yang tidak dikehendaki

para pelanggan.

5. Mengidentifikasi system yang berlebihan.

6. Menentukan apakah biaya-biaya kualitas telah didistribusi secara tepat.

7. Penentuan tujuan dalam anggaran dan perencanaan laba.

8. Mengidentifikasi masalah-masalah kualitas.

9. Sebagai alai manajemen untuk ukuran perbandingan tentang

hubungan masukan-keluaran.

10. Sebagai alat manajemen strategic untuk mengalokasikan sumber daya

dalam perumusan dan prlaksanaan strategi.

11. Sebagai ukuran penilaian kinerja yang objektif.

26

5. Penerapan Biaya Mutu

Dalam penerapan biaya mutu, manajemen perusahaan bersama dengan

kepala-kepala fungsional, dan dibantu oleh manajer kendali mutu secara tatap

membuat keputusan yang mempengaruhi biaya-biaya dalam berbagai segmen

untuk mendapatkan total biaya mutu yang terlibat minimum pada tingkat mutu

produk yang diinginkan.

Menurut Feigenbaum (1996:7) terjemahan Kandahjaya, biaya mutu

menyediakan berbagai fungsi yang dapat digunakan sebagai berikut :

1. Biaya Mutu Berfungsi Sebagai Alat Pengukur

Karena biaya mutu dirinci menjadi segmen-segmen, terbuka

kemungkinan untuk mendapatkan ukuran rupiah pada setiap aktivitas

mutu. Sebagai contoh, rupiah yang diinvestasikan dalam perencanaan

mutu dapat diukur terhadap biaya rekayasa mutu yang dicurahkan pada

aktivitas itu. Pembenaran untuk investasi ini dapat diukur oleh

menurunnya biaya penilaian mutu sebagai hasil perencanaan mutu dan

oleh menurunnya biaya penilaian mutu sebagai hasil metode

pemeriksaan yang lebih efisien.

2. Biaya Mutu Berfungsi Sebagai Alat Perkakas Analisis Mutu-Proses.

Biaya mutu jika dirinci secara tepat berdasarkan lini produk atau

segmen-segmen dari anus proses, akan menunjukkan secara tepat

bidang masalah utama dan berfungsi sebagai perkakas analisis yang

efektif.

27

3. Biaya Mutu Berfungsi Sebagai Alat Pemrograman

Suatu analisis menyediakan dasar untuk mengambil tindakan spesifik.

Merencanakan untuk melaksanakan tindakan ini berarti membentuk

sebuah program. Salah satu fungsi yang penting yang dapat dipenuhi

oleh sebuah program adalah pembagian tugas tenaga kerja, dan sumber

daya lainnya yang tersedia untuk melaksanakan tindakan tersebut.

Karena sumber daya biasanya terbatas, biaya mutu adalah salah satu

cara untuk mengidentifikasi tindakan-tindakan yang membawa hasil

yang paling potensial, karena itu tindakan-tindakan itulah yang

seharusnya mempunyai prioritas bila dikaitkan dengan waktu.

4. Biaya Mutu Berfungsi Sebagai Alat Penganggaran

Biaya mutu adalah alat pembimbing untuk membuat anggaran

pengeluaran yang penting untuk mencapai program kendali mutu

terpadu yang diinginkan. Mengingat sumber daya yang tersedia tidak

semua program dapat dikerjakan dengan mudah. Program harus dibuat

untuk mencapai sasaran dibutuhkan waktu untuk merealisasikannya.

Prosedur yang demikian membantu menjamin anggaran yang realitas

dan mencapai sasaran keterandalan yang spesifik.

5. Biaya Mutu Sebagai Alat Peramalan

Data biaya mutu merupakan kendali untuk mengevaluasi dan menjamin

prestasi produk dan dalam memenuhi persaingan di pasar. Data biaya

mutu juga membantu menghasilkan dugaan biaya yang sahih dalam

rangka mendapatkan bisnis baru dalam jasa atau produk dan dalam

28

memenuhi persaingan di pasar. Data biaya mutu juga membantu untuk

mengevaluasi positif terhadap prestasi produk dalam hubungannya

dalam pelayanan dan jaminan, termasuk perbaikan dan penggantian

serta penarikan produk.

6. Pelaporan Biaya Mutu

System pelaporan biaya mutu sangat penting peranannya bagi suatu

organisasi jika organisasi tersebut benar-benar serius dalam peningkatan mutu dan

pengendalian biaya mutu. Langkah pertama dan paling sederhana dalam

menciptakan sistem ini adalah penilaian biaya mutu yang sesungguhnya terjadi

saat ini.

Pelaporan biaya mutu mempunyai tujuan utama untuk meningkatkan dan

memungkinkan perencanaan, pengendalian, dan pembuatan keputusan manajerial.

Menurut Hansen dan Mowen (1999:36) yang diterjemahkan oleh Hermawan,

pencatatan secara rinci biaya mutu actual berdasarkan kategorinya memberikan

dua manfaat penting, yaitu :

1. Catatan tersebut mengungkapkan pola biaya mutu dalam setiap

kategori, yang memungkinkan pars manajer menilai dampak

keuangannya.

2. Catatan tersebut menunjukkan distribusi biaya mutu menurut kategori,

yang memungkinkan pars manajer menilai kepentingan relative dari

masing-masing kategori.

29

Menurut Supriono (1997:24), menyatakan bahwa: Ada dua pandangan

laporan biaya mum berdasarkan fungsinya yaitu:

1. Pandangan Tradisional

Banyak ahli mutu percaya bahwa ada keseimbangan optimal antara

biaya pencegahan, biaya penilaian, biaya kegagalan internal, dan

biaya kegagalan eksternal. Jika biaya kegagalan pencegahan dan

penilaian naik, maka biaya kegagalan akan turun . Selama penurunan

biaya kegagalan lebih besar dari pada kenaikan biaya pencegahan dan

penilaian, maka perusahaan harus secara kontinyu meningkatkan

usaha-usahanya untuk mencegah atau mendeteksi ketidaksesuaian

unit-unit produk yang dihasilkan dengan persyaratan-persyaratan.

Pada akhirnya akan dicapai titik keseimbangan antara peningkatan

biaya pencegahan dan penilaian dengan biaya kegagalan. Titik ini

menggambarkan tingkat keseimbangan optimal antara biaya

pencegahan dan penilaian dengan biaya kegagalan.

2. Pandangan Kontemporer

Bagi perusahaan yang beroperasi dalam lingkungan pemanufalcturan

maju, persaingan yang ada sangat intensif dan mutu dapat

menawarkan suatu keunggulan daya saing yang penting. Menurut

pandangan ini, mengurangi produk rusak sekaligus menurunkan biaya

mutu total. Tingkat optimal biaya mutu terjadi apabila tidak ada

produk yang rusak.

30

7. Efisiensi dan Efektivitas Biaya Mutu

Setiap departemen dalam suatu perusahaan bertanggungjawab mencapai

basil tertentu sesuai dengan standard yang ditentukan sebelumnya dengan

menggunakan sumber daya yang tertentu pula. Dikatakan efektif apabila sumber

daya yang digunakan dalam mencapai tujuan sesuai dengan batas yang telah

ditentukan.

Pengukuran efisiensi dan efektivitas setiap departemen dalam

perusahaan perlu dilakukan agar tujuan perusahaan secara keseluruhan dapat

dicapai. Pengukuran efisiensi berhubungan dengan pengukuran atas pemakaian

sumber daya .

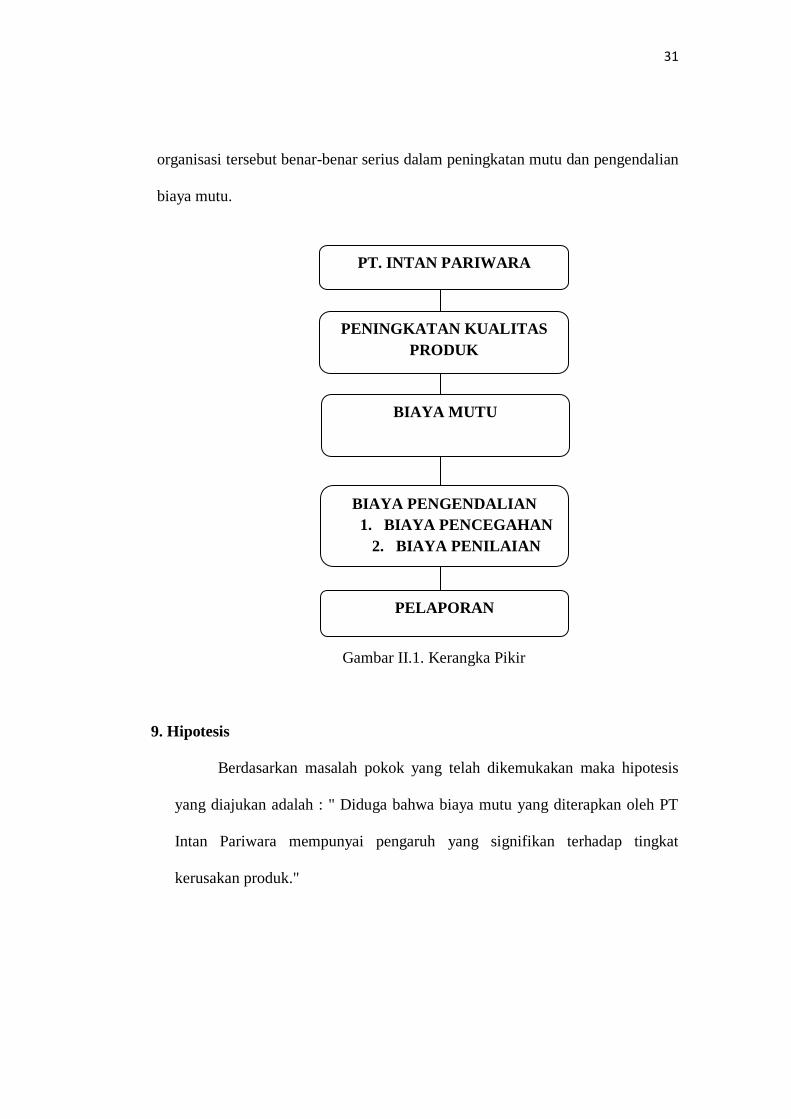

8. Kerangka Pikir

Peningkatan kualitas produk pada PT Intan Pariwara dapat

mempengaruhi biaya mutu yang dikeluarkan oleh perusahaan sehingga untuk

mencapai tujuan dan target yang ing-in dicapai perlu adanya biaya pengendalian.

Dimana biaya pengendalian berfungsi untuk mengecek dan memonitor usaha

yang dilakukan oleh perusahaan agar sesuai dengan apa yang direncanakan dan

apabila terjadi penyimpangan dapat segera dilakukan perbaikan dan penyesuaian

yang diperlukan.

Biaya pengendalian terdiri dari biaya pencegahan dan biaya penilaian

untuk mengetahui tingkat kerusakan produk. Agar dapat mencapai tujuan utama

untuk meningkatkan dan memungkinkan perencanaan, pegendalian, dan

pembuatan keputusan manajerial perlu adanya pelaporan. Karena system

pelaporan biaya mutu sangat penting peranannya bagi suatu organisasi jika

31

organisasi tersebut benar-benar serius dalam peningkatan mutu dan pengendalian

biaya mutu.

Gambar II.1. Kerangka Pikir

9. Hipotesis

Berdasarkan masalah pokok yang telah dikemukakan maka hipotesis

yang diajukan adalah : " Diduga bahwa biaya mutu yang diterapkan oleh PT

Intan Pariwara mempunyai pengaruh yang signifikan terhadap tingkat

kerusakan produk."

PT. INTAN PARIWARA

PENINGKATAN KUALITAS

PRODUK

BIAYA MUTU

BIAYA PENGENDALIAN

1. BIAYA PENCEGAHAN

2. BIAYA PENILAIAN

PELAPORAN

32

BAB III

METODE PENELITIAN

A. Lokasi Penelitian

Dalam penelitian ini, yang menjadi lokasi penelitian adalah PT Intan

Pariwara Kota Pare Pare yang terletak di J1. Jendral Sudirman No.26 ParePare

B. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan penulis adalah sebagai berikut:

1. Penelitian Lapangan (Field Research) yaitu penelitian yang dilakukan

dengan cara pengamatan langsung pada obyeknya, wawancara dan lain-

lain yang relevan dengan materi serta elemen- elemen yang terkait pada

penulisan skripsi

2. Penelitian Kepustakaan (Library Research) yaitu dengan cara

mempelajari literatur-literatur berupa karya ilmiah, buku-buku, atau

kepustakaan lain yang berhubungan dengan materi penelitian.

C. Jenis dan Sumber Data

1. Jenis Data

Adapun Jenis data yang digunakan dalam penelitian ini terdiri dari:

a. Data Kuantitatif, yaitu data yang berupa angka — angka yang

meliputi rincian biaya-biaya yang berkaitan dengan biaya kualitas

daftar biaya mutu yang dikeluarkan selama 3 tahun.

b. Data Kualitatif, yaitu jenis data non angka yang sifatnya

deskriptif,seperti gambaran umum perusahaan, sejarah singkat

32

33

perusahaan,struktur organisasi perusahaan dan uraian tugas masing -

masing divisi dalam perusahaan.

2. Sumber Data

Sumber data yang digunakan dalam penelitian ini terdiri dari :

a. Data Primer (Pokok), yaitu data yang diperoleh langsung dan

hasil penelitian pada perusahaan

b. Data Sekunder (Pendukung), yaitu data yang diperoleh dari

pihak lain secara kuantitatif maupun kualitatif yang mempunyai

relevansi dengan obyek penelitian, pokok masalah dan materi

penulisan.

D. Populasi Dan Sampel

a. Populasi

Populasi adalah semua nilai baik hasil perhitungan maupun

pengukuran, balk kuantitatif maupun kualitatif dan karakteristik tertentu

mengenai sekelompok objek yang lengkap. Populasi dari penelitian ini

adalah seluruh karyawan dan Pimpinan PT Intan Pariwara

b. Sampel

Sampel adalah sebagian kecil dari populasi yang terpilih oleh

peneliti terkait dengan permasalahan penelitian dan bertujuan untuk

generalisasi terhadap populasi. Jika dilihat dari jumlah populasinya,

maka keseluruhan populasi tidak mungkin dapat diobservasi karena

keterbatasan biaya, tenaga dan waktu. Oleh karena itu diperlukan

pengambilan sampel yang dapat merepresentasikan populasi tersebut.

34

Dengan menggunakan sampel, peneliti cukup meneliti anggota-anggota

populasi yang terpilih menjadi sampel dan tidak perlu meneliti semua

anggota populasi.

E. Definisi Operasinal

Definisi operasional adalah definisi variabel yang terukur, yang

mengemukakan definisi variable-variabel dan indikator yang digunakan

pada kerangka pikir dan pembahasan, serta alat analisisnya. Berdasarkan

penjelasan yang dikemukakan, maka berikut beberapa definisi operasional

yang perlu dikemukakan dalam penulisan ini, antara lain :

1) Perencanaan Anggaran Biaya adalah segala bentuk perencanaan

mengenai aktivis-aktivis perusahaan yang dinyatakan dalam satuan

uang.

2) Pengendalian Biaya adalah proses untuk memberikan kembali, menilai

dan selalu memonitor laporan-laporan apakah pelaksanaan tidak

menyimpang dari tujuan yang sudah ditentukan.

3) Pelaporan Biaya adalah data produksi mengenai perincian jumlah

produk yang masuk proses, jumlah produk selesai dan jumlah produk

dalam proses awal dan akhir dari suatu periode.

F. Metode Analisis

Teknik analisis data yang digunakan dalam penelitian ini adalah

analisis kuantitatif, yaitu jenis data yang berupa angka-angka, sebagai

penjelasan atas analisis data tersebut :

Adapun teknik analisis data yang digunakan dalam penelitian ini

35

adalah sebagai berikut :

1. Mengidentifikasi biaya-biaya yang berhubungan dengan biaya mutu

yang terdiri atas : biaya pencegahan, biaya pendeteksian / biaya

penilaian, biaya kegagalan yang terdiri dari biaya kegagalan internal

dan biaya kegagalan eksternal.

2. Menyajikan pendanaan biaya mutu dalam laporan biaya mutu.

3. Untuk menjawab permasalahan yang telah dikemukakan di atas maka

perlu diambil langkah-langkah berikut :

4. Menghitung total biaya kualitas, dengan rumus :

TQC = QCC + QAC

Dimana :

TQC = Total Quality Cost atau biaya kualitas total

QCC = Quality Cost Control atau biaya pencegahan dan penilaian

QAC = Quality Assurance Cost atau biaya kegagalan internal dan biaya

kegagalan eksternal

a. Mengukur efisiensi total biaya kualitas dengan rasio :

Total Biaya Kualitas X 100 %

Nilai Penjualan

b. Mencari rata-rata efisiensi total biaya kualitas, dengan rumus :

∑ Efisiensi Total Biaya Kualitas

Jumlah Sampel

36

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan

Sejarah berdirinya perusahaan ini berawal pada tahun 1982, dengan

tujuan ikut serta mencerdaskan bangsa terbentuklah sebuah perusahaan

penerbit dan percetakan. Perusahaan tersebut diberi nama PT Intan

Pariwara, Intan adalah permata indah, berkilau, bernilai tinggi dan tahan

benturan. Perwira berarti menyebar kemana-mana, merata. Keindahahan

benilai tinggi itu diharapkan dapat menyebar kemana-mana dan memberi

manfaat kepada siapa saja.

Intan Pariwara memulai usahanya dengan menerbitkan hanya

beberapa buku pelajaran. Namun, buku-buku itu sudah memberi manfaat

bagi anak didik di seluruh pelosok Nusantara. Siswa menjadi lebih pandai,

lebih berprestasi baik di negeri sendiri maupun di manacanegara. Bukti

betapa besar manfaat buku-buku baik anak-anak sekolah. Seiring

berjalannya waktu, Intan Pariwara terus berupaya mengembangkan diri,

mengembangkan banyak judul buku yang diterbitkan dan juga

mengembangkan kualitas materi dan cetak buku. Pengembangan yang

dilakukan bukan semata-mata agar buku-buku terbitan Intan Pariwara laris

dipasaran. Namaun lebih dari tu, peningkatan kualitas buku diharapkan

mampu meningkatkan kualitas pendidikan di indonesia.

36

37

Oleh karna itu, Intan pariwara meningkatkan buku-buku sejalan

dengan perkembangan ilmu pengetahuan dan teknologi, agar langkah-

langkah yang dilakukan Intan Pariwara selalu sesuai dengan tujuan.

B. Perkembangan Usaha

Perkembangan pasar yang semakin pesat, dibukalah kantor

perwakilan dan sub perwakilan di kota-kota besar seluruh Indonesia.

Usaha tersebut dimulai sejak 1982. Fungsi didirikannya kantor perwakilan

adalah mengambil sebagian tugas dari kantor pusat (PT. Intan Pariwara).

Di samping itu, pembukaan kantor perwakilan tersebut juga merupakan

salah satu langkah untuk mengembangkan diri agar lebih maju, khususnya

di bidang penerbitan dan percetakan. Kantor perwakilan yang dibuka

diberi nama sebagai Kantor Unit Pemasaran. Unit pemasaran yang dibuka

merupakan perwakilan yang melaksanakan kegiatan pemasaran dan

terbagi menjadi beberapa wilayah :

1. Unit Pemasaran DIY dan Jawa Tengah

Meliputi: Yogyakarta, Magelang, Purwokerto, Tegal,

Semarang dan Kudus.

2. Unit Pemasaran DKI dan Jawa Barat

Meliputi: Jakarta Pusat, Jakarta Utara, Jakarta Selatan, Jakarta

Timur, Jakarta Barat, Cirebon, Bandung, Bogor, Tasikmalaya,

Tangerang dan Bekasi.

3. Unit Pemasaran Jawa Timur

38

Meliputi: Surabaya, Malang, Kediri, Madiun, Jember dan

Sidoarjo.

4. Unit Pemasaran Sumatera dan Riau

Meliputi: Medan, Batu Raja, Pematang Siantar, Padang,

Bengkulu, Pekanbaru, Jambi, Palembang dan Lampung.

5. Unit Pemasaran NTT dan Bali

Meliputi: Denpasar.

6. Unit Pemasaran Kalimantan

Meliputi: Banjarmasin, Palangkaraya, Samarinda, Pontianak.

7. Unit Pemasaran Sulawesi

Meliputi: Palu, Makassar, Manado dan Pare-pare.

Intan Pariwara Unit Pemasaran Pare-pare didirikan pada tahun

2000. Awal pendiriannya, karyawan yang ada berjumlah 12 orang yang

berasal dari daerah Pare-pare dan sekitarnya. Dalam usaha untuk

menjangkau konsumen yang lebih jauh, Tiga Serangkai unit pemasaran

Pare-pare membuka kantor sub perwakilan yang ada disetiap Kabupaten.

Hal tersebut dilakukan karena permintaan cukup banyak dan peluang

pasarnya cukup bagus, di samping itu juga sebagai upaya untuk

mendekatkan diri dengan konsumen yang berada di luar kota sehingga

dapat memberikan pelayanan yang lebih cepat.

Distributor dari PT. Intan Pariwara yang melaksanakan kegiatan

dibidang distribusi dan pemasaran

39

Kantor Perwakilan : PT. INTAN PARIWARA CABANG

Alamat : Jln. Jendral Sudirman

Bidang usaha : Distribusi dan Pemasaran

Wilayah pemasaran : Seluruh daerah Pare-pare

C. Personil Perusahaan

Aktivitas pendistribusian produk PT. Intan Pariwara Cabang Pare-

pare tidak terlepas dari personil-personil yang melaksanakan tugas-tugas

yang berhubungan dengan administrasi dan penjualan sehingga tujuan

perusahaan tercapai dengan maksimal.

Personil yang ada pada PT. Intan Pariwara Cabang Pare-pare

berjumlah 22 orang yang terdiri dari :

Branch Manager : 1 orang

Deputy Branch Manager : 1 orang

Chief Administrasi : 1 orang

Supervisor Operational : 4 orang

Sales Representative : 8 orang

Sales Administration : 3 orang

Shipper : 2 orang

Driver : 1 orang

Helper : 1 orang

JUMLAH : 22 orang

PT. Intan Pariwara Cabang Pare-pare menerapkan 6 hari kerja

dalam seminggu. Karyawan diharapkan dapat memanfaatkan waktu yang

40

ada dengan sebaik-baiknya. Jam kerja yang dijalanin karyawan adalah

sebagai berikut :

1. Hari Senin – Kamis, jam kerja pukul 07.30 – 16.00 dengan jam

istirahat pada pukul 12.00 – 13.00.

2. Hari Jum’at, jam kerja pukul 07.30 – 16.00 dengan jam

istirahat 11.30 – 13. 00

3. Hari Sabtu, jam kerja 07.30 – 13.00

4. Hari Minggu dan hari besar libur.

D. Struktur Organisasi Perusahaan

Stuktur organisasi menunjukkan kerangka dan susunan perwujudan pola tetap

hubungan-hubungan diantara fungsi-fungsi. Bagian atau posisi maupun orang-

orang yang menunjukkan kedudukan, tugas, wewenang dan tanggung jawab

yang berbeda-beda dalam suatu organisasi, dimana harus disesuaikan dengan

luasnya bidang usaha serta permasalahan yang dihadapi.

41

42

E. Deskripsi Jabatan

Tugas dan fungsi masing-masing bagian:

1. Branch Manager

a. Bertanggung jawab penuh atas seluruh aset perusahaan

b. Melakukan pendekatan kepada instansi-isntansi yang berkaitan

dengan pemakaian buku.

c. Mengkoordinir semua karyawan.

2. Deputy Branch Manager

a. Membantu tugas-tugas pokok Branch Manager.

b. Melakukan pembinaan kepada seluruh karyawan yang berada di

bawahnya, baik dalam bidang pemasaraan maupun administrasi.

c. Mengkoordinir seluruh pelaksaan tugas personil dibawahnya.

3. Chief Administrasi

a. Menerima laporan dan melaksanakan administrasi dari kasir,

bagian piutan, bagian gudang dan administrasi lainnya.

b. Memberikan laporan kepada Branch Manager tentang administrasi

perusahaan.

c. Mengadakan pengawasan administrasi perusahaan.

d. Memberdayakan staf-staf tentang pekerjaannya.

e. Membantu Branch Manager dalam bidang kesekretariatan.

43

4. Kasir

a. Menerima uang dari sales representative dan suvervisor operational

dan mencatatnya ke dalam buku penerimaan kas serta

melaporkanya kepada Chief Administrasi.

b. Menyetor uang kepada kantor pusat.

c. Menginput kwitansi-kwitansi ke komputer.

d. Menerima dana operational dari kantor pusat.

e. Mengajukan dana untuk mengoperasionalkan ke kantor pusat

berdasarkan bukti-bukti pengeluaran.

f. Memberikan laporan kepada kantor pusat tentang pengeluaran

untuk biaya operasional kantor cabang.

5. Piutang

a. Membuat order on hand dan nota penjualan dari petugas gudang.

b. Mengarsipkan nota penjualan untuk dicatat ke kartu piutang.

c. Membuat nota tagihan dan jadwal penagihan.

d. Mencatat semua transaksi penjualan kredit ke jurnal penjualan.

e. Melakukan croos check piutang dengan sales.

f. Mengecek saldo piutang manual dengan komputer.

g. Melaporkan saldo-saldo piutang dagang yang telah jatuh tempo.

h. Bertanggung jawab atas keakuratan saldo piutang.

6. Gudang

a. Mencatat masuk dan keluarnya barang.

b. Melakukan pesanan barang ke kantor pusat.

44

c. Menerima barang dari kantor pusat dan melakukan klaim jika

barang tidak sesuai pesanan.

d. Menata barang di gudang.

e. Mencatat stok barang-barangdi gudang ke dalam kartu stok barang.

f. Mengecek jumlah persediaan barang secara fisik dengan kartu stok

yang ada pada komputer.

g. Menerima order, menyiapkan dan mengirim barang kepada sales

office maupun ke relasi ( sekolah, guru dan instansi lain ).

h. Membuat laporan perkembangan stok gudang pada akhir periode.

i. Membuat nota pengeluaran atas barang yang dipesan oleh

konsumen.

7. Supervisor Operational

a. Melakukan promosi, penjualan, dan menyetor uang hasil penjualan

ke kantor cabang.

b. Mengkoordinasikan program-program pemasaran kepada

salesman.

c. Mengadakan pendekatan kepda relasi.

d. Mengadakan cross check terhadap hasil program salesman.

e. Penggarapan pangsa pasar di daerah binaan: sekolah, guru inti,

MGMP, K3S, Depdikbud.

f. Bertanggungjawab penuh untuk menjaga stabilitas dan

keharmonisan dari sales office.

45

8. Salesman

a. Menerima pesanan buku dari konsumen.

b. Mengirimkan barang ke konsumen.

c. Menyerahkan faktur penjualan dan uang ke kasir setiap ada

penjualan.

d. Membuat bukti pembayaran kepada customer.

e. Menerima pembelian barang dari konsumen dan dibuatkan nota

retur penjualan.

9. Helper

a. Membantu tugas bagian gudang untuk penataan dan perhitungan

barang.

10. Driver

a. Membantu Branch Manager dalam melakukan kunjungan ke

instansi-instansi.

F. Kegiatan Bauran Pemasaran

PT. Intan Pariwara sebagai sebuah perusahaan distributor tentunya

sangat membutuhkan stategi pemasaran yang baik agar kegiatan

perusahaan dapat berlangsung dengan baik dan menghasilkan laba yang

tinggi untuk perusahaan. Kegiatan atau aktivitas perusahaan pun tidak

dapat dilepaskan dari strategi pemasaran yang merupakan suatu kombinasi

untuk menciptakan strategi pemasaran yang tepat, yang ditujukan agar

tujuan perusahaan tercapai dan memenangkan persaingan dengan

46

tercapainya penjualan yang maksimal. Strategi pemasaran tersebut antara

lain:

1. Strategi Produk

Mengingat pasar yang terus berubah, maka perusahaan harus

mengambil keputusan produk sesuai dengan pasar tersebut. Konsumen

yang menginginkan sesuatu yang baru harus memecut PT. Intan Pariwara

untuk selalu berfikir kreatif dan mencari terobosan-terobosan baru yang

membedakan dari para pesaing. Strategi produk yang digunakan PT. Intan

Pariwara adalah menetapkan suatu cara dan menyediakan produk yang

tepat dan sesuai. Khususnya untuk buku pelajaran ada produk yang

menawarkan sesuatu yang lebih, tidak hanya tampilan warna yang

menarik, tetapi isi yang lebih kaya dengan latihan-latihan yang lebih

variatif. Semua produk menuntut inovasi agar berbeda dnegan yang lain,

karena itu inovasi harus terus menerus dilakukan dalam mempertahankan

eksistensinya di pasar. Inovasi tidak hanya dilakukan dalam upaya

meningkatkan kualitas produk, tetapi juga dalam bidang pelayanan

(service). Pencarian ide-ide terobosan baru dalam memperbaiki pelayanan

(service) harus terus menerus dicari.

Pokok buku yang didistribusikan PT. Intan Pariwara Branch Office

Pare-pare antara lain:

a. School Book Distribution

b. Children Magazine Distribution

47

c. Produk Related Distibution

Dengan usaha-usaha tersebut diharapkan produk-produknya tetap

dapat bersaing di pasar sehingga penjualan yang maksimal pun dapat

tercapai.

2. Strategi Harga

Hal-hal pokok yang diperhitungkan untuk menyusun kebijaksanaan

harga antara lain:

a. Perhitungan tingkat laba yang harus diperoleh perusahaan.

b. Harga dibatasi permintaan.

c. Harga dibatasi oleh biaya pokok barang.

Harga yang ditetapkan oleh PT. Intan Pariwara adalah harga

standar untuk anak-anak sekolahyang ditetapkan dengan pertimbangan

harga pesaingnya. Kebijakan harga ini sama untuk semua kantor-kantor

perwakilan yang telah dibuka diseluruh Indonesia.

3. Strategi Distribusi

PT. Intan Pariwara adalah perusahaan yang bergerak dalam bidang

pendistribusian yang berupaya mengambil tindakan dalam melakukan

distribusi dengan mendistribusikan buku-buku yang berkualitas, maka PT.

Intan Pariwara harus mampu menciptakan pelayanan yang bagus bagi

konsumen. PT. Intan Pariwara Cabang Pare-pare menggunakan saluran

distribusi langsung dan tidak langsung.

48

a. Saluran distribusi langsung dilakukan dengan cara menyampaikan

langsung melalui tenaga penjual (salesman) yaitu saluran dari

produsen ke konsumen. Salesman tersebut, setiap saat akan

mengunjungi relasi-relasi ke sekolah-sekolah baik TK, SD, SMP

maupun SMU yang berada di wilayah Pare-pare dan sekitarnya.

b. Saluran distribusi tidak langsung dilakukan dengan melalui agen-agen

pemasaran yang dimiliki di seluruh Indonesia ataupun melalui toko-

toko buku, yaitu saluran dari produsen ke agen ke pengecer ke

konsumen dan saluran dari produsen ke pengecer ke konsumen.

4. Kegiatan Promosi

Promosi merupakan salah satu unsur dari pemasaran, kegiatan

promosi dilaksanakan perusahaan guna memperkenalkan produk serta

meningkatkan penjualan PT. Intan Pariwara Cabang Pare-Pare yang

bergerak dibidang distribusi dan pemasaran produk buku-buku dari

penerbit dan percetakan PT. Intan Pariwara berupaya memenuhikebutuhan

para konsumennya dengan menerapkan strategi promosi sebagai berikut:

a. Advertising (periklanan)

Periklanan yang dilakukan PT. Intan Pariwara Cabang Pare-Pare

adalah dengan pembuatan katalog dan spanduk yang diberikan ke

sekolah-sekolah maupun instansi-instansi. Spanduk juga diberikan

untuk mengucapkan selamat hari raya misalnya selamat hari raya Idul

Fitri, Tahun Baru Hijriah, dan lain-lain. Spanduk juga diberikan untuk

mendukung event-event tertentu misalnya olahraga.

49

b. Personal Selling

Dilakukan oleh pihak PT. Intan Pariwara Cabang Pare-Pare dengan

melakukan kunjungan langsung ke konsumen baik itu di rumah,

sekolah maupun instansi-instansi. Hal tersebut dilakukan untuk

menciptakan permintaan. Kegiatan personal selling perusahaan

memerlukan adanya biaya penjualan. Hal ini sangat penting karena

para salesman membutuhkan dana untuk membiayai kegiatannya

menjuak dan menyalurkan barang kepada konsumen. Biaya penjualan

yang dikeluarkan meliputi 3 macam, yaitu biaya gaji salesman, biaya

komisi salesman serta biaya perjalanan salesman.

c. Promosi Penjualan

Promosi penjualan dilakukan dengan memberikan hadiah-hadiah

serta memberikan rabat kepada konsumen agar tetap setia terhadap PT.

Intan Pariwara. PT. Intan Pariwara Cabang Pare-Pare juga

mengadakan pameran buku untuk memperkenalkan produk ke

masyarakat luas, serta turut andil dalam dunia pendidikan dengan

memberikan sumbangan buku dan pemberian buku kepada guru dan

menyediakan buku-buku yang berkualitas kepada masyarakat luas.

d. Publisitas

Publisitas bagi PT. Intan Pariwara Cabang Pare-Pare merupakan

suatu hal yang penting bagi kehidupan perusahaan. Usaha tersebut

diujudkan dengan mengadakan kunjungan-kunjungan ke sekolah, guru

50

maupun instansi-instansi guna mempererat hubungan kerjasama serta

menciptakan suasana kekeluargaan.

51

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Identifikasi Unsur Biaya Mutu

PT Intan Pariwara Cabang Pare-pare sebagai perusahaan yang bergerak

dibidang penerbit dan percetakan, mempunyai komitmen memberikan jaminan

mutu dan kualitas produk yang memuaskan kepada costumer sehingga produk

dapat dihasilkan dengan mutu tinggi dan harga wajar.

PT Intan Pariwara Cabang Pare-pare dalam menjaga kualitas produk

merupakan salah satu cara bagi perusahaan untuk perkembangan usahanya.

Semenjak PT Intan Pariwara Cabang Pare-pare berdiri, unsur mutu telah menjadi

perhatian utama agar dapat menghasilkan produk yang unggul sehingga

perusahaan diharapkan dapat menempati posisi pasar yang kompatitif dan dapat

menembus persaingan pasar yang semakin kuat akhir-akhir ini. Dalam

menghadapi persaingan tersebut maka perlu adanya pengawasan proses produksi

dari produk agar dapat menghasilkan produk yang berkualitas tinggi sesuai

dengan standar yang telah ditentukan.

Bagi PT Intan Pariwara Cabang Pare-pare tidak menutup kemungkinan

akan timbulnya produk cacat yang jumlahnya diatas batas maksimum ataupun

dibawah batas minimum pengawasan. Variasi jumlah produk cacat pada setiap

periode produksi dimungkinkan terjadi karena faktor-faktor kesalahan yang

mendominasi sehingga timbul penyimpangan-penyimpangan.

51

52

Sehubungan dengan judul penelitian sejauh mana analisis biaya mutu

terhadap peningkatan kualitas produk, maka data-data yang di perlukan dalam

penelitian ini adalah data-data yang relevan. Data yang penulis sajikan merupakan

data yang diperoleh langsung dari PT Intan Pariwara Cabang Pare-pare yaitu

mengenai produk buku.

PT Intan Pariwara Cabang Pare-pare menggolongkan biaya kualitas

menjadi 4, yakni:

1. Biaya pencegahan (Prevention Cost) yaitu biaya yang dikeluarkan untuk

mencegah terjadinya kecacatan kualitas. Biaya pencegahan terdiri dari:

a. Biaya pelatihan karyawan yakni biaya yang digunakan untuk

membiayai program-program pelatihan karyawan baik intern maupun

ekstern dalam hal penggunaan program-program dan teknik-teknik

untuk pengendalian kualitas.

b. Reparasi dan pemeliharaan alat yakni biaya yang dikeluarkan untuk

memasang, menyesuaikan, memperbaiki peralatan produksi.

c. Pengendalian proses yakni biaya yang dikeluarkan untuk menelaah dan

menganalisa proses produksi.

d. Perencanaan kualitas/mutu yakni biaya-biaya yang dikeluarkan untuk

merencanakan rincian sistem kualitas, misalnya pembuatan desain

prosedur baru, analisa pra produksi.

e. Proyek peningkatan kualitas yakni biaya yang dikeluarkan untuk

menyelenggarakan kerjasama dengan pihak luar dalam rangka

peningkatan kualitas.

53

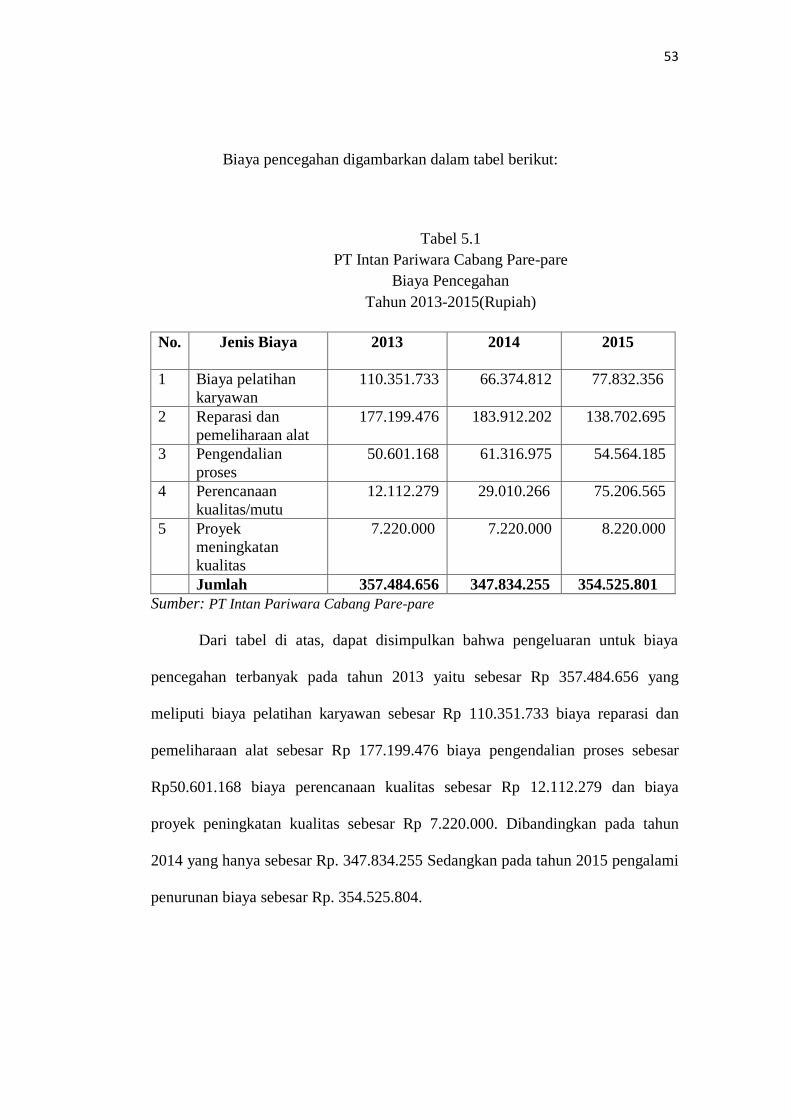

Biaya pencegahan digambarkan dalam tabel berikut:

Tabel 5.1

PT Intan Pariwara Cabang Pare-pare

Biaya Pencegahan

Tahun 2013-2015(Rupiah)

No. Jenis Biaya 2013 2014

2015

1 Biaya pelatihan

karyawan

110.351.733 66.374.812 77.832.356

2 Reparasi dan

pemeliharaan alat

177.199.476 183.912.202 138.702.695

3 Pengendalian

proses

50.601.168 61.316.975 54.564.185

4 Perencanaan

kualitas/mutu

12.112.279 29.010.266 75.206.565

5 Proyek

meningkatan

kualitas

7.220.000 7.220.000 8.220.000

Jumlah 357.484.656 347.834.255 354.525.801

Sumber: PT Intan Pariwara Cabang Pare-pare

Dari tabel di atas, dapat disimpulkan bahwa pengeluaran untuk biaya

pencegahan terbanyak pada tahun 2013 yaitu sebesar Rp 357.484.656 yang

meliputi biaya pelatihan karyawan sebesar Rp 110.351.733 biaya reparasi dan

pemeliharaan alat sebesar Rp 177.199.476 biaya pengendalian proses sebesar

Rp50.601.168 biaya perencanaan kualitas sebesar Rp 12.112.279 dan biaya

proyek peningkatan kualitas sebesar Rp 7.220.000. Dibandingkan pada tahun

2014 yang hanya sebesar Rp. 347.834.255 Sedangkan pada tahun 2015 pengalami

penurunan biaya sebesar Rp. 354.525.804.

54

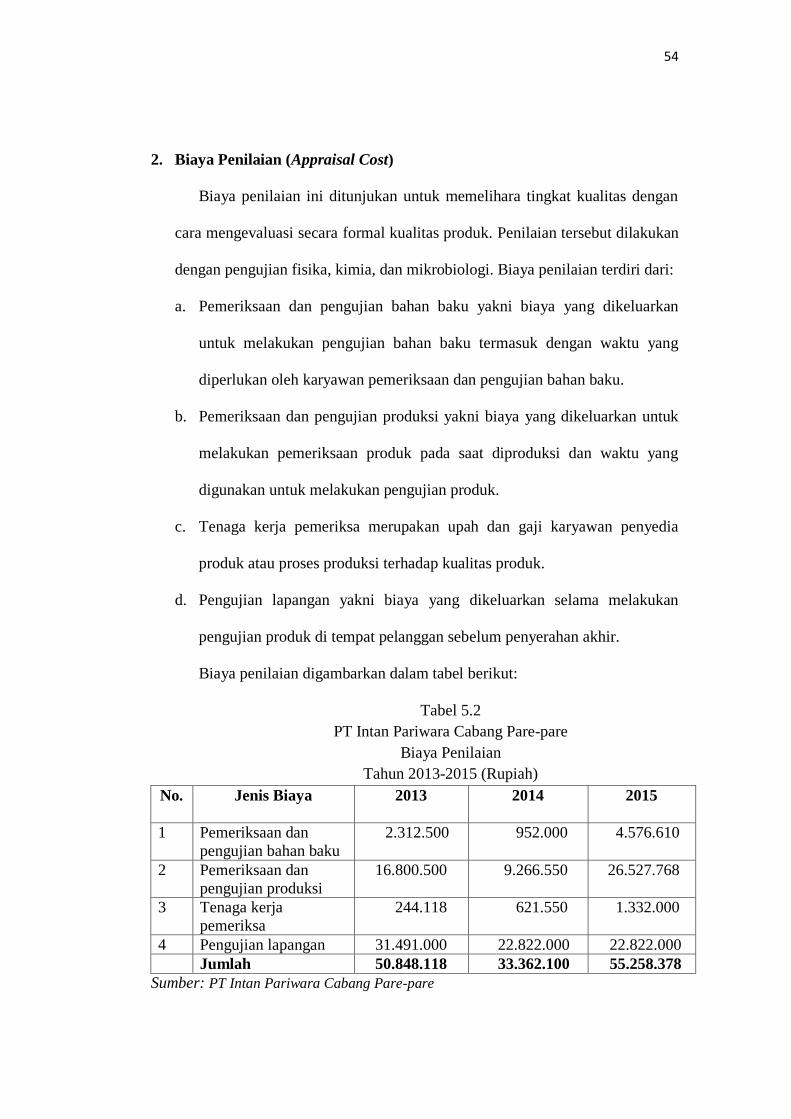

2. Biaya Penilaian (Appraisal Cost)

Biaya penilaian ini ditunjukan untuk memelihara tingkat kualitas dengan

cara mengevaluasi secara formal kualitas produk. Penilaian tersebut dilakukan

dengan pengujian fisika, kimia, dan mikrobiologi. Biaya penilaian terdiri dari:

a. Pemeriksaan dan pengujian bahan baku yakni biaya yang dikeluarkan

untuk melakukan pengujian bahan baku termasuk dengan waktu yang

diperlukan oleh karyawan pemeriksaan dan pengujian bahan baku.

b. Pemeriksaan dan pengujian produksi yakni biaya yang dikeluarkan untuk

melakukan pemeriksaan produk pada saat diproduksi dan waktu yang

digunakan untuk melakukan pengujian produk.

c. Tenaga kerja pemeriksa merupakan upah dan gaji karyawan penyedia

produk atau proses produksi terhadap kualitas produk.

d. Pengujian lapangan yakni biaya yang dikeluarkan selama melakukan

pengujian produk di tempat pelanggan sebelum penyerahan akhir.

Biaya penilaian digambarkan dalam tabel berikut:

Tabel 5.2

PT Intan Pariwara Cabang Pare-pare

Biaya Penilaian

Tahun 2013-2015 (Rupiah)

No. Jenis Biaya 2013

2014

2015

1 Pemeriksaan dan

pengujian bahan baku

2.312.500 952.000 4.576.610

2 Pemeriksaan dan

pengujian produksi

16.800.500 9.266.550 26.527.768

3 Tenaga kerja

pemeriksa

244.118 621.550 1.332.000

4 Pengujian lapangan 31.491.000 22.822.000 22.822.000

Jumlah 50.848.118 33.362.100 55.258.378

Sumber: PT Intan Pariwara Cabang Pare-pare

55

Dari tabel di atas, dapat disimpulkan bahwa pengeluaran untuk biaya

penilaian terbanyak pada tahun 2015 yaitu sebesar Rp 55.258.378 yang meliputi

biaya pemeriksaan dan pengujian bahan baku sebesar Rp 4.576.610 biaya

pemeriksaan dan pengujian produksi sebesar Rp 26.527.768 biaya tenaga kerja

pemeriksa sebesar Rp 132.000 dan biaya pengujian lapangan sebesar

Rp22.822.000. dan pada tahun 2013 sebesar Rp 500.848.118 sedangkan pada

tahun 2014 mengalami penurunan biaya sebesar Rp. 33.362.100. Dan pada tahun

2015 kembali mengalami kenaikan biaya.

3. Biaya kegagalan intern (Intern Failurel Cost)

Biaya kegagalan intern PT Intan Pariwara Cabang Pare-pare adalah scrap

(material). Scrap (material) yang dimaksud adalah sisa bahan yang sudah tidak

mungkin lagi diproses ulang. Sisa bahan ini oleh PT Intan Pariwara Cabang Pare-

pare dimusnahkan.

Biaya kegagalan intern digambarkan dalam tabel berikut:

Tabel 5.3

PT Intan Pariwara Cabang Pare-pare

Biaya kegagalan intern

Tahun 2013-2015(Rupiah)

No. Jenis Biaya 2013

2014

2015

1 Scrap (material) 12.250.000 27.638.564 5.930.000

Jumlah 12.250.000 27.638.564 5.930.000

Sumber: PT Intan Pariwara Cabang Pare-pare

Dari tabel di atas, dapat disimpulkan bahwa pengeluaran untuk biaya

kegagalan intern yang meliputi biaya scrap (material) terbanyak pada tahun 2014

56

yaitu sebesar Rp 47.638.564 dibandingkan pada tahun 2013 hanya sebesar Rp

12.250.000. Sedangkan pada tahun 2015 sebesar Rp 5.930.000.

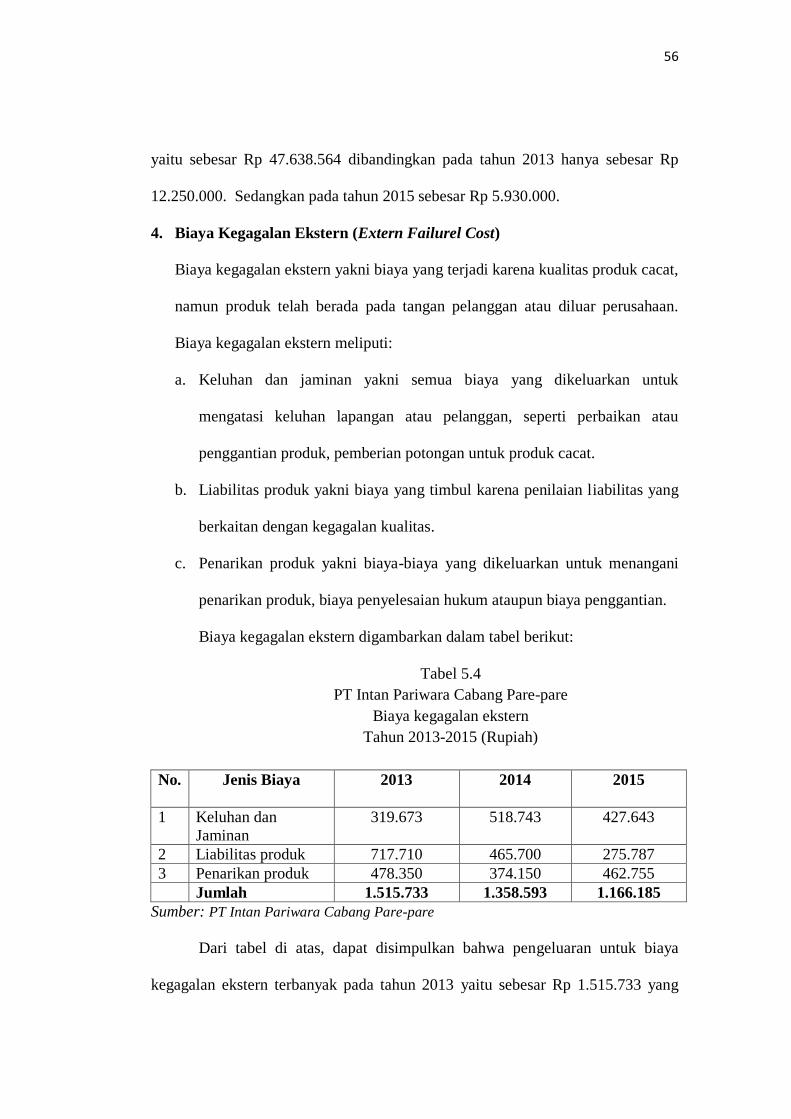

4. Biaya Kegagalan Ekstern (Extern Failurel Cost)

Biaya kegagalan ekstern yakni biaya yang terjadi karena kualitas produk cacat,

namun produk telah berada pada tangan pelanggan atau diluar perusahaan.

Biaya kegagalan ekstern meliputi:

a. Keluhan dan jaminan yakni semua biaya yang dikeluarkan untuk

mengatasi keluhan lapangan atau pelanggan, seperti perbaikan atau

penggantian produk, pemberian potongan untuk produk cacat.

b. Liabilitas produk yakni biaya yang timbul karena penilaian liabilitas yang

berkaitan dengan kegagalan kualitas.

c. Penarikan produk yakni biaya-biaya yang dikeluarkan untuk menangani

penarikan produk, biaya penyelesaian hukum ataupun biaya penggantian.

Biaya kegagalan ekstern digambarkan dalam tabel berikut:

Tabel 5.4

PT Intan Pariwara Cabang Pare-pare

Biaya kegagalan ekstern

Tahun 2013-2015 (Rupiah)

No. Jenis Biaya 2013

2014

2015

1 Keluhan dan

Jaminan

319.673 518.743 427.643

2 Liabilitas produk 717.710 465.700 275.787

3 Penarikan produk 478.350 374.150 462.755

Jumlah 1.515.733 1.358.593 1.166.185

Sumber: PT Intan Pariwara Cabang Pare-pare

Dari tabel di atas, dapat disimpulkan bahwa pengeluaran untuk biaya

kegagalan ekstern terbanyak pada tahun 2013 yaitu sebesar Rp 1.515.733 yang

57

meliputi biaya keluhan dan jaminan sebesar Rp 319.673 biaya liabilitasi produk

sebesar Rp 717.710 dan biaya penarikan produk sebesar Rp 478.350 dibandingkan

pada tahun 2014 sebesar Rp Rp1.358.593 dan tahun 2015 sebesar Rp1.166.185.

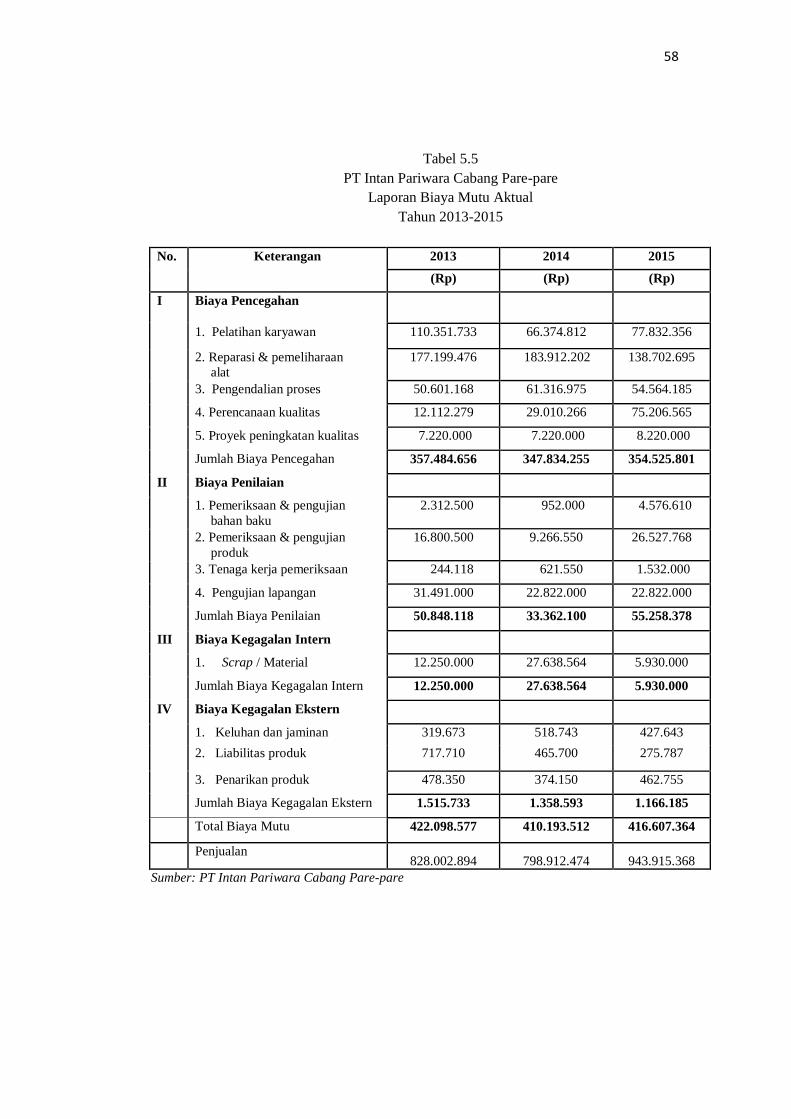

B. Penyusunan Laporan Biaya Mutu

Dalam usaha peningkatan mutu perusahaan, manajemen melakukan

penentuan tingkat biaya mutu yang optimal. Sistem penentuan biaya mutu akan

sangat membantu manajemen dalam melakukan tugasnya khususnya dalam

bidang perencanaan, pengendalian, dan pengambilan keputusan manajerial.

Laporan biaya mutu memberikan manajemen penilaian terhadap biaya

mutu saat ini. Sehingga laporan biaya mutu dapat digunakan untuk menilai

program yang diusulkan. Jika hasil tersebut menunjukkan bahwa program tersebut

unggul, maka program tersebut dapat dimulai,selanjutnya dapat dipantau melalui

pelaporan kinerja standar yang wajar.