SAMBUTAN KEPALA PPATK PADA ACARA DISEMINASI...

36

Page 1 of 3 SAMBUTAN KEPALA PPATK PADA ACARA DISEMINASI PERATURAN PPATK TENTANG TATA CARA PERMINTAAN INFORMASI KE PPATK Yang Kami Hormati, - Direktur Jenderal Pajak Kementerian Keuangan, Bp. Robert Pakpahan - Wakil Kepala PPATK, Bp. Dian Ediana Rae - Sekretaris Utama PPATK, Bp. Rinardi - Deputi Bidang Pencegahan PPATK, Bp. Muhammad Sigit - Deputi Bidang Pemberantasan PPATK, Bp. Irjen Pol Firman Shantyabudi - Wakil Direktur Tipideksus POLRI, Bp. Kombes Pol. Daniel Tahi Monang Silitonga, - Para Direktur, Kepala Biro, Kepala Pusat, Inspektur, dan para peserta Diseminasi yang berbahagia Assalamuallaikum Warahmatullahi Wabarakatuh, Selamat Pagi dan Salam Sejahtera Untuk Kita Semua, Pertama-tama marilah kita panjatkan puji syukur ke hadirat Allah SWT, Tuhan Yang Maha Kuasa karena atas karunia-Nya kita masih diberi kesempatan untuk dapat bekerja, berkarya, dan berjuang untuk terus memberikan kontribusi yang nyata bagi kemajuan bangsa dan negara. Kami menyampaikan ucapan terima kasih karena di sela-sela kesibukan, Bapak/Ibu berkenan menghadiri acara Diseminasi pada pagi hari ini. Kami juga menghargai kecintaan Bapak/Ibu terhadap bangsa ini, dan kepedulian Bapak/Ibu terhadap persoalan bangsa saat ini, khususnya berkaitan dengan Tindak Pidana Pencucian Uang (TPPU), Tindak Pidana Pendanaan Terorisme (TPPT), dan Tindak Pidana lainnya. Bapak Ibu yang saya hormati, Tindak pidana pencucian uang adalah merupakan saluran akhir dari tindak pidana lainnya yang menghasilkan harta kekayaan, sehingga penelusuran terhadap harta hasil tindak pidana yang akan dilakukan pencucian uang sangatlah penting, terutama pada saat mengungkap tindak pidana pencucian uang dan untuk mengetahui tindak pidana asal apa yang sudah dilakukan sebelumnya, dalam mengungkap tindak pidana pencucian uang dapat dilakukan pendekatan follow the money sebagai salah satu metode penyidikan tindak pidana di bidang ekonomi. Dengan follow the money, penyidik menelusuri aliran dana atau harta kekayaan dari hasil kejahatan yang disembunyikan atau disamarkan melalui sistem keuangan, perdagangan, atau jasa-jasa lain yang terkait dengan transaksi keuangan.

Transcript of SAMBUTAN KEPALA PPATK PADA ACARA DISEMINASI...

Page 1 of 3

SAMBUTAN KEPALA PPATK

PADA ACARA DISEMINASI PERATURAN PPATK TENTANG TATA CARA PERMINTAAN

INFORMASI KE PPATK

Yang Kami Hormati,

- Direktur Jenderal Pajak Kementerian Keuangan, Bp. Robert Pakpahan

- Wakil Kepala PPATK, Bp. Dian Ediana Rae

- Sekretaris Utama PPATK, Bp. Rinardi

- Deputi Bidang Pencegahan PPATK, Bp. Muhammad Sigit

- Deputi Bidang Pemberantasan PPATK, Bp. Irjen Pol Firman Shantyabudi

- Wakil Direktur Tipideksus POLRI, Bp. Kombes Pol. Daniel Tahi Monang Silitonga,

- Para Direktur, Kepala Biro, Kepala Pusat, Inspektur, dan para peserta Diseminasi yang

berbahagia

Assalamuallaikum Warahmatullahi Wabarakatuh,

Selamat Pagi dan Salam Sejahtera Untuk Kita Semua,

Pertama-tama marilah kita panjatkan puji syukur ke hadirat Allah SWT, Tuhan Yang Maha Kuasa

karena atas karunia-Nya kita masih diberi kesempatan untuk dapat bekerja, berkarya, dan

berjuang untuk terus memberikan kontribusi yang nyata bagi kemajuan bangsa dan negara.

Kami menyampaikan ucapan terima kasih karena di sela-sela kesibukan, Bapak/Ibu

berkenan menghadiri acara Diseminasi pada pagi hari ini. Kami juga menghargai kecintaan

Bapak/Ibu terhadap bangsa ini, dan kepedulian Bapak/Ibu terhadap persoalan bangsa saat ini,

khususnya berkaitan dengan Tindak Pidana Pencucian Uang (TPPU), Tindak Pidana

Pendanaan Terorisme (TPPT), dan Tindak Pidana lainnya.

Bapak Ibu yang saya hormati,

Tindak pidana pencucian uang adalah merupakan saluran akhir dari tindak pidana lainnya yang

menghasilkan harta kekayaan, sehingga penelusuran terhadap harta hasil tindak pidana yang

akan dilakukan pencucian uang sangatlah penting, terutama pada saat mengungkap tindak

pidana pencucian uang dan untuk mengetahui tindak pidana asal apa yang sudah dilakukan

sebelumnya, dalam mengungkap tindak pidana pencucian uang dapat dilakukan pendekatan

follow the money sebagai salah satu metode penyidikan tindak pidana di bidang ekonomi.

Dengan follow the money, penyidik menelusuri aliran dana atau harta kekayaan dari hasil

kejahatan yang disembunyikan atau disamarkan melalui sistem keuangan, perdagangan, atau

jasa-jasa lain yang terkait dengan transaksi keuangan.

Page 2 of 3

Penelusuran harta kekayaan yang diduga hasil tindak pidana akan menghasilkan data

dan bukti mengenai keterkaitan antara perbuatan/tindak pidana, kekayaan yang dihasilkan, dan

pelakunya. Pendekatan ini dapat mengungkap pihak-pihak mana saja yang memperoleh

manfaat dari harta kekayaan hasil tindak pidana untuk dijatuhi pidana, dan merampas harta

kekayaan yang dimanfaatkan tersebut untuk diserahkan kembali kepada pemiliknya yang sah

dan pemulihan keuangan negara.

Penjelasan umum Undang-Undang Nomor 8 Tahun 2010 tentang Pencegahan dan

Pemberantasan Tindak Pidana Pencucian Uang (UU TPPU) menyatakan bahwa pada umumnya

pelaku tindak pidana berusaha menyembunyikan atau menyamarkan asal usul Harta Kekayaan

yang merupakan hasil dari tindak pidana dengan berbagai cara agar Harta Kekayaan hasil tindak

pidananya susah ditelusuri oleh aparat penegak hukum sehingga dengan leluasa memanfaatkan

Harta Kekayaan tersebut baik untuk kegiatan yang sah maupun tidak sah.

Karena itu, tindak pidana Pencucian Uang tidak hanya mengancam stabilitas dan

integritas sistem perekonomian dan sistem keuangan, tetapi juga dapat membahayakan sendi-

sendi kehidupan bermasyarakat, berbangsa, dan bernegara berdasarkan Pancasila dan

Undang-Undang Dasar Negara Republik Indonesia Tahun 1945, Dalam konsep anti pencucian

uang, pelaku dan hasil tindak pidana dapat diketahui melalui penelusuran untuk selanjutnya hasil

tindak pidana tersebut dirampas untuk negara atau dikembalikan kepada yang berhak. Untuk itu

upaya pencegahan dan pemberantasan tindak pidana Pencucian Uang memerlukan landasan

hukum yang kuat untuk menjamin kepastian hukum, efektivitas penegakan hukum serta

penelusuran dan pengembalian Harta Kekayaan hasil tindak pidana.

Berdasarkan Pasal 90 ayat (1) dan ayat (2) UU TPPU menyatakan bahwa PPATK selaku

focal point di bidang pencegahan dan pemberantasan tindak pidana pencucian uang dapat

melakukan kerja sama pertukaran informasi berupa permintaan, pemberian, dan penerimaan

informasi dengan pihak, baik dalam lingkup nasional maupun internasional, yang meliputi: (i)

instansi penegak hukum; (ii) lembaga yang berwenang melakukan pengawasan terhadap

penyedia jasa keuangan; (iii) lembaga yang bertugas memeriksa pengelolaan dan tanggung

jawab keuangan negara; (iv) lembaga lain yang terkait dengan pencegahan dan pemberantasan

tindak pidana Pencucian Uang atau tindak pidana lain terkait dengan tindak pidana Pencucian

Uang; dan (v) financial intelligence unit negara lain.

Permintaan, pemberian, dan penerimaan informasi dalam pertukaran informasi dimaksud

dapat dilakukan atas inisiatif sendiri atau atas permintaan pihak yang dapat meminta informasi

kepada PPATK. Dalam rangka optimalisasi dan efektivitas pelaksanaan perturan informasi

antara PPATK dengan instansi peminta, sejak tahun 2009 PPATK telah menetapkan pedoman

permintaan informasi ke PPATK. Pedoman dimaksud telah disempurnakan pada tahun 2013

melalui Peraturan PPATK Nomor PER-08/1.02/PPATK/05/2013 tentang Permintaan Informasi

Ke PPATK. Namun dengan semakin meningkatnya jumlah permintaan, pemberian, dan

penerimaan informasi, serta dalam meningkatkan kualitas informasi yang disampaikan oleh

PPATK, maka pada tahun 2018 PPATK kembali melakukan perubahan terhadap Peraturan

PPATK dimaksud.

Page 3 of 3

Bapak Ibu yang saya hormati,

Sehubungan dengan hal tersebut, maka PPATK memandang perlu untuk menyelenggarakan

Acara “Diseminasi Peraturan PPATK Tentang Tata Cara Permintaan Informasi Ke PPATK”,

untuk: (i) memberikan informasi mengenai kebijakan dan prosedur permintaan informasi ke

PPATK baik dalam rangka pengungkapan kasus TPPU maupun dalam rangka pencegahan

TPPU, termasuk mendukung penerimaan negara dari sektor perpajakan; dan (ii) memberikan

informasi mengenai tantangan dan kendala implementasi permintaan informasi ke PPATK, serta

efektivitas pemanfaatan informasi dari PPATK dalam rangka pengungkapan kasus TPPU

maupun dalam rangka pencegahan TPPU termasuk mendukung penerimaan negara dari sektor

perpajakan.

Dengan mengucap “Bismillahirrahmanirrahim”, Acara “Diseminasi Peraturan PPATK Tentang

Tata Cara Permintaan Informasi Ke PPATK”, ini saya buka secara resmi.

Semoga seluruh rangkaian kegiatan ini dapat terlaksana dengan baik dan lancar, serta dapat

memberikan manfaat bagi kita semua dalam upaya memperkuat pencegahan dan

pemberantasan tindak pidana pencucian uang di Indonesia.

Akhir kata, semoga Allah SWT, Tuhan Yang Maha Esa, senantiasa memberikan perlindungan

dan memberkati setiap langkah kita. Sekian, Terima kasih.

Billahittaufiqwalhidayah, wassalamuallaikum Warahmatullahi Wabarakatuh.

Jakarta, 13 Desember 2018

Drs. Kiagus Ahmad Badaruddin, M.Sc

Kepala PPATK

PERATURAN PPATK NOMOR 12 TAHUN 2018 TENTANG TATA CARA PERMINTAAN INFORMASI KE PPATK

DISAMPAIKAN OLEH:FIRMAN SHANTYABUDI – DEPUTI BIDANG PEMBERANTASAN

TREYresearch

DASAR HUKUM

2

• Pasal 90 Undang-Undang Nomor 8 Tahun 2010 tentangPencegahan dan Pemberantasan Tindak Pidana PencucianUang (UU TPPU) mengatur mengenai kerja sama pertukaran informasi berupa permintaan, pemberian, dan penerimaan informasi, baik dalam lingkup nasional maupuninternasional

• Pasal 44 ayat (1) huruf e UU TPPU dan Pasal 36 ayat (1) dan ayat (2) PerPres Nomor 50 Tahun 2011 tentang tata Cara Pelaksanaan Kewenangan PPATK menyatakan dalamrangka melaksanakan fungsi analisis atau pemeriksaanlaporan dan informasi PPATK dapat meneruskan informasidan/atau hasil analisis kepada instansi peminta, baik di dalam maupun di luar negeri

TREYresearch

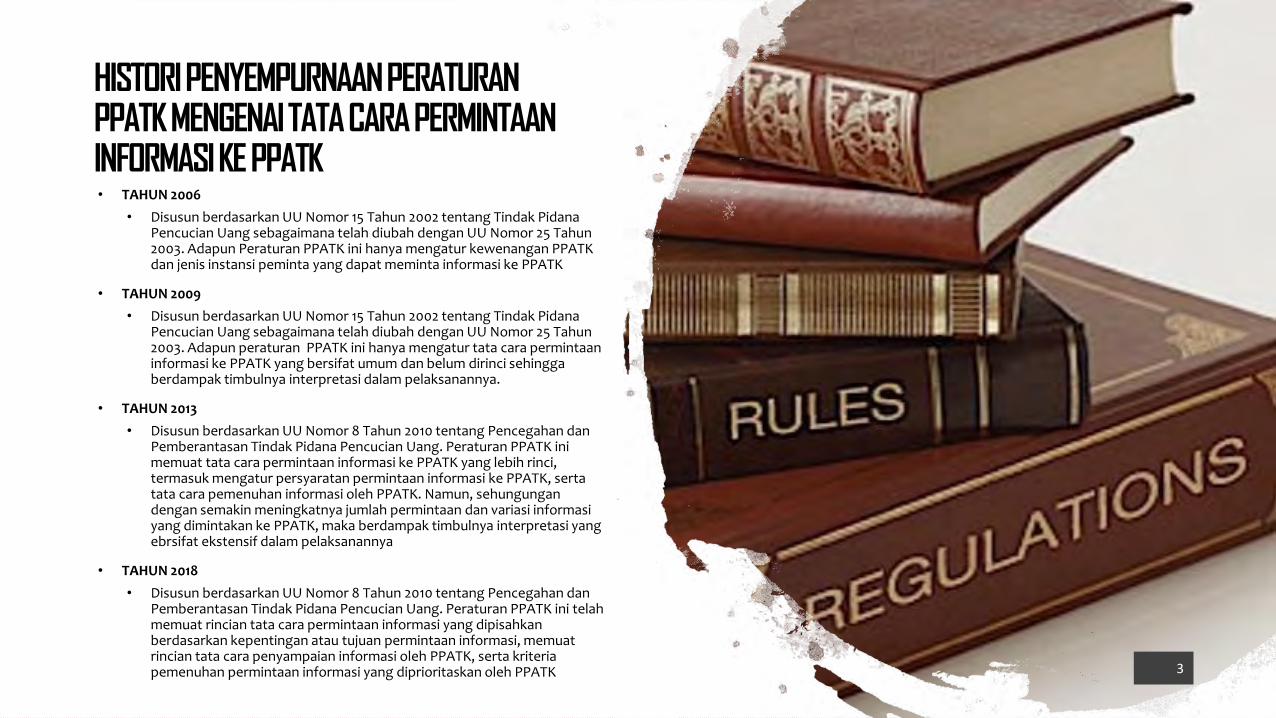

HISTORI PENYEMPURNAAN PERATURAN PPATK MENGENAI TATA CARA PERMINTAAN INFORMASI KE PPATK• TAHUN 2006

• Disusun berdasarkan UU Nomor 15 Tahun 2002 tentang Tindak PidanaPencucian Uang sebagaimana telah diubah dengan UU Nomor 25 Tahun2003. Adapun Peraturan PPATK ini hanya mengatur kewenangan PPATK dan jenis instansi peminta yang dapat meminta informasi ke PPATK

• TAHUN 2009

• Disusun berdasarkan UU Nomor 15 Tahun 2002 tentang Tindak PidanaPencucian Uang sebagaimana telah diubah dengan UU Nomor 25 Tahun2003. Adapun peraturan PPATK ini hanya mengatur tata cara permintaaninformasi ke PPATK yang bersifat umum dan belum dirinci sehinggaberdampak timbulnya interpretasi dalam pelaksanannya.

• TAHUN 2013

• Disusun berdasarkan UU Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang. Peraturan PPATK inimemuat tata cara permintaan informasi ke PPATK yang lebih rinci, termasuk mengatur persyaratan permintaan informasi ke PPATK, sertatata cara pemenuhan informasi oleh PPATK. Namun, sehungungandengan semakin meningkatnya jumlah permintaan dan variasi informasiyang dimintakan ke PPATK, maka berdampak timbulnya interpretasi yang ebrsifat ekstensif dalam pelaksanannya

• TAHUN 2018

• Disusun berdasarkan UU Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang. Peraturan PPATK ini telahmemuat rincian tata cara permintaan informasi yang dipisahkanberdasarkan kepentingan atau tujuan permintaan informasi, memuatrincian tata cara penyampaian informasi oleh PPATK, serta kriteriapemenuhan permintaan informasi yang diprioritaskan oleh PPATK 3

TREYresearch

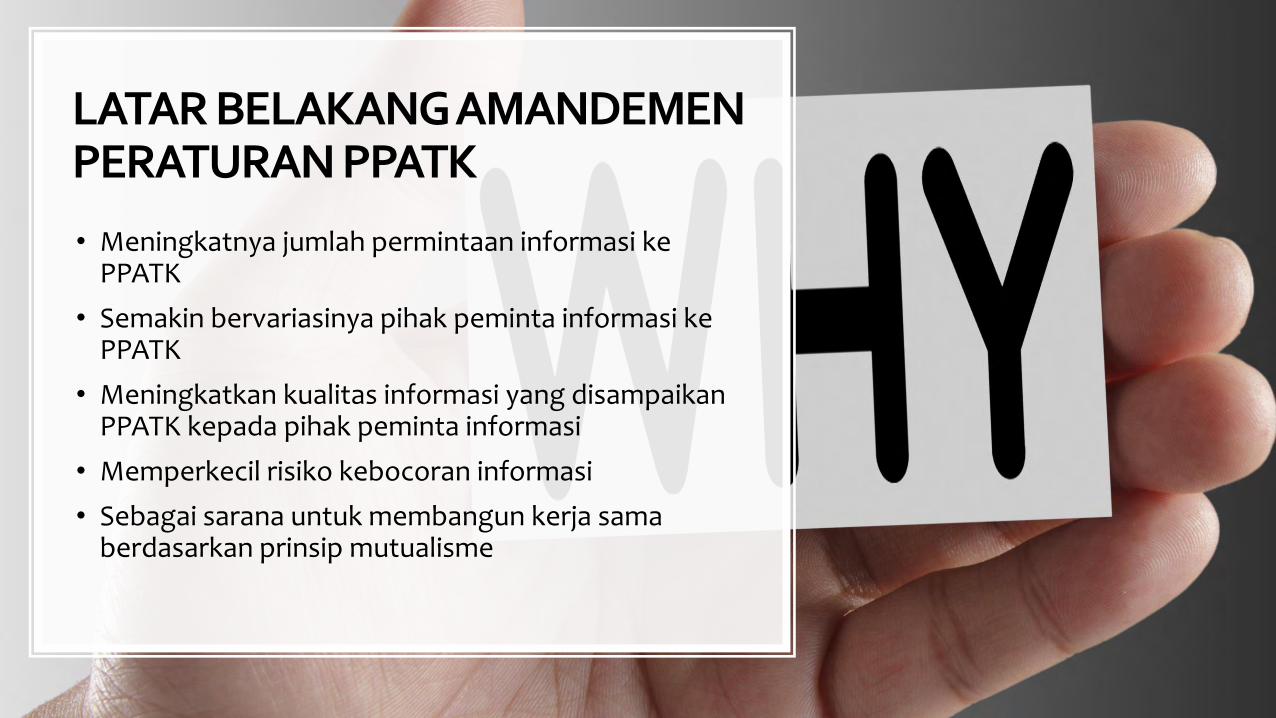

LATAR BELAKANG AMANDEMEN PERATURAN PPATK

• Meningkatnya jumlah permintaan informasi ke PPATK

• Semakin bervariasinya pihak peminta informasi ke PPATK

• Meningkatkan kualitas informasi yang disampaikan PPATK kepada pihak peminta informasi

• Memperkecil risiko kebocoran informasi

• Sebagai sarana untuk membangun kerja sama berdasarkan prinsip mutualisme

TREYresearch

STATISTIK PERBANDINGAN DISEMINASI HASIL ANALISIS DENGAN INFORMASI – 2013 S.D 2017

TAHUN JUMLAH HA JUMLAH INF TOTAL2013 309 96 4052014 453 192 6452015 356 261 6172016 437 333 7702017 363 369 732

TOTAL 1918 1251 3169

APGAKUM & NON-APGAKUM INSTANSI HA INF TOTAL %APGAKUM BNN 32 8 40 1.262

DJBC 23 2 25 0.789DJP 226 142 368 11.612KEJAKSAAN 349 29 378 11.928

KEPOLISIAN 805 99 904 28.526KPK 483 134 617 19.470

TOTAL APGAKUM 1918 414 2332 73.588TOTAL NON APGAKUM - 836 836 26.412TOTAL APGAKUM DAN NON APGAKUM 1918 1251 3169 100.000

TREYresearch

INSTANSI PEMINTA

Add a footer 6

Instansi Penegak HukumLembaga Pengawas dan

Pengatur

Lembaga yang Bertugas

Memeriksa Pengelolaan

dan Tanggung Jawab

Keuangan Negara

Lembaga Lain yang Terkait dengan

Pencegahan dan Pemberantasan TPPU

atau Tindak Pidana Lain Terkait Dengan

TPPU

Permintaan Informasi dari

Pihak Luar Negeri

1. Mahkamah Agung

2. Polri (termasuk Divhubinter)

3. Kejaksaan (termasuk Pusat

Pemulihan Aset)

4. Komisi Pemberantasan Korupsi

5. Badan Narkotika Nasional

6. Direktorat Jenderal Pajak

7. Direktorat Jenderal Bea dan Cukai

8. Polisi Militer atau Oditur Militer

1. Bank Indonesia

2. Otoritas Jasa Keuangan

3. Badan Pengawas

Perdagangan Berjangka

Komoditi

4. Kementerian Koperasi dan

Usaha Kecil Menengah

Badan Pemeriksa

Keuangan

Permintaan informasi oleh Lembaga

lain untuk kepentingan:

1. seleksi pengangkatan pejabat

strategis (contoh: Setkab);

2. penanganan tindak pidana oleh

selain penyidik tindak pidana

pencucian uang (contoh: PPNS);

dan

3. audit investigasi (contoh: Itjen).

1. FIU negara lain

2. Organisasi/ Lembaga

internasional bi bidang

pencegahan dan

pemberantasan TPPU

atau tindak pidana lain

terkait TPPU

TREYresearch

KEPENTINGAN PERMINTAAN INFORMASI YANG DAPAT DIPENUHI OLEH PPATK (1)• instansi penegak hukum

• penanganan perkara tindak pidana pencucian uang dan/atautindak pidana lain terkait dengan tindak pidana pencucianuang

• pemenuhan bantuan hukum timbal balik dalam masalahpidana

• penelusuran aset, dalam rangka pemulihan aset• pemeriksaan Laporan Harta Kekayaan Penyelenggara

Negara (LHKPN)• optimalisasi penerimaan negara dari sektor perpajakan

• lembaga yang berwenang melakukan pengawasan terhadappenyedia jasa Keuangan• pengawasan kepatuhan penyedia jasa keuangan dalam

penerapan prinsip mengenali pengguna jasa dan pelaksanaan kewajiban pelaporan ke PPATK

TREYresearch

KEPENTINGAN PERMINTAAN INFORMASI YANG DAPAT DIPENUHI OLEH PPATK (2)• lembaga yang bertugas memeriksa pengelolaan dan

tanggung jawab keuangan negara

• pemeriksaan investigatif guna mengungkap adanyaindikasi kerugian negara/daerah dan/atau unsur pidana

• lembaga lain yang terkait dengan pencegahan dan pemberantasan tindak pidana Pencucian Uang atau tindakpidana lain terkait dengan tindak pidana Pencucian Uang

• seleksi pengangkatan pejabat strategis

• penanganan tindak pidana oleh selain penyidik tindakpidana pencucian uang

• audit investigasi

• financial intelligence unit negara lain

• pencegahan dan pemberantasan tindak pidanapencucian uang, termasuk tindak pidana pendanaanterorisme

TREYresearch

SUBSTANSI AMANDEMEN (1)• Menyusun ulang definisi Informasi yang terdapat dalam

ketentuan umum Perka No.8/2013 sehingga tidak terbatas pada (penafsiran) data dan/atau keterangan yang dimiliki oleh PPATK atau yang telah terdapat dalam basis data PPATK.

• Ketentuan Seleksi Pejabat serta pembatasan permintaan untukkeperluan seleksi pejabat hanya dilakukan oleh Tim Penilai Akhir(TPA).

• Penegasan terhadap pihak dalam negeri yang dapat memintainformasi ke PPATK, meliputi:

• Untuk permintaan informasi yang berasal dari Kejati dan Polda, ditandatangani oleh Kajati, Kapolda, atau Pejabatsetingkat Asisten atau Direktur di tingkat Polda dan Kejati, apabila Kejati atau Kapolda berhalangan;

• Untuk informasi dalam rangka penagihan kewajiban pajakdan permintaan informasi oleh DJBC, ditantangani oleh Direktur yang membidangi penyidikan atau penegakanhukum pada Kantor Pusat.

Add a footer 9

TREYresearch

SUBSTANSI AMANDEMEN (2)

• Pengaturan tentang kewajiban-kewajiban pihak peminta

• Kewajiban untuk menyampaikan feedback berupafeedback kualitas dan tindak lanjut (pemanfaatan);

• Kewajiban untuk melakukan penyimpanan, dokumentasi, serta menjaga kerahasiaan dan keamanan informasi yang diterima.

• Kewajiban untuk menggunakan Secure Online Communication (SOC).

• Ketentuan mengenai verifikasi permintaan informasi yang disampaikan ke PPATK, meliputi:

• PPATK meneliti kelengkapan persyaratan permintaaninformasi.

• Dalam hal persyaratan informasi yang disampaikan tidaklengkap, maka pihak peminta harus melengkapi persyaratanagar dapat ditindaklanjuti PPATK.

Add a footer 10

TREYresearch

SUBSTANSI AMANDEMEN (3)

• Penambahan persyaratan lain dalammengajukan permintaan informasi kePPATK, antara lain:

• Informasi mengenai keterkaitan pihakyang dimintakan transaksikeuangannya dengan perkara yang sedang ditangani;

• Informasi mengenai nominal kerugianyang ditimbulkan, potensi kerugiankeuangan negara, potensi penerimaanpajak, atau nominal penggelapanpajak yang diuraikan dalam kasusposisi;

• Copy surat tugas/sprinlid/sprindik/ yang menjadi dasar permintaaninformasi ke PPATK;

• Mencantumkan identitas lengkappejabat atau pegawai yang ditunjukuntuk menjadi penghubung denganPPATK.

• Mendefinisikan lingkup pencegahan dan pemberantasan pencucian uang yang dapat dimintakan ke PPATK, khususnyadalam hal peminta informasi merupakanlembagan non-penegakan hukum.

• Egmont Principle yang menjadi acuandalam melakukan kerjasama pertukaraninformasi secara internasional.

TREYresearch

PPATK MEMENUHI PERMINTAAN INFORMASI BERDASARKAN KRITERIA PRIORITAS

• kasus berkaitan dengan tindak pidana berisiko tinggi dalamNational Risk Assessment (NRA)

• kasus yang menjadi perhatian masyarakat, membahayakannegara, dan/atau mengakibatkan kerugian besar

• penanganan kasus yang merupakan Program PrioritasPemerintah

• permintaan informasi dari FIU negara lain denganmempertimbangkan aspek mutualisme atau resiprokal

• permintaan informasi/kasus yang menjadi perhatian Kepala dan Wakil Kepala PPATK

• permintaan informasi untuk keperluan optimalisasi penerimaannegara

• optimalisasi pemanfaatan data PPATK terutama yang digunakanuntuk penyidikan tindak pidana pencucian uang

12

TREYresearch

UMPAN BALIK KE PPATK ATAS PEMENUHAN PERMINTAAN INFORMASI

• PPATK meminta umpan balik atas pemanfaatan informasi yang telah disampaikan ke pihak peminta Informasi, baik pihak dalam negeri maupun pihak luar negeri.

• Permintaan umpan balik atas pemanfaatan informasi dilakukan bertujuan:

• penanganan tindak pidana pencucian uang yang efektif

• penyusunan riset, tipologi, serta analisis strategis mengenai tindak pidana pencucian uang dan tindak pidana asal

• evaluasi kualitas informasi yang disampaikan oleh PPATK

• penyusunan laporan perkembangan pelaksanaan rezim antipencucian uang dalam rangka pelaksanaan akuntabilitas

• pemberantasan tindak pidana pencucian uang.

TREYresearch

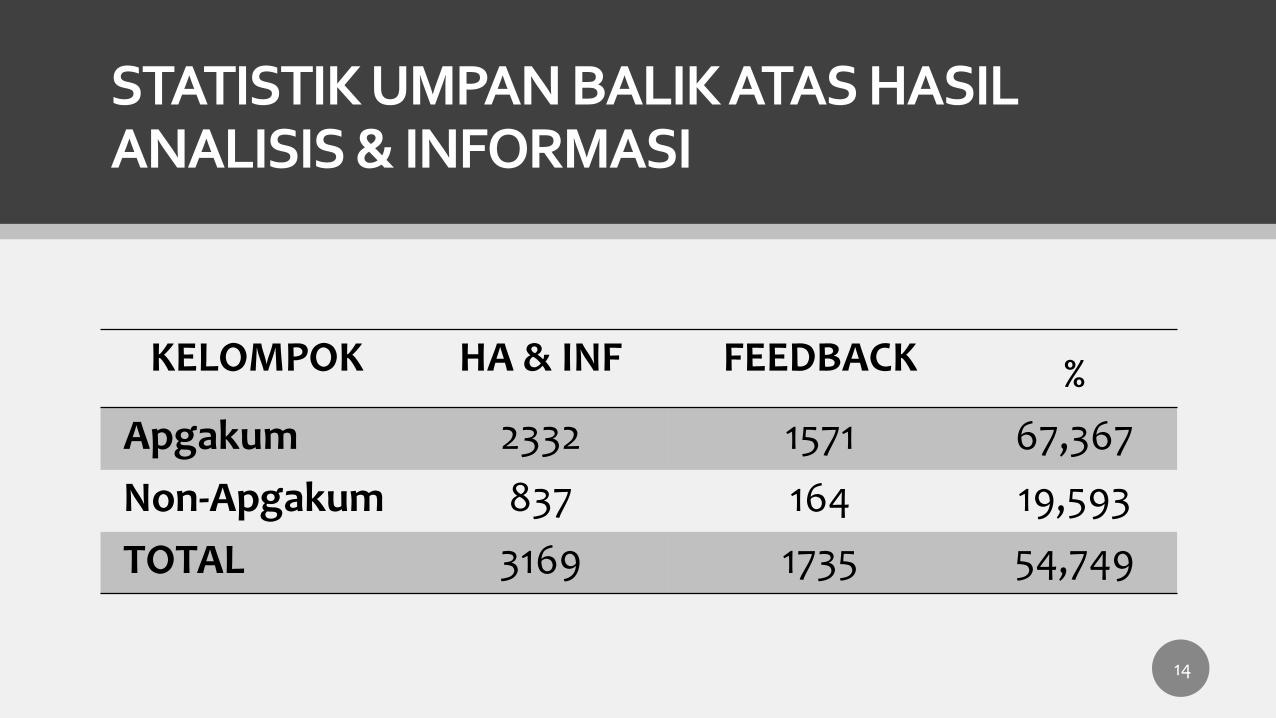

STATISTIK UMPAN BALIK ATAS HASIL ANALISIS & INFORMASI

14

KELOMPOK HA & INF FEEDBACK %

Apgakum 2332 1571 67,367

Non-Apgakum 837 164 19,593

TOTAL 3169 1735 54,749

TREYresearch

HARAPAN PPATK ATAS AMANDEMEN PERATURAN PPATK

• Efektivitas pemenuhan informasi kepada pihakpeminta semakin baik.

• Kualitas informasi PPATK semakin meningkat.

• Proses penanganan perkara oleh Aparat PenegakHukum semakin baik dengan ditandai oleh semakin banyaknya kasus-kasus yang diputusdengan UU TPPU.

• Optimalisasi Assets Tracing dan Assets Recovery.

• Optimalisasi penerimaan negara dari sektorperpajakan.

• Efektivitas pemenuhan bantuan hukum timbalbalik dalam perkara pidana semakin baik.

15

TREYresearch

Thank YouPPATK

+21 385 0455

www.ppatk.go.id

PPATK

16

EFEKTIVITAS IMPLEMENTASI PERMINTAAN INFORMASI KE PPATK

DALAM RANGKA MENDUKUNG OPTIMALISASI PENERIMAAN NEGARA

DARI SEKTOR PERPAJAKAN, SERTA TANTANGAN DAN PEMANFAATAN

INFORMASI DARI PPATK

Jakarta, 13 Desember 2018

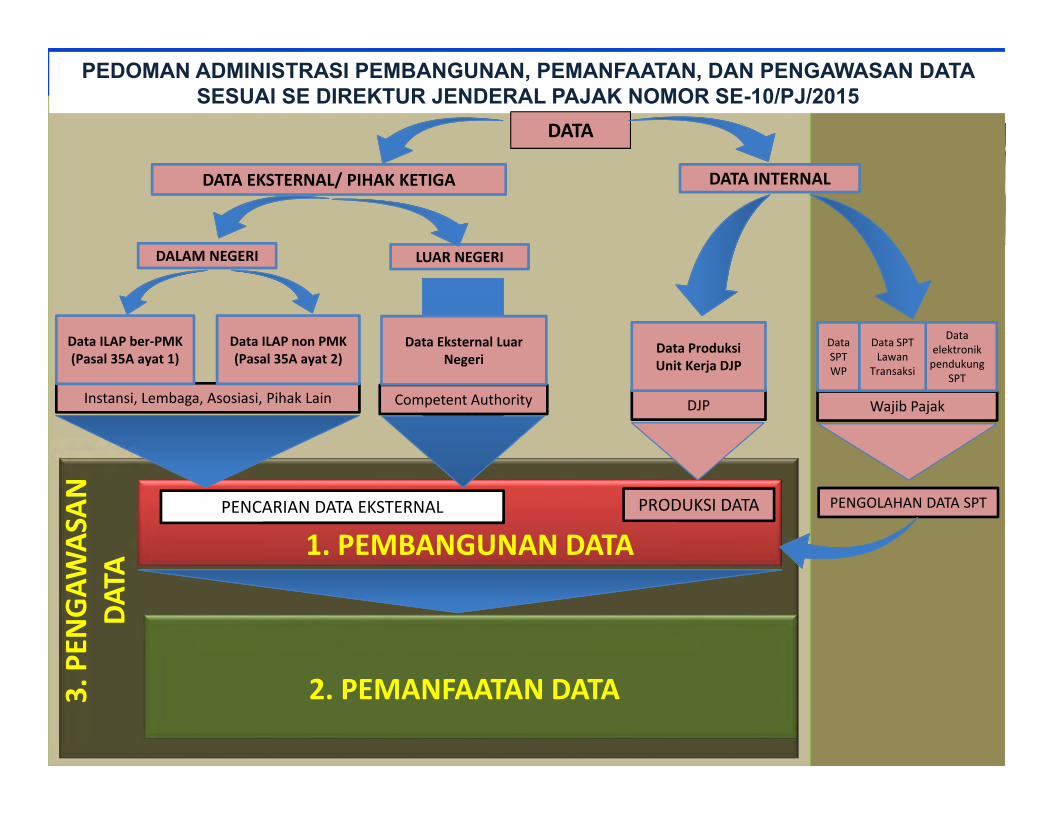

PEDOMAN ADMINISTRASI PEMBANGUNAN, PEMANFAATAN, DAN PENGAWASAN DATA SESUAI SE DIREKTUR JENDERAL PAJAK NOMOR SE-10/PJ/2015

DATA

DATA EKSTERNAL/ PIHAK KETIGA DATA INTERNAL

Instansi, Lembaga, Asosiasi, Pihak Lain Wajib Pajak

PENGOLAHAN DATA SPT

Data SPT WP

DJP

PRODUKSI DATA

Data ProduksiUnit Kerja DJP

Data elektronik pendukung

SPT

DALAM NEGERI LUAR NEGERI

Data ILAP ber‐PMK(Pasal 35A ayat 1)

Data ILAP non PMK(Pasal 35A ayat 2)

PENCARIAN DATA EKSTERNAL

1. PEMBANGUNAN DATA

2. PEMANFAATAN DATA

Data SPT Lawan

Transaksi

Competent Authority

Data Eksternal Luar Negeri

3. PEN

GAW

ASAN

DA

TA

Produksi Data

PengolahanData PihakKetiga

PengolahanData SPT

Penghasilan/Peredaran Usaha

Biaya

Aktiva

Kewajiban

Modal

Kredit Pajak(Bukti potong + PM)

SPT

ElemenSPT

SubjekPajak(Non NPWP)

VSData

Risk Engine for Risk Profile Mapping

Penyandingan (Matching)

Risk Profile

Potential Tax Gap

Pengawasan (Klarifikasi)PemeriksaanPenyidikan

DSE sebagai prioritasEkstensifikasi

Intensifikasi

Ekstensifikasi

Analisis MakroKebijakan/Renstra

Business Model Pemanfaatan DataBusiness Model Pemanfaatan Data

Unit DJP

KPDE

KPP/UPDDP

USER

C T A

Compliance Risk Management

Feedback

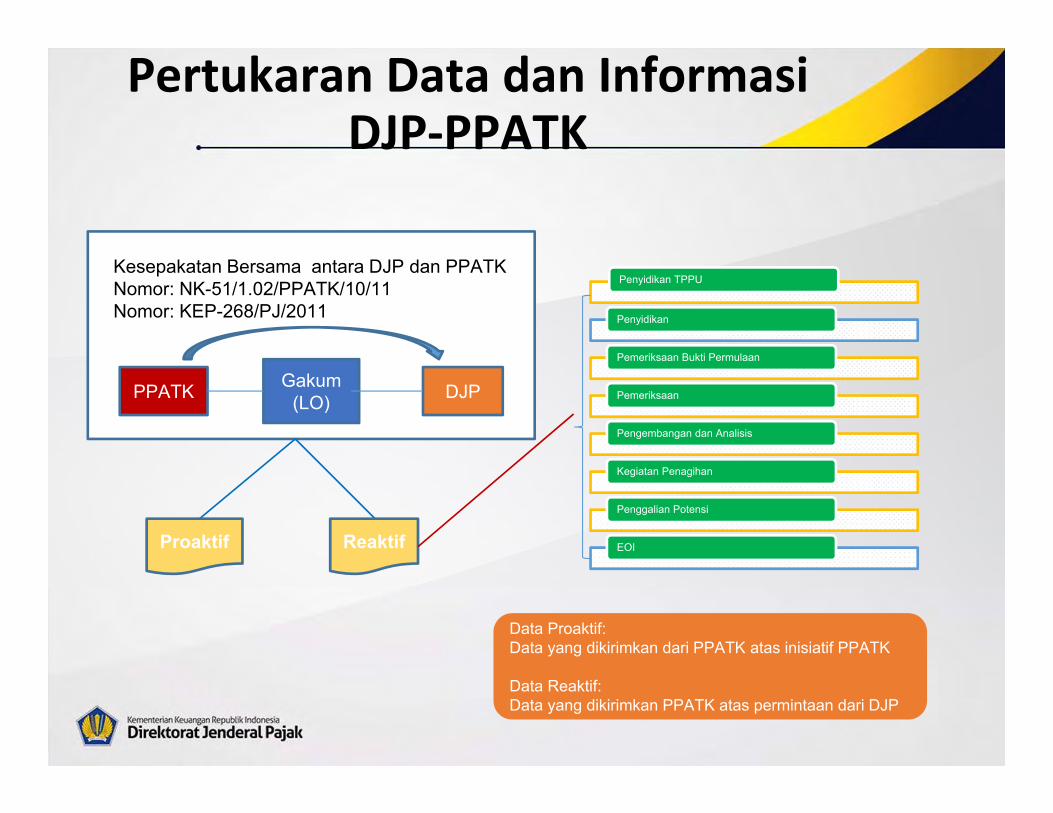

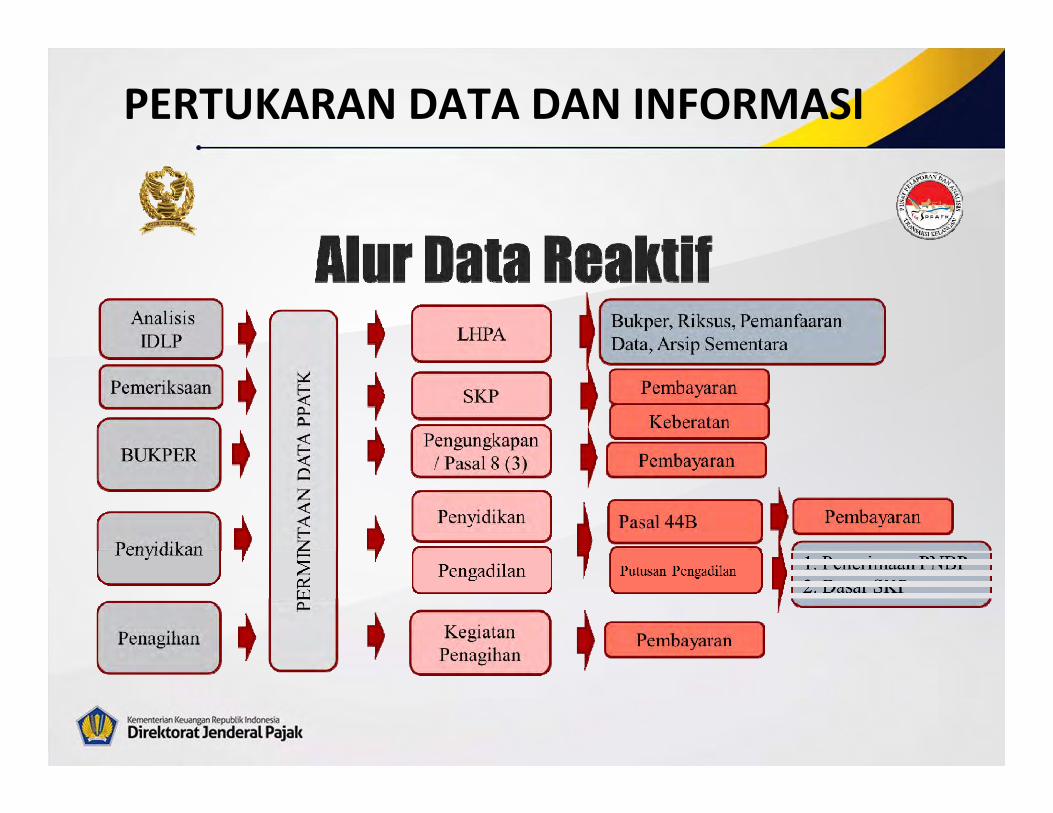

Pertukaran Data dan InformasiDJP‐PPATK

Gakum(LO)PPATK DJP

Proaktif Reaktif

Data Proaktif: Data yang dikirimkan dari PPATK atas inisiatif PPATK

Data Reaktif: Data yang dikirimkan PPATK atas permintaan dari DJP

Kesepakatan Bersama antara DJP dan PPATK Nomor: NK-51/1.02/PPATK/10/11Nomor: KEP-268/PJ/2011

Penyidikan TPPU

Penyidikan

Pemeriksaan Bukti Permulaan

Pemeriksaan

Pengembangan dan Analisis

Kegiatan Penagihan

Penggalian Potensi

EOI

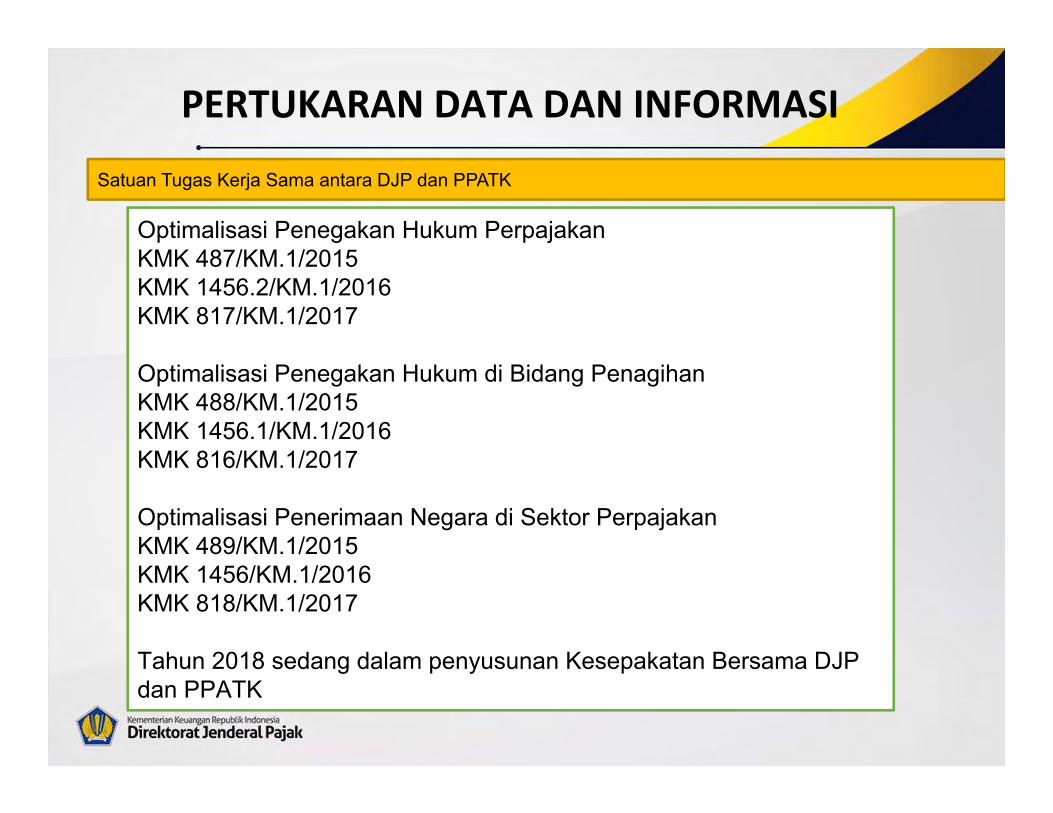

PERTUKARAN DATA DAN INFORMASI

Satuan Tugas Kerja Sama antara DJP dan PPATK

Optimalisasi Penegakan Hukum PerpajakanKMK 487/KM.1/2015KMK 1456.2/KM.1/2016KMK 817/KM.1/2017

Optimalisasi Penegakan Hukum di Bidang PenagihanKMK 488/KM.1/2015KMK 1456.1/KM.1/2016KMK 816/KM.1/2017

Optimalisasi Penerimaan Negara di Sektor PerpajakanKMK 489/KM.1/2015KMK 1456/KM.1/2016KMK 818/KM.1/2017

Tahun 2018 sedang dalam penyusunan Kesepakatan Bersama DJP dan PPATK

PERTUKARAN DATA DAN INFORMASI

Rincian Tindak Lanjut Data Proaktif

No Thn Surat

Diterima

Tindak Lanjut

Dik Rik

Bukper

Pemsus Analisis Pemanfaatan

Data

Pengarsipan

Sementara

Total*

1 s.d.

2013

69 2 17 41 - 13 6 79

2 2014 12 - 3 1 6 3 4 17

3 2015 55 - 6 14 5 25 11 61

4 2016 31 - 2 1 2 20 6 31

5 2017 13 - 1 - 2 10 - 13

6 2018 17 - 3 2 7 4 1 17

Total 178 2 29 57 17 65 23 198

PERTUKARAN DATA DAN INFORMASI

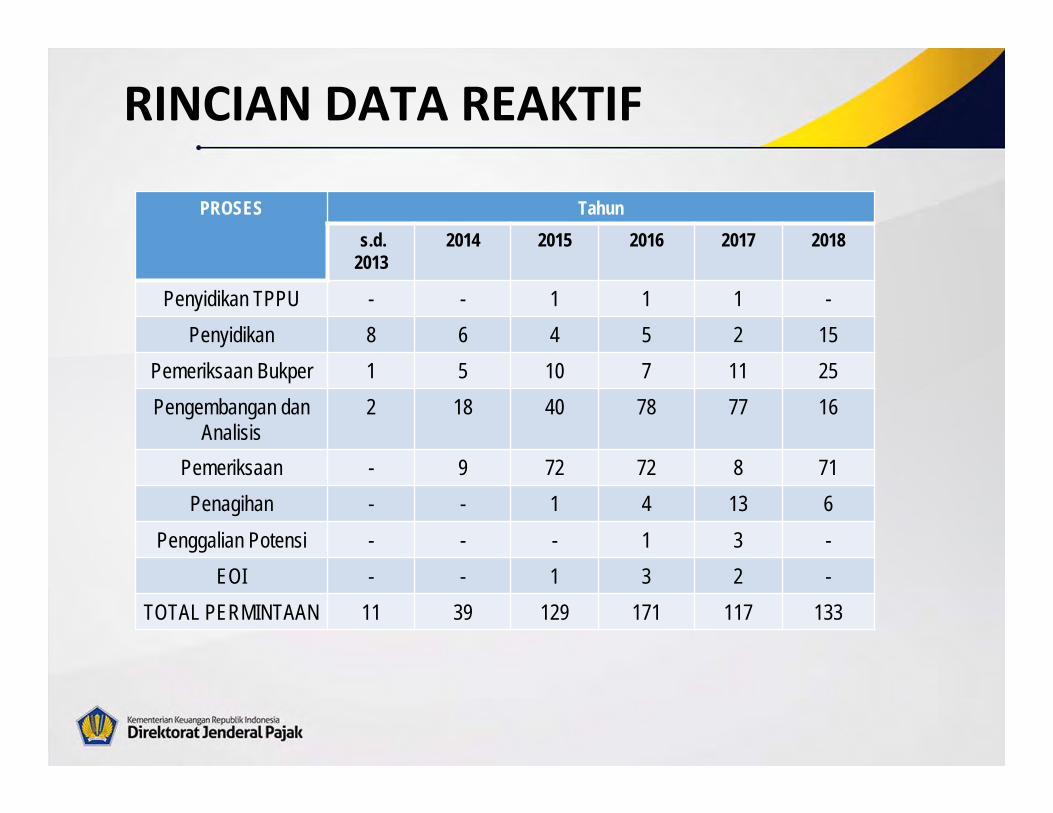

RINCIAN DATA REAKTIF

PROSES Tahun

s.d.

2013

2014 2015 2016 2017 2018

Penyidikan TPPU - - 1 1 1 -

Penyidikan 8 6 4 5 2 15

Pemeriksaan Bukper 1 5 10 7 11 25

Pengembangan dan

Analisis

2 18 40 78 77 16

Pemeriksaan - 9 72 72 8 71

Penagihan - - 1 4 13 6

Penggalian Potensi - - - 1 3 -

EOI - - 1 3 2 -

TOTAL PERMINTAAN 11 39 129 171 117 133

Gedung Mar’ie Muhammad KPDJPJalan Jend. Gatot Subroto NO. 40-42, Jakarta 12190 (021) 520208/5251509

Surel : [email protected]; [email protected] Faksimili : (021) 5272726; SITUS : www.pajak.go.id

@ditjenpajakri /DitjenPajakRI

@DitjenPajakRI /DitjenPajakRI

TERIMA KASIH

Jakarta, Desember 2018

DASAR HUKUM

1. Undang-Undang No. 8 Tahun 1981 Tentang KUHAP;2. Undang-Undang No. 2 Tahun 2002 Tentang Kepolisian Negara

Republik Indonesia;3. Undang-Undang No. 1 Tahun 2006 Tentang Bantuan Timbal Balik

DalamMasalah Pidana;4. Undang-Undang No. 8 Tahun 2010 Tentang Pencegahan dan

Pemberantasan Tindak Pidana Pencucian Uang;5. Peraturan Mahkamah Agung No. 1 Tahun 2013 Tentang Tata Cara

Permohonan Penanganan Harta Kekayaan Dalam Tindak PidanaPencucian Uang;

6. Mekanisme ICPO-Interpol.

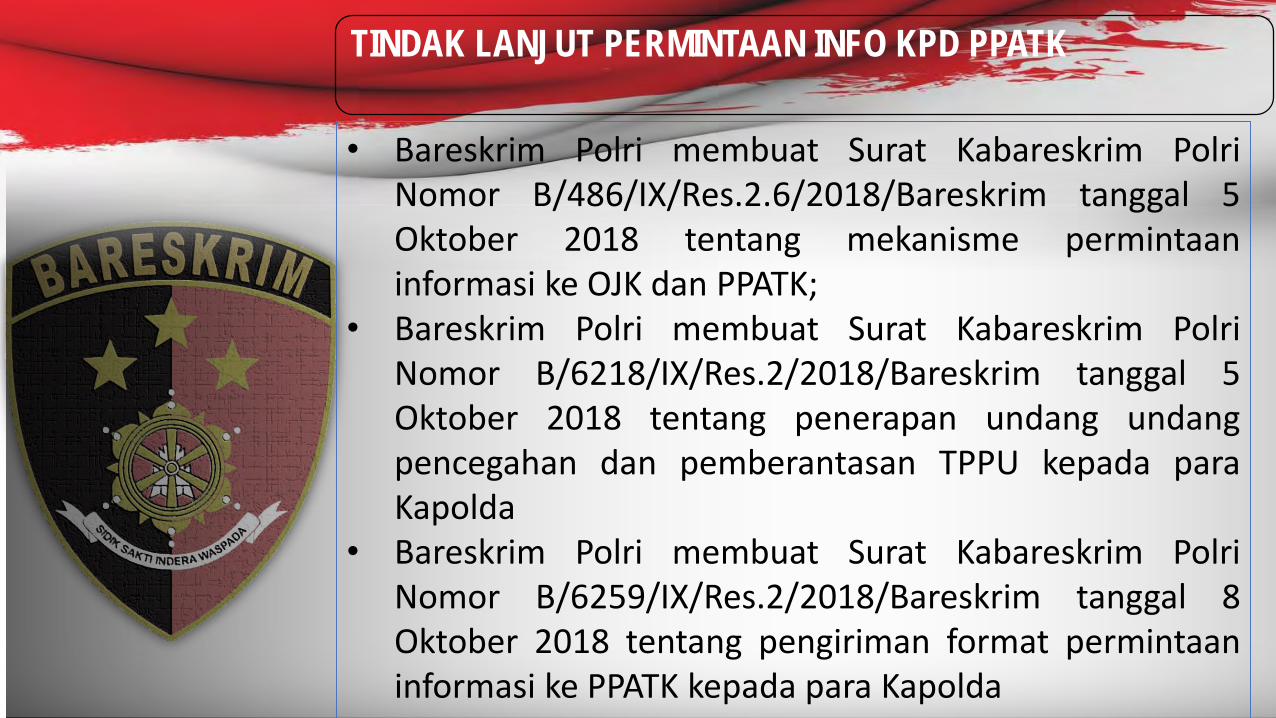

TINDAK LANJUT PERMINTAAN INFO KPD PPATK

• Bareskrim Polri membuat Surat Kabareskrim PolriNomor B/486/IX/Res.2.6/2018/Bareskrim tanggal 5Oktober 2018 tentang mekanisme permintaaninformasi ke OJK dan PPATK;

• Bareskrim Polri membuat Surat Kabareskrim PolriNomor B/6218/IX/Res.2/2018/Bareskrim tanggal 5Oktober 2018 tentang penerapan undang undangpencegahan dan pemberantasan TPPU kepada paraKapolda

• Bareskrim Polri membuat Surat Kabareskrim PolriNomor B/6259/IX/Res.2/2018/Bareskrim tanggal 8Oktober 2018 tentang pengiriman format permintaaninformasi ke PPATK kepada para Kapolda

DATA PELATIHAN SUBDIT TPPU TAHUN 2017-2018

NO KEGIATAN 2017 2018

1 PELATIHAN 56 13

2 NARASUMBER 11 5

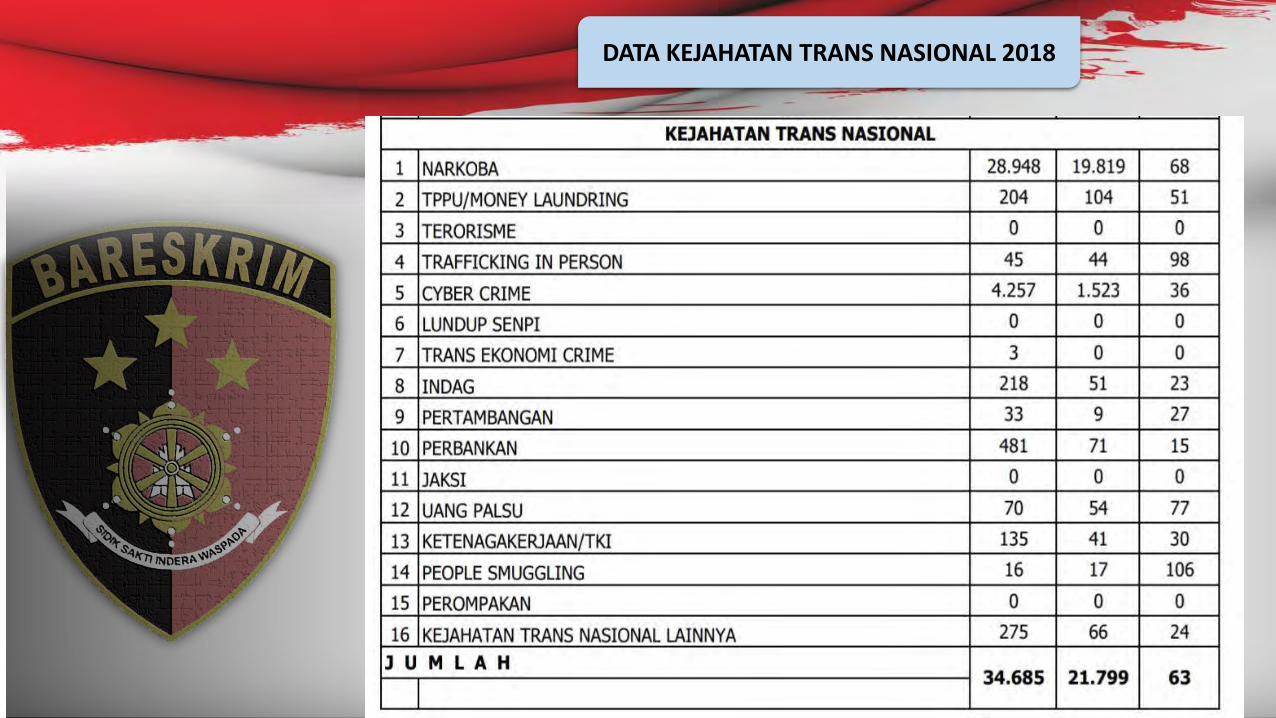

DATA KEJAHATAN TRANS NASIONAL 2018

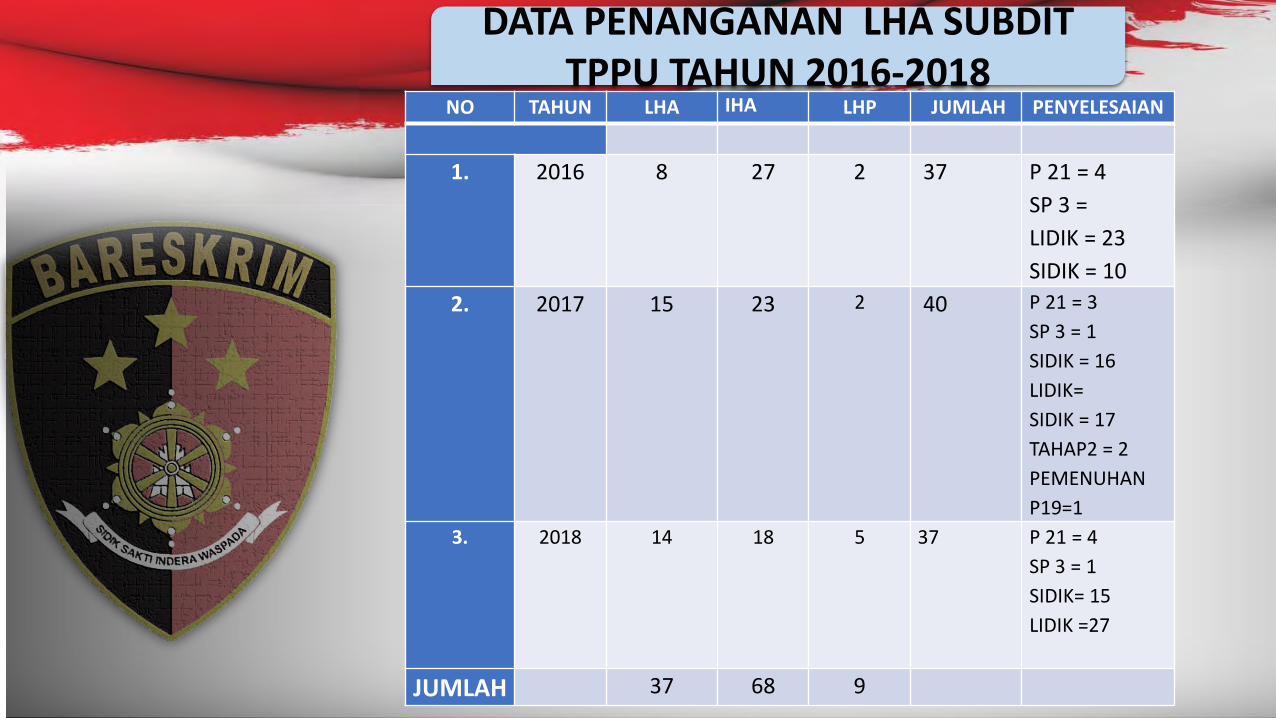

NO TAHUN LHA IHA LHP JUMLAH PENYELESAIAN

1. 2016 8 27 2 37 P 21 = 4

SP 3 =

LIDIK = 23

SIDIK = 10

2. 2017 15 23 2 40 P 21 = 3

SP 3 = 1

SIDIK = 16

LIDIK=

SIDIK = 17

TAHAP2 = 2

PEMENUHAN

P19=1

3. 2018 14 18 5 37 P 21 = 4

SP 3 = 1

SIDIK= 15

LIDIK =27

JUMLAH 37 68 9

DATA PENANGANAN LHA SUBDIT TPPU TAHUN 2016-2018

SEKIAN DAN TERIMA KASIH