DISEMINASI PERATURAN PRESIDEN NOMOR 13 TAHUN...

71

SAMBUTAN KEPALA PPATK DISEMINASI PERATURAN PRESIDEN NOMOR 13 TAHUN 2018 TENTANG PENERAPAN PRINSIP MENGENALI PEMILIK MANFAAT DARI KORPORASI DALAM RANGKA PENCEGAHAN DAN PEMBERANTASAN TINDAK PIDANA PENCUCIAN UANG DAN TINDAK PIDANA PENDANAAN TERORISME Yang Kami Hormati, - Menteri Hukum dan Hak Asasi Manusia RI, Bp. Yasonna Hamonangan Laoly Sh., Msc., Ph. D - Kepala PPATK Periode 2002-2006 dan 2007-2011, serta Ketua Tim Penyusunan Rancanangan Peraturan Presiden Presiden tentang Penerapan Prinsip Mengenali Pemilik Manfaat dari Korporasi Dalam Rangka Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang dan Tindak Pidana Pendanaan Terorisme, Bp. Dr. Yunus Husein - Wakil Kepala PPATK, Bp. Dr. Dian Ediana Rae - Wakil Ketua KPK, Bp. Laode Muhammad Syarif - Kepala Grup APU PPT Otoritas Jasa Keuangan, Ibu. Heni Nugraheni - Plt. Direktur Jenderal Administrasi Hukum Umum, Kementerian Hukum dan HAM, Bp. Cahyo Rahadian Muhzar - Serta Para Tamu Undangan yang berbahagia. Assalamuallaikum Warahmatullahi Wabarakatuh, Alhamdulillahi Rabbil’alamin, sebagai umat beragama, kita senantiasa panjatkan puji dan syukur hadirat Allah SWT, Tuhan Yang Maha Kuasa karena atas karunia-Nya lah kita semua masih diberi kesehatan, kesempatan, untuk dapat bekerja, berkarya, dan berjuang bersama untuk memberikan kontribusi yang nyata bagi Indonesia tercinta. Berbagai kejahatan, baik yang dilakukan oleh orang perseorangan maupun oleh korporasi dalam batas wilayah suatu negara maupun yang dilakukan melintasi batas wilayah negara lain makin meningkat. Kejahatan tersebut antara lain berupa tindak pidana korupsi, penyuapan (bribery), penyelundupan barang, penyelundupan tenaga kerja, penyelundupan imigran, perbankan, perdagangan gelap narkotika dan psikotropika, perdagangan budak, wanita, dan anak, perdagangan senjata gelap, penculikan, terorisme, pencurian, penggelapan, penipuan, dan berbagai kejahatan kerah putih lainnya. Kejahatan-kejahatan tersebut telah melibatkan atau menghasilkan Harta Kekayaan yang sangat besar jumlahnya. Bapak dan Ibu yang saya hormati, Korporasi kerap kali digunakan oleh pelaku tindak pidana untuk menyembunyikan dan menyamarkan identitas pelaku dan hasil tindak pidana. Korporasi yang seperti ini disebut

-

Upload

nguyenhanh -

Category

Documents

-

view

234 -

download

0

Transcript of DISEMINASI PERATURAN PRESIDEN NOMOR 13 TAHUN...

SAMBUTAN KEPALA PPATK

DISEMINASI PERATURAN PRESIDEN NOMOR 13 TAHUN 2018 TENTANG PENERAPAN PRINSIP MENGENALI PEMILIK MANFAAT DARI KORPORASI DALAM RANGKA PENCEGAHAN DAN PEMBERANTASAN TINDAK PIDANA

PENCUCIAN UANG DAN TINDAK PIDANA PENDANAAN TERORISME Yang Kami Hormati, - Menteri Hukum dan Hak Asasi Manusia RI, Bp. Yasonna Hamonangan Laoly Sh.,

Msc., Ph. D - Kepala PPATK Periode 2002-2006 dan 2007-2011, serta Ketua Tim Penyusunan

Rancanangan Peraturan Presiden Presiden tentang Penerapan Prinsip Mengenali Pemilik Manfaat dari Korporasi Dalam Rangka Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang dan Tindak Pidana Pendanaan Terorisme, Bp. Dr. Yunus Husein

- Wakil Kepala PPATK, Bp. Dr. Dian Ediana Rae - Wakil Ketua KPK, Bp. Laode Muhammad Syarif - Kepala Grup APU PPT Otoritas Jasa Keuangan, Ibu. Heni Nugraheni - Plt. Direktur Jenderal Administrasi Hukum Umum, Kementerian Hukum dan HAM,

Bp. Cahyo Rahadian Muhzar - Serta Para Tamu Undangan yang berbahagia.

Assalamuallaikum Warahmatullahi Wabarakatuh, Alhamdulillahi Rabbil’alamin, sebagai umat beragama, kita senantiasa panjatkan puji dan syukur hadirat Allah SWT, Tuhan Yang Maha Kuasa karena atas karunia-Nya lah kita semua masih diberi kesehatan, kesempatan, untuk dapat bekerja, berkarya, dan berjuang bersama untuk memberikan kontribusi yang nyata bagi Indonesia tercinta.

Berbagai kejahatan, baik yang dilakukan oleh orang perseorangan maupun oleh korporasi dalam batas wilayah suatu negara maupun yang dilakukan melintasi batas wilayah negara lain makin meningkat. Kejahatan tersebut antara lain berupa tindak pidana korupsi, penyuapan (bribery), penyelundupan barang, penyelundupan tenaga kerja, penyelundupan imigran, perbankan, perdagangan gelap narkotika dan psikotropika, perdagangan budak, wanita, dan anak, perdagangan senjata gelap, penculikan, terorisme, pencurian, penggelapan, penipuan, dan berbagai kejahatan kerah putih lainnya. Kejahatan-kejahatan tersebut telah melibatkan atau menghasilkan Harta Kekayaan yang sangat besar jumlahnya.

Bapak dan Ibu yang saya hormati, Korporasi kerap kali digunakan oleh pelaku tindak pidana untuk menyembunyikan dan menyamarkan identitas pelaku dan hasil tindak pidana. Korporasi yang seperti ini disebut

dengan “corporate vehicle” atau korporasi yang dimanfaatkan oleh pelaku tindak pidana sebagai “kendaraan atau media” pencucian uang.

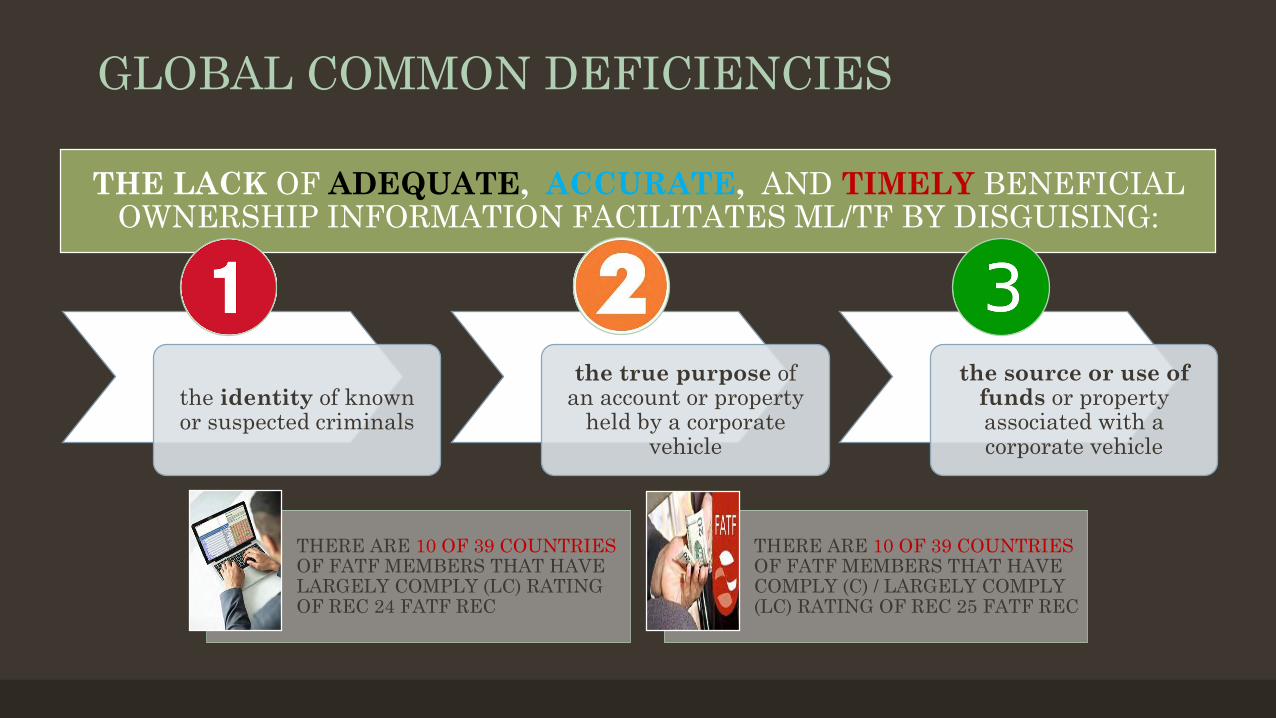

Hasil penelitian dari FATF pada tahun 2014 terhadap pengaturan dan penerapan transparansi informasi beneficial owner, menyatakan bahwa kurang atau rendahnya informasi beneficial owner yang memadai, akurat atau terjamin kebenerannya, serta dapat diakses secara capat, dimanfaatkan oleh pelaku tindak pidana untuk menyembunyikan (1) identitas dari pelaku tindak pidana; (2) tujuan sebenarnya dari pembukaan rekening atas nama korporasi yang dijadikan “kendaraan atau media” pencucian uang; dan (3) sumber atau tujuan penggunaan harta kekayaan dari korporasi yang diduga berasal dari tindak pidana.

Defisiensi global ini dibuktikan dengan masih belum banyaknya negara-negara yang memiliki pengaturan dan menerapkan kebijakan transparansi informasi beneficial owner. Sebagai contoh dari 39 (tiga puluh sembilan) negara anggota FATF yang telah dilakukan penilaian oleh FATF, hanya 10 (sepuluh) negara yang memiliki nilai comply dan largely comply atas kepatuhan Rekomendasi 24 dan Rekomendasi 25 FATF Recommendations.

Pada tahun 2015, PPATK bersama-sama dengan instansi terkait telah melakukan penyusunan dokumen National Risk Assessment atas Tindak Pidana Pencucian Uang yang memuat hasil penilaian risiko secara umum atas potensi risiko terjadinya tindak pidana pencucian uang di Indonesia. Berdasarkan hasil penilaian risiko, teridentifikasi bahwa tingkat ancaman tindak pidana pencucian uang yang dilakukan oleh korporasi lebih tinggi dengan nilai ancaman sebesar 7,1 dibandingkan dengan tingkat ancaman tindak pidana pencucian uang yang dilakukan oleh orang perorangan dengan nilai ancaman sebesar 6,74. Hal ini menunjukan bahwa Indonesia sudah sangat mendesak untuk melakukan penguatan pengaturan dan penerapan transparansi informasi beneficial owner dari korporasi. Bapak dan Ibu yang saya hormati, Setidaknya ada 3 (tiga) Urgensi dari pengaturan dan penerapan transparansi informasi beneficial owner yang telah diidentifikasi oleh PPATK, yaitu: 1) untuk melindungi korporasi dan pemilik maanfat yang beritikad baik. Pada

dasarnya keberadaan pemilik manfaat yang merupakan ultimate beneficial owner dari suatu korporasi bukan hal yang dilarang dalam hukum Indonesia, kecuali untuk korporasi yang berbentuk Perseroan Terbatas. Salah satu bentuk mitigasi risiko adanya penyalahgunaan korporasi sebagai media pencucian uang, melalui Undang-Undang Nomor 40 Tahun 1997 tentang Perseroan Terbatas (UU PT), mengatur ketentuan yang melarang adanya bearer shares atau saham atas tunjuk. Pasal 48 UU PT mewajibkan Perseroan untuk mengeluarkan saham atas nama pemiliknya dan Perseroan tidak boleh mengeluarkan saham atas tunjuk;

2) untuk adanya kepastian hukum atas pertanggungjawaban pidana. Korporasi atau legal person dalam tindak pidana pencucian uang dapat diposisikan menjadi 2 (dua) pihak, yaitu: (i) korporasi sebagai “kendaraan” dimana penyalahgunaan korporasi dilakukan oleh orang perorangan yang merupakan ultimate beneficial owner atau orang perorangan yang merupakan pemilik manfaat sebenarnya; dan (ii) korporasi sebagai “pelaku tindak pidana” dimana penyalahgunaan korporasi

dilakukan oleh orang perorangan yang merupakan legal ownership atau orang perorangan yang secara dokumen hukum dinyatakan sebagai pemilik atau pengendali dari korporasi.

3) untuk efektivitas penyelamatan aset (asset recovery). Sebagaimana diketahui bahwa aset atau hasil tindak pidana yang melibatkan korporasi biasanya melibatkan jumlah yang cukup besar, baik dari hasil tindak pidana maupun harta kekayaan yang merupakan turunan dari hasil tindak pidana (misalnya dividen, laba, tansiem (tantieme)).

Pada dasarnya Undang-Undang Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang telah mengatur ketentuan mengenai transparansi pemilik manfaat atau beneficial owner. Namun, ketentuan dimaksud hanya bersifat terbatas, dan belum dapat meng-capture informasi pemilik maanfaat dari suatu korporasi yang ada di Indonesia.

Inisiasi penyusunan PerPres Nomor 13 Tahun 2018 dilakukan oleh PPATK pada November 2016. Adapun proses Pembahasan Antar Kementerian (PAK) dan proses harmonisasi dilakukan di Kementerian Hukum dan Hak Asasi Manusia dengan melibatkan Kementerian Keuangan, Kementerian Perdagangan, Kementerian Koperasi dan UKM, Bank Indonesia, serta Otoritas Jasa Keuangan (OJK). Penyusunan PerPres Nomor 13 Tahun 2018 dilakukan dengan mempertimbangkan pula berbagai kajian ilmiah mengenai transparansi pemilik manfaat, baik yang dilakukan oleh KPK maupun PPATK. Bapak dan Ibu yang saya hormati, Pada tanggal 5 Maret 2018, Presiden Joko Widodo telah menetapkan Peraturan Presiden (PerPres) Nomor 13 Tahun 2018 tentang Penerapan Prinsip Mengenali Pemilik Manfaat Atas Korporasi Dalam Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang dan Tindak Pidana Pendanaan Terorisme. Peraturan Presiden ini pada hakikatnya memuat pengaturan dan mekanisme untuk mengenali pemilik manfaat atau beneficial owner (BO) dari suatu korporasi sehingga diperoleh informasi mengenai BO yang akurat, terkini, dan tersedia untuk umum.

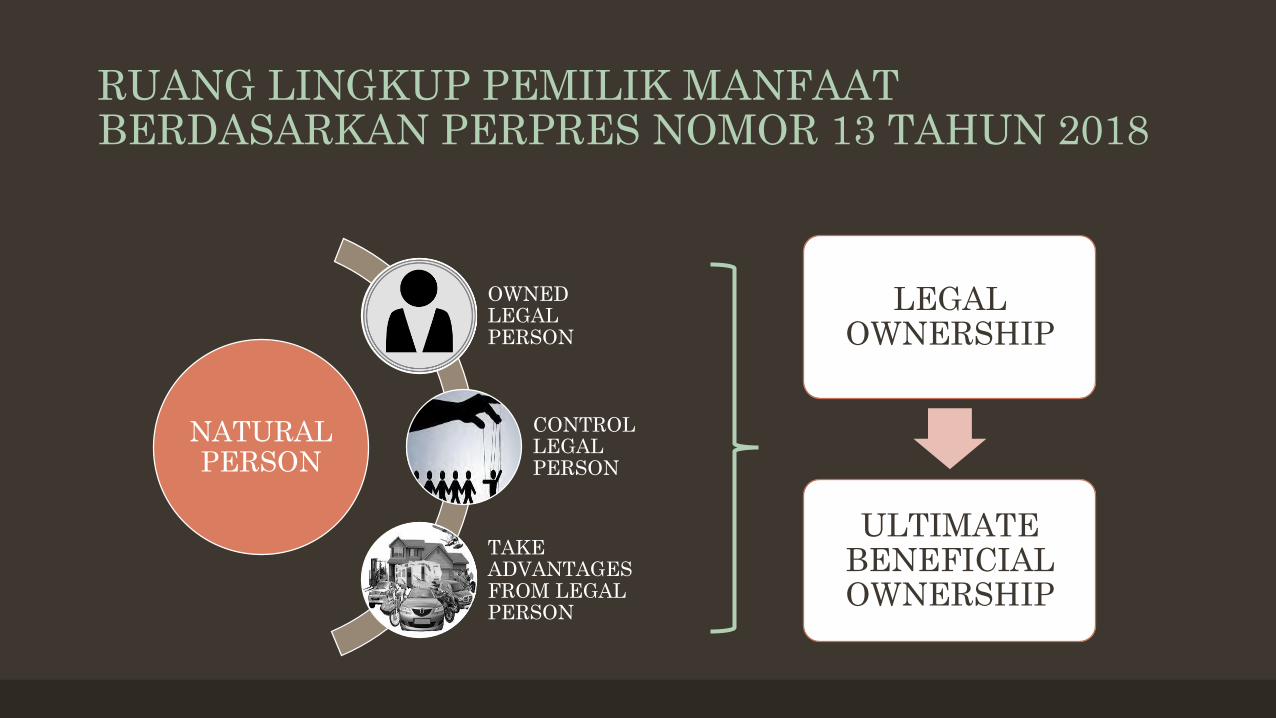

Dengan telah ditetapkannya PerPres Nomor 13 Tahun 2018, maka korporasi wajib menilai sendiri (self-assessment), menetapkan serta mengungkapkan (declare) pemilik manfaat dari korporasi dimaksud, baik orang perorangan yang tercantum dalam dokumen resmi yang dikeluarkan oleh otoritas yang berwenang maupun orang perorangan yang tidak tercantum dalam dokumen resmi akan tetapi orang perorangan dimaksud memiliki kemampuan untuk: (i) menunjuk atau memberhentikan direksi, dewan komisaris, pengurus, pembina, atau pengawas pada korporasi; (ii) mengendalikan korporasi; (iii) berhak dan/atau menerima manfaat dari korporasi; serta (iv) langsung atau tidak langsung merupakan pemilik sebenarnya dari dana atau saham korporasi. Adapun karakteristik pemilik manfaat pada tiap-tiap jenis korporasi berbeda-beda dan diatur secara khusus dan terperinci dalam PerPres Nomor 13 Tahun 2018. Korporasi yang melakukan pelanggaran terhadap ketentuan dalam PerPres Nomor 13 Tahun 2018 akan dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan.

Kementerian/Lembaga terkait, khususnya Kementerian Hukum dan Hak asasi Manusia, Kementerian Perdagangan, serta Kementerian Koperasi dan UKM perlu

bekerja keras untuk mensosialisasikan PerPres Nomor 13 Tahun 2018 sesuai lingkup kewenangannya masing-masing ke masyarakat khususnya kepada anggota masyarakat yang kebetulan menjadi personil pengendali korporasi, baik korporasi yang berbentuk badan hukum maupun tidak berbadan hukum. Selain itu, ketiga Kementerian/Lembaga dimaksud diharapkan juga mengembangkan aplikasi Sistem Pelayanan Administrasi Korporasi yang mendukung transparansi informasi pemilik manfaat atau beneficial owner yang akurat, terkini, dan tersedia untuk umum.

Penetapan dan implementasi PerPres Nomor 13 Tahun 2018 tidak akan mengganggu iklim investasi dan kemudahan berusaha (ease of doing business) khususnya dalam pendirian korporasi karena adanya informasi mengenai pemilik manfaat atau BO bukan merupakan salah satu syarat untuk memperoleh pengesahan korporasi oleh otoritas yang berwenang. Justru sebaliknya, Penetapan dan implementasi PerPres Nomor 13 Tahun 2018 akan mendorong terwujudnya korporasi yang berintegritas dan jauh dari tindak pidana pencucian uang dan pendanaan terorisme. Bapak dan Ibu yang saya hormati, Sehubungan dengan hal tersebut, maka PPATK memandang perlu untuk menyelenggarakan kegiatan diseminasi atas Peraturan Presiden Nomor 13 Tahun 2018 tentang Penerapan Prinsip Mengenali Pemilik Manfaat dari Korporasi Dalam Rangka Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang dan Tindak Pidana Pendanaan Terorisme agar para pemangku kepentingan, baik lembaga pengawas dan pengatur, kementerian/lembaga terkait, serta pihak pelapor mengetahui adanya kerangka hukum (legal framework) baru yang bertujuan untuk memperkuat upaya-upya pencegahan dan pemberantasan tindak pidana pencucian uang di Indonesia. Dengan mengucap “Bismillahirrahmanirrahim”, Acara “Diseminasi Peraturan Presiden nomor 13 tahun 2018 tentang penerapan prinsip mengenali pemilik manfaat dari korporasi dalam rangka pencegahan dan pemberantasan tindak pidana pencucian uang dan tindak pidana pendanaan terorisme” ini saya buka secara resmi. Semoga seluruh rangkaian kegiatan ini dapat terlaksana dengan baik dan lancar, serta dapat memberikan manfaat bagi kita semua dalam upaya memperkuat pencegahan dan pemberantasan tindak pidana pencucian uang dan pendanaan terorisme di Indonesia. Akhir kata, semoga Allah SWT, Tuhan Yang Maha Esa, senantiasa memberikan perlindungan dan memberkati setiap langkah kita. Sekian, Terima kasih.

Wassalamuallaikum Warahmatullahi Wabarakatuh.

Jakarta, 27 Maret 2018

Drs. Kiagus Ahmad Badaruddin, M.Sc

Kepala PPATK

PERATURAN PRESIDEN NOMOR 13 TAHUN 2018 TENTANG PENERAPAN PRINSIP MENGENALI PEMILIK MANFAAT DARI KORPORASI

DALAM RANGKA PENCEGAHAN DAN PEMBERANTASANTINDAK PIDANA PENCUCIAN UANG DAN TINDAK PIDANA PENDANAAN TERORISME

DISAMPAIKAN OLEH:

DR. YUNUS HUSEINKEPALA PPATK PERIODE 2002-2011 & KETUA TIM PENYUSUN

GLOBAL COMMON DEFICIENCIES

THE LACK OF ADEQUATE, ACCURATE, AND TIMELY BENEFICIAL OWNERSHIP INFORMATION FACILITATES ML/TF BY DISGUISING:

the identity of known or suspected criminals

the true purpose of an account or property

held by a corporate vehicle

the source or use of funds or property associated with a corporate vehicle

THERE ARE 10 OF 39 COUNTRIES OF FATF MEMBERS THAT HAVE LARGELY COMPLY (LC) RATING OF REC 24 FATF REC

THERE ARE 10 OF 39 COUNTRIES OF FATF MEMBERS THAT HAVE COMPLY (C) / LARGELY COMPLY (LC) RATING OF REC 25 FATF REC

MANFAAT DARI TRANSPARASI PEMILIK MANFAAT (BENEFCIAL OWNER)

MELINDUNGI KORPORASI DAN PEMILIK MANFAAT YANG

BERITIKAD BAIK

MEMBERIKAN KEPASTIAN HUKUM ATAS PERTANGGUNG

JAWABAN PIDANA

OPTIMALISASI ASSET RECOVERY

STANDAR INTERNASIONALTRANSPARANSI INFORMASI BENEFCIAL OWNER

FATF REC

(REC 24 & REC 25)

DEFINISI BO LEGAL PERSON & LEGAL ARRANGEMENT

OBTAIN BO INFORMATION

ACCURATE & UP-TO-DATE

RECORD KEEPING

PUBLICLY AVAILABLE

G20 PRINCIPLE

DEFINISI BO LEGAL PERSON & TRUST

IDENTIFYING & MITIGATING RISK

ACCURATE BO INFORMATION

ACCESS TO BO

DUTIES OF BUSINESS PROFESSIONS

EITI

DISCLOSURE BO

DISCLOSE LEGAL OWNERS & SHARE OF OWNERSHIP

DEFISIENSI KETENTUAN YANG ADA SAAT INI

ONLY REQUIRING A LEGAL PERSON TO IDENTIFY THEIR LEGAL OWNERSHIP

AML LAW REQUIRE REPORTING PARTIES TO IDENTIFY THE BENEFICIAL OWNER LIMITED TO THEIR CUSTOMERS

HAVE A SYSTEM TO INTEGRATE THE BENEFICIAL OWNER INFORMATION YET

PERATURAN PRESIDEN NOMOR 13 TAHUN 2018 TENTANG PENERAPAN PRINSIP MENGENALI PEMILIK MANFAAT DARI

KORPORASI DALAM RANGKA PENCEGAHAN DAN PEMBERANTASAN

TINDAK PIDANA PENCUCIAN UANG DAN TINDAK PIDANA PENDANAAN TERORISME

ESTABLISHED

A NEW POLICY

RUANG LINGKUP PEMILIK MANFAAT BERDASARKAN PERPRES NOMOR 13 TAHUN 2018

NATURAL PERSON

OWNED LEGAL PERSON

CONTROL LEGAL PERSON

TAKE ADVANTAGES FROM LEGAL PERSON

LEGAL OWNERSHIP

ULTIMATE BENEFICIAL OWNERSHIP

SUBTANSI PERATURAN PRESIDEN NOMOR 13 TAHUN 2018

REZIM TRANSPARANSI BENEFICIAL OWNER BERDASARKAN PERPRES NOMOR 13 TAHUN 2018

1. IDENTIFIKASI

2. VERIFIKASI

3. PELAPORAN

4. PENGKINIA

5. PENTAUSAHAAN DOKUMEN

6. PENGAWASAN

7. PENEGAKAN HUKUM

8. KERJA SAMA

ACCURATE

UP-TO-DATEPUBLICLY

AVAILABLE

Korporasi adalah kumpulan orang dan/ataukekayaan yang terorganisasi, baik merupakanbadan hukum maupun bukan badan hukum.

Pemilik Manfaat adalah orang perseoranganyang dapat menunjuk atau memberhentikandireksi, dewan komisaris, pengurus, pembina, atau pengawas pada Korporasi, memiliki kemampuan untuk mengendalikan Korporasi, berhak atas dan/ atau menerima manfaat dariKorporasi baik langsung maupun tidaklangsung, merupakan pemilik sebenamya daridana atau saham Korporasi dan atau memenuhi kriteria sebagaimana dimaksud dalam Peraturan Presiden ini.

DEFINISI

Instansi Berwenang adalah instansipemerintah baik di pusat maupun didaerah yang memiliki kewenanganpendaftaran, pengesahan, persetujuan, pemberitahuan, perizinan usaha, ataupembubaran Korporasi, atau lembagayang memiliki kewenangan pengawasandan pengaturan bidang usaha Korporasi.

Sistern Pelayanan AdministrasiKorporasi adalah sistem administrasiyang diselenggarakan oleh InstansiBerwenang dalam pemberian pelayananpendaftaran, pengesahan, persetujuan, pemberitahuan, perizinan usaha, ataupembubaran Korporasi, baik secaraelektronik maupun nonelektronik.

PERSEROAN TERBATAS

YAYASAN

PERKUMPULAN KOPERASI

PERSEKUTUAN KOMANDITER

PERSEKUTUAN FIRMA

BENTUK KORPORASI

LAINNYA

RUANG LINGKUP KORPORASI

KRITERIA PEMILIK MANFAAT

MEMILIKI SAHAM LEBIH DARI 25% PADA KORPORASI SEBAGAIMANA TERCANTUM DALAM ANGGARAN DASAR

MEMILIKI HAK SUARA LEBIH DARI 25% PADA KORPORASI SEBAGAIMANA TERCANTUM DALAM ANGGARAN DASAR

MENERIMA KEUNTUNGAN ATAU LABA LEBIH DARI 25% DARI KEUNTUNGAN ATAU LABA YANG DIPEROLEH KORORASI PER TAHUN

MEMILIKI KEWENANGAN UNTUK MENGANGKAT, MENGGANTIKAN, ATAU MEMBERHENTIKAN ANGGOTA DIREKSI DAN ANGGOTA DEWAN KOMISARIS

MEMILIKI KEWENANGAN ATAU KEKUASAAN UNTUK MEMPENGARUHI ATAU MENGENDALIKAN KORPORASI TANPA HARUS MENDAPAT OTORISASI DARI PIHAK MANAPUN

MENERIMA MANFAAT DARI KORPORASI

MERUPAKAN PEMILIK SEBENARNYA DARI DANA ATAS KEPEMILIKAN KORPORASI

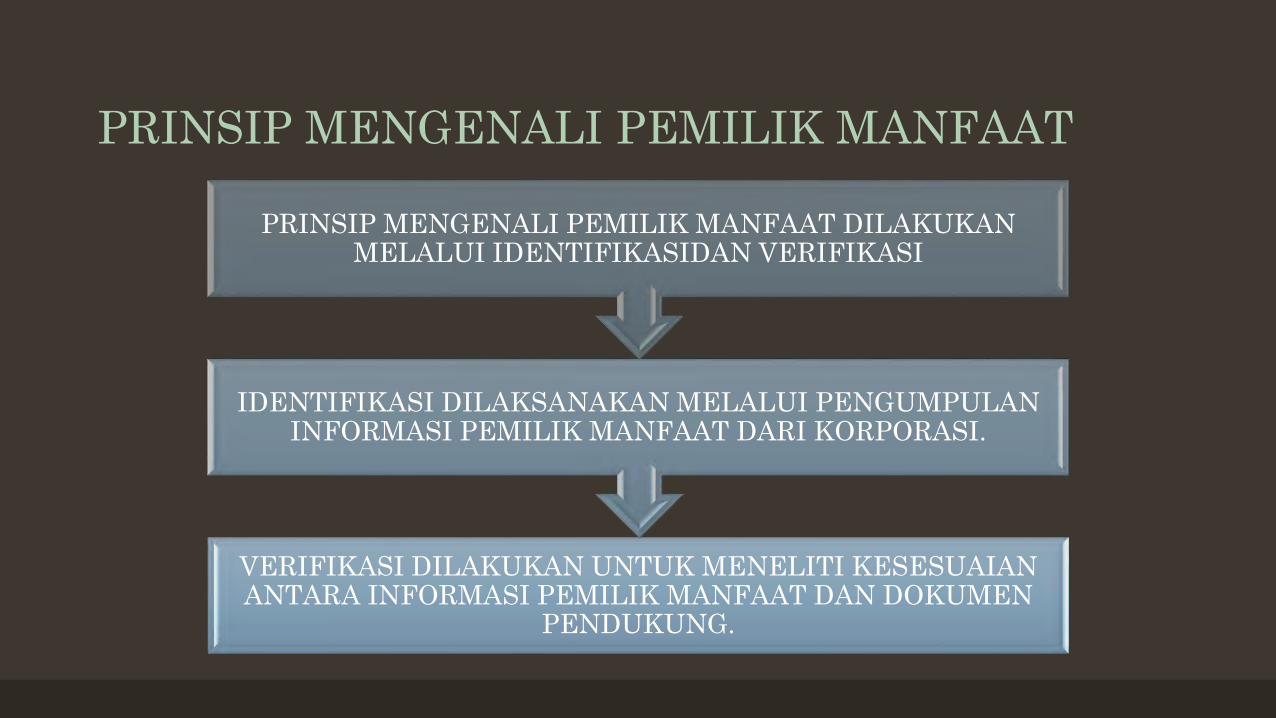

VERIFIKASI DILAKUKAN UNTUK MENELITI KESESUAIAN ANTARA INFORMASI PEMILIK MANFAAT DAN DOKUMEN

PENDUKUNG.

IDENTIFIKASI DILAKSANAKAN MELALUI PENGUMPULAN INFORMASI PEMILIK MANFAAT DARI KORPORASI.

PRINSIP MENGENALI PEMILIK MANFAAT DILAKUKAN MELALUI IDENTIFIKASIDAN VERIFIKASI

PRINSIP MENGENALI PEMILIK MANFAAT

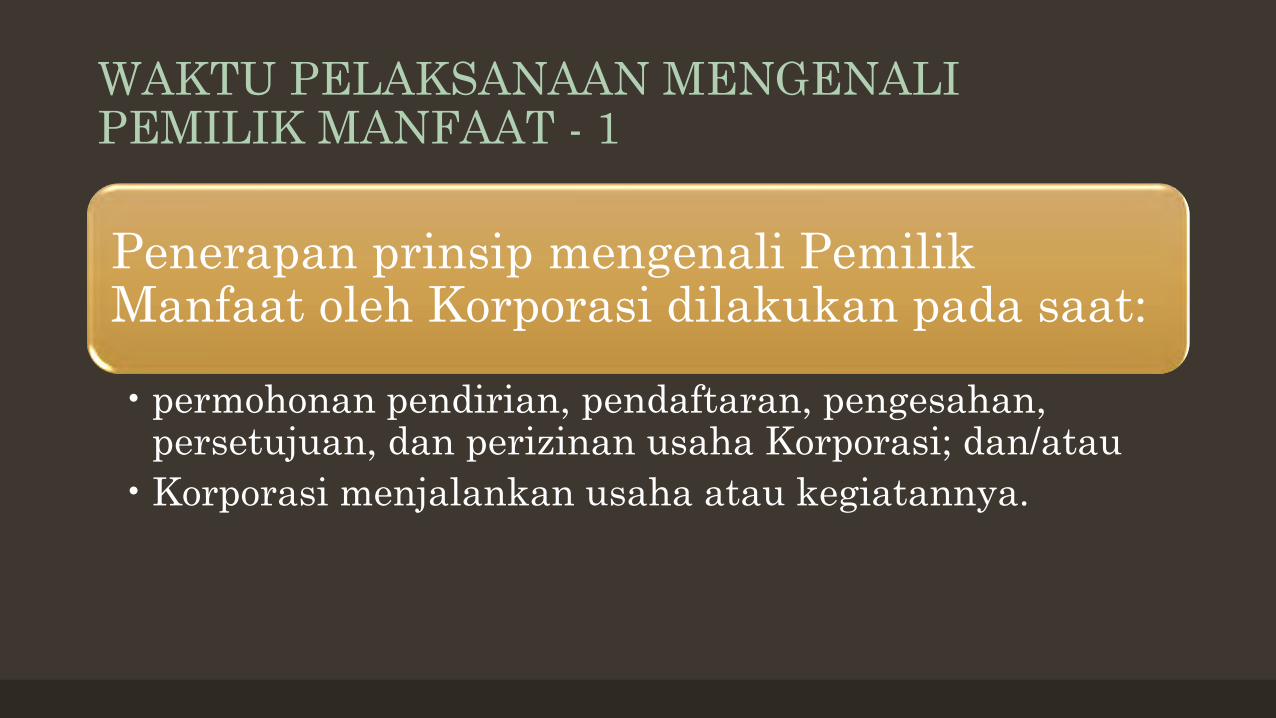

Penerapan prinsip mengenali PemilikManfaat oleh Korporasi dilakukan pada saat:

•permohonan pendirian, pendaftaran, pengesahan, persetujuan, dan perizinan usaha Korporasi; dan/atau

•Korporasi menjalankan usaha atau kegiatannya.

WAKTU PELAKSANAAN MENGENALI PEMILIK MANFAAT - 1

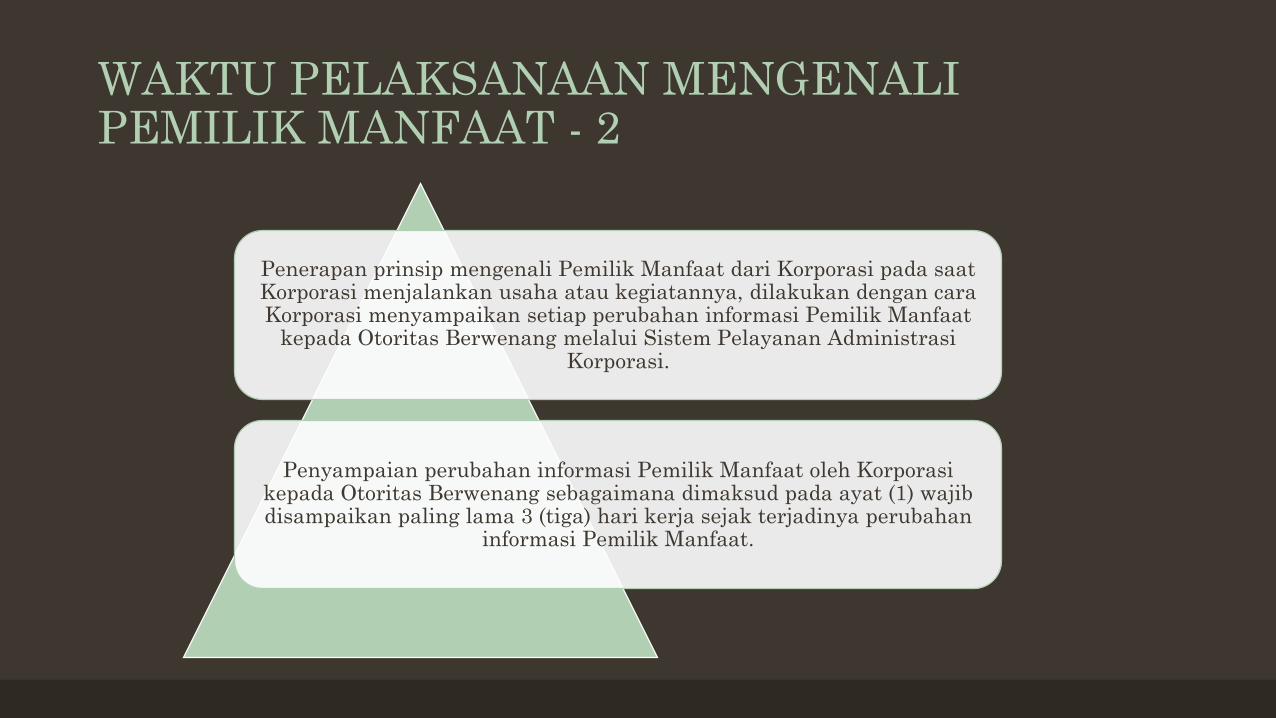

Penerapan prinsip mengenali Pemilik Manfaat dari Korporasi pada saatKorporasi menjalankan usaha atau kegiatannya, dilakukan dengan caraKorporasi menyampaikan setiap perubahan informasi Pemilik Manfaat

kepada Otoritas Berwenang melalui Sistem Pelayanan AdministrasiKorporasi.

Penyampaian perubahan informasi Pemilik Manfaat oleh Korporasikepada Otoritas Berwenang sebagaimana dimaksud pada ayat (1) wajibdisampaikan paling lama 3 (tiga) hari kerja sejak terjadinya perubahan

informasi Pemilik Manfaat.

WAKTU PELAKSANAAN MENGENALI PEMILIK MANFAAT - 2

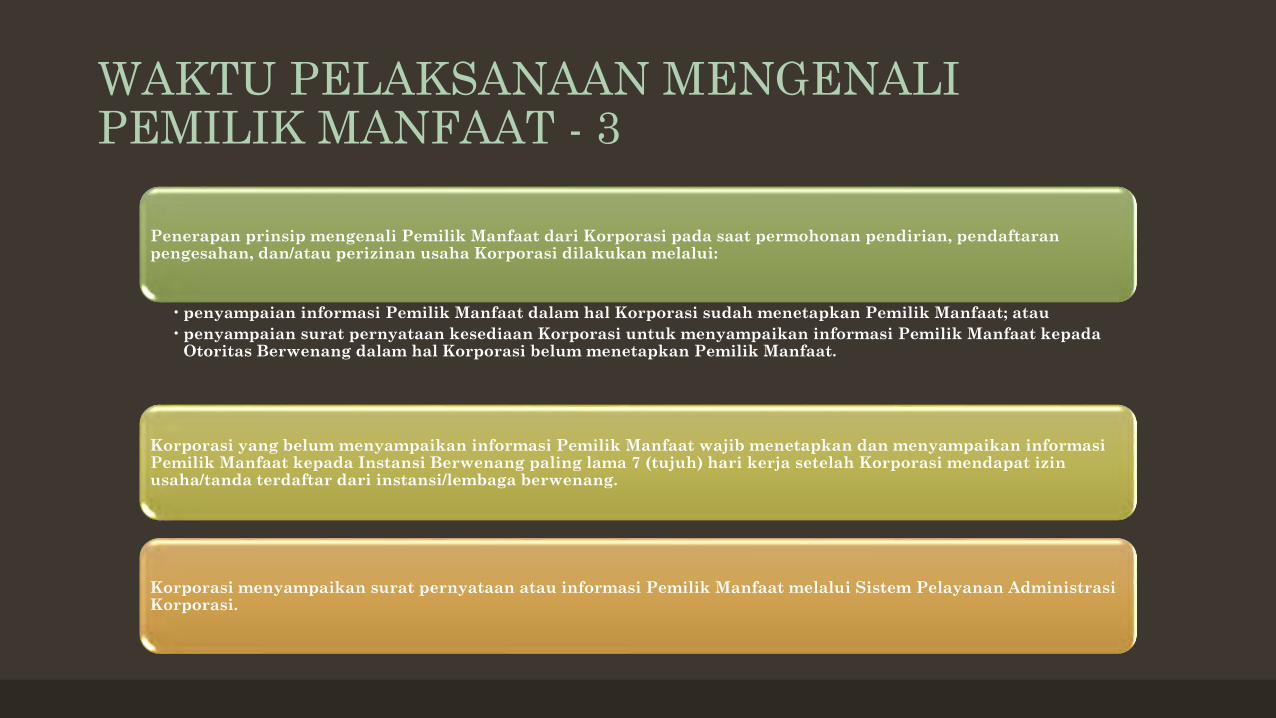

Penerapan prinsip mengenali Pemilik Manfaat dari Korporasi pada saat permohonan pendirian, pendaftaran pengesahan, dan/atau perizinan usaha Korporasi dilakukan melalui:

•penyampaian informasi Pemilik Manfaat dalam hal Korporasi sudah menetapkan Pemilik Manfaat; atau

•penyampaian surat pernyataan kesediaan Korporasi untuk menyampaikan informasi Pemilik Manfaat kepadaOtoritas Berwenang dalam hal Korporasi belum menetapkan Pemilik Manfaat.

Korporasi yang belum menyampaikan informasi Pemilik Manfaat wajib menetapkan dan menyampaikan informasiPemilik Manfaat kepada Instansi Berwenang paling lama 7 (tujuh) hari kerja setelah Korporasi mendapat izinusaha/tanda terdaftar dari instansi/lembaga berwenang.

Korporasi menyampaikan surat pernyataan atau informasi Pemilik Manfaat melalui Sistem Pelayanan AdministrasiKorporasi.

WAKTU PELAKSANAAN MENGENALI PEMILIK MANFAAT - 3

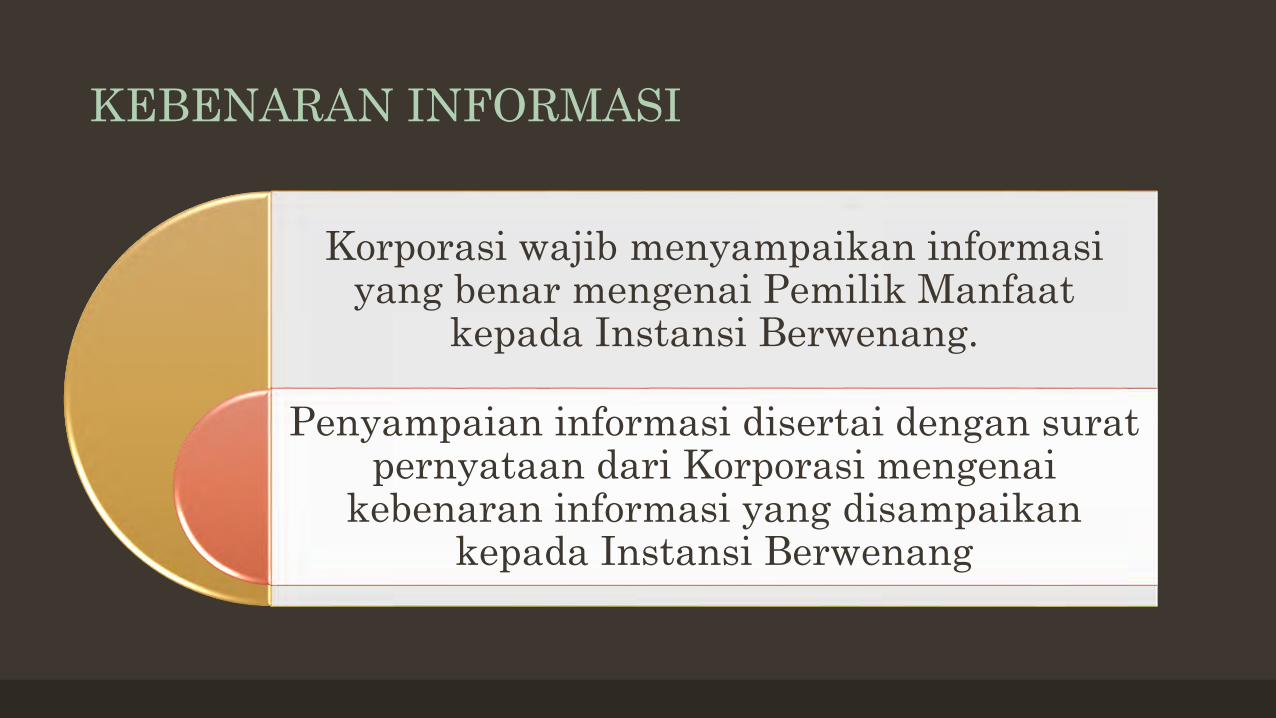

Korporasi wajib menyampaikan informasiyang benar mengenai Pemilik Manfaat

kepada Instansi Berwenang.

Penyampaian informasi disertai dengan suratpernyataan dari Korporasi mengenai

kebenaran informasi yang disampaikankepada Instansi Berwenang

KEBENARAN INFORMASI

BERDASARKAN PENERAPAN PRINSIP MENGENALI PEMILIK MANFAAT, KORPORASI WAJIB

MENETAPKAN PEMILIK MANFAAT DARI KORPORASI.

PEMILIK MANFAAT DARI KORPORASI PALING SEDIKIT

MERUPAKAN 1 (SATU) PERSONIL YANG MEMILIKI

KEWENANGAN ATAU KEKUASAAN UNTUK

MEMPENGARUHI ATAU MENGENDALIKAN KORPORASI

TANPA HARUS MENDAPAT OTORISASI DARI PIHAK

MANAPUN.

INSTANSI BERWENANG DAPAT MENETAPKAN PEMILIK

MANFAAT DI LUAR PEMILIK MANFAAT LAINNYA.

PENETAPAN PEMILIK MANFAAT

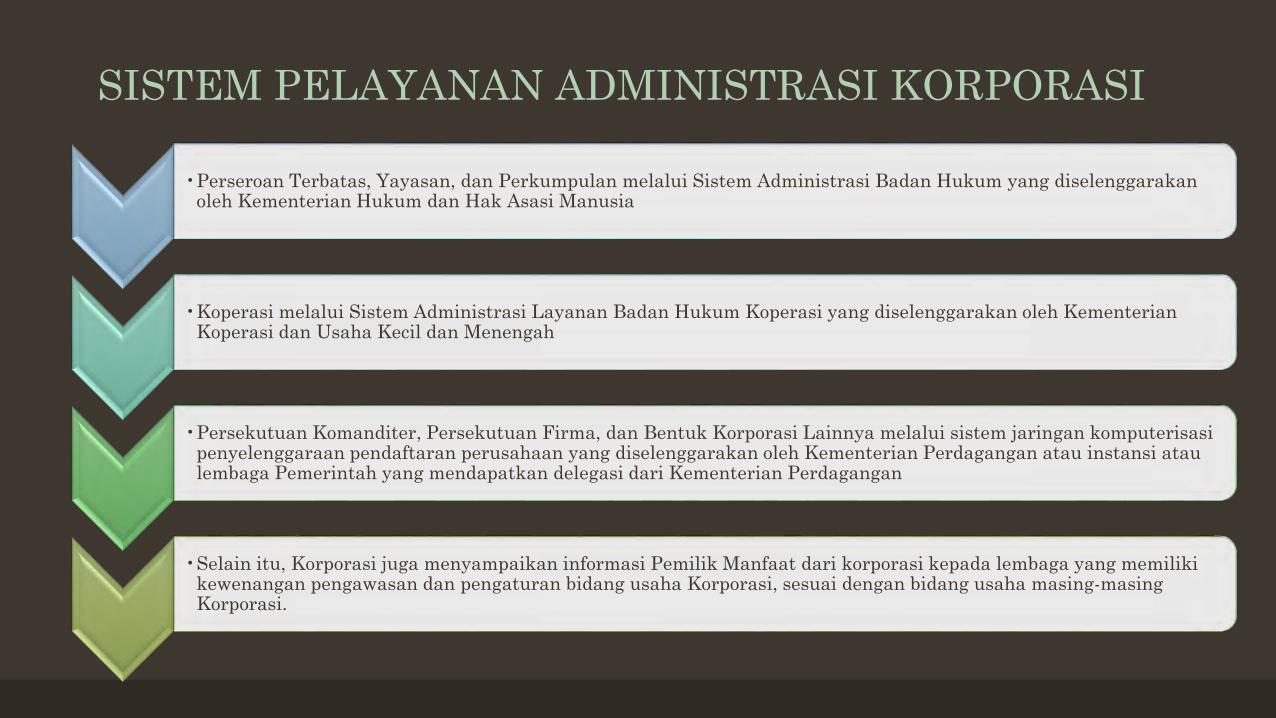

•Perseroan Terbatas, Yayasan, dan Perkumpulan melalui Sistem Administrasi Badan Hukum yang diselenggarakanoleh Kementerian Hukum dan Hak Asasi Manusia

•Koperasi melalui Sistem Administrasi Layanan Badan Hukum Koperasi yang diselenggarakan oleh Kementerian Koperasi dan Usaha Kecil dan Menengah

•Persekutuan Komanditer, Persekutuan Firma, dan Bentuk Korporasi Lainnya melalui sistem jaringan komputerisasipenyelenggaraan pendaftaran perusahaan yang diselenggarakan oleh Kementerian Perdagangan atau instansi ataulembaga Pemerintah yang mendapatkan delegasi dari Kementerian Perdagangan

•Selain itu, Korporasi juga menyampaikan informasi Pemilik Manfaat dari korporasi kepada lembaga yang memilikikewenangan pengawasan dan pengaturan bidang usaha Korporasi, sesuai dengan bidang usaha masing-masingKorporasi.

SISTEM PELAYANAN ADMINISTRASI KORPORASI

Korporasi wajib melakukan pengkinianinformasi Pemilik Manfaat secara berkala

setiap 1 (satu) tahun.

PENGKINIAN INFORMASI

Korporasi, Notaris, atau pihak lain yang menerima kuasa dari Korporasi wajib

menatausahakan dokumen terkait Pemilik Manfaat dari Korporasi dalam jangka waktu paling singkat 5 (lima) tahun sejak tanggal

pendirian atau pengesahan Korporasi.

Dalam hal Korporasi bubar, likuidator wajibmenatausahakan dokumen terkait Pemilik

Manfaat dari Korporasi dalam jangka waktupaling singkat 5 (lima) tahun sejak

pembubaran Korporasi.

RECORD KEEPING

DOKUMEN PERUBAHAN

PEMILIK MANFAAT

DARI KORPORASI

DOKUMEN PENGKINIAN INFORMASI

PEMILIK MANFAAT

DOKUMEN LAIN

TERKAIT INFORMASI

PEMILIK MANFAAT

DARI KORPORASI

Pengawasan terhadap pelaksanaan penerapanprinsip mengenali Pemilik Manfaat dilakukan olehInstansi Berwenang.

Dalam melaksanakan tugas pengawasannya, Instansi Berwenang memiliki kewenangan:

•menetapkan regulasi atau pedoman sebagai pelaksanaan Peraturan Presiden ini sesuaidengan kewenangannya

•melakukan audit terhadap Korporasi

•mengadakan kegiatan administratif lain dalamlingkup tugas dan tanggung jawab sesuaidengan ketentuan Peraturan Presiden ini

PENGAWASAN

•Pengawasan oleh Instansi Berwenangdilakukan berdasarkan hasil penilaianrisiko tindak pidana pencucian uang dan tindak pidana pendanaan terorisme.

•Dalam melakukan pengawasan, InstansiBerwenang bekerja sama dengan Pusat Pelaporan dan Analisis TransaksiKeuangan.

•Dalam hal diperlukan, InstansiBerwenang dapat berkoordinasi denganlembaga terkait sesuai dengankewenangannya.

Korporasi yang tidak melaksanakan ketentuan dalam Peraturan Presiden ini dikenaisanksi sesuai dengan ketentuan peraturan perundang-undangan.

Berdasarkan Peraturan Presiden ini, penerapan pengenaan sanksi administratif olehOtoritas Berwenang mengacu perundang-undangan yang mengatur kewenanganOtoritas Berwenang dalam mengenakan sanksi administratif, antara lain:

• 1) Undang-Undang tentang Wajib Daftar Perusahaan

• 2) Undang-Undang tentang PerKoperasian

• 3) Undang-Undang tentang Perdagangan Berjangka Komoditi

• 4) Undang-Undang tentang Bank Indonesia

• 5) Undang-Undang tentang Yayasan

• 6) Undang-Undang tentang Perseroan Terbatas

• 7) Undang-Undang tentang Otoritas Jasa Keuangan

• Peraturan Perundang-undangan Lainnya

SANKSI ADMINISTRATIF

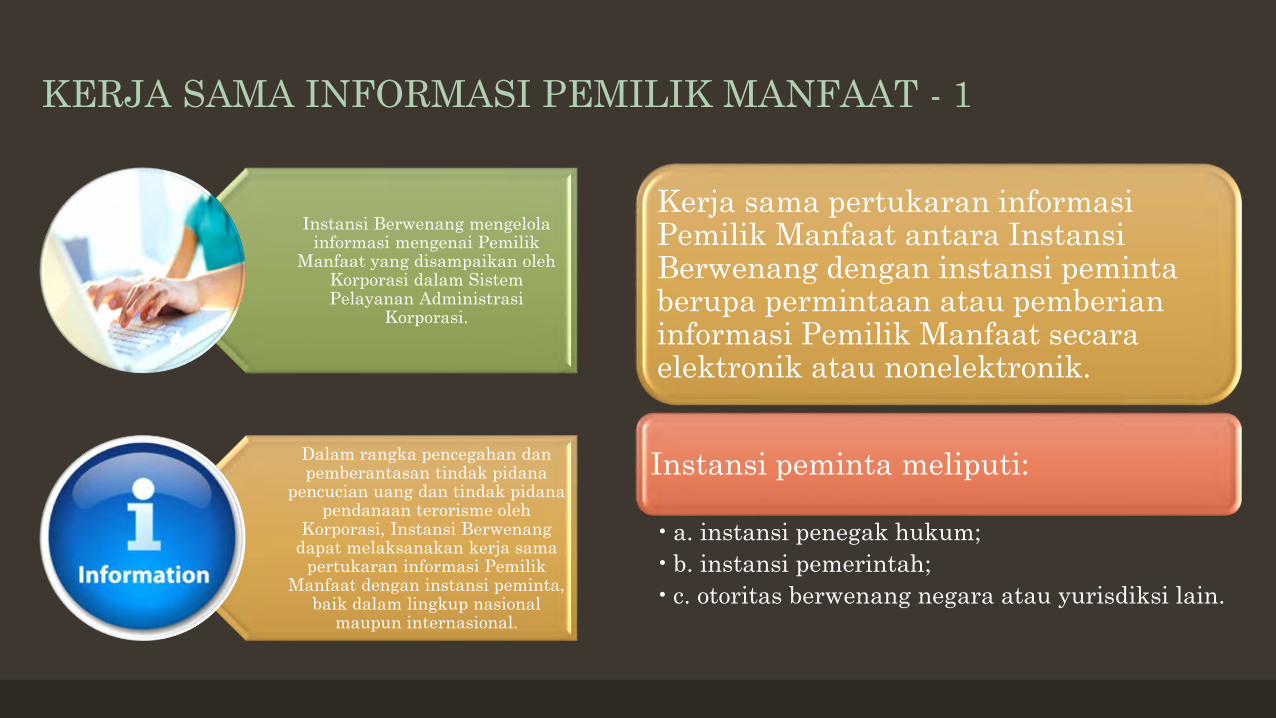

Instansi Berwenang mengelolainformasi mengenai Pemilik

Manfaat yang disampaikan olehKorporasi dalam SistemPelayanan Administrasi

Korporasi.

Dalam rangka pencegahan dan pemberantasan tindak pidana

pencucian uang dan tindak pidanapendanaan terorisme oleh

Korporasi, Instansi Berwenangdapat melaksanakan kerja sama

pertukaran informasi PemilikManfaat dengan instansi peminta,

baik dalam lingkup nasionalmaupun internasional.

KERJA SAMA INFORMASI PEMILIK MANFAAT - 1

Kerja sama pertukaran informasiPemilik Manfaat antara InstansiBerwenang dengan instansi pemintaberupa permintaan atau pemberianinformasi Pemilik Manfaat secaraelektronik atau nonelektronik.

Instansi peminta meliputi:

•a. instansi penegak hukum;

•b. instansi pemerintah;

• c. otoritas berwenang negara atau yurisdiksi lain.

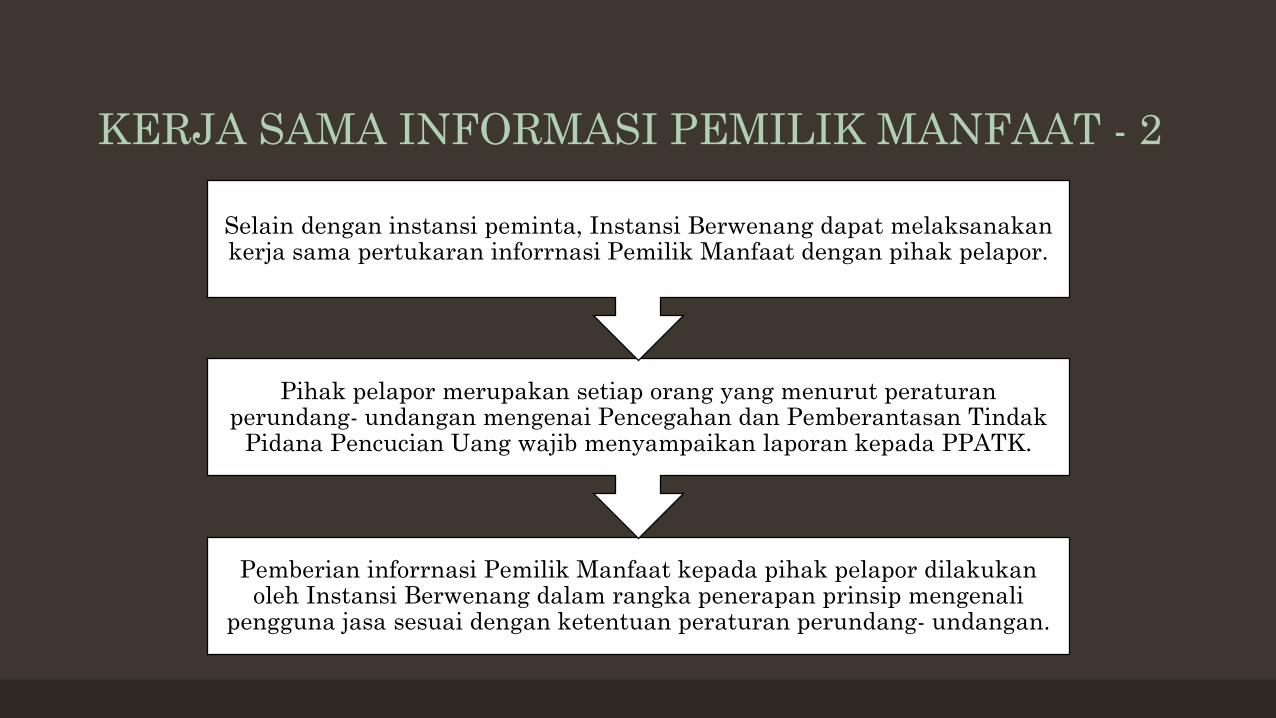

Pemberian inforrnasi Pemilik Manfaat kepada pihak pelapor dilakukanoleh Instansi Berwenang dalam rangka penerapan prinsip mengenali

pengguna jasa sesuai dengan ketentuan peraturan perundang- undangan.

Pihak pelapor merupakan setiap orang yang menurut peraturanperundang- undangan mengenai Pencegahan dan Pemberantasan Tindak

Pidana Pencucian Uang wajib menyampaikan laporan kepada PPATK.

Selain dengan instansi peminta, Instansi Berwenang dapat melaksanakan kerja sama pertukaran inforrnasi Pemilik Manfaat dengan pihak pelapor.

KERJA SAMA INFORMASI PEMILIK MANFAAT - 2

Setiap orang dapat meminta informasi Pemilik Manfaat kepada Otoritas

Berwenang.

Tata cara memintainformasi Pemilik

Manfaat dari Korporasidilaksanakan sesuaidengan ketentuan

peraturan perundang-undangan mengenai

keterbukaan informasipublik.

PERMINTAAN INFORMASI PEMILIK MANFAAT

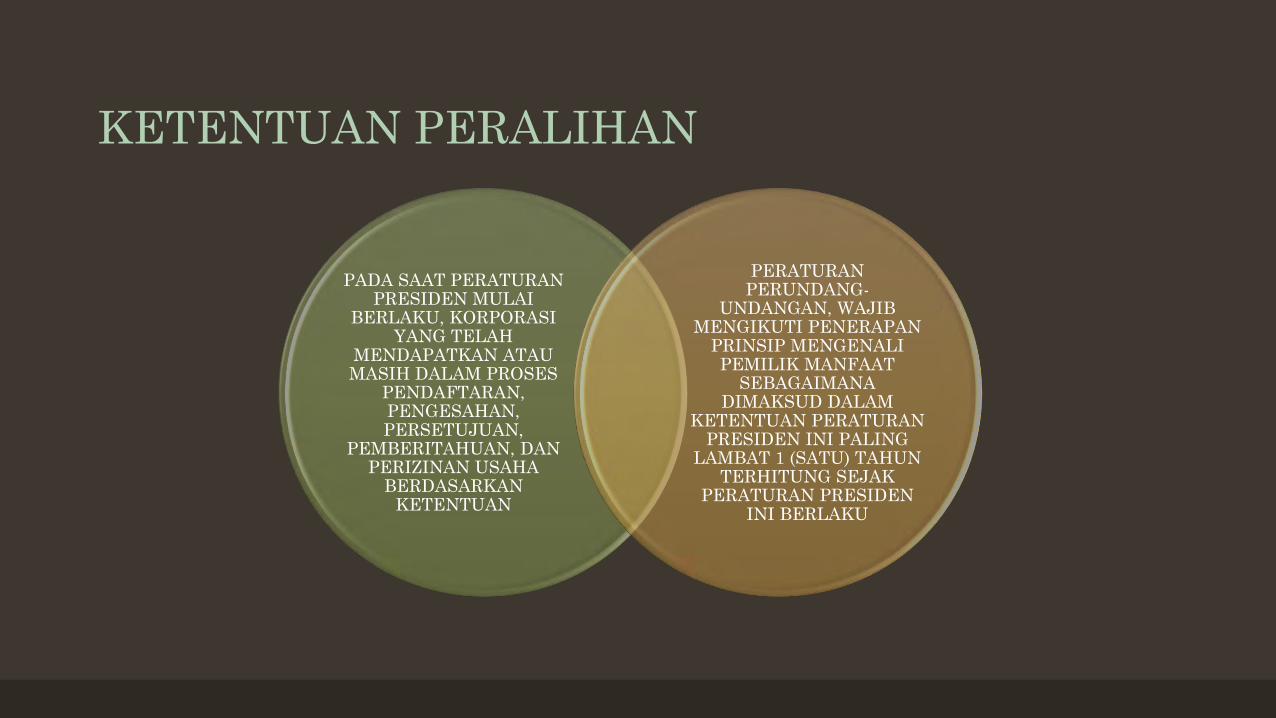

PADA SAAT PERATURAN PRESIDEN MULAI

BERLAKU, KORPORASI YANG TELAH

MENDAPATKAN ATAU MASIH DALAM PROSES

PENDAFTARAN, PENGESAHAN, PERSETUJUAN,

PEMBERITAHUAN, DAN PERIZINAN USAHA

BERDASARKAN KETENTUAN

PERATURAN PERUNDANG-

UNDANGAN, WAJIB MENGIKUTI PENERAPAN

PRINSIP MENGENALI PEMILIK MANFAAT

SEBAGAIMANA DIMAKSUD DALAM

KETENTUAN PERATURAN PRESIDEN INI PALING

LAMBAT 1 (SATU) TAHUN TERHITUNG SEJAK

PERATURAN PRESIDEN INI BERLAKU

KETENTUAN PERALIHAN

TERIMA KASIH

BENEFICIAL OWNERSHIP (BO)

INDONESIA?

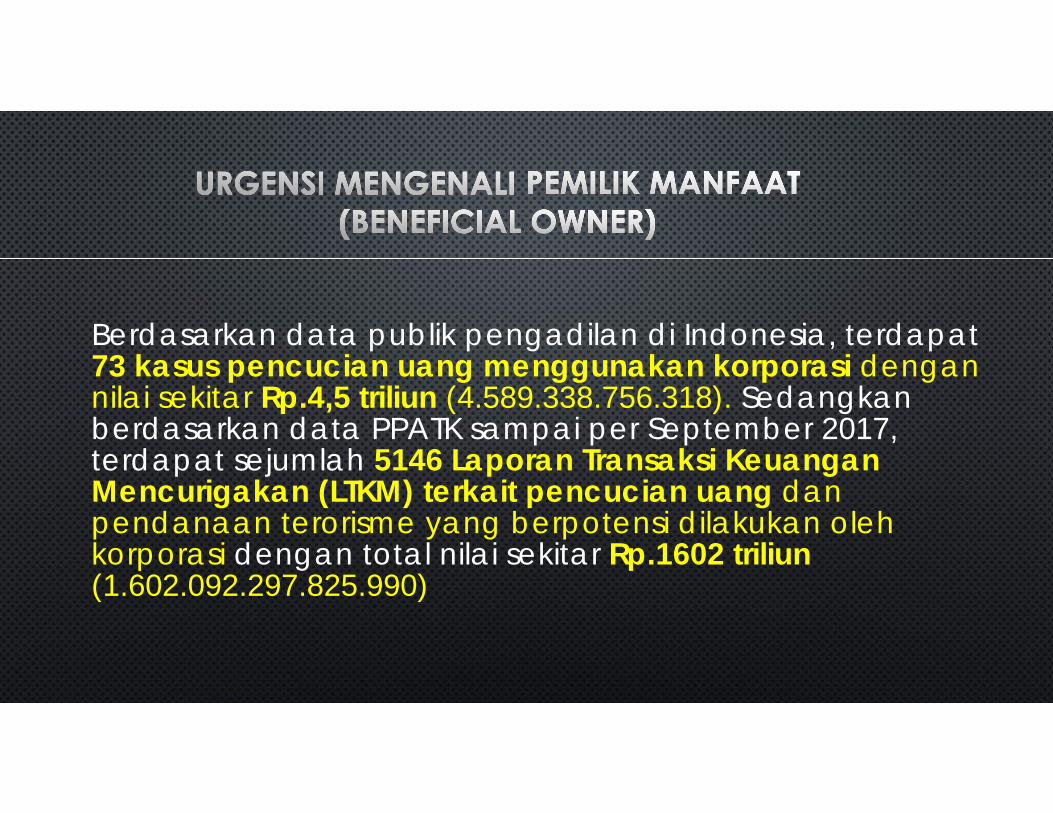

Berdasarkan data publik pengadilan di Indonesia, terdapat73 kasus pencucian uang menggunakan korporasi dengannilai sekitar Rp.4,5 triliun (4.589.338.756.318). Sedangkanberdasarkan data PPATK sampai per September 2017, terdapat sejumlah 5146 Laporan Transaksi KeuanganMencurigakan (LTKM) terkait pencucian uang danpendanaan terorisme yang berpotensi dilakukan olehkorporasi dengan total nilai sekitar Rp.1602 triliun(1.602.092.297.825.990)

pemimpin bisnis percaya bahwapenting untuk mengetahui PemilikManfaat dari entitas merekaberbisnis– EY’s 14th Global Fraud Survey 2016

Lembaga Pemeringkat Kredit Tiga Terbesar(Fitch dan Standard & Poor’s, Moody’s) menggunakan transparansi sebagai tolakukur dalam metodologi penilaiannya.

• Fitch

Menetapkan tingkat investasi negaraberdasarkan ukuran stabilitas dantransparansi.

• S&P

Mengakui transparansi Pemilik Manfaatsebagai salah satu tahapan untukmemperbaiki pasar.

4

91%

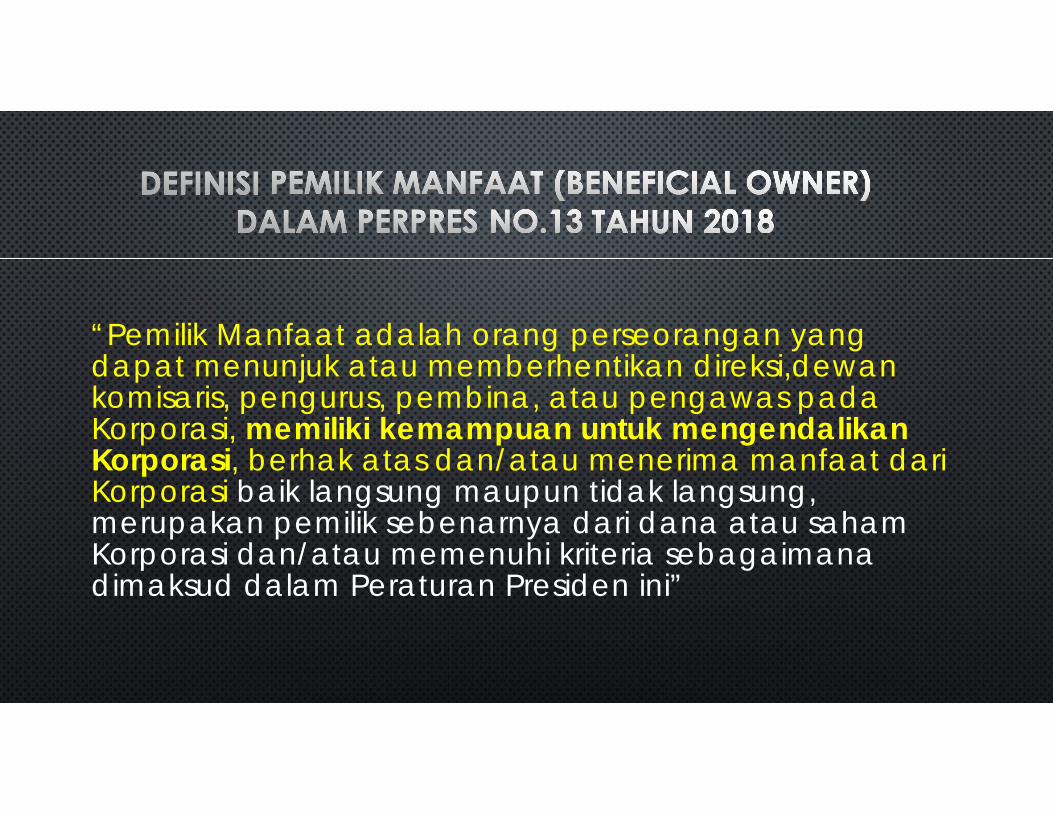

“Pemilik Manfaat adalah orang perseorangan yang dapat menunjuk atau memberhentikan direksi,dewankomisaris, pengurus, pembina, atau pengawas padaKorporasi, memiliki kemampuan untuk mengendalikanKorporasi, berhak atas dan/atau menerima manfaat dariKorporasi baik langsung maupun tidak langsung, merupakan pemilik sebenarnya dari dana atau sahamKorporasi dan/atau memenuhi kriteria sebagaimanadimaksud dalam Peraturan Presiden ini”

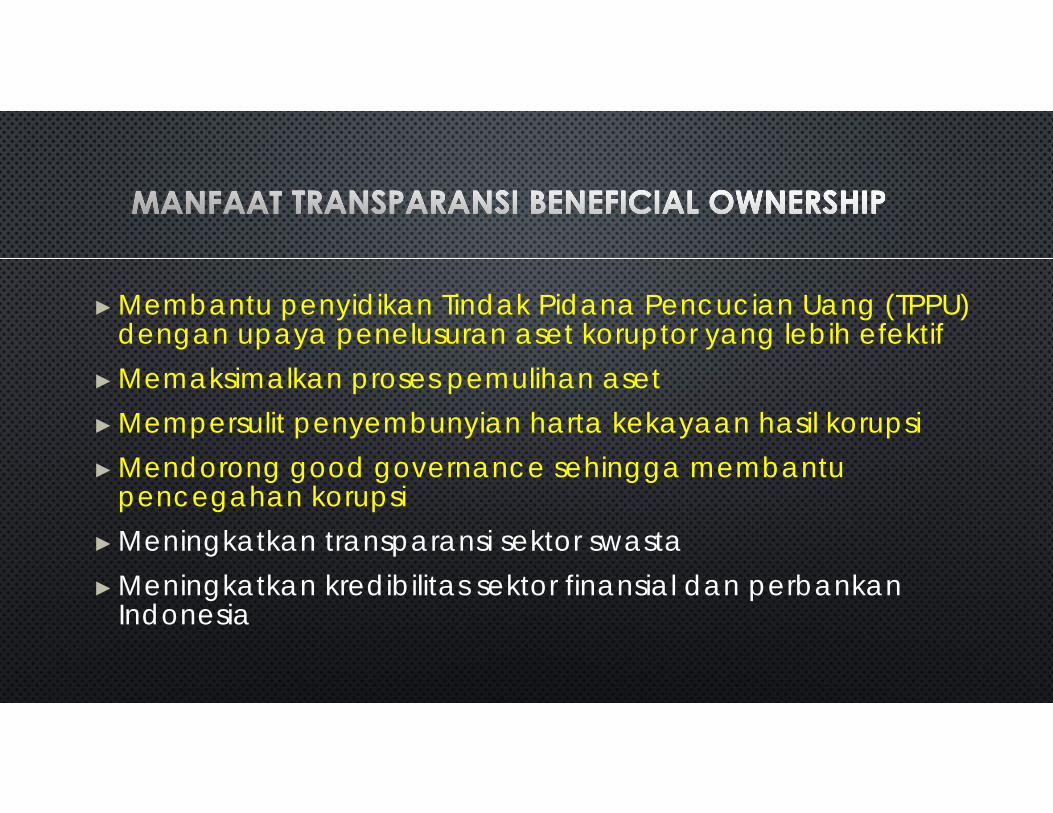

► Membantu penyidikan Tindak Pidana Pencucian Uang (TPPU) dengan upaya penelusuran aset koruptor yang lebih efektif

► Memaksimalkan proses pemulihan aset► Mempersulit penyembunyian harta kekayaan hasil korupsi► Mendorong good governance sehingga membantu

pencegahan korupsi► Meningkatkan transparansi sektor swasta► Meningkatkan kredibilitas sektor finansial dan perbankan

Indonesia

SINKRONISASI SISTEM ADMINISTRASI BADAN HUKUM DENGAN PERATURAN PRESIDEN NO. 13 TAHUN 2018

TENTANG PENERAPAN PRINSIP MENGENALI PEMILIK MANFAATDARI KORPORASI DALAM RANGKA PENCEGAHAN DAN PEMBERANTASAN

TINDAK PIDANA PENCUCIAN UANG DAN TINDAK PIDANA PENDANAAN TERORISME

Cahyo Rahadian MuzharPlt. Direktur Jenderal Administrasi Hukum Umum

Kementerian Hukum dan Hak Asasi Manusia Republik Indonesia

Hotel Grand Mercure Kemayoran, 27 Maret 2018

FATF memberikan rekomendasi terhadap pencegahan dan pemberantasan tindakpidana pencucian uang, sebagaimana termuat dalam rekomendasi nomor 24, yaitusebagai berikut:

1.Negara harus memiliki mekanisme yang mengidentifikasi dan menjelaskanperbedaan macam bentuk dan ciri dasar sebuah badan hukum di negaranya,proses untuk menciptakan badan hukum dan untuk mendapatkan serta rekamandasar dan informasi penerima manfaat. Informasi ini harus tersedia untuk umum

2.Negara harus menggunakan satu atau lebih mekanisme berikut untuk memastikanbahwa informasi penerima manfaat suatu perusahaan diperoleh dari perusahaantersebut dan tersedia disuatu tempat tertentu di negara mereka, atau sebaliknyadapat ditentukan dengan waktu tertentu oleh lembaga yang berwenang

3.Negara harus memastikan bahwa informasi penerima manfaat adalah akurat danup to date

4.Negara harus memastikan bahwa kerja sama perusahaan dengan lembaga yangberwenang sebisa mungkin dalam menentukan penerima manfaat

5.Negara yang memiliki badan hukum mampu mengeluarkan pemegang saham ataupenjamin pemegang saham, harus menerapkan satu atau lebih mekanisme yangada, untuk memastikan bahwa mereka tidak menyalahgunakan untuk pencucianuang dan pembiayaan teroris

Rekomendasi FATF

Pada tanggal 5 Maret 2018 terbitlah PeraturanPresiden Nomor 13 Tahun 2018 Tentang PenerapanPrinsip Mengenali Pemilik Manfaat Dari KorporasiDalam Rangka Pencegahan Dan PemberantasanTindak Pidana Pencucian Uang Dan Tindak PidanaPendanaan Terorisme.

Terbitnya Peraturan Presiden No. 13 Tahun 2018

Terkait dengan beneficial ownership maka Kemenkumhamtelah menerbitkan Peraturan Menteri Hukum Dan Hak AsasiManusia Republik Indonesia Nomor 9 Tahun 2017 TentangPenerapan Prinsip Mengenali Pengguna Jasa Bagi Notaris,dimana dalam Pasal 2 Permenkumham tersebut diatur bahwa:(1)Notaris wajib menerapkan prinsip mengenali Pengguna

Jasa.(2)Prinsip mengenali Pengguna Jasa sebagaimana dimaksud

pada ayat (1) paling sedikit memuat:a.identifikasi Pengguna Jasa;b.verifikasi Pengguna Jasa; danc.pemantauan Transaksi Pengguna Jasa.

Prinsip Mengenali Pengguna Jasa

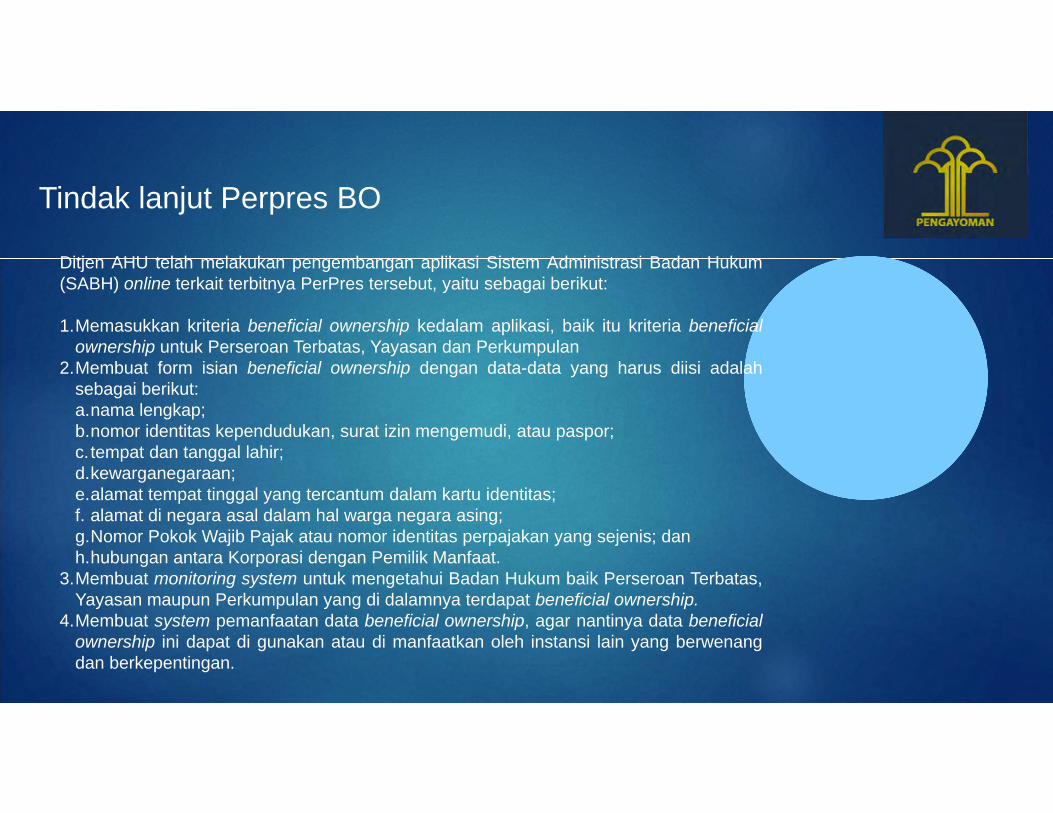

Ditjen AHU telah melakukan pengembangan aplikasi Sistem Administrasi Badan Hukum(SABH) online terkait terbitnya PerPres tersebut, yaitu sebagai berikut:

1.Memasukkan kriteria beneficial ownership kedalam aplikasi, baik itu kriteria beneficialownership untuk Perseroan Terbatas, Yayasan dan Perkumpulan

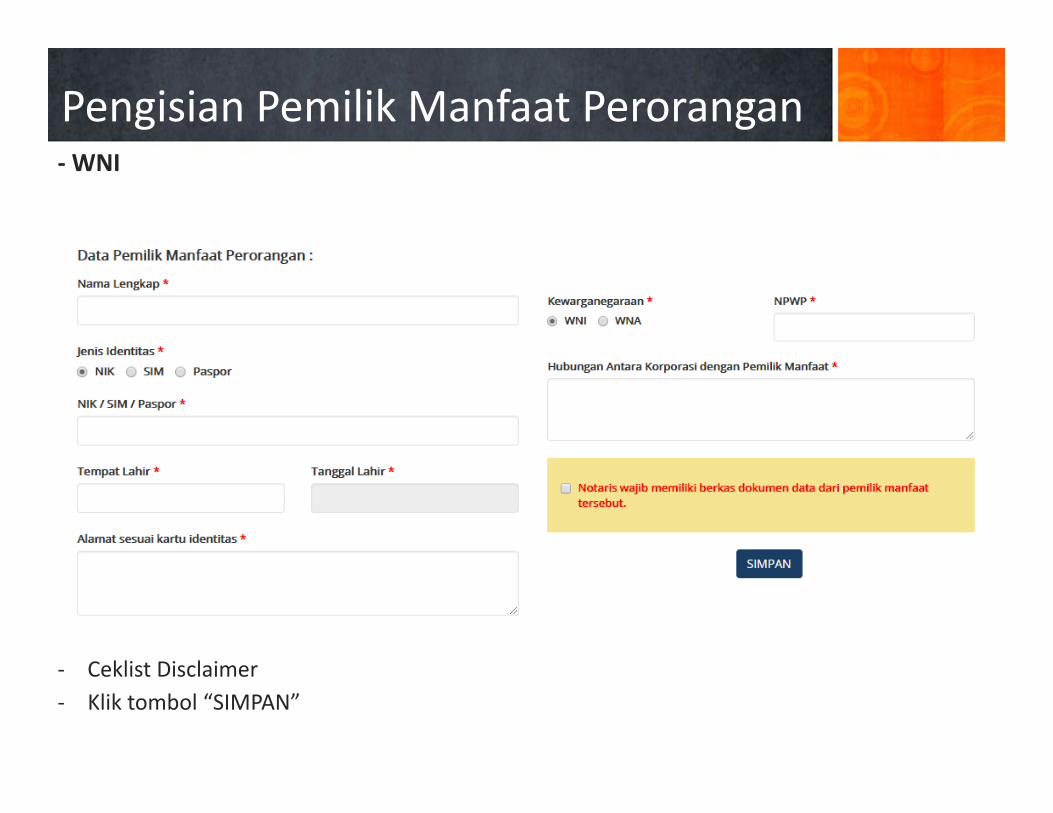

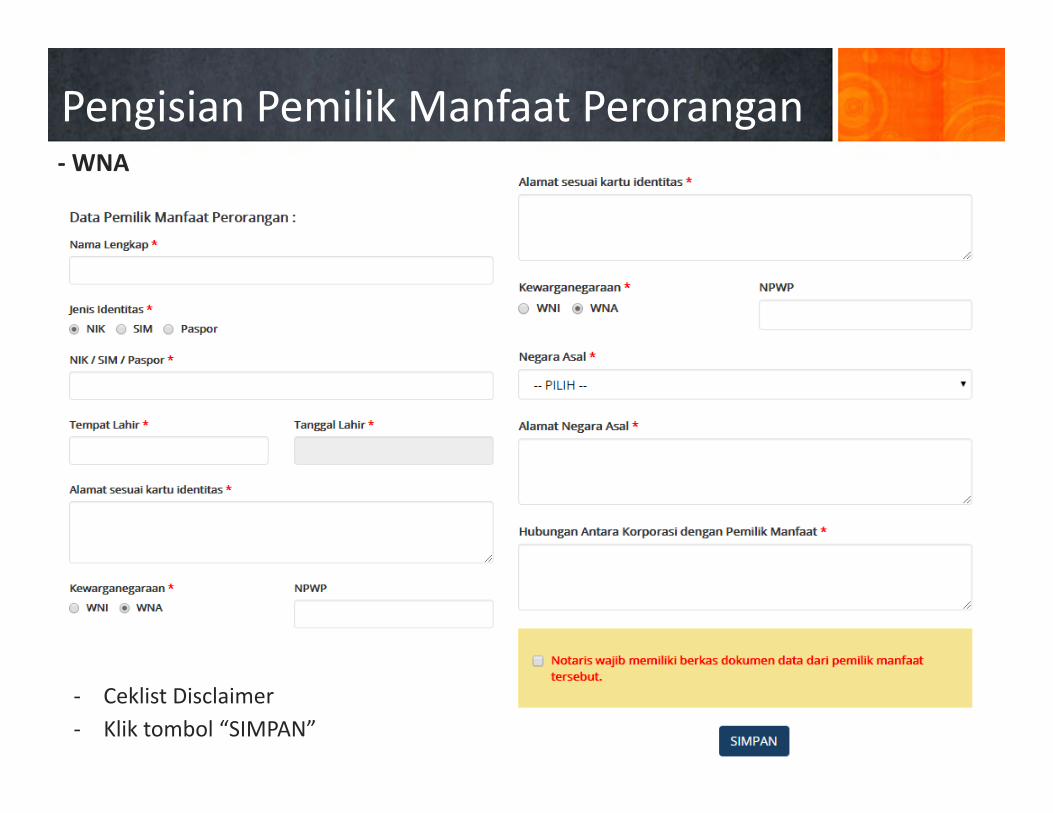

2.Membuat form isian beneficial ownership dengan data-data yang harus diisi adalahsebagai berikut:a.nama lengkap;b.nomor identitas kependudukan, surat izin mengemudi, atau paspor;c. tempat dan tanggal lahir;d.kewarganegaraan;e.alamat tempat tinggal yang tercantum dalam kartu identitas;f. alamat di negara asal dalam hal warga negara asing;g.Nomor Pokok Wajib Pajak atau nomor identitas perpajakan yang sejenis; danh.hubungan antara Korporasi dengan Pemilik Manfaat.

3.Membuat monitoring system untuk mengetahui Badan Hukum baik Perseroan Terbatas,Yayasan maupun Perkumpulan yang di dalamnya terdapat beneficial ownership.

4.Membuat system pemanfaatan data beneficial ownership, agar nantinya data beneficialownership ini dapat di gunakan atau di manfaatkan oleh instansi lain yang berwenangdan berkepentingan.

Tindak lanjut Perpres BO

Terima Kasih

BENEFICIAL OWNERSHIPDalam Penerapan PrinsipMengenali Pemilik Manfaatdari Korporasi

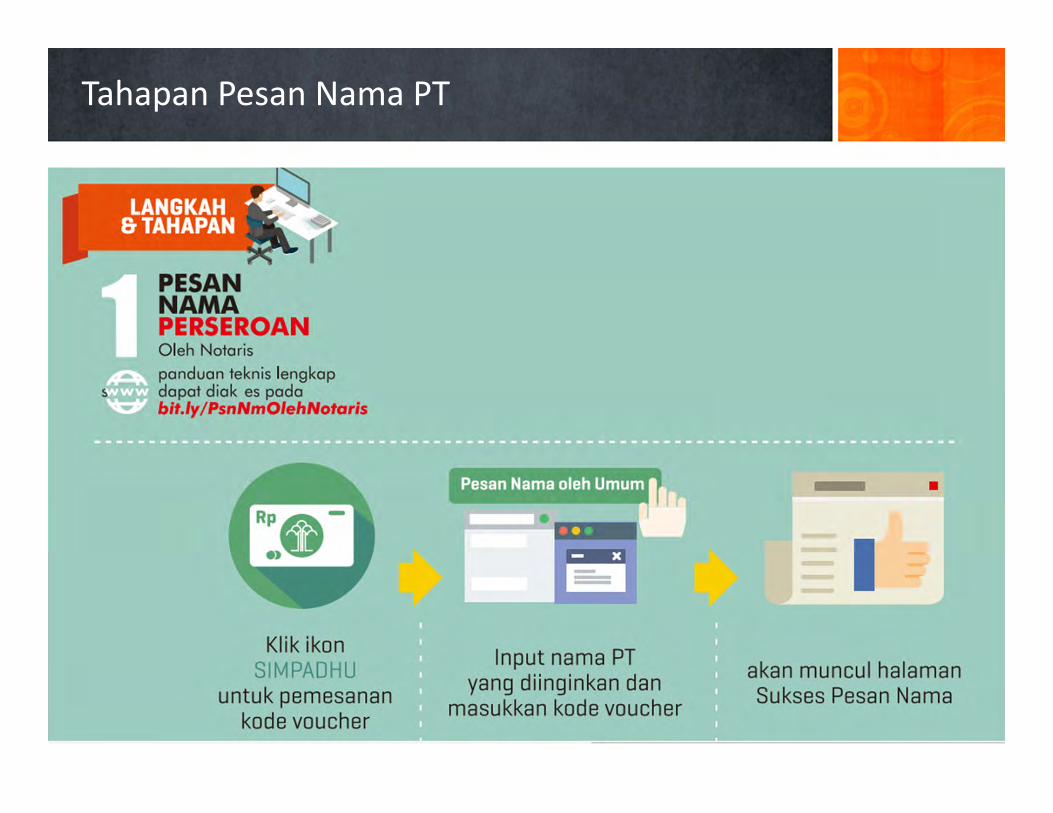

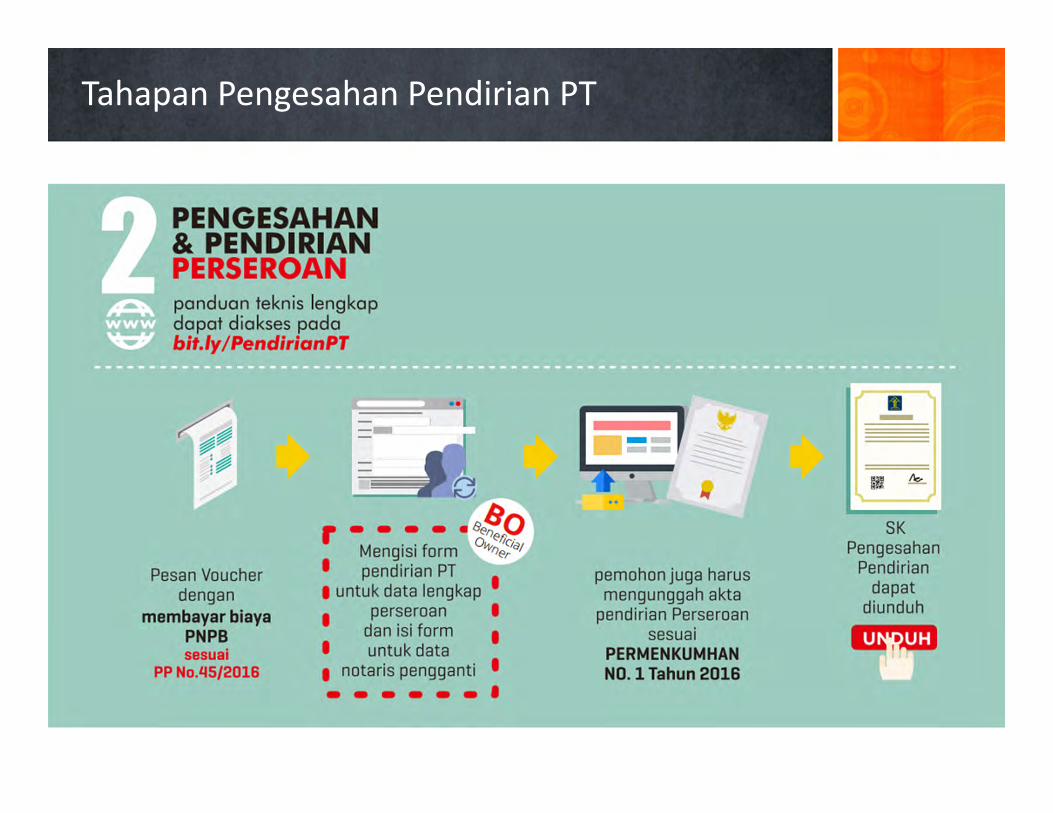

Tahapan Pesan Nama PT

Tahapan Pengesahan Pendirian PT

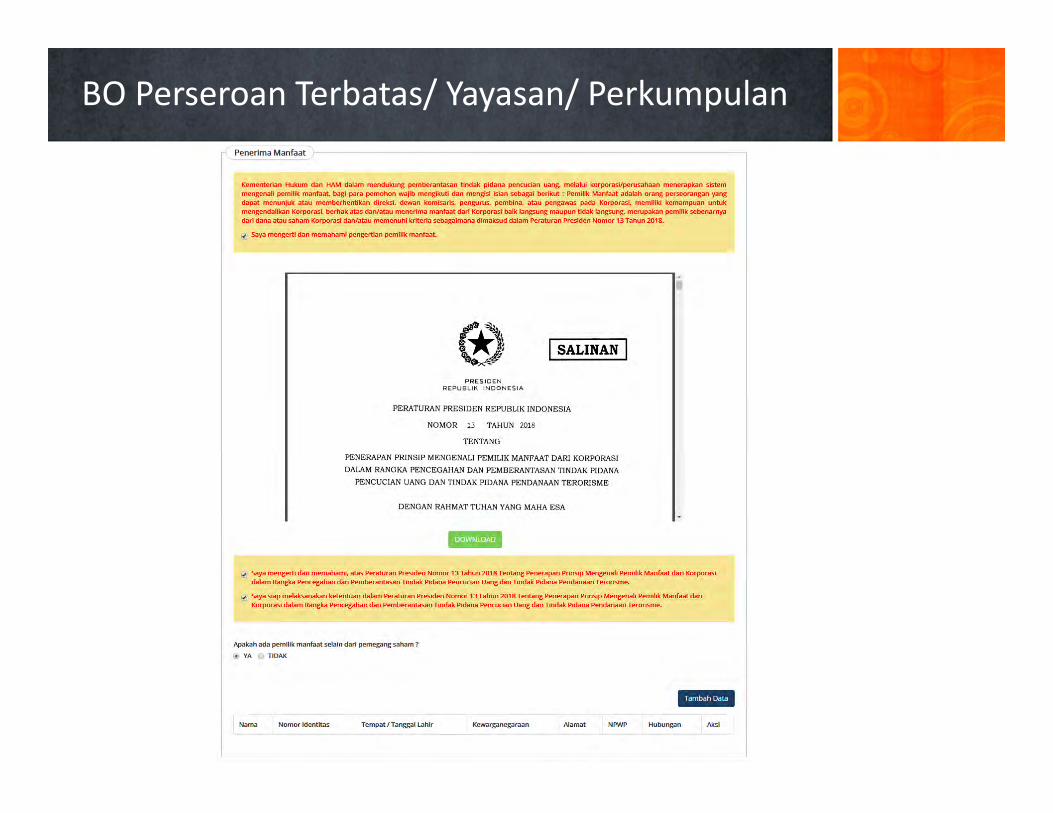

BO Perseroan Terbatas/ Yayasan/ Perkumpulan

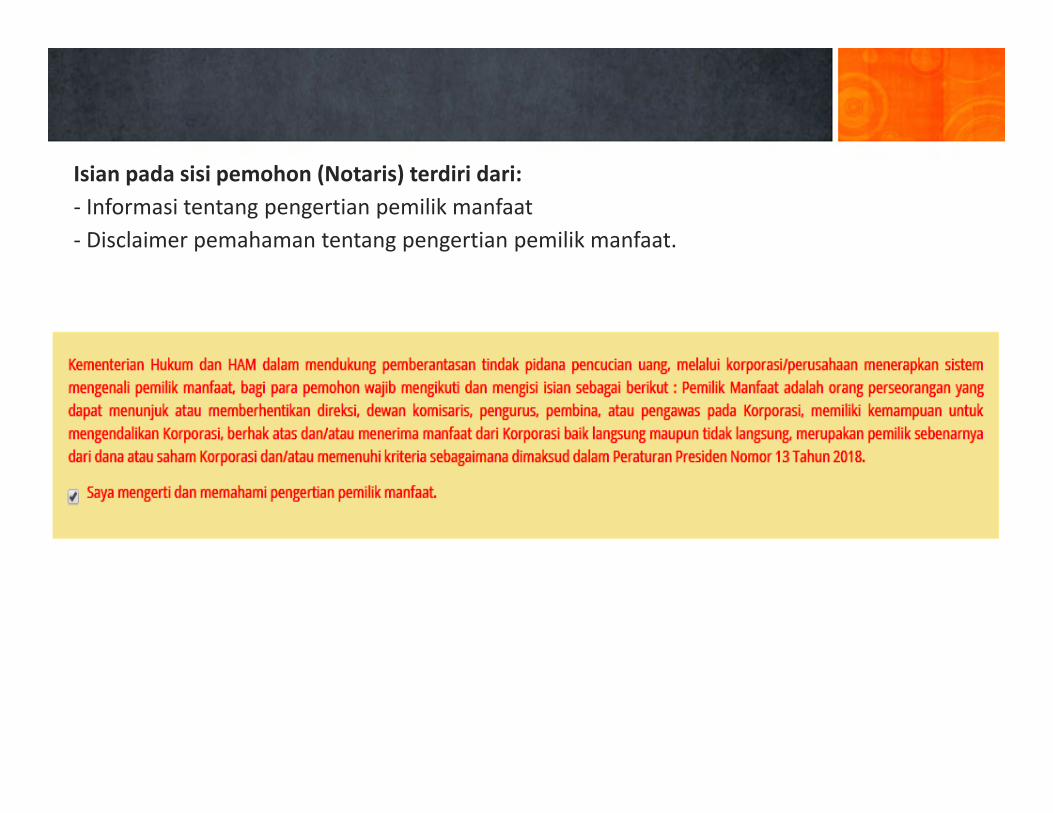

Isian pada sisi pemohon (Notaris) terdiri dari:‐ Informasi tentang pengertian pemilik manfaat‐ Disclaimer pemahaman tentang pengertian pemilik manfaat.

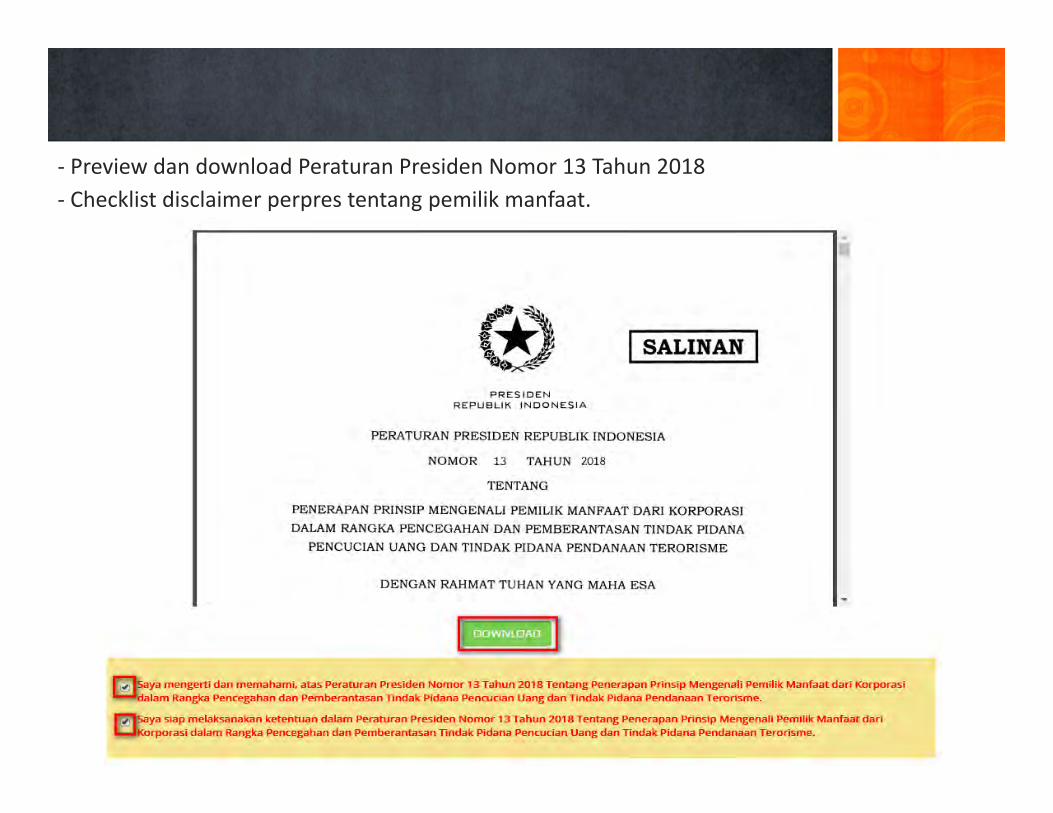

‐ Preview dan download Peraturan Presiden Nomor 13 Tahun 2018‐ Checklist disclaimer perpres tentang pemilik manfaat.

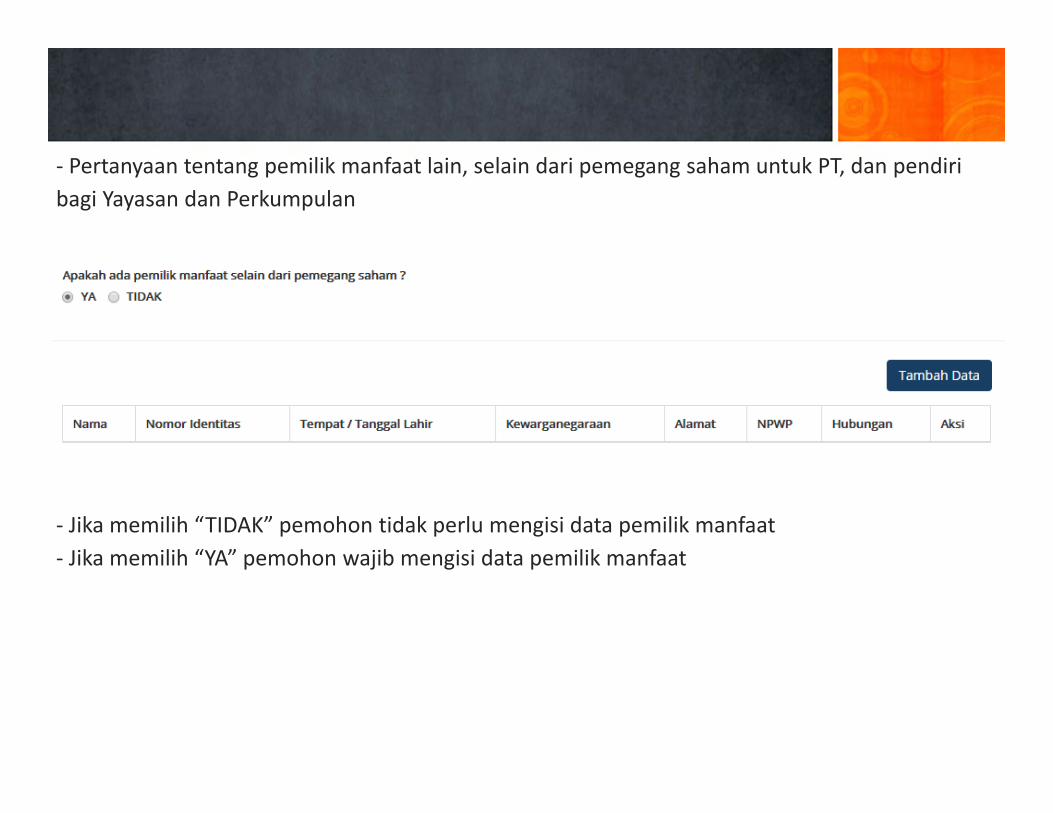

‐ Pertanyaan tentang pemilik manfaat lain, selain dari pemegang saham untuk PT, dan pendiri bagi Yayasan dan Perkumpulan

‐ Jika memilih “TIDAK” pemohon tidak perlu mengisi data pemilik manfaat‐ Jika memilih “YA” pemohon wajib mengisi data pemilik manfaat

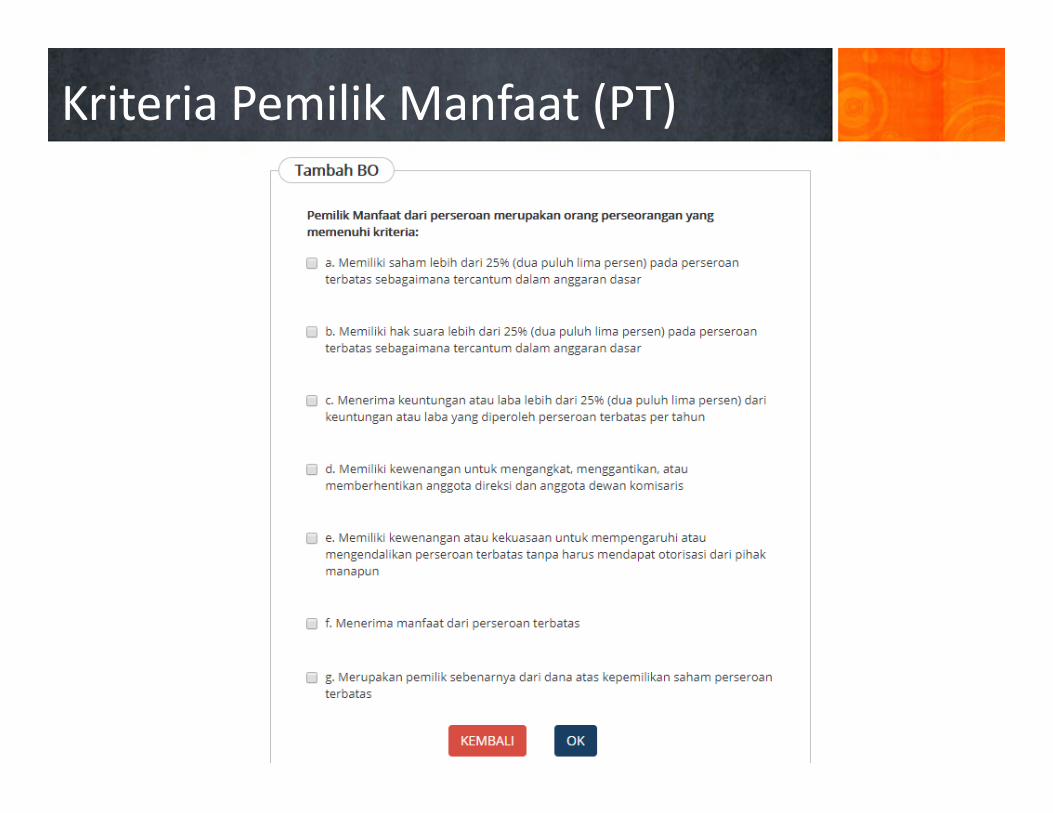

Kriteria Pemilik Manfaat (PT)

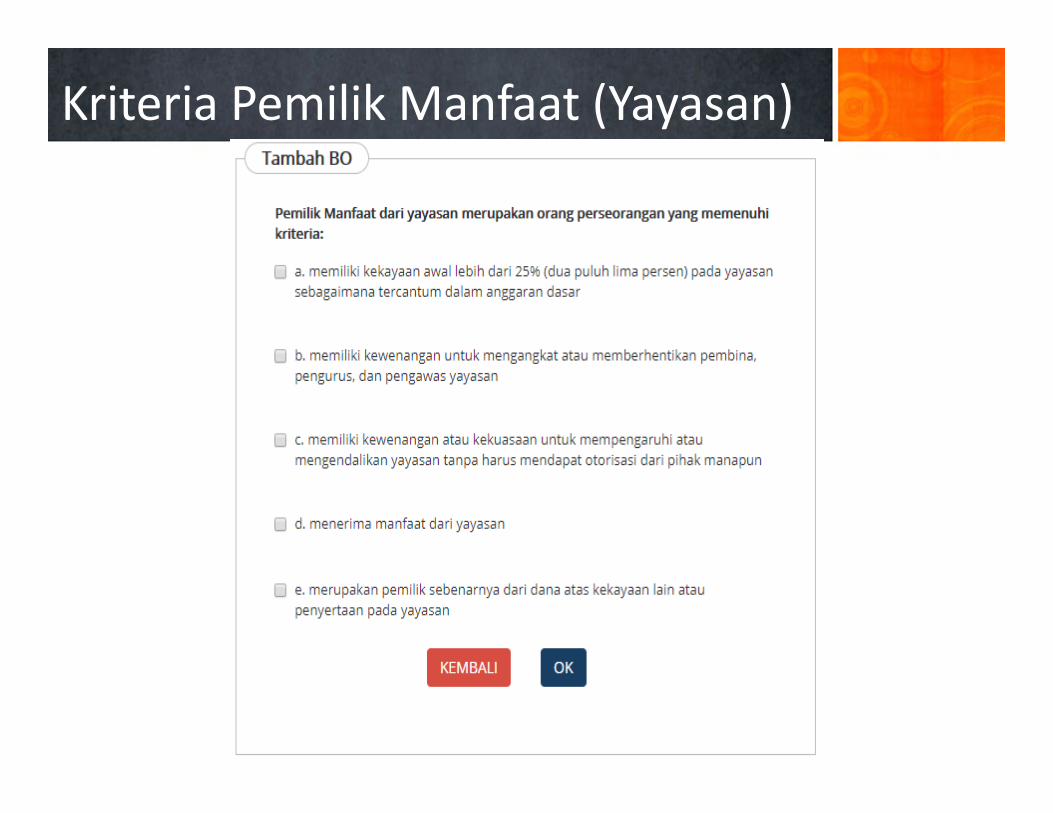

Kriteria Pemilik Manfaat (Yayasan)

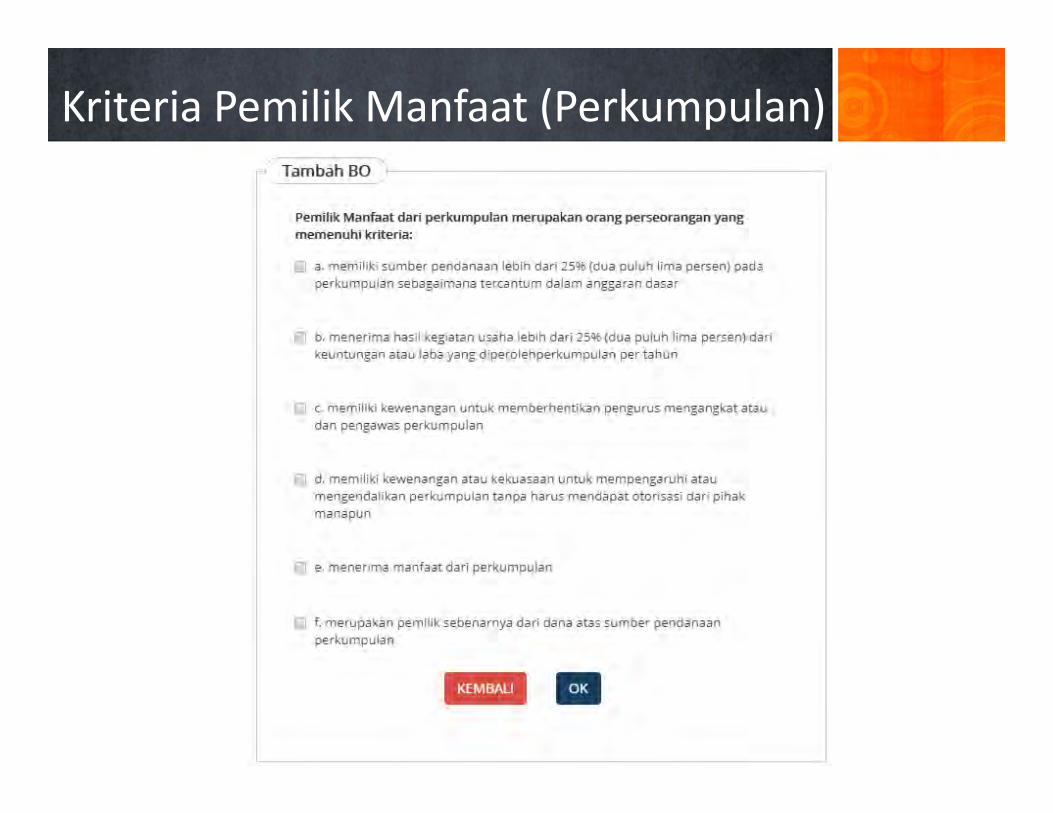

Kriteria Pemilik Manfaat (Perkumpulan)

Pengisian Pemilik Manfaat Perorangan‐WNI

‐ Ceklist Disclaimer‐ Klik tombol “SIMPAN”

Pengisian Pemilik Manfaat Perorangan‐WNA

‐ Ceklist Disclaimer‐ Klik tombol “SIMPAN”

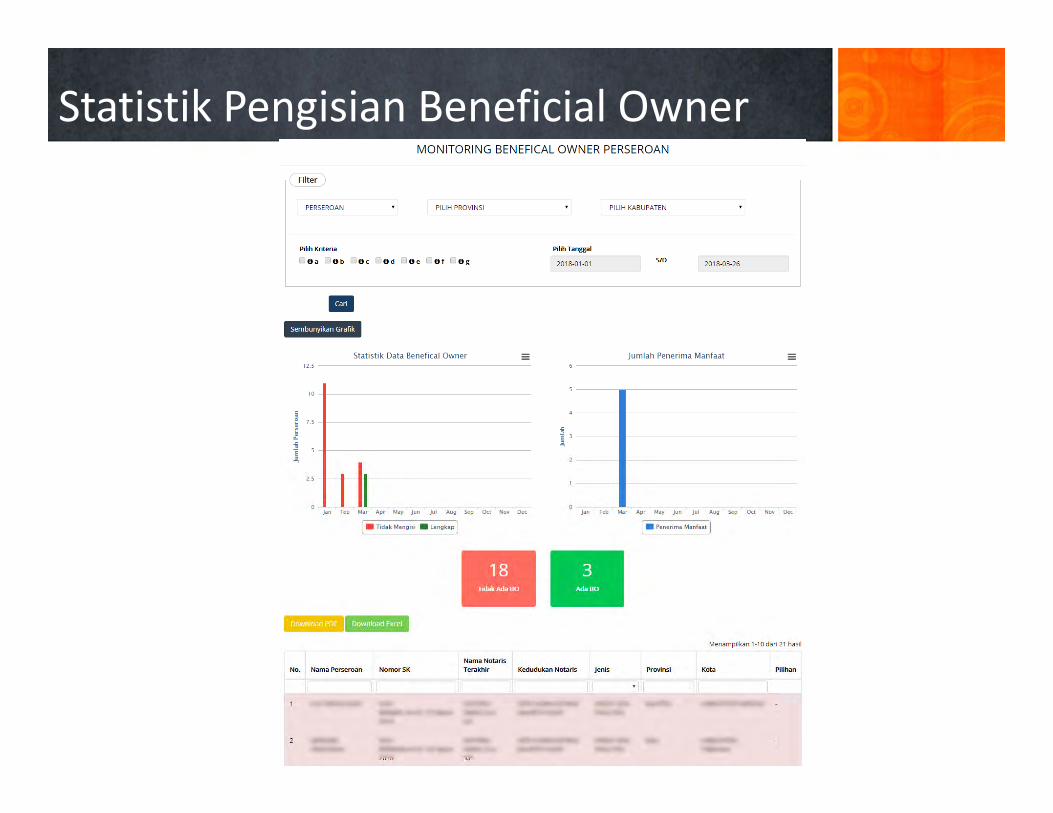

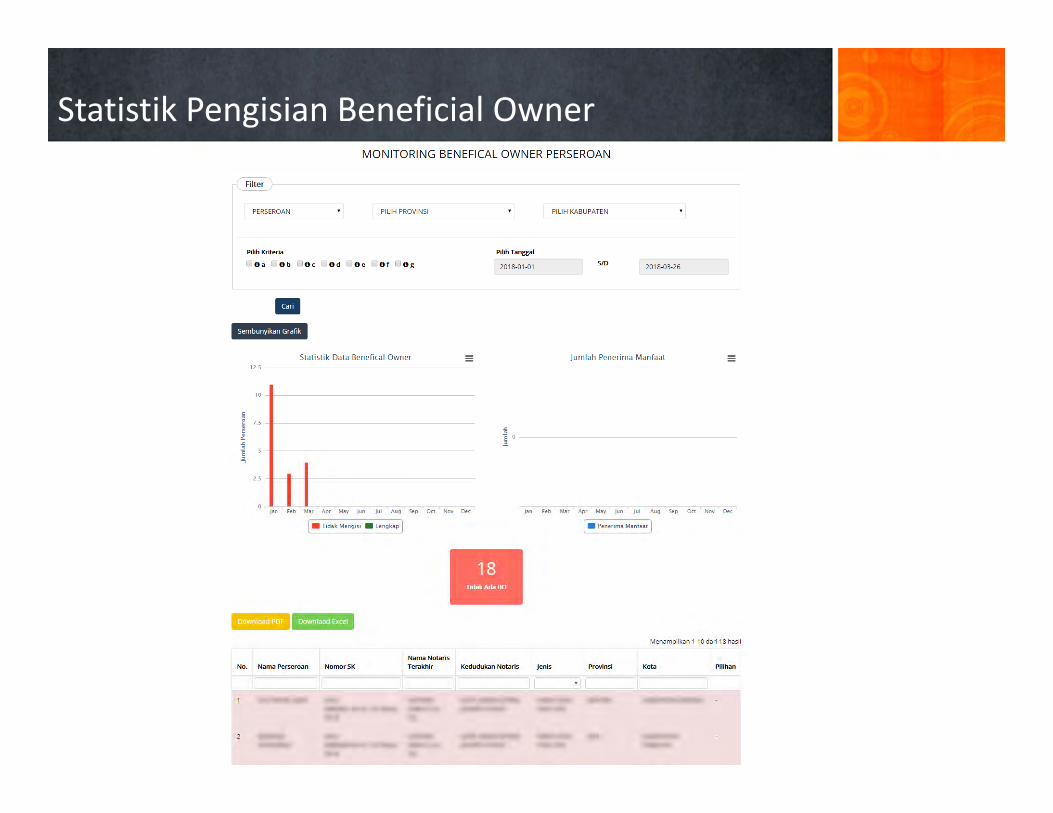

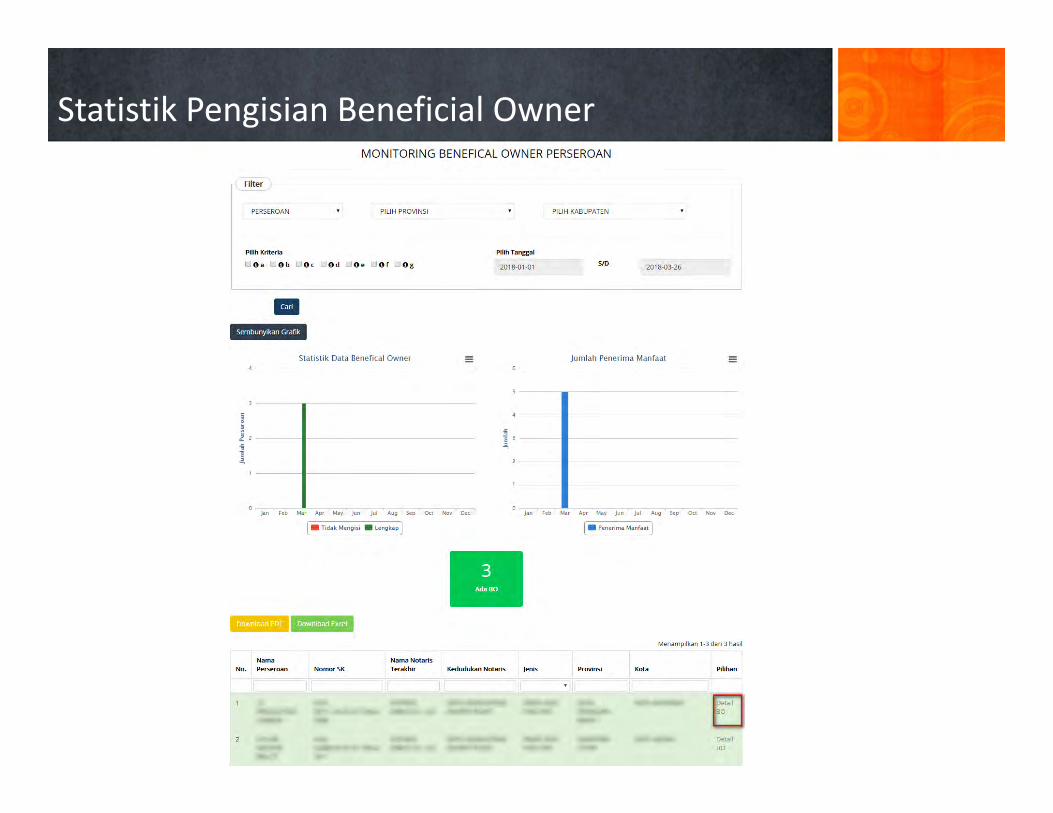

Statistik Pengisian Beneficial Owner

Statistik Pengisian Beneficial Owner

Statistik Pengisian Beneficial Owner

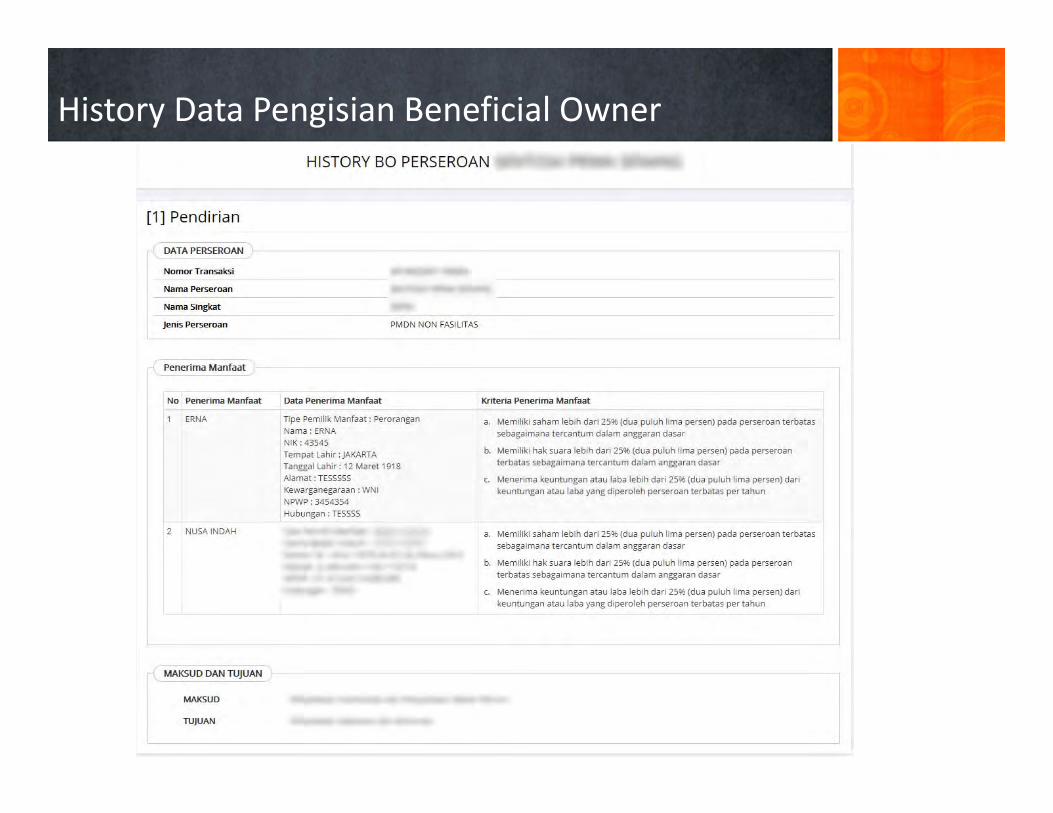

History Data Pengisian Beneficial Owner

disampaikan dalam

Diseminasi Peraturan Presiden Nomor 13 Tahun 2018 Tentang Prinsip Mengenali Pemilik Manfaat

atas Korporasi dalam Rangka Pencegahan dan Pemberantasan TPPU dan TPPT

1

PENGUATAN ASPEK PENCEGAHAN TPPU DAN TPPT PADA SEKTOR JASA KEUANGAN MELALUI PEMANFAATAN KEBIJAKAN TRANSPARANSI INFORMASI PEMILIK MANFAAT DARI KORPORASI

Manfaat Transparansi Informasi Pemilik Manfaat atas Korporasi2

Latar Belakang Perlunya Transparansi Informasi Pemilik Manfaat1

2

Prinsip Internasional terkait Transparansi Informasi Pemilik Manfaat3

Transparansi Informasi Pemilik Manfaat bagi Proses CDD4

Tindak Lanjut5

3

1. Latar Belakang Perlunya Transparansi Informasi Pemilik Manfaat

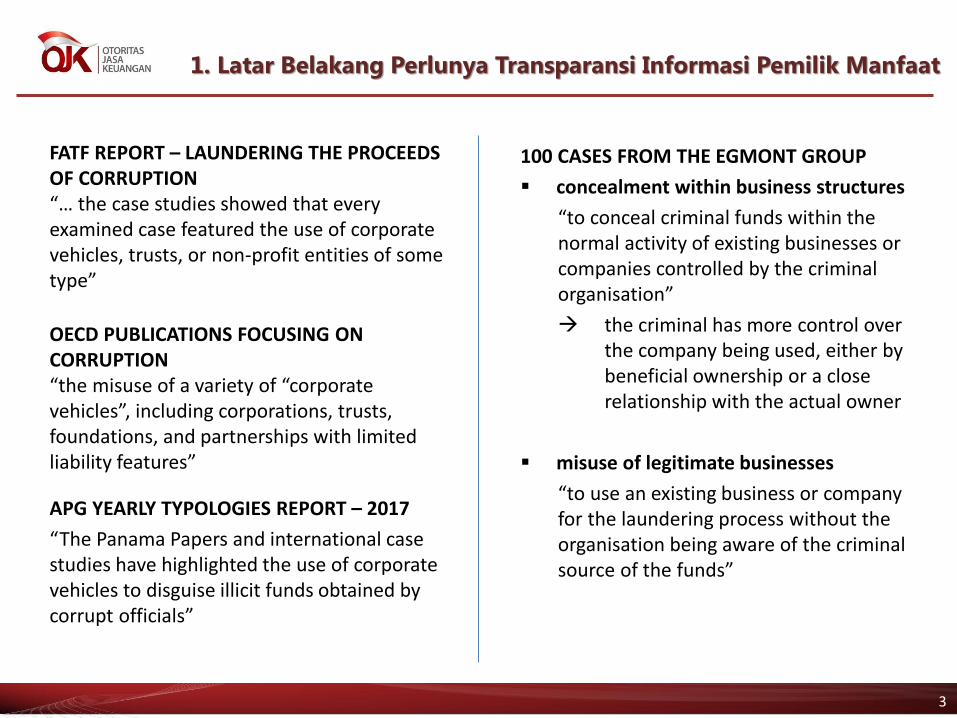

FATF REPORT – LAUNDERING THE PROCEEDS OF CORRUPTION“… the case studies showed that every examined case featured the use of corporate vehicles, trusts, or non-profit entities of some type”

OECD PUBLICATIONS FOCUSING ON CORRUPTION “the misuse of a variety of “corporate vehicles”, including corporations, trusts, foundations, and partnerships with limited liability features”

100 CASES FROM THE EGMONT GROUP

▪ concealment within business structures

“to conceal criminal funds within the normal activity of existing businesses or companies controlled by the criminal organisation”

the criminal has more control over the company being used, either by beneficial ownership or a close relationship with the actual owner

▪ misuse of legitimate businesses

“to use an existing business or company for the laundering process without the organisation being aware of the criminal source of the funds”

APG YEARLY TYPOLOGIES REPORT – 2017

“The Panama Papers and international case studies have highlighted the use of corporate vehicles to disguise illicit funds obtained by corrupt officials”

4

Laporan Hasil Riset Tipologi 2016

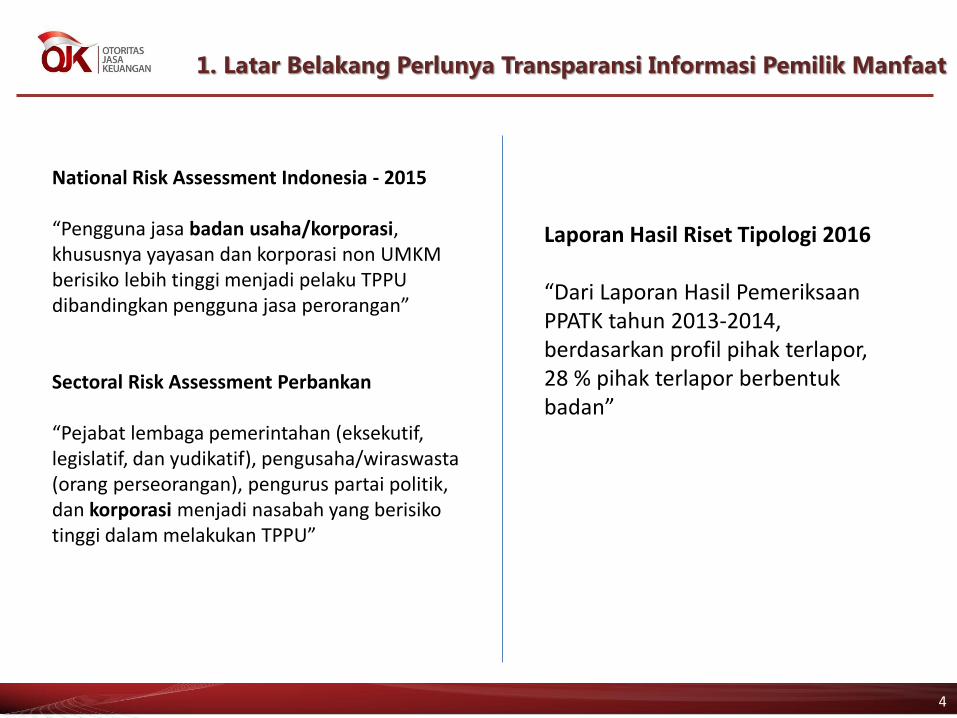

“Dari Laporan Hasil Pemeriksaan PPATK tahun 2013-2014, berdasarkan profil pihak terlapor, 28 % pihak terlapor berbentuk badan”

National Risk Assessment Indonesia - 2015

“Pengguna jasa badan usaha/korporasi, khususnya yayasan dan korporasi non UMKM berisiko lebih tinggi menjadi pelaku TPPU dibandingkan pengguna jasa perorangan”

Sectoral Risk Assessment Perbankan

“Pejabat lembaga pemerintahan (eksekutif, legislatif, dan yudikatif), pengusaha/wiraswasta(orang perseorangan), pengurus partai politik, dan korporasi menjadi nasabah yang berisikotinggi dalam melakukan TPPU”

1. Latar Belakang Perlunya Transparansi Informasi Pemilik Manfaat

5

2. Manfaat Transparansi Informasi Pemilik Manfaat atas Korporasi

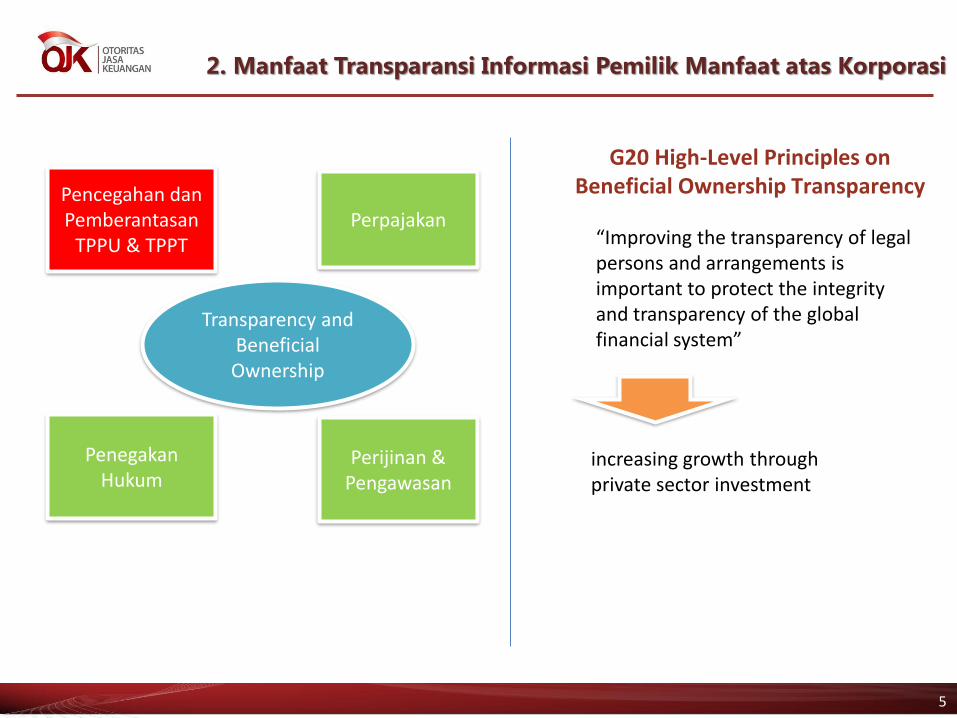

Transparency and Beneficial Ownership

Pencegahan dan Pemberantasan

TPPU & TPPT

Penegakan Hukum

Perpajakan

Perijinan & Pengawasan

G20 High-Level Principles on Beneficial Ownership Transparency

“Improving the transparency of legal persons and arrangements is important to protect the integrity and transparency of the global financial system”

increasing growth through private sector investment

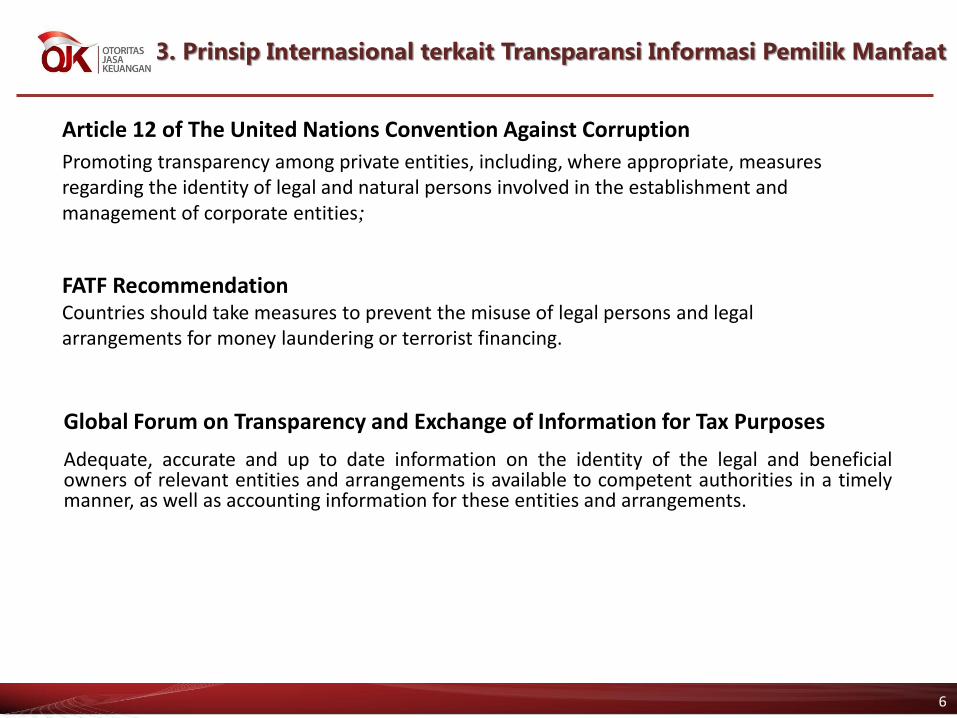

Article 12 of The United Nations Convention Against Corruption

Promoting transparency among private entities, including, where appropriate, measures regarding the identity of legal and natural persons involved in the establishment and management of corporate entities;

6

FATF RecommendationCountries should take measures to prevent the misuse of legal persons and legal arrangements for money laundering or terrorist financing.

Global Forum on Transparency and Exchange of Information for Tax Purposes

Adequate, accurate and up to date information on the identity of the legal and beneficialowners of relevant entities and arrangements is available to competent authorities in a timelymanner, as well as accounting information for these entities and arrangements.

3. Prinsip Internasional terkait Transparansi Informasi Pemilik Manfaat

7

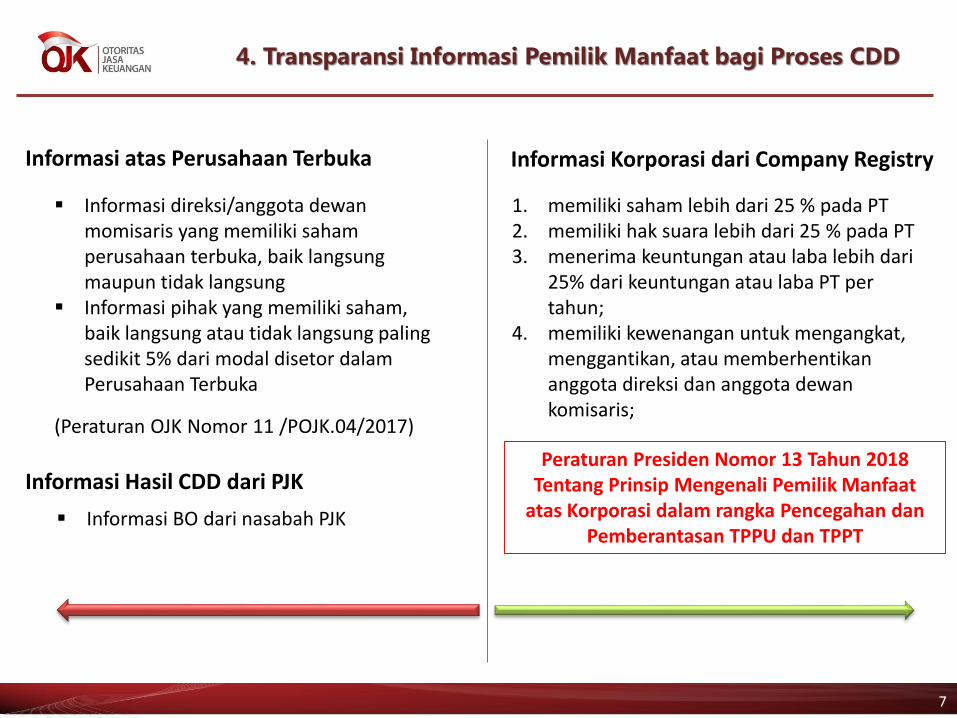

Informasi atas Perusahaan Terbuka

▪ Informasi direksi/anggota dewan momisaris yang memiliki saham perusahaan terbuka, baik langsung maupun tidak langsung

▪ Informasi pihak yang memiliki saham, baik langsung atau tidak langsung paling sedikit 5% dari modal disetor dalam Perusahaan Terbuka

Informasi Hasil CDD dari PJK

(Peraturan OJK Nomor 11 /POJK.04/2017)

▪ Informasi BO dari nasabah PJK

Informasi Korporasi dari Company Registry

1. memiliki saham lebih dari 25 % pada PT2. memiliki hak suara lebih dari 25 % pada PT3. menerima keuntungan atau laba lebih dari

25% dari keuntungan atau laba PT per tahun;

4. memiliki kewenangan untuk mengangkat, menggantikan, atau memberhentikananggota direksi dan anggota dewan komisaris;

Peraturan Presiden Nomor 13 Tahun 2018 Tentang Prinsip Mengenali Pemilik Manfaat

atas Korporasi dalam rangka Pencegahan dan Pemberantasan TPPU dan TPPT

4. Transparansi Informasi Pemilik Manfaat bagi Proses CDD

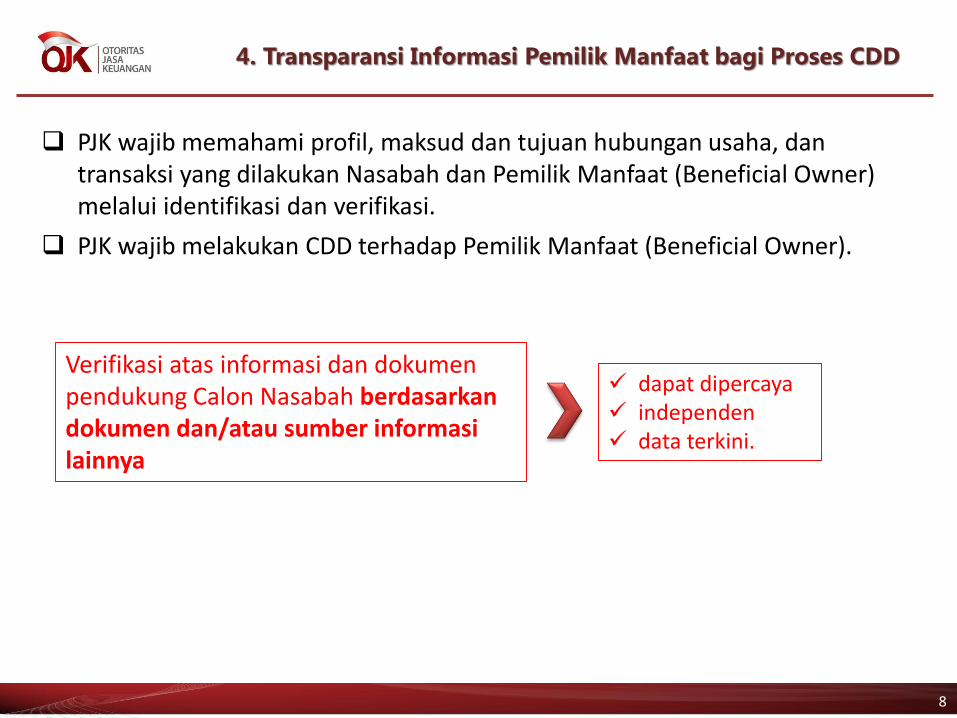

PJK wajib memahami profil, maksud dan tujuan hubungan usaha, dantransaksi yang dilakukan Nasabah dan Pemilik Manfaat (Beneficial Owner) melalui identifikasi dan verifikasi.

PJK wajib melakukan CDD terhadap Pemilik Manfaat (Beneficial Owner).

8

Verifikasi atas informasi dan dokumenpendukung Calon Nasabah berdasarkandokumen dan/atau sumber informasilainnya

✓ dapat dipercaya✓ independen✓ data terkini.

4. Transparansi Informasi Pemilik Manfaat bagi Proses CDD

9

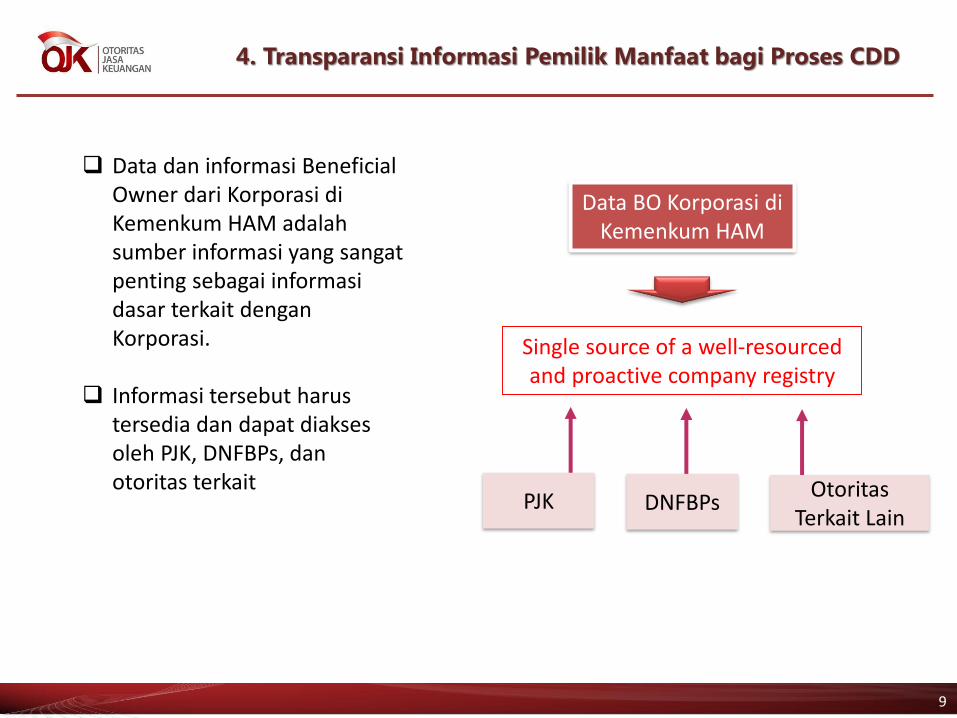

Data dan informasi Beneficial Owner dari Korporasi di Kemenkum HAM adalahsumber informasi yang sangatpenting sebagai informasidasar terkait denganKorporasi.

Informasi tersebut harustersedia dan dapat diaksesoleh PJK, DNFBPs, danotoritas terkait

Single source of a well-resourced and proactive company registry

Data BO Korporasi di Kemenkum HAM

PJK DNFBPsOtoritas

Terkait Lain

4. Transparansi Informasi Pemilik Manfaat bagi Proses CDD

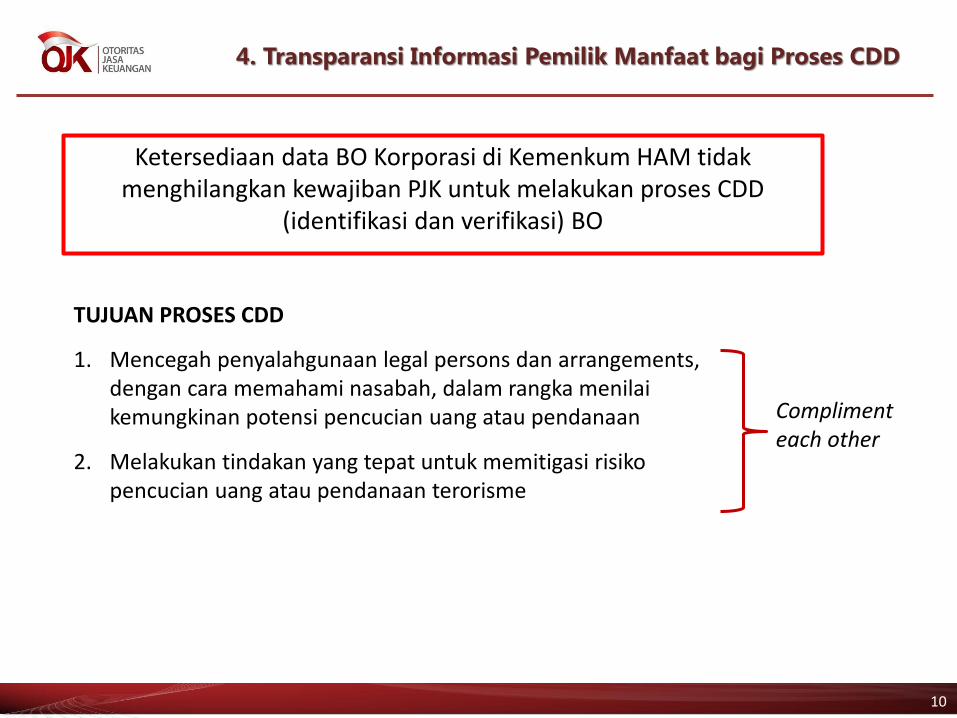

Ketersediaan data BO Korporasi di Kemenkum HAM tidakmenghilangkan kewajiban PJK untuk melakukan proses CDD

(identifikasi dan verifikasi) BO

10

TUJUAN PROSES CDD

1. Mencegah penyalahgunaan legal persons dan arrangements, dengan cara memahami nasabah, dalam rangka menilaikemungkinan potensi pencucian uang atau pendanaan

2. Melakukan tindakan yang tepat untuk memitigasi risikopencucian uang atau pendanaan terorisme

4. Transparansi Informasi Pemilik Manfaat bagi Proses CDD

Compliment each other

11

WHAT NEXT ? ➢ Proses verifikasi atas akurasi data

➢ Monitoring pengkinian data

➢ Availability & accessibility data

Bagaimana mekanisme bagi PJK dalammengakses data ?

Public Access versus Privacy Issue ?

12

TERIMAKASIH