Revenue

21

Asistensi Akuntansi Keuangan 2 Pertemuan 6

-

Upload

nico-iswaraputra -

Category

Education

-

view

574 -

download

9

description

Materi Asistensi Pendapatan Credit to Kieso

Transcript of Revenue

Asistensi Akuntansi Keuangan 2

Pertemuan 6

Revenue

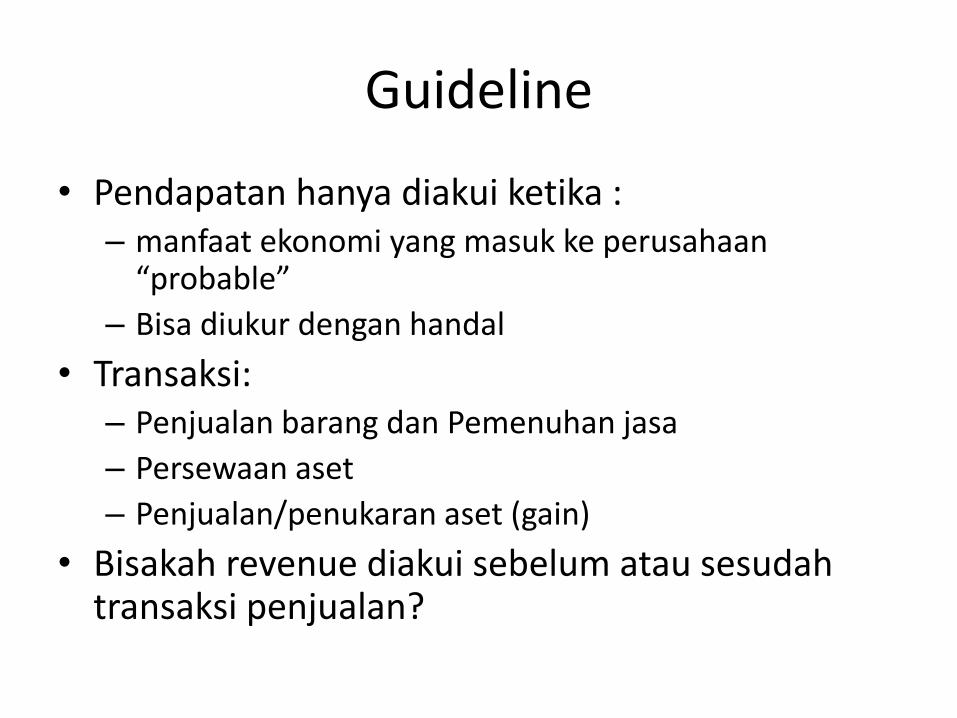

Guideline

• Pendapatan hanya diakui ketika : – manfaat ekonomi yang masuk ke perusahaan “probable”

– Bisa diukur dengan handal

• Transaksi: – Penjualan barang dan Pemenuhan jasa

– Persewaan aset

– Penjualan/penukaran aset (gain)

• Bisakah revenue diakui sebelum atau sesudah transaksi penjualan?

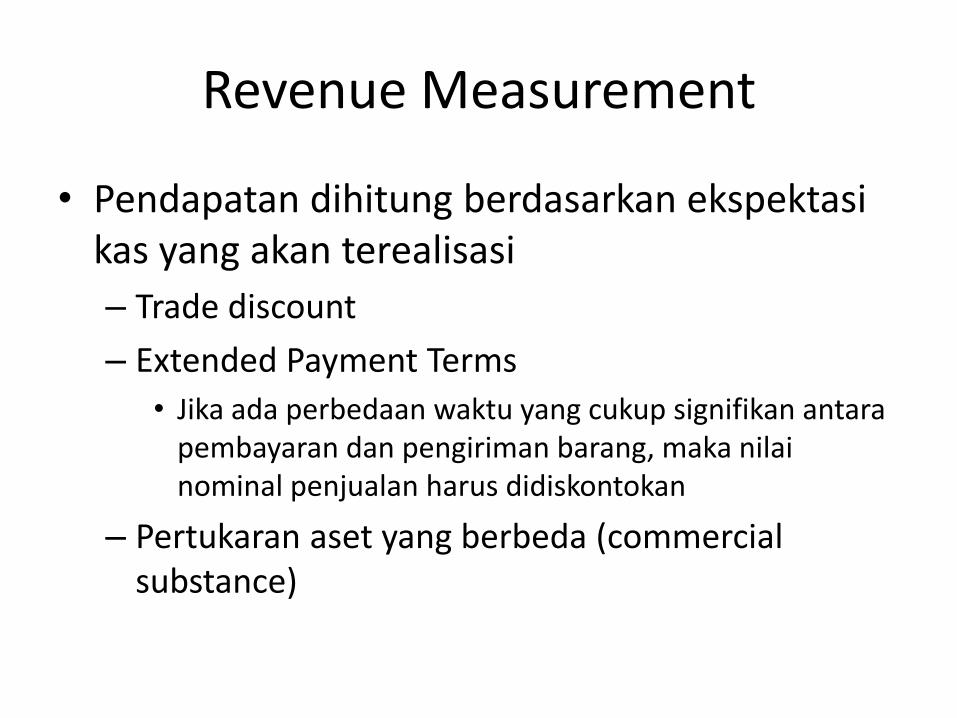

Revenue Measurement

• Pendapatan dihitung berdasarkan ekspektasi kas yang akan terealisasi

– Trade discount

– Extended Payment Terms

• Jika ada perbedaan waktu yang cukup signifikan antara pembayaran dan pengiriman barang, maka nilai nominal penjualan harus didiskontokan

– Pertukaran aset yang berbeda (commercial substance)

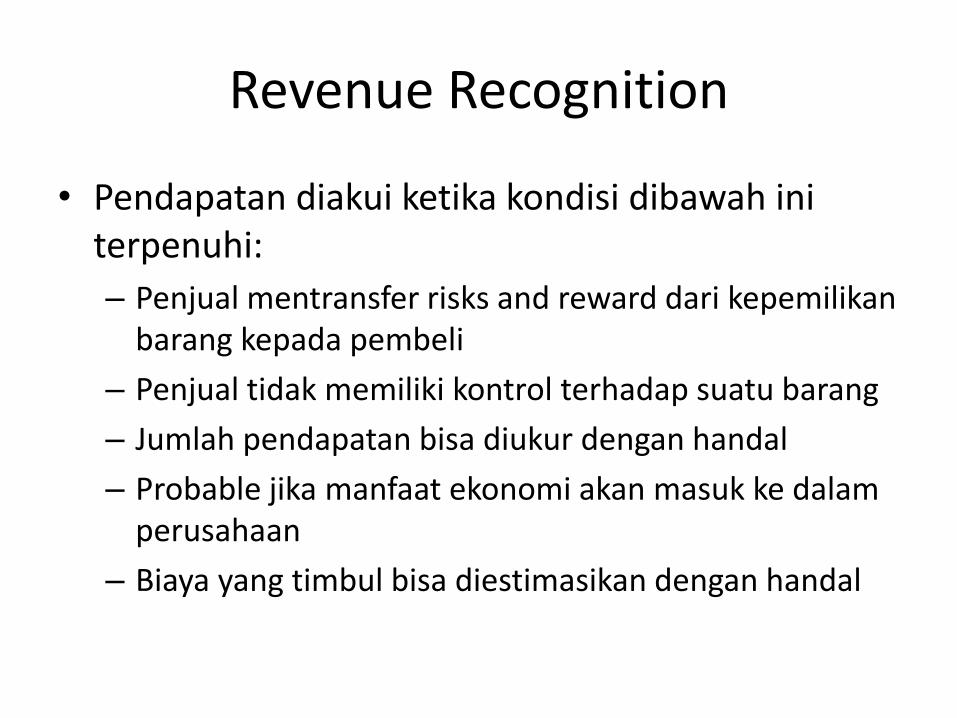

Revenue Recognition

• Pendapatan diakui ketika kondisi dibawah ini terpenuhi:

– Penjual mentransfer risks and reward dari kepemilikan barang kepada pembeli

– Penjual tidak memiliki kontrol terhadap suatu barang

– Jumlah pendapatan bisa diukur dengan handal

– Probable jika manfaat ekonomi akan masuk ke dalam perusahaan

– Biaya yang timbul bisa diestimasikan dengan handal

• Bill and Hold

• Installation

• Layaway Sales

• Sales with Return

• Sales With BuyBack

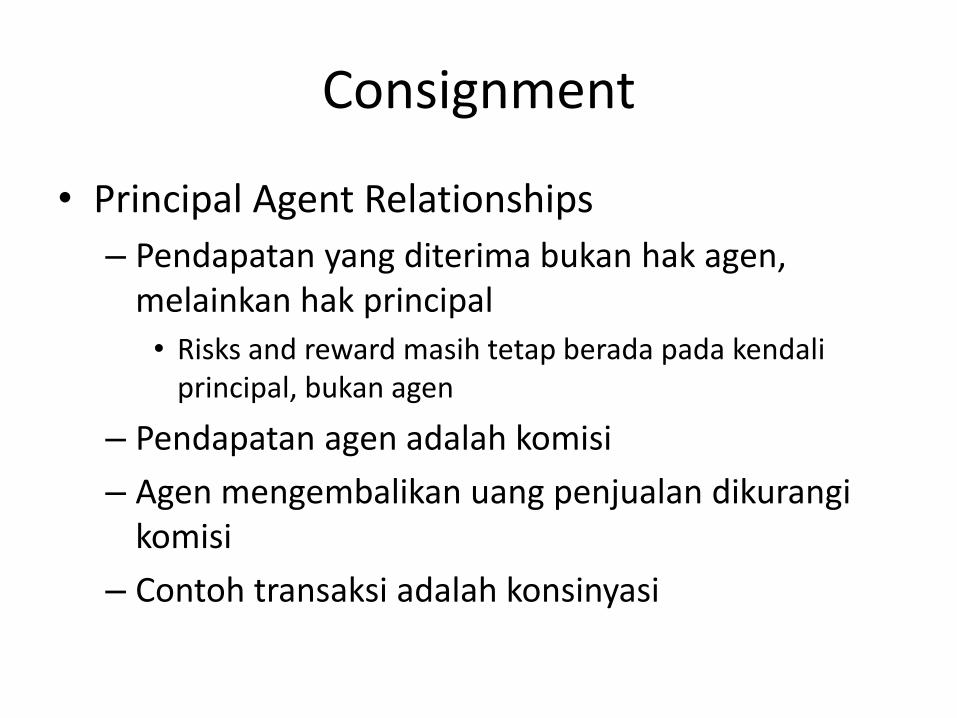

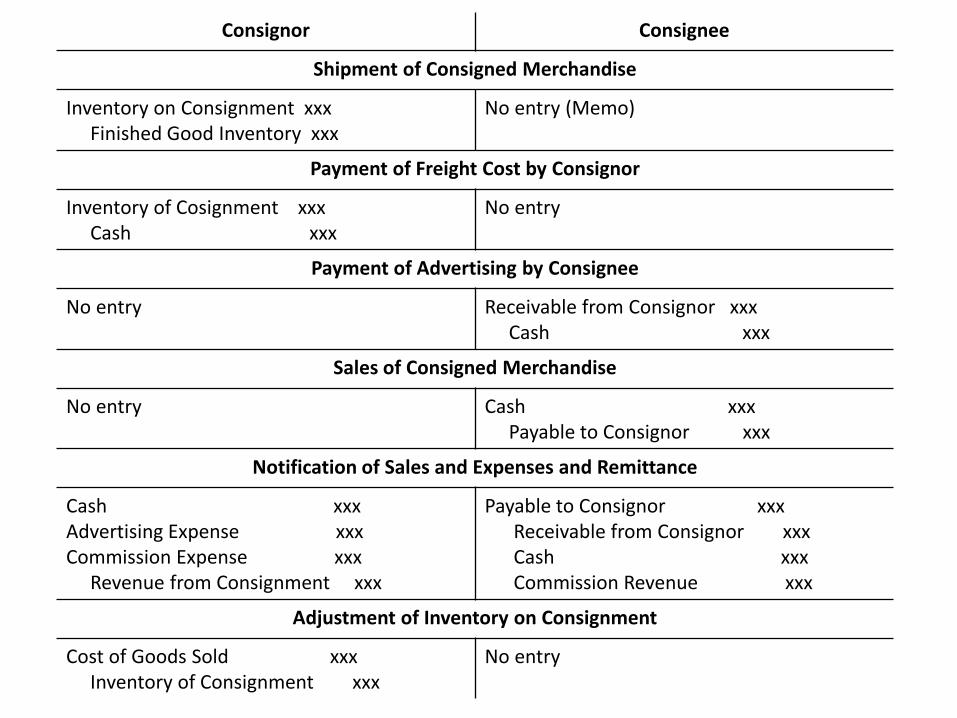

Consignment

• Principal Agent Relationships

– Pendapatan yang diterima bukan hak agen, melainkan hak principal

• Risks and reward masih tetap berada pada kendali principal, bukan agen

– Pendapatan agen adalah komisi

– Agen mengembalikan uang penjualan dikurangi komisi

– Contoh transaksi adalah konsinyasi

Consignor Consignee

Shipment of Consigned Merchandise

Inventory on Consignment xxx Finished Good Inventory xxx

No entry (Memo)

Payment of Freight Cost by Consignor

Inventory of Cosignment xxx Cash xxx

No entry

Payment of Advertising by Consignee

No entry Receivable from Consignor xxx Cash xxx

Sales of Consigned Merchandise

No entry Cash xxx Payable to Consignor xxx

Notification of Sales and Expenses and Remittance

Cash xxx Advertising Expense xxx Commission Expense xxx Revenue from Consignment xxx

Payable to Consignor xxx Receivable from Consignor xxx Cash xxx Commission Revenue xxx

Adjustment of Inventory on Consignment

Cost of Goods Sold xxx Inventory of Consignment xxx

No entry

Long Term Contracts

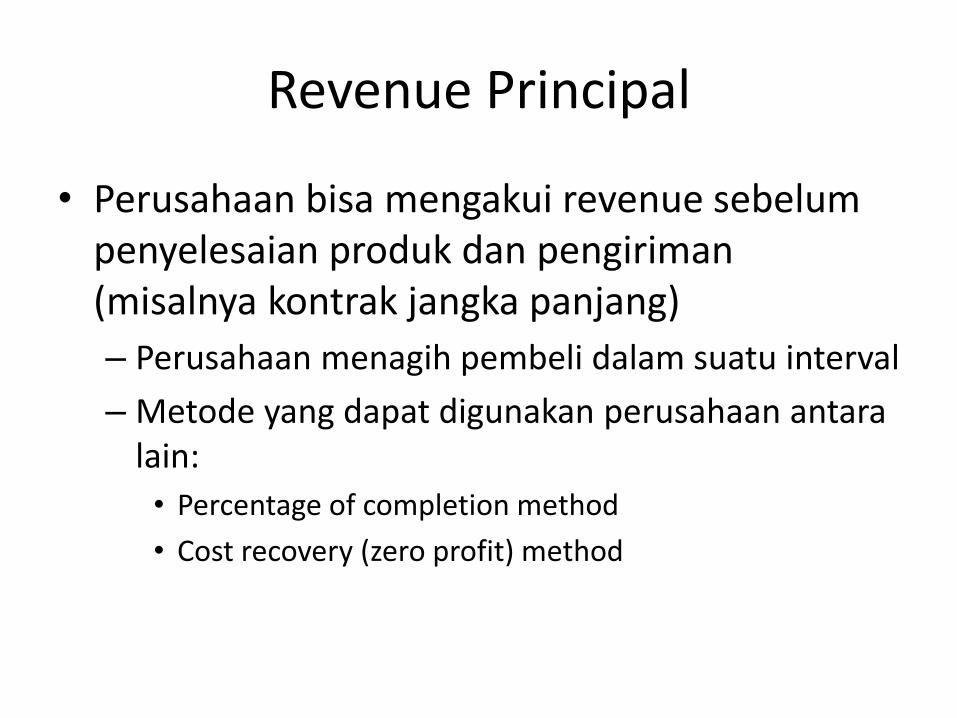

Revenue Principal

• Perusahaan bisa mengakui revenue sebelum penyelesaian produk dan pengiriman (misalnya kontrak jangka panjang)

– Perusahaan menagih pembeli dalam suatu interval

– Metode yang dapat digunakan perusahaan antara lain:

• Percentage of completion method

• Cost recovery (zero profit) method

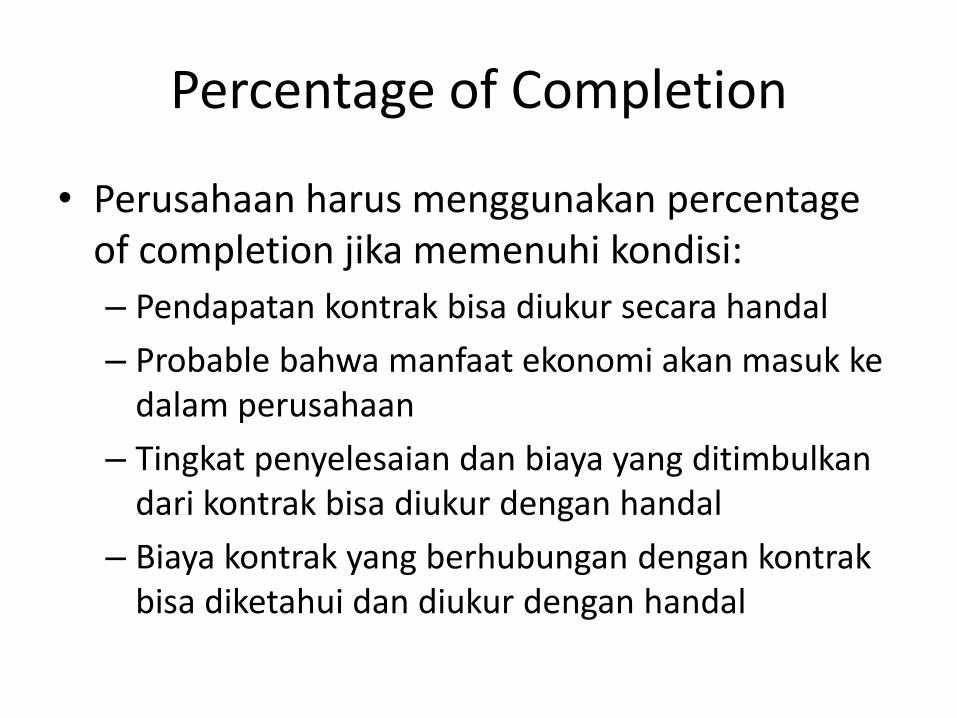

Percentage of Completion

• Perusahaan harus menggunakan percentage of completion jika memenuhi kondisi:

– Pendapatan kontrak bisa diukur secara handal

– Probable bahwa manfaat ekonomi akan masuk ke dalam perusahaan

– Tingkat penyelesaian dan biaya yang ditimbulkan dari kontrak bisa diukur dengan handal

– Biaya kontrak yang berhubungan dengan kontrak bisa diketahui dan diukur dengan handal

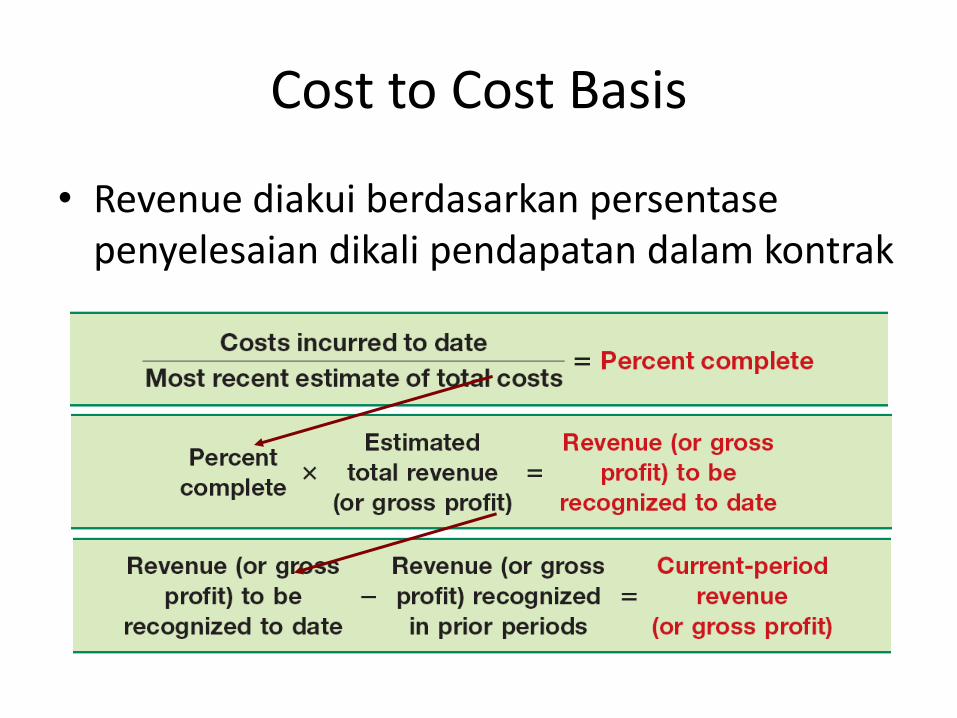

Cost to Cost Basis

• Revenue diakui berdasarkan persentase penyelesaian dikali pendapatan dalam kontrak

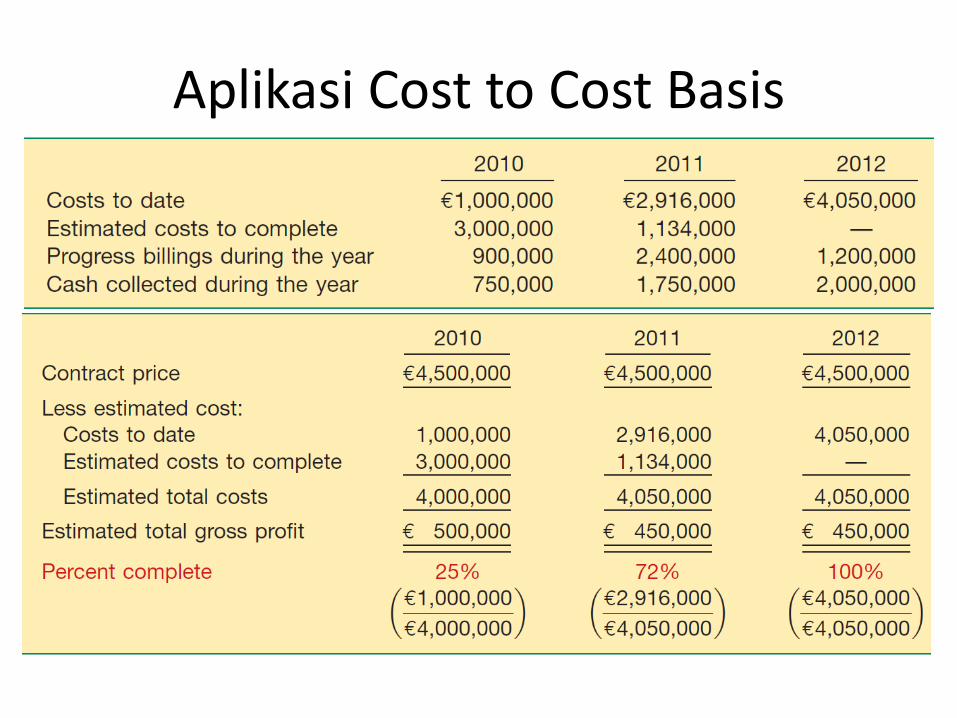

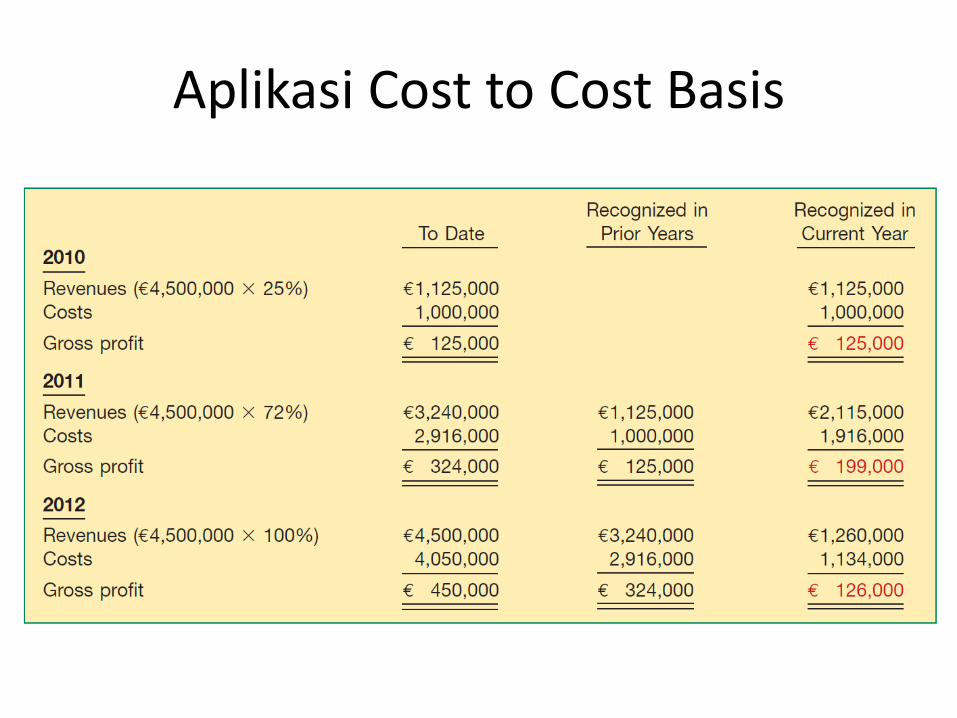

Aplikasi Cost to Cost Basis

Aplikasi Cost to Cost Basis

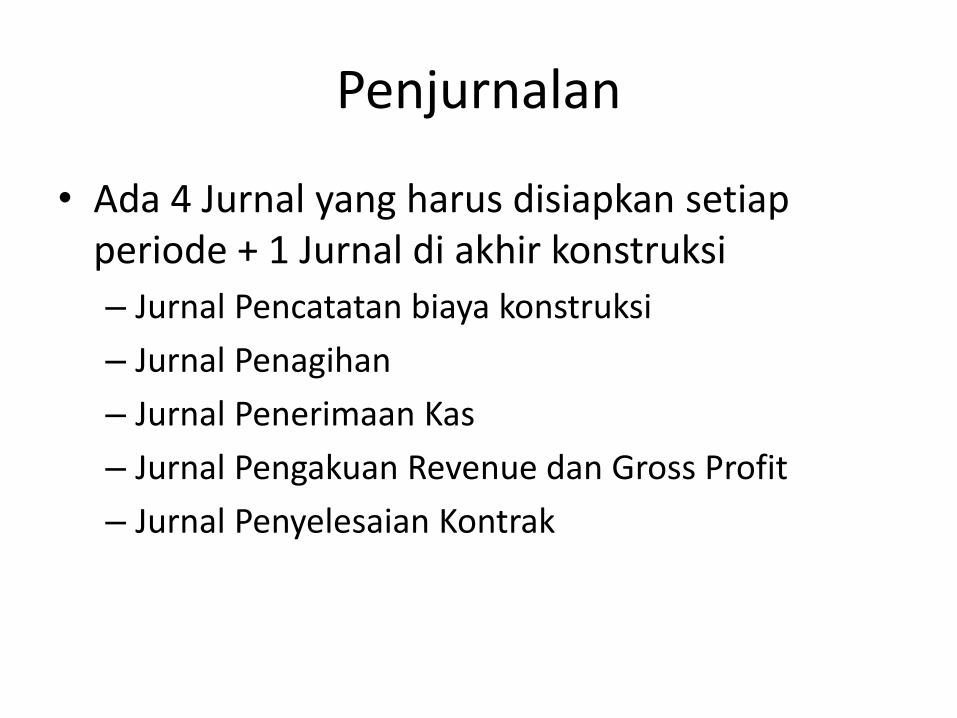

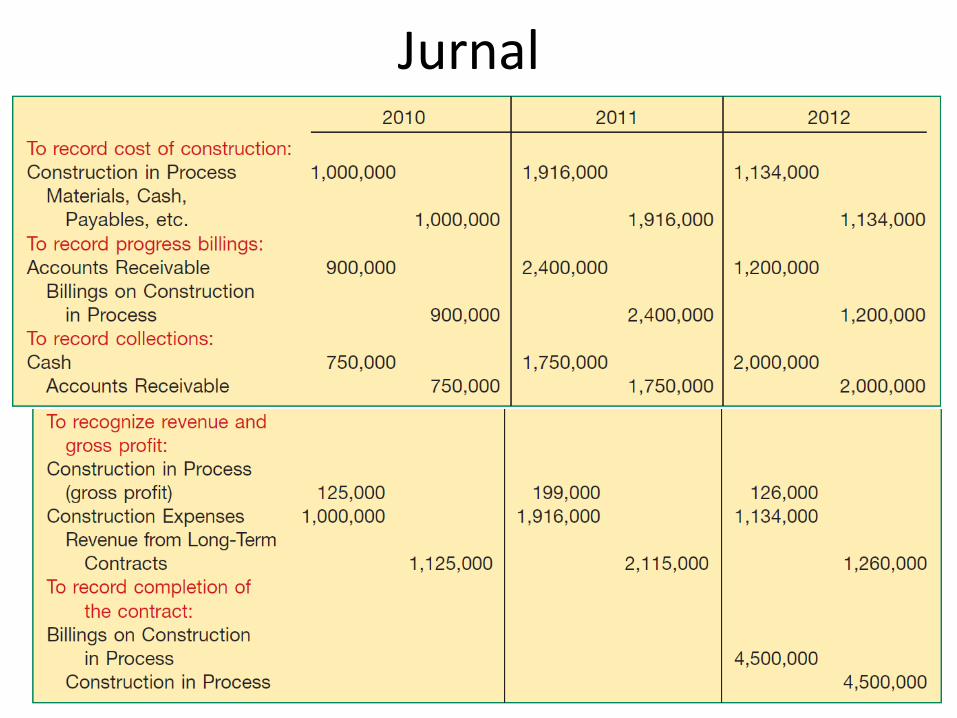

Penjurnalan

• Ada 4 Jurnal yang harus disiapkan setiap periode + 1 Jurnal di akhir konstruksi

– Jurnal Pencatatan biaya konstruksi

– Jurnal Penagihan

– Jurnal Penerimaan Kas

– Jurnal Pengakuan Revenue dan Gross Profit

– Jurnal Penyelesaian Kontrak

Jurnal

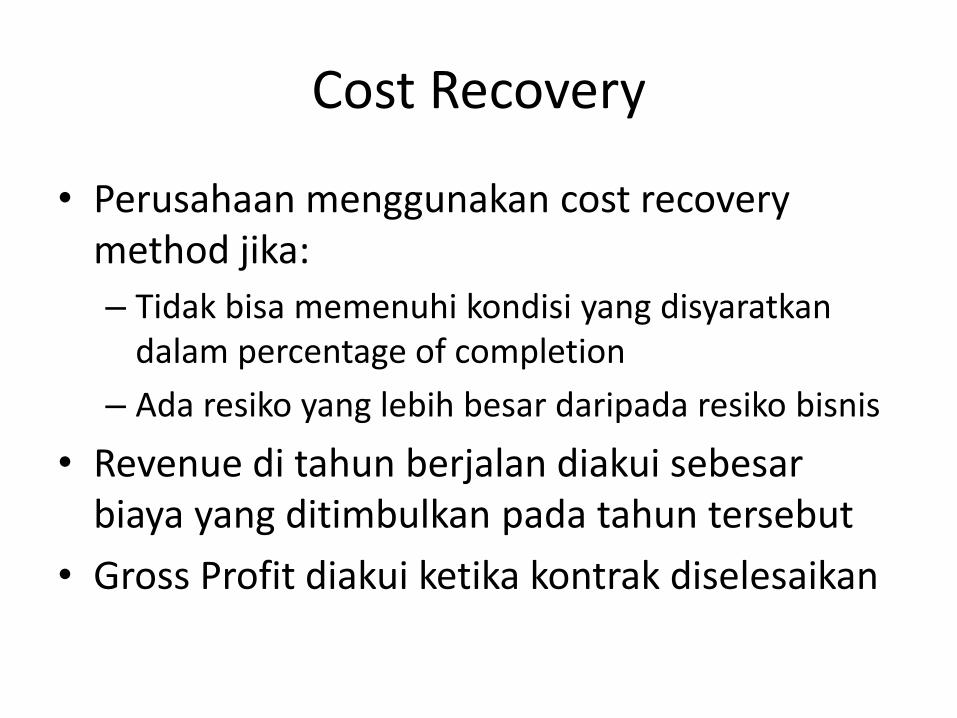

Cost Recovery

• Perusahaan menggunakan cost recovery method jika:

– Tidak bisa memenuhi kondisi yang disyaratkan dalam percentage of completion

– Ada resiko yang lebih besar daripada resiko bisnis

• Revenue di tahun berjalan diakui sebesar biaya yang ditimbulkan pada tahun tersebut

• Gross Profit diakui ketika kontrak diselesaikan

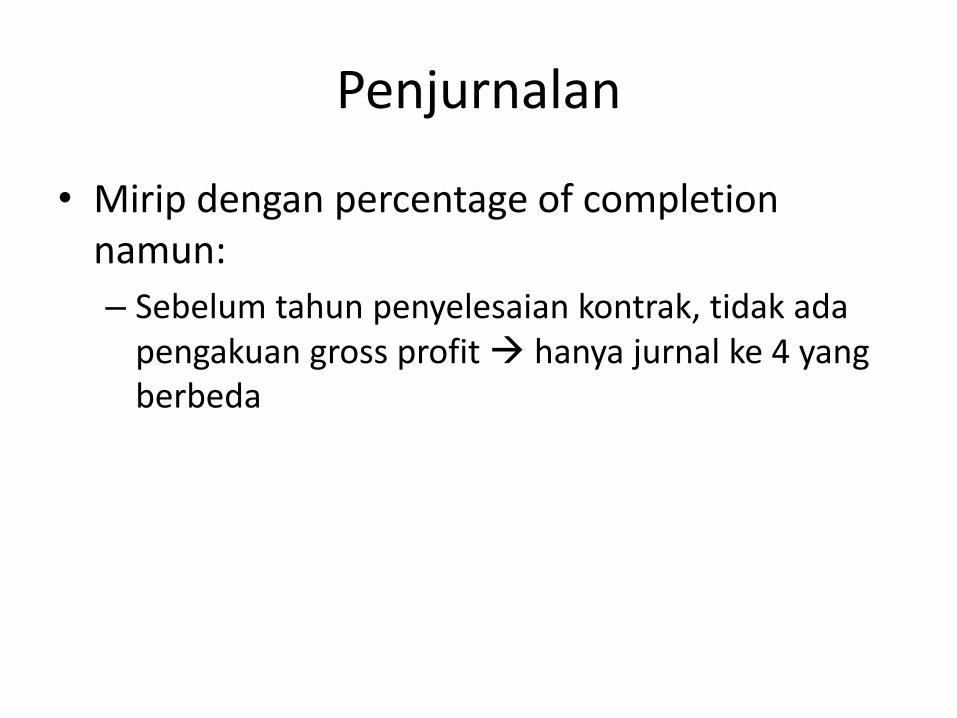

Penjurnalan

• Mirip dengan percentage of completion namun:

– Sebelum tahun penyelesaian kontrak, tidak ada pengakuan gross profit hanya jurnal ke 4 yang berbeda

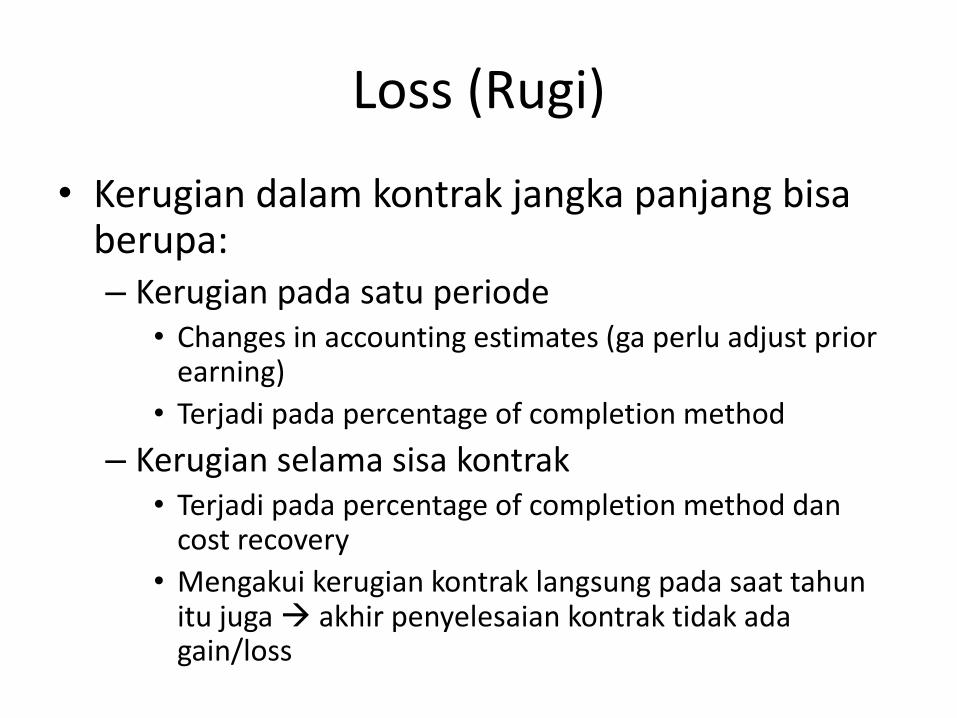

Loss (Rugi)

• Kerugian dalam kontrak jangka panjang bisa berupa: – Kerugian pada satu periode

• Changes in accounting estimates (ga perlu adjust prior earning)

• Terjadi pada percentage of completion method

– Kerugian selama sisa kontrak • Terjadi pada percentage of completion method dan

cost recovery

• Mengakui kerugian kontrak langsung pada saat tahun itu juga akhir penyelesaian kontrak tidak ada gain/loss

![[Entrepreneurship Module] Market Oriented Revenue Enhancement (MORE)](https://static.fdokumen.com/doc/165x107/58ec87831a28ab40468b469d/entrepreneurship-module-market-oriented-revenue-enhancement-more.jpg)