Presentasi Sistem Informasi Akuntansi Pada Cimory

51

Cimory Dairy Shop Kelomp ok 4 1. Ardian Sepandra/143060019338/6 2. Dyvan Rizky Nugraha Siahaan/143060020323/11 3. Indra Dewi Permata Sari/143060020539/18 4. Miraj Loretz Arrohman/143060019508/22 5. Shabrina Ghassani/143060020057/35 6. Windra Satria 3G/DIII Akuntansi 2014/Politeknik Keuangan Negara STAN/2016 Sistem Informasi Akuntansi (SIA)

-

Upload

rohmad-adi-siaman-sst-akt-mecdev -

Category

Economy & Finance

-

view

2.955 -

download

58

Transcript of Presentasi Sistem Informasi Akuntansi Pada Cimory

Cimory Dairy Shop

Kelompok 41. Ardian Sepandra/143060019338/62. Dyvan Rizky Nugraha

Siahaan/143060020323/113. Indra Dewi Permata

Sari/143060020539/184. Miraj Loretz

Arrohman/143060019508/225. Shabrina Ghassani/143060020057/356. Windra Satria

Mardani/143060019514/37

3G/DIII Akuntansi 2014/Politeknik Keuangan Negara STAN/2016

Sistem Informasi Akuntansi (SIA)

Data PerusahaanJl. Bintaro Utama 3A, Blok DD15 No.4, Bintaro (Cabang)(021) 7342556

Produk milik Cimory dan barang KonsinyasiSenin-Minggu 08.00-22.00

Dibawah Rp30.000,00

Erna Eva Lestari (Kepala Toko)

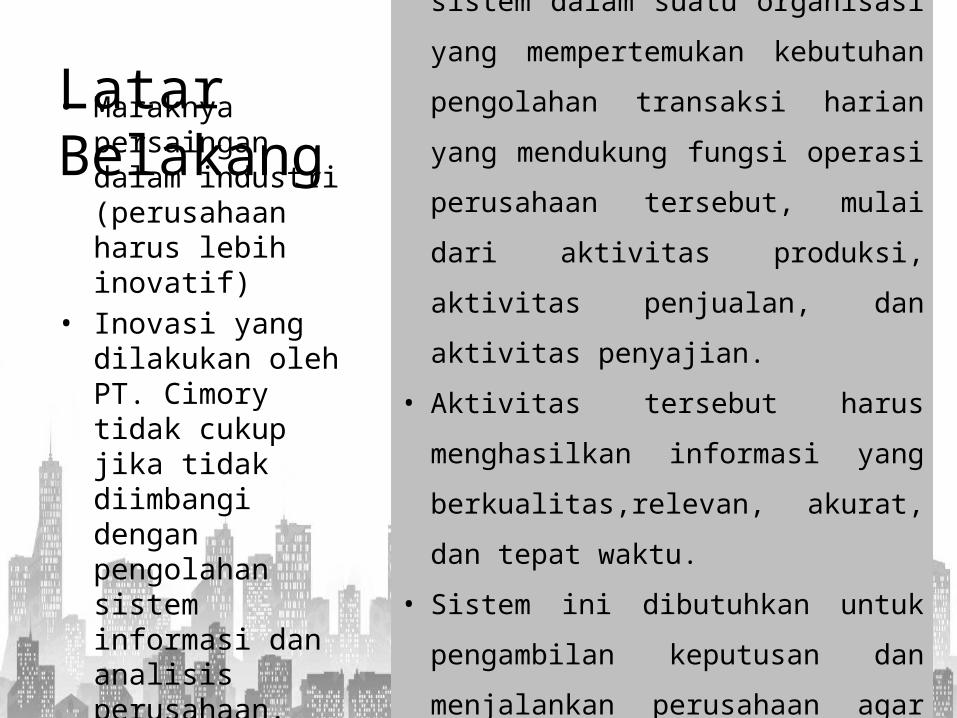

Latar Belakang• Maraknya

persaingan dalam industri (perusahaan harus lebih inovatif)

• Inovasi yang dilakukan oleh PT. Cimory tidak cukup jika tidak diimbangi dengan pengolahan sistem informasi dan analisis perusahaan.

• Sistem informasi = suatu sistem dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian yang mendukung fungsi operasi perusahaan tersebut, mulai dari aktivitas produksi, aktivitas penjualan, dan aktivitas penyajian.

• Aktivitas tersebut harus menghasilkan informasi yang berkualitas,relevan, akurat, dan tepat waktu.

• Sistem ini dibutuhkan untuk pengambilan keputusan dan menjalankan perusahaan agar berjalan dengan baik.

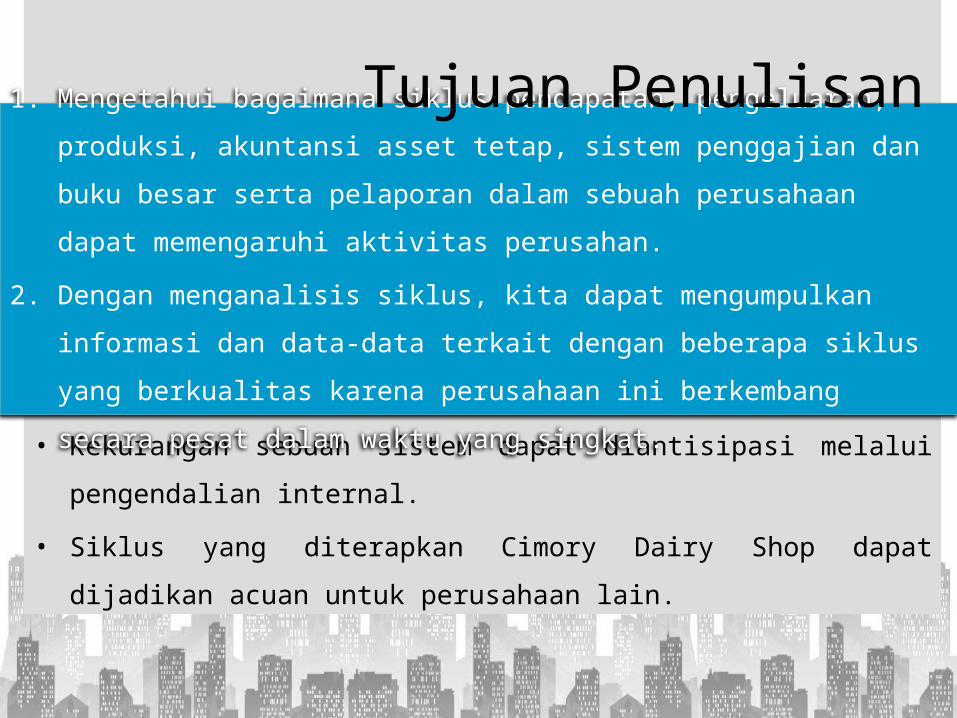

• Beberapa siklus dalam Sistem Informasi Akuntansi dapat memberikan performa/ kinerja yang lebih baik.

• Kekurangan sebuah sistem dapat diantisipasi melalui pengendalian internal.

• Siklus yang diterapkan Cimory Dairy Shop dapat dijadikan acuan untuk perusahaan lain.

1. Mengetahui bagaimana siklus pendapatan, pengeluaran, produksi, akuntansi asset tetap, sistem penggajian dan buku besar serta pelaporan dalam sebuah perusahaan dapat memengaruhi aktivitas perusahan.

2. Dengan menganalisis siklus, kita dapat mengumpulkan informasi dan data-data terkait dengan beberapa siklus yang berkualitas karena perusahaan ini berkembang secara pesat dalam waktu yang singkat.

Tujuan Penulisan

Ruang Lingkup PenulisanPengumpulan data melalui :

Standard Operation Procedure (SOP)PT. Cisarua Mountain Dairy (Cimory)

Wawancara langsung dengan kepala toko

Data dari situs yang dimiliki oleh Cimory Dairy Shop

Metodologi Penulisan• Jenis penelitian : Penelitian deskriptif kualitatif• Pendekatan : Studi kasus• Metode Penelitian:

o Penelitian KepustakaanPencarian referensi dan teori-teori yang

berkaitano Penelitian Lapangan

(Lokasi penelitian Cimory Dairy Shop, Bintaro)1. Pengamatan langsung ke perusahaan2. Wawancaradengan kepala toko yang

berwenang, dan3. Dokumentasi

Landasan TeoriSistem informasi akuntansi adalah

“Seperangkat sumber daya manusia dan sumber modal di dalam suatu organisasi yang berkewajiban dalam pengelolaan data akuntansi untuk menghasilkan informasi akuntansi keuangan yang berguna sebagai dasar dalam pengambilan keputusan.”

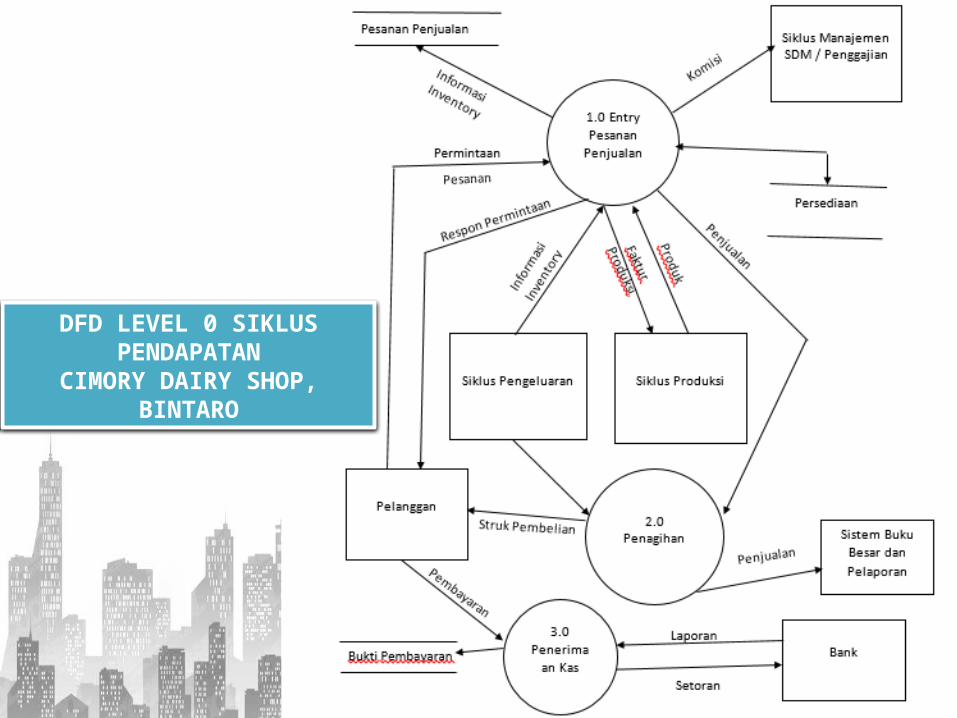

Siklus Pendapatan

Landasan TeoriSiklus pendapatan :“Serangkaian aktivitas bisnis dan operasi pemprosesan informasi terkait yang terus menerus dengan menyediakan barang dan jasa kepada pelanggan yang menerima kas sebagai pembayaran atas penjualan tersebut.”

Tujuan :Menyediakan produk yang tepat di tempat yang tepat untuk barang yang sesuai

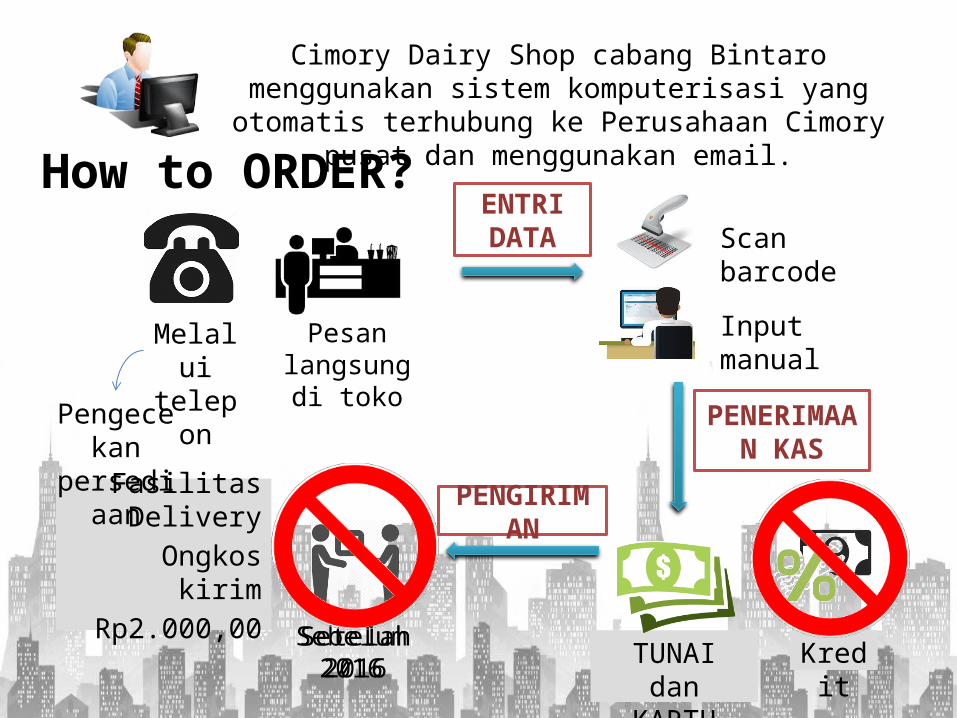

Cimory Dairy Shop cabang Bintaro menggunakan sistem komputerisasi yang otomatis terhubung ke

Perusahaan Cimory pusat dan menggunakan email.

Melalui

telepon

How to ORDER?

Pesan langsung di

toko

ENTRI DATA Scan barcode

Input manual

Fasilitas Delivery

Ongkos kirimRp2.000,00

Sebelum 2016

Setelah 2016

PENERIMAAN KAS

TUNAI dan KARTU DEBIT

Kredit

PENGIRIMAN

Pengecekan

persediaan

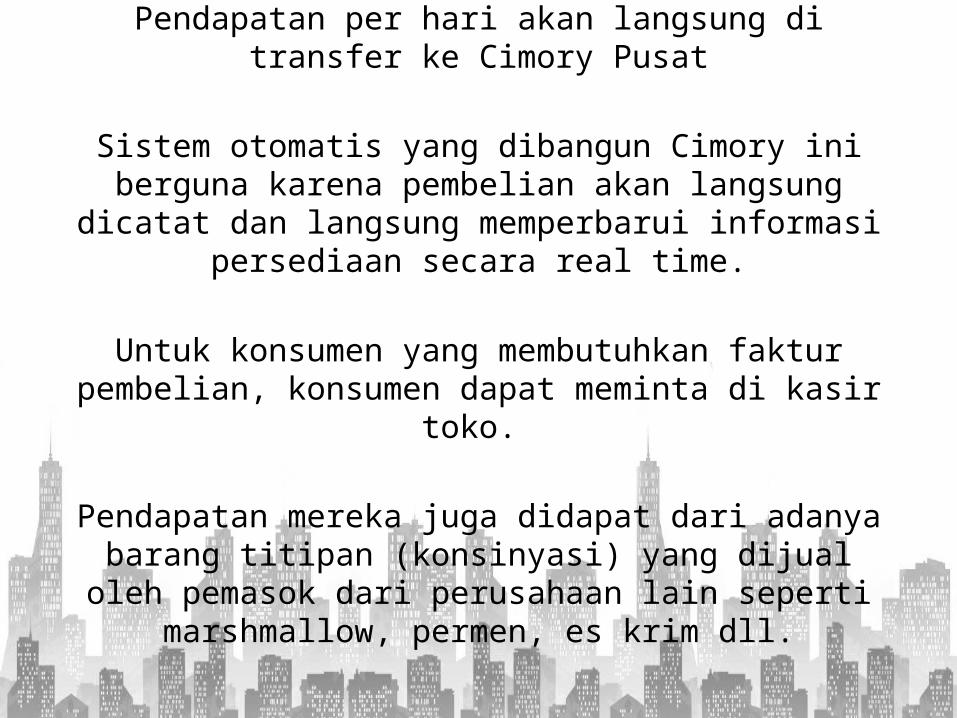

Pendapatan per hari akan langsung di transfer ke Cimory Pusat

Sistem otomatis yang dibangun Cimory ini berguna karena pembelian akan langsung dicatat dan

langsung memperbarui informasi persediaan secara real time.

Untuk konsumen yang membutuhkan faktur pembelian, konsumen dapat meminta di kasir toko.

Pendapatan mereka juga didapat dari adanya barang titipan (konsinyasi) yang dijual oleh

pemasok dari perusahaan lain seperti marshmallow, permen, es krim dll.

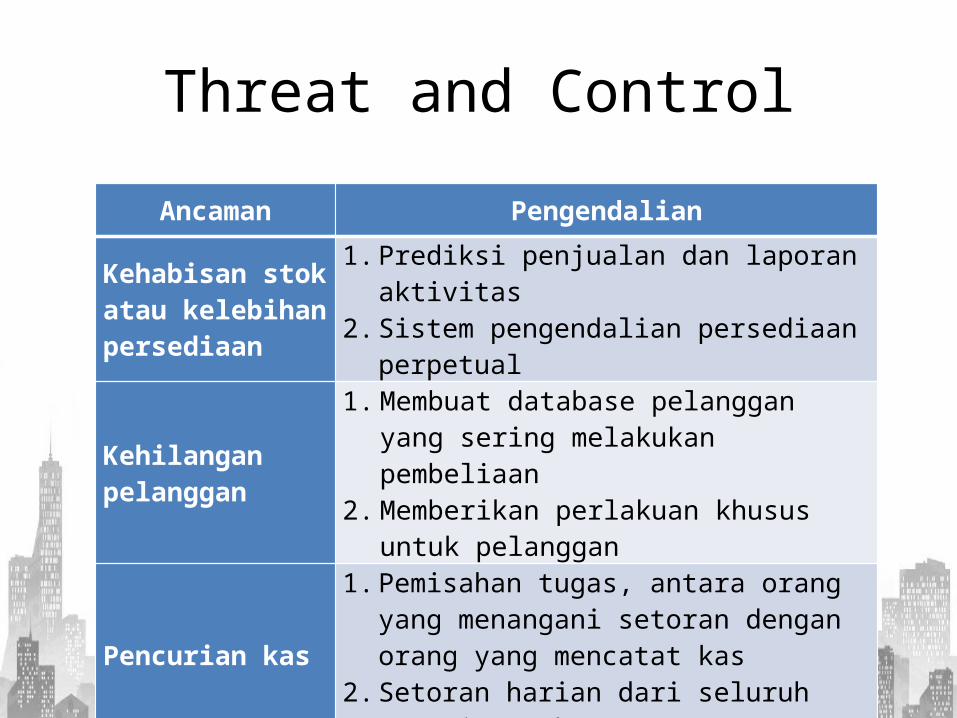

Threat and ControlAncaman Pengendalian

Kehabisan stok atau kelebihan persediaan

1. Prediksi penjualan dan laporan aktivitas

2. Sistem pengendalian persediaan perpetual

Kehilangan pelanggan

1. Membuat database pelanggan yang sering melakukan pembeliaan

2. Memberikan perlakuan khusus untuk pelanggan

Pencurian kas

1. Pemisahan tugas, antara orang yang menangani setoran dengan orang yang mencatat kas

2. Setoran harian dari seluruh penerimaan kas

Memilih barang yang salah atau kuantitas yang salah

Rekonsiliasi daftar pemilihan untuk detail pemesanan penjualan

DFD LEVEL 0 SIKLUS PENDAPATANCIMORY DAIRY SHOP, BINTARO

Siklus Pengeluaran

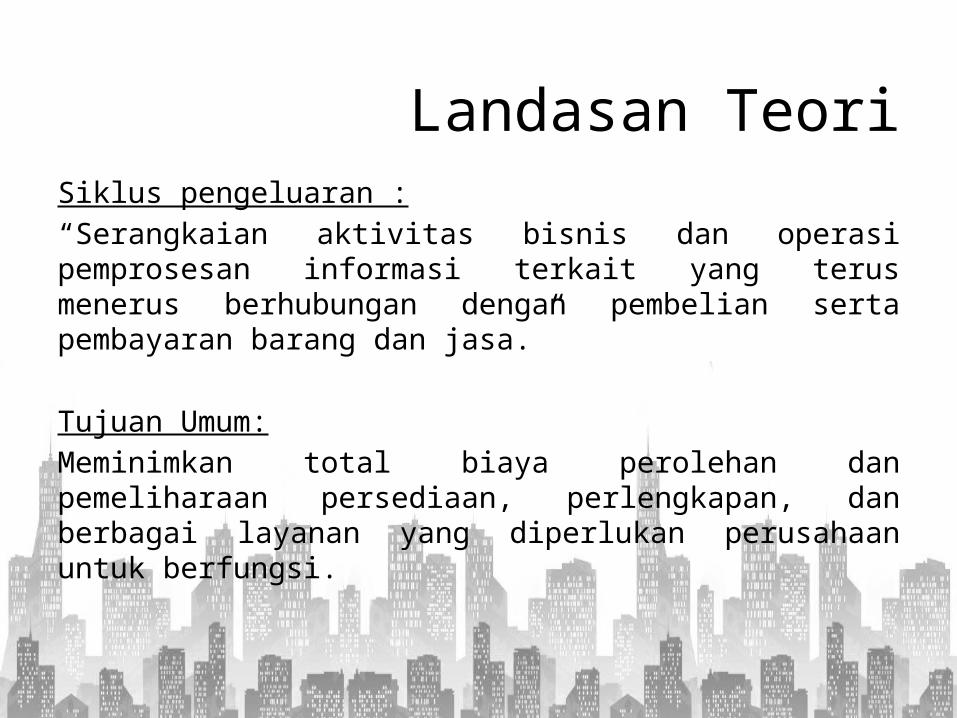

Landasan TeoriSiklus pengeluaran :“Serangkaian aktivitas bisnis dan operasi pemprosesan informasi terkait yang terus menerus berhubungan dengan pembelian serta pembayaran barang dan jasa.”

Tujuan Umum:Meminimkan total biaya perolehan dan pemeliharaan persediaan, perlengkapan, dan berbagai layanan yang diperlukan perusahaan untuk berfungsi.

Pabrik Cimory

Cimory Pusat

Cimory Dairy Shop

(CABANG)

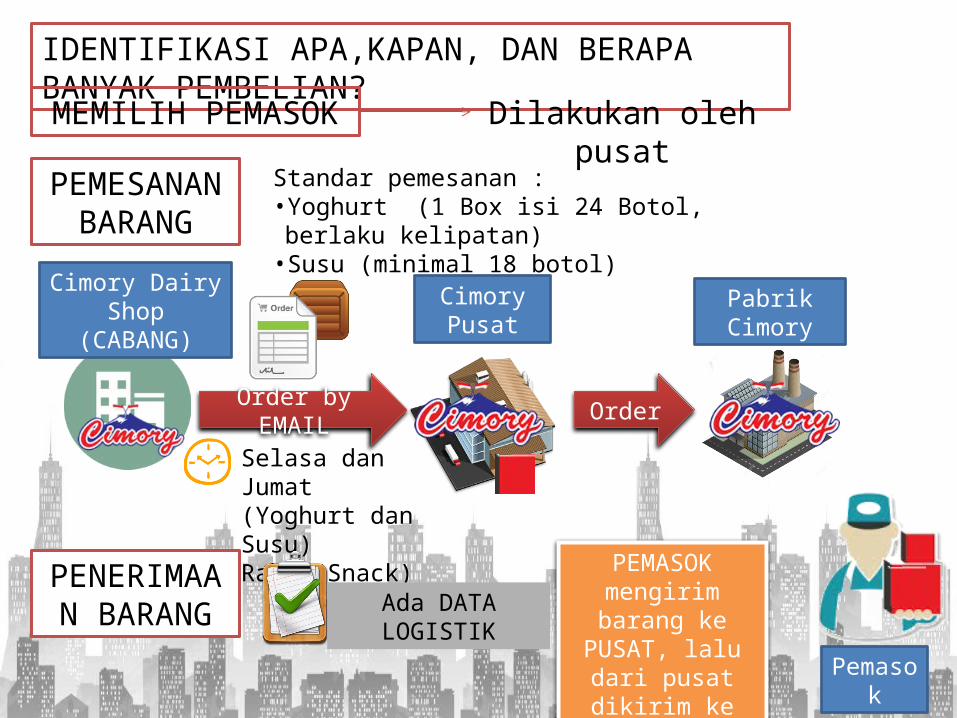

PEMESANAN BARANG

Order by EMAIL Order

Standar pemesanan :•Yoghurt (1 Box isi 24 Botol, berlaku kelipatan)•Susu (minimal 18 botol)

Selasa dan Jumat (Yoghurt dan Susu)Rabu (Snack)

PENERIMAAN BARANG Ada DATA

LOGISTIKPemas

ok

PEMASOK mengirim barang ke PUSAT, lalu dari pusat dikirim ke CABANG

IDENTIFIKASI APA,KAPAN, DAN BERAPA BANYAK PEMBELIAN?MEMILIH PEMASOK Dilakukan oleh

pusat

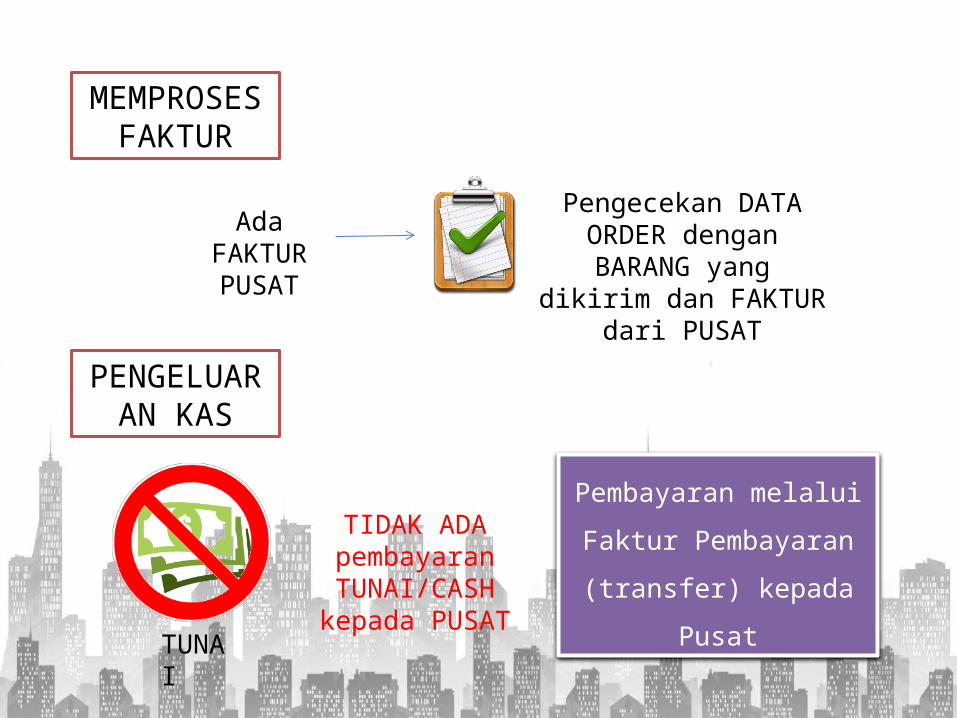

MEMPROSES FAKTUR

PENGELUARAN KAS

Ada FAKTUR PUSAT

Pengecekan DATA ORDER dengan

BARANG yang dikirim dan FAKTUR dari

PUSAT

TUNAI

TIDAK ADA pembayaran TUNAI/CASH

kepada PUSAT

Pembayaran melalui Faktur Pembayaran (transfer) kepada

Pusat

Cimory PUSAT

pengeluaran untuk

pembayaran :

Pengeluaran cabang (Cimory Dairy Shop) terkait operasional sebagian besar dilakukan oleh PUSAT melalui bank, bukan cash

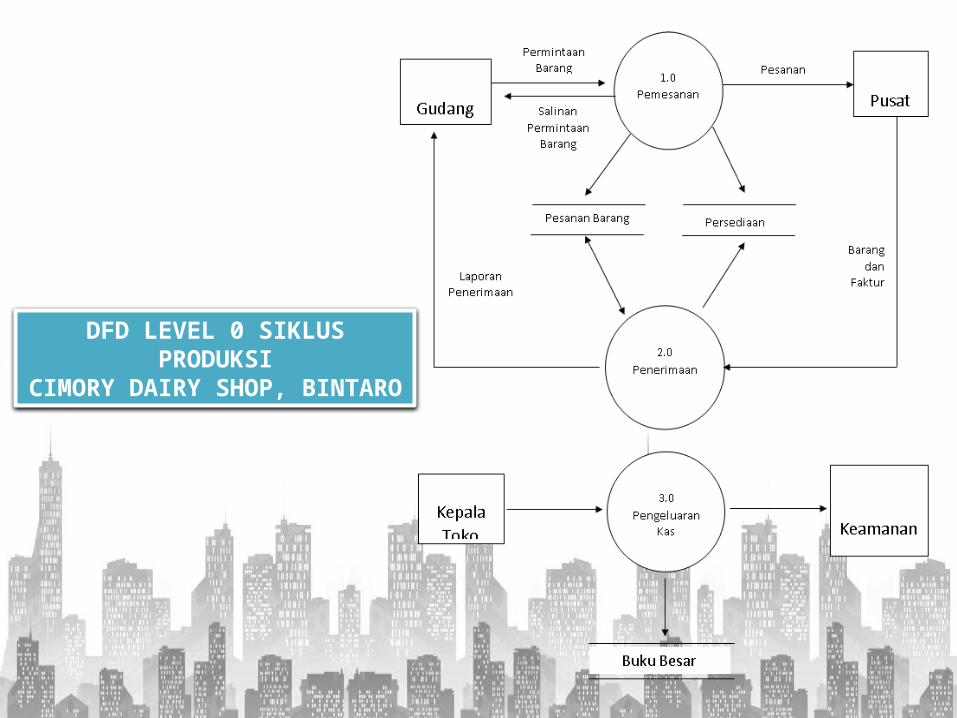

DFD LEVEL 0 SIKLUS PRODUKSICIMORY DAIRY SHOP, BINTARO

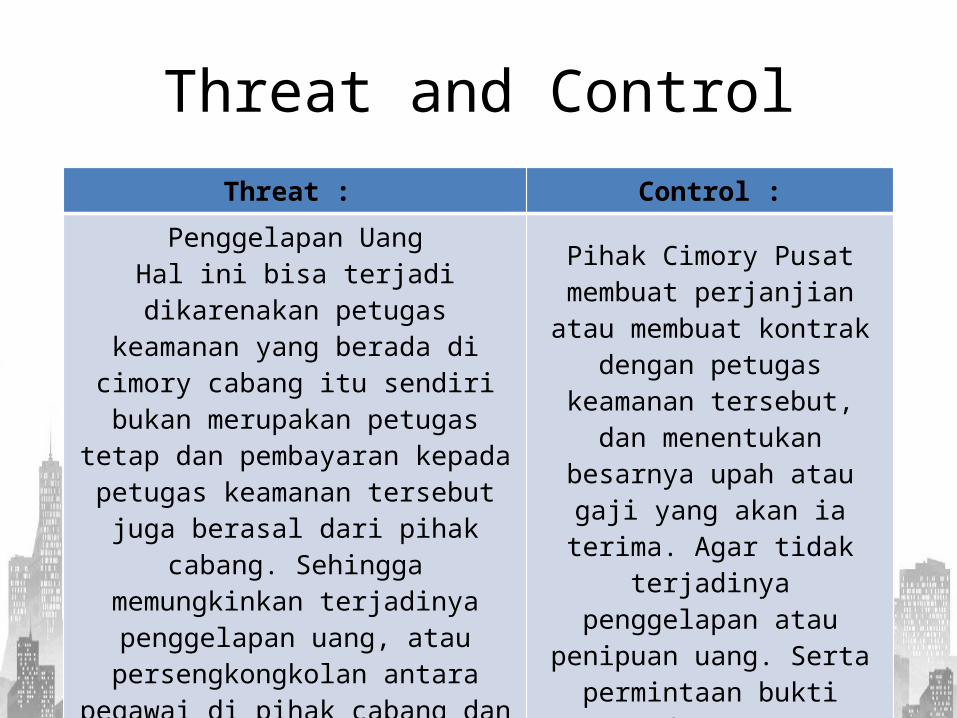

Threat and ControlThreat : Control :

Penggelapan UangHal ini bisa terjadi dikarenakan

petugas keamanan yang berada di cimory cabang itu sendiri

bukan merupakan petugas tetap dan pembayaran kepada

petugas keamanan tersebut juga berasal dari pihak cabang. Sehingga memungkinkan

terjadinya penggelapan uang, atau persengkongkolan antara pegawai di pihak cabang dan

petugas keamanan.

Pihak Cimory Pusat membuat perjanjian atau membuat kontrak dengan

petugas keamanan tersebut, dan

menentukan besarnya upah atau gaji yang akan

ia terima. Agar tidak terjadinya penggelapan

atau penipuan uang. Serta permintaan bukti

pembayaran.

Siklus Produksi

Landasan Teori

Siklus produksi :“Serangkaian aktivitas bisnis dan operasi pemprosesan informasi terkait yang terus menerus berhubungan dengan pembuatan produk.”

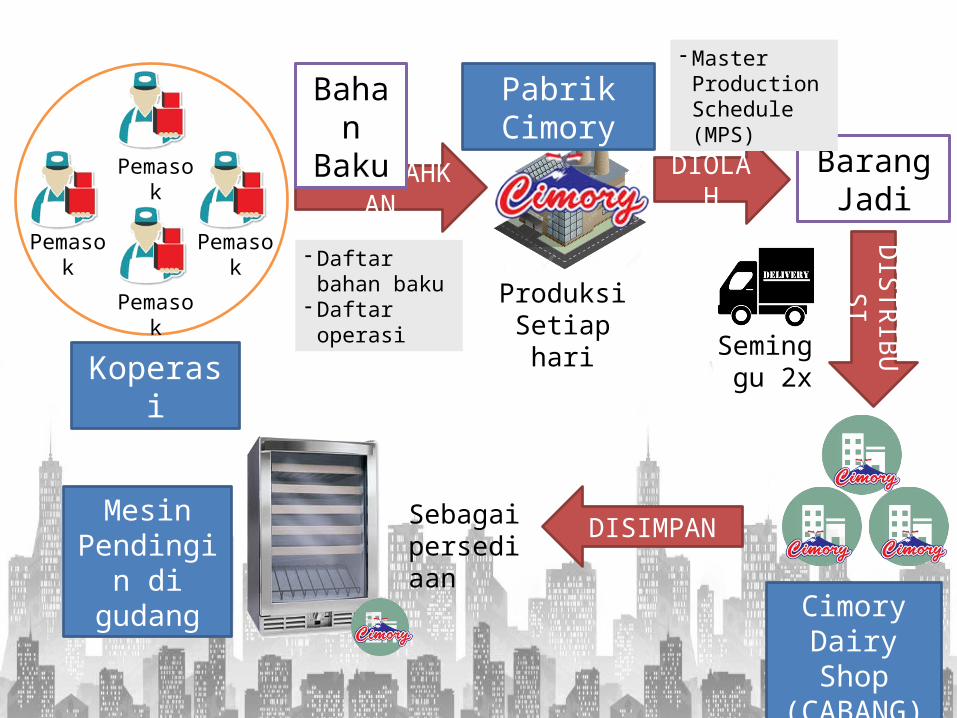

ProduksiSetiap hari

Pabrik Cimory

Pemasok

Pemasok

Pemasok

Pemasok

Koperasi

MENYERAHKAN

DIOLAH

BarangJadi

DISTRIBUSI

Seminggu 2x

CimoryDairy Shop

(CABANG)

DISIMPANSebagai persediaan

Mesin Pendingin di gudang

Bahan

Baku

- Daftar bahan baku

- Daftar operasi

- Master Production Schedule (MPS)

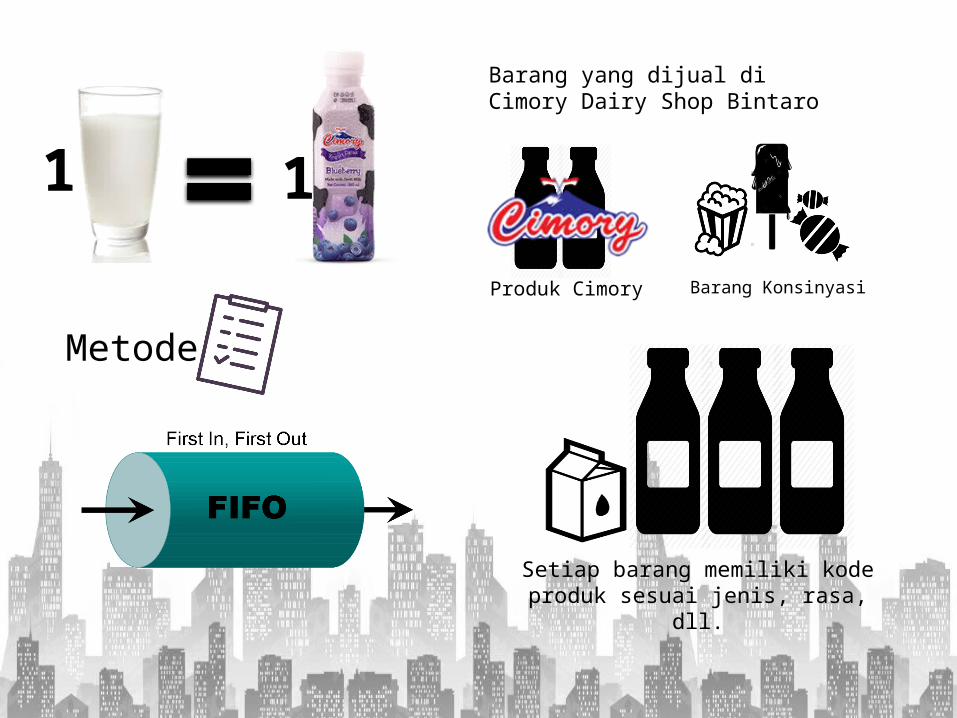

PRODUK-PRODUK CIMORY

SOYA MILK

YOGURT KANZLER

CHOCOMORY FRESH MILK

Setiap barang memiliki kode produk sesuai jenis, rasa, dll.

Metode

Barang yang dijual di Cimory Dairy Shop Bintaro

Produk Cimory Barang Konsinyasi

1 1

Cimory Dairy Shop

Cimory Pusat

Pemasok

RETUR RETUR

NEW NEW

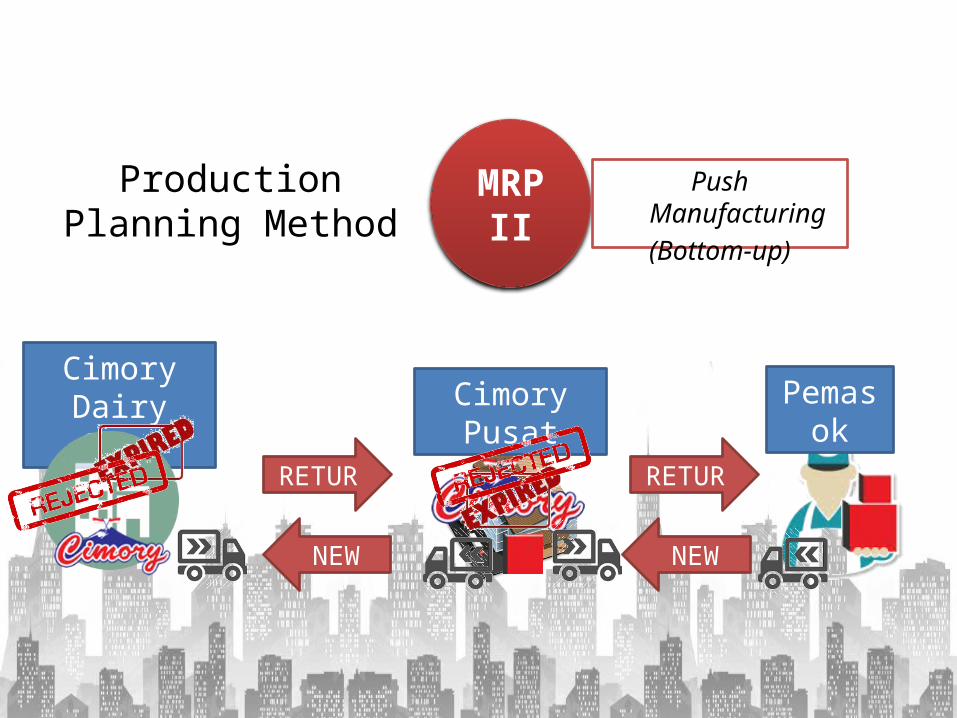

MRP II

Push Manufacturing(Bottom-up)

Production Planning Method

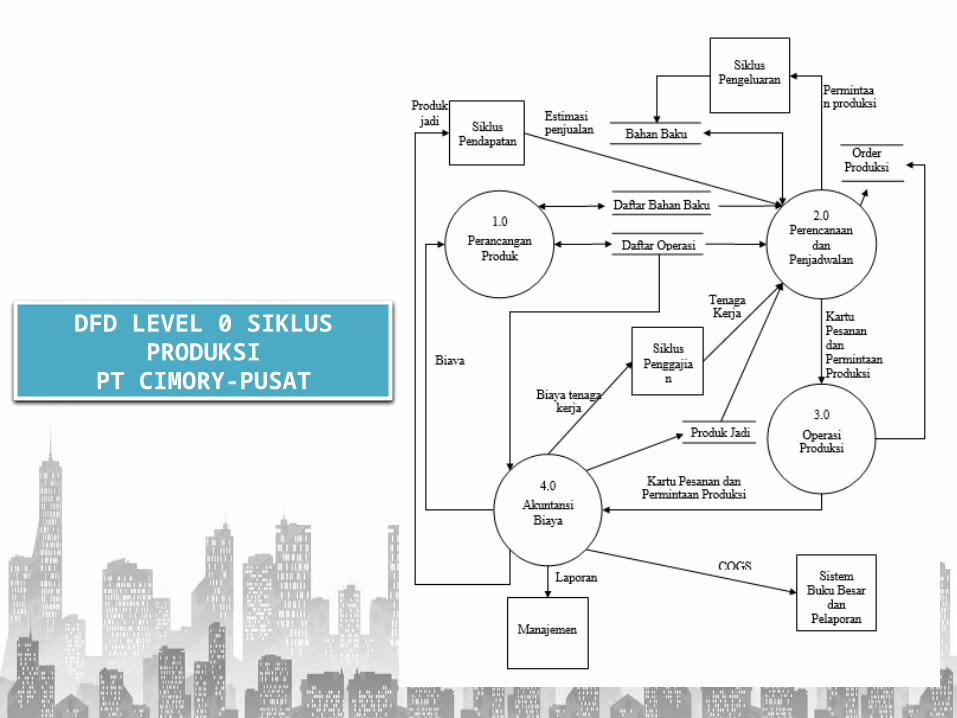

DFD LEVEL 0 SIKLUS PRODUKSIPT CIMORY-PUSAT

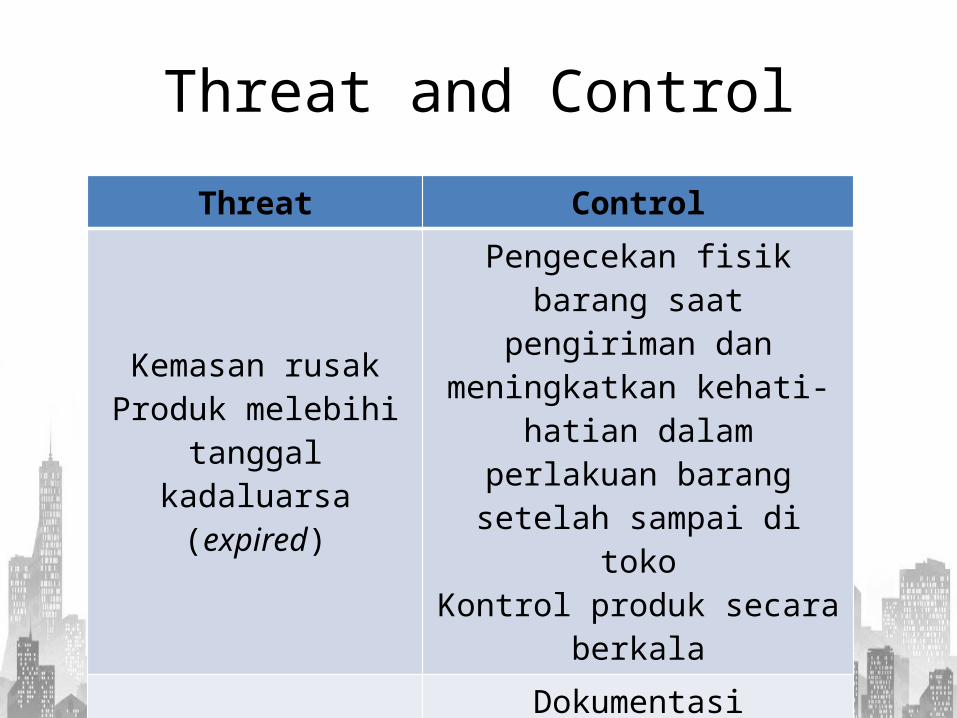

Threat and ControlThreat Control

Kemasan rusakProduk melebihi

tanggal kadaluarsa (expired)

Pengecekan fisik barang saat pengiriman dan meningkatkan kehati-

hatian dalam perlakuan barang setelah sampai di

tokoKontrol produk secara

berkala

Pencurian persediaan

Dokumentasi pergerakan persediaan

Pengendalian akses fisik dan rekonsiliasi

Inventory terkadang terlalu

banyak

Membuat jadwal dan lebih berhati-hati

menentukan jumlah pesanan

Sistem Akuntansi Aset Tetap

Landasan Teori

Akiva tetap :“Kekayaan perusahaan yang memiliki wujud, mempunyai manfaat ekonomis lebih dari satu tahun, dan diperoleh untuk melaksanakan kegiatan perusahaan, bukan untuk dijual kembali.”

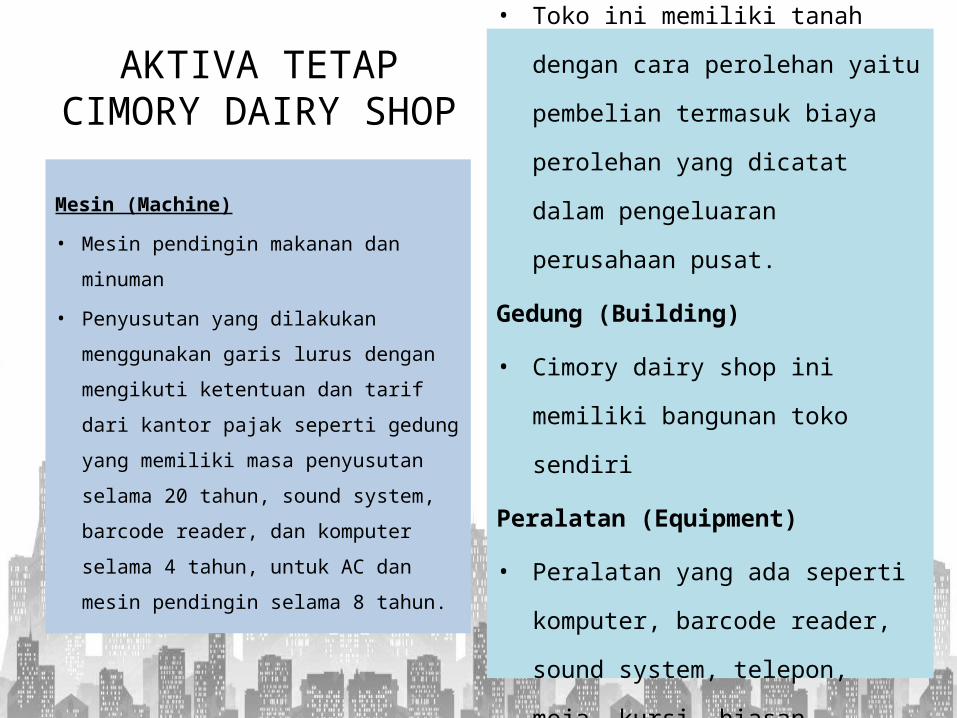

AKTIVA TETAP CIMORY DAIRY SHOP

Tanah (Land)

• Toko ini memiliki tanah dengan cara perolehan yaitu pembelian termasuk biaya perolehan yang dicatat dalam pengeluaran perusahaan pusat.

Gedung (Building)

• Cimory dairy shop ini memiliki bangunan toko sendiri

Peralatan (Equipment)

• Peralatan yang ada seperti komputer, barcode reader, sound system, telepon, meja, kursi, hiasan – hiasan dan AC

Mesin (Machine)• Mesin pendingin makanan dan

minuman• Penyusutan yang dilakukan

menggunakan garis lurus dengan mengikuti ketentuan dan tarif dari kantor pajak seperti gedung yang memiliki masa penyusutan selama 20 tahun, sound system, barcode reader, dan komputer selama 4 tahun, untuk AC dan mesin pendingin selama 8 tahun.

Dalam masa pemanfaatan aktiva tetap, perusahaan melakukan pemeliharaan dengan cara reparasi

untuk menjaga dan mempertahankan kondisi aktiva tetap agar tetap layak untuk digunakan. Dalam praktik di lapangan, cimory dairy shop bintaro

hanya melakukan reparasi ketika barang tersebut rusak bukan menggunakan metode pencegahan dengan cara perawatan secara teratur sebelum

adanya kerusakan.

Threat and Control Threat :

1. Pemanipulasian kerusakan asset tetap

2. Pemanipulasian harga perbaikan dan perawatan suatu aktiva

Control :

1. Pihak Cimory pusat harus merekrut atau membuat kontrak dengan pegawai bagian

perepasian dengan tepat dan benar, sehingga praktik kotor tersebut dapat dihindari

karena hal tersebut dapat merugikan perusahaan

2. Pihak Cimory pusat harus bertindak tegas serta melakukan pengawasan yang ketat

terhadap proses – proses yang rawan terjadi praktik kotor pegawai, seperti dalam

hal ini perbaikan dan perawatan aktiva

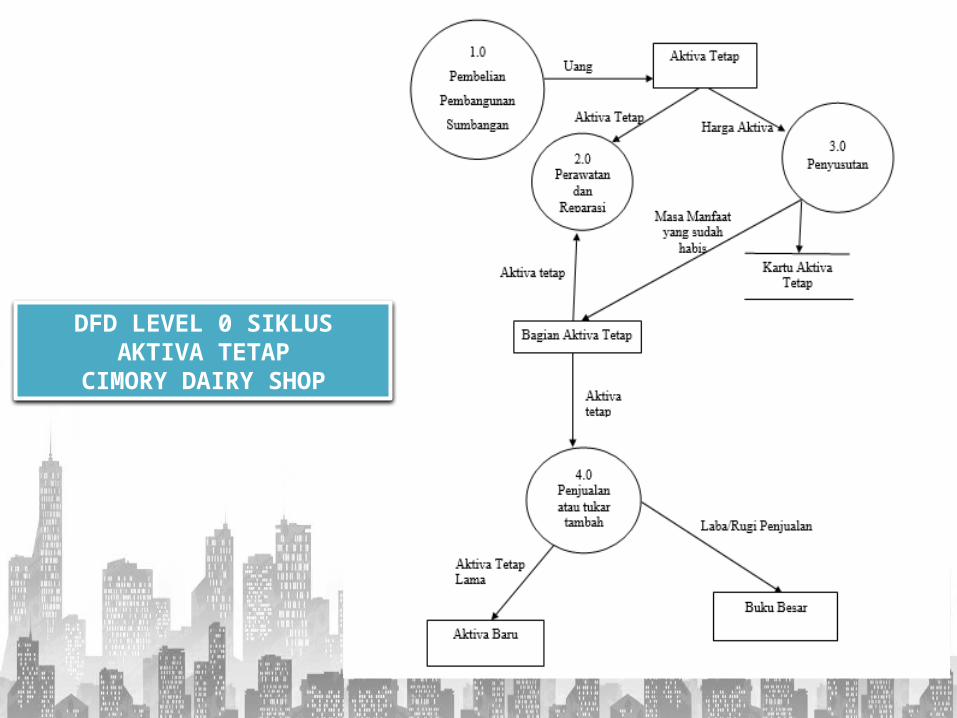

DFD LEVEL 0 SIKLUS AKTIVA TETAPCIMORY DAIRY SHOP

Siklus Penggajian

Landasan TeoriGaji :“Pembayaran atas penyerahan jasa yang dilakukan karyawan yang mempunyai jenjang jabatan manajer (biasanya dibayar bulanan).”

Upah :“Pembayaran atas penyerahan jasa yang dilakukan karyawan pelaksana (buruh-biasanya dibayar sesuai hari kerja).”

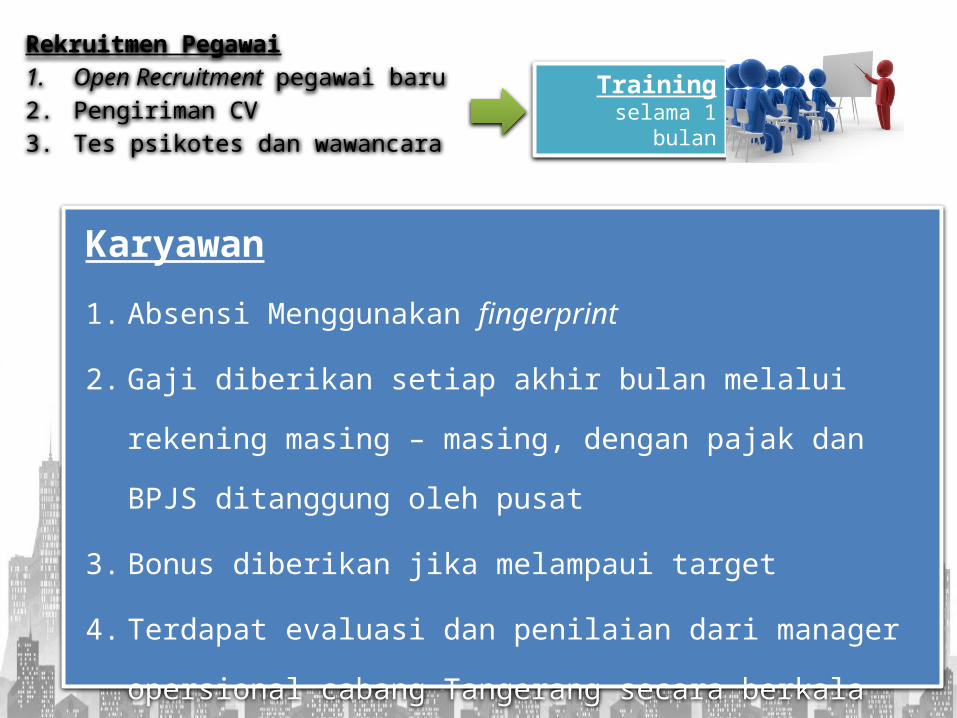

Karyawan1. Absensi Menggunakan fingerprint

2. Gaji diberikan setiap akhir bulan melalui rekening masing – masing, dengan pajak dan BPJS ditanggung oleh pusat

3. Bonus diberikan jika melampaui target

4. Terdapat evaluasi dan penilaian dari manager opersional cabang Tangerang secara berkala

Rekruitmen Pegawai1. Open Recruitment pegawai

baru2. Pengiriman CV3. Tes psikotes dan wawancara

Trainingselama 1 bulan

Struktur Organisasi Cimory Dairy ShopBintaro, Tangerang Selatan

Manajer Operasional Tangerang

Kepala TokoSenin – Sabtu08.00 – 16.00

KasirSenin – Minggu

Shift 1 : 08.30 – 14.00

KasirSenin – Minggu

Shift 2 : 14.00 – 22.00

Libur pada

weekday

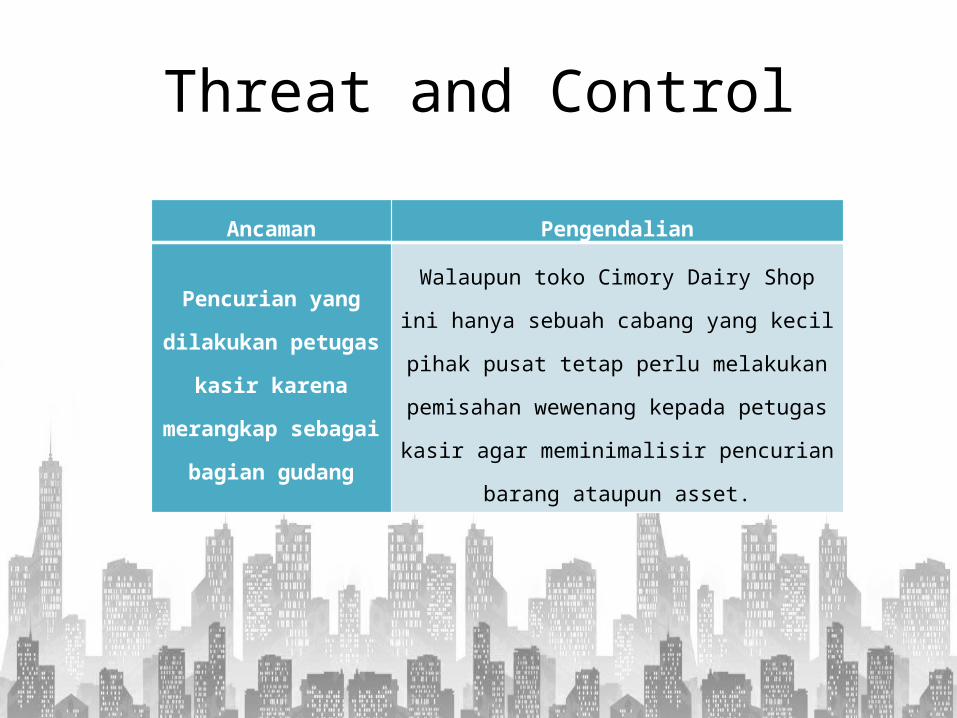

Threat and ControlAncaman Pengendalian

Pencurian yang dilakukan petugas

kasir karena merangkap

sebagai bagian gudang

Walaupun toko Cimory Dairy Shop ini hanya sebuah cabang yang kecil pihak

pusat tetap perlu melakukan pemisahan wewenang kepada petugas kasir agar

meminimalisir pencurian barang ataupun asset.

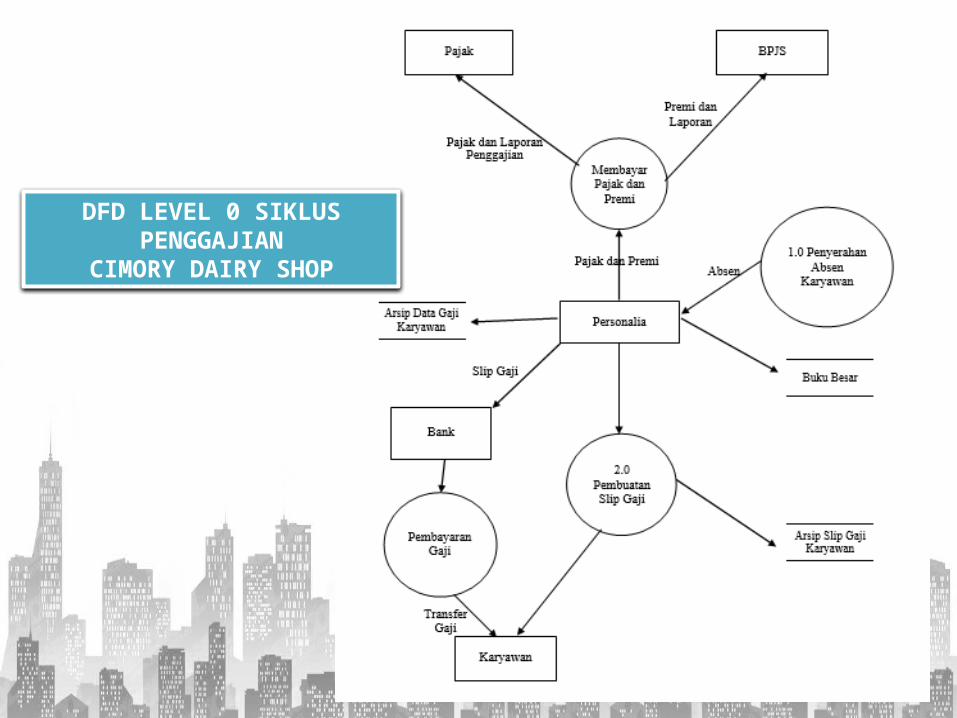

DFD LEVEL 0 SIKLUS PENGGAJIANCIMORY DAIRY SHOP

Sistem Pelaporan danBuku Besar

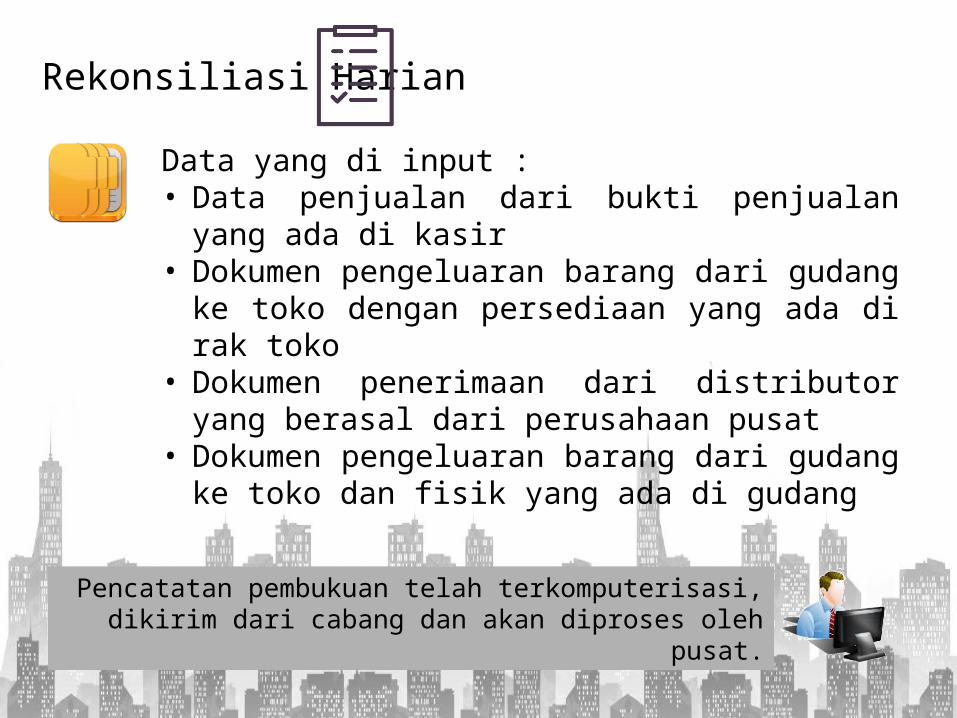

Pencatatan pembukuan telah terkomputerisasi, dikirim dari cabang dan akan diproses oleh pusat.

Data yang di input :• Data penjualan dari bukti penjualan yang

ada di kasir• Dokumen pengeluaran barang dari gudang

ke toko dengan persediaan yang ada di rak toko

• Dokumen penerimaan dari distributor yang berasal dari perusahaan pusat

• Dokumen pengeluaran barang dari gudang ke toko dan fisik yang ada di gudang

Rekonsiliasi Harian

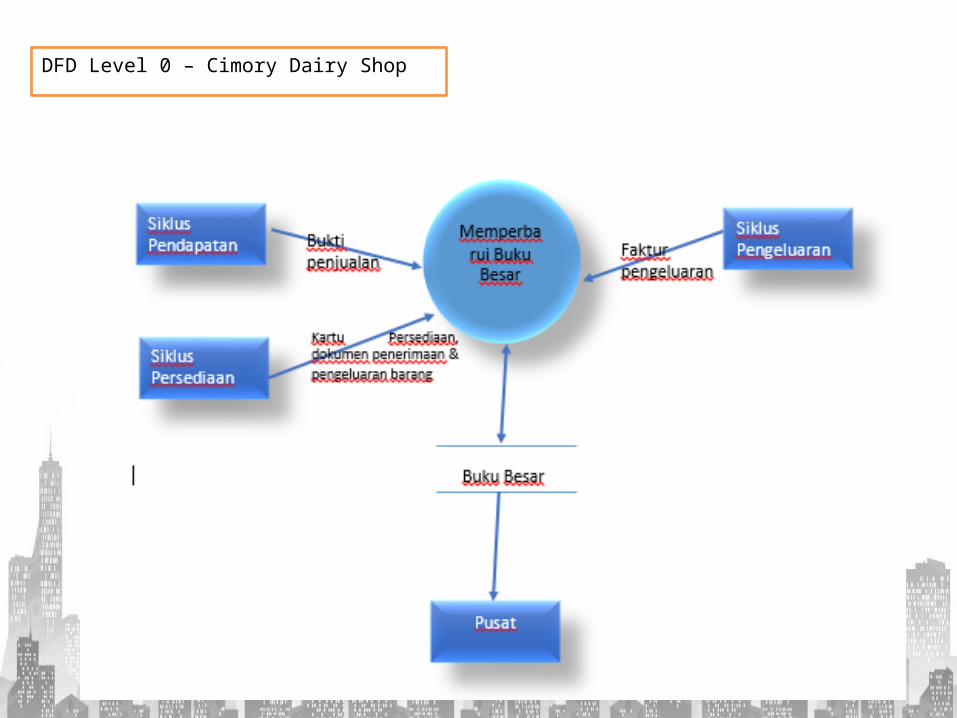

DFD Level 0 – Cimory Dairy Shop

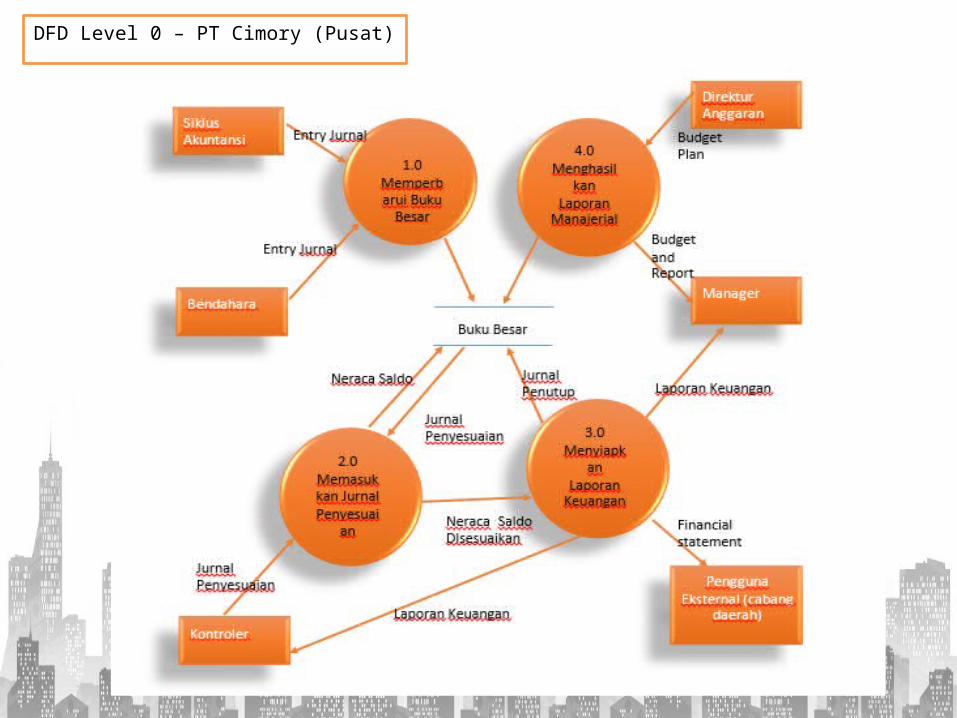

DFD Level 0 – PT Cimory (Pusat)

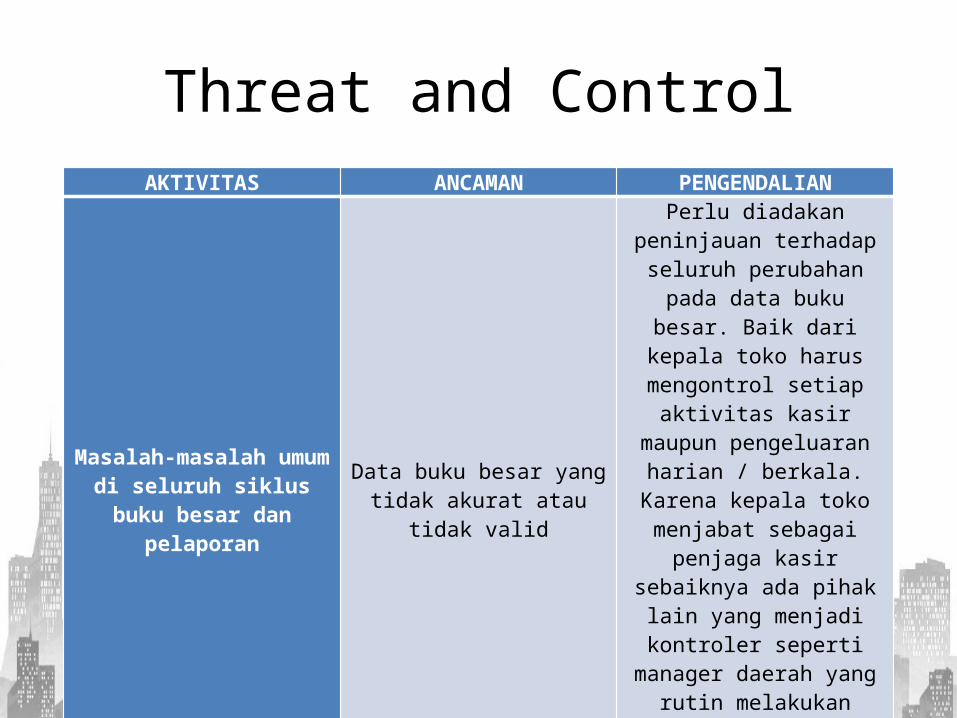

Threat and ControlAKTIVITAS ANCAMAN PENGENDALIAN

Masalah-masalah umum di seluruh siklus buku besar

dan pelaporan

Data buku besar yang tidak akurat atau tidak

valid

Perlu diadakan peninjauan terhadap

seluruh perubahan pada data buku besar. Baik dari kepala toko harus

mengontrol setiap aktivitas kasir maupun pengeluaran harian /

berkala. Karena kepala toko menjabat sebagai

penjaga kasir sebaiknya ada pihak lain yang menjadi kontroler

seperti manager daerah yang rutin melakukan pengecekan terhadap took di daerah cabang.

Rak persedian produk

Produk Cimory dan Barang Konsinyasi

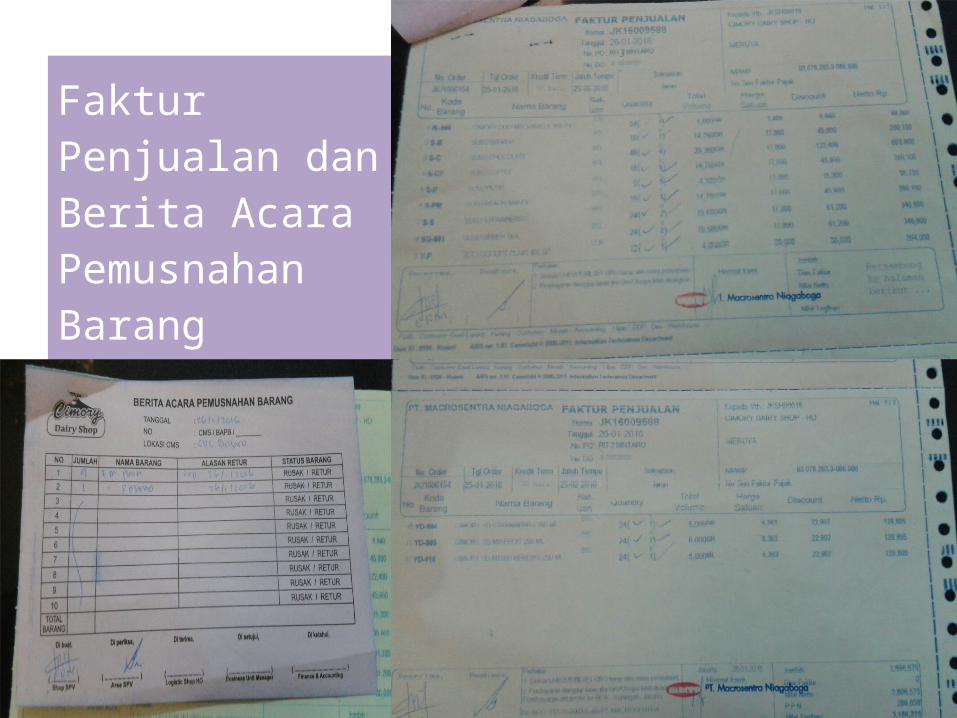

Faktur Penjualan dan Berita Acara Pemusnahan Barang

Sekian.