Periode Februari 2017 - Bank Indonesia...Contoh penggalan kajian seperti tersebut di atas kami...

149

i Periode Februari 2017

Transcript of Periode Februari 2017 - Bank Indonesia...Contoh penggalan kajian seperti tersebut di atas kami...

i

Periode Februari 2017

ii

iii

Periode Februari 2017

KANTOR PERWAKILAN BANK INDONESIA PROVINSI SUMATERA BARAT DIVISI ADVISORY DAN PENGEMBANGAN EKONOMI

Jl. Jenderal Sudirman No. 22 Padang Telp. 0751-31700 Fax. 0751-27313

iv

Penerbit :

Kantor Perwakilan Bank Indonesia Provinsi Sumatera Barat

Divisi Advisory dan Pengembangan Ekonomi Daerah

Jl. Jenderal Sudirman No. 22

P A D A N G

Telp : 0751-31700

Fax : 0751-27313

e-mail : Bimo Epyanto ([email protected])

Kun Anifatussolikhah ([email protected])

Hasudungan P. Siburian ([email protected])

Rizky Shantika Putri ([email protected])

Hans Aulia Utama Hsb ([email protected])

iring Piring Piring

v

KATA PENGANTAR

Dengan memanjatkan puji syukur kepada Allah SWT, Tuhan Yang Maha Esa, kali ini

kami menghadirkan kembali publikasi Kajian Ekonomi dan Keuangan Regional (KEKR) Provinsi

Sumatera Barat periode Februari 2017. Kami mengharapkan publikasi ini memenuhi harapan

sebagai rujukan informasi dan bahan masukan tentang perkembangan ekonomi dan keuangan

Sumatera Barat bagi para pemangku kepentingan kami: pemerintah daerah; industri perbankan

dan keuangan; akademisi, pelaku usaha dan para pihak terkait. Selain kami terbitkan dalam

bentuk buku (hardcopy), kami juga menyediakan bentuk softcopy yang dapat diakses melalui

situs kami: www.bi.go.id.

Pertumbuhan ekonomi Sumatera Barat pada triwulan IV 2016 tercatat tumbuh

sebesar 4,86% (yoy) atau meningkat dibandingkan triwulan III 2016 sebesar 4,81% (yoy)

dan berada di posisi ke-8 di regional Sumatera. Secara keseluruhan tahun, pertumbuhan

ekonomi Sumatera Barat pada tahun 2016 melambat dibandingkan tahun sebelumnya.

Perekonomian Sumatera Barat hanya tumbuh sebesar 5,26% (yoy) melemah dibandingkan

tahun 2015 sebesar 5,52% (yoy), bahkan lebih rendah dibandingkan historis 5 (lima) tahun

terakhir (2011 2015) sebesar 6,03 %.

Laju inflasi Sumbar pada triwulan IV 2016 tercatat sebesar 4,89% (yoy) atau lebih

rendah dibandingkan dengan triwulan sebelumnya sebesar 5,10% (yoy). Menurunnya

tingkat inflasi tersebut didorong oleh meredanya tekanan harga yang disebabkan oleh

komoditas cabai seiring dengan panen di berbagai sentra produksi di Jawa dan Sumbar serta

faktor kebijakan harga tiket angkutan udara yang lebih rendah dari rata-rata historis pada

penghujung tahun. Pada akhir tahun 2016, inflasi Sumbar tercatat lebih tinggi dari nasional

(3,02%, yoy) dan inflasi Sumatera (4,53%, yoy). Secara regional dan nasional, Sumatera Barat

tercatat sebagai provinsi dengan laju inflasi tahunan tertinggi ke-4 (empat) setelah Bangka

Belitung, Sumatera Utara dan Bengkulu.

Contoh penggalan kajian seperti tersebut di atas kami tuangkan secara lengkap dalam

KEKR dan kami sertai dengan data serta informasi yang memadai yang kami olah dan peroleh

dari para mitra strategis Bank Indonesia. Dalam kesempatan ini, kami menyampaikan

penghargaan yang tinggi dan ucapan terimakasih yang tak terhingga kepada para pihak yang

selama ini membantu dan mendukung tersedianya data dan informasi hingga terbitnya

publikasi KEKR. Semoga dukungan dan kerjasama yang terjalin selama ini mampu terus

dipertahankan dan ditingkatkan pada masa yang akan datang.

vi

Tak ada gading yang tak retak. Kami berharap adanya masukan, kritikan dan saran dari

para pembaca dalam rangka penyempurnaan KEKR ini. Akhirnya, semoga publikasi ini

memberikan manfaat. Semoga Tuhan Yang Maha Kuasa selalu melindungi langkah kita dalam

tetap terus berkarya untuk negeri.

Padang, Februari 2017 KEPALA PERWAKILAN BANK INDONESIA

PROVINSI SUMATERA BARAT

(ttd)

Puji Atmoko Direktur

vii

DAFTAR ISI

KATA PENGANTAR ............................................................................................................. v

DAFTAR ISI ......................................................................................................................... vii

DAFTAR TABEL ................................................................................................................... x

DAFTAR GRAFIK ................................................................................................................. xi

RINGKASAN EKSEKUTIF .................................................................................................. xiv

1 BAB I PERKEMBANGAN EKONOMI MAKRO DAERAH .................................................. 1

1.1 Perkembangan Umum ............................................................................................... 2

1.2 Dinamika Sisi Pengeluaran Perekonomian Sumatera Barat ...................................... 3

1.2.1 Konsumsi Rumah Tangga ..................................................................................... 3

1.2.2 Konsumsi Pemerintah ........................................................................................... 5

1.2.3 Investasi ................................................................................................................ 6

1.2.4 Ekspor ................................................................................................................... 7

1.2.5 Impor................................................................................................................... 10

1.3 Dinamika Lapangan Usaha Ekonomi Utama Sumatera Barat .................................. 11

1.3.1 Lapangan Usaha Pertanian, Kehutanan, dan Perikanan ..................................... 12

1.3.2 Lapangan Usaha Perdagangan Besar dan Eceran, serta Reparasi Mobil dan Sepeda Motor .............................................................................................................. 13

1.3.3 Lapangan Usaha Transportasi dan Pergudangan ............................................... 15

1.3.4 Lapangan Usaha Industri Pengolahan ................................................................ 16

1.4 Asesmen Perkembangan Ekonomi Selama Tahun 2016 ....................................... 17

1.5 Prakiraan Perkembangan Ekonomi Triwulan I 2017 ............................................. 18

2 BAB II KEUANGAN PEMERINTAH ................................................................................ 21

2.1 Gambaran Umum .................................................................................................... 21

2.2 APBD Provinsi Sumatera Barat ............................................................................... 23

2.2.1 Anggaran Pendapatan Provinsi Sumatera Barat .............................................. 23

2.2.2 Realisasi Pendapatan Provinsi Sumatera Barat ................................................. 24

2.2.3 Anggaran Belanja Provinsi Sumatera Barat ...................................................... 25

2.2.4 Realisasi Belanja Provinsi Sumatera Barat ........................................................ 25

2.3 APBD 19 Kabupaten/Kota di Sumatera Barat ....................................................... 26

2.3.1 Anggaran Pendapatan 19 Kabupaten/Kota di Sumatera Barat ....................... 26

2.3.2 Realisasi Pendapatan 19 Kabupaten/Kota di Sumatera Barat .......................... 27

2.3.3 Anggaran Belanja 19 Kabupaten/Kota di Sumatera Barat .............................. 29

2.3.4 Realisasi Belanja 19 Kabupaten/Kota di Sumatera Barat ................................. 30

2.4 Alokasi APBN di Sumatera Barat ........................................................................... 32

2.4.1 Pagu Anggaran Belanja APBN di Sumatera Barat ............................................ 32

2.4.2 Realisasi Belanja APBN di Sumatera Barat ........................................................ 33

viii

3 BAB III PERKEMBANGAN INFLASI DAERAH ............................................................... 35

3.1 Perkembangan Umum Inflasi Provinsi Sumatera Barat ........................................... 36

3.2 Inflasi Berdasarkan Kelompok Barang dan Jasa ...................................................... 37

3.2.1 Inflasi Tahunan Berdasarkan Kelompok Barang dan Jasa .................................. 37

3.2.2 Inflasi Triwulanan Berdasarkan Kelompok Barang dan Jasa ............................... 38

3.2.3 Inflasi Bulanan Berdasarkan Kelompok Barang dan Jasa ................................... 39

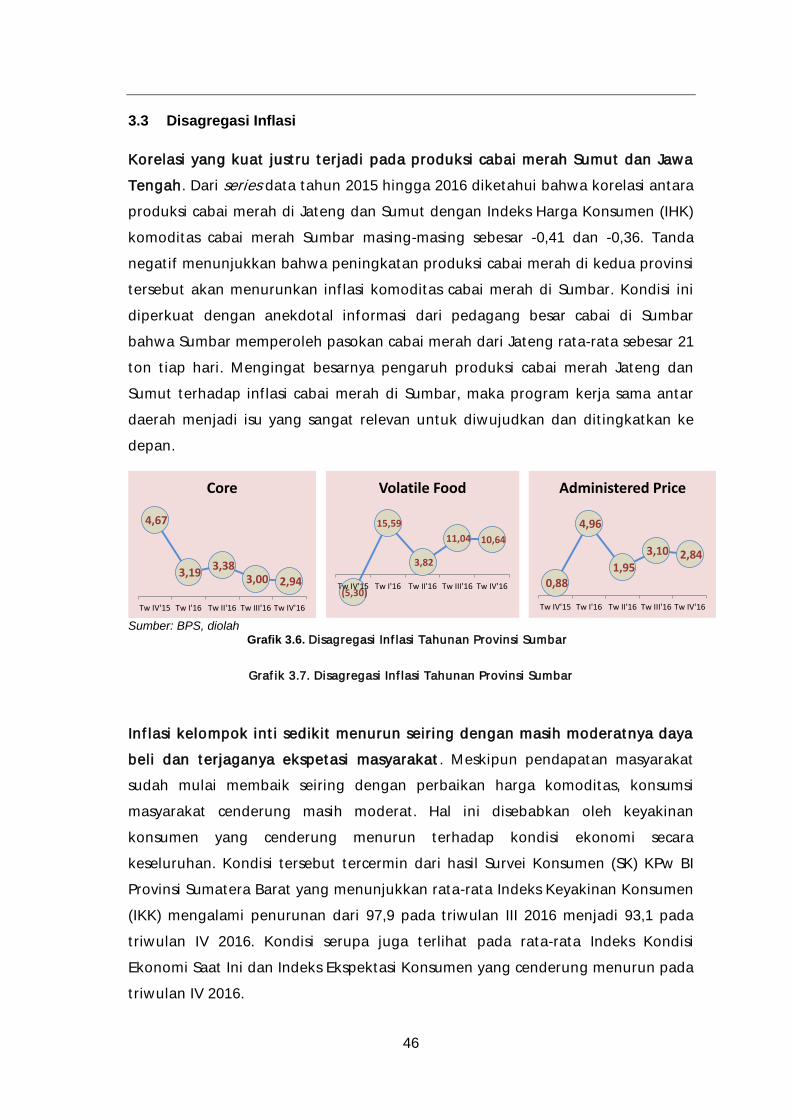

3.3 Disagregasi Inflasi ................................................................................................... 46

3.4 Inflasi Menurut Kota: Kota Padang dan Bukittinggi .................................................. 48

3.4.1 Perbandingan Inflasi Tahun 2016 dan 2015 ........................................................ 50

3.4.2 Upaya Pengendalian Inflasi Daerah .................................................................... 51

3.5 Tracking Prakiraan Inflasi Triwulan I 2017 ............................................................... 53

4 BAB IV STABILITAS KEUANGAN DAERAH, PENGEMBANGAN AKSES KEUANGAN DAN UMKM ........................................................................................................................ 61

4.1 Ketahanan Sektor Rumah Tangga Daerah .............................................................. 62

4.1.1 Kinerja Keuangan Rumah Tangga ...................................................................... 62

4.1.2 Dana Pihak Ketiga Perseorangan di Perbankan ................................................. 64

4.1.3 Kredit Perbankan Sektor Rumah Tangga ............................................................ 66

4.2 Ketahanan Sektor Korporasi .................................................................................... 68

4.2.1 Kinerja Korporasi ................................................................................................ 68

4.2.2 Eksposur Sektor Perbankan Pada Sektor Korporasi ........................................... 73

4.3 Institusi Keuangan (Perbankan) ............................................................................... 76

4.3.1 Aset Perbankan .................................................................................................. 76

4.3.2 Intermediasi Perbankan ...................................................................................... 77

4.3.3 Perbankan Syariah.............................................................................................. 80

4.4 Akses Keuangan ..................................................................................................... 81

4.4.1 Akses Keuangan UMKM ..................................................................................... 81

4.4.2 Akses Keuangan Penduduk ................................................................................ 83

5 BAB V PENYELENGGARAAN SISTEM PEMBAYARAN DAN PENGELOLAAN UANG RUPIAH .............................................................................................................................. 86

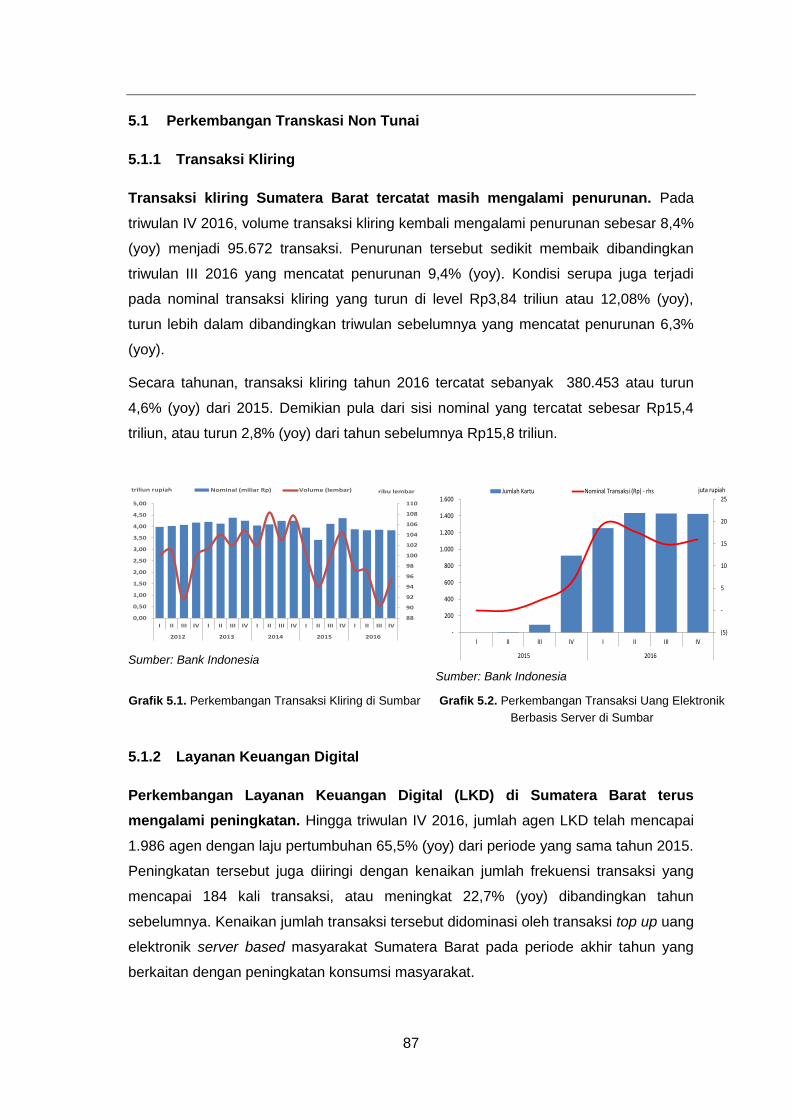

5.1 Perkembangan Transkasi Non Tunai ....................................................................... 87

5.1.1 Transaksi Kliring ................................................................................................. 87

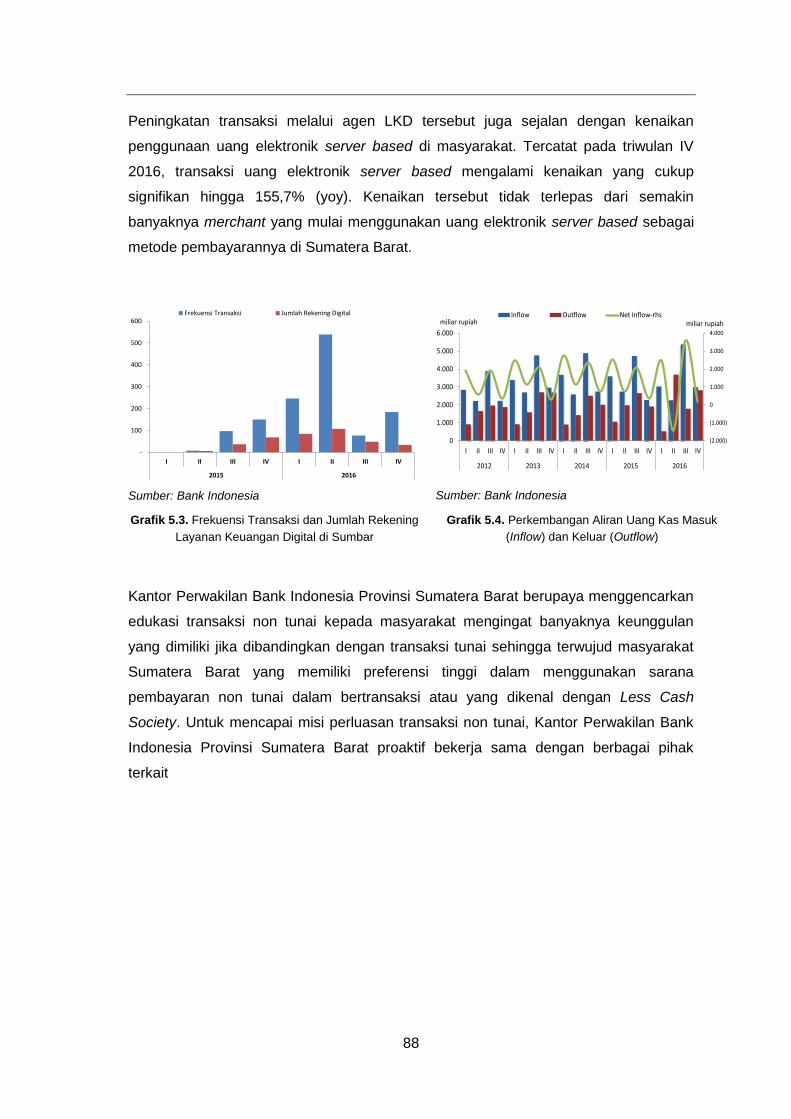

5.1.2 Layanan Keuangan Digital .................................................................................. 87

5.2 Perkembangan Transaksi Tunai .............................................................................. 94

5.2.1 Pengelolaan Uang Rupiah .................................................................................. 94

5.2.2 Perkembangan Uang Tidak Layar Edar dan Uang Palsu .................................... 94

6 BAB VI KETENAGAKERJAAN DAN KESEJAHTERAAN DAERAH .............................. 101

6.1 Ketenagakerjaan Daerah ....................................................................................... 102

6.2 Kesejahteraan Daerah ........................................................................................... 105

6.3 Indeks Pembangunan Manusia dan Rasio Gini ..................................................... 108

ix

6.4 Perkembangan Nilai Tukar Petani Sumatera Barat ................................................ 109

7 BAB VII PROSPEK PEREKONOMIAN DAERAH ......................................................... 111

7.1 Prospek Ekonomi .................................................................................................. 112

7.1.1 Prospek Sisi Permintaan ................................................................................... 114

7.1.2 Prospek Sisi Penawaran ................................................................................... 117

7.2 Prakiraan Inflasi ..................................................................................................... 119

x

DAFTAR TABEL

TABEL 1.1. PERTUMBUHAN PRODUK DOMESTIK BRUTO (PDRB) BERDASARKAN PENGELUARAN ................................................ 3 TABEL 1.2. PERTUMBUHAN PRODUK DOMESTIK BRUTO (PDRB) BERDASARKAN LAPANGAN USAHA ......................................... 12 TABEL 2.1. PAGU ANGGARAN PENDAPATAN PROVINSI SUMATERA BARAT TAHUN 2015 DAN 2016 ..................... 23 TABEL 2.2. REALISASI PENDAPATAN PROVINSI SUMATERA BARAT TAHUN 2015 DAN 2016 .................................. 24 TABEL 2.3. PAGU ANGGARAN BELANJA PROVINSI SUMATERA BARAT TAHUN 2015 DAN 2016 ............................ 25 TABEL 2.4. REALISASI BELANJA PROVINSI SUMATERA BARAT TAHUN 2015 DAN 2016 ......................................... 26 TABEL 2.5. PAGU ANGGARAN PENDAPATAN 19 KABUPATEN/KOTA DI SUMATERA BARAT TAHUN 2015 DAN 2016

..................................................................................................................................................................... 26 TABEL 2.6. ALOKASI DID TAHUN 2016 ................................................................................................................ 27 TABEL 2.7. REALISASI ANGGARAN PENDAPATAN 19 KABUPATEN/KOTA DI SUMATERA BARAT TAHUN 2016 ........ 28 TABEL 2.8. PANGSA SUMBER PENDAPATAN KAB/KOTA DI SUMATERA BARAT TAHUN 2016 ................................. 28 TABEL 2.9. PAGU ANGGARAN BELANJA 19 KABUPATEN/KOTA DI SUMATERA BARAT TAHUN 2016 .................... 30 TABEL 2.10. REALISASI BELANJA 19 KABUPATEN/KOTA DI SUMATERA BARAT TAHUN 2016 ............................... 30 TABEL 2.11. PANGSA JENIS BELANJA BELANJA KABUPATEN/KOTA DI SUMATERA BARAT TAHUN 2016 ............... 31 TABEL 2.12. PAGU/ANGGARAN KEMENTERIAN/LEMBAGA YANG BERSUMBER DARI APBN TAHUN 2016 ............. 33 TABEL 2.13. REALISASI BELANJA KEMENTERIAN/LEMBAGA YANG BERSUMBER DARI APBN TAHUN 2016 ............ 33 TABEL 3.1. PERKEMBANGAN INFLASI TAHUNAN SUMATERA BARAT MENURUT KELOMPOK BARANG DAN JASA ...... 37 TABEL 3.2. INFLASI BULANAN BERDASARKAN KELOMPOK BARANG (%,MTM) .................................................... 39 TABEL 3.3. ANDIL INFLASI BULANAN BERDASARKAN KELOMPOK BARANG (%) .................................................. 39 TABEL 3.4. KOMODITAS UTAMA PENYUMBANG INFLASI BULANAN TRIWULAN IV 2016 (%,MTM) ................... 40 TABEL 3.5. PERKEMBANGAN INFLASI KOTA PADANG MENURUT KELOMPOK BARANG DAN JASA (%, YOY) ...... 49 TABEL 4.1. KOMPOSISI PENGELUARAN RUMAH TANGGA BERDASARKAN PENDAPATAN ........................................................... 63 TABEL 4.2. DANA RUMAH TANGGA UNTUK MEMBAYAR CICILAN DAN PERUBAHANNYA BERDASARKAN PENDAPATAN .................. 64 TABEL 4.3. DANA RUMAH TANGGA UNTUK MENABUNG DAN PERUBAHANNYA BERDASARKAN PENDAPATAN ............................. 64 TABEL 4.4. KOMPOSISI JUMLAH REKENING PERSEORANGAN PER NILAI PENEMPATAN ............................................................ 66 TABEL 4.5. PERKIRAAN BEBAN ANGSURAN TERHADAP PENDAPATAN KORPORASI 6 BULAN MENDATANG .................................. 72 TABEL 4.6. INDIKATOR PERKEMBANGAN BANK UMUM SUMATERA BARAT ........................................................................... 76 TABEL 4.7. INDIKATOR PERKEMBANGAN BANK SYARIAH SUMATERA BARAT ......................................................................... 80 TABEL 5.1. PENDUDUK USIA 15 TAHUN KE ATAS MENURUT JENIS KEGIATAN UTAMA (JUTA ORANG) ........................................ 89 TABEL 5.2. INDIKATOR POTENSI PENGEMBANGAN KEUANGAN INKLUSIF DI SUMBAR 2015 ...................................................... 91 TABEL 6.1. PENDUDUK USIA 15 TAHUN KE ATAS MENURUT JENIS KEGIATAN UTAMA (JUTA ORANG) ...................................... 102 TABEL 6.2. PERKEMBANGAN NTP PROVINSI DI SUMATERA ............................................................................................. 109 TABEL 7.1. PERKIRAAN PERTUMBUHAN EKONOMI BEBERAPA NEGARA .............................................................................. 113

xi

DAFTAR GRAFIK GRAFIK 1.1. PERTUMBUHAN EKONOMI PROVINSI DI KAWASAN SUMATERA PADA TRIWULAN IV 2016 ....................................... 2 GRAFIK 1.2. PERTUMBUHAN EKONOMI SUMATERA BARAT DAN NASIONAL ............................................................................ 2 GRAFIK 1.3. PERTUMBUHAN KONSUMSI RUMAH TANGGA .................................................................................................. 4 GRAFIK 1.4. KONTRIBUSI PDRB TW IV 2016 MENURUT PERMINTAAN ................................................................................ 4 GRAFIK 1.5. INDEKS KEYAKINAN KONSUMEN (IKK) .................................................................................................. 5 GRAFIK 1.6. INDEKS TENDENSI KONSUMSI (ITK) ........................................................................................................ 5 GRAFIK 1.7. INDEKS HARGA PROPERTI (SHPR) .......................................................................................................... 5 GRAFIK 1.8. REALISASI BELANJA DAERAH APBD PROVINSI SUMATERA BARAT ......................................................... 6 GRAFIK 1.9. PERTUMBUHAN KOMPONEN INVESTASI .................................................................................................. 7 GRAFIK 1.10. INVESTASI PMA DAN PMDN .................................................................................................................... 7 GRAFIK 1.11. PERKEMBANGAN KREDIT INVESTASI ............................................................................................................. 7 GRAFIK 1.12. EKSPOR DAN IMPOR LUAR NEGERI .............................................................................................................. 8 GRAFIK 1.13. EKSPOR IMPOR ANTAR DAERAH ................................................................................................................. 8 GRAFIK 1.14. PERKEMBANGAN NILAI DAN VOLUME EKSPOR KOMODITAS KARET ..................................................... 8 GRAFIK 1.15. PERTUMBUHAN VOLUME EKSPOR KOMODITAS UTAMA ...................................................................... 8 GRAFIK 1.16. PORSI EKSPOR KOMODITAS UTAMA .................................................................................................... 9 GRAFIK 1.17. PORSI NEGARA TUJUAN EKSPOR SUMBAR ........................................................................................... 9 GRAFIK 1.18. AKTIVITAS PERDAGANGAN LUAR NEGERI MELALUI PELABUHAN TELUK BAYUR .................................................... 9 GRAFIK 1.19. AKTIVITAS PERDAGANGAN ANTAR DAERAH MELALUI PELABUHAN TELUK BAYUR ................................................. 9 GRAFIK 1.20. VOLUME IMPOR KOMODITAS UTAMA NON MIGAS ............................................................................ 10 GRAFIK 1.21. PERKEMBANGAN NILAI IMPOR NON MIGAS ................................................................................................ 10 GRAFIK 1.22. NILAI IMPOR BERDASARKAN KELOMPOK .................................................................................................... 11 GRAFIK 1.23. PORSI IMPOR KOMODITAS NON MIGAS TRIWULAN V 2016 .......................................................................... 11 GRAFIK 1.24. ASAL BARANG IMPOR SUMATERA BARAT TRIWULAN IV 2016 ....................................................................... 11 GRAFIK 1.25. KONTRIBUSI PDRB MENURUT LAPANGAN USAHA ....................................................................................... 13 GRAFIK 1.26. PERTUMBUHAN PDRB PER LAPANGAN USAHA UTAMA SUMBAR .................................................................... 13 GRAFIK 1.27. PERKEMBANGAN HARGA GABAH .............................................................................................................. 13 GRAFIK 1.28. PERKEMBANGAN KREDIT PERTANIAN ........................................................................................................ 13 GRAFIK 1.29. INDEKS KONSUMSI BARANG-BARANG KEBUTUHAN TAHAN LAMA .................................................... 14 GRAFIK 1.30. JUMLAH WISATAWAN MELALUI BANDARA INTERNASIONAL MINANGKABAU DAN PELABUHAN TELUK

BAYUR .......................................................................................................................................................... 14 GRAFIK 1.31. PENDAFTARAN KENDARAAN BARU (MOBIL) DI SUMATERA BARAT ................................................... 15 GRAFIK 1.32. PEMAKAIAN LISTRIK KELOMPOK PELANGGAN BISNIS ...................................................................... 15 GRAFIK 1.33. PERKEMBANGAN INDEKS KEGIATAN USAHA SEKTOR TRANSPORTASI DAN PERGUDANGAN (SKDU) .. 16 GRAFIK 1.34. PERKEMBANGAN INDEKS HARGA JUAL SEKTOR TRANSPORTASI DAN PERGUDANGAN (SKDU) .......... 16 GRAFIK 1.35. PERKEMBANGAN KREDIT LAPANGAN USAHA TRANSPORTASI .......................................................................... 16 GRAFIK 1.36. PERTUMBUHAN PRODUKSI INDUSTRI MANUFAKTUR ........................................................................... 17 GRAFIK 1.37. PERKEMBANGAN PENJUALAN SEMEN DI SUMATERA BARAT ............................................................... 17 GRAFIK 1.38. INDEKS PERKEMBANGAN KEGIATAN USAHA SEKTOR INDUSTRI PENGOLAHAN (SKDU ....................... 17 GRAFIK 1.39. PERKEMBANGAN HARGA CPO DAN KARET DUNIA ............................................................................ 19 GRAFIK 1.40. PRAKIRAAN CUACA JANUARI 2017 .................................................................................................... 19 GRAFIK 1.41. PRAKIRAAN CUACA FEBRUARI 2017 .................................................................................................. 19 GRAFIK 1.42. PRAKIRAAN CUACA MARET 2017 ...................................................................................................... 19 GRAFIK 1.43. PRAKIRAAN CUACA NOVEMBER 2016 ....................................................................................................... 20 GRAFIK 1.44. PRAKIRAAN CUACA DESEMBER 2016 ........................................................................................................ 20 GRAFIK 2.1. REALISASI BELANJA DI SUMATERA BARAT TAHUN 2015 DAN 2016 ............................................ 22 GRAFIK 2.2. RASIO REALISASI BELANJA KABUPATEN/KOTA TERHADAP ANGGARAN TAHUN 2016 ........................ 22 GRAFIK 2.3.GROWTH PENDAPATAN PER TRIWULAN 2012-2016 .......................................................................... 24 GRAFIK 2.4. REALISASI PENDAPATAN TERHADAP TARGET ..................................................................................... 24

xii

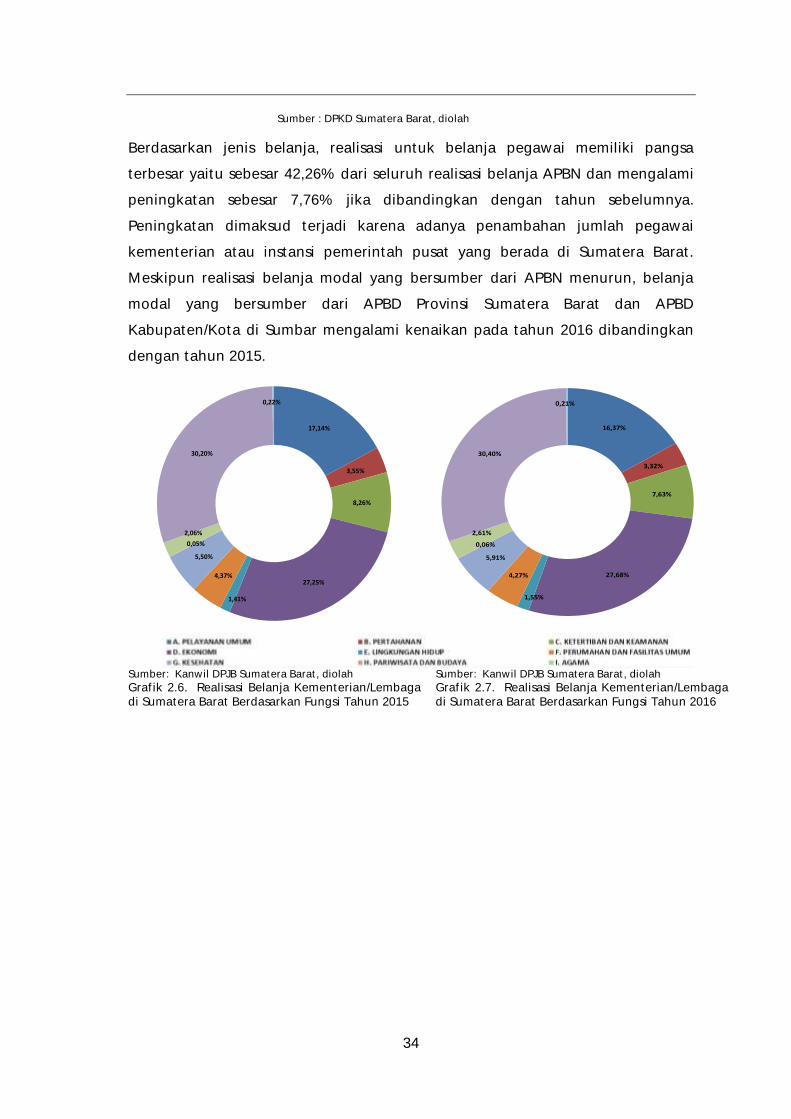

GRAFIK 2.5. SURPLUS/DEFISIT ANGGARAN KABUPATEN/KOTA DI SUMATERA BARAT TAHUN 2016 ...................... 32 GRAFIK 2.6. REALISASI BELANJA KEMENTERIAN/LEMBAGA DI SUMATERA BARAT BERDASARKAN FUNGSI TAHUN

2015 ............................................................................................................................................................ 34 GRAFIK 2.7. REALISASI BELANJA KEMENTERIAN/LEMBAGA DI SUMATERA BARAT BERDASARKAN FUNGSI TAHUN

2016 ............................................................................................................................................................ 34 GRAFIK 3.1. PERKEMBANGAN INFLASI SUMBAR, SUMATERA DAN NASIONAL ........................................................... 36 GRAFIK 3.2. PERBANDINGAN INFLASI PROVINSI SE-SUMATERA (TW III DAN IV TAHUN 2016) ............................ 36 GRAFIK 3.3. INFLASI TAHUNAN (% YOY) BERDASARKAN KELOMPOK BAHAN MAKANAN ....................................... 37 GRAFIK 3.4. ANDIL KOMODITAS CABAI MERAH DAN BERAS TERHADAP INFLASI SUMBAR ....................................... 37 GRAFIK 3.5. PERKEMBANGAN IHK CABAI SUMBAR VS PRODUKSI CABAI MERAH SUMBAR, SUMUT & JATENG ........ 41 GRAFIK 3.6. DISAGREGASI INFLASI TAHUNAN PROVINSI SUMBAR ......................................................................... 46 GRAFIK 3.7. DISAGREGASI INFLASI TAHUNAN PROVINSI SUMBAR ...................................................................... 46 GRAFIK 3.8. IKK, IKE DAN IEK KONSUMEN DI SUMBAR ...................................................................................... 47 GRAFIK 3.9. LAJU INFLASI SUMATERA BARAT BERDASARKAN DISAGREGASI INFLASI ................................................ 48 GRAFIK 3.10. KONTRIBUSI INFLASI TAHUNAN (YOY) SUMATERA BARAT BERDASARKAN DISAGREGASI INFLASI ........ 48 GRAFIK 3.11. PERKEMBANGAN INFLASI KOTA PADANG DAN BUKITTINGGI .......................................................... 49 GRAFIK 3.12. PERBANDINGAN ANDIL INFLASI SUMBAR TAHUN 2015 DAN 2016 ..................................................... 50 GRAFIK 3.13. EVENT ANALYSIS INFLASI TAHUN 2016 ........................................................................................... 51 GRAFIK 3.9. EKSPEKTASI HARGA 3 DAN 6 BULAN MENDATANG .............................................................................. 53 GRAFIK 3.10. PERKEMBANGAN HARGA BULANAN BERAS, CABAI MERAH DAN BAWANG MERAH ........................... 53 GRAFIK 4.1. KOMPOSISI PENGELUARAN RUMAH TANGGA ................................................................................................ 63 GRAFIK 4.2. KOMPOSISI DPK SUMATERA BARAT ............................................................................................................ 65 GRAFIK 4.3. PERTUMBUHAN DPK PERSEORANGAN ......................................................................................................... 65 GRAFIK 4.4. KOMPOSISI DPK PERSEORANGAN SUMATERA BARAT ..................................................................................... 65 GRAFIK 4.5. PERTUMBUHAN DPK PERSEORANGAN TIAP JENIS PENEMPATAN ....................................................................... 65 GRAFIK 4.6. PERTUMBUHAN KREDIT RUMAH TANGGA ..................................................................................................... 66 GRAFIK 4.7. PANGSA KREDIT SEKTOR RUMAH TANGGA .................................................................................................... 66 GRAFIK 4.8. PERKEMBANGAN JUMLAH MOTOR .............................................................................................................. 67 GRAFIK 4.9. PERKEMBANGAN HARGA PROPERTI RESIDENSIAL (SHPR) DI SUMATERA BARAT................................................... 67 GRAFIK 4.10. PERKEMBANGAN NPL KREDIT RUMAH TANGGA .......................................................................................... 67 GRAFIK 4.11. KINERJA KORPORASI DI SUMATERA BARAT BERDASARKAN LIAISON TRIWULAN II 2016 ....................................... 69 GRAFIK 4.12. KONDISI KEGIATAN USAHA DI SUMATERA BARAT ......................................................................................... 70 GRAFIK 4.13. INDEKS KEYAKINAN KONSUMEN ................................................................................................................ 70 GRAFIK 4.14. PERKEMBANGAN KONDISI LIKUIDITAS KEUANGAN KORPORASI DI SUMATERA BARAT ........................................... 71 GRAFIK 4.15. KONDISI LIKUIDITAS KEUANGAN KORPORASI BERDASARKAN SEKTORAL ............................................................ 71 GRAFIK 4.16. PANGSA KREDIT BERDASARKAN JENIS PENGGUNAAN DI SUMBAR .................................................................... 74 GRAFIK 4.17. PERTUMBUHAN KREDIT BERD.JENIS PENGGUNAAN ...................................................................................... 74 GRAFIK 4.18. PERTUMBUHAN 4 SEKTOR TERBESAR KREDIT KORPORASI DI SUMBAR .............................................................. 75 GRAFIK 4.19. NPL 4 SEKTOR TERBESAR KREDIT KORPORASI DI SUMBAR ............................................................................. 75 GRAFIK 4.20. PERTUMBUHAN ASET BANK UMUM SUMATERA BARAT ................................................................................ 77 GRAFIK 4.21. SUKU BUNGA TERTIMBANG DPK DAN KREDIT BANK UMUM SUMBAR ............................................................. 77 GRAFIK 4.22. PERTUMBUHAN DPK BANK UMUM MENURUT JENIS SIMPANAN (YOY) ............................................................ 78 GRAFIK 4.23. PERKEMBANGAN NILAI DPK MENURUT JENIS SIMPANAN .............................................................................. 78 GRAFIK 4.24. PERTUMBUHAN KREDIT BANK UMUM BERDASARKAN JENIS PENGGUNAAN ....................................................... 78 GRAFIK 4.25. PERKEMBANGAN LDR DAN NPL BANK UMUM ............................................................................................ 78 GRAFIK 4.26. PERTUMBUHAN INDIKATOR PERBANKAN SYARIAH SUMBAR ........................................................................... 81 GRAFIK 4.27. PERTUMBUHAN JENIS-JENIS DANA PIHAK KETIGA PERBANKAN SYARIAH SUMBAR .............................................. 81 GRAFIK 4.28. PERTUMBUHAN KREDIT UMKM .............................................................................................................. 82 GRAFIK 4.29. PROPORSI KREDIT UMKM SISI SEKTORAL .................................................................................................. 82 GRAFIK 4.30. PERKEMBANGAN NPL KREDIT UMKM ...................................................................................................... 82 GRAFIK 4.31. RASIO REKENING DPK PENDUDUK ............................................................................................................ 84 GRAFIK 4.32. RASIO REKENING KREDIT PENDUDUK ......................................................................................................... 84 GRAFIK 4.33. RASIO REKENING DPK PENDUDUK BEKERJA .............................................................................................. 84 GRAFIK 4.34. RASIO REKENING KREDIT PENDUDUK BEKERJA ........................................................................................... 84 GRAFIK 5.1. PERKEMBANGAN TRANSAKSI KLIRING DI SUMBAR .......................................................................................... 87

xiii

GRAFIK 5.2. PERKEMBANGAN TRANSAKSI UANG ELEKTRONIK BERBASIS SERVER DI SUMBAR ................................................... 87 GRAFIK 5.3. FREKUENSI TRANSAKSI DAN JUMLAH REKENING LAYANAN KEUANGAN DIGITAL DI SUMBAR .................................... 88 GRAFIK 5.4. PERKEMBANGAN ALIRAN UANG KAS MASUK (INFLOW) DAN KELUAR (OUTFLOW) ................................................ 88 GRAFIK 5.9. INDIKATOR PEREKONOMIAN KOTA SAWAHLUNTO, SUMATERA BARAT DAN INDONESIA.......................................... 92 GRAFIK 5.10. PERBANDINGAN PENDAPATAN PER KAPITA KOTA SAWAHLUNTO, SUMATERA BARAT DAN INDONESIA .................... 92 GRAFIK 5.11. INDIKATOR PEREKONOMIAN KOTA SAWAHLUNTO, SUMATERA BARAT DAN INDONESIA ....................................... 93 GRAFIK 5.5. ALIRAN UANG KAS MASUK (INFLOW) DAN KELUAR (OUTFLOW) DI WILAYAH SUMATERA ...................................... 94 GRAFIK 5.6. PERKEMBANGAN PEMUSNAHAN UANG TIDAK LAYAK EDAR (UTLE) .................................................................. 94 GRAFIK 5.7. PEMUSNAHAN UTLE DI SUMBAR ................................................................................................................ 95 GRAFIK 5.8. JUMLAH TEMUAN UANG PALSU DI SUMBAR ................................................................................................. 95 GRAFIK 6.1. PANGSA PEKERJA MENURUT LAPANGAN PEKERJAAN UTAMA ........................................................................ 103 GRAFIK 6.2. INDEKS KONDISI KETENAGAKERJAAN DAN PENGHASILAN SAAT INI .................................................................. 103 GRAFIK 6.3. INDEKS KONDISI KETENAGAKERJAAN, PENGHASILAN DAN KEGIATAN USAHA YANG AKAN DATANG ....................... 103 GRAFIK 6.4. PEKERJA MENURUT STATUS PEKERJAAN UTAMA ......................................................................................... 105 GRAFIK 6.5. TINGKAT PENGANGGURAN TERBUKA MENURUT PENDIDIKAN TERTINGGI ......................................................... 105 GRAFIK 6.6. JUMLAH DAN PERSENTASE PENDUDUK MISKIN DI SUMATERA BARAT .............................................................. 106 GRAFIK 6.7. GARIS KEMISKINAN DI SUMATERA BARAT .................................................................................................. 106 GRAFIK 6.8. GARIS KEMISKINAN UNTUK MAKANAN ...................................................................................................... 107 GRAFIK 6.9. GARIS KEMISKINAN UNTUK NON MAKANAN............................................................................................... 107 GRAFIK 6.10. INDEKS KEDALAMAN KEMISKINAN (P1) ................................................................................................... 107 GRAFIK 6.11. INDEKS KEPARAHAN KEMISKINAN (P2) .................................................................................................... 107 GRAFIK 6.12. INDEKS PEMBANGUNAN MANUSIA PROVINSI DI SUMATERA, 2015 .............................................................. 108 GRAFIK 6.13. GINI RATIO PROVINSI DI SUMATERA, 2016.............................................................................................. 108 GRAFIK 6.14. PERKEMBANGAN INDEKS HARGA DITERIMA (IT) DENGAN INDEKS HARGA DIBAYAR (IB ..................................... 110 GRAFIK 6.15. NTP SUMBAR MENURUT SUBSEKTOR ..................................................................................................... 110 GRAFIK 6.16. PERKEMBANGAN HARGA GKP (PRODUSEN) DAN HARGA BERAS (KONSUMEN) ................................................. 110 GRAFIK 7.1. PRAKIRAAN PERTUMBUHAN EKONOMI SUMBAR TAHUN 2017 .......................................................... 113 GRAFIK 7.2. HISTORIS RATA-RATA PERTUMBUHAN EKONOMI TAHUNAN (YOY) SUMBAR TAHUN 2011-2016 ..... 113 GRAFIK 7.3. INDEKS EKSPEKTASI KONSUMEN ........................................................................................................ 115 GRAFIK 7.4. PERKEMBANGAN DAN PROYEKSI HARGA KOMODITAS INTERNASIONAL (PALM OIL) ........................... 116 GRAFIK 7.5. INDEKS EKSPEKTASI KONSUMEN ............................................................................................................... 116 GRAFIK 7.6. PERKEMBANGAN HARGA KOMODITAS INTERNASIONAL MINYAK KELAPA SAWIT DAN KARET (S.D.

FEBRUARI 2017) ......................................................................................................................................... 116 GRAFIK 7.7. PERKEMBANGAN SASARAN LUAS TANAM DAN LUAS PANEN PADI DI SUMBAR TAHUN 2017 ............. 117 GRAFIK 7.8. PERKEMBANGAN HARGA GABAH ...................................................................................................... 117 GRAFIK 7.9. PROYEKSI INFLASI SUMBAR TAHUN 2017 ................................................................................................... 119 GRAFIK 7.10. INDEKS EKSPEKTASI HARGA KE DEPAN ..................................................................................................... 119 GRAFIK 7.11. PROYEKSI HARGA EMAS (USD/TROY) SUMBER : FINANCIAL FORECAST CENTER ............................................... 121 GRAFIK 7.12. PROYEKSI HARGA MINYAK MENTAH DUNIA (USD/BARREL) ........................................................................ 121

xiv

RINGKASAN EKSEKUTIF

KAJIAN EKONOMI REGIONAL

PROVINSI SUMATERA BARAT

PERIODE NOVEMBER 2016

Perekonomian

Sumatera Barat

triwulan IV 2016

tumbuh terbatas

Perekonomian Sumatera Barat menunjukkan perbaikan moderat

pada triwulan akhir 2016. Pertumbuhan ekonomi Sumatera Barat

pada triwulan IV 2016 tercatat tumbuh sebesar 4,86% (yoy) atau

meningkat tipis dibandingkan triwulan III 2016 sebesar 4,81% (yoy).1

Setelah berada pada posisi keempat di triwulan sebelumnya,

pertumbuhan ekonomi Sumbar berada di urutan kedelapan untuk

wilayah Sumatera pada periode laporan.

Sumber pertumbuhan

pada triwulan IV 2016

terutama berasal dari

konsumsi pemerintah

Pertumbuhan ekonomi

2016 melambat

dibandingkan 2015

Peningkatan perekonomian Sumatera Barat pada triwulan IV hanya

ditopang oleh perbaikan konsumsi pemerintah seiring dengan

pengembalian penundaan dana transfer daerah oleh Pemerintah Pusat.

Sementara itu, komponen lainnya tumbuh lebih rendah. Dari sisi

lapangan usaha, sumber perbaikan berasal dari meningkatnya kinerja

pertanian, perikanan, dan kehutanan serta perdagangan besar dan

eceran, reparasi mobil dan motor.

Secara keseluruhan tahun, pertumbuhan ekonomi Sumatera Barat

pada tahun 2016 melambat dibandingkan tahun sebelumnya.

Perekonomian Sumatera Barat hanya tumbuh sebesar 5,26% (yoy)

melemah dibandingkan tahun 2015 sebesar 5,52% (yoy), bahkan lebih

rendah dibandingkan historis 5 (lima) tahun terakhir (2011 2015)

sebesar 6,03% (yoy). Sumber perlambatan terutama berasal dari

konsumsi pemerintah, investasi, dan ekspor luar negeri. Secara sektoral,

melemahnya kinerja lapangan usaha pertanian dan transportasi menjadi

sumber perlambatan ekonomi tahun 2016.

1

Revisi Pertumbuhan Ekonomi Triwulan III 2016 dari 4,82% (yoy) menjadi 4,81% (yoy). Revisi tersebut berdasarkan Berita Resmi

Statistik (BRS) Pertumbuhan Ekonomi Sumatera Barat Triwulan IV 2016 No. 9/02/13/Th. XX, 6 Februari 2017

xv

Realisasi pendapatan

dan belanja daerah

meningkat

Meskipun mengalami pemotongan anggaran DAK sebesar 10%dari

yang dianggarkan, realisasi penerimaan daerah (provinsi dan

kabupaten/kota) di Sumatera Barat tetap menunjukkan

pertumbuhan yang positif. Penambahan Organisasi Perangka Daerah

(OPD) pada tahun 2016, berdampak pada peningkatan DAK

dibandingkan tahun sebelumnya. Di lain sisi, realisasi belanja daerah

juga mengalami pertumbuhan yang positif dibandingkan dengan

triwulan IV 2015. Semakin meningkatnya alokasi belanja daerah untuk

Belanja Pegawai menyebabkan alokasi untuk Belanja Modal semakin

menurun dari tahun 2015 ke tahun 2016.

Tekanan inflasi di akhir

tahun mereda.

Setelah mengalami inflasi yang cukup tinggi pada triwulan III 2016,

inflasi Sumatera Barat pada triwulan IV 2016 mereda. Secara

tahunan, laju inflasi Sumatera Barat pada triwulan IV 2016 tercatat

sebesar 4,89 (yoy) atau lebih rendah dibandingkan dengan triwulan

sebelumnya sebesar 5,10% (yoy). Panen komoditas hortikultura pada

Desember 2016 serta kebijakan penetapan harga tiket angkutan udara

yang lebih rendah dari rata-rata historis pada penghujung tahun,

menjadi faktor pendukung menurunnya tekanan inflasi pada akhir

tahun 2016. Dengan besaran inflasi tersebut, Provinsi Sumatera Barat

tercatat sebagai provinsi dengan laju inflasi tahunan tertinggi keempat

di kawasan Sumatera maupun secara nasional yakni setelah Bangka

Belitung, Sumatera Utara, dan Bengkulu.

Stabilitas keuangan

korporasi dan rumah

tangga di daerah

terjaga

Secara umum, stabilitas keuangan daerah relatif terjaga baik dari

korporasi maupun rumah tangga, di tengah penurunan kinerja

perusahaan dan moderatnya daya beli masyarakat. Kinerja korporasi

sedikit tertahan akibat keterbatasan perolehan bahan baku, faktor

cuaca, dan pelemahan permintaan. Namun demikian, ditinjau dari sisi

kemampuan membayar utang, korporasi di Sumatera Barat secara

umum memiliki risiko yang relatif terjaga.

Struktur pengeluaran rumah tangga pada triwulan IV 2016 tidak

jauh berbeda dengan periode sebelumnya, yang masih didominasi

oleh kebutuhan konsumsi. Periode puncak liburan akhir tahun

mendorong peningkatan persentase pengeluaran untuk konsumsi,

sedangkan porsi untuk tabungan relatif sama. Selain itu, pengeluaran

xvi

untuk cicilan kredit menurun pasca mencapai puncaknya pada triwulan

III 2016.

Intermediasi perbankan

konsisten berada pada

level yang tinggi.

Kualitas kredit

menurun.

LDR, sebagai cerminan fungsi intermediasi, bank umum di Sumatera

Barat pada akhir tahun 2016 konsisten berada di level yang tinggi.

Loan to Deposit Ratio (LDR), yaitu rasio antara jumlah kredit yang

disalurkan bank terhadap jumlah DPK bank, yang pada akhir 2016 ini

tercatat relatif stabil pada kisaran 145,2% dibandingkan tahun 2015.

Sementara itu, meskipun mulai membaik dibandingkan triwulan III

2016, kualitas kredit bank umum di Sumbar sepanjang tahun 2016

secara umum terus menurun dan perlu perhatian yang serius. Pada

triwulan IV 2016 rasio Non Performing Loans (NPL) perbankan menurun

menjadi 3,2% dari triwulan sebelumnya sebesar 3,6% dan akhir tahun

2015 yang hanya mencapai 2,7% (yoy). Penurunan kualitas kredit

korporasi menjadi pendorong utama penurunan kualitas kredit.

Transaksi non tunai

menurun

Transaksi tunai

mencatat net inflow

.

Perkembangan transaksi non tunai di Sumatera Barat melalui Sistem

Kliring Nasional Bank Inonesia (SKNBI) menunjukkan tren yang

masih menurun secara nominal dan volume transaksi. Pada triwulan

IV 2016, volume transaksi kliring kembali mengalami penurunan sebesar

8,4% (yoy), meskipun sedikit membaik dibandingkan triwulan III 2016

yang mencatat penurunan 9,4% (yoy). Kondisi serupa juga terjadi pada

nominal transaksi kliring yang turun 12,08% (yoy), lebih dalam

dibandingkan triwulan sebelumnya yang mencatat penurunan 6,3%

(yoy).

Sumatera Barat tercatat kembali mengalami net inflow, sedangkan

daerah lain di Sumatera mengalami net outflow pada periode

laporan. Net inflow pada triwulan IV 2016 sebesar Rp173 miliar,

menurun 52,32% (yoy) dari periode yang sama tahun sebelumnya. Net

inflow tersebut ditengarai disebabkan oleh tingginya konsumsi

masyarakat Sumatera Barat sehubungan dengan periode libur anak

sekolah dan kenaikan sejumlah barang-barang kebutuhan pokok di

akhir tahun.

Tingkat pengangguran

terbuka menurun.

Di tengah perlambatan pertumbuhan ekonomi Sumbar pada tahun

2016, angka penggangguran terbuka pada Agustus 2016 menurun

dibandingkan periode yang sama tahun sebelumnya akibat

perbaikan kinerja sektor pertambangan sehingga membutuhkan

xvii

tambahan angkatan kerja untuk sektor tersebut. Pertumbuhan PDRB

lapangan usaha pertambangan selama semester II 2016 laporan tercatat

sebesar 7,77% (yoy) seiring dengan peningkatan aktivitas

pertambangan seperti batubara dan emas di beberapa kabupaten,

mendorong penyerapan tenaga kerja di lapangan usaha tersebut.

Secara umum, penyerapan tenaga kerja di Sumatera Barat masih

didominasi oleh lapangan pekerjaan utama yakni pertanian,

perkebunan, kehutanan, perburuan dan perikanan dengan status

pekerjaan sebagian besar bersifat informal dan tingkat pendidikan yang

masih rendah.

IPM masyarakat

Sumatera Barat

membaik

Indeks Pembangunan Manusia (IPM) dan rasio gini cenderung

membaik di tengah meningkatnya persentase jumlah penduduk

miskin. Peningkatan penduduk miskin tersebut terutama terjadi pada

masyarakat perdesaan, sementara penduduk miskin masyarakat

perkotaan relatif stabil. Di sisi lain, kualitas hidup masyarakat Sumatera

Barat cenderung meningkat sebagaimana tercermin dari membaiknya

IPM, diikuti dengan perbaikan pada ketimpangan atau ketidakmerataan

ekonomi penduduk di Sumatera Barat.

Pertumbuhan ekonomi

Sumatera Barat

triwulan II 2017

diprakirakan

meningkat.

Pertumbuhan ekonomi Sumbar di triwulan II 2017 diprakirakan

meningkat didorong oleh akselerasi kinerja konsumsi rumah tangga,

konsumsi pemerintah dan investasi. Pada triwulan II 2017,

pertumbuhan ekonomi Sumbar diprakirakan berada di kisaran 5,3% -

5,7% (yoy) atau lebih tinggi dibandingkan prakiraan pertumbuhan pada

triwulan I 2017 pada kisaran 4,8% - 5,2% (yoy). Dari sisi permintaan,

konsumsi rumah tangga diprakirakan meningkat seiring dengan

pemberian gaji ke-13 dan ke-14 serta perayaan keagamaan yang

bergeser dari triwulan III pada tahun lalu menjadi triwulan II pada tahun

2017.

xviii

Laju inflasi Sumatera

Barat di triwulan II

2017 diprakirakan

meningkat.

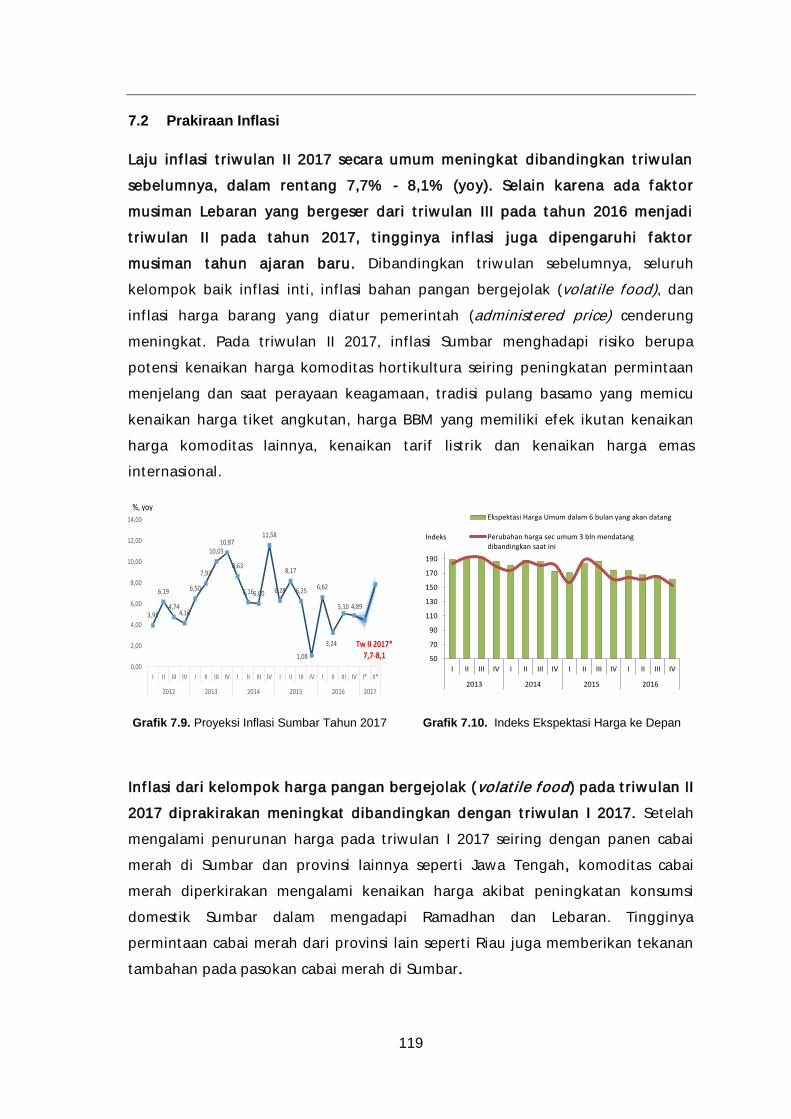

Laju inflasi triwulan II 2017 secara umum meningkat dibandingkan

triwulan sebelumnya, dalam rentang 7,7% - 8,1% (yoy) yang

terutama disebabkan oleh faktor musiman. Selain karena terdapat

faktor musiman Lebaran, tingginya inflasi juga dipengaruhi faktor

musiman tahun ajaran baru. Seluruh kelompok baik inflasi inti, inflasi

bahan pangan bergejolak (volatile food), dan inflasi harga barang yang

diatur pemerintah (administered price) cenderung meningkat

dibandingkan triwulan sebelumnya.

Secara keseluruhan

tahun, pertumbuhan

ekonomi tahun 2017

diprakirakan relatif

stabil dibandingkan

2016

Inflasi tahun 2017

diprakirakan lebih

tinggi dibandingkan

2016

Pada tahun 2017, pertumbuhan ekonomi diprakirakan berada pada

kisaran 5,2% - 5,6% (yoy), relatif stabil dibandingkan tahun 2016.

Di sisi permintaan, sumber pertumbuhan utama berasal dari komponen

pengeluaran konsumsi rumah tangga, ekspor dan investasi.

Membaiknya konsumsi rumah tangga disebabkan oleh peningkatan

harga komoditas dunia, khususnya CPO dan karet yang mendorong

perbaikan daya beli dan tingkat pendapatan masyarakat.

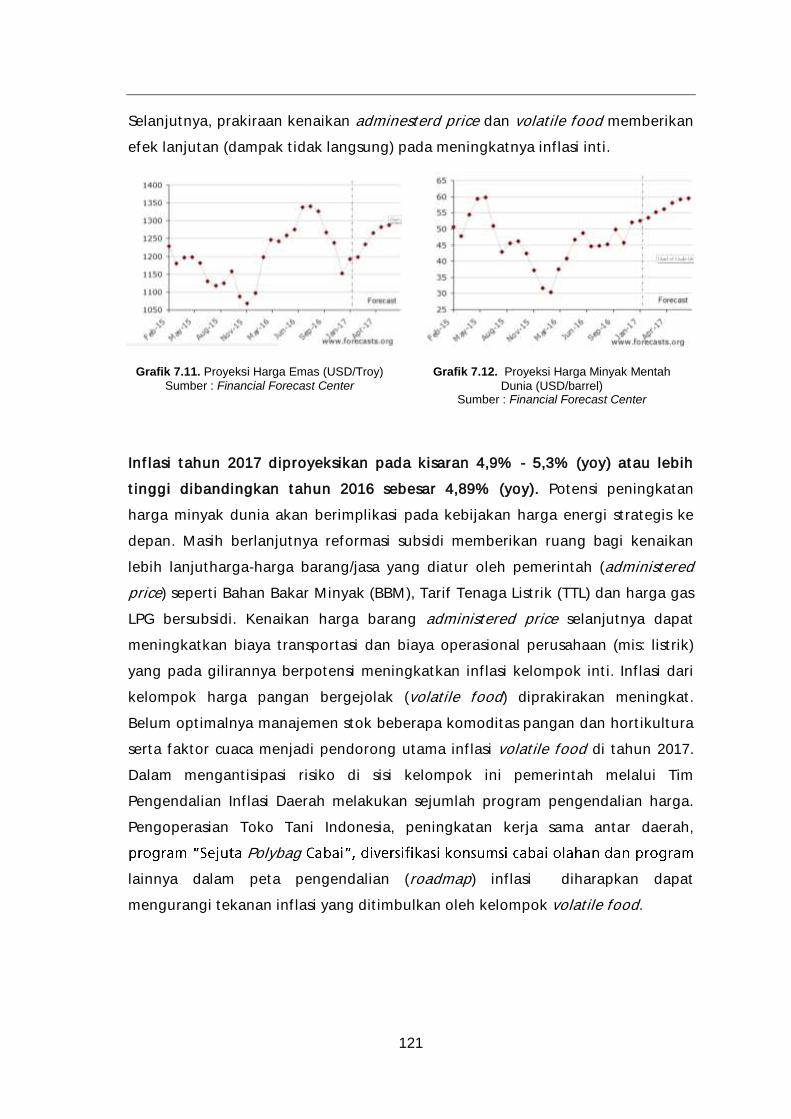

Inflasi tahun 2017 diproyeksikan pada kisaran 4,9% - 5,3% (yoy)

atau lebih tinggi dibandingkan tahun 2016 sebesar 4,89% (yoy).

Proyeksi peningkatan harga minyak dunia berpotensi meningkatkan

harga Bahan Bakar Minyak (BBM) dan LPG bersubsidi. Selain itu,

kebijakan pemerintah menaikkan tarif listrik ikut menambah tekanan

pada kelompok administered price.

xix

INDIKATOR EKONOMI TERPILIH SUMATERA BARAT

I II III IV I II III IV I II III

MAKRO

IHK Sumatera Barat * 127.69 134.55 140.15 155.39 113.12 113.43 116.79 125.06 125.06 120.22 122.70 124.09 126.41 126.41 128.19 126.66 130.42

IHK Kota Padang 127.69 134.55 140.15 155.39 113.58 113.89 117.30 126.03 126.03 120.99 123.48 124.83 127.10 127.10 127.72 127.38 131.16

IHK Kota Bukittinggi 109.82 110.17 113.21 118.22 118.22 114.79 117.15 118.87 121.52 121.52 121.09 121.56 125.20

Laju Inflasi Tahunan Sumatera Barat (yoy %) 7.84 5.37 4.16 10.87 8.63 6.16 6.00 11.58 11.58 6.28 8.17 6.25 1.08 1.08 6.62 3.23 5.10

Laju Inflasi Tahunan Kota Padang (yoy %) 7.84 5.37 4.16 10.87 8.87 6.26 5.95 11.90 11.90 6.52 8.42 6.42 0.85 0.85 4.97 3.16 5.07

Laju Inflasi Tahunan Kota Bukittinggi (yoy %) 6.94 5.44 6.37 9.24 9.24 4.53 6.34 5.00 2.79 2.79 7.20 3.76 5.33

PDRB - harga konstan (miliar Rp) **

PDRB berdasarkan sisi Permintaan

- Konsumsi Rumah Tangga 59,403 61,661 64,224 66,819 17,159 17,333 17,704 17,814 70,010 17,884 18,069 18,498 18,569 73,021 18,613 18,852 19,317

- Konsumsi LNPRT 1,114 1,147 1,189 1,309 377 389 368 377 1,511 377 378 397 410 1,562 401 410 417

- Konsumsi Pemerintah 14,319 14,545 14,991 15,715 2,960 3,612 3,766 5,877 16,215 3,004 3,787 3,991 6,191 16,974 3,104 3,998 3,920

- Pembentukan Modal Tetap Bruto (Investasi) 30,724 34,084 36,256 37,947 9,465 9,868 10,098 10,512 39,943 9,927 10,230 10,565 10,954 41,676 10,347 10,654 10,876

- Perubahan Inventori (25) 499 692 378 (34) 111 20 (28) 69 (46) 94 83 (50) 81 (142) 551 145

- Ekspor Luar Negeri 17,891 21,313 17,556 19,295 4,781 4,810 4,867 5,463 19,922 4,942 5,838 5,068 5,236 21,084 4,404 4,067 4,779

- Impor Luar Negeri 7,864 8,815 9,907 8,477 2,133 2,000 2,305 2,443 8,881 2,133 2,135 2,136 2,323 8,727 2,094 1,698 1,853

- Net Ekspor Antar Daerah (10,543) (12,754) (6,276) (7,112) (318) (1,259) (462) (3,434) (5,472) 74 (1,595) (732) (2,889) (5,142) 1,284 (136) (145)

PDRB berdasarkan Lapangan Usaha

- Pertanian, Kehutanan, dan Perikanan 27,278 28,535 29,285 30,286 7,613 8,175 8,563 7,795 32,147 7,892 8,227 8,702 8,718 33,539 8,322 8,422 8,607

- Pertambangan dan Penggalian 4,782 5,028 5,321 5,726 1,475 1,460 1,455 1,534 5,924 1,569 1,541 1,543 1,482 6,136 1,514 1,536 1,592

- Industri Pengolahan 12,277 12,859 13,690 14,394 3,676 3,679 3,818 3,967 15,140 3,822 3,851 3,859 3,887 15,419 3,885 4,151 4,098

- Pengadaan Listrik, Gas 103 108 117 121 30 32 32 39 133 32 33 32 37 134 36 37 37

- Pengadaan Air 114 118 123 129 33 33 34 34 134 35 36 35 36 142 37 38 38

- Konstruksi 8,279 8,925 9,814 10,825 2,865 2,803 2,852 3,018 11,537 2,945 3,031 3,132 3,219 12,327 3,102 3,209 3,348

-Perdagangan Besar dan Eceran, dan Reparasi Mobil dan

Sepeda Motor15,896 16,837 18,288 19,442 4,971 5,099 5,314 5,163 20,547 5,229 5,345 5,470 5,551 21,595 5,612 5,649 5,747

- Transportasi dan Pergudangan 10,939 11,872 12,794 13,877 3,603 3,626 3,754 3,966 14,950 3,943 4,011 4,101 4,102 16,156 4,181 4,310 4,441

- Penyediaan Akomodasi dan Makan Minum 1,069 1,120 1,179 1,249 323 332 336 338 1,329 339 348 362 371 1,420 377 389 399

- Informasi dan Komunikasi 5,763 6,296 7,035 7,676 2,038 1,993 2,098 2,182 8,312 2,233 2,261 2,357 2,280 9,131 2,458 2,528 2,618

- Jasa Keuangan 3,035 3,317 3,641 3,870 994 1,013 1,006 1,028 4,041 1,063 1,005 1,046 1,074 4,188 1,118 1,103 1,119

- Real Estate 2,153 2,240 2,343 2,472 643 646 655 666 2,610 658 669 692 728 2,748 704 712 724

- Jasa Perusahaan 459 482 510 548 145 147 147 148 586 150 152 156 163 622 161 161 164

-Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial

Wajib6,637 7,225 7,236 7,363 1,828 1,802 1,903 1,973 7,506 1,915 1,931 1,959 2,054 7,860 2,027 2,053 2,070

- Jasa Pendidikan 3,366 3,651 4,020 4,358 1,103 1,091 1,137 1,296 4,627 1,231 1,233 1,261 1,314 5,040 1,341 1,344 1,371

- Jasa Kesehatan dan Kegiatan Sosial 1,259 1,361 1,504 1,621 422 427 436 465 1,750 440 446 471 521 1,877 473 478 493

- Jasa lainnya 1,610 1,706 1,822 1,918 495 506 516 526 2,044 533 547 556 560 2,196 571 578 590

Pertumbuhan PDRB (yoy %) 6.34 6.31 6.02 7.52 4.97 5.44 5.59 5.85 5.86 5.48 4.93 5.74 5.41 5.55 5.86 4.82

PERBANKAN

Bank Umum

Total Aset (Rp triliun) 30.3 34.1 40.2 43.6 47.6 46.8 48.7 48.1 48.1 50.8 52.9 53.8 54.3 54.3 55.5 56.5 57.46

DPK (Rp Triliun) 20.9 22.6 25.6 26.3 27.0 29.2 30.8 29.7 29.7 31.8 33.0 34.0 33.1 33.1 34.2 35.2 35.97

- Giro (Rp Triliun) 3.6 4.3 4.9 4.3 4.9 6.0 6.2 4.3 4.3 6.6 7.4 6.8 4.9 4.9 7.1 6.5 6.43

- Tabungan (Rp Triliun) 11.8 11.9 13.2 14.2 13.0 13.3 14.3 15.3 15.3 14.0 14.5 15.5 17.5 17.5 16.0 17.4 17.65

- Deposito (Rp Triliun) 5.5 6.4 7.6 7.8 9.1 9.8 10.3 10.2 10.2 11.2 11.2 11.7 10.7 10.7 11.0 11.3 11.89

Kredit (Rp Triliun) 21.6 29.4 34.2 38.7 38.9 40.4 41.3 42.8 42.8 44.2 45.8 47.4 48.0 48.0 48.2 49.7 50.30

- Modal Kerja 7.5 10.6 13.1 14.4 14.6 15.5 15.8 16.0 16.0 16.3 16.9 17.2 17.1 17.1 17.0 17.2 17.27

- Investasi 4.5 4.9 5.3 7.1 6.8 7.2 7.0 7.6 7.6 8.5 8.8 9.3 10.0 10.0 9.8 10.7 11.01

- Konsumsi 9.6 13.8 15.8 17.2 17.4 17.8 18.4 19.1 19.1 19.5 20.1 20.8 20.9 20.9 21.4 21.7 22.01

LDR (%) 103.0 130.0 133.4 147.1 144.2 138.6 134.1 143.8 143.8 139.0 138.8 139.4 145.1 145.1 141.2 140.9 139.8

NPL (gross, %) 2.1 2.3 2.3 2.2 3.2 2.9 3.1 2.9 2.9 3.0 3.0 3.1 2.7 2.7 3.0 3.3 3.6

20162015

20152014INDIKATOR

20142010 2011 2012 2013

Keterangan :

* IHK th 2012-2013 menggunakan tahun dasar 2007=100, IHK th 2014 menggunakan tahun dasar 2012=100

** PDRB menggunakan tahun dasar 2010

Sumber :

- Data IHK, Laju Inflasi, PDRB berasal dari BPS

- Data Perbankan berasal dari data Bank Indonesia

1

1 BAB I

PERKEMBANGAN EKONOMI MAKRO DAERAH

Perekonomian Sumatera Barat menunjukkan perbaikan moderat pada triwulan

akhir 2016. Pertumbuhan ekonomi Sumatera Barat pada triwulan IV 2016 tercatat

tumbuh sebesar 4,86% (yoy) atau meningkat dibandingkan triwulan III 2016 sebesar

4,81% (yoy). Peningkatan perekonomian Sumatera Barat hanyaditopang oleh

perbaikan konsumsi pemerintah pasca pengembalian penundaan dana transfer daerah

oleh Pemerintah Pusat serta pengaruh dari siklus puncak pengeluaran yang terjadi

pada triwulan IV. Dari sisi lapangan usaha, sumber perbaikan berasal dari

meningkatnya kinerja pertanian, perikanan, dan kehutanan serta perdagangan besar

dan eceran, reparasi mobil dan motor. Membaiknya kinerja pertanian merupakan

pengaruh base effect pasca kekeringan triwulan III 2016 serta dampak dari kebijakan

pemerintah untuk meningkatkan luas tanam dan luas panen tanaman bahan makanan

(tabama). Selain itu, membaiknya harga komoditas dunia (CPO dan karet) turut

mendorong perbaikan kinerja pertanian dari subsektor perkebunan. Di sisi lain,

lapangan usaha industri pengolahan serta transportasi dan pergudangan mencatat

pelemahan.

Secara keseluruhan tahun, pertumbuhan ekonomi Sumatera Barat pada tahun

2016 melambat dibandingkan tahun sebelumnya. Perekonomian Sumatera Barat

hanya tumbuh sebesar 5,26% (yoy) melemah dibandingkan tahun 2015 sebesar 5,52%

(yoy), bahkan lebih rendah dibandingkan historis 5 (lima) tahun terakhir (2011 – 2015)

sebesar 6,03% (yoy). Sumber perlambatan terutama berasal dari konsumsi

pemerintah, investasi, dan ekspor luar negeri. Secara sektoral, melemahnya kinerja

lapangan usaha pertanian dan transportasi menjadi sumber perlambatan ekonomi

tahun 2016.

Perekonomian Sumatera Barat pada triwulan I 2017 diprakirakan tumbuh

moderat di kisaran 4,8 – 5,2% (yoy). Penopang perekonomian terutama bersumber

dari konsumsi pemerintah dan ekspor luar negeri. Pengesahan APBD tahun 2017

serta percepatan proses administrasi dan tender program pemerintah diharapkan

dapat mendorong pengeluaran pemerintah pada awal tahun. Sementara dari sisi

eksternal, perbaikan ekspor didorong oleh membaiknya harga internasional Secara

sektoral, perbaikan lapangan usaha pertanian dan industri pengolahan diprakirakan

menopang pertumbuhan ekonomi triwulan I 2017. Dari sektor pertanian, peningkatan

2

produksi tabama terjadi seiring dengan adanya upaya ekstensifikasi lahan. Dari sektor

industri pengolahan, pasokan bahan baku dan harga komoditas yang diyakini membaik

diprakirakan akan memengaruhi penjualan perusahaan, khususnya pengolahan CPO.

1.1 Perkembangan Umum

Perekonomian Sumatera Barat menunjukkan perbaikan moderat pada

triwulan akhir 2016. Pertumbuhan ekonomi Sumatera Barat pada triwulan IV

2016 tercatat tumbuh sebesar 4,86% (yoy) atau meningkat dibandingkan triwulan

III 2016 sebesar 4,81% (yoy). Meskipun demikian, perbaikan perekonomian

Sumatera Barat hanya ditopang oleh perbaikan konsumsi pemerintah seiring

dengan penyaluran kembali dana transfer daerah yang sebelumnya ditunda oleh

Pemerintah Pusat. Sementara itu, komponen lainnya terpantau tumbuh melemah.

Dari sisi lapangan usaha, sumber perbaikan berasal dari meningkatnya kinerja

pertanian, perikanan, dan kehutanan serta perdagangan besar dan eceran,

reparasi mobil dan motor. Membaiknya kinerja pertanian merupakan fenomena

base effect pasca kekeringan pada triwulan III 2016 serta dampak dari kebijakan

pemerintah untuk meningkatkan luas tanam dan luas panen tanaman bahan

makanan (tabama). Selain itu, membaiknya harga komoditas dunia (CPO dan

karet) turut mendorong perbaikan kinerja pertanian dari subsektor perkebunan.

Di sisi lain, lapangan usaha industri pengolahan serta transportasi dan

pergudangan mencatat pelemahan.

6,355,56 5,25 5,24 5,15 5,01 4,92 4,86

4,30

2,22

4,49

4,94

-

1,00

2,00

3,00

4,00

5,00

6,00

7,00Provinsi di Sumatera Sumatera Nasional

% yoy

Sumber: BPS, diolah

4,71 4,68 4,73 5,04 4,91 5,19 5,02 4,94

5,49 5,755,26

5,61 5,58 5,85

4,81 4,86

0

1

2

3

4

5

6

7

I II III IV I II III IV

2015 2016

Nasional Sumatera Barat%, yoy

Sumber: BPS, diolah

Grafik 1.1. Pertumbuhan Ekonomi Provinsi di

Kawasan Sumatera pada Triwulan IV 2016

Grafik 1.2. Pertumbuhan Ekonomi Sumatera Barat

dan Nasional

Secara regional, perbaikan ekonomi juga terjadi di hampir seluruh provinsi di

kawasan Sumatera. Laju pertumbuhan ekonomi Sumatera pada triwulan IV 2016

3

tercatat sebesar 4,59% (yoy) atau meningkat dibandingkan triwulan III 2016

sebesar 4,03% (yoy). Perbaikan ekonomi Sumatera terutama berasal dari

membaiknya pengeluaran pemerintah serta meningkatnya kinerja ekspor luar

negeri dan antar daerah. Ditinjau secara spasial, peningkatan laju pertumbuhan

ekonomi tertinggi terjadi di Jambi, Nangroe Aceh Darussalam, dan Riau.

Sementara pertumbuhan ekonomi Kep. Riau dan Lampung mengalami

perlambatan. Pada periode laporan, pertumbuhan ekonomi Sumbar berada di

urutan kedelapan.

Berbeda dengan kawasan Sumatera, pertumbuhan ekonomi skala nasional

mencatat pelemahan. Pertumbuhan ekonomi Indonesia pada triwulan IV 2016

tercatat sebesar 4,94% (yoy) atau lebih rendah dibandingkan triwulan III 2016

sebesar 5,02%. Pelemahan tersebut merupakandampak dari kebijakan

penghematan belanja pemerintah serta belum kuatnya perbaikan ekonomi

global.

1.2 Dinamika Sisi Pengeluaran Perekonomian Sumatera Barat

Ditinjau dari kelompok pengeluaran, membaiknya perekonomian Sumatera Barat

pada triwulan IV 2016 berasal dari membaiknya kontraksi pengeluaran

pemerintah. Sementara kinerja komponen lain terpantau melemah. Perlambatan

tertinggi terjadi pada kinerja ekspor luar negeri yang mencatatkan kontraksi lebih

dalam dibandingkan triwulan sebelumnya. Sementara pertumbuhan konsumsi

rumah tangga melambat namun pada kisaran moderat (Tabel 1.1).

Tabel 1.1. Pertumbuhan Produk Domestik Bruto (PDRB) Berdasarkan Pengeluaran

Konsumsi Rumah Tangga 4,08 4,03 4,58 4,34 4,26 4,40 4,36 4,42 4,38 4,39

Konsumsi LNPRT 0,02 -2,77 7,94 8,69 3,39 6,46 8,51 3,68 0,46 4,67

Pengeluaran Konsumsi Pemerintah 1,56 5,19 6,02 4,21 4,36 3,41 5,40 -1,35 -0,83 1,20

Pembentukan Modal Tetap Bruto 4,89 3,81 4,62 4,03 4,33 3,90 3,82 2,93 2,85 3,36

Perubahan Inventori 3,96 -1,00 177,07 3,59 105,80 897,53 469,75 0,43 816,83 -2,34

Ekspor Luar Negeri 3,34 20,26 1,82 -5,55 4,62 -10,87 -29,64 -3,51 -4,87 -12,84

Impor Luar Negeri -0,46 6,66 -7,34 -3,62 -1,51 -1,24 -20,83 -12,69 -54,15 -23,04

Net Ekspor Antar Daerah -148,85 16,09 29,90 -19,36 -13,10 1090,42 -94,36 -85,52 4,49 -68,32

P D R B 5,49 5,75 5,26 5,61 5,52 5,58 5,85 4,81 4,86 5,26

Komponen Pengeluaran (%, yoy)

2015 2016

II III IV TotalI II III IV Total I

Sumber: BPS, diolah

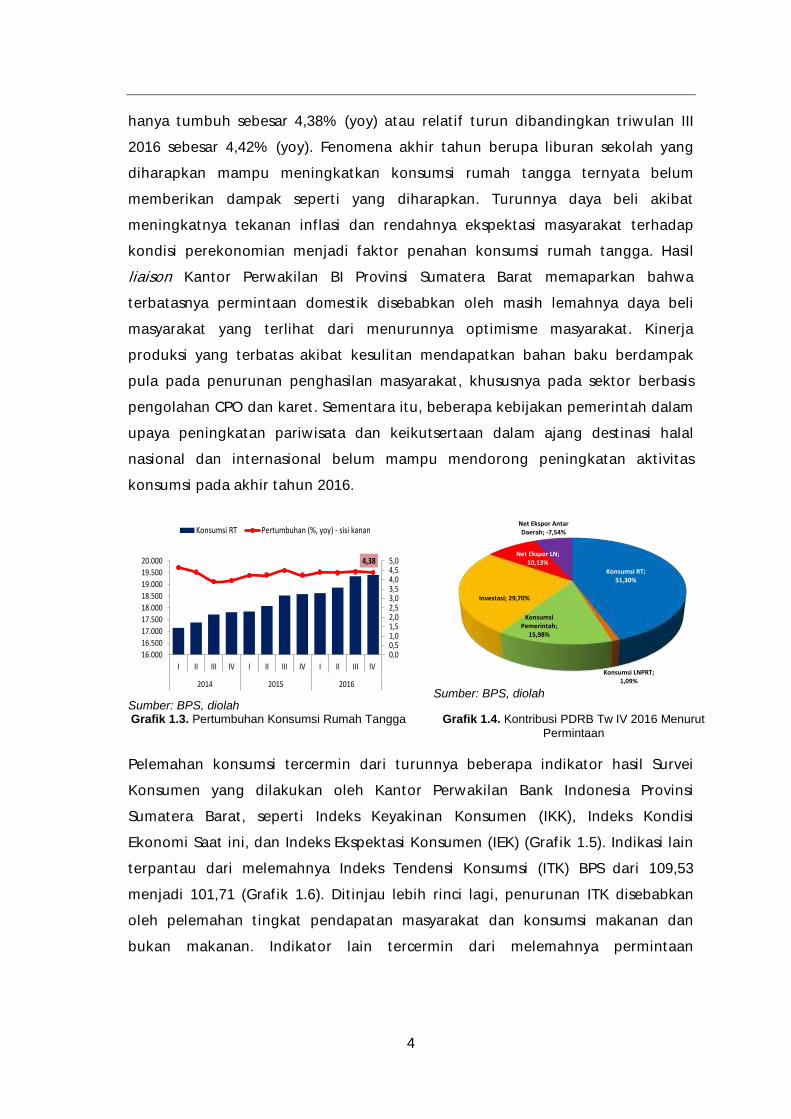

1.2.1 Konsumsi Rumah Tangga

Momentum liburan sekolah menjelang akhir tahun belum mampu mendorong

akselerasi konsumsi rumah tangga. Realisasi pengeluaran rumah tangga tercatat

4

hanya tumbuh sebesar 4,38% (yoy) atau relatif turun dibandingkan triwulan III

2016 sebesar 4,42% (yoy). Fenomena akhir tahun berupa liburan sekolah yang

diharapkan mampu meningkatkan konsumsi rumah tangga ternyata belum

memberikan dampak seperti yang diharapkan. Turunnya daya beli akibat

meningkatnya tekanan inflasi dan rendahnya ekspektasi masyarakat terhadap

kondisi perekonomian menjadi faktor penahan konsumsi rumah tangga. Hasil

liaison Kantor Perwakilan BI Provinsi Sumatera Barat memaparkan bahwa

terbatasnya permintaan domestik disebabkan oleh masih lemahnya daya beli

masyarakat yang terlihat dari menurunnya optimisme masyarakat. Kinerja

produksi yang terbatas akibat kesulitan mendapatkan bahan baku berdampak

pula pada penurunan penghasilan masyarakat, khususnya pada sektor berbasis

pengolahan CPO dan karet. Sementara itu, beberapa kebijakan pemerintah dalam

upaya peningkatan pariwisata dan keikutsertaan dalam ajang destinasi halal

nasional dan internasional belum mampu mendorong peningkatan aktivitas

konsumsi pada akhir tahun 2016.

4,38

0,00,51,01,52,02,53,03,54,04,55,0

16.000

16.500

17.000

17.500

18.000

18.500

19.000

19.500

20.000

I II III IV I II III IV I II III IV

2014 2015 2016

Konsumsi RT Pertumbuhan (%, yoy) - sisi kanan

Sumber: BPS, diolah

Konsumsi RT; 51,30%

Konsumsi LNPRT; 1,09%

Konsumsi Pemerintah;

15,98%

Investasi; 29,70%

Net Ekspor LN; 10,13%

Net Ekspor Antar Daerah; -7,54%

Sumber: BPS, diolah

Grafik 1.3. Pertumbuhan Konsumsi Rumah Tangga Grafik 1.4. Kontribusi PDRB Tw IV 2016 Menurut

Permintaan

Pelemahan konsumsi tercermin dari turunnya beberapa indikator hasil Survei

Konsumen yang dilakukan oleh Kantor Perwakilan Bank Indonesia Provinsi

Sumatera Barat, seperti Indeks Keyakinan Konsumen (IKK), Indeks Kondisi

Ekonomi Saat ini, dan Indeks Ekspektasi Konsumen (IEK) (Grafik 1.5). Indikasi lain

terpantau dari melemahnya Indeks Tendensi Konsumsi (ITK) BPS dari 109,53

menjadi 101,71 (Grafik 1.6). Ditinjau lebih rinci lagi, penurunan ITK disebabkan

oleh pelemahan tingkat pendapatan masyarakat dan konsumsi makanan dan

bukan makanan. Indikator lain tercermin dari melemahnya permintaan

5

perumahan yang tergambarkan dari turunnya Indeks Harga Properti hasil Survei

Pemantauan Harga Properti (SHPR) Kantor Perwakilan Sumatera Barat (Grafik 1.7).

0

20

40

60

80

100

120

140

I II III IV I II III IV I II III IV I II III IV I II III IV

2012 2013 2014 2015 2016

Indeks Keyakinan Konsumen (IKK)

Indeks Kondisi Ekonomi Saat ini (IKK)

Indeks Ekspektasi Konsumen (IEK)

Baseline Positif

Indeks

Sumber: Bank Indonesia

-

20

40

60

80

100

120

140

I II III IV I II III IV I II III IV I II III IV I II III IV

2012 2013 2014 2015 2016

IndeksIndeks Tendensi KonsumenPendapatan Rumah TanggaPengaruh Inflasi terhadap Tingkat KonsumsiBaseline (Batas Positif)Tingkat Konsumsi Makanan dan Bukan Makanan

Sumber: : BPS, diolah

Grafik 1.5. Indeks Keyakinan Konsumen (IKK) Grafik 1.6. Indeks Tendensi Konsumsi (ITK)

0

5

10

15

20

25

0

2

4

6

8

10

12

I II III IV I II III IV I II III IV I II III IV

2013 2014 2015 2016

TOTAL TIPE MENENGAH

TIPE BESAR TIPE KECIL - Skala Kanan% yoy % yoy

Sumber: Bank Indonesia

Grafik 1.7. Indeks Harga Properti (SHPR)

1.2.2 Konsumsi Pemerintah

Aktivitas konsumsi pemerintah menunjukkan perbaikan pada triwulan akhir

2016. Meredanya kontraksi pertumbuhan konsumsi pemerintah pada triwulan IV

2016 merupakan dampak dari pemberian transfer Pemerintah Pusat terhadap

penundaan Dana Alokasi Umum (DAU) sebagaimana terdapat dalam Peraturan

Menteri Keuangan No. 125/PMK.07/2016 tentang Penundaan Sebagian Penyaluran

DAU Tahun 2016. Sebagai informasi, penundaan pemberian sebagian DAU pada

triwulan III 2016 menyebabkan daerah melakukan efisiensi pengeluaran

pemerintah, khususnya penyelenggaraan acara dan perjalan dinas, serta berimbas

pada pembatalan tender 118 proyek pemerintah. Dengan demikian, penyaluran

kembali dana perimbangan tersebut memberikan ruang fiskal yang lebih besar

bagi pemerintah daerah dalam mengoptimalkan realisasi belanja. Perbaikan

konsumsi pemerintah pada triwulan laporan juga merupakan refleksi dari puncak

realisasi belanja daerah sesuai pola historisnya. Selain itu, adanya kontrak kinerja

antara Gubernur Sumbar dengan Operasi Perangkat Daerah (OPD) yang

6

mewajibkan penyerapan belanja daerah minimal sebesar 95% dari target APBD

turut mendukung meningkatnya realisasi konsumsi pemerintah pada triwulan IV

2016.

-

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

I II III IV I II III IV I II III IV I II III IV

2013 2014 2015 2016

Belanja Daerah Belanja Pegawai

Beanja Modal

Miliar Rp Miliar Rp

Sumber: Dinas Pengelolaan Keuangan Daerah Sumatera Barat, diolah

Grafik 1.8. Realisasi Belanja Daerah APBD Provinsi Sumatera

Barat

1.2.3 Investasi

Secara umum investasi relatif stagnan dan hanya mampu tumbuh terbatas

pada triwulan IV 2016. Perilaku wait and see pelaku usaha serta masih minimnya

insentif penanaman modal pihak swasta menjadi penyebab terbatasnya aktivitas

investasi. Permasalahan dan panjangnya proses pembebasan lahan turut menjadi

kendala dalam realisasi investasi di Sumatera Barat2

. Selain itu, menurunnya

kapasitas utilisasi perusahaan karena kesulitan mendapatkan bahan baku menjadi

faktor penahan pelaku usaha untuk melakukan investasi, khususnya pada industri

pengolahan. Stagnasi investasi ini ditunjukkan dengan likert scale hasil liaison

triwulan IV 2016 yang bernilai 0,47, menurun dibandingkan triwulan III 2016 yang

berada pada level 0,67. Menurunnya kegiatan investasi tercermin juga dari

penurunan realisasi nilai PMA pada triwulan IV 2016 (Grafik 1.10). Penurunan

kinerja investasi juga sejalan dengan melambatnya pertumbuhan penyaluran

kredit investasi Sumatera Barat dari 18,09% (yoy) pada triwulan III 2016 menjadi

7,89% (yoy) pada triwulan IV 2016 (Grafik 1.11).

2 Hasil FGD Bank Indonesia dengan berbagai stakeholders

7

2,85

3,86

1,15

-2

0

2

4

6

8

10

12

14

I II III IV I II III IV I II III IV

2014 2015 2016

Total Investasi

Investasi Bangunan

Investasi Non Bangunan

%, yoy

Sumber: BPS, diolah

-

10

20

30

40

50

60

70

(500)

-

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

I II III IV I II III IV I II III IV

2014 2015 2016

PMDN (Miliar Rp)

PMA (Juta USD) - sisi kanan

Juta USDMiliar Rp

Sumber: Badan Koordinasi Penanaman Modal,

diolah

Grafik 1.9. Pertumbuhan Komponen Investasi Grafik 1.10. Investasi PMA dan PMDN

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

-

2.000

4.000

6.000

8.000

10.000

12.000

I II III IV I II III IV I II III IV I II III IV

2013 2014 2015 2016

Kredit Investasi

Pertumbuhan (%, yoy) - sisi kanan

Miliar Rp

Sumber: Bank Indonesia

Grafik 1.11. Perkembangan Kredit Investasi

1.2.4 Ekspor

Kondisi cuaca yang tidak kondusif, kendala dalam mendapatkan bahan baku

dan masih lemahnya permintaan dari negara mitra dagang berdampak masih

lemahnya pertumbuhan ekspor pada triwulan IV 2016. Kendala cuaca yang

kurang kondusif menyebabkan penurunan produksi kelapa sawit, karet, dan kayu

manis sebagai bahan baku ekspor komoditas di Sumatera Barat. Kenaikan harga

komoditas ekspor CPO dan karet belum direspon dengan peningkatan permintaan

dari negara mitra dagang. Berdasarkan hasil liaison, penjualan ekspor CPO

perusahaan kontak menurun seiring dengan penurunan volume produksi akibat

cuaca yang kurang mendukung dan pengaruh El Nino serta kabut asap pada

tahun 2015 lalu. Pengaruh cuaca tersebut dapat menghambat pembentukan

bunga betina sehingga mengurangi produksi buah kelapa sawit. Penurunan

ekspor juga terjadi pada kontak industri olahan karet. Kondisi tersebut ditengarai

8

akibat melemahnya perekonomian global khususnya Tiongkok dan industri

otomotif dunia serta membanjirnya supply bahan baku karet yang berasal dari

Vietnam dengan harga yang lebih murah dibandingkan harga karet dari

Indonesia. Pelemahan ekspor tercermin dari penurunan nilai dan volume ekspor

karet dari USD53,8 juta dan 39,6 juta ton (triwulan III 2016) menjadi USD51,9 juta

dan 39 juta ton (triwulan IV 2016) (Grafik 1.4). Sementara itu, penjualan ekspor

kontak industri olahan kayu manis menurun akibat tidak mencukupinya stok

persediaan bahan baku yang dilakukan oleh perusahaan dalam mengantisipasi

lonjakan permintaan pada akhir tahun. Harga bahan baku kayu manis juga terus

mengalami kenaikan mengingat terbatasnya bahan baku kondisi cuaca yang

menghambat proses pengeringan dan banyaknya alih fungsi lahan. Hal ini

berdampak pada peningkatan biaya transportasi pelaku usaha karena bahan baku

harus dipanen dari lokasi yang lebih jauh dari sentra produksi.

3,3

20,3

1,8

-5,5-10,9

-29,6

-3,5 -4,9-0,5

6,7

-7,3-3,6 -1,2

-20,8

-12,7

-54,2-60,0

-50,0

-40,0

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

I II III IV I II III IV

2015 2016

Ekspor Luar Negeri Impor Luar Negeri%, yoy

Sumber: BPS, diolah

3,3

20,3

1,8

-5,5-10,9

-29,6

-3,5 -4,9-0,5

6,7

-7,3-3,6 -1,2

-20,8

-12,7

-54,2-60,0

-50,0

-40,0

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

I II III IV I II III IV

2015 2016

Ekspor Luar Negeri Impor Luar Negeri%, yoy

Sumber: BPS, diolah

Grafik 1.12. Ekspor dan Impor Luar Negeri Grafik 1.13. Ekspor Impor Antar Daerah

0

10

20

30

40

50

60

0

10

20

30

40

50

60

70

80

90

100

I II III IV I II III IV I II III IV

2014 2015 2016

Mill

ion

sNilai Ekspor Karet Vol. Ekspor Karet (skala kanan)

Juta USD ribu tonribu ton

Sumber: Bank Indonesia

-40

-30

-20

-10

0

10

20

30

40

50

I II III IV I II III IV I II III IV

2014 2015 2016

g. Volume ekspor cpo

g. Volume ekspor karet

%, yoy

Sumber: Bank Indonesia

Grafik 1.14. Perkembangan Nilai dan Volume

Ekspor Komoditas Karet

Grafik 1.15. Pertumbuhan Volume Ekspor

Komoditas Utama

9

Berbeda dengan ekspor luar negeri, aktivitas perdagangan antar daerah

membaik moderat pada triwulan IV 2016 seiring dengan meningkatnya

permintaan akhir tahun. Membaiknya produksi komoditas pertanian di tengah

peningkatan permintaan terindikasi menjadi pendorong perbaikan ekspor antar

daerah. Berdasarkan hasil liaison, indikasi meningkatnya ekspor antar daerah

tercermin dari peningkatan terbatas skala likert penjualan domestik dari 0,42

pada triwulan III 2016 menjadi 0,46 pada triwulan IV 2016. Indikator lain tercermin

dari meningkatnya volume dan pertumbuhan aktivitas muat barang melalui

Pelabuhan Teluk Bayur (Grafik 1.19)

76,9%

14,4%

3,8% 2,3% 0,9% Minyak dan lemaknabati atau hewani

Karet dan barangdari karet

Kopi, teh danrempah-rempah

Limbah dariindustri makanan

Lainnya

Sumber:Bank Indonesia

India 43,7%

Amerika Serikat 14,1%

Singapura 13,1%

Tiongkok 6,2%

Bangladesh4,1%

Belanda

Mianmar

Australia 2,1%

Jepang 1,7%

Lainnya 9,3%

Sumber: Bank Indonesia

Grafik 1.16. Porsi Ekspor Komoditas Utama Grafik 1.17. Porsi Negara Tujuan Ekspor Sumbar

(100,0)

(50,0)

-

50,0

100,0

150,0

200,0

250,0

-

0,2

0,4

0,6

0,8

1,0

1,2

1,4

I II III IV I II III IV I II III IV I II III IV

2013 2014 2015 2016

Vol Ekspor Vol Impor

g.Impor - skala kanan g.Ekspor - skala kanan

% yoyJuta Ton

Sumber: Pelindo

(30,0)

(20,0)

(10,0)

-

10,0

20,0

30,0

40,0

-

0,5

1,0

1,5

2,0

2,5

I II III IV I II III IV I II III IV I II III IV

2013 2014 2015 2016

Vol Muat Vol Bongkar

g.Bongkar - skala kanan g.Muat - skala kanan

% yoyJuta Ton

Sumber: Pelindo

Grafik 1.18. Aktivitas Perdagangan Luar Negeri

Melalui Pelabuhan Teluk Bayur

Grafik 1.19. Aktivitas Perdagangan Antar Daerah

Melalui Pelabuhan Teluk Bayur

10

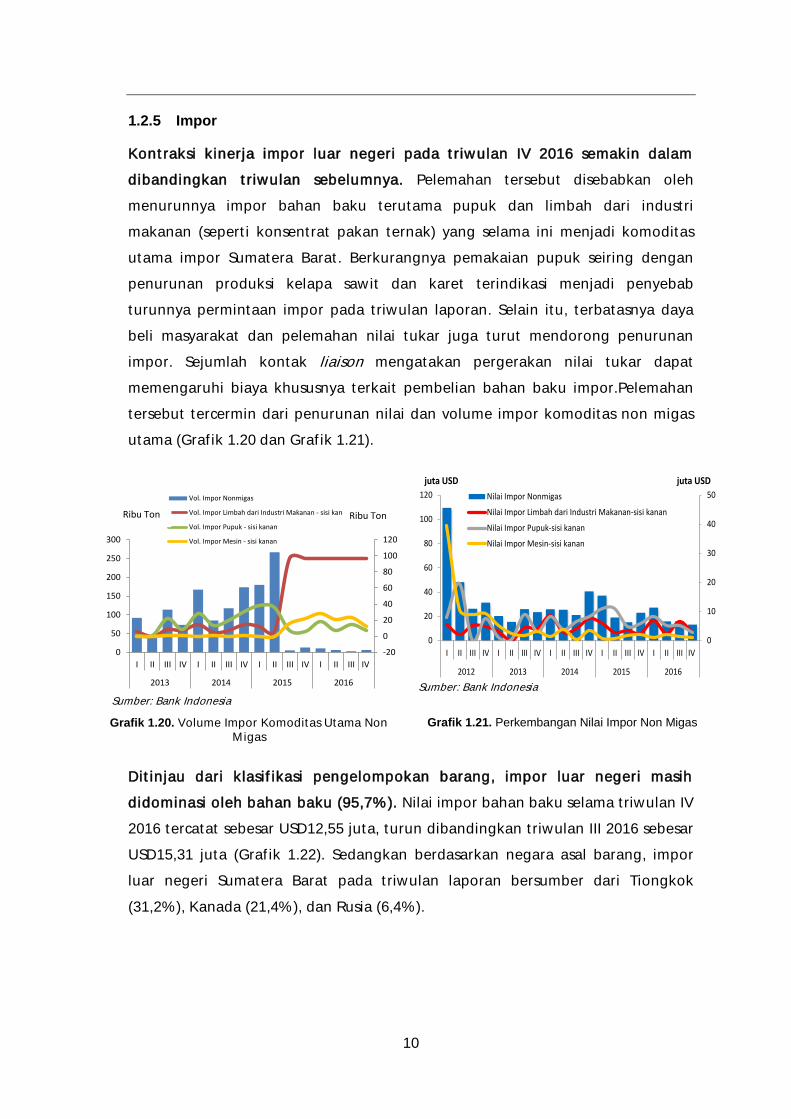

1.2.5 Impor

Kontraksi kinerja impor luar negeri pada triwulan IV 2016 semakin dalam

dibandingkan triwulan sebelumnya. Pelemahan tersebut disebabkan oleh

menurunnya impor bahan baku terutama pupuk dan limbah dari industri

makanan (seperti konsentrat pakan ternak) yang selama ini menjadi komoditas

utama impor Sumatera Barat. Berkurangnya pemakaian pupuk seiring dengan

penurunan produksi kelapa sawit dan karet terindikasi menjadi penyebab

turunnya permintaan impor pada triwulan laporan. Selain itu, terbatasnya daya

beli masyarakat dan pelemahan nilai tukar juga turut mendorong penurunan

impor. Sejumlah kontak liaison mengatakan pergerakan nilai tukar dapat

memengaruhi biaya khususnya terkait pembelian bahan baku impor.Pelemahan

tersebut tercermin dari penurunan nilai dan volume impor komoditas non migas

utama (Grafik 1.20 dan Grafik 1.21).

-20

0

20

40

60

80

100

120

0

50

100

150

200

250

300

I II III IV I II III IV I II III IV I II III IV

2013 2014 2015 2016

Vol. Impor Nonmigas

Vol. Impor Limbah dari Industri Makanan - sisi kanan

Vol. Impor Pupuk - sisi kanan

Vol. Impor Mesin - sisi kanan

Ribu Ton Ribu Ton

Sumber: Bank Indonesia

0

10

20

30

40

50

0

20

40

60

80

100

120

I II III IV I II III IV I II III IV I II III IV I II III IV

2012 2013 2014 2015 2016

Mil

lio

nsNilai Impor Nonmigas

Nilai Impor Limbah dari Industri Makanan-sisi kanan

Nilai Impor Pupuk-sisi kanan

Nilai Impor Mesin-sisi kanan

juta USD juta USD

Sumber: Bank Indonesia

Grafik 1.20. Volume Impor Komoditas Utama Non

Migas

Grafik 1.21. Perkembangan Nilai Impor Non Migas

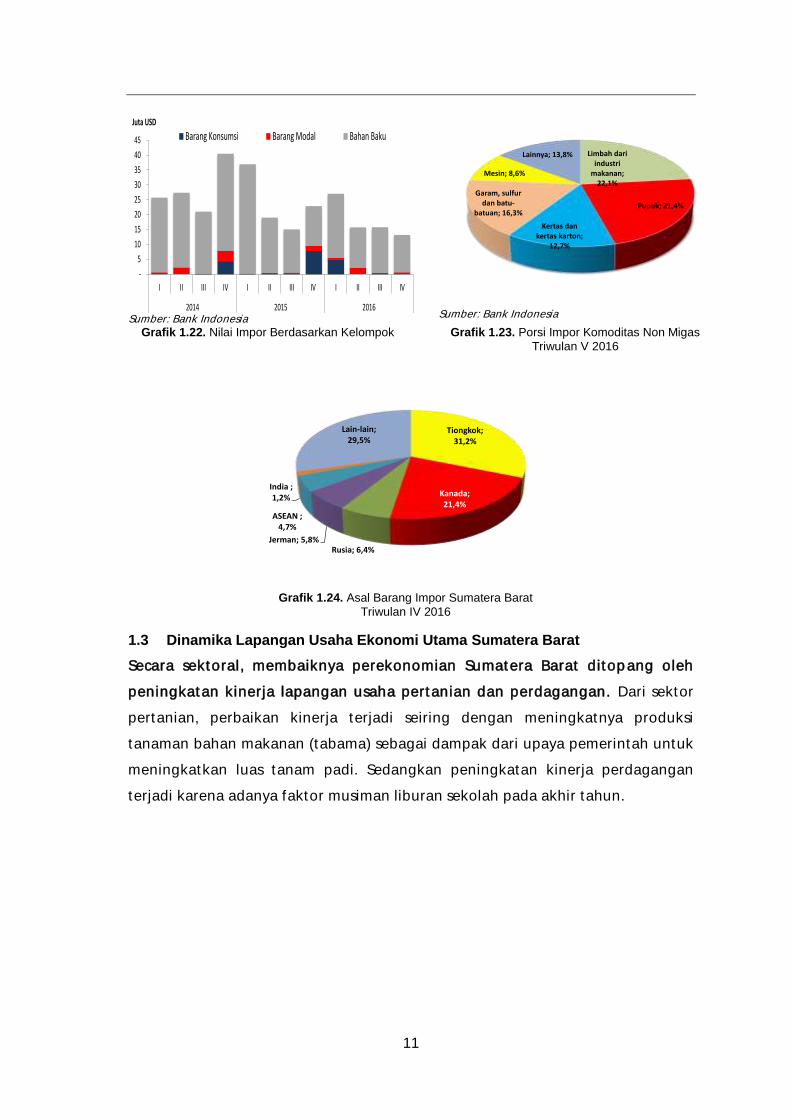

Ditinjau dari klasifikasi pengelompokan barang, impor luar negeri masih

didominasi oleh bahan baku (95,7%). Nilai impor bahan baku selama triwulan IV

2016 tercatat sebesar USD12,55 juta, turun dibandingkan triwulan III 2016 sebesar

USD15,31 juta (Grafik 1.22). Sedangkan berdasarkan negara asal barang, impor

luar negeri Sumatera Barat pada triwulan laporan bersumber dari Tiongkok

(31,2%), Kanada (21,4%), dan Rusia (6,4%).

11

-

5

10

15

20

25

30

35

40

45

I II III IV I II III IV I II III IV

2014 2015 2016

Barang Konsumsi Barang Modal Bahan BakuJuta USD

Sumber: Bank Indonesia

Limbah dari industri

makanan; 22,1%

Pupuk; 21,4%

Kertas dan kertas karton;

12,7%

Garam, sulfur dan batu-

batuan; 16,3%

Mesin; 8,6%

Lainnya; 13,8%

Sumber: Bank Indonesia

Grafik 1.22. Nilai Impor Berdasarkan Kelompok Grafik 1.23. Porsi Impor Komoditas Non Migas

Triwulan V 2016

Tiongkok; 31,2%

Kanada; 21,4%

Rusia; 6,4%Jerman; 5,8%

ASEAN ; 4,7%

India ; 1,2%

Lain-lain; 29,5%

Grafik 1.24. Asal Barang Impor Sumatera Barat

Triwulan IV 2016

1.3 Dinamika Lapangan Usaha Ekonomi Utama Sumatera Barat

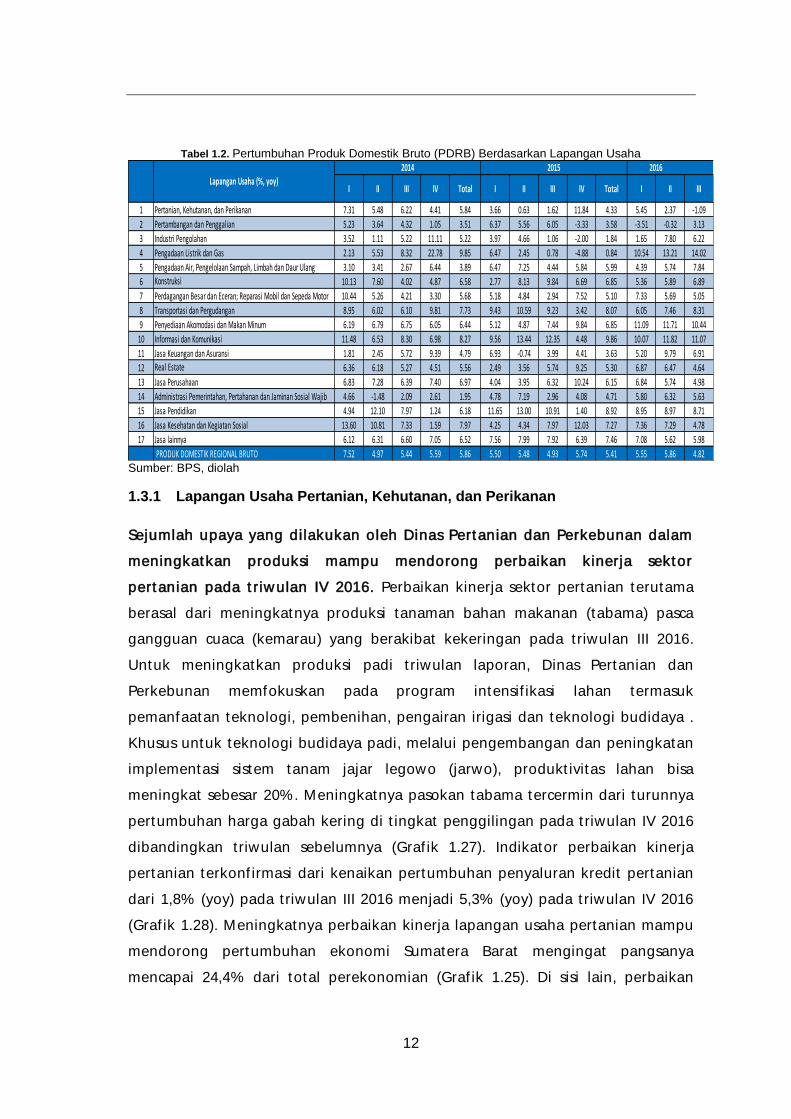

Secara sektoral, membaiknya perekonomian Sumatera Barat ditopang oleh

peningkatan kinerja lapangan usaha pertanian dan perdagangan. Dari sektor

pertanian, perbaikan kinerja terjadi seiring dengan meningkatnya produksi

tanaman bahan makanan (tabama) sebagai dampak dari upaya pemerintah untuk

meningkatkan luas tanam padi. Sedangkan peningkatan kinerja perdagangan

terjadi karena adanya faktor musiman liburan sekolah pada akhir tahun.

12

Tabel 1.2. Pertumbuhan Produk Domestik Bruto (PDRB) Berdasarkan Lapangan Usaha

1 Pertanian, Kehutanan, dan Perikanan 7.31 5.48 6.22 4.41 5.84 3.66 0.63 1.62 11.84 4.33 5.45 2.37 -1.09

2 Pertambangan dan Penggalian 5.23 3.64 4.32 1.05 3.51 6.37 5.56 6.05 -3.33 3.58 -3.51 -0.32 3.13

3 Industri Pengolahan 3.52 1.11 5.22 11.11 5.22 3.97 4.66 1.06 -2.00 1.84 1.65 7.80 6.22

4 Pengadaan Listrik dan Gas 2.13 5.53 8.32 22.78 9.85 6.47 2.45 0.78 -4.88 0.84 10.54 13.21 14.02

5 Pengadaan Air, Pengelolaan Sampah, Limbah dan Daur Ulang 3.10 3.41 2.67 6.44 3.89 6.47 7.25 4.44 5.84 5.99 4.39 5.74 7.84

6 10.13 7.60 4.02 4.87 6.58 2.77 8.13 9.84 6.69 6.85 5.36 5.89 6.89

7 Perdagangan Besar dan Eceran; Reparasi Mobil dan Sepeda Motor 10.44 5.26 4.21 3.30 5.68 5.18 4.84 2.94 7.52 5.10 7.33 5.69 5.05

8 Transportasi dan Pergudangan 8.95 6.02 6.10 9.81 7.73 9.43 10.59 9.23 3.42 8.07 6.05 7.46 8.31