Performance Management pada Organisasi Sektor Publik ...

24

Performance Management pada Organisasi Sektor Publik: 1 Review dan Analisis Performance Management pada Organisasi Sektor Publik: Review dan Analisis Oleh: Daeng M. Nazier & Indah Umiyati Abstrak Artikel ini bertujuan menganalisis variabel kontinjensi terkait dengan Public Sector Performance Management (PSPM) yang telah diteliti pada penelitian sebelumnya. Dengan dilakukan review dan analisis ini diharapkan bisa diketahui perkembangan konsep dan praktik performance management pada organisasi sektor publik serta yang hal yang bisa dilakukan untuk penelitian selanjutnya. Literatur review dilakukan terhadap 26 penelitian PSPM dari database jurnal proquest dan science direct. Review atas penelitian PSPM menunjukkan bahwa domain ilmu terkait PSPM berada dalam ruang lingkup ilmu administrasi publik. Negara yang paling banyak diteliti terkait PSPM adalah di US dan Eropa. Review atas penelitian PSPM menunjukkan, teori yang paling banyak digunakan dalam penelitian PSPM adalah economic theory dan behavioral theory. Dengan metode yang digunakan adalah penelitian kualitatif berupa survey dan studi kasus. Beberapa variable kontinjensi yang telah diteliti pada penelitian PSPM serta hal yang dapat dilakukan untuk penelitian selanjutnya juga dibahas dalam artikel ini.

Transcript of Performance Management pada Organisasi Sektor Publik ...

Performance Management pada Organisasi Sektor Publik: 1

Review dan Analisis

Performance Management pada Organisasi

Sektor Publik: Review dan Analisis

Oleh:

Daeng M. Nazier & Indah Umiyati

Abstrak

Artikel ini bertujuan menganalisis variabel kontinjensi

terkait dengan Public Sector Performance Management

(PSPM) yang telah diteliti pada penelitian sebelumnya.

Dengan dilakukan review dan analisis ini diharapkan bisa

diketahui perkembangan konsep dan praktik

performance management pada organisasi sektor publik

serta yang hal yang bisa dilakukan untuk penelitian

selanjutnya. Literatur review dilakukan terhadap 26

penelitian PSPM dari database jurnal proquest dan

science direct. Review atas penelitian PSPM

menunjukkan bahwa domain ilmu terkait PSPM berada

dalam ruang lingkup ilmu administrasi publik. Negara

yang paling banyak diteliti terkait PSPM adalah di US

dan Eropa. Review atas penelitian PSPM menunjukkan,

teori yang paling banyak digunakan dalam penelitian

PSPM adalah economic theory dan behavioral theory.

Dengan metode yang digunakan adalah penelitian

kualitatif berupa survey dan studi kasus. Beberapa

variable kontinjensi yang telah diteliti pada penelitian

PSPM serta hal yang dapat dilakukan untuk penelitian

selanjutnya juga dibahas dalam artikel ini.

2 Dimensia Volume 11 Nomor 2 September 2014 : 1-24

1. Pendahuluan

Salah satu upaya yang bisa dilakukan sebuah

organisasi dalam mengawasi kinerjanya agar sesuai

dengan tujuan yang telah ditetapkan dan mengetahui

posisi strategis dari organisasi adalah melalui evaluasi

kinerja (Hoque, 2006). Evaluasi kinerja dilakukan

melalui performance measurement system, yang dalam

kerangka yang lebih komprehensif dikenal sebagai

performance management. Pada organisasi swasta (baca:

perusahaan), segala upaya strategis dilakukan untuk

mencapai bottom line berupa profit perusahaan serta

mempertahankan going concern. Sehingga performance

management pada ujungnya diupayakan untuk mencapai

bottom line tersebut yang pada akhirnya adalah

kesejahteraan dari pemegang saham (shareholders).

Berbeda dengan organisasi swasta, aktifitas

organisasi sektor publik ditujukan untuk memberikan

pelayanan kepada para beneficiary. Sehingga bottom line

dari organisasi sektor publik bukanlah profit melainkan

kepuasan dari beneficiary. Pada sekitar tahun 1980an

banyak praktisi dari organisasi swasta yang mengkritik

organisasi publik karena tidak efisien dan efektif. Hal ini

menyebabkan tranformasi dari mulai desentralisasi dan

privatisasi sampai kepada pengembangan aktifitas

berdasarkan tujuan (goal-driven) dan organisasi

berorientasi pelanggan (Helden, 2005). Merespon

perubahan ini (Hood, 1995), banyak teknik manajemen

swasta yang diterapkan pada organisasi publik yang

Performance Management pada Organisasi Sektor Publik: 3

Review dan Analisis

kemudian dikenal dengan New Public Management

(NPM).

Munculnya NPM ini berimplikasi pada

meningkatnya perhatian terhadap output dan outcome

dari tatakelola dan pengendalian pada organisasi sektor

publik (Modell, 2009). Hal ini menyebabkan penelitian

mengenai peranan Performance Management semakin

meningkat (Helden, 2005). Domain penelitian yang

kemudian dikenal sebagai Public Sector Performance

Management (PSPM) menjadi salah satu tema penelitian

yang paling terkenuka dan relevan dalam bidang ilmu

administrasi dan manajemen publik (Helden and

Reichard, 2013).

Dengan banyaknya penelitian mengenai PSPM,

banyak review dilakukan atas penelitian tersebut. Salah

satu kerangka teori yang dominan digunakan dalam

penelitian PSPM adalah institutional theory (Model,

2009). Persfektif ini memperluas pemahaman mengenai

PSPM tidak sekedar mengenai permasalahan teknik atau

instrument dari sebuah system untuk mengukur dan

mempengaruhi pencapaian tujuan dari sebuah organisasi

dengan mempertimbangkan faktor social dan politik yang

berhubungan dengan praktik tersebut. Selain itu,

penelitian contingency-based adalah jenis penelitian yang

sering digunakan dalam penelitian PSPM (Helden dan

Reichard, 2013). Namun bukti empiris yang mendukung

penelitian contingency-based ini belum konsisten.

4 Dimensia Volume 11 Nomor 2 September 2014 : 1-24

Helden (2005) melakukan review atas literatur

mengenai peranan akuntansi manajemen dalam

transformasi pada organisasi sektor publik. Artikel ini

mencoba melakukan literatur review dari penelitian

PSPM dengan menggunakan kerangka dari Helden

(2005) Selain itu, penelitian contingency-based adalah

jenis penelitian yang sering digunakan dalam penelitian

PSPM (Helden dan Reichard, 2013). Namun bukti

empiris yang mendukung penelitian contingency-based

ini belum konsisten. Bertolak dari penelitian Helden dan

Reochard (2013) artikel ini mencoba menganalisis

variabel kontinjensi terkait dengan PSPM yang telah

diteliti pada penelitian sebelumnya.

Dengan dilakukan review dan analisis ini

diharapkan bisa diketahui perkembangan konsep dan

praktik performance management pada organisasi sektor

publik serta yang hal yang bisa dilakukan untuk

penelitian selanjutnya.

2. Desain Review

Artikel ini mengkhususkan review dan analisis

pada organisasi sektor publik dan dibatasi pada pada

penelitian performance management. Artikel terkait

penelitian PSPM dicari berdasarkan kata kunci

“performance management in public sector” pada data

base jurnal proquest dan science direct.

Performance Management pada Organisasi Sektor Publik: 5

Review dan Analisis

Helden (2005) menggunakan kerangka dari Shields

(1997) dengan mengklasifikasikan penelitian berdasarkan

objek penelitian, topik, teori, metode penelitian dan hasil.

Berdasarkan kerangka dari Helden (2005), artikel ini

mencoba mereview penelitian PSPM berdasarkan

kategori sebagai berikut:

Objek penelitian

Dua jenis kelompok penelitian yang digunakan

dalam penelitian ini. Pertama, berdasarkan jenis

organisasi sektor publik, misalnya pemerintah pusat,

pemerintah daerah, lembaga pelayanan seperti rumah

sakit dan pendidikan. Kedua, berdasarkan negara yang

menjadi objek penelitian.

Teori

Klasifikasi teori yang digunakan untuk melakukan

review dibagai sebagai berikut: teori ekonomi (yang

menunjukkan teori ekonomi konvensional seperti market-

based thinking, teori transaction cost dan agency theory),

teori organisasi, neo-institutional sociology (NIS) dan

teori lain (teori sosiologi, critical theory, old institutional

theory).

Klasifikasi teori diatas merupakan teori umum

yang menjadi level pertama dalam klasifikasi. Teori lain

yang lebih spesifik seperti NPM dan manajamen stratejik

masuk ke dalam level klasifikasi kedua. Apabila artikel

yang di review tidak secara eksplisit menyebutkan teori

6 Dimensia Volume 11 Nomor 2 September 2014 : 1-24

yang digunakan maka di kelompokkan ke dalam “no

theory”.

Metode penelitian

Review atas metode penelitian yang digunakan

dikelompokkan ke dalam kategori sebagai berikut: teori,

analisis matematis, survey, case/field research, archival

research, simulasi dan eksperimen. Apabila sebuah artikel

tidak menggunakan metode penelitian diatas dan hanya

menggunakan deskripsi umum mengenai perubahan

organisasi, peraturan, ekonomi dan pengembangan aspek

keuangan maka artikel tersebut akan dikelompokkan ke

dalam metode penelitian deskriptif. Apabila

memungkinkan maka akan dikelompokkan ke dalam

literature review. Kemudian apabila artikel tersebut hanya

menggambarkan mengenai perkembangan pada

organisasi sektor publik tertentu, metode penelitiannya

akan dikelompokkan ke dalam reflection.

Hasil

Klasifikasi hasil penelitian mengadopsi tingkat

adopsi NPM dari Pollit (2002) dalam Helden (2005)

dimana variable NPM disesuaikan menjadi performance

management sesuai dengan tujuan artikel ini, yaitu:

1. Discourse yaitu ketika konsep performance

management organisasi swasta diduga bisa

meningkatkan pengadaan dan pemberian pelayanan

pada organisasi sektor publik (kinerja organisasi

sektor publik).

Performance Management pada Organisasi Sektor Publik: 7

Review dan Analisis

2. Decisions, merujuk pada instrument atau inovasi

teknik performance management.

3. Pratices, yaitu bagaimana teknik performance

management digunakan dalam sektor publik termasuk

faktor kontekstual dan organisasi yang diduga dapat

mempengaruhi penggunaan teknik tersebut.

4. Impacts, yaitu dampak aplikasi dari performance

management, misalnya meningkatkan kinerja

organisasi, efisiensi dan efektifitas.

Untuk artikel yang bersifat contingency-based

research kemudian diidentifikasi variable kontinjensi

dari PSPM yang pernah diteliti dalam penelitian

sebelumnya.

3. Performance Management System

Peformance Management didefinisikan sebagai

proses dalam menetapkan tujuan, memilih strategi untuk

mencapai tujuan, membuat keputusan dengan tepat dan

mengukur dan memberi reward untuk kinerja yang telah

dilakukan (Verbeten, 2008).

Faktor-faktor yang bisa berdampak pada keberhasilan

adopsi dan aplikasi PSPM adalah

(Fryer et al., 2009):

- Menyelaraskan antara performance managemet

system dengan system yang sedang berjalan dan

strategi dari organisasi.

8 Dimensia Volume 11 Nomor 2 September 2014 : 1-24

- Komitmen kepeminpinan

- Budaya organisasi berupa cara pandang dalam

meningkatkan dan mengidentifikasi kinerja yang baik

- Keterlibatan stakeholder

- Pengawasan, umpan balik, komunikasi dan

pembelajaran berkelnjutan dari hasil yang diperoleh.

Penerapan performance management system di

sektor publik menuntut organisasi publik untuk

berperilaku lebih strategis misalnya dengan menetapkan

visi organisasi dan membudayakannya (Adcroff dan

Willis, 2005).

Beberapa faktor yang menjadi kendala dalam

implementasi PSPM diantaranya (Adcroff dan Willis,

2005):

- Tidak memadainya standar nasional.

- Pandangan tradisional dari staff mengenai pemberian

pelayanan

- Tidak ada system insentif yang jelas dan motivasi

untuk meningkatkan kinerja

- Pelayanan cenderung tersentralisasi

4. Performance Measurement

Elemen penting dari PSPM adalah performance

measurement (pengukuran kinerja). Aspek pengukuran

kinerja adalah (Fryer, et al. 2009):

1. Memutuskan apa yang harus diukur.

Performance Management pada Organisasi Sektor Publik: 9

Review dan Analisis

2. Bagaimana mengukurnya.

3. Menginterpretasikan data, dan

4. Mengkomunikasikan hasil.

Indikator yang bisa digunakan untuk mengukur

kinerja yaitu:

- Output (berapa jumlah yang diproduksi).

- Kesejahteraan (nilai yang diperoleh pengguna

terakhir).

- Kinerja (bagaimana pelayanan dilakukan).

- Indicator komposit gabungan dari indicator diatas

(Fryer et al., 2009)

Beberapa instrument yang bisa digunakan dalam

PSPM adalah (Buschor, 2013):

- Perencanaan strategis yang diselaraskan dengan

anggaran berkelanjutan (tidak dalam sudut padang

tahunan).

- Data kinerja yang rinci dikombinasikan dengan

insentif untuk unit pelayanan dan staff.

- Akuntansi berbasis akrual yang menyajikan asset

yang timbul dari belanja organisasi.

- Konsolidasi dengan pihak eksternal.

Manfaat dari pengukuran kinerja (Bruijn, 2002) adalah:

- Meningkatkan transparansi

- Sebagai dasar pemberian insentif sehingga dapat

memotivasi kinerja.

- Meningkatkan akuntabilitas.

10 Dimensia Volume 11 Nomor 2 September 2014 : 1-24

Di sisi lain pengukuran kinerja dapat memberi

dampak negatif diantaranya (Bruijn, 2002):

- Memicu perilaku manipulasi kinerja.

- Memicu munculnya birokrasi internal.

- Menghambat inovasi dan kreatifitas.

Secara umum pengukuran kinerja pada sektor publik

belum perdampak pada perbaikan pelayanan yang

diberikan (Adcroff dan Willis, 2005). Dimana tim

evaluasi terlalu banyak menghabiskan waktu dalam

mengumpulkan data dan mengawasi aktifitas yang

dilakukan sehingga lupa melakukan pengelolaan

(management).

5. Analisis Bukti Empiris dari Penelitian Sebelumnya

5.1.Objek penelitian, Teori, Metode Penelitian dan

Hasil

Artikel yang direview mayoritas masih berasal

dari jurnal administrasi publik, seperti yang terlihat pada

tabel 1.

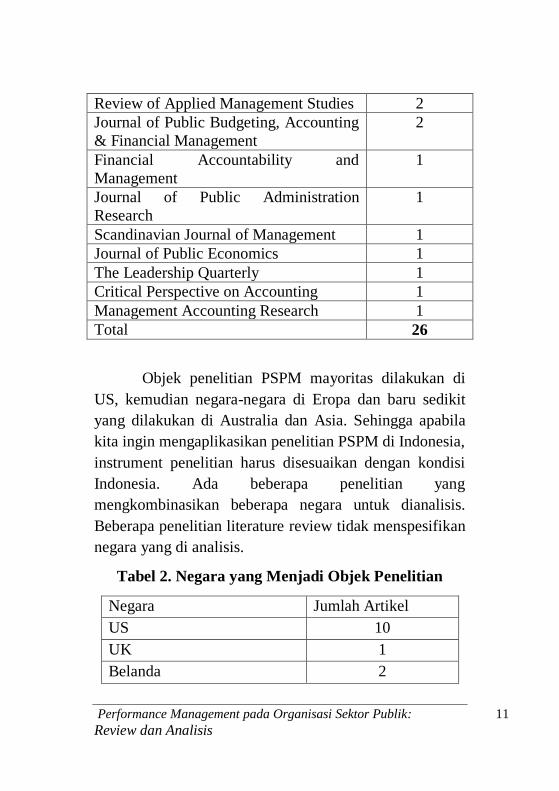

Tabel 1. Distribusi Jurnal

Judul Jurnal Jumlah

Artikel

International Journal of Public Sector

Management

8

Public Administration Review 5

Accounting, Auditing and Accountability

Journal

2

Performance Management pada Organisasi Sektor Publik: 11

Review dan Analisis

Review of Applied Management Studies 2

Journal of Public Budgeting, Accounting

& Financial Management

2

Financial Accountability and

Management

1

Journal of Public Administration

Research

1

Scandinavian Journal of Management 1

Journal of Public Economics 1

The Leadership Quarterly 1

Critical Perspective on Accounting 1

Management Accounting Research 1

Total 26

Objek penelitian PSPM mayoritas dilakukan di

US, kemudian negara-negara di Eropa dan baru sedikit

yang dilakukan di Australia dan Asia. Sehingga apabila

kita ingin mengaplikasikan penelitian PSPM di Indonesia,

instrument penelitian harus disesuaikan dengan kondisi

Indonesia. Ada beberapa penelitian yang

mengkombinasikan beberapa negara untuk dianalisis.

Beberapa penelitian literature review tidak menspesifikan

negara yang di analisis.

Tabel 2. Negara yang Menjadi Objek Penelitian

Negara Jumlah Artikel

US 10

UK 1

Belanda 2

12 Dimensia Volume 11 Nomor 2 September 2014 : 1-24

Finlandia 1

Israel 1

Itali 1

Skotlandia 1

Australia 2

Singapura 1

Malaysia 1

Beragam 3

Tidak ada 2

Total 26

Jenis organisasi publik yang paling banyak di

analisis adalah organisasi pemerintahan baik pusat

maupun daerah, kemudian institusi pendidikan. Beberapa

jenis organisasi publik lainnya yang dianalisis

diantaranya : public welfare service, State-owned entities,

health care.

Tabel 3. Organisasi Publik yang di Analisis

Organisasi Sektor Publik Jumlah Artikel

Pendidikan 3

Pemerintah Pusat 5

Pemerintah Daerah 5

Beragam 8

Lainnya 2

Tidak Ada 3

Total 26

Performance Management pada Organisasi Sektor Publik: 13

Review dan Analisis

Dasar teori yang banyak digunakan dalam

penelitian PSPM adalah Economic theory (seperti

Agency Theory dan NPM) serta Behavioral Theory

(seperti teori motivasi dan kepemimpinan). Teori lainnya

yang digunakan adalah Actor-Network Theory (ANT),

Utilization Theory dan Normative Theory.

Tabel 4. Teori yang digunakan

Teori Jumlah Artikel

Economic theory 5,5

Behavioral Theory 5,5

Neo-Institutional Sociology 2

Organizational Theory 1

Tidak Ada 7

Lainnya 5

Metode yang paling sering digunakan dalam

penelitian PSPM adalah penelitian kualitatis berupa studi

kasus dan survey (tabel 5).

Tabel 5. Metode Penelitian yang Digunakan

Metode Penelitian Jumlah Artikel

Field/Case Study 8

Survey 9

Literature Review 3

Reflection 6

14 Dimensia Volume 11 Nomor 2 September 2014 : 1-24

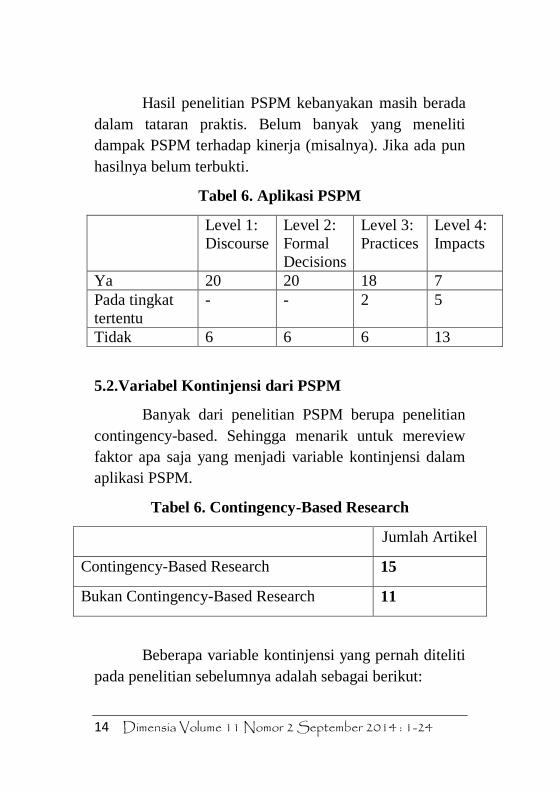

Hasil penelitian PSPM kebanyakan masih berada

dalam tataran praktis. Belum banyak yang meneliti

dampak PSPM terhadap kinerja (misalnya). Jika ada pun

hasilnya belum terbukti.

Tabel 6. Aplikasi PSPM

Level 1:

Discourse

Level 2:

Formal

Decisions

Level 3:

Practices

Level 4:

Impacts

Ya 20 20 18 7

Pada tingkat

tertentu

- - 2 5

Tidak 6 6 6 13

5.2.Variabel Kontinjensi dari PSPM

Banyak dari penelitian PSPM berupa penelitian

contingency-based. Sehingga menarik untuk mereview

faktor apa saja yang menjadi variable kontinjensi dalam

aplikasi PSPM.

Tabel 6. Contingency-Based Research

Jumlah Artikel

Contingency-Based Research 15

Bukan Contingency-Based Research 11

Beberapa variable kontinjensi yang pernah diteliti

pada penelitian sebelumnya adalah sebagai berikut:

Performance Management pada Organisasi Sektor Publik: 15

Review dan Analisis

- Tujuan yang jelas dan terukur. Goal setting theory

menyatakan bahwa tujuan yang jelas dan terukur

akan berhubungan positif dengan aplikasi PSPM

(Verbeeten, 2008). Pemilihan teknik pengukuran

yang tepat juga berpengaruh positif terhadap apikasi

PSPM (Jaaskelainen dan Sillanpaa, 2013). Tujuan

yang diselaraskan dengan strategic planning dan

budgeting akan meningkatkan keberhasilan aplikasi

PSPM (David, 2000)

- Insentif. Agency theory menyatakan bahwa tujuan

yang jelas dan terukur akan berhubungan positif

dengan aplikasi PSPM (Verbeeten, 2008).

- Leadership. Leadership berpengaruh positif terhadap

aplikasi PSPM (Moynihan dan Pandey, 2010).

Integrated Leadership mempunyai dampak positif

terhadap aplikasi PSPM (Fernandez, et al., 2010).

- Budaya Organisasi. Budaya organisasi yang

berfokus terhadap strategi dan menyelaraskan antara

strategic planning dengan aktifitas operasional

organisasi berhubungan positif dengan aplikasi

PSPM (Moynihan dan Pandey, 2010). Komitmen

dari staff pada level operasiona berhubungan positif

dengan aplikasi PSPM (Jaaskelainen dan Sillanpaa,

2013).

- Keterlibatan Stakeholders. Stakeholders yang

percaya diri dan kritis serta organisasi profesi yang

diikuti oleh manajer organisasi sektor publik akan

berpengaruh positif terhadap aplikasi PSPM

16 Dimensia Volume 11 Nomor 2 September 2014 : 1-24

(Moynihan dan Pandey, 2010). Semakin baik PSPM

yang diaplikasikan di organisasi sektor publik akan

semakin menarik stakeholder untuk memberikan

dana kepada organisasi tersebut (Figlio and Kenny,

2009).

- Strategic Human Capital. Strategic Human Capital

berupa sumber daya manusia dengan pendidikan

yang tinggi, kompetensi dan pengalaman yang baik

akan berpengaruh positif terhadap aplikasi PSM

(Carmeli, 2004)

- Kapasitas Organisasi. Keberhasilan aplikasi PSPM

dipengaruhi oleh kapasitas organisasi dari sebuah

negara (Berman dan Wang, 2000).

- Management Tools. Benchmarking sebagai salah satu

alat yang digunakan dalam PSPM dapat

mempengaruhi keberhasilan aplikasi PSPM

(Ammons, 2000). Akuntansi mempunyai peranan

yang siginifikan dalam meningkatkan keberhasilan

aplikasi PSPM (Hoque dan Moll, 2001; Jackson and

LApsley, 2003). Apabila organisasi hanya

mendasarkan pengambilan keputusan kepada data

administrative akan berdampak pada

ketidakberhasilan penerapan PSPM (Heinrich, 2002).

- Politik. Implementasi PSPM salah satunya sangat

ditentukan oleh faktor politik dalam organisasi

tersebut (Julnes dan Holzer, 2001).

Performance Management pada Organisasi Sektor Publik: 17

Review dan Analisis

Tabel 7. Variabel Kontinjensi Aplikasi PSPM

Variabel Kontinjensi Terbukti Tidak

Terbukti

Tujuan yang jelas dan

terukur

3

Insentif 1 1

Leadership 2

Budaya Organisasi 3

Keterlibatan stakeholders 3

Strategic Human Capital 1

Kapasitas Organisasi 1

Management Tools 4

Politik 1

6. Kesimpulan dan Penelitian Selanjutnya

Review atas penelitian PSPM menunjukkan

bahwa domain ilmu terkait PSPM berada dalam ruang

lingkup ilmu administrasi publik. Negara yang paling

banyak diteliti terkait PSPM adalah di US dan Eropa.

Teori yang paling banyak digunakan dalam penelitian

PSPM adalah economic theory dan behavioral theory.

Dengan metode yang digunakan adalah penelitian

kualitatif berupa survey dan studi kasus. Terdapat

beberapa variable kontinjensi yang telah diteliti pada

penelitian PSPM.

18 Dimensia Volume 11 Nomor 2 September 2014 : 1-24

Penelitian selanjutnya yang bisa dilakukan terkait PSPM

adalah sbb.:

- Menganalisis faktor yang menyebabkan beberapa

organisasi sektor publik sulit untuk mengukur tujuan

dan kinerjanya Verbeteen (2008).

- Interaksi antara performance measurement dan

system reward dengan berbagai variable seperti

variable perilaku dan social Verbeteen (2008).

- Mencari alternative teori lain yang bisa menjelaskan

adopsi PSPM pada organisasi sektor publik Modell

(2009).

- Penelitian terkait PSM lebih baik dilakukan dalam

jangka waktu yang panjang dan berkelanjutan

(longitudinal) dengan menggunakan field research

(Carmeli, 2004 dan Modell, 2009).

- Lebih mengembangkan teori karena mayoritas

penelitian PSPM bersifat pragmatis (Helden dan

Reichard, 2013).

- Menggunakan „hard data‟ dalam menganalisis

kinerja organisasi (Helden dan Reichard, 2013).

- Menggunakan cara pandang yang lebih luas

mengenai proses transformasi PSPM (Helden dan

Reichard, 2013).

- Mengambil pemahaman mengenai performance

management yang sudah diaplikasikan pada

organisasi swasta (Helden dan Reichard, 2013).

Performance Management pada Organisasi Sektor Publik: 19

Review dan Analisis

Daftar Pustaka

Adcroff, A dan Wilis, Robert., (2005), The

(un)intended Outcome of Public Sector Performance

Measurement, The International Journal of Public Sector

Management, 18(4/5), 386-400.

Ahmad, R., dan Ali, N. A., (2004), Performance

Appraisal Decision in Malaysian Public Service, The

International Journal of Public Sector Management,

17(1), 48-65

Ammons, D. N., Coe, C. dan Lombardo, M.,

(2001), Performance-Comparison Projects in Local

Government: Participants Perspective, Public

Administration Review, 61(1), 100-110

Ammons,D., (2000), Benchmarking as A

Performance Management Tool: Experiences Among

Municipalities in North Carolina, Journal of Public

Budgeting, Accounting & Financial Management, 12,

106-124

Arnaboldi, M. dan Azzone, G., (2010),

Constructing Performance Measurement in The Public

Sector, Critical Perspective on Accounting, 21, 296-282

Berman, W. dan Wangm X., (2000),

Performance Measurement in US Counties: Capacity for

Reform, Public Administration Review, 60(5), 409-420

20 Dimensia Volume 11 Nomor 2 September 2014 : 1-24

Bruijn, H., (2002), Performance Measurement in

the Public Sector: Strategies to Cope with the Risks of

Performance Measurement, The International Journal of

Public Management, 15(6/7), 578-594

Buschor, E., (2013), Performance Management

in the Public Sector: Past, Current and Future Trends,

Review of Applied Management Studies, 11, 4-9

Carmeli, A., (2004), Strategic Human Capital

and The Performance for Public Sector Organizations,

Scandinavian Journal of Management, 20, 375-392

Chan, Y. L., (2004), Performance Measurement

and Adoption of Balanced Scorecard, The International

Journal of Public Sector Management, 2004, 17(2/3),

204-222

Coplin, W. D., Merget. A. E dan Bourdeaux, C.,

(2002), The Professional Researcher as Change Agent in

Government-Performance Movement, Public

Administration Review, 62(6), 699-711

Fernandez, S., Cho, Y. J. dan Perry, J. L.,

(2010), Exploring the Link Between Integrated

Leadership ang Public Sector Performance, The

Leadership Quarterly, 21, 308-323

Figlio, D. N. dan Kenny, L. W., (2009), Public

Sector Performance Measurement and Stakeholder

Support, Journal of Public Economics, 93, 1069-1077

Performance Management pada Organisasi Sektor Publik: 21

Review dan Analisis

Fryer, K., Antony, J., dan Ogden, S., (2009),

Performance management in The Public Sector,

International Journal of Public Sector Management, 22

(6), 278-298.

Heinrich, C. J., (2002), Outcomes-Based

Performance Management in the Public Sector:

Implication for Government Accountability and

Effectiveness, Public Administration Review, 62, (6),

712-725

Helden, G. J. V. dan Reichard, C, (2013), A

Meta-Review of Public Sector Performance Management

Research, Review of Applied Management Studies, 11,

10-20

Helden, G. J.V., (2005), Researching Public

Sector Transformation: The Role of Management

Accounting, Financial Accountability and Management,

21(1), 99-133

Hood, C., (1995), The “New Public

Management” in the 1980s: Variation on a Theme,

Accounting, Organizational and Society, 20(1/2), 93-109

Hoque, Z dan Moll, J., (2001), Public Sector

Reform, Implications for Accounting, Accountability and

Performance of stated-owned entities – an Australian

Perspective, The International Journal of Public Sector

Management, 14 (4/5) 304-326

22 Dimensia Volume 11 Nomor 2 September 2014 : 1-24

Hoque, Z, (2006), Strategic Management

Accounting, Prenticehall Australia,

Jaaskelainen, A dan Sillanpaa, V (2013),

Overomin Chalenges in the Impelemtation or

performance measurement, Case Study in public welfare

service, The International Journal of Public Sector

Management, 26 (6), 440-454.

Jackson, A., dan Lapsey, I., (2003), The

Diffusion of Accounting Practices in the new

“Managerial” Public Sector, The International Journal of

Public Sector Management, 16(4/5), 359-363

Jones, D. S., (2001) Performance Measurement

and Budgetary Reform in The Singapore Civil Service,

Journal of Public Budgeting, Accounting & Financial

Management, 13, 485-511

Julnes, P.L. dan Holzer, M., (2001), Promoting

the Utilization of Performance Measures in Public

Organizations: An Empirical Study of Factors Affecting

Adoption and Implementation, Public Administration

Review, 61(6), 693-708

Modell, S., (2009), Institutional Resaerch on

Performance Measurement and Management in The

Public Sector Accounting Literature: A Review and

Assessment, Financial Accountability and Management,

25(3), 277-303

Performance Management pada Organisasi Sektor Publik: 23

Review dan Analisis

Modell. S., (2009), Institutional Research on

Performance Measurement and Management in The

Public Sector Accounting and Management in The Public

Sector Accounting Literature: A Review and Assessment,

Financial Accountability and Management, 25(3), 277-

303.

Moynihan, D. P. dan PAndey, S, K, (2010), The

Big Question for Performance Management, Why Do

Managers Use Performance Information, Journal of

Public Administration Research, 20, 849-866.

Protter, B., (2002), Financial Accounting

Reforms in the Australian Public Sector, Accounting,

Auditing & Accountability Journal, 15(1), 69-93

Spekle, R. F. dan Verbeeten, F. H. M., (2014),

The Use of Performance Measurement Systems in the

Public Sector: Effect on Performance, Management

Accounting Research, 25, 131-146

Verbeeten, F. H. M., (2008), Performance Management

in Public Sector Organizations, Impact on Performance,

Accounting, Auditing and Accountability Journal, 21(3),

427-454.

24 Dimensia Volume 11 Nomor 2 September 2014 : 1-24