PENILAIAN KEMBALI AKTIVA TETAP - Faisal Tax's Blog · pengalihan aktiva tetap Wajib Pajak yang...

31

Kementerian Keuangan RI Direktorat Jenderal Pajak PENILAIAN PENILAIAN PENILAIAN PENILAIAN INSENTIF PPh INSENTIF PPh INSENTIF PPh INSENTIF PPh KEMBALI AKTIVA KEMBALI AKTIVA KEMBALI AKTIVA KEMBALI AKTIVA TETAP TETAP TETAP TETAP UNTUK TUJUAN PERPAJAKAN UNTUK TUJUAN PERPAJAKAN UNTUK TUJUAN PERPAJAKAN UNTUK TUJUAN PERPAJAKAN Peraturan Menteri Keuangan Nomor 191/PMK.010/2015 PJ.091/PPh/S/004/2015-02

-

Upload

hoangkhanh -

Category

Documents

-

view

218 -

download

3

Transcript of PENILAIAN KEMBALI AKTIVA TETAP - Faisal Tax's Blog · pengalihan aktiva tetap Wajib Pajak yang...

Kementerian Keuangan RI

Direktorat Jenderal Pajak

PENILAIAN PENILAIAN PENILAIAN PENILAIAN INSENTIF PPhINSENTIF PPhINSENTIF PPhINSENTIF PPh

PENILAIAN PENILAIAN PENILAIAN PENILAIAN KEMBALI AKTIVA KEMBALI AKTIVA KEMBALI AKTIVA KEMBALI AKTIVA

TETAPTETAPTETAPTETAPUNTUK TUJUAN PERPAJAKANUNTUK TUJUAN PERPAJAKANUNTUK TUJUAN PERPAJAKANUNTUK TUJUAN PERPAJAKAN

Peraturan Menteri Keuangan Nomor 191/PMK.010/2015

PJ.091/PPh/S/004/2015-02

DASAR HUKUMDASAR HUKUMDASAR HUKUMDASAR HUKUM

Peraturan Menteri Keuangan Nomor191/PMK.010/2015 tentang PenilaianKembali Aktiva Tetap untuk TujuanPerpajakan bagi Permohonan yangdiajukan pada Tahun 2015 dan Tahun20162016

Peraturan Direktur Jenderal Pajak NomorPER-37/PJ/2015 tentang Tata CaraPengajuan Permohonan danPengadministrasian Penilaian KembaliAktiva Tetap

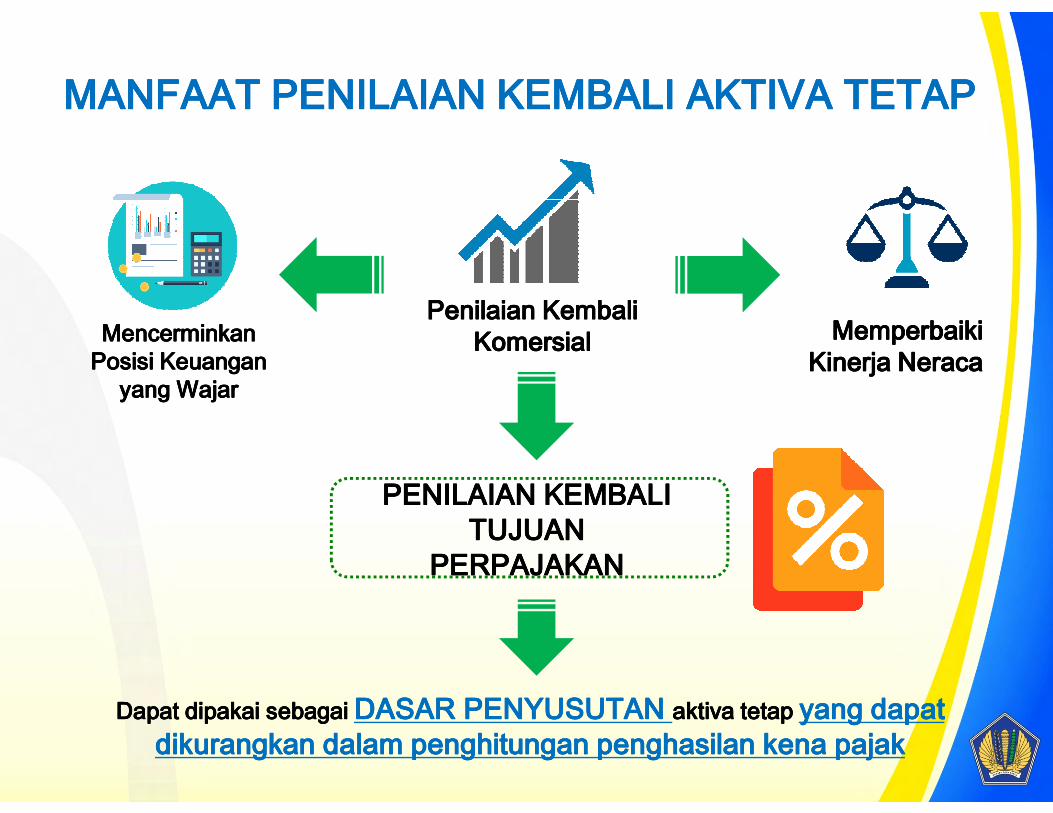

MANFAAT MANFAAT MANFAAT MANFAAT PENILAIAN KEMBALI AKTIVA TETAPPENILAIAN KEMBALI AKTIVA TETAPPENILAIAN KEMBALI AKTIVA TETAPPENILAIAN KEMBALI AKTIVA TETAP

PenilaianPenilaianPenilaianPenilaian KembaliKembaliKembaliKembaliKomersialKomersialKomersialKomersial MemperbaikiMemperbaikiMemperbaikiMemperbaiki

KinerjaKinerjaKinerjaKinerja NeracaNeracaNeracaNeracaMencerminkanMencerminkanMencerminkanMencerminkan

PosisiPosisiPosisiPosisi KeuanganKeuanganKeuanganKeuanganyang yang yang yang WajarWajarWajarWajar

PENILAIAN KEMBALI PENILAIAN KEMBALI PENILAIAN KEMBALI PENILAIAN KEMBALI TUJUAN TUJUAN TUJUAN TUJUAN

PERPAJAKANPERPAJAKANPERPAJAKANPERPAJAKAN

DapatDapatDapatDapat dipakaidipakaidipakaidipakai sebagaisebagaisebagaisebagai DASAR PENYUSUTAN DASAR PENYUSUTAN DASAR PENYUSUTAN DASAR PENYUSUTAN aktiva aktiva aktiva aktiva tetaptetaptetaptetap yang yang yang yang dapatdapatdapatdapatdikurangkandikurangkandikurangkandikurangkan dalamdalamdalamdalam penghitunganpenghitunganpenghitunganpenghitungan penghasilanpenghasilanpenghasilanpenghasilan kenakenakenakena pajakpajakpajakpajak

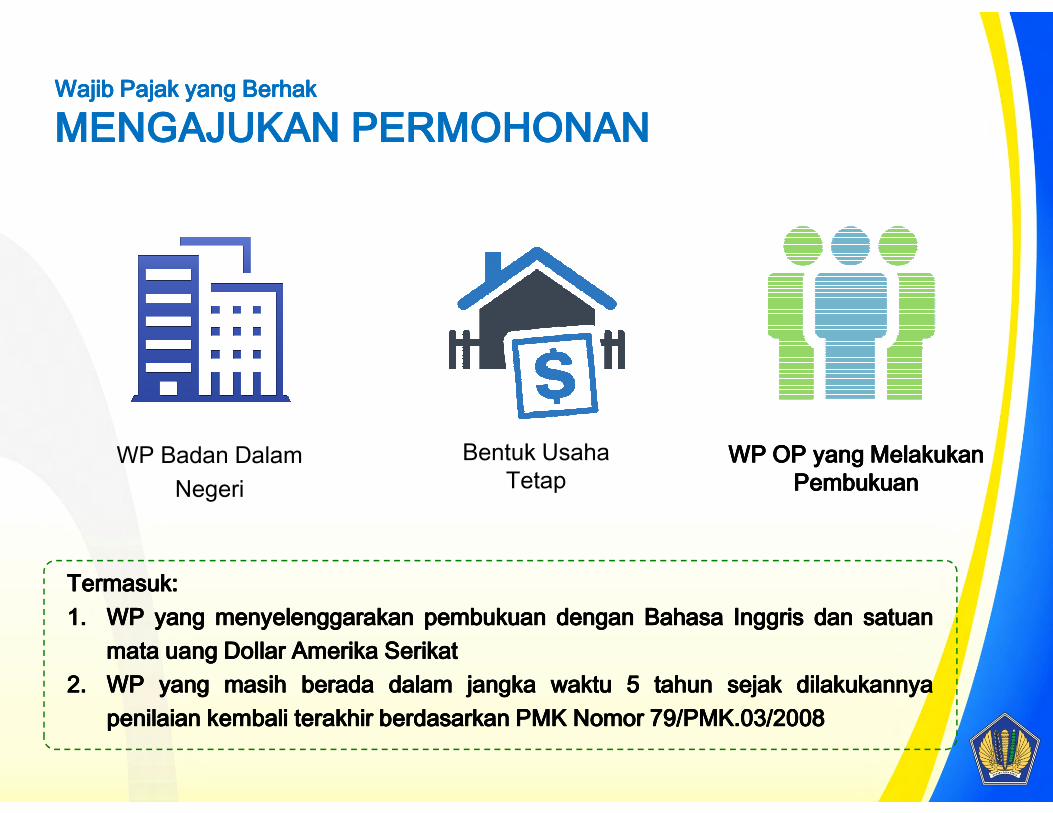

Wajib PajakWajib PajakWajib PajakWajib Pajak yang Berhak yang Berhak yang Berhak yang Berhak MENGAJUKAN PERMOHONANMENGAJUKAN PERMOHONANMENGAJUKAN PERMOHONANMENGAJUKAN PERMOHONAN

TermasukTermasukTermasukTermasuk::::1.1.1.1. WPWPWPWP yangyangyangyang menyelenggarakanmenyelenggarakanmenyelenggarakanmenyelenggarakan pembukuanpembukuanpembukuanpembukuan dengandengandengandengan BahasaBahasaBahasaBahasa InggrisInggrisInggrisInggris dandandandan satuansatuansatuansatuan

matamatamatamata uanguanguanguang DollarDollarDollarDollar AmerikaAmerikaAmerikaAmerika SerikatSerikatSerikatSerikat2.2.2.2. WPWPWPWP yangyangyangyang masihmasihmasihmasih beradaberadaberadaberada dalamdalamdalamdalam jangkajangkajangkajangka waktuwaktuwaktuwaktu 5555 tahuntahuntahuntahun sejaksejaksejaksejak dilakukannyadilakukannyadilakukannyadilakukannya

penilaianpenilaianpenilaianpenilaian kembalikembalikembalikembali terakhirterakhirterakhirterakhir berdasarkanberdasarkanberdasarkanberdasarkan PMKPMKPMKPMK NomorNomorNomorNomor 79797979/PMK/PMK/PMK/PMK....03030303////2008200820082008

WP Badan Dalam Negeri

Bentuk Usaha Tetap

WP OP yang WP OP yang WP OP yang WP OP yang Melakukan Melakukan Melakukan Melakukan PembukuanPembukuanPembukuanPembukuan

1TELAHTELAHTELAHTELAH melakukan penilaian kembali aktiva tetap yangdilakukan KJPP atau ahli penilai tetapi belum digunakan untuktujuan perpajakan

Permohonan Nilai Revaluasi Aset

20152015

Wajib PajakWajib PajakWajib PajakWajib Pajak yang Berhak yang Berhak yang Berhak yang Berhak MENGAJUKAN PERMOHONANMENGAJUKAN PERMOHONANMENGAJUKAN PERMOHONANMENGAJUKAN PERMOHONAN

2BELUMBELUMBELUMBELUM melakukan penilaian kembali aktiva tetap(Permohonan Menggunakan Perkiraan Nilai Pasar atau Nilai Wajar aktiva tetap menurut Wajib Pajak)

20162016

20152015

OBJEK PENILAIAN KEMBALI OBJEK PENILAIAN KEMBALI OBJEK PENILAIAN KEMBALI OBJEK PENILAIAN KEMBALI Aktiva TetapAktiva TetapAktiva TetapAktiva Tetap

SELURUHSELURUHSELURUHSELURUHaktiva tetap berwujud yang terletakatau berada di Indonesia, dimiliki, dandipergunakan untuk mendapatkan,menagih, dan memeliharapenghasilan yang merupakan ObjekPajak

SEBAGIANSEBAGIANSEBAGIANSEBAGIAN

Penilaian kembali aktiva tetap tidak dapat dilakukan kembali sebelum lewatjangka waktu 5 (lima) tahun terhitung sejak penilaian kembali aktlva tetap yangdilakukan berdasarkan PMK Nomor 191/PMK.03/2015

aktiva tetap berwujud yang terletakatau berada di Indonesia, dimiliki,dan dipergunakan untukmendapatkan, menagih, danmemelihara penghasilan yangmerupakan Objek Pajak

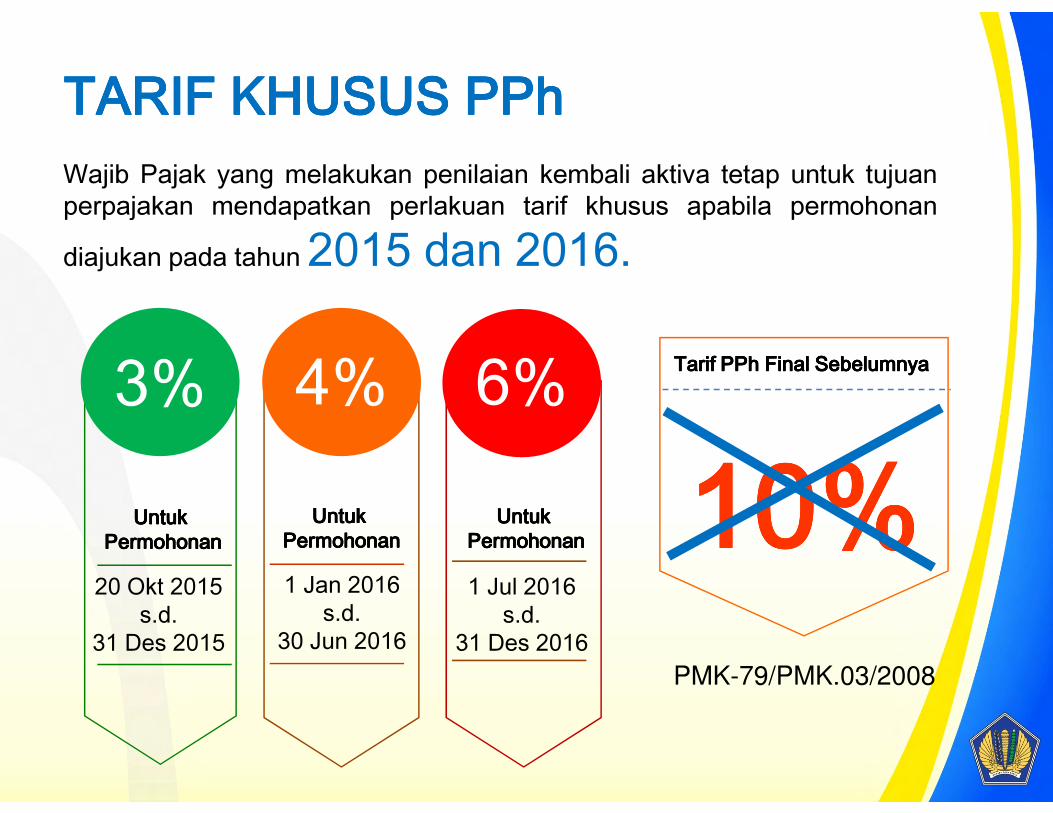

TARIF KHUSUS PPhTARIF KHUSUS PPhTARIF KHUSUS PPhTARIF KHUSUS PPhWajib Pajak yang melakukan penilaian kembali aktiva tetap untuk tujuanperpajakan mendapatkan perlakuan tarif khusus apabila permohonandiajukan pada tahun 2015 dan 2016.

4%3% 6% Tarif PPh Tarif PPh Tarif PPh Tarif PPh Final Sebelumnya Final Sebelumnya Final Sebelumnya Final Sebelumnya

20 Okt 2015 s.d.

31 Des 2015

1 Jan 2016 s.d.

30 Jun 20161 Jul 2016

s.d.31 Des 2016

4%3% 6%

10101010%%%%Untuk Untuk Untuk Untuk PermohonanPermohonanPermohonanPermohonan

Untuk Untuk Untuk Untuk PermohonanPermohonanPermohonanPermohonan

Untuk Untuk Untuk Untuk PermohonanPermohonanPermohonanPermohonan

PMK-79/PMK.03/2008

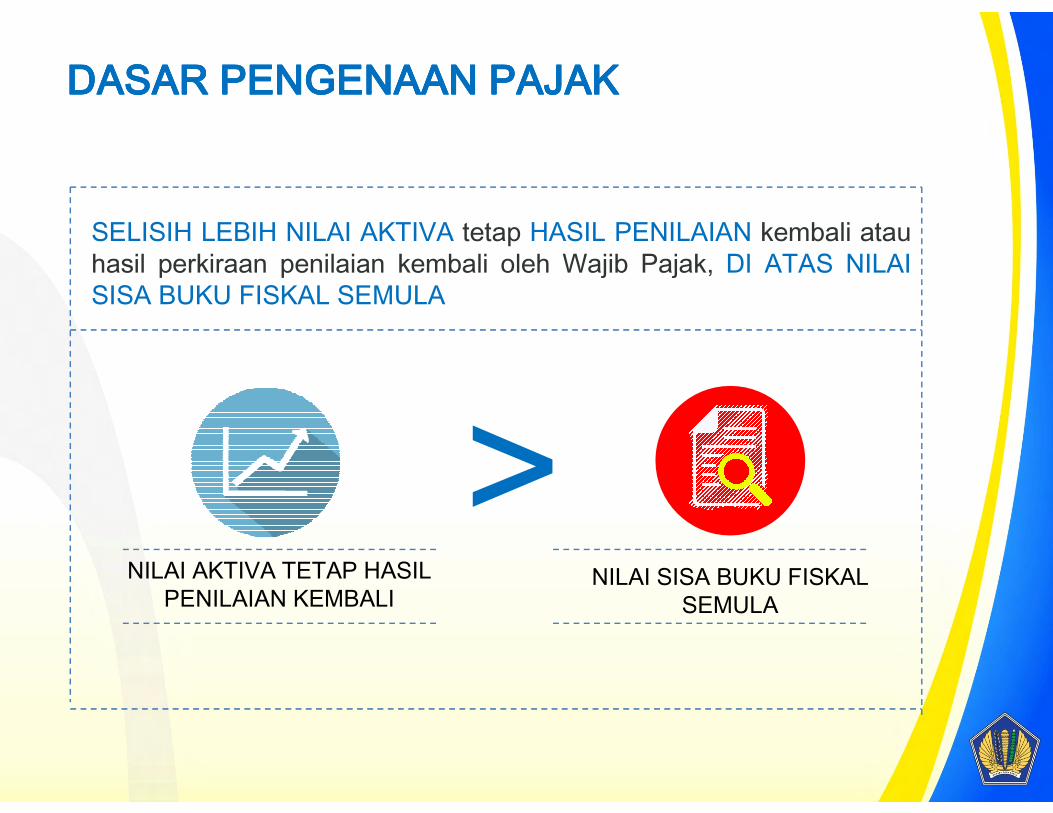

SELISIH LEBIH NILAI AKTIVA tetap HASIL PENILAIAN kembali atauhasil perkiraan penilaian kembali oleh Wajib Pajak, DI ATAS NILAISISA BUKU FISKAL SEMULA

DASAR PENGENAAN PAJAKDASAR PENGENAAN PAJAKDASAR PENGENAAN PAJAKDASAR PENGENAAN PAJAK

>NILAI AKTIVA TETAP HASIL

PENILAIAN KEMBALI NILAI SISA BUKU FISKAL SEMULA

>

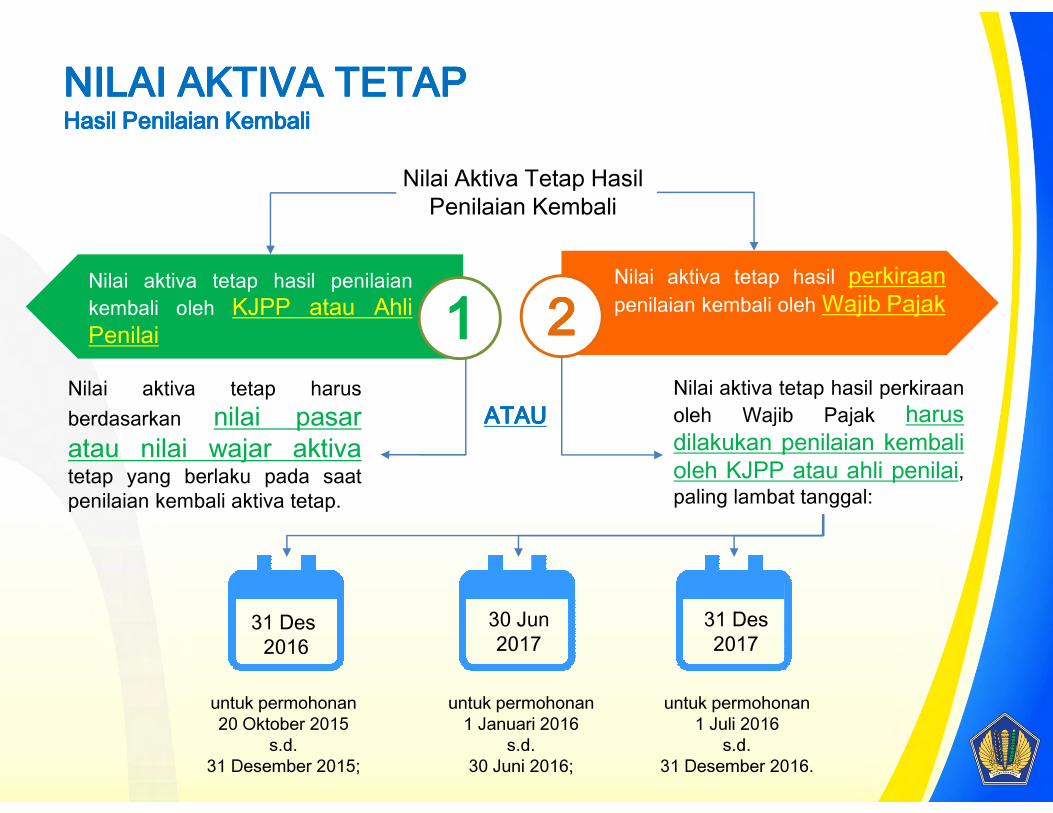

NILAI AKTIVA TETAP NILAI AKTIVA TETAP NILAI AKTIVA TETAP NILAI AKTIVA TETAP Hasil Penilaian KembaliHasil Penilaian KembaliHasil Penilaian KembaliHasil Penilaian Kembali

Nilai aktiva tetap hasil penilaiankembali oleh KJPP atau AhliPenilai 1111

Nilai aktiva tetap hasil perkiraanpenilaian kembali oleh Wajib Pajak2222

Nilai aktiva tetap hasil perkiraanoleh Wajib Pajak harus

Nilai aktiva tetap harusberdasarkan nilai pasar

Nilai Aktiva Tetap Hasil Penilaian Kembali

ATAUATAUATAUATAU oleh Wajib Pajak harusdilakukan penilaian kembalioleh KJPP atau ahli penilai,paling lambat tanggal:

untuk permohonan 20 Oktober 2015

s.d. 31 Desember 2015;

untuk permohonan 1 Januari 2016

s.d. 30 Juni 2016;

untuk permohonan 1 Juli 2016

s.d.31 Desember 2016.

berdasarkan nilai pasaratau nilai wajar aktivatetap yang berlaku pada saatpenilaian kembali aktiva tetap.

31 Des2016

30 Jun2017

31 Des2017

ATAUATAUATAUATAU

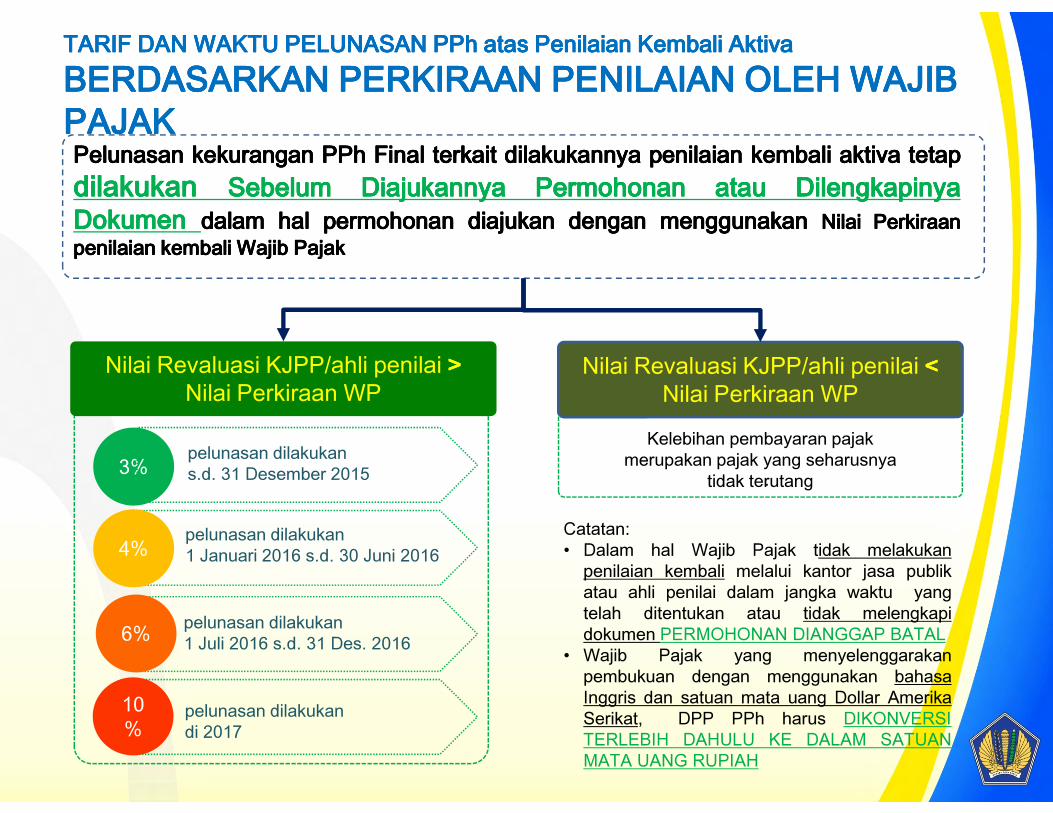

TARIF DAN WAKTU PELUNASAN TARIF DAN WAKTU PELUNASAN TARIF DAN WAKTU PELUNASAN TARIF DAN WAKTU PELUNASAN PPh atas Penilaian Kembali Aktiva PPh atas Penilaian Kembali Aktiva PPh atas Penilaian Kembali Aktiva PPh atas Penilaian Kembali Aktiva BERDASARKAN PERKIRAAN PENILAIAN OLEH WAJIB BERDASARKAN PERKIRAAN PENILAIAN OLEH WAJIB BERDASARKAN PERKIRAAN PENILAIAN OLEH WAJIB BERDASARKAN PERKIRAAN PENILAIAN OLEH WAJIB PAJAKPAJAKPAJAKPAJAK

Nilai Revaluasi KJPP/ahli penilai > > > > Nilai Perkiraan WP

Nilai Revaluasi KJPP/ahli penilai < < < < Nilai Perkiraan WP

PelunasanPelunasanPelunasanPelunasan kekurangankekurangankekurangankekurangan PPhPPhPPhPPh FinalFinalFinalFinal terkaitterkaitterkaitterkait dilakukannyadilakukannyadilakukannyadilakukannya penilaianpenilaianpenilaianpenilaian kembalikembalikembalikembali aktivaaktivaaktivaaktiva tetaptetaptetaptetapdilakukandilakukandilakukandilakukan SebelumSebelumSebelumSebelum DiajukannyaDiajukannyaDiajukannyaDiajukannya PermohonanPermohonanPermohonanPermohonan atauatauatauatau DilengkapinyaDilengkapinyaDilengkapinyaDilengkapinyaDokumenDokumenDokumenDokumen dalamdalamdalamdalam halhalhalhal permohonanpermohonanpermohonanpermohonan diajukandiajukandiajukandiajukan dengandengandengandengan menggunakanmenggunakanmenggunakanmenggunakan NilaiNilaiNilaiNilai PerkiraanPerkiraanPerkiraanPerkiraanpenilaianpenilaianpenilaianpenilaian kembalikembalikembalikembali WajibWajibWajibWajib PajakPajakPajakPajak

.

Nilai Perkiraan WP

3%

4%

6%

pelunasan dilakukans.d. 31 Desember 2015

pelunasan dilakukan1 Januari 2016 s.d. 30 Juni 2016

pelunasan dilakukan1 Juli 2016 s.d. 31 Des. 2016

10% pelunasan dilakukan

di 2017

Catatan:• Dalam hal Wajib Pajak tidak melakukan

penilaian kembali melalui kantor jasa publikatau ahli penilai dalam jangka waktu yangtelah ditentukan atau tidak melengkapidokumen PERMOHONAN DIANGGAP BATAL

• Wajib Pajak yang menyelenggarakanpembukuan dengan menggunakan bahasaInggris dan satuan mata uang Dollar AmerikaSerikat, DPP PPh harus DIKONVERSITERLEBIH DAHULU KE DALAM SATUANMATA UANG RUPIAH

Kelebihan pembayaran pajak merupakan pajak yang seharusnya

tidak terutang

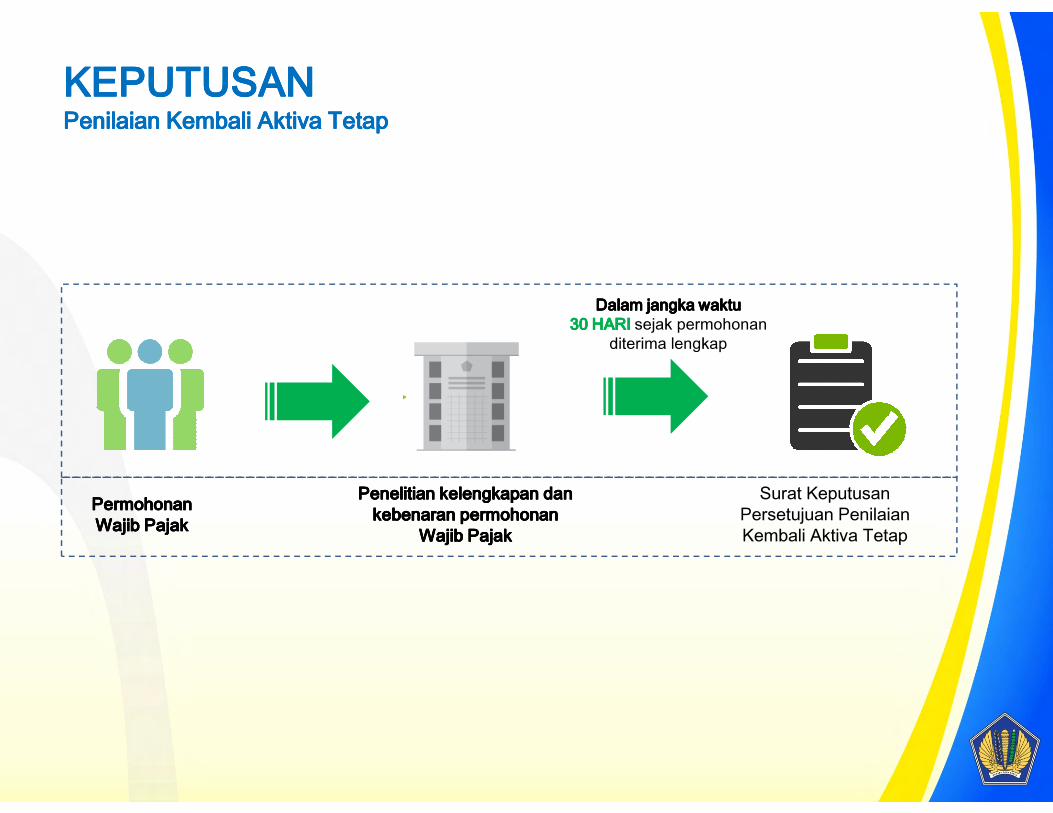

DalamDalamDalamDalam jangkajangkajangkajangka waktuwaktuwaktuwaktu30 HARI 30 HARI 30 HARI 30 HARI sejak permohonan

diterima lengkap

KEPUTUSANKEPUTUSANKEPUTUSANKEPUTUSANPenilaian KembaliPenilaian KembaliPenilaian KembaliPenilaian Kembali Aktiva TetapAktiva TetapAktiva TetapAktiva Tetap

Surat Keputusan Persetujuan Penilaian Kembali Aktiva Tetap

Penelitian kelengkapan dan Penelitian kelengkapan dan Penelitian kelengkapan dan Penelitian kelengkapan dan kebenaran permohonan kebenaran permohonan kebenaran permohonan kebenaran permohonan

Wajib PajakWajib PajakWajib PajakWajib PajakPermohonan Permohonan Permohonan Permohonan Wajib PajakWajib PajakWajib PajakWajib Pajak

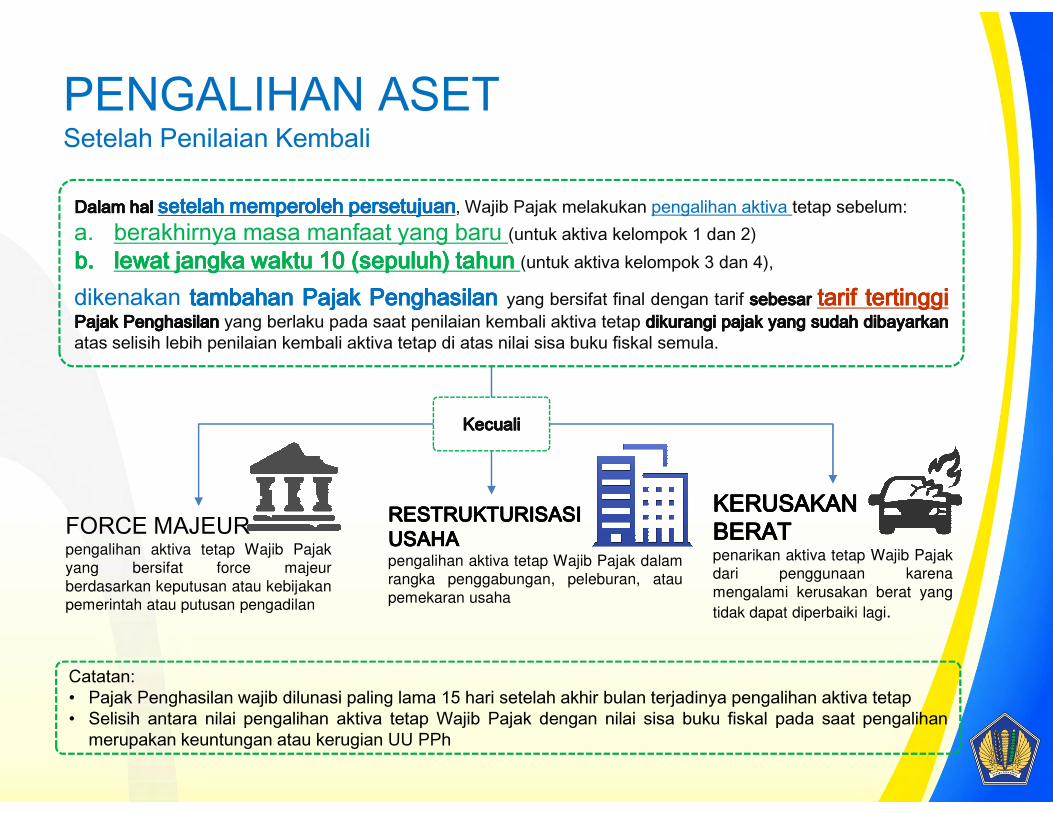

PENGALIHAN ASET Setelah Penilaian Kembali

DalamDalamDalamDalam halhalhalhal setelahsetelahsetelahsetelah memperolehmemperolehmemperolehmemperoleh persetujuanpersetujuanpersetujuanpersetujuan, Wajib Pajak melakukan pengalihan aktiva tetap sebelum:a. berakhirnya masa manfaat yang baru (untuk aktiva kelompok 1 dan 2)b.b.b.b. lewatlewatlewatlewat jangkajangkajangkajangka waktuwaktuwaktuwaktu 10101010 ((((sepuluhsepuluhsepuluhsepuluh)))) tahuntahuntahuntahun (untuk aktiva kelompok 3 dan 4),dikenakan tambahantambahantambahantambahan PajakPajakPajakPajak PenghasilanPenghasilanPenghasilanPenghasilan yang bersifat final dengan tarif sebesarsebesarsebesarsebesar tariftariftariftarif tertinggitertinggitertinggitertinggiPajakPajakPajakPajak PenghasilanPenghasilanPenghasilanPenghasilan yang berlaku pada saat penilaian kembali aktiva tetap dikurangidikurangidikurangidikurangi pajakpajakpajakpajak yangyangyangyang sudahsudahsudahsudah dibayarkandibayarkandibayarkandibayarkanatas selisih lebih penilaian kembali aktiva tetap di atas nilai sisa buku fiskal semula.

FORCE MAJEURpengalihan aktiva tetap Wajib Pajak

yang bersifat force majeur

berdasarkan keputusan atau kebijakan

pemerintah atau putusan pengadilan

RESTRUKTURISASIRESTRUKTURISASIRESTRUKTURISASIRESTRUKTURISASIUSAHAUSAHAUSAHAUSAHApengalihan aktiva tetap Wajib Pajak dalam

rangka penggabungan, peleburan, atau

pemekaran usaha

KERUSAKANKERUSAKANKERUSAKANKERUSAKANBERATBERATBERATBERATpenarikan aktiva tetap Wajib Pajak

dari penggunaan karena

mengalami kerusakan berat yang

tidak dapat diperbaiki lagi.

Catatan:• Pajak Penghasilan wajib dilunasi paling lama 15 hari setelah akhir bulan terjadinya pengalihan aktiva tetap• Selisih antara nilai pengalihan aktiva tetap Wajib Pajak dengan nilai sisa buku fiskal pada saat pengalihan

merupakan keuntungan atau kerugian UU PPh

KecualiKecualiKecualiKecuali

Dasar Penyusutan Fiskal

PENYUSUTAN PENYUSUTAN PENYUSUTAN PENYUSUTAN atas Penilaian Kembali Aktiva Tetap atas Penilaian Kembali Aktiva Tetap atas Penilaian Kembali Aktiva Tetap atas Penilaian Kembali Aktiva Tetap

2015

NilaiNilaiNilaiNilai padapadapadapada saatsaatsaatsaatpenilaianpenilaianpenilaianpenilaian

kembalikembalikembalikembali aktivaaktivaaktivaaktiva

2016/2017

NilaiNilaiNilaiNilai padapadapadapada saatsaatsaatsaatpenilaianpenilaianpenilaianpenilaian

kembalikembalikembalikembali aktivaaktivaaktivaaktiva

Ketentuan PENYUSUTAN FISKAL aktiva

tetap yang telah memperoleh keputusan

persetujuan penilaian kembali aktiva tetap

adalah sebagai berikut

1 Dasar Penyusutan Fiskal kembalikembalikembalikembali aktivaaktivaaktivaaktivatetaptetaptetaptetap

MasaMasaMasaMasa manfaatmanfaatmanfaatmanfaatpenuhpenuhpenuhpenuh sesuaisesuaisesuaisesuai

kelompokkelompokkelompokkelompokaktivaaktivaaktivaaktiva tetaptetaptetaptetap

1 1 1 1 JanuariJanuariJanuariJanuari 2016201620162016

kembalikembalikembalikembali aktivaaktivaaktivaaktivatetaptetaptetaptetap

MasaMasaMasaMasa manfaatmanfaatmanfaatmanfaatpenuhpenuhpenuhpenuh sesuaisesuaisesuaisesuai

kelompokkelompokkelompokkelompokaktivaaktivaaktivaaktiva tetaptetaptetaptetap

BulanBulanBulanBulandilakukannyadilakukannyadilakukannyadilakukannya

penilaianpenilaianpenilaianpenilaiankembalikembalikembalikembali

Masa Manfaat Fiskal

Mulai Penyusutan Fiskal

1

2

3

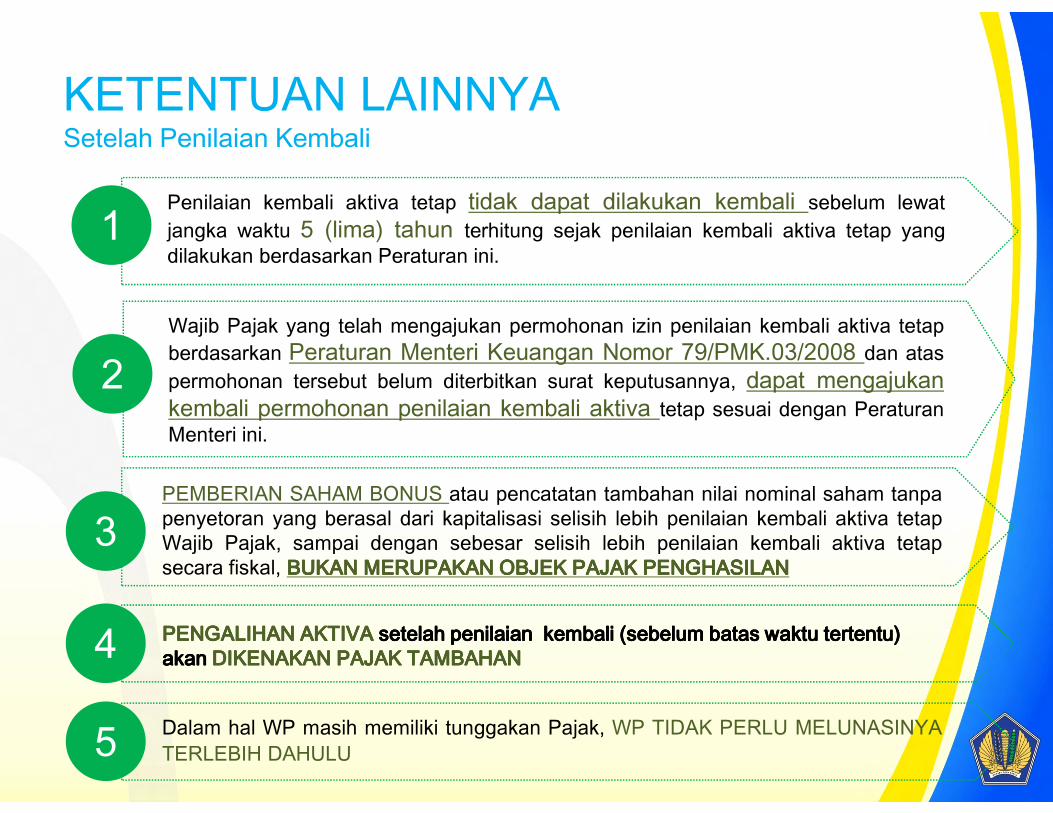

1 Penilaian kembali aktiva tetap tidak dapat dilakukan kembali sebelum lewatjangka waktu 5 (lima) tahun terhitung sejak penilaian kembali aktiva tetap yangdilakukan berdasarkan Peraturan ini.

2Wajib Pajak yang telah mengajukan permohonan izin penilaian kembali aktiva tetapberdasarkan Peraturan Menteri Keuangan Nomor 79/PMK.03/2008 dan ataspermohonan tersebut belum diterbitkan surat keputusannya, dapat mengajukankembali permohonan penilaian kembali aktiva tetap sesuai dengan Peraturan

KETENTUAN LAINNYASetelah Penilaian Kembali

kembali permohonan penilaian kembali aktiva tetap sesuai dengan PeraturanMenteri ini.

3PEMBERIAN SAHAM BONUS atau pencatatan tambahan nilai nominal saham tanpapenyetoran yang berasal dari kapitalisasi selisih lebih penilaian kembali aktiva tetapWajib Pajak, sampai dengan sebesar selisih lebih penilaian kembali aktiva tetapsecara fiskal, BUKANBUKANBUKANBUKAN MERUPAKANMERUPAKANMERUPAKANMERUPAKAN OBJEKOBJEKOBJEKOBJEK PAJAKPAJAKPAJAKPAJAK PENGHASILANPENGHASILANPENGHASILANPENGHASILAN

4 PENGALIHAN AKTIVA PENGALIHAN AKTIVA PENGALIHAN AKTIVA PENGALIHAN AKTIVA setelah setelah setelah setelah penilaian penilaian penilaian penilaian kkkkembali (sebelum batas waktu tertentu) embali (sebelum batas waktu tertentu) embali (sebelum batas waktu tertentu) embali (sebelum batas waktu tertentu) akan akan akan akan DIKENAKAN PAJAK TAMBAHANDIKENAKAN PAJAK TAMBAHANDIKENAKAN PAJAK TAMBAHANDIKENAKAN PAJAK TAMBAHAN

5 Dalam hal WP masih memiliki tunggakan Pajak, WP TIDAK PERLU MELUNASINYATERLEBIH DAHULU

BAGAIMANA PROSEDUR PENGAJUAN

Peraturan Direktur Jenderal Pajak NomorPER-37/PJ/2015

PENGAJUAN PERMOHONAN?

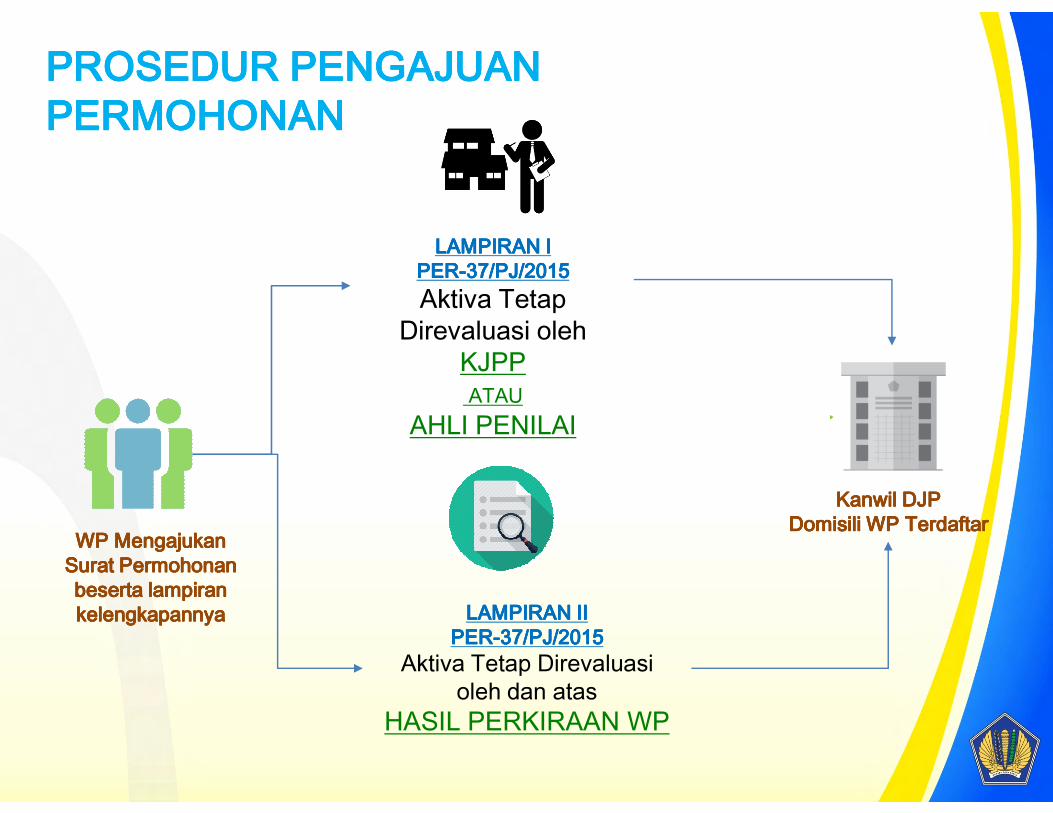

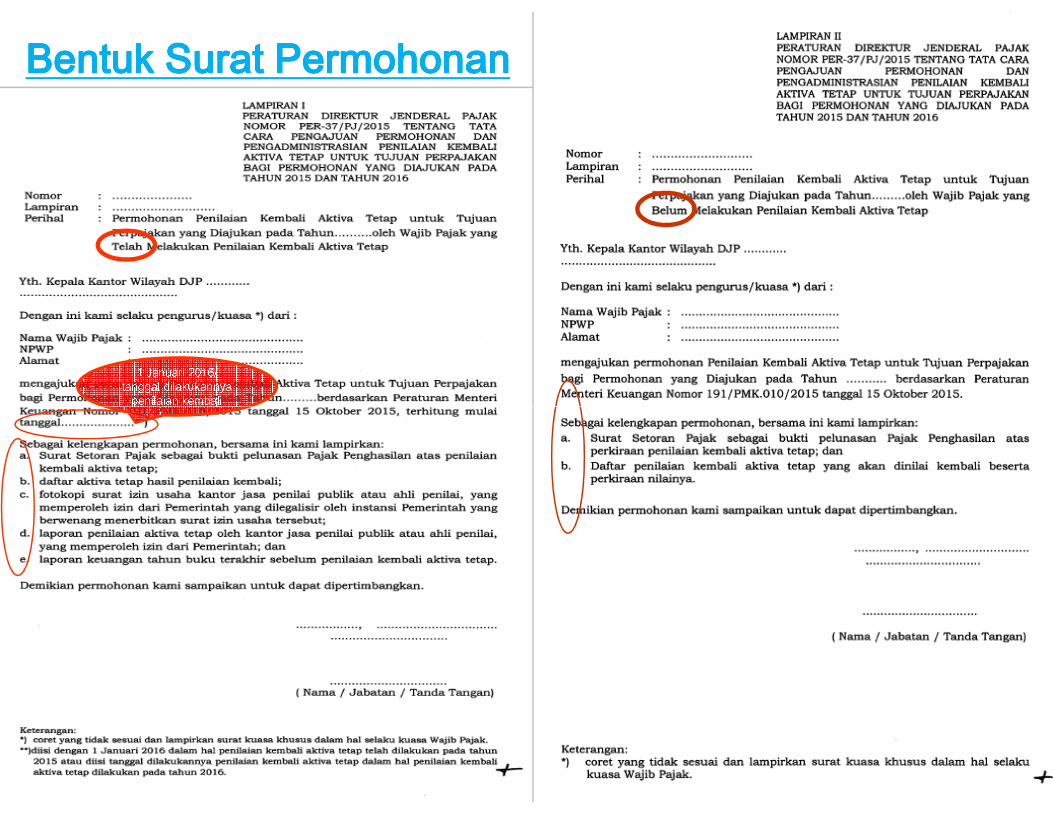

LAMPIRAN I LAMPIRAN I LAMPIRAN I LAMPIRAN I PERPERPERPER----37/PJ/201537/PJ/201537/PJ/201537/PJ/2015Aktiva Tetap

Direvaluasi olehKJPPATAU

AHLI PENILAI

PROSEDUR PENGAJUAN PROSEDUR PENGAJUAN PROSEDUR PENGAJUAN PROSEDUR PENGAJUAN PERMOHONANPERMOHONANPERMOHONANPERMOHONAN

ATAUAHLI PENILAI

LAMPIRAN LAMPIRAN LAMPIRAN LAMPIRAN IIIIIIIIPERPERPERPER----37/PJ/201537/PJ/201537/PJ/201537/PJ/2015

Aktiva Tetap Direvaluasioleh dan atas

HASIL PERKIRAAN WP

Kanwil DJPKanwil DJPKanwil DJPKanwil DJPDomisili WP TerdaftarDomisili WP TerdaftarDomisili WP TerdaftarDomisili WP TerdaftarWP Mengajukan WP Mengajukan WP Mengajukan WP Mengajukan

Surat Permohonan Surat Permohonan Surat Permohonan Surat Permohonan beserta lampiran beserta lampiran beserta lampiran beserta lampiran kelengkapannyakelengkapannyakelengkapannyakelengkapannya

1 Januari 2016/ tanggal dilakukannyapenilaian kembali

Bentuk Surat PermohonanBentuk Surat PermohonanBentuk Surat PermohonanBentuk Surat Permohonan

penilaian kembali

Persyaratan

SYARAT PENGAJUAN PERMOHONANSYARAT PENGAJUAN PERMOHONANSYARAT PENGAJUAN PERMOHONANSYARAT PENGAJUAN PERMOHONANWP WP WP WP TELAHTELAHTELAHTELAH Melakukan Penilaian KembaliMelakukan Penilaian KembaliMelakukan Penilaian KembaliMelakukan Penilaian Kembali

Surat Surat Surat Surat PermohonanPermohonanPermohonanPermohonan

SSP SSP SSP SSP PelunasanPelunasanPelunasanPelunasanPPhPPhPPhPPh Final Final Final Final PasalPasalPasalPasal 19191919

41128.41641128.41641128.41641128.416

LaporanLaporanLaporanLaporan penilaianpenilaianpenilaianpenilaiankembalikembalikembalikembali oleholeholeholeh

KJPP/KJPP/KJPP/KJPP/ahliahliahliahli PenilaiPenilaiPenilaiPenilaiLaporanLaporanLaporanLaporan

KeuanganKeuanganKeuanganKeuanganFotokopi

izin usahaKJPP/ahli penilai

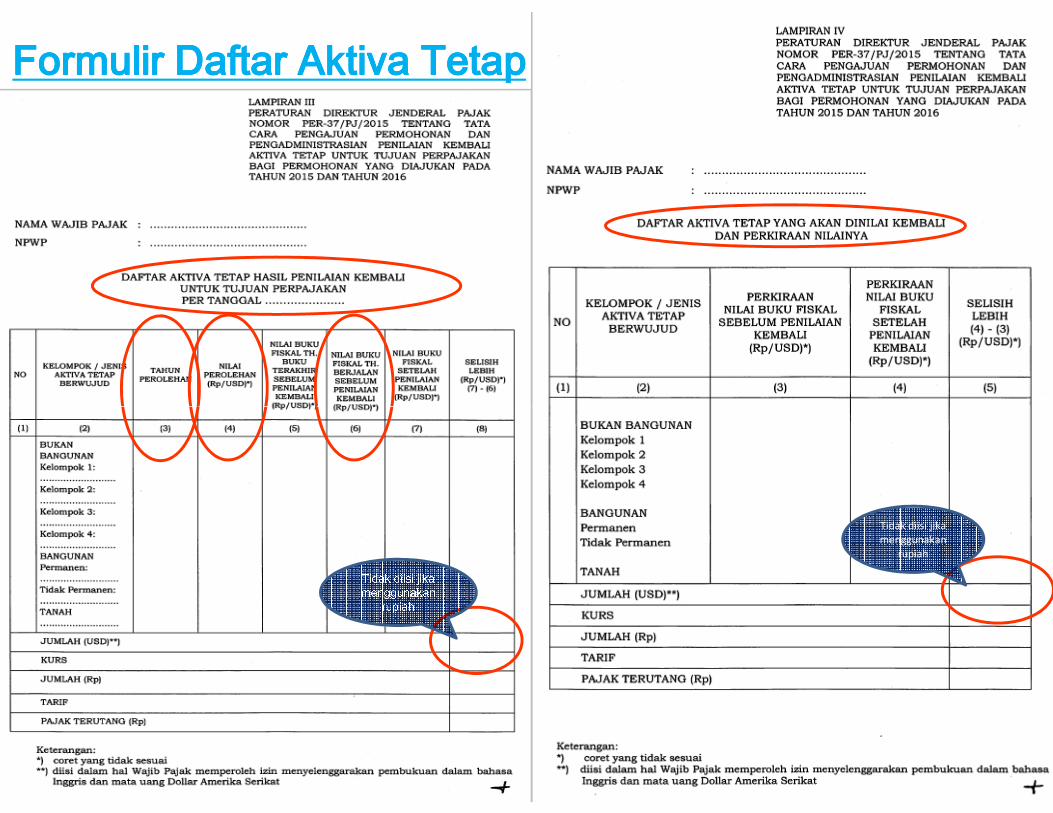

DaftarDaftarDaftarDaftar aktivaaktivaaktivaaktivatetaptetaptetaptetap yang yang yang yang akanakanakanakandinilaidinilaidinilaidinilai kembalikembalikembalikembali

LAMPIRAN LAMPIRAN LAMPIRAN LAMPIRAN IIIIIIIIIIII

*) Lampiran Sesuai *) Lampiran Sesuai *) Lampiran Sesuai *) Lampiran Sesuai PPPPerdirjen No. PERerdirjen No. PERerdirjen No. PERerdirjen No. PER----37/PJ/201537/PJ/201537/PJ/201537/PJ/2015*) *) *) *) Pajak terutang harus dilunasi Pajak terutang harus dilunasi Pajak terutang harus dilunasi Pajak terutang harus dilunasi SEBELUMSEBELUMSEBELUMSEBELUM pengajuan permohonan/pengajuan pengajuan permohonan/pengajuan pengajuan permohonan/pengajuan pengajuan permohonan/pengajuan

kelengkapan kelengkapan kelengkapan kelengkapan dokumendokumendokumendokumen

SAAT PERMOHONAN1111

Surat Surat Surat Surat PermohonanPermohonanPermohonanPermohonan

(LAMPIRAN II)(LAMPIRAN II)(LAMPIRAN II)(LAMPIRAN II)SSP SSP SSP SSP PPhPPhPPhPPh PslPslPslPsl 19 UU 19 UU 19 UU 19 UU PPhPPhPPhPPh

atasatasatasatas selisihselisihselisihselisih PerkiraanPerkiraanPerkiraanPerkiraanPenilaianPenilaianPenilaianPenilaian WPWPWPWP

Daftar aktiva tetap Daftar aktiva tetap Daftar aktiva tetap Daftar aktiva tetap yang yang yang yang akan akan akan akan dinilai dinilai dinilai dinilai

((((LAMPIRAN IVLAMPIRAN IVLAMPIRAN IVLAMPIRAN IV))))

SYARAT PENGAJUAN PERMOHONANSYARAT PENGAJUAN PERMOHONANSYARAT PENGAJUAN PERMOHONANSYARAT PENGAJUAN PERMOHONANWP WP WP WP BELUMBELUMBELUMBELUM Melakukan Penilaian KembaliMelakukan Penilaian KembaliMelakukan Penilaian KembaliMelakukan Penilaian Kembali

SAAT PENGAJUAN KELENGKAPAN DOKUMEN

(LAMPIRAN II)(LAMPIRAN II)(LAMPIRAN II)(LAMPIRAN II) PenilaianPenilaianPenilaianPenilaian WPWPWPWP ((((LAMPIRAN IVLAMPIRAN IVLAMPIRAN IVLAMPIRAN IV))))

Laporan penilaian Laporan penilaian Laporan penilaian Laporan penilaian kembali oleh kembali oleh kembali oleh kembali oleh

KJPP/ahli PenilaiKJPP/ahli PenilaiKJPP/ahli PenilaiKJPP/ahli PenilaiLaporan Laporan Laporan Laporan

KeuanganKeuanganKeuanganKeuanganFotokopi

izin usahaKJPP/ahli penilai

SSP SSP SSP SSP Kurang Kurang Kurang Kurang BayarBayarBayarBayarPPhPPhPPhPPh PslPslPslPsl 19 19 19 19 atasatasatasatasselisihselisihselisihselisih PenilaianPenilaianPenilaianPenilaian

KJPP/KJPP/KJPP/KJPP/ahliahliahliahli PenilaiPenilaiPenilaiPenilai dgndgndgndgnPenilaianPenilaianPenilaianPenilaian WPWPWPWP

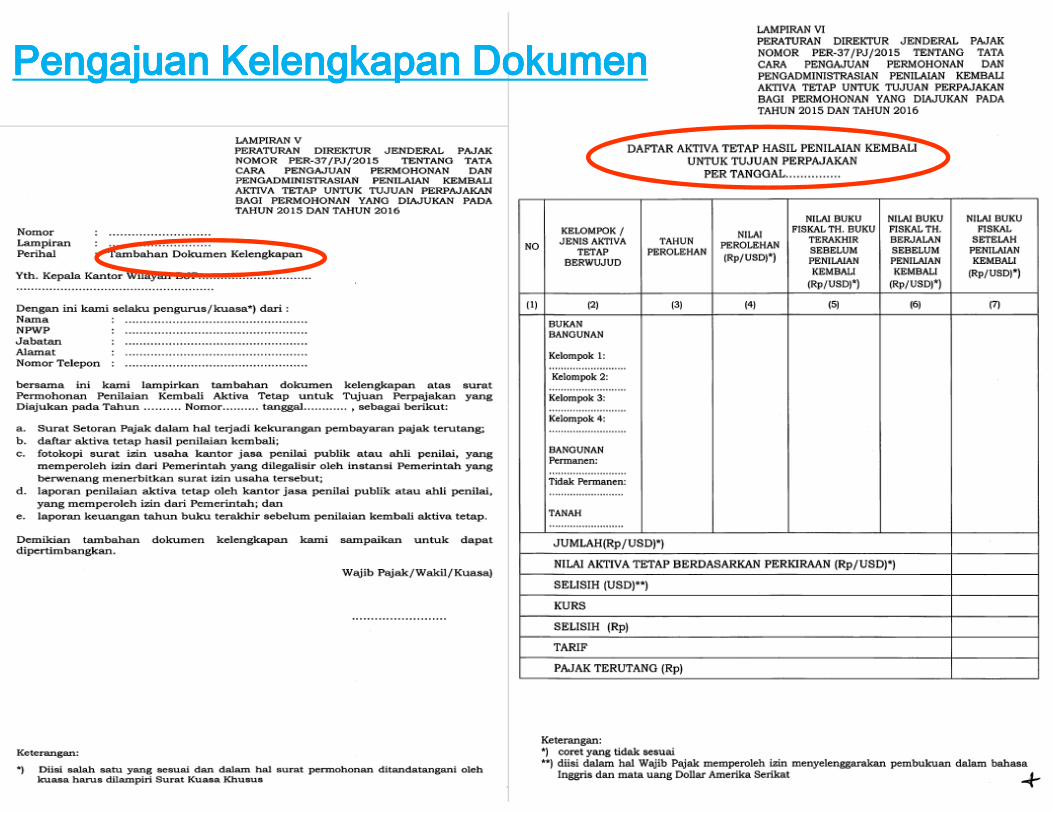

SAAT PENGAJUAN DOKUMEN KELENGKAPAN(Lampiran V PER-37/PJ/2015)2222

Daftar aktiva tetap Daftar aktiva tetap Daftar aktiva tetap Daftar aktiva tetap hasil penilaian hasil penilaian hasil penilaian hasil penilaian

kembalikembalikembalikembali((((LAMPIRAN VILAMPIRAN VILAMPIRAN VILAMPIRAN VI))))

*) Lampiran Sesuai *) Lampiran Sesuai *) Lampiran Sesuai *) Lampiran Sesuai PPPPerdirjen No. PERerdirjen No. PERerdirjen No. PERerdirjen No. PER----37/PJ/201537/PJ/201537/PJ/201537/PJ/2015

Formulir Daftar Aktiva TetapFormulir Daftar Aktiva TetapFormulir Daftar Aktiva TetapFormulir Daftar Aktiva Tetap

Tidak diisi jikamenggunakanrupiahTidak diisi jika

menggunakan

rupiah

Pengajuan Kelengkapan DokumenPengajuan Kelengkapan DokumenPengajuan Kelengkapan DokumenPengajuan Kelengkapan Dokumen

BATAS WAKTU BATAS WAKTU BATAS WAKTU BATAS WAKTU PENGAJUAN PENGAJUAN PENGAJUAN PENGAJUAN PERMOHONAN & KELENGKAPAN PERMOHONAN & KELENGKAPAN PERMOHONAN & KELENGKAPAN PERMOHONAN & KELENGKAPAN DOKUMENDOKUMENDOKUMENDOKUMEN

31 Des2016

30 Jun2017

31 Des2017

untuk permohonan 20 Oktober 2015

s.d. 31 Desember 2015;

untuk permohonan 1 Januari 2016

s.d. 30 Juni 2016;

untuk permohonan 1 Juli 2016

s.d. 31 Desember 2016.

2016 2017 2017

Permohonan Permohonan Permohonan Permohonan LengkapLengkapLengkapLengkap

Tidak Tidak Tidak Tidak

BENARBENARBENARBENAR

TIDAK BENARTIDAK BENARTIDAK BENARTIDAK BENAR

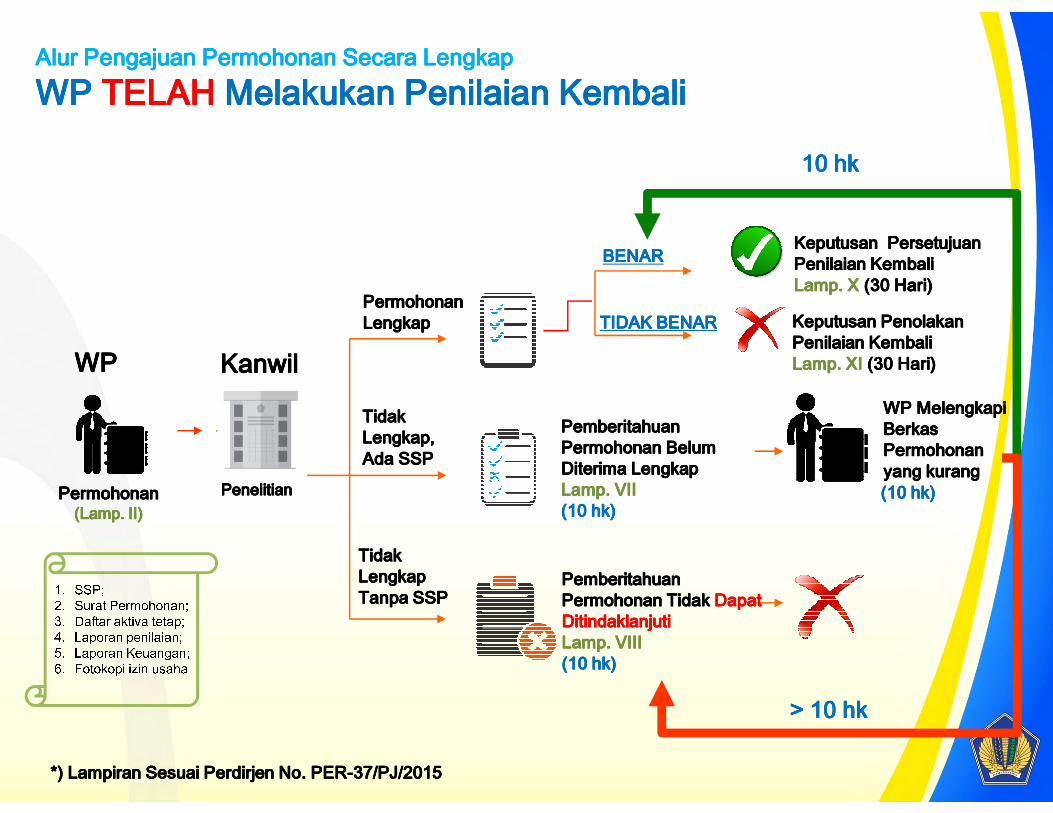

Alur Alur Alur Alur PengajuanPengajuanPengajuanPengajuan PermohonanPermohonanPermohonanPermohonan Secara Lengkap Secara Lengkap Secara Lengkap Secara Lengkap WP WP WP WP TELAHTELAHTELAHTELAH Melakukan Penilaian KembaliMelakukan Penilaian KembaliMelakukan Penilaian KembaliMelakukan Penilaian Kembali

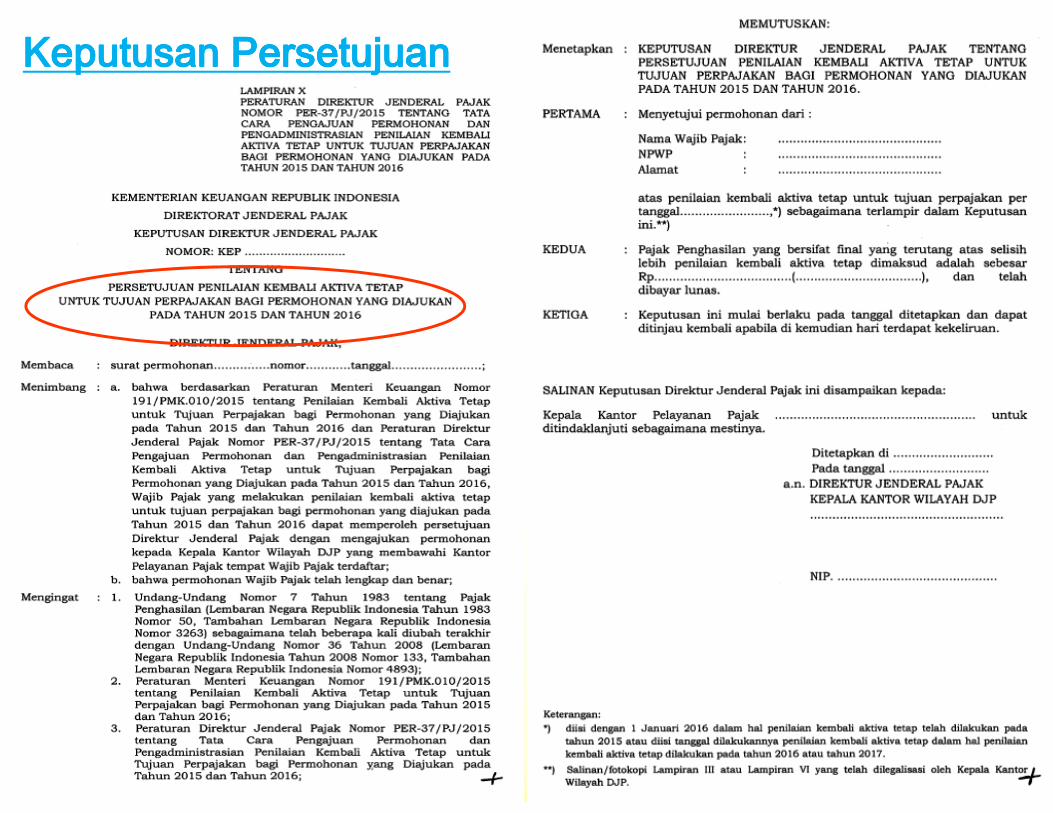

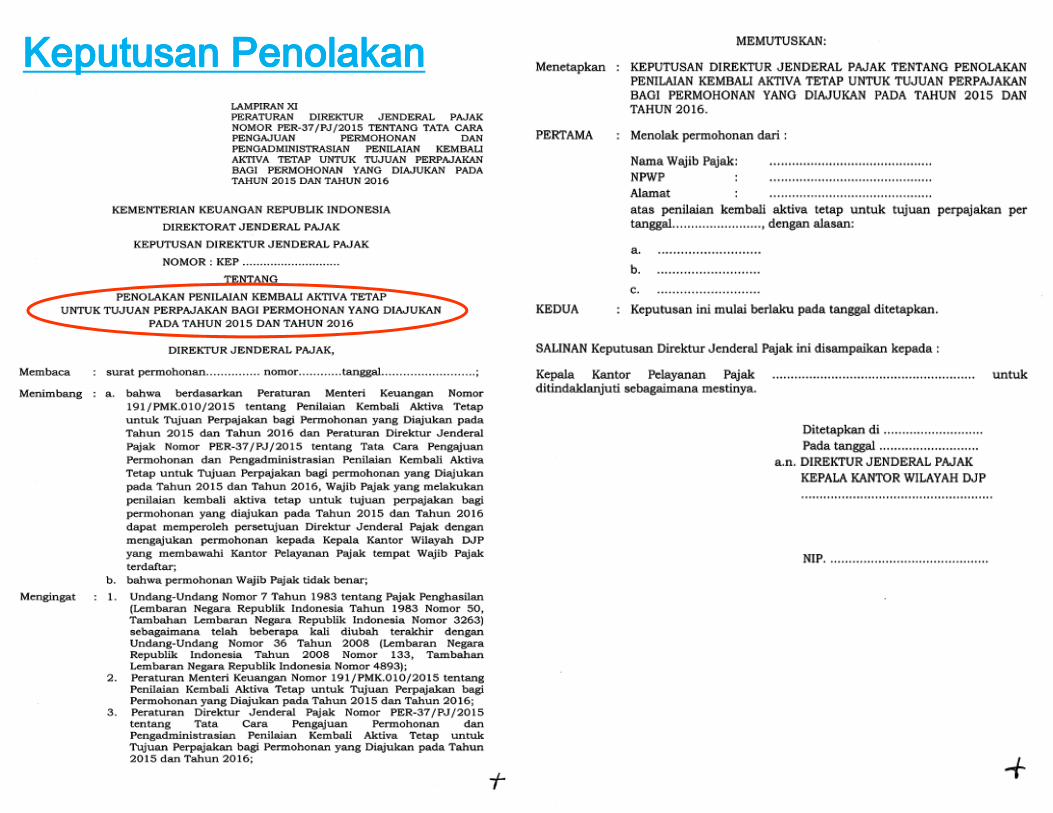

Keputusan Persetujuan Keputusan Persetujuan Keputusan Persetujuan Keputusan Persetujuan Penilaian KembaliPenilaian KembaliPenilaian KembaliPenilaian KembaliLamp. X Lamp. X Lamp. X Lamp. X (30 Hari(30 Hari(30 Hari(30 Hari))))Keputusan Penolakan Keputusan Penolakan Keputusan Penolakan Keputusan Penolakan Penilaian KembaliPenilaian KembaliPenilaian KembaliPenilaian KembaliLamp. XI Lamp. XI Lamp. XI Lamp. XI (30 Hari)(30 Hari)(30 Hari)(30 Hari)KanwilKanwilKanwilKanwilWPWPWPWP

WP Melengkapi WP Melengkapi WP Melengkapi WP Melengkapi

10 h10 h10 h10 hkkkk

Tidak Tidak Tidak Tidak Lengkap, Lengkap, Lengkap, Lengkap, Ada SSPAda SSPAda SSPAda SSP

TTTTiiiidak dak dak dak Lengkap Lengkap Lengkap Lengkap Tanpa SSPTanpa SSPTanpa SSPTanpa SSP

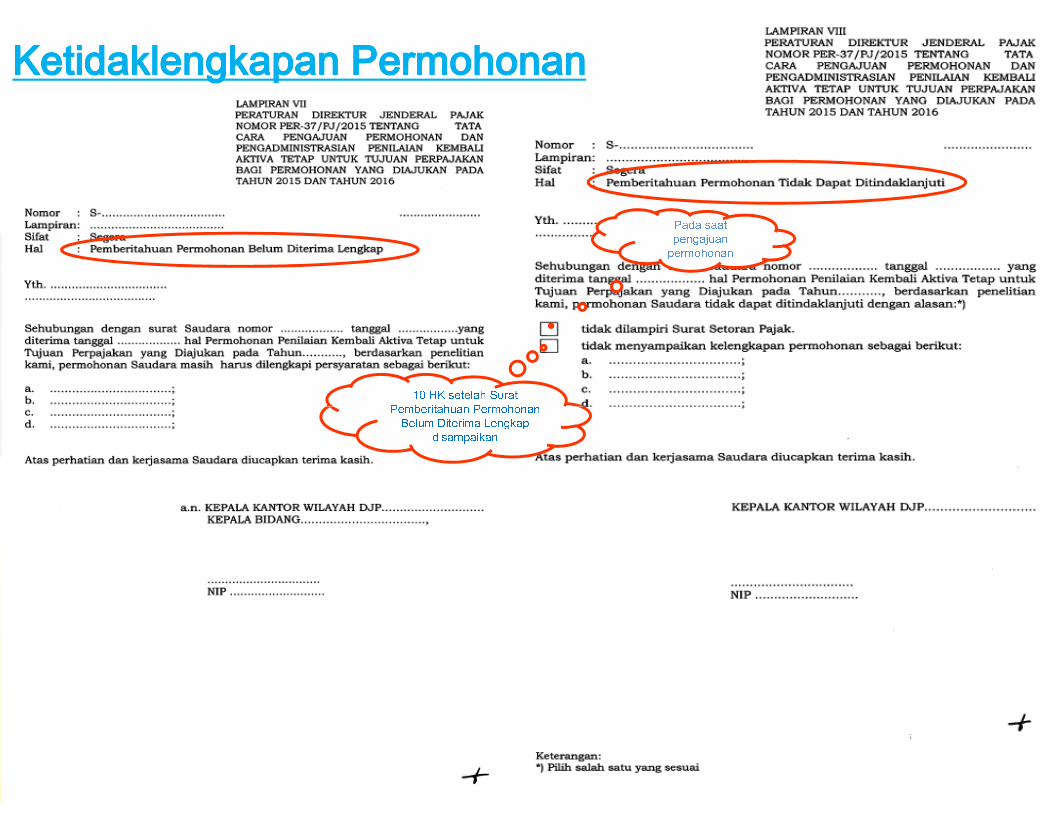

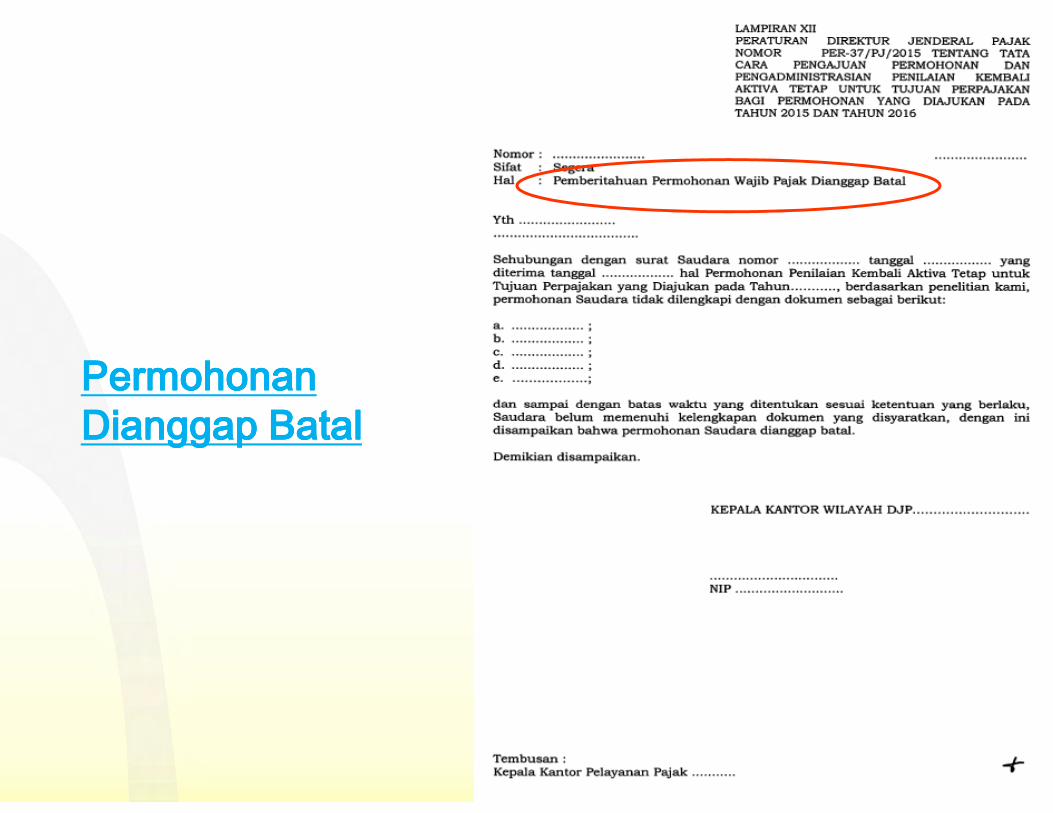

Pemberitahuan Pemberitahuan Pemberitahuan Pemberitahuan Permohonan Tidak Permohonan Tidak Permohonan Tidak Permohonan Tidak Dapat Dapat Dapat Dapat DitindaklanjutiDitindaklanjutiDitindaklanjutiDitindaklanjutiLamp. VIIILamp. VIIILamp. VIIILamp. VIII(10 hk)(10 hk)(10 hk)(10 hk)

Permohonan Permohonan Permohonan Permohonan (Lamp. II)(Lamp. II)(Lamp. II)(Lamp. II)

PPPPenelitianenelitianenelitianenelitian

WP Melengkapi WP Melengkapi WP Melengkapi WP Melengkapi Berkas Berkas Berkas Berkas Permohonan Permohonan Permohonan Permohonan yang kurangyang kurangyang kurangyang kurang((((11110 hk)0 hk)0 hk)0 hk)

Pemberitahuan Pemberitahuan Pemberitahuan Pemberitahuan Permohonan Permohonan Permohonan Permohonan Belum Belum Belum Belum Diterima LengkapDiterima LengkapDiterima LengkapDiterima LengkapLLLLamp.amp.amp.amp. VII VII VII VII ((((10 10 10 10 hk)hk)hk)hk)

*) Lampiran Sesuai *) Lampiran Sesuai *) Lampiran Sesuai *) Lampiran Sesuai PPPPerdirjen No. PERerdirjen No. PERerdirjen No. PERerdirjen No. PER----37/PJ/201537/PJ/201537/PJ/201537/PJ/2015

> 10 h> 10 h> 10 h> 10 hkkkk

1. SSP;2. Surat Permohonan;3. Daftar aktiva tetap;4. Laporan penilaian;5. Laporan Keuangan;6. Fotokopi izin usaha

Permohonan Permohonan Permohonan Permohonan (Lamp. II)(Lamp. II)(Lamp. II)(Lamp. II) PPPPenelitianenelitianenelitianenelitian

LengkapLengkapLengkapLengkap,

Ada SSP & Ada SSP & Ada SSP & Ada SSP & Daftar Daftar Daftar Daftar AktivaAktivaAktivaAktiva

Tidak Tidak Tidak Tidak Lengkap, Lengkap, Lengkap, Lengkap, Ada SSPAda SSPAda SSPAda SSP

Tidak Lengkap Tidak Lengkap Tidak Lengkap Tidak Lengkap Tanpa SSPTanpa SSPTanpa SSPTanpa SSP

Pemberitahuan Pemberitahuan Pemberitahuan Pemberitahuan Permohonan Tidak Permohonan Tidak Permohonan Tidak Permohonan Tidak

WP Melengkapi WP Melengkapi WP Melengkapi WP Melengkapi Berkas Berkas Berkas Berkas Permohonan yang Permohonan yang Permohonan yang Permohonan yang kurangkurangkurangkurang

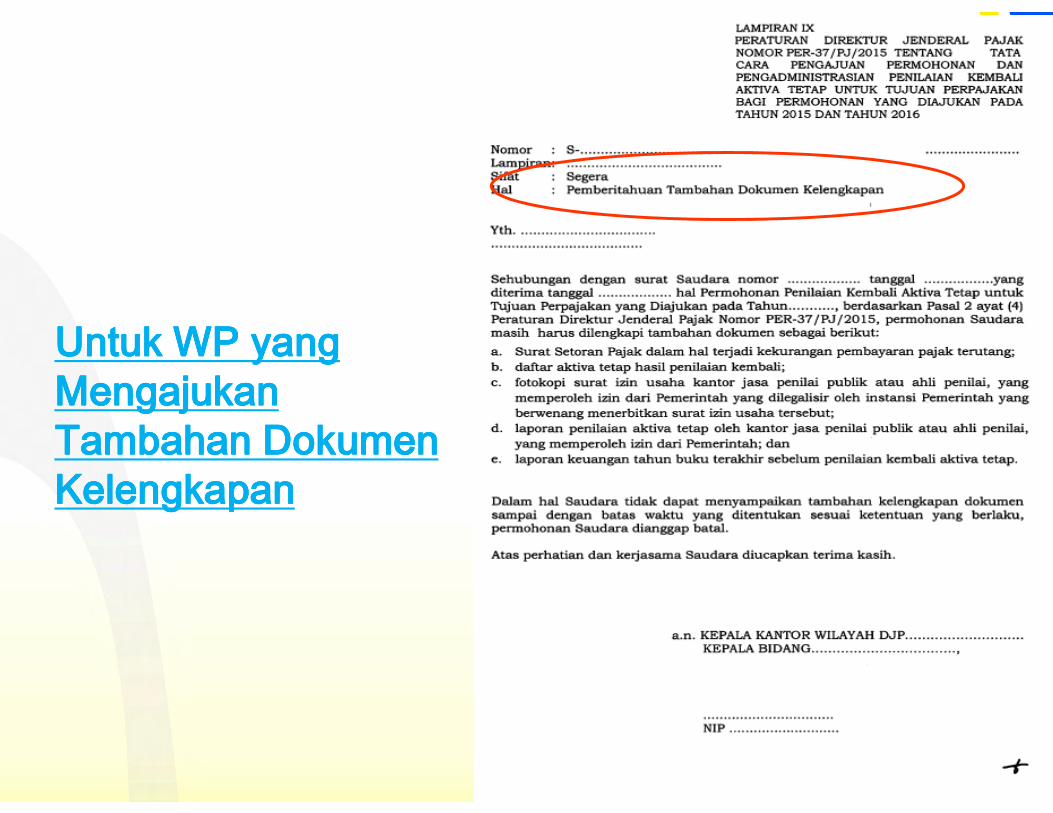

WP melengkapi WP melengkapi WP melengkapi WP melengkapi dokumen dokumen dokumen dokumen tambahantambahantambahantambahan

((((11110 hk)0 hk)0 hk)0 hk)Pemberitahuan Pemberitahuan Pemberitahuan Pemberitahuan Tambahan Dokumen Tambahan Dokumen Tambahan Dokumen Tambahan Dokumen KelengkapanKelengkapanKelengkapanKelengkapanLLLLamp.amp.amp.amp. IXIXIXIXPemberitahuan Pemberitahuan Pemberitahuan Pemberitahuan Permohonan Permohonan Permohonan Permohonan Belum Belum Belum Belum Diterima LengkapDiterima LengkapDiterima LengkapDiterima LengkapLLLLamp.amp.amp.amp. VII VII VII VII ((((10 10 10 10 hk)hk)hk)hk)

Lamp. VLamp. VLamp. VLamp. VKanwilKanwilKanwilKanwilWPWPWPWP

10 h10 h10 h10 hkkkk

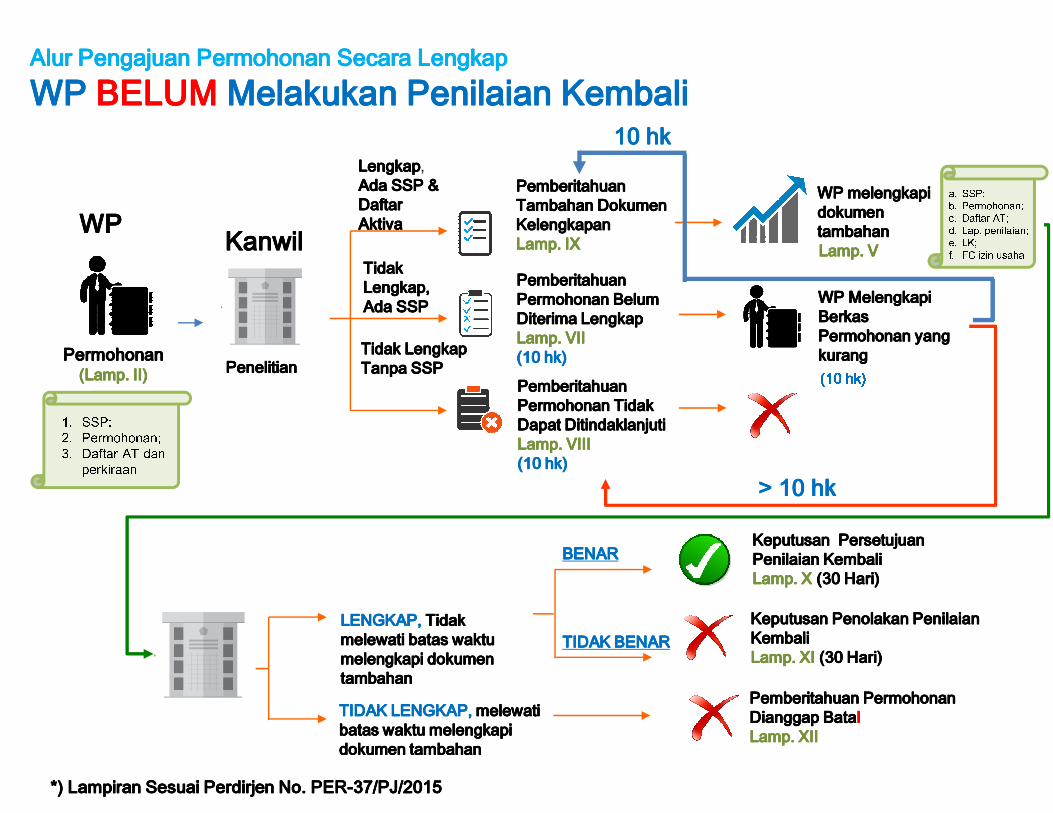

Alur Alur Alur Alur PengajuanPengajuanPengajuanPengajuan PermohonanPermohonanPermohonanPermohonan Secara Lengkap Secara Lengkap Secara Lengkap Secara Lengkap WPWPWPWP BELUMBELUMBELUMBELUM Melakukan Penilaian KembaliMelakukan Penilaian KembaliMelakukan Penilaian KembaliMelakukan Penilaian Kembali

a. SSP;b. Permohonan;c. Daftar AT;d. Lap. penilaian;e. LK;f. FC izin usahaPermohonan Tidak Permohonan Tidak Permohonan Tidak Permohonan Tidak Dapat DitindaklanjutiDapat DitindaklanjutiDapat DitindaklanjutiDapat DitindaklanjutiLamp. VIIILamp. VIIILamp. VIIILamp. VIII(10 hk)(10 hk)(10 hk)(10 hk)

BENARBENARBENARBENAR

TIDAKTIDAKTIDAKTIDAK BENARBENARBENARBENAR

TIDAK LENGKAP, TIDAK LENGKAP, TIDAK LENGKAP, TIDAK LENGKAP, melewati melewati melewati melewati batas waktu melengkapi batas waktu melengkapi batas waktu melengkapi batas waktu melengkapi dokumen tambahandokumen tambahandokumen tambahandokumen tambahan

Keputusan Persetujuan Keputusan Persetujuan Keputusan Persetujuan Keputusan Persetujuan Penilaian KembaliPenilaian KembaliPenilaian KembaliPenilaian KembaliLamp. X Lamp. X Lamp. X Lamp. X (30 Hari(30 Hari(30 Hari(30 Hari))))

Keputusan Penolakan Keputusan Penolakan Keputusan Penolakan Keputusan Penolakan Penilaian Penilaian Penilaian Penilaian KembaliKembaliKembaliKembaliLamp. XI Lamp. XI Lamp. XI Lamp. XI (30 Hari)(30 Hari)(30 Hari)(30 Hari)

Pemberitahuan Permohonan Pemberitahuan Permohonan Pemberitahuan Permohonan Pemberitahuan Permohonan Dianggap BataDianggap BataDianggap BataDianggap BatallllLamp. XIILamp. XIILamp. XIILamp. XII

> 10 h> 10 h> 10 h> 10 hkkkk

*) Lampiran Sesuai *) Lampiran Sesuai *) Lampiran Sesuai *) Lampiran Sesuai PPPPerdirjen No. PERerdirjen No. PERerdirjen No. PERerdirjen No. PER----37/PJ/201537/PJ/201537/PJ/201537/PJ/2015

LENGKAP, LENGKAP, LENGKAP, LENGKAP, Tidak Tidak Tidak Tidak melewati melewati melewati melewati batas waktu batas waktu batas waktu batas waktu melengkapi dokumen melengkapi dokumen melengkapi dokumen melengkapi dokumen tambahantambahantambahantambahan

1. SSP;2. Permohonan;3. Daftar AT danperkiraan

Pada saatpengajuanpermohonan10 HK setelah Surat Pemberitahuan Permohonan

Ketidaklengkapan PermohonanKetidaklengkapan PermohonanKetidaklengkapan PermohonanKetidaklengkapan Permohonan

Pemberitahuan Permohonan Belum Diterima Lengkap disampaikan

Untuk WP yang Untuk WP yang Untuk WP yang Untuk WP yang Mengajukan Mengajukan Mengajukan Mengajukan Mengajukan Mengajukan Mengajukan Mengajukan Tambahan Dokumen Tambahan Dokumen Tambahan Dokumen Tambahan Dokumen KelengkapanKelengkapanKelengkapanKelengkapan

Keputusan PersetujuanKeputusan PersetujuanKeputusan PersetujuanKeputusan Persetujuan

Keputusan PenolakanKeputusan PenolakanKeputusan PenolakanKeputusan Penolakan

Permohonan Permohonan Permohonan Permohonan Dianggap BatalDianggap BatalDianggap BatalDianggap BatalDianggap BatalDianggap BatalDianggap BatalDianggap Batal

Session

TANYA JAWAB

Session

Apabila ada pertanyaan lebih lanjut, silahkan menghubungi

Account Representative (Konsultasi) Bapak/Ibu masing-masing