Pengelolan Cadev Berstandard Dunia - bi.go.id Info... · besar portofolionya berupa suratsurat...

24

-

Upload

truongdieu -

Category

Documents

-

view

221 -

download

0

Transcript of Pengelolan Cadev Berstandard Dunia - bi.go.id Info... · besar portofolionya berupa suratsurat...

Edisi 49 | 2014 | Tahun 5 | Newsletter Bank Indonesia

2

GERA

I INFO

BA

NK IN

DO

NESIA

EDITORIAL

Pengelolan Cadev Berstandard Dunia

Ilmuwan besar Issac Newton yang sempat menjadi Direktur Utama Perusahaan Percetakan Uang

Kerajaan Inggris, akhirnya menyadari kalau dia tidak mampu menghitung secara pasti kinerja pasar modal.

“Saya dapat menghitung rotasi bintang, tetapi tidak sanggup berhitung kegilaan umat manusia,” kata Newton dengan nada ketir setelah mengalami kerugian sangat besar pada transaksi saham South Sea Corp.Ltd pada Desember 1720.

Kisah permainan saham Newton itu dipaparkan pada sebuah artikel yang diunggah Frontroll.com yang menggambarkan betapa tingginya risiko bermain saham.

“Semua pemain pasar modal ingin sekali mengetahui bagaimana kinerja pasar modal. Namun, manusia yang paling jenius pun tidak dapat memprediksi dengan tepat arah pasar modal. Fluktuasinya begitu dinamik, pagi, siang dan sore. Mau untung bisa jadi buntung jika salah memprediksi.”

Begitu pembuka tulisan itu.Gambaran di atas menguatkan

pemahaman kenapa sebagian besar bank sentral di dunia tidak menjadikan saham di pasar modal sebagai instrumen utama pengembangan investasinya. Itu sejalan dengan tujuan pengembangan investasi cadangan devisa yang lebih menitikberatkan pada aspek keamanan dan likuiditas dari pada profit.

Dengan mengedepankan prinsip aman, banyak bank sentral di dunia yang berhatihati dalam mengelola cadangan devisanya, tercermin pada filosofi investasi mereka yang cenderung konservatif.

Keteguhan bank sentral pada prinsip tersebut terlihat pada sebagian besar portofolionya berupa suratsurat berharga atau bond yang dikeluarkan oleh pemerintah negara maju atau instrumen investasi berkualitas tinggi lainnya.

Di Bank Indonesia, sebagai bank sentral yang menganut gaya prudent,

kebijakan pengelolaan cadangan devisa negara mencerminkan strategi yang berimbang antara risk dan return. Dalam pengelolannya, Bank Indonesia sudah menerapkan pendekatan pengelolaan cadev yang lebih maju dan aktif. Selain itu pengukuran kinerjanya telah menggunakan standard internasional, yakni total reform.

Pelaksanaan strategi pengelolaan cadangan devisa oleh Bank Indonesia itu pun mendapat apresiasi dari World Bank yang menilai pengelolaan portofolio cadangan devisa oleh Bank Indonesia sudah sesuai dengan standard internasional yang dilakukan sebagian besar bankbank sentral dunia.

Pengakuan Bank Dunia menjadi modal awal untuk memperkuat tata kelola proses bisnis pengelolaan cadangan devisa, memperkuat manajemen risiko, memperkuat infrastruktur organisasi dan SDM untuk mewujudkan Bank Indonesia sebagai salah bank sentral terbaik di regional.

Penanggung JawabTirta SegaraPemimpin RedaksiPeter Jacobs

Redaksi PelaksanaRizana NoorDwi Mukti WibowoErnawati JatiningrumWahyu Indra SukmaSurya NanggalaAny RamadhaningsihDahlia Dessianayanthi

Redaksi menerimakiriman naskahdan mengeditnaskah sebelumdipublikasikan. Naskah dikirim ke [email protected]

REDAKSI Alamat Redaksi: Departemen Komunikasi Bank

Indonesia, Jl. M.H. Thamrin No.2 - Jakarta,

Telp. Contact Center BICARA: (Kode Area) 500131,

e-mail: [email protected], website: www.bi.go.id,

@bank_indonesia

flip.it/7A9uk

bankindonesia

BankIndonesiaChannel

Dengan Hormat,Bagaimana caranya saya mendapatkan

data BI Checking? Apakah bisa lewat online? Atau saya harus ke BI cabang terdekat?

Bernadeta, via email.

Yth. Bernadeta,Berikut prosedur untuk pengecekan IDI

Historis (BI Checking):1. Mengisi form permintaan IDI historis secara

online melalui website Bank Indonesia,

www.bi.go.id2. Nasabah akan mendapatkan informasi me

ngenai waktu pengambilan IDI Historisnya melalui email.

3. Mencetak email konfirmasi dari BI dan menunjukkannya pada petugas di BI pada saat mengambil IDI Historis beserta kelengkap an lainnya yang dipersyaratkan, seperti:

membawa identitas asli menunjukkan print out email dan KTP mendiskusikan Isi informasi yang tercantum

dalam IDI historis dengan petugas4. Informasi lebih lanjut hubungi: Contact

Center BICARA (kode area) 500 131, Email: [email protected] atau [email protected]

5. Untuk cek IDI Historis, nasabah bisa datang ke kantor pusat BI. Nasabah di luar Jakarta, bisa datang ke Kantor Perwakilan BI terdekat. Layanan pengecekan IDI Historis gratis, tanpa dipungut biaya.Demikian informasi yang dapat kami

sampaikan, semoga bermanfaat.

Pengelolaan Cadangan Devisa:

“Antara Tantangan dan Harapan”

3

GERA

I INFO

BA

NK IN

DO

NESIA

AguS D.W. MARToWARDoJo Gubernur Bank Indonesia

Beberapa indikator meng konfirmasi solidnya pemulihan ekonomi AS, terutama tampak

pada tingkat pengangguran yang terus menurun mencapai 5,8% pada Oktober 2014. Namun pulihnya ekonomi AS tidak diimbangi oleh kinerja ekonomi kawasan Eropa dan Jepang yang masih lemah dan dalam ancaman deflasi.

Sementara ekonomi Emerging Market yang semula diharapkan menjadi penopang baru pertumbuhan ekonomi global mengalami perlambatan karena kurang optimalnya reformasi struktural. Salah satu negara Emerging Market sekaligus sebagai raksasa baru ekonomi dunia, yaitu ekonomi Tiongkok, yang

dalam satu dekade terakhir tumbuh sekitar 10,0% sejak tahun ini mengalami perlambatan ekonomi yang terindikasi struktural. Artinya, permasalahan ini akan terjadi dalam kurun waktu yang lama.

Dengan demikian, pada saat ini ekonomi global berjalan dengan satu mesin pertumbuhan, yaitu ekonomi AS yang pertumbuhannya ke depan akan memasuki “the new normal” dengan pertumbuhan yang lebih rendah dibandingkan sebelum krisis global 2008/2009.

Perbedaan kondisi di berbagai belahan dunia seperti inilah yang melatarbelakangi respon kebijakan bankbank sentral yang cenderung divergen serta idiosyncratic.

Perkembangan ekonomi global tersebut pada gilirannya membuat pengelolaan cadangan devisa Bank Indonesia menjadi semakin menantang. Bank Indonesia dihadapkan pada sejumlah dinamika, diantaranya pasar keuangan global yang menawarkan imbal hasil yang rendah (low yield) atau bahkan negative return untuk aset selama ini dipandang aman. Kondisi tersebut mendorong perlu dilakukannya optimalisasi pengelolaan cadangan devisa Bank Indonesia, dengan tetap

mempertimbangkan keseimbangan risk dan return.

Dalam menjawab tantangan di atas, Bank Indonesia saat ini telah memiliki arah kebijakan strategis dan roadmap pengelolaan cadangan devisa dalam jangka menengahpanjang. Kebijakan strategis dan roadmap tersebut di lakukan melalui penyempurnaan Strategic Asset Allocation (SAA) dan PDG Pengelolaan Cadangan Devisa beserta SuratSurat Edaran pelaksanaannya.

Bersamaan dengan itu, penguatan human capital dalam pengelolaan cadangan devisa dan juga penguatan Decision Making Process (DMP) fungsi manajemen risiko, penyempurnaan infrastruktur, organisasi, dan sumber daya manusia yang merujuk pada aspek tata kelola yang benar dan sesuai prosedur juga dilakukan.

Tentunya, apabila arah pengelolaan cadangan devisa dapat dilaksanakan dengan benar dan dengan mekanisme yang governed, tujuan utama pengelolaan cadangan devisa untuk menjaga kecukupan cadangan devisa (reserve adequacy) dan memelihara nilai cadangan devisa (preserved value) dalam rangka mendukung efektifitas kebijakan moneter akan dapat tercapai.

ARAH

Edisi 49 | 2014 | Tahun 5 | Newsletter Bank Indonesia

Perekonomian global secara perlahan menunjukkan pemulihan meskipun masih terlalu lemah dan rentan terhadap gejolak. Pemulihan ini didukung oleh mulai menggeliatnya perekonomian AS sebagai lokomotif ekonomi global, didukung oleh kebijakan moneter yang ultra akomodatif dan terbukanya ruang kebijakan fiskal.

SOROT

4

GERA

I INFO

BA

NK IN

DO

NESIA

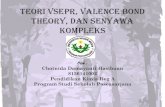

Menjaga Cadangan

DevisaBerkecukupanCadangan devisa ibarat tabungan bagi suatu negara. Sebagai tabungan, fungsi cadangan devisa adalah untuk bertransaksi

dan berjagajaga.

Sebagai alat transaksi, cadangan devisa yang dimiliki oleh suatu negara digunakan untuk membayar utang luar negeri pemerintah dan membiayai kebutuh

an impor. Cadangan devisa juga dimanfaatkan untuk menjaga stabilitas moneter, khususnya dalam pengelolaan nilai tukar rupiah.

Melihat fungsinya sebagai tabungan, jumlah cadangan devisa dapat bertambah ataupun berkurang, berfluktuasi sepanjang waktu sesuai dengan kebutuhan.

Cadangan devisa akan naik bila sumbersumber pendapatan devisa terus meng alirkan dana segar. Sebaliknya, cadangan akan menyusut bila kebutuhan pembayaran utang dan biaya operasi moneter untuk menstabilkan nilai tukar rupiah melonjak.

Di Indonesia, sumber pendapatan untuk menambah pundipundi cadangan devisa antara lain berasal dari ekspor minyak dan gas, jasa kas negara, serta utang luar negeri yang dilakukan oleh pemerintah. Dana milik pemerintah dalam bentuk valuta asing (valas) itu dikelola oleh BI se bagai cadangan devisa.

Cadangan devisa akan semakin terjaga jika kondisi likuiditas valas di dalam negeri mencukupi. Jika pasokan valas senantiasa tersedia dalam jumlah besar, maka kondisi nilai tukar rupiah tidak mudah tertekan akibat sentimen negatif. Dalam kondisi nilai tukar rupiah yang stabil, BI tidak perlu melakukan intervensi de ngan menjual valas. Dengan demikian, potensi penyusutan cadangan devisa pun berkurang.

Pasokan valas melimpah ketika ba nyak alir

Edisi 49 | 2014 | Tahun 5 | Newsletter Bank Indonesia

SOROT

an dana dalam bentuk mata uang asing yang masuk ke Indonesia. Selain alir an valas yang dikelola oleh BI se bagai cadang an devisa, sumbersumber dana lain dalam bentuk valas juga sangat membantu kondisi likuiditas. Ambil contoh dana dalam mata uang asing yang masuk sebagai utang maupun pendapatan korporasi swasta, juga uang kiriman dari tenaga kerja Indonesia di luar negeri.

Hingga Agustus 2014, cadangan devisa Indonesia sebesar US$111,2 miliar, setara de ngan 6,3 bulan impor ditambah pembayaran utang luar negeri pemerintah jangka pendek. Jika krisis yang melanda Indonesia diumpamakan sebagai pemutusan hubungan kerja yang menimpa se seorang, maka masih ada waktu 6,3 bulan kesempatan bagi Indonesia untuk mencari sumbersumber penerimaan baru dalam kondisi masih mampu memenuhi kebutuhan impor. International Monetary Fund (IMF) menetapkan batasan cadang an devisa yang dinilai aman bagi suatu negara, yakni setara dengan 3 bulan impor. Ini berarti posisi cadangan devisa Indonesia aman.

Besaran cadangan devisa di suatu ne gara merupakan salah satu indikator utama untuk menilai tingkat ketahanan negara dalam menghadapi krisis. Semakin tinggi kecukupan cadangan devisa, maka dapat diartikan negara tersebut semakin tahan menghadapi krisis. Namun demikian, ketika jumlah cadang an devisa di suatu negara menurun, tidak serta merta menunjukkan negara tersebut sedang menghadapi krisis. Sebagaimana disebutkan di awal tadi, cadangan devisa berfungsi sebagai tabungan yang sewaktuwaktu dapat ditarik untuk memenuhi kebutuhan.

Pada saat nilai tukar rupiah melemah cukup tajam, BI akan menjual cadangan valas untuk menstabilkan nilai tukar. Semakin sering dan dalam rupiah tertekan akibat sentimen negatif, semakin banyak cadangan devisa yang harus dilepas.

Cadangan devisa juga berfungsi membentuk sentimen positif ketika terjadi krisis guna menahan terjadinya alir

an dana keluar (capital outflow). Ketika jumlah cadangan devisa dinilai memadai, maka investor tidak akan buruburu meng alihkan dananya ke luar negeri yang berpotensi membuat kondisi krisis menjadi lebih parah.

LEBIH BAIkDengan posisi cadangan devisa yang

saat ini mencapai US$111,2 miliar, kondisi Indonesia jauh lebih baik dibandingkan dengan situasi pada 1998 ketika krisis ekonomi menghem paskan Asia. Kala itu, cadangan devisa Indonesia hanya US$19 miliar. Akibatnya, ketika krisis yang berasal dari Thailand itu merembet ke negaranegara lain di kawasan, Indonesia tak kuasa menahan guncangan.

Seiring semakin tingginya jumlah cadangan devisa, posisi Indonesia pun lebih kuat. Dengan cadangan devisa yang memadai, ditambah pengelolaan krisis yang lebih baik melalui pe nguatan perbankan, negara ini mampu melewati gelombang krisis ekonomi global pada 2008 (Krisis Subprime Mortgage), 2011 (Krisis Eropa) dan 2013 (Fed Tapering).

STRATEgIMelihat begitu strategisnya posisi

cadangan devisa bagi Indonesia, maka BI sebagai pengelola dana harus menetapkan standar tinggi dalam pengelolaan danadana tersebut.

Dalam menge lola cadangan devisa, BI dipandu oleh ramburambu yang telah

ditetapkan dalam undangundang dan aturan lainnya. BI wajib

memastikan bahwa dana yang dikelola aman, likuid sehingga dapat digunakan kapan saja, dan mendapatkan keuntungan agar dana terus berkembang.

Saat ini, sebagian besar dana cadang an devisa ditempatkan

dalam bentuk suratsurat berharga yang diterbitkan oleh berbagai

ne ga ra. Sementara sisanya dalam bentuk emas, uang kertas dalam mata uang

asing, dana deposito, giro, dan tagihan lainnya dalam valuta asing kepada pihak luar negeri yang dapat dipergunakan se bagai alat pembayaran luar negeri.

Agar benarbenar aman, portofolio investasi BI senantiasa dipantau dan diperbarui. Apalagi, tantangan pengelolaan dana semakin besar seiring de ngan masih adanya potensi tekanan krisis global.

Dalam kondisi seperti itu, BI harus memantau secara seksama perkembangan ekonomi dan pasar keuangan global agar danadana yang ditempatkan di luar negeri tetap aman. Jangan sampai BI membeli surat berharga yang dikeluarkan oleh negara yang terjerat krisis sehingga tidak mampu membayar utang (default).

Di sisi lain, perlambatan pertumbuhan ekonomi glo bal yang direspon dengan injeksi likuiditas dalam jumlah besar di pasar, juga menyebabkan terciptanya tren suku bunga rendah, bahkan ultrarendah. Kondisi ini membuat imbal hasil (yield) investasi juga rendah, sehingga berpotensi menurunkan pendapat an. Namun, dengan berbagai strategi dan terobosan yang terukur, BI senantiasa mampu mencapai target yang di amanatkan.

Selain mempertimbangkan strategi untuk mengoptimalkan cadangan devisa, BI senantiasa menekankan pentingnya aspek tata kelola yang baik. Hasilnya, The Treasury World Bank dan IMF mengakui bahwa metode pengelolaan cadangan devisa oleh BI telah sesuai dengan standar internasional yang dilakukan oleh sebagian besar bankbank sentral dunia.

5

GERA

I INFO

BA

NK IN

DO

NESIA

Cadangan devisa juga berfungsi membentuk senti

men positif ketika terjadi krisis guna menahan terjadinya aliran

dana keluar. ketika jumlah cadangan devisa memadai, investor tidak akan buruburu mengalihkan dananya ke

luar negeri yang berpotensi membuat kondisi krisis menjadi

lebih parah.

Edisi 49 | 2014 | Tahun 5 | Newsletter Bank Indonesia

Edisi 49 | 2014 | Tahun 5 | Newsletter Bank Indonesia

SOROT

6

GERA

I INFO

BA

NK IN

DO

NESIA

Ramburambu lalu lintas menjadi pedoman yang bisa meminimalkan, bahkan menghindarkan, dari risiko kecelakaan. Saat menggunakan transportasi darat, pengemudi harus sigap kapan harus berhenti, kapan mulai melajukan ken

daraannya, menurunkan kecepatan, pada kecepatan berapa kendaraan harus dipacu dan apakah kondisi jalan yang akan dilaluinya menanjak, menurun atau berkelokkelok.

Kesadaran diri untuk selalu menggunakan sabuk pengaman juga akan meminimalisir risiko kecelakaan. Sekali saja, pengemudi lalai terhadap ketentuan lalu lintas, tidak saja dirinya sendiri, penumpang yang dibawanya juga bisa menjadi korban ketika terjadi musibah dalam perjalanan.

Dalam dunia investasi pun demikian. Sebelum memutuskan pada instrumen investasi apa yang akan dipilih, kewajiban untuk mempelajari dan mematuhi pedoman investasi, tidak boleh diabaikan. Menganalisis perekonomian makro dan mikro, mencermati kondisi sosial politik, memperhatikan peringkat instrumen dari lembaga rating, pergerakan nilai tukar atau harga komoditas, menjadi suatu keharusan untuk diperhatikan. Jika unsur spekulasi semata yang dikedepankan, peluangnya bukan untung yang diraih, melainkan rugi yang diperoleh.

Karenanya, Bank Indonesia yang diamanatkan untuk mengoptimalkan pendapatan negara selalu bersikap prudent yang tercermin dari kehatihatiannya dalam mengelola cadangan devisa. Meskipun profit menjadi target yang harus dicapai, akan tetapi prioritas utama dari investasi uang negara –yang sebagian besar bersumber dari ekspor minyak dan gas tersebut—adalah pada aspek keamanan dan likuiditas.

Terlebih dalam menjawab tantangan utama pengelolaan cadangan devisa saat ini, yaitu rendahnya imbal hasil, volatilitas,

dan integrasi pasar keuangan global, Bank Indonesia telah memiliki arah atau roadmap pengelolaan cadangan devisa dalam jangka menengah dan panjang.

Keadaan pasar keuangan yang selalu berubahubah dalam waktu yang sangat singkat tentunya membutuhkan respon dan strategi yang tepat agar dapat memelihara nilai dan kecukupan cadangan devisa. Dalam hal ini, Bank Indonesia memiliki dua pendekatan keputusan yaitu pada tataran strategis dan taktis. Tujuan strategi jangka panjang adalah acuan untuk menjaga nilai dan kecukupan cadangan devisa, sementara tactical strategy sangat diperlukan untuk merespon dinamika pasar.

Dalam tataran strategis, Bank Indonesia melakukan pe nguatan pengelolaan cadangan devisa internal, yaitu de ngan cara melakukan review terhadap alokasi atau komposisi investasi, melakukan ekspansi jenis aset, dan menggunakan instrumen di pasar keuangan yang dianggap lebih tepat. Dengan jumlah cadangan devisa yang cukup besar yaitu sekitar USD111,2 miliar (akhir Agustus 2014) Bank Indonesia telah memiliki kalkulasi tertentu untuk menentukan komposisi investasi yang paling optimal atau disebut Strategic Asset Allocation (SAA) berdasarkan jenis aset dan atau mata uang yang mencerminkan tujuan dan tingkat toleransi risiko Bank Indonesia. Selanjutnya, Bank Indonesia akan selalu melakukan review terhadap komposisi investasi atau SAA secara periodik untuk memastikan bahwa komposisi tersebut masih dianggap sesuai dengan kondisi pasar keuangan terkini.

Bank Indonesia juga akan terus berupaya mengoptimalkan pengelolaan cadang an devisa melalui ekspansi jenis asset. Sebagai contoh, BI telah melakukan investasi pada SuratSurat Berharga beberapa ne ga ra berkembang yang dianggap memi

Penguatan StrategiPengelolaan Cadangan Devisa:

Sebuah keniscayaan

Zera RakhmasariDepartemen Pengelolaan Devisa

Tidak ada seorang pun yang bisa memastikan apakah perjalanan ke tempat yang diitujunya akan berjalan lancar atau menghadapi hambatan. oleh karena itu, meskipun sudah tahu arah

dan tujuannya, siapapun tetap harus waspada atas segala risiko, terutama kecelakaan fatal, yang mungkin terjadi dalam perjalanan tersebut.

SOROT

7

GERA

I INFO

BA

NK IN

DO

NESIA

Edisi 49 | 2014 | Tahun 5 | Newsletter Bank Indonesia

l i k i imbal hasil

yang cukup tinggi dan funda

mental ekonomi yang kuat. Selain mempertimbang

kan jenis aset baru berdasarkan negara tujuan investasi, Bank Indonesia juga sudah mulai melakukan ekspansi berdasarkan jenis produk, contohnya surat

berharga yang diterbitkan oleh lembaga yang dijamin oleh pemerintah negara maju. Dalam melakukan pendalaman pengelolaan cadangan devisa ini, diperlukan juga penggunaan instrumen keuangan yang tepat sehingga BI akan terus melakukan pengkinian dan penambahan pe ngetahuan terhadap perluasan instrumen keuangan yang bermanfaat dan implementatif.

Selanjutnya, penguatan pengelolaan cadangan devisa juga membutuhkan pe nguatan tata kelola proses bisnis, manajemen risiko, infrastruktur, organisasi, dan sumber daya manusia. Dalam aspek tata kelola BI telah menyempurnakan tata cara pengambilan keputusan dan aturan internal penge lolaan Cadev yang lebih transparan dan akuntabel.

Dari aspek manajemen risiko, perluasan jenis asset harus sejalan dengan penyempurnaan fungsi pengukuran risiko dan fungsi pengembangan mitigasi risiko terkait ekspansi aset, serta independensi pelaporan manajemen risiko.

Dari aspek infrastruktur, implementasi penguatan pe ngelolaan cadangan devisa juga menjadi terealisasi apabila ada penguatan infrastruktur dan sistem treasuri. Saat ini, Bank Indonesia sedang melakukan penyempurnaan sistem tresuri dan kebijakan akuntansi keuangan BI dimana ekspansi produk biasa nya membutuhkan penyempurnaan perlakuan akuntansi.

Sementara itu, dari aspek organisasi, pendalaman dimaksud juga harus seiring de ngan penguatan pengetahuan dan kompetensi sumber daya manusia yang melakukan penge lolaan cadangan devisa. Termasuk di dalamnya, pengiriman SDM di Departemen Pengelolaan Devisa (DPD) ke konferensi/seminar internasional baik sebagai pembicara atau peserta serta program attachment ke Eksternal Portofolio Manajer (EPM) untuk kurun waktu tertentu.

Dengan pendekatan yang sistematis tersebut, Bank Indonesia diharapkan dapat mengelola cadangan devisa secara optimal.

Arah Pengelolaan Cadangan Devisa

Penguatan Risk

Managament

Penyempurnaan

Pengukuran Risiko

Pengembangan

Sistem Pendukung Manajemen Rsiko

Pengembangan

Mitigasi Risiko

Penguatan

Infrastruktur

Pengembangan

Sistem Tresuri

Review Perlakuan

Akuntansi

Penguatan

Organisasi dan

SDM

Penguatan Pengetahuan & Kompetensi

Pengembangan

Organisasi & SDM

Penguatan SDM

Terpeliharanya Nilai dan Kecukupan Cadangan Devisa

Terkait Ekspansi

AsetPenguatan

Pengelolaan

Cadangan Devisa

Review SAA

Ekspansi Aset

Penggunaan

Instrumen

Roadmap Pengelolaan Cadangan Devisa

Edisi 49 | 2014 | Tahun 5 | Newsletter Bank Indonesia

8

GERA

I INFO

BA

NK IN

DO

NESIA

SOROT

Karakter bank sentral umumnya selalu menetapkan strategi berhatihati dalam pengelolaan cadangan devisa, meski karakter untuk

meng ambil posisi berisiko bisa berbeda tergantung kepada kondisi fundamental negara, situasi pasar, serta jumlah cadangan yang dimiliki. Sejumlah negara bisa jadi sedikit lebih agresif dalam memilih strategi instrumen investasi, sementara sebagian lainnya lebih konservatif.

Dari berbagai survei yang diselenggarakan oleh lembaga internasional seperti Bank for International Settlement (BIS) dan Royal Bank of Scotland (RBS), terlihat bahwa praktik pengelolaan cadangan devisa oleh Bank Indonesia (BI) masih sejalan dengan best practices yang dilakukan oleh bankbank sentral lain di dunia. Dalam mengelola cadangan devisa, mayoritas bank sentral membentuk portfolio likuiditas untuk memenuhi kebutuhan likuiditas dalam rangka menjalankan kewajiban internasionalnya. Selain itu, bankbank sentral juga membentuk portfolio investasi untuk menjaga nilai cadangan

devisa agar senantiasa tumbuh secara positif dalam jangka panjang.

Apabila dibandingkan dengan bankbank sentral di kawasan Asia Pasifik, praktek pengelolaan cadangan devisa oleh Bank Indonesia berada pada level yang baik. Dari sisi penggunaan instrumen investasi, Bank Indonesia tidak tertinggal dari negara tetangga di kawasan ini. Cadangan devisa ditempatkan dalam bentuk surat berharga negara (goverment bonds), emas, giro, deposito, dan instrumen investasi lain yang relatif memiliki hasil investasi yang cukup tinggi.

Terdapat sedikit bank sentral di Asia yang cenderung lebih agresif dibandingkan dengan BI dalam hal ini. Mereka telah mulai menempatkan dana kepada instrumen yang menawarkan potensi imbal hasil tinggi, namun lebih berisiko seperti komoditas dan saham. Namun demikian, ada pula bank sentral yang memilih untuk menetapkan strategi alokasi investasi secara konservatif dengan hanya menempatkan cadangan devisa dalam bentuk surat berharga negara yang diterbitkan oleh negaranegara maju seperti Amerika Serikat,

Jepang, dan sejumlah negara di Eropa. Memang di tengah kondisi suku bunga

negaranegara maju yang cenderung rendah saat ini, Bank Indonesia harus melakukan upaya terobosan agar hasil pengelolaan devisa tetap mampu memenuhi kewajiban yang diamanatkan oleh negara. Namun upaya ini dilakukan dengan tetap mempertimbangkan aspek kehatihatian, dalam arti perluasan instrumen investasi tersebut tidak dilakukan secara sembrono, tapi melalui analisis yang mendalam, bertahap dan pertimbangan risiko yang dikalkulasi secara cermat.

Dalam mengimplementasikan per luasan instrumen investasi, BI memanfaatkan keberadaan fungsi pengelola portfolio (dealing room) di Jakarta, dan Tim Pengelola Devisa di Kantor Perwakilan New York, London dan Singapura, serta external fund manager.

Apapun strategi yang dipilih, prinsip utama dalam pengelolaan cadangan devisa negara adalah keamanan, likuiditas, dan profitabilitas. Inilah yang menjadi pegangan utama BI dalam menjalankan tugasnya.

Level Baik, Pengelolaan Cadev BI

9

GERA

I INFO

BA

NK IN

DO

NESIA

POTRET

BI sebagai pengelola cadangan devisa membagi dana cadangan tersebut ke dalam

berbagai instrumen investasi. Sebagian besar dana yang hingga Agustus 2014 mencapai US$111,2 miliar itu dikelola di kantor pusat BI di Jakarta. Sebagian lainnya ditran saksikan langsung di simpulsimpul pasar keuangan dunia: Singapura, London, dan New York. Saat ini, terdapat 9 pengelola portofolio yang ditempatkan di ketiga kantor perwakilan BI tersebut.

Feby Widyatantri, pengelola portofolio yang ditugaskan BI untuk menggawangi Tim Pengelolaan Devisa (TPD) di Singapura, merasa keberadaan perwakilan BI di tempattempat tersebut sangat penting.

Singapura merupakan sa lah satu pusat keuangan Asia selain Hong Kong dan Tokyo. Di Singapura, para pelaku pasar dari berbagai institusi keuangan mencanegara melakukan transaksi keuangan. Oleh karena itu, kehadir an langsung BI di Singapura diperlukan untuk memperoleh informasi dari ta ngan pertama para pelaku pasar, khususnya mereka yang berinvestasi pada pasar keuangan di Asia Pasifik. BI juga dapat memperdalam pemahaman mengenai perilaku investasi dari para investor serta kantor lembaga rating internasional yang berbasis di Singapura. Informasi tersebut sangat berguna sebagai

pertimbangan untuk mengelola cadangan devisa.

Menjadi pengelola portofolio BI yang diamanatkan mengelola sebagian dana cadangan devisa memberikan tantangan tersendiri bagi Feby. Ibu muda yang memiliki seorang putri ini berusaha terus meningkatkan pengetahuan, menambah informasi, dan membangun jaringan di pasar keuangan global agar semakin mengasah kemampuannya menangani portofolio investasi.

Di tengah kondisi volatilitas pasar keuangan global, tantangan yang dihadapi cukup besar. Feby merasa lega ketika strategi investasi yang diterapkan sesuai dengan pergerakan pasar, dan sebaliknya, dia merasa ada tekanan jika ternyata kondisi pasar tidak sesuai harapan. “Kemana pun pergi selalu teringat posisi portofolio,” katanya.

Ruth A. Cussoy Intama, penge lola portofolio BI yang ditugaskan di New York sejak 2012, merasakan pengalaman serupa. Posisi New York sebagai pusat pasar keuangan global membuat kota ini begitu ramai. Para pemutus kebijakan dan pelaku bisnis dari seluruh dunia menempatkan perwakilannya di New York. Dengan berada di tempat yang sama, BI dapat mengakses berbagai informasi penting dari tangan pertama untuk memberikan masukan kepada kantor pusat terkait kebijakan strategis BI.

KarenaPasar

TakPernah

TidurPasar keuangan tidak pernah

berhenti beroperasi. ketika transaksi di pasar keuangan Indonesia telah

ditutup pada pukul 16.00 WIB, pasar keuangan di belah an dunia lain

justru baru mulai dibuka. Transaksi pengelolaan cadangan devisa oleh

Bank Indonesia dilakukan sepanjang 24 jam, lima hari dalam sepekan.

Yuniar kurniawanDepartemen Pengelolaan Devisa

“kehadir an langsung BI di Singapura diperlukan untuk memperoleh informasi dari

ta ngan pertama para pelaku pasar, khususnya mereka yang berinvestasi pada pasar

keuang an di Asia Pasifik.”

Feby Widyatantri

Edisi 49 | 2014 | Tahun 5 | Newsletter Bank Indonesia

Edisi 49 | 2014 | Tahun 5 | Newsletter Bank Indonesia

10

GERA

I INFO

BA

NK IN

DO

NESIA

I n f o r m a s i yang didapatkan se

cara langsung, ditambah diskusi formal maupun informal dengan sesama pelaku pasar, sangat membantu Ruth memahami dinamika pasar keuangan. Sebab, arah pergerakan pasar keuangan tidak selamanya bergantung pada kondisi fundamental ekonomi, tetapi seringkali sa ngat dipengaruhi oleh sentimen, baik yang positif ataupun negatif. Isuisu politik bisa dengan cepat membalikkan arah.

“Secara fundamental oke, teknikal oke, tapi kemudian muncul berita krisis Ukraina. Akibatnya yield kembali turun dan tidak meng untungkan terhadap posisi kita,” ka tanya.

Asdria Kenny Desihana, pengelola portofolio BI di London, juga menilai keberadaan TPD di London sangat membantu aktivitas transaksi pengelolaan cadangan devisa terutama yang ditempatkan dalam instrumen surat berharga pemerintah negaranegara Eropa.

Bergaul dengan komunitas pasar keuang an menjadi poin penting dalam menjalankan tugas sebagai pengelola portofolio. Di sisi lain, Kenny harus terus meningkatkan kemampuan untuk memahami perkembangan pasar keuang an yang seringkali bergerak di luar prediksi.

Kenny mencontohkan situasi pada akhir 2013 di Eropa. Saat itu, para pelaku pasar umumnya memperkirakan pasar obligasi dunia akan melemah pada tahun 2014 sejalan dengan isu tapering oleh The Fed dan membaiknya pertumbuhan eko

nomi Eropa. Akan tetapi yang terjadi justru sebaliknya. Dampaknya, pasar keuangan obligasi pemerintah negara utama Eropa yang merupakan safe haven asset masih terus dicari investor dan membuat harganya semakin mahal. Pergerakan pasar yang dipengaruhi sentimen semacam ini harus terus dipantau.

Di samping melakukan tugas utama mengelola devisa, seorang pengelola portofolio di negara asing juga berfungsi sebagai ujung tombak BI dalam melakukan market intelligence serta menjadi representasi Indonesia dalam berbagai forum dengan berbagai pihak seperti bank sentral asing, lembaga keuangan internasional, konsulat jenderal, kedutaan besar RI, dan institusi lainnya.

“Keberadaan TPD di London sangat membantu aktivitas transaksi penge-

lolaan cadangan devisa terutama yang ditempat-

kan dalam instrumen surat berharga pemerintah negara-negara Eropa.”

Asdria kenny Desihana

“Dengan adanya perwakilan di New York, BI

dapat meng akses berbagai informasi penting dari ta ngan pertama untuk memberikan masukan

kepada kantor pusat terkait kebijakan strategis BI.”

Ruth A. Cussoy Intama

Edisi 49 | 2014 | Tahun 5 | Newsletter Bank Indonesia

11

GERA

I INFO

BA

NK IN

DO

NESIA

Reputational Risko

pera

tional R

isk Legal Risk

Liquidity Risk

Market& Credit

Risk

PERSPEKTIF

Di dalam pasar keuangan, risiko diartikan sebagai potensi terjadinya kerugian atau hasil yang tidak diharapkan sebagai akibat

dari perkembangan yang terjadi di pasar keuangan. Dengan kata lain, risiko dapat terjadi karena adanya ketidakpastian di masa mendatang. Dalam dunia investasi, risiko dapat terjadi karena pergerakan suku bunga, harga aset dan perubahan nilai tukar (risiko pasar), kegagalan mitra transaksi dalam memenuhi kewajibannya (risiko kredit) dan bisa jadi karena kegagal an transaksi yang disebabkan faktor manusia, sistem, proses atau faktor eks ternal (risiko operasional).

Di sinilah diperlukan peran manajemen risiko yang merupakan sinergi antara orang, sistem/prosedur dan sarana (tools) untuk meminimalisir terjadinya kerugian investasi yang dapat dihadapi oleh sebuah lembaga/organisasi keuangan.

“High risk high return”. Begitulah jargon yang juga biasa kita dengar. Tentunya dengan semakin tinggi tingkat pengembalian yang dijanjikan, secara otomatis risikonya semakin besar. Risiko kegagalan berinvestasi karena berharap hasil yang terlalu tinggi tanpa perhitungan yang cermat dapat menyebabkan kerugian finansial. Hal ini membuat keberadaan manajemen risiko dalam pengelolaan cadangan devisa menjadi penting.

Beberapa contoh lang kah antisipasi yang dilakukan oleh Bank In donesia untuk meminimalkan risiko da lam pengelolaan cadang an devisa antara lain dengan me

nempatkan cadang an devisa dalam bebe rapa mata uang dan aset yang berbeda (diversifikasi), menggunakan pendekatan model internal credit rating untuk mengukur keamanan mitra transaksi dan penerbit suratsurat berharga yang dibeli dalam bentuk kualitas credit rating dan menetapkan ramburambu berupa pedoman investasi yang menjadi pegang an pengelola portofolio (dealer) dalam bertransaksi.

PERTAHANAN kEDuAManajemen risiko memainkan peran

sebagai pertahanan lapis kedua dalam memonitor profil risiko setelah para pe ngelola portofolio di front office (dealing room). Asesmen risiko yang independen diperlukan dalam memberikan informasi risiko yang lengkap, akurat dan komprehensif kepada pengambil keputusan (Dewan Gubernur BI). Mekanisme pemantauan risiko ini dilakukan secara terpisah oleh unit kerja yang melaksanakan fungsi manajemen risiko secara berkala baik bulanan, ming guan bahkan hari an. Pemisahan fungsi ini dilakukan sebagai bagian dari bentuk tata kelola yang berstandar internasional.

Sebagai bagian dari upaya penguatan pe ngelolaan cadang an devisa Bank Indonesia

kedepan, pe nguatan manajemen risiko juga menjadi

bagian penting. Bentuk penguat annya adalah

p e n g e m b a n g a n tools dan model manajemen risiko yang lebih robust, yang diharapkan

lebih mampu mengantisipasi potensi risiko

pe ngelolaan cadangan devisa. Selain itu, pedoman

investasi harus selalu sejalan de ngan pengembangan pengelolaan cadang an devisa kedepan melalui review Strategi Asset Allocation (SAA) secara berkala.

Dari sisi sumber daya manusia, secara berkesinambungan dilakukan upaya pe ningkatan kompetensi pengelola risiko agar dapat mengimbangi perkembangan di pasar keuangan dan produkproduk investasi yang digunakan.

Dengan mekanisme pengukuran, pemantauan dan evaluasi risiko secara independen dan komprehensif, cadangan devisa dapat dikelola secara prudent. Tujuannnya supaya pengelolaan devisa negara untuk mencapai stabilitas moneter dan pemenuhan kewajiban internasional dapat tercapai. Kuat dan terjaganya kecukupan dan nilai cadangan devisa pada akhirnya dapat meningkatkan kepercayaan dan rasa aman bagi pelaku ekonomi dalam dan luar negeri.

Manajemen Risiko Cadangan Devisa:ketika Investasi Harus Memilih

“Jangan meletakkan semua telur dalam satu keranjang.” Begitu sering kita dengar dari para pelaku investasi di pasar keuangan. Maksudnya, untuk menghindari semua investasi mengalami kerugian karena ditempatkan hanya pada satu jenis aset, lebih aman bila investasi dibagi dalam beberapa jenis aset yang berbeda. untuk itu, perlu ada pemahaman yang baik mengenai apa itu risiko.

Ridzky Prihadi T.Departemen Pengelolaan Devisa

.

PERSPEKTIF

12

GERA

I INFO

BA

NK IN

DO

NESIA

Edisi 49 | 2014 | Tahun 5 | Newsletter Bank Indonesia

Divergensi atau perbedaan arah kebijakan moneter di negara maju, diindikasikan oleh arah kebijakan bank sentral AS yang cenderung ketat yang ditandai dengan sinyal kenaikan suku bunga, ditengah kebijakan yang

cenderung longgar di Bank of Japan (BoJ) dan European Central Bank (ECB) sesuai perkembangan ekonomi masingmasing. Kondisi tersebut terjadi sejak gubernur Fed yang saat itu dijabat oleh Ben Bernanke, pada pertengahan Mei 2013 menyatakan bahwa Bank Sentral negara ekonomi terbesar dunia tersebut, berencana akan melakukan pengurangan stimulus moneter secara bertahap yang dikenal dengan tapering Quantitative Easing Jilid 3 (QE3).

Kebijakan 3 bank sentral besar di dunia tersebut berpengaruh signifikan terhadap likuiditas global. Kebijakan longgar melelui penurunan suku bunga (kebijakan konvensional) atau pembelian suratsurat berharga pemerintah (kebijakan tidak konvensional) menyebabkan tambahan likuiditas (dana) yang membutuhkan penempatan pada asetaset tertentu. Hal ini mendorong meningkatnya permintaan atas asetaset tersebut dan mengerek harganya terus menguat.

Perbedaan arah kebijakan tidak hanya dialami oleh negara maju, namun juga dialami oleh negara berkembang, diindikasikan dengan: (i) kebijakan moneter yang relatif ketat antara lain di Malaysia, dan Filipina; (ii) kebijakan moneter longgar oleh BoK (Bank of Korea) dan NBP (National Bank of Poland); serta (iii) beberapa negara yang dianggap pelaku pasar memiliki kebijakan netral.

Kebijakan bank sentral negara berkembang yang dipengaruhi oleh kondisi fundamental masingmasing (idiosyncratic) berpengaruh terhadap aliran dana masuk (inflows) dan keluar (outflows). Hal ini penting sebagai masukan penentuan strategi investasi.

Terkait issue rebalancing ekonomi Tiongkok, target pertumbuhan ekonomi negara tersebut pada 2014 sebesar 7,5%, relatif rendah dibandingkan dengan pertumbuhan selama satu dekade terakhir. Selain itu, terdapat kekhawatiran perlambatan ekonomi Tiongkok seiring ancaman perlambatan dari sektor property dan risiko aktifitas pembiayaan tidak resmi shadow banking. Hal tersebut berdampak negatif terhadap beberapa negara di kawasan Asia yang merupakan mitra dagang Tiongkok. Merespons kekhawatiran di atas, otoritas setempat telah melakukan beberapa kebijakan longgar secara tertarget pada sektor pertanian dan usaha kecil menengah serta mini stimulus melalui percepatan realisasi proyek infrastruktur dan perpanjangan keringanan pajak bagi usaha kecil.

Sementara itu, eskalasi geo politik global antara lain ditandai oleh meningkatnya ketegangan politik regional di wilayah Timur Tengah (ISIS dengan Irak; Palestina dengan Israel) dan Eropa Timur (Rusia dengan Ukraina) yang berimplitasi pada risk aversion investor global.

TANTANgAN PENgELoLAAN CADEvDalam merespons issueissue di atas, BI senantiasa

melakukan evaluasi dan penyelarasan terhadap pelaksanaan

PengelolaanCadev di Tengah Dinamika Pasar keuangan globalPengelolaan Cadev, sebagaimana pengelolaan aset pada umumnya, sangat dipengaruhi oleh tujuan pengelolaan, toleransi atas risiko yang ditetapkan, target return yang ingin dicapai, serta perkembangan pasar keuangan global. Fokus perhatian pasar saat ini pada 3 issue besar yaitu perbedaan arah kebijakan otoritas moneter global, rebalancing (keseimbangan baru) perekonomian Tiongkok, dan eskalasi geo politik global.

Cicik YuniarsihDepartemen Pengelolaan Devisa

.

PERSPEKTIF

Edisi 49 | 2014 | Tahun 5 | Newsletter Bank Indonesia

13

GERA

I INFO

BA

NK IN

DO

NESIA

strategi pengelolaan cadev dengan dinamika tantangan yang ada di pasar global. Saat ini terdapat tiga tantangan utama dari pasar keuangan global dalam pengelolaan cadev: Pertama, Rendahnya imbal hasil (yield) investasi.

Kondisi pasar keuangan global yang menawarkan imbal hasil relatif rendah merupakan tantangan tersendiri bagi pengelolaan cadev, terutama bagi negara yang mengalami negative carry seperti Indonesia. Sepanjang tahun 2014, imbal hasil yang ditawarkan oleh SSB tenor 10 tahun pemerintah AS sekitar 2,4%. Adapun negara maju lain seperti Jepang dan Eropa menawarkan imbal hasil yang lebih rendah seiring kebijakan otoritas moneter setempat yang cenderung longgar (dengan suku bunga acuan

dibawah 1%). Hal tersebut berpengaruh pada return investasi yang akan dicapai. (Lihat grafik)

Kedua, Integrasi pasar keuangan global

Semakin terbuka ekonomi dan pasar keuangan suatu negara, semakin besar pengaruh eksternal terhadap pergerakan harga aset negara tersebut. Dampak ikutan dari kejadian di negara mitra dagang atau mitra investasi tidak terelakkan. Hal ini membutuhkan tidak hanya pemahaman atas kondisi internal negara tujuan investasi, namun juga assessment dan pemahaman saling keterkaitan negara dimaksud dengan negara lain terutama negara partner dan negara besar berpengaruh.

Ketiga, Volatilitas pergerakan pasar global.

Pergerakan harga aset yang volatile, selain bisa menjadi opportunity, juga menandakan tingginya risiko yang berimplikasi pada ketidakpastian di pasar global. Ketidakpastian saat ini antara lain dipengaruhi oleh normalisasi kebijakan The Fed, perbedaan arah kebijakan bank sentral besar dunia, tensi geopolitik di Timur Tengah dan Eropa Timur, serta dinamika fundamental ekonomi masingmasing negara. Selain itu, pergerakan pasar keuangan global juga terkadang tidak hanya dipengaruhi oleh faktorfaktor yang bersifat fundamental, namun juga faktor valuasi harga aset relatif terhadap aset lainnya, serta faktor perilaku investor seperti cenderung berinvestasi pada asetaset yang berisiko dan menawarkan imbal hasil tinggi (risk taking) atau cenderung berinvestasi pada asetaset yang aman (risk aversion).

Tantangan di atas sejauh ini telah direspon melalui penguatan tata kelola pengelolaan cadev, penguatan manajemen risiko, penguatan infrastruktur, serta penguatan organisasi dan SDM. Melalui pendekatan 4 pilar dimaksud, diharapkan BI mampu secara optimal menjaga kecukupan cadev negara kita tercinta Indonesia.

Eskalasi geo politik global antara lain ditandai oleh meningkatnya ketegangan politik regional di wilayah Timur Tengah (ISIS dengan Irak; Palestina dengan Israel) dan Eropa Timur (Rusia dengan ukraina) yang berimplitasi pada risk aversion investor global.

Yield SSB Tenor 10 Tahun AS, Eropa, Jepang, dan Australia

PERSPEKTIF

Edisi 49 | 2014 | Tahun 5 | Newsletter Bank Indonesia

14

GERA

I INFO

BA

NK IN

DO

NESIA

Presiden SBY juga mengungkapkan cadangan devisa Indonesia yang pernah mencapai US$ 124,6 miliar di tahun 2011, suatu level

tertinggi sepanjang sejarah Indonesia. Tentu saja, cadangan devisa yang

lebih besar tidak selalu merefleksikan perbaikan ekonomi, dan sebaliknya penurunan cadangan devisa belum tentu berbarengan dengan penurunan kinerja perekonomian. Namun, memelihara kecukupan cadang an devisa sudah merupakan keniscayaan bagi perekonomian terbuka seperti Indonesia.

Ada beberapa alasan mengapa negaranegara dengan perekonomian terbuka perlu memegang cadangan devisa yang cukup. Alasan utama adalah untuk keperluan berjagajaga terhadap kebutuhan pemenuhan kewajiban internasional serta untuk mendukung efektifitas kebijakan moneter. Pengalaman krisis 1997/1998 memperlihatkan kepada ba nyak negara di Asia pentingnya memelihara cadang an devisa yang cukup. Negara dengan cadangan devisa yang besar, kemungkin annya lebih kecil menjadi sasaran serang an dari spekula

tor mata uang. Dengan cadang an devisa yang besar, kekuatan suatu negara untuk mempertahankan kestabilan mata uangnya lebih besar.

Sebaliknya, penurunan cadangan devisa yang drastis seringkali memicu kepanik an di pasar keuangan, pelarian modal asing, dan pelemahan nilai tukar karena kekhawatiran pasar terhadap kemampuan suatu negara memenuhi keperluan likuiditas eksternalnya. Investor global juga cenderung menge nakan premium risiko yang lebih tinggi kepada negaranegara berkembang yang mempunyai cadangan devisa yang rendah.

Selain untuk keperluan berjagajaga, dalam perekonomian yang semakin terintegrasi dengan pasar finansial global, cadangan devisa dapat berperan seba gai salah satu instrumen kunci untuk menjaga kestabilan nilai tukar dan pasar finansial. Ketersediaan cadangan devisa yang cukup dapat digunakan sebagai instrumen untuk menstabilkan nilai tukar mengingat nilai tukar yang cenderung mengalami tekanan depresiasi pada saat terjadinya aliran modal asing keluar yang deras. Di sisi lain, penumpukan cadang an devisa dapat ter

Cadangan Devisa untuk kestabilan Moneter

SahminanDepartemen Kebijakan Ekonomi dan Moneter

Barangkali tidak terlalu berlebihan kalau Presiden Indonesia Susilo Bambang Yudhoyono (SBY) dalam pidato kenegaraannya pada tanggal 15 Agustus 2014 yang lalu menyebutkan cadangan devisa sebagai salah satu capaian perekonomian Indonesia. Dalam pidatonya Presiden SBY memuji keberhasilan Indonesia menjaga kecukupan cadangan devisa yang mencapai uS$ 110,5 miliar pada bulan Juli 2014.

PERSPEKTIF

15

GERA

I INFO

BA

NK IN

DO

NESIA

jadi sebagai akibat dari upaya menstabilkan nilai tukar pada saat terjadi tekanan apresiasi ketika alir an modal asing masuk (capital inflows) cukup deras.

Dengan ketersediaan cadangan devisa yang cukup, suatu negara diharapkan dapat mengurangi goncangan yang terjadi akibat krisis. Pengalaman menunjukkan bahwa persepsi terhadap suatu ne gara berkembang yang mengalami penurunan devisa secara drastis cenderung memburuk. Hal ini dapat memberikan tekanan kepada kestabilan pasar finansial keuang an domestik. Secara makro, buktibukti empiris juga menunjukkan bahwa negaranegara berkembang yang mempunyai cadangan devisa yang cukup pada saat krisis cen derung mengalami penurunan PDB dan konsumsi yang lebih kecil diban dingkan dengan negarane gara berkembang yang tidak mempunyai cadang an devisa yang cukup.

SuRPLuS TRANSAkSI Akumulasi cadangan devisa dapat

bersumber dari surplus transaksi berjalan maupun dari surplus transaksi modal dan finansial. Cadangan devisa bisa saja bertambah dalam keadaaan transaksi berjalan defisit karena pertambahan cadang an devisa juga dapat bersumber dari aliran masuk modal asing. Namun, dari pe ngalaman banyak negara terlihat bahwa negaranegara yang mempunyai transaksi berjalan yang surplus cende rung mempunyai akumulasi cadangan devisa yang lebih stabil. Hal tersebut mengingat aliran modal masuk, khususnya dalam bentuk portofolio, cenderung fluktuatif.

Meskipun banyak manfaat cadangan devisa bagi kestabilan perekonomian, tentu saja ada biaya yang ditanggung dalam memegang cadangan devisa. Akumulasi cadangan devisa akan mengakibatkan penambahan uang beredar apabila tidak disterilisasi. Namun, sterilisasi tersebut dapat menimbulkan biaya berupa selisih suku bunga yang dibayarkan untuk sterilisasi dan imbal hasil yang diperoleh dari penempatan cadangan devisa. Karena sebagian besar cadangan devisa ditempatkan pada instrumeninstrumen yang likuid dan aman, seperti suratsurat berharga US

Treasury, maka imbal hasil yang diperoleh cen derung jauh lebih rendah dari suku bunga pinjam an.

Selain dari biaya yang muncul dari sterilisasi, akumulasi cadangan devisa juga berpotensi menimbulkan kerugian kepada bank sentral pada saat terjadi apresiasi nilai tukar mata uang domestik. Dengan pe nguatan mata uang domestik, bank sentral akan menanggung kerugian akibat selisih kurs yang pada gilirannya dapat memperburuk neraca bank sentral.

Melihat manfaat yang diperoleh dan biaya yang muncul dari akumu

lasi cadang an devisa, tantangan bagi bank sentral adalah menentukan jumlah kecu kupan cadangan devisa yang ideal. Ukuran yang lazim digunakan adalah tiga bulan impor. Artinya, cadangan devisa dianggap cukup apabila jumlahnya pa ling tidak sama de ngan nilai impor selama tiga bulan. Selain impor, kriteria kecukupan cadang an devisa yang lazim digunakan adalah cakup an terhadap utang luar ne geri jangka pendek. Berdasarkan kriteria ini, besarnya cadangan devisa yang dibutuhkan pa ling tidak sama de ngan besarnya utang luar negeri jangka pendek.

Kalau dilihat dari kedua kriteria di atas, posisi cadangan devisa Indonesia akhirakhir ini masih relatif aman. Posisi cadangan devisa Indonesia di bulan Agustus 2014 mencapai US$ 111.2 miliar, setara dengan 6,3 bulan nilai impor. Jumlah cadangan devisa ini juga mampu menutupi kirakira dua kali lipat utang luar negeri jangka pendek Indonesia. Dengan kebijakan makroekonomi yang sehat dan berhatihati, kecukupan cadangan devisa Indonesia diharapkan akan terus terjaga. Sebaliknya, posisi cadangan devisa yang kuat akan membantu menjaga kestabilan ekonomi dan sistem keuangan.

Edisi 49 | 2014 | Tahun 5 | Newsletter Bank Indonesia

KrisisAsia1998

KrisisKredit2008

KrisisPeripheral

Eropa2011

140.000

120.000

100.000

80.000

60.000

40.000

20.000

0

Mio USD

07/31/9

807/3

1/99

07/31/0

007/3

1/01

07/31/0

207/3

1/03

07/31/0

407/3

1/05

07/31/0

607/3

1/07

07/31/0

807/3

1/09

07/31/1

007/3

1/11

07/31/1

207/3

1/13

07/31/1

4

19.527,40

60.563,48

122.670,95110.542,00

Foreign Reserve - Indonesia

...dari pengalaman banyak negara terlihat bahwa

negaranegara yang mempunyai transaksi berjalan yang surplus

cenderung mempunyai akumulasi cadangan

devisa yang lebih stabil.

Edisi 49 | 2014 | Tahun 5 | Newsletter Bank Indonesia

LIPUTAN

Siapa bilang Bank Indonesia (BI) selalu ada di atas me nara gading? Atau asyik dengan peran utama nya sebagai regulator atau otoritas di bidang mo neter, sistem pembayaran dan makro prudensial? Fe nomenanya sudah berubah.

BI kini telah membumi dengan peran nyatanya dalam pemberdayaan Usaha Mikro Kecil dan Mene ngah (UMKM), pengen

dalian inflasi di daerah (Tim Pengen dali Inflasi Daerah/TPID), pengedaran uang di daerah daerah terpencil (bekerja sama dengan kepolisian), memasyarakatkan gerakan non tunai (GNT).

Tidak hanya itu, masih ada peran BI lainnya di luar fungsinya se bagai bank sentral, yaitu dalam pemberdayaan masyarakat dan pendidikan. Peran tersebut sebagai wujud pemberian pela yanan kepada masyarakat selaku pemangku kepentingan sekaligus

stakeholders BI. Peran ini merupakan salah satu implementasi nilai strategis BI, yaitu Public Interest. Nilai ini memberikan makna bahwa BI harus mendekatkan diri dengan masyarakat. BI harus tahu apa yang menjadi harapan masyarakat. BI harus berkarya untuk mendukung pembangunan nasional yang dapat mewujudkan kesejah teraan masyarakat.

Sebagai bentuk sumbangsih ke pada masyarakat, terutama kepedulian di bidang pendidikan, dalam memperingati HUT ke61 BI dan HUT ke59 Kemerdekaan Republik Indonesia, BI menggelar satu program khusus bertajuk ‘Bank Indonesia Meng ajar’. Dalam kesempatan tersebut, Gubernur Bank Indonesia, Agus DW Martowardojo, dan seluruh Anggota Dewan Gubernur BI turut mengajar di bebe rapa sekolah di Jakarta maupun di bebe rapa daerah. Kegiatan mengajar, merupakan komitmen BI dalam mendukung sektor pendidikan Antara Mengabdi

dan Peduli

Bank Indonesia Mengajar:

Dwi Mukti WibowoDepartemen Komunikasi

Monetaria

LIPUTAN

17

GERA

I INFO

BA

NK IN

DO

NESIA

Edisi 49 | 2014 | Tahun 5 | Newsletter Bank Indonesia

Pembahasan tentang pengelolaan cadangan devisa selalu melibatkan berbagai istilah yang umum digunakan dalam transksi di pasar keuangan. Berikut ini disampaikan sejumlah istilah dan penjelasannya secara sederhana.Hawkish: kebijakan yang

mengindikasikan peningkatan suku bunga (kebijakan moneter ketat).

Dovish: kebijakan yang mengindikasikan penurunan sukubunga (kebijakan moneter longgar).

Abenomic: berasal dari kata Abe (Shinzo Abe, Perdana Menteri Jepang) dan economic. Istilah Abenomic merujuk pada program stimulus ekonomi pemerintah Jepang yang dilakukan melalui stimulus fiskal, stimulus moneter melalui Qualitative and

Quantitave EasingQQE dan reformasi struktural atau yang dikenal dengan istilah Three Arrows Abenomic.

Negative carry: kondisi ketika biaya atau beban (cost of fund) lebih tinggi dari pada imbal hasil atau pendapatan yang diperoleh.

Risk taking: Perilaku investasi yang cenderung memilih asetaset yang berisiko dan menawarkan imbal hasil tinggi (seeking higher yield).

Risk aversion: Perilaku investasi yang cenderung memilih asetaset yang aman (safe haven asset).

Bullish: berasal dari kata bull (banteng), sebagai simbol kondisi pasar keuangan yang optimis atau dalam tren penguatan.

Bearish: dari kata bear (beruang), sebagai

simbol kondisi pasar keuangan yang pesimis atau dalam tren pelemahan.

Aktifitas Shadow banking: aktifitas penyaluran kredit yang dilakukan oleh lembaga keuangan nonformal; atau aktifitas lembaga keuangan formal yang tidak diregulasi dan tidak dicatat pada neraca lembaga keuangan dimaksud (off balance sheet).

Idiosyncratic risk: risiko yang berasal dari internal (perusahaan atau negara).

Market risk, lawan dari idiosyncratic risk, adalah risiko yang berasal dari eksternal (pasar atau global).

Sentimen: isu, rumor, ataupun peristiwa tertentu yang dapat berpengaruh terhadap perilaku investasi investor. Sentimen dapat bersifat positif ataupun negatif terhadap kondisi pasar keuangan.

Mengenal Istilah dalam Pasar Keuangan

karena pendidik an menjadi tanggung jawab bersama, sehingga perlu partisipasi segenap komponen masyarakat termasuk BI.

Kegiatan mengajar ini akan dilakukan oleh BI di setiap kabupaten/kota. BI juga melanjutkan dukungannya di bidang pendidik an dengan memberikan beasiswa bagi mahasiswa yang berprestasi, dan secara berkala menerima siswa dan mahasiswa magang dalam program praktik kerja lapang an (PKL), serta menyediakan sarana perpustakaan yang ada di BI.

Dalam rangkaian acara HUT ke59 Republik Indonesia, BI juga memberikan ban tuan sarana prasarana sekolah kepada 10 sekolah di Kantor Pusat (SMPN 282, SDN Pasar Minggu 02 Pagi, SMK Negeri 38, SDN Kampung Bali 07 Pagi, SMP Muhammadiyah 26, SDN Kampung Bali 02 Petang, SDN Penggilingan 03 Pagi, SDN Kampung Bali 01 Pagi, dan SDN Menteng Dalam 05 Pagi). Selain itu, bantuan pada 12 sekolah yang ter sebar di tiga wilayah Kantor Perwakilan Bank Indonesia Dalam Negeri (KPwDN), yaitu Kantor Perwakilan Bank Indonesia Wilayah IX (Sumut dan Aceh), Kantor Perwakilan Bank Indonesia Provinsi Sulawesi Tengah

dan Kantor Bank Indonesia Wilayah II (Kalimantan).

Saat mengajar di depan pelajar SMKN 38 Jakarta, yang berlokasi di belakang kompleks Bank Indonesia, Kebon Sirih, Jakarta, Gubernur Bank Indonesia, Agus DW Martowardojo sekaligus mencanangkan program ‘Bank Indonesia Mengajar’ dan memberikan edukasi dan sosialisasi mengenai tujuan dan fungsi BI. Materi yang diajarkan meliputi ekonomi, moneter, perbankan dan keuangan, termasuk sistem pembayaran tunai maupun non tunai, literasi keuang an dan keuangan inklusif, basic saving account.

Pada kesempatan terpisah, Deputi Gu bernur Senior (DGS) BI, Mirza Adityaswara juga mengajar di SMA Negeri 5 Medan, terkait dengan tugas dan peran BI. Menurut dia, kegiatan ‘Bank Indonesia Mengajar’ ini diadakan dalam rangka HUT BI dan HUT RI Tahun 2014 sebagai wujud kepedulian BI dan juga sebagai bentuk pengenalan BI sebagai bank sentral kepada para pelajar.

Di Banjarmasin, Deputi Gubernur Bank Indonesia (BI), Halim Alamsyah juga berkesempatan mengajar di acara ‘Bank Indonesia Mengajar’ bersama pelajar dari

SMP 31 Banjarmasin. Halim Alamsyah berdialog langsung dengan para pelajar untuk menjelaskan mengenai peran BI sebagai bank sentral di Indonesia.

Program “Bank Indonesia Mengajar” juga dilaksanakan di Palu. Deputi Gubernur Bank Indonesia (BI), Ronald Waas menyampaikan materi kebanksentralan kepada para pelajar di SMP PGRI 3 Palu. Menurut Ronald Waas, pendidikan mengenai kebanksentral an merupakan upaya BI da lam mengedukasi masyarakat sejak di ni tentang tugas pokok dan fungsi Bank Indonesia se bagai bank sentral di Indonesia.

Program ‘Bank Indonesia Mengajar’ ini relevan dengan gerakan serupa yang telah familiar kita dengar, yaitu Program Indonesia Mengajar yang digagas oleh Anies Bawesdan. Dengan adanya programprogram seperti ini maka kita dapat berharap akan mendatangkan dampak positif pada sisi pendidikan di Indonesia. Yang penting, siapapun penggagasnya, selama tujuan dari program tersebut positif bagi dunia pendidikan, maka perlu kita apresiasi dan dukung bersamasama. Bagi BI, inilah jawab an jika BI telah membumi dan perduli.

Ketika sudah bekerja, kita juga diajari untuk menabung. Kali ini tujuannya beragam, selain untuk membeli barang atau asset yang

kita inginkan, juga untuk membiayai pengeluaran yang tak terduga. Biaya sakit misalnya, jumlahnya bisa sangat besar dan kita bisa sangat tertekan karena mungkin tak mampu kita bayar dengan gaji kita. Dalam hal inilah tabungan menjadi penting, digunakan pada hari susah yang tidak terduga.

Konsep yang sama sebenarnya juga berlaku untuk cadangan devisa negara yang dikelola Bank Indonesia. Untuk apa kita memelihara cadangan devisa? Utamanya untuk membiayai pengeluaran yang tidak terduga. Jika sewaktuwaktu terjadi outflow (capital reversal) dalam jumlah besar, dana asing yang ditempatkan di Indonesia tibatiba keluar. Apabila tidak dilakukan tindakan, maka nilai tukar Rupiah akan tertekan dan

melemah dengan cepat. Nah, dengan memiliki cadangan

devisa yang cukup, maka kita dapat melakukan intervensi membeli Dollar atau dalam kondisi sebaliknya kita bisa menjual Dollar. Tindakan intervensi ini akan meredam fluktuasi, sehingga memberikan ketenangan di pasar uang.

Bayangkan kalau BI tidak melakukan intervensi jual atau beli valuta asing. Kurs rupiah naik atau turun dengan tajam,

tentu akan meresahkan para pelaku ekonomi dan masyarakat umumnya. Dalam hal ini, cadangan devisa sangat bermanfaat untuk mendukung efektifitas kebijakan Bank Indonesia.

Itu baru satu kegunaan tabungan negara dalam bentuk cadangan devisa ini. Sama seperti ketika ada uang di kantong, hati terasa tenang, karena kalau terjadi apaapa kita bisa bayar. Demikian pula bila jumlah cadangan devisa cukup, maka kita pun te nang, karena punya persediaan ketika ter

jadi sesuatu yang tidak diharapkan. Dalam bahasa lain, investor akan merasa confident dengan kondisi ekonomi Indonesia karena meyakini kredibilitasnya.

Di sisi lain, kalau jumlah cadangan devisa kita turun drastis, kita juga tidak perlu terlalu khawatir karena Indonesia punya kapasitas ekonomi dan sumber daya yang besar. Satu hal lagi yang penting yaitu bahwa kita mampu membayar kewajiban utang luar negeri Pemerintah.

So, punya cadangan devisa banyak tentu kita syukuri. Tapi kalau jumlah nya menurun karena terpakai pada hari ‘hujan’, tidak perlu terlalu khawatir, karena yang terpenting jumlahnya cukup.

Tinggal sekarang, bagaimana kita kelola dengan baik dana yang disimpan dalam bentuk cadangan devisa ini, supaya selalu tersedia likuiditas yang cukup, aman dalam penempatannya dan juga menguntungkan. Untuk halhal ini Bank Indonesia sudah melakukan tugasnya dengan baik.

DINAMIKA

18

GERA

I INFO

BA

NK IN

DO

NESIA

Edisi 49 | 2014 | Tahun 5 | Newsletter Bank Indonesia

Tabungan Negara

Peter JacobsDepartemen Komunikasi

Waktu kecil orang tua saya mengajari untuk menabung. Walaupun sedikit, tabungan itu nanti akan dipakai untuk

membeli barang yang kita inginkan. Dan memang

ketika tabungan itu sudah cukup banyak, oh bahagianya

membeli apa yang kita mau dengan uang sendiri.

Menentukan Tujuan Investasi

Evaluasi Kinerja & Risiko

Menentukan Kebijakan Investasi

Memilih Strategi Investasi (tactical)

Menentukan Alokasi (Strategic Asset Allocation)

Investasi

SiklusPengelolaan

CadanganDevisa

DINAMIKA

19

GERA

I INFO

BA

NK IN

DO

NESIA

Bank Indonesia, Kamis (14/8), mengumumkan dikeluarkannya uang pecahan Rp100.000 tahun emisi

2014 yang mulai diberlakukan, dikeluarkan, dan diedarkan per 17 Agustus 2014 bertepatan dengan Hari Ulang Tahun ke69 Kemerdekaan Republik Indonesia.

Sekilas uang Rp100.000 yang baru ini desainnya tidak meng alami perubah an yang signifikan dibandingkan de ngan uang pecahan lama (tahun emisi 2004) yang masih beredar.

Perbedaaan utama yang dapat dikenali adalah adanya frasa “Negara Kesatuan Republik Indonesia” pada bagian muka dan belakang uang, dan pada bagian pe nandatangan uang dari yang sebelumnya Anggota Dewan Gubernur Bank Indonesia menjadi Gubernur Bank Indonesia dan Menteri Keuangan.

Penggunaan frasa “Negara Kesatuan Republik Indonesia” serta tanda tangan Gubernur Bank Indonesia dan Menteri Keuangan mewakili Pemerintah Republik

Indonesia dalam uang kertas tersebut menegaskan makna filosofis rupiah se bagai simbol kedaulatan negara yang harus dihormati dan dibanggakan oleh seluruh warga negara Indonesia.

Secara detail uang pecahan Rp100.000 baru memiliki ciri, yakni apabila dilihat dari sudut tertentu akan terlihat perbedaan warna atau gambar pada beberapa elemen yakni colour shifting ink, rainbow effect, latent image, dan benang pengaman.

Selain itu, jika diraba pada beberapa bagian cetakan akan terasa kasar, se perti bagian gambar Soekarno dan gedung MPR/DPR/DPD RI, angka 100 dan tulisan ‘Negara Kesatuan Republik Indonesia’. Bila diterawangkan, akan terlihat gambar logo BI yang saling mengisi (rectoverso) serta gambar pahlawan dan ornamen pada area Tanda Air.

Selanjutnya apabila disinari lampu Ultra Violet, beberapa elemen, yang tampak maupun yang tidak nampak, akan terlihat me mendar. Jika menggunakan kaca pembesar akan terlihat susun an teks yang berbeda ketebalan dan ukuran hurufnya.

Terakhir adalah perubahan penulisan nama dan gelar pahlawan yang menggunakan H.C. berdasarkan Keputusan Presiden Nomor 22 Tahun 2014 tanggal 2 Juni 2014 tentang Penetapan Gambar Pahlawan Nasional Dr. (H.C.) Ir. Soekarno dan Dr. (H.C.) Drs. Mohammad Hatta dalam Rupiah Kertas Negara Kesatuan Republik Indonesia.

Perpustakaan Kantor Pusat (KP) Bank Indonesia (BI) mempertahankan sertifikat ISO 9001:2008 yang diraih sejak 2011 dalam memberikan pelayanan terbaik kepada pengguna jasa Perpustakaan.

Penerimaan sertifikat ini bukti keberhasilan Perpustakaan KP BI dalam mempertahankan kualitas mutu pelayanan berstandar internasional yang telah diperoleh untuk periode 20112014, dan kali ini diberikan untuk periode 20142017.

Deputi Gubernur BI Perry Warjiyo menerima penghargaan sertifikat ISO 9001:2008 untuk Perpustakaan Bank Indonesia dari lembaga akreditasi ternama, Bureau Veritas Indonesia (PT. BVI), di Ruang Serbaguna, Menara Syafrudin Prawiranegara Bank Indonesia, Rabu 27 Agustus 2014.

Perry Warjiyo mengatakan Dewan Gubernur BI mengapresiasi pencapaian ini. “Program penambahan koleksi, peningkatan wawasan dan pengetahuan SDM pustakawan, dan kerjasama dengan perpustakaan Kantor Perwakilan BI di daerah maupun perpustakaan kementerian/lembaga/perguruan tinggi agar terus ditingkatkan.”

Direktur PT. BVI, Lontung Simamora menuturkan keberhasil an Perpustakaan KP BI ini karena adanya komitmen pengelola perpustakaan untuk mewujudkan visinya, yang diikuti dengan continual improvement. “Keberhasilan memperoleh ISO untuk kedua kalinya ini merupa kan prestasi tersendiri, karena sampai saat ini belum ada perpustakaan lembaga atau kementerian yang memperoleh pencapaian ini” ujarnya. Yuk ke Perpustakaan...

Sertifikat ISo Bagi Pelayanan Terbaik

uang Baru di Hari kemerdekaan RI

Edisi 49 | 2014 | Tahun 5 | Newsletter Bank Indonesia

S P E S I M E N

S P E S I M E N

BI PEDULI

20

GERA

I INFO

BA

NK IN

DO

NESIA

Edisi 49 | 2014 | Tahun 5 | Newsletter Bank Indonesia

Halaman Kantor Perwakilan Bank Indonesia (BI) itu disulap menjadi arena pertunjukkan dengan tata panggung yang berbalut kainkain etnik khas Suku

Dayak. Kursikursi penonton pun ditata melingkar mengitari panggung, layaknya panggung pertunjukkan megah.

Tepat di depan panggung, berjejer kursi VVIP yang telah diisi oleh Gubernur Kalimantan Tengah (Kalteng) Agustin Teras Narang, Kepala Kantor Perwakilan BI Kalteng Muhammad Nur, Bupati dan Walikota seKalteng, dan sejumlah tamu undangan penting lainnya. Saat jam menunjukkan angka 20.30 WIB, pembawa acara memulai pembukaan pertunjukkan.

Perhelatan budaya di kota yang direncanakan oleh Presiden Soekarno menjadi pengganti Jakarta sebagai Ibu Kota Negara itu dibuka oleh Deputi

Gubernur Bank Indonesia Ronald Waas. Gubernur Agustin Teras Narang

memuji pagelaran ter sebut dan

langsung memanggil Ke

pala Dinas Pariwisata

Sendratari Tambun dan BungaiBank Indonesia Ikut kembangkan Seni Budaya Suku DayakRibuan warga memadati halaman kantor Perwakilan Bank Indonesia Wilayah kalimantan Tengah ditengah guyuran hujan malam itu. Lakilaki, perempuan, tua dan muda hingga anakanak, tampak antusias menunggu di kursikursi yang disediakan. Derasnya hujan tak menyurutkan semangat ribuan masyarakat kota Palangkaraya untuk menyaksikan sebuah atraksi budaya Suku Dayak.

BI PEDULI

Edisi 49 | 2014 | Tahun 5 | Newsletter Bank Indonesia

21

GERA

I INFO

BA

NK IN

DO

NESIA

Kalteng agar membuat acara serupa secara rutin untuk agenda wisata.

“Ini sangat membanggakan bagi Provinsi Kalteng, karena ini pertama kali,” ujar Teras Na rang saat menyampaikan sambutannya. De ngan besarnya potensi sektor seni budaya se perti yang ditampilkan, lanjutnya, akan ikut me numbuhkan perekonomian wilayah setempat.

Apa sebenarnya acara yang digelar oleh BI Wilayah Kalteng itu hingga membuat Teras Narang merasa perlu dikembangkan lagi sebagai agenda rutin wisata provinsi ini ? Adalah Muhammad Nur, Kepala Kantor Perwakilan Bank Indonesia Wilayah Kalimantan Tengah, yang memiliki kegundahan terhadap sektor pariwisata di Kalimantan Tengah.

Dia bersama tim BI Wilayah Kalteng melakukan kajian ekonomi. BI melihat potensi sektor pariwisata terbilang cukup besar karena dalam lima tahun terakhir, subsektor tersier berupa bisnis perhotelan dan wisata terus meroket. Potensi pariwisata di bidang kebudayaan, tarian, dan keindahan alam dinilai dapat memicu pertumbuhan ekonomi yang dampaknya dapat langsung dirasakan oleh masyarakat Kalteng.

Dari kajian tersebut, BI memiliki inisiatif untuk mengadakan coffee morning dengan tokohtokoh adat Dayak, dinas pariwisata, pelaku usaha wisata, perhotelan dan pemangku kepentingan di sektor ini. “Kami melakukan brainstorming. Kami tidak tahu awalnya dari mana. Ternyata justru mereka antusias terutama dari para pelaku wisata karena selama ini tidak ada yang mengkoordinir,” tutur Muhammad Nur.

Pertemuan itu menghasilkan kesepakatan untuk bertemu kembali hingga beberapa kali. Pemerintah Kota

Palangkaraya juga menangkap niat BI dengan menerbitkan surat keputusan untuk membentuk tim pengembangan budaya dan pariwisata.

DESTINASI BARuMuhammad Nur pada awalnya

ingin membuat sebuah kegiatan tujuan destinasi wisata baru. Pasalnya, setiap kali ada tamu yang berkunjung ke Kalteng, dia selalu bingung untuk meng ajak berwisata. Kemudian, ter in s pirasi dari Sendratari Ramayana yang ada di Candi Prambanan, Jawa Tengah, dia kemudian mengusulkan sendratari yang mengangkat budaya Suku Dayak.

Semua pihak setuju dengan ide itu. Selanjutnya, dikumpulkanlah pe laku seni di Kalteng terutama sanggarsanggar yang selama ini berdiri sendiri.

Setelah terkumpul sekitar 10 dari puluhan sanggar, tercetuslah ide untuk menampilkan sendratari Tambun dan Bungai. Tokoh Tambun dan Bu

ngai dinilai sebagai manusia sete ngah dewa bagi Suku Dayak. Karena memiliki ber bagai versi cerita, para pelaku seni pun melakukan studi kepada tokohtokoh adat. Pada akhirnya, didapatlah sebuah alur cerita dari sisi heroik Tambun dan Bungai.

“Singkat cerita, terciptalah sendratari Tambun dan Bungai,” papar Muhammad Nur. Diskusi dengan seluruh

stakeholder terjadi sejak 28 Januari 2013. Kemudian pada awal 2014 terbentuklah gabungan sanggar yang akan menampilkan sendratari Tambun dan Bungai.

Penampilan perdana dilakukan di Hotel Swissbell Palangkaraya pada 25 April 2014. Sebanyak 80 penampil terlibat dalam sendratari yang terdiri dari penari, pemusik, penyanyi, hingga desain panggung. Sendratari yang berdurasi 90 menit itu ditampilkan untuk kedua kalinya di Palangkaraya.

Muhammad Nur mengungkapkan sendratari di Bumi Pancasila tersebut merupakan acara puncak dari tiga kegiatan yang digelar BI, yakni edukasi keuangan, pameran museum BI, dan sosialisasi keaslian uang rupiah melalui sendratari Budaya Suku Dayak. Edukasi keaslian rupiah dalam kegiatan tersebut diikuti oleh anakanak sekolah dan masyarakat umum.

Penari memainkan sendra tari Tambun dan Bungai, cerita Rakyat Kalteng.

Edisi 49 | 2014 | Tahun 5 | Newsletter Bank Indonesia

KORIDOR

22

GERA

I INFO

BA

NK IN

DO

NESIA

Berdasarkan data 2011, potensi DHE Indonesia di luar negeri sekitar USS 31 miliar. Inilah yang mendorong Bank Indonesia dalam menjalankan tugasnya menjaga stabilitas nilai rupiah mengeluarkan Peraturan Bank Indonesia (PBI) 13/20/PBI/2011 yang disempur

nakan menjadi PBI No.14/25/PBI/2012. Peraturan ini kembali disempurnakan menjadi PBI No. 16/10/2014

yang mewajibkan DHE harus diterima melalui bank devisa di dalam ne geri. Kebijakan untuk meletakkan dana pada Bank Devisa Dalam Negeri ini mulai berlaku sejak 2 Januari 2012.

Sebelum PBI itu berlaku, pasar domestik seringkali kekurangan pasokan valas. Kekurangan tersebut umumnya dipenuhi oleh modal asing jangka pendek (hot money) yang rentan terhadap pembalikan (sudden capital reversal), sehingga berpotensi mengganggu kestabilan rupiah.

Kini, meski PBI tidak mewajibkan DHE yang diterima bank devisa di dalam negeri ditahan dalam jangka waktu tertentu, tetapi adanya aliran DHE relatif dapat menambah pasokan valas. Keseimbangan antara supply dan demand valas lebih terjaga, serta ketergantungan terhadap dana asing jangka pendek bisa berkurang.

Kontribusi DHE dalam menjaga stabilitas rupiah lebih optimal, apabila devisa itu lebih lama bertahan di dalam negeri, tidak “mampir” sekadar memenuhi kewajiban dari aturan yang berlaku. Semakin besar dan lama DHE masuk, semakin banyak pula pasokan valas di dalam negeri, sehingga nilai tukar lebih stabil.

Memang sebagaimana diatur dalam UU No. 24 tahun 1999 tentang Lalu Lintas Devisa dan Sistem Nilai Tukar, tidak ada larangan mengenai jangka waktu ataupun tempat yang mewajibkan devisa ditempatkan di bank devisa di dalam negeri. Bank Indonesia pun meyakini UU tersebut merupakan amanat yang harus dijalankan oleh setiap pemangku kepentingan.

Karena itulah, demi menjaga kestabilan nilai tukar rupiah di tengah aliran devisa yang bebas, pendalaman pasar keuangan menjadi hal yang krusial. Pendalaman pasar keuangan dapat diartikan tersedianya beragam instrumen investasi, yang memungkinkan investor asing memilih berdasarkan kebutuhan investasinya.

Dengan beragamnya instrumen keuangan di Indonesia diharapkan transaksi valas lebih bergairah dan lebih atraktif, serta bisa menyeimbangkan pasokan dan permintaan valas.

Soal penarikan DHE ke dalam negeri dan pendalaman pasar keuangan domestik, pada hakikatnya berkaitan erat dengan stabilitas nilai tukar. Rupiah yang stabil akan menjaga posisi cadangan devisa yang berkecukupan. Sebab, penggunaan cadangan devisa untuk intervensi valas guna mengatasi depresiasi rupiah yang terlalu dalam akan terminimalisir.

DHE masuk,Cadev BerkecukupanTerjaga

oleh: Rizky utamaDepartemen Komunikasi

Sebelum Juni 2013, Devisa Hasil Ekspor (DHE) tidak wajib diterima

melalui bank devisa di dalam negeri. kondisi itu mirip pepatah

“sudah jatuh tertimpa tangga”, sudah pendapatan ekspor sering lebih kecil dibandingkan dengan

volume impor, devisa pun tidak sepenuhnya dapat dimanfaatkan

untuk menambah pasokan valuta asing, karena tidak segera masuk

ke dalam negeri.

Edisi 49 | 2014 | Tahun 5 | Newsletter Bank Indonesia

Pemenang kuis1. Yoga Munajat, Gorontalo

(0821505xxxx)2. Harbianti, Kendari (08524188xxxx)

Pemenang Tebak kata1. Aristya Wulandari, Jakarta (08211409xxxx)2. Hendro Prakoso, Pontianak

(08525206xxxx)

Pemenang kuis &Tebak kata eds. 47/2014

RILEKS

Jawab pertanyaan di bawah ini dan dapatkan hadiah menarik dari gerai Info Bank Indonesia:1. Berapa jumlah cadangan devisa pemerintah Indonesia pada posisi Agustus 2014?2. Apakah nama sendratari yang ditampilkan di Kantor Perwakilan BI Kalimatan Tengah?

Jawaban KUIS dan TEBAK KATA di email ke: [email protected] paling lambat 31 November 2014. Di dalam subyek email cantumkan “Kuis” atau “Tebak Kata” Edisi 49 / 2014,” dan sertakan pula nama lengkap, alamat, profesi, dan nomor telepon yang dapat dihubungi. Pemenang akan diumumkan dalam Gerai Info Bank Indonesia edisi selanjutnya.

TEBAk kATA

kuIS

Carilah istilahistilah ekonomi di bawah ini pada susunan katakata mendatar atau menurun:

23

GERA

I INFO

BA

NK IN

DO

NESIA

S D E V I S A X O P Q Z

K X K E W A J I B A N X

U H N X O P R Q U S X K

O X L I K U I D X A T M

T J V N P Q T S T R G H

A N O V N M X Z W X K J

x S P E K U L A T O R X

U L Q S D F E C B Z I L

A M X T E R M I N X S M

N J G O Q V A X E T I S

G X O R I X H C L X S O

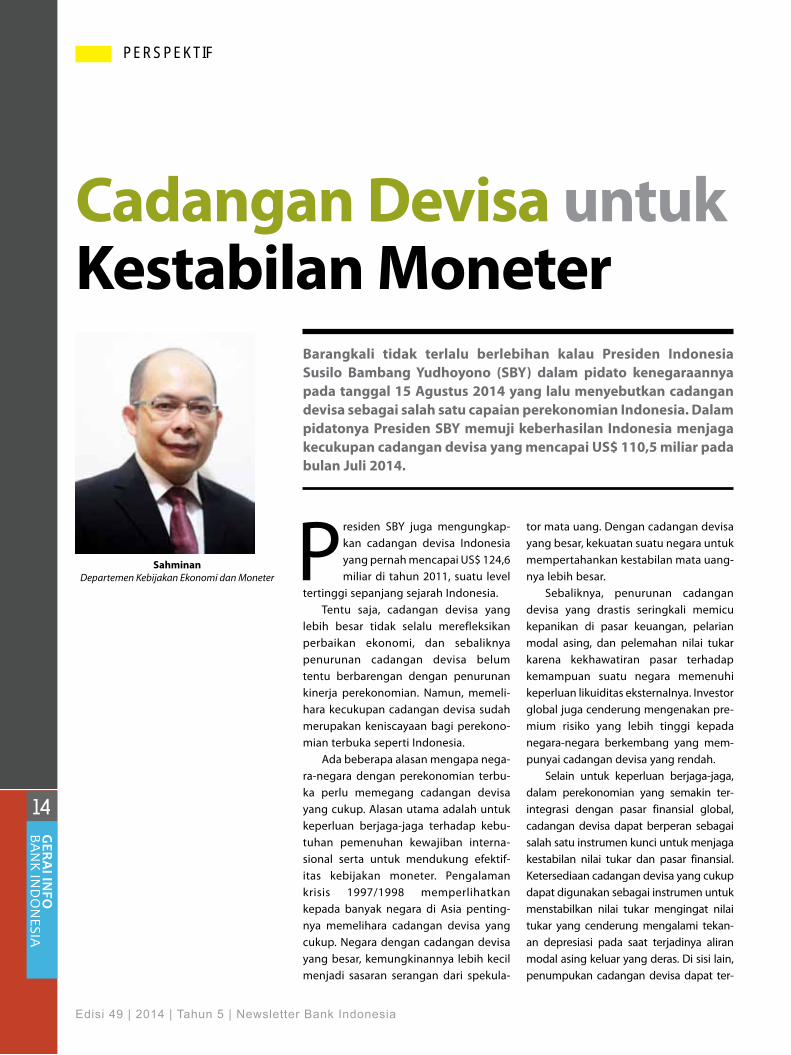

Posisi cadangan devisa Indonesia pada29 Agustus 2014 tercatat US$111,22 miliarnaik US$682 juta dibandingkan denganposisi bulan sebelumnya (25 Juli)sebesar US$110,54 miliar.

Bila dibandingkan dengan posisiawal tahun (31 Januari) di mana devisapada saat ini tercatat US100,65 miliar,maka posisi devisa akhir Agustusbertambah US$10,57 miliar atau naik 10,1%.

Dilihat dari trend perkembangannya,posisi cadangan devisa Indonesiasetiap bulannya sepanjang tahun 2014dalam kondisi terjaga jumlahnyadan terus tumbuh, yang mencerminkanpengelolaan cadangan devisa yang baikdan sesuai dengan target. 31-

01-201

4

100.651

102.741102.592

105.563

107.048107.678

110.542111.224

28-02-

2014

31-03-

2014

30-04-

2014

30-05-

2014

30-06-

2014

25-07-

2014

29-08-

2014

1. Devisa2. Pasar3. Kuota4. Kewajiban5. Likuid6. ATM7. Investor8. Krisis9. Spekulator10. Lemah11. Uang12. Termin13. Etis14. ORI

24

GERA

I INFO

BA

NK IN

DO

NESIA

EKSPOSE

Edisi 49 | 2014 | Tahun 5 | Newsletter Bank Indonesia

utang luar negeri, jika dikelola dengan cermat, tidak akan ber

dampak buruk. Transaksi lindung nilai (hedging) merupakan salah satu strategi untuk menjaga agar utang dalam valuta

asing tidak menyeret debitur ke dalam krisis keuangan.

Bank Indonesia barubaru ini mengeluarkan aturan baru terkait hedging. Ada tiga Peraturan Bank Indonesia (PBI) terkait transaksi

lindung nilai yang meliputi PBI tentang transaksi valuta asing terhadap rupiah antara bank dengan pihak domestik, transaksi valuta asing terhadap rupiah antara bank dengan pihak asing, dan transaksi lindung nilai kepada bank.

Seperangkat aturan tersebut diharapkan dapat mempermudah debitur, baik perusahaan swasta, BUMN, maupun lembaga dan institusi, untuk mengamankan portofolio utang valas dengan memanfaatkan fasilitas hedging.

Khusus untuk BUMN dan institusi negara, BI telah bekerja sama dengan sejumlah pihak guna menyusun standard operational procedure (SOP) terkait pe laksanaan hedging. Adanya acuan yang jelas diharapkan dapat mengcegah moral hazard dan mengikis persepsi bahwa biaya yang timbul dari kegiatan hedging merupakan kerugian negara. Padahal, hedging justru merupakan upaya yang dilakukan untuk mendorong kepastian usaha karena menghilangkan risiko buruk akibat fluktuasi nilai tukar mata uang.

Pedoman SOP yang telah disepakati bersama antara BI, Badan Pemeriksa Keuangan (BPK), Badan Pemeriksa Keuangan dan Pembangunan (BPKP), Komisi Pemberantasan Korupsi (KPK), Kejaksaan Agung, Kepolisian RI, Kementerian Keuangan, dan Kementerian BUMN tersebut menjadi acuan bagi penegak hukum dan lembaga auditor dalam menjalankan kewenangannya melakukan pemeriksaan atas transaksi hedging. Sebelum ada aturan yang jelas, muncul kekhawatiran dari kalangan perusahaan

BUMN bahwa kerugian yang terjadi akibat pelaksanaan transaksi hedging merupakan sebuah bentuk pelanggaran hukum karena menyebabkan kerugian negara.

BI, sebagai penanggung jawab kebijakan makroprudensial, menilai transaksi lindung nilai merupakan langkah yang sangat penting ditempuh untuk memperkuat stabilitas nilai tukar dan me ngurangi tekanan di pasar valuta asing domestik. Kesepakatan tersebut juga diyakini akan mendorong pendalam pasar keuangan valas di pasar domestik. Tujuan akhirnya adalah stabilitas nilai tukar rupiah dan sistem keuangan secara keseluruhan.

RELAkSASIDi sisi lain, BI juga merilis aturan baru

terkait transaksi valas terhadap rupiah sebagai penyempurnaan dari aturan yang sebelumnya sudah berlaku. Dalam aturan baru yang terbit pada September 2014 tersebut, BI memberikan sejumlah fleksibilitas guna mendorong transaksi valas menjadi lebih mudah, transparan, dan minim risiko.

Relaksasi aturan dilakukan untuk memicu kenaikan transaksi valas yang saat ini masih berkisar US$5 miliar per hari, jauh lebih rendah dibandingkan dengan transaksi di Malaysia dan Thailand yang telah menyentuh ratarata US$ 11,05 miliar dan US$12,78 miliar perhari.

Sejumlah perubahan mendasar dalam beleid terbaru ini di antaranya adalah kemudahan dalam melakukan netting dan pemenuhan underlying dalam kontrak transaksi valas.

Aturan sebelumnya mewajibkan nasabah untuk menyediakan underlying dalam setiap transaksi kontrak forward, baik saat netting, melakukan unwind (putus kontrak), early termination (mengakhiri

kontrak lebih awal), ataupun jika ingin melakukan roll over kontrak baru.

Dalam aturan yang baru, seluruh proses tersebut kini dibuat menjadi lebih sederhana. Penyediaan underlying hanya diwajibkan saat melakukan kontrak forward pertama kali. Pada transaksi selanjutnya, nasabah tidak lagi diwajibkan menyediakan underlying sepanjang masa berlakunya belum kadaluarsa.

Sebagai ilustrasi, jika underlying berlaku selama satu tahun, maka investor dapat melakukan sejumlah transaksi forward, unwind, roll over, ataupun early termination tanpa perlu mengajukan underlying lagi dalam setiap transaksi selama satu tahun.

Kemudahan lainnya adalah terkait jenis underlying yang dapat diterima oleh regulator. Sebelumnya, BI telah merilis sejumlah aset yang dapat digunakan se bagai underlying dalam pembelian kontrak forward. Namun pada perkembangannya, BI merasa perlu memberikan peluang bagi bank dan nasabahnya untuk mengusulkan jenisjenis underlying baru.