Pengaruh Total Asset, Roa, Der, Ukuran Kap, dan Laba atau...

17

1292 Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana 3 rd Economics & Business Research Festival 13 November 2014 ISBN: 978-979-3775-55-5 PENGARUH TOTAL ASSET, ROA, DER, UKURAN KAP, DAN LABA ATAU RUGI PERUSAHAAN TERHADAP AUDIT DELAY PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA Periode 2011-2012 Kristanti Eka A. S Jurusan Akuntansi, Fakultas Ekonomi, Universitas Wijaya Kusuma Surabaya [email protected] ABSTRACT Audit delay is the time difference between the date of the financial report and the date of the audit opinion of the financial report that indicate the length of time to complete the audit by the auditor. This research represents empirical study to know factors influencing audit delay and the mean of audit delay in 2011 until 2012. There are five factors: they are Total Assets, ROA, DER, Size of KAP, and income or loss of company. The populations of this research are manufacturing companies that are listed in Indonesia Stock Exchange (IDX) in 2011 until 2012. Samples of this research are 82 manufacturing companies for 2 years. Samples are taken by using of purposive sampling. The method of data analysis is using descriptive and doubled regression analysis. To obtain model of regression which representative is hence conducted by test of classic assumption.The result of descriptive statistic indicate that mean of an audit delay in the year 2011 until 2012 is 75 day. The result of t test showed that Total Assets and DER influenced significantly to the Audit Delay. Based on F test, it can be concluded that research five variables also influenced significantly to the Audit Delay. The coefficient of Determination ( 2 ) was 20,5%. Keywords : Audit Delay, Total Assets, ROA, DER, Size of KAP, and income or loss of company PENDAHULUAN Laporan keuangan memiliki peranan yang sangat penting dalam proses pengukuran dan penilaian kinerja suatu perusahaan. Menurut IAI, (2009) tujuan dari laporan keuangan adalah untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi seluruh pengguna laporan keuangan. Penyajian informasi dapat bermanfaat bilamana disajikan secara wajar, akurat serta tepat waktu pada saat dibutuhkan oleh pamakai laporan keuangan. Menurut Suwardjono (2002:170), ketepatan waktu mengandung pengertian bahwa informasi tersedia sebelum kehilangan kemampuannya untuk mempengaruhi atau membuat perbedaan dalam keputusan. Karakteristik informasi yang relevan harus mempunyai nilai prediktif dan tepat waktu. Menurut Givolvy dan Palmon (dalam Saputri, 2012), nilai dari ketepatan waktu penyajian laporan keuangan merupakan faktor penting bagi kemanfaatan laporan keuangan tertsebut. Menurut Gregory dan Van Horn (dalam Hilmi dan Ali, 2008), tepat waktu adalah kualitas ketersediaan informasi pada saaat yang yang diperlukan atau kualitas informasi yang baik dilihat dari segi waktu. Jadi semakin cepat informasi laporan keuangan dipublikasikan ke publik, maka informasi tersebut semakin bermanfaat bagi pengambilan keputusan. Dan sebaliknya jika terdapat penundaan yang tidak semestinya, maka informasi yang dihasilkan akan kehilangan relevansinya dalam hal pengambilan keputusan. Oleh karena itu, informasi

Transcript of Pengaruh Total Asset, Roa, Der, Ukuran Kap, dan Laba atau...

1292

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

3rd Economics & Business Research Festival

13 November 2014

ISBN: 978-979-3775-55-5

PENGARUH TOTAL ASSET, ROA, DER, UKURAN KAP, DAN

LABA ATAU RUGI PERUSAHAAN TERHADAP AUDIT DELAY

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI

BURSA EFEK INDONESIA Periode 2011-2012

Kristanti Eka A. S

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Wijaya Kusuma Surabaya

ABSTRACT

Audit delay is the time difference between the date of the financial report and the date

of the audit opinion of the financial report that indicate the length of time to complete the audit

by the auditor. This research represents empirical study to know factors influencing audit delay

and the mean of audit delay in 2011 until 2012. There are five factors: they are Total Assets,

ROA, DER, Size of KAP, and income or loss of company. The populations of this research are

manufacturing companies that are listed in Indonesia Stock Exchange (IDX) in 2011 until 2012.

Samples of this research are 82 manufacturing companies for 2 years. Samples are taken by

using of purposive sampling. The method of data analysis is using descriptive and doubled

regression analysis. To obtain model of regression which representative is hence conducted by

test of classic assumption.The result of descriptive statistic indicate that mean of an audit delay

in the year 2011 until 2012 is 75 day. The result of t test showed that Total Assets and DER

influenced significantly to the Audit Delay. Based on F test, it can be concluded that research

five variables also influenced significantly to the Audit Delay. The coefficient of Determination

(𝑅2) was 20,5%.

Keywords : Audit Delay, Total Assets, ROA, DER, Size of KAP, and income or loss of company

PENDAHULUAN

Laporan keuangan memiliki peranan yang sangat penting dalam proses pengukuran dan

penilaian kinerja suatu perusahaan. Menurut IAI, (2009) tujuan dari laporan keuangan adalah

untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan

posisi keuangan suatu perusahaan yang bermanfaat bagi seluruh pengguna laporan keuangan.

Penyajian informasi dapat bermanfaat bilamana disajikan secara wajar, akurat serta tepat waktu

pada saat dibutuhkan oleh pamakai laporan keuangan. Menurut Suwardjono (2002:170),

ketepatan waktu mengandung pengertian bahwa informasi tersedia sebelum kehilangan

kemampuannya untuk mempengaruhi atau membuat perbedaan dalam keputusan.

Karakteristik informasi yang relevan harus mempunyai nilai prediktif dan tepat waktu.

Menurut Givolvy dan Palmon (dalam Saputri, 2012), nilai dari ketepatan waktu penyajian

laporan keuangan merupakan faktor penting bagi kemanfaatan laporan keuangan tertsebut.

Menurut Gregory dan Van Horn (dalam Hilmi dan Ali, 2008), tepat waktu adalah kualitas

ketersediaan informasi pada saaat yang yang diperlukan atau kualitas informasi yang baik

dilihat dari segi waktu. Jadi semakin cepat informasi laporan keuangan dipublikasikan ke

publik, maka informasi tersebut semakin bermanfaat bagi pengambilan keputusan. Dan

sebaliknya jika terdapat penundaan yang tidak semestinya, maka informasi yang dihasilkan

akan kehilangan relevansinya dalam hal pengambilan keputusan. Oleh karena itu, informasi

1293

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

3rd Economics & Business Research Festival

13 November 2014

ISBN: 978-979-3775-55-5

harus disampaikan sedini mungkin untuk dapat digunakan sebagai dasar untuk membantu

dalam pengambilan keputusan-keputusan ekonomi dan menghindari tertundanya pengambilan

keputusan tersebut (Baridwan, 2000 dalam Saputri 2012 ).

Salah satu kewajiban perusahaan manufaktur yang sudah go public adalah

mempublikasikan laporan keuangan yang telah disusun dengan Standar Akuntansi Keuangan

(SAK) dan telah diaudit oleh akuntan publik yang terdaftar dalam Badan Pengawas Pasar

Modal (BAPEPAM). Auditor memiliki tangung jawab yang besar dan tentunya hal ini

membuat para auditor untuk bekerja lebih profesional. Salah satu kriteria profesionalisme

auditor tampak dalam ketepatan waktu penyampaian laporan auditannya (Subekti dan

Wulandari dalam Rolinda, 2007:109). Sejalan dengan perkembangan perusahaan manufaktur

yang sudah go public memberikan pengaruh pada perkembangan profesi akuntan publik di

Indonesia. Sebagai bentuk pertanggungjawaban manajemen perusahaan kepada pihak ekstern

dan intern, setiap perusahaan wajib untuk membuat laporan keuangan perusahaan. Maka hal ini

mengakibatkan peningkatan permintaan akan audit laporan keuangan. Ketepatan waktu

penyajian laporan keuangan dan laporan audit (timelines) merupakan syarat utama bagi

peningkatan harga pasar saham perusahaan manufaktur yang go public. Perkembangan proses

audit untuk perusahaan manufaktur yang go public selanjutnya tidak mudah, hal ini dikarenakan

proses audit sendiri membutuhkan waktu yang lama sehingga menyebabkan pengumuman laba

dan laporan keuangan menjadi tertunda.

Audit Delay adalah lamanya waktu penyelesaian audit yang diukur dari tanggal

penutupan tahun buku hingga tanggal diselesaikannya laporan audit independen (Utami,

2006:4). Audit Delay yang melewati batas waktu BAPEPAM, tentu berakibat pada

keterlambatan publikasi laporan keuangan. Keterlambatan publikasi laporan keuangan tersebut

dapat mengindikasikan adanya masalah dalam laporan keuangan emiten, sehingga memerlukan

waktu yang lebih lama dalam penyelesaian audit.

Menurut Subekti dan Widiyanti (2004) dalam Yuliyanti (2011), menyebutkan bahwa

pada tahun 2001 rata-rata waktu tunggu pelaporan ke BAPEPAM dari waktu antara tanggal

laporan sampai tanggal opini auditor membutuhkan waktu 98 hari. Jika hal ini dilihat dari batas

waktu 90 hari yang ditetapkan BAPEPAM, terlihat masih banyak perusahaan publik yang

belum patuh terhadap peraturan informasi di Indonesia. Semakin lama auditor menyelesaikan

pekerjaan auditnya, maka semakin lama pula audit delay. Jika audit delay semakin lama, maka

kemungkinan keterlambatan penyampaian laporan keuangan akan semakin besar.

Berdasarkan penjelasan di atas, peneliti ingin mengkaji kembali penelitian dengan

judul “Pengaruh Total Aset, ROA, DER, Ukuran KAP, Dan Laba atau Rugi Perusahaan

Terhadap Audit Delay Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Periode Tahun 2011 - 2012”. Variabel yang digunakan dalam uji penelitian ini adalah Total

Aset, ROA, DER, Ukuran KAP dan Laba atau rugi Perusahaan.

Rumusan Masalah

Berdasarkan latar belakang masalah diatas, rumusan masalah yang diajukan dalam

penelitian ini adalah:

Apakah Total Aset, ROA, DER, Ukuran KAP, dan Laba atau rugi Perusahaan

berpengaruh terhadap Audit Delay pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia Periode Tahun 2011-2012?

1294

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

3rd Economics & Business Research Festival

13 November 2014

ISBN: 978-979-3775-55-5

Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk menguji pengaruh Total

Aset, ROA, DER, Ukuran KAP, dan Laba atau Rugi Perusahaan terhadap Audit Delay

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Periode Tahun

2011-2012.

TELAAH PUSTAKA

Agency Teori

Teori ini merupakan salah satu cara untuk lebih memahami ekonomi informasi dengan

memperluas satu individu menjadi dua individu yaitu agent (manajemen usaha) dan principal

(pemilik usaha). Principal, merupakan pihak yang memberi perintah kepada agent untuk

melakukan suatu jasa atas nama principal, sementara agent adalah pihak yang diberi

wewenang. Dengan demikian agent bertindak sebagai pihak yang berwenang mengambil

keputusan, sedangkan principal ialah pihak yang mengevaluasi informasi (Jensen & Meckling,

1976 dalam Mulyono,2014).

Manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi internal dan

prospek perusahaan dimasa yang akan datang dibandingkan pemilik (pemegang saham). Oleh

sebab itu, manajer mempunyai kewajiban sinyal mengetahui kondisi perusahaan kepada

pemilik. Sinyal yang diberikan dapat dilakukan melalui pengungkapan informasi akuntansi

seperti penyajian laporan keuangan auditan dari perusahaan. Laporan keuangan dimaksud

untuk digunakan oleh berbagai pihak, termasuk manajemen perusahaan. Namun, pada dasarnya

pihak yang paling berkepentingan dengan laporan keuangan adalah para pengguna eksternal

diluar manajemen (Jensen & Meckling, 1976 dalam Mulyono, 2014).

Situasi diatas akan memicu timbulnya suatu kondisi yang disebut sebagai asimetri

informasi (information asymetry). Asimetri informasi akan timbul ketika manajer lebih

mengetahui informasi internal dan prospek perusahaan di masa yang akan datang, jika

dibandingkan dengan pemegang saham dan stakeholders lainya (Jensen &Meckling, 1976).

Jadi, terdapat informasi yang tidak seimbang yang disebabkan karena adanya distribusi

informasi yang tidak sama antara principal dan agent. Dalam hal ini principal seharusnya

memperoleh informasi yang dibutuhkan dalam mengukur tingkat hasil yang diperoleh dari

usaha agent, namun ternyata informasi tentang ukuran keberhasilan yang diperoleh principal

tidak seluruhnya disajikan kepada agent. Akibatnya informasi yang diperoleh principal kurang

lengkap sehingga tidak dapat menjelaskan kinerja agent yang sesungguhnya dalam mengelola

kekayaan principal yang telah dipercayakan kepada agent. Akibatnya akan ada informasi yang

tidak seimbang yang dapat menimbulkan dua agency problem yang disebabkan oleh kesulitan

principal untuk memonitor dan melakukan control terhadap tindakan-tindakan agent (Jensen

& Meckling, 1976), yaitu:

1. Moral hazard, yaitu permasalah yang muncul jika agent tidak melaksanakan hal-hal yang

telah disepakati bersama dalam kontrak kerja.

2. Adverse selection, yaitu suatu keadaan dimana principal tidak dapat mengetahui apakah

suatu keputusan yang diambil oleh agent benar-benar didasarkan atas informasi yang telah

diperolehnya, atau terjadi sebagai sebuah kelalaian dalam tugas.

Menurut Jensen dan Meckling (1976), dalam Qhadafi (2011), adanya agency problem

diatas akan menimbulkan biaya keagenan (agency cost) yang terdiri dari:

1295

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

3rd Economics & Business Research Festival

13 November 2014

ISBN: 978-979-3775-55-5

1. The monitoring expenditures by the principle, yakni biaya yang dikeluarkan oleh principal

untuk memonitor perilaku agent.

2. The bonding expenditures by agent, yakni biaya yang dikeluarkan principal untuk

menjamin bahwa agent tidak akan melakukan tindakan tertentu yang akan merugikan

principal.

3. The residual loss, yakni penurunan tingkat kesejahteraan principal maupun agent setelah

adanya agency relationship.

Berdasarkan uraian diatas, untuk mencegah timbulnya agency problem akibat adanya

information asymmetry maka diperlukan agency cost untuk memenuhi kebutuhan penyampaian

informasi melalui publikasi laporan keuangan, misalnya dengan mengaudit laporan keuangan

menggunakan jasa auditor independen. Laporan keuangan auditan harus disajikan tepat waktu

agar informasi akuntansi yang terkandung didalamnya dapat dikatakan relevan dan handal,

sehingga tidak kehilangan manfaat dari informasi laporan keuangan itu dalam mempengaruhi

pengambilan keputusan.

Laporan Keuangan

Laporan keuangan merupakan pertanggung jawaban pengelola perusahaan oleh

manajemen atas sumber daya yang dipercayakan kepadanya. Menurut Ghozali dan Chairi

(2007), pengungkapan laporan keuangan berarti bahwa laporan tersebut harus memberikan

informasi dan penjelasan yang cukup mengenai hasil aktivitas suatu unit usaha. Dengan

demikian, informasi tersebut haruslah lengkap dan jelas serta dapat menggambarkan secara

tepat kejadian-kejadian ekonomi yang berpengaruh terhadap hasil operasi usaha tersebut.

Konsep pengungkapan yang umumnya diusulkan adalah pengungkapan yang cukup,

wajar, dan lengkap. Yang paling umum digunakan dari ketiga konsep diatas adalah

pengungkapan yang cukup, mencakup pengungkapan minimal yang harus dilakukan agar

laporan keuangan tidak menyesatkan. Sementara itu, wajar menunjukkan tujuan etis agar dapat

memberikan perlakuan yang sama dan bersifat umum bagi semua pemakai laporan keuangan.

Pengungkapan yang lengkap mensyaratkan perlunya penyajian semua informasi yang relevan.

Standar Akuntansi Keuangan (SAK) menyebutkan empat karakteristik kualitatif pokok

dalam laporan keuangan (IAI 2004):

1. Dapat dipahami

2. Relevan

3. Keandalan

4. Dapat dibandingkan

Pengertian Auditing

Definisi menurut Agoes dalam buku Auditing (2012:4) mendefinisikan auditing

sebagai berikut:

“Suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang

independen, terhadap laporan keuangan yang telah disusun manajemen, beserta

catatan-catatan pembukuan dan bukti-bukti pendukung dengan tujuan untuk dapat

memberikan pendapat mengenai kewajaran laporan keuangan tersebut”.

Sedangkan Haryono Jusup (2001:11), pengertian pengauditan dapat diartikan

sebagai suatu proses sistematis untuk mendapatkan dan mengevaluasi bukti yang

berhubungan dengan asersi tentang tindakan-tindakan dan kejadian ekonomi

secara objektif untuk menentukan tingkat kesesuaian antara asersi tersebut dengan

1296

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

3rd Economics & Business Research Festival

13 November 2014

ISBN: 978-979-3775-55-5

kriteria yang telah ditetapkan dan mengkomunikasikan hasilnya kepada pihak-

pihak yang berkepentingan.”

Dari beberapa pernyataan tersebut maka dapat disimpulkan bahwa auditing adalah

suatu proses pemeriksaan yang dilakukan oleh pihak independen terhadap laporan keuangan

dan bukti-bukti pendukung untuk memberikan pendapat atas kewajaran laporan keuangan

tersebut yang sesuai dengan prinsip akuntansi yang berterima umum.

Audit Delay

Audit delay adalah penundaan penyampaian laporan keuangan kepada publik karena,

adanya proses audit yang dihitung dengan cara menjumlahkan hari antara tanggal laporan

keuangan per-periode yang diterbitkan perusahaan sampai dengan, tanggal laporan audit yang

dikeluarkan oleh auditor independen (Carslaw & Kaplan, 1991; dalam Qhadafi, 2011).

Menurut Dyer & McHugh (1975:206 dalam Yuliyanti, 2011) “Auditors’ report lag is

the open interval of number of days from the year end to the date recorded as the opinion

signature date in the auditors report”. Ketepatan waktu penerbitan laporan keuangan audit

merupakan hal yang sangat penting, khususnya untuk perusahaan-perusahaan publik yang

menggunakan pasar modal sebagai salah satu sumber pendanaan.

Diungkap dalam penelitian Subekti dan Widiyanti (2004), perbedaan waktu yang

sering dinamai dengan audit delay adalah perbedaan antara tanggal laporan keuangan dengan

tanggal opini dalam laporan keuangan yang mengindikasikan tentang lamanya waktu

penyelesaian audit yang dilakukan oleh auditor. Maka semakin panjang audit delay semakin

lama auditor dalam menyelesaikan pekerjaan auditnya.

Total Aset

Total aset terkait dengan ukuran dari suatu perusahaan. Perusahaan yang memiliki total

aset yang besar memiliki hubungan dengan ketepatan waktu laporan keuangan. Perusahaan

yang memiliki total aset yang besar akan memerlukan waktu yang lebih panjang dalam audit

delay. Dikarenakan semakin besar ukuran suatu perusahaan, maka semakin banyak juga

informasi yang terkandung di dalam perusahaan tersebut. Informasi yang banyak tersebut akan

mengakibatkan semakin luasnya pada lingkup auditnya, sehingga waktu yang dibutuhkan

auditor untuk penyelesaian audit laporan keuangan tahunan atau audit delay lebih lama.

Return On Assets (ROA)

Menurut Hanafi dan Halim (1996) dalam Yuliyanti (2011) Profitabilitas adalah ukuran

mengenai kemampuan perusahaan dalam menghasilkan keuntungan selama periode tertentu.

Dalam Supranoto (1990) Profitabilitas adalah kemampuan suatu kesatuan usaha (entity) untuk

memperoleh laba.

Profitabilitas merupakan suatu indikator kinerja yang dilakukan manajemen dalam

mengelola kekayaan perusahaan yang ditunjukkan oleh laba yang dihasilkan. Secara garis besar

laba yang dihasilkan perusahaan berasal dari penjualan dan investasi yang dilakukan oleh

perusahaan.

Perusahaan akan mengukur kemampuan perusahaan dalam menghasilkan keuntungan

(profitabilitas) baik dari tingkat penjualan, aset, modal, maupun saham tertentu. Dalam rasio

profitabilitas ini dapat dikatakan sampai sejauh mana keefektifan dari keseluruhan manajemen

dalam menciptakan keuntungan dari perusahaan. Profitabilitas merupakan hasil dari sejumlah

besar kebijakan dan keputusan manajemen dalam menggunakan sumber-sumber dana

perusahaan.

1297

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

3rd Economics & Business Research Festival

13 November 2014

ISBN: 978-979-3775-55-5

Penelitian ini melakukan perhitungan profitabilitas dengan Return On Asset Ratio (ROA)

yang hitung berdasarkan erning after tax dibagi dengan total aktiva.

ROA = AssetTotal

EBIT

Debt to Equity Ratio (DER)

Solvabilitas seringkali disebut leverage ratio. Weston dan Copeland (1995) dalam

Lestari (2010) menyatakan bahwa rasio leverage mengukur tingkat aktiva perusahaan yang

telah dibiayai oleh pengguna hutang. Dengan demikian solvabilitas merupakan pengukuran

kemampuan suatu perusahaan untuk membayar semua hutang-hutangnya baik hutang jangka

pendek maupun hutang jangka panjang. Analisis solvabilitas difokuskan terutama pada reaksi

dalam neraca yang menunjukan kemampuan untuk melunasi utang lancar dan utang tidak

lancar.

Dalam penelitian ini rasio yang digunakan adalah rasio debt to equity. Keseimbangan

proporsi antara aktiva yang didanai oleh kreditor dan didanai oleh pemilik perusahaan diukur

dengan ratio debt to equity, dengan cara perhitungan sebagai berikut:

DER= Total Hutang

Total Ekuitas

Ukuran KAP

Menurut DeAngelo dalam Ebrahim (2001), kualitas audit yang dilakukan oleh akuntan

publik dapat dilihat dari ukuran KAP yang melakukan audit. KAP besar (big four accounting

firms) dipersepsikan akan melakukan audit dengan lebih berkualitas dibandingkan dengan KAP

kecil (non big four accounting firm). Hal tersebut karena KAP besar memiliki lebih banyak

sumber daya dan lebih banyak klien sehingga mereka tidak tergantung pada satu atau beberapa

klien saja, selain itu karena reputasinya yang telah dianggap baik oleh masyarakat

menyebabkan mereka akan melakukan audit dengan lebih berhati-hati.

Di Indonesia terdapat empat KAP yang memiliki ikatan dengan KAP yang memiliki

reputasi internasional yang disebut dengan big four, dapat dijelaskan pada tabel di bawah ini:

The Big Four Big Four di Indonesia

Ernest and Young Purwantono, Sarwoko&Sandjaja

Deloitte Touche Tomatsu Osman Bing Satrio & Rekan

KPMG (Klynveld Peat Marwick Goerdeler) Sidharta & Widjaja

PWC (Pricewaterhouse Coopers) Haryanto Sahari & Rekan.

Tanudiredja, Wibisana & Rekan

1298

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

3rd Economics & Business Research Festival

13 November 2014

ISBN: 978-979-3775-55-5

Laba atau Rugi Perusahaan

Salah satu alasan yang mendorong terjadinya keterlambatan publikasi laporan

keuangan adalah pelaporan laba atau rugi sebagai indikator good news atau bad news atas

kinerja manajerial perusahaan dalam setahun. Menurut Carslaw (dalam Mulyono, 2014), ada

dua alasan mengapa perusahaan yang menderita kerugian cenderung mengalami audit delay

yang lebih panjang. Pertama, ketika kerugian terjadi perusahaan ingin menunda berita buruk

tersebut, sehingga perusahaan akan meminta auditor untuk menjadwal ulang penugasan audit.

Kedua, auditor akan lebih berhati-hati selama proses audit jika percaya bahwa kerugian ini

mungkin disebabkan karena kegagalan keuangan perusahaan atau kecurangan manajemen.

HIPOTESIS

Berdasarkan uraian diatas, maka dapat ditarik hipotesis penelitian sebagai berikut :

H1 : Total Aset, ROA, Ukuran KAP, Opini Auditor, dan Laba atau rugi Perusahaan berpengaruh

secara simultan terhadap Audit Delay.

H2 : Total Aset berpengaruh terhadap Audit Delay.

H3 : Return On Assets berpengaruh terhadap Audit Delay.

H4 : Debt to Equity Ratio berpengaruh terhadap Audit Delay.

H5 : Ukuran KAP berpengaruh terhadap Audit Delay.

H6 : Laba atau Rugi perusahaan berpengaruh terhadap Audit Delay.

METODE PENELITIAN

Populasi dan Sampel

Populasi dari penelitian ini adalah seluruh perusahaan Manufaktur yang terdaftar dalam

Bursa Efek Indonesia tahun 2011-2012.

Metode sampel yang diterapkan adalah metode purposive sampling yaitu pemilihan

sampel secara tidak acak yang informasinya diperoleh dengan menggunakan pertimbangan

tertentu disesuaikan dengan tujuan atau masalah penelitan. Alasan penggunaan metode

purposive sampling didasari pertimbangan agar sampel data yang dipilih memenuhi kriteria

untuk diuji (Indriantoro & Supomo, 1999: 131). Perusahaan diseleksi dengan kriteria sebagai

berikut:

1. Perusahaan Manufaktur yang berturut-turut terdaftar di Bursa Efek Indonesia pada tahun

2011 dan 2012

2. Perusahaan Manufaktur yang menerbitkan laporan auditor laporan keuangan perusahaan

dengan tanggal tutup buku 31 Desember pada tahun 2011 dan 2012.

3. Perusahaan Manufaktur yang menyajikan laporan keuangan dalam bentuk Rupiah.

Identifikasi Variabel

Variabel-variabel dalam penelitian ini dikelompokkan menjadi variable dependen

(terikat) dan variable independen (bebas), sebagai berikut:

Variabel terikat atau dependent variable yaitu variabel yang dipengaruhi oleh variable

bebas. Variabel terikat dalam penelitian ini adalah Audit delay (Y).

Audit Delay diukur dengan menghitung berapa jarak antara penutupan tahun buku

sampai dengan ditandatanganinya laporan keuangan auditan.

1299

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

3rd Economics & Business Research Festival

13 November 2014

ISBN: 978-979-3775-55-5

Audit Delay = Tanggal Laporan Audit - Tanggal Laporan Keuangan.

Variabel bebas atau independen variable merupakan valriabel yang dapat

mempengaruhi variabel terikat atau dependent variable. Variabel-variabel bebas (X)

adalah faktor ekstern yang mempunyai pengaruh besar terhadap audit delay (Y) yang

terdiridari: Total Aset, ROA, DER, Ukuran KAP, Laba atau Rugi Perusahaan.

a) Total Aset

Perhitungan total aset ini diukur dengan berdasarkan jumlah seluruh asset

perusahaan atau total aktiva perusahaan, baik aset lancar maupun aset tidak

lancar. Agar tidak menghilangkan nilai total aset yang sebenarnya maka besar

total asset setiap perusahaan dibagi rata dengan satuan 1.000.000.000.000 atau

1 Triliun

Total Asset = Total Asset

1 Triliun (1.000.000.000.000)

b) Return On Assets

Profitabilitas adalah kemampuan perusahaan untuk memperoleh laba.

Profitabilitas diukur dengan rasio return on assest (ROA) yang hitung

berdasarkan EBIT dibagi dengan total aktiva. Profitabilitas dapat dirumuskan

sebagai berikut:

Profitabilitas (ROA) = Aktiva Total

EBIT

c) Debt to Equity Ratio

Solvabilitas diukur dengan menggunakan debt to equity ratio. Rasio ini

menentukan kemampuan perusahaan untuk membayar hutang jangka

panjangnya. Menurut Dwi Prastowo (2011) DER dapat dirumuskan sebagai

berikut:

DER= Total Hutang

Total Ekuitas

d) Ukuran KAP

Pada penelitian ini Ukuran KAP diukur dengan melihat KAP mana yang

mengaudit laporan keuangan perusahaan. Ukuran KAP dalam penelitian ini

diklasifikasikan menjadi dua yaitu perusahaan yang menggunakan jasa KAP

the big four diberi kode 1 dan perusahaan yang tidak menggunakanjasa KAP

non the big four diberi kode 0.

e) Laba atau Rugi Perusahaan

Menurut Ghozali (2012:178) Laba atau Rugi perusahaan merupakan variable

dummy dimana, jika mengalami laba diberi kode 1 (satu) dan jika mengalami

kerugian diberi kode 0 (nol).

1300

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

3rd Economics & Business Research Festival

13 November 2014

ISBN: 978-979-3775-55-5

Teknis Analisis

Perhitungan statistik dalam penelitian ini menggunakan program IBM SPSS (Statistic

Program or Social Scince) versi 16.0 for windows.

1) Uji Asumsi Klasik

a) Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam sebuah model

regresi, variabel pengganggu atau residual mempunyai distribusi normal atau

tidak (Ghozali, 2005:147). Uji normalitas bertujuan untuk menguji apakah

dalam model regresi, variabel independent, variabel dependen, atau

keduanya mempunyai distribusi normal atau tidak. Model regresi yang

baik adalah memiliki distribusi data normal atau mendekati normal. Untuk

mengetahui normalitas data dapat menggunakan statistic “Kolmogorov

Smirnov” pada nilai unstandarized residual. Kriteria yang digunakan jika

nilai “Asymp Sig” (2 tailed) lebih besar dari 5% dapat dinyatakan bahwa

model regresi memenuhi asumsi normalitas.

b) Multikolinearitas

Multikolinearitas merupakan fenomena adanya korelasi yang sempurna antara

satu variabel bebas dengan variabel bebas lain. Uji multikolinearitas bertujuan

untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel

bebas (independen) (Ghozali, 2006: 91). Model regresi yang baik seharusnya

tidak terjadi korelasi diantara variabel independennya. Metode untuk menguji

adanya multikolinearitas dapat dilihat pada tolerance value atau variance

inflammatory factor (VIF). Batas tolerance value adalah 0,10 atau nilai VIF

adalah 10%. Jika VIF >10 dan nilai Tolerance <0.10, maka tejadi

multikolinearitas tinggi antar variabel bebas dengan variable bebas lainnya

c) Heteroskedastisitas

Menurut Ghozali (2005:125), uji heteroskedastistas bertujuan untuk menguji

apakah dalam model regresi terjadi ketidaksamaan antara varian dari residual

suatu pengamatan ke pengamatan lain. Salah satu pendekatan yang

digunakan untuk mendeteksi ada tidaknya heteroskedastisitas yaitu

dengan cara mengkorelasikan nilai residual dengan variabel bebas.

Apabila koefisien signifikansi (nilai probabilitas) > dari 0,05 maka dapat

dinyatakan tidak terjadi heteroskedastisitas diantara data pengamatan

tersebut, yang berarti H0 diterima.

d) Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear

ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

penganggu t-1 (sebelumnya) (Ghozali, 2005: 99). Untuk mengetahui ada

tidaknya gejala autokorelasi dapat dideteksi dengan menggunakan rumus

Durbin Watson sebagai berikut:

2

2

1

n

nn

we

eed

1301

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

3rd Economics & Business Research Festival

13 November 2014

ISBN: 978-979-3775-55-5

Keterangan:

dw = Nilai Durbin Watson

e = Y- Y

n = Jumlah sampel

Hasil dari rumus tersebut kemudian dibandingkan dengan tabel Durbin

Watson. Di dalam tabel tersebut dimuat dua nilai batas atas (du) dan nilai batas

bawah (dL) untuk berbagai nilai n dan k (jumlah variabel bebas). Jika dU<dW<

4-dU, maka tidak terdapat autokorelasi baik positif maupun negatif di dalam

model persamaan regresi.

2) Regresi Linear Berganda

Menurut Sugiyono (2006: 250) analisis regresi ganda digunakan untuk meramalkan

bagaimana keadaan (naik turunnya) variabel dependen, jika dua atau lebih variabel

independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya). Model

analisis ini dipilih karena penelitian ini dirancang untuk meneliti variabel bebas yang

berpengaruh terhadap variabel tidak bebas. Persamaan regresi linear berganda dapat

dirumuskan sebagai berikut:

Y= a + b1X1 + b2X2 + b3X3 + b4 X4 + b5 X5 + e

3) Uji Hipotesis

a) Uji F

Uji regresi simultan (uji F) merupakan pengujian yang digunakan untuk

mengetahui ada tidaknya pengaruh bersama-sama antara variabel independen terhadap

variabel dependen (Ghozali, 2005). Adapun mengenai hipotesis yang dilakukan dalam

penelitian ini dirumuskan sebagai berikut:

1. Jika nilai F-hitung > F-tabel maka variabel X secara bersama-sama memiliki

pengaruh yang signifikan terhadap variabel Y.

2. Jika nilai F-hitung < F-tabel maka variabel X secara bersama-sama tidak memiliki

pengaruh yang signifikan terhadap variabel Y.

b) Uji t

Pengujian terhadap Total Asset, ROA, Ukuran KAP, Opini Auditor dan Laba

atau Rugi secara individu terhadap Audit Delay menggunakan uji regresi parsial (uji t).

Uji regresi parsial merupakan pengujian yang dilakukan terhadap variabel dependen

atau variabel terikat (Ghozali, 2005). Adapun mengenai hipotesis-hipotesis yang

dilakukan dalam penelitian ini dirumuskan sebagai berikut:

1. Jika prob < 0.05 atau t hitung > t tabel maka variabel X secara individu (Parsial)

memiliki pengaruh yang signifikan terhadap variabel Y.

2. Jika prob. > 0.05 atau t hitung < t tabel maka variabel X secara individu (Parsial)

tidak memiliki pengaruh yang signifikan terhadap variabel Y.

1302

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

3rd Economics & Business Research Festival

13 November 2014

ISBN: 978-979-3775-55-5

c) Uji R2

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Nilai

koefisien determinasi adalah diantara 0 dan 1.

HASIL PENELITIAN DAN ANALISIS DATA

Uji Asumsi Klasik

1) Normalitas

Kriteria yang digunakan jika nilai “Asymp Sig” (2tailed) lebih besar dari 5% atau

(0,05) dapat dinyatakan bahwa model regresi memenuhi asumsi normalitas. Hasil

perhitungan uji normalitas ditunjukkan dalam tabel dibawah ini.

One-Sample Kolmogorov-Smirnov Test

Unstandardi

zed

Residual

N 164

Normal Parametersa Mean ,9146341

Std.

Deviation

10,8964160

1

Most Extreme

Differences

Absolute ,096

Positive ,045

Negative -,096

Kolmogorov-Smirnov Z 1,227

Asymp. Sig. (2-tailed) ,099

a. Test distribution is Normal.

Dari tabel 4.5 diketahui bahwa nilai signifikansi (nilai probabilitas) yang diperoleh

lebih besar dari 0,05 (0,099 > 0,05) maka distribusinya adalah normal, sehingga

dapat dilakukan regresi linear berganda.

2) Multikolinearitas

Hasil perhitungan uji multikolinieritas ditunjukkan dalam tabel dibawah ini.

1303

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

3rd Economics & Business Research Festival

13 November 2014

ISBN: 978-979-3775-55-5

Tabel 4.6

Hasil Uji Multikolinearitas

Variabel

Collinearity Statistics

Tolerance VIF

ASET

0.900 1.111 Non

Multikolinearitas

ROA

0.896 1.116 Non

Multikolinearitas

DER

0.882 1.134 Non

Multikolinearitas

UKAP

0.819 1.222 Non

Multikolinearitas

LR

0.885 1.129 Non

Multikolinearitas

Sumber: Olah data SPSS Lampiran 3

Pada Tabel 4.6 Uji Multikolinieritas diatas, menggambarkan semua VIF dibawah 10 dan

tolerance diatas 0,1. Dengan demikian dapat disimpulkan bahwa model regresi tersebut

bebas dari multikolinieritas.

3) Heteroskedastisitas

Dari gambar diatas memperlihatkan bahwa tidak terdapat pola tertentu pada grafik. Titik

pada grafik relatif menyebar yang berarti tidak ada gangguan heteroskedastisitas pada

model dalam penelitian ini.

1304

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

3rd Economics & Business Research Festival

13 November 2014

ISBN: 978-979-3775-55-5

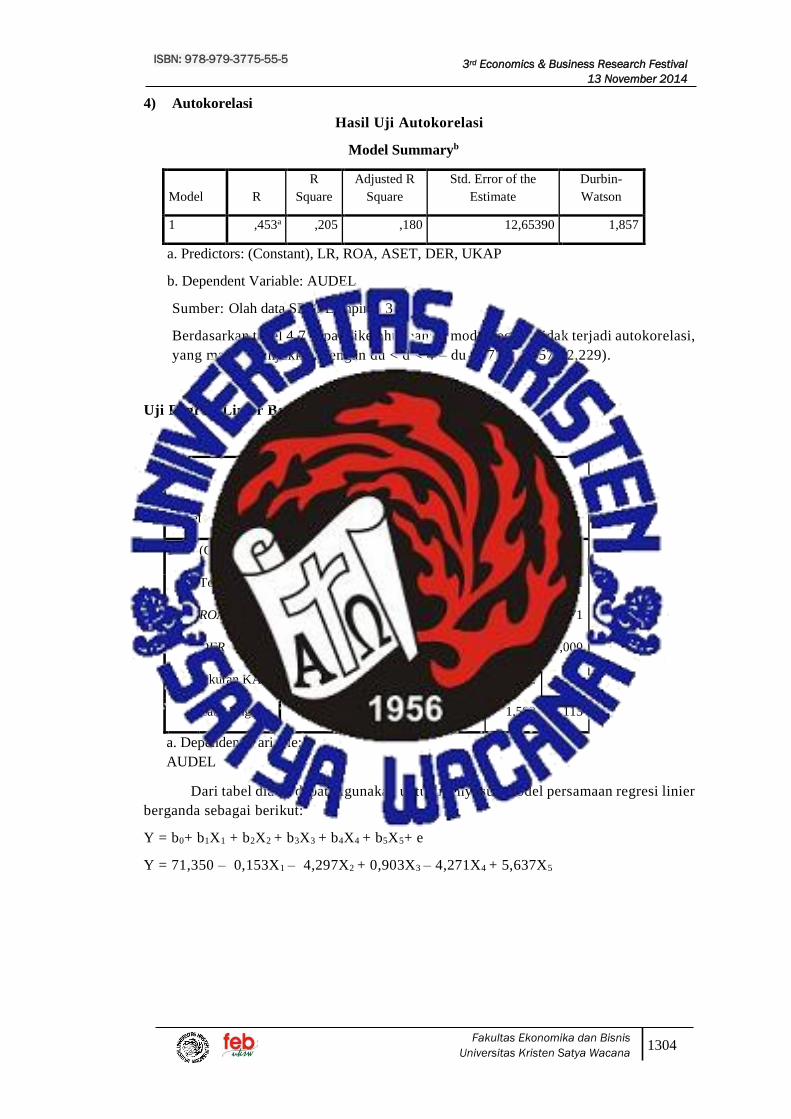

4) Autokorelasi

Hasil Uji Autokorelasi

Model Summaryb

Model R

R

Square

Adjusted R

Square

Std. Error of the

Estimate

Durbin-

Watson

1 ,453a ,205 ,180 12,65390 1,857

a. Predictors: (Constant), LR, ROA, ASET, DER, UKAP

b. Dependent Variable: AUDEL

Sumber: Olah data SPSS Lampiran 3

Berdasarkan tabel 4.7 dapat diketahui bahwa model regresi tidak terjadi autokorelasi,

yang mana ditunjukkan dengan du < d < 4 – du (1,771<1,857< 2,229).

Uji Regresi Linier Berganda

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig. B Std. Error Beta

1 (Constant) 75,340 3,648 19,558 ,000

Total Aset -,153 ,060 -,191 -2,560 ,011

ROA -4,297 10,088 -,032 -,426 ,671

DER ,903 ,182 ,374 4,951 ,000

Ukuran KAP -4,271 2,245 -,149 -1,902 ,059

Laba Rugi 5,637 3,539 ,120 1,593 ,113

a. Dependent Variable:

AUDEL

Dari tabel diatas dapat digunakan untuk menyusun model persamaan regresi linier

berganda sebagai berikut:

Y = b0+ b1X1 + b2X2 + b3X3 + b4X4 + b5X5+ e

Y = 71,350 – 0,153X1 – 4,297X2 + 0,903X3 – 4,271X4 + 5,637X5

1305

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

3rd Economics & Business Research Festival

13 November 2014

ISBN: 978-979-3775-55-5

Uji Hipotesis

1) Hasil Uji F

Keterangan Nilai Sign

Fhitung 8,154 0,000

R

R2

Α

= 0,453

= 0,205

= 0,05

Sumber: Olah data SPSS Lampiran 3

Hasil uji F ini dapat dilihat pada tabel 4.10 di atas, diketahui bahwa nilai F hitung

sebesar 8,154 dengan memiliki tingkat signifikansi sebesar 0,000 < 0,05 atau 5%.

Maka diambil keputusan H0 ditolak dan H1 diterima.

2) Hasil Uji t

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig. B Std. Error Beta

1 (Constant) 75,340 3,648 19,558 ,000

Total Aset -,153 ,060 -,191 -2,560 ,011

ROA -4,297 10,088 -,032 -,426 ,671

DER ,903 ,182 ,374 4,951 ,000

Ukuran KAP -4,271 2,245 -,149 -1,902 ,059

Laba Rugi 5,637 3,539 ,120 1,593 ,113

a. Dependent Variable:

AUDEL

Pada Uji regresi parsial (uji t) variabel total aset dan DER yang berpengaruh

terhadap audit delay pada perusahaan Manufaktur di Bursa Efek Indonesia.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil pengolahan data dalam penelitian ini dapat ditarik kesimpulan

sebagai berikut :

1. Berdasarkan analisa deskriptif dapat diketahui bahwa audit delay dalam

penelitian ini memiliki rata-rata 75 hari. Hal ini menunjukkan bahwa rata-rata

1306

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

3rd Economics & Business Research Festival

13 November 2014

ISBN: 978-979-3775-55-5

perusahaan manufaktur di Bursa Efek Indonesia pada tahun 2011-2012 sudah

mematuhi peraturan yang dikeluarkan oleh BAPEPAM nomor X.K.2.

2. Bahwa variabel Total Aset, ROA, DER, Ukuran KAP dan laba atau rugi

perusahaan secara simultan (bersama-sama) mempunyai pengaruh yang

signifikan terhadap Audit delay pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia dengan tingkat signifikansi 0,000.

3. Dari penelitian yang telah dilakukan dapat diketahui bahwa variabel Total Aset

dan DER secara parsial mempunyai pengaruh yang signifikan terhadap Audit

delay pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan

tingkat signifikansi sebesar 0,011 untuk Total aset dan DER 0,000. Sedangkan

untuk variabel dan ROA, Ukuran KAP dan Laba atau rugi perusahaan secara

parsial tidak mempunyai pengaruh yang signifikan terhadap Audit delay pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Saran

1. Untuk penelitian yang akan datang, diharapkan untuk menambah jumlah variabel

yang akan diteliti terutama variabel bebasnya, misalnya opini audit, kontinjensi,

jmlah anak perusahaan, jenis industri, kepemilikan saham direksi, pergantian auditor,

tingkat pengendalian internal perusahaan dan lain-lain. Sehingga lebih dapat

diketahui variabel mana saja yang berpengaruh terhadap Audit delay perusahaan.

Dan juga diharapkan untuk menambah periode tahun yang akan diteliti.

2. Data yang digunakan dalam penelitian ini menggunakan data sekunder dikarenakan

data sekunder lebih memudahkan penulis dalam menyususn penulisan skripsi ini,

penelitian selanjutnya juga dapat menambahkan data primer yang berasal dari hasil

wawancara kepada kantor akuntan publik sehingga diharapkan lebih faktor-faktor apa

saja yang mempengaruhi audit delay.

3. Perlunya mempertimbangkan model berbeda yang akan digunakan dalam

menentukan kinerja perusahaan.

Keterbatasan

Penelitian ini memiliki beberapa keterbatasan diantaranya :

1. Peneliti hanya menggunakan 5 variabel saja dalam menguji audit delay, ada beberapa

faktor yang tidak dimasukkan dalam penelitian ini.

2. Periode pengamatan dalam penelitian ini terbatas karena hanya mencakup tahun 2011-

2012.

Adapun implikasi yang diajukan dari penelitian yang telah dilakukan adalah sebagai

berikut :

Agar menambah variabel yang mungkin berpengaruh untuk mengui audit delay, karena

masih banyak faktor lain yang mempunyai pengaruh terhadap audit delay yang tidak dimasukan

dalam penelitian ini yaitu seperti opini audit, kontinjensi, jmlah anak perusahaan, jenis

industri, kepemilikan saham direksi, pergantian auditor, tingkat pengendalian internal

perusahaan dan lain-lain.

Menambah tahun pengamatan sehingga hasil yang diperoleh lebih dapat dijadikan dasar

prediksi lama audit delay perusahaan dan memungkinkan diperolehnya keakuratan

penelitian yang lebih baik.

1307

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

3rd Economics & Business Research Festival

13 November 2014

ISBN: 978-979-3775-55-5

DAFTAR PUSTAKA

Agoes, Soekrisno. 2012:4. Auditing (Pemeriksaan Akuntansi). Yogyakarta: Salemba Empat.

Arens, Alvin A.dan James K. Loebbecke. 2003. Auditing Pendekatan Terpadu . Edisi

Indonsia. Jakarta: Salemba Empat.

Arifin. 2005. Pidato Pengukuhan Guru Besar UNDIP. Semarang: Badan Penerbit Universitas

Diponegoro.

Boynton, W.C., R. N Johnson, dan W. G Kell. 2003. Modern Auditing. Edisi Terjemahan

Ketujuh. Jilid I. Jakarta: Erlangga.

Carslaw, Charles A.P. N. and Steven E. Kaplan. 1991. An Examination of Audit Delay:

Further Evidence from New Zealand. Accounting and Business Research. Vol 22

No. 85(Winter): pg. 1-23.

Dyer, dan McHugh. “The Timeliness of the Australian Annual Report”. 1975.

Ghozali, Imam. 2012. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang:

Badan Penerbit Universitas Diponegoro.

Hanafi, M.M dan Halim. 1996. Analisis Laporan Keuangan. Edisi 1. Yogyakarta: UPP MMP

YKPN

Haryono, Jusup. (2001). Auditing Pengauditan , Buku 1 Cetakan pertama, Yogjakarta: STIE

YKPN.

Hossain, M.A. dan P.J. Taylor. 1998. An Examination of Audit Delay: Evidence from

Pakistan, Working Paper.

Jensen, M.C. and Meckling, W.H. 1976. Theory of The Firm: Managerial Behaviour, Agency

Cost, and Ownership Structure. Jurnal of Financial Economic vol 3 no 4 pp.305-

306.

Lestari, Dewi. 2010. Analisis Faktor-faktor yang Mempengaruhi Audit Delay: Studi Empiris

pada Perusahaan Consumer Goods yang Terdaftar di Bursa Efek Indonesia. Skripsi.

Universitas Negri Semarang. Semarang.

Maria, Anna. 2012. Analisis Faktor-faktor yang Berpengaruh terhadap Audit Delay pada

Perusahaan Consumer Goods di Bursa Efek Indonesia. Universitas Gunadarma.

Mulyadi. 2002. Auditing. Jakarta: Salemba Empat.

Puspitasari, Elen dan Anggraeni. 2012. Pengaruh karakteristik perusahaan terhadap

lamanya waktu penyelesaian audit (audit delay) pada perusahaan manufaktur yang

terdaftar di BEI periode 2007-2010.

Qhadafi, Muhammad Leonard Gustav. 2011. Analisis Faktor-faktor yang Mempengaruhi

Audit Delay pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.

Universitas Airlangga. Surabaya.

Rachmawati, Sistya. (2008). Pengaruh Faktor Internal dan Eksternal Perusahaan terhadap

Audit Delay dan Timeliness. Jurnal Akuntansi dan Keuangan, Vol. 10, No. 1, 1-10

Rolinda, Yuliasri Supriyanti. 2007. Analisis Faktor-faktor yang mempengaruhi Audit Delay

(Studi Empiris pada Perusahaan Manufaktur dan Finansial di Indonesia). Jurnal

Ekonomi Bisnis dan Akuntansi. Vol. 10 No. 3, hal 109-126.

1308

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

3rd Economics & Business Research Festival

13 November 2014

ISBN: 978-979-3775-55-5

Santoso, Singgih. 2000. Buku Latihan SPSS Statistik Parametrik. Jakarta: Elex Media

Komputindo.

Saputri, Oviek Dewi. 2012. Analisis Faktor-faktor yang mempengaruhi Audit Delay. Skripsi.

Universitas Diponegoro Semarang.

Subekti, Imam dan Widiyanti. 2004. Faktor-faktor yang berpengaruh terhadap Audit Delay

di Indonesia. Simposium Nasional Akuntansi VII Denpasar.

Suwardjono. 2005. Teori Akuntansi: Perekayasaan Pelaporan Keuangan. Edisi Ketiga.

Jakarta: Salemba Empat.

Trianto, Yugo. 2006. Faktor-faktor yang Berpengaruh terhadap Audit Delay (Studi Empiris

pada perusahaan-perusahaan yang Go Public di Bursa Efek Indonesia), Skripsi,

Universitas Pembangunan Nasional “Veteran” Yogyakarta.

Utami, Wiwik. 2006. “Analisis Determinan Audit Delay Kajian Empiris di Bursa Efek

Jakarta”. Buletin Penelitian No. 09. Ka. Pusat Penelitian dan Dosen FE, Universitas

Mercu Buana.

Yuliyanti, Ani. 2011. Faktor-faktor yang Berpengaruh terhadap Audit Delay (Studi Empiris

pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2007-

2008)

www.bapepam.go.id

www.idx.co.id

www.sahamok.com