PENGARUH LIKUIDITAS, LEVERAGE, UKURAN PERUSAHAAN DAN...

168

PENGARUH LIKUIDITAS, LEVERAGE, UKURAN PERUSAHAAN DAN DEWAN KOMISARIS TERHADAP RETURN ON ASSET DENGAN CORPORATE SOCIAL RESPONSIBILITY SEBAGAI VARIABEL INTERVENING (Studi Kasus Bank Umum Syariah Periode 2012 - 2017) SKRIPSI Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E) Disusun Oleh : WINDI LESTIYANTI 213 14046 PROGRAM STUDI PERBANKAN SYARIAH S-1 FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA 2018

Transcript of PENGARUH LIKUIDITAS, LEVERAGE, UKURAN PERUSAHAAN DAN...

PENGARUH LIKUIDITAS, LEVERAGE, UKURAN

PERUSAHAAN DAN DEWAN KOMISARIS TERHADAP

RETURN ON ASSET DENGAN CORPORATE SOCIAL

RESPONSIBILITY SEBAGAI VARIABEL INTERVENING

(Studi Kasus Bank Umum Syariah Periode 2012 - 2017)

SKRIPSI

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh

Gelar Sarjana Ekonomi (S.E)

Disusun Oleh :

WINDI LESTIYANTI

213 14046

PROGRAM STUDI PERBANKAN SYARIAH S-1

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

2018

i

PENGARUH LIKUIDITAS, LEVERAGE, UKURAN

PERUSAHAAN DAN DEWAN KOMISARIS TERHADAP

RETURN ON ASSET DENGAN CORPORATE SOCIAL

RESPONSIBILITY SEBAGAI VARIABEL INTERVENING

(Studi Kasus Bank Umum Syariah Periode 2012 - 2017)

SKRIPSI

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh

Gelar Sarjana Ekonomi (S.E)

Disusun Oleh :

WINDI LESTIYANTI

213 14046

PROGRAM STUDI PERBANKAN SYARIAH S-1

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

2018

ii

iii

iv

v

vi

MOTTO

“Barangsiapa bersungguh-sungguh, sesungguhnya itu adalah untuk dirinya

sendiri“ (QS Al-Ankabut 29:6)

“Keberhasilan tidak hanya diperoleh dari doa dan usaha, tetapi juga kepercayaan

untuk memperolehnya”

“Bermimpi, berdoa, berusaha, berkeyakinan dan kembali berdoa”

vii

PERSEMBAHAN

Skripsi ini penulis persembahkan kepada:

1. Bapak saya Muhamad Harun dan Ibu saya Umi Salamah serta Alm. Mamah

saya Siti Asriyah yang tidak pernah lelah memberikan doa, semangat serta

kasih sayang kepada saya dari saya kecil hingga kini .

2. Kakak saya Rustiti Herminingsih dan Dian Anggrainiyang menemani saya

berjuang untuk membahagiakan orang tua kita.

3. Bapak, Ibu Dosen Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga yang

selalu membimbing dan mengajarkan saya banyak ilmu sampai skripsi ini

dapat terselesaikan.

4. Annisa Sekarwati, Siti Mahmudah, Anis Setiyani, Maulida Nurul Baiti yang

telah berjuang bersama, saling memberikan semangat satu sama lain, saya

ucapkan terimakasih kepada kalian.

5. Kepada kakak-kakakku satu kontrakan sewaktu itu, Auliya Putri, Setiati

Prihatini dan Shinta Amalia, saya ucapkan terimakasih telah memberikan

semangat serta mendoakan saya untuk kelancaran mengerjakan skripsi.

6. Tidak lupa kepada Mas Dio yang telah menemani, menyemangati, membantu

serta mendoakan saya dari mulai mengerjakan proposal skripsi, proses

mengerjakan skripsi.

7. Serta teman-teman PS-S1 angkatan 2014 semuanya yang tidak bisa saya

sebutkan satu per satu.

viii

KATA PENGANTAR

Puji syukur yang sebesar-besarnya saya panjatkan kepada Allah SWT

karena atas segala rahmat dan karunia-Nya penulis dapat menyelesaikan

penelitian dan skripsi yang berjudul “PENGARUH LIKUIDITAS, LEVERAGE,

UKURAN PERUSAHAAN DAN DEWAN KOMISARIS TEHADAP RETURN ON

ASSET DENGAN CORPORATE SOCIAL RESPONSIBILITY SEBAGAI

VARIABEL INTERVENING (Studi Kasus Bank Umum Syariah Periode 2012 –

2017)”.

Penelitian dan skripsi ini bertujuan untuk memenuhi salah satu syarat

memperoleh gelar Sarjana Ekonomi pada Program Studi Perbankan Syariah S1

Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Salatiga.

Dalam penyusunan skripsi ini penulis telah banyak memperoleh bantuan,

bimbingan, pengarahan serta dorongan dari berbagai pihak. Untuk itu penulis

ingin menyampaikan rasa terima kasih kepada seluruh pihak yang telah membantu

dalam penyusunan skripsi ini. Rasa terima kasih yang sebesar-besarnya penulis

sampaikan kepada :

1. Bapak Dr. Rahmat Hariyadi, M.Pd, selaku Rektor Institut Agama Islam

Negeri Salatiga.

2. Bapak Dr. Anton Bawono, M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis

Islam Institut Agama Islam Negeri Salatiga dan selaku Pembimbing Skripsi

yang telah sabar membimbing penulis dalam penyusunan skripsi.

ix

3. Ibu Fetria Eka Yudiana, M.Si, selaku Ketua Program Studi Perbankan Syariah

S1 sekaligus dosen pembimbing yang telah berkenan memberikan bimbingan,

pengarahan serta saran selama penulisan skripsi ini.

4. Bapak Nur Huri Mustofa, S.Ag., M.Si selaku dosen pembimbing akademik.

5. Seluruh dosen Fakultas Ekonomi dan Bisnis Islam khususnya Program Studi

Perbankan Syariah S1 yang telah memberikan ilmu dan wawasan kepada

penulis selama perkuliahan.

6. Kedua orang tua, kakak-kakak dan keluarga yang telah membantu penulis

dalam menempuh studi selama ini.

7. Keluarga besar PS S1 angkatan 2014 IAIN Salatiga yang menjadi teman

seperjuangan dalam menempuh studi.

8. Semua pihak yang tidak dapat disebutkan satu persatu, yang telah membantu

penulis dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, maka penulis

sangat mengharapkan saran maupun kritikan demi sempurnanya skripsi ini.

Mudah-mudahan skripsi ini bermanfaat bagi penulis khusunya dan bagi pembaca

pada umumnya, dan kiranya skripsi ini dapat menjadi salah satu bentuk

sumbangan bagi perkembangan ilmu pengetahuan terutama di bidang ekonomi

Islam.

Salatiga, 26 September 2018

Penulis

x

ABSTRAK

Lestiyanti, Windi. 2018. Pengaruh Likuiditas, Leverage, Ukuran Perusahaan dan

Dewan Komisaris terhadap Return On Asset dengan Corporate Social

Responsibility sebagai Variabel Intervening (Studi Kasus Bank Umum

Syariah Periode 2012-2017). Skripsi, Fakultas Ekonomi dan Bisnis Islam

Program Studi S1 Perbankan Syariah IAIN Salatiga. Pembimbing: Dr.

Anton Bawono, M.Si

Tujuan penelitian ini dilakukan adalah untuk mengetahui pengaruh

likuiditas, leverage, ukuran perusahaan dan dewan komisaris terhadap Return On

Asset dengan Corporate SocialResponsibility sebagai variabel intervening pada

Bank Umum Syariah di Indonesia tahun 2012 sampai dengan 2017. Penelitian ini

menggunakan path analysis atau analisis jalur sebagai analisis data.

Penelitian ini menggunakan data sekunder berbentukdata panel. Data

tahunanReturn OnAsset, Financing to Deposit Ratio, Debt to Equity Ratio,

Ukuran Perusahaan, Dewan Komisaris dan Corporate Social Responsibility pada

Bank Umum Syariah di Indonesia periode tahun 2012 sampai 2017. Data yang

telah diperoleh kemudian dianalisis menggunakan alat bantu aplikasi Eviews versi

10.

Hasil penelitian menunjukkan bahwa FDR berpengaruh positif tidak

signifikan terhadap ROA, sedangkan variabel DER berpengaruh negatif signifikan

terhadap ROA.Variabel Ukuran Perusahaan berpengaruh positif tidak signfikan

terhadap ROA dan variabel Dewan Komisaris berpengaruh positif tidak signifikan

terhadap ROA. Secara parsial variabel FDR, Ukuran Perusahaan, Dewan

Komisaris dan CSR berpengaruh positif tidak signfikan terhadap ROA. Secara

simultan variabel FDR, DER, Ukuran Perusahaan, Dewan Komisaris dan

Corporate Social Responsibility berpengaruh signifikan terhadap Return On Asset

(ROA). Untuk hasil analisis jalur diperoleh hasil bahwa Corporate Social

Responsibility (CSR) tidak terbukti menjadi mediator pengaruh FDR, DER,

Ukuran Perusahaan dan Dewan Komisaris terhadap Return On Asset (ROA).

Kata Kunci : Financing to Deposit Ratio (FDR), Debt to Equity Ratio (DER),

Ukuran Perusahaan, Dewan Komisaris, Return On Asset (ROA), Corporate Social

Responsibility (CSR)

xi

DAFTAR ISI

JUDUL ................................................................................................................................ i

PERSETUJUAN PEMBIMBING ........................................ Error! Bookmark not defined.

PENGESAHAN ................................................................... Error! Bookmark not defined.

PERNYATAAN KEASLIAN TULISAN ............................ Error! Bookmark not defined.

PERNYATAAN BEBAS PLAGIAT ................................... Error! Bookmark not defined.

MOTTO .............................................................................................................................. vi

PERSEMBAHAN ............................................................................................................ vii

KATA PENGANTAR .................................................................................................... viii

ABSTRAK ......................................................................................................................... x

DAFTAR ISI..................................................................................................................... xi

DAFTAR TABEL ............................................................................................................ xv

DAFTAR GAMBAR ..................................................................................................... xvii

DAFTAR LAMPIRAN ................................................................................................. xviii

BAB I PENDAHULUAN .................................................................................................. 1

A. Latar Belakang ....................................................................................................... 1

B. Rumusan Masalah .................................................................................................. 7

C. Tujuan Penelitian ................................................................................................... 8

D. Manfaat Penelitian ................................................................................................. 9

E. Sistematika Penulisan ........................................................................................... 10

xii

BAB II LANDASAN TEORI .......................................................................................... 12

A. Telaah Pustaka ..................................................................................................... 12

B. Kerangka Teori .................................................................................................... 21

1. Bank Syariah .................................................................................................... 21

2. Teori Keagenan (Agency Theory) ..................................................................... 22

3. Teori Stakeholder ............................................................................................. 23

4. Teori Legitimasi ............................................................................................... 23

5. Return On Asset................................................................................................ 24

6. Corporate Social Responsibility ....................................................................... 25

7. Likuiditas ......................................................................................................... 28

8. Leverage ........................................................................................................... 29

9. Ukuran Perusahaan ........................................................................................... 30

10. Dewan Komisaris ............................................................................................. 31

C. Kerangka Penelitian ............................................................................................. 31

D. Hipotesis .............................................................................................................. 32

BAB III METODE PENELITIAN ................................................................................... 41

A. Jenis dan Pendekatan Penelitian ........................................................................... 41

B. Populasi dan Sampel ............................................................................................ 41

1. Populasi ............................................................................................................ 41

2. Sampel.............................................................................................................. 41

C. Jenis dan Sumber Data ......................................................................................... 43

xiii

1. Jenis Data ......................................................................................................... 43

2. Sumber Data ..................................................................................................... 43

D. Teknik Pengumpulan Data ................................................................................... 43

E. Definisi Operasional ............................................................................................. 44

F. Teknik Analisis Data ............................................................................................ 46

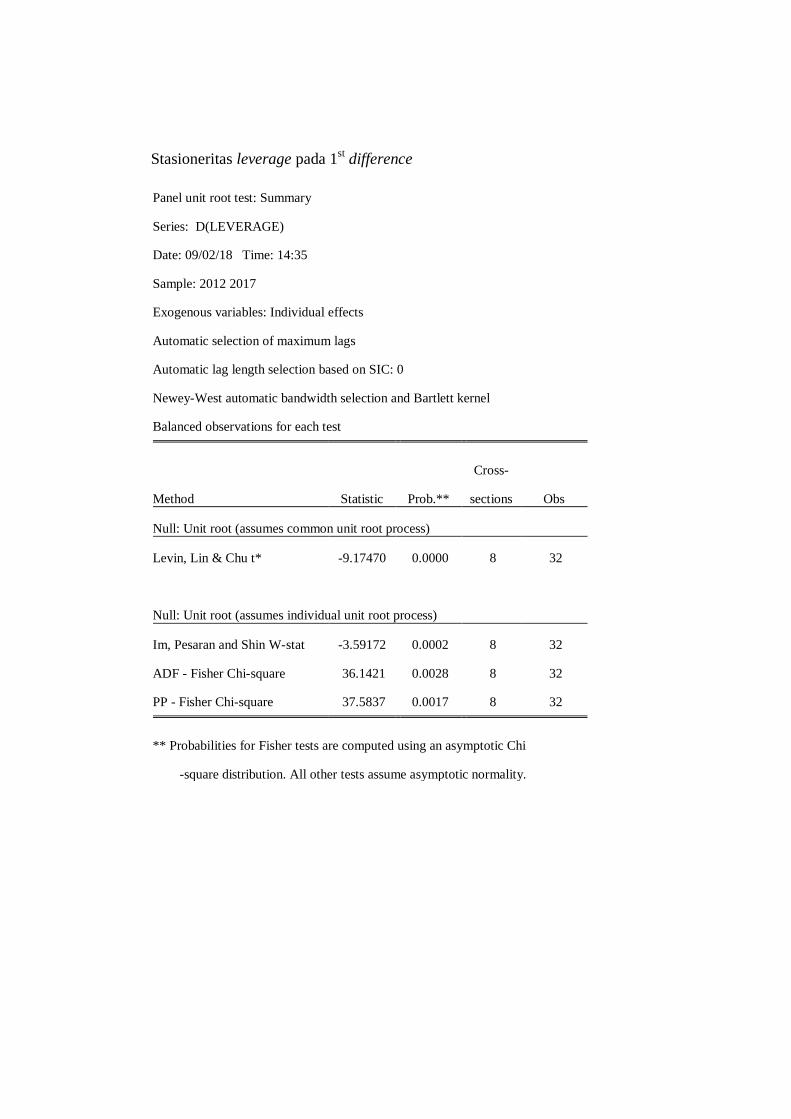

1. Uji Stasioneritas ............................................................................................... 46

2. Regresi Linier Berganda ................................................................................... 47

3. Uji Statistik ...................................................................................................... 48

4. Uji asumsi Klasik ............................................................................................. 50

5. Analisis Jalur (Path Analysis)........................................................................... 53

G. Alat Analisis ..................................................................................................... 54

BAB IV ANALISIS DATA ............................................................................................. 55

A. Deskripsi Obyek Penelitian .................................................................................. 55

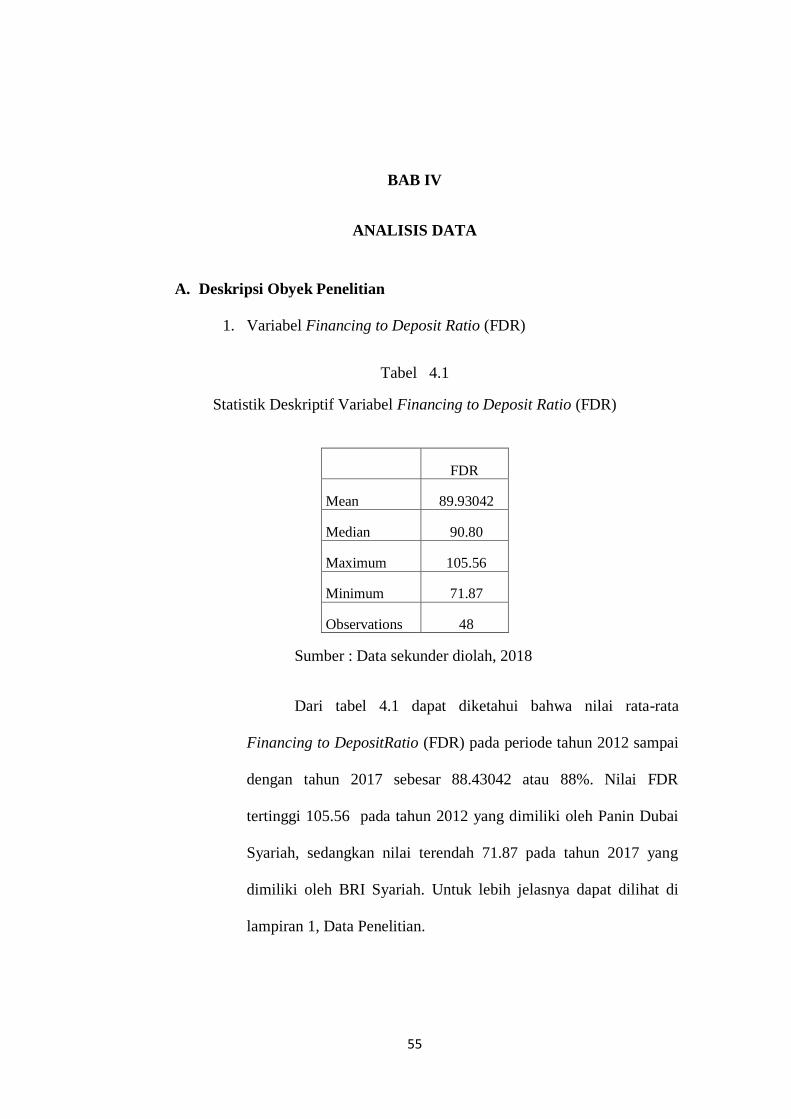

1. Variabel Financing to Deposit Ratio (FDR) ..................................................... 55

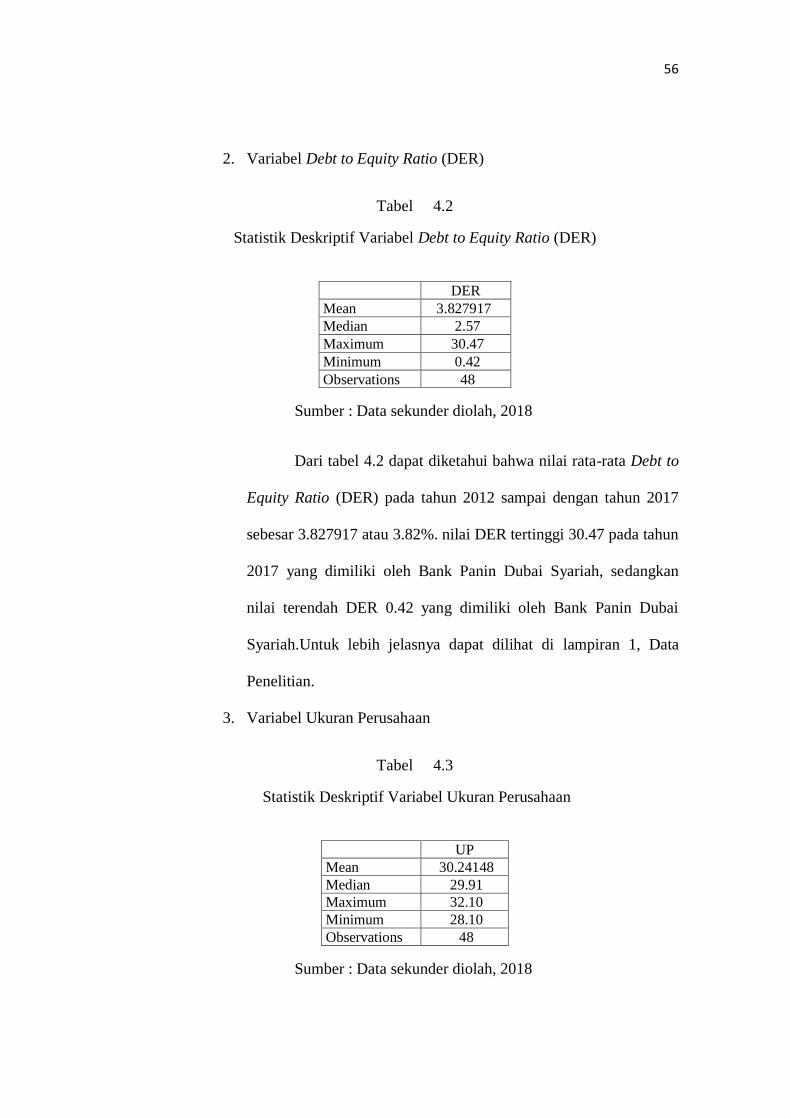

2. Variabel Debt to Equity Ratio (DER) ............................................................... 56

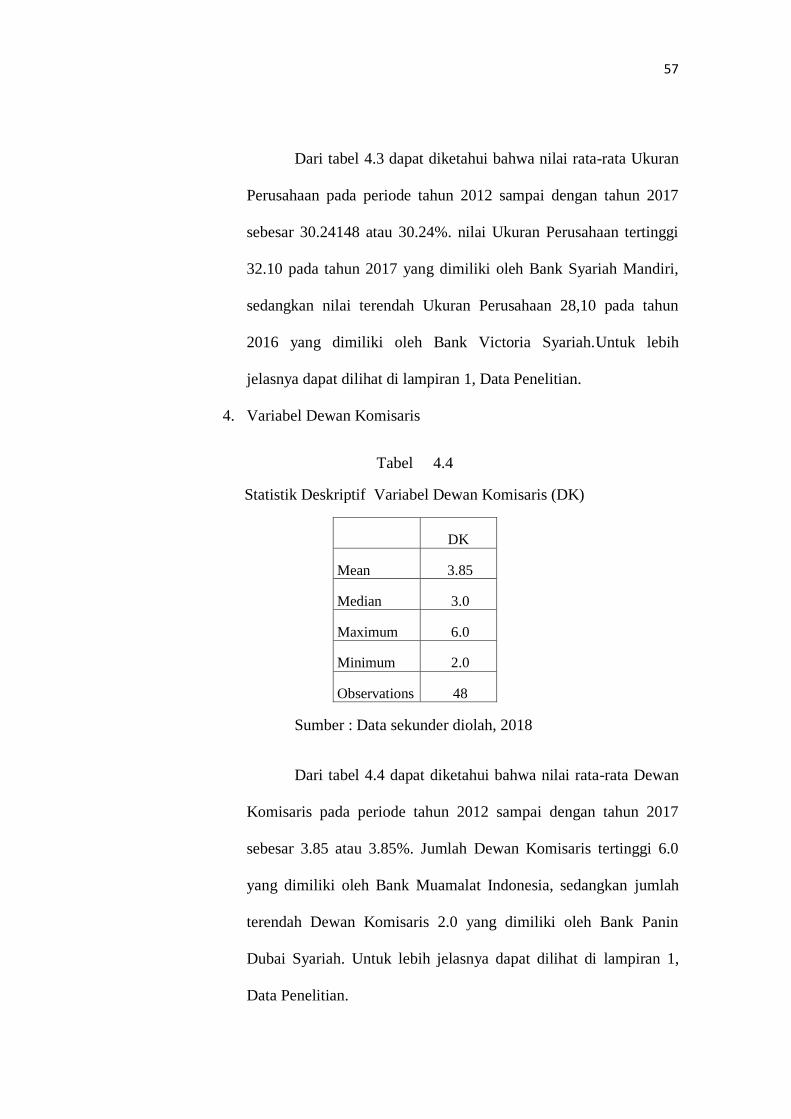

3. Variabel Ukuran Perusahaan ............................................................................ 56

4. Variabel Dewan Komisaris............................................................................... 57

5. Variabel Return On Asset (ROA) ..................................................................... 58

6. Variabel Corporate Social Responsibility (CSR) ............................................. 58

B. Teknik Analisis Data ............................................................................................ 59

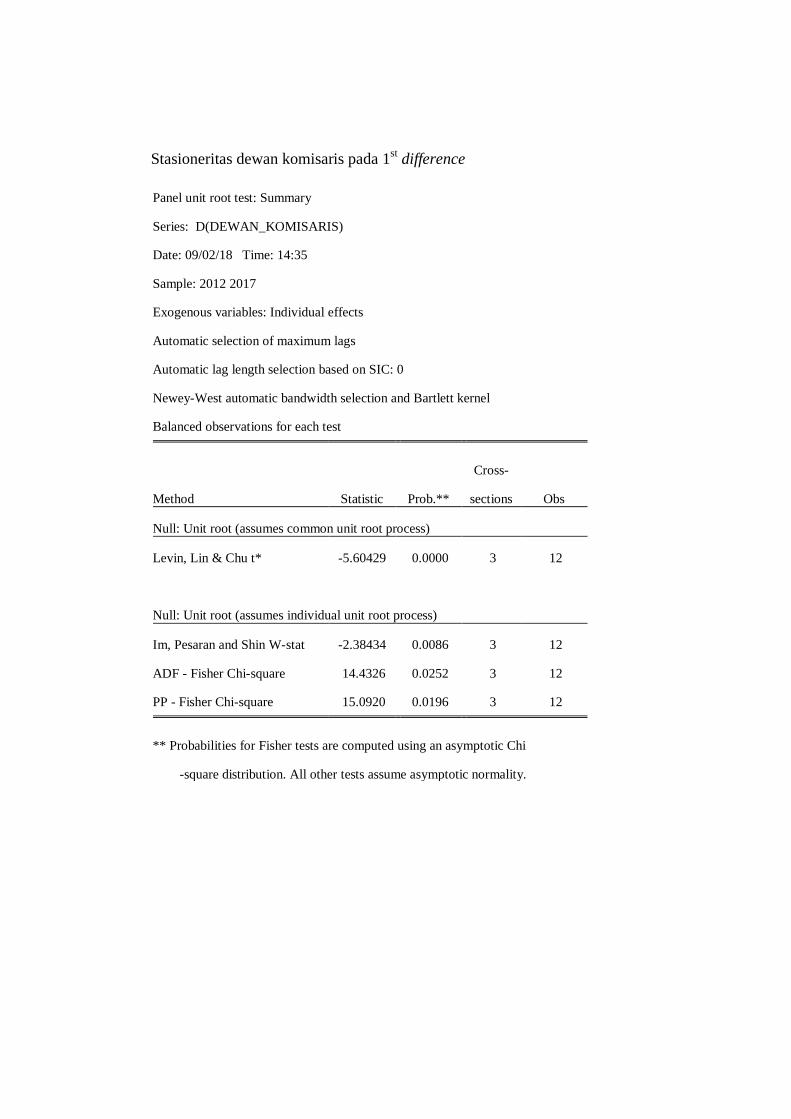

1. Uji Stasioneritas ............................................................................................... 59

xiv

2. Uji Regresi Linier Berganda ............................................................................. 60

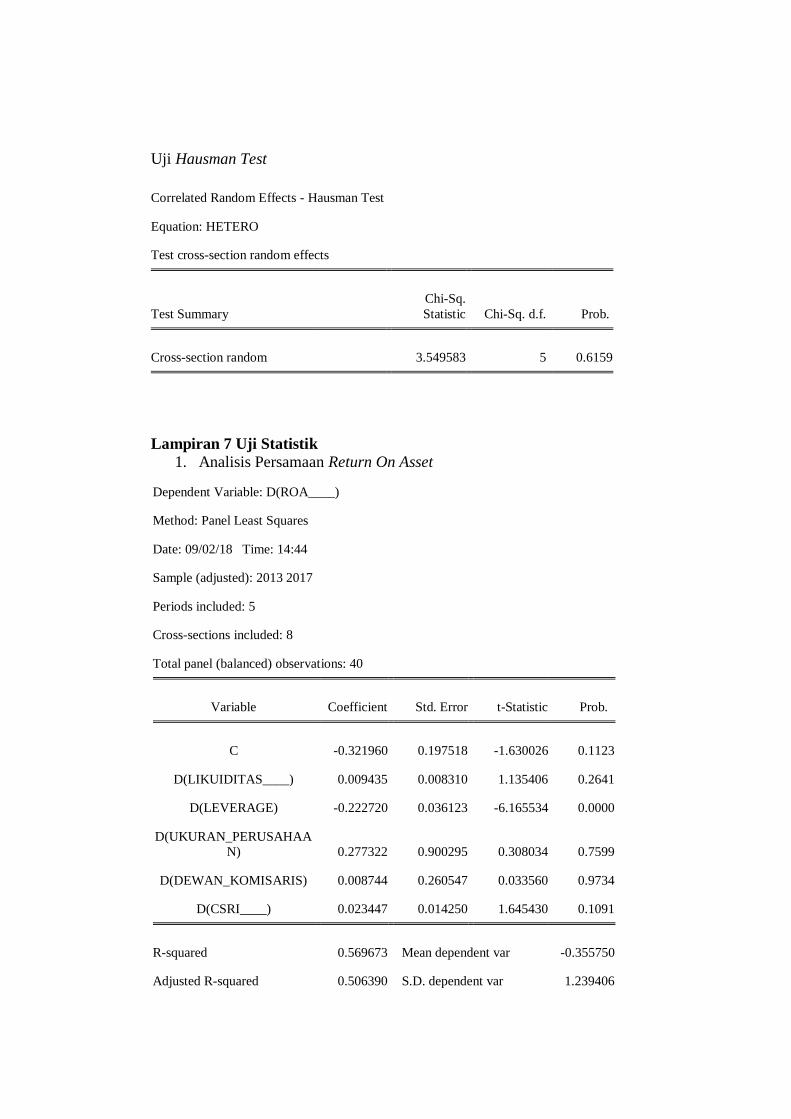

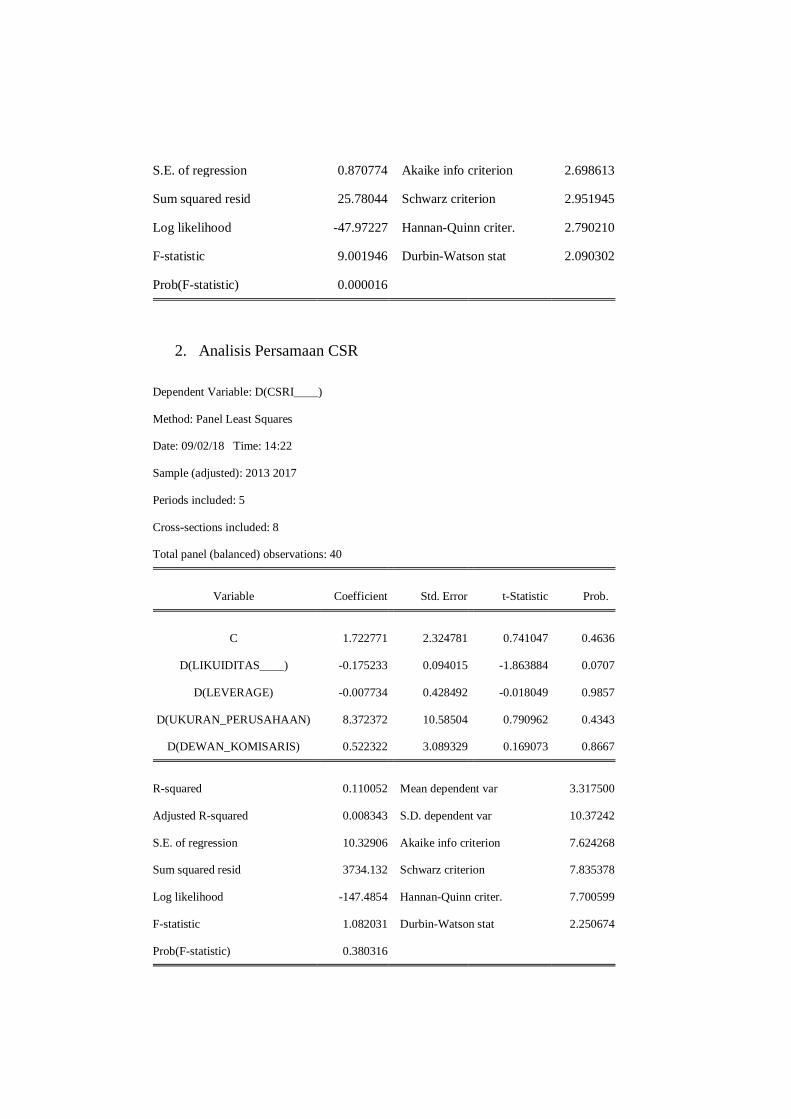

3. Uji Statistik Persamaan I .................................................................................. 66

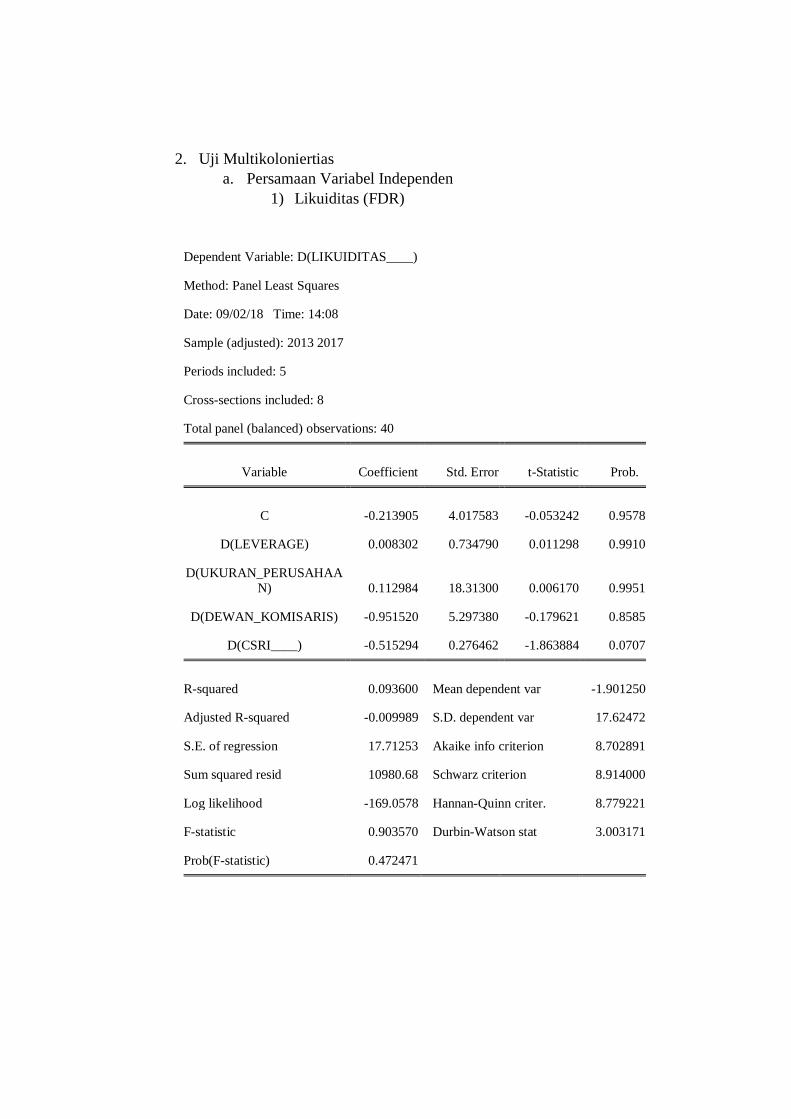

4. Uji Asumsi Klasik ............................................................................................ 70

5. Uji Statistik Persamaan II ................................................................................. 75

6. Uji Asumsi Klasik ............................................................................................ 79

C. Pembahasan Hasil Penelitian ................................................................................ 84

1. Pengaruh Langsung FDR, DER, Ukuran Perusahaan, Dewan Komisaris dan

CSRI terhadap Return On Asset (ROA) ................................................................... 84

2. Analisis Jalur Return On Asset (ROA) ............................................................. 89

BAB V PENUTUP .......................................................................................................... 98

A. Kesimpulan .......................................................................................................... 98

B. Saran .................................................................................................................. 100

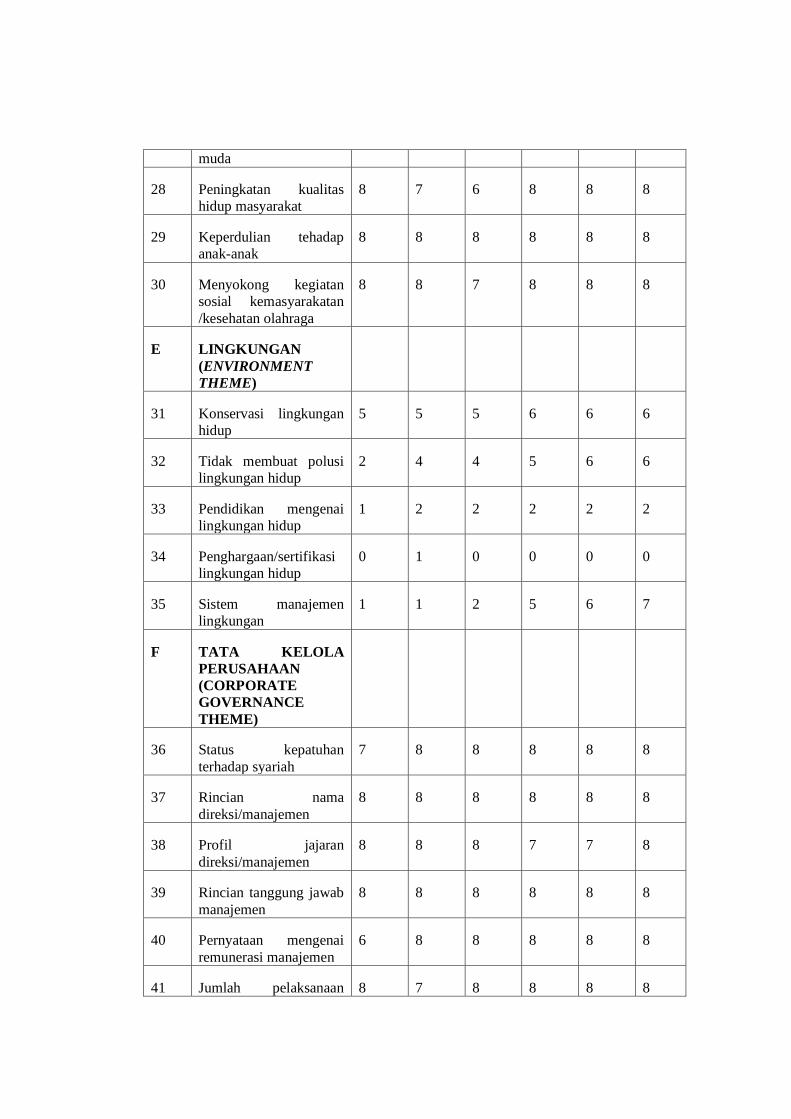

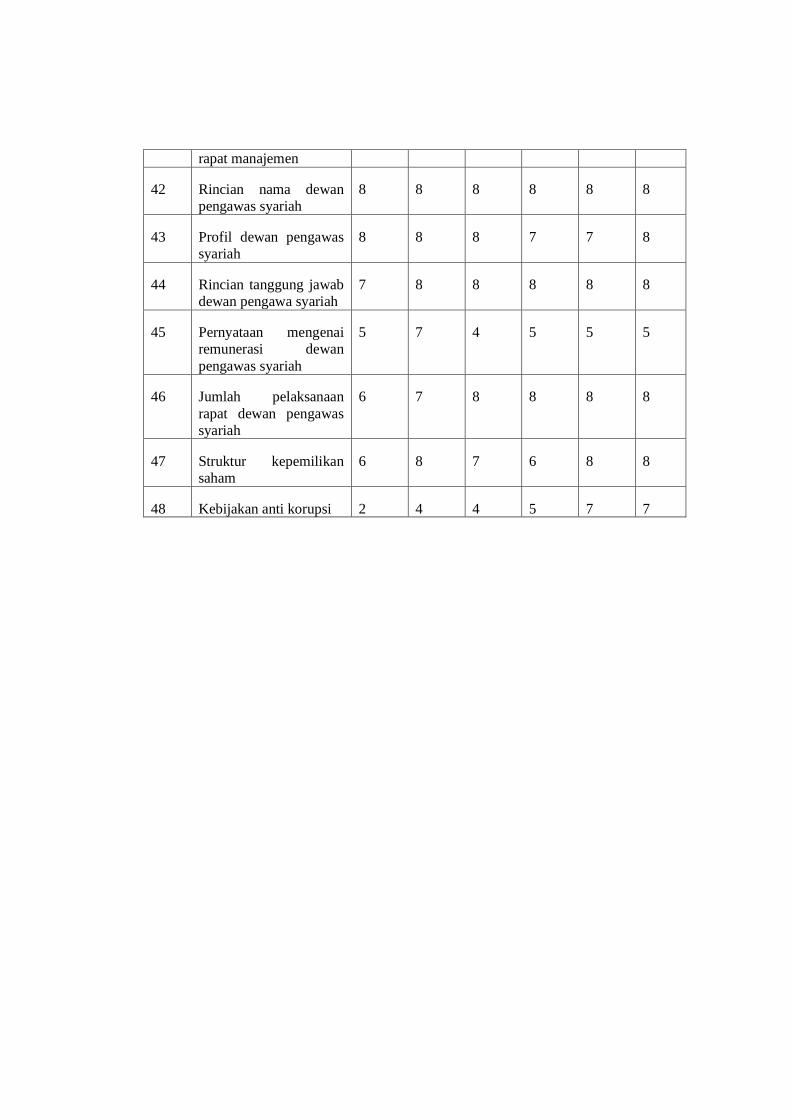

LAMPIRAN-LAMPIRAN ............................................................................................. 108

xv

DAFTAR TABEL

Tabel 1.1 Jumlah Lembaga Keuangan Syariah di Indonesia .............................................. 1

Tabel 2.1 Penelitian Terdahulu yang Relevan (Pengaruh Likuiditas, Leverage, Ukuran

Perusahaan dan Dewan Komisaris terhadap Return On Asset) ......................................... 12

Tabel 2.2 Penelitian Terdahulu yang Relevan (Pengaruh Lkuiditas, Leverage, Ukuran

Perusahaan dan Dewan Komisaris terhadap Corporate Social Responsibility) ................ 15

Tabel 2.3 Penelitian Terdahulu yang Relevan (Pengaruh Corporate Social Responsibility

terhadap Return On Asset) ............................................................................................... 18

Tabel 2.4 Penelitian Terdahulu yang Relevan (Pengaruh Corporate Social Responsibility

sebagai variabel Intervening) ........................................................................................... 19

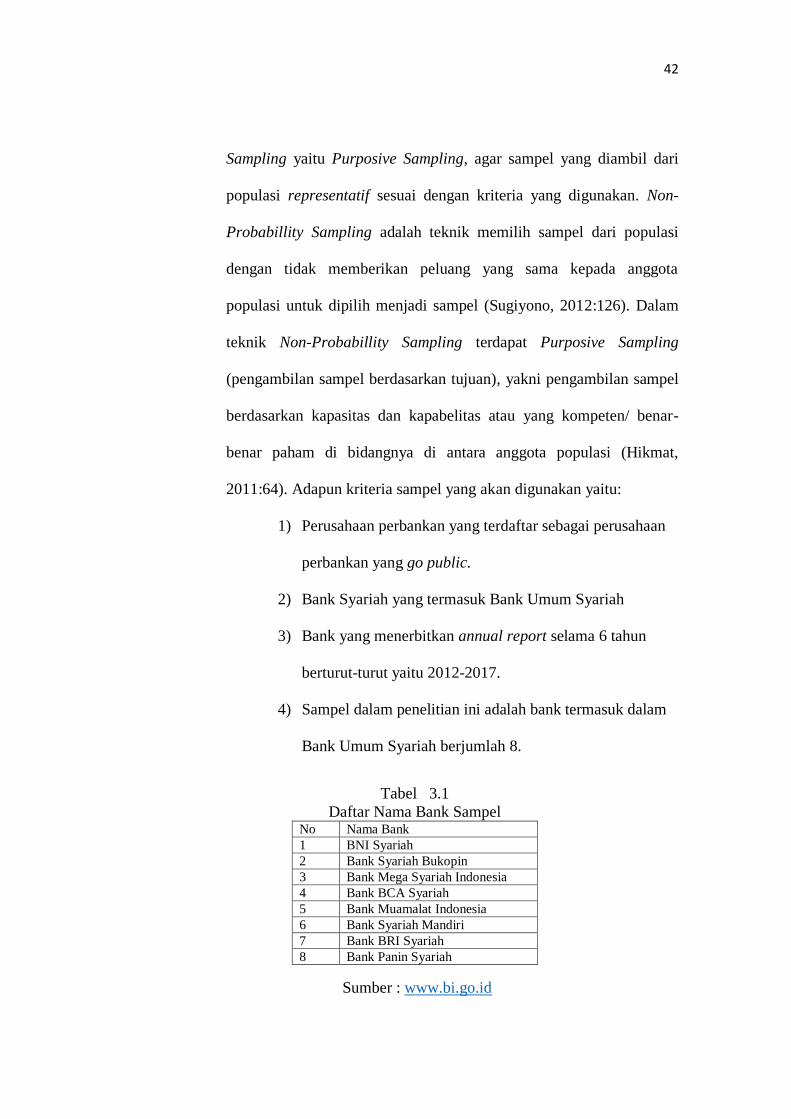

Tabel 3.1 Daftar Nama Bank............................................................................................ 42

Tabel 3.2 Definisi Operasional ......................................................................................... 44

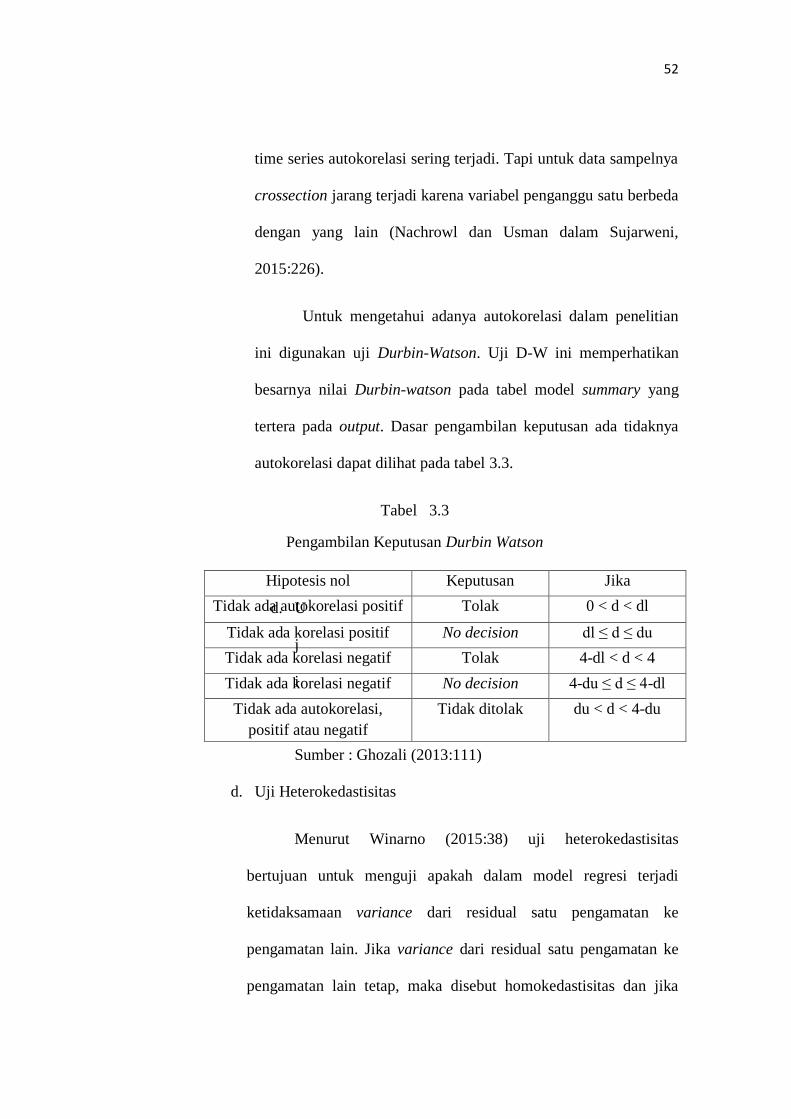

Tabel 3.3 Pengambilan Keputusan Durbin Watson .......................................................... 52

Tabel 4.1 Statistik Deskriptif Variabel Financing to Deposit Ratio ................................. 55

Tabel 4.2 Statistik Deskriptif Variabel Debt to Equity Ratio............................................ 56

Tabel 4.3 Statistik Deskriptif Variabel Ukuran Perusahaan ............................................. 56

Tabel 4.4 Statistik Deskriptif Variabel Dewan Komisaris ................................................ 57

Tabel 4.5 Statistik Deskriptif Variabel Return On Asset .................................................. 58

Tabel 4.6 Statistik Deskriptif Variabel Corporate Social Responsibility.......................... 58

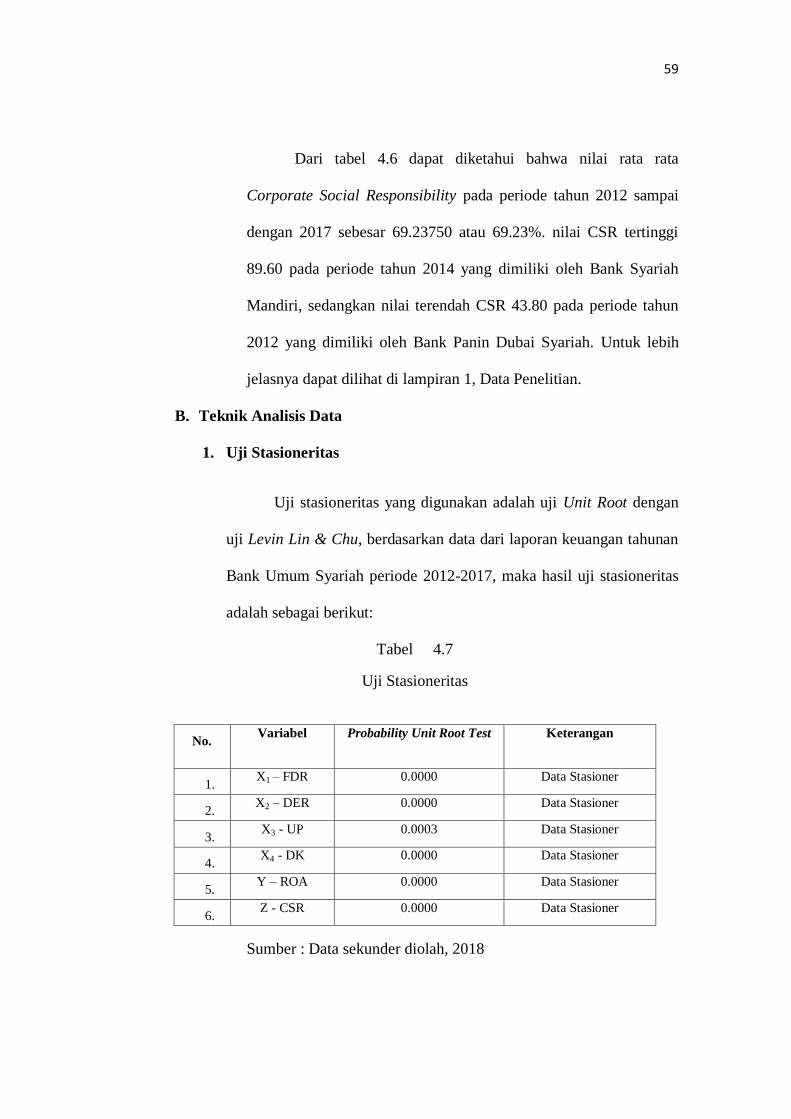

Tabel 4.7 Uji Stasioneritas ............................................................................................... 59

Tabel 4.8 Hasil Uji Regresi Common Effect ..................................................................... 61

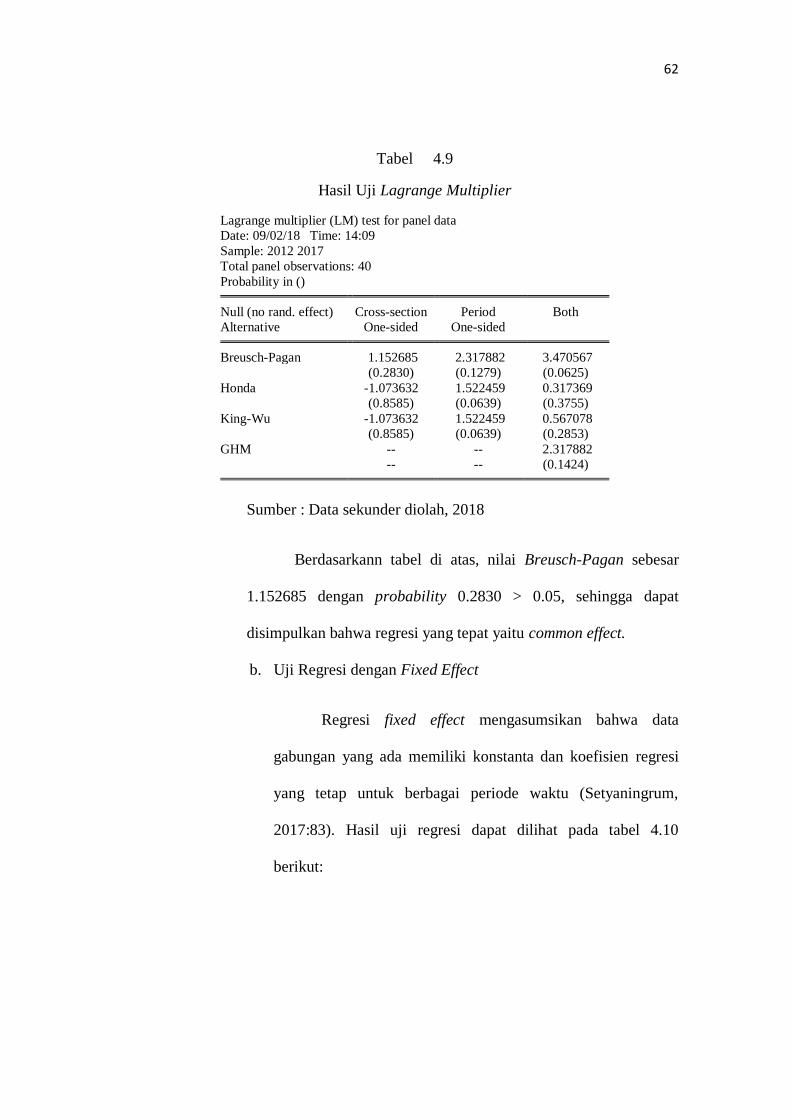

Tabel 4.9 Hasil Uji Lagrange Multiplier .......................................................................... 62

xvi

Tabel 4.10 Hasil Uji Regresi Fixed Effect ........................................................................ 63

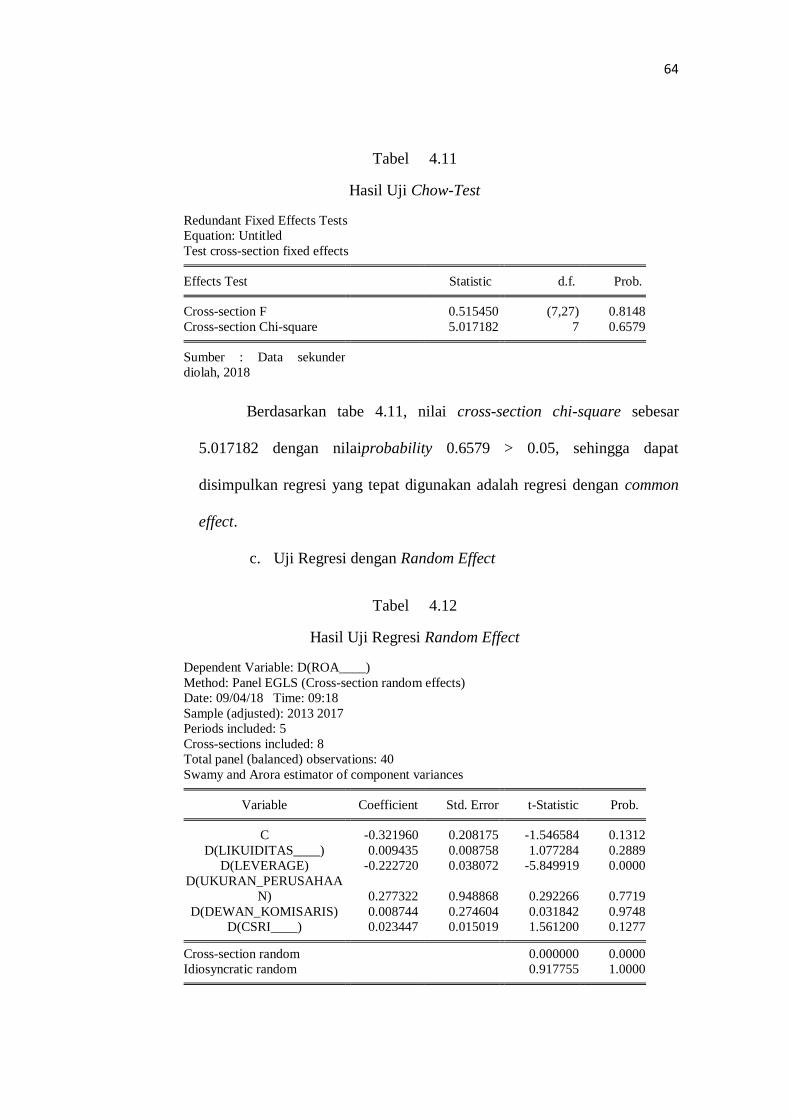

Tabel 4.11 Hasil Uji Chow-Test ....................................................................................... 64

Tabel 4.12 Hasil Regresi Random Effect .......................................................................... 64

Tabel 4.13 Hasil Uji Hausman-Test ................................................................................. 65

Tabel 4.14 Uji Statistik ROA ........................................................................................... 66

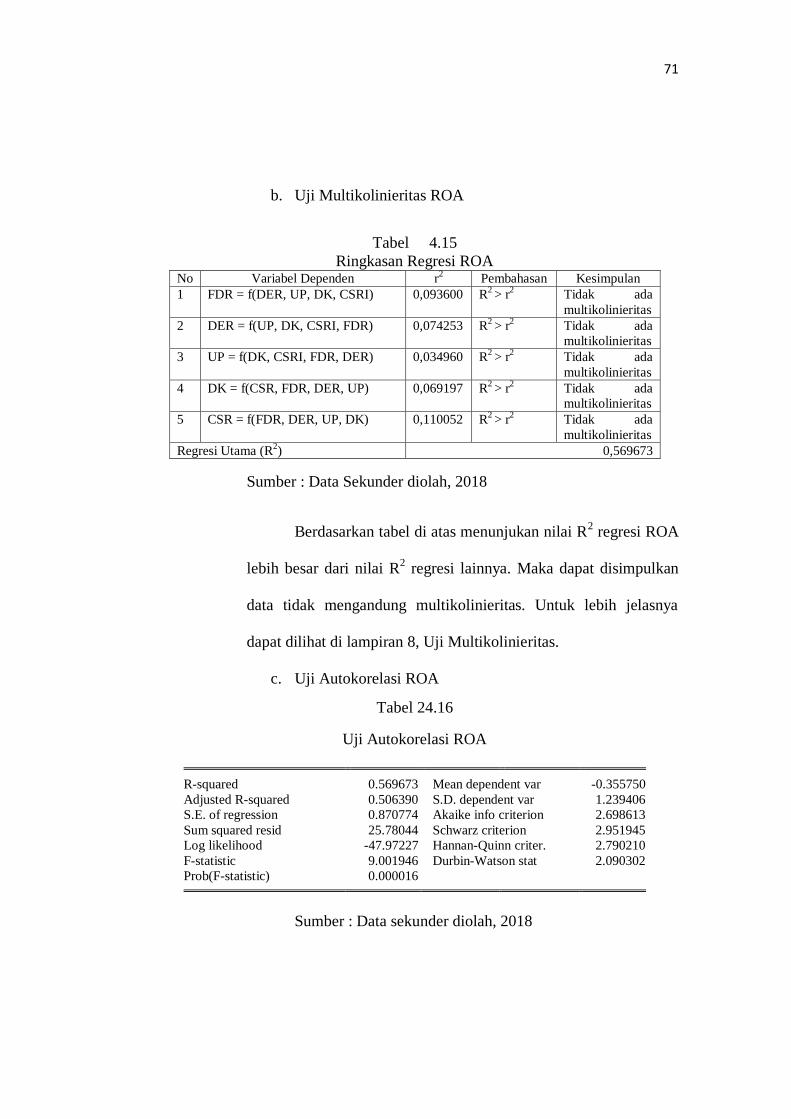

Tabel 4.15 Ringkasan Regresi ROA ................................................................................ 71

Tabel 4.16 Uji Autokorelasi ROA .................................................................................... 71

Tabel 4.17 Uji Heterokedastis ROA ................................................................................. 72

Tabel 4.18 Uji Heterokedastisitas ROA setelah penyembuhan ........................................ 73

Tabel 4.19 Uji Statistik CSR ............................................................................................ 75

Tabel 4.20 Ringkasan Regresi CSR ................................................................................. 79

Tabel 4.21 Uji Autokorelasi CSR..................................................................................... 80

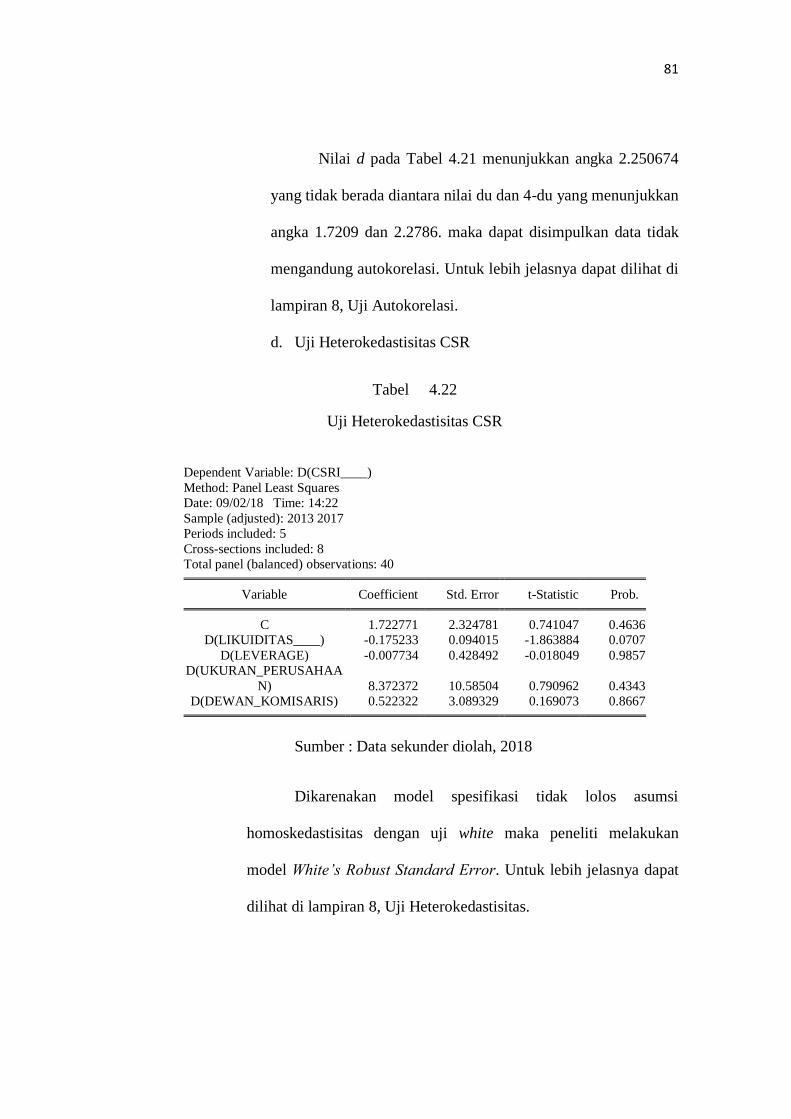

Tabel 4.22 Uji Heterokedastisitas CSR ............................................................................ 81

Tabel 4.23 Uji Heterokedastisitas CSR setelah penyembuhan ......................................... 82

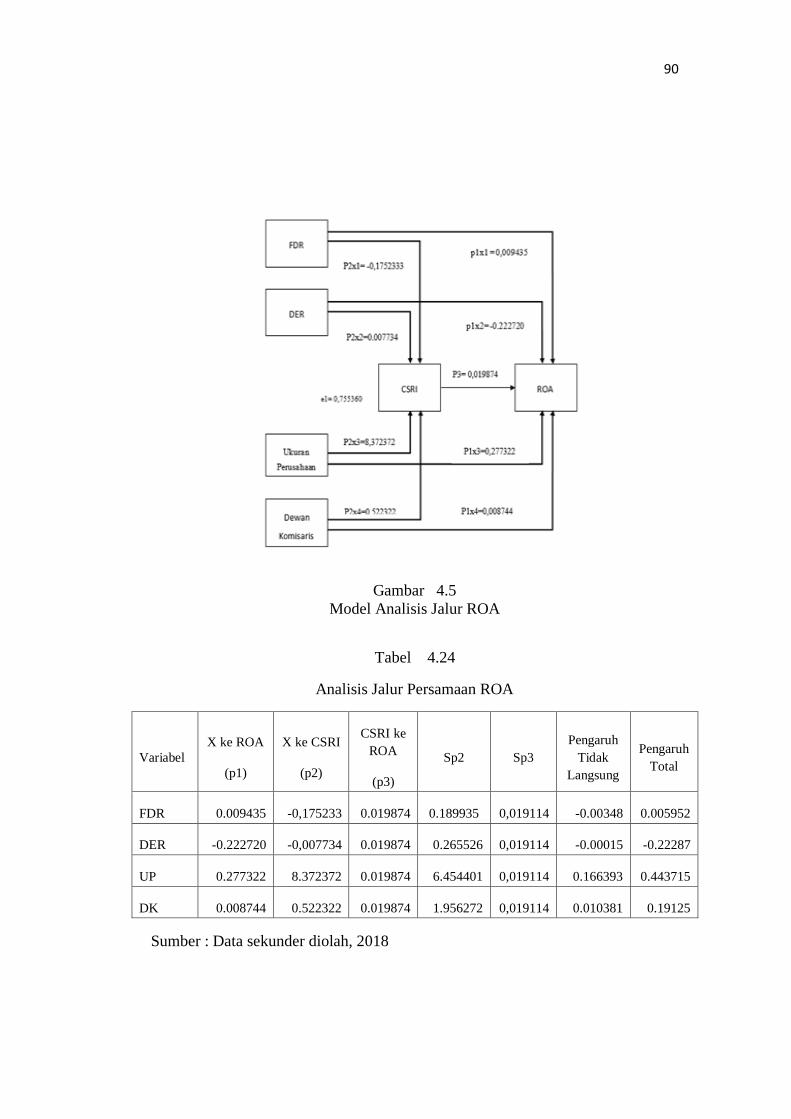

Tabel 4.24 Analisis Jalur Persamaan ROA ...................................................................... 90

xvii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Penelitian...................................................................................... 32

Gambar 4.1 Uji Normalitas ROA ..................................................................................... 70

Gambar 4.3 Grafik Autokorelasi ROA ............................................................................. 72

Gambar 4.3 Uji Normalitas CSR ...................................................................................... 79

Gambar 4.4 Grafik Autokorelasi CSR .............................................................................. 80

Gambar 4.5 Model Analisis Jalur ROA ........................................................................... 90

xviii

DAFTAR LAMPIRAN

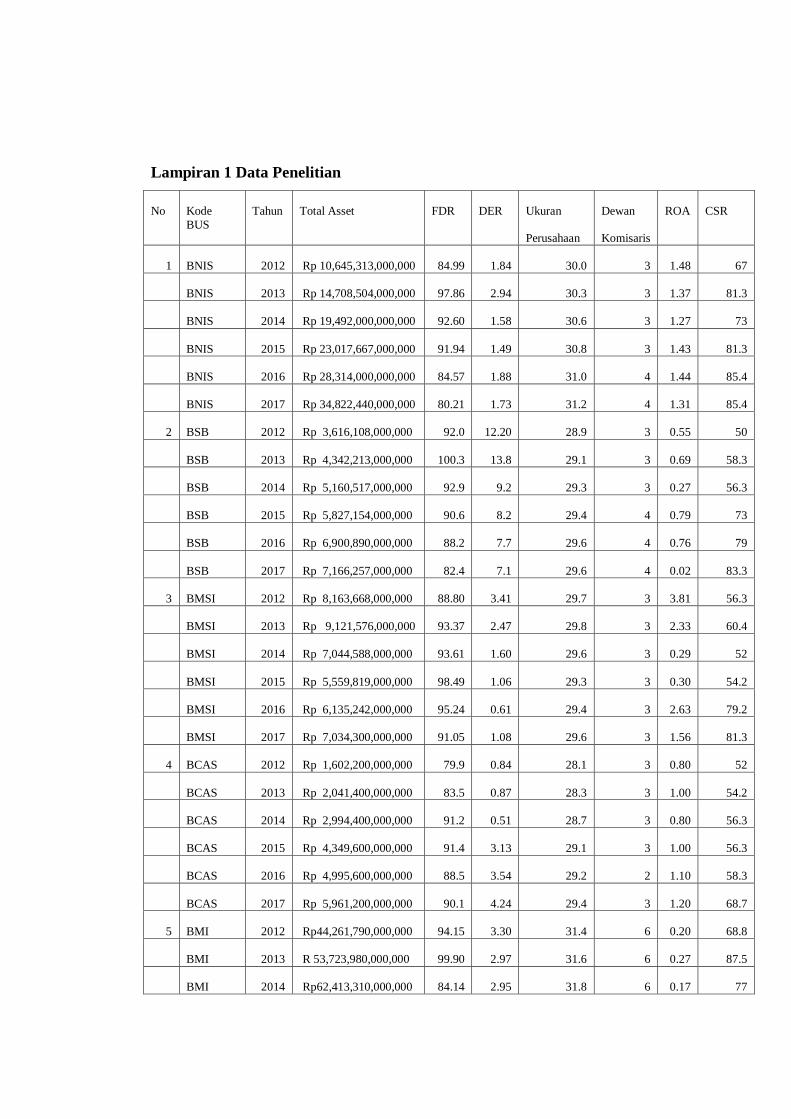

Lampiran 1 Data Penelitian

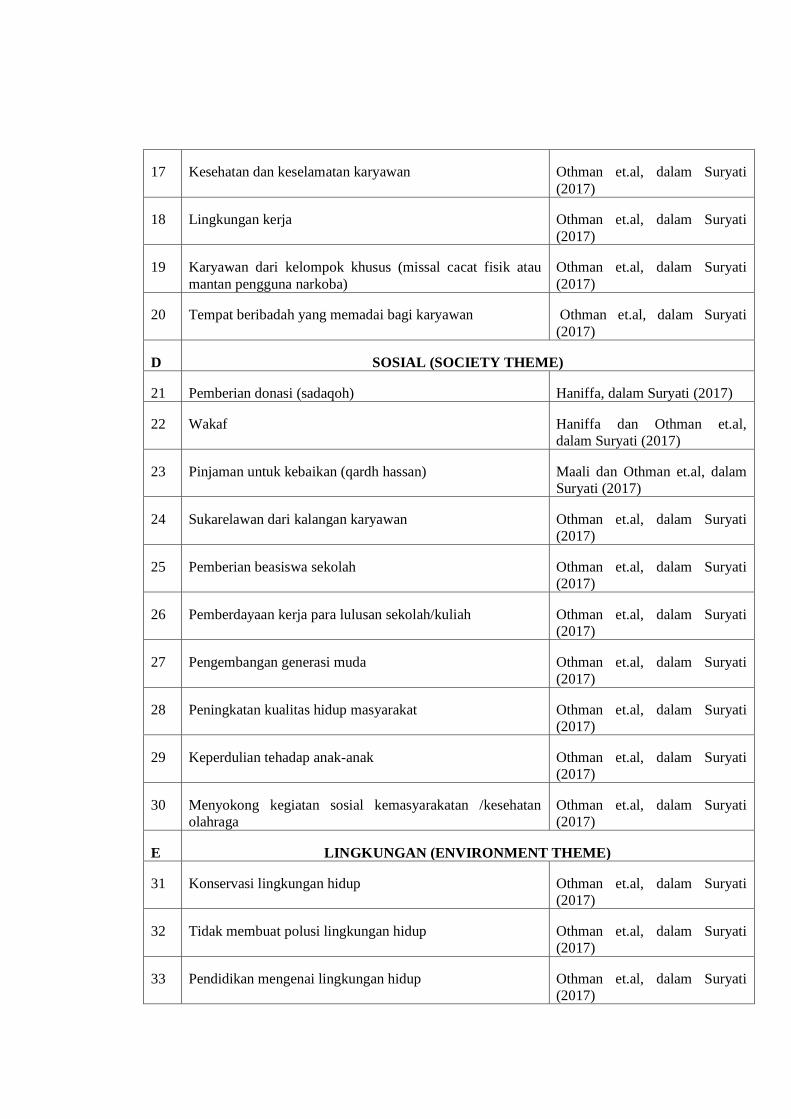

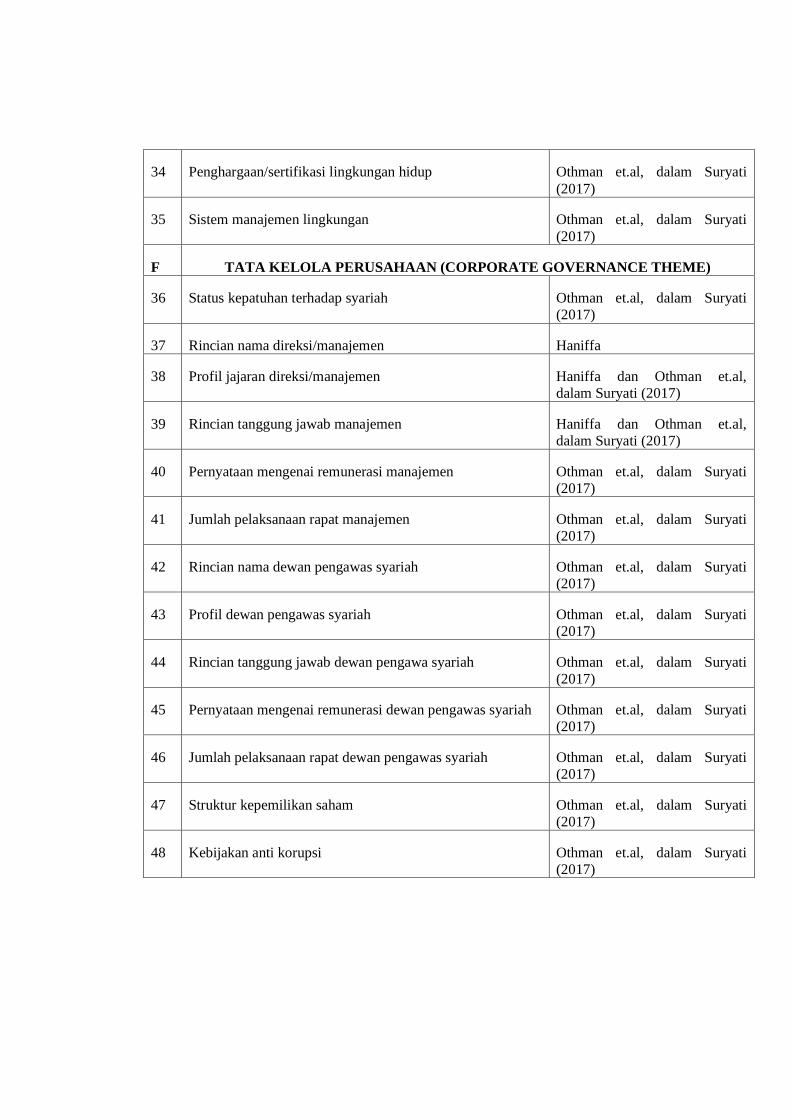

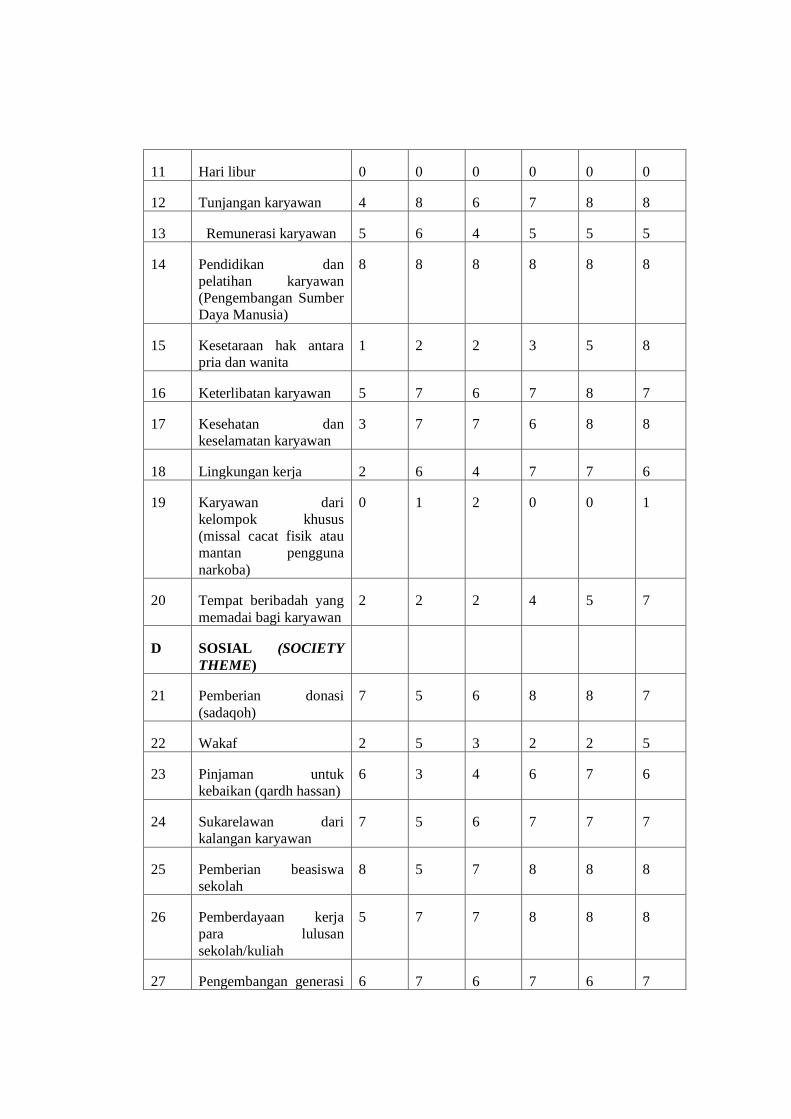

Lampiran 2 Daftar Indeks Corporate Social Responsibility

Lampiran 3 Rangkuman Jumlah Perusahaan per Pokok Pengungkapan

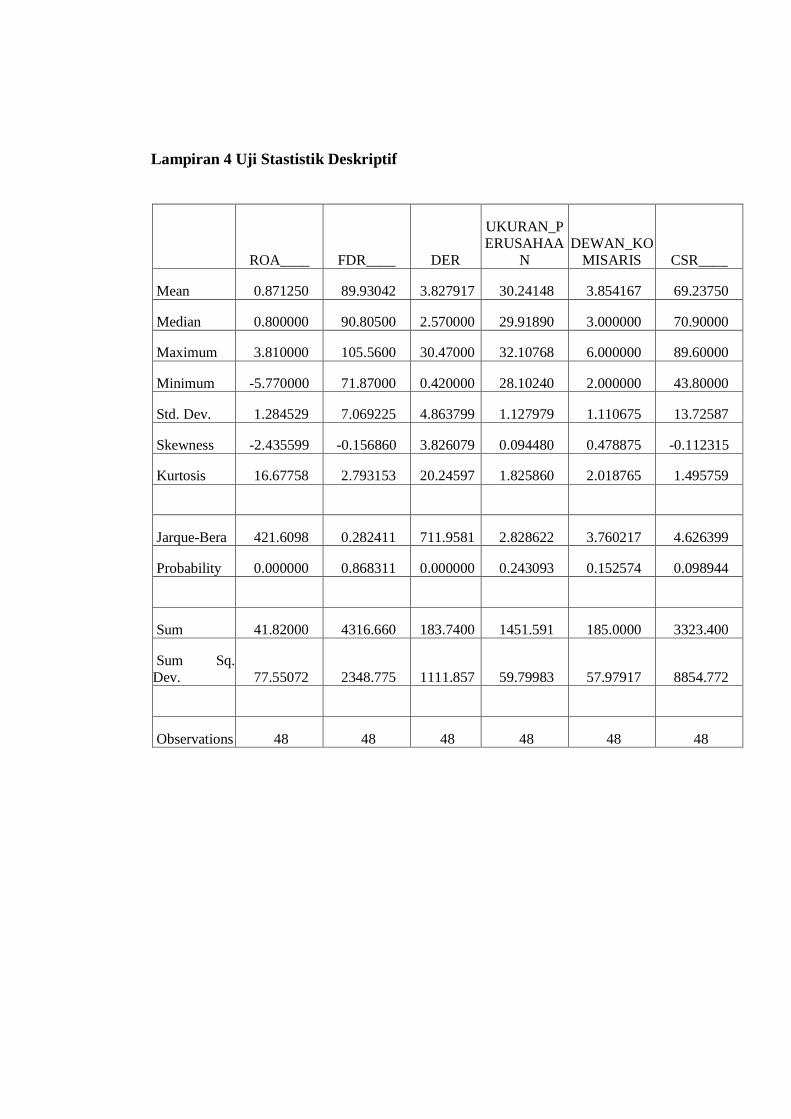

Lampiran 4 Uji Statistik Deskriptif

Lampiran 5 Uji Stasioneritas

Lampiran 6 Uji Penentuan Regresi

Lampiran 7 Uji Statististik

Lampiran 8 Uji Asumsi Klasik

1

BAB I

PENDAHULUAN

A. Latar Belakang

Indonesia merupakan negara pemeluk agama Islam terbesar di

dunia. Hal ini menjadikan peluang besar dalam mengembangkan industri

keuangan syariah. Perkembangan lembaga-lembaga keuangan syariah dari

tahun 2013 hingga tahun 2018 yang terus meningkat, dibuktikan dengan

berdirinya bank umum syariah yang semula berjumlah 11 Bank Umum

Syariah kini menjadi 13 Bank Umum Syariah. Berikut jumlah lembaga

keuangan syariah yang ada di Indonesia:

Tabel 1.1

Jumlah Lembaga Keuangan Syariah di Indonesia

Nama 2016 2017

Bank Umum Syariah 12 Bank Umum

Syariah

13 Bank Umum Syariah

Unit Usaha Syariah 22 Unit Usaha

Syariah

21 Unit Usaha Syariah

BPRSyariah 165 BPRSyariah 167 BPRSyariah

Sumber:http://kontan.co.id

Berdasarkan Tabel 1.1 dapat dilihat bahwa ada 3 lembaga

keuangan syariah di Indonesia, yang pertama Bank Umum Syariah pada

Tahun 2016 berjumlah 12 unit menjadi 13 unit pada Tahun 2017. Yang

kedua Unit Usaha Syariah pada Tahun 2016 berjumlah 22 Unit menjadi 21

unit pada Tahun 2017. Dan BPR Syariah berjumlah 165 unit pada Tahun

2017 menjadi 167 unit. Jumlah Bank Umum Syariah di Indonesia semakin

meningkat. Peningkatan jumlah tersebut berdampak kepada pihak dari

2

lembaga keuangan syariah untuk meningkatkan kinerjanya agar tercipta

perbankan yang sehat dan efisien yang diukur dengan profitabilitas.

Profitabilitas menggambarkan kemampuan perusahaan dalam

mendapatkan laba melalui semua kemampuan dan sumber yang ada

seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang

dan sebagainya. Bank Indonesia telah menetapkan salah satu ukuran

profitabilitas suatu bank adalah Return On Asset (ROA) (Almunawwaroh,

2018:2).

Return On Asset (ROA) menurut Kasmir dalam Ratnasari (2016:7)

adalah rasio yang menunjukkan hasil (return) atas jumlah aktiva yang

digunakan dalam perusahaan. ROA digunakan untuk mengukur

kemampuan perusahaan dalam menghasilkan laba bagi perusahaan. Alasan

dipilihnya ROA karena dapat menunjukkan seberapa besar jumlah laba

bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam total

aset.

Selain Return On Asset (ROA), profitabilitas juga dapat

dipengaruhi oleh CSR (corporate social responsibility). CSR (corporate

social responsibility) menurut UU No.40 tahun 2007 tentang Perseroan

Pasal 74 ayat 1, menyatakan bahwa setiap perusahaan yang dapat

menjalankan kegiatan usahanya dibidang dan atau berkaitan dengan

sumber daya alam wajib melaksanakan tanggung jawab sosial dan

lingkungan. CSR (corporate social responsibility) juga merupakan salah

3

satu bentuk kepatuhan persahaan terhadap tanggung jawab sosial yang

telah dikeluarkan oleh pemerintah (Diansyah, 2016:108).

Isu tentang corporate social responsibility (CSR) sudah tidak asing

lagi kita dengar terutama di negara Indonesia ini. Pada saat era reformasi

bergulir, masyarakat semakin kritis dan mampu melakukan kontrol sosial

terhadap dunia usaha. Perubahan pada tingkat kesadaran masyarakat

tesebut memunculkan kesadaran baru tentang pentingnya pelakanaan

corporate social responsibility (CSR) (Nistantya, 2010:13). Perkembangan

CSR terkait dengan semakin parahnya kerusakan yang terjadi di Indonesia

maupun dunia, mulai dari penggundulan hutan, polusi udara, pencemaran

air hingga perubahan iklim dan sangat perlu dilakukannya pengungkapan.

Social responsibility memiliki pesan sosial dan perhatian terhadap

lingkungan dan pembangunan di masa datang. Aktivitas sosial memiliki

kemanfaatan untuk meningkatkan legitimasi stakeholder teradap

perusahaan, termasuk market force dan konsumen jangka panjang. Namun

keikutsertaan perusahaan dalam tanggung jawab sosial akan menambah

biaya. Menurut Hadi dalam Ekasari (2012:197) menunjukkan bahwa biaya

sosial yang dikeluarkan perusahaan memiliki manfaat meningkatkan

kinerja sosial, yaitu meningkatkan legitimasi dan mengurangi complain

stakeholder. Disamping itu, biaya sosial juga dapat meningkatkan image

perusahaan. Semakin banyaknya bentuk pertanggungjawaban yang

dilakukan perusahaan terhadap lingkungannya, maka image perusahaan

menurut pandangan masyarakat menjadi meningkat. Investor lebih

4

berminat pada perusahaan yang memiliki citra yang baik di masyarakat,

karena semakin baiknya citra perusahaan, maka loyalitas konsumen akan

semakin tinggi, seiring meningkatnya loyalitas konsumen dalam waktu

lama maka penjualan perusahaan akan membaik dan pada akhirnya tingkat

profitabilitas perusahaan juga meningkat.

Profitabilitas suatu perusahaan menunjukkan perbandingan antara

laba dengan aktiva atau modal yang menghasilkan laba tersebut. Menurut

Heckston dan Milne dalam Sari (2014:3), profitabilitas memberikan

kebebasan dan fleksibilitas kepada manajemen untuk memngungkapan

pertanggungjawaban sosial kepada pemegang saham. Dengan kata lain,

profitabilitas adalah kemampuan suatu perusahaan untuk mencapai laba.

Semakin tinggi tingkat profitabilitas perusahaan maka semakin besar pula

pengungkapan informasi sosialnya.

Peningkatan profitabilitas perusahaan juga dapat dicapai, salah

satunya melalui terciptanya tata kelola yang baik didalam perusahaan.

Menurut Daniri dalam Rumapea (2017:10), pengelolaan perusahaan

dalam upaya pencapaian keuntung dan kelangsungan secara seimbang,

dapat dicapai melalui penerapan Good Corporate Governance(GCG).

Good Corporate Governance bukanlah fenomena baru bagi perusahaan.

GCG telah lama berkembang dan semakin mencuat semenjak krisis

ekonomi tahun 1998 yang dialami Indonesia. Dalam penelitian ini peneliti

menggunakan salah satu aspek yang tedapat dalam GCG yaitu Dewan

Komisaris. KNKG mendifinisikan dewan komisaris sebagai mekanisme

5

pengendalian internal tertinggi yang bertanggung jawab secara kolektif

untuk melakukan pengawasan dan memberi masukan kepada direksi serta

memastikan bahwa perusahaan melakukan GCG. Oktavarina dalam Zahra

(2016 : 3326) menyatakan bahwa semakin besar jumlah dewan komisaris,

maka semakin mudah untuk mengendalikan CEO ehingga pengawasan

yang dilakukan semakin efektif. Jika dikaitkan dengan tingkat

profitabilitas maka makin efektif ukuran dewan komisaris maka semakin

besar perusahaan menilai kemampuan mencari laba atau keuntungan.

Terdapat beberapa faktor yang mempengaruhi profitabilitas yang

diproksikan dengan Return On Asset, salah satunya yaitu likuiditas

merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan

dalam memenuhi kewajiban jangka pendeknya pada saat ditagih. Dengan

kata lain, perusahaan dapat membayar kembali pencairan dana para

deposannya pada saat ditagih serta dapat mencukupi permintaan kredit

yang telah dilakukan (Adare, 2015:747). Penelitian mengenai likuiditas

yang diproksikan dengan FDR terhadap profitabilitas yang dilakukan oleh

Adare (2015:752) dan Almunawwaroh (2018:16) mengemukakan hasil

bahwa likuiditas berpengaruh signifikan terhadap profitabilitas. Sedangkan

penelitian yang dilakukan oleh Harianto (2017:47) menunjukkan bahwa

FDR berpengaruh positif tidak signifkan terhadap return on asset.

Variabel lain yang mempengaruhi profitabilitas yang diproksikan

oleh Return On Asset adalah leverage. Leverage adalah rasio penggunaan

hutang. Apabila hasil pengembalian atas aktiva, yang ditunjukan oleh

6

besarnya rentabilitas ekonomis, lebih besar dari biaya hutang, leverage itu

menguntungkan dan hasil pengembalian atas modal (rentabilitas modal

sendiri) dengan penggunaan leverage ini juga akan meningkat

(Puspitosari, 2015:264). Kupasan penelitian mengenai variabel leverage

yang dilakukan oleh Samsiati (2017 : 14) terkait pengaruh leverage

terhadap profitabilitas membuktikan bahwa leverage berpengaruh negatif

signifikan terhadap profitabilitas. Sedangkan hasil berbeda ditemukan oleh

Sari (2016:74) dan Azis (2017:11) yang menyatakan leverage tidak

berpengaruh signifikan.

Selain variabel tersebut terdapat pula faktor lain, yaitu ukuran

perusahaan. Ukuran perusahaanmenunjukkan besar kecilnya perusahaan.

Dalam penelitian ini ukuran perusahaan diukur dengan total aset yang ada.

Perusahaan harus mampu mengelola dan memanfaatkan aset tersebut

dengan sebaik-baiknya sehingga menghasilkan keuntungan atau laba bagi

perusahaan. Sebuah perusahaan yang ukurannya besar dan sahamnya

tersebar luas memiliki keuatan tersendiri dalam menghadapi masalah

bisnis dan kemampuan perusahaan untuk menghasilkan laba lebih tinggi

karena usaha tersebut didukung oleh aset yang besar, sehingga kendala

perusahaan yang berhubungan dengan aset dapat diatasi. Perusahaan yang

memiliki total aset yang besar, sehingga perusahaan mampu

mengoptimalkan kinerja perusahaan, dengan aset yang dimilikinya. Oleh

sebab itu ukuran perusahaan salah satu faktor yang menentukan

kemampuan perusahaan menghasilkan laba (Febria, 2013:5). Penelitian ini

7

didukung dengan hasil dari Akbar (2013:80) dan Adawiyah (2017:13)yang

menyatakan bahwa ukuran perusahaan terbukti berpengaruh positif

signifikan teradap return on asset. Sedangkan penelitian dari Sriviana

(2013:14) menunjukkan ukuran perusahaan tidak berpengaruh terhadap

return on asset.

Berdasarkan uraian di atas maka peneliti akan menguji Pengaruh

Pengungkapan, Likuiditas, Leverage, Ukuran Perusahaan dan Dewan

Komisaris terhadap Return On Asset dengan Corporate Social

Responsibility sebagai Variabel Intervening.

B. Rumusan Masalah

1. Apakah Likuiditas berpengaruh terhadap Return On Asset Bank

Umum Syariah di Indonesia?

2. Apakah Leverage berpengaruh teradap Return On Asset Bank Umum

Syariah di Indonesia?

3. Apakah Ukuran Perusahaan berpengaruh teradap Return On Asset

Bank Umum Syariah di Indonesia?

4. Apakah Dewan Komisaris berpengaruh terhadap Return On Asset

Bank Umum Syariah di Indonesia?

5. Apakah Corporate Social Responsibility berpengaruh terhadap Return

On Asset Bank Umum Syariah di Indonesia?

6. Apakah Corporate Social Responsibility terbukti sebagai variabel

intervening antara Likuiditas Return On Asset Bank Umum Syariah di

Indonesia?

8

7. Apakah Corporate Social Responsibility terbukti sebagai variabel

intervening antara Leverage terhadap Return On Asset Bank Umum

Syariah di Indonesia?

8. Apakah Corporate Social Responsibility terbukti sebagai variabel

intervening antara Ukuran Perusahaan terhadap Return On Asset Bank

Umum Syariah di Indonesia?

9. Apakah Corporate Social Responsibility terbukti sebagai variabel

intervening antara Dewan Komisaris terhadap Return On Asset Bank

Umum Syariah di Indonesia?

C. Tujuan Penelitian

1. Untuk mengetahui apakah Likuiditas berpengaruh terhadap Return On

Asset Bank Umum Syariah di Indonesia

2. Untuk mengetahui apakah Leverage berpengaruh teradap Return On

Asset Bank Umum Syariah di Indonesia

3. Untuk mengetaui apakah Ukuran Perusahaan berpengaruh teradap

Return On Asset Bank Umum Syariah di Indonesia

4. Untuk mengetahui apakah Dewan Komisaris berpengaruh terhadap

Return On Asset Bank Umum Syariah di Indonesia

5. Untuk mengetahui apakah Corporate Social Responsibility

berpengaruh terhadap Return On Asset Bank Umum Syariah di

Indonesia

9

6. Untuk mengetahui apakah Corporate Social Responsibility terbukti

sebagai variabel intervening antara Likuiditas Return On Asset Bank

Umum Syariah di Indonesia

7. Untuk mengetahui apakah Corporate Social Responsibility terbukti

sebagai variabel intervening antara Leverage terhadap Return On

Asset Bank Umum Syariah di Indonesia

8. Untuk mengetaui apakah Corporate Social Responsibility terbukti

sebagai variabel intervening antara Ukuran Perusahaan terhadap

Return On Asset Bank Umum Syariah di Indonesia

9. Untuk mengetahui apakah Corporate Social Responsibility terbukti

sebagai variabel intervening antara Dewan Komisaris terhadap Return

On Asset Bank Umum Syariah di Indonesia

D. Manfaat Penelitian

1. Bagi Penulis

Melalui penelitian ini diharapkan dapat menerapkan ilmu

pengetahuan yang dimiliki mengenai Perbankan Syariah di

Indonesia.

2. Bagi Pembaca

Diharapkan hasil dari penelitian ini dapat menambah

pengetahuan mengenai Pengaruh Likuiditas, Leverage, Ukuran

Perusahaan dan Dewan Komisaris terhadap Return On Asset Bank

Umum Syariah di Indonesia dengan Pengungkapan Corporate

Social Responsibility sebagai variabel intervening dan dapat

10

dijadikan sebagai referensi atau bahan untuk penelitian dimasa

yang akan datang.

3. Bagi Perbankan

Diharapkan hasil dari penelitian ini dapat dijadikan sebagai

bahan evaluasi kepada Lembaga Keuangan terutama Bank Syariah

agar dapat menjalankan kinerjanya dengan maksimal.

E. Sistematika Penulisan

Dalam penelitian ini penulis mengajukan pembahasan beberapa bab yang

berisi keterkaitan tentang studi kasus yang penulis teliti. Penulis

memberikan gambaran sebagai berikut:

BAB I PENDAHULUAN

Pendahuluan merupakan bab pertama dalam skripsi yang

mengantarkan pembaca untuk dapat menjawab pertanyaan

apa yang diteliti, untuk apa, dan mengapa penelitian

tersebut dilakukan. Bab pendahuluan ini memuat: Latar

belakang Masalah, Rumusan Masalah, Tujuan Penelitian.

BAB II LANDASAN TEORI

Pada bab ini berisi tentang landasan teori mengenai

Likuiditas, Leverage, Ukuran Perusaaan, Dewan Komisaris,

Return On Asset dan Corporate Social Responsibility

(CSR). Teori yang digunakan dalam penelitian ini berasal

dari berbagai sumber seperti buku, jurnal, skripsi dan juga

internet. Selain itu, dalam bab ini juga terdapat kerangka

11

berpikir, tinjauan pustaka yang dijadikan acuan dan

pembeda dari penelitian terdahulu dan hipotesis merupakan

dugaan sementara terhadap penelitian ini.

BAB III METODE PENELITIAN

Pada bab ini berisi tentang metodologi penelitian. Bab ini

menjelaskan tentang jenis dan sumber data penelitian,

populasi dan sampel , metode pengumpulan data, definisi

operasional, instrument penelitian dan Teknik analisis data

BAB IV ANALISIS DATA

Pada bab ini berisi tentang analisis penelitian, dalam bab ini

dibahas secara lebih mendalam tentang uraian penelitian

yang berisi deskripsi objek penelitian dan analisis data serta

pembahasan hasil dan interpretasi yang diperoleh dari

penelitian.

BAB V PENUTUP

Pada bab ini berisi kesimpulan atas hasil penelitian yang

telah dilakukan dan memberikan saran kepada pihak-pihak

yang terkait dalam penelitian dan untuk penelitian yang

akan datang.

12

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Penelitian ini menggunakan variabel independen Likuiditas,

Leverage, Ukuran Perusahaan dan Dewan Komisaris, variabel dependen

Return On Asset dan variabel intervening Corporate Social Responsibility.

Beberapa penelitian terdahulu yang berkaitan dengan penelitian ini adalah

sebagai berikut:

Tabel 2.1

Penelitian Terdahulu yang Relevan (Pengaruh Likuiditas, Leverage,

Ukuran Perusahaan dan Dewan Komisaris terhadap Return On Asset)

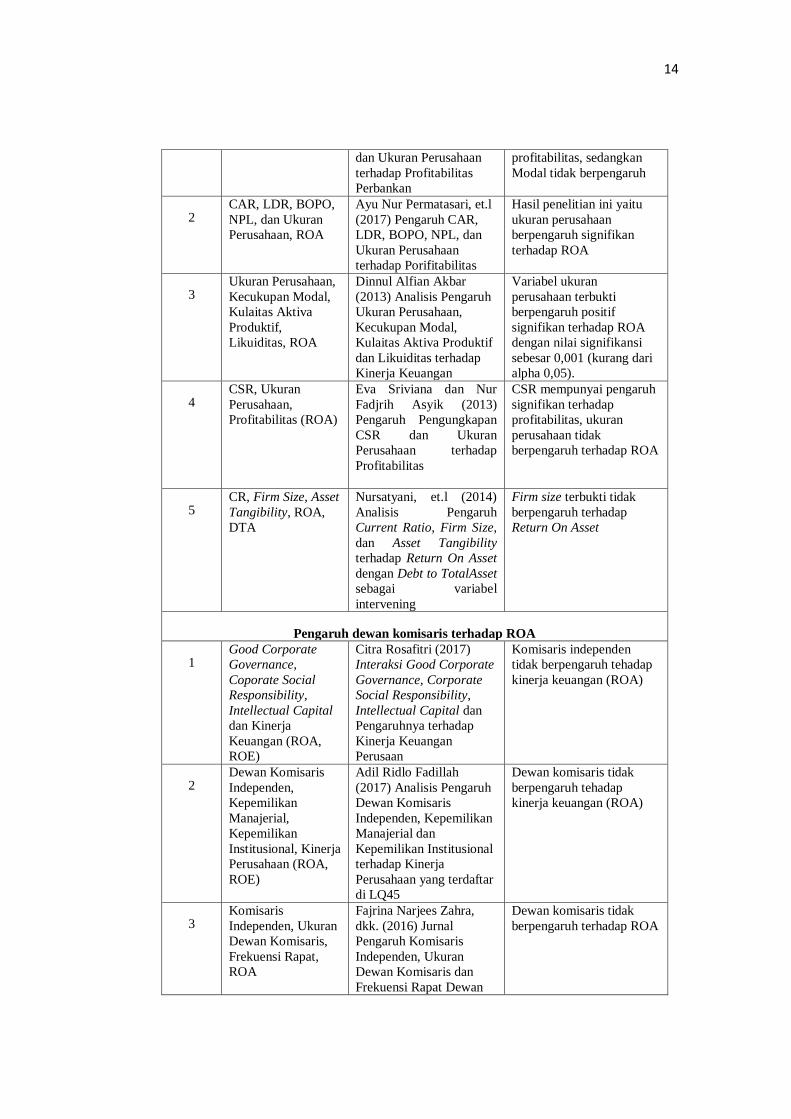

Nomer Variabel Nama Penulis dan Judul Hasil Penelitian

Pengaruh likuiditas terhadap ROA

1 Likuiditas,

Aktivitas, Ukuran

Perusahaan,

Profitabilitas (ROA)

Rifki Yazid Bamaisyarah

(2017) Pengaruh

Likuiditas, Aktivitas dan

Ukuran Perusahaan

terhadap Profitabilitas

Perusahaan Pertambangan

di BEI

Likuiditas dan Ukuran

Perusahaan berpengaruh

tidak signifikan terhadap

ROA, Aktivitas

berpengaruh signifikan

terhadap ROA

2 Likuiditas, Return

On Asset

Eka Putra Nicky Adare,

et.l (2015) Pengaruh

Likuiditas Bank terhadap

Return On Asset pada

Bank Swasta Nasional

yang terdaftar di BEI

periode 2008-2013

Likuiditas berpengaruh

signifikan terhadap Return

On Asset

3 BOPO, NPF, FDR,

CAR, Profitabilitas

(ROA)

Syawal Harianto (2017)

Rasio Keuangan dan

Pengaruhnya terhadap

Profitabilitas pada Bank

Pembiayaan Rakyat

Syariah di Indonesia

FDR dan CAR berpengaruh

positif tidak signifikan

terhadap ROA.

4 FDR, NOM, BOPO,

NPF, CAR,

Profitabilitas (ROA)

Muhammad Yusuf

Wibisono dan Salamah

Wahyuni (2017) Pengaruh

CAR, NPF, BOPO, FDR

CAR dan NPF tidak

berpengaruh signifikan

terhadap ROA sedangkan

BOPO dan FDR

13

tehadap ROA yang

dimediasi oleh NOM

berpengaruh signifikan

terhadap ROA.

5 CAR, NPF, FDR,

ROA

Medina Almunawwaroh

dan Rina (2018) Pengaruh

CAR, NPF, dan FDR

terhadap Profitabilitas

Bank Syariah di Indonesia

FDR memiliki pengararuh

yang positif signifikan

terhadap ROA bank syariah

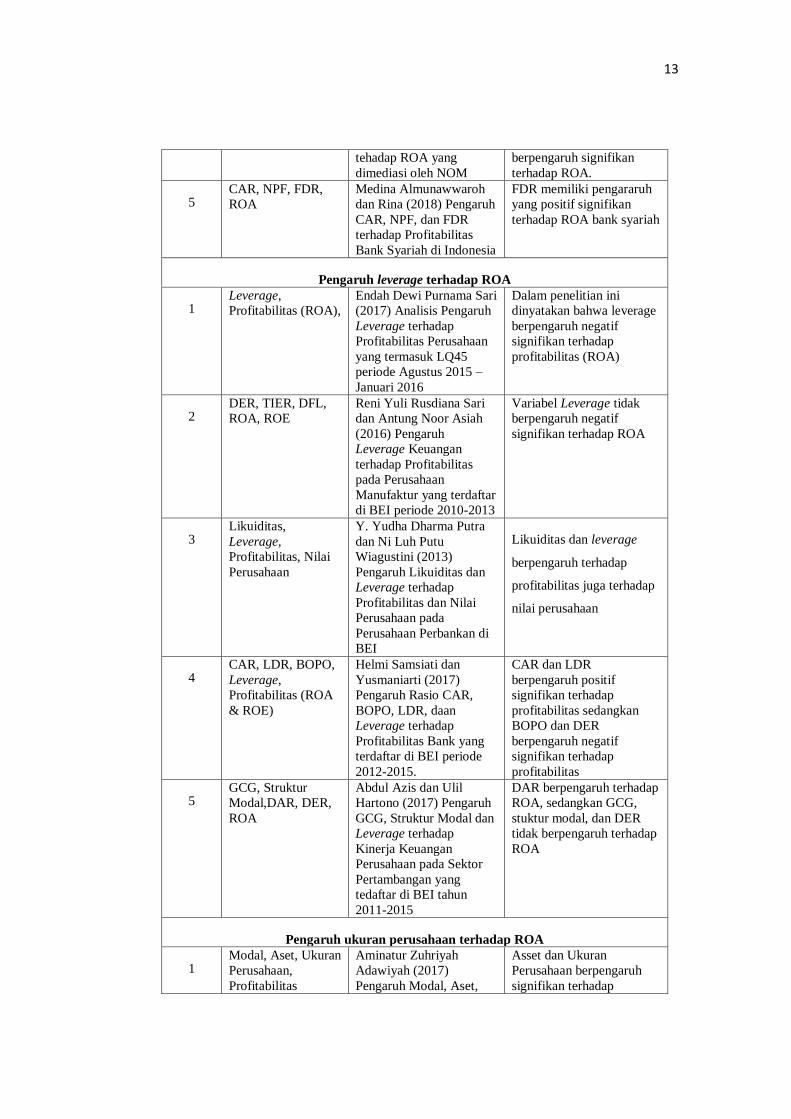

Pengaruh leverage terhadap ROA

1 Leverage,

Profitabilitas (ROA),

Endah Dewi Purnama Sari

(2017) Analisis Pengaruh

Leverage terhadap

Profitabilitas Perusahaan

yang termasuk LQ45

periode Agustus 2015 –

Januari 2016

Dalam penelitian ini

dinyatakan bahwa leverage

berpengaruh negatif

signifikan terhadap

profitabilitas (ROA)

2 DER, TIER, DFL,

ROA, ROE

Reni Yuli Rusdiana Sari

dan Antung Noor Asiah

(2016) Pengaruh

Leverage Keuangan

terhadap Profitabilitas

pada Perusahaan

Manufaktur yang terdaftar

di BEI periode 2010-2013

Variabel Leverage tidak

berpengaruh negatif

signifikan terhadap ROA

3 Likuiditas,

Leverage,

Profitabilitas, Nilai

Perusahaan

Y. Yudha Dharma Putra

dan Ni Luh Putu

Wiagustini (2013)

Pengaruh Likuiditas dan

Leverage terhadap

Profitabilitas dan Nilai

Perusahaan pada

Perusahaan Perbankan di

BEI

Likuiditas dan leverage

berpengaruh terhadap

profitabilitas juga terhadap

nilai perusahaan

4 CAR, LDR, BOPO,

Leverage,

Profitabilitas (ROA

& ROE)

Helmi Samsiati dan

Yusmaniarti (2017)

Pengaruh Rasio CAR,

BOPO, LDR, daan

Leverage terhadap

Profitabilitas Bank yang

terdaftar di BEI periode

2012-2015.

CAR dan LDR

berpengaruh positif

signifikan terhadap

profitabilitas sedangkan

BOPO dan DER

berpengaruh negatif

signifikan terhadap

profitabilitas

5 GCG, Struktur

Modal,DAR, DER,

ROA

Abdul Azis dan Ulil

Hartono (2017) Pengaruh

GCG, Struktur Modal dan

Leverage terhadap

Kinerja Keuangan

Perusahaan pada Sektor

Pertambangan yang

tedaftar di BEI tahun

2011-2015

DAR berpengaruh terhadap

ROA, sedangkan GCG,

stuktur modal, dan DER

tidak berpengaruh terhadap

ROA

Pengaruh ukuran perusahaan terhadap ROA

1 Modal, Aset, Ukuran

Perusahaan,

Profitabilitas

Aminatur Zuhriyah

Adawiyah (2017)

Pengaruh Modal, Aset,

Asset dan Ukuran

Perusahaan berpengaruh

signifikan terhadap

14

dan Ukuran Perusahaan

terhadap Profitabilitas

Perbankan

profitabilitas, sedangkan

Modal tidak berpengaruh

2 CAR, LDR, BOPO,

NPL, dan Ukuran

Perusahaan, ROA

Ayu Nur Permatasari, et.l

(2017) Pengaruh CAR,

LDR, BOPO, NPL, dan

Ukuran Perusahaan

terhadap Porifitabilitas

Hasil penelitian ini yaitu

ukuran perusahaan

berpengaruh signifikan

terhadap ROA

3 Ukuran Perusahaan,

Kecukupan Modal,

Kulaitas Aktiva

Produktif,

Likuiditas, ROA

Dinnul Alfian Akbar

(2013) Analisis Pengaruh

Ukuran Perusahaan,

Kecukupan Modal,

Kulaitas Aktiva Produktif

dan Likuiditas terhadap

Kinerja Keuangan

Variabel ukuran

perusahaan terbukti

berpengaruh positif

signifikan terhadap ROA

dengan nilai signifikansi

sebesar 0,001 (kurang dari

alpha 0,05).

4 CSR, Ukuran

Perusahaan,

Profitabilitas (ROA)

Eva Sriviana dan Nur

Fadjrih Asyik (2013)

Pengaruh Pengungkapan

CSR dan Ukuran

Perusahaan terhadap

Profitabilitas

CSR mempunyai pengaruh

signifikan terhadap

profitabilitas, ukuran

perusahaan tidak

berpengaruh terhadap ROA

5 CR, Firm Size, Asset

Tangibility, ROA,

DTA

Nursatyani, et.l (2014)

Analisis Pengaruh

Current Ratio, Firm Size,

dan Asset Tangibility

terhadap Return On Asset

dengan Debt to TotalAsset

sebagai variabel

intervening

Firm size terbukti tidak

berpengaruh terhadap

Return On Asset

Pengaruh dewan komisaris terhadap ROA

1 Good Corporate

Governance,

Coporate Social

Responsibility,

Intellectual Capital

dan Kinerja

Keuangan (ROA,

ROE)

Citra Rosafitri (2017)

Interaksi Good Corporate

Governance, Corporate

Social Responsibility,

Intellectual Capital dan

Pengaruhnya terhadap

Kinerja Keuangan

Perusaan

Komisaris independen

tidak berpengaruh tehadap

kinerja keuangan (ROA)

2 Dewan Komisaris

Independen,

Kepemilikan

Manajerial,

Kepemilikan

Institusional, Kinerja

Perusahaan (ROA,

ROE)

Adil Ridlo Fadillah

(2017) Analisis Pengaruh

Dewan Komisaris

Independen, Kepemilikan

Manajerial dan

Kepemilikan Institusional

terhadap Kinerja

Perusahaan yang terdaftar

di LQ45

Dewan komisaris tidak

berpengaruh tehadap

kinerja keuangan (ROA)

3 Komisaris

Independen, Ukuran

Dewan Komisaris,

Frekuensi Rapat,

ROA

Fajrina Narjees Zahra,

dkk. (2016) Jurnal

Pengaruh Komisaris

Independen, Ukuran

Dewan Komisaris dan

Frekuensi Rapat Dewan

Dewan komisaris tidak

berpengaruh terhadap ROA

15

Komisaris terhadap

Profitabilitas

4 Dewan Komisaris,

Komisaris

Independen, Komite

Audit, Profitabilitas

Desy Helena Lumban

Raja (2016) Pengaruh

Dewan Komisaris,

Komisaris Independen,

Komite Audit terhadap

Profitabilitas pada

Perusahaan Sektor

Property dan Real Estate

yang terdaftar di BEI

tahun 2009-2014

Dewan komisaris

berpengaruh positif

signifikan terhadap ROA

5 Dewan Komisaris,

ROA, ROT,

Komisaris

Independen

Brayen Prastika Dwi

Putra (2015) Pengaruh

Dewan Komisaris,

Proporsi Komisaris

Independen terhadap

Kinerja Perusahaan.

Hasil menyatakan dewan

komisaris berpengaruh

positif tidak signifikan

terhadap ROA

Tabel 32.2

Penelitian Terdahulu yang Relevan (Pengaruh Likuiditas, Leverage,

Ukuran Perusahaan dan Dewan Komisaris terhadap Corporate Social

Responsibility)

Sumber Variabel Peneliti Hasil penelitian

Pengaruh likuiditas teradap CSR

1 Likuiditas,

Profitabilitas,

CSR

Rina Mudjiyanti dan Salis

Saevy Maulani (2017)

Pengaruh Likuiditas dan

Profitabilitas terhadap

Pengungkapan CSR pada

Perusahaan terdaftar di BEI

Likuiditas memiliki pengaruh

negatif signifikan terhadap

pengungkapan CSR

2 Likuiditas,

Profitabilitas,

Size, CSR

M Taufiq Noor Rokhman

(2016) Pengaruh Size,

Profitabilitas, Likuiditas

terhadap CSR

Likuiditas memiliki pengaruh

signikan tehadap CSR

3 Size Perusahaan,

CAR, NPF,

CAR, ROA,

FDR, CSR

Dewi Ayou Masruroh

(2017) Analisa Pengaruh

Size Perusahaan, CAR, NPF,

ROA, FDR terhadap

Corporate Social

Responsibility Bank Umum

Syariah di Indonesia

CAR, NPF, ROA dan FDR

tidak berpengaruh signifikan

terhadap CSR, sedangkan Size

berpengaruh signfikan

terhadap CSR

4 Ukuran

Perusahaan,

Profitabilitas,

Vira Almiyanti (2014)

Pengaruh Ukuran

Perusahaan, Profitabilitas,

Likuiditas tidak berpengaruh

positif signifikan tehadap

Pengungkapan Tanggung

16

Leverage,

Likuiditas, Basis

Kepemilikan,

CSR

Leverage, Likuiditas dan

Basis Kepemilikan tehadap

Pengungkapan Tanggung

Jawab Sosial Perusahaan

pada Perusahaan

Telekomunikasi yang

terdaftar di BEI

Jawab Sosial Perusahaan

Pengaruh leverage terhadap CSR

1 Ukuran

Perusahaan,

profitabilitas,

kepemilikan

institusional,

ukuran dewan

komisaris,

ukuran dewan

direksi,

Leverage, CSR

Aditya Dharmawan Krisna

dan Novrys Suhardianto

(2016) Faktor-faktor yang

mempengaruhi

Pengungkapan Tanggung

Jawab Sosial Perusahaan

pada Bank Umum Syariah

Leverage tidak berpengaruh

terhadap pengungkapan

tanggungjawab sosial

2 Leverage, CSR,

Size,

Profitabilitas,

Ani Sumaryono dan Nur

Fadjrih Asyik (2017)

Pengaruh Size, Profitabilitas

dan Leverage tehadap

pengungkapan CSR

Leverage berpengaruh positif

terhadap CSR

3 Leverage, CSR,

ukuran

perusahaan,

likuiditas,

dewan

komisaris

Syailendra Eka Saputra

(2016) Pengaruh Leverage,

Profitabilitas, Size terhadap

Pengungkapan CSR pada

Perusahaan yang terdaftar di

BEI

Dalam penelitian ini leverage

terbukti berpengaruh tehadap

CSR

4 DER, SIZE,

Kepemilikan

Manajemen,

CSR

Almira Ma’rifati Robiah dan

Teguh Erawati (2017)

Pengaruh Leverage, Size,

dan Kepemilikan

Manajemen terhadap CSR

Leverage terbukti tidak

berpengaruh terhadap CSR

5 Leverage,

likuiditas,

ukuran

perusahaan,

CSR

Nanda Dwi Putri, etl. (2015)

Pengaruh Profitabilitas,

Likuiditas, Leverage dan

Ukuran Perusahaan terhadap

Pengungkapan Corporate

Social Responsibility

Leverage terbukti tidak

berpengaruh signifikan

terhadap CSR

Pengaruh ukuran perusahaan terhadap CSR

1 Ukuran

Perusahaan,

Profitabilitas,

Financial

Leverage, CSR

Herman Darwis (2009)

Ukuran Perusahaan,

Profitabilitas dan Financial

Leverage tehadap

Pengungkapan Tanggung

Jawab Sosial Perusahaan

High Profile di BEI

Ukuran Perusahaan

berpengaruh Positif signifikan

terhadap pengungkapan

tanggung jawab sosial

2 Ukuran

Perusahaan,

Leverage,

Profitabilitas,

Pengungkapan

Indira Shinta Dewi dan Dita

Nur Khafi (2018) Faktor

yang mempengaruhi

pegungkapan Corporate

Social Responsibility

Ukuran perusahaan tidak

terbukti berpengaruh terhadap

CSR

17

CSR

3 Size,

Profitabilitas,

Leverage,

Pengungkapan

CSR

Jayanti Purnasiwi, et.l

(2011) Analisis Pengaruh

Size, Profitabilitas dan

Leverage tehadap

Pengungkapan CSR pada

Perusahaan yang terdaftar di

BEI

Dalam penelitian ini terbukti

ukuran perusahaan

berpengaruh positif signifikan

terhadap CSR

4 Ukuran

Perusahaan,

pengungkapan

media,

Profitabilitas,

Leverage, CSR

Diny Andriyany, et.l (2017)

Pengaruh Ukuran

Perusahaan, Profitabilitas,

Leverage dan Pengungkapan

Media terhadap

Pengungkapan CSR

Ukuran perusahaan tidak

berpengaruh terhadap

pengungkapan CSR

5 Size Perusahaan,

CAR, NPF,

CAR, ROA,

FDR, CSR

Dewi Ayou Masruroh

(2017) Analisa Pengaruh

Size Perusahaan, CAR, NPF,

ROA, FDR terhadap

Corporate Social

Responsibility Bank Umum

Syariah di Indonesia (14)

CAR, NPF, ROA dan FDR

tidak berpengaruh signifikan

terhadap CSR, sedangkan Size

berpengaruh signfikan

terhadap CSR

Pengaruh dewan komisaris terhadap CSR

1 Karakteristik

Perusahaan,

Corporate

Social

Responsibility

Yormi Karto Pare, dkk

(2017) Pengaruh

Karakteristik Perusahaan

teradap Pengungkapan

Corporate Social

Responsibility pada

Perusahaan Perbankan

Konvensional di Indonesia

Komposisi dewan komisaris

tidak berpengaruh positif

signifikan terhadap CSR

2 Kepemilikan

publik, dewan

komisaris,

Profitablitas,

Umur

Perusahaan,

CSR

Wulantika Oktariani (2013)

Pengaruh Kepemilikan

Publik, Ukuran Dewan

Komisaris, Profitabiltas dan

Umur Perusahaan terhadap

Pengungkapan CSR

Ukuran dewan komisaris

berpengaruh signifikan

terhadap pengungkapan CSR

3 Ukuran

Perusahaan,

Ukuran Sewan

Komisaris,

Profitabilitas,

leverage,

pengungkapan

tangung jawab

sosial

Thio Lie Sha (2014)

Pengaruh Ukuran

Perusahaan, Ukuran Sewan

Komisaris, Profitabilitas dan

Leverage terhadap

Pengungkapan Tanggung

Jawab Sosial pada

Perusahaan Manufaktur

yang terdaftar di BEI

Ukuran dewan komisaris tidak

mempunyai pengaruh yang

signifikan terhadap CSR

4 Dewan

Komisaris,

Dewan

Komisaris

Independen,

Komite Audit,

CSR

Muhammad Restu, et.l

(2017) Pengaruh ukuran

dewan komisaris, proporsi

dewan komisaris

independent dan ukuran

komite audit terhadap

pengungkapan corporate

social responsibility

Hasil penelitian ini

menyatakan dewan komisaris

berpengaruh positif signifikan

terhadap CSR

18

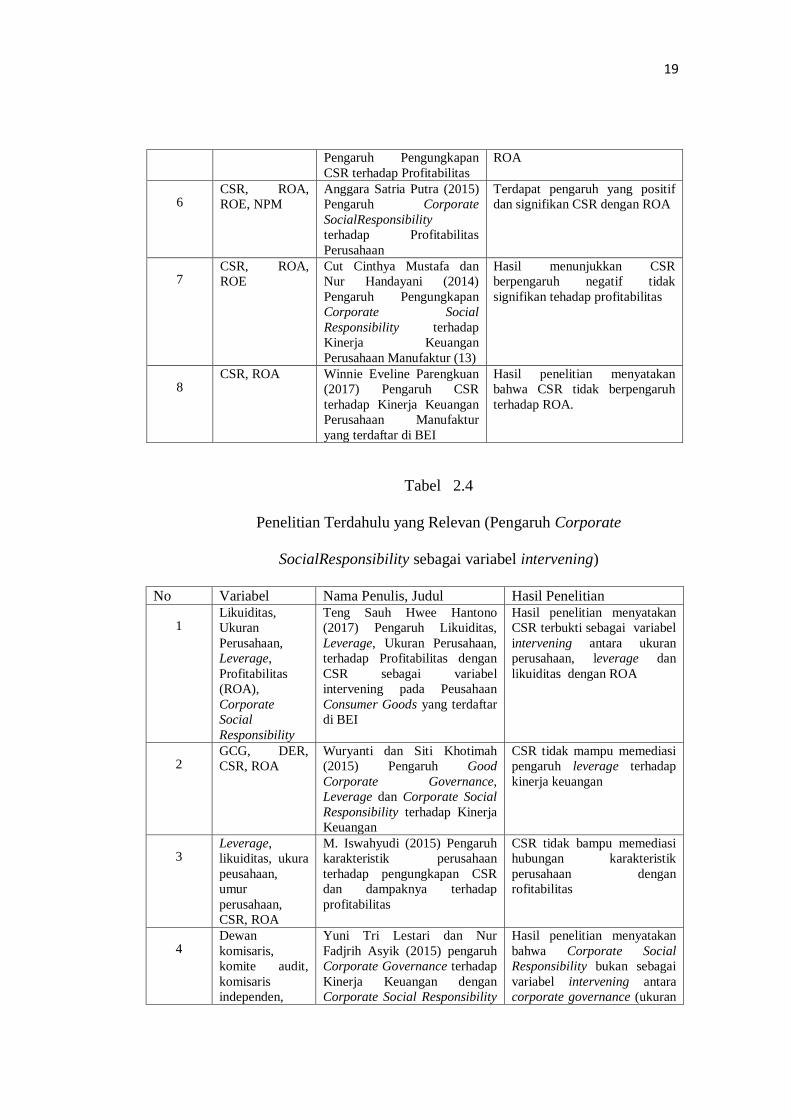

5 Ukuran

Perusahaan,

ROA, CSR,

DER, Ukuran

dewan

komisaris

Desrir Miftah dan Zainal

Arifin (2013) Analisis

Ukuran Perusahaan,

Profitabilitas, Leverage dan

Ukuran Dewan Komisaris

terhadap Pengungkapan

Tanggungjawab Sosial

Perusahaan

Ukuran dewan komisaris tidak

berpengaruh terhadap

corporate social responsibility

6 Kepemilikan

Institusional,

Ukuran Dewan

Kkomisaris,

Umur

Perusahaan

Corporate

Social

Responsibility

Sarnauli Pasaribu (2017)

Pengaruh Ukuran

Perusahaan, ukuran dewan

komisaris, kepemilikan

institusioal dan umur

perusahaan terhadap

Corporate Social

Responsibility pada

Perusahaan Property dan

Real Estate di BEI

Komposisi dewan komisaris

tidak memiliki pengaruh

terhadap pengungkapan CSR

Tabel 42.3

Penelitian Terdahulu yang Relevan (Pengaruh Corporate

SocialResponsibility terhadap Return On Asset)

No Variabel Nama Penulis, Judul Hasil Penelitian

1 Corporate

Social

Responsibility,

Profitabilitas,

Mega Karunia, et.l (2016)

Pengaruh Corporate Social

Responsibility (CSR)

terhadap Profitabilitas

Perusahaan

CSR berpengaruh signifikan

terhadap ROA, ROE dan EPS

2 Corporate

Social

Responsibility,

ROA, ROE

Nesa Mantaputri dan Arry

Widodo (2016) Pengaruh

Pengungkapan Corporate

Social Responsibility

terhadap Profitabilitas

Perusahaan

CSR tidak berpengaruh terhadap

ROA

3 CSR, ROA,

ROE, PBV

Rilla Giantino (2016)

Pengaruh Corporate Social

Responsibility terhadap

Kinerja Keuangan

Perusahaan Manufaktur

yang terdaftar di BEI

Hasil penelitian membuktikan

bahwa CSR berpengaruh terhadap

ROA(30)

4 CSR, ROA,

ROE, EPS

Novita Ekasari (2012)

Pengaruh Corporate Social

Responsibility terhadap

Profitabilitas PT.Telkom

TBK., sebagai Pemenang

CSR Award 2008

Hasil penelitian ini menyatakan

bahwa CSR tidak berpengaruh

signifikan terhadap ROA

5 CSR, ROA Retno Mangesti Adi dan

Mekani Vestari (2015)

Corporate Social Responsibility

terbukti berpengaruh tehadap

19

Pengaruh Pengungkapan

CSR terhadap Profitabilitas

ROA

6 CSR, ROA,

ROE, NPM

Anggara Satria Putra (2015)

Pengaruh Corporate

SocialResponsibility

terhadap Profitabilitas

Perusahaan

Terdapat pengaruh yang positif

dan signifikan CSR dengan ROA

7 CSR, ROA,

ROE

Cut Cinthya Mustafa dan

Nur Handayani (2014)

Pengaruh Pengungkapan

Corporate Social

Responsibility terhadap

Kinerja Keuangan

Perusahaan Manufaktur (13)

Hasil menunjukkan CSR

berpengaruh negatif tidak

signifikan tehadap profitabilitas

8 CSR, ROA Winnie Eveline Parengkuan

(2017) Pengaruh CSR

terhadap Kinerja Keuangan

Perusahaan Manufaktur

yang terdaftar di BEI

Hasil penelitian menyatakan

bahwa CSR tidak berpengaruh

terhadap ROA.

Tabel 52.4

Penelitian Terdahulu yang Relevan (Pengaruh Corporate

SocialResponsibility sebagai variabel intervening)

No Variabel Nama Penulis, Judul Hasil Penelitian

1 Likuiditas,

Ukuran

Perusahaan,

Leverage,

Profitabilitas

(ROA),

Corporate

Social

Responsibility

Teng Sauh Hwee Hantono

(2017) Pengaruh Likuiditas,

Leverage, Ukuran Perusahaan,

terhadap Profitabilitas dengan

CSR sebagai variabel

intervening pada Peusahaan

Consumer Goods yang terdaftar

di BEI

Hasil penelitian menyatakan

CSR terbukti sebagai variabel

intervening antara ukuran

perusahaan, leverage dan

likuiditas dengan ROA

2 GCG, DER,

CSR, ROA

Wuryanti dan Siti Khotimah

(2015) Pengaruh Good

Corporate Governance,

Leverage dan Corporate Social

Responsibility terhadap Kinerja

Keuangan

CSR tidak mampu memediasi

pengaruh leverage terhadap

kinerja keuangan

3 Leverage,

likuiditas, ukura

peusahaan,

umur

perusahaan,

CSR, ROA

M. Iswahyudi (2015) Pengaruh

karakteristik perusahaan

terhadap pengungkapan CSR

dan dampaknya terhadap

profitabilitas

CSR tidak bampu memediasi

hubungan karakteristik

perusahaan dengan

rofitabilitas

4 Dewan

komisaris,

komite audit,

komisaris

independen,

Yuni Tri Lestari dan Nur

Fadjrih Asyik (2015) pengaruh

Corporate Governance terhadap

Kinerja Keuangan dengan

Corporate Social Responsibility

Hasil penelitian menyatakan

bahwa Corporate Social

Responsibility bukan sebagai

variabel intervening antara

corporate governance (ukuran

20

ROA, CSR sebagai variabel intervening dewan komisaris) dengan

kinerja keuangan perusahaan

yang diproyeksikan dengan

ROA

5 GCG, Financial

Leverage,

Profitabilitas,

CSR

Yoga Andar Pratama, Dheasey

Amboningtyas dan Yulineu

(2017) The Influence Of Good

Corporate Governance and

Financial Leverage To

Profitability With

CorporateSocial Responsibility

As Intervening Variable.

Hasil penelitian terbukti

bahwa pengungkapan

Corporate Social

Responsibility mampu

menjadi variabel intervening

antara GCG dan leverage

dengan profitabilitas

perusahaan

6 Corporate

Governance,

ROA, CSR

Kurniasih Dwi Astuti dan

Merliani Kusumadini (2016)

Pengaruh Corporate

Governance terhadap Kinerja

Keuangan dengan Corporate

Social Responsibility Disclosure

sebagai variabel intervening.

Hasil menyatakan bahwa CSR

terbukti mengintervening

hubungan antara Corporate

Governance dengan kinerja

perusahaan

Berdasarkan paparan di atas tedapat beberapa penelitian yang

dilakukan untuk menguji pengaruh Likuiditas, Leverage, Ukuran

Perusahaan, Dewan Komisaris dan Corporate Social Responsibility

terhadap Return On Asset (ROA). Perbedaan penelitian ini dengan

penelitian-penelitian sebelumnya adalah penelitian ini lebih difokuskan

pada Return On Asset (ROA) perusahaan agar terus meningkat sehingga

perusahaan dapat lebih berkembang. Dimana Corporate

SocialResponsibility (CSR) digunakan sebagai variabel intervening yang

dapat digunakan untuk mengisi perbedaan hasil tersebut.

21

B. Kerangka Teori

1. Bank Syariah

Pada umumnya yang dimaksud dengan bank syariah adalah

lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-

jasa lain dalam lalu lintas pembayaran serta peredaran uang yang

beroperasi disesuaikan dengan prinsip-prinsip syariah. Oleh karena

itu, usaha bank akan selalu berkaitan dengan masalah uang yang

merupakan barang dagang utamanya (Sudarsono, 2003 : 18).

Fungsi dan peran bank syariah yang diantaranya tercantum

dalam pembukaan standar akuntansi yang dikeluarkan oleh AAOIFI

(Accounting andAuditing Organization for Islamic Financial

Instituion), sebagai berikut (Sudarsono, 2003 : 31):

1) Manajer Investasi, bank syariah dapat mengelola investasi

dana nasabah.

2) Investor, bank syariah dapat menginvestasikan dana yang

dimilikinya maupun dana nasabah yang dipercayakan

kepadanya.

3) Penyedia jasa keuangan dan lalu lintas pembayaran, bank

syariah dapat melakukan kegiatan-kegiatan jasa-jasa layanan

perbankan sebagaimana lazimnya.

4) Pelaksanaan kegiatan sosial, sebagai ciri yang melekat pada

entitas keuangan syariah, bank Islam juga memiliki kewajiban

untuk mengeluarkan dan mengelola (menghimpun,

22

mengadministrasikan mendistribusikan) zakat serta dana-dana

sosial lainnya).

2. Teori Keagenan (Agency Theory)

Teori Agency memberikan fokus terhadap fakta yang

berkembang bahwa dalam setiap organisasi individu (disebut dengan

the agent) akan bertindak sebagai pihak yang dipercaya oleh

individual atau sekelompok individu lainnya (disebut the principal).

Hubungan antara keduanya (disebut juga dengan the principal-

agentrelationships) akan terjadi dalam organisasi perusahaan antara

pemegang saham (stakeholders) sebagai prinsipal dengan pengelola

(managers) sebagai agen dalam hubungan tersebut (Lukviarman,

2016:38).

Para manajer diberi kekuasaan oleh para pemilik perusahaan

yaitu pemegang saham untuk membuat keputusan, dimana hal ini

menciptakan potensi konflik kepentingan yang dikenal sebagai teori

keagenan (agency theory). Berdasarkan teori agen tersebut, manajer

berusaha memenuhi kepentingan stakeholder dengan cara

mengungkapkan pertanggungjawaban sosial perusahaannya. Para

stakeholder akan puas bila perusahaan yang mereka investasikan di

dalamnya mengungkapkan pertanggungjawaban sosial yang akan

meningkatkan kepercayaan masyarakat (Putri, 2017:560).

23

3. Teori Stakeholder

Teori ini menjelaskan bahwa sebuah perusahaan hendaknya

menjaga reputasi yang dimilikinya yaitu dengan cara menggeser pola

orientasi (tujuan) yang semata-mata shareholder orientation, ke arah

memperhitungkan faktor sosial. Faktor sosial dipakai sebagai wujud

kepedulian serta keberpihakan terhadap masalah sosial

kemasyarakatan (stakeholder orientation) (Worotikan, 2015: 2).

Perusahaan harus menjaga hubungan yang baik dengan para

stakeholdernya dengan cara mengakomodasi keinginan dan kebutuhan

stakeholdernya. Pelaksanaan dan pengungkapan aktivitas CSR

merupakan salah satu cara untuk menjaga hubungan baik dengan para

stakeholder. Pelaksanaan dan pengungkapan aktivitas CSR diharapkan

mampu menjembatani keinginan stakeholder terhadap perusahaan,

sehingga akan menghasilkan hubungan yang harmonis dan

kedepannya perusahaan dapat mencapai keberlanjutan (sustainability)

atau kelestarian perusahaan (Sriviana, 2013 : 3).

4. Teori Legitimasi

Teori legitimasi menyebutkan bahwa legitimasi masyarakat

merupakan faktor strategis bagi perusahaan dalam rangka

mengembangkan perusahaan untuk lebih maju ke depan. Legitimasi

dianggap penting bagi perusahaan karena berhubungan dengan

kelangsungan hidup suatu perusahaan. Legitimasi dianggap sebagai

24

menyamakan presepsi atau asumsi bahwa tindakan yang dilakukan

oleh suatu entitas merupakan tindakan yang diinginkan, pantas atau

sesuai dengan sistem norma, nilai, kepercayaan dan definisi yang

dikembangkan secara sosial (Sriviana, 2013 :4).

Legitimasi merupakan keadaan psikologis keberpihakkan

orang dan kelompok orang yang sangat peka terhadap gejala

lingkungan sekitarnya baik fisik maupun non fisik. Menurut Donovan

dalam Lestari (2017:560) legitimasi organisasi dapat dilihat sebagai

sesuatu yang diberikan masyarakat kepada perusahaan dan sesuatu

yang diinginkan atau dicari perusahaan dari masyarakat. Dengan

demikian, legitimasi merupakan manfaat atau sumber daya potensial

bagi perusahaan untuk mempertahankan hidup.

5. Return On Asset

Analisis ROA ini merupakan tehnik yang lazim digunakan

oleh pimpinan perusahaan dan juga investor untuk mengukur

efektivitas dan keseluruhan operasi perusahaan. Return On Asset

(ROA) adalah rasio yang mengukur tingkat pengembalian dari bisnis

atas seluruh aset yang ada (Gantino, 2016 : 23).

Semakin tinggi hasil pengembalian atas aset berarti semakin

tinggi pula jumlah laba bersih yang dihasilkan dari setiap rupiah dana

yang tertanam dalam total aset. Sebaliknya, semakin rendah hasil

pengembalian atas aset berarti semakin rendah pula jumlah laba bersih

25

yang dihasilkan dari setiap dana yang tertanam dalam total aset.

(Hery, 2016:106). Berikut adalah rumus yang digunakan untuk

menghitung hasil pengembalian atas aset:

6. Corporate Social Responsibility

CSR dimaknai sebagai komitmen perusahaan atau organisasi

untuk terus menerus bertindak secara etis, beroperasi secara legal dan

berkontribusi untuk peningkatan ekonomi, bersamaan dengan

peningkatan kualitas hidup dari karyawan dan keluarganya sekaligus

juga peningkatan kualitas komunitas lokal dan masyarakat lebih luas

(Rosdwianti, 2016:18).

Adapun tujuan CSR adalah untuk meningkatkan citra

perusahaan dan membebaskan akuntabilitas organisasi atas dasar

asumsi adanya kontrak sosial diantar organisasi dan masyarakat (Putri,

2017:561). Menurut Poerwanto dalam Lestari (2017:91) dalam upaya

memperoleh keuntungan, bisnis harus dijalankan berdasarkan pada

kepedulian dan tanggung jawab sosial. Tanggung jawab sosial

merupakan suatu program pembangunan berkelajutan. Terdapat tiga

hal utama dalam pembangunan berkelanjutan, yaitu (Purwati,

2017:15):

26

a) Aspek ekonomi

Aspek ekonomi dari CSR meliputi pemahaman mengenai

dampak-dampak ekonomi dari kegiatan bisnis perusahaan.

Bagaimanapun, tanggungjawab ekonomi bukan hanya

masalah perusahaan yang bertanggung jawab secara finansial,

pencatatan jumlah tenaga kerja dan hutang dalam laporan

akhir tanggungjawab sosial perusahaan. Dimensi ekonomi

dari agenda sustainability harus lebih memperhatikan dampak

langsung dan tidak langsung yang disebabkan oleh kegiatan

operasi perusahaan terhadap lingkunan tempat perusahaan

beroperasi dan para stakeholder.

b) Aspek sosial

Dewasa ini telah banyak perusahaan yang meningkatkan

perhatiannya secara aktif terhadap aspek sosial. Memberikan

22 perhatian terhadap aspek sosial berarti bertanggung jawab

terhadap dampak sosial akibat dari kegiatan operasi

perusahaan secara langsung maupun tidak langsung. Aspek ini

mencakup karyawan yang bekerja pada perusahaan,

komunitas dimana tempat perusahaan atau kegiatan operasi

perusahaan berada, konsumen dan keseluruhan pihak yang

termasuk dalam stakeholder.

27

c) Aspek lingkungan dan teknologi

Terdapat berbagai macam dampak yang terjadi pada

lingkungan akibat dari aktivitas operasional perusahaan. Pada

umumnya, dampak yang terjadi terhadap lingkungan

cenderung dampak negatif seperti eksploitasi sumber daya

alam yang terlalu berlebihan atas sumber daya alam yang

tidak dapat diperbaharui, polusi, perubahan iklim, rusaknya

kawasan perhutanan, dsb.

Komitmen yang sungguh-sungguh dari perusahaan dapat

ditunjukkan dengan mengubah kegiatan operasional

perusahaan menjadi lebih ramah lingkungan. Sebagai contoh

seperti penekanan pada peningkatan produktivitas sumber

daya, kegiatan produksi yang lebih bersih dan dialog secara

aktif dengan stakeholder yang berkaitan dengan perusahaan

dan lingkungan.

Perusahaan-perusahaan di Indonesia mengukur

pengungkapan CSR pada Laporan Tahunan dengan menggunakan

Corporate SocialResponsibility Index (CSRI) yang akan di nilai

dengan membandingkan jumlah item yang diungkapkan dengan

jumlah pengungkapan yang diisyaratkan oleh GRI (Global

Reporting Initiative). Rumus untuk menghitung CSRI sebagai

berikut: (Pratama, et.l 2017 :3)

28

7. Likuiditas

Likuiditas merupakan salah satu faktor yang menentukan

sukses atau kegagalan suatu perusahaan. Penyediaan kebutuhan uang

tunai dan sumber-sumber untuk memenuhi kebutuhan tersebut ikut

menentukan sampai seberapakah perusahaan itu menanggung risiko.

Brigham dan Houston dalam Bamaisyarah (2017:3) menyatakan

bahwa rasio likuiditas adalah rasio yang menunjukkan hubungan

antara kas dan aktiva lancar lainnya dari sebuah perusahaan dengan

kewajiban lancarnya.

Rasio Likuditas (Liquidity Ratio), yaitu rasio yang

menunjukkan hubungan antar kas perusahaan dan aktiva lancar

lainnya dengan hutang lancar (Yudiana, 2012:71). Rasio ini digunakan

untuk mengukur kemampuan perusahaan untuk memenuhi seluruh

kewajibannya baik jangka pendek maupun jangka panjang. Seberapa

efektif perusahaan menggunakan daya sumber yang dimiliki, sumber

daya yang dimaksud seperti piutang dan modal maupun aktiva.

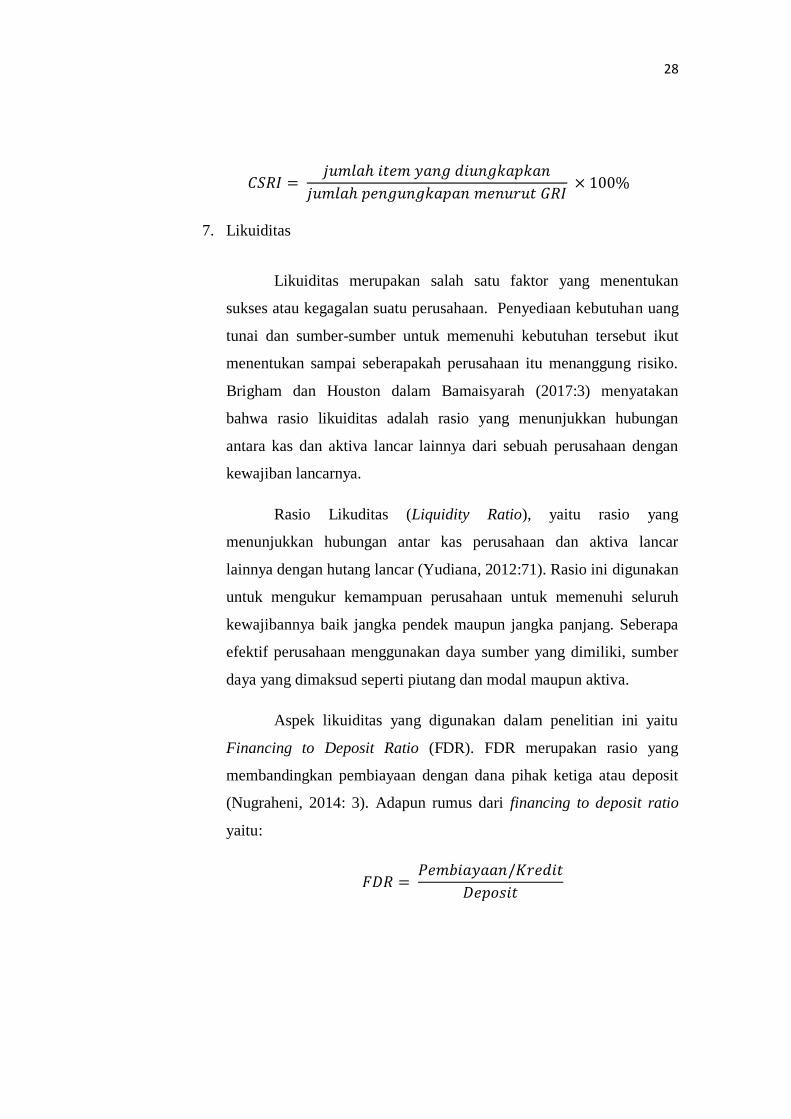

Aspek likuiditas yang digunakan dalam penelitian ini yaitu

Financing to Deposit Ratio (FDR). FDR merupakan rasio yang

membandingkan pembiayaan dengan dana pihak ketiga atau deposit

(Nugraheni, 2014: 3). Adapun rumus dari financing to deposit ratio

yaitu:

29

8. Leverage

Menurut Kasmir dalam Purnamasari (2017:40), leverage

merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva

perusahaan dibiayai dengan hutang. Artinya seberapa besar beban

hutang yang ditanggung perusahaan dibandingkan dengan aktivanya.

Dalam arti luas, dikatakan bahwa rasio leverage digunakan untuk

mengukur kemampuan untuk membayar seluruh kewajibannya, baik

jangka pendek maupun jangka panjang apabila perusahaan dibubarkan

(dilikuidasi).

Leverage penelitian ini diukur dengan Debt toEquity Ratio

(DER), rasio ini digunakan untuk mengukur besarnya proporsi hutang

terhadap modal. Rasio ini berguna untuk mengetahui besarnya

perbandingan antara jumlah dana yang disediakan oleh kreditor

dengan jumlah dana yang berasal dari pemilik perusahaan. Dengan

kata lain, rasio ini berfungsi untuk mengetahui berapa bagian dari

setiap rupiah modal yang dijadikan sebagai jaminan hutang. Rasio ini

memberikan petunjuk umum tentang kelayakan kredit dan rasio

keuangan debitur. Semakin tinggi debt to equity ratio maka semakin

kecil jumlah modal pemilik yang dapat dijadikan sebagai jaminan

hutang. Adapun rumus dari debt to equity ratio yaitu: (Hery,

2016:168).

30

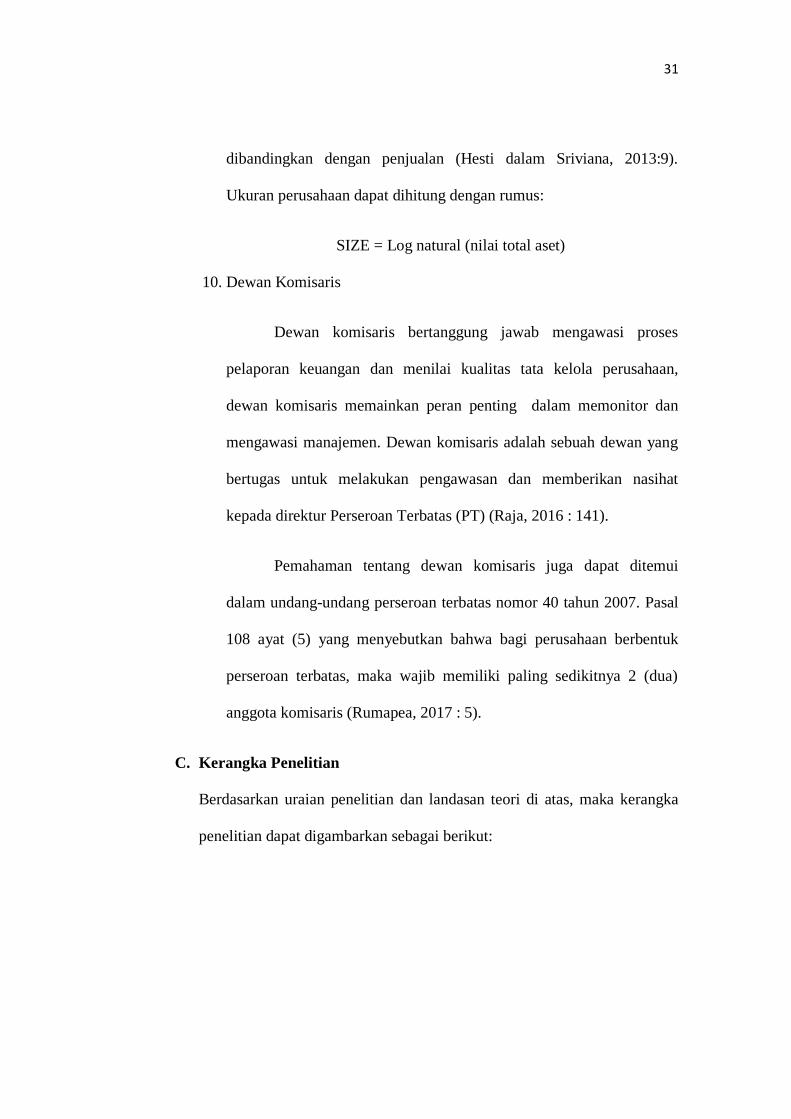

9. Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala untuk mengklasifikasi

besar kecilnya perusahaan berdasarkan besaran tertentu, antara lain:

total aset, log size, nilai pasar saham, dan lain-lain. Total aset

menunjukkan jumlah aktiva yang dapat digunakan untuk aktivitas

operasional perusahaan. Peningkatan aset yang diikuti dengan

peningkatan hasil operasi akan semakin menambah kepercayaan para

investor terhadap perusahaan, dan seiring dengan meningkatnya

kepercayaan tersebut, para investor akan semakin tertarik untuk

menanamkan dananya ke perusahaan melalui pembelian saham

(Permatasari, 2017:4).

Semakin besar ukuran suatu perusahaan, maka kecenderungan

menggunakan modal asing juga semakin besar. Hal ini disebabkan

karena perusahaan besar membutuhkan dana yang besar pula untuk

menunjang operasionalnya, dan salah satu alternatif pemenuhannya

adalah modal asing apabila modal sendiri tidak mencukupi (Hantono,

2017:133). Ukuran perusahaan dalam penelitian ini dinilai dari natural

logaritma total aset. Hal ini dikarenakan besarnya total aset masing-

masing perusahaan berbeda bahkan mempunyai selisih yang besar,

sehingga dapat menyebabkan nilai yang ekstrim. Untuk menghindari

adanya data yang tidak normal tersebut, maka data total aset perlu di

Ln kan. Total aset dijadikan sebagai indikator ukuran perusahaan

karena sifatnya jangka panjang dan nilai aset relatif lebih stabil

31

dibandingkan dengan penjualan (Hesti dalam Sriviana, 2013:9).

Ukuran perusahaan dapat dihitung dengan rumus:

SIZE = Log natural (nilai total aset)

10. Dewan Komisaris

Dewan komisaris bertanggung jawab mengawasi proses

pelaporan keuangan dan menilai kualitas tata kelola perusahaan,

dewan komisaris memainkan peran penting dalam memonitor dan

mengawasi manajemen. Dewan komisaris adalah sebuah dewan yang

bertugas untuk melakukan pengawasan dan memberikan nasihat

kepada direktur Perseroan Terbatas (PT) (Raja, 2016 : 141).

Pemahaman tentang dewan komisaris juga dapat ditemui

dalam undang-undang perseroan terbatas nomor 40 tahun 2007. Pasal

108 ayat (5) yang menyebutkan bahwa bagi perusahaan berbentuk

perseroan terbatas, maka wajib memiliki paling sedikitnya 2 (dua)

anggota komisaris (Rumapea, 2017 : 5).

C. Kerangka Penelitian

Berdasarkan uraian penelitian dan landasan teori di atas, maka kerangka

penelitian dapat digambarkan sebagai berikut:

32

Gambar12.1

Kerangka Penelitian

D. Hipotesis

Berdasarkan rumusan masalah. Tujuan, penelitian terdahulu, teori, dan

kerangka pemikiran maka hipotesis dalam penelitian ini adalah:

1. Pengaruh Likuiditas tehadap Return On Asset

Jika rasio tersebut semakin tinggi maka memberikan

indikasi semakin rendahnya kemampuan likuiditas bank yang

bersangkutan. Berkurangnya tingkat likuiditas dapat memberikan

dampak terhadap naiknya profitabilitas. Jadi FDR memberikan

pengaruh positif terhadap tingkat profitabilitas. Karena dengan

tingginya FDR maka penyaluran dana untuk pembiayaan semakin

besar, sehingga dari macam-macam pembiayaan tersebut

diharapkan dapat meningkatkan profitabilitas bank syariah

(Almunawwaroh, 2018:7). Hal ini didukung dengan penelitian dari

33

Samsiati (2015:16)dan Adare (2015:752) yang menyatakan bahwa

likuiditas berpengaruh signifikan terhadap profitabilitas (ROA).

Dari uraian tersebut, maka dapat dirumuskan hipotesis

penelitian sebagai berikut:

H1 : Likuiditas berpengaruh positif dan signifikan

terhadap Return On Asset Bank Umum Syariah di Indonesia.

2. Pengaruh Leverage terhadap Return On Asset

Kusumawati dan Sudento dalam Putra (2013:218)

menggambarkan leverage sebagai kemampuan perusahaan untuk

membayar hutangnya dengan menggunakan ekuitas yang

dimilikinya. Leverage dapat dipahami sebagai penaksir dari resiko

yang melekat pada suatu perusahaan. Artinya, leverage yang

semakin besar menunjukkan risiko investasi yang semakin besar

pula. Perusahaan dengan rasio leverage yang rendah memiliki

risiko leverage yang lebih kecil.

Penelitian yang dilakukan oleh Samsiati (2017:14) dan Sari

(2017:44) dengan hasil penelitian menyatakan bahwa leverage

tidak berpengaruh signifikan terhadap ROA.

Dari uraian tersebut, maka dapat dirumuskan hipotesis

penelitian sebagai berikut:

H2 : Leverage berpengaruh negatif dan signifikan

terhadap Return On Asset Bank Umum Syariah di Indonesia.

34

3. Pengaruh Ukuran Perusahaan terhadap Return On Asset

Menurut Sartono dalam Adawiyah (2017:5) ukuran

perusahaan merupakan cerminan besar kecilnya perusahaan yang

nampak dalam nilai total aktiva perusahaan seperti jumlah kantor

cabang. Dengan semakin besar ukuran perusahaan, maka

perusahaan semakin memiliki sumber daya dan aset untuk

mendapatkan keuntungan. Hal ini disebabkan karena perusahaan

yang besar cenderung memiliki kondisi yang lebih stabil.

Variabel ukuran perusahaan terbukti berpengaruh positif

signifikan terhadap return on asset dalam penelitian Akbar

(2013:80) dan Adawiyah (2017:13). Namun berbeda dengan

penelitian dari Nursatyani (2014:119) dan Sriviana (2013:14) yang

menyatakan bahwa ukuran perusahaan tidak berpengaruh terhadap

return on asset perusahaan propertydan real estate.

Dari uraian tersebut, maka dapat dirumuskan hipotesis

penelitian sebagai berikut:

H3 : Ukuran Perusahaanberpengaruh positif dan

signifikan terhadap Return On Asset Bank Umum Syariah di

Indonesia.

4. Pengaruh Ukuran/jumlah dewan komisaris terhadapReturn On

Asset

Semakin tinggi jumlah dewan komisaris maka dapat

meningkatkan fungsi pengawasan dalam pengelolaan perusahaan

35

dan mengurangi konflik keagenan yang terjadi diantara principal

dan agent sehingga kinerja perusahaandapat meningkat.Kinerja

perusahaan yang meningkat ditandai dengan meningkatnya

profitabilitas dalam perusahaan.

Variabel ukuran dewan komisaris terbukti berengaruh

positif signifikan tehadap return on asset perusahaan dalam

penelitian yang dilakukan oleh Putra (2015:79) dan Raja

(2016:144). Berbeda dengan penelitian dari Miftah (2013:10) dan

Fadillah (2017:48) yang menyatakan bahwa dewan komisaris