PENGARUH KOMPETENSI, PELATIHAN DAN SISTEM AKUNTANSI...

14

Jurnal Akuntansi ISSN 2302-0164 Pascasarjana Universitas Syiah Kuala 14 Pages pp. 1- 14 1 - Volume 2, No. 1, November 2012 PENGARUH KOMPETENSI, PELATIHAN DAN SISTEM AKUNTANSI INSTANSI TERHADAP KUALITAS PERTANGGUNGJAWABAN LAPORAN KEUANGAN DANA DEKONSENTRASI (STUDI PADA SATUAN KERJA PEMERINTAH ACEH YANG MENGELOLA DANA DEKONSENTRASI) Aulia Rahman 1 , Darwanis 2 , Dana Siswar 2 1) Magister Akuntansi Pascasarjana Universitas Syiah Kuala Banda Aceh 2) Fakultas Ekonomi Universitas Syiah Kuala Abstract: This study aims to examine the effect of competency, trainings, and Institute Accounting System (SAI) to quality of deconcentration fund financial statements in Aceh Government Unit of Work (SKPA) managing deconcentration fund. The type of the research is verificative research or hypothesis testing, hypothesis testing uses multiple linear regression, The variables in this study are competency, training, and SAI as independent variables, and quality of deconcentration fund financial statements as dependent variable. The data was collected using questionnaires, Data analysis in this study using SPSS (Statistical Package for Social Science) versi 15.0. The results of this study indicate that there are simultaneously positive effects between competency, training, and SAI to quality of deconcentration fund financial statements in SKPA managing deconcentration fund. Competency partially has a positive and significant impact to the quality of deconcentration fund financial statements. Training partially has a significant positive effect to the quality of deconcentration fund financial statements. SAI has a significant positive effect to the quality of deconcentration fund financial statements. Keywords: Competency, Training, and Institute Accounting System (SAI) and Quality of Financial Accountability Deconcentration Fund Abstrak: Penelitian ini bertujuan untuk menguji pengaruh kompetensi, pelatihan dan Sistem Akuntansi Instansi (SAI) terhadap kualitas pertanggungjawaban laporan keuangan dana dekonsentrasi pada Satuan Kerja Pemerintah Aceh (SKPA) yang mengelola dana dekonsentrasi. Jenis penelitian ini adalah penelitian verifikatif (verificative research) atau penelitian hipotesis (hypothesis testing research). Pengujian hipotesis menggunakan regresi linear berganda. Variabel dalam penelitian ini yaitu kompetensi, pelatihan, dan SAI sebagai variable independen, dan kualitas pertanggungjawaban laporan keuangan dana dekonsentrasi sebagai variabel dependen. Data dikumpulkan dengan menggunakan kuisioner. Analisa data pada penelitian ini menggunakan SPSS (Statistical Package for Social Science) versi 15.0. Hasil dari penelitian ini menyatakan bahwa secara simultan terdapat pengaruh positif antara kompetensi, pelatihan dan SAI terhadap kualitas pertanggungjawaban laporan keuangan dana dekonsentrasi SKPA yang mengelola dana dekonsentrasi. Kompetensi secara parsial mempunyai pengaruh yang positif dan signifikan terhadap kualitas pertanggungjawaban laporan keuangan dana dekonsentrasi, pelatihan secara parsial mempunyai pengaruh yang positif dan signifikan terhadap kualitas pertanggungjawaban laporan keuangan dana dekonsentrasi, dan SAI mempunyai pengaruh yang positif dan signifikan terhadap kualitas pertanggungjawaban laporan keuangan dana dekonsentrasi. Kata Kunci: Kompetensi, Pelatihan, and Sistem Akuntansi Instansi (SAI) dan Kualitas Pertanggungjawaban Laporan Keuangan Dana Dekonsentrasi

Transcript of PENGARUH KOMPETENSI, PELATIHAN DAN SISTEM AKUNTANSI...

Jurnal Akuntansi ISSN 2302-0164

Pascasarjana Universitas Syiah Kuala 14 Pages pp. 1- 14

1 - Volume 2, No. 1, November 2012

PENGARUH KOMPETENSI, PELATIHAN DAN SISTEM

AKUNTANSI INSTANSI TERHADAP KUALITAS

PERTANGGUNGJAWABAN LAPORAN KEUANGAN DANA

DEKONSENTRASI (STUDI PADA SATUAN KERJA

PEMERINTAH ACEH YANG MENGELOLA DANA

DEKONSENTRASI)

Aulia Rahman1, Darwanis

2, Dana Siswar

2

1) Magister Akuntansi Pascasarjana Universitas Syiah Kuala Banda Aceh

2) Fakultas Ekonomi Universitas Syiah Kuala

Abstract: This study aims to examine the effect of competency, trainings, and Institute Accounting System (SAI) to quality of deconcentration fund financial statements in Aceh Government Unit of Work (SKPA) managing deconcentration fund. The type of the research is verificative research or hypothesis testing, hypothesis testing uses multiple linear regression, The variables in this study are competency, training, and SAI as independent variables, and quality of deconcentration fund financial statements as dependent variable. The data was collected using questionnaires, Data analysis in this study using SPSS (Statistical Package for Social Science) versi 15.0. The results of this study indicate that there are simultaneously positive effects between competency, training, and SAI to quality of deconcentration fund financial statements in SKPA managing deconcentration fund. Competency partially has a positive and significant impact to the quality of deconcentration fund financial statements. Training partially has a significant positive effect to the quality of deconcentration fund financial statements. SAI has a significant positive effect to the quality of deconcentration fund financial statements.

Keywords: Competency, Training, and Institute Accounting System (SAI) and Quality of Financial Accountability Deconcentration Fund

Abstrak: Penelitian ini bertujuan untuk menguji pengaruh kompetensi, pelatihan dan Sistem Akuntansi

Instansi (SAI) terhadap kualitas pertanggungjawaban laporan keuangan dana dekonsentrasi pada Satuan

Kerja Pemerintah Aceh (SKPA) yang mengelola dana dekonsentrasi. Jenis penelitian ini adalah

penelitian verifikatif (verificative research) atau penelitian hipotesis (hypothesis testing research).

Pengujian hipotesis menggunakan regresi linear berganda. Variabel dalam penelitian ini yaitu

kompetensi, pelatihan, dan SAI sebagai variable independen, dan kualitas pertanggungjawaban laporan

keuangan dana dekonsentrasi sebagai variabel dependen. Data dikumpulkan dengan menggunakan

kuisioner. Analisa data pada penelitian ini menggunakan SPSS (Statistical Package for Social Science)

versi 15.0. Hasil dari penelitian ini menyatakan bahwa secara simultan terdapat pengaruh positif antara

kompetensi, pelatihan dan SAI terhadap kualitas pertanggungjawaban laporan keuangan dana

dekonsentrasi SKPA yang mengelola dana dekonsentrasi. Kompetensi secara parsial mempunyai

pengaruh yang positif dan signifikan terhadap kualitas pertanggungjawaban laporan keuangan dana

dekonsentrasi, pelatihan secara parsial mempunyai pengaruh yang positif dan signifikan terhadap

kualitas pertanggungjawaban laporan keuangan dana dekonsentrasi, dan SAI mempunyai pengaruh

yang positif dan signifikan terhadap kualitas pertanggungjawaban laporan keuangan dana dekonsentrasi.

Kata Kunci: Kompetensi, Pelatihan, and Sistem Akuntansi Instansi (SAI) dan Kualitas

Pertanggungjawaban Laporan Keuangan Dana Dekonsentrasi

Jurnal Akuntansi

Pascasarjana Universitas Syiah Kuala

Volume 2, No.1 November 2012 - 2

PENDAHULUAN

Pemerintah Indonesia dalam

melaksanakan urusan yang menjadi

kewenangannya di daerah, berdasarkan

azas otonomi dan tugas pembantuan

dengan prinsip otonomi seluas-luasnya

dalam sistem dan prinsip Negara Kesatuan

Republik Indonesia sebagaimana dimaksud

dalam Undang-Undang Dasar Negara

Republik Indonesia Tahun 1945,

melimpahkan sebagian kewenangannya

kepada Gubernur selaku wakil pemerintah

pusat di daerah dan dilaksanakan

berdasarkan azas dekonsentrasi dan tugas

pembantuan, hal ini diatur dalam Peraturan

Pemerintah Nomor 7 tahun 2008 tentang

tentang Dekonsentrasi dan Tugas

Pembantuan, dimana penyelenggaraan

dekonsentrasi dilakukan melalui

pelimpahan sebagian urusan pemerintah

yang menjadi kewenangan kementerian

dan lembaga.

Pelaksanaan kegiatan

dekonsentrasi/tugas pembantuan yang

dilimpahkan oleh Pemerintah kepada

Gubernur selaku wakil pemerintah pusat di

daerah dilaksanakan oleh Satker yang

berperan sebagai penanggungjawab Unit

Akuntansi Kuasa Pengguna Anggaran

(UAKPA) serta sebagai penanggungjawab

Unit Akuntansi Kuasa Pengguna Barang

(UAKPB) pada kegiatan

dekonsentrasi/tugas pembantuan di

lingkungan kerjanya, pekerjaannya

dilakukan oleh petugas akuntansi /

verifikasi dan petugas komputer yang

dijabarkan dalam perekaman, verifikasi,

rekonsiliasi dan penyampaian laporan

keuangan, sehingga diharapkan petugas

satker dapat bersinergi menghasilkan

laporan yang handal.

Semua pelaksanaan pertanggung

jawaban laporan keuangan satker baik

sebagai UAKPA maupun UAKPB

dilaksanakan secara terpadu dalam Sistem

Akuntansi Instansi (SAI). Mengingat

pentingnya SAI dalam pembuatan laporan

keuangan instansi, maka diharapkan setiap

instansi pemerintah dan tidak terkecuali

Satuan Kerja Pemerintah Aceh (SKPA)

yang mengelola dana dekonsentrasi untuk

menyelenggarakan SAI sebagai sistem

akuntansi dan dituntut untuk

menyampaikan laporan keuangan instansi

yang berkualitas serta tepat waktu kepada

Kantor Pelayanan Perbendaharaan Negara

(KPPN).

Namun dalam pelaksanaannya

SKPA selaku penanggungjawab UAKPA

UAKPB kegiatan dekonsentrasi yang

menyelenggarakan akuntansi keuangan di

lingkungan kerjanya masih banyak yang

belum dapat menghasilkan Laporan

Keuangan Dana Dekonsentrasi yang

berkualitas, hal ini dapat dilihat dari masih

banyaknya SKPA yang mengelola dana

dekonsentrasi terlambat dalam

menyampaikan laporan keuangan ke

KPPN dan Unit Akuntansi Pembantu

Pengguna Anggaran Wilayah (UAPPA-W).

Jurnal Akuntansi

Pascasarjana Universitas Syiah Kuala

3 - Volume 2, No. 1, November 2012

Padahal sebagaimana diatur dalam

Permenkeu No.171/PMK-04/2007 dan

Perdirjen Perbendaharaan No. PER-

65/PB/2010 tanggal 27 Desember 2010

telah ditegaskan bahwa penyajian laporan

keuangan dan rekonsiliasi ke KPPN

selambat-lambatnya 7 (tujuh) hari kerja

setelah bulan bersangkutan berakhir,

keterlambatan ini juga menyebabkan

KPPN dapat memberikan sanksi terhadap

SKPA yang terlambat dalam penyampaian

laporan keuangan berupa penolakan

terhadap pengajuan Surat Perintah

Membayar (SPM) dari SKPA untuk dapat

diterbitkan Surat Perintah Pencairan Dana

(SP2D), karena semua SKPA diwajibkan

melampirkan Berita Acara Rekonsiliasi

(pencocokan antara SAI dan SAU) pada

saat pengajuan SPM sebagai bukti bahwa

SKPA tersebut telah menyampaikan

laporan keuangan yang berkualitas dan

tepat waktu.

Selain itu, masih lemahnya

kemampuan SKPA dalam

mempertanggung jawabkan Laporan

Keuangan Dana Dekonsentrasi secara

berkualitas tercermin dari belum

tercapainya relevansi, kesesuaian, dan

keakuratan informasi yang disampaikan.

Hal ini disebabkan karena dalam Proses

penginputan data yang berasal dari

dokumen sumber baik ke dalam SAI

maupun SAU tidak jarang terjadi

kesalahan visual, human error, maupun

kurangnya pemahaman dari pengelola SAI

dalam menerjemahkan dokumen sumber

kedalam aplikasi sistem. Akibatnya sering

terjadi ketidaksamaan data penatausahaan

keuangan Negara antara SAI dengan SAU

padahal dokumen sumber yang menyusun

kedua sistem tersebut adalah sama,

sehingga jika data tersebut digunakan

untuk menyusun laporan keuangan maka

laporan yang dihasilkan menjadi tidak

valid dan akuntabel (Syahdan dan Al

Amjad : 2012).

Berdasarkan hasil audit yang

dihasilkan Badan Pemeriksa Keuangan

Republik Indonesia (BPK-RI), kelemahan-

kelemahan ini dipengaruhi oleh masih

kurangnya kompetensi SDM serta masih

kurangnya pelatihan-pelatihan yang

diberikan kepada pengelola Dana

dekonsentrasi yang ditunjuk. Oleh karena

itu SAI yang didukung oleh kompetensi

dari pengelola dana dekonsentrasi serta

pemberian pelatihan yang memadai akan

sangat berpengaruh terhadap kualitas

pertanggungjawaban laporan keuangan

dana dekonsentrasi yang dihasilkan.

Dengan terpenuhinya kompetensi

yang memadai, pemberian pelatihan yang

cukup untuk pelaksanaan Sistem Akuntansi

Instansi secara baik, maka diharapkan

Laporan Keuangan yang dihasilkan SKPA

pengelola dana dekonsentrasi dapat lebih

relevan, sesuai, akurat dan tepat waktu.

KAJIAN KEPUSTAKAAN

Kompetensi

Kebutuhan akan Sumber Daya

Manusia yang unggul serta profesional

Jurnal Akuntansi

Pascasarjana Universitas Syiah Kuala

Volume 2, No.1, November 2012 - 4

dalam sebuah Organisasi mutlak diperlukan,

dalam hal ini kebutuhan yang dimaksud

adalah kompetensi dari Sumber Daya

Manusia. Kompetensi dapat diartikan

sebagai cerminan dari kemampuan

seseorang di bidang tertentu seperti

komunikasi verbal, kemampuan presentasi,

pengetahuan teknis, kemampuan mengelola

tekanan pekerjaan, dan kemampuan

membuat perencanaan dan keputusan

(Soemardi,dkk : 2010).

Winterton dan Deist (2005)

menjelaskan bahwa kompetensi menjadi

faktor kunci yang dapat digunakan untuk

mencapai keunggulan dalam bersaing

(competitive advantage). Paquette (2010)

menyatakan selama sepuluh tahun terakhir

isu kompetensi telah menyebar pada

wilayah managemen sumber daya manusia.

Profil Kompetensi, analisis varians,

klasifikasi, kompensasi, evaluasi kinerja,

kesesuaian penugasan staf, dan banyak

pendekatan-pendekatan kompetensi yang

digunakan dalam aktifitas organisasi. Di

sektor publik sebagaimana pada sektor

swasta, perkembangan kompetensi

dianggap sebagai faktor utama didalam

produktivitas dan kemampuan bersaing.

Pelatihan

Pelatihan merupakan sebuah proses

pengembangan kemampuan, kecerdasan,

serta prestasi kerja dari pegawai dalam

melaksanakan pekerjaannya. Menurut

Sjafri (2001:35) Pelatihan adalah proses

mengajarkan Pengetahuan dan keahlian

tertentu serta sikap agar karyawan

semangkin terampil dan mampu

melaksanakan tanggung jawabnya dengan

lebih baik.

Tujuan dari pelaksanaan pelatihan

adalah untuk meningkatkan keterampilan

kerja bagi karyawan dan sebagai jembatan

untuk perkembangan pengetahuan,

kecakapan, pengalaman, sehingga menjadi

stimulasi untuk melakukan pekerjaan lebih

baik sesuai dengan keinginan dan tujuan

perusahaan. (Rahardjo,2008). Lebih lanjut

Handoko (2001:103) menambahkan tujuan

dari pelaksanaan kegiatan pelatihan antara

lain :

1) Training dan pengembangan

dilakukan untuk menutup ”gap”

antara kemampuan atau kecakapan

karyawan dengan permintaan

jabatan.

2) Program-program tersebut

diharapkan dapat meningkatkan

efisiensi dan efektifitas kerja yang

telah ditetapkan.

3) Peningkatan SDM

Sistem Akuntansi Instansi

Menurut Peraturan Menteri

Keuangan Nomor 171/PMK.05/2007

tentang Sistem Akuntansi dan Pelaporan

Keuangan Pemerintah Pusat, Sistem

Akuntansi Instansi yang selanjutnya

disebut SAI adalah serangkaian prosedur

manual maupun terkomputerisasi mulai

dari pengumpulan data, pencatatan,

pengikhtisaran, sampai dengan pelaporan

Jurnal Akuntansi

Pascasarjana Universitas Syiah Kuala

5 - Volume 2, No. 1, November 2012

posisi keuangan dan operasi keuangan

pada Kementerian Keuangan dan Lembaga.

Sistem Akuntansi Instansi merupakan

bagian dari Sistem Akuntansi Pemerintah

Pusat (SAPP) yang bertujuan untuk

menghasilkan laporan keuangan

pemerintah pusat, dan setiap Kementerian

Negara/Lembaga wajib menyelenggarakan

Sistem Akuntansi Instansi untuk

menghasilkan laporan keuangan.

Dalam melaksanakan Sistem

Akuntansi Instansi, Kementerian

Negara/Lembaga wajib membentuk Unit

Akuntansi yang terdiri dari :

1) Unit Akuntansi Pengguna

Anggaran/Barang (UAPA/B);

2) Unit Akuntansi Pembantu Pengguna

Anggaran/Barang–Eselon I

(UAPPA/B-E1);

3) Unit Akuntansi Pembantu Pengguna

Anggaran/Barang–Wilayah

(UAPPA/B-W);

4) Unit Akuntansi Kuasa Pengguna

Anggaran/Barang (UAKPA/B)

SKPA selaku UAKPA memiliki

kewajiban untuk melaksanakan hal-hal

sebagai berikut :

1) SKPA selaku UAKPA memproses

dokumen sumber (DIPA, SPM,

SP2D, dll), untuk menghasilkan

laporan keuangan berupa Laporan

Realisasi Anggaran (LRA), Neraca,

dan Catatan atas Laporan Keuangan

(CaLK).

2) SKPA selaku UAKPA wajib

menyampaikan LRA dan Neraca

beserta Arsip Data Komputer (ADK)

yang merupakan output dari SAI setiap

bulan ke KPPN.

3) SKPA selaku UAKPA melakukan

rekonsiliasi dengan KPPN setiap

bulan.

4) SKPA selaku UAKPA wajib

menyampaikan Laporan Realisasi

Anggaran dan Neraca beserta ADK

setiap bulan ke UAPPA-W

Dekonsentrasi dan UAPPA-E1 yang

mengalokasikan Dana

Dekonsentrasi.

5) SKPA selaku UAKPA

menyampaikan laporan keuangan

semester dan tahunan berupa LRA,

Neraca, dan disertai dengan Catatan

atas Laporan Keuangan.

Dana Dekonsentrasi

Berdasarkan Peraturan Pemerintah

Nomor 7 Tahun 2008 tentang

Dekonsentrasi dan Tugas Pembantuan,

Dekonsentrasi adalah pelimpahan

wewenang dari Pemerintah kepada

Gubernur sebagai wakil pemerintah

dan/atau kepada Instansi Vertikal di

wilayah tertentu.

Dana Dekonsentrasi adalah dana

yang berasal dari APBN yang dilaksanakan

oleh Gubernur sebagai wakil pemerintah

yang mencangkup semua penerimaan dan

pengeluaran dalam rangka pelaksanaan

dekonsentrasi, tidak termasuk dana yang

dialokasikan untuk instansi vertikal pusat

di daerah.

Jurnal Akuntansi

Pascasarjana Universitas Syiah Kuala

Volume 2, No.1, November 2012 - 6

Pendanaan dalam rangka

dekonsentrasi dialokasikan untuk kegiatan

yang bersifat non-fisik yang tidak

menambah aset. Pendanaan dalam rangka

dekonsentrasi ditujukan untuk kegiatan

fasilitasi, pelatihan, penyuluhan, supervisi,

pelatihan dan survey, pembinaan dan

pengawasan, serta pengendalian. Namun

sebagian kecil Dana Dekonsentrasi dapat

digunakan untuk membeli barang milik

Negara yang dipergunakan sebagai

penunjang untuk mendukung pelaksanaan

kegiatan dekonsentrasi, dan SKPA wajib

untuk melakukan penatausahaan Barang

Milik Negara tersebut.

Kualitas Laporan Keuangan Dana

Dekonsentrasi

Didalam Peraturan Menteri

Keuangan Nomor 171/PMK.05/2007

tentang Sistem Akuntansi dan Pelaporan

Keuangan Pemerintah Pusat disebutkan

bahwa Laporan Keuangan Pemerintah

adalah bentuk pertanggungjawaban

pemerintah atas pelaksanaan APBN berupa

Laporan Realisasi Anggaran, Neraca,

Laporan Arus Kas, dan Catatan atas

Laporan Keuangan.

SKPA selaku UAKPA Dekonsentrasi

wajib menyampaikan LRA dan Neraca

beserta ADK setiap bulan ke KPPN untuk

melakukan rekonsiliasi, Apabila Hasil

rekonsiliasi antara UAKPA dengan KPPN

menyatakan kesesuaian maka kesesuaian

tersebut akan dicantumkan pada sebuat

Berita Acara Rekonsiliasi (BAR). UAKPA

Dekonsentrasi juga wajib menyampaikan

Laporan Realisasi Anggaran dan Neraca

beserta ADK setiap bulan ke UAPPA-W

Dekonsentrasi dan UAPPA-E1 yang

mengalokasikan Dana Dekonsentrasi.

Untuk menciptakan suatu Laporan

Keuangan yang berkualitas, maka hal-hal

yang harus diperhatikan antara lain

akuntabilitas, transparansi, dan ketepatan

waktu dari laporan keuangan yang

dihasilkan.

Hipotesis

Berdasarkan uraian kerangka

pemikiran sebelumnya, maka dapat

dikemukakan hipotesis yang berkaitan

dengan penelitian ini, yaitu :

H1 : Kompetensi, Pelatihan, dan Sistem

Akuntansi Instansi secara bersama-

sama berpengaruh terhadap

kualitas pertanggungjawaban

laporan keuangan Dana

Dekonsentrasi

H2 : Kompetensi berpengaruh terhadap

kualitas pertanggungjawaban

laporan keuangan Dana

Dekonsentrasi

H3 : Pelatihan berpengaruh terhadap

kualitas pertanggungjawaban

laporan keuangan Dana

Dekonsentrasi

H4 : Sistem Akuntansi Instansi

berpengaruh terhadap kualitas

pertanggungjawaban laporan

Jurnal Akuntansi

Pascasarjana Universitas Syiah Kuala

7 - Volume 2, No. 1, November 2012

keuangan Dana Dekonsentrasi

METODE PENELITIAN

Desain Penelitian

Jenis penelitian ini adalah penelitian

verifikatif (verificative research) atau

penelitian hipotesis (hypothesis testing

research). Penelitian verfikatif merupakan

jenis penelitian yang bertujuan untuk

menjelaskan hubungan kausal antara

variable-variabel melalui pengujian

hipotesis (Sekaran,2006:162).

Unit analisis penelitian ini adalah

Satuan Kerja Pemerintah Aceh (SKPA)

yang mengelola Dana Dekonsentrasi.

yaitu dinas, badan, kantor dan sekretariat

dalam Pemerintah Aceh. Sedangkan

responden penelitian adalah kepala dinas,

badan, kantor dan biro selaku Kuasa

Pengguna Anggaran (KPA), kepala bidang

dan bagian selaku Pejabat Pembuat

Komitmen (PPK), kepala sub bidang dan

sub bagian selaku Pejabat

Penguji/Penandatangan SPM, bendahara,

dan 2 (dua) orang staf pengelola Dana

Dekonsentrasi.

Pengumpulan data menggunakan

kuesioner. Kuesioner tersebut

didistribusikan langsung oleh peneliti

kepada responden bertujuan untuk

memperoleh tingkat pengembalian

kuesioner yang tinggi. Sebagaimana

dikemukakan oleh Dilman dalam Cooper

dan Schindler (2001) bahwa tingkat

pengembalian kuesioner sebesar 30%

dipandang memuaskan.

Populasi dan Sampel Penelitian

Dalam penelitian ini populasi yang

terdiri dari 64 unit analisis (satuan kerja)

dari 24 SKPA atau sejumlah 343 orang

yang merupakan aparatur pemerintah yang

terlibat dalam pengelolaan Dana

Dekonsentrasi pada masing-masing unit

Satuan Kerja. Dari Jumlah populasi

tersebut dihitung ukuran sampel minimal

dengan menggunakan rumus sebagai

berikut (Yamane, 1967:99; dalam Rahkmat

Jalaluddin, 1999:82) adalah sebagai

berikut :

𝑁 =𝑁

𝑁𝑑2 + 1

Dimana :

n = Ukuran Sampel

N = Ukuran Populasi

d = Presisi yang ditetapkan

1 = Konstanta

Nilai presisi ditetapkan 10% seperti

yang telah banyak digunakan dalam

penelitian sebelumnya. Dengan

menggunakan rumus tersebut, dari jumlah

populasi sebanyak 343 orang pada Satker

maka diperoleh sampel sebanyak :

𝑛 =343

343(0,1)2 + 1= 77,42

Dibulatkan menjadi 48

Teknik Pengumpulan Data

Data yang digunakan dalam

penelitian ini adalah data primer yaitu

dengan menggunakan kuesioner, pengujian

data meliputi uji validitas dan reabilitas.

Uji validitas dilakukan dengan tujuan

Jurnal Akuntansi

Pascasarjana Universitas Syiah Kuala

Volume 2, No.1, November 2012 - 8

untuk mengetahui apakah alat pengukur

yang digunakan telah mengukur apa yang

ingin di ukur atau untuk memastikan

apakah masing-masing item pertanyaan

memang layak untuk masuk pada variable

yang telah ditentukan.

Metode Analisis Data

Data lapangan yang terkumpul

dikelompokkan ke dalam tiga langkah

yaitu persiapan, tabulasi dan pengujian

hipotesis. Analisis data dalam penelitian ini

menggunakan SPSS (Statistical Package

for Social Science) versi 15.0.

Pengujian Hipotesis

Pengujian hipotesis menggunakan

regresi linear berganda. Analisis regresi

linear berganda digunakan untuk

mengukur pengaruh antara satu atau lebih

dari satu variabel bebas terhadap variabel

terikat. Adapun persamaan model empiris

hipotesis regresi linear berganda dalam

penelitian ini adalah:

Y = α + β1X1 + β2X2 + β3X3 + e

Dimana :

Y = Kualitas pertanggungjawaban

laporan keuangan dekonsentrasi

XI = Kompetensi

X2 = Pelatihan

X3 = Sistem Akuntansi Instansi

e = Error

α = Konstanta

β = Koefisien Regresi

HASIL PEMBAHASAN

Hasil Pengujian Instrumen

Hasil kualitas data yang diperoleh

dari penggunaan instrumen penelitian

dapat dievaluasi melalui uji validitas (item

skor) dan uji reliabilitas (uji kehandalan)

berdasarkan koefisien Cronbach Alpha

yang lazim digunakan dalam penelitian

ilmu-ilmu sosial, seperti dijelaskan berikut

ini.

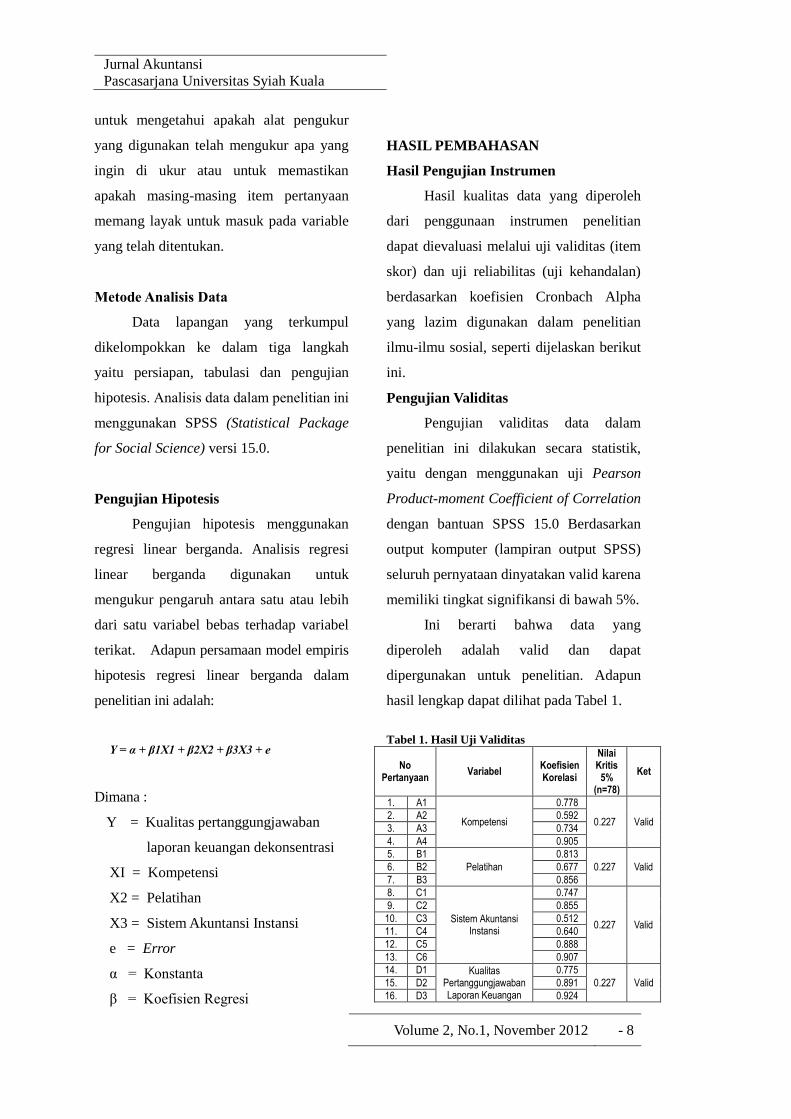

Pengujian Validitas

Pengujian validitas data dalam

penelitian ini dilakukan secara statistik,

yaitu dengan menggunakan uji Pearson

Product-moment Coefficient of Correlation

dengan bantuan SPSS 15.0 Berdasarkan

output komputer (lampiran output SPSS)

seluruh pernyataan dinyatakan valid karena

memiliki tingkat signifikansi di bawah 5%.

Ini berarti bahwa data yang

diperoleh adalah valid dan dapat

dipergunakan untuk penelitian. Adapun

hasil lengkap dapat dilihat pada Tabel 1.

Tabel 1. Hasil Uji Validitas

No Pertanyaan

Variabel Koefisien Korelasi

Nilai Kritis

5% (n=78)

Ket

1. A1

Kompetensi

0.778

0.227 Valid 2. A2 0.592

3. A3 0.734

4. A4 0.905

5. B1

Pelatihan

0.813

0.227 Valid 6. B2 0.677

7. B3 0.856

8. C1

Sistem Akuntansi Instansi

0.747

0.227 Valid

9. C2 0.855

10. C3 0.512

11. C4 0.640

12. C5 0.888

13. C6 0.907

14. D1 Kualitas Pertanggungjawaban Laporan Keuangan

0.775

0.227 Valid 15. D2 0.891

16. D3 0.924

Jurnal Akuntansi

Pascasarjana Universitas Syiah Kuala

9 - Volume 2, No. 1, November 2012

17. D4 Dana Dekonsentrasi 0.941

Sumber : Data primer 2012, (diolah)

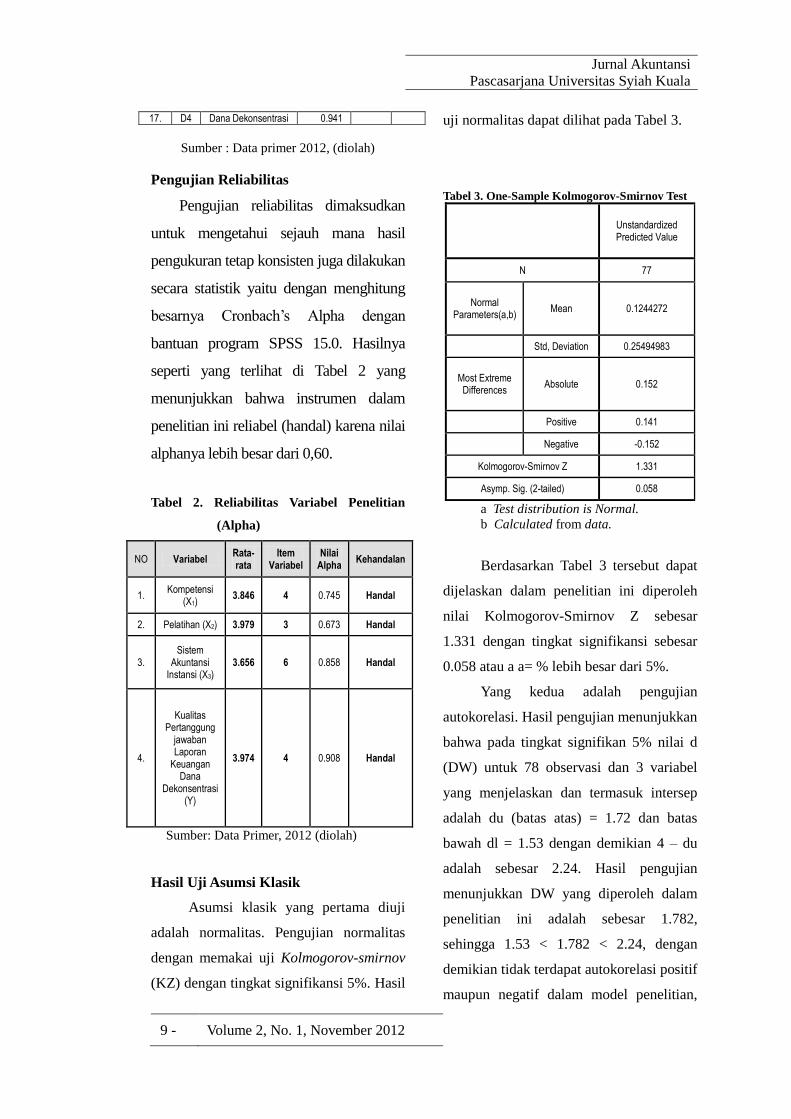

Pengujian Reliabilitas

Pengujian reliabilitas dimaksudkan

untuk mengetahui sejauh mana hasil

pengukuran tetap konsisten juga dilakukan

secara statistik yaitu dengan menghitung

besarnya Cronbach’s Alpha dengan

bantuan program SPSS 15.0. Hasilnya

seperti yang terlihat di Tabel 2 yang

menunjukkan bahwa instrumen dalam

penelitian ini reliabel (handal) karena nilai

alphanya lebih besar dari 0,60.

Tabel 2. Reliabilitas Variabel Penelitian

(Alpha)

NO Variabel Rata-rata

Item Variabel

Nilai Alpha

Kehandalan

1. Kompetensi

(X1) 3.846 4 0.745 Handal

2. Pelatihan (X2) 3.979 3 0.673 Handal

3. Sistem

Akuntansi Instansi (X3)

3.656 6 0.858 Handal

4.

Kualitas Pertanggung

jawaban Laporan

Keuangan Dana

Dekonsentrasi (Y)

3.974 4 0.908 Handal

Sumber: Data Primer, 2012 (diolah)

Hasil Uji Asumsi Klasik

Asumsi klasik yang pertama diuji

adalah normalitas. Pengujian normalitas

dengan memakai uji Kolmogorov-smirnov

(KZ) dengan tingkat signifikansi 5%. Hasil

uji normalitas dapat dilihat pada Tabel 3.

Tabel 3. One-Sample Kolmogorov-Smirnov Test

Unstandardized Predicted Value

N 77

Normal Parameters(a,b)

Mean 0.1244272

Std, Deviation 0.25494983

Most Extreme Differences

Absolute 0.152

Positive 0.141

Negative -0.152

Kolmogorov-Smirnov Z 1.331

Asymp. Sig. (2-tailed) 0.058

a Test distribution is Normal.

b Calculated from data.

Berdasarkan Tabel 3 tersebut dapat

dijelaskan dalam penelitian ini diperoleh

nilai Kolmogorov-Smirnov Z sebesar

1.331 dengan tingkat signifikansi sebesar

0.058 atau a a= % lebih besar dari 5%.

Yang kedua adalah pengujian

autokorelasi. Hasil pengujian menunjukkan

bahwa pada tingkat signifikan 5% nilai d

(DW) untuk 78 observasi dan 3 variabel

yang menjelaskan dan termasuk intersep

adalah du (batas atas) = 1.72 dan batas

bawah dl = 1.53 dengan demikian 4 – du

adalah sebesar 2.24. Hasil pengujian

menunjukkan DW yang diperoleh dalam

penelitian ini adalah sebesar 1.782,

sehingga 1.53 < 1.782 < 2.24, dengan

demikian tidak terdapat autokorelasi positif

maupun negatif dalam model penelitian,

Jurnal Akuntansi

Pascasarjana Universitas Syiah Kuala

Volume 2, No.1, November 2012 - 10

yang berarti tidak terkena masalah

autokorelasi baik positif atau negatif.

Pengujian multikolinearitas akan

menguji mengenai multikulinearitas yaitu

diuji dengan melihat VIF dari masing-

masing variabel independent terhadap

variabel dependent. Bila VIF < 5 maka

tidak terjadi multikulinearitas atau non

multikulinearitas (Santoso, 2000). Hasil

pengujian ditunjukkan pada Tabel 4.

Tabel 4. Nilai VIF Variabel Bebas

Variabel Bebas

Tolerance VIF Keterangan

Kompetensi 0.563 1.776 Non Multikolinieritas

Pelatihan 0.658 1.521 Non Multikolinieritas

Sistem akuntansi instansi

0.822 1.217 Non Multikolinieritas

Sumber : Data Primer, 2012(diolah)

Berdasarkan Tabel 4 tersebut dapat

dijelaskan bahwa semua indikator variabel

yang digunakan dalam penelitian ini tidak

terjadi Multikolinieritas (Non

Multikolinieritas), karena mempunyai nilai

Variance Infalting Factor kurang dari 10,

sebagai dipersyaratkan dalam penelitian ini.

Heteroskedastisitas merupakan

indikasi bahwa varian antar residual tidak

homogen yang mengakibatkan nilai

taksiran yang diperoleh tidak lagi efisien.

Salah satu cara yang dapat digunakan untuk

mendeteksi ada tidaknya heterokesdasitas

dapat dilakukan dengan uji Glejser seperti

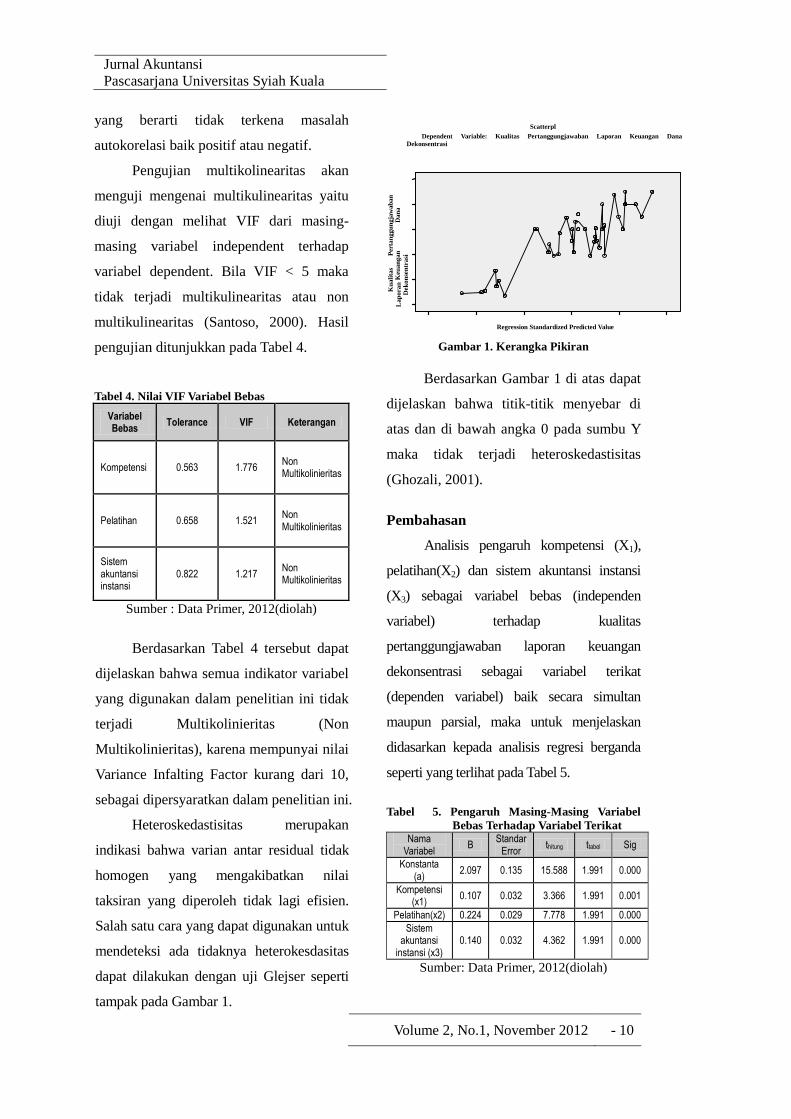

tampak pada Gambar 1.

Gambar 1. Kerangka Pikiran

Berdasarkan Gambar 1 di atas dapat

dijelaskan bahwa titik-titik menyebar di

atas dan di bawah angka 0 pada sumbu Y

maka tidak terjadi heteroskedastisitas

(Ghozali, 2001).

Pembahasan

Analisis pengaruh kompetensi (X1),

pelatihan(X2) dan sistem akuntansi instansi

(X3) sebagai variabel bebas (independen

variabel) terhadap kualitas

pertanggungjawaban laporan keuangan

dekonsentrasi sebagai variabel terikat

(dependen variabel) baik secara simultan

maupun parsial, maka untuk menjelaskan

didasarkan kepada analisis regresi berganda

seperti yang terlihat pada Tabel 5.

Tabel 5. Pengaruh Masing-Masing Variabel

Bebas Terhadap Variabel Terikat Nama

Variabel B

Standar Error

thitung ttabel Sig

Konstanta (a)

2.097 0.135 15.588 1.991 0.000

Kompetensi (x1)

0.107 0.032 3.366 1.991 0.001

Pelatihan(x2) 0.224 0.029 7.778 1.991 0.000

Sistem akuntansi

instansi (x3) 0.140 0.032 4.362 1.991 0.000

Sumber: Data Primer, 2012(diolah)

Regression Standardized Predicted Value

2 1 0 -

1 -

2 -

3

Ku

ali

tas

Pert

an

gg

un

gja

wa

ba

n

La

po

ra

n K

eu

an

ga

n

Da

na

Dek

on

sen

tra

si

4

.4

4

.2

4

3

.8

3

.6

3

.4

Scatterpl

ot Dependent Variable: Kualitas Pertanggungjawaban Laporan Keuangan Dana

Dekonsentrasi

Jurnal Akuntansi

Pascasarjana Universitas Syiah Kuala

11 - Volume 2, No. 1, November 2012

Berdasarkan Tabel 5 tersebut, dapat

jelaskan analisis diperoleh persamaan

regresi berganda sebagai berikut.

Y = 2.097 + 0.107x1 + 0.224x2 + 0.140x3 + e

Sedangkan untuk melihat hubungan

dan pengaruh variabel bebas yaitu

Kompetensi (x1), Pelatihan(x2), Sistem

akuntansi instansi (x3), terhadap kualitas

pertanggungjawaban laporan keuangan

dekonsentrasi berdasarkan korelasi dan

determinasi seperti dijelaskan pada Tabel 6.

Tabel 6. Tabel Model Summary

R RSquare Adjusted

R2

Std. Error of

the estimate

Durbin Watson

Ket

0.865 0.749 0.738 0.113 2.282 Korelasi Sangat

Kuat

Sumber: Data Primer, 2012(diolah)

Dapat dilihat koefisien korelasi (R)

= 0.865 yang menunjukkan bahwa derajat

hubungan antara variabel bebas dengan

variabel terikat sebesar 86.5%. sedangkan

Koefisien Determinasi (R²) sebesar 0.749.

Artinya sebesar 74.9% perubahan-

perubahan kualitas pertanggungjawaban

laporan keuangan dekonsentrasi dapat

dijelaskan oleh perubahan-perubahan

dalam faktor kompetensi (X1), pelatihan

(X2), sistem akuntansi instansi (X3).

Sedangkan selebihnya yaitu sebesar 25.1%

dijelaskan oleh faktor-faktor variabel lain

di luar daripada penelitian ini.

Untuk menguji hipotesis mengenai

pengaruh variabel kompetensi (X1),

pelatihan (X2), sistem akuntansi instansi

(X3) secara simultan terhadap variabel

kualitas pertanggungjawaban laporan

keuangan dekonsentrasi, maka dapat

dijelaskan pada Tabel 4.8.

Tabel 7. Analisis Of Variance (Anova)

Model Sum of Square

s df

Mean Square

s Fhitung Ftabel Sig.

Regresi

2.833 3 0.944 73.48

4 2.72

8 0.00

0

Sisa 0.951 74

0.013

Total 3.784 77

Sumber : Data Primer, 2012 (diolah)

Hasil pengujian secara simultan

diperoleh Fhitung sebesar 73.484, sedangkan

Ftabel pada tingkat signifikansi =5 %

adalah sebesar 2.728. Hal ini

memperlihatkan bahwa Fhitung > Ftabel,

dengan tingkat probabilitas 0.000. Dengan

demikian hasil perhitungan ini dapat di

ambil suatu keputusan bahwa menerima

hipotesis alternatif dan menolak hipotesis

nol, artinya bahwa variabel kompetensi

(X1), pelatihan (X2) dan sistem akuntansi

instansi (X3), secara bersama-sama

berpengaruh secara signifikan terhadap

kualitas pertanggungjawaban laporan

keuangan dekonsentrasi.

Pembuktian Hipotesis

Pengaruh Kompetensi Terhadap

Kualitas Pertanggungjawaban Laporan

Keuangan Dekonsentrasi

Berdasarkan hasil penelitian

terhadap variabel kompetensi (X1)

Jurnal Akuntansi

Pascasarjana Universitas Syiah Kuala

Volume 2, No.1, November 2012 - 12

diperoleh thitung sebesar 3.366, sedangkan

ttabel sebesar 1.991, hasil perhitungan ini

menunjukkan bahwa thitung > ttabel dengan

signifikansi sebesar 0.001 atau probabilitas

jauh dibawah = 5%. Dengan demikian

hasil perhitungan statistik menunjukkan

bahwa secara parsial variabel kompetensi

berpengaruh secara signifikan terhadap

kualitas pertanggungjawaban laporan

keuangan dekonsentrasi pada Satuan Kerja

Pemerintah Aceh, yaitu semakin tinggi

tingkat kompetensi dari pengelola dana

dekonsentrasi pada SKPA semakin baik

kualitas pertanggungjawaban laporan

keuangan dekonsentrasi pada Satuan Kerja

Pemerintah Aceh. Maka dapat disimpulkan

maka Ha1 diterima dan menolak H01.

Pengaruh Pelatihan Terhadap Kualitas

Pertanggungjawaban Laporan

Keuangan Dekonsentrasi

Perolehan thitung terhadap variabel

pelatihan (X2) adalah sebesar 7.778,

sedangkan ttabel sebesar 1.991, hasil

perhitungan ini menunjukkan bahwa thitung

> ttabel, dengan tingkat signifikansi sebesar

0.000 atau probabilitas jauh diatas = 5%.

Hasil penelitian ini menunjukkan bahwa

program pelatihan yang diberikan kepada

pengelola dana dekonsentrasi pada SKPA

akan memberikan dampak yang cukup

signifikan dalam meningkatkan

kemampuan pegawai dalam meningkatkan

kualitas laporan keuangan yang

dihasilkannnya. Maka dapat disimpulkan

bahwa pelatihan berpengaruh secara positif

terhadap kualitas pertanggungjawaban

laporan keuangan dekonsentrasi pada

Satuan Kerja Pemerintah Aceh, dengan

demikian Ha2 diterima dan menolak H02.

Pengaruh Sistem Akuntansi Instansi

Terhadap Kualitas Pertanggung

jawaban Laporan Keuangan

Dekonsentrasi

Hasil penelitian ini menunjukkan

bahwa nilai thitung variabel sistem akuntansi

instansi (X3) adalah sebesar 4.362

sedangkan ttabel sebesar 1.991, hasil

perhitungan ini menunjukkan bahwa thitung

> ttabel, dengan tingkat signifikansi sebesar

0.000 atau probabilitas jauh dibawah =

5%. Maka dapat disimpulkan bahwa sistem

akuntansi instansi berpengaruh positif dan

signifikan terhadap peningkatan kualitas

pertanggungjawaban laporan keuangan

dekonsentrasi, dengan demikian Ha3

diterima dan menolak H03.

KESIMPULAN DAN SARAN

Kesimpulan

Setelah dilakukan pengujian dan

analisis data dalam penelitian ini, maka

dapat ditarik beberapa kesimpulan sesuai

dengan hipotesis yang telah dirumuskan

sebelumnya.

1. Hasil penelitian menunjukkan

bahwa kompetensi, pelatihan dan

sistem akuntansi instansi secara

simultan berpengaruh terhadap

Jurnal Akuntansi

Pascasarjana Universitas Syiah Kuala

13 - Volume 2, No. 1, November 2012

kualitas pertanggungjawaban

laporan keuangan dekonsentrasi

pada Satuan Kerja Pemerintah Aceh.

2. Kompetensi secara parsial

berpengaruh terhadap kualitas

pertanggungjawaban laporan

keuangan dekonsentrasi pada Satuan

Kerja Pemerintah Aceh.

3. Pelatihan secara parsial berpengaruh

terhadap kualitas

pertanggungjawaban laporan

keuangan dekonsentrasi pada Satuan

Kerja Pemerintah Aceh.

4. Sistem akuntansi instansi secara

parsial berpengaruh terhadap

kualitas pertanggungjawaban

laporan keuangan dekonsentrasi

pada Satuan Kerja Pemerintah Aceh.

Saran

1. Diharapkan kepada peneliti

selanjutnya perlu

mempertimbangkan jumlah populasi

yang lebih representatif dan

diseleksi secara random, serta waktu

pengamatan yang lebih lama,

kemungkinan akan memberikan

hasil yang lebih baik.

2. Penelitian ini hanya menggunakan

tiga variabel yang mempengaruhi

terhadap perubahan kualitas laporan

keuangan. Variabel-variabel yang

diteliti hanya dapat menjelaskan

sedikit (3 variabel), mengenai

perubahan kualitas laporan.

Mungkin masih banyak faktor-faktor

lain yang dapat mempengaruhi

perubahan kualitas laporan selain

faktor-faktor yang digunakan dalam

penelitian ini, seperti pengaruh

tekanan anggaran waktu, kepuasan

kerja maupun lingkungan kerja.

3. Untuk penelitian lanjutan perlu

menggunakan data dan jumlah

populasi yang lebih luas dari

berbagai jenis perusahaan, ini

dimaksudkan agar kesimpulan yang

dihasilkan dari penelitian tersebut

memiliki cakupan yang lebih luas

dan tidak hanya merupakan instansi

di lingkungan Pemerintah Aceh

semata.

DAFTAR KEPUSTAKAAN

Cooper, D.R. dan P.S. Schindler, 2001.

Business Research Methods. New York:

Mc.Graw Hill Companies,Inc.

Handoko, H., 2001. Manajemen Personalia

dan Sumber Daya Manusia. Yogyakarta:

BPFE.

Jalaluddin, R., 1999. Metode Penelitian

Komunikasi. Bandung: Remaja

Rosdakarya.

Paquette, G., 2010. Knowledge, Skills, and

Competency. LICEF Research Centre.

Peraturan Pemerintah Nomor 7 tahun 2008

tentang Dekonsentrasi dan Tugas

Pembantuan.

Peraturan Direktur Jenderal

Perbendaharaan Nomor : PER-

65/PB/2010 tanggal 27 Desember 2010

tentang Pedoman Penyusunan Laporan

Keuangan Kementerian

Negara/Lembaga.

Peraturan Menteri Keuangan Nomor

171/PMK-05/2007 tentang Sistem

Akuntansi dan Pelaporan Keuangan

Pemerintah Pusat.

Rahardjo, M., 2008. Analisis Pelaksanaan

Pelatihan dalam Meningkatkan

Produktivitas Kerja Karyawan Bagian

Penjualan pada PT. X di Jakarta. Jurnal

Manajemen/Tahun XII. No.02. Hal: 176-

Jurnal Akuntansi

Pascasarjana Universitas Syiah Kuala

Volume 2, No.1, November 2012 - 14

190.

Santoso, S., 2000, Buku Latihan SPSS Statistik

Parametrik. Jakarta: PT Elex Media

Komputindo.

Sekaran, U., 2002. Research Methods for

Business : A Skill Building Approach.

John Wiley & Sons.

Sjafri, Tb., 2001. Manajemen Sumber Daya

Manusia Strategik. Jakarta: Ghalia

Indonesia.

Soemardi, B.W., Sunaryo, Indryati, dan

Budiman Ari, 2010. Assesing the Role

and Competence of Mandor in

Indonesian Construction Industry.

Second International Conference on

Construction in Developing Countries

(ICCIDC-II) “Advancing and

Integrating Construction Education,

Research and Practice” August 2010,

Cairo, Egypt.

Syahdan, S. A. dan Al Amjad, J., 2012. Analisis

Proses Rekonsiliasi pada Kantor

Pelayanan Perbendaharaan Negara

(KPPN) Banjarmasin. Jurnal

Manajemen dan Akuntansi. Volume 13

Nomor 1. Hal: 86.

Winterton, J. & Deist, Franc Oise Delamare

Le. 2005. What is Competence. Human

Resource Development International.

Vol. 8, No. 1. Hal: 27 – 46.