PENGARUH CORPORATE GOVERNANCE, PROFITABILITAS … · KKN Karang Rejo (Budi,Lukman,Echa,Tika, Yuni,...

17

i PENGARUH CORPORATE GOVERNANCE, PROFITABILITAS TERHADAP TAX AVOIDANCE (Studi Empiris Laporan Keuangan Perusahaan Manufaktur di BEI tahun 2012 - 2014) SKRIPSI Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sebelas Maret Surakarta Disusun Oleh: ARI SETYO NUGROHO NIM. F0311019 PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SEBELAS MARET SURAKARTA 2015

Transcript of PENGARUH CORPORATE GOVERNANCE, PROFITABILITAS … · KKN Karang Rejo (Budi,Lukman,Echa,Tika, Yuni,...

i

PENGARUH CORPORATE GOVERNANCE, PROFITABILITAS

TERHADAP TAX AVOIDANCE (Studi Empiris Laporan Keuangan

Perusahaan Manufaktur di BEI tahun 2012 - 2014)

SKRIPSI

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat untuk

Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sebelas Maret Surakarta

Disusun Oleh:

ARI SETYO NUGROHO

NIM. F0311019

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SEBELAS MARET

SURAKARTA

2015

ii

ABSTRAKSI

PENGARUH CORPORATE GOVERNANCE, PROFITABILITAS

TERHADAP TAX AVOIDANCE (Studi Empiris Laporan Keuangan

Perusahaan Manufaktur di BEI tahun 2012 - 2014)

ARI SETYO NUGROHO

F0311019

Penelitian ini bertujuan untuk menguji pengaruh Corporate Governance terhadap Tax Avoidance.Corporate governance diproksikan pada komite audit, kualitas audit, dan proporsi komisaris independen dan Pofitabilitas diukur dengan ROA.Sedangkan tax avoidance diukur dengan book tax difference.

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh melalui data-data dan laporan tahunan perusahaan yang diterbitkan melalui Bursa Efek Indonesia (BEI). Instrumen yang digunakan dalam mengumpulkan data dilakukan melalui download laporan tahunan perusahaan di www.idx.co.id, Indonesian Capital Market Directory (ICMD). Sampel penelitian ini menggunakan 56 perusahaan manufaktur yang terdaftar di BEI pada tahun 2012-2014.Metode pemilihan sampel yang digunakan adalah purposive sampling.Model analisis yang digunakan adalah model analisis regresi linier berganda yang dilakukan dengan bantuan program komputer SPSS versi 20.00.

Hasil pengujian H1 menunjukkan bahwa Komite Audit tidak berpengaruh signifikan terhadap Tax Avoidance.Hasil pengujian H2 menunjukkan bahwa Kualitas Audit positif signifikan terhadap tax avoidance.Hasil pengujian H3 menunjukkan bahwa proporsi komisaris independen berpengaruh positif tidak signifikan terhadap tax avoidance.Hasil pengujian H4 menunjukkan bahwa profitabilitas memiliki pengaruh positif yang signifikan terhadap tax avoidance.

Kata Kunci : Corporate Governance, KomiteAudit, Kualitas Audit, Proporsi Komisaris, ROA, Tax Avoidance, Perusaaan Manufaktur, Indonesia.

iii

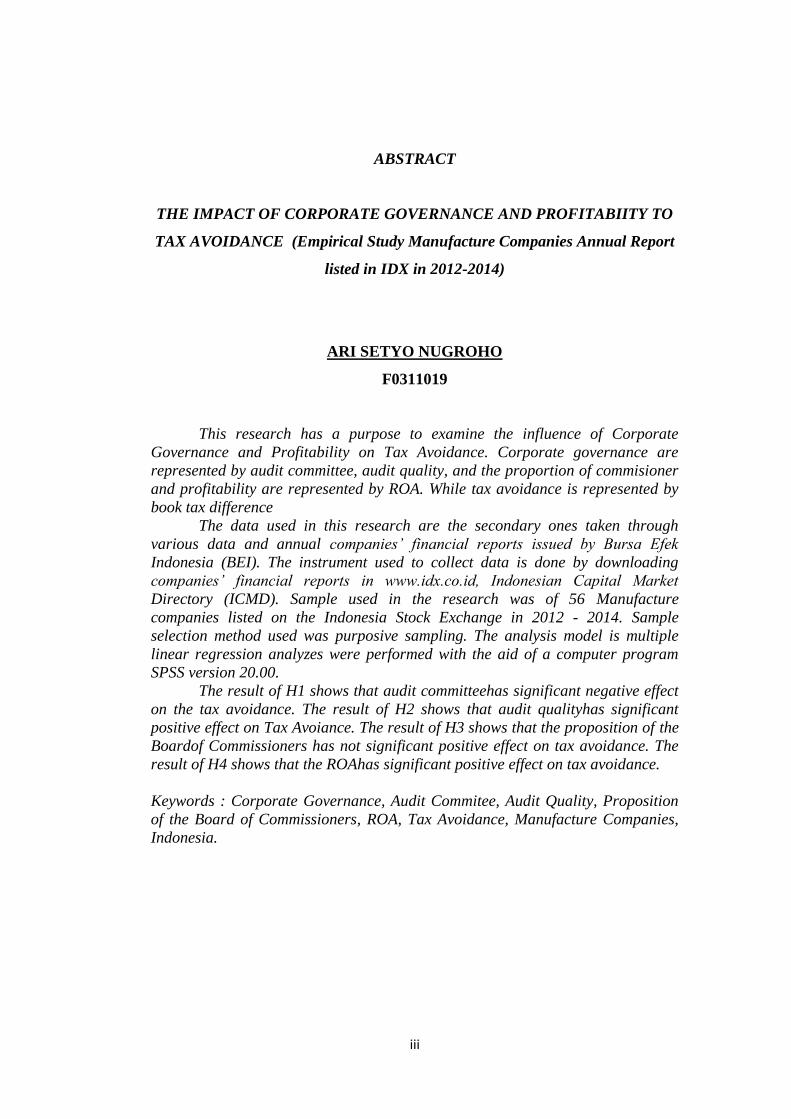

ABSTRACT

THE IMPACT OF CORPORATE GOVERNANCE AND PROFITABIITY TO

TAX AVOIDANCE (Empirical Study Manufacture Companies Annual Report

listed in IDX in 2012-2014)

ARI SETYO NUGROHO

F0311019

This research has a purpose to examine the influence of Corporate Governance and Profitability on Tax Avoidance. Corporate governance are represented by audit committee, audit quality, and the proportion of commisioner and profitability are represented by ROA. While tax avoidance is represented by book tax difference

The data used in this research are the secondary ones taken through various data and annual companies’ financial reports issued by Bursa Efek

Indonesia (BEI). The instrument used to collect data is done by downloading companies’ financial reports in www.idx.co.id, Indonesian Capital Market

Directory (ICMD). Sample used in the research was of 56 Manufacture companies listed on the Indonesia Stock Exchange in 2012 - 2014. Sample selection method used was purposive sampling. The analysis model is multiple linear regression analyzes were performed with the aid of a computer program SPSS version 20.00.

The result of H1 shows that audit committeehas significant negative effect on the tax avoidance. The result of H2 shows that audit qualityhas significant positive effect on Tax Avoiance. The result of H3 shows that the proposition of the Boardof Commissioners has not significant positive effect on tax avoidance. The result of H4 shows that the ROAhas significant positive effect on tax avoidance. Keywords : Corporate Governance, Audit Commitee, Audit Quality, Proposition of the Board of Commissioners, ROA, Tax Avoidance, Manufacture Companies, Indonesia.

iv

v

vi

HALAMAN PERNYATAAN

Yang bertandatangan dibawah ini mahasiwa Fakultas Ekonomi dan Bisnis

Universitas Sebelas Maret Surakarta:

Nama : Ari Setyo Nugroho

NIM : F0311019

Program Studi : Akuntansi

Judul Skripsi : Pengaruh Corporate Governance, Profitabilitas

terhadap Tax Avoidance (Studi Empiris Laporan

Keuangan Perusahaan Manufaktur Di BEI Tahun

2012 - 2014)

Menyatakan dengan sebenarnya bahwa skripsi yang saya buat adalah benar-benar

merupakan hasil karya saya sendiri dan bukan merupakan hasil jiplakan/ salinan

dari hasil karya orang lain.

Apabila di kemudian hari terbukti pernyataan ini tidak benar, maka saya bersedia

menerima sanksi akademik berupa penarikan ijasah dan pencabutan gelar sarjana.

Demikian pernyataan saya buat dengan sebenar-benarnya.

Surakarta, 10 Oktober 2015 Yang membuat pernyataan, Ari Setyo Nugroho NIM: F0311019

vii

MOTTO

Maka sesungguhnya beserta kesulitan itu ada kemudahan.Sesungguhnya beserta

kesulitan itu ada kemudahan.

(Qs. Al Insyiraah : 5-6)

Bahagia adalah bahagia melihat orang lain bahagia, dan alasan orang lain itu

bahagia dikarenakan melihat kita bahagia.

(Penulis)

Aku ingin menjadi orang sukses.Tapi yang kutakutkan dari kesuksesan adalah

Kesombongan.Kesombongan yang dinilai oleh teman dan keluarga.

(Penulis)

Manusia adalah makhluk sosial.

(Penulis)

Jangan menilai seseorang dari agamanya, tapi nilailah dari sikapnya.Jangan

menilai agama dari siapa pemeluknya, tapi nilailah dari ajarannya.

(Penulis)

8

HALAMAN PERSEMBAHAN

Skripsi ini saya persembahkan untuk :

Kedua Orangtua saya, Daliman dan Sudarni, yang senantiasa memberikan doa, dorongan

moral dan materiil dalam penyelesaian skripsi ini.

Saudara-saudara saya, yang menemani dan membimbing dalam penyelesaian skripsi ini.

Teman-teman seperjuangan, Akuntansi 2011 yang sudah banyak berbagi ilmu dan

pengalamannya.

Almamater tercinta, Universitas Sebelas Maret Surakarta.

9

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur penulis panjatkan atas kehadirat Allah SWT yang telah melimpahkanrahmat

dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh

Corporate Governance, Profitabilitas terhadap Tax Avoidance (Studi Empiris Laporan Keuangan

Perusahaan Manufaktur Di BEI Tahun 2012 - 2014)”

Skripsi ini disusun dalam rangka memenuhi salah satu syarat untuk mendapatkan gelar

Sarjana Ekonomi Jurusan Akuntansi.Penulis menyadari bahwa penulisan skripsi ini tidak lepas

dari bantuan berbagai pihak. Oleh sebab itu, penulis menyampaikan ucapan terima kasih kepada:

1. Dr. Hunik Sri Runing Sawitri, M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Sebelas Maret.

2. Drs. Santoso Tri Hananto, M.Si., Ak., selaku ketua Jurusan Akuntansi Fakultas Ekonomi

dan Bisnis Universitas Sebelas Maret Surakarta.

3. Agus Widodo, S.E., M.Si., Ak,selaku pembimbing skripsi yang telah membimbing penulis

dalam menyelesaikan skripsi ini dengan tulus.

4. Orangtua yang selalu memberi doa dan semangat serta memberikan dukungan moral dan

materiil,

5. Saudara-saudariku 8rothers (Mas Iyok, Mas Mul, Mbak Naning, Mega, Indah, Inu, Puspa)

yang telah memberikan semangat saat mengerjakan skripsi.

6. Teman- teman Siluman Kegelapan (Okta, Deamy, Tito, Dewa, Haji, Memed, Zaga,

Widodo, Willy, Asmi, Anto, Rafi, Yudha) yang biasanya nongkrong di hek sampai pagi.

10

7. Teman – teman Vitamin Sea Hunter ( Anggota Siluman Kegelapan, Jody, Tika, Devy,

Syela, Anita, Depe, Haris, Nindy, Novi, Ratri, Fika, Kaka) yang sering mengajak melihat

pantai.

8. Teman – teman KPK (Zulmi, Agung, Ajun, Debbi, Mono, Fian, Dian, Wendy, Dika) yang

biasanya maen PES bareng, tapi tetap kalahan.

9. Teman – teman GenBI Solo khususnya GenBI UNS 2014 ( Mas Irfan, Yoyon, Paksi, Septi,

Risma, Gita, Nike, Chairul, Shofy, Rama, Hamidah, Radita, Afik, Cristiani, Medani )

10. Karang Taruna Pakujoyo Mojo RT 02 RW 08 Gayam Sukoharjo yang memberi

pengalaman organisasi yang baik.

11. KEI FEB UNS yang memberi pengalaman organisasi dan bisa mengenal orang – orang

hebat yang ada di dalamnya.

12. FKRM Sukoharjo yang mengajak ke dalam perbuatan yang baik.

13. Teman-teman Akuntansi 2011 yang telah memberikan bantuan, baik langsung maupun

tidak langsung.

14. KKN Karang Rejo (Budi,Lukman,Echa,Tika, Yuni, Retno, Nia) yang menemani KKN di

pacitan, masak bareng, bersih – bersih rumah, kerja bakti setelah longsong, membimbing

adek – adek SD N Karangrejo jadi finalis di Jambore Jawa Timur. Ayo kapan kita ke

Karangrejo lagi? Kangen masa KKN.

15. Anggota Putsal Limpe Melimpe yang selalu menjadi tim impian semua orang karena

bermain dengan asas kekeluargaan.

16. Semua pihak yang tidak penulis sebutkan, yang secara langsung maupun tidak langsung

membantu kelancaran pembuatan skripsi ini.

11

Semoga bantuan, pengorbanan dan amal baik yang telah diberikan kepada penulis

mendapat balasan dari Tuhan Yang Maha Esa. Penulis berharap semoga skripsi ini berguna

untuk memperkaya pengetahuan.

Wassalamu’alaikum Wr. Wb.

Surakarta, Oktober 2015

Penulis

Ari Setyo Nugroho

12

DAFTAR ISI

Halaman

HALAMAN JUDUL .................................................................................... i

ABSTRAK .................................................................................................... ii

ABSTRACT ................................................................................................... iii

HALAMAN PERSETUJUAN PEMBIMBING ................................................. iv

HALAMAN PENGESAHAN ...................................................................... v

HALAMAN PERNYATAAN ............................................................................ vi

HALAMAN MOTTO .................................................................................. vii

HALAMAN PERSEMBAHAN .................................................................. viii

KATA PENGANTAR ................................................................................. ix

DAFTAR ISI ............................................................................................... xii

DAFTAR TABEL ........................................................................................ xv

DAFTAR GAMBAR ................................................................................... xvi

DAFTAR LAMPIRAN ..................................................................................... xvii

BAB I PENDAHULUAN

A. Latar Belakang Masalah .............................................................. 1

B. Rumusan Masalah ..............................................................................6

C. Tujuan Penelitian ...............................................................................7

D. Motivasi Penelitian ............................................................................8

E. Manfaat Penelitian ............................................................................8

BAB II LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

13

A. Tinjauan Pustaka ............................................................................ 10

1. TeoriAgensi ......................................................................................10

2. Corporate Governance ....................................................................11

3. Komite Audit....................................................................................14

4. Kualitas Audit ..................................................................................18

5. Proporsi Komisaris Independen .......................................................20

6. Profitabiltas ......................................................................................22

7. Tax Avoidance ..................................................................................23

B. Kerangka Pemikiran ................................................................... 26

C. Pengembangan Hipotesis .................................................................24

1. Komite Audit............................................................................... 26

2. Kualitas Audit .............................................................................. 27

3. Proporsi Dewan Komisaris ........................................................... 28

4. Profitabilitas ................................................................................. 28

BAB III METODE PENELITIAN

A. Ruang Lingkup Penelitian ................................................................30

B. Populasi, Sampel dan Teknik Pengambilan Sampel Penelitian ...... 30

C. Sumber Data dan Metode Pengumpulan Data ................................ 32

D. Definisi Variabel dan Pengukurannya ....................................... 33

1. Variabel independen .................................................................. 33

2. Variabel dependen ..................................................................... 36

E. Pengujian Data ........................................................................... 37

1. Statistik deskriptif ..................................................................... 37

14

2. Uji Asumsi Klasik ..................................................................... 37

F. Pengujian Hipotesis .......................................................................... 39

BAB IV HASIL DAN PEMBAHASAN

A. Hasil Pemilihan Sampel ............................................................ 41

B. Statistik Deskriptif .................................................................... 42

C. Uji Asumsi Klasik ..................................................................... 44

D. Uji Hipotesis ............................................................................ 48

BAB V PENUTUP

A. Kesimpulan ................................................................................. 59

B. Keterbatasan ................................................................................ 59

C. Saran............................................................................................ 60

DAFTAR PUSTAKA .................................................................................... 61

LAMPIRAN ............................................................................................. 66

15

DAFTAR TABEL

Halaman

Tabel 4.1 Hasil Pemilihan Sampel .............................................................. 41

Tabel 4.2 Analisis Statistik Deskriptif Variabel ......................................... 42

Tabel 4.3 Hasil Uji Normalitas ................................................................... 43

Tabel 4.4 Hasil Auto Korelasi .................................................................... 44

Tabel 4.5 Hasil Uji Multikolinieritas .......................................................... 45

Tabel 4.6 Hasil Uji Heteroskedastisitas ...................................................... 46

Tabel 4.7 Hasil Uji t .................................................................................... 48

Tabel 4.8 Hasil Uji R2 ................................................................................. 49

Tabel 4.9 Hasil Uji F ................................................................................... 50

16

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Teoritis Hubungan antar Variabel ............................ 26

17

DAFTAR LAMPIRAN

Halaman

Lampiran I Data Sampel .................................................................................. 66

Lampiran II Hasil Output SPSS ........................................................................ 68