Penganggaran Sanitasi Tahunan

18

1 Fasilitator Pelatihan : Dipresentasikan dalam Pelatihan PPSP Bagi CF dan PF Kementerian PU Bogor , 12 Desember 2011

-

Upload

infosanitasi -

Category

Documents

-

view

605 -

download

2

Transcript of Penganggaran Sanitasi Tahunan

1

Fasilitator Pelatihan :Dipresentasikan dalam

Pelatihan PPSP Bagi CF dan PF Kementerian PUBogor , 12 Desember 2011

Dimilikinya rencana kegiatan pembangunan Sanitasi pada n+1 dan n+2;

Koordinasi dengan pemangku kepentingan pengambil keputusan anggaran;

Menggali potensi pendaanaa diluar pemerintah;

Dimilikinya strategi pendanaan pemda.

2

3

Rp. 62,6T

Rp. 45T

Kebutuhan Pendanan

Ketersediaan

Diantisipasi denganKontribusi semua pihak ;

•Pemerintah Pusat•Pemerintah Propinsi•Pemerintah Daerah•Donor•Partisipasi sektor swasta•Partisipasi masyarakat

Gap Pendanaan

Sumber Data : Bappenas & Kemen PU – Dit. CK

Pusat : 37% Prov: 9%Kab/Kota : 37%Donor,dll: 17%

-Visi-Misi-Arah Pemb

RPJP Daerah

-Arah Kebj Keuangan-Strategi pemb-Kebj umum-Prog SKPD

RPJM Daerah

-Rnc Kerangka Ekonomi-Prioritas pemb-Renja-Pendanaan

RKP Daerah

P E DOMAN

A C UAN

Visi, misi, tujuan, strategi, kebijakan, program & kegiatan sesuai tugas & fungsi SKPD

RENSTRA SKPD

Kebijakan program kegiatan

RENJA SKPD

4

5

6

7

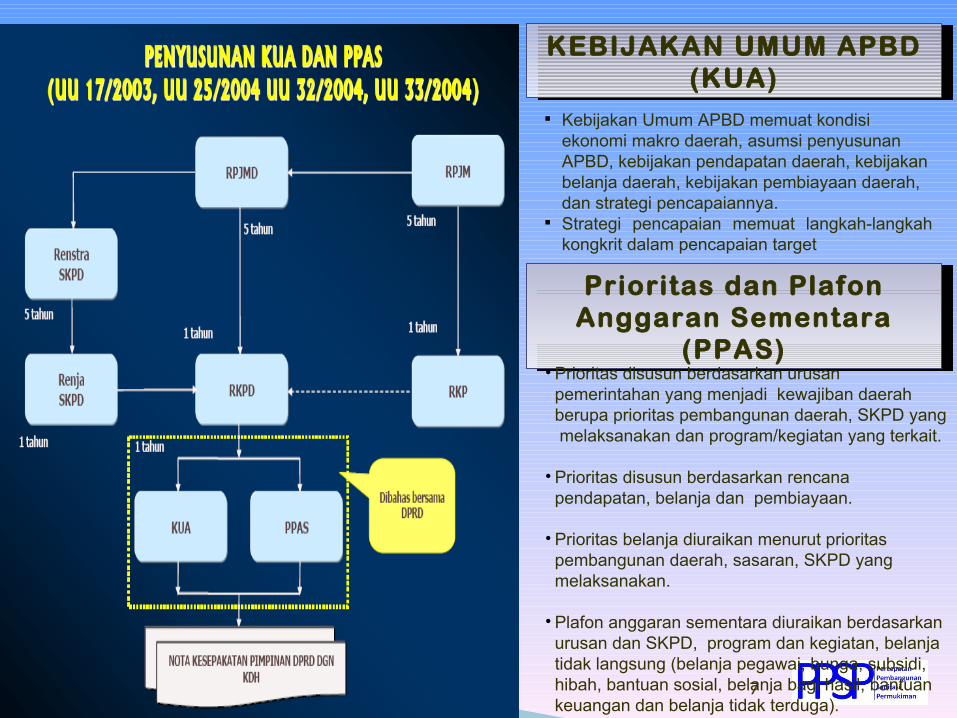

KEBIJAKAN UMUM APBD (KUA)

Kebijakan Umum APBD memuat kondisi ekonomi makro daerah, asumsi penyusunan APBD, kebijakan pendapatan daerah, kebijakan belanja daerah, kebijakan pembiayaan daerah, dan strategi pencapaiannya.

Strategi pencapaian memuat langkah-langkah kongkrit dalam pencapaian target

Prioritas dan Plafon Anggaran Sementara

(PPAS)• Prioritas disusun berdasarkan urusan pemerintahan yang menjadi kewajiban daerah berupa prioritas pembangunan daerah, SKPD yang melaksanakan dan program/kegiatan yang terkait.

• Prioritas disusun berdasarkan rencana pendapatan, belanja dan pembiayaan.

• Prioritas belanja diuraikan menurut prioritas pembangunan daerah, sasaran, SKPD yang melaksanakan.

• Plafon anggaran sementara diuraikan berdasarkan urusan dan SKPD, program dan kegiatan, belanja tidak langsung (belanja pegawai, bunga, subsidi, hibah, bantuan sosial, belanja bagi hasil, bantuan keuangan dan belanja tidak terduga).

8

DAU & DAK

MUSRENBANG

RKA-a

RKPD

KUA & PPAS

RKA-bRKA-c

KUA & PPAS

APBD

8

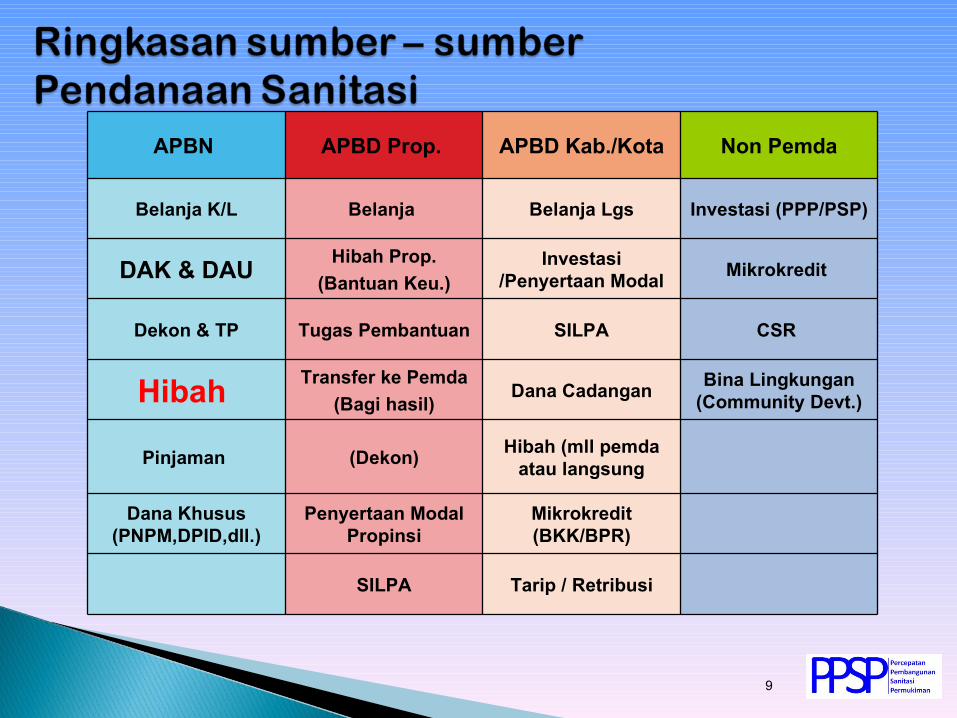

APBN APBD Prop. APBD Kab./Kota Non Pemda

Belanja K/L Belanja Belanja Lgs Investasi (PPP/PSP)

DAK & DAUHibah Prop.

(Bantuan Keu.)Investasi

/Penyertaan ModalMikrokredit

Dekon & TP Tugas Pembantuan SILPA CSR

Hibah Transfer ke Pemda

(Bagi hasil)Dana Cadangan

Bina Lingkungan (Community Devt.)

Pinjaman (Dekon)Hibah (mll pemda

atau langsung

Dana Khusus (PNPM,DPID,dll.)

Penyertaan Modal Propinsi

Mikrokredit (BKK/BPR)

SILPA Tarip / Retribusi

9

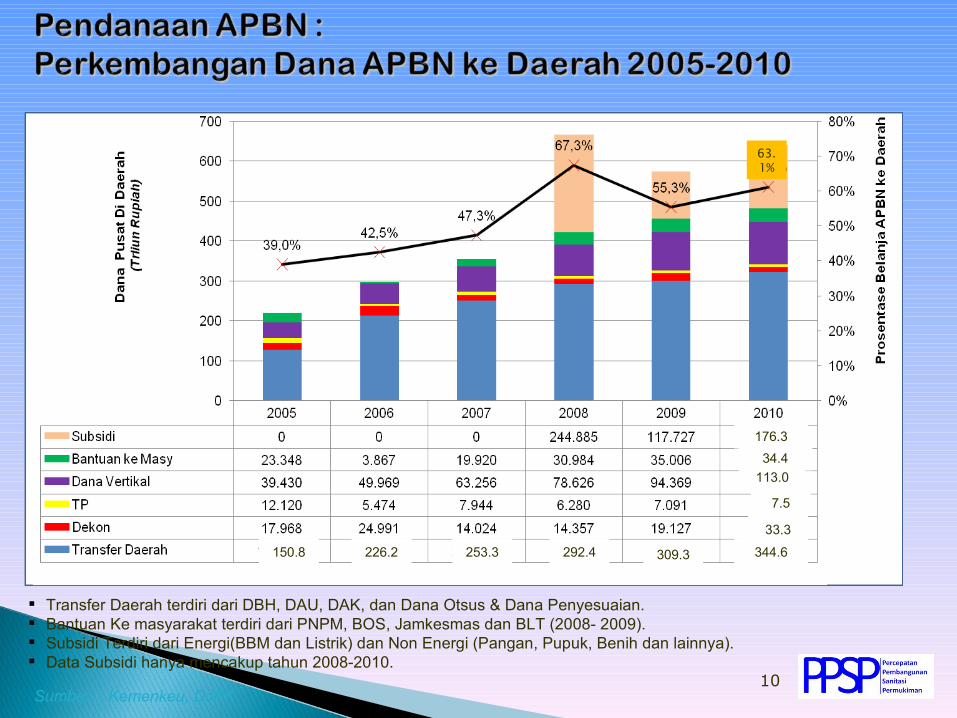

Transfer Daerah terdiri dari DBH, DAU, DAK, dan Dana Otsus & Dana Penyesuaian. Bantuan Ke masyarakat terdiri dari PNPM, BOS, Jamkesmas dan BLT (2008- 2009). Subsidi Terdiri dari Energi(BBM dan Listrik) dan Non Energi (Pangan, Pupuk, Benih dan lainnya). Data Subsidi hanya mencakup tahun 2008-2010.

Sumber : Kemenkeu, DJPK

309.3292.4253.3226.2150.8

10

344.6

33.3

7.5

113.0

34.4

176.3

63.1%

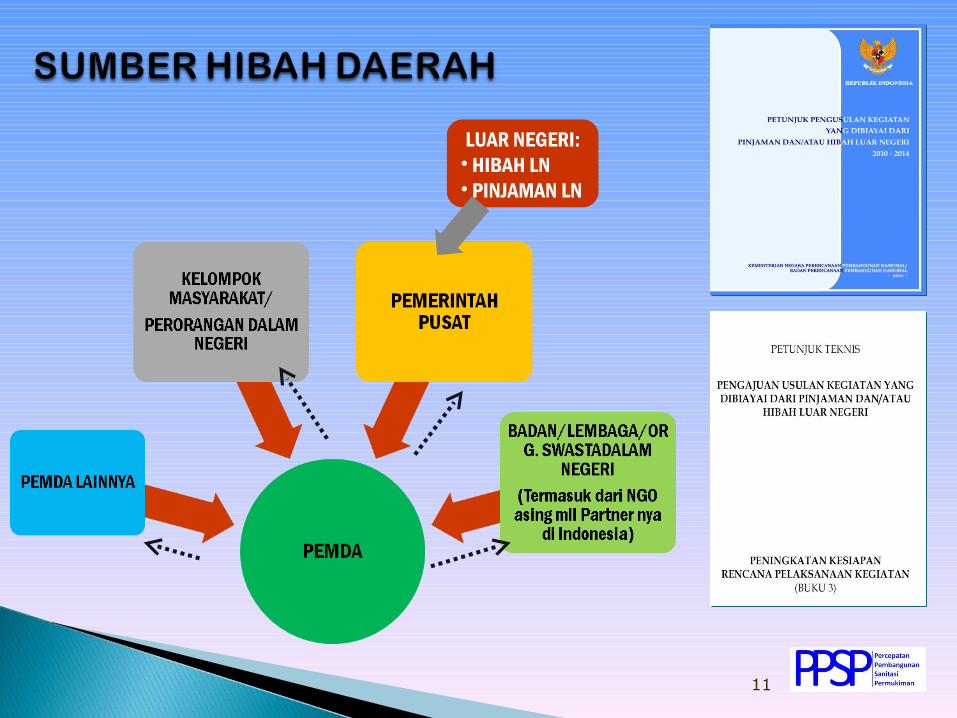

LUAR NEGERI:• HIBAH LN• PINJAMAN LN

11

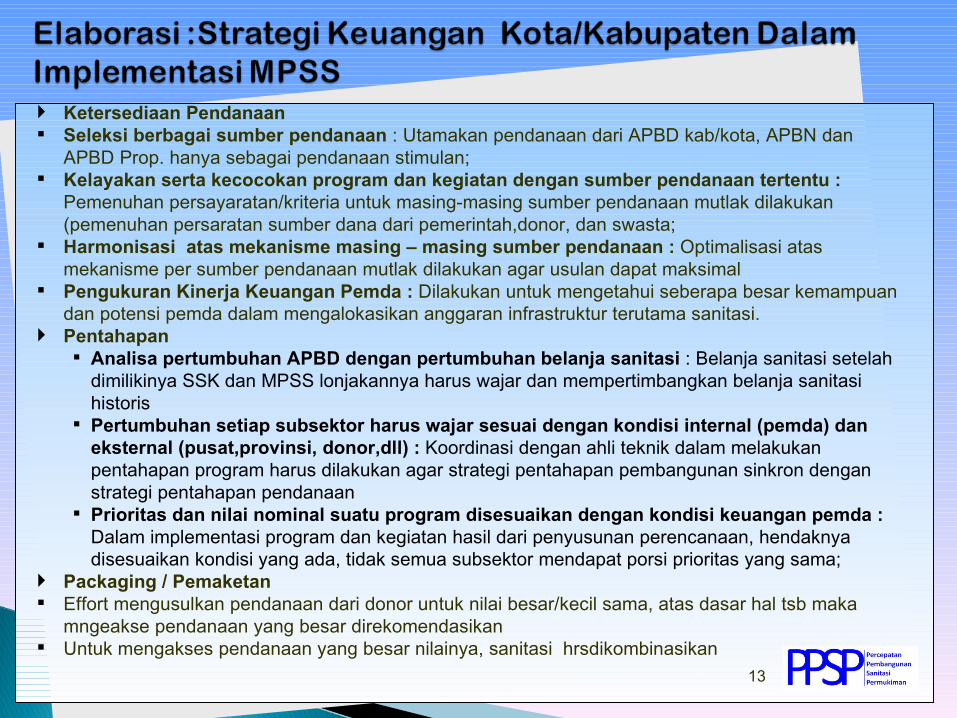

Ketersediaan Pendanaan Seleksi berbagai sumber pendanaan Kelayakan serta kecocokan program

dan kegiatan dengan sumber pendanaan tertentu

Harmonisasi dengan mekanisme masing – masing sumber pendanaan

Kinerja Keuangan Pemda Pentahapan

Analisa pertumbuhan APBD dan pertumbuhan belanja sanitasi

Pertumbuhan setiap subsektor harus wajar sesuai dengan kondisi internal (pemda) dan eksternal (pusat,provinsi, donor,dll)

Prioritas dan nilai nominal suatu program harus disesuaikan dengan kondisi keuangan pemda

Packaging / Pemaketan

Readiness Criteria • Rincian Kegiatan• Indikator Kinerja• Alokasi APBD (DDUPB)• FS• DED• Kesiapan lahan (Free and

Clear)• Unit pelaksana

12

Ketersediaan Pendanaan Seleksi berbagai sumber pendanaan : Utamakan pendanaan dari APBD kab/kota, APBN dan

APBD Prop. hanya sebagai pendanaan stimulan; Kelayakan serta kecocokan program dan kegiatan dengan sumber pendanaan tertentu :

Pemenuhan persayaratan/kriteria untuk masing-masing sumber pendanaan mutlak dilakukan (pemenuhan persaratan sumber dana dari pemerintah,donor, dan swasta;

Harmonisasi atas mekanisme masing – masing sumber pendanaan : Optimalisasi atas mekanisme per sumber pendanaan mutlak dilakukan agar usulan dapat maksimal

Pengukuran Kinerja Keuangan Pemda : Dilakukan untuk mengetahui seberapa besar kemampuan dan potensi pemda dalam mengalokasikan anggaran infrastruktur terutama sanitasi.

Pentahapan Analisa pertumbuhan APBD dengan pertumbuhan belanja sanitasi : Belanja sanitasi setelah

dimilikinya SSK dan MPSS lonjakannya harus wajar dan mempertimbangkan belanja sanitasi historis

Pertumbuhan setiap subsektor harus wajar sesuai dengan kondisi internal (pemda) dan eksternal (pusat,provinsi, donor,dll) : Koordinasi dengan ahli teknik dalam melakukan pentahapan program harus dilakukan agar strategi pentahapan pembangunan sinkron dengan strategi pentahapan pendanaan

Prioritas dan nilai nominal suatu program disesuaikan dengan kondisi keuangan pemda : Dalam implementasi program dan kegiatan hasil dari penyusunan perencanaan, hendaknya disesuaikan kondisi yang ada, tidak semua subsektor mendapat porsi prioritas yang sama;

Packaging / Pemaketan Effort mengusulkan pendanaan dari donor untuk nilai besar/kecil sama, atas dasar hal tsb maka

mngeakse pendanaan yang besar direkomendasikan Untuk mengakses pendanaan yang besar nilainya, sanitasi hrsdikombinasikan

13

14

15

SSKKab/Kota

RenstraSKPD

RenjaSKPD

RPJMD RKPD

Rancangan KUA & PPAS

RKASKPD

RaperdaAPBD Kab./Kota

DPA

MusrenbangKota/Kab.

MPReguler

Penyiapan MP Sanitasi

T-1

Januari – April Mei – Agustus September – Desember

BPKab/Kota

SSKKab./Kota

Pembahasan KUA & PPAS

Nota KesepakatanKUA & PPAS

Rancangan KUA & PPAS

Pembahasan TAPD

RPIJMPU-CK

Pembahasan DPRD

Dievaluasi Provinsi

Perda APBD

Ke Musrenbang Prov.

Di reviewPusat & Prov

Penyiapan MP Sanitasi

15

16

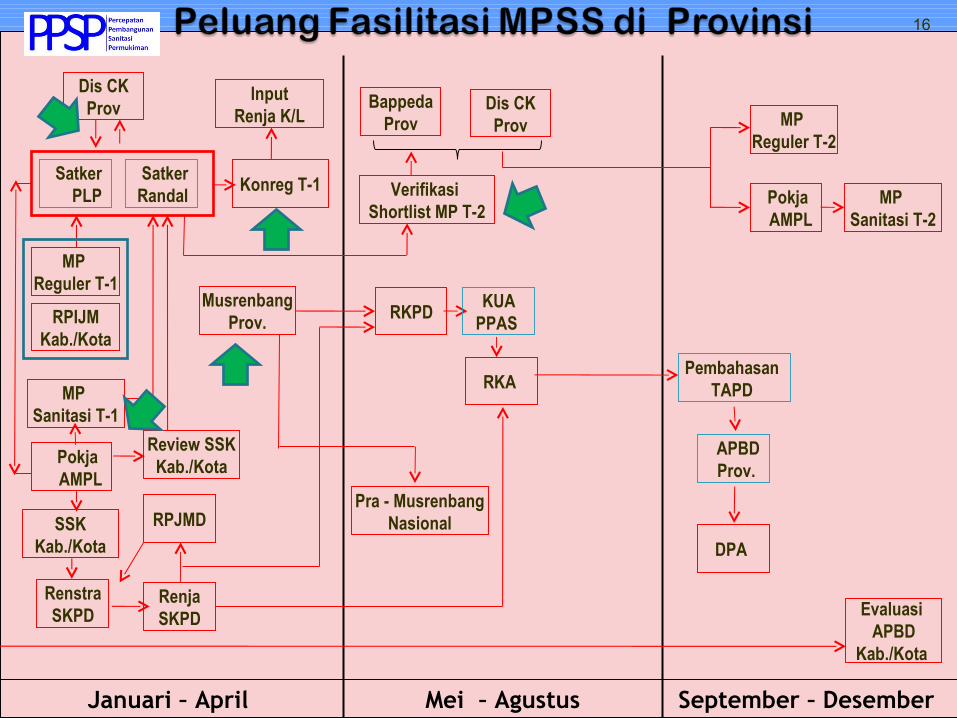

Kabupaten/Kota Pusat

Mei – Agustus

SatkerPLP

SatkerRandal

Pokja AMPL

RKPD

RKA Pembahasan

TAPD

Pra - MusrenbangNasional

Januari – April September – Desember

BappedaProv

Dis CKProv MP

Reguler T-2

Konreg T-1

Review SSKKab./Kota

RenstraSKPD

RenjaSKPD

RPJMD

RPIJMKab./Kota

MP Sanitasi T-2

MusrenbangProv.

DPA

APBDProv.

Pokja AMPL

Evaluasi APBD

Kab./Kota

Verifikasi Shortlist MP T-2

SSKKab./Kota

Dis CKProv

MP Reguler T-1

MP Sanitasi T-1

InputRenja K/L

KUAPPAS

16

Januari – April Mei – Agustus September – Desember

ReviewMPs Reguler T-1

Konsol. RPIJMKab./Kota

T-2

SusunLonglist

Longlist – Short List

PenyiapanMPs

MusrenbangNasional

Konreg T-1

Renja K/L

Draft RKAK/L

RenstraK/L

RKP

Finalisasi Renja K/L

Penerbitan Pagu Sementara

HearingKom.VDPR

PaguDefinitif

RKAK/L Final

DIPAT-1

RAPBN APBN

Rincian APBN

Penandat.MPs

Penerbitan Pagu Indikatif

Verifikasi Shortlist MPs T-2

Pagu Sementara

17

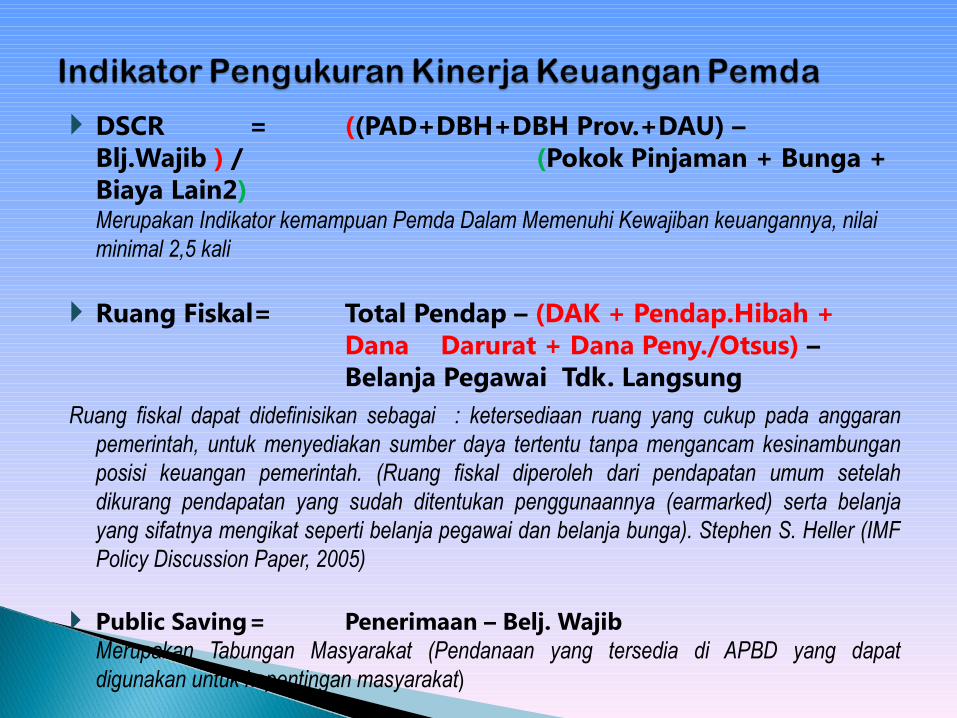

DSCR = ((PAD+DBH+DBH Prov.+DAU) – Blj.Wajib ) / (Pokok Pinjaman + Bunga + Biaya Lain2)Merupakan Indikator kemampuan Pemda Dalam Memenuhi Kewajiban keuangannya, nilai minimal 2,5 kali

Ruang Fiskal= Total Pendap – (DAK + Pendap.Hibah + Dana Darurat + Dana Peny./Otsus) – Belanja Pegawai Tdk. Langsung

Ruang fiskal dapat didefinisikan sebagai : ketersediaan ruang yang cukup pada anggaran pemerintah, untuk menyediakan sumber daya tertentu tanpa mengancam kesinambungan posisi keuangan pemerintah. (Ruang fiskal diperoleh dari pendapatan umum setelah dikurang pendapatan yang sudah ditentukan penggunaannya (earmarked) serta belanja yang sifatnya mengikat seperti belanja pegawai dan belanja bunga). Stephen S. Heller (IMF Policy Discussion Paper, 2005)

Public Saving= Penerimaan – Belj. WajibMerupakan Tabungan Masyarakat (Pendanaan yang tersedia di APBD yang dapat digunakan untuk kepentingan masyarakat)