PELAKSANAAN BAGI HASIL iB TAPENAS HASANAH DI BNI...

52

PELAKSANAAN BAGI HASIL iB TAPENAS HASANAH DI BNI SYARI’AH CABANG PEMBANTU UNISSULA SEMARANG TUGAS AKHIR Diajukan Untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya dalam Ilmu Perbankan Syari’ah OLEH : UMAR HADI WINATA NIM : 092503075 PROGRAM D III PERBANKAN SYARI’AH FAKULTAS SYARI’AH INSTITUT AGAMA ISLAM NEGERI WALISONGO SEMARANG 2012

Transcript of PELAKSANAAN BAGI HASIL iB TAPENAS HASANAH DI BNI...

PELAKSANAAN BAGI HASIL iB TAPENAS HASANAH DI

BNI SYARI’AH CABANG PEMBANTU UNISSULA

SEMARANG

TUGAS AKHIR

Diajukan Untuk Memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Ahli Madya dalam Ilmu Perbankan Syari’ah

OLEH :

UMAR HADI WINATA

NIM : 092503075

PROGRAM D III PERBANKAN SYARI’AH

FAKULTAS SYARI’AH

INSTITUT AGAMA ISLAM NEGERI WALISONGO

SEMARANG

2012

MOTTO

“ Jika kamu dalam perjalanan (dan bermu'amalah tidak secara tunai) sedang kamu

tidak memperoleh seorang penulis, Maka hendaklah ada barang tanggungan yang

dipegang (oleh yang berpiutang). akan tetapi jika sebagian kamu mempercayai

sebagian yang lain, Maka hendaklah yang dipercayai itu menunaikan amanatnya

(hutangnya) dan hendaklah ia bertakwa kepada Allah Tuhannya; dan janganlah

kamu (para saksi) Menyembunyikan persaksian. dan Barangsiapa yang

menyembunyikannya, Maka Sesungguhnya ia adalah orang yang berdosa hatinya

dan Allah Maha mengetahui apa yang kamu kerjakan.” ( Q.s Al- Baqarah : 283 )

PERSEMBAHAN

Tugas akhir ini kupersembahkan;

Bapak dan ibu terhormat, yang bersama do’a dan pengharapan semoga

Allah memberikan Rahmat, taufik, serta mengulurkan kasih sayang-

Nya dan mengampuni segala dosa serta selalu melindungi. Amin.

Eyang tersayang, terima kasih semoga Allah memberikan kebahagiaan

lahir, batin dan selalu sehat...

Untuk seluruh keluarga besarku, terima kasih atas dukungan dan

do’anya

Untuk adikku, yang menantikan kesuksesanku, jangan malas belajar.

Untuk 17@06 yang selalu menemaniku, makasih atas semuanya.

Jadilah cahaya yang selalu menerangi gelapku, kaulah inspirasi yang

tak pernah mati, tetap ada dan bersama hingga ini nafas terhenti.

Untuk teman - teman di UKM MUSIK, kalianlah yang terbaik di

antara yang terbaik dalam hidupku. Makasih…..teruslah berjuang dan

jangan patah semangat untuk menjadi luar biasa.

Untuk ON TIME, crispy band, Canon Band, Er- R, U_R, FLASH

GORDON, X-ENA SMAP1K, kalian semua adalah harmoni intuisi

dan grove sampe saat ini dalam jiwaku.

Untuk teman-teman D3 seangkatan 2009, jangan patah semangat, terus

berjuang untuk menuju kesuksesan ke arah hidup yang lebih baik.

Untuk sahabat hidupku, Si Eneng, Dedek, Oyasimo, mungkin tanpa

kalian aku bukan apa - apa.

Teman - teman magang yang senasib sepenanggungan, Semoga kita

semua menjadi orang sukses

Semua pihak yang telah membantu selama proses penulisan tugas

akhir ini, hingga tugas akhir ini terwujud.

DEKLARASI

Dengan penuh kejujuran dan tanggung jawab, penulis menyatakan bahwa

Tugas Akhir ini tidak berisi materi yang telah pernah ditulis oleh orang lain atau

diterbitkan. Demikian juga Tugas Akhir tidak berisi satu pun pikiran-pikiran

orang lain, kecuali informasi yang terdapat dalam referensi yang dijadikan bahan

rujukan.

Semarang,01 Mei 2012

Deklarator

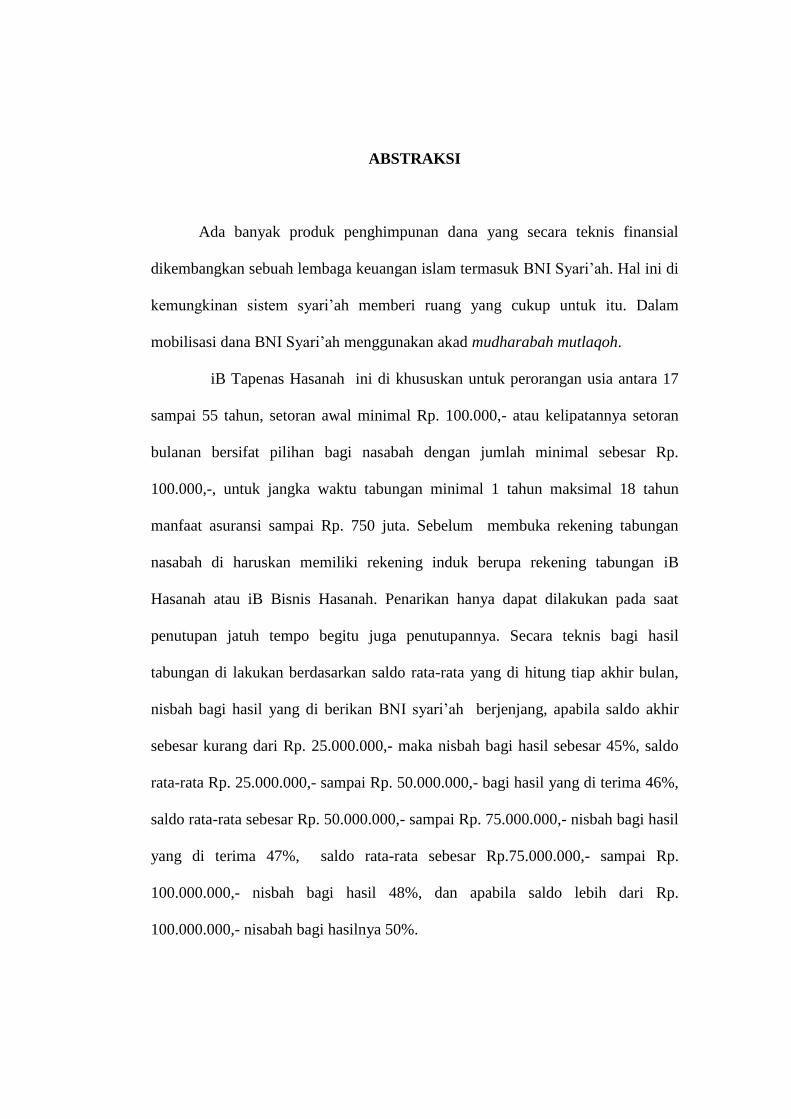

ABSTRAKSI

Ada banyak produk penghimpunan dana yang secara teknis finansial

dikembangkan sebuah lembaga keuangan islam termasuk BNI Syari’ah. Hal ini di

kemungkinan sistem syari’ah memberi ruang yang cukup untuk itu. Dalam

mobilisasi dana BNI Syari’ah menggunakan akad mudharabah mutlaqoh.

iB Tapenas Hasanah ini di khususkan untuk perorangan usia antara 17

sampai 55 tahun, setoran awal minimal Rp. 100.000,- atau kelipatannya setoran

bulanan bersifat pilihan bagi nasabah dengan jumlah minimal sebesar Rp.

100.000,-, untuk jangka waktu tabungan minimal 1 tahun maksimal 18 tahun

manfaat asuransi sampai Rp. 750 juta. Sebelum membuka rekening tabungan

nasabah di haruskan memiliki rekening induk berupa rekening tabungan iB

Hasanah atau iB Bisnis Hasanah. Penarikan hanya dapat dilakukan pada saat

penutupan jatuh tempo begitu juga penutupannya. Secara teknis bagi hasil

tabungan di lakukan berdasarkan saldo rata-rata yang di hitung tiap akhir bulan,

nisbah bagi hasil yang di berikan BNI syari’ah berjenjang, apabila saldo akhir

sebesar kurang dari Rp. 25.000.000,- maka nisbah bagi hasil sebesar 45%, saldo

rata-rata Rp. 25.000.000,- sampai Rp. 50.000.000,- bagi hasil yang di terima 46%,

saldo rata-rata sebesar Rp. 50.000.000,- sampai Rp. 75.000.000,- nisbah bagi hasil

yang di terima 47%, saldo rata-rata sebesar Rp.75.000.000,- sampai Rp.

100.000.000,- nisbah bagi hasil 48%, dan apabila saldo lebih dari Rp.

100.000.000,- nisabah bagi hasilnya 50%.

KATA PENGANTAR

الرخيم الرحمن هللا بســـم

Assalamu’alaikum Wr.Wb.

Segala puji dan syukur penulis panjatkan ke hadirat Allah SWT, yang

telah melimpahkan rahmat, taufik, serta hidayahnya kepada penulis, sehingga

dapat menyelesaikan penulisan tugas akhir ini. Shalawat serta salam penulis

haturkan kepada Nabi Muhammad SAW, yang senantiasa kita ikuti teladannya.

Hanya dengan limpahan nikmat dan pertolongan serta bantuan dan dorongan dari

berbagai pihak, maka penulisan tugas akhir ini dapat terselesaikan meskipun

masih jauh dari kesempurnaan.

Penulisan tugas akhir ini dimaksudkan untuk memenuhi persyaratan kelulusan

pendidikan Program Diploma III perbankan Syari’ah IAIN Walisongo Semarang.

Di samping untuk mengetahui bagaimana pelaksanaan iB Tapenas Hasanh pada

Bank Negara Indonesia Syari’ah Cabang Pembantu Unissula Semarang tiada kata

yang pantas untuk disampaikan penyusun melainkan ucapan terima kasih banyak

kepada pihak-pihak yang telah mendukung kelancaran dalam menyusun laporan

tugas akhir ini, antara lain:

1. Bapak Prof. H Muhibbin, M. Ag , selaku Rektor IAIN Walisongo

Semarang

2. Bapak Dr. H. Imam Yahya,M.Ag selaku Dekan Fakultas Syari’ah IAIN

Walisongo Semarang dan pembimbing penulisan tugas akhir

3. Bapak Drs. H. Wahab Zaenuri, MM selaku ketua program D3 perbankan

Syari’ah.

4. Seluruh dosen pengajar Program Diploma III Perbankan Syari’ah IAIN

Walisongo Semarang.

5. Bapak Budi Setiyoko selaku pimpinan cabang pembantu BNI Syari’ah

Unissula Semarang

6. Mbak Rosita selaku pembimbing selama magang di BNI Syari’ah Capem

Unissula Semarang.

7. Mbak Najmi, Mbak Ratih, Mbak Linda, Mbak Nita, Mas Wawan, Mas

Andreas, Pak Wahyudi, yang telah membantuku dalam penulisan Tugas

Akhir ini.

8. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah

membantu dalam penyusunan tugas akhir ini.

Semoga Allah SWT memberikan balasan atas kebaikan yang telah diberikan

kepada penulis sehingga dapat menyelesaikan tugas akhir ini.

Penulis menyadari sepenuhnya bahwa dalam tugas akhir ini masih jauh dari

kesempurnaan, hal ini di karenakah adanya keterbatasan ilmu dan kemampuan

yang penulis miliki. harapan penulis tugas akhir ini bermanfaat bagi penulis dan

pembaca pada umumnya. Amin.

Wassalamu’alaikum Wr.Wb.

Semarang, 01 Mei 2012

Umar Hadi Winata

092503075

DAFTAR ISI

Halaman judul……………………………………………………………. i

Halaman persetujuan pembimbing………………………………………. ii

Halaman Pengesahan ................................................................................. iii

Halaman motto…………………………………………………………... iv

Persembahan……………………………………………………………... vi

Halaman deklarasi……………………………………………………….. vii

Abtraksi ...................................................................................................... viii

Kata pengantar…………………………………………………………..... ix

Daftar isi………………………………………………………………….. xi

BAB I PENDAHULUAN

1.1. Latar belakang……………………………………………………... 1

1.2. Perumusan masalah………………………………………………... 3

1.3. Tujuan dan kegunaan……………………………………………..... 3

1.4. Metode penelitian………………………………………………… 4

1.5. Sistematika………………………………………………………… 7

BAB II GAMBARAN UMUM BNI SYARI’AH CAPEM

UNISSULA

2.1. Sejarah berdirinya BNI Syari’ah……………….............................. 8

2.2. Tata Nilai dan Budaya Kerja BNI Syari’ah ..................................... 10

2.3. Visi Misi BNI Syari’ah ……………………................................... 11

2.4. Struktur Organisasi BNI Syari’ah Capem Unissula ......................... 12

2.5. Tugas masing-masing Pengurus BNI Syari’ah ................................ 13

2.6. Produk – produk BNI Syari’ah ................ ………………………... 14

BAB III PROSEDUR DAN PELAKSANAAN BAGI HASIL

TABUNGAN IB TAPENAS HASANAH DI BNI

SYARI’AH UNISSULA

3.1. Pengertian tabungan iB Tapenas Hasanah……………………........ 21

3.2. Dasar hukum……………………………………………………...... 23

3.3. Prosedur menabung tabungan iB Tapenas Hasanah .................…... 26

3.4. Perhitungan bagi hasil tabungan iB Tapenas Hasanah ……………. 27

3.5. Manfaat tabungan iB Tapenas Hasanah ………………………….. 34

3.6. Analisa……………………………………………………………... 34

BAB IV PENUTUP

4.1. Kesimpulan…………………………………………………........... 39

4.2. Saran…………………………………………………………….... 40

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

BAB I

PENDAHULUAN

1.1 Latar Belakang

Di zaman modern sekaran ini, hampir dalam semua kegiatan

kita sehari–hari kita memerlukan keterlibatan atau jasa perbankan

seperti menabung, mentransfer, meminjam uang, dan seterusnya.

Banklah institusi andalan masyarakat di segala penjuru dunia ini dalam

urusan penghimpunan dana dan penyalurannya ke masyarakat

Seiring waktu, kegiatan bank pun berkembang mulai dari

penukaran uang, tempat penitipan uang, tempat peminjaman uang, dan

bergam jasa bank lainnya yang mengikuti perkembangan zaman.

Begitulah sejak zaman dulu kala bank melingkupi kehidupan

masyarakat.

Bank Syari’ah adalah suat sistem perbankan yang

dikembangkan berdasarkan prinsip syari’ah sedangkan prinsip syari’ah

adalah prinsip hukum islam dalam kegiatan perbankan berdasarkan

fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan

dalam penetapan fatwa dibidang syari’ah ( dalam hal ini MUI ).1

1 Abu Muhammad Dwino Koesen Al-Jambi, Selamat Tinggal Bank Konvensional,

Jakarta : CV Tifa Surya Indonesia, cet. Ke-2, 2011, hlm. 39

Bank Syariah mampu melayani semua lapisan masyarakat

dengan kualitas pelayanan yang sama dengan bank konvensional,

hanya saja dalam kegiatan operasionalnya Bank Syari’ah itu

berdasarkan pada prinsip syari’ah

Dalam menghimpun dana dari masyarakat, kini hampir

sebagian besar Bank Syri’ah sudah menghilangkan biaya pengelolaan

bulanan. Bahkan di BNI Syari’ah meski sudah tidak membayar biaya

bulanan nasabah tetap mendapat fasilitas yang sama dengan nasabah

yang membayar biaya bulanan di bank konvensional.2

Salah satu produk penghimpun dana di BNI Syari’ah adalah

Tabungan iB Tapenas Hasanah yang merupakan simpanan atau

Tabungan yang jangka waktu dan tujuan investasinya dapat ditentukan

secara fleksibel oleh nasabah dan dilengkapi dengan fasilitas asuransi

sesuai dengan syarat dan ketentuan yang berlaku. 3

Berdasarkan uraian di atas, penulis tertarik ingin

menindaklanjuti dengan membahas lebih mendalam yang berkaitan

dengan produk Tabungan iB Tapenas Hasanah di BNI Syariah sebagai

obyek penulisan tugas akhir dengan mengangkat judul, “

PELAKSANAAN BAGI HASIL TABUNGAN iB TAPENAS

HASANAH DI BANK NEGARA INONESIA SYARI’AH CABANG

PEMBANTU UNISSULA SEMARANG.”

2 Ibid, hlm.57.

3 Buku Lapoaran Keuangan BNI Syari’ah Tahun 2010 hlm 123

1.2 Perumusan Masalah

Sesuai dengan latar belakang masalah di atas, ada beberapa hal yang

menjadikan pokok permasalahan tugas akhir ini, di antaranya;

1. Bagaimana prosedur menabung pada Tabungan iB Tapenas

Hasanah di BNI Syari’ah Cabang Pembantu Unissula Semarang

2. Bagaimana perhitungan bagi hasil pada Tabungan iB Tapenas

Hasanah di BNI Syari’ah Cabang Pembantu Unissula Semarang

1.3 Tujuan Dan Kegunaan

1. Tujuan Penulisan

Tujuan yang hendak dicapai dalam penulisan tugas akhir ini antara

lain sebagai berikut:

a. Untuk mengetahui bagaimana langkah menabung Tabungan iB

Tapenas Hasanah di BNI Syari’ah.

b. Untuk mengetahui perhitungan nisbah bagi hasil pada

Tabungan iB Tapenaas Hasnah di BNI Syari’ah.

2. Kegunaan Penulisan

Adapun kegunaan dari penulisan tugas akhir ini, di antaranya:

a. Sebagai sarana untuk meningkatkan wawasan informasi yang

tepat dengan jelas mengenai sistem dan prosedur Tabungan iB

Tapenas Hasanah di BNI Syari’ah Cabang Pembantu Unissula

Semarang.

b. Sebagai sarana memperkenalkan produk-produk yang ada di

BNI Syari’ah Cabang Pembantu Unissula Semarang

1.4 Metode Penelitian

Dalam menyusun tugas akhir ini yang bersifat ilmiah, data

merupakan bagian yang sangat penting. Oleh karena itu, data yang

dikumpulkan harus akurat, komprehensif dan relevan bagi persoalan

yang diteliti adalah sebagai berikut:

1. Jenis Penelitian

a. Lapangan

Penelitian lapangan adalah cara pengumpulan data dan

informasi secara intensitas disertai dengan analisa dan

pengujian kembali atas semua yang telah dikumpulkan

langsung di BNI Syari’ah Cabang Pembantu Unissula

Semarang, Tabungan iB Tapenas, dari Costumer Service

Operasional dan nasabah dari mulai menabung hingga cara

pengambilannya.

b. Kepustakaan

Cara pengumpulan data dengan sumber dari buku-buku

atau bahan bacaan yang diperlukan bagi suatu karya yang

disebut dengan studi pustaka.

2. Sumber Data

a. Data Primer

Merupakan data yang didapat dari sumber pertama baik dari

individu atau perseorangan, seperti hasil wawancara atau hasil

pengisian kuesioner4.

b. Data Sekunder

Merupakan data primer yang telah diolah lebih lanjut dan

disajikan baik oleh pihak pengumpul data primer atau pihak

lain. Data sekunder disajikan antara lain dalam bentuk tabel-

tabel atau diagram-diagram.5

3. Metode Pengumpulan Data

a. Metode Interview

Merupakan metode yang menggunakan pertanyaan yang

sudah terstruktur, kemudian satu persatu diperdalam dalam

4 Husein Umar., Research Methods in Finance and Banking, Jakarta: PT Gramedia

Pustaka Utama, 2002, hal.82. 5 Ibid hlm.83.

mengorek keterangan lebih lanjut. Dengan demikian jawaban

yang diperoleh bisa meliputi semua variabel, dengan

keterangan yang lengkap dan mendalam. Interview dilakukan

dengan Costumer Service dan Kepala Kantor BNI Syari.ah6

b. Metode Observasi

Merupakan metode yang bukan hanya sekedar mencatat, tetapi

juga mengadakan pertimbangan kemudian mengadakan

penilaian ke dalam suatu skala bertingkat. Dalam hal ini

observasi dilakukan di kantor BNI Syari’ah Capem Unissula7

4. Metode Analisa Data

Metode yang digunakan dalam menyusun laporan tugas

akhir ini adalah analisa deskriptif , yaitu data kuantitatif yang

dikumpulkan dalam penelitian korelasional, komparatif, atau

eksperimen diolah dengan rumus-rumus statistik yang sudah

disediakan, baik secara manual, maupun menggunakan jasa

komputer. 8

6 Prof. Suharsimi Arikunto, Prosedur Penelitioan Suatu Pendekatan Praktek,

Yogyakarta: Rieneke Cipta, 1997, hal. 201. 7 Ibid, hlm.204.

8 Suharsimi Arikunto,Op.Cit, hlm.213.

1.5 Sistematika

Untuk mempermudah pemahaman isi tugas akhir ini, penulis

akan menjelaskan sistematika penulisan dan tugas akhir ini adalah

sebagai berikut:

Bab I : Pendahuluan

Pada bab ini penulis menyajikan keterangan singkat terhadap tugas

akhir ini secara garis besar yang memuat latar belakang masalah,

perumusan masalah, perumusan masalah adalah untuk menjelaskan

pokok masalah yang dibahas. Tujuan dan kegunaan yang diharapkan

menjadi sesuatu yang hendak dicapai. Metode penelitiannya cara-cara

penulis mencari data dan mengolah data.

Bab II : Gambaran Umum BNI Syari’ah Capem Unissula

Berisi tentang sejarah berdirinya BNI Syari’ah, visi, misi dan prinsip

BNI Syari’ah, struktur organisasi serta produk-produk yang disediakan

oleh BNI Syari’ah.

Bab III : Prosedur dan Pelaksanaan Bagi Hasil iB Tapenas

Hasanah

Berisi tentang pembahasan lebih detail mengenai produk iB Tabungan

Tapenas Hasanah meliputi cara menabung pada iB Tabungan Tapenas,

cara pemasaran maupun cara perhitungan bagi hasilnya.

Bab IV : Penutup

Berisi penutup, dalam bab ini, penulis menyajikan kesimpulan beserta

saran.

BAB II

GAMBARAN UMUM BNI SYARI’AH CABANG

PEMBANTU UNISSULA

2.1 Sejarah Berdirinya BNI Syari’ah

Tempaan krisis moneter tahun 1997 membuktikan ketangguhan

sistem perbankan syari’ah. Prinsip Syari’ah dengan 3 (tiga) pilarnya

yaitu adil, transparan dan maslahat mampu menjawab kebutuhan

masyarakat terhadap sistem perbankan yang lebih adil. Pada tahun

1999 dibentuk Tim Proyek Cabang Syari’ah dengan tujuan untuk

mempersiapkan pengelolaan bisnis perbankan syari’ah BNI yang

beroperasi pada tanggal 29 April 2000 sebagai Unit Usaha Syari’ah

(UUS) BNI. Pada awal berdirinya, UUS BNI terdiri atas 5 kantor

cabang yakni di Yogyakarta, Malang, Pekalongan, Jepara, dan

Banjarmasin.

Pada tahun 2002, BNI Syari’ah mulai menghasilkan laba dan

pada tahun 2003 dilakukan penyusunan corporate plan yang di

dalamnya termasuk rencana independensi BNI Syari’ah pada tahun

2009 - 2010. Pada tahun 2005 proses independensi BNI Syari’ah

diperkuat dengan kebijakan otonomi khusus yang diberikan oleh BNI

kepada UUS BNI.

Pada Tahun 2009, BNI membentuk Tim Implementasi

Pembentukan Bank Umum Syari’ah. Selanjutnya UUS BNI terus

berkembang hingga pada pertengahan tahun 2010 telah memiliki 27

kantor cabang dan 31 Kantor cabang pembantu. Di samping itu, UUS

BNI senantiasa mendapatkan dukungan teknologi informasi dan

penggunaan jaringan saluran distribusi yang meliputi kantor cabang

BNI, jaringan ATM BNI, ATM Link serta ATM Bersama, 24 jam

layanan BNI Call dan juga internet banking.9

Proses spin off dilakukan dengan beberapa tahapan,sesuai dengan

ketentuan perundang-undangan yang berlaku termasuk ketentuan

Bank Indonesia. Bank Indonesia memberikan persetujuan prinsip

untuk pendirian BNI Syari’ah, dengan surat nomor 12/2/DPG/DPbS

tanggal 8 Februari 2010 perihal Izin Prinsip Pendirian PT Bank BNI

Syari’ah.Pada tanggal 22 Maret 2010 telah ditandatangani Akta

Nomor 159, Akta Pemisahan Unit Usaha Syari’ah PT Bank Negara

Indonesia (Persero) Tbk ke dalam PT Bank BNI Syari’ah dan Akta

Nomor 160, Akta Pendirian PT Bank BNI Syari’ah, yang keduanya

dibuat di hadapan Aulia Taufani, sebagai penganti dari Sutjipto,

Notaris di Jakarta.

Selanjutnya Akta pendirian tersebut telah memperoleh

pengesahaan melalui Keputusan Menteri Hukum dan Hak Asasi

Manusia Republik Indonesia nomor AHU-15574. AH.01.01, Tanggal

9 Buku Laporan Tahunan BNI Syari’ah , Tahun 2010, hal 22

25 Maret 2010.Izin Usaha diterbitkan oleh Bank Indonesia pada

tanggal 21 Mei 2010, melalui Keputusan Gubernur Bank Indonesia

Nomor 12/41/kep.gbi/2010 tentang Pemberian Izin Usaha PT Bank

Bni Syari’ah. Selanjutnya BNI Syari’ah Capem Unisuula efektif

beroperasi pada tanggal 19 Juni 2010.

Saat ini BNI Syari’ah saat ini melayani nasabah melalui 59 kantor

cabang di seluruh Indonesia yang didukung oleh jaringan dan

teknologi BNI berupa layanan cabang, ATM, internet banking, dan

call center. Lebih dari 750 cabang BNI sebagai Delivery Channel

Perbankan Syari’ah terhubung melalui jaringan teknologi canggih di

seluruh nusantara.10

2.2 Tata Nilai dan Budaya Kerja BNI Syari’ah

Dalam menjalankan kewajibannya yang berpedoman pada dasar

hukum Syari’ah yaitu Al Quran dan Hadits, seluruh insane BNI

Syari’ah juga memiliki tata nilai yang menjadi panduan dalam setiap

perilakunya. Tata nilai ini dirumuskan dalam budaya kerja BNI

Syari’ah yaitu Amanah dan Jamaah.

Amanah adalah salah satu sifat wajib Rasulullah SAW yang secara

harfiah berarti “dapat dipercaya”. Dalam budaya kerja BNI Syari’ah,

amanah didefinisikan sebagai“Menjalankan tugas dan kewajiban

10

www.bnisyariah.ac.id diakses pada tanggal 20 April 2012

dengan penuh tanggung jawab untuk memperoleh hasil yang

optimal”.

Nilai Amanah ini tercermin dalam perilaku utama insane BNI

Syari’ah:

1. Profesional dalam menjalankan tugas

2. Memegang teguh komitmen dan bertanggung jawab

3. Jujur, adil, dan dapat dipercaya

4. Menjadi teladan yang baik bagi lingkungan

Jamaah adalah perilaku kebersamaan umat Islam dalam

menjalankan segala sesuatu yang sifatnya ibadah dengan

mengutamakan kebersamaan dalam satu naungan kepemimpinan.

Dalam budaya kerja BNI Syari’ah, Jamaah didefinisikan sebagai

“Bersinergi dalam menjalankan tugas dan kewajiban”. Budaya ini

dijabarkan dalam perilaku utama:

1. Bekerja sama secara rasional dan sistematis

2. Saling mengingatkan dengan santun

3. Bekerja sama dalam kepemimpinan yang efektif

2.3 Visi Misi BNI Syari’ah

Visi BNI Syari’ah adalah Menjadi bank Syari’ah pilihan masyarakat

yang unggul dalam layanan dan kinerja.

Misi BNI Syari’ah :

1. Memberikan kontribusi positif kepada masyarakat dan peduli pada

kelestarian lingkungan.

2. Memberikan solusi bagi masyarakat untuk kebutuhan jasa

perbankan Syari’ah.

3. Memberikan nilai investasi yang optimal bagi investor.

4. Menciptakan wahana terbaik sebagai tempat kebanggaan untuk

berkarya dan berprestasi bagi pegawai sebagai perwujudan ibadah.

5. Menjadi acuan tata kelola perusahaan yang amanah.

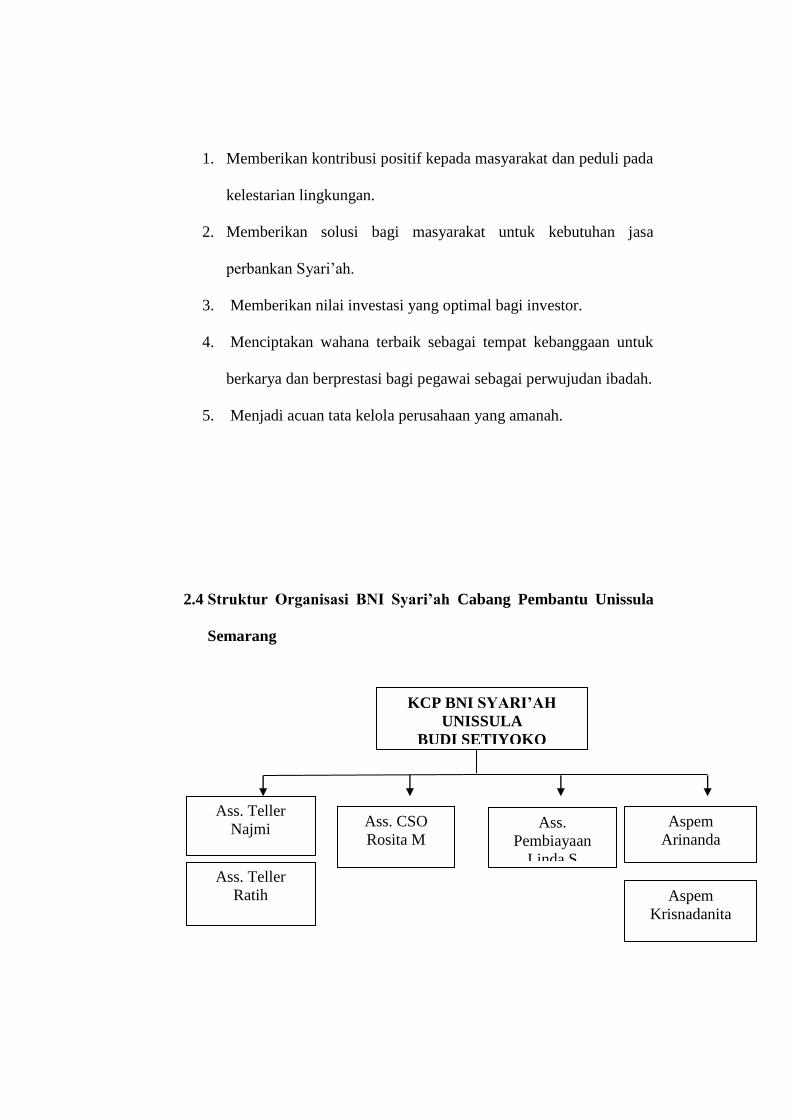

2.4 Struktur Organisasi BNI Syari’ah Cabang Pembantu Unissula

Semarang

KCP BNI SYARI’AH

UNISSULA

BUDI SETIYOKO

Ass. Teller

Najmi

Ass. Teller

Ratih

Ass. CSO

Rosita M

Ass.

Pembiayaan

Linda S

Aspem

Arinanda

Aspem

Krisnadanita

2.5 Tugas Masing-masing Pengurus BNI Syari’ah Cabang Pembantu

Unissula Semarang.

1. Pemimpin Cabang

a. Menetapkan rencana kerja dan anggaran, sasaran dan tujuan

yang akan dicapai, strategi dan rencana program pelaksanaan

b. Menyelia (mengarahkan, mengendalikan dan mengawasi) secara

langsung unit-unit kerja menurut bidang tugasnya di area

wilayah kerjanya sejalan dengan sistem dan prosedur yang

berlaku.

c. Memasarkan produk dan jasa-jasa BNI Syari’ah kepada nasabah

serta menggali calon nasabah

2. Ass. Teller

Bertanggung jawab penuh untuk menyediakan pelayanan transaksi

kas/tunai, pemindahan kliring serta transaksi keuangan lainnya

kepada nasabah sesuai dengan standar layanan yang ditetapkan,

melakukan refferal walk in customer serta mengarahkan nasabah

untuk menggunakan saluran berbiaya rendah (ATM, phone plus)

kepada nasabah yang datang.

3. Ass. CSO ( Costumer Service Operasional )

a. Memberikan informasi produk dan jasa BNI Syari’ah kepada

nasabah

b. Mengelola dan melayani pembukaan rekening giro, tabungan,

deposito

c. Melaksanakan penjualan melalui cross seling

4. Ass. Pembiayaan

a. Mengelola administrasi pembiayaan dan portepel pembiayaan

b. Memantau proses pemberian pembiayaan

c. Mengelola penerbitan jaminan bank

5. Aspem

Berperan aktif dalam membantu pengelolaan administrasi umum,

kebutuhan logistik, urusan kerumah tanggaan serta melaksanakan

kegiatan lain.11

2.6 Produk – Produk BNI Syari’ah

BNI Syari’ah memiliki berbagai jenis produk dan jasa yang

relatif lengkap untuk memenuhi kebutuhan individu, usaha kecil, dan

institusi. Produk dan jasa yang tersedia untuk individu, usaha kecil

11

Buku Laporan Tahunan BNI Syari’ah , Tahun 2010 hal : 83

maupun institusi meliputi produk pembiayaan, produk investasi,

produk simpanan, dan jasa-jasa perbankan. Keseluruhan produk

tersebut dapat digunakan oleh seluruh lapisan masyarakat tanpa

membedakan etnis maupun agama.

a. Produk individu

iB Hasanah Card, merupakan Kartu Pembiayaan yang

berfungsi seperti kartu kredit berdasarkan prinsip syaraiah

sebagaimana diatur dalam fatwa Dewan Syari’ah Nasional

(DSN) nomor 54/DSN-MUI/IX/2006 tentang Syari’ah Card.

Griya iB Hasanah, merupakan fasilitas pembiayaan yang

diberikan kepada individu untuk membeli, membangun,

merenovasi rumah (termasuk ruko, rusun, rukan, apartemen dan

sejenisnya), dan membeli tanah kavling serta rumah indent, yang

besarnya disesuaikan dengan kebutuhan pembiayaan dan

kemampuan membayar kembali masingmasing calon nasabah.

Talangan Haji iB Hasanah adalah fasilitas pembiayaan

konsumtif yang ditujukan kepada nasabah untuk memenuhi

kebutuhan setoran awal Biaya Penyelenggaraan Ibadah Haji

(BPIH) yang ditentukan oleh Departemen Agama, untuk

mendapatkan nomor seat porsi haji dengan menggunakan akad

ijarah. Talangan Haji iB Hasanah dapat diberikan kepada

nasabah yang sudah memiliki Tabungan iB THI Hasanah.

Gadai Emas iB Hasanah atau disebut juga pembiayaan rahn

merupakan penyerahan hak penguasaan secara fisik atas barang

berharga berupa emas (lantakan dan atau perhiasan beserta

aksesorisnya) dari nasabah kepada bank sebagai agunan atas

pembiayaan yang diterima.

Tabungan iB THI Hasanah Tabungan iB Haji Hasanah

didesain untuk membantu individu dalam merencanakan

pemenuhan Biaya Penyelengaraan Ibadah Haji.

Tabungan iB Hasanah Tabungan iB Hasanah hadir untuk

memenuhi kebutuhan anda dalam mengelola dana serta

melakukan transaksi sehari-hari. Tabungan iB Hasanah

dilengkapi dengan kartu ATM yang berfungsi juga sebagai kartu

debit yang dapat dipergunakan untuk bertransaksi pada merchant

berlogo MasterCard di seluruh dunia. Selain itu, Tabungan iB

Hasanah juga dapat diakses melalui internet banking, SMS

banking, dan phone banking. Tabungan iB Hasanah dapat

dibuka, tarik, dan setor di seluruh cabang BNI.12

Tabungan iB Prima Hasanah Tabungan iB Prima Hasanah

adalah produk turunan dari Tabungan iB Hasanah yang ditujukan

untuk individu yang menginginkan layanan lebih dan diberikan

fasilitas executive lounge di bandara kota-kota besar di

Indonesia.

12

Ibid, hlm 123

Tabungan iB Tapenas Hasanah, Tabungan iB Tapenas

Hasanah adalah tabungan perencanaan dalam mata uang Rupiah

yang digunakan untuk mewujudkan rencana masa depan,

misalnya untuk dana pendidikan, umroh, pernikahan, dan

liburan.

Multiguna iB Hasanah, merupakan fasilitas pembiayaan

konsumtif yang diberikan kepada anggota masyarakat untuk

membeli barang kebutuhan konsumtif dengan agunan berupa

barang yang dibiayai (apabila bernilai material) dan atau aset

tetap yang ditujukan untuk kalangan professional dan pegawai

aktif yang memiliki sumber pembayaran kembali dari

penghasilan tetap dan tidak bertentangan dengan peraturan

perundang-undangan yang berlaku serta tidak termasuk kategori

yang diharamkan dalam Syari’ah Islam.

Selain produk-produk individu tersebut di atas, BNI Syari’ah juga

menyediakan produk pembiayaan kendaraan bermotor, produk

pembiayaan multijasa, pembiayaan untuk pendidikan, kiriman uang,

kliring, RTGS, remittance, TabunganKu iB, dan Deposito iB

Hasanah.13

b. Produk usaha kecil

13

Ibid, hlm 124

Tabungan iB Bisnis Hasanah, Tabungan iB Bisnis Hasanah

adalah produk yang ditujukan untuk usaha kecil atau usaha

perorangan yang menginginkan catatan mutasi rekening yang

lebih detail dalam buku tabungan. Tabungan iB Bisnis Hasanah

dilengkapi dengan kartu ATM yang berfungsi juga sebagai kartu

debit yang dapat dipergunakan untuk bertransaksi pada merchant

berlogo MasterCard di seluruh dunia. Selain itu, Tabungan iB

Bisnis Hasanah juga dapat diakses melalui internet banking,

SMS banking, dan phone banking. Tabungan iB Bisnis Hasanah

dapat dibuka, tarik, dan setor di seluruh cabang BNI. Tabungan

ini dilengkapi dengan fasilitas executive lounge.

Giro iB Hasanah adalah rekening giro yang dilengkapi dengan

fasilitas cek/bilyet giro untuk menunjang bisnis usaha kecil atau

usaha perorangan. Giro iB Hasanah dapat diandalkan karena

mempunyai banyak fasilitas dan keunggulan.

Wirausaha iB Hasanah adalah fasilitas pembiayaan produktif

yang ditujukan untuk memenuhi kebutuhan pembiayaan usaha-

usaha produktif (modal kerja dan investasi) yang tidak

bertentangan dengan Syari’ah dan ketentuan peraturan

perundangan yang berlaku.

Tunas Usaha iB Hasanah adalah pembiayaan modal kerja dan

atau investasi yang diberikan untuk usaha produktif yang

feasible namun belum bankable dengan prinsip Syari’ah dalam

rangka mendukung pelaksanaan Instruksi Presiden nomor 6

tahun 2007.

CCF iB Hasanah, merupakan pembiayaan yang dijamin dengan

cash, yaitu dijamin dengan simpanan/investasi dalam bentuk

deposito, giro, dan tabungan yang diterbitkan BNI Syari’ah.14

Kopkar/Kopeg iB Hasanah adalah fasilitas pembiayaan

mudharabah produktif di mana BNI Syari’ah sebagai pemilik

dana menyalurkan pembiayaan dengan pola executing kepada

Koperasi Karyawan (Kopkar)/Koperasi Pegawai(kopeg) untuk

disalurkan secara prinsip Syari’ah kepada end user/karyawan.

Usaha Kecil iB Hasanah adalah pembiayaan Syari’ah yang

digunakan untuk tujuan produktif (modal kerja maupun

investasi) kepada pengusaha kecil berdasarkan prinsip prinsip

pembiayaan Syari’ah. Selain produk-produk usaha kecil tersebut

di atas, BNI Syari’ah juga menyediakan produk Garansi Bank,

SKBDN, SKB-DK, kiriman uang, kliring, RTGS, dan Deposito

iB Hasanah.

14

Ibid, hlm 125

c. Produk institusi

Usaha Besar iB Hasanah adalah pembiayaan Syari’ah yang

digunakan untuk tujuan produktif (modal kerja maupun

investasi) kepada pengusaha berbadan hukum yang berada pada

skala menengah dan besar dalam mata uang Rupiah maupun

valas.

Sindikasi iB Hasanah adalah pembiayaan yang diberikan oleh

BNI Syari’ah bersama dengan perbankan lainnya untuk

membiayai suatu proyek/usaha yang berskala sangat besar

dengan syarat-syarat dan ketentuan yang sama, menggunakan

dokumen yang sama dan diadministrasikan oleh agen yang sama

pula.

Multifinance iB Hasanah adalah penyaluran pembiayaan

langsung dengan pola executing, kepada multifinance untuk

usahanya di bidang perusahaan pembiayaan sesuai dengan

prinsip Syari’ah.15

Pembiayaan Kerjasama dengan Dealer iB Hasanah,

merupakan pola kerjasama pemasaran dengan dealer

dilatarbelakangi oleh adanya potensi pembiayaan kendaraan

bermotor secara kolektif yang melibatkan end user dalam jumlah

yang cukup banyak.

15

Ibid, hlm 126

Fleksi iB Hasanah, adalah kerjasama dengan perusahaan/

lembaga/instansi dalam rangka pembiayaan kepada pegawainya.

Dalam kerjasama ini perusahaan melakukan pendebetan gaji

untuk kepentingan angsuran pegawai.

Cash Management, adalah jasa pengelolaan seluruh rekening

seperti corporate internet banking yang dapat digunakan oleh

perusahaan/lembaga/instansi. Produk ini dilengkapi dengan

fasilitas virtual account.

Payment Center, adalah kerjasama BNI Syari’ah dengan

perusahaan dalam hal jasa penerimaan pembayaran untuk

kepentingan perusahaan. Jasa ini dapat digunakan untuk

penerimaan pembayaran uang kuliah, tagihan listrik dan

sebagainya.

Payroll Gaji, adalah layanan pembayaran gaji yang dilakukan

oleh BNI Syari’ah atas dasar perintah dari perusahan/instansi

pembayar gaji untuk mendebet rekeningnya dan mengkredit

rekening karyawannya.

Selain produk-produk institusi tersebut di atas, BNI Syari’ah juga

menyediakan pembiayaan onshore, pembiayaan anjak utang dan

anjak piutang, pembiayaan ekspor, L/C impor, Garansi Bank,

SKBDN, SKB-DK, kiriman uang, kliring, RTGS, dan Deposito iB

Hasanah.16

16

ibid

BAB III

PELAKSANAAN BAGI HASIL TABUNGAN iB TAPENAS

HASANAH DI BANK NEGARA INDONESIA SYARI’AH

CABANG PEMBANTU UNISSULA SEMARANG

3.1 Pengertian iB Tapenas Hasanah

Ada banyak produk penghimpunan dana yang secara teknis finansial

dikembangkan sebuah lembaga keuangan islam termasuk BNI Syari’ah. Hal

ini di kemungkinan sistem syari’ah memberi ruang yang cukup untuk itu.

Dalam mobilisasi dana BNI Syari’ah menggunakan akad mudharabah

mutlhaqah.

Berdasarkan UU No. 10 Tahun 1998 tentang perubahan atas UU No. 7

Tahun 1992 tentang perbankan, yang dimaksud dengan tabungan adalah

simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu

yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet Giro, dan atau

alat lainnya yang dipersamakan dengan itu.17

Adapun yang dimaksud dengan

tabungan syar’iah adalah tabungan yang dijalankan berdasarkan prinsip-

prinsip syari’ah.18

Dalam hal ini, nasabah bertindak sebagai penitip memberikan hak

kepada bank syari’ah atau lembaga keuangan syari’ah untuk menggunakan

dan memanfaatkan uang atau dan titipannya, sedangkan Bank atau lembaga

17

Edy Wibowo., Mengapa Memilih Bank Syari’ah, Bogor: Ghalia Indonesia, 2002,

hal25. 18

Adiwarman Karim., Bank Islam Analisis Fiqih dan Keuangan, Jakarta:PT Raja

Grafindo Persada, 2004, hal. 297.

keuangan syari’ah bertindak sebagai pihak yang dititipi dana yang disertai hak

untuk menggunakan atau memanfaatkan dana dari pihak nasabah. Hubungan

diantara pihak ketiga adalah kemitraan.19

Sebagai konsekuensinya bank

bertanggung jawab terhadap keutuhan harta titipan tersebut serta

mengembalikannya. Bank syari’ah akan membagi hasilkan kepada pemilik

dana sesuai dengan nisbah yang telah disepakati dan dituangkan dalam

pembukaan rekening. Di sisi lain, bank juga berhak atas keuntungan dari hasil

penggunaan atau pemanfaatan dana atau barang tersebut.20

Kegiatan menabung yang dilakukan satu orang dengan orang lain

sangatlah berbeda. Di dunia perbankan sendiri tabungan berarti simpanan

yang di lakukan pihak ketiga yaitu penabung, di mana penarikan uang

dilakukan oleh pihak ketiga dengan persyaratan yang sudah ditentukan oleh

bank atau lembaga keuangan itu sendiri.21

Dalam islam menabung sangatlah dianjurkan, karena dengan menabung

berarti seorang muslim mempersiapkan diri untuk pelaksanaan perencanaan

yang akan datang sekaligus untuk menghadapi hal-hal yang tidak diinginkan.

Dalam Al-Quran terdapat ayat- ayat yang secara tidak langsung telah

memerintahkan kaum muslimin untuk mempersiapkan hari esok agar lebih

baik. Dalam Firman Allah SWT Surat An-Nisa’ Ayat 8 :

وإذا حضر القسمة أولى القربى واليتامى والمساكين فارزقىهم منه

وقىلىا لهم قىلا معروفاا

19

Ibid. hlm.62. 20

Adiwarman Karim., Bank Islam Analisis Fiqih…….. hal. 298. 21

Wawancara dengan Ibu Rosita, Customer Service BNI Syari’ah Capem Unissula

Semarang, tanggal 17 april 2012

Artinya : Dan apabila sewaktu pembagian itu hadir kerabat, anak yatim dan

orang miskin, Maka berilah mereka dari harta itu (sekedarnya) dan

ucapkanlah kepada mereka Perkataan yang baik. (Qs. An-Nisa’ Ayat

8) 22

Yang dimaksud dengan Tabungan iB Tapenas Hasanah adalah tabungan

perencanaan berjangka waktu dengan sistem setoran bulanan yang dikelola

secara syari’ah dengan akad mudharabah mutlhaqah, membantu meyiapkan

rencana masa depan seperti rencana liburan, pernikahan, ibadah umroh

ataupun pendidikan untuk anak. Dilengkapi dengan asuransi jiwa, Tabungan

iB Tapenas Hasanah dapat membantu mewujudkan rencana masa depan yang

lebih baik.23

Tabungan iB Tapenas Hasanah menggunakan prinsip Mudharabah

Mutlhaqah yaitu, akad antara pihak pemilik modal (shahibul maal) dengan

pengelola (mudharib) untuk memperoleh keuntungan yang kemudian akan

dibagikan sesuai nisbah yang disepakati. Dalam hal ini mudharib (bank)

diberikan kekuasaan penuh untuk mengelola modal atau menentukan arah

investasi sesuai syari’ah.24

Hal yang perlu diperhatikan adalah bahwa bersikap hemat tidak berarti

kikir dan bakhil. Karena yang dimaksud hemat di sini adalah menggunakan

sesuatu dengan tidak berlebih-lebihan atau sesuai keperluan saja. Sedangkan

kikir atau bakhil adalah sikap terlalu menahan diri dari belanja sehingga untuk

keperluan sendiri yang pokok pun sedapat mungkin ia hindari, apalagi

22

Departemen Agama RI, Al-Quran dan Terjemahnya, Semarang: CV. Toha Putra,

1989, hlm. 116. 23

Brosur produk iB Tapenas Hasanah BNI Syari’ah 24

Ibid.

memberikannya kepada orang lain. Dengan kata lain, ia berusaha agar uang

miliknya tidak dikeluarkan, tetapi berupaya agar orang lain memberikan uang

kepadanya. Ia akan terus menyimpan dan memupuknya.25

3.2 Dasar Hukum:

Landasan hukum produk Tabungan iB Tapenas Hasanah mengacu pada

prinsip mudharabah mutlhaqah sebagai berikut:

1. Al-Quran Surat A n-Nisa ayat 29

Artinya : Hai orang-orang yang beriman, janganlah kamu saling memakan

harta sesamamu dengan jalan yang batil, kecuali dengan jalan

perniagaan yang Berlaku dengan suka sama-suka di antara

kamu. (Q.s An-Nisa : 29)

Di dalam ayat ini menjelaskan bahwa salah satu sarat sahnya

nasabah menitipkan uangnya untuk ditabung di bank dengan kesepakatan

suka sama suka atau bisa dikatakn nasabah mempercayakan uangnya utuk

dikelola oleh bank sesuai dengan prinsip syar’ah yang kemudian

keuntungan dibagikan sesuai dengan ketentuan yang belaku di awal dan

disepakati kedua belah pihak

25

Muhammad syafi’i Antonio, Bank Syariah dari Teori Kepraktek, Jakarta: Gema Insani,

2001, hal 155.

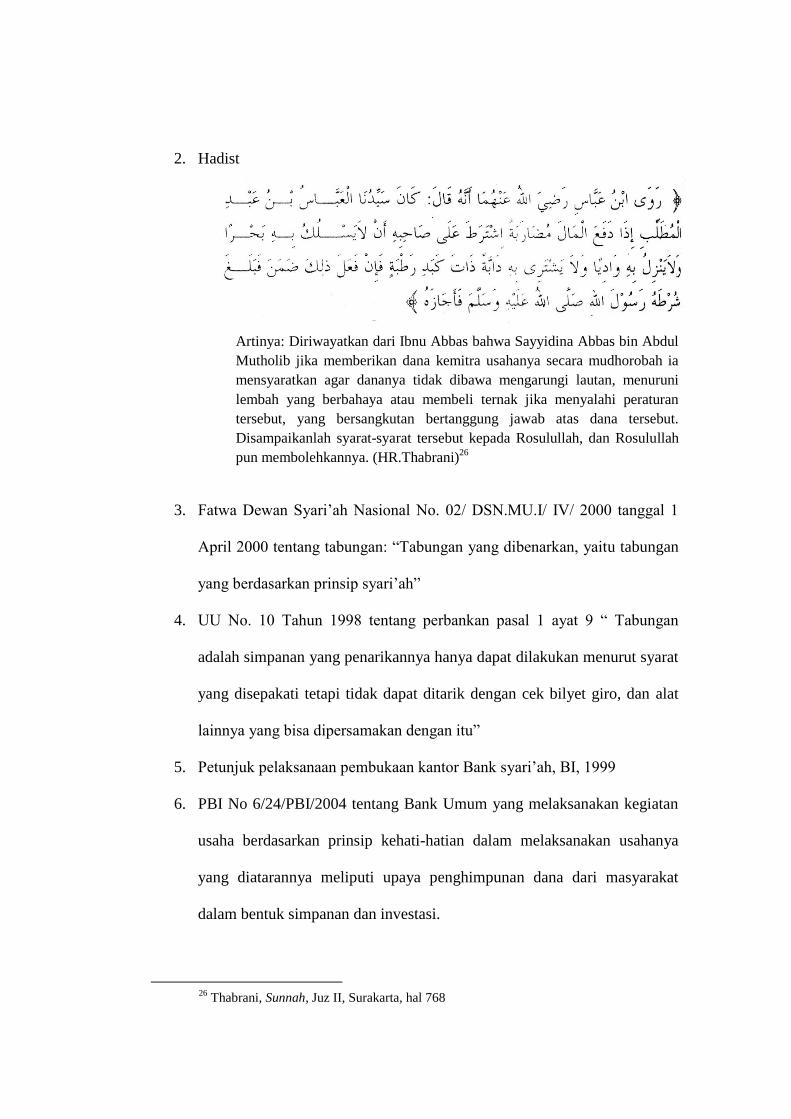

2. Hadist

Artinya: Diriwayatkan dari Ibnu Abbas bahwa Sayyidina Abbas bin Abdul

Mutholib jika memberikan dana kemitra usahanya secara mudhorobah ia

mensyaratkan agar dananya tidak dibawa mengarungi lautan, menuruni

lembah yang berbahaya atau membeli ternak jika menyalahi peraturan

tersebut, yang bersangkutan bertanggung jawab atas dana tersebut.

Disampaikanlah syarat-syarat tersebut kepada Rosulullah, dan Rosulullah

pun membolehkannya. (HR.Thabrani)26

3. Fatwa Dewan Syari’ah Nasional No. 02/ DSN.MU.I/ IV/ 2000 tanggal 1

April 2000 tentang tabungan: “Tabungan yang dibenarkan, yaitu tabungan

yang berdasarkan prinsip syari’ah”

4. UU No. 10 Tahun 1998 tentang perbankan pasal 1 ayat 9 “ Tabungan

adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat

yang disepakati tetapi tidak dapat ditarik dengan cek bilyet giro, dan alat

lainnya yang bisa dipersamakan dengan itu”

5. Petunjuk pelaksanaan pembukaan kantor Bank syari’ah, BI, 1999

6. PBI No 6/24/PBI/2004 tentang Bank Umum yang melaksanakan kegiatan

usaha berdasarkan prinsip kehati-hatian dalam melaksanakan usahanya

yang diatarannya meliputi upaya penghimpunan dana dari masyarakat

dalam bentuk simpanan dan investasi.

26

Thabrani, Sunnah, Juz II, Surakarta, hal 768

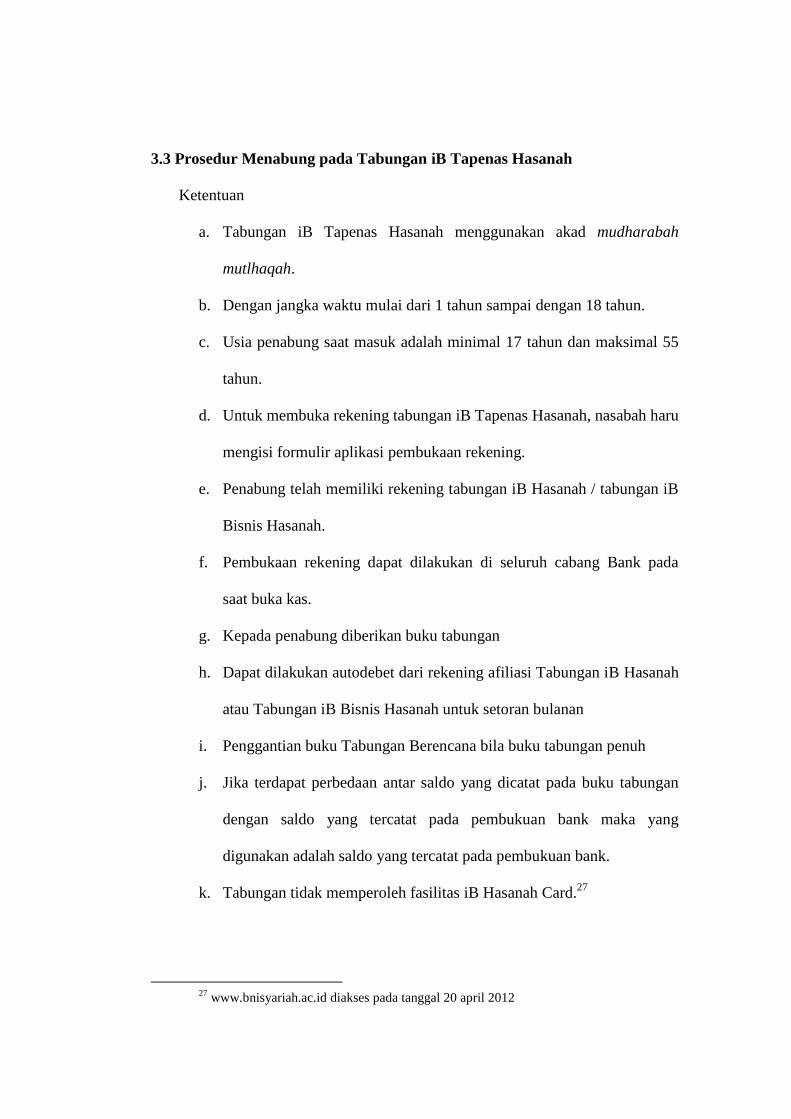

3.3 Prosedur Menabung pada Tabungan iB Tapenas Hasanah

Ketentuan

a. Tabungan iB Tapenas Hasanah menggunakan akad mudharabah

mutlhaqah.

b. Dengan jangka waktu mulai dari 1 tahun sampai dengan 18 tahun.

c. Usia penabung saat masuk adalah minimal 17 tahun dan maksimal 55

tahun.

d. Untuk membuka rekening tabungan iB Tapenas Hasanah, nasabah haru

mengisi formulir aplikasi pembukaan rekening.

e. Penabung telah memiliki rekening tabungan iB Hasanah / tabungan iB

Bisnis Hasanah.

f. Pembukaan rekening dapat dilakukan di seluruh cabang Bank pada

saat buka kas.

g. Kepada penabung diberikan buku tabungan

h. Dapat dilakukan autodebet dari rekening afiliasi Tabungan iB Hasanah

atau Tabungan iB Bisnis Hasanah untuk setoran bulanan

i. Penggantian buku Tabungan Berencana bila buku tabungan penuh

j. Jika terdapat perbedaan antar saldo yang dicatat pada buku tabungan

dengan saldo yang tercatat pada pembukuan bank maka yang

digunakan adalah saldo yang tercatat pada pembukuan bank.

k. Tabungan tidak memperoleh fasilitas iB Hasanah Card.27

27

www.bnisyariah.ac.id diakses pada tanggal 20 april 2012

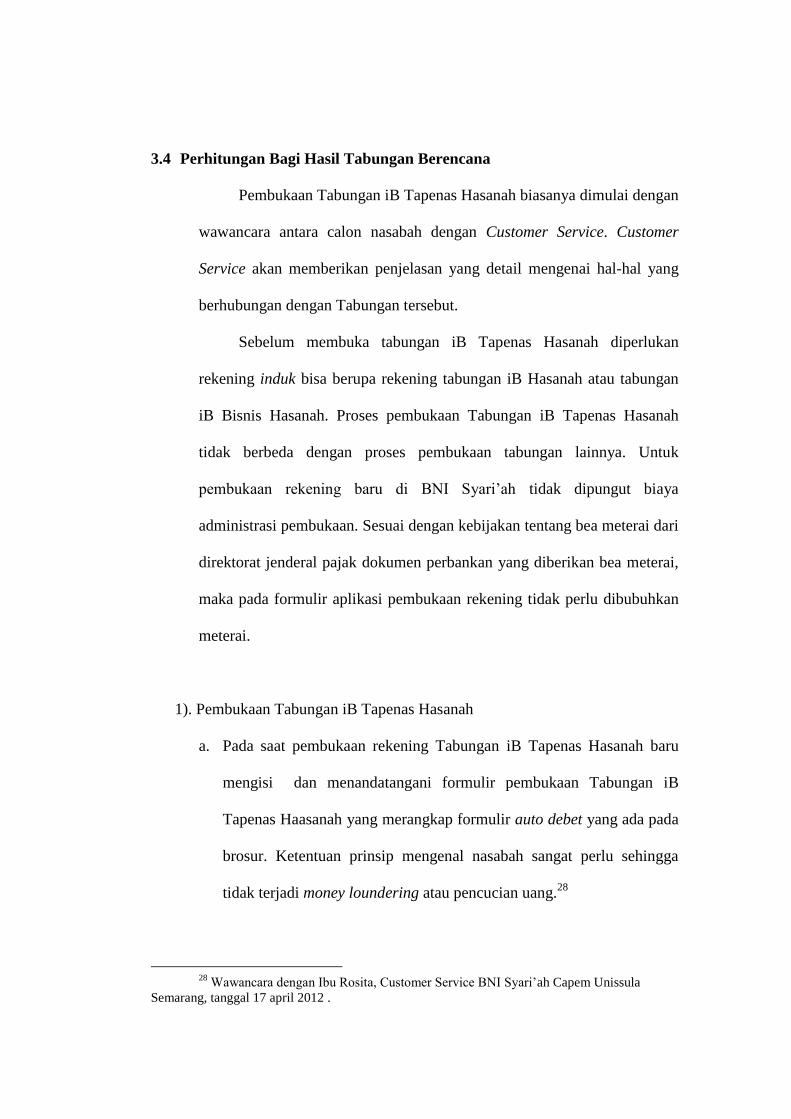

3.4 Perhitungan Bagi Hasil Tabungan Berencana

Pembukaan Tabungan iB Tapenas Hasanah biasanya dimulai dengan

wawancara antara calon nasabah dengan Customer Service. Customer

Service akan memberikan penjelasan yang detail mengenai hal-hal yang

berhubungan dengan Tabungan tersebut.

Sebelum membuka tabungan iB Tapenas Hasanah diperlukan

rekening induk bisa berupa rekening tabungan iB Hasanah atau tabungan

iB Bisnis Hasanah. Proses pembukaan Tabungan iB Tapenas Hasanah

tidak berbeda dengan proses pembukaan tabungan lainnya. Untuk

pembukaan rekening baru di BNI Syari’ah tidak dipungut biaya

administrasi pembukaan. Sesuai dengan kebijakan tentang bea meterai dari

direktorat jenderal pajak dokumen perbankan yang diberikan bea meterai,

maka pada formulir aplikasi pembukaan rekening tidak perlu dibubuhkan

meterai.

1). Pembukaan Tabungan iB Tapenas Hasanah

a. Pada saat pembukaan rekening Tabungan iB Tapenas Hasanah baru

mengisi dan menandatangani formulir pembukaan Tabungan iB

Tapenas Haasanah yang merangkap formulir auto debet yang ada pada

brosur. Ketentuan prinsip mengenal nasabah sangat perlu sehingga

tidak terjadi money loundering atau pencucian uang.28

28

Wawancara dengan Ibu Rosita, Customer Service BNI Syari’ah Capem Unissula

Semarang, tanggal 17 april 2012 .

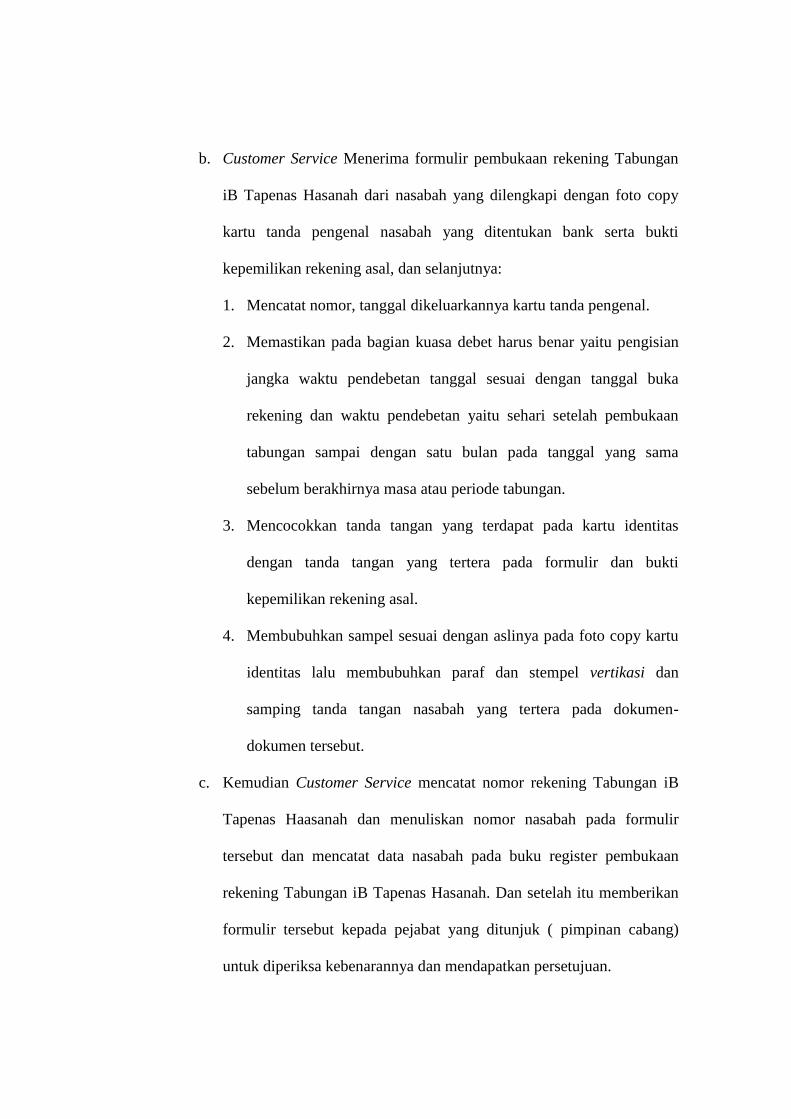

b. Customer Service Menerima formulir pembukaan rekening Tabungan

iB Tapenas Hasanah dari nasabah yang dilengkapi dengan foto copy

kartu tanda pengenal nasabah yang ditentukan bank serta bukti

kepemilikan rekening asal, dan selanjutnya:

1. Mencatat nomor, tanggal dikeluarkannya kartu tanda pengenal.

2. Memastikan pada bagian kuasa debet harus benar yaitu pengisian

jangka waktu pendebetan tanggal sesuai dengan tanggal buka

rekening dan waktu pendebetan yaitu sehari setelah pembukaan

tabungan sampai dengan satu bulan pada tanggal yang sama

sebelum berakhirnya masa atau periode tabungan.

3. Mencocokkan tanda tangan yang terdapat pada kartu identitas

dengan tanda tangan yang tertera pada formulir dan bukti

kepemilikan rekening asal.

4. Membubuhkan sampel sesuai dengan aslinya pada foto copy kartu

identitas lalu membubuhkan paraf dan stempel vertikasi dan

samping tanda tangan nasabah yang tertera pada dokumen-

dokumen tersebut.

c. Kemudian Customer Service mencatat nomor rekening Tabungan iB

Tapenas Haasanah dan menuliskan nomor nasabah pada formulir

tersebut dan mencatat data nasabah pada buku register pembukaan

rekening Tabungan iB Tapenas Hasanah. Dan setelah itu memberikan

formulir tersebut kepada pejabat yang ditunjuk ( pimpinan cabang)

untuk diperiksa kebenarannya dan mendapatkan persetujuan.

d. Costumer Service Operasional akan melakukan pemeriksaan ulang

dan apabila telah sesuai membubuhkan tanda tangan pada formulir

pembukaan rekening Tabungan iB Tapenas Hasanah dan formulir

standing intruction ( auto debet).

e. Setelah mendapatkan persetujuan dari pimpinan, Customer Service

melakukan input data untuk melakukan pembukaan Tabungan dan

melakukan input data auto debet (tanggal pelaksanaan

pemindahbukuan dari rekening tabungan iB Hasanah atau tabungan iB

Bisnis Hasanah ke rekening Tabungan iB Tapenas). Kemudian minta

otorisasi kepada pejabat atas pembukaan rekening tersebut.

f. Customer Service melakukan pemeriksaan kelengkapan dokumen

tersebut dan menyimpannya pada file Tabungan Berencana sesuai

nomor urutnya. Dan menyerahkan buku tabungan kepada teller untuk

pencetakan lembar data nasabah.

g. Teller akan menyerahkan buku Tabungan Berencana yang telah

dicetak nama dan alamat nasabah kepada Customer Service.

h. Customer Service menempelkan stiker yang biasa disebut dengan

ultraviolet (UV) signature tape tepat di atas kotak tanda tangan. Dan

kemudian meminta pejabat untuk membubuhkan tanda tangan dan

nama pada buku Tabungan iB Tapenas Hasanah.

i. Nasabah akan menandatangani buku tabungan di atas Overlay Paper

dengan cara menekan ke atas hingga tanda tangan tersebut berbekas

dan kemudian nasabah akan menyerahkan buku tabungan kembali

kepada Customer Service untuk diproses lebih lanjut.

j. Kemudian Customer Service akan menyerahkan Tabungan Berencana

kepada pejabat yang berwenang untuk membubuhkan tanda tangan dan

nama jelas kemudian diserahkan kembali kepada Customer Service.

k. Customer Service akan menyerahkan buku Tabungan Berencana

kepada nasabah dan nasabah akan menerima buku tabungan.29

2). Penyetoran Tabungan iB Tapenass Hasanah

Penyetoran merupakan tindakan menyerahkan uang oleh seorang

nasabah kepada lembaga terkait. Dalam istilah perbankan penyetoran

adalah kegiatan seorang nasabah atau penabung untuk menyerahkan

uangnya kepada bank untuk di tabung. Dalam Tabungan iB Tapenas

Hasanah, pembayaran setoran bulanan dilakukan secara auto debet.

Tabungan Berencana ini secara default akan blok debet dan blok kredit

yang artinya proses setoran hanya bisa dilakukan oleh sistem dengan

sumber dana yang berasal dari rekening induk yaitu dengan ketentuan:

a. Setoran pertama dilakukan pada hari kerja setelah tanggal pembukaan

rekening.

b. Jika tanggal pendebetan jatuh pada hari libur, maka pendebetan akan

dilakukan pada hari sebelumnya.

29

Ibid

c. Setoran bulanan berlaku tetap, sesuai dengan setoran awal minimal Rp.

100 ribu atau kelipatannya. Nasabah tidak dibenarkan untuk

melakukan setoran tambahan di luar setoran bulanan yang telah

ditetapkan

3). Penarikan Tabungan iB Tapenas Hasanah

Penabung tidak diperbolehkan melakukan penarikan sebelum jatuh

tempo. Karena Tabungan iB Tapenas Hasanah adalah tabungan berjangka.

Kecuali karena keadaan darurat.

4). Penutupan Tabungan iB Tapenas Hasanah

a. Tabungan tidak dapat ditutup sebelum jatuh tempo kecuali dalam

keadaan darurat

b. Penutupan dilakukan dengan melampirkan buku tabungan dan jika di

kuasakan kepada orang lain, harus menggunakan surat keterangan pada

pemilik rekening atau surat kuasa bermeterai.

c. Penutupan tabungan hanya bisa dilakukan pada cabang penerbit atau

pengelola tabungan tersebut.

d. Atas penutupan setelah jatuh tempo, dikenakan biaya 25.000 dan

penarikan tabungan sebelum jatuh tempo bank mengenakan biaya

sebesar Rp. 100.000 dari nasabah.30

30

Wawancara Dengan Ibu Rosita Sebagai Costumer Service , Tanggal 17 April 2012

5). Perhitungan Bagi Hasil Tabungan iB Tapenas Hasanah

Bank- bank islam beroperasi tidak berdasarkan pada bunga tetapi

dengan sistem bagi hasil. Bagi hasil merupakan return dari kontrak

investasi. Sistem bagi hasil adalah suatu sistem yang meliputi tata cara

pembagian hasil usaha antara penyedia dana dan pengelola.

Secara teknis, bagi hasil tabungan Mudharabah Mutlaqaah

dilakukan berdasarkan saldo rata-rata bulanan yang dihitung tiap akhir

bulan dan pada di awal bulan berikutnya. Perhitungan bagi hasil antara

bank syari’ah yang satu dengan yang lain tidak sama. Besarnya nisbah

bagi hasil yang diberikan BNI Syari’ah kepada nasabah Tabungan iB

Tapenas Hasanah yaitu berjenjang:

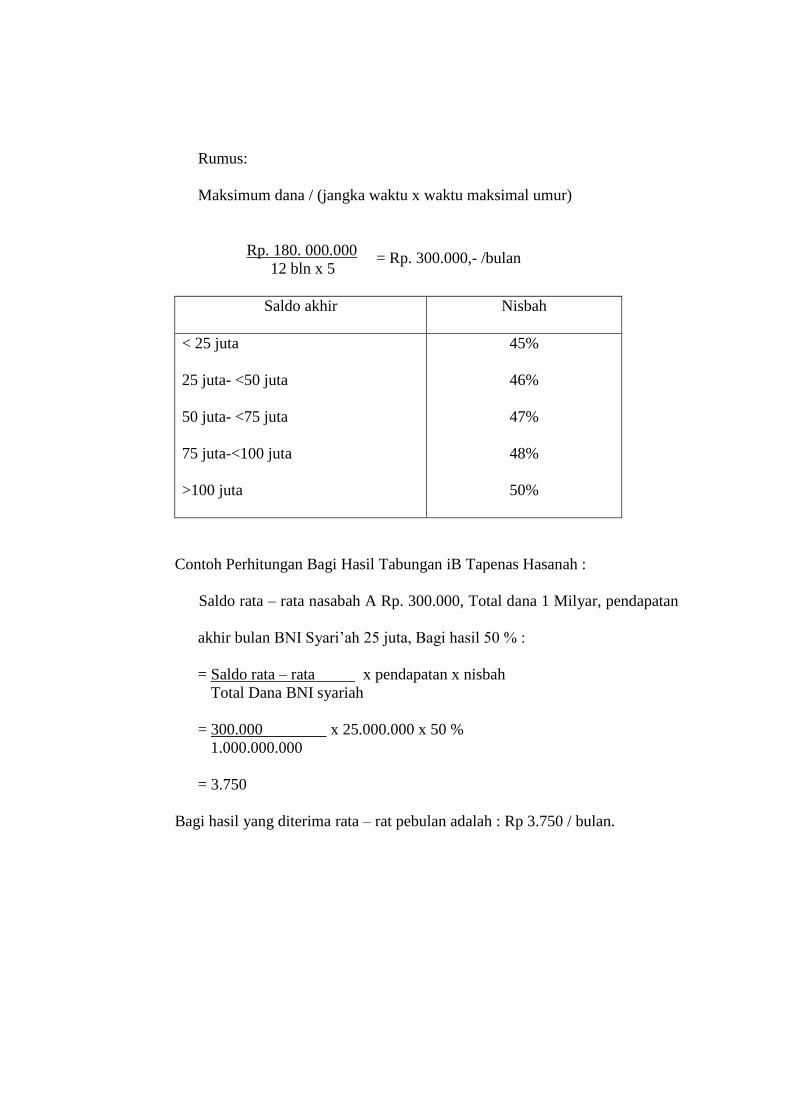

Contoh Mrnghitung saldo bulanan :

Nasabah A dengan usia 55 tahun ingin membuka Tabungan iB

Tapenas Hasanah dengan kontrak 5tahun (60 bulan) dengan ketentuan

besar nilai kontrak sampai dengan jatuh tempo adalah maksimum Rp. 180

juta. Rekening dibuka pada tanggal 1/1/2007 sampai dengan 1/1/2012.

Jawab:

a) Umur 55 tahun

b) saat kontrak umur 60 tahun, Jangka waktu tabungan berencana A

adalah 5 tahun.

Rumus:

Maksimum dana / (jangka waktu x waktu maksimal umur)

Rp. 180. 000.000

12 bln x 5

Saldo akhir Nisbah

< 25 juta

25 juta- <50 juta

50 juta- <75 juta

75 juta-<100 juta

>100 juta

45%

46%

47%

48%

50%

Contoh Perhitungan Bagi Hasil Tabungan iB Tapenas Hasanah :

Saldo rata – rata nasabah A Rp. 300.000, Total dana 1 Milyar, pendapatan

akhir bulan BNI Syari’ah 25 juta, Bagi hasil 50 % :

= Saldo rata – rata x pendapatan x nisbah

Total Dana BNI syariah

= 300.000 x 25.000.000 x 50 %

1.000.000.000

= 3.750

Bagi hasil yang diterima rata – rat pebulan adalah : Rp 3.750 / bulan.

= Rp. 300.000,- /bulan

3.5 Manfaat Tabungan iB Tapenas Hasanah

Beberapa manfaat yang bisa didapatkan dengan menabung tabungan

berencana antara lain:

1 Penabung dilindungi dengan asuransi jiwa

2 Nisbah bagi hasil dengan pola berjenjang

3 Bebas biaya premi asuransi

4 Setoran bulanan bersifat pilihan bagi nasabah dengan jumlah minimum

sebesar Rp. 100.000,-

5 Maksimum manfaat asuransi Rp. 750 juta.

3.6 Analisa

1 Kelebihan

Tabungan iB Tapenas Hasanaah merupakan tabungan yang sangat

menguntungkan bagi nasabah, karena sesuai dengan prinsip syari’ah,

Setoran bulanan dilakukan secara auto debet setiap bulannya dari rekening

induk dan mendapatkan bagi hasil berjenjang. Disamping itu juga bebas

biaya premi asuransi dan mendapatkan fasilitas asuransi yang dimulai dari

awal pembukaan tabungan berencana sampai akhir penutupan serta

memudahkan kita mengatur rencana kebutuhan dana jangka menengah dan

panjang.

2 Kekurangan

Kurangnya pemahaman masyarakat mengenai sistem syari’ah yang

dikembangkan oleh lembaga keuangan syari’ah menjadikan Bank Syari’ah

kurng bisa diterima di semua golongan masyarakat..Banyak masyarakat

beranggapan mengenai bagi hasil keuntungan dengan bunga adalah sama.

Kurangnya pelayanan out let BNI Syari’ah di kota-kota kecil menjadikan

Bank ini belum sepenuhnya menjangkau seluruh golongan masyarakat

3 Strategi

Membangun jaringan mitra kerja seluas luasnya, baik di dalam

maupun luar negeri

4 Solusi

BNI Syari’ah harus melakukan sosialisasi dengan masyarakat agar

masyarakat lebih memahami prinsip-prinsip syari’ah yang di terapkan oleh

BNI Syari’ah sehingga masyarakat memilih produk-produk yang ada di

BNI Syari’ah. Disamping itu juga memberikan pelayanan fasilitas ATM

terhadap masyarakat, memberikan pelayanan outlet BNI Syari’ah di kota-

kota kecil atau di daerah sehingga masyarakat lebih terlayani dengan lebih

baik

BAB IV

PENUTUP

4.1.Kesimpulan

Dari permasalahan di atas maka penulis dapat menyimpulkan sebagai

berikut :

a. Tabungan iB Tapenas Hasanah ini di khususkan untuk perorangan usia

antara 17 sampai 55 tahun di mana maksimal usia penabung 65 tahun

pada saat jatuh tempo, setoran awal minimal Rp. 100.000,- atau

kelipatannya setoran bulanan bersifat pilihan bagi nasabah dengan

jumlah minimal sebesar Rp. 100.000,-, untuk jangka waktu tabungan

minimal 1 tahun maksimal 18 tahun manfaat asuransi sampai Rp. 750

juta.

b. Sebelum membuka rekening tabungan iB Tapenas Hasanh nasabah di

haruskan memiliki rekening induk berupa rekening tabungan iB Hasanah

atau tabungan iB Bisnis Hasanah. Setiap bulanya secara auto dari

rekening induk. Penarikan hanya dapat dilakukan pada saat penutupan

jatuh tempo begitu juga penutupannya. Secara teknis bagi hasil tabungan

mudharabah mutlhaqah di lakukan berdasarkan saldo rata-rata akhir

yang di hitung tiap akhir bulan, nisbah bagi hasil yang di berikan bank

syari’ah mandiri berjenjang, apabila saldo akhir kurang dari Rp.

25.000.000,- maka nisbah bagi hasil sebesar 45%, saldo rata-rata Rp.

25.000.000,- sampai Rp. 50.000.000,- bagi hasil yang di terima 46%,

saldo rata-rata sebesar Rp. 50.000.000,- sampai Rp. 75.000.000,- nisbah

bagi hasil yang di terima 47%, saldo rata-rata sebesar Rp.75.000.000,-

sampai Rp. 100.000.000,- nisbah bagi hasil 48%, dan apabila saldo lebih

dari Rp. 100.000.000,- nisabah bagi hasilnya 50%.

4.2.Saran

Saran-saran yang hendak penulis sampaikan di antaranya adalah sebagai

berikut:

1. Bank Negara Indonesia Syari’ah harus tetap mempertahankan dan

mengembangkan inovasi tabungan iB Tapenas Hasanah yang lebih dan

berbeda dengan produk-produk lainnya tanpa meninggalkan prinsip

syari’ah yang telah digunakan.

2. Bank Negara Indonesia Syari’ah harus memberikan service exellent yang

memuaskan pada nasabah, agar pemasaran produk tabungan iB Tapenas

Hasanah cepat diterima oleh masyarakat.

3. Bank Negara Indonesia Syari’ah harus bisa menempatkan tim marketing

dan customer service yang handal dan paham akan akad-akad syari’ah

pada tiap-tiap kantor cabang.

4. Bank Negara Indonesia Syari’ah dalam pembagian bagi hasil haru dapat

memperhatikan pola-pola yang digunakan agar tidak terjadi resiko-

resiko yang timbul kemudian hari. Dan BNI Syari’ah harus

memperhatikan kompetitor-kompetitor yang ada dalam memberikan

keuntungan pada nasabah.

DAFTAR PUSTAKA

Al-Jambi, Abu Muhammad Dwino Koesen, Selamat Tinggal Bank Konvensional,

Jakarta : CV Tifa Surya Indonesia, 2011

Antonio, Muhammad syafi’i, Bank Syariah dari Teori Praktek, Jakarta: Gema

Insani, 2001.

Arikunto, Suharsimi, Prosedur Penelitioan Suatu Pendekatan Praktek,

Yogyakarta: Rieneke Cipta, 1997.

Departemen Agama RI, Al-Quran dan Terjemahnya, Semarang: CV. Toha Putra,

1989.

Karim, Adiwarman., Bank Islam Analisis Fiqih dan Keuangan, Jakarta: PT Raja

Grafindo Persada, 2004.

Majah, Ibnu, Sunnah, Juz II, Surakarta.

Muhammad, Manajemen Bank syari’ah, Yogyakarta: UPP AMP YKPN, 2002.

Muhammad, Bank Syariah Analisis Kekuatan, Kelemahan, Peluang dan

Ancaman, Yogyakaerta: Ekonidsia, cet. 2, 2006.

Sureyana., Kewirausahaan, Jakarta: Salemba Empat.2002.

Umar, Husein., Research Methods in Finance and Banking, Jakarta: PT Gramedia

Pustaka Utama, 2002.

Wibowo, Edy, Mengapa Memilih Bank Syari’ah, Bogor: Ghalia Indonesia, 2002.

www.bnisyariah.ac.id diakses pada tanggal 20 April 2012

Buku Laporan Tahunan BNI Syari’ah , Tahun 2010

Catatan Mata Kuliah Operasionalisasi Bank Syari’ah

Wawancara dengan Ibu Rosita Sebagai Customer Service BNI Syari’ah Capem

Unissula Semarang, Tanggal 17 April 2012

Wawancara dengan Bapak Budi Setiyoko Pimpinan BNI Syari’ah Capem

Unissula Semarang Tanggal 17 April 2012