Metode Konsep Nilai Hasil Unhas...Ok

131

TUGAS AKHIR ANALISIS PENGENDALIAN PROYEK DENGAN METODE KONSEP NILAI HASIL STUDI KASUS PADA PROYEK PELEBARAN JALAN BAJO – ARASOE – SINJAI OLEH : DEDE REINHARD T. D111 08 852 JURUSAN SIPIL FAKULTAS TEKNIK UNIVERSITAS HASANUDDIN i

description

Earned value

Transcript of Metode Konsep Nilai Hasil Unhas...Ok

TUGAS AKHIRANALISIS PENGENDALIAN PROYEKDENGAN METODE KONSEP NILAI HASILSTUDI KASUS PADA PROYEK PELEBARAN JALANBAJO ARASOE SINJAI

OLEH :DEDE REINHARD T.D111 08 852

JURUSAN SIPIL FAKULTAS TEKNIKUNIVERSITAS HASANUDDINMAKASSAR2013

KATA PENGANTAR

Puji syukur kami panjatkan kepada Tuhan Yang Maha Esa, karena berkat rahmat dan hidayah-Nya sehingga penyusunan tugas akhir yang berjudul Analisis Pengendalian Proyek Dengan Metode Konsep Nilai Hasil Studi Kasus Pada Proyek Pelebaran Jalan Bajo Arasoe Sinjai ini dapat diselesaikan.Tugas akhir ini disusun untuk memenuhi salah satu persyaratan akademik guna menyelesaikan studi pada jurusan Sipil Fakultas Teknik Universitas Hasanuddin.Penulis menyadari sepenuhnya bahwa tugas akhir ini dapat diselesaikan berkat bantuan dan bimbingan dari berbagai pihak, untuk itu perkenankanlah kami mengucapkan banyak terima kasih kepada : Bapak Prof. Dr. Ir. H. Lawalenna Samang, MS.M.Eng. selaku ketua Jurusan Sipil Fakultas Teknik Universitas Hasanuddin. Bapak Ir.H.M.Ridwan Abdullah, MSc selaku dosen pembimbing I, yang telah banyak meluangkan waktunya untuk mengajar, membimbing dan memberikan arahan penulis dalam menyusun tugas akhir ini. Bapak M. Sapri Pamulu, ST. M.eng.PM.Ph.D selaku dosen pembimbing II, yang telah meluangkan waktunya untuk memberikan bimbingan dan pengarahan kepada penulis. Segenap Bapak dan Ibu Dosen Jurusan Sipil Fakultas Teknik Universitas Hasanuddin. Segenap Staff dan Karyawan Jurusan Fakultas Teknik Universitas Hasanuddin. PT. Karya Subur Teknik Utama sebagai kontraktor pelaksana yang telah mengizinkan penulis untuk mengambil data diproyek tersebut. Segenap rekan rekan mahasiswa Jurusan Sipil Fakultas Teknik Universitas Hasanuddin. Sdri. Ishe Putri Palin yang sangat membantu penulis dalam menyusun skripsi memberikan motivasi dalam menyelesaikan tugas akhir ini. Secara khusus kepada kedua orang tua serta keluarga yang telah banyak memberikan bantuan baik moral maupun material serta dorongan dan doa.Kami menyadari bahwa tulisan ini tidak luput dari kekurangan-kekurangan. Oleh karena itu penulis mengharapkan kepada para pembaca, kiranya dapat memberikan sumbangan pemikiran demi kesempurnaan dan pembaharuan tugas akhir ini.Semoga Tugas Akhir ini dapat memberikan manfaat bagi pihak-pihak yang berkepentingan.

Makassar,Februari 2013 Penulis

DAFTAR ISIHALAMAN JUDULi LEMBAR PENGESAHANii KATA PENGANTARiii DAFTAR ISIv DAFTAR TABELviii DAFTAR GAMBARix BAB I.PENDAHULUAN1.1 Latar Belakang MasalahI - 1 1.2 Maksud dan TujuanI - 2 1.3 Rumusan MasalahI - 2 1.4 Batasan Masalah I - 31.5 Sistematika Penulisan I - 4 BAB II.TINJAUAN PUSTAKA2.1 Tinjauan UmumII - 1 2.2 Pengendalian ProyekII - 2 2.2.1 Pengendalian BiayaII - 52.2.2 Pengendalian WaktuII - 72.3 Konsep Biaya dan Jadwal II - 82.3.1 Gantt ChartII - 82.3.2 Kurva SII - 102.3.3 Net Cash FlowII - 122.4 Konsep Nilai Hasil II - 142.4.1 Biaya Pekerjaan Berdasarkan AnggaranII - 152.4.2 Pekerjaan yang Masih Berlangsung II - 172.4.3 Indikator Indikator Metode Konsep Nilai Hasil (KNH)II - 182.4.4 Varians Biaya dan Varians Jadwal Terpadu II - 202.4.6 Proyeksi Biaya dan Jadwal Akhir ProyekII - 26BAB III.METODOLOGI PENELITIAN3.1 Diagram Alir Metode PenelitianIII - 1 3.1.1 Studi PendahuluanIII - 23.1.2 Data Yang DibutuhkanIII - 53.1.3 Pengumpulan Data PengamatanIII - 53.2 Pengolahan Data III - 6BAB IV.HASIL DAN PEMBAHASAN4.1 Gambaran Umum ProyekIV - 1 4.2 Data ProyekIV - 24.2.1 Jadwal Pelaksanaan ProyekIV - 24.2.2 Anggaran Biaya Pelaksanaan ProyekIV - 3 4.2.3 Rencana Pekerjaan dan Laporan Mingguan Pelaksanaan Proyek IV - 44.3 Perhitungan PenyimpanganIV - 6 4.3.1 Anggaran ProyekIV - 64.3.2 Varians Jadwal dan BiayaIV - 94.3.3 Produktivitas dan Kinerja ProyekIV - 244.3.4 Perkiraan Penyelesaian ProyekIV - 30BAB V.KESIMPULAN DAN SARAN5.1 KesimpulanV - 1 5.2 SaranV - 2 DAFTAR PUSTAKALAMPIRANDAFTAR TABEL

TABEL II.1Data Varians Biaya dan Jadwal II 21TABEL II.2Analisis Varians Terpadu II 25TABEL IV.1Jadwal Pelaksanaan Pekerjaan Proyek IV - 02TABEL IV.2Rencana Anggaran Biaya IV 03TABEL IV.3Rencana Pelaksanaan Pekerjan Proyek IV 04TABEL IV.4Laporan Mingguan Pelaksanaan Proyek IV 05TABEL IV.5Laporan Biaya Aktual Pekerjaan IV 05TABEL IV.6Budgeted Cost of Work Schedule (BCWS) IV 06TABEL IV.7Budgeted Cost of Work Performance (BCWP) IV 07TABEL IV.8Actual Cost of Work Performed (ACWP) IV 08TABEL IV.9Schedule Variances (SV) IV 11TABEL IV.10Cost Variances (CV) IV 16TABEL IV.11Budget Variances (BV) IV 21TABEL IV.12Schedule Performance Index (SPI) IV 25TABEL IV.13Cost Performance Index (CPI) IV 28TABEL IV.14Analisis Penyimpangan ( SV, CV, BV ) dan Indeks Penampilan Jadwal dan Biaya ( SPI, CPI ) IV 36TABEL IV.15Analisis BCWS, BCWP, dan ACWP IV 37

DAFTAR GAMBAR

GAMBAR II.1Gantt ChartII 10GAMBAR II.2Target prestasi berupa kurva S II 11GAMBAR II.3Arus KasII - 13GAMBAR II.4Menilai biaya pekerjaan yang telah diselesaikan dilihat dari bagan jumlah anggaran yang terpakai. II - 16 GAMBAR II.5Satu paket kegiatan yang terdiri dari 3 jenis pekerjaan dengan kemajuan yang berbeda. II - 18GAMBAR II.6Analisis Konsep Nilai Hasil Disajikan dengan Grafik S . II 21GAMBAR II.7Perkiraan ( Forecast ) jadwal dan biaya 9 ( EAC ) pada akhir proyek II 28GAMBAR III.1Diagram AlirIII 01GAMBAR IV.1Grafik Schedule Variances ( SV ) MingguanIV 12GAMBAR IV.2 Grafik Schedule Variances ( SV ) - KumulatifIV 12GAMBAR IV.3Kurva Schedule Variances ( SV )IV 13GAMBAR IV.4 Grafik Cost Variances (CV) MingguanIV 17GAMBAR IV.5Grafik Cost Variances (CV) - KumulatifIV 17GAMBAR IV.6Kurva Cost Variances (CV)IV 18GAMBAR IV.7Grafik Budgeted Variances (BV) MingguanIV - 22GAMBAR IV.8 Grafik Budgeted Variances (BV) KumulatifIV 22GAMBAR IV.9 Kurva Budgeted Variances (BV)IV 23GAMBAR IV.10 Grafik Schedule Performance Index (SPI) MingguanIV 26GAMBAR IV.11 Grafik Schedule Performance Index (SPI) KumulatifIV 26GAMBAR IV.12 Grafik Cost Performance Index (CPI) MingguanIV 29GAMBAR IV.13 Grafik Cost Performance Index (CPI) KumulatifIV 29GAMBAR IV.14 Grafik Analisis PekerjaanIV 38GAMBAR IV.15 Detail Variasi Biaya (CV), Variasi Waktu (SV), dan Variasi Anggaran (BV)IV 39

viii

BAB IPENDAHULUAN

1.1 Latar Belakang MasalahKegiatan konstruksi seringkali mengalami banyak masalah dalam pelaksanaanya. Masalah yang seringkali timbul dalam pelaksanaan konstruksi antara lain adalah biaya tidak terkendali , waktu tidak sesuai jadwal , serta mutu tidak sesuai dengan yang diharapkan. Masalah masalah tersebut disebabkan oleh kurangnya pengendalian terhadap biaya , waktu , dan mutu. Pengendalian terhadap ketiga hal tersebut saling terkait sehingga harus dilakukan pada saat yang bersamaan.Penyimpangan yang terjadi dalam suatu kegiatan konstruksi dapat diketahui dengan menggunakan banyak metode. Metode yang tepat akan memberikan hasil yang lebih efisien untuk mengatasi masalah masalah yang terjadi dalam pelaksanaan konstruksi. Suatu pengendalian proyek berjalan dengan efektif apabila proyek yang dilaksanakan dapat diselesaikan tepat waktu dan peka terhadap pemasalahan yang terjadi.Salah satu metode yang dapat digunakan dalam pengendalian biaya dan waktu adalah Metode Konsep Nilai Hasil. Metode ini merupakan metode yang membandingkan unit pekerjaan yang telah diselesaikan dengan anggaran yang disediakan untuk pekerjaan tersebut , sehingga dapat diketahui apabila terjadi penyimpangan pada suatu proyek.Dari uraian di atas , penulis mencoba untuk mengkaji dan membahas lebih jauh mengenai Metode Konsep Nilai Hasil dengan mengangkat judul ANALISIS PENGENDALIAN PROYEK DENGAN METODE KONSEP NILAI HASIL STUDI KASUS PADA PROYEK PELEBARAN JALAN BAJO ARASOE SINJAI .

1.2Maksud dan TujuanMaksud penulisan ini adalah untuk menganalisis Proyek Pelebaran Jalan Bajo Arasoe Sinjai dengan metode Konsep Nilai Hasil untuk memperkirakan apabila terjadi hal hal yang tidak sesuai dengan perencanaan biaya dan waktu sehingga hal tersebut dapat segera dihindari.Adapun tujuan penulisan ini adalah :1. Untuk mengetahui apakah pelaksanaan proyek telah dilakukan dengan optimal.2. Untuk mengetahui jadwal dan biaya akhir proyek, sehingga apabila ada penyimpangan yang terjadi dapat segera dilakukan tindakan untuk mencegah penyimpangan tersebut.

1.3 Rumusan MasalahRumusan masalah dalam penulisan ini adalah pada proses pengendalian proyek seringkali dilakukan pemisahan antara waktu dan biaya saat dilakukan analisis sehingga tidak mengungkapkan kinerja kegiatan yang dilakukan. Seringkali pada suatu pelaksanaan proyek dikatakan memenuhi target penjadwalan yang telah direncanakan tetapi menggunakan anggaran yang lebih banyak daripada anggaran yang disediakan. Oleh karena itu, penulis menggunakan metode Konsep Nilai Hasil untuk mengendalikan proyek. Sebagai studi kasus, penulis menggunakan PROYEK PELEBARAN JALAN BAJO ARASOE SINJAI.

1.4 Batasan MasalahUntuk menghindari pembahasan yang terlalu luas, maka penulisan dibatasi dengan ketentuan ketentuan sebagai berikut :1. Data data yang digunakan diperoleh dari kontraktor.2. Tidak membahas penurunan rumus yang diperlukan dan hanya menggunakan rumus tersebut secara praktis.3. Membuat analisa terhadap proyek dengan menggunakan indikator :a) BCWS ( Budgeted Cost of Work Scheduled )b) ACWP ( Actual Cost of Work Performed )c) BCWP ( Budgeted Cost of Work Performed )4. Melakukan Analisis Varians Terpadu CV ( Cost Varians ), dan SV ( Scheduled Varians ).5. Mengetahui efisiensi penggunaan sumber daya dan indeks kinerja. CPI ( Cost Performance Index ) , dan SPI ( Scheduled Performance Index ).

1.5 Sistematika PenulisanPenulisan ini disusun dalam kerangka bab per bab, dan dapat dijelaskan sebagai berikut :BAB I PendahuluanBab ini berisi tentang latar belakang masalah, maksud dan tujuan penulisan, rumusan masalah, batasan masalah, dan sistematika penulisan.BAB IITinjauan PustakaPada bab ini diuraikan teori dasar penganalisaan dan metode metode yang digunakan dalam konsep biaya dan waktu , system pengendalian proyek serta varians biaya dengan jadwal berdasarkan buku literatur.BAB III Metodologi PenelitianPada bab ini dijelaskan metode yang digunakan dalam penelitian untuk penyelesaian studi berdasarkan pada pendekatan teori yang diuraikan.BAB IVHasil dan PembahasanBab ini menyajikan kondisi umum proyek, proses dan hasil analisis dari data yang diperoleh sehubungan dengan topik studi.

BAB VPenutupBab ini berisi kesimpulan dan saran yang didasarkan pada hasil analisis yang telah dilakukan.

BAB IITINJAUAN PUSTAKA2.1 Tinjauan UmumDalam pelaksanaan kegiatan konstruksi sangat diperlukan pengelolaan manajemen yang baik. Hal ini dilakukan untuk mencegah masalah masalah yang seringkali timbul dalam pelaksanaan kegiatan konstruksi. Masalah ini antara lain adalah masalah mengenai terlambatnya waktu penyelesaian proyek dan biaya yang melebihi perkiraan awal yang telah direncanakan.Manajemen merupakan usaha yang dilakukan untuk mencapai suatu tujuan dengan menggunakan cara seefektif mungkin. Pihak pihak yang terlibat untuk mengelola manajemen suatu kegiatan konstruksi diharuskan memiliki kerjasama yang baik agar menghasilkan perencanaan proyek yang baik.Suatu proses manajemen dapat dikelompokkan ke dalam beberapa bagian, yaitu :1. Perencanaan ( planning )2. Pengorganisiran ( organizing )3. Pengarahan ( directing )4. Pengkoordinasian ( coordinating )5. Pengendalian ( controlling )Perencanaan sangat dibutuhkan dalam suatu kegiatan konstruksi karena dengan perencanaan yang baik, pelaksanaan yang dilakukan akan terjadwal sehingga keterlambatan dalam menyelesaikan proyek dapat dihindari. Selain itu dengan perencanaan yang baik dapat membuat biaya yang digunakan sesuai dengan biaya yang telah ditentukan.2.2Pengendalian ProyekPerencanaan dan pengendalian adalah sesuatu yang tidak dapat dipisahkan dalam pelaksanaan proyek, pelaksanaan memerlukan waktu yang lama dan memerlukan usaha yang sungguh sungguh dan sangat tergantung pada sistem pengendalian yang efektif dan system informasi yang digunakan. ( Manajemen Proyek dari konseptual sampai operasional, Imam Soeharto 1995 ). Sedangkan pengendalian proyek merupakan usaha yang sistematis untuk menentukan standar yang sesuai dengan sasaran perencanaan, merancang system informasi, membandingkan pelaksanaan dengan standar, kemudian mengambil tindakan pembetulan yang diperlukan agar sumber daya digunakan secara efektif dan efisien dalam rangka mencapai sasaran. ( R,J,Mocker, 1972 ).Kegiatan konstruksi yang menggunakan pengendalian proyek dalam proses pelaksanaannya akan membuat pekerjaan lebih terorganisir sehingga dapat mencapai hasil sesuai target yang telah direncanakan.Berdasarkan definisi pengendalian proyek maka pengendalian dapat dijabarkan menjadi beberapa tahapan , antara lain sebagai berikut :

a. Lingkup KegiatanLingkup kegiatan yang akan dicapai sangat diperlukan untuk memperjelas tujuan yang akan dicapai. Lingkup kegiatan ini menyangkut ukuran, batas, dan jenis pekerjaan.b. Penentuan Standar dan KriteriaPenentuan standar dan kriteria diperlukan sebagai pedoman untuk membandingkan rencana dengan hasil yang telah ditetapkan di lapangan.c. Perancangan Sistem InformasiPengerjaan suatu proyek sangat memerlukan pengawasan yang baik agar pekerjaan yang dilakukan tetap berdasarkan standar teknis yang telah ditetapkan.Pengawasan standar teknis sangat tergantung pada orang orang yang bertugas untuk melakukan pengawasan tersebut. Untuk mencapai hasil yang maksimal dibutuhkan orang orang yang mampu menguasai masalah teknis mengenai proyek tersebut.Pengawas yang bertugas untuk memantau standar teknis tersebut diharapkan memberikan laporan yang berfungsi untuk memudahkan pengontrolan penyelesaian pengerjaan di lapangan, dan hasil ini akan dijadikan bahan evaluasi untuk mengetahui kemajuan yang dialami oleh proyek tersebut. Laporan dapat berupa laporan bulanan yang dibuat berdasarkan rangkuman laporan mingguan, yang merupakan rangkuman dari laporan harian.d. Analisis Hasil PekerjaanHasil pengawasan kegiatan yang dilakukan di lapangan akan dibandingkan dengan standar dan kriteria yang telah ditentukan sebelumnya. Terdapat banyak metode yang dapat digunakan untuk menganalisis perbandingan tersebut, oleh karena itu diperlukan metode yang tepat untuk mengetahui kemungkinan adanya penyimpangan.e. Melakukan Perbaikan Terhadap PenyimpanganApabila hasil analisis menunjukkan adanya penyimpangan, maka diperlukan perbaikan terhadap penyimpangan tersebut dengan cara :a) Relokasi sumber daya, misalnya memindahkan peralatan , tenaga kerja dan kegiatan pembangunan fasilitas pembantu untuk dipusatkan ke kegiatan konstruksi instalasi dalam rangka mengejar jadwal produksi.b) Membantu tenaga kerja dan pengawasan biaya dari kontigensi.c) Mengubah metode, cara, dan prosedur kerja, atau mengganti peralatan yang digunakan.

2.2.1 Pengendalian BiayaPengendalian biaya dilakukan dengan tujuan agar biaya yang digunakan dalam pengerjaan suatu proyek tidak melampaui rencana anggaran biaya yang telah ditetapkan sebelumnya.Pengendalian biaya dapat terlaksana dengan baik apabila orang yang bertugas dapat menguasai masalah teknis, serta tersedia prosedur dan perangkat penunjang. Selain itu diperlukan sikap sadar anggaran ( semua pihak penyelenggara proyek menyadari dampak kegiatan yang dilakukan terhadap biaya ) serta selalu mencari alternatif yang dapat menghasilkan penghematan biaya.Apabila dirinci lebih jauh elemen elemen biaya untuk pelaksanaan aktivitas tersebut, maka akan terlihat suatu pola yang jelas dari hubungan antara biaya yang dikeluarkan dengan durasi pelaksanaan. Secara garis besar faktor faktor yang mempengaruhi biaya pelaksanaan dapat dibagi atas :a) Biaya Pembelian Material dan Peralatan Menyusun perkiraan biaya pembelian material dan peralatan amat kompleks. Mulai dari pembuatan spesifikasi, mencari sumber material terdekat, mengadakan peralatan untuk kantor direksi, fasilitas sementara dan lain lain. Terdapat berbagai alternatif yang tersedia untuk kegiatan tersebut, sehingga bila menanganinya mudah sekali membuat biaya proyek menjadi ekonomis.

b) Biaya Penyewaan atau Pembelian Peralatan KonstruksiSelain peralatan di atas, terdapat juga peralatan konstruksi yang digunakan sebagai alat bantu konstruksi dan tidak akan menjadi bagian permanen dari instansi.c) Upah Tenaga KerjaHal ini terdiri dari tenaga kerja kantor pusat yang sebagian besar tenaga ahli engineering dan tenaga konstruksi pengawas lapangan. Mengidentifikasi biaya tenaga kerja / jam / orang, merupakan penjabaran lebih jauh dari mengkaji lingkup proyek. Mengingat produktifitas tenaga kerja yang berbeda antara suatu daerah dengan daerah yang lain.d) Biaya SubkontraktorPekerjaan subkontraktor umumnya merupakan pekerjaan yang terdiri dari jasa dan material yang disediakan oleh subkontraktor.e) Biaya TranportasiTermasuk seluruh biaya transportasi material, peralatan, tenaga kerja yangberkaitan dengan penyelenggaraan proyek.f) Overhead dan AdministrasiKomponen ini meliputi pengeluaran operasi perusahaan yang dibebankan kepada proyek ( menyewa kantor, membayar listrik, telepon, dan biaya pemasaran ) dan pengeluaran pajak, asuransi, royalti, uang jaminan, dan lain - lain.

2.2.2Pengendalian WaktuPelaksanaan suatu pekerjaan konstruksi memerlukan suatu pengendalian waktu yang baik karena apabila hal ini terabaikan, maka akan terjadi keterlambatan dalam penyelesaian proyek. Keterlambatan dalam penyelesaian proyek sangat merugikan bagi pelaksana proyek tersebut, karena seringkali mengakibatkan pelaksana akan mengeluarkan biaya tambahan sebagai kompensasi karena proyek yang dikerjakan tidak selesai sesuai dengan waktu yang telah ditetapkan. Untuk mengendalikan jadwal pelaksanaan, manajemen proyek harus mendapatkan informasi sebagai berikut :1. Menganalisa faktor penyebab apabila realisasi waktu pelaksanaan suatu program kerja terlambat dari rencana.2. Keterlambatan pelaksanaan biasanya disebabkan oleh pengadaan material yang tidak tepat waktu, tenaga kerja kurang berkualitas sehingga produktifitas rendah, atau kemungkinan lain adalah tidak realistisnya di dalam merencanakan pemakaian tenaga kerja.3. Mampu mengantisipasi kemungkinan hambatan yang akan terjadi di dalam rencana pengadaan material berdasarkan pada pengalaman masa lalu. Demikian juga dalam hal mempertimbangkan kemampuan tenaga kerja, biasanya produktifitas tenaga kerja suatu daerah berbeda dengan daerah lain.4. Dalam menyusun rencana waktu pelaksanaan proyek tidak perlu terpaku pada hasil yang lalu. Apabila diperlukan penyesuaian, maka lakukanlah penyesuaian. Sesuatu yang telah disusun bukanlah hal yang terbaik apabila tidak dapat menyesuaikan dengan waktu.

2.3Konsep Biaya dan JadwalPelaksanaan suatu proyek sangat memerlukan suatu penjadwalan, dimana dalam hal ini dalam penetapan jangka waktu pelaksanaan proyek sangat berhubungan dengan biaya proyek tersebut. Suatu proyek diharapkan dapat diselesaikan tepat waktu, karena keterlambatan dalam penyelesaian suatu proyek akan berpengaruh terhadap nilai pembayaran proyek.Perencanaan dan pengendalian waktu dan biaya dalam bentuk struktur perincian kegiatan dan anggaran biaya pelaksaan merupakan kegiatan utama dalam pengendalian biaya dan waktu. Kemudian perencanaan tersebut dikembangkan menjadi jadwal rencana kerja utama yang dilengkapi dengan batasan batasan atau titik kontrol dan jadwal rencana anggaran biaya.2.3.1Gantt ChartGantt chart merupakan suatu diagram yang terdiri dari sekumpulan garis yang menunjukkan saat mulai dan saat selesai yang direncanakan untuk item-item pekerjaan dalam proyek.Keunggulan gantt chart apabila dibandingkan dengan sistem perencanaan lainnya adalah bentuk grafiknya yang sederhana, yang menghasilkan suatu pemahaman umum yang relatif sangat mudah. Gantt chart juga merupakan alat perencana yang penjadwalannya cukup luas sifatnya, sehingga hanya sedikit memerlukan revisi dan pembaharuan data dibandingkan dengan sistem yang lebih canggih.Penggunaan gantt chart memiliki sejumlah keterbatasan yang umum, berikut ini merupakan beberapa keterbatasan yang ada pada penggunaan gantt chart :1. Karena sifat perencanaan yang luas maka diagram ini menjadi sangat tidak praktis bila jumlah jalur kegiatannya atau balok semakin meningkat. Bila dibutuhkan beberapa lembar, maka antar hubungan yang logis itu akan semakin sulit untuk dapat dimengerti. 2. Walaupun pihak perencana mempersiapkan diagram ini dengan penuh kepastian, telah mempertimbangkan hubungan logis dan kendala dari berbagai aktivitas proyek ini, namun logika ini tidak dapat dinyatakan dalam program ini. Karena itu, alasan tersebut akan menjadi sangat sulit untuk individu yang menggunakan rekokstruksi terhadap logika ini, terkecuali bila sejumlah dokumentasi yang cukup penting telah dimasukkan dalam diagram ini. 3. Walaupun diagram ini merupakan suatu alat perencana yang baik namun diagram ini sulit dipergunakan dalam meramalkan pengaruh yang ditunjukkan oleh perubahan dalam suatu kegiatan tertentu. Terhadap rencana keseluruhannya, atau bahkan mungkin membuat proyek mengalami kemajuan pekerjaan dari suatu aktivitas individu. Karena itu maka bagan ini hanya terbatas sebagai alat untuk pengendalian saja.

Gambar 2.1 Gantt Chart2.3.2Kuva SKurva S merupakan pengembangan dan penggabungan dari diagram balok dan Hannum Curve. Dimana diagram balok dilengkapi dengan bobot tiap pekerjaan dalam pesen (%).Kurva S digunakan untuk menggambarkan kemajuan volume pekerjaan yang diselesaikan sepanjang siklus proyek. Kurva S sangat tepat untuk digunakan sebagai laporan bulanan untuk pimpinan proyek karena kurva ini dapat menunjukkan kemajuan proyek dalam bentuk yang mudah dipahami.Kurva kemajuan secara grafis dapat memberikan bermacam ukuran kemajuan pada sumbu tegak dikaitkan dengan satuan waktu di sumbu mendatar. Kriteria ataupun ukuran kemajuan dapat berupa persentase bobot pelaksanaan atau produksi, nilai uang yang dibelanjakan, jumlah kuantitas atau volume pekerjaan, penggunaan berbagai sumber daya, jam-orang atau tenaga kerja yang digunakan, dan masih banyak lagi ukuran lainnya.Pada jalur bagian bawah terdapat persentase rencana untuk tiap satuan waktu dan persentase komulatif dari rencana tersebut. Di samping itu, terdapat persentase realisasi untuk tiap satuan waktu dan persentase komulatif dari realisasi tersebut. Persentase komulatif rencana dibuat sehingga membentuk kurva S. Persentase komulatif realisasi adalah hasil nyata di lapangan. Hasil realisasi dari pekerjaan pada satu waktu dapat dibandingkan dengan rencana. Jika hasil realisasi berada di atas kurva S maka terjadi prestasi, namun jika berada di bawah kurva S maka tidak mencapai prestasi. Untuk itu diperlukan evaluasi secara menyeluruh sehingga untuk waktu selanjutnya tidak terlambat atau apabila diperlukan, maka dapat dilakukan penjadwalan kembali.

Gambar 2.2 Target prestasi berupa kurva S2.3.3Net Cash FlowBiaya yang dikeluarkan selama pengerjaan suatu kegiatan konstruksi berhubungan dengan waktu pengerjaan proyek. Semakin cepat waktu yang diperlukan untuk menyelesaikan suatu kegiatan konstruksi, maka semakin tinggi biaya yang diperlukan untuk mennyelesaikannya. Biasanya biaya pelaksanaan suatu pekerjaan proyek yang bersangkutan seperti yang tertera dalam dokumen kontrak uangnya telah tersedia. Pemborong disini dibayar bertahap sesuai dengan tahapan pekerjaan yang telah diselesaikan. Oleh karena itu, hal ini diatur dalam rencana kerja pembiayaan. Maka jelas bahwa pemborong terpaksa harus mengeluarkan uang sendiri sampai tahapan tertentu barulah dibayar termin I, walaupun nilai pekerjaannya sudah direndahkan dari nilai atau harga sebenarnya yang telah dikeluarkan oleh pemborong. Ini penting untuk menjaga resiko seandainya terjadi selisih antara bouwheer lewat direksi dengan pemborong, proses inilah yang disebut termin.Kurva S juga dapat dimanfaatkan untuk mengungkapkan secara grafis tentang arus kas pembiayaan suatu proyek konstruksi. Hal tersebut dimungkinkan karena lazimnya pembayaran untuk kontraktor didasarkan pada prestasi kemajuan pekerjaan, baik secara berskala bulanan atau persentase prestasi. Dengan sendirinya untuk dapat berhasil mencapai kinerja prestasi atau kemajuan pekerjaan, kontraktor harus mampu membiayai kegiatannya terlebih dahulu. Prestasi pekerjaan sesuai dengan kurva harus diakui secara objektif dan disahkan melalui sertifikat, yang selanjutnya akan dipakai sebagai dasar permohonan penagihan pembayaran prestasinya. Kemudian dengan melalui proses birokrasi, dilakukan realisasi pembayaran pada kontraktor. Arus kas (Cash Flow) dapat diperlihatkan secara grafis dengan menempatkan satu kurva kemajuan untuk pengeluaran ada grafik yang sama dengan kurva yang kedua untuk pendapatan. Saat kurva ketida yang dibutuhkan atau sirplus kas pada suatu wadah dapatlah ditarik dengan cara mengurangi ordinat pendapatan pada setiap titik menurut waktu.

Gambar 2.3 Arus KasPada gambar 2.3 di atas, dapat dilihat bahwa garis cash flow yang berada di bawah garis menunjukkan minus (-) yang berarti bahwa proyek ini menggunakan biaya sendiri pada pelaksanaannya, dan terdapat garis cash flow yang berada di atas garis nol yang artinya proyek mendapat keuntungan ( biaya yang digunakan lebih rendah daripada rencana ). Arus kas dapat memberikan gambaran mengenai jumlah dana yang tersedia setiap saat yang dipakai untuk berbagai kebutuhan operasional perusahaan termasuk misalnya investasi, juga mengenai jumlah pemasukan dan pengeluaran. Dalam menyusun aliran kas mengikuti urutan langkah langkah berikut :1. Menghitung pemasukan bersih.2. Depresiasi bukanlah aliran kas masuk, sehingga perlu ditambahkan kembali.3. Kenaikan angka pada aktiva lancar merupakan tanda adanya penggunaan dana sehingga mengurangi kas, demikian pula bila terjadi sebaliknya.4. Kenaikan angka pada kewajiban (pasiva) adalah penambahan sumber dana, sehingga miningkatkan kas.2.4 Konsep Nilai HasilMenurut Soeharto, 1995, metode konsep nilai hasil adalah konsep menghitung besarnya biaya yang menurut anggaran sesuai dengan pekerjaan yang telah diselesaikan atau dilaksanakan ( Budgeted Cost of Work Performed ). Asumsi yang digunakan konsep nilai hasil adalah bahwa kecenderungan yang ada dan terungkap pada saat pelaporan akan terus berlangsung. Dengan menggunakan metode konsep nilai hasil maka dapat dikembangkan untuk membuat perkiraan atau proyeksi keadaan proyek pada masa depan yang merupakan masukan yang sangat berguna bagi pengelola maupun pemilik, karena dengan demikian mereka memiliki cukup waktu untuk memikirkan cara cara menghadapi segala persoalan di masa yang akan datang. Sebagai contoh untuk memproyeksikan apakah dana sisa cukup untuk menyelesaikan proyek. Secara lebih detail akan manfaat dari metode dengan menggunakan Konsep Nilai Hasil adalah sebagai berikut :1. Memperlihatkan perbedaan biaya pelaksanaan dan anggaran.2. Menghitung besar perkiraan biaya untuk pekerjaan tersisa.3. Menghitung besar perkiraan biaya total untuk proyek.4. Memperlihatkan perbedaan waktu pelaksanaan dengan jadwal.5. Memperkirakan lama waktu pelaksanaan dari pekerjaan yang tersisa.6. Memperlihatkan besar proyeksi keterlambatan pada akhir proyek bila kondisi masih seperti pelaporan.2.4.1Biaya Pekerjaan Berdasarkan AnggaranDitinjau dari pekerjaan yang telah diselesaikan, metode konsep nilai hasil dapat mengukur besarnya unit pekerjaan yang telah diselesaikan. Pada suatu waktu bila dinilai berdasarkan jumlah anggaran yang disediakan untuk pekerjaan tersebut. Dengan perhitungan ini diketahui hubungan antara apa yang sesungguhnya dicapai secara fisik terhadap jumlah anggaran yang telah dikeluarkan. Untuk lebih jelasnya, dapat dilihat pada salah satu contoh untuk pekerjaan pondasi pada gambar 2.4 sebagai berikut :1. Jumlah pekerjaanAnggaran2. Pekerjaan yang terselesaikan (%)Anggaran yang terpakaiGambar 2.4: Menilai biaya pekerjaan yang telah diselesaikan dilihat dari bagan jumlah anggaran yang terpakai.Sumber:Soeharto, I. 1995, Manajemen Proyek (Dari Konseptual Sampai Operasional) , hal. 269. Dari gambar pekerjaan pengecoran pondasi di atas, dapat dilihat bahwa jumlah yang telah diselesaikan adalah 75 m3 atau = (75/300) (100%) = 25%, dengan demikian menurut anggaran, pengeluaran adalah sebesar (25%) (Rp.80 juta) = Rp.20 juta. Jadi nilai hasil adalah Rp.20 juta. Dalam hal ini pengeluaran yang telah dikerjakan dapat lebih kecil dari Rp. 20 juta atau mungkin lebih besar dari Rp.20 juta atau sama dengan Rp.20 juta, tergantung dari efisiensi pelaksanaan pekerjaan. Bila pekerjaan dilakukan dengan amat efisien dari yang diperkirakan dalam anggaran sehingga pengeluaran misalnya hanya Rp.15 juta, maka dikatakan nilai hasil (Rp.20 juta) lebih besar dari pengeluaran. Dan bila yang terjadi adalah sebaliknya, maka nilai hasil lebih kecil dari pengeluaran (Rp.35 juta). Dari contoh di atas, rumus nilai hasil adalah sebagai berikut :

Nilai Hasil = ( % Penyelesaian ) x ( Anggaran )Sumber: Soeharto, I. 1995, Manajemen Proyek (Dari Konseptual Sampai Operasional) , hal. 269.

2.4.2Pekerjaan Yang Masih BerlangsungPada umumnya, keadaan yang sesungguhnya terjadi di lapangan akan semakin rumit, dengan terdiri dari berbagai macam item. Misalnya dalam satu paket yang terdiri dari pekerjaan a, b, c dengan kemajuan sebagai berikut :1. Pekerjaan a telah selesai 100 %.2. Pekerjaan b masih dalam proses, sudah dimulai tetapi belum 100 % selesai.3. Pekerjaan c belum selesai sama sekali.Untuk menghitung nilai hasil paket kerja di atas, pendekatan yang digunakan adalah dengan memperhatikan bobot komponen-komponen pekerjaan tersebut terhadap total ( a + b + c ), sedangkan nilai hasil komponen-komponen adalah sebagai berikut :1. Komponen a telah 100 % selesai = 100.2. Komponen b = besarnya persentase penyelesaian fisik sesungguhnya.3. Komponen c belum dimulai = 0.

Gambar 2.5 : Satu paket kegiatan yang terdiri dari 3 jenis pekerjaan dengan kemajuan yang berbeda.Sumber : Soeharto, I. 1995, Manajemen Proyek (Dari Konseptual Sampai Operasional) , hal. 269. 2.4.3Indikator Indikator Metode Konsep Nilai Hasil ( KNH )Metode konsep nilai hasil dapat digunakan untuk menganalisis kinerja dan membuat perkiraan pencapaian sasaran. Untuk itu digunakan tiga indikator, yaitu ACWP ( Actual Cost Work Performed ), BCWP ( Budgeted Cost of Work Performed ), dan BCWS ( Budgeted Cost of Work Schedule ).1. ACWP ( Actual Cost Work Performed )ACWP ( Actual Cost Work Performed ) adalah jumlah biaya aktual dari pekerjaan yang telah dilaksanakan, yang dapat digunakan sebagai alat analisis biaya dan jadwal yang didesain untuk membantu mengevaluasi apakah proyek masih dalam jadwal dan anggaran atau tidak. Biaya ini diperoleh dari data-data bidang keuangan proyek pada masa pelaporan ( misal pada akhir bulan). Segala pengeluaran biaya sesungguhnya dikumpulkan dan dicatat untuk dibebankan kepada masing masing elemen kerja, termasuk perhitungan overhead. Sehingga ACWP merupakan jumlah nyata / aktual dari pengeluaran atau dana yang digunakan untuk pelaksanaan pekerjaan pada kurun waktu tertentu.2. BCWP ( Budgeted Cost of Work Performed )BCWP ( Budgeted Cost of Work Performed ) adalah nilai hasil dari sudut pandang nilai pekerjaan yang telah diselesaikan terhadap anggaran yang disediakan untuk melaksanakan pekerjaan tersebut. Bila angka ACWP dibandingkan dengan BCWP, akan terlihat perbandingan antara biaya yang telah dikeluarkan untuk pekerjaan yang telah terlaksana terhadap biaya yang seharusnya dikeluarkan untuk maksud tertentu.3. BCWS ( Budgeted Cost of Work Schedule )BCWS ( Budgeted Cost of Work Schedule ) merupakan jumlah anggaran untuk pekerjaan yang dikaitkan dengan jadwal pelaksanaan. Jumlah ini akan memberitahukan mengenai biaya dari semua tugas yang dijadwalkan melalui tanggal mulainya proyek. Disini terjadi perpaduan antara biaya, jadwal dan lingkup pekerjaan dimana masing-masing elemen pekerjaan telah diberi alokasi biaya dan jadwal yang kemudian akan menjadi tolok ukur dalam penyelesaian pekerjaan.

Dengan adanya ketiga indikator yang terdiri dari ACWP, BCWP, dan BCWS, dalam suatu perhitungan pelaksanaan suatu proyek maka kita dapat menghitung berbagai faktor yang menunjukkan kemajuan dan kinerja pelaksanaan proyek tersebut, seperti :a) Varians biaya ( CV ) dan varians jadwal terpadu ( SV ).b) Memantau perubahan varians terhadap angka standar.c) Indeks produktivitas dan kerja.d) Prakiraan biaya penyelesaian proyek.2.4.4Varians Biaya dan Varians Jadwal TerpaduKemajuan proyek yang dianalisis dengan menggunakan metode varians sederhana dianggap kurang akurat, hal ini disebabkan metode tersebut tidak mengintegrasikan aspek biaya dan jadwal. Untuk mengatasinya, dapat digunakan metode konsep nilai hasil dengan indokator ACWP, BCWP, dan BCWS.Varians yang dihasilkan disebut varians biaya terpadu ( CV ) dan varians jadwal terpadu ( SV ). Varians jadwal terpadu ( SV ) dipakai untuk menentukan apakah proyek yang sedang dijalankan masih sesuai jadwal rencana atau tidak. Selisih jadwal adalah selisih antara BCWP dan BCWS. Sedangkan varians biaya ( CV ) dipakai untuk menentukan apakah proyek yang sedang dijalankan masih dalam batas anggaran atau melebihi anggaran rencananya. Selisih biaya adalah selisih antara BCWP dan ACWP. Sebagai contoh terlihat pada tabel 2.1 berikut :

Bulan ke-12345678

Anggaran (BCWS)6014028048066087010201080

Pengeluaran (ACWP)90210410640840---

Nilai Hasil (BCWP)40100210380530---

Varian Biaya (CV)-50-110-200-260-310---

Varian Jadwal (SV)-20- 40-80-100-130---

Tabel 2.1. Data Varians Biaya dan JadwalKetiga indikator Konsep Nilai Hasil yang meliputi ACWP, BCWP, dan BCWS dapat digambarkan dalam bentuk grafik secara bersama sama dengan biaya sebagai sumbu vertikal dan jadwal sebagai sumbu horisontal.

Gambar 2.6: Analisis Konsep Nilai Hasil Disajikan dengan Grafik S .Sumber: Soeharto, I. 1995, Manajemen Proyek (Dari Konseptual Sampai Operasional) , hal. 267.Menurut Soeharto 1995, rumus varian biaya dan jadwal adalah sebagai berikut :

Varians Biaya ( CV ) = BCWP ACWPVarians Jadwal ( SV ) = BCWP BCWS

Sumber: Soeharto, I. 1995, Manajemen Proyek (Dari Konseptual Sampai Operasional) , hal. 271.Angka negatif pada varians biaya menunjukkan situasi dimana biaya yang diperlihatkan lebih tinggi dari yang dianggarkan disebut overrun, angka nol menunjukkan pekerjaan terlaksana sesuai dengan biaya, dan angka positif berarti pekerjaan terlaksana dengan biaya kurang dari anggaran disebut cost underrun. Demikian juga halnya dengan jadwal. Angka negatif berarti terlambat, angka nol berarti tepat dan angka positif berarti lebih cepat dari rencana.2.4.5Indeks Produktivitas dan KinerjaPengelola proyek seringkali ingin mengetahui efisiensi penggunaan sumber dana. Ini dinyatakan sebagai indeks produktifitas atau indeks kinerja. Adapun rumus-rumusnya adalah sebagai berikut :

Indeks Kinerja Biaya ( CPI )= BCWP : ACWPIndeks Kinerja Jadwal ( SPI )= BCWP : BCWSSumber: Soeharto, I. 1995, Manajemen Proyek (Dari Konseptual Sampai Operasional) , hal. 273.

Cost Performance Index ( CPI ) digunakan untuk menentukan status dari proyek. Dimana jika nilai CPI < 1, berarti proyek akan mengalami kerugian jika tidak diambil tindakan tindakan perbaikan.Schedule Performance Index ( SPI ) digunakan untuk membandingkan bobot pekerjaan di lapangan dan dalam perencanaan. Jika nilai SPI < 1, maka progress proyek tertinggal dibanding rencana.Bila angka indeks kinerja ditinjau lebih lanjut, maka akan terlihat hal hal sebagai berikut :a. Angka indeks kinerja kurang dari 1 berarti pengeluaran lebih besar dari anggaran atau waktu pelaksanaan lebih lama dari jadwal yang direncanakan. Bila anggaran dan jadwal sudah dibuat secara realistis, maka berarti ada suatu kesalahan dalam pelaksanaan proyek.b. Sejalan dengan oikiran di atas, bila angka indeks kinerja penyelenggaraan proyek lebih baik dari perencanaan, dalam arti pengeluaran lebih kecil dari anggaran atau jadwal lebih cepat dari rencana.c. Makin besar perbedaan dari angka 1, maka makin besar penyimpangannya dari perencanaan dasar atau anggaran, bahkan bila didapat angka yang terlalu tinggi, yang berarti prestasi pelaksanaan pekerjaan sangat baik, perlu diadakan pengkajian apakah mungkin perencanaannya atau anggarannya justru tidak realistis.

Untuk menentukan kapan suatu kegiatan harus mendapat perhatian khusus, maka digunakan Critical Ratio ( CR ).Critical Ratio ( CR )=SPI x CPIBatasan yang disarankan untuk kondisi CR adalah sebagai berikut :a. Jika CR berada antara 0.9 sampai 1.2 maka kegiatan dalam keadaan baik.b. Jika CR berada antara 0.8 sampai 0.9 atau 1.2 sampai 1.3 maka kegiatan perlu mendapatkan perhatian khusus.c. Jika CR berada di bawah 0.8 atau di atas 1.3 maka kegiatan dalam keadaan kritis.

VARIANS JADWAL( SV )VARIANS BIAYA( CV )KETERANGAN

PositifPositifPekerjaan terlaksana lebih cepat dari jadwal dengan biaya lebih kecil dari anggaran.

NolPositifPekerjaan terlaksana tepat sesual jadwal dengan biaya lebih rendah dari anggaran.

PositifNolPekerjaan terlaksana sesuai anggaran dan selesai lebih cepat dari jadwal.

NolNolPekerjaan terlaksana sesuai jadwal dan anggaran.

NegatifNegatifPekerjaan selesai terlambat dan menelan biaya lebih tinggi dari anggaran.

NolNegatifPekerjaan terlaksana sesuai jadwal dan menelan biaya di atas anggaran.

NegatifNolPekerjaan selesai terlambat dan menelan biaya sesuai anggaran.

PositifNegatifPekerjaan selesai lebih cepat dari rencana dengan menelan biaya di atas anggaran.

Tabel 2.2 Analisis Varians TerpaduSumber: Soeharto, I. 1995, Manajemen Proyek (Dari Konseptual Sampai Operasional) , hal. 273.

2.4.6Proyeksi Biaya dan Jadwal Akhir ProyekPerkiraan mengenai biaya dan jadwal akhir dari proyek yang dikerjakan tidak dapat memberikan angka yang sangat tepat.Meskipun demikian, membuat perkiraan mengenai biaya dan jadwal akhir sangat diperlukan dengan tujuan mengetahui kemungkinan adanya penyimpangan yang dapat terjadi di masa yang akan datang sehingga dapat dilakukan tindakan untuk mencegah penyimpangan tersebut. Dalam membuat proyeksi digunakan rumus-rumus sebagai berikut :a. Anggaran proyek keseluruhan= Anggaran ( BAC )b. Anggaran untuk pekerjaan tersisa= BAC EACc. Indeks kinerja biaya ( CPI )= BCWP / ACWPBila kinerja biaya pada pekerjaan tersisa adalah tetap seperti pada saat pelaporan, maka perkiraan biaya untuk pekerjaan tersisa ( ETC ) adalah sama besar dengan anggaran pekerjaan tersisa dibagi indeks kinerja biaya, atau :

ETC=( Anggaran-BCWP )CPI

Sumber: Soeharto, I. 1995, Manajemen Proyek (Dari Konseptual Sampai Operasional) , hal. 280.Jadi perkiraan total biaya proyek ( EAC ) adalah sama dengan jumlah pengeluaran sampai pada saat pelaporan ditambah perkiraan biaya untuk pekerjaan tersisa, atau :EAC=ACWP+ETCSumber: Soeharto, I. 1995, Manajemen Proyek (Dari Konseptual Sampai Operasional) , hal. 280.Hubungan antara indikator indikator ACWP, BCWP, dan BCWS terhadap biaya penyelesaian proyek diperlihatkan oleh gambar 2.7. Dimana garis CB menunjukkan jumlah kenaikan biaya terhadap anggaran dan garis AB menunjukkan keterlambatan konstruksi.

Gambar 2.7 Perkiraan ( Forecast ) jadwal dan biaya 9 ( EAC ) pada akhir proyekSumber: Soeharto, I. 1995, Manajemen Proyek (Dari Konseptual Sampai Operasional) , hal. 279. Selain menggunakan perhitungan tersebut di atas, berikut ini merupakan cara ekstrapolasi untuk mendapatkan perkiraan biaya akhir proyek :a. Pekerjaan Sisa Memakan Biaya Sebesar AnggaranCara ini menganggap bahwa sisa pekerjaan akan memakan biaya sesuai dengan anggaran, tidak tergantung dari prestasi yang dicapai sampai saat ini. Total biaya proyek didapat dari menjumlahkan semua pengeluaran sampai pada saat pelaporan ditambah sejumlah biaya sesuai anggaran untuk bagian pekerjaan tersis. Cara ini dianggap baik untuk prestasi fisik di bawah 50%.

b. Kinerja Sama Besar Sampai Akhir ProyekAnalisis dengan cara ini branggapan bahwa angka kinerja pada saat pelaporan akan tetap bertahan sampai pada akhir proyek, sehingg proyeksi total jam orang atau biaya adalah ekstrapolasi dan angka pada saat pelaporan ke masa akhir proyek. Cara ini dianggap wajar apabila pada saat pelaporan, proyek telah selesai lebih dari separuh sehingga prestasi yang dicapai cukup realistis untuk dipakai menganalisa pekerjaan tersisa. c. Gabungan Cara A dan Cara BPendekatan yang dipakai dengan menggunakan cara yang pertama dan kedua yaitu :1. Menggunakan cara pertama apabila penyelesaian pekerjaan masih di bawah fisik 50%.2. Menggunkan cara kedua apabila penyelesaian pekerjan di atas 50%.

BAB IIIMETODOLOGI PENELITIAN3.1Diagram Alir Metode PenelitianProgram kerja yang akan dilakukan dalam menyelesaikan penelitian ini, disajikan dalam flowchart di bawah ini :Mulai

Studi Pendahuluan Latar Belakang Rumusan Masalah Tujuan Penelitian Batasan Masalah Tinjauan PustakaData Lapangan Studi Literatur RAB Buku Penuntun Kurva S Karya Ilmiah Laporan Mingguan Bahan Bahan Kuliah Referensi yang relevan

Penyajian DataPengolahan Data Varians jadwal, biaya, dan anggaran ( SV, CV, dan BV ) Produktifitas dan kinerja proyek ( SPI dan CPI ) Memperkirakan biaya dan jadwal penyelesaian proyek

Kesimpulan dan Saran

SelesaiGambar 3.1Diagram Alir3.1.1Studi Pendahuluana. Latar BelakangPada pelaksanaan pengerjaan proyek seringkali tidak dilakukan proses pengendalian sehingga seringkali menimbulkan masalah di kemudian hari. Masalah ini menyangkut keterlambatan penyelesaian proyek dan biaya yang melebihi anggaran yang telah ditetapkan. Dalam proses pelaksanaan pengerjaan proyek, harus berdasarkan hal hal berikut ini :1. Cost ( biaya ). Perencana yang baik adalah perencana yang dapat mengestimasi biaya yang diperlukan dalam pengerjaan proyek dengan baik.2. Time ( waktu ). Waktu pengerjaan suatu proyek sangat berhubungan dengan biaya yang digunakan. Waktu penyelesaian pengerjaan yang sesuai dengan rencana yang ditetapkan akan memberikan keuntungan kepada pelaksana, sebaliknya biaya yang akan dikeluarkan akan melebihi anggaran apabila waktu pengerjaan proyek mengalami keterlambatan dalam penyelesaiannya.3. Quality ( mutu ). Mutu bahan yang digunakan dalam suatu proyek diharapkan sesuai dengan spesifikasi teknis yang ada.4. Safety ( keselamatan ). Keselamatan dalam pengerjaan proyek merupakan unsur yang sangat penting. Setiap orang yang terlibat dalam proses pengerjaaan proyek diharapkan menggunakan alat alat pengaman dalam rangka menjaga keselamatan mereka.

Di dalam pengerjaan proyek seringkali terjadi masalah, antara lain keterlambatan dalam penyelesaian proyek maupun biaya yang melebihi anggaran yang telah ditetapkan sebelumnya. Salah satu cara pengendalian dari masalah tersebut adalah dengan menggunakan metode konsep nilai hasil. Dengan konsep nilai hasil, kemajuan dari suatu proyek dapat diukur dengan membandingkan rencana kerja yang telah disusun sajak awal proyek dengan realisasi pelaksanaan proyek.Dari uraian di atas , penulis mencoba untuk mengkaji dan membahas lebih jauh mengenai Metode Konsep Nilai Hasil dengan mengangkat judul ANALISIS PENGENDALIAN PROYEK DENGAN METODE KONSEP NILAI HASIL STUDI KASUS PADA PROYEK PELEBARAN JALAN BAJO ARASOE SINJAI .

b.Rumusan MasalahPelaksanaan pengerjaan suatu kegiatan konstruksi sangat dipengaruhi oleh beberapa faktor antara lain, jumlah tenaga kerja yang tersedia, peralatan, material, biaya, dan manajemen.Faktor - faktor tersebut saling berkaitan dan sangat menentukan pelaksanaan kegiatan konstruksi. Sebagai contoh, walaupun dalam suatu proyek menggunakan banyak pekerja tetapi peralatan dan material yang dibutuhkan tidak tersedia, maka akan menghambat pelaksanaan proyek tersebut.Pelaksanaan suatu kegiatan konstruksi seringkali mengalami masalah yang dapat mempengaruhi jadwal yang telah ditentukan. Hal ini dapat dihindari dengan menggunakan pengendalian proyek, sehingga sebelum terjadi penyimpangan, dapat dilakukan suatu tindakan pencegahan untuk mencegah penyimpangan tersebut.c. Tujuan PenelitianAdapun tujuan penulisan ini adalah :1. Untuk mengkaji penyimpangan jadwal dan biaya proyek.2. Untuk memantau indeks produktivitas dan kinerja proyek.3. Untuk meramalkan jadwal dan biaya akhir penyelesaian proyek.d.Batasan MasalahUntuk menghindari pembahasan yang terlalu luas, maka penulis membatasi masalah pada :1. Data data yang digunakan adalah data sekunder yang diambil dari proyek atau perusahaan PT. Karya Subur Teknik Utama sebagai pihak kontraktor.2. Hanya memantau kegiatan pada pelaksanaan proyek dengan menggunakan metode Konsep Nilai Hasil, yang didasarkan pada 3 indikator yaitu BCWS ( Budgeted Cost of Work Schedule ), BCWP ( Budgeted Cost of Work Performed), and ACWP ( Actual Cost of Work Performed ). 3. Tidak membahas penurunan rumus rumus yang diperlukan, namun hanya menggunakan rumus rumus tersebut secara praktis

e.Tinjauan PustakaTinjauan pustaka berisi kajian sistematis mengenai kerangka konseptual permasalahan dalam tugas akhir ini. Untuk lebih jelasnya kajian pustaka dapat dilihat pada bab II.3.1.2Data yang dibutuhkanData yang diperlukan dalam penelitian ini adalah sebagai berikut :1. RAB 2. Kurva S 3. Laporan mingguan4. Informasi tentang sistem dan keberadaan proyek.3.1.3Pengumpulan Data Pengamatan1. Lokasi pengumpulan dataLokasi yang menjadi lokasi penelitian adalah Proyek Pelebaran Jalan Bajo Arasoe Sinjai. 2. Waktu pengambilan dataData yang digunakan adalah data dari awal pekerjaan sampai waktu pelaporan ( minggu ke 12), dimana pekerjaan ini berlangsung selama 28 minggu atau 210 hari kalender.3. Metode pengumpulan data Metode yang digunakan dalam pengumpulan data adalah :1. Menghubungi dan wawancara dengan pihak pelaksana ( kontraktor ) Pelebaran Jalan Bajo Arasoe Sinjai untuk mendapatkan informasi dan data tentang proyek tersebut.2. Studi literatur untuk kesempurnaan tentang definisi sistem manajemen proyek tersebut.3.2Pengolahan DataPengolahan data dilakukan dengan menggunakan metode Konsep Nilai Hasil untuk mengkaji penyimpangan dan indeks produktivitas kerja serta memperkirakan biaya dan jadwal akhir penyelesaian proyek.Aplikasi metode Konsep Nilai Hasil pada proyek ini membandingkan dua metode yaitu :1. Mengkaji penyimpangan dan indeks produktivitas kinerja dilakukan dengan cara :a. Secara komulatif.b. Secara per item pekerjaan.2. Meramalkan biaya dan jadwal akhir penyelesaian proyek dilakukan dengan cara :a. Secara perkiraan ( Forecash ) yang umum dipakai.b. Dengan menggunakan Metode Konsep Nilai Hasil dengan 3 indikator.

Hasil akhir dari pengolahan data ini adalah mengetahui besarnya penyimpangan yang terjadi pada proyek Pelebaran Jalan Bajo Arasoe Sinjai, bagaimana indeks produktivitas kinerja proyek tersebut, serta waktu penyelesaian proyek tersebut dan biaya yang dibutuhkan untuk menyelesaikan proyek.

BAB IVHASIL DAN PEMBAHASAN

4.1 Gambaran Umum ProyekJalan raya merupakan salah satu transportasi darat yang penting untuk menghubungkan berbagai tempat seperti pusat industri, lahan pertanian, pemukiman serta sebagai sarana distribusi barang dan jasa untuk menunjang perekonomian. Jalan juga berfungsi sebagai pembatas antar lokasi seperti wilayah administrasi.Dengan seiring berkembangnya zaman, transportasi darat mengalami perkembangan yang pesat terutama meningkatnya jumlah kendaraan bermotor dan jumlah penduduk, serta mobilitas ekonomi dan sosial masyarakat yang diiringi oleh peningkatan standar kehidupan masyarakat. Hal tersebut mengalami dampak peningkatan volume lalu lintas harian rata-rata, yang mengakibatkan arus transportasi menjadi padat. Pelebaran jalan Bajo- Arasoe - Sinjai ini diharapkan dapat mengatasi dampak peningkatan lalu lintas pada daerah ini. Proyek ini dikerjakan oleh PT. Karya Subur Teknik Utama sebagai kontraktor pelaksana dan PT. Eskapindo Matra sebagai konsultan. Sumber dana dari proyek ini berasal dari APBN, dengan waktu pelaksanaan proyek sesuai dengan dokumen kontrak yaitu ( 210 hari kalender ), terhitung mulai tanggal 19 Maret 2012 dengan anggaran biaya pelaksanaan sebesar Rp. 5.940.485.896 ( Lima Milyar Sembilan Ratus Empat Puluh Juta Empat Ratus Delapan Puluh Lima Ribu Delapan Ratus Sembilan Puluh Enam Rupiah )4.2Data Proyek4.2.1Jadwal Pelaksanaan ProyekJadwal pelaksanaan proyek Pelebaran Jalan Bajo Arasoe Sinjai dimulai pada tanggal 19 Maret 2012 dengan waktu pelaksanaan ( 210 hari kalender ), yang kemudian diperjelas dengan lama waktu setiap kegiatan pelaksanaan pekerjaan proyek sebagai berikut :

Tabel 4.1 Jadwal Pelaksanaan Pekerjaan ProyekNo.Uraian PekerjaanBiaya ( Rp )Durasi ( Minggu )

1.Umum140.150.000,0028,00

2.Drainase380.064.251,086,00

3.Pekerjaan Tanah184.514.356,076,00

4.Pelebaran Perkesaran dan Bahu Jalan647.612.768,447,00

5.Perkerasan Non Aspal795.481.117,566,00

6.Perkerasan Aspal2.826.491.837,1215,00

7.Struktur190.373.112,8910,00

8.Pengembalian Kondisi dan Pekerjaan Minor121.006.401,743,00

9.Pekerjaan Pemeliharaan Rutin1.879.903,2228,00

TOTAL5,287,573,748.12

4.2.2 Anggaran Biaya Pelaksanaan ProyekAnggaran biaya pelaksanaan proyek pelebaran jalan Bajo Arasoe Sinjai ini sebesar Rp. 5.940.485.896,00 ( Lima Milyar Sembilan Ratus Empat Puluh Juta Empat Ratus Delapan Puluh Lima Ribu Delapan Ratus Sembilan Puluh Enam Rupiah ), sudah termasuk PPN ( Pajak Pertambahan Nilai ) sebesar 10 %.Anggaran masing masing pekerjaan dapat dirinci sesuai dengan bobot per tiap- tiap item pekerjaan sebagai berikut :Tabel 4.2 Rencana Anggaran BiayaNo.Jenis PekerjaanHarga Pekerjaan (Rp.)Bobot (%)

A. BAGIAN KONTRAK HARGA SATUAN( PEKERJAAN KONSTRUKSI )

5,287,573,748.00

1Umum140,150,000.002.65

2Drainase380,064,251.087.19

3Pekerjaan Tanah184,514,356.073.49

4Pelebaran Perkerasan dan Bahu Jalan647,612,768.4412.25

5Perkerasan Non Aspal795,481,117.5615.05

6Perkerasan Aspal2,826,491,837.1253.46

7Struktur190,373,112.893.60

8Pengambilan Kondisi dan Pekerjaan Minor121,006,401.742.29

9Pekerjaan Pemeliharaan Rutin1,879,903.220.04

B. BAGIAN KONTRAK HARGA LUMPSUM( PEK.LAYANAN PEMELIHARAAN )112,867,976.00

SK.10.1Pekerjaan Layanan Pemeliharaan Jalan (Lump Sum)112,867,976.00

TOTAL

100.00

(A) Jumlah Harga Pekerjaan ( Termasuk Biaya Umum dan Keuntungan)

5,400,441,724.00

(B) Pajak Pertambahan Nilai (PPN) = 10% x (A)

540,044,172.40

(C) JUMLAH TOTAL HARGA PEKERJAAN = (A) + (B)

5,940,485,896.00

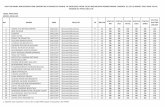

4.2.3Rencana Pekerjaan dan Laporan Mingguan Pelaksanaan ProyekRencana pencapaian sasaran dan laporan pelaksanaan pekerjaan hingga minggu ke 10 sesuai dengan anggaran dan biaya yang terdapat dalam dokumen kontrak. Anggaran pekerjaan dapat dirinci sesuai dengan bobot pekerjaan per minggu adalah sebagai berikut :Tabel 4.3 Rencana Pelaksanaan Pekerjaan ProyekNo.PeriodeBobot (%)Biaya

MingguanKomulatif

1Minggu III Maret0.3719,775,525.8219,775,525.82

2Minggu IV Maret0.6835,691,122.8055,466,648.62

3Minggu I April0.4423,423,951.7078,890,600.32

4Minggu II April0.9650,866,459.46129,757,059.78

5Minggu III April0.9550,073,323.39179,830,383.17

6Minggu IV April0.8846,477,773.25226,308,156.42

7Minggu I Mei0.3619,035,265.49245,343,421.91

8Minggu II Mei3.11164,443,543.57409,786,965.48

9Minggu III Mei4.73250,049,362.55659,836,328.03

10Minggu IV Mei4.73250,049,362.55909,885,690.58

11Minggu I Juni5.93313,553,123.261,223,438,813.84

12Minggu II Juni6.69353,738,683.751,577,177,497.59

13Minggu III Juni5.33281,827,680.771,859,005,178.36

14Minggu IV Juni3.36177,503,850.722,036,509,029.09

15Minggu I Juli5.20275,112,462.112,311,621,491.20

16Minggu II Juli4.43234,028,014.092,545,649,505.29

17Minggu III Juli5.18273,896,320.152,819,545,825.45

18Minggu IV Juli4.72249,520,605.173,069,066,430.62

19Minggu I Agustus4.72249,520,605.173,318,587,035.80

20Minggu II Agustus4.72249,520,605.173,568,107,640.97

21Minggu III Agustus2.87151,859,118.053,719,966,759.01

22Minggu IV Agustus4.65245,925,055.033,965,891,814.04

23Minggu I September4.65245,872,179.294,211,763,993.33

24Minggu II September5.73302,925,100.034,514,689,093.36

25Minggu III September5.73302,925,100.034,817,614,193.39

26Minggu IV September5.35282,779,444.055,100,393,637.44

27Minggu I Oktober1.7793,590,055.345,193,983,692.78

28Minggu II Oktober1.7793,590,055.345,287,573,748.12

100.00

Tabel 4.4. Laporan Mingguan Pelaksanaan Proyek

No.PeriodeBobot (%)Biaya (Rp.)

MingguanKomulatif

1Minggu III Maret1.0354,462,009.6154,462,009.61

2Minggu IV Maret5.48289,759,041.40344,221,051.00

3Minggu I April3.83202,514,074.55546,735,125.56

4Minggu II April2.25118,970,409.33665,705,534.89

5Minggu III April0.4121,679,052.37687,384,587.26

6Minggu IV April0.157,931,360.62695,315,947.88

7Minggu I Mei0.094,758,816.37700,074,764.25

8Minggu II Mei0.115,816,331.12705,891,095.37

9Minggu III Mei1.2968,209,701.35774,100,796.72

10Minggu IV Mei1.2264,508,399.73838,609,196.45

Tabel 4.5. Laporan Biaya Aktual Pekerjaan

No.PeriodeBobot (%)Biaya (Rp.)

MingguanKomulatif

1Minggu III Maret0.9047,588,163.7347,588,163.73

2Minggu IV Maret4.48236,883,303.92284,471,467.65

3Minggu I April5.87310,380,579.01594,852,046.66

4Minggu II April1.0656,048,281.73650,900,328.39

5Minggu III April0.115,816,331.12656,716,659.52

6Minggu IV April0.4322,736,567.12679,453,226.63

7Minggu I Mei0.6232,782,957.24712,236,183.87

8Minggu II Mei0.7740,714,317.86752,950,501.73

9Minggu III Mei1.0756,577,039.10809,527,540.84

10Minggu IV Mei1.3370,324,730.85879,852,271.69

4.3Perhitungan Penyimpangan4.3.1.Anggaran ProyekA.Anggaran pelaksanaan proyek yang sesuai dengan jadwal yang telah direncanakan (BCWS). Nilai BCWS diperlihatkan pada tabel 4.6 :Tabel 4.6 BUDGETED COST OF WORK SCHEDULE (BCWS)No.PeriodeBobot (%)BCWS (Rp.)Bobot Kumulatif (%)

BCWSMingguanKomulatif

1Minggu III Maret0.3719,775,525.8219,775,525.820.37

2Minggu IV Maret0.6835,691,122.8055,466,648.621.05

3Minggu I April0.4423,423,951.7078,890,600.321.49

4Minggu II April0.9650,866,459.46129,757,059.782.45

5Minggu III April0.9550,073,323.39179,830,383.173.40

6Minggu IV April0.8846,477,773.25226,308,156.424.28

7Minggu I Mei0.3619,035,265.49245,343,421.914.64

8Minggu II Mei3.11164,443,543.57409,786,965.487.75

9Minggu III Mei4.73250,049,362.55659,836,328.0312.48

10Minggu IV Mei4.73250,049,362.55909,885,690.5817.21

11Minggu I Juni5.93313,553,123.261,223,438,813.8423.14

12Minggu II Juni6.69353,738,683.751,577,177,497.5929.83

13Minggu III Juni5.33281,827,680.771,859,005,178.3635.16

14Minggu IV Juni3.36177,503,850.722,036,509,029.0938.52

15Minggu I Juli5.20275,112,462.112,311,621,491.2043.72

16Minggu II Juli4.43234,028,014.092,545,649,505.2948.14

17Minggu III Juli5.18273,896,320.152,819,545,825.4553.32

18Minggu IV Juli4.72249,520,605.173,069,066,430.6258.04

19Minggu I Agustus4.72249,520,605.173,318,587,035.8062.76

20Minggu II Agustus4.72249,520,605.173,568,107,640.9767.48

21Minggu III Agustus2.87151,859,118.053,719,966,759.0170.35

22Minggu IV Agustus4.65245,925,055.033,965,891,814.0475.00

23Minggu I September4.65245,872,179.294,211,763,993.3379.65

24Minggu II September5.73302,925,100.034,514,689,093.3685.38

25Minggu III September5.73302,925,100.034,817,614,193.3991.11

26Minggu IV September5.35282,779,444.055,100,393,637.4496.46

27Minggu I Oktober1.7793,590,055.345,193,983,692.7898.23

28Minggu II Oktober1.7793,590,055.345,287,573,748.12100.00

4.3.2Varians Jadwal dan BiayaA.Penyimpangan Jadwal (SV)Untuk mendapatkan nilai SV setiap periode digunakan rumus :SV = BCWP - BCWSBerdasarkan rumus di atas, nilai SV dapat dihitung setiap satuan waktu sebagai berikut :1. Penyimpangan untuk minggu ke 10 (minggu ke -IV Mei 2012)SV 10 =BCWP 10-BCWS 10BCWP=Rp. 64,508,399.73 BCWS=Rp. 250,049,362.55 SV=Rp. 64,508,399.73- Rp. 250,049,362.55=Rp. (185,540,962.82)=(3.51) %2. Penyimpangan jadwal sampai dengan minggu ke 10 (minggu ke IV-Mei 2012)SV=BCWP s/d 10-BCWS s/d 10BCWP=Rp. 838,609,196.45 BCWS=Rp. 909,885,690.58 SV=Rp. 838,609,196.45 -Rp. 909,885,690.58=Rp. (71,276,494.12)=( 1.35 ) %Hasil perhitungan di atas dapat diketahui bahwa sampai dengan minggu ke 10 penyimpangan jadwal pekerjaan sebesar (1.35) %, hasil ini menunjukkan bahwa pelaksanaan pekerjaan terlambat dari jadwal rencana.Untuk perhitungan penyimpangan jadwal (SV) per minggu dengan cara yang sama seperti di atas, dapat dilihat pada tabel 4.9 dan grafik penyimpangan jadwal pada gambar 4.1 dan 4.2.

Gambar 4.1. Grafik Schedule Variances ( SV ) Mingguan

Gambar 4.2. Grafik Schedule Variances ( SV ) - Kumulatif

B.Penyimpangan Biaya (CV)Untuk mendapatkan nilai CV setiap periode digunakan rumus :CV = BCWP - ACWPBerdasarkan rumus di atas, nilai CV dapat dihitung setiap satuan waktu sebagai berikut :1. Penyimpangan biaya untuk minggu ke 10 (minggu ke -IV Mei 2012)CV 10 =BCWP 10-ACWP 10BCWP10=Rp. 64,508,399.73 ACWP10=Rp. 70,324,730.85 CV=Rp. 64,508,399.73 - Rp. . 70,324,730.85=Rp. (5,816,331.12)= (0.11) %2. Penyimpangan biaya sampai dengan minggu ke 10 (minggu ke IV-Mei 2012)CV s/d 10=BCWP s/d 10-ACWP s/d 10BCWP s/d 10=Rp. 838,609,196.45 ACWP s/d 10=Rp. 879,852,271.69 CV s/d 10=Rp. 838,609,196.45 -Rp. 879,852,271.69=Rp. (41,243,075.24)=(0.78)%Hasil perhitungan di atas dapat diketahui bahwa sampai dengan minggu ke 10 penyimpangan biaya pekerjaan sebesar (0.78)%, hasil ini menunjukkan bahwa biaya yang digunakan lebih besar daripada biaya yang sebelumnya telah direncanakan.Untuk perhitungan penyimpangan biaya (CV) per minggu dengan cara yang sama seperti di atas, dapat dilihat pada tabel 4.10 dan grafik penyimpangan biaya pada gambar 4.4 dan 4.5.

Gambar 4.4 Grafik Cost Variances (CV) Mingguan

Gambar 4.5 Grafik Cost Variances (CV) Kumulatif

C.Penyimpangan Anggaran (BV)Untuk mendapatkan nilai BV setiap periode digunakan rumus :BV = BCWS - ACWPBerdasarkan rumus di atas, nilai BV dapat dihitung setiap satuan waktu sebagai berikut :3. Penyimpangan anggaran untuk minggu ke 10 (minggu ke -IV Mei 2012)BV 10 =BCWS 10-ACWP 10BCWS10=Rp. 250,049,362.55 ACWP10=Rp. 70,324,730.85BV=Rp. 250,049,362.55 - Rp. 70,324,730.85=Rp. 179,724,631.70 =3.40 %4. Penyimpangan anggaran sampai dengan minggu ke 10 (minggu ke IV-Mei 2012)BV s/d 10=BCWS s/d 10- ACWP s/d 10BCWS s/d 10=Rp. 909,885,690.58 ACWP s/d 10=Rp. 879,852,271.69 BV s/d 10=Rp. 909,885,690.58 -Rp. 879,852,271.69 =Rp. 30,033,418.89 = 0.57 %Hasil perhitungan di atas dapat diketahui bahwa sampai dengan minggu ke 10 penyimpangan anggaran pekerjaan sebesar 0.57 %, hasil ini menunjukkan bahwa anggaran yang digunakan lebih kecil daripada anggaran yang sebelumnya telah direncanakan.Untuk perhitungan penyimpangan anggaran (BV) per minggu dengan cara yang sama seperti di atas, dapat dilihat pada tabel 4.11 dan grafik penyimpangan anggaran pada gambar 4.7 dan 4.8.

Gambar 4.7. Grafik Budgeted Variances (BV) Mingguan

Gambar 4.8. Grafik Budgeted Variances (BV) Kumulatif

4.3.3Produktivitas dan Kinerja ProyekA.Indeks Kinerja Waktu (SPI)Untuk mendapatkan nilai SPI setiap periode digunakan rumus :

SPI = BCWP BCWS

1. Untuk minggu ke 10 (minggu ke -IV Mei 2012)BCWP10=Rp. 64,508,399.73 BCWS10=Rp 250,049,362.55 SPI10=Rp. 64,508,399.73/Rp. 250,049,362.55= 0.26 ( Nilai ini menunjukkan bahwa nilai SPI < 1, artinya penyelenggaraan proyek lebih lambat dari perencanaan ). Untuk perhitungan SPI per minggu dengan cara yang sama seperti di atas, dapat dilihat pada tabel 4.12 dan grafik indeks kinerja waktu (SPI) pada gambar 4.10 dan 4.11.

Gambar 4.10 Grafik Schedule Performance Index (SPI) Mingguan

Gambar 4.11 Grafik Schedule Performance Index (SPI) Kumulatif

B.Indeks Kinerja Biaya (CPI)Untuk mendapatkan nilai CPI setiap periode digunakan rumus :

CPI = BCWP ACWP

Nilai CPI per minggu dapat diperoleh sebagai berikut :2. Untuk minggu ke 10 (minggu ke -IV Mei 2012)BCWP10=Rp. 64,508,399.73 ACWP10=Rp 70,324,730.85CPI10=Rp. 64,508,399.73/Rp. 70,324,730.85=0.92(Nilai ini menunjukkan bahwa nilai CPI < 1, artinya pengeluaran lebih besar dari anggaran yang direncanakan). Untuk perhitungan CPI per minggu dengan cara yang sama seperti di atas, dapat dilihat pada tabel 4.13 dan grafik indeks kenerja biaya (CPI) pada gambar 4.12 dan 4.13

Gambar 4.12. Grafik Cost Performance Index (CPI) Mingguan

Gambar 4.13. Grafik Cost Performance Index (CPI) Kumulatif

1.3.4 Perkiraan Penyelesaian ProyekDari data data proyek dan hasil perhitungan sebelumnya, diperoleh data sebagai berikut :1. Waktu penyelesaian proyek= 28 minggu2. Total anggaran biaya proyek (BAC)= Rp. 5,287,573,748.003. BCWS (Sampai minggu ke-10)= Rp. 909,885,690.58 4. BCWP (Sampai minggu ke-10)= Rp. 838,609,196.45 5. ACWP (Sampai minggu ke-10)= Rp. 879,852,271.69

Berdasarkan data data di atas, dapat ditentukan waktu dan biaya penyelesaian proyek sebagai berikut :a. Penyimpangan terhadap jadwalSV= BCWP - BCWS= Rp. 838,609,196.45 - Rp. 909,885,690.58= Rp. (71,276,494.12) (Pelaksanaan terlambat dari jadwal).b. Penyimpangan terhadap biayaCV= BCWP - ACWP= Rp. 838,609,196.45 - Rp. 879,852,271.69= Rp. (41,243,075.24) ( Biaya pelaksanaan lebih besar dari anggaran yang direncanakan ).c. Penyimpangan terhadap anggaranBV= BCWS - ACWP= Rp. 909,885,690.58 - Rp. 879,852,271.69= Rp 30,033,418.89( Anggaran yang dikeluarkaan lebih kecil dari anggaran yang direncanakan ) . d. Indeks Kinerja WaktuSPI= BCWP / BCWS= Rp. 838,609,196.45 / Rp. 909,885,690.58= 0.92< 1 ( Pelaksanaan terlambat dari jadwal ).e. Indeks Kinerja BiayaCPI= BCWP / ACWP= Rp. 838,609,196.45 / Rp. 879,852,271.69= 0.95 < 1 ( Pengeluaran lebih besar dari anggaran ).f. Critical Ratio ( CR )CR= SPI x CPI= 0.92 x 0.95= 0.87( Karena nilai CR berada antara 0.8 sampai 0.9 atau 1.2 sampai 1.3 maka kegiatan perlu mendapatkan perhatian khusus.)

g. Estimated At Compleation Date ( Prakiraan Waktu Penyelesaian Proyek)Waktu yang telah dilalui= 10 MingguSisa waktu pelaksanaan= 18 MingguECD= ( Sisa waktu pelaksanaan / SPI ) + waktu yang telah dilalui= ( 18 / 0.92 ) + 10= 30 Mingguh. Perkiraan Biaya untuk Pekerjaan TersisaETC= ( BAC - BCWP ) / CPI= ( Rp. 5,287,573,748.00 - Rp. 838,609,196.45) / 0.95= Rp. 4,667,766,087.00

i. Perkiraan Biaya Pada Saat Penyelesaian Proyek Dengan menganggap kinerja biaya pada masa yang akan datang sama dengan kinerja sebelumnya. EAC= ETC + ACWP= Rp. 4,667,766,087.00 + Rp. 879,852,271.69= Rp. 5,547,618,358.68 Dengan menganggap kinerja biaya pada masa yang akan datang dipengaruhi oleh kinerja penjadwalan sebelumnya.EAC= ACWP +BAC BCWP CPI x SPI= Rp. 879,852,271.69 + ( Rp. 5,287,573,748.00 - Rp. 838,609,196.45) ( 0.95 x 0.92 )= Rp. 5,944,349,045.02 Dengan menganggap kinerja biaya pada masa yang akan datang dipengaruhi oleh indeks kinerja waktu dan indeks kinerja biaya .EAC= ACWP + BAC BCWP0.8 CPI x 0.2 SPI= Rp. 879,852,271.69 + ( Rp. 5,287,573,748.00 - Rp. 838,609,196.45) ( ( 0.8 x 0.95 ) - ( 0.2 x 0.92 ) ) = Rp. 8,574,797,744.66

Berdasarkan hasil perhitungan tersebut, dapat diketahui bahwa biaya yang diperlukan untuk penyelesaian proyek adalah sebagai berikut : Dengan menganggap kinerja biaya pada masa yang akan datang sama dengan kinerja sebelumnya. Sisa anggaran= BAC EAC= Rp. 5,287,573,748.00 - Rp. 5,547,618,358.68= Rp. ( 260,044,610.56 ) Dengan menganggap kinerja biaya pada masa yang akan datang dipengaruhi oleh kinerja penjadwalan sebelumnya.Sisa anggaran= BAC EAC= Rp. 5,287,573,748.00 - Rp. 5,944,349,045.02= Rp. (656,775,296.56)

Dengan menganggap kinerja biaya pada masa yang akan datang dipengaruhi oleh indeks kinerja waktu dan indeks kinerja biaya .Sisa anggaran= BAC EAC= Rp. 5,287,573,748.00 - Rp. 8,574,797,744.66= Rp. (3,287,223,996.54)Berdasarkan perhitungan dari indikator indikator di atas, maka kondisi yang terjadi pada proyek Pelebaran Jalan Bajo Arasoe Sinjai dapat diuraikan sebagai berikut :1. Berdasarkan analisa prakiraan biaya penyelesaian, proyek tersebut mengalami kerugian sebesar Rp. ( 260,044,610.56 ) atau 4.91 % dari anggaran yang telah direncanakan, sedangkan penyelesaian proyek terlambat 2 minggu dari jadwal yang telah direncanakan. Hal ini mengindikasikan bahwa kerugian yang dialami pada proyek tersebut diakibatkan oleh adanya penambahan waktu untuk menyelesaikan proyek tersebut.2. Grafik perkiraan biaya diperlihatkan pada gambar 4.14, sedangkan detail penyimpangan terhadap waktu (variansi waktu SV), penyimpangan terhadap biaya (variansi biaya CV), dan penyimpangan pada anggaran (variansi anggaran BV) diperlihatkan pada gambar 4.15.3. Pada gambar 4.15 ditunjukkan nilai BCWS, BCWP, dan ACWP pada minggu ke-10.Sehingga didapatkan nilai SV sebesar (71,276,494.12) yang menunjukkan penyelesaian pekerjaan terlambat dari jadwal yang ditentukan, nilai CV sebesar (41,243,075.24) yang menunjukkan bahwa biaya yang dikeluarkan lebih besar dari biaya yang dirancanakan, dan nilai BV sebesar Rp 30,033,418.89 yang menunjukkan bahwa sampai minggu ke-10 anggaran masih lebih kecil daripada anggaran yang direncanakan.4. Gambar 4.14 menunjukkan bahwa nilai BCWS pada minggu ke 1,2,3,4,5,6,7,8,9 berada dibawah nilai BCWP dan ACWP, tetapi pada minggu ke-10 nilai BCWP berada di bawah nilai BCWS sehingga dapat disimpulkan bahwa proyek tersebut mengalami keterlambatan (schedule overrun). Pada minggu ke-7 sampai minggu ke-10 nilai ACWP berada di atas nilai BCWS sehingga dapat disimpulkan bahwa terjadi penyimpangan biaya (cost overrun).

BAB VPENUTUP

5.1KesimpulanDari hasil pengolahan data pada proyek Pelebaran Jalan Bajo Arasoe Sinjai, dapat disimpulkan bahwa :1. Indeks Kinerja Biaya ( CPI ) a. Indeks Kinerja Biaya ( CPI ) diperoleh sebesar 0.95 < 1, hal ini menunjukkan bahwa biaya yang dikeluarkan untuk penyelesaian proyek lebih besar daripada anggaran yang telah direncanakan.b. Perkiraan biaya penyelesaian proyek ( EAC ) adalah sebesar Rp. 5,547,618,358.68, sehingga dapat diperkirakan bahwa sisa biaya penyelesaian proyek adalah sebesar Rp. ( 260,044,610.56 ). Hal ini menunjukkan bahwa biaya yang dikeluarkan lebih besar daripada anggaran yang telah ditetapkan.2. Indeks Kinerja Waktu ( SPI )a. Indeks Kinerja Waktu ( SPI ) diperoleh sebesar 0.92 < 1, hal ini menunjukkan bahwa penyelesaian proyek terlambat dari jadwal yang telah direncanakan sebelumnya.b. Perkiraan waktu penyelesaian proyek ( ECD ) selama 30 minggu, hal ini menunjukkan bahwa penyelesaian proyek lebih lambat daripada jadwal yang telah direncanakan yaitu 28 minggu.5.2Saran - Saran 1. Pada pelaksanaan suatu proyek sebaiknya dilakukan pengendalian proyek sehingga dapat diketahui apakah proyek tersebut mengalami penyimpangan waktu maupun biaya yang dapat menyebabkan keterlambatan penyelesaian proyek dan biaya yang dikeluarkan lebih besar dari anggaran yang telah ditetapkan sebelumnya.2. Pengendalian biaya dan waktu sebaiknya dilakukan secara harian sehingga pengendalian waktu dan biaya lebih efektif sehingga terjadinya penyimpangan biaya dan waktu dapat dihindari sebelum mengakibatkan penyimpangan biaya dan waktu yang cukup besar.3. Metode Konsep Nilai Hasil merupakan salah satu metode yang dapat digunakan untuk mengetahui penyimpangan yang dapat terjadi pada suatu proyek. Sehingga dapat dilakukan tindakan untuk mengatasi penyimpangan yang terjadi pada proyek tersebut.4. Pengendalian proyek dengan Metode Konsep Nilai Hasil membutuhkan informasi yang akurat dan sesuai dengan kondisi yang terjadi di lapangan agar data yang dihasilkan lebih akurat.

DAFTAR PUSTAKA

1. Dipohusodo Istimawan, Manajemen Proyek dan Konstruksi, Penerbit Kansius, 1996.2. Soeharto Imam, 1997. Manajemen Proyek ( Dari Konseptual Sampai Operasional), Erlangga, Jakarta.3. Sudinarto, Manajemen Konstruksi Profesional, Penerbit Erlangga, Jakarta,1987.4. Lewis, James. Project Planning, Scheduling, and Control : The Ultimate Hands-On Guide to Bringing Projects in On Time and On Budget , 5th ed. New York : McGraw-Hill,2010. 5. Lewis, James. The Project Managers Desk Reference, 2d ed. New York: McGraw- Hill, 2000.