Manajemen Risiko

17

Manajemen Risiko

description

Manajemen Risiko. Manajemen Risiko. Pengelolaan Risiko Secara umum yang dimaksudkan dengan risiko adalah sebagai bentuk peristiwa yang mempunyai pengaruh terhadap kemampuan seseorang atau lembaga untuk mencapai tujuannya - PowerPoint PPT Presentation

Transcript of Manajemen Risiko

Manajemen Risiko

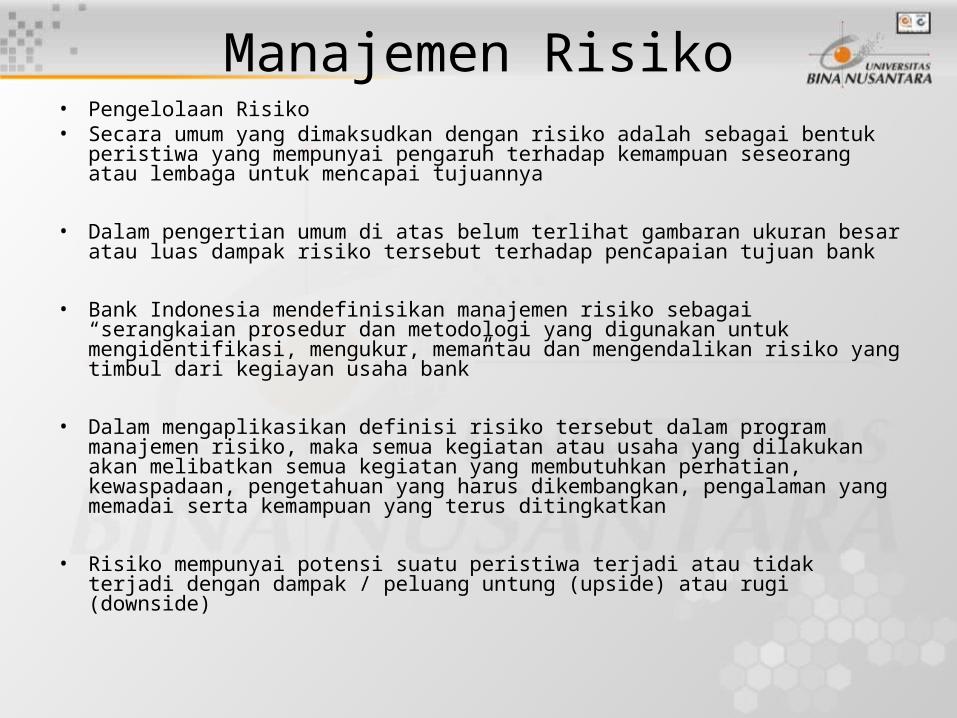

Manajemen Risiko• Pengelolaan Risiko• Secara umum yang dimaksudkan dengan risiko adalah sebagai bentuk

peristiwa yang mempunyai pengaruh terhadap kemampuan seseorang atau lembaga untuk mencapai tujuannya

• Dalam pengertian umum di atas belum terlihat gambaran ukuran besar atau luas dampak risiko tersebut terhadap pencapaian tujuan bank

• Bank Indonesia mendefinisikan manajemen risiko sebagai “serangkaian prosedur dan metodologi yang digunakan untuk mengidentifikasi, mengukur, memantau dan mengendalikan risiko yang timbul dari kegiayan usaha bank”

• Dalam mengaplikasikan definisi risiko tersebut dalam program manajemen risiko, maka semua kegiatan atau usaha yang dilakukan akan melibatkan semua kegiatan yang membutuhkan perhatian, kewaspadaan, pengetahuan yang harus dikembangkan, pengalaman yang memadai serta kemampuan yang terus ditingkatkan

• Risiko mempunyai potensi suatu peristiwa terjadi atau tidak terjadi dengan dampak / peluang untung (upside) atau rugi (downside)

• Bank dapat terhindar dari risiko yang tidak perlu terjadi dengan cara – Standarisasi dan memutakhirkan semua kebijakan dan prosedur bank– Mengkaji penetapan limit risiko– Membangun konstruksi portfolio asset– Memanfaatkan keuntungan diversifikasi– Melakukan proses pendidikan mengenai risiko secara berkelanjutan untuk

semua pegawai– Membangun budaya manajemen risiko pada seluruh jenjang organisasi

• Risiko yang dapat merugikan bank antara lain :– Tidak memadainya modal yang tersedia– Risiko pemberian fasilitas kredit– Risiko kecurangan

• Kecenderungan kedepan “kecurangan” menjadi masalah utama bank; contoh kasus L/C bodong senilai Rp.1,7 triliun yang menimpa salah satu bank milik negara, yang tidak mungkin terjadi tanpa kelibatan orang dalam

• Semakin tinggi tingkat kewenangan pelaku atau semakin banyak orang yang terlibat akan semakin besar kerugian yang diderita bank

Klasifikasi Risiko• Klasifikasi risiko yang ditetapkan BI

– Risiko Kredit– Risiko Pasar– Risiko Likuiditas– Risiko Operasional– Risiko Hukum– Risiko Reputasi– Risiko Strategik– Risiko Kepatuhan

• Risiko Kredit– Risiko ini timbul karena kegagalan pihak lawan (debitur) memenuhi

kewajibannya karena kinerja yang kurang baik/buruk– Karena risiko ini merupakan penyimpangan kinerja portfolio kredit dari

nilai yang diharapkan maka sebagian risiko ini dapat diversifikasi– Termasuk dalam risiko ini transaksi off balance sheet seperti swaps

atau option yang memiliki eksposur sama dengan kredit dan disebabkan karena perubahan pasar

• Risiko Pasar– Risiko yang timbul karena adanya pergerakan variabel pasar

(suku bunga, kurs) dari portfolio yang dimiliki bank berbalik arah dan tidak sebagaimana yang diharapkan

– Bila bank mempunyai nasabah prima (memiliki portfolio yang tinggi) yang produknya sangat peka terhadap harga pasar maka bank menambahkan kategori risiko perubahan harga (commodity price risk) sebagai risiko pasar

• Risiko Likuiditas– Bila bank tidak mampu memenuhi kewajibannya pada saat jatuh

tempo karena ekspansi kredit diluar rencana atau penarikan dana yang tidak terduga disebabkan hilangnya kepercayaan pada bank

• Risiko Operasional– Risiko ini timbul karena tidak berfungsinya proses internal

(process factors), adanya kecurangan (human factors) dan kegagalan sistem (system factors) dalam mencatat, membukukan dan melaporkan transaksi secara akurat dan tepat waktu

• Risiko Hukum– Risiko yang timbul karena kelemahan aspek yuridis antara lain

disebabkan adanya tuntutan hukum, tiadanya undang undang yang mendukung atau kelemahan perikatan seperti syarat sahnya suatu pengikatan jaminan yang diagunkan debitur

• Risiko Reputasi– Risiko karena adanya publikasi negatif yang terkait dengan

kegiatan usaha bank atau persepsi negatif terhadap bank

• Risiko Strategik– Risiki yang timbul karena penetapan dan pelaksanaan strategi

bank yang tidak tepat, pengambilan keputusan bisnis yang kurang responsif terhadap perubahan eksternal

• Risiko Kepatuhan– Risiko yang terjadi karena tidak mematuhi dan tidak

melaksanakan ketentuan yang berlaku– Kepatuhan dilakukan melalui penerapan sistem pengendalian

intern secara konsisten

Kerangka Kerja Manajemen Risiko• Proses manajemen risiko yang akan dilakukan oleh para

manajer diletakkan dalam suatu kerangka kerja agar berjalan efektif– Memahami rantai risiko; melakukan analisa lingkungan untuk

menetapkan konteks yang ada hubungannya dengan risiko, seperti masalah politik, ekonomi, sosial dan budaya

– Menetapkan atau mengkaji toleransi risiko, posisi dan perilaku para stakeholder

– Memahami peristiwa yang pernah diambil perusahaan yang dapat merugikan bank

– Melakukan penilaiaan atas risiko dan pengendalian yang ada– Menyusun tanggapan atas risiko yang ada– Menetapkan aktifitas pengendalian– Mengkomunikasikan risiko dan manajemen risiko– Melakukan pemantauan terhadap risiko dan pengelolaannya

Budaya Manajemen Risiko• Keberhasilan mengkomunikasikan dan mengintegrasikan

manajemen risiko dalam sebuah organisasi bank tidak terletak pada tekniknya akan tetapi tergantung pada manusia pengambil dan pengelola risiko tersebut

• Ada banyak pegawai, banyak karakter, sikap (attitude) dan keterampilan yang berbeda dalam bank menuntut adanya budaya organisasi dimana setiap orang harus menjadi manajer risiko karena setiap pegawai bertanggung jawab atas kegiatan dan hasil kerjanya

• Pengembangan budaya manajemen risiko jauh lebih penting dibandingkan membangun sebuah kebijakan dan prosedur yang paling komplit karena pengelolaan risiko harus di implantasikan kepada setiap orang dari jenjang paling bawah sampai pada jenjang paling atas

• Langkah untuk membangun budaya risiko:– Membentuk Satuan Kerja Manajemen Risiko sebagai pusat

untuk membangun dan menyebarluaskan kebijakan dan prosedur risiko keseluruh jenjang organisasi

– Menyusun manual kode etik– Merekrut pegawai yang memiliki sikap yang baik untuk

memberikan pelayanan yang terbaik pada nasabah– Menjadikan manajemen risiko sebagai syarat untuk menduduki

semua posisi manajemen– Menerapkan sanksi bagi pelaksana atau pengambil risiko– Memberikan insentif guna mendorong pegawai mengelola risiko

dengan baik– Menerapkan seperangkan aturan agar pegawai tidak berani

mengambil risiko yang berlebihan– Memasukkan penilaian kinerja mengelola risiko kedalam proses

penilaian kinerja pegawai

Organisasi Manajemen Risiko

Pengelolaan Risiko Kredit• Menciptakan lingkungan risiko kredit yang memadai :

– Pemisahan tugas antara fungsi penganalisa, pemberi persetujuan– Strategi, kebijakan dan prosedur perkreditan harus tertulis dan

konsisten– Penetapan harga produk (loan pricing) secara tepat jauh lebih penting

daripada peningkatan / ekspansi kredit• Kebijakan dan prosedur pemberian kredit yang lengkap dan

mutakhir, mulai dari permohonan, persyaratan, pencairan dan pengelolaan kredit

• Proses Identifikasi dan pengendalian risiko kredit– Melakukan analisis lingkungan– Menilai fasilitas kredit satu persatu dari berbagai sudut pandang– Mengkaji ulang risiko portfolio perkreditan– Membandingkan Net Interest Margin (NIM) dengan pertumbuhan LDR– Harus ada pemisahan antara credit initiation, approval, review dan

administration– Memberdayakan internal audit– Audit terhadap risiko kredit harus dilaksanakan secara berkala– Kredit bermasalah harus ditangani secara khusus

Asset Liability Management• Sering disebut dengan ALMA, merupakan alat utama untuk

mengendalikan risiko pasar : suku bunga, nilai tukar dan risiko likuiditas

• Kebijakan ini memuat a.l.:– Penetapan limit risiko oleh Asset Liabities Committee– Prosedur dan dokumentasi yang harus dipenuhi– Analisis yang harus dilakukan– Metode untuk mengendalikan eksposur suku bunga dan kurs– Menetapkan otorisasi dan proses menangani penyimpangan terhadap

kebijakan– Sistem penetapan harga dan penilaian pasar

• Bank dapat membiayai kebutuhan nasabah / operasional dari beberapa sumber :– Mendapatkan dana dalam bentuk simpanan jangka pendek dan jangka

panjang– Meningkatkan pinjaman jangka pendek maupun jangka panjang– Meningkatkan modal– Menjual altiva bank

• Beberapa apek kunci dalam perspektif pengendalian risiko likuiditas a.l.:– Menyusun strategi pendanaan khususnya pada kondisi pasar

yang kurang menguntungkan– Mempersiapkan pedoman yang jelas mengenai pengelolaan

risiko likuiditas sesuai dengan strategi yang diambil– Aktif mengukur posisi likuiditas bank– Mengkaji rencana darurat keuangan bank agar mampu

mengatasi masalah likuiditas dengan biaya yang relatif murah

• Mengelola risiko likuiditas dilakukan dengan cara :– Mengelola pendanaan yang memilih jatuh tempo tidak seimbang– Mengelola asset dan liabilty yang sensitif terhadap perubahan

suku bunga– Mengelola portfolio yang sensitif terhadap perubahan harga– Mengukur biaya risiko likuiditas yang terkait dengan risiko lain

Risiko Operasional• Penyangga utama dalam program pengelolaan risiko

operasional adalah :– Manusia (people)

• Pegawai tidak kompeten, tidak jujur karena rekruit, pelatihan dan kompensasi yang tidak memadai

– Sistem (syatems)• Kegagalan dalam dukungan sistem, misalnya kesalahan dalam

membangun program komputer, jaringan komunikasi

– Proses (Processes)• Pelanggaran pengendalian intern pada front office maupun back

office• Kesalahan memproses transaksi mis: karena pegawai kurang

terdidik

– Hubungan dengan lingkungan (External events)• Pelanggaran, pemalsuan baik yang dilakukan oleh intern (pegawai)

maupun pihak luar, mis: pemalsuan cheque, computer hacker

Mengelola Hasil Usaha dan Kecukupan Modal

• Manajemen risiko bertujuan agar bank dapat mengoptimalkan hasil usaha dan mempertahankan modal agar selalu berada pada tingkat aman, baik dari segi praktek perbankan yang sehat maupun dari sudut pandang regulator

• Kualitas hasil usaha mengacu pada komposisi tingkat, kecenderungan dan stabilitas laba

• Laba merupakan ukuran keberhasilan manajemen dan disisi lain memberikan rasa aman bagi pemasok dana

• Hasil usaha ditentukan oleh faktor ekstern dan faktor intern bank. Sebagian besar faktor eksternal diluar kendali manajemen maka faktor internal menjadi lebih penting

• Salah satu alat ukur kinerja bank adalah Return On Average Assets (ROAA) yaitu net income dibagi average assets

• Modal bank memberi keyakinan kepada kreditur yang akan menempatkan / meminjamkan dananya bahwa dana tersebut akan dibayar sesuai dengan perjanjian

• Modal bank terdiri dari:– Tier 1 Capital ; Modal utama / modal inti (core capital)– Tier 2 Capital ; Modal pendukung (supplemental capital)

• Tier 1 merupakan saham umum dan saham preferen• Tier 2 merupakan cadangan untuk kredit macet dan pinjaman subordinasi• Tier 1 + Tier 2 merupakan modal sebuah bank• Tier 1 sekurang kurangnya 50% x total modal

• Sejak Desember 2001 regulator menetapkan bank wajib menyediakan total modal sebesar 8% dari Asset Tertimbang Menurut Risiko untuk kredit

• ATMR kredit ditetapkan:– 20% untuk kredit kurang lancar– 50% untuk kredit diragukan– 100% untuk kredit macet

• Misal: ATMR kredit 50% dari ATMR bank maka modal bank yang harus dialokasikan untuk ATMR kredit adalah 4% dari total ATMR

• Kecukupan modal merupakan alat kontrol bagi otoritas dan merupakan alat ukur keamanan sebuah bank yang ingin menjadi bank papan atas. Bila ATMR sebuah bank diatas standar yang ditetapkan berarti bank tersebut memiliki kemampuan / kinerja di atas rata rata bank

• Dalam melakukan perhitungan Kewajiban Penyediaan Modal Minimum bank harus meperhitungkan risiko kredit dan risiko pasar dengan formula sbb:– (Tier 1 + Tier 2 + Tier 3) – Penyertaan dibagi (8% ATMR kredit +

12,5% beban modal risiko pasar)

• Apabila bank memiliki tingkat kredit bermasalah (macet) yang tinggi maka dibutuhkan modal yang memadai untuk menyerap kemungkinan rugi yang timbul atau bank berencana meningkatkan aktifitasnya melalui akuisisi maka diperlukan tambahan modal untuk mendukung semuanya itu

• Strategi untuk mendapatkan tambahan modal:– Mendapatkan sumber dana dari luar; menjual saham– Mendapatkan sumber dana dari dalam; menahan laba untuk

kepentingan ekspansi– Menjual asset dalam rangka mengurangi aset berisiko tinggi