KURIKULUM AKUNTANSI PUBLIK - staff.blog.ui.ac.id · •Matakuliah akuntansi pada tataran lanjutan...

61

KURIKULUM AKUNTANSI PUBLIK

Transcript of KURIKULUM AKUNTANSI PUBLIK - staff.blog.ui.ac.id · •Matakuliah akuntansi pada tataran lanjutan...

KURIKULUM

AKUNTANSI PUBLIK

KURIKULUM

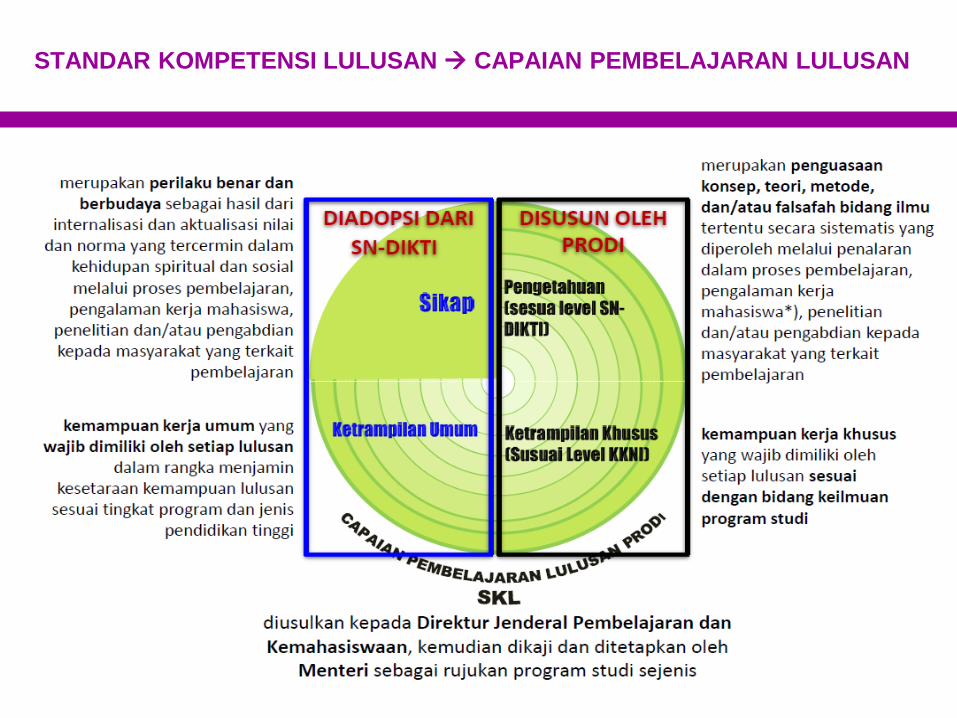

STANDAR KOMPETENSI LULUSAN

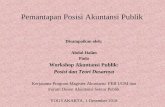

TAHAPAN PENYUSUNAN KURIKULUM

SIKLUS KURIKULUM

STANDAR KOMPETENSI LULUSAN → CAPAIAN PEMBELAJARAN LULUSAN

Kurikulum

CapaianPembelajaran

Lulusan

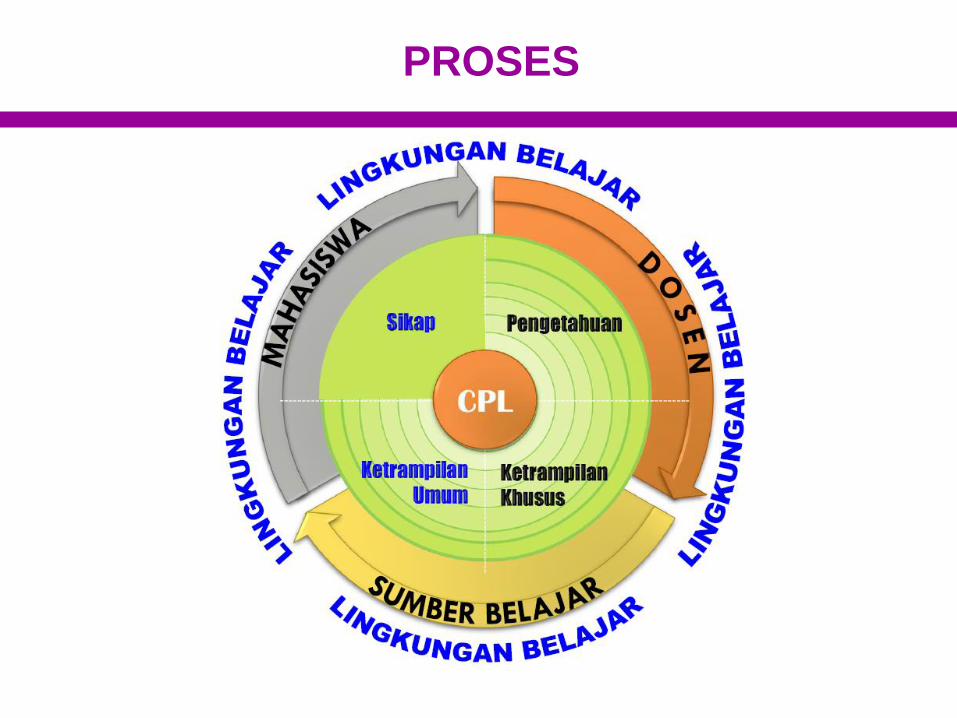

Bahan Kajian

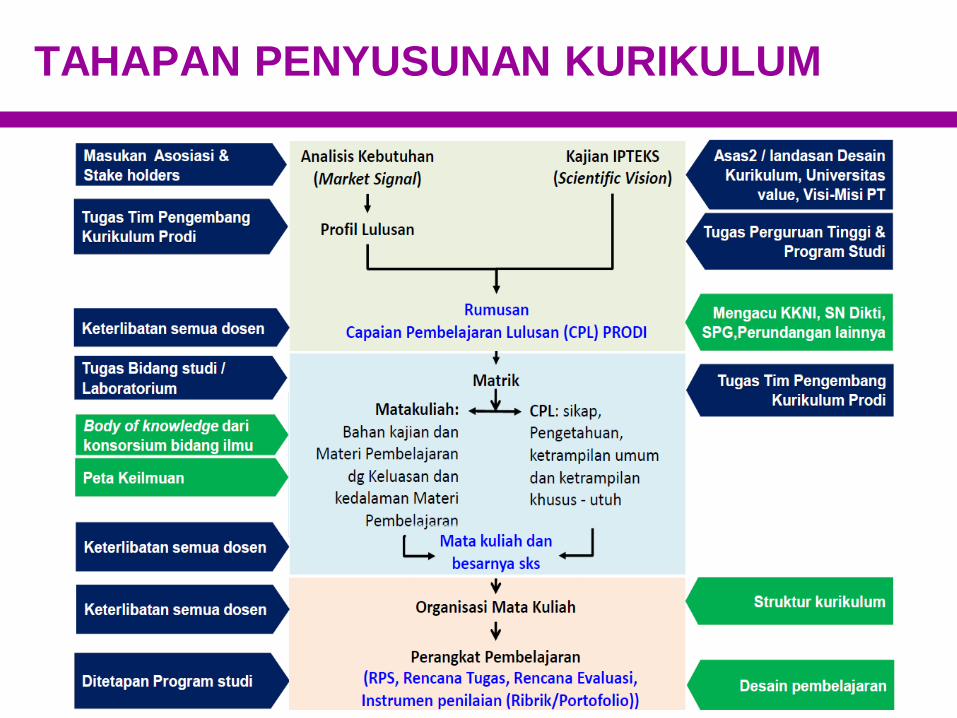

Proses

Penilaian

Capaian Pembelajaran Lulusan

• Profil lulusan perlu disesuaikan karena perubahan lingkungan

– Revolusi industri 4.0

– Perkembangan lingkungan (regulasi, politik, budaya, dll)

• Profil lulusan → bekerja pada sektor publik

– Hasil survey lulusan banyak di sektor publik (pemerintah dan non

pemerintah) → dipertimbangkan untuk memiliki capaian pembelajaran

khusus akuntansi publik.

– Pengembangan program studi pada sektor publik – lingkungan,

perkembangan masa depan.

• Profil lulusan → akuntan generalis

– Akuntansi publik menjadi bidang yang diujikan dalam ujian sertifikasi

akuntan publik dan akuntan professional

– Lulusan akuntansi perlu memahami akuntabilitas pemerintah dan organisasi

publik

– Akuntan publik tidak disebut khusus dalam kurikulum akuntansi

Capaian Pembelajaran Lulusan Akuntansi Publik

• Akuntansi Publik sebagai matakuliah wajib

• Akuntansi Pemerintahan sebagai matakuliahpilihan

Akuntan Generalis

• Akuntansi Publik sebagai matakuliah wajib

• Matakuliah bidang Akuntansi Publik dalammatakuliah konsentrasi (3-4 matakuliah): ekonomi publik, manajemen keuangan publik, audit keuangan negara

Profil di bidang sektorpublik

• Akuntansi Publik sebagai matakuliah wajib

• Matakuliah akuntansi pada tataran lanjutandiganti dengan matakuliah Akuntansi Publik: penganggaran dan pengendalian anggarannegara; manajemen aset

Ahli di bidang akuntansipublik

PROSES

STANDAR PROSES PEMBELAJARAN

11

Proses

• Student Centered Learning

– mahasiswa belajar dan memperoleh pemahaman

– dosen sebagai tutor karena fokus pada mahasiswa yang menjadi hebat

bukan dosennya yang hebat.

• Variasikan metodologi mengajar

– kontribusi matakuliah terhadap LO sikap dan kemampuan umum misal

kemampuan komunikasi dengan presentasi, tanya jawab; kemampuan

kerjasama tim dalam bentuk tugas kelompok, kunjungan lapangan.

– Sesuaikan metodologi matakuliah dengan beban sks sehingga tidak

menggunakan waktu terlalu banyak.

– Ada materi yang lebih tepat diajarkan dengan metode tertentu agar

mahasiswa memperoleh pemahaman yang benar.

• Mahasiswa saat ini adalah generasi milineal yang berada dalam

Revolusi industry 4.0

Proses – Metodologi Pengajaran

• Active teaching

• Mencari literatur dan sumber referensi: jurnal, praktik, regulasi

• Tugas membaca → membuat ringkasan

• Collaborative learning → belajar mandiri, menjelaskan kepada

rekan dalam satu kelompok, pemecahan masalah.

• Problem based learning → diskusi dan presentasi

• Studi kasus → diskusi dan presentasi

• Tutorial – mencatat jurnal → menyusun laporan keuangan

• Laboratorium – akuntansi desa, akuntans pemerintah daerah

Penilaian

• Fokus penilaian pada proses bukan sekedar hasil akhir

• Setiap tugas mahasiswa diberikan reward penilaian

• Evaluasi pada kemampuan analisis bukan sekedar menghafal

apa yang telah diajarkan.

– Soal pertanyaan analisis atau evaluasi atas suatu kondisi tertentu

→ menanyakan kemampuan menggunakan pengetahuan untuk

menganalisis masalah.

– Soal penyelesaian kasus melalui penerapan ketentuan atau teori.

• Dominasi bobot nilai ujian sebagai penentu kelulusan

berkurang <=70%.

Bahan Kajian

TeoriSektorPublik

Regulasi

PraktikBidang

Akuntansi

LingkupSektorPublik

Teori Publik Sektor

Karakteristik sektor publik

Akuntabilitas sektor publik

Good governance pada sektor pemerintahan

Teori agensi sektor publik

New Public Management

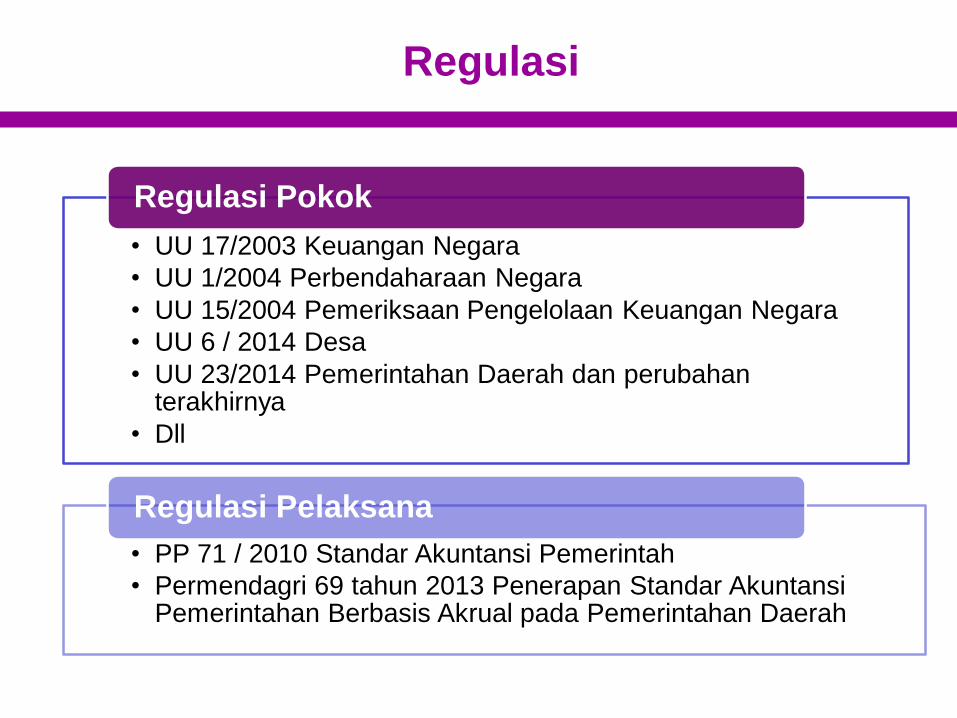

Regulasi

• UU 17/2003 Keuangan Negara

• UU 1/2004 Perbendaharaan Negara

• UU 15/2004 Pemeriksaan Pengelolaan Keuangan Negara

• UU 6 / 2014 Desa

• UU 23/2014 Pemerintahan Daerah dan perubahanterakhirnya

• Dll

Regulasi Pokok

• PP 71 / 2010 Standar Akuntansi Pemerintah

• Permendagri 69 tahun 2013 Penerapan Standar AkuntansiPemerintahan Berbasis Akrual pada Pemerintahan Daerah

Regulasi Pelaksana

Lingkup Sektor Publik

• Pemerintah Pusat

• Pemerintahan Daerah

• Pemerintah Desa

• Badan Layanan Umum

Pemerintahan

• Yayasan

• Organisasi Kemasyarakatan (ormas)

• Lembaga keagamaan

• Organisasi politik

Entitas Berorientasi Nonlaba

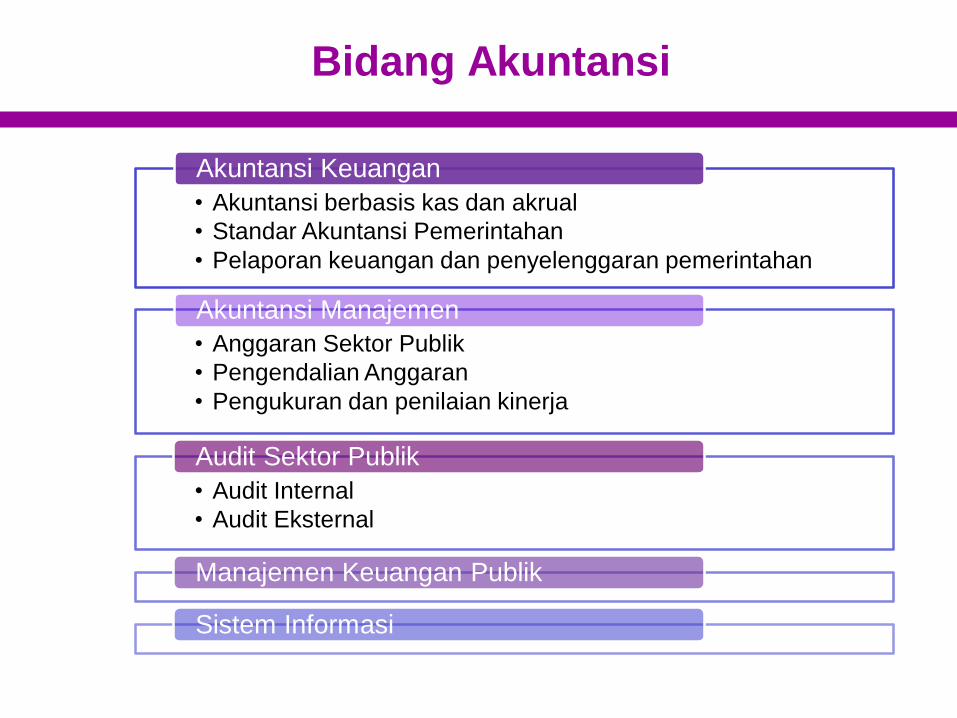

Bidang Akuntansi

• Akuntansi berbasis kas dan akrual

• Standar Akuntansi Pemerintahan

• Pelaporan keuangan dan penyelenggaran pemerintahan

Akuntansi Keuangan

• Anggaran Sektor Publik

• Pengendalian Anggaran

• Pengukuran dan penilaian kinerja

Akuntansi Manajemen

• Audit Internal

• Audit Eksternal

Audit Sektor Publik

Manajemen Keuangan Publik

Sistem Informasi

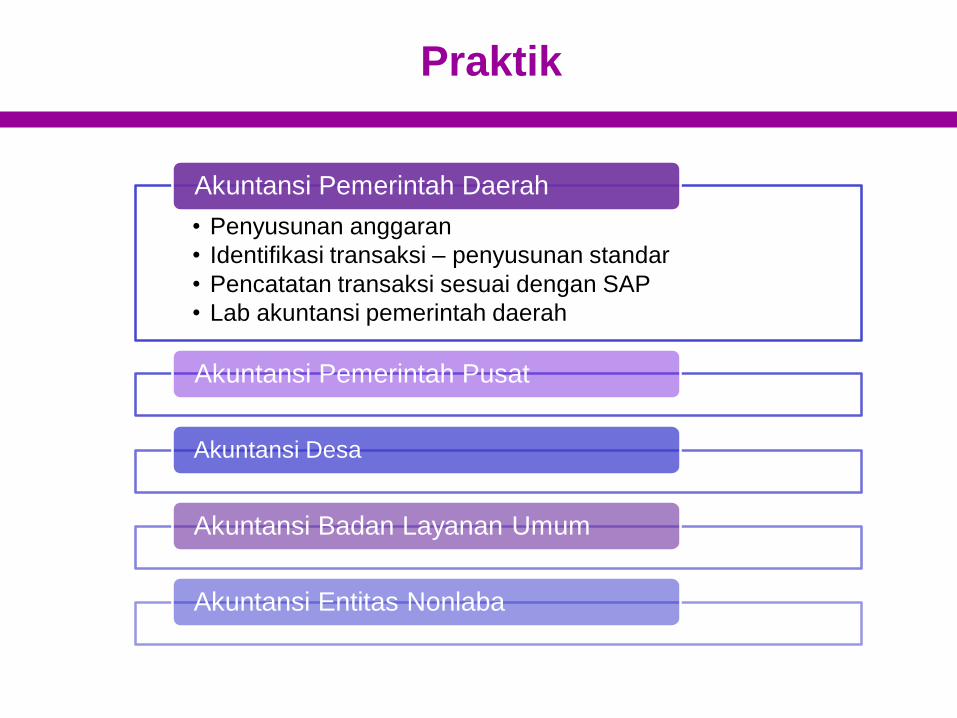

Praktik

• Penyusunan anggaran

• Identifikasi transaksi – penyusunan standar

• Pencatatan transaksi sesuai dengan SAP

• Lab akuntansi pemerintah daerah

Akuntansi Pemerintah Daerah

Akuntansi Pemerintah Pusat

Akuntansi Desa

Akuntansi Badan Layanan Umum

Akuntansi Entitas Nonlaba

PERKEMBANGAN

STANDAR

AKUNTANSI SEKTOR

PUBLIK

Standar Akuntansi Indonesia

Pernyataan Standar Akuntansi Keuangan - PSAK

Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publiksignifikan - SAK-ETAP

Standar Akuntansi Entitas Mikro Kecil Menengah - SAK EMKM

Penyajian Laporan Keuangan

Entitas Berorientasi nonlaba

ISAK 35 (PPSAK 13 – PSAK 45

Dicabut)• Mengatur pelaporan

• Ekuitas = Net aset

• Diterapkan bersamaan PSAK /

SAK ETAP

Standar Akuntansi Syariah

• Mengatur transaksi Syariah

• Pelaporan organisasi Syariah

• Diterapkan bersamaan dengan

PSAK / SAK ETAP / EMKM

tergantung entitasnya.

Standar Akuntansi Pemerintahan (SAP), PP 71 tahun 2010, digunakan untuk entitas

Pemerintah Pusat dan Daerah dalam menyusun laporan keuangan. Standar berbasis

Akrual, dengan referensi utama IPSAS / International Public Sector Accounting

Standards.

22

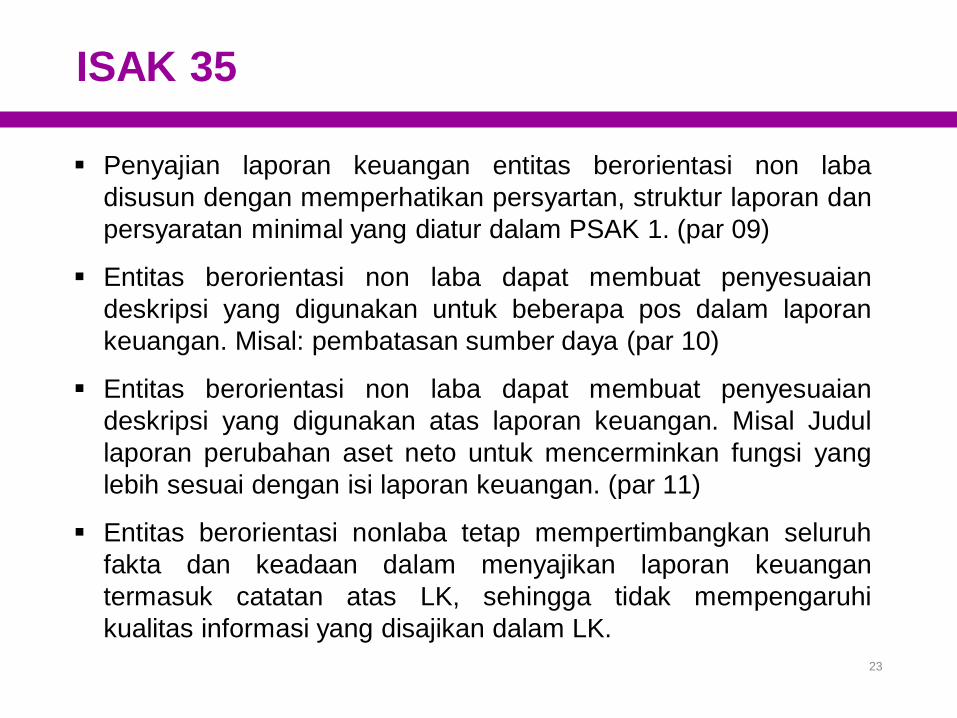

ISAK 35

▪ Penyajian laporan keuangan entitas berorientasi non laba

disusun dengan memperhatikan persyartan, struktur laporan dan

persyaratan minimal yang diatur dalam PSAK 1. (par 09)

▪ Entitas berorientasi non laba dapat membuat penyesuaian

deskripsi yang digunakan untuk beberapa pos dalam laporan

keuangan. Misal: pembatasan sumber daya (par 10)

▪ Entitas berorientasi non laba dapat membuat penyesuaian

deskripsi yang digunakan atas laporan keuangan. Misal Judul

laporan perubahan aset neto untuk mencerminkan fungsi yang

lebih sesuai dengan isi laporan keuangan. (par 11)

▪ Entitas berorientasi nonlaba tetap mempertimbangkan seluruh

fakta dan keadaan dalam menyajikan laporan keuangan

termasuk catatan atas LK, sehingga tidak mempengaruhi

kualitas informasi yang disajikan dalam LK.

23

PENGATURAN PP 71 / 2010

STANDAR AKUNTANSI PEMERINTAHAN

LAMPIRAN I

BASIS AKRUALPP71/2010

LAMPIRAN II

BASIS CTAPP24/2005

PP 71

2010

• SAP Berbasis Akrual → Lampiran I

• Berlaku sejak tanggal ditetapkan dan

dapat segera diterapkan

• Berisi Kerangka Konseptual Akuntansi

Pemerintah dan 12 PSAP

• Berlaku paling lambat TA 2015

• SAP Berbasis Kas Menuju Akrual →

Lampiran II (PP 24/2005)

• Berlaku selama masa transisi bagi entitas

yang belum siap untuk menerapkan SAP

• Berisi Kerangka Konseptual Akuntansi

Pemerintah dan 11 PSAP

• Tidak berlaku mulai TA 2015

Me

nja

di

24

STANDAR

AKUNTANSI

PEMERINTAHAN

Interpretasi PSAP (IPSAP)

• IPSAP dimaksudkan untukmenjelaskan lebih lanjut topik tertentuguna menghindari salah tafsirpengguna PSAP.

Buletin Teknis

• Buletin Teknis merupakan arahan/ pedoman untuk penerapan PSAP maupun IPSAP.

Disertai Publikasi Lainnya

PERNYATAAN SAP

KERANGKA KONSEPTUAL

STRUKTUR STANDAR AKUNTANSI PEMERINTAHAN

25

Judul PSAP

Kerangka Konseptual

PSAP 01 Penyajian Laporan Keuangan

PSAP 02 Laporan Realisasi Anggaran Berbasis Kas

PSAP 03 Laporan Arus Kas

PSAP 04 Catatan atas Laporan Keuangan

PSAP 05 Akuntansi Persediaan

PSAP 06 Akuntansi Investasi

PSAP 07 Akuntansi Aset Tetap

PSAP 08 Akuntansi Konstruksi dalam Pengerjaan

PSAP 09 Akuntansi Kewajiban

PSAP 10 Koreksi Kesalahan, Perubahan Kebijakan Akuntansi, Perubahan Estimasi Akuntansi & Operasi yang Tidak

Dilanjutkan

PSAP 11 Laporan Keuangan Konsolidasian

PSAP 12 Laporan Operasional

PSAP 13 Penyajian Laporan Keuangan Badan Layanan Umum

PSAP 06 Akuntansi Investasi (Revisi 2016)

PSAP 14 Akuntansi Aset Tak Berwujud (2019)

Pernyataan Standar Akuntansi Pemerintahan

26

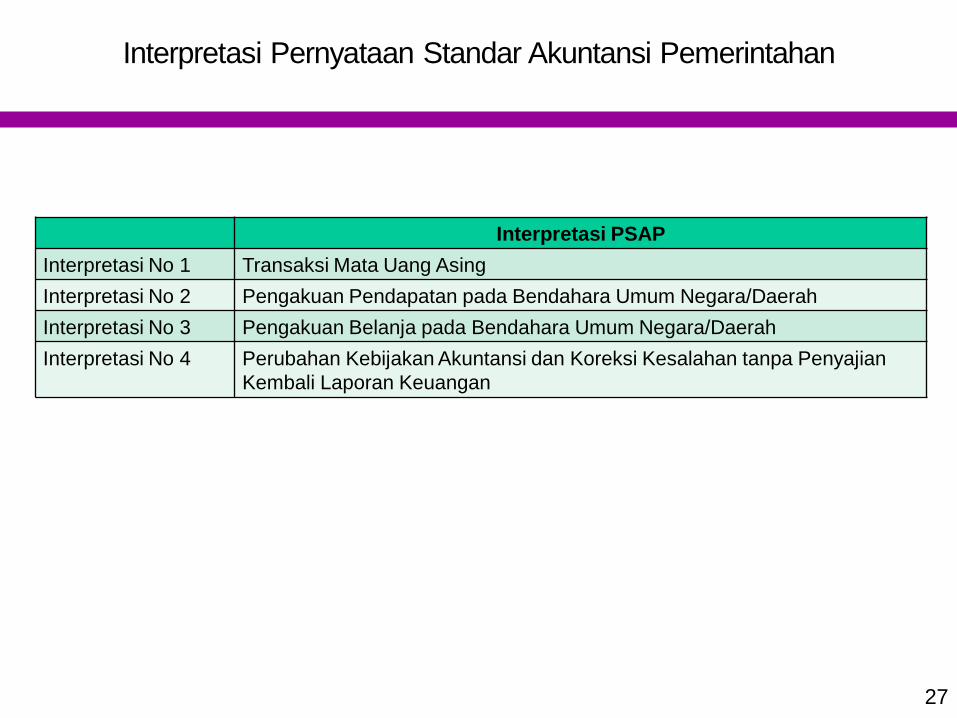

Interpretasi PSAP

Interpretasi No 1 Transaksi Mata Uang Asing

Interpretasi No 2 Pengakuan Pendapatan pada Bendahara Umum Negara/Daerah

Interpretasi No 3 Pengakuan Belanja pada Bendahara Umum Negara/Daerah

Interpretasi No 4 Perubahan Kebijakan Akuntansi dan Koreksi Kesalahan tanpa Penyajian

Kembali Laporan Keuangan

Interpretasi Pernyataan Standar Akuntansi Pemerintahan

27

No Bultek Tahun Keterangan

01 Bultek 15 Akuntansi Aset Tetap 2014 Mengganti Bultek 09

02 Bultek 16 Akuntansi Piutang 2014 Mengganti Bultek 16

03 Bultek 17 Akuntansi Aset tak Berwujud 2014 Mengganti Bultek 11

04 Bultek 18 Akuntansi Penyusutan 2014 Mengganti Bultek 05

05 Bultek 19 Akuntansi Belanja Bantuan Sosial 2015 Mengganti Bultek 10

06 Bultek 20 Akuntansi Kerugian Negara 2015 Bultek Baru

07 Bultek 21 Akuntansi Transfer 2015 Bultek Baru

08 Bultek 22 Akuntansi Utang 2015 Bultek Baru

09 Bultek 23 Akuntansi Pendapatan non Perpajakan 2016 Bultek Baru (berlaku 2017)

10 Bultek 24 Akuntansi Pendapatan Perpajakan 2016 Bultek Baru (berlaku 2017)

Buletin Teknis Standar Akuntansi Pemerintahan

28

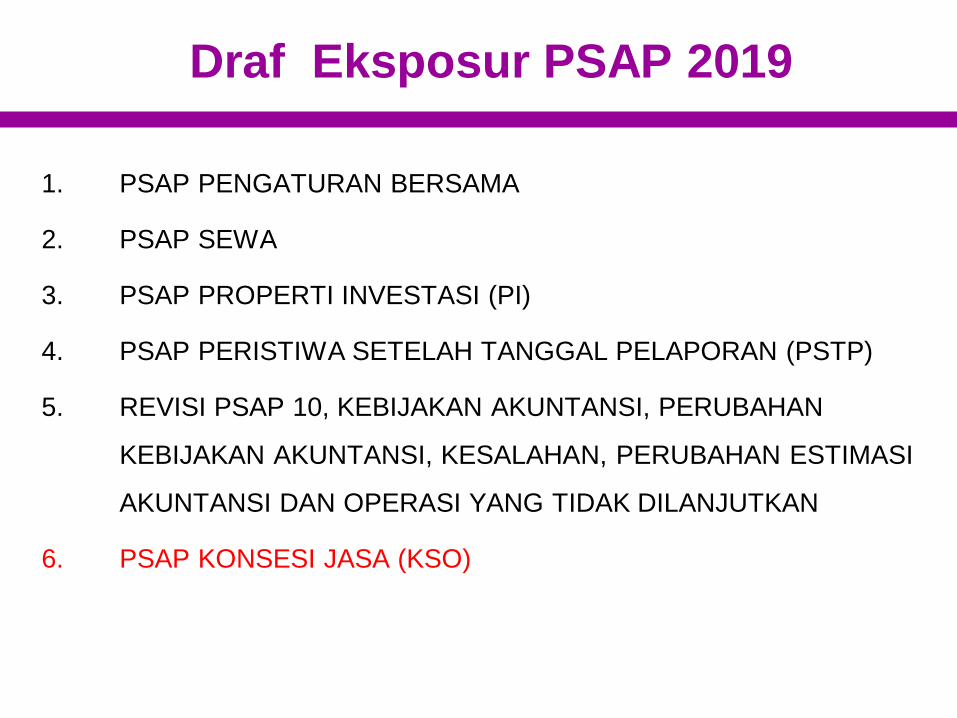

Draf Eksposur PSAP 2019

1. PSAP PENGATURAN BERSAMA

2. PSAP SEWA

3. PSAP PROPERTI INVESTASI (PI)

4. PSAP PERISTIWA SETELAH TANGGAL PELAPORAN (PSTP)

5. REVISI PSAP 10, KEBIJAKAN AKUNTANSI, PERUBAHAN

KEBIJAKAN AKUNTANSI, KESALAHAN, PERUBAHAN ESTIMASI

AKUNTANSI DAN OPERASI YANG TIDAK DILANJUTKAN

6. PSAP KONSESI JASA (KSO)

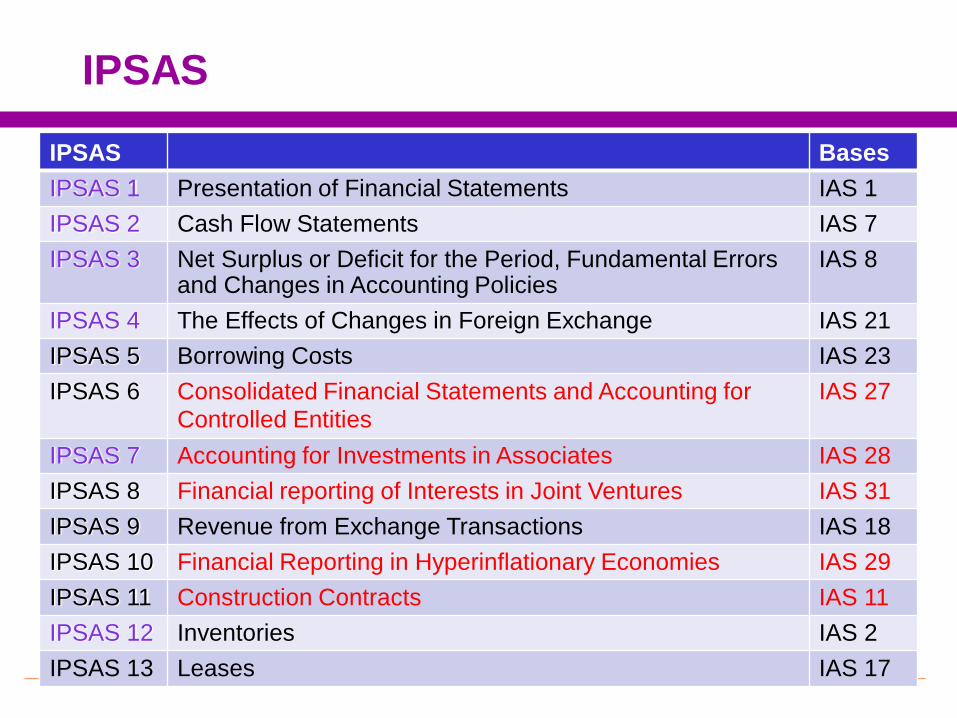

IPSAS

• Standar akuntansi pemerintahan di dunia mengacu pada IPSAS.

• SAP menggunakan IPSAS sebagai referensi utama dalam

penyusunan Standar.

• BPK menyarankan agar KSAP menyusun beberapa standar yang

belum ada dalam SAP namun telah diatur dalam IPSAS.

• LKPP menyajikan Analisis GAP antara SAP dan IPSAS

• IPSAS disusun berdasarkan IFRS dengan pendekatan:

– Standar khusus IPSAS jikga tidak ada IFRS yang mengatur

– Modifikasi jika terdapat perbedaan konsep antara pengaturan

pada sektor publik dan privat

– Modifikasi hanya dilakukan dengan menyesuaikan istilah yang

lebih tepat untuk sektor publik.

30

IPSAS Bases

IPSAS 1 Presentation of Financial Statements IAS 1

IPSAS 2 Cash Flow Statements IAS 7

IPSAS 3 Net Surplus or Deficit for the Period, Fundamental Errors and Changes in Accounting Policies

IAS 8

IPSAS 4 The Effects of Changes in Foreign Exchange IAS 21

IPSAS 5 Borrowing Costs IAS 23

IPSAS 6 Consolidated Financial Statements and Accounting for

Controlled EntitiesIAS 27

IPSAS 7 Accounting for Investments in Associates IAS 28

IPSAS 8 Financial reporting of Interests in Joint Ventures IAS 31

IPSAS 9 Revenue from Exchange Transactions IAS 18

IPSAS 10 Financial Reporting in Hyperinflationary Economies IAS 29

IPSAS 11 Construction Contracts IAS 11

IPSAS 12 Inventories IAS 2

IPSAS 13 Leases IAS 17

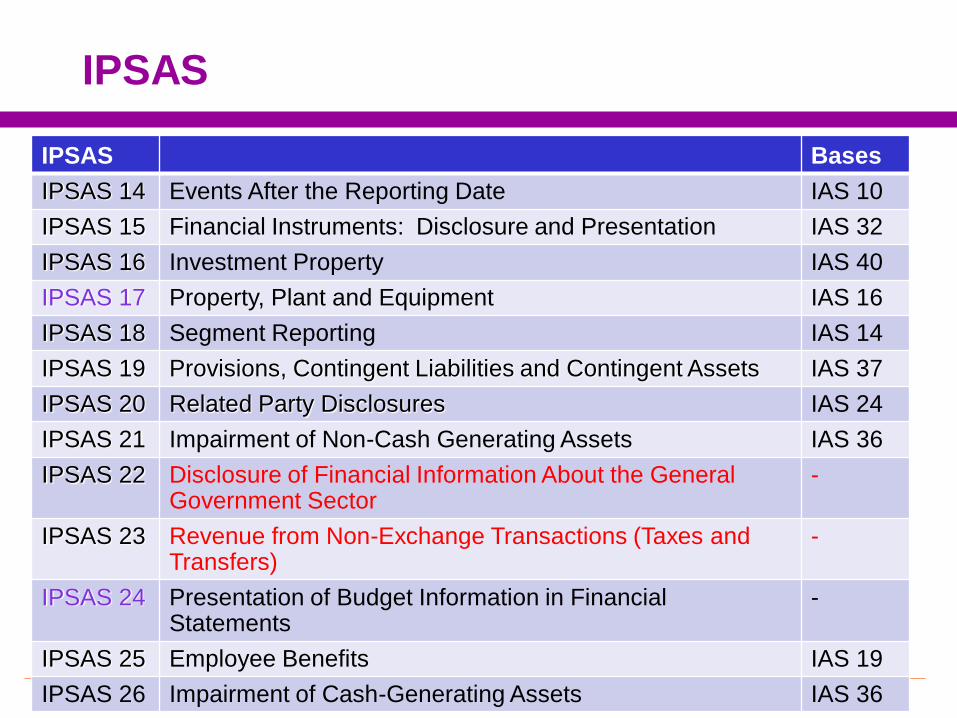

IPSAS

IPSAS Bases

IPSAS 14 Events After the Reporting Date IAS 10

IPSAS 15 Financial Instruments: Disclosure and Presentation IAS 32

IPSAS 16 Investment Property IAS 40

IPSAS 17 Property, Plant and Equipment IAS 16

IPSAS 18 Segment Reporting IAS 14

IPSAS 19 Provisions, Contingent Liabilities and Contingent Assets IAS 37

IPSAS 20 Related Party Disclosures IAS 24

IPSAS 21 Impairment of Non-Cash Generating Assets IAS 36

IPSAS 22 Disclosure of Financial Information About the General Government Sector

-

IPSAS 23 Revenue from Non-Exchange Transactions (Taxes and Transfers)

-

IPSAS 24 Presentation of Budget Information in Financial Statements

-

IPSAS 25 Employee Benefits IAS 19

IPSAS 26 Impairment of Cash-Generating Assets IAS 36

IPSAS

IPSAS Bases

IPSAS 27 Agriculture IAS 41

IPSAS 28 Financial Instruments: Presentation IAS 32

IPSAS 29 Financial Instruments: Recognition and Measurement IAS 39

IPSAS 30 Financial Instruments: Disclosure IFRS 7

IPSAS 31 Intangible Assets IAS 38

IPSAS 32 Service Concession Arrangements: Grantor IFRIS 12

IPSAS 33 First time Adoption of Accrual Basis IFRS 1

IPSAS 34 Separate Financial Statements IAS 27

IPSAS 35 Consolidated Financial Statements IFRS 10

IPSAS 36 Investment in Association and Joint Ventures IFRS

IPSAS 37 Joint Arrangement IFRS 11

IPSAS 38 Disclosures in Interest in Other Entity IFRS 12

IPSAS 39 Employee Benefit IAS 19

IPSAS 40 Public Sector Combination IAS 41

IPSAS

IPSAS Bases

IPSAS 41 Financial Instruments: Recognition and Measurement IFRS 9

IPSAS 42 Social Benefit

The Conceptual Framework for General Purpose Financial Reporting by Public Sector Entities

Cash Basis IPSAS – Financial Reporting Under the Cash Basis of Accounting

RPG 1 REPORTING ON THE LONG-TERM SUSTAINABILITY OF AN ENTITY’S FINANCES

RPG 2 FINANCIAL STATEMENT DISCUSSION AND ANALYSIS

RPG 3 REPORTING SERVICE PERFORMANCE INFORMATION

DRAFT Lease, infrastructure assets, measurement, heritage, nonexchange expense, revenue, public sector specific financial instrument

IPSAS

Kesimpulan

Kurikulum Akuntansi Publik

• Kurikulum terdiri dari capaian pembelajaran lulusan, proses,

bahan kajian dan penilaian.

• Seberapa luas dan dalam pembelajaran akuntansi publik

tergantung desain program studi, yang dipilih berdasarkan visi

misi program dan hasil dari survey lulusan.

• Desain program studi terkait bidang akuntansi publik akan

mempengaruhi bahan kajian yang diberikan sehingga akan

mempengaruhi jumlah matakuliah

• Bahan kajian terdapat unsur: teori, regulasi, praktik, plihan bidang

akuntansi dan lingkup sektor publik

35

BACK-UP

KURIKULUM PENDIDIKAN

AKUNTANSI

PENYUSUNAN CAPAIAN PEMBELAJARAN PRODI

STANDAR KOMPETENSI LULUSAN → CAPAIAN PEMBELAJARAN LULUSAN

KOMPETENSI LULUSAN

Sikap sebagaimana merupakan perilaku benar dan berbudaya sebagai hasil dari internalisasidan aktualisasi nilai dan norma yang tercermin dalam kehidupan spiritual dan sosial melaluiproses pembelajaran.

Pengetahuan merupakan penguasaan konsep, teori, metode, dan/atau falsafah bidang ilmu tertentu secara sistematis.

Keterampilan merupakan kemampuan melakukan unjuk kerja dengan menggunakan konsep, teori, metode, bahan, dan/atau instrumen

Keterampilan umum sebagai kemampuan kerja umum dalam rangka menjamin kesetaraan kemampuan lulusan

Keterampilan khusus sebagai kemampuan kerja khusus yang wajib dimiliki oleh setiap lulusan sesuai dengan bidang keilmuan

Proses pembelajaran, pengalaman kerja, penelitian dan pengabdian masyarakat:

Pengalaman kerja mahasiswa berupa pengalaman dalam kegiatan di bidang tertentu pada

jangka waktu tertentu, berbentuk pelatihan kerja, kerja praktik, praktik kerja lapangan atau

bentuk kegiatan lain yang sejenis.

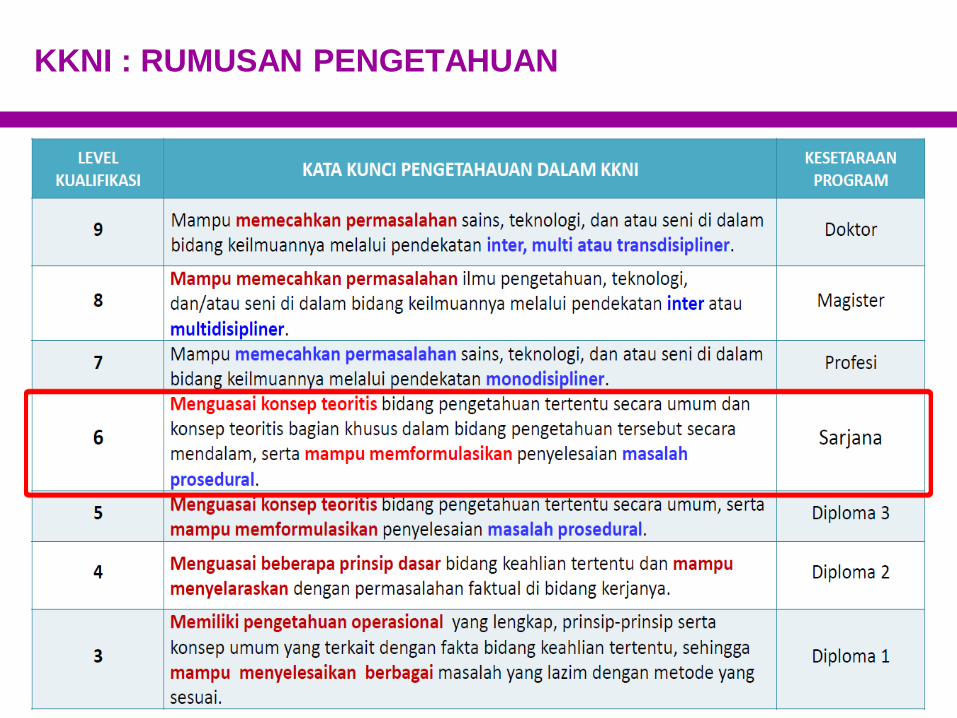

KKNI : RUMUSAN PENGETAHUAN

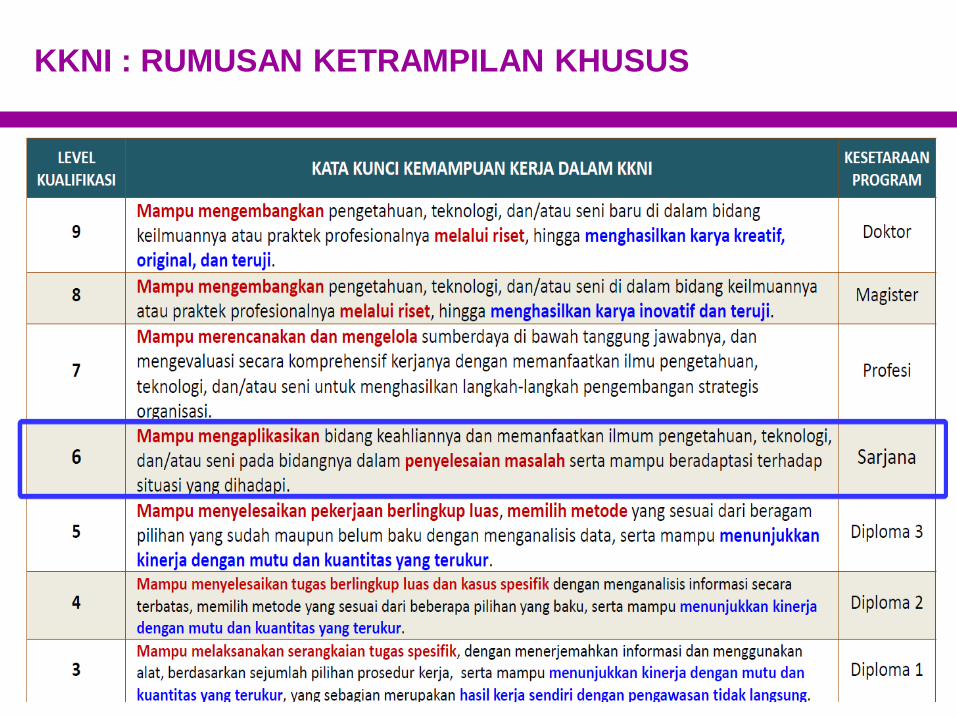

KKNI : RUMUSAN KETRAMPILAN KHUSUS

KKNI AKUNTANSI

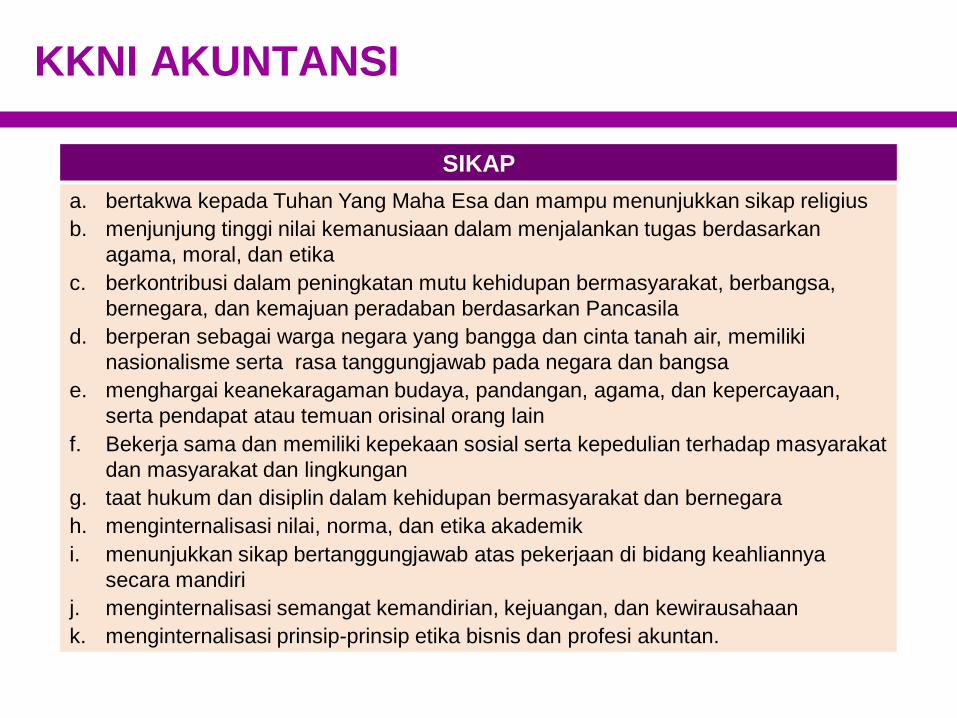

SIKAP

a. bertakwa kepada Tuhan Yang Maha Esa dan mampu menunjukkan sikap religius

b. menjunjung tinggi nilai kemanusiaan dalam menjalankan tugas berdasarkan

agama, moral, dan etika

c. berkontribusi dalam peningkatan mutu kehidupan bermasyarakat, berbangsa,

bernegara, dan kemajuan peradaban berdasarkan Pancasila

d. berperan sebagai warga negara yang bangga dan cinta tanah air, memiliki

nasionalisme serta rasa tanggungjawab pada negara dan bangsa

e. menghargai keanekaragaman budaya, pandangan, agama, dan kepercayaan,

serta pendapat atau temuan orisinal orang lain

f. Bekerja sama dan memiliki kepekaan sosial serta kepedulian terhadap masyarakat

dan masyarakat dan lingkungan

g. taat hukum dan disiplin dalam kehidupan bermasyarakat dan bernegara

h. menginternalisasi nilai, norma, dan etika akademik

i. menunjukkan sikap bertanggungjawab atas pekerjaan di bidang keahliannya

secara mandiri

j. menginternalisasi semangat kemandirian, kejuangan, dan kewirausahaan

k. menginternalisasi prinsip-prinsip etika bisnis dan profesi akuntan.

KKNI AKUNTANSI

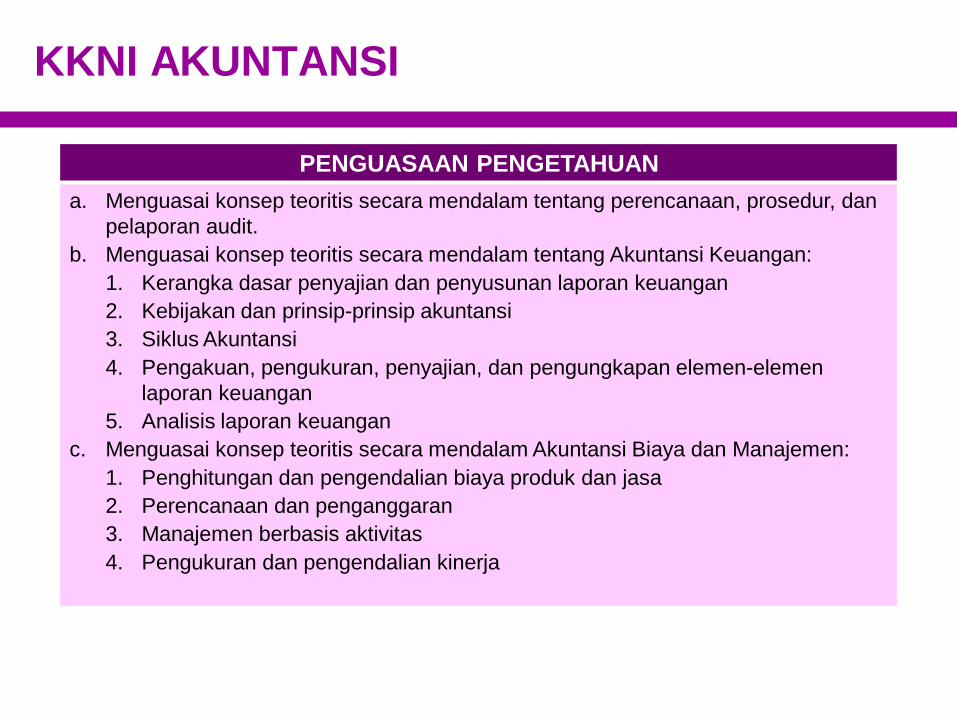

PENGUASAAN PENGETAHUAN

a. Menguasai konsep teoritis secara mendalam tentang perencanaan, prosedur, dan

pelaporan audit.

b. Menguasai konsep teoritis secara mendalam tentang Akuntansi Keuangan:

1. Kerangka dasar penyajian dan penyusunan laporan keuangan

2. Kebijakan dan prinsip-prinsip akuntansi

3. Siklus Akuntansi

4. Pengakuan, pengukuran, penyajian, dan pengungkapan elemen-elemen

laporan keuangan

5. Analisis laporan keuangan

c. Menguasai konsep teoritis secara mendalam Akuntansi Biaya dan Manajemen:

1. Penghitungan dan pengendalian biaya produk dan jasa

2. Perencanaan dan penganggaran

3. Manajemen berbasis aktivitas

4. Pengukuran dan pengendalian kinerja

KKNI AKUNTANSI

PENGUASAAN PENGETAHUAN

d. Menguasai konsep teoritis secara umum manajemen kualitas

e. Memahami etika bisnis dan kode etik profesi akuntansi

f. Menguasai konsep, prinsip, dan teknik manajemen keuangan yang meliputi:

1. Keputusan keuangan

2. Nilai waktu uang

3. Penganggaran modal

4. Struktur modal, biaya modal, dan pembiayaan

5. Kebutuhan modal kerja

6. Analisis arus kas

g. Menguasai prinsip-prinsip investasi pada aset keuangan

h. Menguasai konsep teoritis secara mendalam tentang kebutuhan informasi untuk

pengambilan keputusan

i. Menguasai teknik, prinsip, dan pengetahuan procedural tentang penggunaan

teknologi informasi.

j. Menguasai konsep dan peraturan perpajakan dan hukum bisnis

k. Menguasai konsep dan prinsip ilmu ekonomi

KKNI AKUNTANSI

PENGUASAAN PENGETAHUAN

l. Menguasai konsep dan prinsip tentang manajemen dan organisasi:

1. Organisasi,

2. Tata kelola,

3. Manajemen risiko

4. Manajemen strategi,

5. Pengendalian internal, dan

6. Lingkungan bisnis

KKNI AKUNTANSI

PENGUASAAN KETRAMPILAN KHUSUS

a. Mampu secara mandiri menyusun kertas kerja audit melalui pengumpulan dan

pengikhtisaran bukti audit atas laporan keuangan entitas komersial sesuai dengan

standar audit dan ketentuan perundang-undangan yang berlaku dalam audit atas

laporan keuangan

b. Mampu dibawah supervisi mengevaluasi bukti audit atas laporan keuangan entitas

komersial sesuai dengan standar audit dan ketentuan perundang-undangan yang

berlaku dalam audit atas laporan keuangan.

c. Mampu secara mandiri menyusun, menganalisis, dan menginterpretasi laporan

keuangan entitas tersendiri dengan mengaplikasikan prinsip akuntansi atas

transaksi sesuai dengan standar akuntansi keuangan umum dan standar

akuntansi keuangan ETAP yang berlaku.

d. Mampu dibawah supervisi menyusun, menganalisis, dan menginterpretasi laporan

keuangan entitas konsolidasian dengan mengaplikasikan prinsip akuntansi atas

transaksi sesuai standar akuntansi keuangan umum dan standar akuntansi

keuangan ETAP yang berlaku.

e. Mampu secara mandiri menyusun laporan hasil analisis atas informasi

keuangan dan non keuangan serta pengungkapan terkait yang relevan dan andal

untuk pengambilan keputusan manajerial dengan menerapkan teknik dan metode

analisis akuntansi dan keuangan.

KKNI AKUNTANSI

PENGUASAAN KETRAMPILAN KHUSUS

f. Mampu dibawah supervisi menyusun laporan investasi dan pendanaan, yang meliputi

laporan kebutuhan kas dan modal kerja, proforma laporan keuangan, laporan

penganggaran modal, yang relevan untuk pengambilan keputusan keuangan dan investasi

dengan mengaplikasikan teknik manajemen keuangan dan investasi.

g. Mampu secara mandiri menyusun dan menganalisis laporan akuntansi manajemen,

meliputi perencanaan dan penganggaran, manajemen biaya, pengendalian kualitas,

pengukuran kinerja, dan benchmarking, yang relevan dan andal dalam mendukung

pengambilan keputusan dan pengendalian manajemen dengan menerapkan teknik-teknik

akuntansi manajemen.

h. Mampu secara mandiri mendisain proses bisnis dalam suatu sistem informasi akuntansi

yang mendukung penyediaan infomasi berbasis teknologi informasi untuk mendukung

pengendalian manajemen dan pengambilan keputusan organisasi dengan menggunakan

pendekatan siklus pengembangan system (System Development Life Cycle/SDLC)

i. Mampu secara mandiri menyusun laporan kewajiban perpajakan baik untuk wajib pajak

individu maupun badan dengan cara menghitung dan melakukan rekonsiliasi perpajakan

sesuai perundang-undangan perpajakan yang berlaku di Indonesia.

j. Mampu secara mandiri mengoperasikan dan memanfaatkan piranti lunak dalam rangka

penyusunan laporan keuangan, anggaran, administrasi perpajakan, pengauditan, dan

penelitian

KKNI AKUNTANSI

PENGUASAAN KETRAMPILAN UMUM

a. Mampu menerapkan pemikiran logis, kritis, sistematis dan inovatif dalam konteks

pengembangan atau implementasi ilmu pengetahuan dan teknologi yang memperhatikan

dan menerapkan nilai humaniora yang sesuai dengan bidang keahliannya

b. mampu menunjukkan kinerja mandiri, bermutu, dan terukur

c. mampu mengkaji implikasi pengembangan atau implementasi ilmu pengetahuan teknologi

yang memperhatikan dan menerapkan nilai humaniora sesuai dengan keahliannya

berdasarkan kaidah, tata cara dan etika ilmiah dalam rangka menghasilkan solusi,

gagasan, desain atau kritik seni

d. menyusun deskripsi saintifik hasil kajian tersebut di atas dalam bentuk skripsi atau laporan

tugas akhir, dan mengunggahnya dalam laman perguruan tinggi

e. mampu mengambil keputusan secara tepat dalam konteks penyelesaian masalah di

bidang keahliannya, berdasarkan hasil analisis informasi dan data

f. mampu memelihara dan mengembangkan jaringan kerja dengan pembimbing, kolega,

sejawat baik di dalam maupun di luar lembaganya

g. mampu bertanggungjawab atas pencapaian hasil kerja kelompok dan melakukan supervisi

dan evaluasi terhadap penyelesaian pekerjaan yang ditugaskan kepada pekerja yang

berada di bawah tanggungjawabnya

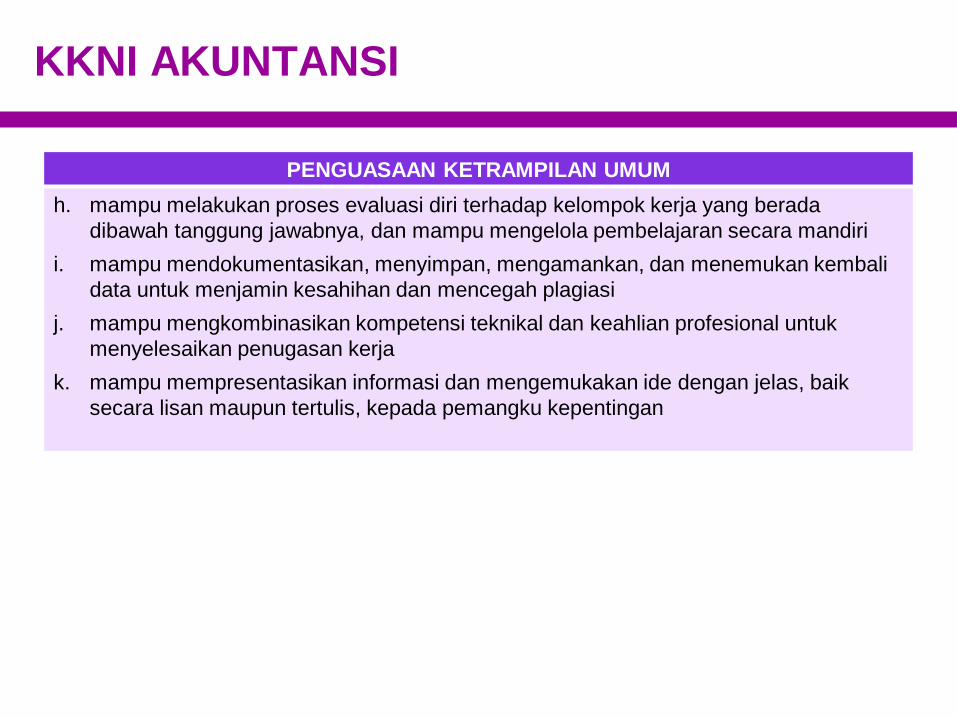

KKNI AKUNTANSI

PENGUASAAN KETRAMPILAN UMUM

h. mampu melakukan proses evaluasi diri terhadap kelompok kerja yang berada

dibawah tanggung jawabnya, dan mampu mengelola pembelajaran secara mandiri

i. mampu mendokumentasikan, menyimpan, mengamankan, dan menemukan kembali

data untuk menjamin kesahihan dan mencegah plagiasi

j. mampu mengkombinasikan kompetensi teknikal dan keahlian profesional untuk

menyelesaikan penugasan kerja

k. mampu mempresentasikan informasi dan mengemukakan ide dengan jelas, baik

secara lisan maupun tertulis, kepada pemangku kepentingan

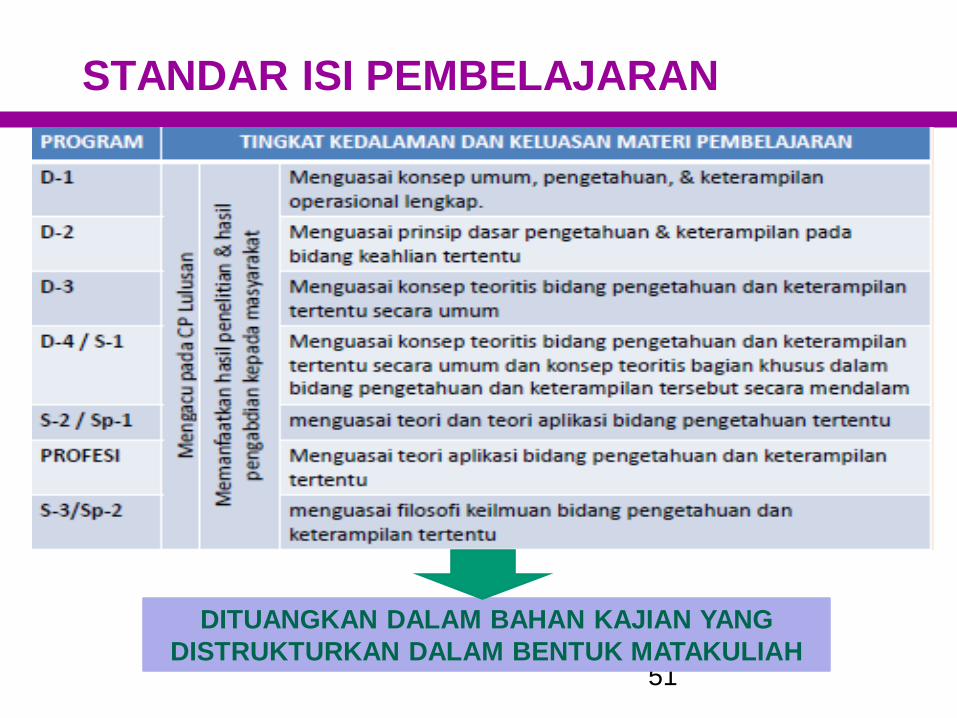

STANDAR ISI PEMBELAJARAN

51

DITUANGKAN DALAM BAHAN KAJIAN YANG

DISTRUKTURKAN DALAM BENTUK MATAKULIAH

REVOLUSI INDUSTRI4.0

Revolusi Industri 4.0 ?

Revolusi Industri yang ditandai dengan kemunculan

superkomputer, robot pintar, kendaraan tanpa pengemudi,

cloud computing, sistem big data, rekayasa genetika dan

perkembangan neuroteknologi yang memungkinkan manusia

untuk lebih mengoptimalkan fungsi otak.

“ “

Sumber: World Economic Forum

53

Era Society 5.0 ?

Sebuah masyarakat yang berpusat pada manusia yang

menyeimbangkan kemajuan ekonomi dan teknologi

dengan menyelesaikan masalah melalui sistem yang

mengintegrasikan dunia maya dan ruang fisik

“ “Sumber: World Economic Forum

54

Sumber: Pidato Sinzo Abe dan World Economic Forum

Di Davos, Januari 2019

“Super Smart Society”

Disrupsi Teknologi

Sumber: Direktorat Jendral Pembelajaran dan Kemahasiswaan – Kemenristek Dikti

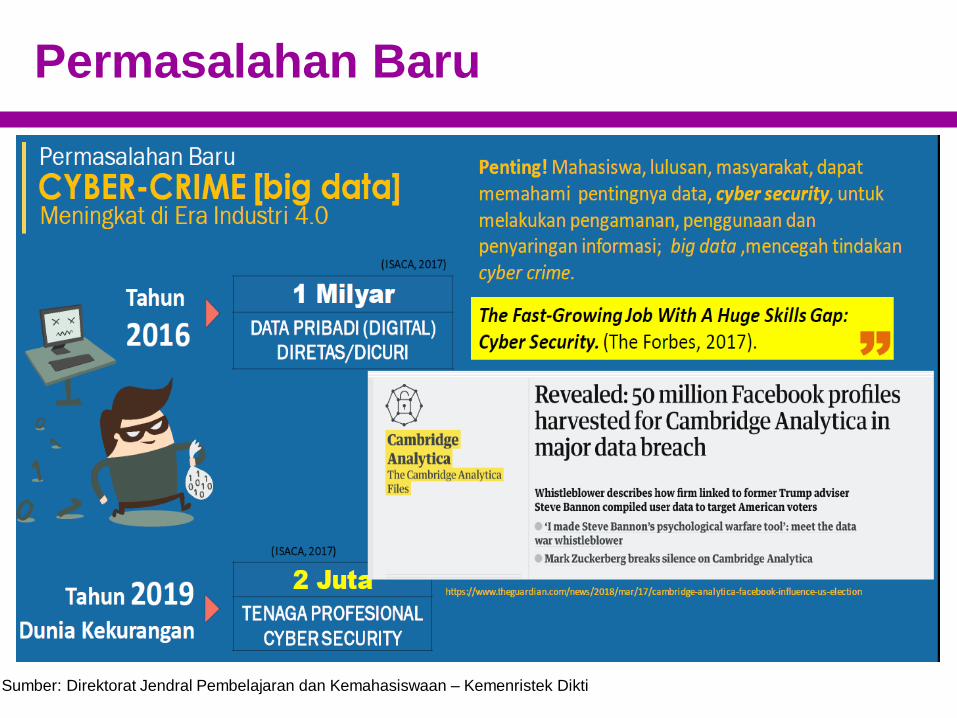

Permasalahan Baru

Sumber: Direktorat Jendral Pembelajaran dan Kemahasiswaan – Kemenristek Dikti

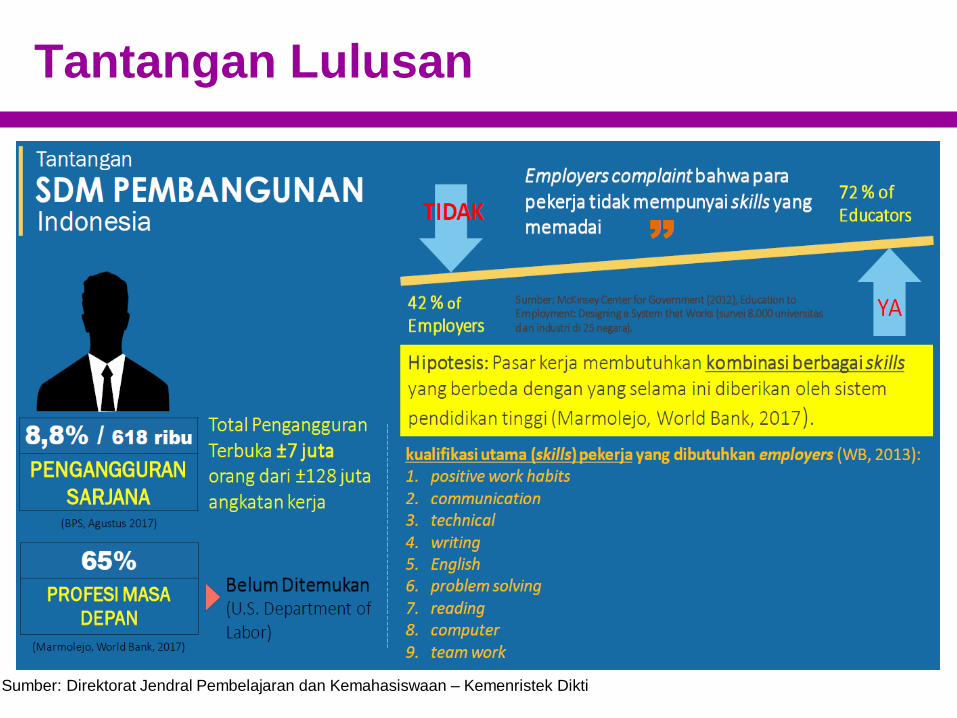

Tantangan Lulusan

Sumber: Direktorat Jendral Pembelajaran dan Kemahasiswaan – Kemenristek Dikti

Literasi Manusia

Sumber: Tim KKNI Direktorat Pembelajaran

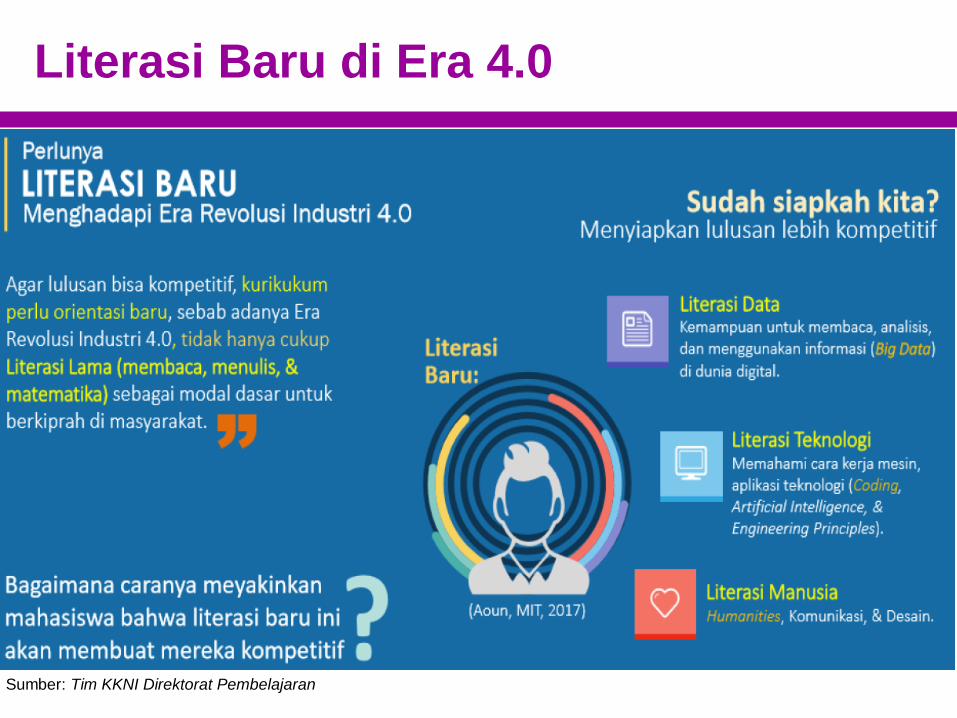

Literasi Baru di Era 4.0

Sumber: Tim KKNI Direktorat Pembelajaran

Generasi 4.0

Sumber: Tim KKNI Direktorat Pembelajaran

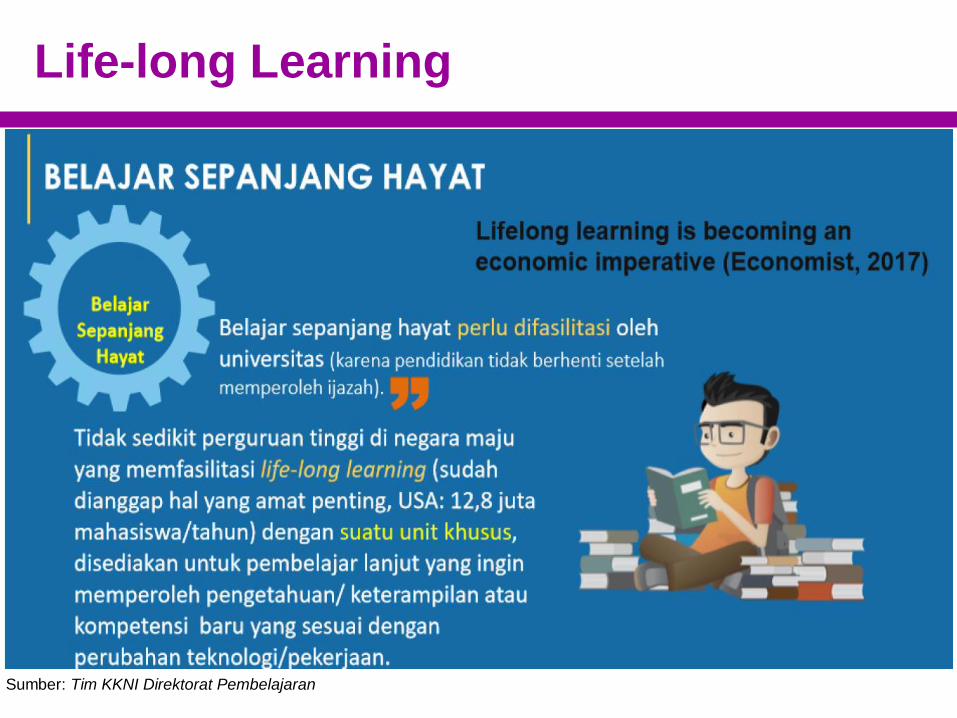

Life-long Learning

Sumber: Tim KKNI Direktorat Pembelajaran