KONSEP NILAI WAKTU DARI UANG DAN EKIVALENSI

17

Click here to load reader

-

Upload

fernando-bagus-pradita -

Category

Education

-

view

305 -

download

6

Transcript of KONSEP NILAI WAKTU DARI UANG DAN EKIVALENSI

KONSEP NILAI WAKTU DARI UANG

Konsep nilai waktu dari uang adalah konsep berkaitan dengan waktu dalam menghitung nilai uang. Artinya, uang yang dimiliki seseorang pada hari ini tidak akan sama nilainya dengan satu tahun yang akan datang. Uang yang diterima sekarang nilainya lebih besar daripada uang yang diterima di masa mendatang. Lebih awal uang anda menghasilkan bunga, lebih cepat bunga tersebut menghasilkan bunga. Nilai waktu dari uang berkaitan dengan nilai saat ini dan nilai yang akan datang. Suatu jumlah uang tertentu saat ini dinilai untuk waktu yang akan datang maka jumlah uang tersebut harus digandakan dengan tingkat bunga tertentu (Compound Factor)

ISTILAH YANG DIGUNAKAN : Pv = Present Value (Nilai Sekarang)Fv = Future Value (Nilai yang akan datang)i = interest (suku bunga)n = tahun ke-An = AnuitySi = Simple interest dalam rupiahPo = pokok/jumlah uang yg dipinjam/dipinjamkan pada periode waktu

1. Nilai yang Akan Datang (Future Value)

Future value yaitu nilai uang yang akan diterima dimasa yang akan datang dari sejumlah modal yang ditanamkan sekarang dengan tingkat discount rate (bunga) tertentu.

Nilai waktu yang akan datang dapat dirumuskan sebagai berikut :

FV = Mo(1+i)n

Keterangan :FV = Future ValueMo = Modal awali = Bunga per tahun n = Jangka waktu dana dibungakan

Contoh 1 :Tuan Juna pada 1 Januari 2010 menanamkan modalnya sebesar Rp 100.000.000,00 dalam bentuk deposito di bank selama 1 tahun, dan bank bersedia memberi bunga 10% per tahun, maka pada 31 Desember 2010. Tuan Juna akan menerima uang miliknya yang terdiri dari modal pokok ditambah bunganya.Diketahui : Mo = 100.000.000 i = 10% = 10/100 = 0,1 n = 1Jawab :FV = Mo(1 + i)nFV = 100.000.000 ( 1 + 0,10 )1FV = 100.000.000 ( 1 + 0,1 )FV = 100.000.000 (1,1)FV = 110.000.000Jadi, nilai yang akan datang uang milik Tuan Juna adalah Rp 110.000.000,00

2. PRESENT VALUE

Nilai sejumlah uang yang saat ini dapat dibungakan untuk memperoleh

jumlah yang lebih besar di masa mendatang. Nilai saat ini dari jumlah uang

di masa datang atau serangkaian pembayaran yang dinilai pada tingkat

bunga yang ditentukan:

Pv = FV/(1+i)n Keterangan:

Pv = Present Value (Nilai Sekarang)

Fv = Future Value (Nilai yang akan datang)

i = Interest/suku bungan = Jangka waktu dana dibungakan

Contoh :

Dua tahun lagi Tami akan menerima uang sebanyak Rp 50.000,00.

Berapakah nilai uang tersebut sekarang jika tingkat bunga adalah 12 %

setahun?

Diketahui : Fv = 50.000,00

i = 0,12

n = 2

Jawab :

Pv = Fv/(1+i)n

Pv = 50.000/(1 + 0,12)(2)

Pv = 50.000/2,24

Pv = 22.321,43

Jadi, nilai sekarang uang milik Tami adalah Rp 22.321,43,00

3. Nilai Masa Datang dan Nilai sekarang

Faktor bunga nilai sekarang PVIF (r,n), yaitu persamaan untuk diskonto dalam mencari nilai sekarang merupakan kebalikan dari faktor bunga nilai masa depan FVIF (r,n) untuk kombinasi r dan n yang sama.

FV = Ko (1 + r) ^n

Keterangan :FV = Future value( Nilai mendatang)Ko = arus kas awalR = rate / tingkat bunga^n = tahun ke-n (pangkat n)

Contoh : Jika Jily menabung Rp 5.000.000,00 dengan bunga 15% maka setelah 1 tahun Jily akan mendapat?Diket : Ko = 5.000.000

r = 15% = 15/100 = 0,15 n = 1

Jawab :FV = Ko (1 + r)^nFV = 5.000.000 (1+0.15)^1

FV = 5.000.000 (1,15)FV = 5.750.000Jadi, nilai mendatang uang milik Jily adalah Rp 5.750.000,00

4. Anuitas

Anuitas adalah suatu rangkaian penerimaan atau pembayaran tetap yang dilakukan secara berkala pada jangka waktu tertentu. Selain itu, anuitas juga diartikan sebagai kontrak di mana perusahaan asuransi memberikan pembayaran secara berkala sebagai imbalan premi yang telah Anda bayar. Contohnya adalah bunga yang diterima dari obligasi atau dividen tunai dari suatu saham preferen. Ada dua jenis anuitas, yaitu:

1. Anuitas biasa (ordinary) adalah anuitas yang pembayaran atau penerimaannya terjadi pada akhir periode.

2. Anuitas jatuh tempo (due) adalah anuitas yang pembayaran atau penerimaannya dilakukan di awal periode.

4.a Nilai Sekarang Anuitas (Present Value Annuity)

Nilai Sekarang Anuitas adalah nilai hari ini dari pembayaran sejumlah dana tertentu yang dilakukan secara teratur selama waktu yang telah ditentukan. Dengan kata lain, jumlah yang harus anda tabung dengan tingkat bunga tertentu untuk mandapatkan sejumlah dana tertentu secara teratur dalam jangka waktu tertentu.

4.b Anuitas Abadi

Anuitas abadi adalah serangkaian pembayaran yang sama jumlahnya dan diharapkan akan berlangsung terus menerus.Sebagian besar anuitas terbatas jangka waktunya secara definitif misalnya 5 tahun atau 7 tahun, tetapi terdapat juga anuitas yang berjalan terus secara infinitif disebut anuitas abadi (perpetuities).

4.c Pinjaman yang Diamortisasi

Salah satu penerapan penting dari bunga majemuk adalah pinjaman yang dibayarkan secara dicicil selama waktu tertentu. Termasuk di dalamnya adalah kredit mobil, kredit kepemilikan rumah, kredit pendidikan, dan pinjaman-pinjaman bisnis lainnya selain pinjaman jangka waktu sangat pendek dan obligasi jangka panjang. Jika suatu pinjaman akan dibayarkan

dalam periode yang sama panjangnya (bulanan, kuartalan, atau tahunan), maka pinjaman ini disebut juga sebagai pinjaman yang diamortisasi (amortized loan).

Konsep Nilai Waktu Dari Uang

KONSEP NILAI WAKTU DARI UANGNilai Yang Akan DatangFuture value yaitu nilai uang yang akan diterima dimasa yang akan datang dari sejumlah modal yang ditanamkan sekarang dengan tingkat discount rate (bunga) tertentu.Nilai waktu yang akan datang dapat dirumuskan sebagai berikut :FV = Mo(1+i)nKeterangan :

FV = Future ValueMo = Modal awali = Bunga per tahun n = Jangka waktu dana dibungakan

Contoh :Tuan Juna pada 1 Januari 2010 menanamkan modalnya sebesar Rp 100.000.000,00 dalam bentuk deposito di bank selama 1 tahun, dan bank bersedia memberi bunga 10% per tahun, maka pada 31 Desember 2010. Tuan Juna akan menerima uang miliknya yang terdiri dari modal pokok ditambah bunganya.Diketahui :

Mo = 100.000.000i = 10% = 10/100 = 0,1n = 1

Jawab :FV = Mo(1 + i)nFV = 100.000.000 ( 1 + 0,10 )1FV = 100.000.000 ( 1 + 0,1 )FV = 100.000.000 (1,1)FV = 110.000.000Jadi, nilai yang akan datang uang milik Tuan Juna adalah Rp 110.000.000,00

Nilai Sekarang

Present Value adalah nilai sejumlah uang yang saat ini dapat dibungakan untuk

memperoleh jumlah yang lebih besar di masa mendatang. Nilai saat ini dari jumlah uang

di masa datang atau serangkaian pembayaran yang dinilai pada tingkat bunga yang

ditentukan:

Pv = FV/(1+i)n

Keterangan:

Pv = Present Value (Nilai Sekarang)

Fv = Future Value (Nilai yang akan datang)

i = Interest/suku bungan = Jangka waktu dana dibungakan

Contoh :

Dua tahun lagi Tami akan menerima uang sebanyak Rp 50.000,00. Berapakah nilai uang

tersebut sekarang jika tingkat bunga adalah 12 % setahun?

Diketahui :

Fv = 50.000,00

i = 0,12

n = 2

Jawab :

Pv = Fv/(1+i)n

Pv = 50.000/(1 + 0,12)(2)

Pv = 50.000/2,24

Pv = 22.321,43

Jadi, nilai sekarang uang milik Tami adalah Rp 22.321,43,00

Nilai Masa Datang dan Nilai SekarangFaktor bunga nilai sekarang PVIF (r,n), yaitu persamaan untuk diskonto dalam mencari nilai sekarang merupakan kebalikan dari faktor bunga nilai masa depan FVIF (r,n) untuk kombinasi r dan n yang sama.

FV = Ko (1 + r) ^n

Keterangan :FV = Future value( Nilai mendatang)

Ko = arus kas awalR = rate / tingkat bunga^n = tahun ke-n (pangkat n)

Contoh : Jika Jily menabung Rp 5.000.000,00 dengan bunga 15% maka setelah 1 tahun Jily akan mendapat?Diket :

Ko = 5.000.000r = 15% = 15/100 = 0,15n = 1

Jawab :FV = Ko (1 + r)^nFV = 5.000.000 (1+0.15)^1FV = 5.000.000 (1,15)FV = 5.750.000Jadi, nilai mendatang uang milik Jily adalah Rp 5.750.000,00

AnnuitasAnuitas adalah suatu rangkaian penerimaan atau pembayaran tetap yang dilakukan secara berkala pada jangka waktu tertentu. Selain itu anuitas juga diartikan sebagai kontrak di mana perusahaan asuransi memberikan pembayaran secara berkala sebagai imbalan premi yang telah Anda bayar. Contohnya adalah bunga yang diterima dari obligasi atau dividen tunai dari suatu saham preferen.Ada dua jenis anuitas:

a. Anuitas biasa (ordinary) adalah anuitas yang pembayaran atau penerimaannya terjadi pada akhir periode.

b. Anuitas jatuh tempo (due) adalah anuitas yang pembayaran atau penerimaannya dilakukan di awal periode.

Nilai Sekarang Anuitas (Present Value Annuity)Nilai Sekarang Anuitas adalah nilai hari ini dari pembayaran sejumlah dana

tertentu yang dilakukan secara teratur selama waktu yang telah ditentukan. Dengan kata lain, jumlah yang harus anda tabung dengan tingkat bunga tertentu untuk mandapatkan sejumlah dana tertentu secara teratur dalam jangka waktu tertentu.

a. Anuitas Abadi

Anuitas abadi adalah serangkaian pembayaran yang sama jumlahnya dan diharapkan akanberlangsung terus menerus.PV (Anuitas Abadi) = Pembayaran = PMTTingkat suku bunga iObligasi terusan adalah sebuah obligasi terbitan pemerintah inggris untuk mengkonsolidasikan utang-utang masa lalu, dengan kata lain consol adalah obligasi terusan.

b. Pinjaman yang DiamortisasiSalah satu penerapan penting dari bunga majemuk adalah pinjaman yang dibayarkan secara dicicil selama waktu tertentu. Termasuk di dalamnya adalah kredit mobil, kredit kepemilikan rumah, kredit pendidikan, dan pinjaman-pinjaman bisnis lainnya selain pinjaman jangka waktu sangat pendek dan obligasi jangka panjang. Jika suatu pinjaman akan dibayarkan dalam periode yang sama panjangnya (bulanan, kuartalan, atau tahunan), maka pinjaman ini disebut juga sebagai pinjaman yang diamortisasi (amortized loan).

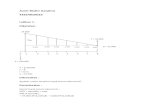

Nilai Waktu Uang/Time Value of Money Konsep nilai waktu uang pada dasarnya mengungkapkan bahwa uang yang anda terima sekarang berbeda nilainya bila dibandingkan dengan uang yang anda terima satu bulan dari sekarang misalnya.Konsep ini memasukkan nilai bunga yang mungkin didapatkan terhadap fungsi waktu. Sebagai contoh, bila anda memiliki uang Rp 100 sekarang dan anda mendapatkan bunga 5% setahun, maka dalam waktu 1 tahun nilai uang anda akan menjadi Rp 105. Artinya, nilai uang Rp 100 yang anda dapatkan sekarang akan bernilai sama dengan Rp 105 bila anda dapatkan tahun depan atau bisa dikatakan nilai masa depan (future value) uang Rp 100 anda yang diinvestasikan dengan imbal balik 5% pertahun adalah Rp 105.Konsep ini merupakan dasar dari teori keuangan yang berlaku saat ini.Sebagai contoh, cobalah untuk menjawab pertanyaan berikut:Apabila anda memiliki uang Rp 100, berapakah nilainya dalam 3 tahun bila suku bunga yang berlaku 10% tetap selama 3 tahun dan imbal hasil tiap tahunnya diinvestasikan kembali?Bila disederhanakan, pertanyaan tersebut dapat dinyatakan juga sebagai berapa future value(FV) dari Rp 100 dalam 3 tahun dengan i = 10% fix dalam periode tersebut?Kondisi ini dapat digambarkan dalam garis waktu sebagai berikut:

Untuk menghitung future value, digunakan rumus berikut ini:Tahun 1:

Tahun 2:

Tahun 3:

Sehingga akan didapatkan nilai FV1 = 110, FV2 = 121 dan FV3 = 133.10 yang tercantum dalam timeline berikut:

Dari contoh kasus di atas, dapat kita ambil kesimpulan sebagai berikut:1 Apabila kita tetap memegang uang sebesar 100 rupiah, maka bila dalam 3 tahun nilai suku bunga tetap sebesar 10% dan keuntungan setiap tahunnya kembali diinvestasikan (compunded) maka uang tersebut akan bernilai Rp 133,1 atau naik sebesar 33,1%.2 Apabila imbal hasil suku bunga 10% tidak diinvestasikan kembali, maka keuntungan setelah 3 tahun dengan suku bunga tetap 10% adalah sebesar 30%.

Pertumbuhan yang terjadi sebagai akibat dari diinvestasikannya kembali keuntungan yang telah didapat dalam tiap periode disebut sebagai compound growth.

Dalam dunia nyata, nilai suku bunga dapat berfluktuasi dari satu bulan ke bulan berikutnya. Naik turunnya tingkat suku bunga mempengaruhi tingkat imbal hasil yang dapat diperoleh oleh pemilik modal. Dalam kondisi seperti ini maka perhitungan imbal hasil dapat dilakukan setiap bulan.Dalam berinvestasi, seringkali fund manager(pengelola modal) menjanjikan imbal hasil dalam bentuk persentase tertentu. Seorang pemodal kemudian akan mulai menghitung apakah tingkat keuntungan yang ditawarkan sebanding dengan resiko yang dihadapi. Secara esensi, pemodal tersebut hendak menghitung nilai sekarang dari imbal hasil yang dijanjikan di masa depan tersebut terhadap investasi yang tidak beresiko (risk free) misalnya bila disimpan dalam bentuk deposito.Untuk mengetahui nilai sekarang dari nilai di masa depan maka perlu dicari present value(PV) terhadap nilai tersebut. Misalnya apabila anda ditawarkan untuk ikut investasi beresiko sebesar Rp 100 dalam waktu 3 tahun dengan tingkat imbal hasil per tahun 10%, maka anda mengharapkan paling tidak investasi anda dapat menghasilkan 33,1% atau dalam kata lain anda mengharapkan uang anda akan berkembang menjadi Rp 133,1 dalam waktu 3 tahun. Apabila bunga deposito pertahun adalah sama yaitu sebesar 10% pertahun dan berlaku tetap selama 3 tahun, maka imbal hasil yang ditawarkan oleh pengelola modal tersebut sama dengan imbal hasil investasi risk free yaitu 33,1% dalam 3 tahun. Dalam kondisi ini maka investasi beresiko yang ditawarkan tersebut menjadi tidak menarikbagi pemodal. Untuk sebuah investasi yang beresiko, pemodal tentu mengharapkan imbal hasil yang lebih besar untuk menutup faktor resiko tersebut.Rumus untuk mencari present value sebuah nilai adalah sebagai berikut:

Dimana n adalah waktu pengembalian dan i adalah suku bunga.Apabila anda tertarik untuk membaca lebih lanjut, dibawah ini adalah buku-buku yang direkomendasikan.

NILAI WAKTU TERHADAP UANG

I. Definisi Nilai Waktu Terhadap Uang

Nilai waktu terhadap uang adalah nilai uang dari beberapa waktu yang berbeda,

yakni antara nilai uang dimasa depan atau nilai uang saat ini. Konsep nilai waktu uang di

perlukan oleh manajer keuangan dalam mengambil keputusan ketika akan melakukan

investasi pada suatu aktiva dan pengambilan keputusan ketika akan menentukan sumber

dana pinjaman yang akan di pilih. Suatu jumlah uang tertentu yang di terima waktu yang

akan datang jika di nilai sekarang maka jumlah uang tersebut harus di diskon dengan

tingkat bunga tertentu (discountfactor). Tentunya hal ini akan sangat membantu kita

dalam perencanaan-perencanaan dimasa mendatang. Banyak hal yang dapat kita

perhitungkan menggunakan rumus-rumus dari perhitungan present value, future value,

present anuity dan future anuity seperti merencanakan tabungan pendidikan untuk anak-

anak dan tabungan masa depan.

Konsep nilai waktu dari uang adalah bahwa setiap individu berpendapat bahwa

nilai uang saat ini lebih berharga daripada nanti. Sejumlah uang yang akan diterima dari

hasil investasi pada akhir tahun, kalau kita memperhatikan nilai waktu uang, maka

nilainya akan lebih rendah pada akhir tahun depan. Jika kita tidak memperhatikan nilai

waktu dari uang, maka uang yang akan kita terima pada akhir tahun depan adalah sama

nilainya yang kita miliki sekarang.

Istilah yang digunakan : Pv = Present Value (Nilai Sekarang)

Fv = Future Value (Nilai yang akan datang)

I = Bunga (i = interest/suku bunga)

n = Tahun ke-

An = Anuity

SI = Simple interest dalam rupiah

P0 = Pokok/jumlah uang yg dipinjam/dipinjamkan pada periode

waktu

Dari pengertian di atas kita dapat menyimpulkan bahwa ada beberapa bahasan

pokok yang harus kita mengerti sebelumnya untuk mengetahui materi lebih dalam lagi

diantaranya Present Value, Future Value, Anuitas dan yang tidak kalah pentingnya adalah

bunga yang digunakan dalam penentuan perhitungannya.

II. Bunga

Adalah imbal jasa atas pinjaman uang. Imbal jasa ini merupakan suatu

kompensasi kepada pemberi pinjaman atas manfaat kedepan dari uang pinjaman tersebut

apabila diinvestasikan atau sejumlah uang yang dibayarkan atau dihasilkan sebagai

kompensasi terhadap apa yang dapat diperoleh dari penggunaan uang. Ada dua jenis

bunga yang umum dan juga digunakan dalam perhitungan present ataupun future value

yakni Bunga tunggal, Bunga majemuk.

Bunga Sederhana (simple interest)adalah bunga yang dibayarkan/dihasilkan hanya

dari jumlah uang mula-mula atau pokok pinjaman yang dipinjamkan atau dipinjam atau

bunga yang dibayar satu kali dalam setahun.

Rumus : SI = P0(i)(n)

Bunga majemuk atau (compound interest) adalah bunga yg dibayarkan/dihasilkan

dari bunga yg dihasilkan sebelumnya, sama seperti pokok yang dipinjam/dipinjamkan

atau bunga dibayar lebih dari 1 kali.

III. Future Value

Digunakan untuk menghitung nilai investasi yang akan datang apabila uang

tersebut diberikan sekarang berdasarkan tingkat suku bunga dan angsuran yang tetap

selama periode tertentu kemudian definisi lain dari future value adalah nilai uang yang

akan datang dari satu jumlah uang atau suatu seri pembayaran pada waktu sekarang, yang

dievaluasi dengan suatu tingkat bunga tertentu.

a. Perhitungan Future Value Dengan Bunga Tunggal

Kita dapat menggunakan rumus di bawah ini :

FV = PV (1 + i)n keterangan : FV = nilai future value

PV = nilai saat ini

i = bunga

n = jangka waktu

b. Perhitungan Future Value Dengan Bunga Majemuk

Kita dapat menggunakan rumus di bawah ini :

FV = PV (1 + i / m)m x n Keterangan: FV = nilai future value

PV = nilai saat ini

i = bunga

n = jangka waktu

m = periode yang dimajemukkan

IV. Present Value

Digunakan untuk mengetahui nilai investasi sekarang dari suatu nilai dimasa

datang ataupun lebih sederhananya lagi menghitung nilai tunai sekarang dari sejumlah

uang yang akan diterima dalam suatu periode di masa yang akan datang.

a. Perhitungan Present Value Dengan Bunga Tunggal

Kita dapat menggunakan rumus di bawah ini :

PV = FV / (1 + i)n Keterangan: PV = nilai saat iniFV = nilai future valuei = bungan = jangka waktu

b. Perhitungan Present Value Dengan Bunga Majemuk

PV = FV / (1 + i/m)m x n Keterangan: FV = nilai future value

PV = nilai saat ini

i = bunga

n = jangka waktu

m = periode yang dimajemukkan

V. Anuitas

Anuitas adalah suatu rangkaian penerimaan atau pembayaran tetap yang dilakukan secara

berkala pada jangka waktu tertentu. Selain itu anuitas juga diartikan sebagai kontrak di mana

perusahaan asuransi memberikan pembayaran secara berkala sebagai imbalan premi yang telah Anda

bayar. Contohnya adalah bunga yang diterima dari obligasi atau dividen tunai dari suatu saham

preferen.

Ada dua jenis anuitas:

1. Anuitas biasa (ordinary) adalah anuitas yang pembayaran atau penerimaannya terjadi pada

akhir periode

2. Anuitas jatuh tempo (due) adalah anuitas yang pembayaran atau penerimaannya dilakukan di

awal periode.

3. Pinjaman yang Diamortisasi

Salah satu penerapan penting dari bunga majemuk adalah pinjaman yang dibayarkan secara –

dicicil selama waktu tertentu. Termasuk di dalamnya adalah kredit mobil, kredit kepemilikan rumah,

kredit pendidikan, dan pinjaman-pinjaman bisnis lainnya selain pinjaman jangka waktu sangat pendek

dan obligasi jangka panjang. Jika suatu pinjaman akan dibayarkan dalam periode yang sama

panjangnya (bulanan, kuartalan, atau tahunan), maka pinjaman ini disebut juga sebagai pinjaman yang

diamortisasi (amortized loan).