KONDISI PERBANKAN JAWA BARAT DI MASA PANDEMI COVID …

15

KONDISI PERBANKAN JAWA BARAT DI MASA PANDEMI COVID-19 DAN PROSPEK KEDEPAN 13 MEI 2020 Humas Kantor Regional 2 Jawa Barat - OJK KANTOR REGIONAL 2 JAWA BARAT UPDATE

Transcript of KONDISI PERBANKAN JAWA BARAT DI MASA PANDEMI COVID …

KONDISI PERBANKAN JAWA BARATDI MASA PANDEMI COVID-19DAN PROSPEK KEDEPAN

13 MEI 2020

HumasKantor Regional 2 Jawa Barat - OJK

KANTOR REGIONAL 2 JAWA BARAT UPDATE

2HumasKantor Regional 2 Jawa Barat - OJK

KINERJA PERBANKANTRIWULAN I 2020

PERKEMBANGAN ISU STRATEGIS COVID-19

PROSPEK PERBANKAN MENDATANG

Kinerja ProspekPerkembanganPerbankan Jawa Barat Perbankan MendatangIsu Covid-19

OUTLINE

3HumasKantor Regional 2 Jawa Barat - OJK

KINERJA PERBANKAN

9.263 9.305 9.954 10.087 10.576 10.894

618 615 651 654 693 696

Des 2017 Mar 2018 Des 2018 Mar 2019 Des 2019 Mar 2020

Aset Nasional Aset Jabar

5.286 5.294 5.630 5.673

5.999 6.214

449 438 465 465 503 514

Des 2017 Mar 2018 Des 2018 Mar 2019 Des 2019 Mar 2020

DPK Nasional DPK Jabar

4.778 4.789 5.358 5.350

5.684 5.782

397 401 431 434 460 458

Des 2017 Mar 2018 Des 2018 Mar 2019 Des 2019 Mar 2020

Kredit Nasional Kredit Jabar

8,00% 6,56%

Yoy (Mar 2019 – Mar 2020)

9,54% 10,40%

Yoy (Mar 2019 – Mar 2020)

8,06% 5,48%

Yoy (Mar 2019 – Mar 2020)

o Aset Perbankan Jawa Barat perTriwulan I 2020 sebesar 696T, atausekitar 6,4% dari Nasional

o Pertumbuhan aset perbankan secaraNasional tumbuh sebesar 8,00%, ataudiatas Jawa Barat yang 6,56% (yoy).

Bank Umum & Bank Umum Syariah (Tidak termasuk BPR/BPRS)

o DPK Perbankan Jawa Barat perTriwulan I 2020 sebesar 514T, atausekitar 8,3% dari Nasional

o DPK di Jawa Barat di dominasi olehTabungan (43,7%), Deposito 37,4% danGiro (18,9%)

o Penyaluran kredit perbankan JawaBarat per Triwulan I 2020 sebesar 458T,atau sekitar 7,9% dari Nasional

o Pertumbuhan penyaluran kreditperbankan secara Nasional tumbuh8,06%, sedangkan Jawa Barat hanya5,48% (yoy). Pertumbuhan di JawaBarat tersebut lebih rendah dibandingperiode yang sama tahun sebelumnyayang 8,15%.

Dalam Triliun Dalam Triliun Dalam Triliun

4HumasKantor Regional 2 Jawa Barat - OJK

KINERJA PERBANKAN

2,57% 2,73% 2,34% 2,29% 2,30% 2,74%

3,69%3,97%

2,85%3,07% 3,02% 3,03%

Des 2017 Mar 2018 Des 2018 Mar 2019 Des 2019 Mar 2020

NPL Nasional NPL Jabar

90,39% 90,47% 95,16% 94,31% 94,75% 93,04%

88,25%

91,52%

92,71%93,24%

91,50%

89,09%

Des 2017 Mar 2018 Des 2018 Mar 2019 Des 2019 Mar 2020

LDR Nasional LDR Jabar

Bank Umum & Bank Umum Syariah (Tidak termasuk BPR/BPRS)

NPL LDR

2,74% 3,03%

(Mar 2020)

93,04% 89,09%

(Mar 2020)

o Profil risiko kredit perbankan Jawa Barat masih terjaga pada level yang terkendali dengan rasio NPL gross tercatat sebesar

3,03%. Likuiditas cukup memadai dengan rasio LDR sebesar 89,09%, meskipun mengalami kontraksi dibandingkan tahun

sebelumnya (turun sebesar 4,15%).

o Kondisi ini didukung dengan adanya kebijakan restrukturisasi kredit yang dimulai sejak Maret sehingga tidak membebani

risiko kredit dan permodalan bank mengingat kredit yang direstrukturisasi dikategorikan lancar.

5HumasKantor Regional 2 Jawa Barat - OJK

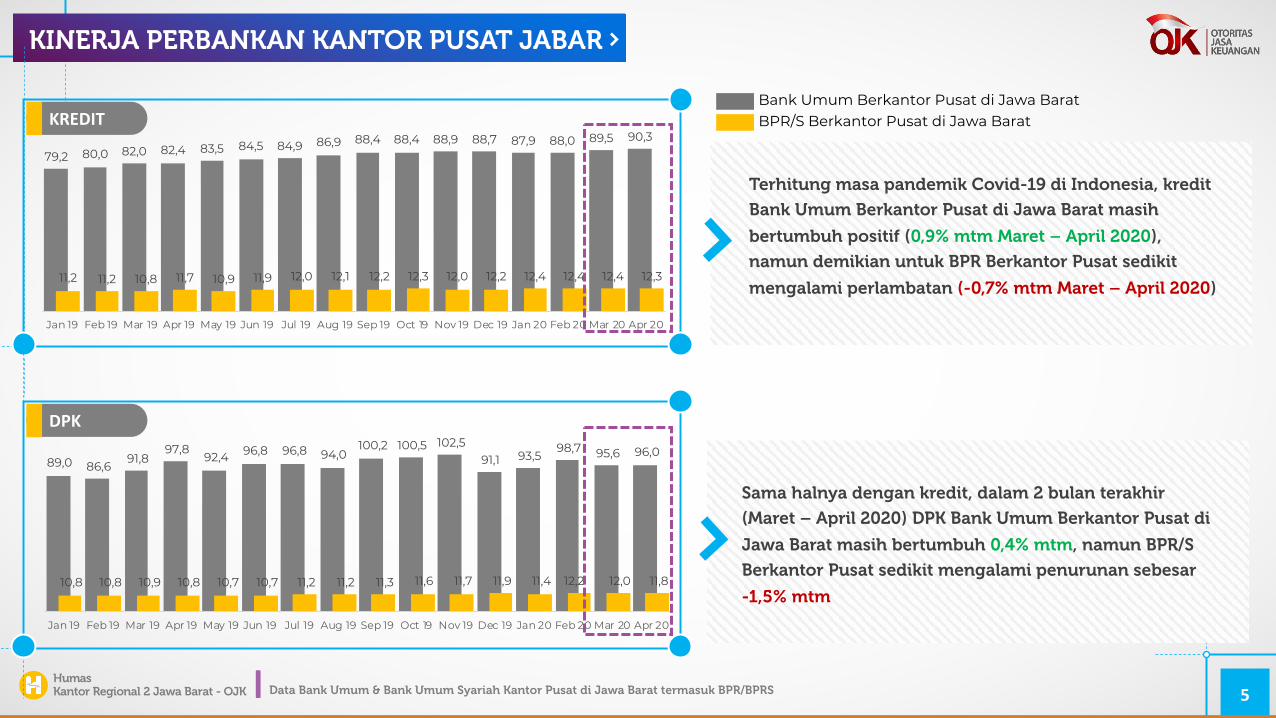

KINERJA PERBANKAN KANTOR PUSAT JABAR

Data Bank Umum & Bank Umum Syariah Kantor Pusat di Jawa Barat termasuk BPR/BPRS

79,2 80,0 82,0 82,4 83,5 84,5 84,9 86,9 88,4 88,4 88,9 88,7 87,9 88,0 89,5 90,3

11,2 11,2 10,8 11,7 10,9 11,9 12,0 12,1 12,2 12,3 12,0 12,2 12,4 12,4 12,4 12,3

Jan 19 Feb 19 Mar 19 Apr 19 May 19 Jun 19 Jul 19 Aug 19 Sep 19 Oct 19 Nov 19 Dec 19 Jan 20 Feb 20 Mar 20 Apr 20

89,0 86,6 91,8

97,8 92,4 96,8 96,8 94,0

100,2 100,5 102,5 91,1 93,5

98,7 95,6 96,0

10,8 10,8 10,9 10,8 10,7 10,7 11,2 11,2 11,3 11,6 11,7 11,9 11,4 12,2 12,0 11,8

Jan 19 Feb 19 Mar 19 Apr 19 May 19 Jun 19 Jul 19 Aug 19 Sep 19 Oct 19 Nov 19 Dec 19 Jan 20 Feb 20 Mar 20 Apr 20

KREDIT

DPK

Bank Umum Berkantor Pusat di Jawa BaratBPR/S Berkantor Pusat di Jawa Barat

Terhitung masa pandemik Covid-19 di Indonesia, kredit

Bank Umum Berkantor Pusat di Jawa Barat masih

bertumbuh positif (0,9% mtm Maret – April 2020),

namun demikian untuk BPR Berkantor Pusat sedikit

mengalami perlambatan (-0,7% mtm Maret – April 2020)

Sama halnya dengan kredit, dalam 2 bulan terakhir

(Maret – April 2020) DPK Bank Umum Berkantor Pusat di

Jawa Barat masih bertumbuh 0,4% mtm, namun BPR/S

Berkantor Pusat sedikit mengalami penurunan sebesar

-1,5% mtm

ISU TERKINIIsu Terkini Terkait Penyebaran Wabah Covid-19 Di Jawa Barat

HumasKantor Regional 2 Jawa Barat - OJK 7

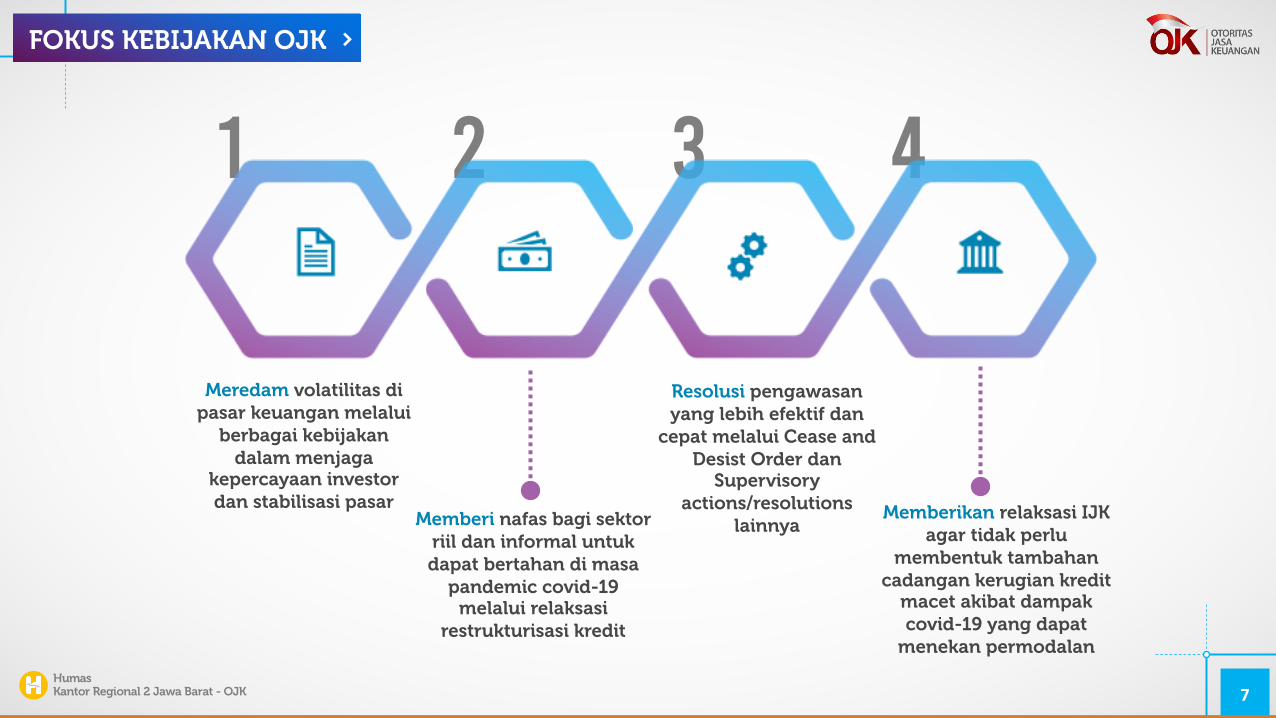

FOKUS KEBIJAKAN OJK

1 2 3 4

Meredam volatilitas di pasar keuangan melalui

berbagai kebijakandalam menjaga

kepercayaan investor dan stabilisasi pasar

Memberi nafas bagi sektorriil dan informal untukdapat bertahan di masa

pandemic covid-19 melalui relaksasi

restrukturisasi kredit

Memberikan relaksasi IJK agar tidak perlu

membentuk tambahancadangan kerugian kredit

macet akibat dampakcovid-19 yang dapat

menekan permodalan

Resolusi pengawasanyang lebih efektif dan

cepat melalui Cease and Desist Order dan

Supervisory actions/resolutions

lainnya

HumasKantor Regional 2 Jawa Barat - OJK 8

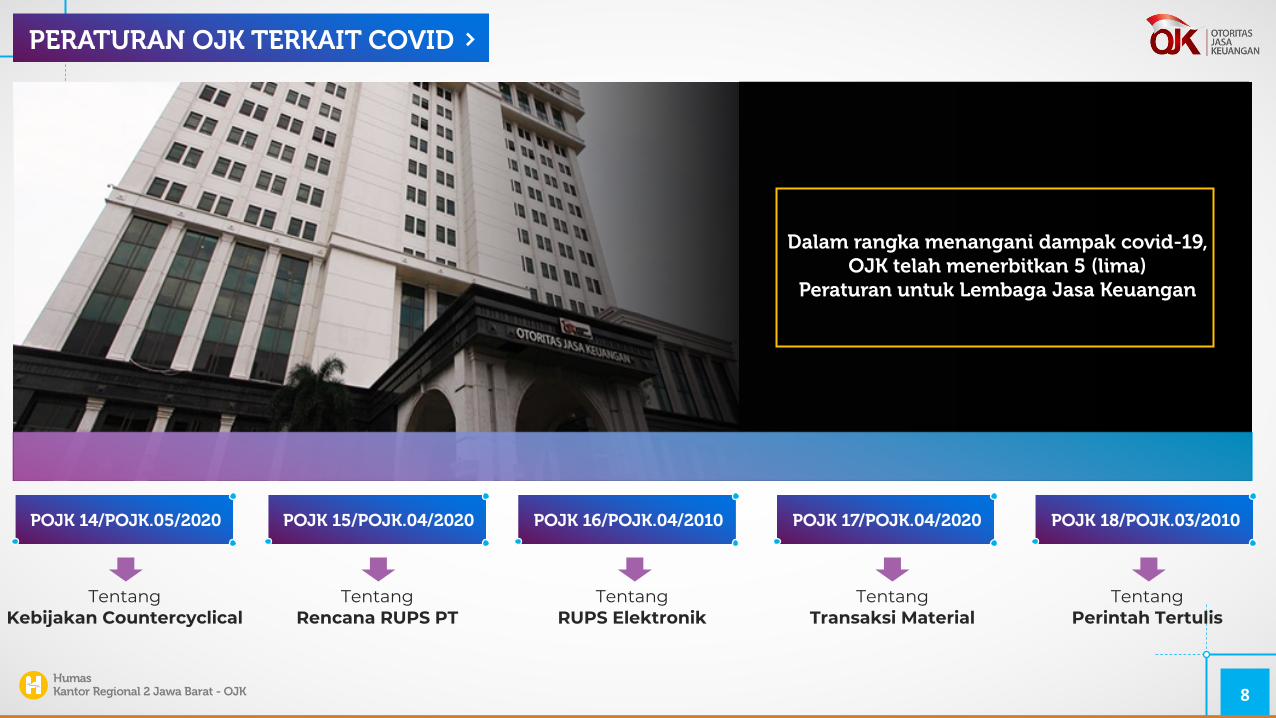

PERATURAN OJK TERKAIT COVID

POJK 14/POJK.05/2020 POJK 15/POJK.04/2020 POJK 16/POJK.04/2010 POJK 17/POJK.04/2020 POJK 18/POJK.03/2010

Dalam rangka menangani dampak covid-19, OJK telah menerbitkan 5 (lima)

Peraturan untuk Lembaga Jasa Keuangan

TentangKebijakan Countercyclical

TentangRencana RUPS PT

TentangRUPS Elektronik

TentangTransaksi Material

TentangPerintah Tertulis

HumasKantor Regional 2 Jawa Barat - OJK 9

RESTRUKTURISASI KREDIT

1 2 3 4

Mengisi formulirpermohonan restrukturisasi

Mengirim permohonanKe Bank

Bank melakukanassesmen

Persetujuan atau penolakanrestrukturisasi

Penurunan Suku Bunga - Perpanjangan Jangka Waktu

Pengurangan Tunggakan Pokok - Pengurangan Tunggakan Bunga

Penambahan Fasilitas Kredit/Pembiayaan, Dan/Atau

Konversi Kredit/Pembiayaan Menjadi Penyertaan Modal

BENTUK RESTRUKTURISASI

MEKANISME PENGAJUAN RESTRUKTURISASI

“ “

HumasKantor Regional 2 Jawa Barat - OJK 10

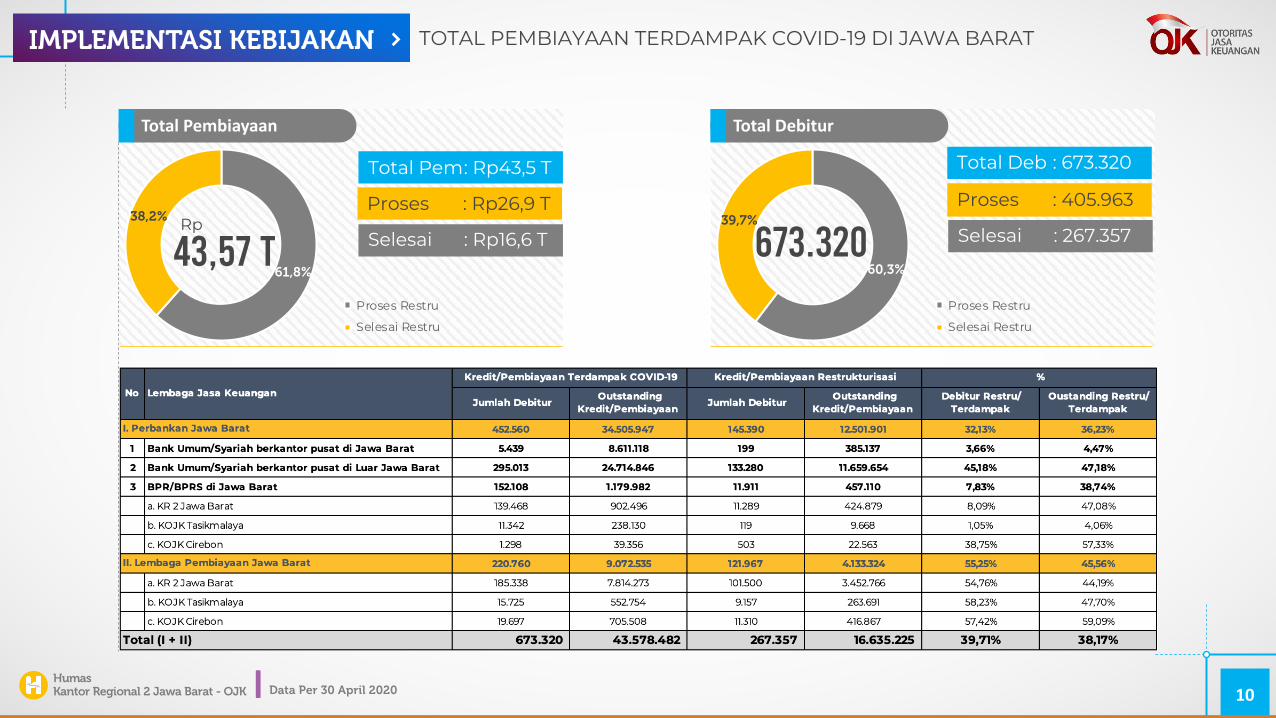

IMPLEMENTASI KEBIJAKAN TOTAL PEMBIAYAAN TERDAMPAK COVID-19 DI JAWA BARAT

Data Per 30 April 2020

61,8%

38,2%

Proses Restru

Selesai Restru

43,57 TRp

Proses : Rp26,9 T

Selesai : Rp16,6 T60,3%

39,7%

Proses Restru

Selesai Restru

673.320Proses : 405.963

Selesai : 267.357

Total Debitur

Total Deb : 673.320Total Pem: Rp43,5 T

Total Pembiayaan

PROSPEKStrategi & Prospek Perbankan Mendatang

HumasKantor Regional 2 Jawa Barat - OJK 12

PENGARUH COVID-19

Risiko Kredit Risiko Pasar Risiko Likuiditas

Tekanan likuiditas akibat pemenuhankebutuhan penanganan dampak covid-19

Jalur fundamental sektor riil, terutamasektor UMKM, dalam membayar kewajibankepada perbankan.

Perubahan nilai dari aset lembaga jasakeuangan sebagai akibat pelemahan yieldinstrument keuangan dan instrumentsaham, pelemahan nilai tukar

Pandemik dapat berpotensi pada peningkatan non performing loan/financing, permasalahan Likuiditas, dan tekanan pada

permodalan, sehingga OJK menerapkan kebijakan yang lebihbersifiat Antisipasi (Forward Looking Policy) guna menopang

sector riil dan menjaga stabilitas system keuangan

HumasKantor Regional 2 Jawa Barat - OJK 13

STRATEGI PERBANKAN

Bank harusmengelola mitigasirisiko dengan tepat

Fokus pada industriyang prospek untukdibiayai

Penerapan digital banking untuk berbagai transaksikeuangan perbankan

Gunakan aplikasivirtual dalammelakukan assesmenketika social distancing

Pendampingan/konsultasionline kepada nasabah yang terdampak dan atau yang mengajukan restrukturisasi

Program CSR melaluiPendidikan dan pelatihansecara online kepadadebitur UMKM

HumasKantor Regional 2 Jawa Barat - OJK 14

PROSPEK PERBANKAN

o Kondisi perbankan saat ini dinilai masihcukup kuat menghadapi tekanan,khususnya pada sebagian besar sektorkonsumsi. Namun demikian bank denganaset kecil cukup rentan terdampak.

o Bantuan pada Bank Umum yangmengalami kesulitan likuiditas melaluimekanisme pinjaman kepada bank jangkar(sesuai PP Nomor 23 tahun 2020).

o Saat ini saham perbankan yang melantaibursa terkoreksi cukup tajam, salahsatunya dipengaruhi oleh tingginya aksiselling investor akibat sintimen negatifterhadap penanganan covid di indonesiadan di global.

o Harga saham perbankan dimungkinkankembali menguat pada Semester II 2020seiring dengan paket-paket kebijakanstimulus pemerintah dan prediksimenurunnya wabah Covid-19.

o Ditengah lesunya ekonomi, debitur engganmengajukan kredit untuk memulaiusahanya, sehingga penyaluran kreditcenderung menurun yang berimbas padalaba bank.

o Kinerja kredit juga diperkirakan mulaiterkerek naik pada Semester II 2020,perbankan diharapkan dapat mendampingidebitur agar dapat memulai kembaliusahanya serta menyalurkan pinjamanpaska covid-19 mereda.

Perkembangan Saham Bank Pertumbuhan Kredit Likuiditas Perbankan

TERIMA KASIHKantor Regional 2 Jawa Barat – Otoritas Jasa Keuangan

Jl. Djuanda 152, Bandung