Jurnal Media Ekonomi (JURMEK) Vol. 24, No. 3 Desember 2019 ...

10

Jurnal Media Ekonomi (JURMEK) Vol. 24, No. 3 Desember 2019 p-ISSN : 1693-4768, e-ISSN : 2656-8861 Universitas Bina Insan Lubuklinggau 155 PENGARUH JANGKA WAKTU PINJAMAN DAN STATUS PEKERJAAN TERHADAP TINGKAT KELANCARAN PENGEMBALIAN KREDIT Meita Sekar Sari 1 , Aidin Akbar 2 Prodi Akuntansi, Universitas Mitra Indonesia, Lampung 1,2 E-mail : [email protected] 1 , [email protected] 2 ABSTRACT Pegadaian Syariah is a State-Owned Enterprise (BUMN) that runs a pawnshop system in accordance with Islamic law. Financing / credit is the provision of money or equivalent bills, based on an agreement between a financial institution and another party that requires the financed party to return the money or bill after a certain period of time with compensation or profit sharing. Islamic pawnshops can provide financing / credit to customers. This study aims to analyze the Effect of Large Loans, Loan Duration, Job Status on the Level of Smooth Credit Returns at PT Pegadaian Syariah UPS Urip Sumoharjo. The data used in the study were secondary data with a population of 487 customers, and a sample of this study which included 56 customers at PT Pegadaian Syariah UPS Urip Sumoharjo. The analytical tools used are chi square and logistic regression. The results showed the smoothness of repayment of credit loans affected Loan Term, and job status. The results of the analysis of the two variables, namely Loan Period, and Employment Status have an influence on the rate of return on credit at PT Pegadaiain Syariah UPS Urip Sumoharjo. Sharia Pegadaiain parties are expected to pay attention to these variables in the analysis of lending. Keywords : PT. Pegadaian Syariah, The Level Of Smooth Credit Repayment, Loan Size Loan Term, Employment Status ABSTRAK Pegadaian Syariah adalah Badan Usaha Milik Negara (BUMN) yang menjalankan sistem gadai sesuai dengan hukum islam. Pembiayaan/kredit merupakan penyediaan uang atau tagihan yang dipersamakan dengan itu, berdasarkan persetujuan antara lembaga keuangan dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil. Pegadaian syariah dapat memberikan pembiayaan/kredit pada nasabah.Penelitian ini bertujuan untuk menganalisis Jangka Waktu Pinjaman, Status Pekerjaan Terhadap Tingkat Kelancaran Pengembalian Kredit Pada PT Pegadaian Syariah UPS Urip Sumoharjo. Data yang digunakan dalam penelitian adalah data sekunder dengan Populasi penelitian ini sebanyak 487 nasabah, dan sampel penelitian ini yang meliputi 56 Nasabah di PT Pegadaian Syariah UPS Urip Sumoharjo.Alat analisis yang digunakan adalah regresi logistik. Hasil penelitian menunjukkan kelancaran pengembalian pinjaman kredit dipengaruhi Jangka Waktu Pinjaman, dan Status Pekerjaan.Hasil analisis kedua variabel yaitu Jangka Waktu Pinjaman, dan Status Pekerjaan mempunyai pengaruh pada tingkat pengembalian kredit di PT Pegadaiain Syariah UPS Urip Sumoharjo.Pihak Pegadaiain Syariah diharapkan memperhatikan variabel–variabel tersebut dalam analisis pemberian kredit. Kata Kunci : PT. Pegadaian Syariah, Tingkat Kelancaran Pengembalian Kredit, Jangka Waktu Pinjaman, Status Pekerjaan

Transcript of Jurnal Media Ekonomi (JURMEK) Vol. 24, No. 3 Desember 2019 ...

Jurnal Media Ekonomi (JURMEK) Vol. 24, No. 3 Desember 2019

p-ISSN : 1693-4768, e-ISSN : 2656-8861

Universitas Bina Insan Lubuklinggau 155

PENGARUH JANGKA WAKTU PINJAMAN DAN STATUS PEKERJAAN

TERHADAP TINGKAT KELANCARAN PENGEMBALIAN KREDIT

Meita Sekar Sari1, Aidin Akbar

2

Prodi Akuntansi, Universitas Mitra Indonesia, Lampung1,2

E-mail : [email protected], [email protected]

ABSTRACT

Pegadaian Syariah is a State-Owned Enterprise (BUMN) that runs a pawnshop system in

accordance with Islamic law. Financing / credit is the provision of money or equivalent bills, based

on an agreement between a financial institution and another party that requires the financed party to

return the money or bill after a certain period of time with compensation or profit sharing. Islamic

pawnshops can provide financing / credit to customers. This study aims to analyze the Effect of Large

Loans, Loan Duration, Job Status on the Level of Smooth Credit Returns at PT Pegadaian Syariah

UPS Urip Sumoharjo. The data used in the study were secondary data with a population of 487

customers, and a sample of this study which included 56 customers at PT Pegadaian Syariah UPS

Urip Sumoharjo. The analytical tools used are chi square and logistic regression. The results showed

the smoothness of repayment of credit loans affected Loan Term, and job status. The results of the

analysis of the two variables, namely Loan Period, and Employment Status have an influence on the

rate of return on credit at PT Pegadaiain Syariah UPS Urip Sumoharjo. Sharia Pegadaiain parties

are expected to pay attention to these variables in the analysis of lending.

Keywords : PT. Pegadaian Syariah, The Level Of Smooth Credit Repayment, Loan Size Loan Term,

Employment Status

ABSTRAK

Pegadaian Syariah adalah Badan Usaha Milik Negara (BUMN) yang menjalankan sistem

gadai sesuai dengan hukum islam. Pembiayaan/kredit merupakan penyediaan uang atau tagihan yang

dipersamakan dengan itu, berdasarkan persetujuan antara lembaga keuangan dengan pihak lain yang

mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka

waktu tertentu dengan imbalan atau bagi hasil. Pegadaian syariah dapat memberikan

pembiayaan/kredit pada nasabah.Penelitian ini bertujuan untuk menganalisis Jangka Waktu Pinjaman,

Status Pekerjaan Terhadap Tingkat Kelancaran Pengembalian Kredit Pada PT Pegadaian Syariah UPS

Urip Sumoharjo. Data yang digunakan dalam penelitian adalah data sekunder dengan Populasi

penelitian ini sebanyak 487 nasabah, dan sampel penelitian ini yang meliputi 56 Nasabah di PT

Pegadaian Syariah UPS Urip Sumoharjo.Alat analisis yang digunakan adalah regresi logistik. Hasil

penelitian menunjukkan kelancaran pengembalian pinjaman kredit dipengaruhi Jangka Waktu

Pinjaman, dan Status Pekerjaan.Hasil analisis kedua variabel yaitu Jangka Waktu Pinjaman, dan

Status Pekerjaan mempunyai pengaruh pada tingkat pengembalian kredit di PT Pegadaiain Syariah

UPS Urip Sumoharjo.Pihak Pegadaiain Syariah diharapkan memperhatikan variabel–variabel tersebut

dalam analisis pemberian kredit.

Kata Kunci : PT. Pegadaian Syariah, Tingkat Kelancaran Pengembalian Kredit, Jangka Waktu

Pinjaman, Status Pekerjaan

Jurnal Media Ekonomi (JURMEK) Vol. 24, No. 3 Desember 2019

p-ISSN : 1693-4768, e-ISSN : 2656-8861

Universitas Bina Insan Lubuklinggau 156

I. PENDAHULUAN

Diera globalisasi saat ini, persaingan

bisnis Lembaga Keuangan sangat ketat,

persaingan tersebut datang dari Lembaga

Keuangan bank dengan lembaga keuangan

Non Bank seperti koperasi simpan pinjam,

bank perkreditan rakyat dan perum pegadaian,

yang berhasil mengembangkan produk-

produknya sehingga dapat menarik minat

nasabah dalam mengambil kredit.

Pemberian kredit kepada nasabah tidak

luput dari penilaian bank kepada calon debitur,

apakah calon debitur tersebut layak untuk

diberikan kredit atau tidak. Kelayakan tersebut

harus benar-benar diperhatikan dalam

melakukan penelaahan yang mendalam

terhadap kondisi calon debitur. Pemberian

kredit juga memperhitungkan besar pinjaman,

lama pinjaman dan status pekerjaan terhadap

kelancaran pengembalian kredit yang di

lakukan nasabah.

Kredit sebagai tambahan modal bagi

pelaku usaha, memiliki peranan penting

dalam pertumbuhan ekonomi suatu Negara.

Kredit berasal dari bahasa Yunani “Credere”

yang berarti kepercayaan. Pengertian kredit

berkembang menjadi, kemampuan untuk

melaksanakan suatu pembelian atau

mengadakan suatu pinjaman dengan suatu

janji pembayarannya akan dilakukan

ditangguhkan pada suatu jangka waktu yang

disepakati.

Menurut undang undang No.7 Tahun

1992 tentang perbankan, Kredit adalah

penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan

persetujuan kesepakatan pinjam-meminjam

antara lembaga keuangan non bank dengan

pihak lain yang mewajibkan pihak peminjam

untuk melunasi hutangnya setelah jangka

waktu tertentu dengan jumlah bunga, imbalan

atau pembagianhasil keuntungan.

Dalam praktek sehari–hari pinjaman

kredit dinyatakan dalam bentuk perjanjian

tertulis baik dibawah tangan maupun secara

materiil. Dan sebagai jaminan pengaman,

pihak peminjam akan memenuhi kewajiban

dan menyerahkan jaminan baik bersifat

kebendaan maupun bukan kebendaan.

Sebenarnya sasaran kredit pokok dalam

penyediaan pinjaman tersebut bersifat

penyediaan suatu modal sebagai alat untuk

melaksanakan kegiatan usahanya sehingga

kredit yang diberikan tersebut tidak lebih dari

pokok produksi semata.

Pada saat ini terlihat dari fenomena yang

ada beberapa berita yang ada seperti pada 21

Agustus 2017 14:26 WIB m.jpnn.com

mengeluarkan berita tentang kredit macet yaitu

“BPS Sebut Kredit Macet di Lampung Capai

Rp 1,18 Triliun” dan pada 10 Februari 2018

07:08 WIB m.replubika.co.id menuliskan

“OJK: Kredit Bemasalah di Bali Melampaui

Nasional”. Kemudian pada PT Pegadaian

Syariah UPS Urip Sumoharjo pada saat

penulis melakukan praktik kerja lapangan

masih banyak terjadi kredit-kredit bermasalah.

Dari fenomena diatas penulis tertarik untuk

membahas tentang masalah kredit macet yang

ada di salah satu lembaga keuangan di Bandar

Lampung yaitu Lembaga Keuangan Perum

Pegadaian .

Kredit Macet adalah suatu kondisi

dimana nasabah (pihak debitur) tidak mampu

untuk membayarkan angsuran kreditnya

kepada Lembaga Keuangan terkait tepat pada

waktunya. Dalam kondisi kredit macet, baik

bagi nasabah maupun bagi pihak lembaga

keuangan terkait ini sangat merugikan kedua

belah pihak. Ada beberapa aspek yang penulis

ambil yang mempengaruhi pengambilan

pinjaman atau kredit yang berhubungan

dengan kredit macet ini.

Untuk menjaga kelancaran

pengembalian kredit yang tidak lancar, maka

perlu dilakukan analisis untuk mengetahui

factor–factor yang diduga dapat

mempengaruhi tingkat kelancaran

pengembalian Kredit. Faktor–factor yang

diduga mempengaruhi tingkat kelancaran

pengembalian kredit dapat dilihat melalui

analisis kredit dengan prinsip 6C, yaitu

character, capital, capacity, conditions of

economy, collateral, constraints. Menurut

Jurnal Media Ekonomi (JURMEK) Vol. 24, No. 3 Desember 2019

p-ISSN : 1693-4768, e-ISSN : 2656-8861

Universitas Bina Insan Lubuklinggau 157

Nawawi dan Shariff (2010), faktor–factor

yang mempengaruhi tingkat kelancaran

pengembalian kredit dibagi menjadi empat

faktor, yaitu : karakteristik peminjam (usia,

tingkat pendidikan, gender, pengalaman

usaha, pendapatan bulanan), karakteristik

usaha, karakteristik pinjaman (jumlah

pinjaman, metode pengembalian, periode

pengembalian), dan karakteristik pemberi

pinjaman (sanksi, monitoring, biaya

transaksi).

Jangka waktu adalah salah satu

pertimbangan untuk mengambil kredit karena

akan menentukan besaran angsuran per bulan

nasabah. Jangka waktu yang dimaksud adalah

rentang waktu yang dibutuhkan oleh debitur

untuk mengembalikan seluruh kredit yang

diambil. Jangka waktu kredit yang semakin

panjang maka akan berpengaruh pada kecilnya

jumlah angsuran kredit, hal ini akan

meringankan beban utang debitur bila

dibandingkan dengan jangka waktu kredit

yang pendek .

Aspek lainnya yang harus diperhatikan

adalah status pekerjaan nasabah. Pekerjaan

adalah sumber untuk mendapatkan suatu hasil

yang diinginkan, semakin lama usaha atau

pekerjaan nasabah maka semakin besar pula

skala kredit yang diajukan nasabah, hal itu

juga akan dapat mempengaruhi pengembalian

kredit yang telah disalurkan oleh pihak

lembaga keuangan terkait. Semakin lama

pekerjaan ataupun usaha yang telah dijalankan

maka akan ikut menaikan jumlah permintaan

kredit. Pekerjaan yang tetap akan berbeda

dengan pekerjaan yang tidak tetap dengan

pertimbangan penghasilan yang diperoleh

cenderung tetap dibandingkan dengan swasta

yang relative fluktuatif untuk mengembalikan

kredit.

Dari faktor yang mempengaruhi tingkat

kelancaran pengembalian produk, penulis

ingin melakukan penelitian tentang variable-

variabel yang mempengaruhi tingkat

kelancaran pengembalian produk yang

menarik judul “Pengaruh Jangka Waktu

Pinjaman, Dan Status Pekerjaan Terhadap

Tingkat Kelancaran Pengembalian Kredit”,

yang di lakukan di Lembaga Keuangan Perum

Pegadaian Syariah UPS Urip Sumoharjo.

II. TINJAUAN PUSTAKA

2.1 Pengertian Bank

Menurut Kasmir (2014:14) dalam

bukunya Bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kembali

kepada masyarakat dalam bentuk kredit dan

atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak.

Sedangkan usaha perbankan meliputi tiga

kegiatan, yaitu menghimpun dana,

menyalurkan dana, dan memberikan jasa bank

lainnya.

Pernyataan Standar Akuntansi

Keuangan (PSAK) Nomor 31, bank adalah

suatu lembaga yang berperan sebagai

perantara keuangan antara pihak-pihak yang

memiliki kelebihan dana dan pihak-pihak yang

memerlukan dana, serta sebagai lembaga yang

berfungsi memperlancar lalu lintas

pembayaran.

2.2 Fungsi Bank

Menurut Latumaerissa (2013:135), fungsi

bank adalah sebagai berikut:

1. Agent of Trust (Jasa dengan Kepercayaan)

Kepercayaan itu berkaitan dengan masalah

keamanan dana masyarakat yang ada di bank.

2. Agent of Development (Jasa untuk

Pembangunan)

Kelancaran kegiatan investasi, distribusi dan

konsumsi ini tidak lain adalah kegiatan

pembangunan perekonomian suatu

masyarakat.

3. Agent of Service (Jasa Pelayanan)

Sebagai bank, disamping memberikan

pelayanan jasa keuangan, bank juga turut serta

dalam memberikan jasa pelayanan lain seperti

jasa transfer, jasa kotak pengaman (Safety

Box), inkaso (collection), dan lain sebagainya.

2.2 Return On Asset (ROA)

Menurut (Kasmir, 201 : 197) Return

On Asset (ROA) adalah pengukuran

Jurnal Media Ekonomi (JURMEK) Vol. 24, No. 3 Desember 2019

p-ISSN : 1693-4768, e-ISSN : 2656-8861

Universitas Bina Insan Lubuklinggau 158

kemampuan perusahaan secara keseluruhan di

dalam menghasilkan keuntungan dengan

jumlah keseluruhan aktiva yang tersedia

didalam perusahaan.

Menurut (Lestari dan Sugiharto, 2015:

196) ROA dikatakan baik apabila > 2% Rasio

ini dapat dirumuskan sebagai berikut:

2.3 LDR (Loan To Deposit Ratio)

Menurut Darmawi (2011:59),

likuiditas adalah suatu istilah yang dipakai

untuk menunjukkan persediaan uang tunai dan

asset lain yang dengan mudah dijadikan uang

tunai. Alat ukur penilaian kesehatan perbankan

dalam faktor likuiditas yang sering digunakan

adalah rasio LDR (Loan to Deposit Ratio).

Para ahli memberikan definisi mengenai LDR.

Menurut Darmawi (2011:61), LDR (Loan to

Deposit Ratio) adalah salah satu ukuran likuid

dari konsep persediaan yang berbentuk rasio

pinjaman terhadap deposit.

LDR =total kredit pihak ketiga

Total Dana Pihak Ketiga X 100%

2.4 NPL (Non Performing Loan)

Pengertian Non Performing

Loan(NPL) menurut Kasmir (2013:155)

adalah“Kredit bermasalah atau kredit macet

adalah kredit yang didalamnya terdapat

hambatan yang disebabkan oleh 2 unsur yakni

dari pihak perbankan dalam menganalisis

maupun dari pihak nasabah yang dengan

sengaja atau tidak sengaja dalam

kewajibannya tidak melakukan pembayaran”.

NPL : Kredit bermasalah x 100%

Total Kredit

2.5 BOPO (Biaya Beban Operasional

Pendapatan Operasional)

Menurut Pandia (2012 : 72) bahwa

BOPO (Biaya Operasional Pendapatan

Operasional) ratio yang sering disebut rasio

efisiensi ini digunakan untuk mengukur

kemampuan manajemen bank dalam

mengendalikan biaya operasional terhadap

pendapatan operasional. Semakin kecil rasio

ini berarti semakin efisien biaya operasional

yang dikeluarkan bank yang bersangkutan

sehingga kemungkinan suatu bank dalam

kondisi bermasalah semakin kecil.Biaya

operasional dihitung berdasarkan penjumlahan

dari total beban bunga dan total beban

operasional lainnya. Pendapatan operasional

adalah penjumlahan dari total pendapatan

bunga dan total pendapatan operasional

lainnya.

Menurut ketentuan Bank Indonesia

efisiensi operasi diukur dengan BOPO (Biaya

Operasional Pendapatan Operasional) dengan

batas maksimum BOPO (Biaya Operasional

Pendapatan Operasional) yaitu 90%.

BOPO : Biaya Beban Operasional x 100 %

Pendapatan Operasional

III. METODELOGI PENELITIAN

Penelitian dilakukan di PT pegadaian

syariah UPS Urip Sumoharjo yang beralamat

di Jl. Urip Sumoharjo No.15, Kedaton, Bandar

Lampung Nomor Telepon: (0721) 782429.

Alasan penulis memilih PT Pegadaian Syariah

untuk melakukan Penelitian adalah untuk

mengetahui bagaimana tingkat kelancaran

pengembalian kredit menurut Besar Pinjaman,

Jangka Waktu Pinjaman, Dan Status

Pekerjaan. Penelitian dilaksanakan pada

Tanggal : 1 April 2019 Sampai dengan selesai.

Populasi penelitian ini adalah nasabah yang

telah terdaftar di Pegadaian Syariah UPS Urip

Sumoharjo selama satu tahun sebanyak 487

nasabah. Dalam penelitian ini diperolah

sampel sebanyak 56 pembiayaan dari 487

pembiayaan. Pengambilan sampel ini

menggunakan teknik purposive sampling di

mana cara pengambilan sampel dipilih sesuai

kriteria-kriteria tertentu.

Pada penelitian ini, studi kasus yang

digunakan adalah di Lembaga Keuangan

Perum Pegadaian Syariah UPS Urip

Return On Asset Laba bersih setelah pajak

(ROA) = X 100 %

Total Aktiva

Jurnal Media Ekonomi (JURMEK) Vol. 24, No. 3 Desember 2019

p-ISSN : 1693-4768, e-ISSN : 2656-8861

Universitas Bina Insan Lubuklinggau 159

Sumohardjo. Pengumpulan data dimaksudkan

untuk memperoleh bahan–bahan yang relevan

dan akurat sesuai dengan penelitian ini. Data

yang digunakan pada penelitian ini adalah data

sekunder. Data sekunder yang digunakan pada

penelitian ini diperoleh dari dokumen

Pegadaian Syariah tentang data nasabah yang

meliputi Besar Pinjaman, Jangka Waktu

pinjaman, dan Status Pekerjaan. Selain data

diperoleh dari dokumen Pegadaian Syariah,

data juga diperoleh melalui internet, sumber

literature, dokumentasi, dan data pendukung

lainnya yang ada hubungannya dengan materi

penelitian. Variabel dependen dalam penelitian

ini adalah tingkat kelancaran pengembalian

Kredit di Pegadaian Syariah yang disimbolkan

dengan (Y). Variabel independen dalam

penelitian ini antara lain adalah Jumlah

Pinjaman (X1), Jangka Waktu Pinjaman (X2),

Status Pekerjaan (X3). Analisis data pada

penelitian ini menggunakan kuantitatif

statistic dengan data-data yang sudah ada.

Teknik analisis data dalam penelitian ini

menggunakan analisis deskriptif dan regresi

logistic dengan menggunakan bantuan

software computer SPSS 22.

IV. HASIL DAN PEMBAHASAN

4.1 Hasil

1. Deskriptif Statistik

Statistik deskriptif yaitu

penggambaran data yang telah diperolah.

Berdasarkan data dari 56 anggota, maka dapat

dijelaskan dengan tabel berikut :

Tabel 1

Pengelompokan Anggota Berdasarkan

Jangka Waktu Pinjaman, Status Pekerjaan

Sumber: Data yang diolah, 2019

Berdasarkan tabel 1, nasabah dengan

pengembalian pembiayaan lancar terdapat

sebesar 40,0% dan 57,1% pada nasabah

dengan kredit pinjaman jangka pendek dan

menengah. Hal tersebut menandakan bahwa

pembiayaan lancer lebih didominasi oleh

pinjaman jangka pendek. Sebaliknya pada

pengembalian pembiayaan tidak lancar,

terdapat sebesar 66,7% dan 19,0% nasabah

dengan kredit jangka menengah dan panjang.

Nasabah dengan pengembalian pembiayaan

lancar terdapat sebesar 54,3% pada nasabah

dengan status pekerjaan tetap. Hal tersebut

menandakan bahwa kredit lancer lebih

didominasi oleh status pekerjaan tetap.

Sebaliknya pada pengembalian kredit tidak

lancar, terdapat sebesar 85,7% nasabah dengan

status pekerjaan tidak tetap.

2. Regresi Logistik

Regresi logistik merupakan alat untuk

mengetahui pengaruh satu variabel

independenatau lebihterhadapsatu variabel

terikat. Variabel dependen/bebas merupakan

variabel dummy yang hanya mempunyai dua

pilihan, yaitu ya dan tidak. Dalam

penelitianini, variabel dummy(bebas) yang

digunakan yaitu lancer dan tidak lancar,

dimana variabel lancar ditandai dengan satu

(1) dan variabel tidak lancer ditandai dengan

skor nol (2).

Tabel 2

Regresi Logistik Classification Tablea,b

Observed Predicted

Tingkat kelancaran pengembalian Kredit

Percentage Correct Lancar

Tidak lancar

Step 0

Tingkat kelancaran pengembalian Kredit

Lancar 35 0 100,0

Tidak lancar

21 0 ,0

Overall Percentage 62,5

a. Constant is included in the model.

b. The cut value is ,500

Sumber : Hasil Olah Data SPSS 22, 2019

Jangka Waktu

Pinjaman (X1)

Tingkat Kelancaran

Pengembalian (Y) Total

Lancar Tidak lancar

n % n % n %

Kredit Jangka Pendek 14 40.0 3 14.3 17 30.

4

Kredit Jangka

menengah

20 57.1 14 66.7 34 60.

7

Kredit Jangka Panjang 1 2.9 4 19.0 5 8.9

Status Pekerjaan (X2)

Tetap 16 45.7 3 14.3 19 33.

9

Tidak Tetap 19 54.3 18 85.7 37 66.

1

Jurnal Media Ekonomi (JURMEK) Vol. 24, No. 3 Desember 2019

p-ISSN : 1693-4768, e-ISSN : 2656-8861

Universitas Bina Insan Lubuklinggau 160

Berdasarkan tabel 2 Classification Table

menjelaskan tentang presentase ketepatan

model dalam pengelompokan observasi, yaitu

sebesar 62,5persen.

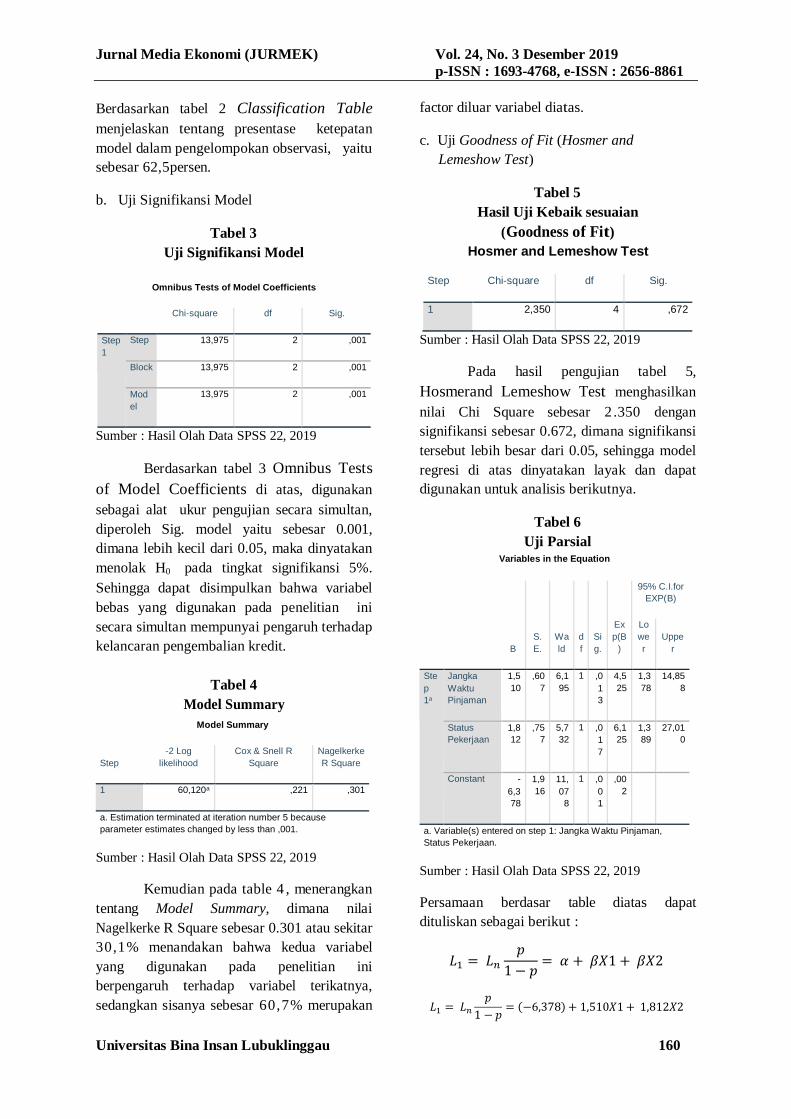

b. Uji Signifikansi Model

Tabel 3

Uji Signifikansi Model

Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step

1

Step 13,975 2 ,001

Block 13,975 2 ,001

Mod

el

13,975 2 ,001

Sumber : Hasil Olah Data SPSS 22, 2019

Berdasarkan tabel 3 Omnibus Tests

of Model Coefficients di atas, digunakan

sebagai alat ukur pengujian secara simultan,

diperoleh Sig. model yaitu sebesar 0.001,

dimana lebih kecil dari 0.05, maka dinyatakan

menolak H0 pada tingkat signifikansi 5%.

Sehingga dapat disimpulkan bahwa variabel

bebas yang digunakan pada penelitian ini

secara simultan mempunyai pengaruh terhadap

kelancaran pengembalian kredit.

Tabel 4

Model Summary

Sumber : Hasil Olah Data SPSS 22, 2019

Kemudian pada table 4 , menerangkan

tentang Model Summary, dimana nilai

Nagelkerke R Square sebesar 0.301 atau sekitar

30,1% menandakan bahwa kedua variabel

yang digunakan pada penelitian ini

berpengaruh terhadap variabel terikatnya,

sedangkan sisanya sebesar 60,7% merupakan

factor diluar variabel diatas.

c. Uji Goodness of Fit (Hosmer and

Lemeshow Test)

Tabel 5

Hasil Uji Kebaik sesuaian

(Goodness of Fit)

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 2,350 4 ,672

Sumber : Hasil Olah Data SPSS 22, 2019

Pada hasil pengujian tabel 5,

Hosmerand Lemeshow Test menghasilkan

nilai Chi Square sebesar 2 .350 dengan

signifikansi sebesar 0.672, dimana signifikansi

tersebut lebih besar dari 0.05, sehingga model

regresi di atas dinyatakan layak dan dapat

digunakan untuk analisis berikutnya.

Tabel 6

Uji Parsial Variables in the Equation

B

S.

E.

Wa

ld

d

f

Si

g.

Ex

p(B

)

95% C.I.for

EXP(B)

Lo

we

r

Uppe

r

Ste

p

1a

Jangka

Waktu

Pinjaman

1,5

10

,60

7

6,1

95

1 ,0

1

3

4,5

25

1,3

78

14,85

8

Status

Pekerjaan

1,8

12

,75

7

5,7

32

1 ,0

1

7

6,1

25

1,3

89

27,01

0

Constant -

6,3

78

1,9

16

11,

07

8

1 ,0

0

1

,00

2

a. Variable(s) entered on step 1: Jangka Waktu Pinjaman,

Status Pekerjaan.

Sumber : Hasil Olah Data SPSS 22, 2019

Persamaan berdasar table diatas dapat

dituliskan sebagai berikut :

𝐿1 = 𝐿𝑛

𝑝

1 − 𝑝= 𝛼 + 𝛽𝑋1 + 𝛽𝑋2

𝐿1 = 𝐿𝑛

𝑝

1 − 𝑝= (−6,378) + 1,510𝑋1 + 1,812𝑋2

Model Summary

Step

-2 Log

likelihood

Cox & Snell R

Square

Nagelkerke

R Square

1 60,120a ,221 ,301

a. Estimation terminated at iteration number 5 because

parameter estimates changed by less than ,001.

Jurnal Media Ekonomi (JURMEK) Vol. 24, No. 3 Desember 2019

p-ISSN : 1693-4768, e-ISSN : 2656-8861

Universitas Bina Insan Lubuklinggau 161

𝐿𝑛𝑝

1−𝑝 = Ln

Variabel terikat berupa kelancaran

pengembalian pembiayaan

α = Nilai konstanta yaitu sebesar -6,378

βX1 = Koefisien dari jangka waktu

pinjaman yaitu 1,510

βX2 = Koefisien dari status pekerjaan yaitu

1,812

Tabel Variable in The Equation

digunakan untuk mengetahui hasil uji parsial

dari seluruh variabel yang digunakan. Pada

table di atas, diketahui bahwa variabel jangka

waktu pinjaman memiliki Sig. Wald sebesar

0.013, yaitu lebih kecil disbanding 0,05,

sehingga jangka waktu Pinjaman dinyatakan

memiliki pengaruh secara parsial terhadap

kelancaran pengembalian kredit oleh nasabah.

Selanjutnya, pada variabel status pekerjaan,

memiliki Sig. Wald sebesar 0,017 dan lebih

kecil dibanding 0.05, sehinggastatus pekerjaan

berpengaruh secara signifikan terhadap

kelancaran pengembalian kredit oleh nasabah

pada pegadaian syariah UPS Urip

Sumoharjo.

d. Odds Ratio

Odds ratio digunakan untuk mengetahui besar

pengaruh variabel ditunjukkan dengan nilai

Exp (B) pada tabel 6 Variable in the

Equation. Berdasarkan hasil pada table

tersebut, diketahui bahwa Exp (B) atau Odds

Ratio pada variabel jangka waktu Pinjaman

mempunyai nilai Odds Ratio sebesar 4.525

artinya, kecenderungan jangka waktu

Pinjaman nasabah dalam pengembalian kredit

4.525 kali dibandingkan dengan variabel

status pekerjaan. Lalu, variabel jangka waktu

memiliki arah positif dengan nilai koefisien

sebesar 1,510, maka jangka waktu memiliki

pengaruh positif terhadap kelancaran

pengembalian kredit oleh nasabah pada

pegadaian syariah UPS Urip Sumoharjo.

Nilai Odds Ratio pada variabel terakhir,

status pekerjaan, yaitu sebesar 6,125, artinya

kecenderungan nilai jaminan dalam

pengembalian kredit 6,125 kali dibandingkan

dengan variabel jangka waktu Pinjaman. Pada

variabel nilai jaminan, koefisiennya bernilai

positif, diketahui dari nilai B pada tabel. 6

yaitu sebesar 1,812.

4.2 Pembahasan

1. Pengaruh Jangka Waktu Pinjaman

Secara Simultan Terhadap Tingkat

kelancaran pengembalian kredit di

Pegadaian Syariah UPS Urip

Sumoharjo

Kemampuan seseorang dalam

pemenuhan kebutuhan sehari-hari berbeda

satu sama lain. Begitu pula dengan seseorang

yang bekerja sebagai wirausaha atau

pedagang. Ada kalanya pedagang A memiliki

modal dan skill yang sudah cukup untuk

membangun dan mengembangkan sebuah

usaha. Adapula pedagang yang ingin membuka

usaha, namun belum memiliki modal yang

cukup. Adanya lembaga keuangan dapat

membantu masyarakat yang membutuhkan

modal tersebut. Faktanya, besar pinjaman yang

diberikan lembaga tidak selalu sesuai dengan

nominal yang dimintaanggota. Nilai jaminan

yang dirasa sesuai dengan besar pinjaman

yang diajukan, dapat menjadi pertimbangan

lembaga keuangan dalam realisasi pembiayaan

tersebut. Kedua hal tersebut juga masih

ditentukan dengan seberapa lama jangka

waktuyang diberikan lembaga kepada anggota

agar lembaga dapat menentukan seberapa

besar risiko macet atas pembiayaan tersebut.

Merujuk pada hasil output SPSS 25

pada tabel Omnibus Test diketahui

signifikansi sebesar 0,001<0,05, maka

dinyatakan menolak H0 dan menerima H1.

Sehingga variabel yang digunakan dianggap

berpengaruh secara simultan atau

keseluruhan terhadap variabel dependennya,

yaitu kelancaran pengembalian pembiayaan.

Dari 56 anggota yang tercatat masih

melakukan pembiayaan aktif hingga tahun

2019, dinyatakan bahwa variabel jangka waktu

Jurnal Media Ekonomi (JURMEK) Vol. 24, No. 3 Desember 2019

p-ISSN : 1693-4768, e-ISSN : 2656-8861

Universitas Bina Insan Lubuklinggau 162

pinjaman, dan status pekerjaan berpengaruh

secara bersama-sama terhadap kelancaran

pengembalian kredit.

Berdasarkan teori pada bab

sebelumnya, jangka waktu pengembalian

dapat merefleksikan kelancaran pengembalian

pembiayaan. Semakin singkat masa

pembayaran maka akan memperkecil risiko

macetnya suatu pembiayaan. Pekerjaan yang

tetapakan berbeda dengan pekerjaan yang

tidak tetap dengan pertimbangan penghasilan

yang diperoleh cenderung tetap dibandingkan

dengan swasta yang relative fluktuatif untuk

mengembalikan kredit (Amaliah, 2011).

2. Pengaruh status pekerjaan secara

parsial terhadap kelancaran

pengembalian kredit di Pegadaian

Syariah UPS Urip Sumoharjo

Untuk mengetahui bagaimana sebuah

variabel bebas berpengaruh secara parsial

terhadap variabel terikat, dapat dilihat pada

tabel Variable in The Equation di software

SPSS. Kedua variabel tersebut akan dijelaskan

pada analisis berikut.

1. Jangka Waktu Pinjaman

Jangka waktu pinjaman atau jangka

waktu merupakan lama seorang anggota dalam

melakukan pengembalian pembiayaan. Pada

Pegadaian Syariah UPS Urip Sumoharjo,

jangka waktu dibagi kedalam tiga bagian,

yaitu jangka pendek, jangka menengah dan

jangka panjang

Signifikansi berdasarkan tabel

Variable in the Equation menyatakan bahwa

jangka waktu pinjaman berpengaruh signifikan

terhadap kelancaran pengembalian kredit

nasabah, di mana signifikansi sebesar

0.013<0.05, sehingga dinyatakan menolak H0

dan menerima H2.

Kemudian arah pengaruh variabel

jangka waktu pinjaman dapat ditunjukkan

dari B pada tabel Variable in the Equation,

dimana bernilai positif. Hal ini

menandakanbahwa jangka waktu memiliki

pengaruh signifikan dengan arah positif,

maksudnya adalah dimana semakin

sedikit/singkat jangka waktu yang diberikan,

maka anggota akan semakin lancer dalam

melakukan pengembalian pembiayaan.

Hal tersebut sesuai dengan teori yang

menyatakan bahwa semakin singkat jangka

waktu yang diberikan lembaga Pegadaian

Syariah UPS Urip Sumoharjo kepada anggota,

maka akan memperkecil risiko terjadinya

macet. Hal tersebut sejalan dengan teori

yang menyatakan bahwa semakin lama jangka

waktu yang diberikan lembaga kepada

nasabah(debitur), maka akan semakin lancer

debitur tersebut dalam pengembaliannya.

Rupanya, dengan pemberian jangka waktu

yang relative singkat dapat memacu anggota

dalam pengembalian pembiayaan. Adapun

jangka waktu dari sisi nasabah juga sudah

menjadi kesepakatan antara dua pihak dan

sesuai pula dengan deskripsi dari jumlah

anggota yang pembiayaannya lancer pada

jangka waktu yang lebih singkat. Sehingga

aktivitas pembiayaan di Pegadaian Syariah

UPS Urip Sumoharjodapat dikatakan bagus

dari sisi pemanfaatan jangka waktuyang

diberikan. Anggota dengan pembiayaan lancar

cenderung menyetujui jangka waktu yang

cepat sehingga tidak membebani mereka

dalam melakukan pengembalian pembiayaan

walaupun kewajiban yang dibayar setiap

bulannya lebih tinggi. Jika dilihat dari sebaran

data deskriptif, dapat dilihat bahwa jangka

waktu yang diambil dalam waktu singkat

(berkisar satu tahun saja) adalah pembiayaan

lancar, sedangkan sisanya yaitu satu debitur

dengan jangka waktu dua tahun (24 bulan)

yang lancar. Sebaliknya, pada debitur dengan

pengembalian pembiayaan tidak lancer sangat

didominasi oleh debitur dengan pengambilan

jangka waktu 12–36 bulan.

Hasil tersebut sejalan dengan

penelitian Widya Astuti berjudul “Pengaruh

karakteristik individu, usaha dan pembiayaan

terhadap tingkat pengembalian pembiayaan

oleh UKM pada KJKS BMT Bina Ummat

Sejahtera Cabang Jekulo ”bahwa jangka

waktu memiliki pengaruh signifikan dan

positif.

Jurnal Media Ekonomi (JURMEK) Vol. 24, No. 3 Desember 2019

p-ISSN : 1693-4768, e-ISSN : 2656-8861

Universitas Bina Insan Lubuklinggau 163

2. Status Pekerjaan

Pekerjaan adalah sumber untuk

mendapatkan suatu hasil yang diinginkan,

semakin lama usaha atau pekerjaan nasabah

maka semakinbesar pula skala kredityang

diajukan nasabah, hal itu juga akan dapat

mempengaruhi pengembalian kredit yang telah

disalurkan oleh pihak Pegadaian (Marantika

2013). Semakin lama pekerjaan ataupun usaha

yang telah dijalankan maka akan ikut

menaikan jumlah permintaan kredit

(Raharjo,2011). Pekerjaan yang tetapakan

berbeda dengan pekerjaan yang tidak tetap

dengan pertimbangan penghasilan yang

diperoleh cenderung tetap dibandingkan

dengan swasta yang relative fluktuatif untuk

mengembalikan kredit(Amaliah, 2011)

Pada Pegadaian Syariah UPS Urip

Sumoharjo, status pekerjaan dibagi kedalam

dua bagian, yaitu pekerja tetap dan tidak

tetap. Signifikansi berdasarkan tabel Variable

in the Equation menyatakan bahwa status

pekerjaan berpengaruh signifikan terhadap

tingkat kelancaran pengembalian kredit oleh

nasabah, di mana signifikansi sebesar

0.017<0.05, sehingga dinyatakan menolak H0

dan menerima H3.

Kemudian arah pengaruh variabel

status pekerjaan dapat ditunjukkan dari B pada

tabel Variable in the Equation, dimana

bernilai positif. Hal ini menandakan bahwa

status pekerjaan memiliki pengaruh signifikan

dengan arah positif, maksudnya adalah dimana

semakin pasti status pekerjaannya, maka

anggota akan semakin lancer dalam

melakukan pengembalian pembiayaan.

V. KESIMPULAN

Berdasarkan hasil penelitian dan

analisis data yang telah dilakukan peneliti,

dapat disimpulkan hal-hal sebagai berikut :

1. Variabel bebas yang meliputi jangka

waktuPinjaman dan Status Pekerjaan secara bersama-sama (simultan)

mempunyai pengaruh terhadap Tingkat

kelancaran pengembalian Kredit oleh Nasabah di PT Pegadaian Syariah UPS

Urip Sumoharjo. Hal ini didapatkan pada

hasil uji simultan dimana uji Chi Square

sebesar 0.002<0.05. 2. Variabel jangka waktu pinjaman

berpengaruh positif terhadap tingkat

kelancaran pengembalian kredit oleh nasabah di PT Pegadaian Syariah UPS

Urip Sumoharjo. Hal tersebut dapat

diketahui dari hasil output pada tabel

Variables in the Equation yang

menunjukkan signifikansi sebesar 0.013<0.05, dengan koefisien 1,510.

3. Variabel Status Pekerjaan dinyatakan

berpengaruh positif terhadap kelancaran

pengembalian pembiayaan oleh Nasabah di PT Pegadaian Syariah UPS Urip

Sumoharjo. . Hal tersebut dapat diketahui

dari hasil output pada tabel Variables in

the Equation yang menunjukkan

signifikansi sebesar 0.017<0.05, dengan koefisien 1,812.

VI. SARAN

Berdasarkan hasil penilitian dan

pengamatan yang dilakukan peneliti dapat

memberikan masukan sebagai berikut:

1. Bagi Lembaga Keuangan

Bagi di Pegadaian Syariah UPS Urip

Sumoharjo hendaknya dapat lebih tegas dan selektif dalam pemberian pembiayaan

dengan lebih mempertimbangkan

penilaian prinsip 5C (Character, Capacity, Capital, Collateral dan Condition) secara

profesional sehingga dapat meminimalisir

adanya pembiayaan macet. Selanjutnya

pihak di Pegadaian Syariah UPS Urip Sumoharjo diharapkan berupaya terus

menjaga dan meningkatkan kualitas

pelayanan yang lebih baik kepada anggota, dan sering melakukan penagihan rutin

terhadap anggota yang jatuh tempo.

2. Bagi Peneliti Selanjutnya Peneliti menyarankan kepada peneliti

selanjutnya yang akan meneliti

permasalahan yang sama mengenai

pengaruh 5 C terhadap kelancaran pembayaran pembiayaaan untuk lebih

menguraikan faktor apa saja yang ada

dalam character, capacity, capital, collateral dan condition. Sehingga

akankontribusi dari variabel bebas

bernilai besar dengan variabel terikat.

Jurnal Media Ekonomi (JURMEK) Vol. 24, No. 3 Desember 2019

p-ISSN : 1693-4768, e-ISSN : 2656-8861

Universitas Bina Insan Lubuklinggau 164

VII. DAFTAR PUSTAKA

[1] Amaliah, zeni.2011.Analiosis faktor-

faktor yang mempengaruhi penyaluran

kredit usaha rakyat pada UMKM di BRI

lunit lemah duwur Bangkalan.E-jurnal

universitas Trunojoyo.

[2] Anwar, Sanusi. 2016. Metodologi

Penelitian Bisnis. Jakrta :Salemba

empat.

[3] Ghozali, Imam. 2016. Aplikasi Analisis

multi fariate. BP Universtas

Cipenogoro.

[4] Hanis, Umar. Julius, Nursyamsi. 2013.

Jurnal Pengaruh Prasyarat Kredit

Terhadap Kelancaran Pembayaran

Kredit. Jakarta : Univ Gunadarma.

[5] Ikatan Bankir Indonesia. 2018. Bisnis

Kredit Perbankan.Gramedia Pustaka

Utama.

[6] Ilmudasar.com-2017.diakses pada

tanggal 24 sept 2018,pukul 11.00 WIB.

[7] Irham, Fahmi. Yovi Lavianti Hadi.

2010. Pengantar Manajemen

Perkreditan. Bandaung: Alfabeta.

[8] Kasmir. 2012. Dasar-Dasar Perbankan.

Jakarta : Raja Grafindo Perdasa

(Rajawali Pers).

[9] Kasmir.2015. Bank dan Lembaga

Keuangan Lainnya.Jakarta : Rajawali

Pers.

[10] Raharjo, sugeng. 2011. Pengaruh Suku

Bunga, Pendapatan Nasabah, Status

Pekerjaan nasabah, Jangka waktu

kredit terhadap jumlah pengambilan

kredit pada nasabah perusahaan daerah

badan krddit kecamatan eromoko kab

wonogiri. Vol.19,no.17.

[11] Santoso, Singgih. 2014. Menguasai

Statisik dengan SPSS. Jakarta: Elek

Media Komputindo.

[12] Sinungan, Muchdarsyah. 2014.

Produktivitas apa dan bagaimana.

Jakarta: Aksara.

[13] Sugiyono. 2013. Metode Penelitian

Bisnis. Bandung: Alfabheta.

[14] Sutanto. 2012. Analisis Data. Jakarta :

Rajawali Pers.

[15] Triwibowo, Dicky. 2009. Faktor-faktor

yang mempengaruhi pengembalian

kredit bermasalah oleh nasabah di

sector perdagangan agribisnis (kasus

pada BPR Ramaganda Bogor).

Httpt://repository.ipb.ac.id.

[16] Undang-undang Indonesia.Undang–

undang Perbankan Nomor 10 tahun

1998.

[17] Undang-undang Indonesia.Undang –

Undang Pokok Perbankan No. 7 Tahun

1992.

[18] Undang-undang Indonesia. 2015.

Undang Undang Hukum Perdata Pasal

1150.