Isi

19

PERSEKUTUAN (2) (A) PERUBAHAN KEPEMILIKAN PERSEKUTUAN Entitas persekutuan akan bubar apabila ada sekutu baru yang masuk atau sekutu ya ng ada pe nsiun atau meni ng gal dunia. Ak an tet ap i, pembubaran tidak har us ber art i ber hentinya operas i per sek utuan atau per sek utuan seb agai bis nis ter pis ah dan ent ita s akunt ansi . P embubaran persekutuan menurut Uniform Partnership Act hanya merupakan “perubahan hubungan antar sekutu karena salah satu sekutu berhenti sehingga tidak lagi di asosia si kan dengan ker ja sama sela nj ut nya yang be rb eda de ngan penghentian bisnis” (section !". Apabila persekutuan secara hukum bubar dengan masuknya sekutu baru atau mundurnya atau meninggalnya sekutu yang ada, ak an di perl uk an pe rj anji an pers ek utuan yang baru untuk melanjutkan operasi bisnis persekutuan. Pengalihan Kepemilikan kepada Pihak Ketiga #uatu persekutuan tidak akan bubar apabila satu sekutu mengalihkan ke pemilikan nya dalam per sek utuan ke pihak ke tiga, karena pengal ihan semacam itu tidak dengan sendir iny a mengubah hubungan par a sek utu. Pengali han semacam itu hany a membe rik an hak ke pada pihak peneri ma (assig nee" untuk menerima pengal ihan ke pemilikan sekutu dalam laba persek utuan di masa depan dan dalam akti $a persek utuan ji ka terj adi likuidasi. Pihak penerima tidak akan menjadi sekutu dan tidak memperoleh hak untuk terlibat dalam man aje men per sekutuan (section % dari UU". &arena pihak penerima tidak akan menjadi sekutu, satu'satunya perubahan yang di perl ukan dalam pembuk uan persek utuan adal ah mentransf er kepemilikan modal sekutu yang member (assignor" kepada pihak penerima (assignee". #ebagai contoh )ilakukan pencatatan pengalihan oleh *ark kepada +onn kepemilikan - dalam persekutuan Pilar'*ark sebagai berikut

-

Upload

anggadewiputri -

Category

Documents

-

view

213 -

download

0

description

AKUNTANSI KEUANGAN LANJUTAN

Transcript of Isi

7/17/2019 Isi

http://slidepdf.com/reader/full/isi563db8d8550346aa9a9775fd 1/19

PERSEKUTUAN (2)

(A) PERUBAHAN KEPEMILIKAN PERSEKUTUAN

Entitas persekutuan akan bubar apabila ada sekutu baru yang masukatau sekutu yang ada pensiun atau meninggal dunia. Akan tetapi,

pembubaran tidak harus berarti berhentinya operasi persekutuan atau

persekutuan sebagai bisnis terpisah dan entitas akuntansi. Pembubaran

persekutuan menurut Uniform Partnership Act hanya merupakan “perubahan

hubungan antar sekutu karena salah satu sekutu berhenti sehingga tidak lagi

diasosiasikan dengan kerja sama selanjutnya yang berbeda dengan

penghentian bisnis” (section !". Apabila persekutuan secara hukum bubar

dengan masuknya sekutu baru atau mundurnya atau meninggalnya sekutu

yang ada, akan diperlukan perjanjian persekutuan yang baru untuk

melanjutkan operasi bisnis persekutuan.

Pengalihan Kepemilikan kepada Pihak Ketiga

#uatu persekutuan tidak akan bubar apabila satu sekutu mengalihkan

kepemilikannya dalam persekutuan ke pihak ketiga, karena pengalihan

semacam itu tidak dengan sendirinya mengubah hubungan para sekutu.

Pengalihan semacam itu hanya memberikan hak kepada pihak penerima

(assignee" untuk menerima pengalihan kepemilikan sekutu dalam laba

persekutuan di masa depan dan dalam akti$a persekutuan jika terjadi

likuidasi. Pihak penerima tidak akan menjadi sekutu dan tidak memperoleh

hak untuk terlibat dalam manajemen persekutuan (section % dari UU".

&arena pihak penerima tidak akan menjadi sekutu, satu'satunya perubahan

yang diperlukan dalam pembukuan persekutuan adalah mentransfer

kepemilikan modal sekutu yang member (assignor" kepada pihak penerima

(assignee".

#ebagai contoh )ilakukan pencatatan pengalihan oleh *ark kepada

+onn kepemilikan - dalam persekutuan Pilar'*ark sebagai berikut

7/17/2019 Isi

http://slidepdf.com/reader/full/isi563db8d8550346aa9a9775fd 2/19

*odal *ark .

*odal +onn .

/umlah transfer modal tersebut sama dengan jumlah modal *ark yang

tercata pada saat pengalihan dan hal itu bersifat independen dari beberapa

nilai yang diterima mark atas kepemilikan -'nya. /ika jumlah modal *ark

yang tercatat adalah 0., maka jumlah ayat jurnal transfer adalah

0., entah +onn membayar *ark sebesar 0. atau jumlah lainnya.

Penerimaan Sekt Bar

#ekutu baru dapat diterima atas persetujuan semua sekutu yang

terlibat dalam bisnis persekutuan bersangkutan. Akan tetapi, persekutuan

lama harus dibubarkan dan perjanjian baru harus dibuat untuk melanjutkan

operasi persekutuan tersebut. /ika perjanjian baru tidak dibuat, semua laba

dan rugi persekutuan baru akan dibagi rata menurut Provisi Uniform Act.

#esorang bisa menjadi sekuru dalam persekutuan yang telah berjalan

dengan cara membeli kepemilikan satu atau lebih sekutu lama dengan

persetujuan seluruh sekutu lama yang lain atau dengan cara

menginvestasikan sejumlah uang atau sumber daya ke dalam persekutuan.

Untuk kedua cara tersebut, buku persekutuan harus ditutup untuk

memperbaharui perkiraan modal sebagai antisipasi perjanjian persekutuan

baru. )alam perjanjian baru, para sekutu dapat menyepakati kepemilikan

modal dan pembagian laba yang mereka inginkan.

(B) PEMBELIAN KEPEMILIKAN !ARI SEKUTU

LAMA

)engan persetujuan semua sekutu yang masih terlibat, sekutu baru

dapat diterima dalam suatu persekutuan dengan membeli kepemilikan

secara langsung dari sekutu yang ada.Persekutuan lama lalu dibubarkan,

pembukuan ditutup, dan perjanjian persekutuan yang baru akan mengatur

jalannya operasi bisnis persekutuan bersangkutan.

7/17/2019 Isi

http://slidepdf.com/reader/full/isi563db8d8550346aa9a9775fd 3/19

#ebagai contoh Alfano dan 1ailey adalah sekutu yang masing'masing

memiliki saldo modal sebesar 0., dan mereka membagi rata laba serta

rugi. +obb membeli setengah kepemilikan Alfano seharga 0., dan

terbentuk persekutuan baru yang terdiri dari Alfano, 1ailey, dan cob dimana

Alfanio dan +obb masing'masing memiliki kepemilikann - atas laba serta

modal persekutuan tersebut. #atu'satunya ayat jurnal yang diperlukan untuk

mencatat transfer Alfano kepada +obb adalah

*odal Alfano .

*odal +obb .

Pada kasus ini, modal dan kepemilikan disamakan sebelum dan

sesudah masuknya +obb, dan bukti'bukti mengindikasi bah2a akti$a bersih

dari persekutuan lama dinilai secara benar. 3aitu, pembayaran +obb 0.

untuk - kepemilikan dalam modal dan laba persekutan yang akan datang

mengimplikasikan nilai total persekutuan 04. (0. -". &arena

akti$a bersih persekutuan lama dicatat sebesar 04., maka penilaian

ulang tidak diperlukan.

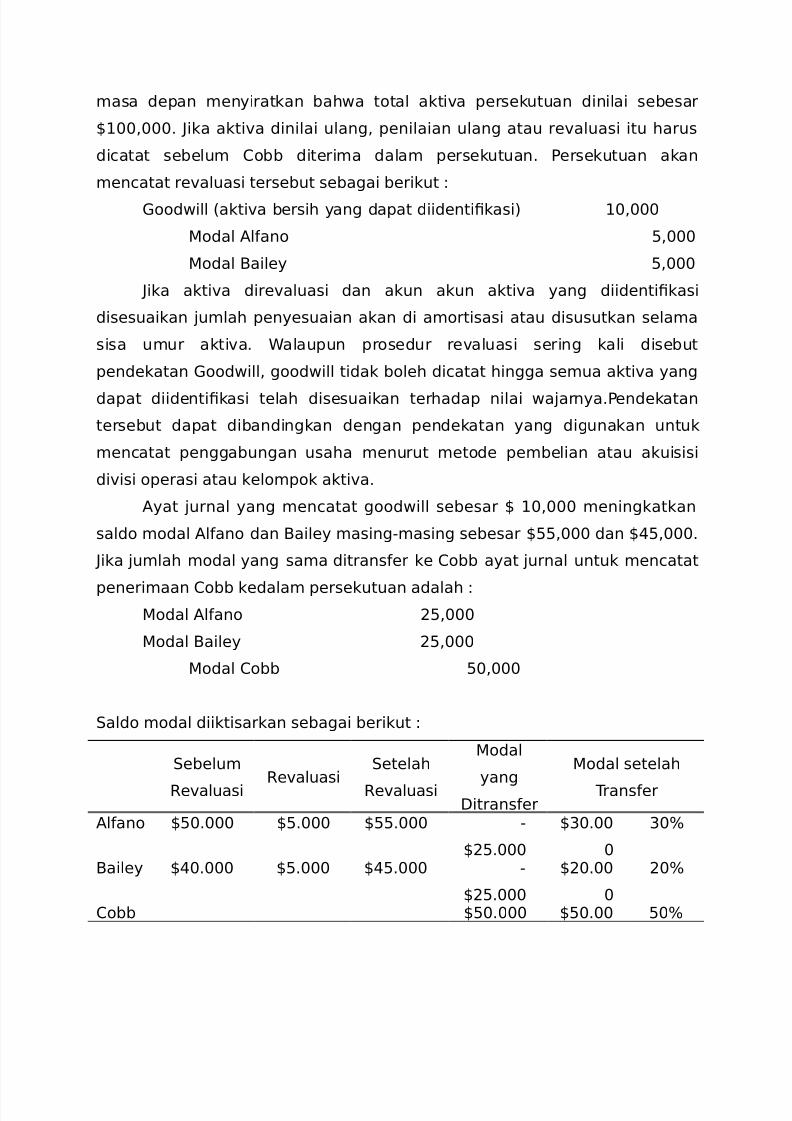

Re"ala#i $ Pendekatan %&&d'ill&emungkinan yang lain adalah bah2a Alfano dan 1ailey memiliki saldo

modal masing'masing sebesar 0, dan 05, mereka membagi rata

laba dan +obb diterima dalam persekutuan dengan total pembayaran

sebesar 0 , secara langsung kepada para sekutu. +obb akan memiliki

kepemilikan sebesar - atas modal dan laba persekutuan baru. Alfano dan

1ailey masing'masing akan memiliki kepemilikan - atas laba persekutuan

dimasa depan.

1eberapa pertanyaan lainnya menyangkut ke2ajaran akan

mengemuka berkenaan dengan penilaian atau e$aluasi total akti$a

persekutuan, transfer modal kepada +obb dan pembagian pembayaran

sebesar 0 , antara Alfano dan 1ailey. Pembayaran +obb sebesar

0, untuk memperoleh kepemilikan - baik atas modal maupun laba

7/17/2019 Isi

http://slidepdf.com/reader/full/isi563db8d8550346aa9a9775fd 4/19

masa depan menyiratkan bah2a total akti$a persekutuan dinilai sebesar

04,. /ika akti$a dinilai ulang, penilaian ulang atau re$aluasi itu harus

dicatat sebelum +obb diterima dalam persekutuan. Persekutuan akan

mencatat re$aluasi tersebut sebagai berikut

6ood2ill (akti$a bersih yang dapat diidenti7kasi" 4,

*odal Alfano ,

*odal 1ailey ,

/ika akti$a dire$aluasi dan akun akun akti$a yang diidenti7kasi

disesuaikan jumlah penyesuaian akan di amortisasi atau disusutkan selama

sisa umur akti$a. 8alaupun prosedur re$aluasi sering kali disebut

pendekatan 6ood2ill, good2ill tidak boleh dicatat hingga semua akti$a yang

dapat diidenti7kasi telah disesuaikan terhadap nilai 2ajarnya.Pendekatan

tersebut dapat dibandingkan dengan pendekatan yang digunakan untuk

mencatat penggabungan usaha menurut metode pembelian atau akuisisi

di$isi operasi atau kelompok akti$a.

Ayat jurnal yang mencatat good2ill sebesar 0 4, meningkatkan

saldo modal Alfano dan 1ailey masing'masing sebesar 0, dan 05,.

/ika jumlah modal yang sama ditransfer ke +obb ayat jurnal untuk mencatat

penerimaan +obb kedalam persekutuan adalah

*odal Alfano ,

*odal 1ailey ,

*odal +obb ,

#aldo modal diiktisarkan sebagai berikut

#ebelum

9e$aluasi9e$aluasi

#etelah

9e$aluasi

*odal

yang

)itransfer

*odal setelah

:ransfer

Alfano 0. 0. 0. '

0.

0;.

;-

1ailey 05. 0. 05. '

0.

0.

-

+obb 0. 0. -

7/17/2019 Isi

http://slidepdf.com/reader/full/isi563db8d8550346aa9a9775fd 5/19

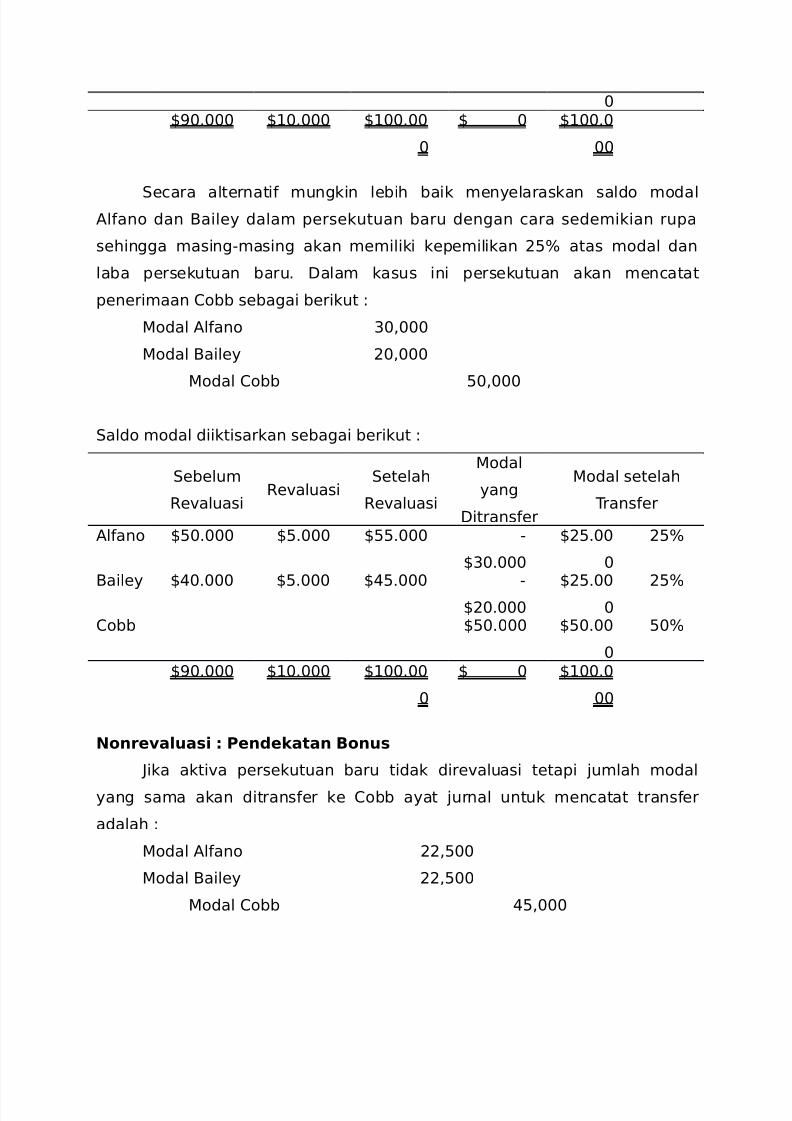

0!. 04. 04.

0 04.

#ecara alternatif mungkin lebih baik menyelaraskan saldo modalAlfano dan 1ailey dalam persekutuan baru dengan cara sedemikian rupa

sehingga masing'masing akan memiliki kepemilikan - atas modal dan

laba persekutuan baru. )alam kasus ini persekutuan akan mencatat

penerimaan +obb sebagai berikut

*odal Alfano ;,

*odal 1ailey ,

*odal +obb ,

#aldo modal diiktisarkan sebagai berikut

#ebelum

9e$aluasi9e$aluasi

#etelah

9e$aluasi

*odal

yang

)itransfer

*odal setelah

:ransfer

Alfano 0. 0. 0. '

0;.

0.

-

1ailey 05. 0. 05. '

0.

0.

-

+obb 0. 0.

-

0!. 04. 04.

0 04.

N&nre"ala#i $ Pendekatan B&n#

/ika akti$a persekutuan baru tidak dire$aluasi tetapi jumlah modal

yang sama akan ditransfer ke +obb ayat jurnal untuk mencatat transfer

adalah

*odal Alfano ,

*odal 1ailey ,

*odal +obb 5,

7/17/2019 Isi

http://slidepdf.com/reader/full/isi563db8d8550346aa9a9775fd 6/19

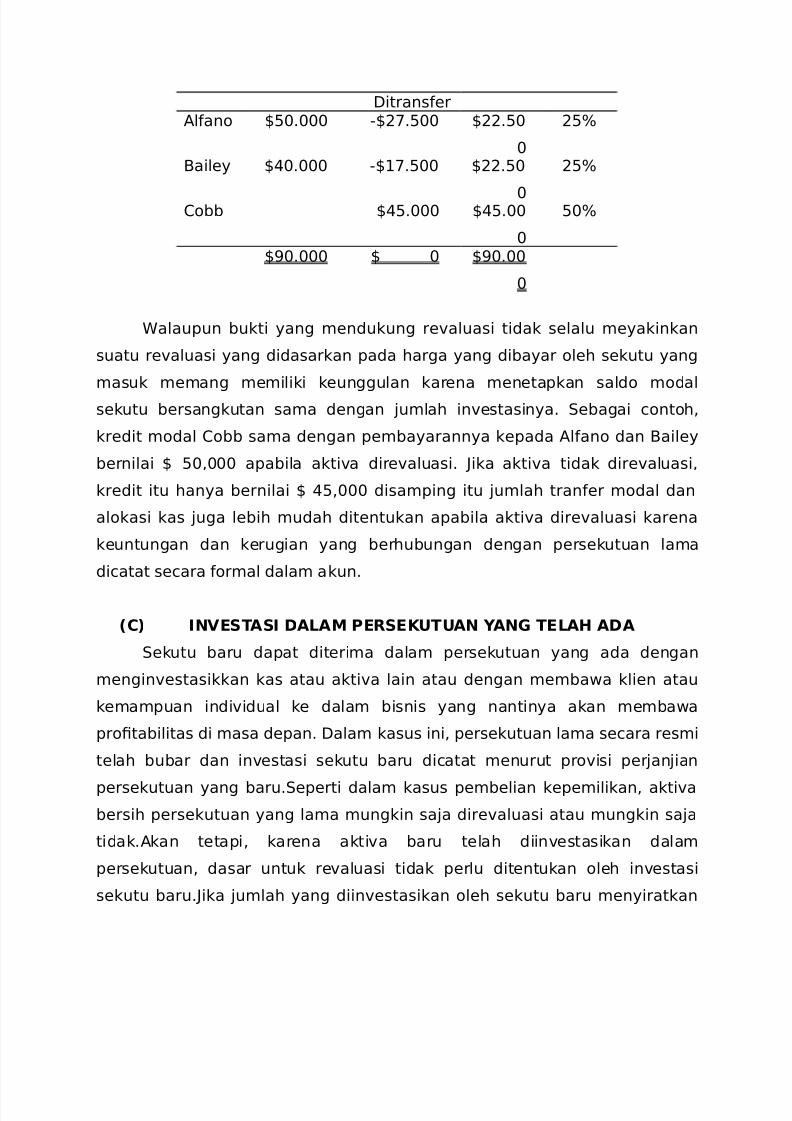

/umlah modal yang sama dan hak yang sama atas laba dimasa depan

ditransfer oleh Alfano dan 1ailey kepada +obb sehingga masing'masing

menerima kas sebesar 0 , dari +obb dan ini terlihat adil. #etiap sekutu

lama menerima kelebihan jumlah modal yang ditransfer sebesar 0 , (0

, yang diterima dikurangi 0 , modal yang ditransfer". Akun modal

sebelum dan setelah penerimaan +obb adalah sebagai berikut

#aldo modal diiktisarkan sebagai berikut

Per

Pembukuan

*odal

yang

)itransfer

*odal setelah

:ransfer

Alfano 0. '0.

0%.

;,<-

1ailey 05. '

0.

04%.

4!,5

-+obb 05. 05.

,

-0!. 0 0!.

&arena Alfano dan 1ailey menginginkan kepemilikan yang sama atas

modal dan laba tercatatnya dalam persekutuan baru (yaitu -", Alfano

akan menerima 0;, dari jumlah yang dibayarkan oleh +obb dan 1ailey

akan menerima 0,. Ayat jurnal untuk mencatat transfer modal dalam

kasus ini menjadi

*odal Alfano %,

*odal 1ailey 4%,

*odal +obb 5,

=ktisar saldo modal adalah sebagai berikut

Per

Pembukuan

*odal

yang

*odal setelah

:ransfer

7/17/2019 Isi

http://slidepdf.com/reader/full/isi563db8d8550346aa9a9775fd 7/19

)itransferAlfano 0. '0%. 0.

-

1ailey 05. '04%. 0.

-

+obb 05. 05.

-

0!. 0 0!.

8alaupun bukti yang mendukung re$aluasi tidak selalu meyakinkan

suatu re$aluasi yang didasarkan pada harga yang dibayar oleh sekutu yang

masuk memang memiliki keunggulan karena menetapkan saldo modal

sekutu bersangkutan sama dengan jumlah in$estasinya. #ebagai contoh,

kredit modal +obb sama dengan pembayarannya kepada Alfano dan 1ailey

bernilai 0 , apabila akti$a dire$aluasi. /ika akti$a tidak dire$aluasi,

kredit itu hanya bernilai 0 5, disamping itu jumlah tranfer modal dan

alokasi kas juga lebih mudah ditentukan apabila akti$a dire$aluasi karena

keuntungan dan kerugian yang berhubungan dengan persekutuan lama

dicatat secara formal dalam akun.

() INESTASI !ALAM PERSEKUTUAN *AN% TELAH A!A

#ekutu baru dapat diterima dalam persekutuan yang ada dengan

mengin$estasikkan kas atau akti$a lain atau dengan memba2a klien atau

kemampuan indi$idual ke dalam bisnis yang nantinya akan memba2a

pro7tabilitas di masa depan. )alam kasus ini, persekutuan lama secara resmi

telah bubar dan in$estasi sekutu baru dicatat menurut pro$isi perjanjian

persekutuan yang baru.#eperti dalam kasus pembelian kepemilikan, akti$a

bersih persekutuan yang lama mungkin saja dire$aluasi atau mungkin saja

tidak.Akan tetapi, karena akti$a baru telah diin$estasikan dalam

persekutuan, dasar untuk re$aluasi tidak perlu ditentukan oleh in$estasi

sekutu baru./ika jumlah yang diin$estasikan oleh sekutu baru menyiratkan

7/17/2019 Isi

http://slidepdf.com/reader/full/isi563db8d8550346aa9a9775fd 8/19

bah2a persekutuan lama memiliki nilai akti$a yang belum tercatat, total

penilaian>$aluasi bisnis baru berdasarkan in$estasi sekutu baru dianggap

sudah tepat. )i lain pihak, jika kepemilikan modal yang diberikan kepada

sekutu baru lebih besar dari jumlah in$estasinya dan akti$a yang dapat

diidenti7kasi persekutuan lama dicatat pada nilai 2ajarnya, ada implikasi

bah2a sekutu baru memba2a good2ill ke dalam bisnis. )alam kasus ini,

total penilaian bisnis baru ditentukan oleh refrensi terhadap modal

persekutuan lama.

1ukti yang diberikan oleh jumlah in$estasi hanya berhubungan dengan

total nilai bisnis. ?ilai akti$a yang dapat diidenti7kasi ditentukan atas dasar

indi$idual dengan penaksiran atau teknik penilaian lainnya.Akti$a yang

dapat diidenti7kasi milik persekutuan lama dicatat pada nilai 2ajarnya, jika

tidak ada bukti yang menyatakan sebaliknya. /ika akti$a yang dapat

diidenti7kasi persekutuan akan dinilai ulang atau dire$aluasi, re$aluasi itu

harus didasarkan pada penafsiran atau bukti lain yang berhubungan dengan

akti$a tertentu.

In"e#ta#i Per#ektan pada Nilai Bk

Andre2 dan 1oyles memiliki saldo modal masing'masing sebesar

05. dan membagi rata laba. *ereka sepakat menerima +riner yang

mengin$estasikan kas sebesar 05. sehingga memiliki sepertiga

kepemilikan atas modal dan laba persekutuan baru yang terdiri dari Andre2,

1oyles, dan +riner. =n$estasi +riner senilai 05. sama dengan

kepemilikan modal yang diterimanya @(0.B05." ;C, sehinggga

masalah re$aluasi tidak akan muncul. =n$estasi +riner dicatat pada

pembukuan persekutuan sebagai berikut

&as 5.

*odal +riner 5.

Untuk mencatat in$estasi kas +riner sebesar 05. untuk sepertiga

kepemilikan atas modal dan laba persekutuan.

Akti"a Per#ektan +ang !ire"ala#i (%&&d'ill ntk Sekt Lama)

7/17/2019 Isi

http://slidepdf.com/reader/full/isi563db8d8550346aa9a9775fd 9/19

#ekarang asumsikan bah2a Andre2 dan 1oyles yang memiliki saldo

modal masing'masing sebesar 05. dan membagi rata laba, sepakat

menerima +riner yang mengin$estasikan kas sebesar 0. serta memiliki

sepertiga kepemilikan atas modal dan laba persekutuan baru. &arena +riner

bersedia mengin$estasikan 0. untuk memperoleh sepertiga

kepemilikan atas akti$a yang tercatat senilai 0. ditambah in$estasinya

sebesar 0. atau total 04;. akti$a, implikasinya adalah bah2a

persekutuan lama memiliki nilai akti$a yang belum tercatat. /umlah akti$a

yang belum tercatat ditentukan oleh refrensi terhadap in$estasi +riner.

1erdasarkan implikasi tersebut, total akti$a persekutuan baru akan menjadi

04. (0. 4>;". ?ilai akti$a yang belum tercatat harus sebesar

0. yaitu kelebihan dari total nilai 04. dikurangi 0. nilai

tercatat ditambah in$estasi baru sebesar 0.. /ika akti$a dire$aluasi,

persekutuan akan membuat ayat jurnal berikut

6ood2ill .

*odal Andre2 4.

*odal 1oyles 4.

Untuk mere$aluasi akti$a persekutuan lama berdasarkan jumlah

in$estasi +riner.

&as .

*odal +riner .

Untuk mencatat in$estasi +riner dalam persekutuan demi memperoleh

sepertiga kepemilikan atas modal dan laba.

/umlah sebesar 0. yang dicatat sebagai good2ill dalam ayat

jurnal pertama akan dikredit ke sekutu lama dengan rasio pembagian laba

dan rugi lamanya. #ecara konseptual, re$aluasi merupakan tindakan terakhir

dari persekutuan lama, dan semua ayat jurnal selanjutnya merupakan ayat

jurnal persekutuan baru. Ayat jurnal kedua hanya mencatat in$estasi kas

+riner sebesar 0. dan mengkredit modal dengan jumlah yang sama.

7/17/2019 Isi

http://slidepdf.com/reader/full/isi563db8d8550346aa9a9775fd 10/19

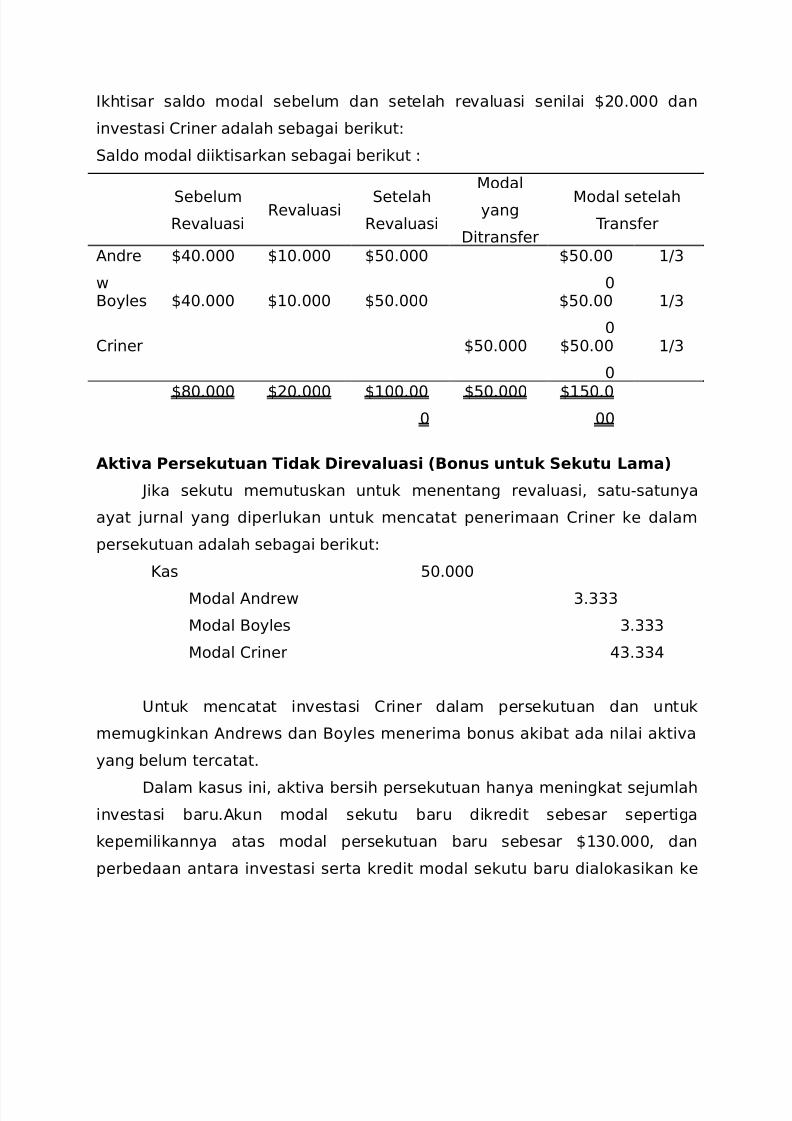

=khtisar saldo modal sebelum dan setelah re$aluasi senilai 0. dan

in$estasi +riner adalah sebagai berikut

#aldo modal diiktisarkan sebagai berikut

#ebelum

9e$aluasi9e$aluasi #etelah

9e$aluasi

*odal

yang

)itransfer

*odal setelah

:ransfer

Andre

2

05. 04. 0. 0.

4>;

1oyles 05. 04. 0. 0.

4>;

+riner 0. 0.

4>;

0. 0. 04.

0. 04.

Akti"a Per#ektan Tidak !ire"ala#i (B&n# ntk Sekt Lama)

/ika sekutu memutuskan untuk menentang re$aluasi, satu'satunya

ayat jurnal yang diperlukan untuk mencatat penerimaan +riner ke dalam

persekutuan adalah sebagai berikut

&as .

*odal Andre2 ;.;;;

*odal 1oyles ;.;;;

*odal +riner 5;.;;5

Untuk mencatat in$estasi +riner dalam persekutuan dan untuk

memugkinkan Andre2s dan 1oyles menerima bonus akibat ada nilai akti$a

yang belum tercatat.

)alam kasus ini, akti$a bersih persekutuan hanya meningkat sejumlah

in$estasi baru.Akun modal sekutu baru dikredit sebesar sepertiga

kepemilikannya atas modal persekutuan baru sebesar 04;., dan

perbedaan antara in$estasi serta kredit modal sekutu baru dialokasikan ke

7/17/2019 Isi

http://slidepdf.com/reader/full/isi563db8d8550346aa9a9775fd 11/19

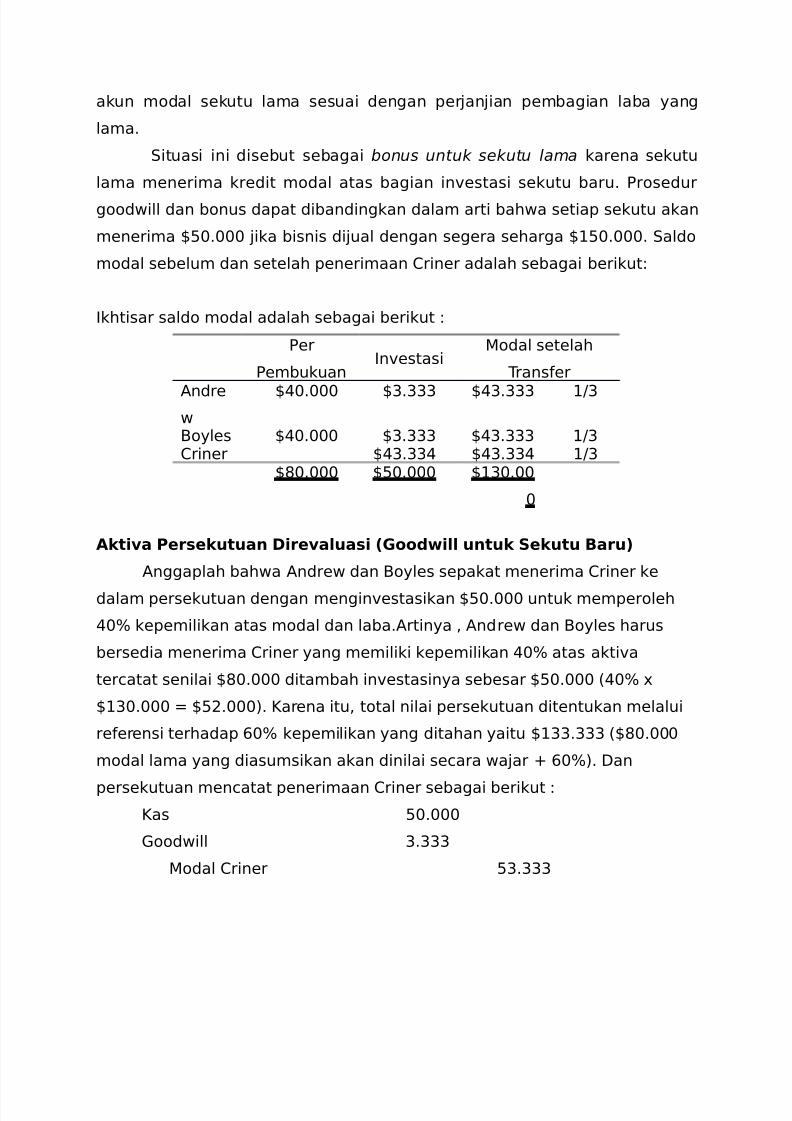

akun modal sekutu lama sesuai dengan perjanjian pembagian laba yang

lama.

#ituasi ini disebut sebagai bonus untuk sekutu lama karena sekutu

lama menerima kredit modal atas bagian in$estasi sekutu baru. Prosedur

good2ill dan bonus dapat dibandingkan dalam arti bah2a setiap sekutu akan

menerima 0. jika bisnis dijual dengan segera seharga 04.. #aldo

modal sebelum dan setelah penerimaan +riner adalah sebagai berikut

=khtisar saldo modal adalah sebagai berikut

Per

Pembukuan=n$estasi

*odal setelah

:ransfer

Andre2

05. 0;.;;; 05;.;;; 4>;

1oyles 05. 0;.;;; 05;.;;; 4>;+riner 05;.;;5 05;.;;5 4>;

0. 0. 04;.

Akti"a Per#ektan !ire"ala#i (%&&d'ill ntk Sekt Bar)

Anggaplah bah2a Andre2 dan 1oyles sepakat menerima +riner ke

dalam persekutuan dengan mengin$estasikan 0. untuk memperoleh

5- kepemilikan atas modal dan laba.Artinya , Andre2 dan 1oyles harus

bersedia menerima +riner yang memiliki kepemilikan 5- atas akti$a

tercatat senilai 0. ditambah in$estasinya sebesar 0. (5- D

04;. 0.". &arena itu, total nilai persekutuan ditentukan melalui

referensi terhadap <- kepemilikan yang ditahan yaitu 04;;.;;; (0.

modal lama yang diasumsikan akan dinilai secara 2ajar B <-". )an

persekutuan mencatat penerimaan +riner sebagai berikut

&as .

6ood2ill ;.;;;

*odal +riner ;.;;;

7/17/2019 Isi

http://slidepdf.com/reader/full/isi563db8d8550346aa9a9775fd 12/19

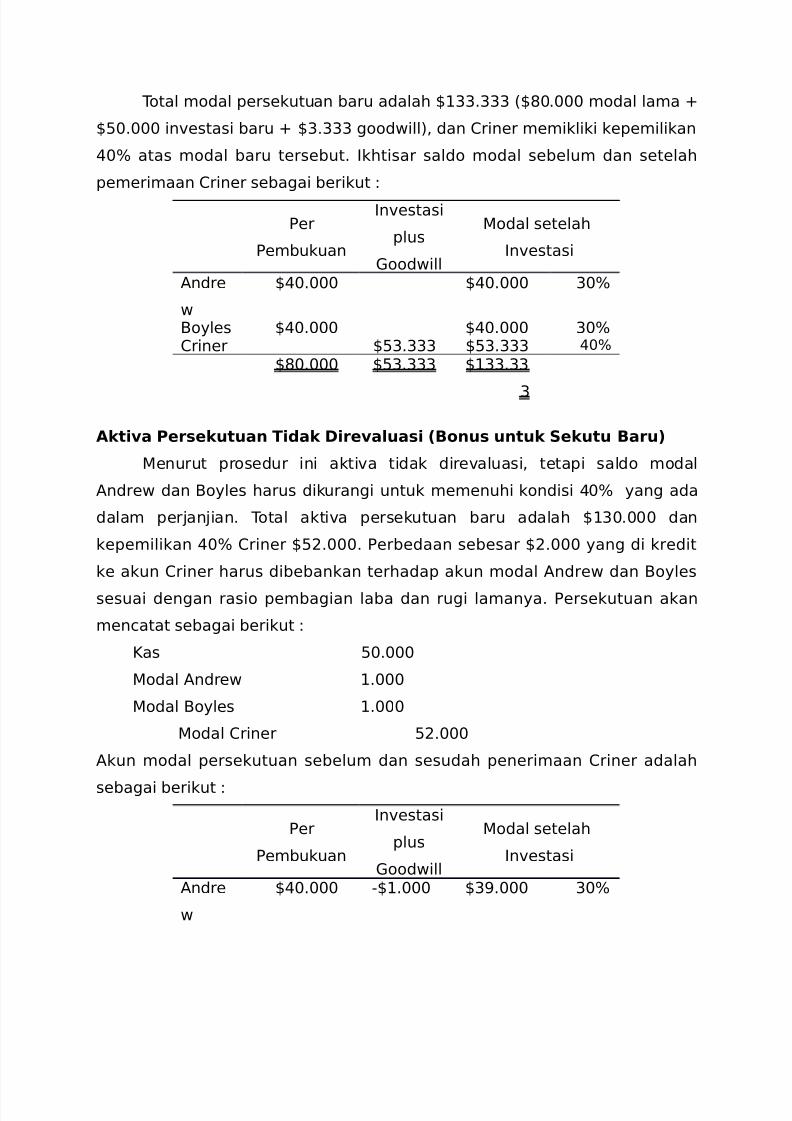

:otal modal persekutuan baru adalah 04;;.;;; (0. modal lama B

0. in$estasi baru B 0;.;;; good2ill", dan +riner memikliki kepemilikan

5- atas modal baru tersebut. =khtisar saldo modal sebelum dan setelah

pemerimaan +riner sebagai berikut

Per

Pembukuan

=n$estasi

plus

6ood2ill

*odal setelah

=n$estasi

Andre

2

05. 05. ;-

1oyles 05. 05. ;-+riner 0;.;;; 0;.;;; 5-

0. 0;.;;; 04;;.;;

;

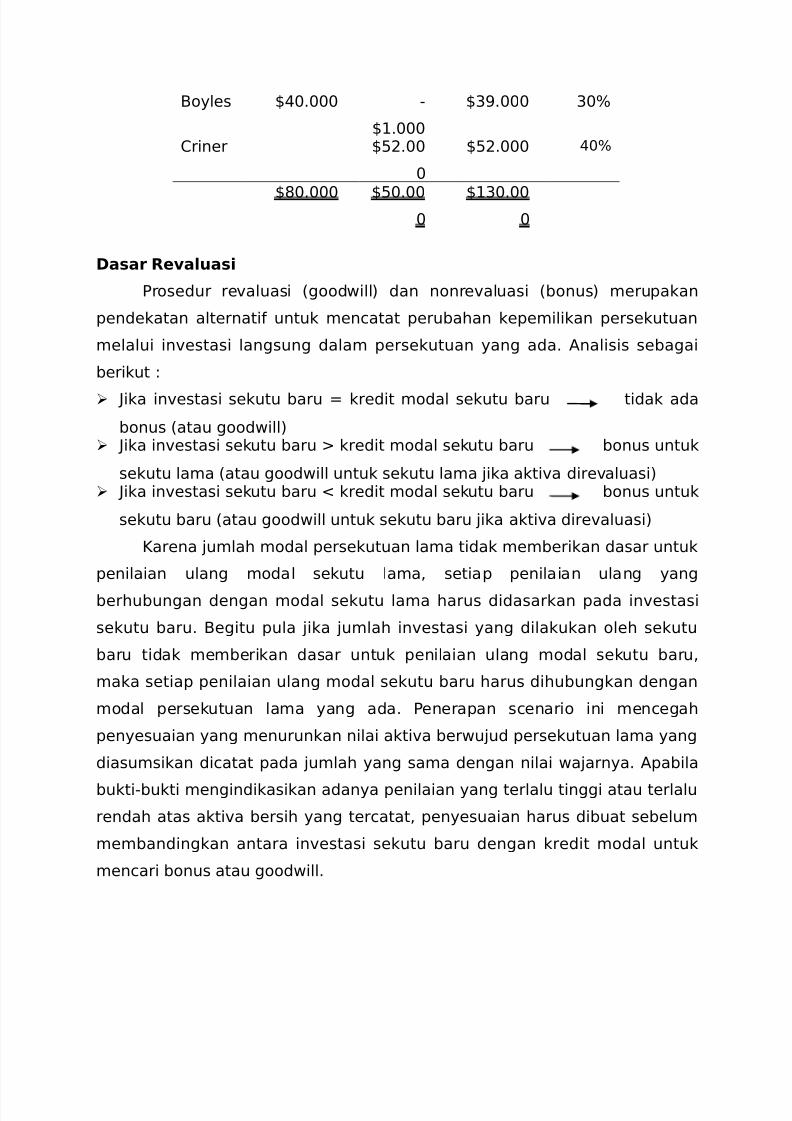

Akti"a Per#ektan Tidak !ire"ala#i (B&n# ntk Sekt Bar)

*enurut prosedur ini akti$a tidak dire$aluasi, tetapi saldo modal

Andre2 dan 1oyles harus dikurangi untuk memenuhi kondisi 5- yang ada

dalam perjanjian. :otal akti$a persekutuan baru adalah 04;. dan

kepemilikan 5- +riner 0.. Perbedaan sebesar 0. yang di kredit

ke akun +riner harus dibebankan terhadap akun modal Andre2 dan 1oyles

sesuai dengan rasio pembagian laba dan rugi lamanya. Persekutuan akan

mencatat sebagai berikut

&as .

*odal Andre2 4.

*odal 1oyles 4.

*odal +riner .

Akun modal persekutuan sebelum dan sesudah penerimaan +riner adalah

sebagai berikut

Per

Pembukuan

=n$estasi

plus

6ood2ill

*odal setelah

=n$estasi

Andre

2

05. '04. 0;!. ;-

7/17/2019 Isi

http://slidepdf.com/reader/full/isi563db8d8550346aa9a9775fd 13/19

1oyles 05. '

04.

0;!. ;-

+riner 0.

0. 5-

0. 0.

04;.

!a#ar Re"ala#i

Prosedur re$aluasi (good2ill" dan nonre$aluasi (bonus" merupakan

pendekatan alternatif untuk mencatat perubahan kepemilikan persekutuan

melalui in$estasi langsung dalam persekutuan yang ada. Analisis sebagai

berikut

/ika in$estasi sekutu baru kredit modal sekutu baru tidak ada

bonus (atau good2ill" /ika in$estasi sekutu baru F kredit modal sekutu baru bonus untuk

sekutu lama (atau good2ill untuk sekutu lama jika akti$a dire$aluasi" /ika in$estasi sekutu baru G kredit modal sekutu baru bonus untuk

sekutu baru (atau good2ill untuk sekutu baru jika akti$a dire$aluasi"

&arena jumlah modal persekutuan lama tidak memberikan dasar untuk

penilaian ulang modal sekutu lama, setiap penilaian ulang yang

berhubungan dengan modal sekutu lama harus didasarkan pada in$estasi

sekutu baru. 1egitu pula jika jumlah in$estasi yang dilakukan oleh sekutu

baru tidak memberikan dasar untuk penilaian ulang modal sekutu baru,

maka setiap penilaian ulang modal sekutu baru harus dihubungkan dengan

modal persekutuan lama yang ada. Penerapan scenario ini mencegah

penyesuaian yang menurunkan nilai akti$a ber2ujud persekutuan lama yang

diasumsikan dicatat pada jumlah yang sama dengan nilai 2ajarnya. Apabila

bukti'bukti mengindikasikan adanya penilaian yang terlalu tinggi atau terlalu

rendah atas akti$a bersih yang tercatat, penyesuaian harus dibuat sebelum

membandingkan antara in$estasi sekutu baru dengan kredit modal untuk

mencari bonus atau good2ill.

7/17/2019 Isi

http://slidepdf.com/reader/full/isi563db8d8550346aa9a9775fd 14/19

=khtisar prosedur yang digunakan dalam contoh sebelumnya untuk

menghitung jumlah good2ill dan bonus bagi in$estasi +riner adalah sebagai

berikut

In"e#ta#i

,-./...ntk 01

Kepemilik

an

In"e#ta#i

,-./...ntk 3.4

Kepemilik

an

N&n Re"ala#i 5 B&n#=n$estasi +riner 0. 0.&redit *odal +riner

04;. D 4>;

04;. D 5-

05;.;;5

0.1onus &epada #ekutu Hama (0. F 05;.;;5" 0<.<<<

1onus untuk +riner (0. G 0." 0.

Re"ala#i 5 %&&d'ill :otal modal 0. 4>; (berdasarkan in$estasi

+riner"

04.

0. <- (berdasarkan modal

persekutuan lama"

04;;.;;

;?ilai buku akti$a persekutuan lama B in$estasi

+riner

04;.

04;.

6ood2ill untuk sekutu lama 0.6ood2ill untuk +riner 0;.;;;

(!) !IS6LUSI PERSEKUTUAN KARENA MENIN%%AL ATAU

PEN%UN!URAN !IRI

Pengunduran diri atau kematian salah satu sekutu dapat

mengakibatkan bubarnya persekutuan lama dan memerlukan penyelesaian

dengan sekutu yang mengundurkan diri atau 2akil dari sekutu yang

meninggal. /ika tidak ada perjanjian persekutuan, penyelesaian dilaksanakan

dengan #ection 5 dari Uniform Partnership Act, yang menyatakan bah2a

“sekutu yang mengundurkan diri atau 2akil dari sekutu yang meninggal

berhak atas nilai kepemilikannya pada tanggal pembubaran yang telah

ditetapkan, dan akan menerima sebagai kreditor biasa suatu jumlah yang

7/17/2019 Isi

http://slidepdf.com/reader/full/isi563db8d8550346aa9a9775fd 15/19

sama dengan nilai kepemilikannya dalam persekutuan yang dibubarkan.”

Penilaian>e$aluasi dilakukan pada tanggal pembubaran, sehingga

pembukuan persekutuan ditutup pada tanggal kematian atau pengunduran

diri. /ika ada tenggang 2aktu antara saat kematian atau pengunduran diri

dan penyelesaian akhir, saldo modal sekutu yang meninggal atau

mengundurkan diri direklasi7kasi sebagai ke2ajiban. #etiap bunga (atau

pengembalian lainnya" yang diakrualkan atas ke2ajiban hingga tanggal

penyelesaian akhir dianggap sebagai beban entitas persekutuan yang

sedang berjalan.

/ika sekutu yang mengundurkan diri (atau 2akil dari sekutu yang

meninggal dunia" dibayar dalam jumlah yang sama dengan saldo akhir akun

modalnya, satu'satunya ayat jurnal yang diperlukan adalah pembebanan ke

akun modalnya dan pengkreditan ke kas sebesar jumlah yang dibayarkan.

Apabila penyelesaian dengan sekutu yang mengundurkan diri lebih besar

atau lebih kecil dari saldo modal akhir, prosedur re$aluasi (good2ill" dan

nonre$aluasi (bonus" akan memberikan metode akuntansi alternatif untuk

penyelesaian tersebut.

Il#tra#i$ Asumsikan bah2a Anne, *ike, dan /ustin adalah sekutu yang

masing'masing membagi laba dengan persentase sebesar 5-, -, serta

5-, dan bah2a /ustin memutuskan untuk mengundurkan diri. &epemilikan

modal dan laba dari ketiga sekutu tersebut pada tanggal pengunduran diri

/ustin adalah sebagai berikut

#aldo

*odal

Persentase

*odal

Persentase

Haba dan 9ugiAnne 0

%.

;- 5-

*ike .

- -

/ustin .

5- 5-

:otal

modal

0

.

4- 4-

7/17/2019 Isi

http://slidepdf.com/reader/full/isi563db8d8550346aa9a9775fd 16/19

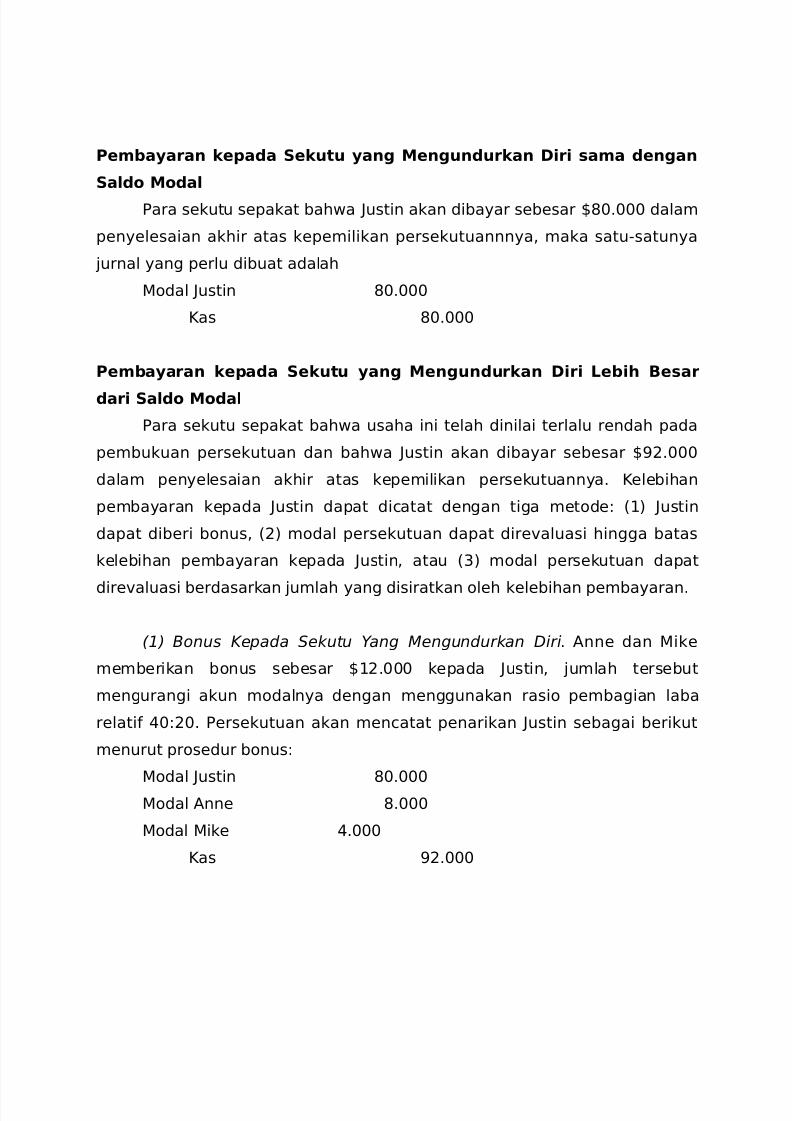

Pem7a+aran kepada Sekt +ang Mengndrkan !iri #ama dengan

Sald& M&dal

Para sekutu sepakat bah2a /ustin akan dibayar sebesar 0. dalam

penyelesaian akhir atas kepemilikan persekutuannnya, maka satu'satunya

jurnal yang perlu dibuat adalah

*odal /ustin .

&as .

Pem7a+aran kepada Sekt +ang Mengndrkan !iri Le7ih Be#ar

dari Sald& M&dal

Para sekutu sepakat bah2a usaha ini telah dinilai terlalu rendah pada

pembukuan persekutuan dan bah2a /ustin akan dibayar sebesar 0!.

dalam penyelesaian akhir atas kepemilikan persekutuannya. &elebihan

pembayaran kepada /ustin dapat dicatat dengan tiga metode (4" /ustin

dapat diberi bonus, (" modal persekutuan dapat dire$aluasi hingga batas

kelebihan pembayaran kepada /ustin, atau (;" modal persekutuan dapat

dire$aluasi berdasarkan jumlah yang disiratkan oleh kelebihan pembayaran.

(1) Bonus epada !ekutu "ang #engundurkan $iri. Anne dan *ike

memberikan bonus sebesar 04. kepada /ustin, jumlah tersebut

mengurangi akun modalnya dengan menggunakan rasio pembagian laba

relatif 5. Persekutuan akan mencatat penarikan /ustin sebagai berikut

menurut prosedur bonus

*odal /ustin .

*odal Anne .

*odal *ike 5.

&as !.

7/17/2019 Isi

http://slidepdf.com/reader/full/isi563db8d8550346aa9a9775fd 17/19

(%) &ood'ill "ang !ama $engan elebihan Pembayaran $icatat .

*etode kedua untuk mencatat penarikan /ustin adalah mencatat kelebihan

kas yang dibayarkan kepada /ustin sebesar 04. atas saldo akun

modalnya sebagai good2ill

*odal /ustin .

6oood2ill 4.

&as !.

*enurut pendekatan ini, good2ill hanya akan dicatat sebasar yang

dibayarkan oleh persekutuan yang sedang berjalan. Pendekatan tersebut

hanya menyediakan re$aluasi terhadap bagian /ustin atas akti$a

persekutuanI pendekatan itu tidak menyediakan re$aluasi atas kepemilikan

modal Anne dan *ike.

() evaluasi Atas *otal #odal Persekutuan Berdasarkan elebihan

Pembayaran. Pendekatan ketiga untuk mencatat pengunduran diri /ustin

adalah mere$aluasi total modal persekutuan atas dasar kelebihan

pembayaran sebesar 04.. *enurut metode ini, total modal persekutuan

dire$aluasi sebagai berikut

6ood2ill ;.

*odal Anne 4.

*odal *ike <.

*odal /ustin 4.

:otal penilaian yang terlalu rendah yang dialami persekutuan diukur dengan

jumlah yang tersirat oleh kelebihan pembayaran. )alam kasus ini, jumlah

0;. dihitung dengan membagi kelebihan pembayaran sebesar 04.

dengan persentase pembagian laba. Persekutuan kemudian mencatat

pengunduran diri /ustin sebagai berikut

*odal /ustin !.

&as !.

7/17/2019 Isi

http://slidepdf.com/reader/full/isi563db8d8550346aa9a9775fd 18/19

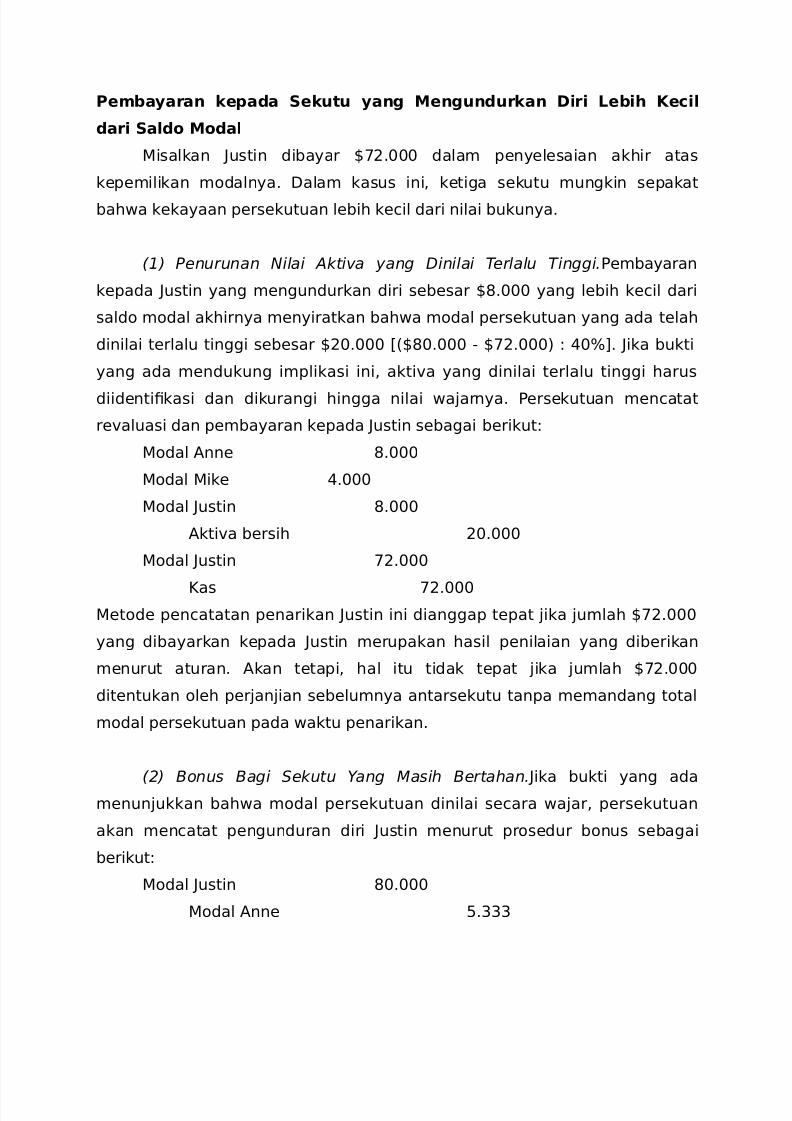

Pem7a+aran kepada Sekt +ang Mengndrkan !iri Le7ih Ke8il

dari Sald& M&dal

*isalkan /ustin dibayar 0%. dalam penyelesaian akhir atas

kepemilikan modalnya. )alam kasus ini, ketiga sekutu mungkin sepakat

bah2a kekayaan persekutuan lebih kecil dari nilai bukunya.

(1) Penurunan +ilai Aktiva yang $inilai *erlalu *inggi.Pembayaran

kepada /ustin yang mengundurkan diri sebesar 0. yang lebih kecil dari

saldo modal akhirnya menyiratkan bah2a modal persekutuan yang ada telah

dinilai terlalu tinggi sebesar 0. @(0. ' 0%." 5-C. /ika bukti

yang ada mendukung implikasi ini, akti$a yang dinilai terlalu tinggi harus

diidenti7kasi dan dikurangi hingga nilai 2ajarnya. Persekutuan mencatat

re$aluasi dan pembayaran kepada /ustin sebagai berikut

*odal Anne .

*odal *ike 5.

*odal /ustin .

Akti$a bersih .

*odal /ustin %.

&as %.

*etode pencatatan penarikan /ustin ini dianggap tepat jika jumlah 0%.

yang dibayarkan kepada /ustin merupakan hasil penilaian yang diberikan

menurut aturan. Akan tetapi, hal itu tidak tepat jika jumlah 0%.

ditentukan oleh perjanjian sebelumnya antarsekutu tanpa memandang total

modal persekutuan pada 2aktu penarikan.

(%) Bonus Bagi !ekutu "ang #asih Bertahan. /ika bukti yang ada

menunjukkan bah2a modal persekutuan dinilai secara 2ajar, persekutuan

akan mencatat pengunduran diri /ustin menurut prosedur bonus sebagai

berikut

*odal /ustin .

*odal Anne .;;;

7/17/2019 Isi

http://slidepdf.com/reader/full/isi563db8d8550346aa9a9775fd 19/19

*odal *ike .<<%

&as %.

*etode pencatatan tersebut memberikan bonus kepada Anne dan *ike.

1onus tersebut diukur dengan kelebihan saldo modal /ustin atas kas yang

dibayarkan oleh persekutuan untuk memperoleh 5- kepemilikannya.