HUKUM PERBANKAN DAN KEBANKSENTRALAN - bi.go.id · Menurut Undang-undang Nomor 23 Tahun 1999 jo ......

77

HUKUM PERBANKAN DAN KEBANKSENTRALAN BULETIN ISSN : 1693 - 3265 Volume 8, Nomor 3, September 2010 Implikasi Landasan Hukum Independensi dan Posisi Dalam Sistem Ketatanegaraan Bagi Pencapaian Tujuan dan Pelaksanaan Tugas Bank Indonesia Sebagai Bank Sentral RI Implementasi Pasal 34 Undang-Undang Tentang Bank Indonesia dan Dampaknya Pada Peranan dan Fungsi Bank Indonesia Di Bidang Moneter, Sistem Pembayaran dan Stabilitas Keuangan Peran Bank Sentral Dalam Menjaga Stabilitas Sistem Keuangan Bank Indonesia: Independensi, Pengawasan Bank dan Stabilitas Sistem Keuangan Beberapa Catatan Terhadap RUU Otoritas Jasa Keuangan Resensi Buku: Konstitusi Ekonomi (Prof. Dr. Jimly Asshiddiqie, SH) Cakrawala Hukum: Seminar Ikatan Sarjana Ekonomi Indonesia, RUU Otoritas Jasa Keuangan, Adakah Solusi Alternatif ? Daftar Peraturan Bank Indonesia dan Surat Edaran Ekstern Bank Indonesia, Mei - Oktober 2010 Ringkasan Peraturan Bank Indonesia, Mei - Oktober 2010

-

Upload

duongxuyen -

Category

Documents

-

view

230 -

download

0

Transcript of HUKUM PERBANKAN DAN KEBANKSENTRALAN - bi.go.id · Menurut Undang-undang Nomor 23 Tahun 1999 jo ......

HUKUM PERBANKAN DAN KEBANKSENTRALAN

BULETIN ISSN : 1693 - 3265Volume 8, Nomor 3, September 2010

Implikasi Landasan Hukum Independensi dan Posisi Dalam Sistem Ketatanegaraan Bagi Pencapaian Tujuan

dan Pelaksanaan Tugas Bank Indonesia Sebagai Bank Sentral RI

Implementasi Pasal 34 Undang-Undang Tentang Bank Indonesia dan Dampaknya Pada Peranan dan

Fungsi Bank Indonesia Di Bidang Moneter, Sistem Pembayaran dan Stabilitas Keuangan

Peran Bank Sentral Dalam Menjaga Stabilitas Sistem Keuangan

Bank Indonesia: Independensi, Pengawasan Bank dan Stabilitas Sistem Keuangan

Beberapa Catatan Terhadap RUU Otoritas Jasa Keuangan

Resensi Buku: Konstitusi Ekonomi (Prof. Dr. Jimly Asshiddiqie, SH)

Cakrawala Hukum: Seminar Ikatan Sarjana Ekonomi Indonesia, RUU Otoritas Jasa Keuangan, Adakah Solusi Alternatif ?

Daftar Peraturan Bank Indonesia dan Surat Edaran Ekstern Bank Indonesia, Mei - Oktober 2010

Ringkasan Peraturan Bank Indonesia, Mei - Oktober 2010

Volume 8, Nomor 3, September 2010

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALANDirektorat Hukum Bank Indonesia

PelindungDeputi Gubernur Bidang Hukum Bank Indonesia

Penanggung JawabAhmad Fuad, Heru Pranoto, Agus Santoso

Pemimpin RedaksiAgus Santoso

Sekretaris RedaksiDyah Pratiwi

Dewan RedaksiZulkarnain Sitompul, Wahyudi Santoso, Sudarmaji, Bambang Djauhari, Herminingsih,

Rosalia Suci, Suprianto, Hari Sugeng Raharjo, Umi Widji. R.

Redaksi PelaksanaArief. R. Permana, Gufron Baehaki, Hilman Tisnawan,

Teddy Yusuf, Anton Purba, Kuwat Wijayanto

Mitra BestariProf. Dr. Erman Radjagukguk, SH, LLM

Prof. Dr. Nindyo Pramono, SH, LLMProf. Dr. Huala Adolf, SH, LLMDr. Inosentius Samsul, SH, LLMDr. Lastuti Abubakar, SH, MH

Penanggung Jawab Pelaksana dan DistribusiTim Perundang-undangan dan Pengkajian Hukum,

Direktorat Hukum Bank Indonesia

Buletin Hukum Perbankan dan Kebanksentralan ini diterbitkan oleh Direktorat Hukum Bank Indonesia. Isi dan hasil penelitiandalam tulisan-tulisan dalam buletin ini sepenuhnya tanggung jawab para penulis dan bukan merupakan pandangan resmi Bank Indonesia.

Buletin ini pada awal tahun penerbitan, tahun 2003, diterbitkan 6 (enam) bulan sekali, yaitu pada bulan Juli dan Desember.Mulai tahun 2004 buletin ini terbit secara berkala pada bulan April, Agustus dan Desember, dan mulai tahun 2009, buletinditerbitkan pada bulan Januari, Mei, dan September. Peminat buletin ini dapat menghubungi Bagian Administrasi DirektoratStatistik Ekonomi dan Moneter, Gedung B Lt. 16, Jl. M.H. Thamrin No. 2 Jakarta 10350, telepon (021) 381 8629, facsimile (021) 350 1931, email: [email protected]

Redaksi menerima sumbangan tulisan berupa artikel ilmiah atau semi ilmiah serta resensi buku berkenaan dengan hukumperbankan dan kebanksentralan. Tulisan tersebut dapat disampaikan kepada Tim Perundang-undangan dan Pengkajian Hukum,Direktorat Hukum Bank Indonesia, Gedung Tipikal Lt 9 Jl M.H Thamrin No. 2 Jakarta 10350, telepon (021) 381 7346, facsimile(021) 380 1430. Atas dimuatnya artikel dan resensi buku dimaksud, Redaksi memberikan uang jasa penulisan.

“Buletin ini dapat diakses melalui website Bank Indonesia di http://www.bi.go.id, pilih links riset, survey dan

publikasi, kemudian pilih publikasi”

Halaman ini sengaja dikosongkan

Buletin Hukum Perbankan dan Kebanksentralan Volume 8 Nomor 3, Edisi September 2010 kembali hadir dan menyapa

pembaca sekalian.

Pembentukan Lembaga Pengawas Jasa Keuangan (LPJK) sebagai amanat Pasal 34 UU Bank Indonesia harus dilakukan

untuk membangun industri jasa keuangan yang sehat, teratur dan mempunyai daya saing yang tinggi guna mewujudkan

perekonomian yang mampu tumbuh secara berkelanjutan dan stabil. Namun demikian, pembentukan Lembaga Pengawas

Jasa Keuangan (LPJK) harus dicermati dari berbagai aspek. Dari aspek filosofis, pembentukan UU mengenai LPJK harus dilihat

apakah dapat meningkatkan fungsi administratif kontrol dan manajerial kontrol terhadap otoritas jasa keuangan agar kebijakan

yang telah ditetapkan dilaksanakan secara taat asas sesuai peraturan perundang-undangan bebas dari berbagai penyimpangan

atau penyelewengan dalam rangka pencapaian tujuan. Dari aspek yuridis, RUU berkaitan LPJK tidak boleh dilihat terpisah dari

UU lain yang terkait. Dari aspek sosiologis, penyusunan RUU mengenai LPJK hendaknya secara sungguh mempertimbangkan

best practice dan dinamika perkembangan di sektor jasa keuangan.

Menyoroti hal tersebut, dalam edisi kali ini Buletin akan khusus menghadirkan artikel berkaitan dengan rencana

pembentukan OJK, yaitu: Implikasi Landasan Hukum, Independensi dan Posisi Dalam Sistem Ketatanegaraan Bagi Pencapaian

Tujuan dan Pelaksanaan Tugas Bank Indonesia Sebagai Bank Sentral, yang ditulis oleh Prof. Dr. Nindyo Pramono, SH, LLM;

Implementasi Pasal 34 Undang-Undang Tentang Bank Indonesia dan Dampaknya Pada Peran dan Fungsi Bank Indonesia di

Bidang Moneter, Sistem Pembayaran dan Stabilitas Sistem Keuangan, yang ditulis oleh Prof. Dr. Bismar Nasution, SH, LLM;

Peran Bank Sentral Dalam Menjaga Stabilitas Sistem Keuangan, Oleh Dr. Wimboh Santoso, Kepala Biro Stabilitas Sistem

Keuangan Bank Indonesia; Independensi Bank Indonesia dan Peran Baru Dalam Stabilitas Sistem Keuangan, oleh Drs. Ec.

Abdul Mongid, MA; serta Beberapa Catatan Terhadap RUU Otoritas Jasa Keuangan, oleh Oka Mahendra, SH;

Sementara itu, dalam rubrik Cakrawala Hukum, redaksi menampilkan pula seminar yang diselenggarakan oleh Ikatan

Sarjana Ekonomi Indonesia: RUU OJK, Adakah Solusi ?

Selanjutnya sebagai referensi, redaksi juga telah menyediakan resensi buku: Konstitusi Ekonomi.

Akhirnya, guna memberikan pengkinian informasi produk perundang-undangan Bank Indonesia, buletin ini akan

memuat daftar Peraturan Bank Indonesia (PBI) dan Surat Edaran (SE) Ekstern Bank Indonesia dari bulan Mei sampai dengan

Oktober 2010, yang dilengkapi dengan Ringkasan Peraturan Bank Indonesia, dengan harapan agar semakin mempermudah

pembaca dalam menelusuri dan mencari regulasi yang dikeluarkan oleh Bank Indonesia.

Selamat membaca.

Jakarta, September 2010

Redaksi

Dari Meja Redaksi

i

Halaman ini sengaja dikosongkan

Halaman

Dari Meja Redaksi............................................................................................................................................ i

Daftar Isi.......................................................................................................................................................... iii

Implikasi Landasan Hukum Independensi dan Posisi Dalam Sistem Ketatanegaraan Bagi Pencapaian Tujuan

dan Pelaksanaan Tugas Bank Indonesia Sebagai Bank Sentral RI....................................................................... 1 - 9

Prof. Dr. Nindyo Pramono, SH, LLM

Implementasi Pasal 34 Undang-Undang Tentang Bank Indonesia dan Dampaknya Pada Peranan dan

Fungsi Bank Indonesia Di Bidang Moneter, Sistem Pembayaran dan Stabilitas Keuangan................................... 11 - 16

Prof. Dr. Bismar Nasution, SH, LLM

Peran Bank Sentral Dalam Menjaga Stabilitas Sistem Keuangan........................................................................ 17 - 22

Dr. Wimboh Santoso

(Kepala Biro Stabilitas Sistem Keuangan, Bank Indonesia)

Bank Indonesia: Independensi, Pengawasan Bank dan Stabilitas Sistem Keuangan........................................... 23 - 36

Drs. Ec. Abdul Mongid, MA

Beberapa Catatan Terhadap RUU Otoritas Jasa Keuangan................................................................................. 37 - 43

Oka Mahendra, SH

Resensi Buku:

Konstitusi Ekonomi (Prof. Dr. Jimly Asshiddiqie, SH).......................................................................................... 45 - 46

Veri Dhyatmika Adhiraharja

Cakrawala Hukum:

Seminar Ikatan Sarjana Ekonomi Indonesia, RUU Otoritas Jasa Keuangan, Adakah Solusi Alternatif ?................ 47 - 49

Redaksi

Daftar Peraturan Bank Indonesia dan Surat Edaran Ekstern Bank Indonesia, Mei - Oktober 2010...................... 51 -53

Tim Informasi Hukum

(Direktorat Hukum Bank Indonesia)

Ringkasan Peraturan Bank Indonesia, Mei - Oktober 2010................................................................................ 55 - 70

Tim Informasi Hukum

(Direktorat Hukum Bank Indonesia)

Buletin Hukum Perbankan dan KebanksentralanVolume 8, Nomor 3, September 2010

iii

Halaman ini sengaja dikosongkan

A. LANDASAN DAN STATUS BANK INDONESIA

Menurut Undang-undang Nomor 23 Tahun 1999 jo

Undang-undang Nomor 3 Tahun 2004 Tentang Bank

Indonesia (UUBI), Bank Indonesia adalah Lembaga

Negara yang independen. Sebagai Lembaga Negara

yang independen, Pemerintah dan/atau pihak-pihak

lainnya dilarang melakukan campur tangan terhadap

pelaksanaan tugas dan wewenang Bank Indonesia (BI).

Bahkan ditegaskan di dalam UUBI, BI wajib menolak

dan/atau mengabaikan segala bentuk campur tangan

dari pihak-pihak yang disebutkan di muka.

Pelanggaran terhadap larangan campur tangan maupun

terhadap kewajiban untuk menolak campur tangan,

diancam penjara minimal 2 (dua) tahun, maksimal 5 (lima)

tahun serta denda minimal Rp 2 miliar, maksimal Rp 5

miliar. Demikian terangkum dalam Pasal 67 dan 68 UUBI.

B. INDEPENDENSI BI

Sebagai Lembaga Negara yang indepedenden, BI adalah

badan hukum yang status badan hukumnya diperoleh

melalui penetapan Undang-Undang (UU). BI adalah

badan hukum publik, dengan kriteria: cara pendiriannya

dilakukan penguasa negara berdasarkan UU, pelaksanaan

tugasnya berhubungan dengan publik, diberi wewenang

membuat peraturan sendiri yang mengikat masyarakat.

Saat ini produk peraturan tersebut dituangkan dalam

Peraturan Bank Indonesia (PBI).

Adapun wewenang yang diberikan oleh UU kepada BI

antara lain wewenang mengelola kekayaan sendiri

terlepas dari APBN. Independensi BI memberikan

kewenangan yang lebih besar kepada BI dengan

harapan akan dapat lebih besar meningkatkan efektivitas

pelaksanaan tugasnya. Namun di sisi lain, independensi

menuntut tanggung jawab yang lebih besar. Dalam

sistem ketatanegaraan Indonesia, posisi BI tampaknya

masih merupakan bagian dari Eksekutif. Konsekuensinya

Bank Indonesia dituntut transaparan dan memenuhi

prinsip akuntabilitas kepada publik dalam menetapkan

kebijakannya serta terbuka bagi pengawasan oleh

masyarakat.

Apakah sebenarnya hakekat independen itu, apakah

independen berarti BI steril sama sekali dari segala bentuk

intervensi?. Adakah batas-batas toleransinya?. Secara

teoritis, pada hakekatnya terminologi “independensi“

itu mempunyai cakupan yang sangat luas.

Independence: “the state or condition of being free from

dependence, subjection or control. Political independence

is the attribute of a nation or state which is enterely

autonomous and not subject to government, control or

dictation of any exterior power“. Independence: “not

depending on autority, self governing, not depend on

something for validity or efficiency, not supported by

public fund (for institution), unwilling to be under

obligation to others, independent of any political aprty

(for politician) (Riyanto Sastroadmodjo, 1999).

Jika dikaitkan dengan Independensi Bank Sentral, maka

independensi Bank Sentral seperti BI terkait hal-hal

sebagai berikut: Suatu Bank Sentral yang efektif harus

kuat dengan cakupan ekonomi yang luas dalam

operasinya dan terlepas dari campur tangan partisan

serta tekanan partai politik. Sebagai lembaga independen

di lingkungan pemerintahan suatu Negara, Bank Sentral

seharusnya memiliki kemampuan atau otoritas atau

kewenangan judgment dalam kaitannya dengan

persoalan kebijakan moneter suatu negara, namun tidak

dalam arti berada dalam posisi isolasi terhadap seluruh

kebijakan perekonomian suatu negara (Paul A Volcker,

Ex Chairman Board of Governors FRS US 79-87).

Itulah kualifikasi dan persyaratan suatu Bank Sentral

yang independence. Dalam praktek negara maju,

1

Implikasi Landasan Hukum Independensi dan Posisi Dalam Sistem Ketatanegaraan Bagi Pencapaian Tujuan dan Pelaksanaan Tugas Bank Indonesia Sebagai Bank Sentral RIOleh: Prof. Dr. Nindyo Pramono, SH, LLM

kualifikasi dan persyaratan itu biasanya melekat dan

tercermin di dalam UU yang mengaturnya. Independen

diperlukan untuk pengembangan institusi dan

mempertahankan jati dirinya secara bertanggung jawab.

Independen sering terkait dengan prinsip politik yang

dianut suatu pemerintah, secara historical maupun

tradisional, terutama terletak pada masalah keuangan

pemerintah.

Di Amerika Serikat (United State/US ) pemberian status

independen Federal Reserve ( FDR ) atau Bank Sentral

Amerika terutama untuk tujuan agar FDR dapat

mengatur kebijakan moneter US secara bebas dari

“political presures“ (Lash, 1987: 28)

C. KEMANDIRIAN BI

Sebagai Lembaga Negara yang independen, maka BI

dituntut mempunyai kemandirian terutama dalam 4

(empat) hal, yaitu: kemandirian institusi, kemandirian

fungsi, kemandirian keuangan dan kemandirian

organisasi. Masing-masing kemandirian tersebut dapat

diuraikan sebagai berikut.

1. Kemandirian Institusi

Kemandirian Institusi diartikan sebagai status BI

secara institusi terpisah dari kekuasaan eksekutif

dan legislatif. BI diberi kewenangan menetapkan

kebijakan moneter secara independen dan bebas

dari campur tangan pemerintah. Demikian

ditegaskan di dalam Pasal 4 Ayat (2) UUBI.

Secara struktural kedudukan BI tidak berada di bawah

atau di dalam Kabinet Pemerintah, namun mempunyai

kedudukan sejajar dengan Kabinet Pemerintah.

Kemandirian dalam hal menetapkan kebijakan

moneter merupakan syarat kemandirian institusi.

Sebagaimana ditegaskan di dalam Pasal 8 huruf a

UUBI: BI berwenang untuk menetapkan dan

melaksanakan kebijakan moneter, mengatur dan

menjaga kelancaran sistem pembayaran serta

mengatur dan mengawasi bank. Kewenangan ini

tidak dapat diintervensi Pemerintah. Demikian

ditentukan di dalam Pasal 9 Ayat (1) UUBI.

2. Kemandirian Fungsi

Suatu Bank Sentral dapat dinilai mempunyai

kemandirian fungsi bila ia mempunyai kebebasan

dalam menggunakan instrumen-instrumen kebijakan

moneter seperti: penyesuaian tingkat suku bunga

dan operasi pasar terbuka (OPT) dan pemberian

tingkat diskonto atau pengautan tentang kebijakan

perkreditan.

Dalam konteks ini kemandirian BI dapat diartikan

sebagai kemandirian instrumen yang menggambarkan

bahwa suatu bank sentral memiliki kebebasan memilih

instrumen yang diperlukan untuk mencapai tujuan

dan sasaran moneter yang telah ditetapkan.

Hasil dari pelaksanaan kewenangan tersebut di atas,

sekalipun dengan biaya besar, misalnya dalam hal

pelaksanaan OPT, tidak tepat jika dinilai atau dievaluasi

dengan tolak ukur out put yang dicapainya. Bisa jadi

tidak sebanding, namun itulah keputusan yang

diambil oleh BI yang tidak boleh diintervensi.

Bank Sentral yang independen harus memiliki

kebebasan untuk memutuskan kapan dan dalam

hal apa saja bantuan kredit atau fasilitas kredit

likuiditas dapat diberikan. Pasal 10 UUBI mengatakan:

”BI dalam mengendalikan kebijakan moneter

berwenang menggunakan instrumen-instrumen

moneter yang telah ditetapkan dalam UU tanpa

meminta atau memperoleh persetujuan dari

Pemerintah”. Oleh sebab itu, jika kemandirian fungsi

ini dikaitkan dengan kebijakan Kredit Likuiditas Bank

Indonesia (KLBI) misalnya, seharusnya kebijakan

seperti KLBI ini tidak boleh ditugaskan kepada BI,

karena akan mengganggu kemandirian fungsi BI.

KLBI diberikan untuk membiayai berbagai kredit

program pemerintah. KLBI dikucurkan terutama

untuk membiayai pengadaan pangan dan kegiatan

yang menyentuh secara langsung kepada usaha

kecil dan masyarakat berpenghasilan rendah.

Diantaranya untuk Kredit Usaha Tani (KUT), Kredit

Pemilikan Rumah Sederhana dan Sangat Sederhana

(KPRS/SS), Kredit Kepada Koperasi Primer untuk

anggotanya (KKPA), Kredit Kepada Koperasi (KKOP),

Kredit Modal Kerja Kepada BPR (KMK BPR), Kredit

2

Buletin Hukum Perbankan dan Kebanksentralan • Volume 8, Nomor 3, September 2010

Kepada Pengusaha Kecil dan Mikro (KPKM) (BI, 2002:

20). Oleh sebab itu tepat jika kemudian oleh UUBI

di dalam Pasal 56 KLBI telah dihapuskan, karena

dipandang mengganggu konsep kemandirian BI.

Kalau secara kaedah fungsi BI sebagai Lembaga

Negara yang mandiri, independen telah diatur secara

tegas dalam UU, maka seharusnya perdebatan siapa

yang harus bertanggung jawab atas kebijakan BLBI

untuk mengatasi krisis tahun 1997 yang lalu tidak

perlu terjadi. Sebagaimana diketahui BI adalah institusi

yang paling disorot dalam kasus BLBI tersebut. Saat

itu terjadi perdebatan yang berkepanjangan di Panja

BLBI seputar apakah BI termasuk dalam jajaran

pemerintahan/Kabinet atau tidak (Mintoraharjo,

2001: 20). Ada satu pandangan yang mengatakan

BI termasuk dalam jajaran kabinet. Argumennya

adalah dari segi keuangan dapat dipisahkan, namun

dalam kebijakan yang dilakukan BI merupakan

pelaksanaan dari kebijakan pemerintah. Pada saat

itu BI tidak hanya berfungsi sebagai Bank Sentral,

tapi sekaligus sebagai agent of development yang

punya kaitan dengan kebijakan perekonomian

pemerintah secara keseluruhan. Pandangan lain

mengatakan tidak demikian. BI adalah lembaga yang

independen, lembaga yang otonom berdasarkan UU

No. 13 Tahun 1968 Tentang Bank Sentral waktu itu.

Perbedaan pandangan demikian seharusnya tidak

perlu terjadi jika semua pihak benar-benar memahami

fungsi Bank Sentral sebagai Lembaga Negara yang

independen, mandiri dari segi fungsinya, sebagaimana

kami kemukakan di atas.

3. Kemandirian Keuangan

Mengacu kepada peran Pemerintah dan DPR

terhadap anggaran bank sentral, maka diperlukan

adanya kemandirian keuangan pada BI. Mengapa

demikian, karena bila dalam masalah keuangan

terdapat kontrol dari Pemerintah, hal ini akan berarti

bahwa BI tidak lagi bisa memainkan peran

independensinya secara optimal. Dengan adanya

kontrol pemerintah akan sangat rentan intervensi

atau pressure politik, khususnya berkaitan dengan

kebijakan moneter. Secara teoritis mengacu pada

difinisi independen sebagaimana dikemukakan di

atas, intervensi maupun pressure politik tersebut

tidak boleh terjadi pada Bank Sentral seperti BI. Oleh

karena itu UUBI mengatur bahwa anggaran BI adalah

mandiri terpisah dari Pemerintah. Terpisah di sini

mengandung arti “lepas“ sama sekali dari induknya.

Pemerintah tidak menganggarkan kebutuhan

keuangan BI. Oleh sebab itulah, maka Pasal 60 UUBI

mengatakan: “anggaran BI ditetapkan oleh Dewan

Gubernur. Tidak perlu approval DPR, tapi perlu

diinformasikan kepada DPR, sebagai bentuk kontrol

tidak langsung.

4. Kemandirian Organisasi

Kemandirian organisasi diperlukan oleh BI karena

sangat erat kaitannya dengan komposisi dari organ

badan hukum BI dan sistem pengangkatan dan

pemberhentian pegawai BI sebagai bank sentral.

Pihak lain dilarang melakukan campur tangan

terhadap pelaksanaan tugas BI, sebaliknya BI wajib

menolak dan atau mengabaikan segala bentuk

campur tangan dari pihak luar. Setiap pihak yang

melakukan campur tangan dikenai sanksi yang

tegas. Demikian dalam disimpulkan dari ketentuan

Pasal 67 jo Pasal 9 UUBI.

Belakangan ini independensi dan kemandirian serta

kredibilitas BI diuji, karena ditengarai di dalam

pelaksanaan BI sebagai Lembaga Negara yang

independen, ternyata BI belum mampu menempatkan

dirinya sebagaimaan dikehendaki oleh UUBI. Netralitas

BI sebagai bank sentral ternyata belum sepenuhnya

benar-benar mampu mandiri. Intervensi dan pressure

politik masih sering mempengaruhi kinerja dan kebijakan

yang dijalankan oleh BI sebagai Lembaga Negara yang

independen. Akibatnya begitu BI menjalankan tugas-

tugasnya sebagaimana diamanatkan oleh UUBI, banyak

pihak kemudian mempermasalahkan landasan hukum

kebijakan dalam rangka pelaksanaan tugas BI, status

dan kewenangan BI. Tidak mustahil pula kemudian

banyak kalangan pemerhati BI yang juga menengarai

intervensi dan pressure politik tersebut sebagai upaya

lain yang bertujuan merongrong pencapaian kinerja

dan pelaksanaan tugas BI.

3

Buletin Hukum Perbankan dan Kebanksentralan • Volume 8, Nomor 3, September 2010

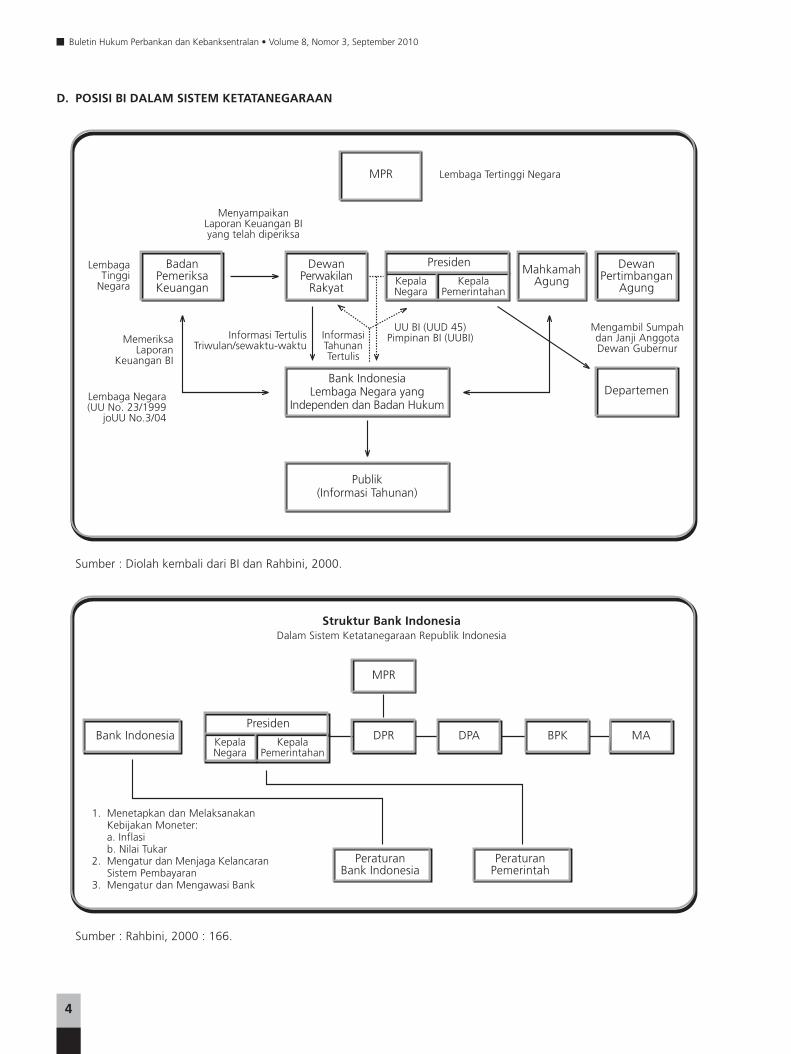

D. POSISI BI DALAM SISTEM KETATANEGARAAN

Sumber : Diolah kembali dari BI dan Rahbini, 2000.

Sumber : Rahbini, 2000 : 166.

4

Badan Pemeriksa Keuangan

DewanPerwakilan

Rakyat

MahkamahAgung

DewanPertimbangan

Agung

Presiden

KepalaNegara

KepalaPemerintahan

DepartemenBank Indonesia

Lembaga Negara yang Independen dan Badan Hukum

Publik(Informasi Tahunan)

Mengambil Sumpah dan Janji Anggota Dewan Gubernur

UU BI (UUD 45)Pimpinan BI (UUBI)Informasi

Tahunan Tertulis

Informasi TertulisTriwulan/sewaktu-waktu

LembagaTinggi

Negara

Memeriksa Laporan

Keuangan BI

Lembaga Negara(UU No. 23/1999

joUU No.3/04

Menyampaikan Laporan Keuangan BI yang telah diperiksa

MPR Lembaga Tertinggi Negara

DPR DPA BPK MA

1. Menetapkan dan MelaksanakanKebijakan Moneter:a. Inflasib. Nilai Tukar

2. Mengatur dan Menjaga Kelancaran Sistem Pembayaran

3. Mengatur dan Mengawasi Bank

MPR

Bank Indonesia

PeraturanBank Indonesia

PeraturanPemerintah

Struktur Bank IndonesiaDalam Sistem Ketatanegaraan Republik Indonesia

Presiden

KepalaNegara

KepalaPemerintahan

Buletin Hukum Perbankan dan Kebanksentralan • Volume 8, Nomor 3, September 2010

5

Status BI yang independen dan mandiri sebagaimana

diuraikan di atas, secara legal berdasarkan UUBI, dapat

dipelajari bahwa posisi BI dalam system ketatanegaraan

Indonesia terlihat tidak sejajar dengan DPR, Mahkamah

Agung, BPK maupun Presiden sebagai Lembaga Tertinggi

Negara ( Rahbini, 2000 : 167 ). Posisi BI juga tidak sejajar

atau sederajat dengan Depertemen atau Kementeraian

Departemen, karena posisi BI berada di luar Pemerintahan

atau Kabinet. Secara legal menurut hemat saya, pendekatan

demikian yang tepat, karena berdasarkan UUBI tegas

dikatakan di dalam Pasal 4 bahwa BI adalah Lembaga

Negara yang independen. BI adalah Lembaga Negara bukan

Lembaga Pemerintah. Pemerintah boleh menyusun

kabinetnya dan setiap saat boleh diganti atau berubah-

ubah dan oleh UU perubahan seperti itu menjadi hak

prerogative Presiden, namun untuk posisi BI berdasarkan

UU tidak perlu harus ikut arus perubahan seperti dalam

sistem kabinet dan/atau pemerintahan.

Di sinilah sebenarnya posisi BI sebagai Bank Sentral yang

tidak boleh dicampuri oleh pihak manapun, termasuk

Pemerintah. Jadi dalam sistem ketatanegaraan Indonesia,

BI adalah Lembaga Negara yang independen. BI tidak

berada dalam struktur kabinet atau struktur Pemerintahan,

posisinya berada di luar strtuktur tersebut dan mandiri.

Rahbini mengatakan bahwa kedudukan BI adalah sejajar

dengan kedudukan Presiden. Sebagai Lembaga Negara BI

dikatakan mengambil sebagian peran Presiden sebagai

Kepala Negara. Kedudukan seperti ini belum dipahami

oleh banyak kalangan, sehingga memerlukan sosialisasi

yang lebih mendalam (Rahbini, 2000 : 167).

Jika poisisi demikian dipahami kebenarannya, maka

perdebatan tentang apakah BI merupakan bagian dalam

Kabinet Pemerintahan atau bukan, seperti yang terjadi pada

waktu-waktu yang lalu, seperti terkait dengan perdebatan

tentang kasus BLBI di Panja BLBI yang lalu seharusnya tidak

perlu terjadi. Jika hal ini dikaitkan dengan perbincangan

tentang sudah saatnya atau belum kehadiran OJK atau LPJK

untuk menggantikan peran BI sebagai Pengawas Perbankan,

barangkali memerlukan perenungan atau penyimakan lebih

mendalam, sebagaimana akan dibahas pada uraian di bawah,

mengingat pemahaman tentang posisi atau kedudukan,

kemandirian BI sebagai Bank Sentral saja oleh sementara

kalangan pemerhati di bidang perbankan belum sepenuhnya

benar.

E. TUJUAN DAN TUGAS BANK INDONESIA

Menurut Pasal 7 UUBI, BI hanya mempunyai satu tujuan

yaitu: MENCAPAI & MEMELIHARA KESTABILAN NILAI

RUPIAH

Pencapaian dan pemeliharaan kestabilan nilai Rupiah,

tercermin pada:

Terhadap barang dan jasa = inflasi

Terhadap mata uang negara lain = kurs

Menurut Pasal 8 UUBI, guna mencapai tujuan kestabilan

nilai tukar rupiah, BI memiliki tiga tugas yaitu:

• Menetapkan dan melaksanakan kebijakan moneter;

• Mengatur dan menjaga kelancaran sistem

pembayaran;

• Mangatur dan mengawasi bank.

Tugas Penetapan dan Pelaksanaan Kebijakan Moneter

Dalam rangka melaksanakan tugas menetapkan dan

melaksanakan kebijakan moneter, BI menetapkan sasaran

inflasi dengan memperhatikan perkembangan dan prospek

ekonomi makro, terutama perkembangan harga. Untuk

mencapai sasaran laju inflasi, BI menetapkan sasaran

besaran moneter atau likuiditas perekonomian.

Pengendalian moneter dilakukan dengan menggunakan

berbagai instrumen a.l. Operasi Pasar Terbuka (OPT),

penetapan tingkat diskonto, penetapan cadangan wajib

minimum, dan pengaturan kredit atau pembiayaan.

Dalam melaksanakan tugas menetapkan dan melaksanakan

kebijakan moneter, BI tetap mempunyai fungsi sebagai

lender of the last resort yang memungkinkan BI membantu

kesulitan pendanaan jangka pendek yang dihadapi bank.

Pemberian bantuan dana kepada bank dalam rangka tugas

sebagai lender of the last resort tersebut dibatasi jangka

waktunya, yaitu paling lama 90 hari; Penggunaannya hanya

untuk kepentingan mismatch dan harus dijamin dengan

surat berharga yang berkualitas tinggi dan mudah dicairkan.

Demikian dapat disimpulkan dari ketentuan Pasal 11 UUBI.

Berpijak dari pengalaman krisis moneter tahun 1997/98

yang lalu, menurut hemat saya seyogyanya BI tidak lagi

masuk ke ranah pendanaan Bank yang menghadapi masalah

insolvency. Mengapa demikian, karena menurut hemat

saya jika hal ini dilakukan oleh BI, risikonya akan terlalu

Buletin Hukum Perbankan dan Kebanksentralan • Volume 8, Nomor 3, September 2010

besar, jika ternyata Bank yang Insolven tersebut tidak

kunjung dapat disehatkan bahkan bisa jadi akan semakin

kolaps dan kemudian menghadapi pailit yang sudah pasti

tidak mungkin dapat diharapkan mampu mengembalikan

dana bantuan tersebut. Satu-satunya jalan adalah dana

bantuan pendanaan tersebut kemudian hanya akan dijadikan

penyertaan.Sementara itu kebijakan penyertaan tersebut

tidak boleh berlangsung terus. Pada saatnya harus dijual

lagi kepada investor atau pihak ketiga yang berminat dan

memadai. Disinilah persoalan akan muncul, jika ternyata

hasilnya tidak juga mampu menutup dana bantuan yang

telah dikeluarkan tersebut.

Selanjutnya, dalam rangka menjalankan tugas menetapkan

dan melaksanakan kebijakan moneter, BI mempunyai

wewenang untuk melaksanakan kebijakan nilai tukar

berdasarkan sistem nilai tukar yang ditetapkan Pemerintah

atas usul BI. Tugas ini erat kaitannya dengan masalah

lalulintas devisa dan system nilai tukar sebagaimana diatur

dalam UU Tentang Lalu Lintas Devisa dan Sistem Nilai Tukar.

Di samping itu, menurut Pasal 13 UUBI, BI juga bertugas

mengelola cadangan devisa negara yang ada di BI.

Pengelolaan cadangan devisa tersebut dilakukan dengan

memperhatikan prinsip security, liquidity, dan probity.

Tugas Pengaturan dan Penyelenggaraan Sistem

Pembayaran

Dalam menjalankan tugas pengaturan dan penyelenggaraan

sistem pembayaran, menurut Pasal 15 UUBI, BI berwenang:

• Melaksanakan dan memberikan persetujuan serta izin

penyelenggaraan jasa sistem pembayaran

• Mewajibkan penyelenggara jasa sistem pembayaran

untuk menyampaikan laporan kegiatannya

• Menetapkan penggunaan alat pembayaran

Tugas Pengaturan dan Pengawasan Bank

Selanjutnya dalam rangka tugas pengaturan dan pengawasan

bank, menurut Pasal 24 UUBI, BI berwenang:

• Menetapkan peraturan di bidang perbankan

• Memberikan dan mencabut izin atas kelembagaan dan

kegiatan tertentu dari bank

• Melakukan pengawasan bank baik langsung maupun

tidak langsung

• Mengenakan sanksi terhadap bank sesuai dengan

ketentuan perundang-undangan

Dalam jangka pendek, kebijakan perbankan diarahkan

untuk mempercepat penyehatan bank-bank agar dapat

mendukung pemulihan ekonomi.

Yang menjadi perhatian saat ini adalah kaitannya dengan

tugas mengawasi bank. Amanat UU tugas pengawasan

bank tersebut akan dialihkan kepada lembaga pengawasan

sektor jasa keuangan yang akan dibentuk dan diharapkan

paling lambat akhir tahun 2010. Nama lembaga pengawas

tersebut adalah Otoritas Jasa Keuangan, di mana Rancangan

Undang-undangnya sudah disiapkan baik oleh Departemen

Keuangan, DPR ataupun BI sendiri. Diharapkan pada saat

pengalihan tugas pengawasan bank kepada lembaga

pengawas yang baru tersebut, bank-bank yang selama ini

mengalami masalah likuiditas dan masalah penyehatan

akan benar-benar telah dapat disehatkan, sehingga tidak

menimbulkan masalah baru dikemudian hari.

F. KEHADIRAN OTORITAS JASA KEUANGAN (OJK)

ATAU LEMBAGA PENJAMIN JASA KEUANGAN (LPJK).

Jika mendasarkan pada amanat Pasal 34 UUBI

sebenarnya OJK atau LPJK tersebut diharapkan sudah

terbentuk pada akhir tahun 2002 .Hal tersebut berarti

Undang-undang OJK sudah harus lahir pada tahun 2002

tersebut. Namun pada kenyataannya sampai saat ini

UUOJK tersebut belum juga kunjung ada. Kemudian

diharapkan akhir tahun 2010 UUOJK diharapkan sudah

bisa disetujui dan disahkan oleh DPR bersama-sama

dengan Pemerintah.

Dengan hadirnya OJK, maka Lembaga keuangan Bank

maupun bukan Bank nantinya akan diawasi oleh OJK

tersebut. Namun demikian, saat ini masih banyak

kalangan yang mempertanyakan apakah kehadiran OJK

tersebut benar-benar sudah merupakan kebutuhan

untuk mengawasi dalam satu atap lembaga keuangan

bank maupun non bank, termasuk pasar modal dan

asuransi. Saat ini justru banyak kalangan juga yang

mengkawatirkan kehadiran OJK tidak akan mampu

mengambil alih fungsi pengawasan tersebut, jika fakta

efouria saat ini tidak mencerminkan kesiapan SDM yang

memadai untuk mendukung kehadiran OJK tersebut.

Coba bandingkan dengan kasus Pajak yang

menghebohkan saat ini, banyak pihak menyatakan

6

Buletin Hukum Perbankan dan Kebanksentralan • Volume 8, Nomor 3, September 2010

bahwa kehadiran Pengadilan Pajak ternyata bukan solusi

terbaik untuk mendukung reformasi sistem perpajakan

di Indonesia.

Pernyataan yang layak direnungkan saat ini adalah,

persoalan sebenarnya atau persoalan substansial terkait

dengan krisis perbankan selama ini yang ditengarai

antara lain karena pelaksanaan fungsi pengawasan BI

kurang memadai, apakah persoalan tersebut terletak

pada lembaganya atau pada SDMnya ?. Bercermin

pada Peradilan Pajak sebagaimana dikemukakan di

atas, bukankah hal tersebut secara substansial persoalan

mendasar adalah terletak pada SDMnya yang tidak

kredibel, tidak qualified, tidak jujur dan mempunyai

kemampuan maupun integritas yang tinggi. Jika

kehadiran OJK nanti ternyata hanya akan memindahkan

SDM Divisi Pengawasan BI ke lembaga baru yang

bernama OJK, jika tidak dibarengi dengan SDM yang

memadai, kredibel, mempunyai integritas yang tinggi,

tegas dalam menjalankan fungsi pengawasan yang

mandiri, independen, saya kawatir hal intu hanya akan

menimbulkan masalah baru dikemudian hari.

Saya terus terang kawatir kehadiran OJK yang dimanatkan

oleh Pasal 34 UUBI tersebut, hanya dilatar belakangi

oleh sikap traumatis pembentuk UU waktu itu terhadap

peristiwa krisis perbankan masa lalu yang satu diantaranya

ditengarai karena pelaksanaan tugas pengawasan BI

terhadap bank-bank umum di Indonesia yang kurang

efektif.

Jika konstatasi ini benar, maka kehadiran OJK sebenarnya

belum tentu mencerminkan solusi tepat pengaturan dan

pembenahan tugas dan fungsi pengawasan perbankan

saat ini. Bercermin pada kasus Pajak sebagaimana saya

kemukakan di atas, kehadiran Pengadilan Pajak yang

hanya diisi oleh SDM dari Pegawai Pajak dan Mantan

Pegawai Pajak dan/atau Konsultan Pajak dengan dalih

merekalah yang mempunyai pengalaman dan keahlian

dibidang pajak, ternyata tidak memberikan solusi terbaik

sistem pengelolaan perpajakan di Indonesia, ternyata

juga masih rentan dengan KKN yang sungguh

membahayakan kepentingan publik dan keuangan negara.

Jika kehadiran OJK ternyata juga hanya akan diisi oleh

SDM dari BI yang dieksodus ke LPJK/OJK dan mantan

Pejabat/pensiunan BI seperti halnya pada Peradilan Pajak,

maka jujur saya khawatir kasus serupa akan terjadi juga

di OJK tersebut. Jika konstatasi ini benar, maka menurut

hemat saya saat ini masih perlu dikaji ulang apakah

mandat Pasal 34 UUBI tersebut sudah sepenuhnya tepat

dan benar. Jangan-jangan mandat tersebut hanya

didasari atau dilatarbelakangi oleh sikap emosional

karena trauma masa lalu.

Jika pandangan ini diterima, bukankah yang lebih

esensial dan substansial adalah persoalan reformasi

SDM bukan reformasi kelembagaannya. Secara sistem

barangkali kelembagaannya sudah benar, sudah tepat

berada di jajaran BI, akan tetapi SDM pemegang kunci

pengambil keputusan dan/atau kebijakan di bidang

tugas pengawasan yang harus direformasi dan bukan

sistemnya.

Saya kawatir kehadiran OJK yang mengambil fungsi

pengawasan BI atas Bank-bank Umum, akan tetap

tumbuh atau bertabrakan dengan fungsi pengaturan

BI yang secara tidak langsung akan bersinggungan

dengan fungsi pengawasan (macroprudential).

G. HUBUNGAN DENGAN LEMBAGA LAIN

Dalam struktur ketatanegaraan Indonesia, hubungan

BI dengan Presiden dapat digambarkan sebagai berikut.

Hubungan dengan Presiden sebagai Kepala Negara,

Presiden berwenang:

• Mengusulkan dan mengangkat Gubernur & Deputi

Senior

• Mengangkat Deputi Gubernur

• Mengusulkan calon Gubernur & Deputi Senior

kepada DPR

• DPR menyampaikan hasil persetujuannya kepada

Presiden untuk diangkat

• Memberikan persetujuan tertulis jika anggota Dewan

Gubernur akan menjalani proses hukum.

Hubungan dengan Makamah Agung, Mahkamah

Agung yang bertugas mengambil sumpah/janji anggota

Dewan Gubernur.

Hubungan dengan Badan Pemeriksa Keuangan:

• Menerima dan melakukan pemeriksaan atas laporan

keuangan tahunan BI

7

Buletin Hukum Perbankan dan Kebanksentralan • Volume 8, Nomor 3, September 2010

• Melakukan pemeriksaan khusus terhadap BI apabila

diminta oleh DPR

• BPK menyampaikan hasil pemeriksaannya kepada

DPR.

Hubungan dengan Pemerintah:

• Hubungan dengan Kantor Menteri Sekretaris Negara

untuk pemuatan PBI dalam Lembaran Negara RI.

Hubungan dengan Bea & Cukai dalam hal larangan

membawa uang rupiah ke luar atau ke dalam wilayah

pabean RI:

• BI mengelola cadangan devisa milik negara

• Pemerintah dapat hadir dalam Rapat Dewan

Gubernur (RDG) bulanan untuk menetapkan

kebijakan umum di bidang moneter dengan hak

bicara tanpa hak suara

• BI sebagai pemegang kas Pemerintah

• Untuk dan atas nama Pemerintah dapat menerima

pinjaman luar negeri, menatausahakan, serta

menyelesaikan tagihan & kewajiban keuangan

Pemerintah terhadap pihak luar negeri

• Pemerintah wajib meminta pendapat dan/atau

mengundang BI dalam sidang kabinet yang

membahas masalah ekonomi, perbankan &

keuangan, atau masalah lain yang berkatan dengan

tugas & wewenang BI

• Pemerintah wajib konsultasi dengan BI & DPR dalam

penerbitan surat-surat utang negara

• BI dapat membantu Pemerintah dalam penerbitan

surat-surat utang negara.

• Menerima sisa surplus hasil kegiatan BI

• Pemerintah dengan persetujuan DPR wajib menutup

kekurangan dalam hal modal BI menjadi kurang

dari Rp 2 triliun

Hubungan Internasional, BI bertugas:

• Melakukan kerja sama dengan bank sentral negara

lain, organisasi dan lembaga internasional

• Apabila keanggotaan suatu lembaga internasional/

multilateral dipersyaratkan adalah negara, BI dapat

bertindak sebagai anggota lembaga tersebut untuk

dan atas nama Negara

Hubungan dengan Lembaga Pengawasan Jasa Keuangan

yang Independen yang akan datang.

• Dalam melaksanakan tugasnya, LPJK yang akan

datang mempunyai kewajiban melakukan koordinasi

& kerja sama dengan BI sebagai bank sentral. Kerja

sama tersebut akan di atur dalam UU LPJK atau OJK

yang akan datang, sebagaimana diamanatkan oleh

Pasal 34 UUBI.

H. PENUTUP

Dengan mendasarkan pada UUBI sebagaimana beberapa

kaedahnya telah di bahas dalam uraian di atas, implikasi

terhadap independensi dan posisi dalam sistem

ketatanegaraan bagi pencapaian tujuan dan pelaksanaan

tugas BI sebagai Bank Sentral RI, ternyata masih

menyisakan perbedaan pemahaman diantara sebagian

kalangan pemerhati BI sebagai Lembaga Negara yang

independen. Secara kaedah pengaturan independensi

BI sebagai Bank Sentral sebenarnya sudah cukup tegas,

sebagaimana dapat dilihat pada ketentuan Pasal 8

UUBI. Namun demikian kenyataan menunjukkan bahwa

independensi tersebut masih sering tidak dapat

diimplementasikan secara benar di dalam praktek karena

adanya intervensi baik dari Pemerintah maupun pressure

politik.

Kehadiran OJK atau LPJK sebagai salah satu solusi untuk

menempatkan peran pengawasan perbankan pada

Institusi mandiri di luar BI, ditengarai masih menyisakan

problem mendasar dikemudian hari, karena kesiapan

SDM untuk itu masih mengambil atau hanya

memindahkan saja Direktorat Pengawasan BI menjadi

bagian dari Lembaga Pengawasan yang baru tersebut.

Kajian kritis berkaitan dengan hal itu adalah apakah

kehadiran OJK atau LPJK itu sudah benar-benar

merupakan kebutuhan atau justru hanya merupakan

efouria karena trauma masa lalu sebagai dampak dari

krisis perbankan yang berkepanjangan yang satu

diantaranya adalah karena fungsi pengawasan BI tidak

optimal.

8

Buletin Hukum Perbankan dan Kebanksentralan • Volume 8, Nomor 3, September 2010

9

Referensi

Bank Indonesia, 2002, Mengurai Benang Kusut BLBI, Bank Indonesia.

Lash, Nicholas, A.,1987, Banking Law and Regulations: An Economis Perspentive, Prentice-Hall Inc, USA.

Mintorahardjo, Sukowaluyo, 2001., BLBI Simalakama, Resi, Jakarta.

Macey, Jonathan, R and Miller, Geoffrey, P., 1992, Banking Law and Regulation, Litle Brown Company, Boston, Toronto, London.

Rahbini, Didik J; Suwidi Tono, 1987, Bank Indonesia Menuju Independensi Bank Sentral, PT. Mardi Mulyo, Jakarta.

UU No. 7 Tahun 1992 jo UU No.10 Tahun 1998 Tentang Perbankan.

UU No. 23 Tahun 1999 Tentang Bank Indonesia.

UU NO. 3 Tahun 2004 Tentang Bank Indonesia.

Halaman ini sengaja dikosongkan

Apabila judul makalah ini didekati dari teori hukum, maka

teori hukum itu memberikan sarana kepada kita untuk

merangkum dan memahami masalah implementasi Pasal

34 “Undang-Undang Nomor 23 Tahun 1999 tentang Bank

Indonesia sebagaimana telah diubah dengan Undang-Undang

Nomor 3 Tahun 2004, terakhir dengan Undang-Undang

Nomor 6 Tahun 2009 tentang Bank Indonesia.” (“UUBI”).

Dengan ini dapat dipahami persoalan-persoalan yang bersifat

yang hakiki dari UUBI itu. Radbruch menyatakan, bahwa

tugas teori hukum adalah membikin jelas nilai-nilai serta

postulat-postulat hukum sampai kepada landasan filosofisnya

yang tertinggi.1

Berdasarkan itu harus diteliti antara lain sebagai berikut.2

Petama, mengapa UUBI itu berlaku? Kedua, apa dasar

kekuatan mengikatnya ? Ketiga, apa yang menjadi tujuan

UUBI.? Keempat, bagaimana seharusnya UUBI dipahami?

UU BI merupakan derivatif dari ketentuan pasal 23 UUD

1945.

Artinya kedudukan Bank Sentral dalam struktur

ketatanegaraan terpatri atau memperoleh mandat dari

konstitusi yang sekaligus memberikan jaminan dari konstitusi

untuk Bank Sentral yang independen.

Apabila diperhatikan secara mendalam, maka penafsiran

bahwa Bank Sentral ditentukan dalam pasal 23D UUD 1945

adalah Bank Indonesia, sebagaimana telah pula ditentukan

dalam pasal 4 ayat (1) UU BI. Berdasarkan hukum Bank

Indonesia telah ditentukan sebagai Bank Sentral dan

kedudukannya diakui oleh konstitusi.

Untuk itu dapat dipahami berbagai pendapat yang mengkaji

kedudukan bank sentral yang independen dalam konstitusi.

Seperti dikatakan oleh Arend Lijhart, bahwa “A central

bank can be made particularly strong if us independence

is enshrined not just a central bank charter but in the

constitution”. Sementara itu, John Elster menyatakan pula,

bahwa “…they cannot be change through the ordinary

legislative pocess but require a more stringent procedure".3

Konstitusi itulah yang menjadi desain utama dan pokok

dari keseluruhan sistem aturan yang berlaku sebagai

pegangan bersama dalam kehidupan warga Negara dalam

suatu Negara, yang keseluruhannya membentuk suatu

kesatuan sistem hukum. Karena itu, hukum dan konstitusi

disuatu Negara itu haruslah menjadi sesuatu yang hidup

dalam praktek kehidupan bernegara sehari-hari. Dari sinilah

kita dapat meyakini “the rule of law” atau prinsip supremasi

hukum (supremacy of law) dapat benar-benar diwujudkan

dalam kenyataan. Jika tidak, niscaya prinsip “the rule of

law” dan “supremacy of law” itu hanya menjadi jargon

atau slogan kosong belaka.4

11

Implementasi Pasal 34 Undang-Undang Tentang Bank Indonesia dan Dampaknya Pada Peranan dan Fungsi Bank Indonesia Di Bidang Moneter, Sistem Pembayaran dan Stabilitas KeuanganOleh: Prof. Dr. Bismar Nasution, SH, LLM**

** Mendapat Sarjana Hukum dari USU (1983), Magister Hukum dari Universitas Indonesia (1994), Doktor dari Universitas Indonesia (2001), Guru Besar Hukum Ekonomi Fakultas Hukum USU (2004), Dosen Fakultas Hukum USU Medan, tahun 1987-sekarang, Dosen Pascasarjana Hukum USU Medan, tahun 1999-sekarang, Dosen Magister Manajemen Pascasarjana USU Medan, tahun 2002, Dosen Magister Kenotariatan Pascasarjana USU Medan, tahun 2002-sekarang, Dosen Magister Hukum Pascasarjana Univ. Pancasila Jakarta, tahun 2001-sekarang, Dosen Magister Hukum Pascasarjana Univ. Krisnadwipayana Jakarta, tahun 2001–2002, Dosen Magister Hukum Pascasarjana Sekolah Tinggi Hukum Militer (STHM), Jakarta, tahun 2003-sekarang. Magister Hukum Pascasarjana Universitas Islam, Jakarta, tahun 2004-sekarang. Dosen Magister Hukum Pascasarjana Universitas Nasional, Jakarta, 2005. Dosen Penguji dan Pembimbing Disertasi Program Doktor Ilmu Hukum Universitas Indonesia, tahun 2002-sekarang. Ketua Program Studi Ilmu Hukum dan Ketua Program Doktor Ilmu Hukum Sekolah Pascasarjana Universitas Sumatera Utara, Tahun 2006-sekarang.

1 Satjipto Rahardjo, Ilmu Hukum, (Bandung: Alumni, 1982), hal. 224-225.

2 Bandingkan. Satjipto Rahardjo, Op. Cit, halaman. 225

3 Arend Lijphart dan jon Elster dalam Maqdir Ismail, “Independensi, Akuntabilitas, dan Transparansi Bank Indonesia sebagai Bank Sentral: Studi Perbandingan Undang Undang Bank Indonesia”, Disertasi pada Pascasarjana Fakultas Hukum Universitas Indonesia (2005), hal.263.

4 Jimly Asshiddiqie, Hukum Tata Negara dan Pilar Pilar Demokrasi, (Jakarta: Konstitusi Press, 2006), hal.79.

Dalam konteks kedudukan Bank Sentral dalam konstitusi

memberikan penjelasan bahwa tata urutan atau susunan

hierarkis tatanan hukum berkenaan dengan kegiatan

perbankan, termasuk pengawasan bank, harus bertitik

tolak kepada ketentuan yang mengatur tentang Bank

Sentral sebagaimana telah ditentukan dalam konstitusi.

Sebab apabila dipostulasikan dengan norma dasar, konstitusi

menempati urutan tertinggi dalam hukum nasional.

Konstitusi tidak hanya menentukan organ-organ dan

prosedur pembentukan undang undang, tetapi juga sampai

derajat tertentu, isi dari hukum yang akan datang. Konstitusi

menentukan secara negatif bahwa hukum tidak boleh

memuat isi tertentu, misalnya bahwa parlemen tidak boleh

mengesahkan (rancangan) undang undang yang

bertentangan dengan konstitusi.5

Dengan demikian, peranan dan tugas Bank Indonesia yang

independen sebagai Bank Sentral sebagaimana ditentukan

dalam konstitusi, harus dipertahankan kedudukannya,

termasuk tidak ada undang-undang yang akan datang yang

dapat mencabut fungsi dan tugas bank Indonesia. Mengingat

peranan dan tugas bank Indonesia sangat penting dan

berpengaruh sangat besar terhadap kehidupan berbangsa

dan bernegara, terutama yang berhubungan dengan masalah

ekonomi, perbankan dan keuangan. Selanjutnya

independensi Bank Indonesia harus dipahami juga sebagai

suatu hal yang penting untuk menjamin demokrasi.6

Kedudukan Independensi Bank Indonesia

Independensi merupakan salah satu isu penting dalam

membahas peran Bank Sentral. Memiliki suatu bank sentral

yang independen mungkin merupakan elemen proses

reformasi moneter yang memicu perdebatan sengit dan

dianggap sangat kontroversial pada dekade yang lalu. Secara

alamiah para politisi merasa tidak nyaman memberikan

independensi kepada bank sentral karena mengurangi

kewenangan dalam bidang-bidang penting yang selama ini

mereka miliki. Namun demikian keprihatinan para politisi

memberikan independen kepada bank sentral sebenarnya

tidak berdasar. Independensi tidak berarti bank sentral bebas

menjalankan kebijakan moneter yang mereka inginkan.

Independen berarti bank sentral dapat menggunakan

instrumen yang dimilikinya untuk mencapai tujuan yang

telah ditetapkan oleh sistem politik tanpa adanya campur

tangan dari pihak diluar bank sentral. Ini yang disebut

dengan ”instrument independence” bukan ”goal

independence”. Konsekwensi independen bagi bank sentral

adalah harus lebih akuntabel untuk tindakan yang dilakukan

dan kebijakan moneter yang dilakukan secara transparan.

Menarik untuk dicermati bahwa meskipun pada awalnya

ada keraguan dalam memberikan independensi kepada

bank sentral pada akhirnya masyarakat sangat puas terhadap

independensi bank sentral. Tidak ada satu negara pun yang

menyesal telah memberikan independensi kepada bank

sentralnya.7 Terdapat kesepakatan diantara para ahli bahwa

bank sentral independen yang bebas dari campur tangan

pemerintah dapat mencapai tujuan menjaga stabilitas harga

dengan lebih baik. Untuk mencapai kestabilan harga

dibutuhkan waktu lebih panjang dan komitmen tinggi

terhadap pengawasan moneter.

Alan S. Blinder menyatakan bahwa independensi bank

sentral dapat berarti dua hal. Pertama, bank sentral memiliki

kebebasan untuk menentukan bagaimana untuk mencapai

tujuannya, dan kedua, keputusan-keputusan yang diambil

olehnya sulit untuk dibatalkan oleh cabang-cabang atau

lembaga pemerintahan lainnya.8 Kebebasan dalam

menentukan bagaimana untuk mencapai tujuannya bukan

berarti bahwa bank sentral dapat menentukan sendiri

tujuannya, karena tujuan bank sentral secara umum tentu

saja ditetapkan melalui legislasi yang disepakati bersama

melalui suatu sistem demokrasi. Tapi yang dimaksud adalah

bahwa bank sentral memiliki diskresi yang luas mengenai

bagaimana menggunakan instrumen-instrumennya untuk

mencapai tujuan yang telah ditetapkan melalui undang-

undang.9

Buletin Hukum Perbankan dan Kebanksentralan • Volume 8, Nomor 3, September 2010

12

5 Bandingkan. Hans Kelsen, Teori Umum Tentang Hukum dan Negara, (Bandung, penerbit Nusamedia & Penerbit Nuansa, 2006), hal. 180-181.

6 Bandingkan. Jimly Asshiddiqie, Konstitusi & Konstitualisme Indonesia, (Jakarta: Konstitusi Press, 2006), hal.157.

7 Lars Nyberg, “The Framework of Modern Central Banking”, Speech at a Conference on Reforming the State Bank of Thailand, Hanoi, 21 March 2006

8 Alan S. Blinder, Central Banking in Theory and Practice, (Cambridge: The MIT Press, 1998), hal. 54.

9 Ibid.

Lebih jauh lagi, Blinder menegaskan mengapa independensi

bank sentral menjadi begitu penting. Kebijakan moneter

menurut Blinder memerlukan yang ia sebut sebagai long

time horizon, atau pandangan yang jauh kedepan10. Hal

ini karena, pertama, efek-efek yang dihasilkan dari suatu

kebijakan moneter, seperti yang terkait dengan inflasi baru

dapat dilihat setelah sekian waktu lamanya, sehingga para

decision makers tidak bisa langsung melihat hasil kerja

mereka. Kedua, kebijakan-kebijakan moneter memiliki

karakteristik yang sama seperti halnya aktivitas investasi,

yaitu memerlukan sesuatu dibayar dimuka, dan akan

mendapatkan hasil secara berkala setelah sekian waktu.11

Tetapi, orang-orang politik yang duduk di pemerintahan,

bukanlah orang-orang yang memiliki kesabaran ataupun

long time horizon. Kebanyakan dari mereka hanya melihat

segala sesuatunya dalam short-term basis saja, tanpa

mempertimbangkan long term gains.12 Dari sini dapat

dilihat betapa bahayanya, apabila kebijakan moneter bank

sentral yang mempengaruhi kondisi negara secara makro

diintervensi secara politis.

Dampak Keberlakuan Pasal 34 UU BI

Pasal 34 UU BI mengamanatkan pembentukan Lembaga

Pengawas Sektor Keuangan (LPJK) paling lambat pada tahun

2010. Amanat Pasal 34 tersebut sejak awal penyusunannya

telah mengandung kontroversi dan perdebatan. Berdasarkan

Pasal 34 UU BI fungsi BI dalam mengawasi bank dialihkan

kepada LPJK. Pengalihan fungsi pengawasan bank dari bank

sentral di negara yang industri keuangannya didominasi

oleh industri perbankan tentunya menimbulkan perdebatan

dan memicu kontroversi. Bank sentral yang diberikan

tanggung jawab untuk menciptakan stabilitas nilai rupiah

tentu akan menemukan kesulitan untuk memenuhi tanggung

jawab tersebut apabila tidak memiliki kewenangan

mengawasi bank. Itu sebabnya UU BI meletakan tujuan BI

dalam Pasal 7 yaitu mencapai dan memelihara kestabilan

nilai rupiah dan untuk mencapai tujuan mencapai dan

memelihara kestabilan nilai rupiah tersebut Pasal 8 UU BI

menetapkan tiga tugas Bank Indonesia yaitu : (1) menetapkan

dan melaksanakan kebijakan moneter; (2) mengatur dan

menjaga kelancaran sistem pembayaran, serta; (3) mengatur

dan mengawasi bank. Oleh karena itu pelaksanaan amanat

Pasal 34 berpotensi menyulitkan BI dalam mencapai tujuan

yang diamanatkan oleh UU BI. Pasal 34 tersebut telah

mengamputasi instrumen penting yang dimiliki BI dalam

mencapai tujuannya.

Dari sejarah pembentukan UU BI diketahui bahwa

keberadaan Pasal 34 dipenuhi kontroversi. Pasal tersebut

didasarkan pada pandangan yang keliru tentang lembaga

yang bertanggung jawab atas krisis keuangan yang terjadi

pada tahun 1997/98. BI dianggap tidak dapat menjalankan

tugasnya dengan efektif sehingga menimbulkan krisis

keuangan yang parah. Pandangan ini tidak sepenuhnya

beralasan. Bila diteliti struktur pengawasan perbankan

pada waktu itu akan diketahui bahwa pengawasan bank

dilakukan oleh dua lembaga yaitu BI dan Departemen

Keuangan. BI bertugas mengawasi bank dalam arti sempit

(audit) sedangkan tugas mengatur dan memberi/mencabut

ijin usaha bank ada pada Departemen Keuangan. Oleh

sebab itu tidak efektifnya tugas pengawasan bank sehingga

memicu terjadi krisis pada tahun 1997/1998 tentunya

adalah tanggung jawab bersama kedua lembaga tersebut.

Berdasarkan latar belakang seperti itu maka penerapan

Pasal 34 UU BI perlu dikaji ulang secara komprehensif.

Secara teoritis, terdapat dua aliran (school of thought) dalam

hal pengawasan lembaga keuangan. Di satu pihak terdapat

aliran yang mengatakan bahwa pengawasan industri

keuangan sebaiknya dilakukan oleh institusi tunggal.

Di pihak lain ada aliran yang berpendapat pengawasan

industri keuangan lebih tepat apabila dilakukan oleh beberapa

lembaga. Di Inggris misalnya industri keuangannya diawasi

oleh Financial Supervisory Authority (FSA), sedangkan di

Amerika Serikat industri keuangan diawasi oleh beberapa

institusi. SEC misalnya mangawasi perusahaan sekuritas

sedangkan industri perbankan diawasi oleh bank sentral

(the Fed), FDIC, dan OCC. Alasan dasar yang melatarbelakangi

kedua aliran ini adalah kesesuaian dengan sistem perbankan

yang dianut oleh negara tersebut. Juga, seberapa dalam

konvergensi di antara lembaga-lembaga keuangan. Dari

sudut sistem, terdapat dua sistem perbankan yang berlaku

yaitu commercial banking system dan universal banking

system. Commercial banking, seperti yang berlaku di negara

13

Buletin Hukum Perbankan dan Kebanksentralan • Volume 8, Nomor 3, September 2010

10 Ibid. hal.55.

11 Ibid.

12 Ibid. hal.55-56.

kita dan di Amerika Serikat, melarang bank dalam melakukan

kegiatan usaha keuangan non bank seperti asuransi. Hal

ini berbeda dengan universal banking, dianut oleh antara

lain negara-negara Eropa dan Jepang yang membolehkan

bank melakukan kegiatan usaha keuangan non bank

seperti investment banking dan asuransi. Di samping alasan

sistem perbankan yang berlaku yang juga menjadi dasar

pertimbangan adalah seberapa dalam telah terjadi

konvergensi pada industri keuangan. Konvergensi yang

dalam akan menyebabkan munculnya masalah kewenangan

regulasi. Hal ini terjadi karena produk-produk yang dihasilkan

lembaga-lembaga keuangan sudah sedemikian menyatunya

sehingga sulit menentukan apakah suatu produk keuangan

tertentu dihasilkan oleh industri perbankan sehingga diregulasi

oleh bank sentral atau produk perusahaan sekuritas dan

harus tunduk pada regulasi Bapepam. Dengan diselesaikannya

kewenangan pengawasan kepada satu institusi maka masalah

kewenangan regulasi tersebut akan terpecahkan.

Secara empiris, survey yang dilakukan Central Banking

Publication (1999) menunjukkan bahwa dari 123 negara

yang diteliti, tiga perempatnya memberikan kewenangan

pengawasan industri perbankan kepada bank sentral. Hal

ini lebih menonjol di negara-negara sedang berkembang.

Khusus untuk negara yang sedang berkembang alasannya

adalah masalah sumber daya (resourches). Bank sentral

dianggap memadai dalam hal sumber daya (sumber daya

manusia dan dana). Dari kaca mata politik, dicabutnya

kewenangan pengawasan dari bank sentral sejalan dengan

munculnya kecenderungan pemberian independensi

kepada bank sentral. Ada kekhawatiran bahwa dengan

independennya bank sentral, apabila bank sentral juga

berwenang mengawasi bank bank sentral akan memiliki

kewenangan yang sedemikian besar. Bank of England

misalnya, pada tahun 1997 mendapatkan

keindependenannya, namun dua minggu kemudian

kewenangan pengawasan bank diambil alih dari bank

sentral tersebut.

Menjawab pertanyaan kapan waktu yang tepat mulai

beroperasinya OJK dapat dilakukan dengan

mempertimbangkan ketiga alasan di atas dan memperhatikan

hal-hal berikut. Pertama, data menunjukkan bahwa industri

keuangan kita 90% lebih di antaranya dikuasai oleh industri

perbankan. Belum terjadi konvergensi yang dalam di antara

industri keuangan tersebut. Kalaupun ada produk hybrid

dalam jasa keuangan sifatnya masih sederhana dan

volumenya belum besar sehingga belum dapat dikatakan

sebagai masalah krusial yang dapat menimbulkan masalah

sistemik. Produk hybrid adalah produk yang merupakan

perpaduan antara produk perbankan, asuransi atau pasar

modal. Di Indonesia, produk-produk tersebut masih

merupakan produk asuransi atau pasar modal murni sehingga

dalam hal ini bank hanya berfungsi sebagai penjual (agent)

dan mendapatkan komisi (fee) dari jasanya tersebut. Ambil

contoh produk hybrid yang baru dikenal di Indonesia yaitu

bancassurance yang memiliki dua pengertian yaitu: Pertama,

a bank that can offer banking, insurance lending and

investment product to customer, Kedua, a French term

referring to the selling of insurance through a bank’s

established distribution channel. Di negara-negara Eropa

yang menganut universal banking system produk ini sudah

lama berkembang dan dilakukan sesuai dengan pengertian

bancassurance yang pertama. Di Indonesia produk ini masih

murni produk perusahaan asuransi yang ditawarkan atau

dijual melalui jalur distribusi (distribution channel) perbankan

sehingga lebih tepat dengan pengertian bancassurance yang

kedua. Hal ini sesuai dengan undang-undang perbankan

yang melarang bank melakukan kegiatan asuransi. Larangan

ini sesuai pula dengan sistem perbankan yang dianut oleh

Indonesia, yaitu commercial banking system. Keuntungan

bank menjual produk hybrid tersebut adalah selain menerima

komisi juga sekaligus dapat memperbesar customer base

dan menjaga loyalitas nasabah.

Kedua, membentuk lembaga baru seberkuasa dan sebesar

OJK tentunya membutuhkan sumber daya yang besar. Pada

saat negara sedang ”sakit” seperti saat ini pastilah lebih

bijaksana apabila sumber daya yang tidak sedikit itu

digunakan untuk memperbaiki infrastruktur yang sudah

parah. Masalah utama yang dihadapi industri keuangan

khususnya perbankan saat ini bukanlah telah semakin

menyatunya dengan industri keuangan lainnya, tetapi

lemahnya penerapan good corporate governance. Masalah

good corporate governance tidak akan selesai dengan

beralihnya kewenangan pengawasan. Orang bijak

mengatakan don’t change your jokey in the middle of the

race otherwise you will lose the game. Hal ini terbukti dalam

pengalaman Jepang dalam menerapkan FSA, suatu lembaga

semacam OJK, pada saat industri perbankan Jepang menjadi

lebih baik. Hal ini dapat dilihat dari bangkrutnya Long-Term

Credit Bank dan Nippon Credit Bank, dua bank besar yang

14

Buletin Hukum Perbankan dan Kebanksentralan • Volume 8, Nomor 3, September 2010

terbukti merekayasa pembukuannya. Masalah koordinasi

antara FSA dengan bank sentral juga muncul misalnya

dalam kasus Ishikawa Bank dan Masalah kredit macet dan

kecurangan (fraud) masih mewarnai perbankan Jepang.13

Apabila pasal 34 UU BI diimplementasikan maka kewenangan

dalam mengawasi bank oleh BI tidak akan ada lagi, padahal

kewenangan mengawasi bank oleh BI merupakan tanggung

jawabnya dalam menciptakan nilai rupiah yang stabil.

Selanjutnya akan mengakibatkan perubahan lainnya terhadap

substansi ketentuan UU BI lainnya yang pada gilirannya

dapat mengganggu fungsi BI di bidang moneter, sistem

pembayaran dan stabilitas keuangan.

Ketentuan pengawasan bank oleh BI sebelum adanya

ketentuan pasal 34 UUBI adalah merupakan suatu ketentuan

yang berada dalam satu sistem hukum BI. Oleh karena itu

tidak bisa kewenangan pengawasan bank oleh BI dipisahkan

dengan kewenangan BI lainnya.

Beberapa ciri dari suatu kesatuan sebagai berikut:14

1. Sistem adalah suatu kompleksitas elemen yang terbentuk

dalam satu kesatuan interaksi (proses).

2. Masing-masing elemen terikat dalam satu kesatuan

hubungan yang satu sama lain saling bergantung

(interdepende of its parts).

3. Kesatuan elemen yang kompleks itu membentuk satu

kesatuan yang lebih besar, yang meliputi keseluruhan

elemen pembentuknya itu (the whole is more than the

sum of its parts).

4. Keseluruhan itu menentukan ciri dari setiap bagian

pembentuknya (the whole determines the nature of its

parts)

5. Bagian dari keseluruhan itu tidak dapat dipahami jika

ia dipisahkan, atau dipahami secara terpisah dari

keseluruhan itu (the parts canot be under-stood if

considered in isolation from the whole).

6. Bagian-bagian itu bergerak secara dinamis secara

mandiri atau secara keseluruhan dalam keseluruhan

(sistem) itu.

Dengan demikian implementasi ketentuan pasal 34 UUBI

dapat merubah esensi sistem dari suatu kesatuan UUBI

dan berpotensi menyulitkan BI dalam mencapai tujuan

sebagaimana yang diamanatkan oleh UUBI.

Seharusnya peranan Bank Indonesia dalam menjaga

stabilitas sistem keuangan seyogyanya tidak perlu

diintervensi oleh lembaga manapun. Karena, tugas Bank

Indonesia berfungsi juga untuk menjaga stabilitas keuangan.

Hal ini sejalan dengan nafas independensi Bank Indonesia

sebagaimana ditetapkan oleh norma dasar di Indonesia.

Apabila munculnya berbagai badan atau lembaga yang

kewenangannya sudah merupakan kewenangan Bank

Indonesia akan menjadi permasalahan dalam bidang hukum.

Sebab, merupakan hal yang aneh apabila berbagai undang-

undang melahirkan berbagai badan atau lembaga yang

mempunyai kewenangan yang mirip.

Hal ini dapat berpotensi dibatalkannya undang-undang

yang menjadi dasar hukum pendirian badan atau lembaga

tersebut, apalagi sebagai Bank Sentral telah diatur dalam

UUD 1945.

PENUTUP

Amanat Pasal 34 UUBI bila dilaksanakan akan mengakibatkan

tidak efektifnya Bank Indonesia dalam menciptakan stabilitas

nilai rupiah sebagaimana yang diamanatkan oleh pasal 7

UUBI. Tujuan BI sebagaimana yang ditetapkan dalam pasal

7 tersebut, hanya dapat dilaksanakan secara efektif apabila

Bank Indonesia berwenang menetapkan dan melaksanakan

kebijakan moneter, mengatur dan menjaga kelancaran sistem

pembayaran, serta mengatur dan mengawasi bank

sebagaimana ditetapkan dalam pasal 8 UUBI.

Singkat kata, apabila amanat pasal 34 UUBI ingin dijalankan,

maka seluruh tanggung jawab dan tugas yang diembankan

kepada Bank Indonesia harus dikaji ulang, karena pasal 34

UUBI tersebut dilaksanakan akan mengamputasi salah satu

pondasi Bank Indonesia dalam mencapai tujuannya.

15

13 The Economist, 30 Agustus 2003.

14 Lili Rasjidi dan Wyasa Saputra, Hukum Sebagai Suatu Sistem (Bandung: Mandar Maju, tahun 2003 ,hal. 65.

Buletin Hukum Perbankan dan Kebanksentralan • Volume 8, Nomor 3, September 2010

16

Daftar Pustaka

Alan S. Blinder, Central Banking in Theory and Practice, Cambridge: The MIT Press, 1998.

Arend Lijphart dan jon Elster dalam Maqdir Ismail, “Independensi, Akuntabilitas, dan Transparansi Bank Indonesia sebagai Bank

Sentral: Studi Perbandingan Undang Undang Bank Indonesia”, Disertasi pada Pascasarjana Fakultas Hukum Universitas

Indonesia, 2005.

Hans Kelsen, Teori Umum Tentang Hukum dan Negara, Bandung, penerbit Nusamedia & Penerbit Nuansa, 2006.

Jimly Asshiddiqie, Hukum Tata Negara dan Pilar Pilar Demokrasi, Jakarta: Konstitusi Press, 2006.

Jimly Asshiddiqie, Konstitusi & Konstitualisme Indonesia, Jakarta: Konstitusi Press, 2006.

Lars Nyberg, “The Framework of Modern Central Banking”, Speech at a Conference on Reforming the State Bank of Thailand,

Hanoi, 21 March 2006 .

Lili Rasjidi dan Wyasa Saputra, Hukum Sebagai Suatu Sistem, Bandung: Mandar Maju, tahun 2003.

Satjipto Rahardjo, Ilmu Hukum, Bandung: Alumni, 1998

The Economist, 30 Agustus 2003.

I. Pendahuluan

Stabilitas sistem keuangan telah menjadi sasaran yang

penting dalam kebijakan ekonomi keuangan selama

beberapa puluh tahun terakhir terutama paska krisis

Asia pada tahun 1998. Pada tahun 1980an, deregulasi

terhadap pasar keuangan terutama pemberian kredit

atau pemberian fasilitas sejenisnya dari bank serta

pengaturan aliran modal antar negara telah dihapuskan

secara bertahap di beberapa negara. Kondisi ini telah

menyebabkan adanya fondasi yang kuat untuk

mengembangkan sektor keuangan sehingga lebih cepat

dari pertumbuhan dari sektor-sektor ekonomi lainnya.

Dalam phase ini, sistem keuangan telah berkembang

secara struktural dan menjadi lebih komplek. Instrumen

keuangan telah berkembang menjadi beraneka ragam,

aktivitasnya lebih terdiversifikasi dan risikonya lebih rumit

dengan perubahan yang sangat dinamis. Sektor keuangan

juga menjadi lebih terintegrasi dan terkait erat satu sama

lain dari segi dimensi industri maupun secara geographis,

sehingga sulit diidentifikasi originalitasnya dan siapa

yang bertanggung jawab apabila terjadi permasalahan.

Sejalan dengan pertumbuhan yang pesat di sektor

keuangan, maka diikuti pula dengan berbagai

permasalahan yang semakin sulit terdeteksi secara lebih

dini. Krisis di sektor keuangan biasanya berkaitan dengan

siklus "boom" dan "bust"terhadap nilai aset dan kredit.

Terjadinya perkembangan pertumbuhan yang cepat

harga property dan kredit konsumsi telah menjadi

indikator awal permasalahan instabilitas. Pertanyaannya:

apakah kebijakan moneter dapat digunakan untuk

memitigasi perkembangan yang pesat tersebut? Paper

ini akan mengulas beberapa pertanyaan terkait dengan:

(1) Apa yang disebut stabilitas sistem keuangan?; (2)

Bagaimana melakukan analisisnya agar bisa melakukan

deteksi lebih dini dan mengambil kebijakan mitigasinya;

(3) Bagaimana kerja sama antar otoritas untuk

mendukungnya; (4) Dengan apa kita bisa menjaga

stabilitas sistem keuangan.

II. Apa yang dimaksud stabilitas sistem keuangan

Meskipun beberapa negara telah menaruh perhatian

cukup besar terhadap stabilitas sistem keuangan, deskripsi

tentang "stabilitas sistem keuangan" tetap masih menjadi

diskusi yang hangat. Agar rumah tangga dan perusahaan

korporasi dapat secara optimal melakukan perannya

yaitu mengkonsumsi barang-barang dan juga melakukan

investasi secara berkesinambungan, maka harus ada

sistem keuangan yang berperan secara baik dalam hal

melakukan intermediasi dari para penyimpan dana

(surplus unit) dan peminjam dana (deficit unit),

memberikan layanan pembayaran transaksi, dan

melakukan realokasi risiko secara baik.

Dalam pendekatan pemahaman yang lebih sempit atas

stabilitas sistem keuangan dapat dilakukan dengan

mendefinisikan sebaliknya yaitu menghindari adanya

"instabilitas sistem keuangan" dimana telah terjadi

gangguan terhadap perekonomian. Definisi ini lebih

melihat dari sisi kebalikannya dari kondisi yang stabil

serta bagaimana mengupayakan untuk menghindari

terjadinya instabilitas.

Gangguan terhadap perekonomian ditandai dengan

timbulnya biaya yang harus dibayar oleh pemerintah.

Beberapa tahun terakhir terlihat bahwa biaya dari krisis

ini cukup besar bila dibandingkan dengan GDP suatu

negara. Dari pengalaman juga menunjukan bahwa

krisis keuangan dapat terjadi baik dinegara berkembang

maupun di negara maju serta dapat menimbulkan

dampak ikutan ke negara lain.

Begitu terdapat biaya yang menjadi beban negara untuk

penyelamatan sistem keuangan, maka dapat dikatakan

17

Peran Bank Sentral Dalam Menjaga Stabilitas Sistem KeuanganOleh: Dr. Wimboh Santoso1

1 Kepala Biro Stabilitas Sistem Keuangan Bank Indonesia

bahwa sudah terjadi instabilitas di sistem keuangan.

Penyelematan oleh pemerintah dimaksudkan agar biaya

yang ditimbulkan dari krisis dapat diminimalisir.

Definisi stabilitas sistem keuangan yang banyak dipakai

dibeberapa negara mengkombinasikan atas tiga hal

yaitu: terjadi alokasi resources dengan baik sehingga

proses intermediasi bisa berjalan dengan normal,

berbagai indikator sistem keuangan masih memenuhi

batas stabil dan belum ada dana publik yang dipakai

untuk penyelamatan sistem keuangan.

III. Bagaimana otoritas melakukan analisis stabilitas

sistem keuangan?

Setelah pemahaman stabilitias sistem keuangan dan

sasaran yang akan dicapai disepakati dan dipahami

oleh otoritas, maka pelaksanaan analisis simpul simpul

kerawanan yang dapat menyebabkan instabilitas akan

dapat dilakukan dengan mudah dalam organisasi bank

sentral. Terdapat dua pendekatan yang saling

melengkapi:

Pertama, kita perlu memfokuskan kepada berbagai

faktor risiko yang berasal dari dalam sistem keuangan

itu sendiri yaitu terdiri dari lembaga keuangan, pasar

keuangan dan infrastruktur keuangan seperti settlement

yang dilakukan oleh bank sentral (RTGS) maupun lembaga

settlement lainnya. Unsur internal sistem keuangan ini

akan selalu dihadapkan kepada berbagai faktor risiko

seperti risiko kredit, risiko likuiditas, risiko pasar dan

risiko operasional. Analisis atas berbagai risiko tersebut

telah semakin sulit beberapa tahun terakhir ini sejalan

dengan sistem keuangan yang semakin komplek dan

saling berkaitan baik antar industri maupun secara

geographis.

Peningkatan kompleksitas sistem keuangan di tunjukan

dengan pesatnya pasar di credit derivatives. Instrumen

ini relatif masih baru yang bentuknya bisa beraneka

ragam. Meskipun instrumen ini sangat baik untuk

mitigasi risiko, namun terdapat kemungkinan bahwa

tehnis penilaiannya akan rumit serta dapat menimbulkan

moral hazard atau rentan terjadinya spekulasi dan fraud.

Lembaga keuangan baik yang melakukan mitigasi

dengan menjual risikonya kepada pihak lain masih

dapat terekspose risiko. Tanpa disadari bahwa risiko

sistemik akan dapat manganulir persepsi bahwa

risikonya telah dijual, sedangkan lembaga yang membeli

risiko ternyata sudah terlalu besar risiko yang dibelinya

dan tidak bisa dimitigasi ke lembaga lain. Kalau terjadi

default atas maka hanya bailout dari otoritas yang

dapat menyelesaikannya.

Melakukan analisis risiko yang berasal dari dalam sistem

keuangan akan lebih jelas kalau dapat dibedakan melalui

dua pendekatan micro dan macroprudential.

Microprudential analisis lebih mengarah kepada

perkembangan dalam individu lembaga keuangan

dengan lebih menaruh perhatian pada menghindari

problem individual lembaga untuk melindungi

kepentingan para deposan.

Macroprudential analisis lebih mengarah kepada

sistem keuangan secara keseluruhan dengan sasaran

agar tidak terjadi permasalahan untuk menghindari

biaya yang akan dibebankan kepada pemerintah

(pembayar pajak). Untuk menghindari sistemic risk

dilakukan analisis risiko terhadap semua unsur di sistem

keuangan. Khusus untuk lembaga keuangan, analisis

terhadap keterkaitan antar lembaga keuangan yang

diakibatkan oleh permasalahan likuiditas maupun

solvabilitas merupakan analisis macroprudential yang

penting dalam menjaga stabilitas sistem keuangan.

Kedua, pendekatan dengan menekankan risiko yang

berasal dari luar sistem keuangan. Pendekatan ini telah

dipahami oleh para pengambil kebijakan beberapa

tahun terakhir. Perkembangan yang pesat perdagangan

instrument derivatives atas surat hutang dan harga

assets, termasuk juga gangguan makro ekonomi seperti

turunnya harga komoditi serta terjadinya ketidak

seimbangan dalam ekonomi dunia dan pasar keuangan

akan dapat menimbulkan risiko instabilitas. Untuk

melakukan identifikasi dari sumber instabilitas, kita

memerlukan berbagai indikator yang dapat memberikan

informasi tanda-tanda terjadinya instabilitas. Dengan

mendasarkan perbandingan beberapa indikator pada

waktu tertentu dengan pada waktu normal, maka kita

bisa melakukan analisis seberapa besar perbedaan atas

indikator instabilitas tersebut. Kalau perbedaannya

18

Buletin Hukum Perbankan dan Kebanksentralan • Volume 8, Nomor 3, September 2010

besar dengan trend yang meningkat maka kita bisa

mengindikasikan kondisi keuangan mengarah kepada

instabilitas. Namun demikian, sering sekali mendapatkan

kesulitan untuk melakukan interpretasi atas berbagai

indikator instabilitas karena indikator normal kadang-

kadang sulit untuk ditentukan mengingat perkembangan

ekonomi yang sangat dinamis. Berbagai informasi yang

belum secara terintegrasi dalam sistem keuangan

merupakan faktor yang penting untuk dapat dijadikan

judgment dalam melakukan analisis kondisi sistem

keuangan.

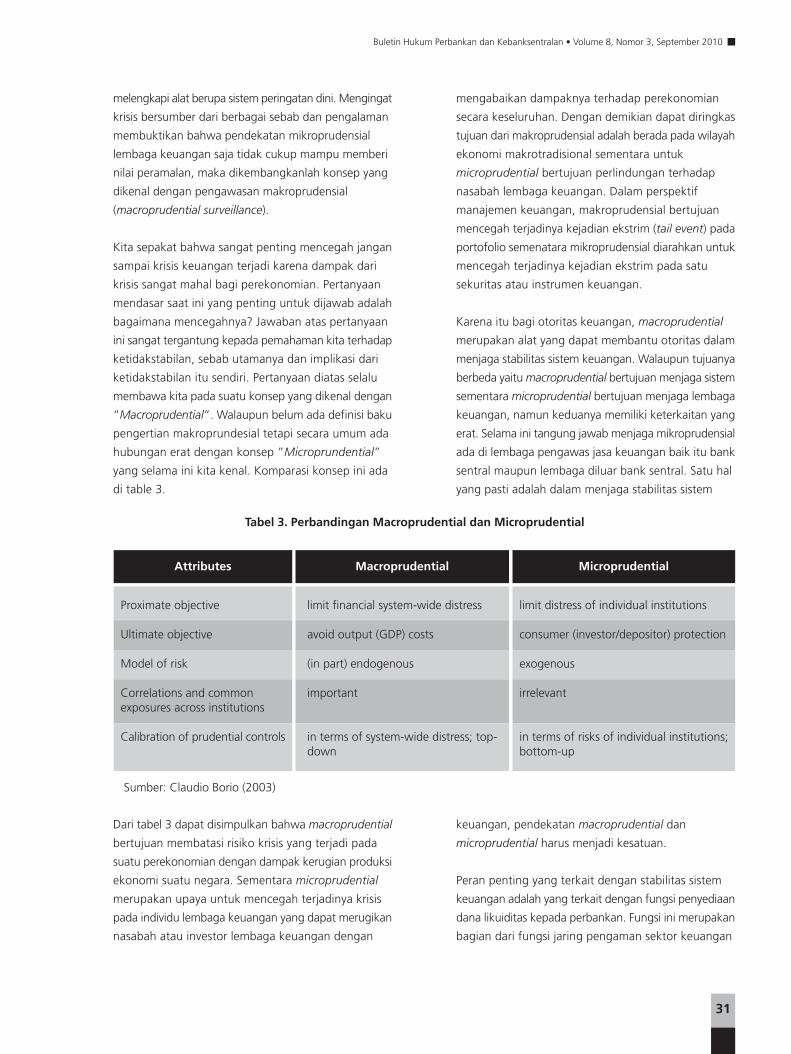

Analisis dampak negatif atas guncangan ekonomi makro

terhadap stabilitas sistem keuangan juga dapat

diterapkan. Macro stress testing merupakan pendekatan

yang biasanya digunakan dalam analisis ini dengan

tujuan untuk mengukur ketahanan bank atau lembaga

keuangan dalam menghadapi berbagai shocks atas

kondisi ekonomi dan respon kebijakan makro ekonomi

yang diperlukan dari otoritas. Berbagai skenario kondisi

makro ekonomi dapat disimulasikan untuk melakukan

pengujian atas ketahanan bank atau lembaga keuangan

termasuk dalam kondisi ekstrim, pendekatan ini sering

disebut micro stress testing. Lembaga keuangan dan

pasar keuangan sudah semakin terintegrasi serta sangat

tinggi ketergantungannya sehingga analisis keterkaitan

antar lembaga dan pasar keuangan sangat membantu

untuk mengukur sejauhmana permasalahan yang

mungkin timbul di lembaga atau pasar keuangan dapat

menimbulkan dampak sistemik di sistem keuangan.

Aliran dana masuk dan keluar di pasar keuangan telah

meningkat cukup besar aktivitasnya di beberapa tahun

terkahir. Transaksi oleh para pelaku pasar antar negara

telah meningkat cukup pesat baik di pasar saham,

obligasi dan juga financial instrumen lainnya seperti

produk off-shore dan derivatives. Pemerintah di berbagai

negara banyak sekali mengeluarkan surat hutang untuk

membantu memperbaiki cash flow anggaran belanjanya

dan banyak para pelaku pasar yang melakukan

diversifikasi risikonya dengan melakukan hedging

diberbagai pasar dunia. Analisis dengan mendasarkan

domain domestik ternyata tidak cukup sehingga global

analisis tentang pasar dan lembaga keuangan sangat

diperlukan untuk melihat secara lebih akurat simpul

kerawanan di sistem keuangan. Bank sentral mempunyai

tanggung jawab khusus dalam melakukan analisis dan

monitor sistem keuangan. Terintegrasinya lembaga dan

pasar keuangan dengan pasar global telah membuat

bank sentral perlu melakukan analisis sistem keuangan

global dalam laporan stabilitas sistem keuangannya yang

dipublikasikan secara rutin. Pengembangan berbagai

tool analisis merupakan tantangan bank sentral agar

dapat menangkap simpul kerawanan secara lebih dini.

IV. Bagaimana koordinasi antar otoritas untuk