DI CV. SEJATI UTAMA RAHARJA BANDUNG PERIODE 2015 Piutang... · 2 ABSTRAK YULIANA SARI S NPM...

59

1 PENGARUH UMUR PIUTANG TERHADAP FUTURE VALUE DI CV. SEJATI UTAMA RAHARJA BANDUNG PERIODE 2015 SKRIPSI Untuk Memenuhi Sebagian Syarat Kelulusan Ujian Akhir Program Diploma IV Program Studi Komputerisasi Akuntansi Disusun Oleh : YULIANA SARI S NPM. 12.401.682 POLITEKNIK PIKSI GANESHA BANDUNG 2017

Transcript of DI CV. SEJATI UTAMA RAHARJA BANDUNG PERIODE 2015 Piutang... · 2 ABSTRAK YULIANA SARI S NPM...

1

PENGARUH UMUR PIUTANG TERHADAP FUTURE VALUE

DI CV. SEJATI UTAMA RAHARJA BANDUNG

PERIODE 2015

SKRIPSI

Untuk Memenuhi Sebagian Syarat

Kelulusan Ujian Akhir Program Diploma IV

Program Studi Komputerisasi Akuntansi

Disusun Oleh :

YULIANA SARI S

NPM. 12.401.682

POLITEKNIK

PIKSI GANESHA BANDUNG

2017

2

ABSTRAK

YULIANA SARI S

NPM 12.401.682

Komputerisasi Akuntansi

PENGARUH UMUR PIUTANG TERHADAP FUTURE VALUE DI

CV. SEJATI UTAMA RAHARJA BANDUNG PERIODE 2015

Skripsi: 55 halaman

Penelitian ini bertujuan untuk menganalisis pengaruh umur piutang

terhadap future value di CV. Sejati Utama Raharja Bandung periode 2015.

Metode penelitian yang digunakan adalah metode kuantitatif. Teknik

pengumpulan data yang dilakukan dengan cara observasi, wawancara, studi

pustaka, serta menggunakan analisis koefisien korelasi produk momen-Pearson

untuk mengolah data yang didapat.

Berdasarkan hasil dari analisis, menunjukan bahwa pengaruh umur piutang

terhadap future value memiliki nilai koefisien korelasi produk momen-Pearson

sebesar 0,999 yang berarti memiliki hubungan yang sangat kuat dan koefisien

determinasi sebesar 99,9%.

Dari hasil penelitian yang dilakukan, masalah yang ditemukan adalah: 1)

kurangnya kemampuan perusahaan dalam memproyeksi kemampuan konsumen

dalam membayar tepat waktu, 2) target penjualan dari pihak marketing tanpa

mempertimbangkan besarnya anggaran piutang, dan 3) kurangnya upaya

penagihan piutang sehingga umur piutang semakin bertambah.

Saran yang diberikan adalah: 1) memperbaiki standar pemberian piutang

yang digunakan untuk menyeleksi calon konsumen, 2) menetapkan kebijakan

kredit baru 2/10 net 30, dan 3) melakukan kunjungan personal apabila ada

konsumen yang belum membayar piutang yang sudah jatuh tempo.

Kata kunci: Umur Piutang, Future Value

3

4

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Persaingan perdagangan di dalam dunia bisnis membuat perusahaan

berpikir keras untuk menarik para konsumen agar mereka mau melakukan

transaksi barang dan atau jasa di dalam perusahaan dagang. Mulai dari

memberikan kredit (piutang) kepada konsumen, memberikan diskon,

memberikan harga yang sedikit murah apabila konsumen membayar secara

tunai, bahkan menerima pembayaran dengan cara mencicil dari konsumen.

Perusahaan dagang identik dengan penjualan barang baik secara kredit

(piutang) maupun secara tunai. Penjualan barang secara kredit dapat

mendatangkan keuntungan dari pihak kosumen karena pembayaran dapat

ditunda dan juga trik bagi perusahaan dagang untuk meningkatkan besarnya

omset penjualan. Sedangkan perusahaan akan lebih menyukai jika transaksi

penjualan dapat dilakukan secara tunai, karena perusahaan akan segera

menerima kas secara tunai. Dengan adanya tambahan kas dari penjualan

tunai, perusahaan dapat menggunakan kas tersebut untuk membayar utang

kepada supplier, bankir, atau pihak kreditur lainnya, untuk membayar beban

operasional maupun beban non operasional, dan dapat juga digunakan untuk

membeli aktiva.

5

Piutang adalah jumlah tagihan yang dimiliki oleh perusahaan dari

hasil penjualan barang dan atau jasa secara kredit di dalam kegiatan

usahanya.

Tujuan perusahaan menanamkan dananya pada piutang antara lain:

a. Untuk meningkatkan penjualan

Jika perusahaan mengambil kebijakan untuk melakukan penjualan kredit

di samping penjualan tunai, maka biasanya perusahaan akan dapat menjual

barang lebih banyak. Pada umumnya para pelanggan lebih suka membeli

secara kredit atau membayar dengan angsuran daripada harus membayar

langsung. Oleh sebab itulah dalam rangka peningkatan penjualan, perusahaan

menanamkan dananya dalam piutang.

b. Untuk meningkatkan laba

Kenaikan penjualan diharapkan secara tidak langsung akan menaikkan

laba yang diperoleh. Tentu saja hal ini dimungkinkan jika tambahan

penghasilan lebih besar daripada biaya-biaya yang dikeluarkan yang

bersangkutan dengan administrasi kredit.

c. Untuk menghadapi persaingan

Sebagai tindakan mempertahankan diri, kebanyakan perusahaan di dalam

menetapkan kebijakan memperluas penjualan dengan melakukan kebijakan

penjualan kredit. Penjualan kredit menuntut dana tertanam dalam piutang.

CV. SEJATI UTAMA RAHARJA berdiri pada tahun 1998,

merupakan perusahaan yang bergerak dalam bidang dagang yaitu perusahaan

distribusi bahan kimia. Beberapa konsumen yang melakukan transaksi

6

pembelian baik secara tunai maupun secara kredit di CV. Sejati Utama

Raharja adalah pabrik textile, industri baja, pencelupan, washing, toko-toko

kimia, distributor kimia, dan retail. Dimana perusahaan ini menjual bahan

kimia dengan sistem tunai dan kredit maksimal 90 hari. Namun dengan

adanya sistem kredit 90 hari ini, masih ada beberapa konsumen yang telat

dalam melakukan pembayaran lebih dari 90 hari, karena bermacam-macam

tipe konsumen dalam melakukan pembayaran. CV. Sejati Utama Raharja

tidak menerapakan sistem bunga apabila ada beberapa konsumen yang telat

dalam melakukan kewajiban pembayaran.

Berdasarkan ulasan di atas, maka dalam laporan ini penulis tertarik

melakukan penelitian dengan mengambil judul “PENGARUH UMUR

PIUTANG TERHADAP FUTURE VALUE DI CV. SEJATI UTAMA

RAHARJA BANDUNG PERIODE 2015.

1.2 Pokok Permasalahan

Melihat latar belakang diatas maka menjadi pokok permasalahan

penelitian adalah: “Bagaimana pengaruh umur piutang terhadap future value

di CV. Sejati Utama Raharja Bandung periode 2015?”

1.3 Pertanyaan Penelitian

Berdasarkan pokok permasalahan di atas, maka penulis membuat

beberapa pertanyaan penelitian sebagai berikut:

1. Bagaimana umur piutang yang terjadi CV. Sejati Utama Raharja

Bandung periode 2015?

7

2. Bagaimana future value di CV. Sejati Utama Raharja Bandung periode

2015?

3. Seberapa besar pengaruh umur piutang terhadap future value di CV.

Sejati Utama Raharja Bandung periode 2015?

4. Apa saja hambatan dalam mengelola umur piutang di CV. Sejati Utama

Raharja Bandung periode 2015?

5. Bagaimana upaya untuk mengatasi hambatan dalam mengelola umur

piutang di CV. Sejati Utama Raharja Bandung periode 2015?

1.4 Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui umur piutang yang terjadi di CV. Sejati Utama

Raharja Bandung periode 2015.

2. Untuk mengetahui future value di CV. Sejati Utama Raharja Bandung

periode 2015.

3. Untuk mengetahui besarnya pengaruh umur piutang terhadap future

value di CV. Sejati Utama Raharja Bandung periode 2015.

4. Untuk mengetahui hambatan dalam mengelola umur piutang di CV.

Sejati Utama Raharja Bandung periode 2015.

5. Untuk mengetahui cara mengatasi hambatan dalam mengelola umur

piutang di CV. Sejati Utama Raharja Bandung periode 2015.

8

1.5 Kegunaan Penelitian

A. Penulis

1. Secara akademik untuk memenuhi persyaratan dalam

menyelesaikan Program Studi Diploma IV di Politeknik Piksi

Ganesha Bandung.

2. Penulis mendapatkan pengetahuan mengenai pengaruh umur piutang

terhadap future value.

3. Agar penulis mengetahui sejauh mana teori yang didapat selama

perkuliahan dengan kenyataan di lapangan, terutama untuk

menambah pengetahuan serta wawasan mengenai umur piutang

terhadap future value.

B. Perusahaan

Diharapkan dapat digunakan sebagai bahan masukan dan bahan

pertimbangan dalam melaksanakan pemberian kredit di masa yang akan

datang.

C. Pembaca

Penulis berharap dengan adanya laporan tugas akhir ini bisa

menambah informasi untuk pembaca mengenai umur piutang terhadap

future value, serta membantu pembaca sebagai referensi bagi penelitian

yang akan datang.

9

BAB II

LANDASAN TEORI, KERANGKA PEMIKIRAN DAN

HIPOTESIS

2.1 Landasan Teori

A. Pengertian Pengaruh

Menurut Badudu dan Zain (2001;1031) “Pengaruh adalah (1)

daya yang menyebabkan sesuatu terjadi; (2) sesuatu yang dapat

membentuk atau mengubah sesuatu yang lain; (3) tunduk atau mengikuti

karena kuasa atau kekuatan orang lain”.

Menurut Kamus Besar Bahasa Indonesia (2005:849), “ Pengaruh

adalah daya yang ada atau timbul dari sesuatu (orang atau benda) yang

ikut membentuk watak, kepercayaan, dan perbuatan seseorang”.

Pengaruh adalah “Daya yang ada atau timbul dari sesuatu (orang

atau benda) yang ikut membentuk watak kepercayaan dan perbuatan

seseorang” (Depdikbud 2001:845)

Dari pengertian di atas dapat disimpulkan bahwa Pengaruh

merupakan “suatu dorongan yang mempunyai daya yang ada atau timbul

dari suatu (orang atau benda) yang dapat membentuk atau mengubah

sesuatu terjadi”.

10

B. Pengertian Piutang

1. Pengertian Piutang

Dr. Dermawan Sjahrial, M.M. (2007:106) mengemukakan

bahwa “Penjualan Kredit adalah dana tunai dibelikan barang

dagangan baru kemudian dijual secara kredit sehingga timbul

piutang. Kemudian piutang ditagih untuk menjadi dana tunai

kembali.”

Pengertian piutang menurut M. Munandar (2006:77) “

Piutang adalah tagihan perusahaan kepada pihak lain yang nantinya

akan dimintakan pembayarannya bilamana telah sampai jatuh

tempo.”

Menurut Haryono Yusuf (2005:52) “Piutang merupakan hak

menagih sejumlah uang dari si penjual pada si pembeli yang timbul

karena adanya suatu transaksi”.

Lukas Setia Atmaja, Ph.D (2008:395) mengemukakan

“Piutang terjadi ketika perusahaan menjual barang atau jasa secara

kredit, bukan tunai.”

Yang dimaksud dengan piutang sebagaimana dikemukakan

oleh Dr. Abdul Halim. M.B.A., Akuntan dan Drs. Sarwoko

(2008:119) adalah “Aktiva yang menunjukkan jumlah tagihan yang

dimiliki oleh perusahaan sebagai hasil dari penjualan barang dan

atau jasa di dalam kegiatan usahanya.”

11

Berdasarkan pengertian di atas, maka dapat penulis

simpulkan piutang adalah hak penjual untuk menagih sejumlah uang

kepada pembeli karena adanya suatu transaski barang dan atau jasa

secara kredit.

2. Klasifikasi Piutang

Dalam praktek, piutang pada umumnya diklasifikasikan

menjadi:

a. Piutang Usaha

Piutang usaha adalah jumlah uang yang harus dibayar oleh si

pembeli kepada perusahaan. Piutang dagang umumnya berjangka

waktu kurang dari satu tahun.

b. Piutang wesel

Piutang wesel lebih formal bila dibandingkan dengan piutang

dagang. Debitur dalam piutang wesel membuat suatu janji tertulis

kepada kreditur untuk membayar sejumlah uang berikut bunganya

yang tercantum dalam surat janji tersebut pada waktu yang telah

disepakati.

c. Piutang lain-lain

Piutang lain-lain terdiri atas macam-macam tagihan yang

tidak termasuk dalam piutang dagang maupun piutang wesel.

Contohnya adalah piutang bunga, piutang deviden, piutang pajak

dan tagihan kepada karyawan (piutang kepada karyawan

perusahaan).

12

3. Biaya-biaya Piutang

Penanaman dana pada piutang juga menimbulkan biaya-

biaya. Biaya-biaya piutang dapat diidentifikasikan ke dalam empat

golongan, yaitu:

a. Biaya Pembelanjaan Piutang

Piutang dapat dibelanjai melalui salah satu dari tiga sumber

keuangan yaitu: (1) laba yang ditahan, (2) dana pemilik

perusahaan (3) utang dari kreditur.

a. Biaya Administrasi

Di dalam penyelenggaran penjualan kredit, perusahaan harus

mengeluarkan biaya-biaya seperti gaji pembuku piutang,

menyediakan tambahan fasilitas seperti mesin hitung dan supplies

dan menyediakan file-file. Dan perusahaan melakukan penelitian

terhadap pelanggan potensial untuk menentukan kelayakan

kreditnya. Hal tersebut menimbulkan biaya pula seperti ini, biaya

telepon, biaya pos dan lain sebagainya.

b. Biaya Pengumpulan Piutang

Untuk memperlonggar kesempatan pembayaran

membutuhkan biaya-biaya yakni biaya pengumpulan piutang,

misalnya biaya pengiriman surat peringatan bahwa masa

pembayaran telah melampaui batas waktu. Kalau ini tidak

berhasil perusahaan harus mengupah orang atau agen penagihan

untuk mengunjungi penunggak dan menuntut pembayaran.

13

c. Kerugian Piutang Tak Tertagih

Jika pelanggan dinyatakan bangkrut, maka harapan

perusahaan untuk memperoleh kembali piutangnya menjadi tipis.

Jika pelanggan pindah ke luar kota atau negara, maka terlalu

mahal untuk menagihnya. Itu semua berarti perusahaan

mengalami kerugian. Kerugian ini adalah biaya atas pengelolaan

piutang.

4. Faktor Besar Kecilnya Piutang

Ada tiga faktor utama yang mempengaruhi besar-kecilnya

piutang:

a. Penjualan Kredit

Dengan term of trade yang sama dan dalam satu lingkup

industri, maka suatu perusahaan yang mempunyai tingkat

penjualan yang besar mungkin memiliki tingkat piutang yang

besar daripada perusahaan yang volume penjualannya kecil.

Misalnya, jika suatu perusahaan memperkirakan kenaikan

penjualan kredit sebesar 20% pada periode yang akan datang,

mungkin akan menaikkan piutang dengan 20%

b. Kebijakan Kredit

Perusahan yang menentukan kebijakan kredit relatif longgar,

akan mengalami tingkat piutang yang lebih tinggi daripada

kebijakan kredit yang ketat karena akan mendorong pelanggan

untuk membereskan kewajibannya tanpa tergesa-gesa. Kebijakan

14

kredit yang ketat menuntut usaha penagihan yang gigih pula.

Dengan kata lain para pelanggan ditagih melalui tekanan-tekanan.

Di satu sisi kebijakan seperti itu menurunkan jumlah piutang,

namun di sisi lain ketiadaan tekanan akan berakibat pelanggan

tidak membayar dan akibat selanjutnya kerugian piutang menjadi

lebih besar.

c. Term of Trade

Jika perusahaan mengubah term kredit dari net 15 (jangka

waktu kredit 15 hari) menjadi net 30 atau naik 100%, maka hal ini

dapat mengakibatkan kenaikan piutang 100%. Pelanggan yang

telah menunggu 15 hari untuk membayar akan memperoleh

keuntungan pada situasi baru dan menuggu 15 hari lagi. Demikian

juga perubahan net 30 menjadi 2 / 10 net 30. Beberapa pelanggan

akan mendapatkan keuntungan 2% (potongan) untuk pembayaran

lebih cepat yakni dalam 10 hari daripada membayar 30 hari.

Adanya potongan ini akan mengurangi atau memperkecil saldo

piutang.

5. Pencatatan Kerugian Piutang

Kerugian piutang dalam jumlah yang wajar menunjukkan

bahwa kebijakan kredit yang ditetapkan perusahaan sudah tepat. Jika

kerugian piutang terlalu rendah, artinya kebijakan kredit perusahaan

terlalu ketat. Sebaliknya kerugian piutang yang terlalu tinggi,

diartikan bahwa kebijakan kredit perusahaan terlalu longgar.

15

Adapun metode untuk mencatat kerugian piutang tak tertagih

adalah sebagai berikut:

a. Metode cadangan

Metode ini digunakan apabila kerugian piutang yang biasa

terjadi cukup besar jumlahnya. Ada tiga hal penting dalam

menerapkan metode ini, yaitu:

1. Kerugian piutang tak tertagih ditentukan jumlahnya melalui

taksiran dan dibandingkan (matched) dengan penjualan.

2. Jumlah piutang yang ditaksir tidak akan dapat diterima dengan

mendebet rekening kerugian piutang dan mengkredit rekening

cadangan kerugian piutang.

3. Kerugian piutang yang sesungguhnya terjadi dengan mendebet

cadangan kerugian piutang dang mengkredit rekening piutang

dagang saat piutang dihapus dari pembukuan.

Untuk menaksir jumlah piutang yang tidak dapat ditagih,

manajemen dapat menggunakan dua dasar, yaitu: persentase dari

penjualan dan persentase dari piutang.

b. Metode penghapusan langsung

Apabila perusahaan menggunakan metode penghapusan

langsung, maka jumlah kerugian piutang tidka perlu ditaksir dan

dalam pembukuan tidak digunakan rekening cadangan kerugian

piutang. Apabila suatu piutang diyakini dapat ditagih lagi, maka

16

kerugian akibat piutang tersebut langsung didebetkan ke dalam

rekening kerugian piutang dan rekening piutang dagang dikredit.

6. Penilaian dan Pencegahan Resiko Kredit

Untuk menilai resiko kredit, perusahaan harus

mempertimbangkan faktor-faktor tertentu sebagai berikut:

a. Character

Character adalah penilaian yang menyangkut karakter dan

kejujuran konsumen.

b. Capacity

Capacity berkaitan dengan kemampuan konsumen dalam

mengelola perusahaannya terutama dalam masa-masa sulit,

sehingga akan terlihat kemampuan membayar.

c. Capital

Capital berhubungan dengan kemampuan modal konsumen.

d. Collateral

Collateral berhubungan dengan aktiva konsumen sebagai

jaminan keamanan kredit.

e. Condition of economy

Condition of economy berhubungan dengan kondisi

perekonomian yang sedang berlangsung di suatu negara seperti

jumlah pengangguran, tingkat inflasi, daya beli, iklim dunia, dan

lain-lain.

17

C. Pengertian Umur piutang

Drs. Abdul Halim. M.B.A., Akuntan dan Drs. Sarwoko

(2008:123) mengemukakan daftar umur piutang adalah “Suatu klasifikasi

piutang dalam tabel yang menunjukkan jangka waktu (umur) piutang

yang belum dilunaskan, baik yang masih belum jatuh tempo maupun

yang sudah jatuh tempo.”

Lukas Setia Admaja, Ph.D. (2008:396) mengemukakan

“Aging Schedule memecah piutang perusahaan berdasarkan usianya.”

Menurut Indriyo dan Basri (2008:209) dengan diketahui

umur piutang maka akan dapat diketahui:

1. Piutang-piutang mana yang sudah dekat dengan jatuh tempo dan harus

ditagih.

2. Piutang-piutang yang sudah jatuh tempo dan perlu dihapuskan karena

sudah tidak dapat ditagih kembali.

Berdasarkan pengertian di atas, maka penulis dapat

simpulkan umur piutang adalah pengelompokkan piutang pelanggan

berdasarkan jangka waktu (umur) piutang yang belum jatuh tempo

maupun yang sudah jatuh tempo.

Misalnya : Umur Piutang PT. XYZ untuk tahun 2015 adalah

sebagai berikut:

18

Belum

Jth Tmpo 1-30 31-60 61-90 >91

ABC 100 - - - - 100

DEF 300 - 100 200 - -

GHI 100 100 - - - -

JKL 750 50 200 - 500 -

MNO 1.500 - 1.000 500 - -

PQR 800 - - - - 800

Total 3.550 150 1.300 700 500 900

Customer SaldoHari Setelah Jatuh Tempo

D. Pengertian Future Value

Irham Fahmi, S.E., M.Si. (Joel G. Siegel dan Jae K. Shim,

1999:206) mengatakan bahwa future value adalah „Sesuatu yang dapat

menumbuhkan investasi pada waktu yang akan datang yang dapat

menghasilkan bunga khusus yang dapat dikumpulkan setiap tahunnya.‟

Lukas Setia Atmaja, Ph.D. (2008:65) mengemukakan future

value adalah “Nilai di masa mendatang dari uang yang ada sekarang.”

Eugene F. Brigham dan Joel F. Houston (2001:237) Future

Value adalah “Nilai masa depan atau jumlah akhir, dari rekening Anda

pada akhir tahun n. Nilai tahun n di masa depan, setelah bunga yang

diperoleh ditambahkan ke rekening.”

Berdasarkan pengertian di atas, maka dapat penulis

simpulkan future value adalah nilai uang yang akan diterima di masa

mendatang dari sejumlah uang yang ditanamkan sekarang.

Menurut Lukas Setia Atmaja, Ph.D rumus untuk menghitung

Future Value adalah:

FVn= PV(1+k)n

19

dimana :

FVn = future value periode ke n

PV = present value

k = suku bunga

n = periode penggandaan/compounding.

2.2 Kerangka Pemikiran

Variabel yang akan dioperasionalkan dalam penelitian ini adalah

variabel-variabel yang tekandung dalam hipotesis yang diajukan. Variabel-

variabel dalam penelitian diklasifikasikan atas dua bagian, yaitu variabel

independen (X): umur piutang, serta variabel dependen (Y) : future value

Gambar 2.1

Kerangka Pemikiran

Sumber: diolah penulis (2017)

2.3 Hipotesis

Hipotesis merupakan kesimpulan sementara yang menyatakan hubungan

apa yang sedang dicari dan dipelajari, namun harus di uji kebenarannya

melalui penelitian. Sebagaimana yang dikemukakan oleh Sugiyono

(2013:64) “Hipotesis diartikan sebagai jawaban sementara terhadap rumusan

masalah penelitian dimana rumusan masalah telah dinyatakan dalam bentuk

kalimat pernyataan”.

Variabel (X)

Umur Piutang

Variabel (Y)

Future Value

20

Dari pernyataan di atas dapat diambil kesimpulan bahwa hipotesis adalah

jawaban / pernyataan / dugaan sementara dari rumusan masalah yang

dilakukan dalam penelitian.

Berdasarkan kerangka penelitian di atas maka penulis mengajukan

hipotesis bahwa “terdapatnya pengaruh yang signifikan antara umur piutang

terhadap future value di CV. Sejati Utama Raharja Bandung periode 2015”.

21

BAB III

METODOLOGI PENELITIAN

3.1 Metode Penelitian

A. Pengertian Metode Penelitian

Metode penelitian adalah cara atau jalan yang ditempuh untuk

mencapai tujuan. Tujuan penelitian adalah untuk mengungkapkan,

menggambarkan dan menyimpulkan hasil pemecahan masalah melalui

cara tertentu sesuai dengan prosedur penelitian. Dalam pemecahan

masalah yang ada sesuatu penelitian diperlukan penyelidikan yang hati-

hati, teratur dan terus-menerus, sedangkan untuk mengetahui bagaimana

seharusnya penelitian harus dilakukan dengan metode penelitian.

Metode penelitian merupakan suatu teknik atau cara mencari,

memperoleh, mengumpulkan atau mencatat data, baik berupa data primer

maupun data sekunder yang digunakan untuk keperluan menyusun suatu

karya ilmiah dan kemudian menganalisa faktor-faktor yang berhubungan

dengan pokok-pokok permasalahan sehingga akan terdapat suatu

kebenaran data-data yang akan diperoleh.

Menurut Sugiyono (2013:1) menjelaskan bahwa “Metode

Penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data

dengan tujuan dan kegunaan tertentu”. Salah satu unsur terpenting dalam

metodologi penelitian yaitu penggunaan metode ilmiah tertentu yang

digunakan sebagai sarana yang bertujuan untuk mengidentifikasi besar

kecilnya objek atau gejala dan mencari pemecahan masalah yang diteliti,

22

sehingga hasil yang diperoleh dapat dipertanggungjawabkan secara

ilmiah.

B. Jenis Penelitian Yang Digunakan

Metode yang digunakan oleh penulis dalam penelitian ini adalah

metode penelitian kuantitatif yang merupakan suatu metode yang

memberi gambaran sistematis, faktual dan akurat melalui pendekatan

kuantitatif dengan menggunakan tes uji statistik yang bertujuan untuk

mengamati aspek-aspek tertentu secara lebih spesifik, maka akan

diketahui pengaruh yang signifikan antara variabel yang diteliti dan akan

memperjelas gambaran mengenai objek yang diteliti.

Menurut Sugiyono (2012:8) menyatakan bahwa, “Metode

penelitian kuantitatif adalah metode penelitian yang berlandaskan

filsafat positivisme, digunakan untuk meneliti pada populasi atau

sampel tertentu, pengumpulan data menggunakan instrument

penelitian, analisis data bersifat kuantitatif atau statistik dengan

tujuan untuk menguji hipotesis yang telah ditetapkan”.

Tujuan Penelitian Kuantitatif adalah untuk memahami apa yang

terdapat dibalik data tersebut, meringkasnya menjadi suatu rumusan yang

kompak dan mudah dimengerti, serta menemukan suatu pola umum yang

timbul dari data tersebut (Sugiyono, 2012:1)

Metode ini juga digunakan penulis dengan dasar untuk

mengetahui gambaran keadaan yang terjadi dilapangan berdasarkan

informasi yang ada khususnya mengenai pengaruh umur piutang

terhadap future value di CV. Sejati Utama Raharja Bandung periode

2015.

23

a. Definisi Operasional Variabel

Menurut Sugiyono (2012:59) “Variabel Penelitian adalah suatu atribut

atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variabel

tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik

kesimpulannya”.

Variabel harus didefinisikan secara operasional agar lebih mudah

dicari hubungannya antara satu variabel dengan lainnya dan pengukurannya.

Tanpa operasionalisasi variabel, peneliti akan mengalami kesulitan dalam

menemukan pengukuran hubungan antar variabel yang masih bersifat

konseptual. Definisi operasional variabel dibuat agar dalam teori dan

prakteknya makna dari setiap variabel menjadi lebih jelas, sehingga laporan

yang dibuat menjadi relevan dan valid. Ada 2 variabel yang digunakan dalam

penelitian ini, yaitu:

A. Variabel Independen

Variabel Independen (Variabel Bebas) adalah variabel yang

mempengaruhi atau sebab perubahan timbulnya variabel terikat

(dependen). Variabel Independen disebut juga dengan variabel

perlakuan, kausa, risiko, variabel stimulus, antecedent, variabel

pengaruh, treatment, dan variabel bebas. Dapat dikatakan variabel bebas

karena dapat mempengaruhi variabel lainnya. Variabel Independen

(Variabel Bebas) dalam penelitian ini adalah Umur Piutang di CV. Sejati

Utama Raharja Bandung periode 2015.

24

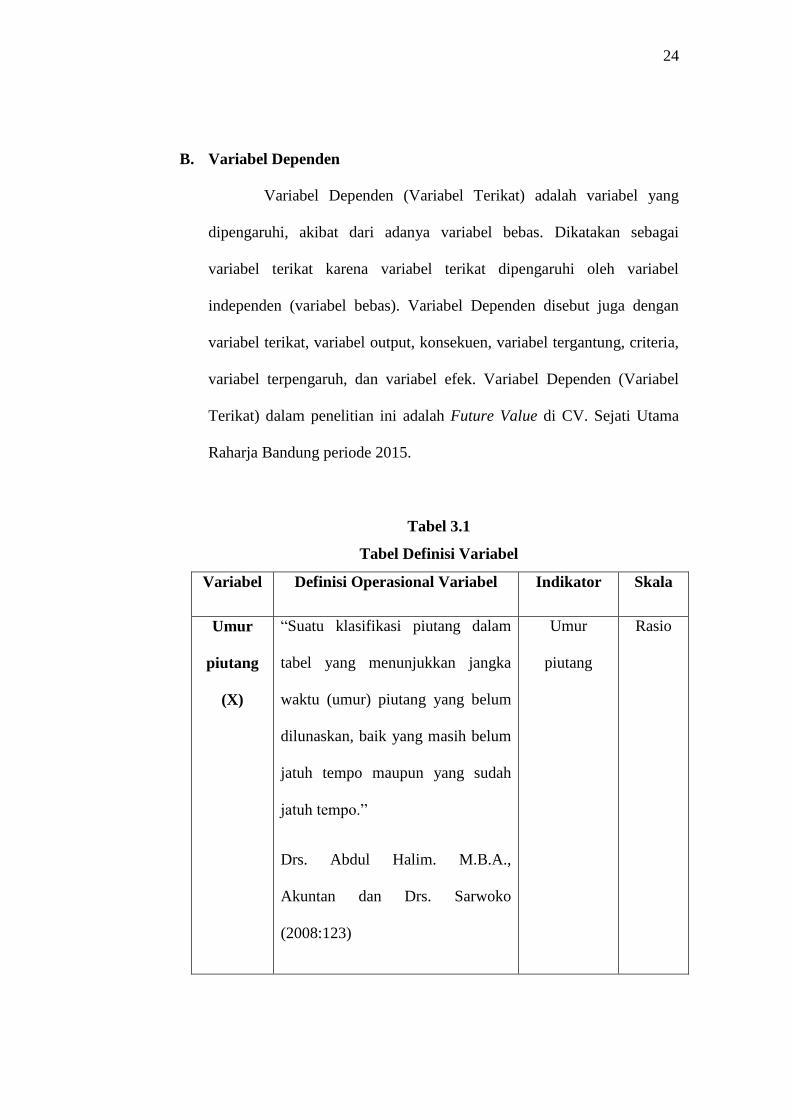

B. Variabel Dependen

Variabel Dependen (Variabel Terikat) adalah variabel yang

dipengaruhi, akibat dari adanya variabel bebas. Dikatakan sebagai

variabel terikat karena variabel terikat dipengaruhi oleh variabel

independen (variabel bebas). Variabel Dependen disebut juga dengan

variabel terikat, variabel output, konsekuen, variabel tergantung, criteria,

variabel terpengaruh, dan variabel efek. Variabel Dependen (Variabel

Terikat) dalam penelitian ini adalah Future Value di CV. Sejati Utama

Raharja Bandung periode 2015.

Tabel 3.1

Tabel Definisi Variabel

Variabel Definisi Operasional Variabel Indikator Skala

Umur

piutang

(X)

“Suatu klasifikasi piutang dalam

tabel yang menunjukkan jangka

waktu (umur) piutang yang belum

dilunaskan, baik yang masih belum

jatuh tempo maupun yang sudah

jatuh tempo.”

Drs. Abdul Halim. M.B.A.,

Akuntan dan Drs. Sarwoko

(2008:123)

Umur

piutang

Rasio

25

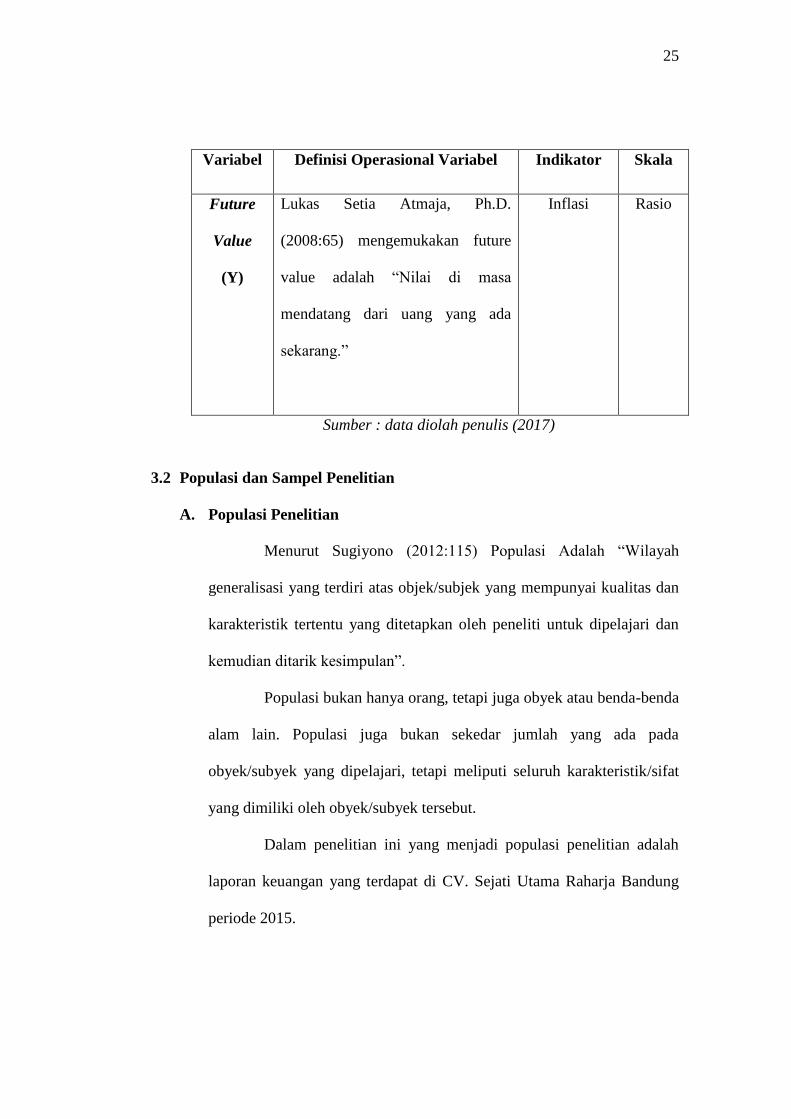

Variabel Definisi Operasional Variabel Indikator Skala

Future

Value

(Y)

Lukas Setia Atmaja, Ph.D.

(2008:65) mengemukakan future

value adalah “Nilai di masa

mendatang dari uang yang ada

sekarang.”

Inflasi Rasio

Sumber : data diolah penulis (2017)

3.2 Populasi dan Sampel Penelitian

A. Populasi Penelitian

Menurut Sugiyono (2012:115) Populasi Adalah “Wilayah

generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulan”.

Populasi bukan hanya orang, tetapi juga obyek atau benda-benda

alam lain. Populasi juga bukan sekedar jumlah yang ada pada

obyek/subyek yang dipelajari, tetapi meliputi seluruh karakteristik/sifat

yang dimiliki oleh obyek/subyek tersebut.

Dalam penelitian ini yang menjadi populasi penelitian adalah

laporan keuangan yang terdapat di CV. Sejati Utama Raharja Bandung

periode 2015.

26

B. Sampel Penelitian

Menurut Sugiyono (2012;81) “Sampel adalah bagian dari

jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Dalam

penelitian ini bila populasi besar dan peneliti tidak mungkin mempelajari

semua yang ada pada populasi, misalnya karena keterbatasan dana,

tenaga, dan waktu, maka peneliti dapat menggunakan sampel yang

diambil dari populasi itu.

Sampel merupakan suatu sub kelompok dari populasi yang

dipilih dalam penelitian. Penentuan sampel pada penelitian ini adalah

neraca dan catatan piutang di CV. Sejati Utama Raharja Bandung periode

2015.

3.3 Teknik Pengumpulan Data

Sugiyono (2012:224), menjelaskan bahwa teknik pengumpulan data

merupakan langkah yang paling strategis dalam penelitian, karena tujuan

utama dari penelitian adalah mendapatkan data. Adapun teknik pengumpulan

data yang digunakan oleh penulis dalam penelitian ini adalah sebagai berikut:

A. Penelitian Lapangan

1. Interview (Wawancara)

Wawancara digunakan sebagai teknik pengumpulan data

apabila peneliti ingin melakukan studi pendahuluan untuk

menemukan permasalahan yang harus diteliti dan juga apabila

peneliti ingin mengetahui hal-hal dari responden yang lebih

mendalam dan jumlah respondennya sedikit atau kecil.

27

2. Observasi (Pengamatan)

Teknik pengumpulan data dengan melakukan pengamatan

secara langsung kepada objek penelitian untuk mengetahui secara

jelas kondisi objek penelitian serta memperoleh data yang diperlukan

B. Studi Kepustakaan (Library Research)

Teknik pengumpulan data ini yaitu dengan cara membaca,

mempelajari, mengutip beberapa pendapat dari berbagai sumber buku,

dan dari sumber lainnya yang penulis gunakan sebagai bahan teori.

3.4 Teknik Analisis Data

Teknik analisis data merupakan rangkaian kegiatan yang disusun

secara sistematis untuk mengatur, mengurutkan dan mengelompokkan

sehingga memperoleh temuan-temuan yang didapat selama penelitian dan

memusatkan perhatian pada sesuatu yang ada dengan mengumpulkan,

mencatat, mengklasifikasi, dan menganalisis serta menyajikan data yang

diperoleh dalam bentuk tabel, menginterprestasikan serta akhirnya

mengambil suatu kesimpulan.

Dalam suatu penelitian, jenis data sangat menentukan dalam ketetapan

pemilihan statistik alat uji. Untuk mengetahui Pengaruh Umur Piutang

Terhadap Future Value di CV. Sejati Utama Raharja Bandung periode 2015,

penulis menguji hipotesis dalam penelitian ini menggunakan tahapan analisis

sebagai berikut:

28

A. Uji Normalitas Data

Uji normalitas data dimaksudkan untuk menguji apakah dalam

sebuah model regresi, variabel dependen dan variabel independen atau

keduanya terdistribusi secara normal atau tidak. Model regresi yang baik

adalah memiliki distribusi data normal atau mendekati normal.

“Tujuan dari uji normalitas adalah untuk mengetahui apakah

variabel pengganggu atau residual memiliki distribusi normal. Apabila

data pengamatan tidak berdistribusi normal maka analisis parametrik

tidak bisa digunakan karena statistik dalam analisis parametrik

diturunkan dari distribusi normal” (Sugiyono, 2011:239).

Teknik yang digunakan dalam penelitian ini menggunakan teknik

Kolmogorov Smirnov (KS) dengan menggunakan SPSS 23.

Dasar pengambilan keputusan berdasarkan :

1. ditolak jika nilai asymp. Sig. (2-tailed)<0,05

2. diterima jika nilai asymp. Sig. (2-tailed) >0,05

B. Analisis Korelasi Product Moment Pearson

Analisis korelasi Pearson Product Moment (PPM) digunakan

untuk mencari keeratan hubungan atau mengukur ada atau tidaknya

hubungan linear antara variabel bebas (X) dan variabel terikat (Y).

Menurut Sugiyono (2013:228), mengemukakan bahwa “Korelasi

Product Moment merupakan teknik yang digunakan untuk mencari data

kedua variabel berbentuk interval atau rasio, dan sumber data dari dua

variabel atau lebih tersebut adalah sama”.

29

Dalam peneltian ini penggunaan analisis korelasi Product

Moment Pearson adalah untuk meneliti keeratan hubungan antara

variabel Umur Piutang (X) dengan Future Value (Y) di CV. Sejati Utama

Raharja Bandung periode 2015.

Adapun rumusannya menurut Sugiyono (2011:228) adalah

sebagai berikut :

∑ ∑ ∑

√ ∑ ∑ ∑ ∑

Keterangan :

r = Nilai koefisien korelasi produk momen – pearson

n = Jumlah sampel

∑ = Jumlah variabel X

∑ = Jumlah variabel Y

∑ = Jumlah kuadrat variabel X

∑ = Jumlah kuadrat variabel Y

∑ = Jumlah variabel X dikalikan variabel Y

30

Koefisien korelasi mempunyai nilai , dimana :

1. Apabila , maka korelasi antara dua variabel dikatakan sangat

kuat dan searah, artinya jika naik sebesar 1 maka juga akan naik

sebesar 1 atau sebaliknya.

2. Apabila , maka hubungan antara kedua variabel sangat lemah

atau tidak ada hubungan sama sekali.

3. Apabila , maka korelasi antar kedua variabel sangat kuat

dan berlawanan arah, artinya apabila naik sebesar 1 maka akan

turun sebesar 1 atau sebaliknya.

Untuk dapat memberikan penafsiran terhadap koefisien korelasi

yang ditemukan tersebut besar atau kecil, maka diperlukan suatu tafsiran

yang akan dijelaskan dalam batasan-batasan seperti kriteria berikut:

Tabel 3.2

Nilai Kriteria Hubungan Korelasi

Interval Koefisien Korelasi Tingkat Hubungan

0,00 – 0,199 Sangat Lemah

0,20 – 0.399 Lemah

0.40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

Sumber : Sugiyono (2011:231)

31

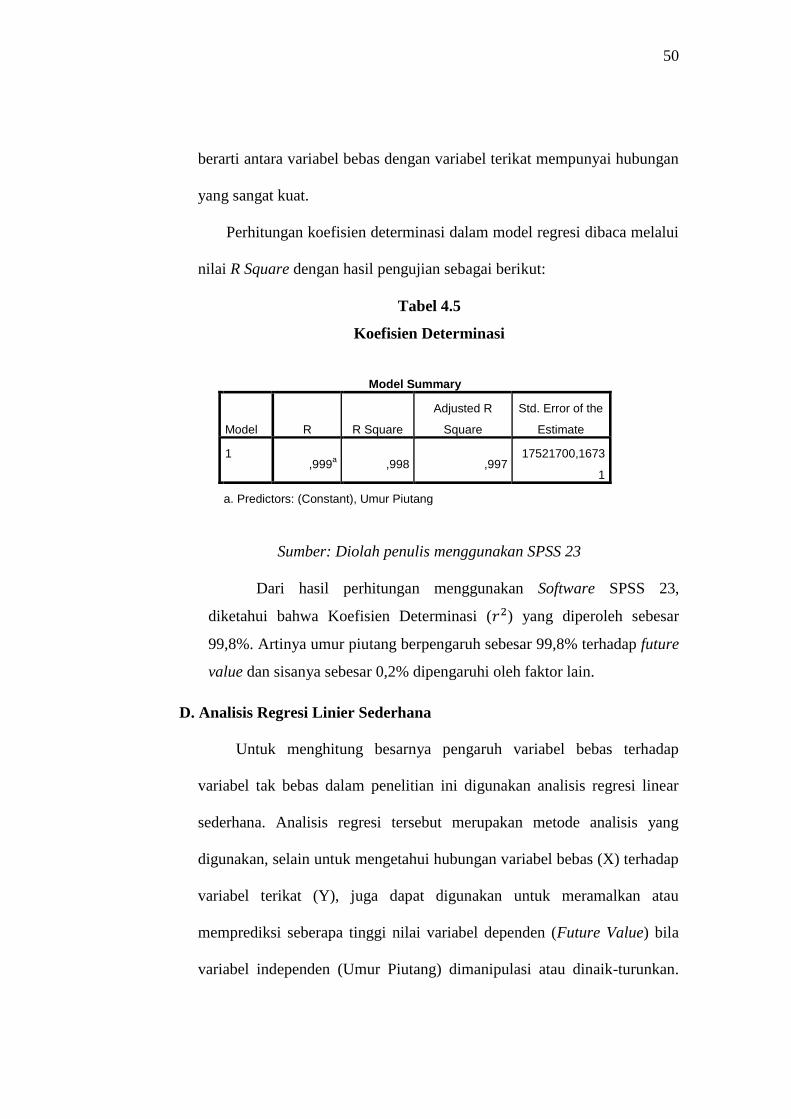

C. Analisis Koefisien Determinasi

Menurut Sugiyono (2011:231), data analisis korelasi terdapat suatu

angka yang disebut dengan koefisien determinasi, yang besarnya adalah

kuadrat dari koefsien korelasi ( ). Koefisien ini disebut koefisien

penentu, karena varians yang terjadi pada variabel dependen dapat

dijelaskan melalui varians yang terjadi pada variabel independen.

Analisis Koefisien Determinasi digunakan untuk melihat berapa

persentase (%) variabel X mempengaruhi variabel Y. adapun rumus

Koefisien Determinasi yang digunakan adalah sebagai berikut:

Keterangan :

= Koefisien Determinasi

= Koefisien Korelasi yang dikuadratkan

= untuk menunjukkan satuan variabel

D. Analisis Regresi Linier Sederhana

Menurut Sugiyono (2011:260), “Analisis regresi pada dasarnya

adalah analisis yang digunakan untuk memprediksikan seberapa jauh

perubahan nilai variabel dependen, bila nilai variabel independen di

manipulasi/diubah-ubah atau dinaik-turunkan”.

Untuk menghitung besarnya pengaruh variabel bebas terhadap

variabel tak bebas dalam penelitian ini digunakan analisis regresi linear

32

sederhana. Analisis regresi tersebut merupakan metode analisis yang

digunakan, selain untuk mengetahui hubungan variabel bebas (X)

terhadap variabel terikat (Y), juga dapat digunakan untuk mengukur

besarnya pengaruh variabel bebas terhadap variabel tidak bebas.

Persamaan umum regresi linear sederhana dapat diketahui dengan rumus

sebagai berikut :

Keterangan :

= Subjek Variabel yang diproyeksikan

= Nilai Konstanta harga jika

= Nilai arah sebagai penentu ramalan (prediksi) yang menunjukkan

nilai peningkatan atau nilai penurunan Variabel

= Nilai variabel bebas

Untuk dapat menemukan persamaan regresi, maka harus dihitung

dahulu a dan b dengan menggunakan rumus sebagai berikut :

∑ ∑ ∑ ∑

∑ ∑

∑ ∑ ∑ ∑

∑ ∑

33

3.6 Uji Hipotesis

Sugiyono (2013:84) menjelaskan bahwa secara sistematik hipotesis

dapat diartikan sebagai pernyataan statistik tentang parameter populasi.

Statistik adalah ukuran-ukuran yang dikenakan pada populasi. Sedangkan

dalam penelitian hipotesis diartikan sebagai jawaban sementara terhadap

rumusan masalah penelitian.

Pengujian hipotesis adalah suatu cara untuk membuktikan atau

menguatkan suatu dugaan atau anggapan tentang parameter populasi yang

tidak diketahui, berdasarkan informasi dari sampel yang diambil dari populasi

yang bersangkutan, sehingga dari pengujian ini dapat ditarik sebuah

kesimpulan.

Pengujian hipotesis dimaksudkan sebagai cara untuk menentukan

apakah suatu hipotesis sebaiknya diterima atau ditolak oleh peneliti dan untuk

menguji korelasi itu benar-benar terjadi maka diadakan pengujian.

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis

nol dan hipotesis alternatif, pengujian statistik dan perhitungan nilai uji

statistik, perhitungan hipotesis penetapan tingkat signifikan dan penarikan

kesimpulan. Adapun rancangan pengujian hipotesis pada penelitian ini adalah

untuk menguji ada tidaknya pengaruh antar variabel independen (X) yaitu

untuk Umur Piutang dan variabel dependen (Y) yaitu Future Value. Adapun

rumus pengujian hipotesisnya adalah sebagai berikut:

√

√

34

Keterangan :

= t hitung

=koefisien korelasi

= derajat kebebasan

Harga tersebut selanjutnya dibandingkan dengan . Untuk

(alpha) 0,05 uji dua pihak dan dk = n – 2

Kriteria uji:

1) Jika ≥ maka ditolak dan diterima (ada hubungan).

2) Jika ≤ maka diterima dan ditolak (tidak ada

hubungan).

Apabila pengolahan atau perhitungan menggunakan SPSS untuk

uji signifikansi dapat dilakukan dengan melihat nilai signifikansi, dengan

kriteria pengujian:

1) Jika signifikansi > 0,05 maka diterima (tidak ada hubungan).

2) Jika signifikansi < 0.05 maka ditolak (ada hubungan).

Uji signifikansi tersebut diatas dapat digambarkan pada kurva daerah dan

nilai kritis sebagai berikut dibawah ini:

35

Gambar 3.1

Uji Dua Pihak

Daerah Daerah

Penolakan Ho Penolakan Ho

Sumber: Sugiyono (2013:163)

Hipotesis : Pengaruh X terhadap Y

: β = 0 Tidak terdapat pengaruh antara umur piutang terhadap

future value di CV. Sejati Utama Raharja Bandung periode

2015.

: β 0 Terdapat pengaruh antara umur piutang terhadap future

value di CV. Sejati Utama Raharja Bandung periode 2015.

Daerah Penerimaan Ho

36

BAB IV

PENGARUH UMUR PIUTANG TERHADAP FUTURE VALUE

DI CV. SEJATI UTAMA RAHARJA BANDUNG

PERIODE 2015

4.1 Sejarah Singkat CV. Sejati Utama Raharja Bandung

CV. Sejati Utama Raharja adalah salah satu perusahaan distribusi

bahan kimia yang telah berpengalaman sejak tahun 1998, didirikan oleh

Bapak Soeryono. Dengan kantor beralamatkan di Jl. Pasirjati Utama A1,

Cijambe-Ujungberung Bandung Jawa Barat dan gudang beralamatkan di Jl.

Gede Bage Selatan No. 180 Bandung. Seiring berjalannya waktu CV. Sejati

Utama Raharja telah dipercaya dan mendapat dukungan dari partner

(produsen) yang handal. CV. Sejati Utama Raharja telah melayani konsumen

di Bandung, Jakarta, Bekasi, Karawang, Pekalongan, Semarang, Solo, dan

lain-lain.

Produk-produk yang disediakan di CV. Sejati Utama Raharja adalah:

1. Hydrochloric Acid (HCl)

HCl atau Asam Klorida merupakan cairan yang sangat

korosif, memiliki bau yang kuat. HCl bening dan tidak berwarna.

Fungsi dan manfaat HCl atau Asam Klorida dalam dunia

perindustrian:

a. Asam Klorida digunakan pada industri logam untuk

menghilangkan karat atau kerak besi oksida dari besi atau baja.

37

b. Asam Klorida dimanfaatkan untuk mengatur pH (keasaman)

air limbah cair industri, sebelum di buang ke badan air

penerima.

c. Dapat digunakan sebagai bahan cair pembersih porselen.

d. Dapat digunakan juga dalam proses pengolahan kulit.

Packing menggunakan jerigen, drum, kempu dan tanki.

Kapasitas isi mulai dari 35 kg sampai 20.000 kg.

2. Sulfuric Acid

Sulfuric Acid yang di perdagangkan terdiri dari 2 macam

yaitu Sulfuric Acid kadar 60% dan kadar 98%. Sulfuric Acid

berupa cairan bening, tak berwarna dan tak berbau.

Packing menggunakan jerigen dan tanki. Kapasitas isi

mulai dari 35 kg sampai 12.000 kg

3. Aluminum Sulfate

Aluminum Sulfate atau tawas digunakan untuk pengolahan

air dan dapat digunakan sebagai bahan dasar deodorant. Produk ini

juga digunakan oleh tekstil/garmen seperti pencelupan tekstile dan

percetakan.

4. Sodium Hypochlorite (NaClO)

Sodium Hypochlorite digunakan sebagi pembasmi kuman,

penghilang bau, penghilang warna pakaian yang baik, sebagai

pemutih di industri-industri kertas.

38

Packing menggunakan jerigen, drum, kempu dan tanki.

Kapasitas isi mulai dari 35 atau 40 kg sampai 5.000 kg.

5. Caustic Soda Liquid

Bahan yang diperdagangkan ada 2 jenis Caustic Soda yaitu

Caustic Soda Liquid kadar 32% dan Caustic Soda Liquid kadar

48%. Caustic Soda merupakan bahan kimia yang sangat korosif

dan reaktif. Larutan Caustic Soda mudah bereaksi dengan logam

seperti aluminium, magnesium, seng, timah.

Beberapa industri yang menggunakan Caustic Soda antara

lain yaitu pabrik sabun, detergen pulp dan kertas.

Packing menggunakan jerigen, kempu dan tanki. Kapasitas

isi mulai dari 30 atau 35 kg sampai 30.000 kg.

6. Poly Aluminum Chlorite

Digunakan pada proses penjernihan air. Packing

menggunakan karung 25 kg.

4.2 Visi Dan Misi CV. Sejati Utama Raharja Bandung

Melayani dengan maksimal seluruh perusahaan baik skala besar

sampai dengan retail melalui ketepatan pengiriman (on-time delivery) dan

kestabilan kualitas.

4.3 Unit Kerja dan Tugas Pokok CV. Sejati Utama Raharja Bandung

Di CV. Sejati Utama Raharja Bandung masing-masing bagian

mempunyai tugas, wewenang dan tanggung jawab yang berbeda-beda.

39

Berikut ini tugas, wewenang dan tanggung jawab masing-masing dapat

diperinci yaitu :

1. Direktur

Direktur sebagai koordinator, komunikator, pengambil keputusan,

pemimpin perusahaan. Direktur mempunyai tugas dan tanggung jawab

sebagai berikut:

a. Memutuskan dan menentukan peraturan dan kebijakan tertinggi

perusahaan.

b. Bertanggung jawab dalam memimpin dan menjalankan perusahaan.

c. Merencanakan serta mengembangkan sumber-sumber pendapatan

dan pembelanjaan kekayaan perusahaan.

d. Mengkoordinasikan dan mengawasi semua kegiatan di perusahaan,

mulai bidang administrasi, kepegawaian hingga pengadaan barang.

e. Mengangkat dan memberhentikan karyawan.

2. Manager

Manager mempunyai tugas dan tanggung jawab sebagai berikut:

a. Mengelola operasional harian perusahaan.

b. Menghadiri pertemuan, seminar, konferensi maupun pelatihan.

c. Membuat prosedur dan standar perusahaan.

d. Menjadi motivator bagi karyawannya.

3. Marketing

Marketing mempunyai tugas dan tanggung jawab sebagai berikut:

a. Menjaga dan meningkatkan volume penjualan.

40

b. Menyiapkan prospek klien baru.

c. Menjalin komuniksi yang baik dengan pelanggan.

d. Memastikan pencapaian target penjualan.

e. Mempertahankan pelanggan yang ada.

f. Melaporakan aktivitas penjualan perusahaan kepada atasan.

4. Kasir

Kasir bertanggung jawab atas segala aktivitas keuangan, tugas utama

dari jabatan ini adalah melakukan pengaturan, transaksi, membuat

laporan keuangan perusahaan. Pada jabatan ini dibutuhkan kedisplinan,

kejujuran, ketelitian serta tanggung jawab yang tinggi karena jika terjadi

kesalahan akan sangat fatal pada perusahaan karena menyangkut

keuangan perusahaan. Berikut tugas dan tanggung jawab kasir sebagai

berikut:

a. Membuat laporan harian dan bulanan kas kecil.

b. Menyetorkan uang kas perusahaan ke bank.

c. Membuat laporan rekonsiliasi bank.

d. Melakukan transaksi penerimaan maupun pengeluaran untuk

kepentingan perusahaan.

e. Bertanggung jawab dan mengganti kerugian bila terjadi selisih kas

f. Melakukan cash opname sesuai ketentuan serta mengerjakan laporan

cash opname mingguan kepada direktur.

5. Staf Bagian Piutang

Tugas dan tanggung jawab staf bagian piutang adalah sebagai berikut:

41

a. Memeriksa nomer seri faktur penjualan

b. Mengarsipkan faktur penjualan urut tanggal

c. Mencatat berkurangnya piutang di transaksi pelunasan piutang oleh

debitur.

6. Staf Bagian Hutang

Tugas dan tanggung jawab staf bagian hutang adalah sebagai berikut:

a. Menerima tembusan order pembelian

b. Menerima dokumen penerimaan barang dari gudang dan dokumen

tersebut di arsipkan berdasarkan tanggal dan nama supplier.

c. Mengarsipkan voucher dan dokumen pendukungnya (faktur asli,

laporan, penerimaan barang, order pembelian, dan permintaan

pembelian)

7. Staf Bagian Penagihan

Tugas dan tanggung jawab staf bagian penagihan adalah sebagai

berikut:

a. Melakukan penagihan yang telah jatuh tempo.

b. Membuat surat tagihan dan mengirimkannya kepada pelanggan

dilampiri faktur penjualan dan dokumen pendukung yang lain.

8. Kepala Gudang

Kepala Gudang merupakan fungsi kerja dalam sebuah perusahaan

baik dalam skala besar maupun kecil bertugas merencanakan,

mengkoordinasi, mengontrol dan mengevaluasi semua kegiatan

penerimaan, penyimpanan dan persediaan stok barang yang akan

42

didistribusikan. Tugas dan tanggung jawab kepala gudang adalah sebagai

berikut:

a. Mengawasi dan mengontrol operasional gudang.

b. Melakukan pengecekan pada barang yang diterima sesuai dengan

SOP.

c. Memastikan ketersediaan barang sesuai dengan kebutuhan.

d. Melaporkan semua transaksi keluar masuk barang dari dan ke

gudang.

e. Mengawasi dan mengontrol semua barang yang masuk dan keluar

sesuai dengan SOP.

f. Memastikan aktivitas keluar masuk barang berjalan lancar.

9. Sopir

Sopir adalah sebuah pekerjaan yang berkutat di jalanan. Sehingga

tidak heran apabila Sopir lebih mengutamakan keselamatan seluruh orang

dan kiriman di dalam kendaraan. Tugas dan tanggung jawab Sopir adalah

sebagai berikut:

a. Mengantar pengiriman barang dengan aman sampai ke tangan

konsumen.

b. Dapat membantu dengan bongkar muat produk perusahaan.

c. Memastikan kendaraan akan dipertahankan dalam keadaan baik.

10. Kernet

Tugas dan tanggung jawab kernet adalah sebagai berikut:

a. Membantu supir jika sopir mengalami kerusakan kendaraan di jalan.

43

b. Menjaga kebersihan kendaraan dan pengecekan rutin kendaraan

secara umum.

c. Ikut membantu sopir dalam bongkar muat produk perusahaan.

4.4 Struktur Organisasi CV. Sejati Utama Raharja Bandung

Gambar 4.1

Bagan Struktur Organisai CV. Sejati Utama Raharja

Sumber : data diolah oleh Penulis (2017)

4.5 Umur Piutang CV. Sejati Utama Raharja Bandung

Berikut adalah tabel rekapitulasi umur piutang CV. Sejati Utama

Raharja Bandung tahun 2015.

44

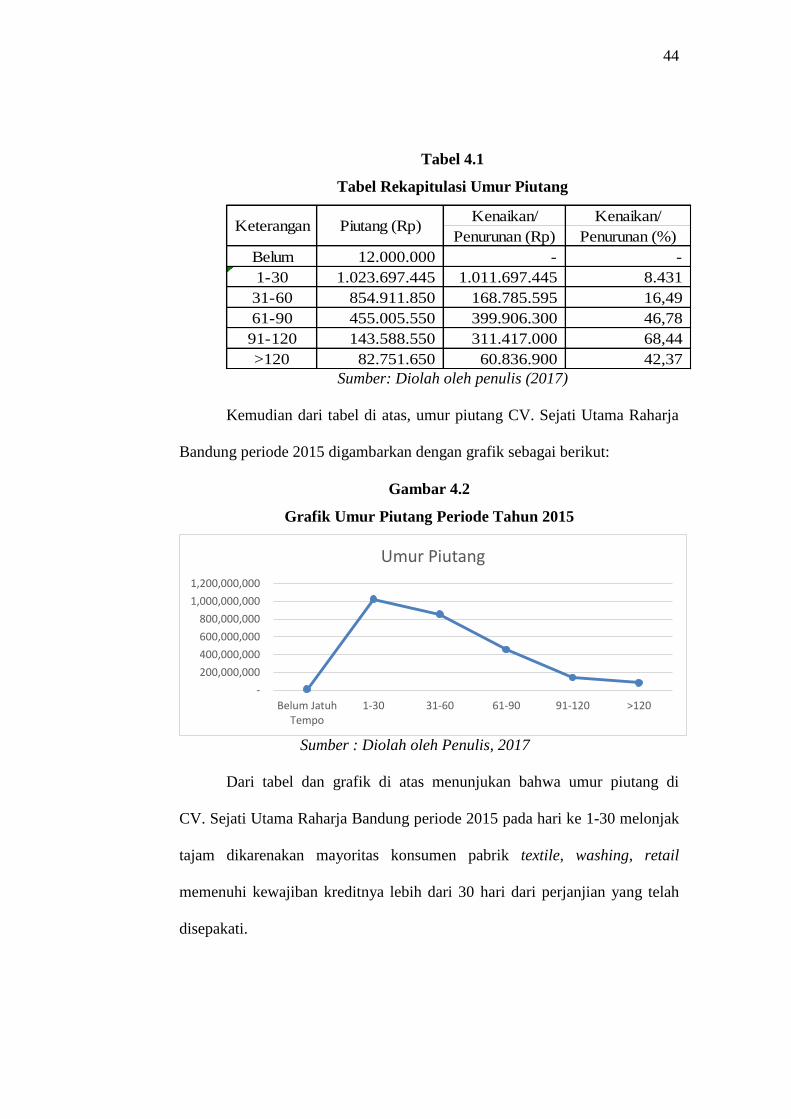

Tabel 4.1

Tabel Rekapitulasi Umur Piutang

Kenaikan/ Kenaikan/

Penurunan (Rp) Penurunan (%)

Belum 12.000.000 - -

1-30 1.023.697.445 1.011.697.445 8.431

31-60 854.911.850 168.785.595 16,49

61-90 455.005.550 399.906.300 46,78

91-120 143.588.550 311.417.000 68,44

>120 82.751.650 60.836.900 42,37

Piutang (Rp)Keterangan

Sumber: Diolah oleh penulis (2017)

Kemudian dari tabel di atas, umur piutang CV. Sejati Utama Raharja

Bandung periode 2015 digambarkan dengan grafik sebagai berikut:

Gambar 4.2

Grafik Umur Piutang Periode Tahun 2015

Sumber : Diolah oleh Penulis, 2017

Dari tabel dan grafik di atas menunjukan bahwa umur piutang di

CV. Sejati Utama Raharja Bandung periode 2015 pada hari ke 1-30 melonjak

tajam dikarenakan mayoritas konsumen pabrik textile, washing, retail

memenuhi kewajiban kreditnya lebih dari 30 hari dari perjanjian yang telah

disepakati.

-

200,000,000

400,000,000

600,000,000

800,000,000

1,000,000,000

1,200,000,000

Belum JatuhTempo

1-30 31-60 61-90 91-120 >120

Umur Piutang

45

Faktor yang mempengaruhi sedikitnya piutang >120 hari adalah

karena pengawasan kredit kepada konsumen untuk menghindari kredit macet.

4.6 Future Value CV. Sejati Utama Raharja Bandung

Berikut adalah tabel rekapitulasi future value CV. Sejati Utama

Raharja Bandung.

Tabel 4.2

Tabel Rekapitulasi Future Value

Total Kenaikan/ Kenaikan/

Future Value Penurunan (Rp) Penurunan (%)

Belum Jth Tempo 8.326.108 - -

1-30 753.281.548 744.955.440 8.947

31-60 663.693.392 89.588.156 11,89

61-90 370.738.415 292.954.977 44,14

91-120 122.159.829 248.578.586 67,05

>120 75.577.765 46.582.064 38,13

Keterangan

Sumber : Diolah oleh Penulis, 2017

Inflasi yang digunakan dalam perhitungan future value yaitu 3%.

Kemudian dari tabel di atas, future value CV. Sejati Utama Raharja

Bandung periode 2015 digambarkan dengan grafik sebagai berikut :

Gambar 4.3

Grafik Future Value Periode Tahun 2015

Sumber : Diolah oleh Penulis, 2017

-

200,000,000

400,000,000

600,000,000

800,000,000

Belum JatuhTempo

1-30 31-60 61-90 91-120 >120

Future Value

46

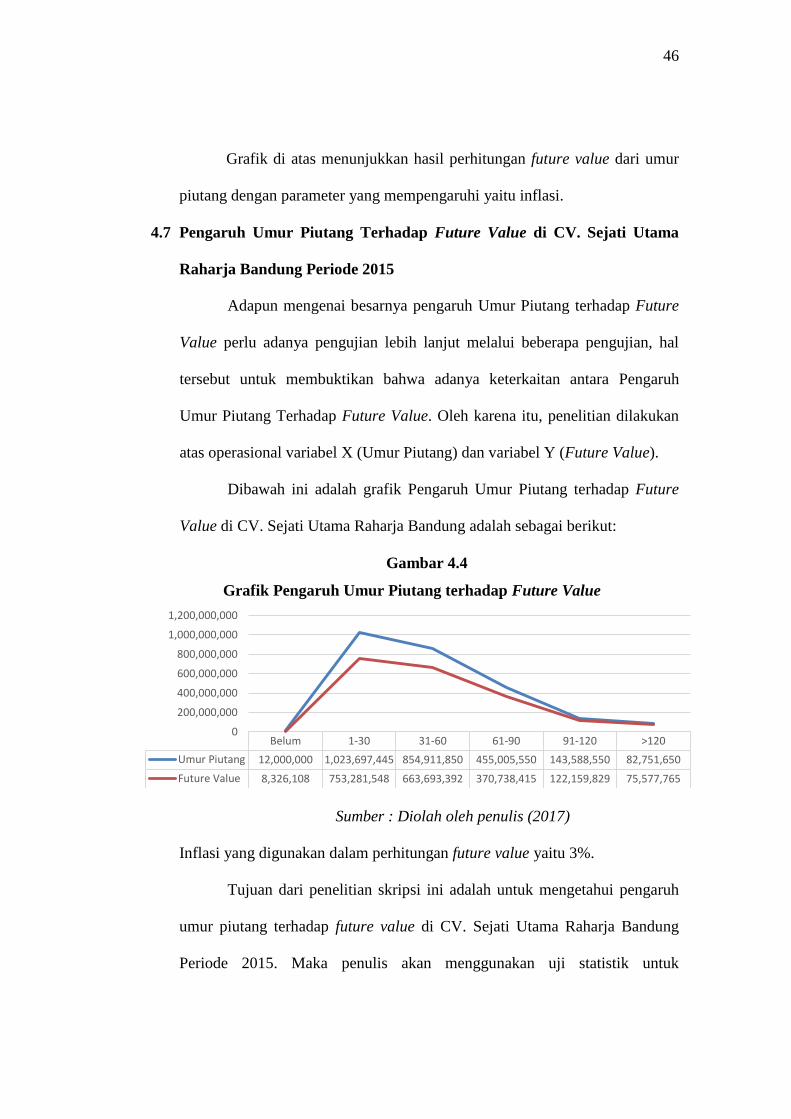

Grafik di atas menunjukkan hasil perhitungan future value dari umur

piutang dengan parameter yang mempengaruhi yaitu inflasi.

4.7 Pengaruh Umur Piutang Terhadap Future Value di CV. Sejati Utama

Raharja Bandung Periode 2015

Adapun mengenai besarnya pengaruh Umur Piutang terhadap Future

Value perlu adanya pengujian lebih lanjut melalui beberapa pengujian, hal

tersebut untuk membuktikan bahwa adanya keterkaitan antara Pengaruh

Umur Piutang Terhadap Future Value. Oleh karena itu, penelitian dilakukan

atas operasional variabel X (Umur Piutang) dan variabel Y (Future Value).

Dibawah ini adalah grafik Pengaruh Umur Piutang terhadap Future

Value di CV. Sejati Utama Raharja Bandung adalah sebagai berikut:

Gambar 4.4

Grafik Pengaruh Umur Piutang terhadap Future Value

Sumber : Diolah oleh penulis (2017)

Inflasi yang digunakan dalam perhitungan future value yaitu 3%.

Tujuan dari penelitian skripsi ini adalah untuk mengetahui pengaruh

umur piutang terhadap future value di CV. Sejati Utama Raharja Bandung

Periode 2015. Maka penulis akan menggunakan uji statistik untuk

Belum 1-30 31-60 61-90 91-120 >120

Umur Piutang 12,000,000 1,023,697,445 854,911,850 455,005,550 143,588,550 82,751,650

Future Value 8,326,108 753,281,548 663,693,392 370,738,415 122,159,829 75,577,765

0

200,000,000

400,000,000

600,000,000

800,000,000

1,000,000,000

1,200,000,000

47

mengetahui apakah ada pengaruh yang signifikan antara umur piutang

terhadap future value di CV. Sejati Utama Raharja Bandung periode 2015.

A. Uji Normalitas Data

Salah satu syarat sebuah variabel yang akan dilakukan analisis yaitu

harus berdistribusi normal. Oleh karena itu perlu dilakukan pengujian

normalitas data dengan menggunakan metode Kolmogorov Smirnov

menggunakan Software SPSS versi 23.

Tabel 4.3

Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

Umur Piutang Future Value

N 6 6

Normal Parametersa,b

Mean 428659174,166

7

332296176,166

7

Std. Deviation 426843803,372

17

317348022,141

83

Most Extreme Differences Absolute ,248 ,246

Positive ,248 ,246

Negative -,174 -,185

Test Statistic ,248 ,246

Asymp. Sig. (2-tailed) ,200c,d

,200c,d

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

Sumber: Diolah penulis menggunakan SPSS 23

Dilihat dari hasil uji normalitas data di atas, nilai signifikansi

menunjukan nilai untuk umur piutang sebesar 0,200 > 0,05 dan nilai untuk

48

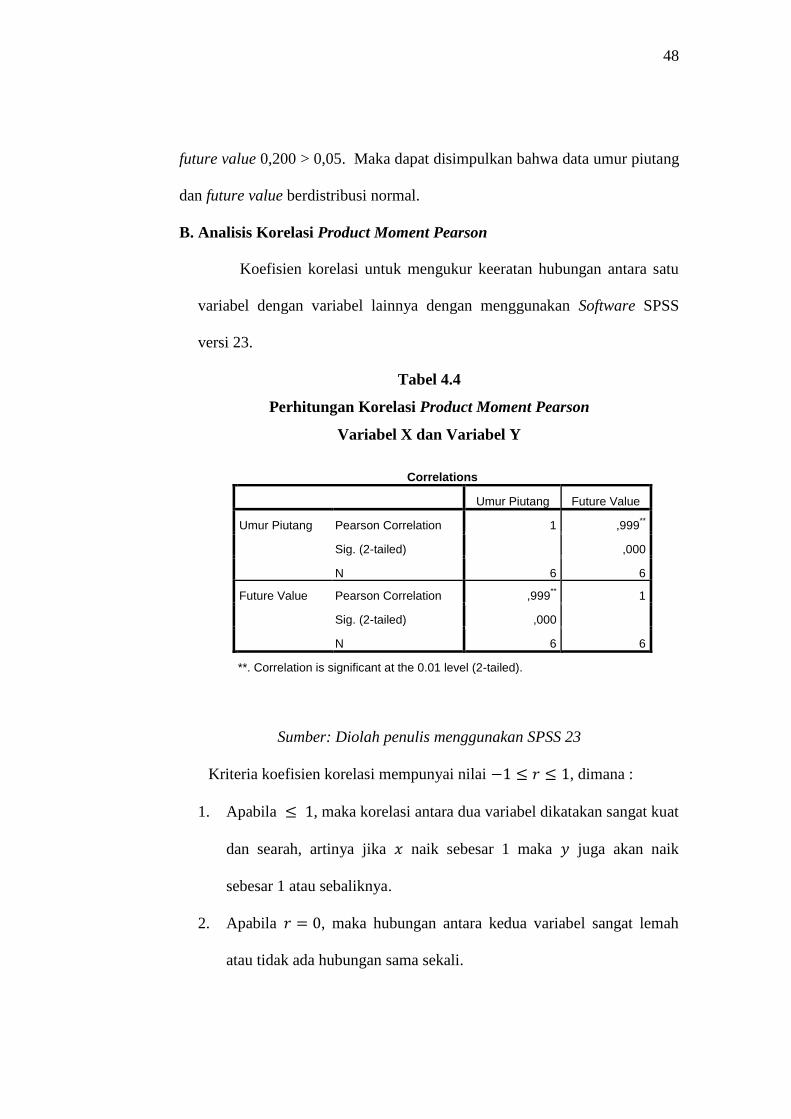

future value 0,200 > 0,05. Maka dapat disimpulkan bahwa data umur piutang

dan future value berdistribusi normal.

B. Analisis Korelasi Product Moment Pearson

Koefisien korelasi untuk mengukur keeratan hubungan antara satu

variabel dengan variabel lainnya dengan menggunakan Software SPSS

versi 23.

Tabel 4.4

Perhitungan Korelasi Product Moment Pearson

Variabel X dan Variabel Y

Sumber: Diolah penulis menggunakan SPSS 23

Kriteria koefisien korelasi mempunyai nilai , dimana :

1. Apabila , maka korelasi antara dua variabel dikatakan sangat kuat

dan searah, artinya jika naik sebesar 1 maka juga akan naik

sebesar 1 atau sebaliknya.

2. Apabila , maka hubungan antara kedua variabel sangat lemah

atau tidak ada hubungan sama sekali.

Correlations

Umur Piutang Future Value

Umur Piutang Pearson Correlation 1 ,999**

Sig. (2-tailed) ,000

N 6 6

Future Value Pearson Correlation ,999** 1

Sig. (2-tailed) ,000

N 6 6

**. Correlation is significant at the 0.01 level (2-tailed).

49

3. Apabila , maka korelasi antar kedua variabel sangat kuat dan

berlawanan arah, artinya apabila naik sebesar 1 maka akan turun

sebesar 1 atau sebaliknya.

Berdasarkan tabel 4.4 dapat diketahui bahwa peranan variabel X

(Umur Piutang) terhadap variabel Y (Future Value) adalah sebesar 0,999.

Hasil tersebut berada pada interval 0,800 – 1,000 (Sangat Kuat, dapat

dilihat pada tabel 3.2), dan berada pada (Searah). Dapat

disimpulkan bahwa hubungan antara Umur Piutang dengan Future Value

berada pada kategori Sangat Kuat dan Searah.

C. Analisis Koefisien Determinasi

Analisis Koefisien Determinasi digunakan untuk melihat berapa

persentase (%) variabel X (Umur Piutang) mempengaruhi variabel Y

(Future Value), perhitungannya diperoleh dengan cara mengkuadratkan

koefisien korelasi. Secara umum, rumus Koefisien Determinasi yang

digunakan adalah sebagai berikut:

Berdasarkan hasil perhitungan dengan menggunakan Software SPSS

23 diperoleh nilai koefisien korelasi sebesar 0,999. Koefisien Determinasi

(KD) pada intinya mengukur seberapa jauh kemampuan model dalam

menerangkan variasi dependent variabel. Nilai Koefisien Determinasi

adalah antara nol dan satu, bila KD = 0 berarti diantara variabel bebas

dengan variabel terikat tidak ada hubungannya, sedangkan bila KD = 1

50

berarti antara variabel bebas dengan variabel terikat mempunyai hubungan

yang sangat kuat.

Perhitungan koefisien determinasi dalam model regresi dibaca melalui

nilai R Square dengan hasil pengujian sebagai berikut:

Tabel 4.5

Koefisien Determinasi

Model Summary

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 ,999

a ,998 ,997

17521700,1673

1

a. Predictors: (Constant), Umur Piutang

Sumber: Diolah penulis menggunakan SPSS 23

Dari hasil perhitungan menggunakan Software SPSS 23,

diketahui bahwa Koefisien Determinasi ( ) yang diperoleh sebesar

99,8%. Artinya umur piutang berpengaruh sebesar 99,8% terhadap future

value dan sisanya sebesar 0,2% dipengaruhi oleh faktor lain.

D. Analisis Regresi Linier Sederhana

Untuk menghitung besarnya pengaruh variabel bebas terhadap

variabel tak bebas dalam penelitian ini digunakan analisis regresi linear

sederhana. Analisis regresi tersebut merupakan metode analisis yang

digunakan, selain untuk mengetahui hubungan variabel bebas (X) terhadap

variabel terikat (Y), juga dapat digunakan untuk meramalkan atau

memprediksi seberapa tinggi nilai variabel dependen (Future Value) bila

variabel independen (Umur Piutang) dimanipulasi atau dinaik-turunkan.

51

Untuk mempermudah pengolahan data, penulis menggunakan bantuan

dengan hasil perhitungan sebagai berikut:

Tabel 4.6

Hasil Analisis Regresi Linier

Variabel X dan Variabel Y

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 13987322,303 10634553,211 1,315 ,259

Umur Piutang ,743 ,018 ,999 40,450 ,000

a. Dependent Variable: Future Value

Sumber: Diolah penulis menggunakan SPSS 23

Persamaan regresi linier secara umum adalah sebagai berikut:

Dari persamaan di atas dan tabel analisa regresi, maka persamaan

regresi linier taksirannya adalah sebagai berikut:

Artinya :

1. Koefisien Regresi sebesar 0,743 menyatakan bahwa setiap peningkatan

sebesar Rp. 1 pada Piutang maka akan meningkatkan Future Value

sebesar Rp 0,743

52

2. Konstanta sebesar Rp 13987322,303 menyatakan bahwa jika Future

Value tidak dipertimbangkan (X=0), maka jumlah Piutang adalah

sebesar Rp 13987322,303.

E. Uji Hipotesis

Pengujian hipotesis adalah suatu cara untuk membuktikan atau

menguatkan suatu dugaan atau anggapan tentang parameter populasi yang

tidak diketahui, berdasarkan informasi dari sampel yang diambil dari

populasi yang bersangkutan, sehingga dari pengujian ini dapat ditarik

sebuah kesimpulan.

Pengujian hipotesis dimaksudkan sebagai cara untuk menentukan

apakah suatu hipotesis sebaiknya diterima atau ditolak oleh peneliti dan

untuk menguji korelasi itu benar-benar terjadi maka diadakan pengujian.

Untuk melakukan uji hipotesis yaitu dengan melakukan uji statistika t (uji

signifikasi). Pengujian signifikasi antar variabel yang diteliti dengan cara

membandingkan nilai terhadap dengan melihat nilai

distribusi dengan korelasi kesalahan sebesar 0,05 atau 5%.

Taraf signifikasi ( ) : 0,05 (5%), Kriteria uji: diterima, ditolak

jika nilai . dan ditolak, diterima jika nilai

.

53

Nilai statistik uji t dapat diketahui dari tabel output berikut:

Tabel 4.7

Pengujian Hipotesis

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 13987322,303 10634553,211 1,315 ,259

Umur Piutang ,743 ,018 ,999 40,450 ,000

a. Dependent Variable: Future Value

Sumber: Diolah penulis menggunakan SPSS 23

Berdasarkan tabel 4.8 diatas, dapat dijelaskan dengan = 0,05 dan n =

6, uji dua pihak, dk = 6 – 2 = 4 sehingga diperoleh = 2,77645.

Gambar 4.5

Kurva Penolakan

Sumber: Diolah oleh penulis, 2017

Ternyata lebih besar dari atau 40,450 2,77645 , maka

ditolak diterima. Artinya terdapat pengaruh yang signifikan antara

54

Umur Piutang terhadap Future Value. Dengan demikian uji hipotesis pada

penelitian ini diterima.

Berpengaruhnya Umur Piutang terhadap Future Value secara

signifikan disebabkan pengaruh jangka waktu piutang dan nilai inflasi rata-

rata pertahun.

Dapat disimpulkan bahwa terdapat pengaruh yang sangat signifikan

antara Umur Piutang terhadap Future Value di CV. Sejati Utama Raharja

Bandung, oleh karena itu model regresi taksiran

diterima.

4.8 Hambatan Dalam Mengelola Umur Piutang dan Future Value Di CV.

Sejati Utama Raharja Bandung Periode 2015

Terdapat beberapa hambatan atau masalah yang terjadi dalam

mengelola umur piutang dan future value di CV. Sejati Utama Raharja

Bandung, diantaranya:

A. Masih kurangnya kemampuan dalam memproyeksikan konsumen dalam

membayar piutang tepat waktu.

B. Ingin mengejar target penjualan dari pihak marketing, sehingga tidak

mempertimbangkan besarnya anggaran piutang ketika memberikan

piutang.

C. Kurangnya alternatif dari cara pemberian kredit.

4.9 Upaya Untuk Mengatasi Hambatan Dalam Mengelola Umur Piutang dan

Future Value Di CV. Sejati Utama Raharja Bandung Periode 2015

55

Upaya yang dilakukan oleh CV. Sejati Utama Raharja Bandung untuk

mengatasi hambatan yang terjadi diantaranya:

A. Menganalisa kemampuan konsumen dalam membayar piutang dengan

menerapkan prinsip 5C yaitu:

1. Character

Merupakan penilaian yang menyangkut karakter dan kejujuran

pelanggan.

2. Capacity

Berkaitan dengan kemampuan konsumen dalam mengelola

perusahaannya terutama dalam masa-masa sulit, sehingga akan

terlihat kemampuan membayar.

3. Capital

Berhubungan dengan kemampuan modal konsumen.

4. Collateral

Berhubungan dengan aktiva konsumen sebagai jaminan keamanan

kredit.

5. Condition of economy.

Berhubungan dengan kondisi perekonomian yang sedang

berlangsung di suatu negara seperti jumlah pengangguran, tingkat

inflasi, daya beli, iklim dunia, dan lain-lain.

B. Memberikan presentase yang layak diterapkan untuk besarnya piutang,

seperti:

1. Volume barang yang dijual secara kredit

56

Semakin besarnya volume penjualan barang secara kredit, maka

perusahaan harus menyediakan investasi yang lebih besar lagi dalam

piutang.

2. Syarat pembayaran piutang

Perusahaan dapat menetapkan syarat pembayaran yang ketat

misalnya dalam bentuk batas waktu pembayaran yang pendek,

pembebanan bunga yang berat pada pembayaran piutang yang

terlambat.

3. Ketentuan tentang pembatasan kredit

Perusahaan dapat menetapkan batas maksimal atau plafond bagi

kredit yang diberikan kepada konsumen. Makin tinggi plafond yang

ditetapkan bagi konsumen maka makin besar pula dana yang

diinvestasikan dalam piutang.

4. Kebijaksanaan dalam pengumpulan piutang

Perusahaan harus menjalankan kebijaksanaan secara aktif untuk

membiayai aktivitas pengumpulan piutang dengan mengeluarkan

uang yang lebih besar.

5. Kebiasaan membayar dari para konsumen

Kebiasaan para konsumen untuk membayar dalam periode cash

discount akan mengakibatkan piutang lebih kecil.

C. Perusahaan dapat menerapakan cara-cara pembayaran kepada konsumen

untuk mengurangi penjualan kredit sebagai berikut:

1. COD (Cash On Delivery)

57

Konsumen melakukan pembayaran apabila barang sudah sampai ke

tangan konsumen.

2. CBD (Cash Before Delivery)

Pembayaran di transfer sebelum barang dikirim.

3. TOD (Transfer On Delivery)

Pembayaran di transfer saat barang diterima.

4. Cheque (Cek)

Sebaiknya di transfer dan dicairkan sebelum barang diterima.

5. DP (Down Payment)

Uang muka pembayaran dari konsumen atas transaksi penjualan

secara kredit.

58

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian serta analisis pada bab sebelumnya maka

penulis membuat kesimpulan sebagai berikut:

A. Umur piutang di CV. Sejati Utama Raharja Bandung periode 2015 pada

hari ke 1-30 melonjak tajam dikarenakan mayoritas konsumen pabrik

textile, washing, retail memenuhi kewajiban kreditnya lebih dari 30 hari

dari perjanjian yang telah disepakati. Faktor yang mempengaruhi

sedikitnya piutang >120 hari adalah karena pengawasan kredit kepada

konsumen untuk menghindari kredit macet.

B. Hasil perhitungan future value dari umur piutang dengan parameter yang

mempengaruhi yaitu inflasi.

C. Berdasarkan penelitian diketahui Umur Piutang berkorelasi sangat erat

terhadap Future Value. Hal ini ditujukan oleh perhitungan korelasi

pearson sebesar 0,999 dengan Koefisien Determinasi 0,998 hal ini

berarti menunjukkan bahwa besarnya pengaruh umur piutang terhadap

future value sebesar 99,8%.

D. Hambatan yang terjadi dalam Pengaruh Umur Piutang terhadap Future

Value periode 2015 di CV. Sejati Utama Raharja Bandung adalah masih

kurangnya kemampuan dalam memproyeksikan kemampuan konsumen

dalam membayar piutang tepat waktu, ingin mengejar target penjualan

59

dari pihak marketing sehingga tidak mempertimbangkan besarnya

anggaran piutang ketika memberikan piutang, dan kurangnya alternatif

dari cara pemberian kredit.

E. Upaya yang dilakukan untuk menanggulangi hambatan yang terjadi

adalah dengan menganalisa kemampuan konsumen dalam membayar

piutang dengan menerapkan prinsip 5C, memberikan presentase yang

layak diterapkan untuk besarnya piutang, dan menerapkan cara-cara

pembayaran kepada konsumen untuk mengurangi penjualan kredit.

5.2 Saran

Adapun saran penulis mengenai pengaruh Umur Piutang terhadap

Future Value di CV. Sejati Utama Raharja Bandung adalah:

A. Perusahaan CV. Sejati Utama Raharja perlu memperbaiki standar

pemberian piutang yang digunakan untuk menyeleksi calon konsumen.

Konsumen yang lama tetap diseleksi kembali untuk mengetahui

kemampuan konsumen apabila mengajukan piutang kembali.

B. Perusahaan CV. Sejati Utama Raharja bisa menetapkan kebijakan kredit

baru seperti 2/10 net 30 dengan tujuan untuk menarik perhatian para

pelanggan agar segera melunasi pembayaran kurang dari 10 hari dan

dapat memanfaatkan diskon sebesar 2%.

C. Bila penagihan dilakukan melalui surat dan telepon tidak efektif, maka

perusahaan dapat melakukan kunjungan personal ke pelanggan.