pengaruh opinion shopping terhadap going concern opinion pada ...

Jurnal Ilmiah WIDYA Ekonomika Volume 2 Nomor 1 September 201815

ISSNISSNL

2337668623383321

DETERMINAN AUDITOR OPINION ON GOING CONCERN PADAPERUSAHAAN MANUFAKTUR DAN PERTAMBANGAN

TERDAFTAR PADA BURSA EFEK INDONESIA

DarmansyahProgram Studi Pasacasarjana Magister Akuntansi Universitas Pancasila

Email: [email protected]

PENDAHULUANLatar belakang penelitian ini adalah laporan

keuangan menyajikan informasi tentang perubahankekayaan bersih sebagai hasil dari kegiatan usaha.Bagi investor, laporan keuangan dijadikan salah satualat untuk pengambilan keputusan bisnis daninvestasi secara ekonomis. (Irham Fahmi, 2015).Laporan keuangan disusun harus mengikuti aturanyang berlaku, mengacu pada standar akuntansikeuangan, agar kesalahan bisa dihindari ataudikurangi. Kesalahan penyusunan laporan keuanganakan merugikan banyak pihak seperti investor, parapemegang saham, karyawan dan masyarakat.

Sebagai contoh kasus yang terjadi padaWorldcom, terjadi kecurangan berupa konspirasipemalsuan laporan keuangan milyaran USD dalambelanja modal. Kasus PT Kimia Farma, Tbkmemanipulasi laporan keuangan dengan melakukanmarkup laba bersih. Kasus Enron, melakukan

manipulasi laporan keuangan dengan menyembunyikan kewajiban dan kerugian, sehingga keuntungannya meningkat (www.kompas.com).

Agar hal serupa tidak terulang lagi, maka laporankeuangan yang disajikan harus memiliki kualitasinformasi yang baik. Jika informasi yang disediakanbaik maka investor akan lebih percaya untukberinvestasi ke perusahaan tersebut. Peran auditordiperlukan untuk mencegah diterbitkannya laporankeuangan yang menyesatkan. Auditor bertanggungjawab dalam pemberian opini atas laporan keuangandalam mempertahankan kelangsungan hidupnyadalam waktu tidak lebih dari satu tahun sejak laporanaudit diterbitkan (IAPI, 2011).

Auditor harus menguji dan memastikan bahwalaporan keuangan yang disajikan manajemenperusahaan sesuai standar akuntansi keuangan.Penilaian going concern lebih didasarkan padakemampuan perusahaan untuk melanjutkan aktivitas

Abstrak: Praktek penghindaran pajak yang terjadi di Indonesia sangat merugikan negara. Berdasarkan data yang dirilis oleh GlobalFinancial Integrity, Indonesia berada di peringkat kesembilan dari negaranegara yang paling dirugikan karena adanya arus kaskeluar. Potensi kerugian yang dialami oleh Indonesia diperkirakan USD 180 miliar dari transaksi yang tidak konsisten termasuktransaksi penghindaran pajak. Tujuan penelitian ini untuk menganalisis dan memperoleh bukti empiris terkait dengan hubunganprofitabilitas, likuiditas, leverage, dan ukuran perusahaan terhadap penerimaan opini audit going concern. Dalam penelitian inidigunakan metode eksplanasi. Teknik pemilihan sampel dengan purposive sampling. Teknik pengumpulan data dengan telaahdokumen yaitu menelaah perusahaan manufaktur dan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012sampai 2016. Teknik pengolahan dan analisis data menggunakan analisis regresi logistik. Hasil dari penelitian ini menemukanprofitabilitas dan leverage berpengaruh signifikan negatif terhadap penerimaan opini audit going concern. Sedangkan likuiditas danukuran perusahaan tidak berpengaruh terhadap penerimaan opini audit going concern.

Kata kunci: opini auditor atas going concern, profitabilitas, likuiditas, leverage, ukuran perusahaan

Abstract: The practices of tax avoidance that occur in Indonesia are very detrimental to the state. Based on data from GlobalFinancial Integrity, Indonesia is ranked ninth from the most disadvantaged countries due to the exit money. The potential lossesexperienced by Indonesia are estimated at USD 180 billion from inconsistent transactions including avoiding taxes transactions.This research aimed to analyze and obtain empirical evidence on the relationship profitability, liquidity, leverage, and company sizeflow on acceptance going concern audit opinion. Data used in this research were obtained through documentation from data whichgathered in Indonesian Stock Exchange (IDX). The sample method used in this research is purposive sampling with regressionlogistic analysis in manufacturing and mining firms which registers on period 2012 until 2016. The results of this research havefound that profitability and leverage have relationship significantly negative toward going concern audit opinion. While liquidityand company size have no relationship toward going concern audit opinion.

Keyword: auditor opinion on going concern, profitability, liquidity, leverage, company size

Darmansyah,15 21

Determinan Auditor Opinion On Going Concern PadaPerusahaan Manufaktur dan Pertambangan Terdaftar

Pada Bursa Efek Indonesia

Jurnal Ilmiah WIDYA Ekonomika Volume 2 Nomor 1 September 201816

nya satu tahun ke depan. Auditor sebagai pihakindependen harus melakukan pengawasan terhadapkinerja manajemen sebelum memberikan opini auditgoing concern. (Abdul Rahman 2013).

Audit going concern merupakan audit terhadapkemampuan perusahaan auditee dalam mempertahankan kelangsungan hidupnya selama periode satutahun sejak tanggal laporan audit diterbitkan (IAPI,2011). Opini audit going concern dikeluarkan olehauditor, jika menurut auditor terdapat keraguanterhadap kemampuan perusahaan mempertahankankelangsungan hidup usahanya selama satu tahunmendatang.

Opini auditor atas going concern dalam laporanaudit akan dicantumkan pada paragraf penjelas ataupada paragraf pendapat. Dalam mengevaluasiperusahaan auditee tentang kemampuan mempertahankan kelangsungan hidupnya (going concern),dan biasanya auditor memperhatikan aspekprofitabilitas, likuiditas, ukuran perusahaan, danukuran kantor akuntan publik (Nanang Bayudi & NiGusti Putu, 2017).

Kondisi keuangan yang dimiliki perusahaandapat menunjukkan kemampuan perusahaan dalambertahan hidup pada periode tertentu. Perusahaanbesar dipandang memiliki kemampuan lebih dalammenyelesaikan permasalahan keuangannya karenamemiliki manajemen yang lebih baik dibandingkandengan perusahaan kecil. Perusahaan yang memilikinama besar dipandang lebih baik di mata parainvestor (Ardhi Rizka, 2017).

Penelitian dilakukan oleh Susanti Yuli &Bunandi (2014), Kristiana Ira (2012), dan SetiawanFeri (2015) mengemukakan bahwa rasio profitabilitasyang diukur dari rasio laba bersih sebelum pajakdibagi penjualan bersih, berpengaruh untukmemprediksi penerbitan opini audit going concern.Namun penelitian dari Masdiana Aria (2015),mengemukakan bahwa rasio profitabilitas tidakberpengaruh signifikan pada penerbitan opini auditgoing concern.

Penelitian Susanti Yuli & Bunandi (2014),Kristiana Ira (2012), dan Setiawan Feri (2015),mengemukakan bahwa rasio likuiditas berpengaruhuntuk memprediksi penerbitan audit opini goingconcern. Namun, penelitian Nanang Bayudi dan NiGusti Putu (2017), Masdiana Aria (2015),

menjelaskan bahwa rasio likuiditas tidak berpengaruhsignifikan pada penerbitan opini audit going concern

Leverage menunjukkan proporsi atas penggunaan utang untuk membiayai investasinya,diproksikan dengan debt ratio yaitu membandingkanantara total kewajiban dengan total aktiva. Rasio inimengukur tingkat persentase utang perusahaanterhadap total aktiva yang dimiliki atau seberapabesar tingkat persentase total aktiva dibiayai denganutang. Semakin tinggi rasio leverage menunjukkankinerja keuangan perusahaan yang semakin buruk dandapat menimbulkan ketidakpastian mengenaikelangsungan hidup perusahaan.

Penelitian dilakukan Feri Setiawan (2015),Enggar Nursasi & Evi Maria (2015), dan HaryoSuparmun (2014) mengemukakan bahwa rasioleverage berpengaruh dalam memprediksi pembuatankeputusan opini audit going concern. Namun,penelitian Farid Muhamadiyah (2013) mengemukakan bahwa rasio leverage tidak berpengaruhsignifikan terhadap penerbitan opini audit goingconcern.

Penelitian dilakukan oleh Qolilah Siti et al(2016) dan Kristianto Ira (2012), mengemukakanbahwa ukuran perusahaan berpengaruh dalammemprediksi pembuatan keputusan opini goingconcern. Namun, penelitian Krissindiastuti Monica &Rasmini Ketut. (2016), Bayudi & Putu. (2017),Rahman Abdul & Siregar Baldric (2013) dan HarjitoYunus (2015), mengemukakan bahwa ukuranperusahaan tidak berpengaruh signifikan terhadappenerbitan opini audit going concern

Berdasarkan ketidakkonsistenan hasil daripenelitian terdahulu yang telah diuraikan di atas,maka motivasi penelitian ini adalah meneliti kembalifaktor–faktor yang mempengaruhi opini audit goingconcern. Berdasarkan latar belakang yang telahdiuraikan, maka dapat diidentifikasikan permasalahanyang ditemui, antara lain: tingkat profitabilitas,tingkat likuiditas perusahaan, kebijakan leverage,ukuran perusahaan, kualitas, keberlangsungan hidupperusahaan dan faktor yang mempengaruhi sebuahperusahaan mengalami debt default.

Adapun tujuan penelitian ini adalah untukmenguji faktorfaktor yang berpengaruh terhadapopini auditor atas going concern, antara lain:

Darmansyah,15 21

Determinan Auditor Opinion On Going Concern PadaPerusahaan Manufaktur dan Pertambangan Terdaftar

Pada Bursa Efek Indonesia

Jurnal Ilmiah WIDYA Ekonomika Volume 2 Nomor 1 September 201817

1. Untuk menguji dan menganalisis pengaruhProfitabilitas terhadap penerimaan Opini Auditor atasgoing concern.2. Untuk menguji dan menganalisis pengaruhLikuiditas terhadap penerimaan Opini Auditor atasgoing concern.3. Untuk menguji dan menganalisis pengaruhLeverage terhadap penerimaan Opini Auditor atasgoing concern.4. Untuk menguji dan menganalisis pengaruh UkuranPerusahaan terhadap penerimaan Opini Auditor atasgoing concern.

Tanggung jawab auditor sangat mempengaruhieksistensi sebuah kantor akuntan publik. Opiniauditor tanpa adanya rekayasa pada laporan keuanganperusahaan auditee sangat menentukan keberlangsungan hidup perusahaan itu di masa yang akandatang. Seorang auditor diharapkan lebih berhatihatidalam memperhatikan kondisi keuangan perusahaansaat mengaudit laporan keuangan hingga audit reportditerbitkan. Sedikit kesalahan atas opini audit, makabukan hanya perusahaan yang bisa terganggu ataskelangsungan hidupnya namun auditor dan kantorakuntannya akan mendapat nama buruk dimatamasyarakat. Inilah alasan mengapa auditor memilikitanggung jawab terhadap going concern suatuperusahaan.

Halhal yang perlu diperhatikan bagi auditordalam memberikan opini atas kelangsungan hidupperusahaan diantaranya adalah profitabilitas,likuiditas, leverage dan ukuran perusahaan, makadibuat model penelitian dalam Gambar 1 berikut.

Gambar 1. Model Penelitian

Berikut rumusan hipotesis yang disampaikan,yaitu:

H1: Profitabilitas berpengaruh terhadappenerimaan opini auditor atas going concern.

H2: Likuiditas berpengaruh terhadap penerimaanopini auditor atas going concern.

H3: Leverage berpengaruh terhadap penerimaanopini auditor atas going concern.

H4: Ukuran perusahaan berpengaruh terhadappenerimaan opini auditor atas going concern.

METODOLOGI PENELITIANDalam penelitian ini digunakan metode

eksplanasi. Populasi dalam penelitian ini adalahperusahaan dalam industri manufaktur danpertambangan yang terdaftar di Bursa Efek Indonesia(BEI) selama periode 2012 sampai 2016. Teknikpemilihan sampel dilakukan dengan menggunakanpurposive sampling. Berdasarkan kriteria perusahaanmanufaktur dan pertambangan yang terdaftar di BursaEfek Indonesia di atas yang memenuhi persyaratansebanyak 23 perusahaan, dan terdapat 115 data yangditeliti. Teknik pengolahan dan analisis datamenggunakan analisis regresi logistik.

HASIL DAN PEMBAHASANBerdasarkan hasil pengolahan data dengan

bantuan SPSS Versi 23 diperoleh hasil perhitungandistribusi frekuensi opini audit going concerndisajikan pada Tabel 1 berikut:

Tabel 1. Distribusi Frekuensi Opini Audit GoingConcern

Dari Tabel 1 di atas, dapat dilihat bahwa dari 115perusahaan, 76 diantaranya perusahaan yang tidakmendapatkan opini audit going concern denganpersentase 66.1%. Sedangkan sebanyak 39perusahaan atau sebesar 33.9% yang mendapatkanopini audit going concern. Hal ini menunjukan bahwaperusahaan yang tidak mendapatkan opini audit goingconcern merupakan data paling dominan dibandingkan dengan perusahaan yang mendapatkan opiniaudit going concern.

Hasil statistik deskriptif dari variabel yangditeliti, yaitu profitabilitas, likuiditas, leverage, danukuran perusahaan, digambarkan pada Tabel 2sebagai berikut:

Tabel 2. Nilai Statistik Deskriptif VariabelPenelitian

Darmansyah,15 21

Determinan Auditor Opinion On Going Concern PadaPerusahaan Manufaktur dan Pertambangan Terdaftar

Pada Bursa Efek Indonesia

Jurnal Ilmiah WIDYA Ekonomika Volume 2 Nomor 1 September 201818

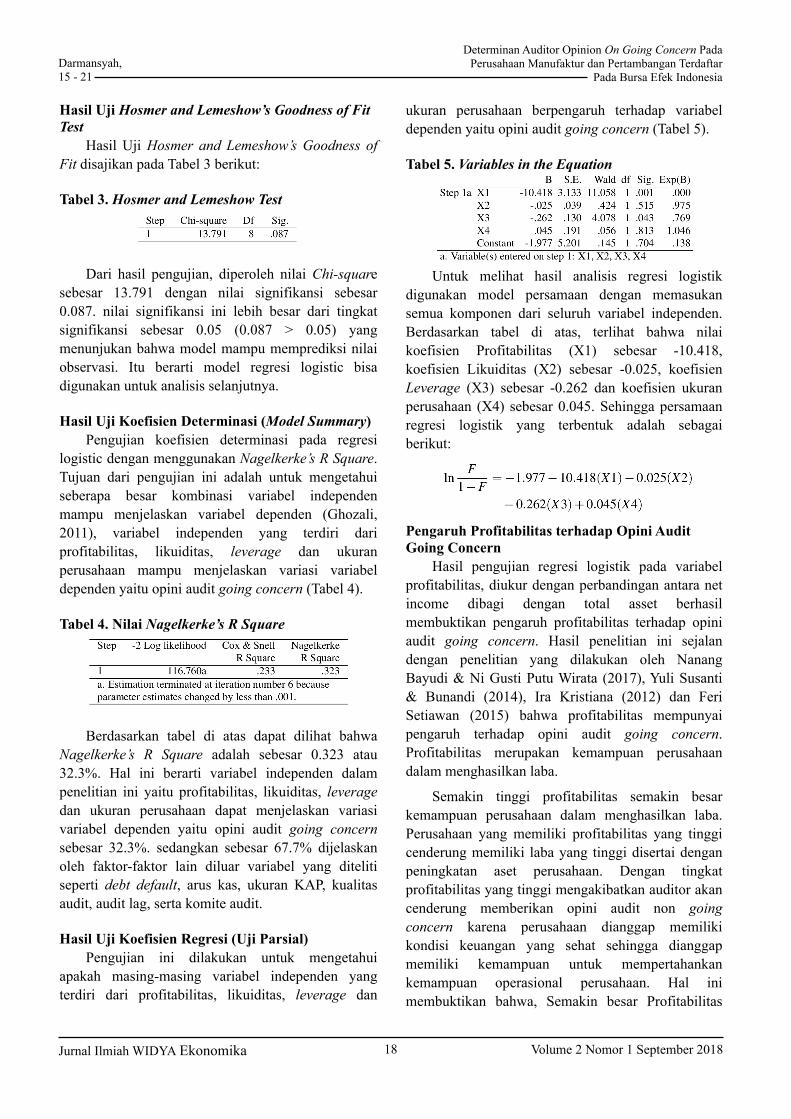

Hasil Uji Hosmer and Lemeshow’s Goodness of FitTest

Hasil Uji Hosmer and Lemeshow’s Goodness ofFit disajikan pada Tabel 3 berikut:

Tabel 3. Hosmer and Lemeshow Test

Dari hasil pengujian, diperoleh nilai Chisquaresebesar 13.791 dengan nilai signifikansi sebesar0.087. nilai signifikansi ini lebih besar dari tingkatsignifikansi sebesar 0.05 (0.087 > 0.05) yangmenunjukan bahwa model mampu memprediksi nilaiobservasi. Itu berarti model regresi logistic bisadigunakan untuk analisis selanjutnya.

Hasil Uji Koefisien Determinasi (Model Summary)Pengujian koefisien determinasi pada regresi

logistic dengan menggunakan Nagelkerke’s R Square.Tujuan dari pengujian ini adalah untuk mengetahuiseberapa besar kombinasi variabel independenmampu menjelaskan variabel dependen (Ghozali,2011), variabel independen yang terdiri dariprofitabilitas, likuiditas, leverage dan ukuranperusahaan mampu menjelaskan variasi variabeldependen yaitu opini audit going concern (Tabel 4).

Tabel 4. Nilai Nagelkerke’s R Square

Berdasarkan tabel di atas dapat dilihat bahwaNagelkerke’s R Square adalah sebesar 0.323 atau32.3%. Hal ini berarti variabel independen dalampenelitian ini yaitu profitabilitas, likuiditas, leveragedan ukuran perusahaan dapat menjelaskan variasivariabel dependen yaitu opini audit going concernsebesar 32.3%. sedangkan sebesar 67.7% dijelaskanoleh faktorfaktor lain diluar variabel yang ditelitiseperti debt default, arus kas, ukuran KAP, kualitasaudit, audit lag, serta komite audit.

Hasil Uji Koefisien Regresi (Uji Parsial)Pengujian ini dilakukan untuk mengetahui

apakah masingmasing variabel independen yangterdiri dari profitabilitas, likuiditas, leverage dan

ukuran perusahaan berpengaruh terhadap variabeldependen yaitu opini audit going concern (Tabel 5).

Tabel 5. Variables in the Equation

Untuk melihat hasil analisis regresi logistikdigunakan model persamaan dengan memasukansemua komponen dari seluruh variabel independen.Berdasarkan tabel di atas, terlihat bahwa nilaikoefisien Profitabilitas (X1) sebesar 10.418,koefisien Likuiditas (X2) sebesar 0.025, koefisienLeverage (X3) sebesar 0.262 dan koefisien ukuranperusahaan (X4) sebesar 0.045. Sehingga persamaanregresi logistik yang terbentuk adalah sebagaiberikut:

Pengaruh Profitabilitas terhadap Opini AuditGoing Concern

Hasil pengujian regresi logistik pada variabelprofitabilitas, diukur dengan perbandingan antara netincome dibagi dengan total asset berhasilmembuktikan pengaruh profitabilitas terhadap opiniaudit going concern. Hasil penelitian ini sejalandengan penelitian yang dilakukan oleh NanangBayudi & Ni Gusti Putu Wirata (2017), Yuli Susanti& Bunandi (2014), Ira Kristiana (2012) dan FeriSetiawan (2015) bahwa profitabilitas mempunyaipengaruh terhadap opini audit going concern.Profitabilitas merupakan kemampuan perusahaandalam menghasilkan laba.

Semakin tinggi profitabilitas semakin besarkemampuan perusahaan dalam menghasilkan laba.Perusahaan yang memiliki profitabilitas yang tinggicenderung memiliki laba yang tinggi disertai denganpeningkatan aset perusahaan. Dengan tingkatprofitabilitas yang tinggi mengakibatkan auditor akancenderung memberikan opini audit non goingconcern karena perusahaan dianggap memilikikondisi keuangan yang sehat sehingga dianggapmemiliki kemampuan untuk mempertahankankemampuan operasional perusahaan. Hal inimembuktikan bahwa, Semakin besar Profitabilitas

Darmansyah,15 21

Determinan Auditor Opinion On Going Concern PadaPerusahaan Manufaktur dan Pertambangan Terdaftar

Pada Bursa Efek Indonesia

Jurnal Ilmiah WIDYA Ekonomika Volume 2 Nomor 1 September 201819

maka Opini Audit Going Concern akan mengalamipenurunan. Oleh karena itu, dapat disimpulkan bahwaadanya Profitabilitas berpengaruh dan signifikanterhadap Opini Audit Going Concern.

Pengaruh Likuiditas terhadap Opini Audit GoingConcern

Hasil pengujian regresi logistik pada variabellikuiditas, diukur dengan perbandingan antara currentasset dibagi current liability tidak berhasilmembuktikan pengaruh likuiditas terhadap opiniaudit going concern. Hasil penelitian ini sejalandengan penelitian yang dilakukan oleh NanangBayudi & Ni Gusti Putu Wirata (2017) dan AriaMasdiana Pasaribu (2015) yang menyatakan bahwalikuiditas tidak berpengaruh terhadap opini auditgoing concern, dan sebaliknya, tidak konsistendengan hasil penelitian Yuli Susanti & Bunandi(2014), Ira Kristiana (2012) dan Feri Setiawan (2015)yang menyatakan bahwa likuiditas berpengaruhterhadap opini audit going concern. Hal inimengindikasikan bahwa tinggi rendahnya tingkatkemampuan perusahaan untuk menutupi semuakewajiban jangka pendeknya dengan menggunakanaktiva lancar yang dimiliki oleh perusahaan tidakmempengaruhi auditor dalam memberikan opini auditgoing concern pada hasil auditnya. Hal inimembuktikan bahwa kemampuan perusahaan dalammempertahankan kelangsungan hidup perusahaantidak hanya dilihat dari likuidtas saja. Perusahaandapat memiliki potensi lain dalam mempertahankankelangsungan hidupnya, seperti mendapat pasokanmodal baru atau memiliki kemampuan dalammenghasilkan laba yang baik pada tahun selanjutnya.

Pengaruh Leverage terhadap Opini Audit GoingConcern

Hasil dari pengujian regresi logistik padavariabel leverage, diukur dengan perbandingan antaratotal liability dibagi total equity berhasilmembuktikan pengaruh leverage terhadap opini auditgoing concern. Hasil penelitian ini sejalan denganpenelitian yang dilakukan oleh Feri Setiawan (2015),Enggar Nursasi & Evi Maria (2015) dan HaryoSuparmun (2014) yang menyatakan bahwa leverageberpengaruh terhadap opini audit going concern. Halini membuktikan bahwa leverage yang tinggi dapatdiartikan bahwa kinerja perusahaan yang buruk dandapat menimbulkan ketidakpastian mengenai

kelangsungan hidup perusahaan. Semakin besar nilaileverage suatu perusahaan, semakin besar pulakesempatan perusahaan tersebut mendapatkan opiniaudit dengan paragraph going concern.

Pengaruh Ukuran Perusahaan terhadap OpiniAudit Going Concern

Hasil dari pengujian regresi logistik padavariabel ukuran perusahaan, diukur dengan Ln totalasset tidak berhasil membuktikan pengaruh ukuranperusahaan terhadap opini audit going concern. Hasilpenelitian ini sejalan dengan penelitian yangdilakukan oleh Nanang Bayudi & Ni Gusti PutuWirata (2017), Monica Krissindiastuti & Ni KetutRasmini (2016), Abdul Rahman & Baldric Siregar(2013) dan Yunus Harjito (2015) yang menyatakanbahwa ukuran perusahaan tidak berpengaruh terhadapopini audit going concern. Pada kenyataannya tidakdemikian, kemampuan perusahaan dalammempertahankan kelangsungan hidupnya tidak hanyadilihat dari besar ataupun kecilnya perusahaan. Baikperusahaan besar maupun perusahaan kecil, peluanguntuk menerima opini audit going concern atas hasilaudit adalah sama besar tanpa memandang besarkecilnya perusahaan tersebut. Dalam hal ini terbuktibahwa besar atau kecilnya perusahaan tidakmempengaruhi auditor dalam memberikan opini auditgoing concern dari hasil auditnya.

KESIMPULAN

KesimpulanProfitabilitas berpengaruh dan signifikan

terhadap Opini Audit Going Concern. hal inimenunjukan bahwa semakin tinggi profitabilitassemakin besar kemampuan perusahaan dalammenghasilkan laba. Perusahaan yang memilikiprofitabilitas yang tinggi cenderung memiliki labayang tinggi disertai dengan peningkatan asetperusahaan. Dengan tingkat profitabilitas yang tinggimengakibatkan auditor akan cenderung memberikanopini audit non going concern karena perusahaandianggap memiliki kondisi keuangan yang sehatsehingga dianggap memiliki kemampuan untukmempertahankan kemampuan operasionalperusahaan.

Likuiditas tidak berpengaruh terhadap OpiniAudit Going Concern. Hal ini menunjukan bahwatinggi rendahnya tingkat kemampuan perusahaan

Darmansyah,15 21

Determinan Auditor Opinion On Going Concern PadaPerusahaan Manufaktur dan Pertambangan Terdaftar

Pada Bursa Efek Indonesia

Jurnal Ilmiah WIDYA Ekonomika Volume 2 Nomor 1 September 201820

untuk menutupi semua kewajiban jangka pendeknyadengan menggunakan aktiva lancar yang dimilikioleh perusahaan tidak mempengaruhi auditor dalammemberikan opini audit going concern pada hasilauditnya.

Leverage berpengaruh dan signifikan terhadapOpini Audit Going Concern. Hal ini menunjukanbahwa rasio leverage yang tinggi justru menunjukankinerja perusahaan yang baik sehingga kreditormemiliki kepercayaan yang tinggi dan bersediamemberikan kredit yang besar pada perusahaan

Ukuran Perusahaan berpengaruh dan signifikanterhadap Opini Audit Going Concern. Hal inimenunjukan bahwa kemampuan perusahaan dalammempertahankan kelangsungan hidupnya tidak hanyadilihat dari besar ataupun kecilnya perusahaan. Baikperusahaan besar maupun perusahaan kecil, peluanguntuk menerima opini audit going concern atas hasilaudit adalah sama besar tanpa memandang besarkecilnya perusahaan tersebut.

SaranSaranBerikut beberapa saran perlu dipertimbangkan,

yaitu: Bagi penelitian selanjutnya agar menambahkanvariabelvariabel lain seperti debt default, arus kas,ukuran kantor akuntan publik, kualitas audit, auditlag, dan komite audit. Penelitian selanjutnya dapatmemperluas objek penelitian yang digunakan, sepertiperusahaan perbankan, perusahaan dagang,perusahaan real estate, dan perusahaan jasakonstruksi.

DAFTAR PUSTAKABayudi, Nanang; Wirawati, Ni Gusti Putu (2017). FaktorFaktor

Yang Memengaruhi Pemberian Opini Audit Going Concern.EJurnal Akuntansi, ISSN 23028556. [S.l.], April 2017:109136.

Ginting, Suriani dan, Erlina Fransisca. “Analisis Faktorfaktoryang Mempengaruhi Pergantian Kantor Akuntan Publikpada Perusahaan Manufaktur di Bursa Malaysia”. JurnalWira Ekonomi Mikroskil Medan, Volume 4, Nomor 01,April 2014 :.

Harjito, Yunus. “Analisis Kecenderungan Penerimaan OpiniAudit Going Concern pada Perusahaan Manufaktur“. JurnalAkuntansi Universitas Muhammdiyah Surakarta, VolumeXIX, No.01. 2015.

Husna, Andri M,. Pengaruh Debt Default dan Financial DistressTerhadap Opini Audit Going Concern, Skripsi, UniversitasPasundan, Bandung. 2014.

Hutasoit Frenky, et al.. “Pengaruh Audit Tenure, Debt Default,Mekanisme Good Corporate Governance Terhadap OpiniAudit Going Concern (Studi Empiris pada PerusahaanManufaktur yang Terdapat di Bursa Efek Indonesia Periode

20102014)”. Jurnal Fakultas Ekonomi Universitas MaritimRaja Ali Haji. 2016.

Institut Akuntan Publik Indonesia. Standar Profesional AkuntanPublik. Jakarta: Salemba Empat. 2011.

Ikatan Akuntan Indonesia. Standar Akuntansi Keuangan. Jakarta:IAI. 2012.

Jensen, M.C., and W.H. Meckling. Theory of The Firm:Managerial Behaviour Agency Cost and OwnershipStructure. Journal of Financial Economics. Vol. 3, No. 4,1976: 305360.

Juliantari, Ni Wayan Ari dan Ni Ketut Rasmini. (2013). AuditorSwitching dan FaktorFaktor yang Mempengaruhinya. EJurnal Akuntansi Universitas Udayana 3.3, 2013: 231246.

Kristiana, Ira. “Pengaruh Ukuran Perusahaan, Profitabilitas,Likuiditas, Pertumbuhan Perusahan, terhadap Opini AuditGoing Concern Pada Perusahan Munufaktur yang Terdaftardi Bursa Efek Indonesia”. Berkala ilmiah mahasiswaakuntansi – vol 1, no. 1, Januari 2012.

Krissindiastuti, Monica dan Rasmini Ni Ketut. “Faktorfaktoryang Mempengaruhi Opini Audit Going Concern”. ISSN :2303 – 1018. E – Jurnal Akuntansi Universitas Udayana,Vol. 14. 1 Januari 2016 : 451 – 481.

Mada, B.E., dan Laksito, H..”Pengaruh Mekanisme CorporateGovernance, Reputasi KAP, Debt Default dan FinancialDistress Terhadap Penerimaan Opini Audit Going Concern”.Jurnal Akuntansi, Volume 2, Nomor 4, 2013: 114

Muhamadiyah, Farid. “Opini Audit Going Concern: KajianBerdasarkan Model Prediksi Kebangkrutan, PertumbuhanPerusahaan, Leverage dan Reputasi Kantor AkuntanPublik”. Media Riset Akuntansi, Auditing & Informasi,Vol.13, No.1, April 2013

Niresh, J.A., dan Velnampy, T.. Firm Size and Profitability: AStudy of Listed Manufacturing Firms in Sri Lanka. SriLanka: University of Jaffna. 2014.

Nursasi, Enggar dan Evi Maria. “Pengaruh Audit Tenure, OpinionShopping, Leverage Dan Pertumbuhan PerusahaanTerhadap Penerimaan Opini Audit Going Concern PadaPerusahaan Perbankan dan Pembiayaan yang Go Public diBursa Efek Indonesia”. Jurnal JIBEKA, Volume 9 Nomor 1Februari 2015.

Pasaribu, Aria Masdiana. “Pengaruh Kualitas Auditor, Likuiditas,Solvabilitas dan Profitabilitas terhadap Opini Audit GoingConcern pada Sub Sektor Makanan dan Minuman yangTerdaftar di Bursa Efek Indonesia”. JRAK. Vol.6 No.2Agustus 2015: 8092.

Pradika, Rizka Ardhi. Pengaruh Profitabilitas, Likuiditas, DanUkuran Perusahaan Terhadap Opini Audit Going Concern.Skripsi. Universitas Negri Yogyakarta. Yogyakarta. 2017.

Praptitorini, M. D.Dan I. Januarti. Analisis Pengaruh KualitasAudit, Debt Default, Dan Opinion Shopping TerhadapPenerimaan Opini Going Concern. Simposium NasionalAkuntansi Dan Keuangan Indonesia. 2011.

Putrady, Gea Cherlita dan Haryanto. “Analisis Faktor Keuangandan Non Keuangan yang Mempengaruhi Opini Audit GoingConcern”. Diponegoro Journal of Accounting. Vol.3,No.2,2014.

Qolilah Siti et all.. “Analisis yang Memengaruhi Opini AuditGoing Concern Pada Perusahaan Manufaktur yang Terdaftardi Bursa Efek Indonesia”. JRMA, ISSN 23375663, Vol.4,No.1, 2016.

Rafflesia, Yandie. “Pengaruh Likuiditas, Leverage, Debt Default,Firm Growth dan Disclosure Terhadap Opini Audit GoingConcern Pada Perusahaan Property dan Real Estate yangTerdaftar di BEI Periode 20082013”. EJurnal AkuntansiUniversitas Negeri Surabaya, 2015.

Darmansyah,15 21

Determinan Auditor Opinion On Going Concern PadaPerusahaan Manufaktur dan Pertambangan Terdaftar

Pada Bursa Efek Indonesia

Jurnal Ilmiah WIDYA Ekonomika Volume 2 Nomor 1 September 201821

Rahman, Abdul dan Siregar Baldric. FaktorFaktor yangMempengaruhi Kecenderungan Penerimaan Opini AuditGoing Concern pada Perusahaan Manufaktur yangTerdaftar di Bursa Efek Indonesia. Sekolah Tinggi IlmuEkonomi YKPN Yogyakarta. 2013.

Setiawan, Feri dan Suryono Bambang.”Pengaruh PertumbuhanPerusahaan, Profitabilitas, Likuiditas, dan Leverageterhadap Opini Audi Going Concern”. Jurnal Ilmu & RisetAkuntansi Sekolah Tinggi Ilmu Ekonomi Indonesia(STIESIA) Surabaya, Vol. 4 No. 3, 2015.

Sudarno, Ariffandita dan Nuri Muttaqin. Analisis Pengaruh RasioKeuangan dan Faktor Non Keuangan terhadap Opini AuditGoing Concern. Diponegoro Journal of Accounting. Vol.1,No.2, 2012.

Susanti, Yuli dan Bunandi. Analisa FaktorFaktor yangMempengaruhi Penerimaan Opini Audit Going Concern.Journal Of Accounting & Management Research, Vo.9 No1, 2014.

Suparmun, Haryo. Variabelvariabel yang mempengaruhipenerimaan opini audit dengan paragraph going concern.Jurnal Bisnis dan Akuntansi Vol. 16 No. 1, 2014.

Wati Kadek Kartika, et all.. Pengaruh Ukuran KAP dan OpiniAudit Tahun Sebelumnya Terhadap Opini Audit GoingConcern Dengan Kondisi Keuangan Sebagai VariableModerating (Studi Kasus Pada Perusahaan Manufaktur yangTerdaftar di BEI Tahun 20132015)”. EJournal UniversitasPendidikan Ganesha, Volume 7, No.1. 2017.

Widyantari, A.A.Ayu Putri. “Opini Going Concern dan Faktorfaktor yang mepengaruhinya: Studi pada PerusahaanManufaktur di Bursa Efek Indonesia” Tesis UniversitasUdayana, Denpasar. 2011.

Copyright © 2022 FDOKUMEN