BAB III STANDAR KERAHASIAN DATA

34

55 BAB III STANDAR KERAHASIAN DATA A. Standar Kerahasian Data Dalam Peraturan Otoritas Jasa Keuangan Nomor 13/POJK.02/2018 Tentang Inovasi Keuangan Digital disektor Jasa Keuangan Berdasarkan kajian bab sebelumnya bahwa kerahasian data adalah segala sesuatu yang berhubungan dengan keuangan yang menurut kelaziman wajib dirahasiakan. Dalam Pasal 30 Peraturan Otoritas Jasa Keuangan Nomor 13/POJK.02/2018 Tentang Inovasi Keuangan Digital disektor Jasa Keuangandisimpulkan bahwa rahasia data dimaknai dengan adanya (2) ayat, ayat 1 menjelaskan: 1) menjaga kerahasian, 2) menjaga keutuhan, 3) ketersedian data pribadi, data transaksi, dan data keuangan yag dikelolanya sejak data diperoleh hingga data tersebut dimusnahkan. Lalu ayat 2 menjelaskan ketentuan pemanfaatan data dan informasi pengguna 1) memperoleh persetujuan dari pengguna, 2) menyampaikan batasan pemanfaatan data dan informasi kepada pengguna, 3) menyampaikan setiap perubahan dan 4)media dan metode yang dipergunakan dalam memperoleh data dan informasi. Dari 2 ayat tersebut masih memiliki makna umum dan tidak dijelaskan secara tegas 1 . Pengaturan rahasia bank selanjutnya mengalami perubahan dari waktu ke waktu yang dapat dikelompokan menjadi 2 bagian yaitu: Pertama,Pengertian rahasia bank yang hanya meliputi keterangan mengenai nasabah penyimpan dana dan simpanannya saja. Pengertian ini sangat terbatas dan berlaku sejak 10 November 1998 dengan dikeluarkannya undang-undang Nomor 10 tahun 1998 tentang undang-undang perbankan.Kedua,Pengertian rahasia bank meliputi keterangan-keterangan mengenai keadaan keuangan dan lain-lain dari segala 1 Pasal 30 angka 1 dan 2 peraturan otoritas jasa keuangan Nomor 13/POJK.02/2018 tentang Inovasi Keuangan Digital Di Sektor Jasa Keuangan.

Transcript of BAB III STANDAR KERAHASIAN DATA

55

BAB III

STANDAR KERAHASIAN DATA

A. Standar Kerahasian Data Dalam Peraturan Otoritas Jasa Keuangan

Nomor 13/POJK.02/2018 Tentang Inovasi Keuangan Digital disektor

Jasa Keuangan

Berdasarkan kajian bab sebelumnya bahwa kerahasian data adalah segala

sesuatu yang berhubungan dengan keuangan yang menurut kelaziman wajib

dirahasiakan. Dalam Pasal 30 Peraturan Otoritas Jasa Keuangan Nomor

13/POJK.02/2018 Tentang Inovasi Keuangan Digital disektor Jasa

Keuangandisimpulkan bahwa rahasia data dimaknai dengan adanya (2) ayat, ayat

1 menjelaskan: 1) menjaga kerahasian, 2) menjaga keutuhan, 3) ketersedian data

pribadi, data transaksi, dan data keuangan yag dikelolanya sejak data diperoleh

hingga data tersebut dimusnahkan. Lalu ayat 2 menjelaskan ketentuan

pemanfaatan data dan informasi pengguna 1) memperoleh persetujuan dari

pengguna, 2) menyampaikan batasan pemanfaatan data dan informasi kepada

pengguna, 3) menyampaikan setiap perubahan dan 4)media dan metode yang

dipergunakan dalam memperoleh data dan informasi. Dari 2 ayat tersebut masih

memiliki makna umum dan tidak dijelaskan secara tegas1.

Pengaturan rahasia bank selanjutnya mengalami perubahan dari waktu ke

waktu yang dapat dikelompokan menjadi 2 bagian yaitu: Pertama,Pengertian

rahasia bank yang hanya meliputi keterangan mengenai nasabah penyimpan dana

dan simpanannya saja. Pengertian ini sangat terbatas dan berlaku sejak 10

November 1998 dengan dikeluarkannya undang-undang Nomor 10 tahun 1998

tentang undang-undang perbankan.Kedua,Pengertian rahasia bank meliputi

keterangan-keterangan mengenai keadaan keuangan dan lain-lain dari segala

1Pasal 30 angka 1 dan 2 peraturan otoritas jasa keuangan Nomor

13/POJK.02/2018 tentang Inovasi Keuangan Digital Di Sektor Jasa Keuangan.

56

macam nasabah yang hanya menggunakan jasa bank. Pengertian ini sangat luas

meliputi segala sesuatu yang berkaitan dengan nasabah dan diterapkan dalam

ketentuan yang berlaku dari tahun 1960 sampai tanggal 10 November 1998

dengan lahirnya undang-undang nomor 10 tahun 1998.

Dalam penelaahan studi ini, standar menjaga kerahasian merupakan

suatu kewajiban perusahaan untuk menjaga kerahasian data nasabah. Kewajiban

bank untuk merahasiakan mengenai nasabah penyimpanan dan simpanannya

dapat dituangkan secara eksplisit dan implisit dalam kontrak yang dibuat oleh

pihak dan nasabah. Hal ini berarti, meskipun kewajiban merahasiakan tidak

dicantumkan secara ekplisit dalam kontrak, tidak menjadikan bank terlepas dari

ketentuan merahasiakan karena dalam melaksanakan suatu perjanjian harus

didasarkan itikad baik antara pihak-pihak. Dalam sisi internal bank kewajiban

merahasiakan keterangan tentang nasabahnya tidak diatur dalam kontak

penyimpanan dana dibank, namun pada umumnya dicantumkan dalam peraturan

perusahaan tentang kewajiban pegawai bank untuk menjaga kerahasian keadaan

keuangan nasabah sesuai dengan yang diperintahkan oleh Undang-Undang Nomo

7 tahun 1992 tentang perbankan sebagai mana telah diubah dengan Undang-

Undang Nomo 10 tahun 19982.

Prinsip kerahasian bank yang mewajibkan bank untuk merahasiakan

segala sesuatu tentang nasabah penyimpanan dan simpanannya bertujuan untuk

melindungi kepentingan nasabahsecara individual. Sehingga standar kerahasian

data dibuat diperlukan agar nasabah akan merasa aman terhindar dari penyalah

gunaan pihak-pihak tertentu3. Sehingga berdasarkan penelaahan data standar

tersebut adalah, Pertama, Penghormatan Kerahasian, Pimpinan atau staf dalam

satu perusahaanmenghormati kerahasiaan data nasabah walaupun sudah berakhir

masa perjanjian bersama, Seperti, tidak memberikan kemudahan siapapun untuk

2Marnia Rani, “perlindungan Otoritas Jasa Keuangan Terhadap Kerahasian Dan

Keamanan Data Pribadi Nasabah Bank” JURNAL SELAT, OKTOBER 2014, VOL. 2

NO.(program studi ilmu Hukum Universitas Matirim Raja Ali Haji, 2017), hlm 174 3Marnia Rani, “perlindungan Otoritas Jasa Keuangan Terhadap Kerahasian Dan

Keamanan Data Pribadi Nasabah Bank”, hlm 175

57

dapat mengakses data kecuali adanya perintah inkrah pengadilan untuk

pengusutan perkara pidana, perpajakan dan nasabah penyimpan telah meninggal

dunia.

Beberapa contoh hal-hal yang harus dipertimbangkan dalam menentukan

sejauh mana informasi rahasia dapat diungkapkan yaitu 1) jika persetujuan untuk

mengungkapkan diberikan oleh penerima jasa, kepentingan semua pihak

termasuk pihak ketidak yang kepentingannnya dapat terpengaruh harus

dipertimbangkan; 2) Pengungkapan diharuskan oleh hukum, misal untuk

menghasilkan dokumen atau memberikan bukti dalam proses hukum dan untuk

mengungkapkan adanya pelanggaran hukum kepada publik; 3) Ketika ada

kewajiban atau hak profesional untuk mengungkapkannya. Misal muntuik

mematuhi standar teknis dan aturan etika, melindungi kepentingan profesional

anggota dalam persidangan, mentaati penelaahan mutuik atau penelaahan sejawat

IA atau bada profesioanl lainnya, menanggapi permintaan atau investigasi oleh

IAI atau badan pengatur

Kedua, Standar bersifat mutlak (absolute theory) dan standar bersifat

relatif (relative theory4). Standar mutlak berlaku kepentingan hak individu

(perseorangan). Aturan tersebut seperti contoh yang diberlakukan di Negara

Swiss No.47 mengenai “Perbankan dan bank Tabungan” November 1934. Akibat

standar tersebut kejahatan keuangan oleh koruptor aman di bank-bank Swis.

Selanjutnya standar bersifat relatif ( terbatas) semua keterangan tentang nasabah

dan keuangannya yang tercatat dibank wajib dirahasiakan. Namun bila ada

alasan yang dapat dibenarkan oleh Undang-Undang, rahasia bank mengenai

keuangan nasabah yang bersangkutan boleh dibuka ( diungkapkan ) kepada

pejabat yang berwenang, misalnya pejabat perpajakan,pejabat penyidik tindak

pidana ekonomi. Standar tersebut dianut Amerika Serikat, Belanda, Malaysia,

Singapura dan Indonesia.

4Ardian Sutedi, Hukum Perbankan, (Jakarta:Sinar Grafika, 2014), hlm 6-7

58

Ketiga. Standar Kepercayaan. Kerahasiaan bank tersebut utamanya untuk

menjaga kepercayaan nasabah yang penyimpan uangnya dan data di bank agar

merasa aman . Dalam standar kepercayaan nasabah wajib mempercayai

seutuhnya dokumen yang mengenai identitas atau data nasabah kepada

perusahaan yang menyimpan datanya tersebut, agar nasabah dan perusahaan

menjalankan tugasnya berjalan dengan baik serta aman karena adanya ikatan

kepercayaan hal ini dalam bentuk merahasiakan data bank menjadi acuan

menjaga kerahasiaan informasi yang berkaitan dengan nasabahnya. termasuk

orang yang tidak jelas identitas maupun legalitasnya bank diwajibkan melakukan

pencatatan informasi mengenai nasabahnyayang juga harus dilakukan. dalam

kerangka menjaga kepercayaan adalah diberlakukannya kewajiban untuk

melaporkan transaksi yang mencurigakan pihak nasabah wajib mencantumkan

baik sumber maupun peruntukan dari dana tersebut kalau nasabah tidak mau

menjelaskan, pihak bank akan memasukkan transaksi tersebut sebagai transaksi

yang mencurigakan. Menjaga kerahasiaan nasabah merupakan kewajiban bank

yang dilindungi oleh undang-undang sekalipun ada masalah hukum terhadap

nasabahnya, tanpa memenuhi persyaratan yang diberlakukan undang-undang,

pihak bank wajib memberikan data5.

Seperti kasus Dalam kasus seperti dikutip dari www.kontan.co.id dimana

bank melakukan investigasi terkait adanya indikasi kebocoran data nasabah dari

hasil laporan Bareskrim bahwa tenaga marketing bank diduga melakukan

penyalahgunaan data nasabah.Kekuatan safety dalam hal server, firewall dan

pertukaran informasi di merchant menjadi persoalan pada kasus tersebut6.

Dalam standar kepercayaan bank mempunyai wewenang untuk membuka

rahasia bank sebagaimana tercantum dalam Pasal 2 ayat (2) peraturan bank

Indonesianomor 2/19/PBI/2000 tentang persyaratan dan tata cara pemberian

5Krisna Wijaya, Menjaga Kepercayaan Bank, dalam ekonomi.kompas.com,

diakses pada tanggal 30 agustus 2019. 6Dessy Rosalina, Kasus Data Nasabah Bocor,dalam keuangan.kontan.co.id,

diakses pada tanggal 1 september 2019.

59

perintah izin tertulis membuka rahasia bank,bahwa keterangan mengenai nasabah

selain nasabah penyimpan bukan merupakan keterangan yang wajib dirahasiakan

oleh bank. Bahwa bank wajib merahasiakan keterangan mengenai nasabah

penyimpanyan, kecuali telah ada Mengenai kemungkinan perintah izin membuka

kerahasiaan bank dapat dilakukan sebagaimana dimaksud dalam Pasal 40 ayat (1)

Undang-Undang Republik Indonesia Nomor 10 Tahun 1998 tentang Perbankan

yaitu: 1) untuk kepentingan perpajakan 2) Untuk kepentingan peradilan pidana;

3) Untuk kepentingan tukar menukar informasi antar bank (dirahasiakannya);

4)Untuk kepentingan piutang bank 5) untuk perkara perdata antar bank dengan

nasabahnya.

Dari ketentuan larangan pembukaan rahasia bank menurut ketentuan Pasal 40

ayat (1) Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan tersebut

dapat dikecualikan beberapa kondisi tertentu. Dengan demikian Indonesia

menganut teori nisbi,yaitu bahwa pemberian data dan informasi yang

menyangkut kerahasian bank kepada pihak lain dimungkinkan dengan alasan

tertentu. Tetapi mengenai pihak yang harus menyimpan rahasia karena profesi

dan pekerjaannya hampir sama ketentuannya dengan Swiss yaitu menyangkut

semua pihak yang berhubungan dengan kegiatan bank. Kecuali seperti dalam

pasal 40 ayat (1) ini merupakan pembatasan terhadap berlakunya rahasia bank.

Seperti kerahasiaan tidaklah semata-mata masalah pengungkapan informasi.

Kerahasiaan juga mengharuskan staf yang memperoleh informasi selama

melakukan jasa profesional tidak menggunakan atau terlihat menggunakan

informasi tersebut untuk keuntungan pribadi atau keuntungan pihak ketiga7.

Berdasarkan standar tersebut, maka disimpulkan bahwa standard kerahasian data

dimaknai dengan orang maupun lembaga yang mempunyai akses terhadap

informasi rahasia tentang penerima jasa tidak boleh mengungkapkannya kepada

publik. Karena itu tidak boleh membuat pengungkapan yang tidak disetujui

kepada orang lain kecuali pada urusan urusan pidana dan perpajakan.

7Telaah Data, 2019

60

Sehingga dalam kasus tersebut terlihat bahwa sistem keamanan untuk

nasabah harus efektif dalam perusahaan termasuk Bank. Bank mempunyai

peranan penting dalam pengawasan data nasabahnya, pembobolan rekening

pribadi oleh Oknum Pegawai Bank Mandiri itu, bahwa bank telah lalai dalam

prinsip kehati-hatian dalam penyelenggaraan transaksi. Pembobolan data nasabah

dalam penyebarluasan informasi kerahasiaan nasabah kepada orang lain yang

bertentangan dengan Undang-UndangNomor 10 Tahun 1998 Pasal 40 Ayat (1)

Tentang ” Bank Wajib Merahasiakan Keterangan Mengenai Nasabah Penyimpan

dan Simpanannya”, pelanggaran Undang-Undang ITE ( Undang-Undang Nomor

19 Tahun 2016 Tentang Perubahan Atas Undang-Undang ITE), Peraturan

Otoritas Jasa Keuangan No :1/Pojk.07/2013 Tentang : “ Perlindungan

Konsumen Sektor Jasa Keuangan”, Undang-Undang Republik Indonesia Nomor

10 Tahun 1998 Tentang : “Perubahan Atas Undang-Undang nomor 7 Tahun 1998

Tentang Perbankan”, dan Undang-Undang Nomor 8 Tahun 1998 Tentang

Perlindungan Konsumen, yang menyebabkan Kerugian Materiil dan Immateriil.

Berdasarkan kajian dan kasus yang dikaji maka dapat dinilai bahwa untuk

menjaga kerahasian data nasabah harus mempunyai pengawasan yang sangat

efektif supaya rahasia bank tidak bocor dan data nasabah tetap utuh dari awal

sampai berakhirnya masa perjanjian. Keutuhan data nasabah merupakan hal yang

harus dijaga agar tidak diselewengkan kepada pihak ketiga dengan membocorkan

rahasia data nasabah atau dengan menjual data. Selanjutnya untuk

menyampaikan setiap perubahan data agar tetap utuh bertujuan pemanfaatan data

dan informasi kepada pengguna dalam hal terdapat perubahan tujuan

pemanfaatan data dan informasi. Kemudian media dan metode yang

dipergunakan bank dalam memperoleh data nasabah dan informasi harus

terjamin kerahasiaan, keamanan, serta keutuhannya8. Dari kajian penelaahan

8Fajar Anjungroso, Peraturan Ojk Yang Diatur Urusan Industri Fintech, dala

Tribunnews.com, diakses pada tanggal 24 agustus 2019.

61

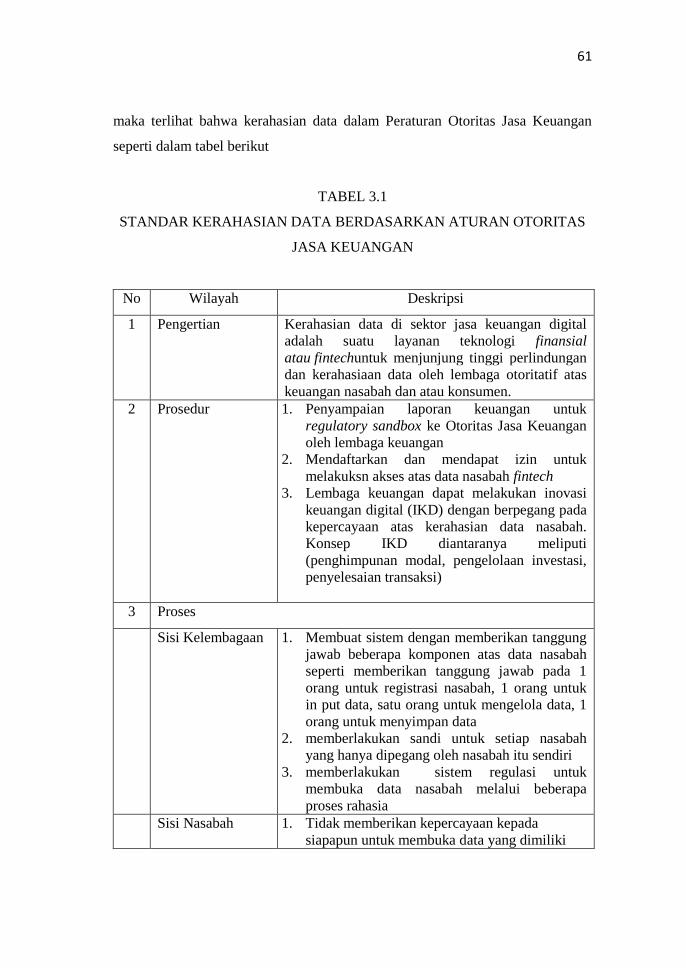

maka terlihat bahwa kerahasian data dalam Peraturan Otoritas Jasa Keuangan

seperti dalam tabel berikut

TABEL 3.1

STANDAR KERAHASIAN DATA BERDASARKAN ATURAN OTORITAS

JASA KEUANGAN

No Wilayah Deskripsi

1 Pengertian Kerahasian data di sektor jasa keuangan digital

adalah suatu layanan teknologi finansial

atau fintechuntuk menjunjung tinggi perlindungan

dan kerahasiaan data oleh lembaga otoritatif atas

keuangan nasabah dan atau konsumen.

2 Prosedur 1. Penyampaian laporan keuangan untuk

regulatory sandbox ke Otoritas Jasa Keuangan

oleh lembaga keuangan

2. Mendaftarkan dan mendapat izin untuk

melakuksn akses atas data nasabah fintech

3. Lembaga keuangan dapat melakukan inovasi

keuangan digital (IKD) dengan berpegang pada

kepercayaan atas kerahasian data nasabah.

Konsep IKD diantaranya meliputi

(penghimpunan modal, pengelolaan investasi,

penyelesaian transaksi)

3 Proses

Sisi Kelembagaan 1. Membuat sistem dengan memberikan tanggung

jawab beberapa komponen atas data nasabah

seperti memberikan tanggung jawab pada 1

orang untuk registrasi nasabah, 1 orang untuk

in put data, satu orang untuk mengelola data, 1

orang untuk menyimpan data

2. memberlakukan sandi untuk setiap nasabah

yang hanya dipegang oleh nasabah itu sendiri

3. memberlakukan sistem regulasi untuk

membuka data nasabah melalui beberapa

proses rahasia

Sisi Nasabah 1. Tidak memberikan kepercayaan kepada

siapapun untuk membuka data yang dimiliki

62

2. Mengatur jadwal pertemuan dengan pihak

lembaga keuangan yang berhubungan dengan

investasi dana serta orang orang yang terlibat di

dalamnya.

Sumber Sekunder : Olah Data, 2019

B. Tinjauan Hukum Ekonomi Syariah Terhadap Standar Kerahasian

Data Dalam Peraturan Otoritas Jasa Keuangan Nomor

13/POJK.02/2018 Tentang Inovasi Keuangan Digital disektor Jasa

Keuangan.

Islam merupakan agama berisi nasihat dan peraturan untuk mengatur

kehidupan manusia agar sesuai dengan syariat islam yang mengarahkan kepada

falah. Islam sebgai agama rahmatan lil-lain berarti agama islam berfungsi untuk

memberikan keamanan kenyamanan bagi seluruh makhluk. Islam pun telah

mengatur seluruh perkara dengan peraturannya yang jelas tidak terkecuali

masalah muamalah. Saat ini lemabaga keuangan syariah telah mengambangkan

beberapa inovasi dan krefatifitas dalam produk unggulan.

Inovasi dan kreatifitas dalam layanan inovasi keuangan digital menjadi

suatu hal yang tidak asing lagi karena mengingat semakin berkembangnya zaman

dunia teknologi saat ini, akan tetapi perlu diingat bahwa inovasi layanan tidak

boleh melanggar dari nilai-nilai dasar hukum ekonomi Islam seperti dalam

melakukan layanan transaksi online.

Dalam hal ini, terkait dengan kajian ini dalam layanan transaksi online

dalam standar kerahasian data bagi nasabah yang meminjam atau menabung.

Sehingga lembaga keuangan sangat beperan aktif dalam menjaga data nasabah

yang mereka simpan agar tidak bocor dan diselewengkan bagi pihak yang tidak

bertanggung jawab. Dalam kajian hukum ekonomi Syariah kerahasian data yang

dipahami dengan suatu layanan teknologi finansial ataufintechuntuk menjunjung

tinggi perlindungan dan kerahasiaan data oleh lembaga otoritatif atas keuangan

nasabah dan atau konsumen dapat dimaknai denganmenjaga privasi data

63

seseorang. Sehingga untuk menjaga privasi data seseorang perlunya asas

perlindungan konsumen.

Dalam konteks kaidah usul fiqh untuk penerapan maqasyid syariah

merupakan penjabaran dari maqashid (Tujuan) besarnya yaitu metodehifdzul mal

(menjaga dan memenuhi hajat dan maslahat akan harta). Didalam maqasyida

syariah atau bisa disebut kulliyat al-khamsah memliki lima prinsip yaitu: 1)

Hifdzu din (melindungi agama) 2) Hifdzu nafs (melindung jiwa) 3) Hidfzu aql

(melindungi pikiran) 4) Hifdzu mal (melindungi harta) dan 5) Hidfzu nasab

(melindungi keturunan)9

Dalam kajian ini bisa dikaitan dengan teori hidfzu mal (melindungi harta)

karena perlunya suatu metode kaidah usqul fiqh agar terjaga sesuai dengan nilai-

nilai Islam. seperti dalam menjaga standar kerahasian data perlu sekali aturan

agar suatu data seseorang bisa terjaga agar tidak bocor atau diselewengkan

dengan orang yang tidak bertanggung jawab. Dengan kajian standar kerahasian

data berkaitan sadd adz-dzariah, berdasarkan pengertian Sadd Adz-dzari‟ah itu

sendiri kata as-sadd berarti menutup sesuatu yang cacat atau rusak dan

menimbun lubang. Secara bahasa, dzarai‟ merupakan jama dari dzari‟ah yang

artinya jalan menuju sesuatu. Sementara menurut istilah dzari‟ah dikhususkan

dengan sesuatu yang membawa pada perbuatan yang dilarang dan mengandung

kemudaratan10.Sehingga metode sadd al-Dzari‟ah (menutup jalan), maksudnya

menutup jalan kepada mafsada untuk menutup menutup cela bagi orang tidak

bertanggung jawab melakukan kejahatan dalam pembocoran data nasabah

tersebut Untuk ssadd Al-Dzari‟ah ini perintah ada dua macam yaitu perintahnya

sendiri maslahat dan kedua wasilah kepada maslahat. Sementara larangan ada

dua macam pula yaitu, larangannya sendiri karena adanya mafsadah. Oleh karena

9 Karim Adiwarman A, Oni Sahroni., maqashid Bisnis Dan Keuangan Islam

Sintesis Fikih Dan Ekonomi, (Depok:PT RAJAGRAFINDO persada:2017), hlm 5. 10

Anis Jumiati, Tinjauan Dzari‟ah Terhadap Sita Jaminan Fidusia Di BMT

Surya Mandiri Milarak Ponorogo, Institut Agama Islam Negeri Ponorogo, Fakultas

Syariah Jurusan Hukum ekonomi, Hlm 62.

64

itu, sadd al-Dzari‟ah adalah seperempat dari agama11

. Dari hubungan antara

maqashid/tujuan ini muncul kaidah-kaidah seperti12

:

صدالمقاماحكائلساللو

Apabila yang dituju itu wajib, maka media menuju kepada yang wajib juga

wajib. Sebaliknya apabila yang dituju itu haram, maka usaha menuju yang haram

juga haram. sehingga metode saddu dzariah merupakan cela untuk mencega

segala sesuatu yang menjadi jalan menuju kerusakan. Oleh karena itu, apabila

ada pebuatan baik yang akan mengakibatkan terjadinya kerusakan, maka

hendaklah perbuatan yang baik itu dicegah agar tidak terjadi kerusakan. Seperti

halnya dalam layanan keuangan digital dalam menjaga standar kerahasian data

bisa menutup cela bagi pihak ketiga untuk membocorkan data karena bila

mendatangkan untuk kebaikan atau kemaslahatan bagi umat kemudian di dalam

menilai buruknya suatu cara sangat tergantung kepada tujuan.

Jadi apabila dari metode Sadd Adz-dzari‟ah, yaitu melaksanakan suatu

pekerjaan yang semula mengandung kemaslahatan untuk menuju kepada suatu

kerusakan (kemafsadatan). apabila dibandingkan dengan metode penentuan

Dzari‟ah untuk menentukan apakah berbuatan dilarang atau tidak, karena bisa

menjadi sarana (adz-dzari‟ah) terjadinya suatu perbuatan lain yang dilarang,

maka secara umum hal itu dapat dilihat dari dua hal, yaitu: Pertama, motif atau

tujuan yang mendorong seseorang untuk melaksanakan suatu perbuatan itu akan

berdampak kepada sesuatu yang dihalalkan atau diharamkan. Kedua, akibat yang

terjadi dari perbuatan, tanpa harus melihat kepada motif dan nilai pelaku.

sehingga akibat atau dampak yang sering kali terjadi suatu perbuatan adalah

sesuatu yang dilarang atau mafsadah, maka perbuatan itu harus dicegah.Dalam

konsep metodeSadd Adz-dzari‟ah, Jika suatu berbuatan itu membawa kepada

11

H.A. Djazuli, Kaidah-Kaidah Fiqh, (Jakarta:PRENADAMEDIA

GROUP:2016), hlm 30-31 12

“bagi setiap wasilah (media) hukumnya adalah sama dengan hukum tujuan”

65

yang buruk maka perbuatan itu dilarang tanpa peduli kepada niat pelakunya

tetapi pandangan diarahkan pada hasil atau akibat perbuatannya13

.

Sehingga di dalam hukum ekonomi syariah layanan keuangan digital

memerlukan perlindungan konsumen yang merupakan hal yang harus di

perlukan karena keterkaitan dengan privasi data seseorang yang harus dijaga. Hal

tersebut dapat dinilai Seperti di dalam Al-Qur‟an dalam Surat An-Nur, ayat 27

sampai dengan 28:

Q.S An-Nur ayat 2714

:

Q.S An-Nur Ayat 2815

13

Anis Jumiati, Tinjauan Dzari‟ah Terhadap Sita Jaminan Fidusia Di BMT Surya

Mandiri Milarak Ponorogo, hlm 63. 14

Wahai orang-orang yang beriman! Janganlah kamu memasuki rumah yang bukan

rumahmu sebelum meminta izin dan memberi salam kepada penghuninya. Yang demikian

itu lebih baik bagimu, agar kamu selalu ingat”. 15

dan jika kamu tidak menemui seseorang pun di dalamnya, maka janganlah kamu

masuk sebelum kamu mendapatkan izin. Dan jika dikatakan kepadamu, “kembalilah!”

maka (hendaklah) kamu kembali. Itu lebih suci bagimu, dan Allah maha mengetahui apa

yang kamu kerjakan.

66

Nilai nilai tersebut memperlihatkan bahwa dalam Islam persoalan hak

privasi merupakaan hal yang tidak diabaikan. Misalnya privasi dalam data yang

tidak bisa sembarangan disampaikan karena berhubungan dengan seseorang atau

sumpah. Privasi dalam rumah, dalam data nasabah perusahaan. Sehingga seorang

muslim merasa mendapatkan perlindungan atas aktfitas usaha mereka. Aktifitas

berbasis online yang memiliki kemudahan dari pinjam meminjam dapat saja

dilakanakan asal tidak keluar dari nilai nilai Syari‟ah. .

Memahami kerahasian yang menyangkut data nasabah perusahaan berperan

penting dalam menjadi standar kerahasian data yang melalui sistem elektronik

harus dilaksanakan. Teknologi financial sendiri merupakan salah satu layanan

berbasis softwer dan teknologi modern sebagai penyedian jasa keuangan.

perusahaan teknologi financial pada umumnya adalah perusahaan start-up yang

memberikan layanan dan solusi keuangan kepada pelanggan. Dalam hal itu

lembaga keuangan syariah menekankan prinsip yang diantaranya harus jujur,

adil,amanah, dan al-ihsan. Agar nasabah bisa mendapatkan hak-haknya sebagai

nasabah berjalan dengan baik oleh lembaga keuangan. Penjelasan atas nilai nilai

tersebut dideskripsikan sebagai berikut:

1. Jujur

Jujur yaitu sesuainya ucapan lisan dengan kenyataan lahir dan batin

seseorang. Jujur suatu modal dalam berbisnis yang dibangun untuk menjaga

kepercayaan orang lain. Untuk memperbaiki kinerja bisnis, seseorang ketika

menawarkan barang dagangan harus sesuai, tidak ada cacat yang di

sembunyikan jika ada kecacatan atau aib pada barang tersebut wajib baginya

untuk memberi tahu hal tersebut kepada pembeli dan tidak ada yang ditutupi,

dengan begitu tidak

67

ada pihak yang dirugikan sehingga memiliki kepercayaan terhadap penjual.

Dalam beberapa ayat Allah SWT telah memerintahkan untuk berlaku

jujurseperti di dalam Al-Qur‟an pada Q.S. At Taubah ayat 11916

.

Seperti dalam Hadist dari sahabat „Abdullah bin Mas‟ud Radhiyallahu‟anhu

juga dijelaskan keutamaan sikap jujur dan bahaya sikap dusta.

Kejujuran dalam etika bisnis Islam ini sangat penting sekali Sebagaimana

diterangkan juga dalam Al-Qur‟an dan Hadits bahwa berbagai kebaikan dan

pahala akan diberikan kepada orang yang jujur baik didunia maupun diakhirat17

.

seseorang yang jujur suatu hal yang menyampaikan kebenaran dinyatakan

sebagai orang yang bertakwa. Seperti halnya dalam melakukan suatu transaksi

layanan di sebuah lembaga keuangan konsumen atau perusaaan lebih harus

menekankan nilai kejujuran sehingga dalam melakukan perjanjian yang terkait

dengan simpanan atau privasi data akan bisa terselenggara dengan prosedur yang

sesuai.

Baik perusahaan memiliki nilai kejujuran yang mampu untuk menjaga

kerahasiaan data pemangku kepentingan privasi nasabah yang telah disimpan

oleh perusahaan tersebut. Memiliki nilai kejujuran dalam perusahaan memiliki

manfaat diantaranya supaya Tidak ada orang yang bisa dibohongi, bisa terjaga

namabaik, membuat pelanggan setia, bisnis bertahan lama dan tidak

merugikan orang lain18

. Sehingga kejujuran dalam etika bisnis berjalan dengn

sehat merupakan bisnis yang dilandasi kerjasama yang baik, keterbukaan, dan

16

Hai orang-orang yang beriman bertaqwalah kepada Allah, dan hendaklah

kamu bersama orang-orang yang benar 17

Dewi Maharani, Penerapan Kejujuran Dan Tanggung Jawab Dalam Etika

Bisnis Syariah Pada Wirausaha Muslim Di Kecamatan Medan Marelan, hlm 26. 18

Nurul Hikmah , Penerapan Sikap Jujur Dalam Berbisnis, dalam Kompasiana,

diakses Pada Tanggal 24 Agustus 19.00 WIB

68

kejujuran antara kedua belah pihak tidak ada suatu pihak yang diuntungkan dan

ada pihak lain yang dirugikan baik secara langsung maupun tidak langsung.

Bersikap Jujur akan menuaikan berkah serta akan memudahkan kita

mendapatkan berbagai jalan keluar serta menjauhi perilaku dusta yang dapat

mengantarkan pada kebinasaan sehingga mendapati kelapangan dan jalan keluar

atas perilaku jujur. Dari sisi penelaahan kajian penelitian ini, kejujuran untuk

komitmen merahasiakan data nasabah dan tidak digunakan untuk kepentingan

lainnya. Jika aturan ini dilaksanakan maka nilai nilai hukum ekonomi syari‟ah

dari aspek kejujuran sudah dilaksanakan.

2. Amanah

Amanah yaitu suatu sikap yang bisa dipercaya. Segala sesuatu yang

dipercayakan kepada mansuia yang menyangkut hak dirinya hak orang lain

maupun hak Allah SWT. Dalam konteks ayat-ayat Al-Quran, amanah punya

beberapa makna. Pertama, terkait dengan larangan menyembunyikan kesaksian

atau keharusan memberikan kesaksian yang benar . Kedua, terkait dengan

keadilan atau pelaksanaan hukum secara adil. Ketiga, terkait dengan sifat

khianat. Keempat, terkait dengan sifat manusia yang mampu memelihara

stabilitas rohaninya, tidak berkeluh kesah bila ditimpa kesusahan, tidak

melampaui batas ketika mendapat kesenangan . Dan Kelima, dipahami dalam

pengertian sangat luas sebagai tugas keagamaan maupun

kemanusiaan. Sebagaimana dalam firman Allah SWT yang terdapat seperti Al-

Qur‟an dalam surah antara lain:

69

Q.S. Al-baqarah ayat 28319

:

Q.S. An-Nisa ayat 5820

:

Q.S. Al-Ma‟arij ayat 3221

:

Sifat amanah yang diberikan kepada seseorang dinilai memiliki

kemampuan untuk mengembannya dengan kemampuannya bisa juga

menyalahgunakan amanah tersebut dalam hubungan antar sesama manusia

amanah menjadi jaminan terpeliharanya keselamatan hubungan tersebut.

Amanah adalah sifat yang dapat dipercaya dalam diri seseorang dalam segala hal

19

Jika kamu dalam perjalanan (dan bermu'amalah tidak secara tunai) sedang

kamu tidak memperoleh seorang penulis, maka hendaklah ada barang tanggungan yang

dipegang (oleh yang berpiutang). Akan tetapi jika sebagian kamu mempercayai sebagian

yang lain, maka hendaklah yang dipercayai itu menunaikan amanatnya (hutangnya) dan

hendaklah ia bertakwa kepada Allah Tuhannya; dan janganlah kamu (para saksi)

menyembunyikan persaksian. Dan barangsiapa yang menyembunyikannya, maka

sesungguhnya ia adalah orang yang berdosa hatinya; dan Allah Maha Mengetahui apa

yang kamu kerjakan. 20

Sesungguhnya Allah menyuruh kamu menyampaikan amanat kepada yang

berhak menerimanya, dan (menyuruh kamu) apabila menetapkan hukum di antara

manusia supaya kamu menetapkan dengan adil. Sesungguhnya Allah memberi

pengajaran yang sebaik-baiknya kepadamu. Sesungguhnya Allah adalah Maha

Mendengar lagi Maha Melihat. 21

Dan orang-orang yang memelihara amanat-amanat (yang dipikulnya) dan

janjinya.

70

maupun untuk etika bisnis sepertinya dalam transaksi. Amanah salah satu akhlak

muslim yang paling penting untuk mengikuti syariat Islam.

Sifat amanah ini bukan hannya harus dimiliki oleh seorang pelaku bisnis

saja namun juga semua anggota yang berperan dalam perusahaan atau lembaga-

lembaga besar maupun kecil, karena dengan menanamkan sifat amanah dalam

diri individunnya ini akan membuat usaha yang dijalankan dapat bertahan lama.

Dengan rasa tanggung jawab yang besar pada seorang pelaku bisnis ini akan

menyadarkan seorang pebisnis muslim bahwa bukan hannya keuntungan yang

dicari namun juga kemaslahatan bersama. Dengan begitu bukan hannya

keuntungan yang didapat namun juga kemaslahatan dunia dan akhirat, yang akan

membuat pelaku bisnis merasa bangga dan ketenangan hati22

.

Penerapan Etika dalam bisnis Islam bahwa etika sebenarnya tidak

bertujuan untuk menyusahkan atau membelenggu manusia dengan peraturan

yang membelenggu kreativitas. Namun etika disini bertujuan untuk membantu

manusia yang melakukan bisnis tetap pada aturan dan prinsip Syariah yang di

ajarkan Nabi Muhammad. Etika tidak hannya bertujuan untuk kesejahteraan

konsumen dan pemberi jasa namun juga memperoleh Ridho Allah inilah yang

terpenting aktifitas bisnis tidak diridhoi Allah bisa berpotensial merusak

keberkahan dalam Islam.Sehingga dengan sifat amanah yang dapat dipercaya ini

akan membuat mitra bisnis bertahan dan terus menjalin hubungan dengan baik.

Amanah bukan hannya dapat dipercaya namun juga bertanggung jawab dalam

melaksanakan tugas dan kewajiban yang diberikan kepadanya. Jadi amanah

adalah mengembalikan hak kepada pemiliknya baik itu barang ataupun jasa yang

diberikan, kita sebagai penjaga amanah tidak boleh mengurangi atau mengambil

lebih dari apa yang sudah ditentukan pada akad awal23

.

22

Siti Muzay, Implementasi Amanah dalam Bisnis Islam, dalam kompasiana,

diakses pada tanggal 22 Agustus 2019. 23

Ika, Amanah dalam Etika Bisnis Islam, dalam dikompasiana, diakses pada

tanggal 24 Agustus 2019.

71

Dalam sebuah perusahaan bila individu memiliki sifat amanah ini akan

melahirkan sebuah perusahaan atau lembaga yang kuat karena dilandasi oleh

sikap saling percaya dan besarnya rasa tanggung jawab pada setiap kewajiban

yang dibebankan pada anggotannya. Dalam Etika bisnis sifat amanah memiliki

peranan penting karena tanpa adanya rasa kepercayaan dan tanggung jawab,

maka akan adanya kecerobohan dari salah satu pihak demikian mengakibatkan

hancurnya hubungan mitra bisnis yang dijalankan dan pembatalan akad

perjanjian dalam bisnis yang dijalani. Berdasarkan etika bisnis pelaku bisnis

harus memiliki amanah dengan menampilkan sikap keterbukaan, kejujuran,

pelayanan yang optimal, apalagi berhubungan dengan pelayanan masyarakat.

Dengan sifat amanah tersebut pelaku usaha memiliki tanggung jawab

untuk mengamalkan kewajiban-kewajibannya supaya melakukan aktifitas bisnis

berjalan dengan sesuai etikanya konsumen pun merasa puas dengan kegiatan

perusahaan pemberi jasa yang memiliki nilai amanah, sepertinya dalam lembaga

keuangan atau perbankan nasabah memiliki simpanan uang atau data yang

disimpan sehingga bank memiliki amanah untuk menyimpan data nasabah

dengan rahasia supaya tidak ada pihak ketiga mengetahuinnya. Tujuan utama

bank menerapkan prinsip kehati-hatian adalah agar nasabah memperoleh tingkat

perlindungan dan penjaminan hukum yang memadai atas kepercayaan nasabah

yang diberikan kepada bank untuk mengelola dana yang disimpannya tersebut.

Apabila rahasia bank bocor nasabah tidak akan bisa percaya kepada perusahaan

tersebut dengan menjaga kerahsian data dengan amanah yaitu perusahaan harus

mengedepankan tanggung jawab, tidak ada konflik kepentingan ketika

menjalankan tugas.

3. Keadilan

Keadilan suatu bentuk pengakuan dan perlakuan yang seimbang antara hak

dan kewajiban. Keadilan juga dapat berarti suatu tindakan yang tidak berat

sebelah atau tidak memihak ke salah satu pihak, memberikan sesuatu kepada

orang sesuai dengan hak yang harus diperolehnya. Bertindak secara adil berarti

72

mengetahui hak dan kewajiban, mengerti mana yang benar dan yang salah

bertindak jujur dan tepat menurut peraturan dan hukum yang telah ditetapkan

serta tidak bertindak sewenang-wenang24

.Keadilan pada dasarnya terletak pada

keseimbangan atau keharmonisan antara penuntutan hak dan menjalankan

kewajiban berdasarkanmanusia diharapkan untuk tidak hanya menuntut hak dan

melupakan kewajibannya sama sekali.

Dalam Islam Bahkan kata yang digunakan untuk menampilkan sisi atau

wawasan keadilan juga tidak selalu berasal dari akar kata „adl. Sedangkan

kata „adl tersebut, yaitu sesuatu yang benar sikap yang tidak memihakpenjagaan

hak-hak seseorang dan cara yang tepat dalam mengambil keputusan. Dalam Al-

Quran agar manusia memenuhi janjitugas dan amanat yang dipikulnya

melindungi golongan yang menderita lemah dan kekurangan merasakan

semangat kesatuan.Secara konkrit fase terpenting dalam keadilan yang

dibawakan oleh Al-Quran itu adalah sifatnya sebagai perintah agamabukan

sekadar sebagai acuan etika atau dorongan mora. Pelaksanaannya merupakan

pemenuhan kewajiban Agamadalam amal perbuatan seorang Muslim pada hari

perhitungan (yaum al-hisab) kelak25

.

Nilai adil dalam berbisnis dan melarang berbuat curang atau berlaku

dzalim Rasulullah SAW diutus Allah Swt untuk membangun keadilan

kecelakaan besar bagi orang yang berbuat curang misalnya dalam takaran

timbangan yaitu jika orangyang apabila menerima takaran dari orang lain

meminta untuk dipenuhi, sementara kalau menakar atau menimbang untuk orang

selalu dikurangi. Dalam Al Quran memerintahkan kepada kaum muslimin untuk

menimbang dan mengukur dengan cara yang benar dan jangan sampai

melakukan kecurangan dalam bentuk pengurangan takaran dan timbangan. Hal

24

Farida Farammus, Adil dalam Ekonomi Islam, dalam kompasiana.com, diakses

pada tanggal 24 Agustus 2019. 25

Gading Mahendradata, dkk., Keadilan dalam Islam dan Bisnis, dalam

gadingmahendradata.wordpress.com, diakses pada tanggal 24 Agustus 2019..

73

ini sesuai dengan firman Allah SWT dalam surat Q.S An-Nahl ayat 90 dan Q.S.

Al-Muthaffifin ayat 1-3.

Q.S An-Nahl ayat 9026

:

Q.S. al-Muthaffifin ayat 1-327

:

Berdasarkan ayat ayat tersebut ditafsirkan adanya kebencian Allah Swt

atas pelaku usaha yang melakukan kecurangan dengan memberikan ancaman

berupa kenistaan dan kecelakaan bagi mereka. Dalam ayat tersebut juga

menjaskan bahwa perbuatan curang menghilangkan nilai nilai kemartabatan dan

keluhuran jiwa kemanusiaan.Oleh karenanya kualitas kepercayaan, amanah dan

berlaku transparan dalam berbisnis menjadi bagian penting nilai nilai etika

berbisnis sebagai bagian dari Hukum Ekonomi Syari‟ah.

Nilai adil yaitu diperlukan untukdibangun dalam sebuah perusahaan atau

lembaga harus memperhatikan semua pemangku kepentingan tugas dan

wewenang dalam tugasnya. Nilai adil maksudnya ketika para pihak melakukan

akad (perjanjian) akan menjelankan akad sesuai dengan kehendak dan

kemampuan para pihak tersebut. Adil dalam konteks Lembaga Keuangan

perbankan dalam kerahasian data bahwa nasabah harus adil dalam melakukan

26

Sesungguhnya Allah menyuruh (kamu) berlaku adil dan berbuat kebajikan,

memberi kepada kaum kerabat, dan Allah melarang dari perbuatan keji, kemungkaran

dan permusuhan. dia memberi pengajaran kepadamu agar kamu dapat mengambil

pelajaran. 27

Kecelakaan besarlah bagi orang-orang yang curang (dalam menakar dan

menimbang), yaitu orang-orang yang apabila menerima takaran dari orang lain mereka

minta dipenuhi, dan apabila mereka menakar atau menimbang untuk orang lain, mereka

mengurangi

74

transaksi sedangkan perusahaan harus adil dalam memberikan informasi bank

kepada nasabah.

4. Al-Ihsan

Al-Ihsan didefinisikan ihsan adalah ketika menyembah Allah seakan-

akan kamu melihat Dia kerana walaupun kamu tidak melihatnya dia melihatmu.

melaksanakan ibadah dalam Islam suatu yang luas dan meliputi setiap perkara

yang Allah suka serta ridhoi maka bisa meluaskan konsep ihsan ini dalam

kehidupan seharian. konsep ihsan sentiasa untuk mencapai kecemerlangan dan

kesempurnaan dalam setiap perkara yang kita dilakukan dengan kefahaman

bahawa Allah melihat kita28

.

Dalam konsep ihsan bahwa betapa pentingnya sifat ihsan dalam

pekerjaan dan bahwa kita tidak boleh bermalas-malas atau sambil lewat dalam

membuat sembarang kerja. Misal seseorang yang berusaha untuk menjadi

perfectionist dalam setiap pekerjaan mungkin kelihatan sombong. Namun

sebenarnya terdapat sentuhan kerohanian (sense of spirituality) di situ apabila dia

mencoba untuk mencapai kesempurnaan seolah-olah dia akan membentangkan

kerjanya di hadapan Allah. Untuk menjadikan ihsan ada didalam diri kita

mempunyai ada beberapa hal yang harus kita tanam yaitu, Keikhlasan, Luangkan

masa untuk merangka pelan tindakan, Nikmati apa yang sedang kita lakukan dan

Rendah diri. Dalam sebuah Hadits yang cukup panjang di mana Rasulullah SAW

ditanya perihal Islam, iman, dan ihsan, beliau menuturkan tentang ihsan sebagai

berikut29

:

أن تـعبـــد الله كأنــك تـراه فإن ل تكن تـراه فإنه يـراك

Imam Nawawi dalam menjelaskan definisi ihsan tersebut menuturkan

bahwa bila seseorang didalam ibdahnya mampu melihat secara nyata Tuhannya

28

Muhammad Yunus, Aplikasi Manajemen Ihsan dalam Bisnis, dalam

kompasiana.com, diakses pada tanggal 21 Agustus 2019.

29

Ihsan adalah engkau menyembah Allah seakan engkau melihat-Nya, maka bila

engkau tak melihat-Nya maka sesungguhnya Allah melihatmu.(HR Muslim)

75

maka sebisa mungkin ia tidak akan meninggalkan sedikit pun sikap khusyuk dan

khudlu‟ (merendah diri) di dalam ibadahnya tersebut30

.

Dalam etika bisnis perilaku ihsan dituntut untuk dilakukan dengan

berihsan seorang pedagang tak akan berbuat curang pada dagangannya karena

merasa selalu diperhatikan oleh Allah. Seorang pegawai tak akan melakukan

perilaku curang karena ia sadar sebagai hamba Allah tak pernah luput dari

pengawasannya. Bahwa Seorang atasan tak akan pernah bertindak sewenang-

wenang kepada bawahannya karena ia merasa sedang berada di hadapan Allah.

Dengan berihsan di manapun seorang hamba berada tak akan pernah mampu

berlaku menyimpang, curang, zalim, menyalahi aturan dan perilaku negatif

lainnya karena ia merasa di manapun selalu dalam pengawasan Allah31

.Sehingga

dari konsep ihsan disimpulkan dalam standar kerahasian data yaitu perusahaan

juga harus mengedepankan konsep berbagi bukan berlomba lomba hanya untuk

mencari keuntungan karena kepentingan nasabah ialah tugas yang harus

dilaksanakan.

Dalam hubungannya dengan fintech Peer to Peer lending dengan

hubungan kerahasiaan data juga tidak bisa diabaikan, sebab berbagai kasus

penyelewengan data dalam menagih menjadi trend persoalan akibat tidak

komitmennya pada sebuah lembaga keuangan untuk memberlakukan kerahasiaan

data nasabah. prinsip perlindungan konsumen yang berkaitan kerahasian data

dapat menjadi tolak akur akan privasi pribadi yang harus dijaga. sehingga dalam

kajian kerahasian data telah sesuai dengan keterangan tersebut dalam Hukum

Ekonomi Syariah yang memudahkan nasabah untuk bertransaksi karena sejatinya

Islam memudahkan manusianya untuk bermuamah dan menjadi maslahat untuk

umat. Berdasarkan berbagai kajian pandangan Hukum Ekonomi Syari‟ah maka

dapat dinilai pandangan tersebut sebagaimana dalam tabel berikut:

30

(Imam Nawawi, al-Minhâj Syarh Shahîh Muslim ibnil Hajjâj, Kairo: Darul

Ghad Al-Jadid, 2007, jilid I, juz 1, halaman 161). 31

Yazid Muttaqin, di akses dari islam.nu.or.id, di akses pada tanggal 5

September 2019 .

76

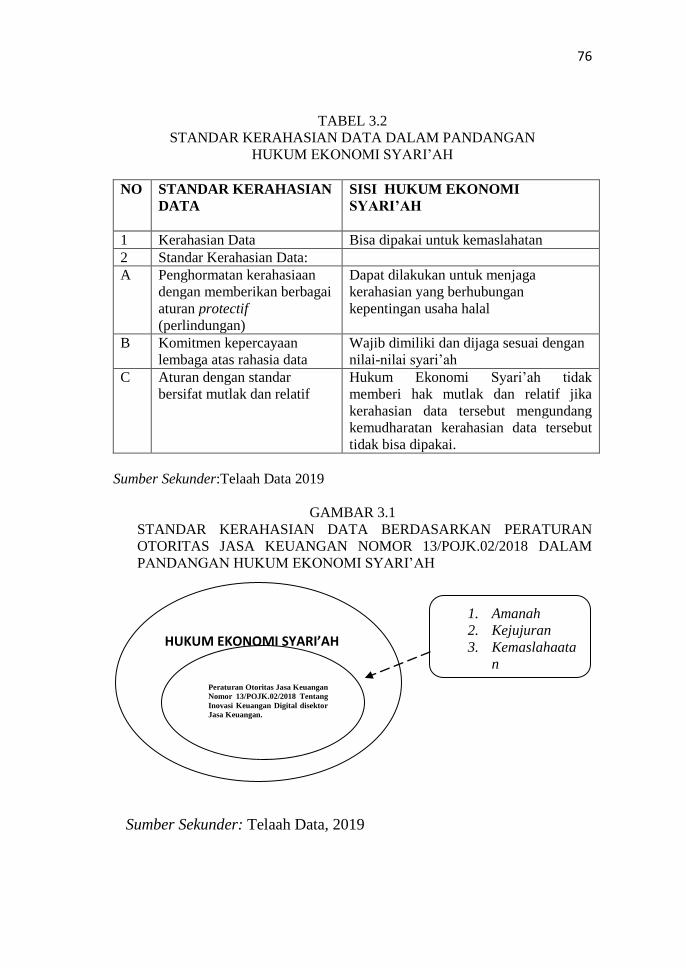

HUKUM EKONOMI SYARI’AH

TABEL 3.2

STANDAR KERAHASIAN DATA DALAM PANDANGAN

HUKUM EKONOMI SYARI‟AH

NO STANDAR KERAHASIAN

DATA

SISI HUKUM EKONOMI

SYARI’AH

1 Kerahasian Data Bisa dipakai untuk kemaslahatan

2 Standar Kerahasian Data:

A Penghormatan kerahasiaan

dengan memberikan berbagai

aturan protectif

(perlindungan)

Dapat dilakukan untuk menjaga

kerahasian yang berhubungan

kepentingan usaha halal

B Komitmen kepercayaan

lembaga atas rahasia data

Wajib dimiliki dan dijaga sesuai dengan

nilai-nilai syari‟ah

C Aturan dengan standar

bersifat mutlak dan relatif

Hukum Ekonomi Syari‟ah tidak

memberi hak mutlak dan relatif jika

kerahasian data tersebut mengundang

kemudharatan kerahasian data tersebut

tidak bisa dipakai.

Sumber Sekunder:Telaah Data 2019

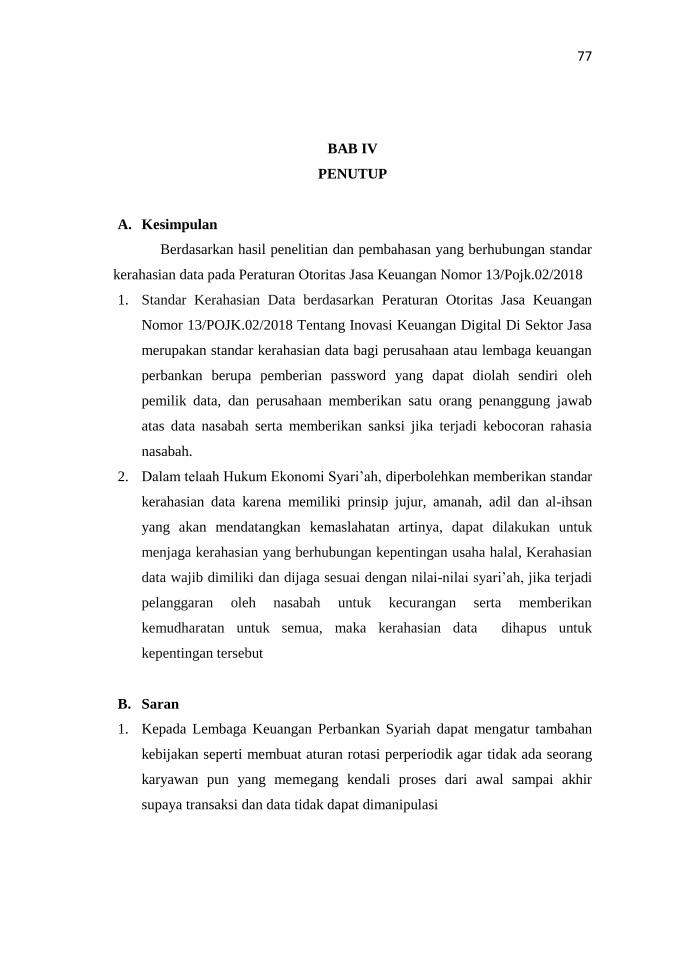

GAMBAR 3.1

STANDAR KERAHASIAN DATA BERDASARKAN PERATURAN

OTORITAS JASA KEUANGAN NOMOR 13/POJK.02/2018 DALAM

PANDANGAN HUKUM EKONOMI SYARI‟AH

Peraturan Otoritas Jasa Keuangan

Nomor 13/POJK.02/2018 Tentang

Inovasi Keuangan Digital disektor

Jasa Keuangan.

STANDAR KERAHASIAAN

DATA

1. Amanah

2. Kejujuran

3. Kemaslahaata

n

Sumber Sekunder: Telaah Data, 2019

77

BAB IV

PENUTUP

A. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang berhubungan standar

kerahasian data pada Peraturan Otoritas Jasa Keuangan Nomor 13/Pojk.02/2018

1. Standar Kerahasian Data berdasarkan Peraturan Otoritas Jasa Keuangan

Nomor 13/POJK.02/2018 Tentang Inovasi Keuangan Digital Di Sektor Jasa

merupakan standar kerahasian data bagi perusahaan atau lembaga keuangan

perbankan berupa pemberian password yang dapat diolah sendiri oleh

pemilik data, dan perusahaan memberikan satu orang penanggung jawab

atas data nasabah serta memberikan sanksi jika terjadi kebocoran rahasia

nasabah.

2. Dalam telaah Hukum Ekonomi Syari‟ah, diperbolehkan memberikan standar

kerahasian data karena memiliki prinsip jujur, amanah, adil dan al-ihsan

yang akan mendatangkan kemaslahatan artinya, dapat dilakukan untuk

menjaga kerahasian yang berhubungan kepentingan usaha halal, Kerahasian

data wajib dimiliki dan dijaga sesuai dengan nilai-nilai syari‟ah, jika terjadi

pelanggaran oleh nasabah untuk kecurangan serta memberikan

kemudharatan untuk semua, maka kerahasian data dihapus untuk

kepentingan tersebut

B. Saran

1. Kepada Lembaga Keuangan Perbankan Syariah dapat mengatur tambahan

kebijakan seperti membuat aturan rotasi perperiodik agar tidak ada seorang

karyawan pun yang memegang kendali proses dari awal sampai akhir

supaya transaksi dan data tidak dapat dimanipulasi

78

2. Kementerian Komunikasi dan Informatika bisa memberikan kebijakan yang

perlu dilakukan untuk menjaga keutuhan data atau informasi secara

kekonsistenan data atau program baik internal maupun ekternal,

mengidentifikasi memberi label pada masing-masing data yang

memverifikasi kevalidan data dan serta mengharuskan semua perubahan

data tercatat untuk memudahkan dalam pengecekan atau pemeriksaan.

79

DAFTAR PUSTAKA

A. Peraturan dan Perundang-Undangan

Undang-Undang Republik Indonesia Nomor 21 tahun 2011 Tentang Otoritas Jasa

Keuangan.

Undang-Undang Republik Indonesia Nomor 8 Tahun 1999 Tentang Perindungan

konsumen.

Peraturan Bank Indonesia Nomor: 7/6/PBI/2005 Tentang Transparansi Informasi

Produk Bank dan Penggun Data Pribadi Nasabah.

Peraturan Bank Indonesia Nomor: 7/6/PBI/2005 Tentang Transparansi Informasi

Produk Bank dan Penggun Data Pribadi Nasabah

B. BUKU

Adiwarman A Karim, 2007, Ekonomi Makro Islam, Jakarta: PT RajaGrafindo

Persada.

Ali Lukman, dkk, 2008, Kamus Besar Bahasa Indonesia, Jakarta:Balai Pustaka.

Anonimoes, 2009, Ensiklopedi Ekonomi Bisnis dan Manajemen, Jakarta: Cipta

Adi Pustaka.

Arius Doni, 2008,Pengantar Ilmu Kriptografi: TeoriAnalisis dan

Implemtas,Jogjakarta:Andy Offset.

Asnan Furinto, 2017, Menelusuri Inovasi Esensi Berbagai Studi Untuk Inspirasi

Inovasi, Jakarta:PT Gramedia Pustaka Utama.

Bintang Sanusi dan Dahlan, 2000, Pokok-Pokok Hukum Ekonomi dan

Bisnis,Bandung : Citra Aditya Bakti

Bungin Burhan, 2003, Analisis Data Penelitian Kualitatif, Jakarta: Raja Grafindo

Persada.

Chishti Susanne, 2016, Nos BarberisThe Fintech Book: The Financial

Technology Handbook for Investors enterpeneuers and Visionaries,

London: Wiley.

80

Elnora, W. Stuart danSalomon R. Michael, 2003, Marketing Real People

RealChoicesNew Jersey: International Edition. Prentice Hall.

Fandy, Tjiptono, 2005, Pemasaran Jasa, Edisi Pertama. Malang: Bayu Media

Publishing.

Gazali, dkk, 2010, Hukum Perbankan. Jakarta:Sinar Grafika.

Hermansyah, 2005, Hukum Perbankan Nasional Indoneisa, Jakarta:Prenada

Media Group.

Huda Nurul dan Heykal Mohamma, 2010, Lembaga Keuangan Islam Tinjauan

Teoretis Dan Praktis,Jakarta:Prenada Media Group.

Ismail, 2017, Perbankan Syariah, Jakarta: Kencana.

Kuswadi, 2008, Memahami Rasio Rasio Keuangan Bagi Orang Awam, Jakarta:

PT. Elexmedia Kompotindo.

Kuncoro Mudrajat, 2009, Metode Riset Untuk Bisnis Dan Ekonomi.

Jakarta:Erlangga.

Lestari. 2019. Peluang Berkarya Di Tengah Revolusi Industridalam Aryan Danil

Mirza dkk, Revolusi Industri 4.0, Jawa Barat Jejak.

Mufid Moh. 2018. ushul fiqh ekonomi dan keuangan kontemporer. Jakarta:

Kencana.

Philip, Kotler, 2005, Manajamen PemasaranJilid 1 dan 2. Jakarta: PT.

IndeksKelompok Gramedia

.

Program Studi Akuntansi Universitas Ma Chung, 2019, Sistem Informasi

Manajemen Konsep dan Studi Kasus, Jakarta:Seribu Bintang.

situmorang helmi Syafizal, dkk, 2010, Analisis Data Untuk Riset Menajemen dan

Bisnis, Medan:USU Press.

Sutrisno Edy, 2010, Budaya Organisasi, Jakarta: Gramedia.

Suma Amin Muhmmad, 2008, Menggali Akar Mengurai Serat Ekonomi dan

Keuangan Islam, Jakarta:Kholam.

Soekamto Soerjono dan Sri Madmuji, 2014, Penelitian Hukum Normatof Suatu

Tinjauan Singkat,Jakarta: PT Raja Grafindo.

81

Soekanto, Soerjono,dkk,2016, Pengantar Metode Penelitian Hukum, Jakarta: PT

Raja Grafindo.

Sutedi Ardian, 2014, Hukum Perbankan, Jakarta:Sinar Grafik.

Viyasa Rahyaputra, dkk, 2018, Menyongsong Kewirausahaan Digital

Indoneisa,Jakarta:Ugm Press.

Waridah Emma, 2017, Kamus Bahasa Indonesia, Jakarta:Bmedia.

Yunus Husein, 2003, Rahasia Bank : Privasi Versus Kepentingan Umum,

Jakarta: Fakultas Hukum Universitas Indonesia.

C. JURNAL

Ali Imron. Menerapkan Hukum Islam Yang Inovatif Dengan Metode Sadd

Dzari‟ah. Jurnal Ilmiah Ilmu Hukum QISTI.

Ashabul Fadhli. 2016. Tinjauan Hukum Islam Terhadap Penerapan Akad As-

Salam Dalam Transaksie-Commerce, Jurnal Pemikiran Hukum

IslamMazahibVol XV, No. 1.

Bustanul Arifien Rusyadi. 2015. Perlindungan Konsumen Sektor Jasa Keuangan

Melalui Lembaga Alternatif Penyelesaian Sengketa. Universitas Islam

Indonesia.

Dodi Yarli. 2018.Analisis Tijarah Pada Transaksi Fintech Syariah Dengan

Pendekatan Maqhaid. Jurnal Pemikiran Hukum Dan Hukum Islam, Vol. 9 No. 2.

(STEI) Tazkia Bogor.

Hifdhotul Munawaroh. 2018. Sadd Al- Dzari‟at Dan Aplikasinya Pada

Permasalahan Fiqih Kontemporer, Jurnal Ijtihad Vol. 12 No. 1.

Miswan Ansori. 2019. Perkembangan Dan Dampak Financial Technology

(Fintech) Terhadap Industry Keuangan Syariah Di Jawa Tengah. Jurusan Studi

KeislamanV Ol. 5 No. 1. Universitas Islam Nahdlatul Ulama Jepara.

Marnia Rani. 2014. perlindungan Otoritas Jasa Keuangan Terhadap Kerahasian

Dan Keamanan Data Pribadi Nasabah Bank. JURNAL SELAT, VOL. 2

NO.(program studi ilmu Hukum Universitas Matirim Raja Ali Haji, 2017)

82

Novalia Bella Gita.Dkk. 2018. Peran Fintech Meningkatkan Keuangan Inklusif

Pada Umkm Di Indonesia. Jurnal Ekonomi Dan Perbankan Syariah Vol 3, No 1

(2018). Universitas Unmuh Surabaya.

Nurdhin Baroroh. 2017. Metamorfosis “Illat Hukum” Dalam Sad Adz-Dzari‟ah

Dan Fath Adz-Dzariah (Sebuah Kajian Perbandingan). Volume 5, Nomer 2.

Fakultas Syari‟ah dan Hukum UIN Sunan Kalijaga Yogyakarta

Rati Maryani Pailati. 2016. Perlindungan Hukum Konsumen Perbankan Oleh

Otoritas Jasa Keuangan. Jurnal Ius Vol Iv. Universitas Mataram.

Soediro. 2018. Prinsip Keamanan, Privasi Dan Etika Dalam Uu Informasi Dan

Transaksi Elektronik Dalam Perspektif Hukum Islam”, Jurnal Kosmik Hukum

Vol. 18 No. 2. Universitas Muhammadiyah Purwokerto.

D. INTERNET

https://bahasahatinurani.wordpress.com/2013/03/12/rahasia-dan-privasi-sebuah-

arti-kata/ diakses pukul 19.00 WIB

Farrel Alfaiz ,file:///C:/Users/ASUSA43E/Documents/TUGAS%20AWAL-

AKHIR/SKRIPSI/bahhan/Essay-Booklet-Access18.pdf

Agent of Trust, https://www.maxmanroe.com/vid/finansial/pengertian-bank.html

diakses pada tanggal 19 juni 2019 jam 10.00

https://duniakampus7.com/2015/04/sistem-operasional-lembaga keuangan.html

diakses pada tanggal 19 juni 2019 jam 10.00

http://repository.radenintan.ac.id/3926/1/Skripsi%20Full%20A.pdfdi akses pada

tanggal 14 Mei 2019

http://repository.unpas.ac.id/41818/4/F.%20BAB%201.pdfdiakses pada tanggal

14 Mei 2019

83

RIWAYAT HIDUP PENULIS

Nama : Dwi Astuti

TTL : Palembang, 05 Juni 1997

Jenis Kelamin : Perempuan

Anak ke : 2 dari 3 bersaudara

Agama : Islam

Status : Belum Menikah

Kewarganegaraan : Indonesia

Alamat : Jl. Swadaya 1 Rt 07 Rw 02 Kelurahan Sukajadi

Kabupaten banyuasin kecamatan talang kelapa

No. Hp : 0853-6811-3347

Orang Tua

Nama Ayah : Abdullah

Pekerjaan : Karyawan Swasta

Nama Ibu : Suyati (Alm)

Pekerjaan : -

Alamat : Jl. Swadaya 1 Rt 07 Rw 02 kelurahan sukajadi

kabupaten banyuasin kecamatan talang kelapa

84

Riwayat Pendidikan Formal

SD/MI : Negeri 7 Sukajadi 2010

SMP/MTS : Negeri 51 Palembang 2013

SMA/MA : SMA AISYIYAH 1 Palembang 2015

PTN/PTS : UIN Raden Fatah Palembang 2019

85

86

87

88