BAB III METODOLOGI PENELITIAN 3.1 Objek dan Subjek...

16

45 BAB III METODOLOGI PENELITIAN 3.1 Objek dan Subjek Penelitian Objek penelitian ini terdiri dari variabel bebas (independen) dan variabel terikat (dependen). Variabel independen terdiri dari pendapatan perkapita, populasi, nilai sektor industri, luas lahan perkebunan, dan investasi. Sedangkan variabel dependen yaitu rasio pajak pusat. Subjek penelitian ini yaitu 32 Provinsi di Indonesia dari tahun 2012 – 2016. 3.2 Metode Pengumpulan Data Data yang digunakan untuk penelitian ini sepenuhnya diperoleh melalui studi pustaka (library research) sebagai pengumpulan datanya. Studi pustaka merupakan teknik analisa untuk mendapatkan informasi melalui catatan, literatur, dokumentasi dan lain-lain yang masih relevan dengan penelitian (Nazir, 2003). 3.3 Metode Penelitian 3.3.1 Jenis Penelitian Jenis penelitian yang digunakan yaitu eksplanasi ( explanatory research). Dimana penelitian ini berusaha menjelaskan hubungan satu variabel dengan variabel yang lain yang digambarkan antara variable dependen dan variable independen, dengan menyoroti hubungan yang telah dirumuskan sebelumnya (Nazir, 2003).

Transcript of BAB III METODOLOGI PENELITIAN 3.1 Objek dan Subjek...

45

BAB III

METODOLOGI PENELITIAN

3.1 Objek dan Subjek Penelitian

Objek penelitian ini terdiri dari variabel bebas (independen) dan variabel

terikat (dependen). Variabel independen terdiri dari pendapatan perkapita,

populasi, nilai sektor industri, luas lahan perkebunan, dan investasi. Sedangkan

variabel dependen yaitu rasio pajak pusat. Subjek penelitian ini yaitu 32

Provinsi di Indonesia dari tahun 2012 – 2016.

3.2 Metode Pengumpulan Data

Data yang digunakan untuk penelitian ini sepenuhnya diperoleh melalui

studi pustaka (library research) sebagai pengumpulan datanya. Studi pustaka

merupakan teknik analisa untuk mendapatkan informasi melalui catatan,

literatur, dokumentasi dan lain-lain yang masih relevan dengan penelitian

(Nazir, 2003).

3.3 Metode Penelitian

3.3.1 Jenis Penelitian

Jenis penelitian yang digunakan yaitu eksplanasi (explanatory

research). Dimana penelitian ini berusaha menjelaskan hubungan satu

variabel dengan variabel yang lain yang digambarkan antara variable

dependen dan variable independen, dengan menyoroti hubungan yang

telah dirumuskan sebelumnya (Nazir, 2003).

46

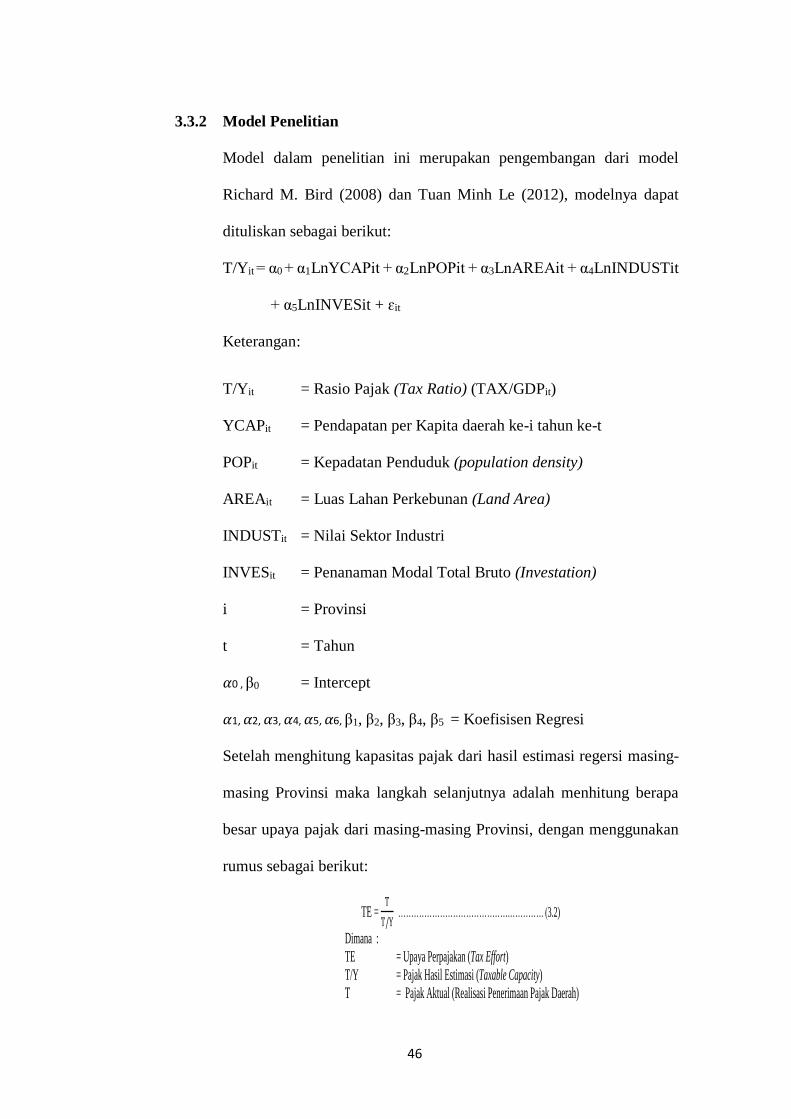

TE = T

T/Y …………………………………….…………. (3.2)

Dimana :

TE = Upaya Perpajakan (Tax Effort)

T/Y = Pajak Hasil Estimasi (Taxable Capacity)

T = Pajak Aktual (Realisasi Penerimaan Pajak Daerah)

3.3.2 Model Penelitian

Model dalam penelitian ini merupakan pengembangan dari model

Richard M. Bird (2008) dan Tuan Minh Le (2012), modelnya dapat

dituliskan sebagai berikut:

T/Yit = α0 + α1LnYCAPit + α2LnPOPit + α3LnAREAit + α4LnINDUSTit

+ α5LnINVESit + ɛit

Keterangan:

T/Yit = Rasio Pajak (Tax Ratio) (TAX/GDPit)

YCAPit = Pendapatan per Kapita daerah ke-i tahun ke-t

POPit = Kepadatan Penduduk (population density)

AREAit = Luas Lahan Perkebunan (Land Area)

INDUSTit = Nilai Sektor Industri

INVESit = Penanaman Modal Total Bruto (Investation)

i = Provinsi

t = Tahun

𝛼0 , β0 = Intercept

𝛼1, 𝛼2, 𝛼3, 𝛼4, 𝛼5, 𝛼6, β1, β2, β3, β4, β5 = Koefisisen Regresi

Setelah menghitung kapasitas pajak dari hasil estimasi regersi masing-

masing Provinsi maka langkah selanjutnya adalah menhitung berapa

besar upaya pajak dari masing-masing Provinsi, dengan menggunakan

rumus sebagai berikut:

47

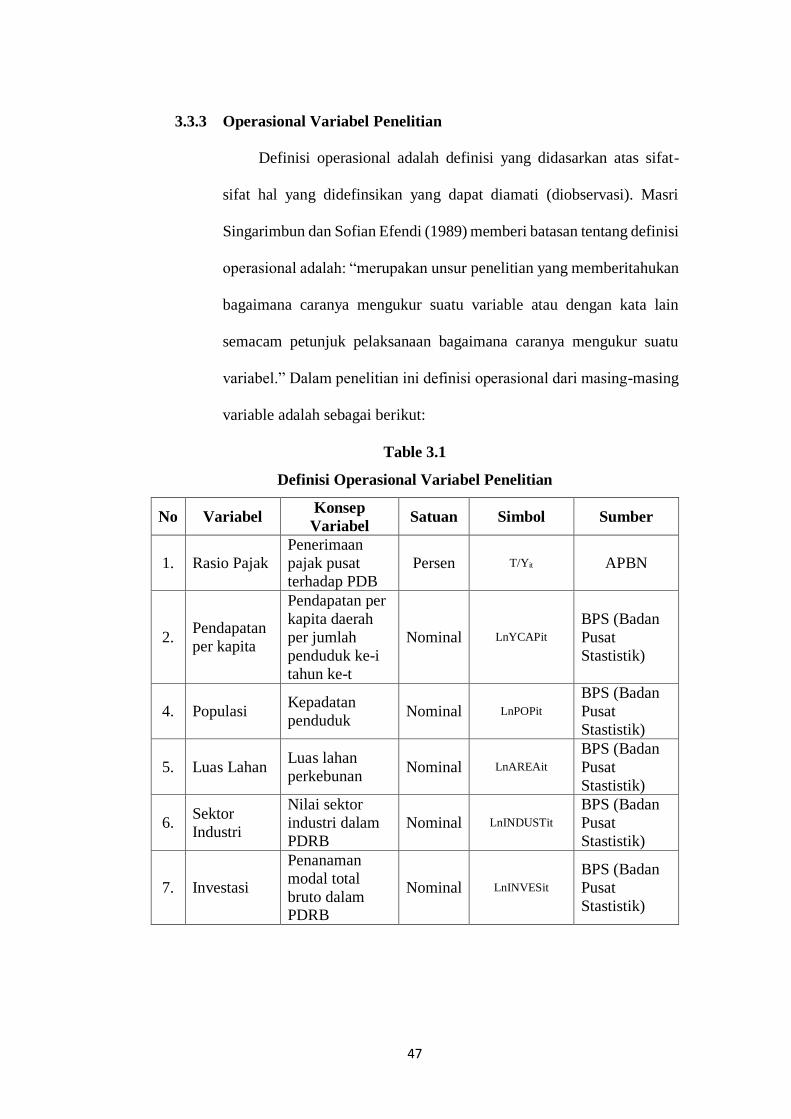

3.3.3 Operasional Variabel Penelitian

Definisi operasional adalah definisi yang didasarkan atas sifat-

sifat hal yang didefinsikan yang dapat diamati (diobservasi). Masri

Singarimbun dan Sofian Efendi (1989) memberi batasan tentang definisi

operasional adalah: “merupakan unsur penelitian yang memberitahukan

bagaimana caranya mengukur suatu variable atau dengan kata lain

semacam petunjuk pelaksanaan bagaimana caranya mengukur suatu

variabel.” Dalam penelitian ini definisi operasional dari masing-masing

variable adalah sebagai berikut:

Table 3.1

Definisi Operasional Variabel Penelitian

No Variabel Konsep

Variabel Satuan Simbol Sumber

1. Rasio Pajak

Penerimaan

pajak pusat

terhadap PDB

Persen T/Yit APBN

2. Pendapatan

per kapita

Pendapatan per

kapita daerah

per jumlah

penduduk ke-i

tahun ke-t

Nominal LnYCAPit BPS (Badan

Pusat

Stastistik)

4. Populasi Kepadatan

penduduk Nominal LnPOPit

BPS (Badan

Pusat

Stastistik)

5. Luas Lahan Luas lahan

perkebunan Nominal LnAREAit

BPS (Badan

Pusat

Stastistik)

6. Sektor

Industri

Nilai sektor

industri dalam

PDRB

Nominal LnINDUSTit BPS (Badan

Pusat

Stastistik)

7. Investasi

Penanaman

modal total

bruto dalam PDRB

Nominal LnINVESit BPS (Badan

Pusat

Stastistik)

48

3.3.4 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data

sekunder. Data sekunder merupakan data yang sudah tersedia di

berbagai lembaga atau instansi terkait. Sumber datanya berasal dari

APBN (Anggaran Pendapatan Belanja Negara), BPS (Badan Pusat

Statistik), dan DJPK (Direktorat Jenderal Perimbangan Keuangan). Data

yang akan dipergunakan adalah data panel (panel/pooled data) yang

terdiri dari 2provinsi di Indonesia dari tahun 2012-2016. Sebagai

pendukung dalam penelitian ini digunakan pula berbagai sumber lain

seperti jurnal, buku, publikasi laporan per daerah yang terkait dengan

penelitian ini.

3.3.5 Teknik Analisis

Untuk menganalisis data yang telah dikumpulkan akan digunakan

model ekonometrika. Metode analisis yang digunakan adalah analisis

regresi berganda (multiple regression analysis) yang digunakan untuk

menganalisis pengaruh variabel independen terhadap variabel

dependen. Alat yang digunakan untuk mengolah datanya yaitu Eviews.

Menurut (Gujarati, 2009) dalam melakukan regresi dengan data

panel maka ada tiga metode analisis yang dapat digunakan yaitu:

1. Metode OLS atau dikenal juga sebagai metode common effect atau

koefisien tetap antar waktu dan individu. Dalam pendekatan ini

tidak memperlihatkan dimensi individu maupun waktu.

Diasumsikan bahwa perilaku data sama dalam berbagai kurun

49

waktu. Ini adalah teknik paling sederhana untuk mengestimasi

data panel.

2. Metode fixed effect atau slope konstan tetapi intersept berbeda

antara individu, menempatkan bahwa eit merupakan kelompok

spesifik atau berbeda dalam constant term pada model regresi.

Bentuk model tersebut biasanya disebut model Least Square

Dummy Variable (LSDV). Berbeda dengan OLS yang

mengasumsikan bahwa tidak adanya dimensi individu maupun

waktu, pengertian fixed effect ini diasarkan adanya perbedaan

intersept antara daerah namun intersepnya sama antar waktu (time

inavariant).

3. Metode random effect merupakan eit sebagai gangguan spesifik

kelompok identik dengan eit, kecuali terhadap masing-masing

kelompok. Namun, gambaran tunggal yang memasukan regresi

identik untuk setiap periode. Model ini lebih dikenal sebagai

model Generalized Least Squares (GLS).

Untuk dapat menentukan metode terbaik yang dapat digunakan

untuk mengestimasi model regresi dengan jenis data yaitu data panel,

maka yang harus dilakukan adalah membandingkan hasil regresi ketiga

metode tersebut melalui beberapa tahapn berikut, yaitu:

Pertama, uji yang harus dilakukan adalah Uji Chow. UJi Chow ini

bertujuan untuk membandingkan antara model fixed effect dan model

common effect yang baik untuk digunakan. Hipotesis dalam uji Chow

ini adalah sebagai berikut:

50

H0 = Metode Common Effect

Ha = Metode Fixed Effect

Hipotesis diatas dasar penggunaan nya yaitu dengan

membandingkan perhitungan antara Fstatistik dan Ftabel. Adapun uji Fstatistik

nya adalah sebagai berikut:

𝐹 =

(𝑅𝑆𝑆1 − 𝑅𝑆𝑆2)𝑚

𝑅𝑆𝑆2𝑛 − 𝑘

Keterangan:

RSS1= Residual Sum of Square Teknik tanpa variabel dummy

RSS2= Residual Sum of Square dengan variabel dummy

m = Jumlah resriksi di dalam model tanpa variabel dummy

Hasilnya apabila Fhitung > Ftabel maka hipotesis H0 ditolak, maka

estimasi yang tepat digunkan untuk model regresi data panel adalah

metode Fixed effect dan sebaliknya, jika Ftabel > Fhitung maka Ha ditolak,

artinya estimasi yang tepat digunakan untuk model regresi data panel

adalah Common effect.

Kedua, yaitu melakukan uji Hausman. Uji Hausman bertujuan

untuk melihat diantara model Fixed effect dan model Random effect

yang terbaik untuk digunakan. Hipotesis dari uji Hausman adalah

sebagai berikut:

H0 = Metode Random Effect

Ha = Metode Fixed Effect

Statistik uji Hausman ini mengikuti distribusi statistik Chi Squares

dengan degree of freedom sebanyak k dimana k adalah jumlah variabel

independen. Adapun ketentuan dari uji Hausman adalah jika nilai

51

statistik Hausman lebih besar dari nilai kritisnya maka model yang tepat

adalah model fixed effect, sedangkan jika nilai statistik Hausman lebih

kecil dari nilai kritisnya, maka model yang tepat adalah model Random

effect. (Rohmana, 2013)

Ketiga, yaitu melakukan uji Lagrange Multiplier (LM). Uji

Lagrange Multiplier bertujuan untuk melihat model mana yang cocok

antara random effect dan OLS yang baik untuk digunakan. Hipotesis

dalam uji Lagrange Multiplier adalah sebagai berikut:

H0 = Metode Common Effect

Ha = Metode Randoms Effect

Nilai statistik Lagrage Multiplier dapat dihitung sebagai berikut:

𝐿𝑀 =𝑛𝑇

2(𝑇−)|∑ |∑ �̂�𝑖𝑡𝑇

𝑡=1 |2𝑛𝑖=1

∑ ∑ �̂�2𝑖𝑡𝑇𝑡=1

𝑛𝑖=1

− 1|

2

=𝑛𝑇

2(𝑇−)|

∑ (𝑇 �̂�𝑖)2𝑛𝑖=1

∑ ∑ �̂�2𝑖𝑡𝑇𝑡=1

𝑛𝑖=1

− 1|

2

Keterangan:

n = Jumlah individu

T = Jumlah periode waktu

e = Residual Metode OLS

Kriteria dari LM test ini yaitu jika nilai LM statistik > daripada

nilai kritis statistik chi-squares maka H0 ditolak itu berarti estimasi yang

tepat untuk model regresi data panel adalah metode random effect dan

sebaliknya jika LM statstik < daripada nilai kritis statistik chi-squares

maka Ha ditolak itu berarti metode OLS yang tepat digunakan adalah

common effect.

52

3.3.6 Uji Asumsi Klasik

Metode Ordinary Least Squares (OLS) merupakan model yang

berusaha untuk meminimalkan penyimpangan hasil perhitungan

(regresi) terhadap kondisi aktual. Dibandingkan dengan metode lain,

Ordinary Least Squares merupakan metode sederhana yang dapat

digunakan untuk melakukan regresi linear terhadap sebuah model.

Sebagai estimator, Ordinary Least Squares merupakan metode regresi

dengan keunggulan sebagai estimator linear terbaik yang tidak bias.

BLUE (Best Linear Unbiased Estimator), sehingga hasil perhitungan

Ordinary Least Squares dapat dijadikan sebagai dasar pengambilan

kebijakan. Namun untuk menjadi sebuah estimator yang baik dan tidak

bias, terdapat beberapa uji asumsi klasik yang harus dipenuhi.

Perhitungan data dengan menggunakan program Microsoft Excell

dan pengolahan data dalam penelitian ini menggunakan program

Eviews. Gujarati (1993) menyebutkan bahwa kesepuluh asumsi yang

harus dipenuhi. Pertama, model persamaan berupa linear. Kedua, nilai

variable independen tetap meskipun dalam pengambilan sampel yang

berulang. Ketiga nilai rata-rata penyimpangan sama dengan nol.

Keempat, homocedasticity. Kelima tidak ada autokorelasi antara

variabel. Keenam, nilai covariance sama dengan nol. Ketujuh, jumlah

observasi harus lebih besar daripada jumlah parameter yang diestimasi.

Kedelapan, nilai variabel independen yang bervariasi. Kesembilan,

model regresi harus memiliki bentuk yang jelas. Kespuluh adalah tidak

adanya multicolinearity antar variabel independen. Terpenuhinya

53

kesepuluh asumsi di atas menjadikan hasil regresi memiliki derajat

kepercayaan yang tinggi.

3.3.6.1 Multikolinearitas

Istilah multikolinearitas pada mulanya berarti adanya hubungan

linear yang“sempurna”, atau pasti, diantara beberapa atau semua

variabel yang menjelaskan dari model regresi (Gujarati, 2012).

Multikolinearitas itu merupakan kondisi adanya hubungan linear antar

variabel independen.. Multikolinearitas dapat disebabkan oleh beberapa

hal diantaranya (Ariefianto M. D., 2012) yaitu pertama, tergantung dari

cara pengambilan data atau kecilnya ukuran sampel; Kedua, pembatas

pada model atau populasi yang disampel; Ketiga, spesifikasi model dari

penelitian tersebut; Keempat, model yang overdetermined artinya jika

model dimaksud memiliki lebih banyak variabel dibandingkan jumlah

sampelnya yang biasanya terjadi pada penelitian medis dan yang

terakhir; kelima, yaitu common trend terutama jika menggunakan data

time series, banyak variabel seperti GDP, konsumsi agregat, PMA dan

sebagainya bergerak searah berdasarkan waktu.

Ada beberapa cara untuk mendeteksi multikolinearitas

(Rohmana, 2013) yaitu:

a. Nilai R2 tinggi tetapi hanya sedikit variabel independen yang

signifikan. Apabila nilai R2 tinggi, ini berarti bahwa uji F melalui

analisis varian, pada umumnya akan menolak hipotesis nol yang

mengatakan bahwa secara simultan, bersama-sama, seluruh

koefisien regresi parsial nilainya nol.

54

b. Korelasi parsial antar variabel independen. Dengan menghitung

koefisien korelasi antar variabel independen. Apabila koefisiennya

rendah, maka tidak terdapat multikolinearitas, sebaliknya jika

koefisien antarvariabel independen (X) itu koefisiennya tinggi (0,8

– 1,0) maka diduga terdapat multikolinearitas.

c. Regresi Auxiliary. Regresi jenis ini dapat digunakan untuk

mengetahui hubungan antara dua atau lebih variabel independen

yang secara bersama-sama (misalnya X2 dan X3). Kita harus

menjalankan beberapa regresi, masing-masing dengan

memberlakukan satu variabel independen (misalkan X1) sebagai

variabel dependen dan variabel independen lainnya tetap

diperlakukan sebagai variabel independen.

Setelah kita mengetahui adanya multikolinearitas maka ada

beberapa tindakan perbaikan apabila terjadi multikolinearitas. Tindakan

perbaikan yang harus dilakukan ketika terjadi multikolinearitas dalam

(Gujarati, 2012) yaitu:

a. Informasi Apriori

Informasi apriori ini dapat didapatkan baik dari teori ekonomi atau

dari penelitian empiris sebelumnya, dimana masalah kolinearitas

ternyata kurang serius.

b. Menghubungkan data cross-sectional dan data time-series. Suatu

varians yang tidak ada hubungannya atau disebut juga informasi

apriori merupakan gabungan dari cross sectional dan time series

yang dikenal dengan penggabungan data (pooling the data).

55

Meskipun begitu, menghimpun data cross section dan time series

dengan cara yang disarankan dapat menciptakan masalah

interpretasi, karena secara implisit kita mengasumsikan bahwa

elastisitas pendapatan yang ditaksir dengan cara cross sectional

adalah elastisitas yang sama yang akan diperoleh dari time series

yang murni.

c. Mengeluarkan suatu variabel atau variabel-variabel dan bias

spesifikasi. Ketika dihadapkan dengan multikolinearitas yang

parah, satu cara yang paling sederhana untuk dilakukan adalah

mengeluaran satu dari variabel yang berkolinear. Tetapi, dalm

mengeluarkan suatu variabel dari model, kita mungkin melakukan

bias spesifikasi atau kesalahan spesifikasi. Bias spesifikasi timbul

dari spesifikasi yang tidak benar dari model yang digunakan dalam

analisis. Jadi, jika dalam teori ekonomi bahwa X1 dan X2 kedua-

duanya seharusnya dimasukan dalam model yang menjelaskan

variabel Y, maka dengan mengeluarkan variabel kekayaan akan

menimbulkan bias spesifikasi. Jadi, dari pembahasan diatas dapat

diketahui jika obatnya mungkin lebih buruk dari penyakitnya dalam

beberapa situasi, karena jika multikolinearitas mencegah

penaksiran yang efektif mengenai parameter model, mengabaikan

suatu variabel mungkin secara serius akan menyesatkan kita dari

parameter sebenarnya.

d. Transformasi Variabel. Misalkan kita mempunyai data time series

mengenai belanja konsumsi, pendapatan, dan kekayaan. Satu

56

alasan untuk multikolineartas yang tinggi antara pendapatan dan

kekayaan dalam data seperti itu adalah bahwa dengan berjalannya

waktu, kedua variabel cenderung untuk bergerak dalam arah yang

sama. Maka dari sini kita akan mengenal bentuk perbedaan utama

(first difference). Model regresi perbedaan utama ini sering

mengurangi kepelikan multikolinearitas meskipun tingkat X2 dan

X3 mungkin sangat berkorelasi, tidak ada alasan secara apriori

untuk percaya bahwa perbedaan juga sangat berkorelasi.

3.3.6.2 Heteroskedstisitas

Heteroskedastisitas terjadi ketika asumsi variasi faktor

gangguan yang seharusnya bersifat konstan tapi tidak terpenuhi. Jika itu

terjadi, maka penaksir OLS adalah unbiased. Jika unbiased maka varian

dari koefisien OLS akan salah dan penaksir OLS tidak efisien (Gujarati,

2012). Jadi, kesimpulannya dengan adanya heteroskedastisitas maka

estimator OLS tidak menghasilkan estimator yang Best Linear Unbiased

Estimator (BLUE) hanya mungkin baru sampai Linear Unbiased

Estimator (LUE) (Rohmana, 2013).

Ada beberapa metode yang digunakan untuk mendeteksi

heteroskedastisitas, yaitu metode informal (grafik), metode Park,

metode Glejser, metode korelasi Spearman, metode Goldfeld-Quandt

dan metode Breusch-Pagan-Godfrey. Sedangkan, untuk

penyembuhannya dapat dilakukan dengan metode WLS (Weighted

Least Square), metode White dan metode transformasi. Metode WLS

digunakan ketika varian dan residual diketahui sedangkan jika varian

57

tidak diketahui maka dapat menggunakan metode White atau metode

transformasi.

3.3.6.3 Autokolerasi

Autokorelasi dapat didefinisikan sebagai korelasi antara

anggota serangkaian observasi yang diurutkan menurut waktu (seperti

dalam data deretan waktu) atau ruang (seperti dalam data cross section).

Dalam konteks regresi, model regresi linear klasik mengasumsikan

bahwa autokorelasi seperti itu tidak terdapat dalam disturbansi atau

gangguan ui (Gujarati, 2012).

Akibat jika data yang kita analisis terkena autokorelasi yaitu

estimator metode kuadrat terkecil masih linear, masih tidak bias dan

tidak mempunyai varian yang minimum (no longer best) juga

menyebabkan estimator tidak BLUE. Cara mendeteksi autokorelasi

yaitu dengan uji Durbin Watson dan Breusch-Godfrey. Dalam uji

Durbin Watson (D-W test) autokorelasi dapat berbentuk autokorelasi

positif dan autokorelasi negatif. Hipotesisnya adalah :

H0 : tidak ada autokorelasi (r = 0)

H1 : ada autokorelasi (r ≠ 0)

58

Tabel 3.2

Pengambilan Keputusan Ada Tidaknya Autokorelasi

Cara mendeteksi autokorelasi yaitu dengan uji Durbin Watson

dan Breusch-Godfrey. Adapun pengujian menggunakan Durbin Watson

sebagai berikut:

Gambar 3.1

Stastik Durbin-Watson

3.3.7 Uji Signifikansi Koefisien

3.3.7.1 Uji t

Uji t dilakukan dengan tujuan untuk mengetahui masing-masing

pengaruh dari variabel indepeden terhadap variabel dependen

dan menjawab serta membuktikan hipotesis yang dibangun.

Menghitung nilai t statistik (t hitung) dan mencari nilai-nilai t

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi

positif

Tolak 0 < d < dl

Tidak ada autokorelasi

positif

No decision dl ≤ d ≤ du

Tidak ada autokorelasi

negatif

Tolak 4-dl < d < 4

Tidak ada autokorelasi

negatif

No decision 4-du ≤ d ≤ 4-dl

Tidak ada autokorelasi

positif maupun negatif

Tidak ditolak du < d < 4-du

59

kritis dari tabel distribusi t pada α dan degree of freedom

tertentu.. Adapun nilai t hitung dapat dicari dengan formula

sebagai berikut:

𝑡ℎ𝑖𝑡𝑢𝑛𝑔 = 𝛽

𝑖− 𝛽

𝑖∗

𝑆𝐸(𝛽𝑖)

Keterangan:

ßi = Parameter yang diestimasi

ßi* = nilai hipotesis dari (H0: ßi*= 0)

Kriteria uji t adalah sebagai berikut:

1. Jika thitung > ttabel maka Ho ditolak dan Ha diterima,

artinya variabel bebas X berpengaruh signifikan terhadap

variabel bebas Y.

2. Jika thitung < ttabel maka Ho diterima dan Ha ditolak,

artinya variabel bebas X tidak berpengaruh signifikan

terhadap variabel terikat Y.

3.3.7.2 Uji F

Uji F digunakan untuk melihat pengaruh semua variabel

independen terhadap variabel dependen. Pengujian dilakukan

dengan membandingkan antara nilai Ftabel dengan Fhitung.. Rumus

Fhitung adalah sebagai berikut:

𝐹 =

𝑅2

(𝑘 − 1)

1 − 𝑅2

(𝑁 − 𝑘)

Keterangan:

k= Jumlah parameter yang diestimasi termasuk konstanta

N= Jumlah observasi

Kriteria uji F adalah sebagai berikut:

60

1. Jika Fhitung < Ftabel Ho diterima dan Ha ditolak

(keseluruhan variabel bebas X tidak berpengaruh pada

variabel terikat Y).

2. Jika Fhitung > Ftabel maka Ho ditolak dan Ha diterima

(keseluruhan variabel bebas X berpengaruh terhadap

variabel terikat Y).

3.3.7.3 Koefisien Determinasi

Koefisien determinasi (R2) merupakan ukuran yang

menunjukan seberapa besar proporsi variasi variabel independen

dalam menjelaskan semua variabel dependen yang terdapat di

dalam model. Dalam koefisien determinasi juga akan digunakan

koefisien determinasi untuk mengukur seberapa baik garis

regresi yang kita punya. Maka, untuk menghitung koefisien

determinasi (R2) formula yang digunakan adalah sebagai

berikut:

Adapun kriteria nya sebagai berikut:

1. Jika R2 semakin mendekati 1, maka hubungan antara

variabel bebas dengan variabel terikat semakin

erat/dekat, atau dengan kata lain model tersebut

dinilai baik.

2. Jika R2 semakin menjauhi angka 1, maka hubungan

antara variabel bebas dengan variabel terikat jauh

atau tidak erat, dengan kata lain model tersebut dapat

dinilai kurang baik.