BAB II TINJAUAN PUSTAKA - IMISSU Single Sign On of · PDF file · 2017-04-012.1...

22

9 BAB II TINJAUAN PUSTAKA 2.1 Jaminan Kesehatan Nasional (JKN) 2.1.1 Definisi JKN JKN adalah program jaminan kesehatan yang berupa perlindungan kesehatan agar peserta memperoleh manfaat pemeliharaan kesehatan dan perlindungan dalam memenuhi kebutuhan dasar kesehatan yang diberikan kepada setiap orang yang telah membayar iuran atau iurannya dibayar oleh pemerintah (Kemenhumkam, 2013a). Program JKN merupakan bentuk reformasi dibidang kesehatan yang bertujuan untuk mengatasi permasalahan fragmentasi dan pembagian jaminan kesehatan yang diterapkan melalui mekanisme asuransi kesehatan (Khariza, 2015). Berdasarkan hasil penelitian (Rumengan dkk, 2015) dijelaskan bahwa pelaksanaan program layanan kesehatan yang dilakukan BPJS telah banyak membantu kelompok masyarakat dengan pendapatan ekonomi yang kurang untuk mendapatkan layanan kesehatan yang sesuai namun masih banyak responden tidak memanfaatkan puskesmas. Asuransi kesehatan adalah suatu mekanisme pengalihan risiko sakit dari risiko perorangan menjadi risiko kelompok. Dengan cara mengalihkan risiko individu menjadi risiko kelompok, beban ekonomi yang harus dipikul oleh masing masing peserta akan lebih ringan tetapi mengandung kepastian karena memperoleh jaminan pembiayaan jatuh sakit (Muninjaya, 2012). Pernyataan ini sejalan dengan pendapat (Trisnawati , dkk 2015) yang menyatakan asuransi merupakan suatu instrumen sosial yang menggabungkan risiko individu menjadi risiko kelompok dan

Transcript of BAB II TINJAUAN PUSTAKA - IMISSU Single Sign On of · PDF file · 2017-04-012.1...

9

BAB II

TINJAUAN PUSTAKA

2.1 Jaminan Kesehatan Nasional (JKN)

2.1.1 Definisi JKN

JKN adalah program jaminan kesehatan yang berupa perlindungan kesehatan

agar peserta memperoleh manfaat pemeliharaan kesehatan dan perlindungan dalam

memenuhi kebutuhan dasar kesehatan yang diberikan kepada setiap orang yang telah

membayar iuran atau iurannya dibayar oleh pemerintah (Kemenhumkam, 2013a).

Program JKN merupakan bentuk reformasi dibidang kesehatan yang bertujuan untuk

mengatasi permasalahan fragmentasi dan pembagian jaminan kesehatan yang

diterapkan melalui mekanisme asuransi kesehatan (Khariza, 2015). Berdasarkan hasil

penelitian (Rumengan dkk, 2015) dijelaskan bahwa pelaksanaan program layanan

kesehatan yang dilakukan BPJS telah banyak membantu kelompok masyarakat

dengan pendapatan ekonomi yang kurang untuk mendapatkan layanan kesehatan

yang sesuai namun masih banyak responden tidak memanfaatkan puskesmas.

Asuransi kesehatan adalah suatu mekanisme pengalihan risiko sakit dari

risiko perorangan menjadi risiko kelompok. Dengan cara mengalihkan risiko

individu menjadi risiko kelompok, beban ekonomi yang harus dipikul oleh masing

masing peserta akan lebih ringan tetapi mengandung kepastian karena memperoleh

jaminan pembiayaan jatuh sakit (Muninjaya, 2012). Pernyataan ini sejalan dengan

pendapat (Trisnawati , dkk 2015) yang menyatakan asuransi merupakan suatu

instrumen sosial yang menggabungkan risiko individu menjadi risiko kelompok dan

10

menggunakan dana yang dikumpulkan untuk membayar kerugian yang diderita.

Dengan adanya asuransi diharapkan risiko masyarakat harus membayar biaya

kesehatan sendiri dapat diminimalisasi dan dapat mengatasi permasalahan

mengenai asuransi kesehatan dengan sistem managed care.

Managed Care adalah suatu system pembiayaan pelayanan kesehatan yang

disusun berdasarkan jumlah anggota yang terdaftar dengan kontrol mulai dari

perencanaan pelayanan serta meliputi kontrak dengan penyelenggara pelayanan

kesehatan untuk pelayanan yang komprehensif, penekanan agar peserta tetap sehat

sehingga utilisasi berkurang, unit layanan harus memenuhi standar yang telah

ditetapkan dan terdapat program peningkatan mutu pelayanan. Pendekatan ini dapat

mengurangi bahaya moral (moral hazard) terhadap pelayanan kesehatan yang tidak

dibutuhkan oleh pasien sehingga mengakibatkan kerugian kesejahteraan masyarakat

(Suhanda, 2015)

JKN merupakan program lanjutan dari Sistem Jaminan Sosial Nasional yang

telah dicanangkan sejak tahun 2004. Sejak disahkan Undang-Undang Nomor. 40

Tahun 2004 tentang Sistem Jaminan Sosial Nasional (SJSN) pada saat ini juga

seharusnya program JKN sudah mulai beroperasi di Indonesia. Namun karena

berbagai pertimbangan pemerintah dan berbagai kepentingan politik maka program

JKN ini secara resmi mulai beroperasi pada tanggal 1 Januari 2014. Sesuai dengan

Undang undang No. 24 Tahun 2011 dibentuk juga Badan Penyelenggara Jaminan

Sosial (BPJS) sebagai badan yang berfungsi sebagai penyelenggara dan pengawas

dari program JKN (Kemenkes RI, 2014). Berdasarkan Unsur-unsurnya,

penyelenggaraan dalam program JKN meliputi:

11

1. Regulator

Regulator adalah berbagai kementerian atau lembaga terkait seperti

Kementerian Koordinator Kesejahteraan Rakyat, Kementerian

Kesehatan, Kementerian Keuangan, Kementerian Sosial, Kementerian

Tenaga Kerja dan Transmigrasi, Kementerian Dalam Negeri, dan Dewan

Jaminan Sosial Nasional (DJSN).

2. Peserta Program Jaminan Kesehatan Nasional (JKN)

Peserta dari program Jaminan Kesehatan Nasional (JKN) adalah

seluruh penduduk Indonesia, termasuk orang asing yang bekerja paling

singkat enam bulan di Indonesia, yang telah membayar iuran.

3. Pemberi Pelayanan Kesehatan

Pemberi pelayanan kesehatan adalah seluruh fasilitas kesehatan

tingkat pertama dan fasilitas kesehatan rujukan tingkat lanjut.

4. Badan Penyelenggara

Badan Penyelenggara merupakan badan hukum publik yang

menyelenggarakan program jaminan kesehatan sebagaimana yang telah

ditetapkan oleh Undang-Undang Nomor 24 Tahun 2011 tentang Badan

Penyelenggara Jaminan Sosial (BPJS).

2.1.2 Tujuan JKN

Program JKN memiliki tujuan untuk melakukan pemerataan dan penyediaan

pelayanan kesehatan yang bisa diakses oleh semua kalangan masyarakat khususnya

bagi masyarakat miskin dan tidak mampu, Sehingga dengan demikian dapat

mewujudkan masyarakat yang sehat dan produktif (Khariza, 2015). Menjamin

pembiayaan serta kebutuhan layanan merupakan visi dan misi dari JKN yang di

12

selenggarakan melalui Badan Penyelenggara Jaminan Sosial Kesehatan (BPJS

Kesehatan) yaitu cakupan semesta pada tahun 2019. Cakupan semesta sering kali

dikenal dengan istilah Universal Health Coverage.

Universal Health Coverage merupakan sistem kesehatan di mana setiap

warga di dalam populasi memiliki akses yang adil terhadap pelayanan kesehatan

promotif, preventif, kuratif, dan rehabilitatif, yang bermutu dan dibutuhkan oleh

masyarakat, dengan biaya yang terjangkau. Cakupan universal mengandung dua

elemen inti yaitu pelayanan kesehatan yang adil dan bermutu bagi setiap warga dan

perlindungan risiko finansial ketika warga menggunakan pelayanan kesehatan

(WHO, 2005).

2.1.3 Prinsip JKN

Pelaksanaan dari program JKN dijalankan berdasarkan prinsip yang telah di

tetapkan berdasarkan Undang-Undang Nomor. 24 tahun 2011 tentang Badan

Penyelenggara Jaminan Sosial. Dalam buku pegangan sosialisasi JKN dalam SJSN

juga menjelaskan tentang prinsip yang diterapkan BPJS Kesehatan selaku

penyelenggara program JKN yaitu :

1. Prinsip kegotongroyongan

Dalam pelaksanaan SJSN, prinsip gotong royong artinya peserta

yang mampu membantu peserta yang kurang mampu, peserta yang sehat

membantu yang sakit atau yang berisiko tinggi, dan peserta yang sehat

membantu yang sakit. . Berdasarkan penelitian (Purwandari, 2015) yang

menjelaskah bahwa untuk menerapkan prinsip gotong royong dalam

program JKN terdapat 84,2% pekerja informal yang setuju, karena bagi

13

responden yang berpendapatan kecil merasa terbantu, dan bagi yang sakit

sudah tidak memikirkan biaya yang akan dikeluarkan.

2. Prinsip nirlaba

Nirlaba merupakan bentuk pengelolaan dana yang bersifat bukan

untuk mencari laba. Sebaliknya memiliki tujuan untuk memenuhi

sebesar-besarnya kepentingan peserta.

3. Prinsip keterbukaan, kehati-hatian, akuntabilitas, efisiensi, dan efektivitas.

Prinsip ini merupakan hal yang mendasari seluruh kegiatan

pengelolaan dana yang berasal dari iuran peserta dan hasil

pengembangannya.

4. Prinsip portabilitas

Prinsip portabilitas dimaksudkan untuk memberikan jaminan yang

berkelanjutan kepada peserta sekalipun mereka berpindah pekerjaan atau

tempat tinggal dalam wilayah Negara Kesatuan Republik Indonesia

(NKRI)

5. Prinsip kepesertaan bersifat wajib

Kepesertaan merupakan suatu hal penting dalam pelaksanaan JKN.

Prinsip ini memiliki tujuan untuk mewajibkan seluruh rakyat menjadi

peserta sehingga mendapatkan jaminan. Walaupun kepesertaan bersifat

wajib bagi seluruh rakyat, pada penerapannya tetap disesuaikan dengan

kemampuan ekonomi rakyat dan pemerintah serta kelayakan

penyelenggaraan program.

14

6. Prinsip dana amanat

Dana yang terkumpul dari iuran peserta merupakan dana yang

dititipkan kepada badan penyelenggara untuk dikelola sebaik-baiknya

dalam rangka mengoptimalkan dana tersebut untuk kesejahteraan peserta.

7. Prinsip hasil pengelolaan dana Jaminan Sosial

Prinsip ini berarti pengelolaan dana dipergunakan seluruhnya untuk

pengembangan program dan untuk sebesar-besarnya kepentingan peserta.

2.1.4 Manfaat Pelayanan JKN

Setelah peserta terdaftar sebagai kepesertaan BPJS Kesehatan maka adapun

hak dan kewajiban peserta serta manfaat pelayanan yang akan diterima peserta.

Adapun hak peserta yang telah terdaftar di BPJS Kesehatan yaitu mendapatkan

identitas peserta, serta manfaat pelayanan kesehatan di fasilitas kesehatan yang

bekerja sama dengan BPJS Kesehatan. Selain hak yang diterima sebagai peserta,

peserta yang terdaftar perlu memenuhi kewajibannya sebagai peserta berupa

membayar iuran dan melaporkan kepesertaannya kepada BPJS Kesehatan dengan

menunjukkan identitas peserta pada saat pindah domisili maupun pindah kerja (BPJS

Kesehatan, 2014b). Berdasarkan penelitian (Wulansih, 2003) dalam (Hidayah, 2013)

Tentang Pelaksanaan jaminan sosial tenaga kerja di PT Madu Baru Yogyakarta yang

mennyimpulkan bahwa keikutsertaan karyawan dalam program jaminan sosial

tenaga kerja bermanfaat bagi pihak perusahaan maupun karyawan beserta

keluarganya. Dengan memenuhi hak dan kewajiban sebagai peserta JKN maka

peserta akan mendapatkan manfaat pelayanan kesehatan berupa :

1. Pelayanan kesehatan tingkat pertama meliputi pelayanan kesehatan non

spesialistik yaitu :

15

a. Administrasi pelayanan

b. Pelayanan promotif dan preventif

c. Pemeriksaan, pengobatan, dan konsultasi medis.

d. Tindakan medis non spesialistik, baik operatif maupun non operatif.

e. Pelayanan obat dan bahan medis habis pakai.

f. Transfusi darah sesuai dengan kebutuhan medis

g. Pemeriksaan penunjang diagnostik laboratorium tingkat pertama

h. Rawat inap tingkat pertama sesuai dengan indikasi medis.

2. Pelayanan kesehatan rujukan tingkat lanjutan. Meliputi pelayanan

kesehatan yang mencakup :

a. Administrasi pelayanan

b. Pemeriksaan, pengobatan dan komunikasi spesialistik oleh dokter

spesialis dan subspesialis.

c. Tindakan medis spesialistik, baik bedah maupun non bedah sesuai

dengan indikasi medis.

d. Pelayanan obat dan bahan medis habis pakai.

e. Pelayanan penunjang diagnostik lanjutan sesuai dengan indikasi

medis.

f. Rehabilitasi medis.

g. Pelayanan darah.

h. Pelayanan kedokteran forensik klinik.

i. Pelayanan jenazah pada pasien yang meninggal di fasilitas

kesehatan.

j. Perawatan inap non intensif.

k. Perawatan inap di ruang intensif.

16

Manfaat pelayanan JKN terdiri dari dua jenis, yaitu manfaat medis dan

manfaat non-medis. Manfaat medis berupa pelayanan kesehatan yang komprehensif

yaitu pelayanan promotif, preventif, kuratif dan rehabilitatif sesuai dengan indikasi

medis yang tidak terikat dengan besaran iuran yang dibayarkan. Manfaat non-medis

meliputi akomodasi dan ambulan. Manfaat akomodasi untuk layanan rawat inap

sesuai hak kelas perawatan peserta. (Kemenkes RI, 2014). Adapun Pelayanan

promotif dan preventif yang diberikan meliputi :

1. Penyuluhan kesehatan perorangan.

Penyuluhan kesehatan meliputi penyuluhan mengenai pengelolaan faktor

risiko penyakit dan perilaku hidup bersih dan sehat.

2. Imunisasi dasar

Pemberian imunisasi dasar meliputi : Imunisasi Baccile Calmett Guerin

(BCG), Difteri Pertusis Tetanus dan Hepatitis B (DPTHB), Polio, dan

Campak.

3. Keluarga Berencana

Manfaat pelayanan keluarga berencana meliputi : Konseling, kontrasepsi

dasar, vasektomi, dan tubektomi serta melakukan kerjasama dengan

lembaga yang membidangi keluarga berencana.

4. Skrining kesehatan

Manfaat skrining diberikan secara selektif bertujuan untuk mendeteksi

risiko penyakit dan mencegah dampak lanjutan dari risiko penyakit

tertentu.

Berdasarkan manfaat pelayanan yang dapat diterima adapun manfaat

akomodasi yang diterima oleh peserta PPU dalam hal ini badan usaha swasta yaitu

ruang perawatan kelas I dan kelas II dengan ketentuan sebagai berikut :

17

1. Ruang perawatan kelas I

Peserta Pekerja Penerima Upah dengan gaji atau upah di atas Rp

4.000.000,00 sampai dengan Rp 8.000.000,00 (Kemenhumkam, 2016).

2. Ruang perawatan kelas II

Peserta Pekerja Penerima Upah dengan gaji atau upah sampai dengan Rp

4.000.000,00 (Kemenhumkam, 2016).

Dalam menerapkan pelayanan yang berkualitas dan sesuai dengan aturan,

tentunya program JKN seringkali mengalami permasalahan dan kecurangan yang

terjadi (fraud). Kecurangan (fraud) dalam Pelaksanaan Program Jaminan Kesehatan

pada Sistem Jaminan Sosial Nasional yang selanjutnya disebut kecurangan JKN

adalah tindakan yang dilakukan dengan sengaja oleh peserta, petugas BPJS

Kesehatan, pemberi pelayanan kesehatan, serta penyedia obat dan alat kesehatan

untuk mendapatkan keuntungan finansial dari program jaminan kesehatan dalam

Sistem Jaminan Sosial Nasional melalui perbuatan curang yang tidak sesuai dengan

ketentuan (Kemenkes RI, 2015).

2.1.5 Kepesertaan JKN

Berdasarkan visi dan misi dari program JKN yang menargetkan Indonesia

untuk mencapai cakupan semesta pada tahun 2019. Maka BPJS Kesehatan selaku

badan penyelenggara program JKN melakukan rekrutmen kepesertaan agar seluruh

masyarakat Indonesia terdaftar sebagai peserta BPJS Kesehatan. Adapun beberapa

persyaratan dan kriteria sebagai peserta BPJS kesehatan yang perlu diperhatikan.

Yang dimaksud sebagai peserta adalah setiap orang, termasuk orang asing yang

bekerja paling singkat enam bulan di Indonesia, yang telah membayar iuran atau

yang iurannya dibayar pemerintah (BPJS Kesehatan, 2014b).

18

Kepesertaan yang bersifat wajib pada program JKN tentunya berbeda dengan

sistem asuransi komersial yang dikenal dengan seleksi bias (adverse selection).

Seleksi bias (adverse selection) merupakan keadaan dimana orang orang yang

berisiko tinggi atau di bawah standar yang cendrung menjadi atau terus melanjutkan

kepesertaan (Thabrany, 2015). Keuntungan tidak adanya seleksi bias (adverse

selection) akan memmpengaruhi terhadap pengumpulan dana untuk penanggulangan

risiko (risk pool). risk pool adalah suatu upaya menggabungkan risiko perorangan

atau kumpulan kecil menjadi risiko bersama dalam sebuah kumpulan yang besar.

Semua anggota kelompok (peserta) tanpa kecuali harus ikut dalam asuransi sosial

yang mengakibatkan kumpulan anggota menjadi besar atau sangat besar

(Thabrany,2015). Berdasarkan penelitian (Purwandari, 2015) yang menyatakan

bahwa hasil penelitian tentang kepesertaan dalam JKN yang bersifat wajib bagi

pekerja informal terdapat 53,4% responden yang setuju, sedangkan 28,8% responden

tidak setuju.

Kepesertaan JKN dibagi menjadi dua kelompok yaitu Peserta Penerima

Bantuan Iuran (PBI) Jaminan Kesehatan dan Peserta Bukan Penerima Iuran (Non

PBI) Jaminan Kesehatan (BPJS Kesehatan, 2014b). Adapun penjelasan mengenai

kedua kelompok kepesertaan JKN yaitu :

a. Peserta Penerima Bantuan Iuran (PBI) merupakan peserta yang iurannya

dibayarkan atau ditanggung oleh pemerintah. Peserta PBI biasanya orang

yang memiliki perekonomian tidak mampu atau fakir miskin.

b. Peserta Bukan Penerima Bantuan Iuran (Non PBI) adalah peserta yang

iurannya dibayarkan melalui pemberi kerja maupun pribadi dan bukan

tergolong peserta yang tidak mampu. Adapun pengelompokan peserta Non

PBI terdiri dari :

19

1) Pekerja Penerima Upah (PPU) dan anggota keluarganya, meliputi :

Pegawai Negeri Sipil (PNS), Anggota TNI, Anggota Polri, Pejabat

Negara, Pegawai pemerintah non pegawai negeri, Pegawai swasta, dan

pekerja selain yang disebutkan yang tentunya menerima upah.

Anggota keluarga bagi pekerja penerima upah meliputi :

istri/suami yang sah, anak kandung, anak tiri dari perkawinan yang sah,

dan anak angkat yang sah, sebanyak-banyaknya 5 (lima) orang

(Kemenhumkam, 2016). Adapun beberapa kriteria sebagai peserta pada

anak kandung, anak tiri dari perkawinan yang sah, dan anak angkat

dengan kriteria:

a) Tidak atau belum pernah menikah atau tidak mempunyai

penghasilan sendiri.

b) Belum berusia 21 tahun atau belum berusia 25 tahun yang

masih melanjutkan pendidikan formal.

2) Pekerja Bukan Penerima Upah (PBPU) dan anggota keluarganya,

meliputi:

a) Pekerja di luar hubungan kerja atau pekerja mandiri

b) Pekerja yang tidak termasuk pekerja mandiri yang bukan

penerima upah.

c) Pekerja sebagaimana dimaksud pada poin a dan poin b yang

termasuk warga negara asing yang bekerja di Indonesia paling

singkat enam bulan.

3) Bukan pekerja dan anggota keluarganya meliputi : investor, pemberi

kerja, penerima pensiun, Veteran, perintis kemerdekaan, dan bukan

pekerja yang tidak disebutkan yang mampu membayar iuran

20

Berdasarkan kelompok jenis kepesertaanya menurut buku pedoman sosialisasi

JKN dalam Sistem Jaminan Sosial Nasional. Dapat dilihat bahwa Badan Usaha

Swasta masuk pada kelompok peserta PPU. Untuk menjadi peserta JKN maka

peserta PPU dalam hal ini badan usaha swasta harus mengetahui dan mengikuti alur

proses pendaftaran badan usaha swasta sebagai peserta JKN. Adapun alur maupun

proses pendaftaran badan usaha swasta sebagai peserta JKN (BPJS Kesehatan,

2014a):

1. Badan usaha melakukan registrasi di kantor BPJS Kesehatan. membawa

kelengkapan berupa :

a. Form Registrasi (terlampir SIUP dan NPWP)

b. Menyerahkan surat komitmen implementasi aplikasi New e-DABU

c. Menyerahkan surat PIC Cetak Kartu e-ID

2. Badan usaha mendapatkan ( Virtual account, username +password aplikasi

new e-DABU dan e-ID

3. Badan usaha melakukan entry data peserta beserta tanggungannya dan

melakukan approval tiket melalui aplikasi new e-DABU

4. Badan Usaha melakukan pembayaran iuran sesuai tagihan iuran yang akan

muncul di awal bulan berikutnya pada aplikasi new e-DABU.

5. Badan Usaha melakukan cetak kartu e-ID melalui website

6. Peserta mendapatkan pelayanan pada fasilitas kesehatan tingkat pertama

yang bekerja sama dengan BPJS Kesehatan.

2.1.6 Iuran JKN

Setiap peserta JKN diwajibkan untuk membayar iuran yang besarnya

ditetapkan berdasarkan persentase dari upah untuk pekerja penerima upah atau

21

berupa jumlah nominal tertentu untuk peserta bukan penerima upah dan PBI. Iuran

jaminan kesehatan merupakan sejumlah uang yang dibayarkan secara rutin oleh

peserta, pemberi kerja, dan atau pemerintah. Berdasarakan hasil penelitian

(Handayani dkk, 2013) didapatkan bahwa nilai kemauan membayar (WTP) dan

kemampuan membayar (ATP) menjadi faktor penting bagi peserta melihat sejauh

mana peserta memiliki kemampuan dan kemauan untuk membayar iuran secara rutin.

Setiap pemberi kerja wajib memungut iuran dari pekerjanya, menambahkan

iuran peserta yang menjadi tanggung jawabnya, dan membayarkan iuran tersebut

setiap bulan kepada BPJS Kesehatan secara berkala yaitu paling lambat tanggal 10

setiap bulannya. Apabila tanggal 10 jatuh pada hari libur, maka iuran dibayarkan

pada hari kerja berikutnya. Apabila peserta JKN mengalami keterlambatan

pembayaran iuran maka peserta akan dikenakan denda administratif sebesar 2%

perbulan dari total iuran yang tertunggak dan dibayar oleh pemberi kerja.

Keterlambatan pembayaran hanya boleh dilakukan maksimal selama 3 bulan, dan

apabila melebihi maka hak atas pelayanan JKN akan dicabut (Kemenkes RI, 2014).

Apabila terjadi kelebihan ataupun kekurangan iuran JKN yang dibayarkan oleh

peserta maka BPJS Kesehatan akan memberitahukan secara tertulis kepada pemberi

kerja dan/atau peserta paling lambat 14 hari kerja sejak diterimanya iuran. Kelebihan

atau kekurangan pembayaran iuran diperhitungkan dengan pembayaran iuran bulan

berikutnya.

Menurut Perpres No. 111 Tahun 2013 menetapkan tentang pembayaran iuran

kelompok peserta Pekerja Penerima Upah (PPU) dalam hal ini badan usaha

swasta.Dalam aturan tertulis bahwa mulai tanggal 1 Juli 2015, iuran yang

22

dibayarkan yaitu sebesar 5% dari gaji yaitu dengan pembagian 4% dibayar oleh

pemberi kerja sedangkan 1% dibayar oleh peserta (Kemenhumkam, 2013a).

2.2 Badan Usaha Swasta

2.2.1 Definisi Badan Usaha Swasta

Badan usaha adalah kesatuan hukum, teknis, dan ekonomis yang bertujuan

mencari laba atau keuntungan. Sementara perusahaan adalah tempat dimana badan

usaha mengolah faktor - faktor produksi. Berdasarkan Undang Undang Dasar 1945

pasal 33 bentuk badan usaha dibedakan menjadi tiga yaitu : Badan Usaha Milik

Negara (BUMN), Badan Usaha Milik Swasta (BUMS), dan Koperasi (Sagoro, 2013).

Badan Usaha Milik Swasta (BUMS) adalah badan usaha yang pemilik

sepenuhnya berada ditangan individu atau swasta dan bertujuan untuk mencari

keuntungan. Namun ada beberapa badan usaha ini tidak bertujuan untuk keuntungan

dan lebih mengarah ke motif sosial seperti : rumah sakit, sekolah, akademi,

universitas, dan panti asuhan (Sagoro, 2013).

Menurut jenisnya badan usaha milik swasta dibagi menjadi 4 jenis yaitu :

Perseroan dengan tanggung jawab terbatas (PT), Persekutuan Komanditer (CV),

Firma, dan perusahaan perorangan.

2.2.2 Bentuk Badan Usaha Swasta

1. Perseroan Terbatas (PT)

Perseroan Terbatas ( PT ) adalah badan hukum yang didirikan berdasarkan

perjanjian untuk menjalankan usaha yang modalnya terdiri dari saham-saham,

yang pemiliknya memiliki bagian sebanyak saham yang dimilikinya. Menurut

Pasal 1 ayat 1 Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan

23

Terbatas dijelaskan bahwa Perseroan Terbatas yang selanjutnya disebut

Perseroan adalah badan hukum yang merupakan persekutuan modal, didirikan

berdasarkan perjanjian, melakukan kegiatan usaha dengan modal dasar yang

seluruhnya terbagi dalam saham dan memenuhi persyaratan yang ditetapkan.

Kekayaan perusahaan terpisah dari kekayaan pribadi pemilik perusahaan

sehingga memiliki harta kekayaan sendiri. Pemilik saham akan memperoleh

bagian keuntungan yang disebut dividen. Selain berasal dari saham, modal PT

dapat pula berasal dari obligasi. Keuntungan yang diperoleh para pemilik

obligasi adalah mereka mendapatkan bunga tetap tanpa menghiraukan untung

atau ruginya perseroan terbatas tersebut (Sagoro, 2013).

2. Persekutuan Komanditer (CV)

Persekutuan Komanditer (CV) adalah perusahaan yang memiliki dua

pemodal atau lebih. Pembentukan pesekutuan bisa berdasarkan kontrak tertulis

atau kesepakatan yang legal. Bentuk ini biasanya merupakan kombinasi antara

firma dan PT. (Sagoro, 2013).

3. Firma

Firma adalah bentuk usaha yang pengumpulan modalnya diperoleh dari

beberapa orang dalam bentuk tunai, bukan saham, Jumlah penyetor modal

tidaklah sebanyak PT melainkan beberapa orang saja (Rosydi, 2014).

4. Perusahaan Perseorangan

Perusahaan perorangan adalah perusahaan yang didirikan seseorang

dengan modal sendiri dan memimpin serta bertanggungjawab sendiri atas

jalannya perusahaan (Widiyono, 2013).

24

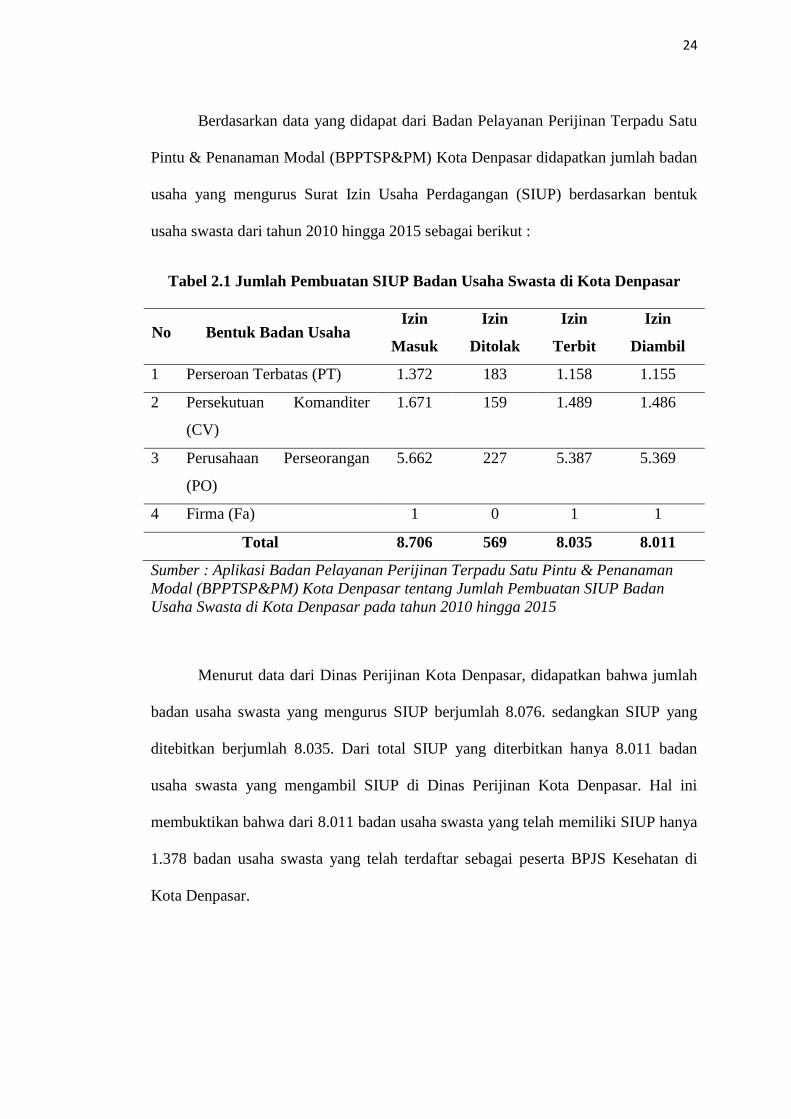

Berdasarkan data yang didapat dari Badan Pelayanan Perijinan Terpadu Satu

Pintu & Penanaman Modal (BPPTSP&PM) Kota Denpasar didapatkan jumlah badan

usaha yang mengurus Surat Izin Usaha Perdagangan (SIUP) berdasarkan bentuk

usaha swasta dari tahun 2010 hingga 2015 sebagai berikut :

Tabel 2.1 Jumlah Pembuatan SIUP Badan Usaha Swasta di Kota Denpasar

No Bentuk Badan Usaha Izin

Masuk

Izin

Ditolak

Izin

Terbit

Izin

Diambil

1 Perseroan Terbatas (PT) 1.372 183 1.158 1.155

2 Persekutuan Komanditer

(CV)

1.671 159 1.489 1.486

3 Perusahaan Perseorangan

(PO)

5.662 227 5.387 5.369

4 Firma (Fa) 1 0 1 1

Total 8.706 569 8.035 8.011

Sumber : Aplikasi Badan Pelayanan Perijinan Terpadu Satu Pintu & Penanaman

Modal (BPPTSP&PM) Kota Denpasar tentang Jumlah Pembuatan SIUP Badan

Usaha Swasta di Kota Denpasar pada tahun 2010 hingga 2015

Menurut data dari Dinas Perijinan Kota Denpasar, didapatkan bahwa jumlah

badan usaha swasta yang mengurus SIUP berjumlah 8.076. sedangkan SIUP yang

ditebitkan berjumlah 8.035. Dari total SIUP yang diterbitkan hanya 8.011 badan

usaha swasta yang mengambil SIUP di Dinas Perijinan Kota Denpasar. Hal ini

membuktikan bahwa dari 8.011 badan usaha swasta yang telah memiliki SIUP hanya

1.378 badan usaha swasta yang telah terdaftar sebagai peserta BPJS Kesehatan di

Kota Denpasar.

25

2.2.3 Badan Usaha Berdasarkan Skala Produksi dan Pekerja

1. Badan Usaha Kecil

Badan usaha kecil merupakan usaha ekonomi produktif yang berdiri

sendiri, yang dilakukan oleh perseorangan atau badan usaha yang bukan

merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki,

dikuasai maupun menjadi bagian baik langsung maupun tidak langsung dari

usaha menengah atau badan usaha besar. Adapun kriteria sebagai badan

usaha kecil sebagaimana telah diatur dalam Undang-Undang Nomor. 20

Tahun 2008 yang menyebutkan bahwa kriteria dari badan usaha kecil yaitu :

Kekayaan bersih lebih dari Rp.50.000.000,00 sampai dengan

Rp.500.000.000,00 tidak termasuk tanah dan bangunan tempat usaha,

kemudian hasil penjualan tahunan mencapai lebih dari Rp.300.000.000,00

sampai dengan Rp.2.500.000.000,00 (Maylia, 2015). Berdasarkan jumlah

tenaga kerja yang dimiliki, badan usaha kecil biasanya memiliki pekerja

dengan jumlah antara 5 – 19 orang (BPS, 2015).

2. Badan Usaha Menengah

Badan usaha menengah merupakan usaha ekonomi produktif yang

berdiri sendiri, dilakukan oleh perseorangan atau badan usaha yang bukan

merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki,

dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari

usaha kecil atau usaha besar. Adapun jumlah besar kekayaan bersih atau hasil

penjualan tahunan sebagaimana diatur dalam Undang-Undang Nomor. 20

tahun 2008 yang menyebutkan bahwa kriteria dari usaha menengah ini

meliputi : kekayaan bersih perusahaan lebih dari Rp.500.000.000,00 sampai

26

dengan Rp.10.000.000.000,00 tidak termasuk tanah dan bangunan tempat

usaha. Kemudian untuk hasil usaha penjualan tahunan lebih dari

Rp.2.500.000.000,00 sampai dengan Rp.50.000.000.000,00 (Maylia, 2015).

Berdasarkan jumlah tenaga kerja yang dimiliki, badan usaha menengah

biasanya memiliki pekerja dengan jumlah antara 20 – 99 orang (BPS, 2015).

3. Badan Usaha Besar

Badan usaha besar merupakan usaha ekonomi produktif yang berdiri

sendiri yang dilakukan oleh badan usaha dengan jumlah kekayaan bersih atau

hasil penjualan tahunan lebih besar dari usaha menengah, yang meliputi usaha

nasional milik negara atau swasta, usaha patungan, dan usaha asing yang

melakukan kegiatan ekonomi di Indonesia dengan kekayaan perusahaan dan

hasil penjualan yang melebihi nominal usaha menengah maupun usaha kecil

(Maylia, 2015). Berdasarkan jumlah tenaga kerja yang dimiliki, badan usaha

besar biasanya memiliki pekerja lebih dari 100 orang (BPS, 2015).

2.3 Persepsi

Persepsi merupakan proses seseorang merasionalkan suatu situasi yang akan

mempengaruhi sikap, sifat, dan perilakunya (Buchbinder, 2014), Sedangkan Cohen

mengemukakan bahwa persepsi merupakan interpretasi bermakna atas sensasi

sebagai representatif objek eksternal. Persepsi adalah pengetahuan yang tampak

mengenai apa yang ada di luar sana. Persepsi merupakan inti komunikasi , sedangkan

interpretasi merupakan inti persepsi, yang identik dengan penyandingan balik atau

decoding (Riswandi, 2009). Manusia memiliki karakterisktik yang beragam dalam

menilai suatu hal yang menarik perhatian mereka. Perhatian manusia akan

dipengaruhi dan disaring oleh asumsi, nilai, pengetahuan, tujuan, pengalaman

27

lampau, dan perbedaan personal lainnya. Akibatnya akan mempengaruhi informasi

yang diterima dan tindakan yang akan dilakukan (Buchbinder, 2014). Berdasarkan

jenisnya persepsi dibedakan menjadi dua, yaitu perepsi lingkungan fisik dan persepsi

sosial atau persepsi terhadap manusia. Perbedaan dari kedua jenis tersebut yaitu :

1. Persepsi Lingkungan Fisik

Persepsi lingkungan fisik merupakan suatu kegiatan dalam menafsirkan

stimulus berupa lambang lambang yang bersifat fisik baik terhadap suatu

objek. Persepsi terhadap objek terjadi dengan menanggapi sifat luar objek.

Objek bersifat statis, sehingga ketika seseorang mempersepsikan suatu objek,

objek tersebut tidak memberikan tanggapan. Berdasarkan pengertiannya

maka salah satu contoh dari persepsi lingkungan fisik yaitu persepsi

seseorang terhadap program JKN. Persepsi program JKN dapat dikatakan

suatu obyek (Riswandi, 2009).

2. Persepsi Sosial

Persepsi sosial merupakan persepsi terhadap orang melalui lambang-

lambang verbal dan non-verbal. Persepsi sosial yaitu menghadapi sifat- sifat

luar dan dalam yang meliputi perasaan, motif, harapan, keyakinan, dan lain

sebagainya. Persepsi terhadap manusia bersifat interaktif, dimana ketika

seseorang mempersepsikan orang lain terdapat kemungkinan timbul reaksi

dari orang yang dipersepsikan. Berdasarkan pengertian dari persepsi sosial

maka dapat diambil salah satu contoh yaitu persepsi seseorang terhadap

penyelenggara program JKN yaitu BPJS Kesehatan. BPJS Kesehatan

dikatakan sebagai persepsi sosial karena persepsi ini ditujukan kepada orang

atau individu lainnya (Riswandi, 2009).

28

Dalam menentukan sebuah persepsi seseorang ada beberapa faktor yang akan

mempengaruhi persepsi tersebut. Menurut Riswandi (2009), faktor yang

mempengaruhi persepsi seseorang terhadap suatu objek yaitu:

1. Latar Belakang Pengalaman

Pengalaman merupakan suatu peristiwa yang pernah dialami oleh

seseorang. Selain mempengaruhi pegetahuan, pengalaman juga dapat

mempengaruhi persepsi seseorang terhadap suatu obyek atau stimulus

yang diterimanya.

2. Latar Belakang Budaya

Budaya yang melekat pada diri seseorang seringkali mempengaruhi

pola pikir serta cara pandang seseorang terhadap sesuatu. Umumnya,

seseorang menganggap budaya yang selama ini diketahui dan dijalani

sebagai pedoman dalam memandang hal baru yang ditemui.

3. Latar Belakang Psikologis

Kondisi psikologis merupakan faktor internal dari diri individu

yang mempengaruhi persepsi. Persepsi dari individu yang sama dapat

berbeda dalam kondisi psikologis yang berbeda.

4. Latar Belakang Nilai, Keyakinan, dan Harapan

Adalah hal yang mendasari seseorang dalam menafsirkan atau

memandang sesuatu. Ketiga hal tersebut dapat menyebabkan seseorang

memiliki persepsi yang positif dan dapat juga negatif.

5. Kondisi faktual alat-alat panca indera

Kondisi faktual yang diterima melalui panca indera menjadi dasar

kuat bagi seseorang dalam mempersepsikan sesuatu.

29

Persepsi merupakan suatu penilaian yang akan digunakan dalam penelitian ini

untuk menggabarkan suatu situasi yang ada pada badan usaha swasta. Berdasarkan

hasil penelitian dari (Sutanta, 2016) dikatakan bahwa pengetahuan masyarakat

tentang program JKN didapatkan data dari pemahaman program JKN yang

dibuktikan dengan persepsi masyarakat tentang program JKN. Sama halnya dengan

penelitian yang dilakukan oleh (Suryapranata dan sutarsa, 2014) yang menggunakan

persepsi untuk melihat kesiapan Puskesmas Rendang dalam mengimplementasikan

program JKN.

Persepsi yang buruk terhadap risiko adalah perilaku seseorang yang tidak

peduli terhadap risiko, bahkan cenderung ugal-ugalan atau urakan. Menurut (Nyman

2004) dalam (Widiyanto, 2014) menyebutkan bahwa persepsi yang buruk terhadap

risiko ini sebagai „Moral Hazard‟ yang secara sederhana dideskripsikan kecerobohan

atau ketidakpedulian terhadap kerugian. Moral hazard merupakan dampak dari

asimetris informasi, hal ini selalu ada bila sekelompok orang dengan informasi yang

menggiurkan merubah perilaku masyarakat agar memilih cara yang

menguntungkannya ketika biaya naik dengan imformasi yang kurang lengkap.

Kebanyakan bila pihak asuransi berencana mengurangi pengeluaran biaya berobat,

perilaku individu diefektifkan dengan mengurangi harga perubahan ini di dalam

perilaku disebut Moral hazard (Widiyanto, 2014).

Pembentukan perilaku seseorang maupun tindakan yang akan dilakukan

harus didorong dengan stimulus atau rangsangan. Menurut teori seorang ahli

sosiologi dan ekonomi yaitu Max Weber menyatakan bahwa individu melakukan

suatu tindakan berdasarkan pengalaman, persepsi, pemahaman dan penafsiran atas

30

suatu objek. Teori yang diungkapkan Max Weber dikenal sebagai teori bertindak

atau teori aksi ( Ritzer dalam Sarwono, 2012).