BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulueprints.perbanas.ac.id/1885/4/BAB II.pdf · Hasil...

21

8 BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Penelitian terdahulu bertujuan untuk mendapatkan bahan perbandingan dan acuan. Selain itu juga untuk menghindari kesamaan dengan penelitian lain. Maka dalam tinjauan pustaka ini peneliti mencantumkan hasil–hasil penelitian terdahulu. Penelitian tentang harga saham telah banyak dikaji oleh penelitian terdahulu, misalnya: 2.1.1 Hutami, (2012) Hasil penelitian dari Hutami pada tahun 2012 tentang pengaruh dividend per share, Return on equity dan net profit margin terhadap harga saham perusahaaan industri manufaktur yang tercatat di bursa efek indonesia periode 2006-2010yaitu : Dividend per Share berpengaruh positif dan signifikan terhadap Harga Saham Perusahaan Industri Manufaktur yang tercatat di Bursa Efek Indonesia Periode 2006-2010.Return on Equity pengaruh positif dan signifikan terhadap Harga Saham Perusahaan Industri Manufaktur yang tercatat di Bursa Efek Indonesia Periode 2006-2010. Net Profit Margin pengaruh positif dan signifikan terhadap Harga SahamPerusahaan Industri Manufaktur yang tercatat di Bursa Efek Indonesia Periode 2006-2010. Dividend per Share, Return on Equity dan Net Profit Margin pengaruh positif dan signifikan secara bersama - sama (simultan) terhadap Harga Saham Perusahaan Industri Manufaktur yang tercatat di Bursa Efek Indonesia Periode 2006-2010.Uji yang digunakan oleh peneliti terdahulu

Transcript of BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulueprints.perbanas.ac.id/1885/4/BAB II.pdf · Hasil...

8

8

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Penelitian terdahulu bertujuan untuk mendapatkan bahan perbandingan

dan acuan. Selain itu juga untuk menghindari kesamaan dengan penelitian lain.

Maka dalam tinjauan pustaka ini peneliti mencantumkan hasil–hasil penelitian

terdahulu. Penelitian tentang harga saham telah banyak dikaji oleh penelitian

terdahulu, misalnya:

2.1.1 Hutami, (2012)

Hasil penelitian dari Hutami pada tahun 2012 tentang pengaruh dividend

per share, Return on equity dan net profit margin terhadap harga saham

perusahaaan industri manufaktur yang tercatat di bursa efek indonesia periode

2006-2010yaitu :

Dividend per Share berpengaruh positif dan signifikan terhadap Harga

Saham Perusahaan Industri Manufaktur yang tercatat di Bursa Efek Indonesia

Periode 2006-2010.Return on Equity pengaruh positif dan signifikan terhadap

Harga Saham Perusahaan Industri Manufaktur yang tercatat di Bursa Efek

Indonesia Periode 2006-2010. Net Profit Margin pengaruh positif dan signifikan

terhadap Harga SahamPerusahaan Industri Manufaktur yang tercatat di Bursa

Efek Indonesia Periode 2006-2010. Dividend per Share, Return on Equity dan Net

Profit Margin pengaruh positif dan signifikan secara bersama - sama (simultan)

terhadap Harga Saham Perusahaan Industri Manufaktur yang tercatat di Bursa

Efek Indonesia Periode 2006-2010.Uji yang digunakan oleh peneliti terdahulu

9

adalah uji asumsi klasik dan uji linear berganda. Kurun waktu yang

digunakan oleh peneliti yang terdahulu adalah tahun 2006-2010.

Persamaan penelitian terdahulu dengan yang sekarang adalah data yang

diambil dari bursa efek indonesia, ada beberapa variabel rasio yang sama yang

digunakan dalam mengukur seberapa besar rasio tersebut berpengaruh terhadap

harga saham yaitu Return on equity dan net profit margin. Uji yang digunakan

oleh peneliti terdahulu dengan sekarang yaitu dengan menggunakan uji asumsi

klasik dan uji regeresi linear berganda.

Perbedaan peneliti sekarang dengan peneliti terdahulu yaitu kurun waktu

yang digunakan oleh peneliti terdahulu yaitu 2006-2010, sedangkan peneliti

sekarang menggunakan kurun waktu tahun 2009-2013.Sample yang diambil

peneliti sekarang yaitu perusahaan food & beverage sedangkan peneliti terdahulu

yaitu perusahaan manufaktur.

2.1.2 Astrid Amanda, (2012)

Hasil penelitian dari Astrid Amanda pada tahun 2012 tentang Pengaruh

Debt To Equity Ratio, Return On Equity, Earning Per Share, Dan Price Earning

Ratio Terhadap Harga Saham (Studi pada Perusahaan Food and Beverages yang

Terdaftar di BEI Tahun 2008-2011)yaitu Variabel DER secara parsial

berpengaruh terhadap harga saham dengan nilai signifikan sebesar 0,011, Variabel

ROE secara parsial berpengaruh terhadap harga saham dengan nilai sig. sebesar

0,001 dan besar pengaruh ROE terhadap harga saham adalah 86,2%. Variabel

EPS secara parsial berpengaruh terhadap harga saham dengan nilai sig. sebesar

0,003 dan besarnya pengaruh EPS terhadap harga saham adalah 43,4%. Variabel

10

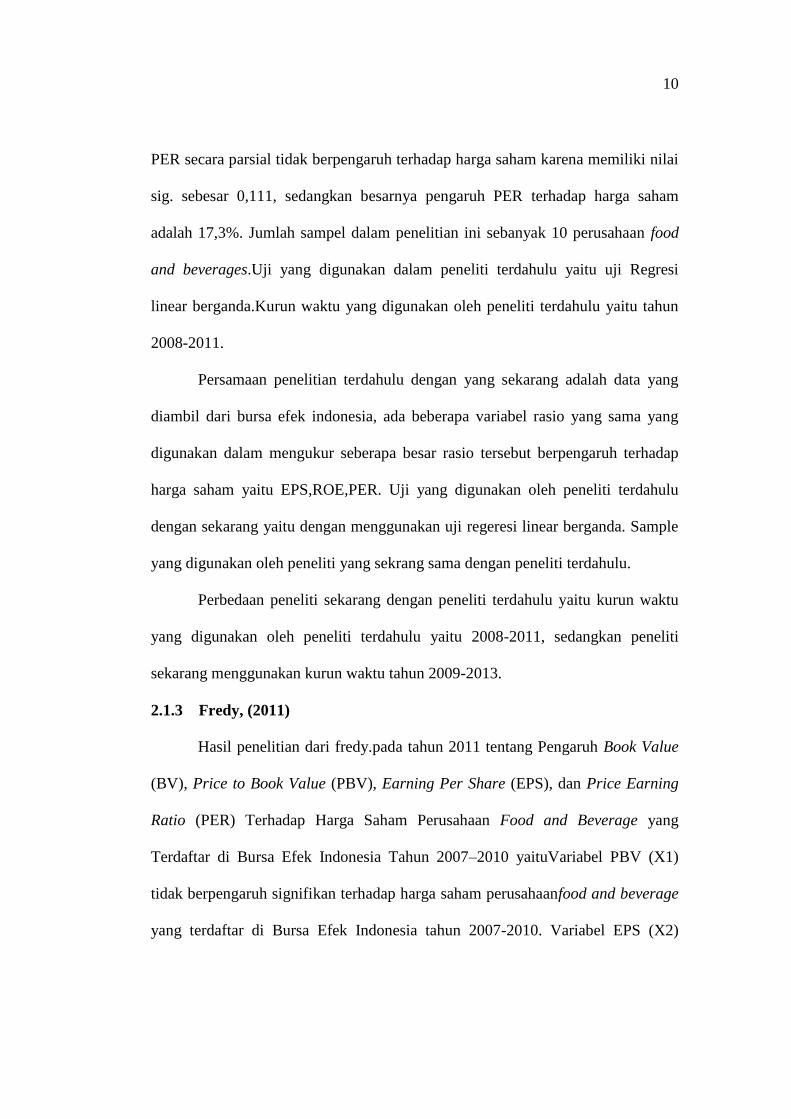

PER secara parsial tidak berpengaruh terhadap harga saham karena memiliki nilai

sig. sebesar 0,111, sedangkan besarnya pengaruh PER terhadap harga saham

adalah 17,3%. Jumlah sampel dalam penelitian ini sebanyak 10 perusahaan food

and beverages.Uji yang digunakan dalam peneliti terdahulu yaitu uji Regresi

linear berganda.Kurun waktu yang digunakan oleh peneliti terdahulu yaitu tahun

2008-2011.

Persamaan penelitian terdahulu dengan yang sekarang adalah data yang

diambil dari bursa efek indonesia, ada beberapa variabel rasio yang sama yang

digunakan dalam mengukur seberapa besar rasio tersebut berpengaruh terhadap

harga saham yaitu EPS,ROE,PER. Uji yang digunakan oleh peneliti terdahulu

dengan sekarang yaitu dengan menggunakan uji regeresi linear berganda. Sample

yang digunakan oleh peneliti yang sekrang sama dengan peneliti terdahulu.

Perbedaan peneliti sekarang dengan peneliti terdahulu yaitu kurun waktu

yang digunakan oleh peneliti terdahulu yaitu 2008-2011, sedangkan peneliti

sekarang menggunakan kurun waktu tahun 2009-2013.

2.1.3 Fredy, (2011)

Hasil penelitian dari fredy.pada tahun 2011 tentang Pengaruh Book Value

(BV), Price to Book Value (PBV), Earning Per Share (EPS), dan Price Earning

Ratio (PER) Terhadap Harga Saham Perusahaan Food and Beverage yang

Terdaftar di Bursa Efek Indonesia Tahun 2007–2010 yaituVariabel PBV (X1)

tidak berpengaruh signifikan terhadap harga saham perusahaanfood and beverage

yang terdaftar di Bursa Efek Indonesia tahun 2007-2010. Variabel EPS (X2)

11

berpengaruh signifikan terhadap harga saham perusahaan foodand beverage yang

terdaftar di Bursa Efek Indonesia tahun 2007-2010.

Variabel PER (X3) berpengaruh signifikan terhadap harga saham

perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia tahun 2007-

2010.Regresi linear berganda.Kurun waktu yang digunakan oleh peneliti

terdahulu yaitu tahun 2007-2010.

Persamaan penelitian terdahulu dengan yang sekarang adalah data yang

diambil dari bursa efek indonesia, ada beberapa variabel rasio yang sama yang

digunakan dalam mengukur seberapa besar rasio tersebut berpengaruh terhadap

harga saham yaitu EPS dan PER. Uji yang digunakan oleh peneliti terdahulu

dengan sekarang yaitu dengan menggunakan uji regeresi linear berganda. Sample

yang digunakan oleh peneliti yang sekarang sama dengan peneliti terdahulu.

Perbedaan peneliti sekarang dengan peneliti terdahulu yaitu kurun waktu

yang digunakan oleh peneliti terdahulu yaitu 2007-2010, sedangkan peneliti

sekarang menggunakan kurun waktu tahun 2009-2013.

2.1.4 Pasaribu, (2008)

Hasil penelitian dari Pasaribu.pada tahun 2008 tentang pengaruh variabel

fundamental terhadap harga saham perusahaan go public di Bursa Efek Indonesia

(BEI) periode 2003-2006 yaitu :Semua factor fundamental dan rasio pasar

memiliki signifikan mempengaruhi secara simultan dan parsial dalam semua

industries.Earning per saham adalah pengaruh variable dominan dalam enam

industri, dimana factor profitabilitas dalam pertanian industry dan factor likuiditas

12

dalam property and real estate. Semua proxy memiliki koefisien determinasi

kisaran 21,98%-85,41%.

Pengambilan sampel menggunakan metode judgment sampling, yaitu

pemilihan sampel berdasarkan kriteria-kriteria tertentu. Kriteria tersebut adalah

perusahaan yang sahamnya selalu terdaftar dan aktif diperdagangkan di BEI

minimal sejak tahun 2002 dan selalu menyajikan informasi keuangan selama

periode pengamatan (Siagian, 2000). Penelitian ini menggunakan sampel

perusahaan yang tergabung dalam industri pertanian, industri pertambangan,

industri dasar dan kimia, aneka industri, industri barang konsumsi, industry

properti and real estate, industri infrastruktur, dan industri perdagangan. Alat uji

yang digunakan dalam penelitian ini adalah uji asumsi klasik.Kurun waktu yang

digunakan dalam penelitian ini adalah tahun 2003 – 2006.

Persamaan penelitian yang sekarang dengan penelitian terdahulu adalah

data yang diambil berasal dari bursa efek indonesia, satu variabel yang sama yaitu

EPS untuk mengetahui seberapa besar pengaruh rasio tersebut terhadap harga

saham.

Perbedaan penelitian sekarang dengan yang penelitian terdahulu adalah

alat uji yang digunakan dalam penelitian sekarang adalah uji regresi linear

berganda, sedangkan penelitian terdahulu mnggunakan asumsi klasik; sample

yang digunakan dalam penelitian sekarang menggunakan data perusahaan food &

beverage, sedangkan penelitian terdahulu menggunakan data perusahaan go

public. Kurun waktu yang digunakan oleh peneliti sekarang yaitu tahun 2008-

13

2012, sedangkan peneliti terdahulu kurun waktu yang digunakan adalah tahun

2003-2006.

2.1.5 Sasongko & Wulandari, (2006)

Hasil penelitian dari Noer Sasongko & Nila Wulandari pada tahun 2006

tentang pengaruh eva dan rasio-rasio profitabilitas terhadap harga saham, yaitu:

Hasil uji t parsial menunjukkan bahwa earning per share (EPS)

berpengaruh terhadap harga saham. Hal ini dibuktikan dengan hasil uji t yang

diterima pada taraf signifikansi 5% (p<0,05). Artinya EPS dapat digunakan untuk

menentukan nilai perusahaan.Hasil uji t parsial menunjukkan bahwa Return on

asset, Return on equity, Return on sale, basic earning power, dan economic value

added tidak berpengaruh terhadap harga saham. Hal ini dibuktikan dengan hasil

uji t yang ditolak pada taraf signifikansi 5% (p>0,05). Artinya ROA, ROE, ROS,

BEP, dan EVA tidak dapat digunakan untuk menentukan nilai perusahaan.Sampel

yang digunakan dalam penelitian ini adalah 45 perusahaan manufaktur yang

terdaftar di Bursa Efek Jakarta.Analisis Regresi Linier Berganda dan Uji

Goodness of Fit (R2)Kurun waktu yang digunakan peneliti yaitu 2001 – 2002.

Persamaan penelitian terdahulu dengan yang sekarang adalah ada beberapa

variabel rasio yang sama yang digunakan dalam mengukur seberapa besar rasio

tersebut berpengaruh terhadap harga saham yaitu EPS dan ROE. Uji yang

digunakan oleh peneliti terdahulu dengan sekarang yaitu dengan menggunakan uji

regeresi linear berganda.

Perbedaan peneliti sekarang dengan peneliti terdahulu adalah sampel yang

diambil peneliti yang sekarang adalah data dari Bursa Efek Indonesia, sedangkan

14

peneliti terdahulu diambil dari Bursa Efek Jakarta.Kurun waktu yang digunakan

oleh peneliti terdahulu yaitu 2007-2010, dan peneliti sekarang menggunakan

kurun waktu tahun 2008-2012.

2.1.6 Septy Kurnia. F dan Nurul Hasaanah Uswati Dewi (2013)

Penelitian Septy Kurnia Fidhayanti dan Nurul Hasaanah Uswati Dewi

(2013) menguji tentang Analisis Perusahaan,Kinerja Perusahaan dan Kesempatan

Bertubuh perusahaan terhadap Return Saham Pada perusahaan Manufaktur yang

listing di BEI. Hasil pengujian ini menunjukan bahwa secara simultan

dipengaruhi oleh nilai perusahaan, kinerja perusahaan dan kesempatan bertumbuh

perusahaan. Secara parsial nilai perusahaan dan kesempatan bertumbuh

berpengaruh terhadap Return saham sedangkan kesempatan bertumbuh

perusahaan tidak berpengaruh terhadap Return saham. Hasil uji R2 menunjukan

bahwa nilai R2 diindonesia menunjukan bahwa variabel independen hanya

mampu menjelaskan 16.6% variabel depeden sedangkan sianya 83,4% dijelaskan

oleh varabel lain diluar penelitian ini.

2.2 LandasanTeori

2.2.1 Signaling Theory

Menurut Diego (2008) signaling theory menangani masalah mendasar

komunikasi bagaimana bisa seorang agen atau penerima sinyal, menentukan

apakah pemberi sinyal memberitahu atau menyampaikan kebenaran tentang suatu

keadaan atau peristiwa tersebut? Dan sebaliknya, bagaimana pemberi sinyal yang

menyakinkan penerima sinyal bahwa ia mengatakan itu atau tidak? Pertanyaan

dua cabang ini berpotensi muncul setiap kali kepentingan antara signalers dan

15

penerima berbeda atau bertabrakan dan ada informasi yang asimetris yaitu

signalers.Berada dalam posisi yang lebih baik untuk mengetahui kebenaran dari

penerima. Dalam ilmu ekonomi diperkenalkan oleh michael spence pada tahun

1973.

Menurut ratna dan Zuhrotun (2008) teori sinyal menjelaskan mengapa

perusahaan mempunyai dorongan untuk memberikan informasi karena terdapat

asimetri informasi antara perusahaan dan pihak luar dimana perusahaan

mengetahui informasi yang lebih banyak mengenai perusahaan dan prospek yang

akan datang daripada pihak luar(investor dan kreditor). Kurang informasi pihak

luar mengenai perusahaan menyebabkan mereka melindungi diri mereka dengan

memberikan harga yang rendah untuk perusahaan.Perusahaan dapat meningkatkan

nilai perusahaan, dengan mengurangi informasi asimetri. Salah satu cara untuk

mengurangi informasi asimetri adalah dengan memberikan sinyal pada pihak luar.

Salah satunya berupa informasi keuangan yang dapat dipercaya dan akan

mengurangi ketidakpastian mengenai prospek perusahaan yang akan datang.

Tidak hanya itu, sinyal tersebut harus memberikan informasi yang menyatakan

bahwa perusahaan tersebut lebih baik dari perusahaan lainnya.

2.2.2 Pasar Modal

Pasar modal didefinisikan sebagai suatu situasi dimana penjual dan

pembeli dapat melakukan negosiasi terhadap pertukaran suatu komoditas atau

kelompok komoditas, dan komoditas yang diperjualbelikan di sini adalah modal

(Robbert Ang, 1997). Pasar modal (capital market) merupakan pasar untuk

berbagai instrument keuangan jangka panjang yang bisa diperjualbelikan, baik

16

dalam bentuk utang, ekuitas (saham), instrument derivative, maupun instrument

lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun

institusi lain (misalnya pemerintah) dan sarana bagi kegiatan berinvestasi. Dengan

demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual

beli dan kegiatan terkait lainnya (Kusumastuti, 2009).

Menurut Sunariyah (2004) pengertian pasar modal secara umum adalah

suatu sistem keuangan yang terorganisasi, termasuk di dalamnya adalah bank-

bank komersial dan semua lembaga perantara dibidang keuangan, serta

keseluruhan surat-surat berharga yang beredar. Dalam arti sempit, pasar modal

adalah suatu pasar (tempat, berupa gedung) yang disiapkan guna

memperdagangkan saham-saham, obligasi-obligasi, dan jenis surat berharga

lainnya dengan memakai jasa para perantara pedagang efek Sunariyah (2004).

Menurut Daryono dkk (2003), pasar modal mempunyai peranan penting

dalam suatu negara, pada dasarnya mempunyai kesamaan antara satu

negaradengan negara lain. Peranan pasar modal dalam suatu perekonomian negara

adalah:

1) Fungsi tabungan (savings function)

Keinginan menabung dipengaruhi oleh kemungkinan rugi akibat

penurunan nilai mata uang, inflasi, resiko hilang dan lain-lain. Penabung perlu

memikirkan alternatif menabung dalam bentuk lain yaitu investasi. Surat berharga

yang diperdagangkan di pasar modal memberi jalan murah dan mudah, tanpa

risiko tinggi untuk menginvestasikan dana.

17

2) Fungsi kekayaan (wealth function)

Pasar modal adalah suatu cara untuk menyimpan kekayaan dalam jangka

panjang dan jangka pendek sampai dengan kekayaan tersebut dapat dipergunakan

kembali. Cara ini lebih baik karena kekayaan itu tak mengalami depresiasi

(penyusutan) seperti aktiva lain.

3) Fungsi Likuiditas (liquidity function)

Kekayaan yang disimpan dalam surat-surat berharga bisa dilikuidasikan,

misal modal dengan risiko yang sangat minimal dibandingkan dengan aktiva lain.

Proses likuidasi surat berharga dengan biaya relatif murah dan lebih cepat.

4) Fungsi pinjaman (credit function)

Sedangkan perusahaan-perusahaan yang menjual obligasi dari pasar modal

untuk Pasar modal bagi suatu perekonomian negara merupakan sumber

pembiayaan pembangunan dari pinjaman yang dihimpun dari masyarakat.

2.2.3 Teori Investasi

Investasi merupakan suatu penundaan konsumsi sekarang yang

dimasukkan ke dalam proses produksi yang efisien selama periode waktu yang

terntentu yang hasilnya untuk konsumsi di masa mendatang (Jogiyanto, 2003).

Menurut Sunariyah (2004), Investasi sering diartikan sebagai suatu penanaman

modal untuk satu atau lebih lebih aktiva yang dimiliki dan biasanya berjangka

waktu lama dengan harapan mendapatkan keuntungan dimasa-masa yang akan

datang. Keputusan penanaman modal tersebut dapat dilakukan oleh individu atau

suatu entitas yang mempunyai kelebihan dana. Investasi merupakan komitmen

atas sejumlah dana atau sumber daya lainnya yang dilakukan saat ini, dengan

18

tujuan memperoleh keuntungan di masa yang akan datang Sunariyah (2004).

Investasi terdiri dari dua bagian utama, yaitu: investasi dalam bentuk aktiva riil

(real assets) dan investasi dalam bentuk surat-surat berharga atau sekuritas

(marketable securities atau financial assets). Investasi riil merupakan aktiva

berwujud atau aset nyata seperti rumah, tanah, emas, dan mesin-mesin.Sedangkan

investasi financial melibatkan surat-surat berharga, misalnya deposito, saham,

ataupun obligasi yang pada dasarnya merupakan klaim atas aktiva riil yang

dikuasai oleh suatu entitas (Eduardus Tandelin, 2001).

Untuk menarik penjual dan pembeli untuk berpartisipasi, pasar modal

harus bersifat likuid dan efisien.Suatu pasar modal dikatakan likuid jika penjual

dapat menjual dan pembeli dapat membeli surat-surat berharga dengan

cepat.Pasar modal dikatakan efisien jika dari surat-surat berharga mencerminkan

nilai dari perusahaan secara akurat. Jika pasar modal efisien, harga dari surat

berharga juga mencerminkan penilaian dari investor terhadap prospek laba dimasa

mendatang serta kualitas dari manajemennya (Eduardus Tandelin, 2001).

2.2.4 Investasi Pasar Modal

Pasar modal mempunyai peranan penting dalam kegiatan ekonomi sebab

pasar modal dapat menjadi sumber dana alternatif bagi perusahaan-perusahaan.

Dengan berkembangnya pasar modal akan mendorong perekonomian sebuah

negara. Hampir semua negara di dunia ini mempunyai pasar modal, yang

bertujuan menciptakan fasilitas bagi keperluan industri dan keseluruhan entitas

dalam memenuhi permintaan dan penawaran modal (Sunariyah, 2004). Dalam

melaksanakan fungsi ekonominya, pasar modal menyediakan fasilitas untuk

19

memindahkan dana dari pihak yang mempunyai kelebihan dana (investor) kepada

pihak yang memerlukan dana (emiten). Dengan menginvestasikan kelebihan dana

yang mereka miliki, penyandang dana berharap akan memperoleh imbalan dari

penyerahan dana tersebut. Bagi peminjam dana, tersedianya dana tersebut pada

pasar modal memungkinkan mereka untuk melakukan kegiatan usaha tanpa harus

menunggu dana yang mereka peroleh dari hasil operasi perusahaannya (Tendy

dkk, 2005).

Dengan meningkatnya investasi, maka kapasitas produksi akan meningkat,

yang berarti menambah barang dan jasa yang diperlukan masyarakat

sertamemperluas lapangan kerja. Sektor swasta menjadi lebih kompetitif dan

pasar modal yang maju terutama bagian sekuritasnya memungkinkan individu,

bagaimanapun kecilnya kontribusi mereka, menikmati kemakmuran karena

adanya sektor swasta yang kompetitif (Jusuf Anwar, 2005).

Menurut Tendy dkk (2005), dengan memiliki saham, investor sebagai

pemilik saham dapat memiliki keuntungan berupa :

1) Dividend Yield

Adalah bagian laba atau pendapatan yang ditetapkan oleh direksi dan

disahkan oleh Rapat umum pemegang saham. Dividen, hanya jika perusahaan

memiliki laba yang merupakan sumber dana bagi pembayaran dividen dan

manajemen memilih membayar dividen daripada menahan seluruh laba.

2) Capital Gain

Capital Gain merupakan selisih harga jual dengan harga beli saham.Jika

pemilik menjual sahamnya dengan kurs yang lebih tinggi dan kurs waktu

20

membeli, maka investor mengalami capital gain. Namun, apabila pemilik menjual

sahamnya dengan kurs yang lebih rendah dari kurs waktu membeli, maka investor

akan mengalami capital loss.

2.2.5 Harga Saham

Harga saham adalah harga per lembar saham yang berlaku di pasar modal.

Harga saham di pasar modal terdiri atas tiga kategori, yaitu harga tertinggi (high

price), harga terendah (low price) dan harga penutupan (close price). Harga

tertinggi atau terendah merupakan harga yang paling tinggi atau paling rendah

yang terjadi pada satu hari bursa. Harga penutupan merupakan harga yang terjadi

terakhir pada saat akhir jam bursa (Darmadji dan Fakhruddin, 2006). Berdasarkan

ketiga kategori tersebut dapat dilihat bahwa perubahan harga saham yang terjadi,

seperti masing-masing investor sering mempunyai persepsi yang berbeda,

sehingga kerapkali salah dalam mengambil keputusan investasi. Dampaknya

investor sering tergesa-gesa untuk menjual sahamnya tanpa terlebih dahulu

memperhitungkan apakah saham tersebut memiliki prospek yang bagus atau tidak

(Darmadji dan Fakhruddin, 2006).Penilaian harga saham dapat dilakukan melalui

pendekatan fundamental dan teknikal. Pendekatan fundamental dengan cara

memperhatikan faktor-faktor fundamental dari setiap perusahaan yang telah

tercatat di bursa. Sedangkan pendekatan teknikal dilakukan melalui metode

permalaan dengan memperhatikan grafik kecenderungan harga saham (Tendi dkk,

2005). Penilaian kewajaran harga saham yang terbentuk di pasar modal oleh

investor sering kali dilakukan melalui pendekatan fundamental. Pendekatan

fundamental berititik-tolak dari pemikiran bahwa harga saham yang wajar

21

ditentukan oleh ekspektasi atas dividen, pertumbuhan keuntungan modal dan

tingkat bunga diskon di masa depan.

2.2.6 Konsep Return dalam Saham

Return adalah laba atas suatu investasi yang biasanya dinyatakan sebagai

tarif presentase tahunan. Return saham merupakan tingkat keuntungan yang akan

diperoleh oleh investor yang menanamkan dananya di pasar modal. Return saham

ini dapat dijadikan sebagai indikator dari kegiatan perdagangan di pasar modal.

Menurut Jogiyanto (2003), Return saham dibedakan menjadi dua yaitu

Return realisasi (realized Return) dan Return ekspektasi (expected Return). Return

realisasi (realized Return) merupakan Return yang sudah terjadi yang dihitung

berdasarkan data historis dan digunakan sebagai salah satu alat pengukur kinerja

perusahaan. Sedangkan Return ekspektasi (expected Return) merupakan Return

yang diharapkan akan diperoleh oleh investor di masa mendatang. Berbedadengan

Return realisasi yang sifatnya sudah terjadi, Return ekspektasi sifatnya belum

terjadi.

Return realisasi penting karena digunakan sebagai salah satu pengukur

kinerja keuangan dan juga berguna sebagai dasar penentuan Return ekspektasi dan

risiko di masa mendatang. Dalam melakukan investasi investor dihadapkan pada

ketidakpastian (uncertainty) antara Return yang akan diperoleh dengan risiko yang

akan dihadapinya. Semakin besar Return yang diharapkan akan diperoleh dari

investasi, semakin besar pula risikonya, sehingga dikatakan bahwa Return

ekspektasi memiliki hubungan positif dengan risiko (Jogiyanto, 2003). Return

menggambarkan hasil yang diperoleh investor dari aktivitas investasi yang telah

22

dilakukan selama periode waktu tertentu, yang terdiri dari Capital Gain (loss) dan

Yield (Jogiyanto, 2003).

2.2.7 Rasio Profitabilitas

Rasio profitabilitas ini menunjukkan keberhasilan perusahaan didalam

menghasilkan keuntungan. Rasio ini terdiri dari: gross profit margin, net profit

margin, operating Return on assets, Return on assets, Return on equity, dan

operating ratio (Robbert Ang, 1997).

2.2.7.1 Price Earning Ratio (PER)

PER merupakan rasio pasar yang menggambarkan apresiasi terhadap

kemampuan perusahaan dalam menghasilkan laba dan tercermin pada besarnya

rupiah yang harus dibayarkan investor untuk memperoleh satu rupiah laba

perusahaan. PER menunjukkan perbandingan antara harga saham dengan earning

per share suatu perusahaan. “Perusahaan dengan pertumbuhan yang tinggi

biasanya memiliki PER yang tinggi.” (Hanafi, 2010:43)

2.2.7.2 Earning Per Share (EPS)

Investor seringkali menggunakan informasi laporan keuangan untuk

mendapatkan gambaran mengenai kinerja perusahaan. Investor bisa menghitung

berapa besarnya pertumbuhan laba bersih yang telah dicapai perusahaan terhadap

jumlah saham perusahaan. Perbandingan antara jumlah laba bersih dengan jumlah

lembar saham biasa yang beredar dapat diketahui melalui rasio Earning Per

23

Share. EPS merupakan salah satu indikator keberhasilan perusahaan, sehingga

EPS yang tinggi akan menarik minat investor (Syamsuddin, 2011:66).

Menurut Karnadjaja (2009:215) nilai EPS saat ini akan dibandingkan

dengan nilai EPS tahun sebelumnya pada kuartal yang sama untuk mengetahui

pertumbuhan keuntungan perusahaan. Semakin tinggi laba bersih yang diperoleh

perusahaan maka semakin tinggi pula nilai EPS. Menurut Widoatmodjo dalam

Priatina (2012:54), EPS sangat berpengaruh terhadap harga saham. Semakin

tinggi EPS maka akan semakin mahal suatu saham, karena EPS merupakan salah

satu bentuk rasio keuangan untuk menilai kinerja perusahaan.

2.2.7.3 Net Profit Margin (NPM)

Net Profit Margin merupakan rasio antara laba bersih setelah pajak (net

income after tax) terhadap total penjualan (sales). Rasio ini mengukur

kemampuan perusahaan menghasilkan pendapatan bersihnya terhadap total

penjualan yang dicapai oleh perusahaan. Jadi kinerja keuangan perusahaan dalam

menghasilkan laba bersih atas penjualan semakin meningkat maka hal ini kan

berdampak pada meningkatnya pendapatan yang akan diterima oleh para

pemegang saham. NPM semakin meningkat menggambarkan kinerja.

Menurut weston dan copeland (1998) semakin besar net profit margin

berarti semakin efisien perusahaan tersebut dalam mengeluarkan biaya-biaya

sehubungan dengan kegiatan operasinya. menurut Bastian dan Suhardjono (2006),

Net Profit Margin adalah perbandingan antara laba bersih dengan penjualan.

24

2.2.7.4 Return On Equity (ROE)

Seorang investor selalu mengharapkan profit dalam investasinya, maka

dari itu rasio pertumbuhan profitabilitas perusahaan juga menjadi hal yang

diperhatikan investor. Salah satu rasio profitabilitas yang terdapat dalam laporan

keuangan adalah ReturnOn Equity. Nurmalasari dalam Hutami (2012: 110)

menyatakan bahwa ROE merupakan salah satu alat utama investor yang paling

sering digunakan dalam menilai suatu saham. “ROE merupakan suatu pengukuran

dari penghasilan (income) atas modal yang diinvestasikan dalam perusahaan”

(Syamsuddin, 2011: 64).Nilai Return On Equity yang positif menunjukkan

baiknya kinerja manajemen dalam mengelola modal yang ada untuk menghasilkan

laba. Menurut Chrisna dalam Hutami (2012:2) kenaikan ROE biasanya diikuti

oleh kenaikan harga saham perusahaan yang bersangkutan. Semakin tinggi ROE

berarti semakin efisien penggunaan modal sendiri yang dilakukan oleh pihak

manajemen perusahaan untuk menghasilkan keuntungan bagi pemegang saham.

2.3 Kerangka Teori

1) Hubungan PER terhadap Return Saham

Menurut Esti (2005) Price Earning Ratio (PER) berpengaruh terhadap

harga saham. Dimana investor mampu mengetahui bahwa nilai pasar suatu saham

tinggi. Semakin baik nilai saham dapat berpengaruh terhadap Return saham. PER

25

menunjukan besarrnya harga setiap satu rupiah earning perusahaan. Disamping

itu, PER meruapakan ukuran harga relatif dari sebuah saham perusahaan

(tandelilin, 2007:243). PER meruapakan salah satu pendekatan yang sering

digunakan olrh sekuritas untuk menilai suatu saham. Pendekatan ini mendasarkan

atas ratio antara harga saham per lembar yang berlaku dipasar modal dengan

tingkat keuntungan bersih yang tersedia bagi pemegang saham. Sartono(1996)

menyatakan bahwa PER dapat diartikan sebagai indikator kepercayaan pasar

terhadap prospek pertumbuhan perusahaan di masa yang akan datang. Jogiyanto

(2000) menyatakan bahwa PER menunjukan rasio harga saham terhadap Earning

atau dengan kata lain menunjukan berapa besar pemodal menilai harga saham

terhadap kelipatan dari earnings.

Harahap (2002: 87) mengatakan bahwa price earning ratio menunjukan

perbandingan antara harga saham dipasar atau harga perdana yang ditawarkan

dibandingkan dengan pendapatan yang diterima. PER yang tinggi menunjukan

prestasi suatu perusahaan sangat baik dimasa yang akan datang sehingga

digunakan para investor untuk menanamkan modalnya sehingga PER secara

signifikan terhadap Return saham perusahaan manufaktur yang terdaftar di BEI.

2) Hubungan EPS terhadap Return Saham

Menurut Bambang (2002) EPS merupakan laba yang diperoleh perusahaan

per lembar saham. Laba saham merupakan alat ukur yang berguna untuk

membandingkan laba dari berbagai entitas usaha yang berbeda dan untuk

membandingkan laba suatu entitas dari waktu ke waktu jika terjadi perubahan

dalam struktur modal. Laba per saham telah sejak dulu dihitung dan digunakan

26

oleh para analis keuangan. Perhitungan laba per saham yang mengarah ke masa

depan mancoba memberikan informasi mengenai laba per saham yang mungkin

akan diperoleh di masa datang. Kenaikan pada earning per share menunjukan

bahwa kinerja dari laba perusahaan sangat baik sehingga hal tersebut dapat

meningkatkan penghasilan dari pemegang saham (investor). Perusahaan yang

memiliki earning per share yang baik dapat meningkatkan harga saham

perusahaan tersebut sehingga hal ini dapat meningkatkan Return saham bagi

pemegang saham pada perusahaan.

3) Hubungan NPM terhadap Return Saham

Menurut Rinati (2001) NPM merupakan rasio yang menunjukan seberapa

besar presentase laba bersih yang diperoleh dari setiap penjualan dan

mengintrepretasikan tingkat efisiensi perusahaan, yang sejauh mana kemampuan

perusahaan menekan biaya operasional pada periode tertentu. Semakin besar rasio

ini maka semakin baik karena kemampuan perusahaan dalam mendapatkan laba

melalui penjualan cukup tinggi.

Tingkat NPM yang tinggi menunjukkan perusahaan mempunyai

kemampuan menghasilkan laba bersih dengan prosentase yang tinggi dalam

pendapatan operasional sehingga dapat menarik minat investor untuk

menanamkan modalnya (Adithama dan Sudaryono, 2005). Perusahaan yang

mampu menghasilkan keuntungan akan mempengaruhi investor maupun calon

investor untuk melakukan investasi. Investor akan bersedia membeli saham

dengan harga lebih tinggi apabila memperkirakan tingkat Net Profit Margin

(NPM) perusahaan naik, dan sebaliknya investor tidak bersedia membeli saham

27

dengan harga tinggi apabila nilai Net Profit Margin (NPM) perusahaan rendah.

Net Profit Margin (NPM) perusahaan yang meningkat akan menyebabkan investor

memburu suatu saham perusahaan akibatnya Return perusahaan tersebut akan

meningkat pula.

Net Profit Margin (NPM) merupakan suatu ukuran prosentase dari setiap

rupiah penjualan yang menghasilkan laba bersih. Rasio ini memberikan gambaran

tentang laba untuk para pemegang saham sebagai prosentase dari penjualan

(Prastowo, 2002). Dengan demikian peningkatan Net Profit Margin (NPM)

tentunya akan memberikan sinyal positif para investor untuk menanamkan

modalnya pada perusahaan tersebut dengan harapan akan memperoleh Return

yang tinggi, sehingga peningkatan Net Profit Margin (NPM) tentunya akan

diimbangi dengan peningkatan Return saham perusahaan. Semakin besar nilai Net

Profit Margin (NPM) berarti semakin efisien biaya yang dikeluarkan yang berarti

semakin besar tingkat kembalian keuntungan bersih (Ang, 1997).

4) Hubungan ROE terhadap Return Saham

Profitabilitas modal sendiri atau sering dinamakan rentabilitas usaha atau

Return on equity (ROE) adalah perbandingan antara jumlah laba yang tersedia

bagi pemilik modal sendiri di satu pihak dengan jumlah modal sendiri yang

menghasilkan laba tersebut di lain pihak atau dengan kata lain profitabilitas modal

sendiri adalah kemampuan suatu perusahaan dengan modal sendiri yang bekerja

di dalamnya untuk menghasilkan keuntungan (Bambang, 2002:44). Semakin

tinggi rasio ini akan semakin baik karena memberikan tingkat kembalian yang

lebih besar pada pemegang saham. Rasio ROE yang meningkat menunjukkan

28

peningkatan pada pemegang saham sehingga ini dapat meningkatkan Return

saham.

Dari uraian atau hubungan antar variable, dapat digambarkan sebagai

berikut :

Gambar 2.1

Kerangka Pemikiran

2.4 Hipotesis Penelitian

H1: Price Earning Rasio(PER) berpengaruh secara positif terhadap Return

Saham

H2: Earning Per Share (EPS) berpengaruh secara positif terhadap Return

Saham

H3: Return On Equity (ROE) berpengaruh secara positif terhadap Return

Saham

H4: Net Profit Margin (NPM) berpengaruh secara positif terhadap Return

Saham

PER

EPS

ROE

Return Saham

NPM