BAB 2 LANDASAN TEORI -...

36

11 BAB 2 LANDASAN TEORI 2.1 Teori Umum 2.1.1 Data Data merupakan fakta yang mengandung arti dapat berupa apa saja dan dapat ditemui dimana saja (www.artikel.total.or.id). Data adalah fakta mentah (kasar) atau deskripsi dasar tentang suatu hal, kejadian, dan transaksi yang diambil, direkam, disimpan, dan diklasifikasikan, tetapi tidak diatur untuk memberikan arti yang lebih khusus. (Turban 2001, p131). Data merupakan fakta-fakta atau observasi mengenai fenomena fisik atau transaksi bisnis. Lebih jauh lagi, data adalah ukuran objektif dari atribut (karakteristik) dari entitas seperti orang-orang, tempat, benda, atau kejadian. (O’brien 2006, p38). 2.1.2 Informasi Informasi adalah data yang telah diproses kedalam suatu bentuk yang mempunyai arti bagi si penerima dan mempunyai nilai nyata, sehingga dapat dipakai sebagai dasar untuk mengambil keputusan (www.artikel.total.or.id). Informasi adalah data yang telah diproses atau data yang memiliki arti. (McLeod 2001, p15). Sedangkan menurut O’Brien (2003, p13) Informasi adalah data yang diubah kedalam konteks yang berarti dan berguna bagi penggunaan akhir. Jadi informasi adalah data yang telah diolah, memiliki arti dan berguna bagi penggunanya.

Transcript of BAB 2 LANDASAN TEORI -...

11

BAB 2

LANDASAN TEORI

2.1 Teori Umum

2.1.1 Data

Data merupakan fakta yang mengandung arti dapat berupa apa saja dan dapat

ditemui dimana saja (www.artikel.total.or.id).

Data adalah fakta mentah (kasar) atau deskripsi dasar tentang suatu hal, kejadian,

dan transaksi yang diambil, direkam, disimpan, dan diklasifikasikan, tetapi tidak diatur

untuk memberikan arti yang lebih khusus. (Turban 2001, p131).

Data merupakan fakta-fakta atau observasi mengenai fenomena fisik atau transaksi

bisnis. Lebih jauh lagi, data adalah ukuran objektif dari atribut (karakteristik) dari entitas

seperti orang-orang, tempat, benda, atau kejadian. (O’brien 2006, p38).

2.1.2 Informasi

Informasi adalah data yang telah diproses kedalam suatu bentuk yang mempunyai

arti bagi si penerima dan mempunyai nilai nyata, sehingga dapat dipakai sebagai dasar

untuk mengambil keputusan (www.artikel.total.or.id).

Informasi adalah data yang telah diproses atau data yang memiliki arti. (McLeod

2001, p15). Sedangkan menurut O’Brien (2003, p13) Informasi adalah data yang diubah

kedalam konteks yang berarti dan berguna bagi penggunaan akhir. Jadi informasi adalah

data yang telah diolah, memiliki arti dan berguna bagi penggunanya.

12

2.1.3 Sistem

Sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling

berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk

menyelesaikan suatu sasaran tertentu (www.artikel.total.or.id).

Sistem adalah sekelompok elemen yang terintegrasi dengan maksud yang sama

untuk mencapai tujuan. Dimana unsur-unsur dari sistem meliputi input, transformasi,

output, mekanisme pengendalian, tujuan dan umpan balik. (McLeod 2001, p11)

Menurut O’Brien (2003, p8) sistem adalah sekumpulan komponen yang saling

berhubungan yang bekerja bersama-sama untuk mencapai suatu tujuan dengan

menerima input dan menghasilkan output melalui proses tertentu. Dapat disimpulkan

bahwa pengertian sistem adalah kumpulan beberapa elemen atau komponen yang saling

terkait dan berinteraksi untuk mencapai tujuan yang sama, yang didalamnya harus

terdapat proses input - proses - output.

2.1.4 Sistem Informasi

Sistem informasi merupakan suatu sistem di dalam suatu organisasi yang

mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat

manajerial, dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar

tertentu dengan laporan yang diperlukan (www.artikel.total.or.id).

O’Brien (2003, p7) berpendapat bahwa sistem informasi adalah kombinasi sumber

daya - sumber daya yang terorganisir dari manusia, perangkat keras, piranti lunak,

jaringan komputer, dan data yang mengumpulkan, mengubah dan mendistribusikan

informasi pada suatu organisasi.

Sebuah sistem dapat mengumpulkan, memproses, menyimpan, menganaliasa, dan

menyebarkan informasi untuk tujuan spesifik (Turban, Rainer, Potter, 2001, p17).

13

Sistem informasi menurut O'Brien (2003, G-10) adalah kumpulan orang, prosedur

dan sumber daya yang mengumpulkan, mengolah, dan menyebarkan informasi dalam

perusahaan; sistem yang menerima data sebagai input dan mengolahnya menjadi

informasi sebagai output.

Sistem informasi menurut Turban (2001, G-8) adalah sistem yang mengumpulkan,

mengolah, menyimpan dan menganalisa data, dan menyebarkan informasi untuk tujuan-

tujuan tertentu.

2.1.5 Proses Bisnis

Proses bisnis dapat didefinisikan sebagai kelompok-kelompok dari keputusan-

keputusan yang terkait dan kegiatan-kegiatan yang dibutuhkan untuk mengelola

sumberdaya - sumberdaya bisnis (IBM-BSP, 1984).

Sementara itu, Menurut Manganelli & Klein (1994), proses bisnis didefinisikan

sebagai: “Interrelated series of activities that convert business input into business

output”. Masukkan dapat berupa material, peralatan, objek terukur lainnya, ataupun

berbagai macam informasi yang kemudian diubah menjadi sejumlah keluaran yang

diperlukan oleh penerima. Penerima terbagi menjadi konsumen internal (internal

consumer) dan konsumen luar (eksternal consumer). Konsumen internal dapat berupa

departemen, kelompok, atau sejumlah peralatan dan mesin. Sedangkan konsumen luar

adalah orang atau organisasi yang membayar untuk mendapatkan produk atau pelayanan

yang diperlukan. Selain itu penerima juga dapat berupa lokasi tempat keluaran disimpan

untuk kebutuhan yang akan datang.

Business process is a group of logically related activities that uses the resources of

the organization to provide defined result in supports of the organization ’s objectives

hal tersebut dapat didefinisikan bahwa sebuah proses bisnis yang baik tidak hanya

14

sebuah proses bisnis yang menghasilkan biaya yang lebih murah, proses yang lebih

cepat, dan hasil yang lebih terpercaya. Hubungan antar perusahaan dengan pihak lain

juga memegang peranan dalam proses bisnis, hubungan yang baik akan menunjang

proses bisnis yang semakin baik sedangkan hubungan yang buruk akan memberikan

nilai minus terhadap proses bisnis yang bernilai plus.

2.1.6 Teknologi Informasi

Menurut Williams dan Sawyer (2003) teknologi informasi merupakan teknologi

yang menggabungkan komputasi (komputer) dengan jalur komunikasi yang membawa

data, suara ataupun video. Teknologi Informasi merupakan subsistem dari sistem

informasi terutama dalam tinjauan dari sudut pandang teknologinya

(www.artikel.total.or.id).

Teknologi Informasi adalah hasil rekayasa manusia terhadap proses penyampaian

informasi dari bagian pengirim ke penerima sehingga pengiriman informasi tersebut

akan lebih cepat, lebih luas sebarannya, dan lebih lama penyimpanannya (wikipedia

bahasa indonesia).

Menurut Alter (1999, p42) teknologi informasi merupakan perangkat keras

(hardware) dan perangkat lunak (software) yang digunakan oleh seperangkat sistem

informasi.

Sedangkan menurut Haag, Cummings, McCubbrey (2005, p14) teknologi informasi

adalah komputer apa saja yang berbasiskan perangkat yang digunakan oleh orang

(people) untuk bekerja dengan informasi dan mendukung informasi dan kebutuhan

proses informasi dari sebuah organisasi.

15

Teknologi informasi menurut James O'Brien (2006, hal 5) adalah hardware,

software, jaringan, manajemen database dan teknologi pengolah informasi lainnya yang

digunakan dalam sistem informasi berbasis komputer.

Teknologi informasi menurut Turban (2001, G-9) adalah komponen - komponen

tertentu dalam sistem informasi berbasis komputer.

2.1.7 Investasi Teknologi Informasi

Investasi Teknologi Informasi merupakan keputusan yang diambil oleh organisasi

untuk meningkatkan sumber daya dari pengeluaran biaya yang nyata dari TI dengan

harapan manfaat dari pengeluaran tersebut bertemu/mencapai nilai dari apa yang

diharapkan.

Investasi Teknologi Informasi (TI) mencakup semua investasi yang berkaitan

dengan TI dan sumberdaya informasi, termasuk juga semua jenis biaya siklus hidup,

misalnya peralatan, perangkat lunak, jasa di bidang TI, perancangan sistem informasi

atau aplikasi, pengembangan, dan pemeliharaan, baik yang dilakukan oleh pihak

pemerintah maupun non-pemerintah.

Investasi menurut Reily (1986, p708) adalah komitmen pendanaan untuk periode

waktu tertentu yang akan memberikan hasil sebagai kompensasi bagi investor selama

selang waktu tersebut, tingkat inflasi selama periode waktu tersebut dan resiko yang

termasuk di dalamnya.

Investasi (http://www.rms.net) adalah biaya yang jarang terjadi (misalnya

mendirikan gedung), dan menawarkan manfaat jangka panjang (misalnya meningkatkan

kepuasan pelanggan). Investasi Teknologi informasi adalah perangkat keras dan piranti

lunak yang digunakan oleh sebuah organisasi untuk menyelesaikan fungsi bisnis terlepas

dari teknologi yang dilibatkan baik itu komputer, telekomunikasi, ataupun lain-lainnya.

16

Suatu investasi teknologi informasi (TI) merupakan pengeluaran yang dilakukan

organisasi berupa pengeluaran untuk sistem operasi, software, telekomunikasi, jaringan,

operasi dan pemeliharaan terhadap infrastruktur dan pusat data yang tersedia, yang dapat

mempengaruhi kemampuan organisasi untuk mencapai visi dan misi, meningkatkan

performa proses dan operasi bisnis, dukungan pengambilan keputusan bagi pihak

manajemen, dan mendukung berbagai strategi bisnis untuk mencapai keunggulan

kompetitif.

Menurut e-bursa.com, investasi diartikan sebagai suatu bentuk penundaan

konsumsi dari masa sekarang untuk masa yang akan datang, yang di dalamnya

terkandung risiko ketidakpastian. Untuk itu dibutuhkan suatu kompensasi atas

penundaan tersebut yang biasa dikenal dengan istilah keuntungan dari investasi atau

gain.

Menurut Simarmata (1995, p155), investasi merupakan pengertian yang luas,

terutama bila dikaitkan dengan kegiatan pasar modal yang sekarang. Setiap kegiatan

yang hendak menanamkan uang dengan aman termasuk investasi. Tetapi dalam

kebiasaan umum, pembicaraan pengertian investasi dikaitkan dengan penggunaan uang

bagi peningkatan kapasitas sistem produksi atau dengan kata lain peningkatan asset

capital. Menurut Kamus Besar Bahasa Indonesia (1997), investasi diartikan sebagai

penanaman modal dalam suatu perusahaan atau proyek untuk memperoleh keuntungan.

W. E. Martin (2002, pl), mendefinisikan teknologi informasi sebagai ”Computer

Technology (either H/W and SW) for processing and storing information, as well as

communications tech for transmitting information. Definisi tersebut diterjemahkan

sebagai teknologi komputer untuk memproses dan menyimpan informasi, sama baiknya

dengan teknologi komunikasi untuk transmisi informasi.

17

Jadi dapat disimpulkan investasi teknologi informasi adalah cara penanaman

modal di bidang teknologi untuk meningkatkan kinerja perusahaan dalam memproses

dan menyimpan informasi, sehingga bisa didapatkan manfaat tertentu sebagai hasil

penanaman modal tersebut.

Investasi Teknologi Informasi meliputi :

- Hardware, adalah semua mesin dan peralatan dalam sistem komputer. Contoh PC,

mouse, keyboard, dan sebagainya.

- Software, adalah instruksi elektronik step-by-step yang memberitahukan perangkat

keras komputer apa untuk melakukan sebuah tugas. Contoh operating system, utility

system, dan application software.

- Network/jaringan, adalah sebuah sistem komunikasi yang menghubungkan dua atau

lebih komputer; internet adalah jaringan terbesar. Contoh LAN, WAN dan MAN

- Brainware, adalah pemakai komputer atau orang yang mengoperasikan komputer

(user) maka komputer tersebut dapat digunakan. Contoh operator, programmer,

system analyst, database administrator.

- Fasilitas. Contoh ruangan, AC dan sebagainya.

2.1.8 Supply Chain Management

Pada saat ini banyak perusahaan yang menerapkan SCM (Supply Chain

Management) untuk meningkatkan daya saing perusahaan dengan yang lainnya. SCM

merupakan suatu alat bersaing strategik bagi perusahaan yang menjadikan masalah

logistik sebagai strategi bersainganya untuk dapat memenangkan persaingan. Tujuan

utama dari SCM adalah untuk mengelola secara efisien proses-proses yang ada seperti

mendapatkan produk yang tepat pada tempat yang tepat dalam waktu yang tepat dengan

memperkirakan permintaan, mengendalikan persediaan, meningkatkan jaringan

18

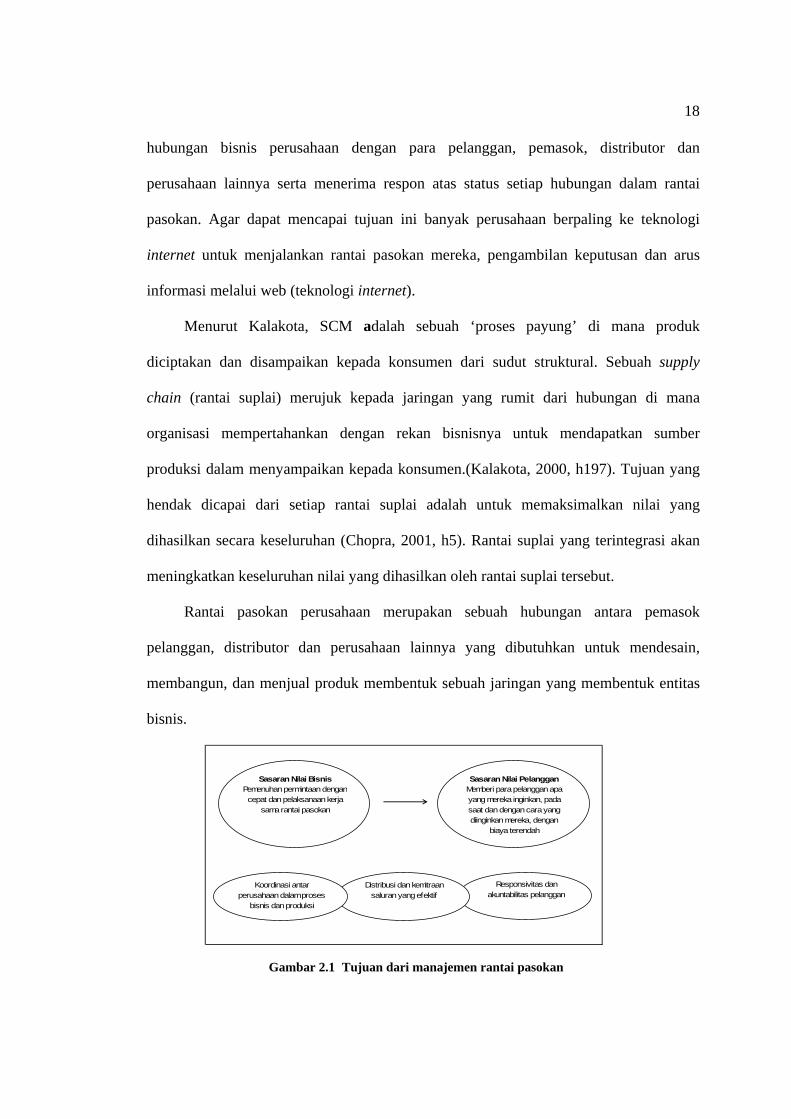

Responsivitas dan akuntabilitas pelanggan

Distribusi dan kemitraan saluran yang efektif

Sasaran Nilai BisnisPemenuhan permintaan dengan cepat dan pelaksanaan kerja

sama rantai pasokan

Sasaran Nilai PelangganMemberi para pelanggan apa yang mereka inginkan, pada saat dan dengan cara yang diinginkan mereka, dengan

biaya terendah

Koordinasi antar perusahaan dalam proses

bisnis dan produksi

hubungan bisnis perusahaan dengan para pelanggan, pemasok, distributor dan

perusahaan lainnya serta menerima respon atas status setiap hubungan dalam rantai

pasokan. Agar dapat mencapai tujuan ini banyak perusahaan berpaling ke teknologi

internet untuk menjalankan rantai pasokan mereka, pengambilan keputusan dan arus

informasi melalui web (teknologi internet).

Menurut Kalakota, SCM adalah sebuah ‘proses payung’ di mana produk

diciptakan dan disampaikan kepada konsumen dari sudut struktural. Sebuah supply

chain (rantai suplai) merujuk kepada jaringan yang rumit dari hubungan di mana

organisasi mempertahankan dengan rekan bisnisnya untuk mendapatkan sumber

produksi dalam menyampaikan kepada konsumen.(Kalakota, 2000, h197). Tujuan yang

hendak dicapai dari setiap rantai suplai adalah untuk memaksimalkan nilai yang

dihasilkan secara keseluruhan (Chopra, 2001, h5). Rantai suplai yang terintegrasi akan

meningkatkan keseluruhan nilai yang dihasilkan oleh rantai suplai tersebut.

Rantai pasokan perusahaan merupakan sebuah hubungan antara pemasok

pelanggan, distributor dan perusahaan lainnya yang dibutuhkan untuk mendesain,

membangun, dan menjual produk membentuk sebuah jaringan yang membentuk entitas

bisnis.

Gambar 2.1 Tujuan dari manajemen rantai pasokan

19

Apa saja penyebab masalah dalam manajemen rantai pasokan, beberapa faktor

yang ada yaitu kurangnya pengetahuan perencanaan permintaan yang memadai, data

produksi, persediaan dan data bisnis lainnya yang tidak akurat yang disediakan oleh

sistem informasi perusahaan lainnya seringkali merupakan penyebab masalah SCM.

Dari proses diatas kita dapat melihat bahwa untuk mencapai sasaran/kepuasan nilai

pelanggan yang baik aliran koordinasi perusahaan dan aliran distribusi baik barang

maupun data kepada pelanggan merupakan faktor utama yang harus diperhatikan,

dimana adanya kebutuhan pelanggan di ciptakan melalui proses demand kepada sebuah

produk dan bagaimana perusahaan memenuhi kebutuhan tersebut menjadi sebuah

supply, sehingga tercipta sebuah hubungan supply and demand order.

2.1.9 Supply and Demand Order

Supply (penyediaan) dan Demand (permintaan) adalah sebuah hal dasar dari

ekonomi konsep dan ini adalah kekuatan dari market ekonomi. Demand menunjuk ke

arah berapa banyak barang/jasa yang di minta oleh pembeli, sedangkan supply

menggambarkan bagaimana pasar dapat memenuhinya. Dalam SCM mengatur

bagaimana supply dan demand dapat saling berhubungan sehingga konsumen yang

membutuhkan barang dapat merasa terpenuhi. Dalam hal ini proses distribusilah yang

memegang peranan bagaimana aliran dari supply dan demand.

2.1.10 SWOT

Analisis SWOT (singkatan dari strengths, weaknesses, opportunities, dan threats)

menurut Freddy Rangkuti (1997) adalah identifikasi berbagai faktor-faktor secara

sistematis untuk merumuskan strategi perusahaan. Analisis ini didasarkan pada logika

yang dapat memaksimalkan kekuatan (strengths) dan peluang (opportunities), namun

secara bersamaan dapat meminimalkan kelemahan (weaknesses) dan ancaman (threats).

20

Proses pengambilan keputusan strategis selalu berkaitan dengan pengembangan misi,

tujuan, strategi, dan kebijakan perusahaan. Dengan demikian perencana strategis

(strategic planner) harus menganalisis faktor-faktor strategis perusahaan (kekuatan,

kelemahan, peluang, dan ancaman) dalam kondisi yang ada saat ini. Hal ini disebut

dengan Analisis Situasi. Model yang paling populer untuk analisis situasi ini adalah

Analisis SWOT.

Strength (kekuatan) adalah sumberdaya, keahlian atau keunggulan lain yang relatif

dengan pesaing dan kebutuhan pasar (konsumen) dimana perusahaan beroperasi atau

berharap akan beroperasi. Weakness (kelemahan) adalah keterbatasan atau kekurangan

dalam sumberdaya, keahlian, dan kemampuan yang mengganggu keefektifan kinerja

perusahaan. Opportunity (peluang) adalah situasi menguntungkan yang utama dalam

lingkungan perusahaan. Tren kunci dan perubahan merupakan salah satu sumber

peluang. Threats (tantangan) adalah Situasi tidak menguntungkan yang utama dalam

lingkungan perusahaan. Tantangan merupakan penghambat untuk mencapai posisi saat

ini atau yang diharapkan perusahaan.

2.2 Teori Khusus

2.2.1 Information Economics

Sebuah penilaian investasi diperlukan untuk menentukan waktu pengembangan

proyek-proyek pada sebuah perusahaan. Pada saat perusahaan akan mengembangkan

beberapa proyek SI, maka perusahaan tersebut haruslah menentukan prioritas mana saja

yang harus dikerjakan terlebih dahulu. Kecenderungannya, proyek yang mempunyai

nilai ekonomis tertinggi dan sesuai dengan anggaran perusahaanlah yang akan

dikembangkan terlebih dahulu. Metodologi yang akan digunakan untuk menilai dan

justifikasi terhadap suatu investasi SI adalah Information economics yang dikembangkan

21

oleh Parker untuk menghubungkan kinerja bisnis dengan teknologi informasi. Pada

model ini manfaat ditentukan melalui kombinasi dari analisis enhanced ROI, penilaian

bidang bisnis dan bidang teknologi.

Information economics menurut Parker (1988, p101) adalah sebuah metode untuk

mengevaluasi investasi teknologi informasi dalam sebuah perusahaan dan untuk

menguantifikasikan biaya (cost) dan manfaat (benefit) pada proyek - proyek TI yang

hasilnya diharapkan dapat memberikan manfaat pada perusahaan, dimana pada akhir

penilaian akan didapatkan sebuah skor angka yang menunjukan nilai ekonomis dari

suatu investasi SI.

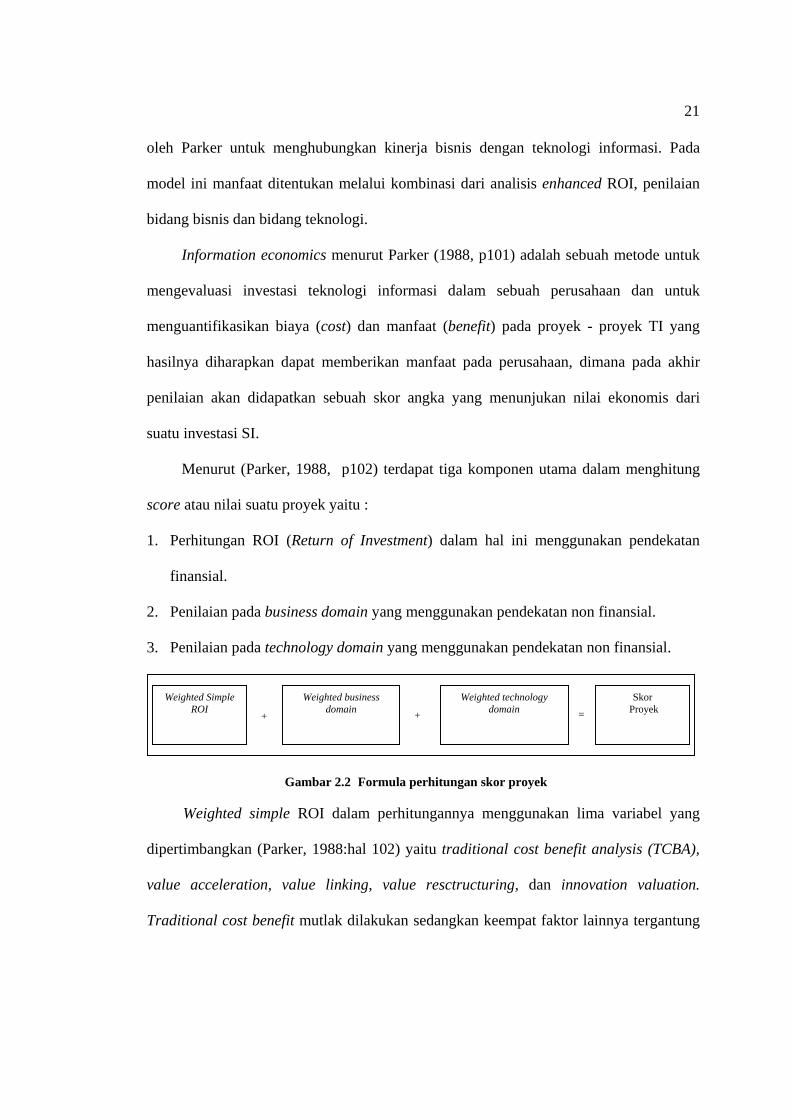

Menurut (Parker, 1988, p102) terdapat tiga komponen utama dalam menghitung

score atau nilai suatu proyek yaitu :

1. Perhitungan ROI (Return of Investment) dalam hal ini menggunakan pendekatan

finansial.

2. Penilaian pada business domain yang menggunakan pendekatan non finansial.

3. Penilaian pada technology domain yang menggunakan pendekatan non finansial.

Gambar 2.2 Formula perhitungan skor proyek

Weighted simple ROI dalam perhitungannya menggunakan lima variabel yang

dipertimbangkan (Parker, 1988:hal 102) yaitu traditional cost benefit analysis (TCBA),

value acceleration, value linking, value resctructuring, dan innovation valuation.

Traditional cost benefit mutlak dilakukan sedangkan keempat faktor lainnya tergantung

Weighted business domain

Weighted technology domain

Weighted Simple ROI

Skor Proyek

+ + =

22

IS/IT PROJECTS

Analysis of Tangible Values

Analysis of Quasi

Intangible Values

Analysis of Tangible Values

SimpleROI-1 TCBA

SimpleROI-5VL

SimpleROI-3VA

SimpleROI-4VR

SimpleROI-5

IV

Business Domain Assesment Scores (0-5)

Technology Domain Assesment Scores (0-5)

SM CA MI CROR SA DU IRTU

Financial Approach

Non-Financial Approach-Business & Technology Domain Scores

IS/IT PROJECTS

Non-Financial Approach

dari sifat teknologi informasi yang dilakukan. Gambar 2.3 memperlihatkan hubungan

anatara kelima variabel dalam traditional ROI yaitu :

Gambar 2.3 Teknik perhitungan Information Economics dengan Simple ROI

Untuk mendapatkan skor business domain dan technology domain terdapat

beberapa variabel yang menjadi komponen-komponen penilaian dari keduanya. Variabel

tersebut dapat dilihat pada tabel dibawah ini yaitu :

Category Business Domain Technology DomainStrategic match Strategic IS architectureCompetitive advantageManagement information supportCompetitive responseProject or Organization Risk Defitional Uncertainty

Technical UncertaintyInfrastructure Risk

Starategic Value

Organizational Risk & Uncertainty

Tabel 2.1 Variabel-variabel business domain dan technology domain

Dari hal diatas kita dapat menggambarkan kerangka dari information economics

yaitu :

Gambar 2.4 Kerangka Information Economics dengan Weighted Simple ROI

Value linking

Traditional ROI

Simple ROI

+ +

Value Acceleration = +

Value Restructuring

Innovation Valuation

linking +

23

Dalam analisis information economics digunakan analisa dua segi, yaitu segi

bisnis dan segi teknologi, sehingga dapat dibedakan dari justifikasi biaya tradisional

yang berangkat dari analisa biaya dan manfaat (Cost and Benefit Analysis).

Pengaplikasian Cost-Benefit Analysis (CBA) berkaitan erat dengan tiga hal penting

yang saling berhubungan yaitu:

1. Biaya (Cost) Domain Teknologi adalah berupa biaya tetap dan biaya variabel yang

diperlukan untuk membangun sistem.

2. Manfaat (benefit) Domain Bisnis adalah berwujud penurunan biaya dan atau

peningkatan kinerja atau revenue.

3. Nilai (Value) adalah manfaat yang diperoleh atas pembangunan TI, yang tercermin

pada peningkatan kinerja organisasi pada saat sekarang maupun masa mendatang.

Menurut Parker (1988, p15), alasan digunakannya Information Economics dalam

melakukan penilaian investasi TI adalah:

1. Jenis dan tingkat nilai-nilai yang diperoleh melalui investasi TI pada suatu

perusahaan bervariasi.

2. Adanya keterbatasan sumber daya dalam melakukan investasi TI yang dikaitkan

dengan aspek-aspek bisnis lainnya atau diantara proyek-proyek TI itu sendiri.

3. Perusahaan perlu melakukan alokasi keputusan dengan efektif dan juga

mempertimbangkan hasil yang akan di dapat (baik langsung maupun tidak langsung)

dibandingkan dengan biaya yang dikeluarkan.

4. Analisis Biaya dan Manfaat tradisional (CBA) tidak cukup untuk memperhitungkan

semua aspek dan dampak dari TI sehingga dibutuhkan perangkat lain yang memadai.

Information Economics dapat digunakan sebagai kerangka dasar untuk membantu

pihak manajemen dalam membuat keputusan investasi TI sesuai dengan

24

kelayakannya.

Dalam metode Information Economics dikenal empat tahapan yang dapat

dilakukan dalam mendapatkan keputusan terbaik untuk investasi produk IT (Parker,

1988, p11), yaitu:

1. Identifikasi nilai dan total biaya dari setiap proyek.

2. Menerapkan kriteria ekonomi sementara dalam proses pembuatan keputusan.

3. Memperkirakan alternatif-alternatif yang mungkin terjadi.

4. Alokasi sumber daya yang berharga untuk proyek yang berharga.

2.2.2 Value (Nilai)

Value (nilai) dapat dikatakan sebagai subtitusi untuk manfaat (benefit). Menurut

Parker (1988, p64), Nilai didasarkan pada keuntungan dari persaingan yang dicerminkan

dalam kinerja masa sekarang dan masa yang akan datang.

Nilai (value) dapat diklasifikasikan menjadi beberapa kategori yang terdiri dari :

1. Return on Investment, diperoleh dari analisis biaya-manfaat tradisional dan

merefleksikan usul-usul lanjut dalam menggambarkan efek-efek finansial (baik

biaya dan manfaat) dan teknologi informasi.

2. Strategic Match, manfaat teknologi informasi diukur melalui seberapa besar

dukungannnya terhadap pencapaian tujuan strategis organisasi atau besarnya

kontribusi terhadap kegiatan – kegiatan operasional untuk mencapai tujuan tersebut.

3. Competitive Advantage, manfaat teknologi informasi informasi diukur melalui

kontribusinya terhadap pencapaian keuntungan kompetitif organisasi. Penggunaan

potensial teknologi informasi adalah untuk menciptakan rintangan persaingan.

Dengan demikian, proyek-proyek teknologi yang mendukung sistem antar organisasi

(inter-organizational system) memiliki manfaat yang lebih tinggi.

25

4. Management Information Support, kategori ini menilai kontribusi proyek-proyek

teknologi informasi terhadap kebutuhan manajemen akan informasi dalam

pengambilan keputusan.

5. Competitive Response, manfaat proyek-proyek teknologi informasi diukur melalui

seberapabesar resiko persaingan jika proyek tersebut tertunda atau tidak

dilaksanakan. Semakin proyek tersebut tidak dapat ditunda, maka manfaatnya

semakin tinggi.

6. Strategic IS Architecture, manfaat proyek SI/TI diukur melalui tingkat kesesuaian

proyek tersebut terhadap perencanaan SI/TI secara keseluruhan.

2.2.3 Cost (biaya)

Menurut Parker (1988, p90), Biaya merupakan sebuah pengukuran atas sejumlah

sumber daya yang diperlukan dalam menghasilkan produk. Biaya dinyatakan

berdasarkan ukuran (jenis) mata uang misalnya rupiah. Dalam information economics,

terdapat dua macam biaya yaitu biaya pengembangan (development cost) dan biaya

berjalan (ongoing cost). Biaya pemeliharaan (maintenance) termasuk biaya berjalan.

2.2.4 Benefit (manfaat)

Benefit (manfaat) lebih berupa suatu bentuk penghematan, pengurangan biaya,

perolehan keuntungan, peningkatan efektifitas atau produktivitas kerja para karyawan.

Menurut Remenyi (1995, p40), manfaat teknologi informasi adalah suatu keuntungan

yang diperoleh perusahaan yang bersedia untuk membayar atas penggunaan TI tersebut.

Parker mengklasifikasikan manfaat kedalam tiga bagian (Parker, 1988) yaitu:

1. Tangible benefit, manfaat nyata atau yang berpengaruh secara langsung terhadap

keuntungan perusahaan. Contohnya meningkatkan produktivitas, mengurangi

penggunaan kertas, dan sebagainya. Analisis terhadap tangible benefit atau yang

26

bersifat kuantitatif menggunakan perhitungan dengan metode simpleROI-

Traditional Cost-Benefit Analysis (TCBA)

2. Quasi benefit, manfaat yang berada di ruang “abu-abu”, atau yang berpengaruh

langsung terhadap keuntungan tetapi susah dihitung ataupun sebaliknya, tidak

berpengaruh secara langsung terhadap keuntungan tetapi dapat dihitung. Contohnya

memperbaiki proses perencanaan, perbaikan pengambilan keputusan, dan

sebagainya.

3. Intangible benefit, manfaat tidak nyata atau yang dapat dilihat mempunyai dampak

positif bagi perusahaan, tetapi tidak secara langsung berpengaruh pada keuntungan.

Contohnya meningkatkan citra perusahaan, meningkatkan moral pegawai, dan

sebagainya.

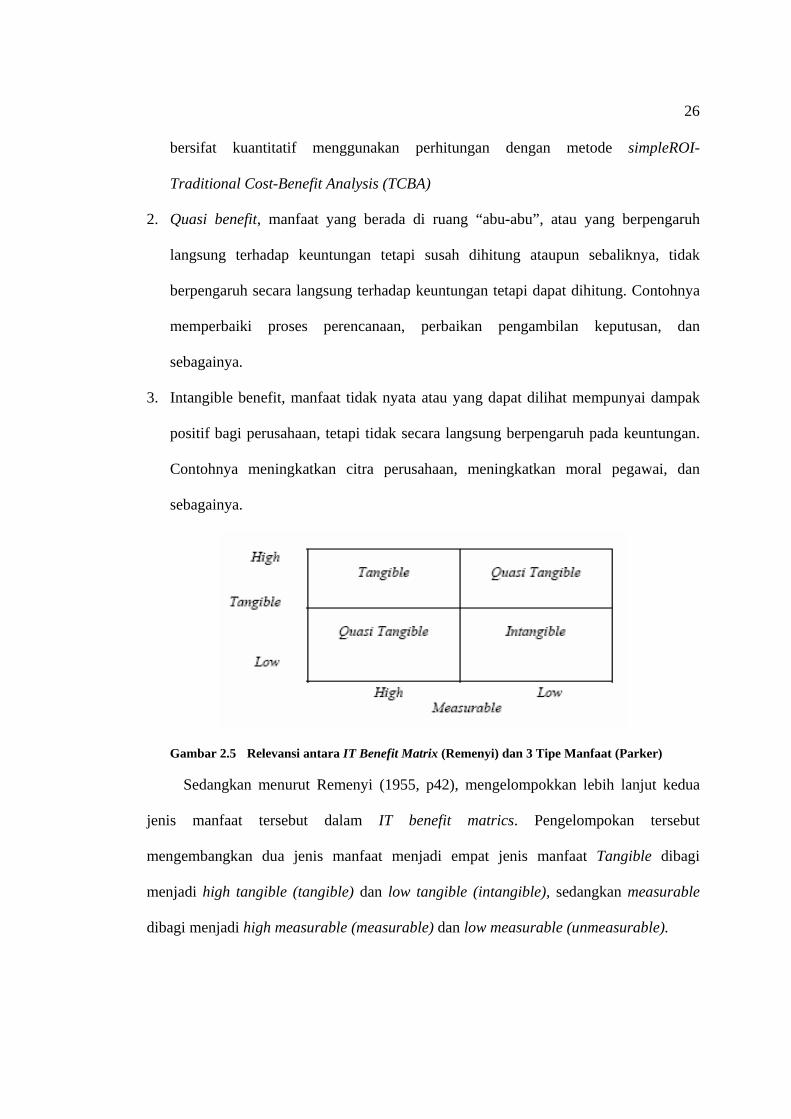

Gambar 2.5 Relevansi antara IT Benefit Matrix (Remenyi) dan 3 Tipe Manfaat (Parker)

Sedangkan menurut Remenyi (1955, p42), mengelompokkan lebih lanjut kedua

jenis manfaat tersebut dalam IT benefit matrics. Pengelompokan tersebut

mengembangkan dua jenis manfaat menjadi empat jenis manfaat Tangible dibagi

menjadi high tangible (tangible) dan low tangible (intangible), sedangkan measurable

dibagi menjadi high measurable (measurable) dan low measurable (unmeasurable).

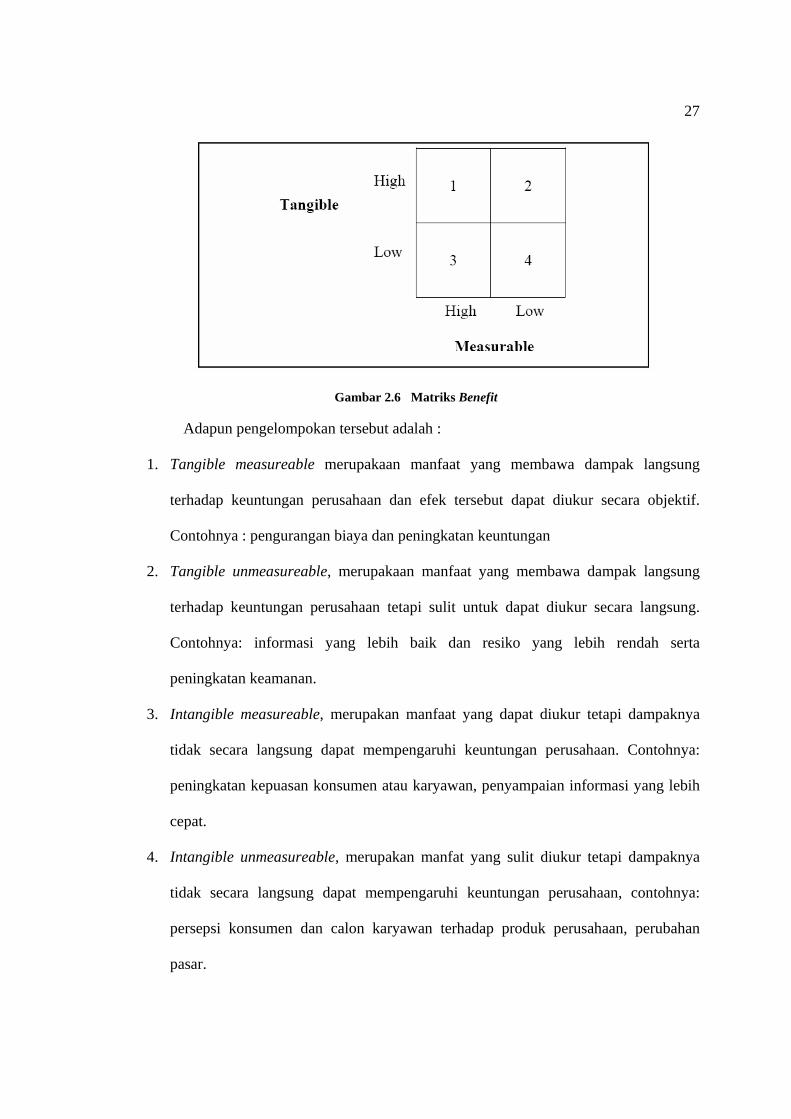

27

Gambar 2.6 Matriks Benefit

Adapun pengelompokan tersebut adalah :

1. Tangible measureable merupakaan manfaat yang membawa dampak langsung

terhadap keuntungan perusahaan dan efek tersebut dapat diukur secara objektif.

Contohnya : pengurangan biaya dan peningkatan keuntungan

2. Tangible unmeasureable, merupakaan manfaat yang membawa dampak langsung

terhadap keuntungan perusahaan tetapi sulit untuk dapat diukur secara langsung.

Contohnya: informasi yang lebih baik dan resiko yang lebih rendah serta

peningkatan keamanan.

3. Intangible measureable, merupakan manfaat yang dapat diukur tetapi dampaknya

tidak secara langsung dapat mempengaruhi keuntungan perusahaan. Contohnya:

peningkatan kepuasan konsumen atau karyawan, penyampaian informasi yang lebih

cepat.

4. Intangible unmeasureable, merupakan manfat yang sulit diukur tetapi dampaknya

tidak secara langsung dapat mempengaruhi keuntungan perusahaan, contohnya:

persepsi konsumen dan calon karyawan terhadap produk perusahaan, perubahan

pasar.

28

Berdasarkan pengertian diatas dan telah di sesuaikan dengan teori information

economics, maka manfaat tangible measureable dapat dikategorikan sebagai manfaat

tangible; manfaat tangible unmeasureable dan intangible measureable dikategorikan

sebagai manfaat quasi-benefit; dan manfaat intangible unmeasureable dikategorikan

sebagai manfaat intangible.

Untuk biaya pada quasi-intangible berkemungkinan mempunyai beberapa elemen

manfaat yang bisa diukur langsung, tetapi untuk biaya pada intangible hanya

mempunyai nilai yang dapat diukur secara tidak langsung. Biaya-biaya yang akan

dihitung dengan menggunakan lembar kerja biaya pengembangan dan lembar kerja

biaya yang berjalan. Sedangkan manfaat akan dihitung dengan menggunakan teknik-

teknik value linking, value acceleration, value restructuring dan value innovation.

2.2.4.1 Tangible Benefit

Cost Benefit Analys (CBA), menurut Remenyi (2001, p296) didefinisikan sebagai

“the process of comparing the various cost associated with an investment with the

benefits and profits that it return”. Definisi CBA diatas dapat diterjemahkan sebagai

proses yang membandingkan bermacam - macam biaya yang berhubungan dengan

investasi dengan manfaat dan keuntungan yang dikembalikan.

Menurut Parker (1988, p90) CBA merupakan teknik yang paling umum yang

digunakan dalam melakukan perhitungan finansial dari suatu proyek. Dalam CBA

perhitungan yang dilakukan terhadap biaya pengembangan proyek (seperti biaya

hardware, biaya software, biaya training, dan lain-lain), biaya berjalan dan

penghematan atau pengurangan biaya uang mungkin terjadi.

29

2.2.4.2 Quasi tangble benefit

2.2.4.2.1 Value Linking dan Value Acceleration

Parker (1988, p111) mengatakan bahwa “value linking is used to evaluate

financially the combined effects of improving performance of a function and any

consequential results from a separate function”. Dari definisi tersebut dapat

diterjemahkan sebagai berikut : value linking digunakan untuk mengevaluasi secara

finansial efek dari perubahan performa sebuah fungsi atau proses atau pengaruh terhadap

peningkatan kinerja perusahaan, dimana nilai tersebut tidak tergantung terhadap waktu.

Parker (1988, p111) mengatakan bahwa “value acceleration is used to evaluate

financially any time acceleration of benefits (and cost) because of linking two

departements or function in a cause effect relationship”. Dari definisi tersebut dapat

diterjemahkan sebagai berikut : value acceleration digunakan untuk mengevaluasi

keuangan perusahaan dimana percepatan perolehan manfaat dan penghematan biaya

karena hubungan dua fungsi dalam hubungan sebab akibat, biasanya dipicu oleh suatu

waktu atau perbaikan di bagian lain (ripple effect) sedangakn pada value linking sama

dengan value acceleration tetapi tidak bergantung pada waktu

2.2.4.2.2 Value Restructuring

Parker (1988, p122) menyatakan bahwa “Value restructuring ties the effects of

information technology to result measured through increased productivity it assesses the

movement of job activity from lower value function to higher value function”. Dari

definisi diatas dapat diterjemahkan bahwa value restructuring mengacu pada nilai yang

berhubungan dengan suatu pekerjaan atau fungsi bagian; diukur dengan peningkatan

produktivitas yang didapat dari usaha pada suatu bagian dari aktivitas dengan manfaat

yang lebih rendah menjadi meningkat lebih tinggi.

30

2.2.4.2.3 Innovation Valuation

Parker (1988, p134) menyatakan bahwa “Innovation creates new functions within

the business domain, it changes the way the enterprise conducts its business”. Inovasi

menghasilkan fungsi baru yang dapat mengubah cara suatu perusahaan dalam

melakukan bisnis. Aplikasi SI yang inovatif menjadi penggerak dalam perubahan

strategi bisnis, produk dan layanan, serta domain bisnis dari organisasi.

Tehnik innovation valuation lebih berfokus pada orgnisasi dibandingkan kepada

biaya dan resiko teknologi. Tehnik ini sangat berguna untuk melakukan evaluasi pada

teknologi baru yang belum pernah diterapkan.

2.2.4.3 Intangible Benefit

Menurut Parker (1988, p101), contoh intangible benefit adalah informasi yang

lebih tepat waktu (menyediakan peringatan perubahan yang lebih cepat), meningkatan

perencanaan organisasional (membuat organisasi lebih adaptif untuk perubahan),

meningkatan fleksibilitas organisasional (mengijinkan organisasi untuk berubah lebih

cepat), promosi dari pembelajaran dan pemahaman organisasional (meningkatkan

kemampuan organisasional yang diperlukan untuk menyukseskan perubahan),

ketersediaan informasi yang baru, lebih baik dan lebih banyak (memberikan kesempatan

untuk bersaing lebih efektif), meningkatkan citra perusahaan, meningkatkan moral

pegawai, dan sebagainya. Atau dengan kata lain dapat dikatakan sebagai manfaat tidak

nyata atau yang dapat dilihat mempunyai dampak yang positif bagi perusahaan, tetapi

tidak secara langsung berpengaruh pada keuntungan.

2.2.5 Analisis Business Domain dan Technology Domain

Dalam hal ini perusahaan digambarkan dalam dua bagian yaitu : aktivitas bisnis

dan aktivitas pendukung teknologi. Domain saat ini digunakan untuk

31

mengkarakteristikan dua aktivitas yang berbeda. Tujuan dari pembagian ini untuk

menekankan peran yang berbeda dari manajemen dan perencanaan dalam bisnis dan

teknologi. Domain bisnis adalah pengguna (user) dari teknologi informasi. Domain

Teknologi adalah penyedia layanan teknologi informasi. Penyedia layanan bisa dari

departemen SI atau spesialis teknikal didalam organisasi bisnis yang bertanggung jawab

termasuk personal computing. Di dalam domain bisnis, kegunaan dari sistem komputer

untuk menyimpan dan mengatur data personal yang dapat membuat beberapa tanggung

jawab manajemen domain teknologi, seperti: desain sistem, pengembangan software,

pengaturan data yang berlebihan, keamanan dari informasi, dan wewenang untuk staff

agar mendapatkan dan menggunakan informasi didalam sistem.

Analisis business dan technology domain merupakan model yang menekankan

perbedaan biaya (cost) dan nilai (value) dalam dua domain. Dari perspektif domain

bisnis, value diciptakan dengan penggunaan teknologi informasi untuk menghasilkan

pendapatan, mengurangi biaya, dan meningkatkan keefektifan. Dari perspektif domain

teknologi, value merupakan investasi pada domain teknologi yang dibutuhkan untuk

menciptakan layanan.

Biaya dalam domain bisnis didefinisikan sebagai pembayaran untuk penggunaan

sumber daya teknologi yang diaplikasikan untuk memproduksi value, termasuk resiko.

Biaya yang dimaksud dalam domain bisnis adalah biaya atas sumber daya proyek yang

digunakan bersama dengan proyek lainnya (shared resource), misalnya penggunaan

jaringan komunikasi data atau komputer main-frame. Sedangkan biaya dalam domain

teknologi didefinisikan sebagai biaya atas penggunaan sumber daya sebenarnya yang

digunakan langsung untuk layanan ke domain bisnis, termasuk resiko.

32

Domain Bisnis Domain TeknologiNilai : Biaya :Dihasilkan dari penggunaan teknologi Menguraikan sumber daya yang digunakaninformasi. Menghasilkan laba, mengurangi untuk memberikan pelayanan jasa kepada biaya dan meningkatkan efektivitas dari domain bisnis, termasuk didalamnya resiko.nilai.

Biaya : Nilai :Diuraikan sbagai atribut teknologi dan bisnisuntuk sumber daya yang digunakan untuk Biaya direcover atau keuntungan dihasilkanmenghasilkan nilai. Termasuk didalamnya atau investasi yang dibuat dalam domainresiko. teknologi.

Nilai bersih yang dihasilkan : Nilai pendukung yang dihasilkan :Kelayakan bisnis dan justifikasi ekonomis Kelayakan teknis dan kelangsungan ekonomisuntuk proyek berdasarkan bisnis performance. proyek berdasarkan kelangsungan teknologi.

Jasa menciptakan nilai bisnis

Pembalik dari jasa & fasilitas

Gambar 2.7 Analisa Business and Technology Domain

2.2.5.1 Business Domain

Business domain adalah variabel yang ditambahkan dalam menghitung nilai total

dari sebuah proyek TI dalam membuat ranking keseluruhan dari proyek menjadi

realistis. Variabel ini di tambahkan untuk menghitung faktor-faktor yang tidak dapat

secara langsung dihitung oleh ROI sederhana dengan kata lain untuk menghitung

manfaat-manfaat yang bersifat intangible.

Menurut Parker (1966,p144) faktor–faktor dalam business domain antara lain:

1. Strategic Match (SM)

Manfaat teknologi informasi diukur melalui seberapa besar dukungannya terhadap

pencapaian tujuan strategis organisasi atau besarnya kontribusi terhadap kegiatan–

kegiatan operasional untuk mencapai tujuan tersebut.

2. Competitive Advantage (CA)

Manfaat teknologi informasi diukur melalui kontribusinya terhadap pencapaian

keuntungan kompetitif organisasi. Penggunaan potensial teknologi informasi adalah

untuk menciptakan rintangan persaingan. Dengan demikian, proyek-proyek teknologi

33

yang mendukung sistem antar organisasi (inter-organizational system) memiliki manfaat

yang lebih tinggi.

Ada tiga tujuan dasar yang harus dicapai perusahaan, jika perusahaan

menginginkan peningkatan CA yaitu :

Perusahaan harus memposisikan diri untuk mengubah struktur industri. Contohnya

yaitu : Mengubah kapasitas produksi barang.

Perusahaan harus memperbaiki posisi perusahaan dalam bisnis yang dijalani.

Perusahaan harus mendukung inisiatif yang merubah lingkup persaingan dari bisnis.

Contohnya: Menciptakan suatu barang yang unik, dimana keunikan tersebut

mempunyai nilai lebih dimata pelanggan.

Perusahaan harus menciptakan kesempatan bisnis baru.

3. Competitive Response (CR)

CR mengukur tingkat dimana kegagalan sistem dapat menciptakan ancaman

persaingan bagi perusahaan atau dapat dikatakan manfaat proyek-proyek teknologi

informasi diukur melalui seberapa besar resiko persaingan jika proyek tersebut tertunda

atau tidak dilaksanakan. Semakin proyek tersebut tidak dapat ditunda, maka manfaatnya

semakin tinggi. Hal ini dapat muncul dikarenakan pesaing telah terlebih dahulu

menyediakan pelayanan, produk, pertukaran data serta beberapa otoritas dalam

menjalankan sistem sebagai kondisi dari jalannya suatu aktivitas bisnis.

4. Management Information for CSF’s (MI)

Kategori ini menilai kontribusi proyek-proyek teknologi informasi terhadap

kebutuhan manajemen akan informasi dalam pengambilan keputusan. MI berfokus pada

seberapa jauh proyek TI atau SIM akan menyediakan informasi manajemen kepada

kegiatan inti perusahaan atau Line of Business perusahaan. (Management Information

34

Support of Core Activities). Penilaian (skor) dalam kategori ini tergantung dari derajat

dimana inisiatif dalam menyediakan informasi manajemen yang mengijinkan pembuat

keputusan untuk menaksir operasi dan untuk membuat mereka menjadi lebih efektif, dan

menguntungkan bagi perusahaan secara materiil.

5. Project or Organizational Risk

Project or Organizational Risk memfokuskan diri pada kemampuan perusahaan

untuk beradaptasi dengan perubahan atas perencanaan bisnis organisasi. Proses evaluasi

memfokuskan kepada bisnis domain organisasi bukan kepada teknik dari suatu

organisasi. Project or Organizational Risk ini merupakan resiko jangka pendek yang

cocok dengan BPR (Business Proses Reenginering) dan restrukturasi organisasi. Hal

tersebut merefleksikan tingkatan dari sejumlah komponen bisnis organisasi yang terkait.

Ini termasuk rencana bisnis in-place, perubahan sistem manajemen, rencana kontigensi,

dan kebutuhan pasar yang telah didefinisikan dan dimengerti dengan baik.

2.2.5.2 Domain Teknologi

Variabel yang terdapat dalam domain teknologi lebih membahas pada resiko dan

keuntungan yang ditimbulkan dari penggunaan teknologi pada sebuah proyek. Menurut

Parker (1988), terdapat 4 variabel dalam domain teknologi yang digunakan untuk

menghitung manfaat-manfaat maupun resiko yang bersifat intangible yaitu :

1. Strategic IT Architecture (SITA)

Manfaat proyek SI/TI diukur melalui tingkat kesesuaian proyek tersebut terhadap

perencanaan SI/TI secara keseluruhan. SITA berfokus pada keterkaitan antara

implementasi TI yang sudah dilakukan dengan perencanaan strategis TI perusahaan

secara keseluruhan. Aliansi ini direfleksikan dalam perencanaan TI (blueprint), yang

menyediakan struktur kedalam data masa depan, sistem, kecocokan inisiatif dan

35

mengidentifikasikan prioritas. Suatu implementasi TI yang baik harus mampu

menunjang strategi sistem informasi secara keseluruhan untuk merefleksikan rencana TI

yang sudah ditetapkan oleh perusahaan.

2. Definitional Uncertanty (DU)

Manfaat proyek SI/TI diukur dari seberapa besar ketidakpastian akibat perubahan

dari target, DU mendefinisikan ketidakpastian yang membebani spesifikasi dari tujuan

perusahaan (user atau bisnis) yang dikomunikasikan pada staff proyek TI. Ketika user

tidak dapat mendeskripsikan masalah dengan baik, atau masalah terus berubah secara

konstan, kelompok TI ditekan untuk menjawab dengan jawaban yang benar dan layak.

Jika kebutuhan sudah ditetapkan dengan tepat tanpa terjadi perubahan lagi, maka akan

lebih mudah bagi staff TI untuk menyediakan sistem yang sesuai dengan kebutuhan para

user.

3. Technical Uncertanty (TU)

Manfaat proyek SI/TI diukur dari seberapa besar ketergantungan proyek terhadap

empat faktor yaitu keahlian, perangkat keras (hardware), perangkat lunak (software) dan

sistem.

4. Infrastructure Risk (IR)

Manfaat proyek SI/TI diukur dari seberapa pentingnya investasi non-proyek untuk

mengakomodasi proyek ini. Hal ini merupakan sebuah penilaian lingkungan yang

meliputi faktor-faktor seperti administrasi data (seperti kebutuhan kamus data),

komunikasi (adanya bentuk komunikasi yang baru) dan sistem yang tersebar (seperti

metode akses yang baru).

36

2.2.6 Analisa Biaya Manfaat

Analisa biaya manfaat dapat digunakan dalam dua cara, yang pertama adalah

sebagai alat perencana yang membantu dalam pengambilan keputusan apakah suatu

sistem layak atau tidak layak. Kedua, analisa biaya manfaat digunakan sebagai alat

evaluasi apakah proyek sistem informasi sudah sesuai dengan tujuan yang telah

ditentukan sebelumnnya. Ada beberapa hal yang harus diperhatikan dalam analisis biaya

manfaat ini. Pertama adalah studi kelayakan untuk proyek. Kedua, pada tahap akhir

proyek. Dan terakhir kepentingan bagi proyek besar. Analisis biaya manfaat ini

dikerjakan setelah implementasi yang digunakan untuk menilai keberhasilan finansial

suatu proyek.

Menurut Parker (1988, p90), Biaya (Cost) merupakan sejumlah sumber daya yang

dikeluarkan atau dihabiskan untuk membiayai proyek yang dibangun. Manfaat lebih

berupa suatu bentuk penghematan, pengurangan biaya, perolehan keuntungan,

peningkatan efektifitas atau produktivitas kerja para karyawan.

Beberapa pendekatan yang digunakan untuk mengembangkan hubungan antara

biaya dan manfaat, di antaranya: Simple Return on Investment (Simple ROI), Discounted

Rate of Return (IRR), Net Present Value (NPV), Profitability Index (PI) dan lain–lain.

2.2.6.1 Simple Return on Investment (Simple ROI)

Simple ROI, tehnik ini yang disebut juga dengan accounting rate of return. Simple

ROI adalah rasio pendapatan bersih rata-rata proyek terhadap investasi internal proyek

itu. Metode ini sangat baik untuk proyek pemrosesan data atau sistem informasi. Biaya

implementasi dan operasional serta manfaat yang diharapkan akan ditentukan untuk

tahun-tahun mendatang. Titik ketika akumulatif manfaat melebihi akumulatif biaya

adalah titik dimana dasar ROI diperoleh.

37

2.2.6.2 Lembar Kerja untuk Menghitung ROI

Parker (1988, p95), Untuk menghitung ROI sederhana, digunakan tiga lembar

kerja (worksheet) :

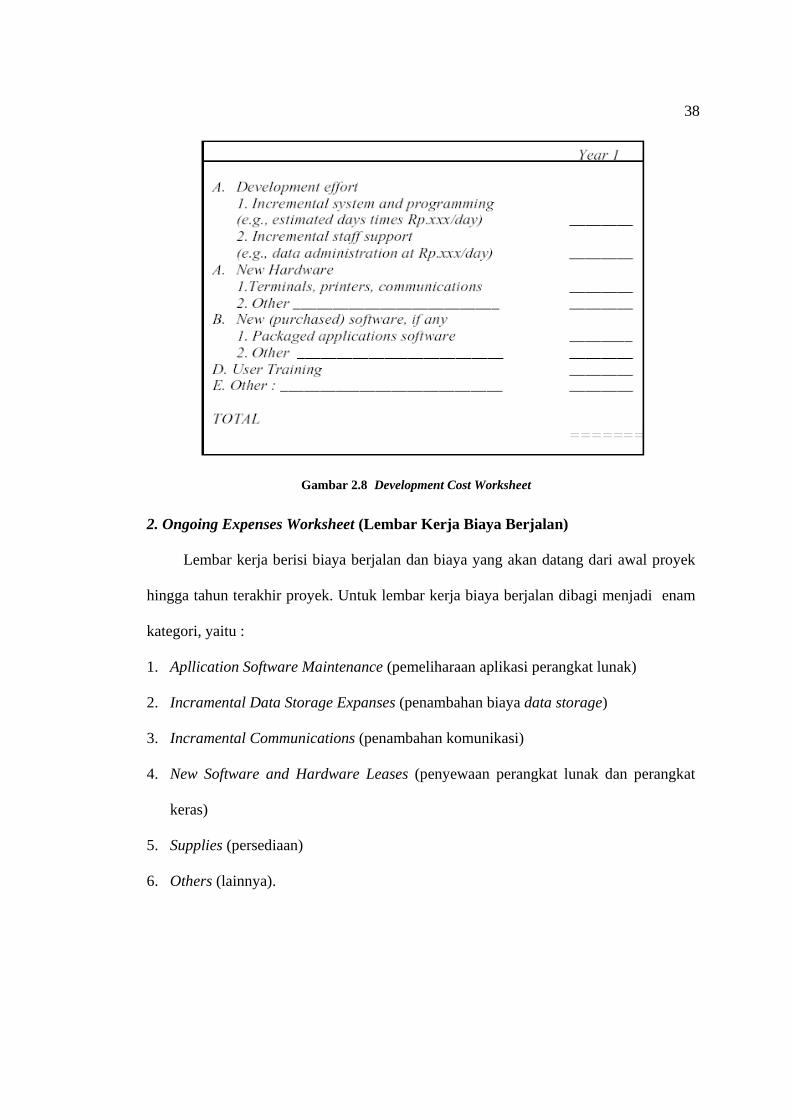

1. Development Cost Worksheet (Lembar Kerja Biaya Pengembangan)

Lembar kerja berisi semua biaya awal pembangunan proyek pada tahun pertama.

Dalam lembar kerja biaya pengembangan ini, terdiri atas lima kategori:

1. Development Effort (usaha pengembangan), mencakup biaya peningkatan sistem dan

pemrograman, biaya peningkatan adanya tambahan karyawan, seperti data

administrasi.

2. New Hardware (perangkat keras baru), mencakup biaya-biaya tambahan untuk

berbagai peralatan, seperti terminal, printer, monitor, jaringan komunikasi, dan

sebagainya.

3. New Purchased Software (pembelian perangkat lunak baru), mencakup semua biaya

yang berkaitan dengan adanya tambahan software baru dalam perusahaan.

4. User Training (pelatihan user), mencakup keseluruhan biaya yang dikeluarkan untuk

memberikan pelatihan bagi pengguna dengan adanya suatu sistem yang baru.

5. Other Costs (biaya lain-lain), mencakup semua biaya lain yang dikeluarkan, termasuk

juga biaya pengujian sistem baru pada saat sistem tersebut diimplementasikan.

38

Gambar 2.8 Development Cost Worksheet

2. Ongoing Expenses Worksheet (Lembar Kerja Biaya Berjalan)

Lembar kerja berisi biaya berjalan dan biaya yang akan datang dari awal proyek

hingga tahun terakhir proyek. Untuk lembar kerja biaya berjalan dibagi menjadi enam

kategori, yaitu :

1. Apllication Software Maintenance (pemeliharaan aplikasi perangkat lunak)

2. Incramental Data Storage Expanses (penambahan biaya data storage)

3. Incramental Communications (penambahan komunikasi)

4. New Software and Hardware Leases (penyewaan perangkat lunak dan perangkat

keras)

5. Supplies (persediaan)

6. Others (lainnya).

39

Gambar 2.9 Ongoing Expenses Worksheet

Biaya pemeliharaan aplikasi perangkat lunak diperoleh dari penghitungan jumlah

hari pengembangan (dari lembar kerja biaya pengembangan). Biaya penambahan data

storage adalah hasil dari penghitungan jumlah megabytes dengan penghitungan biaya

megabytes. Biaya penambahan komunikasi adalah biaya yang berhubungan dengan

sambungan telepon, pesan-pesan, dan sebagainya. Biaya yang berhubungan dengan

penyewaan perangkat lunak dan perangkat keras yang baru diketahui bersamaan dengan

pasokan dan biaya-biaya lainnya. Seperti lembar kerja biaya pengembangan, lembar

kerja biaya berjalan harus dikembangkan setiap tahunnya, sehingga biaya diharapkan

dapat diperoleh.

40

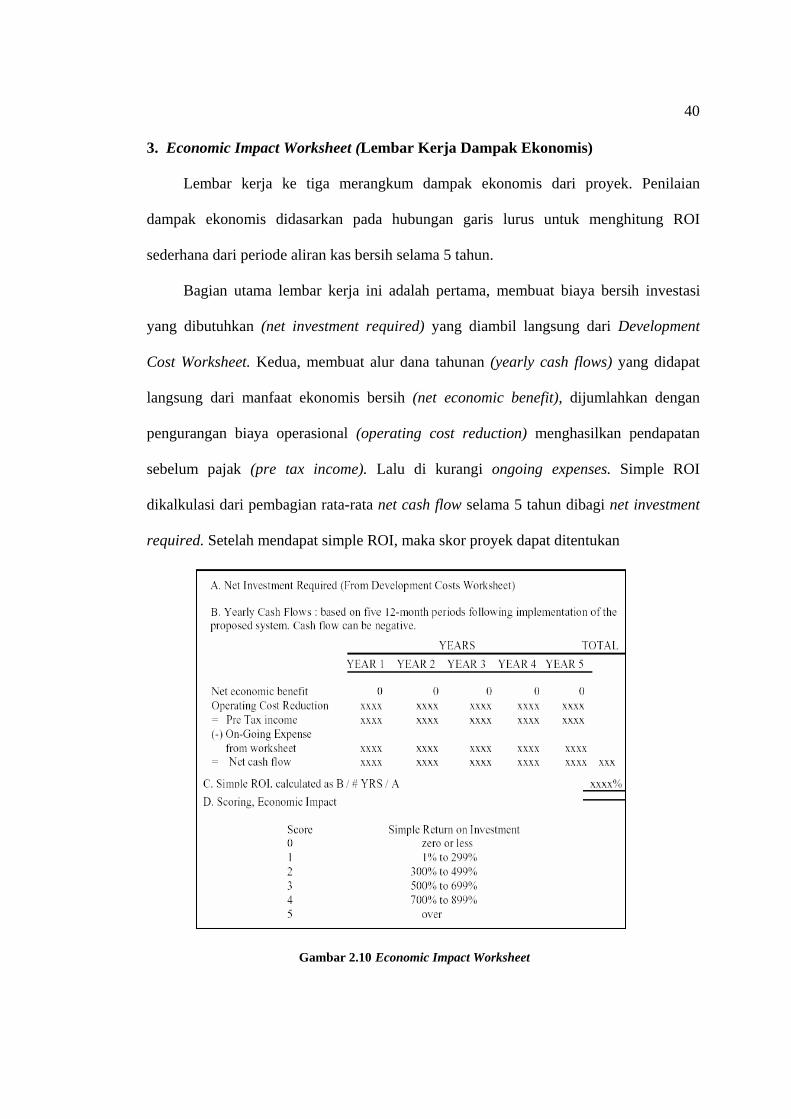

3. Economic Impact Worksheet (Lembar Kerja Dampak Ekonomis)

Lembar kerja ke tiga merangkum dampak ekonomis dari proyek. Penilaian

dampak ekonomis didasarkan pada hubungan garis lurus untuk menghitung ROI

sederhana dari periode aliran kas bersih selama 5 tahun.

Bagian utama lembar kerja ini adalah pertama, membuat biaya bersih investasi

yang dibutuhkan (net investment required) yang diambil langsung dari Development

Cost Worksheet. Kedua, membuat alur dana tahunan (yearly cash flows) yang didapat

langsung dari manfaat ekonomis bersih (net economic benefit), dijumlahkan dengan

pengurangan biaya operasional (operating cost reduction) menghasilkan pendapatan

sebelum pajak (pre tax income). Lalu di kurangi ongoing expenses. Simple ROI

dikalkulasi dari pembagian rata-rata net cash flow selama 5 tahun dibagi net investment

required. Setelah mendapat simple ROI, maka skor proyek dapat ditentukan

Gambar 2.10 Economic Impact Worksheet

41

2.2.7 Analisa Corporate Values

Menurut Parker (1996, p311), banyak nilai (value) penting yang terlewatkan jika

hanya menggunakan kuantifikasi seperti return on investment (ROI). Beberapa nilai

tersebut bersifat unik pada domain teknologi dan beberapa lainnya unik dalam domain

bisnis.

Category Business Domain Technology Domain

Financial Values Return On Investments

Strategic Values - Strategic Match

- Competitive Advantage

- Competitive Response

- Management Information

for CSF

Strategic IT Architecture

OrganizationalRisk

and Uncertainty

Project or Organization Risk - Definitional Uncertainty

- Technical and Uncertainty

- Infrastruktur Risk Tabel 2.2 Corporate Value and Risk

1. Financial Values

Financial values merupakan manfaat yang dapat diukur dengan dasar akuntansi.

Nilai yang terdapat pada domain bisnis adalah business based financial value (nilai

keuangan berbasis bisnis). Business based financial value memperhitungkàn biaya dan

manfaat yang tangible. Manfaat dan biaya yang diharapkan dalam implementasi suatu

sistem harus ditentukan. Sedangkan untuk hubungan antara manfaat dan biaya

ditentukan pada simple ROI (Parker, 1996, p312), pengukuran nilai ROI mengambil dari

nilai project yang paling penting dari semua faktor, sehingga memiliki nilai yang paling

besar.

42

2. Strategic Values

Strategic values merupakan ni1ai yang didapat dari tindakan yang mengkontribusi

pencapaian tujuan perusahaan yang bersifat eksternal. Nilai-nilai ini adalah orientasi

pasar dan produk, yang sering kali dideskripsikan sebagai pangsa pasar, penciptaan

pasar, diferensiasi produk, hubungan dengan pelanggan, dan lain-lain. Strategic values

berfokus pada pencapaian pasar-pasar spesifik, strategi produk dan pelanggan (strategic

match), penciptaan pasar baru atau memperluas pangsa pasar yang ada (competitive

advantage), dan mempertahankan pangsa pasar yang ada (competitive response), juga

ketersediaan informasi berkualitas untuk pengambilan keputusan (management

information for CSFs).

• Strategic Match

Strategic match berfokus pada derajat dukungan perusahaan atau selaras

dengan tujuan perusahaan (lini bisnis). Nilai ini mendukung peningkatan skor

dan aplikasi inovatif yang secara langsung mendukung pencapaian tujuan- tujuan

perusahaan. Skor ini mempunyai rentang dari 0 (tidak ada hubungan dengan

tujuan strategis bisnis) sampai 5 (mempunyai hubungan langsung dengan tujuan

strategis bisnis).

• Competitive Advantage

Untuk memasukkan keunggulan bersaing (competitive advantage) sebagai

bagian dan nilai strategis (strategic values), perusahaan harus bisa memilih

strategi dan memperkirakan kontribusinya. Nilai skor atas competitive advantage

bergantung pada tingkat dimana tindakan yang diusulkan berpengaruh baik

langsung maupun tidak langsung terhadap kemampuan bersaing perusahaan.

43

• Competitive Response

Competitive response mengukur tingkat kegagalan yang berakibat terhadap

penurunan kemampuan bersaing perusahaan. Meskipun memiliki konsep yang

sama dengan competitive advantage, competitive response mengikutsertakan

resiko kehilangan pangsa pasar yang mana jika itu terjadi maka akan sangat sulit

atau bahkan tidak mungkin untuk mendapatkanya kembali.

• Management Information for Critical Success Factors

Kemampuan manajemen untuk menyebarkan inforniasi tentang keputusan

yang diambil adalah sangat penting bagi perusahaan. Management Information

for CSFs merupakan perkiraan atas kontribusi tindakan terhadap kebutuhan

manajemen akan informasi tentáng aktivitas kritis.

Pemberian skor bergantung dari tingkat kemampuan dalam menyediakan

informasi yang membantu pengambil keputusan dan membuat mereka menjadi

lebih efektif dan menguntungkan bagi perusahaan. Pernberian skor juga

bergantung pada perluasan di mana manajemen informasi mendukung kunci-

kunci sukses yang telah ditetapkan sebelumnya dan aktivitas-aktivitas kunci.

• Strategic IT Architecture

Strategic IT architecture rnengevaluasi tingkat dimana tindakan (inisiatif)

selaras dengan keseluruhan strategi teknologi. Keselarasan ini merefleksikan

rencana IT (blueprint) yang menyediakan struktur yang mana data, sistem, dan

inisiatif yang cocok dan mengidentifikasi prioritas.

44

3. Organizational Risk and Uncertainty

Kata risiko (risk) dan ketidakpastian (uncertainty) sering digunakan secara

bergantian dan mengatakan bahwa kedua kata ini sama saja. Tetapi menurut Parker

(1996, p 235) kedua kata ini dibedakan pengertiannya.

Risk terjadi ketika hasil dari tindakan dan situasi tidak pasti, dimana rentang dan

hasil yang mungkin diketahui dan kemungkinan yang diasosiasikan dengan hasil ini

diketahui dan diperkirakan dengan tingkat keakuratan. Uncertainty berhubungan dengan

tindakan dan situasi ketika rentang hasil diketahui tetapi kemungkinan dari hasil adalah

sulit untuk diperkirakan secara akurat, atau dalam situasi ekstrim bahkan kemungkinan

hasil tidak diketahui sama sekali.

• Project or Organizational Risk

Project or Organizational Risk memfokuskan diri pada kemampuan

perusahaan untuk beradaptasi dengan perubahan atas perencanaan bisnis

organisasi. Proses evaluasi memfokuskan kepada bisnis domain organisasi bukan

kepada teknik dari suatu organisasi. Project or Organizational Risk ini

merupakan resiko jangka pendek yang cocok dengan BPR (Business Proses

Reenginering) dan restrukturasi organisasi. Hal tersebut merefleksikan tingkatan

dari sejumlah komponen bisnis organisasi yang terkait. Ini termasuk rencana

bisnis in-place, perubahan sistem manajemen, rencana kontigensi, dan kebutuhan

pasar yang telah didefinisikan dan dimengerti dengan baik.

• Definitional Uncertainty

IT definitional uncertainty, bersamaan dengan IT technical and

implementation risk dan IT services delivery risk menekankan pada resiko

45

implementasi dan penyampaian dan mengekspresikan tingkat stabilitas dan

lingkungan yang ada. Pada umumnya, definisi ketidakpastian (definitional

uncertainty) memperkirakan spesifikasi tujuan organisasi (user atau business)

yang dikomunikasikan terhadap proyek personal teknologi informasi. Karena itu

ketika user dan bisnis tidak secara tepat mendefinisikan suatu masalah maka

pihak teknologi informasi pun tidak akan bisa mencarikan suatu solusi yang

tepat.

• Technical and Uncertainty :

Technical and uncertainty menekankan pada risiko organisasional jangka

pendek yang berkembang di seputar keahlian yang ada, ketergantungan terhadap

teknologi baru atau yang belum pernah dicoba diterapkan yang mungkin

melibatkan teknologi tunggal atau kombinasi dan sekumpulan keahlian teknis

baru, dan peralatan perangkat keras dan lunak.

Resiko teknis dan implementasi merefleksikan 5 komponen resiko dalam

proyek IT, yaitu:

a. Kebutuhan, keahlian rnerefleksikan tingkat keahlian kritis yang diperlukan

terhadap ketersediaan manajemen dan staf.

b. Ketergantungan perangkat keras, merefleksikan kebutuhan perangkat keras

terhadap yang tersedia sekarang atau yang sedang digunakan.

c. Ketergantungan perangkat lunak (selain aplikasi perangkat lunak),

memperkirakan secara langsung terhadap kemajuan teknologi.

d. Aplikasi perangkat lunak, merefleksikan keadaan yang secara komersial

tersedia atau yang ada terhadap keadaan baru, walaupun didapat melalui

subkontrak.

46

e. Ketergantungan imp1ementasi aplikasi, merefleksikan tingkat kompleksitas

implementasi termasuk lama proyek, teknologi baru, keakurasian perkiraan,

dan kompleksitas dan pelaksanaan organisasi.

Bisnis dapat (bisa tidak) memasukkan resiko ini sebagai bagian dan kriteria

dalam pengambilan keputusan dalam membuat strategi. namun, apapun

keputusan bisnis tersebut, organisasi IT harus memasukkan penilaian ini dalam

pembangunan strateginya.

• Infrastructure Risk

Manfaat proyek SI/TI diukur dari seberapa pentingnya investasi non-

proyek untuk mengakomodasi proyek ini Skor ini mempunyai rentang dari 0

sampai 5.