PPT PENGERTIAN, KENISCAYAAN, KEHARUSAN, DAN KEGUNAAN PEDAGOGIK

1

BAB 1

PENDAHULUAN

A. Latar Belakang Masalah

Perbankan syariah adalah sebuah fenomena di dunia yang mempengaruhi

banyak institusi dan kelengkapannya, bukan hanya sekedar “proyek” atau bagian

pekerjaan. Hal ini merupakan bagian dari tren dimana produk keuangan telah

mematuhi hukum-hukum yang ditetapkan oleh Al-Qur'an.

Pada tahun 2006 Bank Indonesia menerbitkan Peraturan Bank Indonesia

(PBI-2006) tentang pelaksanaan Good Corporate Governance (GCG) bagi bank

umum. Peraturan itu harus diterapkan oleh semua bank umum yang beroperasi di

Indonesia, dan laporan pelaksanaan pertama kali harus disampaikan untuk posisi

laporan akhir Desember 2007. peraturan ini berlaku untuk semua jenis bank

umum, termasuk bank umum syariah (BUS) dan bank umum konvensional yang

memiliki Unit Usaha Syariah (UUS). Bahkan untuk bank syariah kewajiban untuk

menerapkan GCG kemudian ditegaskan dalam pasal 34 Undang-undang

Perbankan Syariah (UU Perbankan Syariah).1 Yang kemudian diperbarui dengan

dikeluarkannya peraturan terbaru nomor 11/33/PBI/2009 tanggal 7 Desember

2009 yang diberlakukan terhitung sejak 1 januari 2010.

Keterbukaan informasi menjadi suatu keharusan dan kebutuhan bagi bank

syariah sebagai lembaga intermediasi keuangan dan lembaga kepercayaan yang

dipercaya untuk mengelola dana yang telah masuk (funding) untuk disalurkan

1 Mal An Abdullah, “Corporate Governance Perbankan Syariah di Indonesia”,

(Yogyakarta: Ar-Ruzz Media, 2010), hlm. 13.

2

(lending) dengan baik dan benar ke sektor riil, bisa dipertanggungjawabkan serta

sesuai dengan syariah. Bank syariah, seperti bank-bank konvensional,

berkewajiban untuk memlihara dan mengembangkan praktik GCG untuk

melindungi bukan hanya hak pemegang saham tetapi juga hak-hak para

stakeholder lainnya.2

Telah membuktikan bahwa fungsi manajemen tidak cukup hanya

memastikan bahwa proses pengelolaan manajemen berjalan dengan efisien dan

baik. Diperlukan instrumen baru, Good Corporate Governance (GCG) untuk

memastikan bahwa manajemen berjalan dengan baik. Ada dua hal yang

ditekankan dalam konsep ini, pertama, pentingnya hak pemegang saham untuk

memperoleh informasi dengan benar dan tepat pada waktunya dan, kedua,

kewajiban perusahaan untuk melakukan pengungkapan (disclosure) secara akurat,

tepat waktu, dan transparan terhadap semua informasi kinerja perusahaan,

kepemilikan, dan stakeholder.3 Informasi keuangan yang komprehensif dan selalu

tersedia dapat meningkatkan disiplin pasar dalam menganalisis dan

menginterpretasikan informasi sesuai dengan kebutuhan.4 Hadirnya Good

Corporat Governance dalam pemulihan krisis di Indonesia menjadi mutlak

diperlukan mengingat Good Corporate Governance mensyaratkan suatu

pengelolaan yang baik dalam sebuah institusi dan organisasi.

2 Ibid, hlm. 15.

3 Thomas S. Kaihatu, Jurnal Manajemen dan Kewirausahaan: Good Corporate

Governance dan Penerapannya di Indonesia, (Surabaya: Fakultas Ekonomi Universitas Kristen

Petra, 2006), hlm.1.

4 Nurul Huda, Mustafa Edwin Nasution, opcit.hlm. 167.

3

Keterbukaan atau transparansi merupakan suatu keharusan dalam upaya

pelaksanaan dan penerapan Good Corporate Governance. Keterbukaan informasi

juga dimaksudkan untuk menghindari tindak penipuan (fraud). Informasi yang

disampaiakan harus jelas, memadai, tepat, akurat, dan mudah diakses oleh

stakeholders. Selain itu juga, keterbukaan informasi sangat diperlukan untuk tetap

bisa menjaga kepercayaan masyarakat, karena sebagai lembaga perantara atau

intermediasi yang harus transparan atau terbuka dalam semua hal kecuali yang

menyangkut rahasia bank. Bank bertindak sebagai penghubung antara nasabah

yang satu dengan yang lainnya jika keduanya melakukan transaksi.5 Falsafah yang

mendasari kegiatan usaha bank adalah kepercayaan masyarakat.6

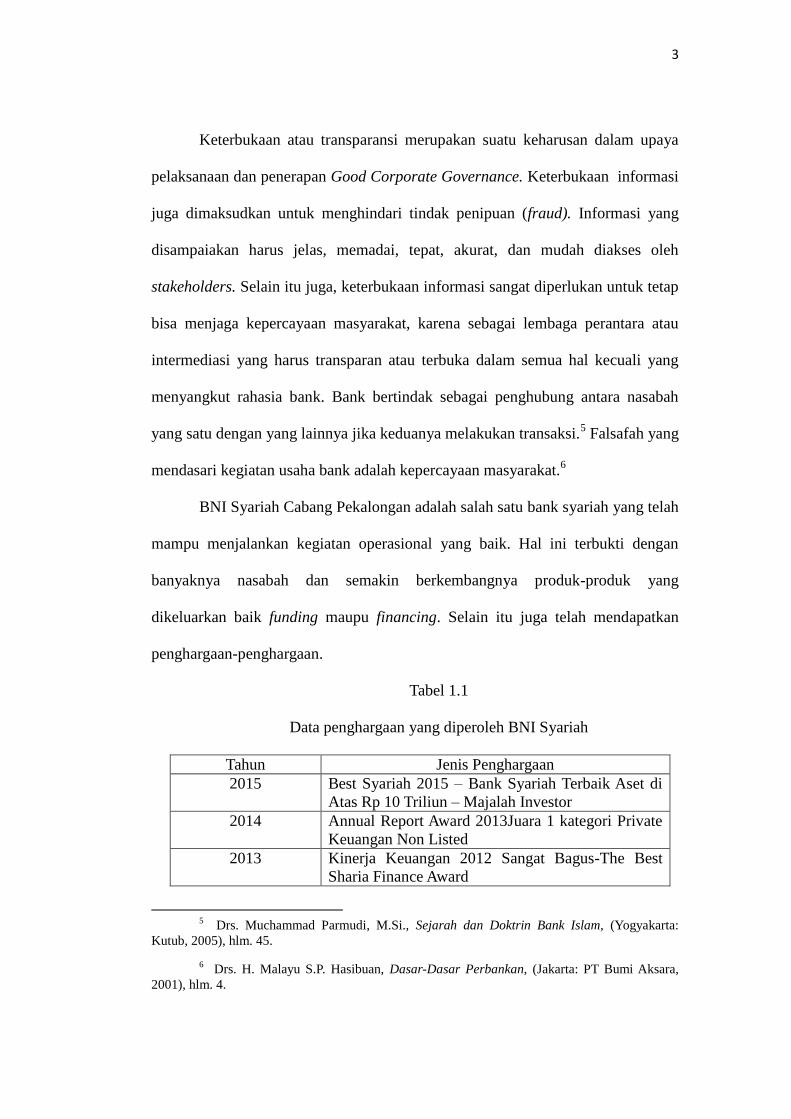

BNI Syariah Cabang Pekalongan adalah salah satu bank syariah yang telah

mampu menjalankan kegiatan operasional yang baik. Hal ini terbukti dengan

banyaknya nasabah dan semakin berkembangnya produk-produk yang

dikeluarkan baik funding maupu financing. Selain itu juga telah mendapatkan

penghargaan-penghargaan.

Tabel 1.1

Data penghargaan yang diperoleh BNI Syariah

Tahun Jenis Penghargaan

2015 Best Syariah 2015 – Bank Syariah Terbaik Aset di

Atas Rp 10 Triliun – Majalah Investor

2014 Annual Report Award 2013Juara 1 kategori Private

Keuangan Non Listed

2013 Kinerja Keuangan 2012 Sangat Bagus-The Best

Sharia Finance Award

5 Drs. Muchammad Parmudi, M.Si., Sejarah dan Doktrin Bank Islam, (Yogyakarta:

Kutub, 2005), hlm. 45.

6 Drs. H. Malayu S.P. Hasibuan, Dasar-Dasar Perbankan, (Jakarta: PT Bumi Aksara,

2001), hlm. 4.

4

Data tersebut mengindikasi bahwa BNI Syariah merupakan salah satu

perbankan yang menonjol di Indonesia.

Berdasarkan uraian latar belakang tersebut, maka menarik untuk diteliti

dari topik permasalahan tersebut mengenai prinsip Good Corporate Governance

dalam aspek keterbukaan di bank syariah dengan studi kasus di BNI Syariah

Cabang Pekalongan. Untuk itu penulis tertarik melakukan penelitian dengan

mengambil judul “Penerapan Prinsip Good Corporate Governance Dalam Aspek

Keterbukaan Di BNI Syariah Cabang Pekalongan.”

B. Rumusan Masalah

1. Bagaimana penerapan aspek keterbukaan Good Corporate Governance di

BNI Syariah Pekalongan?

2. Bagaimana kendala BNI Syariah dalam penerapan aspek keterbukaan

seabagai salah satu prinsip Good Corporate Governance?

C. Tujuan

Adapun tujuan dari penulisan antara lain:

1. Untuk mengetahui bagaimana penerapan aspek keterbukaan Good

Corporate Governance di BNI Syariah Pekalongan.

2. Untuk mengetahui kendala yang dihadapi BNI Syariah dalam penerapan

aspek keterbukaan sebagai salah satu prinsip Good Corporate

Governance.

D. Kegunaan Penelitian

Dengan disusunnya Tugas Akhir ini penulis berharap semoga laporan Tugas

Akhir ini bermanfaat, baik dari segi teoritis maupun praktis.

5

1. Secara Teoritis

Sebagai bahan refrensi akademis, menambah informasi, wawasan

pemikiran dan pengetahuan dalam kajian prinsip Good Corporate

Governance dalam aspek keterbukaan di Bank Syariah.

2. Secara Praktis

Hasil penelitian ini diharapkan bermanfaat dalam menambah

wawasan ilmu pengetahuan tentang tata kelola suatu perusahaan dalam

bank syariah. Selain itu, dapat digunakan masyarakat sebagai media

informasi tentang penerapan aspek keterbukaan seabagai salah satu prinsip

dalam good corporate governance di BNI Syariah Cabang Pekalongan.

E. Telaah Pustaka

Untuk mendukung penelaahan yang lebih mendetail seperti yang telah

dikemukakan pada latar belakang masalah, maka penulis berusaha untuk

melakukan kajian awal terhadap pustaka ataupun karya-karya yang mempunyai

relevansi terhadap topik yang ingin diteliti. Pustaka-pustaka yang menjadi

telaahan dalam penulisan ini antara lain :

Pertama: penelitian yang ditulis oleh Muhammad Rifqi dengan judul

“Mekanisme Peningkatan Kualitas Sumber Daya Manusia Untuk Mendukung

Prinsip Profesional Dalam Good Corporate Governance Di BNI Syariah Cabang

Pekalongan”. Penelitian ini merupakan penelitian lapangan dengan menggunakan

pendekatan kualitatif. Hasil penelitian menyimpulkan bahwa peningkatan kualitas

sunber daya manusia pada BNI Syariah cabang Pekalongan dengan melaksanakan

pelatihan dan pengembangan. Kemudian peningkatan kualitas sumber daya

tersebut diaplikasikan dalam pemenuhan nilai-nilai perusahaan yaitu “amanah dan

6

jama'ah” yang diwujudkan pada perilaku pegawai sehari-hari dan menetapkan

budaya perusahaan yang mengacu pada akhlakul karimah serta menetapkan kode

etik (code of conduct) sebagai pedoman dalam berperilaku untuk mendukung

prinsip profesional dalam melaksanakan good corporate governance di lingkungan

perusahaan. 7

kedua: penelitian yang dilakukan oleh Riandary Yusri Putri dengan judul

”Implementasi Good Corporate Governance Untuk Mengelola Risiko Perbankan

Di Bank Mandiri Syariah Cabang Makassar”. Dalam penelitiannya penulis

menyimpulkan bahwa Bank Mandiri Syariah Cabang Makassar menggunakan

Enterprise Risk Management (ERM). ERM ini berisi tentang program kerja

antara lain pemutakhiran manual kebijakan dan pedoman operasional,

optimalisasi organisasi manajemen resiko, SIMRIS (Syariah Mandiri Risk

System), penetapan limit risiko dan pengembangan limit risiko dan pengembangan

pembiayaan.8

ketiga: penelitian yang dilakukan oleh Nur Hidayati Setyani, SH dengan

judul “Kebijakan Pemerintah Tentang Pelaksanaan Prinsip Good Corporate

Governance Bagi Bank Umum Dalam Praktek Perbankan Syariah”. Dalam

penelitiannya beliau penulis menyimpulkan bahwa penerapan GCG begitu

penting, karena perbankan syariah merupakan lembaga intermediasi yang amat

membutuhkan kepercyaan masyarakat agar dipercaya seluruh stakeholders.

7 Muhammad Rifqi, “Mekanisme Peningkatan Kualitas Sumber Daya Manusia Untuk

Mendukung Prisip Profesional Dalam Good Corporate Governance di BNI Syariah Cabang

Pekalongan”. Tugas Akhir STAIN Pekalongan. 2013. tidak diterbitkan

8 Riandary Yusri Putri, “Implementasi Good Corporate Governance Untuk Mengelola

Risiko Perbankan Di Bank Mandiri Syariah Cabang Makassar”. Tesis Universitas

Diponegoro. 2010. tidak diterbitkan.

7

Kemudian di PT Bank Muamalat TBK aspek-aspek yang wajib dinilai dalam

GCG dikelola dengan baik/ memadai sesuai peraturan perundang-undangan yang

berlaku maupun sesuai kaidah islam sebagaimana telah dinyatakan oleh Dewan

Pengawas Syariah.9

Keempat: penelitian yang dilakukan oleh Diah Febriyanti dengan judul

“Good Corporate Governance Sebagai Pilar Implementasi Corporate Social

Responsibility”. Dalam penelitian ini disimpulkan bahwa penerapan prinsip tata

kelola perusahaan yang baik (GCG) dimana salah satu prinsipnya adalah

responsibility yang diimplementasikan dengan pelaksanaan praktik-praktik CSR

perusahaan dengan memliki motif untuk melaksanakan CSR adalah karena ingin

menerapkan dan melaksanakan prinsip-prinsip GCG secara utuh sedangkan motif

mengungkapkan CSR adalah karena perusahaan ingin mendapatkan pengakuan

dari masyarakat, memenuhi keinginan stakeholder perusahaan, merupakan

komitmen perusahaan, dan untuk menginformasikan stakeholder perusahaan. Dan

dari penelitian tersebut menunjukkan bahwa akuntansi adalah dinamika sosial

atau realitas yang dibentuk secara sosial yang melibatkan aspek-aspek sosial,

lingkungan, dan budaya (Hines, 1998) dan aspek sosial, lingkungan, dan budaya

sering kali diinstitusionalkan untuk mencapai tujuan tertentu.10

Kelima: penelitian yang dilakukan oleh Diah Febriyanti dengan judul

”Implementasi Good Corporate Governance (GCG) Untuk Mengelola Risiko

9 Nur Hidayati Setyani, “Kebijakan Pemerintah Tentang Pelaksanaan Prinsip Good

Corporate Governance Bagi Bank Umum Dalam Praktek Perbankan Syariah”. Tesis

Universitas Diponegoro. 2010. tidak diterbitkan.

10 Diah Febriyanti, “Good Corporate Governance Sebagai Pilar Implementasi

Corporate Social Responsibility”. Skripsi Universitas Diponegoro Semarang. 2010. tidak

diterbitkan

8

Perbankan (Studi Pada PT. Bank Syariah Mandiri Cabang Malang)”. Dalam

penelitian ini, disimpulkan bahwa PT. BSM Cabang Malang telah melakukan

prinsip-prinsip Good Corporate Governance (GCG) dengan baik dan telah

menerapkan lima prinsip tata kelola yang baik yaitu transparency (keterbukaan

informasi), accountibility (akuntabilitas), responsibility (pertanggungjawaban),

indepedency (kemandirian), dan fairness (keadilan), meskipun secara khusus perlu

diperbaiki dalam akuntabilitas pelanggaran kode etik. PT. Bank Syariah Mandiri

Cabang Malang melakukan pemantauan keseluruhan aktivitas perbankan. Bank

Syariah Mandiri Cabang Malang menggunakan Enterprise Risk Management

(ERM). Penerapan Enterprise Risk Management (ERM) yang berkesinambungan

merupakan inisiatif strategis yang dikembangkan oleh bank, dan diharapkan

mampu meningkatan kinerja bank sehingga menghasilkan value added bagi

stakeholders.11

11

Hana Faridah, “ Implementasi Good Corporate Governace (GCG) unutk mengelola

risiko perbankan (studi pada PT. Bank Syariah Mandiri Cabang Malang”. Skripsi UIN Maulana

Malik Ibrahim. 2010. Tidak diterbitkan.

9

Tabel 1.3

Kajian Riset Terdahulu

No Nama

Peneliti

Judul Pendekatan

Penelitian

Hasil Persamaan Perbedaan

1. Muham

mad

Rifqi

Mekaniasme

Peningkatan

Kualitas

Sumber

Daya

Manusia

Untuk

Mendukung

Prinsip

Profesional

Dalam Good

Corporate

Governance

di BNI

Syariah

Cabang

Pekalaongan

Pendekatan

kualitatif

dengan metode

analisis

deskriptif

Dalam peningkatan

kualitas SDM di

BNI Syariah

Cabang

Pekalongan dengan

melaksanakan

pelatihan dan

pengembangan

yang diwujudkan

pada perilakun

pegawai sehari-hari

dan menetapkan

budaya perusahaan

yang mengacu pada

akhlakul karimah

serta menetapkan

kode etik

perusahaan (code

of conduct) sebagai

pedoman dalam

berperilaku.

Menggunaka

n pendekatan

kualitatif,

Meneliti

tentang

penerapan

Good

Corporate

Governance.

Penelitian

Muhammad

Rifki

membahas

aspek

profesional

dalam GCG,

sedangkan

penelitian

penulis

membahas

aspek

keterbukaan

dalam GCG.

2. Riandar

y Yusri

Putri

Implementas

i Good

Corporate

Governance

Untuk

Mengelola

Risiko

Perbankan

Di Bank

Mandiri

Syariah

Cabang

Makassar

Pendekatan

kualitatif

dengan metode

analisis

deskriptif

Bank Mandiri

Syariah Cabang

Makassar

menggunakan

Enterprise Risk

Management

(ERM). ERM ini

berisi tentang

program kerja

antara lain

pemutakhiran

manual kebijakan

dan pedoman

operasional,

optimalisasi

organisasi

manajemen resiko,

Menggunaka

n pendekatan

kualitatif,

Meneliti

tentang

penerapan

Good

Corporate

Governance.

Penelitian

Riandary

Yusri Putri

membahas

penerapan

GCG dalam

pengelolaan

risiko

perbankan,

sedangkan

penelitian

penulis

membahas

aspek

keterbukaan

dalam GCG.

10

SIMRIS (Syariah

Mandiri Risk

System), penetapan

limit risiko dan

pengembangan

limit risiko dan

pengembangan

pembiayaan.

3. Nur

Hidayat

i

Setyani,

SH

Kebijakan

Pemerintah

Tentang

Pelaksanaan

Prinsip Good

Corporate

Governance

Bagi Bank

Umum

Dalam

Praktek

Perbankan

Syariah

metode

analisis

deskriptif

kualitatif

dengan

menggunakan

model

pendekatan

hukum

normatif,

interpretatif

data dengan

menerapkan

metode

konstruksi

realitas

verstehen.

penerapan GCG

begitu penting,

karena perbankan

syariah merupakan

lembaga

intermediasi yang

amat membutuhkan

kepercyaan

masyarakat agar

dipercaya seluruh

stakeholders.

Kemudian di PT

Bank Muamalat

TBK aspek-aspek

yang wajib dinilai

dalam GCG

dikelola dengan

baik/ memadai

sesuai peraturan

perundang-

undangan yang

berlaku maupun

sesuai kaidah islam

sebagaimana telah

dinyatakan oleh

Dewan Pengawas

Syariah.

Menggunaka

n pendekatan

kualitatif,

Meneliti

tentang

penerapan

Good

Corporate

Governance.

Penelitian

Nur

Hidayati

Setyani, SH

membahas

pelaksanaa

GCG Bagi

Bank

Umum

Dalam

Praktek

Perbankan

Syariah,

sedangkan

penelitian

penulis

membahas

aspek

keterbukaan

dalam GCG.

4. Diah

Febriya

nti

Good

Corporate

Governance

Sebagai Pilar

Implementas

i Corporate

Social

Responsibilit

y

Pendekatan

kualitatif

dengan metode

analisis

deskriptif

penerapan prinsip

tata kelola

perusahaan yang

baik (GCG) dimana

salah satu

prinsipnya adalah

responsibility yang

diimplementasikan

dengan

pelaksanaan

praktik CSR

pendekatan

kualitatif,

Meneliti

tentang

penerapan

Good

Corporate

Governance.

Penelitian

Diah

Febriyanti

membahas

tentang

Good

Corporate

Governance

Sebagai

Pilar

Implementa

11

perusahaan dengan

memliki motif

mengungkapkan

CSR adalah karena

perusahaan ingin

mendapatkan

pengakuan dari

masyarakat,

memenuhi

keinginan

stakeholder

perusahaan,

merupakan

komitmen

perusahaan, dan

untuk

menginformasikan

stakeholder

perusahaan. Dan

dari penelitian

tersebut

menunjukkan

bahwa akuntansi

adalah dinamika

sosial atau realitas

yang dibentuk

secara sosial yang

melibatkan aspek-

aspek sosial,

lngkungan, dan

budaya (Hines,

1998) dan aspek

sosial, lingkungan,

dan budaya sering

kali

diinstitusionalkan

untuk mencapai

tujuan tertentu.

si

Corporate

Social

Responsibili

ty,

sedangkan

penelitian

penulis

membahas

aspek

keterbukaan

dalam GCG.

5. Hana

Faridah

Implementasi Good Corporate Governace (GCG) unutk mengelola risiko perbankan (studi pada PT.

penelitian

kualitatif

dengan

pendekatan

deskriptif

PT. BSM Cabang

Malang telah

melakukan prinsip-

prinsip Good

Corporate

Governance (GCG)

dengan baik dan

telah menerapkan

Menggunaka

n pendekatan

kualitatif,

Meneliti

tentang

penerapan

Good

Corporate

Penelitian

Hana

Faridah

membahas

tentang

Good

Corporate

Governance

12

Bank Syariah Mandiri Cabang Malang

lima prinsip tata

kelola yang baik

yaitu transparency

(keterbukaan

informasi),

accountibility

(akuntabilitas),

responsibility

(pertanggungjawab

an), indepedency

(kemandirian), dan

fairness (keadilan),

meskipun secara

khusus perlu

diperbaiki dalam

akuntabilitas

pelanggaran kode

etik. PT. Bank

Syariah Mandiri

Cabang Malang

melakukan

pemantauan

keseluruhan

aktivitas

perbankan. Bank

Syariah Mandiri

Cabang Malang

menggunakan

Enterprise Risk

Management

(ERM). Penerapan

Enterprise Risk

Management

(ERM) yang

berkesinambungan

merupakan inisiatif

strategis yang

dikembangkan oleh

bank, dan

diharapkan mampu

meningkatan

kinerja bank

sehingga

menghasilkan

value added bagi

stakeholders.

Governance. untuk

mengelola

risiko

perbankan

sedangkan

penelitian

penulis

membahas

aspek

keterbukaan

dalam GCG.

13

F. Kerangka Teori

Corporate Governance merupakan isu yang tidak pernah usang untuk terus

dikaji pelaku bisnis, akademisi, pembuat kebijakan, dan lain sebagainya.

Pemahaman tentang praktik Corporate Governance terus berevolusi dari waktu ke

waktu. Kajian atas Corporate Governance mulai disinggung pertama kalinya oleh

berle dan means pada tahun 1932 ketika membuat sebuah buku yang menganalisis

terpisahnya kepemilikan saham (ownership) dan control. Pemisahan tersebut

berimplikasi pada timbulnya konflik kepentingan antara pemegang saham dengan

pihak manajemen dalam struktur kepemilikan perusahaan yang tersebar

(dispersed ownership).12

Corporate Governance itu adalah suatu sistem yang

dibangun untuk mengarahkan dan mengendalikan perusahaan sehingga tercipta

tata hubungan yang baik, adil dan transparan di antara berbagai pihak yang terkait

dan memiliki kepentingan (stakeholder) dalam perusahaan.

Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah tidak

menjelaskan pengertian dari prinsip-prinsip governance tersebut satu persatu.

Pengertian itu tampaknya termasuk dalam ketentuan yang oleh pembuat undang-

undang diserahkan pengaturannya melalui PBI (Peraturan Bank Indonesia). PBI

tersebut adalah PBI nomor 11/33/PBI/2009 tentang Pelaksanaan Good Corporate

Governance bagi Bank Umum Syariah dan Unit Usaha Syariah, yang merinci

pengetiannya sebagai berikut:

12

Indra Surya, Ivan Yustiavadana, “Penerapan Good Corporate Governance”, (Jakarta:

kencana, 2006), hlm. 24.

14

1. Keterbukaan / Transparansi (transparency) adalah keterbukaan dalam

mengemukakan informasi yang material dan relevan, serta keterbukaan

dalam melaksanakan proses keputusan.

2. Akuntabilitas (accountability) adalah kejelasan fungsi dan pelaksanaan

pertanggungjawaban organ bank sehingga pengelolaannya berjalan secara

efektif.

3. Pertanggungjawaban (responsibility) adalah kesesuaian pengelolaan bank

dengan peraturan perundang-undangan yang berlaku dan prinsip-prinsip

pengelolaan bank yang sehat.

4. Professional (professional) adalah memiliki kompetensi, mampu bertindak

objektif, dan bebas dari pengaruh/tekanan dari pihak manapun

(independen) serta memiliki komitmen yang tinggi untuk mengembangkan

bank syariah

5. Kewajaran (fairness) adalah kesetaraan dalam memenuhi hak-hak

stakeholder berdasarkan perjanjian dan peraturan perundang-undangan

yang berlaku.13

Di dalam akuntansi islam, transparasi juga disebut dengan misdaqiyah,

yang artinya secara umum adalah menyiapkan hitungan-hitungan akhir serta

neraca-neraca keuangan. Di dalam mengungkapkan keterangan-keterangan dan

informasi-informasi yang ada harus benar dan sesuai dengan realita serta tidak ada

kebohongan dan kecurangan, karena data-data tersebut merupakan kesaksian,

sebagaimana firman Allah SWT:

13

PBI nomor 11/33/2009

15

ا الل اذ ذ ييا يا ي ن ون اآي ي ا آي ن ا ال ن ا ل ي ا ي ي ي ا الرذ يي

Artinya:

“Hai orang-orang yang beriman bertakwalah kepada Allah, dan hendaklah kamu

bersama orang-orang yang benar.” (QS. At Taubah:119)

Selanjutnya Allah memperingatkan dari kesaksian dusta dalam firman-Nya:

سي ا ذسي آ سي ابذ اللغ ذاآي إذذي اآي ا ي ا ازي زي االا يش يدن ني ي الرذ يي

Artinya:

”Dan orang-orang yang tidak memberikan persaksian palsu dan apabila mereka

bertemu dengan (orang-orang) yang mengerjakan perbuatan-perbuatan yang

tidak berfaedah, mereka lalui (saja) dengan menjaga kehormatan dirinya.” (Al-

Furqan:72)

Selama dalam pihak pelaksana perhitungan akhir dan pembuat neraca

keuangan bersifat jujur, maka selama itu pula ia menjadi orang kepercayaan.

Karena, dalam Al-Qur’an disebutkan perintah Allah untuk melakukan pencatatan

dalam setiap kegiatan mu’amalah. Mu’amalah dalam hal ini meliputi kerjasama

usaha, jual beli, hutang piutang, sewa menyewa dan sebagainya.14

G. Metode Penelitian

Metode penelitian adalah sekumpulan teknik atau cara yang

digunakan dalam penelitian yang meliputi .

1. Jenis Penelitian

Jenis penelitian ini dilihat dari objeknya termasuk penelitian lapa

ngan atau field research artinya data-data yang digunakan dalam penelitian

diperoleh melalui studi lapangan dengan cara mengamati, mencatat, dan

14

Faqih Nabhan, “Dasar-Dasar Akuntansi Bank Syariah”, (Yogyakarta: Lumbung Ilmu,

2008), hlm. 15.

16

mengumpulkan berbagai mengenai informasi.15

Dalam penelitian ini penulis

meneliti, mengkaji, mengenai penerapan aspek keterbukaan dalam prinsip

good corporate governance di BNI Syariah Cabang Pekalongan. Selain itu,

penulis juga melakukan kunjungan ke BNI Syariah cabang Pekalongan.

2. Pendekatan Penelitian

Jenis pendekatan yang digunakan dalam penelitian ini adalah

kualitatif, dengan penelitian ini penulis akan memberikan suatu gambaran

menegenai penerapan prinsip good corporate governance dalam aspek

keterbukaan di BNI Syariah Cabang Pekalongan yang terkait hasil

wawancara dan dokumentasi yang diperoleh.

3. Sumber Data

a. Sumber Data Primer

Sumber data ini diperoleh dengan cara wawancara langsung

dengan petugas dan mencari data informasi di BNI Syariah Cabang

Pekalongan tentang penerapan aspek keterbukaan dalam prinsip good

corporate governance di BNI Syariah Cabang Pekalongan.

b. Sumber Data Sekunder

Dalam hal ini data diperoleh melalui studi kepustakaan, internet

dan sumber-sumber lain yang berkaitan dengan penelitian ini.

4. Metode Pengumpulan Data

Dalam hal ini, untuk mengumpulkan data akan dilakukan dengan

cara observasi, wawancara, dan dokumentasi.

15

Saifudin Azmar, “Metode Penelitian”, (Yogyakarta: Pustaka Pelajar, 1998), hlm. 8.

17

a. Wawancara

Dalam penelitian ini penulis melakukan wawancara dengan pihak-

pihak yang terkait seperti kepala cabang bank, karyawan bank dan customer

service di BNI Syariah cabang Pekalongan.

b. Dokumentasi

Dalam penelitian ini penulis digunakan untuk memperoleh data sejarah

berdirinya, visi dan misi, struktur organisasi, job description, jumlah nasabah

dan tentang ketentuan-ketentuan yang diberlakukan oleh penerapan prinsip

good corporate governance dalam aspek keterbukaan di BNI Syariah

Cabang Pekalongan.

c. Analisis Data

Analisis data adalah suatu proses penyederhanaan data ke dalam

bentuk yang lebih mudah dibaca dan diinterpretasikan.dalam

menganalisis data yang telah didapat penulis menggunakan analisis

data kualitatif, yaitu setelah data terkumpul kemudian diuraikan dan

dikumpulkan dengan menggunakan teknik analisis deskriptif.

Teknik analisis deskriptif adalah teknik analisa yang memebrikan

gambaran atau pemaparan atas hasil penelitian yang dilakukan

penerapan aspek keterbukaan dalam prinsip good corporate

governance di BNI Syariah Cabang Pekalongan.

18

H. Sistematika Penulisan

Untuk mendapatkan gambaran dan informasi yang jelas tentang Tugas

Akhir ini, secara keseluruhan penulis akan uraikan secara global. Sistematika

yang penulis gunakan tugas akhir ini, adapun urutan sebagai berikut:

Bab I, pendahuluan pada bab ini meliputi: latar belakang masalah,

rumusan masalah, tujuan dan kegunaan penelitian, penegasan istilah, telaah

pustaka, kerangka teori, metode penelitian dan sistematika pembahasan.

Bab II, berupa landasan teori, yang berisi tentang pengertian Pengertian

Good Corporate Governance, Prinsip- Prinsip Dalam Good Corporate

Governance Pada Perbankan Syariah, Manfaat Penerapan Prinsip Good

Corporate Governance, Good CorporateGovernance dalam Islam.

Bab III, gambaran umum Bank BNI Syariah Pekalongan, dalam bab ini

penulis menerangkan tentang: sejarah berdirinya, visi dan misi, struktur

organisasi, uraian tugas dan wewenang, produk dan jasa.

Bab IV, Analisis, berisi Analisis penerapan prinsip good corporate

govenance dalam aspek keterbukaan di BNI Syariah Cabang Pekalongan dan

kendala yang dihadapi BNI Syariah dalam penerapan prinsip Good Corporate

Governance.

Bab V, penutup, bab ini menguraikan tentang kesimpulan dan saran.

Copyright © 2022 FDOKUMEN