Analisis kasusYolanda Inge Tjahyadi, FE-UI, 2013

18

Analisis kasus...Yolanda Inge Tjahyadi, FE-UI, 2013

Transcript of Analisis kasusYolanda Inge Tjahyadi, FE-UI, 2013

Analisis kasus...Yolanda Inge Tjahyadi, FE-UI, 2013

1

Analisis Kasus Koreksi Pajak Keluaran Pada Proses

Reimbursement Atas Klaim Garansi Dari Transaksi

Jual Beli Otomotif: Sebuah Studi Kasus PT X

Yolanda Inge Tjahyadi

Dahlia Sari

S1 Reguler Akuntansi

Fakultas Ekonomi

ABSTRAK

Pertumbuhan penjualan otomotif di Indonesia terus mengalami peningkatan. Dalam penjualan

otomotif, garansi merupakan suatu bagian yang tidak dapat dipisahkan dari keseluruhan transaksi.

Dari segi perpajakan, praktik klaim garansi ini seringkali menimbulkan koreksi pada transaksi

perusahaan. Misalnya, pure reimbursement garansi dari Dealer kepada Perusahaan atas klaim

garansi dari konsumen seringkali dianggap sebagai penyerahan jasa sehingga menimbulkan

koreksi pajak keluaran. Mengingat transaksi penjualan otomotif akan semakin terus meningkat di

masa yang akan datang, maka diperlukan adanya analisis kasus nyata akan reimbursement atas

klaim garansi pada perusahaan otomotif yang dapat digunakan sebagai benchmark praktik

perpajakan yang benar.

Growth in auto sales in Indonesia continues to increase. In auto sales, warranty is an inseparable

part of the overall transaction. In terms of taxation, warranty claims practices often lead to a

correction in corporate transactions. For example, warranty pure reimbursement to the company

from the delaer for warranty claims from consumers is often considered as the delivery of

services, thus giving rise to the tax output correction. Given automotive sales transactions will

continue to increase in the future, it would require the analysis of the real case of reimbursement

claim warranty on auto companies that can be used as a correct tax practice benchmark.

Kata Kunci: jasa; garansi; reimbursement; pajak keluaran; substance over form.

Keyword: services; warranty; reimbursement; output tax; substance over form.

PENDAHULUAN

Walaupun sekarang kondisi perekonomian dunia khususnya Eropa sedang tidak stabil,

namun ternyata efek tersebut tidak cukup untuk melemahkan pertumbuhan sektor otomotif di

Indonesia. Pada tahun 2011, penjualan mobil meningkat 17% dari tahun 2010 (yang berarti

menghasilkan hampir 900.000 kendaraan baru), dan sebesar 11% year-on-year pada kuartal

pertama 2012 (“Penjualan Mobil”, 2012). Padahal di China, salah satu negara dengan

pertumbuhan ekonomi terbaik, penjualan mobil hanya tumbuh 2,6% dari 2010 dan 2011. The

Economist pun melaporkan bahwa pembelian kendaraan di Indonesia jauh lebih tinggi

dibandingkan negara lain di Asia Tenggara.

Analisis kasus...Yolanda Inge Tjahyadi, FE-UI, 2013

2

Satu hal yang tidak dapat dipisahkan dari penjualan otomotif di Indonesia adalah garansi

yang ditawarkan sehubungan dengan pembelian otomotif tersebut. Bagi perusahaan otomotif

pemberi jasa garansi, biasanya Dealer selaku penjual langsung yang menalangi dahulu semua

biaya terkait proses penggantian. Proses ini disebut sebagai reimbursement / penggantian. Sistem

reimbursement ini seharusnya tidak menimbulkan dampak PPN sama sekali. Namun sistem

reimbursement berantai tersebut seringkali tidak memenuhi persyaratan sebagai “pure

reimbursement” sehingga menimbulkan dampak koreksi khususnya pada Pajak Keluaran pada

perusahaan manufaktur/distibutor besar, bahkan perusahaan lain yang terkait keseluruhan proses

transaksi, tidak terkecuali perusahaan induk.

Fakta munculnya koreksi Pajak Keluaran yang salah dan koreksi-koreksi positif lain dari

Direktur Jenderal Pajak (atau selanjutnya disebut DJP) memperburuk masalah kesalahan esensi

pada sistem penjualan perusahaan otomotif, khususnya pada saat klaim reimbursement garansi

terjadi. Kasus serupa diprediksi akan semakin meningkat mengingat pertumbuhan perusahaan

otomotuif di Indonesia sangat pesat. Pengetahuan akan sistem reimbursement garansi dan

implikasi perpajakannya khususnya terkait koreksi pajak akan sangat memengaruhi perusahaan

dalam mengambil keputusan sistem penjualan otomotif.

Masalah yang dapat difokuskan pada penelitian ini adalah mengenai analisis koreksi

Pajak Keluaran atas proses reimbursement yang muncul setelah klaim garansi terjadi pada

kegiatan jual beli otomotif dari PT X. Sengketa kasus serupa memang seringkali muncul pada

tahap koreksi perhitungan PPN perusahaan. Hal inilah yang akan dianalisis lebih lanjut pada PT

X sebagai objek studi, khususnya mengenai analisis kedua belah pihak (DJP dan PT X) dan

analisis kasus dari pihak netral (analisis Penulis), dilanjutkan dengan saran penyelesaian sengketa

dari kasus ini. Tujuan yang ingin dicapai dari tulisan ini adalah sebagai berikut:

1. Menganalisis akurasi argumentasi PT X dan pihak DJP atas kasus,

2. Memberikan analisis yang netral terkait dengan koreksi Pajak Keluaran pada PT X,

3. Memberikan saran berupa argumentasi tambahan kepada PT X dari segi pembelaan kasus,

dan pencegahan kesalahan yang sama di masa yang akan datang.

TINJAUAN TEORITIS

Menurut Nasution dan Ahsyarul (2007) PPN adalah pajak yang dikenakan atas setiap

pertambahan nilai dari barang atau jasa dalam peredarannya dari produsen ke konsumen. Dalam

Analisis kasus...Yolanda Inge Tjahyadi, FE-UI, 2013

3

bahasa Inggris, PPN disebut Value Added Tax (VAT) atau Goods and Services Tax (GST). PPN

termasuk jenis pajak tidak langsung, maksudnya pajak tersebut disetor oleh pihak lain (pedagang)

yang bukan penanggung pajak atau dengan kata lain, penanggung pajak (konsumen akhir) tidak

menyetorkan langsung pajak yang ia tanggung.

Dalam bukunya, Djuanda (2011) menjelaskan mengenai Objek PPN yang terbagi menjadi

2 bagian besar yaitu Barang Kena Pajak dan Jasa Kena Pajak. Yang dimaksud dengan Barang Kena

Pajak menurut Pasal 1 angka 3 Undang-Undang Nomor 18 Tahun 2000 adalah semua barang pada

prinsipnya merupakan Barang Kena Pajak (dikenakan PPN) kecuali yang ditentukan lain oleh

Undang-Undang Nomor 18 Tahun 2000 itu sendiri. Sedangkan yang dimaksud dengan Jasa Kena

Pajak berdasarkan pendapat Nasution dan Mahsyarul (2007) yang juga didasarkan pada UU

Nomor 18 Tahun 2000 Ps 1 angka 5, 302/KMK.04/1989, adalah setiap kegiatan pelayanan

berdasarkan suatu perikatan atau perbuatan hukum yang menyebabkan suatu barang/ fasilitas/

kemudahan/ hak tersedia untuk dipakai, termasuk menghasilkan barang berdasarkan pesanan

dengan bahan dan petunjuk pemesan, yang dikenakan pajak berdasarkan Undang-Undang PPN.

Menurut Waluyo (2008) Pajak Keluaran adalah PPN Terutang yang wajib dipungut oleh

Perusahaan Kena Pajak yang melakukan penyerahan Barang Kena Pajak, penyerahan Jasa Kena

Pajak, atau ekspor Barang Kena Pajak. Sedangkan Pajak Masukan menurut Muljono (2010)

adalah PPN seharusnya sudah dibayar oleh PKP berkaitan dengan perolehan BKP, penerimaan

JKP, pemanfaatan BKP Tidak Berwujud dari Luar Daerah Pabean, pemanfaatan Jasa Kena Pajak

dari luar daeras Pabean, dan impor barang kena Pajak. Djuanda (2011) berkata bahwa Pajak

Masukan dapat dikreditkan.

Menurut Wahyudi (2012), salah satu hal yang diatur dalam Peraturan Pemerintah Nomor

1 Tahun 2012 adalah masalah PPN atas pemakaian sendiri. Hal ini diatur dalam Pasal 5 Peraturan

Pemerintah tersebut. Yang dimaksud dengan “Pemakaian sendiri Barang Kena Pajak” adalah

pemakaian Barang Kena Pajak untuk kepentingan pengusaha sendiri, pengurus, atau

karyawannya, baik barang produksi sendiri maupun bukan produksi sendiri. Sedangkan yang

dimaksud dengan “Pemakaian sendiri Jasa Kena Pajak” adalah pemakaian Jasa Kena Pajak untuk

kepentingan pengusaha sendiri, pengurus, atau karyawannya. Pemakaian sendiri untuk tujuan

produktif adalah pemakaian BKP/JKP yang nyata-nyata digunakan untuk kegiatan produksi

selanjutnya atau untuk kegiatan yang mempunyai hubungan langsung dengan kegiatan usaha

Pengusaha yang bersangkutan, yang meliputi kegiatan produksi, distribusi, pemasaran, dan

Analisis kasus...Yolanda Inge Tjahyadi, FE-UI, 2013

4

manajemen. Pemakaian sendiri untuk tujuan produktif tidak dilakukan pemungutan PPN atau

PPnBM, kecuali pemakaian sendiri digunakan untuk penyerahan yang tidak terutang PPN, atau

mendapatkan fasilitas PPN dibebaskan. Sebagaimana ditegaskan dalam penjelasan, tidak

dilakukannya pemungutan PPN untuk pemakaian sendiri tujuan produktif dimaksudkan untuk

kemudahan administrasi karena PPN atas pemakaian sendiri untuk tujuan produktif nantinya

dapat dikreditkan kembali.

Menurut Subekti (2012), penggantian adalah nilai berupa uang, termasuk semua biaya

yang diminta atau seharusnya diminta oleh pengusaha karena penyerahan Jasa Kena Pajak,

ekspor Jasa Kena Pajak, atau ekspor Barang Kena Pajak Tidak Berwujud, tetapi tidak termasuk

Pajak Pertambahan Nilai yang dipungut menurut Undang-Undang no.42 Tahun 2009 tentang

PPN dan PPnBM dan potongan harga yang dicantumkan dalam Faktur Pajak atau nilai berupa

uang yang dibayar atau seharusnya dibayar oleh Penerima Jasa karena pemanfaatan Jasa Kena

Pajak dan/atau oleh penerima manfaat Barang Kena Pajak Tidak Berwujud karena

pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar Daerah Pabean di dalam Daerah

Pabean. Sedangkan reimbursement menurut Sulistyono (2006) adalah suatu jumlah yang ditagih

oleh Pemberi Jasa kepada Penerima Jasa yang berasal dari tagihan Pihak Ketiga (Supplier). Pada

praktik perpajakan, penggantian dikenakan PPN sedangkan reimbursement bebas PPN.

Menurut Fitriyadi (2011), Dalam kehidupan sehari-hari, praktik menalangi pembayaran

atas nama orang lain atau badan usaha lain untuk mendapatkan penggantian di kemudian hari

sangat lazim terjadi. Selain karena praktis, penyebab sering dilakukannya praktik yang dikenal

dengan reimbursement ini adalah karena dinilai tidak memiliki implikasi yang negatif oleh

sebagian pihak. Secara pajak berdasarkan beberapa surat dari Dirjen Pajak, transaksi

reimbursement ternyata tidak hanya berdasarkan substansinya saja. Dirjen pajak membatasi

bahwa untuk dapat diakui oleh kantor pajak, menurut Surat DJP nomor S-1047/pj.322/2004

tentang penjelasan pengertian penggantian dan reimbursement, suatu transaksi reimbursement

harus memenuhi serangkaian persyaratan sebagai berikut:

1. Terdapat perjanjian yang mengatur tentang reimbursement;

2. Bukti tagihan atas nama penanggung beban yang sesungguhnya;

3. Bukti tagihan diserahkan kepada penanggung beban sesungguhnya; dan

4. Tidak ada mark up/down nilai atau harga.

Analisis kasus...Yolanda Inge Tjahyadi, FE-UI, 2013

5

Andai saja salah satu persyaratan tidak terpenuhi, transaksi yang terjadi tidak dapat diakui

sebagai transaksi reimbursement. Konsekuensinya, pihak yang menalangi pembayaran dapat

dianggap memberikan jasa kepada penanggung beban yang sesunggungnya, sehingga terdapat

administrasi perpajakan yang perlu ditunaikan lebih lanjut oleh pihak yang menalangi maupun

yang sesungguhnya menanggung beban.

PROFIL PERUSAHAAN STUDI KASUS

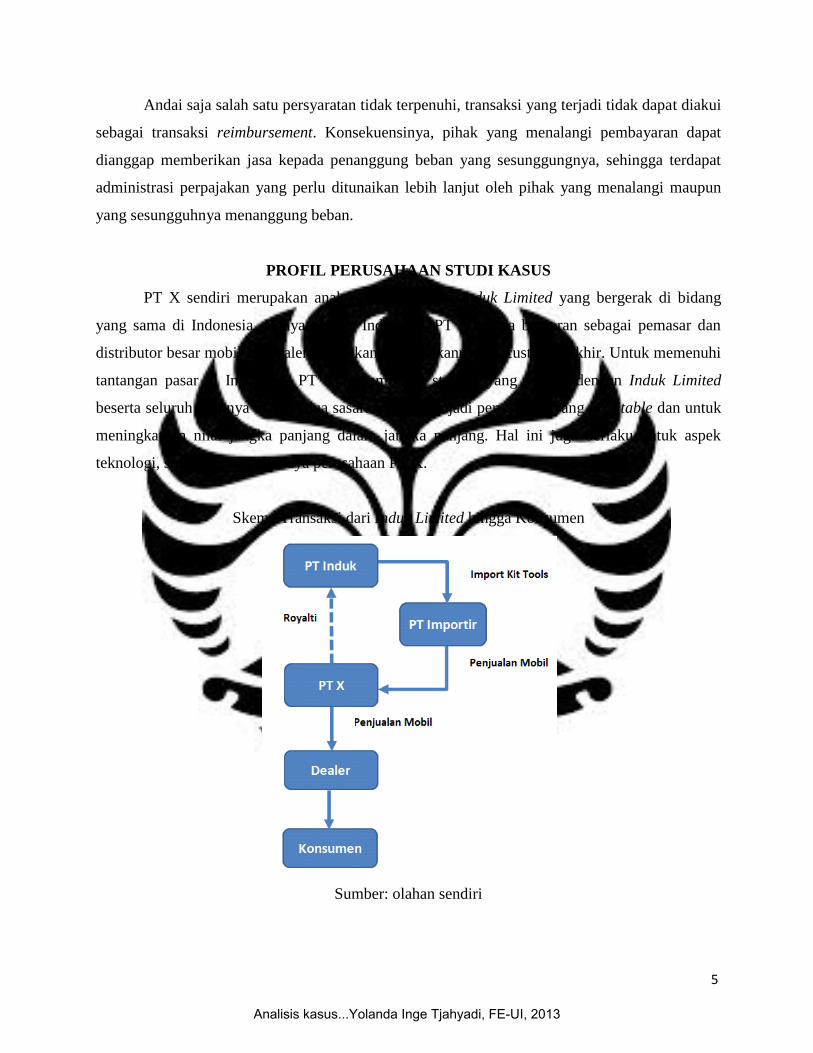

PT X sendiri merupakan anak perusahaan dari Induk Limited yang bergerak di bidang

yang sama di Indonesia. Hanya saja di Indonesia, PT X hanya berperan sebagai pemasar dan

distributor besar mobil ke Dealer yang akan meneruskannya ke customer akhir. Untuk memenuhi

tantangan pasar di Indonesia, PT X merumuskan strategi yang sejalan dengan Induk Limited

beserta seluruh grupnya dengan dua sasaran yaitu menjadi perusahaan yang profitable dan untuk

meningkatkan nilai jangka panjang dalam jangka panjang. Hal ini juga berlaku untuk aspek

teknologi, struktural serta budaya perusahaan PT X.

Skema Transaksi dari Induk Limited hingga Konsumen

Sumber: olahan sendiri

Analisis kasus...Yolanda Inge Tjahyadi, FE-UI, 2013

6

ANALISIS KASUS

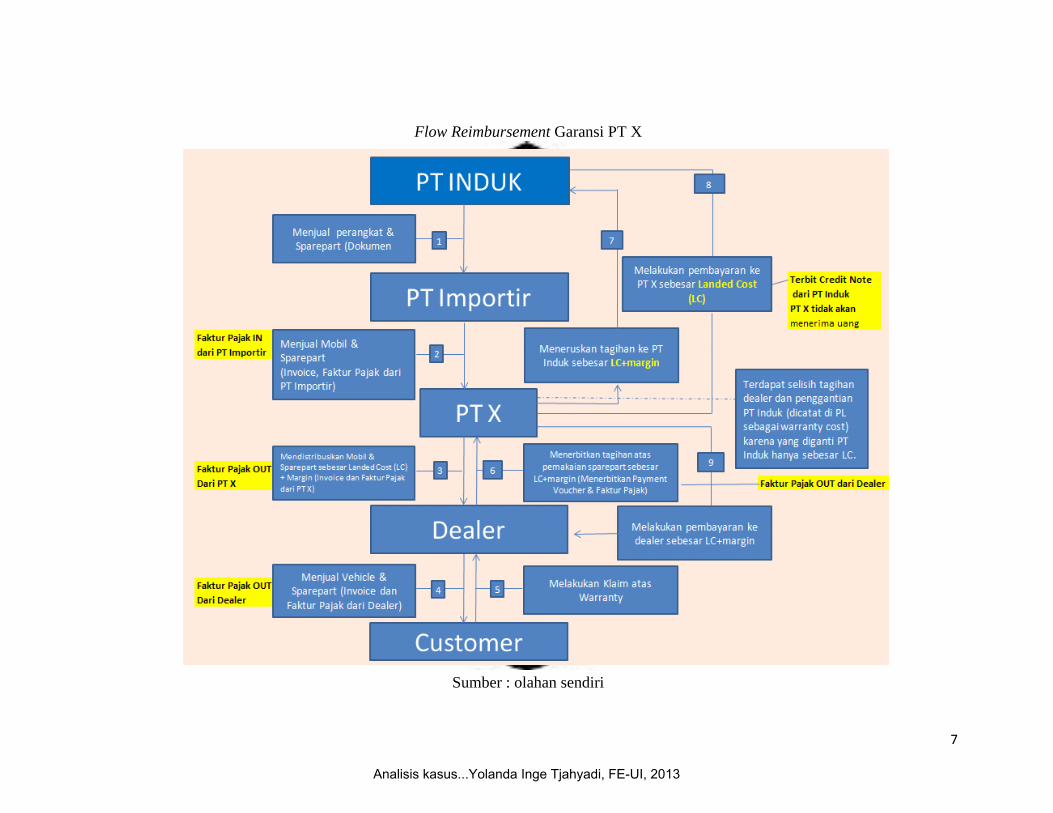

Analisis akan dimulai dari deskripsi kasus secara keseluruhan mulai dari impor hingga

reimbursement akan dibahas pada paragraf berikut disertai dengan gambar yang terlampir. Pada

saat penjualan, Induk Limited mengekspor perangkat-perangkat mobil dan spareparts kepada PT

Importir (1). PT Importir lalu merakit perangkat tersebut menjadi mobil dan menjualnya kepada

PT X sebagai distributor tunggal mobil berkaitan. Di samping itu, PT Importir juga menjual

spare parts kepada PT X. Harga jual yang dikenakan oleh PT Importir kepada PT X. PT Importir

telah memungut PPN atas harga jual tersebut (2). Setelah itu PT X mendistribusikan mobil dan

spare parts yang didapatkan dari PT Importir kepada Dealer sebesar Harga Pokok Pembelian

(HPP) ditambah margin PT X (3). Pada akhirnya, Dealer-lah yang menjual mobil dan spare parts

langsung kepada pembeli akhir (4). Pada saat pembeli akhir menemukan terdapat kerusakan /

cacat yang mengakibatkan pembeli harus menggunakan hak garansi mobil mereka, maka pembeli

akan berhubungan langsung dengan Dealer. Pembeli melakukan klaim penggantian kerusakan /

cacat atas mobil yang dibelinya (5). Dealer lalu mencocokan data mobil yang diklaim dengan

menggunakan daftar rincian data konsumen dan Dealer baru akan menerima klaim penggantian

spare parts sehubungan dengan garansi apabila data mobil memang termasuk dalam daftar.

Dalam hal ini, Dealer membayarkan terlebih dahulu biaya klaim garansi konsumen, di mana

setelah semua pembetulan selesai, Dealer akan menagih biaya tersebut kepada PT X. Tagihan

kepada PT X tersebut adalah sebesar harga beli Dealer atas spare parts dari PT X di mana di

dalam harga beli terkandung margin PT X (6). Sesaat setelah PT X menerima tagihan

penggantian dari Dealer, PT X akan meneruskan tagihan Dealer tersebut ke Induk Limited (7);

Induk Limited akan melakukan pembayaran hanya sebesar LC tanpa menanggung mark up

margin PT X (8); PT X kemudian melakukan pembayaran kepada Dealer atas penggantian spare

parts tersebut (LC + Margin PT X) (9).

Pada gambar di bawah juga diilustrasikan bahwaharga jual dan margin serta PPN yang

mengikuti transaksinya. Dari flow di bawah juga terlihat bahwa dari pihak perusahaan

menggabungkan harga mobil dan garansi menjadi 1 paket harga jual, sehingga pada saat

melakukan klaim garansi, pihak perusahaan tidak dapat membuat list terpisah dari harga jual

mobil dan harga jual garansi. Berikut merupakan gambar dari deskripsi di atas ditambah dengan

diagram contoh arus uang mulai dari pembelian barang hingga reimbursement garansi:

Analisis kasus...Yolanda Inge Tjahyadi, FE-UI, 2013

7

Flow Reimbursement Garansi PT X

Sumber : olahan sendiri

Analisis kasus...Yolanda Inge Tjahyadi, FE-UI, 2013

8

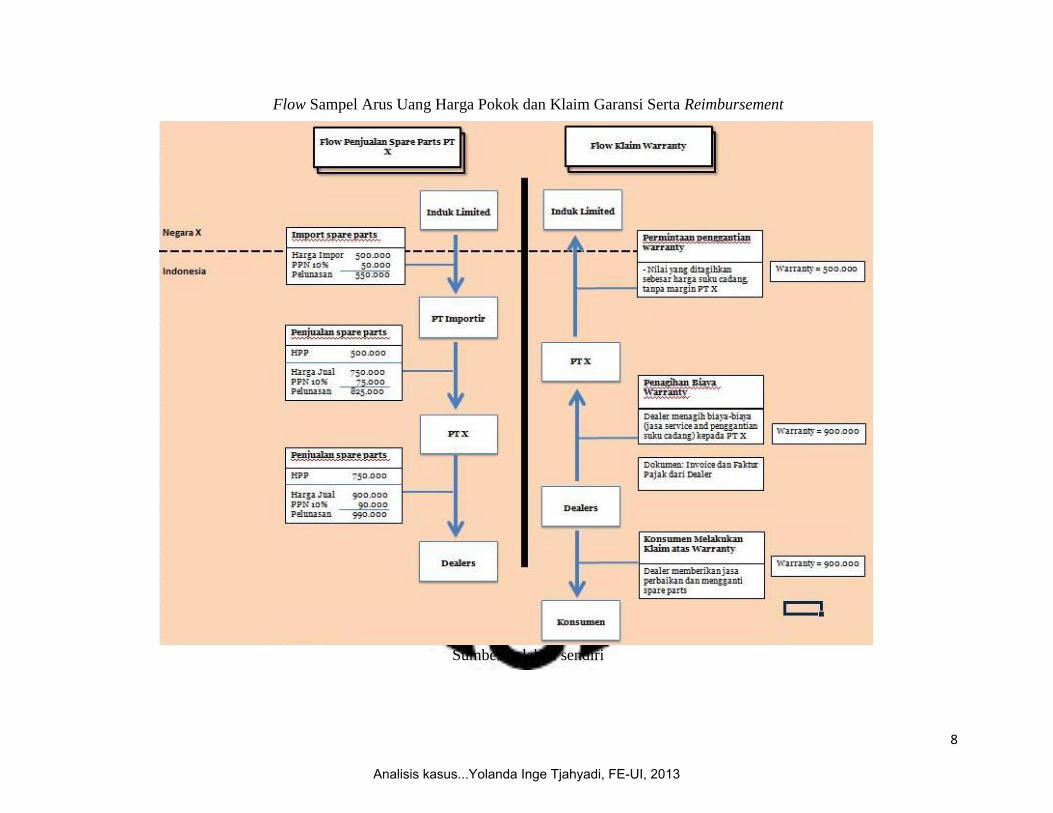

Flow Sampel Arus Uang Harga Pokok dan Klaim Garansi Serta Reimbursement

Sumber : olahan sendiri

Analisis kasus...Yolanda Inge Tjahyadi, FE-UI, 2013

9

Dalam kasus ini, dari pihak DJP mengutarakan beberapa alasan mengapa mereka

memutuskan untuk melakukan koreksi terhadap Pajak Keluaran PT X. Pihak DJP menyatakan

bahwa program garansi dan paket servis yang termasuk di dalam fungsi distribusi tersebut

diselenggarakan oleh Induk Limited untuk pelanggan/pembeli mobil merk terkait di Indonesia.

Mengacu pada Pasal 1 angka 5 UU PPN tentang definisi jasa, DJP menganggap bahwa

terbukti PT X melakukan kegiatan yang menyebabkan fasilitas atau kemudahan atau hak atas

program garansi dan servis tersedia dipakai oleh Induk Limited untuk diberikan kepada

pelanggan/pembeli di Indonesia. Sengketa perpajakan yang terjadi adalah adanya tagihan

dari pihak PT X (Wajib Pajak/WP) kepada Induk Limited yang disebutkan oleh Wajib

Pajak sebagai reimbursement dan tidak terutang PPN tetapi oleh pemeriksa dianggap ada

penyerahan jasa kena pajak dalam transaksi tersebut sehingga dikenakan PPN. Pada saat

DJP melakukan pemeriksaan, DJP juga menemukan bahwa PT X ternyata telah

mengkreditkan Pajak Masukan yang diterbitkan oleh Dealer atas program garansi dan servis,

maka PT X juga sebenarnya wajib menerbitkan Faktur Pajak Keluaran atas penggantian

kepada Induk Limited karena PT X bukan pemikul beban pajak (PPN) sesungguhnya, dan

yang memikul beban PPN sesungguhnya seharusnya adalah konsumen akhir.

PT X selaku Pemohon Banding juga mengeluarkan pembelaannya tersendiri atas

koreksi yang dilakukan oleh DJP terkait PPN Keluaran atas reimbursement yang dianggap

terdapat penyerahan Jasa Kena Pajak di mana PT X tidak setuju dengan pendapat DJP yang

menyatakan bahwa “PT X melakukan kegiatan yang menyebabkan fasilitas atau kemudahan

atau hak atas program garansi dan servis untuk dipakai oleh Induk Limited untuk diberikan

kepada pelanggan”. PT X menjelaskan bahwa tidak terdapat jasa yang diberikan oleh PT X

kepada Induk Limited berkaitan dengan garansi program atau paket servis oleh karena PT X

tidak memberikan kegiatan pelayanan atau fasilitas atau kemudahan atau hak apapun

dalam hal ini. Selain daripada itu perlu juga dipahami secara menyeluruh bahwa klaim

kerusakan spare parts (garansi program) atau kerusakan rutin (paket servis) merupakan

transaksi yang tidak dapat dipisahkan dari penjualan mobil PT X kepada pelanggan.

Sebagaimana diketahui bahwa pelanggan pada waktu membeli mobil PT X telah membayar

sejumlah harga tertentu di mana pelanggan diberi hak untuk melakukan pengeklaiman jika

terdapat kerusakan spare parts (garansi program) atau kerusakan rutin (paket servis) pada

kondisi tertentu. Atas dasar ini jika terdapat kerusakan tentunya fasilitas yang menerima

adalah pelanggan yang diberikan oleh Induk Limited. Kegiatan pelayanan atau pemberian

fasilitas dalam hal perbaikan mobil PT X sepenuhnya dilakukan oleh Dealer. PT X juga tidak

Analisis kasus...Yolanda Inge Tjahyadi, FE-UI, 2013

10

setuju dengan pendapat DJP yang mengaitkan pengkreditan PPN Masukan dengan kewajiban

menerbitkan faktur pajak keluaran karena tidak ada dasar hukum sah-nya.

Dalam kasus kali ini, analisis materi secara keseluruhan akan dibagi ke dalam

beberapa aspek sebagai berikut:

1. Kasus menurut aspek penyerahan jasa,

2. Kasus menurut aspek pajak masukan dan pajak keluaran,

3. Kasus menurut teori reimbursement,

4. Analisis netral akan kesalahan perusahaan dan DJP.

Dari aspek penyerahan jasa, kasus ini dapat dianalisis melalui 3 argumentasi yang

berbeda, yaitu: (1) argumentasi bahwa pandangan “jasa” antara DJP dan PT X adalah 2 hal

yang berbeda, (2) argumentasi penggunaan jasa dari luar ke dalam daerah pabean, dan (3)

argumentasi bahwa pembelaan DJP pada surat keberatan/banding adalah benar; yaitu bahwa

PT X melakukan jasa yang mendatangkan manfaat bagi Induk Limited.

Argumentasi pertama bergerak berdasarkan indikator adanya anggapan penyerahan

jasa dari reimbursement disebabkan karena adanya perbedaan persepsi penyerahan jasa kena

pajak antara pihak DJP dan pihak perusahaan. Apabila dilihat dari segi prasyarat JKP, jasa

garansi memang seharusnya dikenakan pajak. Akan tetapi, DJP mengemukakan

argumentasinya melalui “kemudahan” yang seharusnya dikenakan pajak. Tidak ada

penjelasan lebih lanjut mengenai apa yang dimaksud dengan Jasa Kena Pajak selain dari UU

PPN Pasal 1 angka (5). Pasal 1 angka (5) yang dijadikan patokan bagi DJP dalam menentukan

bahwa jasa tersebut merupakan Jasa Kena Pajak pun tidak cukup kuat karena tidak

menjelaskan lebih lanjut mengenai apa yang dimaksud dengan “kemudahan” di sini sehingga

suatu kegiatan dapat digolongkan menjadi suatu jasa.

Dari analisis pada paragraf di atas akan muncul banyak pertanyaan tak terjawab. Jasa

yang dimaksud DJP adalah “kemudahan”. Pertanyaannya, apakah benar PT X memberikan

“kemudahan” bagi Induk Limited? Apa bentuk kemudahannya? Bukankah yang mendapat

kemudahan sebenarnya konsumen yang mengklaim garansi? PT X hanya meneruskan klaim

garansi dari Dealer kepada Induk Limited dan adalah logis apabila PT X menganggap tidak

ada penyerahan jasa sama sekali pada saat klaim reimbursement dilakukan.

Dilihat dari analisis DJP, DJP melihat kegiatan pemberian garansi yang dilakukan oleh

PT X terhadap konsumen dalam negeri sebagai dasar pengenaan pajak keluaran PT X atas

penggantian uang dari Induk Limited ke PT X. Pemberian kewajiban garansi saat itu dianggap

sebagai pemberian kegiatan servis. Di sini, Induk Limited seolah-olah dianggap sebagai

konsumen yang menerima kemudahan, dan yang membayarkan uang atas jasa garansi

Analisis kasus...Yolanda Inge Tjahyadi, FE-UI, 2013

11

tersebut. Dari sekian paragraf di atas, hal ini menyimpulkan bahwa argumentasi pertama ini

cukup benar adanya bahwa memang terdapat perbedaan persepsi antara DJP dan PT X

sehingga menimbulkan koreksi; baik dari segi jasa yang muncul karena “kemudahan”, juga

tentang pemberi dan penerima manfaat.

Argumentasi kedua bergerak atas dasar adanya kemungkinan bahwa DJP dapat

mengacu pada Pasal 4 UU PPN huruf (d) di mana PPN dinyatakan dikenakan pada

pemanfaatan jasa dari luar daerah pabean ke dalam daerah pabean. Dalam hal ini,

diasumsikan PT X menggunakan jasa dari Induk Limited untuk melakukan servis garansi

langsung di Indonesia, karena itu jasa yang ada dapat dikenakan PPN di mana PPN over

warranty memang pada kenyataannya telah dipungut dan telah diterbitkan Faktur Pajaknya.

Namun argumen ini juga tidak dapat dipakai mengingat pada kenyataannya, yang melakukan

servis garansi di Indonesia sendiri adalah Dealer, bukan dari Induk Limited, dan Induk Limited

hanya mengganti biaya spare parts yang ditagihkan kepada Induk Limited melalui PT X di

Indonesia. Karena itu argumentasi kedua pun tidak dapat dibuktikan keberannya dan tidak

dapat menguatkan posisi DJP sebagai Terbanding.

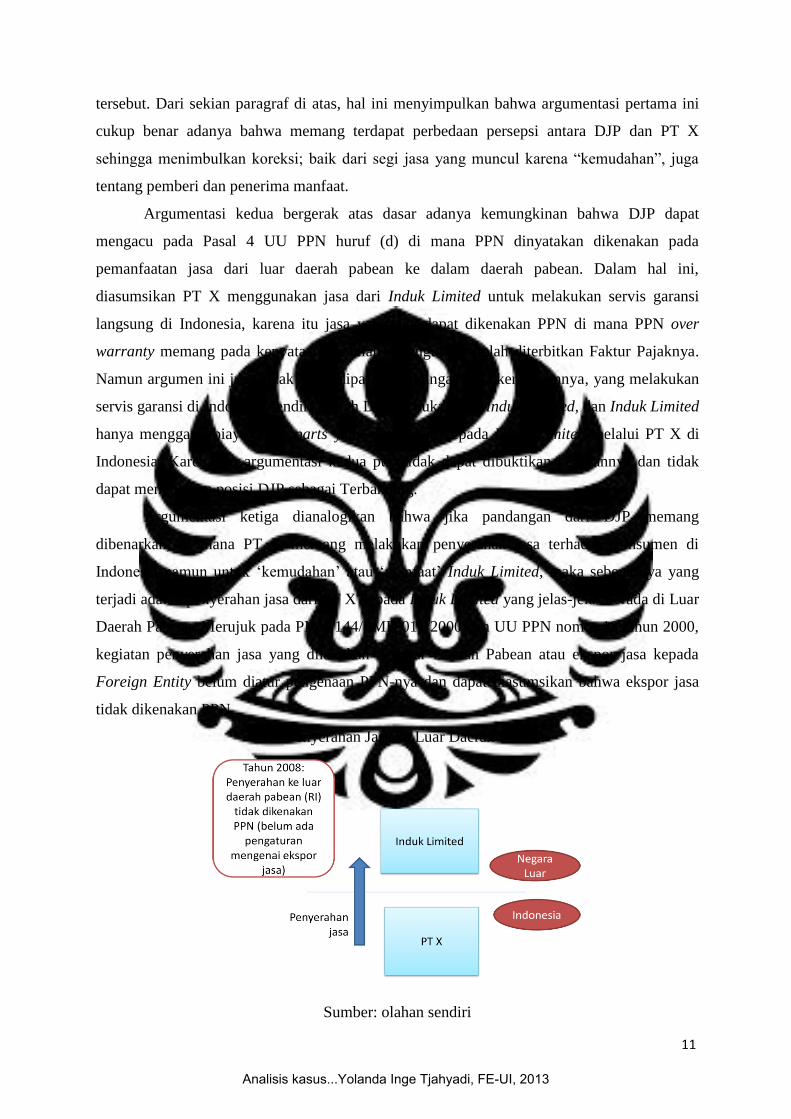

Argumentasi ketiga dianalogikan bahwa jika pandangan dari DJP memang

dibenarkan, di mana PT X memang melakukan penyerahan jasa terhadap konsumen di

Indonesia namun untuk ‘kemudahan’ atau ‘manfaat’ Induk Limited, maka sebenarnya yang

terjadi adalah penyerahan jasa dari PT X kepada Induk Limited yang jelas-jelas berada di Luar

Daerah Pabean. Merujuk pada PMK 144/PMK.011/2000 dan UU PPN nomor 18 tahun 2000,

kegiatan penyerahan jasa yang dilakukan di Luar Daerah Pabean atau ekspor jasa kepada

Foreign Entity belum diatur pengenaan PPN-nya dan dapat diasumsikan bahwa ekspor jasa

tidak dikenakan PPN.

Flow Penyerahan Jasa ke Luar Daerah Pabean

Sumber: olahan sendiri

Analisis kasus...Yolanda Inge Tjahyadi, FE-UI, 2013

12

Berdasarkan semua argumentasi di atas, tidak ada satupun argumentasi yang

menguatkan posisi DJP sebagai terbanding dari sisi penyerahan jasa dikarenakan semua

argumentasi tersebut tidak cukup kuat atau dapat dipatahkan kebenarannya. Hal ini menjadi

indikator sementara bahwa secara esensi, memang tidak ada penyerahan jasa yang terjadi atas

klaim reimbursement yang diterima oleh PT X dari Induk Limited.

Dalam aspek pajak masukan dan pajak keluaran, PT X sebagai distributor ke Dealer

dan Dealer sebagai penjual akhir telah memungut PPN sebagaimana mestinya dari konsumen

pada saat penjualan mobil terjadi. Flow dari pajak keluaran yang dipungut penjual dan pajak

masukan dari supplier telah dipenuhi dengan baik. Secara rinci dapat dilihat pada tabel

berikut:

Flow Pajak Keluaran dan Masukan yang Telah Dipungut dan Dikreditkan.

Sumber : olahan sendiri

Dari sisi pemenuhan kewajiban memungut, mengkreditkan dan pembuatan faktur

pajak dari PT Importir, PT X ke Dealer dan akhirnya konsumen sudah berjalan dengan baik

dan dapat dikatakan telah selesai. Hal ini terlihat pada tabel di mana proses Pajak Masukan

dan Pajak Keluaran dari PT X telah selesai. Akan tetapi hal yang menjadi masalah adalah

adanya pengkreditan Pajak Masukan kembali oleh PT X atas klaim garansi konsumen dari

Dealer, yang kemungkinan menjadi dasar koreksi dari DJP bahwa harus ada pajak keluar

Analisis kasus...Yolanda Inge Tjahyadi, FE-UI, 2013

13

yang melengkapi pajak masukan tersebut. Pada tabel masalah dapat dilihat pada bentuk panah

dan bulat berwarna merah yang menunjukkan dasar argumentasi DJP.

Pada dasarnya, PPN dapat dibagi menjadi 2 kategori yaitu pengenaan PPN atas

kebutuhan produksi dan pengenaan PPN karena pemakaian sendiri. Dalam kasus PT X, servis

yang diberikan atas klaim garansi dari konsumen pun tergolong sebagai proses produksi di

mana Dealer memberikan layanan garansi dengan tujuan untuk mempertahankan dan

memperoleh pendapatan. Bagi Dealer, sekiranya kegiatan ini digolongkan sebagai kegiatan

produksi, maka tidak perlu diterbitkan Faktur Pajak sehingga tidak akan ada Pajak Keluaran.

Maka, bagi PT X pun tidak akan ada Pajak Masukan yang dapat dikreditkan. Hal pendukung

lain yang menunjukkan bahwa PT X sebenarnya tidak terekspos kewajiban PPN adalah

bahwa PT X sama sekali tidak melakukan mark-up atas jasa servis yang diberikan ke

pelanggan juga terhadap nilai uang yang diajukan kepada Induk Limited untuk digantikan.

Karena pada hakekatknya PPN dikenakan pada sesuatu yang memiliki “tambahan nilai”,

maka pada saat tidak ada markup sama sekali, seharusnya tidak ada ekspos PPN di sana.

Secara substansi, proses reimburse ini adalah proses pure reimbursement.

Akan tetapi yang terjadi sebenarnya di lapangan adalah, PT X mengkreditkan Pajak

Masukan atas pengajuan reimburse garansi dari Dealer. Hal ini tentu menyulitkan posisi PT X

sebagai Pemohon Banding atas praktik pembuatan Faktur Pajak yang salah. Sehingga dalam

surat uraian bandingnya, WP yaitu PT X melakukan pembelaan bahwa pengkreditan Pajak

Masukan tersebut tidak dapat dijadikan dasar koreksi Pajak Keluaran yang seharusnya

dipungut oleh PT X, dan pembelaan ini cukup beralasan karena memang sejauh ini tidak ada

peraturan yang menyatakan bahwa Pajak Masukan harus diikuti oleh Pajak Keluaran.

Dengan penjabaran di atas ada beberapa hal yang dapat disimpulkan sementara, yaitu

(1) Sebenarnya praktik Pajak Keluaran dan Pajak Masukan dari PT X telah benar adanya dan

telah terselesaikan semenjak barang sudah berada di tangan konsumen, (2) PT X tidak

terekspos PPN karena kegiatan servis yang dilakukan Dealer tergolong sebagai kegiatan

produksi (tidak memunculkan PK dan PM) dan PT X tidak melakukan praktik markup, dan

(3) bahwa PT X melakukan pembelaan bahwa Pajak Masukan tidak dapat menjadi dasar dari

koreksi Pajak Keluaran dari DJP. Secara keseluruhan, sisi Pajak Masukan dan Keluaran dari

kasus ini sangat menguatkan posisi PT X sebagai Pemohon Banding.

Dari persyaratan pure reimbursement, DJP mempermasalahkan mengenai

dokumentasi dan margin. Walaupun pada surat uraian argumentasi DJP tidak menyebutkan

sama sekali perihal klasifikasi reimbursement, tapi pada kenyataannya pihak DJP

mempermasalahkan hal mengenai mark-up dari nilai klaim reimbursement. Dari pihak DJP

Analisis kasus...Yolanda Inge Tjahyadi, FE-UI, 2013

14

sendiri dalam surat SPUH Keberatan telah menyatakan bahwa nilai yang diklaim oleh PT X

terhadap Induk Limited adalah sama. Hal ini dapat menjadi pernyataan terikat bahwa telah

diakui PT X hanya bertindak sebagai tangan pertama / pembayar terdahulu yang selanjutnya

akan mengklaim nilai tersebut kembali kepada Induk Limited. Tidak ada unsur margin di sini.

Lebih lanjut lagi, analisis DJP mengenai adanya penyerahan jasa dari PT X kepada

Induk Limited akan menjadi lemah apabila melihat paket garansi yang ditawarkan secara

keseluruhan. DJP sepertinya melihat bahwa pada saat penyerahan barang dan garansi, jasa

yang menempel pada garansi adalah suatu hal yang terpisah. DJP menghendaki PT X untuk

menyertakan perhitungan terpisah antara jasa servis dan spare parts di mana PT X tidak

memiliki perhitungan yang terpisah antara spare parts dan jasa garansi. Hal ini sangat

menyulitkan PT X apabila DJP memang ingin melakukan uji bukti bahwa nilai

reimbursement yang diajukan tidak ada mark up.

Selanjutnya hal yang harus diperhatikan adalah pemenuhan prasyarat di mana praktik

penerbitan invoice klaim seharusnya adalah atas nama penganggung beban, dalam hal ini

adalah Induk Limited. PT X dalam kasus ini memang melakukan kesalahan dalam hal

dokumentasi karena pada saat penerbitan invoice, Dealer yang bersangkutan menerbitkan

invoice atas nama PT X terlebih dahulu, barulah PT X mengklaim kembali kepada Induk

Limited. Dari segi reimbursement, posisi PT X sebenarnya sangat lemah dari segi

dokumentasi. PT X tidak memiliki perhitungan terpisah nilai jasa sebagai pembuktian

markup, dan PT X juga melakukan dokumentasi yang tidak benar dari segi prasyarat pure-

reimbursement.

Menindaklanjuti masalah ini adalah bagaimana perusahaan dapat melakukan

pembelaan secara esensi, bukan hanya dari segi dokumentasi. Secara tidak langsung, asas

Substance over Form ini dapat berlaku di dalam pengajuan pembelaan terhadap kesalahan

dokumentasi pada reimbursement yang diklaim oleh PT X terhadap Induk Limited.

Dokumentasi yang salah bukan berarti terdapat kesalahan dalam hal transaksi sebenarnya,

karena sesungguhnya motivasi PT X melakukan kesalahan bukanlah karena motif

penghindaran pajak, namun karena ketidaklengkapan informasi dan pengetahuan akan sistem

reimbursement. Pembelaan perihal esensi pada kasus sengketa ini akan dilihat dari 2 sisi yaitu

(1) pembahasan mengenai kesalahan baik secara praktik maupun analisis kasus dari

perusahaan dan DJP, serta (2) kaitannya dengan pembelaan substance over form.

DJP, sebagai Terbanding melakukan beberapa kesalahan analisis yang melemahkan

posisinya dalam kasus ini. Kesalahan analisis pertama adalah lemahnya pembelaan DJP atas

dasar pengenaan pajak yang benar. Dilihat dari sisi manapun, baik dari definisi jasa dan

Analisis kasus...Yolanda Inge Tjahyadi, FE-UI, 2013

15

manfaat yang benar, konsumen sebagai penerima manfaat jasa, atau Induk Limited sebagai

penerima manfaat jasa, ketiga sudut pandang tersebut tidak cukup memberikan ekspos PPN

yang cukup besar terhadap PT X, seperti yang telah dijelaskan pada subbab mengenai aspek

penyerahan jasa sebelumnya. Kesalahan analisis kedua adalah pada penggunaan Pajak

Masukan sebagai dasar kewajiban bagi PT X untuk memungut Pajak Keluaran, yang jelas

sekali tidak ada dasar hukumnya. Di sini kemungkinan DJP hanya mendasarkan analisisnya

pada praktik umum, di mana DJP berlogika bahwa di mana ada penjualan, pasti ada bahan

baku penjualan; di mana ada pajak masukan, pasti ada pajak keluaran. Hal ini adalah analisis

yang lemah dan tidak berdasar.

Dari sisi perusahan sendiri, perusahaan lebih banyak melakukan kesalahan dari segi

praktek perpajakan. Kesalahan pertama adalah tidak adanya pemisahan antara biaya barang

dan biaya garansi. Saat ini, PT X lemah dari segi pembuktian tidak adanya margin yang

dipungut oleh PT X dari klaim reimbursement karena sulitnya membuktikan nilai garansi

secara terpisah (Pembuktian Reimbursement). Kesalahan kedua yang sering terjadi adalah

kekeliruan mengkreditkan Pajak Masukan yang seharusnya tidak dikreditkan. Kesalahan

ketiga yang paling umum adalah masalah dokumentasi reimbursement. Persyaratan

dokumentasi yang telah dijabarkan sebelumnya merupakan persyaratan akumulatif, di mana

salah satu persyaratan tidak terpenuhi, maka suatu transaksi akan tidak dianggap sebagai

reimbursement. Karena Dealer membuat invoice mengatasnamakan PT X di mana seharusnya

Induk Limited, maka secara dokumen transaksi klaim tersebut tidak sah dikatakan sebagai

reimbursement. Cukup sulit untuk mendapatkan pembelaan substance over form mengenai

perihal ini, karena sebenarnya peraturan mengenai dokumentasi sudah cukup jelas dan PT X

tidak memenuhi prasyarat pengajuan reimbursement.

KESIMPULAN

Setelah penulis melakukan analisis pada bab sebelumnya, dapat dikatakan bahwa

ternyata kedua belah pihak yaitu baik PT X maupun DJP sama-sama memiliki kelemahan

dari segi pembelaan. Analisis netral yang dilakukan oleh penulis juga menekankan pada

beberapa kesalahan yang terjadi dari analisis kedua pihak. Hal yang bisa dilakukan

selanjutnya adalah membantu pembelaan serta memberikan saran terkait kasus koreksi ini

untuk transaksi PT X di masa yang akan datang.

Pada studi kasus ini, dapat ditarik kesimpulan bahwa PT X dapat melakukan

pembelaan yang konkrit dan cukup kuat dengan merujuk pada kelemahan analisis DJP dan

pada esensi kebenaran transaksi PT X sendiri. PT X dapat melakukan pembelaan berupa:

Analisis kasus...Yolanda Inge Tjahyadi, FE-UI, 2013

16

1. Argumentasi bahwa adanya “kemudahan” yang dilakukan oleh PT X ke Induk

Limited adalah salah. PT X dapat menekankan kembali bahwa mereka semata-mata

hanya meneruskan reimbursement klaim garansi dari Dealer, tanpa adanya indikator

penyerahan jasa yang dilakukan oleh PT X kepada customer di Indonesia untuk

“kemudahan” Induk Limited.

2. Argumentasi akan pengenaan PPN yang berada di luar daerah pabean. Apabila

memang “kemudahan” itu diterima oleh Induk Limited, maka jasa yang berlaku

adalah kegiatan penyerahan jasa ke luar daerah pabean, di mana pada tahun 2008,

penyerahan jasa ke luar daerah pabean tersebut tidak dapat dikenakan Pajak Keluaran.

3. Argumentasi bahwa adanya pengkreditan Pajak Masukan tidak bisa menjadi dasar

pengenaan Pajak Keluaran karena tidak ada pasal dalam hukum pajak yang

menyatakan PM harus diikuti oleh PK.

4. Pada argumentasi sebelumnya, juga bisa ditambahkan bahwa kegiatan yang dilakukan

Dealer ke konsumen adalah termasuk kegiatan produksi, sehingga PPN yang berlaku

pun adalah PPN atas kebutuhan produksi di mana pada golongan ini, kegiatan tidak

menimbulkan keharusan penerbitan faktur pajak, dan tidak terkena PPN baik Pajak

Masukan dan Pajak Keluaran.

5. Penekanan kembali bahwa reimbursement yang dilakukan PT X adalah pure

reimbursement di luar dokumentasi yang tidak sempurna. Dalam istilah hukum, lebih

dikenal sebagai istilah substance over form; yang penting adalah esensi kebenaran

(transaksi) yang dilakukan oleh PT X.

Saran konkrit yang dapat diberikan kepada PT X di masa yang akan datang sendiri

adalah terkait dokumentasi yang lebih baik. Dokumentasi yang ada harus memenuhi

prasyarat pure reimbursement dari DJP; baik dari segi pencantuman nama perusahaan pada

dokumen, pemisahan harga jual dan klaim garansi spare parts, dan ketelitian dalam

pengkreditan Pajak Masukan. Dengan dokumentasi yang baik dan analisis pembelaan yang

logis, maka posisi PT X akan semakin menguat dalam proses pengadilan kasus di masa yang

akan datang.

Analisis kasus...Yolanda Inge Tjahyadi, FE-UI, 2013

17

DAFTAR PUSTAKA

Djuanda Irwansyah Lubis, Gustian (2011). Pelaporan Pajak Pertambahan Nilai dan Pajak

Atas Penjualan Barang Mewah (Edisi Revisi). Jakarta: Gramedia Pustaka Utama.

Fithriyadi, Ika (2011). “Kenali Reimbursement dan Implikasinya” Cerdas Pajak 5 Agustus

2011. 5 Agustus 2011. < http://jpmi.or.id/2011/08/05/kenali-reimbursement-dan-

implikasinya/>

Hadi Suprapto . “Kalahkan China, Otomotif RI Tumbuh Menggila”. Vivanews Jumat 22 Juni

2012. Jumat 22 Juni 2012. < http://otomotif.news.viva.co.id/news/read/328354-

kalahkan-china--otomotif-ri-tumbuh-menggila>

Hakim Nasution, Lukman & Tony Marsyahrul (2007). Pajak Pertambahan Nilai (PPN).

Jakarta: Grasindo.

Hariyulianto, Tunas (2008). “Perlakuan Perpajakan Atas Reimbursement” 14 Februari 2008.

<http://999-sps02-01:8080/C11/Artikel%20Perpajakan/default.aspx>

Waluyo (2008). Akuntasi Pajak. Jakarta: Penerbit Salemba Empat.

Wahyudi, Dudi (2012). “PPN atas Pemakaian Sendiri”. 5 Februari 2012. < http://dudiwahyudi.com/pajak/pajak-pertambahan-nilai/ppn-atas-pemakaian-sendiri.html>

Subekti, Wibowo (2012). “Pengertian Penggantian Dalam PPN Dan PPnBM” 23 Juni 2012.

<http://blogpajak.com/pengertian-penggantian-dalam-ppn-dan-ppnbm/>

Keputusan Direktur Jenderal Pajak Nomor Kep - 87/Pj./2002 Tentang Pengenaan Pajak

Pertambahan Nilai Dan Pajak Penjualan Atas Barang Mewah Atas Pemakaian Sendiri

Dan Atau Pemberian Cuma-Cuma Barang Kena Pajak Dan Atau Jasa Kena Pajak

Peraturan Pemerintah Republik Indonesia Nomor 144 Tahun 2000 Tentang Jenis Barang Dan

Jasa Yang Tidak Dikenakan Pajak Pertambahan Nilai

Peraturan Menteri Keuangan Nomor 70/PMK.03/2010 tentang Batasan Kegiatan dan Jenis

Jasa Kena Pajak yang Atas Ekspornya dikenai Pajak Pertambahan Nilai

Surat Direktur Jenderal Pajak Nomor S-1047/Pj.322/2004 Tentang Penjelasan Pengertian

Penggantian Dan Reimbursement

Undang-Undang Pajak Pertambahan Nilai tahun 1984

Undang-Undang Republik Indonesia Nomor 42 Tahun 2009 Tentang Perubahan Ketiga Atas

Undang-Undang Nomor 8 Tahun 1983 Tentang Pajak Pertambahan Nilai Barang Dan

Jasa Dan Pajak Penjualan Atas Barang Mewah

Undang-Undang Republik Indonesia Nomor 18 Tahun 2000 Tentang Perubahan Kedua Atas

Undang-Undang Nomor 8 Tahun 1983 Tentang Pajak Pertambahan Nilai Barang Dan

Jasa Dan Pajak Dan Pajak Penjualan Atas Barang Mewah

Analisis kasus...Yolanda Inge Tjahyadi, FE-UI, 2013