ABSTRAKSI -...

23

ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT DENGAN MENGGUNAKAN METODE DATA FLOW DIAGRAM (DFD) PADA PT. LANTABURA INTERNATIONAL Abdul Azis Syam Jurusan Akuntansi, Fakultas Ekonomi, Universitas Gunadarma [email protected] ABSTRAKSI PT.Lantabura International merupakan salah satu perusahaan dagang yang bergerak di bidang penjualan yang merupakan perusahaan berbasis bisnis di bidang impor, ekspor, pabrikan dan agensi. Untuk mengelola penjualannya diperlukan suatu penanganan sistem akuntansi yang baik. Melalui Penulisan ini dibahas bagaimana penerapan sistem informasi akuntansi penjualan kredit pada PT. Lantabura International dan apakah sudah dilaksanakan dengan baik atau tidak. Metode penulisan yang dilakukan berdasarkan pada studi lapangan, yaitu wawancara langsung kepada karyawan, serta studi pustaka. Pembahasan dalam penulisan ini menggunakan flowchart dan Data Flow Diagram (DFD) untuk mengilustrasikan penerapan sistem penjualan pada PT. Lantabura International. Berdasarkan pembahasan terhadap penerapan sistem penjualan kredit pada PT. Lantabura International, bahwa perusahaan ini belum menerapkan sistem penjualannya dengan baik yaitu masih manualisasi dan terdapat bagian yang belum melaksanakan tugas sesuai dengan fungsinya, serta masih adanya kerangkapan pada bagian. Kata kunci : Analisis Sistem Informasi Akuntansi Penjualan Kredit, Data Flow Diagram Penjualan. ABSTRACT PT.Lantabura International is a trading company engaged in the sale of the business is a company based in the field of import, export, manufacturers and agencies. To manage the sale requires a good management accounting system. Through writing is discussed how the application of the accounting information system of credit sales at PT. Lantabura International and if it is implemented properly or not. Writing method is based on field studies, the interviews directly to employees, as well as literature. The discussion in this paper uses flowcharts and Data Flow Diagrams (DFD) to illustrate the application of the sales at PT. Lantabura International. Based on the discussion of the application of credit sales at PT. Lantabura International, the company has not implemented a system that is still selling well manualisasi and there is a section that has not been carrying out duties in accordance with its function, and is still a part of the trap. Keywords: Analysis of Accounting Information Systems Credit Sales, Sales Data Flow Diagram.

-

Upload

hoangquynh -

Category

Documents

-

view

226 -

download

0

Transcript of ABSTRAKSI -...

ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT DENGAN

MENGGUNAKAN METODE DATA FLOW DIAGRAM (DFD) PADA PT.

LANTABURA INTERNATIONAL

Abdul Azis Syam

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Gunadarma

ABSTRAKSI

PT.Lantabura International merupakan salah satu perusahaan dagang yang bergerak di

bidang penjualan yang merupakan perusahaan berbasis bisnis di bidang impor, ekspor,

pabrikan dan agensi. Untuk mengelola penjualannya diperlukan suatu penanganan

sistem akuntansi yang baik. Melalui Penulisan ini dibahas bagaimana penerapan sistem

informasi akuntansi penjualan kredit pada PT. Lantabura International dan apakah

sudah dilaksanakan dengan baik atau tidak.

Metode penulisan yang dilakukan berdasarkan pada studi lapangan, yaitu wawancara

langsung kepada karyawan, serta studi pustaka. Pembahasan dalam penulisan ini

menggunakan flowchart dan Data Flow Diagram (DFD) untuk mengilustrasikan

penerapan sistem penjualan pada PT. Lantabura International.

Berdasarkan pembahasan terhadap penerapan sistem penjualan kredit pada PT.

Lantabura International, bahwa perusahaan ini belum menerapkan sistem penjualannya

dengan baik yaitu masih manualisasi dan terdapat bagian yang belum melaksanakan

tugas sesuai dengan fungsinya, serta masih adanya kerangkapan pada bagian.

Kata kunci : Analisis Sistem Informasi Akuntansi Penjualan Kredit, Data Flow Diagram

Penjualan.

ABSTRACT

PT.Lantabura International is a trading company engaged in the sale of the business is a

company based in the field of import, export, manufacturers and agencies. To manage

the sale requires a good management accounting system. Through writing is discussed

how the application of the accounting information system of credit sales at PT.

Lantabura International and if it is implemented properly or not.

Writing method is based on field studies, the interviews directly to employees, as well

as literature. The discussion in this paper uses flowcharts and Data Flow Diagrams

(DFD) to illustrate the application of the sales at PT. Lantabura International.

Based on the discussion of the application of credit sales at PT. Lantabura International,

the company has not implemented a system that is still selling well manualisasi and

there is a section that has not been carrying out duties in accordance with its function,

and is still a part of the trap.

Keywords: Analysis of Accounting Information Systems Credit Sales, Sales Data Flow

Diagram.

PENDAHULUAN

Pada saat ini perusahaan yang berorientasi untuk mendapatkan laba, penjualan

merupakan salah satu kegiatan utama untuk mencapai tujuan tersebut. Penjualan adalah

tulang punggung perusahaan dagang dalam mengembangkan usaha dalam rangka

memperoleh lebih banyak keuntungan. Penjualan dianggap sebagai ujung tombak

dalam memasarkan produk kepada konsumen.

Penerapan sistem informasi akuntansi bermanfaat untuk mempercepat proses

pengolahan data transaksi, teknologi sistem informasi akuntansi pun lebih menjamin

keamanan data dan data yang dihasilkan pun dapat lebih akurat. Sistem informasi

akuntansi dapat menunjang kemajuan usaha bisnis apabila dikelola dengan baik dan

sesuai dengan standar akuntansi yang berlaku.

Sistem Informasi Akuntansi Penjualan ini bertujuan untuk mendukung aktivitas

bisnis perusahaan dalam mengelola dan memproses data transaksi secara efektif dan

efisien. Sistem Informasi Akuntansi Penjualan yang disusun untuk suatu perusahaan

dapat diproses dangan cara manual atau diproses dengan cara terkomputerisasi. Sistem

Informasi Akuntansi Penjualan sangat berperan dalam meningkatkan omset penjualan

dan mencari pangsa pasar yang lebih luas, karena akan membantu manajemen

perusahaan dalam menyediakan informasi yang berkaitan dengan semua kegiatan

perusahaan.

Berdasarkan fenomena di atas penulis melakukan penelitian pada salah satu

perusahaan untuk mengetahui sistem yang berjalan di perusahaan tersebut. Penulis

melakukan penelitian di PT. Lantabura International yang berada di Jl. Tole Iskandar

Raya No. 45. Sukmajaya, Depan Simpang Jl. Haji Japat DEPOK 16412, Jawa Barat

Indonesia. Sistem informasi akuntansi penjualan kredit yang dilakukan di PT. Lantabura

International meliputi prosedur pemesanan barang, persetujuan kredit, pengiriman

barang, penagihan, pencatatan akuntansi dengan melibatkan bagian akuntansi atau

fungsi yang terkait dan dokumen-dokumen yang digunakan. Namun sistem yang

berjalan pada PT. Lantabura International masih dilakukan secara manual misalnya

dalam prosedur pemesanan barang, persetujuan kredit, pengiriman barang, penagihan,

pencatatan dan dalam proses pembuatan dokumen masih dilakukan secara manual dan

masih ada karyawan yang merangkap dalam pekerjaannya.

Dengan melihat latar belakang diatas maka penulis merasa tertarik untuk

mengambil judul "ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN

KREDIT DENGAN MENGGUNAKAN METODE DATA FLOW DIAGRAM (DFD)

PADA PT. LANTABURA INTERNATIONAL."

Berdasarkan uraian latar belakang diatas, maka perumusan masalah yang dapat

dikemukakan penulis dalam penulisan skripsi ini adalah :

1. Bagaimana penerapan Sistem Informasi Akuntansi Penjualan pada PT.

Lantabura International?

2. Apakah Sistem Informasi Akuntansi Penjualan yang dilaksanakan PT. Lantabura

International telah mampu menyajikan informasi yang dibutuhkan manajemen

perusahaan ?

Adapun tujuan dari penelitian yang ingin penulis berikan berdasarkan

perumusan masalah ini adalah :

1. Mengetahui bagaimana penerapan Sistem Informasi Akuntansi Penjualan kredit

pada PT. Lantabura International.

2. Menganalisis sistem informasi akuntansi penjualan kredit pada PT. Lantabura

International.

METODE PENELITIAN

Dalam melakukan penyusunan penulisan skripsi ini, penulis mendapatkan dan

mengumpulkan data pembahasan sistem informasi akuntansi penjualan yaitu dengan

metode penelitian gabungan dari studi pustaka dan studi lapangan.

1. Objek penelitian

Objek penelitian merupakan salah satu hal yang sangat penting dalam

melakukan sebuah penelitian. Oleh karena itu, penulis memilih PT. Lantabura

International yang berlokasi di Jl. Tole Iskandar Raya No. 45. Sukmajaya, Depan

Simpang, Jl. Haji Japat DEPOK 16412, Jawa Barat Indonesia yaitu perusahaan yang

bergerak dalam bidang Penjualan obat herbal seperti : Habbatussauda (nigella sativa

/ Black Seed) Extra Virgin Olive Oil (minyak zaitun non kolestrol) Madu

Habbatussaduda ( saribunga habbatussauda), Dll.

2. Data / Variabel

Data atau variabel yang digunakan dalam penelitian ini adalah data berupa

sistem yang berhubungan dan terkait langsung dengan system informasi

akuntansi penjualan yang akan digunakan dalam penelitian ini. Data yang

digunakan yaitu data primer dan data sekunder.

a. Data primer yaitu data yang bersumber dari objek penelitian terhadap

perusahaan yang diteliti. Dengan melakukan survei dilokasi penelitian dan

pengumpulan data dengan melakukan wawancara (tanya jawab) dengan staff

yang berwenang.

b. Data sekunder yaitu pengumpulan data dengan melakukan studi kepustakaan

yang meliputi literatur dan tulisan yang mempunyai hubungan dengan objek

penelitian.

3. Metode Pengumpulan Data

Dalam berusaha memperoleh data yang dibutuhkan untuk penyusunan penulisan

ilmiah ini, penulis melakukan pengumpulan data dengan menggunakan beberapa

metode, yaitu :

a. Riset Kepustakaan (Library Research).

Merupakan riset dengan mencari dan mengumpulkan data sekunder yang

diperoleh dari buku pedoman atau buku perpustakaan yang berhubungan

dengan masalah yang akan dibahas.

b. Riset Lapangan (Field Research).

1. Observasi

Merupakan riset yang dilakukan secara langsung kepada perusahaan PT.

Lantabura International. Observasi ini dilakukan dengan cara kunjungan secara

langsung pada PT. Lantabura International.

2. Wawancara

Merupakan riset primer yang dilakukan dengan cara tatap muka secara langsung

yang dimaksudkan untuk mendapatkan informasi secara tepat dan jelas

mengenai masalah yang akan dibahas.

4. Kerangka Pemikiran

Analisis Sistem dan Usulan Sistem

Analisis sistem informasi

akuntansi penjualan

kredit

Metode Analisis

Bagan Alir Dokumen

(Document flowchart), Data

Flow Diagram (DFD), Bagan

Alir Sistem (Sistem

Flowchart).

PT. Lantabura

International

Sistem & Prosedur

Penjualan Kredit pada

PT. Lantabura

International

Landasan teori sistem

informasi akuntansi

penjualan kredit

La Midjan dan Azhar Susanto,

Mulyadi (2001)

Zaki Baridwan, (2004)

Jogiyanto HM,Krismiaji,

(2005)

James A Hall, Romney dan

Paul,Bodnar, George H. dan

William S. Hopwood, (2006)

Tata Sutabri, (2010)

Lilis, Jefri, Stiya

Darmaatmadja, (2011)

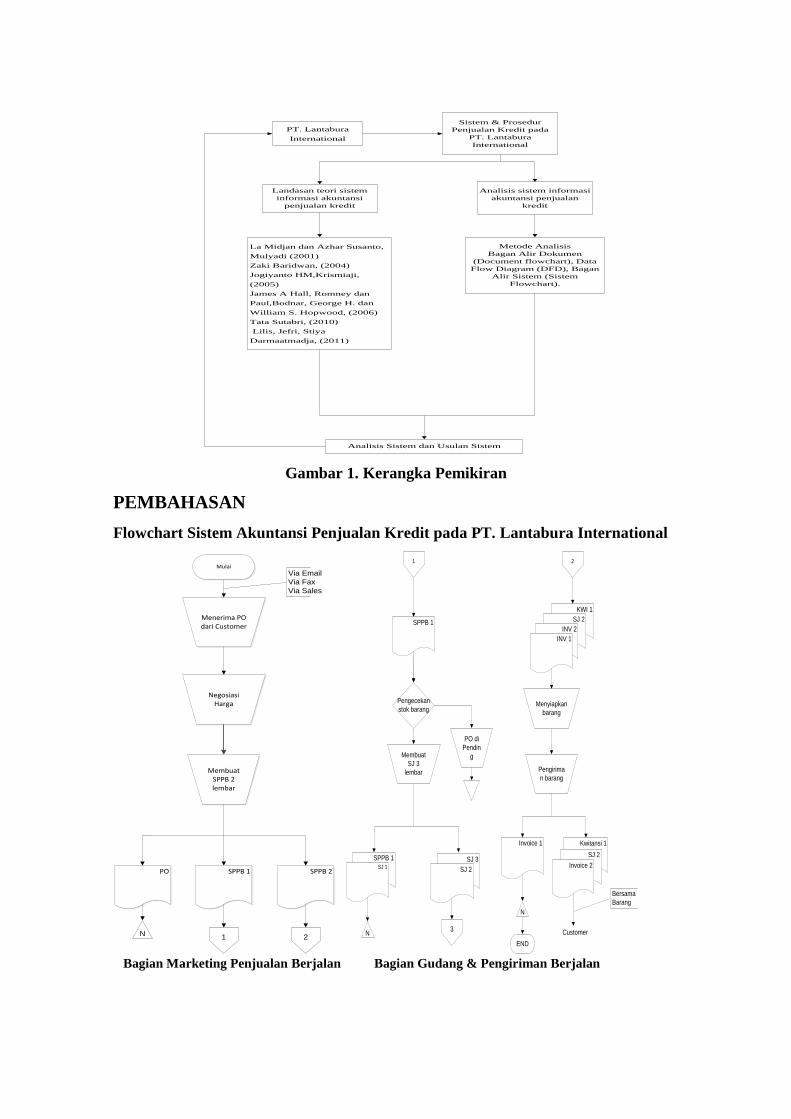

Gambar 1. Kerangka Pemikiran

PEMBAHASAN

Flowchart Sistem Akuntansi Penjualan Kredit pada PT. Lantabura International

Mulai

Menerima PO dari Customer

Negosiasi Harga

Membuat SPPB 2 lembar

PO SPPB 2SPPB 1

2N

Via Email

Via Fax

Via Sales

1

1

Pengecekan

stok barang

PO di

Pendin

g

SPPB 1 SJ 3

SJ 2SJ 1

N3

SPPB 1

Membuat

SJ 3

lembar

2

KWI 1

SJ 2

INV 2

INV 1

Menyiapkan

barang

Pengirima

n barang

Invoice 1 Kwitansi 1

SJ 2

Invoice 2

N

Customer

END

Bersama

Barang

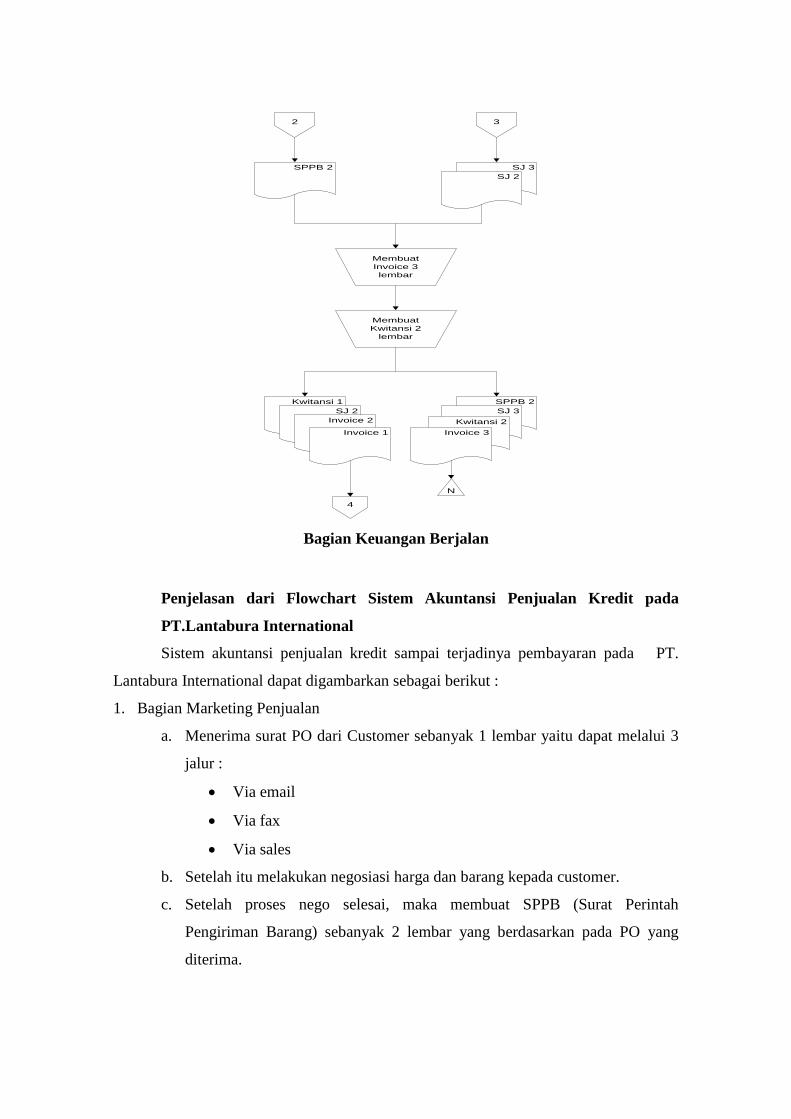

Bagian Marketing Penjualan Berjalan Bagian Gudang & Pengiriman Berjalan

2 3

SPPB 2 SJ 3

SJ 2

Membuat

Invoice 3

lembar

Membuat

Kwitansi 2

lembar

Kwitansi 1

SJ 2

Invoice 2

Invoice 1

SPPB 2

SJ 3

Kwitansi 2

Invoice 3

4

N

Bagian Keuangan Berjalan

Penjelasan dari Flowchart Sistem Akuntansi Penjualan Kredit pada

PT.Lantabura International

Sistem akuntansi penjualan kredit sampai terjadinya pembayaran pada PT.

Lantabura International dapat digambarkan sebagai berikut :

1. Bagian Marketing Penjualan

a. Menerima surat PO dari Customer sebanyak 1 lembar yaitu dapat melalui 3

jalur :

Via email

Via fax

Via sales

b. Setelah itu melakukan negosiasi harga dan barang kepada customer.

c. Setelah proses nego selesai, maka membuat SPPB (Surat Perintah

Pengiriman Barang) sebanyak 2 lembar yang berdasarkan pada PO yang

diterima.

d. Setelah pembuatan SPPB, maka dokumen tersebut akan langsung dikirim ke

bagian gudang & pengiriman untuk lembar 1 dan ke bagian keuangan untuk

lembar 2.

e. Setelah itu melakukan pengarsipan sementara pada surat PO dari customer.

2. Bagian Gudang & Pengiriman

a. Menerima dokumen SPPB lembar 1 dari bagian marketing penjualan.

b. Setelah itu, maka akan langsung dilakukannya proses pengecekan stock

barang di gudang dengan kondisi sbb :

Jika stock barang di gudang tidak mencukupi, maka proses pesanan

pengiriman akan dipending dan mengkonfirmasikan kembali kepada

bagian marketing penjualan.

Jika stock barang di gudang telah mencukupi, maka gudang

menyiapkan barang tersebut untuk dikirim.

c. Setelah itu membuatkan SJ (Surat Jalan) sebanyak 3 lembar yang

berdasarkan pada SPPB yang diterima.

d. Kemudian mengirim SJ lembar 2&3 ke bagian keuangan.

e. Melakukan pengarsipan pada SJ lembar 1 dan SPPB lembar 1.

3. Bagian Keuangan

a. Menerima dokumen SPPB lembar 2 dari marketing penjualan dan SJ lembar

2&3 dari bagian gudang & pengiriman.

b. Kemudian membuatkan dokumen Invoice sebanyak 3 lembar berdasarkan

pada SPPB dan SJ yang diterima.

c. Kemudian setelah itu membuatkan Kwitansi sebanyak 2 lembar berdasarkan

pada Invoice yang dibuat.

d. Setelah semua dokumen terkumpul, lalu memberikan tanda tangan pada

dokumen-dokumen tesebut.

e. Kemudian dokumen-dokumen tersebut diserahkan kembali ke bagian

gudang & pengiriman yaitu berupa Kwitansi lembar 1 dan Invoice lembar

1&2 dan SJ lembar 2. Dokumen-dokumen ini digunakan untuk melakukan

penagihan piutang kepada customer.

f. Setelah itu melakukan pengarsipan pada dokumen Kwitansi lembar 2, SPPB

lembar 2, SJ lembar 3 dan Invoice lembar 3.

4. Bagian Gudang & Pengiriman (lanjutan)

a. Menerima dokumen dari bagian keuangan yang sudah diberi tanda tangani

yaitu berupa : Kwitansi lembar 1, Invoice lembar 1&2 dan SJ lembar 2.

b. Setelah menerima dokumen, lalu menyiapkan barang berdasarkan pesanan

dari customer.

c. Setelah itu kemudian melakukan proses pengiriman barang berserta dengan

membawa dokumen Kwitansi lembar 1, SJ lembar 2 dan Invoice lembar 2

kepada pihak customer yang sesuai dengan pesanan.

d. Setelah itu melakukan pengarsipan dokumen Invoice lembar 1.

e. END.

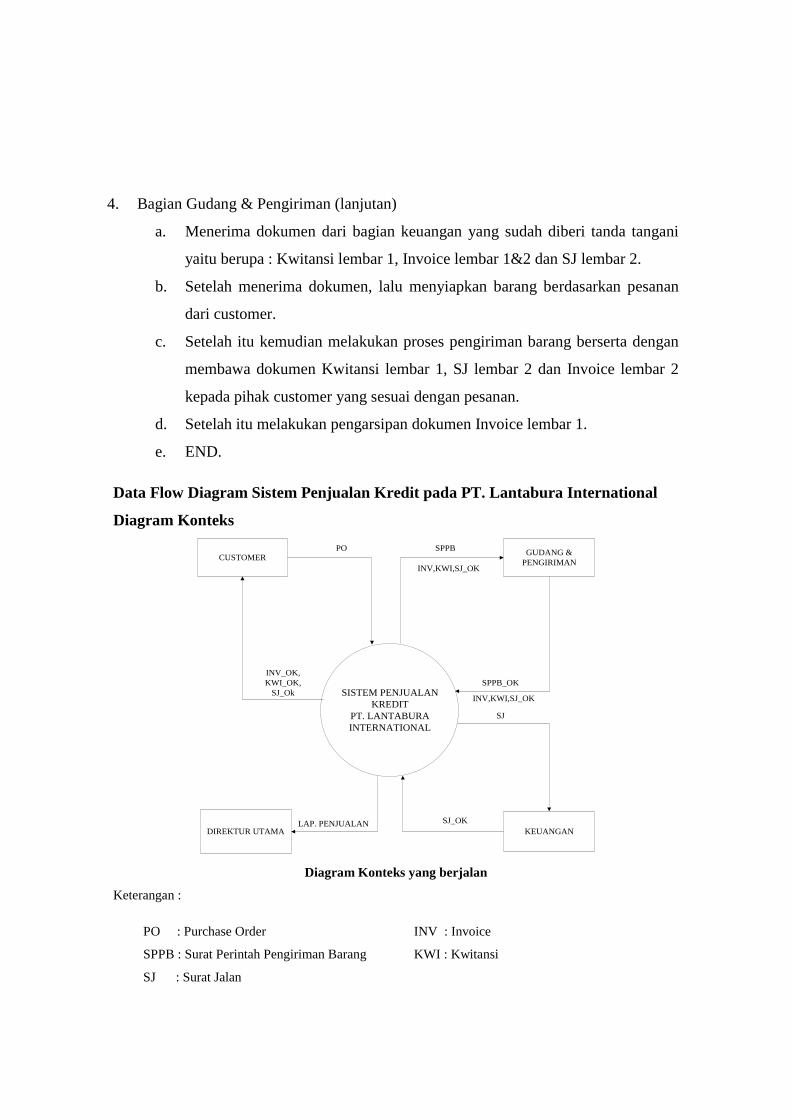

Data Flow Diagram Sistem Penjualan Kredit pada PT. Lantabura International

Diagram Konteks

SISTEM PENJUALAN

KREDIT

PT. LANTABURA

INTERNATIONAL

CUSTOMERGUDANG &

PENGIRIMAN

DIREKTUR UTAMA KEUANGAN

PO SPPB

SPPB_OK

SJ_OK

SJ

LAP. PENJUALAN

INV_OK,

KWI_OK,

SJ_Ok

INV,KWI,SJ_OK

INV,KWI,SJ_OK

Diagram Konteks yang berjalan

Keterangan :

PO : Purchase Order INV : Invoice

SPPB : Surat Perintah Pengiriman Barang KWI : Kwitansi

SJ : Surat Jalan

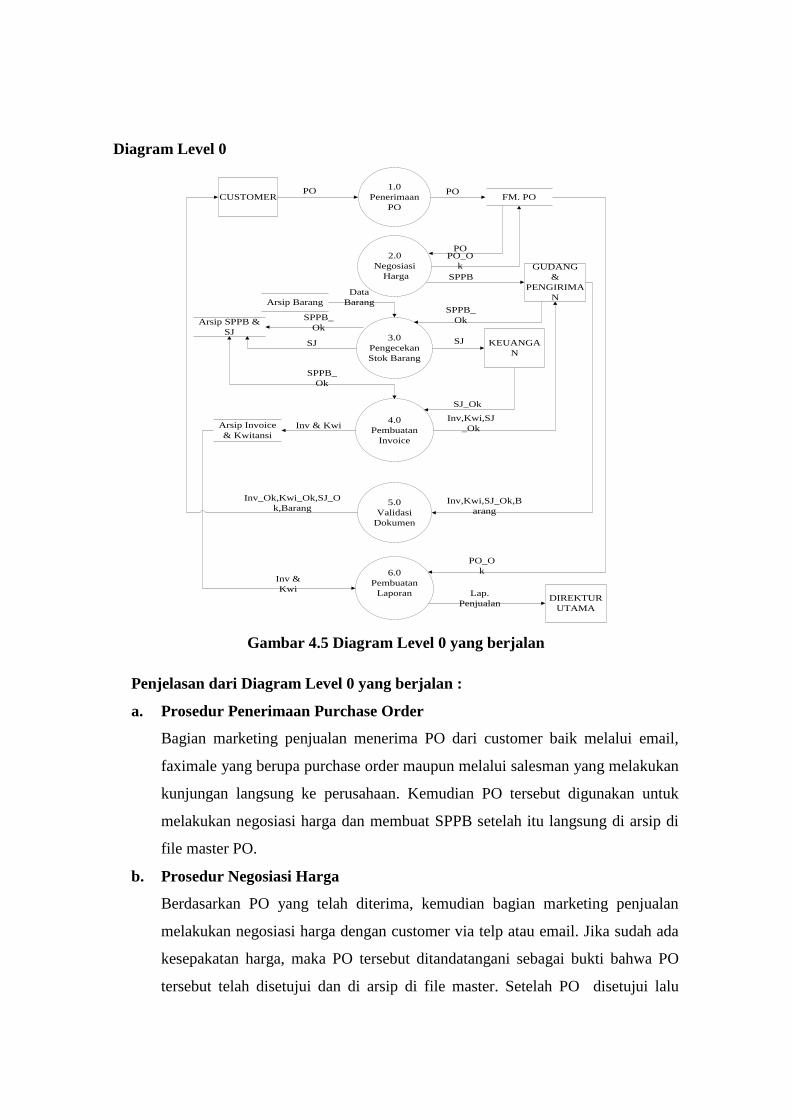

Diagram Level 0

1.0

Penerimaan

PO

2.0

Negosiasi

Harga

3.0

Pengecekan

Stok Barang

4.0

Pembuatan

Invoice

5.0

Validasi

Dokumen

6.0

Pembuatan

Laporan

CUSTOMERPO

PO

GUDANG

&

PENGIRIMA

N

KEUANGA

N

DIREKTUR

UTAMA

PO

PO_O

k

SPPB

Data

Barang

SPPB_

Ok

SPPB_

Ok

SJ SJ

SPPB_

Ok

Inv & Kwi

SJ_Ok

Inv,Kwi,SJ

_Ok

Inv,Kwi,SJ_Ok,B

arang

Inv_Ok,Kwi_Ok,SJ_O

k,Barang

Inv &

Kwi

PO_O

k

Lap.

Penjualan

Arsip Invoice

& Kwitansi

Arsip SPPB &

SJ

Arsip Barang

FM. PO

Gambar 4.5 Diagram Level 0 yang berjalan

Penjelasan dari Diagram Level 0 yang berjalan :

a. Prosedur Penerimaan Purchase Order

Bagian marketing penjualan menerima PO dari customer baik melalui email,

faximale yang berupa purchase order maupun melalui salesman yang melakukan

kunjungan langsung ke perusahaan. Kemudian PO tersebut digunakan untuk

melakukan negosiasi harga dan membuat SPPB setelah itu langsung di arsip di

file master PO.

b. Prosedur Negosiasi Harga

Berdasarkan PO yang telah diterima, kemudian bagian marketing penjualan

melakukan negosiasi harga dengan customer via telp atau email. Jika sudah ada

kesepakatan harga, maka PO tersebut ditandatangani sebagai bukti bahwa PO

tersebut telah disetujui dan di arsip di file master. Setelah PO disetujui lalu

dibuatkan Surat Perintah Pengiriman Barang (SPPB) sebanyak 2 lembar yaitu

lembar 1 diserahkan ke bagian Gudang & Pengiriman dan lembar ke 2 ke bagian

keuangan.

c. Prosedur Pengecekan Stok Barang

Setelah menerima SPPB dari bagian marketing penjualan lalu bagian gudang &

pengiriman mengecek stok barang yang ada digudang. Jika barang yang diminta

stoknya masih tersedia, maka langsung dibuatkan Surat Jalan (SJ) 3 lembar.

Lembar 2&3 diserahkan ke Bagian Keuangan untuk disetujui dan lembar 1 serta

SPPB lembar 1yang telah disetujui diarsipkan.

d. Prosedur Pembuatan Invoice

Surat jalan (SJ) dan SPPB yang telah diterima oleh Bagian Keuangan setelah itu

lalu dibuatkanlah invoice 3 lembar dan kwitansi 2 lembar berdasarkan Surat

Jalan dan SPPB yang telah disetujui. Kemudian invoice lembar 1&2, kwitansi

lembar 1 dan SJ lembar 2 yang telah disetujui diserahkan ke bagian Gudang &

Pengiriman, sedangkan invoice lembar 3, kwitansi lembar 2, SJ lembar 3 dan

SPPB lembar 2 di arsipkan

e. Prosedur Validasi Dokumen

Invoice, kwitansi dan surat jalan yang telah diterima dari bagian Gudang &

Pengiriman kemudian di cek apakah sudah lengkap dokumennya dan sesuai

dengan permintaan customer. Jika sudah sesuai, invoice, kwitansi dan surat jalan

bersama dengan barang dikirim ke customer.

f. Prosedur Pembuatan Laporan

Setiap akhir bulan bagian keuangan membuatkan laporan penjualan untuk

mengetahui penjualan selama satu bulan berdasarkan Invoice, kwitansi dan PO

kemudian setelah itu diserahkan ke direktur utama.

Analisis kebaikan dan kelemahan Sistem Penjualan Kredit pada PT. Lantabura

International

Kebaikan yang ada pada sistem penjualan kredit pada PT. Lantabura

International berdasarkan pada hasil wawancara penulis menyatakan sebagai berikut :

1. Pada bagian Marketing proses penerimaan PO dari customer sudah memenuhi

standar akuntansi, yaitu sudah melakukan pengiriman melalui jalur elektronik

yaitu melalui email dan fax.

2. Pada dokumen PO dari customer yang digunakan sudah cukup baik, karena

sudah berisi tentang informasi yang dibutuhkan oleh perusahaan.

3. Pada dokumen surat jalan (SJ) yang digunakan sudah sesuai dengan fungsi dari

dokumen tersebut yaitu sebagai surat pengantar atas pengiriman barang.

Sedangkan kelemahan yang ada pada sistem penjualan kredit pada PT. Lantabura

International berdasarkan pada hasil wawancara penulis adalah sebagai berikut :

1. Pada bagian marketing penjualan tidak melakukan pengecekan PO tetapi

langsung diproses lanjut dan bagian ini juga hanya melakukan pencetakan PO

sebanyak 1 lembar.

2. Pada proses negosiasi harga dengan customer tidak meggunakan standar harga

minimal dari barang tersebut.

3. Pada bagian marketing penjualan juga tidak melakukan pengecekan stok barang.

4. Pada kegiatan penjualan ini masih banyak bagian yang melakukan tugasnya

secara merangkap, sehingga bisa menimbulkan kesalahan.

5. Pada kegiatan pengiriman barang, dokumen yang digunakan masih ada

kekurangan.

6. Perusahaan ini tidak melakukan kegiatan penagihan secara terpisah.

7. Pada proses penagihan piutang dokumen yang digunakan masih ada kekurangan

yaitu tidak adanya Faktur.

8. Pada kegiatan pengarsipan dokumen atau data atas kegiatan penjualan masih

kurang lengkap karena ada 2 dokumen berbeda yang diarsipkan secara bersama

yaitu kwitansi dan invoice, SJ dan SPPB.

9. Pada kegiatan pengecekan PO dan negosiasi harga tidak mempunyai data yang

akurat untuk membantu kegiatan-kegiatan terebut.

Berdasarkan analisis kelemahan dari sistem akuntansi penjualan kredit yang

berjalan menurut hasil wawancara, maka disusunlah Sistem Akuntansi Penjualan Kredit

Usulan sebagai berikut :

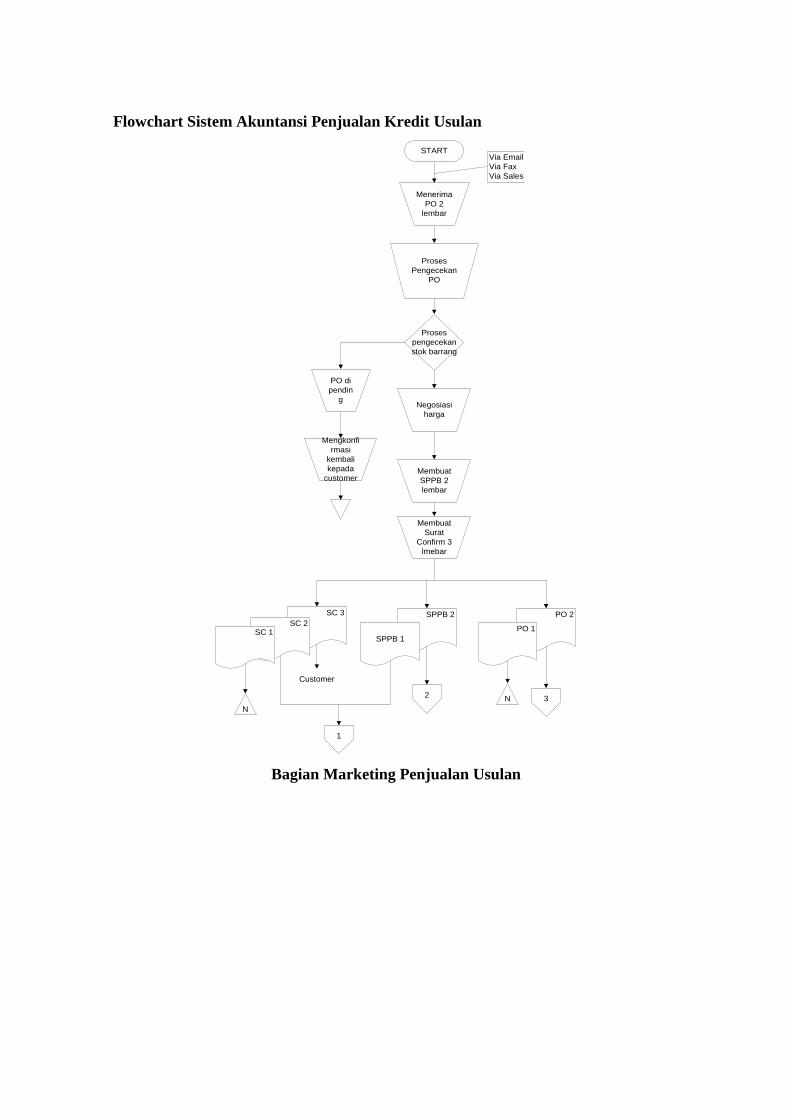

Flowchart Sistem Akuntansi Penjualan Kredit Usulan

START

Menerima

PO 2

lembar

Proses

pengecekan

stok barrang

PO di

pendin

gNegosiasi

harga

Membuat

SPPB 2

lembar

Membuat

Surat

Confirm 3

lmebar

Mengkonfi

rmasi

kembali

kepada

customer

SPPB 2

SPPB 1

PO 2

PO 1

SC 3

SC 2SC 1

N

Customer

1

2 3N

Via Email

Via Fax

Via Sales

Proses

Pengecekan

PO

Bagian Marketing Penjualan Usulan

1

SC 2 SPPB 1

Membuat

SJ 3

lembar

Menyiapka

n barang

Menyerahk

an barang

SC 2 SPPB 1 SJ 3

SJ 2

N

SJ 1

4

Kartu

gudang

Bersama

Barang

2 4

SPPB 2 SC 2 SJ 3

SJ 2

SC 2LPB 1

SJ 3

SJ 2

SPPB 2

LPB 2

5

Bersama

Barang

N

Customer

Bersama

BarangCustomer

Menerima kembali

LPB 1 & SJ 2 setelah

di TTd

SJ 3 LPB 1

6N

Membuat LPB

2 lembar

Mengirim barang

ke customer

Bagian Gudang Usulan Bagian Pengiriman Usulan

3 5 6

PO 2 SC 2 LPB 2

Membuat

Faktur

Pajak 3

lembar

FP 1

FP 2

FP 3

PO 2

LPB 2

SC 2

7

N

8

Melakukan

penagihan sesuai

dengan jatuh

tempo

Kwitansi 1

FP 1

Invoice 1

PO 2

Invoice 2

FP 2

N

END

Customer

Kwitansi 1 FP 2

FP 1

PO 2 Invoice 2

Invoice 1

Bagian Penagihan Usulan

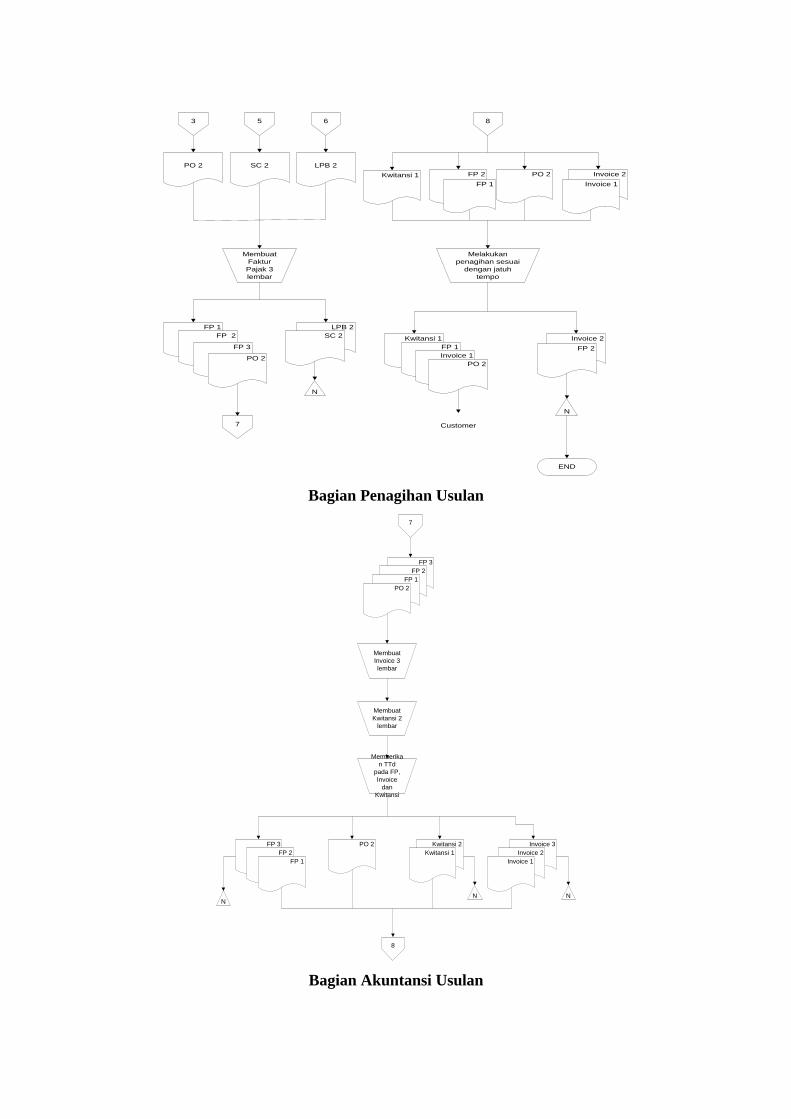

7

FP 3

FP 2

FP 1

PO 2

Membuat

Invoice 3

lembar

Membuat

Kwitansi 2

lembar

Memberika

n TTd

pada FP,

Invoice

dan

Kwitansi

FP 3

FP 2

FP 1

PO 2 Kwitansi 2

Kwitansi 1

Invoice 3

Invoice 2

Invoice 1

8

NN N

Bagian Akuntansi Usulan

Penjelasan dari Flowchart Sistem Akuntansi Penjualan Kredit Usulan

1. Bagian Marketing Penjualan

a. Menerima surat PO dari Customer sebanyak 2 lembar yaitu dapat melalui 3

jalur :

Via email

Via fax

Via sales

b. Setelah menerima PO, maka akan dilakukan proses pengecekan kelengkapan

PO tersebut.

c. Setelah proses pengecekan PO, maka akan langsung dilakukannya proses

pengecekan stock barang di gudang dengan kondisi sbb :

Jika stock barang di gudang tidak mencukupi, maka proses pesanan

tersebut akan dipending dan mengkonfirmasikan kembali kepada

pihak customer.

Jika stock barang di gudang telah mencukupi, maka proses pesanan

tersebut akan langsung diproses.

d. Setelah itu melakukan negosiasi harga dan barang kepada customer.

e. Setelah itu membuat SPPB (Surat Perintah Pengiriman Barang) sebanyak 2

lembar yang berdasarkan pada PO yang diterima.

f. Kemudian, membuatkan SC (surat Confirm) sebanyak 3 lembar yang

berdasarkan pada SPPB yang talah dibuat.

g. Setelah dokumen terkumpul, maka akan langsung dikirim :

SC lembar 2 dan SPPB lembar 1 ke bagian gudang

SC lembar 3 ke customer sebagai surat pemberitahuan

SPPB lembar 2 ke bagian pengiriman

PO lembar 2 ke bagian penagihan

h. Setelah itu melakukan pengarsipan pada surat PO lembar 1 dan SC lembar 1.

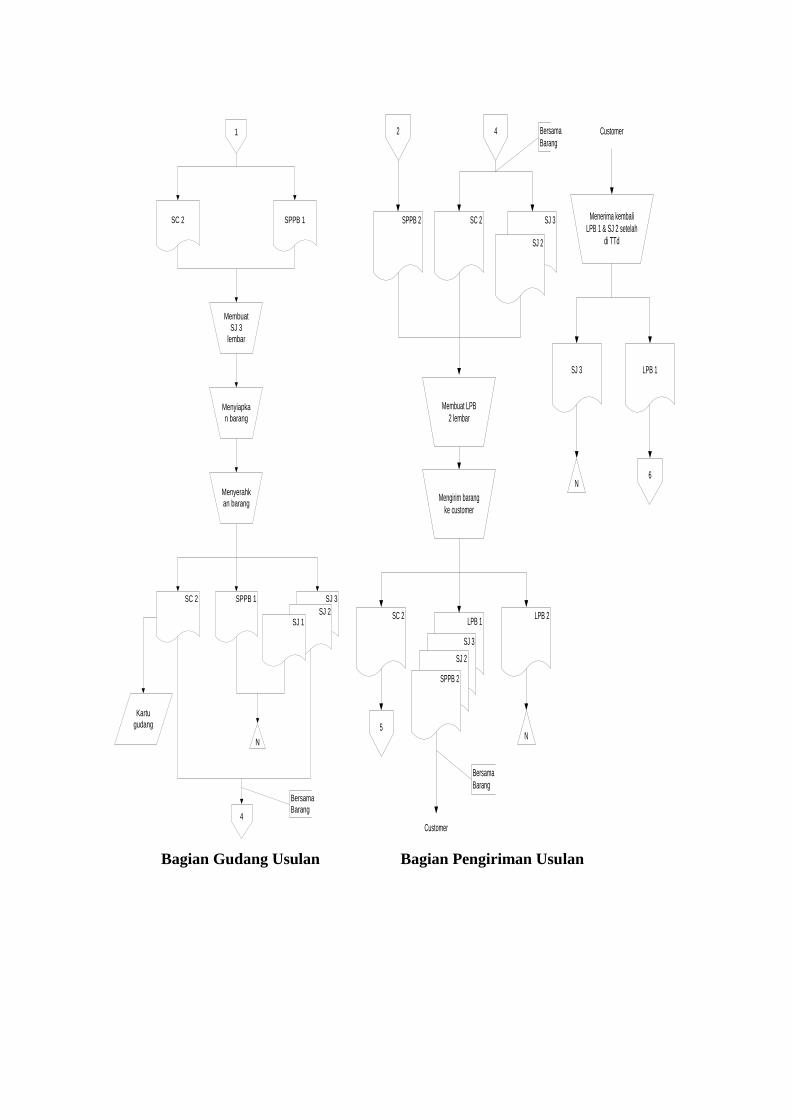

2. Bagian Gudang

a. Menerima SC lembar 2 dan SPPB lembar 1 dari bagian marketing penjualan.

b. Setelah itu, membuat SJ (surat Jalan) sebanyak 3 lembar yang berdasarkan

pada SC dan SPPB yang telah diterima.

c. Setelah dokumen terkumpul semua, maka bagian gudang menyiapkan

barang sesuai dengan pesanan.

d. Kemudian dilakukan penyerahan barang kepada bagian pengiriman disertai

dengan membawa SC lembar 2 dan SJ lembar 2&3.

e. Melakukan pencatatan kartu gudang yang berisi data kuantitas barang yang

disimpan digudang berserta mutasinya.

f. Melakukan pengarsipan pada SJ lembar 1 dan SPPB lembar 1

3. Bagian Pengiriman

a. Menerima SPPB lembar 2 dari bagian marketing penjualan dan SC lembar 2,

SJ lembar 2&3 dari bagian gudang yang disertai dengan membawa barang.

b. Mencocokan barang yang diterima dengan dokumen-dokumen yang terkait.

c. Setelah itu, membuatkan surat LPB (Laporan Penerimaan Barang) sebanyak

2 lembar.

d. Setelah pembuatan LPB, maka langsung melakukan pengiriman barang ke

pihak customer berserta dengan membawa dokumen terkait seperti SPPB

lembar 2, SJ lembar 2&3, LPB lembar 1.

e. Kemudian setelah itu melakukan pengarsipan LPB pada lembar ke 2.

f. Setelah proses pengiriman barang sampai ke pihak customer lalu pihak

customer mengkonfirmasikan kembali kepada bagian pengiriman dengan

mengembalikan surat LPB lembar 1 dan SJ lembar 3 yang sebelumnya sudah

diberi tanda tangan oleh pihak customer.

g. Kemudian menyerahkan SC lembar 2 dan LPB lembar 1 yang sudah ditanda

tangani ke bagian penagihan.

h. Lalu setelah itu melakukan pengarsipan pada SJ lembar 3 yang sudah

ditanda tangani.

4. Bagian Penagihan

a. Menerima dokumen PO lembar 2 dari bagian marketing penjualan dan SC

lembar 2, LPB lembar 2 dari bagian pengiriman.

b. Setelah menerima dokumen lalu membuatkan surat Faktur Pajak (FP)

sebanyak 3 lembar yang berdasarkan pada PO, SC dan LPB yang diterima.

c. Kemudian melakukan penyerahakan dokumen ke bagian akuntansi berupa

FP lembar 1,2, &3, dan PO lembar 2.

d. Setelah itu melakukan pengarsipan pada dokumen SC lembar 2 dan LPB

lembar 2.

5. Bagian Akuntansi

a. Menerima dokumen FP lembar 1,2,&3 dan PO lembar 2 dari bagian

penagihan.

b. Kemudian membuatkan dokumen Invoice sebanyak 3 lembar berdasarkan

pada FP dan PO yang diterima.

c. Kemudian setelah itu membuatkan Kwitansi sebanyak 2 lembar berdasarkan

pada Invoice yang dibuat.

d. Setelah semua dokumen terkumpul, lalu memberikan tanda tangan pada

dokumen-dokumen tesebut.

e. Kemudian dokumen-dokumen tersebut diserahkan kembali ke bagian

penagihan berupa FP lembar 1&2, Kwitansi lembar 1 dan Invoice lembar

1&2 dan PO lembar 2. Dokumen-dokumen ini digunakan untuk melakukan

penagihan piutang kepada customer.

f. Setelah itu melakukan pengarsipan pada dokumen FP lembar 3, Kwitansi

lembar 2 dan Invoice lembar 3.

6. Bagian Penagihan (lanjutan)

a. Menerima dokumen dari bagian keuangan yang sudah diberi tanda tangani

yaitu berupa : Kwitansi lembar 1, FP lembar 1&2, PO lembar 2 dan Invoice

lembar 1&2.

b. Kemudian melakukan penagihan kepada pihak customer sesui dengan jatuh

tempo yang telah ditentukan dengan membawa dokumen Kwitansi lembar 1,

PO lembar 2, Invoice lembar 1, FP lembar 1.

c. Setelah itu melakukan pengarsipan dokumen FP lembar 2 dan Invoice

lembar 2.

d. END

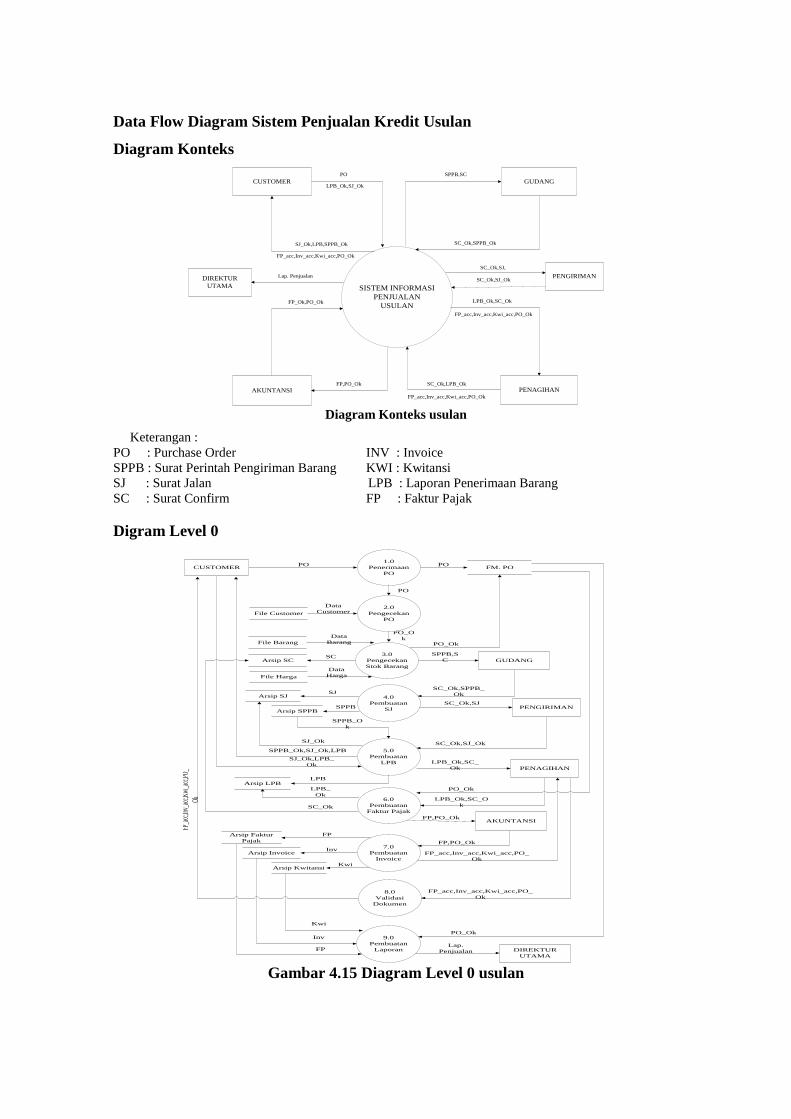

Data Flow Diagram Sistem Penjualan Kredit Usulan

Diagram Konteks

SISTEM INFORMASI

PENJUALAN

USULAN

CUSTOMER GUDANG

AKUNTANSI PENAGIHAN

PO SPPB,SC

SC_Ok,SPPB_Ok

SC_Ok,LPB_Ok

LPB_Ok,SC_Ok

FP,PO_Ok

PENGIRIMAN

SC_Ok,SJ,

SC_Ok,SJ_Ok

FP_acc,Inv_acc,Kwi_acc,PO_Ok

FP_acc,Inv_acc,Kwi_acc,PO_Ok

DIREKTUR

UTAMA

Lap. Penjualan

FP_Ok,PO_Ok

FP_acc,Inv_acc,Kwi_acc,PO_Ok

SJ_Ok,LPB,SPPB_Ok

LPB_Ok,SJ_Ok

Diagram Konteks usulan

Keterangan :

PO : Purchase Order INV : Invoice

SPPB : Surat Perintah Pengiriman Barang KWI : Kwitansi

SJ : Surat Jalan LPB : Laporan Penerimaan Barang

SC : Surat Confirm FP : Faktur Pajak

Digram Level 0

1.0

Penerimaan

PO

PO

GUDANG

PENGIRIMAN

PO

PO_Ok

Data

Barang

SPPB,S

CSC

SC_Ok,SPPB_

Ok

PO_Ok

Lap.

Penjualan

File Barang

Arsip SPPB

Arsip SJ

9.0

Pembuatan

Laporan

FM. PO

DIREKTUR

UTAMA

Arsip LPB

Arsip Faktur

Pajak

Arsip Invoice

Arsip Kwitansi

Arsip SC

PO

PO_O

k

SJ

SPPB

SPPB_O

k

SC_Ok,SJ

SC_Ok,SJ_Ok

LPB_Ok,SC_

Ok

SJ_Ok

2.0

Pengecekan

PO

3.0

Pengecekan

Stok Barang

8.0

Validasi

Dokumen

7.0

Pembuatan

Invoice

6.0

Pembuatan

Faktur Pajak

5.0

Pembuatan

LPB

4.0

Pembuatan

SJ

CUSTOMER

PENAGIHAN

AKUNTANSI

SPPB_Ok,SJ_Ok,LPB

SJ_Ok,LPB_

Ok

LPB

LPB_

Ok

SC_Ok

LPB_Ok,SC_O

k

PO_Ok

FP,PO_Ok

FP,PO_Ok

FP

Inv

Kwi

FP_acc,Inv_acc,Kwi_acc,PO_

Ok

FP_acc,Inv_acc,Kwi_acc,PO_

Ok

FP_a

cc,In

v_ac

c,Kwi

_acc

,PO_

Ok

Kwi

Inv

FP

File Customer

File Harga

Data

Harga

Data

Customer

Gambar 4.15 Diagram Level 0 usulan

Penjelasan dari Diagram Level 0 Usulan :

a. Prosedur Penerimaan Purchase Order

Bagian marketing penjualan menerima PO sebanyak 2 lembar dari customer

baik melalui email, faximale yang berupa purchase order maupun melalui

salesman yang melakukan kunjungan langsung ke perusahaan.

b. Prosedur Pengecekan Purchase Order

PO yang telah diterima dari customer kemudian di cek apakah sudah lengkap

dengan persyaratan yang telah diberikan sesuai dengan data customer dari file

customer.

c. Prosedur Pengecekan Stok Barang

Setelah PO dicek dan dinyatakan OK lalu bagian marketing penjualan

melakukan pengecekan stok barang dengan melihat data barang di file barang,

jika stok barang yang diminta customer masih tersedia maka bagian marketing

penjualan langsung melakukan negosiasi harga dengan customer sesuai dengan

data harga dari file harga. Setelah itu membuatkan SPPB 2 lembar dan Surat

Confirm (SC) 3 lembar. Dokumen SPPB dan SC kemudian diserahkan ke

bagian Gudang untuk disetujui. Dan copy surat confirm di arsip.

d. Prosedur Pembuatan Surat Jalan (SJ)

Setelah surat confirm dan SPPB diterima oleh bagian gudang dan kemudian

disetujui, lalu dibuatkan Surat Jalan (SJ) 3 lembar. Kemudian surat jalan dan

surat confirm diserahkan ke bagian pengiriman. Lalu menyiapkanlah barang

sesuai dengan pesanan dan Copy surat jalan, SPPB lalu diarsipkan.

e. Prosedur Pembuatan Laporan Penerimaan Barang (LPB)

Berdasarkan surat confirm dan surat jalan yang telah diterima oleh bagian

pengiriman dan kemudian disetujui, lalu dibuatkan Laporan Penerimaan Barang

sebanyak 2 lembar berdasarkan surat yang diterima dan SPPB dari arsip SPPB.

Kemudian setelah itu melakukan proses pengiriman barang ke customer beserta

LPB, SPPB dan Surat Jalan yang telah disetujui. Kemudian surat jalan dan LPB

yang telah ditandatangani oleh customer dikembalikan lagi dan diserahkan ke

bagian penagihan. Setelah itu dilakukan proses konfirmasi dokumen berupa SC,

SJ dan LPB yang dikembalikan. Lalu dokumen SC dan LPB tersebut

diserahkan ke bagian penagihan dan SJ diarsipkan.

f. Prosedur Pembuatan Faktur Pajak (FP)

Setelah bagian penagihan menyerahkan LPB dan SC ke bagian penagihan,

maka langsung dibuatkan faktur pajak (FP) 3 lembar yang berdasarkan pada PO

dari file master PO, LPB dan SC. Setelah itu FP dan PO di cek apakah sudah

sesuai antara FP dengan PO tersebut. Kemudian FP diserahkan ke bagian

akuntansi bersama dengan PO. Lalu SC dan LPB diarsipkan.

g. Prosedur Pembuatan Invoice

Berdasarkan FP dan PO yang telah diterima dari bagian penagihan, kemudian

bagian akuntansi membuatkan surat invoice 3 lembar dan kwitansi sebanyak 2

lembar. Kemudian dokumen-dokumen yang diterima dan dibuat akan

ditandatangani oleh bagian akuntansi. Setelah diberi tandatangan langsung

dikembalikan lagi ke bagian penagihan. Kemudian Copy FP, invoice dan

kwitansi diarsipkan.

h. Prosedur Validasi Dokumen

Setelah menerima FP, invoice, kwitansi dan PO yang telah ditandatangani dari

bagian akuntansi, maka bagian penagihan kemudian melakukan validasi

dokumen apakah dokumen tersebut sudah lengkap semua sesuai dengan PO.

Jika sudah lengkap dan tidak ada kesalahan lalu dikirim ke customer.

i. Prosedur Pembuatan Laporan

Setiap akhir bulan bagian akuntansi membuatkan laporan penjualan untuk

mengetahui penjualan selama satu bulan berdasarkan FP, invoice, kwitansi dan

PO, kemudian diserahkan ke direktur utama.

Kebaikan pada Sistem Informasi Akuntansi Penjualan Kredit Usulan

1. Bagian Marketing Penjualan.

a. Pada bagian marketing penjualan sudah melakukan proses pengecekan dokumen

PO dan sekaligus juga sudah melakukan pengecekan stok barang. Proses ini

dilakukan dalam 1 bagian yang sama berguna karena untuk lebih efisien waktu

dan tidak lama dalam menunda PO apabila terjadi kesalahan.

b. Pada proses negosiasi harga sudah dibuatkan daftar harga barang yang bertujuan

agar pada saat bernegosiasi dengan customer tidak terlalu jauh dari patokan

harga yang sudak ditetapkan.

c. Pada bagian ini juga sudah membuatkan Surat Confirm yang bertujuan sebagai

surat pemberitahuan kepada customer bahwa PO sudah diterima dan disetujui

sehingga mempunyai bukti tertulis bahwa PO yang diterima sudah sampai dan

ditindak lanjuti.

d. Pada bagian ini juga sudah membuat dokumen PO menjadi 2 lembar yaitu

dengan mengkopi dokumen tersebut, dengan tujuan supaya dalam pembuatan

dokumen-dokumen lainnya telah sesuai dengan PO aslinya.

2. Bagian Gudang.

a. Pada bagian gudang dan pengiriman sudah dibuatkan secara terpisah, ini

bertujuan untuk meminimalisir terjadinya kecurangan-kecurangan atau

kesalahan-kesalahan baik dalam pembuatan dokumen maupun dalam proses

pengarsipan dokumen tersebut.

3. Bagian Pengiriman.

a. Karena pada bagian pengiriman dengan bagian gudang sudah dipisah maka akan

lebih jelas tugas-tugas yang dilakukan oleh bagian ini dan lebih mudah dalam

melakukan tugasnya seperti melakukan pengiriman.

b. Pada bagian ini sudah dilengkapi dengan surat Laporan Penerimaan Barang

(LPB) dengan tujuan supaya pada saat barang yang dikirim kepada customer

mempunyai bukti laporan bahwa barang tersebut sudah diterima oleh customer.

4. Bagian Penagihan.

a. Bagian penagihan ini sangat berguna pada saat proses penagihan piutang

customer sehingga lebih efektif apabila suatu saat terjadi kekurangan atau

kesalahan dalam membayar piutang tersebut.

b. Pada bagian ini juga sudah membuatkan surat faktur pajak yang bermanfaat

apabila pada saat nanti perusahaan membayarkan pajak tahunan.

Rangkuman Hasil Penelitian

Selain menyajikan sistem akuntansi yang berupa flowchart, penulis juga

menggunakan penilaian yang berupa data flow diagram (DFD). Dalam DFD tersebut

terlihat lebih jelas aliran data dan dokumen apa saja yang mengalir dari satu entitas ke

entitas lain. Pada diagram yang berjalan pada perusahaan hanya melibatkan 6 prosedur

sebagai proses penjualan kredit, sedangkan pada diagram yang penulis usulkan sebagai

analisis, terdapat 3 prosedur tambahan yang dilihat perlu adanya. Pada 9 prosedur

tersebut terlihat jelas proses jalannya dokumen yang tidak menumpuk pada 1 entitas

karena pada entitas gudang dan pengiriman dipisahkan, hingga memudahkan pekerjaan

pada bagian yang dipisah tersebut dan juga penambahan entitas baru yaitu penagihan

yang sangat berguna dalam proses penagihan piutang.

Walaupun sistem akuntansi penjualan yang digunakan oleh PT. Lantabura

International masih sederhana tetapi secara umum dapat dikatakan cukup baik, biarpun

proses penjualan yang dilakukan masih manualisasi tetapi tidak semuanya manual

masih ada yang mengunakan komputer sebagai alat bantu yaitu untuk mencetak

dokumen-dokumen tersebut yaitu dengan menggunakan Microsoft excel. Pada sistem

penjualan perusahaan ini masih terdapat banyak kekurangan yang sekiranya perlu

diperbaiki lagi. Adapun pada bagian marketing penjualan tidak melakukan pengecekan

PO tetapi langsung diproses lanjut sehingga memungkin kan terjadinya kesalahpahaman

dan bagian ini juga hanya melakukan proses pencetakan PO sebanyak 1 lembar saja.

Kemudian hal yang perlu diperhatikan adalah pada bagian gudang dan pengiriman tidak

dilakukan secara terpisah, ini memungkinkan akan terjadinya kecurangan dan kesalahan

dalam proses pengarsipan maupun pengiriman barang. Dan ada 1 hal yang perlu

ditambah yaitu bagian penagihan ini Karena bagian ini akan sangat berguna pada saat

proses pembayaran piutang dan pada saat dokumen-dokumen tersebut dibuat sebagai

tanda bukti saat proses penagihan. Dan perlu diperhatikan juga untuk tugas-tugas dari

masing-masing bagian penjualan, ini perlu diperhatikan supaya dalam kegiatan

penjualan akan lebih aman dan efektif dalam kegiatan penjualan.

PENUTUP

Kesimpulan

Dari uraian dan pembahasan yang telah dikemukakan pada bab-bab terdahulu,

maka dapat ditarik beberapa kesimpulan sebagai berikut :

1. Didalam penerapan sistem informasi akuntansi penjualan kredit yang dipakai oleh

PT. Lantabura International masih sederhana, ini dikarenakan keadaan perusahaan

tersebut yang memang belum begitu besar dan masih berbentuk manual misalnya

dalam melakukan kegiatan pencatatan dan penginputan, sehingga masih ada yang

harus diperbaiki dalam sistem penjualan pada PT. Lantabura International.

2. Sistem informasi akuntansi penjualan yang sudah menggunakan media komputer

dapat memberi kemudahan pada pengguna baik secara langsung maupun tidak

langsung seperti dalam melakukan pencetakkan dokumen-dokumen terkait, selain

itu juga dapat pula menunjang lancarnya kegiatan yang dilakukan oleh bagian-

bagian yang terkait, sehingga biarpun sistem penjualan perusahaan ini masih

terbilang manual tapi dengan sudah menggunakan komputer sebagai alat mencetak

dokumen sudah sangat meyajikan informasi yang lebih baik.

Saran

Berikut ini penulis mengemukakan beberapa saran yang sekiranya mampu

dilaksanakan oleh perusahaan dan mungkin dapat bermanfaat bagi perusahaan :

1. Perusahaan ini harus membagi atau memisahkan bagian-bagian yang terkait dalam

proses penjualan ini. Misalnya pada bagian gudang harus terpisah dengan

pengiriman, dan juga harus melakukan penambahan bagian untuk kegiatan

penagihan.

2. Harus melakukan penambahan dokumen seperti dokumen Surat Confirm (SC), lalu

harus juga membuatkan surat Laporan Penerimaan Barang (LPB) dan disarankan

juga untuk membuatkan surat faktur pajak

Demikian saran-saran yang bisa penulis berikan dan kiranya penulisan ilmiah ini bisa

menjadi suatu sumber kajian lebih jauh karena penulis menganggap bahwa penulisan

skripsi ini masih jauh dari kesempurnaan.

DAFTAR PUSTAKA

Bodnar, George H. dan William S. Hopwood, 2006, Sistem Informasi Akuntansi, Edisi

Kesembilan, ANDI, Yogyakarta.

James A Hall. Penerjemah Dewi Fitriasari dan Deny Arnos Kwary. 2004. Accounting

Information System Sistem Informasi Akuntansi. Salemba Empat. Jakarta.

Jogiyanto HM. 2005. Analisis dan Desain Sistem Informasi. Penerbit: Andi Offset

Yogyakarta.

Mulyadi, 2004, Sistem Akuntansi, Edisi Keempat, Salemba Empat, Jakarta.

Romney, Marshall B. dan Paul John Steinbart, 2006, Accounting Information System

(Sistem Informasi Akuntansi), Buku Satu, Edisi Kesembilan, Salemba Empat,

Jakarta.

http://artikelyh-artkul.blogspot.com/2010/07/perancangan-sistem-pengolahan data.html