90153074 Audit Kompilasi

60

KERTAS KERJA PEMERIKSAAN PRAKTIKUM AUDIT KEUANGAN SEKTOR KOMERSIAL OLEH : BAMBANG SUPARMAN (08) DARYL NOVIANDHY (11) KUKUH SUKMA PRAMANA (21) SYIBRO MULLISIE (35) KELAS 3V SPESIALISASI AKUNTANSI PEMERINTAHAN SEKOLAH TINGGI AKUNTANSI NEGARA 2011/2012

description

praktikum audit

Transcript of 90153074 Audit Kompilasi

KERTAS KERJA PEMERIKSAAN

PRAKTIKUM AUDIT KEUANGAN SEKTOR KOMERSIAL

OLEH :

BAMBANG SUPARMAN (08)

DARYL NOVIANDHY (11)

KUKUH SUKMA PRAMANA (21)

SYIBRO MULLISIE (35)

KELAS 3V

SPESIALISASI AKUNTANSI PEMERINTAHAN

SEKOLAH TINGGI AKUNTANSI NEGARA 2011/2012

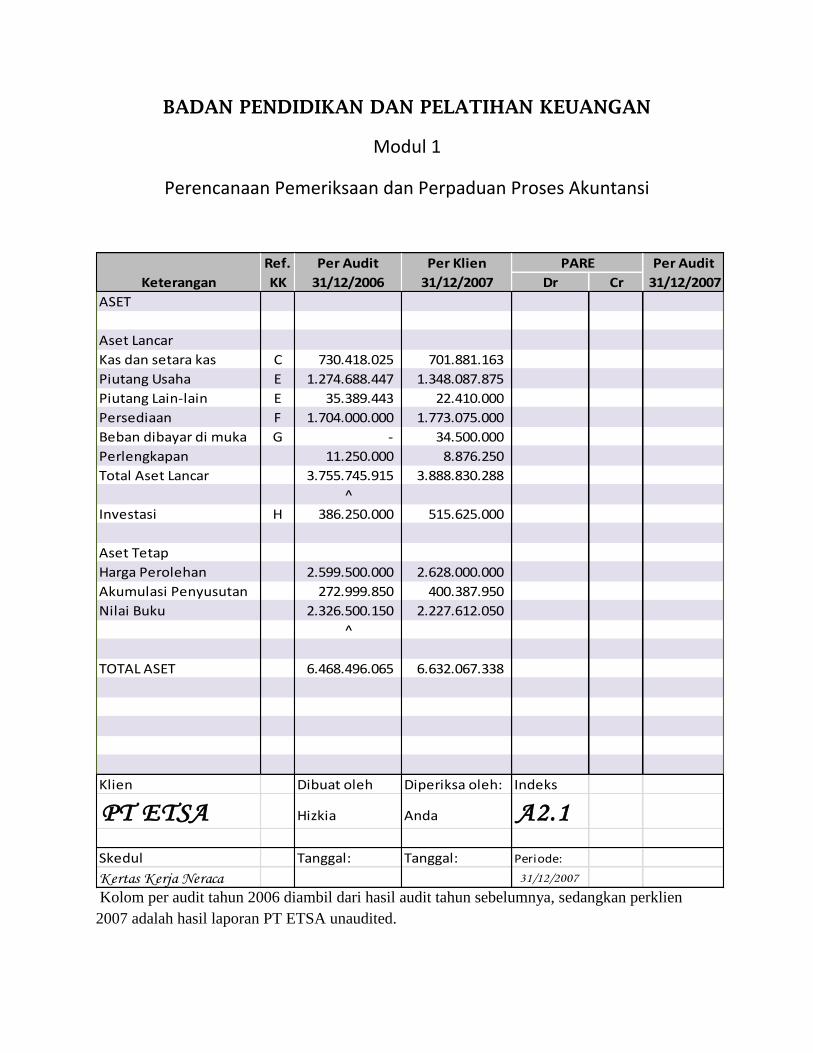

BADAN PENDIDIKAN DAN PELATIHAN KEUANGAN

Modul 1

Perencanaan Pemeriksaan dan Perpaduan Proses Akuntansi

Ref. Per Audit Per Klien Per Audit

Keterangan KK 31/12/2006 31/12/2007 Dr Cr 31/12/2007

ASET

Aset Lancar

Kas dan setara kas C 730.418.025 701.881.163

Piutang Usaha E 1.274.688.447 1.348.087.875

Piutang Lain-lain E 35.389.443 22.410.000

Persediaan F 1.704.000.000 1.773.075.000

Beban dibayar di muka G - 34.500.000

Perlengkapan 11.250.000 8.876.250

Total Aset Lancar 3.755.745.915 3.888.830.288

^

Investasi H 386.250.000 515.625.000

Aset Tetap

Harga Perolehan 2.599.500.000 2.628.000.000

Akumulasi Penyusutan 272.999.850 400.387.950

Nilai Buku 2.326.500.150 2.227.612.050

^

TOTAL ASET 6.468.496.065 6.632.067.338

Klien Dibuat oleh Diperiksa oleh: Indeks

PT ETSA Hizkia Anda A2.1

Skedul Tanggal: Tanggal: Periode:

Kertas Kerja Neraca 31/12/2007

PARE

Kolom per audit tahun 2006 diambil dari hasil audit tahun sebelumnya, sedangkan perklien

2007 adalah hasil laporan PT ETSA unaudited.

Ref. Per Audit Per Klien Per Audit

Keterangan KK 31/12/2006 31/12/2007 Dr Cr 31/12/2007

KEWAJIBAN DAN EKUITAS PEMEGANG SAHAM

Kewajiban Jangka Pendek

Utang Usaha M1 631.888.509 431.250.000

Utang lain-lain 144.931.085 168.750.000

Utang pajak M2 57.530.921 50.490.600

Beban yang masih harus dibayar 139.500.000 136.500.000

Utang jangka panjang yang jatuh tempo dalam

waktu 1 tahun

Utang sewa guna usaha--jangka pendek -

Total Kewajiban Jangka Pendek 973.850.515 786.990.600

^

Kewajiban Jangka Panjang

Kewajiban pajak ditangguhkan 5.544.294 8.508.489

Utang jangka panjang yang telah dikurangi

bagian yang jatuh tempo dalam waktu 1 tahun

Utang sewa guna usaha--jangka panjang -

Total kewajiban jangka panjang 5.544.294 8.508.489

EKUITAS PEMEGANG SAHAM

Modal saham - Rp 10.000 per lembar 1.500.000.000 1.500.000.000

Saldo laba 3.989.101.256 4.336.568.249

Total ekuitas pemegang saham 5.489.101.256 5.836.568.249

^

Total kewajiban dan ekuitas pemegang saham 6.468.496.065 6.632.067.338

Klien Dibuat oleh Diperiksa oleh: Indeks

PT ETSA Hizkia Anda A2.2Skedul Tanggal: Tanggal: Periode:

Kertas Kerja Neraca 31/12/2007

PARE

Ref. Per Audit Per Klien Per Audit

Keterangan KK 31/12/2006 31/12/2007 Dr Cr 31/12/2007

BEBAN PENJUALAN 6.865.914.293 6.943.046.000

LABA KOTOR (6.865.875.211) (6.943.006.553)

^

BEBAN USAHA PL3 739.323.180 862.513.950

LABA USAHA 977.159.302 (7.805.520.503)

^

PENDAPATAN DAN BEBAN LAIN-LAIN

LABA/RUGI VALUTA ASING 1.950.900

PENDAPATAN BUNGA (12.981.750) (43.995.538)

BEBAN BUNGA 2.796.000

BEBAN (PENDAPATAN LAIN-LAIN,BERSIH) (8.234.850) (43.995.538)

^

LABA SEBELUM PAJAK 985.394.152 (7.761.524.965)

^

BEBAN PAJAK-TAHUN BERJALAN PL5 273.059.300 118.292.900

BEBAN PAJAK-DITANGGUHKAN 3.684.375 2.964.195

276.743.675 121.257.095

-

LABA BERSIH 708.650.477 (7.882.782.060)

^

SALDO AWAL TAHUN 3.280.450.779 3.989.101.256

LABA BERSIH TAHUN BERJALAN 708.650.477 347.466.993

SALDO AKHIR TAHUN 3.989.101.256 4.336.568.249

^

Kl ien Dibuat oleh Diperiksa oleh: Indeks

PT ETSA Hizkia Anda A3.1

PARE

Kolom per audit tahun 2006 diambil dari hasil audit tahun sebelumnya, sedangkan perklien 2007

adalah hasil laporan PT ETSA unaudited.

Ref. Per Audit Per Klien

Keterangan KK 31/12/2006 31/12/2007 Rp %

ASET

Aset Lancar

Kas dan setara kas C 730.418.025 701.881.163 (28.536.862) (3,91%)

Piutang Usaha E 1.274.688.447 1.348.087.875 73.399.428 5,76%

Piutang Lain-lain E 35.389.443 22.410.000 (12.979.443) (36,68%)

Persediaan F 1.704.000.000 1.773.075.000 69.075.000 4,05%

Beban dibayar di muka G - 34.500.000 34.500.000

Perlengkapan 11.250.000 8.876.250 (2.373.750) (21,10%)

Total Aset Lancar 3.755.745.915 3.888.830.288 133.084.373 3,54%

^

Investasi H 386.250.000 515.625.000 129.375.000 33,50%

Aset Tetap

Harga Perolehan 2.599.500.000 2.628.000.000 28.500.000 1,10%

Akumulasi Penyusutan 272.999.850 400.387.950 127.388.100 46,66%

Nilai Buku 2.326.500.150 2.227.612.050 (98.888.100) (4,25%)

^

TOTAL ASET 6.468.496.065 6.632.067.338 163.571.273 2,53%

Klien Dibuat oleh Diperiksa oleh: Indeks

PT ETSA Hizkia Anda ARP1.1Skedul Tanggal: Tanggal: Periode:

Kertas Kerja Neraca 31/12/2007

Naik (Turun)

Ref. Per Audit Per Klien

Keterangan KK 31/12/2006 31/12/2007 Rp %

Kewajiban Jangka Pendek

Utang Usaha M1 631.888.509 431.250.000 (200.638.509) (31,75%)

Utang lain-lain 144.931.085 168.750.000 23.818.915 16,43%

Utang pajak M2 57.530.921 50.490.600 (7.040.321) (12,24%)

Beban yang masih harus dibayar 139.500.000 136.500.000 (3.000.000) (2,15%)

Utang jangka panjang yang jatuh tempo dalam

waktu 1 tahun

Utang sewa guna usaha--jangka pendek -

Total Kewajiban Jangka Pendek 973.850.515 786.990.600 (186.859.915) (19,19%)

^

Kewajiban Jangka Panjang

Kewajiban pajak ditangguhkan 5.544.294 8.508.489 2.964.195 53,46%

Total kewajiban jangka panjang 5.544.294 795.499.089 789.954.795 14248,07%

EKUITAS PEMEGANG SAHAM

Modal saham - Rp 10.000 per lembar 1.500.000.000 1.500.000.000 -

Saldo laba 3.989.101.256 4.336.568.249 347.466.993 8,71%

Total ekuitas pemegang saham 5.489.101.256 5.836.568.249 347.466.993 6,33%

^

Total kewajiban dan ekuitas pemegang saham 5.494.645.550 6.632.067.338 1.137.421.788 20,70%

Klien Dibuat oleh Diperiksa oleh: Indeks

PT ETSA Hizkia Anda ARP1.2Skedul Tanggal: Tanggal: Periode:

Kertas Kerja Neraca 31/12/2007

Naik (Turun)

Ref. Per Audit Per Klien

Keterangan KK 31/12/2006 31/12/2007 Rp %

BEBAN PENJUALAN 6.865.914.293 6.943.046.000 77.131.707 1,12%

LABA KOTOR (6.865.875.211) (6.943.006.553) (77.131.342) 1,12%

^

BEBAN USAHA PL3 739.323.180 862.513.950 123.190.770 16,66%

LABA USAHA 977.159.302 (7.805.520.503) (8.782.679.805) (898,80%)

^

PENDAPATAN DAN BEBAN LAIN-LAIN

LABA/RUGI VALUTA ASING 1.950.900

PENDAPATAN BUNGA (12.981.750) (43.995.538) (31.013.788) 238,90%

BEBAN BUNGA 2.796.000

BEBAN (PENDAPATAN LAIN-LAIN,BERSIH) (8.234.850) (43.995.538) (35.760.688) 434,26%

^

LABA SEBELUM PAJAK 985.394.152 (7.761.524.965) (8.746.919.117) (887,66%)

^

BEBAN PAJAK-TAHUN BERJALAN PL5 273.059.300 118.292.900 (154.766.400) (56,68%)

BEBAN PAJAK-DITANGGUHKAN 3.684.375 2.964.195 (720.180) (19,55%)

276.743.675 121.257.095 (155.486.580) (56,18%)

-

LABA BERSIH 708.650.477 (7.882.782.060) (8.591.432.537) (1212,37%)

^

Klien Dibuat oleh Diperiksa oleh: Indeks

PT ETSA Hizkia Anda ARP1.3

Skedul Tanggal: Tanggal: Periode:

Kertas kerja laba rugi 31/12/2007

Naik (Turun)

Persentase pada kolom “naik (turun)” didapat dari pembandingan antara saldo per audit

2006 dengan per klien 2007, contohnya pada akun “pendapatan bunga”, saldo per audit

2006 adalah Rp 12.981.750, dan saldo per klien 2007 adalah Rp 43.995.538. Maka

kenaikannya dapat dihitung sebagai berikut

Pendapatan bunga:

*Contoh perhitungan : Utang usaha =

= 238,90%

Neraca Komparatif dan Laporan Laba Rugi Komparatif

ASET 2007 2006

Aset Lancar

Kas dan setara kas 701.881.163 730.418.025

Piutang Usaha 1.348.087.875 1.274.688.447

Piutang Lain-lain 22.410.000 35.389.443

Persediaan 1.773.075.000 1.704.000.000

Beban dibayar di muka 34.500.000 -

Perlengkapan 8.876.250 11.250.000

Total Aset Lancar 3.888.830.288 3.755.745.915

^

INVESTASI 515.625.000 386.250.000

ASET TETAP

Harga Perolehan 2.628.000.000 2.599.500.000

Akumulasi Penyusutan 400.387.950 272.999.850

Nilai Buku 2.227.612.050 2.326.500.150

^

TOTAL ASET 2.227.612.050 6.468.496.065

KEWAJIBAN DAN EKUITAS 2007 2006

Kewajiban Jangka Pendek

Utang Usaha 431.250.000 631.888.509

Utang lain-lain 168.750.000 144.931.085

Utang pajak 50.490.600 57.530.921

Beban yang masih harus dibayar 136.500.000 139.500.000

Utang jangka panjang yang jatuh tempo dalam

waktu 1 tahun

Utang sewa guna usaha--jangka pendek -

Total Kewajiban Jangka Pendek 786.990.600 973.850.515

^

Kewajiban Jangka Panjang

Kewajiban pajak ditangguhkan 8.508.489 5.544.294

Total kewajiban jangka panjang 795.499.089 5.544.294

EKUITAS PEMEGANG SAHAM

Modal saham - Rp 10.000 per lembar 1.500.000.000 1.500.000.000

Saldo laba 4.336.568.249 3.989.101.256

Total ekuitas pemegang saham 5.836.568.249 5.489.101.256

^

Total kewajiban dan ekuitas pemegang saham 6.632.067.338 6.468.496.065

POS 2007 2006

PENJUALAN 8.230.288.500 8.582.396.775

BEBAN POKOK PENJUALAN 6.943.046.000 6.865.914.293

LABA KOTOR 1.287.242.500 1.716.482.482

BEBAN USAHA 862.513.500 739.323.180

LABA USAHA 424.729.000 977.159.302

BEBAN (PENDAPATAN LAIN-

LAIN,BERSIH) (43.995.538) (8.234.850)

LABA SEBELUM PAJAK 468.724.538 985.394.152

BEBAN PAJAK PENGHASILAN

TAHUN BERJALAN 118.292.900 273.059.300

TANGGUHAN 2.964.195 3.684.375

276.743.675

LABA BERSIH 347.467.443 708.650.477

SALDO AWAL TAHUN 3.989.101.256 3.280.450.779

LABA BERSIH TAHUN BERJALAN 347.466.993 708.650.477

SALDO AKHIR TAHUN 4.336.568.249 3.989.101.256

MODUL 2

Siklus Penjualan dan Penagihan Piutang Usaha

Keterangan Ref. Per Klien PARE Per Audit Per Audit

KK 31/12/2007 Dr Cr 31/12/2007 31/12/2006

Piutang Usaha E1 1.348.087.875

51.975.000

461.580.000

938.482.875

1.274.688.447

Piutang Lain-lain

22.410.000

22.410.000

35.389.443

1.370.497.875

51.975.000

461.580.000

960.892.875

1.310.077.890

^ ^

Klien Dibuat oleh:

Diperiksa oleh: Indeks

PT ETSA E

Skedul Tanggal: Tanggal: Periode:

Piutang 31/12/2007

Catatan Pemeriksaan:

Total kelebihan penyajian piutang sebesar Rp 409.605.000 (Rp 461.580.000 - Rp 51.975.000) telah melewati tingkat materialitas yang telah ditetapkan sebesar 5% dari laba sebelum pajak (5% x Rp 468.724.088 = Rp 23.436.204) Kesimpulan Pemeriksaan : Menurut pendapat kami, penyajian saldo piutang tidak dilakukan secara wajar.

Klien Dibuat oleh:

Diperiksa oleh: Indeks

PT ETSA E

Skedul Tanggal: Tanggal: Periode:

Piutang 31/12/2007

Nama Pelanggan

Ref. Per Klien PARE Per Audit

KK 31/12/2007 Dr Cr 31/12/2007

PT Asia -

PT Benua 89.100.000

89.100.000

Toko Delman -

PD Elang -

Toko Flamingo 82.500.000 82.500.000

Toko Horas 131.850.000 (1) 20.250.000,00 111.600.000

PT Jati 186.712.500 (1) 158.400.000,00 28.312.500

PT Candy -

PT Eka 248.362.875 (1) 150.000.000,00 98.362.875

Toko Murti 55.125.000 55.125.000

Toko Sinar 63.750.000 63.750.000

PT Bahtera 188.062.500 (1) 91.680.000,00 96.382.500

Toko Ratna -

PD Harapan 77.625.000 (2) 51.975.000,00 129.600.000

PT Balige 183.750.000 183.750.000

PD Moni 41.250.000 (3) 41.250.000,00 0

1.348.087.875 51.975.000,00 461.580.000,00 938.482.875

^

Klien Dibuat oleh: Diperiksa oleh: Indeks

PT ETSA E1 Skedul Tanggal: Tanggal: Periode:

Piutang Usaha 31/12/2007

Catatan Pemeriksaan

1. kami telah melakukan konfirmasi piutang sebagai berikut Bank Bini * 80.250.000 Penjualan ** 158.400.000 Bank BG *** 150.000.000 Retur Penjualan **** 31.680.000 Piutang 420.330.000 Keterangan:

* Koreksi untuk mencatat penerimaan piutang yang ditransfer ke Bank Bini: 1. Toko Horas, (konfirmasi tgl 10 Jan '08), 20.250.000 2. PT Bahtera, (konfirmasi tgl 10 Jan '08), 60.000.000 ** Koreksi untuk mencatat penjualan yang belum diterima pelanggan, yakni PT Jati, Konfirmasi tanggal 9 Januari 2008 *** Koreksi untuk mencatat penerimaan piutang ke Bank BG oleh PT Eka (konfirmasi tgl 12 Jan '08) **** Koreksi untuk retur penjualan terhadap PT Bahtera ( konfirmasi tgl 10 Jan '08)

2. Koreksi untuk penghapusan piutang PD Moni, karena diperoleh informasi bahwa pemilik PD Moni telah menutup usahanya karena pailit sejak awal Desember 2007. Beban piutang tak tertagih 41.250.000

Piutang 41.250.000 3. koreksi untuk mencatat penjualan yang belum diterima pelanggan, tetapi sudah diakui

pelanggan ( konfirmasi tgl 12 Jan '08)

Piutang 51.975.000 Penjualan 51.975.000

Klien Dibuat oleh: Diperiksa oleh: Indeks

PT ETSA E1 Skedul: Tanggal: Tanggal: Periode:

Piutang Usaha 31/12/2007

Klien Alamat

Jumlah

Per klien (Rp)

Hasil

Konfirmasi Perbedaan

Penerimaan

setelah

tanggal

neraca

PT Benua JL. Bumi No. 7 Cianjur 89.100.000 89.100.000 - -

Toko Flamingo JL. Burung No. 19 Jakarta 82.500.000 - - 82.500.000

Toko Horas JL. Barat No. 5 Bandung 131.850.000 111.600.000 20.250.000 105.000.000

PT Jati JL. Sukasuki No.1 Sukabumi 186.712.500 28.312.500 158.400.000 28.312.500

PT Eka JL. Hutan No. 88 Jakarta 248.362.875 98.362.875 150.000.000 240.000.000

Toko Murti JL. Alam No. 28 Bandung 55.125.000 55.125.000 - -

Toko Sinar JL. Paku No. 171 Jakarta 63.750.000 - - 60.000.000

PT Bahtera JL. Timur No. 100 Jakarta 188.062.500 98.382.500 89.680.000 93.750.000

PD Harapan JL. Lautan No. 8 Cirebon 77.625.000 129.600.000 (51.975.000) 75.000.000

PT Balige JL. Penyu No. 25 Surabaya 183.750.000 183.750.000 - -

PD Moni JL. Delima No. 21 Jakarta 41.250.000 - 41.250.000 -

1.348.087.875 794.232.875 407.605.000 684.562.500

Dibuat oleh: Diperiksa oleh: Indeks

EETanggal: Tanggal: Periode:

31/12/2007

Tanggal pengiriman konfirmasi :

(X) Pengiriman pertama : 4 Januari 2008

( ) :____________

Jumlah

konfirma

si Jumlah (Rp)

Persenta

se (%)

Tahun

Berjalan

Persentase

(%)

Tahun Lalu

Saldo menurut konfirmasi 3 327.975.000 34,95 72,32

Selisih yang dilaporkan:

Hasil konfirmasi 5 832.612.875 88,72 14,73

Selisih dengan catatan klien (368.355.000) (39,25) (1,76)

Kembali melalui pos 0

Tidak kembali 3 146.250.000 15,58 14,71

Total yang dikirim 11 938.482.875 100,00 100,00

Total piutang usaha 938.482.875

Persentase konfirmasi yang dikirim

terhadap total piutang usaha 100 100

Klien Dibuat oleh: Diperiksa oleh:Indeks

PT ETSA EESkedul Tanggal: Tanggal: Periode:

Ringkasan Hasil dari konfirmasi positifPiutang Usaha 31/12/2007

Ref Per Klien Per Audit Per Audit

Keterangan KK 31/12/2007 Dr Cr 31/12/2007 31/12/2006

Penjualan 8.329.500.000 (3) 51.975.000 8.381.475.000 8.605.877.025

Retur penjualan (82.570.500) (1) (d) (31.680.000) (114.250.500) (23.480.250)

Diskon penjualan (16.641.000) (16.641.000) -

8.230.288.500 8.250.583.500 8.582.396.775

Klien Dibuat oleh: Diperiksa oleh: Indeks

PT ETSA PL1Skedul Tanggal: Tanggal: Periode:

PARE

Catatan Pemeriksaan:

1. kami telah melakukan uji ketaatan dan uji substantif atas penjualan secara bersamaan dengan memeriksa faktur penjualan dan surat jalan dengan mencocokkan dari buku penjualan secara detail untuk bulan Desember 2007, pemeriksaan tersebut memperlihatkan: a. kebenaran jurnal dan kelengkapan dokumen b. pengawasan terhadap penjualan kredit, penentuan harga jual, pemberian diskon dan retur.

2. Setelah dilakukan vouching, penjualan telah dilakukan dengan terdapat pisah batas yang bergeser (skedul PL 1.1) 3. Kami telah melakukan konfirmasi piutang pada tanggal 10 Januari 2008, terdapat retur [enjualan atas PT Bahtera sebesar Rp 31.680.000 pada

tanggal 30 desember 2007 (catatan pemeriksaan skedul E1) 4. Kami telah melakukan konfirmasi piutang pada tanggal 12 januari 2008, terdapat penjualan yang belum diterima, namun sudah diakui pelanggan

(jurnal 3 skedul E1). Kesimpulan: Menurut pendapat kami, saldo penjualan tidak disajikan secara wajar.

Klien Dibuat oleh: Diperiksa oleh: Indeks

PT ETSA PL1 Skedul Tanggal: Tanggal: Periode:

Penjualan 31/12/2007

Tanggal No. Tanggal No. Pelanggan Jumlah (Rp) Pencatatan

28/12/07 137/12/07 28/12/07 F-137/12/207 PT Bahtera 158.400.000 28/12/07

29/12/07 138/12/07 29/12/07 F-138/12/207 PT Jati 158.400.000 29/12/07

29/12/07 139/12/07 29/12/07 F-139/12/207 PD Harapan 51.975.000 29/12/07

05/01/08 001/01/08 05/01/08 F-001/01/208 Toko Murti 29.700.000 05/01/08

05/01/08 002/01/08 05/01/08 F-002/01/208 Toko Sinar 158.400.000 05/01/08

05/01/08 003/01/08 05/01/08 F-003/01/208 PT Asia 356.400.000 05/01/08

Syarat Pengiriman barang adalah FOB destination, oleh karenanya penjualan dicatat (pendapatan diakui) pada saat barang diterima pembeli.

Kesimpulan : Setelah memeriksa transaksi penjualan sebelum dan sesudah tanggal neraca, kami menemukan ada pergeseran pencatatan penjualan, yaitu penjualan kepada PT Jati yang belum diterima PT Jati, tetapi sudah diakui. Vo: Periksa SJ, faktur, dan perhitungan matematisnya. Selain itu, diperiksa pencatatan di buku penjualan dan dibukukan ke karu piutang dan kartu stok

Klien Dibuat oleh: Diperiksa oleh: Indeks

PT ETSA PL1.1

Skedul Tanggal: Tanggal: Periode:

Uji atas pisah batas penjualan 31/12/2007

Modul 3

Siklus Persediaan, Penggudangan, dan Pembayaran Utang Usaha

Keterangan Ref. Per Klien PARE Per Audit Per Audit

KK 31/12/2007 Dr Cr 31/12/2007 31/12/2006

Philips MCD 139B 530,550,000

530,550,000 487,500,000

Sony Portable Audio CFD-CFD - F17 CP 267,750,000 267,750,000 225,000,000

Sony Micro HIFI CMT-NEZ33 129,675,000

71,250,000 58,425,000 121,500,000

Philips PET 702 204,000,000 24,000,000

228,000,000 197,625,000

Philips MCM 149 141,600,000

141,600,000 135,000,000

Sony Micro HIFI CMT-BX3

231,000,000

15,000,000 216,000,000 231,000,000

Philips AZ 1037 Boombox

247,500,000

247,500,000 232,875,000

Philips DVP 4050 21,000,000

21,000,000 73,500,000

1,773,075,000 24,000,000 86,250,000 1,710,825,000 1,704,000,000

^

Klien Dibuat oleh : Diperiksa oleh : Indeksi

PT ETSA F

Skedul Tanggal : Tanggal Periode

Persediaan 31/12/2007

Catatan Pemeriksaan

1 Kami telah melakukan uji ketaatan (compliance test) dengan memeriksa secara detail untuk bulan Januari dan Desember 2007 (lihat skedul TOC3) buku pembelian dengan mencocokkan jurnal voucher yang dilengkapi dengan pesanan pembelian, laporan penerimaan barang, dan faktur.

2 Kami telah melakukan penghitungan stock barang persediaan pada tanggal 2 Januari 2008. Berdasarkan peghitunagn stock dengan unti yang tertera di kartu stok terjadi selisih. Dan berikut adalah jurnal yang mengoreksi beberapa selisih tersebut :

a Pembelian 50 unit Sony Micro HIFI CMT-NEZ 33 dari PT Sunny belum boleh dicatat karena barng belum sampai di gudang.

Acccount Payable

78,375,000

Inventory

71,250,000

VAT-IN

7,125,000

Keterangan :

* 50 x 1,425,000

** 10% x 7,125,000

b Pengembalian 10 unit Philips PET 702 oleh PT Bahtera karena cacat pada tanggal 31 Desember 2007. pengembalian belum dicatat karena pada saat dikembalikan gudang sudah tutup

Inventory

24,000,000

Cost of Good Sold

24,000,000

c

Sebanyak 5 Unit Sony Micri HIFI CMT-BX3, diambil untuk dijadikan promosi pada acara 3 Diva pada akhir tahun

Promotion Expense

15,000,000

Inventory

15,000,000

Kesimpulan Pemeriksaan :

Menurut kami, saldo pesediaan telah diungkap secara wajar dan telah menggunakan Standar Akuntansi Berlaku Umum. Meskipun kinerja bagian Gudang harus lebih ditingkatkan.

Klien : Dibuat Oleh : Diperiksa oleh : Indeks :

PT ETSA

F

Skedul : Tanggal : Tanggal Periode

Persediaan 31/12/2007

Pengambilan persediaan pada tanggal : Untuk Lokasi di :

Nama Barang

Unit

Jumlah

Catatan (persediaan/nomor kode,jika ada) Fisik Kartu Selisih

Philips MCD 139B 272 262 10 Barang Konsinyasi

Sony Portable Audio CFD-CFD - F17 CP 170 170 0

Sony Micro HIFI CMT-NEZ33 41 91 -50 Pembelian

Philips PET 702 95 85 10 Rusak

Philips MCM 149 118 118 0

Sony Micro HIFI CMT-BX3 72 77 -5 Buat Promosi

Philips AZ 1037 Boombox 275 275 0

Philips DVP 4050 28 28 0

Klien Dibuat oleh : Diperiksa oleh : Indeks

PT ETSA

FF1

Skedul Tanggal :

Tanggal : Periode :

Penghitungan Fisik Persediaan 31/12/2007

Tanggal No.OP Nama

Pelanggan Jumlah

(dalam Rp) A B C D E F

10/19/2007 00061 PT Sunny 156,750,000 √ √ √ √ √ √

11/16/2007 00069 PT Moon 120,750,000 √ √ √ √ √ √

11/22/2007 00071 PT Sansan 3,750,000 √ √ √ √ √ √

12/11/2007 00081 PT Wawa 15,000,000 √ √ √ √ √ √

12/31/2007 00085 PT Sunny 71,250,000 √ √ √ √ √ √

Catatan Pemeriksaan

Sampel dipilih secara acak dalam bentuk Order Pembelian dari Bulan Oktober s/d Desember

Bukti Pendukung berupa Order Pembelian dan Laporan Penerimaan Barang

Kesimpulan

Transaksi Pembelian barang telah dicatat sesuai dengan SOP yang telah ditetapkan perusahaan

A Akurasi Metematika

B Kelengkapan Bukti Pendukung

C Otorisasi

D Posting Kartu Stok

E Posting ke buku besar dan utang perusahaan

F Posting buku pembantu utang

Klien Dibuat oleh : Diperiksa oleh : Indeks

PT ETSA

TOC3

Skedul Tanggal : Tanggal : Periode :

Uji Transaksi Pembelian

31/12/2007

Nama Pelanggan Ref Per Klien PARE Per Audit Per Audit

KK 31/12/2007 Dr Cr 31/12/2007 31/12/2006

PT Moon 279,750,000

279,750,000

255,943,509

PT Sunny 151,500,000 56,250,000

207,750,000

375,845,000

431,250,000

487,500,000

631,788,509

^

Klien : Dibuat oleh : Diperiksa oleh : Indeks

PT ETSA M1

Skedul : Tanggal : Tanggal : Periode :

Utang Usaha 31/12/2007

Catatan Pemeriksaan :

1 kami telah melakukancompliance test untuk pelunasan utang pada bulan Desember 2001

2 kami telah melakukan konfirmasi utang pada tanggak 16 Januari 2007 dan subsequent payment, terdapat selisih karena mungkin belum dibayarkan oleh bank

Kesimpulan Audit

Menurut pendapat kami, saldo utang usaha telah disajikan secara wajar dan sesuai dengan SAK yang berlaku umum

Klien Dibuat oleh : Diperiksa oleh : Indeks

PT ETSA

M1

Skedul Tanggal Tanggal Periode

Utang usaha 31/12/2007

No. Nama

Pelanggan Alamat Jumlah per

Klien Hasil

Konfirmasi Perbedaan

Pengeluaran setelah Tanggal

Neraca

1. PT Moon Jl. Mangga No. 3 Jakarta 279,750,000 CB 0 279.750.000 r

2. PT Sunny Jl. Pisang No. 2 Jakarta 151,500,000 RD 56,250,000 60.000.000 r

r = Periksa bukti pengeluaran kas/bank

Klien Dibuat oleh : Diperiksa oleh : Indeks

PT ETSA

MM1.1

Skedul Tanggal Tanggal Periode

Daftar Konfirmasi dan Pengeluaran Setelah Tanggal Neraca

31/12/2007

Jumlah Konfirmasi

Jumlah (Rp) Presentase (%) Tahun Berjalan

Presentase (%) Tahun Lalu

Saldo menurut konfirmasi 1 279,750,000 64.87% 44.90%

Selisih yang dilaporkan:

Hasil konfirmasi 1 207,750,000 48.17% 65.95%

Selisih dengan catatan klien (56,250,000) -13.04% -10.85%

Kembali melalui pos 0

Tidak kembali 0

Total yang dikirim 2 431,250,000 100.00% 100.00%

Total utang usaha 431,250,000

Persentase Konfirmasi yang dikirim terhadap total utang usaha

100.00% 100.00%

Klien Dibuat oleh : Diperiksa oleh : Indeks

PT ETSA

MM1.2

Skedul

Tanggal Tanggal Periode

Ringkasan Hasil Konfirmasi Positif Utang Usaha 31/12/2007

Modul 4

BERITA ACARA PEMERIKSAAN UANG KAS

Nama perusahaan : PT ETSA

Dilakukan pada tanggal : 06 Januari 2008

Pemegang kas sdr/I : Kevina

A. SISA UANG KAS MENURUT BUKU KAS

1. Sisa menurut buku kas pada tanggal 27/12/2007 Rp 16.189.500

2. Mutasi dari tanggal 28 Des s/d 31 Des

Jumlah debit Rp 10.500.000

Jumlah kredit Rp 3.427.500 Rp 7.072.500

3. Sisa buku kas pada tanggal 31 Desember 2011 Rp 23.262.000

4. Pemasukan yang belum dibukukan Rp

5. Pengeluaran yang belum dibukukan Rp

Jumlah sisa uang kas menurut buku Rp 23.262.000

UANG DALAM KAS

1. Uang tunai

a.Uang kertas

75 lembar @ Rp100.000 =Rp7.500.000

183 lembar @ Rp50.000 =Rp9.150.000

135 lembar @ Rp20.000 =Rp2.700.000

300 lembar @ Rp10.000 =Rp3.000.000

150 lembar @ Rp5.000 =Rp750.000

150lembar @ Rp1.000 =Rp150.000

lembar @Rp500 =

Rp23.250.000

b.Uang Logam

12 keping @ Rp1.000 =Rp 12.000

keping @ Rp500 =

keping @ Rp100 =

keping @ Rp50 =

keping @ Rp25 =

Rp12.000

Jumlah uang tunai Rp 23.262.000

2. Surat-surat berharga Rp

3. Lain-lain (bon-bon yang belum diperhitungkan) Rp

Jumlah uang dalam kas Rp23.262.000

C. SELISIH UANG KAS (kelebihan/kekurangan) ...................

Dibuat dan Diperiksa:

a.n. KAP. MARGARET & REKAN Mengetahui dan Menyetujui

BERITA ACARA PEMERIKSAAN UANG KAS

Nama perusahaan :

Dilakukan pada tanggal :

Pemegang kas sdr/I :

A. SISA UANG KAS MENURUT BUKU KAS

1. Sisa menurut buku kas pada tanggal ........................................... Rp1.875.000

2. Mutasi dari tanggal .................... s/d .....................

Jumlah debit Rp ..................

Jumlah kredit Rp ....................................................................................... Rp .........................

3. Sisa buku kas pada tanggal .................................................................. Rp .........................

4. Pemasukan yang belum dibukukan Rp .........................

5. Pengeluaran yang belum dibukukan Rp .........................

Jumlah sisa uang kas menurut buku ................................................. Rp1.875.000

UANG DALAM KAS

1. Uang tunai

a.Uang kertas

lembar @ Rp100.000 =Rp0

10 lembar @ Rp50.000 =Rp 500000

18 lembar @ Rp20.000 =Rp 360000

23 lembar @ Rp10.000 =Rp 230000

65 lembar @ Rp5.000 =Rp 325000

85 lembar @ Rp1.000 =Rp 85000

lembar @Rp500 =

Rp1500000

b.Uang Logam

keping @ Rp1.000 =

keping @ Rp500 =

keping @ Rp100 =

keping @ Rp50 =

keping @ Rp25 =

Rp

Jumlah uang tunai Rp1.500.000

2. Surat-surat berharga Rp

3. Lain-lain (bon-bon yang belum diperhitungkan) Rp 101.250

Jumlah uang dalam kas Rp1.601.250

C. SELISIH UANG KAS (kelebihan/kekurangan) ................... Rp 273.750

Dibuat dan Diperiksa:

a.n. KAP. MARGARET & REKAN Mengetahui dan Menyetujui

Hasil Audit

Skedul Kas dan Setara Kas

Keterangan Ref. KK

Per Klien 31/12/2007

PARE Per Audit 31/12/2007

Per Audit 31/12/2006 Dr. Cr.

Kas Besar C1 23.262.000

23.262.000 12.000.000

Kas Kecil C2 1.875.000

273.750 1.601.250 1.875.000

Bank BINI C3 156.150.225 47.060.250

203.210.475 235.500.000

Bank Mama C4 37.593.938 85.162

37.679.100 31.043.025

Bank CAB C5 191.250.000 17.373.775

208.623.775 150.000.000

Deposito Berjangka

C6 291.750.000

56.275.000 235.475.000 300.000.000

701.881.163 64.519.187 56.548.750 709.851.600 730.418.025

Catatan Pemeriksaan

1. Kami telah melakukan perhitungan kas untuk kas kecil dan kas besar pada

tanggal 31 desember 2007, jam 12.00-13.00 dan telah dibuatkan berita acara

pemeriksaannya (skedul C1 dan C2)

Salaries Receivable 273.750

Kas Kecil 273.750

(untuk mencatat kekurangan kas yg akan dipotong pada gaji bulan

berikutnya)

Beban lain-lain 101.250

beban yg masih harus dibayar 101.250

2. kas besar dirangkap dengan kas kecil. Hal ini dapat menimbulkan

kecurangan, sehingga lebih baik disarankan agar kedua fungsi tersebut

dipegang oleh dua orang terpisah.

3. kami telah melakukan konfirmasi bank

Kesimpulan pemeriksaan :

menurut pendapat kami, saldo kas dan setara kas telah disajikan secara

wajar.

saldo laba 347.466.993

kesalahan yang dapat diterima 5% 17.373.350

kesalahan pencatatan kas 7.970.437

karena kesalahan pencatatan kas lebih kecil daripada kesalahan yang dapat

diterima, maka kas disajikan secara wajar

kesalahan pencatatan kas tidak material

Rekonsiliasi Bank BINI

Saldo menurut Rekening Koran 218.210.475 Saldo menurut Pembukuan 156.150.225

Ditambah: Ditambah:

Deposit In Transit 41.250.000 Error 20.250.000

60.000.000

Interest Revenue 635.250

Dikurangi: Dikurangi:

Outstanding Check 56.250.000 Bank Service Charge 75.000

Insufficient Fund 33.750.000

Total 203.210.475 203.210.475

1.transaksi tanggal 5 Des, pada buku Bank BNI tercantum Rp 112.500.000

sedangkan pada rekonsiliasi Rp78.750.000, kita melihat pada bukti penerimaan

kas adalah Rp 112.500.000, jadi check pada PT eka kurang dananya.

Rp 112.500.000- Rp 78.750.000

(102-01) Acc.Recevaiblae 33750000

(102-01) Bank BINI 33750000

2.transaksi pada tanggal 19 Des, pada buku Bank BINI tercatat Rp 168.750.000,

sedangkan pada rekonsiliasi rekening koran tercantum Rp 189.000.000, kita

melihat pada konfirmasi piutang (modul 2) bahwa PT Horas telah melunasi

piutangnya sebesar Rp 189.000.000, oleh karena itu pada buku bank terdapat

kesalahan pencatatan, yaitu sebesar Rp 20.250.000

PT HORAS

(102-01) Bank BINI 20.250.000

(102-02) AR 20.250.000

3. Ada transfer dari PT Bahtera yang belum tercatat pada buku bank BINI

(transaksi pada tanggal 29 Des)

(102-01) Bank BINI 60.000.000

(102-02) AR 60.000.000

4. Pada rekening koran sudah tercantum pendapatan bunga, sedangkan pada

buku bank belum, jadi harus mencatat penerimaan pendapatan bunga

(102-01) Bank BINI 635.250

(901-01) Pendapatan Bunga 635.250

5. Rekening koran sudah tercatat beban administrasi, jadi pada buku bank harus

mencatat beban administrasi

(902-02) Beban Administrasi Bank 75000

(102-01) Bank BINI 75000

6. terdapat deposit in transit, yaitu transfer dari Bank MAMA, dimana pada rekening

koran belum tercatat sebesar Rp 150.000.000, perusahaan tidak perlu

menjurnalnya

7. outstanding check untuk pembayaran utang pada PT Sunny dengan check

BG100958 sejumlah Rp 56.250.000 belum tercata di rekening koran, sama

seperti diatas perusahaan tidak perlu menjurnalnya.

Rekonsiliasi Bank Mama

Saldo menurut Rekening Koran 37.679.100 Saldo menurut Pembukuan 37.593.938

Ditambah: Ditambah:

Interest Revenue 160.162

Dikurangi: Dikurangi:

Bank Service Charge 75.000

Total 37.679.100 37.679.100

mencatat pendapatan bunga yang belum dicatat pada buku bank

(102-02) Bank MAMA 160.162

(901-01) Pendapatan Bunga 160.162

mencatat beban administrasi

(902-02) Beban Administrasi Bank 75.000

(102-02) Bank MAMA 75.000

Rekonsiliasi Bank CAB

Saldo menurut Rekening Koran 208.623.775 Saldo menurut Pembukuan 191.250.000

Ditambah: Ditambah:

Interest Revenue 900.000

Selisih lebih Kurs 16.545.775

Dikurangi: Dikurangi:

Bank Service Charge 72.000

Total 208.623.775 208.623.775

1. Dalam rekening koran yang diterima tercantum pendapatan bunga yang belum

dicatat pada buku bank CAB, sebesar Sin$ 125, Kurs pada saat itu adalah Rp

72000, jadi pendapatan bunga yang didapat adalah

sin$ 125 X Rp 7200/Sin$ = Rp 900.000

(102-03) Bank CAB 900.000

(901-01) Pendapatan Bunga 900.000

2. perusahaan belum mencatat beban administrasi bank sebesar Sin$ 15, kurs Rp

72.000, oleh karena itu perusahaan harus mencatat beban Adm. Sebesar

sin$ 15 X Rp 72.000 = Rp 72.000

(902-02) Beban Administrasi Bank Rp72.000

(102-03) Bank CAB Rp72.000

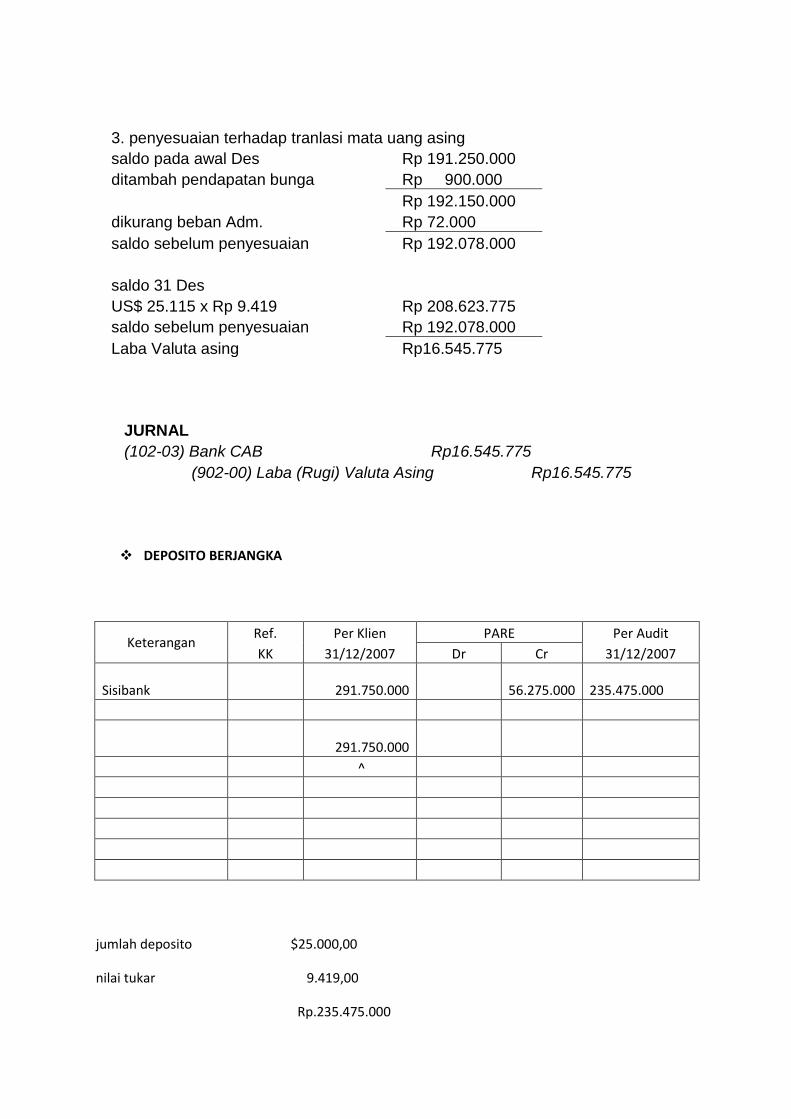

3. penyesuaian terhadap tranlasi mata uang asing saldo pada awal Des Rp 191.250.000

ditambah pendapatan bunga Rp 900.000

Rp 192.150.000

dikurang beban Adm. Rp 72.000

saldo sebelum penyesuaian Rp 192.078.000

saldo 31 Des US$ 25.115 x Rp 9.419 Rp 208.623.775

saldo sebelum penyesuaian Rp 192.078.000 Laba Valuta asing Rp16.545.775

JURNAL

(102-03) Bank CAB Rp16.545.775

(902-00) Laba (Rugi) Valuta Asing Rp16.545.775

DEPOSITO BERJANGKA

Keterangan Ref. Per Klien PARE Per Audit

KK 31/12/2007 Dr Cr 31/12/2007

Sisibank

291.750.000 56.275.000

235.475.000

291.750.000

^

jumlah deposito $25.000,00

nilai tukar 9.419,00

Rp.235.475.000

saldo awal Rp 291.750.000

laba (rugi) valuta asing Rp 56.275.000

JURNAL

(920-00) Laba (rugi) valuta asing 56.275.000

(103-01) Deposito berjangka 56.275.000

Kertas Kerja Uji Transaksi Penerimaan Kas

Tanggal No. Bukti

Penerimaan Kas

Keterangan Jumlah (Rp) A B C D E

04-Des-07 BPK-01/XII

setoran kliring dari PD Harapan & Benua

88.500.000

05-Des-07 BPK-02/XII

setoran kliring dari PT Eka

112.500.000

07-Des-07 BPK-03/XII

setoran kliring dari PT Jati

150.000.000

13-Des-07 BPK-04/XII

setoran kliring dari Toko Sinar

86.250.000

17-Des-07 BPK-05/XII

transfer dari PT Benua

56.250.000

19-Des-07 BPK-06/XII

terima transfer dari PT Horas

168.750.000

21-Des-07 BPK-07/XII

terima transfer dari Toko Murah

15.000.000

24-Des-07 BPK-08/XII

setoran kliring dari Toko Flamingo

41.250.000

Keterangan

A Kelengkapan Dokumen Penting B Kebenaran Penghitngan Matematis C Otorisasi

D Kebenaran No. Akun E Kebenaran Posting ke Ledger dan Subsidiary Ledger

Transaksi Pengeluaran Kas

Tanggal No. Bukti

Penerimaan Kas

Keterangan Jumlah (Rp) A B C D E

11-Des-07 BPB 01

Pembayaran Utang BG 100956

187.500.000

22-Des-07 BPB 02

Pembayaran Utang BG 100957

206.250.000

28-Des-07 BPB 03

Transfer ke Bank Horas

150.000.000

25-Des-07 BPB 04

Pembayaran Utang BG 100958

56.250.000

Keterangan

A Kelengkapan Dokumen Penting B Kebenaran Penghitngan Matematis C Otorisasi D Kebenaran No. Akun E Kebenaran Posting ke Ledger dan Subsidiary Ledger

MODUL 5

Siklus Perolehan dan Pembayaran Beban Dibayar di Muka dan Perlengkapan Kantor

Keterangan Ref

DR CR

Asuransi dibayar di muka G1 Rp4.500.000 Rp4.500.000 - -

Sewa dibayar di muka Rp30.000.000 Rp7.500.000 Rp22.500.000 -

Pajak dibayar di muka - Rp3.000.000 Rp3.000.000 - -

Perlengkapan kantor Rp8.876.250 - Rp8.876.250 Rp11.250.000

Rp43.376.250 Rp3.000.000 Rp15.000.000 Rp31.376.250 Rp11.250.000

Dibuat Oleh : Indeks

GTanggal : Periode

31/12/2007

Per Audit 31/12/2006

Klien Diperiksa Oleh :

PT ETSASkedul : Tanggal :

Beban dibayar di muka dan perlengkapan kantor

Per Klien 31/12/2007

PARE

Per Audit 31/12/2007

Catatan Pemeriksaan:

1. Asuransi dibayar di muka

Perusahaan mengasuransikan aset tetapnya dengan jangka waktu 1 (satu) tahun. KemudianPerusahaan melakukan perpanjangan polis asuransi

sebagai berikut:

No Polis Aset yang diasuransikanPremi yang

Dibayar (Rp)Periode

Jenis

Asuransi

3575 Bangunan 1.500.0001/1/07-

31/12/07Kebakaran

3576 Peralatan kantor 750.0001/1/07-

31/12/07Kebakaran

3764 Kendaraan bermotor 2.250.0001/1/07-

31/12/07All risk

Berdasarkan pengamatan kami, perusahaan belum melakukan pembebanan terhadap asuransi untuk tahun 2007, perusahaan hanya mencatat

pembayaran premi asuransi pertama kali pada tanggal 1 Januari 2007. Maka perlu dibuat jurnal koreksi untuk mencatat pembebanan tahun 2007,

sebagai berikut:

a. beban asuransi 4.500.000

asuransi dibayar di muka 4.500.000

2. Sewa dibayar di muka

Bukti pembayaran sewa ruko di Mall Ekalokasari pada PT Land untuk periode 1 Oktober 2007 sampai dengan 30 September 2008 sebesar Rp

30.000.000 tetapi tidak dilakukan pemotongan PPH pasal 4 ayat (2) oleh perusahaan klien, dan pihak yang menyewakan bersedia untuk

mengembalikan kelebihan pembayaran sebesar nilai PPh pasal 4 ayat (2) dengan mengkompensasikan di bulan berikutnya (Januari 2008). Oleh

karena itu, perlu dibuat jurnal koreksi untuk mencatat pengompensasian kelebihan pembayaran dan juga pengakuan PPh pasal 4 ayat (2) sebagai

berikut:

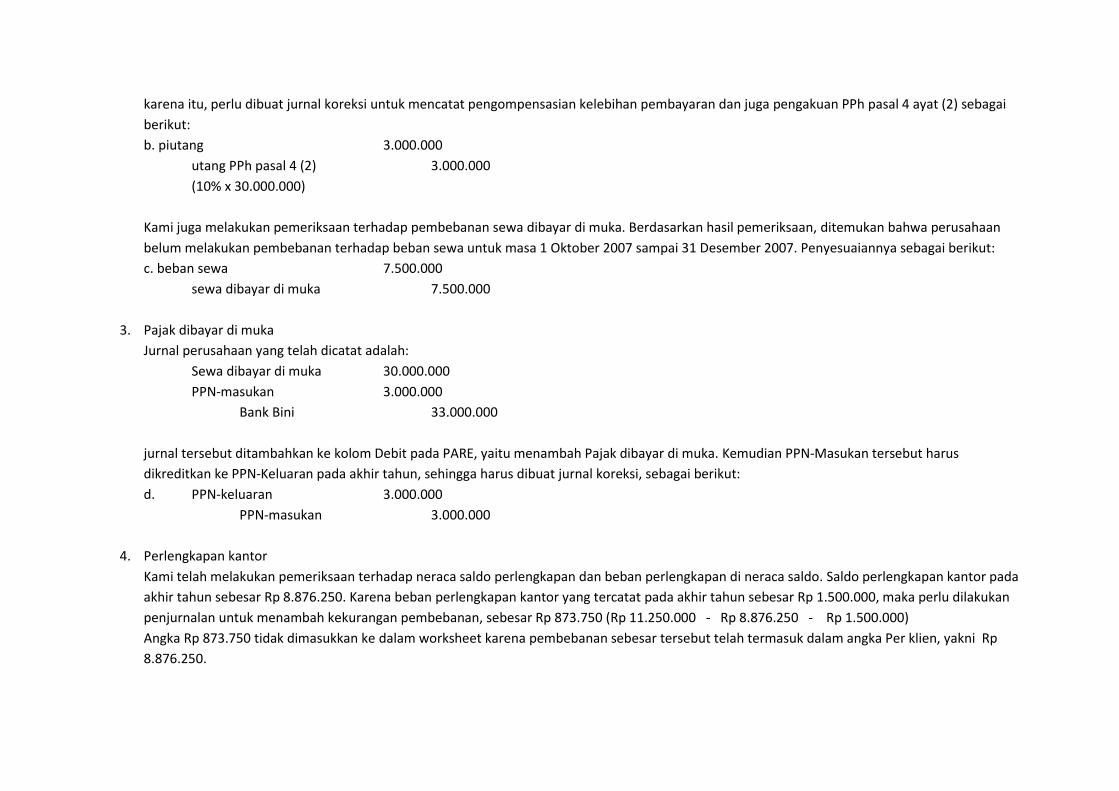

b. piutang 3.000.000

utang PPh pasal 4 (2) 3.000.000

(10% x 30.000.000)

Kami juga melakukan pemeriksaan terhadap pembebanan sewa dibayar di muka. Berdasarkan hasil pemeriksaan, ditemukan bahwa perusahaan

belum melakukan pembebanan terhadap beban sewa untuk masa 1 Oktober 2007 sampai 31 Desember 2007. Penyesuaiannya sebagai berikut:

c. beban sewa 7.500.000

sewa dibayar di muka 7.500.000

3. Pajak dibayar di muka

Jurnal perusahaan yang telah dicatat adalah:

Sewa dibayar di muka 30.000.000

PPN-masukan 3.000.000

Bank Bini 33.000.000

jurnal tersebut ditambahkan ke kolom Debit pada PARE, yaitu menambah Pajak dibayar di muka. Kemudian PPN-Masukan tersebut harus

dikreditkan ke PPN-Keluaran pada akhir tahun, sehingga harus dibuat jurnal koreksi, sebagai berikut:

d. PPN-keluaran 3.000.000

PPN-masukan 3.000.000

4. Perlengkapan kantor

Kami telah melakukan pemeriksaan terhadap neraca saldo perlengkapan dan beban perlengkapan di neraca saldo. Saldo perlengkapan kantor pada

akhir tahun sebesar Rp 8.876.250. Karena beban perlengkapan kantor yang tercatat pada akhir tahun sebesar Rp 1.500.000, maka perlu dilakukan

penjurnalan untuk menambah kekurangan pembebanan, sebesar Rp 873.750 (Rp 11.250.000 - Rp 8.876.250 - Rp 1.500.000)

Angka Rp 873.750 tidak dimasukkan ke dalam worksheet karena pembebanan sebesar tersebut telah termasuk dalam angka Per klien, yakni Rp

8.876.250.

e. beban perlengkapan 873.750

perlengkapan kantor 873.750

Bangunan 1.500.000.000 1.500.000 1/1/07-31/12/07 3575 1.500.000

Peralatan Kantor 750.000 1/1/07-31/12/07 3576 750.000

Kendaraan Bermotor 450.000.000 2.250.000 1/1/07-31/12/07 3764 2.250.000

4.500.000

^

Beban Asuransi 4.500.000

Asuransi dibayar di muka 4.500.000

Klien Indeks

Skedul : Periode :

31/12/2007

Tanggal Tanggal

Asuransi Dibayar di Muka

Dibuat oleh : Diperiksa oleh :

PT ETSAG1

Aktiva yang Diasuransikan Nilai Polis (Rp)

Premi yang Dibayar (Rp) Periode Nomor Polis Beban Asuransi

Modul 6

Siklus Perolehan dan Pembayaran Investasi

Keterangan Ref. Per Klien PARE Per Audit Per Audit

KK Rp39,447 Dr Cr 12/31/2007 12/31/2006

PT Agape 315,000,000 1,125,000

-

316.125.000 < 185,625,000

PT Gracia 200,625,000 - 15,000,000

185.625.000 < 200,625,000

515,625,000 1,125,000

15,000,000

501.750.000 < 386,250,000

^ ^ ^ ^ ^

Klien Dibuat oleh:

Diperiksa oleh: Indeks

PT ETSA Anda Edson H

Skedul Tanggal: Tanggal: Periode:

Investasi dalam Saham 20/1/2008 20/1/2008 31/12/2007

Pembelian saham PT Agape (9 Juni 2004) : Rp. 185.625.000

Pembelian saham PT Gracia (27 Juni 2004) : Rp.200.625.000 (+)

Saldo awal (1 Januari 2007) : Rp 386.250.000

Pembelian saham PT Agape (2 Nov 2007) : Rp. 129.375.000 (+)

Saldo akhir (31 Desember 2007 : Rp. 515.625.000

Kerugian dari PT Gracia : Rp. 75.000.000 x 20%

= Rp 15.000.000

Catatan Pemeriksaan 1. Berdasarkan informasi PT Gracia yang diperoleh adalah perusahaan tersebut

tahun 2007 mengalami kerugian sebesar Rp75.000.000 dan klien belum melakukan

pencatatan apa pun, sehingga perlu dibuatkan koreksi sebagai berikut: ( kepemilikan

PT Etsa di perusahaan PT Gracia mencapai 20% (metode ekuitas)

Beban lain-lain 15,000,000

Investasi 15,000,000

2. Klien tidak memasukkan biaya broker sebagai biaya perolehan investasi. Jadi,

klien perlu menambah saldo investasi dengan koreksi sebagai berikut:

Investasi 1,125,000

Beban lain-lain 1,125,000

Kesimpulan pemeriksaan : Menurut pendapat kami, saldo investasi telah disajikan secara wajar dan sesuai

dengan Standar Akuntansi Keuangan yang berlaku umum.

Klien Dibuat oleh:

Diperiksa oleh: Indeks

PT ETSA Anda Edson H

Skedul: Tanggal: Tanggal: Periode: Investasi dalam Saham 20/1/2008 20/1/2008 31/12/2007

Modul 7

Siklus Perolehan dan Pembayaran Aset Tetap

Keterangan Ref KK

Per Klien 31/12/2007

PARE Per Audit 31/12/2007 Dr. Cr.

Harga perolehan

Tanah 1,162,500,000 - -

1,162,500,000

Bangunan dan prasarana 975,000,000 - -

975,000,000

Peralatan kantor 57,750,000

43,812,450 -

101,562,450

Kendaraan Bermotor 432,750,000

(417,337,500) -

15,412,500

Aset tetap SGU - 156,024,900 -

156,024,900

2,628,000,000

(217,500,150) -

2,410,499,850

Akumulasi Penyusutan

Bangunan dan prasarana 136,249,950 -

1,026,250,050

1,162,500,000

Peralatan kantor 18,863,100

(854,574,450) -

873,437,550

Kendaraan Bermotor 245,274,900

231,437,400 -

13,837,500

Aset Tetap SGU - - 276,725,100

276,725,100

400,387,950

(623,137,050)

1,302,975,150

2,326,500,150

Nilai Buku

Tanah 1,162,500,000 - - -

Bangunan dan prasarana 838,750,050 -

838,750,050 -

Peralatan kantor 38,886,900

(38,886,900) - -

Kendaraan Bermotor 187,475,100

(187,475,100) - -

Aset Tetap SGU - - - -

2,227,612,050

(226,362,000)

838,750,050 -

Klien Dibuat oleh Diperiksa oleh Indeks

PT ETSA

J

Skedul Tanggal Tanggal Periode Aset tetap 31/12/2007

Keterangan Ref KK

Harga Perolehan

2006 (+) (-) 2007

Tanah 1,162,500,000

-

-

1,162,500,000

Bangunan dan prasarana 975,000,000

-

-

975,000,000

Peralatan Kantor 29,250,000

54,000,000

22,500,000

60,750,000

Kendaraan Bermotor 432,750,000

18,750,000

-

451,500,000

Aset Tetap SGU -

112,050,000

-

112,050,000

Total 2,599,500,000

184,800,000

22,500,000

2,761,800,000

Klien

PT ETSA

Skedul

Aset Tetap

Akumulasi penyusutan Nilai Buku

2006 (+) (-) 2007 2006 2007

-

-

-

-

1,162,500,000

1,162,500,000

101,562,450

48,750,000

-

150,312,450

873,437,550

824,687,550

15,412,500

13,525,000

12,750,000

16,187,500

13,837,500

44,562,500

156,024,900

-

-

156,024,900

276,725,100

295,475,100

-

1,867,500

-

1,867,500

-

110,182,500

272,999,850

64,142,500

12,750,000

324,392,350

2,326,500,150

2,437,407,650

Dibuat oleh Diperiksa oleh : Indeks

JJ

Tanggal Tanggal Periode

31/12/2007

Catatan Pemeriksaan:

Dr. Peralatan 1,500,000

Cr. Beban Perlengkapan 1,500,000

Beban Perlengkapan kantor tahun berjalan seharusnya tidak didebet untuk perolehan filling

cabinet.Filling cabinet memenuhi definisi asset tetap sesuai ketentuan dalam PSAK 16 paragraf 6

yaitu digunakan dalam kegiatan administrasi dan masa manfaat lebih dari 1 tahun, jadi harus

dicatat sebagai asset tetap.

Dr. Kendaraan Bermotor-Colt 18,750,000

Cr. Beban Pemeliharaan 18,750,000

Beban Pemeliharaan seharusnya tidak dicatat atas pengeluaran untuk pemeliharaan yang

menambah umur asset atau yang dapat menambah produktivitas, sesuai PSAK 16 bagian

Pengakuan. Pendebetan akun beban pemeliharaan juga tidak sesuai dengan kebijakan

perusahaan mengenai pengeluaran modal.

Klien belum membukukan pembelian peralatan dalam catatan atas transaksi pembelian yang

terjadi dua tahun yang lalu. Akibatnya koreksi juga mencakup penambahan akumulasi

penyusutan atas beban penyusutan 2 tahun sebelumnya.

Dr. Peralatan NEW 9,000,000 (FV NEW ASSET)

Dr. Akum.penyusutan 12,750,000 (Acc depr. OLD ASSET)

Dr. Rugi pelepasan 750,000 (FV NEW asset-BV OLD

asset)

Cr. Peralatan OLD 22,500,000 (Harga perolehan OLD

ASSET)

Pertukaran asset tetap diatur di PSAK 16 paragraf 24. Klien belum melakukan pencatatan atas

penghapusan asset tetap.

Dr. Peralatan Kantor 15,000,000

Cr. Kas 15,000,000

Skedul Utang SGU---Jangka Pendek

Keterangan Ref. KK Per Klien 31/12/2007 PARE

Per Audit 31/12/2007 Per Audit 31/12/2006 Dr. Cr.

PT. Leasing - 29,880,000 29,880,000 -

Klien Dibuat oleh Diperiksa oleh : Indeks

PT ETSA

M3

Skedul Tanggal Tanggal Periode

Utang Sewa Guna Usaha-Jangka Pendek 31/12/2007

Skedul Utang SGU---Jangka Panjang

Keterangan Ref. KK Per Klien 31/12/2007 PARE

Per Audit 31/12/2007 Per Audit 31/12/2006 Dr. Cr.

PT. Leasing - 52,290,000 52,290,000 -

Klien Dibuat oleh Diperiksa oleh : Indeks

PT ETSA

N1

Skedul Tanggal Tanggal Periode

Utang Sewa Guna Usaha-Jangka Pendek 31/12/2007

Catatan Pemeriksaan

Klien mencatat SGU dengan operating lease. Seharusnya dicatat dengan capital lease karena ada

hak opsi di dalamnya dan pencatatan dilakukan sesuai dengan PSAK 30 tentang Sewa Guna

Usaha.

Dr. Aset Tetap - SGU 123,255,000

Cr. Piutang Lain-lain 22,410,000

Cr. Utang SGU 100,845,000

Dr. Utang SGU 123,255,000

Cr. Beban Bunga 22,410,000

Cr. Utang SGU 100,845,000

Jurnal seharusnya:

31 Oktober 2007(Saat terjadi kontrak):

Leased Equipment(aset tetap SGU) 112.050.000

Obligation under CL 112.050.000

31Oktober 2011(saat bayar DP):

Obligation under CL 22.410.000

Cash 22.410.000

31 Oktober ,November,Desember 2011(saat bayar utang dan bunga):

Interest expense 933.750(total bunga:36bln)

Obligation under CL 2.490.000

Cash 3.423.750

31 Desember 2011(depresiasi):

Amortization expense 1.867.500(leasedequipment/masa manfaat x 2bln/12bln)

Accumulated depr. 1.867.500

Utang pertanggal 31 Desember 2011:

=112.050.000-(22.410.000+2.490.000+2.490.000+2.490.000

=82.170.000(dipecah menjadi utang jangka pendek dan jangka panjang)

Utang jangka pendek pertanggal 31 Desember 2011:

=12/33 x 82.170.000=29.880.000

Utang jangka panjang pertanggal 31 Desember 2011:

=82.170.000-29.880.000=52.290.000

Verifikasi beban penyusutan:

- Menentukan apakah klien melaksanakan suatu kebijaksanaan penyusutan yang konsisten dari

satu periode ke periode lainnya.

- Menentukan apakah perhitungan penyusutan akurat.

Hasil:

- Metode penyusutan dilakukan secara konsisten.

- Terdapat banyak kesalahan perhitungan penyusutan asset tetap dengan nilai yang cukup material.

Verifikasi Akumulasi Penyusutan:

- Akumulasi penyusutan seperti yang dinyatakan dalam daftar asset tetap sesuai dengan buku

besar. Tujuan ini dapat dicapai dengan pengujian penjumlahan dari akumulasi penyusutan dan

menelusuri total ke buku besar.

- Akumulasi dihitung dengan tepat.

Hasil:

- Kesalahan dalam pencatatan beban penyusutan berpengaruh pada jumlah akumulasi penyusutan,

karena akumulasi pencatatan dipengaruhi oleh pelepasan asset dan beban penyusutan.

- Akumulasi penyusutan tidak dihitung dengan tepat → Skedul J.

52

Modul 8

Pendapatan dan Beban

Jurnal Penyesuaian Beban Operasional

• Beban Kesejahteraan Karyawan Rp15.000.000

Beban Gaji Rp15.000.000

Seharusnya penggantian biaya kesehatan tidak masuk ke beban gaji, tapi masuk ke beban

kesejahteraan pegawai. Jadi beban gaji dikredit dan didebit beban kesjahteraan pegawai.

• Beban Pemeliharaan dan Reparasi Rp23.153.000

Beban Jasa Professional Rp23.153.000

Beban pengecatan kembali termasuk beban pemeliharaan dan reparasi. Jadi harus dikeluarkan

dari akun beban jasa profesional dengan menkreditkanya, dan mendebit beban pemeliharaan.

• Beban Promosi Rp15.000.000

Persediaan Rp15.000.000

Diasumsikan persediaan berupa Sony micro HIFI BX3 bernilai 0, setelah dipakai konser 3 diva

dan menjadi biaya promosi (modul 3).

• Beban Perjalanan Dinas dan Akomodasi Rp1.350.000

Bank BINI Rp1.350.000

Berdasar prinsip akrual beban harus diakui saat terjadi, bukan saat dibayar.

• Kendaraan-Colt Mitsubishi Rp18.750.000

Beban Pemeliharaan dan Reparasi Rp18.750.000

Pengeluaran yang termasuk capital expenditures, jadi tidak masuk ke beban pemeliharaan dan

reparasi (modul 7).

53

• Beban Asuransi Rp4.500.000

Asuransi Dibayar di Muka Rp4.500.000

Asuransi Dibayar di Muka telah expired (modul 5).

• Kas Rp7.500.000

Beban Jamuan dan Representasi Rp7.500.000

Beban ini dicatat terlalu tinggi, jadi beban jamuan dan representasi harus dikredit,

• Bank BINI Rp10.271.000

Beban Sewa Guna Usaha Rp10.271.000

SGU termasuk financial lease bukan operating lease (modul 7).

• Jurnal yang benar:

Aset Tetap SGU Rp123.255.000

Utang SGU Rp100.845.000

Kas Rp22.410.000

Jurnal awal SGU

• Utang SGU Rp2.490.000

Beban Bunga Rp938.250

Bank BINI Rp3.423.250

Jurnal amortisasi dan pembayaran bunga.

• Beban Perlengkapan Rp2.373.250

Perlengkapan Rp2.373.250

Pencatatan yang kurang dari saldo akun,setelah dibandingkan dengan prhitungan fisik.

• Perlengkapan Rp1.500.000

Beban Perlengkapan Rp1.500.000

Salah pencatatan filling cabinet (modul 7).

54

• Akumulasi Penyusutan Rp79.138.100

Beban Penyusutan Rp79.138.100

Kesalahan pencatatan penyusutan (modul 7).

55

Beban Usaha Operasional (PL3)

KETERANGAN REF KK

PER KLIEN 31/12/2007 PARE PER AUDIT 31/12/2007 PER AUDIT 31/12/2006

DR CR

GAJI Rp615,000,000 Rp15,000,000 Rp600,000,000 Rp600,000,000

KESEJAHTERAAN KARYAWAN Rp15,000,000 Rp15,000,000

PROMOSI Rp15,000,000 Rp15,000,000 Rp3,859,380

PERJALANAN DINAS DAN AKOMODASI Rp3,900,000 Rp1,350,000 Rp5,250,000 Rp1,800,000

PEMELIHARAAAN DAN REPARASI Rp27,937,500 Rp23,153,100 Rp18,750,000 Rp32,340,600 Rp14,467,500

JASA PROFESIONAL Rp30,653,100 Rp23,153,100 Rp7,500,000

ASURANSI Rp4,500,000 Rp4,500,000 Rp3,000,000

JAMUAN DAN REPRESENTASI Rp37,500,000 Rp7,500,000 Rp30,000,000 Rp8,400,750

SEWA GUNA USAHA Rp10,271,250 Rp10,271,250 Rp0

PERLENGKAPAN KANTOR Rp1,500,000 Rp2,373,750 Rp1,500,000 Rp2,373,750 Rp1,877,250

TELEPON, FAKS, DAN POS Rp5,270,250 Rp5,270,250 Rp3,525,900

LISTRIK DAN AIR Rp843,750 Rp843,750 Rp750,900

PENYUSUTAN Rp127,388,100 Rp48,250,000 Rp79,138,100 Rp97,875,000

PIUTANG TAK TERTAGIH Rp41,250,000 Rp41,250,000

SEWA Rp7,500,000 Rp7,500,000

LAIN – LAIN Rp2,250,000 Rp2,250,000 Rp3,766,500

BEBAN BUNGA Rp1,876,500 Rp1,876,500

TOTAL Rp862,513,950 Rp850,092,950 Rp739,323,180

Klien Dibuat oleh : Diperiksa oleh : Indeks

PT ETSA

PL3

Skedul Tanggal : Tanggal : Periode

Beban usaha operasional 12/31/2007

56

Sample Pegawai

Daniel Sugeng Utomo Yesaya Supriyadi Rachel

MULAI BEKERJA Jan-02 Jan-02 Jul-03 Oct-04 Mar-03 STATUS K/0 K/2 K/3 TK K/1 GAJI Rp90,000,000 Rp90,000,000 Rp180,000,000 Rp54,000,000 Rp54,000,000 THR Rp7,500,000 Rp7,500,000 Rp15,000,000 Rp4,500,000 Rp4,500,000 PPh 21 Rp6,935,400 Rp14,963,400 Rp22,809,000 Rp2,898,600 Rp2,466,600 PPh 21 yang telah

dibayar Rp6,357,450 Rp5,466,450 Rp20,908,200 Rp2,657,100 Rp2,260,950 total Rp37,650,150

Utang PPh pasal 21 Rp577,950 Rp9,496,950 Rp1,900,800 Rp241,500 Rp205,650 total Rp12,422,850

PPH 21

NAMA KARYAWAN PENGHASILAN

BRUTO BIAYA

JABATAN PTKP PKP PPh 21

DANIEL Rp97,500,000 Rp4,875,000 Rp17,160,000 Rp75,465,000 Rp6,319,750

SUGENG UTOMO Rp97,500,000 Rp4,875,000 Rp19,800,000 Rp72,825,000 Rp5,923,750

YESAYA Rp195,000,000 Rp6,000,000 Rp21,120,000 Rp167,880,000 Rp14,288,000

SUPRIYADI Rp58,500,000 Rp2,925,000 Rp15,840,000 Rp39,735,000 Rp1,986,750

RACHEL Rp58,500,000 Rp2,925,000 Rp18,480,000 Rp37,095,000 Rp1,854,750

klien dinuat oleh : diperiksa oleh : indeks

PT ETSA

M2.1

skedul : tanggal : tanggal :

utang pajak

57

TOTAL

Rp30,373,000 PPh terutang per bulan

Rp2,531,083

Utang Pajak

KETERANGAN REF KK

PER KLIEN 31/12/2007 PARE PER AUDIT 31/12/2007

PER AUDIT 31/12/2006

DR CR

Utang pajak PPH 21 Rp8,672,700 Rp6,141,617 Rp2,531,083 Rp10,466,885

Utang pajak PPH 23 Rp0 Rp0

Utang pajak PPH 25/29 Rp28,542,900 Rp7,042,900 Rp35,585,800 Rp38,222,100

PPN keluaran Rp13,275,000 Rp13,275,000 Rp8,841,936

TOTAL Rp50,490,600 Rp51,391,883 Rp57,530,921

Klien dibuat oleh : diperiksa oleh : indeks

PT ETSA

M2

skedul

tanggal : tanggal : periode :

utang pajak 12/31/2007

58

Rekonsiliasi Fiskal

KETERANGAN REF KK

PER KLIEN 31/12/2007 PARE

PER AUDIT 31/12/2007

PER AUDIT 31/12/2006

DR CR

Laba sebelum pajak Rp468,724,088 Rp468,724,088 Rp985,394,152

Perbedaan permanen :

penyesuaian positif :

jamuan dan representasi Rp37,500,000 Rp30,000,000 Rp7,500,000 Rp8,400,000

beban piutang tak tertagih Rp0

beban lain – lain Rp0

penyesuaian negatif : Rp0

pendapatan bunga (Rp43,995,538) (Rp43,995,538) (Rp12,981,750)

Total Rp462,228,550 Rp432,228,550 Rp980,812,402

perbedaan sementara :

penyusutan-perusahaan Rp127,388,100 Rp48,250,000 Rp79,138,100 Rp97,875,000

penyusutan-pajak (Rp136,973,650) (Rp136,973,650) (Rp110,156,250)

(Rp9,585,550) (Rp9,585,550) (Rp12,281,250)

penyesuaian untuk aset tetap sewa guna usaha

penyusutan-aset sewa guna usaha

beban sewa

laba kena pajak Rp452,643,000 Rp422,643,000 Rp968,531,152

pajak badan :

10% Rp5,000,000 10% Rp5,000,000 Rp5,000,000

15% Rp7,500,000 15% Rp7,500,000 Rp7,500,000

59

30% Rp105,792,900 30% Rp48,340,040 Rp260,559,300

total pajak penghasilan Rp118,292,900 Rp96,792,900 Rp273,059,300

pajak dibayar di muka (Rp81,000,000) (Rp81,000,000) (Rp246,487,350)

utang pajak penghasilan Rp37,292,900 Rp15,792,900 Rp26,571,950

klien dibuat oleh : diperiksa oleh : indeks

PT ETSA

PLS

skedul

tanggal : tanggal : periode :

rekonsiliasi fiscal 12/31/2007

JURNAL

A. beban pajak penghasilan

Rp96,792,900

pajak dibayar di muka 22

Rp23,750,000

pajak dibayar di muka 25

Rp66,000,000

utang pajak pasal 29

Rp7,042,900

Mencatat bebean pajak tahun berjalan

B. beban pajak tangguhan

Rp958,555

kewajiban pajak tangguhan

Rp958,555

*10% x 9585550

60

Pajak Dibayar di Muka PPH 25

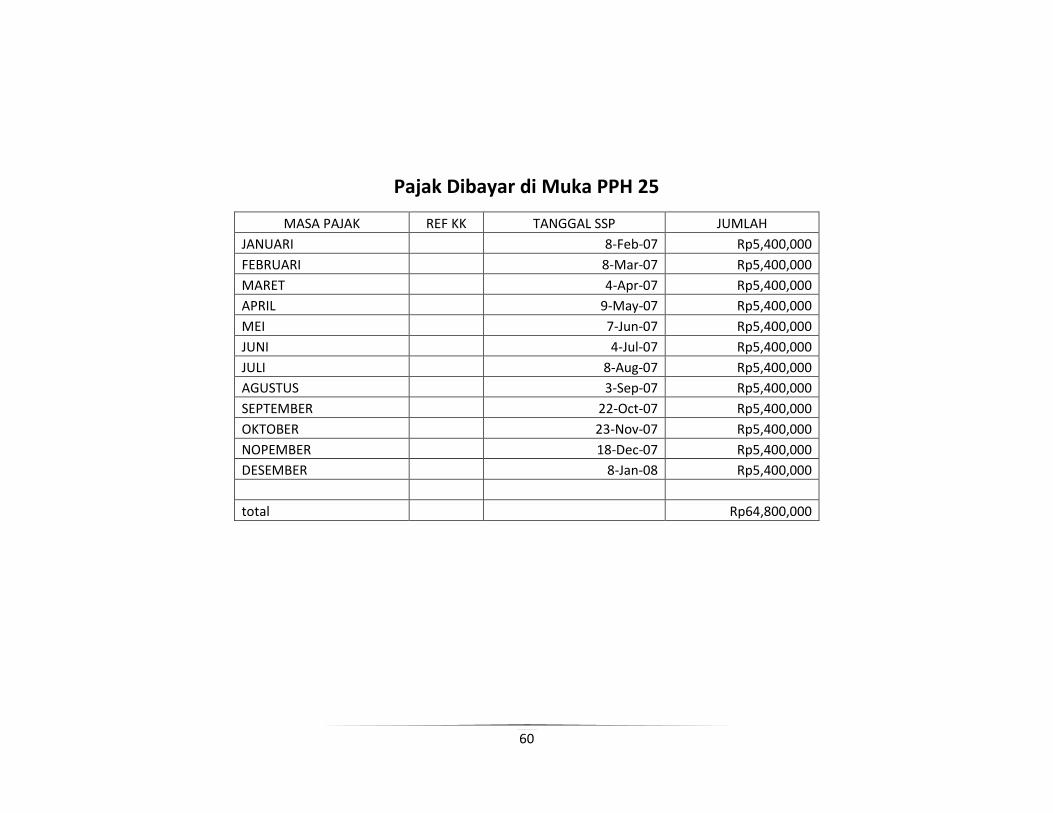

MASA PAJAK REF KK TANGGAL SSP JUMLAH

JANUARI

8-Feb-07 Rp5,400,000

FEBRUARI

8-Mar-07 Rp5,400,000

MARET

4-Apr-07 Rp5,400,000

APRIL

9-May-07 Rp5,400,000

MEI

7-Jun-07 Rp5,400,000

JUNI

4-Jul-07 Rp5,400,000

JULI

8-Aug-07 Rp5,400,000

AGUSTUS

3-Sep-07 Rp5,400,000

SEPTEMBER

22-Oct-07 Rp5,400,000

OKTOBER

23-Nov-07 Rp5,400,000

NOPEMBER

18-Dec-07 Rp5,400,000

DESEMBER

8-Jan-08 Rp5,400,000

total

Rp64,800,000