4.1. Statistik Deskriptif -...

26

33 BAB IV. ANALISIS DAN PEMBAHASAN Dalam bab IV ini akan disajikan hasil analisis dan pembahasan untuk menjawab masalah penelitian. Software statistik SPSS 20 dipakai untuk menghitung dan menguji pengaruh kondisi bisnis dan perilaku window dressing terhadap cash holding. 4.1. Statistik Deskriptif Tabel 4.1 menunjukkan statistik deskriptif sebagai gambaran secara kuantitatif tentang obyek pengamatan berdasarkan nilai minimum, maksimum, rata-rata (mean) dan standar deviasi. Data terdiri atas growth opportunity, cashflow volatility, capital expenditure, dividend dan leverage sebagai variabel independen, sedangkan firm size adalah variabel control dan cash holding adalah variabel dependen. Data-data tersebut diperoleh dari 25 perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009-2014. Dari perhitungan statistik deskriptif pada tabel 4.1, nilai rata-rata growth opportunity adalah 4,512 yang berarti bahwa nilai perusahaan manufaktur pada periode 2010-2014 rata-rata 4,512 kali lipat dari book value total asset di pasar modal. Rasio growth opportunity menunjukan perbandingan nilai pasar suatu saham (stock’s market value) terhadap nilai buku perusahaan.

Transcript of 4.1. Statistik Deskriptif -...

33

BAB IV. ANALISIS DAN PEMBAHASAN

Dalam bab IV ini akan disajikan hasil analisis dan

pembahasan untuk menjawab masalah penelitian.

Software statistik SPSS 20 dipakai untuk menghitung dan

menguji pengaruh kondisi bisnis dan perilaku window

dressing terhadap cash holding.

4.1. Statistik Deskriptif

Tabel 4.1 menunjukkan statistik deskriptif sebagai

gambaran secara kuantitatif tentang obyek pengamatan

berdasarkan nilai minimum, maksimum, rata-rata (mean)

dan standar deviasi. Data terdiri atas growth opportunity,

cashflow volatility, capital expenditure, dividend dan

leverage sebagai variabel independen, sedangkan firm

size adalah variabel control dan cash holding adalah

variabel dependen. Data-data tersebut diperoleh dari 25

perusahaan sektor manufaktur yang terdaftar di Bursa

Efek Indonesia periode 2009-2014.

Dari perhitungan statistik deskriptif pada tabel

4.1, nilai rata-rata growth opportunity adalah 4,512 yang

berarti bahwa nilai perusahaan manufaktur pada periode

2010-2014 rata-rata 4,512 kali lipat dari book value total

asset di pasar modal. Rasio growth opportunity

menunjukan perbandingan nilai pasar suatu saham

(stock’s market value) terhadap nilai buku perusahaan.

34

Rasio yang semakin besar mencerminkan bahwa

perusahaan dinilai pasar lebih tinggi daripada nilai

kekayaan dalam neraca, oleh karena perusahaan-

perusahaan tersebut dianggap memiliki prospek

pertumbuhan yang baik dimasa depan.

Tabel 4. 1 Statistik Deskriptif Variabel-variabel Penelitian Periode 2009-2014

Sumber : data sekunder diolah, 2016

Market to book value sebagai proksi growth

opportunity menunjukkan bahwa semakin tinggi harga

saham maka value perusahaan semakin tinggi dan

semakin berpeluang menggunakan modal sendiri untuk

mendanai pengeluaran investasi dan operasionalnya di

masa depan. PT.Unilever Indonesia Tbk pada tahun 2013

nilai growth opportunity mengalami peningkatan tertinggi

diantara perusahaan sampel hingga 15,543 kali lipat dari

total aset perusahaan oleh karena peningkatan harga

Variabel N Min Max Mean Std.

Deviasi

Growth Opportunity (X1) 121 0.510 15.543 4.512 3.819

Cashflow Volatility (X2) 121 0.140 3.026 0.773 0.517

Capital Expenditure (X3) 121 -0.322 0.909 0.159 0.199

Dividen (X4) 121 0.059 1.803 0.512 0.334

Leverage (X5) 121 0.130 0.740 0.385 0.161

Firm Size (X6) Trilyun Rp 121 0.204 453.000 71.323 118.089

Cash Holding (Y) 121 0.005 0.508 0.145 0.129

35

saham dari Rp. 21.200 per lembar saham pada tahun 2012

menjadi Rp. 26.000 per lembar saham. Sementara growth

opportunity terendah terjadi pada perusahaan PT. Sumi

Indo Kabel Tbk. Harga saham perusahaan tersebut turun

dari Rp. 1.530 pada tahun 2012 menjadi Rp. 920 per

lembar saham pada tahun 2013, sehingga mengakibatkan

growth opportunity perusahaan tersebut mengalami

penurunan sebesar 0,510 dari total nilai asetnya. Variasi

nilai pertumbuhan perusahaan yang tertinggi dan yang

terendah secara umum tidak jauh berbeda dengan nilai

rata-rata. Hal ini ditunjukkan dengan standar deviasi di

sekitar rata-rata per tahun sebesar 3,819 (381,9%).

Tabel 4.2 menggambarkan nilai pertumbuhan dari

variable kondisi bisnis perusahaan sektor manufaktur

periode 2010-2014. Pada tabel tersebut terlihat rata-rata

growth opportunity mengalami perubahan dari tahun 2010

sebesar 4,413 menjadi 4,314 ditahun 2011 dan

pertumbuhan relatif stabil hingga tahun 2014.

Tabel 4. 2 Nilai Pertumbuhan Variabel Kondisi Bisnis Periode 2010-2014

Tahun Growth Opp

Cash Flow Volatility

Capex Dividen Leverage Firm Size (Trilyun Rp)

2010 4.413 0.691 0.102 0.523 0.362 53.241

2011 4.314 0.973 0.142 0.560 0.387 66.465

2012 4.911 0.730 0.178 0.531 0.397 77.523

2013 4.717 0.666 0.212 0.497 0.396 76.843

2014 4.192 0.805 0.162 0.446 0.368 82.520

Rata-rata 4.512 0.773 0.159 0.512 0.385 71.323

Sumber : data sekunder diolah, 2016

36

Cash flow volatility menunjukkan rata-rata sebesar

0,773 yang berarti bahwa cash flow perusahaan manufaktur

di Indonesia selama kurun waktu 2010-2014 rata-rata

berfluktuasi 77,3%. Cash flow volatility merupakan variabel

penting dalam memprediksi risiko arus kas sehingga

tingginya fluktuasi cash flow secara tidak langsung

menunjukkan ketidakpastian cash flow di masa depan. Arus

kas yang berfluktuasi umumnya dianggap lebih berisiko

karena berpotensi terjadinya cash shortfall. Cash flow

volatility tertinggi terjadi pada PT. Sumi Indo Kabel Tbk

tahun 2010 sebesar 3.026 (302,6%). Sedangkan cashflow

volatility terendah pada PT. Mustika Ratu Tbk pada tahun

2011 sebesar 0,140 (14%). Oleh karena standar deviasi yang

kecil di bawah nilai rata-rata yakni sebesar 0,517 (51,7%)

maka cash flow yang terjadi selama kurun waktu 2009-

2013 kurang volatile atau berfluktuasi. Tabel 4.2

menunjukkan bahwa cash flow dari tahun ke tahun

berfluktuasi di kisaran 66,6% hingga 97,3%.

Dalam deskriptif penelitian ini diketahui bahwa rata-

rata CAPEX perusahaan manufaktur di Indonesia tahun

2009-2014 sebesar 0,159. Angka tersebut menunjukkan

bahwa rata-rata aset tetap perusahaan meningkat 15,9%

setiap tahunnya. Perusahaan dengan nilai CAPEX yang

besar adalah perusahaan yang memiliki pertumbuhan

investasi besar. Pada tahun 2010 PT. Semen Gresik Tbk

memiliki pertumbuhan CAPEX tertinggi sebesar 0,909

37

(90,0%). Sedangkan nilai minimal terjadi pada PT.

Champion Pacific Indonesia Tbk tahun 2010 yang mana

mengalami divestasi sehingga jumlah aset tetap menurun

hingga -0,322 (-32,2%). CAPEX pada perusahaan

manufaktur di Indonesia cukup bervariasi hal ini di

tunjukkan dari nilai standar deviasi berkisar pada nilai rata-

rata sebesar 0,199 (19,9%). Tabel 4.2 menjelaskan bahwa

capital expenditure dari tahun 2010 mengalami peningkatan

terus menerus hingga tahun 2013. Permintaan akan capital

expenditure yang meningkat menggambarkan bahwa rata-

rata perusahaan manufaktur di Indonesia periode 2010-

2014 terus melakukan ekspansi.

Dividend payout ratio menujukkan rata-rata sebesar

0,512 artinya bahwa perusahaan manufaktur membagi

dividen rata-rata 51,2% dari jumlah laba bersih selama

tahun 2009 – 2013. Semakin besar dividend payout ratio

berarti semakin besar porsi laba bersih perusahaan yang

dibagikan sebagai dividen kepada pemegang saham.

Pembagian dividen yang besar mengindikasikan

pembatasan kesempatan ekspansi perusahaan karena

perusahaan tidak menggunakan laba bersih perusahaan

untuk alternatif investasi yang lain. Kondisi demikian

terjadi pada perusahaan PT. Champion Pacific Indonesia

Tbk yang mana pada tahun 2010 perusahaan membagi

dividen tertinggi diantara perusahaan sampel sebesar

1,803 atau sebesar 180,3% dari laba bersih perusahaan,

38

sementara disisi capital expenditure menunjukkan

divestasi sebesar -0,170 (17%). Dividend payout ratio

terendah terjadi pada PT. Selamat Sempurna Tbk sebesar

0,059 (5,9%). Secara keseluruhan perbedaan pembagian

dividen antara perusahaan dengan dividen payout ratio

tinggi dan yang terendah cukup rendah. Hal ini dapat

dilihat dari nilai standar deviasi di bawah rata-rata sebesar

0,334 (33,4%). Tabel 4.2 memberikan gambaran bahwa

selama periode 2010-2014 perusahaan manufaktur

membagikan dividen berkisar antara 44% hingga 56% dari

laba bersih perusahaan.

Rata-rata leverage adalah sebesar (0,385) 38,5 %.

Hal ini mengindikasikan bahwa perusahaan sektor

manufaktur lebih banyak menggunakan pendanaan

internal daripada menggunakan hutang. Leverage yang

tinggi tidak semata-mata mencerminkan kondisi financial

distress, tetapi justru menunjukkan kemampuan

perusahaan mendatangkan sumber pendanaan melalui

instrumen hutang. Perusahaan yang memiliki hutang

tinggi bisa jadi memiliki credit rating yang bagus oleh

karena dapat meyakinkan pihak kreditur bahwa hutang

menjadi sumber pendanaan yang produktif. Dalam

penelitian ini leverage paling tinggi adalah 0,740 (87%)

yaitu PT. Malindo Feedmill tahun 2010. Sedangkan PT.

Mustika Ratu pada tahun 2010 memiliki nilai leverage

paling minimum sebesar 0,130 (13%). Kisaran leverage

39

rendah dan tinggi secara umum tidak jauh berbeda.

Kondisi ini ditunjukkan dengan variasi data yang kecil

sebesar 0,161 (16,1%). Tabel 4.2. menjelaskan bahwa ratio

total hutang terhadap total aset perusahaan manufaktur di

Indonesia berkisar antara 36% hingga 39% selama 2009-

2013. Ratio leverage ini cenderung naik dari tahun ke

tahun.

Dari perhitungan statistik deskriptif, rata-rata size

perusahaan adalah sebesar Rp. 71.323 trilyun. Oleh

karena obyek dalam penelitian ini adalah perusahaan yang

telah go public, firm size diukur dari nilai kapitalisasi

(market capitalization) perusahaan dipasar modal. Market

capitalization mencerminkan nilai kekayaan perusahaan

pada tahun tersebut. Faktor yang menentukan tinggi

rendahnya nilai kapitalisasi di pasar modal adalah harga

saham perusahaan. Saham yang dihargai semakin tinggi

oleh pasar maka menghasilkan kapitalisasi yang semakin

besar pula sehingga firm size perusahaan menjadi semakin

besar. Market capitalization diperoleh dari perhitungan

harga saham dikalikan jumlah saham yang diterbitkan

(outstanding share). Pada penelitian ini nilai tertinggi firm

size sebesar Rp. 453 trilyun yaitu PT. Astra International

Tbk pada tahun 2012. Sementara itu firm size perusahaan

terrendah adalah PT. Ekadharma International Tbk sebesar

Rp. 204 milyar pada tahun 2010. Standar deviasi untuk

variabel firm size cukup tinggi sebesar 118,089 hal ini

40

dapat dipahami karena ukuran perusahaan sektor

manufaktur sangat variatif. Pada table 4.2 size perusahaan

manufaktur di Indonesia rata-rata mengalami peningkatan

dari tahun 2010 hingga 2014.

Berdasarkan tabel statistik deskriptif 4.2 dapat

dilihat bahwa rata-rata perusahaan memegang kas dan

setara kas sebesar 0,145 (14,5%) dari total asetnya. Kas

dan setara kas menunjukkan jumlah asset likuid yang

tersedia untuk mendanai kebutuhan operasional

perusahaan. Pada table 4.3. menggambarkan tren cash

holding perusahaan manufaktur di Indonesia tahun 2009 –

2013. Pada tahun 2009 hingga 2011 rasio kas dan setara

kas menunjukkan nilai yang stabil yaitu berkisar 15%.

Sementara tahun 2012 dan 2013 menujukkan tren

penurunan rasio kas menjadi rata-rata 13%.

Tabel 4. 3 Rasio kas dan Setara Kas

Tahun Rasio Kas & Setara Kas (%)

2009 15,0

2010 15,1

2011 15,4

2012 13,1

2013 13,8

Rata-rata 14,5

Sumber : data sekunder diolah, 2016

Dalam penelitian ini perusahaan cenderung

menempatkan aset pada kas dan setara kas berkisar

antara 13,1% - 15,0% dibandingkan total aset yang

41

dimiliki. Kisaran angka tersebut dapat dipahami bahwa

karakteristik perusahaan yang diteliti adalah perusahaan

pengolahan bahan baku menjadi barang jadi untuk dijual

sehingga sarat dengan modal kerja, peralatan dan mesin-

mesin produksi. Penempatan aset perusahaan pada kas

yang demikian menujukkan bahwa perusahaan

menggunakan modalnya pada aset produktif. PT. Sepatu

Bata Tbk menempatkan kas dan setara kas paling

minimum pada tahun 2013 sebesar 0,005 (0,5%) dari total

aset. Namun terdapat perusahaan yang memegang kas

dan setara kas mencapai 0,508 (50,8%) dari total assetnya

yakni PT. Delta Djakarta Tbk pada Desember 2009. Secara

umum perbedaan rasio cash holding yang tinggi dengan

rasio cash holding yang rendah adalah cukup besar.

Namun standar deviasi yang penyimpangannya mendekati

rata-rata ratio cash holding setiap tahunnya sebesar 0,129

(12,9%) menunjukkan bahwa cash holding perusahaan

manufkatur tidak terlalu bervariasi.

4.2. Uji Asumsi Klasik

4.2.1.Uji Normalitas

Uji Kolmogorov-Smirnov dipakai dalam penelitian ini

untuk melihat bahwa data terdistribusi secara normal

atau tidak. Jika hasil uji menunjukkan nilai p-value <

0,05 berarti data terdistribusi tidak normal (Supramono

dan Utami, 2004). Berdasarkan uji normalitas dengan

42

menggunakan SPSS diperoleh nilai Uji Kolmogorov-

Smirnov sebesar 0,715 ( lampiran 4 ) atau p-value > 0,05

. Maka dapat disimpulkan bahwa data dalam penelitian

ini terdisitribusi secara normal.

4.2.2. Uji Multikolinieritas

Untuk mendeteksi apakah terdapat gejala kolerasi

antar variabel independen satu dengan variabel

independen yang lain, pertama-tama peneliti

melakukan pengujian dengan matrix correlations. Tabel

4.4. Menunjukkan matrix correlation antara variabel

independen dari 25 perusahaan sampel selama tahun

2010-2014. Dengan melihat nilai pearson correlation

maka nampak bahwa terdapat korelasi antar variable

yaitu x1 (growth opportunity) dengan x5 (firm size) yang

cukup kuat. Hal ini memungkinkan terjadi oleh karena

secara definisi operasional terdapat data untuk

pengukuran perusahaan berdasarkan nilai kapitalisasi

pasar yang dipergunakan pada variable growth

opportunity dan firm size. Oleh karena variabel-variabel

tersebut adalah variabel penting dalam menjelaskan

determinan cash holding, maka variabel growth

opportunity dan firm size tetap dipergunakan dalam

pengujian regresi.

43

Tabel 4. 4 Matrix Correlations

X1 X2 X3 X4 X5 X6

X1 Pearson Correlation 1

Sig. (2-tailed)

X2 Pearson Correlation .192* 1

Sig. (2-tailed) .032

X3 Pearson Correlation .012 -.035 1

Sig. (2-tailed) .896 .697

X4 Pearson Correlation -.002 .086 .002 1

Sig. (2-tailed) .983 .341 .984

X5 Pearson Correlation .692** .093 -.038 -.040 1

Sig. (2-tailed) .000 .302 .672 .661

X6 Pearson Correlation .083 -.017 .121 -.115 .106 1

Sig. (2-tailed) .359 .850 .177 .200 .239

*. Correlation is significant at the 0.05 level (2-tailed).

**. Correlation is significant at the 0.01 level (2-tailed).

X1=growth opp, X2=cashflow vol, X3=Capital Exp, X4=dividen, X5=firmsize, X6=leverage

44

Penelitian ini juga melakukan pengujian

multikolinieritas dengan melihat nilai Variance

Inflation Factor (VIF) dan tolerance. Multikolinieritas

terjadi apabila nilai VIF berada diatas 10 dan nilai

tolerance dibawah 0,1 (Hair,et al,1995).

Tabel 4. 5 Uji Multikolinieritas

Model Collinearity Statistics

Tolerance VIF

X1 0.475 2.105

X2 0.878 1.139

X3 0.938 1.066

X4 0.844 1.185

X5 0.921 1.086

X6 0.504 1.984

Predictors: X1=growth opp, X2=cashflow vol, X3=Capital Exp, X4=dividen, X5=leverage, X6=firm size

Berdasarkan table 4.6. dapat diketahui bahwa

variabel independen memiliki nilai VIF dibawah 10

dan nilai tolerance di atas 0,1. Dengan demikian

berdasarkan table 4.6. tidak terjadi Multikolinieritas

antara variable independen satu dengan yang lain.

4.2.3. Uji Autokolerasi

Uji Autokolerasi dipakai untuk mendeteksi

gejala kolerasi antara data yang satu dengan dengan

yang lain atau dikenal dengan serial korelasi

(Supramono dan Utami, 2004). Jika nilai Durbin-

45

Watson (DW) tersebut dibawah < 2, maka dapat

disimpulkan tidak terdapat gejala autokorelasi.

Berdasarkan uji autokorelasi dengan menggunakan

SPSS diperoleh nilai DW sebesar 1.435 (lampiran 5)

atau lebih kecil dari 2. Maka dapat disimpulkan

bahwa tidak terjadi masalah autokorelasi.

4.2.4.Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk

mengetahui apakah dalam model regresi terjadi

ketidaksamaan variance dari residual pengamatan

ke pengamatan yang lain atau tidak. Untuk

mendeteksi ada tidaknya heteroskedastisitas dapat

menggunakan metode grafik scatterplot (Santoso,

2000). Berdasarkan hasil mengolahan data dengan

menggunakan SPSS 20 diperoleh grafik scatterplot

seperti pada gambar 4. 1.

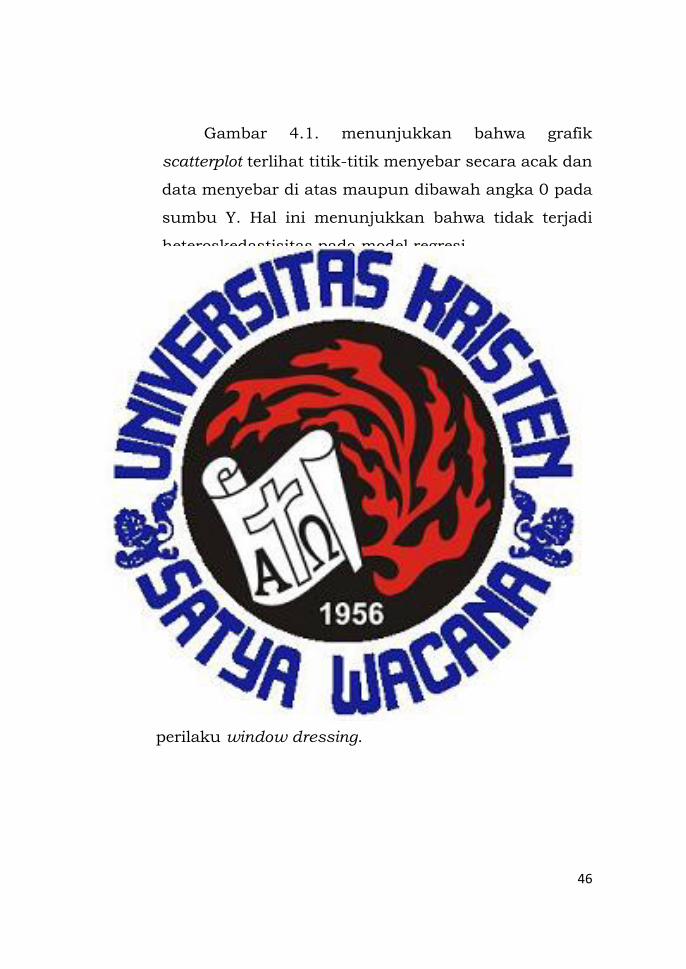

Gambar 4. 1 Uji Heteroskedastisitas

46

Gambar 4.1. menunjukkan bahwa grafik

scatterplot terlihat titik-titik menyebar secara acak dan

data menyebar di atas maupun dibawah angka 0 pada

sumbu Y. Hal ini menunjukkan bahwa tidak terjadi

heteroskedastisitas pada model regresi.

4.3. Pengujian Hipotesis

Setelah lolos melalui empat uji asumsi klasik (uji

normalitas, uji multikolinieritas, uji autokolerasi dan uji

heteroskedastisitas) pada tahap pertama dilakukan

pengujian hipotesis seperti yang telah dirumuskan

dalam Bab II, yaitu pengaruh growth opportunity,

cashflow volatility, capital expenditur, dividen dan

leverage terhadap cash holding. Uji hipotesis dilakukan

dengan mengujian pengaruh variabel independen

(kondisi bisnis) terhadap variabel dependen (cash

holding). Tahap kedua, metodologi yang diungkapkan

oleh Allen dan Saunders (1992) digunakan untuk

menghitung tingkat persentase tahunan window

dressing dan reversibilitas dalam kepemilikan kas

untuk menguji apakah peningkatan kas dan setara kas

pada akhir tahun fiskal mencerminkan secara periodik

perilaku window dressing.

47

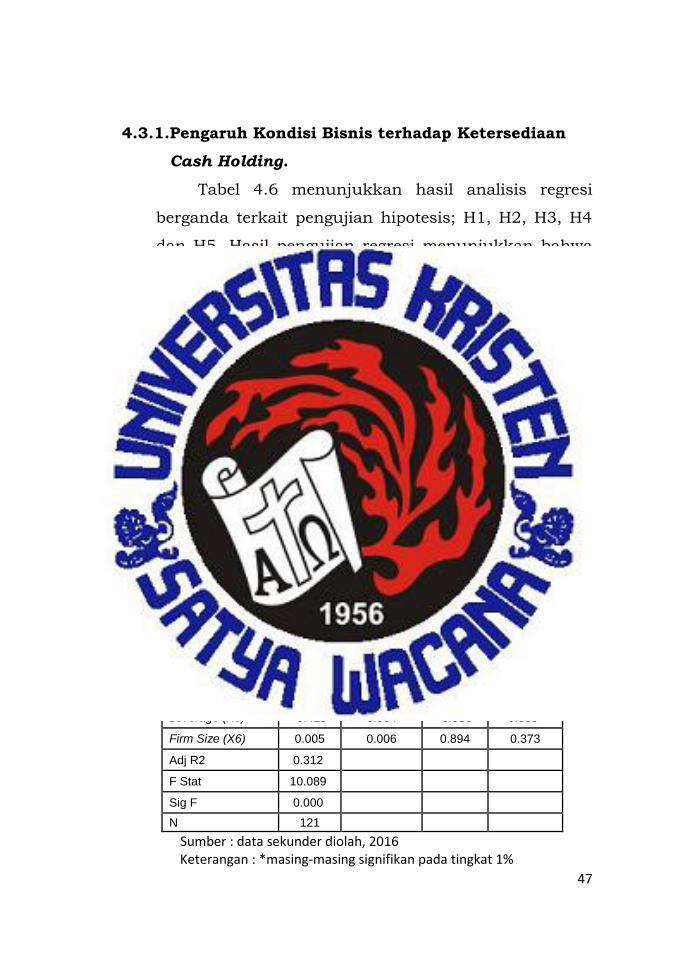

4.3.1.Pengaruh Kondisi Bisnis terhadap Ketersediaan

Cash Holding.

Tabel 4.6 menunjukkan hasil analisis regresi

berganda terkait pengujian hipotesis; H1, H2, H3, H4

dan H5. Hasil pengujian regresi menunjukkan bahwa

variabel kontrol firm size memiliki nilai beta = 0,005

dengan sig = 0,373, p > 0,10. Dari pengujian tersebut

menunjukkan bahwa tidak terdapat pengaruh yang

signifikan antara firm size dengan cash holding. Dengan

demikian diharapkan perubahan variabel dependen

(cash holding) dipengaruhi oleh variabel kondisi bisnis

dan bukan variabel diluar variabel independen seperti

firm size.

Tabel 4. 6 Hasil Analisis Regresi Berganda Variabel Penelitian Periode 2010 – 2014

Variabel Independen

Unstandardized Coefficients t Sig.

B Std. Error

(Constant) 0.096 0.166 0.577 0.565

Growth Opp (X1) 0.001 0.004 -0.092 0.927

Cashflow Vol (X2) 0.004 0.02 0.207 0.836

Capital Exp. (X3) 0.009 0.051 0.169 0.866

Dividen (X4) 0.101 0.032 3.15 0.002*

Leverage (X5) -0.415 0.064 -6.536 0.000*

Firm Size (X6) 0.005 0.006 0.894 0.373

Adj R2 0.312

F Stat 10.089

Sig F 0.000

N 121

Sumber : data sekunder diolah, 2016 Keterangan : *masing-masing signifikan pada tingkat 1%

48

Pada pengujian hipotesis 1 menunjukkan

bahwa nilai beta growth opportunity= 0,001 dengan sig

= 0,927, p > 0,10. Hal ini berarti terdapat pengaruh

positif tetapi tidak sigifikan antara gowth opportunity

dengan cash holding. Dengan demikian Ho diterima

dan Ha ditolak, sehingga hipotesis 1 yang menyatakan

bahwa growth opportunity berpengaruh positif terhadap

dengan tingkat cash holding perusahaan adalah

ditolak.

Hasil pengujian regresi menunjukkan bahwa

nilai beta cash flow volatility = 0,004 dengan sig =

0,836, p > 0,10. Hal ini berarti bahwa terdapat

pengaruh positif tetapi tidak signifikan antara cash flow

volatility dengan cash holding. Oleh karena itu Ho

diterima dan Ha ditolak, sehingga hipotesis 2 yang

menyatakan cash flow volatility berpengaruh positif

terhadap tingkat cash holding perusahaan adalah

ditolak.

Pengujian regresi menunjukkan bahwa nilai

beta capital expenditure = 0,009 dengan sig = 0,866, p

> 0,10. Hal ini membuktikan bahwa terdapat pengaruh

positif tetapi tidak signifikan antara capital expenditure

dengan cash holding. Maka dari itu Ho diterima dan Ha

ditolak, sehingga Hipotesis 3 yang menyatakan capital

expenditure berpengaruh positif terhadap tingkat cash

holding perusahaan ditolak.

49

Hasil pengujian regresi menunjukkan bahwa

nilai beta dividend = 0,101 dengan sig = 0,002, p <

0,01. Hal ini berarti bahwa terdapat pengaruh positif

dan signifikan antara dividen dengan cash holding.

Dengan demikian Ho ditolak dan Ha diterima, sehingga

Hipotesis 4 yang menyatakan bahwa dividen

berpengaruh positif terhadap tingkat cash holding

perusahaan adalah diterima.

Pengujian regresi menunjukkan bahwa nilai

beta leverage = -0,415 dengan sig = 0,000, p < 0,01.

Hal ini membuktikan bahwa terdapat pengaruh negatif

dan signifikan antara leverage dengan cash holding.

Maka dari itu Ho terima dan Ha ditolak, sehingga

Hipotesis 5 yang menyatakan leverage berpengaruh

positif terhadap tingkat cash holding perusahaan

adalah ditolak.

Uji-uji statistik dibutuhkan untuk mengetahui

apakah parameter atau penduga hasil regresi

memenuhi kaidah statistik (Goodness of fit). Uji yang

dilakukan adalah nilai Adjusted R Square dan Uji F.

Adjusted R Square (Adj R2) sebagai uji statistik untuk

mengukur seberapa besar model yang digunakan

dalam analisis regresi yaitu variabel independen dalam

menjelaskan variabel dependen. Berdasarkan table 4.6

diketahui nilai Adj R2 adalah 0,312. Artinya bahwa

31,2% variabel cash holding mampu dijelaskan oleh

50

variabel growth opportunity, capital expenditure, cash

flow volatility, dividend, leverage dan firm size.

Sedangkan sisanya 68,8% dijelaskan faktor-faktor lain

diluar model penelitian ini.

Uji F dipakai untuk mengetahui pengaruh

variabel independen yaitu growth opportunity, capital

expenditure, cash flow volatility, dividend, leverage dan

variabel kontrol firm size secara bersama-sama

mempengaruhi variabel dependen cash holding. Dari

hasil analisis yang ditunjukkan pada table 4.6, nilai

uji F adalah 10.089 dan tingkat probabilitas 0.000

atau signifikan dibawah taraf kepercayaan 0,01. Maka

dapat diambil kesimpulan bahwa secara bersama-

sama, variabel growth opportunity, capital expenditure,

cash flow volatility, dividend dan leverage memiliki

pengaruh dan signifikan terhadap cash holding.

4.3.2. Perilaku Window Dressing dalam Keputusan Cash

Holding

Tingkat window dressing pada perusahaan

manufaktur di Indonesia selama periode sampel 2009–

2013 menunjukkan bahwa rata-rata kepemilikan kas

dan setara kas kuartal keempat adalah 34,878% lebih

tinggi dari kuartal sebelumnya. Kenaikan kas dan

setara kas pada kwartal keempat tersebut terjadi

disepanjang periode penelitian. Kemudian kas dan

setara kas membalik sekitar dua per tiga pada kuartal

51

tahun berikutnya dari kuartal keempat tahun

sebelumnya. Rata-rata Tingkat reversibilitas sebesar -

21,40%. Nilai reversibilitas negatif ini terjadi hampir

disemua periode sampel. Hasil yang demikian

mencerminkan potensi terjadinya window dressing

dalam ketersediaan cash holding.

Tabel 4. 7 Tingkat Persentase Window Dressing dan Reversibilitas

TAHUN WD (%) REV (%)

2009 3.443 -7.178

2010 78.387 -69.247

2011 58.207 6.103

2012 8.180 -25.717

2013 26.175 -10.973

Rata-rata 34.878 -21.402

Sumber : data sekunder diolah, 2016

Kenaikan kas dan setara kas pada kuartal

keempat sepanjang periode penelitian kemungkinan

disebabkan oleh perubahan kondisi bisnis diakhir

tahun sehingga berdampak pada meningkatnya cash

holding. Sebagai contoh, meningkatnya sales, leverage,

cashflow, size perusahaan, perubahan working capital

dan juga penurunan capital expenditure dan dividen

dapat mempengaruhi terjadinya peningkatan cash

holding di akhir tahun fiskal. Dengan demikian adalah

penting meneliti lebih lanjut faktor-faktor tersebut

untuk memverifikasi apakah terjadinya peningkatan

52

kas dan setara kas mencerminkan terjadinya window

dressing.

4.4. Pembahasan

Pengujian hipotesis 1 menujukkan bahwa

growth opportunity memiliki pengaruh positif namun

tidak signifikan terhadap cash holding. Meskipun

menunjukkan arah positif hasil penelitian ini tidak

dapat memberikan bukti adanya pengaruh growth

opportunity terhadap cash holding. Tidak

signifikannya growth opportunity terhadap cash

holding dapat disebabkan karena tingkat growth

opportunity perusahaan manufaktur relatif sama. Hal

ini dapat dibuktikan pada analisis deskriptif pada nilai

standar deviasi yang lebih kecil dari rata-rata

mengindikasikan bahwa tingkat growth opportunity

perusahaan manufakatur relatif sama sehingga tidak

berdampak terhadap cash holding. Variasi peluang

pertumbuhan yang relatif sama ini disebabkan

perusahaan manufaktur rata-rata memiliki peluang

pertumbuhan yang cukup rendah di pasar modal. Hal

ini dapat disebabkan karena perusahaan memiliki

banyak alternatif sumber pendanaan eksternal

sehingga kemudahan tersebut tidak berdampak pada

cash holding perusahaan. Bagaimanapun juga

perusahaan perlu memperhatikan transaction motives

bahwa semakin besarnya growth opportunity maka

53

semakin tinggi pula cash holding perusahaan agar

tidak kehilangan kesempatan akibat keterlambatan

menangkap peluang di masa mendatang. Penelitian

ini tidak mendukung hasil temuan yang membuktikan

bahwa growth opportunity berpengaruh positif

terhadap cash holding seperti penelitian yang

dilakukan oleh Opler,et al (1999), Ferreira and Vilela

(2004), Kim et al. (2011).

Pada uji hipotesis 2 cash volatility memiliki

pengaruh positif terhadap cash holding tetapi tidak

signifikan. Hasil penelitian ini menunjukkan bahwa

selama periode pengamatan, perusahaan manufaktur

dengan cash flow yang berfluktuasi tidak memiliki

pengaruh yang kuat terhadap cash holding.

Berdasarkan analisis deskriptif nilai standar deviasi

variabel cashflow volatility ternyata lebih kecil

daripada nilai rata-ratanya. Hal demikian

mengindikasikan bahwa tingkat volatilitas cashflow

perusahaan manufaktur selama periode 2010-2014

yang rendah. Cashflow volatility yang rendah

berdampak pada kebutuhan cash holding yang tidak

terlalu besar. Ada kemungkinan variasi tingkat

volatilitas cashflow yang rendah mengakibatkan

perusahaan manufaktur di Indonesia kurang

memperhatikan tingkat cash holding perusahaan.

54

Kondisi perusahaan di Indonesia yang sudah go

public biasanya mendapatkan kemudahaan untuk

memperoleh dana eksternal berupa hutang. Hal

demikian menyebabkan pendanaan internal kurang

berpengaruh bagi perusahaan manufaktur. Hasil

temuan ini sejalan dengan penelitian yang dilakukan

oleh Saddour (2006) dan Rahmawati (2013) bahwa

cashflow volatility tidak berpengaruh terhadap cash

holding.

Temuan pada hipotesis 3 menunjukkan bahwa

capital expenditure memiliki pengaruh positif namun

tidak signifikan terhadap cash holding. Hal ini berarti

bahwa semakin tinggi pembelanjaan capital yang

terjadi maka semakin tinggi cash holding, sebaliknya

semakin kecil pembelanjaan untuk capital maka

semakin kecil kas yang dipegang perusahaan.

Berdasarkan analisis deskriptif adanya pengaruh

positif namun tidak signifikan ini kemungkinan

disebabkan karena standar deviasi variabel capital

expenditure relatif sama dengan nilai rata-ratanya.

Bagi perusahaan manufaktur sebagian besar investasi

dapat dibiayai oleh pinjaman atau dana eksternal oleh

karena itu kegiatan investasi tidak mempengaruhi

kebijakan cash holding perusahaan. Penelitian ini

sejalan dengan bukti yang dikemukakan oleh Kim et

al. (2011); Dewi dan Anas (2013), bahwa capital

55

expenditure tidak berpengaruh secara signifikan di

negera Filipina. Hal ini berarti bahwa variabel capital

expenditure tidak menjadi faktor yang

dipertimbangkan oleh manajer dalam keputusan cash

holding.

Bedasarkan hasil uji hipotesis 4 dividen

memiliki pengaruh positif dan signifikan terhadap

cash holding. Hal ini membuktikan bahwa keputusan

pembagian dividen perusahaan pada tahun tertentu

membuat perusahaan mencadangkan sejumlah kas

untuk pencairan pembayaran dividen. Dengan

demikian kebutuhan pembayaran dividen dalam

kaitannya dengan precautionary motives semakin

memperkuat argumen bahwa perusahaan yang

membayar dividen berada dalam keadaan

mengakumulasi kas yang lebih besar daripada

perusahaan yang tidak membayar dividen

dikarenakan mereka berusaha menghindari situasi

dimana kekurangan kas dalam memenuhi kewajiban

pembayaran dividen. Hal demikian dilakukan guna

menjaga kelancaran pembayaran dividen dan menjaga

lukuiditas perusahaan tetap baik setelah

pembayaraan dividen. Penelitian ini tidak mendukung

hasil penelitian yang dilakukan oleh Opler et al (1999),

Kim et al (2011), Suen (2011) di Belanda yang

56

membuktikan bawah dividen berpengaruh negatif

terhadap cash holding.

Pengujian hipotesis 5 menunjukkan leverage

berpengaruh negatif dan signifikan terhadap cash

holding. Kondisi tersebut berarti bahwa perusahaan

yang memiliki rasio hutang terhadap total asetnya

semakin tinggi maka cash holding semakin rendah,

demikian sebaliknya. Hubungan leverage dengan

cash holding adalah berlawanan. Leverage yang tinggi

mencerminkan kemudahaan perusahaan mendapat-

kan dana eksternal. Cash holding yang terlalu tinggi

merupakan aset yang tidak produktif bagi

perusahaan. Kas menjadi tidak optimal dan

kehilangan keuntungan marginal oleh karena

memegang kas.

Pada perusahaan manufaktur di Indonesia

selama periode 2010 – 20014 leverage digunakan

untuk membiayai berbagai kegiatan atau investasi

perusahaan sehingga hubungan antara cash dan

leverage adalah negatif. Namun demikian perusahaan

tetap harus menjaga ketersediaan cadangan kas guna

menjaga kelancaran pembayaran hutang dan

likuiditas. Seperti diketahui bahwa pinjaman adalah

double edge sword yang di satu sisi dapat membantu

pertumbuhan perusahaan tetapi di lain sisi dapat

mengganggu likuiditas perusahaan (Jinkar, 2013).

57

Penelitian ini mendukung Ferreira & Viela (2004);

Couderc (2005); Teruel et al (2009); Ginglinger dan

Saddour (2007) menyebutkan bahwa jumlah kas yang

berlebih dalam neraca adalah hal yang tidak produktif

bagi perusahaan.

Mengingat nilai Adjusted R Square yang kecil

(dibawah 0,50) hal ini berarti bahwa masih terdapat

variabel-variabel lain diluar model ini yang dapat

menjelaskan pengaruhnya terhadap cash holding.

Pertama, macro economic variable, utamanya terkait

dengan variabel seperti equity market index return,

tingkat bunga jangka pendek, inflasi. Cust´odio,C et al

(2005) meneliti macro economic variable dan hasilnya

membuktikan bahwa equity market index return, the

relative Treasury bills rate of return (RTB) dan default

spread berpengaruh terhadap cash holding pada

perusahaan yang mengalami financial constrain.

Kedua managerial charachteristic, karakteristik

manajer memainkan peran dalam menentukan

tingkat cash holding. Demikian penelitian yang

dilakukan oleh Eekelen (2014) yang menemukan bukti

kuat bahwa CFO perusahaan adalah orang paling

utama yang men-setting tingkat kas. Variabel

kompensasi, masa kerja, ownership share berpenga-

ruh secara signifikan terhadap cash holding.

Sementara usia dan gender tidak berpengaruh secara

58

signifikan terhadap cash holding. Ketiga corporate

governance, pemerintah Indonesia telah melakukan

reformasi tata kelola perusahaan agar pemegang

saham minoritas mendapat perlindungan hak

pemegang saham minoritas dalam perusahaan yang

semakin meningkat.

Penelitian yang dilakukan oleh Poluan (2013)

membuktikan bahwa reformasi tata kelola

perusahaan yang mewajibkan perusahaan publik

harus memiliki komisaris independen sehingga

membuat tata kelola perusahaan menjadi bagus

karena semakin besar proporsi komisaris independen

dalam perusahaan membuat proporsi cash holding

perusahaan menjadi kecil sehingga masalah agensi di

antara pemegang saham mayoritas dan minoritas

berkurang. Variabel-variabel tata kelola perusahaan

yang lain seperti struktur kepemilikan manajerial,

struktur kepemilikan asing, struktur kepemilikan

keluarga menjadi bagian corporate governance yang

dapat diteliti pengaruhnya terhadap cash holding.