08.Penerapan SAP Berbasis Akrual-a.ppt

31

Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual Disampaikan Oleh: Drs. Sudarisman Ak.MM

-

Upload

ilhambakran -

Category

Documents

-

view

302 -

download

11

Transcript of 08.Penerapan SAP Berbasis Akrual-a.ppt

Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual

Disampaikan Oleh:

Drs. Sudarisman Ak.MM

LATAR BELAKANG

UU 1/2004 Pasal 70 ayat (2):Ketentuan mengenai pengakuan dan pengukuran Pendapatan dan Belanja berbasis Akrual dilaksanakan selambat-lambatnya tahun 2008

PP No. 71 Tahun 2010 tentang STANDAR AKUNTANSI PEMERINTAHAN antara lain mengatur tentang SAP Berbasis Akrual

Pasal 6 Ayat (3) PP No. 71 Tahun 2010 menyatakan: Sistem Akuntansi pada pemerintahan Pemda diatur dengan Peraturan Menteri Dalam Negeri

• Memenuhi amanat Undang-Undang Perbendaharaan Negara (vide UU 1/2004

Pasal 70 ayat (2)) untuk menghasilkan: Laporan Akuntabilitas/Pertanggungjawaban

Keuangan

Laporan kinerja Keuangan (dlm hal Anggaran Berbasis Kinerja), i.e. dgn Laporan Operasional

• Laporan keuangan dimasa y.a.d. akan dapat berfungsi sbg:

Alat pembebasan tanggungjawab keuangan (acquit et decharge)

Laporan operasional sebagai bahan penentuan pembagaian tantiem/jasa

Mengapa Akrual?

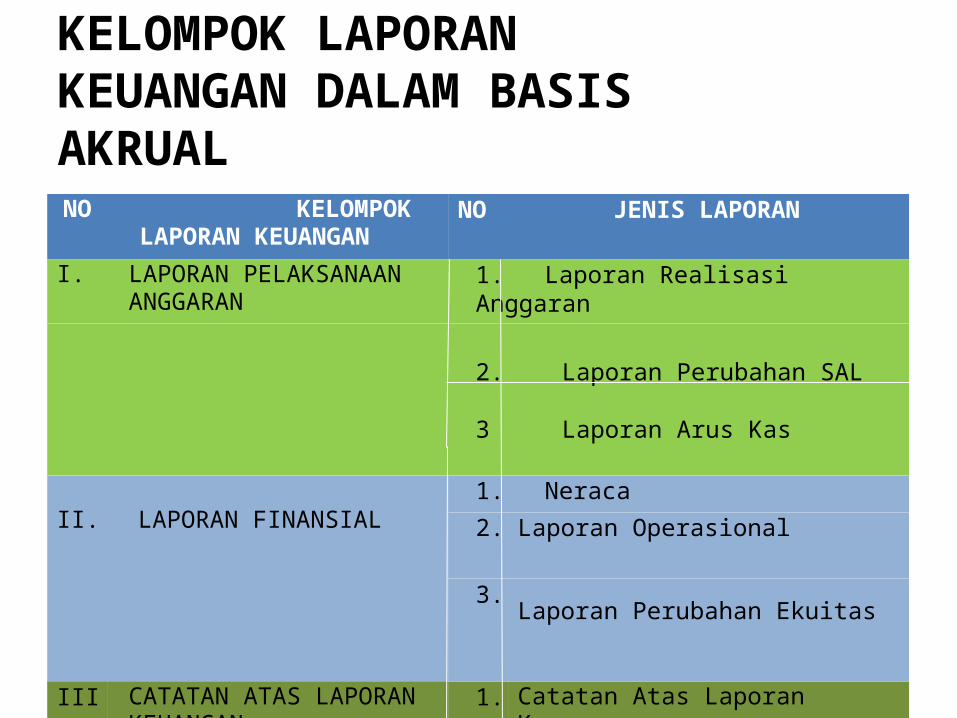

KELOMPOK LAPORAN KEUANGAN DALAM BASIS AKRUALNO KELOMPOK

LAPORAN KEUANGANNO JENIS LAPORAN

I. LAPORAN PELAKSANAAN ANGGARAN

1. Laporan Realisasi Anggaran

2. Laporan Perubahan SAL

3 Laporan Arus Kas

II. LAPORAN FINANSIAL1. Neraca

2. Laporan Operasional

3.

Laporan Perubahan Ekuitas

III. CATATAN ATAS LAPORAN KEUANGAN

1. Catatan Atas Laporan Keuangan

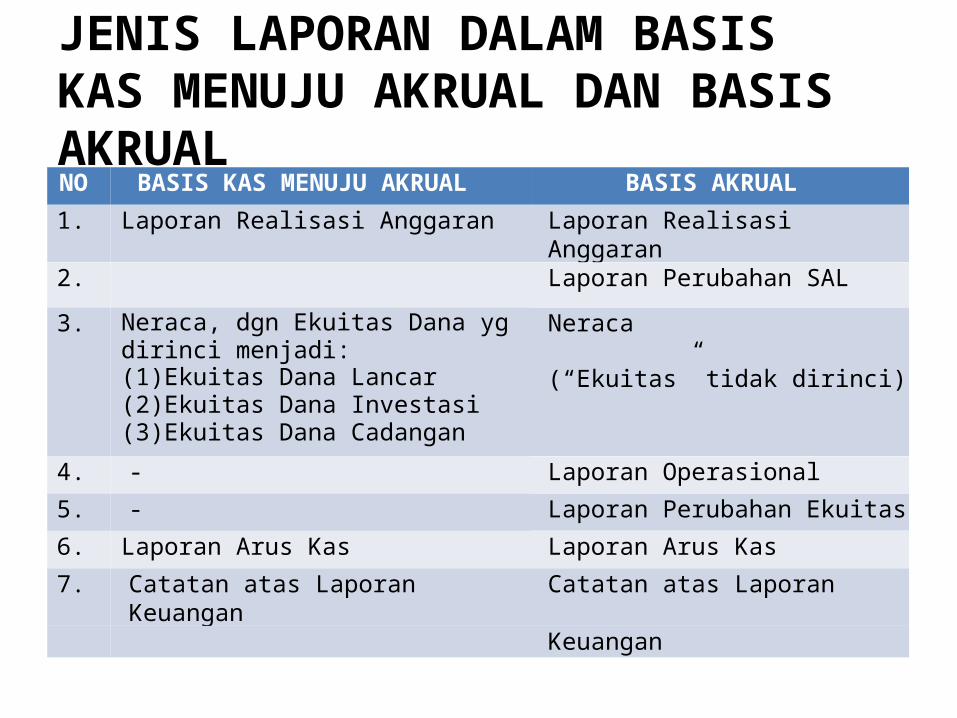

JENIS LAPORAN DALAM BASIS KAS MENUJU AKRUAL DAN BASIS AKRUALNO BASIS KAS MENUJU AKRUAL BASIS AKRUAL

1. Laporan Realisasi Anggaran Laporan Realisasi Anggaran

2. Laporan Perubahan SAL

3. Neraca, dgn Ekuitas Dana yg dirinci menjadi:(1)Ekuitas Dana Lancar(2)Ekuitas Dana Investasi(3)Ekuitas Dana Cadangan

Neraca

(“Ekuitas” tidak dirinci)

4. - Laporan Operasional

5. - Laporan Perubahan Ekuitas

6. Laporan Arus Kas Laporan Arus Kas

7. Catatan atas Laporan Keuangan Catatan atas Laporan

Keuangan

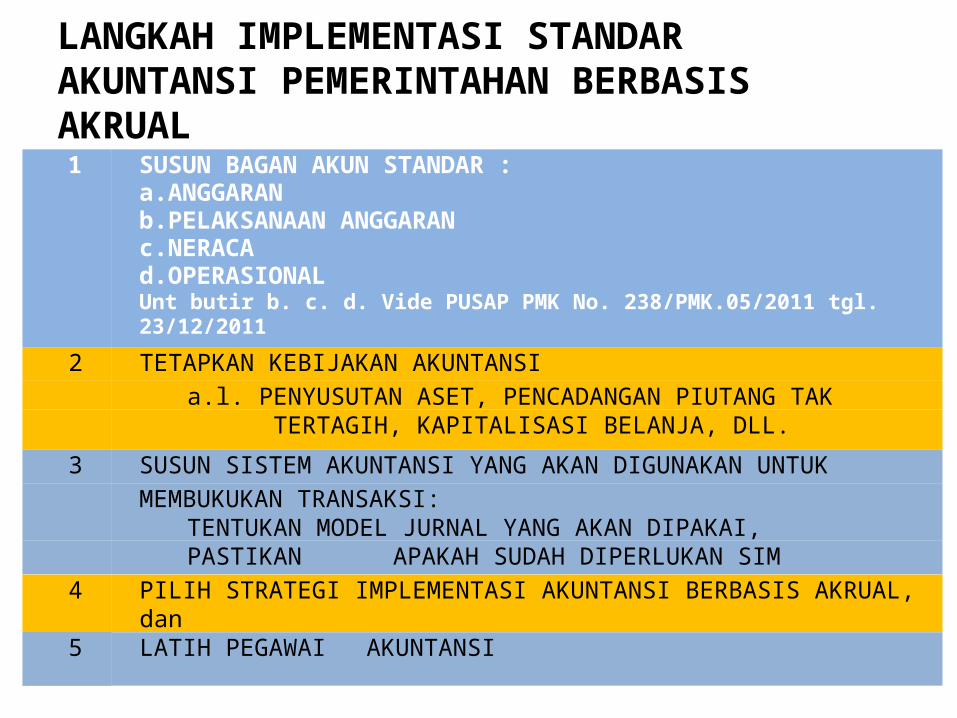

LANGKAH IMPLEMENTASI STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL1 SUSUN BAGAN AKUN STANDAR :

a.ANGGARANb.PELAKSANAAN ANGGARANc.NERACAd.OPERASIONALUnt butir b. c. d. Vide PUSAP PMK No. 238/PMK.05/2011 tgl.23/12/2011

2 TETAPKAN KEBIJAKAN AKUNTANSI

a.l. PENYUSUTAN ASET, PENCADANGAN PIUTANG TAK TERTAGIH, KAPITALISASI BELANJA, DLL.

3 SUSUN SISTEM AKUNTANSI YANG AKAN DIGUNAKAN UNTUK

MEMBUKUKAN TRANSAKSI:TENTUKAN MODEL JURNAL YANG AKAN DIPAKAI,PASTIKAN APAKAH SUDAH DIPERLUKAN SIM

4 PILIH STRATEGI IMPLEMENTASI AKUNTANSI BERBASIS AKRUAL, dan

5 LATIH PEGAWAI AKUNTANSI

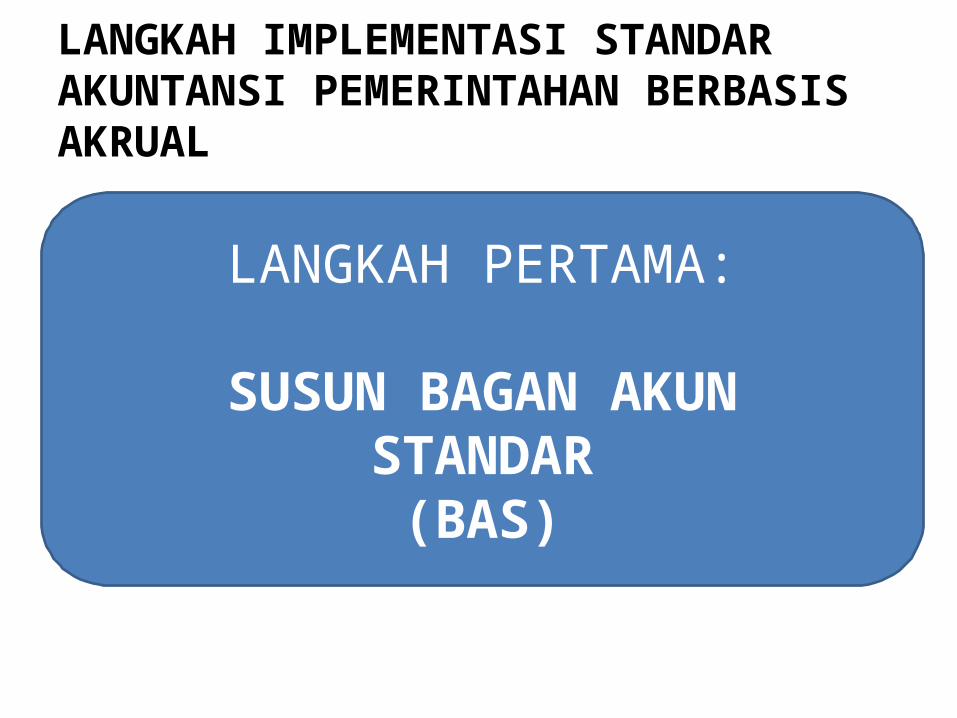

LANGKAH IMPLEMENTASI STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

LANGKAH PERTAMA:

SUSUN BAGAN AKUN STANDAR

(BAS)

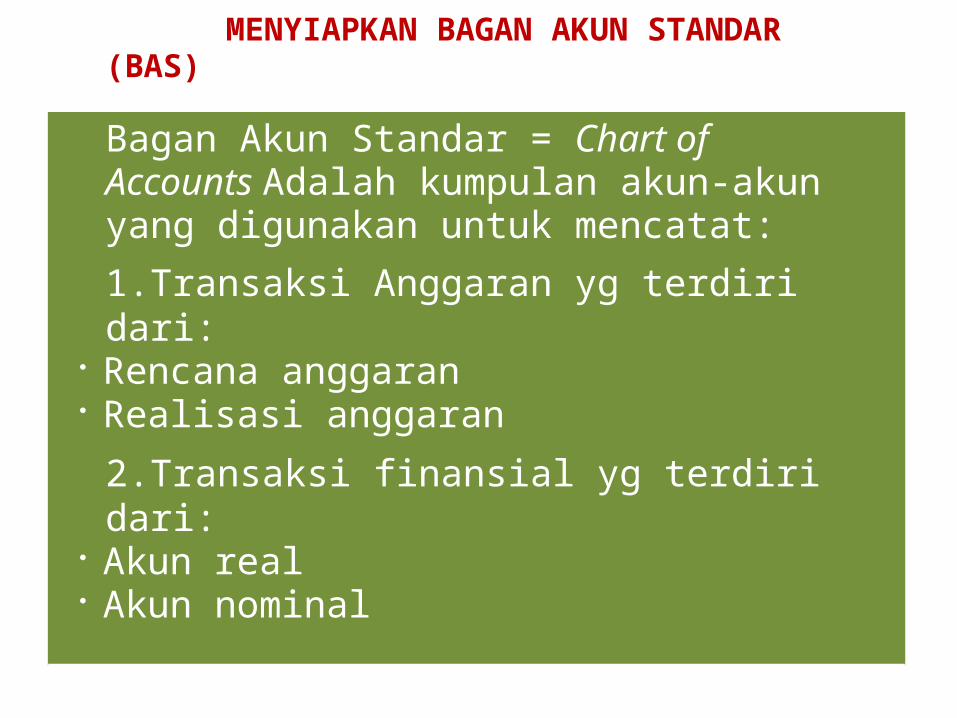

MENYIAPKAN BAGAN AKUN STANDAR(BAS)

Bagan Akun Standar = Chart of Accounts Adalah kumpulan akun-akun yang digunakan untuk mencatat:

1.Transaksi Anggaran yg terdiri dari: Rencana anggaran Realisasi anggaran

2.Transaksi finansial yg terdiri dari: Akun real Akun nominal

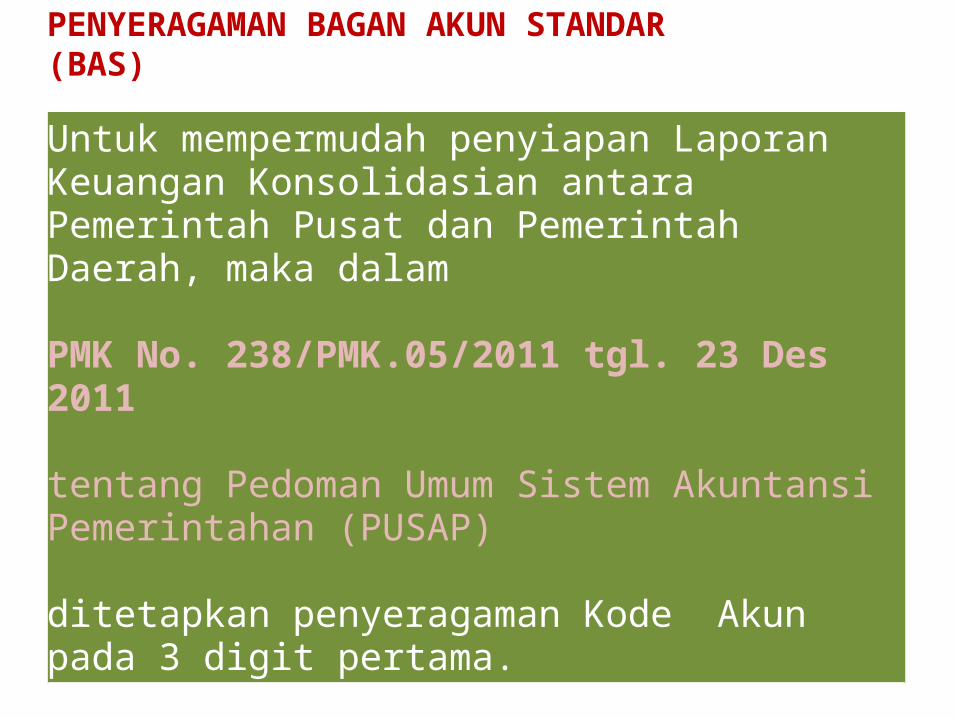

PENYERAGAMAN BAGAN AKUN STANDAR(BAS)

Untuk mempermudah penyiapan Laporan Keuangan Konsolidasian antara Pemerintah Pusat dan Pemerintah Daerah, maka dalam

PMK No. 238/PMK.05/2011 tgl. 23 Des 2011

tentang Pedoman Umum Sistem Akuntansi Pemerintahan (PUSAP)

ditetapkan penyeragaman Kode Akun pada 3 digit pertama.

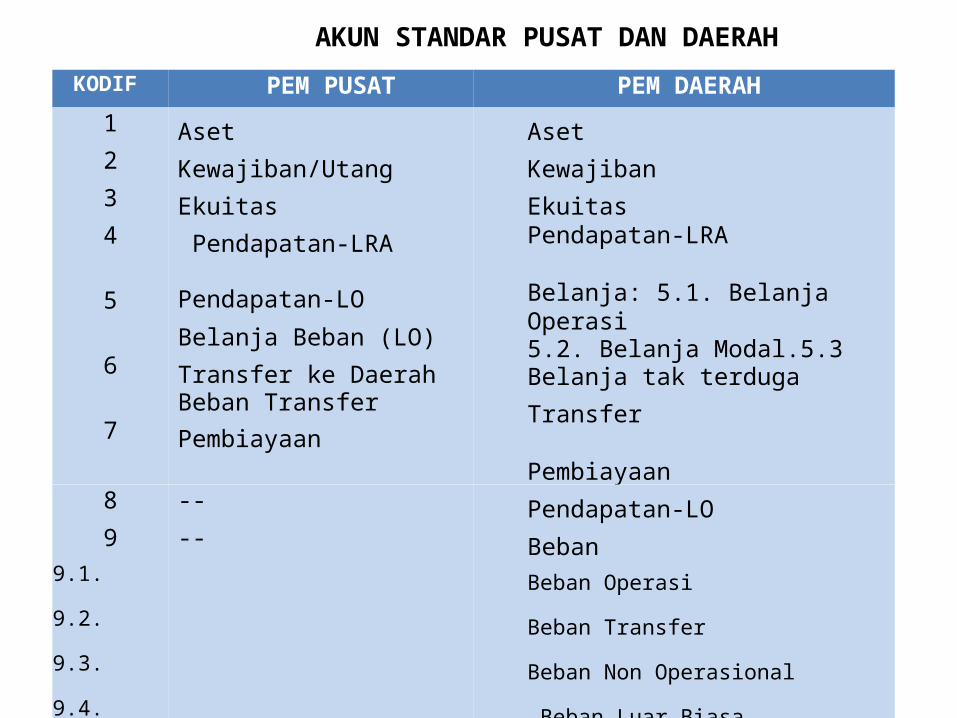

AKUN STANDAR PUSAT DAN DAERAH

KODIF PEM PUSAT PEM DAERAH

1

2

3

4

5

6

7

Aset

Kewajiban/Utang

Ekuitas

Pendapatan-LRA

Pendapatan-LO

Belanja Beban (LO)

Transfer ke Daerah Beban Transfer

Pembiayaan

Aset

Kewajiban

EkuitasPendapatan-LRA

Belanja: 5.1. Belanja Operasi5.2. Belanja Modal.5.3 Belanja tak terduga

Transfer

Pembiayaan8

9

9.1.

9.2.

9.3.

9.4.

--

--Pendapatan-LO

Beban

Beban Operasi

Beban Transfer

Beban Non Operasional

Beban Luar Biasa

LANGKAH IMPLEMENTASI STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

LANGKAH KEDUA:

TETAPKAN KEBIJAKAN AKUNTANSI

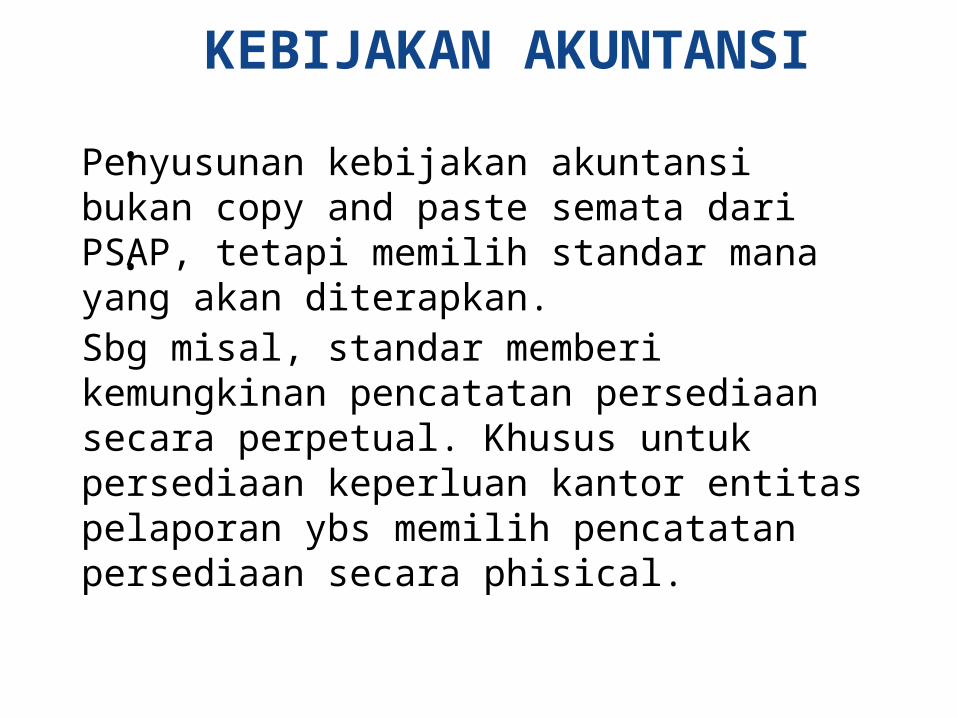

KEBIJAKAN AKUNTANSI

Kebijakan akuntansi dalam hal ini adalah praktik-praktik yang dipilih dari

pernyataan standar akuntansi pemerintahan (PSAP) untuk diterapkan

oleh entitas pelaporan bersangkutan sebagai dasar dalam menyusun dan

menyajikan laporan keuangan.

KEBIJAKAN AKUNTANSI

•Penyusunan kebijakan akuntansi bukan copy and paste semata dari PSAP, tetapi memilih standar mana yang akan diterapkan.Sbg misal, standar memberi kemungkinan pencatatan persediaan secara perpetual. Khusus untuk persediaan keperluan kantor entitas pelaporan ybs memilih pencatatan persediaan secara phisical.

•

LANGKAH IMPLEMENTASI STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

LANGKAH KETIGA:

SUSUN SISTEM AKUNTANSI

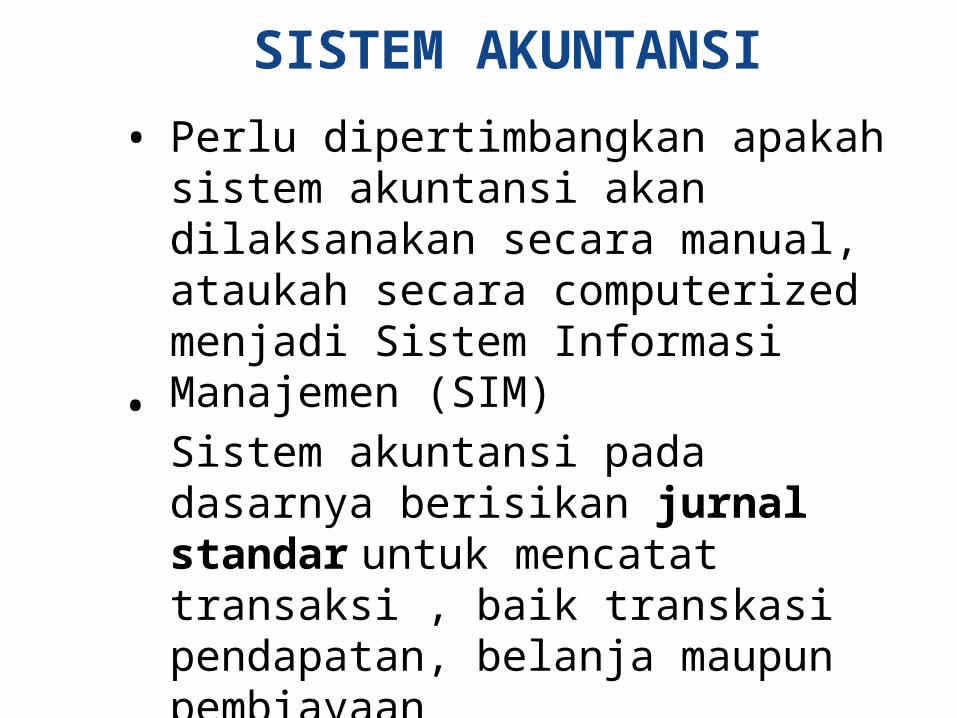

SISTEM AKUNTANSI

• Perlu dipertimbangkan apakah sistem akuntansi akan dilaksanakan secara manual, ataukah secara computerized menjadi Sistem Informasi Manajemen (SIM)

Sistem akuntansi pada dasarnya berisikan jurnal standar untuk mencatat transaksi , baik transkasi pendapatan, belanja maupun pembiayaan

•

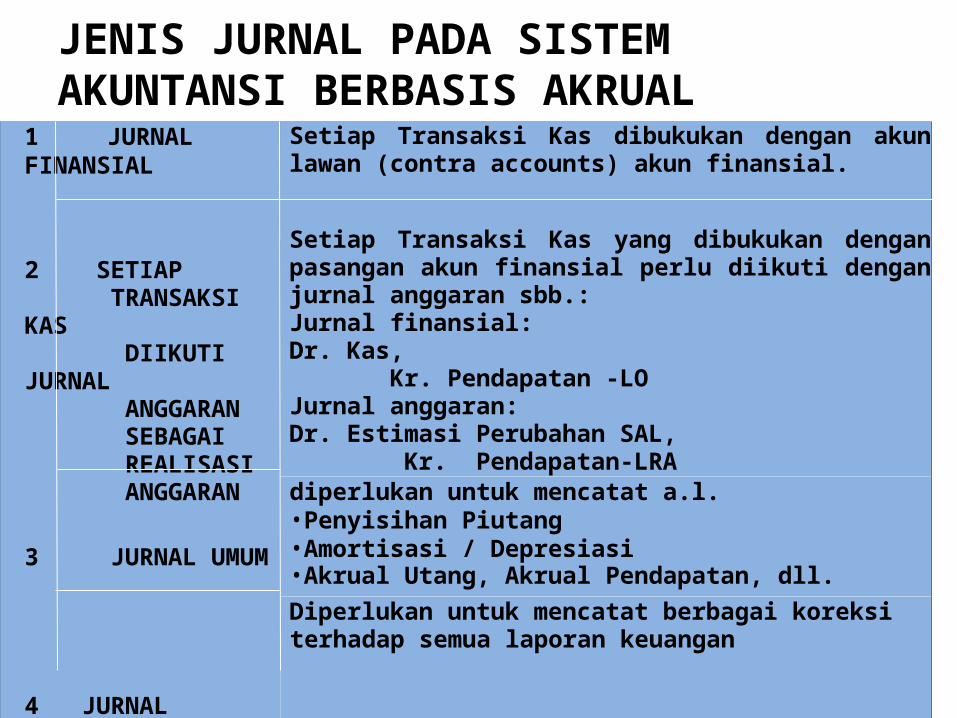

JENIS JURNAL PADA SISTEM AKUNTANSI BERBASIS AKRUAL

1 JURNALFINANSIAL

2 SETIAP TRANSAKSI KAS DIIKUTI JURNAL ANGGARAN SEBAGAI REALISASI ANGGARAN

3 JURNAL UMUM

4 JURNAL KOREKSI

Setiap Transaksi Kas dibukukan dengan akun lawan (contra accounts) akun finansial.

Setiap Transaksi Kas yang dibukukan dengan pasangan akun finansial perlu diikuti dengan jurnal anggaran sbb.: Jurnal finansial: Dr. Kas, Kr. Pendapatan -LO Jurnal anggaran: Dr. Estimasi Perubahan SAL, Kr. Pendapatan-LRAdiperlukan untuk mencatat a.l.•Penyisihan Piutang•Amortisasi / Depresiasi•Akrual Utang, Akrual Pendapatan, dll.Diperlukan untuk mencatat berbagai koreksi terhadap semua laporan keuangan

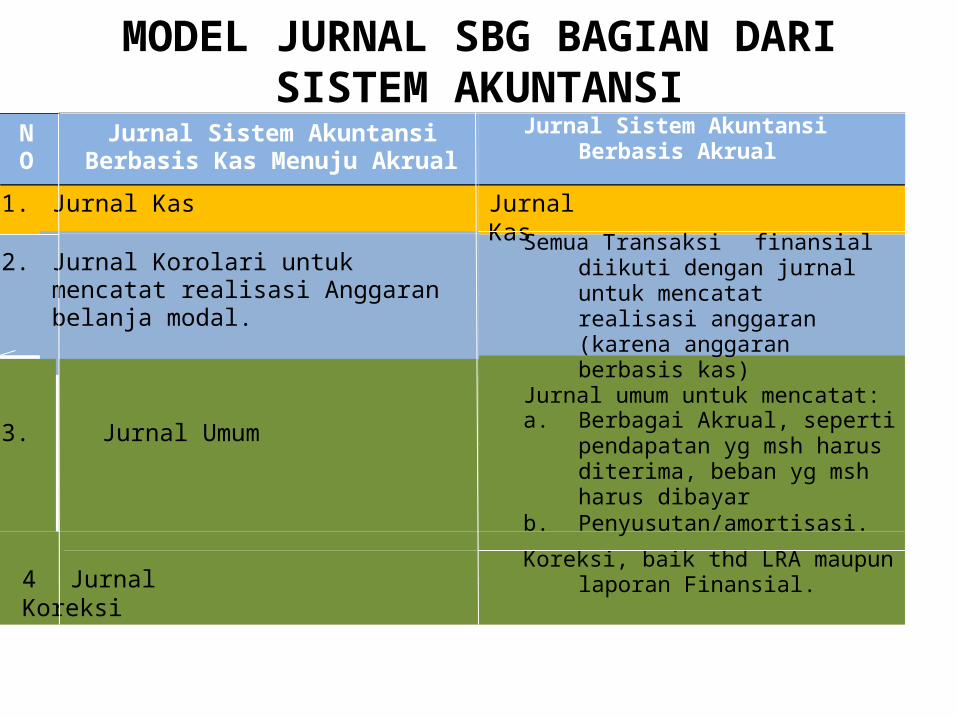

MODEL JURNAL SBG BAGIAN DARI SISTEM AKUNTANSI

N O

Jurnal Sistem Akuntansi Berbasis Kas Menuju Akrual

Jurnal Sistem Akuntansi Berbasis Akrual

Semua Transaksi finansial diikuti dengan jurnal untuk mencatat realisasi anggaran (karena anggaran berbasis kas)

Jurnal umum untuk mencatat:a. Berbagai Akrual, seperti

pendapatan yg msh harus diterima, beban yg msh harus dibayar

b. Penyusutan/amortisasi.

Koreksi, baik thd LRA maupun laporan Finansial.

1. Jurnal Kas

2. Jurnal Korolari untuk mencatat realisasi Anggaran belanja modal.

3. Jurnal Umum

Jurnal Kas

4 Jurnal Koreksi

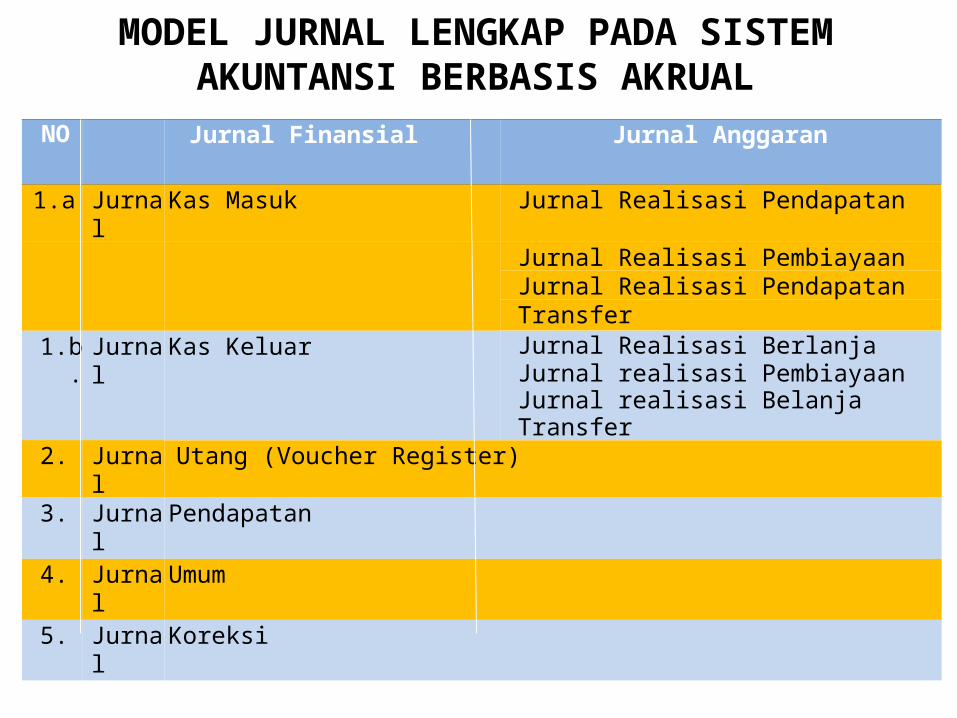

MODEL JURNAL LENGKAP PADA SISTEM AKUNTANSI BERBASIS AKRUAL

NO Jurnal Finansial Jurnal Anggaran

1.a Jurnal Kas Masuk Jurnal Realisasi Pendapatan

Jurnal Realisasi PembiayaanJurnal Realisasi PendapatanTransfer

1.b.

Jurnal Kas Keluar Jurnal Realisasi Berlanja Jurnal realisasi PembiayaanJurnal realisasi Belanja Transfer

2. Jurnal Utang (Voucher Register)

3. Jurnal Pendapatan

4. Jurnal Umum

5. Jurnal Koreksi

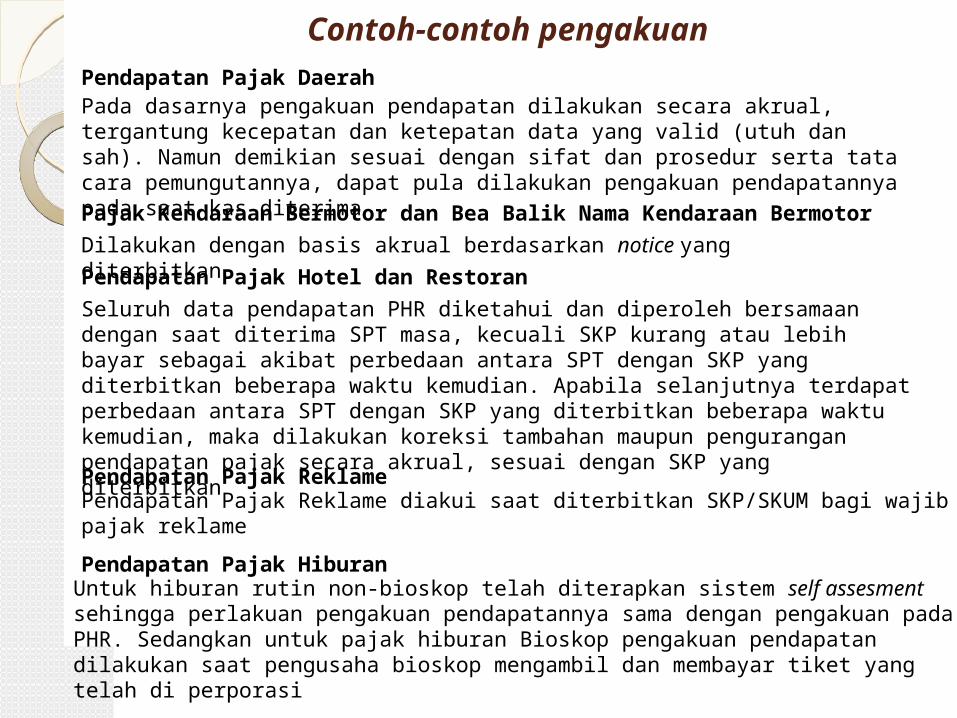

Contoh-contoh pengakuanPendapatan Pajak DaerahPada dasarnya pengakuan pendapatan dilakukan secara akrual, tergantung kecepatan dan ketepatan data yang valid (utuh dan sah). Namun demikian sesuai dengan sifat dan prosedur serta tata cara pemungutannya, dapat pula dilakukan pengakuan pendapatannya pada saat kas diterima

Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor

Dilakukan dengan basis akrual berdasarkan notice yang diterbitkan

Pendapatan Pajak Hotel dan Restoran

Seluruh data pendapatan PHR diketahui dan diperoleh bersamaan dengan saat diterima SPT masa, kecuali SKP kurang atau lebih bayar sebagai akibat perbedaan antara SPT dengan SKP yang diterbitkan beberapa waktu kemudian. Apabila selanjutnya terdapat perbedaan antara SPT dengan SKP yang diterbitkan beberapa waktu kemudian, maka dilakukan koreksi tambahan maupun pengurangan pendapatan pajak secara akrual, sesuai dengan SKP yang diterbitkan

Pendapatan Pajak ReklamePendapatan Pajak Reklame diakui saat diterbitkan SKP/SKUM bagi wajib pajak reklame

Pendapatan Pajak HiburanUntuk hiburan rutin non-bioskop telah diterapkan sistem self assesment sehingga perlakuan pengakuan pendapatannya sama dengan pengakuan pada PHR. Sedangkan untuk pajak hiburan Bioskop pengakuan pendapatan dilakukan saat pengusaha bioskop mengambil dan membayar tiket yang telah di perporasi

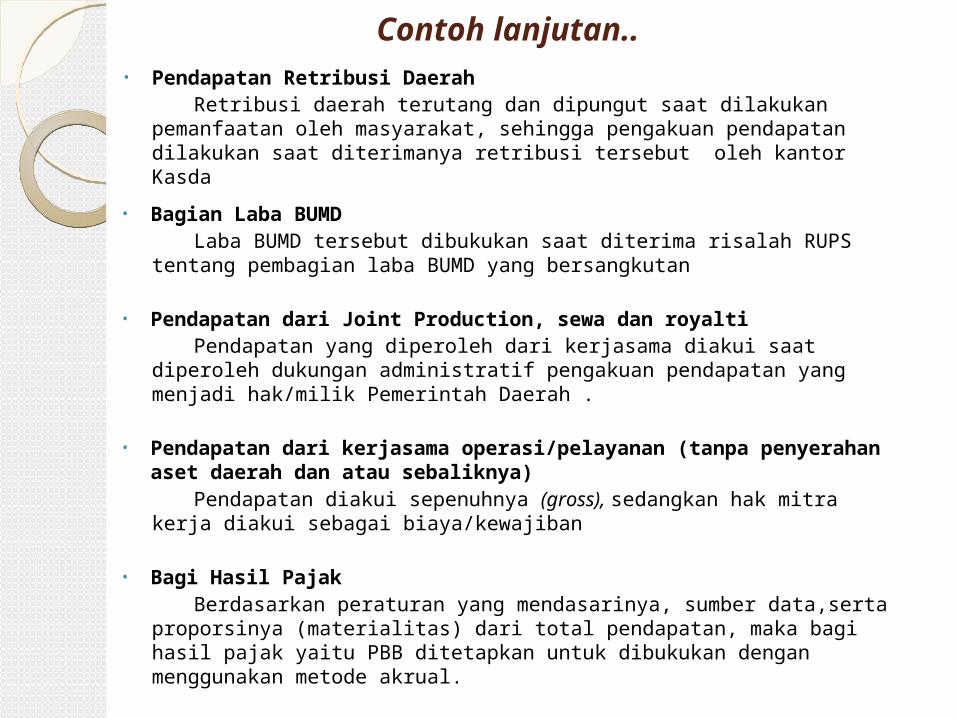

Contoh lanjutan..• Pendapatan Retribusi Daerah Retribusi daerah terutang dan dipungut saat dilakukan pemanfaatan oleh

masyarakat, sehingga pengakuan pendapatan dilakukan saat diterimanya retribusi tersebut oleh kantor Kasda

• Bagian Laba BUMD Laba BUMD tersebut dibukukan saat diterima risalah RUPS tentang pembagian

laba BUMD yang bersangkutan

• Pendapatan dari Joint Production, sewa dan royalti Pendapatan yang diperoleh dari kerjasama diakui saat diperoleh dukungan

administratif pengakuan pendapatan yang menjadi hak/milik Pemerintah Daerah .

• Pendapatan dari kerjasama operasi/pelayanan (tanpa penyerahan aset daerah dan atau sebaliknya)

Pendapatan diakui sepenuhnya (gross), sedangkan hak mitra kerja diakui sebagai biaya/kewajiban

• Bagi Hasil Pajak Berdasarkan peraturan yang mendasarinya, sumber data,serta proporsinya

(materialitas) dari total pendapatan, maka bagi hasil pajak yaitu PBB ditetapkan untuk dibukukan dengan menggunakan metode akrual.

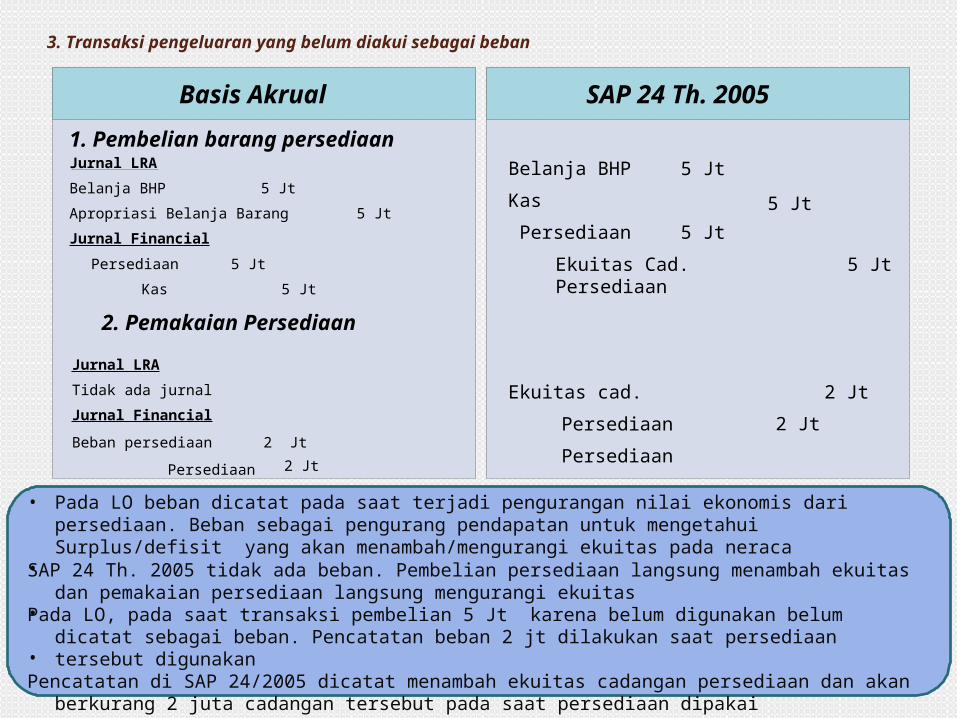

3. Transaksi pengeluaran yang belum diakui sebagai beban

Basis Akrual SAP 24 Th. 2005

1. Pembelian barang persediaanJurnal LRA

Belanja BHP 5 Jt

Apropriasi Belanja Barang 5 Jt

Jurnal Financial

Persediaan 5 Jt

Kas 5 Jt

2. Pemakaian Persediaan

Jurnal LRA

Tidak ada jurnal

Jurnal Financial

Beban persediaan 2 Jt

Persediaan 2 Jt

Belanja BHP

Kas

Persediaan

5 Jt

5 Jt

5 Jt

Ekuitas Cad. Persediaan 5 Jt

Ekuitas cad. Persediaan

Persediaan

2 Jt

2 Jt

• Pada LO beban dicatat pada saat terjadi pengurangan nilai ekonomis dari persediaan. Beban sebagai pengurang pendapatan untuk mengetahui Surplus/defisit yang akan menambah/mengurangi ekuitas pada neraca

SAP 24 Th. 2005 tidak ada beban. Pembelian persediaan langsung menambah ekuitas dan pemakaian persediaan langsung mengurangi ekuitas

Pada LO, pada saat transaksi pembelian 5 Jt karena belum digunakan belum dicatat sebagai beban. Pencatatan beban 2 jt dilakukan saat persediaan tersebut digunakan

Pencatatan di SAP 24/2005 dicatat menambah ekuitas cadangan persediaan dan akan berkurang 2 juta cadangan tersebut pada saat persediaan dipakai

•

•

•

LANGKAH IMPLEMENTASI STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

LANGKAH KEEMPAT:

PILIH STRATEGI IMPLEMENTASI AKUNTANSI

BERBASIS AKRUAL

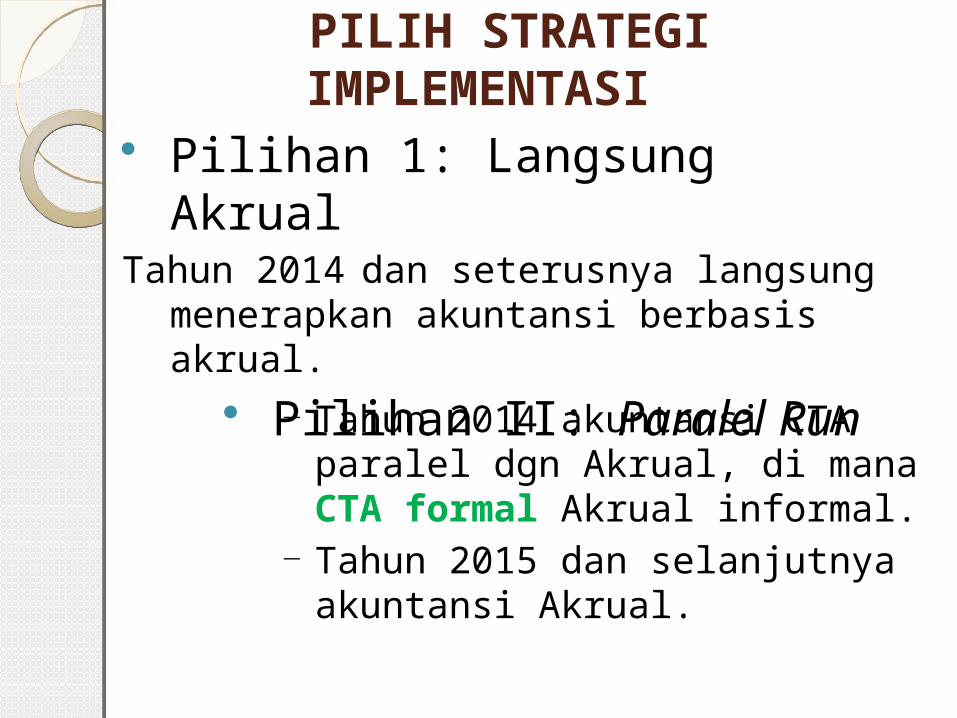

PILIH STRATEGI IMPLEMENTASI

Pilihan 1: Langsung AkrualTahun 2014 dan seterusnya langsung

menerapkan akuntansi berbasis akrual.

Pilihan II: Paralel Run

Tahun 2014 akuntansi CTA paralel dgn Akrual, di mana CTA formal Akrual informal.Tahun 2015 dan selanjutnya akuntansi Akrual.

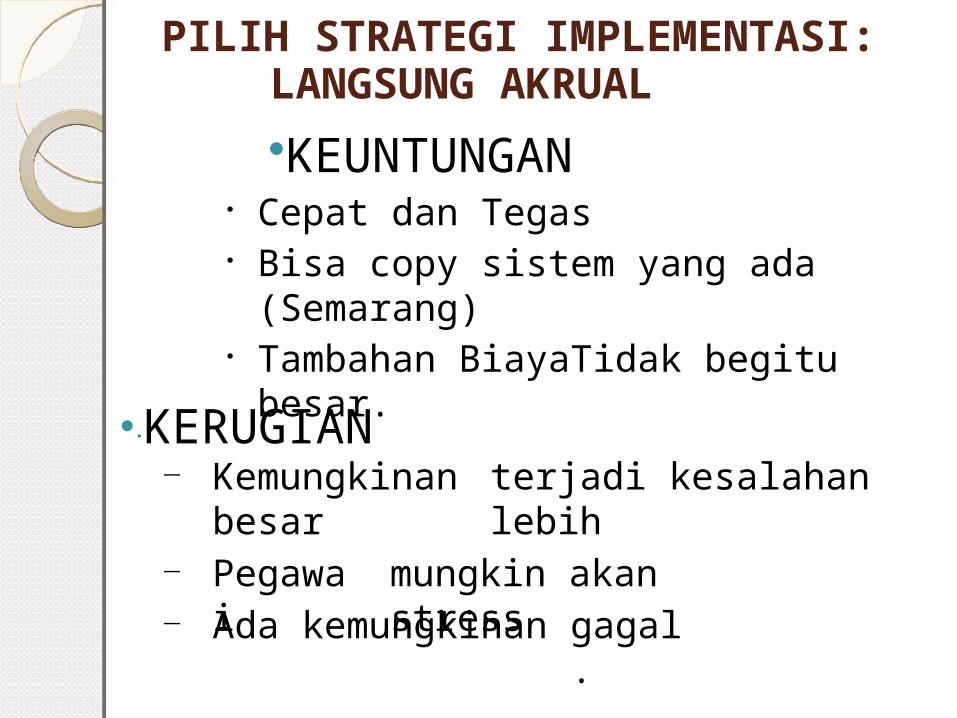

PILIH STRATEGI IMPLEMENTASI:LANGSUNG AKRUAL

KEUNTUNGAN Cepat dan Tegas

Bisa copy sistem yang ada (Semarang)Tambahan BiayaTidak begitu besar.

KERUGIAN Kemungkinan

besarterjadi kesalahan lebih

Pegawai mungkin akan stress

Ada kemungkinan gagal.

PILIH STRATEJI IMPLEMENTASI:LANGSUNG AKRUAL

AGAR PILIHAN INI BERHASIL• Pastikan jumlah transaksi belum banyak

(< 2t)• Pelatihan pegawai akuntansi/keuangan

rutin tiap akhir minggu• Pegawai akuntansi/keuangan di motivasi

Leadership/Kepemimpinan yang kuat dan tegas, dll.

PILIH STRATEJI IMPLEMENTASIPARALEL RUN

KEUNTUNGANProses perpindahan

sistem lebih smoothKemungkinan berhasil besar Tunggu Aplikasi

Akrual (SIMDA, SIPKD, SIMTA ?)

Dapat sekaligus memperbaiki penerapan Anggaran Berbasis Kinerja.

KERUGIAN Biaya besar unt menyelenggarakan dua

akuntansi

PILIH STRATEJI IMPLEMENTASIPARALEL RUN

Agar Pilihan Strateji ini Berhasil: Pilih dan latih tenaga staff yang

fresh/segar khusus untuk menangani akuntansi akrual Libatkan tenaga di atas dlmpenyusunan BAS, Kebijakan Akuntansi, Sistem Akuntansi, dan bekali dgn pengetahuan ttg Penganggaran Berbasis KinerjaSusun jadwal penerapan dan ikuti kemajuannya dengan ketat Pimpin tenaga akuntansi secara

PILIH STRATEJIIMPLEMENTASI PARALEL RUNUntuk memperluas wawasan: Lakukan studi banding

lokal

Dengan internet dapat dipelajari kota dari suatu negara yang telah melakukan akuntansi pemerintahan berbasis akrual IPSAS (NZ,Ausie)

LANGKAH IMPLEMENTASI STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

LANGKAH KELIMA:

LATIH PEGAWAI AKUNTANSI

PELATIHAN PEGAWAI

Melatih dan Memotivasi Pegawai Akuntansi

Pelatihan Setempat secara KontinyuOutbondOn the Job Training Pemberian Insentif

3131

SekianSekian&&

Terima KasihTerima Kasih

Drs. Sudarisman Ak.MMDrs. Sudarisman Ak.MM

0810815 990 29565 990 2956