Bahasa

Halaman

Hukum

Landtag Nordrhein-Westfalen • Postfach 10 11 43 • 40002 Düsseldorf

Landtag NRW • Platz des Landtags 1 • 40221 Düsseldorf • Telefonzentrale: (0211) 884-0

Bankverbindung: Helaba - Niederlassung Düsseldorf • BLZ 300 500 00 • Kto.-Nr. 4 054 011

IBAN DE80300500000004054011 • SWIFT/BIC WELADEDDXXX

Internet: www.landtag.nrw.de

Rechtsgutachten zu Rechtsfragen im Zusammenhang mit dem Haushaltskontrollverfahren in Nordrhein-Westfalen Bearbeitung: Univ.-Prof. Dr. Christoph Gröpl

Datum: 5. Oktober 2020

17

INFORMATION

17/279Alle Abg

Parlamentarischer Beratungs- und Gutachterdienst des Landtags Nordrhein-Westfalen

LANDTAG NORDRHEIN-WESTFALEN

. WAHLPERIODE

Dieses Gutachten hat der Parlamentarische Beratungs- und Gutachterdienst im Auf-trag des Ausschusses für Haushaltskontrolle erstellen lassen.

Die Gutachten des Parlamentarischen Beratungs- und Gutachterdienstes des Landtags Nordrhein-Westfalen sind urheberrechtlich geschützt. Die weitere Verarbeitung, Verbreitung oder Veröffentlichung - auch auszugsweise - ist nur unter Angabe der Quelle zulässig. Jede Form der kommerziellen Nutzung ist untersagt.

von

Univ.-Prof. Dr. Christoph Gröpl,

St. Ingbert, 5. Oktober 2020

Rechtsgutachten

zu Rechtsfragen im Zusammenhang mit dem Haushaltskontrollverfahren

in Nordrhein-Westfalen

erstattet im Auftrag

des Landes Nordrhein-Westfalen,

vertreten durch den Präsidenten des Landtags,

dieser vertreten durch den

Parlamentarischen Beratungs- und Gutachterdienst

Gröpl, Rechtsfragen im Zusammenhang mit dem Haushaltskontrollverfahren in NRW 2

…

Inhaltsverzeichnis

A. Auftrag ................................................................................................................................................... 4

B. Sachstand .............................................................................................................................................. 5

I. Besuch des Ausschusses für Haushaltskontrolle in der Schweiz ............................................................ 5

II. Bitte um rechtliche Prüfung ..................................................................................................................... 7

III. Wiederkehr des Themas ......................................................................................................................... 7

C. Rechtliche Würdigung

Zu Frage Nr. 1

Inwieweit ist es rechtlich zulässig, dass der zuständige Ausschuss des Landtags Nordrhein-Westfalen Prüfaufträge an den Landesrechnungshof Nordrhein-Westfalen erteilt? ............................ 8

I. Zulässigkeit von Prüfaufträgen nach geltendem Recht (de lege lata) ..................................................... 8

1. Verfassung für das Land Nordrhein-Westfalen .................................................................................. 9

a) Aufgaben des Landtags, insbesondere in Bezug auf den Landeshaushalt .................................. 9

b) Rechtsstellung und Aufgaben des Landesrechnungshofs ......................................................... 10

aa) Prüfungsaufgaben .............................................................................................................. 10

bb) Sachliche Unabhängigkeit .................................................................................................. 11

cc) Persönliche Unabhängigkeit der Rechnungshofmitglieder ................................................. 12

dd) Weisungsfreiheit und „Parlamentsfreiheit“ ......................................................................... 12

ee) Zwischenergebnis .............................................................................................................. 14

2. Einfaches Landesrecht .................................................................................................................... 14

a) Landesrechnungshofgesetz ....................................................................................................... 14

b) Landeshaushaltsordnung ........................................................................................................... 16

aa) Konkretisierung der Landesverfassung .............................................................................. 16

bb) Prüfung durch den Landesrechnungshof ........................................................................... 17

cc) Beratung des Landtags ...................................................................................................... 17

(1) Unselbständige Beratung.............................................................................................. 17

(2) Selbständige Beratung.................................................................................................. 18

dd) „Laufende Beratung des Landtags“ .................................................................................... 20

(1) Gesetzesentwicklung .................................................................................................... 20

(2) Auslegung ................................................................................................................. 23

ee) Jahresbericht; Unterrichtung bei besonderer Bedeutung ................................................... 25

3. Geschäftsordnung des Landtags Nordrhein-Westfalen ................................................................... 27

a) Parlamentarisches Binnenrecht ................................................................................................. 27

b) Organisation und Verfahren der parlamentarischen Ausschüsse .............................................. 28

c) Ausschluss einer Überschreitung des Binnenrechts durch Umgehung ...................................... 29

4. Ergebnis .......................................................................................................................................... 29

II. Zulässigkeit von Prüfaufträgen aufgrund von Rechtsänderungen (de lege ferenda) ............................. 30

1. Kompetenz ...................................................................................................................................... 31

2. Vorgaben ......................................................................................................................................... 31

a) Unionsrecht ................................................................................................................................ 31

b) Bundesrecht ............................................................................................................................... 31

aa) Kompetenz zur Haushaltsgrundsatzgesetzgebung .............................................................. 31

bb) Gesetzgebungsaufträge im Sinne von § 1 HGrG ................................................................. 32

cc) Einheitlich und unmittelbar geltende Vorschriften ................................................................ 33

dd) Bundesrechtlich garantierte Rechtsstellung der Landesrechnungshöfe ............................. 34

c) Landesrecht ............................................................................................................................... 35

3. Rechtsvergleich: Haushaltsordnungen des Bundes und der anderen Bundesländer ...................... 36

4. Empfehlung der Konferenz der deutschen Landesparlamente aus dem Jahr 1971 ........................ 37

5. Bewertung ....................................................................................................................................... 38

a) Vorschriften in anderen Bundesländern ..................................................................................... 38

b) Verfassungslage in Nordrhein-Westfalen ................................................................................... 39

aa) Beratungen des Verfassungsausschusses ........................................................................ 39

bb) Schrifttum zur Landesverfassung: „Parlamentsfreiheit“ und Weisungsfreiheit ................... 39

cc) Schrifttum zum Bundesrecht .............................................................................................. 40

6. Ergebnis .......................................................................................................................................... 41

Gröpl, Rechtsfragen im Zusammenhang mit dem Haushaltskontrollverfahren in NRW 3

…

Zu Frage Nr. 2

Inwieweit ist es rechtlich zulässig, dass sich der zuständige Ausschuss des Landtags Nordrhein-Westfalen während des laufenden Haushaltsjahres mit Fragen der Ausführung des Haushaltsplans befasst?................................................................................................................... 42

I. Zulässigkeit nach geltendem Recht (de lege lata) ................................................................................. 42

1. Zustimmungsvorbehalte bei der Ausführung des Haushaltsplans im engeren Sinne ...................... 42

2. Beteiligungsvorbehalte im Übrigen .................................................................................................. 43

3. Beschlussfassungskompetenz des zuständigen Ausschusses ....................................................... 44

II. Zulässigkeit aufgrund von Rechtsänderungen (de lege lata) ................................................................ 44

1. Haushaltskreislauf mit Kompetenzen und Funktionen ..................................................................... 44

2. Gewaltenteilung als tragendes Verfassungsprinzip ......................................................................... 46

3. Gewaltenverschränkung: Bedingungen und Grenzen ..................................................................... 46

4. Insbesondere zu Einflussmöglichkeiten der Legislative auf den Haushaltsvollzug .......................... 48

III. Ergebnis ................................................................................................................................................ 49

Zu Frage Nr. 3

Inwieweit ist es rechtlich zulässig, dem Landesrechnungshof Nordrhein-Westfalen Vorgaben für die Art und Weise seiner Aufgabenerfüllung zu machen? .............................................................. 50

I. Vorgaben in Form von Weisungen ........................................................................................................ 50

1. Weisungen in einem hierarchischen Organisationsverhältnis .......................................................... 50

2. Weisungen außerhalb eines hierarchischen Organisationsverhältnisses ........................................ 51

a) Allgemeines ............................................................................................................................... 51

b) Insbesondere Stellung des Landesrechnungshofs .................................................................... 51

II. Vorgaben in Form von Gesetzen........................................................................................................... 52

1. Landeshaushaltsordnung ................................................................................................................ 52

2. Landesrechnungshofgesetz ............................................................................................................. 53

3. Maßstäbe ......................................................................................................................................... 53

a) Landesverfassung ...................................................................................................................... 53

b) Bundesrecht ............................................................................................................................... 53

c) Verfassungsmäßigkeit und Regelungskonzept .......................................................................... 54

III. Ergebnis ................................................................................................................................................ 54

Zu Frage Nr. 4

Inwieweit ist es rechtlich zulässig, in den Landesministerien ein Risikomanagementsystem einzuführen? ............................................................................................................................................. 55

I. Begriff des Risikomanagementsystems ................................................................................................ 55

II. Kompetenz zur Einführung auf Landesebene ....................................................................................... 57

1. Leitungskompetenz von Landesregierung, Ministerpräsidenten und Landesministerien – Gesetzesvorbehalt ........................................................................................................................... 57

a) Einführung aufgrund untergesetzlicher Bestimmung ................................................................. 57

b) Einführung aufgrund eines Landesgesetzes – Vorbehalt des Gesetzes .................................... 57

2. Vorbehalt der Bundeskompetenz..................................................................................................... 58

III. Materielle Maßstäbe .............................................................................................................................. 59

1. Gleichmäßigkeit der Ausführung der Gesetze ................................................................................. 59

2. Grundsätze der Bestimmtheit und der Rechtssicherheit .................................................................. 60

3. Verpflichtungen des objektiven Rechts ............................................................................................ 61

IV. Ergebnis ................................................................................................................................................ 62

Ergebnisse – Zusammenfassung – ......................................................................................................... 63

Anhang: Schrifttum ..................................................................................................................................... 67

Gröpl, Rechtsfragen im Zusammenhang mit dem Haushaltskontrollverfahren in NRW 4

…

A. Auftrag

Der Auftraggeber bittet um die rechtsgutachtliche Prüfung folgender

Rechtsfragen im Zusammenhang mit dem Haushaltskontrollverfahren in

Nordrhein-Westfalen:

1. Inwieweit ist es rechtlich zulässig, dass der zuständige Ausschuss des

Landtags Nordrhein-Westfalen Prüfaufträge an den Landesrechnungs-

hof Nordrhein-Westfalen erteilt?

2. Inwieweit ist es rechtlich zulässig, dass sich der zuständige Ausschuss

des Landtags Nordrhein-Westfalen während des laufenden Haushalts-

jahres mit Fragen der Ausführung des Haushaltsplans befasst?

3. Inwieweit ist es rechtlich zulässig, dem Landesrechnungshof Nordrhein-

Westfalen Vorgaben für die Art und Weise seiner Aufgabenerfüllung zu

machen?

4. Inwieweit ist es rechtlich zulässig, in den Landesministerien ein Risiko-

managementsystem einzuführen?

Das Rechtsgutachten wird politisch neutral und ergebnisoffen erstattet.

Gröpl, Rechtsfragen im Zusammenhang mit dem Haushaltskontrollverfahren in NRW 5

…

B. Sachstand

I. Besuch des Ausschusses für Haushaltskontrolle in der Schweiz

Ende Mai 2019 haben die Mitglieder des Ausschusses für Haushaltskon-

trolle des Landtags Nordrhein-Westfalen eine Reise in die Schweiz unter-

nommen. In diesem Rahmen wurden in Bern Gespräche mit Abgeordneten

des Schweizer Parlaments und des Parlaments des Kantons Bern („Gros-

ser Rat“) sowie mit Vertretern des Schweizer Finanzministeriums (Eidge-

nössisches Finanzdepartement) und der Rechnungsprüfungsbehörde (Eid-

genössische Finanzkontrolle) über die dortigen Haushaltskontrollverfahren

geführt. Dabei erhielten die Ausschussmitglieder Informationen über Sach-

verhalte, die nach ihrer Ansicht von der geübten Praxis in Nordrhein-West-

falen, in anderen Bundesländern und im Bund abweichen:

1. So soll es in der Schweiz sowohl auf kantonaler Ebene als auch auf

Bundesebene zulässig sein, dass die entsprechenden parlamentari-

schen Ausschüsse für Haushaltskontrolle (die Finanzkommissionen des

Nationalrats und des Ständerats) oder ein qualifizierter Teil dieser Aus-

schüsse (Finanzdelegation) Prüfaufträge an die dortigen Rechnungs-

prüfungsbehörden erteilen.

Nach Ansicht des Ausschusses für Haushaltskontrolle sei dies in Nord-

rhein-Westfalen derzeit nicht vorgesehen.

2. Zudem sollen die jeweils zuständigen parlamentarischen Gremien für

Haushaltskontrolle offenbar auch in Fragen des Haushaltsvollzugs ein-

gebunden sein, insbesondere wenn für bestimmte Projekte Budgetüber-

schreitungen festgestellt werden oder wenn bestimmte Tranchen des

Budgets zur Projektrealisierung freigegeben werden sollen.

In Nordrhein-Westfalen befasst sich der Ausschuss für Haushaltskon-

trolle nach dessen Schilderung ausschließlich nach Ablauf des jeweili-

Gröpl, Rechtsfragen im Zusammenhang mit dem Haushaltskontrollverfahren in NRW 6

…

gen Haushaltsjahres auf der Grundlage der Prüfberichte des Landes-

rechnungshofs mit dem Ergebnis der Haushaltsführung durch die Lan-

desregierung.

3. Auch in der Schweiz wirken die jeweiligen Parlamente offenbar durch

Wahl maßgeblich an der Bestellung der Mitglieder der Rechnungsprü-

fungsbehörden mit. Allerdings hat der Ausschuss für Haushaltskontrolle

des Landtags Nordrhein-Westfalen den Eindruck gewonnen, dass die

innere Organisation der schweizerischen Rechnungsprüfungsbehörden

weniger hierarchisch, flexibler und bezogen auf die Qualifikation breiter

aufgestellt sind. So soll es beispielsweise möglich sein, in einem Jahres-

programm Querschnitts- und Schwerpunktprüfungen durchzuführen,

und zwar fachgebietsübergreifend durch Gruppen, denen auch Perso-

nen angehörten, die ihre Qualifikation außerhalb der öffentlichen Ver-

waltung erworben haben (z.B. Wirtschaftsprüfer). Darüber hinaus sollen

eingeführte Instrumente der Selbstreflexion und der aufgabenkritischen

Betrachtung des eingesetzten Personals und der in Anspruch genom-

menen Finanzressourcen bestehen.

In Nordrhein-Westfalen seien eine aufgabenkritische Selbstreflexion im

Landesrechnungshof nach Ansicht des Ausschusses für Haushaltskon-

trolle aufgrund der persönlichen Unabhängigkeit der Rechnungshofmit-

glieder bisher nur rudimentär entwickelt und eine „teamorientierte

Schwerpunktfestsetzung“ kaum geübte Praxis.

4. Nach Darstellung des Ausschusses für Haushaltskontrolle soll die

Schweizer Regierung (der Bundesrat) im Schweizer Finanzministerium

(dem Eidgenössischen Finanzdepartement) – erweitert mit Ansprech-

partnern in allen anderen Ministerien – ein umfangreiches Risikoma-

nagement eingeführt haben. Dieses Risikomanagement korrespondiere

strukturell mit der Gliederung der Rechnungsprüfung, agiere aber prä-

ventiv.

Gröpl, Rechtsfragen im Zusammenhang mit dem Haushaltskontrollverfahren in NRW 7

…

II. Bitte um rechtliche Prüfung

Vor diesem Hintergrund hat der Ausschuss für Haushaltskontrolle den Par-

lamentarischen Beratungs- und Gutachterdienst des Landtags Nordrhein-

Westfalen um eine rechtliche Prüfung gebeten. Der Parlamentarische Be-

ratungs- und Gutachterdienst hat sich seinerseits an den unterzeichneten

Auftragnehmer gewandt und mit diesem einvernehmlich die Rechtsfragen

unter Buchstabe A formuliert.

III. Wiederkehr des Themas

Bei seinen Untersuchungen ist der unterzeichnete Auftragnehmer auf die

Veröffentlichung seines ehemaligen Fakultätskollegen Prof. Dr. Klaus

Grupp „Zum Verhältnis von Landtag und Landesrechnungshof in Nordrhein-

Westfalen“ gestoßen.1 Dort vermerkt Klaus Grupp in der ersten (Stern-

chen-)Fußnote:

Geringfügig veränderte und mit Anmerkungen versehene Fassung eines Vortrags, den der Verfasser [scil. Klaus Grupp] am 17.3.1992 vor dem Aus-schuss für Haushaltskontrolle des Landtags Nordrhein-Westfalen gehalten hat.

Dies lässt darauf schließen, dass die Fragen des vorliegenden Rechtsgut-

achtens zum Teil bereits vor rund 30 Jahren aufgeworfen wurden und dass

ihnen vielleicht permanente Relevanz zukommt.

1 NWVBl 1992, 265 ff. (Kursivdruck auch im Zitat des Originals).

Gröpl, Rechtsfragen im Zusammenhang mit dem Haushaltskontrollverfahren in NRW 8

…

C. Rechtliche Würdigung

Zu Frage Nr. 1

Inwieweit ist es rechtlich zulässig, dass der zuständige Aus-schuss des Landtags Nordrhein-Westfalen Prüfaufträge an den Landesrechnungshof Nordrhein-Westfalen erteilt?

Die Erteilung von Prüfaufträgen des zuständigen Landtagsausschusses an

den Landesrechnungshof ist rechtlich zulässig, wenn eine dafür erforderli-

che Rechtsgrundlage besteht (Rechtszustand nach geltendem Recht – de

lege lata). Soweit eine solche Rechtsgrundlage nicht besteht, ist zu unter-

suchen, ob eine solche eingeführt werden dürfte (Zulässigkeit einer mögli-

chen Rechtsänderung – de lege ferenda).

I. Zulässigkeit von Prüfaufträgen nach geltendem Recht (de lege lata)

Im Rahmen des geltenden Rechts ist zunächst zu klären, ob der zuständige

Ausschuss des Landtags Nordrhein-Westfalen für die Erteilung von Prüf-

aufträgen gegenüber dem Landesrechnungshof Nordrhein-Westfalen über-

haupt einer besonderen Rechtsgrundlage bedarf. Dies wäre nicht erforder-

lich, wenn der Landesrechnungshof dem Landtag rechtlich, insbesondere

organisationsrechtlich zuzurechnen wäre, wenn der Landesrechnungshof

also bereits aufgrund seiner derzeitigen Rechtsstellung dem Landtag auf

Weisung zuzuarbeiten verpflichtet wäre.

Gröpl, Rechtsfragen im Zusammenhang mit dem Haushaltskontrollverfahren in NRW 9

…

1. Verfassung für das Land Nordrhein-Westfalen

Grundlegende Aussagen zur Rechtsstellung des Landesrechnungshofs,

auch in seinem Rechtsverhältnis zum Landtag, finden sich in der Verfas-

sung für das Land Nordrhein-Westfalen (Landesverfassung – LV).2

a) Aufgaben des Landtags, insbesondere in Bezug auf den Landeshaushalt

Nach Art. 30 Abs. 1 Satz 2 LV obliegt dem Landtag namentlich die Kontrolle

des Handelns der Landesregierung. Auch hierzu bildet er nach Art. 30

Abs. 4 Satz 1 LV Ausschüsse. Diese Vorschriften lauten wie folgt:

Artikel 303

(1) 1Der Landtag besteht aus den vom Volke gewählten Abgeordneten. 2Zu seinen Aufgaben gehören die Wahl des/der Ministerpräsidenten/in, die Ver-abschiedung der Gesetze und die Kontrolle des Handelns der Landesregie-rung; er bildet ein öffentliches Forum für die politische Willensbildung. […]

(4) 1Der Landtag bildet Ausschüsse, insbesondere zur Vorbereitung seiner Beschlüsse. 2Die Zusammensetzung der Ausschüsse sowie die Regelung des Vorsitzes in den Ausschüssen ist im Verhältnis der Stärke der einzelnen Fraktionen vorzunehmen. 3Jeder Abgeordnete hat das Recht auf Mitwirkung in einem Ausschuss. […]

Insbesondere steht dem Landtag gleichsam stellvertretend4 für das Landes-

volk das (parlamentarische) Budgetrecht zu, indem er einerseits – vor Be-

ginn des jeweiligen Haushaltsjahres – den Haushaltsplan und die darin ver-

anschlagten Einnahmen und Ausgaben (einschließlich Verpflichtungser-

mächtigungen) durch das Haushaltsgesetz feststellt und andererseits –

nach Abschluss des jeweiligen Haushaltsjahres – über die Entlastung der

Landesregierung beschließt.5 Zu diesem Zweck hat der Finanzminister dem

Landtag Rechnung zu legen.6 Die zugrunde liegenden Verfassungsvor-

schriften lauten wie folgt:

2 Verfassung für das Land Nordrhein-Westfalen vom 28.6.1950 (GV. NW. S. 127, GS. NW. S. 3),

zuletzt geändert durch das Gesetz v. 30.6.2020 (GV. NRW. S. 644) – Kurztitel und Abkürzung nicht amtlich.

3 Art. 30 Abs. 1 Satz 2 und Abs. 4 angefügt durch Art. 1 Nr. 1 des Gesetzes v. 25.10.2016 (GV. NRW. S. 859) mit Wirkung vom 5.11.2016.

4 Vgl. Art. 2 und 30 Abs. 1 LV. 5 VerfGH NRW, NVwZ 2012, 631 (634); Kamp, in: Heusch/Schönenbroicher (Hrsg.), Komm. z.

LV NRW, 2. Aufl. 2020, Art. 86 Rn. 1. 6 Vgl. § 80 LHO (Fn. 10).

Gröpl, Rechtsfragen im Zusammenhang mit dem Haushaltskontrollverfahren in NRW 10

…

Artikel 817

(1) Der Landtag sorgt durch Bewilligung der erforderlichen laufenden Mittel für die Deckung des Landesbedarfs.

(2) 1Alle Einnahmen und Ausgaben des Landes sind in den Haushaltsplan einzustellen; […]. […]

(3) 1Der Haushaltsplan wird für ein oder mehrere Haushaltsjahre, nach Jahren getrennt, vor Beginn des ersten Haushaltsjahres durch das Haus-haltsgesetz festgestellt. […]

Artikel 868

(1) 1Der Finanzminister hat dem Landtag über alle Einnahmen und Ausga-ben im Laufe des nächsten Haushaltsjahres zur Entlastung der Landesre-gierung Rechnung zu legen. 2Der Haushaltsrechnung sind Übersichten über das Vermögen und die Schulden des Landes beizufügen. […]

Prüfstein und Grundlage der Entlastung durch den Landtag ist die Haus-

haltsrechnung,9 deren Inhalt einfachgesetzlich durch § 81 LHO10 vorgege-

ben wird.11 Nach Art. 86 Abs. 1 Satz 2 LHO sind der Haushaltsrechnung

zudem Übersichten über das Vermögen und die Schulden des Landes bei-

zufügen.12

b) Rechtsstellung und Aufgaben des Landesrechnungshofs

aa) Prüfungsaufgaben

In systematisch engem Zusammenhang mit der Haushaltsentlastung durch

den Landtag nach Art. 86 Abs. 1 LV steht Absatz 2 der Vorschrift:

(2) 1Der Landesrechnungshof prüft die Rechnung sowie die Ordnungsmä-ßigkeit und Wirtschaftlichkeit der Haushalts- und Wirtschaftsführung. 2Er faßt das Ergebnis seiner Prüfung jährlich in einem Bericht für den Landtag zu-sammen, den er auch der Landesregierung zuleitet.

7 In der Fassung des Gesetzes 14.12.1971 (GV. NW. S. 393); in Kraft getreten am 1.1.1972. 8 Siehe Fn. 7. 9 Kamp, in: Heusch/Schönenbroicher (Hrsg.), Komm. z. LV NRW, 2. Aufl. 2020, Art. 86 Rn. 4. 10 Landeshaushaltsordnung (LHO) i.d.F. der Bek. v. 26.4.1999 (GV. NRW. S. 158), zuletzt geän-

dert durch Gesetz vom 19.12.2019 (GV. NRW. S. 1030). 11 Zur Haushaltsrechnung zählen auch der kassenmäßige Abschluss und die Finanzrechnung

nach § 82 Nr. 1 und 2 LHO sowie der Haushaltsabschluss gemäß § 83 LHO, vgl. Kußmaul/Mey-ering, in: Gröpl, Komm. z. BHO/LHO, 2. Aufl. 2019, § 82 Rn. 1.

12 Eine Vermögensbuchführung ist damit nach nordrhein-westfälischem Verfassungsrecht nicht erforderlich, s. Kamp, in: Heusch/Schönenbroicher (Hrsg.), Komm. z. LV NRW, 2. Aufl. 2020, Art. 86 Rn. 5, was von § 35 Satz 1 Fall 2 HGrG (Fn. 28) zugelassen und in § 86 LHO einfach-gesetzlich aufgegriffen wird.

Gröpl, Rechtsfragen im Zusammenhang mit dem Haushaltskontrollverfahren in NRW 11

…

Diese Vorschrift bringt Landtag und Landesrechnungshof in ein funktionales

Näheverhältnis,13 wonach dem Landesrechnungshof im Rahmen der jährli-

chen Haushaltsprüfung die verfassungsunmittelbare Pflicht zur Berichter-

stattung an den Landtag über die Prüfung der Rechnung sowie der Ord-

nungsmäßigkeit und Wirtschaftlichkeit der Haushalts- und Wirtschaftsfüh-

rung erwächst.14 Gleichwohl lässt sich aus Art. 86 LV keine organisatori-

sche oder gar hierarchische Verknüpfung von Landtag und Landesrech-

nungshof ablesen. Insbesondere ist der Landesrechnungshof trotz seiner

„Annäherung“ an das Parlament, die durch die Haushaltsreform des Jahres

1971 bewusst vorgenommenen wurde (Art. 86 Abs. 2 Satz 2 LV u.a.15),

nach allgemeiner Meinung kein „Hilfsorgan“ des Parlaments.16

bb) Sachliche Unabhängigkeit

Die bereits dem Art. 86 Abs. 2 LV zu entnehmende Selbständigkeit des

Landesrechnungshofs wird von Art. 87 LV bestätigt und verdeutlicht:

Artikel 8717

(1) 1Der Landesrechnungshof ist eine selbständige, nur dem Gesetz unter-worfene oberste Landesbehörde. 2Seine Mitglieder genießen den Schutz richterlicher Unabhängigkeit.

(2) Der Präsident, der Vizepräsident und die anderen Mitglieder des Lan-desrechnungshofes werden vom Landtag ohne Aussprache gewählt und sind von der Landesregierung zu ernennen.

(3) Das Nähere wird durch Gesetz geregelt.

Durch die Formulierung „nur dem Gesetz unterworfen[e …]“ bringt Art. 87

Abs. 1 Satz 1 LV die sachliche Unabhängigkeit des Landesrechnungshofs

zum Ausdruck. Daraus folgt in erster Linie, dass die Institution Landesrech-

13 Hufeld, in: Isensee/Kirchhof (Hrsg.), Handbuch des Staatsrechts der Bundesrepublik Deutsch-

land, Bd. 3, 3. Aufl. 2005, § 56 Rn. 30 f. 14 Einfachgesetzlich konkretisiert in § 97 LHO. 15 Siehe Fn. 7. 16 Wittrock, ZParl 1982, 209 (216); Zavelberg, 275 Jahre staatliche Rechnungsprüfung in Deutsch-

land, in: ders. (Hrsg.), Die Kontrolle der Staatsfinanzen, 1989, S. 43 (64); differenzierend: Hu-feld, in: Isensee/Kirchhof (Hrsg.), Handbuch des Staatsrechts der Bundesrepublik Deutschland, Bd. 3, 3. Aufl. 2005, § 56 Rn. 1 ff.; Grupp, NWVBl 1992, 265 (267); Wieland, DVBl 1995, 894 (904); Rogge, Staatliche Finanzkontrolle freier Wohlfahrtspflege, 2001, S. 61. – Zur geschichtli-chen Entwicklung: Brodersen, Rechnungsprüfung für das Parlament in der konstitutionellen Mo-narchie, 1977, insb. S. 172 ff., 184 ff.; Grupp, Die Stellung der Rechnungshöfe in der Bundes-republik Deutschland, 1972, S. 14ff., 42 ff.

17 Siehe Fn. 7.

Gröpl, Rechtsfragen im Zusammenhang mit dem Haushaltskontrollverfahren in NRW 12

…

nungshof vor Weisungen und Einwirkungen von außen, namentlich von an-

deren obersten Landesorganen (Landtag, Landesregierung, Verfassungs-

gerichtshof), geschützt ist.18 Des Weiteren wird aus der sachlichen Unab-

hängigkeit abgeleitet, dass auch eine mittelbare Beeinflussung der Prü-

fungstätigkeit des Landesrechnungshofs unzulässig ist, etwa durch eine

Verpflichtung zur Offenlegung interner Willensbildungsprozesse.19 Vor die-

sem Hintergrund ist es im vorliegenden Untersuchungsrahmen ohne aus-

schlaggebende Relevanz, ob dem Landesrechnungshof neben seiner Stel-

lung als oberster Landesbehörde die Eigenschaft eines Verfassungsorgans

beigemessen wird.20

cc) Persönliche Unabhängigkeit der Rechnungshofmitglieder

Ergänzt wird die sachliche Unabhängigkeit des Landesrechnungshofs als

Institution durch die persönliche Unabhängigkeit seiner Mitglieder, wenn

diesen durch Art. 87 Abs. 1 Satz 2 LV der Schutz der richterlichen Unab-

hängigkeit garantiert wird. Damit verweist diese Vorschrift auf Art. 97 Abs. 2

GG, sie beschränkt sich allerdings auf die Finanzkontrollfunktion.21 Ausfluss

dieser persönlichen Unabhängigkeit ist unter anderem, dass Weisungen in-

nerhalb des Landesrechnungshofs nicht erlaubt sind.22

dd) Weisungsfreiheit und „Parlamentsfreiheit“

Die Weisungsfreiheit des Landesrechnungshofs, die sich bereits aus seiner

sachlichen Unabhängigkeit und der persönlichen Unabhängigkeit seiner

Mitglieder ergibt, wird durch die Anordnung seiner Selbständigkeit als

18 So Kamp, in: Heusch/Schönenbroicher (Hrsg.), Komm. z. LV NRW, 2. Aufl. 2020, Art. 87 Rn. 5;

Tettinger, in: Löwer/Tettinger, Komm. z. Verf NRW, 2002, Art. 87 Rn. 7. 19 Eine Akteneinsicht, die sich hierauf bezieht, ist nicht statthaft, vgl. Kamp, in: Heusch/Schönen-

broicher (Hrsg.), Komm. z. LV NRW, 2. Aufl. 2020, Art. 87 Rn. 6. 20 Dagegen: OVG NRW, Urt. v. 9.5.1978, XII A 687/76, NJW 1980, 137 f.; Bertrams, NWVBl 1999,

1 (2); Grupp, Die Stellung der Rechnungshöfe in der Bundesrepublik Deutschland, 1972, S. 93 ff.; ders., NWVBl 1992, 265 (266); vgl. auch Tettinger, in: Löwer/Tettinger, Komm. z. Verf NRW, 2002, Art. 87 Rn. 8.

21 Kamp, in: Heusch/Schönenbroicher (Hrsg.), Komm. z. LV NRW, 2. Aufl. 2020, Art. 87 Rn. 12 mit Verweis auf Stern, in: Böning/v. Mutius (Hrsg.), Finanzkontrolle im repräsentativ-demokrati-schen System, 1990, S. 9 (33).

22 Kamp, in: Heusch/Schönenbroicher (Hrsg.), Komm. z. LV NRW, 2. Aufl. 2020, Art. 87 Rn. 11.

Gröpl, Rechtsfragen im Zusammenhang mit dem Haushaltskontrollverfahren in NRW 13

…

oberste Landesbehörde verstärkt. Hierzu schreibt Manuel Kamp im Stan-

dardkommentar zur Landesverfassung Nordrhein-Westfalen:23

Die Verfassung bezeichnet den Landesrechnungshof ausdrücklich als selbstständige Landesbehörde. Das bedeutet dessen organisatorische Un-abhängigkeit; er ist ministerialfrei, d.h. nicht an ein Ressort angebunden, auch in dienstrechtlicher und budgetärer Hinsicht. […]

Aus der Ministerialfreiheit folgt auch eine Parlamentsfreiheit. Zum einen be-steht keine durch einen Minister vermittelte parlamentarische Verantwortlich-keit des Landesrechnungshofs. Zum anderen gibt es keine unmittelbare Ver-antwortlichkeit gegenüber dem Landtag.

Der Landesrechnungshof ist eine oberste Landesbehörde, ist also auf der gleichen Organisationsebene mit der Landesregierung, dem Ministerpräsi-denten und den Ressorts. […]

Damit folgt die Weisungsfreiheit des Landesrechnungshofs speziell gegen-

über Aufträgen des Landtags auch aus der „Parlamentsfreiheit“ des Lan-

desrechnungshofs. Er ist kein Organ, Organteil oder Unterorgan des Land-

tags.24 Vielmehr qualifiziert ihn die Landesverfassung als „oberste Landes-

behörde“ und rechnet ihn damit der vollziehenden Gewalt (Exekutive) zu.25

Allerdings soll Art. 77 LV nicht gelten;26 damit kommt weder der Landesre-

gierung noch einem Landesminister die Befugnis zu, die „Einrichtung“ des

Landesrechnungshofs „im Einzelnen“ durch Erlass o.Ä. zu bestimmen. Vor-

rang genießt vielmehr Art. 87 Abs. 3 LV, wonach der Landtag „das Nähere“

zum Landesrechnungshof durch Gesetz zu regeln hat, dabei allerdings an

die verfassungsrechtlichen Vorgaben des Art. 87 Abs. 1 und 2 LV gebun-

den ist.27

23 Kamp, in: Heusch/Schönenbroicher (Hrsg.), Komm. z. LV NRW, 2. Aufl. 2020, Art. 87 Rn. 2 ff.

(Hervorhebungen im Original), mit Verweis zur Parlamentsfreiheit auf Kleinrahm, in: Loschel-der/Salzwedel, Verfassungs- und Verwaltungsrecht des Landes Nordrhein-Westfalen, 1964, S. 49 (91).

24 Organteile des Landtags sind insb. der Landtagspräsident, der Ältestenrat, die Ausschüsse und die Fraktionen, vgl. Thesling, in: Heusch/Schönenbroicher (Hrsg.), Komm. z. LV NRW, 2. Aufl. 2020, Art. 30 Rn. 26 ff.; Heusch, ebd., Art. 75 Rn. 26 mit Verweis auf § 43 VerfGHG NRW. Vgl. zum Bundesrecht (Art. 93 Abs. 1 Nr. 1 GG, § 63 BVerfGG) Walter, in: Walter/Grünewald (Hrsg.), BeckOK BVerfGG, 9. Edition, Stand 1.7.2020, § 63 Rn. 15, jeweils m.w.N.

25 Siehe zur insoweit vergleichbaren Rechtsstellung des Bundesrechnungshofs Di Fabio, in: Isen-see/Kirchhof (Hrsg.), Handbuch des Staatsrechts der Bundesrepublik Deutschland, Bd. II, 3. Aufl. 2004, § 27 Rn. 33.

26 Kamp, in: Heusch/Schönenbroicher (Hrsg.), Komm. z. LV NRW, 2. Aufl. 2020, Art. 87 Rn. 4; Grawert, Komm. z. Verf NRW, Anm. z. Art. 87.

27 Körkemeyer, DÖV 1996, 160 (161 ff.). Siehe dazu auch unten sub C zu Frage Nr. 3 II.

Gröpl, Rechtsfragen im Zusammenhang mit dem Haushaltskontrollverfahren in NRW 14

…

ee) Zwischenergebnis

Aufgrund der verfassungsrechtlich garantierten und geschützten Unabhän-

gigkeit des Landesrechnungshofs sind Prüfaufträge namentlich des Land-

tags oder seiner Ausschüsse jedenfalls ohne spezifisch parlamentsgesetz-

liche Rechtsgrundlage keinesfalls zulässig.

2. Einfaches Landesrecht

Mit Blick auf den Regelungsauftrag des Art. 87 Abs. 3 LV ist zu untersu-

chen, ob und inwieweit Prüfaufträge des Landtags oder seines zuständigen

Ausschusses auf geltendes Recht gestützt werden können.

a) Landesrechnungshofgesetz

Von Relevanz ist zunächst das Gesetz über den Landesrechnungshof

Nordrhein-Westfalen (Landesrechnungshofgesetz – LRHG):28

§ 1. Stellung und Sitz

(1) 1Der Landesrechnungshof Nordrhein-Westfalen ist eine selbständige oberste Landesbehörde und als unabhängiges Organ der Finanzkontrolle nur dem Gesetz unterworfen. 2Im Rahmen seiner gesetzlichen Aufgaben un-terstützt er insbesondere den Landtag bei seinen Entscheidungen. […]

§ 2. Zusammensetzung und Organisation

(1) Der Landesrechnungshof besteht aus der Präsidentin oder dem Präsi-denten, einer Vizepräsidentin oder einem Vizepräsidenten und den anderen zu Mitgliedern ernannten Beamtinnen und Beamten.

(2) 1Der Landesrechnungshof gliedert sich in Prüfungsabteilungen und Prüfungsgebiete. 2Für die Verwaltung besteht eine Präsidialabteilung.

(3) Die Prüfungsabteilungen bestehen aus der Präsidentin oder dem Prä-sidenten, der Vizepräsidentin oder dem Vizepräsidenten und den Abteilungs-leiterinnen oder Abteilungsleitern als Vorsitzende oder Vorsitzender und min-destens zwei weiteren Mitgliedern.

(4) 1Der Landesrechnungshof wird mit der erforderlichen Anzahl von Prü-fungsbeamtinnen und -beamten und sonstigen Bediensteten ausgestattet. 2Die zuständigen Landesbehörden stellen dem Landesrechnungshof auf Er-suchen geeignete Bedienstete zur Verfügung.

§ 5. Unabhängigkeit der Mitglieder

(1) 1Die Präsidentin oder der Präsident, die Vizepräsidentin oder der Vize-präsident und die anderen Mitglieder des Landesrechnungshofs sind unab-hängige, nur dem Gesetz unterworfene Beamtinnen oder Beamte auf Le-

28 Art. 1 des Gesetzes zur Neuordnung der staatlichen Finanzkontrolle vom 9.6.1994 (GV. NW.

S. 428), zuletzt geändert durch Art. 5 des Gesetzes v. 8.12. 2015 (GV. NRW. S. 812) – Kurztitel nicht amtlich.

Gröpl, Rechtsfragen im Zusammenhang mit dem Haushaltskontrollverfahren in NRW 15

…

benszeit. 2Sie genießen den Schutz richterlicher Unabhängigkeit. 3Die Vor-schriften für Richterinnen und Richter auf Lebenszeit über die Dienstaufsicht, Versetzung in ein anderes Amt, Versetzung in den Ruhestand, Entlassung, Amtsenthebung, vorläufige Untersagung der Amtsgeschäfte, Abordnung, Al-tersgrenze und das Disziplinarverfahren gelten entsprechend. […]

§ 10. Geschäftsverteilung und Arbeitsplanung

(1) 1Vor Beginn des Geschäftsjahres werden für seine Dauer die Geschäfte des Landesrechnungshofs, soweit sie nicht durch Gesetz der Präsidentin oder dem Präsidenten zugewiesen sind, auf die Abteilungen und Prüfungs-gebiete verteilt und die Zusammensetzung der Abteilungen bestimmt. 2Über die Verteilung der Geschäfte einschließlich der Vertretungsregelung und die Zusammensetzung der Abteilungen entscheidet das um die beiden dem Dienstalter, bei gleichem Dienstalter der Geburt nach ältesten Mitglieder er-weiterte Große Kollegium.

(2) Die Regelungen nach Absatz 1 können im Laufe des Geschäftsjahres nur geändert werden, wenn dies wegen Überlastung, Wechsels oder dau-ernder Verhinderung einzelner Mitglieder erforderlich wird.

(3) Über die Arbeitsplanung und ihre Änderung im Laufe des Geschäfts-jahres beschließt das jeweilige Kleine Kollegium. […]

§ 13. Geschäftsordnung

(1) 1Einzelheiten zur Organisation und zum Verfahren des Landesrech-nungshofs werden in der Geschäftsordnung geregelt, die von allen Mitglie-dern beschlossen wird. 2Sie bestimmt das Nähere zur Vertretung nach § 6 Abs. 3, § 7 Abs. 3, § 8 Abs. 2 und § 10 Abs. 1. 3Sie kann Regelungen über das Verfahren der Entscheidungsgremien treffen.

(2) Alle Mitglieder können ferner Einzelheiten über das Verfahren und die Grundsätze der Arbeitsplanung, der Prüfung, der Beratung und der Bericht-erstattung regeln.

(3) 1In den Fällen der Absätze 1 und 2 erfolgt die Entscheidung durch Mehr-heitsbeschluß. 2Bei Stimmengleichheit gibt die Stimme der Präsidentin oder des Präsidenten den Ausschlag.

(4) Die Geschäftsordnung ist dem Landtag und der Landesregierung mit-zuteilen.

Die hier wiedergegebenen Vorschriften des Landesrechnungshofgesetzes

konkretisieren im Wesentlichen die Vorgaben der Landesverfassung, ins-

besondere die sachliche Unabhängigkeit der Institution Rechnungshof (§ 1

LRHG) sowie die persönliche Unabhängigkeit von dessen Mitgliedern (§ 5

LHRG).29 Daraus ergeben sich die Vorschriften über die Geschäftsvertei-

lung (§ 10 LRHG) und die Geschäftsordnung (§ 13 LRHG).30 Befugnisse

29 Siehe hierzu oben sub C zu Frage 1 I 1 b. Zu beachten ist, dass nicht alle Bediensteten des

Landesrechnungshofs auch Mitglieder i.S.v. § 5 LRHG sind. Dies ergibt sich u.a. aus § 2 Abs. 1 LRHG einerseits und § 2 Abs. 4 LRHG andererseits.

30 Zu verfassungsrechtlichen Fragen der Organisation des Landesrechnungshofs NRW Körkemeyer, DÖV 1996, 160 ff.

Gröpl, Rechtsfragen im Zusammenhang mit dem Haushaltskontrollverfahren in NRW 16

…

des Landtags oder eines seiner Ausschüsse gegenüber dem Landesrech-

nungshof werden im Landesrechnungshofgesetz nicht begründet.

b) Landeshaushaltsordnung

aa) Konkretisierung der Landesverfassung

Neben dem Landesrechnungshofgesetz ist die nordrhein-westfälische Lan-

deshaushaltsordnung (LHO)31 zu würdigen, insbesondere deren Teil V über

die Rechnungsprüfung. Die Vorschriften lauten auszugsweise wie folgt:

§ 88. Aufgaben des Landesrechnungshofs

(1) 1Die gesamte Haushalts- und Wirtschaftsführung des Landes ein-schließlich seiner Sondervermögen und Betriebe wird von dem Landesrech-nungshof nach Maßgabe der folgenden Bestimmungen geprüft. 2Der Lan-desrechnungshof kann die Prüfung durch ihm nachgeordnete Staatliche Rechnungsprüfungsämter wahrnehmen lassen.

(2) 1Der Landesrechnungshof kann auf Grund von Prüfungserfahrungen den Landtag, die Landesregierung und einzelne Ministerien beraten. 2Soweit der Landesrechnungshof den Landtag berät, unterrichtet er gleichzeitig die Landesregierung. 3Die laufende Beratung des Landtags, seiner Ausschüsse und einzelner Mitglieder bleibt hiervon unberührt. […]

§ 89. Prüfung […]

(2) Der Landesrechnungshof kann nach seinem Ermessen die Prüfung be-schränken und Rechnungen ungeprüft lassen. […]

§ 94. Zeit und Art der Prüfung

(1) Der Landesrechnungshof bestimmt Zeit und Art der Prüfung und lässt erforderliche örtliche Erhebungen durch Beauftragte vornehmen. […]

§ 96. Prüfungsergebnis

(1) 1Der Landesrechnungshof teilt das Prüfungsergebnis unverzüglich den zuständigen Stellen zur Äußerung innerhalb einer von ihm zu bestimmenden Frist mit. 2Er hat es auch anderen Stellen mitzuteilen, soweit er dies aus be-sonderen Gründen, insbesondere zur Durchsetzung eines Schadenersatz-anspruchs, für erforderlich hält. 3Von einer Mitteilung kann er absehen, wenn es sich um unerhebliche Mängel handelt oder Weiterungen oder Kosten zu erwarten sind, die in keinem angemessenen Verhältnis zu der Bedeutung der Angelegenheit stehen würden.

(2) Prüfungsergebnisse von grundsätzlicher oder erheblicher finanzieller Bedeutung teilt der Landesrechnungshof dem Finanzministerium mit.

31 Bekanntmachung der Neufassung v. 26.4.1999 (GV. NW. S. 158), zuletzt geändert durch Ge-

setz v. 19.12.2019 (GV. NRW. S. 1030).

Gröpl, Rechtsfragen im Zusammenhang mit dem Haushaltskontrollverfahren in NRW 17

…

bb) Prüfung durch den Landesrechnungshof

§ 88 Abs. 1 LHO schreibt die Prüfung der Haushalts- und Wirtschaftsfüh-

rung des Landes als zentrale Aufgabe des Landesrechnungshofs fest. Prü-

fen bedeutet, einen Sachverhalt festzustellen, in seinen finanzwirksamen

Faktoren mit Blick auf die jeweiligen Soll-Anforderungen (Prüfungsmaß-

stäbe) nachzuvollziehen, zu bewerten und, soweit erforderlich, daran an-

knüpfend Empfehlungen auszusprechen, die eine künftig verbesserte

Haushalts- und Wirtschaftsführung im Hinblick auf Ordnungsmäßigkeit und

Wirtschaftlichkeit zum Ziel haben.32 Aus § 94 Abs. 1 LHO ergibt sich, dass

der Landesrechnungshof grundsätzlich nach eigenem Ermessen über seine

Prüfungstätigkeit bestimmt.

Nicht entnehmen lässt sich diesen Vorschriften die Befugnis des Landtags

oder seiner Ausschüsse, dem Landesrechnungshof Aufträge zu erteilen,

bestimmte Stellen, Fragen oder Problemkomplexe zu prüfen. Vor diesem

Hintergrund wären entsprechende Prüfaufträge rechtswidrig.

cc) Beratung des Landtags

Indes ließe sich womöglich daran denken, dass ein Prüfauftrag durch den

Landtag oder einen seiner Ausschüsse im Rahmen einer Beratung des

Landtags durch den Landesrechnungshof erteilt werden darf. Denn Prüfung

und Beratung durch den Landesrechnungshof lassen sich, wie richtig be-

merkt worden ist, nicht immer trennscharf voneinander abgrenzen.33

(1) Unselbständige Beratung

Eine sog. unselbständige Beratung findet zum Abschluss einer konkreten

Prüfung durch den Landesrechnungshof statt. Sie ist dadurch gekennzeich-

net, dass zwischen den konkreten Prüfungsfeststellungen des Landesrech-

nungshofs einerseits und seinen Empfehlungen, Vorschlägen und Hinwei-

sen andererseits ein unmittelbarer sachlicher Zusammenhang besteht. Ad-

32 So Mähring, in: Heuer/Scheller, Komm. z. Haushaltsrecht (Stand: 1.6.2020), § 88 BHO Rn. 8. 33 Engels, Die Beratungsaufgabe der Rechnungshöfe, in: Wallmann u.a. (Hrsg.), Moderne Finanz-

kontrolle und öffentlichen Rechnungslegung, 2013, S. 141 (149), a.A. BVerfG, Beschl. v. 7.9.2010, 2 BvF 1/09, BVerfGE 127, 165 (209, 215 f.).

Gröpl, Rechtsfragen im Zusammenhang mit dem Haushaltskontrollverfahren in NRW 18

…

ressat dieser unselbständigen Beratung ist die geprüfte Behörde oder sons-

tige Stelle selbst; als Rechtsgrundlage dient § 88 Abs. 1 i.V.m. § 96 Abs. 1

LHO.34

Zwar ist der Landesrechnungshof überdies nach § 96 Abs. 2 LHO verpflich-

tet, Prüfungsergebnisse von grundsätzlicher oder erheblicher finanzieller

Bedeutung dem Finanzministerium mitzuteilen. Eine Befugnis für Prüfauf-

träge zugunsten des Landtags an den Landesrechnungshof lässt sich dar-

aus aber nicht ableiten.

(2) Selbständige Beratung

§ 88 Abs. 2 Satz 1 LHO sieht vor, dass der Landesrechnungshof auf Grund

von Prüfungserfahrungen den Landtag, die Landesregierung und einzelne

Ministerien beraten kann. In der Praxis scheint eine Beratung – jedenfalls

auf Bundesebene zwischen Bundesrechnungshof und Bundestag – auch

gegenüber einzelnen Ausschüssen zu erfolgen.35 Bei der durch § 88 Abs. 2

Satz 1 LHO umschriebenen Tätigkeit handelt es sich um die selbständige

Beratung durch den Landesrechnungshof, d.h. die Beratung außerhalb kon-

kreter Prüfungsvorgänge im Sinne von § 88 Abs. 1 LHO.36 Eine solche selb-

ständige Beratung ist kraft Verfassungsrechts nicht vorgegeben, auch nicht

von Art. 86 Abs. 2 Satz 1 LV. Vielmehr stellt diese Art von Beratung eine

eigenständige, von der traditionellen Prüfungstätigkeit zu unterscheidende

Aufgabe des Landesrechnungshofs dar, die der Gesetzgeber kraft seiner

Regelungskompetenz gemäß Art. 87 Abs. 3 LV begründen durfte. Die selb-

ständige Beratung ergibt sich häufig aus einem entsprechenden Wunsch

aus dem parlamentarischen Bereich und soll dem Vernehmen nach in jün-

gerer Zeit erheblich an Bedeutung gewonnen haben.37

34 Zum Verfahren beim Bundesrechnungshof Störring, Die Beratungsfunktion des Bundesrech-

nungshofs und seines Präsidenten, S. 182. 35 Vgl. Mähring, in: Heuer/Scheller, Komm. z. Haushaltsrecht (Stand: 1.6.2020), § 88 BHO Rn. 25. 36 Vgl. hierzu und zum Folgenden Mähring, in: Heuer/Scheller, Komm. z. Haushaltsrecht (Stand:

1.6.2020), § 88 BHO Rn. 16 f. mit Verweis auf BT-Drs. V/3040, S. 66; Nebel, in: Piduch, Bun-deshaushaltsrecht, § 88 BHO Rn. 5 (Stand der Bearb.: Feb. 2018); Engels, Die Beratungsauf-gabe der Rechnungshöfe, in: Wallmann u.a. (Hrsg.), Moderne Finanzkontrolle und öffentlichen Rechnungslegung, 2013, S. 141 (151).

37 Vgl. Mähring, in: Heuer/Scheller, ebd. (Fn. 36), § 88 BHO Rn. 18 mit Verweis auf Eibelshäuser (Hrsg.), Finanzpolitik und Finanzkontrolle – Partner für Veränderung, 2002; Korthals, Beiträge der Rechnungshöfe zur Verwaltungsreform, DÖV 2000, S. 855 ff. Zum Verfahren beim Bundes-rechnungshof siehe Störring, Die Beratungsfunktion des Bundesrechnungshofs und seines Prä-

Gröpl, Rechtsfragen im Zusammenhang mit dem Haushaltskontrollverfahren in NRW 19

…

Allerdings bindet die Formulierung „auf Grund von Prüfungserfahrungen“ in

§ 88 Abs. 2 Satz 1 LHO die selbständige Beratung des Landesrechnungs-

hofs an dessen Prüfungstätigkeit zurück. In den Gesetzgebungsmaterialien

zu den entsprechenden Vorschriften auf Bundesebene findet sich dazu Fol-

gendes:

Sie [die Bestimmung] bezweckt, die vom Rechnungshof aufgrund von Prü-fungserfahrungen gesammelten Erkenntnisse für die Lösung von Fragen mit allgemeiner oder grundsätzlicher Bedeutung nutzbar zu machen. Eine Bera-tung zu Bewirtschaftungsfragen in Einzelfällen, bei denen erfahrungsgemäß das Absicherungsbedürfnis einzelner Ressorts im Vordergrund steht, sollte hierbei ausgeschlossen sein.38

Und:

Eine Beratung außerhalb konkreter Prüfungsvorgänge „aufgrund von Prü-fungserfahrungen“ kann sich ihrem Wesen nach nur auf wichtige Angelegen-heiten beziehen. Deshalb kommen für eine solche Beratung ausschließlich die gesetzgebenden Körperschaften, die Bundesregierung und einzelne Bundesminister, nicht aber nachgeordnete Behörden, in Betracht.39

Das Schrifttum zum Bundesrecht meint hierzu:

Auch die selbstständige Beratung nach § 88 Abs. 2 BHO muss einen auf dem Prüfungsgeschäft des BRH [Bundesrechnungshofs, Anm. d. Verf.] ba-sierenden Inhaltskern aufweisen. Vorschläge und Überlegungen, die ebenso in der Verwaltung selbst begründet werden könnten, fallen deshalb nicht in den Bereich des § 88 Abs. 2 BHO. Keine bessere Sachkompetenz wird der BRH bei der Auslegung von Rechtsvorschriften im Allgemeinen besitzen. Eine Beratung kommt hier jedoch dann in Frage, wenn Prüfungserkennt-nisse aus ihrer Anwendung, dem Verwaltungsvollzug der Vorschriften für die Auslegung von Bedeutung sind. Gleiches gilt, wenn aus Sicht des BRH seine Prüfungsfeststellungen zur Anwendung bestimmter Rechtsvorschriften dafür sprechen, die Vorschriften nicht nur durch Auslegung sondern – wo dies nicht möglich ist und nicht mehr ausreicht – durch Rechtsänderungen den Erfordernissen anzupassen.40

Abgesehen davon wird durchgehend das Ermessen betont, das § 88 Abs. 2

Satz 1 LHO und die vergleichbare Vorschrift auf Bundesebene dem Rech-

nungshof einräumen.41 Dies bedeutet, dass der Rechnungshof weder durch

sidenten, S. 183 f. Vgl. für den Bundesrechnungshof Engels, Die Beratungsaufgabe der Rech-nungshöfe, in: Wallmann u.a. (Hrsg.), Moderne Finanzkontrolle und öffentlichen Rechnungsle-gung, 2013, S. 141 (147, 153).

38 BT-Drs. V/3040, S. 56 zu § 42 Abs. 5 HGrG (Nachw. in Fn. 43). 39 BT-Drs. V/3040, S. 66 zu § 88 Abs. 2 BHO (Nachw. in Fn. 44). 40 Vgl. Mähring, in: Heuer/Scheller, Komm. z. Haushaltsrecht (Stand: 1.6.2020), § 88 BHO Rn. 20. 41 Vgl. Mähring, ebd. (Fn. 40), § 88 BHO Rn. 18, 23 und 24 (zur Entscheidungszuständigkeit des

jeweiligen Kollegiums nach §§ 7 und 8 LRHG); Hufeld, in: Isensee/Kirchhof (Hrsg.), Handbuch des Staatsrechts der Bundesrepublik Deutschland, Bd. 3, 3. Aufl. 2005, § 56 Rn. 40; Blasius, DÖV 1993, 642 (645); Schwarz, in: Gröpl (Hrsg.), Komm. z. BHO/LHO, 2. Aufl. 2019, § 88 Rn. 7

Gröpl, Rechtsfragen im Zusammenhang mit dem Haushaltskontrollverfahren in NRW 20

…

das Landtagsplenum noch durch einen Landtagsausschuss mit einem Be-

ratungsauftrag befasst werden darf, dass er also nicht verpflichtet ist, einem

entsprechenden Auftrag nachzukommen. Dem steht nicht entgegen, dass

sich der Landesrechnungshof in der Praxis gerade mit Blick auf § 1 Abs. 1

Satz 2 LRHG einer entsprechenden Bitte in aller Regel nicht verschließen

wird, da sich die Rechnungshöfe nach Aussage des Fachschrifttums als

Partner und Berater der parlamentarischen Gremien verstehen.42

dd) „Laufende Beratung des Landtags“

Eine besondere Eigenart in Nordrhein-Westfalen genießt § 88 Abs. 2 Satz 3

LHO: Danach bleibt „die laufende Beratung des Landtags, seiner Aus-

schüsse und einzelner Mitglieder […] hiervon [scil. von der Beratung nach

§ 8 Abs. 2 Satz 1 und 2 LHO] unberührt“. Sinn und Zweck dieser Norm so-

wie auch ihre Rechtsfolgen erschließen sich nicht ohne weiteres. Es stellen

sich vor allem folgende Fragen:

Worin besteht der Unterschied zwischen einer Beratung im Sinne von

§ 88 Abs. 2 Satz 1 und 2 LHO einerseits und einer laufenden Beratung

nach § 88 Abs. 2 Satz 3 LHO?

Was bedeutet „bleibt […] unberührt“? Welche Rechtsfolge ergibt sich da-

raus?

(1) Gesetzesentwicklung

Interessanterweise findet sich eine dem § 88 Abs. 2 Satz 3 LHO entspre-

chende Vorschrift weder im Haushaltsgrundsätzegesetz (HGrG)43 noch in

der Bundeshaushaltsordnung (BHO).44 Auch im ursprünglichen Gesetzent-

wurf der nordrhein-westfälischen Landesregierung für eine Landeshaus-

haltsordnung vom 30. März 1971 war dieser Satz noch nicht enthalten.45 Zu

§ 88 Abs. 2 LHO-E ist in der Landtags-Drucksache zu lesen:

m.w.N.; Nebel, in: Piduch, Bundeshaushaltsrecht, § 88 BHO Rn. 5 (Stand der Bearb.: Feb. 2018); Dittrich, Komm. z. BHO, § 88 Rn. 13 (Stand der Bearb.: Jan. 2019).

42 Vgl. Mähring, in: Heuer/Scheller, Komm. z. Haushaltsrecht (Stand: 1.6.2020), § 88 BHO Rn. 18, 21.

43 Vom 19.8.1969 (BGBl. I S. 1273), zuletzt geändert durch Art. 10 des Gesetzes v. 14.8.2017 (BGBl. I S. 3122). Siehe hierzu näher unten sub C zu Frage Nr. 1 II 2.

44 Vom 19.8.1969 (BGBl. I S. 1284), zuletzt geändert durch Art. 212 der Verordnung v. 19.6.2020 (BGBl. I S. 1328).

45 LT-Drs. 7/618, insb. S. 117.

Gröpl, Rechtsfragen im Zusammenhang mit dem Haushaltskontrollverfahren in NRW 21

…

[…] Der Landesrechnungshof kann insoweit auf eigene Initiative oder auf Anforderung tätig werden. Anstelle der bisherigen Regelung des § 101 RHO[46], nach der dem Präsidenten des Landesrechnungshofs unter den dort genannten Voraussetzungen eine Verpflichtung zur gutachtlicher Äußerung oblag, ist in Satz 1 die Beratung als Kann-Aufgabe ausgestaltet. Damit stellt die Bestimmung klar, daß der Landesrechnungshof beratend nur tätig zu werden braucht, soweit sich dies mit der verfassungsrechtlich garantierten Unabhängigkeit seiner Mitglieder (Artikel 87 LV) vereinbaren läßt. Eine Be-ratung außerhalb konkreter Prüfungsvorgänge „aufgrund von „Prüfungser-fahrungen“ kann sich ihrem Wesen nach nur auf wichtige Angelegenheiten beziehen. […]47

Im Laufe der Beratungen des Gesetzentwurfs im Landtag NRW wurde § 88

Abs. 2 Satz 3 LHO jedoch in der 3. Sitzung der Arbeitsgruppe des Haus-

halts- und Finanzausschusses und des Rechnungsprüfungsausschusses

am 17. September 1971 vom Abgeordneten Trabalski (SPD) vorgeschla-

gen.48 Eine Begründung ist aus dem Protokoll nicht ersichtlich. Der Abge-

ordnete Dr. van Aerssen (CDU) stellte hierzu die Frage, ob es sinnvoll sei,

hier gewisse essentielle Verpflichtungen des Landesrechnungshofs einzu-

bauen, wie z.B. die Beteiligung an der Ausschussarbeit oder dass Einzel-

beratung stattfinden könne, was bereits ohne gesetzliche Grundlage ge-

handhabt werde. Direktor Sauer vom Landesrechnungshof hielt eine beson-

dere gesetzliche Regelung nicht für erforderlich, weil das bisherige Verfah-

ren seit Jahrzehnten praktiziert werde und immer funktioniert habe. Das In-

teresse liege beim Landtag. Wenn der Landtag nicht interessiert sei, nutze

dem Landesrechnungshof das Recht nichts, vor dem Landtag und vor den

Ausschüssen zu erscheinen. Am Ende war die Arbeitsgruppe jedoch mit der

Anfügung des vorgeschlagenen Satzes 3 einverstanden.49

In der folgenden 4. Sitzung der Arbeitsgruppe vom 7. Oktober 1971 antwor-

tete Direktor Sauer vom Landesrechnungshof auf die Frage des Abgeord-

neten Dr. van Aerssen (CDU), dass „Sonderprüfaufträge des Landtags an

46 Reichshaushaltsordnung v. 31.12.1922 (RGBl. 1923 II S. 17), die nach Art. 123 GG in den Län-

dern bis zum Inkrafttreten der Landeshaushaltsordnungen als Landesrecht fortgalt. § 101 RHO lautete: „Der Rechnungshof hat sich auf Ansuchen der Reichsminister oder des Reichstags über Fragen gutachtlich zu äußern, deren Beantwortung für die Bewirtschaftung der Haushaltsmittel durch die Behörden von Bedeutung ist.“ Vgl. auch Dommach, Der Reichsrechnungshof während der Amtszeit seines Präsidenten Saemisch (1922 bis 1938), in: Zavelberg (Hrsg.), Die Kontrolle der Staatsfinanzen, 1989, S. 72 ff.

47 LT-Drs. 7/618 S. 178. 48 LT NRW, Ausschussprotokoll (APr) 7/420, S. 13. 49 LT NRW, Ausschussprotokoll (APr) 7/420, S. 13.

Gröpl, Rechtsfragen im Zusammenhang mit dem Haushaltskontrollverfahren in NRW 22

…

den Landesrechnungshof nicht in dem Gesetzentwurf [scil. zur Landes-

haushaltsordnung] geregelt seien. Er [scil. Direktor Sauer] habe es aber

noch nie erlebt, daß der Rechnungshof diesbezüglichen Wünschen des

Landtags nicht unverzüglich nachgekommen wäre.“50

Dessen ungeachtet wurde auf der Gemeinsamen Sitzung des Haushalts-

und Finanzausschusses sowie des Rechnungsprüfungsausschusses am

20. Oktober 1971 beschlossen, dem § 88 Abs. 2 LHO-E den Satz 3 anzu-

fügen (wiederum ohne Begründung).51 Entsprechend wurde die Landes-

haushaltsordnung in der 35. Sitzung des Landtags NRW am 2. Dezember

1971 abschließend beschlossen,52 ausgefertigt und verkündet.53 Sie trat am

1.1.1972 in Kraft.54 Durch die nachfolgenden Änderungsgesetze zur Lan-

deshaushaltsordnung wurde § 88 Abs. 2 Satz 3 nicht berührt.55

50 LT NRW, Ausschussprotokoll (APr) 7/455, S. 9. 51 LT NRW, Ausschussprotokoll (APr) 7/491/492, S. 22. Vgl. auch den Bericht des Haushalts- und

Finanzausschusses zur 2. Lesung des Gesetzentwurfs vom 10.11.1971, LT-Drs. 7/1189, S. 11. 52 LT NRW, Plenarprotokoll 7/35. 53 GV. NW. v. 20.12.1971, S. 397. 54 Vgl. § 117 Abs. 1 LHO. 55 Vgl. Art. 8 des Rechtsbereinigungsgesetzes 1987 für das Land Nordrhein-Westfalen v.

6.10.1987 (GV. NW. S. 342);

Art. 1 des (ersten) Gesetzes zur Änderung der Landeshaushaltsordnung v. 18.12.1987 (GV. NW. S. 490);

Art. I des Zweiten Gesetzes zur Änderung der Landeshaushaltsordnung v. 2.7.1992 (GV. NW. S. 279);

Art. 2 des Gesetzes zur Neuordnung der staatlichen Finanzkontrolle v. 19.6.1994 (GV. NW. S. 428);

Art. II des Gesetzes v. 20.12.1994 (GV. NW. 1995 S. 28);

Art. I des Dritten Gesetzes zur Änderung der Landeshaushaltsordnung vom 23.3.1999 (GV. NRW. S. 67) und Neubekanntmachung aufgrund von Art. II dieses Gesetzes;

Art. 78 des Gesetzes v. 25.9.2001 (GV. NRW. S. 708),

Art. 7 des Gesetzes v. 2.7.2002 (GV. NRW. S. 284);

Art. 4 des Gesetzes v. 21.12.2006 (GV. NRW. S. 631);

Art. 6 des Gesetzes v. 30.10.2007 (GV. NRW. S. 443);

Art. 1 des Gesetzes v. 17.12.2009 (GV. NRW. S. 950);

Art. 2 des Gesetzes v. 4.12.2012 (GV. NRW. S. 636);

Art. 2 des Gesetzes v. 17.12.2015 (GV. NRW. S. 938);

Art. 16 des Gesetzes v. 14.6.2016 (GV. NRW. S. 310);

Art. 1 des Vierten Gesetzes zur Änderung der Landeshaushaltsordnung v. 7.4.2017 (GV. NRW. S. 442);

Art. 3 des Gesetzes v. 17.10.2017 (GV. NRW. S. 825);

Art. 1 des Gesetzes v. 23.1.2018 (GV. NRW. S. 94);

Art. 1 des Gesetzes v. 18.12.2018 (GV. NRW. S. 803);

Art. 1 des Fünften Gesetzes zur Änderung der Landeshaushaltsordnung v. 19.12.2019 (GV. NRW. S. 1030).

Gröpl, Rechtsfragen im Zusammenhang mit dem Haushaltskontrollverfahren in NRW 23

…

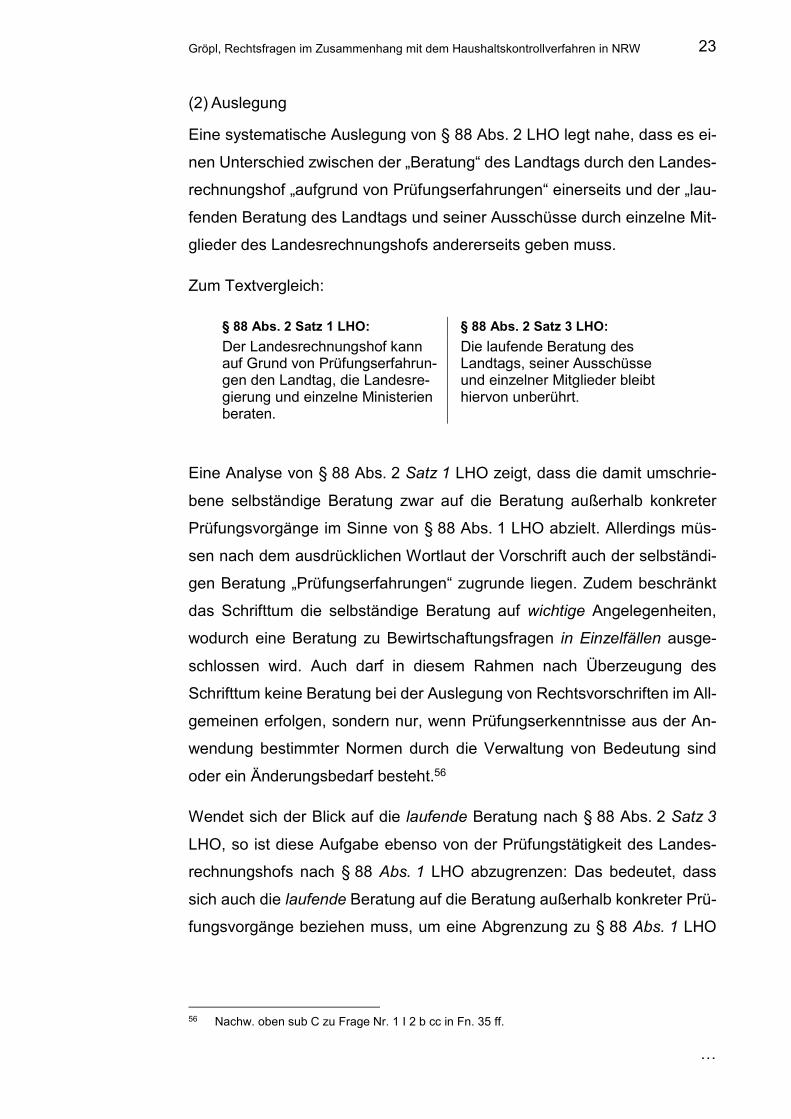

(2) Auslegung

Eine systematische Auslegung von § 88 Abs. 2 LHO legt nahe, dass es ei-

nen Unterschied zwischen der „Beratung“ des Landtags durch den Landes-

rechnungshof „aufgrund von Prüfungserfahrungen“ einerseits und der „lau-

fenden Beratung des Landtags und seiner Ausschüsse durch einzelne Mit-

glieder des Landesrechnungshofs andererseits geben muss.

Zum Textvergleich:

§ 88 Abs. 2 Satz 1 LHO: § 88 Abs. 2 Satz 3 LHO:

Der Landesrechnungshof kann auf Grund von Prüfungserfahrun-gen den Landtag, die Landesre-gierung und einzelne Ministerien beraten.

Die laufende Beratung des Landtags, seiner Ausschüsse und einzelner Mitglieder bleibt hiervon unberührt.

Eine Analyse von § 88 Abs. 2 Satz 1 LHO zeigt, dass die damit umschrie-

bene selbständige Beratung zwar auf die Beratung außerhalb konkreter

Prüfungsvorgänge im Sinne von § 88 Abs. 1 LHO abzielt. Allerdings müs-

sen nach dem ausdrücklichen Wortlaut der Vorschrift auch der selbständi-

gen Beratung „Prüfungserfahrungen“ zugrunde liegen. Zudem beschränkt

das Schrifttum die selbständige Beratung auf wichtige Angelegenheiten,

wodurch eine Beratung zu Bewirtschaftungsfragen in Einzelfällen ausge-

schlossen wird. Auch darf in diesem Rahmen nach Überzeugung des

Schrifttum keine Beratung bei der Auslegung von Rechtsvorschriften im All-

gemeinen erfolgen, sondern nur, wenn Prüfungserkenntnisse aus der An-

wendung bestimmter Normen durch die Verwaltung von Bedeutung sind

oder ein Änderungsbedarf besteht.56

Wendet sich der Blick auf die laufende Beratung nach § 88 Abs. 2 Satz 3

LHO, so ist diese Aufgabe ebenso von der Prüfungstätigkeit des Landes-

rechnungshofs nach § 88 Abs. 1 LHO abzugrenzen: Das bedeutet, dass

sich auch die laufende Beratung auf die Beratung außerhalb konkreter Prü-

fungsvorgänge beziehen muss, um eine Abgrenzung zu § 88 Abs. 1 LHO

56 Nachw. oben sub C zu Frage Nr. 1 I 2 b cc in Fn. 35 ff.

Gröpl, Rechtsfragen im Zusammenhang mit dem Haushaltskontrollverfahren in NRW 24

…

zu erzielen. Daraus folgt, dass § 88 Abs. 2 Satz 3 LHO dem Landesrech-

nungshof nicht die Befugnis einräumt, im Rahmen einer laufenden Beratung

qua Auftrag des Landtags oder eines seiner Ausschüsse eine Prüfung mit

allfälligen Eingriffen in die Sphäre anderer Behörden, Stellen oder Dritter

vorzunehmen. So verstandene Prüfaufträge des Landtags oder eines sei-

ner Ausschüsse scheiden damit von vornherein aus.

Abgesehen davon liegt es nahe, der Vorschrift des § 88 Abs. 2 Satz 3 LHO

eine von Satz 1 abweichende Funktion beizumessen: Eine laufende Bera-

tung wird Einzelfragen betreffen, denen keine herausgehobene Bedeutung

zukommt, die also keine Grundsatzfragen oder generellen Probleme der

Haushalts- und Wirtschaftsführung des Landes betreffen.57 Umfasst sein

werden hingegen informelle Stellungnahmen im „kleinen Dienstverkehr“,

der keine für den Landesrechnungshof verbindliche Meinungsbildung in

dessen Kollegialorganen zugrunde liegen muss. Umso wichtiger erscheint,

dass gerade bei der laufenden Beratung die Grenze zwischen Finanzkon-

trolle und „Mitverwaltung“ durch den Landesrechnungshof eingehalten

wird.58

Kein eindeutiges Ergebnis liefert der Wortlaut von § 88 Abs. 2 Satz 3 LHO

zu der Frage, ob der Landesrechnungshof zur laufenden Beratung verpflich-

tet ist oder ob er – wie bei § 88 Abs. 2 Satz 1 LHO – nur dazu berechtigt

sein soll. Legt man die Stellungnahmen der Arbeitsgruppe von 1971 zu-

grunde, deutet vieles darauf hin, dass sich der Landesrechnungshof zu die-

ser Tätigkeit im Rahmen einer Art „Amtshilfe“ im weiteren Sinne angehalten

sah, ohne dass dies bis dahin auf einer gesetzlichen Grundlage basierte.

Insoweit könnte es sich bei § 88 Abs. 2 Satz 3 LHO um die Kodifizierung

von damals bestehendem Gewohnheitsrecht gehandelt haben. Damit aber

dürfte dem Landesrechnungshof auch unter der heutigen Geltung der Norm

kein Ermessensspielraum zur Ablehnung der laufenden Beratung zustehen.

57 So schon Giesen/Fricke, Das Haushaltsrecht des Landes Nordrhein-Westfalen, 1972, § 88 LHO

Rn. 8. 58 Vgl. Mähring, in: Heuer/Scheller, Komm. z. Haushaltsrecht (Stand: 1.6.2020), § 88 BHO Rn. 22;

siehe dazu auch die Nachw. in Fn. 95 und 96.

Gröpl, Rechtsfragen im Zusammenhang mit dem Haushaltskontrollverfahren in NRW 25

…

Grenzen ergeben sich allerdings aus der Bedeutung und dem Umfang der

Angelegenheit: Wichtige, umfangreiche und arbeitsaufwendigere Angele-

genheiten dürfen der laufenden Beratung nicht unterliegen. Zudem wird der

Landesrechnungshof im Rahmen der laufenden Beratung ebenso wenig

wie bei § 88 Abs. 2 Satz 1 LHO um Auskunft bei der abstrakten Auslegung

von Rechtsvorschriften ersucht werden dürfen; insoweit verbleibt es beim

Ablehnungsermessen, das dem Landesrechnungshof nach § 88 Abs. 2

Satz 1 LHO zusteht.

Diese Erkenntnisse zur laufenden Beratung haben Rückwirkungen auf die

Frage, ob und inwieweit dem Landesrechnungshof seitens des Landtags

oder eines seiner Ausschüsse Prüfaufträge erteilt werden dürfen: Ein Prüf-

auftrag wird im Rahmen der laufenden Beratung als zulässig zu erachten

sein, soweit er sich auf kleinere, nicht besonders arbeitsaufwendige Fragen

der Aufstellung und Bewirtschaftung des Haushaltsplans sowie der Wirt-

schaftlichkeit und Sparsamkeit der öffentlichen Verwaltung bezieht und

keine eigens anzuberaumende Prüfung bei einer Behörde, Stelle oder ei-

nem Dritten erfordert. Größere und arbeitsintensive Prüfaufträge insbeson-

dere mit Außenwirkung gegenüber Dritten, die – fälschlicherweise – als lau-

fende Beratung tituliert werden, dürfen vom Landesrechnungshof hingegen

abgelehnt werden.

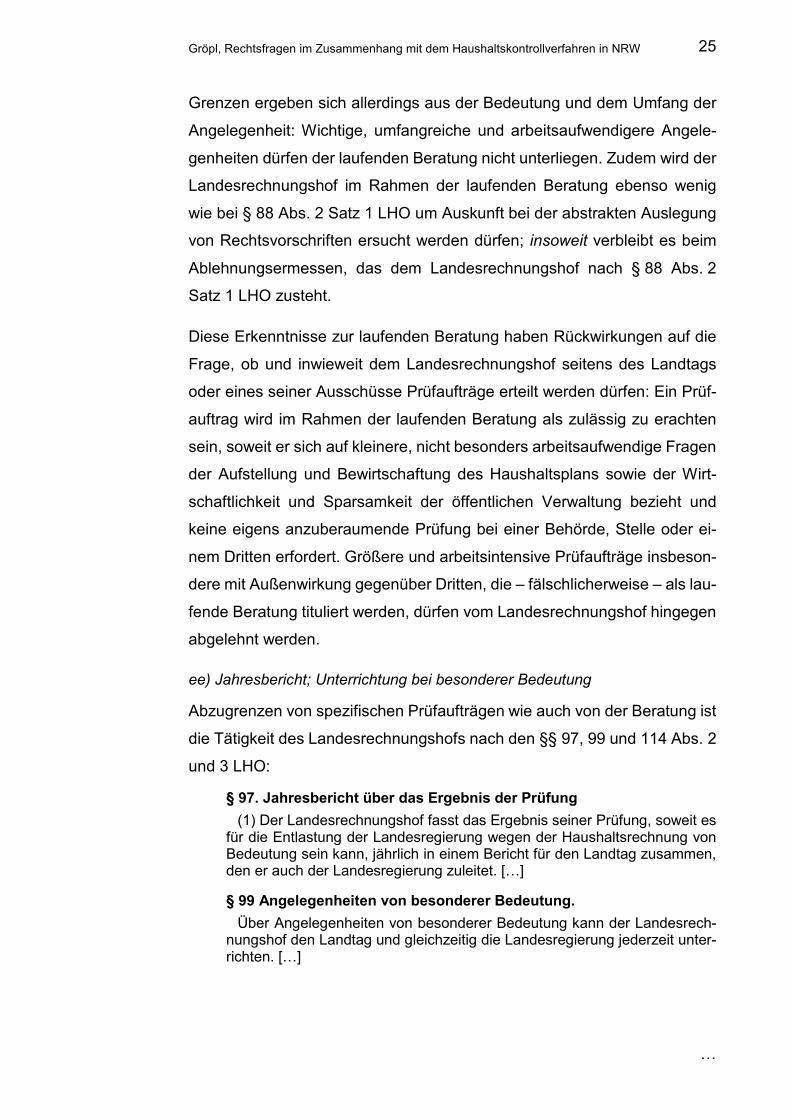

ee) Jahresbericht; Unterrichtung bei besonderer Bedeutung

Abzugrenzen von spezifischen Prüfaufträgen wie auch von der Beratung ist

die Tätigkeit des Landesrechnungshofs nach den §§ 97, 99 und 114 Abs. 2

und 3 LHO:

§ 97. Jahresbericht über das Ergebnis der Prüfung

(1) Der Landesrechnungshof fasst das Ergebnis seiner Prüfung, soweit es für die Entlastung der Landesregierung wegen der Haushaltsrechnung von Bedeutung sein kann, jährlich in einem Bericht für den Landtag zusammen, den er auch der Landesregierung zuleitet. […]

§ 99 Angelegenheiten von besonderer Bedeutung.

Über Angelegenheiten von besonderer Bedeutung kann der Landesrech-nungshof den Landtag und gleichzeitig die Landesregierung jederzeit unter-richten. […]

Gröpl, Rechtsfragen im Zusammenhang mit dem Haushaltskontrollverfahren in NRW 26

…

§ 114. Entlastung […]

(2) 1Der Landtag beschließt aufgrund der Haushaltsrechnung und des Jah-resberichtes über das Ergebnis der Prüfung des Landesrechnungshofes über die Entlastung der Landesregierung. 2Er stellt hierbei die wesentlichen Sachverhalte fest und beschließt über einzuleitende Maßnahmen.

(3) Der Landtag kann den Landesrechnungshof zur weiteren Aufklärung einzelner Sachverhalte auffordern.

Die jährliche Berichterstattung des Landesrechnungshofs zur Rechnungs-

prüfung nach § 97 LHO an den Landtag bildet im Rahmen des Haushalts-

kreislaufs eine wichtige, wenn nicht – mit Rücksicht auf § 114 Abs. 2 Satz 1

LHO – die zentrale Grundlage für dessen Entscheidung über die Entlastung

der Landesregierung nach Art. 86 Abs. 1 Satz 1 LV. Seinen Jahresbericht

liefert der Landesrechnungshof unaufgefordert, d.h. ohne dass ein geson-

derter Prüfauftrag zugrunde läge. Zwar kann der Landtag den Landesrech-

nungshof nach § 114 Abs. 3 LHO zur weiteren Aufklärung einzelner Sach-

verhalte auffordern. Solche Aufklärungsersuchen sind jedoch an die jährli-

che Rechnungsprüfung des Landesrechnungshofs und seinen Jahresbe-

richt nach Art. 86 Abs. 2 LV und § 97 LHO gekoppelt; selbständige Prüfauf-

träge dürfen auf dieser Rechtsgrundlage nicht vergeben werden.59

Unabhängig von der Rechnungsprüfung und dem Jahresbericht berechtigt

§ 99 LHO den Landesrechnungshof, den Landtag (nicht aber nur einzelne

seiner Ausschüsse) und die Landesregierung jederzeit zu informieren,

wenn nach Ansicht des Landesrechnungshofs eine Angelegenheit von be-

sonderer Bedeutung vorliegt, sei es mit Blick auf das finanzielle Gewicht

oder grundsätzliche Erwägungen in rechtlicher oder wirtschaftlicher Hin-

sicht.60 Eine solche Unterrichtung erfolgt auf Initiative des Landesrech-

nungshofs; ein Prüfauftrag des Landtags oder eines seiner Ausschüsse ist

daher ausgeschlossen.

59 Vgl. Demir, in: Heuer/Scheller, Komm. z. Haushaltsrecht (Stand: 1.6.2020), § 114 BHO Rn. 7 60 Vgl. Elbert, in: Heuer/Scheller, Komm. z. Haushaltsrecht (Stand: 1.6.2020), § 99 BHO Rn. 7; zur

Abgrenzung zwischen § 88 Abs. 2 und § 99 BHO ebd., Rn. 11.

Gröpl, Rechtsfragen im Zusammenhang mit dem Haushaltskontrollverfahren in NRW 27

…

3. Geschäftsordnung des Landtags Nordrhein-Westfalen

Wenn es um die Frage der Zulässigkeit von Prüfaufträgen des Landtags

oder eines seiner Ausschüsse geht, ist ein Blick auf die Geschäftsordnung

des Landtags zu werfen und zu untersuchen, ob sich dort entsprechende

Befugnisse finden lassen. In Nordrhein-Westfalen bestimmt Art. 38 Abs. 1

Satz 2 LV, dass sich der Landtag eine Geschäftsordnung gibt.61 Diesem

Verfassungsauftrag kommt der Landtag in aller Regel zu Beginn der jewei-

ligen Wahlperiode (Art. 34, 36 LV) durch Beschluss der Geschäftsordnung

des Landtags Nordrhein-Westfalen (GOLT)62 nach.

a) Parlamentarisches Binnenrecht

Der Geschäftsgang in den Volksvertretungen wird in Deutschland traditio-

nell nicht durch Gesetz geregelt, sondern durch Geschäftsordnung auf-

grund eines Beschlusses des jeweiligen Parlaments.63 Geschäftsordnungs-

recht ist mithin das allein für das Parlament geltende, „abstrakt-individuelle

Binnenrecht“; mangels Gesetzeskraft kommt Geschäftsordnungen keine

Außenwirkung zu.64 Eine parlamentarische Geschäftsordnung begründet

intraorganschaftliches Recht für das Parlament und ist daher in erster Linie

für alle Abgeordneten sowie für die Organteile des Parlaments verbindlich.

Dritte werden davon nur betroffen, soweit in der Geschäftsordnung das

Hausrecht und die Polizeigewalt des Parlamentspräsidenten, die ihrerseits

verfassungsrechtlich vorgegeben sind,65 ausgeformt werden.

Aufgrund dieser Funktion und dieses Rechtscharakters ist es ausgeschlos-

sen, dass in einer Geschäftsordnung Rechte oder Pflichten für andere Or-

gane oder gar andere Rechtsträger begründet oder beschränkt werden.66

Damit ist die Geschäftsordnung von vornherein ungeeignet dafür, dem

61 Hierzu Thesling, in: Heusch/Schönenbroicher (Hrsg.), Komm. z. LV NRW, 2. Aufl. 2020, Art. 38

Rn. 2 ff. 62 Vom 18.12.2019 (GV. NRW. 2020 S. 40), zuletzt geändert am 12.2.2020 (GV. NRW. S. 158)

mit Wirkung vom 14.3.2020 – Abkürzung nicht amtlich. 63 Vgl. allg. Austermann/Waldhoff, Parlamentsrecht, 2020, Rn. 89 ff. m.w.N. 64 Austermann/Waldhoff, Parlamentsrecht, 2020, Rn. 98. 65 So für Nordrhein-Westfalen in Art. 39 Abs. 2 Satz 3 LV. 66 Hierzu und zum Folgenden Thesling, in: Heusch/Schönenbroicher (Hrsg.), Komm. z. LV NRW,

2. Aufl. 2020, Art. 38 Rn. 4 ff. m.w.N.; VerfGH NRW, Urt. v. 4.10.1993, VerfGH 15/92, NVwZ 1994, 678 (ebd.).

Gröpl, Rechtsfragen im Zusammenhang mit dem Haushaltskontrollverfahren in NRW 28

…

Landtag oder einem seiner Ausschüsse Befugnisse gegenüber dem Lan-

desrechnungshof einzuräumen.

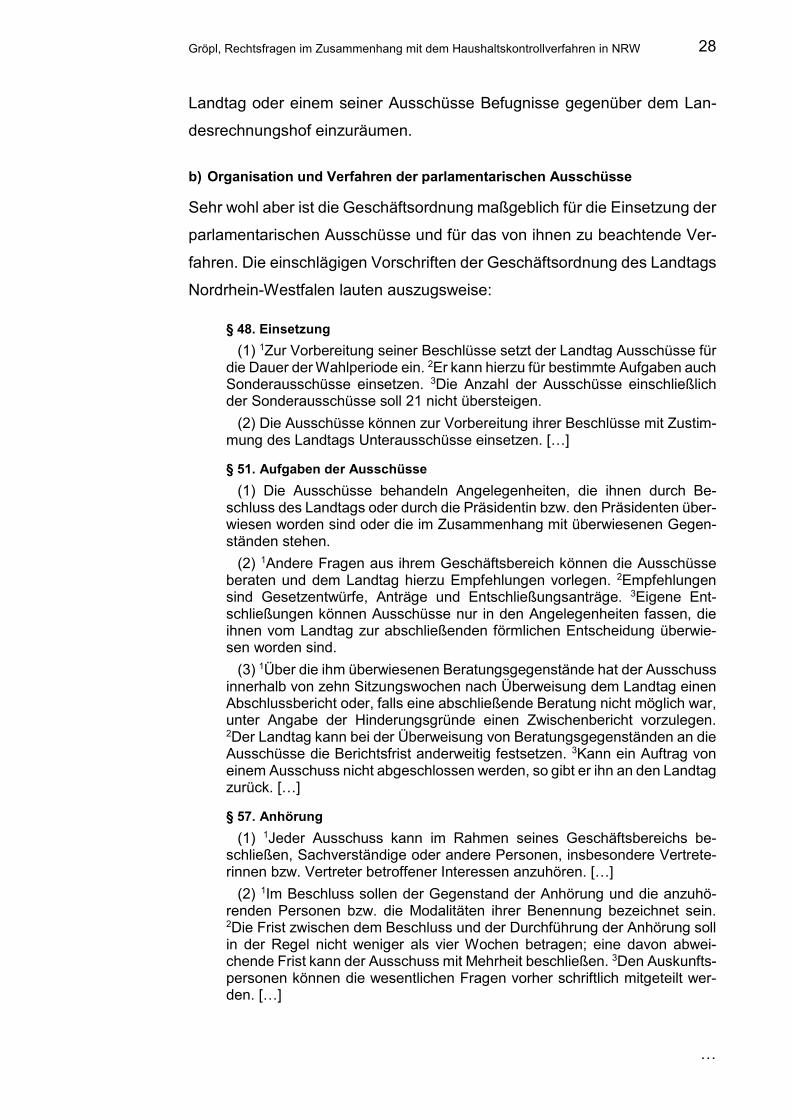

b) Organisation und Verfahren der parlamentarischen Ausschüsse

Sehr wohl aber ist die Geschäftsordnung maßgeblich für die Einsetzung der

parlamentarischen Ausschüsse und für das von ihnen zu beachtende Ver-

fahren. Die einschlägigen Vorschriften der Geschäftsordnung des Landtags

Nordrhein-Westfalen lauten auszugsweise:

§ 48. Einsetzung

(1) 1Zur Vorbereitung seiner Beschlüsse setzt der Landtag Ausschüsse für die Dauer der Wahlperiode ein. 2Er kann hierzu für bestimmte Aufgaben auch Sonderausschüsse einsetzen. 3Die Anzahl der Ausschüsse einschließlich der Sonderausschüsse soll 21 nicht übersteigen.

(2) Die Ausschüsse können zur Vorbereitung ihrer Beschlüsse mit Zustim-mung des Landtags Unterausschüsse einsetzen. […]

§ 51. Aufgaben der Ausschüsse

(1) Die Ausschüsse behandeln Angelegenheiten, die ihnen durch Be-schluss des Landtags oder durch die Präsidentin bzw. den Präsidenten über-wiesen worden sind oder die im Zusammenhang mit überwiesenen Gegen-ständen stehen.

(2) 1Andere Fragen aus ihrem Geschäftsbereich können die Ausschüsse beraten und dem Landtag hierzu Empfehlungen vorlegen. 2Empfehlungen sind Gesetzentwürfe, Anträge und Entschließungsanträge. 3Eigene Ent-schließungen können Ausschüsse nur in den Angelegenheiten fassen, die ihnen vom Landtag zur abschließenden förmlichen Entscheidung überwie-sen worden sind.

(3) 1Über die ihm überwiesenen Beratungsgegenstände hat der Ausschuss innerhalb von zehn Sitzungswochen nach Überweisung dem Landtag einen Abschlussbericht oder, falls eine abschließende Beratung nicht möglich war, unter Angabe der Hinderungsgründe einen Zwischenbericht vorzulegen. 2Der Landtag kann bei der Überweisung von Beratungsgegenständen an die Ausschüsse die Berichtsfrist anderweitig festsetzen. 3Kann ein Auftrag von einem Ausschuss nicht abgeschlossen werden, so gibt er ihn an den Landtag zurück. […]

§ 57. Anhörung

(1) 1Jeder Ausschuss kann im Rahmen seines Geschäftsbereichs be-schließen, Sachverständige oder andere Personen, insbesondere Vertrete-rinnen bzw. Vertreter betroffener Interessen anzuhören. […]

(2) 1Im Beschluss sollen der Gegenstand der Anhörung und die anzuhö-renden Personen bzw. die Modalitäten ihrer Benennung bezeichnet sein. 2Die Frist zwischen dem Beschluss und der Durchführung der Anhörung soll in der Regel nicht weniger als vier Wochen betragen; eine davon abwei-chende Frist kann der Ausschuss mit Mehrheit beschließen. 3Den Auskunfts-personen können die wesentlichen Fragen vorher schriftlich mitgeteilt wer-den. […]

Gröpl, Rechtsfragen im Zusammenhang mit dem Haushaltskontrollverfahren in NRW 29

…

(4) 1Auf Antrag eines Viertels der Mitglieder des Ausschusses, einer Frak-tion oder einer im Ausschuss vertretenen Gruppe findet eine Anhörung nach Absatz 1 statt. […]

(5) 1Beschließt der Ausschuss eine Begrenzung der Anzahl der anzuhö-renden Personen, kann von der Minderheit nur der ihrem Stärkeverhältnis im Ausschuss entsprechende Anteil an der Gesamtzahl der anzuhörenden Aus-kunftspersonen benannt werden. 2Jede Fraktion und jede im Ausschuss ver-tretene Gruppe hat jedoch das Recht, mindestens eine Auskunftsperson zu benennen.

(6) Eine erneute Anhörung oder eine Anhörung weiterer Sachverständiger zu demselben Beratungspunkt ist nur zulässig, wenn zwei Drittel der Mitglie-der des Ausschusses dies beschließen.

(7) 1Erwachsen aus der Durchführung einer Anhörung Kosten, so ist vorab die Zustimmung der Präsidentin bzw. des Präsidenten einzuholen. 2Bei Mei-nungsverschiedenheiten mit dem Ausschuss entscheidet das Präsidium. […]

§ 63. Anwendbarkeit der Bestimmungen der Geschäftsordnung 1Für das Verfahren der Ausschüsse und der Enquetekommissionen gelten

die Verfahrensregelungen der Geschäftsordnung für die Plenarsitzungen sinngemäß. 2Der Ältestenrat kann über die Geschäftsordnung hinaus Richt-linien für die Grundzüge der Arbeit in den Ausschüssen beschließen.

c) Ausschluss einer Überschreitung des Binnenrechts durch Umgehung

Zu beachten ist, dass die Rechtsstellung, namentlich die Unabhängigkeit

des Landesrechnungshofs aus Art. 87 Abs. 1 LV, nicht dadurch umgangen

werden dürfte, dass der Vorsitzende eines Landtagsausschusses eine An-

hörung im Sinne von § 57 GOLT anberaumt, zu der der Präsident oder an-

dere Bedienstete des Landesrechnungshofs geladen und in diesem Rah-

men mit Prüfungen beauftragt werden. Zwar steht es dem Präsidenten und

– mit dessen Einverständnis – anderen Mitgliedern des Landesrechnungs-

hofs frei, der Einladung zu öffentlichen Anhörungen nachzukommen und

auch im Übrigen Stellungnahmen zu Fragen eines Ausschusses abzuge-

ben. Eine Verpflichtung zu allgemeinen oder bestimmten Prüfungen von

Sachverhalten ist davon indessen bereits dem Wortlaut des § 57 GOLT

nach nicht umfasst.

4. Ergebnis

a) Die Rechtsstellung des Landesrechnungshofs als selbständige, nur

dem Gesetz unterworfene oberste Landesbehörde schließt Weisungen

an ihn insbesondere seitens des Landtags oder von dessen zuständi-

gen Ausschüssen aus.

Gröpl, Rechtsfragen im Zusammenhang mit dem Haushaltskontrollverfahren in NRW 30

…

b) Nach dem geltenden § 88 Abs. 2 LHO darf der Landesrechnungshof

den Landtag und dessen zuständige Ausschüsse beraten. Nicht in Be-

tracht kommt dabei allerdings – in Abgrenzung zur genuinen Prüfungs-

tätigkeit des Landesrechnungshofs nach § 88 Abs. 1 LHO – eine Prü-

fung konkreter Sachverhalte in oder bei Behörden, sonstigen Stellen

oder Dritten.

c) Die Beratungsaufgabe des Landesrechnungshofs nach § 88 Abs. 2

LHO unterteilt sich in die selbständige Beratung nach Satz 1 und die

laufende Beratung nach Satz 3 der Vorschrift.

d) Die laufende Beratung nach § 88 Abs. 2 Satz 3 LHO erstreckt sich auf

kleinere, nicht besonders arbeitsaufwendige Fragen der Aufstellung und

Bewirtschaftung des Haushaltsplans sowie der Wirtschaftlichkeit und

Sparsamkeit der öffentlichen Verwaltung. Hierzu ist der Landesrech-

nungshof verpflichtet; insoweit sind „(Prüf-)Aufträge“ des Landtags und

seines zuständigen Ausschusses zulässig.

e) Größere und arbeitsintensivere Ersuchen seitens des Landtags oder

seines zuständigen Ausschusses, die den Rahmen der laufenden Be-

ratung überschreiten, dürfen vom Landesrechnungshof gemäß § 88

Abs. 2 Satz 1 LHO abgelehnt werden, soweit hierfür nachvollziehbare

Gründe bestehen.

II. Zulässigkeit von Prüfaufträgen aufgrund von Rechtsände-rungen (de lege ferenda)

Vor dem Hintergrund der bislang untersuchten Rechtsvorschriften erhebt

sich die Frage,