Bahasa

Halaman

Hukum

zz

A matéria exposta do livro-texto em que se fundamenta este caderno de exercícios procura ir além

da existente em livros destinados ao ensino de iniciação à Contabilidade. Apresenta uma metodolo-

gia moderna, testada em algumas escolas e com resultados considerados satisfatórios, por meio de

linguagem simples e acessível ao iniciante em Contabilidade.

Desenvolvido com base em autores da moderna escola de Contabilidade, apresenta a mecânica de

escrituração dos lançamentos contábeis a partir de uma visão conjunta dos Relatórios Contábeis,

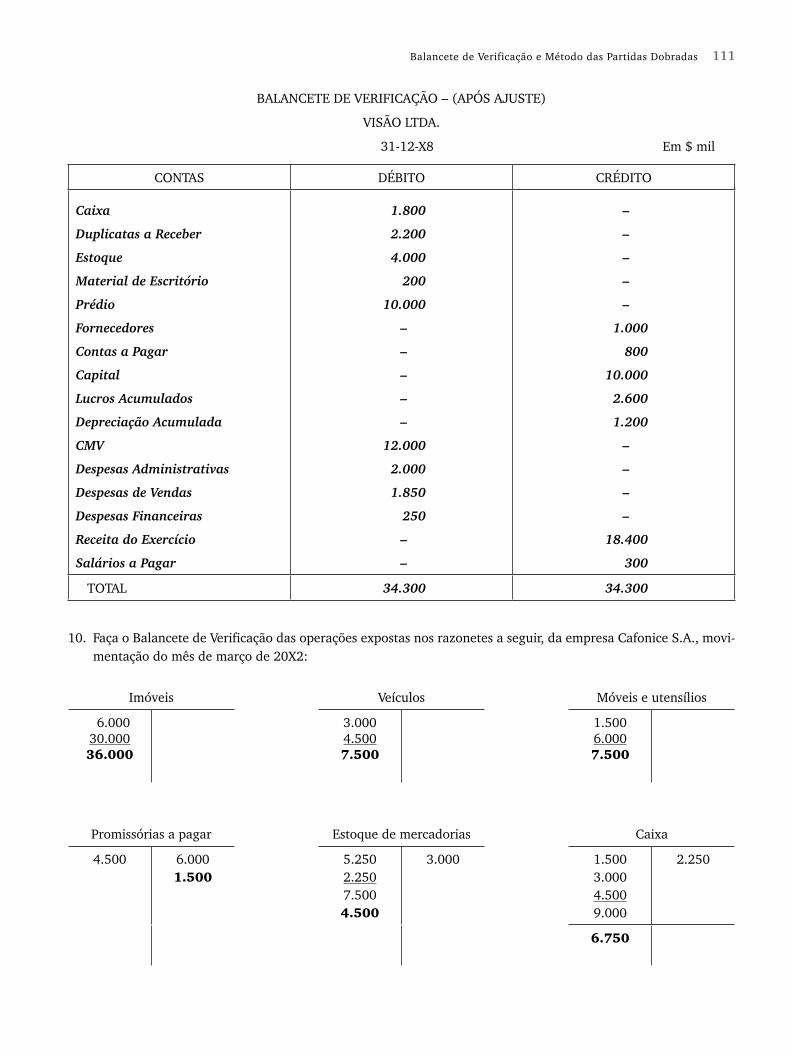

com especial ênfase no Balanço Final e na Demonstração de Resultado do Exercício. A matéria é

apresentada numa sequência de exploração gradativa do assunto para despertar o interesse do estu-

dante na aprendizagem da disciplina. Procurou-se também dar um embasamento legal e tributário,

possibilitando ao leitor situar-se na realidade em que a empresa atua.

APLICAÇÃO

Destinado ao ensino da disciplina CONTABILIDADE BÁSICA do curso de Formação Profissionali-

zante Básica, e da disciplina CONTABILIDADE GERAL das habilitações profissionalizantes. Reco-

mendado para disciplinas de iniciação à Contabilidade.

CONTABILIDADEBÁSICA

JOSÉ CARLOS MARION

7a Edição

CO

NTA

BILID

AD

E BÁ

SICA

MA

RIO

N

CONTABILIDADE BÁSICAM

MANUAL DO MESTRE

Outros livros do autor

publicados pela Atlas

• Análise das demonstrações contábeis

• Contabilidade básica

• Contabilidade da pecuária

• Contabilidade empresarial

(texto e exercícios)

• Contabilidade rural

• Ensino da contabilidade (O)

Coautoria

• Administração de custos na agropecuária

• Análise de balanços (exercícios)

• Contabilidade comercial

(texto e exercícios)

• Contabilidade e controladoria em

agribusiness (coordenador)

• Contabilidade geral para

concurso público

• Contabilidade gerencial (exercícios)

• Curso de contabilidade para

não contadores (texto e exercícios)

• Dicionário de termos de contabilidade

• Introdução à teoria da contabilidade

• Manual de contabilidade para

não contadores (esgotado)

• Metodologia de ensino na área

de negócios

• Monografia para os cursos

de administração, contabilidade

e economia

José Carlos Marion é mestre,

doutor e livre-docente em Conta-

bilidade pela FEA-USP. É profes-

sor e pesquisador do Mestrado em

Contabilidade na PUC-SP e visiting

professor na Florida Christian Uni-

versity, Orlando, Florida, EUA.

www.EditoraAtlas.com.br

CADERNO DE EXERCÍCIOS

5787.indd 15787.indd 1 8/2/2010 08:03:218/2/2010 08:03:21

CONTABILIDADE BÁSICA

JOSÉ CARLOS MARION

CONTABILIDADE BÁSICA

Manual do Professor

Atualizado de acordo com a Lei no 11.638/07 e a Lei no 11.941/09

Portal Atlas

Corresponde à 7ª edição do livro de exercícios

SÃO PAULO EDITORA ATLAS S.A. – 2010

“Jesus respondeu, e disse-lhe:Na verdade, na verdade lhe digo que aquele que não nascer de novo não pode ver o reino de Deus.’’

João 3:3

Sumário

1 A ContAbilidAde, 6

A) QUESTÕES, 6

B) COMPLETE AS LINHAS PONTILHADAS, 6

C) TESTES, 7

D) ASSOCIE OS NÚMEROS, 7

E) EXERCÍCIOS, 8

2 o PAtrimônio, 13

A) QUESTÕES, 13

B) COMPLETE AS LINHAS PONTILHADAS, 13

C) TESTES, 14

D) ASSOCIE OS NÚMEROS, 14

E) EXERCÍCIOS, 15

F) EXERCÍCIOS ADICIONAIS, 18

3 demonStrAçõeS FinAnCeirAS, 20

A) QUESTÕES, 20

B) COMPLETE AS LINHAS PONTILHADAS, 20

C) TESTES, 21

D) ASSOCIE OS NÚMEROS, 21

E) EXERCÍCIOS, 22

F) EXERCÍCIOS ADICIONAIS, 24

4 bAlAnço PAtrimoniAl – umA introdução, 26

A) QUESTÕES, 26

B) COMPLETE AS LINHAS PONTILHADAS, 26

C) TESTES, 27

D) ASSOCIE OS NÚMEROS, 27

E) EXERCÍCIOS, 28

F) EXERCÍCIOS ADICIONAIS, 32

5 bAlAnço PAtrimoniAl – GruPo de ContAS, 34

A) QUESTÕES, 34

B) COMPLETE AS LINHAS PONTILHADAS, 34

C) TESTES, 35

D) ASSOCIE OS NÚMEROS, 35

E) EXERCÍCIOS, 36

F) EXERCÍCIOS ADICIONAIS, 42

6 APurAção do reSultAdo e reGimeS de ContAbili-dAde, 44

A) QUESTÕES, 44

B) COMPLETE AS LINHAS PONTILHADAS, 44

C) TESTES, 45

D) ASSOCIE OS NÚMEROS, 46

E) EXERCÍCIOS, 46

F) EXERCÍCIOS ADICIONAIS, 49

7 demonStrAção do reSultAdo do exerCíCio, 53

A) QUESTÕES, 53

B) COMPLETE AS LINHAS PONTILHADAS, 53

C) TESTES, 54

D) ASSOCIE OS NÚMEROS, 55

E) EXERCÍCIOS, 55

F) EXERCÍCIOS ADICIONAIS, 59

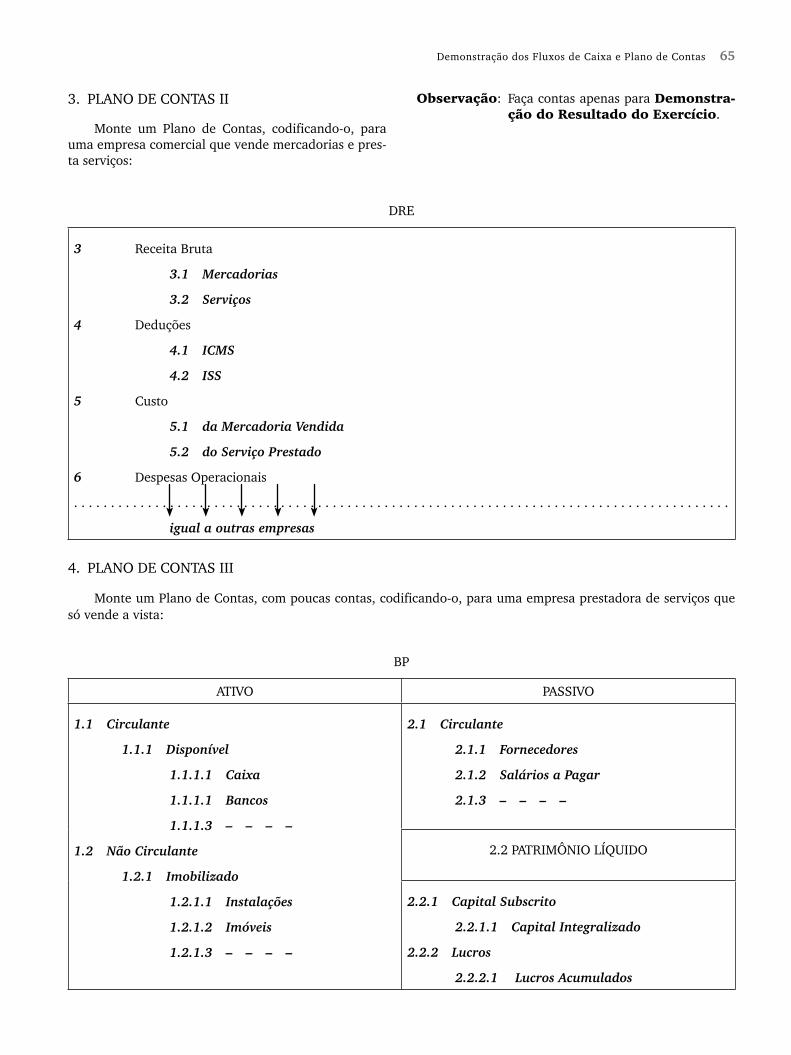

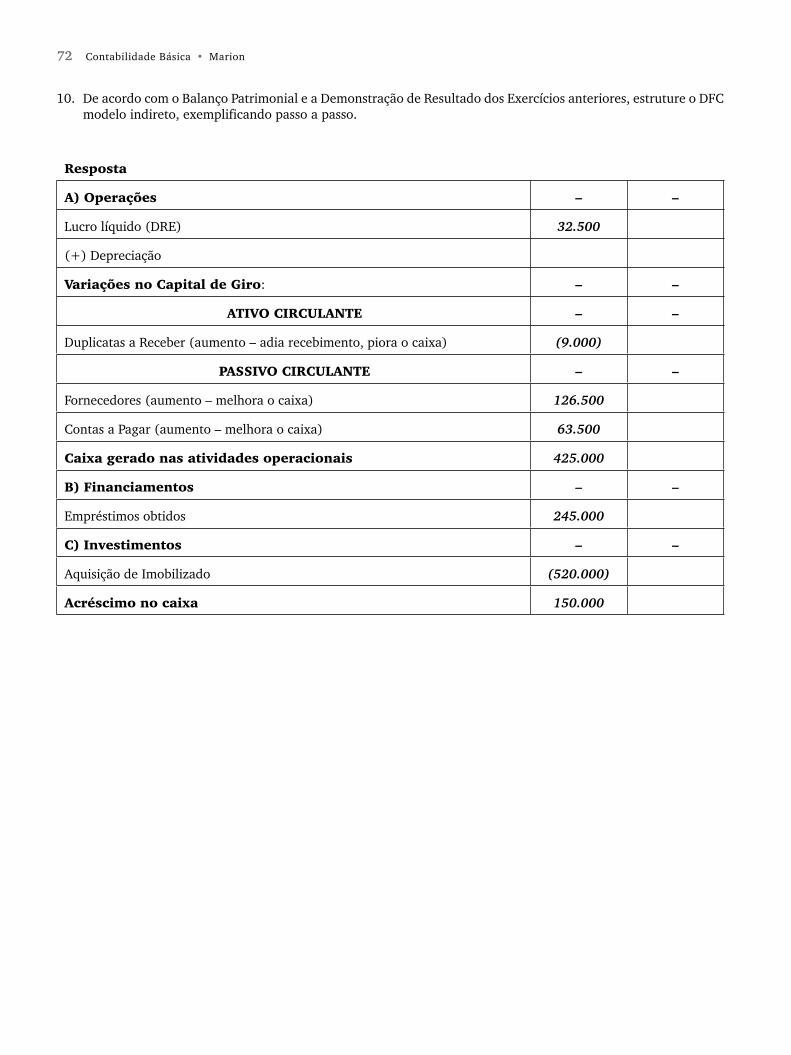

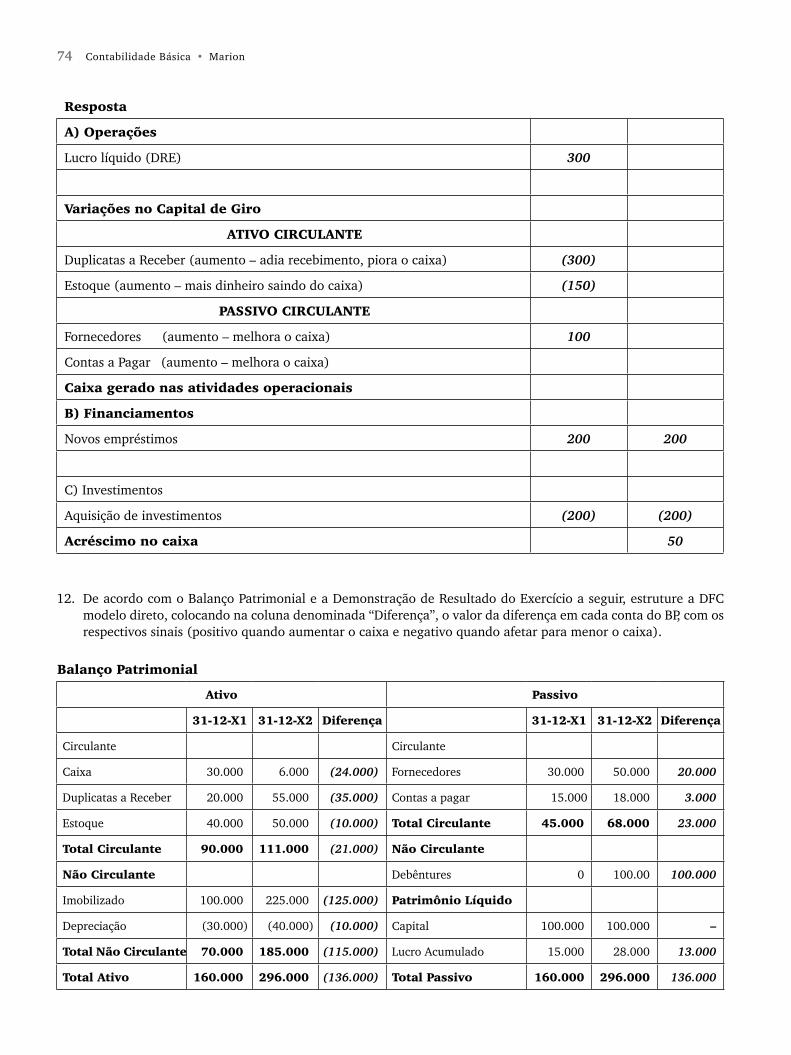

8 demonStrAção doS FluxoS de CAixA e PlAno de ContAS, 61

A) QUESTÕES, 61

B) COMPLETE AS LINHAS PONTILHADAS (Plano de Contas), 61

C) TESTES (Plano de Contas), 62

D) ASSOCIE OS NÚMEROS, 62

E) EXERCÍCIOS, 63

F) EXERCÍCIOS ADICIONAIS (DFC), 70

Sumário 5

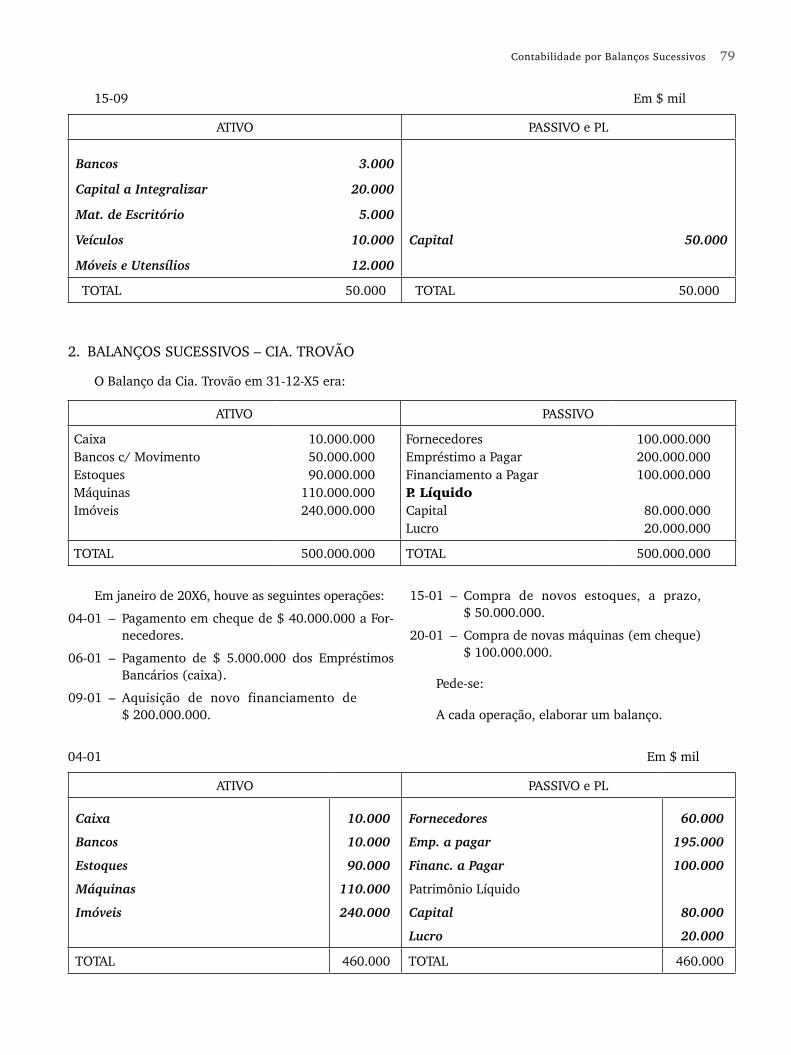

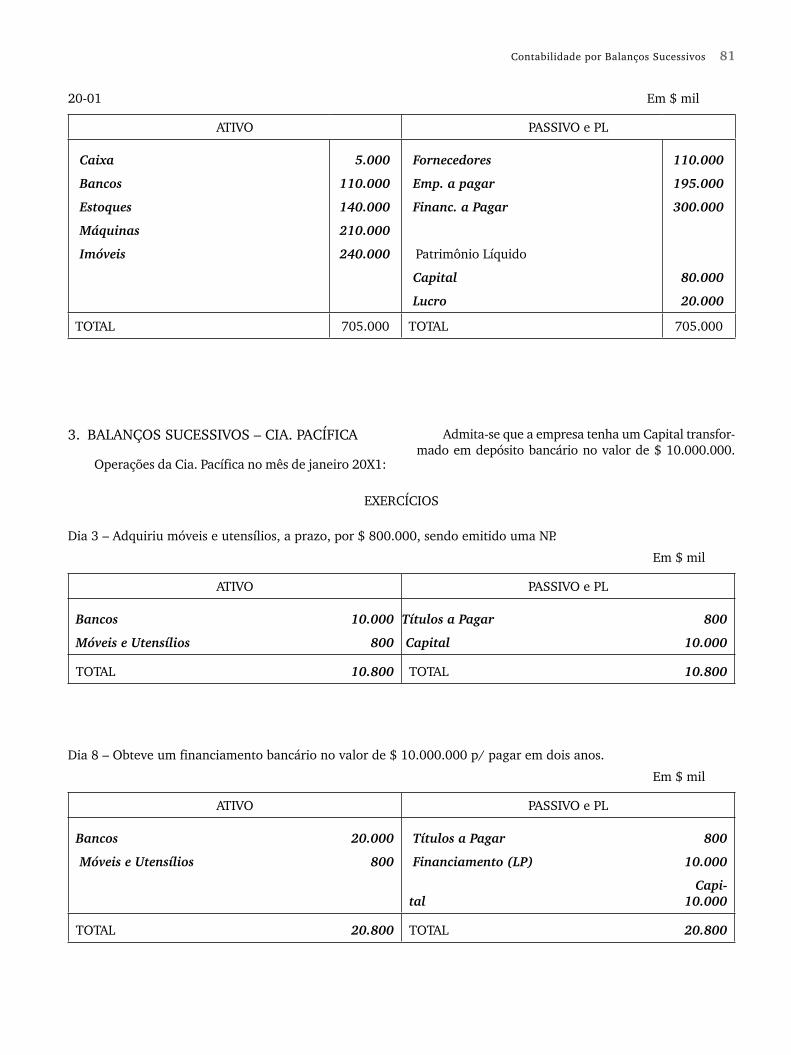

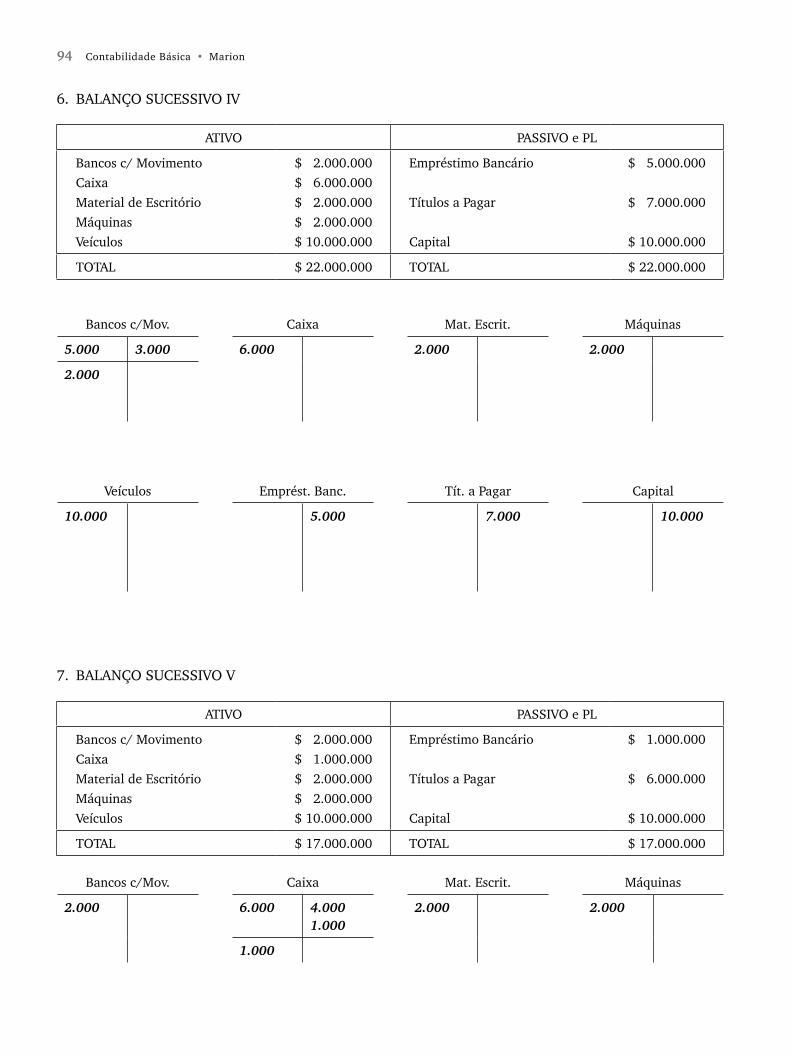

9 ContAbilidAde Por bAlAnçoS SuCeSSivoS, 76

A) QUESTÕES, 76

B) COMPLETE AS LINHAS PONTILHADAS, 76

C) TESTES, 77

D) ASSOCIE OS NÚMEROS, 77

E) EXERCÍCIOS, 78

F) EXERCÍCIOS ADICIONAIS, 88

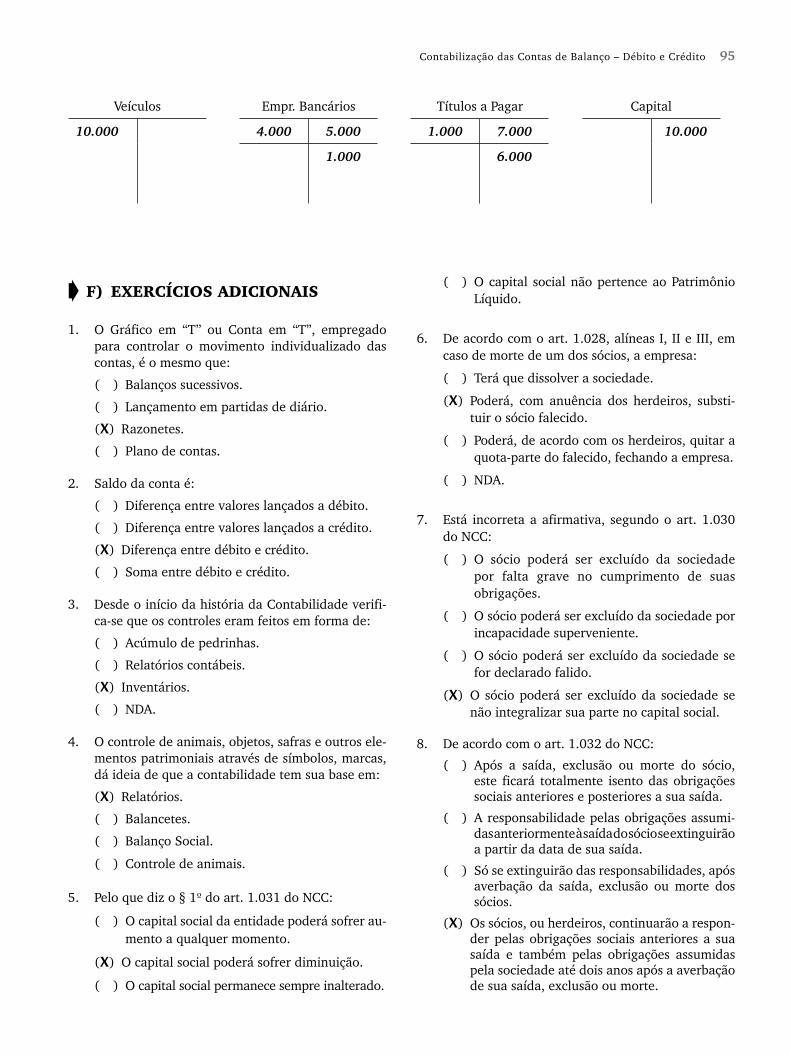

10 ContAbilizAção dAS ContAS de bAlAnço – débi-to e Crédito, 90

A) QUESTÕES, 90

B) COMPLETE AS LINHAS PONTILHADAS, 90

C) TESTES, 91

D) ASSOCIE OS NÚMEROS, 91

E) EXERCÍCIOS, 92

F) EXERCÍCIOS ADICIONAIS, 95

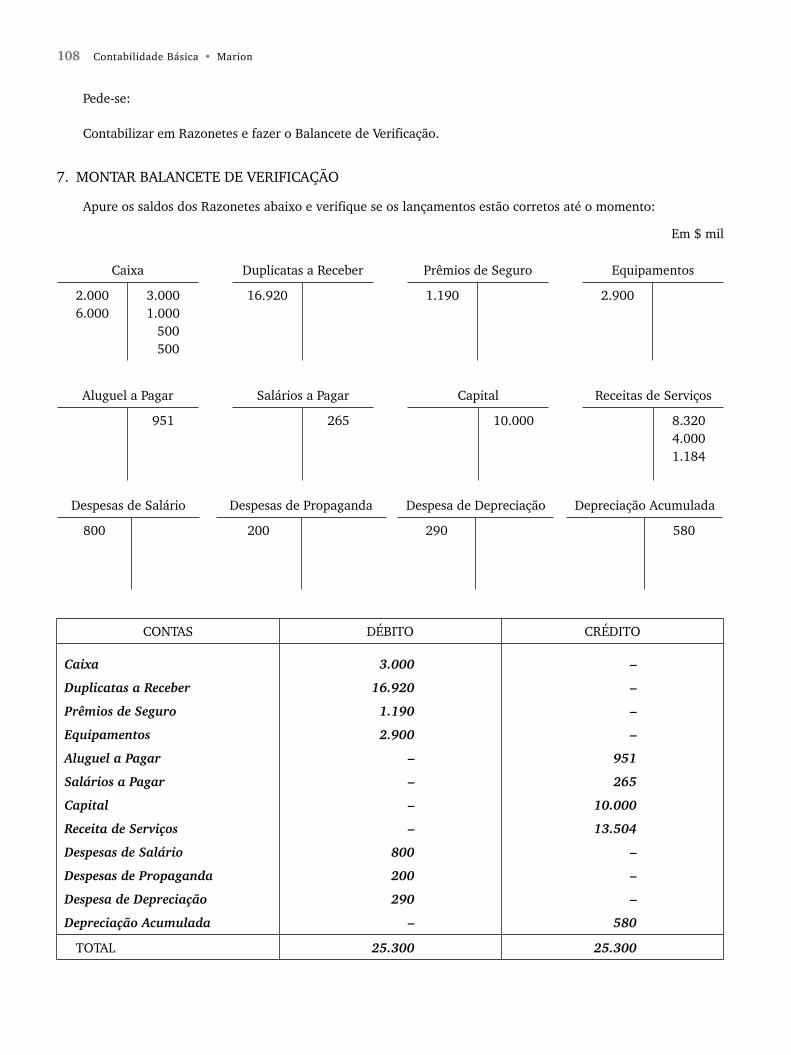

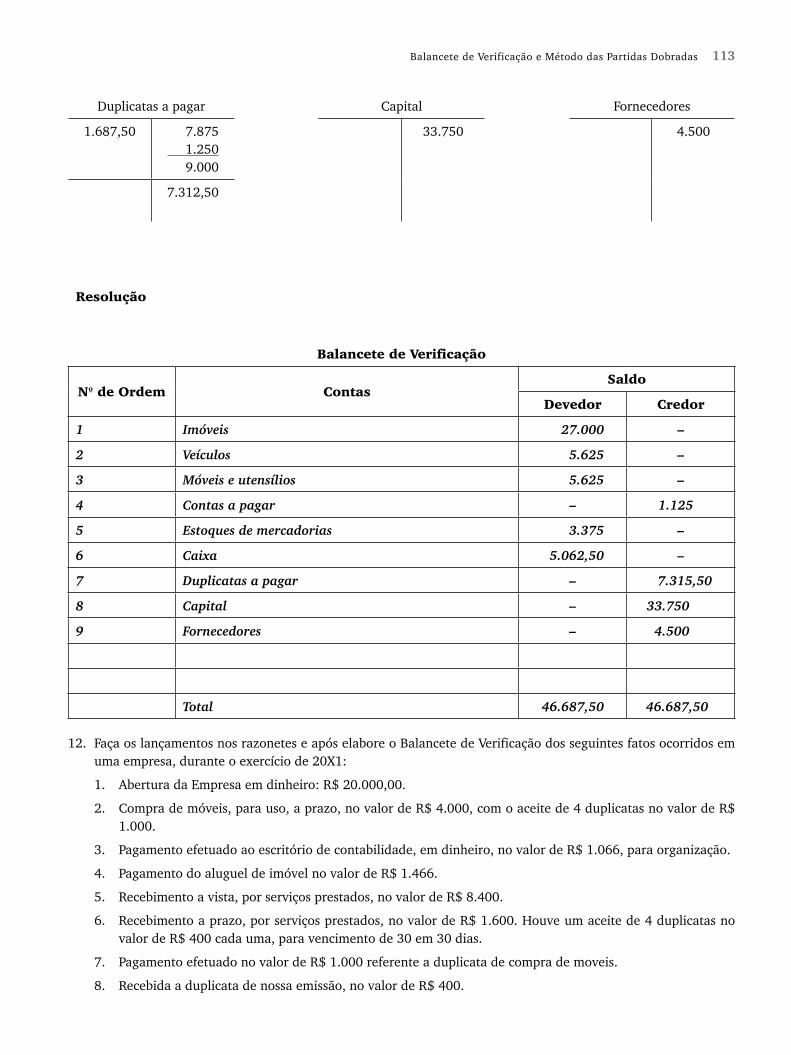

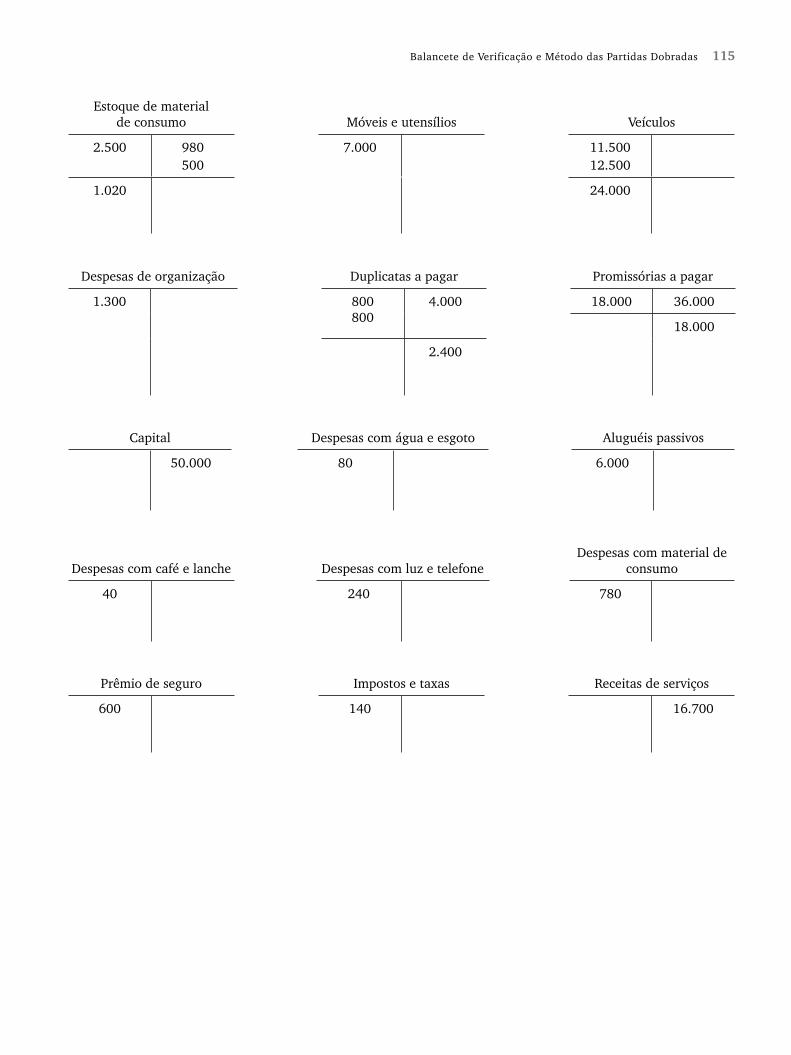

11 bAlAnCete de veriFiCAção e método dAS PArti-dAS dobrAdAS, 97

A) QUESTÕES, 97

B) COMPLETE AS LINHAS PONTILHADAS, 97

C) TESTES, 98

D) ASSOCIE OS NÚMEROS, 98

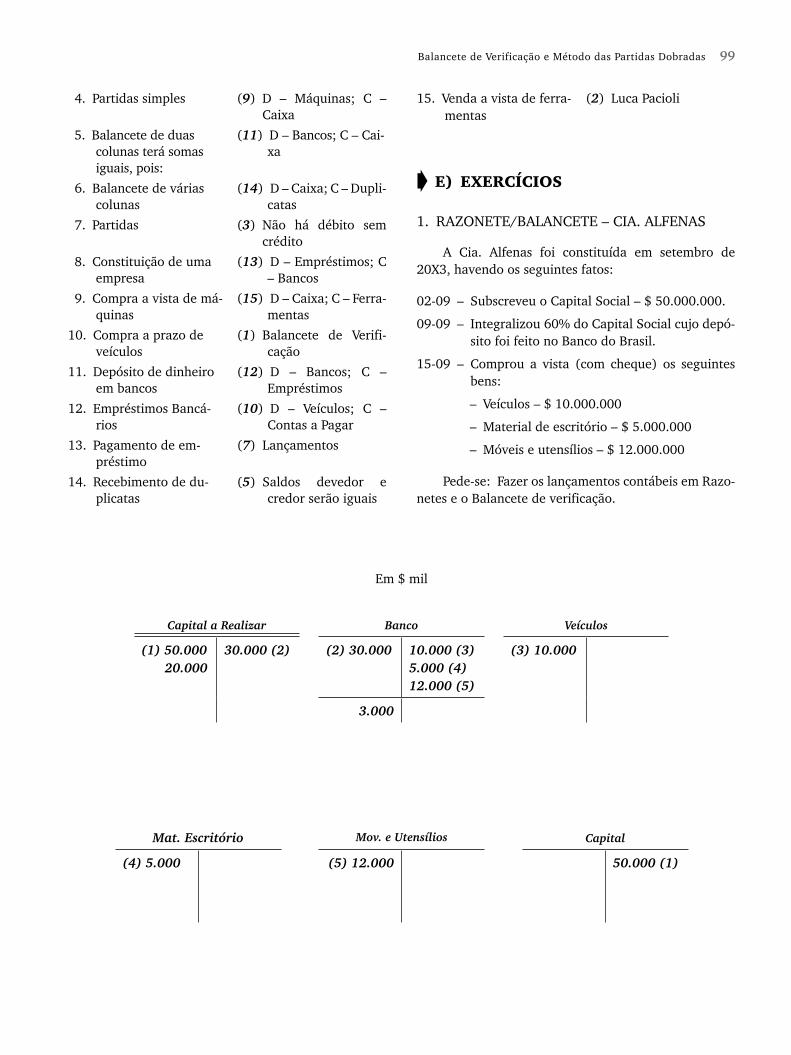

E) EXERCÍCIOS, 99

F) EXERCÍCIOS ADICIONAIS, 109

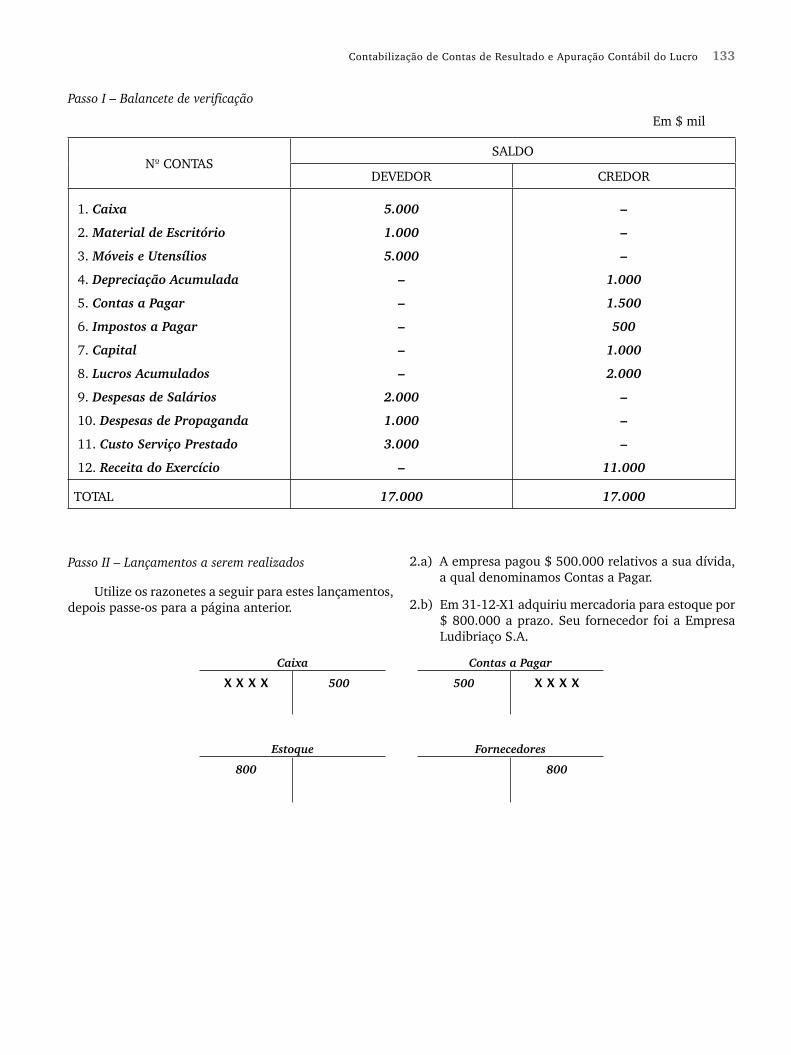

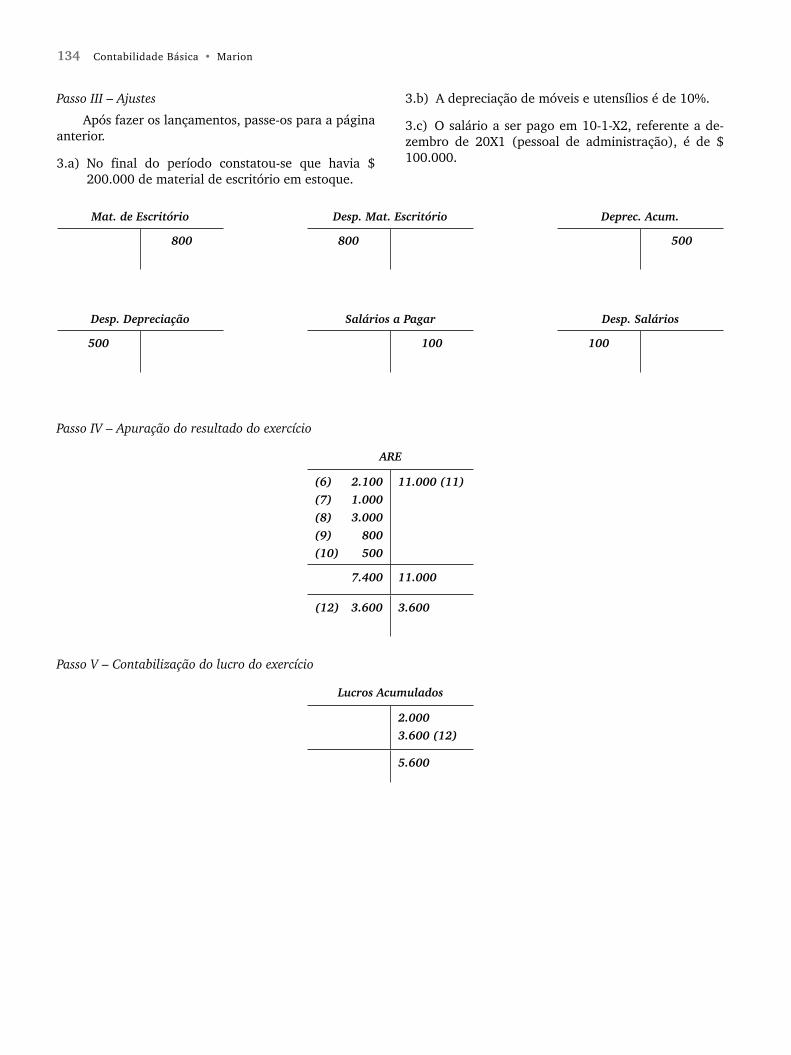

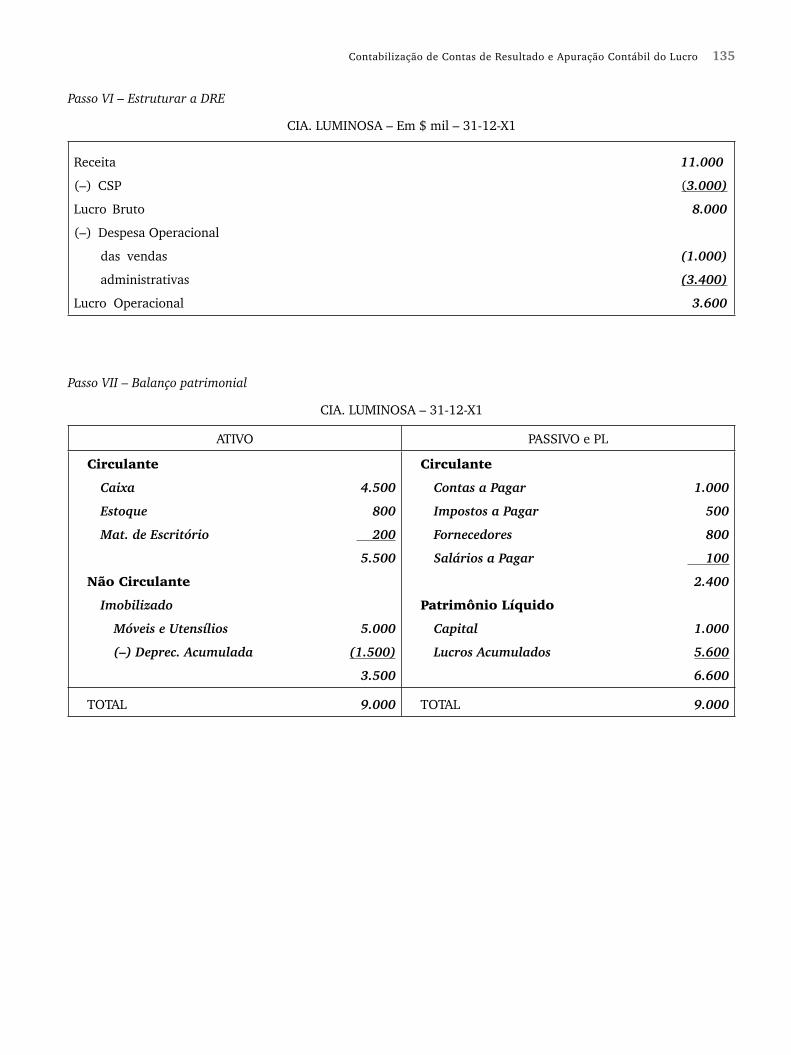

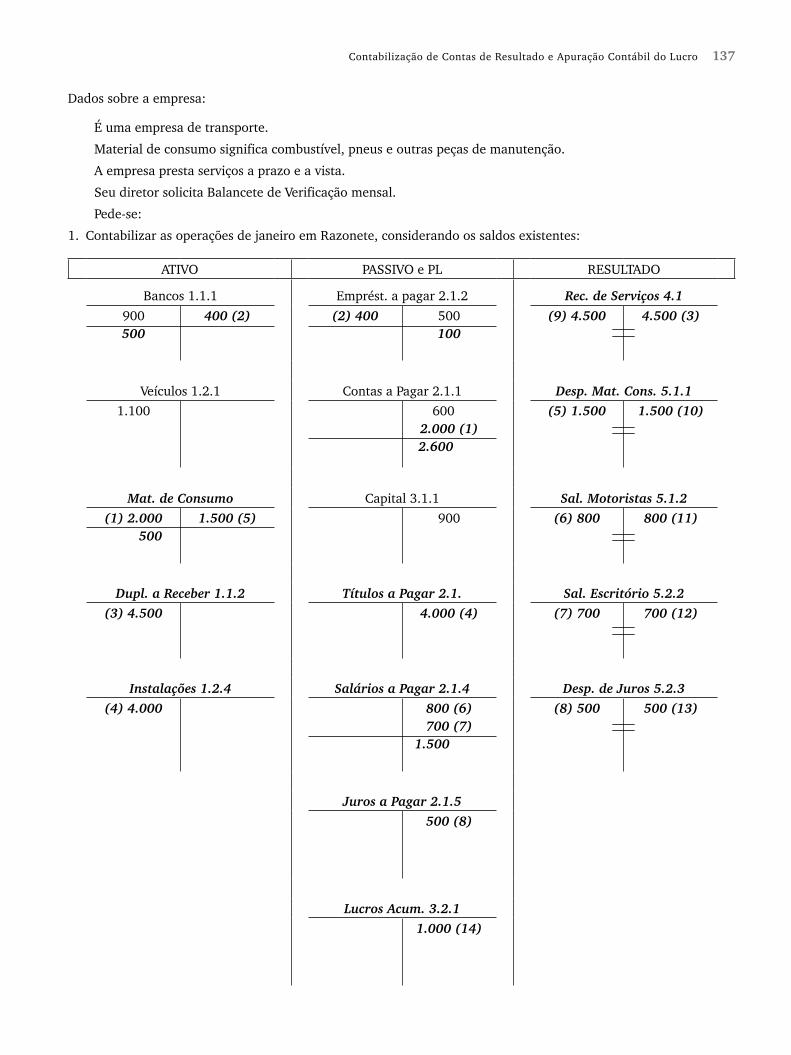

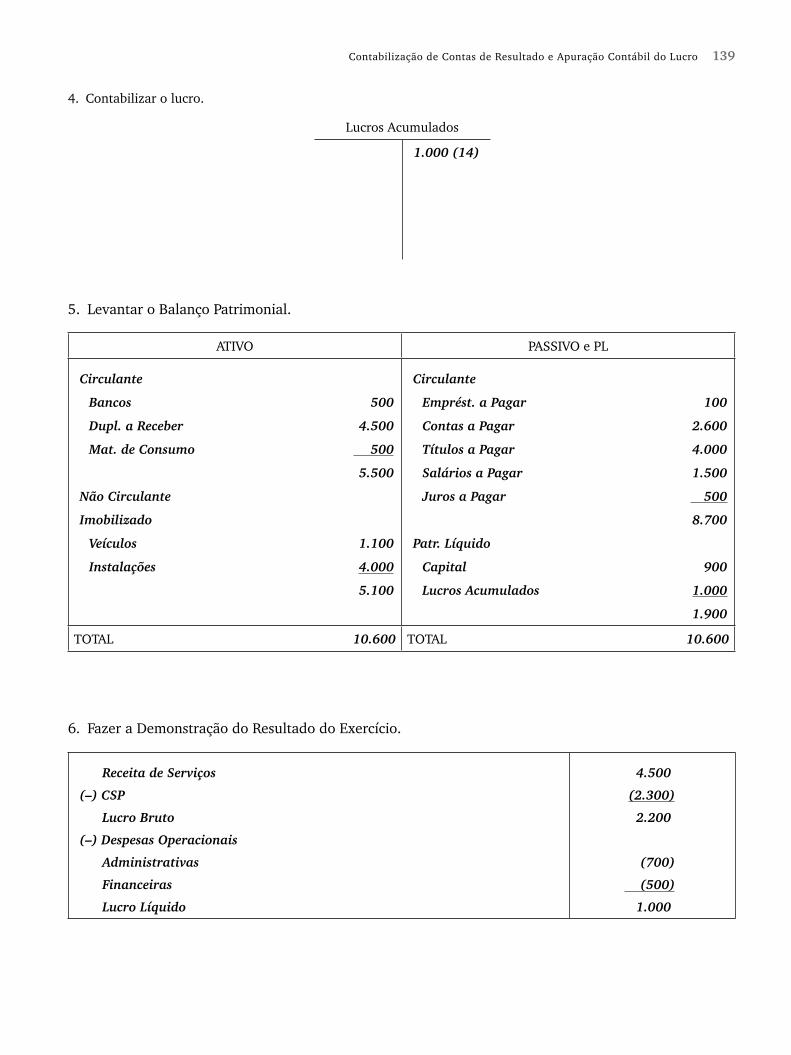

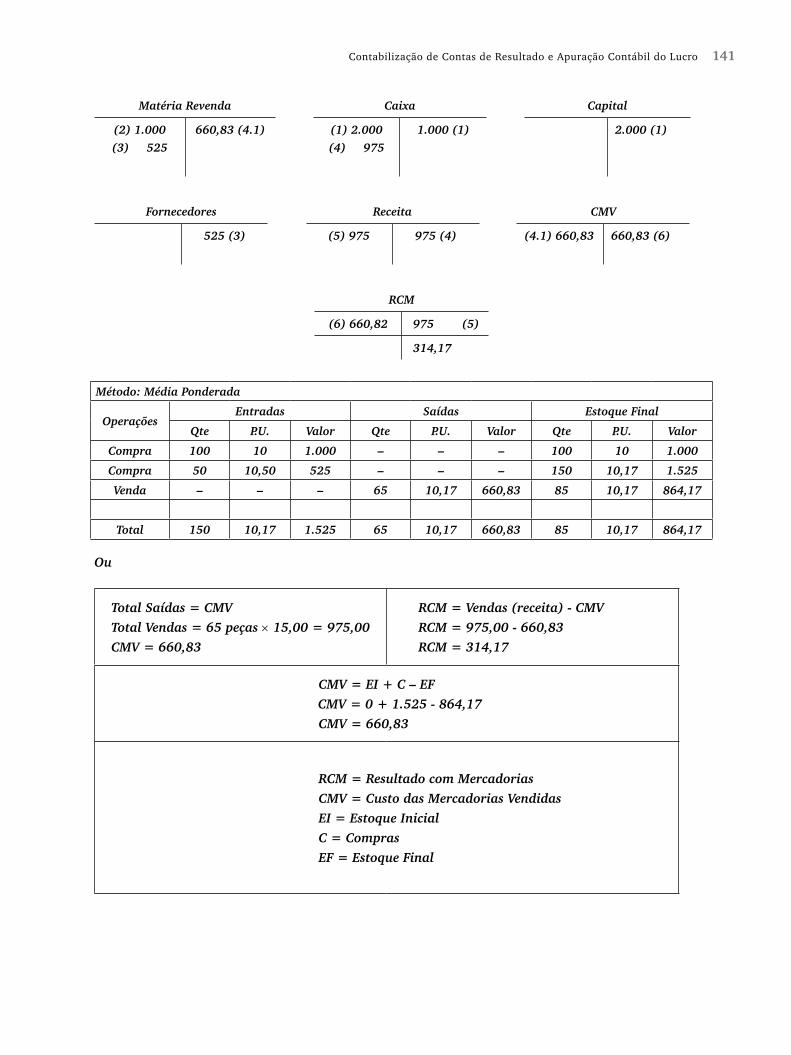

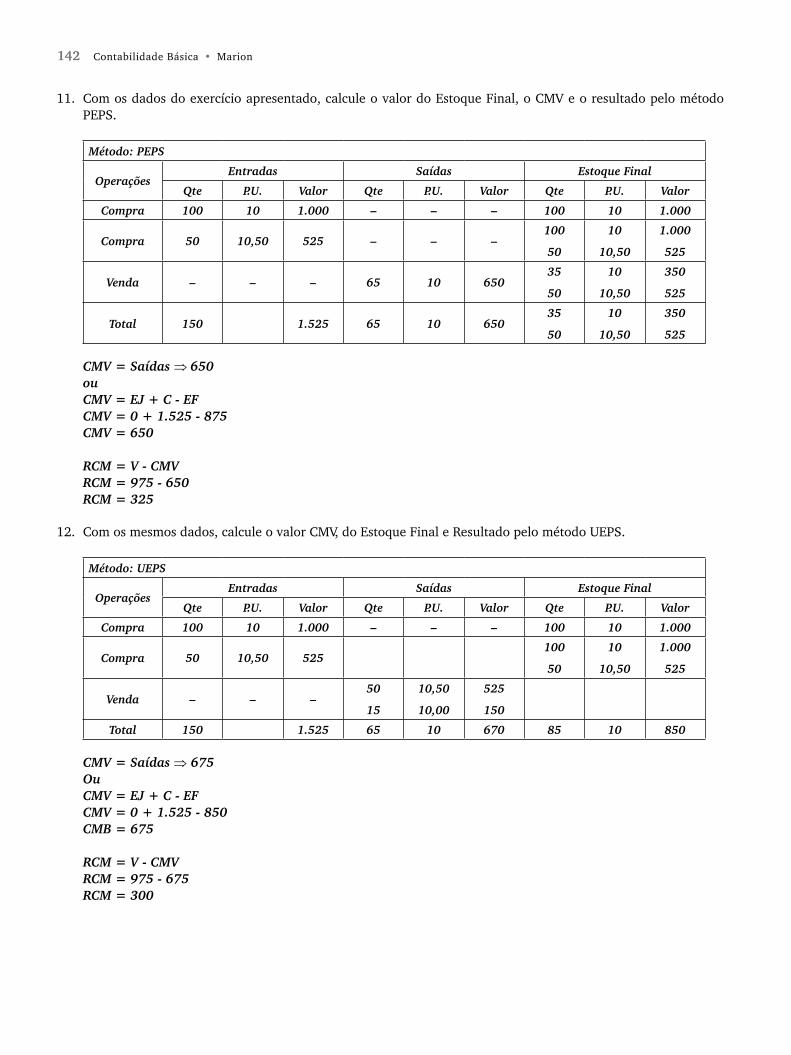

12 ContAbilizAção de ContAS de reSultAdo e APu-rAção Contábil do luCro, 117

A) QUESTÕES, 117

B) COMPLETE AS LINHAS PONTILHADAS, 117

C) TESTES, 118

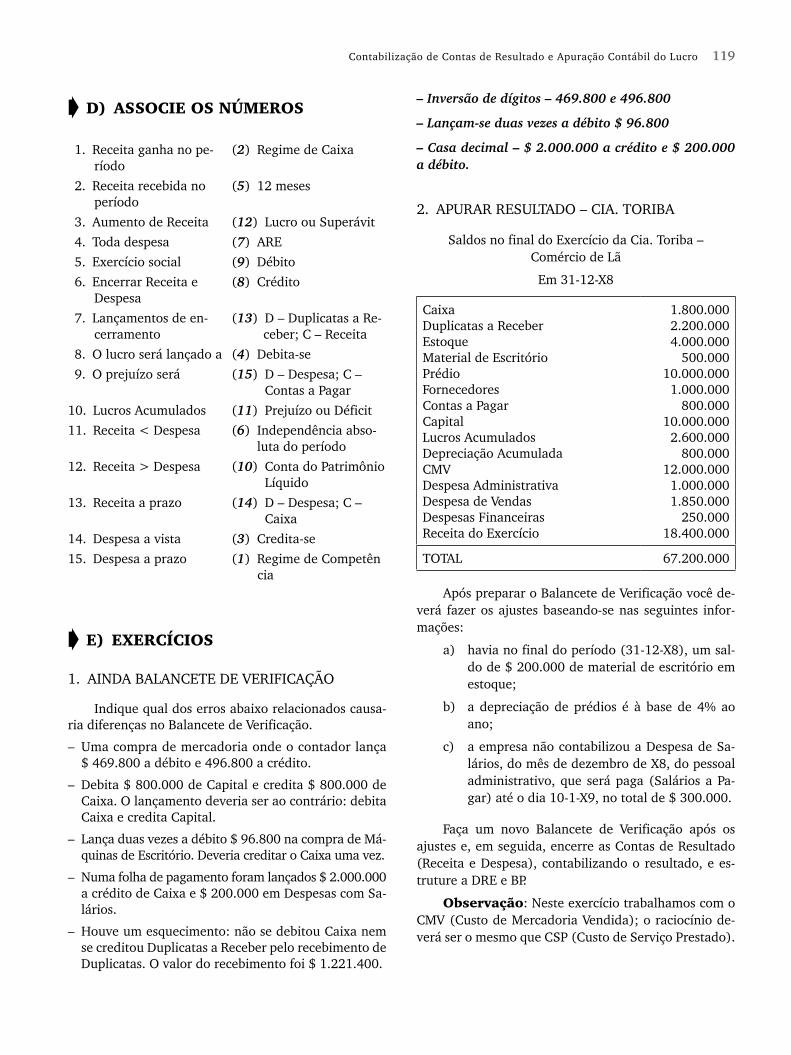

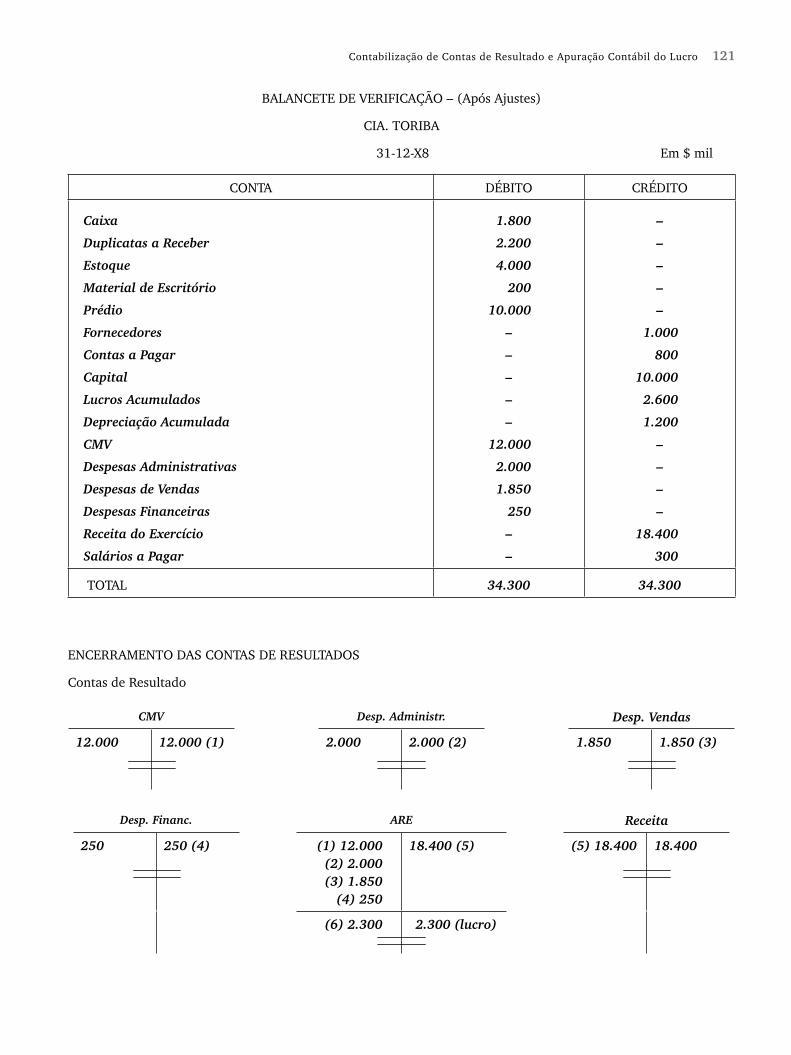

D) ASSOCIE OS NÚMEROS, 119

E) EXERCÍCIOS, 119

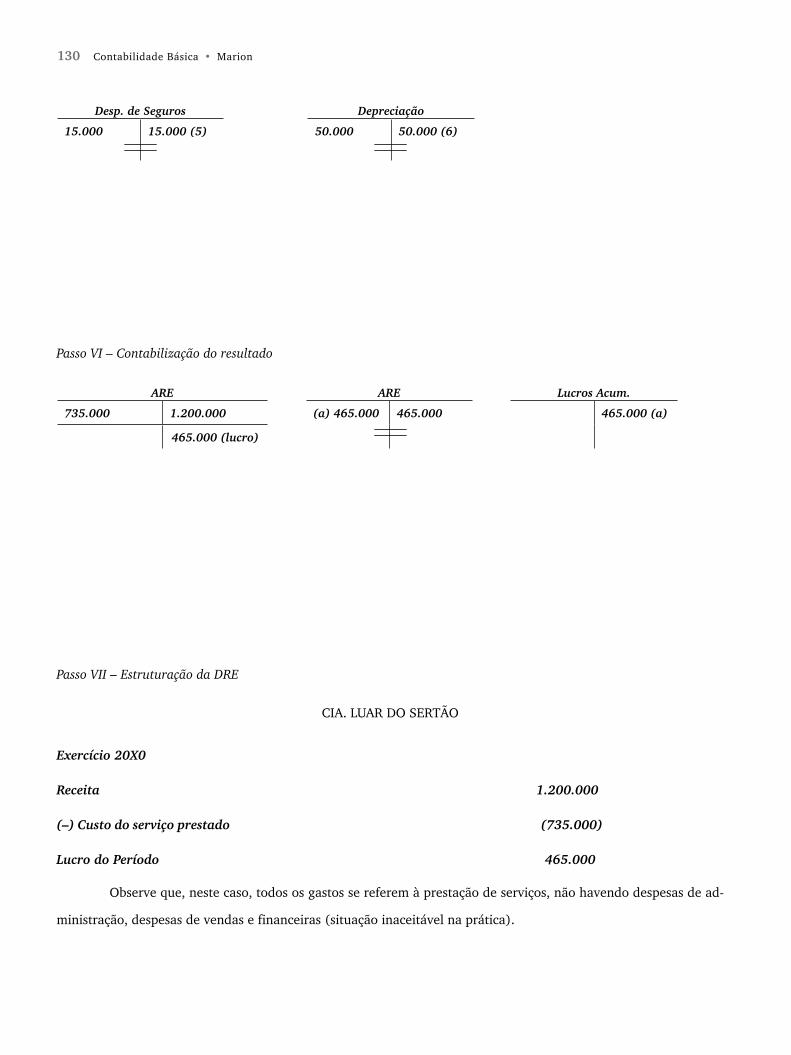

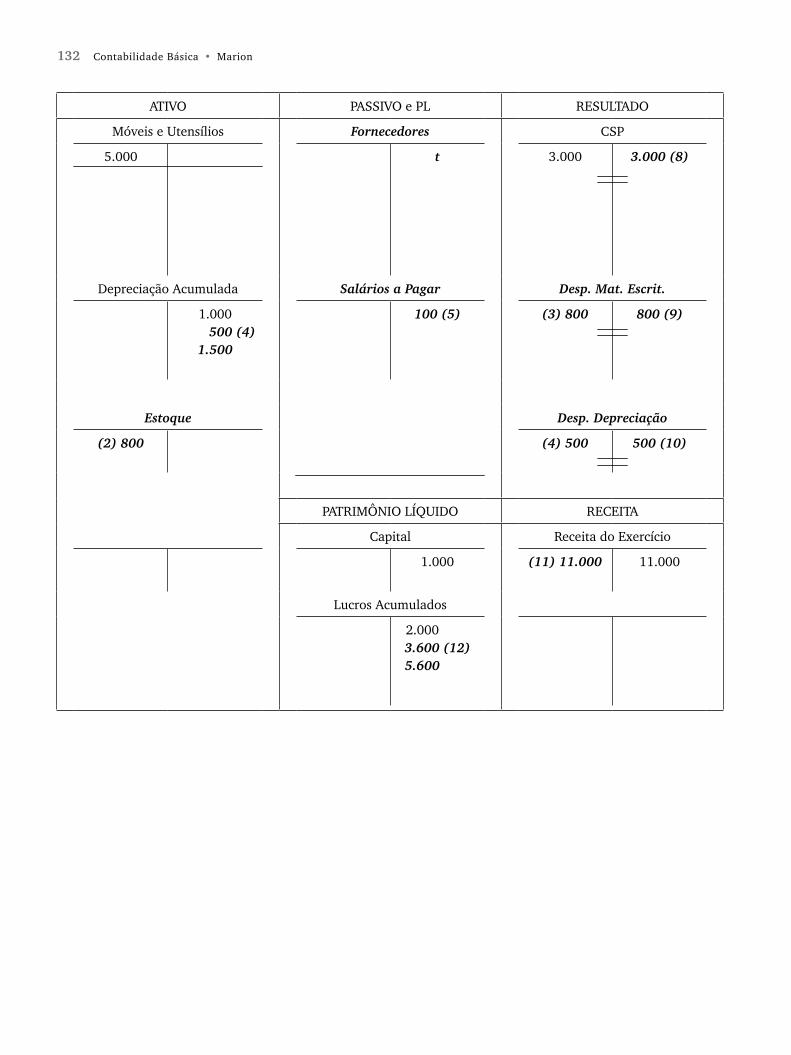

F) EXERCÍCIOS ADICIONAIS, 140

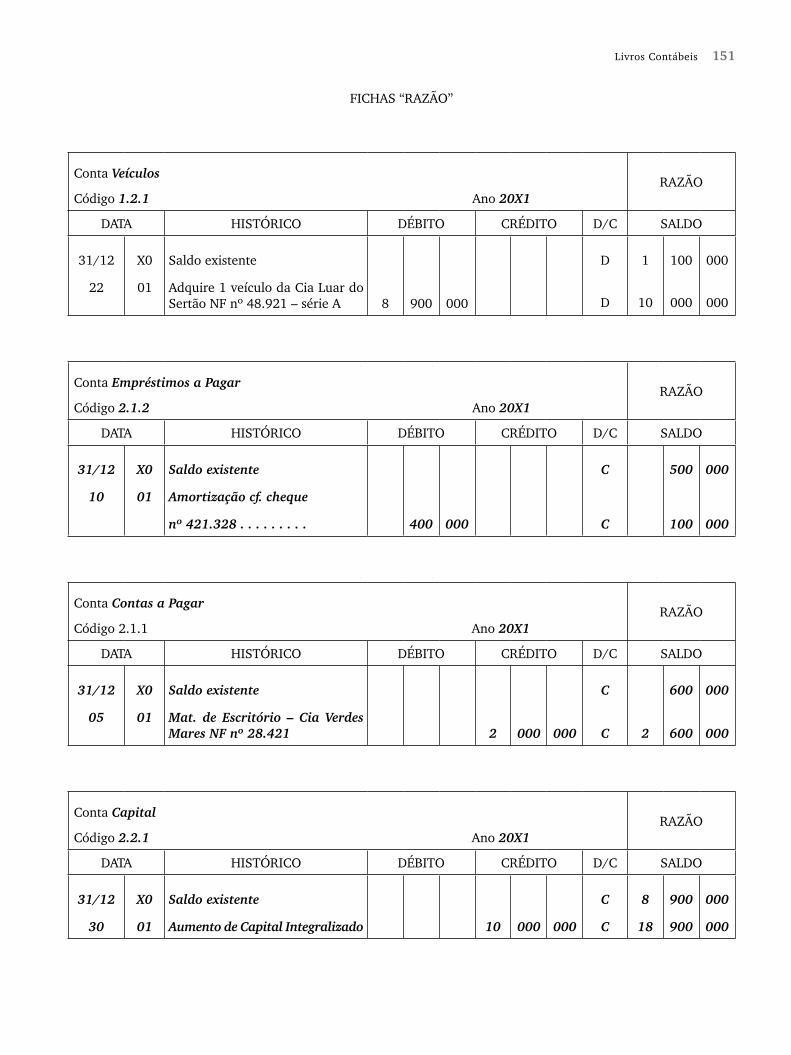

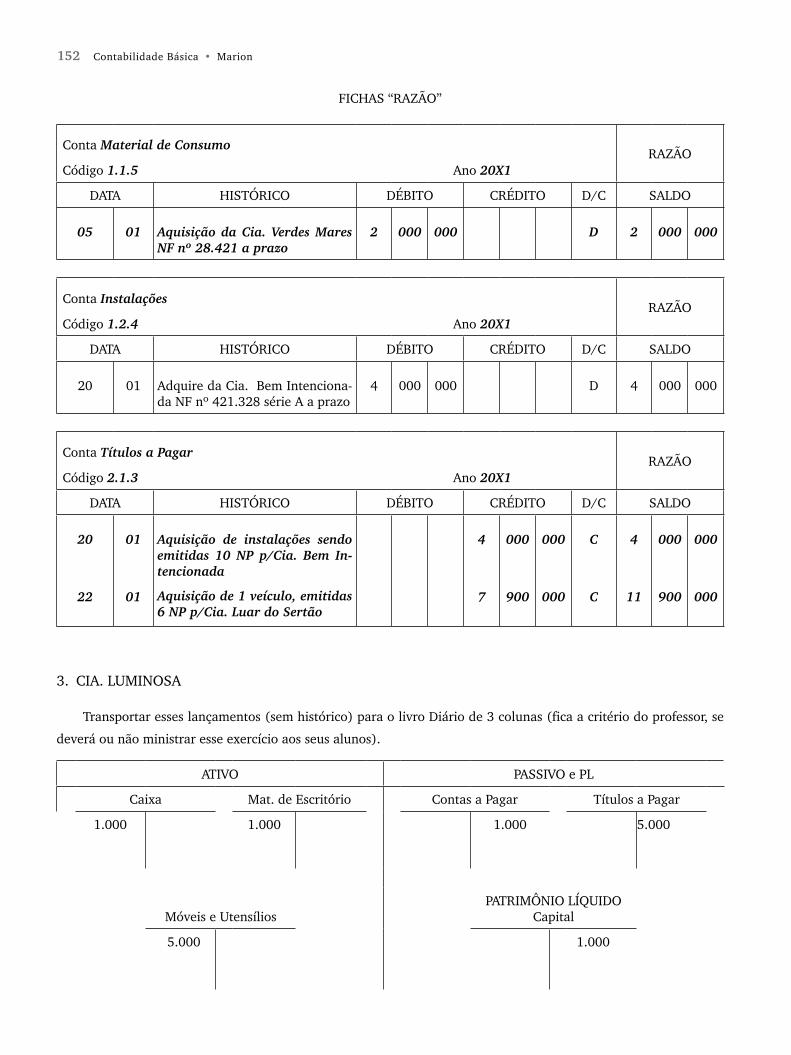

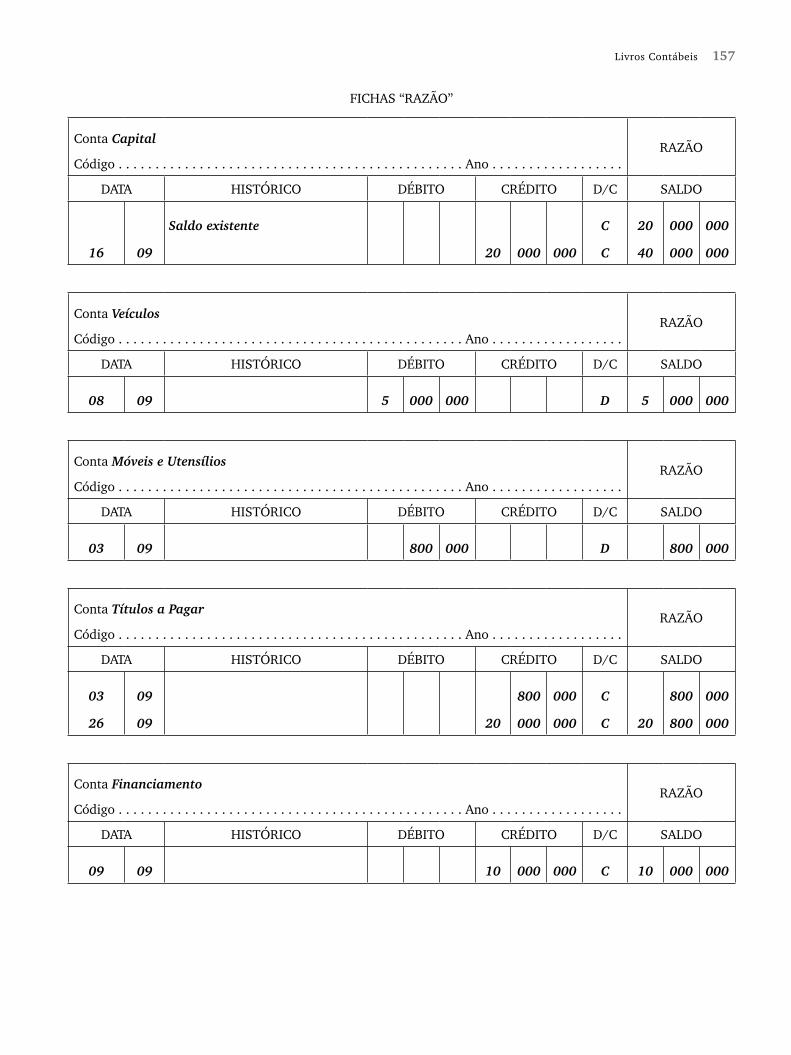

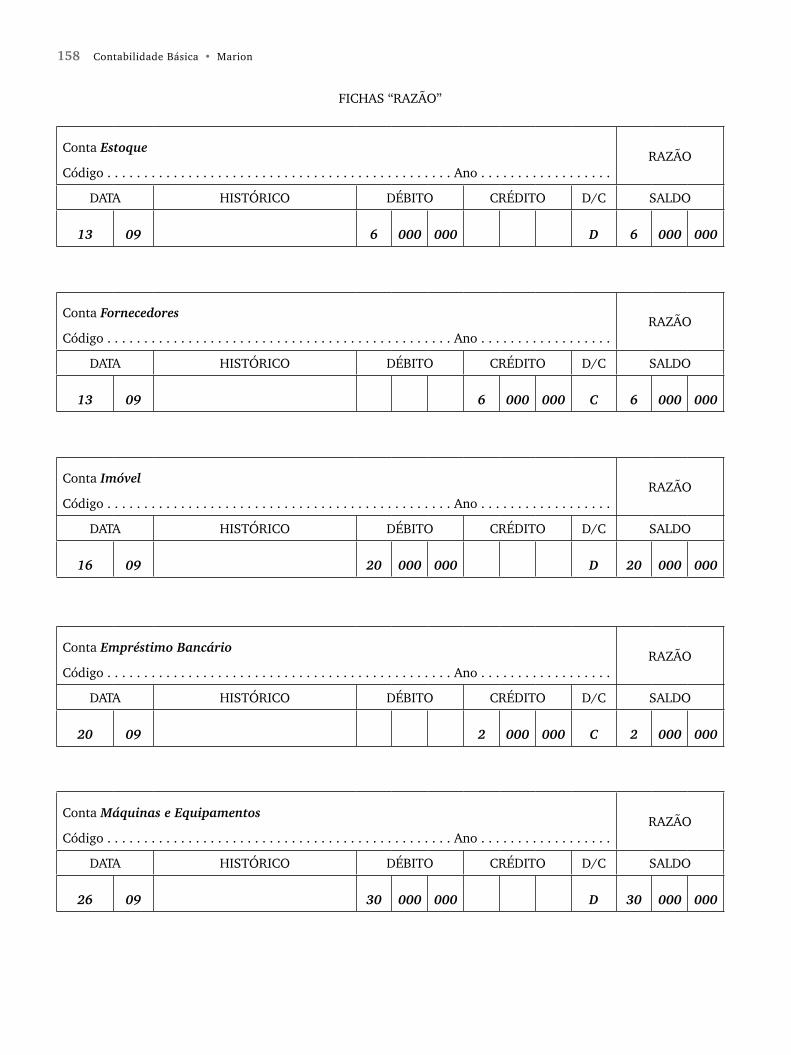

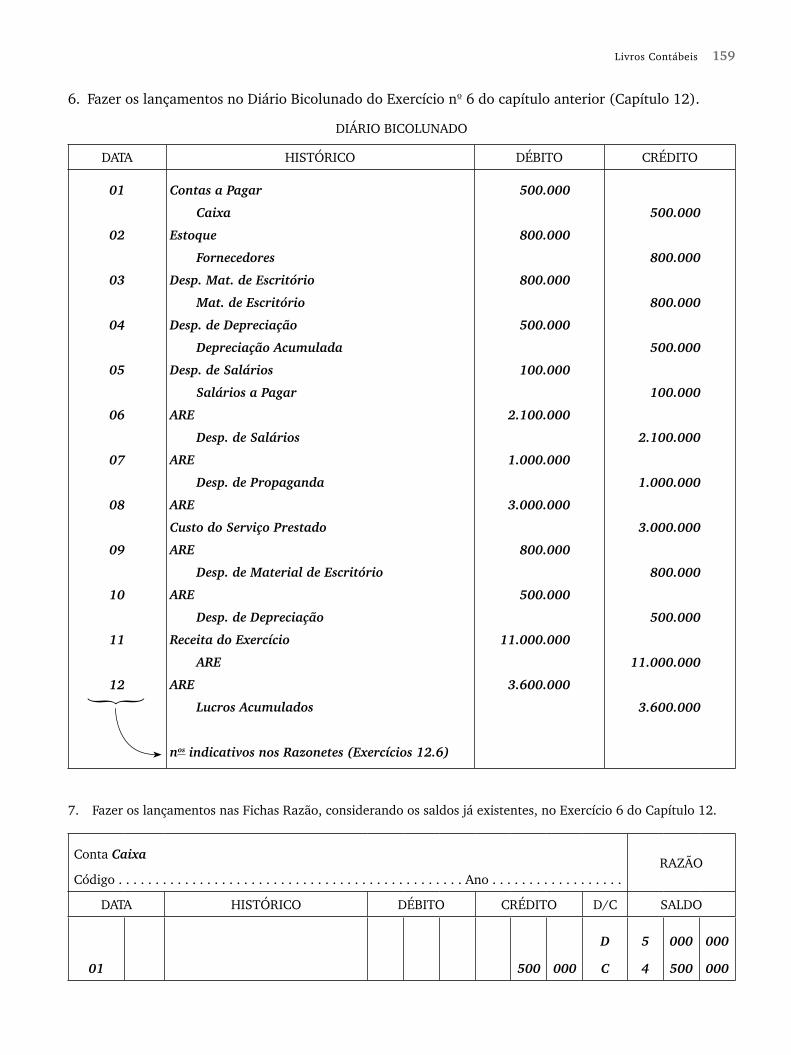

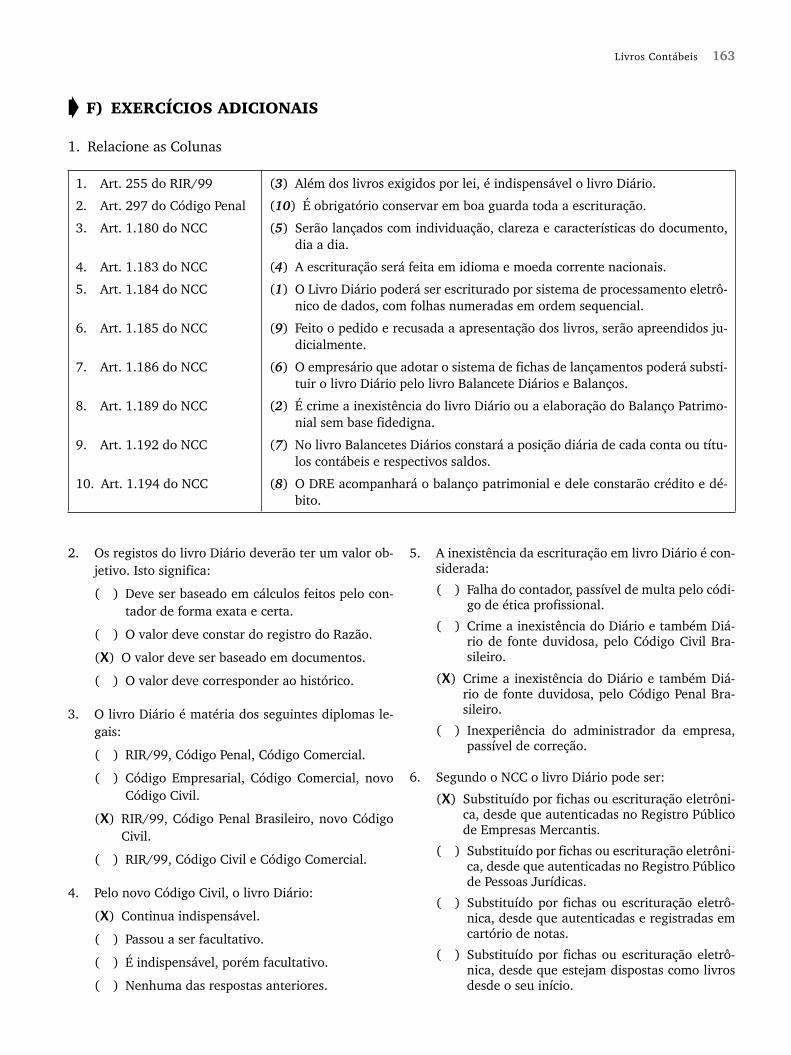

13 livroS ContábeiS, 144

A) QUESTÕES, 144

B) COMPLETE AS LINHAS PONTILHADAS, 144

C) TESTES, 145

D) ASSOCIE OS NÚMEROS, 145

E) EXERCÍCIOS, 146

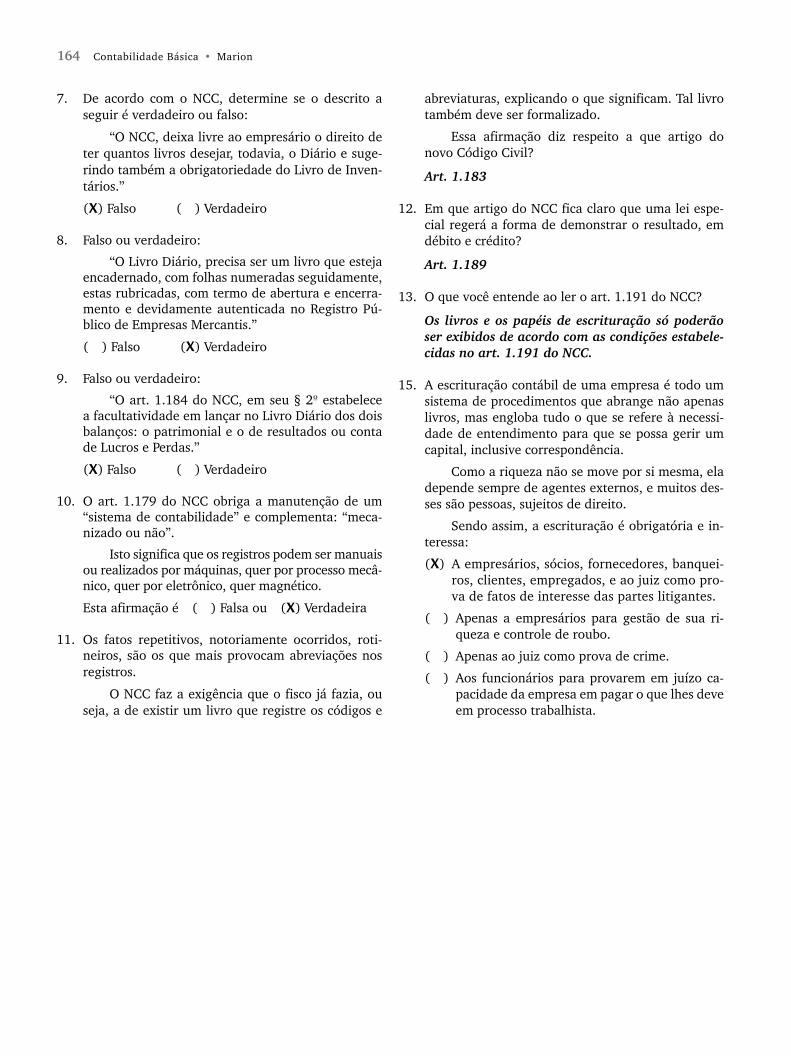

F) EXERCÍCIOS ADICIONAIS, 163

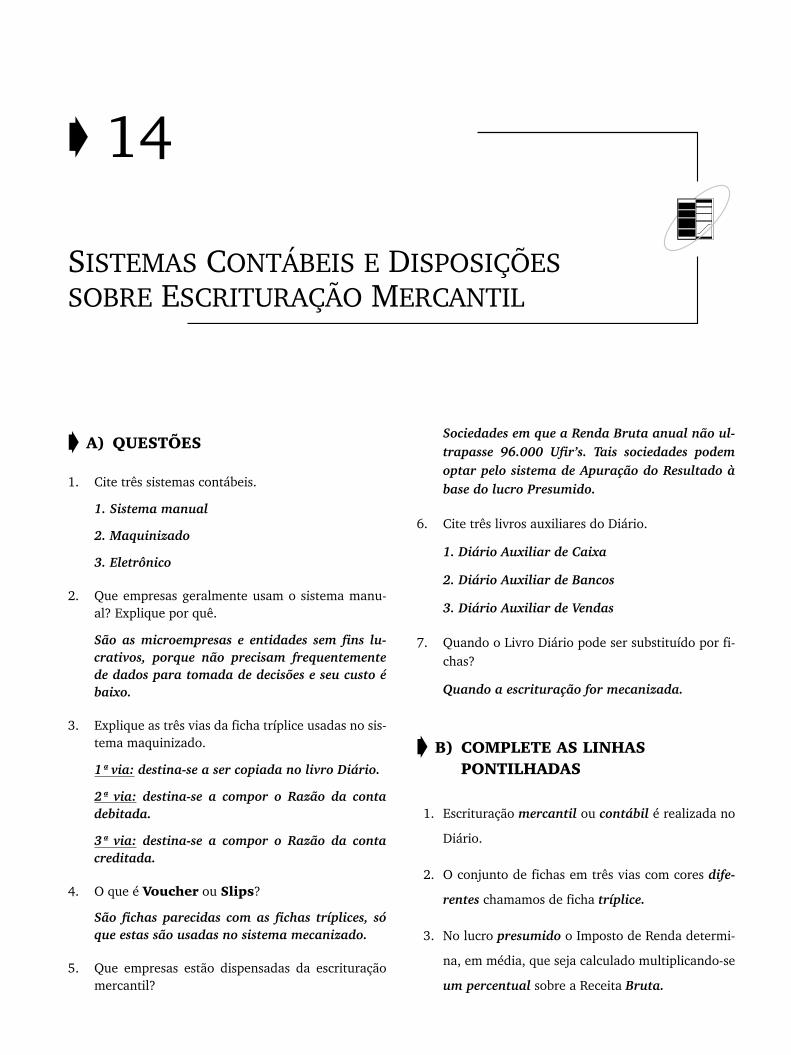

14 SiStemAS ContábeiS e diSPoSiçõeS Sobre eSCri-turAção merCAntil, 165

A) QUESTÕES, 165

B) COMPLETE AS LINHAS PONTILHADAS, 165

C) TESTES, 166

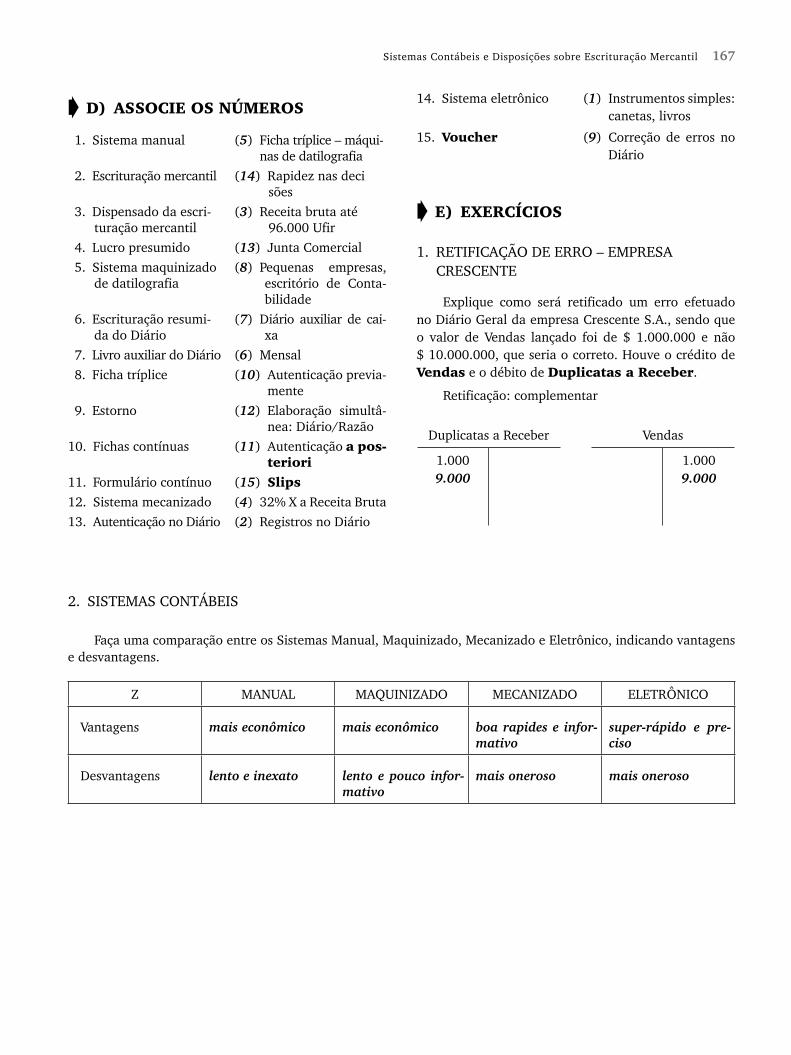

D) ASSOCIE OS NÚMEROS, 167

E) EXERCÍCIOS, 167

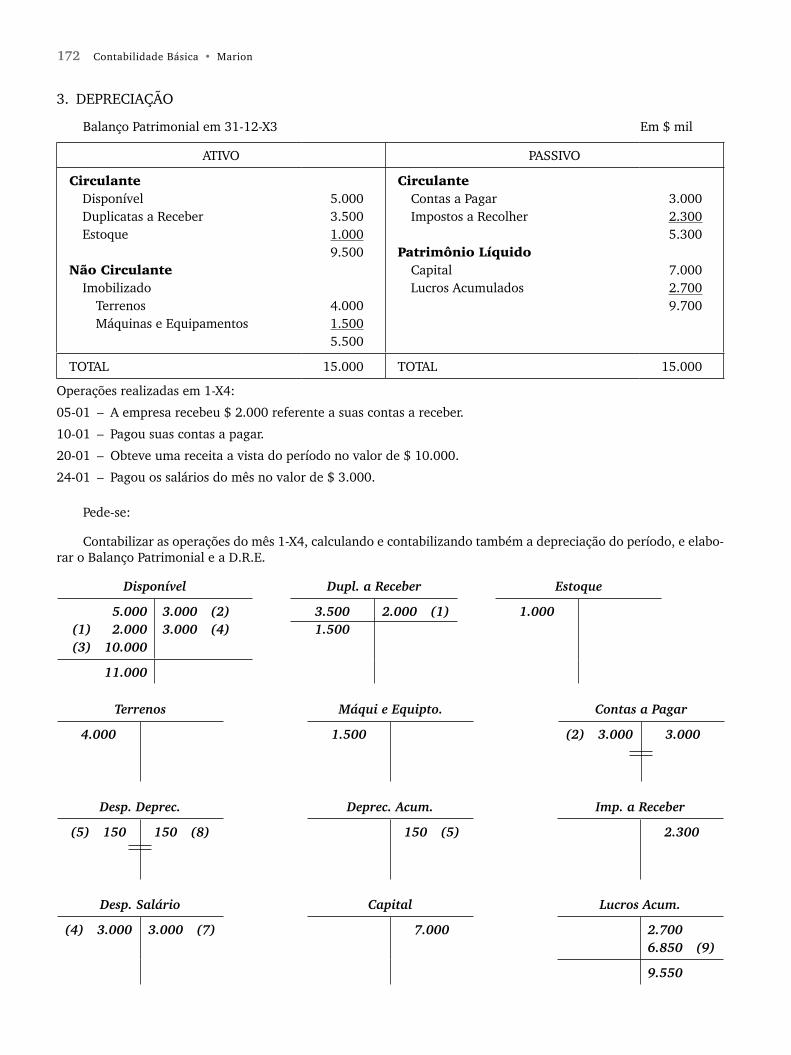

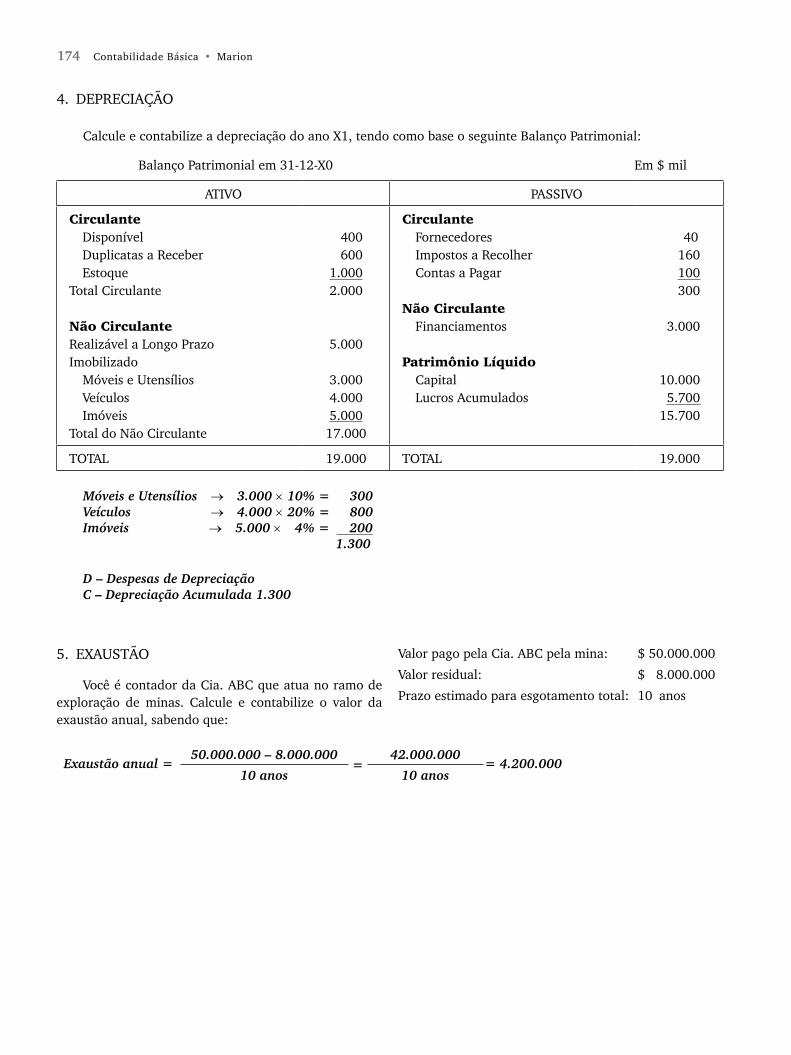

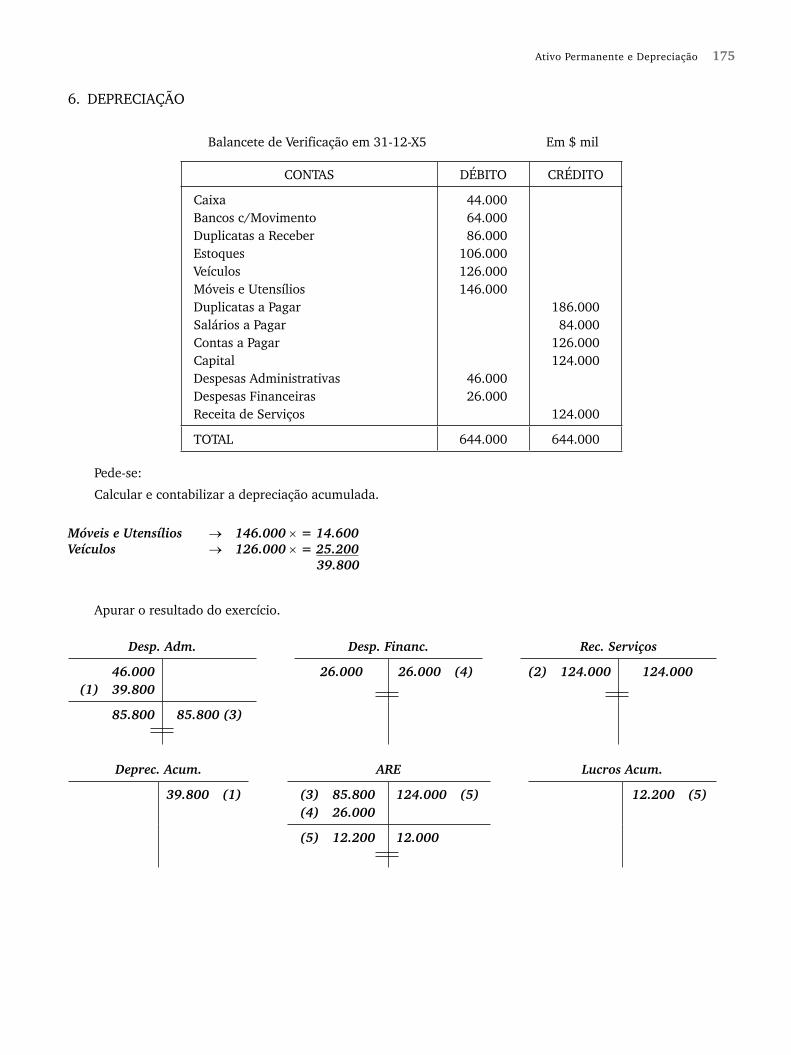

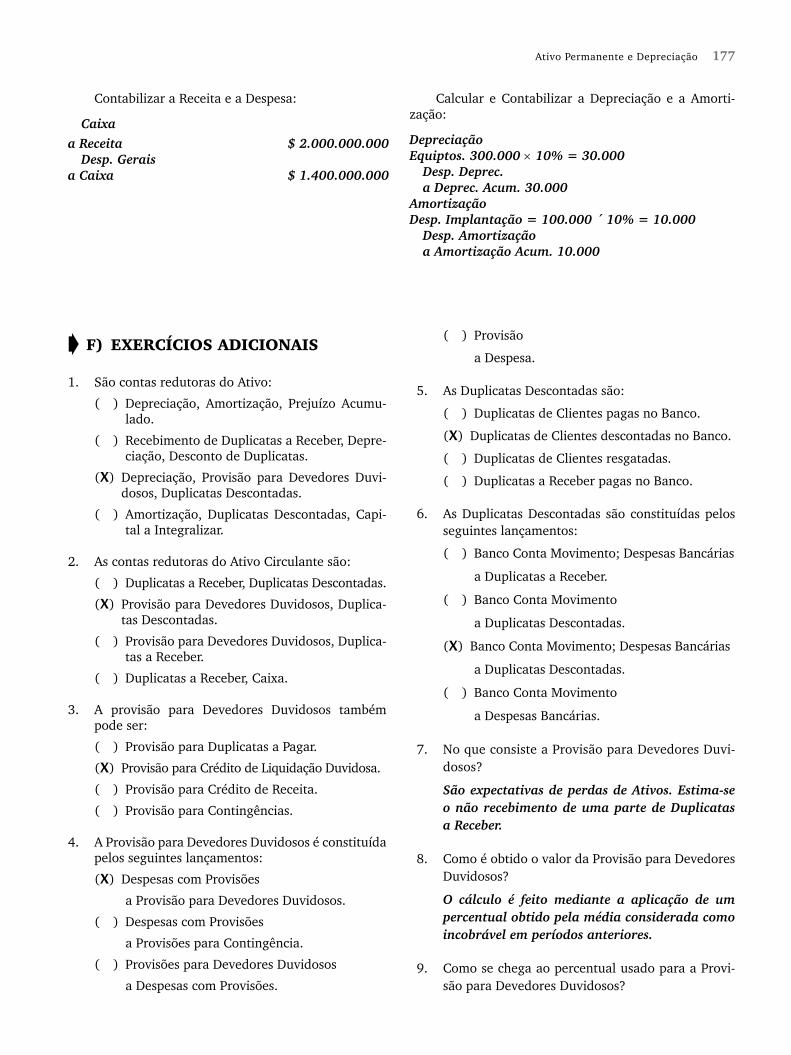

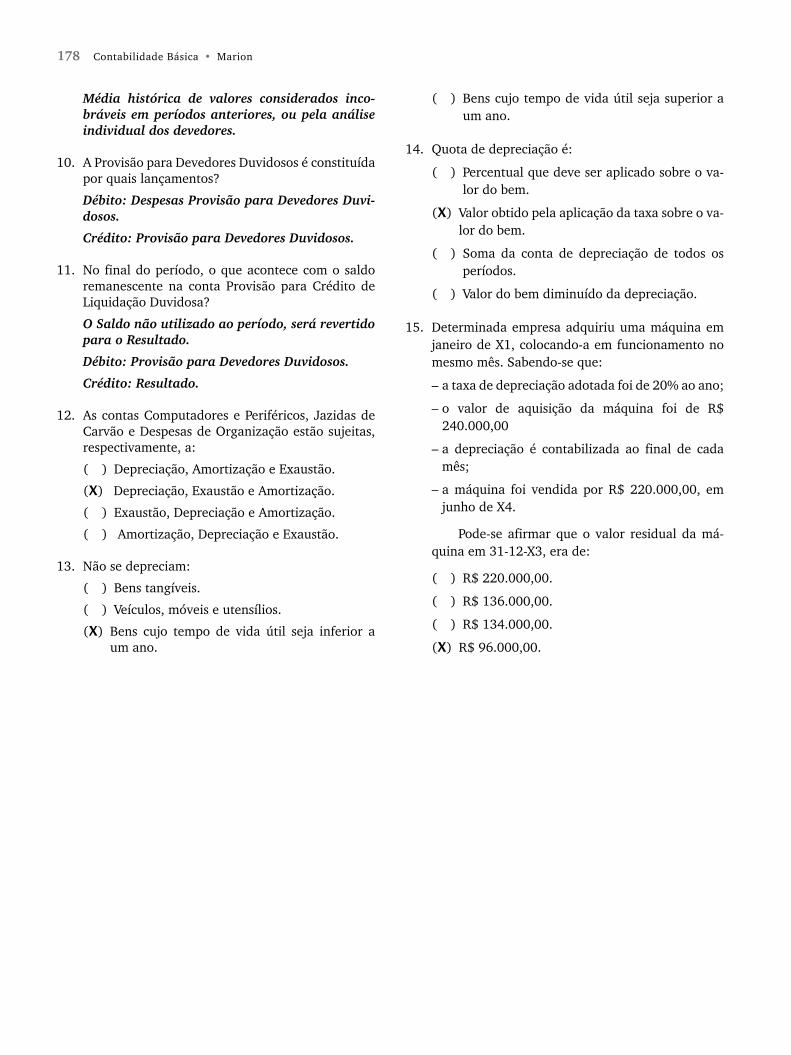

15 Ativo PermAnente e dePreCiAção, 169

A) QUESTÕES, 169

B) COMPLETE AS LINHAS PONTILHADAS, 169

C) TESTES, 170

D) ASSOCIE OS NÚMEROS, 171

E) EXERCÍCIOS, 171

F) EXERCÍCIOS ADICIONAIS, 177

16 o CiClo Contábil e o levAntAmento dAS de-monStrAçõeS FinAnCeirAS, 179

A) QUESTÕES, 179

B) COMPLETE AS LINHAS PONTILHADAS, 179

C) TESTES, 180

D) ASSOCIE OS NÚMEROS, 181

E) EXERCÍCIOS, 181

F) EXERCÍCIOS ADICIONAIS, 199

1 A ContAbilidAde

A) QUESTÕES

1. Como você conceitua a Contabilidade?

São os registros de toda movimentação possível de avaliar em dinheiro que, por meio dos relató-rios contábeis, são analisados pelos usuários ser-vindo de instrumento para tomada de decisão.

2. O que é Contabilidade Financeira?

É a Contabilidade Geral obrigatória para todas as empresas. Em se tratando de ensino, é a Con-tabilidade teórica que suporta o desenvolvimen-to das contabilidades práticas específicas.

3. Cite três usuários da Contabilidade:

a) gerentes, administradores, executivos

b) governo

c) bancos

4. Para quem é mantida a Contabilidade?

a) para pessoa jurídica

b) para pessoa física

5. Qual a diferença entre contador e contabilista?

Contador: formado em faculdade (Bacharel em Ciências Contábeis).

Contabilista: abrange o contador e o técnico em Contabilidade (formado em 2º grau).

6. O que é auditoria?

É a verificação, o exame dos procedimentos con-tábeis. Verifica-se se a Contabilidade está sendo feita adequadamente.

7. Dê a diferença entre Entidade Contábil e Continui-dade:

Entidade Contábil: é o nome que se dá a quem mantém a Contabilidade.

Continuidade: pressupõe-se que a empresa seja algo em andamento, em funcionamento, que não se vai acabar amanhã.

B) COMPLETE AS LINHAS PONTILHADAS

1. A Contabilidade é um poderoso instrumento para

auxiliar as pessoas, sobretudo os administradores,

a tomar decisões.

2. Todas as movimentações (operações) medidas em

dinheiro são registradas pela contabilidade.

3. A Contabilidade Teórica, estudada de modo geral

para todas as empresas, é denominada Contabili-

dade Geral ou Contabilidade Financeira.

4. Usuários são pessoas que se utilizam da conta-

bilidade. Os principais usuários são: administra-

dores, investidores, governo, banqueiros etc.

5. A Contabilidade pode ser feita para pessoa física

ou pessoa jurídica.

A Contabilidade 7

6. Quando se faz contabilidade para uma pessoa, tal pessoa, seja ela física, seja ela jurídica, passa a ser denominada entidade contábil.

7. Técnico em Contabilidade é o profissional contá-bil formado em técnico de 2o grau; Contador é o profissional contábil formado em curso supe-rior ou faculdade.

8. Para a verificação da exatidão dos procedimentos contábeis utilizamos a auditoria.

9. O princípio que trata a empresa como algo em an-damento é a continuidade.

10. Os pilares da Contabilidade são a entidade contá-bil e a continuidade da empresa.

C) TESTES

1. A Contabilidade sempre existiu:

(a) Para o governo.

(b) Para os administradores.

(c) Para a tomada de decisões.

(d) Para os advogados.

2. A Contabilidade Geral é a mesma coisa que:

(a) Contabilidade Agropecuária.

(b) Contabilidade Financeira.

(c) Contabilidade Particular.

(d) Contabilidade Pública.

3. Como usuários da Contabilidade das empresas te-mos:

(a) Investidores, governo, administradores.

(b) Administradores, investidores, UNICEF.

(c) Banqueiros, FMI, investidores.

(d) Governo, banqueiros, comunidades de base.

4. Pessoa física é:

(a) Empresas em geral.

(b) Empresa individual.

(c) União através de um contrato.

(d) Pessoa natural.

5. Pessoa jurídica é:

(a) As empresas em geral.

(b) Indivíduo.

(c) Pessoa natural.

(d) O ser humano capaz.

6. Perícia contábil é peculiar a:

(a) Contador.

(b) Contabilidade.

(c) Técnico em contabilidade.

(d) Todos acima.

7. Professor de contabilidade em ensino superior pode ser:

(a) Profissional contábil com o 3º grau.

(b) Profissional contábil com pós-graduação.

(c) Qualquer profissional contábil.

(d) Nenhuma das anteriores.

8. Auditoria é:

(a) Fiscalização na empresa.

(b) Fiscalização obrigatória.

(c) Exame da contabilidade.

(d) Exame dos procedimentos da diretoria.

9. Contabilistas são:

(a) Apenas contadores.

(b) Apenas técnicos em contabilidade.

(c) Contadores + técnicos em contabilidade.

(d) Nenhuma das anteriores.

10. Entidade contábil:

(a) Para quem se mantém a Contabilidade.

(b) Toda pessoa física.

(c) Só as empresas sem fins lucrativos.

(d) Nenhuma das anteriores.

D) ASSOCIE OS NÚMEROS

1. Contabilidade (4) Contabilidade Geral aplicada às Empresas Públicas

2. Contabilidade Geral (6) Indivíduo 3. Contabilidade Hospi- (8) Para quem a Conta-

talar bilidade é mantida

8 Contabilidade Básica • Marion

4. Contabilidade Públi- (13) Pressupõe empresaca em funcionamento

5. Usuários da Contabi- (2) Contabilidade Finan-lidade ceira

6. Pessoa Física (15) Só com curso de pós- graduação

7. Pessoa Jurídica (11) Profissional formado em curso superior

8. Entidade Contábil (3) Contabilidade Geral aplicada aos hospi-tais

9. Técnico em Contabi- (14) Investigação contábillidade determinada por juiz

10. Contabilista (5) Governo, funcioná- rios,...

11. Contador (1) Instrumento para to-mada de decisões

12. Auditor (7) Empresas

13. Continuidade (9) Profissional contábil formado em curso médio

14. Perícia Contábil (12) Contador que verifi-ca os procedimentos contábeis

15. Professor de Ensino (10) Contador e técnico Superior em contabilidade

E) EXERCÍCIOS

1. O FAZENDEIRO

O Sr. Constanildo Furtado ficou decepcionado com o relatório apresentado pelo contador, pois sua Fazenda Pau D’Água apresentou prejuízo no período.

O auditor Vivaldino Dinâmico constatou que havia uma série de defeitos na contabilidade. “O principal de-les’’, argumentou o auditor, “é que todos os gastos do Sr. Constanildo e de sua família estavam contabilizados como se fossem gastos da Fazenda Pau D’Água’’.

Nesse caso, o contador deixou de obedecer a uma regra contábil importantíssima. Indique qual é essa re-gra e como deverá ser feita a contabilidade:

A regra não obedecida é o princípio da Entidade con-tábil, que diz que a Contabilidade é mantida para a entidade, devendo-se registrar só o valor correspon-dente à entidade e não os valores relativos aos sócios.

2. O CONTABILISTA

O recém-formado Alfredo Lopes Dias, muito sa-tisfeito por ser considerado o melhor aluno do Curso Técnico de Contabilidade, ao conseguir seu diploma, com o objetivo de ser Auditor, vai correndo ao Conselho Regional de Contabilidade, CRC, para fazer seu registro de contabilista.

Ao chegar no CRC havia duas notícias ruins para ele:

a) Auditoria é prerrogativa de Bacharel em Ciên-cias Contábeis;

b) A partir de 2003 o Curso Técnico não habilita mais o exercício profissional da contabilidade,. embora atualmente é possível obter

Seu sonho sempre foi ser Perito Contábil.

O jovem Alfredo está cometendo um terceiro equí-voco muito grande. Poderia dizer qual é seu erro?

O erro é que ele não está habilitado para ser auditor, pois não é contador (Bacharel em Ciências Contá-beis), mas apenas técnico em Contabilidade (forma-do em 2o grau).

3. O EMPRESÁRIO MALSUCEDIDO

O Sr. Pertinaz Rocha Dura, o feliz proprietário de pequena indústria de máquinas de sorvete Bom Gelado Ltda., não está satisfeito com o seu negócio. O dinhei-ro é cada vez mais difícil. “Já houve épocas melhores’’, diz ele.

Normalmente, o Sr. Pertinaz critica o governo, a conjuntura econômica, os impostos elevados, a concor-rência etc.

No momento de pagar suas contas, o sócio da Bom Gelado Ltda. deixa por último o pagamento do escritó-rio de contabilidade. Entende ele que a Contabilidade é um “mal necessário’’, e ela só é feita para atender às exigências do governo.

O Sr. Pertinaz faz questão absoluta de não olhar os relatórios contábeis preparados pelo escritório de contabilidade. Realmente, não se conforma em ter de pagar um escritório todos os meses.

A que poderíamos objetivamente atribuir o insu-cesso da Bom Gelado Ltda.?

O empresário toma decisões sem ter dados, pois a Contabilidade não é feita para o governo. O governo é apenas um dos usuários dela.

A Contabilidade 9

4. A IMPORTÂNCIA DA CONTABILIDADE

Com o intuito de melhorar a situação de sua em-presa, o Sr. Pertinaz (do problema 3) toma algumas de-cisões importantes:

a) Vai até um banco solicitar um empréstimo para sua empresa.

b) Contrata um elemento que conhece um pouco de Administração Financeira.

c) Dirige-se a alguns fornecedores de mercado-rias solicitando que forneçam mercadorias a prazo, pois a Bom Gelado Ltda. não tinha mais condições de pagar a vista.

d) Tenta conseguir novo sócio para dar uma “in-jeção’’ de dinheiro na empresa. Para tanto, ofe-rece parte da sociedade para seu amigo Hot Man.

Para surpresa do Sr. Pertinaz, todas as pessoas (ge-rente do banco, fornecedores e Sr. Hot Man) solicita-ram um relatório contábil da Bom Gelado Ltda., antes de tomar qualquer atitude.

Em linguagem mais adequada como poderíamos chamar as pessoas que solicitam os relatórios contá- beis? Por que solicitaram esse relatório antes de tomar qualquer atitude?

Usuários da Contabilidade são pessoas que dela ne-cessitam para conhecer a saúde da empresa. Sem ela não se pode decidir nada. Daí a importância da Con-tabilidade.

5. UM HOMEM DE NEGÓCIOS

Felizardo Mantanaro realmente é um homem de negócios bem-sucedido. Possui inúmeras casas de alu-guel, aplica no mercado financeiro, compra ações e tem depósito em poupança; comprou, recentemente, duas propriedades agrícolas, onde pretende, com financia-mento rural mais barato, produzir produtos hortifruti-granjeiros; está atualmente construindo um belo prédio em Moema, onde pretende alugar para uma padaria o andar térreo e para uma casa lotérica a sobreloja; parti-cipa de alguns negócios internacionais, envolvendo dó-lar e ouro; é sócio de algumas empresas, além de outros negócios particulares.

Dado o seu volume de negócios, resolve contratar um contador para melhor organizar suas finanças.

Através de uma agência de empregos, um contador de alto nível é indicado para elaborar a contabilidade do Sr. Felizardo.

Todavia, o contador, ao saber que faria contabilida-de para pessoa física, reagiu violentamente e recusou o

emprego, alegando: “Como! Contabilidade se faz para pessoa jurídica, para empresa, e não para pessoa física.’’

Como você reagiria diante dessa situação?

A Contabilidade é mantida para quem precisa dela, seja pessoa física, seja pessoa jurídica. Desde que haja volume considerável de negócios, justifica-se a necessidade da Contabilidade. Dessa forma, dever- se-ia fazer a Contabilidade para o Sr. Mantanaro, sendo tratado, a partir desse momento, como enti-dade contábil.

6. PRECISA-SE DE UM CONTADOR

Para decretar a falência da Cia. Desacreditada o juiz determina que seja nomeado um perito judicial para averiguar se são verdadeiros os dados contábeis apresentados pela empresa.

Para tanto, determina que seja colocado um anún-cio em jornal de grande circulação – “Precisa-se de um contador’’ – para fazer a perícia contábil da Cia. Desa-creditada.

Noutro dia, aparecem como candidatos ao empre-go as seguintes pessoas:

a) Um técnico em Contabilidade, com 25 anos de experiência e excelente currículo.

b) Um engenheiro industrial, prático em Contabi-lidade e profundo conhecedor de falências.

c) Um contador recém-formado por uma facul-dade sem boa reputação na sociedade e sem nenhuma experiência.

d) Um contador de alto nível, experiente, que, por coincidência, trabalhou até o último mês na Cia. Desacreditada. Alega ser a pessoa ide-al, pois conhece muito bem a empresa.

e) Um advogado, perito em avaliação, profundo conhecedor de processos de falências e con-cordatas; trinta anos de experiência.

Por quem você acha que o juiz optará?

Ora, só está habilitado a desenvolver essa ativida-de o contador (item c) embora seja recém-formado. Os demais não estão habilitados. O contador (item d) que já trabalhou na empresa seria suspeito para averiguar seu próprio serviço. Dessa forma, não há outra alternativa, a não ser o contador recém-forma-do. Observe que técnico, advogado, engenheiro, não podem ser peritos contábeis.

10 Contabilidade Básica • Marion

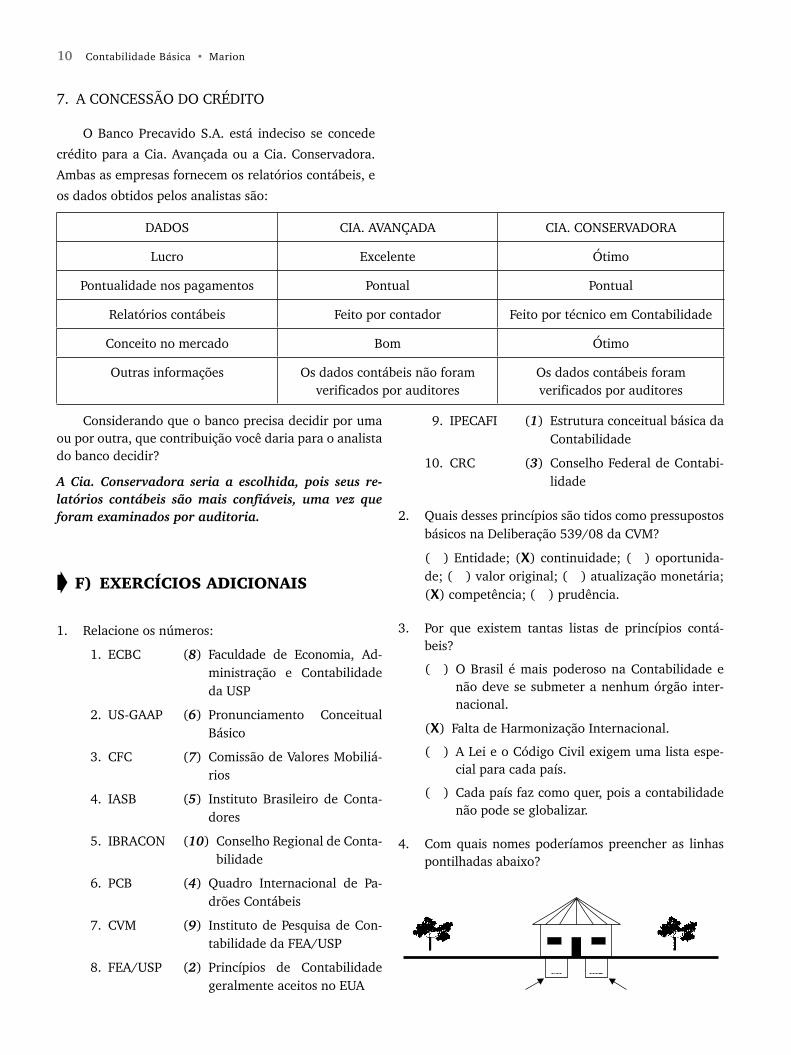

7. A CONCESSÃO DO CRÉDITO

O Banco Precavido S.A. está indeciso se concede

crédito para a Cia. Avançada ou a Cia. Conservadora.

Ambas as empresas fornecem os relatórios contábeis, e

os dados obtidos pelos analistas são:

DADOS CIA. AVANÇADA CIA. CONSERVADORA

Lucro Excelente Ótimo

Pontualidade nos pagamentos Pontual Pontual

Relatórios contábeis Feito por contador Feito por técnico em Contabilidade

Conceito no mercado Bom Ótimo

Outras informações Os dados contábeis não foramverificados por auditores

Os dados contábeis foramverificados por auditores

Considerando que o banco precisa decidir por uma ou por outra, que contribuição você daria para o analista do banco decidir?

A Cia. Conservadora seria a escolhida, pois seus re-latórios contábeis são mais confiáveis, uma vez que foram examinados por auditoria.

F) EXERCÍCIOS ADICIONAIS

1. Relacione os números:

1. ECBC (8) Faculdade de Economia, Ad- ministração e Contabilidade da USP

2. US-GAAP (6) Pronunciamento Conceitual Básico

3. CFC (7) Comissão de Valores Mobiliá-rios

4. IASB (5) Instituto Brasileiro de Conta-dores

5. IBRACON (10) Conselho Regional de Conta-bilidade

6. PCB (4) Quadro Internacional de Pa-drões Contábeis

7. CVM (9) Instituto de Pesquisa de Con-tabilidade da FEA/USP

8. FEA/USP (2) Princípios de Contabilidade geralmente aceitos no EUA

9. IPECAFI (1) Estrutura conceitual básica da Contabilidade

10. CRC (3) Conselho Federal de Contabi-lidade

2. Quais desses princípios são tidos como pressupostos básicos na Deliberação 539/08 da CVM?

( ) Entidade; (X) continuidade; ( ) oportunida-de; ( ) valor original; ( ) atualização monetária; (X) competência; ( ) prudência.

3. Por que existem tantas listas de princípios contá-beis?

( ) O Brasil é mais poderoso na Contabilidade e não deve se submeter a nenhum órgão inter-nacional.

(X) Falta de Harmonização Internacional.

( ) A Lei e o Código Civil exigem uma lista espe-cial para cada país.

( ) Cada país faz como quer, pois a contabilidade não pode se globalizar.

4. Com quais nomes poderíamos preencher as linhas pontilhadas abaixo?

A Contabilidade 11

5. A Empresa Espertinha Ltda. comprou um terreno por $ 150.000, sendo que o seu valor de mercado é de $ 230.000. Se o Profissional Contábil registras-se pelo valor maior não estaria obedecendo:

(X) à Prudência. ( ) à Entidade. ( ) à Oportu-nidade.

6. A Cia. Inovadora fechou antes mesmo de comple-tar um ano de existência. Seu proprietário alega que sua Contabilidade agiu corretamente, pois fez todas as guias mensais. Alega que praticamente 50% das empresas constituídas morrem antes de um ano. Também disse que o maior problema do Brasil é o imposto altíssimo que a empresa paga.

Das declarações do proprietário, duas são fal-sas e uma verdadeira. Indique-as:

Falsa: Contabilidade agiu corretamente, pois fez todas as guias mensais.

Falsa: O maior problema do Brasil é o imposto altíssimo que a empresa paga.

Verdadeira: Alega que praticamente 50% das em-presas constituídas morrem antes de um ano.

7. Um dos maiores fatores que aumentam a corrup-ção no Brasil é a falta de:

( ) Dentistas. ( ) Advogados. ( ) Poetas. (X) Auditores. ( ) Deputados.

8. Entendemos que a profissão contábil não está em crise. Assim como o erro de um profissional de outra área qualquer, não determina a crise da sua profissão. O que temos, e isso é verdade, é uma desconfiança com relação à veracidade das infor-mações divulgadas pelas empresas e da atuação da auditoria contábil, e um questionamento chave, nos casos Enron, Xerox, Wordcom e outros, da in-dependência profissional. Sem deixar de destacar as atitudes um tanto quanto questionáveis e de in-teresses pessoais dos executivos destas empresas. Qual país teve sérios danos com escândalos nas empresas citadas?

(X) EUA. ( ) Brasil. ( ) Inglaterra. ( ) Argenti-na. ( ) Itália.

9. O objetivo da Contabilidade é informar ao usuário a verdadeira situação econômico-financeira da em-presa. Indique quem não é usuário da contabilida-de da empresa:

( ) Funcionário. ( ) Sindicato. ( ) Administra-dores. (X) Gerente do lar.( ) Sócios.

10. A Cia. Artes do Embu Ltda. pagou o aluguel mensal de $ 10.000. O contador lançou somente $ 6.000

para a pessoa jurídica, dizendo que aplicou o prin-cípio da Entidade. Uma das possibilidades que ori-ginaram este procedimento é:

( ) Houve o pagamento com dois cheques. O cheque de $ 4.000 não tinha fundo.

(X) Houve o pagamento com dois cheques. O che-que de $ 4.000 era do dono da empresa.

( ) O dono da empresa mora no fundo da loja, cuja construção representa exatamente 40% do total da área construída.

( ) O aluguel está supervalorizado. O contador entende que deveria ser 60% do efetivamente pago.

11. Qual dos bancos a seguir não teve problema com o princípio da Continuidade?

(X) Itaú. ( ) Econômico. ( ) Nacional. ( ) Ba-merindus. ( ) Comind.

12. O Conselho Regional de Contabilidade é o órgão de classe que habilita o profissional contábil para o exercício da profissão. Para tanto, o contador deverá:

( ) Passar no exame de suficiência e concluir com êxito o curso de Contabilidade.

(X) Passar em todas as matérias no curso de Con-tabilidade e ter o diploma.

( ) Ter cursado uma faculdade com nota A no provão.

( ) Ter diploma e ter exercido a prática contábil por 3 anos.

13. Um contador com pós-graduação (mestrado, dou-torado...) pode:

( ) Ser chamado de Perito Contábil.

( ) Ser conselheiro espiritual das empresas.

(X) Ser professor universitário.

( ) Ser economista do Governo Federal.

14. Os relatórios contábeis de uma empresa poderão ser assinados:

(X) Por contador.

( ) Economista.

( ) Administrador financeiro.

( ) Bons matemáticos.

15. O maior problema da falência no Brasil é:

( ) Falta de administradores habilitados.

(X) Falta de dados contábeis para tomada de de-cisão.

12 Contabilidade Básica • Marion

( ) Falta de advogados consultores.

( ) Falta de dinheiro internacional.

16. Quais são as características qualitativas para a boa Contabilidade conforme o CPC – Comitê de Pro-nunciamentos Contábeis?

( ) Tempestividade, custo versus benefícios, cus-to histórico e custo corrente.

( ) Prudência, conservadorismo, custo corrente

e ativo.

(X) Compreensibilidade, relevância, confiabilida-

de e comparabilidade.

( ) Competência, continuidade, entidade e saú-

de financeira.

2 o PAtrimônio

A)QUESTÕES

1. Por que quando falamos de patrimônio precisamos relacionar as obrigações?

Teríamos uma visão errada se só falássemos dos bens e direitos, pois a pessoa pode ter muita dí-vida. Daí, considerar as obrigações.

2. Dê a diferença entre bens tangíveis e intangíveis.

Tangíveis: corpóreo, é palpável.

Intangíveis: incorpóreo, não se pode pegar.

3. Dê a diferença entre bens móveis e imóveis.

Móveis são bens removíveis, não fixos ao solo.

Imóveis, são bens não removíveis, fixos ao solo.

4. O que você entende por Direitos a receber?

São valores a receber pela pessoa, como títulos a receber.

5. Qual a diferença entre Direitos e Obrigações Exigí-veis?

Direitos são valores a receber e obrigações exigí-veis são valores a pagar.

6. Cite algumas obrigações comuns às empresas.

Fornecedores, bancos, governo (impostos) etc.

7. O que efetivamente mede o patrimônio?

O patrimônio líquido, a riqueza líquida.

B) COMPLETE AS LINHAS PONTILHADAS

1. Em Contabilidade, patrimônio significa o conjunto de bens, direitos e obrigações.

2. Os bens corpóreos são denominados tangíveis e os incorpóreos intangíveis.

3. As marcas como Coca-Cola, Nestlé, Kibon etc., constituem para a empresa um importante bem intangível.

4. No Brasil distinguem-se os bens em:

móveis e imóveis

5. Títulos a receber, Salários a receber, Depósitos em

bancos etc., constituem exemplos de direito.

6. Duplicatas a receber se origina de vendas a prazo.

7. Obrigações exigíveis são compromissos com tercei-

ros que serão reclamados ou cobrados na data de

vencimento.

8. A dívida denominada Fornecedores é consequência

de uma compra a prazo de mercadorias.

9. Patrimônio Líquido também é conhecido como

riqueza líquida.

14 Contabilidade Básica • Marion

10. Patrimônio Líquido é calculado pela fórmula:

PL = bens + direitos (–) obrigações exigíveis

C)TESTES

1. A princípio o termo patrimônio poderia ser enten-dido como:

(a) Conjunto de bens e direitos.

(b) Conjunto de obrigações.

(c) Conjunto de dinheiro.

(d) Conjunto musical.

2. Contabilmente Patrimônio é:

(a) Bens + Direitos – Obrigações.

(b) Bens + Direitos.

(c) Obrigações Exigíveis.

(d) Bens, Direitos e Obrigações.

3. Edifícios e Construção são:

(a) Bens e Direitos.

(b) Bens Móveis.

(c) Bens Imóveis.

(d) Bens Intangíveis.

4. Bens Intangíveis podem ser:

(a) Marca e Imóveis.

(b) Marca e Patentes.

(c) Marca e Edifícios.

(d) Marca e Animais.

5. Depósito em conta bancária é:

(a) Bem.

(b) Direito.

(c) Obrigação.

(d) Patrimônio líquido.

6. Duplicatas a receber e Duplicatas a pagar consti-tuem, respectivamente:

(a) Direito e Obrigação Exigível.

(b) Direito e Bens.

(c) Direito e P. Líquido.

(d) Bens e Obrigações.

7. O termo exigível significa:

(a) Que não será cobrado.

(b) Que é ativo.

(c) Que não será liquidado.

(d) Que será reclamado.

8. O lado esquerdo é conhecido como o lado:

(a) De Bens e Direitos.

(b) Dos Bens.

(c) Dos Direitos.

(d) Das Obrigações.

9. Riqueza líquida de uma empresa é medida pelo:

(a) Patrimônio.

(b) Patrimônio Global.

(c) Patrimônio Líquido.

(d) Bens e Direitos.

10. Quando os Bens + Direitos forem menores que as Obrigações temos uma:

(a) Situação excelente.

(b) Riqueza líquida elevada.

(c) Situação líquida excelente.

(d) Situação ruim.

D)ASSOCIE OS NÚMEROS

1. Bens, Direitos e Obri- (4) Bens móveisgações

2. Coisas úteis que satis- (6) Direitosfazem

3. Tem forma física (9) Fornecedores

4. Bens vinculados ao (14) Situação líquidasolo

5. Estoques (bens remo- (5) Bens móveisvíveis)

6. Títulos a receber (13) Patrimônio líquidonegativo

7. INSS e FGTS (10) Contas a pagar

8. Obrigações com o go- (3) Bem tangívelverno

9. Compra de mercado- (12) Riqueza líquida fa-ria a prazo vorável

O Patrimônio 15

10. Diversas pequenas (11) Patrimônio líquidocontas a pagar

11. Riqueza líquida (15) Lado esquerdo

12. Bens + Direitos > (1) PatrimônioObrigações

13. Bens + Direitos < (8) Impostos a pagarObrigações

14. Bens + Direitos(–) (7) Encargos sociais aObrigações pagar

15. Lado dos Bens e Di- (2) Bensreitos

E)EXERCÍCIOS

1. CRÉDITO NÃO CONCEDIDO

O Sr. Arriscatudo da Silva saiu indignado do Banco do Estado, por lhe ter sido negado um crédito de $ 50.000.000 após análise minuciosa da sua situação patrimonial.

A revolta do Sr. Arriscatudo baseia-se no fato de possuir uma “grande riqueza’’: possui um grande apar-tamento (4 dormitórios) recém-financiado pelo BNH; um carro, último tipo, motor 1.8, adquirido no último mês, graças ao financiamento da Financeira Destemi-da; uma chácara adquirida, na região de Itupeva, para pagar em 60 prestações, sem acréscimo, restando ainda 58 prestações.

Como poderíamos argumentar a não concessão de crédito ao Sr. Arriscatudo?

Na verdade, o Sr. Arriscatudo está considerando ape-nas o patrimônio, que não mede sua riqueza líquida. A riqueza líquida ou Patrimônio Líquido é um parâ-metro adequado para medida da efetiva riqueza. De nada adianta ter muitos bens e direitos se há grande volume de obrigações decorrentes de aquisição da-queles bens e direitos.

2. O NOVO GERENTE FINANCEIRO

A Cia. Alvorada, linda empresa situada na Rodo-via Castelo Branco, km 121, estava comemorando nova etapa em sua promissora caminhada: Cabralzinho, fi- lho mais velho do presidente da companhia, Cabral Teixeira, assumia a gerência financeira da Companhia, após gloriosamente haver terminado seu curso de Ad-ministração de Empresas, em período de final de sema-na, no Interior do Estado.

Cabralzinho sempre comentou com seus esforça-dos colegas de turma o exuberante patrimônio da empresa do pai: um prédio de 4.000 m2, de armação metálica, rodeado de jardins e árvores ornamentais, com letreiros luminosos, espaçosas salas de reunião, lindas secretárias e outras sofisticações.

Para a surpresa do herdeiro, em seu primeiro dia de trabalho, o total das obrigações da empresa ultra-passava a soma dos seus bens e direitos. Dizia ele: “Sem dúvida, o contador da empresa está equivocado ao in-formar-me o total da dívida (obrigações). Como pode uma empresa com um patrimônio como o da Alvorada estar com tantas obrigações?’’

Comente o que está errado no raciocínio do recém-formado desta empresa:

Na verdade, o recém-formado sempre se preocupou em observar os bens e direitos da empresa, nunca analisou as obrigações exigíveis. Enfim, nunca se in-teressou em conhecer o patrimônio líquido, que efeti-vamente mede o potencial da empresa.

3. A EMPRESA BEM-SUCEDIDA

A Cia. Janela para o Céu tornou-se bastante co-nhecida no Estado, pois fazia loteamentos em regiões de clima agradável, normalmente nas montanhas, com muitas atrações para os clientes.

Ninguém tinha dúvidas em fechar negócio com essa empresa, pois sua idoneidade era incontestável.

O nome “Janela para o Céu’’ ultrapassou os limites geográficos do Estado, sendo conhecido nacionalmente pela conduta irrepreensível de seus administradores. Mas, após a morte de seu presidente-fundador, seus filhos não tiveram ânimo para conduzir o negócio, e colocaram a empresa de excelente reputação a venda. Inúmeros inte-ressados apareceram para comprar a companhia.

Ao somarem-se todos os bens tangíveis, para deter-minar o valor da empresa, constatou-se que o valor não era tão grande como se esperava. Alguma coisa estava errada, o total dos bens e direitos deveria ser maior.

Indique o que está errado na avaliação dessa em-presa:

Observe-se que foram somados apenas os bens tan-gíveis da empresa, não se considerando o principal bem da empresa, embora intangível, que é a sua mar-ca “janela para o céu”. O que tem valor significativo para esta empresa é sua imagem, conquistada, por bons serviços prestados à comunidade, ou seja, a sua “marca”. Daí a necessidade de computá-la como bem intangível embora não seja nada fácil atribuir valor a este bem.

16 Contabilidade Básica • Marion

4. A CIA. REVOLUÇÃO

A Cia. Revolução apresentava em 31-12-X1 o se-guinte conjunto de bens, direitos e obrigações:

• Dinheiro em caixa $ 60.000.000

• Duplicatas a receber $ 48.900.000

• Contas a pagar $ 20.000.000

• Estoque $ 91.100.000

• Máquinas $ 120.000.000

• Empréstimos a pagar $ 80.000.000

• Imóveis $ 800.000.000

• Fornecedores $ 120.000.000

• Encargos a pagar $ 90.000.000

Pede-se:

a) O total de bens.

b) O total de direitos.

c) O total de obrigações.

d) O patrimônio líquido.

e) O total dos bens tangíveis.

f) O total dos bens intangíveis.

g) O total dos bens móveis.

h) O total dos bens imóveis.

a) 60 + 91,1 + 120 + 800 = 1071,1

b) 48,9

c) 20 + 80 + 120 + 90 = 310

d) 1071,1 + 48,9 (–) 310 = 810

e) 60 + 91,1 + 120 + 800 = 1071,1

f) –

g) 60 + 91,1 + 120 = 271,1

h) 800

5. CIA. LOPES

Sabendo-se que os bens da Cia. Lopes totalizam $ 980.000.000 e que os direitos representam exata-mente metade dos bens e as obrigações o dobro dos bens, calcule e comente o patrimônio líquido da em-presa.

B = 980

D = 980 ÷ 2 = 490

O = 980 × 2 = 1960

PL = B + D (–) 0

PL = 980 + 490 (–) 1960 = (490)

O PL é negativo. Portanto, a empresa não tem ri-queza líquida, ou seja, seus bens + direitos não são suficientes para pagar suas obrigações. A situação é péssima.

6. TANGÍVEIS × INTANGÍVEIS

Indique, para as empresas abaixo, que tipo de bens são mais significativos, colocando um X na proposição mais adequada:

Empresa Agropecuária ( ) móveis ou (X) imó-veis

Empresa Comercial (X) móveis ou ( ) imó-veis

Mappin ( ) tangíveis ou (X) in-tangíveis

Cia. Desconhecida (X) tangível ou ( ) in-tangível

Indústria Farmacêutica c/ ( ) tangível ou (X) in-a Fórmula de Remédio tangível contra Câncer

Indústria Têxtil recém-inau- (X) tangível ou ( ) in-gurada tangível

7. CALCULE O PL

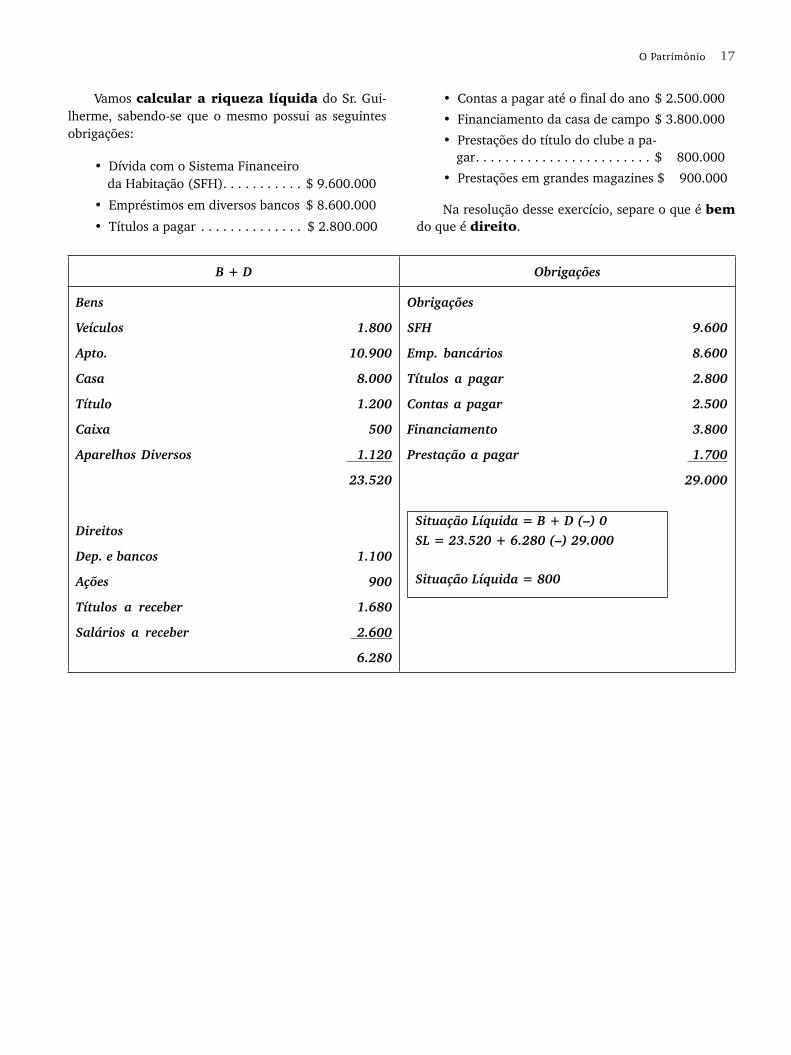

O Sr. Guilherme Polimento está muito satisfeito com sua riqueza acumulada até o momento (meados 19X1):

• Dois automóveis importados ava- liados em . . . . . . . . . . . . . . . . . . $ 1.800.000

• Um apartamento de 3 dormitó- rios avaliado em . . . . . . . . . . . . . .$ 10.900.000

• Uma casa de campo avaliada em $ 8.000.000

• Um título de clube avaliado em . $ 1.200.000

• Dinheiro no bolso . . . . . . . . . . . $ 500.000

• Depósitos em vários bancos . . . . $ 1.100.000

• Ações da Petrobrás . . . . . . . . . . . $ 900.000

• Títulos a receber . . . . . . . . . . . . $ 1.680.000

• Salários a receber até o final do ano (até 31-12-X1) . . . . . . . . $ 2.600.000

• Aparelhos elétricos e eletrônicos avaliados em . . . . . . . . . . . . . . . $ 1.120.000

O Patrimônio 17

Vamos calcular a riqueza líquida do Sr. Gui-lherme, sabendo-se que o mesmo possui as seguintes obrigações:

• Dívida com o Sistema Financeiro da Habitação (SFH). . . . . . . . . . . $ 9.600.000

• Empréstimos em diversos bancos $ 8.600.000

• Títulos a pagar . . . . . . . . . . . . . . $ 2.800.000

• Contas a pagar até o final do ano $ 2.500.000

• Financiamento da casa de campo $ 3.800.000

• Prestações do título do clube a pa- gar . . . . . . . . . . . . . . . . . . . . . . . . $ 800.000

• Prestações em grandes magazines $ 900.000

Na resolução desse exercício, separe o que é bem do que é direito.

B + D Obrigações

Bens

Veículos 1.800

Apto. 10.900

Casa 8.000

Título 1.200

Caixa 500

Aparelhos Diversos 1.120

23.520

Direitos

Dep. e bancos 1.100

Ações 900

Títulos a receber 1.680

Salários a receber 2.600

6.280

Obrigações

SFH 9.600

Emp. bancários 8.600

Títulos a pagar 2.800

Contas a pagar 2.500

Financiamento 3.800

Prestação a pagar 1.700

29.000

Situação Líquida = B + D (–) 0SL = 23.520 + 6.280 (–) 29.000

Situação Líquida = 800

18 Contabilidade Básica • Marion

F) EXERCÍCIOS ADICIONAIS

1. Nos últimos cinco anos da última década várias empresas brasileiras passaram o seu controle acio-nário para outros. Relacione abaixo as empresas brasileiras e seus respectivos controladores.

1. BancoReal (10) Consórcio fundo de pensão Previ

2. Prosdócimo (7) Grupo francês La- farge

3. Forno de Minas (1) ABN Amro (Santander)

4. Brinquedos Estrela (2) Electrolux

5. Freios Varga (8) Rede Carrefour

6. Metal Leve (9) Pão de Açúcar

7. Cimentos Matsulfor (6) Mahle-Cofap

8. Rede de Supermer- (3) Grupo inglês Diageocados Mineirão

9. Rede Peralta (4) Carlos A. Tilkian (principal acionista)

10. Perdigão (5) Lucas Variety

2. Ativo Oculto é outra denominação de ativo invisí-vel ou incorpóreo.

3. Clientela e ponto comercial são exemplos de fundo de comércio ou ponto comercial e são conhecidos como bens intangíveis.

4. Um bem intangível é muito importante para a em-presa e é formado, entre outros, pelos seus funcio-nários. Também é denominado capital intelectual.

5. Quando da venda de uma empresa que é bem lo-calizada, tem clientes fiéis e marca reconhecida no mercado, deve ser levado em consideração o valor do fundo de comércio, pois se isto não acontecer a empresa não estará sendo avaliada pelo preço real.

6. Quando o patrimônio líquido de uma empre-sa é negativo, isso significa que bens e direi-tos não são suficientes para pagar suas dívidas.

7. Avaliando seu lar, é fácil somar os valores monetá-rios de utensílios e móveis, que são bens tangíveis, porém é muito difícil avaliar o amor e harmonia de seu lar, pois estes bens são intangíveis.

8. Ativo invisível é também conhecido como:

a) Conjunto de bens incorpóreos.

b) Conjunto de bens móveis.

c) Conjunto de bens inexistentes.

d) Conjunto de bens de fácil mensuração mone-tária.

9. Capital intelectual é um bem intangível represen-tado por:

a) Terrenos, automóveis, máquinas.

b) Treinamento de pessoal, tecnologia de infor-mações, marca.

c) Estoque de mercadorias, dinheiro em banco.

d) Conjunto de bens e direitos.

10. Aviamento ou fundo de comércio é um valor intan-gível da empresa. Também é conhecido como:

a) Patrimônio.

b) Bens móveis.

c) Goodwill.

d) Azienda.

11. Com a crise econômica abriram-se novas micro e pequenas empresas no Brasil. Isto se deu porque:

a) O governo deu vários incentivos fiscais.

b) Há falta de opção de empregos.

c) O povo não tinha melhor opção de aplicação de suas economias.

d) Abrir empresas em tempo de crise é muito mais rentável que em tempos de ascensão eco-nômica.

12. O conjunto de marca, credibilidade da empresa, funcionários bem treinados faz parte:

a) Do Ativo da empresa e é conhecido como Ati-vo invisível.

b) Do Passivo, pois faz parte das obrigações da empresa.

c) Do Passivo, pois a empresa tem obrigação de treinar seus funcionários.

d) Do Ativo, pois é o conjunto da principal rique-za da empresa e é facilmente mensurado em moeda nacional.

13. “Quando nos deparamos com a dificuldade de trata-mento contábil dos Ativos Intangíveis, surge a vonta-de de se criar um sistema de avaliação dos mesmos à semelhança da Contabilidade tradicional, com fun-damentados na moeda vigente.”

Essa dificuldade para avaliação monetária do Ativo intangível se dá por quê?

O Patrimônio 19

a) Os Ativos Intangíveis são incorpóreos, por-tanto não têm valor monetário definido.

b) Os Ativos Intangíveis são de valor monetário muito alto, por isso dificultam o lançamento de débito e crédito.

c) O Ativo Intangível só é avaliado quando a em-presa pretende se desfazer dele.

d) O Ativo Intangível é avaliado facilmente pelo sistema contábil normal.

14. “Como tem sido evidenciado em vários modelos que almejam mensurar os Ativos Intangíveis, algumas perspectivas ou áreas distintas são empregadas. A utilização destas diversas perspectivas para avaliar os Ativos Intangíveis enseja uma tentativa de iden-tificar os muitos fatores incorpóreos que contribuem para a geração futura de lucros, no sentido de otimi-zar os procedimentos que podem facultar um melhor desempenho.”

Como é mostrado neste trecho, já existem mo-delos para avaliar o Ativo Intangível:

a) Com esses modelos são avaliados todos os ti-pos de Ativos Intangíveis.

b) Provavelmente nem todos os Ativos Intangí-veis conseguirão ser avaliados por estes mode-los.

c) Os modelos existentes são completos e abran-gem uma avaliação global de todos os Ativos Intangíveis.

d) Com os modelos de avaliação já existentes é possível avaliar e comparar financeiramente os Ativos Intangíveis.

15. “Os critérios de avaliação que tradicionalmente vêm sendo utilizados priorizam, basicamente, os aspectos financeiros e legais que, todavia, no ambiente em-presarial atual, têm enormes dificuldades em serem aceitos, principalmente quando da negociação de empresas por intermédio de fusões, cisões, incorpo-rações etc. Isso ocorre porque olhar somente sob este prisma financeiro induz a avaliações incorretas por desconsiderar o pontecial ‘oculto’ das entidades, tra-zidos à tona pela diferença entre o valor de mercado e o representado nos Demonstrativos financeiros pu-blicados. Esse valor ‘oculto’ pode estar expresso em itens não abrangidos pelo formato tradicional ou le-gal das demonstrações Contábeis.”

Em sua opinião essas afirmações são falsas ou verdadeiras? Justifique.

São verdadeiras. O Ativo Intangível ou Incorpó-reo ou Ativo Invisível são bens que não se podem tocar, pegar, que passaram a ter grande relevân-cia a partir das ondas de fusões e incorporações na Europa e nos Estados Unidos.

Um dos negócios marcantes que despertaram in-teresse, principalmente no meio acadêmico, foi quando a Philip Morris incorporou a indústria de alimentos Kraft (queijos, sorvetes, etc) por 10 bilhões de dólares.

A surpresa é que o patrimônio físico da empresa adquirida estava contabilizado em 1 bilhão de dólares, sendo que os 9 bilhões de dólares adicio-nais referiam-se aos bens intangíveis (o poder da marca, imagem, posição comercial...).

O grande problema para a Contabilidade é como avaliar o Intangível, que normalmente tem um valor subjetivo.

O Ativo Invisível (oculto) pode ser algo muito mais valioso que os bens tangíveis.

3 demonStrAçõeS FinAnCeirAS

A) QUESTÕES

1. O que são relatórios contábeis?

São resumos ordenados da Contabilidade, com objetivo de atender aos usuários da Contabili-dade.

2. O que são Demonstrações Financeiras?

São relatórios contábeis ou demonstrações con- tábeis denominados pela Lei das Sociedades Anônimas.

3. Quais são as quatro principais Demonstrações Fi-nanceiras obrigatórias?

a) Balanço Patrimonial

b) Demonstração do Resultado do Exercício

c) Demonstração de Lucros ou Prejuízos Acu-mulados

4. O que são Notas Explicativas?

São complementos às Demonstrações Financei-ras: são informações adicionais indicadas no ro-dapé das Demonstrações Financeiras.

5. Quantos meses compõem um Exercício Social?

12 (doze) meses.

6. Qual a diferença básica entre S.A. e Ltda.?

S.A. O capital é dividido em partes iguais deno-minadas ações. Normalmente, são muitos pro-prietários (acionistas).

Ltda. O capital é dividido em partes iguais deno-minadas quotas. Normalmente são poucos pro-prietários (sócios).

7. O que é uma S.A. de Capital Aberto?

Negocia ações ao público, em geral por meio da Bolsa de Valores.

B) COMPLETE AS LINHAS PONTILHADAS

1. Os relatórios contábeis são elaborados de acordo

com as necessidades dos usuários.

2. Os relatórios contábeis obrigatórios de acordo com

a legislação brasileira são denominados Demons-

trações Financeiras.

3. A S.A. (ou companhia) deverá publicar as De-

monstrações Financeiras no Diário Oficial e em

outro jornal de grande circulação.

4. As notas explicativas, também conhecidas como

Notas de Rodapé, são destacadas na parte inferior

das Demonstrações Financeiras.

5. A Ltda. não precisa publicar pelos jornais as De-

monstrações Financeiras, porém deverá apresentá-

las ao Imposto de Renda.

6. As Demonstrações Financeiras serão apresentadas

em duas colunas, destacando o ano atual e o ano

anterior.

Demonstrações Financeiras 21

7. As empresas que deverão apresentar Demonstra-

ções Financeiras, semestralmente, são as S.A. de

capital aberto e as Instituições Financeiras.

8. Exercício Social também é conhecido como perío-

do contábil.

9. A eliminação de 3 casas decimais nos números das

Demonstrações Financeiras implica colocar em $

mil no cabeçalho daquelas demonstrações.

10. Além do Balanço Patrimonial, as Demonstrações

Financeiras Obrigatórias são: Demonstração do

Resultado do Exercício e Demonstração de Lucros

ou Prejuízos Acumulados e Demonstração dos Flu-

xos de Caixa.

C) TESTES

1. Companhia é:

(a) Todas as empresas.

(b) Só as S.A.

(c) Empresa Ltda.

(d) S.A. e Ltda.

2. Acionistas são proprietários de:

(a) Todas as empresas.

(b) Só as S.A.

(c) Empresa Ltda.

(d) S.A. e Ltda.

3. Quotistas são proprietários de:

(a) Todas as empresas.

(b) Só as S.A.

(c) Empresa Ltda.

(d) S.A. e Ltda.

4. Empresas que são obrigadas a publicar Dem. Fi-nanceiras:

(a) Todas as empresas.

(b) Só as S.A.

(c) Empresa Ltda.

(d) S.A. e Ltda.

5. Empresas sujeitas à fiscalização do Imposto de Renda:

(a) Todas as empresas.

(b) Só as S.A.

(c) Só as Ltda.

(d) Só as S.A. e Ltda.

6. Exercício Social segundo a Lei das S.A. é:

(a) 12 meses.

(b) 6 meses.

(c) 3 meses.

(d) Todas as alternativas são verdadeiras.

7. As empresas que negociam ações na Bolsa de Valo-res são:

(a) S.A. Capital Fechado.

(b) S.A. Capital Aberto.

(c) As Ltdas.

(d) Todas as empresas.

8. Notas Explicativas são:

(a) Demonstrações Financeiras.

(b) Complementações às Dem. Financeiras.

(c) Notas de lateral.

(d) Notas Introdutórias das Dem. Financeiras.

9. O Exercício Social será sempre:

(a) De 1 de janeiro a 31 de dezembro.

(b) Alterado.

(c) De 10 meses.

(d) De 12 meses.

10. Relatórios contábeis podem ser:

(a) Obrigatórios e não obrigatórios.

(b) Falsos.

(c) Ocultados.

(d) Adulterados.

D) ASSOCIE OS NÚMEROS

1. Relatórios contábeis (4) Normalmente, pou-obrigatórios cos proprietários

2. Usuários da Contabili- (7) Diário Oficial e outrodade jornal

22 Contabilidade Básica • Marion

3. Sociedade anônima (9) Relatórios em perío-dos mais curtos

4. Ltda. (14) Duas colunas e eli-minação de dígitos

5. Informações adicio- (12) BP, DRE e DLPACnais

6. Dois tipos principais (10) Em $ milharesde sociedade

7. Publicações das Dem. (8) Exercício SocialFinanceiras

8. Período contábil (1) Demonstrações Fi-nanceiras

9. Para fins internos (5) Notas Explicativas10. Eliminação de três dí- (11) Exercício atual e an-

gitos terior11. Duas colunas (13) Ações negociadas

na bolsa12. As três principais (3) Normalmente, mui-

Dem. Financeiras tos proprietários13. Capital Aberto (15) Não existe14. Requisitos para publi- (2) Administradores,

cação das Dem. Finan- banqueiros etc. ceiras

15. Ltda. Capital Aberto (6) S.A. e Ltda.

E) EXERCÍCIOS

1. AS DÚVIDAS DO CONTADOR

Após o primeiro ano de atividade, o contador da pe-quena empresa “O Rei dos Encanadores Ltda.’’ preocupa--se em apresentar o seu Balanço Patrimonial de acordo com as exigências legais.

O contador dirige-se ao gerente financeiro da em-presa, Sr. Amadeu, apresentando o resultado de sua pesquisa sobre apresentação do balanço. O contador, todavia, relaciona uma série de pontos nebulosos, soli-citando a orientação do gerente financeiro.

a) “A legislação dispõe que devemos apresentar as contas em duas colunas: exercício atual e exercício anterior. Entretanto, não sei o que fazer, pois este é o nosso primeiro ano: não temos exercício anterior.’’

b) “A legislação dispõe que posso cancelar algu-mas casas (dígitos) de nossas cifras. No entan-to, não acho interessante, pois, no nosso caso, os números pareceriam muito pequenos.’’

c) “A legislação obriga a publicação de quatro De-monstrações Financeiras:

– Balanço Patrimonial

– Demonstração do Resultado do Exercício

– Demonstração de Lucros ou Prejuízos Acu-

mulados

– Demonstração dos Fluxos de Caixa

Todavia, estou em dúvida se esta exigência se li-

mita apenas às Sociedades Anônimas (e empresas de

grande porte)ou se a nossa empresa (Ltda.) também

está sujeita.’’

Vamos ajudar o Sr. Amadeu a esclarecer melhor o

seu contador.

a) Por ser o primeiro ano, não há necessidade

de haver publicação em duas colunas.

b) A eliminação de dígito não é obrigatória e

sim optativa.

c) A exigência de publicação é só para as Socie-

dades Anônimas.

2. COMPANHIA DE CAPITAL ABERTO

Aluísio Tavares, excelente aluno nos bancos escola-

res, foi contratado, após o seu registro no Conselho Re-

gional de Contabilidade, para gerenciar a contabilidade

de uma companhia de capital aberto.

Sua primeira dúvida era se o exercício social da

empresa seria de 6 meses, período em que deveria pu-

blicar as Demonstrações Financeiras, ou de 12 meses.

Consultando a Lei das S.A. constatou que o exercício

social é de 12 meses, regra esta valendo também para

o Imposto de Renda.

Daí, a dúvida. Por que a publicação semestral se o

exercício social é efetivamente de 12 meses?

Ajude nosso companheiro recém-formado.

Realmente, o exercício social é de 12 meses. Todavia,

a lei obriga publicação intermediária semestral para

melhor informar os usuários das Demonstrações Fi-

nanceiras, o que não descaracteriza o exercício de

10 meses para efeito da própria lei e do Imposto de

Renda.

Demonstrações Financeiras 23

3. S.A. × LTDA.

Já no fim do expediente, o gerente da Lusitana Ltda. recebe a visita de um fiscal da Secretaria da Recei-ta Federal – I. Renda – solicitando três Demonstrações Financeiras:

– Balanço Patrimonial.

– Demonstração do Resultado do Exercício.

– Demonstração de Lucros ou Prejuízos Acumula-dos.

Como o gerente demorou muito para encontrar as referidas demonstrações, o fiscal informou que pas-saria no dia seguinte e gostaria de apreciar aquelas demonstrações nos moldes da Lei das Sociedades Anô-nimas.

Bastante assustado, o gerente telefonou para o escritório de contabilidade indignado, dizendo que ja-mais o fiscal poderia pedir demonstrações financeiras, que são obrigações para as S.A.

Vamos esclarecer esse fato? Qual a diferença bási-ca entre uma S.A. e Ltda. para fins de Demonstrações Financeiras?

De fato, as empresas Ltda., por exigência do Impos-to de Renda, deverão apresentar (e não publicar) suas Demonstrações Financeiras nos moldes das S.A. Quando saiu a lei das S.A. (Lei nº 6.404/76), o Im-posto de Renda estendeu (por meio do Decreto Lei nº 1.598/77) algumas obrigações das S.A. para os ou-

tros tipos societários. Daí, a procedência do pedido do fiscal.

4. VISUAL DAS DEMONSTRAÇÕES FINANCEIRAS

A Cia. Crescente, num desenvolvimento assusta-dor, prepara suas Demonstrações Financeiras para se-rem publicadas no Diário Oficial e num jornal de gran-de circulação.

Para surpresa de todos, os seus números haviam crescido muito. Por exemplo, as vendas nos dois últi-mos anos foram:

VENDAS

19X4 580.725.369.824,38

19X3 1.921.468.390,20

Todavia, a aglomeração dos números prejudicaria o visual na publicação. Além de tudo, muitos números significavam mais espaço no jornal e um custo maior para a publicação. Era necessário melhorar a estética e reduzir os espaços.

O que poderíamos sugerir para tanto?

Reduzir dígitos e colocar no cabeçalho a expressão “em $ mil”.

Em $ mil

19X4 19X3

Vendas 580.725.369 1.921.468

Os centavos já foram eliminados pelo Imposto de Renda.

,5. UMA DEMONSTRAÇÃO FINANCEIRA

Você ainda não estudou, mas tente identificar que Demonstração Financeira é esta apresentada.

ATIVO PASSIVO e PL

31-12-X0 31-12-X1 31-12-X0 31-12-X1

. . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

TOTAL TOTAL

Resposta: Balanço Patrimonial.

24 Contabilidade Básica • Marion

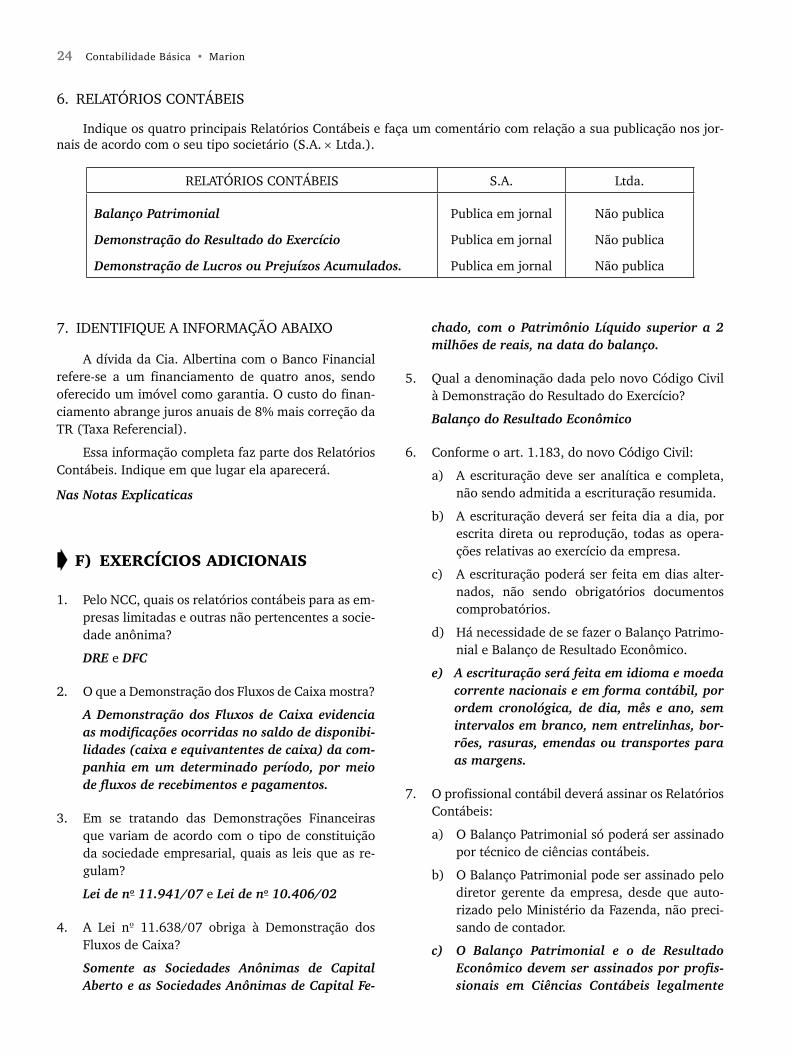

6. RELATÓRIOS CONTÁBEIS

Indique os quatro principais Relatórios Contábeis e faça um comentário com relação a sua publicação nos jor-nais de acordo com o seu tipo societário (S.A. × Ltda.).

RELATÓRIOS CONTÁBEIS S.A. Ltda.

Balanço Patrimonial

Demonstração do Resultado do Exercício

Demonstração de Lucros ou Prejuízos Acumulados.

Publica em jornal

Publica em jornal

Publica em jornal

Não publica

Não publica

Não publica

7. IDENTIFIQUE A INFORMAÇÃO ABAIXO

A dívida da Cia. Albertina com o Banco Financial refere-se a um financiamento de quatro anos, sendo oferecido um imóvel como garantia. O custo do finan-ciamento abrange juros anuais de 8% mais correção da TR (Taxa Referencial).

Essa informação completa faz parte dos Relatórios Contábeis. Indique em que lugar ela aparecerá.

Nas Notas Explicaticas

F) EXERCÍCIOS ADICIONAIS

1. Pelo NCC, quais os relatórios contábeis para as em-presas limitadas e outras não pertencentes a socie-dade anônima?

DRE e DFC

2. O que a Demonstração dos Fluxos de Caixa mostra?

A Demonstração dos Fluxos de Caixa evidencia as modificações ocorridas no saldo de disponibi-lidades (caixa e equivantentes de caixa) da com-panhia em um determinado período, por meio de fluxos de recebimentos e pagamentos.

3. Em se tratando das Demonstrações Financeiras que variam de acordo com o tipo de constituição da sociedade empresarial, quais as leis que as re-gulam?

Lei de no 11.941/07 e Lei de no 10.406/02

4. A Lei nº 11.638/07 obriga à Demonstração dos Fluxos de Caixa?

Somente as Sociedades Anônimas de Capital Aberto e as Sociedades Anônimas de Capital Fe-

chado, com o Patrimônio Líquido superior a 2 milhões de reais, na data do balanço.

5. Qual a denominação dada pelo novo Código Civil à Demonstração do Resultado do Exercício?

Balanço do Resultado Econômico

6. Conforme o art. 1.183, do novo Código Civil:

a) A escrituração deve ser analítica e completa, não sendo admitida a escrituração resumida.

b) A escrituração deverá ser feita dia a dia, por escrita direta ou reprodução, todas as opera-ções relativas ao exercício da empresa.

c) A escrituração poderá ser feita em dias alter-nados, não sendo obrigatórios documentos comprobatórios.

d) Há necessidade de se fazer o Balanço Patrimo-nial e Balanço de Resultado Econômico.

e) A escrituração será feita em idioma e moeda corrente nacionais e em forma contábil, por ordem cronológica, de dia, mês e ano, sem intervalos em branco, nem entrelinhas, bor-rões, rasuras, emendas ou transportes para as margens.

7. O profissional contábil deverá assinar os Relatórios Contábeis:

a) O Balanço Patrimonial só poderá ser assinado por técnico de ciências contábeis.

b) O Balanço Patrimonial pode ser assinado pelo diretor gerente da empresa, desde que auto-rizado pelo Ministério da Fazenda, não preci-sando de contador.

c) O Balanço Patrimonial e o de Resultado Econômico devem ser assinados por profis-sionais em Ciências Contábeis legalmente

Demonstrações Financeiras 25

habilitados e pelo empresário ou sociedade empresária.

d) O Balanço Patrimonial e o de Resultado Eco-nômico devem ser assinados apenas pelo em-presário ou sociedade empresária, sendo dis-pensada a assinatura do contador.

8. Quais as quatro principais demonstrações contá-beis pela Lei nº 11.638/07?

a) Balanço Patrimonial e Demonstração de Re-sultado do Exercício, DLPAc, DFC e DVA.

b) DOAR – demonstração de origem e aplicação dos recursos – e DRE – demonstração de resul-tado do exercício, DLPAc e DFC.

c) Orçamentos – que mostram onde podem ser gastos os recursos – o DOAR – DLPAc e DFC

d) DFC – Demonstração de Fluxo de Caixa – de-termina o lucro financeiro – e Demonstração do Resultado do Exercício que demonstra o lu-cro econômico, BP e DOAR.

9. A Demonstração do Fluxo de Caixa caracteriza-se pela demonstração de:

a) Lançamento da entrada de recurso, no mo-mento em que entra dinheiro no caixa e, de saída de recursos, no momento da saída do dinheiro, informando a qualquer momento o dinheiro existente em caixa.

b) Lançamento da entrada de recurso, no mo-mento em que sai dinheiro no caixa, e de saída de recursos, no momento da entrada do dinheiro, informando a qualquer momento o dinheiro existente em caixa.

c) Entrada de recursos em caixa quando vende seus produtos, mesmo que não seja a vista, e a saída de recursos, no momento da compra de matéria-prima, mesmo quando é a prazo.

d) Mostra a saída e a entrada de dinheiro no cai-xa levando em conta realizações futuras.

10. As contabilidades, hoje, podem ser realizadas:

a) Apenas nos sistemas manual ou seja, à mão e por máquina de datilografia.

b) Apenas pela máquina de datilografia.

c) Apenas pelo sistema manual.

d) Pelos sistemas manual, mecanizado e infor-

matizado, através de software especializado.

11. Todos os Relatórios Contábeis deverão ser:

(X) Confiáveis.

( ) Ignorados.

( ) Dispensados.

( ) Aproximados.

12. A nova Lei das S.A. (11.638/07) entrou em vigor:

(X) 1 de janeiro de 2008.

( ) 1 de janeiro de 2009.

( ) 11 de dezembro de 2007.

( ) 11 de dezembro de 2008.

13. Qual Código Brasileiro foi absorvido (parcialmen-

te) pelo novo Código Civil?

( ) Código de Direito Civil.

( ) Código do Direito Penal.

(X) Código Comercial Brasileiro.

( ) Código do Consumidor.

14. O novo Código Civil tem o número:

( ) Lei nº 10.406, de 10 de janeiro de 2002.

( ) Lei nº 10.406, de 11 de janeiro de 2003.

(X) Lei nº 10.406, de 11 de dezembro de 2002.

( ) Lei nº 10.406, de 10 de janeiro de 2003.

15. A grande diferença em termos de Relatórios Contá-

beis para Sociedade Anônima e Ltda. é que:

Ia) Não precisa publicar estes relatórios, salvo em

situação de falência.

b) Ambos deverão publicar os relatórios.

c) Apenas a Sociedade Anônima precisa publicar.

d) Apenas a Ltda. precisa publicar.

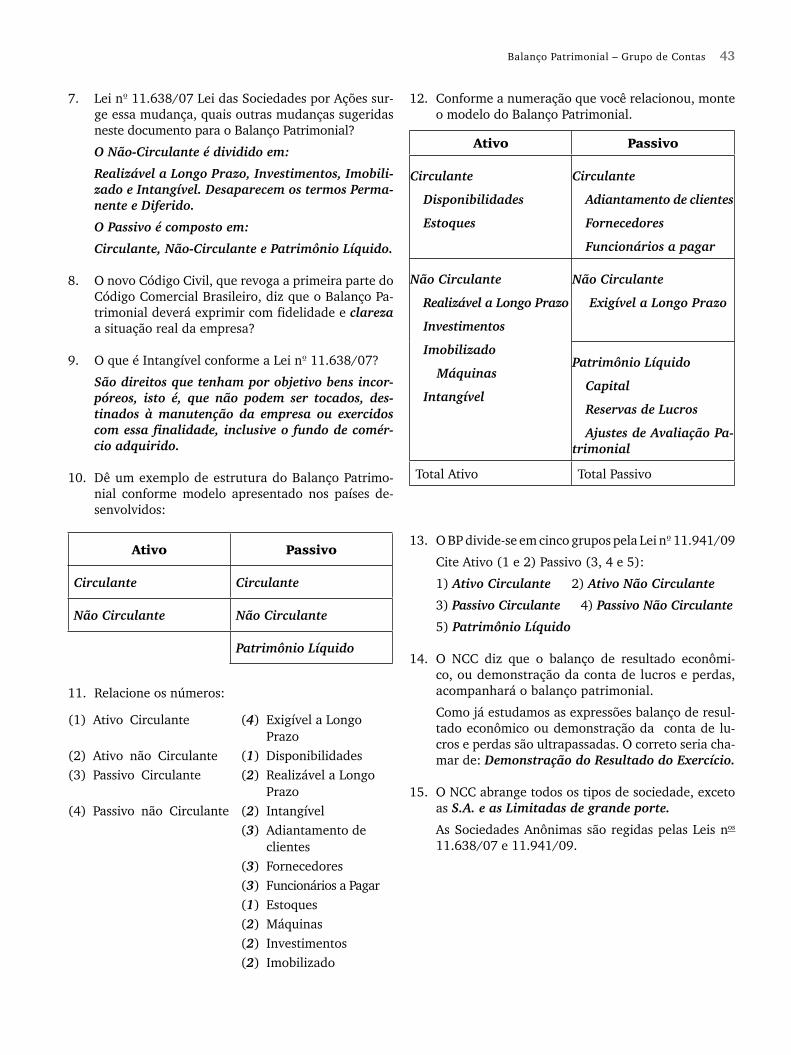

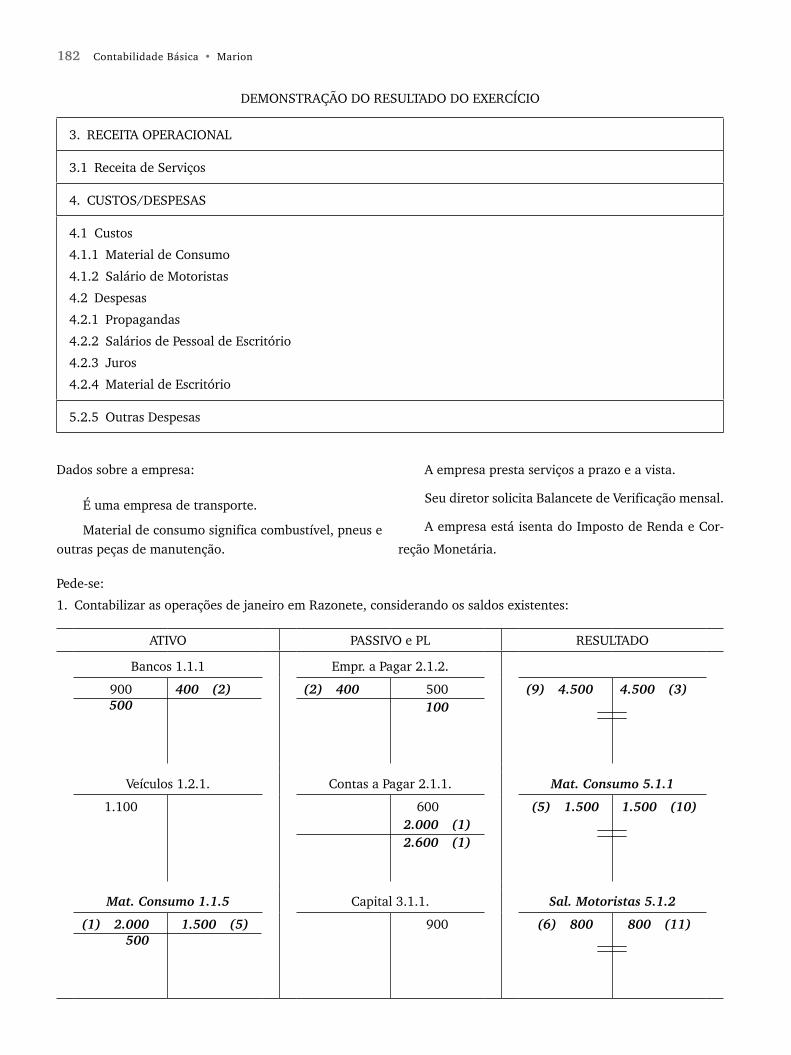

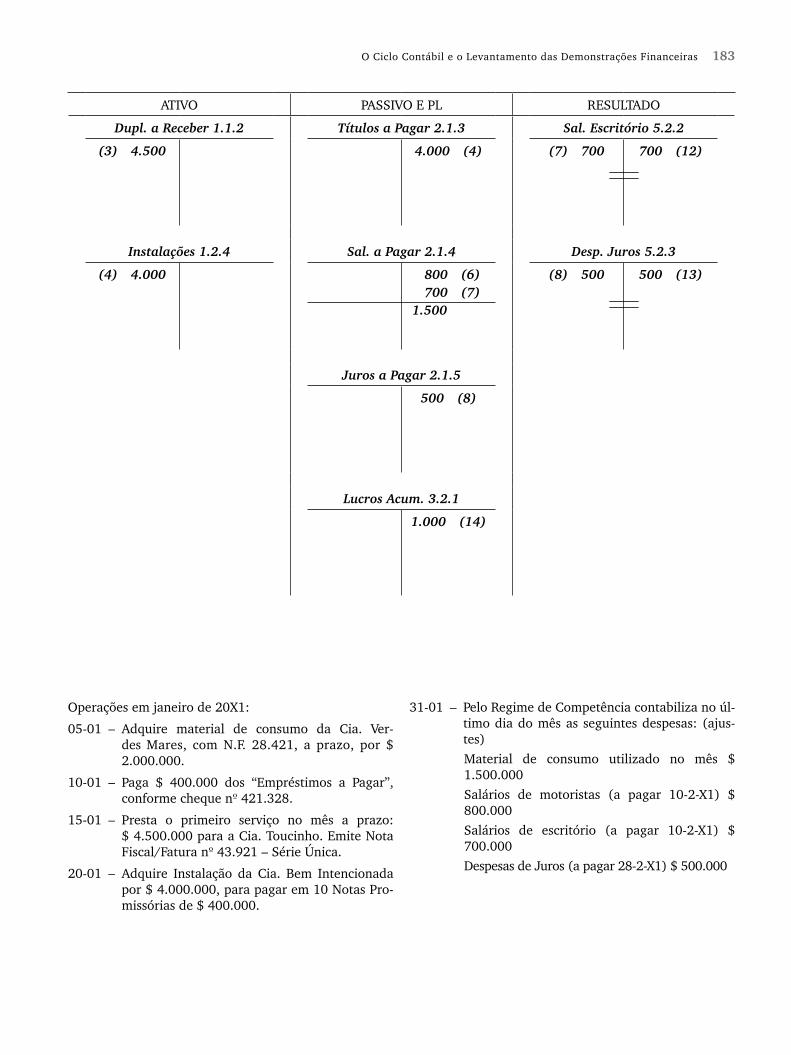

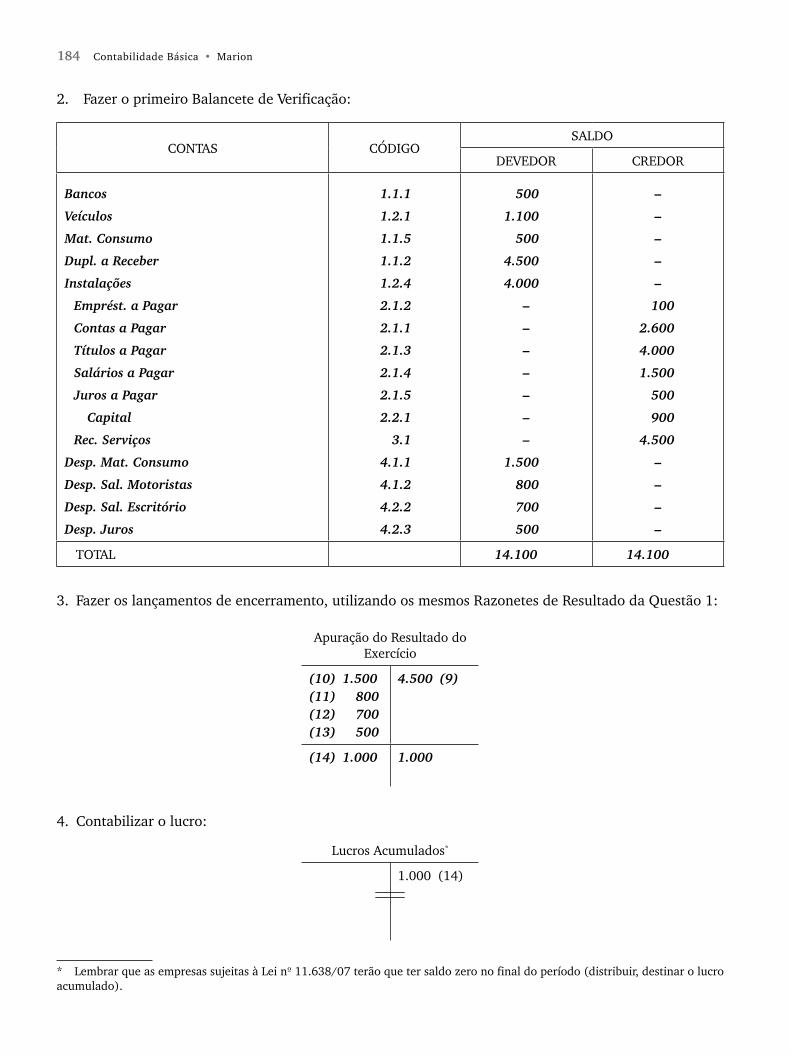

4 bAlAnço PAtrimoniAl – umA introdução

A) QUESTÕES

1. Qual a importância do Balanço Patrimonial como Relatório Contábil?

É o mais importante relatório gerado pela Con-tabilidade.

2. Conceitue o que é Passivo e o que é Ativo.

Passivo são as obrigações exigíveis da empresa, isto é, recursos de terceiros. Ativo é o conjunto de bens e direitos de propriedade da empresa.

3. O que representa o Patrimônio Líquido?

Representa o total das aplicações dos proprietá-rios na empresa.

4. Qual o significado do termo Capital para a Conta-bilidade?

É a importância inicial aplicada pelos sócios mais acréscimos no decorrer das operações da empresa.

5. O que significa o termo Balanço?

Significa que toda aplicação tem uma origem. Isto é, a empresa só aplica (ativo) aquilo que tem origem (passivo e PL), ou seja, há equilíbrio nos dois lados.

6. Cite a principal origem de recursos.

A principal origem é o lucro obtido no negócio.

7. Explique a expressão Balanço Patrimonial.

A palavra Balanço decorre do equilíbrio Ativo = Passivo + PL. O termo Patrimonial tem origem no patrimônio da empresa. Juntando as duas palavras, temos Balanço Patrimonial que é igual a Equilíbrio do Patrimônio.

B) COMPLETE AS LINHAS PONTILHADAS

1. O Balanço Patrimonial é dividido em duas colunas, que são: do lado esquerdo Ativo e do lado direito Passivo

2. O estoque, o jogador de futebol e o gado são rela-cionados no Ativo

3. O crescimento desmesurado do Passivo de uma em-presa pode levá-la à concordata ou até à falência.

4. A quantia inicial concedida pelos proprietários de-

nomina-se contabilmente capital.

5. Pelo fato de os proprietários não terem o direito

de reclamar seu dinheiro aplicado na empresa, en-

quanto esta estiver em processo de continuidade, o

Patrimônio Líquido é denominado recurso próprio

ou capital próprio para a empresa.

6. A importância que os proprietários investem na

empresa denomina-se capital nominal.

Balanço Patrimonial – Uma Introdução 27

7. Em caso de os sócios se comprometerem a investir

o seu capital será denominado subscrito.

8. Toda empresa só poderá aplicar no Ativo aquilo

que tem origem no Passivo.

9. O lucro é a remuneração ao capital investido pelos

proprietários.

10. Em sentido amplo o Balanço evidencia a situação

Patrimonial da empresa em determinada data.

C) TESTES

1. Pela Lei das S.A., o lado direito do Balanço Patri-monial é denominado.

(a) Passivo.

(b) Passivo e Patrimônio Líquido.

(c) Origens de capital.

(d) Capital de terceiros e Capital próprio.

2. O lucro auferido pela atividade operacional per-tence:

(a) À empresa.

(b) Parte à empresa e parte aos proprietários.

(c) Aos proprietários, embora não seja total-mente retirado da empresa.

(d) Depende da decisão da diretoria.

3. O Patrimônio Líquido pode ser calculado pela fór-mula:

(a) Ativo (–) capital de terceiros.

(b) Ativo (–) capital próprio.

(c) Bens + direitos (–) origens.

(d) Bens + direitos (–) aplicações.

4. O Ativo será sempre igual ao Passivo + PL, pois:

(a) Capital próprio = capital de terceiros.

(b) Patrimônio líquido = capital próprio.

(c) Bens + direitos = não exigível.

(d) Origens = aplicações.

5. Passivo (pela Lei das S.A.) significa:

(a) Obrigações não exigíveis.

(b) Obrigações exigíveis + não exigíveis.

(c) Obrigações exigíveis.

(d) Todas são verdadeiras.

6. Capital a integralizar é:

(a) Capital a subscrever.

(b) Capital a realizar.

(c) Recursos gerais.

(d) Capital total.

7. Se o total do Ativo (pela Teoria Contábil) for $ 296.421.325:

(a) Passivo será igual a esse valor.

(b) Passivo + PL será igual a esse valor.

(c) Isto não significa nada.

(d) Nada se conclui.

8. A principal origem de recursos para as empresas é:

(a) Bancos.

(b) Fornecedores.

(c) Governos.

(d) Lucro.

9. O Balanço Patrimonial decorre de:

(a) Balança.

(b) Balanço de pagamentos.

(c) Balanço do navio.

(d) Balanço de mercadorias.

10. PL = A – PE:

(a) Nem sempre é verdadeiro.

(b) Quase sempre é verdadeiro.

(c) É uma equação contábil.

(d) É uma equação do 2º grau.

D) ASSOCIE OS NÚMEROS

1. Lado Esquerdo do Ba- (15) Passivolanço

2. Lado Direito do Balan- (4) Capital de Terceirosço (Teoria Contábil)

3. Bens Arrendados (12) Bens, Direitos e(Leasing) Obrigações

4. Passivo Exigível (10) Passivo$ 296.421.628

5. Aplicações dos proprie- (1) Ativotários

28 Contabilidade Básica • Marion

6. Patrimônio Líquido (6) Capital Próprio

7. Equação Contábil (11) Lucro

8. Capital a Integralizar (13) Balanço Patrimonial

9. Ativo (14) Zero

10. Ativo $ 296.421.628 (3) Pela Lei 11.638/07 é ativo

11. Principal Origem de (8) Capital a RealizarRecursos

12. Patrimônio (9) Aplicações de Recur-sos

13. Igualdade Patrimonial (7) PL = Ativo – Passivo Exigível

14. Origem – Aplicações (5) Patrimônio Líquido

15. Lado Direito do Ba- (2) Passivo + PLlanço (Lei das S.A.)

E) EXERCÍCIOS

1. ATIVO/PASSIVO/PL – INDICAR

Indique, através dos itens relacionados abaixo, o que é Ativo (A), Passivo (P) e Patrimônio Líquido (PL).

(A) Caixa. (A) Obras de Arte.

(A) Depósitos em Bancos. (PL) Capital Próprio.

(P) Empréstimos Bancá- (P) Capital de Terceiros. rios.

(A) Estoques. (P) Duplicatas a Pagar.

(PL) Capital. (A) Imóveis de Aluguel.

(A) Duplicatas a Receber. (A) Empréstimos Conce-didos às Associadas.

(P) FGTS a Pagar. (A) Empréstimos Conce-didos aos Sócios.

(A) Equipamentos. (A) Contas a Receber.

(A) Ações. (A) Instalações.

(A) Investimentos em Ou- (P) Contas a Pagar. tras Empresas.

(PL) Lucros Acumulados. (P) Financiamentos a Pagar.

(P) Salários a Pagar. (P) Fornecedores deMercadorias.

(A) Prédios. (A) Máquinas.

(A) Terrenos. (A) Veículos.

(A) Ferramentas. (P) Imposto a Pagar.

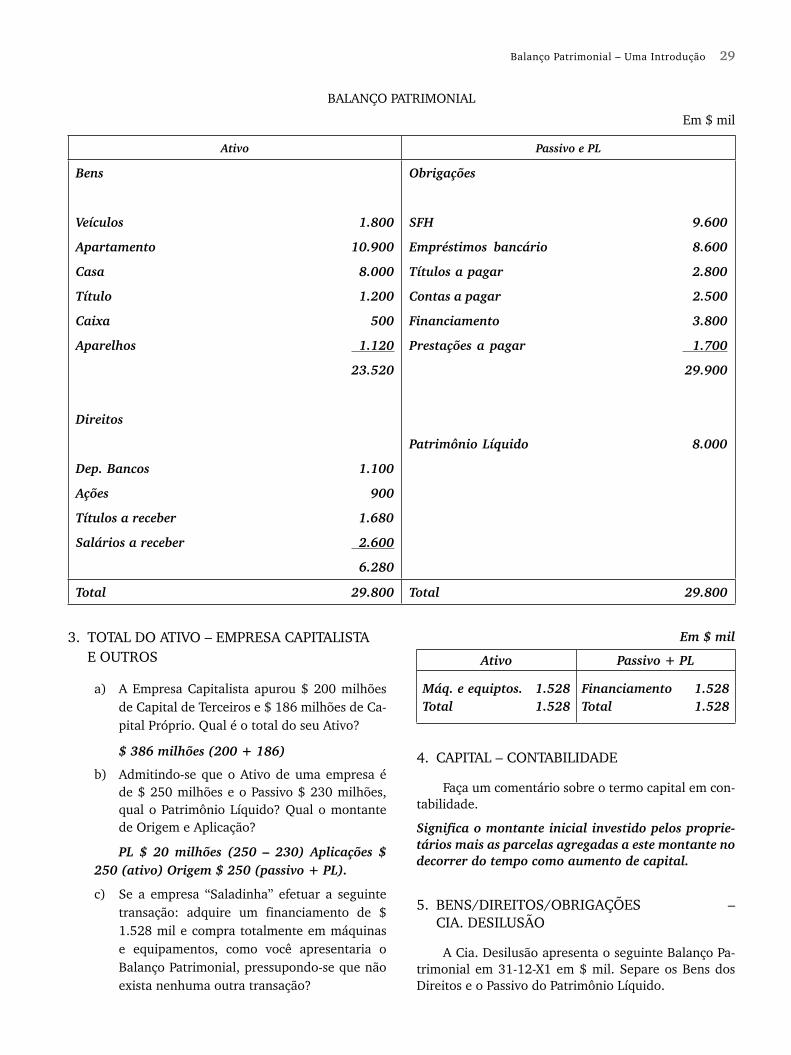

2. PATRIMÔNIO LÍQUIDO – GUILHERME

POLIMENTO

O Sr. Guilherme Polimento está muito satisfeito

com sua riqueza acumulada até o momento (meados

de 19X1):

• Dois automóveis importados ava-

liados em . . . . . . . . . . . . . . . . . . $ 1.800.000

• Um apartamento de 3 dormitó-

rios avaliado em . . . . . . . . . . . . . $ 10.900.000

• Uma casa de campo avaliada em $ 8.000.000

• Um título de clube avaliado em . $ 1.200.000

• Dinheiro no bolso . . . . . . . . . . . . $ 500.000

• Depósitos em vários bancos . . . . $ 1.100.000

• Ações da Petrobrás . . . . . . . . . . . $ 900.000

• Títulos a receber . . . . . . . . . . . . . $ 1.680.000

• Salário a receber até o final do

ano (até 31-12-X1) . . . . . . . . . . . $ 2.600.000

• Aparelhos elétricos e eletrônicos

avaliados em . . . . . . . . . . . . . . . . $ 1.120.000

Vamos calcular a riqueza líquida do Sr. Guilherme,

sabendo-se que o mesmo possui as seguintes obriga-

ções:

• Dívida com o Sistema Financeiro

de Habitação (SFH) . . . . . . . . . . . $ 9.600.000

• Empréstimos em diversos bancos . $ 8.600.000

• Títulos a pagar . . . . . . . . . . . . . . . $ 2.800.000

• Contas a pagar até o final do ano . $ 2.500.000

• Financiamento da casa de campo . $ 3.800.000

• Prestações do título do clube a

pagar . . . . . . . . . . . . . . . . . . . . . . $ 800.000

• Prestações em grandes magazines $ 900.000

Na resolução deste exercício, separe o que é Bem

do que é Direito. Monte um Balanço para o Sr. Gui-

lherme.

Se o Sr. Guilherme fosse uma empresa (Pessoa Ju-

rídica), como denominaríamos a sua Riqueza Líquida?

Balanço Patrimonial – Uma Introdução 29

BALANÇO PATRIMONIAL

Em $ mil

Ativo Passivo e PL

Bens

Veículos 1.800

Apartamento 10.900

Casa 8.000

Título 1.200

Caixa 500

Aparelhos 1.120

23.520

Direitos

Dep. Bancos 1.100

Ações 900

Títulos a receber 1.680

Salários a receber 2.600

6.280

Obrigações

SFH 9.600

Empréstimos bancário 8.600

Títulos a pagar 2.800

Contas a pagar 2.500

Financiamento 3.800

Prestações a pagar 1.700

29.900

Patrimônio Líquido 8.000

Total 29.800 Total 29.800

3. TOTAL DO ATIVO – EMPRESA CAPITALISTA E OUTROS

a) A Empresa Capitalista apurou $ 200 milhões de Capital de Terceiros e $ 186 milhões de Ca-pital Próprio. Qual é o total do seu Ativo?

$ 386 milhões (200 + 186)

b) Admitindo-se que o Ativo de uma empresa é de $ 250 milhões e o Passivo $ 230 milhões, qual o Patrimônio Líquido? Qual o montante de Origem e Aplicação?

PL $ 20 milhões (250 – 230) Aplicações $ 250 (ativo) Origem $ 250 (passivo + PL).

c) Se a empresa “Saladinha’’ efetuar a seguinte transação: adquire um financiamento de $ 1.528 mil e compra totalmente em máquinas e equipamentos, como você apresentaria o Balanço Patrimonial, pressupondo-se que não exista nenhuma outra transação?

Em $ mil

Ativo Passivo + PL

Máq. e equiptos. 1.528Total 1.528

Financiamento 1.528Total 1.528

4. CAPITAL – CONTABILIDADE

Faça um comentário sobre o termo capital em con-tabilidade.

Significa o montante inicial investido pelos proprie-tários mais as parcelas agregadas a este montante no decorrer do tempo como aumento de capital.

5. BENS/DIREITOS/OBRIGAÇÕES – CIA. DESILUSÃO

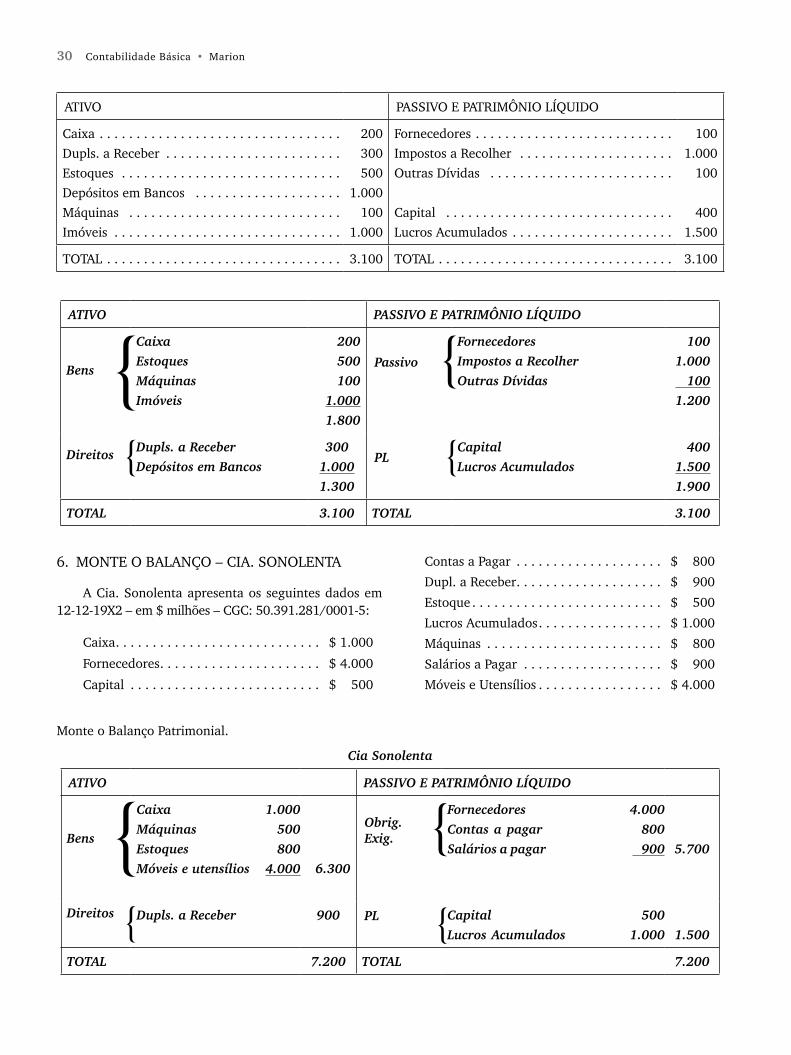

A Cia. Desilusão apresenta o seguinte Balanço Pa-trimonial em 31-12-X1 em $ mil. Separe os Bens dos Direitos e o Passivo do Patrimônio Líquido.

30 Contabilidade Básica • Marion

Monte o Balanço Patrimonial.

Cia Sonolenta

ATIVO PASSIVO E PATRIMÔNIO LÍQUIDO

Bens

Caixa 1.000Máquinas 500Estoques 800Móveis e utensílios 4.000 6.300

Obrig. Exig.

Fornecedores 4.000Contas a pagar 800Salários a pagar 900 5.700

Direitos Dupls. a Receber 900 PL Capital 500Lucros Acumulados 1.000 1.500

TOTAL 7.200 TOTAL 7.200

ATIVO PASSIVO E PATRIMÔNIO LÍQUIDO

Caixa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Dupls. a Receber . . . . . . . . . . . . . . . . . . . . . . . .Estoques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Depósitos em Bancos . . . . . . . . . . . . . . . . . . . .Máquinas . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Imóveis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

200 300 5001.000 1001.000

Fornecedores . . . . . . . . . . . . . . . . . . . . . . . . . . .Impostos a Recolher . . . . . . . . . . . . . . . . . . . . .Outras Dívidas . . . . . . . . . . . . . . . . . . . . . . . . .

Capital . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Lucros Acumulados . . . . . . . . . . . . . . . . . . . . . .

1001.000 100

4001.500

TOTAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3.100 TOTAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3.100

ATIVO PASSIVO E PATRIMÔNIO LÍQUIDO

Bens

Caixa Estoques Máquinas Imóveis

200500100

1.0001.800

Passivo

Fornecedores Impostos a Recolher Outras Dívidas

1001.000 1001.200

Direitos Dupls. a ReceberDepósitos em Bancos

3001.0001.300

PLCapital Lucros Acumulados

4001.5001.900

TOTAL 3.100 TOTAL 3.100

6. MONTE O BALANÇO – CIA. SONOLENTA

A Cia. Sonolenta apresenta os seguintes dados em 12-12-19X2 – em $ milhões – CGC: 50.391.281/0001-5:

Caixa . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 1.000

Fornecedores . . . . . . . . . . . . . . . . . . . . . . $ 4.000

Capital . . . . . . . . . . . . . . . . . . . . . . . . . . $ 500

Contas a Pagar . . . . . . . . . . . . . . . . . . . . $ 800

Dupl. a Receber . . . . . . . . . . . . . . . . . . . . $ 900

Estoque . . . . . . . . . . . . . . . . . . . . . . . . . . $ 500

Lucros Acumulados . . . . . . . . . . . . . . . . . $ 1.000

Máquinas . . . . . . . . . . . . . . . . . . . . . . . . $ 800

Salários a Pagar . . . . . . . . . . . . . . . . . . . $ 900

Móveis e Utensílios . . . . . . . . . . . . . . . . . $ 4.000

Balanço Patrimonial – Uma Introdução 31

7. MONTE O BALANÇO – CIA. DESÂNIMO

O Sr. Cabral Teixeira, proprietário da Cia. Desâni-mo, após contratar um novo contador, dá a seguinte ordem para o seu mais recente funcionário.

“Como o Sr. está observando, todos os nossos livros contábeis foram queimados no incêndio ocorrido em nossa empresa. Portanto, não temos nenhum Balanço Patrimonial para fornecer ao Banco Cama-radinha S.A., que está disposto a nos conceder um empréstimo. Gostaria que, em caráter de emergên-cia, o Sr. montasse o Balanço Patrimonial, desta-cando apenas os valores Ativos e Passivos. Passei a noite em claro para fazer um levantamento de todos os nossos bens (inventário). As avaliações são a preço de custo, e eu as tenho na memória. Todos os nossos Direitos a Receber totalizam $ 25.960.000 e nossas Obrigações Exigíveis atingem $ 19.980.600 (tudo isto guardo na memória). Não há necessidade de destacar conta por conta dos Direitos e Obrigações: o gerente do banco quer apenas os bens destacados. Aqui está a listagem; espero que, dentro de alguns minutos, o sr. apre-sente-me o Balanço Patrimonial. Ah! Procure ser fiel às regras que caracterizam o Ativo e o Passivo, pois o gerente do banco conhece contabilidade.’’

A listagem é a seguinte:

1. Duas máquinas operatrizes em perfeito estado $ 1.200.000

2. Uma máquina prensadeira totalmente destruí-da $ 900.000

3. Um lote de estoque (matéria-prima) destruído pelo fogo $ 2.300.000

4. Um lote de estoque não atingido pelo fogo $ 700.000

5. A marca de nosso produto principal que, segundo o perito na área, vale mais de $ 10.000.000. Para sermos conservadores, va-mos avaliá-la em $ 5.000.000

6. A nossa “boa imagem’’ no mercado, por bons serviços prestados; a nossa clientela, que os concorrentes gostariam de ter; o nosso crédito como uma empresa idônea; o local onde está situada a nossa empresa, facilitando nossos clientes do interior; esta “boa imagem e repu-tação’’, que os contadores chamam de “Fundo de Comércio’’ (goodwill); por baixo, se fôsse-mos vender hoje a nossa empresa, poderíamos pedir, sem medo $ 20.000.000

7. Dez veículos arrendados do Banco Comercial, pelo sistema leasing. No contrato há uma op-ção de compra e nós vamos adquiri-los, assim que vencer o contrato. O preço, hoje, destes veículos, conforme contrato, é $ 5.000.000

Total . . . . . . . . . . . . . . . . . . . . . . . . $ 35.100.000

Monte o Balanço Patrimonial.

ATIVO PASSIVO E PATRIMÔNIO LÍQUIDO

Bens

máquinas 1.200

estoque 700

marcas 5.000

good will 20.000 26.900

Obricações Exigíveis

Total19.890,60

Direitos a receber 25.960 Patrimômio Líquido

Total 32.879,40

TOTAL 52.860 TOTAL 52.860

Observe que os bens destruídos e os alugados não caracterizam Ativo.

32 Contabilidade Básica • Marion

F) EXERCÍCIOS ADICIONAIS

1. Diga se as afirmações abaixo são verdadeiras ou fal-sas:

a) (V) A palavra social refere-se à vida em comu-nidade.

b) (F) Balanço Patrimonial é um relatório contábil elaborado por economista ou contador.

c) (F) A empresa tem responsabilidade social para com seus funcionários, mas nada tem de responsabilidade com o meio em que está inserida.

d) (V) A responsabilidade pela elaboração do Ba-lanço Social é do contador, já que o BS tem como finalidade demonstrar a seus usuários, de forma transparente e confiável, como fo-ram investidos os recursos gerados pela ati-vidade da empresa, e a fonte desses dados é a contabilidade.

e) (F) O Demonstrativo de Valor Adicionado evi-dencia o quanto a empresa enriqueceu, quanto foi adicionado de valor e de que forma foi distribuída essa riqueza.

2. O termo Balanço vem da expressão latina bi-lancia, que significa balança de dois pratos.