Bahasa

Halaman

Hukum

UNIVERSIDAD SAN IGNACIO DE LOYOLA

CUBOS DE GEL CONGELABLE

Trabajo de Investigación para optar el Grado Académico de

Bachiller en las siguientes carreras:

MANUEL ANTONIO VICUÑA MARQUINA –

Administración de Empresas

SERGIO RODOLFO GIL MORÁN –

Ingeniería Industrial

EDWIN SAÚL ALVIS COLLANTES –

Contabilidad

JASON JESÚS FERIA ROJAS –

Administración de Empresas

LISSET MELIZA GAVANCHO RAMÍREZ –

Ingeniería Industrial

Lima – Perú

2018

Índice

Capítulo I ....................................................................................................................... 6

Información general ....................................................................................................... 9

1.1. Nombre de la empresa, Horizonte de evaluación ........................................................ 9

1.2. Actividad económica, código CIIU, partida arancelaria................................................ 9

1.3. Definición del negocio y Modelo CANVAS .................................................................. 9

1.4. Descripción del producto o servicio ........................................................................... 12

1.5. Oportunidad de negocio ............................................................................................ 15

1.6. Estrategia genérica de la empresa ............................................................................ 17

Capítulo II .................................................................................................................... 18

Análisis del entorno ..................................................................................................... 18

2.1. Análisis del Macro entorno ........................................................................................ 18

2.1.1. Del País. .......................................................................................................... 18

2.1.2. Del Sector (últimos 5 años o último año según corresponda). ......................... 42

2.2. Análisis del Micro entorno ......................................................................................... 46

2.2.1. Competidores actuales: Nivel de competitividad. ............................................. 47

2.2.2. Fuerza negociadora de los clientes. (Baja) ...................................................... 47

2.2.3. Fuerza negociadora de los proveedores. (Baja) ............................................... 47

2.2.4. Amenaza de productos sustitutos. (Media) ...................................................... 47

2.2.5. Competidores potenciales barreras de entrada. ............................................... 48

Capítulo III ................................................................................................................... 49

Plan estratégico .......................................................................................................... 49

3.1. Visión y misión de la empresa ................................................................................... 49

3.2. Análisis FODA .......................................................................................................... 49

3.3. Objetivos ................................................................................................................... 53

Capítulo IV .................................................................................................................. 54

Estudio de mercado .................................................................................................... 54

4.1. Investigación de mercado ......................................................................................... 54

4.1.1. Criterios de segmentación. .............................................................................. 54

4.1.2. Marco Muestral. ............................................................................................... 63

4.1.3. Entrevistas a profundidad. ............................................................................... 63

4.1.4. Focus Group. ................................................................................................... 71

4.1.5. Encuestas. ....................................................................................................... 73

Capítulo V ................................................................................................................. 120

Estudio legal y organizacional ................................................................................... 120

5.1. Estudio legal....................................................................................................... 120

5.1.1 .Forma societaria. ............................................................................................. 120

5.1.2. Registro de marcas y patentes. ....................................................................... 122

5.1.3. Licencias y autorizaciones. .............................................................................. 123

5.1.4. Legislación laboral. .......................................................................................... 124

5.1.5. Legislación tributaria. ....................................................................................... 125

5.1.6. Otros aspectos legales. ................................................................................... 126

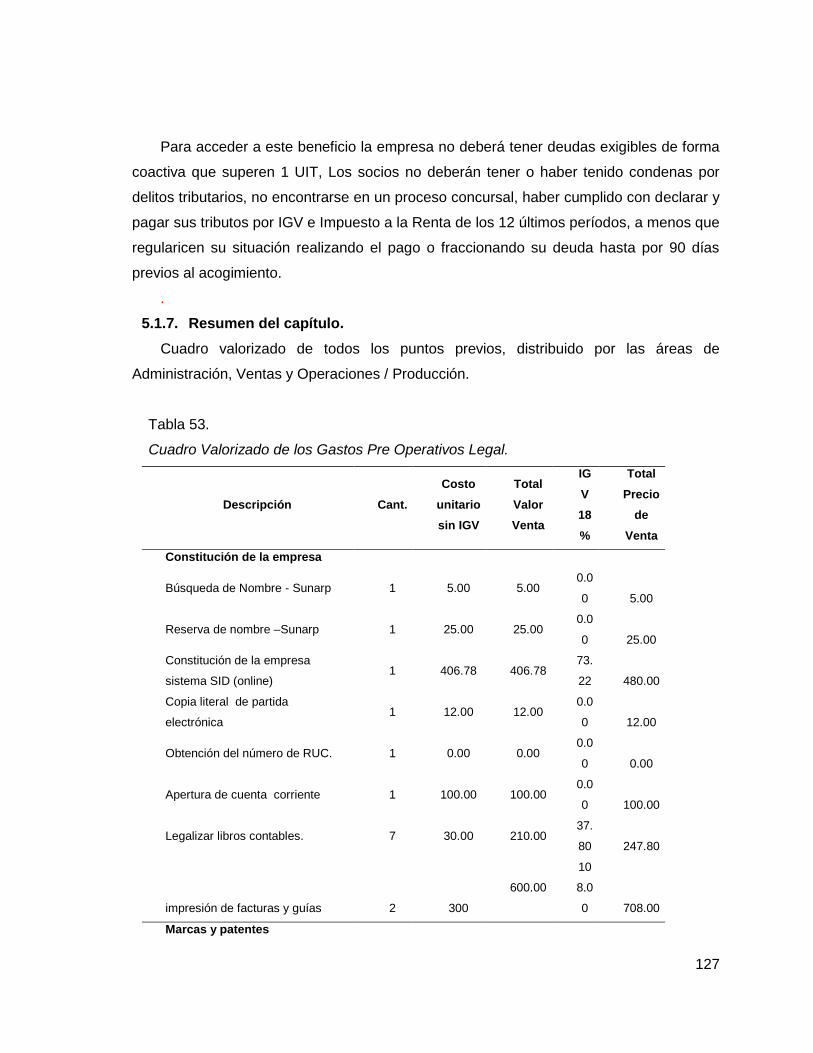

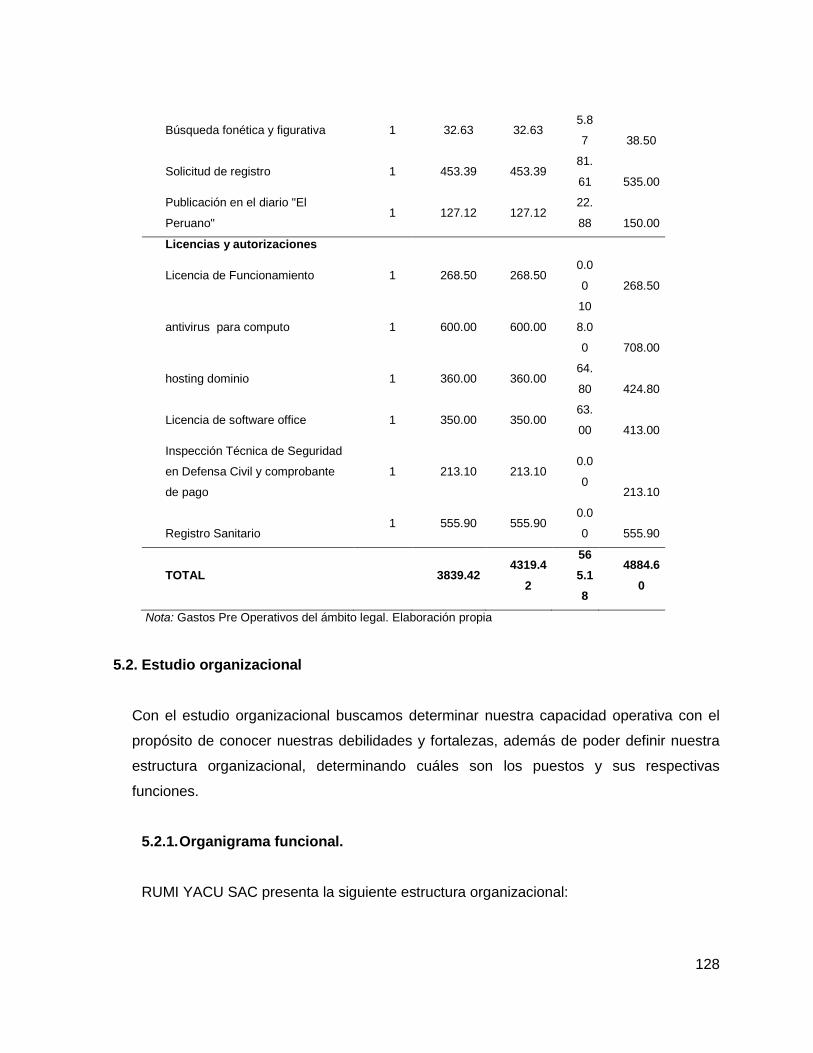

5.1.7. Resumen del capítulo. ..................................................................................... 127

5.2. Estudio organizacional ....................................................................................... 128

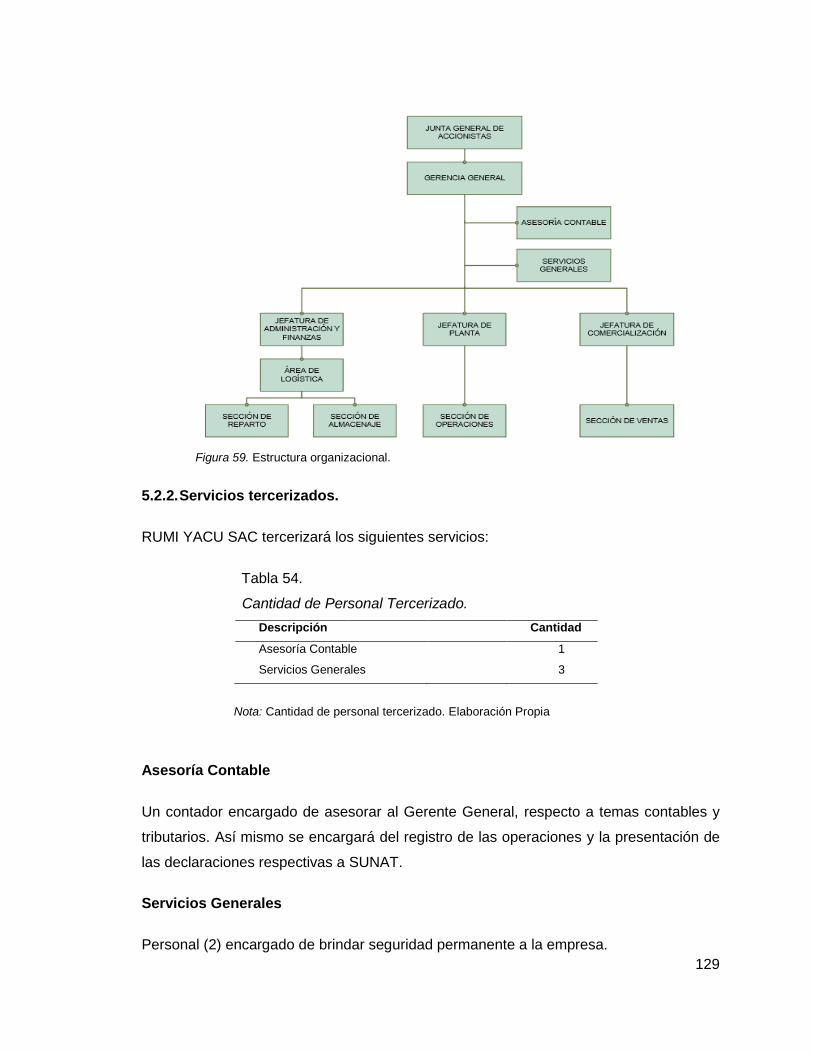

5.2.1. Organigrama funcional. ................................................................................... 128

5.2.2. Servicios tercerizados. .................................................................................... 129

5.2.3. Descripción de puestos de trabajo. .................................................................. 130

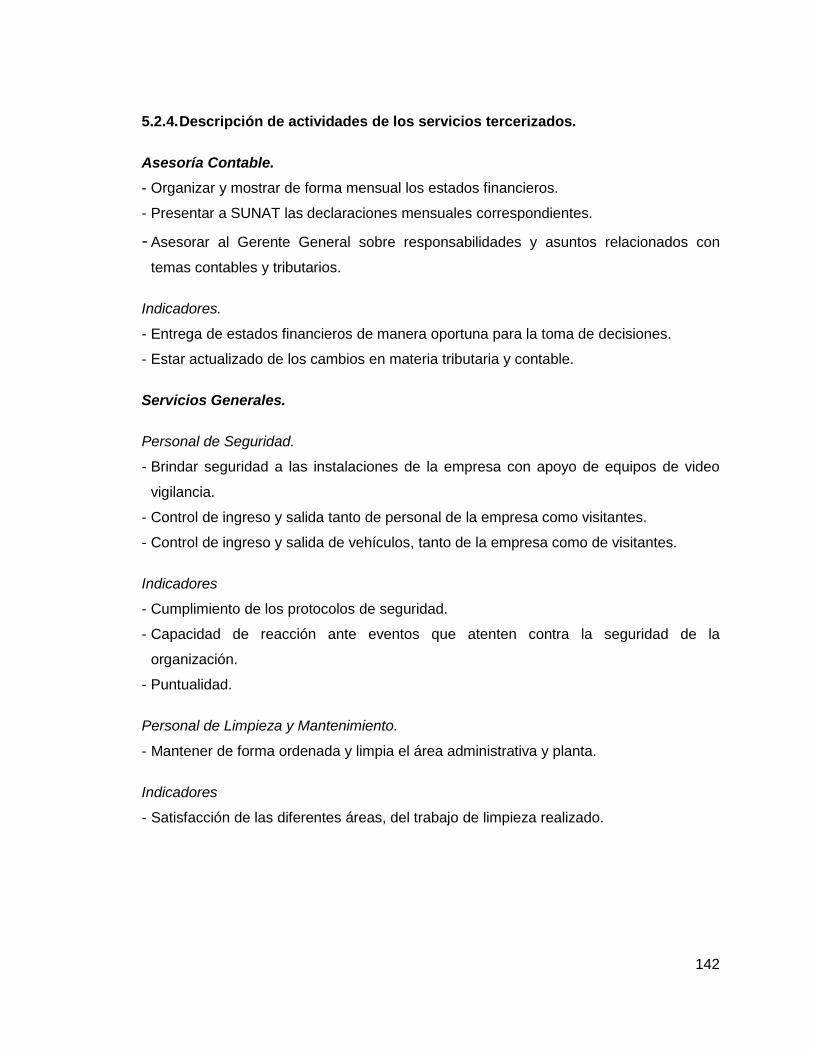

5.2.4. Descripción de actividades de los servicios tercerizados. ................................ 142

5.2.5.Aspectos laborales. .......................................................................................... 143

Capítulo VI ................................................................................................................ 149

Estudio técnico .......................................................................................................... 149

6.1. Tamaño del proyecto .............................................................................................. 149

6.1.1. Capacidad instalada. ..................................................................................... 149

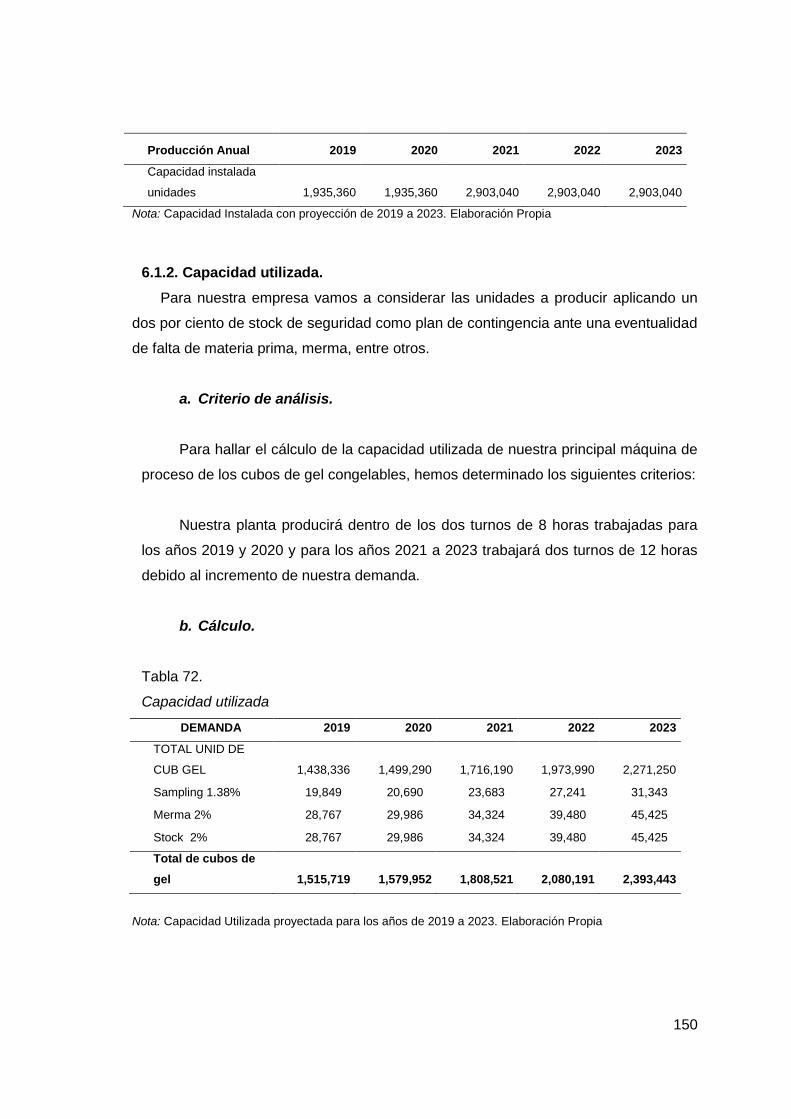

6.1.2. Capacidad utilizada. ...................................................................................... 150

6.1.3. Capacidad máxima. ....................................................................................... 151

6.2. Procesos ................................................................................................................. 153

6.2.1. Diagrama de flujo de proceso de producción. ................................................ 153

6.2.2. Programa de producción. ............................................................................... 158

6.2.3. Necesidad de materias primas e insumos. ..................................................... 160

6.2.4. Programa de compras de materias primas e insumos. .................................. 161

6.2.5. Requerimiento de mano de obra directa. ....................................................... 167

6.3. Tecnología para el proceso ..................................................................................... 168

6.3.1. Maquinarias. .................................................................................................. 168

6.3.2. Equipos. ........................................................................................................ 170

6.3.3. Herramientas. ................................................................................................ 175

6.3.4. Utensilios. ...................................................................................................... 176

6.3.5. Mobiliario. ...................................................................................................... 179

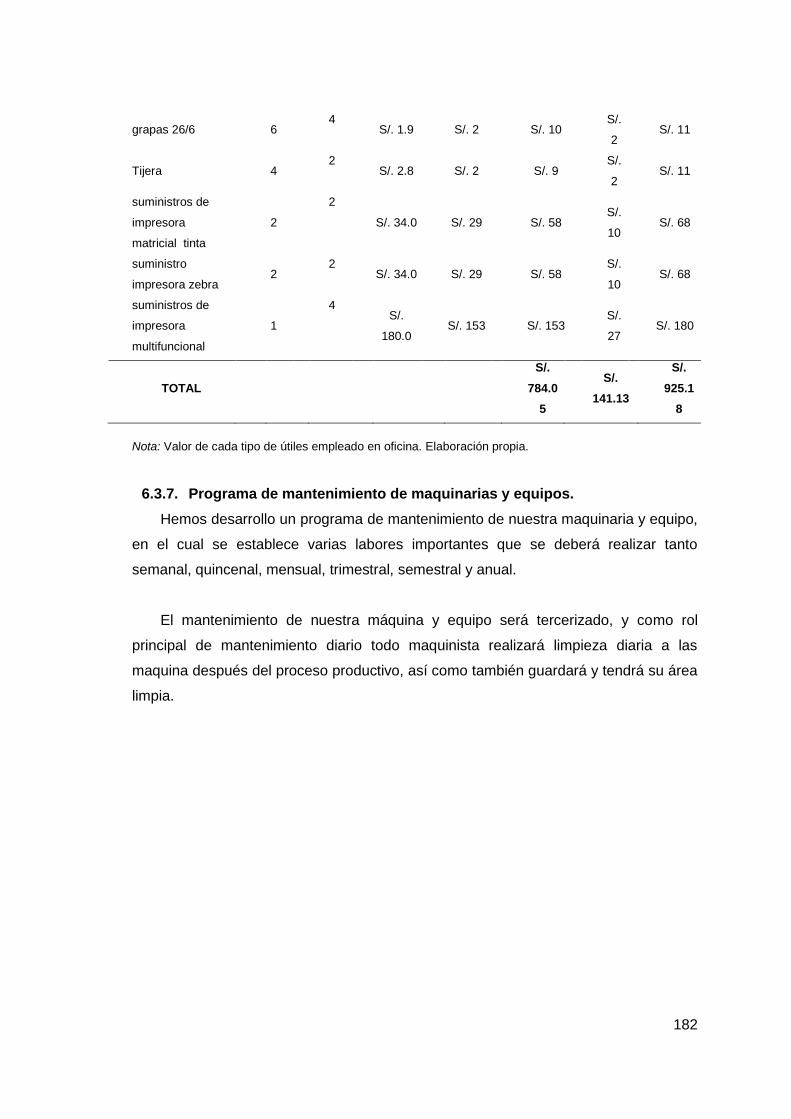

6.3.6. Útiles de oficina. ............................................................................................ 181

6.3.7. Programa de mantenimiento de maquinarias y equipos. ................................ 182

6.3.8. Programa de reposición de herramientas y utensilios por uso. ...................... 183

6.3.9. Programa de compras posteriores (durante los años de operación) de

maquinarias, equipos, herramientas, utensilios, mobiliario ………………………….185

6.4. Localización ............................................................................................................ 188

6.4.1. Macro localización. ........................................................................................ 188

6.4.2. Micro localización. ........................................................................................ 189

6.4.3. Gastos de adecuación. ................................................................................. 190

6.4.4. Gastos de servicios. ....................................................................................... 191

6.4.5. Plano del centro de operaciones. .................................................................. 193

6.4.6. Descripción del centro de operaciones. ......................................................... 193

6.5. Responsabilidad social frente al entorno ................................................................. 194

6.5.1. Impacto ambiental.......................................................................................... 194

6.5.2. Con los trabajadores. ..................................................................................... 194

6.5.3. Con la comunidad. ......................................................................................... 195

Capítulo VII ............................................................................................................... 197

Estudio económico y financiero ................................................................................. 197

7.1. Inversiones ............................................................................................................. 197

7.1.1. Inversión en activo fijo depreciable. ............................................................... 197

7.1.2. Inversión en Activo Intangible. ....................................................................... 198

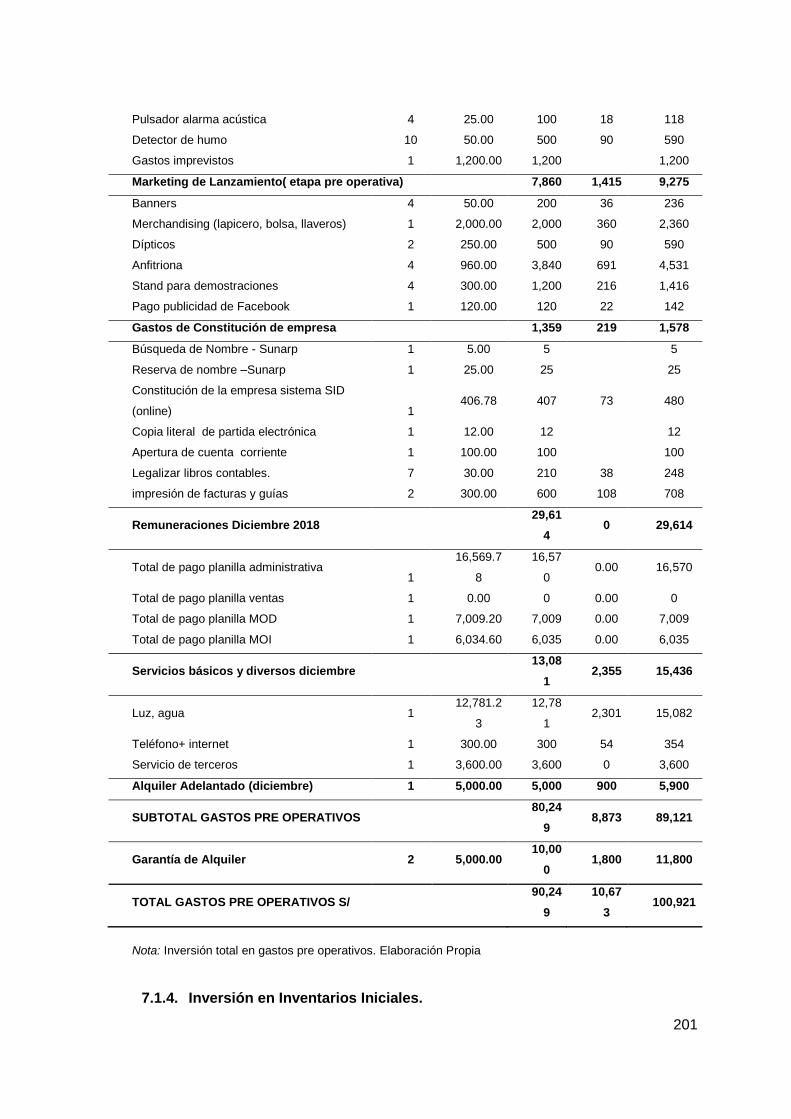

7.1.3. Inversión en Gastos Pre-Operativos. ............................................................. 198

7.1.4. Inversión en Inventarios Iniciales. .................................................................. 201

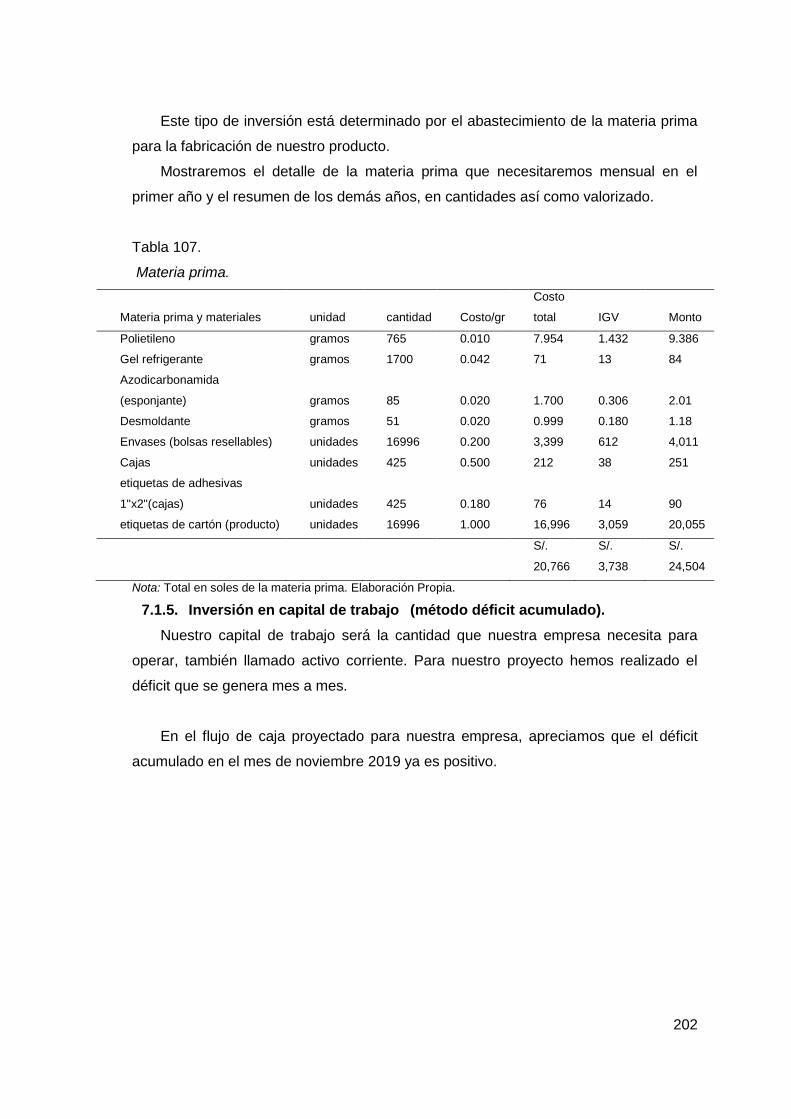

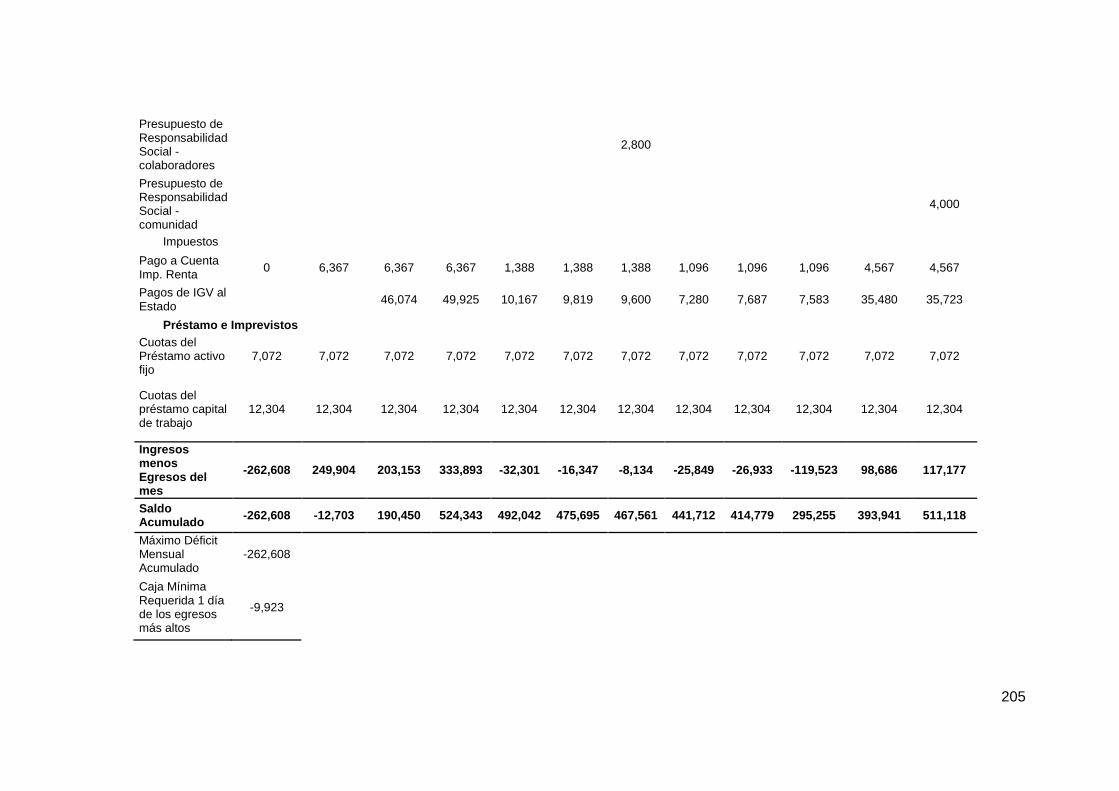

7.1.5. Inversión en capital de trabajo (método déficit acumulado). .......................... 202

7.1.6. Liquidación del IGV. ....................................................................................... 206

7.1.7. Resumen de estructura de inversiones. ......................................................... 207

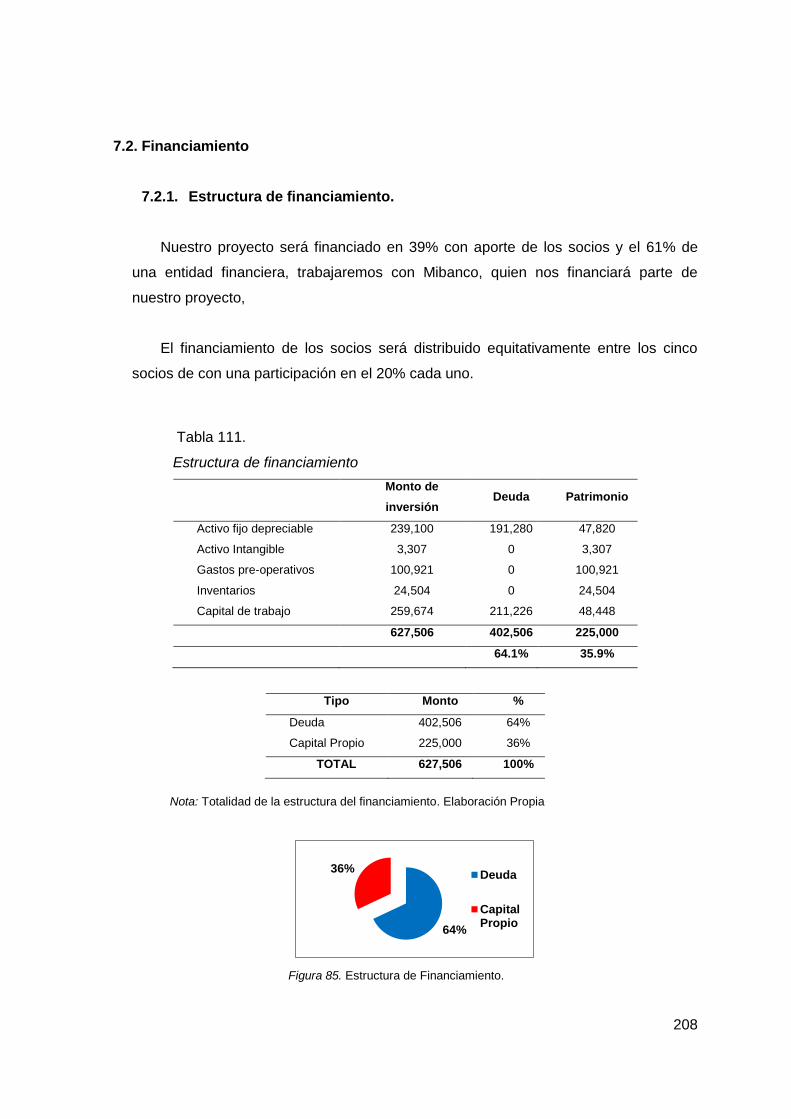

7.2. Financiamiento ....................................................................................................... 208

7.2.1. Estructura de financiamiento. ......................................................................... 208

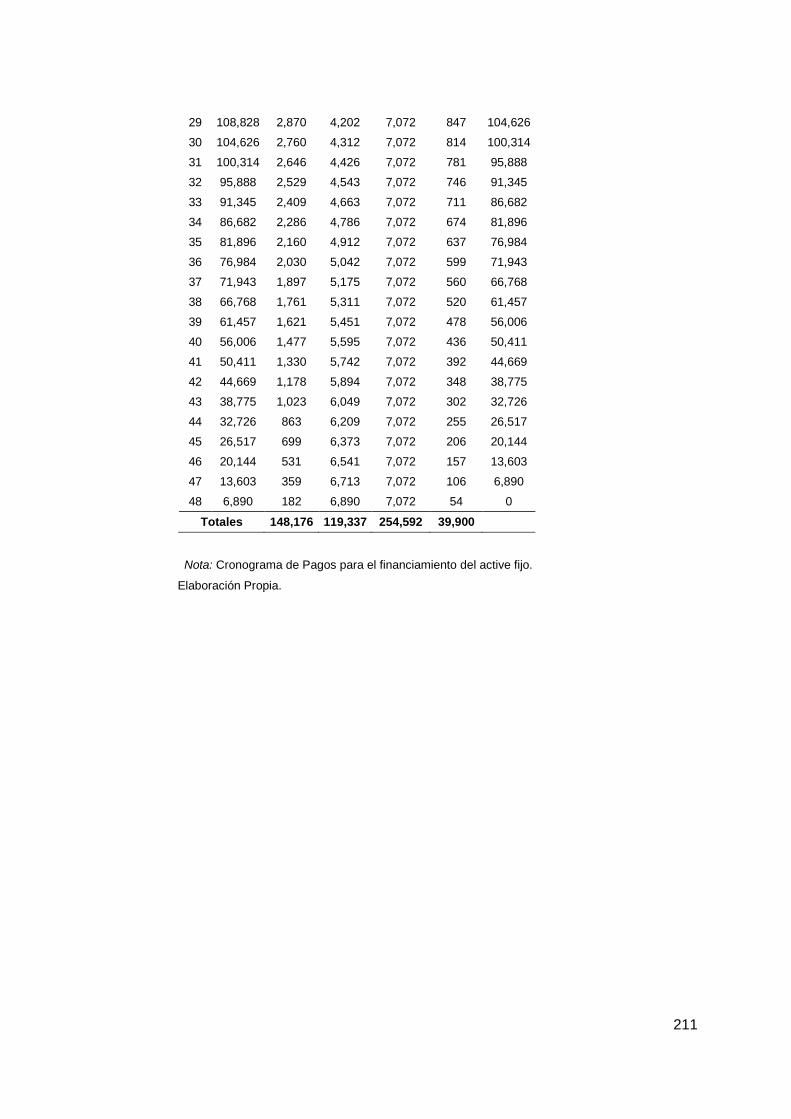

7.2.2. Financiamiento del activo fijo. ........................................................................ 209

7.2.3. Financiamiento del capital de trabajo. ............................................................ 211

7.3. Ingresos anuales ..................................................................................................... 213

7.3.1. Ingresos por ventas. ...................................................................................... 213

7.3.2. Recuperación de capital de trabajo. ............................................................... 213

7.3.3. Valor de Desecho Neto del activo fijo. ............................................................ 215

7.4. Costos y gastos anuales ......................................................................................... 216

7.4.1. Egresos desembolsables. .............................................................................. 216

7.4.1. 227

7.4.2. Egresos no desembolsables. ......................................................................... 227

7.4.3. Costo de producción unitario y costo total unitario. ........................................ 229

7.4.4. Costos fijos y variables unitarios. ................................................................... 230

Capítulo VIII .............................................................................................................. 231

Estados financieros proyectados ............................................................................... 231

8.1. Premisas del Estado de Ganancias y Pérdidas y del Flujo de Caja ........................ 231

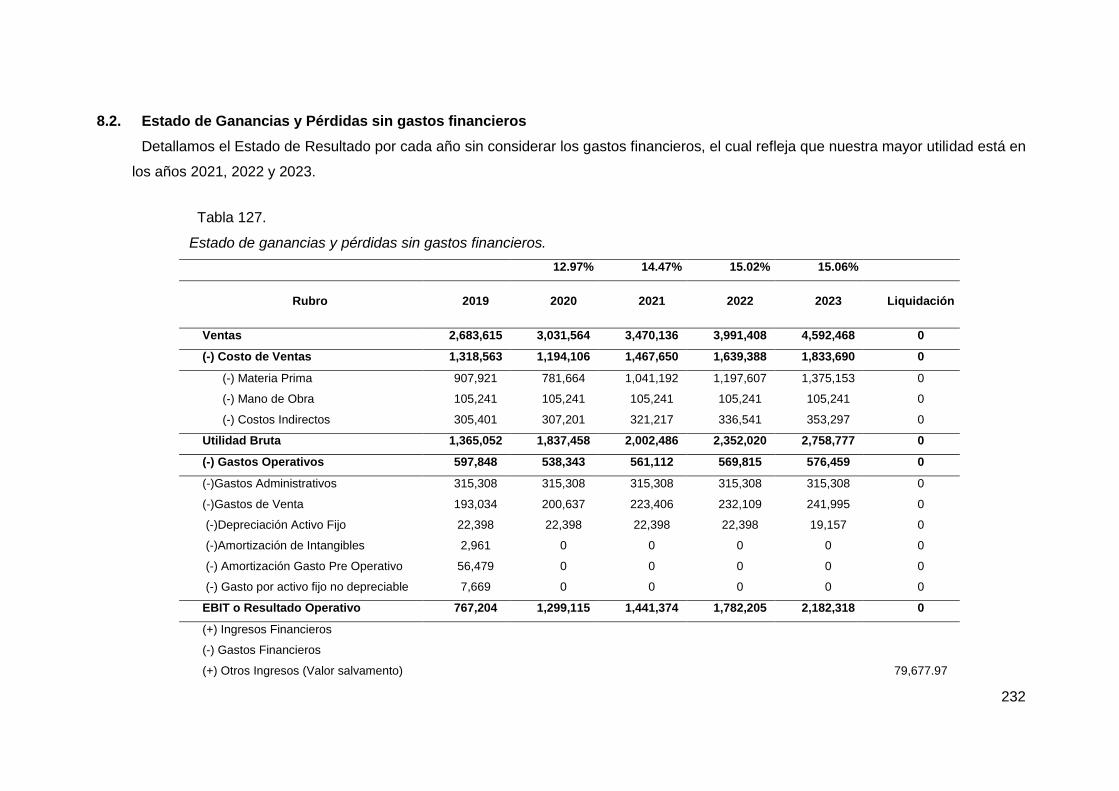

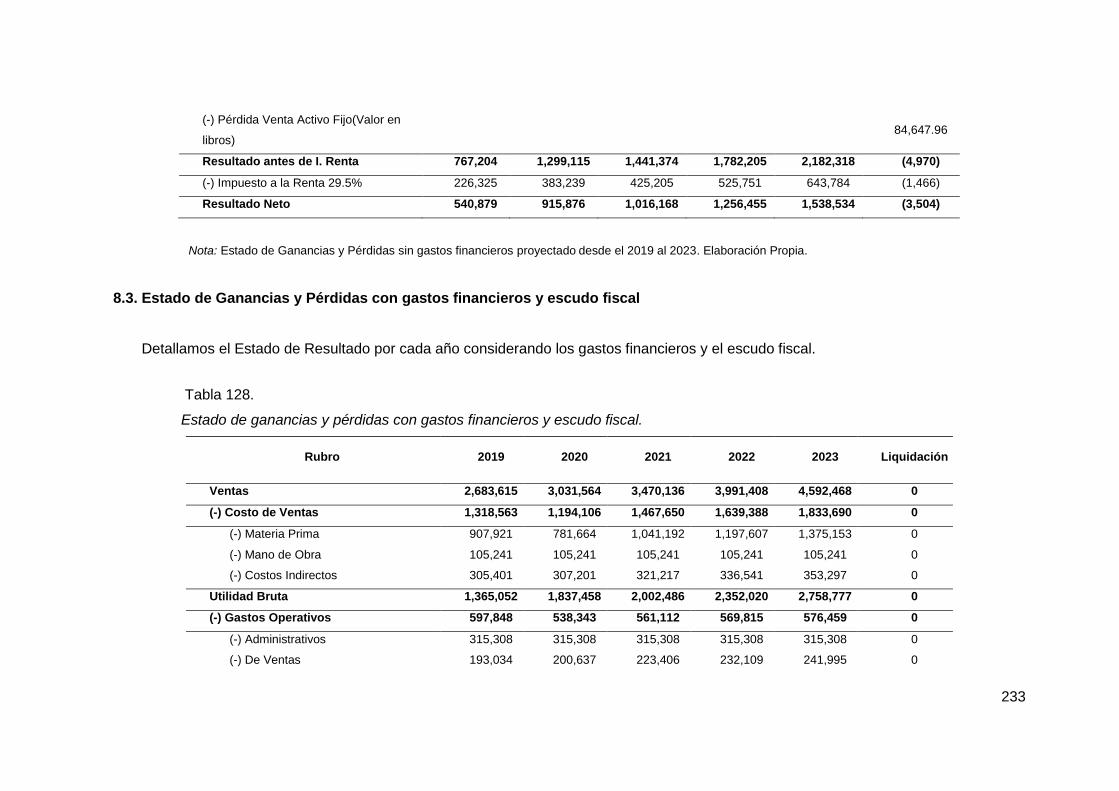

8.2. Estado de Ganancias y Pérdidas sin gastos financieros ......................................... 232

8.3. Estado de Ganancias y Pérdidas con gastos financieros y escudo fiscal ................ 233

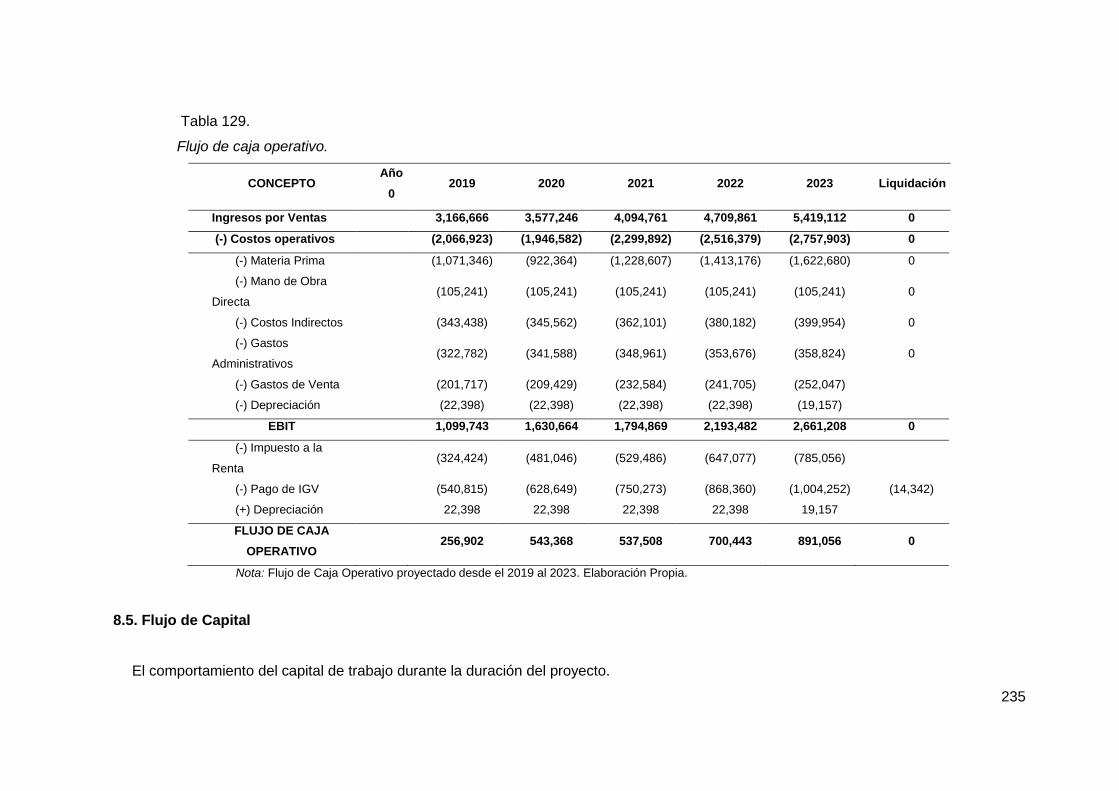

8.4. Flujo de Caja Operativo .......................................................................................... 234

8.5. Flujo de Capital ....................................................................................................... 235

8.6. Flujo de Caja Económico ........................................................................................ 236

8.7. Flujo del Servicio de la deuda ................................................................................. 238

8.8. Flujo de Caja Financiero ......................................................................................... 238

Capítulo IX ................................................................................................................ 241

Evaluación económica financiera .............................................................................. 241

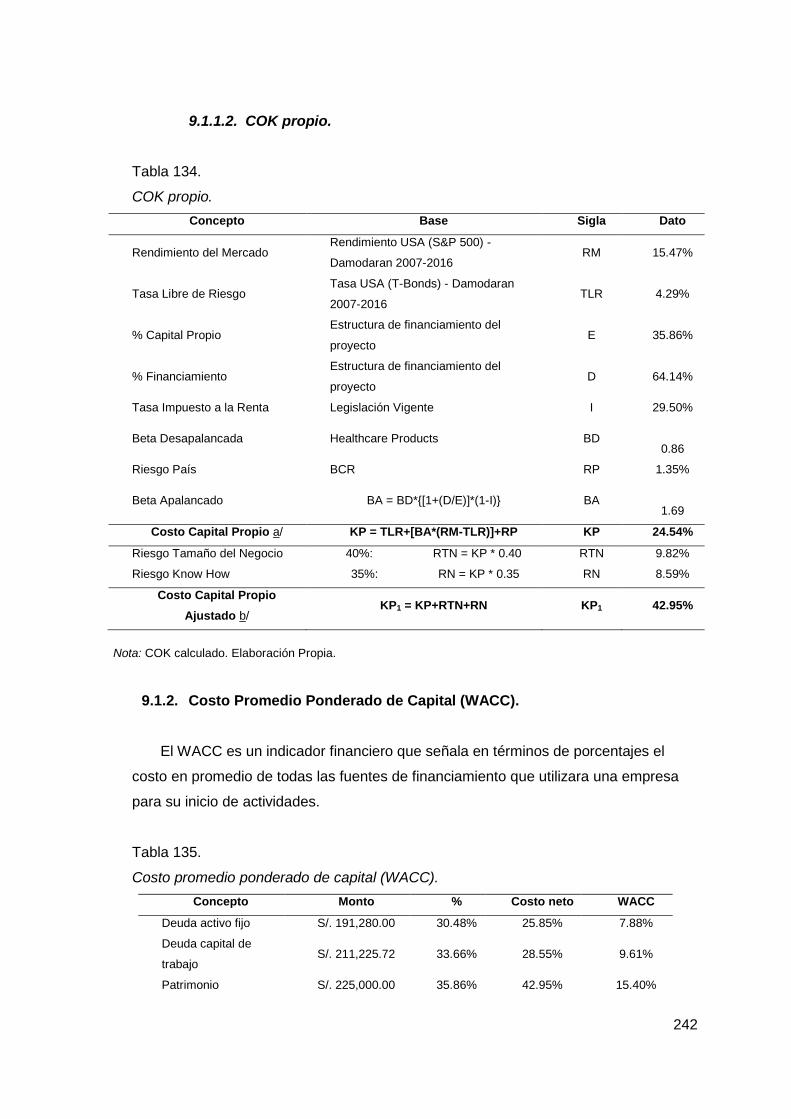

9.1. Cálculo de la tasa de descuento ............................................................................. 241

9.1.1. Costo de oportunidad. .................................................................................... 241

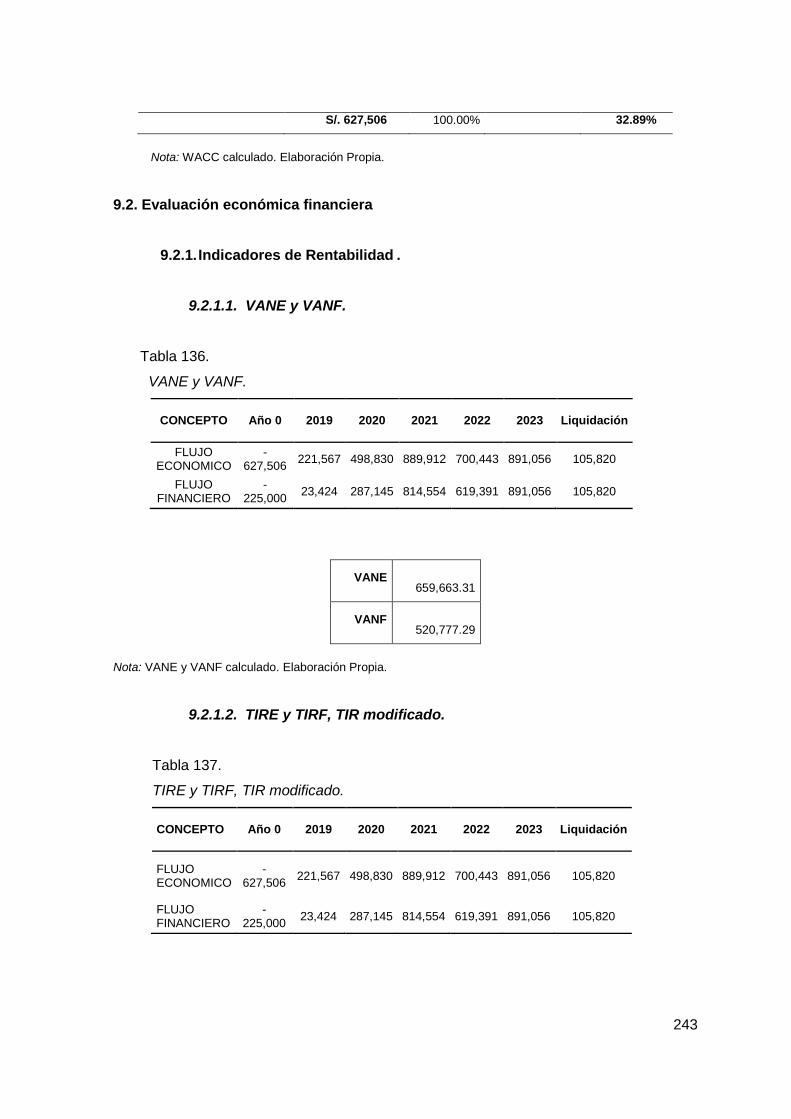

9.1.2. Costo Promedio Ponderado de Capital (WACC). ........................................... 242

9.2. Evaluación económica financiera ............................................................................ 243

9.2.1. Indicadores de Rentabilidad . ......................................................................... 243

9.2.2. Análisis del punto de equilibrio ....................................................................... 245

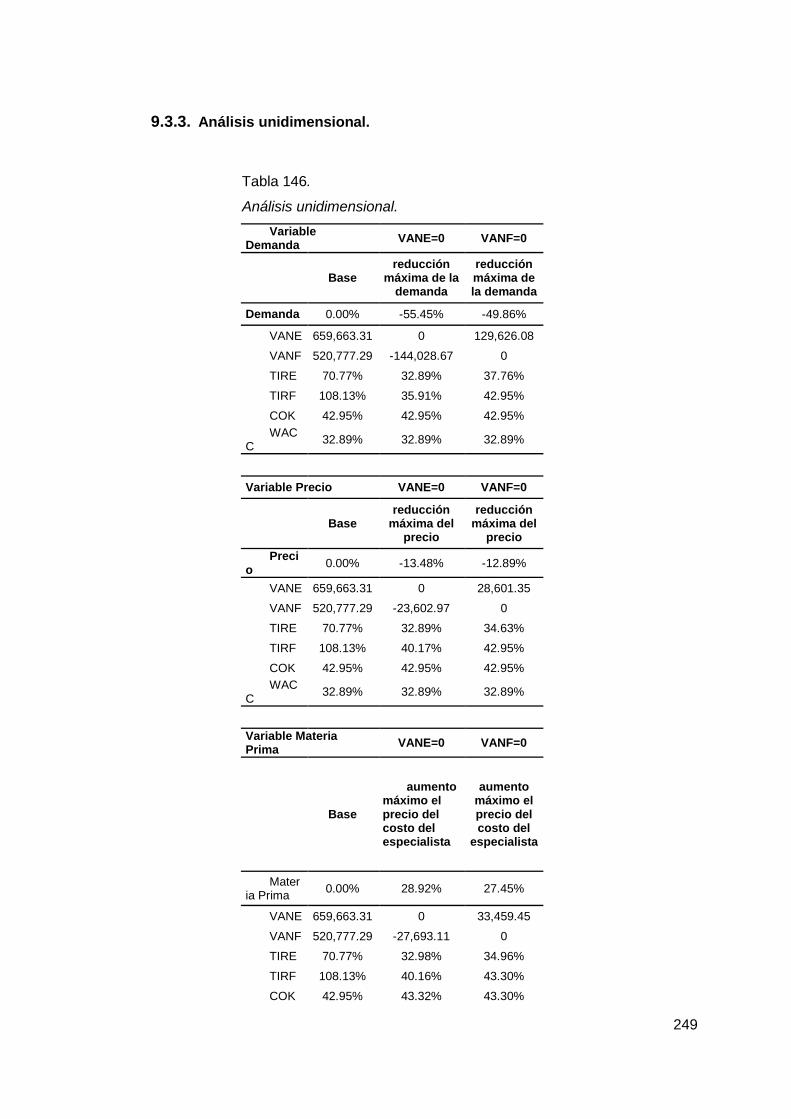

9.3. Análisis de sensibilidad y de riesgo ......................................................................... 248

9.3.1. Variables de entrada. ..................................................................................... 248

9.3.2. Variables de salida. ........................................................................................ 248

9.3.3. Análisis unidimensional. ................................................................................. 249

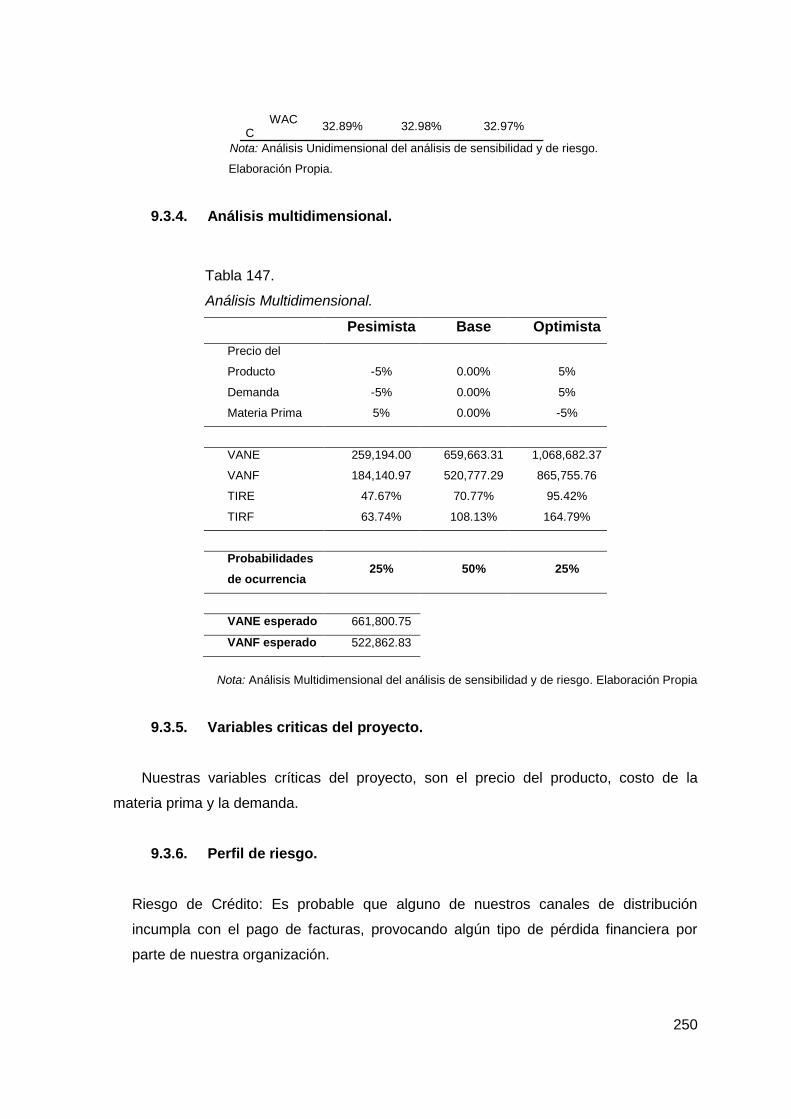

9.3.4. Análisis multidimensional. .............................................................................. 250

9.3.5. Variables criticas del proyecto. ...................................................................... 250

9.3.6. Perfil de riesgo. .............................................................................................. 250

Referencias ............................................................................................................... 251

Anexo …………………………………………………………………………………………256

1

Índice de tablas

Tabla 1. Norma UNE 53975:2007. ..............................................................................12

Tabla 2. Especificaciones del Gel Congelable. ............................................................14

Tabla 3. Habitantes de Lima Metropolitana .................................................................20

Tabla 4. Indicadores de mortalidad. ............................................................................24

Tabla 5. Producto Bruto Interno por Sectores. .............................................................25

Tabla 6. Población Económicamente Activa (miles de personas). ...............................26

Tabla 7.Producto Bruto Interno....................................................................................30

Tabla 8. Riesgo País. ..................................................................................................37

Tabla 9. Distribución de personas en Lima Metropolitana. ..........................................55

Tabla 10. Población por Segmentos de Edad en Lima Metropolitana. .........................56

Tabla 11. Hogares y Población por sexo y grupos de edad según nivel socioeconómico

en Lima Metropolitana. ................................................................................................57

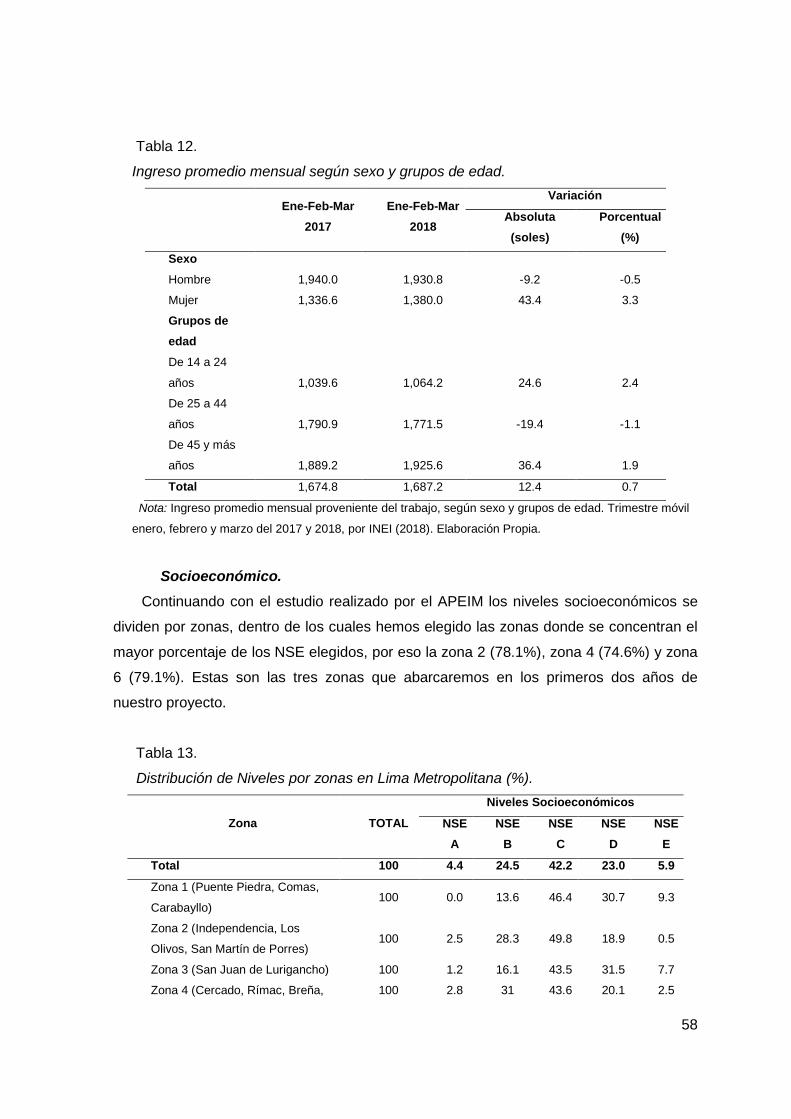

Tabla 12. Ingreso promedio mensual según sexo y grupos de edad. ..........................58

Tabla 13. Distribución de Niveles por zonas en Lima Metropolitana (%). ....................58

Tabla 14. Cadenas alguna vez visitadas por las amas de casa. ..................................62

Tabla 15. Calculo del Marco muestral .........................................................................63

Tabla 16. Rango de edad de los encuestados. ............................................................76

Tabla 17. Bebidas que son más consumidas con hielo. ..............................................77

Tabla 18. Motivos por los cuales no se debe consumir bebidas con hielo. ..................78

Tabla 19. Pregunta sobre si se altera el sabor de la bebida cuando se utiliza hielo.....79

Tabla 20. Pregunta sobre si conoce algún producto que enfríe y no altere el sabor de

la bebida. ....................................................................................................................80

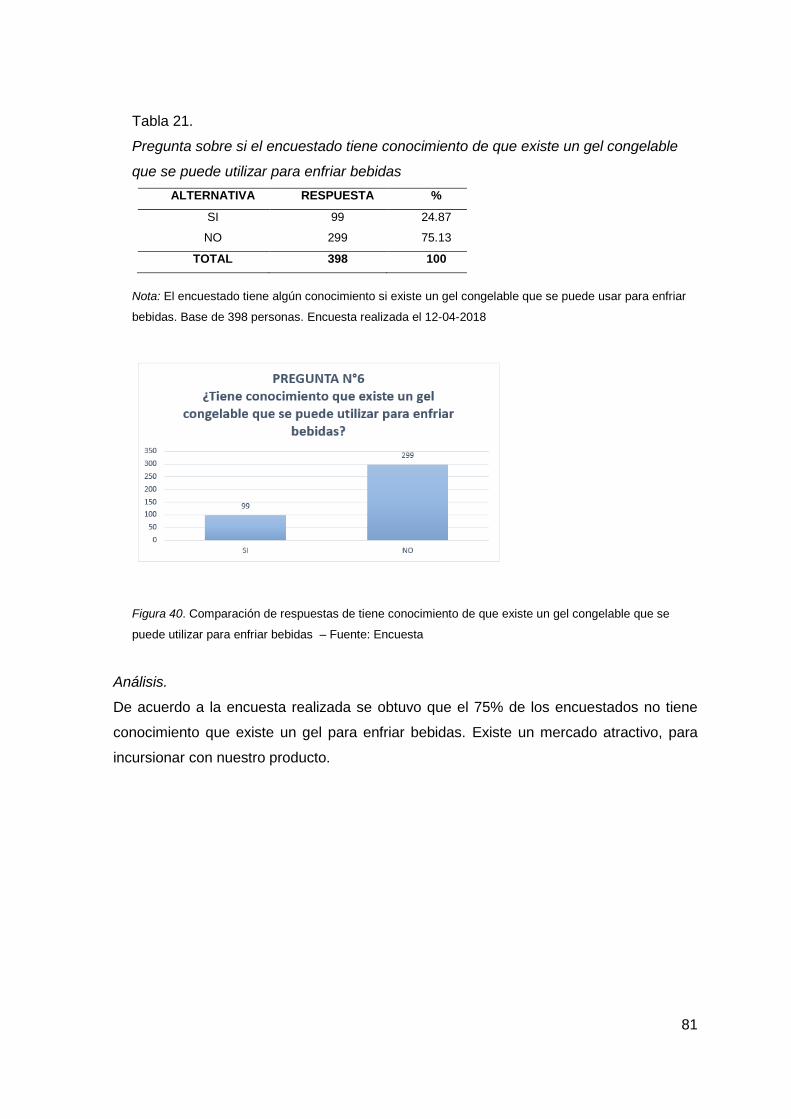

Tabla 21. Pregunta sobre si el encuestado tiene conocimiento de que existe un gel

congelable que se puede utilizar para enfriar bebidas .................................................81

Tabla 22. Pregunta sobre si el encuestado desea su bebida fría por más tiempo. ......82

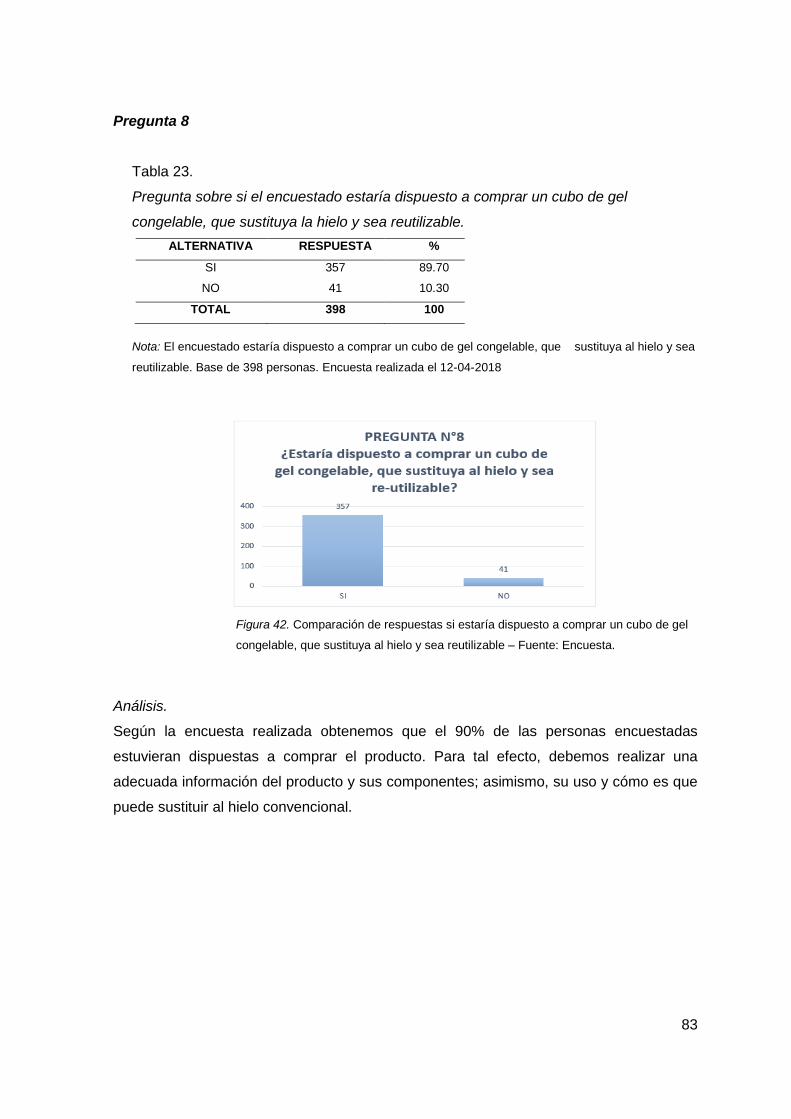

Tabla 23. Pregunta sobre si el encuestado estaría dispuesto a comprar un cubo de gel

congelable, que sustituya la hielo y sea reutilizable.....................................................83

Tabla 24. Formas de pago elegidas por los encuestados. ...........................................84

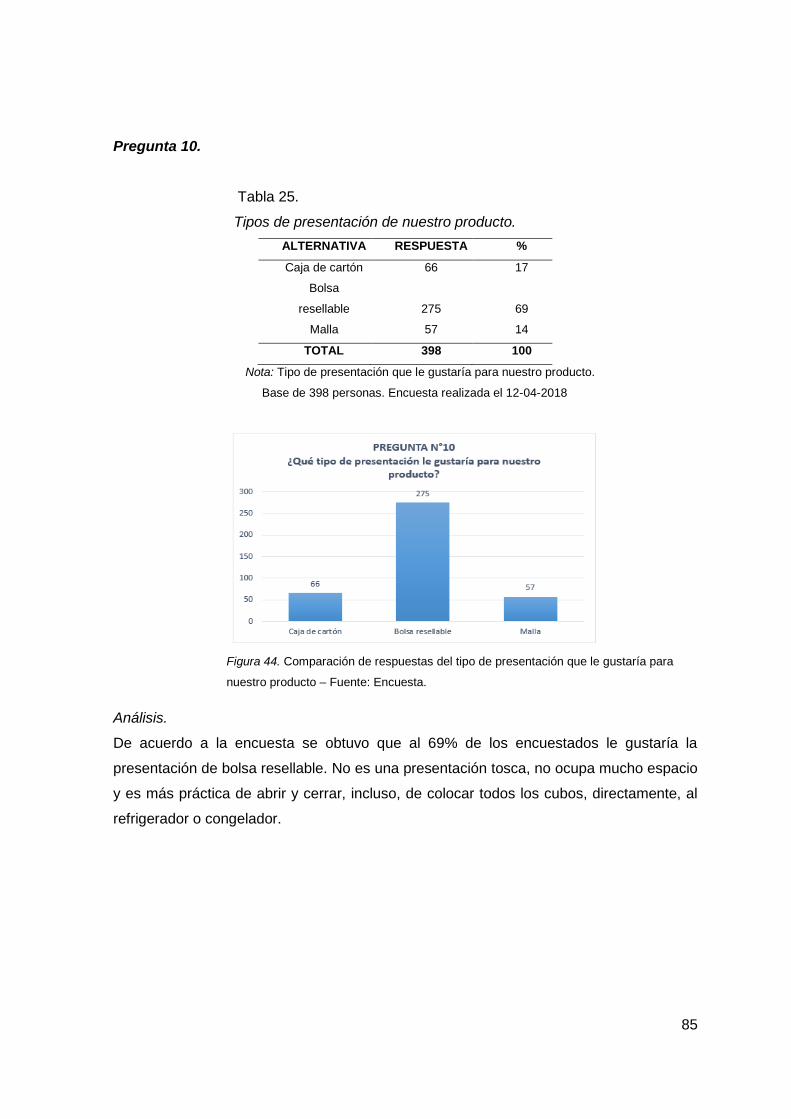

Tabla 25. Tipos de presentación de nuestro producto. ................................................85

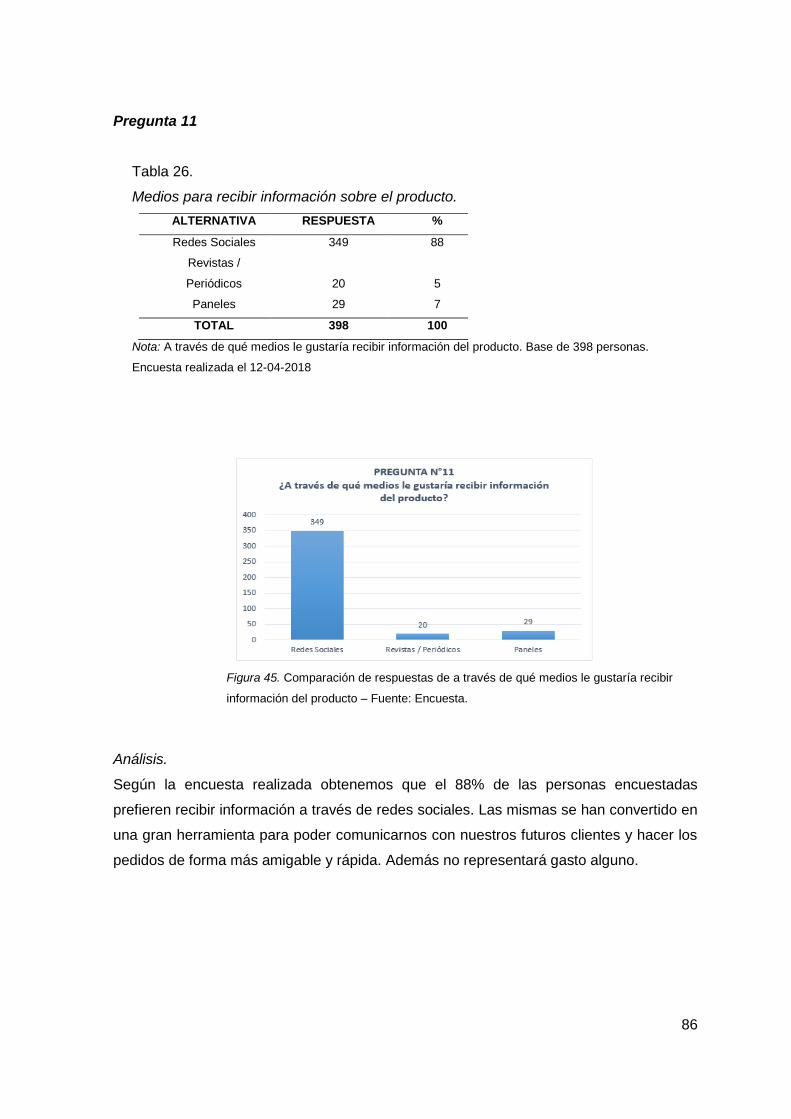

Tabla 26. Medios para recibir información sobre el producto. ......................................86

Tabla 27. Establecimientos donde encontrar el producto. ...........................................87

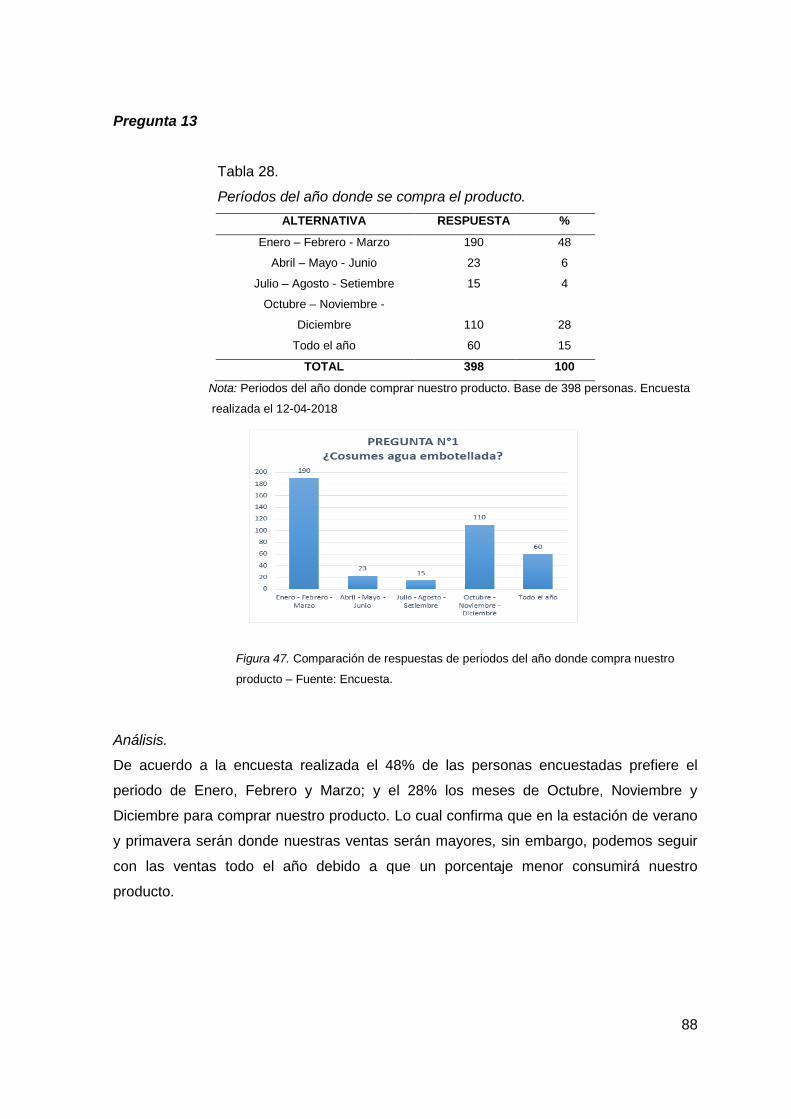

Tabla 28. Períodos del año donde se compra el producto. ..........................................88

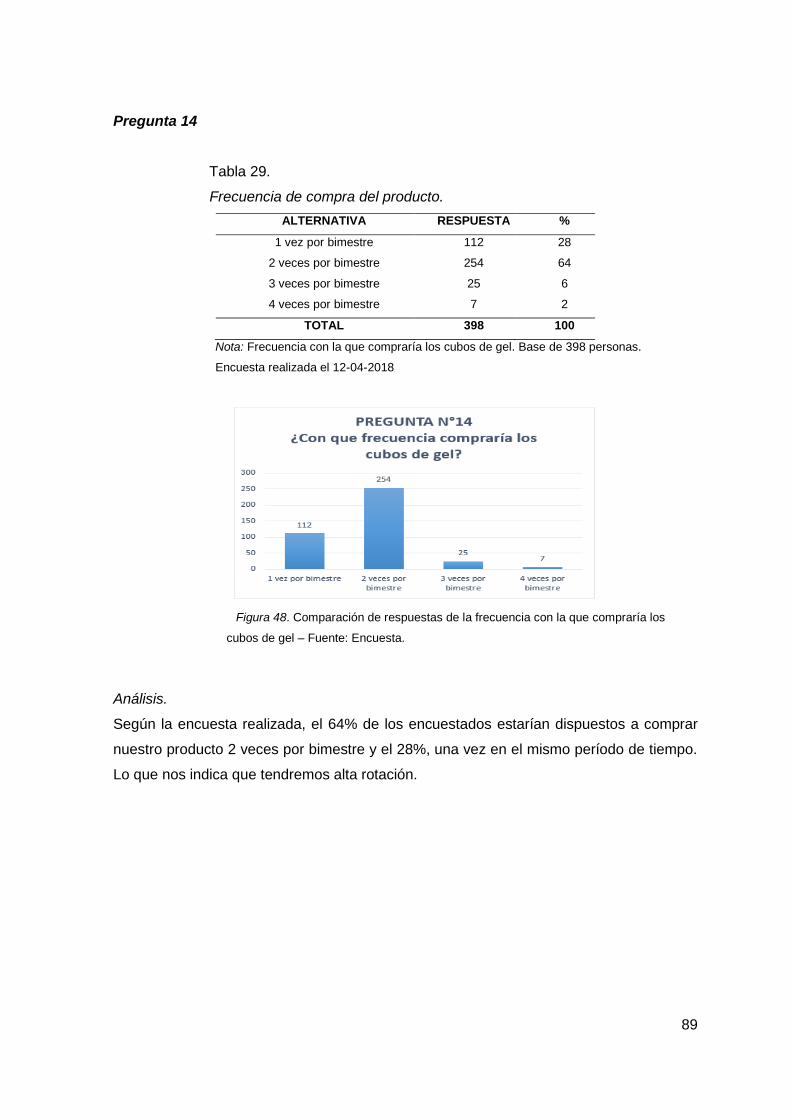

Tabla 29. Frecuencia de compra del producto. ............................................................89

Tabla 30. Promoción por la compra del producto. .......................................................90

2

Tabla 31. Nombre para el producto. ............................................................................91

Tabla 32. Resumen de los Mercados. .........................................................................93

Tabla 33. Mercado Potencial: Proyección anual del mercado potencial. .....................94

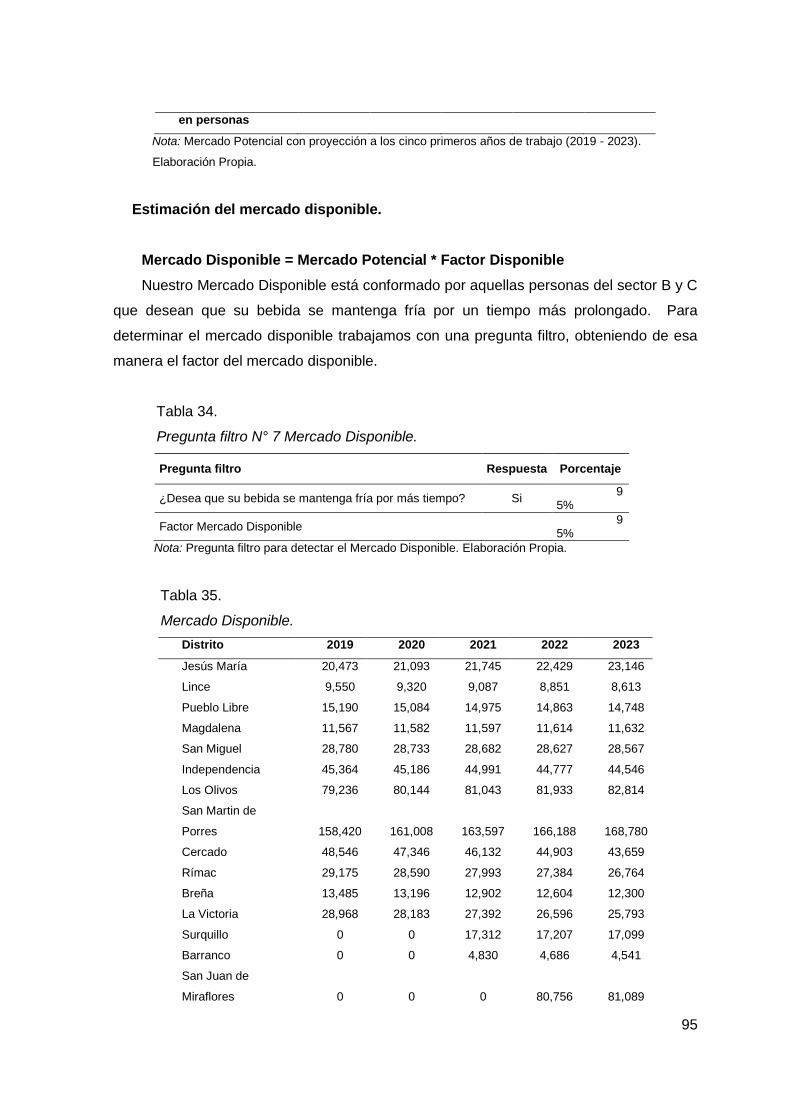

Tabla 34. Pregunta filtro N° 7 Mercado Disponible. .....................................................95

Tabla 35. Mercado Disponible. ....................................................................................95

Tabla 36. Pregunta filtro N° 8 Mercado efectivo. .........................................................96

Tabla 37. Mercado Efectivo: Proyección anual del mercado Efectivo ..........................96

Tabla 38. Tasas de Mercado Objetivo .........................................................................97

Tabla 39. Mercado Objetivo: Proyección anual del mercado objetivo ..........................98

Tabla 40. Frecuencia de Compra. ...............................................................................98

Tabla 41. Cuantificación Anual de la Demanda ...........................................................99

Tabla 42. Estacionalidad Proyectada. ....................................................................... 100

Tabla 43. Estacionalidad Proyectada para el año 2019. ............................................ 100

Tabla 44. Estacionalidad Proyectada para los años 2020 hasta 2023. ...................... 101

Tabla 45. Ventas en unidades ................................................................................... 102

Tabla 46. Programa de Ventas valorizado Supermercados ....................................... 103

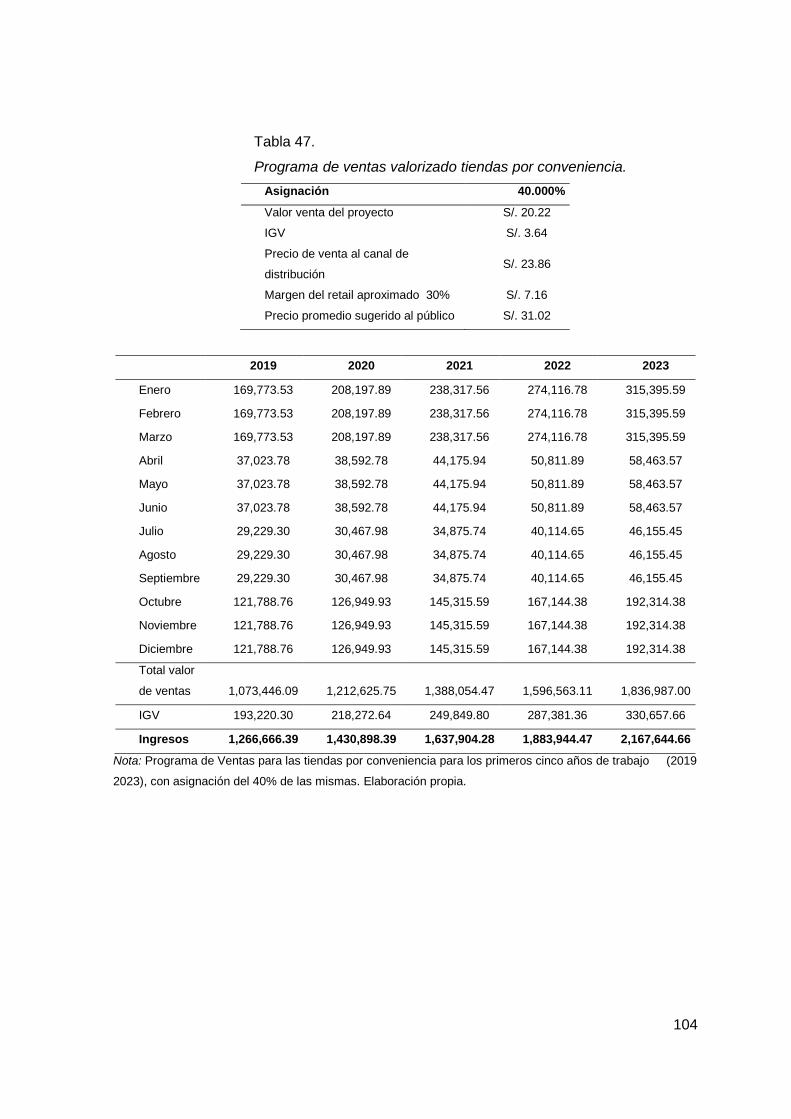

Tabla 47. Programa de ventas valorizado tiendas por conveniencia. ........................ 104

Tabla 48. Resumen de ingresos totales 2019 - 2023 ................................................. 105

Tabla 49. Gastos de Marketing mensual. .................................................................. 118

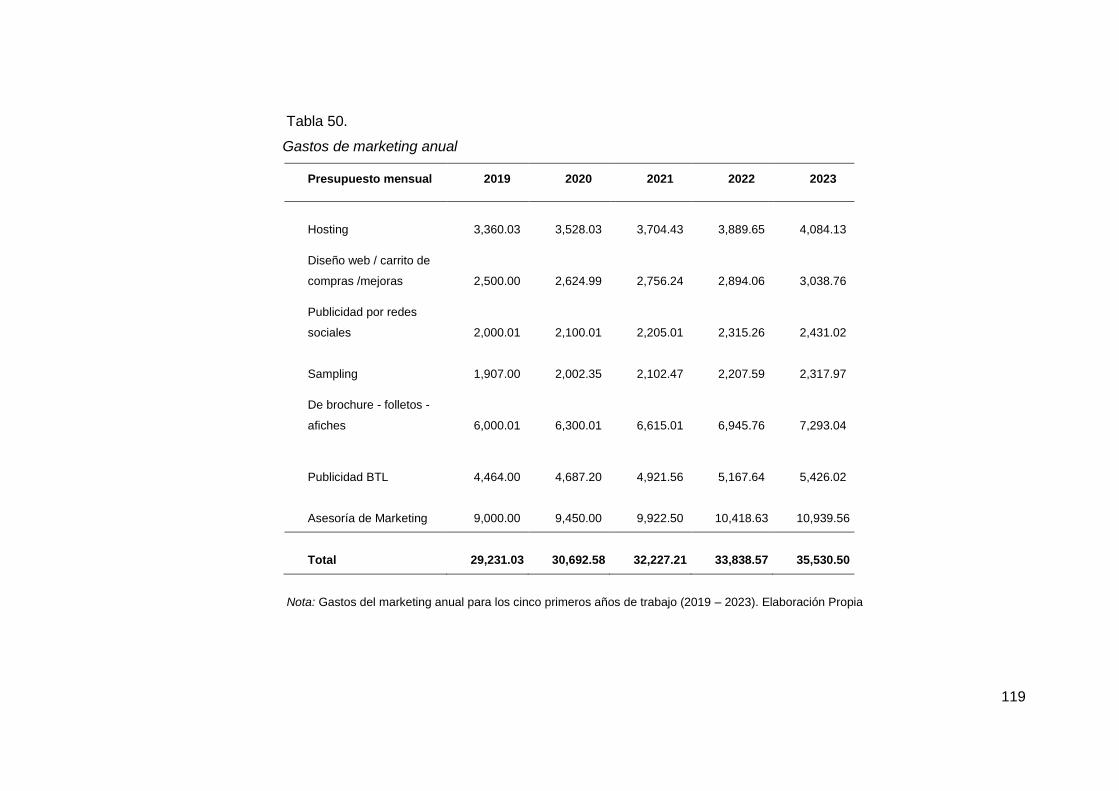

Tabla 50. Gastos de marketing anual ........................................................................ 119

Tabla 51. Aporte de accionistas. ............................................................................... 121

Tabla 52. Régimen General MYPE. .......................................................................... 124

Tabla 53. Cuadro Valorizado de los Gastos Pre Operativos Legal. ........................... 127

Tabla 54. Cantidad de Personal Tercerizado............................................................. 129

Tabla 55 . Resumen de perfiles de puesto de trabajo ................................................ 130

Tabla 56. Perfil del Puesto de Gerente General ........................................................ 132

Tabla 57. Perfil del Puesto de Jefe de Administración y Finanzas. ............................ 133

Tabla 58. Perfil del Puesto de Asistente de Logística. ............................................... 134

Tabla 59. Perfil del Puesto de Repartidor. ................................................................. 135

Tabla 60. Perfil del Puesto de Almacenero. ............................................................... 136

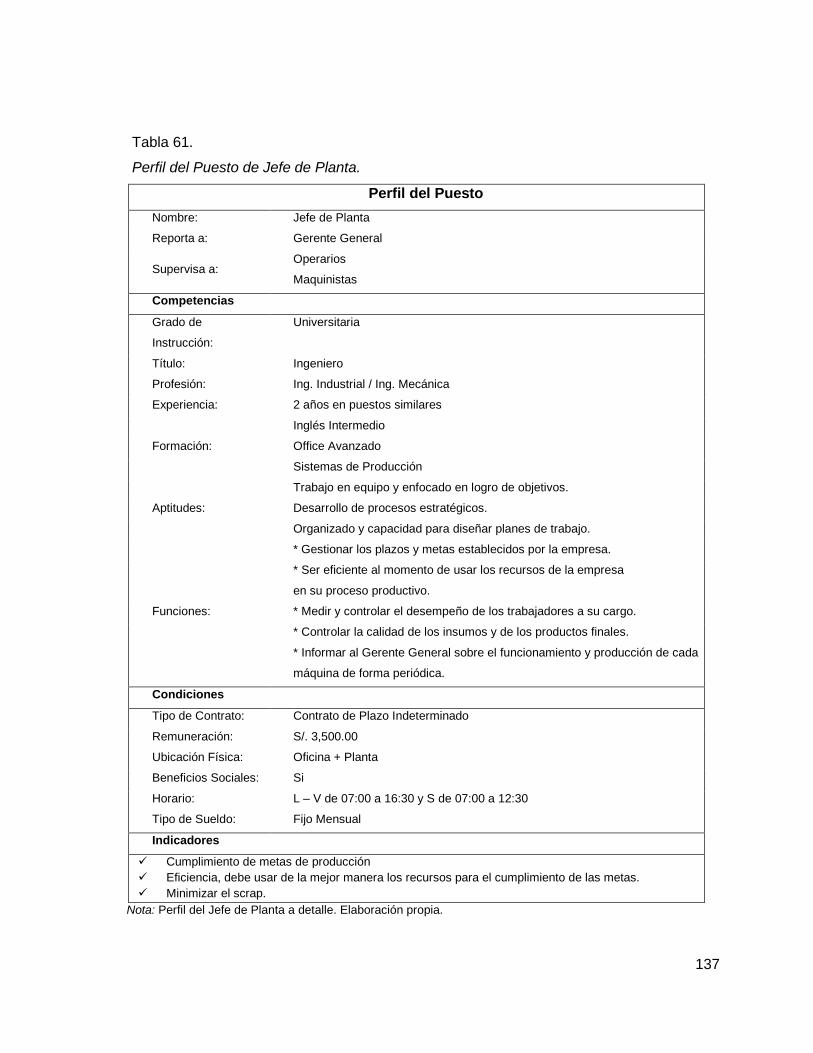

Tabla 61. Perfil del Puesto de Jefe de Planta. ........................................................... 137

Tabla 62. Perfil del Puesto de Maquinista. ................................................................ 138

Tabla 63. Perfil del Puesto de Operario. .................................................................... 139

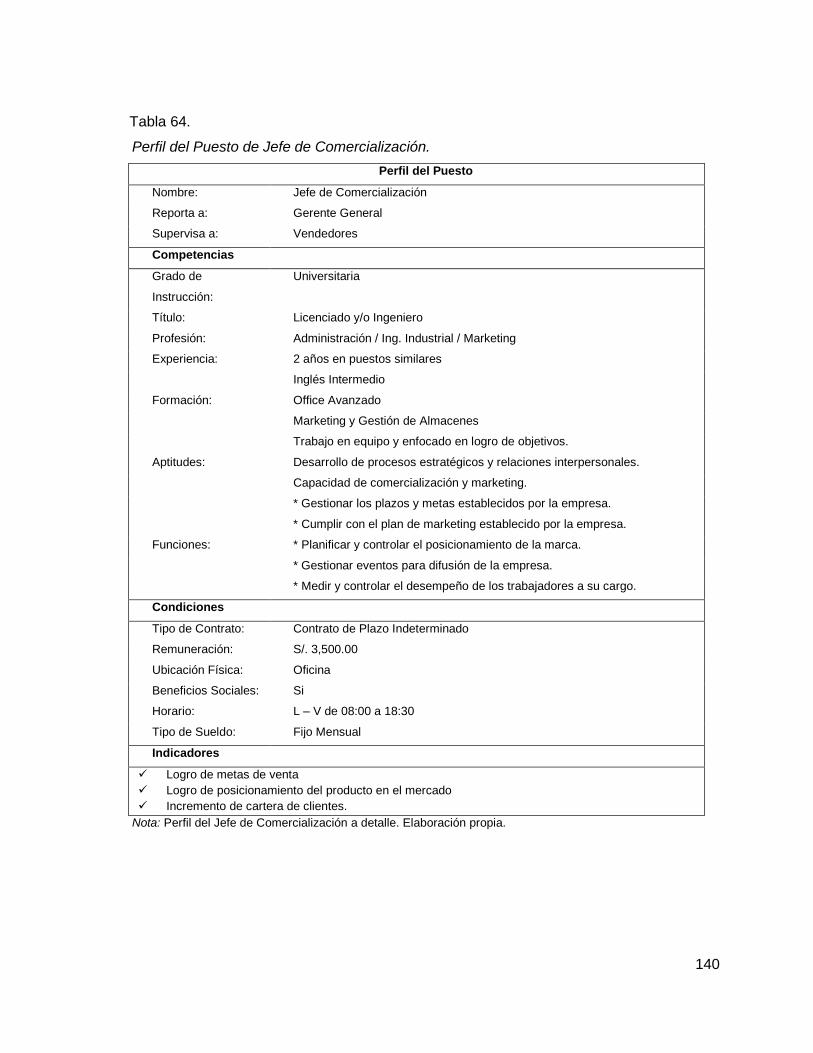

Tabla 64. Perfil del Puesto de Jefe de Comercialización. .......................................... 140

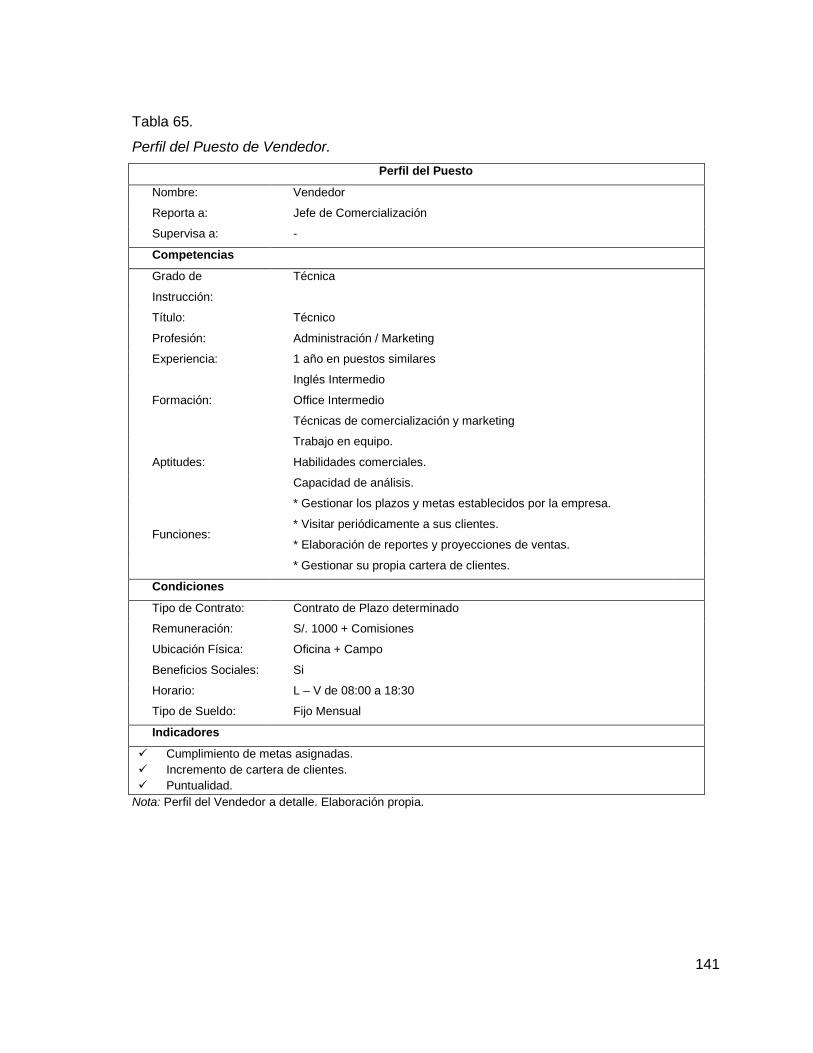

Tabla 65. Perfil del Puesto de Vendedor. .................................................................. 141

Tabla 66. Tipo de contratos por puestos de trabajo. .................................................. 143

3

Tabla 67. Pago de planilla 2019. ............................................................................... 145

Tabla 68. Pago de planilla para todos los años. ........................................................ 146

Tabla 69. Servicio Tercerizado. ................................................................................. 147

Tabla 70. Horarios de puestos de trabajo. ................................................................. 148

Tabla 71. Cálculo capacidad instalada ...................................................................... 149

Tabla 72. .......................................................................................... Capacidad utilizada

150

Tabla 73. Capacidad máxima de la máquina. ............................................................ 151

Tabla 74. Resumen de Capacidades......................................................................... 152

Tabla 75. Programa de producción en unidades del 2019. ........................................ 159

Tabla 76. Necesidades de materia prima e insumos. ................................................ 160

Tabla 77. Programa Mensual de compras de materia prima e insumos. ................... 162

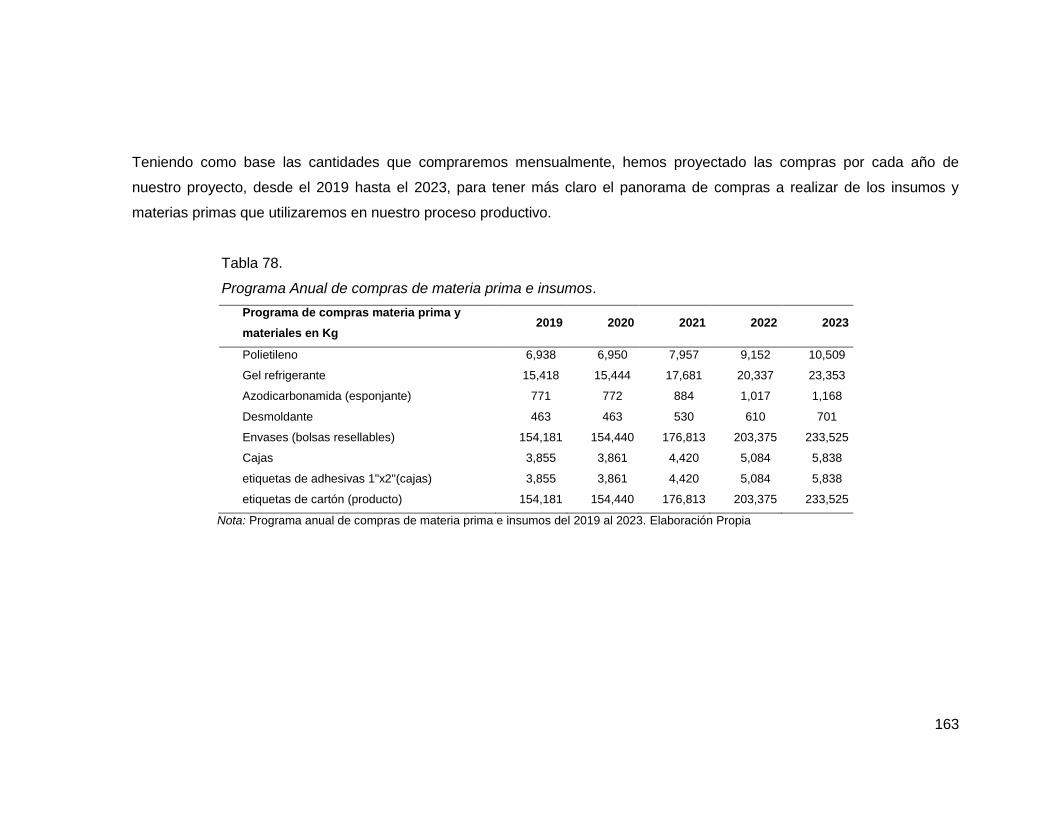

Tabla 78. Programa Anual de compras de materia prima e insumos. ........................ 163

Tabla 79. Personal de Producción. ............................................................................ 168

Tabla 80. Función de la Máquina BFS....................................................................... 168

Tabla 81. Programa de compras de materia prima e insumos. .................................. 170

Tabla 82. Equipos de oficina. .................................................................................... 174

Tabla 83. Herramientas ............................................................................................. 175

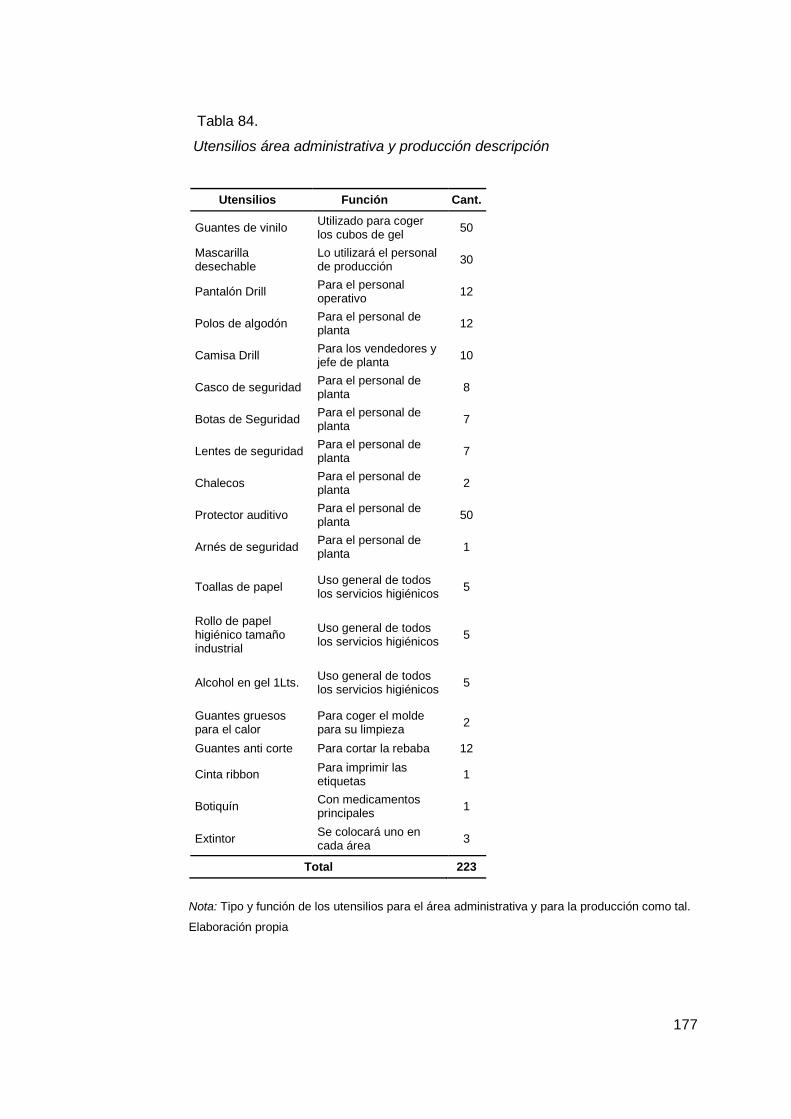

Tabla 84. Utensilios área administrativa y producción descripción ............................ 177

Tabla 85. Utensilios área administrativa y producción valorizado. ............................. 178

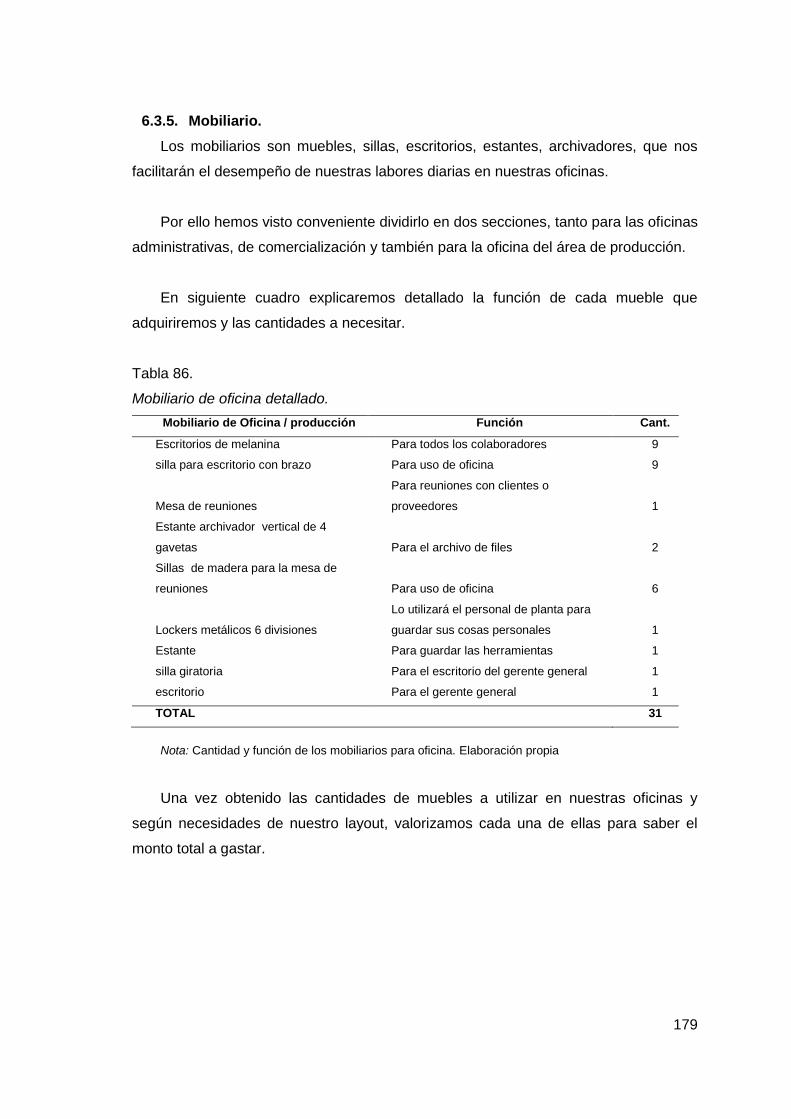

Tabla 86. Mobiliario de oficina detallado. ................................................................... 179

Tabla 87. Mobiliario de oficina valorizado. ................................................................. 180

Tabla 88. Mobiliario de producción valorizado. .......................................................... 180

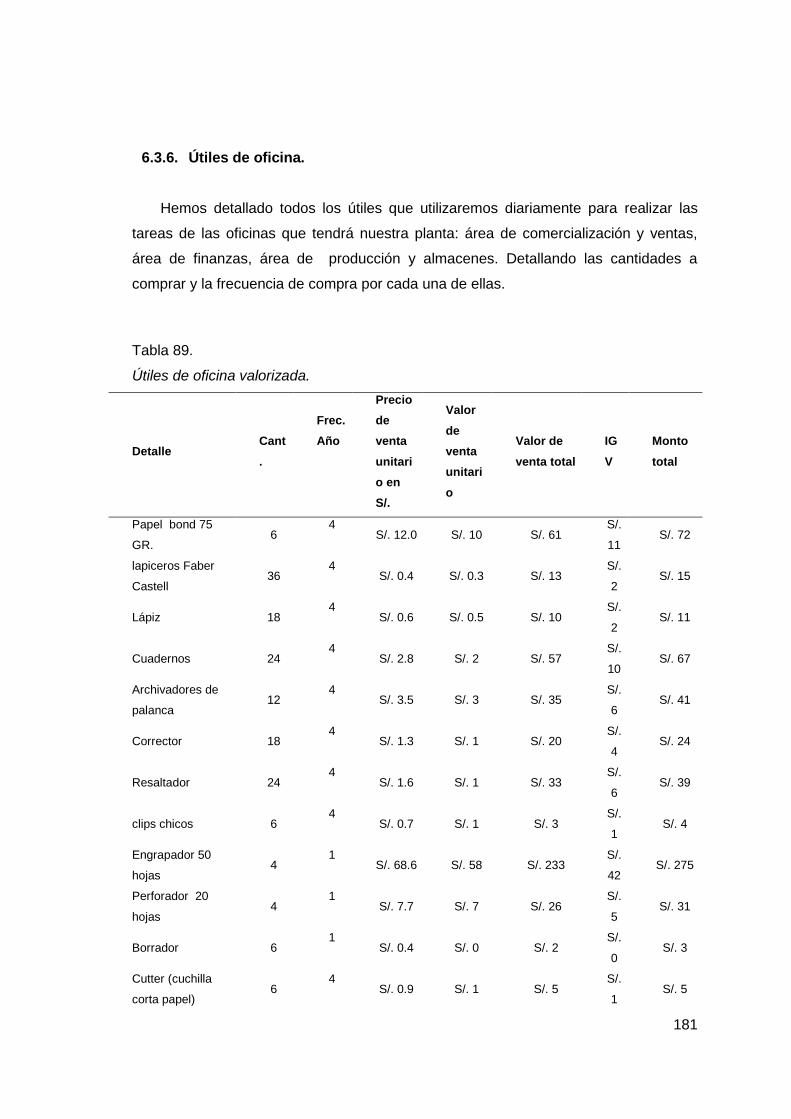

Tabla 89. Útiles de oficina valorizada. ....................................................................... 181

Tabla 90. Reposición de herramientas valorizado. .................................................... 183

Tabla 91. Reposición de utensilios valorizado. .......................................................... 184

Tabla 92. Mobiliario de ventas y producción valorizado. ............................................ 185

Tabla 93. Compra de utensilios valorizado. ............................................................... 186

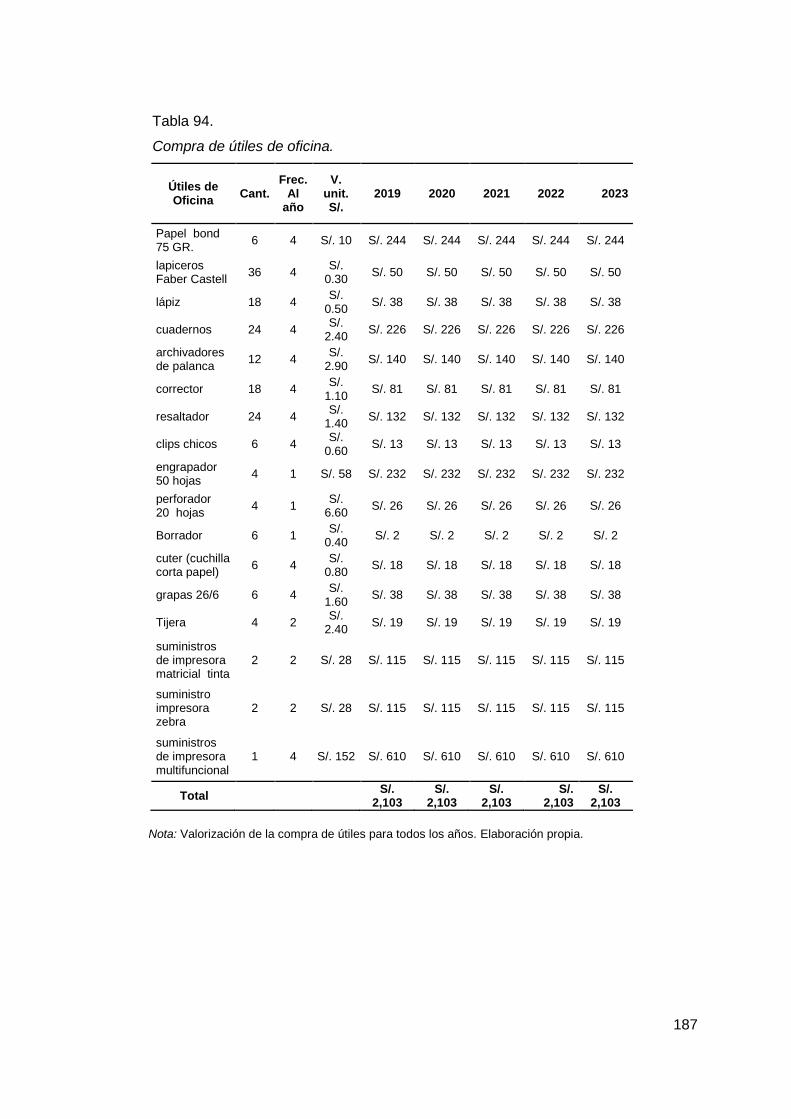

Tabla 94. Compra de útiles de oficina. ...................................................................... 187

Tabla 95. Macro localización. .................................................................................... 188

Tabla 96. Micro localización. ..................................................................................... 189

Tabla 97. Gastos de adecuación. .............................................................................. 190

Tabla 98. Gastos de servicios mensuales. ................................................................ 191

Tabla 99. Gastos de servicios anuales. ..................................................................... 192

Tabla 100. Gasto mensual primer año para Responsabilidad Social con Trabajadores.

.................................................................................................................................. 195

4

Tabla 101. Gasto anual para Responsabilidad Social con Trabajadores. .................. 195

Tabla 102. Gasto mensual primer año para Responsabilidad Social con la comunidad

(2019). ....................................................................................................................... 196

Tabla 103. Gasto anual para Responsabilidad Social con la Comunidad. ................. 196

Tabla 104. Inversión Activo Fijo................................................................................. 197

Tabla 105. Inversión activo intangible........................................................................ 198

Tabla 106. Inversión gastos pre operativos. .............................................................. 199

Tabla 107. Materia prima. .......................................................................................... 202

Tabla 108. Capital de trabajo. ................................................................................... 203

Tabla 109. Liquidación del IGV.................................................................................. 206

Tabla 110. Estructura de inversiones ........................................................................ 207

Tabla 111. Estructura de financiamiento ................................................................... 208

Tabla 112. Aporte de Socios. .................................................................................... 209

Tabla 113. Estructura de financiamiento del activo fijo. ............................................. 210

Tabla 114. Estructura de financiamiento del capital de trabajo .................................. 212

Tabla 115. Ingresos anuales por ventas. ................................................................... 213

Tabla 116. Recuperación de capital de trabajo. ......................................................... 214

Tabla 117. Valor de desecho neto del activo fijo. ...................................................... 215

Tabla 118. Presupuesto de insumos y materia prima. ............................................... 217

Tabla 119. Presupuesto de mano de obra directa. .................................................... 219

Tabla 120. Presupuesto de costos indirectos. ........................................................... 220

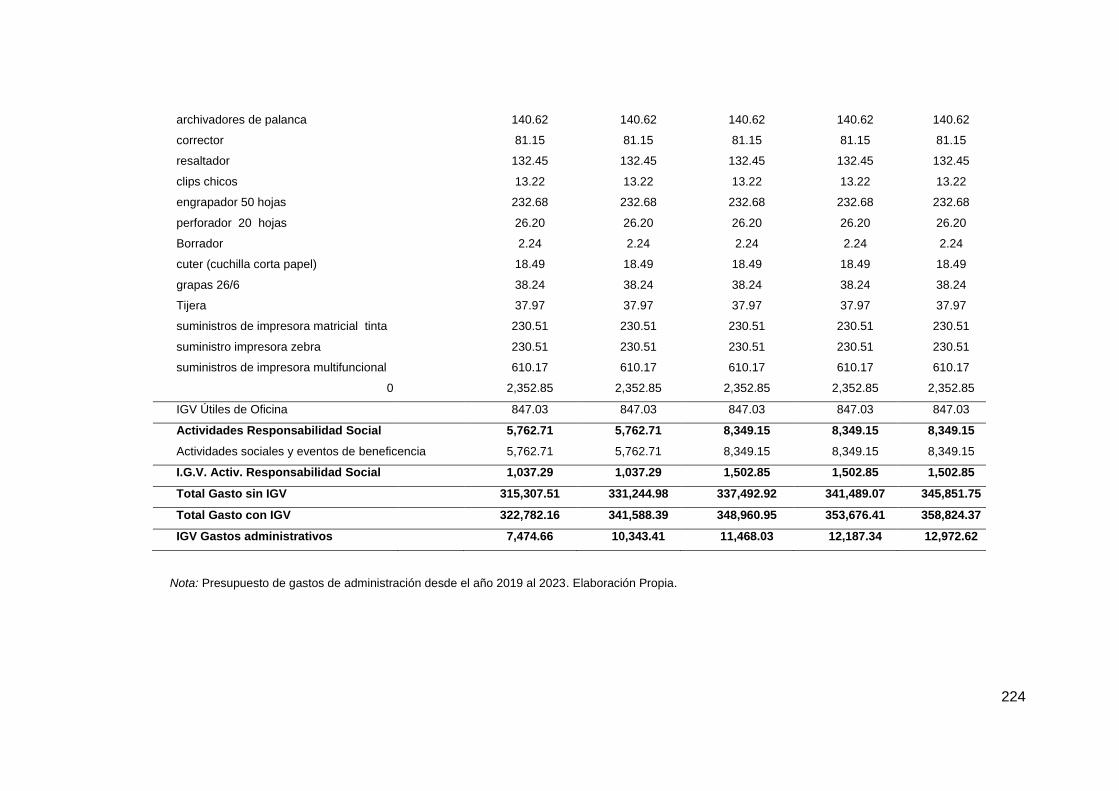

Tabla 121. Presupuesto de gastos de administración. .............................................. 222

Tabla 122. Presupuesto de gastos de ventas. ........................................................... 225

Tabla 123.Depreciación. ........................................................................................... 227

Tabla 124. Amortización de intangibles. .................................................................... 227

Tabla 125. Gasto por activos fijos no depreciables. ................................................... 228

Tabla 126.Costo de producción unitario y costo total unitario. ................................... 229

Tabla 127. Estado de ganancias y pérdidas sin gastos financieros. .......................... 232

Tabla 128. Estado de ganancias y pérdidas con gastos financieros y escudo fiscal. . 233

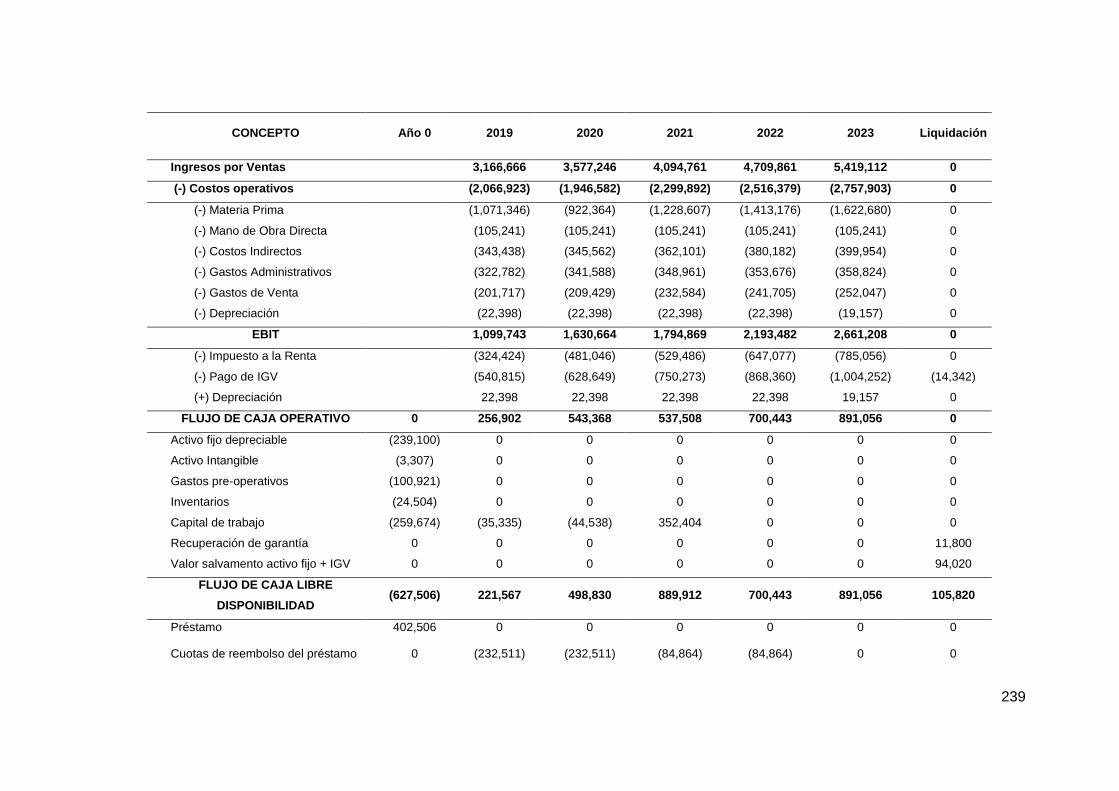

Tabla 129. Flujo de caja operativo. ............................................................................ 235

Tabla 130. Recuperación de capital de trabajo. ......................................................... 236

Tabla 131. Flujo de caja económico. ......................................................................... 236

Tabla 132. Flujo del servicio de la deuda. ................................................................. 238

Tabla 133. Flujo de caja financiero. ........................................................................... 238

Tabla 134. COK propio. ............................................................................................. 242

Tabla 135.Costo promedio ponderado de capital (WACC). ....................................... 242

5

Tabla 136. VANE y VANF. ........................................................................................ 243

Tabla 137. TIRE y TIRF, TIR modificado. .................................................................. 243

Tabla 138. Flujos Económico y Financiero Descontados. ......................................... 244

Tabla 139. Relación Beneficio / Costo. ...................................................................... 245

Tabla 140. Costos variables y fijos. ........................................................................... 245

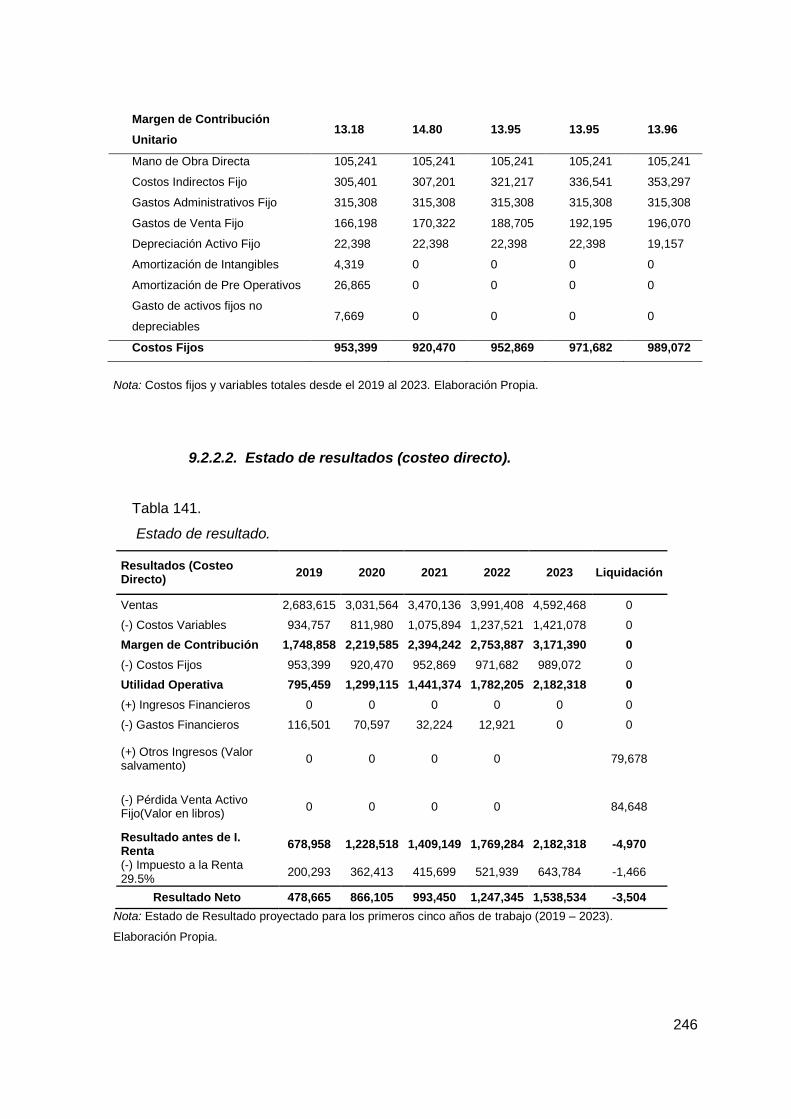

Tabla 141. Estado de resultado. ................................................................................ 246

Tabla 142. Punto de equilibrio en unidades. .............................................................. 247

Tabla 143. Punto de equilibrio en soles. .................................................................... 247

Tabla 144. Variables de entrada. ............................................................................... 248

Tabla 145. Variables de salida. ................................................................................. 248

Tabla 146. Análisis unidimensional. .......................................................................... 249

Tabla 147. Análisis Multidimensional. ........................................................................ 250

6

Índice de figuras

Figura 1. Modelo CANVAS para nuestro negocio. Elaboración propia. .......................11

Figura 2. Códigos identificación de resinas de plásticos, por SPI. ...............................13

Figura 3. Propiedades y características del Gel Congelable, por IPN. .........................15

Figura 4. Principales sectores que demandan productos de plásticos, por SIN. ..........16

Figura 5. Departamento de Lima: Población urbana y rural 2017, por INEI. ................18

Figura 6. Perú: Población urbana y rural 2017 - Fuente: INEI .....................................19

Figura 7. Perú: Población según sexo 2017, por INEI .................................................20

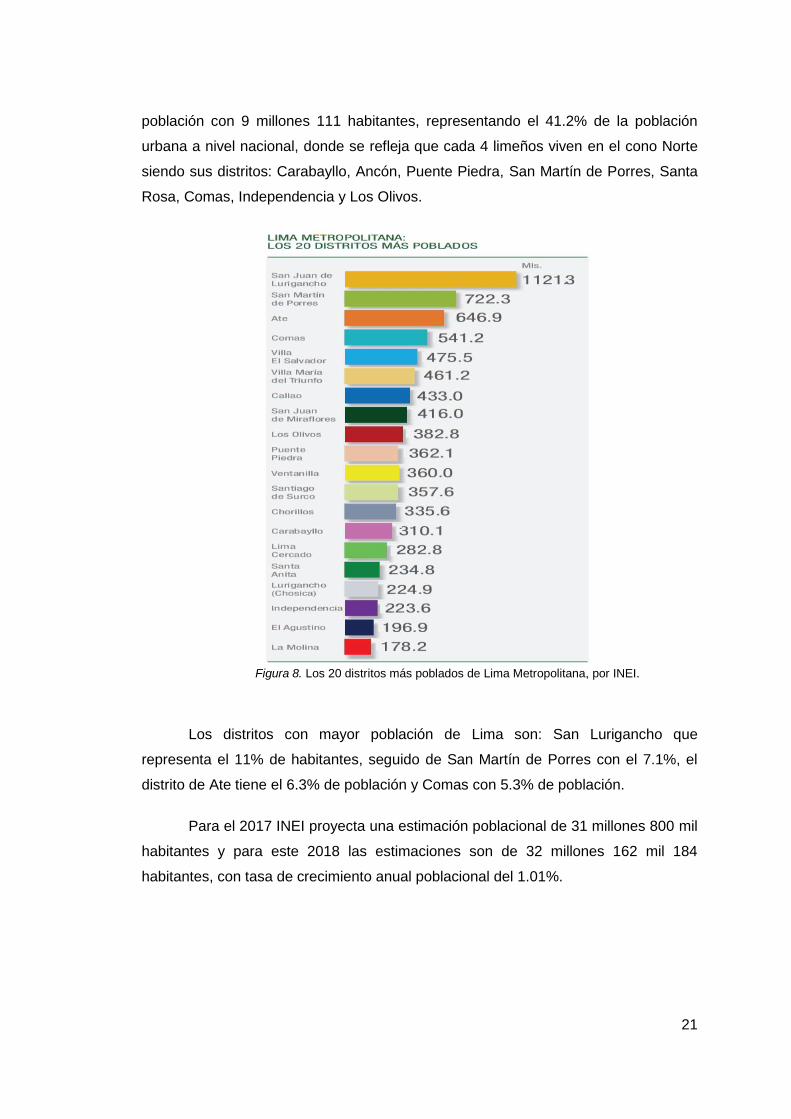

Figura 8. Los 20 distritos más poblados de Lima Metropolitana, por INEI. ..................21

Figura 9. Demografía del Perú 2018, por INEI .............................................................22

Figura 10. Población y tasa de crecimiento 1950:2025, por INEI. ................................23

Figura 11. Tasa de mortalidad, por INEI. Fuente: INEI ................................................23

Figura 12. PBI per cápita (US$ a paridad de poder adquisitivo, por Macroconsult FMI

(2016)..........................................................................................................................24

Figura 13. Balanza comercial 2009 – 2021, por BCRP. ...............................................27

Figura 14. Balanza comercial mensual - Fuente BCRP ...............................................28

Figura 15. Producto bruto interno por actividad económica 2017, por INEI. ................32

Figura 16. Inflación Enero a Setiembre 2017, por INEI. ...............................................32

Figura 17. Variación mensual del índice de precios al consumidor de Lima

Metropolitana, por INEI. ..............................................................................................33

Figura 18. Inflación anual en porcentajes 2018, por INEI. ...........................................34

Figura 19. Tasa de Interés 2017, por BCRP ................................................................34

Figura 20. Tasa de cambio, elaboración propia ...........................................................35

Figura 21. Tipo de cambio Febrero 2018, por INEI. .....................................................36

Figura 22. Tipo de cambio - Fuente: Elaboración propia ............................................36

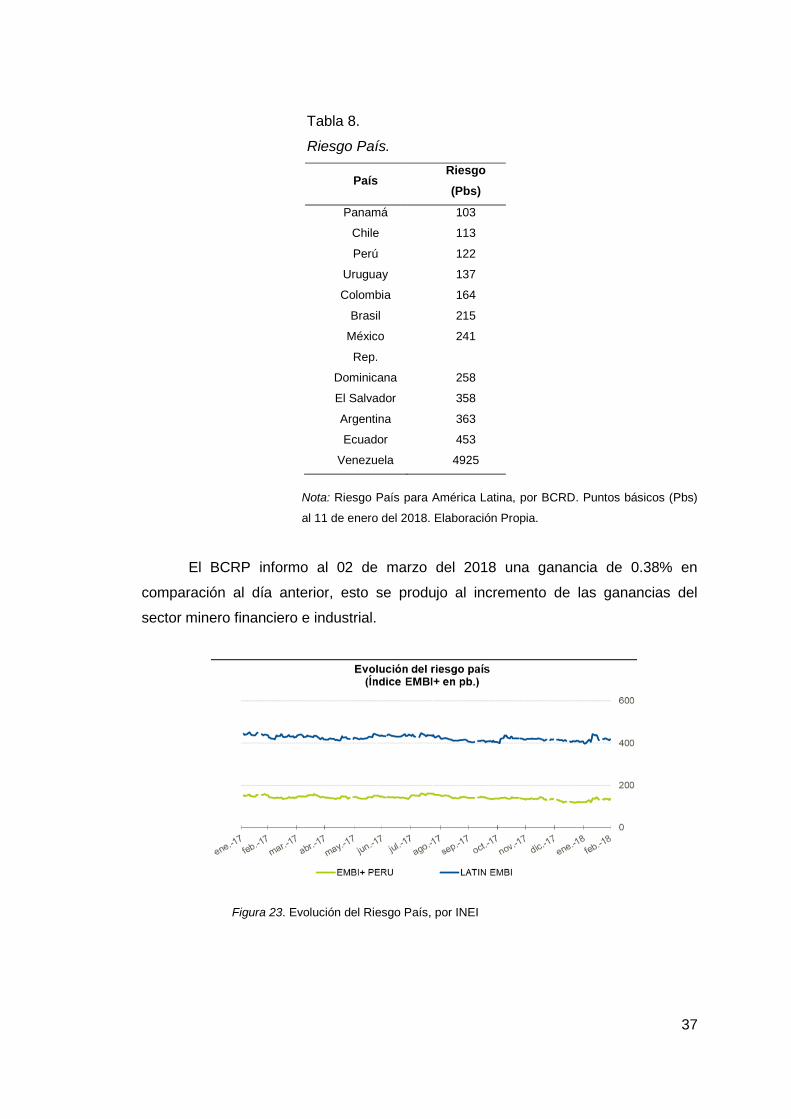

Figura 23. Evolución del Riesgo País, por INEI ...........................................................37

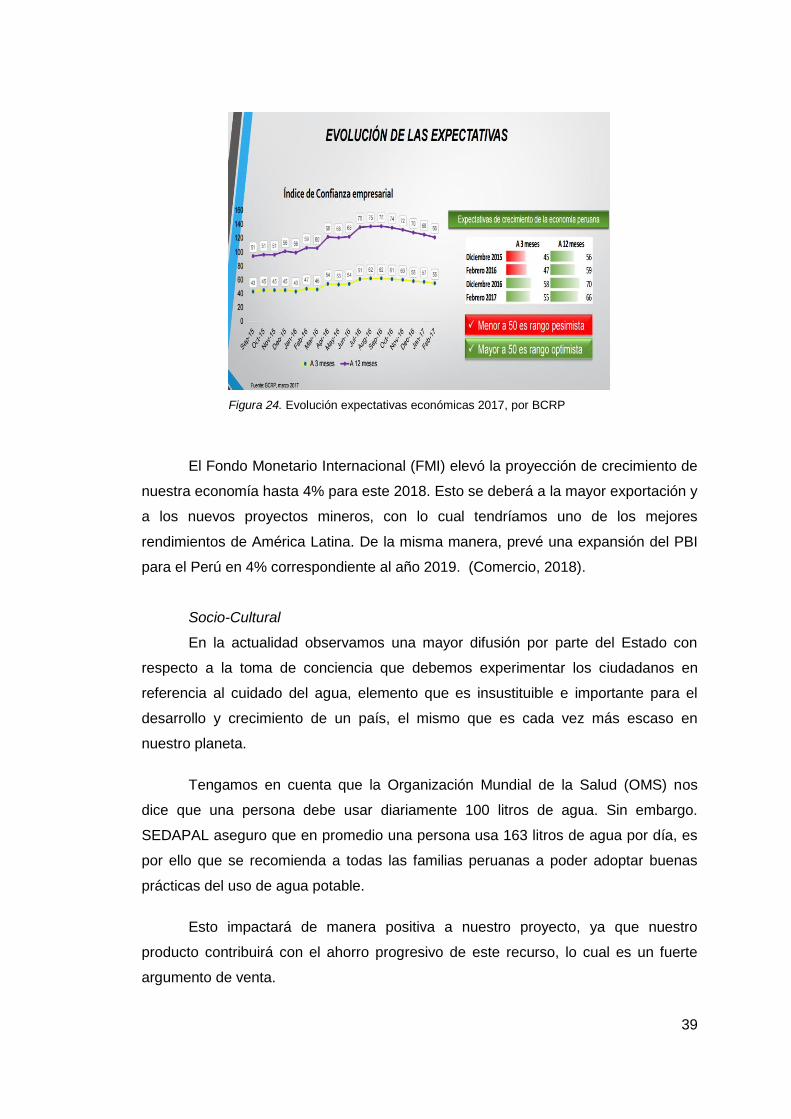

Figura 24. Evolución expectativas económicas 2017, por BCRP.................................39

Figura 25. Consumo de alcohol en América Latina, Elaboración Propia ......................43

Figura 26. Logo, por PolinPlast. ..................................................................................44

Figura 27. Logo - Fuente: Frozen Pack ......................................................................45

Figura 28. Estadística Poblacional 2017, por Ipsos (2017). .........................................54

Figura 29. Personas según nivel socioeconómico 2017, por CPI (2017). ....................55

Figura 30. Supermercados. Elaboración propia. ..........................................................60

Figura 31. Tiendas por conveniencia. Elaboración propia. ..........................................60

Figura 32. Tiendas por conveniencia en Lima. Elaboración propia. .............................61

7

Figura 33. Cadenas más visitadas. Elaboración propia. ..............................................62

Figura 34. Los participantes del Focus Group compartieron información relevante

según sus experiencias. ..............................................................................................71

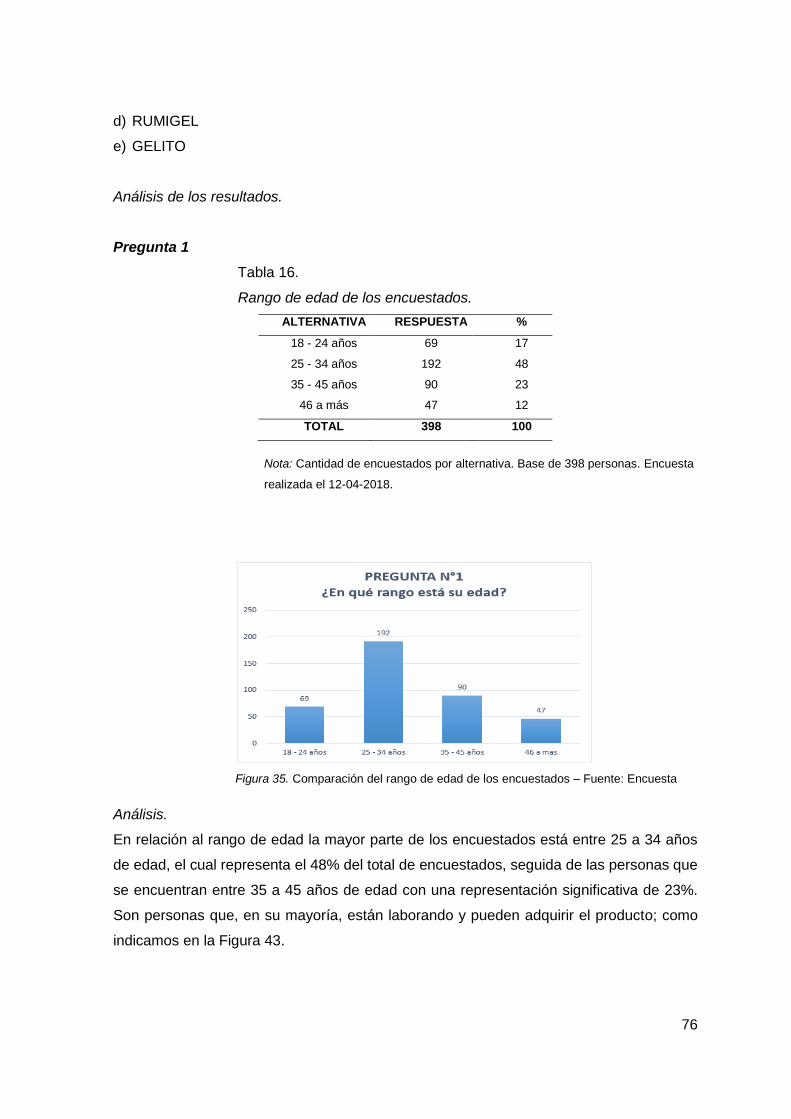

Figura 35. Comparación del rango de edad de los encuestados – Fuente: Encuesta ..76

Figura 36. Comparación de bebidas que son más consumidas con hielo – Fuente:

Encuesta .....................................................................................................................77

Figura 37. Comparación de respuestas de porque cree usted que no se deben

consumir bebidas con hielo – Fuente: Encuesta ........................................................78

Figura 38. Comparación de respuestas de siente usted que el sabor de la bebida se

altera cuando utiliza hielo – Fuente: Encuesta ...........................................................79

Figura 39. Comparación de respuestas de conocer usted algún producto que enfríe y

no altere el sabor de la bebida – Fuente: Encuesta .....................................................80

Figura 40. Comparación de respuestas de tiene conocimiento de que existe un gel

congelable que se puede utilizar para enfriar bebidas – Fuente: Encuesta ................81

Figura 41. Comparación de respuestas de desea que su bebida se mantenga fría por

más tiempo – Fuente: Encuesta. ................................................................................82

Figura 42. Comparación de respuestas si estaría dispuesto a comprar un cubo de gel

congelable, que sustituya al hielo y sea reutilizable – Fuente: Encuesta. ....................83

Figura 43. Comparación de respuestas de formas de pago que elegiría – Fuente:

Encuesta. ....................................................................................................................84

Figura 44. Comparación de respuestas del tipo de presentación que le gustaría para

nuestro producto – Fuente: Encuesta. .........................................................................85

Figura 45. Comparación de respuestas de a través de qué medios le gustaría recibir

información del producto – Fuente: Encuesta. .............................................................86

Figura 46. Comparación de respuestas de establecimientos donde espera encontrar

nuestros productos – Fuente: Encuesta. .....................................................................87

Figura 47. Comparación de respuestas de periodos del año donde compra nuestro

producto – Fuente: Encuesta. .....................................................................................88

Figura 48. Comparación de respuestas de la frecuencia con la que compraría los

cubos de gel – Fuente: Encuesta. ...............................................................................89

Figura 49. Comparación de respuestas de la promoción que le gustaría recibir al

adquirir nuestro producto – Fuente: Encuesta. ...........................................................90

Figura 50. Comparación de respuestas de los nombres que le gustaría para nuestro

producto – Fuente: Encuesta. .....................................................................................91

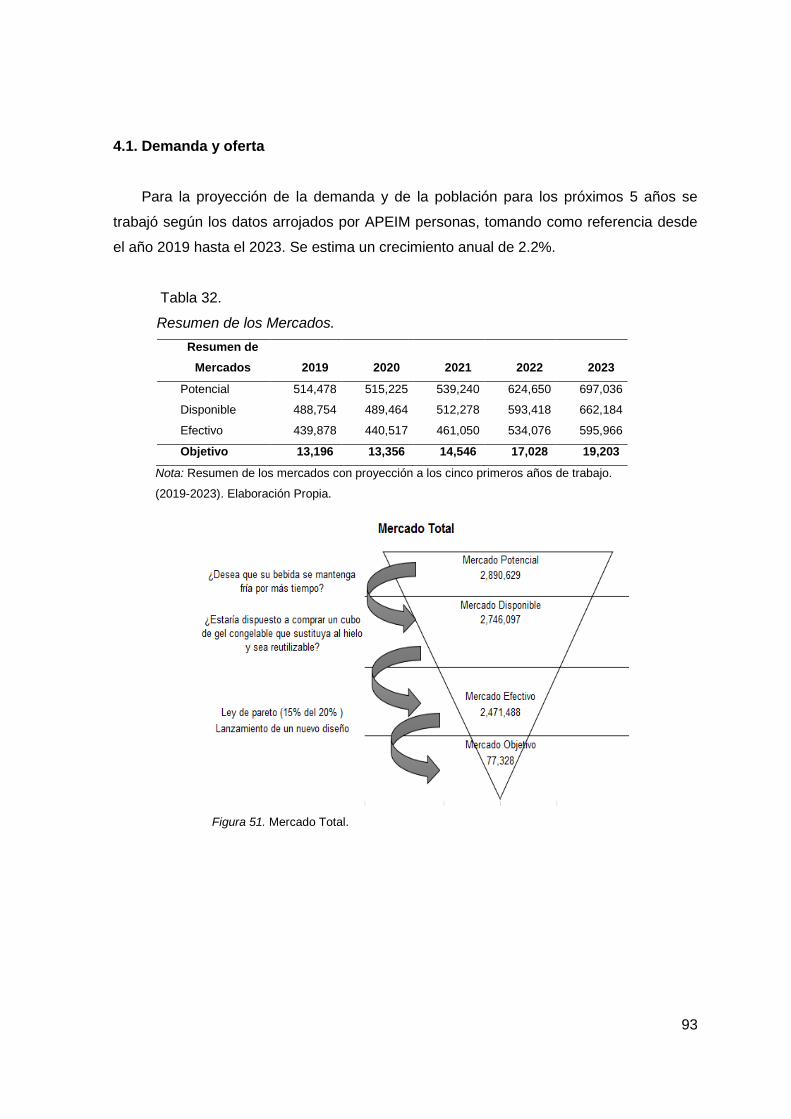

Figura 51. Mercado Total. ...........................................................................................93

Figura 52. Elaboración propia. .................................................................................. 107

8

Figura 53. Encuesta Propia. ...................................................................................... 108

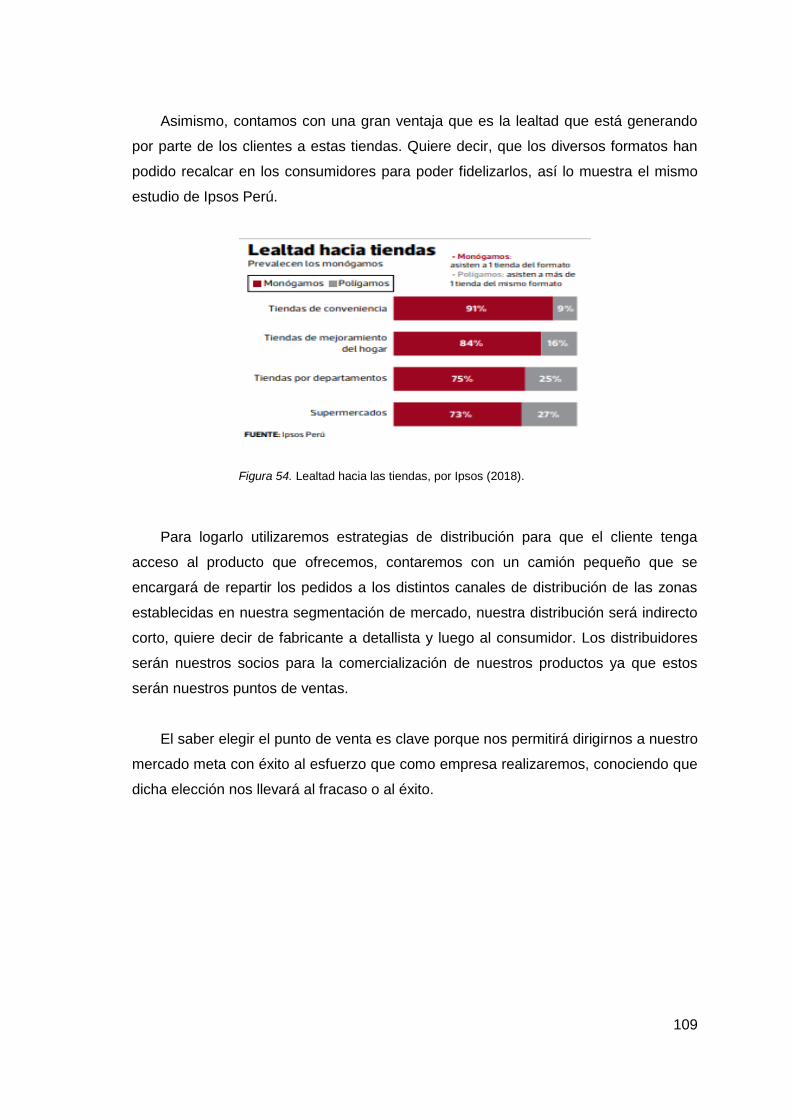

Figura 54. Lealtad hacia las tiendas, por Ipsos (2018). ............................................. 109

Figura 55. Canal de distribución, por Ipsos (2018) .................................................... 110

Figura 56. Compras online, por Ipsos (2018). ............................................................ 111

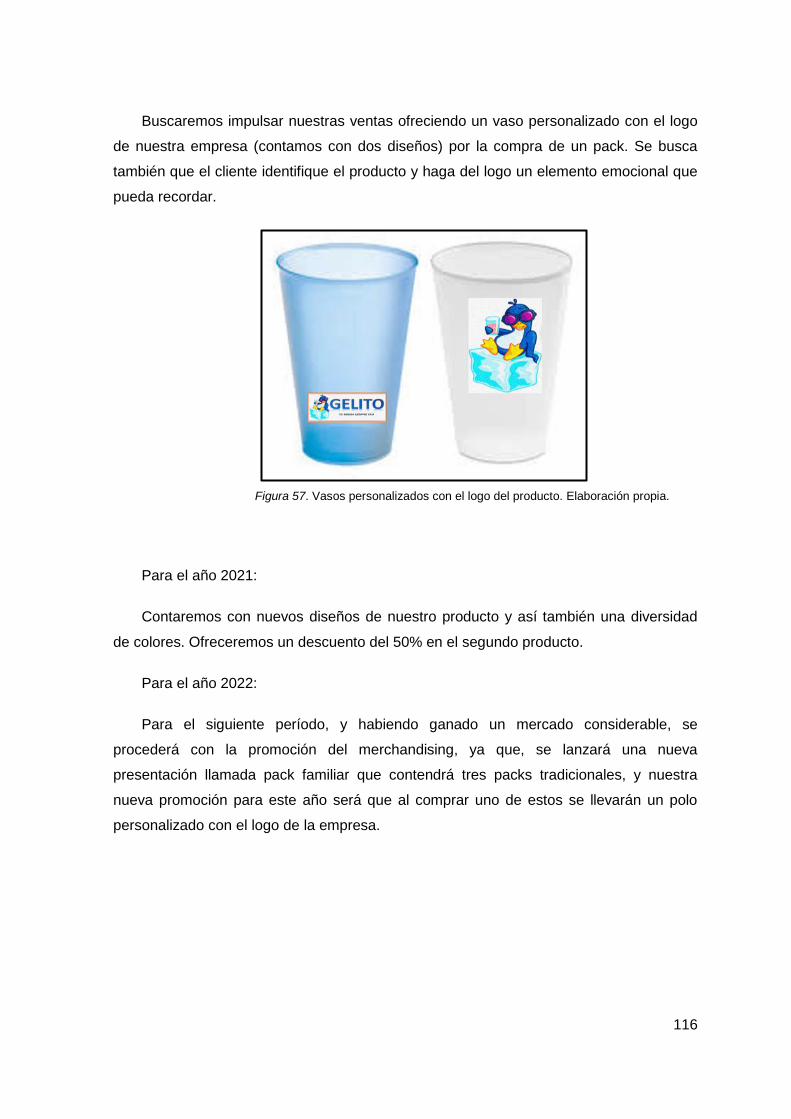

Figura 57. Vasos personalizados con el logo del producto. Elaboración propia. ........ 116

Figura 58. Polos personalizados con el logo del producto. Elaboración propia. ......... 117

Figura 59. Estructura organizacional. ........................................................................ 129

Figura 60. Diagrama de flujo. Fuente: Elaboración propia. ....................................... 153

Figura 61. DOP Cubos de gel congelable. Fuente: Elaboración propia. .................... 154

Figura 62. Diagrama de actividades. Fuente: Elaboración propia. ............................. 155

Figura 63. Pert CPM. Fuente: Elaboración propia. .................................................... 156

Figura 64. Diagrama de recorrido. Fuente: Elaboración propia.................................. 156

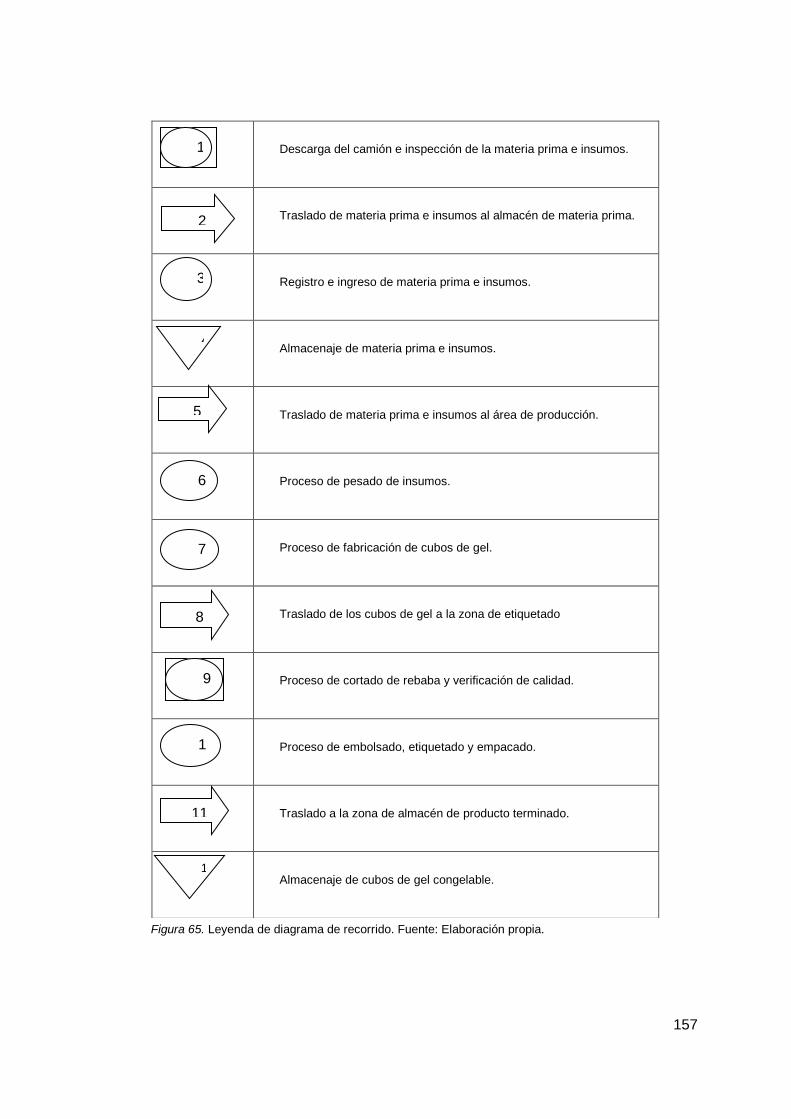

Figura 65. Leyenda de diagrama de recorrido. Fuente: Elaboración propia. .............. 157

Figura 66. Polietileno ................................................................................................. 164

Figura 67. Gel congelable. ........................................................................................ 164

Figura 68. Azodicarbonamida (esponjante). .............................................................. 165

Figura 69. Desmoldante ............................................................................................ 165

Figura 70. Bolsas resellables. ................................................................................... 166

Figura 71. Etiqueta de cartón para los packs. ............................................................ 166

Figura 72. Cajas de cartón. ....................................................................................... 167

Figura 73. Sticker adhesivo 1” y 2”. ........................................................................... 167

Figura 74. Máquina BFS, por CMS. ........................................................................... 169

Figura 75. Balanza de plataforma, por Metroil. .......................................................... 171

Figura 76. Balanza de 30 kg, por Metroil. .................................................................. 171

Figura 77. Carretilla hidráulica, por Rubicor............................................................... 172

Figura 78. Andamio, por Mecalux. ............................................................................. 172

Figura 79. Mesa de trabajo, por Metalic. ................................................................... 173

Figura 80. Carro de transporte, por Sodimac. ............................................................ 173

Figura 81. Sistema de seguridad, por Sodimac. ........................................................ 174

Figura 82. Programa de mantenimiento. Fuente: Elaboración propia. ....................... 183

Figura 83. Plano del Centro de Operaciones. ............................................................ 193

Figura 84. Estructura de Inversiones. ........................................................................ 207

Figura 85. Estructura de Financiamiento. .................................................................. 208

Figura 86. Mapa de Empatía para nuestro negocio. Elaboración propia. ................... 256

9

Capítulo I

Información general

1.1. Nombre de la empresa, Horizonte de evaluación

Razón Social.

Nuestra razón social la hemos denominado RUMI YACU SAC (AGUA HELADA SAC).

Nombre Comercial.

Nuestro nombre comercial será GELITO.

Horizonte de evaluación.

El horizonte de evaluación de este proyecto es de 5 años, desde el 2019 hasta el año

2023.

1.2. Actividad económica, código CIIU, partida arancelaria

Actividad económica.

La empresa se dedica a la fabricación y comercialización de cubos de polietileno

doméstico rellenos de gel congelable. Nuestro producto final podrá ser utilizado como

sustituto del hielo tradicional, con la ventaja de que no alterará las características propias

de la bebida.

Código CIIU.

Código 2220: Fabricación de Productos de Plásticos.

Partida arancelaria

No aplica.

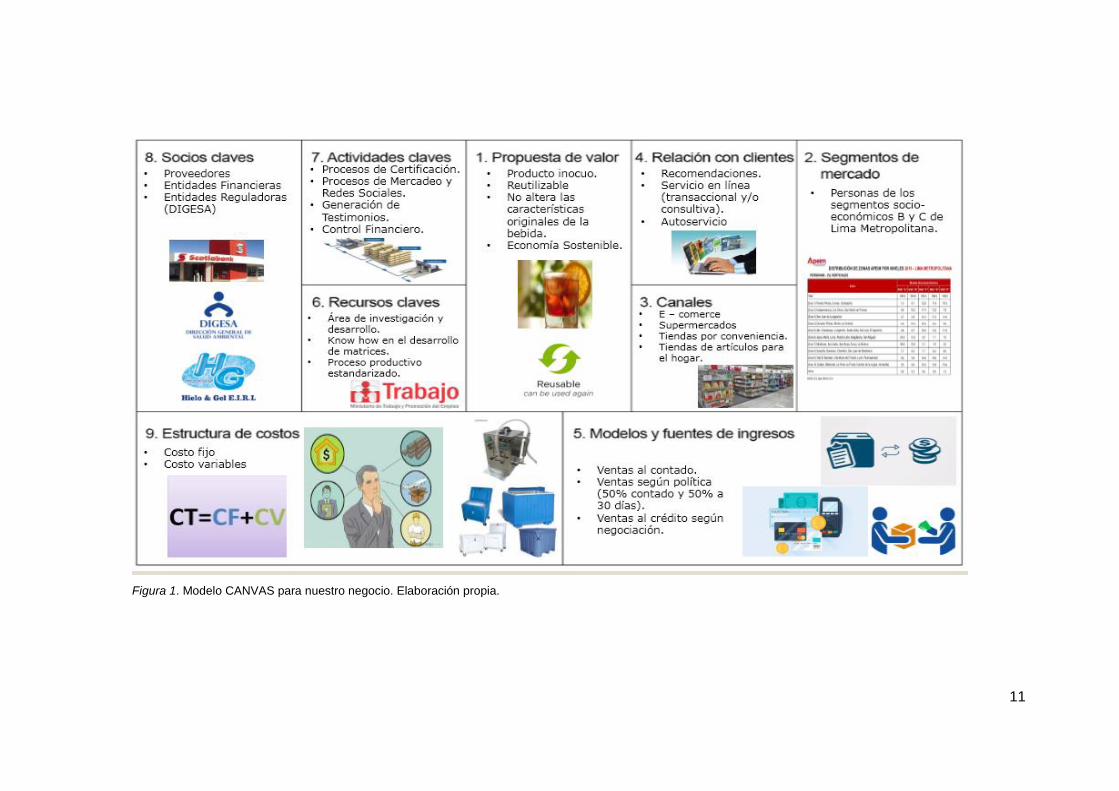

1.3. Definición del negocio y Modelo CANVAS

Definición del negocio.

RUMI YACU SAC, se dedicará a la fabricación y comercialización de cubos de

polietileno de uso doméstico de gel congelable y reutilizable para el enfriamiento de

bebidas sin alterar sus propiedades originales.

10

Se fabricarán unos envases en forma de cubo usando polietileno de uso doméstico,

sus propiedades son la alta resistencia, flexibilidad e inocuidad, para luego proceder al

llenado del gel refrigerante en cada uno de ellos.

Para lograr un óptimo proceso productivo es importante contar con el abastecimiento

oportuno de la materia prima, teniendo en cuenta la calidad y el tiempo de entrega de los

mismos, los cuales serán recepcionados en el almacén de la planta. Para luego ser

trasladados al área de producción, según requerimiento.

El proceso se inicia con el llenado del polietileno en la máquina para la fabricación del

envase, en la cual se colocará el molde diseñado de acuerdo a las medidas obteniendo

como producto final: envases en forma de cubo.

Luego se procede con la inyección del gel en el interior de los cubos, utilizando una

máquina especializada.

Finalmente obtenemos los cubos de gel, los cuales serán envasados en packs y

embalados de acuerdo a los estándares establecidos, para ser trasladados al almacén de

productos terminados.

Para la comercialización utilizaremos diversos canales, tales como: e-commerce,

tiendas por conveniencia, supermercados y tiendas de artículos para el hogar.

RUMI YACU SAC, en principio, está dirigido a los niveles socio-económicos B y C de

Lima Metropolitana.

Nuestra empresa estará estratégicamente ubicada en la zona industrial del distrito de

Cercado de Lima, con fácil accesibilidad para el abastecimiento oportuno de nuestra

materia prima, así como también cercanía a los distritos que concentran la mayor

población de los niveles socio-económicos B y C.

11

Figura 1. Modelo CANVAS para nuestro negocio. Elaboración propia.

12

1.4. Descripción del producto o servicio

El producto a elaborar y comercializar son cubos de polietileno de uso doméstico

rellenos de gel congelable y reutilizable dirigido a personas que deseen mantener su

bebida helada y sin alterar las características originales de la misma.

La presentación del producto será en packs de 10 unidades, cuyo volumen unitario

será de 15.625 cm3 y tamaño de 2.5 x 2.5 x 2.5 cm.

El propósito de RUMI YACU SAC es ofrecer un producto inocuo, de calidad y que

sea reutilizable, contribuyendo de manera sostenible al cuidado del medio ambiente,

elaborado con mano de obra calificada y tecnología de punta que permitan una reducción

de costos en la producción.

Dentro de los materiales que utilizaremos serán las siguientes:

Polietileno de uso doméstico.

Según el AENOR (Asociación española de normalización) la cual emana la norma

UNE-53975:2007 que nos habla del polietileno y su uso como envase en productos,

además de la resistencia al agrietamiento por tensiones en medio ambiente, dicha norma

se encuentra vigente actualmente.

Tabla 1.

Norma UNE 53975:2007.

UNE 53975:2007

Título español Plásticos. Envases de polietileno (PE). Determinación

de la resistencia al agrietamiento

Fecha edición 11/04/2007

Versión

confirmada 04/11/2013

ICS 55.040 / Material de embalaje y sus accesorios

83.140.01-20 / Productos de plásticos

Comité CTN 53 - PLASTICOS Y CAUCHO

Anula UNE 53975:1996

Nota: Norma actualizada sobre plásticos y envases de polietileno, por AENOR (2007).

Elaboración Propia.

El polietileno es el polímero sintético de mayor uso a nivel mundial, se estima que su

uso asciende a 80 millones de toneladas métricas anuales. Su composición física y

13

química lo hace resistente a golpes y a productos químicos. Utilizado en envases para

alimentos, juguetes, botellas e incluso en laboratorios por su alta resistencia.

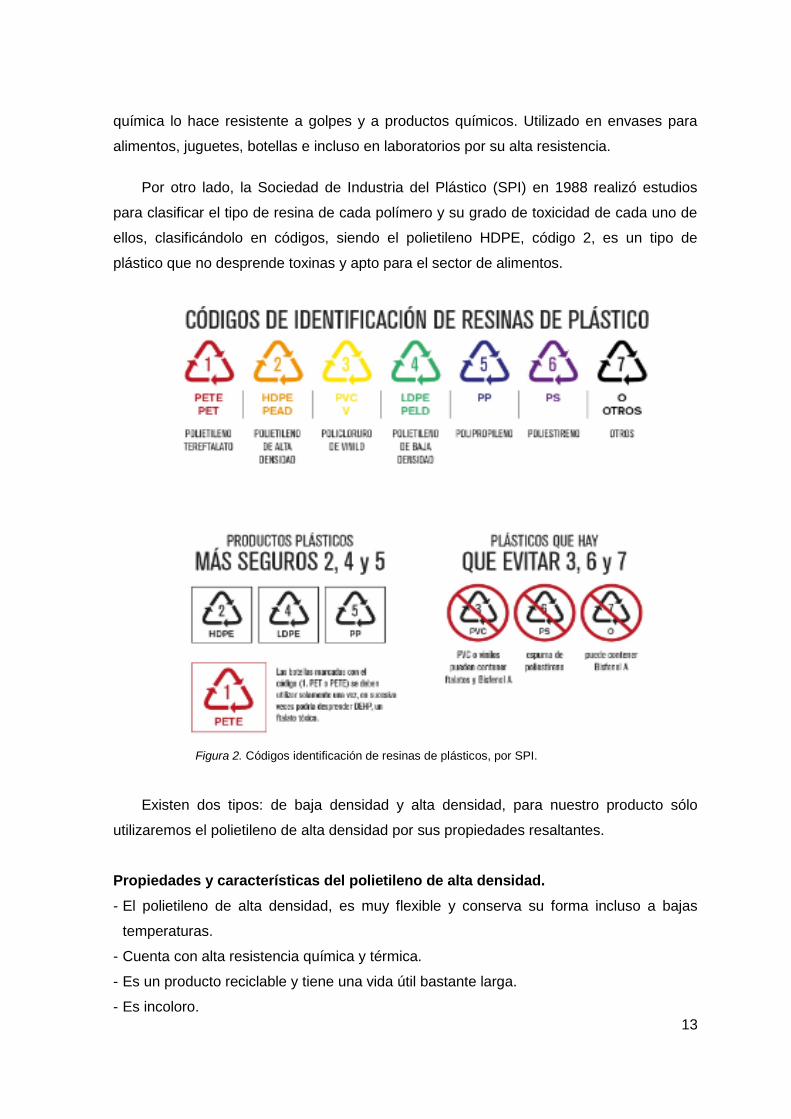

Por otro lado, la Sociedad de Industria del Plástico (SPI) en 1988 realizó estudios

para clasificar el tipo de resina de cada polímero y su grado de toxicidad de cada uno de

ellos, clasificándolo en códigos, siendo el polietileno HDPE, código 2, es un tipo de

plástico que no desprende toxinas y apto para el sector de alimentos.

Figura 2. Códigos identificación de resinas de plásticos, por SPI.

Existen dos tipos: de baja densidad y alta densidad, para nuestro producto sólo

utilizaremos el polietileno de alta densidad por sus propiedades resaltantes.

Propiedades y características del polietileno de alta densidad.

- El polietileno de alta densidad, es muy flexible y conserva su forma incluso a bajas

temperaturas.

- Cuenta con alta resistencia química y térmica.

- Es un producto reciclable y tiene una vida útil bastante larga.

- Es incoloro.

14

- En comparación a otros productos sobresalen sus propiedades físicas.

Gel Congelable.

El gel congelable es un polímero sintético, re-usable, no tóxico, de alta calidad y es

usado desde la industria médica hasta en el hogar.

Mediante un estudio de NYSE Laboratorios de México, se comprueba que el gel

refrigerante tarda más tiempo en ganar temperatura de la superficie, por lo que el tiempo

de enfriado es más largo.

Se recomienda congelar a temperaturas de -20 a -18 °C durante un período mínimo

de 2 horas para obtener el máximo rendimiento posible al momento de enfriar. Es una

excelente opción para un enfriamiento prolongado.

Tabla 2.

Especificaciones del Gel Congelable.

Especificaciones

Aspecto Gel

Color Transparente

Olor Característico

p. H. 6.9

Viscosidad 59, 400 cps.

Carbono 49.70%

Hidrógeno 5.50%

Clarificar al

neutralizar 93.90%

Peso Equivalente 74

Medidas Bolsa 12 x 17 cm

Peso 200 g

Nota: Propiedades y características del Gel Congelable, por NYSE. Elaboración Propia.

Propiedades y características del Gel congelable.

Mediante las pruebas realizadas por el Instituto Politécnico Nacional (IPN) de México

en el departamento de biofísica se pudo determinar las siguientes características del gel

congelable:

- Es el mejor sustituto del hielo por tener propiedades des congelantes retardadas.

15

- Ahorro de costos por ser re-usable.

- Producto no tóxico.

- Producto no comestible.

- Excelente opción para un enfriamiento prolongado.

- Expande la vida de almacenamiento de productos perecederos.

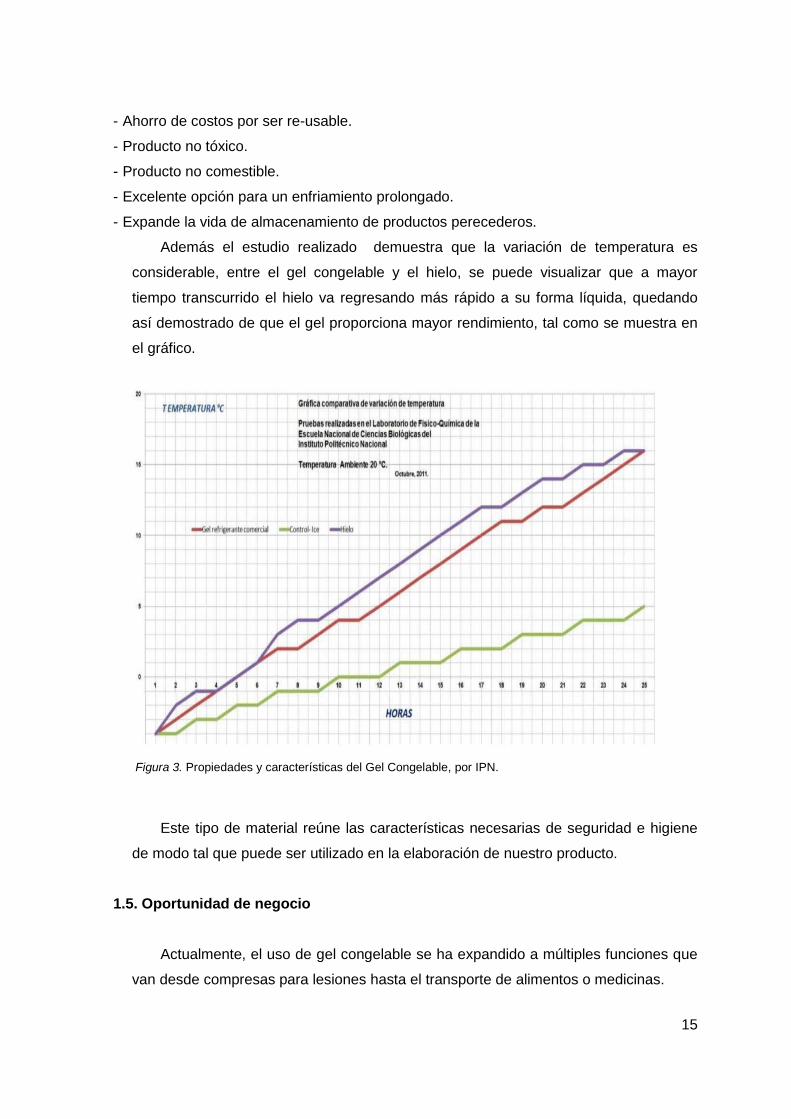

Además el estudio realizado demuestra que la variación de temperatura es

considerable, entre el gel congelable y el hielo, se puede visualizar que a mayor

tiempo transcurrido el hielo va regresando más rápido a su forma líquida, quedando

así demostrado de que el gel proporciona mayor rendimiento, tal como se muestra en

el gráfico.

Figura 3. Propiedades y características del Gel Congelable, por IPN.

Este tipo de material reúne las características necesarias de seguridad e higiene

de modo tal que puede ser utilizado en la elaboración de nuestro producto.

1.5. Oportunidad de negocio

Actualmente, el uso de gel congelable se ha expandido a múltiples funciones que

van desde compresas para lesiones hasta el transporte de alimentos o medicinas.

16

Hoy en día según la Sociedad Nacional de Industrias (SNI) nos dice que los

principales sectores demandantes de productos derivados del plástico son el sector

construcción con 22%, seguido del sector comercio con un 13% y en donde se aprecia

otros sectores con una participación del 40%, además, cabe mencionar que la

demanda a comparación a otros años se ha elevado en cada sector.

Figura 4. Principales sectores que demandan productos de plásticos, por SIN.

La oportunidad de negocio que encontramos, analizando la oferta y la demanda

de las tendencias actuales, nos conduce a enfocamos en un producto nuevo y de gran

necesidad tal como lo es envasar el gel congelable en un recipiente de polietileno de

uso doméstico, esto permitirá que el consumidor obtenga frio prolongado de su bebida,

puesto que éste no se derretirá y por lo tanto la bebida conservará sus características

originales, asimismo tiene la ventaja de ser inocuo y reutilizable de acuerdo a la

necesidad del consumidor. Finalmente mantendremos una economía sostenible,

creando valor económico, social y ambiental.

17

1.6. Estrategia genérica de la empresa

Desde el punto de vista de Michael Porter, las estrategias genéricas de nuestra

empresa serán de diferenciación, porque será un producto único y con ventajas que lo

harán exclusivo en el mercado como ser reusable y que no altera las características

originales de la bebida; y de enfoque, porque además nos concentraremos en

satisfacer un segmento de mercado bien definido: personas de los niveles socio-

económicos B y C de Lima Metropolitana.

Como sabemos, en otros países ofrecen productos similares, sin embargo, en el

nuestro aún es un mercado nuevo, por tal razón, es un océano azul donde las reglas

no están definidas y la competencia es irrelevante. Por ende, tenemos la opción de

posicionarnos como el líder del mismo, con las estrategias elegidas.

18

Capítulo II

Análisis del entorno

2.1. Análisis del Macro entorno

Analizamos la capital, ciudades más importantes del país, superficie y número de

habitantes.

2.1.1. Del País.

2.1.1.1. Capital, ciudades importantes. Superficie, Número de

habitantes.

Lima es la ciudad capital del Perú, reconocida como una de las más

importantes de Sudamérica.

El departamento de Lima, cuenta con 9 millones 111 mil habitantes,

proyección estimada al 18 de enero del 2017, y es la ciudad que presenta mayor

concentración de población del país, cuenta con el 98% de la población urbana y el

2% de población rural, según del INEI, 2017.

Figura 5. Departamento de Lima: Población urbana y rural 2017, por INEI.

19

El Perú tiene 24 departamentos y una provincia constitucional, está dividido

en 3 regiones: costa, sierra y selva. La costa cuenta con el 55.9% de la población, la

sierra con el 29.6% y la selva con el 14.50% de la población, además cuenta con una

población urbana que representa el 77% del país y la población rural del 23%, INEI

2017.

Figura 6. Perú: Población urbana y rural 2017 - Fuente: INEI

Superficie.

El Perú cuenta con una superficie territorial de 1’285,216 km2, tiene una

densidad de población de 24,0 hab. / Km2, y es el número 19 en países con mayor

superficie mundial.

Lima Metropolitana cuenta con una superficie territorial de 2811,65 km2 y

presenta la mayor densidad de población con 278,3 hab. /km2, en segundo lugar,

tenemos al departamento de Lambayeque con 87,9 hab./km2, seguido de la Libertad

con 72,09 hab. /km2 y Piura con el 51,0 hab. /km2. Sin embargo, en la selva tenemos

los departamentos de Madre de Dios, Loreto y Ucayali que presentan los

departamentos con menor densidad el cual no supera los 5,0 hab. /km2. (INEI,

2017).

Número de Habitantes.

El Dr. Aníbal Sánchez – INEI, el 30 de junio del 2017 da a conocer que

nuestro país tiene una población de 31 millones 826 mil 018 habitantes, de las cuales

el 77.7% de la población se localiza en la zona urbana y el 22.2% en el área rural,

asimismo siendo el 50.1% hombres y el 49.9% mujeres.

20

Figura 7. Perú: Población según sexo 2017, por INEI

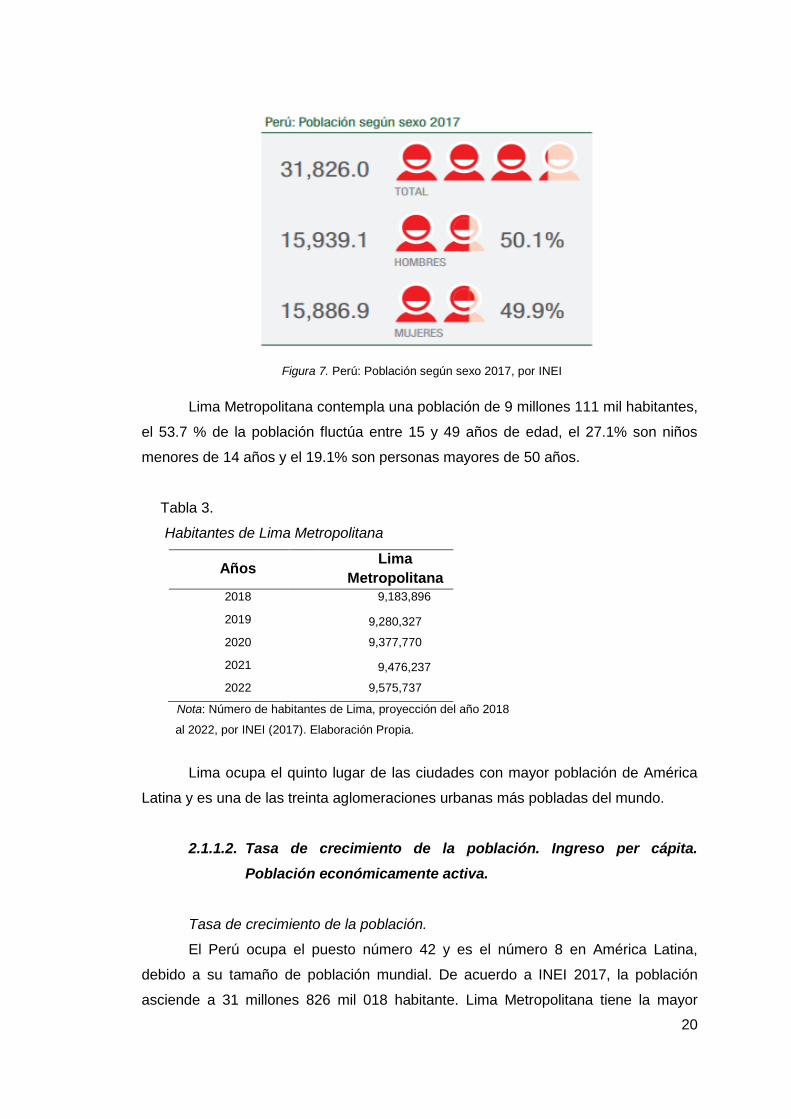

Lima Metropolitana contempla una población de 9 millones 111 mil habitantes,

el 53.7 % de la población fluctúa entre 15 y 49 años de edad, el 27.1% son niños

menores de 14 años y el 19.1% son personas mayores de 50 años.

Tabla 3.

Habitantes de Lima Metropolitana

Años Lima

Metropolitana

2018 9,183,896

2019 9,280,327

2020 9,377,770

2021 9,476,237

2022 9,575,737

Nota: Número de habitantes de Lima, proyección del año 2018

al 2022, por INEI (2017). Elaboración Propia.

Lima ocupa el quinto lugar de las ciudades con mayor población de América

Latina y es una de las treinta aglomeraciones urbanas más pobladas del mundo.

2.1.1.2. Tasa de crecimiento de la población. Ingreso per cápita.

Población económicamente activa.

Tasa de crecimiento de la población.

El Perú ocupa el puesto número 42 y es el número 8 en América Latina,

debido a su tamaño de población mundial. De acuerdo a INEI 2017, la población

asciende a 31 millones 826 mil 018 habitante. Lima Metropolitana tiene la mayor

21

población con 9 millones 111 habitantes, representando el 41.2% de la población

urbana a nivel nacional, donde se refleja que cada 4 limeños viven en el cono Norte

siendo sus distritos: Carabayllo, Ancón, Puente Piedra, San Martín de Porres, Santa

Rosa, Comas, Independencia y Los Olivos.

Figura 8. Los 20 distritos más poblados de Lima Metropolitana, por INEI.

Los distritos con mayor población de Lima son: San Lurigancho que

representa el 11% de habitantes, seguido de San Martín de Porres con el 7.1%, el

distrito de Ate tiene el 6.3% de población y Comas con 5.3% de población.

Para el 2017 INEI proyecta una estimación poblacional de 31 millones 800 mil

habitantes y para este 2018 las estimaciones son de 32 millones 162 mil 184

habitantes, con tasa de crecimiento anual poblacional del 1.01%.

22

Figura 9. Demografía del Perú 2018, por INEI

De acuerdo a Ipsos, se calcula que la esperanza de vida promedio de los

peruanos es de 75 años, siendo más del 50% de la población peruana menor a 30

años.

Hace 50 años las mujeres tenían en promedio 7 hijos, sin embargo,

actualmente ha disminuido a 2.5 hijos debido a que muchas mujeres se dedican a

trabajar y estudiar, notándose considerablemente la reducción del promedio de hijos.

Por otro lado, en Lima Metropolitana el nivel socioeconómico con mayor

población es del segmento C con 43%, seguido del sector A y B con el 26%, el sector

D con 24% y el sector E con 7%.

23

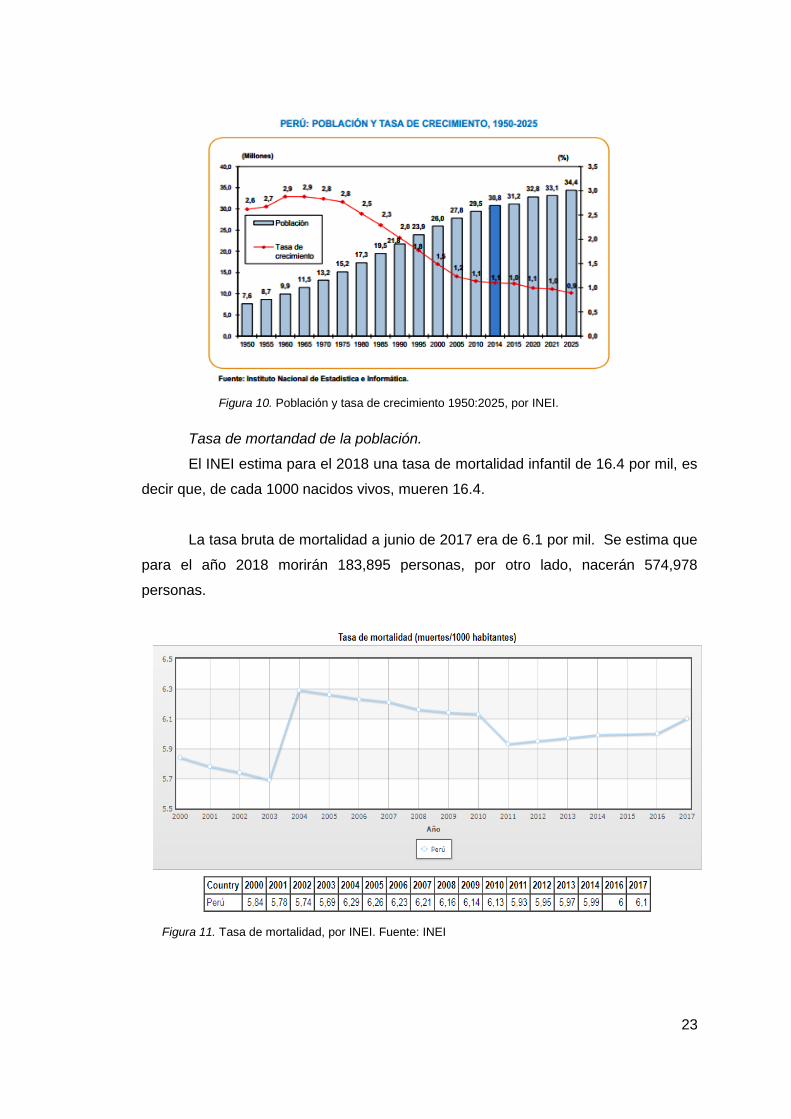

Figura 10. Población y tasa de crecimiento 1950:2025, por INEI.

Tasa de mortandad de la población.

El INEI estima para el 2018 una tasa de mortalidad infantil de 16.4 por mil, es

decir que, de cada 1000 nacidos vivos, mueren 16.4.

La tasa bruta de mortalidad a junio de 2017 era de 6.1 por mil. Se estima que

para el año 2018 morirán 183,895 personas, por otro lado, nacerán 574,978

personas.

Figura 11. Tasa de mortalidad, por INEI. Fuente: INEI

24

Tabla 4.

Indicadores de mortalidad.

Indicador Medida Año Perú

Mortalidad

infantil

Por 1000 nacidos

vivos 2018 16.4

Nacimientos Personas 2018 574 978

Defunciones Personas 2018 183 895

Nota: Indicador de mortalidad para el año 2018. Elaboración Propia.

Ingreso Per Cápita.

Existe un estudio de Macroconsult el cual realizó un análisis del

comportamiento del PBI per cápita, el cual manifiesta que la productividad laboral es

estable. En resumen, que existe una buena capacidad de bienestar económico y

generación de riqueza.

El Perú mantuvo un incremento de 5.9% de ingreso per cápita. El cálculo de

este ingreso está referido a dólares americanos y a precios constantes, también se

puede realizar a través del dólar de paridad de compra, que corresponde a una

canasta de bienes que se comercializan en cada país. Viene a ser un indicador del

ingreso nacional repartido de manera equitativa entre toda la población.

Según Macroconsult, el Perú se encuentra entre las 7 economías más

grandes de Latinoamérica, asimismo informa que se debe mantener este ritmo del

2017 en adelante, sin embargo, se ha notado un gran progreso a partir del año 2000.

Figura 12. PBI per cápita (US$ a paridad de poder adquisitivo, por Macroconsult FMI (2016)

25

Para el 2018 existe una proyección del PBI del 4.2%, según datos obtenidos

del Banco Central de Reserva (BCR), sin embargo, ajustó su estimación del

crecimiento económico a 2.7% debido al menor crecimiento del sector pesquero, por

otro lado, el sector de manufactura crecerá al igual que el sector de construcción.

Tabla 5.

Producto Bruto Interno por Sectores.

2012 2013 2014 2015 2016 2017

Prom.

2015-

2017

Agropecuario 5.9 1.5 3.5 4.4 4.2 4.2 4.3

Pesca

-

32.2 18.1 3.5 4.2 4.5 5.0 4.6

Minería e

hidrocarburos 2.8 4.3 6.2 12.8 10.8 6.4 10.0

Manufactura 1.5 4.9 4.5 4.5 4.8 4.8 4.7

Electricidad y agua 5.8 5.5 5.7 5.8 6.0 6.0 5.9

Construcción 15.8 8.4 7.5 7.8 7.8 7.8 7.8

Comercio 7.2 5.9 6.0 6.0 6.1 6.1 6.1

Servicios 7.4 6.2 6.0 6.1 6.2 6.2 6.2

VALOR AGREGADO

BRUTO 5.9 5.7 5.8 6.7 6.6 6.1 6.5

Impuestos y

derechos de

importación

6.9 4.5 4.5 4.8 4.8 4.8 4.8

PRODUCTO

BRUTO INTERNO 6.0 5.6 5.7 6.5 6.5 6.0 6.4

Nota: PBI por sectores, por INEI 2017. Elaboración Propia.

Población Económicamente Activa.

El Perú tiene el 28% del total de la Población Económicamente Activa (PEA),

se estima que solo 4 millones 539 mil 800 personas trabajan en el sector formal y

que 11 millones de peruanos laboran en condición de informalidad, quiere decir que

no reciben derechos como gratificaciones, CTS y seguro. Del total de la PEA el

56.2% son varones y el 43.8% son mujeres, según estadísticas del INEI.

La PEA, Población Económicamente Activa, empleada aumentó junto a sus

ingresos, lo que ha impulsado al crecimiento de la economía del país.

26

En los últimos meses del 2016 y enero 2017 se incrementó en 78 mil 700

nuevos empleos que equivale a 1.7% de la población ocupada de Lima

Metropolitana, el incremento de empleo de mujeres es de 2.8% equivalente a 59 mil

200 y de varones en 0.7% que equivale a 19 mil 400 personas.

Según INEI 2017, la población ocupada con educación superior universitaria

aumentó en 4.9%, equivalente a 57 mil 200 personas, mientras que la de educación

superior técnica en 4.7% equivalente a 40 mil 100 personas, siendo el 59.7% de la

fuerza laboral de Lima Metropolitana cuenta con empleo adecuado.

Tabla 6.

Población Económicamente Activa (miles de personas).

2016 2017 Variación

(%)

Sexo

Mujeres 2,796.0 2,819.4 0.8

Hombres 2,347.7 2,385.0 2.6

Grupos de edad

De 14 a 24 años 1,149.2 1,145.1 -0.4

De 25 a 44 años 2,720.7 2,739.5 0.7

De 45 y más años 1,250.8 1,139.7 5.5

Nivel de educación

Primaria 390.8 385.4 -1.4

Secundaria 2,418.6 2,494.8 3.2

Superior no

universitaria 969.0 990.4 2.2

Superior universitaria 1,342.3 1,333.7 -0.6

TOTAL 5,120.7 5,204.3 1.6

Nota: PEA para los años 2016 y 2017, con su respectiva variación porcentual, por INEI.

Elaboración Propia.

INEI informó que el ingreso promedio mensual proveniente del trabajo creció

en 2.7% siendo 1669.6 soles, la población ocupada de 25 a 44 años de edad se

incrementó en un 5.0% a comparación del trimestre del 2016, asimismo las

actividades de servicio crecieron en 2.8%, en Manufactura con 1.3%, sin embargo,

disminuyeron el sector de Construcción en 2.7% y Comercio en 0.1%

27

La organización Internacional del Trabajo (OIT) reportó que Perú tiene una

tasa de desempleo de 4.4% en 2016, siendo una de las más bajas de la región

latinoamericana, a comparación del 2015 representó un aumento del 0.4%.

Asimismo, la informalidad laboral disminuyó de 79.9% a 72.8%, la OIT prevé que

para el 2030 estará en 50%.

2.1.1.3. Balanza comercial: Importaciones y exportaciones.

El BCRP, en su publicación de enero 2018, detalla que la balanza comercial

fue positiva en el año 2017, cerrando con un superávit de 6,266 millones de dólares,

registrando ser el más alto de los últimos cinco años, cabe mencionar que en el 2016

el superávit fue de 1.888 millones de dólares, incremento considerable en este último

año.

Se reportó que en el 2017 las exportaciones alcanzaron 44.918 millones de

dólares registrando un 21.3% a comparación de las exportaciones del 2016. Este

incremento se debió a las exportaciones de los productos tradicionales como son: la

harina de pescado, cobre, oro, zinc y derivados del petróleo, cuyo incrementó total

fue del 8% de ventas al exterior de estos tipos de productos.

Figura 13. Balanza comercial 2009 – 2021, por BCRP.

Asimismo, las importaciones registraron un incremento del 10% más que en

el 2016, dando un total de 38.652 millones de dólares, debido a las mayores compras

de insumos y consumo.

28

La balanza comercial en enero del 2018 registró un superávit de 592 millones

de dólares a comparación de los 333 millones de dólares que se alcanzó en enero

del año 2017.

Las exportaciones de Enero 2018 registraron 3,983 millones de dólares de las

cuales las exportaciones tradicionales representaron US$2,855 millones, mientras las

no tradicionales fueron US$ 1,115 millones y US$ 13 millones de otras

exportaciones.

Las importaciones han sido de 3,391 millones de dólares, donde el mayor

aporte fue de las importaciones de insumos con US$1,683 millones, seguida de los

bienes de capital con US$ 935 millones, bienes de consumo con US$ 737 millones y

US$ 36 millones de otros bienes.

Figura 14. Balanza comercial mensual - Fuente BCRP

2.1.1.4. PBI, Tasa de inflación, Tasa de interés, Tipo de cambio, Riesgo

país.

Producto Bruto Interno (PBI).

El Instituto nacional de Estadística e informática en su último informe

publicado en febrero del 2018, anuncio que el Producto Bruto Interno (PBI) creció en

2.2% en el 2017.

El resultado favorable se debe al desempeño de las actividades de los

diferentes sectores tales como:

29

El sector de Agricultura, ganadería, caza y silvicultura, creció en 2.6%, este

resultado es favorable debido al crecimiento del subsector agrícola en 2.6% quien

tuvo mayores volúmenes de cosechados de arándanos, café, cacao, maíz amarillo,

plátano, papa y arroz.

La producción del sector de pesca y acuicultura mostro un decrecimiento

comparado al año 2016 en 4.7%, esto debido a que aumento la pesca marítima en

5.1% y se disminuyó la pesca continental en -1.8%.

Respecto al sector de petróleo, gas y minerales mantuvo un crecimiento de

3.2% comparado al año 2016, esto se debió al desempeño de la extracción de

minerales en un 4.2% y la mínima caída de la extracción de petróleo y gas natural en

-2.4%.

El sector de manufactura obtuvo un desaceleración de -0.3% comparado al

año anterior, las industrias que decayeron fueron la industria de madera y muebles

en -28.5%, la industria de impresión y grabaciones en -16.8%, así mismo la industria

alimenticia en -11.4%, la industria química en -3.6%, industrias metálicas en -2.7% y

la fabricación de productos minerales que son no metálicos en -1.6%.

La producción del sector de electricidad, gas y agua, mantuvo un crecimiento

mínimo de 1.1%, explicado por el crecimiento del subsector de electricidad en 1.4%,

mientras que el subsector de agua registro un descenso de -0.5% en comparación al

año 2016.

El incremento considerable del sector de construcción comparado con el año

anterior fue de 2.2%, esto se debió a la mayor ejecución de obras en vivienda,

carreteras, edificios, calles, caminos y otras.

30

Tabla 7.

Producto Bruto Interno.

2016 / 2015 2017 / 2016

I

Tri

m.

II

Tri

m.

III

Tri

m.

IV

Tri

m.

A

ñ

o

I

Tri

m.

II

Tri

m.

III

Tri

m.

IV

Tri

m.

A

ñ

o

Economía

Total (PBI) 4.5 4.0 4.4 3.0

4.

0

2.

3 2.6 2.9 2.2

2.

5

Agricultura,

ganadería,

caza y

silvicultura

2.6 1.8 2.2 3.7 2.

5

-

0.

4

0.5 7.0 4.0 2.

6

Pesca y

acuicultura 1.8 -56

71.

5

31.

1

-

9.

0

36

.9

12

4.5

-

44.

5

-

51.

4

4.

7

Extracción

de

petróleo,

gas y

minerales

11.

7

19.

7

12.

8 7.1

12

.6

4.

2 1.9 4.1 2.6

3.

2

Manufactur

a

-

1.3

-

5.5 2.4 2.3

-

0.

6

2.

3 4.5

-

1.8

-

5.5

-

0.

3

Electricidad

, gas y

agua

10.

7 7.5 6.8 5.9

7.

7

1.

0 1.6 1.6 0.2

1.

1

Construcci

ón 2.9 1.8

-

3.5

-

9.2

-

2.

5

-

5.

0

-

2.7 6.2 9.1

2.

2

Comercio 3.9 3.4 2.4 1.9 2.

8

0.

3 1.0 1.4 1.7

1.

1

Transporte,

almacenam

iento,

correo y

mensajería

4.3 3.5 3.7 3.6 3.

8

2.

5 3.0 2.0 4.2

2.

9

Alojamient

o y

restaurante

s

3.1 2.8 2.9 2.5 2.

8

0.

8 1.3 1.4 1.7

1.

3

Telecomuni

caciones y

otros

8.4 11.

4 7.6 7.9

8.

8

8.

8 6.6 8.9 7.8

8.

0

31

servicios

de

información

Servicios

financieros,

seguros y

pensiones

8.6 6.6 5.0 1.0 5.

4

-

0.

3

0.5 1.8 2.9 1.

2

Servicios

prestados

a las

empresas

3.3 2.4 2.5 1.9 2.

5

0.

8 0.2 1.6 1.9

1.

1

Administra

ción

pública y

defensa

4.4 4.4 4.3 3.9 4.

3

3.

4 3.6 3.9 3.7

3.

7

Otros

servicios 4.3 4.4 4.1 4

4.

2

3.

9 3.9 3.7 3.7

3.

8

Total

Industrias

(VAB)

4.6 4.1 4.4 2.9 4.

0

2.

1 2.6 2.7 2.0

2.

4

Otros

impuestos

a los

productos y

DM

3.3 3.0 3.9 4.4 3.

6

4.

2 2.5 5.5 4.6

4.

2

Nota: PEA 2017, por INEI. Elaboración Propia.

32

Figura 15. Producto bruto interno por actividad económica 2017, por INEI.

Tasa de inflación.

El INEI indica que el índice de pecios del consumidor de Lima Metropolitana

se ha incrementado en 1.36%, debido a que de los 532 productos que componen la

canasta familiar 390 subieron su precio, 119 bajaron y 23 no mostraron variación

alguna.

Figura 16. Inflación Enero a Setiembre 2017, por INEI.

33

De acuerdo al informe técnico la variación de indicadores de precios, es por el

aumento de precios de los cuatro grupos de consumo, el primero es de

esparcimiento, diversión, servicios culturales y enseñanza de un 3.83%, el cual se

incrementó en las pensiones de enseñanzas universitarias, el segundo grupo es de

alquiler de vivienda, combustible y electricidad en 3.0% por el incremento el precio

del agua potable y del gas de uso doméstico.

El tercer grupo es de alimentos y bebidas con 0.31%, por el aumento del

menú en los restaurantes, cerveza, gaseosa y huevo de gallina, por último y no

menos importante tenemos el cuarto grupo de bienes y servicios en un 1.7% debido

al incremento del precio del papel higiénico y cigarros.

Figura 17. Variación mensual del índice de precios al consumidor de Lima Metropolitana, por

INEI.

En febrero del 2018, el IPC (Índice de precios al consumidor de Lima

Metropolitana), arrojo una disminución en 0.06% con relación a enero del mismo año,

esto se debió principalmente al aumento de precios de alimentos y bebidas y

energía.

34

Figura 18. Inflación anual en porcentajes 2018, por INEI.

Tasa de interés.

La tasa de interés es la referencia de la tasa de interés interbancaria,

establece la política monetaria del país, con la finalidad de influenciar el precio

crediticio de diferentes bancos de corto plazo.

Viene a ser el precio que se paga por el uso del dinero, sabemos que para

poner en marcha nuestro proyecto debemos realizar un préstamo para la inversión.

El diario Gestión en su publicación de setiembre del 2017, comunica que el

BCR decidió bajar la tasa de interés de referencia a 3.5%, es compatible con la

proyección de inflación que el BCR mantiene del 2017 y 2018.

BCR a febrero 2018 informa que la tasa de interés de 2.75%, porcentaje que

puede variar en el transcurso de los días.

Figura 19. Tasa de Interés 2017, por BCRP

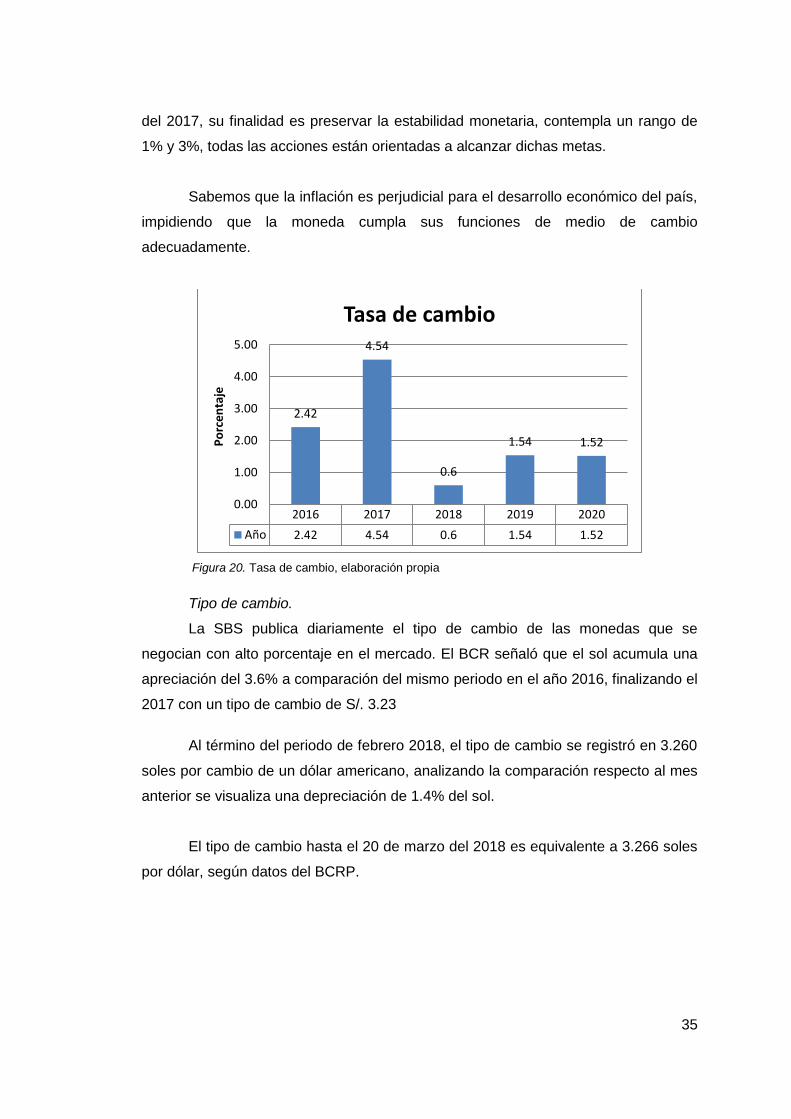

Tasa de cambio.

El BCR hace denodados esfuerzos por frenar la constante baja del dólar,

asimismo acordó mantener la tasa de 4.5%, la cual pretende mantener hasta fines

35

del 2017, su finalidad es preservar la estabilidad monetaria, contempla un rango de

1% y 3%, todas las acciones están orientadas a alcanzar dichas metas.

Sabemos que la inflación es perjudicial para el desarrollo económico del país,

impidiendo que la moneda cumpla sus funciones de medio de cambio

adecuadamente.

Figura 20. Tasa de cambio, elaboración propia

Tipo de cambio.

La SBS publica diariamente el tipo de cambio de las monedas que se

negocian con alto porcentaje en el mercado. El BCR señaló que el sol acumula una

apreciación del 3.6% a comparación del mismo periodo en el año 2016, finalizando el

2017 con un tipo de cambio de S/. 3.23

Al término del periodo de febrero 2018, el tipo de cambio se registró en 3.260

soles por cambio de un dólar americano, analizando la comparación respecto al mes

anterior se visualiza una depreciación de 1.4% del sol.

El tipo de cambio hasta el 20 de marzo del 2018 es equivalente a 3.266 soles

por dólar, según datos del BCRP.

2016 2017 2018 2019 2020

Año 2.42 4.54 0.6 1.54 1.52

2.42

4.54

0.6

1.54 1.52

0.00

1.00

2.00

3.00

4.00

5.00

Po

rce

nta

je

Tasa de cambio

36

Figura 21. Tipo de cambio Febrero 2018, por INEI.

El diario El Comercio, en su publicación de enero del 2018, resalta que la baja

del dólar registra el nivel más bajo desde el 2015, para ello compró 109 millones de

dólares para evitar mayor descenso. Sin embargo, el euro ha tenido mejores

indicadores de lo esperado y se estima que podría estar balanceado para el 2018.

Figura 22. Tipo de cambio - Fuente: Elaboración propia

Riesgo País.

El riesgo del país nos mide la capacidad de cumplir con el pago de la deuda

externa. Se incrementa de acuerdo a la evolución de tres tipos de factores como son:

políticas macroeconómicas, situaciones políticas y por eventuales riesgos de la

región, la disminución podría representar más confianza de los inversionistas a

nuestro país.

El 11 de enero del presente año, nuestro país reportó 1.22 puntos

porcentuales, colocándose en el tercer lugar de América Latina

2.96

3.30 3.38

3.23 3.25 3.30

3.35

2.7

2.8

2.9

3

3.1

3.2

3.3

3.4

3.5

2014 2015 2016 2017 2018 2019 2020

Po

rce

nta

je

Tipo de Cambio

37

Tabla 8.

Riesgo País.

País Riesgo

(Pbs)

Panamá 103

Chile 113

Perú 122

Uruguay 137

Colombia 164

Brasil 215

México 241

Rep.

Dominicana 258

El Salvador 358

Argentina 363

Ecuador 453

Venezuela 4925

Nota: Riesgo País para América Latina, por BCRD. Puntos básicos (Pbs)

al 11 de enero del 2018. Elaboración Propia.

El BCRP informo al 02 de marzo del 2018 una ganancia de 0.38% en

comparación al día anterior, esto se produjo al incremento de las ganancias del