Bahasa

Halaman

Hukum

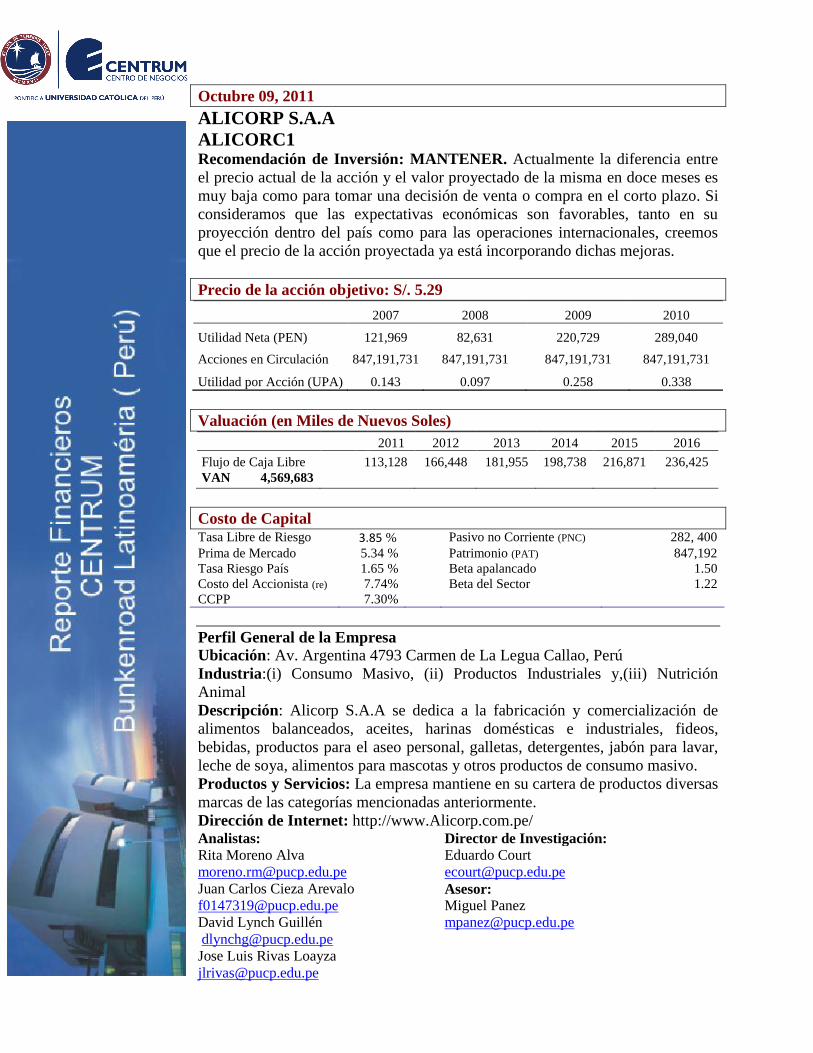

Octubre 09, 2011

ALICORP S.A.A

ALICORC1 Recomendación de Inversión: MANTENER. Actualmente la diferencia entre

el precio actual de la acción y el valor proyectado de la misma en doce meses es

muy baja como para tomar una decisión de venta o compra en el corto plazo. Si

consideramos que las expectativas económicas son favorables, tanto en su

proyección dentro del país como para las operaciones internacionales, creemos

que el precio de la acción proyectada ya está incorporando dichas mejoras.

Precio de la acción objetivo: S/. 5.29

2007 2008 2009 2010

Utilidad Neta (PEN) 121,969 82,631 220,729 289,040

Acciones en Circulación 847,191,731 847,191,731 847,191,731 847,191,731

Utilidad por Acción (UPA) 0.143 0.097 0.258 0.338

Valuación (en Miles de Nuevos Soles)

2011 2012 2013 2014 2015 2016

Flujo de Caja Libre 113,128 166,448 181,955 198,738 216,871 236,425

VAN 4,569,683

Costo de Capital Tasa Libre de Riesgo 3.85 % Pasivo no Corriente (PNC) 282, 400

Prima de Mercado 5.34 % Patrimonio (PAT) 847,192

Tasa Riesgo País 1.65 % Beta apalancado 1.50

Costo del Accionista (re) 7.74% Beta del Sector 1.22

CCPP 7.30%

Perfil General de la Empresa

Ubicación: Av. Argentina 4793 Carmen de La Legua Callao, Perú

Industria:(i) Consumo Masivo, (ii) Productos Industriales y,(iii) Nutrición

Animal

Descripción: Alicorp S.A.A se dedica a la fabricación y comercialización de

alimentos balanceados, aceites, harinas domésticas e industriales, fideos,

bebidas, productos para el aseo personal, galletas, detergentes, jabón para lavar,

leche de soya, alimentos para mascotas y otros productos de consumo masivo.

Productos y Servicios: La empresa mantiene en su cartera de productos diversas

marcas de las categorías mencionadas anteriormente.

Dirección de Internet: http://www.Alicorp.com.pe/ Analistas: Director de Investigación:

Rita Moreno Alva

Eduardo Court

Juan Carlos Cieza Arevalo

David Lynch Guillén

Jose Luis Rivas Loayza

Asesor: Miguel Panez

Reporte Financiero Burkenroad Perú –ALICORP S.A.A. Abril 11, 2009

2

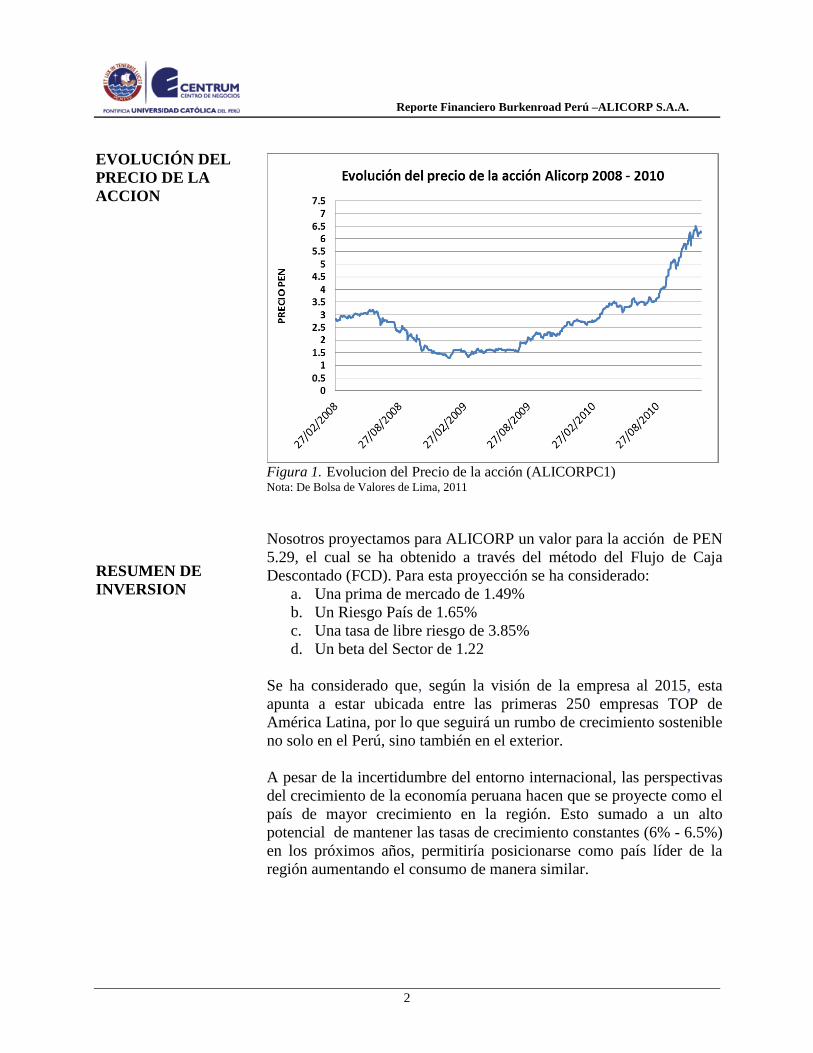

EVOLUCIÓN DEL

PRECIO DE LA

ACCION

Figura 1. Evolucion del Precio de la acción (ALICORPC1) Nota: De Bolsa de Valores de Lima, 2011

RESUMEN DE

INVERSION

Nosotros proyectamos para ALICORP un valor para la acción de PEN

5.29, el cual se ha obtenido a través del método del Flujo de Caja

Descontado (FCD). Para esta proyección se ha considerado:

a. Una prima de mercado de 1.49%

b. Un Riesgo País de 1.65%

c. Una tasa de libre riesgo de 3.85%

d. Un beta del Sector de 1.22

Se ha considerado que, según la visión de la empresa al 2015, esta

apunta a estar ubicada entre las primeras 250 empresas TOP de

América Latina, por lo que seguirá un rumbo de crecimiento sostenible

no solo en el Perú, sino también en el exterior.

A pesar de la incertidumbre del entorno internacional, las perspectivas

del crecimiento de la economía peruana hacen que se proyecte como el

país de mayor crecimiento en la región. Esto sumado a un alto

potencial de mantener las tasas de crecimiento constantes (6% - 6.5%)

en los próximos años, permitiría posicionarse como país líder de la

región aumentando el consumo de manera similar.

Reporte Financiero Burkenroad Perú –ALICORP S.A.A. Abril 11, 2009

3

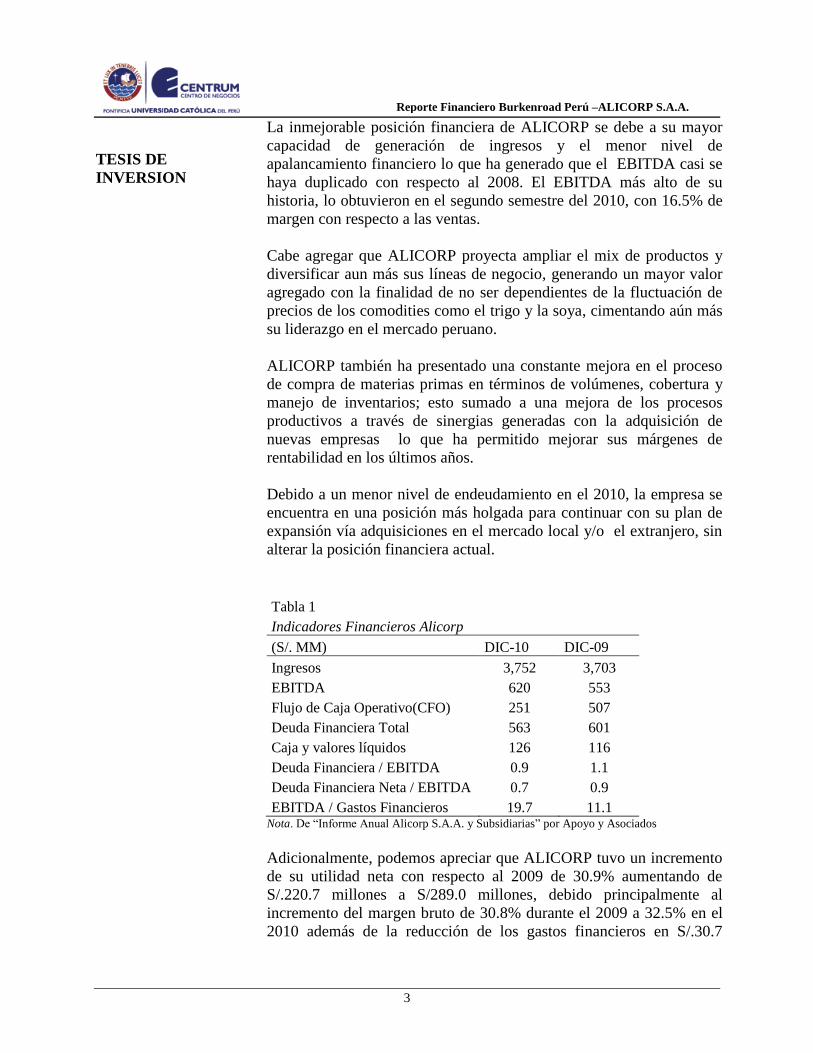

TESIS DE

INVERSION

La inmejorable posición financiera de ALICORP se debe a su mayor

capacidad de generación de ingresos y el menor nivel de

apalancamiento financiero lo que ha generado que el EBITDA casi se

haya duplicado con respecto al 2008. El EBITDA más alto de su

historia, lo obtuvieron en el segundo semestre del 2010, con 16.5% de

margen con respecto a las ventas.

Cabe agregar que ALICORP proyecta ampliar el mix de productos y

diversificar aun más sus líneas de negocio, generando un mayor valor

agregado con la finalidad de no ser dependientes de la fluctuación de

precios de los comodities como el trigo y la soya, cimentando aún más

su liderazgo en el mercado peruano.

ALICORP también ha presentado una constante mejora en el proceso

de compra de materias primas en términos de volúmenes, cobertura y

manejo de inventarios; esto sumado a una mejora de los procesos

productivos a través de sinergias generadas con la adquisición de

nuevas empresas lo que ha permitido mejorar sus márgenes de

rentabilidad en los últimos años.

Debido a un menor nivel de endeudamiento en el 2010, la empresa se

encuentra en una posición más holgada para continuar con su plan de

expansión vía adquisiciones en el mercado local y/o el extranjero, sin

alterar la posición financiera actual.

Tabla 1

Indicadores Financieros Alicorp

(S/. MM) DIC-10 DIC-09

Ingresos 3,752 3,703

EBITDA 620 553

Flujo de Caja Operativo(CFO) 251 507

Deuda Financiera Total 563 601

Caja y valores líquidos 126 116

Deuda Financiera / EBITDA 0.9 1.1

Deuda Financiera Neta / EBITDA 0.7 0.9

EBITDA / Gastos Financieros 19.7 11.1 Nota. De “Informe Anual Alicorp S.A.A. y Subsidiarias” por Apoyo y Asociados

Adicionalmente, podemos apreciar que ALICORP tuvo un incremento

de su utilidad neta con respecto al 2009 de 30.9% aumentando de

S/.220.7 millones a S/289.0 millones, debido principalmente al

incremento del margen bruto de 30.8% durante el 2009 a 32.5% en el

2010 además de la reducción de los gastos financieros en S/.30.7

Reporte Financiero Burkenroad Perú –ALICORP S.A.A. Abril 11, 2009

4

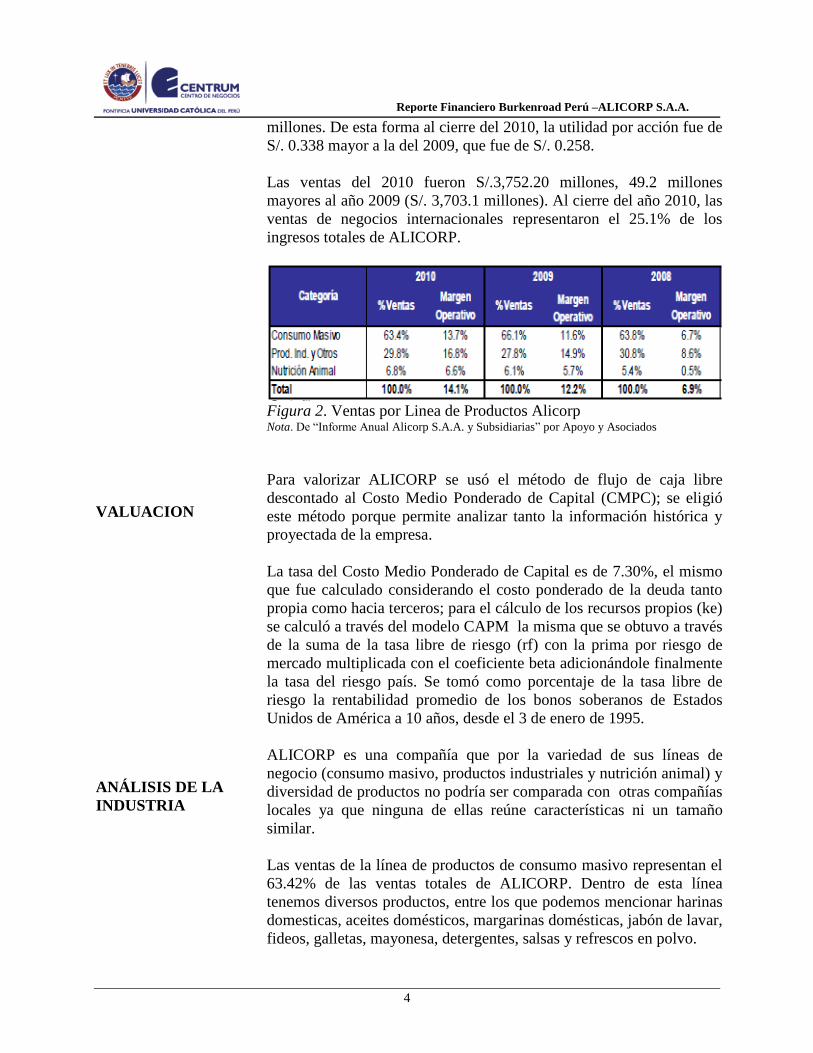

millones. De esta forma al cierre del 2010, la utilidad por acción fue de

S/. 0.338 mayor a la del 2009, que fue de S/. 0.258.

Las ventas del 2010 fueron S/.3,752.20 millones, 49.2 millones

mayores al año 2009 (S/. 3,703.1 millones). Al cierre del año 2010, las

ventas de negocios internacionales representaron el 25.1% de los

ingresos totales de ALICORP.

Figura 2. Ventas por Linea de Productos Alicorp Nota. De “Informe Anual Alicorp S.A.A. y Subsidiarias” por Apoyo y Asociados

VALUACION

Para valorizar ALICORP se usó el método de flujo de caja libre

descontado al Costo Medio Ponderado de Capital (CMPC); se eligió

este método porque permite analizar tanto la información histórica y

proyectada de la empresa.

La tasa del Costo Medio Ponderado de Capital es de 7.30%, el mismo

que fue calculado considerando el costo ponderado de la deuda tanto

propia como hacia terceros; para el cálculo de los recursos propios (ke)

se calculó a través del modelo CAPM la misma que se obtuvo a través

de la suma de la tasa libre de riesgo (rf) con la prima por riesgo de

mercado multiplicada con el coeficiente beta adicionándole finalmente

la tasa del riesgo país. Se tomó como porcentaje de la tasa libre de

riesgo la rentabilidad promedio de los bonos soberanos de Estados

Unidos de América a 10 años, desde el 3 de enero de 1995.

ANÁLISIS DE LA

INDUSTRIA

ALICORP es una compañía que por la variedad de sus líneas de

negocio (consumo masivo, productos industriales y nutrición animal) y

diversidad de productos no podría ser comparada con otras compañías

locales ya que ninguna de ellas reúne características ni un tamaño

similar.

Las ventas de la línea de productos de consumo masivo representan el

63.42% de las ventas totales de ALICORP. Dentro de esta línea

tenemos diversos productos, entre los que podemos mencionar harinas

domesticas, aceites domésticos, margarinas domésticas, jabón de lavar,

fideos, galletas, mayonesa, detergentes, salsas y refrescos en polvo.

Reporte Financiero Burkenroad Perú –ALICORP S.A.A. Abril 11, 2009

5

En el mercado de aceites comestibles, el ritmo creciente de la

participación de los supermercados en el comercio minorista favorece

el incremento de las ventas de aceites comestibles no sólo en la capital

sino también en el interior del país. Más bien el riesgo latente se

encuentra en la menor oferta de insumos importados debido a la caída

de la producción internacional que en los últimos meses, se vio

afectada por fenómenos climáticos y el aumento de los precios de la

soya (principal materia prima de este producto).

En el periodo 2010 se transaron alrededor de 266.5 mil TM de aceites

comestibles, correspondiendo 70% a aceites envasados dirigidos

especialmente a los hogares y 30% a aceite a granel dirigido

especialmente a negocios.

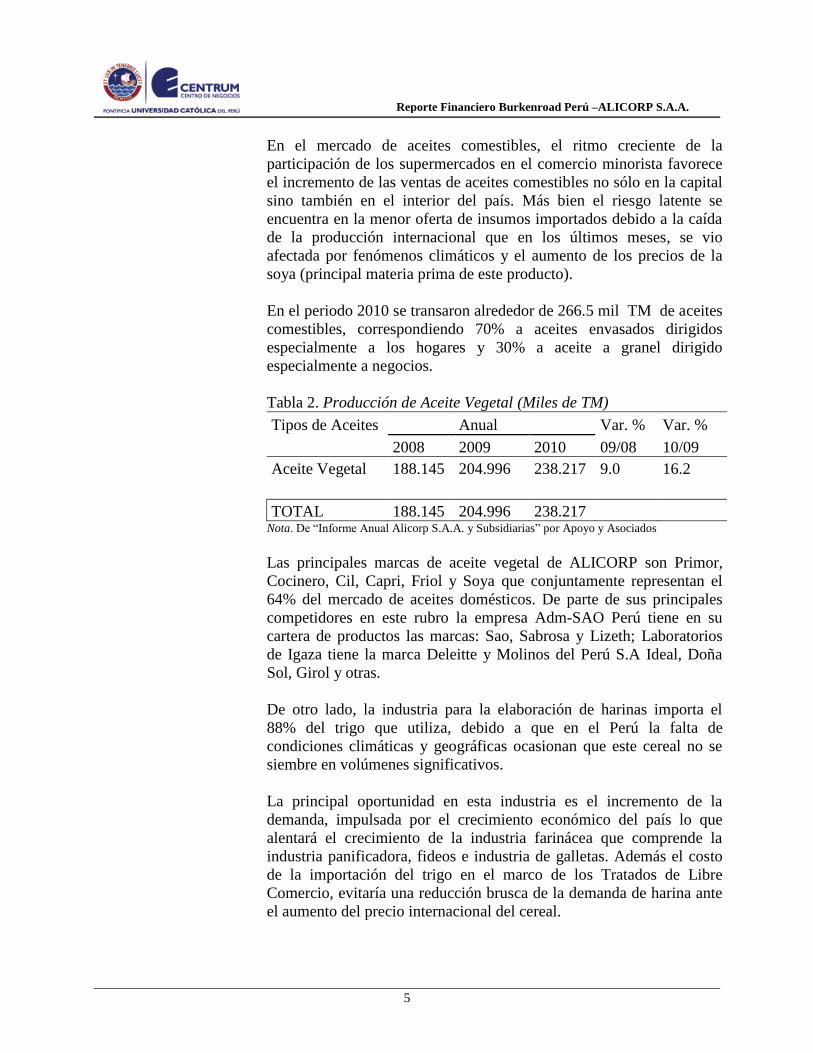

Tabla 2. Producción de Aceite Vegetal (Miles de TM)

Tipos de Aceites Anual Var. % Var. %

2008 2009 2010 09/08 10/09

Aceite Vegetal 188.145 204.996 238.217 9.0 16.2

TOTAL 188.145 204.996 238.217 Nota. De “Informe Anual Alicorp S.A.A. y Subsidiarias” por Apoyo y Asociados

Las principales marcas de aceite vegetal de ALICORP son Primor,

Cocinero, Cil, Capri, Friol y Soya que conjuntamente representan el

64% del mercado de aceites domésticos. De parte de sus principales

competidores en este rubro la empresa Adm-SAO Perú tiene en su

cartera de productos las marcas: Sao, Sabrosa y Lizeth; Laboratorios

de Igaza tiene la marca Deleitte y Molinos del Perú S.A Ideal, Doña

Sol, Girol y otras.

De otro lado, la industria para la elaboración de harinas importa el

88% del trigo que utiliza, debido a que en el Perú la falta de

condiciones climáticas y geográficas ocasionan que este cereal no se

siembre en volúmenes significativos.

La principal oportunidad en esta industria es el incremento de la

demanda, impulsada por el crecimiento económico del país lo que

alentará el crecimiento de la industria farinácea que comprende la

industria panificadora, fideos e industria de galletas. Además el costo

de la importación del trigo en el marco de los Tratados de Libre

Comercio, evitaría una reducción brusca de la demanda de harina ante

el aumento del precio internacional del cereal.

Reporte Financiero Burkenroad Perú –ALICORP S.A.A. Abril 11, 2009

6

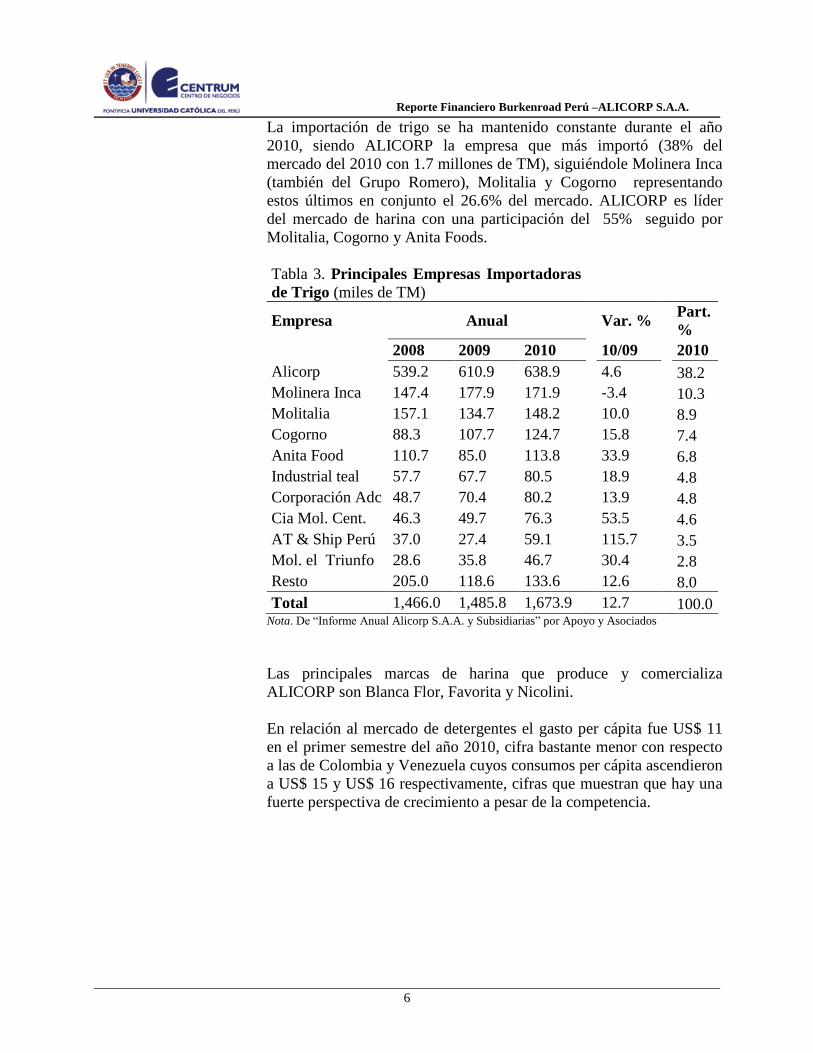

La importación de trigo se ha mantenido constante durante el año

2010, siendo ALICORP la empresa que más importó (38% del

mercado del 2010 con 1.7 millones de TM), siguiéndole Molinera Inca

(también del Grupo Romero), Molitalia y Cogorno representando

estos últimos en conjunto el 26.6% del mercado. ALICORP es líder

del mercado de harina con una participación del 55% seguido por

Molitalia, Cogorno y Anita Foods.

Tabla 3. Principales Empresas Importadoras

de Trigo (miles de TM)

Empresa Anual Var. % Part.

%

2008 2009 2010 10/09 2010

Alicorp 539.2 610.9 638.9 4.6 38.2

Molinera Inca 147.4 177.9 171.9 -3.4 10.3

Molitalia 157.1 134.7 148.2 10.0 8.9

Cogorno 88.3 107.7 124.7 15.8 7.4

Anita Food 110.7 85.0 113.8 33.9 6.8

Industrial teal 57.7 67.7 80.5 18.9 4.8

Corporación Adc 48.7 70.4 80.2 13.9 4.8

Cia Mol. Cent. 46.3 49.7 76.3 53.5 4.6

AT & Ship Perú 37.0 27.4 59.1 115.7 3.5

Mol. el Triunfo 28.6 35.8 46.7 30.4 2.8

Resto 205.0 118.6 133.6 12.6 8.0

Total 1,466.0 1,485.8 1,673.9 12.7 100.0 Nota. De “Informe Anual Alicorp S.A.A. y Subsidiarias” por Apoyo y Asociados

Las principales marcas de harina que produce y comercializa

ALICORP son Blanca Flor, Favorita y Nicolini.

En relación al mercado de detergentes el gasto per cápita fue US$ 11

en el primer semestre del año 2010, cifra bastante menor con respecto

a las de Colombia y Venezuela cuyos consumos per cápita ascendieron

a US$ 15 y US$ 16 respectivamente, cifras que muestran que hay una

fuerte perspectiva de crecimiento a pesar de la competencia.

Reporte Financiero Burkenroad Perú –ALICORP S.A.A. Abril 11, 2009

7

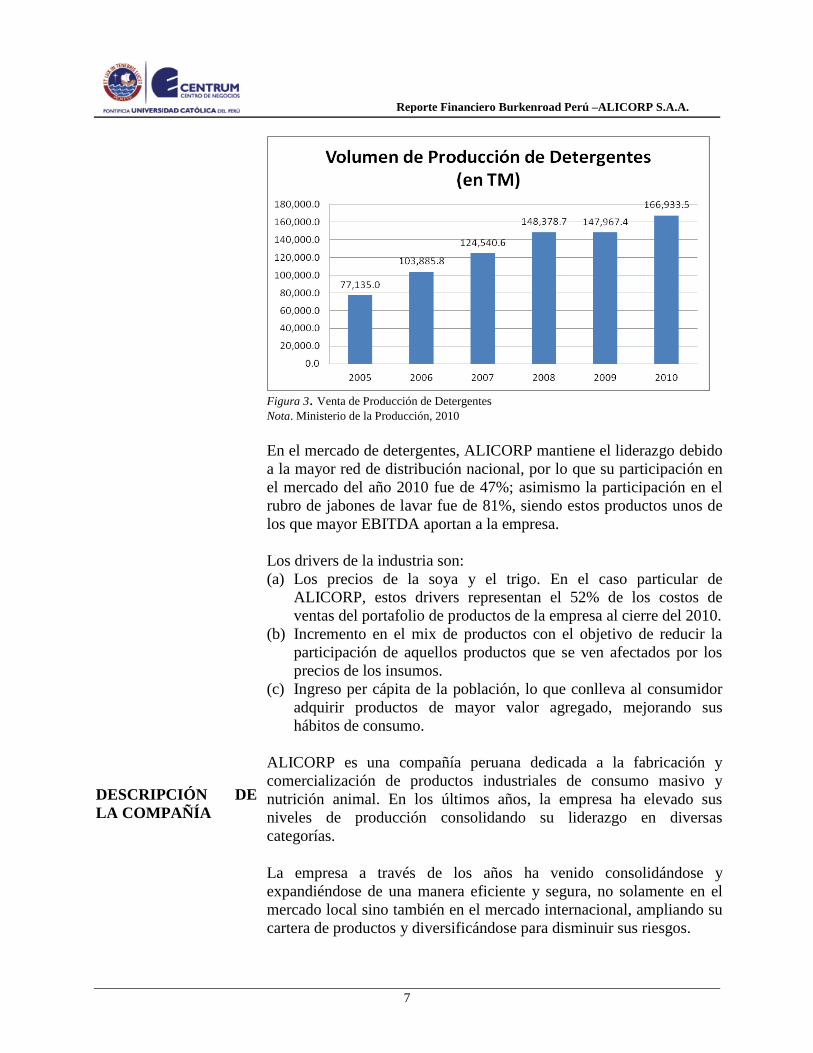

Figura 3. Venta de Producción de Detergentes Nota. Ministerio de la Producción, 2010

En el mercado de detergentes, ALICORP mantiene el liderazgo debido

a la mayor red de distribución nacional, por lo que su participación en

el mercado del año 2010 fue de 47%; asimismo la participación en el

rubro de jabones de lavar fue de 81%, siendo estos productos unos de

los que mayor EBITDA aportan a la empresa.

Los drivers de la industria son:

(a) Los precios de la soya y el trigo. En el caso particular de

ALICORP, estos drivers representan el 52% de los costos de

ventas del portafolio de productos de la empresa al cierre del 2010.

(b) Incremento en el mix de productos con el objetivo de reducir la

participación de aquellos productos que se ven afectados por los

precios de los insumos.

(c) Ingreso per cápita de la población, lo que conlleva al consumidor

adquirir productos de mayor valor agregado, mejorando sus

hábitos de consumo.

DESCRIPCIÓN DE

LA COMPAÑÍA

ALICORP es una compañía peruana dedicada a la fabricación y

comercialización de productos industriales de consumo masivo y

nutrición animal. En los últimos años, la empresa ha elevado sus

niveles de producción consolidando su liderazgo en diversas

categorías.

La empresa a través de los años ha venido consolidándose y

expandiéndose de una manera eficiente y segura, no solamente en el

mercado local sino también en el mercado internacional, ampliando su

cartera de productos y diversificándose para disminuir sus riesgos.

Reporte Financiero Burkenroad Perú –ALICORP S.A.A. Abril 11, 2009

8

Desde el año 1928, la empresa ha venido fusionándose o adquiriendo

diversas empresas entre las que se pueden destacar Anderson Clayton

& Company, La Fabril S.A., Molinera Inca S.A., ASA Alimentos,

Industria Pacocha S.A., Colgate-Palmolive Perú S.A., etc.

En su afán de expansión, en el año 2005, la empresa inicia operaciones

en el exterior a través de la empresa Agassycorp S.A., empresa

ecuatoriana de la cual adquirió el 100% de las acciones. En el año

2006 inicia sus operaciones en el mercado colombiano a través de

Alicorp Colombia S.A.

En el año 2007, siguiendo en su proceso de expansión en el exterior,

adquiere el 100% de las acciones de la empresa Eskimo S.A. de

Ecuador la misma que pasaría a cambiar de razón social a Alicorp

Ecuador S.A. diversificando de esta manera su mercado a la

producción y comercialización de helados, así como a la importación,

exportación, fabricación y comercialización de diversos tipos de

productos en el mercado ecuatoriano.

En el año 2008 ALICORP S.A.A. adquiere el 100% de las acciones

de las empresas The Value Brands Company de Argentina S.C.A.,

TVBC S.C.A., The Value Brands Company de San Juan S.A. y

Sulfargén S.A., todas ellas constituidas en Argentina; así como The

Value Brands Company de Perú S.R.L. y The Value Brands Company

de Uruguay S.R.L.; en el mismo año ALICORP adquiere el 100% de

las acciones de la empresa Productos Personales S.A. (Propersa),

ubicada en Colombia.

Presencia Regional

La empresa ALICORP tiene presencia en Argentina, Perú, Colombia,

Ecuador, Honduras y Guatemala, contando en la actualidad con

dieciocho plantas industriales a nivel nacional y cuatro plantas en el

extranjero.

Todas sus plantas están diseñadas con tecnología de avanzada, regidas

bajo las normas Codex y certificaciones ISO, HACCP, BPM y BASC,

lo cual le ha permitido elevar los estándares de producción y la calidad

de sus productos a escala mundial. La flexibilidad de producción

sumada a la capacidad de desarrollar nuevos productos, permite

proveer a sus clientes incluso con marcas privadas.

ALICORP cuenta con una importante participación en el mercado

local en sus tres unidades de negocio: i) Consumo Masivo, ii)

Productos Industriales y, iii) Nutrición Animal. También cuenta con

Reporte Financiero Burkenroad Perú –ALICORP S.A.A. Abril 11, 2009

9

presencia importante en el mercado extranjero, llegando las ventas del

2010 en estos mercados a representar el 25.1% de los ingresos de

ALICORP. Entre los países donde la empresa mantiene operaciones

comerciales constantes se puede mencionar a Ecuador, Argentina,

Uruguay, Colombia, como también en países de Centro América y

Asia.

Estrategia

La estrategia de crecimiento de Alicorp se basa en:

El reforzamiento y consolidación de sus marcas en el mercado

peruano

La orientación de sus productos al mercado externo.

El desarrollo de nuevos negocios y productos innovadores, sobre la

base de las preferencias de los consumidores.

La adquisición de negocios atractivos en términos del margen y

posición de mercado.

Para crecer en la región, ALICORP ha puesto mayor énfasis en el

proceso de adquisiciones en el extranjero y en el desarrollo de nuevas

marcas y categorías en cada uno de los mercados en los que está

presente, sin dejar de lado la eficiencia en términos de márgenes. Para

ello se ha venido dando una importante recomposición del portafolio

de productos hacia aquellos de mayor valor agregado, que aportan

mayores márgenes y dan mayor estabilidad a los ingresos.

Tal como lo manifiesta su visión al 2015, la meta de ALICORP es

estar entre las 250 empresas más grandes de Latinoamérica.

Su amplio portafolio de productos hace necesario un constante estudio

de los consumidores para satisfacer sus necesidades y detectar nuevas

oportunidades de negocio. El sistema de comercialización se basa

principalmente en dos canales de distribución: Mayoristas y

Distribuidores.

Para lograr los objetivos, ALICORP busca generar relaciones de

beneficio mutuo, prueba de ello es que la empresa ha desarrollado el

programa denominado “Aliados” que busca estrechar los vínculos con

el canal mayorista.

El análisis de las fortalezas, oportunidades, debilidades y amenazas de

la empresa es el siguiente:

Reporte Financiero Burkenroad Perú –ALICORP S.A.A. Abril 11, 2009

10

Fortalezas

Liderazgo en la mayoría de los sectores en los que ha incursionado.

Canales de distribución eficientes.

Creación de nuevos productos para incrementar valor agregado de

sus líneas de negocio.

Optima estructura financiera.

Oportunidades

Posibilidad de crecimiento en mercados de la Región.

Fácil acceso a nuevas tecnologías.

Posibilidad de ingresos a otros mercados más desarrollados por la

suscripción de Tratados de Libre Comercio.

Debilidades

Alta dependencia a las variaciones de la tasa de cambio

Amenazas

Alta volatilidad de los precios del trigo y de la soya.

Contrabando de productos provenientes de países vecinos.

Barreras de entrada en algunos países de la Región como en

Ecuador, por los aranceles y la ley societaria que obliga a tener

accionistas ecuatorianos.

Modelo de las 5 Fuerzas de Porter

Poder de Negociación de los Compradores

Los clientes no se encuentran concentrados ni cuentan con poder de

negociación, uno de los clientes que podría tener un poder de

negociación considerable son las cadenas de Retail pero el amplio

portafolio y el alto nivel de recordación de los productos de ALICORP

nivela la balanza. Existe la posibilidad de que algunos clientes generen

sus marcas propias, pero su poder de comercialización está limitado al

número de tiendas con la que cuente cada cadena.

Hay que tener en consideración que los productos de consumo masivo

son elásticos por lo que un incremento de precio podría llevar a una

disminución del consumo.

Poder de Negociación de los Proveedores

ALICORP no posee ninguna capacidad de negociación ni control de

precio de compra de sus principales insumos, sin embargo para cubrir

Reporte Financiero Burkenroad Perú –ALICORP S.A.A. Abril 11, 2009

11

la volatilidad de los precios de los commodities utiliza instrumentos

financieros derivados.

Amenazas de Nuevos entrantes

ALICORP posee una solida posición en el mercado nacional gracias a

las siguientes barreras de entrada:

Alta inversión en plantas, esto lo ha ido ganando paso a paso en

cada una de sus adquisiciones. Para que ingrese un nuevo

competidor tendría que contar con el capital necesario para montar

una planta de la envergadura de las que posee ALICORP.

ALICORP cuenta con una economía de alcance, lo que conlleva

una optimización de los recursos que se refleja en menores costos

y en un mayor EBITDA.

Las marcas del portafolio de ALICORP cuentan con la aceptación

y recordación de gran parte del mercado, lo que le genera un

intangible solido y asegura flujos futuros.

Además ALICORP cuenta con el conocimiento (curva de

aprendizaje) en planta y el área comercial, llevando una

considerable ventaja a cualquier posible competidor.

Amenaza de Productos Sustitutos.

ALICORP estas constantemente innovando productos y detectando

nuevas necesidades del consumidor, por lo que no habría una amenaza

importante de nuevos productos.

ANÁLISIS DE LOS

COMPETIDORES

ALICORP cuenta con una participación importante en la línea de

consumo masivo en el mercado local dentro de diversas categorías.

Para poder apreciar su posicionamiento evaluamos el mercado de

aceite doméstico, harina doméstica, jabones de lavar y detergentes.

ALICORP posee una participación del 57% en el segmento de aceite

doméstico en el mercado nacional, consolidándose como la empresa

líder en esta categoría, siendo dos de sus marcas más utilizadas

(Primor y Cocinero).

Una limitante en los planes de crecimiento de la empresa en los NSE C

y D es el ingreso de aceites de menor costo los cuales cubren estos

sectores socioeconómicos, donde los productos de la empresa no

tienen una participación mayor.

Reporte Financiero Burkenroad Perú –ALICORP S.A.A. Abril 11, 2009

12

Tabla 4. Marcas de Aceite Comestibles mas consumidos en el año 2010

Marcas más utilizadas en

los últimos tres meses

Total

2010

%

NSE

A

%

B

%

C

%

D

%

E

%

Primor 33 48 51 31 26 23

Cocinero 17 6 4 19 24 23

Sao 10 10 11 13 7 2

Capri 9 12 6 12 10 4

Ideal 7 5 6 6 7 10

Cil 5 0 0 6 8 6

Deleite 4 0 6 4 5 5 Nota: De Ipsos Apoyo, 2010

En el mercado de harina doméstica, sus marcas, Favorita, Blanca Flor

y Nicolini poseen la mayor participación en los diferentes NSE tal

como lo indica la Tabla 5, siendo su mayor competencia la harina

Molitalia. En esta categoría, ALICORP posee el 45% del mercado

local.

Tabla 5 Marca de Harina Domestica más consumidas en el 2010

Marcas más utilizadas en

los últimos tres meses

Total

2010

%

NSE

A

%

B

%

C

%

D

%

E

%

Favorita 34 4 50 37 43 9

Blanca Flor 23 51 7 34 19 19

Molitalia 9 4 9 3 15 10

Nicolini 6 15 19 7 0 0

Santa Rosa 4 15 0 6 3 3

Otros 1 11 0 0 0 0

Granel 13 0 0 10 14 31 Nota: De Ipsos Apoyo, 2010

En el mercado de jabones de lavar, ALICORP domina el mercado en

todas las categorías con 81% de participación siendo el jabón Bolívar,

el de mayor consumo y recordación en todos los NSE.

Reporte Financiero Burkenroad Perú –ALICORP S.A.A. Abril 11, 2009

13

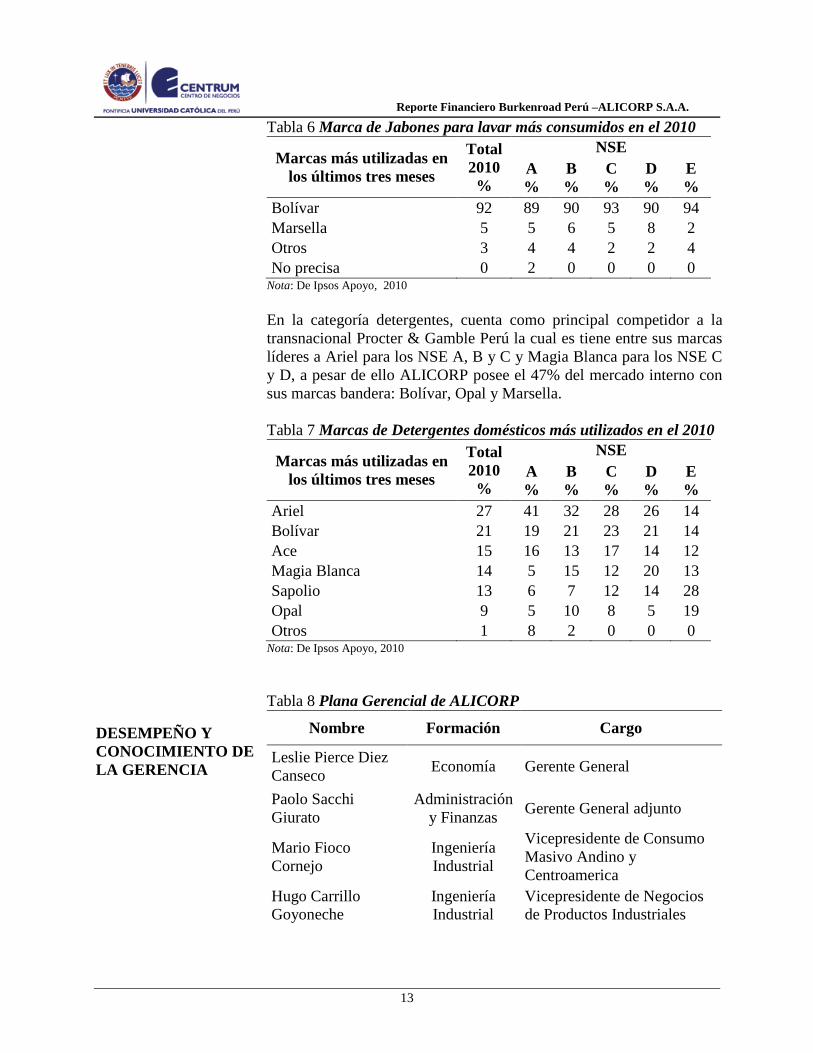

Tabla 6 Marca de Jabones para lavar más consumidos en el 2010

Marcas más utilizadas en

los últimos tres meses

Total

2010

%

NSE

A

%

B

%

C

%

D

%

E

%

Bolívar 92 89 90 93 90 94

Marsella 5 5 6 5 8 2

Otros 3 4 4 2 2 4

No precisa 0 2 0 0 0 0 Nota: De Ipsos Apoyo, 2010

En la categoría detergentes, cuenta como principal competidor a la

transnacional Procter & Gamble Perú la cual es tiene entre sus marcas

líderes a Ariel para los NSE A, B y C y Magia Blanca para los NSE C

y D, a pesar de ello ALICORP posee el 47% del mercado interno con

sus marcas bandera: Bolívar, Opal y Marsella.

Tabla 7 Marcas de Detergentes domésticos más utilizados en el 2010

Marcas más utilizadas en

los últimos tres meses

Total

2010

%

NSE

A

%

B

%

C

%

D

%

E

%

Ariel 27 41 32 28 26 14

Bolívar 21 19 21 23 21 14

Ace 15 16 13 17 14 12

Magia Blanca 14 5 15 12 20 13

Sapolio 13 6 7 12 14 28

Opal 9 5 10 8 5 19

Otros 1 8 2 0 0 0 Nota: De Ipsos Apoyo, 2010

DESEMPEÑO Y

CONOCIMIENTO DE

LA GERENCIA

Tabla 8 Plana Gerencial de ALICORP

Nombre Formación Cargo

Leslie Pierce Diez

Canseco Economía Gerente General

Paolo Sacchi

Giurato

Administración

y Finanzas Gerente General adjunto

Mario Fioco

Cornejo

Ingeniería

Industrial

Vicepresidente de Consumo

Masivo Andino y

Centroamerica

Hugo Carrillo

Goyoneche

Ingeniería

Industrial

Vicepresidente de Negocios

de Productos Industriales

Reporte Financiero Burkenroad Perú –ALICORP S.A.A. Abril 11, 2009

14

Jaime Butrich

Velayos

Ingeniería

Industrial

Vicepresidente de Supply

Chain Corporativo

Alvaro Campos

Crosby

Administración

y Finanzas

Vicepresidente de Consumo

Masivo Perú

Diego Martin

Rosado Gomez de

la Torre

Economía Vicepresidente de Finanzas

Nota: De Memoria ALICORP, 2010

Toda la plana gerencial de ALICORP cuenta con estudios de

especialización, postgrado y maestría en importantes universidades

nacionales y del exterior.

Planes de Sucesión

En abril 2011 se aceptó la renuncia al cargo del Gerente General

(1991-2011) del señor Leslie Pierce Diez Canseco, quién dejará el

cargo a finales del presente año. En su reemplazo asumirá el cargo el

señor Paolo Sacchi Giurato, actual Gerente General adjunto y ex

Vicepresidente de Finanzas Corporativo.

Tabla 9 Composición del Directorio de ALICORP

Nombre Cargo Participación

Dionisio Romero Paoletti PRESIDENTE Dependiente

Luis Romero Belismelis VICEPRESIDENTE Dependiente

José Antonio Onrubia Holder DIRECTOR Dependiente

Alfredo Romero Vega DIRECTOR Independiente

Ángel Irazola Arribas DIRECTOR Dependiente

Arístides de Macedo DIRECTOR Independiente

José Alberto Haito Moarri DIRECTOR Independiente

Calixto Romero Guzmán DIRECTOR Dependiente

José Raimundo Morales

Dasso DIRECTOR Independiente Nota: De Memoria ALICORP, 2010

ANÁLISIS DE LOS

ACCIONISTAS

ALICORP S.A.A. cuenta al 31 de diciembre de 2010 con 1,132

accionistas comunes y 1,614 accionistas de inversión. Los accionistas

que son titulares al 31 de diciembre del 2010 con más del 5% del

capital suscrito y pagado de la sociedad son los siguientes:

Reporte Financiero Burkenroad Perú –ALICORP S.A.A. Abril 11, 2009

15

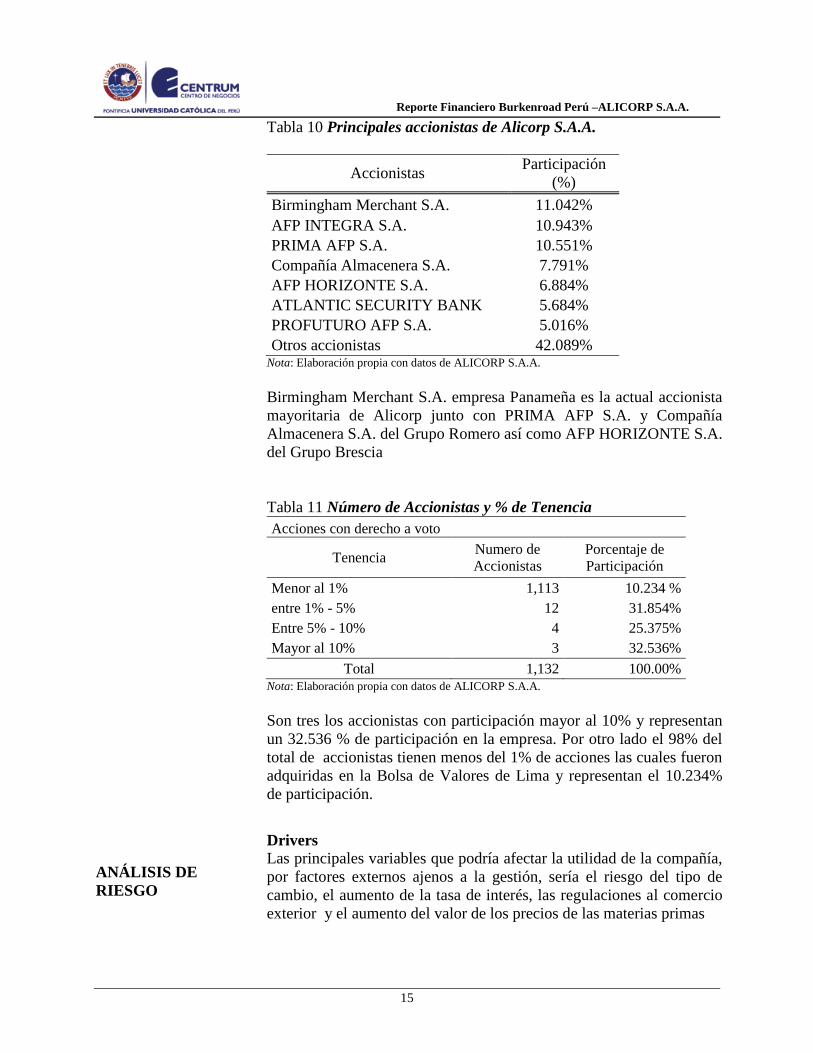

Tabla 10 Principales accionistas de Alicorp S.A.A.

Accionistas Participación

(%)

Birmingham Merchant S.A. 11.042%

AFP INTEGRA S.A. 10.943%

PRIMA AFP S.A. 10.551%

Compañía Almacenera S.A. 7.791%

AFP HORIZONTE S.A. 6.884%

ATLANTIC SECURITY BANK 5.684%

PROFUTURO AFP S.A. 5.016%

Otros accionistas 42.089% Nota: Elaboración propia con datos de ALICORP S.A.A.

Birmingham Merchant S.A. empresa Panameña es la actual accionista

mayoritaria de Alicorp junto con PRIMA AFP S.A. y Compañía

Almacenera S.A. del Grupo Romero así como AFP HORIZONTE S.A.

del Grupo Brescia

Tabla 11 Número de Accionistas y % de Tenencia

Acciones con derecho a voto

Tenencia Numero de

Accionistas

Porcentaje de

Participación

Menor al 1% 1,113 10.234 %

entre 1% - 5% 12 31.854%

Entre 5% - 10% 4 25.375%

Mayor al 10% 3 32.536%

Total 1,132 100.00% Nota: Elaboración propia con datos de ALICORP S.A.A.

Son tres los accionistas con participación mayor al 10% y representan

un 32.536 % de participación en la empresa. Por otro lado el 98% del

total de accionistas tienen menos del 1% de acciones las cuales fueron

adquiridas en la Bolsa de Valores de Lima y representan el 10.234%

de participación.

ANÁLISIS DE

RIESGO

Drivers

Las principales variables que podría afectar la utilidad de la compañía,

por factores externos ajenos a la gestión, sería el riesgo del tipo de

cambio, el aumento de la tasa de interés, las regulaciones al comercio

exterior y el aumento del valor de los precios de las materias primas

Reporte Financiero Burkenroad Perú –ALICORP S.A.A. Abril 11, 2009

16

Riesgo de Tipo de cambio

Debido a su estrategia ALICORP cuenta con endeudamientos y

compras de materia prima en moneda extranjera, lo que origina que la

empresa se vea expuesta a la volatilidad del tipo de cambio. Este

riesgo ya fue evaluado por los directivos y hoy cuentan con contratos

forward que le permite minimizarlo.

Riesgo de Tasa de interés A la fecha gran parte del activo de ALICORP se encuentra financiado

por instituciones financieras y expuesto a las variaciones que podrían

tener las tasas de interés, en este punto es preciso aclarar que la

empresa cuenta con el respaldo de uno de los mayores bancos del país

con el que forma parte del mismo grupo empresarial. Asimismo

mantiene contratos swaps con JP Morgan y Citibank asegurando la

tasa de interés hasta el 2014.

Regulación en el comercio exterior Los aranceles afectan el precio de los productos importados

aumentando o disminuyendo la demanda de la producción nacional,

ALICORP se ve afectado tanto como productor y como importador en

aquellos países donde no tiene plantas de producción.

Riesgo de Precios de Materia Prima

Siempre es latente el riesgo a una variación de precio de sus

principales materias primas, aun más teniendo en cuenta que son

commodities. En el escenario actual no se observa un riesgo mayor en

la volatilidad de estos precios, además la empresa realiza operaciones

de futuro y opciones en mercados reconocidos para poder mitigar estas

variaciones.

RESULTADOS

FINANCIEROS Y

PROYECCIONES

El precio objetivo de la acción a 12 meses es de PEN 5.29, calculado

según el método del Flujo de Caja Descontado (FCD), esto se

fundamenta especialmente en las buenas perspectivas de la economía

peruana cuyo PBI crecería 6.5% en el 2011 y entre 6% y 6.5% en el

2012.

Supuestos:

a. Las ventas proyectadas se asumen iguales a las ventas del año

anterior multiplicado por la tasa de crecimiento promedio de las

ventas del período comprendido entre los años 2.004 y 2.010 que

fue de 10.72%, y viendo las perspectivas del crecimiento del PBI

per cápita al 2014 que sería de USD 7,400, lo que significaría un

incremento acumulado del 41% con respecto al 2010.

Reporte Financiero Burkenroad Perú –ALICORP S.A.A. Abril 11, 2009

17

b. El costo de ventas proyectado es igual a las ventas proyectadas del

mismo año multiplicado por el promedio de las razones costo de

ventas sobre ventas del período comprendido entre el año 2.004 y

2.010. De modo similar, con los gastos administrativos y los gastos

de ventas.

Se espera que los precios de las materias primas se mantengan

constantes, a pesar del continuo incremento de los precios que

podrían generar presiones inflacionarias y limitar la demanda

interna.

c. Los impuestos se calculan como el producto de los EBIT

proyectados multiplicado por la tasa de impuesto a la renta de 30%.

d. El gasto de depreciación es el producto de la depreciación del año

anterior multiplicado por el gasto de capital promedio de los años

comprendidos entre el año 2004 y 2010.

e. El gasto de capital (CAPEX) proyectado es igual al gasto del capital

del año anterior multiplicado por el promedio de las tasas

crecimiento del gasto de capital en el período 2004 al 2010.

f. La tasa de crecimiento a largo plazo es 2%, la cual se ha tomado

conservadoramente después de calcular el promedio del PBI

sectorial de manufacturas no primarias desde el año 1970 al 2010.

g. La tasa de impuesto a la Renta es de 30%.

h. Se usa como tasa de retorno del activo libre de riesgo, el promedio

de las tasas de rendimiento de los bonos del Tesoro de los Estados

Unidos a 10 años desde el 3 de Enero de 1995.

i. El promedio de las tasas de rendimiento del índice de mercado S&P

500 desde el 1° de mayo del 1.996 fue usada como tasa de

rendimiento promedio de mercado (rm)

j. Se uso como tasa de riesgo país, el indicador Spread - Embi+ Perú

al 31.12.2010, que figura en la página web del BCRP.

k. Se ha tomado como base para el cálculo del costo de capital

promedio ponderado el Beta Apalancado, siendo el sector tomado el

Compañía Diversificada o Consumo Masivo.

Reporte Financiero Burkenroad Perú –ALICORP S.A.A. Abril 11, 2009

18

Al finalizar el año 2010 las ventas de la empresa alcanzaron el importe

de S/. 3,200 millones de soles lo que significa una incremento del 6.2%

en relación al mismo periodo del año 2009. Según proyecciones del

MEF se espera que el sector de producción alimentos y bebidas crezca

un 7.2% para el 2011 y el sector de limpieza mantenga el12%.

Figura 4. Ingresos por Ventas

Nota: Elaboración propia con los datos de Alicorp.

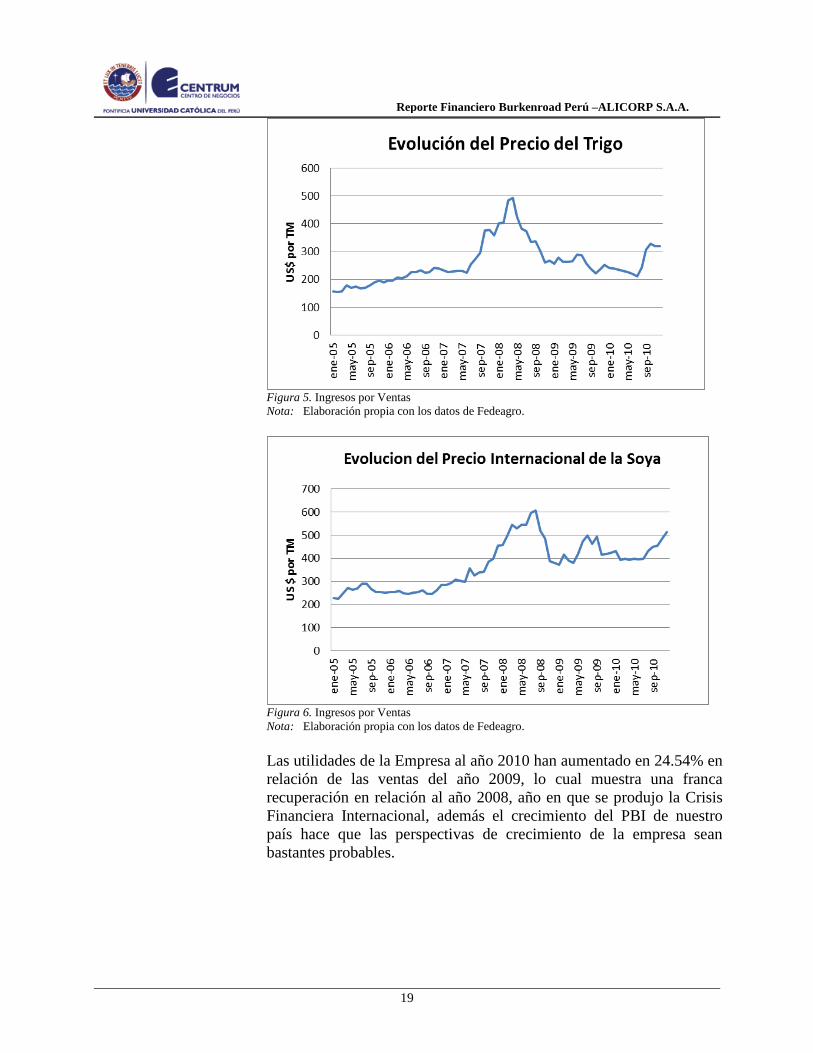

El Costo de Venta de la empresa tuvo una disminución de 0.82% en

relación al año 2009; mejorando a pesar de la recuperación del precio

internacional de la soya y el trigo del año 2010, aumentando así

también el margen bruto en 9.18%. La proyección del MEF es que el

precio de trigo y la soya descenderían; sin embargo mantendrían los

precios altos respecto al promedio de los últimos cuatro años y con

riesgo al alza.

Reporte Financiero Burkenroad Perú –ALICORP S.A.A. Abril 11, 2009

19

Figura 5. Ingresos por Ventas

Nota: Elaboración propia con los datos de Fedeagro.

Figura 6. Ingresos por Ventas

Nota: Elaboración propia con los datos de Fedeagro.

Las utilidades de la Empresa al año 2010 han aumentado en 24.54% en

relación de las ventas del año 2009, lo cual muestra una franca

recuperación en relación al año 2008, año en que se produjo la Crisis

Financiera Internacional, además el crecimiento del PBI de nuestro

país hace que las perspectivas de crecimiento de la empresa sean

bastantes probables.

Reporte Financiero Burkenroad Perú –ALICORP S.A.A. Abril 11, 2009

20

-

1,000

2,000

3,000

4,000

-

100

200

300

2004 2005 2006 2007 2008 2009 2010

Mill

on

es

de

S/.

Mill

on

es

S/.

Utilidades y Ventas Anuales

Utilidad Neta Ventas

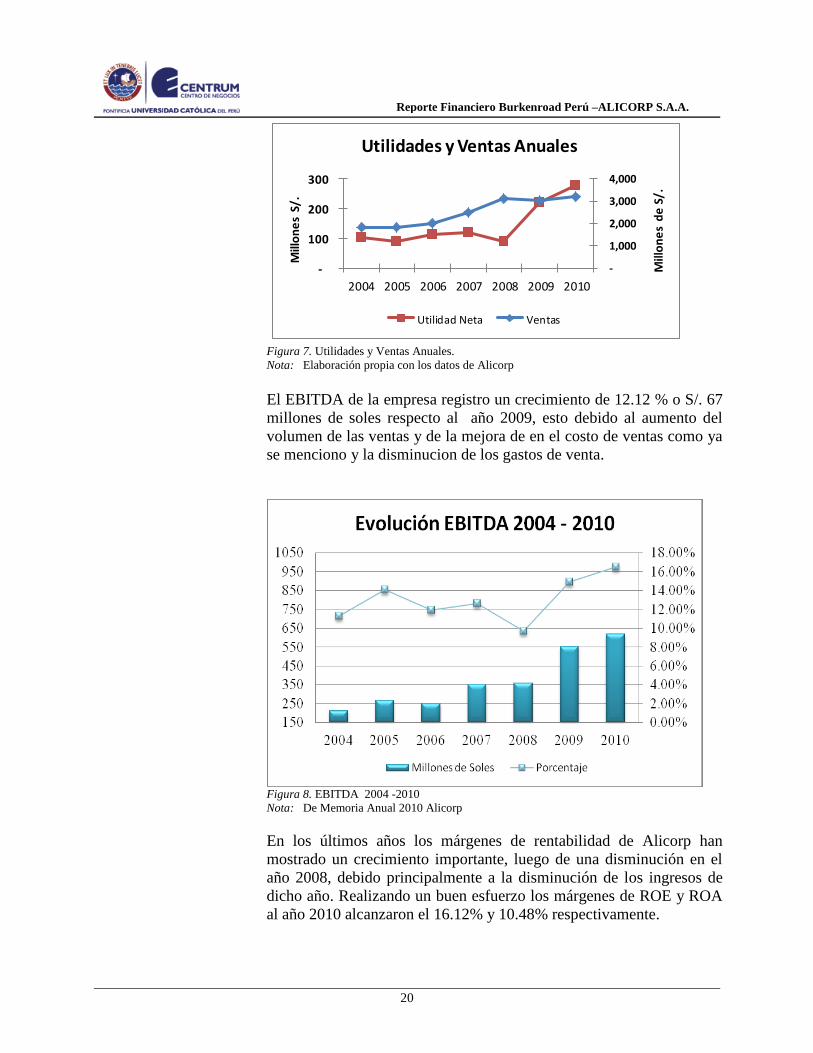

Figura 7. Utilidades y Ventas Anuales.

Nota: Elaboración propia con los datos de Alicorp

El EBITDA de la empresa registro un crecimiento de 12.12 % o S/. 67

millones de soles respecto al año 2009, esto debido al aumento del

volumen de las ventas y de la mejora de en el costo de ventas como ya

se menciono y la disminucion de los gastos de venta.

Figura 8. EBITDA 2004 -2010

Nota: De Memoria Anual 2010 Alicorp

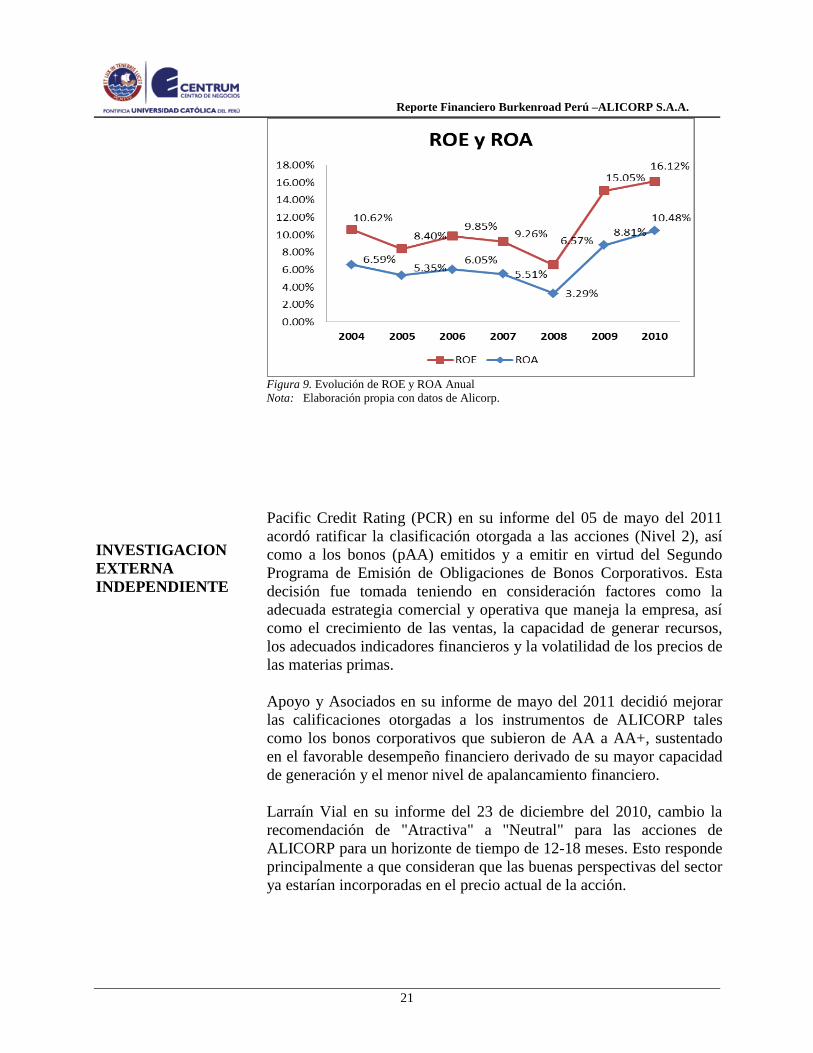

En los últimos años los márgenes de rentabilidad de Alicorp han

mostrado un crecimiento importante, luego de una disminución en el

año 2008, debido principalmente a la disminución de los ingresos de

dicho año. Realizando un buen esfuerzo los márgenes de ROE y ROA

al año 2010 alcanzaron el 16.12% y 10.48% respectivamente.

Reporte Financiero Burkenroad Perú –ALICORP S.A.A. Abril 11, 2009

21

Figura 9. Evolución de ROE y ROA Anual

Nota: Elaboración propia con datos de Alicorp.

INVESTIGACION

EXTERNA

INDEPENDIENTE

Pacific Credit Rating (PCR) en su informe del 05 de mayo del 2011

acordó ratificar la clasificación otorgada a las acciones (Nivel 2), así

como a los bonos (pAA) emitidos y a emitir en virtud del Segundo

Programa de Emisión de Obligaciones de Bonos Corporativos. Esta

decisión fue tomada teniendo en consideración factores como la

adecuada estrategia comercial y operativa que maneja la empresa, así

como el crecimiento de las ventas, la capacidad de generar recursos,

los adecuados indicadores financieros y la volatilidad de los precios de

las materias primas.

Apoyo y Asociados en su informe de mayo del 2011 decidió mejorar

las calificaciones otorgadas a los instrumentos de ALICORP tales

como los bonos corporativos que subieron de AA a AA+, sustentado

en el favorable desempeño financiero derivado de su mayor capacidad

de generación y el menor nivel de apalancamiento financiero.

Larraín Vial en su informe del 23 de diciembre del 2010, cambio la

recomendación de "Atractiva" a "Neutral" para las acciones de

ALICORP para un horizonte de tiempo de 12-18 meses. Esto responde

principalmente a que consideran que las buenas perspectivas del sector

ya estarían incorporadas en el precio actual de la acción.

Reporte Financiero Burkenroad Perú –ALICORP S.A.A. Abril 11, 2009

22

Tabla 12

Estados Financieros Históricos ALICORP ( en Miles de Nuevos Soles)

Balance General

En Nuevos Soles 2004 2005 2006 2007 2008 2009 2010

Activo

Activo Total 1,543,268 1,633,680 1,854,860 2,197,312 2,663,589 2,519,498 2,636,520

Activo Corriente 635,728 670,613 744,756 1,017,522 1,161,216 893,199 1,066,635

Efectivo 4,935 7,347 8,867 16,433 24,893 65,321 103,659

Cuentas por Cobrar comerciales 260,219 257,852 294,532 394,394 417,163 382,693 401,469

Cuentas por Cobrar Relacionada 30,406 29,980 24,533 61,505 37,840 8,645 194

Otr Cuentas p Cobr CP 98,967 81,494 60,602 56,372 123,837 28,070 24,580

Existencias 229,170 267,897 331,337 476,089 533,495 387,957 523,268

Actv NoCorr Disp p/Venta - 12,009 15,246 - 6,258 6,483 6,696

Gast Pagados por Antic 12,031 14,034 9,639 12,729 17,730 14,030 6,769

Activo no Corriente 907,540 963,067 1,110,104 1,179,790 1,502,373 1,626,299 1,569,885

Doc por Cob Emp Relac LP 3,235 1,637 0 0 0

Inversiones Permanentes 242,086 204,896 379,812 420,097 561,108 665,336 491,916

Activos Fijos 436,851 430,633 444,181 490,450 588,025 609,254 736,889

Intagibles 28,472 99,066 91,412 241,103 344,628 343,127 331,019

Credito Mercantil 105,766 107,337 136,461 - -

Otros Activos LP 91,130 119,498 58,238 28,140 8,612 8,582 10,061

Pasivo

Pasivo + Patrimonio Neto 1,543,268 1,633,680 1,854,860 2,197,312 2,663,589 2,519,498 2,636,520

Pasivo Total 584,671 592,101 716,690 890,166 1,329,740 1,044,502 922,422

Pasivo Corriente 417,353 448,161 540,643 740,738 1,006,333 691,898 640,022

Sobregiros Avances en CC 2,086 6,073 2,061 349,276 552,572 218,007 89,104

Deudas Financieras CP

Provedores CP 192,243 130,696 154,321 214,033 267,788 237,435 312,039

Cuentas por Pagar a Afiliadas 639 12,778 26,978 5,535 45,196 28,290 11,127

Provisiones CP - - - - -

Deu Fin LP Porcion CP 172,380 233,354 293,982 30,692 40,864 50,342 77,300

Otros Pas no Comerc CP 50,005 65,260 63,301 141,202 99,913 157,824 150,452

Pasivo no Corriente 167,318 143,940 176,047 149,428 323,407 352,604 282,400

Patrimonio Neto 958,597 1,041,579 1,138,170 1,307,146 1,333,849 1,474,996 1,714,098

Capital Social 847,192 847,192 847,192 847,192 847,192 847,192 847,192

Part Patrim del Trabajo 7,388 7,388 7,388 7,388 7,388 7,388 7,388

Resultados no Realizados (73,845) (41,135) (5,621) 5,134 (13,745) 114,742 176,965

Reservas Legales 24 6,679 14,152 25,390 37,492 46,250 68,526

Otras Reservas 37,206 24 24 37,206 37,206 37,206 37,206

Utilidades Retenidas 140,632 221,431 275,035 384,836 418,316 422,218 576,821

Estado de Ganancias y Perdidas

2004 2005 2006 2007 2008 2009 2010

Ventas 1,801,220 1,817,782 1,983,819 2,505,425 3,124,150 3,033,743 3,221,839

Costos de Ventas (Opera) 1,353,691 1,331,592 1,462,879 1,850,022 2,421,240 2,147,555 2,254,300

Resultado Bruto 447,529 486,190 520,940 655,403 702,910 886,188 967,539

Gastos de Ventas (213,252) (208,985) (254,329) (98,962) (109,414) (122,545) (135,713)

Gastos Administrativos (100,105) (84,947) (91,665) (304,749) (350,176) (364,722) (373,392)

Ganan/Perd p/Venta Activ - (14,666) (1,252) (1,693) 442 310 3

Otros Ingresos - - 16,879 (34,093) 4,179 22,877 29,600

Otros Gastos (16,474) (4,697) - (998) (13,890) (8,636)

Result Operativo EBIT 117,698 172,895 190,573 214,908 234,051 413,472 488,037

Ingresos Financieros - - - 13,777 7,131 51,266 10,669

Gastos Financieros (11,382) (18,537) (6,431) (4,587) (89,674) (42,866) (24,920)

Gana/Perd p/Inst FinDer (6,046) (13,718) (8,269) (4,711) 22,048 (44,532) (2,450)

Resultado antes Impuestos 100,270 140,640 175,873 219,387 173,556 377,340 471,336

Participación de los Trabajadores (406) 14,368 17,224 26,588 23,935 42,005 52,690

Impuesto a las Gananc (1,096) 38,794 46,506 71,784 62,039 113,414 142,265

Ganancia/Perdida Neta 101,772 87,478 112,143 121,015 87,582 221,921 276,381

Reporte Financiero Burkenroad Perú – ALICORP S.A.A. Octubre 09, 2011

23

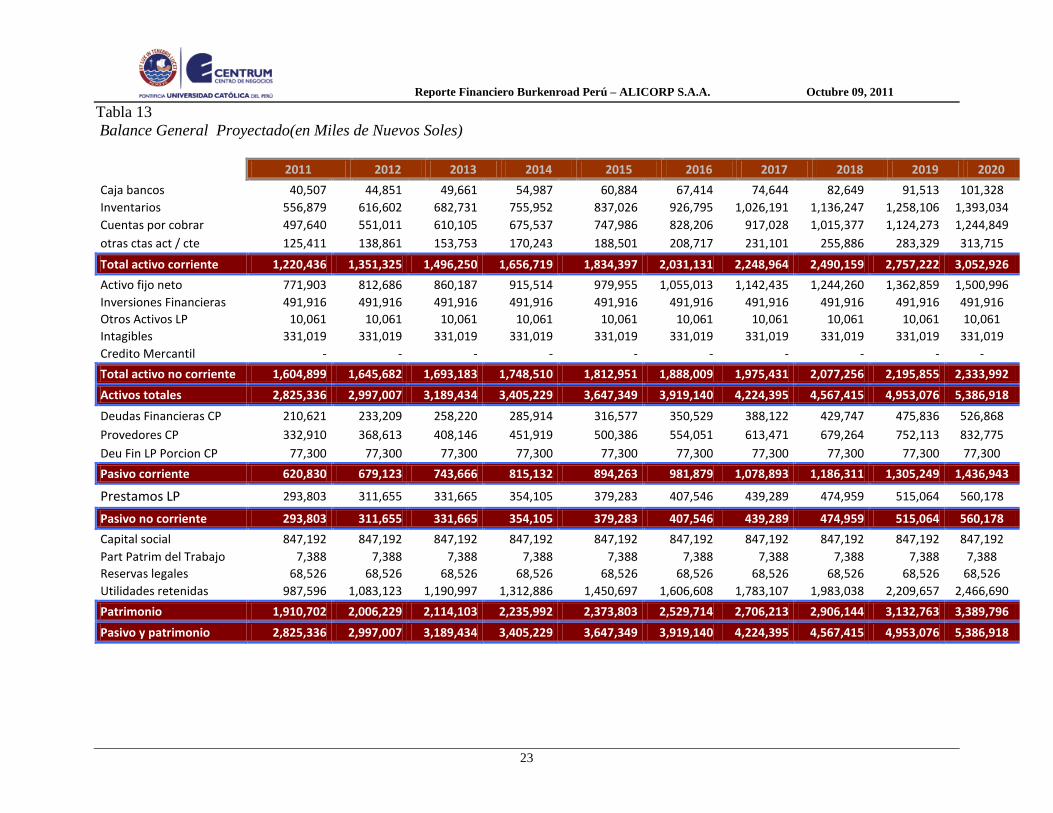

Tabla 13

Balance General Proyectado(en Miles de Nuevos Soles)

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Caja bancos 40,507 44,851 49,661 54,987 60,884 67,414 74,644 82,649 91,513 101,328

Inventarios 556,879 616,602 682,731 755,952 837,026 926,795 1,026,191 1,136,247 1,258,106 1,393,034

Cuentas por cobrar 497,640 551,011 610,105 675,537 747,986 828,206 917,028 1,015,377 1,124,273 1,244,849

otras ctas act / cte 125,411 138,861 153,753 170,243 188,501 208,717 231,101 255,886 283,329 313,715

Total activo corriente 1,220,436 1,351,325 1,496,250 1,656,719 1,834,397 2,031,131 2,248,964 2,490,159 2,757,222 3,052,926

Activo fijo neto 771,903 812,686 860,187 915,514 979,955 1,055,013 1,142,435 1,244,260 1,362,859 1,500,996

Inversiones Financieras 491,916 491,916 491,916 491,916 491,916 491,916 491,916 491,916 491,916 491,916

Otros Activos LP 10,061 10,061 10,061 10,061 10,061 10,061 10,061 10,061 10,061 10,061

Intagibles 331,019 331,019 331,019 331,019 331,019 331,019 331,019 331,019 331,019 331,019

Credito Mercantil - - - - - - - - - -

Total activo no corriente 1,604,899 1,645,682 1,693,183 1,748,510 1,812,951 1,888,009 1,975,431 2,077,256 2,195,855 2,333,992

Activos totales 2,825,336 2,997,007 3,189,434 3,405,229 3,647,349 3,919,140 4,224,395 4,567,415 4,953,076 5,386,918

Deudas Financieras CP 210,621 233,209 258,220 285,914 316,577 350,529 388,122 429,747 475,836 526,868

Provedores CP 332,910 368,613 408,146 451,919 500,386 554,051 613,471 679,264 752,113 832,775

Deu Fin LP Porcion CP 77,300 77,300 77,300 77,300 77,300 77,300 77,300 77,300 77,300 77,300

Pasivo corriente 620,830 679,123 743,666 815,132 894,263 981,879 1,078,893 1,186,311 1,305,249 1,436,943

Prestamos LP 293,803 311,655 331,665 354,105 379,283 407,546 439,289 474,959 515,064 560,178

Pasivo no corriente 293,803 311,655 331,665 354,105 379,283 407,546 439,289 474,959 515,064 560,178

Capital social 847,192 847,192 847,192 847,192 847,192 847,192 847,192 847,192 847,192 847,192

Part Patrim del Trabajo 7,388 7,388 7,388 7,388 7,388 7,388 7,388 7,388 7,388 7,388

Reservas legales 68,526 68,526 68,526 68,526 68,526 68,526 68,526 68,526 68,526 68,526

Utilidades retenidas 987,596 1,083,123 1,190,997 1,312,886 1,450,697 1,606,608 1,783,107 1,983,038 2,209,657 2,466,690

Patrimonio 1,910,702 2,006,229 2,114,103 2,235,992 2,373,803 2,529,714 2,706,213 2,906,144 3,132,763 3,389,796

Pasivo y patrimonio 2,825,336 2,997,007 3,189,434 3,405,229 3,647,349 3,919,140 4,224,395 4,567,415 4,953,076 5,386,918

Reporte Financiero Burkenroad Perú – ALICORP S.A.A. Octubre 09, 2011

24

Tabla 14

Estado de Resultados Proyectado (en Miles de Nuevos Soles)

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Ventas 3,567,372 3,949,962 4,373,585 4,842,639 5,361,998 5,937,057 6,573,790 7,278,810 8,059,441 8,923,793

Costo de Ventas 2,620,734 2,901,801 3,213,011 3,557,597 3,939,139 4,361,600 4,829,369 5,347,305 5,920,789 6,555,776

Resultado Bruto 946,638 1,048,162 1,160,574 1,285,042 1,422,859 1,575,457 1,744,420 1,931,504 2,138,653 2,368,017

Gastos de Ventas 264,291 292,636 324,020 358,770 397,247 439,851 487,024 539,256 597,089 661,125

Gastos Administrativos 315,127 348,924 386,345 427,779 473,657 524,456 580,702 642,981 711,939 788,292

Result Operativo EBIT 367,219 406,602 450,209 498,493 551,955 611,150 676,694 749,268 829,625 918,600

Ingresos (gastos )Financieros

(27,698) (29,499) (31,515) (33,771) (36,297) (39,127) (42,299) (45,856) (49,847) (54,326)

Dividendos. Particip patrimonial relacionadas

53,217 53,749 54,287 54,829 55,378 55,931 56,491 57,056 57,626 58,203

Resultado antes Impuest 392,738 430,852 472,981 519,551 571,035 627,954 690,886 760,467 837,404 922,476

Participación de los trab (38,054) (41,747) (45,829) (50,341) (55,330) (60,845) (66,942) (73,684) (81,139) (89,382)

Impuesto a las Gananc (106,405) (116,731) (128,146) (140,763) (154,712) (170,133) (187,183) (206,035) (226,879) (249,928)

Ganancia/Perdida Neta 248,279 272,373 299,006 328,447 360,994 396,977 436,760 480,748 529,385 583,166

Reporte Financiero Burkenroad Perú – ALICORP S.A.A. Octubre 09, 2011

25

Tabla 15

Flujo de Caja Proyectado (en Miles de Nuevos Soles)

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Ventas 3,567,372 3,949,962 4,373,585 4,842,639 5,361,998 5,937,057 6,573,790 7,278,810 8,059,441 8,923,793

Costo de ventas 2,620,734 2,901,801 3,213,011 3,557,597 3,939,139 4,361,600 4,829,369 5,347,305 5,920,789 6,555,776

Margen Bruto 946,638 1,048,162 1,160,574 1,285,042 1,422,859 1,575,457 1,744,420 1,931,504 2,138,653 2,368,017

Gastos administrativos

315,127 348,924 386,345 427,779 473,657 524,456 580,702 642,981 711,939 788,292

Gastos de ventas 264,291 292,636 324,020 358,770 397,247 439,851 487,024 539,256 597,089 661,125

EBIT 367,219 406,602 450,209 498,493 551,955 611,150 676,694 749,268 829,625 918,600

Impuestos 110,166 121,981 135,063 149,548 165,586 183,345 203,008 224,780 248,887 275,580

Depreciación 58,439 68,066 79,279 92,339 107,551 125,270 145,907 169,943 197,940 230,549

NOPAT 315,492 352,687 394,425 441,284 493,920 553,075 619,593 694,431 778,677 873,568

CAPEX 93,453 108,848 126,780 147,666 171,993 200,327 233,329 271,768 316,539 368,686

Inv k de w 108,911 77,391 85,690 94,880 105,056 116,323 128,798 142,612 157,906 174,841

Perpetuidad 6,499,817

FCF 113,128 166,448 181,955 198,738 216,871 236,425 257,465 280,051 304,232 6,829,858

VAN 4,569,683

Tabla 16

Cálculo Precio Objetivo de la Acción a 12 meses (Nuevos Soles)

Valor de mercado de la Empresa 4,569,683.00

- Deuda (396,075.00)

Valor del Capital Propio 4,173,607.75

Número de acciones en circulación (al 31.12.2010) 847,191.00

Precio de la acción al 31 diciembre 2010 4.93

Precio Objetivo de la Acción a 12 meses S/. 5.29

Top Related

Copyright © 2022 FDOKUMEN